Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2023-2024 | 36441 nr. J |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Eerste Kamer der Staten-Generaal

Den Haag, 23 mei 2024

Op 29 mei 1959 vond de Nederlandse Aardolie Maatschappij (NAM) gas in de grond bij Kolham in Groningen. In de jaren die volgden bleek zich onder Groningen het grootste gasveld van Europa te bevinden. Het begin van een energierevolutie in Nederland maar ook, zo weten we nu, het begin van veel problemen voor de inwoners van Groningen. Nu, ruim zestig jaar nadat de grootschalige gasproductie begon, is er een einde gekomen aan de gaswinning uit het Groningenveld. Op 19 april 2024 is het verbod op gaswinning uit het Groningenveld in werking getreden.2 Dit is goed nieuws voor de inwoners van Groningen. Alleen zo stoppen, op termijn, de aardbevingen in Groningen en daarmee pakken we de door de gaswinning veroorzaakte ellende bij de bron aan. Hiermee is de maatregel die het fundament vormt onder alle maatregelen uit Nij Begun een feit geworden.

De sluiting van het Groningenveld is mogelijk gemaakt door een breed scala aan maatregelen dat sinds 2018 is getroffen; bijlage 1 bevat een overzicht van maatregelen die zijn genomen om de sluiting van het Groningenveld mogelijk te maken en van maatregelen die zijn genomen na het wegvallen van gasleveranties uit Rusland. Hoewel de sluiting op een stevig fundament berust, neemt dat niet weg dat we de gasleveringszekerheid moeten blijven monitoren. Uit de raming van Gasunie Transport Services (GTS) voor gasjaar 2024–2025 blijkt dat er na het sluiten van het Groningenveld nog een zeer kleine kans bestaat op een capaciteits- en een volumetekort.3 De door GTS geschetste risico’s zijn reden voor het kabinet om waakzaam te blijven en zich te blijven inzetten om tekorten te voorkomen. Immers, hoewel de kans zeer klein is dat de door GTS geschetste tekorten zich voordoen, zouden de economische en maatschappelijke gevolgen groot zijn. Hieraan komt het kabinet tegemoet met onder andere de maatregelen waarover de Tweede Kamer met de reguliere updates over gasleveringszekerheid wordt geïnformeerd (zoals energiebesparing, vulmaatregelen en LNG).4 In deze brief ga ik mede namens de Minister voor Klimaat en Energie, zoals toegezegd in september 2023 bij de publicatie van het definitieve vaststellingsbesluit voor het huidige gasjaar5, in op hoe we de winter zijn uitgekomen en hoe daar naar te handelen om de door GTS gesignaleerde restrisico’s na sluiting van het Groningenveld ten aanzien van leveringszekerheid te mitigeren.6

Leveringszekerheid in gasjaar 2024–2025 en daarna

De winter van 2024–2025 wordt de eerste winter zonder de beschikbaarheid van het Groningenveld. Zoals ook aangegeven in de brief aan de Tweede Kamer naar aanleiding van de raming van GTS, is er bij verder gelijkblijvende omstandigheden wat betreft import en export van hoogcalorisch gas (H-gas) sprake van een substantiële verbetering van de leveringszekerheid in gasjaar 2024–2025 ten opzichte van het gasjaar 2023–2024.7 GTS maakt in haar raming onderscheid tussen volume en capaciteit. Hieronder wordt voor gasjaar 2024–2025 ingegaan op beide aspecten. Daarbij is een inschatting gegeven van de kans dat de scenario’s voor tekorten die GTS schetst en door Det Norske Veritas (DNV) zijn gevalideerd, zich voordoen. Hierop is ook ingegaan in de antwoorden op vragen van de Eerste Kamer.8 Hierbij zijn temperatuurgegevens van het KNMI en REMIT-meldingen9 over de uitval van gasopslag Norg betrokken.

Volumerisico

GTS baseert zich in haar raming onder andere op EU-Verordening 2017/193810 (hierna: Europese verordening leveringszekerheid aardgas) en geeft aan dat er een volumetekort kan optreden als twee koude winters elkaar opvolgen. Dit tekort wordt veroorzaakt doordat er volgens de raming te weinig importcapaciteit is om na een koude winter al het gas te kunnen importeren dat nodig is om de bergingen in de zomer tot 90% op 1 november te vullen (dat wil zeggenhet door het kabinet gestelde vuldoel in 2022, 2023 en 2024). Als er dan vervolgens weer een koude winter is, bestaat het risico op een volumetekort in die winter. GTS gaat hierbij onder meer uit van een relatief hoge export van H-gas naar Duitsland en van laagcalorisch gas (L-gas) naar Frankrijk. Ook verwacht GTS in een koud jaar een beperkte import van H-gas via EemsEnergyTerminal (EET).

Omdat de winter van gasjaar 2023–2024 mild is verlopen, waren de gasopslagen aan het begin van het vulseizoen op 1 april jl. nog voor iets meer dan 52% gevuld. Dat maakt dat de kans op een volumetekort in gasjaar 2024–2025 uiterst klein is. Als referentie voor een koud gasjaar gebruikt GTS het gasjaar 1995–1996. De winter van dat gasjaar was namelijk zeer koud. Het KNMI heeft aangegeven, zoals ook gemeld in de antwoorden op vragen van de Eerste Kamer over de wet tot sluiting van het Groningenveld, dat de kans dat twee van dergelijke koude winters elkaar opeenvolgen 1 op ongeveer 80 duizend is.11 Dit geeft een indruk van de orde van grootte van de kans dat zich tekorten voor zullen doen zoals in de raming van GTS.

Aanvullende analyse GTS op raming gasjaar 2024–2025 (volume)

GTS heeft op 15 april jl. in aanvulling op de raming voor gasjaar 2024–2025 een analyse opgeleverd die nader ingaat op zowel de potentiële volume- als capaciteitstekorten. Deze analyse is bij deze brief gevoegd. Uit de analyse blijkt dat de grootte van het potentiële volumetekort snel afneemt in de tijd. In 2027 is dit potentiële tekort verdwenen, maar het kan later dat jaar terugkeren als de exploitatie van EET niet verlengd wordt per 1 oktober 2027. Op dit moment wordt de noodzaak en haalbaarheid van een mogelijke verlenging onderzocht, waaronder de voorwaarden van de vergunningen. Het potentiële tekort dat vanaf dat moment wellicht ontstaat is in vergelijking met de jaren daarvóór echter beperkt in omvang en tijd. GTS geeft aan het zeer waarschijnlijk te achten dat vrij snel na 2030 het potentieel resterende volumetekort bij alle drie beschouwde scenario’s (realistisch, pessimistisch, optimistisch) verdwenen zal zijn.

DNV-validatie ten aanzien van volume

Tenslotte moet in dit verband worden opgemerkt dat DNV net als in voorgaande jaren een onafhankelijke validatie van de raming van GTS heeft uitgevoerd. De validatie is op 28 maart jl. opgeleverd.12 Over volume geeft DNV aan dat zij een lagere export van H-gas naar Duitsland en L-gas naar Frankrijk voorziet dan GTS. DNV ziet tevens een hogere import van H-gas via EET. Dit betekent dat DNV geen problemen voorziet met het vullen van de gasopslagen tot 90% na een koude winter, waar GTS wel waarschuwt voor dit risico. Daarom ziet DNV (anders dan GTS) ook onder een koud temperatuurprofiel geen volumetekorten ontstaan.

TNO analyse vraag- en aanbod gasmarkt i.r.t prijsontwikkeling

Als eventuele volumetekorten zich voordoen, kunnen opwaartse prijseffecten ontstaan doordat de vraag groter is dan het aanbod. TNO heeft als onderdeel van de hierboven genoemde analyses over de risico’s voor de leveringszekerheid in aanloop naar de sluiting van het Groningenveld een verkennende analyse uitgevoerd van de belangrijkste ontwikkelingen op de vraag- en aanbodkant van de gasmarkt in relatie tot prijsontwikkeling in de komende jaren, zowel voor huishoudens als industrie. Deze analyse is eveneens bijgevoegd als bijlage bij deze brief.

Uit de analyse van TNO blijkt dat de prijsontwikkeling van energie wordt bepaald door een groot aantal factoren. Door de wegvallende productie van het Groningenveld en de Russische pijpleidingenimporten zijn Nederland en Europa sterk afhankelijk geworden van de wereldwijde LNG-markt. De internationale gasprijs blijft volatiel. Voor huishoudens is de korte termijn prijselasticiteit voor energie en gas doorgaans laag. De structurele langetermijneffecten van de tijdelijke prijsschok in 2022 op de concurrentiepositie voor de industrie als geheel zijn waarschijnlijk beperkt. Omwille van de vele veranderingen die komende tijd verwacht worden, is het moeilijk uitspraken over verdere ontwikkelingen ten aanzien van de industrie te doen, aldus TNO.

In de antwoorden op de vragen van de Eerste Kamer is aangegeven dat met het sluiten van het Groningenveld geen significant gasaanbod wegvalt, omdat de winning uit dat veld de afgelopen jaren al stapsgewijs is teruggebracht tot, afgezet tegen de totale gasvraag, zeer beperkte niveaus.13 Het besluit om zo snel mogelijk te sluiten is al in 2018 aangekondigd en sinds dat moment bekend bij marktpartijen. Ook tijdens de energiecrisis is altijd duidelijk gemaakt dat sluiting van het Groningenveld doorgang zou vinden. Vanwege deze factoren is geen effect op de gasprijzen te verwachten van het definitieve sluiten van het Groningenveld. Desalniettemin blijven we de ontwikkelingen aan de vraag- en aanbodzijde monitoren.

Capaciteitsrisico

Bij het bepalen van de benodigde capaciteit baseert GTS zich op de infrastructuurnorm van de Europese verordening leveringszekerheid aardgas.14 Dit betekent dat GTS op grond van deze verordening rekening houdt met een verstoring ter grootte van de grootste afzonderlijke gasinfrastructuur (in de Nederlandse situatie betreft dit volledige uitval van gasopslag Norg) gelijktijdig met een temperatuur die eens in de 20 jaar voorkomt (– 14°C). GTS laat zien dat er in gasjaar 2024–2025 een capaciteitstekort kan ontstaan vanaf een gemiddelde effectieve etmaaltemperatuur van – 11°C in combinatie met gelijktijdige volledige uitval van een hoeveelheid capaciteit die gelijk staat aan de omvang van de uitzendcapaciteit van de gasopslag Norg. GTS raamt het tekort bij een gemiddelde effectieve etmaaltemperatuur van – 14°C op ongeveer 980.000 Nm3/uur, oftewel ca. 10 GW. De totale door GTS geraamde gasvraag bij – 14°C is op het hoogste punt van de piekvraag 200 GW, waarmee het tekort een omvang heeft van ca 5% van deze vraag. Voor de gasjaren daarna raamt GTS geen (noemenswaardig) capaciteitstekort meer.

Daarbij geldt dat gasopslag Norg een capaciteit kan leveren van 3,2 miljoen Nm3/uur (oftewel ca. 32 GW) en dat deze gasopslag uit twee afzonderlijke en gelijke onderdelen bestaat. Dit betekent dat er dus alleen een capaciteitstekort optreedt als gasopslag Norg volledig uitvalt én als er sprake is van gemiddelde effectieve etmaaltemperaturen van – 11°C of lager. De kans hierop is erg klein. Een kansberekening op basis van temperatuurgegevens van het KNMI en REMIT-meldingen over de volledige uitval van de gasopslag Norg, leert dat een dergelijke koude dag gecombineerd met de volledige uitval van de gasopslag Norg grofweg eens in de tweeduizend jaar zou voorkomen. Daarnaast blijkt uit de aanvullende analyse van GTS in de bijlage dat de piekvraag alleen in de ochtend en avond hoger is dan het aanbod. Hierop wordt verder ingegaan onder «mitigerende maatregelen».

Ten aanzien van capaciteit stelt DNV in haar validatie dat er in gasjaar 2024–2025 een capaciteitstekort van ongeveer 1,2 miljoen Nm3/uur (oftewel ca. 12 GW) kan optreden, wat iets hoger is dan door GTS geraamd. Dit verschil komt door de iets andere technische uitgangspunten die DNV hanteert.

De laatste jaren was het Groningenveld onder strikte voorwaarden beschikbaar om een eventueel capaciteitstekort op te lossen. In gasjaar 2023–2024 werden de productielocaties op het Groningenveld in januari voor ongeveer twee dagen naar waakvlamniveau gebracht, omdat zeer strenge kou aanstaande was, zodat snel gereageerd kon worden als in die omstandigheden een omvangrijk capaciteitsmiddel zou uitvallen.15 , 16 Nu het Groningenveld is gesloten, kan het deze functie logischerwijs niet meer vervullen.

Mitigerende maatregelen

Het uitgangspunt voor de gasleveringszekerheid in Nederland is goed. De Nederlandse gasinfrastructuur is zeer robuust en betrouwbaar. Enerzijds doordat het gasnet is gebouwd om de gasvraag ook bij zeer lage temperaturen te kunnen beleveren, anderzijds vanwege diverse redundanties en back-up voorzieningen. Nederland beschikt ook over goede verbindingen met de ons omringende landen, waardoor de kwetsbaarheid verder wordt ingeperkt. Verder geldt dat Nederland beschikt over LNG-importterminals en meerdere grote gasopslagen. Ook is er winning uit de kleine velden. Daardoor wordt de kwetsbaarheid nog verder ingeperkt.

In het licht van de door GTS geschetste risico’s voor het gasjaar 2024–2025 en de daaropvolgende jaren (zoals hierboven toegelicht), is in aanvulling op de maatregelen die in de afgelopen jaren al zijn genomen, een aantal maatregelen onderzocht om het restrisico op een volume- of capaciteitstekort nog verder te beperken.

Mitigerende maatregelen gericht op volume

Het kabinet heeft de afgelopen periode een flink aantal maatregelen genomen aan de aanbodkant om voldoende toevoer van gas naar Nederland te faciliteren. Mede gelet op het hierboven geschetste volumerisico blijft het kabinet zich inzetten voor voldoende LNG-importcapaciteit. Over de lopende initiatieven is de Tweede Kamer recent geïnformeerd.17

Daarnaast behoort het vergroten van de binnenlandse productie door gaswinning vanuit kleine velden op land en zee de komende jaren eveneens nog tot de mogelijkheden. De kleine gasvelden op de Noordzee wordt de grootste potentie toegedicht. In het kader hiervan loopt op dit moment een versnellingstraject en de Tweede Kamer wordt in de zomer van 2024 geïnformeerd over aanvullende versnellingsmaatregelen.

Met deze reguliere maatregelen verwacht het kabinet de door GTS geschetste risico’s te minimaliseren.

Mitigerende maatregelen gericht op capaciteit

GTS heeft in de raming van januari jl. aangegeven dat aanbodmaatregelen ter mitigatie van het potentiële capaciteitstekort de komende twee gasjaren niet haalbaar zijn. Een mogelijk capaciteitstekort dient daarom met maatregelen aan de vraagzijde opgelost te worden.

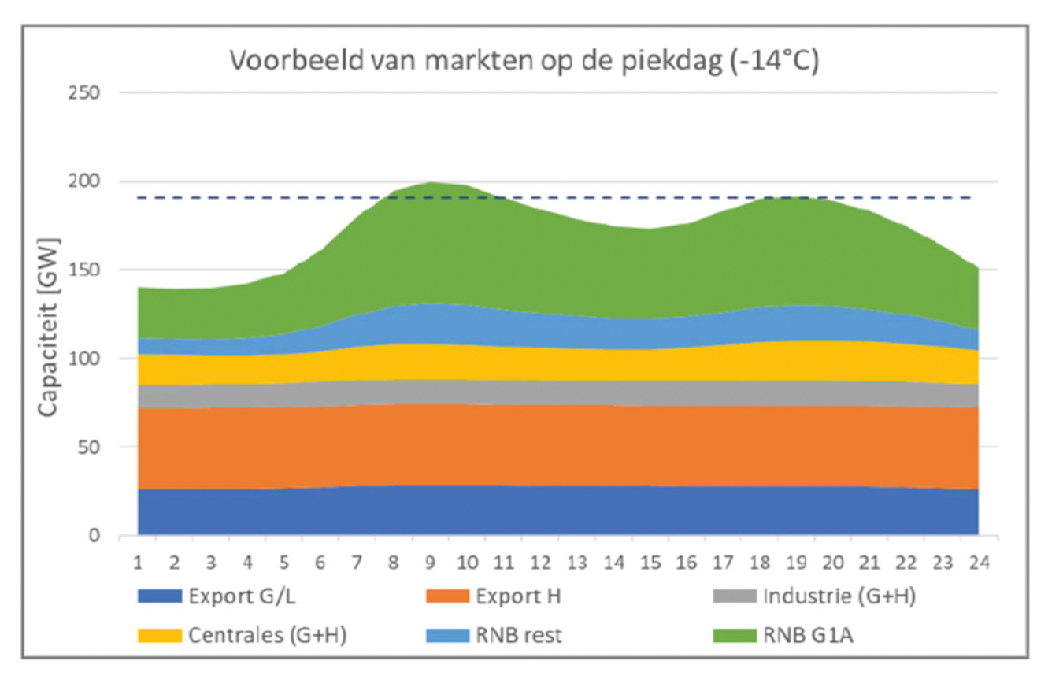

Een potentieel tekort doet zich zoals gezegd alleen voor in geval van zeer hoge vraag (zeer koud weer) gecombineerd met gelijktijdige uitval van een groot capaciteitsmiddel. Een probleem kan zich dan vooral voordoen op momenten dat de vraag naar gas hoog is (piekvraag). In figuur 118 wordt een voorbeeld gepresenteerd van een (mogelijke) capaciteitsvraag van de verschillende markten bij een effectieve etmaal temperatuur van – 14°C.19 Uit de figuur kan worden opgemaakt dat zich een capaciteitsprobleem kan voordoen tijdens de ochtendpiekvraag tussen 07:00 uur en 11:00 uur en in mindere mate tijdens de avondpiekvraag tussen 18:00 uur en 20:00 uur. Dit blijkt ook uit de bijgevoegde aanvullende analyse van GTS. De onderbroken zwarte lijn geeft het beschikbare aanbod aan bij volledige uitval van gasopslag Norg. Boven die lijn zou mogelijk een tekort op een piekdag kunnen optreden. Uit de figuur kan ook worden opgemaakt dat de hierboven genoemde pieken hoofdzakelijk worden veroorzaakt door aangeslotenen in de kleinste verbruikersklasse (RNB G1A). De overige categorieën hebben een vlak(ker) afnameprofiel. De G1A aansluitingen omvatten vooral woningen maar ook kleinere bedrijven.

Figuur 1: Voorbeeld van de capaciteitsvraag van verschillende markten op een piekdag met een effectieve etmaal temperatuur van – 14°C. Bron: GTS-analyse (zie bijlage).

Om een mogelijk tekort te voorkomen kan een reductie van ongeveer 15% van de piekvraag van de kleinste verbruikersklasse (RNB G1A) al voldoende zijn. Dit betekent dat wanneer de gasvraag van woningen en kleinere bedrijven over een langere periode gespreid kan worden de piekvraag minder hoog wordt. Gelet op de duur van de tekorten en de omvang van de vereiste spreiding van de vraag kan een publiekscampagne, zo mogelijk gebouwd op de fundamenten van de «Zet ook de knop om»-campagne, mogelijk voldoende effect sorteren om de vraag op de piekmomenten te verminderen.

Een dergelijke campagne heeft als primair doel het spreiden van de gasvraag. Dit is te vergelijken met spitsmijden in het verkeer. Denk bijvoorbeeld aan het eerder of later verwarmen van woningen, waardoor de vraag in de ochtend of aan de start van een werkdag over een langere periode wordt gespreid en de piek wordt afgevlakt.

Naast een publiekscampagne is nog een aantal andere maatregelen onderzocht, die voor zover nu in beeld niet doelmatig en/of rechtmatig zijn. Dit wordt uitgebreider toegelicht in bijlage 2. Het gaat om de volgende maatregelen:

• Het conditioneel aanbieden van GTS-capaciteit op entry-/exitpunten: Onderzocht is de mogelijkheid voor GTS om transportcapaciteit conditioneel aan te bieden in plaats van «firm», om zodoende capaciteit achter de hand te houden voor piekvraagmomenten. Dit wordt echter, gegeven het feit dat het potentiële capaciteitstekort zich effectief nog maar één winter voor zou kunnen doen en het effectueren van deze maatregel naar waarschijnlijkheid meer tijd kost, niet doelmatig geacht. Daarnaast zijn er ook twijfels over de rechtmatigheid. Het is, zoals ook GTS constateert, twijfelachtig of dit op basis van de huidige Europese regelgeving is toegestaan, omdat deze wetgeving naast firm capaciteit alleen afschakelbare en geen conditionele capaciteit kent. Daarbij geldt dat capaciteit zoveel mogelijk firm moet worden aangeboden.

• Het gebruiken van de systeembuffer van het GTS-netwerk en de Balgzand Bacton Line (BBL-leiding): DNV heeft aangegeven dat kortstondige aardgasbuffering in delen van het netwerk een optie kan zijn. GTS heeft in reactie daarop aangegeven dat van de buffer geen bijdrage te verwachten valt. Ook van de inzet van de BBL als «virtuele caverne» valt volgens GTS geen bijdrage te verwachten. De leiding is weliswaar op dit moment onderbenut vanwege de milde winter en omdat de bergingen nog steeds relatief vol zitten. Maar tijdens extreem koud weer zal de leiding een veel hogere gasstroom kennen. Ook is de systeembuffer van de BBL benodigd voor het gastransport.

• Capaciteitstender voor bedrijven: Een tenderproces waarin bedrijven kunnen inschrijven om hun gasverbruik onder specifieke omstandigheden tegen betaling te verminderen is overwogen, maar stuit in ieder geval op de korte termijn op praktische bezwaren. Het vormgeven van een dergelijke tender als een subsidieregeling, is vanwege praktische en juridische beperkingen niet zinvol en haalbaar. Een dergelijke regeling kan pas worden opengesteld voor aanvragen als er een zeer concrete dreiging is van een capaciteitstekort en kent een te lange reactietijd om een effectieve bijdrage te kunnen leveren aan het ondervangen van een acuut capaciteitstekort. Ook vormt een dergelijke subsidieregeling staatssteun en voorzien de Europese staatsteunkaders niet in een grondslag voor goedkeuring van een dergelijke regeling. Het ontwikkelen en uitvoeren van een alternatieve vorm van een capaciteitstender is complex. Gegeven het feit dat het potentiële capaciteitstekort zich effectief nog maar één winter voor zou kunnen doen, is het ontwikkelen van een dergelijke tender niet doelmatig.

Wat als zich toch tekorten voordoen?

In het extreme geval waarin zich toch onverhoopt tekorten voordoen kan in eerste instantie worden teruggevallen op de maatregelen die volgen uit de Transportcode Gas LNB en die zijn toegelicht in paragraaf 2.2 van het BH-G. De overige maatregelen uit dit plan treden in werking als Nederland te maken krijgt met een (dreigende) langer durende aanzienlijke verstoring van de gasleveringssituatie. Het BH-G bevat een serie maatregelen waarmee wordt beoogd de gaslevering aan beschermde afnemers zo lang mogelijk in stand te houden en tegelijkertijd de maatschappelijke en economische gevolgen van een verstoring van de gasleveringssituatie zoveel mogelijk beperkt. De Tweede Kamer is recent geïnformeerd over het geactualiseerde BH-G.20

Conclusie

Het kabinet achtte het restrisico dat gepaard ging met de sluiting van het Groningenveld in juni 2023 al aanvaardbaar. Zoals uit het bovenstaande blijkt zijn we de winter van 2023–2024 goed uitgekomen en worden de restrisico’s ten aanzien van leveringszekerheid verder gemitigeerd. De in deze brief geschetste aanvullende mitigerende actie zal in de komende maanden worden uitgewerkt. Hierover zal het kabinet de Tweede Kamer vervolgens informeren.

De Staatssecretaris van Economische Zaken en Klimaat, J.A. Vijlbrief

Er zijn sinds 2018 vergaande maatregelen genomen om de gaswinning uit het Groningenveld op verantwoorde wijze af te bouwen en definitief te beëindigen. Veel partijen hebben forse inspanningen geleverd om te komen waar we nu zijn. Daarbij neemt door energiebesparing en verduurzaming in algemene zin de gasconsumptie in zijn geheel af. Voor Groningen is specifiek van belang dat ook de consumptie van L-gas fors is afgenomen. Inmiddels wordt in de volledige vraag naar L-gas voorzien door geconverteerd H-gas. Onder andere door vermindering van de vraag naar L-gas en de vergroting van de conversiecapaciteit is productie uit het Groningenveld niet meer nodig. Om een beeld te geven van de behaalde resultaten, gaat deze bijlage in op de stikstofcapaciteit en de bouw van de stikstofinstallatie Zuidbroek, het beleid rondom de gasopslagen, en de afname van de vraag naar (L-)gas door de ombouwoperatie in binnen- en buitenland.

Eén van de belangrijkste maatregelen die in 2018 is aangekondigd was de bouw van een nieuwe stikstofinstallatie om de conversiecapaciteit van H-gas te vergroten. De Tweede Kamer is diverse keren geïnformeerd over vertraging bij de bouw van de fabriek. Inmiddels is stikstofinstallatie Zuidbroek II gereed en volledig operationeel. Dit levert een aanzienlijke verruiming op van de capaciteit om H-gas om te zetten in L-gas. De stikstofinstallatie Zuidbroek II bestaat uit drie torens die elk 60.000 m3 per uur (m3/u) kunnen leveren. In totaal is de stikstofinstallatie Zuidbroek II dus goed voor maximaal 180.000 m3/u stikstof. De maximaal beschikbare stikstofcapaciteit om H-gas te converteren is, inclusief Zuidbroek II, in totaal ruim 880.000 m3/u. Met Zuidbroek II kan ongeveer maximaal 10 miljard Nm3 (bcm) per jaar aan H-gas worden omgezet in L-gas. De huidige totale capaciteit van de stikstofinstallaties is ruim voldoende om aan de (nog steeds afnemende) vraag te voldoen.

Een tweede maatregel die in dit kader is genomen, betreft de inkoop van extra stikstof. Voorzien werd dat met deze maatregel 2,25–2,5 bcm Groningengas bespaard zou kunnen worden. Het mengstation Wieringermeer is uitgebreid om deze stikstof te kunnen mengen met H-gas. Sinds december 2019 wordt er 80.000 m3/u stikstof ingezet op het mengstation.

Op 10 september 2019 heeft de toenmalige Minister van EZK ingestemd met een gewijzigd opslagplan voor gasopslag Norg, waarmee effectief het werkvolume van deze L-gasopslag is verruimd van 5 bcm naar 6 bcm. Dit is gerealiseerd doordat de drukbegrenzing is verhoogd, hierdoor was het mogelijk om meer gas in de opslag op te slaan.

Op 8 maart 2021 is het Norg Akkoord tot stand gekomen.21 In dit akkoord is onder meer afgesproken dat de gasopslag Norg zodanig wordt ingezet dat het Groningenveld zo snel mogelijk definitief gesloten kan worden rekening houdend met de leveringszekerheid. De afspraken over de inzet van de gasopslag Norg bestrijken de periode tot en met 30 september 2027. Deze afspraken zorgen ervoor dat de stikstofinstallaties optimaal kunnen worden ingezet en dat gasopslag Norg zo veel mogelijk wordt gevuld met H-gas dat met behulp van stikstof wordt geconverteerd tot L-gas, in plaats van met Groningengas.

Gasopslag Grijpskerk is een voormalig gasveld dat sinds 1997 in gebruik is als opslag voor H-gas. In februari 2022 heb ik ingestemd met de wijziging van het opslagplan voor Grijpskerk waardoor er in deze gasopslag L-gas opgeslagen kan worden.22 Het omzetten van gasopslag Grijpskerk van een gasopslag voor H-gas naar L-gas was één van de manieren waardoor de gaswinning uit het Groningenveld eerder beëindigd kon worden dan beoogd. Per 1 oktober 2023 is Grijpskerk beschikbaar als gasopslag voor L-gas.23 De opslag heeft een capaciteit van 60 mln. Nm3/uur en een volume van zo’n 2,4 bcm. Van deze 2,4 bcm is momenteel ca. 1,2 bcm rechtstreeks in te zetten als L-gas en de rest na behandeling in één van de stikstofinstallaties. In de komende jaren zal de rechtstreeks als L-gas in te zetten hoeveelheid verder toenemen.

Naast de grote gasopslagen Norg en Grijpskerk zijn er nog kleinere opslagen voor L-gas. Dit zijn de piekgasinstallatie (PGI) Alkmaar en de zoutcavernes bij Zuidwending. Ook de inzet van deze opslagen heeft bijgedragen aan de sluiting van het Groningenveld. De PGI Alkmaar zorgt ervoor dat pieken in de vraag naar L-gas als gevolg van extreme kou kunnen worden opgevangen en de zoutcavernes bij Zuidwending worden ingezet in het geval van onbalanssituaties in het L-gassysteem.

In de brief aan de Tweede Kamer van 29 maart 2018 zijn verduurzaming in de gebouwde omgeving en de glastuinbouw gepositioneerd als maatregelen om de vraag naar Groningengas te verminderen.24

De glastuinbouw valt vanaf 1 juli 2023 onder de Energiebesparingsplicht. Midden- tot grootverbruikers zullen de Erkende maatregelen moeten uitvoeren. De zeer grootverbruikers zullen onder de onderzoeksplicht vallen.

Samen met het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties is het nationaal isolatieprogramma opgezet. Dit programma heeft als doel voor 2030 de woningen te isoleren van 2,5 miljoen huishoudens. Hierbij ligt de focus op woningen met de slechtste labels (E, F en G). In het kader van het energie- en klimaatbeleid wordt ook gewerkt aan de overstap naar duurzame warmtebronnen (collectieve warmtesystemen, warmtepompen en duurzame gassen) in de gebouwde omgeving. In de brieven aan de Tweede Kamer van 14 maart, 22 april, 20 juni en 21 juli 2022 zijn aanvullende maatregelen aangekondigd ten behoeve van de vraagreductie in de gebouwde omgeving en bij bedrijven.25

Een belangrijke maatregel op de afbouw van de vraag naar Groningengas, en later L-gas, is de afbouw van het gebruik van L-gas in België, Duitsland en Frankrijk. Sinds 2013 wordt hieraan nauw samengewerkt met deze landen. Deze samenwerking is in 2018 sterk geïntensiveerd en heeft toen onder meer geleid tot de gezamenlijke oprichting van de Task Force Monitoring L-gas Market Conversion. Dit heeft een belangrijke bijdrage geleverd aan de versnelde afbouw van de gaswinning uit het Groningenveld (zie onder meer: Kamerstuk II 33 529, nr. 1214, de meest recente rapportage van de Task Force).

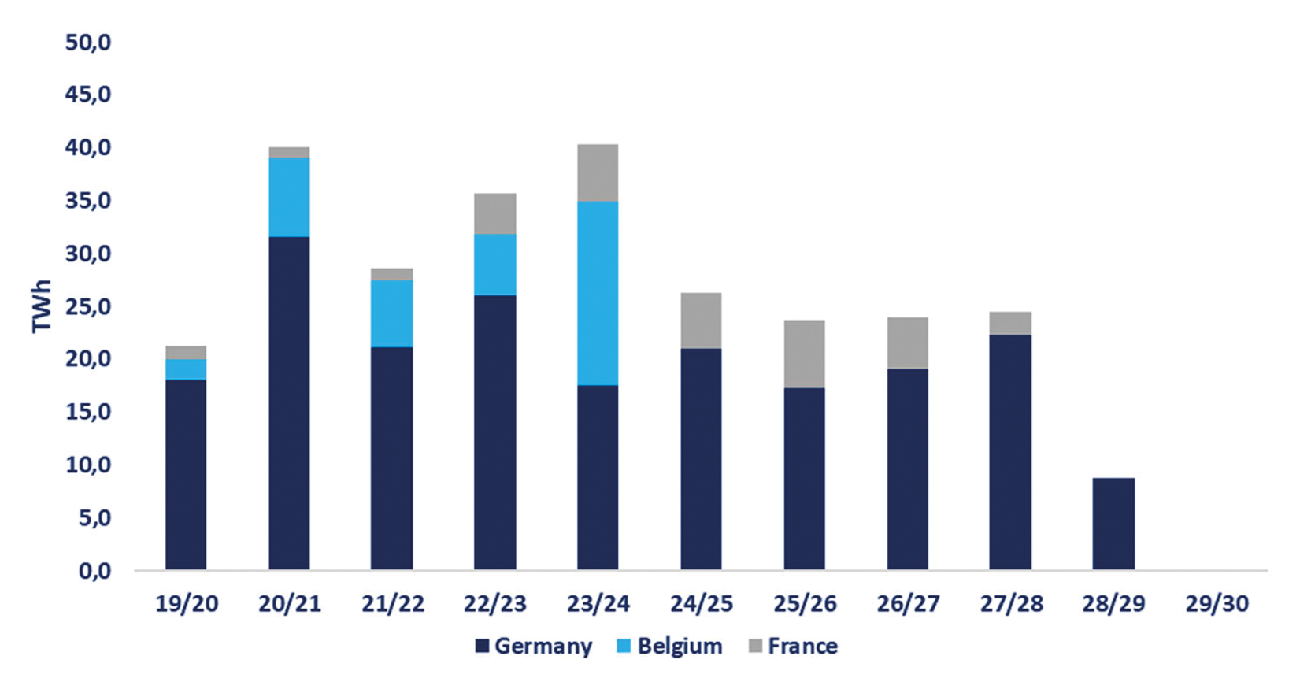

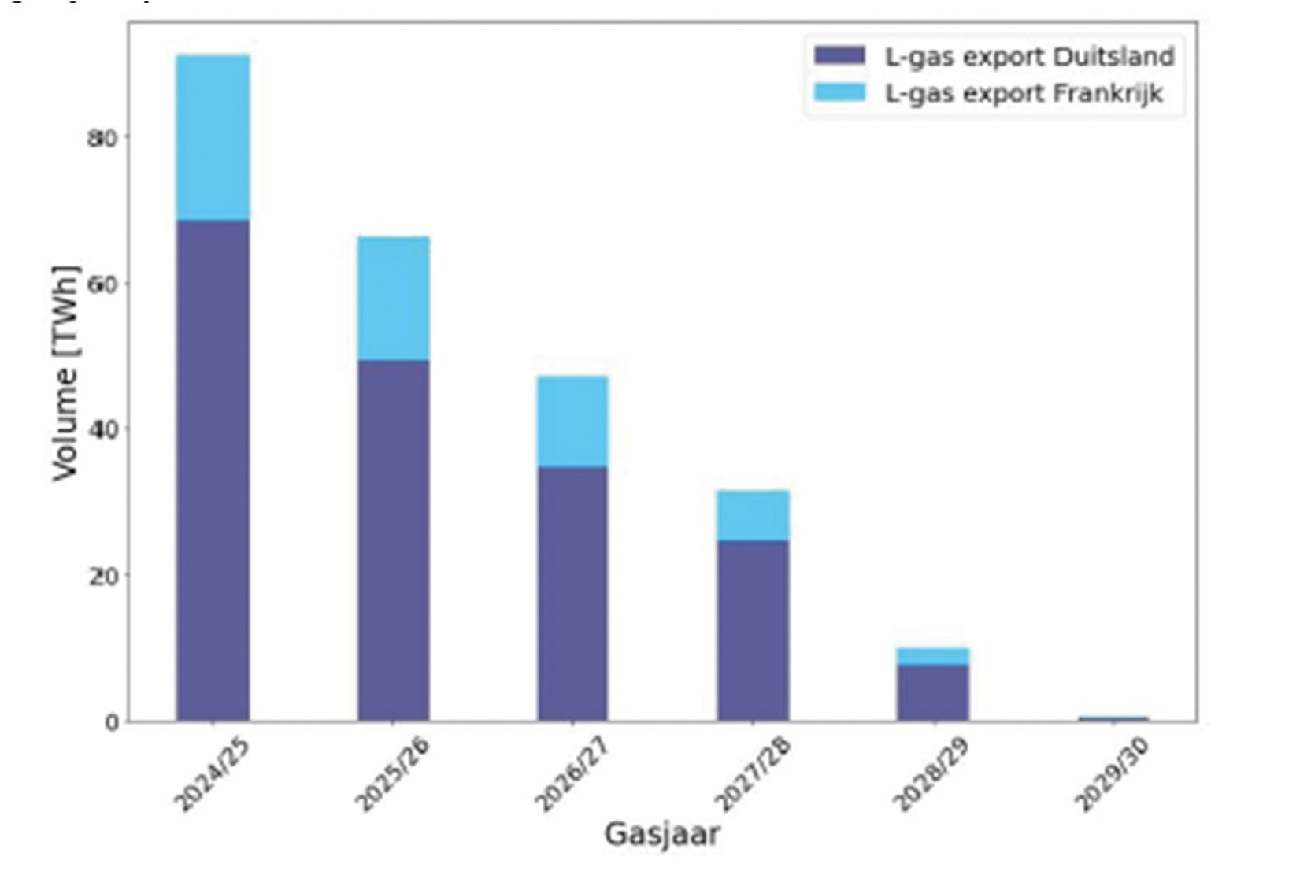

De figuur hieronder geeft weer hoeveel afbouw van de buitenlandse vraag na 2018 per gasjaar gerealiseerd is en de komende jaren nog verwacht wordt. Cumulatief is dat tot het eind van het gasjaar 2022/2023 een afname van de totale volumematige L-gasvraag van bijna 50%. De gasvraag is zo’n 200 TWh per jaar minder ten opzichte van gasjaar 2017/2018. In gasjaar 2029/2030, met het einde van de ombouw in het buitenland, is het de verwachting dat er nog maar 174 TWh L-gas gevraagd wordt in een gemiddeld gasjaar, waarvan minder dan een half TWh export. Dat is een totale afbouw van meer dan 65% van de totale volumevraag naar L-gas en een zo goed als volledig einde van de buitenlandse vraag naar L-gas.

De onderstaande grafiek uit de raming van GTS voor gasjaar 2024–2025 geeft de verwachte L-gas export weer naar Duitsland en Frankrijk in de komende gasjaren (de export naar België stopt in het huidige gasjaar).

In Nederland zat het grootste snel haalbare reductiepotentieel voor de vraag naar L-gas bij de grootste afnemers van deze kwaliteit gas. In de relevante peiljaren gold dat de grootste negen afnemers (ieder met een verbruik van meer dan 100 miljoen Nm3 per jaar) in de relevante gasjaren samen circa de helft van het verbruik vertegenwoordigden van de totale vraag van de op het L-gastransportnet van GTS aangesloten grootverbruikers. Op grond van de Wet tot wijziging van de Gaswet betreffende het beperken van de vraag naar L-gas van grote afnemers, die op 20 juni 2020 in werking is getreden, is het de grootste negen afnemers met ingang van 1 oktober 2022 verboden om L-gas aan het gastransportnet te onttrekken. Om aan dit verbod te kunnen voldoen worden de grootste negen afnemers door GTS omgeschakeld van L- naar H-gas, als tussenstap in de verduurzaming naar een andere bron dan gas op de langere termijn. Deze operatie wordt aangeduid als de ombouwoperatie.

De effecten van de ombouwoperatie zijn drieledig. Allereerst vermindert de volumematige vraag naar L-gas structureel. Ten tweede reduceert de ombouw de capaciteitsvraag en verlicht daardoor de druk op de nog benodigde L-gas capaciteit. Ten derde, en meest belangrijk, draagt de ombouw bij aan een robuust gassysteem na sluiting van het Groningenveld door verminderde afhankelijkheid van het goed functioneren van de stikstofinstallaties. Met de sluiting van het Groningenveld zijn deze pijlers belangrijk om de robuustheid van het gassysteem te versterken.

In een aantal gevallen betreft de omschakeling complexe projecten waarbij vertraging niet was te voorkomen. Voor deze situaties is er een tijdelijke ontheffing van het verbod. Inmiddels zijn zes van de grootverbruikers van het L-gas af. De planning is dat later in 2024 de zevende afnemer volgt en de laatste twee afnemers zo spoedig mogelijk daarna.

De hierboven genoemde wet behelsde naast de grootverbruikers ook voor overige afnemers een wijziging. Hen werd het met ingang van 1 oktober 2022 verboden om in een gasjaar meer dan 100 miljoen Nm3 L-gas aan het net te onttrekken (het verbruiksplafond). Dit plafond voorkomt dat er nieuwe grootverbruikers ontstaan die meer dan 100 miljoen Nm3 L-gas gaan verbruiken en daardoor het beoogde effect van het verbod op L-gas voor de negen grootste afnemers deels tenietdoen.

Daarbij geldt dat het verbruiksplafond ook zelfstandig als maatregel een meerwaarde heeft. Het verbruiksplafond beperkt de vraag naar L-gas en vormt, voor zover er sprake is van een energiebehoefte van meer dan 100 miljoen Nm3, een prikkel voor betrokken afnemers om alternatieven voor L-gas te zoeken. Dit verlicht de druk op de stikstofinstallaties en opslagfaciliteiten voor pseudo-Groningengas. Het verbruiksplafond versterkt dan ook het hierboven genoemde effect van het verbod op L-gas en heeft ook een belangrijke functie bij het borgen van een robuust gassysteem.

De afgelopen jaren heeft het kabinet ook de nodige maatregelen genomen om het wegvallen van de aanvoer van H-gas uit Rusland als gevolg van de oorlog in Oekraïne op te vangen. Hoewel deze maatregelen geen rechtstreeks verband hadden met de beëindiging van de gaswinning uit het Groningenveld waren zij (en zijn zij nog steeds) nodig om voldoende toevoer van H-gas naar Nederland te borgen.

De belangrijkste maatregel is energiebesparing. Hiertoe wordt aan een breed pakket aan maatregelen gewerkt en hier wordt uitvoer aan gegeven binnen het Nationale Programma Energiebesparing. De Europese Unie heeft in de hernieuwde Energy Efficiency Directive een aangescherpt doel voor energiebesparing vastgesteld.26 Dit doel wordt in Nederland naar sectorale streefwaardes vertaald. Ook in de afgelopen periode zijn stappen gezet op energiebesparing. Onder andere de verschillende overheden hebben bijgedragen aan het terugbrengen van de gasvraag, door zelf energiebesparende maatregelen te treffen en anderen hierbij te helpen. Voor bedrijven zijn daarnaast meerdere subsidies verhoogd, zoals de Stimulering Duurzame Energieproductie. Ook wordt de energiebesparingsplicht en de bijbehorende informatieplicht vanaf 1 juli 2023 aangescherpt. Er staan meer maatregelen op de Erkende Maatregelen Lijst en ook het aantal bedrijven dat onder deze plicht valt is uitgebreid.27 Zeer grote grootverbruikers, met een gebruik vanaf 10 mln. kWh of 170.000 m3 aardgas (equivalent), worden verplicht om een onderzoek uit te voeren naar alle energiebesparende maatregelen.28 De maatregelen met een terugverdientijd van vijf jaar of minder moeten worden uitgevoerd. Vanaf 2027 wordt deze terugverdientijd opgehoogd naar zeven jaar

Daarnaast heeft het kabinet sinds 2022 maatregelen getroffen om het vullen van gasopslagen te stimuleren: in 2022 introduceerde het kabinet een subsidiemaatregel om het vullen van gasopslag Bergermeer door marktpartijen te stimuleren en sinds 2022 treedt EBN op als vulagent om gas in gasopslag Bergermeer op te slaan, voor zover marktpartijen dat niet doen. Het kabinet heeft de ambitie dat op 1 november 2024 de gasopslagen in Nederland gemiddeld voor minimaal 90% gevuld zijn.29 Gezien de centrale rol van gasopslagen in het borgen van gasleveringszekerheid heeft het kabinet in de zomer van 2023 een visie gasopslagen30 gedeeld en werkt het kabinet momenteel aan structurele vulmaatregelen in het wetsvoorstel gasleveringszekerheid.

Ten derde is de importcapaciteit van LNG in Nederland flink uitgebreid: deze is in 2022 verdubbeld en wordt nog verder uitgebreid. Ook op Europees niveau, is de importcapaciteit in de afgelopen jaren verbeterd. Op de Noordwest Europese markt, waar Nederland onderdeel van uitmaakt, zijn in Duitsland inmiddels drie LNG-terminals operationeel (Willemshaven, Brünsbuttel en Lubmin) en zijn er nog drie in aanbouw die vanaf gasjaar 2024/25 in bedrijf moeten gaan. De groei van terminals op de Noordwest Europese markt biedt meer flexibiliteit in het gassysteem en kan daardoor beter een eventuele storing bij de invoering van gas opvangen.

• GTS biedt transportcapaciteit van gas aan via PRISMA, het Europese capaciteitsboekingsplatform.

• DNV heeft onderzocht of op dit vlak een mitigerende maatregel mogelijk is. (in het kader van de validatie van de raming van GTS voor aankomend gasjaar).

• DNV stelt dat GTS op dit moment al haar transportcapaciteit op de exit-/entrypunten firm verkoopt. DNV geeft echter aan dat het met name in Duitsland gebruikelijk zou zijn om capaciteiten met beperkingen te verkopen.

• Hierbij wordt de beschikbaarheid van de capaciteit gekoppeld aan vooraf gedefinieerde condities. In het geval van het GTS-netwerk zou dit gekoppeld kunnen worden aan de effectieve temperatuur op basis waarvan een onderbreking van de transportcapaciteit kan plaatsvinden, aldus DNV.

• Volgens DNV kan met dit middel binnen een tijdsbestek van een paar uur de vraag in het netwerk worden verlaagd.

Haalbaarheid/uitvoerbaarheid

• Deze maatregel wordt, gegeven het feit dat het potentiële capaciteitstekort zich effectief nog maar één winter voor zou kunnen doen en het ontwikkelen en effectueren van deze maatregel naar waarschijnlijkheid meer tijd kost, niet doelmatig geacht.

• Daarnaast zijn er ook twijfels over de rechtmatigheid. De reden daarvoor is dat Europese regelgeving voorschrijft dat er zoveel mogelijk firm capaciteit moet worden aangeboden. Verder kent de relevante EU regelgeving naast firm capaciteit alleen afschakelbare capaciteit en geen conditionele capaciteitsproducten. Op Europees niveau zijn bijvoorbeeld door de Agency for the Cooperation of Energy Regulators (ACER) vraagtekens gezet bij de rechtmatigheid van conditionele capaciteitsproducten in het licht van deze regelgeving.

• In bijvoorbeeld Duitsland worden conditionele capaciteitsproducten wel aangeboden omdat daar sprake is van binnenlandse infrastructurele knelpunten (er is te weinig invoercapaciteit om alle exit-capaciteit volledig te beleveren) die noodzaak geven tot dergelijke producten. Deze knelpunten zijn er niet in Nederland. Zonder dat er (infrastructureel) iets gewijzigd is in het GTS-netwerk is het daarom volgens GTS niet mogelijk om capaciteit conditioneel aan te bieden.

• Volgens DNV wordt het transportsysteem in de huidige marktsituatie niet meer op maximale belasting gebruikt, zelfs niet bij 1-op-20 winters. De oorzaak daarvoor ligt volgens DNV in het wegvallen van de L-gas export, de afnames in de G-gas markt en het «stilvallen» van de H-gas rotonde door de omkering van de H-gas stromen van west naar oost (LNG naar Duitsland in plaats van Russisch gas naar het VK).

• DNV geeft aan dat hierdoor wellicht speelruimte is voor kortstondige aardgasbuffering in delen van het netwerk (ook bij 1-op-20 omstandigheden). DNV wijst in dit verband ook op de momenteel ondergebruikte netwerktak van BBL (de gaspijpleiding tussen Nederland en het VK).

• BBL vertegenwoordigt volgens DNV een «virtuele caverne» van ongeveer 10 miljoen m3 inhoud en 7 GW aan capaciteit waarvan voor ongeveer 20 uur gebruik kan worden gemaakt. DNV maakt hierbij echter ook duidelijk dat vanwege de verwachte schaarste aan H-gas bij koude dagen het wellicht lastig is om deze leiding kort voorafgaand aan een verwachte 1-op-20 piekdag te vullen.

Haalbaarheid/uitvoerbaarheid

• In reactie op de aanbevelingen uit de vorige validatie (waarin DNV ook wees op de systeembuffer) heeft GTS aan EZK laten weten de buffer mee te nemen in de analyses, maar daarbij ook aangegeven dat deze op extreem koude dagen nagenoeg nul is.

• Omdat DNV in haar nieuwe validatie opnieuw hierop heeft gewezen heeft EZK bij GTS wederom navraag gedaan naar het gebruik van de systeembuffer om potentiële capaciteitstekorten op te vangen. GTS heeft in reactie daarop laten weten dat van de buffer geen bijdrage te verwachten valt.

• Ook over inzet van de BBL stelt GTS dat geen bijdrage te verwachten valt. De leiding is op dit moment onderbenut vanwege de milde winter en omdat de bergingen nog steeds relatief vol zitten. GTS stelt dat de BBL tijdens extreem koud weer echter een veel hogere gasstroom zal kennen afhankelijk van welk land de meeste behoefte heeft. Net zoals in het netwerk van GTS is de systeembuffer van de BBL in die situatie benodigd voor gastransport.

• Analoog aan het principe van maatregel C.4 in het BH-G (Regeling tijdelijke vrijwillige vermindering gasvraag, TVVG) is gekeken naar de inzet van een tender in de vorm van een subsidieregeling om gas te besparen met als doel het verminderen van de capaciteitsvraag onder specifieke omstandigheden.

• Het idee hierbij was dat in een dergelijke tender bedrijven inschrijven om tegen bepaalde, vooraf overeengekomen, omstandigheden (tijdelijk) minder gas af te nemen en/of gas af te nemen op andere momenten om de piekvraag op een koude dag te matigen. In ruil daarvoor zouden zij dan een vergoeding krijgen aangeboden.

Haalbaarheid/uitvoerbaarheid

• Deze maatregel is in deze vorm (subsidieregeling) niet zinvol en haalbaar.

• Een dergelijke subsidieregeling zou pas kunnen worden opengesteld als er een zeer concrete dreiging is van een capaciteitstekort en dan een te lange reactietijd heeft:

○ de openstelling moet worden getekend en gepubliceerd. Dit duurt minimaal een dag, maar waarschijnlijk eerder minimaal twee dagen (als alles klaar ligt);

○ pas minimaal de dag na publicatie kunnen er aanvragen worden ingediend;

○ de aanvragen moeten beoordeeld worden, wat op zijn allerminst ook enkele dagen duurt, maar normaliter weken;

○ pas nadat er een positieve verleningsbeschikking genomen is, kan binnen x uren of dagen een effect worden verwacht.

• Voorts werd bij de uitwerking van de TVVG duidelijk dat het buiten een concrete noodsituatie niet goed mogelijk is om goedkeuring van de Europese Commissie (EC) te krijgen voor een dergelijke regeling, aangezien het in feite om een vorm van staatssteun gaat en de huidige EU steunkaders niet voorzien in een grondslag voor een dergelijke maatregel.

Meldingen in het kader van de «Regulation on Wholesale Energy Market Integrity and Transparency»

Verordening (EU) 2017/1938 van het Europees Parlement en de Raad betreffende maatregelen tot veiligstelling van de gasleveringszekerheid.

In de figuur wordt de capaciteitsvraag van verschillende markten op de piekdag weergegeven: Export G/L (Groninger/L-gas) geeft aan hoeveel capaciteit L-gas er op dat moment geëxporteerd wordt. Export H-gas geeft een indicatie van de exportcapaciteit van H-gas. Industrie (G+H) geeft weer hoeveel capaciteit G en H-gas de industrie op dat moment gebruikt. Vervolgens wordt in geel aangeduid wat de capaciteitsvraag is van gasgestookte elektriciteitscentrales. De indicatie RNB G1A geeft de capaciteitsvraag van L-gas van G1A gasaansluitingen van de regionale netbeheerder (RNB) weer, dit is de kleinste verbruikersklasse en bestaat vooral uit woningen maar ook kleinere bedrijven. RNB rest geeft een indicatie van de capaciteitsvraag van alle aansluitingen op het regionale net die niet G1A zijn.

Zie voor de tekst van het Norg Akkoord en een uitgebreide toelichting Kamerstuk II 33 529, nr. 850.

De vulgraad van de gasopslagen in Europa is te volgen via Gas Infrastructure Europe – AGSI (gie.eu)

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-36441-J.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.