Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2022-2023 | 35420 nr. 513 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 21 oktober 2022

Voor u ligt de integrale voortgangsrapportage van het steunpakket dat het kabinet tijdens de coronacrisis ter ondersteuning van ondernemers en de Nederlandse economie in het leven heeft geroepen. Het geeft inzicht in het gebruik van de regelingen, de ontwikkelingen in de uitvoering, het afhandelen van bezwaren (en beroepen) en inspanningen om financiële middelen zoveel mogelijk ten goede te laten komen van de gestelde beleidsdoelen. Het zwaartepunt van deze rapportage ligt op de meest omvangrijke regelingen: de TVL, NOW en belastinguitstel.

Het is de eerste keer dat de Ministeries van EZK, SZW en Financiën een gezamenlijke, integrale voortgangsrapportage naar uw Kamer sturen. Allereerst is dat een gevolg van een nadrukkelijke wens van uw Kamer. In de tweede plaats is een integrale terugkoppeling naar uw Kamer in deze fase van de afhandeling van het steunpakket logischer. Nu er al enige tijd geen sprake meer is van nieuwe openstellingen en de mogelijkheid van liquiditeitssteunverschaffing onder het Tijdelijk Steunkader is afgelopen, zijn alle regelingen in zekere zin in hetzelfde vaarwater terechtgekomen; de focus is verlegd van specifieke, beleidsmatige aanpassingen in regelingen tussen openstellingen, naar het vormgeven van een evenwichtige afwikkeling. Hierbij staan het vaststellen van de resterende verleningen en het uitvoeren van rechtvaardige terugbetalingsarrangementen centraal. Ook hebben EZK, SZW en Financiën en de uitvoeringsorganisaties oog voor problematische schulden als gevolg van de coronapandemie. Daarom bevat deze voortgangsrapportage ook hierover een update en wordt er ingegaan op de werkzaamheden van de casuïstiektafel.

Het kabinet hoopt met deze periodieke beschouwing van het steunpakket aan uw Kamer en de Nederlandse samenleving duidelijk te maken welke bedragen er zijn verstrekt om ondernemend Nederland door de crisis te loodsen en hoe we dat hebben gedaan. Zoals altijd dient deze brief óók als aanzet tot verder debat met uw Kamer over de inrichting van de afhandeling van het steunpakket de komende jaren.

Een volgende integrale rapportage van het steunpakket wordt in de eerste helft van 2023 naar uw Kamer gestuurd.

De brief is als volgt opgebouwd. In paragraaf I wordt het gebruik van de omvangrijke regelingen beschreven. Het gaat dan om TVL, NOW en belastinguitstel. In paragraaf II volgt een toelichting op juridische procedures, bezwaar en beroep. In paragraaf III wordt vervolgens ingegaan op de doelmatigheid en rechtmatigheid van de regelingen. Paragraaf IV beschrijft de algemene ontwikkelingen met betrekking tot de TVL, NOW en belastinguitstel. Tot slot wordt in paragraaf V ingegaan op de monitoring van de overige regelingen.

Voor de drie regelingen is er een nieuwe fase aangebroken. Voor de TVL, NOW en belastinguitstel kunnen er geen aanvragen meer gedaan worden, wel is het vaststellingsproces volop in gang.

Doordat de regelingen allen een ander doel dienden en anders georganiseerd zijn, is het lastig om het gebruik van de regelingen te vergelijken. Voor de TVL en NOW is de voornaamste reden van terugvorderingen dat het uiteindelijke omzetverlies lager uitviel dan van te voren ingeschat. Zowel RVO als UWV gaan coulant om met terugbetalingsregelingen. Tegelijkertijd kiezen ondernemers vaak voor een terugbetalingsregeling met een korte looptijd. Ook bij de regeling belastinguitstel zien we dat een groot gedeelte van de schuld snel is afgelost.

TVL

Op dit moment kunnen ondernemers nog vaststelling van TVL aanvragen voor de periode TVL Q4 2021 en TVL Q1 2022:

• TVL Q4 2021: 48.036 (73% van verleende subsidies) vaststellingsverzoeken zijn ingediend waarvan 44.179 (92%) definitief zijn vastgesteld.

• TVL Q1 2022: 27.502 (73% van verleende subsidies) vaststellingsverzoeken zijn ingediend waarvan 24.900 (90%) definitief zijn vastgesteld.

De periode tot wanneer ondernemers kunnen vaststellen is voor de twee lopende vaststellingsronden verlengd om ondernemers langer de tijd te geven om hun vaststelling in te dienen. Voor de TVL1, TVL Q4 2020, TVL Q1 2021, TVL Q2 2021 en TVL Q3 2021 is het niet meer mogelijk een vaststellingsverzoek in te dienen. Binnen deze openstellingen heeft 98% van de aanvragers een vaststellingsverzoek ingediend. Bij ondernemers die géén vaststellingsverzoek hebben ingediend, wordt nu overgegaan tot een ambtshalve vaststelling. Dit houdt in dat RVO de vaststelling uitvoert met de gegevens zoals die bekend zijn bij de Belastingdienst. Het is belangrijk te benadrukken dat hiertoe niet lichtzinnig wordt overgegaan: ondernemers zijn via intensieve communicatie herhaaldelijk gevraagd om alsnog de gegevens aan te leveren om de verlening vast te stellen. Niet iedereen heeft daar gehoor aan gegeven. Op dit moment zijn er 11.785 ambtshalve vaststellingen uitgevoerd. 7.713 hiervan zijn vastgesteld op 0, wat betekent dat de ondernemer het gehele verleningsbedrag moet terugbetalen. 4.072 zijn vastgesteld op een bedrag lager en 1.324 op een bedrag hoger dan de initiële verlening. Het valt op dat het ambtshalve vaststellen tot weinig respons leidt. RVO ontvangt weinig telefoontjes en ook het aantal bezwaren is zeer beperkt gebleven.

Van de 419.248 initieel toegekende TVL subsidies is nu (inclusief de ambtshalve vaststellingen) 91,3% vastgesteld op het totaal van alle vast te stellen dossiers. In 80,5% van deze vaststellingen ontving de ondernemer nog een nabetaling van RVO of was de toegekende subsidie bij de verlening gelijk aan de vaststelling. In 15,1% van de tot dusver vastgestelde subsidies moest de ondernemer het voorschot geheel (10,5%) of gedeeltelijk (4,6%) terugbetalen. Bijvoorbeeld omdat het omzetverlies uiteindelijk lager uitviel of lager was dan de omzetdrempel.

|

TVL periode |

Aantal verleende subsidies |

Status vaststelling |

% vastgesteld |

|---|---|---|---|

|

TVL 1 (juni t/m september 2020) |

42.617 |

Gesloten |

99% |

|

TVL Q4 2020 |

80.171 |

Gesloten |

99% |

|

TVL Q1 2021 |

101.082 |

Gesloten |

99% |

|

Startersregeling Q1 2021 |

– |

Gesloten |

100% |

|

TVL Q2 2021 |

59.900 |

Gesloten |

99% |

|

TVL Q3 2021 |

33.805 |

Gesloten |

97% |

|

TVL Q4 2021 |

63.034 |

Open tot 31-10-22 |

70% |

|

TVL Q1 2022 |

37.824 |

Open tot 1-2-23 |

66% |

|

Startersregeling Q4 ’21 en Q1 ’22 |

815 |

Nog niet gestart |

0% |

TVL-Startersregelingen Q4 2021 en Q1 2022

Via de TVL-startersregelingen konden ondernemers, die inschreven in het Handelsregister van 1 juli 2020 tot en met 30 juni 2021, steun aanvragen. Ondernemers die zich van 1 juli 2021 tot en met 30 september 2021 inschreven in het Handelsregister konden alleen de TVL-startersregeling Q1 2022 aanvragen. Dit zijn de enige regelingen waarbinnen nog geen vaststellingsverzoeken kunnen worden ingediend, omdat het tot 2 augustus 2022 nog mogelijk was om een aanvraag in te dienen. In totaal zijn er 1.328 aanvragen gedaan (627 Q4 2021 en 704 Q1 2022) waarvan nu 815 (61%) toegekend voor een bedrag van € 514,1 miljoen. 251 (19%) aanvragen zijn afgewezen.

De doelgroep voor de startersregeling is veelal een groep ondernemers die nog niet eerder een TVL heeft aangevraagd en die mogelijk ook niet wist van het bestaan van de TVL. Om die reden heeft RVO veel aandacht besteed aan het onder de aandacht brengen van de startersregeling. Naast een intensievere inzet van de standaardzaken als informatie op de website, social media, via de branches en houdt-me-op-de-hoogte mails is er ook ingezet op betaalde social media en banners specifiek gericht op deze doelgroep. Ook zijn er meerdere persberichten geplaatst en is actief informatie gedeeld met stakeholders en partners als KvK, VNG, MKB Startersdeks, verschillende startershubs en Regionale ontwikkelingsmaatschappijen; alles met als doel de doelgroep op de hoogte te brengen van de TVL-startersregeling.

Terugbetalingen

Van terugvorderingen kan binnen de TVL sprake zijn als een vaststelling lager uitvalt dan verwacht bij de verlening van de subsidie omdat bijvoorbeeld de omzetdaling lager uitviel dan door de ondernemer van te voren ingeschat. Van de ondernemers die na vaststelling het voorschot gedeeltelijk of geheel moeten terugbetalen doet 44% van de ondernemers dit binnen 6 maanden. In contact met ondernemers krijgt RVO voornamelijk te horen dat ondernemers de mogelijkheden die er zijn om terug te betalen waarderen. Er is dan ook weinig sprake van niet nakomen van betalingsregelingen.

Op dit moment staat er € 101 miljoen aan betalingsregelingen open bij 11.400 ondernemers.

RVO ziet dat de meeste ondernemers kiezen voor betalingsregelingen onder de 24 maanden. Minder dan 1.000 ondernemers hebben een terugbetalingsregeling die meer dan 24 maanden duurt. Dit komt neer op 5% van het totaal aantal terugvorderingen, samen goed voor € 22 miljoen.

|

In 1 x voldaan |

Betalingsregeling (openstaand saldo) |

Kwijtgescholden (<€ 500) |

Nog niet voldaan |

Totaal |

|

|---|---|---|---|---|---|

|

TVL 1 |

7.283 € 54 mln. |

2.469 € 12 mln. |

2.636 € 0,6 mln. |

3.036 € 43 mln. |

15.424 € 110 mln. |

|

TVL Q4 2020 |

5.810 € 59 mln. |

2.306 € 13 mln. |

1.469 € 0,3 mln. |

6.647 € 156 mln. |

16.232 € 228 mln. |

|

TVL Q1 2021 |

8.968 € 146 mln. |

4.301 € 50 mln. |

4.085 € 0,9 mln. |

6.871 € 97 mln. |

22.224 € 294 mln. |

|

TVL Q2 2021 |

1.162 € 18 mln. |

992 € 13 mln. |

702 € 0,2 mln. |

1.405 € 27 mln. |

4.261 € 58 mln. |

|

TVL Q3 2021 |

1.059 € 12 mln. |

764 € 8 mln. |

599 € 0,1 mln. |

1.977 € 25 mln. |

4.399 € 45 mln. |

|

TVL Q4 2021 |

756 € 4 mln. |

333 € 2 mln. |

954 € 0,2 mln. |

2.203 € 12 mln. |

4.246 € 18 mln. |

|

TVL Q1 2022 |

695 € 7 mln. |

223 € 2 mln. |

543 € 0,1 mln. |

1.644 € 12 mln. |

3.104 € 21 mln. |

|

Totaal |

25.733 € 300 mln. |

11.388 € 100 mln. |

10.988 € 2.4 mln. |

23.783 € 372 mln. |

69.890 € 774 mln. |

In totaal neemt RVO via verschillende kanalen tot acht keer contact op met de ondernemer over de terugvordering. Wanneer het, na al deze pogingen, niet lukt om contact te krijgen met een ondernemer over de terugvordering, dan stuurt RVO een aanmaning. Na een aanmaning volgt nog een poging tot persoonlijk contact gevolgd door een laatste vooraankondiging dat de vordering uit handen wordt gegeven aan een deurwaarder. Sinds september zijn de eerste gevallen overgedragen aan het Centraal Justitieel Incassobureau (CJIB). Het CJIB handelt de vordering vervolgens verder af.

NOW

Sinds 13 april 2022 zijn de aanvraagloketten voor de subsidieverleningen voor alle NOW-periodes gesloten. De vorige monitoringsbrief bevatte een tussentijdse update van de aanvragen NOW-6 subsidieverleningen, met deze brief wordt de eindstand met uw Kamer gedeeld.

Het totaalbeeld ten aanzien van de voorschotaanvragen1 van de NOW-1 tot en met -5 is vrijwel ongewijzigd gebleven ten opzichte van de vorige editie van deze brief. Hetzelfde geldt voor de informatie die is verschaft over sectoren en bedrijfsgrootte van de gebruikers. De eindstand van de NOW-6-aanvragen is weerg egeven in Tabel 3.

|

Aanvragen behandeld (x dzd.) |

Toekenningen (x dzd.) |

Afwijzingen (x dzd.) |

Werknemers (x mln.) |

Totaal voorschotten (x € mln.) |

|

|---|---|---|---|---|---|

|

Totaal |

521,1 |

498,4 |

22,7 |

9,1 |

23.474 |

|

NOW 1 (mrt-mei) |

148,3 |

139,5 |

8,8 |

2,7 |

7.909 |

|

NOW 2 (jun-sep) |

65,4 |

63,7 |

1,7 |

1,3 |

4.289 |

|

NOW 3.1 (okt-dec) |

81,7 |

77,9 |

3,9 |

1,3 |

2.811 |

|

NOW 3.2 (jan-mrt) |

78,5 |

75,0 |

3,5 |

1,3 |

3.263 |

|

NOW 3.3 (apr-jun) |

46,2 |

44,7 |

1,4 |

0,8 |

2.015 |

|

NOW 4 (jul-sept) |

27,5 |

26,3 |

1,2 |

0,4 |

1.069 |

|

NOW 5 (nov-dec) |

42,4 |

41,0 |

1,4 |

0,7 |

918 |

|

NOW 6 (jan-mrt) |

31,1 |

30,3 |

0,8 |

0,6 |

1.200 |

NOW vaststellingen

Het loket voor de subsidievaststelling van de NOW-1 is sinds november 2021 gesloten en die van de NOW-2 sinds maart dit jaar. De vaststellingsloketten voor de NOW-3 tot en met -5 zijn geopend tot 22 februari 2023. Het vaststellingsloket NOW-6 is geopend vanaf 3 oktober 2022 tot en met 2 juni 2023. In tabel 4 staan de belangrijkste gegevens.

De NOW-6 is pas zeer recent geopend en daarom is deze tranche nog niet in het vaststellingsoverzicht meegenomen. Voor de vaststellingen van de NOW-3 tot en met 5 is het op dit moment nog niet goed te zeggen of het huidige beeld van de definitieve vaststellingen representatief is voor het totaal, omdat de loketten nog tot halverwege Q1 2023 geopend zullen zijn. Na het sluiten van de loketten kan een definitief beeld gegeven worden over de terugvorderingen en de nabetali ngen. Hierover zal uw Kamer later geïnformeerd worden.

|

Vaststelling-aanvragen ingediend (x dzd.) |

Percentage vaststellings-aanvragen naar toekenningen (%) |

Vaststellings-aanvragen verwerkt (x dzd.) |

Nabetalingen (x € mln.) |

Terug-vorderingen (x € mln.) |

Verhouding nabetaling/terugvordering (%)3 |

|

|---|---|---|---|---|---|---|

|

NOW 1 (mrt-mei) |

133,2 |

95,4% |

131,3 |

488,7 |

2.457,6 |

30/70 |

|

NOW 2 (jun-sep) |

53,9 |

84,7% |

52,7 |

291,5 |

1.313,4 |

30/70 |

|

NOW 3.1 (okt-dec) |

35,3 |

45,4% |

31,0 |

138,1 |

174,2 |

65/35 |

|

NOW 3.2 (jan-mrt) |

23,0 |

30,7% |

19,1 |

74,0 |

123,2 |

60/40 |

|

NOW 3.3 (apr-jun) |

12,4 |

27,8% |

9,9 |

38,5 |

51,3 |

55/45 |

|

NOW 4 (jul-sept) |

7,4 |

28,2% |

5,6 |

28,6 |

20,8 |

65/35 |

|

NOW 5 (nov-dec) |

10,1 |

24,6% |

6,5 |

11,3 |

7,4 |

75/25 |

Afgeronde percentages en gebaseerd op aantal nabetalingen en terugvorderingen, niet op het bedrag.

Het aantal vaststellingen zal de komende periode verder oplopen waarbij de verwachting is dat niet alle werkgevers een vaststellingsaanvraag zullen gaan doen. Bij het uiteindelijk uitblijven van een vaststellingsaanvraag door de werkgever gaat UWV over tot ambtelijke nihilstelling. Over de procedure die UWV hierbij hanteert en die wordt toegepast vanaf de NOW-1, is de Kamer op 1 november 2021 en op 26 januari 2022 geïnformeerd.2

In de vorige monitoringsbrief was nog niet bekend welk deel van de groep werkgevers met een uitgestelde indientermijn alsnog een vaststelling NOW-1 heeft ingediend. Binnen de totale groep werkgevers die een voorschot NOW-1-subsidie heeft ontvangen, hebben (na het verstrijken van de herstelperiode en de aanvullende verlenging) 6.130 werkgevers uiteindelijk geen vaststellingsaanvraag ingediend. Hun aangevraagde NOW-subsidie is daarom op nihil gesteld en zij zullen het eerder ontvangen voorschot moeten terugbetalen.

Voor NOW-2 geldt dat het loket voor het indienen van een vaststellingsaanvraag op 31 maart 2022 is gesloten. Werkgevers die op dat moment nog geen vaststelling hadden ingediend, hebben, cf. de reguliere procedure nog de mogelijkheid gekregen om alsnog hun aanvraag in te dienen of om uitstel aan te vragen (tot uiterlijk 5 oktober jl.). UWV doet verscheidene pogingen om deze werkgevers via diverse kanalen te informeren over deze verplichting. Als desondanks na deze datum alsnog geen vaststelling is aangevraagd, wordt de subsidie voor deze tranche ambtelijk op nihil gesteld. UWV heeft tot nu toe 3.134 nihilstellingen afgegeven binnen de NOW-2, dit aantal zal nog oplopen omdat de nihilstellingen van de laatste deadline (5 oktober) nog niet zijn verwerkt.

Terugvorderingen

Van de tot dusver verwerkte vaststellingen van de NOW-1 t/m 5 resulteert in totaal ongeveer 55% in een nabetaling en 45% in een terugvordering. Bij de NOW-1 en -2, waarvan de vaststelling ondertussen het verst gevorderd is, is deze verhouding ongeveer 30% nabetaling en 70% terugvordering. Bij de loketten die recenter geopend zijn en waarvan de vaststelling dus nog minder ver is gevorderd, is het percentage nabetalingen momenteel juist hoger dan het percentage terugvorderingen. Naarmate de tijd vordert en meer vaststellingsaanvragen zullen zijn verwerkt, zal het totale beeld representatiever worden.

Het terugvorderen van (een gedeelte van) het voorschot kan meerdere oorzaken hebben. Voor het grootste deel volgt dit hoofdzakelijk uit een lager omzetverlies dan verwacht, voor een kleiner deel uit een daling van de loonsom. Een combinatie is ook mogelijk.

Tot nu toe verloopt het terugvorderingsproces voor een te veel ontvangen voorschot voor de meeste werkgevers (ruim 90%) zonder grote problemen. Daarnaast is het UWV coulant met het terugvorderen: indien nodig kan er een betalingsregeling of uitstel van betaling worden afgesproken. De betalingsregelingen lijken tot nu toe haalbaar voor werkgevers. Van de groep werkgevers waarbij de vaststelling is afgehandeld en die een terugbetaling moeten doen van 500 euro of meer (een kleine 150.000 werkgevers), betaalt het gros in één keer. Verder heeft 32,5% een betalingsregeling aangevraagd en heeft iets minder dan 1% uitstel van betaling aangevraagd (zie Tabel 3 voor meer informatie). UWV constateert dat er de laatste tijd meer gebruik wordt gemaakt van de maximale betalingstermijnen binnen de betalingsafspraken.

Vanaf de NOW 3 is een werkgever verplicht om tijdens de subsidieperiode contact op te nemen met UWV voor ondersteuning bij de begeleiding naar ander werk indien hij een verzoek om toestemming doet om de arbeidsovereenkomst van één of meer werknemers op te zeggen. Als de werkgever niet aan deze verplichting voldoet, wordt bij de vaststelling van de bewuste subsidieperiode het subsidiebedrag verlaagd met 5%. Dit is een gevolg van een aangenomen motie van het lid Asscher3 op 24 september 2020. Tot nu toe4 is er in 162 gevallen een correctie van 5% toegepast omdat er geen contact is opgenomen met UWV. Gemiddeld bedroeg de correctie een bedrag5 van rui m € 7.750.

|

Terugvorderingen totaal (x dzd.) |

Betalingsregelingen (x dzd.) |

Betaalpauze afgesproken (x dzd.) |

||||

|---|---|---|---|---|---|---|

|

Totaal |

0–12 mnd. |

13–36 mnd. |

36+ mnd. |

|||

|

NOW 1 (mrt-mei ’20) |

94,2 |

30,7 |

12,4 |

10,1 |

8,1 |

0,7 |

|

NOW 2 (jun-sep ’20) |

37,3 |

12,8 |

3,2 |

3,6 |

6,1 |

0,4 |

|

NOW 3.1 (okt-dec ’20) |

11,4 |

1,9 |

0,7 |

0,6 |

0,6 |

0,2 |

|

NOW 3.2 (jan-mrt ’21) |

7,9 |

1,1 |

0,4 |

0,3 |

0,6 |

0,2 |

|

NOW 3.3 (apr-jun ’21) |

4,4 |

0,8 |

0,2 |

0,2 |

0,4 |

0,1 |

|

NOW 4 (jul-sept ’21) |

2,1 |

0,2 |

0,1 |

0,1 |

0,1 |

n.n.b. |

|

NOW 5 (nov-dec ’21)3 |

1,6 |

0,2 |

0,1 |

0 |

0,1 |

n.n.b. |

Belastinguitstel

Ondernemers die door de coronacrisis zijn geraakt hebben sinds maart 2020 de mogelijkheid gekregen om op een laagdrempelige wijze uitstel van betaling van hun nieuw opkomende belastingverplichtingen te krijgen. Deze uitstelmogelijkheid gold voor een groot aantal belastingsoorten, waaronder loon- en omzetbelasting, en liep af op 1 april 2022. Sindsdien moeten ondernemers weer voldoen aan hun nieuw opkomende verplichtingen.

Sinds 1 oktober 2022 is de betalingsregeling van kracht voor de aflossing van de (corona)belastingschuld. Met deze betalingsregeling kunnen ondernemers de (resterende) belastingschuld aflossen (incl. invorderingsrente). De betalingsregeling geldt voor de totale (corona)belastingschuld van de ondernemer, dus ook voor eventuele belastingschulden die zijn opgebouwd voorafgaand aan de coronacrisis.

De vormgeving van de betalingsregeling is recent nog aangepast.6 Naar aanleiding van de moties van het lid Aartsen c.s.7 en van het lid Van der Graaf c.s.8 heeft het kabinet besloten het voor ondernemers mogelijk te maken om de betalingsregeling van vijf jaar op verzoek en onder voorwaarden te verlengen naar zeven jaar. Ondernemers die voor een verlenging in aanmerking willen komen, moeten een gemotiveerd verzoek doen waarin de noodzaak en haalbaarheid van de verlenging aannemelijk wordt gemaakt. Ook moet de ondernemer een aantal stukken ter onderbouwing van het verzoek indienen, waaronder een liquiditeitsprognose. Bij een schuld vanaf € 50.000 wordt bovendien gevraagd om jaarstukken en een verklaring van een deskundige derde. Ondernemers met een belastingschuld van minder dan € 10.000 komen niet voor een verlenging in aanmerking.

Daarnaast is flexibiliteit binnen de betalingsregeling mogelijk gemaakt. Ondernemers hebben de mogelijkheid om op verzoek de maandelijkse aflossingen per kalenderkwartaal te voldoen. Daarnaast is de mogelijkheid van een eenmalige betaalpauze gecreëerd. De maximale betaalpauze is naar aanleiding van motie van de leden Hermans en Pieter Heerma verruimd van drie naar maximaal zes maanden.9 De Belastingdienst zal een verzoek om kwartaalaflossing of betaalpauze in beginsel toekennen als het van een plausibele motivering is voorzien. De invorderingsrente is nu 1%, en gaat naar 2% per 1 januari 2023, vervolgens naar 3% per 1 juli 2023, per 1 januari 2024 terug naar het reguliere tarief van 4%.

Totaalbeeld

Tabel 6 geeft de actuele stand van aflossing weer. Per 30 september 2022 is de totale openstaande belastingschuld bij ondernemers die gebruik maken van het versoepelde uitstel van betaling € 20,3 miljard.

Van het oorspronkelijke bedrag aan uitstel was op 30 september 2022 ruim de helft reeds afgelost. Het vervolg van deze paragraaf gaat in op de monitoring van de € 19,6 miljard nog openstaande belastingschulden voor de vier grote belastingsoorten (loonheffingen, omzetbelasting (btw), inkomensheffing/premies Zorgverzekeringswet en de vennootschapsbelasting). De openstaande belastingschulden bij de overige belastingsoorten worden in een apart systeem geadministreerd en kunnen daarom niet gedetailleerd worden gemonitord zoals voor de vier grote belastingsoorten in deze brief wordt gedaan.

|

Aantal ondernemers dat uitstel heeft gevraagd |

400.128 |

|

Huidige aantal ondernemers dat uitstel is verleend |

266.753 |

|

Totale oorspronkelijke bedrag van aanslagen in uitstel bij LH, BTW, IH, VPB |

€ 47.322 mln. |

|

Vermindering aanslagen |

– € 7.167 mln. |

|

Reeds betaald |

– € 20.525 mln. |

|

Openstaande belastingschuld (LH, BTW, IH, VPB) 1 |

€ 19.640 mln. |

|

Uitstel van betaling overige belastingen (benadering)2 |

ca. € 611 mln. |

|

Openstaande belastingschuld vanwege corona-uitstel |

ca.€ 20.251 mln. |

LH = loonheffingen, BTW = omzetbelasting, IH = inkomensheffing en premies Zorgverzekeringswet, VPB = vennootschapsbelasting.

O.a. Accijnzen, belasting van personenauto's en motorrijwielen (BPM), kansspelbelasting en energiebelasting.

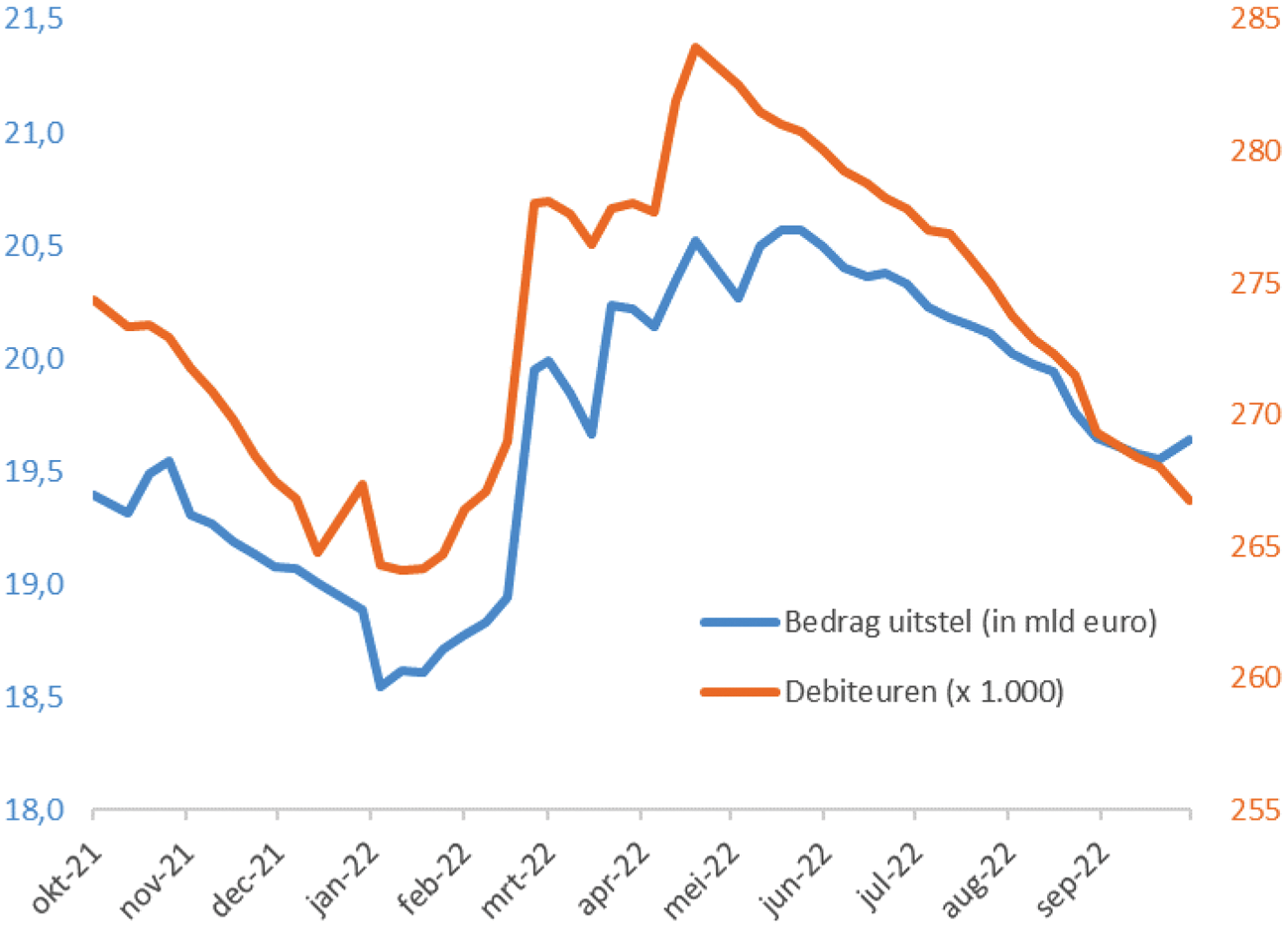

Figuur 1 geeft de ontwikkeling van dit aantal en de uitstaande belastingschuld weer sinds 1 april 2022. Sinds 1 april was het niet meer mogelijk om nieuwe verzoeken tot uitstel in te dienen. Dat het aantal debiteuren en de belastingschuld sindsdien nog wat zijn toegenomen komt door de vertraging in het vaststellen en verwerken van nieuwe uitstelverzoeken en aanslagen. Vanaf mei zien we echter de verwachte constante daling van zowel het aantal debiteuren als het uitstaand bedrag. Van de in totaal 400.000 ondernemers die op enig moment gebruik hebben gemaakt van de versoepelde mogelijkheid van uitstel van betaling hadden er op 30 september 2022 nog 267.000 een openstaande schuld. Sinds de vorige monitoringsbrief fiscale coronamaatregelen met peildatum 7 juni10 is het uitstaande bedrag en het aantal debiteuren gedaald met respectievelijk € 751 miljoen en 10.000 ondernemingen.

Figuur 7: Ontwikkeling aantal debiteuren en belastingschuld van oktober 2021 t/m september 2022

|

24 feb 22 |

7 jul 22 |

30 sep 22 |

|

|---|---|---|---|

|

Aantal ondernemers |

278.000 |

279.000 |

267.000 |

|

Totale openstaande schuld |

19,9 mld. |

20,4 mld. |

19,6 mld. |

Groot-, midden- en kleinbedrijf

Een beperkt aantal grote ondernemingen is verantwoordelijk voor het gros van de uitstaande belastingschuld, terwijl er veel kleinere IB-ondernemers zijn met een beperkte schuld. Ten opzichte van de vorige monitoringsbrief is vooral de schuld bij middelgrote bedrijven afgenomen.

|

Alle |

Klein |

Midden |

Groot |

|

|---|---|---|---|---|

|

Aantal |

266.753 |

154.563 |

105.816 |

6.374 |

|

Gemiddelde schuld (dzd €) |

74 |

29 |

77 |

1.091 |

|

Mediane schuld (dzd €) |

10 tot 25 |

5 tot 10 |

10 tot 25 |

100 tot 250 |

|

Totale schuld (mln €) |

19.640 |

4.513 |

8.122 |

7.005 |

De onderverdeling tussen klein-, midden- en grootbedrijf volgt de gebruikelijke indeling van de Belastingdienst, die op punten afwijkt van de definitie van het CBS.

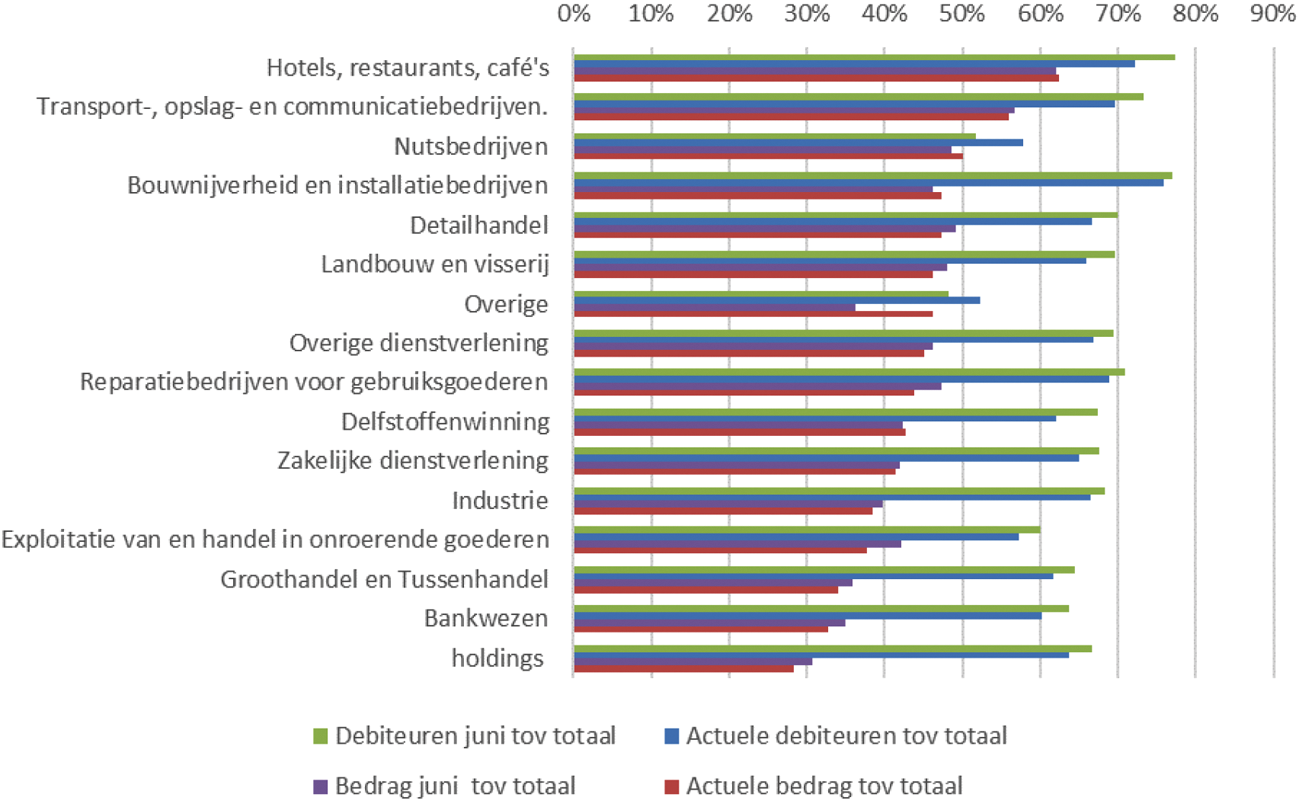

Sectoren

De sectoren met de grootste uitstaande schuld zijn de (zakelijke) dienstverlening, holdings, detailhandel en horeca. Om meer inzicht te krijgen in de voortgang van de aflossing per sector zet figuur 2 de omvang van de uitstaande schuld per sector en het aantal debiteuren per sector af tegen het oorspronkelijke bedrag en aantal debiteuren en de stand per begin 2022, de datum van de vorige monitoringsbrief In volgende monitoringsbrieven zal de aflossing per sector worden gemonitord door de nog openstaande belastingschuld af te zetten tegen de schuld per 1 oktober 2022, omdat dat een indicatie is van de mate waarin het ondernemers binnen de sector lukt om vanaf 1 oktober de verplichte maandelijkse aflossing te voldoen.

Figuur 3: Ontwikkeling corona-uitstel per sector

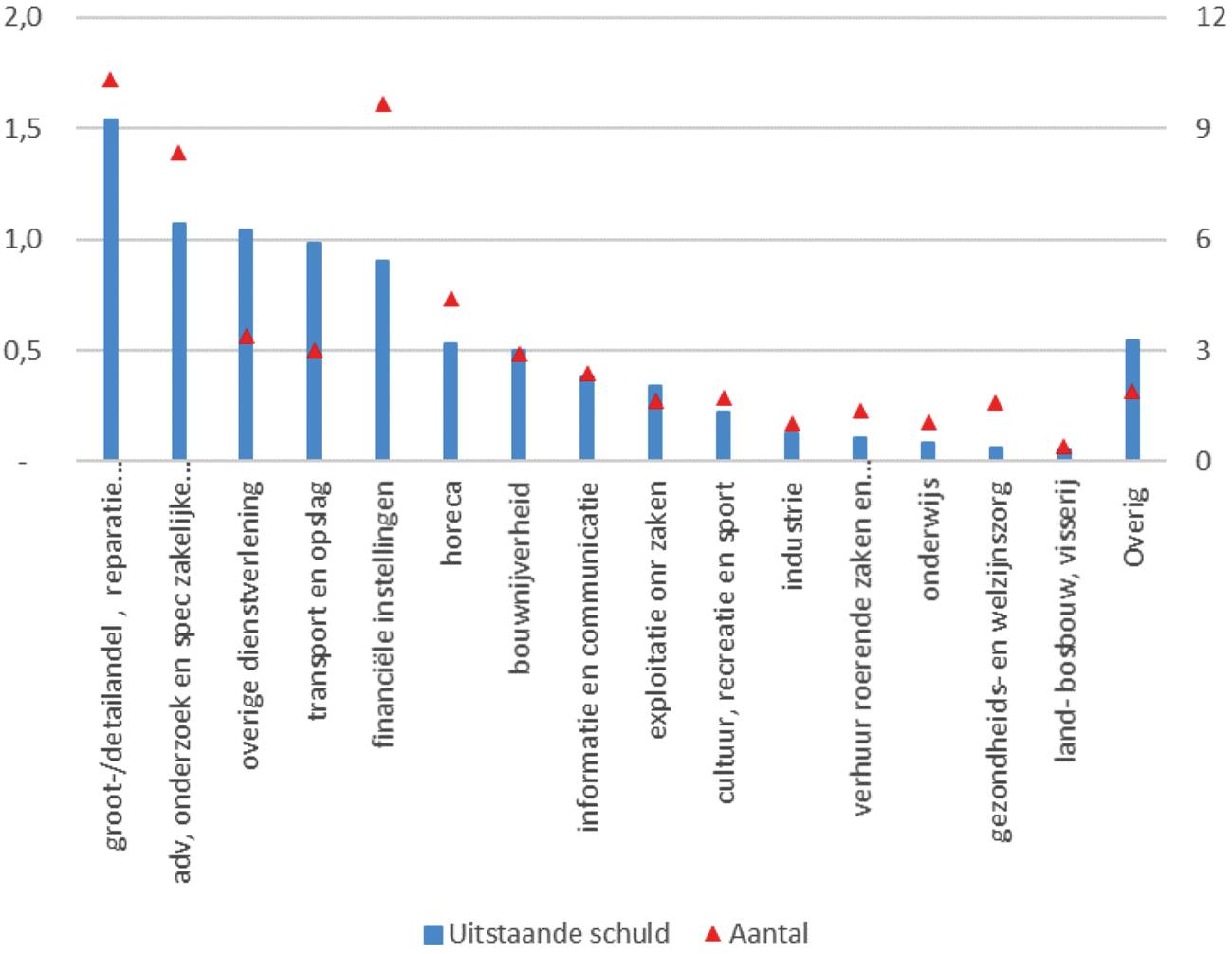

Analyse hoog risico naar sector

In de vorige monitoringsbrief is een inschatting gemaakt van de aflossingscapaciteit van bedrijven. De aflossingscapaciteit werd daarbij gedefinieerd als de uitstaande belastingschuld gedeeld door de gemiddelde pre-corona winst over 2017–2019. Als de uitstaande belastingschuld meer dan 2,5 keer zo groot is als de gemiddelde pre-coronawinst wordt dit als een hoog aflossingsrisico gezien; bedrijven moeten dan 5 jaar lang meer dan de helft van hun winst aanwenden voor aflossing van hun belastingschuld. Op 30 september bedroeg het aantal debiteuren met een hoog aflossingsrisico circa 55.000. De belastingschuld van deze bedrijven bedraagt € 8,4 miljard. Dit is een lichte daling ten opzichte van de vorige monitoringsbrief omdat een aantal bedrijven haar schuld in de tussentijd heeft afgelost.

Figuur 3 splitst het aantal bedrijven en de uitstaande schuld met een hoog aflossingsrisico verder uit naar sector. Sectoren met de hoogste aflossingsrisico’s zijn: de groot- en detailhandel, (zakelijke) dienstverlening, transport en opslag, en financiële instellingen. Als we kijken naar de uitstaande schuld per hoogrisicodebiteur in een bepaalde sector dan valt op dat deze een stuk hoger is voor de sectoren «overige dienstverlening» en «transport en opslag». Met andere woorden; in deze sectoren is een relatief klein aantal bedrijven verantwoordelijk voor de uitstaande schuld met een hoog aflossingsrisico.

Deze analyse heeft beperkingen. Zo kan voor 22% van de debiteuren geen risico-inschatting worden gemaakt door gebrek aan informatie over o.a. de pre-coronawinst. Hierdoor wordt het aantal bedrijven met een hoog aflossingsrisico in deze analyse onderschat. Daarnaast wordt er vanuit gegaan dat de pre-coronawinst representatief is voor post-coronawinst, terwijl de winstgevendheid in bepaalde sectoren door corona mogelijk structureel is veranderd. Tevens blijven overige liquide middelen en schulden in deze analyse buiten beschouwing, terwijl deze wel degelijk van invloed zijn op de aflossingscapaciteit. Bovenstaande analyse betreft dan ook slechts een zeer grove inschatting van het aflossingsrisico.

Figuur 3: Uitstaande schuld (links – in mld euro) en aantal debiteuren (rechts – in duizenden) met een hoog aflossingsrisico naar sector1

1 Doordat figuur 2 en 3 zijn gebaseerd op verschillende databronnen wijkt de sectorindeling in beide figuren beperkt af.

De komende tijd komt er meer informatie over mogelijke betalingsproblemen beschikbaar, zoals verzoeken voor het versoepelen van betalingsregelingen, het niet voldoen aan de opkomende verplichtingen en saneringsverzoeken. Deze meer directe signalen geven naar verwachting een beter beeld van de aflossingscapaciteit. Hieronder is een allereerste beeld opgenomen over het aantal saneringsverzoeken.

Saneringen

Er zijn ca 2.000 ondernemers die de afgelopen maanden een saneringsverzoek hebben gedaan, hoofdzakelijk via schuldhulpverlening, de minnelijke schuldsanering. Er is nog geen effect te zien van de tijdelijke versoepeling van het saneringsbeleid, waarbij de Belastingdienst tijdelijk afziet van de preferentie positie als schuldeiser.

Tegen iedere beschikking van één van de uitvoeringsorganisaties staat in eerste instantie bezwaar open door de ondernemer. Mocht de ondernemer het oneens zijn met het resultaat van de bezwaarprocedure dan bestaat de mogelijkheid van beroep bij de desbetreffende rechterlijke instantie. Dit geldt voornamelijk de TVL en de NOW. Bij het uitstel van betalen van belastingen is gezien de aard (er is geen regeling met beschikkingen) weinig bezwaar en beroep.

TVL

Bezwaar

Tot dusver wordt op ongeveer 3% van de TVL-besluiten (verlening en vaststelling) bezwaar aangetekend. Dat komt neer op 23.951 bezwaren op een totaal van 834.798 TVL-besluiten. Hiervan zijn reeds 19.619 bezwaren afgehandeld, waarmee de huidige voorraad bezwaren neerkomt op 4.331. Bij 58,5% is de wettelijke termijn van twaalf weken verstreken. De verwachting is dat het aantal bezwaren de komende periode nog zal oplopen met ruim 2 duizend bezwaren.

In de vorige (zesde) voortgangsrapportage benoemde ik al dat RVO op verschillende gebieden verbeteringen doorvoert om de bezwarenvoorraad versneld af te laten nemen.

We zien dat de versnellingsstrategie haar vruchten afwerpt en we, ondanks de zomerperiode en de krapte op de arbeidsmarkt, onze geboden perspectieven kunnen blijven vasthouden. Sinds de laatste voortgangsrapportage zijn er weer 4.487 bezwaren afgehandeld en is de bezwaarvoorraad afgenomen met 31,2%.

Naast de afname van de bezwaarvoorraad, verjongt deze ook steeds sneller. De gemiddelde doorlooptijd van bezwaren (en dus ook de duur van termijnoverschrijding) neemt steeds verder af. In antwoord op vragen vanuit uw kamer naar aanleiding van de 4e voortgangsrapportage heb ik aangegeven dat RVO verwacht 50% van de bezwaarschriften die op dat moment uit termijn waren voor 1 juli afgehandeld te hebben en 95% voor het einde van het jaar. Deze 50% op 1 juli is gerealiseerd. Voor de totale voorraad bezwaren uit termijn van dat moment zit RVO nu op een afhandelpercentage van 80,2% waardoor het doel van 95% in zicht is.

Desondanks wachten nog steeds veel ondernemers op duidelijkheid over hun bezwaar. Alle ondernemers die een bezwaar hebben ingediend dat uit termijn dreigt te lopen worden geïnformeerd over de afhandelstrategie en de maand waarin RVO verwacht het bezwaar van de ondernemer te kunnen afhandelen. Tot nog toe heeft RVO 96% van deze bezwaren ook in deze voorspelde maand of eerder kunnen oppakken.

Aan de hand van de beschikbare data maakt RVO doorlopende prognoses van het nog te verwachten aantal bezwaren. De verwachting nu is dat voor de TVL RVO zal uitkomen op rond de 27.000 bezwaren.

Beroep

Er zijn inmiddels 1.695 beroepschriften ingediend, waarvan er 603 procedures zijn afgerond bij het College van Beroep voor het bedrijfsleven (CBb). Het CBb heeft in 65 gevallen de ondernemer in het gelijk gesteld. RvO geeft uitvoering aan die uitspraken in de voorliggende zaak en past, indien nodig, de uitvoering van de lopende zaken hierop aan.

Van de afgehandelde zaken zijn 156 beroepschriften ongegrond, wat betekent dat de beslissing op bezwaar van RVO is bevestigd. Er zijn 161 beroepschriften niet ontvankelijk verklaard omdat deze beroepschriften niet aan de formele vereisten voldoen. Tot slot zijn er 221 zaken door de ondernemers ingetrokken. Dit is veelal gebeurd nadat in verband met jurisprudentie van het CBb een nieuw besluit op bezwaar is genomen waarmee is tegemoetgekomen aan de ondernemer.

NOW

Bezwaar

Het is voor werkgevers mogelijk bezwaar aan te tekenen tegen het besluit over de definitieve berekening van de tegemoetkoming (zie Tabel 9). In totaal zijn er circa 11.000 bezwaren ingediend voor de NOW 1–5. De uitkomst van de afhandeling laat voor alle tranches ongeveer hetzelfde beeld zien: 40–50% is gegrond verklaard, 20–30% ongegrond verklaard, en de overige bezwaren zijn ingetrokken of niet ontvankelijk verklaard.

Beroep

Er zijn inmiddels 813 beroepszaken ingediend, waarvan er 500 procedures zijn afgehandeld. De rechter heeft in 19 gevallen de werkgever in het gelijk gesteld. Van de afgehandelde zaken zijn er 227 ongegrond verklaard en heeft de werkgever in 176 gevallen zijn beroepszaak ingetrokken. De meeste beroepszaken hadden betrekking op de loonsom en omzet.

|

Bezwaren ingediend |

Bezwaren afgehandeld |

Bezwaren afgehandeld (%), waarvan: |

||||

|---|---|---|---|---|---|---|

|

Gegrond |

Ongegrond |

Ingetrokken |

Niet ontvankelijk verklaard |

|||

|

NOW 1 (mrt-mei) |

7.930 |

7.196 |

44% |

32% |

16% |

8% |

|

NOW 2 (jun-sep) |

2.113 |

1.733 |

41% |

37% |

16% |

6% |

|

NOW 3.1 (okt-dec) |

488 |

422 |

47% |

28% |

17% |

8% |

|

NOW 3.2 (jan-mrt) |

250 |

166 |

51% |

25% |

19% |

5% |

|

NOW 3.3 (apr-jun) |

166 |

120 |

44% |

28% |

23% |

5% |

|

NOW 4 (jul-sept) |

48 |

29 |

38% |

19% |

35% |

8% |

|

NOW 5 (nov-dec)2 |

27 |

14 |

n.n.b. |

n.n.b. |

n.n.b. |

n.n.b. |

Voor alle regelingen geldt dat de steunmaatregelen onder hoge druk en op hoog tempo tot stand zijn gekomen en een generiek karakter hebben. Dit heeft een weerslag op de risico’s. Bij het opstellen van de regelingen en de communicatie over de monitoring zijn deze risico’s steeds met uw Kamer gedeeld. Bij de TVL en de NOW kan er sprake zijn van misbruik en oneigenlijk gebruik (M&O). Bij belastinguitstel zit het risico in mogelijk onbedoeld gebruik.

Uitvoeringsorganisaties zullen actief blijven monitoren op onrechtmatig gebruik en waar nodig actie ondernemen. Alle departementen werken nauw samen met hun uitvoeringsorganisaties op het gebied van M&O.

TVL

Om te zorgen dat TVL-gelden zoveel mogelijk terechtkomen bij ondernemers, voor wie de regeling in essentie is bedoeld, zet RVO zich onverminderd in om pogingen tot M&O van de TVL te voorkomen. Zoals in de zesde voortgangsrapportage gemeld, wordt het systeem van controles door RVO steeds verder verfijnd en bijgesteld. Een steeds groter deel van de pogingen tot M&O strandt door de controles vooraf. Dat betekent dat er ook steeds minder subsidies onterecht zijn uitbetaald en moeten worden terugbetaald, zoals te zien is in de volgende tabel.

|

2020 |

2021 |

2022 |

|||||

|---|---|---|---|---|---|---|---|

|

TVL |

1 |

Q4 |

Q1 |

Q2 |

Q3 |

Q4 |

Q1 |

|

Subsidie toegekend |

€ 557 mln. |

€ 1.211 mln. |

€ 2.549 mln. |

€ 2.111 mln. |

€ 1.036 mln. |

€ 1.545 mln. |

€ 969 mln. |

|

Ontvangen aanvragen |

47.699 |

90.588 |

114.411 |

64.198 |

36.046 |

68.482 |

39.601 |

|

Afgewezen/Ingetrokken |

5.082 (11%) |

10.409 (11%) |

13.422 (12%) |

4.294 (7%) |

2.236 (6%) |

5.534 (8%) |

1.766 (4%) |

|

Aanvullende handmatige controles verlening |

8.914 |

21.276 |

40.385 |

27.326 |

11.960 |

21.559 |

12.848 |

|

Aanvullende handmatige controles vaststelling |

9.103 |

20.910 |

28.304 |

13.649 |

6934 |

5.373 |

2.374 |

|

Intrekking subsidie na constatering M&O |

775 |

2.474 |

269 |

113 |

96 |

27 |

16 |

|

Aangiftes |

910 |

5.362 |

1.762 |

305 |

170 |

142 |

47 |

|

Bedrag terug te vorderen vanwege M&O |

€ 19,5 mln. |

€ 118,2 mln. |

€ 11,1 mln. |

€ 1,7 mln. |

€ 2,7 mln. |

€ 0,6 mln. |

€ 0,4 mln. |

|

Bedrag reeds teruggevorderd vanwege M&O |

€ 0,8 mln |

€ 16,2 mln |

€ 0,3 mln |

€ 0,01 mln |

- |

- |

- |

NOW

Met het sluiten van de NOW per 1 april dit jaar zijn beheersmaatregelen vooraf niet meer aan de orde en richt het M&O-beleid zich volledig op controle achteraf.

Sinds de opening van de vaststellingsloketten van de NOW 1 tot en met 5 zijn er in totaal ruim 275.000 vaststellingsaanvragen ingediend.11 UVB heeft door middel van risicoanalyse ruim 4.400 gevallen in behandeling genomen voor nader onderzoek. In deze gevallen wordt de werkgever gevraagd extra gegevens aan te leveren. Deze worden onderzocht en afhankelijk van de uitkomst kunnen er correcties op de subsidie worden doorgevoerd.

UVB heeft inmiddels ongeveer 3.600 onderzoeken afgerond, waarbij op grond van de risicoanalyses in ruim 60% van de onderzochte dossiers sprake is van een aanpassing van het omzetverliespercentage dan wel een intrekking van het vaststellingsverzoek door de werkgever.12 Er hoeft hier in deze gevallen niet direct sprake te zijn van misbruik of oneigenlijk gebruik. Het is ook mogelijk dat een werkgever (onbewust) een fout heeft gemaakt.

UWV heeft tot 25 juli 2022 2.646 signalen ten aanzien van 2.100 werkgevers ontvangen van mogelijke overtreding van de NOW-regels. Naast deze signalen zijn sinds januari 2021 228 gevalideerde signalen13 uit verschillende door UWV uitgevoerde data-analyses nader onderzocht. Van al deze signalen samen is een deel gedeeld met o.a. de Nederlandse Arbeidsinspectie en met de Belastingdienst. Het andere deel kon door UWV worden afgehandeld of was niet onderzoekwaardig. De meeste signalen bij UWV betreffen mogelijke manipulatie van de omzet en mogelijke manipulatie van de loonsom (samen goed voor bijna 80% van alle signalen).

Tot 25 juli 2022 zijn er op grond van nadere controle bij UWV Handhaving 93 aanvragen tijdens de voorschotfase afgewezen14 en is de subsidie in 19 gevallen (tijdelijk) stopgezet. Tijdens de vaststellingsfase zijn er naar aanleiding van nadere controles in de vaststellingen van de NOW-1, NOW-2, NOW-3, NOW-4 en NOW-5 tot 25 juli 2022 27 subsidies op nihil gesteld, is de subsidie in 56 gevallen aangepast in verband met loonsomcorrecties en is UWV in 19 gevallen teruggekomen op de eerdere vaststelling, naar aanleiding van extra controles bij UWV Handhaving.

De Arbeidsinspectie heeft tot 1 juli 2022 van verschillende partijen 1.310 signalen ontvangen van mogelijke strafbare feiten in relatie tot de steunmaatregelen, zoals NOW en Tozo. 642 van deze signalen waren afkomstig van de Financial Intelligence Unit (FIU). Tot en met juni zijn in totaal 53 strafrechtelijke onderzoeken opgestart en zijn ruim 32 zogenaamde Knock-and-talk15 gesprekken gevoerd. Van een deel van de opsporingsonderzoeken is het dossier ingeleverd bij het Openbaar Ministerie om hierop een vervolgingsbeslissing te nemen. In een ander deel van de onderzoeken is geconstateerd dat er geen sprake was van een strafbaar feit of dat er onvoldoende bewijs aangevoerd kon worden om tot vervolging over te gaan. In een aantal gevallen is waarschuwend opgetreden en is het UWV geïnformeerd.

Belastinguitstel

Voor het aanvragen van belastinguitstel golden – anders dan voor de NOW en TVL – geen financiële toegangsvoorwaarden. Dit was een bewuste keuze om de maatregel toegankelijk en op korte termijn uitvoerbaar te maken. De keerzijde hiervan is dat dit ten koste ging van de gerichtheid van de maatregel. Hierdoor hebben ook ondernemers waarvoor belastinguitstel niet direct noodzakelijk was hiervan gebruik gemaakt, ondanks een moreel appèl. Een analyse naar omzetmutaties in de vorige monitoringsbrief laat zien dat een aanzienlijk deel (ruim 1/3e) van de belastingschulden uitstaat bij bedrijven waarvan de omzet sinds de corona uitbraak juist is gestegen. Voor de NOW en TVL is dit percentage een stuk lager.

Schulden in de coronaregelingen

Naast de inspanningen van de individuele ministeries en uitvoeringsorganisaties betrokken bij de coronasteunregelingen, zet het kabinet ook in op een versterking van de regievoering over de omgang met problematische coronaschulden. Een belangrijke stap hierin is, zoals aangekondigd in de brief Langetermijnvisie Coronasteun16, de aanstelling van een «aanjager». Het kabinet heeft hiervoor op 8 september jl. Bruno Tidemans benoemd voor een periode van één jaar.

De aanjager zoekt naar concrete oplossingen voor problematische schuldensituaties, waarbij actief casuïstiekoverstijgende knelpunten worden aangekaart. Het doel is om beter zicht te krijgen op mogelijke knelpunten voor ondernemers die willen stoppen met hun bedrijf of juist hun onderneming willen voortzetten. Het gaat dan om kwesties rondom het aanbod van schuldhulp, de omgang met overheidsschulden en obstakels rondom het realiseren van schuldenakkoorden.

Bij de uitvoering van deze taken werkt de aanjager nauw samen met betrokken ministeries, medeoverheden en betrokken (semi)publieke organisaties en kan terugvallen op een netwerk aan organisaties die zich dagelijks inzetten op dit terrein, zoals de Kamer van Koophandel. Ook staat de aanjager in contact met de casuïstiektafel, waarover uw Kamer eerder werd geïnformeerd.17 De casuïstiektafel heeft momenteel drie zaken in behandeling. Op de tafel wordt ook gekeken hoe bestaande processen rond schulden beter op elkaar afgestemd kunnen worden.

In de volgende voortgangsbrief zal worden ingegaan op de (eerste) bevindingen van de aanjager.

Sancties

De Europese Unie heeft sancties ingesteld tegen Rusland. Nederland voert deze sancties uit op basis van de Sanctiewet 1977. Gesanctioneerde personen of organisaties mogen geen financiële ondersteuning ontvangen. Uitvoeringsorganisaties controleren of aanvragers van steun voorkomen op de sanctielijsten, waarbij UWV en RVO afhankelijk zijn van gegevensuitwisseling met andere overheidsinstanties. Wanneer blijkt dat een bedrijf dat gebruik heeft gemaakt van steungelden op de sanctielijst staat, stoppen RVO en UWV direct met de betaling. Veelal gaat het dan om het niet uitbetalen van een nabetaling omdat eerder al wel een voorschot is ontvangen. RVO en UWV hebben enkele keren nader onderzoek ingesteld en tot nu toe geen gevallen gevonden waar er sinds de inwerkingtreding van de sancties onterecht is uitbetaald. Wel zijn er enkele (na)betalingen tegengehouden. RVO en UWV zullen hier zolang de sancties van kracht zijn actief op blijven toetsen.

Naast de TVL, NOW en belastinguitstel zijn er nog tal aan andere maatregelen aan het steunpakket toegevoegd. Hieronder valt de Tozo en het tijdelijk vereenvoudigde Bbz, het aanvullend sociaal pakket, de evenementenregelingen en overige fiscale regelingen.

Tozo en vereenvoudigd Bbz

Vereenvoudigd Besluit Bijstandverlening Zelfstandigen 2004 (Bbz)

Na de sluiting van de Tozo op 1 oktober 2021 wordt de bijstand aan zelfstandigen verstrekt op grond van het Besluit Bijstandverlening zelfstandigen 2004 (Bbz). Het kabinet paste de regeling op drie punten aan voor twee kwartalen18 om de overgang voor gemeenten te vereenvoudigen (het tijdelijk vereenvoudigde Bbz). Deze punten hadden betrekking op de uitkeringen voor levensonderhoud en bestonden uit het tijdelijk uitschakelen van de vermogenstoets, de mogelijkheid tot aanvragen met terugwerkende kracht van maximaal twee maanden en het vaststellen van het inkomen en de hoogte van de Bbz-uitkering per kalendermaand in plaats van per boekjaar.

In Tabel 11 wordt het aantal door gemeenten verstrekte Bbz uitkeringen en leningen weergegeven voor de periode waarin de tijdelijke vereenvoudiging gold. Deze gegevens zijn nog niet definitief.

|

Okt ’21 |

Nov ’21 |

Dec ’21 |

Jan ’22 |

Feb ’22 |

Mrt ’22 |

|

|---|---|---|---|---|---|---|

|

Uitkeringen levensonderhoud |

7.090 |

11.810 |

16.980 |

15.040 |

15.280 |

14.070 |

|

Verstrekte bedrijfskredieten |

40 |

30 |

50 |

20 |

50 |

40 |

Bron: CBS1

1 https://www.cbs.nl/nl-nl/maatwerk/2022/17/bbz-nader-voorlopig-oktober-2021.

https://www.cbs.nl/nl-nl/maatwerk/2022/20/tabellen-bbz-nader-voorlopig-november-2021.

https://www.cbs.nl/nl-nl/maatwerk/2022/26/tabellen-bbz-nader-voorlopig-december-2021.

https://www.cbs.nl/nl-nl/maatwerk/2022/30/tabellen-bbz-nader-voorlopig-januari-2022.

https://www.cbs.nl/nl-nl/maatwerk/2022/34/tabellen-bbz-nader-voorlopig-februari-2022.

https://www.cbs.nl/nl-nl/maatwerk/2022/39/bbz-nader-voorlopig-maart-2022.

Cohortonderzoek Tozo-ontvangers

Het CBS heeft een cohortonderzoek uitgevoerd onder 83.200 personen die in juni 2021 een Tozo uitkering voor levensonderhoud19 ontvingen.20 Hieruit bleek dat 59% personen drie maanden later nog een Tozo-uitkering ontving. Ongeveer 7% van hen werkte daarnaast een aantal uur in loondienst. De overige 41% ontving geen Tozo-uitkering meer, 6% werkte in loondienst en 35% ontving geen Tozo, bijstand of inkomen uit loondienst. Zij werkten in september vermoedelijk weer als zelfstandig ondernemer.21

M&O

Alle gemeenten hebben voor Tozo 1 t/m 5 M&O-signalen opgevraagd bij Stichting Inlichtingenbureau (IB). Dit is in de tweede helft van 2022 ook mogelijk voor het tijdelijk vereenvoudigde Bbz. Inmiddels hebben 178 gemeenten hiervoor signalen opgevraagd bij het IB.

Uit de Bijstandsdebiteuren en -fraudestatistiek van het CBS (zie tabel 12) is op te maken dat net als in 2020 het overgrote deel van de debiteuren ontstaat doordat ondernemers achteraf meer inkomsten bleken te hebben dan zij vooraf hadden ingeschat. Dit wordt dan achteraf gecorrigeerd door gemeenten (in de tabel opgenomen als «onverschuldigde betaling»). Doordat beperkende maatregelen vanwege Covid-19 regelmatig werden aangepast was het voor ondernemers lastig om vooraf in te schatten hoeveel inkomsten zij zouden genereren in een bepaalde maand.

Ook de post «overtredingen inlichtingenplicht» betreft correcties op het inkomen, hierbij gaat het om correcties waarbij de ondernemer niet zelf actief of tijdig de gemeente correct heeft geïnformeerd. In een aantal gevallen was dit aanleiding tot het opleggen van een boete.

Gemeenten hebben in 2021 86.530 debiteuren ten gevolge van correcties en 4.890 debiteuren ten gevolge van overtredingen een of meerdere vorderingen opgelegd in het kader van de Tozo en het Bbz, voor een gezamenlijk bedrag van € 187 miljoen. Gemeenten mogen IB-signalen over de jaargrens opvolgen. Controles en terugvorderingen over 2020 hebben ook in 2021 plaatsgevonden en controles over 2021 lopen nog door in 2022. Hierdoor geeft de tabel geen definitief beeld van het aantal debiteuren dat over de in 2021 verstrekte Tozo-uitkeringen kan worden verwacht.

Een deel van de vorderingen uit 2021 en eerdere jaren met betrekking tot Tozo en Bbz uitkeringen voor levensonderhoud is ondertussen terugbetaald. Eind eerste kwartaal 2022 stonden in totaal nog 63.380 vorderingen open voor een gezamenlijk bedrag van € 132,6 miljoen.

|

Q1 2021 |

Q2 2021 |

Q3 2021 |

Q4 2021 |

Totaal 2021 |

||||||

|---|---|---|---|---|---|---|---|---|---|---|

|

Aantal |

Beginschuld1 x € mln |

Aantal |

Beginschuld x € mln |

Aantal |

Beginschuld x € mln |

Aantal |

Beginschuld x € mln |

Aantal2 |

Beginschuld x € mln |

|

|

Totaal debiteuren met nieuwe vorderingen |

32.800 |

60,4 |

20.860 |

39,2 |

22 480 |

55,7 |

19 140 |

41,2 |

95.280 |

196,5 |

|

Onverschuldigde betaling |

30.860 |

55,0 |

18.990 |

34,5 |

20 170 |

47,8 |

16 510 |

33,0 |

86.530 |

170,3 |

|

Overtredingen inlichtingenplicht |

830 |

2,2 |

1.050 |

3,6 |

1390 |

5,2 |

1.620 |

5,7 |

4.890 |

16,7 |

|

Boete wegens overtreding inlichtingenplicht |

100 |

0,1 |

110 |

0,1 |

120 |

0,2 |

140 |

0,2 |

470 |

0,6 |

|

Andere ontstaansgronden3 |

1.170 |

3,0 |

850 |

1,0 |

970 |

2,6 |

1.080 |

2,3 |

4.070 |

8,9 |

Bron: Maatwerktabellen Bijstandsdebiteuren en -fraudestatistiek van het CBS.

Beginschuld is het bedrag dat terugbetaald moet worden door de debiteur aan het begin van de vordering. De hoogte van de beginschuld.

Per kwartaal worden unieke debiteuren met een of meerdere vorderingen weergegeven. In vermelde totaal kunnen unieke debiteuren meermaals meetellen als zij in afzonderlijke kwartalen een nieuwe vordering kregen.

Andere ontstaansgronden: leningen; krediethypotheken; verhaal op onderhoudsplichtige voor kind of ex-partner; rente en incassokosten; en overige vorderingen.

Tozo lening bedrijfskapitaal

Tijdens de looptijd van de Tozo, van maart 2020 tot en met september 2021 zijn door gemeenten in totaal meer dan 31 duizend22 leningen bedrijfskapitaal verstrekt. Dit aantal staat niet exact gelijk aan het aantal zelfstandig ondernemers dat een lening heeft ontvangen, omdat een deel van hen in meerdere tranches een lening, van maximaal € 10.157, heeft aangevraagd en ontvangen. Vanaf 1 juli 2022 moeten ondernemers de verstrekte lening aflossen. Hier krijgen zij, indien nodig, 6 jaar de tijd voor. Op dit moment is nog geen representatief beeld te geven van welk deel van de ondernemers de volledige maandelijkse aflossing kan betalen. Een uitvraag onder een aantal gemeenten geeft aan dat zij wanneer nodig proactief het gesprek aangaan met ondernemers.

Aanvullend sociaal pakket

Het in augustus 2020 gepresenteerde aanvullend sociaal pakket is erop gericht ommensen die als gevolg van de coronacrisis in onzekerheid verkeren nieuwperspectief te bieden. Mensen die dit nodig hebben kunnen aanspraak maken oppassende ondersteuning bij het zoeken naar nieuw werk of inkomen.Het pakket bestaat uit vier bouwstenen. Hieronder is, voor zover beschikbaar23,per bouwsteen een korte toelichting gegeven over de voortgang van deverschillende maatregelen binnen de bouwstenen van het aanvullend sociaalpakket.

Bouwsteen 1: Intensieve ondersteuning en begeleiding naar nieuw werk

De intensiveringen van het re-integratiebudget ter ondersteuning van de dienstverlening door gemeenten zijn overgemaakt aan het gemeentefonds. In 2022 ging het om € 60 miljoen. De middelen zijn vrij besteedbaar en hiervoor geldt in algemene zin dat de inzet van re-integratie-instrumenten door gemeenten gemonitord wordt via de Statistiek Re-integratie door Gemeenten (SRG).

Voor de werkgeversdienstverlening bij UWV was € 11 miljoen voor het jaar 2021 gereserveerd. De intensivering van de werkgeversdienstverlening is voor 2022 verlengd en wordt gefinancierd uit de bestaande budgetten van UWV. In de eerste helft van 2022 zijn 7.252 vacatures door WW-gerechtigden en mensen met een arbeidsgongeschiktheidsuitkering vervuld. Dit zijn 5% meer vervulde vacatures dan in dezelfde periode van 2020. Met 19.558 werkgevers is er in de eerste helft van 2022 een actieve relatie onderhouden, ongeveer gelijk aan dezelfde periode in 2020. In de huidige arbeidsmarkt blijkt het steeds lastiger en arbeidsintensiever om de vacatures van werkgevers met geschikte kandidaten te vervullen.

Sinds september 2021 zijn alle 35 Regionale Mobiliteitteams (RMT’s) operationeel en bieden zij ontschotte dienstverlening aan. Deze kan bestaan uit aanvullende crisisdienstverlening, instrumenten voor werkfitbehoud via de impuls banenafspraak en scholing via praktijkleren in het mbo.

De vraag naar dienstverlening door regionale mobiliteitsteams is lager dan aanvankelijk verwacht, zoals ook eerder is aangegeven aan uw Kamer. Redenen hiervoor zijn het effect van de steunpakketten, waardoor veel mensen hun werk hebben weten te behouden, de huidige krapte op de arbeidsmarkt en de gefaseerde opstart van de RMT’s. De monitor met kwantitatieve informatie over de instroom, uitstroom en ingezette dienstverlening is toegankelijk via www.monitorrmt.nl. De monitor laat zien dat een grote groep mensen al gebruik heeft gemaakt van een RMT. Tot en met 1 augustus jl. zijn ongeveer een kleine 10.000 kandidaten geholpen door de 35 RMT’s. Uit de monitor blijkt dat de instroom gelijkmatig is verspreid over de doelgroepen zelfstandige ondernemers, niet-uitkeringsgerechtigden en mensen met een WW-uitkering. Werknemers maken het meeste gebruik van de dienstverlening van RMT’s. In de volgende monitoringsbrief zal wederom de actuele stand van zaken worden gedeeld. Uit de aanvullende kwalitatieve informatie die regio’s delen, komt naar voren dat dankzij de samenwerking met de BBZ-loketten van gemeenten de instroom van ZZP’ers is toegenomen. Via campagnes en Dichterbij Dan Je Denkt kan het RMT met name niet-uitkeringsgerechtigden aanvullende dienstverlening bieden. Toch blijft het bereiken van deze doelgroepen een aandachtspunt.

De RMT’s zetten vooral in op persoonlijk contact. Over het geheel in 2022 zien we dat de uitnutting van de interventiebudgetten fluctueert en dat hier beperkt gebruik van wordt gemaakt.

Per 1 juni jl. is de doelgroep van de RMT’s gewijzigd, dit naar aanleiding van de motie van het lid Maatoug.24 Deze motie houdt tevens verband met de motie van het lid Kathmann c.s.25 In de Tijdelijke regeling is de afbakening van 12 maart 2020 komen te vervallen.26 Het kabinet acht dit noodzakelijk gezien de krapte op de arbeidsmarkt en de mismatch tussen vraag en aanbod. Dit betekent dat ook personen die al langere tijd werkloos zijn of met werkloosheid worden bedreigd, en extra ondersteuning richting werk nodig hebben, in aanmerking komen voor de ontschotte RMT-dienstverlening. In de praktijk betekent dit dat de aanvullende diensterverlening ook voor bijstandsgerechtigden en niet-uitkeringsgerechtigden van vóór 12 maart 2020 beschikbaar wordt.

Gemeenten zijn, in algemene zin, verantwoordelijk voor iedereen die kan werken, en moeten waar nodig ondersteuning bieden. Hierover is uw Kamer geïnformeerd in de Kamerbrief van 10 juni jl. Een grondslag om ondersteuning te bieden aan ontheemden uit Oekraïne ontbrak. Om op grond van de Participatiewet in aanmerking te komen voor ondersteuning bij arbeidsinschakeling door gemeenten is het wenselijk de ontheemden aan te merken als niet-uitkeringsgerechtigden. De definitie van een niet-uitkeringsgerechtigde vereist onder andere een registratie als werkloze werkzoekende bij het UWV. Door de wijziging Besluit SUWI is het per 1 juli jl. voor ontheemden uit Oekraïne mogelijk zich te (laten) registeren als werkzoekenden. De publieke dienstverlening, waaronder de aanvullende RMT-dienstverlening, is hiermee ook beschikbaar voor deze groep.

Eind 2021 is de lerende evaluatie gestart om inzicht te krijgen over de werkzame elementen uit de regionale aanpakken. Uw Kamer zal hier begin 2023 over worden geïnformeerd. Over de uitgangspunten voor de uitbreiding van de arbeidsmarktinfrastructuur is uw Kamer middels een Kamerbrief op 11 oktober geïnformeerd. De planning is om in het voorjaar van 2023 uw Kamer opnieuw te informeren over deze nadere uitwerking van de arbeidsmarktinfrastructuur en de randvoorwaarden. Om de periode tot inwerkingtreding van de toekomstige arbeidsmarktdienstverlening te overbruggen, wordt een vervolg gegeven aan de tijdelijke regionale mobiliteitsteams en de Tijdelijke Regeling Aanvullende Crisisdienstverlening COVID-19 in 2023.

Gemeenten hebben extra middelen gekregen om zelfstandigen te ondersteunen om weer aan het werk te komen. Veel gemeenten hebben in het kader van deze ondersteuning bij heroriëntatie zelfstandig ondernemers actief benaderd om te vragen welke ondersteuning zij nodig hadden. Naast gesprekken met de zelfstandigenloketten of speciaal opgezette (bel)teams verwezen gemeenten ondernemers naar de dienstverlening van RMT’s en vrijwilligersorganisaties zoals Ondernemersklankbord, MKB Doorgaan en Over Rood. Ook zijn er re-integratie-instrumenten ingezet voor zelfstandig ondernemers. Waar in juni 2021 770 ondernemers met een gemeentelijke re-integratievoorziening werden ondersteund, zien we dit aantal in de navolgende maanden oplopen naar 1.320 in september. In de meeste gevallen gaat het om coaching van zelfstandigen. In zo’n tweehonderd gevallen is er sprake van een aanbod van een training, cursus of opleiding.27

Omdat sociaal ontwikkelbedrijven geen aanspraak kunnen maken op de tijdelijke Noodmaatregel Ondersteuning Werkgelegenheid (NOW), is in 2020 besloten tot een tegemoetkoming aan gemeenten voor de loonkosten van SW-personeel van € 140 miljoen en in 2021 van € 45 miljoen. Omdat ook in het eerste kwartaal van 2022 sprake was van omzetverlies bij sociaal ontwikkelbedrijven als gevolg van de coronamaatregelen, heeft het kabinet besloten om hiervoor een aanvullende tegemoetkoming van € 10 miljoen beschikbaar te stellen.

Bouwsteen 2: Scholing en ontwikkeling voor behoud van werk

In kader van leven lang ontwikkelen (LLO) zijn in het aanvullend sociaal pakket middelen beschikbaar gesteld voor heroriëntatie en het aanpassen en/of uitbreiden van competenties. Door te investeren in LLO probeerde het kabinet onder andere om de arbeidsparticipatie en -productiviteit in Nederland gedurende de crisis op peil te ouden en de doorgroei in loopbanen te stimuleren. Het pakket bestaat uit drie regelingen waarvan de subsidieregeling NL leert door met inzet van ontwikkeladvies in september 2021 is gesloten

De subsidieregeling NL leert door met inzet van scholing zorgt voor een kosteloos aanbod van scholingsactiviteiten via opleiders(collectieven) en samenwerkingsverbanden. De subsidieregeling is opgedeeld in verschillende tijdvakken. Het derde en laatste tijdvak is op 1 maart jl. opgesteld voor € 30 miljoen waarbij ruim 50.000 scholingstrajecten beschikbaar zijn gesteld via hoewerktnederland.nl en via de opleiders. Deze trajecten zijn nog beschikbaar tot eind maart 2023 en vormen daarmee een aanvulling op het STAP-budget.

Het crisispakket NL leert door is in maart 2021 uitgebreid met een derde regeling: NL leert door met inzet van sectoraal maatwerk. Sectorale samenwerkingsverbanden kunnen via deze regeling subsidie aanvragen voor het verzorgen van doelgerichte ondersteuning, begeleiding en scholing. Voor deze regeling is € 71,5 miljoen beschikbaar (inclusief uitvoeringskosten) waarmee 30 aanvragen zijn toegekend en waarmee ongeveer 35.000 werkenden geholpen kunnen worden. De regeling zal nog doorlopen tot eind december 2022.

Begin dit jaar is ook de effectevaluatie van de drie regelingen opgestart waar gekeken zal worden naar de (sociaaleconomische) effecten van de maatregelen zijn en hoe de regelingen tot stand zijn gekomen. Medio oktober zal hiervoor de eerste rapportage worden gepubliceerd. Het kabinet geeft opvolging aan de investeringen in LLO via de crisismiddelen door nog eens € 1,2 miljard te investeren in de ontwikkeling van een leercultuur zoals onlangs aangekondigd in de Kamerbrief Beleidslijnen Leven Lang Ontwikkelen.28

Bouwsteen 3: Bestrijding van jeugdwerkloosheid

Met de Aanpak Jeugdwerkloosheid zetten gemeenten, scholen en andere partners zich in om kwetsbare jongeren te ondersteunen naar vervolgonderwijs of werk. Hoewel de werkloosheid onder jongeren is afgenomen, blijft er een groep jongeren in een kwetsbare positie. Deze groep heeft dan ook extra ondersteuning nodig. Dit laat de Monitor Aanpak Jeugdwerkloosheid van SEO Economisch onderzoek ook zien.29 De coronacrisis heeft de bestaande verschillen in baankansen tussen jongeren met verschillende opleidingsniveaus versterkt. Jongeren met een mbo-bbl-, hbo-of wo-masterdiploma hebben een nog grotere kans op werk gekregen dan jongeren met een mbo-bol-diploma (in het bijzonder niveau 1 en 2), voortijdige schoolverlaters en jongeren uit het praktijk- en voortgezet speciaal onderwijs. Daarnaast blijkt dat jongeren met een niet-westerse migratieachtergrond en jongeren met een beperking minder kans op werk hebben dan hun klasgenoten zonder migratieachtergrond of zonder beperking.

Regioplan is bezig met een praktijkgericht onderzoek naar de uitvoering van de Aanpak Jeugdwerkloosheid. Uit het tussenrapport30 komt naar voren dat de toegenomen samenwerking in de regio’s als positief wordt ervaren maar dat er wel verschillen zijn tussen regio’s in de mate van samenwerking. Dit hangt mede samen met de golfbewegingen van financiering en de mate waarin de regio al bezig was met samenwerken. Het opzetten en borgen van een goede aanpak jeugdwerkloosheid vergt dus tijd en geld en moet in alle regio’s aandacht blijven krijgen.

Voorgenoemde onderzoeken laten des te meer zien dat het ondersteunen van deze jongeren in de overgang van school naar werk een structurele uitdaging is. De Minister voor Armoedebeleid, Participatie en Pensioenen is daarom samen met de Minister van OCW bezig om de maatregelen uit de Aanpak Jeugdwerkloosheid om te zetten naar structurele wet -en regelgeving. Uw Kamer zal hierover spoedig worden geïnformeerd.

Bouwsteen 4: Aanpak van armoede en schulden

Via de extra middelen aan gemeenten voor het gemeentelijk schuldenbeleid en de bijzondere bijstand, de intensiveringsaanpak armoede- en schulden en het Waarborgfonds Saneringskredieten wordt ingezet op het vroegtijdig in beeld krijgen van en snel en adequaat hulp bieden aan kwetsbare groepen die als gevolg van de coronacrisis financieel (harder) worden geraakt.

De projecten die voortkomen uit de intensiveringsaanpak worden gemonitord en geëvalueerd. De eindresultaten worden begin 2023 verwacht. Partijen zijn in het voorjaar samengekomen om de eerste ervaringen met de projecten te bespreken en te leren van elkaar. Projectleiders hebben gesproken over de vooruitgang die zij de afgelopen twee jaar hebben gezien in de ontwikkelingen van het armoede- en schuldenbeleid.

Evenementenregelingen: TRSEC, ATE en SEG22

Het gebruik van de evenementenregelingen uit 2021, de Tijdelijke regeling subsidie evenementen COVID-19 (TRSEC) en Aanvullende Tegemoetkoming Evenementen (ATE), staat geschetst in de tabel 13 hieronder. Voor de TRSEC ligt op dit moment nog een verzoek tot kwijtschelding van het leningdeel van 20% voor bij de Europese Commissie. Dit betreft ondernemers die TRSEC met een leningdeel hadden aangevraagd voor een evenement dat geannuleerd werd als gevolg van een plotseling aangekondigd evenementenverbod.

De Tijdelijke subsidieregeling evenementen (SEG22) is de samengevoegde evenementenregeling voor 2022. Deze is door de Europese Commissie goedgekeurd en is op 5 oktober 2022 opengesteld. Ook evenementen die eerder dit jaar al geannuleerd moesten worden kunnen, mits deze aan de voorwaarden van de regeling voldoen, in aanmerking komen voor steun via deze regeling.

|

Kenmerk |

TRSEC |

ATE |

|---|---|---|

|

Periode (startdatum van het evenement) |

10 juli t/m 31 dec. 2021 |

10 juli t/m 31 december 2021 |

|

Openstelling |

18 juni 2021 |

28 februari 2022 |

|

Budget |

€ 450 mln. |

€ 120 mln. |

|

Ontvangen aanvragen |

534 |

378 |

|

Toegekende aanvragen |

222 |

251 |

|

Afgewezen of buiten behandeling gestelde aanvragen |

312 |

127 |

|

Subsidie toegekend |

€ 292.412.272 |

€ 19.699.557 |

|

Subsidie afgewezen |

€ 97.176.854 |

€ 9.070.963 |

|

Aandeel afgehandeld (toegekend of afgewezen) |

100% |

100% |

|

Definitief vastgestelde subsidies (evt bezwaren/beroepen niet meegenomen) |

222 (1+20) |

236 (37+2) |

|

Nog vast te stellen subsidies (evt. toe te kennen bezwaren/beroepen niet meegenomen |

€ 0 |

€ 0 |

KKC, GO-C, BMKB-C

De tabel hieronder schetst het gebruik van kredietregelingen KKC, GO-C en BMKB-C in 2022.

|

2022 t/m Q2 |

|||

|---|---|---|---|

|

Borgstellingsbedrag |

Garantiebedrag 90% |

Aantal |

|

|

BMKB-C |

612.608,00 |

551.347,20 |

6 |

|

KKC |

175.987,50 |

175.987,50 |

8 |

|

2022 t/m Q2 |

|||

|---|---|---|---|

|

Leningbedrag |

Garantiebedrag |

Aantal |

|

|

GO-C |

2.029.168,98 |

1.663.335,18 |

2 |

Overige fiscale maatregelen

In de Kamerbrief van 18 december 2020 heeft het kabinet de beoogde aanpak beschreven voor de monitoring en evaluatie van de steunpakketten.31 In die brief heeft het kabinet ook beschreven welke steunmaatregelen worden gemonitord. Door databeperkingen is het bij de meeste fiscale maatregelen ingewikkeld om een accuraat beeld te krijgen van het daadwerkelijke gebruik en de budgettaire kosten van een maatregel. In het algemeen geldt namelijk voor de fiscale steunmaatregelen dat gebruik van een maatregel niet direct waarneembaar is, ook niet via aangiftegegevens. Dit geldt bijvoorbeeld voor de btw-maatregelen en de versoepeling van het urencriterium. Een andere beperking is dat aangiftegegevens van ondernemers vaak met een behoorlijke vertraging beschikbaar komen.

In de vorige monitoringsbrieven is informatie gedeeld over het gebruik van enkele fiscale steunmaatregelen. Er is sindsdien geen nieuwe informatie beschikbaar gekomen. In 2023 staat de algemene evaluatie gepland van de fiscale steunmaatregelen waarin alle regelingen zo goed mogelijk zullen worden betrokken.

Hoewel de directe coronacrisis al enige tijd achter ons ligt, betekent dit absoluut niet dat deze voor alle ondernemers ook echt voorbij is. Veel ondernemers zijn geholpen door de steunmaatregelen en het Belastinguitstel maar een aanzienlijke groep ondernemers heeft moeite met het terugbetalen van steun of uitgestelde belasting. De uitvoeringsorganisaties zetten zich volop in om de groep van ondernemers die worstelt met het terugbetalen van steun of belasting te helpen, mee te denken en bundelen hun krachten om tot een oplossing te komen. Of dit nu gebeurt door het bieden van maatwerk of het voorleggen op de casuïstiektafel: het doel is om zoveel mogelijk ondernemers te helpen met het oplossen van hun (problematische) schulden.

Hiernaast blijven RVO, UWV en de Belastingdienst werken aan de laatste fase van de uitvoering: het vaststellen en het eventueel nabetalen of terugvorderen van subsidie en het in goede banen leiden van het terugbetalen van uitgestelde belastingen. Deze afronding vergt, ruim 2 jaar na de uitbraak van het coronavirus, nog veel werk van deze uitvoerders.

Met deze gebundelde brief hoop ik uw Kamer inzicht te hebben gegeven in de voortgang en monitoring van het steun- en herstelpakket. We zijn in de laatste fase van het uitvoeren beland en zullen de situatie blijven volgen. De volgende editie van de voortgangsrapportage zal in de eerste helft van 2023 verstuurd worden.

De Minister van Economische Zaken en Klimaat, M.A.M. Adriaansens

De Minister van Sociale Zaken en Werkgelegenheid, G.E.G. Van Gennip

De Minister voor Armoedebeleid, Participatie en Pensioenen, C.J. Schouten

De Staatssecretaris van Financiën, M.L.A. van Rij

Werkgevers krijgen bij het aanvragen van de NOW een voorschot van 80%, gebaseerd op de eigen inschatting van werkgevers van het omzetverlies en de loonkosten. De definitieve subsidie wordt vastgesteld op basis van het feitelijke omzetverlies en de loonsom in de referentiemaand.

Peildatum 22 september 2022; in de vorige monitoringsbrief werd melding gemaakt van 172 gevallen met een gemiddelde correctie t.w.v. € 24.000, deze cijfers zijn echter aangepast.

Besluit noodmaatregelen coronacrisis, Stcrt. 2022, nr. 24204, 19 september 2022 en Stcrt. 2022, nr. 26303, 4 oktober 2022.

Om de risicogerichte aanpak te toetsen worden er ook vaststellingen met een lage risicoscore aselect geselecteerd voor onderzoek. De aanpassingen van het omzetverliespercentage zijn bij die aselecte groep beduidend lager.

Met «gevalideerde signalen» worden signalen bedoeld die, na een eerste check, onderzoek-waardig blijken.

Naast deze afgewezen aanvragen worden er nog veel meer aanvragen afgewezen wanneer de werkgever simpelweg niet voldoet aan de voorwaarden van de regeling. Deze 93 betreffen alleen aanvragen welke zijn afgewezen op basis van de nadere controle van directie Handhaving bij UWV.

Dit handhavingsinstrument wordt ingezet bij serieuze signalen en meldingen die echter onvoldoende ernstige fraude-indicaties bevatten. De subsidie-aanvrager wordt met deze gesprekken in staat gesteld om zelfstandig zijn handelwijze aan te passen en de subsidievoorwaarden na te leven.

Een uitkering kan worden uitgekeerd aan een huishouden dat kan bestaan uit één of twee personen. In het geval van een uitkering aan een huishouden met twee personen, worden beide personen apart meegeteld.

Er is geen zekerheid te geven of betreffende zelfstandig ondernemers inkomen hebben uit het werk als zelfstandige omdat er in de Polisadministratie geen gegevens beschikbaar zijn over zelfstandigen. In latere instantie is hierover middels inkomensstatistiek op basis van belastinginformatie meer zekerheid te krijgen.

Optelling van door CBS gepubliceerde nader voorlopige cijfers van maandelijks verstrekte bedrijfskredieten.

Voor diverse maatregelen uit het aanvullend sociaal pakket is geen inzichtin het gebruik, bijvoorbeeld omdat de uitvoering decentraal bij gemeenten is belegd enverantwoording op het niveau van gemeenten plaatsvindt. Veelal wordt via diverse overlegstructuren wel (kwalitatief) informatie verkregen over de voortgang en inzet vanmaatregelen. Daarnaast is vaak een monitor en/of evaluatie voorzien die later wordtopgemaakt. Hierover zal uw Kamer voor die maatregelen later worden geïnformeerd.

Mensen die werkloos (met of zonder uitkering) raakten in de coronapandemie, konden zich al melden voor hulp naar werk via een RMT. Per 1 juni 2022 kunnen ook bijstandsgerechtigden en niet-uitkeringsgerechtigden van vóór 12 maart 2020 aanvullend hulp krijgen via de RMT’s.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-35420-513.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.