Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2021-2022 | 31066 nr. 1068 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 1 juli 2022

Op 11 maart 2022 stuurde ik uw Kamer een eerste monitoringsbrief over het gebruik van de verschillende fiscale steunmaatregelen in verband met corona.1 Hierin heb ik aangegeven deze ieder kwartaal te herhalen. Deze monitoringsbrief geeft een overzicht van de stand van zaken per 7 juni 2022.

Hiermee wordt uitvoering gegeven aan het eerste deel van de motie van het lid Azarkan2, die ziet op monitoring van de belastingschuld. Het tweede deel van deze motie vraagt om te bezien wat mogelijke knelpunten zijn bij het terugbetalen van de belastingschuld en of maatwerk mogelijk is in individuele gevallen. Hierover stuur ik uw Kamer binnenkort een brief waarbij ook verschillende beleidsopties worden verkend.

De Minister van Economische Zaken en Klimaat stuurt uw Kamer gelijktijdig met deze brief een rapportage over de maatregelen in het steun- en herstelpakket binnen haar domein. Bij de volgende kwartaalrapportage – wanneer er ook nieuwe rapportagegegevens beschikbaar zijn vanuit het Ministerie van Sociale Zaken en Werkgelegenheid – zal uw Kamer door de drie departementen gezamenlijk geïnformeerd worden over de laatste ontwikkelingen m.b.t. de maatregelen in het steun- en herstelpakket, zoals toegezegd in het commissiedebat van 12 mei.3

Deze brief geeft allereerst een overzicht van de omvang van het huidige uitstel van betaling van belastingen en de opgebouwde belastingschulden (paragraaf 1). Vervolgens wordt gekeken naar de levensvatbaarheid van de bedrijven die uitstel hebben aangevraagd (paragraaf 2). Tot slot ga ik in op het gebruik van fiscale maatregelen anders dan belastinguitstel (paragraaf 3) en de uitvoeringsaspecten van het totale pakket aan fiscale steunmaatregelen (paragraaf 4).

Ondernemers die door de coronacrisis zijn geraakt hebben sinds maart 2020 de mogelijkheid gekregen om op een laagdrempelige wijze uitstel van betaling van hun nieuw opkomende belastingverplichtingen te krijgen. Deze uitstelmogelijkheid gold voor een groot aantal belastingsoorten, waaronder loon- en omzetbelasting, en liep af op 1 april 2022. Sindsdien moeten ondernemers weer voldoen aan hun nieuw opkomende verplichtingen. De opgebouwde belastingschuld mag in vijf jaar worden afgelost met ingang van 1 oktober 2022. Die ruime betalingsregeling geldt voor de totale belastingschuld van de ondernemer, dus ook voor eventuele belastingschulden die zijn opgebouwd voorafgaand aan de coronacrisis.

Beroep op uitstel van betaling belastingen

Per 7 juni 2022 is de totale openstaande belastingschuld bij ondernemers die gebruik maken van het versoepelde uitstel van betaling € 21 miljard. Tabel 1 geeft de actuele stand van zaken weer.

|

Aantal ondernemers dat uitstel heeft gevraagd |

399.924 |

|

Huidige aantal ondernemers dat uitstel is verleend |

279.237 |

|

Totale oorspronkelijke bedrag van aanslagen in uitstel bij LH, BTW, IH, VPB |

€ 46.976 m |

|

Reeds betaald |

– € 19.774 m |

|

Vermindering aanslagen |

– € 6.803 m |

|

Openstaande belastingschuld (LH, BTW, IH, VPB)1 |

€ 20.399 m |

|

Uitstel van betaling overige belastingen (benadering)2 |

ca. € 555 m |

|

Openstaande belastingschuld vanwege corona-uitstel |

ca.€ 20.954 m |

LH = loonheffingen, BTW = omzetbelasting, IH = inkomensheffing en premies Zorgverzekeringswet, VPB = vennootschapsbelasting.

O.a. Accijnzen, belasting van personenauto's en motorrijwielen (BPM), kansspelbelasting en energiebelasting.

Van het oorspronkelijke bedrag aan uitstel was op 7 juni 2022 ruim de helft reeds afgelost. Het vervolg van deze paragraaf gaat in op de monitoring van de € 20,4 miljard euro nog openstaande belastingschulden voor de vier grote belastingsoorten (loonheffingen, omzetbelasting (btw), inkomensheffing/premies Zorgverzekeringswet en de vennootschapsbelasting). De openstaande belastingschulden bij de overige belastingsoorten worden in een apart systeem geadministreerd en kunnen daarom niet gedetailleerd worden gemonitord zoals voor de vier grote belastingsoorten in deze brief wordt gedaan.

Aantal ondernemers met belastingschuld vanwege corona-uitstel

In totaal hebben bijna 400.000 ondernemers op enig moment gebruik gemaakt van de versoepelde mogelijkheid van uitstel van betaling. Een deel van deze groep heeft zijn schuld op 7 juni inmiddels volledig afgelost of heeft geen schuld meer omdat de belastingaanslag(en) volledig is (zijn) verminderd. Het actuele aantal ondernemers met een openstaande belastingschuld waarvoor «corona-uitstel» is verleend, bedraagt ongeveer 279.000.

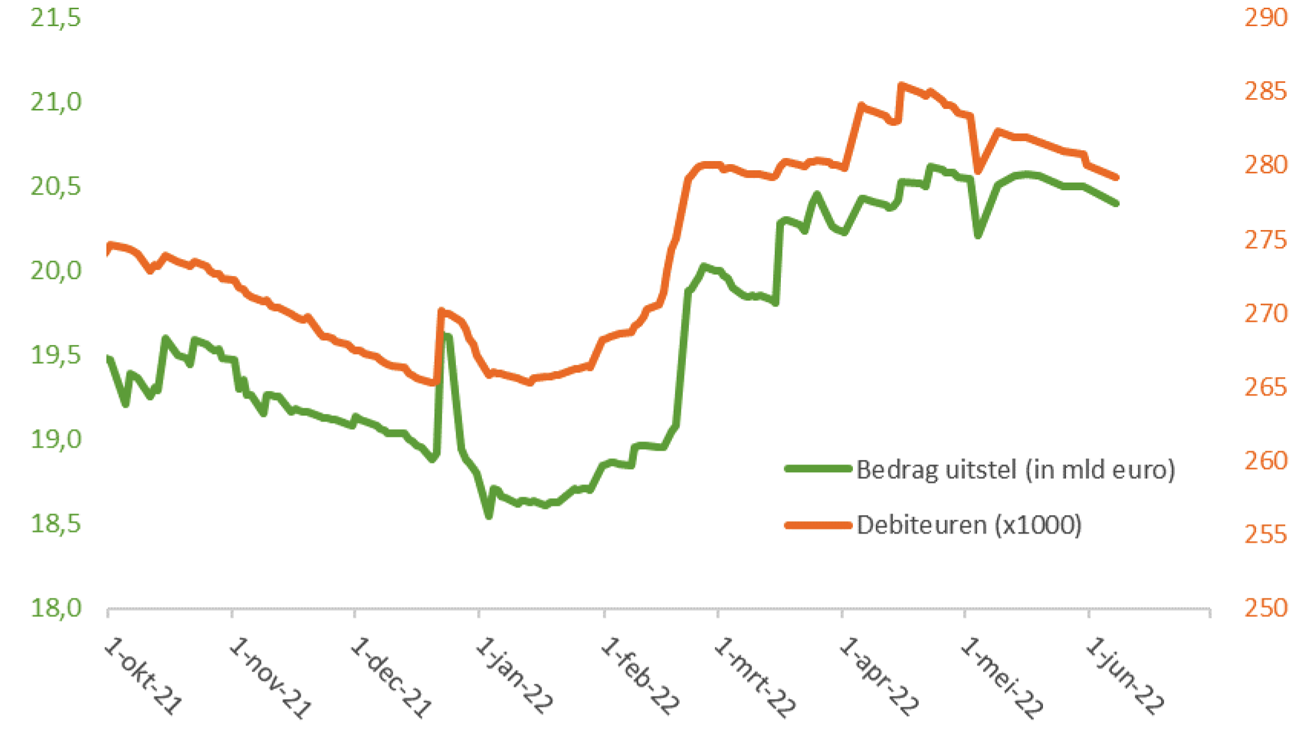

Figuur 1 geeft de ontwikkeling van dit aantal en de uitstaande belastingschuld weer sinds 1 oktober 2021. Sinds het hervatten van het dwanginvorderingproces (bij belastingplichtigen zonder uitstel van betaling) in januari zien we een toename in het aantal nieuwe verzoeken van ondernemers die niet eerder uitstel hadden aangevraagd. Deze ondernemers ontvingen een vooraankondiging van dwangmaatregelen waarin handelingsperspectief werd geboden, waaronder het aanvragen van bijzonder uitstel van betaling. Dit kan de toename verklaren. Op 1 april was het niet meer mogelijk om nieuwe verzoeken tot uitstel in te dienen. Dat het aantal debiteuren en de belastingschuld sindsdien nog wat is toegenomen komt door vertraging in het vaststellen en verwerken van nieuwe uitstelverzoeken en aanslagen.

Figuur 1 Ontwikkeling aantal debiteuren en belastingschuld van oktober 2021 t/m juni 2022

Opbouw van de belastingschuld

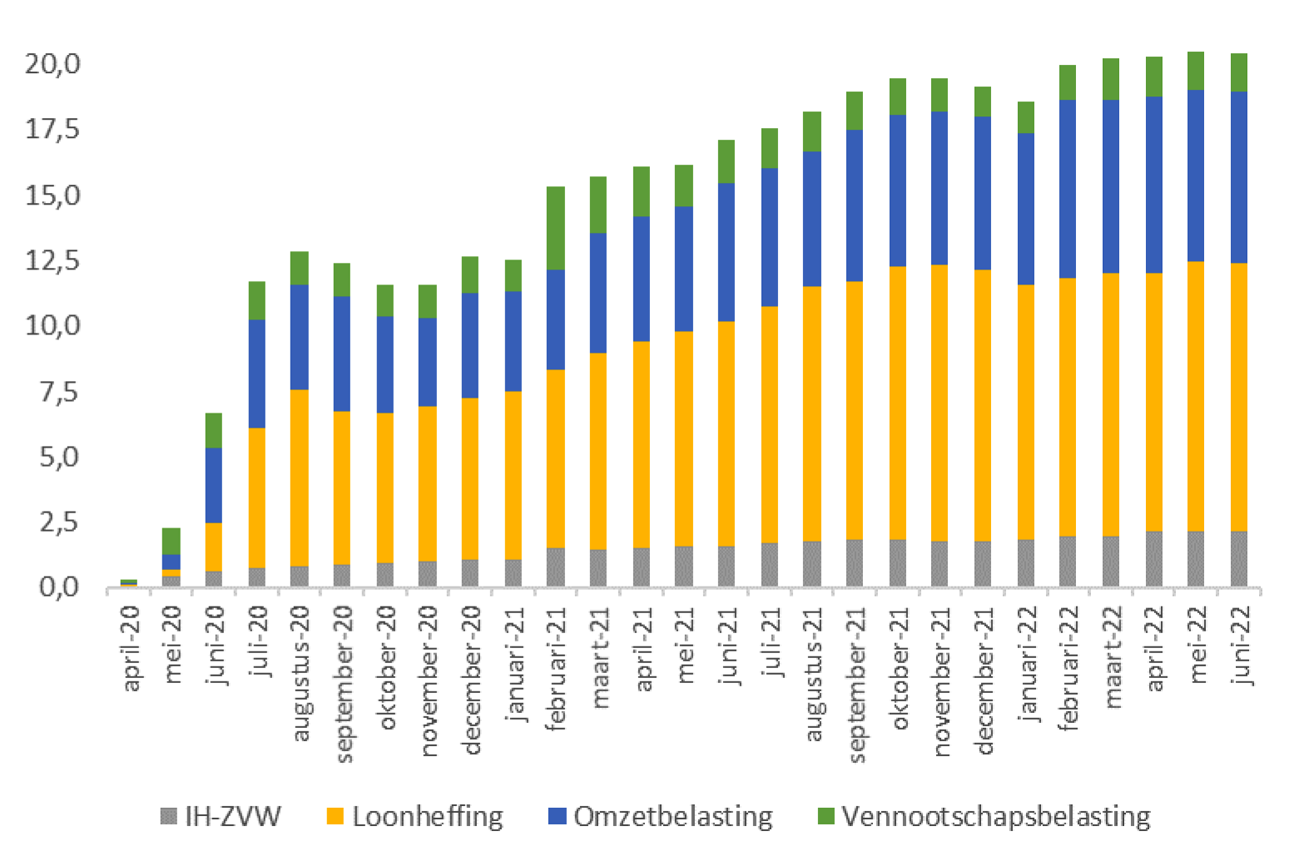

Figuur 2 geeft weer hoe de belastingschuld is verdeeld over de vier belangrijkste belastingsoorten.4 Het grootste deel van de schuld betreft de loonheffing. Dit is de gecombineerde heffing van loonbelasting, premies volksverzekeringen, premies werknemersverzekeringen en inkomensafhankelijke bijdragen ZVW van personeel in loondienst. Het openstaande bedrag per 7 juni aan loonheffing bedraagt 10,3 miljard euro. De tweede belangrijkste belastingsoort is de omzetbelasting (btw). De openstaande omzetbelastingschuld bedraagt 6,6 miljard euro. Tot slot staat er voor de vennootschapsbelasting en de inkomensheffing een schuld open, van 1,4 en respectievelijk 2,1 miljard euro. Voor de omzetbelasting, vennootschapsbelasting en inkomensheffing geldt dat deze mee ademen met de economie: als een onderneming geen winst of omzet genereert, is ook geen belasting verschuldigd. Voor de loonheffing is dit in mindere mate het geval; naast het feit dat je personeel niet zomaar kunt ontslaan, werd het in dienst houden van werknemers – ook al was er sprake van een forse omzetdaling – de afgelopen jaren gestimuleerd door de NOW-regeling. Dit maakt het betalingsrisico van loonheffingschulden potentieel hoger dan voor de andere type belastingschulden.

Figuur 2: opbouw belastingschuld naar belastingsoort per 7 juni 2022 (in miljarden euro)

Kenmerken ondernemers met belastingschuld

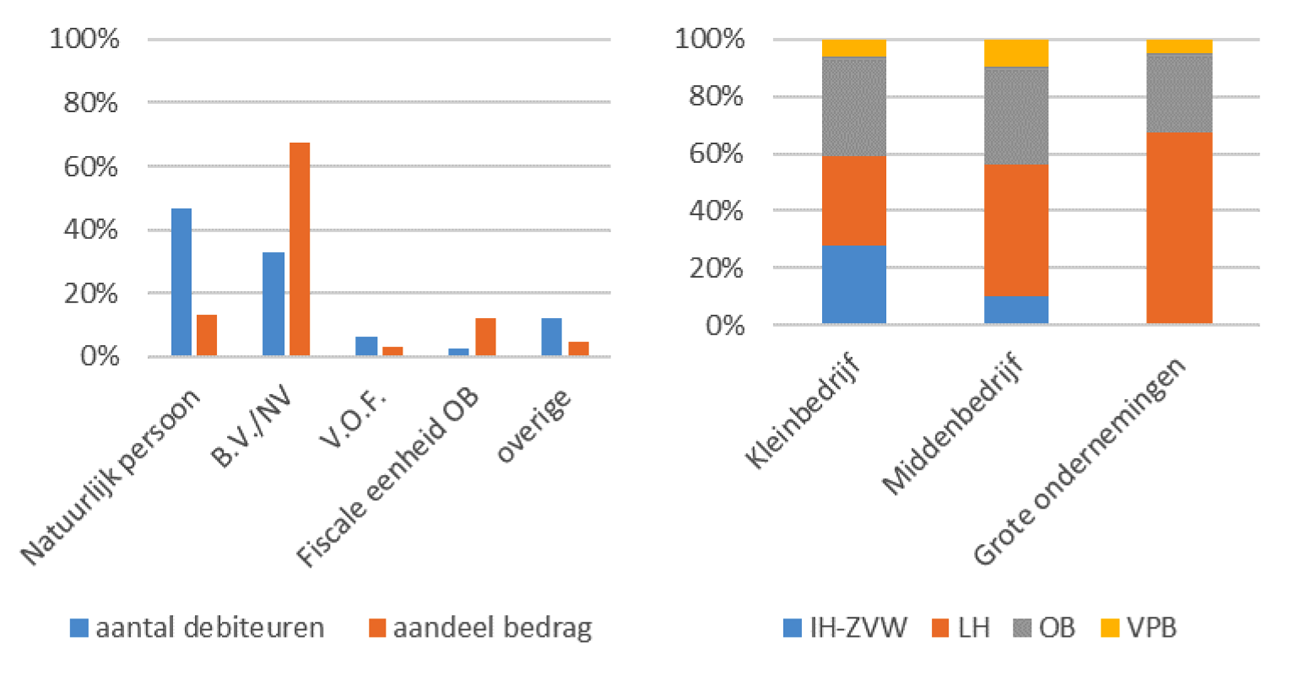

Om de ondernemers met een belastingschuld waarvoor corona-uitstel is verleend in beeld te brengen, beschrijven we de kenmerken van de betreffende groep naar omvang, organisatievorm en sector. Tabel 2 geeft weer hoe de belastingschuld is verdeeld over verschillende grootteklassen ondernemers. Van de totale populatie ondernemers met belastingschuld behoort het overgrote deel tot het midden- of kleinbedrijf. Tegelijkertijd bevindt het grootste deel van de schuld zich juist bij een beperkt aantal grotere ondernemingen. De verhouding tussen de gemiddelde belastingschuld van 73.000 euro en de mediane belastingschuld tussen de 10.000 en 25.000 euro onderstreept deze scheve verdeling. Bij 2.200 ondernemers is sprake van een belastingschuld groter dan 1 miljoen euro; deze groep heeft een gezamenlijke belastingschuld van 8,5 miljard euro (42% van het totaal). Het beeld is daarbij dat de populatie ondernemingen met corona-uitstel gedomineerd wordt door een groot aantal kleine ondernemingen met een relatief beperkte openstaande belastingschuld.

|

Alle |

Klein |

Midden |

Groot |

|

|---|---|---|---|---|

|

Aantal |

279.237 |

160.829 |

111.676 |

6.732 |

|

Gemiddelde schuld (dzd €) |

73 |

28 |

76 |

1.085 |

|

Mediane schuld (dzd €) |

10 tot 25 |

5 tot 10 |

10 tot 25 |

100 tot 250 |

|

Totale schuld (mln €) |

20.399 |

4.562 |

8.529 |

7.307 |

Het linker paneel van figuur 3 geeft de verdeling van de populatie en de belastingschuld weer naar organisatievorm. Hierbij valt op dat, in lijn met de verdeling naar grootteklasse, de populatie ondernemers vooral bestaat uit IB-ondernemers (natuurlijke personen, V.O.F.), terwijl de grotere belastingschulden zich vooral bevinden bij bv’s en nv’s, die in de regel groter van omvang zijn. Schulden bij natuurlijke personen zijn van andere aard dan schulden bij rechtspersonen, omdat ondernemers in deze eerste groep hier vaak persoonlijk aansprakelijk voor zijn. Het rechter paneel van figuur 3 laat zien dat de opbouw van de belastingschuld ook verschilt per grootteklasse. Waar voor grote ondernemingen de belastingschuld voornamelijk bestaat uit loonheffing, bestaat de belastingschuld van kleine ondernemingen voor bijna 1/3e uit inkomensheffing en premies zorgverzekeringswet.

Figuur 3: aandeel debiteuren en belastingschuld naar rechtsvorm (links) en opbouw belastingschuld naar bedrijfsgrootte (rechts)

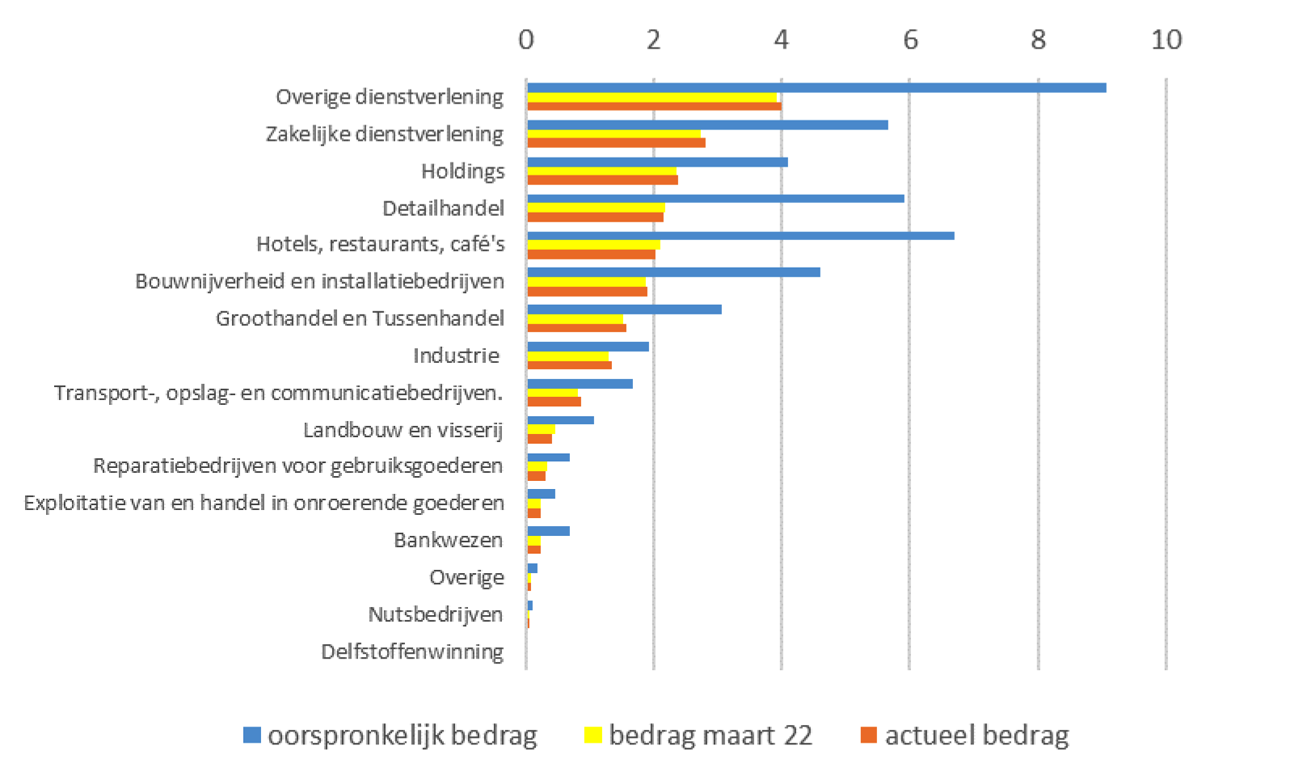

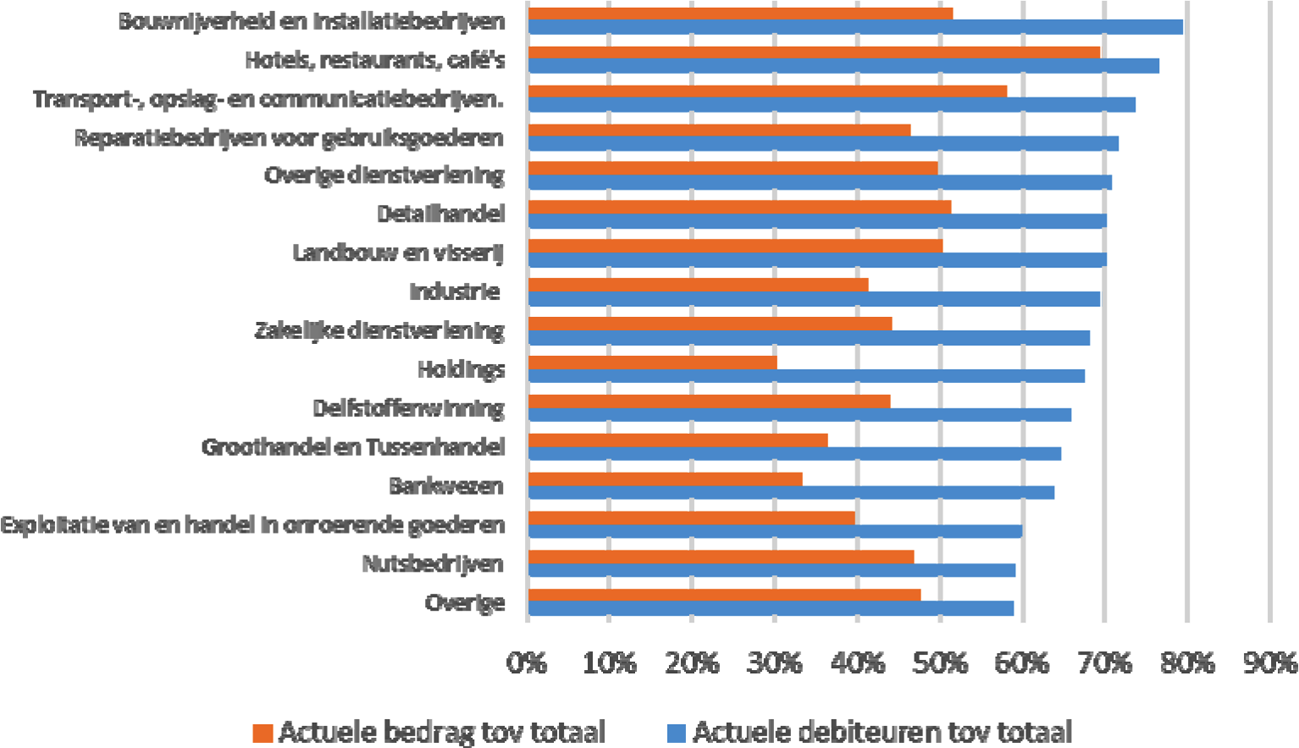

Figuur 4 geeft de verdeling van belastingschulden weer naar economische activiteit, waarbij de oorspronkelijke stand wordt vergeleken met de stand ten tijde van de vorige monitoringsbrief (maart 2022) en de huidige stand (7 juni 2022). Zoals in de vorige monitoringsbrief geconcludeerd zijn de belastingschulden relatief breed verspreid over alle economische sectoren. De hoogste schuldbedragen zijn te vinden in de sectoren overige dienstverlening, zakelijke dienstverlening en holdings. Dit betreft zeer grote, veelzijdige sectoren. Zo kunnen holdings in alle sectoren actief zijn.5 Ook andere sectoren met een relatief hoge belastingschuld zijn divers van aard. Het gaat hierbij deels om sectoren waar een duidelijke link te leggen is met de maatregelen ter bestrijding van corona, zoals dienstverlening (waaronder contactberoepen), detailhandel en horeca. Ook vallen sectoren op waar de link met coronamaatregelen op sectorniveau mogelijk minder duidelijk is maar waar onderliggend individuele bedrijven alsnog in problemen kunnen komen, zoals de industrie. De ontwikkeling van de belastingschuld ten opzichte van begin maart 2022 is beperkt. In de meeste sectoren is deze licht toegenomen. In andere sectoren, zoals de landbouw en visserij, is de belastingschuld juist iets gedaald sinds maart 2022.

Figuur 4: ontwikkeling belastingschuld naar sector (in miljarden euro)

Figuur 5 laat zien dat een aanzienlijk deel van de ondernemers reeds (een deel van) hun schuld heeft afgelost. De mate waarin ondernemers tot nog toe hun opgebouwde coronaschuld hebben afgelost, verschilt echter per sector. Figuur 5 geeft per sector weer welk deel van het totale aantal ondernemers dat op enig moment van corona-uitstel gebruik heeft gemaakt, nog een openstaande belastingschuld heeft. Het grootste aandeel ondernemers dat nog een openstaande belastingschuld heeft, is te vinden in de bouw, de horeca, en de transportsector. Het laagste aandeel ondernemers dat nog een openstaande belastingschuld heeft, is te vinden bij de sectoren onroerend goed, nutsbedrijven en overige. Het aandeel in de totale belastingschuld van deze laatste sectoren is overigens beperkt. Daarnaast geeft figuur 5 per sector het actuele schuldbedrag weer als percentage van de totale belastingschuld die op enig moment heeft uitgestaan. De openstaande belastingschuld daalt als gevolg van betalingen, maar ook door verminderingen op openstaande grondslagen. Dat het aandeel uitstaande schuld in alle sectoren harder is gedaald dan het aandeel resterende debiteuren komt doordat veel ondernemers hun schuld niet volledig, maar deels hebben afgelost.

Figuur 5: aandeel resterende ondernemers met belastingschuld en resterende belastingschuld per sector als % van totaal aantal ondernemers en opgebouwde belastingschuld

Een belangrijk onderdeel van verdere monitoring is de mate waarin ondernemers in staat zijn hun schuld af te lossen. Ondernemers moeten vanaf 1 april 2022 hun nieuw opkomende verplichtingen weer tijdig voldoen. Een eerste beeld van de lopende verplichtingen is pas beschikbaar bij de volgende monitoringsbrief. In de volgende rapportage zal ik uw Kamer daarom ook informeren over het opstarten en monitoren van de lopende verplichtingen. Op 1 oktober 2022 start de terugbetaaltermijn van maximaal 5 jaar, waarbij de invorderingsrente in stapjes terug gaat naar het reguliere tarief van 4%.

Om een goede verwachting uit te kunnen spreken over de omvang van problematische schuldsituaties dient de openstaande belastingschuld op bedrijfsniveau te worden gecombineerd met inzichten in de actuele en toekomstige financiële situatie van de betreffende bedrijven. Dit is een complexe rekensom die onder andere aannames vereist over de terugbetaalcapaciteit van deze ondernemingen in de (nabije) toekomst.

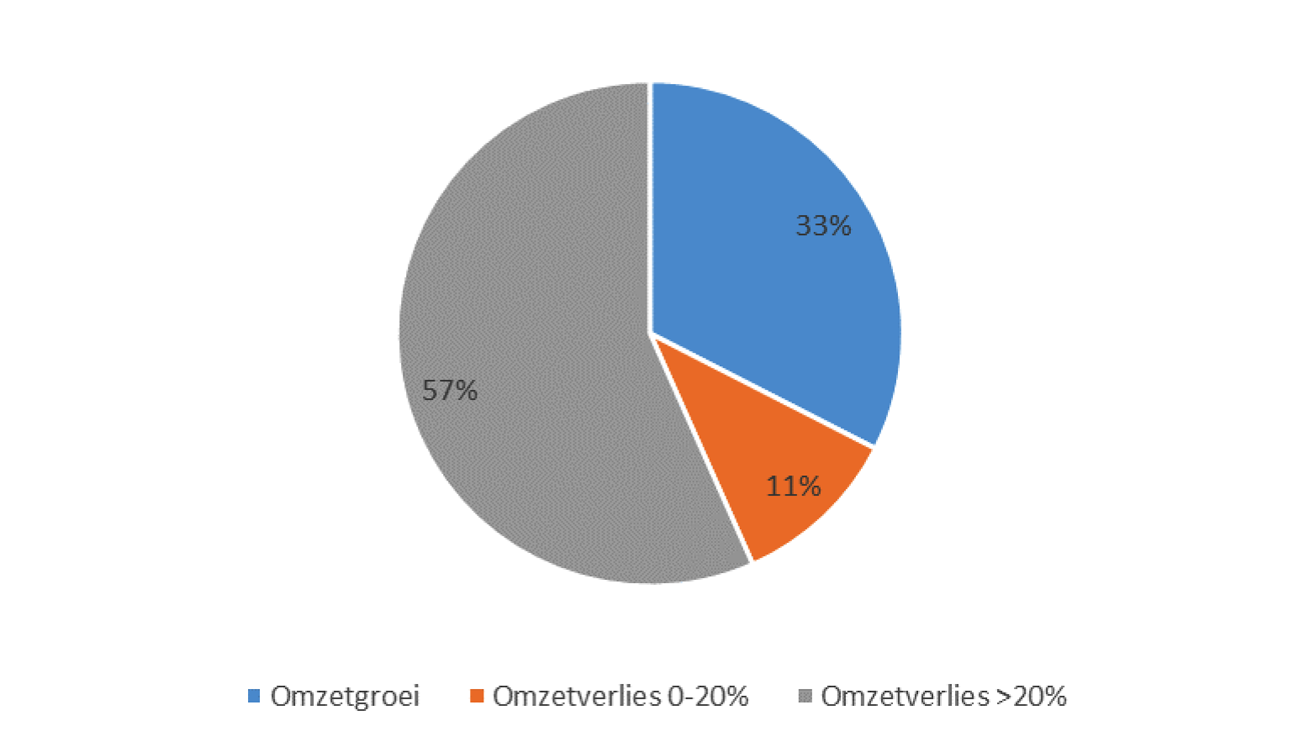

In de vorige monitoringsbrief is hiervoor een eerste stap gezet door te kijken naar de omzetmutatie sinds corona van bedrijven die gebruik maken van belastinguitstel. Figuur 6 geeft een update van deze analyse, die een gedifferentieerd beeld laat zien.6 Enerzijds staat meer dan de helft van de schuld uit bij ondernemers waarvan de omzet tijdens de coronapandemie is gedaald met meer dan 20%. Tegelijkertijd staat een aanzienlijk deel (circa 1/3e) van de schulden uit bij bedrijven waarvan de omzet juist is gestegen. Dit hangt samen met het feit dat voor bijzonder belastinguitstel, in tegenstelling tot andere steunmaatregelen, geen financiële toegangsvoorwaarden gelden.

Figuur 6: Uitstaande belastingschuld naar omzetmutatie (vergelijking omzet 2019 en 2021)

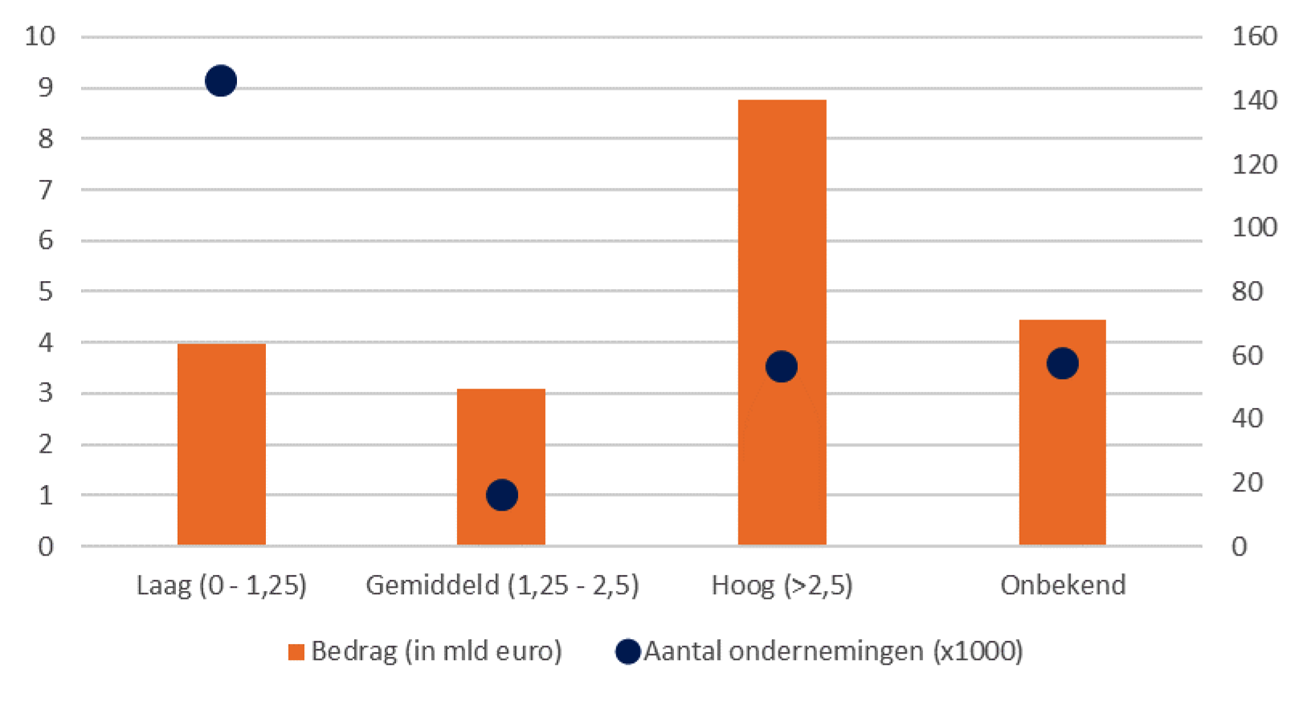

Of bedrijven de uitstaande belastingschulden kunnen terugbetalen hangt af van hun aflossingscapaciteit. Figuur 7 geeft hiervoor een indicatie door te kijken naar de uitstaande belastingschuld gedeeld door de gemiddelde pre-corona winst over 2017–2019. Een factor van 1 of lager betekent dat een bedrijf zijn belastingschuld in één jaar kan aflossen op basis van zijn gemiddelde historische winst. Een factor van 5 of hoger betekent dat een bedrijf zijn belastingschuld niet kan afbetalen in de maximale terugbetaaltermijn van 5 jaar. Een bedrijf heeft echter ook liquide middelen nodig voor zijn reguliere bedrijfsvoering. Daarom wordt een factor van 2,5 of hoger gezien als een hoog aflossingsrisico; een bedrijf moet dan 5 jaar lang meer dan 50% van zijn historische winst aanwenden voor aflossing. Voor ongeveer 1/5e van bedrijven met een uitstaande schuld is een risico-inschatting niet mogelijk omdat winstcijfers voor de betreffende jaren ontbreken. Voor de uitstaande schuld waarvoor een inschatting kan worden gemaakt, bevindt ruim de helft (55%) van de schuld zich bij een relatief beperkt aantal bedrijven (26% van het totaal) met een hoog aflossingsrisico. Dit zijn vooral de grotere bedrijven. Tegelijkertijd zijn er veel bedrijven met een relatief kleine schuld en een beperkt aflossingsrisico (67%).

Deze analyse heeft beperkingen. Zo wordt ervan uitgegaan dat de pre-coronawinst representatief is voor post-coronawinst, terwijl de winstgevendheid in bepaalde sectoren door corona mogelijk structureel is veranderd. Daarnaast laat de analyse de liquide middelen en overige schulden buiten beschouwing, terwijl deze van invloed zijn op de betaalcapaciteit. Een soortgelijke analyse in de Voorjaarsnota schatte in dat 30 procent van de uitstaande schuld oninbaar is, wat gelijk staat aan 6 miljard euro.7 8 Deze analyse maakte gebruik van CBS micro-data, waardoord ook een inschatting gemaakt kon worden van de liquide middelen, maar was tegelijkertijd beperkt tot alleen vpb-plichtige bedrijven. Momenteel wordt onderzocht of het mogelijk is om financiële gegevens van bedrijven te koppelen om een beter beeld te krijgen van de betaalcapaciteit en levensvatbaarheid van bedrijven met een uitstaande belastingschuld.

Figuur 7: inschatting aflossingsrisico naar uitstaande schuld (linker as) en aantal ondernemingen (rechter as)

In de Kamerbrief van 18 december 2020 heeft het kabinet de beoogde aanpak beschreven voor de monitoring en evaluatie van de steunpakketten.9 In die brief heeft het kabinet ook beschreven welke steunmaatregelen worden gemonitord. Door databeperkingen is het bij de meeste fiscale maatregelen ingewikkeld om een accuraat beeld te krijgen van het daadwerkelijke gebruik en de budgettaire kosten van een maatregel. In het algemeen geldt namelijk voor de fiscale steunmaatregelen dat gebruik van een maatregel niet direct waarneembaar is, ook niet via aangiftegegevens. Dit geldt bijvoorbeeld voor de btw-maatregelen en de versoepeling van het urencriterium. Een andere beperking is dat aangiftegegevens van ondernemers vaak met een behoorlijke vertraging beschikbaar komen. In 2023 staat de algemene evaluatie gepland van de fiscale steunmaatregelen waarin alle regelingen zo goed mogelijk zullen worden betrokken.

In de vorige monitoringsbrief werd een inschatting gegeven van het gebruik van de gebruikelijkloonmaatregel in 2020. Deze inschatting kan worden geüpdatet voor 2021. Ten behoeve van de monitoring van deze maatregel is gekeken naar de ontwikkeling van de lonen van directeur-grootaandeelhouders (dga’s) over de periode 2018–2021. Op basis van deze cijfers kan niet met zekerheid worden vastgesteld in hoeverre dga’s gebruik hebben gemaakt van de steunmaatregel bij het vaststellen van hun loon. Een sterke daling van de dga-lonen (in bepaalde sectoren) geeft wel een indicatie van mogelijk gebruik. In de periode 2018–2021 zijn de dga-lonen met respectievelijk 3,7% (2019), 1,4% (2020) en 6,7% (2021) is gestegen. Er zijn echter grote verschillen tussen sectoren. Zo daalde het loon van 2019 op 2020 in de horeca aanzienlijk en was er ook sprake van een lichte daling in de sectoren (sociaal)- culturele instellingen en sport en recreatie; sectoren die hard door corona zijn geraakt. Van 2020 op 2021 is in deze sectoren echter weer een aanzienlijke stijging van de dga-lonen te zien. Om het daadwerkelijke gebruik van de steunmaatregel vaststellen is nader onderzoek nodig. Dit zal onderdeel zijn van de evaluatie van deze maatregel in 2023.

Lopende verplichtingen vanaf 1 april 2022

Met ingang van 1 april 2022 moeten ondernemers weer voldoen aan hun nieuw opkomende verplichtingen. De 3e vierwekenperiode van 2022, maart 2022 en het 1e kwartaal van 2022 zijn de tijdvakken waarover ondernemers niet alleen op tijd aangifte moesten doen, maar die zij ook weer op tijd moesten betalen (eind april 2022).

Ondernemers die corona-uitstel genoten maken na 31 maart 2022 weer deel uit van de reguliere populatie die voor toezicht in aanmerking komt. De Belastingdienst neemt contact op met ondernemers die niet voldoen aan hun verplichtingen. Dat kan zijn door een bezoek, telefonisch of met een brief. De Belastingdienst wil graag weten waarom ondernemers hun belastingen niet betalen en waar nodig wordt handelingsperspectief geboden. De Belastingdienst wijst deze ondernemers bijvoorbeeld op de mogelijkheden van regulier uitstel van betaling en schuldhulpverlening via de gemeente en de Kamer van Koophandel.

Betalingsregeling vanaf 1 oktober 2022

Voor de uitgestelde belastingschulden geldt een betalingsregeling van 5 jaar, die start op 1 oktober 2022. Voor de uitvoering betekent dit dat (dwanginvordering) niet aan de orde is, zoals dit ook bij een reguliere betalingsregeling het geval is. Als niet aan de voorwaarden voor de betalingsregeling wordt voldaan, wordt contact opgenomen met de ondernemer om te bezien of er mogelijkheden zijn om toch aan de betalingsregeling te voldoen. Als uiterste maatregel kan de betalingsregeling worden ingetrokken en worden invorderingsmaatregelen genomen. In het commissiedebat van 12 mei jl. is gevraagd om beleidsopties te onderzoeken om in beginsel gezonde ondernemingen te steunen, naast de bestaande betalingsregeling van 5 jaar. Hierover stuur ik binnenkort een brief.

Voor ondernemers die voor verschillende coronasteunregelingen terugbetalingsregelingen hebben en financieel in het nauw komen, heeft uw Kamer eerder opgeroepen om «één apart team van ambtenaren met mandaat en doorzettingsmacht» in te zetten. De betrokken uitvoeringsorganisaties UWV, Belastingdienst en RVO, zijn naar aanleiding hiervan gekomen tot een zogenoemde «casuïstiektafel», zoals eerder aan uw Kamer is gemeld.10 Deze casuïstiektafel dient als platform voor UWV, Belastingdienst en RVO om op regelmatige basis over bepaalde casussen organisatie-overstijgend te overleggen. Het is de bedoeling om in die specifieke gevallen gezamenlijk terugbetalingsregelingen vorm te geven. Om het effectief bespreken van casussen mogelijk te maken wordt momenteel de juridische grondslag gecreëerd voor gegevensdeling tussen deze organisaties.

Het kabinet blijft het gebruik van de fiscale coronamaatregelen en de vanwege het corona-uitstel opgebouwde belastingschulden monitoren en zal hierover ieder kwartaal aan uw Kamer rapporteren.

De Staatssecretaris van Financiën, M.L.A. van Rij

In figuur 2 is sprake van een vertraagd effect. In de beginfase van de maatregel werden verzoeken handmatig verwerkt. De cijfers zijn vanaf juni 2020 op actuele basis weergegeven.

De bedrijven in de sector «holdings» zullen bovendien niet uitsluitend als holding functioneren, omdat er kennelijk werknemers aanwezig zijn (wat leidt tot verschuldigde loonheffingen), omzet wordt behaald (wat leidt tot verschuldigde btw) en/of winst wordt behaald (wat leidt tot verschuldigde vennootschapsbelasting).

Additioneel onderzoek gebaseerd op methode Schellekens, M., R ’t Jong en A.L. Cnossen (2021a) Ook ondernemingen met omzetgroei ontvingen steun. Artikel te lezen op esb.nu.

Kamerstuk 36 120, nr. 1. In de Voorjaarsnota 2022 is in de tekst op pagina 40 per abuis een bedrag aan derving van 7 mld. genoemd; dit moet «ruim 6 mld. zijn

Een vergelijkbare analyse is uitgevoerd door DNB, zie De Winter & Pruijt (2022), «De invloed van het corona steun- en herstelpakket op het Nederlandse bedrijfsleven».

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-31066-1068.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.