Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2015-2016 | 34302 nr. 25 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 6 november 2015

Tijdens het wetgevingsoverleg op 2 november 2015 heb ik uw Kamer een richtinggevende brief toegezegd over de ingediende en aangekondigde amendementen. Zoals ik tijdens het wetgevingsoverleg heb uitgesproken, streeft het kabinet naar breed draagvlak voor het voorliggende pakket aan maatregelen waaronder in het bijzonder het vijfmiljardpakket. Uw Kamer heeft verschillende politieke wensen op tafel gelegd, waarvan de vervulling kan bijdragen aan dat draagvlak. Deze leden overwegen voor de onderwerpen die hun aan het hart gaan een amendement in te dienen, of hebben dit al in voorbereiding.

De aangekondigde amendementen zien op verschillende onderwerpen. Sommige leden van uw Kamer hebben bijvoorbeeld aangegeven dat er wat hen betreft te weinig aandacht is voor vergroening in het Belastingplan. Anderen hebben aangegeven van mening te zijn dat er in het bestaande pakket te weinig maatregelen worden getroffen die ten goede komen aan alleenverdieners en ouderen.

Hoewel de leden uiteenlopende ideeën hebben over amendering van het voorliggende plan, past het voornemen de lasten met netto € 5 miljard te verlagen in de ambities van een brede vertegenwoordiging in uw Kamer. Immers, zonder de voorgenomen lastenverlichting ziet het gemiddelde huishouden vrijwel niets terug van het economische herstel. Sommigen, in het bijzonder ouderen en alleenverdieners met kinderen, gaan er zonder het vijfmiljardpakket met 1% koopkracht (o.b.v. mediaan) op achteruit.

Daarnaast zou het een gemiste kans zijn de 35.000 banen die dit pakket oplevert te verliezen.

Deze belangrijke lastenverlichting enerzijds, en de verschillende wensen in uw Kamer anderzijds, zijn alleen kansrijk als uw Kamer en het kabinet in staat blijken dossiers aan elkaar te verbinden, middelen vrij te maken waar het kan en in te zetten waar het moet, de maatvoering te beheersen en het publieke belang voorop te stellen.

Met deze brief hoopt het kabinet op een ordentelijke manier tegemoet te komen aan de wensen die leven in uw Kamer met betrekking tot het Belastingplan 2016.

Ik zal hieronder nader ingaan op mijn denkrichting, waarin ik uit ga van inzet van vanuit vergroening verkregen middelen in het domein van alleenverdieners. Ik geef vervolgens mijn kanttekeningen bij de reeds ingediende amendementen en ga tot slot in op de nog onbeantwoorde vragen die resteren na het wetgevingsoverleg van maandag 2 november jl.

Denkrichting

Vergroening

Het groendomein heeft veel aandacht gekregen. Op dit terrein zijn ten minste zeven verschillende ideeën naar voren gebracht. Naar mijn indruk kan verdere vergroening bijdragen aan een breder draagvlak voor het Belastingplan en ik kijk hier dan ook serieus naar. De budgettaire opbrengst die op dit terrein kan worden gerealiseerd, leidt tot vergroening, maar kan vervolgens ook worden ingezet voor andere dossiers.

Ik zal hierna beginnen met een kort overzicht van de mogelijkheden om de verhouding tussen de tarieven op gas en elektriciteit meer in balans te brengen en daarmee tot een aanzienlijke budgettaire schuif en opbrengst te komen. Vervolgens ga ik in op de amendementen die op dit terrein zijn ingediend.

Energiebelasting elektriciteit en aardgas meer in balans

Om de verhouding tussen de tarieven op gas en elektriciteit meer in lijn te brengen met de CO2-prestatie en energie-inhoud kan worden gedacht aan een verhoging van het tarief in de eerste schijf aardgas met circa 5 cent per m3 en een verlaging van het tarief in de eerste schijf elektriciteit met circa 2 cent per kWh. De verhoging van het aardgastarief leidt tot een extra opbrengst van € 785 miljoen en de verlaging van het elektriciteitstarief leidt tot een derving van € 555 miljoen. Dit is een substantiële schuif. Deze maatregel leidt daarnaast tot een opbrengst van circa € 231 miljoen die voor € 104 miljoen afkomstig is van huishoudens en voor € 127 miljoen van bedrijven. De lastenverhoging voor bedrijven komt met name terecht bij de detailhandel, het openbaar bestuur, de gezondheidzorg en het industrieel mkb. Om te komen tot een gelijkmatige macrolastenverdeling tussen burgers en bedrijven kan van de € 231 miljoen € 127 miljoen teruggesluisd worden naar het bedrijfsleven via een verlaging van de AOF-premie met 0,06%-punt. Daarmee ondervindt het bedrijfsleven geen macrolastenverzwaring. De € 104 miljoen opbrengst van huishoudens zou dan bijvoorbeeld gebruikt kunnen worden om het verschil in belastingdruk tussen alleenverdieners en tweeverdieners te verkleinen. Hierbij kan gedacht worden aan intensivering van TOG+-regeling met € 4 miljoen. Ik heb gesuggereerd om de resterende € 100 miljoen te gebruiken om het kindgebondenbudget (dit is voor het jaar 2016 echter niet meer mogelijk) of de kinderbijslag te verhogen, maar sta open voor andere initiatieven.

De verhouding tussen de tarieven op gas en elektriciteit in de energiebelasting komt met deze maatregel uit op 2,5:1. Onderzoeksbureau CE Delft concludeert in een recent rapport1 dat bij een verhouding van 4,2:1 de tarieven op gas en elektriciteit precies in lijn zijn met de CO2-prestatie en energie-inhoud. Een schuif naar een dergelijke verhouding leidt echter tot dusdanig grote negatieve financiële gevolgen voor het mkb en huishoudens die salderen, dat mijn voorkeur uit gaat naar de hiervoor gesuggereerde maatvoering.

|

Elektriciteit in cent/kWh Aardgas in cent/m3 |

Tarieven energie-belasting 20161 |

Tarieven opslag duurzame energie 2016 |

Schatting opslag duurzame energie 2020 |

Denkrichting |

|---|---|---|---|---|

|

0–10.000 kWh |

12,020 |

0,56 |

2,63 |

Minus 2 cent |

|

0–170.000 m3 |

20,064 |

1,13 |

5,31 |

Plus 5 cent |

Milieuaspecten

Door de hiervoor omschreven schuif wordt de prijsprikkel voor besparing op gas groter en de besparingsprikkel voor elektriciteit kleiner. Daarbij geldt overigens dat de prijselasticiteit van gas groter is dan die van elektriciteit. Substitutie van gas door elektriciteit (warmtepomp) of warmte (geothermie, bodemwarmte, stadsverwarming) wordt aantrekkelijker doordat de terugverdientijd van deze installaties korter wordt. Het gasverbruik in Nederland zal naar verwachting op de lange termijn door de schuif dalen. De salderingsregeling voor zonnepanelen wordt met de verlaging van het tarief voor elektriciteit tijdelijk2 iets minder aantrekkelijk doordat het belastingvoordeel voor zelf opgewekte elektriciteit die op het net wordt ingevoed, kleiner wordt. De rentabiliteit van elektrische auto’s wordt daarentegen nog beter doordat de belasting op elektriciteit gebruikt voor de aandrijving van deze auto’s daalt.

Lasten en energiekosten per bedrijf en huishouden

De maatregel is op macroniveau budgettair neutraal voor het bedrijfsleven. De bedrijven die profiteren zijn met name bedrijven met een groot aantal werknemers terwijl de lastenverzwaring van de energiebelasting op aardgas met name terechtkomt bij de kleine bedrijven in de detailhandel, het openbaar bestuur, de gezondheidszorg en de industrie. De precieze koopkrachteffecten per huishouden zijn afhankelijk van de verhouding van het verbruik van elektriciteit en aardgas. Voor het gebruik van aardgas is het type woning een belangrijke factor. Voor elektriciteitsgebruik is het aantal personen in een huishouden een belangrijke factor. Daarmee blijft de extra lastendruk voor grote huishoudens in een woning met een laag aardgasverbruik het meest beperkt.

Inkomensontwikkeling en koopkracht

Een groot deel van het wetgevingsoverleg heb ik met uw Kamer over het onderwerp inkomensverdeling mogen debatteren. Daarbij hebben twee groepen in het bijzonder de aandacht gekregen: de alleenverdieners en de ouderen. Voor beide groepen waren warme pleitbezorgers te beluisteren. De door mij gepresenteerde denkrichting gaat uit van inzet vanuit vergroening verkregen middelen in het domein van alleenverdieners. Ik ga hierna eerst in op de alleenverdieners en daarna op de ouderen.

Alleenverdieners

Bij het onderwerp alleenverdieners is onder andere gesproken over de mogelijkheden rondom de kindregelingen: het kindgebonden budget, de kinderbijslag en de TOG+. Voor wat betreft de zogenoemde kindregelingen is een aantal mogelijkheden denkbaar om het budget op een andere manier in te zetten. Ik presenteer een aantal varianten met een budgettaire derving van rond de € 100 miljoen.

Een verhoging van de kinderbijslag met € 100 miljoen betekent dat het bedrag voor kinderen van 12 tot 17 jaar met € 34 per jaar omhoog gaat, voor kinderen van 6 tot 11 jaar met € 29 per jaar en voor kinderen van 0 tot 5 jaar met € 24 per jaar.

Als alternatief voor een verhoging van de kinderbijslag kan er ook voor worden gekozen het kindgebonden budget per 2017 te verhogen (dit is voor het jaar 2016 echter niet meer mogelijk). Met € 100 miljoen kunnen het eerste- en tweedekindbedrag met € 40 verhoogd worden en kan het afbouwpercentage met 0,5%-punt worden verlaagd. Als alternatief voor deze invulling kan € 100 miljoen worden gebruikt om alle kindbedragen met € 65 te verhogen.

Een laatste maatregel in de sfeer van de kindregelingen waarover is gesproken, betreft de TOG+. De TOG+ is een kop op de dubbele kinderbijslag voor alleenstaande ouders of alleenverdieners met een thuiswonend (zwaar) gehandicapt kind. Deze regeling heeft op dit moment een budgettair belang van € 10 miljoen. Een verhoging met € 540 per gezin – de tegemoetkoming komt dan op € 2.000 per jaar – kost structureel € 3,7 miljoen.

Een andere wens die afgelopen maandag opkwam, is het temporiseren van de afbouw van de uitbetaling van de algemene heffingskorting (AHK). Een variant waarbij de mogelijkheid van uitbetaling van de AHK in 2026 volledig is afgebouwd (op dit moment is deze in 2023 volledig afgebouwd) kost gemiddeld € 100 miljoen tot 2026. In plaats van afbouwen met stappen van 6,67% wordt dan afgebouwd met stappen van 4,95%.

Deze maatregelen in de sfeer van de kindregelingen hebben een beperkt negatief effect op het aantal banen dat met het totale pakket wordt gecreëerd. Ik hecht er wel aan te benadrukken dat wanneer het benodigde budget voor deze maatregelen bijvoorbeeld in het minder verhogen van de inkomensafhankelijke combinatiekorting (IACK) wordt gevonden, het negatieve effect op het aantal banen snel groter wordt.

Ouderen

Een aantal partijen heeft afgelopen maandag ook aangegeven in het pakket Belastingplan 2016 te weinig maatregelen te zien die ten goede komen aan de inkomenspositie van ouderen. In de in de Eerste Kamer aangenomen motie Nagel c.s. wordt de regering ook verzocht gepensioneerden in gelijke mate en fiscaal rechtvaardig te laten delen in een structurele belastingverlaging.3 Als voorbeelden van maatregelen om de koopkracht van ouderen te bevorderen, zijn bijvoorbeeld het verhogen van de ouderenkorting en het terugdraaien van de afschaffing van het extra heffingvrije vermogen voor ouderen in box 3 (de ouderentoeslag) genoemd.

Tijdens het wetgevingsoverleg heb ik al aangegeven dat de koopkracht van ouderen met het Belastingplan 2016 verbetert ten opzichte van het beeld zonder Belastingplan 2016. De ouderen hebben voor 2016 een evenredig aandeel gekregen in de totale lastenverlichting. De mediane koopkrachtverbetering voor ouderen komt namelijk uit op een plus van 1,2%, evenveel als een gemiddeld huishouden. Er heeft dus koopkrachtreparatie plaatsgevonden naar aanleiding van de koopkrachtplaatjes van de Macro Economische Verkenning 2016 (MEV) die zijn gepubliceerd in augustus. Daarmee delen de ouderen voor 2016 nu evenredig mee in het vijfmiljardpakket. Ouderen gaan van een fors koopkrachtverlies naar een lichte koopkrachtverbetering.

Een verdere koopkrachtstijging voor ouderen moet worden gedekt en kan potentieel veel banen kosten. Zo levert een additionele verhoging van de ouderenkorting met € 55 een budgettaire derving op van € 100 miljoen. Wanneer deze derving wordt gecompenseerd door een verlaging van bijvoorbeeld de IACK naar de ouderenkorting, kost dit circa 3.000 banen.

Vorig jaar heeft uw Kamer besloten om het heffingvrije vermogen in box 3 voor ouderen gelijk te trekken met dat voor alle andere belastingplichtigen. Deze maatregel is inmiddels verwerkt in de voorlopige aanslag 2016, die niet meer kan worden aangepast. Het alsnog laten bestaan van de ouderentoeslag zou € 178 miljoen kosten.

Een alternatief voor het verhogen van de ouderenkorting is het terugdraaien van de maatregel in de inkomensafhankelijke bijdrage Zorgverzekeringswet (IAB). Per 2016 wordt het verschil tussen het lage en het hoge IAB-tarief teruggebracht van 2,1%-punt naar 1,25%-punt. Het terugdraaien van deze maatregel betekent een lastenverzwaring voor werkgevers van circa € 275 miljoen. Dit kost bovendien circa 1300 banen.

Amendementen

Amendement Grashoff inzake een verhoging van de energiebelasting en terugsluis naar isolatie van woningen en de AHK (Kamerstuk 34 302, nr. 17)

Strekking

Het in de energiebelasting geldende reguliere tarief van de eerste schijf voor aardgas en het tarief van de eerste schijf voor aardgas gebruikt in de glastuinbouw worden in dit amendement verhoogd met 5 cent respectievelijk 0,8 cent. De belastingvermindering per elektriciteitsaansluiting wordt zodanig verhoogd dat het omslagpunt waarbij mensen meer gaan betalen voor hun gasrekening ligt bij een verbruik van 1.200 m3. Dit wordt bereikt met een verhoging van de belastingvermindering per elektriciteitsaansluiting met € 60.

De verhoging van het tarief van de eerste schijf voor aardgas heeft een budgettaire opbrengst van € 765 miljoen. De verhoging van de belastingvermindering leidt tot een budgettaire derving van € 456 miljoen. Van de resterende € 309 miljoen wordt door de heer Grashoff € 80 miljoen gereserveerd voor verbetering van de isolatie van grote woningen, van meer dan 100 m2, met een energielabel D of lager, met een huur lager dan de liberalisatiegrens. Er wordt door de heer Grashoff nog gekeken of dit het meest effectief is via een vermindering van de verhuurdersheffing op voorwaarde van investering, of dat dit beter kan worden teruggesluisd via een stimuleringsregeling, bijvoorbeeld de reeds bestaande Stimuleringsregeling energieprestatie huursector (STEP). De overige € 229 miljoen wordt gebruikt voor het verhogen van de algemene heffingskorting in de loon- en inkomstenbelasting.

Kanttekeningen

In dit voorstel wordt het tarief van de eerste schijf aardgas verhoogd waardoor de verhouding elektriciteit en gas wat betreft energie-inhoud meer in balans komt. Het amendement leidt in tegenstelling tot de door mij geschetste denkrichting tot een lastenverschuiving van burgers naar bedrijven. Bovendien dalen de lasten op arbeid niet. Verder zal door de keuze om niet het elektriciteitstarief te verlagen de verhouding niet uitkomen op 2,5:1 zoals in de door mij voorgestelde denkrichting, maar gaat deze naar 2:1. De substitutie van gas door elektriciteit (warmtepomp) of warmte (geothermie, bodemwarmte, stadsverwarming) wordt daarmee minder aantrekkelijk dan in de door mij beschreven denkrichting. Verder geldt dat de tarieven voor elektriciteit voor kleinverbruikers nu hoog zijn ten opzichte van de milieukosten en bijzonder hoog in vergelijking met de andere landen. Dit amendement brengt daar geen verandering in terwijl de eerder gepresenteerde denkrichting wel de energiebelasting op elektriciteit verlaagt. De verhoging van de belastingvermindering zoals opgenomen in het amendement zal ertoe leiden dat er nog meer aansluitingen komen met een negatieve energiebelasting. Aangezien de belastingvermindering via de elektriciteitsaansluiting wordt teruggegeven, zullen ook degenen die geen gasaansluiting hebben of niet of nauwelijks in de woning verblijven profiteren van de verhoging van de belastingvermindering.

In de toelichting op het amendement worden twee opties genoemd om € 80 miljoen terug te sluizen, namelijk via de verhuurderheffing of via de STEP. Als wordt gekozen voor een terugsluis van de opbrengst via een uitbreiding van de heffingsvermindering in de verhuurderheffing, heeft dit de volgende gevolgen. Bij uitbreiding van de heffingsvermindering geldt dat dit een nieuw instrument voor energiebesparing wordt naast de al bestaande STEP. Dit kan leiden tot dubbele subsidiëring. Voor de huidige heffingsvermindering in de verhuurderheffing is € 70 miljoen per jaar beschikbaar. Dat bedrag is voor de inzet op verschillende doelen. Door € 80 miljoen alleen voor «kleine» energiebesparende maatregelen op te nemen, wordt een scheve verhouding gecreëerd. Ook geldt dat de opbrengst uit de energiebelasting structureel van aard is en de heffingsvermindering in de verhuurderheffing tijdelijk. Deze geldt nog tot en met 2017. Ten slotte leidt het tot hogere uitvoeringslasten voor het RVO.nl. Indien voor deze variant wordt gekozen, lijkt implementatie op zijn vroegst mogelijk per februari 2016.

Voor wat betreft de STEP het volgende. Verbetering van de energieprestaties van een woning valt al onder de STEP. Het moet dan wel om een grote stap gaan: minimaal drie labelstappen. De stimulering van isolatiemaatregelen leidt niet per se tot drie labelstappen. Hiervoor is aanpassing van de STEP nodig. Daarnaast is de pot voor de STEP niet uitgeput. Het terugsluizen van de opbrengst via de STEP is strijdig met de scheiding tussen uitgaven en inkomsten. Overigens lijkt bij zowel vormgeving via de STEP als via de verhuurderheffing de door de leden van de fractie GroenLinks beoogde € 80 miljoen relatief omvangrijk in relatie tot de omvang van de doelgroep waarbij het bedrag idealiter terechtkomt.

De overige € 229 miljoen willen de leden van de fractie van GroenLinks terugsluizen naar particulieren door de algemene heffingskorting in de loon- en inkomstenbelasting te verhogen. Een verhoging van de algemene heffingskorting draagt niet bij aan het kabinetsbeleid om de lasten op arbeid te verlagen en de werkgelegenheid te stimuleren, omdat de algemene heffingskorting voor iedereen geldt en niet specifiek ziet op mensen die werken.

Amendement Grashoff inzake grootverbruikers (Kamerstuk 34 302, nr. 16)

Strekking

Dit amendement verhoogt in de energiebelasting het reguliere tarief van de tweede schijf voor aardgas met 0,5 cent per m3, ofwel een verhoging van 7,39%. Het tarief van de tweede schijf voor aardgas gebruikt in de glastuinbouw wordt met eenzelfde percentage verhoogd. Het tarief van de derde schijf voor aardgas wordt verhoogd met 2 cent per m3 en het tarief van de vierde schijf voor aardgas wordt verhoogd met 1 cent per m3. Het tarief van de derde schijf voor elektriciteit wordt verhoogd met 0,2609 cent per kWh en het tarief van de vierde schijf voor elektriciteit wordt verhoogd met 0,05 cent per kWh voor zowel het zakelijk als het niet-zakelijk verbruik. De hierna opgenomen tabel 2 geeft een overzicht van deze verhogingen.

|

Energiebelasting op elektriciteit in cent/kWh en op gas in cent/m3 |

Tarieven energie-belasting 20161 |

Tarieven opslag duurzame energie 2016 |

Schatting opslag duurzame energie 2020 |

Amendement GroenLinks |

|---|---|---|---|---|

|

0–10.000 kWh |

12,020 |

0,56 |

2,63 |

– |

|

10.000–50.000 kWh |

4,996 |

0,70 |

3,30 |

– |

|

50.000–10 mln. kWh |

1,331 |

0,19 |

0,88 |

+ 0,2609 |

|

> 10 mln. kWh |

0,053 |

0,0084 |

0,0396 |

+ 0,05 |

|

0–170.000 m3 |

20,064 |

1,13 |

5,31 |

– |

|

170.000–1 mln. m3 |

6,954 |

0,42 |

1,99 |

+ 0,50 |

|

1–10 mln. m3 |

2,537 |

0,13 |

0,61 |

+ 2,00 |

|

> 10 m3 |

1,212 |

0,09 |

0,42 |

+ 1,00 |

De tariefverhogingen leiden tot een totale budgettaire opbrengst van € 200 miljoen. Deze opbrengst wordt teruggesluisd naar de energie-investeringsaftrek (EIA). De verruiming van de EIA zal volgens het amendement bestaan uit een verhoging van het aftrekpercentage van de huidige 41,5% naar 55%, een verhoging van het maximaal aan te melden investeringsbedrag van € 119 miljoen naar € 160 miljoen en het terugdraaien van de verplichte keuze tussen SDE+ en EIA. Daarnaast heeft de heer Grashoff voorstellen aangekondigd om de regeling zelf te versoepelen, om zodoende de prikkel te vergroten om investeringen voor energiebesparing te doen.

Kanttekeningen

De verhoging van de tarieven van de energiebelasting op aardgas, met name van de derde en vierde schijf, zonder invoering van een vrijstelling voor de metallurgisch en mineralogische industrie en de invoering van een teruggaafregeling voor aardgas voor bedrijven met energie-efficiencyafspraken, leidt tot verstoring van het internationaal speelveld voor de industrie. In de ons omringende landen gelden deze vrijstellingen en dergelijke regelingen voor bedrijven met energie-efficiencyafspraken namelijk wel (zie ook mijn brief in reactie op de motie Grashoff4). De verhoging van het elektriciteitstarief in derde schijf slaat neer bij alle sectoren, met name bij de industrie. De verhoging van het elektriciteitstarief in de vierde schijf heeft alleen gevolgen voor de bedrijven die niet energie-intensief zijn en energie-intensieve bedrijven die geen energie-efficiencyafspraak hebben met de overheid. De verhoging slaat met name neer bij de industrie (chemie, voedings- en genotmiddelenindustrie, bouwmaterialen, metallurgie) en bedrijven buiten de industrie, zoals in de sectoren vervoer en opslag.

In reactie op de terugsluis zoals opgenomen in het amendement wil ik het volgende opmerken. Met de door de heer Grashoff voorgestelde maatregelen is het niet mogelijk om € 200 miljoen terug te sluizen naar de EIA. Naar verwachting is een verhoging van het aftrekpercentage naar 55% mogelijk waarvan het budgettaire beslag circa € 50 miljoen bedraagt. De verhoging van het plafond naar € 160 miljoen heeft waarschijnlijk geen budgettair effect. De verwachting voor de nabije toekomst is namelijk dat er binnen de EIA geen energiebesparingsprojecten zullen zijn die boven de huidige grens van € 119 miljoen uitkomen. Kortom, een verdere verhoging van het plafond heeft geen vergroenend effect. Verder is het voor een bedrijfsmiddel niet mogelijk om los van de SDE+ ook voor de EIA in aanmerking te komen. Er moet een keuze worden gemaakt voor een van de twee regelingen. Indien dit zou worden losgelaten, is er naar de mening van het kabinet sprake van overstimulering (ten aanzien van de SDE+). De oorspronkelijke steun die de EIA in het verleden bood, is binnen de SDE+-bijdrage verdisconteerd. Omdat SDE+ exploitatiesteun biedt, vormt de SDE+ staatssteun, die is goedgekeurd door de Europese Commissie. Als via de EIA opnieuw aan deze projecten investeringssteun zou worden geboden, zouden de grenzen die gelden voor staatssteun worden overschreden. Dit betekent dat deze maatregel niet is toegestaan. Ondanks de eventuele aanvullende maatregelen in het kader van het versoepelen van de EIA kom ik niet tot een terugsluis in de EIA van € 200 miljoen. Om dat bedrag te bereiken, zou het aftrekpercentage zeer fors moeten worden verhoogd tot circa 90%. Het kabinet acht dat niet effectief noch efficiënt (deadweight loss). Daarbij zij opgemerkt dat ondanks dat de EIA een generieke regeling is en niet is aan te merken als staatssteun, het naar mijn mening voorzichtigheidshalve aan te bevelen is toch niet over de maximaal toegestane percentages voor staatssteun te gaan. Hierdoor wordt zo min mogelijk (juridisch) risico gelopen. Ook uit dat oogpunt is een aftrekpercentage van 90% niet zonder risico.

Amendement Grashoff inzake de kolenbelasting en arbeidskorting (Kamerstuk 34 302, nr. 15)

Strekking

Dit amendement zorgt ervoor dat de vrijstelling in de kolenbelasting voor het gebruik van kolen voor elektriciteitsproductie niet wordt ingevoerd. Dit levert € 189 miljoen op. De opbrengst van € 189 miljoen wordt gebruikt om in de loon- en inkomstenbelasting de arbeidskorting te verhogen. Het bedrag van de maximale arbeidskorting wordt ten opzichte van het wetsvoorstel met € 66 verhoogd naar € 3.169 en het beginpunt van de afbouw van de arbeidskorting wordt ten opzichte van het wetsvoorstel met € 1.650 verlaagd naar € 32.365.

Kanttekeningen

Ik moet dit amendement ontraden aangezien het niet invoeren van de vrijstelling kolenbelasting in strijd is met het Energieakkoord.

Amendement Bashir inzake de verbruiksbelasting op alcoholvrije dranken (Kamerstuk 34 302, nr. 6)

Tijdens het wetgevingsoverleg heeft de heer Bashir aangegeven dat hij nog een wijzigingsvoorstel met betrekking tot dit amendement heeft. Ik zal wachten met het maken van opmerkingen over dit amendement tot de heer Bashir dit gewijzigde amendement heeft ingediend.

Amendement Omtzigt/Dijkgraaf inzake het defiscaliseren van de rentekorting op personeelsleningen (Kamerstuk 34 302, nr. 7)

Strekking: Het voordeel van een rentekorting op personeelsleningen – voor zover dit voordeel meer bedraagt dan de gerichte vrijstelling van in totaal € 500 per jaar voor producten uit eigen bedrijf – als verplicht eindheffingsbestanddeel aanmerken. De werkgever neemt in dat geval de heffing voor zijn rekening.

Doel is het verstrekken van rentekortingen van meer dan € 500 per jaar te ontmoedigen, onduidelijkheid over de aftrekbaarheid van het rentevoordeel te voorkomen en het rentevoordeel hetzelfde te behandelen als andere producten uit eigen bedrijf.

Kanttekeningen: De maatregel uit het al door de Tweede Kamer aangenomen wetsvoorstel Fiscale verzamelwet 2015 (Kamerstuk 34 220) leidt al tot een gelijke behandeling van werknemers met en zonder rentekorting voor de hypotheekrenteaftrek en voorkomt discussies over de aftrekbaarheid van het rentevoordeel te voorkomen. Het voorliggende amendement leidt ertoe dat de ongelijke behandeling blijft en dat er juist alsnog discussies gaan ontstaan over de aftrekbaarheid van het rentevoordeel.

Amendement Ronnes inzake de vervroeging van de schenkingsvrijstelling eigen woning (Kamerstuk 34 302, nr. 8)

Strekking: De schenkvrijstelling van € 100.000 voor de eigen woning vervroegen. Inwerkingtreding per 1 januari 2016 in plaats van 1 januari 2017.

Kanttekeningen: Gelet op de korte termijn is dit amendement niet uitvoerbaar. Ook uitvoering in de loop van 2016 is vanwege termijn- en regimewijziging tijdens een kalenderjaar niet uitvoerbaar. De vorige wijziging in de schenkingsvrijstelling (de tijdelijke verruiming van oktober 2013 tot en met december 2014) is met terugwerkende kracht ingevoerd en in het lopende jaar. De invoering van de vorige schenkingsvrijstelling is destijds slechts marginaal op uitvoeringsaspecten getoetst. De ervaringen met het met terugwerkende kracht invoeren van de vorige regeling waren niet positief. Dit geldt eveneens voor het in de loop van het jaar in werking laten treden.

Het amendement is ongedekt, de derving is € 90 miljoen voor 2016.

Amendement Omtzigt/Dijkgraaf inzake het verhogen van de kansspelbelasting (Kamerstuk 34 302, nr. 10)

Strekking: De verhoging van het tarief van de kansspelbelasting tot 35,2% levert € 100 miljoen op die wordt ingezet voor een amendement tot verhoging van het defensiebudget.5

Kanttekeningen: Dit is in strijd met de begrotingsregels over de scheiding tussen inkomsten en uitgaven. De verhoging van het tarief betekent bovendien een zeer forse lastenverzwaring voor kansspelen, namelijk een verhoging van de kansspelbelasting met 21%, dus een zeer grote kans dat er meer in het buitenland of illegaal wordt gegokt. Dit amendement leidt tot een aanzienlijke toename van uitvoeringskosten voor de Belastingdienst. Tot slot heeft dit amendement substantïele negatieve effecten voor de staatsdeelnemingen (dividend en waarde).

Amendement Van Weyenberg inzake het handhaven van het plafond van de S&O-afdrachtvermindering (Kamerstuk 34 302, nr. 20)

Strekking: In het wetsvoorstel opnemen van een plafond van € 20 miljoen.

De opbrengst van het amendement wordt ingezet om het percentage van de eerste schijf voor niet-starters te verhogen naar 35%, het percentage van de eerste schijf voor starters te verhogen naar 43% en het percentage van de tweede te verhogen naar 18%.

Kanttekeningen: Het Kabinet kiest ervoor de huidige verdeling tussen mkb en grote bedrijven te handhaven door het mkb-tarief in de eerste schijf (32%) twee keer zo hoog vast te stellen als het tarief in de tweede schijf (16%). Op die manier is de regeling gunstig voor het mkb en toch nog effectief voor grote bedrijven. Het kabinet wil voorkomen dat grote bedrijven, na een bepaald plafond, geen prikkel meer hebben hun S&O in Nederland uit te breiden cq dat deze bedrijven hun S&Overplaatsen naar andere landen. Een plafond gaat derhalve ten koste van de effectiviteit van de regeling.

Het doel van het amendement is een eventuele achteruitgang van het mkb ten opzichte van het grootbedrijf te voorkomen. Zoals in de brief van de Minister Kamp en mij van 28 oktober jl. over de doorrekening van de samengevoegde regeling is echter te lezen dat er geen sprake is van een achteruitgang voor het mkb.6 Het amendement heeft een zeer sterke impact op de relatieve verdeling tussen mkb en grootbedrijf. Het mkb krijgt in het kabinetsvoorstel 66%van de middelen en zou wanneer het amendement wordt aangenomen 72% van het WBSO-budget ontvangen. Dit terwijl het verantwoordelijk is voor 41% van de R&D.

Bij de berekeningen van het effect van de integratie op de verdeling en uitputting van het budget is uitgegaan van de meest recente cijfers (2014) en is rekening gehouden met de verwachte ontwikkeling van het totale aantal S&O-uren, het gemiddelde S&O-uurloon en het totaalbedrag aan overige S&O-kosten en -uitgaven (nu RDA). Een enorme toename bij het grootbedrijf ten opzichte van deze berekeningen verwacht ik niet en kan door multinationals ook niet bewerkstelligd worden door middel van tax planning.

Tijdens de begrotingsbehandeling EZ op 15 oktober jl. heeft de Minister van Economische Zaken tevens toegezegd het effect van de integratie nauwlettend te volgen (Handelingen II 2015/16, nr. 15). Indien de verdeling tussen mkb en grootbedrijf afwijkt van de huidige raming zullen in het Belastingplan 2017 maatregelen worden genomen. Daarbij is in reactie op de, verderop in deze brief opgenomen, antwoorden op de vragen bij het wetgevingsoverleg aangegeven dat indien als gevolg van een groter dan verwacht beroep van grote bedrijven op de S&O-afdrachtvermindering toch een overschrijding optreedt, dat dit dan niet ten koste gaan van het huidige tarief en de schijflengte van de eerste schijf.

Quick-scans

Sommige amendementen zien op het inkomensbeeld. Waar dat aan de orde is, waarschuwt de Belastingdienst in de quick scans dat aanpassingen van parameters in de inkomstenbelasting niet meer kunnen worden meegenomen in de eerste voorlopige aanslag (EVA) die belastingplichtigen, die nu ook al een voorlopige aanslag hebben, automatisch eind 2015 krijgen toegestuurd. Dit kan ertoe leiden dat voor grotere of kleinere groepen belastingplichtigen de voorlopige aanslag als gevolg van de nog doorgevoerde aanpassingen afwijkt van de definitieve aanslag die zij na afloop van het jaar op grond van hun aangifte ontvangen. In dat geval moeten zij nog een bijbetaling doen, of krijgen zij juist nog een extra bedrag van de Belastingdienst terug. De uiteindelijke hoogte van die bedragen is ook afhankelijk van de manier waarop amendementen op elkaar inwerken en van de individuele omstandigheden waarin belastingplichtigen verkeren.

Antwoorden n.a.v. het wetgevingsoverleg van 2 november 2015

Inkomensbeleid

Tijdens het wetgevingsoverleg over het pakket Belastingplan 2016 heb ik toegezegd om een reactie te geven op de inkomensberekening voor enkele voorbeeldhuishoudens door het Centraal Planbureau (CPB). Tijdens het overleg is met name gesproken over drie vergelijkingen. Ik zal op al deze voorbeelden dieper ingaan

De heer Van Dijck vergelijkt een alleenverdiener op het minimumloon met een alleenverdiener met een modaal inkomen (zie tabel 3). De inkomensvooruitgang, rekening houdend met huurtoeslag, van iemand die van het minimumloon naar modaal gaat is bescheiden: zo’n € 2.000. Dit fenomeen komt niet door het Belastingplan 2016, en hangt niet samen met de IACK. Ter vergelijking: ook in 2015 bestond een soortgelijke marginale druk. Het voorbeeld laat zien dat in sommige situaties inderdaad een hoge marginale druk bestaat. Voor een deel wordt dat veroorzaakt door ons progressieve belastingstelsel. In dit specifieke voorbeeld spelen toeslagen een belangrijke rol. De alleenverdiener op het minimumloon ontvangt aan toeslagen (minus zorgpremie) € 6.400. De alleenverdiener met een modaal inkomen ontvangt geen toeslagen. Toeslagen zijn instrumenten van inkomensondersteuning specifiek gericht op huishoudens met de lage inkomens. Ze worden snel afgebouwd met het inkomen om de kosten ervan beperkt te houden. Overigens zijn er nauwelijks alleenverdieners met een minimumloon, de meeste alleenverdieners hebben een hoger inkomen.

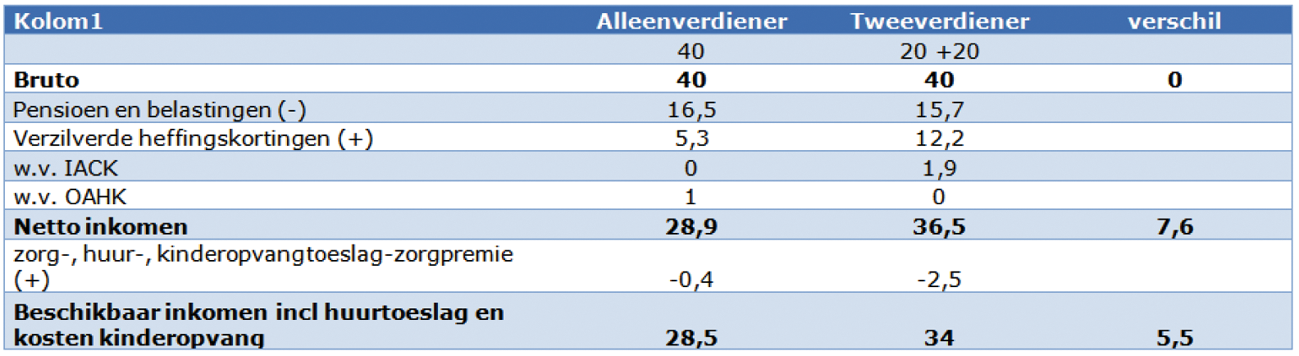

De heer Dijkgraaf vergelijkt een alleenverdiener met een inkomen van 40.000 met een tweeverdiener waarin beide partners 20.000 verdienen (zie tabel 4). Uit dit voorbeeld blijkt een groot absoluut en relatief verschil in de belastingdruk (de alleenverdiener betaalt 5x zoveel belasting). Dit wordt voor het belangrijkste deel verklaard door ons individuele en progressieve belastingstelsel. Daarmee wordt het grootste deel van het verschil bepaald door de algemene heffingskorting en de arbeidskorting, en een beperkt deel door de IACK. De tweeverdiener ontvangt twee keer de arbeidskorting omdat er twee mensen werken. Ook ontvangt de tweeverdiener twee keer de algemene heffingskorting. Bovendien zijn deze heffingskortingen inkomensafhankelijk.

Daarnaast ontvangen deze huishoudens een extra belastingvoordeel. De niet werkendende partner van de alleenverdiener ontvangt een deel van de algemene heffingskorting (€ 1.000), ondanks dat deze persoon geen belasting betaalt. Dit overdraagbare deel van de dubbele heffingskorting wordt overigens geleidelijk afgebouwd. De minst verdienende partner van de tweeverdiener ontvangt de IACK. De IACK is een tegemoetkoming voor werkende ouders met jonge kinderen, met als doel om mensen met kleine banen te stimuleren om deze uit te breiden. Hierdoor resulteert een groot absoluut en relatief verschil in de belastingdruk voor dit specifieke voorbeeld. Wel heeft de tweeverdiener vaak nog kosten van kinderopvang waarvoor deze een toeslag ontvangt. In de tabel zijn de netto kosten van kinderopvang meegenomen.

Ook dit voorbeeld van een tweeverdiener met twee kinderen waarin beide partners het minimumloon verdienen komt in de praktijk weinig voor. De meeste werkende tweeverdieners hebben een hoger inkomen, waardoor het relatieve verschil in de praktijk veel kleiner is. Ook hebben niet alle tweeverdieners kinderen onder de 12 jaar (en daarmee recht op IACK). In de praktijk is het verschil in belastingdruk dan ook veel kleiner dan in dit extreme voorbeeld. Gemiddeld genomen is de belastingdruk (inclusief premies volksverzekeringen) voor alle tweeverdieners ongeacht het inkomen 20,8% versus 24,5% voor alleenverdieners.

Tabel 4 Inkomentraject alleenverdieners vergeleken met tweeverdieners in 2016 (in duizend euro’s)

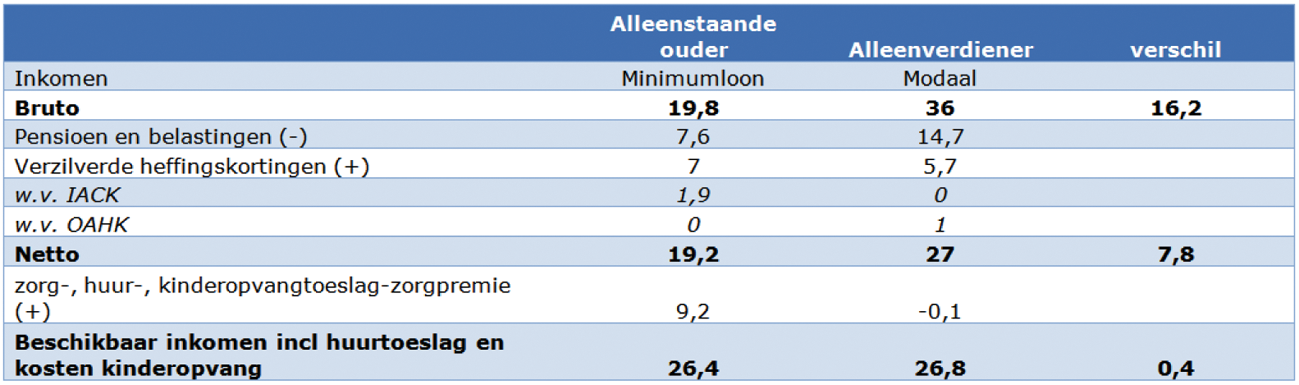

Ten slotte vergelijkt de heer Omtzigt een alleenstaande ouder met één kind die het minimumloon verdient met een alleenverdiener met twee kinderen met een modaal inkomen. In tabel 5 worden in aanvulling op de cijfers van het CPB ook de nettokosten voor kinderopvang meegenomen (kosten kinderopvang minus kinderopvangtoeslag). Netto houdt de alleenverdiener € 7.800 meer over dan de alleenstaande ouder. Wanneer ook rekening wordt gehouden met toeslagen en kosten voor kinderopvang is het beschikbare inkomen van de alleenverdiener uiteindelijk circa € 400 hoger dan het beschikbare inkomen van de alleenstaande ouder.

Belastingen (inclusief de heffingskortingen) zorgen voor circa de helft van het verschil tussen het bruto-inkomen en het beschikbare inkomen van beide voorbeelden. Dit hangt voornamelijk samen met het progressieve belastingstelsel waardoor lage inkomens zowel absoluut als relatief minder belasting betalen dan hogere inkomens. Daarnaast ontvangt de alleenstaande ouder de IACK. Uit de tabel blijkt dat de IACK niet de voornaamste reden voor het verschil in beschikbare inkomen is. De andere helft van het verschil wordt bepaald door toeslagen en de zorgpremie (inclusief gemiddeld eigen risico). De zorgtoeslag, de huurtoeslag en het kindgebonden budget, instrumenten die zijn gericht op inkomensondersteuning voor gezinnen met een laag inkomen, worden snel afgebouwd met het inkomen om de kosten hiervan beperkt te houden. Daarnaast zijn in het alleenverdienersgezin twee volwassenen verzekerd voor de Zorgverzekeringswet (Zvw) en zij dragen dus twee keer de nominale premie en het eigen risico af.

Het Belastingplan 2016 heeft een beperkt effect op het kleine verschil in beschikbare inkomen tussen beide huishoudens. Vooral in 2015 is het beschikbare inkomen van de alleenstaande ouder fors verhoogd. Dat is een effect van de Wet hervorming kindregelingen die in 2015 in werking is getreden. Een doel van die wet is het oplossen van de armoedeval voor alleenstaande ouders in de bijstand, met instandhouding van de koopkracht van alleenstaande ouders in de bijstand. Door de Wet hervorming kindregelingen is een deel van de inkomensondersteuning in de bijstand en de fiscaliteit verschoven naar het kindgebonden budget. Door al deze wijzigingen ging de werkende alleenstaande ouder op het minimumloon er in 2015 10,7% in koopkracht op vooruit. Voortaan loont het financieel voor alleenstaande ouders in de bijstand om al vanaf het minimumloon aan het werk te gaan. Hiermee is een belangrijke financiële belemmering voor alleenstaande ouders weggenomen om aan het werk te gaan. Deze wet past daarmee binnen de doelstelling van het kabinet om de werkgelegenheid te bevorderen bij evenwichtige inkomensverhoudingen.

Tabel 5 Inkomentraject alleenstaande ouder vergeleken met alleenverdiener in 2016 (in duizend euro’s)

Uit alle drie de voorbeelden blijkt dat met name ons progressieve belastingstelsel met toeslagen gericht op de onderkant van het inkomensgebouw, zorgen voor de verschillen in beschikbare inkomens. Het Belastingplan, waaronder de intensivering in de IACK speelt hierbij een beperkte rol. De gemelde verschillen bestonden grotendeels al voor 2016. Omdat ons belastingstelsel individueel is en gericht op arbeidsparticipatie laten het tweede en derde voorbeeld zien dat het zeer lonend is voor de niet-werkende partner om aan het werk te gaan. Dat is goed voor de arbeidsparticipatie, de economische groei en de economische zelfstandigheid van vrouwen. Tenslotte laat het derde voorbeeld zien dat alleenstaande ouders die het minimumloon verdienen relatief veel inkomensondersteuning ontvangen. Gegeven de hoogte van de bijstand voor alleenstaande ouders is dit noodzakelijk zodat ook deze personen een prikkel hebben om aan het werk te blijven.

Ouderen

De heer Omtzigt heeft gevraagd of ik in kan gaan op de situatie van ouderen in relatie tot box 3. Vorig jaar hebben beide Kamers ingestemd met het afschaffen van de ouderentoeslag per 1 januari 2016 als onderdeel van het Belastingplan 2015. De ouderentoeslag in box 3 wordt afgeschaft om ouderen wat betreft de omvang van het heffingvrije vermogen in box 3 gelijk te behandelen met andere belastingplichtigen. Uit het Interdepartementaal Beleidsonderzoek (IBO) ouderen uit 20137 is gebleken dat de inkomens- en vermogenspositie van ouderen de afgelopen twee decennia is verbeterd ten opzichte van andere huishoudens, zodat een uitzonderingspositie niet meer op haar plaats is. De maatregel past in het streven het fiscale stelsel te vereenvoudigen.

Het terugdraaien van het afschaffen van de ouderentoeslag in box 3 zou niet meer verwerkt kunnen worden in de voorlopige aanslagen 2016 die eind 2015/begin 2016 aan belastingplichtigen worden verzonden. De gevolgen zijn pas in 2017 bij het opleggen van de definitieve aanslag 2016 voor betrokkenen merkbaar. Naast de procesmatige gevolgen van het terugdraaien van de maatregel is van belang dat de voorbereidingen voor de burgers al in volle gang zijn:

• In mei 2015 is gestart met de communicatie over de afschaffing met gedetailleerde informatie op de website van de Belastingdienst.

• Voor het berekenen van de gevolgen voor toeslaggerechtigden en belastingplichtigen is vanaf half september een rekenhulp op de website beschikbaar.

• Burgers die waarschijnlijk hun toeslagen gaan verliezen zijn hierop half september door middel van een brief geattendeerd.

• Ouderenbonden, SVB en woningbouwverenigingen zijn actief betrokken bij de communicatie.

Vergroening

Mevrouw Neppérus heeft gevraagd bij welke sectoren een verhoging van het aardgastarief in de derde en vierde schijf van de energiebelasting zou neerslaan. Zoals aangegeven in de brief over de motie Grashoff zou om de internationale concurrentiepositie te beschermen de verhoging van de tarieven op aardgas samen moeten gaan met de introductie van vrijstellingen voor de metallurgische en mineralogische industrie en een teruggaafregeling voor aardgas voor energie-intensieve bedrijven die energie-efficiëntie afspraken hebben met de overheid.

De lastenverhoging slaat voor drie kwart neer bij de industrie (met name chemie, voedings- en genotmiddelenindustrie) en voor een kwart bij bedrijven buiten de industrie (met name zorg en glastuinbouw). Hierbij is ervan uitgegaan dat de teruggaafregeling zo wordt vormgegeven dat de verhoging boven de € 10 miljoen m3aardgas de facto niet hoeft te worden betaald. In de hierna opgenomen tabel 6 is ter indicatie een aantal voorbeelden opgenomen uitgaande van een verhoging van de tarieven in de derde en vierde schijf voor aardgas met 2 cent zoals beschreven in de brief over de motie Grashoff.

|

Voorbeelden |

Huidige energie-belasting op aardgas 2016 |

Totale kosten aardgas in euro1 |

Voorstel verhoging energie- belasting groot-verbruikers |

Verhoging in % totale kosten aardgas |

|---|---|---|---|---|

|

V&G bedrijf met gebruik van 3,2 miljoen m3 |

147.641 |

1.059.500 |

44.000 |

4,2% |

|

Bedrijf in de papier- en kartonindustrie met gebruik van 32 miljoen m3 |

586.797 |

8.735.000 |

180.000 |

2,1% |

|

Chemisch bedrijf met gebruik 126 miljoen m3 |

1.726.077 |

32.200.000 |

180.000 |

0,6% |

De heer van Weyenberg heeft gevraagd of de voorwaarde dat de coöperatie juridisch eigenaar moet zijn van de zonnepanelen kan komen te vervallen. Hij gaf daarbij aan dat deze voorwaarde een knelpunt is om de regeling van een verlaagd tarief van energiebelasting voor lokaal duurzaam opgewekte energie op gang te brengen in erfpachtsituaties. Bij de totstandkoming van de regeling voor lokaal duurzaam opgewekte energie is de voorwaarde gesteld, dat de productie-installatie juridisch eigendom van de coöperatie is. De reden daarvan is, dat de installatie vatbaar moet zijn voor verhaal van eventueel door de coöperatie verschuldigde energiebelasting, als de coöperatie de regeling onjuist heeft toegepast.

Het knelpunt in erfpachtsituaties kan wel op een andere wijze verholpen worden. De eis van juridisch eigendom is op verzoek van de Kamer onder voorwaarden al versoepeld voor financial leasing, zolang de heffing en invordering van eventueel door de coöperatie verschuldigde energiebelasting in voldoende mate verzekerd zijn. Ik ben bereid deze versoepeling in een beleidsbesluit uit te breiden tot situaties waarin de productie-installatie zich bevindt op onroerend goed waarop een recht van erfpacht rust. De versoepeling laat onverlet, dat de installatie economisch eigendom van de coöperatie moet zijn. Erfpacht alleen is dan ook niet voldoende.

De heer Bashir heeft gevraagd naar de mogelijkheden om de energiebelasting te verhogen en de opbrengst daarvan in te zetten voor energiebesparende vervangingsinvesteringen. Het is mij niet duidelijk aan wat voor soort regeling de heer Bashir denkt. Wel merk ik op dat er voor herinvesteringen (waaronder vervangingsinvesteringen) op dit moment in de vennootschapsbelasting en in de winstsfeer van de inkomstenbelasting al een regeling bestaat, namelijk de herinvesteringsreserve (HIR). De HIR is een generieke regeling en staat dus, mits aan de voorwaarden is voldaan, ook open voor energiebesparende vervangingsinvesteringen. Ik zie praktisch niet direct een mogelijkheid om de HIR zo aan te passen waardoor energiebesparende vervangingsinvesteringen aantrekkelijker worden behandeld dan andere herinvesteringen. Als dat al zou kunnen voorzie ik risico’s met het oog op het gelijkheidsbeginsel. Zelfs in het geval zo’n regeling niet zou stranden op het gelijkheidsbeginsel, leidt dat niet alleen tot een verdere toename van de complexiteit van de toch al complexe HIR maar herbergt het eveneens een aanzienlijk staatssteunrisico in zich. Gelet op het voorgaande zie ik de terugsluis in een maatregel rond energiebesparende vervangingsinvesteringen niet als een begaanbare optie.

RDA/WBSO

In deze brief ga ik ook in op de gevolgen van de integratie van de RDA in de S&O-afdrachtvermindering. Dit doe ik naar aanleiding van de reactie van de heren Dijkgraaf en Groot in het wetgevingsoverleg op de tabellen van de verdeling van de budgetten tussen de grootteklasse bedrijven in de huidige en de nieuwe situatie uit de brief van de Minister van Economische Zaken en mij van 30 oktober 2015.8 De heer Groot stelt daarbij dat dit een openeinderegeling is die in latere jaren moet worden gecompenseerd en daardoor S&O-inspanningen van kleine bedrijven aan kan tasten. Na de integratie is er sprake van een eenduidige tariefstructuur voor de S&O-afdrachtvermindering waarbij alle bedrijven op dezelfde wijze worden gestimuleerd om meer te investeren in speur- en ontwikkelingswerk (S&O). Dit wordt gedaan door middel van een voordeel van 16% op alle kosten voor S&O en een verhoogd percentage van 32% over de eerste € 350.000 aan kosten. Van deze tariefstructuur profiteert het midden- en kleinbedrijf (mkb) relatief duidelijk meer. Het krijgt in het kabinetsvoorstel dan ook 66% van de middelen, terwijl het verantwoordelijk is voor 41% van het S&O.

Ook worden loonkosten (nu reeds S&O-afdrachtvermindering) en niet-loonkosten (nu nog RDA) straks met dezelfde voordeelpercentages ondersteund. De uitwerking van de tariefstructuur op de ondersteuning van de kosten van S&O is in de nieuwe situatie dan ook voor alle bedrijven in een groep gelijk. Dit geldt ook voor de grootteklasse met meer dan 999 medewerkers.

Voor wat betreft het risico op overschrijdingen door de nieuwe tariefstructuur en het effect op de S&O-inspanningen van kleine bedrijven in latere jaren is van belang dat bij de berekeningen van het effect van de integratie op de verdeling en uitputting van het budget is uitgegaan van de meest recente cijfers (2014) en rekening is gehouden met de verwachte ontwikkeling van het totale aantal S&O-uren, het gemiddelde S&O-uurloon en het totaalbedrag aan overige S&O-kosten en -uitgaven (nu RDA). Daarbij voert RVO sinds 1994 de S&O-afdrachtvermindering (in eerste instantie: de WBSO) uit en sinds 2012 de RDA. Daarmee heeft RVO goed zicht op het S&O dat in Nederland bij verschillende bedrijven wordt verricht. Deze kennis is meegenomen in de raming. Het voordeel voor bedrijven in de samengevoegde regeling is daarbij gerelateerd aan concrete aantallen R&D-medewerkers of investeringen in R&D-kapitaalgoederen die in 2016 worden gerealiseerd. Een enorme toename bij het grootbedrijf ten opzichte van de in de brief opgenomen prognose valt daarom niet te verwachten en kan door multinationals ook niet bewerkstelligd worden door middel van tax planning. Tijdens de begrotingsbehandeling EZ op 15 oktober jl. heeft de Minister van Economische Zaken tevens toegezegd het effect van de integratie nauwlettend te volgen. Indien de verdeling tussen mkb en grootbedrijf afwijkt van de huidige raming zullen in het Belastingplan 2017 maatregelen worden genomen. Mocht als gevolg van een groter dan verwacht beroep van grote bedrijven op de S&O-afdrachtvermindering toch een overschrijding optreden, dan zal dat niet ten koste gaan van het tarief en de schijflengte van de eerste schijf. Zodoende kan in lijn met de wens van de heer Groot, voorkomen worden dat een overschrijding ten gunste van het grootbedrijf via de budgetsystematiek ten koste gaat van het mkb.

De heer Van Weyenberg wijst op evaluaties en een studie van de OESO waaruit blijkt dat dit soort instrumenten het meest effectief is bij het mkb. Ik wil aangeven dat het kabinet de inzet van de leden van de fractie van D66 met betrekking tot het mkb in grote mate deelt, maar ook innovatie bij het grootbedrijf van belang is Zowel de huidige als de nieuwe regeling is vormgegeven met een zeer sterke inzet op mkb. Het verhoogde voordeel in de eerste schijf helpt bedrijven met het opstarten van R&D-activiteiten. Het mkb krijgt in het kabinetsvoorstel, zoals hiervoor ook al is benoemd, dan ook 66% van de middelen, terwijl het verantwoordelijk is voor 41% van de R&D.

Zoals eerder aangegeven blijkt niet uit de evaluatie van de S&O-afdrachtvermindering dat de S&O-afdrachtvermindering effectiever is voor kleine bedrijven.9 Bij de kwantitatieve effectmeting in de evaluatie stellen de onderzoekers het extra S&O-loon per euro S&O-afdrachtvermindering centraal: de zogenaamde gemiddelde Bang for the buck (BFTB). Dit gemiddelde effect van de S&O-afdrachtvermindering op de S&O-loonuitgaven bevindt zich volgens de onderzoekers tussen de € 1,55 en € 1,99. Dat betekent dat bedrijven naast iedere ontvangen euro S&O-afdrachtvermindering tussen de 55 en 99 eurocent extra aan S&O spenderen. De onderzoekers concluderen op basis hiervan dat de regeling doet wat hij beoogt: de private S&O-uitgaven bevorderen. De BFTB is daarbij hoger voor grote bedrijven. De onderzoekers concluderen dat de S&O-afdrachtvermindering grotere bedrijven aanzet tot meer S&O en er bij kleinere bedrijven juist voor zorgt dat de drempel wordt verlaagd om aan S&O te doen. Gezien de uitkomst van de evaluatie is de inzet van het kabinet deze verhouding niet verder aan te passen in het voordeel van het mkb.

Verder heeft de heer Omtzigt gevraagd naar mogelijke verzilveringsproblemen bij kleinere start-ups. De integratie van de S&O-afdrachtvermindering en de RDA is bedoeld om een aantal nadelen van de huidige RDA te ondervangen en zo de effectiviteit te vergroten. Eén van de nadelen van de RDA was de mate van verzilvering en bij de uitwerking van de concrete vormgeving heeft verbeteren van de verzilvering een belangrijke rol gespeeld. Waar er op dit moment van de opgevoerde RDA (inclusief gebruik van verliesverrekening) naar schatting uiteindelijk 85% kan worden verzilverd, wordt in de nieuwe regeling naar schatting 94% van het voordeel op niet-loonkosten (overige S&O-kosten en -uitgaven) verrekenbaar. Daarnaast leidt de verschuiving van een aftrek op de winst na afloop van het belastingjaar naar een vermindering van de loonkosten gedurende het belastingjaar tot een betere liquiditeitspositie voor de onderneming. Ook zal een grotere kans op verzilvering voor een deel van de ondernemingen ontstaan omdat de loonsom een constantere factor is dan de gerealiseerde winst. Juist bij starters met personeel stijgt de verzilvering naar verwachting sterk als gevolg van de integratie. Starters maken, in tegenstelling tot gevestigde ondernemers, vaak nog weinig of geen winst, waardoor ze nu veelal niet optimaal kunnen profiteren van de RDA. Omdat de mate van verzilverbaarheid van de RDA ten opzichte van die van de S&O-afdrachtvermindering aan verschillende omstandigheden kan worden toegerekend zal de verbetering zich niet in dezelfde mate bij verschillende ondernemingen voordoen, maar in algemene zin is er sprake van een verbetering.

De heer Van Weyenberg heeft gevraagd waarom de definitie van programmatuur binnen de S&O-afdrachtvermindering wordt aangepast. Hij vraagt zich daarbij af of met het vereiste dat technisch nieuwe programmatuur moet zijn vastgelegd in een formele programmeertaal een drempel wordt opgeworpen voor het gebruik van de S&O-afdrachtvermindering en wat dat betekent voor de samenwerking tussen bedrijven. De heer Van Weyenberg vraagt mij om in te gaan op de specifieke aandachtspunten uit de brief van Nederland ICT.

In de afgelopen jaren – en zeker sinds de inwerkingtreding van de RDA – is er sprake van een groei van het aandeel aangevraagde projecten waarin de bouw van systemen centraal staat. Bij de introductie van de S&O-afdrachtvermindering is nadrukkelijk aangegeven dat de S&O-afdrachtvermindering gericht is op de ontwikkeling van technisch nieuwe programmatuur en niet op het ontwerp van nieuwe systemen. De focus ligt bovendien nog steeds onveranderd op de eigen technische ontwikkeling door de aanvrager. Ook de uitspraak van het College van Beroep voor het bedrijfsleven over programmatuurontwikkeling in de S&O-afdrachtvermindering10 heeft daarin geen verandering gebracht.

Om dit te benadrukken, wordt de definitie van programmatuur in de wet verduidelijkt. De in het wetsvoorstel opgenomen definitie geeft aan dat er sprake is van technisch nieuwe programmatuur als die is vastgelegd in een formele programmeertaal. Voorbeelden hiervan zijn C++ of Java. Met het begrip formele programmeertaal wordt de huidige praktijk van de S&O-afdrachtvermindering bevestigd dat het niet voldoende is als de ondernemer alleen een innovatief idee heeft, een functioneel of technisch ontwerp maakt of andere instructies in natuurlijke taal opstelt. De ondernemer zal, door middel van het zelf oplossen van technische knelpunten, een informatietechnologisch nieuw werkingsprincipe moeten kunnen aantonen. Het oplossen van technische knelpunten en het aantonen van een informatietechnologisch werkingsprincipe vindt in de praktijk vrijwel uitsluitend plaats door middel van het maken van programmatuur die is vastgelegd in een formele programmeertaal. Het programmeren is dus, ook in de hedendaagse ICT-ontwikkeling, een essentiële fase in de ontwikkeling van technisch nieuwe programmatuur. Het is overigens per definitie niet mogelijk te programmeren in een natuurlijke taal.

De parallel die Nederland ICT in haar brief trekt met een architect en een lasser van een innovatieve brug is niet correct,omdat de lasser in het voorbeeld geen technische knelpunten oplost. Daarnaast zal ook bij het bouwen van een brug geen sprake zijn van S&O als een architect enkel een ontwerp maakt en zelf geen technische knelpunten oplost.

Door de verduidelijking van de definitie weten aanvragers beter wanneer ze wel of niet in aanmerking komen voor de S&O-afdrachtvermindering. De mogelijkheden voor ICT-projecten worden in het Belastingplan nadrukkelijk niet ingeperkt. Het aantal ICT-projecten in de S&O-afdrachtvermindering blijft naar verwachting net zo groot als voorheen. In 2014 ging ruim 23% van het budget naar ICT-projecten. Dit betrof een bedrag van circa € 180 miljoen. Het grootste aantal ICT-projecten was daarbij afkomstig uit het mkb.

Ook wat betreft de vereisten ten aanzien van samenwerking vindt er geen wijziging in de regelgeving plaats. Bij samenwerking tussen ondernemingen, bijvoorbeeld in project- of scrumteams, zullen alle ondernemers afzonderlijk aannemelijk moeten kunnen maken dat zij S&O verrichten. Kosten voor activiteiten die een aanvrager door een derde laat verrichten en die als zodanig niet als zelfstandig S&O zijn aan te merken, maar die wel direct toerekenbaar en uitsluitend dienstbaar zijn aan het te verrichten S&O, kunnen ook in aanmerking komen voor de S&O-afdrachtvermindering. Het betreft daarbij, net als in de huidige RDA, nadrukkelijk niet inhuur van arbeid of uitbesteed onderzoek. Programmeerwerkzaamheden die een aanvrager door derden laat verrichten kunnen vrijwel altijd aangemerkt worden als uitbesteed onderzoek, en komen daarmee niet in aanmerking. Kosten zoals die van ontwikkellicenties kunnen uiteraard wel in aanmerking komen.

Mevrouw Népperus heeft gevraagd om voorbeelden van samenwerking binnen de S&O-afdrachtvermindering. De S&O-afdrachtvermindering ondersteunt S&O op het niveau van de aanvrager. Bij samenwerking tussen ondernemingen zal elke ondernemer afzonderlijk aannemelijk moeten kunnen maken dat hij zelf S&O verricht en hiervoor zelf een aanvraag moeten indienen. Hoewel de S&O-afdrachtvermindering zich richt op de individuele aanvrager, vindt er in de praktijk in ruime mate samenwerking plaats, ook in project-, detacherings- of uitbestedingsverband. 39% van de aanvragers van S&O-afdrachtvermindering geven in 2014 aan dat zij, voor de realisatie van het eigen S&O, voornemens zijn samen te gaan werken met andere bedrijven of met kennisinstellingen. Grote bedrijven hebben daarbij gemiddeld meer samenwerkingspartners dan mkb’ers. Uit evaluatie van de WBSO uit 2012 blijkt ook dat ondernemers de S&O-afdrachtvermindering ervaren als een positieve stimulans voor samenwerking. Hoewel het vanwege de geheimhoudingsplicht van belastinggegevens niet mogelijk is om in te gaan op specifieke voorbeelden van samenwerking binnen de S&O-afdrachtvermindering, vindt er in algemene zin steeds meer samenwerking plaats op S&O-gebied tussen bedrijven. Een goed voorbeeld hiervan is het high tech cluster in Zuidoost-Nederland en het food cluster rondom Wageningen, waarin grote bedrijven als spil functioneren in een netwerk met mkb’ers. Grote bedrijven werken daarbij samen met mkb’ers aan productontwikkeling. Ook vervult het mkb vaak de rol van toeleverancier of dienstverlener voor het grootbedrijf.

Verruiming schenkingsvrijstelling eigen woning

De heer Omtzigt vraagt of schenkbelasting is verschuldigd als ouders een financiële bijdrage verstrekken voor de studie van hun kinderen. Hij vraagt of ik voor de plenaire behandeling de nodige duidelijkheid hierover kan geven, bijvoorbeeld voor de situatie dat een ouder de bijdrage geeft die de Dienst Uitvoering Onderwijs (DUO) heeft uitgerekend.

Zoals ik in de schriftelijke antwoorden heb aangegeven, zal een bijdrage van een ouder aan het kind voor zijn studie normaal gesproken niet zijn belast met schenkbelasting. Dat geldt in ieder geval voor een bijdrage voor een reguliere studie als het studerende kind nog geen 21 jaar is, of als het kind een studie volgt die hij voor zijn 21e jaar is begonnen. Het maakt daarbij niet uit of de ouder het kind geld geeft waarmee hij of zij de studiekosten of kosten van levensonderhoud zelf betaalt, of dat de ouder de studiekosten of kosten van levensonderhoud van het kind rechtstreeks betaalt. Indien het kind al 21 jaar of ouder is wanneer het een studie gaat volgen, kan weliswaar sprake zijn van een schenking maar zal bij een reguliere studie de betaling van de kosten voor studie en levensonderhoud veelal vallen onder de vrijstelling van schenkbelasting voor het voldoen aan een natuurlijke verbintenis. Ook hierbij maakt het niet uit of de ouder het kind geld geeft waarmee hij of zij de studiekosten of zijn kosten van levensonderhoud zelf betaalt, of dat de ouder de studiekosten of kosten van levensonderhoud rechtstreeks betaalt.

Het voorgaande geldt eveneens voor de door de DUO berekende ouderbijdrage die ouders betalen11 en ook voor de situatie dat de ouders de kosten van studie en levensonderhoud voor hun kind betalen om te voorkomen dat het kind bij de DUO een studieschuld opbouwt. De conclusie is dat in de praktijk in de meeste gevallen de ouderlijke bijdrage voor de studie, zeker ook als deze overeenkomstig de door de DUO berekende bijdrage is, niet als een schenking zal worden beschouwd. Overigens kan het kind, in de situatie dat ouders een bijdrage willen leveren aan de aflossing van een bij de DUO opgebouwde studieschuld, gebruikmaken van de jaarlijkse vrijstelling van € 5.304 (bedrag 2016), dan wel de eenmalig verhoogde schenkvrijstelling van € 25.449 (bedrag 2016).

Schorsende werking hoger beroep bij toeslagen

De heer Omtzigt vraagt of het klopt dat burgers jaren moeten wachten op hun toeslag als zij doorprocederen tot de hoogste rechter en dan in het gelijk worden gesteld.

De gemiddelde doorlooptijd van hogerberoepsprocedures bij de afdeling bestuursrechtspraak van de Raad van State (voor toeslagen de hoogste rechter) is iets minder dan zes maanden. Van het totale aantal zaken dat in 2014 is ingediend (zowel door de burger als door de Belastingdienst) is inmiddels 95% afgerond. Voor beroepsprocedures bij de rechtbank geldt dat de gemiddelde doorlooptijd nog wat korter is dan de hiervoor genoemde gemiddelde doorlooptijd van hogerberoepsprocedures. Bij rechtbanken ligt het percentage afgeronde procedures die in 2014 zijn begonnen nog iets hoger dan bij de Raad van State. Het is dus niet zo, uitzonderingen daargelaten, dat burgers jaren moeten wachten op hun toeslag als er wordt doorgeprocedeerd tot de hoogste rechter. Overigens zijn naast de Belastingdienst/Toeslagen ook de rechtsprekende instanties en de burger zelf partijen die invloed hebben op de doorlooptijden van de procedures.

Kort gezegd betekent de voorgestelde maatregel van schorsende werking van hoger beroep dat in de 75 tot 100 gevallen per jaar waarin de Belastingdienst/Toeslagen in hoger beroep gaat tegen de beslissing van de rechtbank, de burger niet langer meer direct zijn toeslag krijgt uitbetaald. In het grootste deel van die gevallen zal dat na de uitspraak in hoger beroep ook terecht blijken te zijn en hoeft de achteraf bezien ten onrechte uitgekeerde toeslag niet meer te worden teruggevorderd. In een klein deel van de 75 tot 100 gevallen zal de burger die ook in het hoger beroep in het gelijk wordt gesteld ongeveer zes maanden moeten wachten op zijn toeslag. In mijn brief naar aanleiding van het wetgevingsoverleg van 26 oktober jl. heb ik aangegeven dat burgers in overleg kunnen treden met de Belastingdienst/Toeslagen om in schrijnende situaties de toeslag toch uitbetaald te krijgen in afwachting van de door de Belastingdienst/Toeslagen ingestelde hogerberoepsprocedure.12

Benutten dubbele vrijstelling fiscale partners bij onder meer kapitaalverzekeringen

De heer Omtzigt vraagt waarom de maatregel tot het benutten van de vrijstelling door beide fiscale partners bij onder meer kapitaalverzekeringen geen geld kost en in hoeverre gedragseffecten hierbij zijn meegenomen. De maatregel maakt het voor fiscale partners mogelijk om ter zake van een uitkering de vrijstelling van beide partners te benutten, ook wanneer in de polis niet beide partners als begunstigde van de uitkering bij leven zijn opgenomen. De maatregel in het wetsvoorstel Overige fiscale maatregelen 2016 betreft gevallen vanaf 2016. Voor reeds gedane uitkeringen wordt een beleidsbesluit genomen. Voor gevallen waarin het product nog niet tot uitkering is gekomen, zou eenzelfde resultaat (dubbele begunstiging) bereikt kunnen worden door de gezamenlijke polis vóór expiratie aan te passen. Hier zal naar verwachting zonder onderhavige maatregel veelvuldig gebruik van worden gemaakt. De verwachting is dat in de toekomst betrokkenen dit zelf zouden doen door een betere informatievoorziening. Met de voorgestelde maatregel wordt bewerkstelligd dat deze aanpassingen van het betreffende product niet meer nodig zijn om dezelfde benutting van de vrijstellingen te bereiken. Daarom heeft deze maatregel geen budgettaire gevolgen.

Bij beleidsbesluit wordt voorzien in de mogelijkheid om ter zake van de voor 1 januari 2016 gedane uitkeringen, alsnog de vrijstelling van beide partners te benutten voor de gevallen waarin de polis is geëxpireerd zonder dat de hiervoor beschreven aanpassing van de polis heeft plaatsgevonden. Het budgettaire beslag van die terugwerkende kracht bedraagt € 4 miljoen, hetgeen is gedekt binnen het algemene lastenbeeld.

Wet uitvoering Common Reporting Standard

Naar aanleiding van een vraag van de heer Omtzigt heb ik in de nota naar aanleiding van het verslag van het wetsvoorstel Wet uitvoering Common Reporting Standard toegezegd de algemene maatregel van bestuur die bij dat wetsvoorstel hoort, aan uw Kamer toe te zenden. Hierbij voldoe ik aan deze toezegging13. Ik merk daarbij op, dat de versie die uw Kamer hierbij ontvangt nog niet de versie is van deze algemene maatregel van bestuur (het Uitvoeringsbesluit identificatie- en rapportagevoorschriften Common Reporting Standard) die aan de Afdeling advisering van de Raad van State wordt voorgelegd. De tekst zal op een aantal punten nog worden aangevuld. Het gaat dan in het bijzonder om het overgangsrecht.

Scheiden en toeslagen

De heer Klein heeft aangegeven dat hij van mening is dat als je het probleem van de gescheiden partner die een toeslag moet terugbetalen omdat zijn ex-partner meer is gaan verdienen kunt oplossen door over te schakelen op een systeem van maandinkomens, je dat ook moet doen. Hij ziet niet in waarom dat een grote of ingewikkelde wijziging zou moeten zijn omdat de huurtoeslag nu ook een maandelijkse zaak is.

Het recht op huurtoeslag in een berekeningsjaar wordt inderdaad per maand berekend omdat de hoogte van de betaalde huur of de hoogte van de servicekosten in een jaar kan wijzigen. Het recht op huurtoeslag is echter niet alleen afhankelijk van de betaalde huur maar ook van het toetsingsinkomen van de huurder en dat van zijn eventuele partner en medebewoners. Dat toetsingsinkomen is altijd een jaargegeven omdat de draagkracht volgens de wet op jaarbasis wordt berekend. Dat geeft niet alleen een goed beeld van de draagkracht van burgers met een gelijkmatig over het jaar verspreid inkomen maar ook van burgers met een inkomen dat in de loop van het jaar onderhevig is aan schommelingen. Berekening op jaarbasis is ook de enige manier waarop bij de fiscale gegevens kan worden aangesloten. De berekening van het recht op huurtoeslag per maand wordt op het punt van het in aanmerking te nemen toetsingsinkomen dus altijd gebaseerd op een jaargegeven. Zoals ik in de brief naar aanleiding van het wetgevingsoverleg van 26 oktober jl. heb aangegeven zou het een zeer ingrijpende operatie zijn om daar verandering in aan te brengen, nog los van de vraag of dit wenselijk is.

Rentemiddeling

In mijn brief van 21 september 201514 heb ik toegezegd u nader te informeren over de voorgenomen tegemoetkoming inzake rentemiddeling. De in de brief genoemde oplossing zal worden opgenomen in een beleidsbesluit vooruitlopend op wetgeving. Het beleidsbesluit zal zo snel als mogelijk en in ieder geval nog dit jaar gepubliceerd worden. De maatregel krijgt terugwerkende kracht waarbij wordt aangesloten bij de termijnen voor ambtshalve vermindering (maximaal vijf jaar). De maatregel heeft een gering budgettair effect dat gedekt kan worden binnen het lastenkader.

De Staatssecretaris van Financiën, E.D. Wiebes

Deze verlaging wordt al voor 2020 weer gecompenseerd doordat de Opslag duurzame energie in die periode geleidelijk toeneemt.

http://deeplink.rechtspraak.nl/uitspraak?id=ECLI:NL:CBB:2014:264. Zie voor de betekenis van deze uitspraak voor de uitvoering van de S&O-afdrachtvermindering: http://www.rvo.nl/actueel/nieuws/uitspraak-geschil-over-beoordeling-programmatuurprojecten.

Door het betalen van deze ouderbijdrage wordt de aanvullende beurs en daarmee de bij de DUO opgebouwde studieschuld beperkt.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-34302-25.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.