Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2011-2012 | 33240 nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de voorzitter van de Tweede Kamer der Staten-Generaal

’s-Gravenhage, 16 mei 2012

Hierbij bieden wij u het op 8 mei 2012 door ons vastgestelde Rapport «Staat van de rijksverantwoording 2011» aan.

drs. Saskia J. Stuiveling, president

dr. Ellen M.A. van Schoten RA, secretaris

|

blz. |

||

|

Ten geleide |

5 |

|

|

1 |

Inleiding |

9 |

|

2 |

Beleidsinformatie |

10 |

|

2.1 |

Inleiding |

10 |

|

2.2 |

Ontwikkeling beschikbaarheid van beleidsinformatie |

11 |

|

2.3 |

Totstandkoming beleidsinformatie |

13 |

|

2.4 |

Vijf thema’s nader beschouwd |

13 |

|

2.5 |

Aandachtspunten beleidsinformatie |

36 |

|

3 |

Bedrijfsvoering |

39 |

|

3.1 |

Inleiding |

39 |

|

3.2 |

Ontwikkeling kwaliteit bedrijfsvoering |

41 |

|

3.3 |

Bedrijfsvoering departementen nader beschouwd |

41 |

|

3.4 |

Rijksbrede onderzoeken |

45 |

|

3.5 |

Compacte Rijksdienst en personeel in de publieke sector |

50 |

|

4 |

Financiële informatie |

55 |

|

4.1 |

Inleiding |

55 |

|

4.2 |

Dechargeverlening over 2010 |

55 |

|

4.3 |

Financieel jaarverslag van het Rijk 2011 |

55 |

|

4.4 |

Verklaring van goedkeuring Rijksrekening 2011 |

57 |

|

4.5 |

Saldibalans van het Rijk |

58 |

|

4.6 |

Wijzigingen op de vastgestelde begrotingen |

58 |

|

4.7 |

Monitoring voortgang bezuinigingsmaatregelen |

60 |

|

4.8 |

Inzicht in European Stability Mechanism |

61 |

|

4.9 |

EU-lidstaatverklaring |

61 |

|

5 |

Reactie kabinet, nawoord Algemene Rekenkamer |

63 |

|

5.1 |

Reactie kabinet |

63 |

|

5.2 |

Nawoord |

67 |

|

Bijlage 1 |

Begrote en verantwoorde bedragen |

71 |

|

Bijlage 2 |

Overzicht fouten en onzekerheden in de rekeningen 2011 |

72 |

|

Bijlage 3 |

Methodologische verantwoording |

83 |

|

Afkortingen |

86 |

|

|

Literatuur |

87 |

|

De overheid is van en voor de samenleving. Burgers en bedrijven moeten er daarom op kunnen vertrouwen dat hun overheid integer is, zorgvuldig omgaat met het geld van de belastingbetaler, duidelijk is over wat ze wil en kan bereiken, en de beloofde resultaten haalt.

De overheid staat voor een grote opgave. De internationale financiële crisis houdt veel landen sinds 2008 in een ijzeren greep. Dat geldt zeker ook voor Nederland, dat van oudsher voor een groot deel van zijn welvaart op het buitenland is aangewezen. De directe dreiging van de kredietcrisis werd in 2008 manifest. Die dreiging lijkt gepareerd, maar vanaf 2010 zijn de lidstaten van de Europese Unie in een schuldencrisis terechtgekomen, die tot op de dag vandaag de aandacht vraagt. Overheden hebben in 2008 de financiële sector met miljarden belastinggeld gesteund. Nu staan die overheden onder de verdenking van de financiële markten dat hun eigen schuldpositie niet houdbaar is. Dat heeft in veel landen al tot ongekende ingrepen geleid. De directe economische schade van de crisis is intussen groot. De (sterke) vertraging van de economische groei heeft grote gevolgen gehad voor de schuldpositie van de meeste overheden in de EU, waaronder Nederland. Het is zaak dat er nu op een verantwoorde manier maatregelen worden genomen om de economie te versterken en de houdbaarheid van de schuldpositie van de overheid recht te doen. Als het daarbij gaat om bezuinigingen, betekent dat: verantwoord bezuinigen. En als het gaat om hervormingen, betekent dat dus: verantwoord hervormen.

Het demissionaire kabinet-Rutte/Verhagen heeft bij zijn aantreden bezuinigingen van € 18 miljard aangekondigd. Deze moeten uiterlijk in 2015 zijn gerealiseerd. Inmiddels is duidelijk geworden dat aanvullende maatregelen nodig zijn om de houdbaarheid van de overheidsfinanciën te kunnen waarborgen en aan Europese normen te kunnen voldoen. De omvang van de noodzakelijke maatregelen is zodanig dat het onvermijdelijk is dat de kwaliteit en de omvang van de publieke voorzieningen en diensten die de overheid aan burgers en bedrijven beschikbaar stelt in het geding komen. Dit betekent ook dat voorzieningen die vanzelfsprekend waren, dat niet altijd meer zijn. Niet op rijksniveau en evenmin op het niveau van provincies, gemeenten en andere instellingen die afhankelijk zijn van de rijksoverheid.

Het is van belang dat bezuinigingen en hervormingen verantwoord ingevoerd worden, met een helder antwoord op de vraag wat de overheid wel en niet (meer) tot haar takenpakket rekent. Het is de verantwoordelijkheid van het kabinet om bij alle voorstellen die het aan de Staten-Generaal voorlegt, concreet aan te geven wat de gevolgen zijn voor bedrijven en burgers. Dit geldt in het bijzonder voor de groepen onder hen die in grote mate afhankelijk zijn van overheidsvoorzieningen, zoals werklozen, zieken en ouderen. Alleen dan kunnen misverstanden voorkomen worden over de gevolgen van de besluiten die men neemt. Alleen dan weten burgers en bedrijven waar ze aan toe zijn: wat levert de overheid nog wel en wat niet? Ook al betekent dat in voorkomende gevallen slecht nieuws; de onzekerheden worden er bij burgers en bedrijven door beperkt.

Om de Staten-Generaal bij te staan bij hun afwegingen hebben wij een jaar geleden, op Verantwoordingsdag 2011, de Bezuinigingsmonitor gepresenteerd. Daarin kon iedereen zien hoe de eerste bezuinigingsronde doorwerkte in de plannen van de verschillende ministers. Tot ons genoegen heeft de minister van Financiën op verzoek van de Tweede Kamer deze publicatie voor een groot deel overgenomen. Op Prinsjesdag 2011 publiceerde hij zijn eerste 18 Miljard Monitor. Die kan nog aan helderheid winnen. Wij dringen er op aan dat de toename van de bezuinigingen in de plannen voor 2013 en in de nog te verschijnen publicaties van de (demissionaire) minister goed in beeld komen.

Naast verantwoord bezuinigen en verantwoord hervormen is het afleggen van verantwoording ook van groot belang. Het demissionaire kabinet verantwoordt op de derde woensdag van mei de uitgaven in het afgelopen jaar. Waar is het belasting- en premiegeld naartoe gegaan, wat is er mee bereikt en wat niet? In ons land is deze verantwoording voor een groot deel in orde. Ook in 2011 hebben ministers het geld uitgegeven zoals volgens de begrotingswetten de bedoeling was. Soms schiet de verantwoording tekort, omdat ze onvoldoende helder is over de bereikte resultaten of daarin (nog) geen inzicht biedt. Het is ook van groot belang dat ministers zelf tijdig over de juiste informatie beschikken.

Helaas lukt dat niet altijd. Zo zijn in 2011 (opnieuw) de uitgaven voor zorg groter geweest dan ze door het kabinet waren vastgesteld: € 62 miljard in plaats van € 60 miljard. In tegenstelling tot alle andere collectieve uitgaven, maken de zorguitgaven ook de komende jaren een sterke groei door. Daarbovenop is er ook in 2011, net als in de jaren daarvoor, sprake van een overschrijding. Van deze overschrijding van twee miljard euro is driekwart een gevolg van doorwerking van overschrijdingen uit eerdere jaren. Zo’n € 800 miljoen aan tegenvallers is pas erg laat in het jaar – na de Najaarsnota – in beeld gekomen. Tijdige actie van kabinet en parlement is dan nog amper mogelijk. Het is niet uitgesloten dat er nog meer tegenvallers optreden. In ons recente rapport Uitgavenbeheersing in de zorg hebben wij geconstateerd dat dit de afgelopen tien jaar een terugkerend patroon is (AR, 2011a). Mede op verzoek van de Tweede Kamer onderneemt de inmiddels demissionaire minister van Volksgezondheid, Welzijn en Sport (VWS) reeds vanaf haar aantreden pogingen hier verbetering in aan te brengen. Zij streeft naar tijdige beschikbaarheid van juiste en actuele informatie over de uitgavenontwikkeling in de zorg. Wij onderschrijven dat van harte. De beheersbaarheid van de groeiende zorguitgaven is zonder tijdige en adequate informatie in het geding.

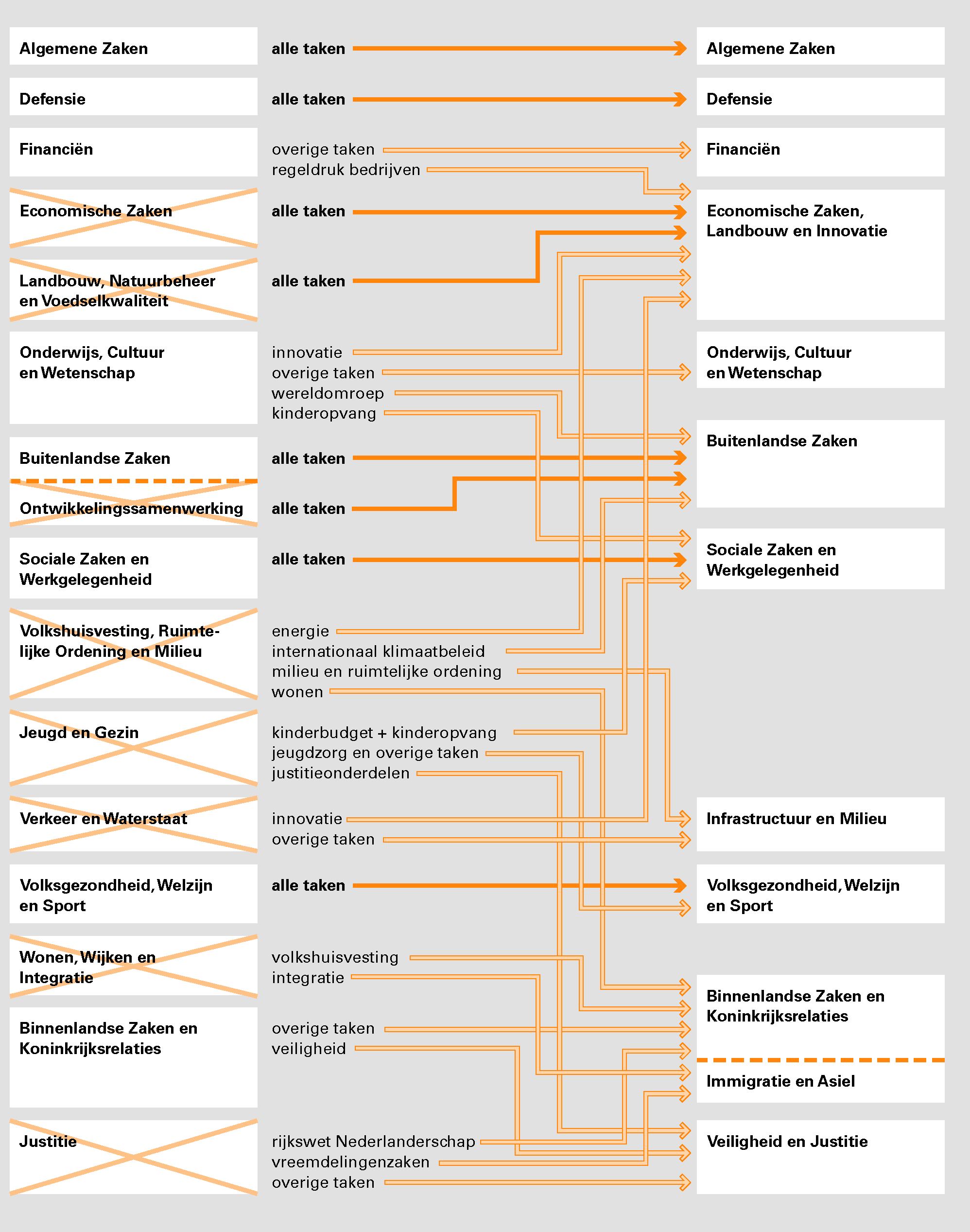

De organisatie van de rijksdienst wordt momenteel grondig herzien. In twee opzichten: de rijksoverheid stoot steeds meer taken af naar gemeenten en provincies én binnen de rijksdienst worden meer taken gezamenlijk en centraal uitgevoerd.1

Bij het verplaatsen van taken naar andere overheden hoort ook het verplaatsen van geld. Het is van belang dat het kabinet duidelijk aangeeft wat het voor dit budget van de medeoverheden verwacht èn wat burgers en bedrijven op hun beurt van gemeenten en provincies mogen verwachten. Die verwachtingen moeten transparant en realistisch zijn.

De verantwoording over de vraag of met dit geld aan de verwachtingen is voldaan, moet in orde zijn.

Wij constateren dat er een vervaging optreedt tussen de zogeheten algemene en specifieke uitkeringen. Er zijn tussenvormen gekomen: de brede doeluitkering, de verzameluitkering, de integratie-uitkering en de decentralisatie-uitkering. Door het vervagen van het onderscheid tussen algemene en specifieke uitkeringen is niet altijd duidelijk welke bestuurslaag waarvoor verantwoordelijk is. We moeten voorkomen dat we niet meer goed weten wie waarop kan worden aangesproken. Publiek geld kan niet in een niemandsland verantwoord worden. Een kabinet doet er goed aan bij het uitwerken van nieuwe decentralisatievoornemens een meer eenduidige taakverdeling te hanteren. Wij constateren dat de verantwoording over het belastinggeld dat van het Rijk naar de andere overheden gaat, niet altijd op orde is. Zo zijn er al enkele jaren tekortkomingen in het werk van accountants van gemeenten en provincies. In 2011 bestaat er voor € 1,4 miljard onzekerheid over de rechtmatige besteding van specifieke uitkeringen (het totaal van de specifieke uitkeringen is circa € 13 miljard). Bij drie ministeries heeft dit tot overschrijding van toleranties geleid. Wij hebben er bij het kabinet op aangedrongen de verantwoording over deze uitkeringen te verbeteren. Een goede verantwoording is van essentieel belang voor de informatiepositie van de Staten-Generaal en mag niet het kind van de rekening worden.

Ook voor het kabinet zelf is het van belang te weten wat er decentraal met rijksbudget gebeurt. Vooral wanneer het kabinet (systeem)verantwoordelijk blijft, doet het er bij nieuwe decentralisatieoperaties verstandig aan exact aan te geven welke informatie het nodig heeft om die verantwoordelijkheid gestalte te kunnen geven. Om vergelijkbare redenen hebben wij in ons recente onderzoek Prestaties in de Strafrechtketen de minister van Veiligheid en Justitie aanbevolen aan te geven welke prestaties hij van deze keten verlangt en welke informatie hij nodig heeft om zijn verantwoordelijkheid te kunnen waarmaken (AR, 2012a).

Het doel van het samenvoegen van taken binnen de rijksdienst – de Compacte Rijksdienst – is dat er een goedkopere, kleinere en slimmere overheid ontstaat. Daartoe wil de rijksoverheid onder meer ondersteunende taken voor verschillende departementen bundelen. Denk aan personeels- en salarisadministratie, inkoop van goederen en diensten, en aan ICT-voorzieningen. Wij nemen waar dat het programma Compacte Rijksdienst zijn ambities nog niet geheel waarmaakt. Beoogde besparingen zijn onzeker en slechts voor een deel onderbouwd, de kwaliteit van de uitvoering van taken staat ter discussie en de verantwoordelijkheden, ook tussen ministers, zijn onduidelijk. Het kabinet moet deze aspecten beter uitwerken, zeker als er nog meer samenvoegingen op stapel staan.

Op Europees niveau werken de betrokken landen, waaronder Nederland, zo goed mogelijk samen om de schuldencrisis te bestrijden. Zo zijn er nadere afspraken gemaakt over garanties rond het noodfonds (het Europees Stabiliteitsmechanisme, ESM), waarvan het verdrag nu ter ratificatie in de nationale parlementen voorligt. Al eerder hebben wij bij de Staten-Generaal en de minister van Financiën aandacht gevraagd voor een goede organisatie van de verantwoording over de financiering van landenprogramma’s via het ESM. Immers, ook deze maatregelen moeten verantwoord genomen worden: zorg dat je bij het bedenken van maatregelen meteen voldoende aandacht hebt voor de controle op die maatregelen. En zorg dat je van tevoren weet hoe je later kunt vaststellen of de maatregelen hun beoogde werking hebben. Dat is geen gemakkelijke opgave, want er doen veel spelers in deze Europese arena mee: de Europese Commissie, het Europees Parlement, de Europese Centrale Bank, het Internationaal Monetair Fonds, de ministers van Financiën en de parlementen van de betrokken landen. Juist daarom vinden wij dat het ESM onafhankelijk gecontroleerd moet worden door een Board of auditors. In het ESM-verdrag is daar een voorziening voor getroffen, maar die is nog niet voldoende. Wij vinden dat de Board een breed mandaat voor onderzoek en ruime mogelijkheden tot publicatie moet krijgen. Deze Board moet kunnen vaststellen of de Europese steunprogramma’s rechtmatig worden uitgevoerd en of ze het beoogde doel bereiken. Samen met de andere rekenkamers van de ESM-landen hebben wij daarom voorstellen gedaan voor een ruim onderzoeksmandaat en daarop afgestemde ruime publicatiemogelijkheden van de Board of auditors. Bij het Nederlandse parlement en bij de Europese Commissie lijkt daar veel waardering voor te zijn.

De democratische rechtsstaat is gebaat bij voldoende en juiste informatie die vanuit de overheid naar de samenleving en haar vertegenwoordigers stroomt. Dat geldt bij uitstek in deze in economisch opzicht bijzondere tijden. De controle op de juistheid van die inhoudelijke, juridische of financiële informatie is van groot belang. De departementen beschikken vaak al over meer informatie dan ze nu benutten voor de verantwoording over hun beleid. Maak deze informatie open. Kijk of je dit op een slimme en moderne manier kunt doen. Neem ervaringen uit landen als het Verenigd Koninkrijk en de Verenigde Staten of van de Europese Commissie over. Zo constateerden we in 2011 in ons rapport over Innovatiebeleid dat het nodig is om in kaart te brengen wie in Nederland het geld voor innovatie krijgt en welke resultaten er mee worden bereikt. Hiervoor kunnen webtechnieken worden benut. De Britse en Amerikaanse overheid hebben daar ervaring mee opgedaan (zie data.gov.uk/openspending en www.recovery.gov).

Voor een evenwichtige ontwikkeling zijn verschillende instellingen binnen onze rechtsstaat essentieel. De Algemene Rekenkamer hoopt daar, onder meer met de beoordelingen die zij op Verantwoordingsdag 2012 bekend maakt, een bijdrage aan te leveren. En om op die manier de integriteit van de overheid mee in stand te houden, te helpen bij fraudebestrijding, de informatiebeveiliging van de overheid op orde te krijgen en te proberen de onrust in de samenleving te verminderen. Burgers en bedrijven rekenen immers op een betrouwbare overheid.

Een kabinet kan daar zelf aan bijdragen door op een verantwoorde manier de gevolgen van zijn voorstellen te presenteren: wat mogen bedrijven, instellingen en burgers nog van de overheid verwachten en wat niet. Wat zijn de gevolgen van hervormingen die een kabinet wil doorvoeren. Het (komende) kabinet dient de verantwoording over de besteding van belasting- en premiegeld en de effecten daarvan te versterken op punten waar deze nu nog tekort schieten, zoals bijvoorbeeld in de zorg, veiligheid, de specifieke uitkeringen en het Europees noodfonds. De Staten-Generaal kunnen die verwachte gevolgen een rol laten spelen bij hun afwegingen. Een kabinet kan op die wijze aangesproken worden als later blijkt dat de effecten voor de samenleving anders zijn dan was voorzien.

Op 16 mei 2012, de derde woensdag van mei, is het Verantwoordingsdag. In hun jaarverslagen leggen de ministers verantwoording af aan de Staten-Generaal. Wij hebben de verantwoordingen onderzocht en publiceren de resultaten van dat Verantwoordingsonderzoek in onze rapporten bij de jaarverslagen, die wij op Verantwoordingsdag aanbieden aan de Tweede Kamer, en in achtergronddocumenten op onze website www.rekenkamer.nl.

In het voorliggende rapport geven we een rijksbreed overzicht van de resultaten van ons verantwoordingsonderzoek 2011 en geven we onze verklaring van goedkeuring bij de rijksrekening en de saldibalans van het Rijk 2011.

Bij elk van de drie onderdelen die wij onderzoeken – beleidsinformatie, bedrijfsvoering en financiële informatie – is sprake van ingrijpende veranderingen. Op het terrein van de beleidsinformatie zijn de begrotingen voor 2012 deels opgezet volgens de nieuwe systematiek van «Verantwoord begroten». De begrotingen voor 2013 zullen allemaal de nieuwe opzet kennen. Op het terrein van de bedrijfsvoering hangen de veranderingen samen met de herverdeling van taakgebieden, de taakstellingen en de centralisatie van onderdelen van de bedrijfsvoering. Op het terrein van de financiële informatie werken Europese ontwikkelingen nadrukkelijk door. De omvang van garantiestellingen neemt fors toe en Europese begrotingsregels hebben een meer dwingend karakter gekregen.

Het jaar 2012 is in veel opzichten een overgangsjaar voor de rijksbegroting. Zo zijn de jaarverslagen 2011 de laatste jaarverslagen die betrekking hebben op de begrotingen die het kabinet-Balkenende IV heeft opgesteld. Daarnaast zijn de jaarverslagen 2011 volgens de uitgangspunten van «Van beleidsbegroting tot beleidsverantwoording» (VBTB) opgezet of conform het experiment «Verbetering begroting en verantwoording», terwijl voor de begrotingen 2012 een begin is gemaakt met de nieuwe systematiek van Verantwoord begroten.

Het doel van begrotingen en jaarverslagen is de Staten-Generaal te voorzien van relevante, toegankelijke en compacte informatie over beoogde en gerealiseerde beleidsresultaten en de daarmee gemoeide kosten. Aanleiding voor het jongste initiatief, het project Verantwoord begroten (zie kader), zijn de knelpunten die de Tweede Kamer heeft gesignaleerd.2 Te denken valt aan de toenemende behoefte aan inzicht in inputinformatie (financiële middelen en personele inzet), de gebrekkige koppeling tussen conclusies uit het jaarverslag en de daarop volgende begroting en de vaak onduidelijke relatie tussen beleidsprioriteiten en beleidsartikelen.

De kern van Verantwoord begroten is dat de beleidsartikelen in de begrotingen moeten worden opgezet volgens een duidelijke beleidsinzet van de minister: via welke instrumenten zet de minister het budget in teneinde zijn of haar beleid te realiseren? Alleen een heldere verantwoordelijkheid maakt een heldere verantwoording mogelijk. Met Verantwoord begroten wil het kabinet zorgen voor meer relevante en beter gerichte beleidsinformatie. Beleidsinformatie wordt daartoe «nauwkeuriger afgestemd op de beleidsinzet, de rol en de verantwoordelijkheid van de minister op een bepaald beleidsterrein». Beleidsdoorlichtingen zijn hierbij voor het kabinet een belangrijke bouwsteen: deze moeten meer dan tot nu toe weergeven hoe het beleid werkt, hoe de uitgaven tot stand komen en wat er bekend is over de effectiviteit en doelmatigheid van beleid.

Wij hebben in een brief aan de Tweede Kamer aangegeven ons op hoofdlijnen te kunnen vinden in de voorstellen van het kabinet. Tegelijkertijd stelden wij dat veel zal afhangen van de verdere uitwerking. In het belang van de informatiewaarde van begroting en verantwoording moeten ministers zich maximaal inspannen om de relatie tussen beleidsvoornemens en de realisatie van die beleidsdoelen aannemelijk te maken. Bij het beschrijven van de ministeriële verantwoordelijkheid mag de vraag wat de minister wil bereiken niet uit het zicht raken. Ook in de nieuwe begrotingen en jaarverslagen, zo schrijven wij in onze reactie, moet er voldoende aandacht zijn voor de samenhang tussen kosten, prestaties en effecten. Het beschrijven van de ministeriële verantwoordelijkheid betekent een scherpere verantwoording dan voorheen.

Het oogmerk om de beleidsdoorlichtingen te versterken beschouwen we als positief. We hebben er in onze reactie op gewezen dat dit een verdere versterking van de evaluatiefunctie noodzakelijk maakt.

Van ministers verwachten we dat ze in hun jaarverslagen antwoord geven op vragen over de prestaties die ze leveren met het beschikbare belastinggeld en de resultaten die ze daarmee behalen. Voor een degelijk Verantwoordingsdebat over de intensiverings- en bezuinigingsambities van het kabinet en de realisatie daarvan, is het van groot belang dat de Tweede Kamer beschikt over goede antwoorden op deze vragen. Alleen met dit soort relevante beleidsinformatie in de jaarverslagen kan zij haar budgetrecht waarmaken.

Om te kunnen beoordelen in welke mate beleidsinformatie beschikbaar is, zijn wij voor 28 beleidsartikelen nagegaan welke informatie de ministers geven over de geleverde prestaties en de daarmee gerealiseerde doelen en wat het gekost heeft. In § 2.2 vatten we de resultaten daarvan samen. Meer informatie staat in onze rapporten bij de jaarverslagen. Vervolgens gaan we in § 2.3 in op de resultaten van ons onderzoek naar de totstandkoming van beleidsinformatie.

De Tweede Kamer heeft besloten om in het Verantwoordingsdebat vier thema’s centraal te stellen, te weten veiligheid, bereikbaarheid, natuur en duurzaamheid. Voor deze vier thema’s hebben we meer diepgaand de kwaliteit van de beleidsinformatie geanalyseerd. We zijn daarbij uitgegaan van de beleidsprioriteiten van het kabinet-Rutte/Verhagen. Voor de Tweede Kamer is het van belang dat zij kan zien in hoeverre er op deze prioriteiten voortgang is geboekt. Mede in het licht van ons onderzoek Uitgavenbeheersing in de zorg van november 2011 (AR, 2011a), hebben wij daarnaast het thema zorg onder de loep genomen. De thema’s komen aan bod in § 2.4.

We sluiten dit hoofdstuk af met onze belangrijkste aandachtspunten met betrekking tot de kwaliteit van de beleidsinformatie in § 2.5.

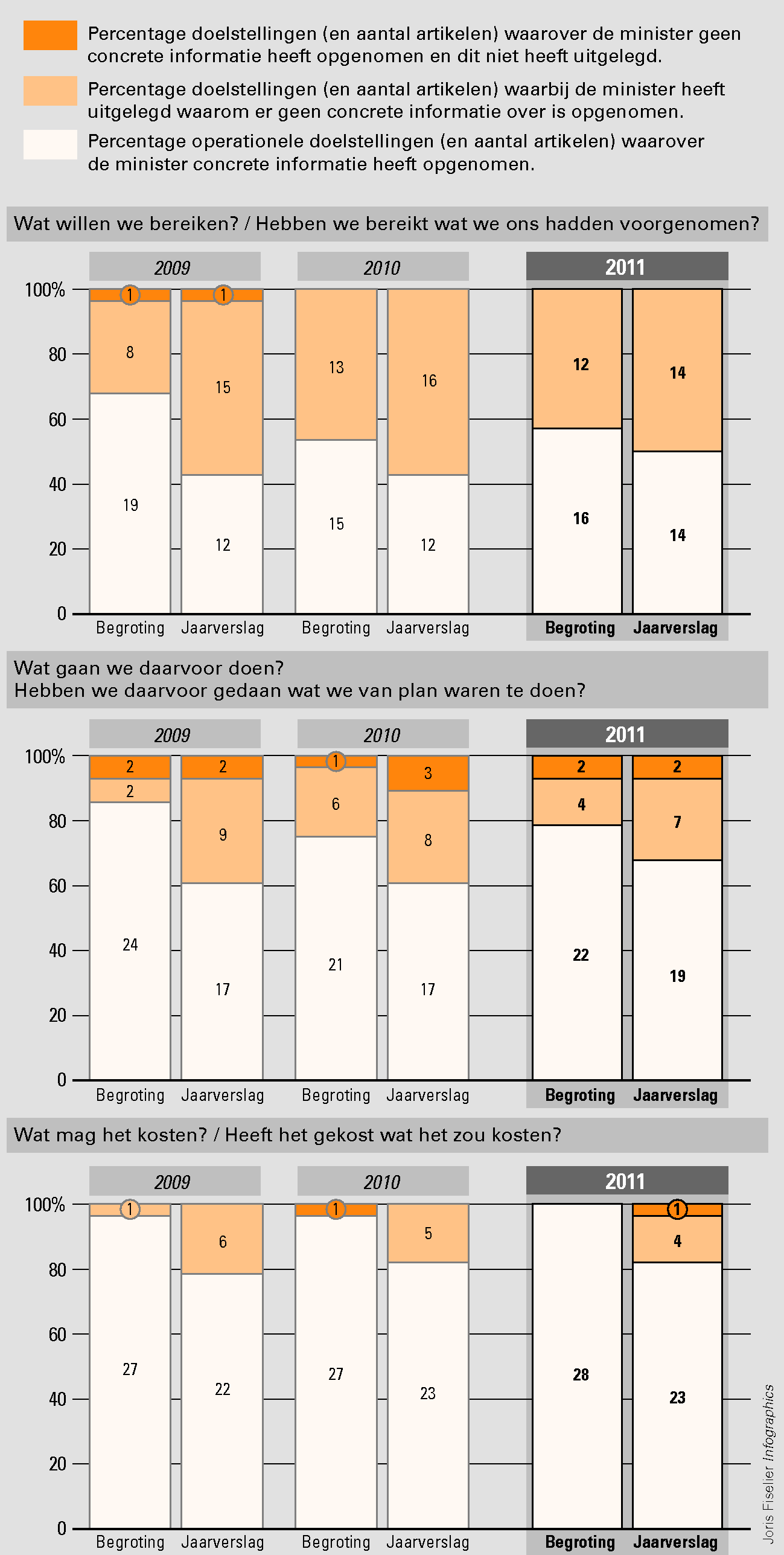

De ontwikkeling van de beschikbaarheid van beleidsinformatie in de periode 2009 tot en met 2011 presenteren wij in figuur 1. Dit betreft de informatie over de 28 beleidsartikelen die wij in de jaarverslagen 2011 hebben onderzocht.

Figuur 1 Informatie over beleid in begrotingen en jaarverslagen

Uit figuur 1 blijkt dat de beschikbaarheid van beleidsinformatie, afgaande op de resultaten voor de 28 onderzochte artikelen, de afgelopen jaren vrij stabiel is gebleven. De uitkomst is consistent met wat we in de Staat van de rijksverantwoording 2010 (AR, 2011b) concludeerden toen we alle artikelen onderzocht hebben.

Van ongeveer 40% van de doelstellingen hebben de ministers niet concreet aangegeven wat ze willen bereiken. Bij ongeveer 20% van de doelstellingen ontbreekt concrete informatie over wat de ministers van plan zijn. In de meeste gevallen hebben zij toegelicht waarom deze concrete informatie ontbreekt (explain).

Duidelijk is dat – anders dan in de beginjaren van VBTB – de beschikbaarheid van beleidsinformatie niet meer toeneemt. Dit komt enerzijds doordat meer gebruik wordt gemaakt van de mogelijkheid tot explain. Anderzijds maakte een aantal begrotingshoofdstukken nog deel uit van het inmiddels afgeronde experiment «Verbetering begroting en verantwoording», waardoor dergelijke informatie niet opgenomen hoefde te worden in die jaarverslagen.

Wij hebben voor 231 van de 893 prestatie-indicatoren uit de jaarverslagen van tien ministeries onderzocht of zij deugdelijk tot stand zijn gekomen en of zij voldoen aan de verslaggevingsvoorschriften.

98 van de onderzochte prestatie-indicatoren bleken niet deugdelijk tot stand te zijn gekomen. Deze indicatoren waren voor meer dan één uitleg vatbaar, of de deugdelijkheid van het totstandkomingsproces was niet voldoende gewaarborgd, waardoor het risico bestaat dat de realisatiecijfers niet juist zijn. Daarnaast voldoen 26 van de onderzochte prestatie-indicatoren niet aan de verslaggevingsvoorschriften. Bij deze indicatoren is bijvoorbeeld een onjuiste toelichting gegeven, een verkeerde bronvermelding opgenomen, of ontbreekt de bronvermelding in het geheel.

Bij vier van de tien onderzochte ministeries is er geen beschrijving opgesteld van het totstandkomingproces van de beleidsinformatie. De verantwoordelijkheden en bevoegdheden zijn wel (verspreid) belegd binnen de ministeries, maar het ontbreken van een procesbeschrijving kan gevolgen hebben voor de ordelijkheid en controleerbaarheid van de prestatie-indicatoren.

De geconstateerde fouten en inconsistenties bij de naleving van de verslaggevingsvoorschriften hadden echter grotendeels voorkomen kunnen worden door een gestructureerde controle op de juistheid van brongegevens, de bronvermelding, vergelijkende cijfers en presentatie in het jaarverslag. Wij denken dat de centrale directie FEZ hierbij een belangrijke rol kan spelen. Ministeries hebben een deel van deze fouten en inconsistenties in hun jaarverslagen kunnen herstellen naar aanleiding van onze bevindingen.

In deze paragraaf gaan we in op de vier thema’s die de Tweede Kamer centraal wil stellen in het Verantwoordingsdebat, aangevuld met het thema zorg. We zijn nagegaan of de beleidsprioriteiten voor deze thema’s op een herkenbare manier terugkomen in de jaarverslagen 2011. Per thema hebben we beknopt in kaart gebracht welke informatie er beschikbaar is over de geleverde prestaties, de bereikte resultaten en de gemaakte kosten.

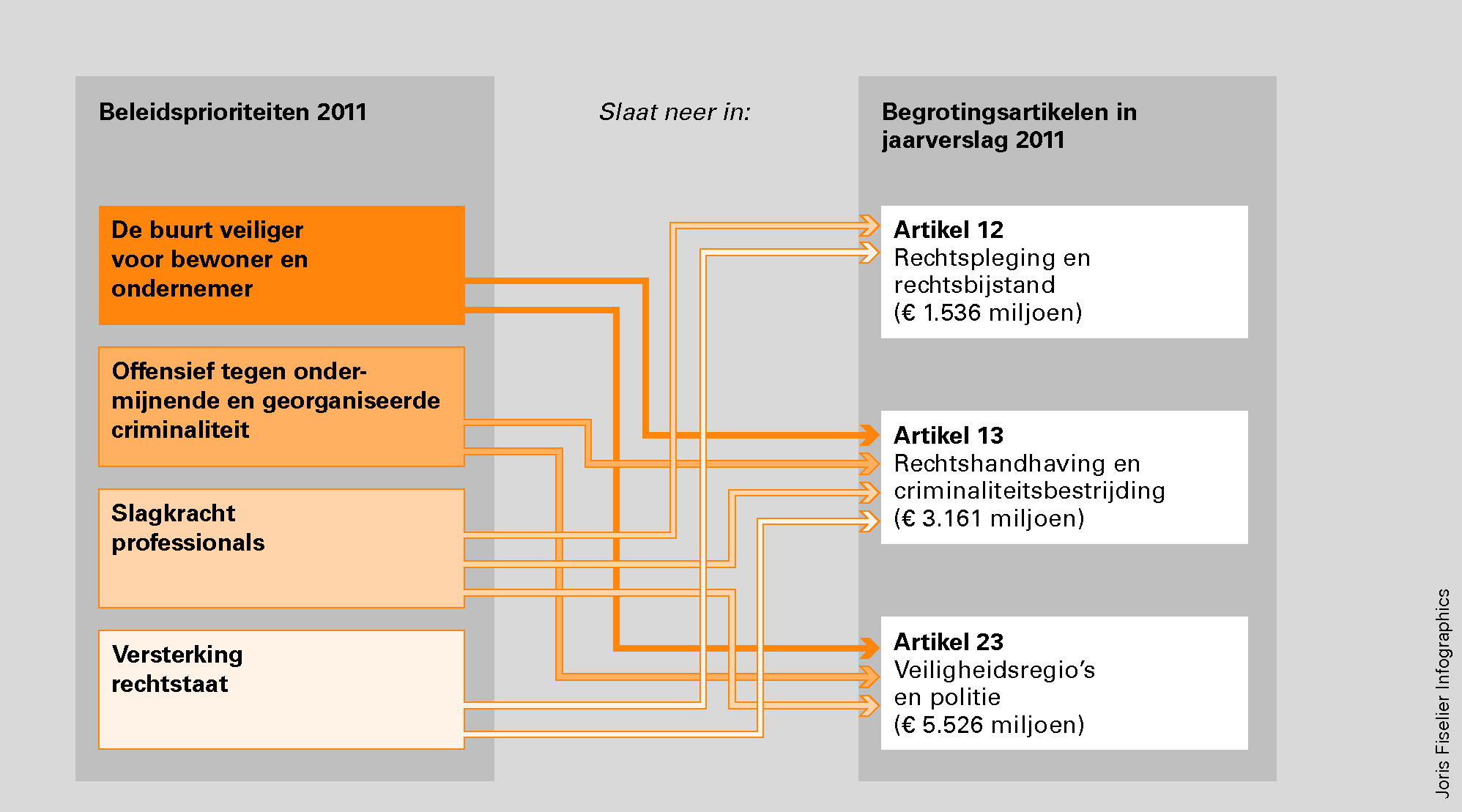

Beleidsprioriteiten 2011

Het kabinet heeft op het gebied van veiligheid de volgende beleidsprioriteiten:

• de buurt veiliger voor bewoner en ondernemer;

• een offensief tegen ondermijnende en georganiseerde criminaliteit;

• slagkracht voor professionals;

• versterking van de rechtstaat.

In het Regeerakkoord VVD-CDA: Vrijheid en verantwoordelijkheid (TK, 2010a) heeft het kabinet-Rutte/Verhagen voor ongeveer € 18 miljard aan bezuinigingsmaatregelen voor 2011–2015 aangekondigd.

Voor het Ministerie van Veiligheid en Justitie (VenJ) zijn de volgende maatregelen ingeboekt in de Rijksbegroting 2011 en in overige posten:

• verlaging budget voor reclassering met € 10 miljoen;

• intensivering van per saldo € 10 miljoen voor de maatregel «Plukze»;

• intensivering van € 90 miljoen voor oprichting van de nationale politie;

• intensivering van € 300 miljoen aan extra middelen voor de politie.

Alle negen beleidsartikelen waarover de minister van VenJ in zijn jaarverslag rapporteert zijn verbonden met de vier prioriteiten. Het gezamenlijk financieel belang van artikelen 12, 13 en 23 bedraagt in 2011 ruim € 10 miljard. Aangezien dit 89% is van het totale budget voor het Ministerie van VenJ, zijn we alleen voor deze drie artikelen nagegaan welke informatie beschikbaar is over de bereikte effecten, de geleverde prestaties en de gemaakte kosten. Figuur 2 laat zien hoe de vier prioriteiten verbonden zijn met deze drie beleidsartikelen.

Figuur 2 Beleidsprioriteiten veiligheid

Wat heeft de minister bereikt?

Hoewel het Jaarverslag 2011 op onderdelen relevante informatie bevat over de resultaten per beleidsartikel, wordt er weinig informatie gegeven over wat de minister van VenJ in 2011 heeft bereikt op het terrein van veiligheid. Veel informatie ontvangt de Tweede Kamer buiten het jaarverslag om. In het jaarverslag verwijst de minister naar evaluaties, monitors en jaarverslagen van derden die in sommige gevallen nog moeten worden uitgevoerd dan wel afgerond. De informatie uit deze rapportages sluit inhoudelijk aan bij de beleidsdoelstellingen van de minister. Hieronder geven we een illustratief overzicht van dergelijke informatie, die vaak niet op tijd beschikbaar is om in het jaarverslag op te nemen.

Veiliger buurt

De landelijke rapportage Integrale Veiligheidsmonitor 2011 van het Centraal Bureau voor de Statistiek en het Ministerie van VenJ (CBS, 2012) geeft inzicht in de sociale veiligheid van burgers in Nederland. De eerste zes indicatoren hebben van burgers een rapportcijfer gekregen op een schaal van 0 en 10. Een lager cijfer komt overeen met minder beleefde sociale veiligheid.

|

Indicatoren sociale veiligheid |

2010 |

2011 |

|---|---|---|

|

Leefbaarheid in de buurt |

6,3 |

6,3 |

|

Sociale overlast |

1,7 |

1,7 |

|

Overige overlast |

1,4 |

1,4 |

|

Fysieke verloedering |

3,5 |

3,3 |

|

Vermogensdelicten |

2,8 |

2,7 |

|

Verkeersoverlast |

3,7 |

3,6 |

|

% Slachtoffer van delict |

25,4% |

24,9% |

|

% Voelt zich wel eens onveilig |

26,3% |

25,2% |

Offensief tegen criminaliteit

De Nulmeting bestuurlijke aanpak georganiseerde misdaad (Tweede Kamer, 2010b) geeft inzicht in de resultaten die zijn bereikt met de aanpak van de georganiseerde misdaad (peiljaar 2009):

• 57% van de gemeenten bestrijdt georganiseerde misdaad (via Wet Bibob en inrichten van handhavingsbeleid). 43% van de gemeenten voert geen beleid, waarvan 13% wel kennis heeft van georganiseerde criminaliteit in hun gemeente.

• Redenen waarom gemeenten geen beleid voeren zijn volgens de nulmeting: aanwezigheid georganiseerde criminaliteit onbekend, bestrijding ervan wordt gezien als taak van politie en Openbaar Ministerie, gebrek aan kennis en expertise, omvang van gemeente.

• Gemeenten hebben sterke behoefte aan ondersteuning bij de inrichting van misdaadbestrijding en aan verbetering van hun informatiepositie.3

Slagkracht professionals

De Integrale Veiligheidsmonitor 2011 van het CBS geeft inzicht in de tevredenheid van burgers over het functioneren van de politie. De eerste vier indicatoren hebben van burgers een rapportcijfer gekregen op een schaal van 0 en 10. Een lager cijfer komt overeen met minder tevredenheid over het functioneren van de politie.

|

Indicatoren tevredenheid functioneren politie |

2010 |

2011 |

|---|---|---|

|

Vertrouwen in politie |

6,3 |

6,4 |

|

Politie als «crimefighter» |

5,1 |

5,2 |

|

Wederkerigheid politie-burgers |

5,2 |

5,3 |

|

Communicatie politie-burgers |

5,5 |

5,7 |

|

Tevredenheid «totale functioneren politie in buurt» |

41,5% |

43,5% |

|

Bij de politie aangegeven delicten |

25,0% |

26,3% |

Versterking rechtsstaat

De publicatie Rechtspleging Civiel en Bestuur 2010 van het Wetenschappelijk Onderzoek- en Documentatiecentrum (WODC, 2011) geeft inzicht in de waardering van burgers voor de rechtspraak.

|

Indicatoren waardering rechtspraak |

2008 |

2010 |

2011 |

|---|---|---|---|

|

Algemeen waardering burgers |

66% |

60% |

– |

|

Algemeen waardering professionals (p) |

79% |

– |

81% |

|

Algemeen waardering rechtzoekenden (r) |

80% |

– |

73% |

|

Tevredenheid doorlooptijden |

44% |

– |

54% |

|

Tevredenheid doorlooptijden |

33% |

– |

46% |

|

Gehonoreerde wrakingen |

39 |

21 |

– |

|

Ingediende klachten gerechten |

1 094 |

1 208 |

– |

|

Gegronde klachten gerechten |

200 |

208 |

– |

|

Ingediende klachten Hoge Raad |

52 |

43 |

– |

Eigen onderzoek AR

Uit ons rapport Prestaties in de strafrechtketen van februari 2012 (AR, 2012a) blijkt dat ongeveer 5% van de meldingen van gewelds- en vermogens-criminaliteit die tussen 1 oktober 2009 en 30 september 2010 bij de politie binnenkwamen, tot een veroordeling in eerste aanleg heeft geleid. Daarnaast leidt ongeveer 3% van de meldingen tot een transactie of andere afdoening door politie of OM. Verder kon in die periode bij 16% van de door het Centraal Justieel Incassobureau opgelegde (principale) vrijheidsstraffen en 14% van de boete-vonnissen niet worden geëffectueerd omdat sprake was van executieverjaring.

Wat heeft de minister gedaan?

De minister hecht aan een daadkrachtige aanpak en er is dan ook in 2011 een aanzienlijk aantal maatregelen uitgevoerd. Uit het Jaarverslag 2011 blijkt dat veel maatregelen grote wetgevingstrajecten betreffen (bijvoorbeeld omtrent adolescentenstrafrecht, bescherming persoonsgegevens en herziening gerechtelijke kaart) en belangrijke koerswijzigingen (zoals vorming Nationale Politie) die in gang zijn gezet. Hieronder geven we per beleidsprioriteit de belangrijkste overige prestaties van de minister weer.

• 41% van door de politie in beeld gebrachte problematische jeugdgroepen is aangepakt. Wat dit «aanpakken» inhoudt wordt niet duidelijk uit het jaarverslag.

• De gedoogcriteria voor coffeeshops zijn aangescherpt (toegankelijk voor maximaal 2 000 leden, lidmaatschap alleen voor ingezetenen van Nederland van 18 jaar of ouder, minimale afstand tot scholen 350 meter).

• Voor de dierenpolitie is een specifieke opleiding gestart, 131 dierenagenten waren eind 2011 fulltime aan de slag, het meldnummer is operationeel geworden en het strafvorderingsbeleid verzwaard.

Veiliger buurt

• Naar 30% van de criminele samenwerkingsverbanden is een strafrechtelijk onderzoek gestart. Hoe het ministerie tot dit percentage is gekomen is onduidelijk.

• Er zijn twee landelijke specialistische teams gevormd die zich bezighouden met criminele, financiële dienstverleners.

• Voor de Regionale Informatie- en Expertisecentra is structurele financiering gekomen en de mogelijkheden van de Wet Bibob zijn verruimd.

• De Nationale Cyber Security Strategie en het Cyber Security Beeld Nederland zijn vastgesteld en de Cyber Security Raad is geïnstalleerd.

• Het controleren, identificeren en overdragen van illegale vreemdelingen aan de strafrechtketen is versterkt. In 2011 is de implementatie van het programma informatievoorziening strafrechtketen (Progis) afgerond.

Offensief tegen criminaliteit

• De invoering van de nationale politie is voorbereid.

• Er is een aanvalsplan geformuleerd voor minder bureaucratie (wegnemen van ergerlijke bureaucratie, slimmer organiseren van politiewerk en versterking van vakmanschap zou het aantal direct inzetbare uren politiewerk moeten verhogen met circa 1 000 fte).

• Er zijn pilots gehouden om de heterdaadkracht bij de politie te vergroten.

• In september 2011 is een aanvalsprogramma vastgesteld om te komen tot een landelijke informatiehuishouding voor de politie.

Slagkracht professionals

• De innovatieagenda ter verbetering van geschiloplossing is vastgesteld.

• In drie regio’s is het programma herontwerp keten strafrechtelijke handhaving (voor optimalisering van werkprocessen van alle ketenpartners) van start gegaan.

• In vijf andere regio’s is begonnen met de snelle selectie en afdoening van eenvoudige strafzaken binnen drie dagen.

Versterking rechtsstaat

Wat heeft het beleid in 2011 gekost?

Over de budgettaire ontwikkelingen per beleidsprioriteit geeft het jaarverslag geen informatie. De informatie is verspreid over de verschillende beleidsartikelen. Door de overheveling van onder meer de politie naar het Ministerie van VenJ zijn de uitgaven in 2011 toegenomen van ruim € 6 miljard naar ruim € 11 miljard.

Voor de drie onderzochte artikelen geldt dat er geen substantiële budgetoverschrijdingen zijn. Wat betreft ontvangsten, blijken alleen de griffieontvangsten substantieel te zijn toegenomen. Dit wordt in het jaarverslag nader toegelicht.

Hierna geven we nog meer aanvullende beleidsinformatie over het thema Veiligheid op basis van eigen onderzoek en op basis van onderzoek door derden.

Uit ons rapport Prestaties in de strafrechtketen (AR, 2012a) blijkt dat aan opsporing, vervolging, berechting en tenuitvoerlegging van misdrijven in 2010 in totaal ruim € 6 miljard is uitgegeven.

|

Deelterrein |

Betrokken ketenpartners |

Uitgaven (x € 1 miljoen) |

|---|---|---|

|

Opsporing |

Politie |

2 917,0 |

|

Vervolging |

Openbaar Ministerie |

699,6 |

|

Berechting |

Rechtspraak |

315,8 |

|

Tenuitvoerlegging |

CJIB, DJI, HALT, reclassering |

2 257,9 |

|

Totaal |

6 190,3 |

Bron: CBS Statline, Veiligheidszorgrekeningen 2010.

In ons rapport Detentie, behandeling en nazorg criminele jeudgdigen; Terugblik van maart 2012 (AR, 2012b) hebben we aangegeven dat de nominale kostprijs van een plaats per dag in een jeugdinrichting in de periode 2007 t/m 2011 met 83% is toegenomen door forse inspanningen om de kwaliteit van detentie en behandeling te verbeteren. Wij constateren dat de minister pas in 2017 weet of deze inspanningen tot betere effecten hebben geleid.

Het Sociaal Cultureel Planbureau (SCP) legt in het rapport Waar voor ons belastinggeld? van januari 2012 (SCP, 2012) een relatie tussen de ontwikkeling van kostprijzen en (kwaliteit van) prestaties:

• Het ophelderingspercentage van de politie is sterk gestegen (met 21%), maar tegelijkertijd zijn de reële uitgaven per product met 80% gestegen.

• Geboekte successen zijn behaald dankzij een hogere inzet van middelen.

• Voor de strafrechtketen is sprake van een verhoogde doelmatigheid in de vorm van een grotere strafkans en verminderde criminaliteit.

• De uitgavenstijging van 120% lijkt niet het gevolg van expliciete maatregelen, maar vooral van hogere prijzen en/of productie (het aantal afgedane zaken)

Aandachtspunt

In 2012 zal naar verwachting een begin gemaakt worden met de vorming van de Nationale Politie als de nieuwe wet wordt aangenomen. Hoewel dit om extra aandacht vraagt van het ministerie, heeft deze nog niet duidelijk voor ogen hoe het zijn informatiehuishouding en de aansturing hierop moet aanpassen.

Conclusie

Het jaarverslag bevat veel voorlopige realisatiecijfers over 2011. Dit geldt onder meer voor de Raad voor de rechtspraak en het OM. De jaarverslagen van de politiekorpsen zijn pas op 1 april beschikbaar. Ook voor veel effectevaluaties en monitors geldt dat deze nog in ontwikkeling zijn of nog moeten worden afgerond. Over de budgettaire ontwikkelingen per beleidsprioriteit geeft het jaarverslag evenmin informatie. De Tweede Kamer zou de minister erop kunnen aanspreken deze informatie volgend jaar wel (tijdig) beschikbaar te hebben en op te nemen in het jaarverslag.

|

Gepubliceerd in 2011 en 2012 |

• ICT Politie 2010 (AR, 2011c) • Prestaties in de strafrechtketen (AR, 2012a) • Detentie, behandeling en nazorg criminele jeugdigen; Terugblik (AR, 2012b) |

|

Gepland in 2012 |

• Onderzoek Nationale Politie • Transparantie en verantwoording besteding publieke middelen voor rampen- en crisisbestrijding • Bestrijden witwassen en terrorismefinanciering; Terugblik |

Beleidsprioriteiten 2011

Voor het thema Bereikbaarheid hebben we twee operationele doelen van artikel 34 van de begroting 2011 van het Ministerie van Infrastructuur en Milieu (IenM) onder de loep genomen:

• reistijden over de weg betrouwbaar en acceptabel maken;

• betrouwbaarheid en capaciteit van het spoornetwerk vergroten.

We hebben in dit kader tevens aandacht besteed aan een beleidsprioriteit, die niet in de begroting voor 2011 is vermeld, maar wel in het regeerakkoord van het kabinet-Rutte/Verhagen staat:

• verhoging van de maximumsnelheid op autosnelwegen naar 130 km/uur.

Figuur 3 toont hoe de drie prioriteiten verbonden zijn met de begrotingsartikelen waarover de minister van IenM in haar jaarverslag rapporteert.

Figuur 3 Beleidsprioriteiten bereikbaarheid

Wat is er bereikt?

In het jaarverslag vermeldt de minister van IenM de volgende resultaten.

Maximumsnelheid

Het experiment met 130 km/uur is succesvol verlopen.

Wegen

De files op het hoofdwegennet zijn in 2011 met 18,5% gedaald (na een toename van 7% in 2010 en een afname van 12% in 2009), ondanks een toename van de automobiliteit op het hoofdwegennet met 3,5%. De files zijn vooral teruggedrongen op specifieke locaties waar projecten zijn gerealiseerd. Op andere locaties is de drukte licht toegenomen. Hierdoor is het percentage trajecten waar voldaan wordt aan de streefwaarde voor een acceptabele reistijd afgenomen van 83% in 2010 naar 80% in 2011.

Spoor

De streefwaarden voor beschikbaarheid van het spoorwegnet (99,45%)4 en de reizigerspunctualiteit (90%) zijn in 2011 gehaald. Het oordeel van de klanten blijft daarbij achter. De helft van de reizigers geeft de NS een cijfer lager dan 7 voor het op tijd rijden.

Wat heeft de minister gedaan?

In het Jaarverslag 2011 noemt de minister van IenM de volgende prestaties die zijn geleverd op het terrein van bereikbaarheid.

Maximumsnelheid

De minister heeft in 2011 op ruim 300 kilometer autosnelweg geëxperimenteerd met een verhoging van de maximumsnelheid naar 130 km/uur. Er is onderzoek gedaan naar de effecten op de gereden snelheid. Ook is onderzocht wat de consequenties zijn voor luchtkwaliteit, geluidhinder en verkeersveiligheid. Er is een voorstel gemaakt voor landelijke uitrol vanaf medio 2012.

Wegen

In 2011 is circa 289 kilometer aan nieuwe rijstroken opgeleverd. De voertuigverliesuren zijn vooral afgenomen op de A27 (openstelling spitsstrook Everdingen-Lunetten), de A12 (openstelling spitsstrook Nieuwerbrug), de A50 (Valburg-Grijsoord) en de A2 (Oudenrijn-Everdingen).

Uitvoeren van beheer en onderhoud van het hoofdwegennet (onder verwijzing naar toelichting artikel 12 Jaarverslag 2011 Infrastructuurfonds).

Spoor

In 2011 is verdere uitvoering gegeven aan maatregelen ter verbetering van: de samenwerking tussen vervoerders en beheerders, de publieke sturing van ProRail en NS, de relatie decentrale overheden en regionale spoorvervoerders en de veiligheid en de wetgeving. Deze maatregelen vloeien voort uit de evaluatie van de spoorwetgeving in 2009. De minister geeft aan dat de uitvoering op schema ligt.

Subsidiëren van beheer van het spoorwegnet door ProRail volgens het beheerplan 2011 (onder verwijzing naar toelichting artikel 13 Jaarverslag 2011 Infrastructuurfonds).

Wat heeft het beleid in 2011 gekost?

• Vooraf zijn de kosten van het experimenteren met de verhoging van de maximumsnelheid geschat op circa € 1 miljoen. Het jaarverslag bevat hierover geen informatie.

• Het is niet goed mogelijk aan te geven wat er in 2011 is uitgegeven aan het realiseren van betrouwbare reistijden over de weg. Het leeuwendeel van de uitgaven loopt namelijk via het Infrastructuurfonds (artikel 12) en daarin worden alle uitgaven voor het hoofdwegennet geaggregeerd. Bovendien heeft dat artikel weer relaties met verscheidene beleidsartikelen van de begroting van IenM. In 2011 is in totaal € 2,7 miljard uitgegeven via artikel 12 van het Infrastructuurfonds.

• Het is evenmin goed mogelijk om aan te geven wat in 2011 is uitgegeven aan het vergroten van de betrouwbaarheid en de capaciteit van het spoorwegnet. Ook van deze uitgaven loopt het leeuwendeel via het Infrastructuurfonds (artikel 13) en daarin worden alle uitgaven voor het spoorwegnet geaggregeerd. En ook dat artikel heeft relaties met verscheidene beleidsartikelen van de begroting van IenM. In 2011 is in totaal € 2,7 miljard uitgegeven via artikel 13 van het Infrastructuurfonds.

Aandachtspunten

• Uit onderzoek van Rijkswaterstaat (in november 2011 aangeboden aan de Tweede Kamer) naar het experiment met snelheidsverhoging komt naar voren dat er per saldo sprake zal zijn van reistijdwinsten van 1% op het gehele netwerk. Deze reistijdwinst van 1% is aanzienlijk minder dan de maximaal 8% die de minister in februari 2011 verwachtte. Dit aspect komt niet aan de orde het jaarverslag. Een toelichting of verklaring zou op zijn plaats zijn.

• Uit onderzoek blijkt dat op veel trajecten aan de randvoorwaarden voor het verhogen van de maximumsnelheid zal worden voldaan. Het gaat daarbij veelal over berekeningen en (in)schattingen en minder over daadwerkelijke uitkomsten.

Maximumsnelheid

• De invloed van de economische groei (1,2% in 2011) op de ontwikkeling van files wordt op verschillende plaatsen opgevoerd in het jaarverslag; de mate waarin is niet duidelijk. Zo heeft de economische groei in 2011 «een beperkte rol gespeeld», maar ook geleid tot een «toename van de automobiliteit van 3,5%» waardoor het percentage trajecten waar voldaan wordt aan de streefwaarde voor een acceptabele reistijd is afgenomen.

• Volgens de Mobiliteitsbalans 2011 (Kennisinstituut voor Mobiliteitsbeleid, 2011) waren er in 2011 minder files, mede door uitbreiding van de wegcapaciteit. Er wordt echter ook gesteld dat het verband tussen de hoeveelheid verkeer op het hoofdwegennet en de files de laatste jaren niet stabiel blijkt te zijn.

Wegen

• De informatie in het jaarverslag over de beoordeling van de prestaties van de NS is lastig met elkaar te rijmen. Enerzijds is er een positief oordeel vanwege de positieve ontwikkeling van de reizigerspunctualiteit anderzijds een negatief oordeel omdat de grenswaarden uit Vervoerplan 2011 voor 6 van de 14 prestatie-indicatoren niet worden gehaald (uitvoering Concessiewet), waarvoor voorlopige boetes zijn opgelegd.

• Over de indicatoren voor de betrouwbaarheid en capaciteit van het spoornetwerk is discussie mogelijk. De minister constateert in het jaarverslag «dat de goede prestaties niet tot een hoger klantoordeel leiden, etc.» Dat zou een reden kunnen zijn om de set van indicatoren voor de prestaties van ProRail en NS nog eens kritisch te bezien.

Spoor

Wegen en spoor

Doordat de uitgaven voor wegen en spoor via het Infrastructuurfonds lopen, krijgt de Tweede Kamer vooral informatie over de voorgenomen besteding van budgetten en geen verantwoording hierover achteraf. Wij hebben dit probleem ook al gesignaleerd in ons onderzoek uit 2011 naar de besteding van spoorbudgetten door ProRail (AR, 2011d).

|

Gepubliceerd in 2011 |

– Besteding van spoorbudgetten door ProRail (AR, 2011d) |

|

Gepland in 2012/2013 |

– Follow-up Besteding van spoorbudgetten door ProRail (Verantwoordingsonderzoek 2011) – Beheer en onderhoud rijkswegen – Terugblik Milieueffecten wegverkeer |

Beleidsprioriteiten 2011

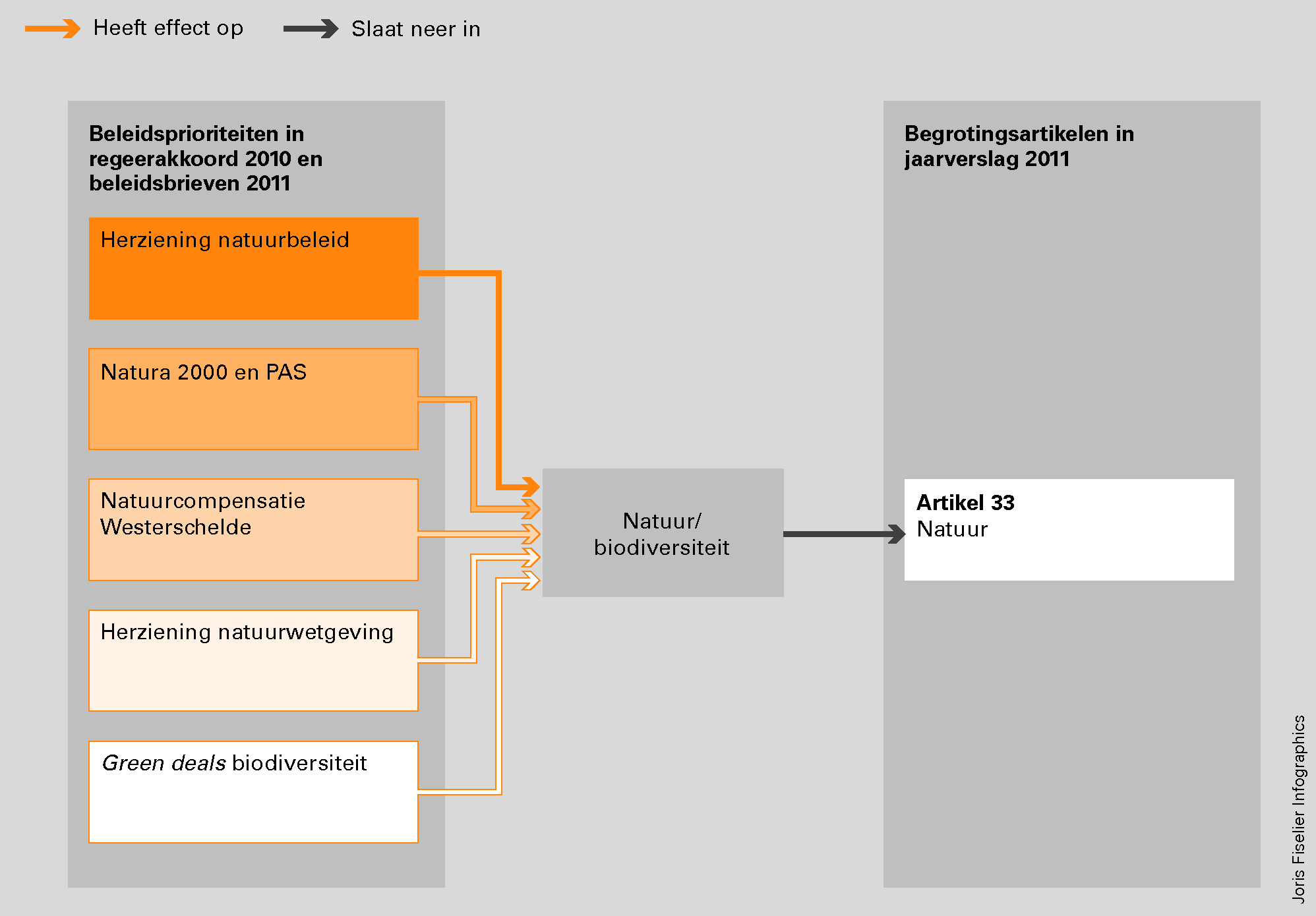

Het beleid van de minister van Economische Zaken, Landbouw en Innovatie (EL&I) op het gebied van natuur is gericht op het behoud en de verbetering van de biodiversiteit in Nederland, zodat de natuur kan bijdragen aan een leefbare samenleving. Het regeerakkoord noemt op het gebied van natuur de volgende prioriteiten:

• herziening van natuurbeleid met decentralisatie van taken naar provincies, herijking Ecologische Hoofdstructuur (EHS), schrappen van «robuuste verbindingen» en bezuiniging op Investeringsbudget Landelijk Gebied (ILG) (waaruit EHS werd betaald) van € 600 miljoen;

• opstellen van aanwijzingsbesluiten en beheerplannen voor Natura 2000 en Programmatisch Aanpak Stikstof (PAS), waarbij ruimte en toekomstperspectieven voor ondernemers zo veel mogelijk worden meegewogen;

• ontwikkelen van alternatief plan voor natuurcompensatie Westerschelde;

• herziening van natuurwetgeving, waarbij nationale «koppen» op Europese regelgeving worden geschrapt.

Verder heeft de minister in 2011 gewerkt aan het afsluiten van green deals over biodiversiteit (aangekondigd in de beleidsbrief Green Deal van oktober 2011).

Figuur 4 laat zien hoe de beleidsprioriteiten zijn verbonden met de begrotingsartikelen waarover de minister van EL&I in zijn jaarverslag rapporteert.

Figuur 4 Beleidsprioriteiten natuur

Wat is er bereikt?

In zijn jaarverslag geeft de minister van EL&I informatie over de effecten van zijn natuurbeleid in de vorm van een indicator voor de biodiversiteit. In de Begroting 2011 is toegelicht dat deze indicator een indexcijfer is voor het verloop van het aantal bedreigde diersoorten in Nederland. Dat is het totaal aantal soorten dat op officiële Nederlandse «rode lijsten» is aangemerkt als verdwenen, ernstig bedreigd, bedreigd, kwetsbaar of gevoelig. Het jaarverslag maakt niet duidelijk of een hoger indexcijfer betekent of het aantal ernstig bedreigde diersoorten is toe- of afgenomen. Om een conclusie te kunnen trekken over de toe- of afname van biodiversiteit zijn langjarige cijfers nodig. Het CBS verzamelt jaarlijks gegevens over de ontwikkeling van diverse soortgroepen waarmee het mogelijk is de ontwikkeling van de biodiversiteit te bepalen.

Herziening natuurbeleid (decentralisatie, herijking EHS, bezuiniging ILG)

In september 2011 hebben Rijk en Interprovinciaal Overleg (IPO) het onderhandelingsakkoord «decentralisatie natuur» gesloten. Omdat een deel van de provincies niet bereid was met de afspraken in te stemmen, is in 2012 verder onderhandeld. In december 2011 en februari 2012 zijn Rijk en IPO aanvullende uitvoeringsafspraken overeengekomen. Het Planbureau voor de Leefomgeving (PBL, 2012) schat in dat de langetermijndoelen van de Europese biodiversiteitsstrategie 2020 en de Vogel- en Habitatrichtlijn met deze afspraken niet worden gehaald (PBL, 2012). Het planbureau verwacht een versobering van natuurherstel, en een afname van de natuurkwaliteit met 6 tot 18%. Hoe het akkoord in de praktijk zal uitwerken is mede afhankelijk van eventuele extra inzet van middelen van individuele provincies.

Natura 2000 en PAS

In 2013 moet Nederland aan de EU rapporteren over de staat van instandhouding van Natura 2000-soorten en habitattypen. Er zijn geen recente gegevens beschikbaar.

Natuurcompensatie Westerschelde

Het effect van de compensatiemaatregelen op de natuurkwaliteit van de Westerschelde is nog niet bekend omdat de maatregelen nog niet zijn uitgevoerd. Het mogelijke effect is wel onderzocht door Deltares (Deltares, 2011). Op basis van dat onderzoek heeft het kabinet op 17 juni 2011 besloten tot een pakket natuurherstelmaatregelen. Het effect van het uitstel van de maatregelen is niet onderzocht.

Herziening natuurwetgeving

Het is nog te vroeg om de effecten van de nieuwe natuurwetgeving op de biodiversiteit te bepalen.

Green deals biodiversiteit

Het is nog te vroeg om de effecten van de green deals op de biodiversiteit te bepalen.

Wat heeft de minister gedaan?

Hieronder staan per beleidsprioriteit de belangrijkste prestaties van de minister van EL&I op het gebied van natuur, zoals vermeld in het Jaarverslag 2011. Wat opvalt is dat het jaarverslag vooral informatie bevat over de procesgang rond de beleidsprioriteiten en weinig over concrete prestaties.

Herziening natuurbeleid (decentralisatie, herijking EHS, bezuiniging ILG)

Het jaarverslag van het Ministerie van EL&I bevat geen informatie over de voortgang van de EHS in 2011. Hiervoor verwijst de minister naar de nog niet verschenen Voortgangsrapportage groot project EHS. Het is echter onduidelijk op basis van welke gegevens de minister deze rapportage kan opstellen, omdat de minister geen afspraken met de provincies heeft gemaakt over door hen aan te leveren gegevens.

Er is wel informatie beschikbaar over de prestaties die de provincies met het ILG-geld hebben geleverd in de periode 2007–2010 (zie figuur 5). Daarnaast ontving de Tweede Kamer de voortgangsrapportage ILG 2010 en de voortgangsrapportage groot project EHS 2010 (EL&I, 2011a). Een kaart met de stand van zaken van de EHS per 1 januari 2011 is opgenomen in het rapport Natuurmeting op kaart dat is opgesteld in opdracht van het IPO (beschikbaar op www.dienstlandelijkgebied.nl).

Natura 2000 en PAS

Het Jaarverslag 2011 bevat geen informatie over de voortgang van maatregelen ten behoeve van natuurkwaliteit en gebiedsontwikkeling in het Natura 2000-netwerk. Over de procesgang rond Natura 2000-gebieden zijn wel prestatiegegevens beschikbaar. In 2011 zijn 24 gebieden definitief aangewezen. Er zijn geen beheerplannen definitief vastgesteld. Eind 2011 waren 58 van de 166 gebieden aangewezen en twee van de 166 beheerplannen vastgesteld (Nederland had alle aanwijzingsbesluiten voor eind 2010 vast moeten stellen). Bij 133 van de 166 Natura 2000-gebieden is de stikstofdepositie te hoog om alle natuurdoelen in die gebieden te bereiken. De staatssecretaris van EL&I verwacht dat de PAS bij 116 van de 133 gebieden ruimte zal creëren voor toekomstige economische ontwikkelingen. Een kaart met de Natura 2000-gebieden is beschikbaar op www.compendiumvoordeleefomgeving.nl.

Natuurcompensatie Westerschelde

In het Scheldeverdrag (2005) is een integraal plan overeengekomen waarbij Nederland de vaargeul van de Westerschelde zou verruimen en minimaal 600 hectare estuariene natuur in de Westerschelde zou realiseren. Daarvan zou 295 hectare worden gerealiseerd door het onder water zetten van de Hedwigepolder. Het jaarverslag van het Ministerie van EL&I vermeldt dat de staatssecretaris in juni 2011 een alternatief natuurcompensatieplan aan de Tweede Kamer heeft aangeboden, waarbij wordt afgezien van deze ontpoldering. Niet vermeld is dat de staatssecretaris het onderbouwende rapport van Deltares heeft laten reviewen door internationale experts naar aanleiding van kritiek van de Europese Commissie. Eind 2011 had overleg met de Europese Commissie en Vlaanderen over de compensatiemaatregelen nog niet geleid tot overeenstemming.

Herziening natuurwetgeving

De staatssecretaris heeft een wetsvoorstel voor een nieuwe Wet natuur opgesteld. Deze wet moet de Flora- en faunawet, de Natuurbeschermingswet 1998 en de Boswet gaan vervangen. Het wetsvoorstel is in oktober 2011 bij het publiek en maatschappelijke organisaties voorgelegd voor inspraak.

Green deals biodiversiteit

De minister heeft in december 2011 elf green deals biodiversiteit gesloten met private partijen.

Verder vermeldt het jaarverslag dat de in 2009 ingestelde «Taskforce biodiversiteit en natuurlijke hulpbronnen» in december 2011 een advies over investeren in biodiversiteit en natuurlijke hulpbronnen heeft aangeboden aan het kabinet en VNO-NCW.

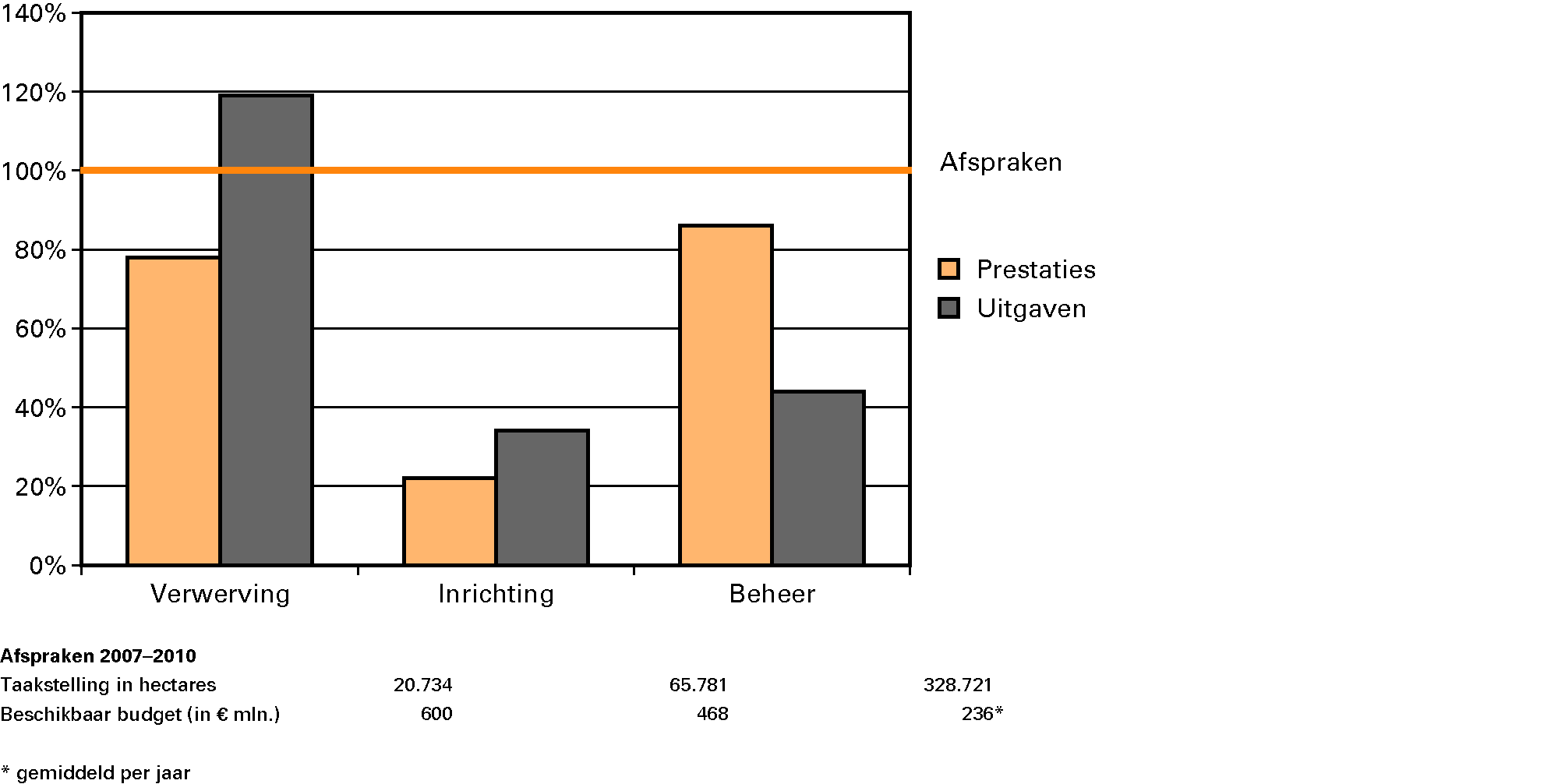

Figuur 5 laat zien dat de afgesproken prestaties voor verwerving en beheer van EHS-gronden grotendeels zijn gerealiseerd, maar dat er weinig vorderingen zijn gemaakt met het inrichten van EHS-gronden. 46% van de verworven gronden betreft ruilgronden buiten de toen geldende EHS. Verder is te zien dat de kosten per hectare verwerving en inrichting hoger waren dan afgesproken en de kosten voor beheer juist lager.

Figuur 5 Prestaties en uitgaven ILG ten opzichte van de gemaakte afspraken 2007–2010

Bron: vierde rapportage Comité van Toezicht ILG

Wat heeft het beleid in 2011 gekost?

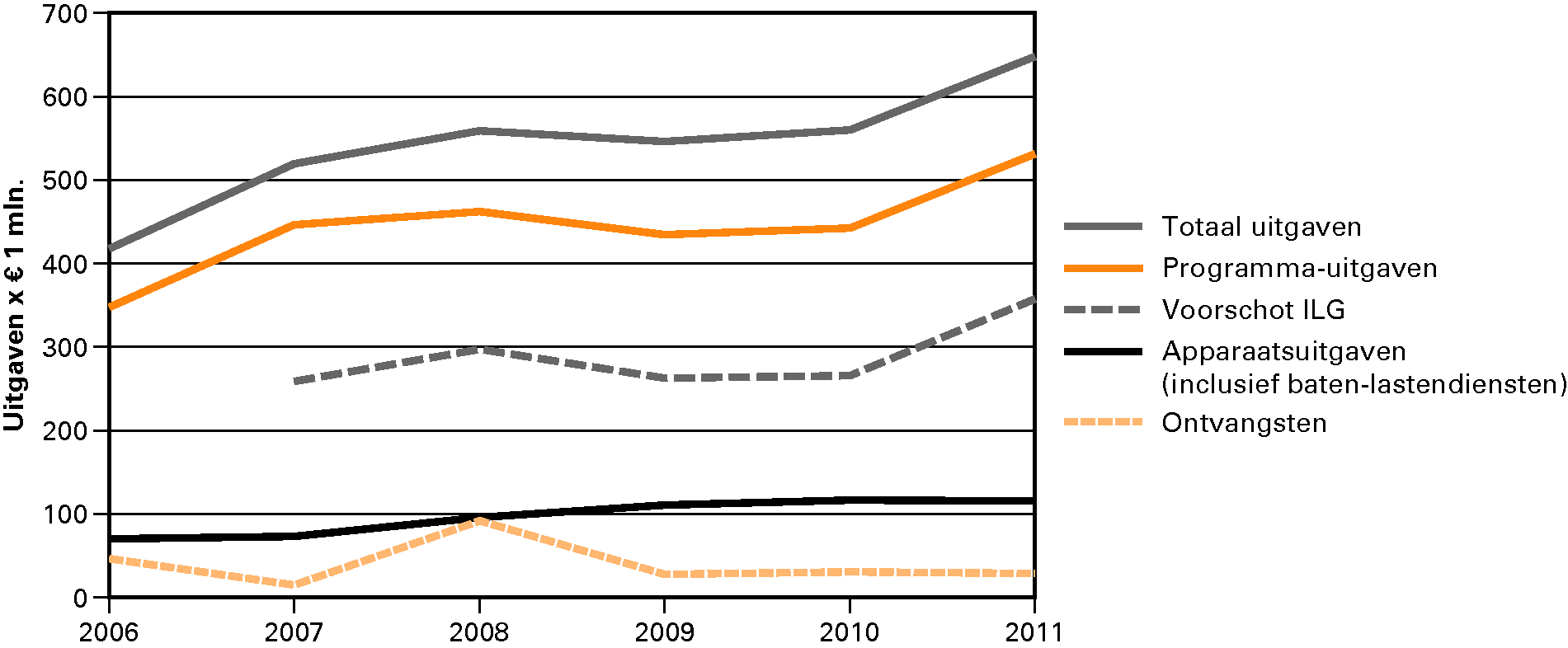

De uitgaven aan natuur in 2011 bedroegen € 648 miljoen, waarvan € 358 miljoen als voorschot op het ILG.

Figuur 6 Uitgaven en ontvangsten artikel 33 Natuur

Bronnen: Jaarverslag LNV 2009; Jaarverslag EL&I 2011. In de begroting 2012 geeft de minister geen inzicht in het budget voor natuur in 2012 en volgende jaren.

De gerealiseerde uitgaven en ontvangsten 2011 wijken op enkele punten af van de (incidentele suppletoire) Begroting 2011. In het jaarverslag zijn deze afwijkingen toegelicht. Wij vragen aandacht voor twee belangrijke afwijkingen (zie overzicht hierna).

|

Begroot 2011 |

Gerealiseerd 2011 |

Afwijking |

|

|---|---|---|---|

|

Uitvoeringskosten (apparaatsuitgaven en baten-lastendiensten) |

€ 78 miljoen |

€ 116 miljoen |

49% |

|

Beheer |

€ 234 miljoen |

€ 352 miljoen |

35% |

De minister van EL&I heeft de gerealiseerde uitvoeringskosten toegelicht in de tweede suppletoire begroting. Hierin geeft hij aan dat de hogere kosten voor een groot deel (€ 24,2 miljoen) verband houden met de hogere uitvoeringskosten van de Subsidieregeling voor natuurbeheer.5

Wij nemen al sinds 2008 jaarlijks flinke overschrijdingen waar in de uitvoeringskosten. Wij vragen aandacht voor de verhouding tussen programma-uitgaven en uitvoeringskosten, omdat de herziening van de subsidieregelingen juist moest leiden tot een eenvoudiger stelsel, met minder administratieve lasten (www.natuurbeheer.nu).

Over de beheerkosten schrijft de minister in het jaarverslag ter toelichting dat in het onderhandelingsakkoord natuur een ander tempo van financiering is afgesproken, gelet op de door de provincies aangegane verplichting. Het is ons niet duidelijk waarom hiervoor is gekozen; er zijn geen aanwijzingen dat het aantal te beheren hectares in 2011 drastisch is toegenomen.

Aandachtspunten

Ondanks de decentralisatie van het natuurbeleid verwachten wij dat de volgende zaken relevant zullen blijven voor de Tweede Kamer.

• Internationale verplichtingen

In het onderhandelingsakkoord natuur is afgesproken dat het Rijk verantwoordelijk is voor (en door de EU aanspreekbaar is op) het voldoen aan de internationale verplichtingen op het gebied van natuurbeheer. Het Rijk beschikt echter over weinig mogelijkheden om bij te sturen. In de periode 2007–2010 hebben de provincies nagenoeg niets van de opgave voor kwaliteitsverbetering van de natuur gerealiseerd (EL&I, 2011b) terwijl het Rijk er wel geld voor beschikbaar had gesteld. Er zijn nog geen afspraken gemaakt over de financiering van antiverdrogingsmaatregelen, terwijl deze nodig zijn om te kunnen voldoen aan verplichtingen vanuit Natura 2000 en de Kaderrichtlijn Water. De minister van EL&I is hierover nog in overleg met de minister van IenM en de provincies. Verder loopt het Rijk grote financiële en juridische risico’s als het niet lukt overeenstemming te bereiken met de Europese Commissie en Vlaanderen over de natuurcompensatiemaatregelen voor de verdieping van de Westerschelde waartoe Nederland verplicht is.

• Informatiepositie minister en Tweede Kamer

Door de veranderende taakverdeling tussen Rijk en provincies verandert ook de informatiepositie en -behoefte van minister en Tweede Kamer. Hierover moet de minister nieuwe afspraken maken met Tweede Kamer en provincies. De voorschotten die in 2011 aan de provincies zijn verleend, worden overeenkomstig het onderhandelingsakkoord natuur beschouwd als voorschot op een decentralisatie-uitkering. Afgesproken is dat Rijk en provincies geen aparte verticale toezichtsrelaties zullen inrichten. Over besteding en prestaties zal de minister daarom alleen worden geïnformeerd via de verantwoording van Gedeputeerde Staten aan Provinciale Staten. Over monitoring zijn nog geen afspraken gemaakt. In het decentralisatieakkoord is afgesproken dat provincies en Rijk een eenvoudige monitorsystematiek zullen ontwikkelen die niet verder gaat dan de Europese rapportageverplichting. Mede gezien de Europese verplichtingen is het van belang dat de minister ervoor zorgt dat hij betrouwbare en onderling vergelijkbare informatie ontvangt van de provincies. Daarvoor is nodig dat vooraf afspraken worden gemaakt over te gebruiken definities. Informatie is ook nodig over taken waar het Rijk zelf verantwoordelijk voor blijft: agrarisch natuurbeheer buiten de EHS, de inzet van 14 000 hectare rijksgronden bij de uitwerking van het «grond voor grond»-principe, en de taakstelling om ruilgronden te verkopen voor € 115 miljoen.

• Realisatie EHS

In de «grond voor grond»- financiering waaruit de resterende ontwikkelopgave van nieuwe natuur in de herijkte EHS moet worden betaald, is ingecalculeerd dat grond in bezit van de terreinbeherende organisaties (TBO’s) zal worden ingezet. Het gaat om 13 000 hectare nog niet als natuur ingerichte grond buiten de herijkte EHS en 6 000 à 9 000 hectare natuurgrond van de TBO’s die niet belangrijk is voor de internationale verplichtingen. De vraag is of TBO’s daaraan zullen meewerken. Hierover zijn met hen geen afspraken gemaakt. Dat maakt realisatie onzeker.

|

Gepubliceerd in 2011 |

– Webdossier ruimtelijke inrichting |

|

Gepland in 2012 |

– Kwaliteit van oppervlaktewater in Natura 2000-gebieden; EU-beleid: naleving en effecten (2012) – Terugblik duurzaamheid intensieve veehouderij (waarin onder meer aandacht voor stikstofproblematiek) (2012) – Update webdossier ruimtelijke inrichting (2012) – Onderzoek duurzame ruimtelijke inrichting (2013) – Terugblik bescherming natuurgebieden (2013) |

Beleidsprioriteiten 2011

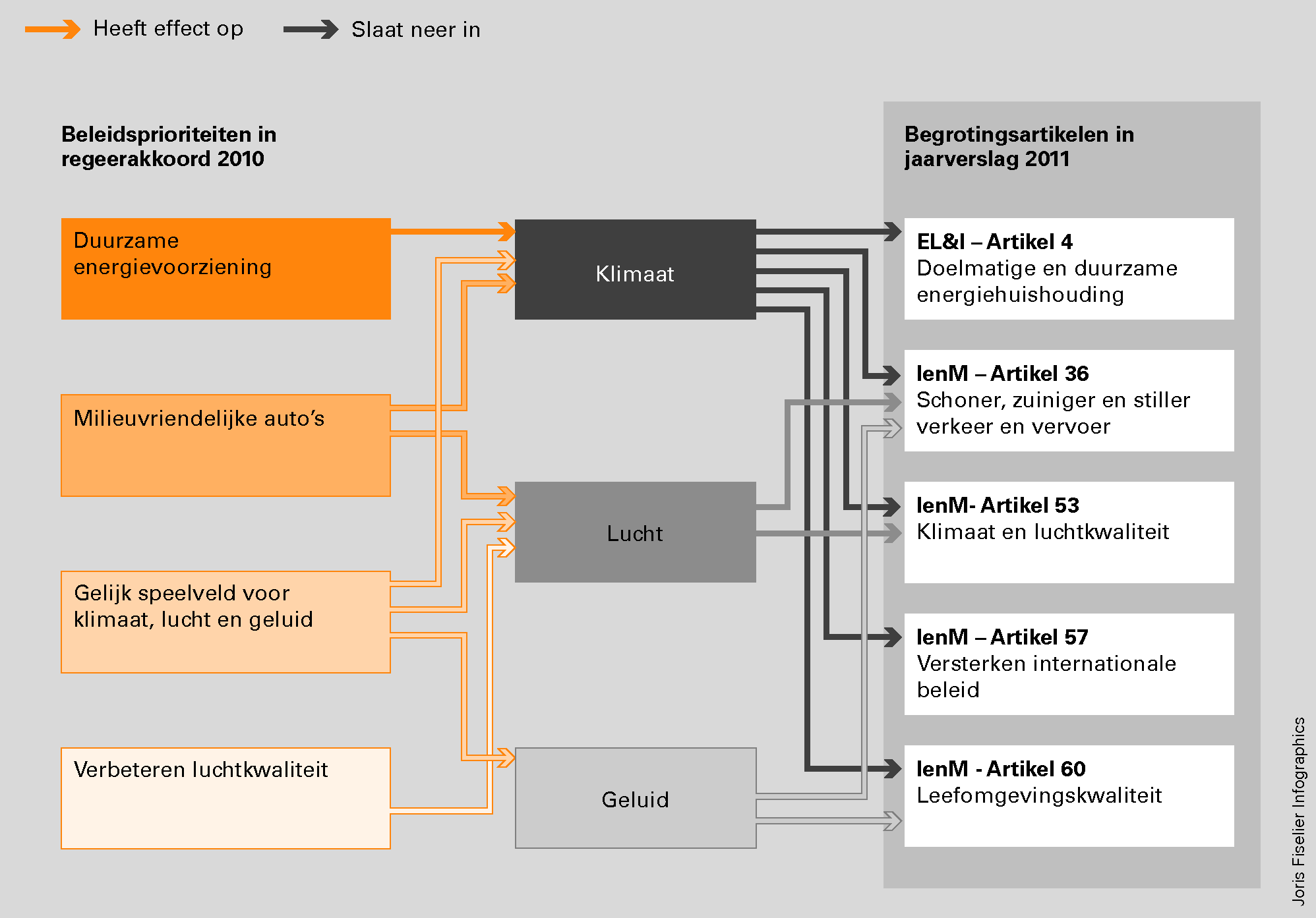

Het regeerakkoord noemt op het gebied van klimaat, lucht en geluid de volgende prioriteiten:

• 20% CO2-reductie en 14% duurzame energie in 2020, conform Europese doelen voor duurzame energievoorziening;

• fiscale stimulering van de aanschaf en het leasen van milieuvriendelijke auto’s;

• een gelijk speelveld in Europa voor normen ten aanzien van klimaat, lucht en geluid om het woon- en leefmilieu minder te belasten;

• verbetering van de luchtkwaliteit door verdere uitvoering van het Nationaal Samenwerkingsprogramma Luchtkwaliteit (NSL).

Figuur 7 laat zien hoe de vier prioriteiten verbonden zijn met de begrotingsartikelen waarover de ministers van IenM en EL&I in hun jaarverslagen rapporteren. Doordat de beleidsprioriteiten van het kabinet veelal beoogde effecten hebben op meer dan één aspect van duurzaamheid (namelijk op klimaat, luchtkwaliteit en/of geluid), is de verantwoording over deze prioriteiten in verscheidene artikelen aan de orde.

Figuur 7 Beleidsprioriteiten duurzaamheid

Overigens zullen in de nieuwe begrotingsindeling voor IenM van 2013 naar verwachting de drie aspecten van duurzaamheid in één begrotingsartikel worden ondergebracht.

Wat is er bereikt?

In haar jaarverslag gaat de minister van IenM vooral in op wat er is bereikt op het terrein van de klimaatdoelstellingen voor broeikasgassen en stikstofoxiden. Op de overige duurzaamheidsdoelstellingen gaat de minister niet in. Meer informatie over wat er is (c.q. kan worden) bereikt is echter wel beschikbaar. Het Planbureau voor de Leefomgeving heeft in een aantal onderzoeken gekeken naar de voortgang en de haalbaarheid van de diverse beleidsdoelen (zie overzichten hierna).

• Het aandeel hernieuwbare energie zal in 2020 maximaal 12% bedragen. Het in het regeerakkoord genoemde verhoogde budget voor hernieuwbare energie is mogelijk niet toereikend om aan de Europese verplichting voor hernieuwbare energie van 14% te voldoen.

• De reductie van broeikasgassen die niet onder het Europese emissiehandelssysteem vallen ligt op koers.

• De uitstoot van broeikasgas in Nederland zal waarschijnlijk hoger uitvallen dan is afgesproken in het Kyotoprotocol. De verwachting is dat er voldoende buitenlandse emissierechten worden aangekocht door de rijksoverheid en bedrijven die onder de Europese CO2-emissiehandel vallen om de overschrijding te compenseren en daarmee te kunnen voldoen aan het Kyotoprotocol.

Klimaat/energie

• De doelstellingen voor emissies naar lucht en de luchtkwaliteit liggen op koers.

• De verhoging van de maximumsnelheid kan leiden tot spanning met de Europese luchtkwaliteitseisen, met name rond de steden. De extra CO2- en NOx-emissies door deze snelheidsverhoging zijn wel beperkt.

• De uitstoot van stikstofoxiden ligt vanaf 2012 mogelijk (net) onder het Europese emissieplafond, maar de onzekerheid over de geraamde uitstoot is groot. De kans om dit doel te bereiken wordt voor 2012 geschat op 50%.

Lucht

• Van de voorgestelde nieuwe regelgeving voor geluid zijn tot 2020 vergelijkbare effecten te verwachten als van de huidige regelgeving. De kosten van de nieuwe regelgeving vallen lager uit.

• Het aantal mensen dat last heeft van geluidhinder kan toenemen door de verhoging van de maximumsnelheid naar 130 km/uur.

Geluid

Wat heeft de minister gedaan?

In het Jaarverslag 2011 noemt de minister van IenM de volgende prestaties die zijn geleverd op het terrein van klimaat, lucht en geluid.

• De duurzaamheidsagenda is gepresenteerd.

• Door middel van het Clean Development Mechanism is eind 2011 in totaal voor circa 24,1 megaton aan emissiereductie gerealiseerd.

• De Klimaatbrief 2050 is gepresenteerd.

• De Lokale Klimaatagenda 2011–2014 is opgesteld.

• De minister van IenM heeft zich in mondiaal verband ingezet voor (kosten)effectief klimaatbeleid en voor een gelijk speelveld. Nederland nam deel aan de klimaattop in Durban.

• De minister van EL&I heeft in 2011 88 Green Deals gesloten met de samenleving. Deze beperken zich niet alleen tot energie, maar omvatten ook duurzaamheid in den brede.

Klimaat/energie

• In 2011 heeft de nadruk gelegen op het optimaliseren van de uitvoering.

• De tweede monitoringrapportage NSL is uitgebracht.

• Door het instellen van geluidsplafonds is een eerste stap gezet naar vereenvoudiging van de regelgeving voor geluid en betere bescherming van de burger beter tegen toenemende geluidsbelasting.

Lucht en geluid

Wat heeft het beleid in 2011 gekost?

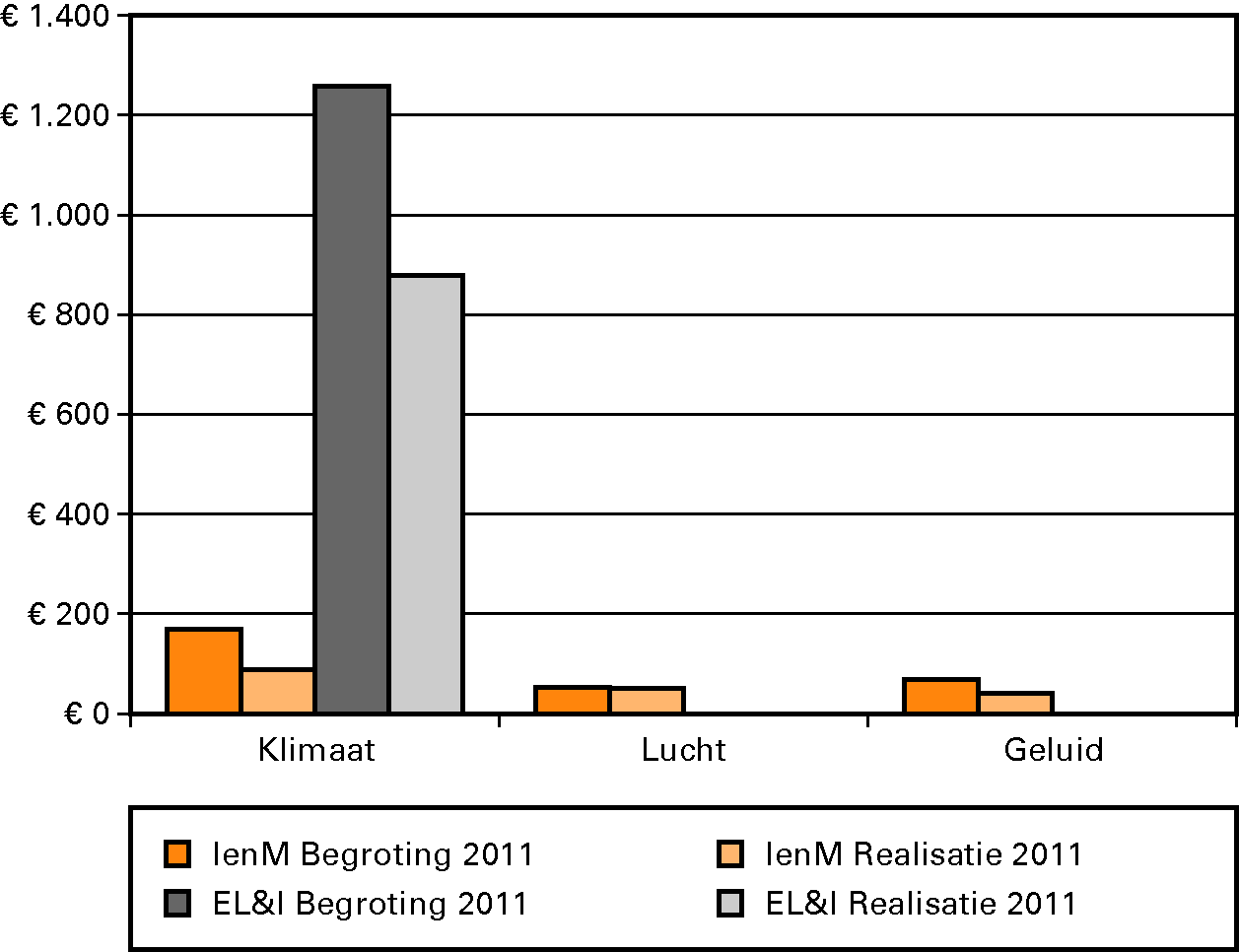

Figuur 8 geeft een overzicht van de begrote en gerealiseerde uitgaven voor de duurzaamheidsthema’s zoals vermeld in de jaarverslagen 2011 van IenM en van EL&I.6

Figuur 8 Begrote en gerealiseerde uitgaven duurzaamheidsthema's in jaarverslagen 2011 IenM en EL&I in € miljoen

Aandachtspunten

• Op het gebied van het klimaat zullen naar verwachting niet alle gestelde doelen worden bereikt. Dit geldt vooral voor het beoogde aandeel hernieuwbare energie. Het SDE+-budget dat hiervoor is uitgetrokken zal mogelijk niet toereikend zijn om te voldoen aan de Europese verplichting van 14% hernieuwbare energie in 2020. De ministers van IenM en EL&I gaan hier in hun jaarverslagen beperkt op in.

• De minister van IenM vermeldt in haar jaarverslag niet waaraan het geld voor de duurzaamheidsthema’s specifiek is uitgegeven. Het is niet duidelijk of dit voornamelijk naar bijvoorbeeld subsidies, onderzoeken, conferenties of lobbywerkzaamheden is gegaan.

• In het jaarverslag staan bij de beleidsartikelen 36 en 53 tabellen met gegevens over emissies die niet met elkaar stroken. Omdat de gegevens afkomstig zijn van verschillende afdelingen binnen het departement, lijkt het erop dat er bij de informatieverzameling geen afstemming heeft plaatsgevonden. Een aandachtspunt is daarom betere samenwerking.

|

Gepubliceerd in 2011 |

– Energiebesparing: ambities en resultaten (AR, 2011e) |

|

Gepland in 2012/2013 |

– Joint audit klimaatadaptatie – Milieubelastende subsidies en belastingvoordelen – Terugblik milieueffecten wegverkeer – Verhandelbare rechten |

Begroting 2011

Hoewel de minister van VWS verantwoordelijk is voor de betaalbaarheid van de zorg, staan in de VWS-begroting voor 2011 geen specifieke doelstellingen voor beheersing van de zorguitgaven. Wel staat in de begroting dat er meer aandacht moet komen voor de (collectieve) betaalbaarheid, door zo snel mogelijke introductie van een serieus geprikkelde en geïnstrumenteerde countervailing power aan de vraagzijde. Wat dit precies inhoudt en wanneer het wordt ingevoerd, wordt niet vermeld. Het beleid ter beheersing van de zorguitgaven heeft als algemene doelstelling om de totaliteit van de zorguitgaven binnen de norm te houden, dat wil zeggen binnen het Budgettair Kader Zorg (BKZ). In de begroting 2011 is het BKZ begroot op € 59 431 miljoen.7

Wanneer het BKZ wordt overschreden (of wanneer dit dreigt te gebeuren), moet de minister tijdig de juiste compenserende maatregelen nemen om een beheerste ontwikkeling van de zorguitgaven te waarborgen.8 Hiertoe dient de minister te beschikken over tijdige, actuele, complete en overzichtelijke informatie over de zorguitgaven. Deze informatie moet de minister vervolgens opnemen in haar jaarverslag, opdat de Tweede Kamer kan toetsen of de minister haar verantwoordelijkheid voor de betaalbaarheid van de zorg waarmaakt.

De Algemene Rekenkamer heeft op 3 november 2011 het rapport Uitgavenbeheersing in de zorg uitgebracht (AR, 2011a). De belangrijkste conclusies uit dit onderzoek zijn:

1. Er is onvoldoende evenwicht tussen inkomsten en uitgaven. De zorguitgaven worden structureel overschreden. Deze overschrijdingen worden niet volledig in de eigen sector gecompenseerd. De AWBZ bevat een oplopend tekort dat gedekt wordt met leningen uit de schatkist.

2. De effectiviteit van de mogelijkheden om uitgaven te beheersen is gebrekkig. Instrumenten om de zorguitgaven te beheersen zijn onvoldoende effectief en soms niet in overeenstemming met de sturingsfilosofie. De minister van VWS werkt met twee ramingen tegelijk, waardoor het proces van aansluiting tussen raming en daadwerkelijke uitgaven niet transparant is.

3. De effectiviteit van compenserende maatregelen is onbekend. Ingrijpen op basis van concrete tegenvallers vindt in de praktijk vertraagd plaats met weinig zicht op de achterliggende oorzaken. Er is weinig zicht op de effectiviteit van de compenserende maatregelen.

4. De informatievoorziening is regelmatig niet actueel en onduidelijk, waardoor tijdig bijsturen moeilijk is. Definitieve cijfers over de zorguitgaven worden niet gepubliceerd. De informatievoorziening aan de Tweede Kamer schiet tekort wat actualiteit, tijdigheid, eenduidigheid en transparantie betreft.

Jaarverslag 2011

Prestaties: realisatie Budgettair Kader Zorg

Het Jaarverslag 2011 gaat niet in op de in de begroting aangekondigde «introductie van serieus geprikkelde en geïnstrumenteerde countervailing power aan de vraagzijde».

Uit het Financieel Beeld Zorg (FBZ), een bijlage bij het Jaarverslag 2011, blijkt dat het niet is gelukt om de zorguitgaven binnen het BKZ-kader te houden. Het BKZ is in 2011 (wederom) fors overschreden: de (netto) realisatie bedroeg € 61 815 miljoen. Dit betekent een overschrijding van € 2 035 miljoen. Een groot deel van de overschrijding (€ 795 miljoen) werd pas na de Najaarsnota 2011 bekend. Op dat moment kon de minister vrijwel geen maatregelen meer treffen anders dan het opleggen van kortingen in komende begrotingsjaren waarmee de (eerdere) overschrijding wordt gecompenseerd. Dit onderstreept het belang van tijdige en actuele informatie over mogelijke mee- en tegenvallers.

Realisatiecijfers blijken soms jaren later nog de werkelijke zorguitgaven te kunnen beïnvloeden. Ook de overschrijding in 2011, zoals gemeld in het FBZ, is nog niet stabiel.

Voor het begrotings- en verantwoordingsproces is dit een onwenselijke situatie. Immers, de beschikbaarheid van tijdige, actuele informatie is cruciaal voor de minister om de zorguitgaven te kunnen beheersen en zo nodig bij te kunnen sturen.

Uit de toelichting bij het FBZ blijkt dat het grootste deel van de overschrijding uit 2011, namelijk € 1 562 miljoen, voortvloeit uit de «actualisering» van de zorguitgaven. Het andere deel van de overschrijding is het gevolg van onder meer loon- en prijsbijstellingen en besparingsverliezen (dit zijn verliezen die ontstaan wanneer maatregelen die bedoeld zijn ter compensatie van eerdere overschrijdingen, minder opbrengen dan begroot).

We vinden dat de toelichting bij het FBZ aan kwaliteit zou winnen wanneer daarin ook zou worden ingegaan op de achterliggende oorzaken van tegenvallers.

De VWS-begroting voor 2011 ging uit van een korting voor ziekenhuizen van € 549 miljoen (gelijk aan de overschrijding van 2010). In oktober 2010 bleek dat dit bedrag met € 235 miljoen zou moeten worden verlaagd. Wij vinden de toelichting inzichtelijker als de minister in de toelichting bij het FBZ ook zou ingaan op de oorzaken hiervan: waarom kon er minder worden gekort?

Prestaties: realisatie informatie over zorguitgaven

Zowel de Tweede Kamer als de Algemene Rekenkamer hebben in 2011 aandacht gevraagd voor de actualiteit, volledigheid en overzichtelijkheid van (de informatie over) zorguitgaven:

• motie-Van der Veen van 9 juni 2011 (Tweede Kamer, 2011c);9

• rapport Uitgavenbeheersing in de zorg van 3 november 2011. (AR, 2011a)

De minister heeft in juni 2011 aangegeven dat ook (ook) zij van mening is dat de informatie over zorguitgaven moet worden verbeterd en versneld (VWS. 2011a). Hiertoe heeft de minister een gezamenlijke Taskforce van VWS en Financiën ingesteld die haar hierover zal adviseren. De minister heeft toegezegd de motie-Van der Veen voortvarend te zullen oppakken.

Bij het Kamerdebat over de VWS-begroting voor 2012 heeft de minister laten weten dat zij hoge prioriteit geeft aan verbetering van de informatievoorziening. «Transparantie is de beste garantie voor het realiseren van doelmatigheid». Zij kwalificeerde de huidige informatievoorziening als «waardeloos en onvoldoende». Zij zegde toe om – met de invoering van «Verantwoord begroten» – nog een aantal wijzigingen door te voeren (VWS, 2012b).

Aandachtspunten

Op basis van de informatie in het jaarverslag 2011 stellen we vast dat de minister van mening is dat de motie-Van der Veen (gericht op verbetering van de informatievoorziening) is uitgevoerd. Wij vinden dat sprake is van vooruitgang, maar zien ook nog mogelijkheden voor verdere verbetering van de informatie over zorguitgaven. In het jaarverslag staan meer toelichtende beschrijvingen en cijfers maar er kan winst worden geboekt door meer inzicht te bieden in de achterliggende oorzaken van met name mee- en tegenvallers. Daarnaast leiden meer cijfers en toelichtingen niet automatisch tot meer transparantie.

Een stap vooruit is de opname van een tabel waarin de aansluiting en de verschillen tussen de cijfers van VWS en het College voor zorgverzekeringen (CVZ) over het zorgverzekeringsfonds worden weergegeven en verklaard.

Een belangrijke voorwaarde voor meer inzicht in en transparantie over de zorguitgaven is de tijdige beschikbaarheid van juiste en actuele informatie. Op dit punt is naar onze mening nog winst te behalen.

Onderstaande tabel bevat een overzicht van de toezeggingen die de minister van VWS deed naar aanleiding van de motie-Van der Veen en naar aanleiding van ons rapport Uitgavenbeheersing in de zorg.

|

Aanbevelingen |

Toezegging minister van VWS1 |

Wijzigingen in FBZ |

|---|---|---|

|

Tweede Kamer: Motie-Van der Veen |

||

|

Tweede Kamer verzoekt minister om een meer inzichtelijk jaarverslag waarmee beter inzicht komt in de koppeling van ramingen, vraag, aanbod en beleid. |

Beschrijving van de belangrijkste ontwikkelingen op het gebied van vraag, aanbod en beleid in de omvangrijkste zorgsectoren. |

Het FBZ bevat net als vorig jaar een koppeling van maatregelen met de sectoren en een toelichting. De informatie zou nog inzicht kunnen bieden in vraag en aanbod, anders dan alleen door een korte toelichting op de volumeontwikkeling. |

|

Tweede Kamer verzoekt minister om een analyse van kosten en baten. |

Rapportage over netto- en bruto BKZ-uitgaven, de ontvangsten en eigen betalingen. |

Het FBZ bevat een rapportage zoals toegezegd. De informatiewaarde van de rapportage zou nog kunnen worden verbeterd door een analyse van de kosten en baten op te nemen. |

|

Tweede Kamer verzoekt minister om een analyse van overschrijdingen, meevallers, tegenvallers en besparingsverliezen. |

Toezegging om meer toelichtingen op te nemen bij de uitgavenmutaties. |

De toelichtingen zijn verbeterd. De kwaliteit zou kunnen worden vergroot als hierin ook wordt ingegaan op achterliggende oorzaken van de mutaties. |

|

Tweede Kamer verzoekt minister om een analyse van volume- en prijsontwikkelingen. |

– |

Het jaarverslag bevat cijfers over en beschrijvingen van volume-, nominale en technische ontwikkelingen. Ook hiervan vinden we dat analyses van achterliggende oorzaken de informatiewaarde zou vergroten. |

|

Algemene Rekenkamer: Uitgavenbeheersing in de zorg |

||

|

Zorg voor tijdige, actuele, complete en overzichtelijke informatie over zorguitgaven zodat tijdig kan worden bijgestuurd en zodat de informatiepositie van de Tweede Kamer wordt verbeterd. |

Er is een taskforce opgericht die zich onder meer wijdt aan verbetering van de informatie over zorguitgaven, bijvoorbeeld door de DBC-schade niet toe te rekenen aan het jaar van openen, maar aan het jaar van sluiten (van de DBC).2 |

De resultaten van de taskforce worden verwacht voor de zomer. Hierdoor zijn mogelijke verbeteringen die hieruit voortvloeien (nog) niet zichtbaar in het FBZ 2011. |

|

Leg verantwoording af over de definitieve realisatiecijfers van de zorguitgaven die onder het BKZ vallen. |

Opbouw van een historische reeks. |

Er zijn historische reeksen opgenomen maar definitieve realisatiecijfers zijn er nog niet. |

Zoals verwoord in een brief van de minister van VWS d.d. 28 november 2011 over de uitvoering van de motie-Van der Veen (Tweede Kamer, vergaderjaar 2011–2012, 33 000 XVI, nr. 88).

VWS (2011c). Invoering Diagnose Behandel Combinaties (DBC’s); Notitie over de verbeteringen van de financiële informatievoorziening cure en care. Tweede Kamer, vergaderjaar 2011–2012, 33 000, nr. 88. Den Haag: Sdu.

Krijgen we waar voor ons belastinggeld? Uiteindelijk draait het bij beleidsinformatie om die vraag. Een vraag die er gezien de financiële uitdagingen waar de Nederlandse overheid momenteel voor staat alleen maar relevanter op is geworden. Deze vraag is niet alleen van belang voor een verantwoorde verantwoording, maar ook voor verantwoorde bezuinigingen. Kan de overheid voor minder geld dezelfde publieke waarde creëren? Kan het doelmatiger?

De jaarverslagen bieden nog weinig inzicht in de realisatie van beleidsambities en de doelmatigheid en doeltreffendheid van het gevoerde beleid. Dit zorgt ervoor dat de Staten-Generaal met de jaarverslagen minder relevante informatie van het kabinet ontvangen over de met het belastinggeld gerealiseerde prestaties en effecten dan mogelijk is. Met onze analyse op vijf beleidsthema’s hebben we laten zien dat meer inzicht mogelijk is.

Op basis van ons onderzoek naar 28 beleidsartikelen en vijf beleidsthema’s concluderen wij dat beleidsinformatie aan relevantie zou kunnen winnen als ministers:

• beter zicht houden op de effecten van beleid;

• doelstellingen concreter maken;

• de samenhang tussen kosten, prestaties en effecten inzichtelijk maken;

• de beschikbare informatie toegankelijk maken.

Zicht houden op effecten van beleid