Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2010-2011 | 32710 nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

’s-Gravenhage, 18 mei 2011

Hierbij bieden wij u het op 6 mei 2011 door ons vastgestelde rapport Staat van de rijksverantwoording 2010 aan.

Algemene Rekenkamer

drs. Saskia J. Stuiveling,

president

dr. Ellen M.A. van Schoten RA,

secretaris

blz | ||

Hoofdpunten uit ons rapport | 7 | |

DEEL A | VERANTWOORDING IN ONTWIKKELING | 11 |

1 | Actuele ontwikkelingen rond verantwoording en controle | 13 |

2 | Rijksverantwoording over 2010 | 16 |

2.1 | Financiële informatie | 16 |

2.2 | Bedrijfsvoering | 16 |

2.2.1 | Bedrijfsvoering bij de meeste departementen redelijk op orde | 16 |

2.2.2 | Hardnekkige problemen | 17 |

2.2.3 | Bezwaar(onderzoeken) | 19 |

2.3 | Aanspreekbaarheid op resultaten | 19 |

2.3.1 | Geen perspectief van «beleidsontvanger» in verantwoording | 20 |

2.3.2 | Hoeveelheid beschikbare informatie niet toegenomen | 20 |

2.3.3 | Bruikbaarheid beleidsinformatie beperkt | 21 |

2.3.4 | Totstandkoming beleidsinformatie: ruimte voor verbetering | 21 |

2.4 | Staatsbalans | 21 |

3 | Zienswijze op verantwoording en controle | 23 |

3.1 | Verantwoording en controle in beweging | 23 |

3.2 | Lessen voor verdere verbetering van de verantwoording | 26 |

3.3 | Lessen voor verdere verbetering van het controlebestel | 27 |

3.3.1 | Weeffouten in het huidige controlebestel | 27 |

3.3.2 | Verbeteringen van het controlebestel | 28 |

DEEL B | BEVINDINGEN EN OORDELEN 2010 | 31 |

1 | Controlewerkzaamheden Algemene Rekenkamer | 33 |

2 | Rijksrekening en Saldibalans van het Rijk | 34 |

2.1 | Terugblik op Financieel jaarverslag van het Rijk 2009 | 34 |

2.2 | Financieel jaarverslag van het Rijk 2010 | 34 |

2.3 | Saldibalans van het Rijk | 35 |

2.4 | Slotwetten | 35 |

2.5 | Verklaring van goedkeuring Rijksrekening 2010 | 36 |

3 | Beleidsinformatie | 38 |

3.1 | Experimenteren met verantwoorden en begroten | 38 |

3.2 | De uitvoeringspraktijk in beeld brengen | 39 |

3.2.1 | De twee kanten van de uitvoering | 40 |

3.2.2 | Verantwoording over de praktijk | 40 |

3.2.3 | Vier praktijktoetsen | 40 |

3.3 | Beschikbaarheid van beleidsinformatie | 42 |

3.3.1 | Informatie over effecten: hebben we bereikt wat we ons hadden voorgenomen? | 45 |

3.3.2 | Informatie over prestaties: hebben we daarvoor gedaan wat we van plan waren te doen? | 45 |

3.3.3 | Informatie over de kosten van beleid: heeft het gekost wat we dachten dat het zou kosten? | 46 |

3.3.4 | Verklaringen voor ontbreken effectinformatie | 48 |

3.4 | Bruikbaarheid van beleidsinformatie | 51 |

3.4.1 | Wat hebben we onderzocht? | 51 |

3.4.2 | Resultaten: bruikbaarheid onder de maat | 51 |

3.5 | Totstandkoming van informatie over het gevoerde beleid | 53 |

3.5.1 | Beleidsinformatie voldoet niet altijd aan de eisen | 53 |

3.5.2 | Auditdiensten leggen regels beleidsinformatie verschillend uit | 54 |

4 | Bedrijfsvoering Rijk | 55 |

4.1 | Bedrijfsvoering | 55 |

4.2 | Rijksbreed beeld | 55 |

4.2.1 | Overzicht van de bedrijfsvoering | 55 |

4.2.2 | Rijksbreed beeld van de bedrijfsvoering | 55 |

4.2.3 | Onvolkomenheden per ministerie | 56 |

4.2.4 | Onvolkomenheden per element van de bedrijfsvoering | 57 |

4.3 | Hardnekkigheid onvolkomenheden | 58 |

4.4 | Bezwaar(onderzoek) | 59 |

4.4.1 | Bezwaar: afwegingen 2010 | 59 |

4.4.2 | Bezwaar subsidiebeheer Ministerie van VWS | 60 |

4.5 | Rijksbrede aandachtspunten bedrijfsvoering | 61 |

4.5.1 | Rijksbreed onderzoek personeelsbeheer bij de departementen | 61 |

4.5.2 | Rijksbreed inkoopbeheer: EU-aanbestedingen en light inkopen | 68 |

4.5.3 | Single information, single audit | 76 |

4.5.4 | Controle door de auditdiensten | 77 |

4.5.5 | Opmerkingen bij controle auditdiensten van OCW en Financiën | 78 |

4.5.6 | Verschillen tussen auditdiensten | 78 |

4.5.7 | Totstandkoming informatie over de bedrijfsvoering | 79 |

5 | Jaarverslagen | 81 |

5.1 | Financiële informatie in jaarverslag en saldibalans | 81 |

5.1.1 | Experiment tolerantiegrenzen | 81 |

5.1.2 | Fouten en onzekerheden in de jaarverslagen als geheel | 82 |

5.1.3 | Fouten en onzekerheden in begrotingsartikelen | 84 |

5.1.4 | Fouten en onzekerheden in de baten-lastendiensten | 85 |

5.1.5 | Fouten en onzekerheden in de saldibalansen | 85 |

6 | Capita selecta | 86 |

6.1 | Staatsbalans | 86 |

6.2 | Bezuinigingsmonitor 2011 | 88 |

6.3 | Rapport bij de Nederlandse EU-lidstaatverklaring 2010 | 88 |

6.4 | Kredietcrisis en EU-landencrisis: interventies en vervolg | 90 |

6.5 | Compacte Rijksdienst | 92 |

6.6 | Personeel bij Rijk en daaraan verbonden organen | 94 |

6.6.1 | Departementen | 94 |

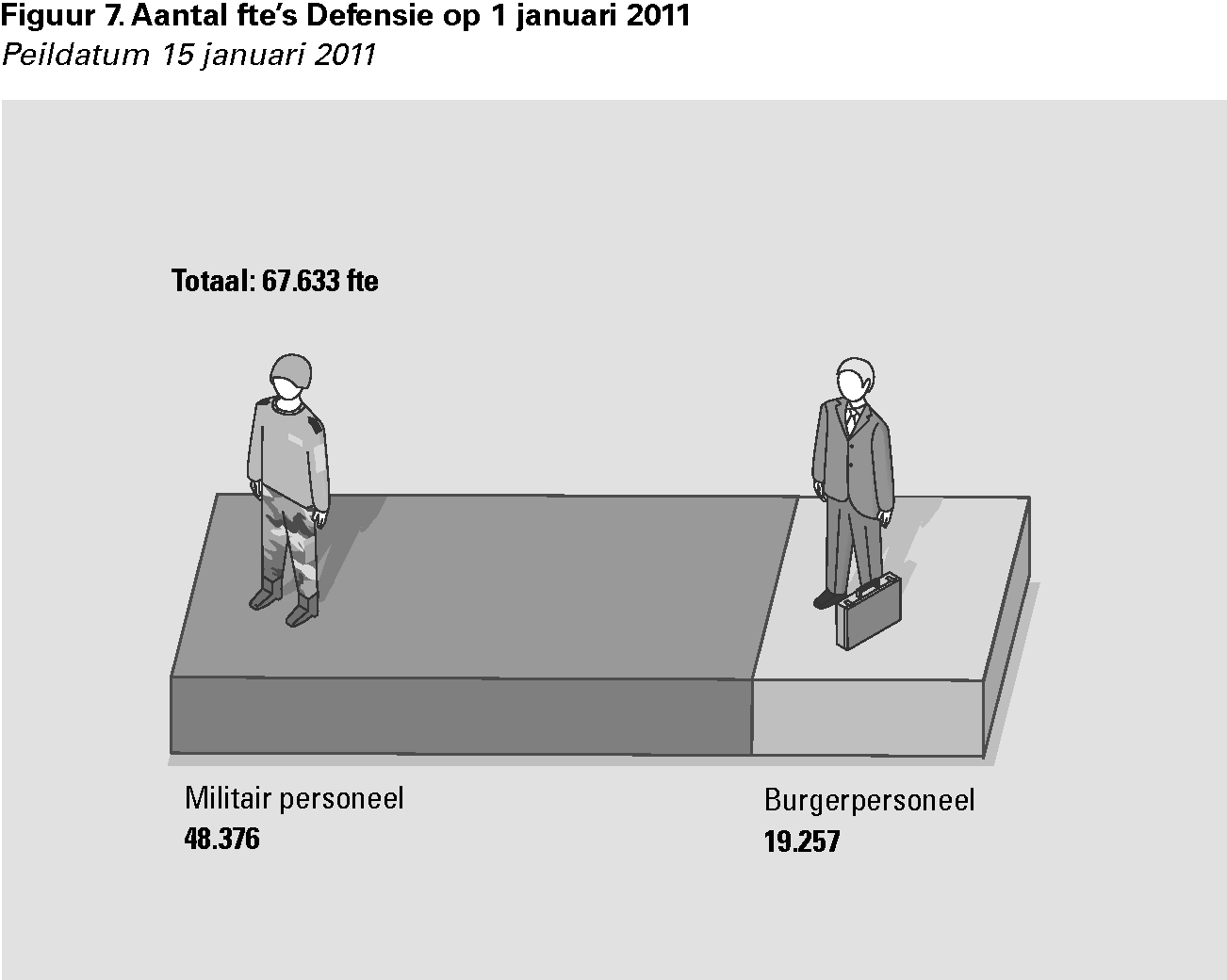

6.6.2 | Defensie | 95 |

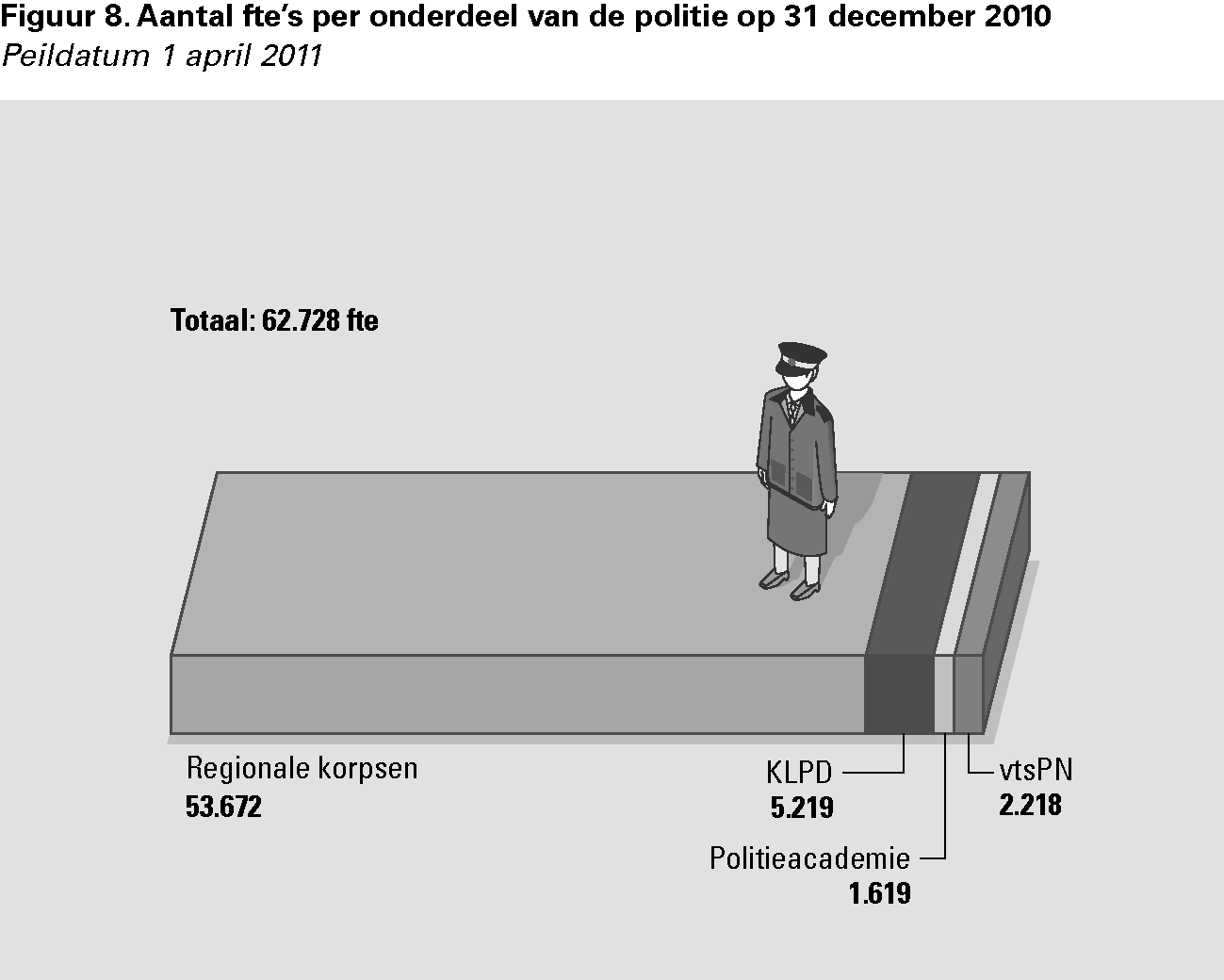

6.6.3 | Politie | 96 |

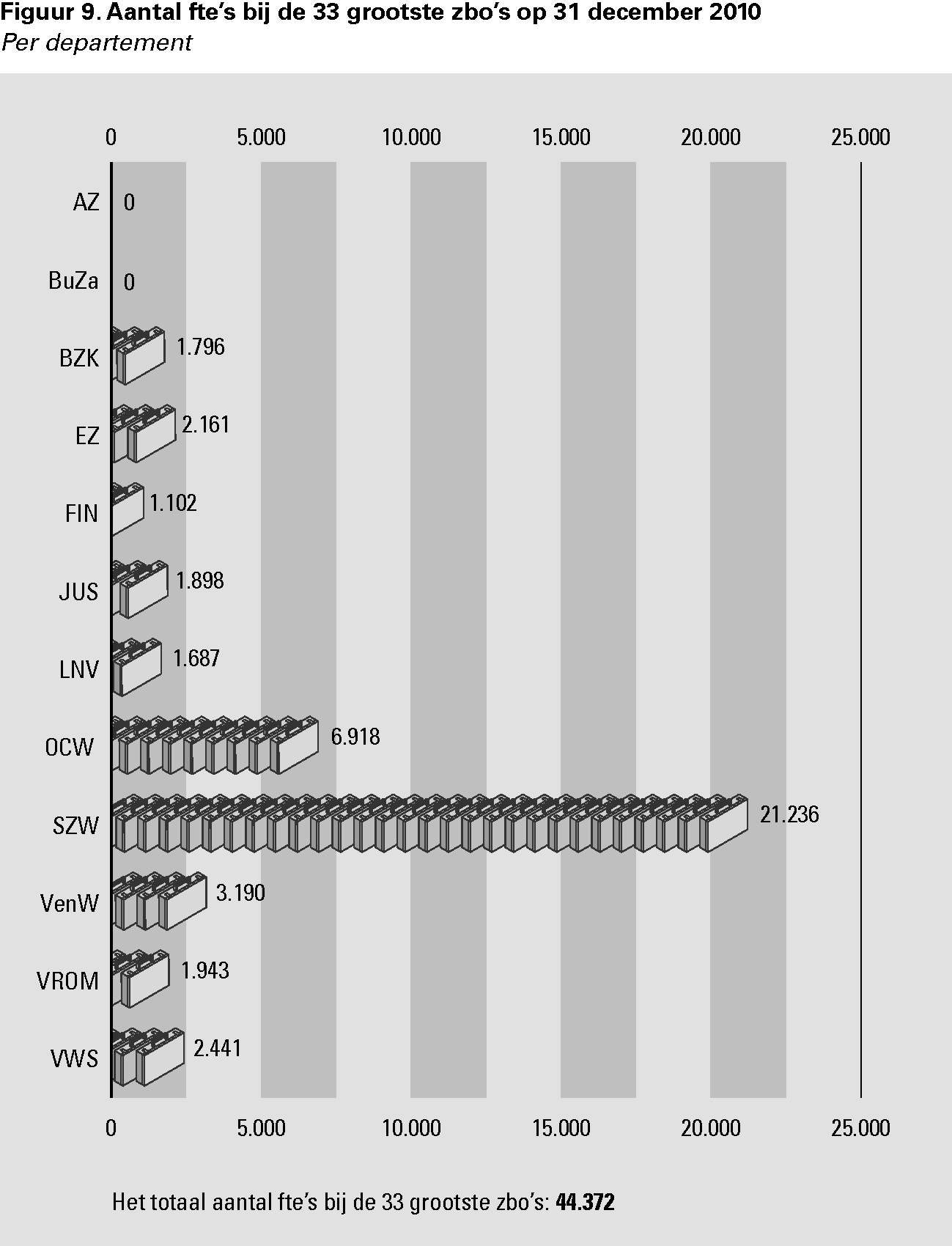

6.6.4 | Zbo's | 97 |

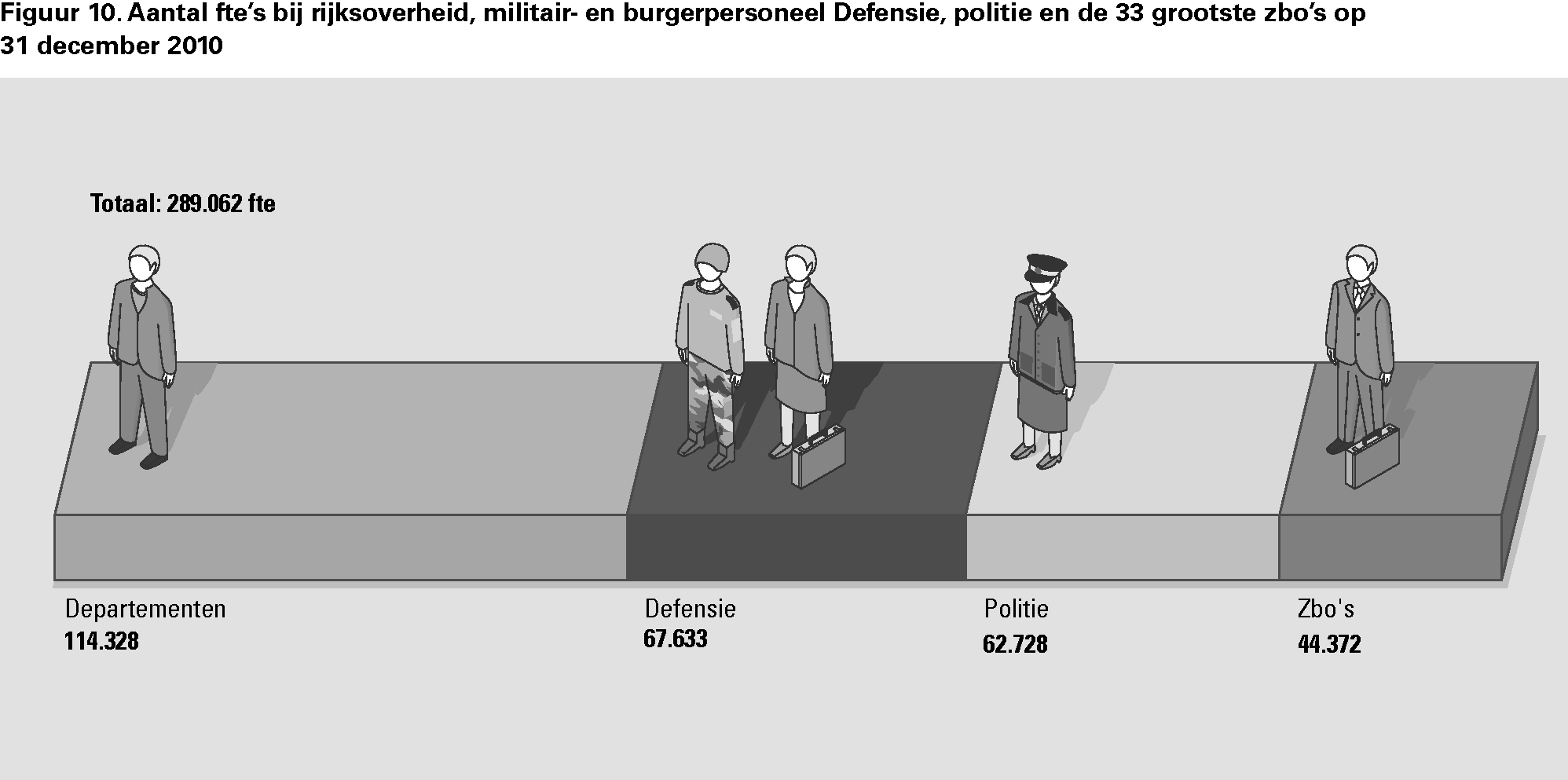

6.6.5 | Totaal | 98 |

7 | Reactie minister van Financiën en nawoord Algemene Rekenkamer | 100 |

7.1 | Reactie minister van Financiën | 100 |

7.2 | Nawoord Algemene Rekenkamer | 107 |

DEEL C | OVERZICHT PER DEPARTEMENT | 111 |

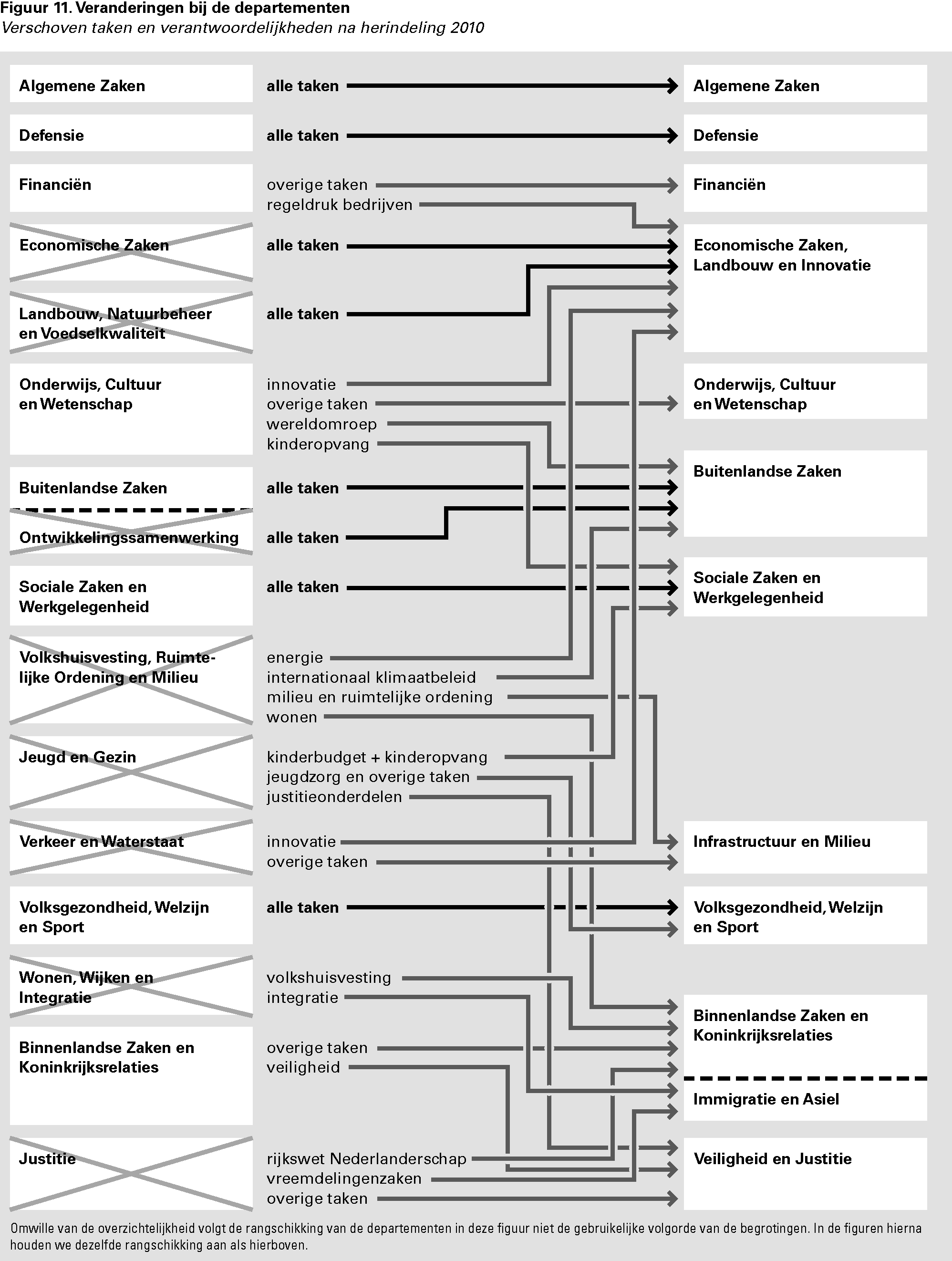

1 | Herindeling departementen | 113 |

1.1 | Verschuivingen | 113 |

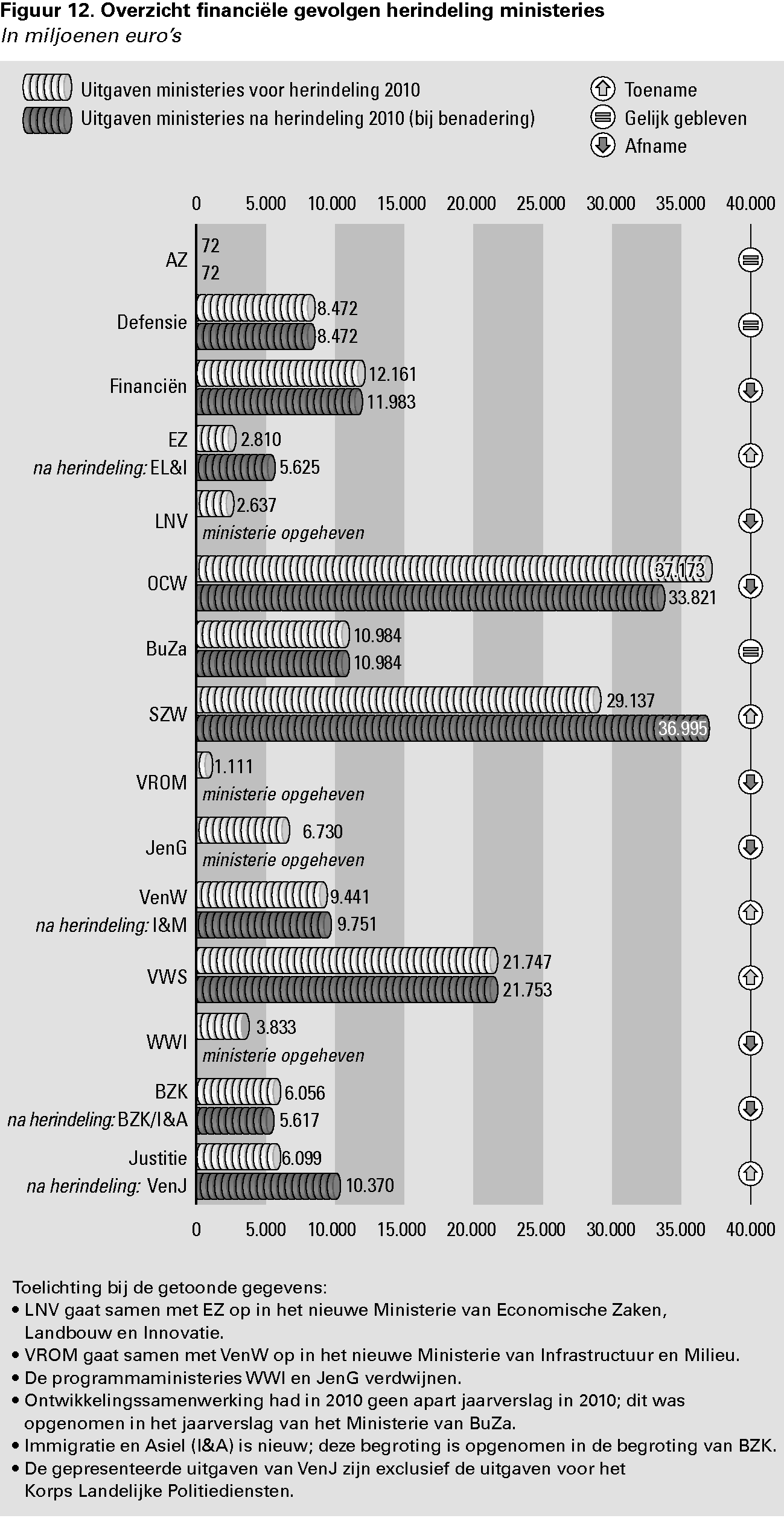

1.2 | Financiële wijzigingen | 115 |

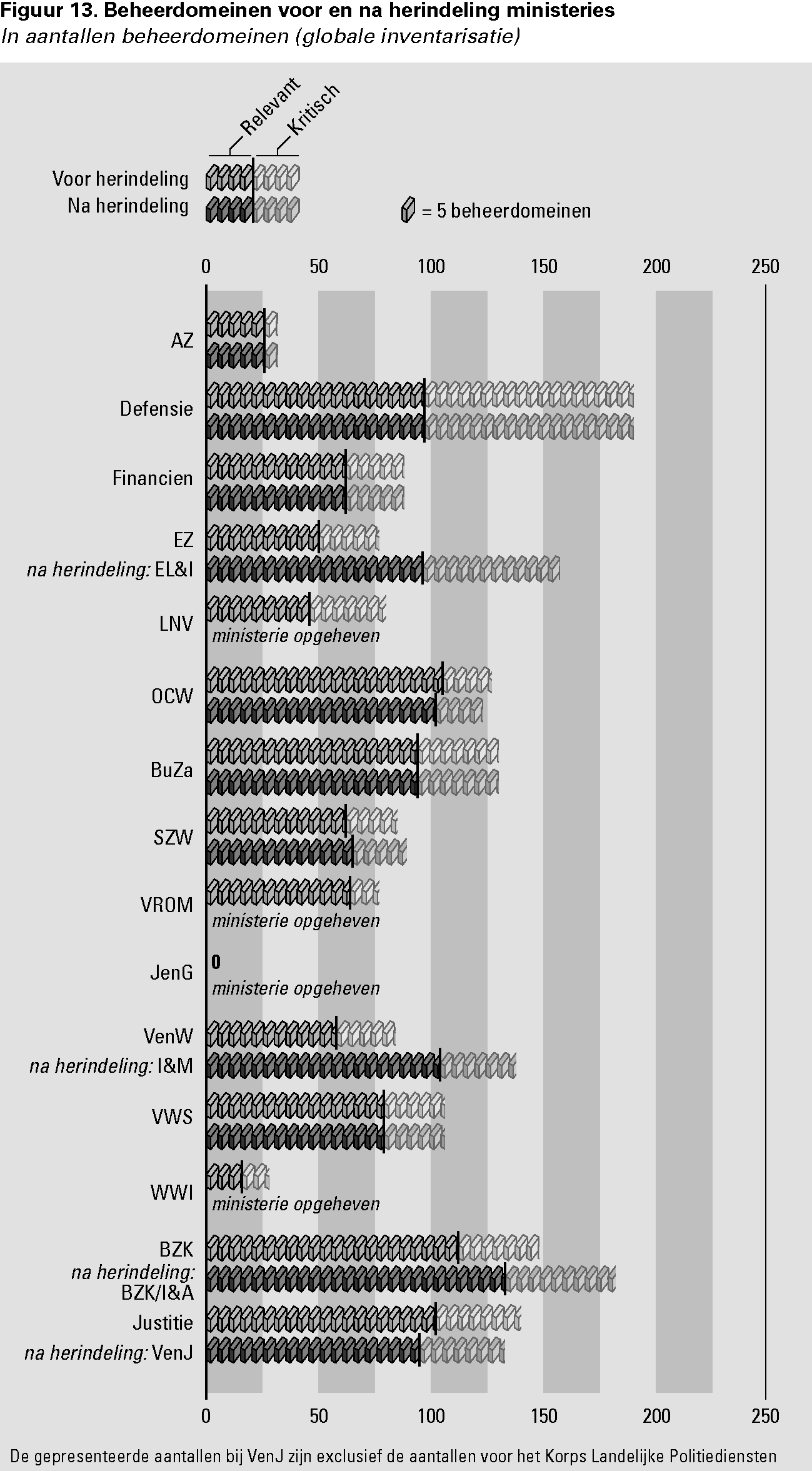

1.3 | Beheerdomeinen en onvolkomenheden | 117 |

2 | Begrotingen 2011 | 120 |

2.1 | Buitenlandse Zaken (V) | 120 |

2.2 | Justitie (VI) | 121 |

2.3 | Binnenlandse Zaken en Koninkrijksrelaties (VII) | 121 |

2.4 | Onderwijs, Cultuur en Wetenschap (VIII) | 123 |

2.5 | Financiën (IXB) | 123 |

2.6 | Volkshuisvesting, Ruimtelijke Ordening en Milieubeheer (XI) | 123 |

2.7 | Verkeer en Waterstaat (XII) | 124 |

2.8 | Economische Zaken (XIII) | 125 |

2.9 | Landbouw, Natuur en Voedselkwaliteit (XIV) | 126 |

2.10 | Sociale Zaken en Werkgelegenheid (XV) | 127 |

2.11 | Volksgezondheid, Welzijn en Sport (XVI) | 127 |

2.12 | Jeugd en Gezin (XVII) | 127 |

2.13 | Wonen, Wijken en Integratie (XVIII) | 128 |

2.14 | AZ, Defensie en de overige vijf begrotingen en zeven fondsen | 128 |

2.15 | Onduidelijkheden in de begrotingen 2011 | 129 |

Bijlage 1 | Begrote en verantwoorde bedragen | 131 |

Bijlage 2 | Overzicht van fouten en onzekerheden in de rekeningen 2010 | 132 |

Bijlage 3 | Experiment tolerantiegrenzen | 138 |

Bijlage 4 | Overzicht 33 zbo's programma Vernieuwing Rijksdienst | 139 |

Gebruikte afkortingen | 140 | |

Literatuur | 141 | |

In Staat van de rijksverantwoording 2010 geeft de Algemene Rekenkamer haar oordeel over de Rijksrekening 2010. Daarnaast geeft de Algemene Rekenkamer met deze publicatie een rijksbreed overzicht van de uitkomsten van het rechtmatigheidsonderzoek 2010. In deze samenvatting geven wij de hoofdpunten weer uit onze rapportage.

Op 4 mei 2011 heeft de minister van Financiën gereageerd op het concept van dit rapport. Zijn reactie is integraal opgenomen in hoofdstuk 7 van deel B, samen met ons nawoord. De brief van de minister is ook te raadplegen op onze website (www.rekenkamer.nl).

Oordelen en bevindingen 2010

Verklaring van goedkeuring

Wij hebben de in het Financieel Jaarverslag van het Rijk 2010 opgenomen Rijksrekening en de Saldibalans van het Rijk 2010 goedgekeurd, onder het voorbehoud dat de Staten-Generaal het wetsvoorstel van de bij de Rijksrekening behorende slotwetten aannemen. Net als in voorgaande jaren is er sprake van een hoog niveau van rechtmatigheid van de verplichtingen, ontvangsten en uitgaven, zij het met een lichte stijging van het totaal van fouten en onzekerheden: van 0,32% van de totale uitgaven over 2009 naar 0,34% van de totale uitgaven over 2010. In 2010 bedroegen deze totale uitgaven € 237,6 miljard.

Beschikbaarheid en bruikbaarheid beleidsinformatie vraagt nog aandacht; beleidsinformatie niet altijd deugdelijk tot stand gekomen

In de jaarverslagen moet de minister informatie bieden die inzicht geeft in wat er met het geld dat is uitgegeven, is bereikt. Wij constateren dat ten opzichte van 2009 de hoeveelheid beschikbare informatie hierover in 2010 niet is toegenomen. Van de door ons onderzochte tien doelstellingen bleek in acht gevallen dat niet vastgesteld kon worden in welke mate het betreffende beleidsdoel was gerealiseerd.

Wij onderzoeken ook of de beleidsinformatie deugdelijk tot stand is gekomen. De door ons onderzochte beleidsinformatie is deugdelijk tot stand gekomen met uitzondering van achttien van de 119 door ons onderzochte prestatie-indicatoren, waar wij kanttekeningen bij plaatsen. Wij bevelen aan iets meer (wettelijke) eisen te stellen aan het onderzoek van de auditdiensten naar beleidsinformatie.

Wisselend beeld van de bedrijfsvoering op de ministeries

Wij signaleren vooruitgang in de bedrijfsvoering van verscheidene ministeries. Het gaat onder andere om het Ministerie van Justitie, het Ministerie van Buitenlandse Zaken (BuZa) en het Ministerie van Sociale Zaken en Werkgelegenheid (SZW). Tegelijkertijd constateren wij dat het subsidiebeheer van het kerndepartement van Volksgezondheid, Welzijn en Sport (VWS) voor het twaalfde jaar op rij een onvolkomenheid vormt, waardoor we deze als ernstig kwalificeren. Verder kent het financieel beheer en het materieelbeheer bij het Ministerie van Defensie een groot aantal onvolkomenheden; wij constateren dat er onvoldoende vordering is gemaakt met het oplossen hiervan.

Subsidiebeheer Ministerie van VWS: Algemene Rekenkamer maakt bezwaar

De Algemene Rekenkamer heeft op 8 april 2011 bezwaar gemaakt als bedoeld in artikel 88, lid 1 van de Comptabiliteitswet (CW) 2001, tegen het subsidiebeheer van het Ministerie van VWS.

Er zijn al sinds 1999 problemen in het subsidiebeheer van het Ministerie van VWS. In ons Rapport bij het Jaarverslag VWS 2009 (Algemene Rekenkamer, 2010) hebben wij de minister verzocht om in 2010 zichtbare verbeteringen te realiseren. Dit jaar hebben wij vastgesteld dat de minister in 2010 onvoldoende invulling heeft gegeven aan de interne controlefunctie en het aantal tekortkomingen in het subsidiebeheer nog onvoldoende heeft teruggedrongen.

In februari 2011 heeft de minister een verbeterplan opgesteld voor het subsidiebeheer. Bij de aankondiging van ons bezwaar tegen het subsidiebeheer hebben wij de minister verzocht om het verbeterplan aan te vullen met een analyse van de gemaakte fouten en het benoemen van concrete maatregelen om deze fouten in de toekomst te voorkomen.

Op 27 april 2011 heeft de minister een herziene versie van het verbeterplan aan ons aangeboden. Wij zijn positief over dit plan en hebben besloten om het bezwaar op te heffen.

Wel hebben wij de minister verzocht om uiterlijk 1 oktober 2011 aan de Tweede Kamer te rapporteren over de voortgang van de uitvoering van het verbeterplan. Wij zullen vervolgens uiterlijk 1 november aan de Tweede Kamer rapporteren wat ons oordeel is over de voortgang. De Tweede Kamer kan op deze wijze de voortgang van het verbeterplan betrekken bij de behandeling van de begroting 2012 van het Ministerie van VWS.

P-Direkt en personeelsbeheer VROM, Justitie en Financiën niet op orde

Dit jaar hebben we bij alle ministeries onderzoek gedaan naar het personeelsbeheer. Hierbij hebben we gekeken naar de betrouwbaarheid van de personeels- en salarisadministratie van de ministeries. Ook hebben we gekeken hoe de ministeries omgaan met de inhuur van extern personeel en naar de verhouding tussen inhuur, uitbesteding en inbesteding. Daarbij hebben we een onvolkomenheid geconstateerd in het controleraamwerk van P-Direkt, het shared service centre van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties (BZK) dat voor ministeries de geautomatiseerde administratieve afhandeling van personele processen verzorgt.

Verder hebben wij onvolkomenheden vastgesteld in het personeelsbeheer van de Ministeries van Financiën, Justitie en Volkshuisvesting, Ruimtelijke Ordening en Milieubeheer (VROM).

Actuele ontwikkelingen

Verbeteringen in de verantwoording

Wij zijn voorstander van compacte begrotingen en jaarverslagen, waarin per beleidsartikel geld, beleid en resultaten duidelijk aan elkaar zijn gekoppeld. Op die manier krijgt de Tweede Kamer de mogelijkheid de minister aan te spreken op de wenselijkheid en toegevoegde waarde van het betreffende beleid en de uitgaven die daarvoor (moeten) worden gedaan. De minister zou per beleidsartikel moeten aangeven of er sprake is van een causaal verband tussen zijn prestaties en de mate van doelrealisatie. Dit is informatie die de minister ook moet verzamelen om de uitvoering van zijn eigen beleid te kunnen bijsturen.

Naar een nieuw controlebestel

De centralisatie van de auditfunctie die het kabinet nastreeft vraagt aanpassingen in het controlebestel. Daarbij moet een heldere rolverdeling worden gekozen. De ontwikkelingen rond de departementale herverdeling spelen daarbij mee.

De minister en de departementale leiding zijn verantwoordelijk voor de interne beheersing en leggen daarover verantwoording af aan de Staten-Generaal.

De departementale auditfunctie is als intern auditor verantwoordelijk voor de onafhankelijke beoordeling van de opzet en werking van die interne beheersing vanuit een brede, geïntegreerde optiek (financial, non-financial, operational en IT) en geeft assurance en advies dienaangaande.

De Algemene Rekenkamer is verantwoordelijk voor de onafhankelijke externe oordelen bij de jaarverslagen; zij verricht haar werk in overeenstemming met relevante internationale auditstandaarden en maakt daarbij zoveel mogelijk gebruik van het werk van de interne auditfunctie en de beheersingsmaatregelen die de departementen hebben genomen.

Gelet op hun interne positie zouden de departementale auditdiensten, 1 net zoals interne auditdiensten in het bedrijfsleven, geen verklaringen meer moeten afgeven, maar zich moeten concentreren op de toetsing van en advisering over kwaliteit van de interne beheersing en het geven van zekerheid (assurance) hierover aan de leiding van een departement. Het Ministerie van Financiën is verantwoordelijk voor het opstellen van kwaliteitsnormen voor de verantwoording. De Algemene Rekenkamer behoort als externe controleur te bepalen aan welke normen de controle van het vastgestelde kwaliteitsniveau dient te voldoen.

Staatsbalans: verbeter totstandkoming en controleer aangeleverde informatie

Wij bevelen de Tweede Kamer en de minister van Financiën aan om de totstandkoming van de huidige Staatsbalans te verbeteren. Dit kan door te zorgen voor een Staatsbalans waarvan de informatie voldoet aan de algemeen (internationaal) aanvaarde kwaliteitskenmerken voor financiële verslaggeving in de publieke sector: begrijpelijk, betrouwbaar, relevant en vergelijkbaar.

Concreet betekent dit dat de informatie voor de totstandkoming van de Staatsbalans, die uit diverse bronnen wordt aangeleverd, systematisch en zichtbaar wordt gecontroleerd. Deze controle kan plaatsvinden door de aanleverende departementen (afdelingen Financieel-Economische Zaken en de auditdiensten) en door het Ministerie van Financiën.

In Staat van de rijksverantwoording 2010 geeft de Algemene Rekenkamer haar oordeel over de Rijksrekening 2010. Daarnaast gebruikt de Algemene Rekenkamer deze publicatie om haar kijk te geven op de actuele ontwikkelingen op het terrein van verantwoording en controle.

Ontwikkelingen in het afgelopen jaar

Er is op het terrein van verantwoording en controle het nodige gebeurd in 2010. Met de overgang van het vierde kabinet-Balkenende naar het kabinet-Rutte/Verhagen is niet alleen het aantal ministeries teruggebracht van veertien naar tien; ook zijn er plannen uitgewerkt om de bedrijfsvoering van het Rijk vergaand te clusteren en te centraliseren. Bij die centralisatie wordt ook de auditfunctie genoemd. Onder regie van het Ministerie van Financiën wordt onderzocht of en op welke manier departementale auditdiensten kunnen worden samengevoegd. Dit heeft de bijzondere belangstelling van de Algemene Rekenkamer, omdat wij bij onze controle van de jaarverantwoordingen van de ministers zoveel mogelijk gebruikmaken van de werkzaamheden van de huidige departementale auditdiensten.

Ook wordt op dit moment nagedacht over aanpassing van het begrotingssysteem dat sinds 1999 bestaat en «Van beleidsbegroting tot beleidsverantwoording» (VBTB) wordt genoemd. Dat systeem dwingt ministers om duidelijk aan te geven hoeveel geld er aan welke beleidsdoelen wordt uitgegeven en wat daarmee wordt bereikt.

De Algemene Rekenkamer heeft de invoering van deze nieuwe manier van begroten en verantwoorden indertijd krachtig ondersteund, omdat de Tweede Kamer daarmee meer grip kreeg op de doelmatigheid en de doeltreffendheid van het overheidsbeleid.

Financiën

Sinds met de operatie «Comptabel Bestel» in de jaren tachtig van de vorige eeuw een ingrijpende verbetering van de administratieve organisatie binnen de rijksoverheid is doorgevoerd, heeft de Nederlandse rijksoverheid een mooie positie opgebouwd op het gebied van de rechtmatigheid van de uitgaven. Ook in 2010 waren de financiën van het Rijk, afgezien van enkele zwakke plekken, over het algemeen op orde.

De auditfunctie binnen het Rijk, zoals deze de afgelopen jaren door de departementale auditdiensten is vervuld en die een belangrijke rol heeft gespeeld in het verbeterproces, vertoont echter enkele weeffouten. Het is van belang om deze tijdig te repareren. De door het kabinet aangekondigde centralisatie van de auditfunctie kan worden aangegrepen om deze weeffouten in de organisatie van de auditfunctie te herstellen. Een kritische, onafhankelijke auditfunctie is essentieel voor het goed functioneren van de beleids- en bedrijfsvoeringprocessen van de ministeries en de daaraan verbonden organen en uitvoerende diensten. Wij komen hierop terug in hoofdstuk 3 van deel A van dit rapport.

Prestaties en effecten

Niet alleen de rechtmatigheid van de rijksuitgaven is grotendeels op orde; ook in de mate waarin het kabinet zich verantwoordt over de geleverde prestaties en effecten hebben we de afgelopen jaren positieve ontwikkelingen gezien.

We constateren tegelijkertijd dat dit optimaliseren van de verantwoording een proces is van lange adem. We zijn met name nog niet waar we zouden willen zijn als het gaat om de mate waarin er voor de Tweede Kamer informatie over het gevoerde beleid beschikbaar is, en de mate waarin deze informatie praktisch bruikbaar is.

Staatsbalans

Een laatste ontwikkeling uit het afgelopen jaar die wij hier willen noemen betreft de Staatsbalans: een van de instrumenten waarmee de Nederlandse overheid inzicht geeft in de vermogenspositie van de Staat en daarmee in de resultaten van haar financiële beleid.

De Tweede Kamer heeft ons in 2010 gevraagd om in de toekomst de volledigheid en juistheid van de Staatsbalans te toetsen en hierover te rapporteren in ons rapport bij het Financieel Jaarverslag van het Rijk. Naar aanleiding van dit verzoek hebben wij onderzoek gedaan naar de Staatsbalans. Daarover rapporteren wij op 18 mei 2011, tegelijk met de publicatie van dit rapport. In dit rapport doen wij een aantal aanbevelingen voor de korte en de langere termijn om de informatiewaarde voor de Tweede Kamer van de Staatsbalans te verbeteren.

Na 18 mei 2011 zouden wij graag een gesprek willen faciliteren over de Staatsbalans met en tussen de belangrijkste betrokken spelers: de Tweede Kamer, het Ministerie van Financiën en het Centraal Bureau voor de Statistiek (CBS). Wij streven ernaar om met dit gesprek tot een duidelijk beeld te komen over de informatiebehoefte bij de Tweede Kamer en de rol die de Staatsbalans kan spelen in de informatiepositie van de Tweede Kamer. Het Ministerie van Financiën gebruikt de Staatsbalans namelijk om inzicht te hebben in de omvang en samenstelling van het vermogen van de Staat, de wijzigingen in de vermogensbestanddelen en in de oorzaken van deze wijzigingen. Op basis van de uitkomsten van dit gesprek kunnen wij dan besluiten of wij de Staatsbalans in de toekomst willen blijven toetsen en hierover willen blijven rapporteren in onze publicatie Staat van de rijksverantwoording.

Hoe verder: thema’s voor het komende jaar

Het is van belang om op een verantwoorde manier met het proces van begroten en verantwoorden om te (blijven) gaan. Om hieraan een bijdrage te leveren hebben wij in maart 2011 het initiatief genomen tot de website www.passievoorpubliekeverantwoording.nl. Op dit platform willen we de dialoog stimuleren tussen mensen afkomstig uit de (rijks)overheid, het bedrijfsleven, de accountancy, de wetenschap, de politiek, de media en de commerciële dienstverlening. Ook hierop komen we in hoofdstuk 3 van deel A terug.

De komende jaren zullen wij een aantal thema’s dat te maken heeft met verantwoording, controle en een goed presterende en functionerende rijksoverheid nauwlettend volgen.

Personeel

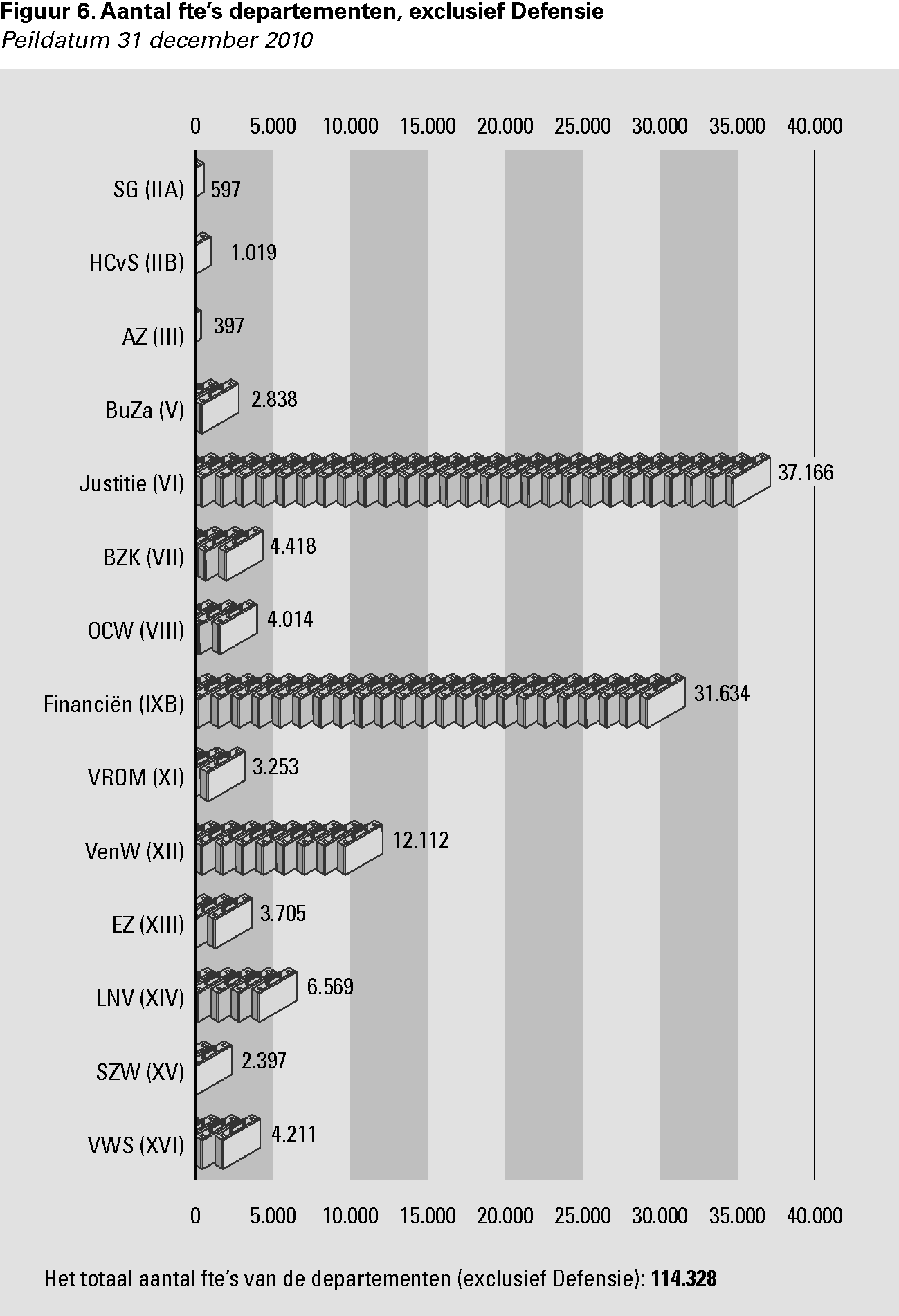

Het gaat dan in de eerste plaats om het thema overheidspersoneel. De factor personeel is cruciaal voor de kwaliteit, effectiviteit en efficiëntie van de dienstverlening van de overheid. Ook voor een solide beleidsvoorbereiding en beleidsuitvoering is de inzet van gekwalificeerd personeel onmisbaar. Wij zullen daarom de komende jaren jaarlijks in onze publicatie Staat van de rijksverantwoording een overzicht opnemen van de omvang van het personeel van het Rijk en de daaraan verbonden organen.

De eerste editie van dit overzicht vindt u in § 6.6 van deel B van deze publicatie. Hiermee bieden we inzicht in de mutatie van de personele omvang van het Rijk. Vanaf volgend jaar zullen wij daarnaast een of meer personele onderwerpen diepgaander belichten. We richten ons daarbij op terreinen waar zich als gevolg van de zich aandienende krimp effecten voordoen het functioneren en presteren van de overheid beïnvloeden.

Compacte rijksdienst

Een tweede thema dat de komende jaren onze aandacht zal hebben is de compacte rijksdienst. Met ingang van dit jaar zal de minister van BZK jaarlijks op Verantwoordingsdag (de derde woensdag van mei) een Jaarrapportage Bedrijfsvoering Rijk aan de Tweede Kamer sturen. Het doel hiervan is om de verschillende brieven en rapporten over organisatie en bedrijfsvoering van het Rijk zoveel mogelijk te vervangen door één verslag. De Tweede Kamer ontvangt dan alle voor haar relevante informatie in één keer en kan deze in samenhang bespreken.

In de Jaarrapportage Bedrijfsvoering Rijk wordt ook gerapporteerd over de voortgang van het uitvoeringsprogramma Compacte Rijksdienst. Dit is een rijksbreed programma dat mede invulling moet geven aan de taakstelling voor de rijksdienst. Van de taakstelling voor de rijksdienst van € 1,79 miljard structureel moet dit programma voor zo’n € 800 miljoen aan structurele besparingen initiëren.

Wij zien het als een positieve ontwikkeling dat dit kabinet aandacht heeft voor de bedrijfsvoering van de rijksoverheid en de mogelijkheden onderzoekt om doelmatiger te werken. Wij reiken op basis van eerder onderzoek enkele aandachtspunten aan om een bijdrage te leveren aan deze ontwikkeling.

Wij hebben de in het Financieel Jaarverslag van het Rijk 2010 opgenomen Rijksrekening en de Saldibalans van het Rijk 2010 goedgekeurd, onder het voorbehoud dat de Staten-Generaal het wetsvoorstel van de bij de Rijksrekening behorende slotwetten aannemen.

De rechtmatigheid van de rijksfinanciën is van hoog niveau. Het percentage fouten en onzekerheden in de Rijksrekening 2010 bedraagt 0,34%. We hebben voor een bedrag van € 810,4 miljoen aan rechtmatigheidsfouten en onzekerheden geconstateerd. Dit bedrag valt echter binnen de tolerantiegrens van 1%. Daarom keuren wij de Rijksrekening 2010 in het Financieel Jaarverslag van het Rijk en de Saldibalans van het Rijk 2010 goed, onder het voorbehoud dat de Staten-Generaal het wetsvoorstel van de bij de Rijksrekening behorende slotwetten aannemen (zie ook deel B, hoofdstuk 2).

In vier van de 28 jaarverslagen over 2010 wordt de tolerantiegrens 2 van één of meer begrotingsartikelen overschreden. Dit betreft:

• het Jaarverslag van het Ministerie van VROM (een overschrijding van € 5 miljoen op het artikel «Optimalisering van de ruimtelijke afweging» en een overschrijding van € 8,1 miljoen op het artikel «Risicobeleid»);

• het Jaarverslag van het Ministerie van Onderwijs, Cultuur en Wetenschap (OCW) (een overschrijding van € 3,5 miljoen op het artikel «Internationaal beleid»);

• het Jaarverslag van het Ministerie van VWS (een overschrijding van € 665,2 miljoen op het artikel «Gezondsheidszorg»);

• het Jaarverslag van het programmaministerie voor Jeugd en Gezin (JenG) (een overschrijding van € 45,2 miljoen op het artikel «Gezond opgroeien»).

Bij het Ministerie van Justitie overschreed het totaal van de gesignaleerde fouten (ten bedrage van € 33,3 miljoen; voor een belangrijk deel afkomstig van de Dienst Justitiële Inrichtingen) de tolerantiegrens voor de gezamenlijke baten-lastendiensten. In de overige jaarverslagen 2010 hebben geen overschrijdingen van de tolerantiegrenzen plaatsgevonden bij de verantwoordingsstaten van de baten-lastendiensten. Ook de tolerantiegrenzen van de departementale saldibalansen zijn in de jaarverslagen niet overschreden.

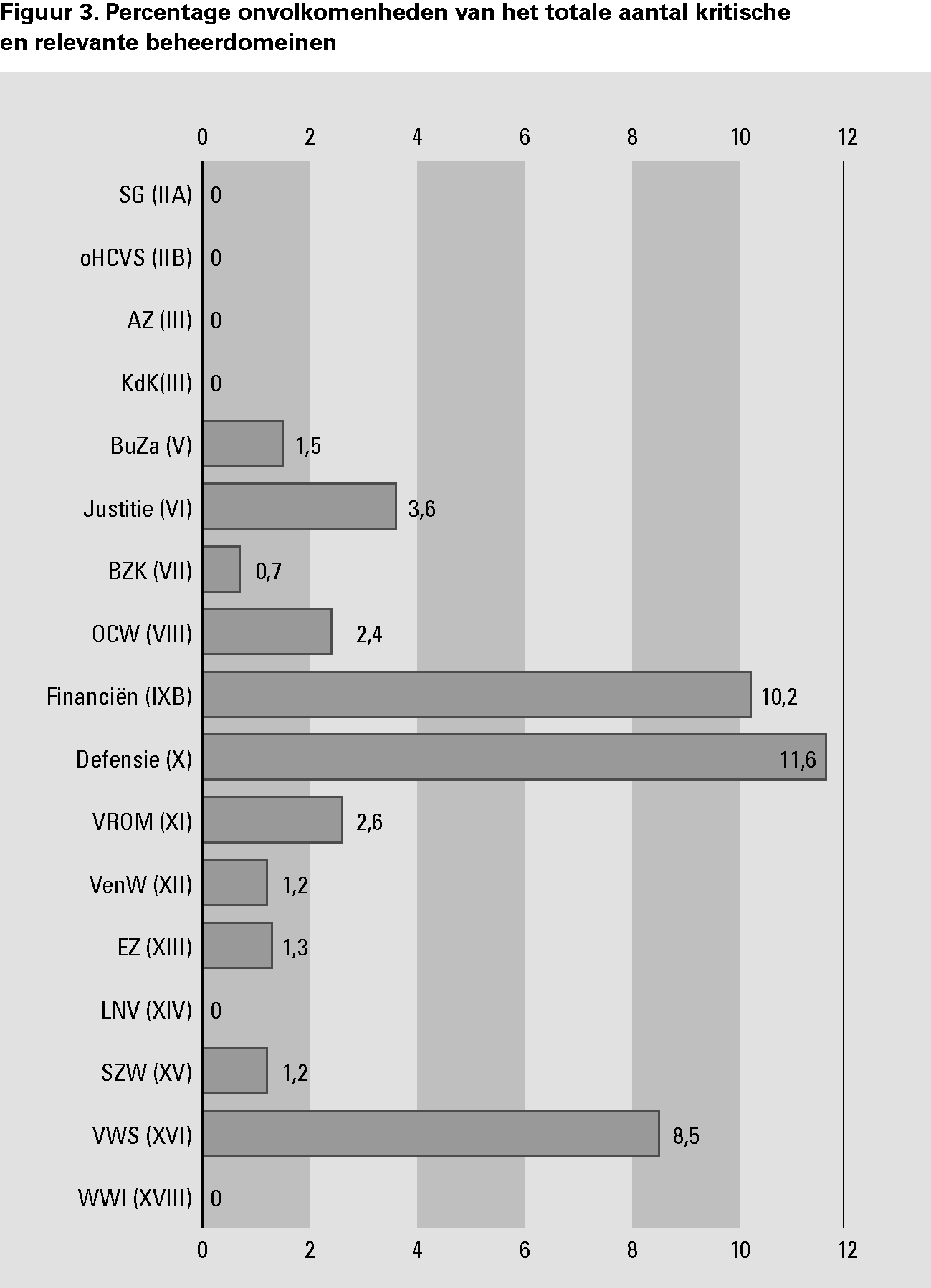

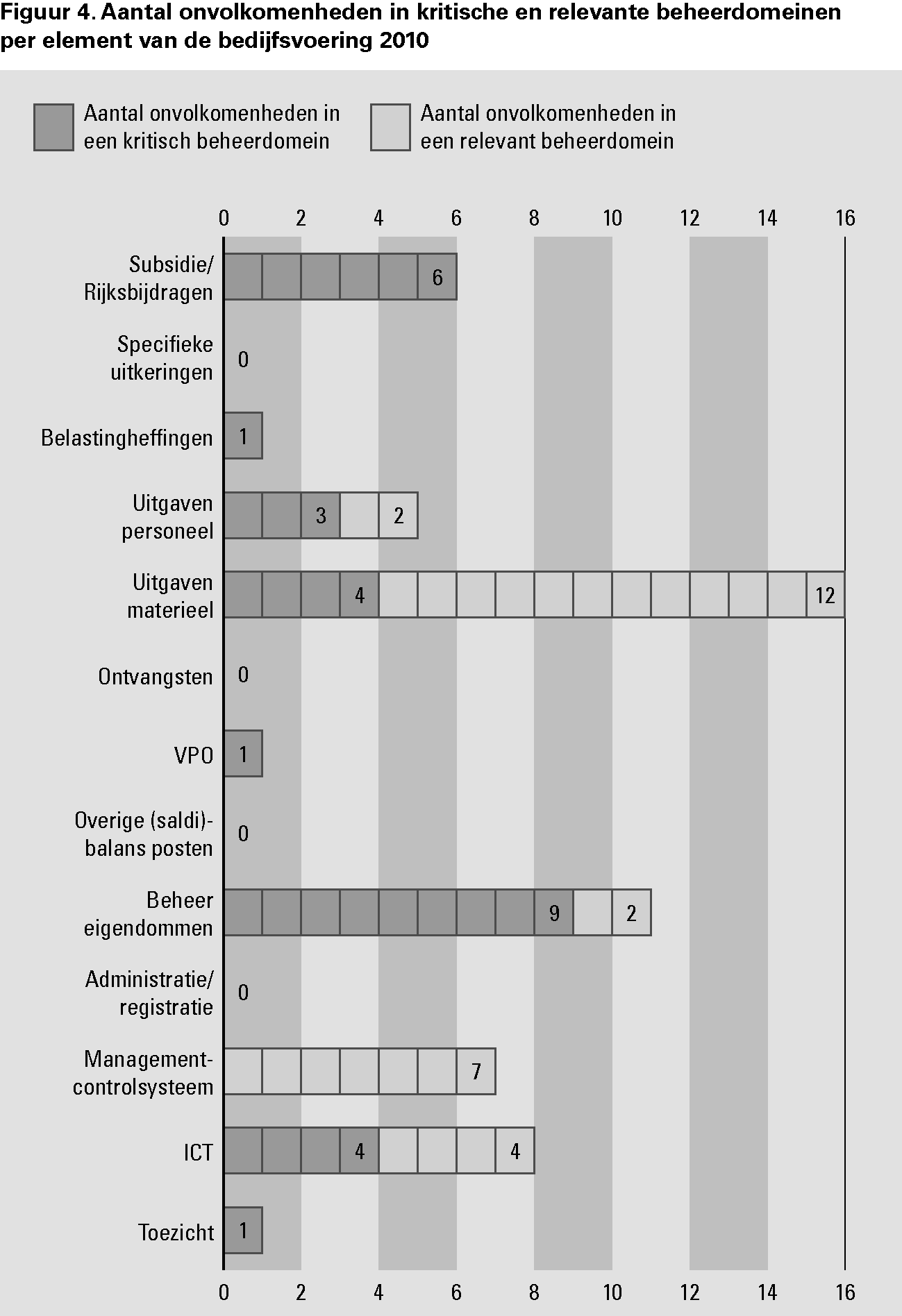

In de bedrijfsvoering van alle departementen tezamen hebben we over 2010 in totaal 56 onvolkomenheden geconstateerd. Dit betekent dat het totale aantal onvolkomenheden per saldo is afgenomen; het zijn twaalf onvolkomenheden minder dan in 2009. In hoofdstuk 4 van deel B gaan we nader op de bedrijfsvoering in.

Tussen de ministeries bestaan grote verschillen in aard en omvang van de onvolkomenheden in de bedrijfsvoering.

Ernstige onvolkomenheid subsidiebeheer Ministerie van VWS: bezwaar

De Algemene Rekenkamer heeft op 8 april 2011 bezwaar gemaakt als bedoeld in artikel 88, lid 1 van de CW 2001 tegen het subsidiebeheer van het Ministerie van VWS.

Er zijn al sinds 1999 problemen in het subsidiebeheer van het Ministerie van VWS. In ons Rapport bij het Jaarverslag VWS 2009 (Algemene Rekenkamer, 2010a) hebben wij de minister verzocht om in 2010 zichtbare verbeteringen te realiseren. Wij hebben toen aandacht gevraagd voor de interne controlefunctie van het departement en het effectief terugdringen van het aantal tekortkomingen. Dit jaar hebben wij vastgesteld dat de minister in 2010 onvoldoende invulling heeft gegeven aan de interne controlefunctie en het aantal tekortkomingen in het subsidiebeheer nog onvoldoende heeft teruggedrongen. Wij merken het subsidiebeheer van het ministerie daarom aan als een ernstige onvolkomenheid.

De tekortkomingen betreffen te laat ingediende subsidieaanvragen die het ministerie toch in behandeling neemt, overschrijding van de wettelijke termijnen voor het verzenden van beschikkingen, onvolledige subsidiedossiers, fouten in de bevoorschotting en het ontbreken van een controleerbare financiële en inhoudelijke onderbouwing van subsidietoekenningen en subsidievaststellingen. Dit laatste leidt tot risico’s voor de doelmatigheid van verstrekte subsidies, omdat de effectiviteit van subsidies moeilijk is vast te stellen bij het ontbreken van controleerbare onderbouwingen.

In februari 2011 heeft het ministerie een verbeterplan opgesteld voor het subsidiebeheer. In dit plan neemt het ministerie zich voor om in 2011 verscherpt toezicht toe te passen op het behalen van de wettelijke beslistermijnen. Daarnaast benoemt het plan aanvullende maatregelen ter verbetering van de interne controle van het subsidiebeheer en de opzet van de planning- en controlcyclus.

Wij duiden het als positief dat het ministerie in het eerste kwartaal 2011 het subsidiebeheer wil verbeteren. Wel tekenen we bij het plan aan dat het zich vooralsnog vooral richt op het ontdekken van reeds gemaakte fouten door middel van interne controle. Wij missen aandacht voor het nemen van maatregelen om fouten te voorkómen.

Bij de aankondiging van ons bezwaar tegen het subsidiebeheer hebben wij de minister verzocht om het verbeterplan aan te vullen met een analyse van de gemaakte fouten en het benoemen van concrete maatregelen om deze fouten in de toekomst te voorkomen.

Op 27 april 2011 heeft de minister een herziene versie van het verbeterplan aan ons aangeboden. Wij zijn positief over dit plan en hebben besloten om het bezwaar op te heffen.

Wel hebben wij de minister verzocht om uiterlijk 1 oktober 2011 aan de Tweede Kamer te rapporteren over de voortgang van de uitvoering van het verbeterplan. Wij zullen vervolgens uiterlijk 1 november aan de Tweede Kamer rapporteren wat ons oordeel is over de voortgang. De Tweede Kamer kan op deze wijze de voortgang van het verbeterplan betrekken bij de behandeling van de begroting 2012 van het Ministerie van VWS.

Veel onvolkomenheden (22) bij Ministerie van Defensie

Bij het Ministerie van Defensie is sprake van een groot aantal onvolkomenheden in de bedrijfsvoering: 22 in totaal. Veel van de onvolkomenheden die wij dit jaar in het financieel beheer en het materieelbeheer van het Ministerie van Defensie hebben vastgesteld, hebben een lange historie. Na ons bezwaaronderzoek van 2007 heeft het ministerie op ons advies meerjarige verbeterplannen opgesteld. Deze plannen hebben een looptijd tot en met 2012 (financieel beheer) respectievelijk 2014 (materieelbeheer). Het ministerie ligt niet geheel op schema met de uitvoering van de verbeterplannen. De voortgang van het verbetertraject dreigt bovendien te worden doorkruist door de reorganisaties die Defensie tegemoet gaat als gevolg van de komende bezuinigingen. De kans is reëel dat er de komende tijd minder aandacht zal uitgaan naar het verder op orde brengen van het beheer. Tegelijkertijd realiseren wij ons dat de huidige verbeterplannen niet in hun oorspronkelijke vorm zullen kunnen worden gehandhaafd; ze moeten worden aangepast aan de nieuw ontstane situatie. Daarbij vinden wij dat het oorspronkelijke ambitieniveau overeind moet blijven: het financieel beheer en materieelbeheer moeten op orde komen.

De bezuinigingen en de reorganisatie die daarvan het gevolg is, bieden echter ook de mogelijkheid om het beheer verder op orde te brengen, omdat processen opnieuw moeten worden ingericht en verantwoordelijkheden en bevoegdheden opnieuw moeten worden verdeeld. Wij bevelen de minister van Defensie daarom aan om de plannen voor verbetering van het financieel beheer en het materieelbeheer integraalonderdeel te laten zijn van de plannen voor de uitwerking van de bezuinigingsmaatregelen, zoals die naar de Tweede Kamer zullen worden gestuurd. Wij gaan ervan uit dat de minister in de aangepaste verbeterplannen met meetbare doelstellingen aangeeft welke structurele verbeteringen wanneer zullen worden gerealiseerd en op welke wijze ook het beheer gedurende de reorganisatie gewaarborgd wordt. Wij zullen de Tweede Kamer indien nodig informeren over onze beoordeling van de aangepaste verbeterplannen. Voor dit jaar zien wij af van het maken van bezwaar omdat dit gelet op de situatie geen toegevoegde waarde heeft.

Onvolkomenheden in het personeelsbeheer rijksbreed

Dit jaar hebben wij bij alle ministeries onderzoek gedaan naar het personeelsbeheer. Hierbij hebben wij gekeken naar de betrouwbaarheid van de personeels- en salarisadministratie van de ministeries. Ook hebben wij gekeken hoe de ministeries omgaan met de inhuur van extern personeel en naar de verhouding tussen inhuur, uitbesteding en inbesteding. Daarbij hebben we een onvolkomenheid geconstateerd in het controleraamwerk van P-Direkt, het shared service centre van het Ministerie van BZK dat voor ministeries de geautomatiseerde administratieve afhandeling van personele processen verzorgt.

Verder hebben wij onvolkomenheden vastgesteld in het personeelsbeheer van de Ministeries van Financiën, Justitie en VROM.

Onvolkomenheden in het inkoopbeheer

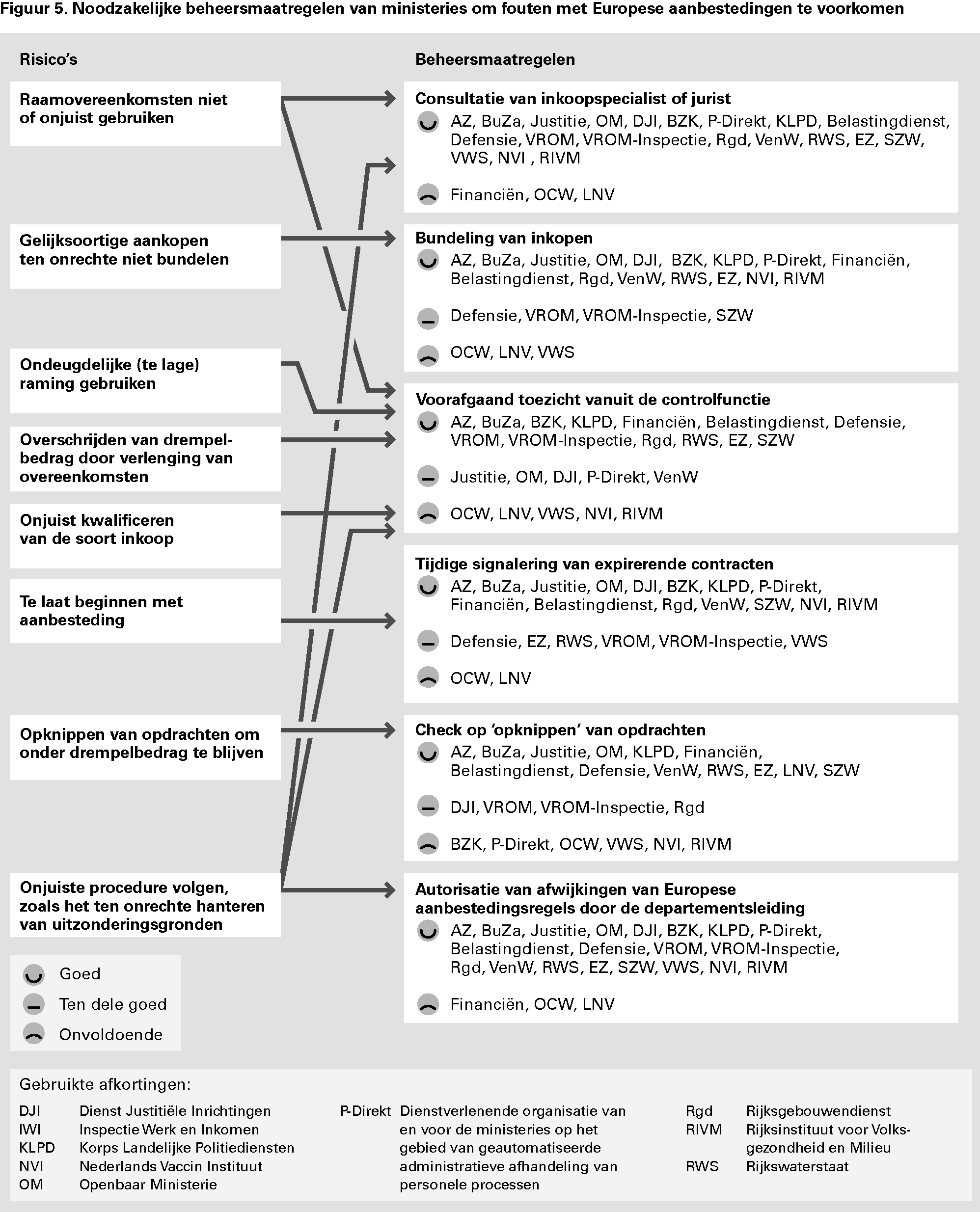

Bij ons rijksbrede onderzoek naar de risicobeheersing rond Europese aanbestedingen hebben wij geconstateerd dat bij de meeste ministeries het inkoopbeheer op papier goed geregeld is. In de praktijk blijkt echter het inkoopbeheer – waaronder het beheer van Europese aanbestedingen – bij vijf ministeries (Economische Zaken (EZ), Justitie, OCW, SZW en VWS) onvolkomenheden te vertonen; de omvang van de Europese aanbestedingsfouten neemt niet af. Wij vinden het van belang dat de ministeries de oorzaken van de fouten analyseren en maatregelen treffen om fouten in de toekomst te voorkomen.

Tien ministeries hebben in 2010 en eerdere jaren vereenvoudigingen in bestel- en betaalprocedures doorgevoerd. Wij stellen nu vast dat de procedure bij vier departementen afwijkt van de geldende wet- en regelgeving. Bij twee ministeries (VROM en VWS) heeft dit geleid tot een onzekerheid over de rechtmatigheid van een deel van de uitgaven. Bij het Ministerie van VROM is sprake van een onvolkomenheid in de vereenvoudigde betaalprocedure bij inkopen. Het Ministerie van Financiën bereidt nieuwe regelgeving voor op dit gebied. Wij stellen voor om hierin een grensbedrag op te nemen, waarboven betalingen via een vereenvoudigde procedure niet zijn toegestaan. Bovendien moet er altijd een prestatieverklaring aanwezig zijn. De betaling moet immers controleerbaar zijn. Bij het lichte verificatieregime kan een dergelijke verklaring eventueel na de betaling worden opgesteld.

Wanneer (ernstige) onvolkomenheden in de bedrijfsvoering van een ministerie ook na herhaalde vaststelling door de Algemene Rekenkamer niet worden opgelost, kan de Algemene Rekenkamer bezwaar maken (CW 2001, artikel 88). In het verleden hebben we het instrument bezwaar weinig gebruikt. Wel hebben wij zowel bij het Ministerie van Defensie als bij het Ministerie van Financiën enkele jaren geleden een bezwaaronderzoek ingesteld. Een dergelijk onderzoek dient om te achterhalen wat de achterliggende oorzaken zijn van de door ons geconstateerde problemen in de bedrijfsvoering. Op basis van de uitkomsten besluiten we dan of wij het nodig vinden om bezwaar te maken, zodat de minister wordt gedwongen een plan op te stellen om de geconstateerde onvolkomenheid in de bedrijfsvoering op te lossen.

Bij het Ministerie van Justitie hebben wij in 2010 ons bezwaaronderzoek voortgezet in verband met de sinds 2005 bestaande onvolkomenheid bij het inkoopbeheer.

Daarnaast hebben we vorig jaar de ministers van SZW, VWS, BuZa en Financiën gewaarschuwd dat wij dit jaar bezwaar zouden maken als er te weinig voortgang zou zijn geboekt bij de verbetering van respectievelijk het contractbeheer, het subsidiebeheer, het voorschottenbeheer en de informatievoorzieningsketen bij de Belastingdienst. In al deze gevallen gaat het om hardnekkige problemen, die al langer bestaan en waarvoor de betrokken ministers nog geen adequate oplossingen hebben kunnen realiseren.

Omdat bij de Ministeries van Justitie, SZW, BuZa en Financiën voldoende vooruitgang is geboekt, hebben wij besloten in 2010 bij deze vier ministeries geen bezwaar te maken. Bij het Ministerie van VWS hebben wij wel bezwaar moeten maken, zoals hiervoor is beschreven in § 2.2.2.

Wij zijn positief over het bijgestelde verbeterplan en hebben besloten het bezwaar op te heffen.

Voor een inhoudelijk debat naar aanleiding van Verantwoordingsdag over wat het kabinet heeft bereikt en wat het wil bereiken heeft de Tweede Kamer bruikbare informatie nodig over het gevoerde beleid: in hoeverre zijn de begrote gelden besteed, de afgesproken prestaties geleverd en de beoogde doelen bereikt? En in hoeverre zijn de resultaten ook echt toe te schrijven aan de ingezette middelen en geleverde prestaties? Deze informatie heeft de Tweede Kamer nodig om gericht haar budgetrecht te kunnen uitoefenen en controlerend en bijsturend op te kunnen treden.

In 2010 hebben wij zogenaamde praktijktoetsen uitgevoerd op de beleidsterreinen onderwijs (Actieplan LeerKracht van Nederland), wonen (Energiebesparende maatregelen voor woningen), bedrijven (Subsidie veiligheid kleine bedrijven) en zorg (www.regelhulp.nl). Met een praktijktoets brengen wij in beeld hoe beleid in de praktijk uitpakt. We geven aan wat het Rijk aan prestaties heeft geleverd en wat hiervan in praktijk voor burgers en bedrijven merkbaar is.

De informatie die wij hebben verzameld is niet alleen afkomstig van de departementen, maar juist ook van de doelgroepen van het beleid. De ervaringen «aan de andere kant van de uitvoering» hebben we gebruikt om het beeld van de beleidsterreinen in kwestie zoals dat oprijst uit de verantwoordingsinformatie van het departement, aan te vullen met een praktijkperspectief: wat merken burgers en bedrijven van het beleid?

Wij constateren dat de «schakel» tussen beleid en praktijk niet altijd goed werkt. In de beleidsvoorbereiding wordt soms te gemakkelijk gedacht over de geschiktheid van het gekozen instrument voor de gekozen doelgroep. Informatie vanuit het perspectief van de «beleidsontvanger» is daarom nuttig voor de Tweede Kamer.

Hoewel informatie over de uitvoeringspraktijk doorgaans ontbreekt in de jaarverslagen van ministers, is het de vraag in hoeverre dat verwijtbaar is. De praktijk is nu eenmaal niet altijd goed te vangen in concrete, compacte verantwoordingsinformatie. Waar dat wel mogelijk is – en in de vier praktijktoetsen hebben we gezien dat de betrokken departementen vaak toch wel over relevante praktijkinformatie beschikten – is het van belang dat de Tweede Kamer wordt geïnformeerd over de verschillende perspectieven van beleid. In hoofdstuk 3 van deel B gaan wij hierop nader in.

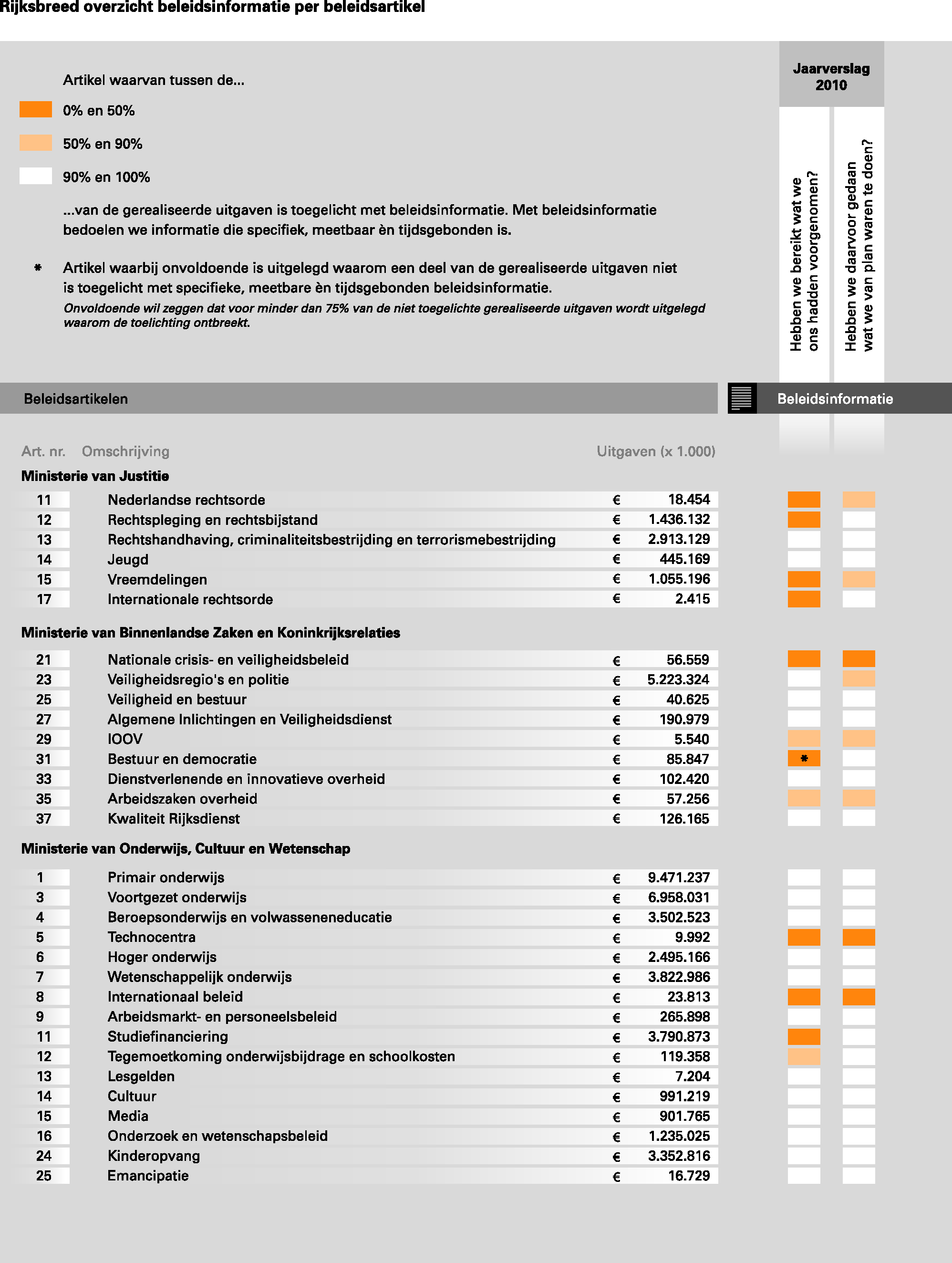

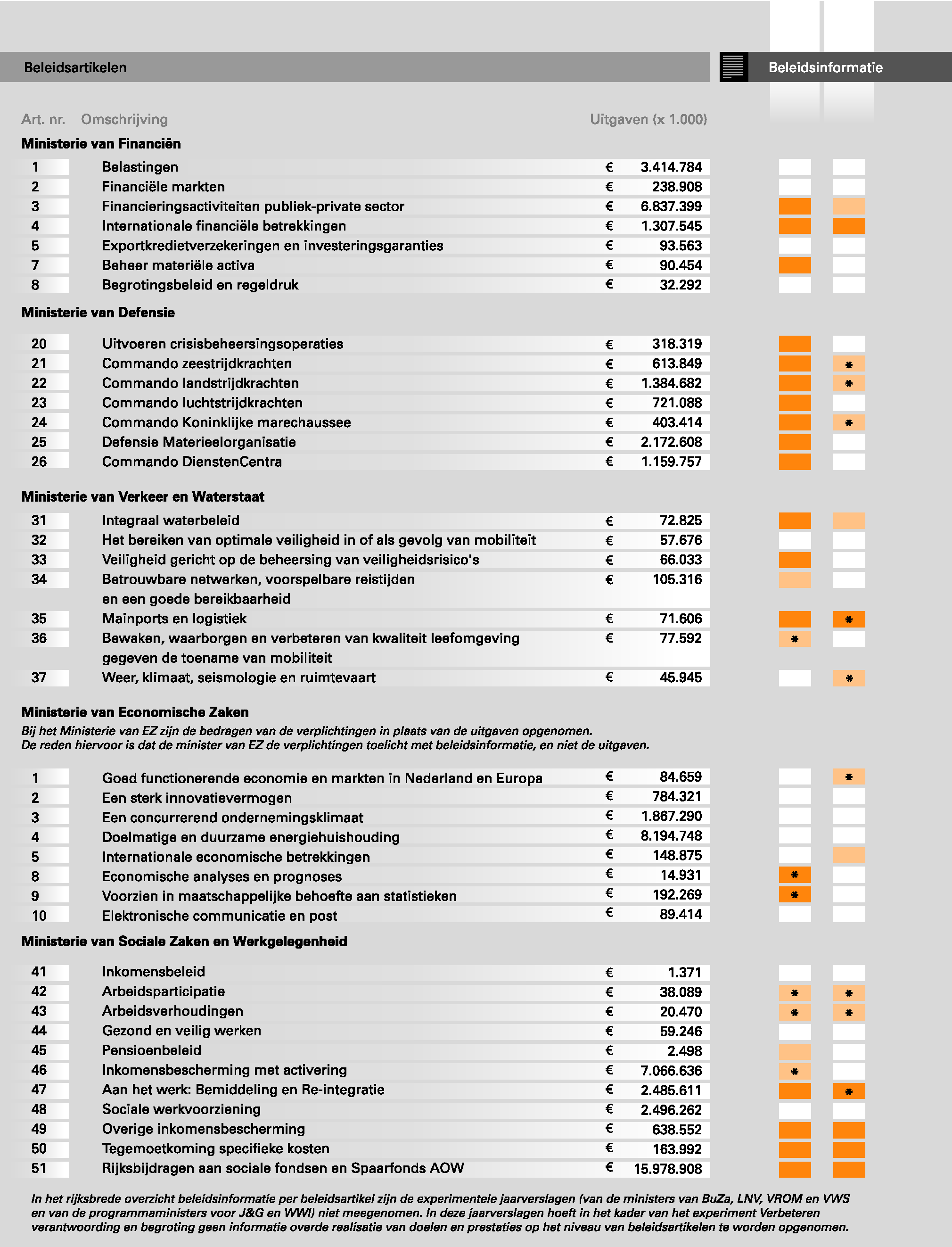

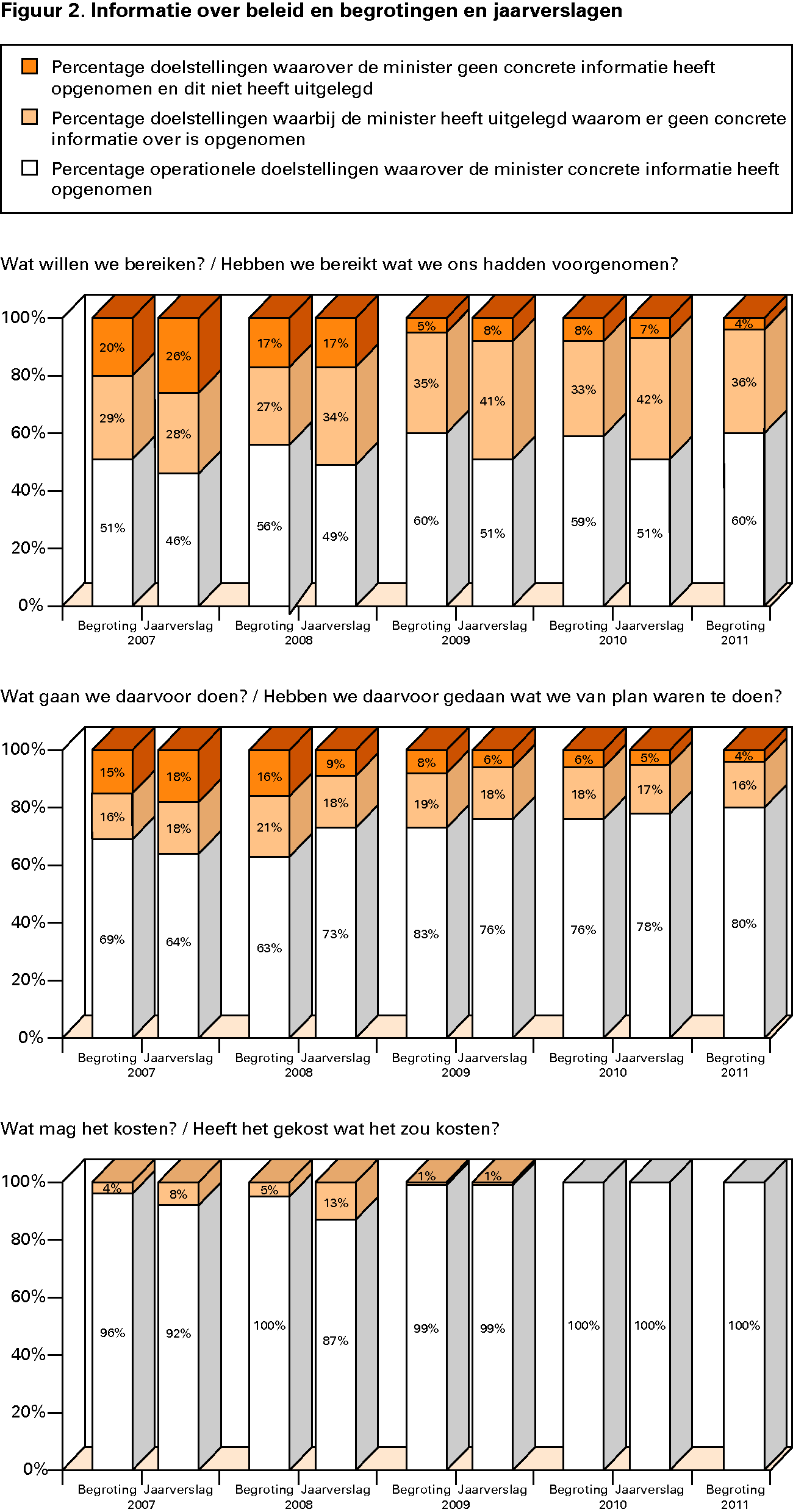

Dit jaar hebben de ministeries gezamenlijk € 237,6 miljard uitgegeven. Wij constateren dat in de jaarverslagen bij € 189,0 miljard hiervan informatie is opgenomen die inzicht moet bieden in wat er met het geld is bereikt. Dat is ongeveer € 4 miljard minder dan in 2009. Van meer dan € 36,5 miljard van de rijksuitgaven is in de jaarverslagen slechts gedeeltelijk (i.e. voor minder dan 50%) informatie opgenomen over welke prestaties zijn geleverd.

Ministers mogen gebruikmaken van de «comply or explain»-regel. Dat wil zeggen dat ze in hun jaarverslag in beginsel informatie moeten opnemen over de effecten van hun beleid en dat ze, wanneer ze dat niet doen, in het jaarverslag moeten uitleggen waarom ze deze informatie niet hebben opgenomen.

Bij 42% van de doelstellingen legden de ministers uit waarom ze geen inzicht in de effectiviteit van hun beleid hebben gegeven.

Voor het achterwege laten van effectinformatie geven de ministers uiteenlopende redenen op. De meest voorkomende zijn (1) dat zij een indicator niet zinvol vinden en (2) dat zij voor de uitvoering en/of effectiviteit van het beleid afhankelijk zijn van derden. We komen hierop terug in § 3.3 van deel B.

Van de beleidsinformatie die wél beschikbaar is in de jaarverslagen van de ministers, is de bruikbaarheid beperkt. Wij hebben tien doelstellingen onderzocht. Wij hebben bij acht daarvan niet kunnen vaststellen in welke mate het desbetreffende beleidsdoel behaald was. In vijf gevallen was er weliswaar informatie over het beleid opgenomen, maar presenteerde de minister geen effectinformatie over dit beleid in het jaarverslag, in één geval was de effectinformatie niet actueel. In twee gevallen hebben de ministers niet aannemelijk gemaakt dat de geleverde prestaties hebben bijgedragen aan het bereikte effect.

Ten slotte hebben wij van de tien door ons onderzochte doelstellingen in drie gevallen niet kunnen vaststellen of de activiteiten die waren aangekondigd om de doelstellingen te bereiken (volledig) zijn uitgevoerd. Wij komen hierop terug in § 3.4 van deel B.

Wij hebben van 119 van de 778 prestatie-indicatoren uit de departementale jaarverslagen onderzocht of zij deugdelijk tot stand zijn gekomen en of zij voldoen aan de verslaggevingsvoorschriften.

We hebben in ons onderzoek vastgesteld dat de onderzochte beleidsinformatie deugdelijk tot stand is gekomen, met uitzondering van achttien van de 119 door ons onderzochte indicatoren. Deze indicatoren waren voor meer dan één uitleg vatbaar, de deugdelijkheid van de broninformatie was niet gewaarborgd of de meting niet reconstrueerbaar. In vijf jaarverslagen is in afwijking van de verslaggevingsvoorschriften niet aangegeven of het indicatoren of kengetallen betreft. Dit onderscheid is belangrijk omdat een indicator iets zegt over de mate waarin een minister een beleidsdoelstelling bereikt en een kengetal alleen achtergrondinformatie geeft bij het beleid en het beleidsterrein.

Wij hebben onderzocht in hoeverre de auditdiensten hun onderzoek naar de beleidsinformatie met voldoende diepgang uitvoeren. Dit doen wij jaarlijks om te bepalen of wij voor ons oordeel over de deugdelijke totstandkoming van deze onderzoeksuitkomsten gebruik kunnen maken. Zes van de twaalf auditdiensten bleken hun onderzoek te beperken tot de controle van (a) de aansluiting van de beleidsinformatie in het jaarverslag op de broninformatie, en (b) de kwaliteit van de dossiervorming. Wij vinden dat de informatiebronnen zélf ook op deugdelijke totstandkoming moeten worden onderzocht. De regelgeving is op dit punt echter niet duidelijk.

Wij geven de minister van Financiën in overweging de regelgeving op dit punt aan te scherpen. Wij betrekken de deugdelijke totstandkoming van de informatiebronnen wél bij ons oordeel.

De Staatsbalans is een van de instrumenten waarmee de Nederlandse overheid inzicht geeft in de vermogenspositie van de Staat en daarmee in de resultaten van haar financiële beleid. De Staatsbalans is op dit moment geen onderwerp van jaarlijkse controle van de Algemene Rekenkamer volgens de Comptabiliteitswet (CW) 2001.

Op 20 mei 2010 heeft de Tweede Kamer ons verzocht voortaan de volledigheid en juistheid van de Staatsbalans te toetsen en hierover in de toekomst te rapporteren in ons rapport bij het Financieel Jaarverslag van het Rijk (Tweede Kamer, 2010).

De Algemene Rekenkamer wil graag voldoen aan het verzoek van de Tweede Kamer. Wij hebben daarom in ons rapport Staatsbalans: zicht op staatsvermogen (Algemene Rekenkamer, 2011a), dat tegelijk met deze Staat van de rijksverantwoording 2010 is verschenen, de (totstandkoming van de) huidige Staatsbalans in beeld gebracht en in het perspectief geplaatst van algemeen (internationaal) aanvaarde verslaggevingsregels en overige relevante inzichten. Op basis hiervan hebben wij de Tweede Kamer en de minister van Financiën enkele aanbevelingen gedaan om de totstandkoming van de huidige Staatsbalans te verbeteren:

• Zorg ervoor dat het wettelijk kader voor de (controle van de) Staatsbalans toereikend is. Indien de Staatsbalans wordt beschouwd als een verantwoordingsdocument, dient de controle ervan door de departementale auditdiensten en de Algemene Rekenkamer wettelijk te zijn geregeld.

• Maak in de toelichting duidelijk hoe de Staatsbalans zich verhoudt tot de andere informatie uit het Financieel Jaarverslag van het Rijk zoals de Saldibalans van het Rijk en de EMU-schuld en het EMU-saldo. 3

• Zorg ervoor dat in de toelichting op de Staatsbalans informatie wordt opgenomen over zaken waarmee de overheid een substantieel financieel risico loopt en die beleidsmatig relevant zijn (zoals dat in het verleden bij garanties is gebeurd), en waarbij bijvoorbeeld het opnemen van voorzieningen te overwegen valt.

• Zorg ervoor dat de informatie in de Staatsbalans voldoet aan de algemeen (internationaal) aanvaarde kwaliteitskenmerken voor financiële verslaggeving in de publieke sector: begrijpelijk, betrouwbaar, relevant en vergelijkbaar. Dit betekent concreet dat de informatie voor de totstandkoming van de Staatsbalans, die uit diverse bronnen wordt aangeleverd, systematisch en zichtbaar wordt gecontroleerd. Deze controle kan plaatsvinden door de aanleverende departementen (afdelingen FEZ en de auditdiensten) en door het Ministerie van Financiën.

De keuzes die naar aanleiding van deze aanbevelingen op de korte termijn worden gemaakt, zijn van belang voor de vraag of en zo ja hoe wij in de toekomst de juistheid en volledigheid van de Staatsbalans en de daarin opgenomen posten kunnen toetsen. Op dit moment achten wij de informatie in de Staatsbalans nog onvoldoende systematisch tot stand gekomen en daardoor ongelijksoortig. De informatie is bovendien onvoldoende onderworpen aan kwaliteitswaarborgen en kwaliteitstoetsing door het Ministerie van Financiën.

Voor een volledig overzicht van onze aanbevelingen ter verbetering van de Staatsbalans verwijzen wij naar ons rapport Staatsbalans: zicht op staatsvermogen (Algemene Rekenkamer, 2011a).

Publieke verantwoording is belangrijk in ons democratisch bestel. Op de vraag hoe er verantwoording moet worden afgelegd, waarover wel en waarover niet, en aan wie, zijn echter vele antwoorden mogelijk.

Publieke verantwoording moet zich ontwikkelen en aanpassen aan de wensen en omstandigheden van de tijd. Visies en ideeën in de samenleving over de manier waarop de overheid verantwoording aflegt, zijn hierop uiteraard van invloed; deze bepalen mede onze eigen positie. 4

Ook maken wij gebruik van de kennis die we opdoen bij het verrichten van onze controles en van ons institutionele geheugen. Vanuit deze invalshoeken ontwikkelen wij onze zienswijze op publieke verantwoording.

Verantwoording en controle hangen uiteraard nauw met elkaar samen. Omdat er in de afgelopen decennia al veel is gebeurd op het terrein van verantwoording en controle bij de rijksoverheid, en omdat deze ontwikkelingen ook richtinggevend zijn voor de toekomst, blikken we in dit hoofdstuk eerst terug. Daarna schetsen wij de hoofdlijnen van ons toekomstbeeld zowel voor de verantwoording als voor het controlebestel van het Rijk.

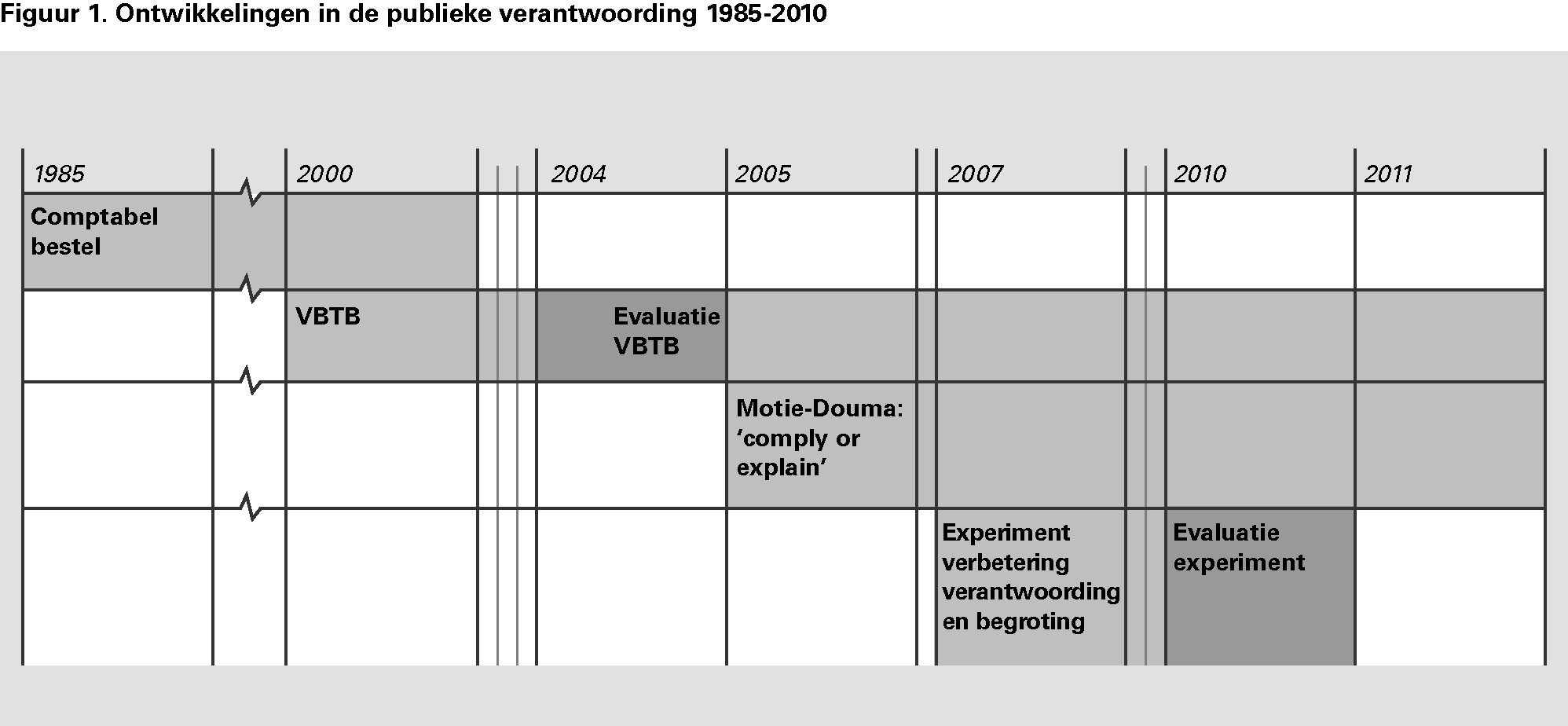

Terugkijkend op de ontwikkelingen die de verantwoording van het Rijk 5 en de controle daarvan de laatste decennia hebben doorgemaakt, stellen we vast dat er sinds medio jaren tachtig veel is veranderd. Onderstaande tijdbalk toont enkele mijlpalen.

Operatie Comptabel Bestel

In de jaren tachtig van de vorige eeuw was het slecht gesteld met de verantwoording over de rijksfinanciën. Dit leidde midden jaren tachtig tot de operatie «Comptabel Bestel» (zie kader).

Het begin van de jaren tachtig werd gekenmerkt door een fors negatief begrotingssaldo en een (daardoor) sterk oplopende staatsschuld. Van ordentelijk financieel beheer, voorwaarde voor succesvolle beheersing van de overheidsuitgaven, was geen sprake. De begrotingsstukken van de verschillende ministeries waren onvergelijkbaar.

De Algemene Rekenkamer constateerde halverwege de jaren tachtig dat het financieel beheer bij de departementen grote tekortkomingen vertoonde. Jaarrekeningen van het Rijk kwamen jaren te laat, met alle gevolgen van dien voor de controle ervan. Slechts enkele departementen beschikten over een goedkeurende accountantsverklaring.

Door de operatie Comptabel Bestel werd de kwaliteit van begrotingen en verantwoordingen aanzienlijk verbeterd. De achterstand van de jaarrekeningen en de controle en goedkeuring daarvan werden ingelopen. Ook werd de begrotingspresentatie aangepast, wat leidde tot meer inzichtelijke en vergelijkbare departementale begrotingen.

De controleaanpak van de Algemene Rekenkamer veranderde eveneens in deze periode. Vanuit de gedachte dat er geen dubbel werk moest worden gedaan, kozen wij ervoor om voortaan waar mogelijk te steunen op de controle van de departementale accountantsdiensten en hierop een review te doen om de kwaliteit van die controle vast te stellen.

Van beleidsbegroting tot beleidsverantwoording (VBTB)

Nadat door de operatie Comptabel Bestel de rechtmatigheid van de verantwoording over de rijksuitgaven sterk was verbeterd, richtte de aandacht zich op de wijze waarop de begrotingsgelden worden gebruikt om beleid te realiseren, en de manier waarop daarover verantwoording wordt afgelegd.

Om de Tweede Kamer meer inzicht te geven in de samenhang tussen (1) de doelen van het beleid, (2) de daarvoor aangewende middelen en (3) de daarmee bereikte resultaten, werd in 2000 begonnen met het project «Van beleidsbegroting tot beleidsverantwoording» (VBTB) (zie kader).

De VBTB-werkwijze hield in dat in de begrotingen per beleidsdoel de drie zogenaamde W-vragen centraal werden gesteld:

• Wat willen we bereiken?

• Wat gaan we daarvoor doen?

• Wat mag dat kosten?

Op vergelijkbare wijze werd de verantwoording gestuurd door drie H-vragen:

• Hebben we bereikt wat we hebben beoogd?

• Hebben we gedaan wat we daarvoor zouden doen?

• Heeft het gekost wat we dachten dat het zou kosten?

Het idee was dat de Tweede Kamer via de antwoorden in de departementale jaarverslagen één-op-één zou kunnen nagaan of wat was beoogd in de begrotingen ook was gerealiseerd en tegen welke prijs. Ook kwam er een speciale Verantwoordingsdag, de derde woensdag in mei. Deze werd voor het eerst gehouden in mei 2000. 6 Vanaf dat moment ging de Algemene Rekenkamer zich ook richten op de niet-financiële beleidsinformatie die in de jaarverslagen beschikbaar kwam.

Comply or explain

VBTB kwam in een nieuwe fase na de evaluatie ervan eind 2004 (IOFEZ, 2004). Daaruit kwam naar voren dat niet van ieder beleidsartikel de bereikte doelen zich in kwantitatieve, meetbare termen lieten vatten. Sommige bereikte doelen konden beter in kwalitatieve termen worden geduid. Dit betekende dat de H-vragen (zie bovenstaand kader) niet altijd recht-toe-recht-aan konden worden beantwoord.

Hierop deed het begrip «comply or explain» («pas toe of leg uit») via een Kamermotie in 2005 zijn intrede (Tweede Kamer, 2005). Het voorschrift luidde nu: formuleer beleidsdoelen in beginsel in termen van meetbare maatschappelijke effecten die moeten worden gerealiseerd en geef, indien hiervan wordt afgeweken, in begroting en jaarverslag een motivering hiervoor. Van deze mogelijkheid werd vervolgens door de ministers in begrotingen en jaarverslagen ruim gebruikgemaakt. Wij hebben de toepassing van het «comply or explain»-principe sindsdien ook in onze controle betrokken.

Experiment «Verbeteren verantwoording en begroting»

Hoewel de verantwoording sinds de introductie van VBTB grote verbeteringen had ondergaan, had de Tweede Kamer in 2007 toch nog zorgen over het verantwoordingsproces. Verantwoordingsdag kreeg te weinig politieke belangstelling, de jaarverantwoording was te weinig inhoudelijk en te weinig op hoofdlijnen, en het ontbrak in de verantwoording aan een koppeling tussen de beoogde plannen en de beleidsresultaten.

Daarom heeft de minister van Financiën in overleg met de Tweede Kamer en de Algemene Rekenkamer eind 2007 besloten het experiment «Verbeteren verantwoording en begroting» uit te voeren. Uiteindelijk deden zes departementen 7 mee aan dit experiment, dat erop was gericht de begrotingen en jaarverslagen anders in te delen en ze zo meer scherpte en politieke zeggingskracht te geven en daarnaast ook de verantwoordingslasten van de departementen te verlagen (zie kader hierna).

De belangrijkste maatregelen van het experiment waren:

• De invoering van een verantwoordingsbrief waarin de minister-president zich verantwoordt over de voortgang van de hoofdlijnen van het kabinetsbeleid. Ook zou de minister-president voortaan in de Tweede Kamer aanwezig zijn bij het verantwoordingsdebat.

• Het leggen van meer nadruk op het beleidsverslag in het jaarverslag.

• Het niet langer opnemen van niet-financiële informatie in de beleidsartikelen van de jaarverslagen van de departementen die aan het experiment deelnamen.

• Het gelijktijdig meesturen met het jaarverslag van een beleidsdoorlichting naar de Tweede Kamer.

Het Ministerie van Financiën en de Algemene Rekenkamer hebben in 2010 het experiment samen geëvalueerd. De uitkomst van de evaluatie is in maart 2011 naar de Tweede Kamer gestuurd (Financiën, 2011a). Uit de evaluatie kwam naar voren dat het bereiken van meer politieke zeggingskracht en scherpte redelijk geslaagd was (zie kader hierna). Tegelijkertijd bleek uit de evaluatie dat de verantwoordingslasten van de departementen door het experiment niet aantoonbaar waren afgenomen.

Door de toespitsing op de kabinetsprioriteiten waren de begrotingen en jaarverslagen beter leesbaar geworden. Wat echter wel afbreuk deed aan de inzichtelijkheid van de experimentele jaarverslagen, was dat het soms moeilijk bleek om een relatie te leggen (zowel inhoudelijk als financieel) tussen kabinetsprioriteiten en beleidsartikelen en de daaraan gekoppelde budgetten. Een obstakel voor de nagestreefde scherpte en relevantie in de verantwoording was verder dat de kabinetsprioriteiten in veel gevallen niet goed meetbaar waren.

Een ander minpunt dat uit de evaluatie naar voren kwam was het ongewenste informatieverlies voor de Tweede Kamer in de experimentele jaarverslagen. Tijdens het experiment werd niet-financiële beleidsinformatie niet meer opgenomen in de beleidsartikelen van de experimentele jaarverslagen, terwijl in het beleidsverslag alleen nog over de kabinetsprioriteiten werd gerapporteerd. Uit de evaluatie kwam een aantal gevallen naar voren waarin de ontbrekende informatie door Kamerleden node werd gemist.

Het opnemen van beleidsconclusies in de jaarverslagen bleek een verbetering, al waren de beleidsconclusies nog niet in alle gevallen voldoende onderbouwd of voldoende duidelijk over wat er meer, minder of anders moest worden gedaan.

Het meesturen van beleidsdoorlichtingen met de jaarverslagen bleek geen rol te hebben gespeeld in de dialoog tussen departement en Tweede Kamer naar aanleiding van het jaarverslag.

Het experiment bleek de verantwoordingslasten bij de betrokken departementen niet te hebben verminderd.

In het experiment werd in de begrotingen en in de jaarverslagen de beleidsinformatie gekoppeld aan beleidsprioriteiten; de informatie was daardoor niet meer terug te vinden bij de beleidsartikelen en de daaraan gekoppelde budgetten. Uit de evaluatie kwam naar voren dat dit ten koste is gegaan van de samenhang van de informatie en dat het heeft geleid tot ongewenst informatieverlies voor de Tweede Kamer.

Uit de evaluatie is ook naar voren gekomen dat de Verantwoordingsbrief van de minister-president en zijn aanwezigheid in de Tweede Kamer bij het debat hebben bijgedragen aan de kwaliteit en de relevantie van het Verantwoordingsdebat. Wij menen dat een verantwoordingsbrief waarin beleidsconclusies staan, belangrijke toegevoegde waarde kan hebben en kan bijdragen aan de gewenste scherpte in het verantwoordingsdebat. Het heeft onze sterke voorkeur dat de informatie in de brief voortkomt uit de reguliere (en door de auditdienst gecontroleerde) verantwoordingsinformatie.

Wij vinden dat er een directe samenhang moet zijn tussen enerzijds het budget dat aan de begrotingsartikelen is gekoppeld, en anderzijds de beleidsinformatie op artikelniveau. Dit stelt immers de Tweede Kamer in staat haar budgetrecht en haar controlerende taak optimaal uit te oefenen. Volgens ons zou iedere minister per beleidsartikel expliciet moeten maken of en zo ja hoe er (en zo nee, waarom er geen) sprake is van een causaal verband tussen prestatie en effect. Op die manier krijgt de Tweede Kamer de mogelijkheid de minister aan te spreken op de wenselijkheid en toegevoegde waarde van het betreffende beleid en de uitgaven die daarvoor (moeten) worden gedaan. In de begroting zou aannemelijk moeten worden gemaakt dat de beleidsinzet van de minister bijdraagt aan de realisatie van het beleidsdoel (plausibiliteitsbeginsel).

Wij vinden het voorts belangrijk dat iedere minister aangeeft welke prestaties hij voor de realisatie van het beleidsdoel gaat leveren.

Wij hebben geconstateerd dat de minister van Financiën in zijn brief van 22 maart 2011, waarin hij de Tweede Kamer informeert over een aanpassing van de opzet van de begrotingen en verantwoordingen, voortbouwt op het goede van de VBTB-begrotingen en probeert de VBTB-systematiek op onderdelen te versterken (Financiën, 2011b).

Wij ondersteunen deze gedachte en zien goede mogelijkheden om de informatiewaarde van de nieuwe begrotingspresentatie te vergroten.

De herijking van VBTB houdt wat de minister betreft ook in dat de drie W- en H-vragen (zie het kader «VBTB» in § 3.1) anders worden geformuleerd. Hij stelt voor om bij de herijking van VBTB de specifieke verantwoordelijkheid van de minister voor de te bereiken resultaten en de hem beschikbare financiële instrumenten centraal te stellen. Zijn streven is om met minder informatie toe te kunnen en te snijden in de «wollige beleidsverhalen».

Wij kunnen ons vinden in dit streven. Tegelijkertijd zijn we van mening dat iedere minister zich, in het belang van de informatiewaarde van de begroting en verantwoording voor de Tweede Kamer, maximaal zou moeten inspannen om de relatie tussen zijn handelen en de realisatie van de beleidsdoelen aannemelijk te maken.

Verder plaatsen wij een kanttekening bij het feit dat de minister in de W-vragen niet meer ingaat op de door ministers te leveren prestaties. De minister spreekt alleen nog van instrumenten. Waar de inzet van instrumenten leidt tot concrete door de overheid geleverde prestaties, zou deze informatie volgens ons in begroting en jaarverslag moeten worden opgenomen.

De interne beheersmaatregelen van departementen, de departementale auditfunctie en de Algemene Rekenkamer als externe controleur vormen samen het controlebestel van de rijksoverheid.

De huidige inrichting van het controlebestel van het Rijk en de daaraan verbonden organen kent doublures en sluit niet goed aan op internationale standaarden. Nu geven bijvoorbeeld zowel de auditdiensten van de ministeries als de Algemene Rekenkamer een verklaring af bij de financiële informatie die in de departementale jaarverslagen staat. Gelet op hun interne positie zouden de departementale auditdiensten geen verklaringen bij de jaarverslagen moeten afgeven, maar zich moeten concentreren op de toetsing van en advisering over de kwaliteit van de interne beheersing van de bedrijfsvoerings- en beleidsprocessen van de ministeries en het geven van assurance (verschaffen van zekerheid) en advies hierover aan de ambtelijke en politieke leiding van het departement.

Interne auditdiensten hebben op dit moment zowel een vraaggerichte taak (adviseren) als een certificerende taak (controleren). Deze situatie is problematisch in het licht van opvattingen die in Europees en in breder internationaal verband de afgelopen jaren zijn ontwikkeld. Een strikte scheiding tussen beide activiteiten is in toenemende mate de norm. 8

Nieuwe rolverdeling

De plannen van het kabinet voor de centralisatie van de auditfunctie vormen een goede gelegenheid om het controlebestel van het Rijk opnieuw vorm te geven waarin de taken, bevoegdheden en verantwoordelijkheden op een heldere wijze zijn verdeeld over de betrokken partijen.

In het controlebestel dat wij voor ogen hebben ziet de rolverdeling er als volgt uit:

• De minister en de departementale leiding zijn verantwoordelijk voor de interne beheersing van de bedrijfsvoerings- en beleidsprocessen van de ministeries en leggen daarover verantwoording af aan de Staten-Generaal.

• De auditfunctie is verantwoordelijk voor de onafhankelijke beoordeling van de opzet en werking van die interne beheersing vanuit een brede, geïntegreerde optiek (financial, non-financial, operational en IT), en geeft assurance (zekerheid) en advies dienaangaande aan het management.

• De Algemene Rekenkamer is verantwoordelijk voor de onafhankelijke externe oordelen bij de jaarverslagen; zij verricht haar werk in overeenstemming met relevante internationale auditstandaarden en maakt daarbij zoveel mogelijk gebruik van het interne auditwerk en de overige beheersingsmaatregelen.

Wanneer het controlebestel zich ontwikkelt in de hierboven aangegeven richting, betekent dit een verbetering op vier punten:

1. De onderdelen van het bestel sluiten beter aan op de verschillende verantwoordelijkheden van de betrokken organisaties. In het bovenstaande model richten de departementale auditdiensten zich primair op het geven van assurance en advies aan de ambtelijke en politieke leiding en is de Algemene Rekenkamer de externe controleur die een verklaring geeft over de verantwoording van het kabinet aan de Staten-Generaal.

2. Er ontstaat een stimulans om de interne beheersing van de bedrijfsvoerings- en beleidsprocessen te versterken. Ministers gaan op basis van algemeen aanvaarde eisen een bedrijfsvoeringsverklaring opnemen in hun jaarverslag en de departementale auditdiensten gaan zich vooral richten op het beoordelen van de kwaliteit van de interne beheersing. Hierdoor zal de kwaliteit van de interne beheersingsmaatregelen van departementen naar verwachting toenemen.

3. Er ontstaan door de verbeterde kwaliteit van de interne beheersing meer mogelijkheden om systeemgericht te gaan controleren. Dit is efficiënt en zorgt voor meer synergie tussen de werkzaamheden van de actoren in het controlebestel. Bovendien dragen systeemgerichte controles bij aan het lerend vermogen van het Rijk. Systeemgericht werken heeft meer toegevoegde waarde dan uitsluitend gegevensgericht werken, omdat systeemgericht werken inzicht biedt in de oorzaken van de gesignaleerde fouten.

4. Er ontstaat een situatie waarin auditdiensten niet langer zowel controleur als adviseur zijn. Nu is dat nog wel zo (zie § 3.3.1 hiervoor). Gelet op hun interne positie zouden de departementale auditdiensten geen verklaringen meer moeten afgeven, maar zich moeten concentreren op de toetsing van en advisering over kwaliteit van de interne beheersing en het geven van assurance hierover aan de ambtelijke en politieke leiding van een departement.

Normstelling Algemene Rekenkamer

De Algemene Rekenkamer is gehouden de standaarden van de internationale gemeenschap voor rekenkamers na te leven. Het betreft de «International Standards for Supreme Audit Institutions (ISSAI)». Standaard ISSAI 1610 stelt eisen aan de situatie waarin een externe controleur gebruikmaakt van de werkzaamheden van een interne auditdienst.

Op basis van deze standaarden kan de minister van Financiën kwaliteitsnormen stellen waaraan de verantwoordingen van de ministers moeten voldoen. De Algemene Rekenkamer dient echter als externe controleur de normen te stellen waaraan de controle van de jaarverantwoordingen moeten voldoen.

De normen die wij hanteren moeten voldoen aan internationale en specifiek voor de Nederlandse situatie geldende standaarden. Wanneer deze normen afwijken van de normen van de departementale auditdiensten, dan zorgt dit voor doublures in het controlebestel en voor extra controlelasten.

Ministeriële verantwoordelijkheid en onafhankelijkheid auditfunctie

Voor het goed functioneren van de auditfunctie en het controlebestel is een adequate governancestructuur nodig. Behalve om de positionering van de auditfunctie gaat het daarbij onder andere om de samenstelling en werkwijze van de audit committees van de departementen.

Bij een eventuele samenvoeging van de departementale auditdiensten is het van belang dat de verantwoordelijkheid van het management, de departementsleiding en de minister voor de departementale jaarverslagen en voor de interne beheersing intact blijft. Dit impliceert onder meer dat het management en de ambtelijke en politieke leiding van een departement snel en flexibel moeten kunnen beschikken over deskundige auditcapaciteit. 9

Bij een algehele centralisatie van de auditfunctie is het van belang een scheiding aan te brengen tussen verschillende taken van het ministerie waar een eventuele rijksbrede auditdienst wordt ondergebracht. Er kan in dit verband alleen sprake zijn van een beheersmatige relatie met dit ministerie. De inhoudelijke aansturing geschiedt door de leiding van de departementen waar (vraaggestuurde) audits worden uitgevoerd en moet vakinhoudelijk worden genormeerd door professionele auditstandaarden.

Op 18 mei 2011, de derde woensdag van mei, is het Verantwoordingsdag. De minister van Financiën biedt dan het Financieel Jaarverslag Rijk 2010 en de 28 jaarverslagen 2010 van de departementen en begrotingsfondsen aan de Tweede Kamer aan. Wij publiceren op diezelfde dag onze rapporten bij deze jaarverslagen over 2010 en ook het voorliggende rapport: Staat van de rijksverantwoording 2010.

In dit rapport is onze verklaring van goedkeuring bij de Rijksrekening en de Saldibalans van het Rijk 2010 opgenomen. Daarnaast informeren wij de Tweede Kamer over de bedrijfsvoering van de departementen en over de verantwoording die de ministers daarover afleggen in hun jaarverslagen.

Het doel van dit rapport is tweeledig. Allereerst ondersteunen wij met onze wettelijke oordelen de Staten-Generaal bij het verlenen van decharge aan de ministers over het in het voorgaande jaar gevoerde beheer. Ten tweede willen wij met dit rapport bijdragen aan een betere publieke verantwoording door de overheid.

Onze belangrijkste bevindingen staan kort opgesomd in de samenvatting van deel A van dit rapport. Dit deel B begint met een hoofdstuk over de Rijksrekening en de Saldibalans van het Rijk 2010, waarin ook onze goedkeuring van de Rijksrekening is opgenomen.

De rest van deel B is achtereenvolgens gewijd aan het beleid (hoofdstuk 3), de bedrijfsvoering (hoofdstuk 4) en de financiën (hoofdstuk 5) van het Rijk. We sluiten met deze opbouw aan bij een wens die de Tweede Kamer heeft geuit in haar rapport Jaarverslag in de politieke arena (Tweede Kamer, 1998), en die door het kabinet is vertaald in de nota Van beleidsbegroting tot beleidsverantwoording (VBTB) (Financiën, 1999).

Tot slot kent deel B een hoofdstuk «Capita selecta», waarin wij ingaan op aangelegenheden die niet direct betrekking hebben op onze oordelen over de jaarverslagen en de Rijksrekening, maar die wel dusdanig relevant zijn dat wij de Tweede Kamer daarover willen informeren. Het gaat achtereenvolgens om:

• de wijze waarop de Algemene Rekenkamer invulling geeft aan het verzoek van de Tweede Kamer om de juistheid en volledigheid van de Staatsbalans te controleren;

• de wijze waarop de Algemene Rekenkamer de realisatie van de € 18 miljard aan ombuigingsmaatregelen zal volgen;

• de Nederlandse EU-lidstaatverklaring;

• de gevolgen van de maatregelen die het kabinet heeft genomen in het kader van de kredietcrisis en de EU-landencrisis;

• het kabinetsprogramma Compacte Rijksdienst;

• het personeel van de rijksoverheid en de daaraan verbonden organen.

Dit rapport omvat zowel onze oordelen over de aspecten die wij vanuit onze wettelijke controletaak hebben onderzocht, als onze bevindingen over aspecten die wij aanvullend op die wettelijke taak in ons onderzoek betrekken, om bij te kunnen dragen aan een goede publieke verantwoording.

Op 21 april 2011 heeft de minister van Financiën het Financieel jaarverslag van het Rijk 2010 en de Saldibalans van het Rijk 2010 aan de Algemene Rekenkamer aangeboden. Wij beoordelen of de in het Financieel Jaarverslagopgenomen rekening van uitgaven en ontvangsten van het Rijk (de Rijksrekening) en de saldibalans kan worden goedgekeurd, onder voorbehoud dat de Staten-Generaal het wetsvoorstel van de bij de Rijksrekening behorende slotwetten aannemen. Dit laatste behoort tot de wetgevende en controlerende taak van de Staten-Generaal. Met het aannemen van het wetsvoorstel van de slotwetten wordt aan de ministers formeel decharge verleend voor het financieel beheer in het verslagjaar.

In dit hoofdstuk presenteren wij ons oordeel over het Financieel Jaarverslag en de Saldibalans van het Rijk.

Het financieel jaarverslag van het Rijk bevat, naast de rekening van uitgaven en ontvangsten van het Rijk, ook informatie over financieel management (informatie over bedrijfsvoering), de budgetsectoren zorg en sociale zekerheid en de decentrale overheden. De verklaring van goedkeuring van de Algemene Rekenkamer heeft alleen betrekking op de rekening van uitgaven en ontvangsten van het Rijk en op de Saldibalans van het Rijk.

Op 19 mei 2010 hebben wij de Rijksrekening 2009 en de Saldibalans van het Rijk 2009 goedgekeurd, onder het voorbehoud dat de Staten-Generaal de slotwetten 2009 zouden aannemen. Op diezelfde datum hebben wij het rapport Rijk verantwoord 2009, met daarin opgenomen onze verklaring van goedkeuring, aan de Staten-Generaal en de minister van Financiën gezonden (Algemene Rekenkamer, 2010b).

De Staten-Generaal hebben de bij het Financieel jaarverslag van het Rijk 2009 behorende slotwetten aangenomen. De Tweede Kamer heeft het kabinet decharge verleend op 16 december 2010 en de Eerste Kamer heeft dit gedaan op 1 februari 2011 (aan de ministers van Buitenlandse Zaken en Defensie) en 25 januari 2011 (aan de overige ministers). De minister van Financiën heeft de ministers en de Algemene Rekenkamer hiervan op 14 februari 2011 op de hoogte gesteld. Hiermee was de goedkeuring van de Rijksrekening 2009 en van de Saldibalans van het Rijk 2009 definitief.

In de rekening van uitgaven en ontvangsten van het Rijk (de Rijksrekening) staan het totaal van de rijksuitgaven in 2010 (€ 237,6 miljard) en het totaal van de rijksontvangsten in 2010 (€ 235,0 miljard). Zie verder bijlage 1.

Wij hebben alle fouten en onzekerheden in alle jaarverslagen over 2010 opgeteld en afgezet tegen de totale uitgaven en ontvangsten van het Rijk in 2010. Om de ontwikkeling in het aantal fouten en onzekerheden te kunnen beoordelen, hebben we de totalen van 2010 vergeleken met die van 2009 (zie tabel 1).

Uitgaven (in miljoenen euro’s) | Ontvangsten (in miljoenen euro’s) | |||||||

|---|---|---|---|---|---|---|---|---|

2009 | 2010 | 2009 | 2010 | |||||

Bedrag | % | Bedrag | % | Bedrag | % | Bedrag | % | |

Totaalbedrag rijksrekening (exclusief consolidatie) | 246 725,2 | 237 569,1 | 246 072,4 | 234 956,1 | ||||

Totaal fouten | 405,9 | 0,16 | 436,2 | 0,18 | 63,5 | 0,03 | 27,3 | 0,01 |

Totaal onzekerheden | 365,2 | 0,15 | 374,2 | 0,16 | 65,3 | 0,03 | 106,3 | 0,05 |

Totaal onzekerheid over de volledigheid | 0,7 | 0,00 | 0,0 | 0,00 | 87,4 | 0,04 | 0,0 | 0,00 |

De gegevens in tabel 1 laten zien dat er over 2010 sprake is van een lichte stijging van het totaalbedrag dat gemoeid is met fouten bij de uitgaven. Het totaalbedrag dat gemoeid is met fouten bij de ontvangsten is aanzienlijk gedaald. Het totaalbedrag aan onzekerheden bij de uitgaven zijn licht gestegen; van € 365,2 miljoen naar € 374,2 miljoen. Bij de ontvangsten zien we bijna een verdubbeling van de onzekerheden. In 2009 was € 65,3 miljoen onzeker, in 2010 bedragen de onzekerheden € 106,3 miljoen.

Wij constateren dat het percentage fouten en onzekerheden in 2010 over het algemeen hoger ligt dan in 2009. De percentages blijven echter onder de tolerantiegrens van 1% bij fouten respectievelijk van 3% bij onzekerheden.

Wij hebben vastgesteld dat de in het Financieel Jaarverslag van het Rijk2010 opgenomen rekening van uitgaven en ontvangsten van het Rijk aansluit op de verantwoordingsstaten die zijn opgenomen in de jaarverslagen over 2010. Daarnaast hebben wij vastgesteld dat het Financieel Jaarverslag van het Rijk 2010 volgens daarvoor geldende voorschriften is opgesteld.

De totalen van de Saldibalans van het Rijk per 31 december 2010 bedragen € 842,8 miljard. Wij hebben vastgesteld dat de Saldibalans van het Rijk 2010 aansluit op de departementale en niet-departementale saldibalansen 2010 en dat de Saldibalans van het Rijk 2010 overeenkomstig de daarvoor geldende voorschriften is opgesteld. Er was geen sprake van overschrijding van de tolerantiegrenzen voor fouten en onzekerheden in de Saldibalans van het Rijk 2010.

De Staten-Generaal autoriseren de bedragen die de minister mag uitgeven wanneer zij de begrotingswetten en de eerste en tweede suppletoire wetten aannemen. De minister mag niet meer uitgeven dan het bedrag dat is geautoriseerd. Als de minister dat wel doet, moet dat alsnog door de Staten-Generaal bij slotwet worden geautoriseerd, anders zijn de betreffende uitgaven onrechtmatig. In de slotwet mogen geen beleidsmatige mutaties zijn opgenomen, omdat er geen beleidsinhoudelijke behandeling van dat document meer plaatsvindt.

Wanneer de Staten-Generaal de slotwet aannemen, autoriseren zij daarmee de overschrijdingen en is er geen sprake meer van onrechtmatige uitgaven. Daarom geven wij onze oordelen over de financiële informatie in de jaarverslagen onder het voorbehoud dat de slotwetten door de Staten-Generaal worden aangenomen.

Wij hebben vastgesteld dat in 2010 de geconstateerde overschrijdingen in de verplichtingen € 7 875,4 miljoen bedroegen. In 2009 was dit bedrag € 11 191,9 miljoen. Verder hebben wij geconstateerd dat in 2010 de overschrijdingen in de uitgaven € 5 871,3 miljoen bedroegen, tegen een bedrag van € 8 198,2 miljoen over 2009.

In tabel 2 laten we zien welke slotwetten een overschrijding laten zien.

Overschrijding verplichtingen 2009 (in aantal artikelen) | Overschrijding verplichtingen 2010 (in aantal artikelen) | Overschrijding uitgaven 2009 (in aantal artikelen) | Overschrijding uitgaven 2010 (in aantal artikelen) | ||

|---|---|---|---|---|---|

I | De Koning (in 2009 Huis der Koningin) | 0,16 (1) | 0,16 (1) | ||

IIA | Staten-Generaal | 0,9 (1) | 3,1 (1) | 1,9 (2) | 1,1 (1) |

IIB | Overige Hoge Colleges van Staat | 4,2 (4) | 0,96 (2) | 1,1 (2) | 0,35 (1) |

III | Algemene Zaken | 0,81 (1) | |||

IV | Koninkrijksrelaties | 13,9 (1) | |||

V | Buitenlandse Zaken | 19,0 (2) | 264,6 (2) | 85,6 (3) | 51,7 (4) |

VI | Justitie | 125,6 (6) | 179,7 (2) | 67,7 (7) | 20,5 (2) |

VII | Binnenlandse Zaken en Koninkrijksrelaties | 427,5 (9) | 110,8 (6) | 4,2 (5) | 9,0 (4) |

VIII | Onderwijs, Cultuur en Wetenschap | 1 264,3 (13) | 950,1 (10) | 60,8 (7) | 305,3 (8) |

IXA | Nationale Schuld | 7 043,4 (1) | 3 789,5 (1) | 7 033,4 (1) | 2 789,5 (1) |

IXB | Financiën | 69,9 (1) | 1 157,3 (1) | 104,8 (3) | 461,9 (2) |

X | Defensie | 267,1 (3) | 22,8 (2) | 59,5 (6) | 119,4 (4) |

XI | Volkshuisvesting, Ruimtelijke Ordening en Milieu | 128,5 (6) | 99,1 (3) | 53,2 (6) | 7,6 (5) |

XII | Verkeer en Waterstaat | 100,3 (2) | 22,5 (4) | 15,7 (3) | 9,1 (4) |

XIII | Economische Zaken | 0,3 (1) | 0,8 (1) | 15,1 (3) | 6,7 (3) |

XIV | Landbouw, Natuur en Voedselkwaliteit | 179,9 (6) | 56,1 (4) | 13,8 (3) | 28,7 (3) |

XV | Sociale Zaken en Werkgelegenheid | 752,5 (3) | 43,9 (5) | 21,9 (2) | 39,6 (4) |

XVI | Volksgezondheid, Welzijn en Sport | 634,0 (5) | 744,7 (2) | 311,9 (2) | 558,0 (2) |

XVII | Jeugd en Gezin | 33,8 (1) | 98,9 (3) | 33,8 (1) | 83,3 (1) |

XVIII | Wonen, Wijken en Integratie | 47,7 (3) | 181,2 (5) | 118,7 (2) | 210,2 (4) |

A | Infrastructuurfonds | 1,1 (1) | 147,1 (1) | 190,6 (2) | 62,8 (4) |

B | Gemeentefonds | 77,9 (1) | |||

C | Provinciefonds | 0,1 (1) | 1,0(1) | 0,3 (1) | 1,3 (1) |

D | Fonds economische structuurversterking | 4,1 (1) | 99,7 (1) | ||

E | AOW-fonds | ||||

F | Diergezondheidsfonds | ||||

G | BTW-compensatiefonds | 5,28 (1) | |||

H | Waddenfonds | ||||

Totaal | 11 191,8 (71) | 7 875,4 (58) | 8 198,2 (62) | 5 871,3 (61) | |

Het valt ons op dat de overschrijdingen soms erg groot zijn. Omdat het hier ook gaat om een toename van begrotingsoverschrijdingen die niet eerder in de begrotingscyclus zijn aangekondigd en waarvan geen beleidsinhoudelijke behandeling meer mogelijk is, lijkt dit te duiden op een minder effectief beheer in de begrotingscyclus.

Bij twee jaarverslagen hebben de onrechtmatigheden een dusdanige omvang gekregen dat ze de tolerantiegrens voor het jaarverslag als geheel hebben overschreden. Dit betreft de jaarverslagen van de Ministeries van VROM en VWS.

De Algemene Rekenkamer kan tegen onrechtmatigheden bezwaar maken (CW 2001, artikel 88). Wij zien af van het maken van bezwaar tegen de overschrijdingen van de tolerantiegrenzen voor de jaarverslagen van de Ministeries van VROM en VWS, maar blijven de ontwikkelingen volgen.

De Algemene Rekenkamer kan overwegen om bij de goedkeuring van de Rijksrekening een aantekening over deze overschrijdingen van de jaarverslagtoleranties te maken. Voor 2010 zien wij hiertoe geen aanleiding.

Goedkeuring

Wij keuren de in het Financieel Jaarverslag van het Rijk 2010 opgenomen rekening van uitgaven en ontvangsten van het Rijk (Rijksrekening) en de Saldibalans van het Rijk 2010 goed, onder het voorbehoud dat de Staten-Generaal de wetsvoorstellen van de bij de Rijksrekening behorende slotwetten aannemen.

Het verzamelen en gebruiken van informatie over de doeltreffendheid en doelmatigheid van (de uitvoering van) beleid is een belangrijke voorwaarde om het lerend vermogen van de rijksoverheid te verbeteren. Goede informatie stelt ministers in staat om bij te sturen en om verantwoording af te leggen, zodat de Tweede Kamer haar controlerende taak goed kan uitoefenen.

De Algemene Rekenkamer onderzoekt daarom in de jaarverslagen in welke mate ministers informatie geven over wat ze hebben bereikt in het afgelopen jaar, wat ze daarvoor hebben gedaan en wat dat heeft gekost. Onze bevindingen hierover staan in § 3.3 van dit hoofdstuk. Ook de bruikbaarheid van de informatie onderzoeken we; zie hiervoor § 3.4. Verder geven wij over de deugdelijke totstandkoming van de beleidsinformatie een oordeel, zoals de Comptabiliteitswet van ons verlangt; zie § 3.5. Daarnaast kijken we op een aantal beleidsterreinen wat de praktijk is achter de beleidsartikelen; zie § 3.2.

De afgelopen jaren heeft een aantal departementen geëxperimenteerd met de mate van volledigheid en diepgang van hun beleidsinformatie in begroting en in jaarverslag. Dit experiment liep in 2009 af; in 2010 werd het geëvalueerd. In § 3.1 staan we eerst bij deze evaluatie stil. In de daaropvolgende paragrafen gaan we in op het beleid in de praktijk.

Eind 2007 heeft de minister van Financiën in overleg met de Tweede Kamer en de Algemene Rekenkamer besloten tot een experiment met het begrotings- en verantwoordingsproces, het (later zo genoemde) experiment «Verbeteren verantwoording en begroting» (Tweede Kamer, 2007). 10 Dit experiment diende twee doelen:

1. het verantwoordingsdebat en de jaarverslagen meer politieke zeggingskracht en scherpte geven;

2. de verantwoordingslasten van de departementen verminderen.

Uiteindelijk deden zes departementen mee aan het experiment: BuZa, VROM, LNV, VWS, Jeugd en Gezin en WWI.

Met het verschijnen van de jaarverslagen over 2009 is het experiment «Verbeteren verantwoording en begroting» afgerond. Vanaf dat moment gelden weer de normale spelregels.

De belangrijkste maatregelen van het experiment waren: