Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2018-2019 | 35200 nr. 1 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aangeboden 15 mei 2019

Vergaderjaar 2018-2019| Blz. | |||

Samenvatting Financieel Jaarverslag Rijk 2018 | 3 | ||

Voorwoord | 6 | ||

1 | Het economisch en budgettair beeld | 7 | |

1.1 | De Nederlandse economie | 7 | |

1.2 | Europese/internationale ontwikkelingen | 11 | |

1.3 | Overheidsfinanciën | 13 | |

2 | De ontwikkeling van de uitgaven en inkomsten | 16 | |

2.1 | De ontwikkeling van de uitgaven | 16 | |

2.2 | Ontwikkeling van de ontvangsten | 25 | |

2.3 | Onderbouwing van de ramingen van inkomsten en uitgaven | 33 | |

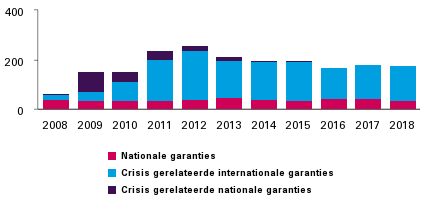

2.4 | Ontwikkeling risicoregelingen | 43 | |

3 | Financieel management | 47 | |

3.1 | Totaalbeeld | 47 | |

3.2 | Rechtmatigheid en tolerantiegrenzen | 49 | |

3.3 | Beleidsinformatie en beleidsevaluatie | 50 | |

3.4 | EU-middelen | 51 | |

3.5 | Financiële informatievoorziening | 56 | |

3.6 | Rijksbrede financiële bedrijfsvoering | 60 | |

3.7 | Rijksbrede niet-financiële bedrijfsvoering | 64 | |

Lijst van gebruikte afkortingen | 66 | ||

De overheidsfinanciën zijn van ons allemaal en zijn er voor ons allemaal. Juist daarom is het zo belangrijk dat het kabinet jaarlijks verantwoording aflegt over de inkomsten en uitgaven van het Rijk. We zijn het immers aan de burger verplicht elke euro goed te besteden.

Voor u ligt het eerste Financieel Jaarverslag Rijk over een volledig regeringsjaar van dit kabinet. Het is een jaarverslag met positieve berichten. De economie groeide flink in 2018 en dat zien we overal in de samenleving terug. Meer mensen dan ooit tevoren waren aan het werk. Een belangrijke mijlpaal, met positieve impact op de economie, maar vooral op de privélevens van een ieder die niet langer werkloos thuis zit. Tegelijkertijd komt de groei op veel plekken terecht, maar wordt die helaas nooit door iedereen gevoeld.

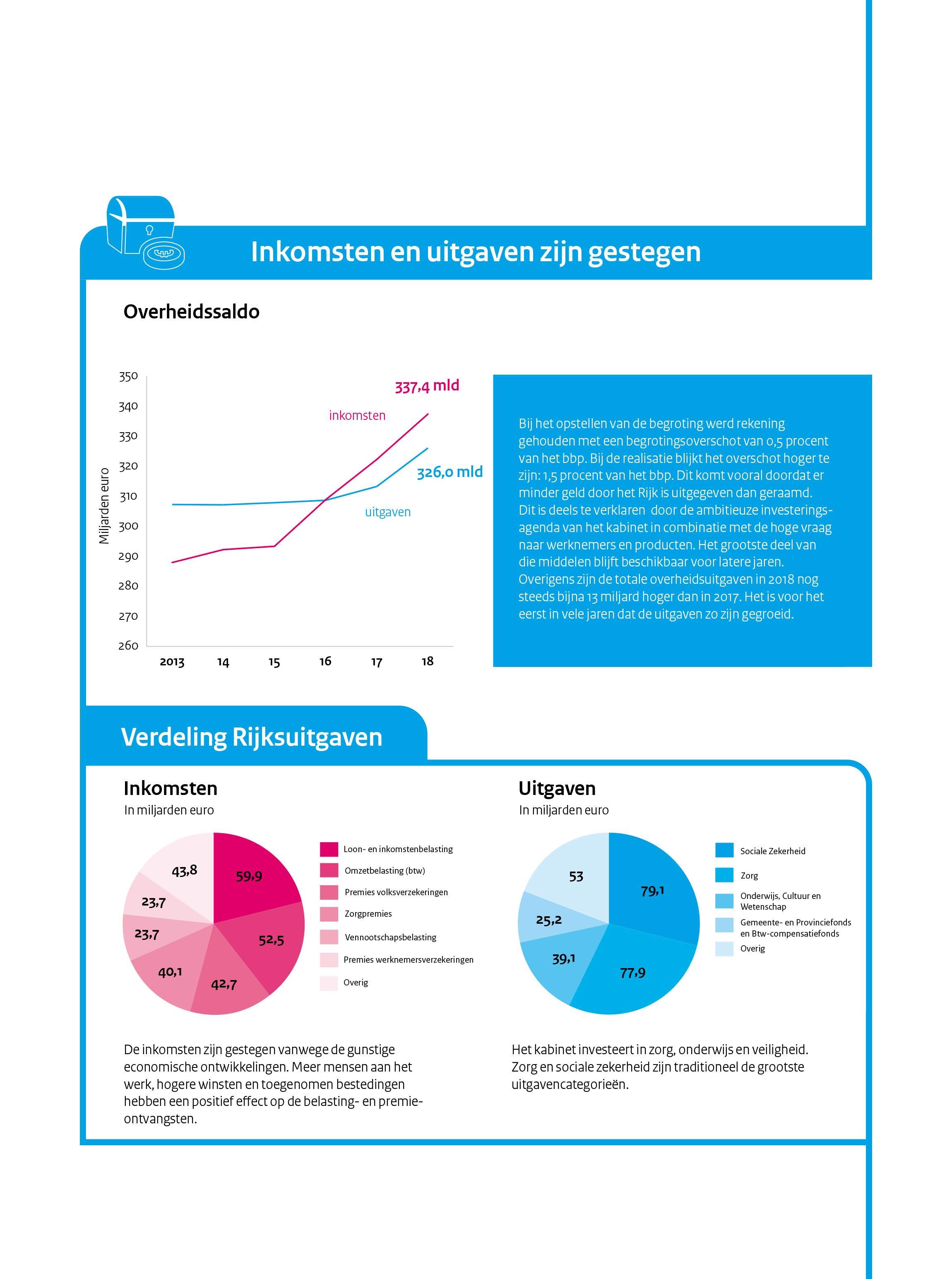

De overheidsfinanciën zijn in 2018 verder verbeterd. Het kabinet heeft geïnvesteerd in belangrijke publieke sectoren als zorg, onderwijs en veiligheid. De uitgaven zijn daardoor met 13 miljard euro toegenomen ten opzichte van 2017. Desondanks was er voor het derde opeenvolgende jaar een overschot.

Het kabinet heeft minder uitgegeven dan begroot. Dit komt onder meer door de ambitieuze investeringsagenda. Het grootste deel van dit geld blijft beschikbaar in latere jaren, bijvoorbeeld voor de aanleg van wegen en aanschaf van nieuw defensiematerieel.

De overheidsschuld daalde en daardoor hebben we wat achter de hand voor slechtere tijden. Ik vind dat belangrijk te midden van een snel veranderende wereld, waarbij gebeurtenissen in de buitenwereld als vanouds een grote impact hebben op onze op export gerichte economie. Voortdurende onzekerheid over de brexit, toenemende handelsbelemmeringen en protectionisme maken het in het bijzonder noodzakelijk ons voor te bereiden op een minder gunstig economisch klimaat. Zo kunnen we ook voor volgende generaties een veilige samenleving met toegankelijke zorg en hoogstaand onderwijs garanderen.

De Minister van Financiën

W.B. Hoekstra

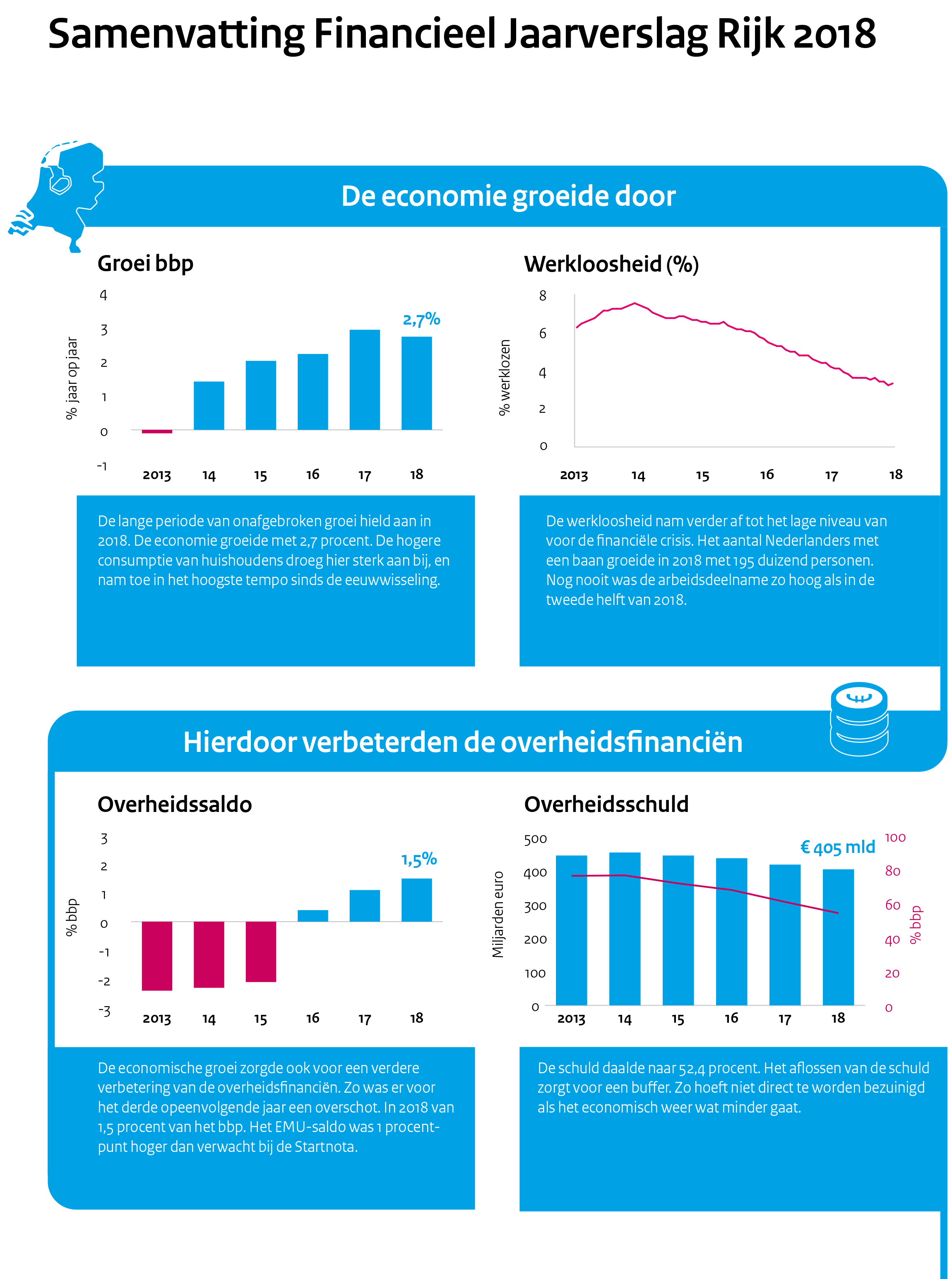

De economie van Nederland presteerde sterk in 2018, en groeide met 2,7 procent. Het bbp nam hiermee voor het vijfde jaar op rij toe. De groei vlakte af in de tweede helft van 2018, met name in het derde kwartaal, en kwam daardoor wat lager uit dan in 2017. Het hoogtepunt van de economische groei lijkt daarmee inmiddels voorbij.

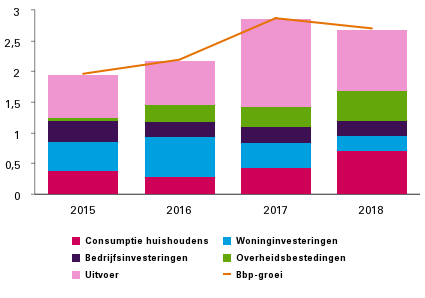

De economische groei kwam vooral voort uit de binnenlandse vraag. De consumptie van huishoudens is sinds de eeuwwisseling niet zo snel gegroeid als in 2018, en kwam uit op 2,5 procent. Ook de investeringen namen met 4,9 procent behoorlijk toe. De uitvoer groeide met 2,7 procent een stuk langzamer dan vorig jaar, en trager dan de wereldhandel. De overheidsbestedingen namen met 1,4 procent wat meer toe dan in 2017. Investeringen in woningen namen toe, maar groeiden minder snel dan het bbp. Samen met de lagere bijdrage van de export kwam de totale economische groei hierdoor wat lager uit dan een jaar eerder, ondanks de sterk aangetrokken consumptie.

Figuur 1.1.1 Reële bbp-groei en groeibijdragen

De economie bevond zich in 2018 wederom in hoogconjunctuur. Dit betekent dat het feitelijke bbp hoger lag dan het potentiële bbp (het bbp gecorrigeerd voor conjuncturele ontwikkelingen). De economische groei was net als voorgaande jaren hoger dan de potentiële groei. Deze bedraagt volgens instituten als het Centraal Planbureau (CPB), de Europese Commissie (EC) en het Internationaal Monetair Fonds (IMF) ongeveer 1,5 à 2 procent per jaar. Het bbp per inwoner steeg met 2,1 procent. Het bbp nam in ieder kwartaal toe. De Nederlandse economie is hiermee al negentien kwartalen op rij onafgebroken gegroeid.

Figuur 1.1.2 Bbp-groei (per kwartaal)

De afvlakking van de groei in de tweede helft van het jaar is terug te zien in het vertrouwen van huishoudens in de economie. Figuur 1.1.3 toont dat het consumentenvertrouwen in de eerste helft van het jaar even hoog was als in 2017. Het consumentenvertrouwen daalde vanaf augustus echter onafgebroken. Zowel het oordeel van huishoudens over het economisch klimaat, als de doorgaans minder volatiele koopbereidheid namen af. Ondanks de daling lag het consumentenvertrouwen nog boven het langjarig gemiddelde. Het ondernemersvertrouwen bereikte in het eerste kwartaal een recordhoogte, maar zakte gedurende het jaar wat weg, zij het een stuk minder dan het consumentenvertrouwen.

Figuur 1.1.3 Consumentenvertrouwen

De arbeidsmarkt was op stoom. De werkloosheid daalde verder, en het arbeidsaanbod nam toe. Het aantal Nederlanders met een baan groeide in 2018 met 195 duizend. De werkloosheid daalde op jaarbasis tot 3,8 procent van de beroepsbevolking, terwijl deze in 2017 nog bijna 5 procent was. Daarmee zet de daling van de afgelopen jaren door, zoals figuur 1.1.4 laat zien. Eind 2018 lag het werkloosheidspercentage weer op het lage niveau van vlak voor het uitbreken van de crisis. De arbeidsdeelname was nog nooit zo hoog als in de tweede helft van het jaar. Bijna zeven op de tien (beroepsgeschikte) Nederlanders waren in 2018 aan het werk.

Figuur 1.1.4 Werkloosheid (percentage beroepsbevolking)

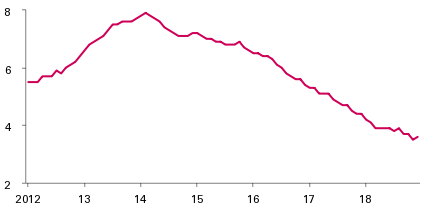

Door de dalende werkloosheid nam de krapte op de arbeidsmarkt in de loop van het jaar toe. Eind 2018 waren er tachtig vacatures per honderd werklozen. De arbeidsmarkt was hiermee net zo gespannen als op het vorige hoogtepunt in 2008. Door de spanning was het moeilijker voor bedrijven om geschikt personeel te vinden. Volgens enquêtes van het Centraal Bureau voor de Statistiek (CBS) had ruim een kwart van de bedrijven in de tweede helft van het jaar last van personeelstekorten. De krapte vertaalde zich ook in de sterke toename van het aantal vaste contracten. Bijna drie kwart van de groei van het aantal werkenden is toe te schrijven aan de toename van het aantal vaste contracten. Het aantal werknemers met een flexibel contract steeg ook. Dit is echter bijna geheel toe te schrijven aan de toename van het aantal flexibele contracten met uitzicht op vast. Het aantal zelfstandigen zonder personeel (zzp'ers) groeide met bijna 20 duizend. Ruim 3 miljoen werkende Nederlanders hadden in 2018 een flexibele arbeidsrelatie.

Figuur 1.1.5 Aantal vacatures (per honderd werklozen)

In het licht van de krappe arbeidsmarkt stegen de contractlonen gematigd. De cao-lonen groeiden in 2018 met 2 procent ten opzichte van 2017. De lonen stegen daarmee sneller dan een jaar eerder, en sneller dan de prijzen. Het reëel beschikbaar inkomen, oftewel het inkomen waarover huishoudens voor consumptie kunnen beschikken, groeide mede dankzij de hogere lonen en toegenomen werkgelegenheid met 2,6 procent. Dit is de sterkste stijging sinds 2001. De consumentenprijzen stegen in 2018 sneller dan in voorgaande jaren, maar niet in een heel hoog tempo. De inflatie1 was 1,6 procent. Ondanks de hoge economische groei was de inflatie in Nederland een fractie lager dan in de eurozone als geheel.

De Nederlandse huizenmarkt draaide op volle toeren, en werd gekenmerkt door toenemende krapte. Een huis in Nederland was eind 2018 gemiddeld 9 procent duurder dan een jaar eerder, waarmee de prijzen in het hoogste tempo in 16 jaar stegen. De huizenprijzen bereikten daarmee het hoogste niveau ooit. Ten opzichte van de vorige piek in 2008 waren koophuizen eind 2018 (nominaal) bijna 5 procent duurder. Als de inflatie wordt meegerekend ligt de gemiddelde prijs echter nog onder het pre-crisis niveau. Ruim 218 duizend huizen wisselden van eigenaar, een daling van 9,7 procent ten opzichte van 2017, maar nog steeds het op een na hoogste aantal verkopen ooit. Met name in de vier grote steden was er grote krapte op de huizenmarkt. Huizen waren daar eind 2017 zelfs meer dan 12,9 procent duurder dan een jaar eerder. Het aantal transacties daalde in de grote steden sneller dan het landelijk gemiddelde. Gemiddeld vonden 13,7 procent minder verkopen plaats.

De schulden van huishoudens en bedrijven daalden licht als aandeel van het bbp, maar blijven hoog in internationaal en historisch opzicht. Huishoudens hadden in 2018 een schuld van ongeveer 101 procent bbp, terwijl dat eind 2017 nog ongeveer 104 procent bbp was. Tegenover de schulden van huishoudens en bedrijven staan overigens, op het niveau van de Nederlandse economie als geheel, nog grotere vermogens.

De economie ontwikkelde zich in 2018 wat minder positief dan gedurende het jaar werd verwacht. De verwachtingen uit de Miljoenennota 2018 lagen echter dicht bij de uiteindelijke realisatie. De arbeidsmarkt ontwikkelde zich positiever, de werkloosheid daalde veel verder dan voorzien.

MN | FJR | ||

|---|---|---|---|

Bruto binnenlands product (in miljarden euro) | 764 | 771 | |

Economische groei (volumegroei, in procenten) | 2,5 | 2,7 | |

Inflatie (consumentenprijsindex; mutatie per jaar in procenten) | 1,4 | 1,7 | |

Contractloon marktsector (mutatie per jaar in procenten) | 2,2 | 2 | |

Werkloze beroepsbevolking (in duizenden personen, internationale definitie) | 392 | 350 |

Hoewel er grote verschillen tussen landen bleven, groeide de economie voor het tweede jaar op rij in alle lidstaten van de Europese Unie (EU). De economie in zowel de EU als geheel2, als in de eurozone, groeide in 2018 met 1,9 procent. Over het hele jaar bekeken was de economische groei daarmee behoorlijk, maar lager dan het voorgaande jaar. Hoewel een vertraging in lijn was met de prognoses, vlakte de groei in de tweede helft van het jaar sterker af dan verwacht. In elk van de laatste twee kwartalen kwam de groei niet uit boven 0,3 procent. Dit komt door een combinatie van factoren. De vertraagde toename van de wereldhandel drukte de groei. Met name de eurozone had hier last van, door de samenstelling van de export en de afzetmarkten. Ook specifieke interne factoren speelden een rol, zoals verstoringen binnen de auto-industrie door nieuwe emissiestandaarden. De inflatie steeg licht in de eurozone. Consumentenprijzen in de eurozone stegen in 2018 met 1,7 procent. De inflatie kroop daarmee richting de ECB-doelstelling van onder, maar dicht bij 2 procent. In het licht van de aantrekkende inflatie besloot de ECB om de nettoaankopen binnen het opkoopprogramma (Asset Purchase Programme, APP) te halveren tot 15 miljard euro per maand van oktober tot december, en om daarna netto geen aankopen meer te doen. De ECB blijft voorlopig de terugbetalingen op aflopende effecten herinvesteren. De ECB blijft dus activa kopen, maar de totale waarde van de aankopen zal niet meer toenemen. De periode van kwantitatieve verruiming is daarmee in 2018 ten einde gekomen.

Figuur 1.2.1 Bbp-groei (per kwartaal)

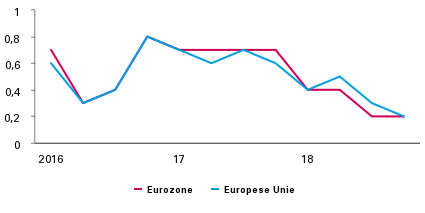

De verbetering van de overheidsfinanciën van de eurolanden zette door. Het EMU-saldo (begrotingssaldo) kwam in de eurozone als geheel uit op een tekort van 0,6 procent bbp. Dat is een verbetering ten opzichte van 1 procent in 2017. Het structureel EMU-saldo van de eurozone, oftewel het feitelijk saldo gecorrigeerd voor de conjunctuur en eenmalige inkomsten of uitgaven, verbeterde iets. De EMU-schuld (overheidsschuld) van de eurozone daalde licht en kwam uit op 87 procent bbp. De schuld van de eurozone als geheel, en van een aantal lidstaten, blijft dus relatief hoog en ver boven de in het Stabiliteits- en Groeipact (SGP) afgesproken grenswaarde van 60 procent. Frankrijk is in 2018 door de Europese Raad ontslagen uit de correctieve arm van het SGP, omdat het begrotingstekort onder de grenswaarde van 3 procent bbp kwam. Zeven jaar geleden zaten nog 23 landen in de correctieve arm van het SGP, momenteel bevindt alleen Spanje zich daar nog in. De begroting van Italië was aan het eind van het jaar een twistpunt tussen de Italiaanse regering en de Europese Commissie (EC). De door Italië ingediende begroting deed namelijk volgens de EC onvoldoende om de overheidsschuld terug te dringen. Na aanpassingen aan de begroting besloot de EC voorlopig geen buitensporige tekortprocedure tegen Italië te starten.

Figuur 1.2.2 Ontwikkeling EMU-saldo Eurozone in procenten bbp (feitelijke en structureel)

De brexit zorgde voor aanhoudende economische onzekerheid, eerst over de onderhandelingen zelf en vervolgens over de vraag of het Britse parlement de overeenkomst wel zou goedkeuren. In november 2018 stemden de overige 27 lidstaten in met het terugtrekkingsakkoord. De Britse regering schoof de beslissing over het akkoord door naar 2019. De onzekerheid zette een rem op de bedrijfsinvesteringen in het Verenigd Koninkrijk. Mede hierdoor lag de groei in het Verenigd Koningkrijk wat lager dan in 2017, en kwam uit op 1,4 procent. Ook in Nederland hebben bedrijven last van de onzekerheid en de lagere economische groei. Mogelijk hierdoor lag de exportwaarde van Nederlandse goederen naar het Verenigd Koninkrijk 170 miljoen euro lager dan het voorgaande jaar, een daling van 1 procent. Dit terwijl de goederenexport in totaal toenam met 5,6 procent.

De groei van de wereldwijde economie bleef in 2018 robuust en kwam uit op 3,7 procent. Dit is even snel als het voorgaande jaar. De toename was in 2018 wat minder breed gedragen, met name door tegenvallende groeicijfers in de eurozone en het Verenigd Koninkrijk. De opkomende economieën en ontwikkelingslanden hielden het tempo van het voorgaande jaar vast. De economie van de VS nam met 2,9 procent toe, gesterkt door expansief begrotingsbeleid. De economie van Japan groeide met 1,1 procent en de Chinese economie met 6,6 procent. De groei in India trok aan en kwam uit op 7,3 procent. De wereldhandel nam in 2018 toe met 3,9 procent. De handel groeide voor het tweede jaar op rij sneller dan het mondiale bbp, maar langzamer dan vorig jaar. Deze vertraging kwam deels voort uit de lagere groei van de globale industriële productie. Ook de sterk toegenomen handelsbarrières hadden hun weerslag op de wereldhandel. De VS verhoogde in 2018 de importtarieven op zonnepanelen, wasmachines, staal, aluminium en bijna de helft van de import uit China. De Amerikaanse regering legde hiermee handelsbeperkingen op aan 12 procent van de Amerikaanse invoer. Als tegenmaatregel verhoogden handelspartners de tarieven op 8 procent van de Amerikaanse export.

1.3.1 Ontwikkeling van overheidsaldo

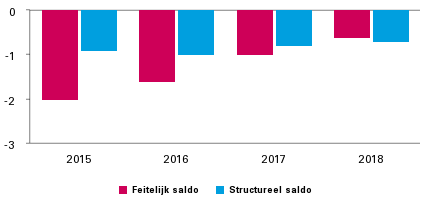

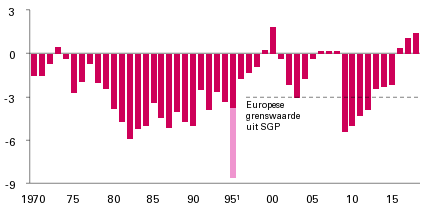

Door de goed draaiende economie toont het saldo voor het derde opeenvolgende jaar een overschot. Dit is de afgelopen jaren maar één keer eerder voorgekomen. Voor 2018 is het saldo van uitgaven en inkomsten uitgekomen op een overschot van 11,3 miljard euro. In percentage van het bbp komt dit uit op 1,5 procent. Dit zorgt ervoor dat er ruimte is om in economisch mindere tijden niet te hoeven bezuinigen. Figuur 1.3.1 illustreert de langjarige ontwikkeling van het overheidssaldo.

Figuur 1.3.1 Ontwikkeling EMU-saldo (in procenten bbp)

Het EMU-saldo 1995 wordt vertekend door een eenmalige uitgave van 4,9 procent bbp vanwege de balansverkorting tussen Rijk en woningcorporaties in dat jaar.

Waar in de Startnota nog werd uitgegaan van een begrotingsoverschot van 0,5 procent van het bbp, blijkt dit bij realisatie een overschot van 1,5 procent van het bbp te zijn. Dit komt grotendeels doordat het Rijk minder geld heeft uitgegeven dan geraamd bij de Startnota. Dit is voornamelijk het resultaat van de ambitieuze investeringsagenda van het kabinet in combinatie met de goede economische omstandigheden. De niet bestede middelen blijven grotendeels beschikbaar voor latere jaren. Dit wordt verder toegelicht in paragraaf 2.1. Overigens zijn, ondanks de bijgestelde verwachtingen, de totale overheidsuitgaven in 2018 nog steeds bijna 13 miljard euro hoger dan in 2017. Het is voor het eerst in vele jaren dat de uitgaven zo zijn gegroeid. Naast de lagere uitgaven droegen hoger dan bij Startnota geraamde dividendopbrengsten bij aan een verbetering van het saldo. Dit was onder meer als gevolg van een interim-dividend van ABN AMRO. Daarnaast was het EMU-saldo van de decentrale overheden en het saldo van onttrekkingen en stortingen in begrotingsreserves positiever dan bij Startnota geraamd. Deze ontwikkelingen samen zorgen ervoor dat het saldo positiever is dan verwacht.

Miljoenen euro | Procenten bbp | |

|---|---|---|

EMU-saldo Startnota | 3.532 | 0,5% |

Noemereffect | 0 | 0,0% |

Belasting- en premie-inkomsten | ‒ 346 | 0,0% |

Uitgaven | ||

Rijksbegroting | 2.777 | 0,4% |

Sociale zekerheid | 312 | 0,0% |

Zorg | 2.100 | 0,3% |

Gasbaten (transactiebasis) | ‒ 784 | ‒ 0,1% |

Rentelasten | 2 | 0,0% |

EMU-saldo decentrale overheden | 984 | 0,1% |

Saldo begrotingsreserves | 1.039 | 0,1% |

Dividend staatsdeelnemingen | 690 | 0,1% |

Overige uitgaven | 1.041 | 0,1% |

EMU-saldo Financieel Jaarverslag Rijk 2018 | 11.348 | 1,5% |

Het positieve saldo van 1,5 procent zorgt ervoor dat Nederland een ruime afstand tot de Europese grenswaarde van 3 procent heeft. Lidstaten moeten niet alleen een maximaal begrotingstekort hebben van 3 procent, maar moeten ook voldoen aan de zogenoemde middellangetermijndoelstelling (Medium Term Objective, MTO). De MTO heeft de vorm van een minimaal structureel saldo van ‒ 0,5 procent van het bbp of voldoende verbetering. Zolang lidstaten niet voldoen aan de MTO, moeten zij voldoen aan de uitgavenregel. Die regel schrijft voor dat de overheidsuitgaven niet harder mogen groeien dan de gemiddelde potentiële economische groei. De gedachte achter deze uitgavenregel is dat inkomsten meestijgen met de economische groei. Als de uitgaven ook meestijgen met het bbp, blijft het structurele saldo in theorie gelijk. Het structureel saldo bij het Financieel Jaarverslag van het Rijk komt uit op 1 procent bbp. Dit is een verbetering van 1,7 procentpunt ten opzichte van de verwachting bij de Startnota. Dit komt vooral door het verbeterde overheidssaldo. Daarnaast is ook het effect van de economische groei lager dan aanvankelijk ingeschat.

1.3.2 Ontwikkeling van de overheidsschuld

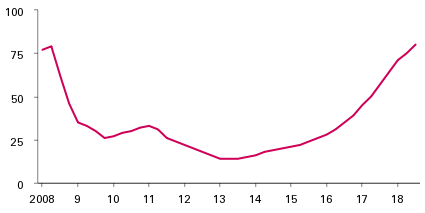

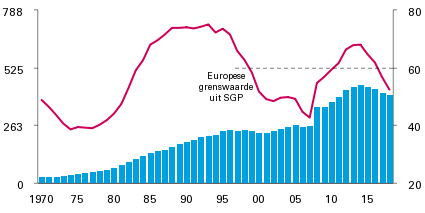

Het positieve overheidssaldo zorgt ook voor een dalende trend in de overheidsschuld. De schuld voor 2018 is 52,4 procent van het bbp, en blijft daarmee onder de maximale Europese grenswaarde van 60 procent. Hiermee is de schuld 10,5 miljard euro lager dan waarmee het kabinet-Rutte III in 2017 begon. Tegelijkertijd is de schuld nog niet op het niveau van voor de financiële crisis. De komende jaren is het dus noodzakelijk om de schuld verder te laten dalen, zodat er buffers worden opgebouwd voor slechtere economische tijden. Figuur 1.3.2 illustreert de meerjarige ontwikkeling van de overheidsschuld.

Figuur 1.3.2 Ontwikkeling EMU-schuld1

De blauwe balken en de linker as zijn in miljarden, de rode lijn en de rechter as in procenten bbp

Uit tabel 1.3.2 blijkt dat het overheidssaldo de belangrijkste verklaring is voor het verschil tussen de geraamde en de gerealiseerde overheidsschuld als percentage bbp. Daarnaast zijn ook de opbrengsten uit de verkoop van renteswaps hoger dan geraamd bij de Startnota.

Miljoenen euro | Procenten bbp | |

|---|---|---|

EMU-schuld Startnota | 415.896 | 54,0% |

Doorwerking lagere schuld 2017 | 1.087 | 0,1% |

Noemereffect | 0 | ‒ 0,2% |

Mutatie EMU-saldo | ‒ 7.816 | ‒ 1,0% |

Aan- en verkoop staatsdeelnemingen | 0 | 0,0% |

Renteswaps | ‒ 3.004 | ‒ 0,4% |

Schatkistbankieren | ‒ 145 | 0,0% |

Kastransactieverschillen | ‒ 1.355 | ‒ 0,2% |

Overige financiële transacties | 764 | 0,1% |

EMU-schuld Financieel jaarverslag van het Rijk 2018 | 405.427 | 52,4% |

Algeheel uitgavenbeeld

Het kabinet voert een trendmatig begrotingsbeleid. Dit betekent dat er wordt gestuurd op vaste uitgavenplafonds. De hoogte van deze plafonds staat los van de conjunctureel gevoelige belastingkomsten. Zo voorkomt het kabinet dat er extra geld kan wordt uitgegeven in goede tijden (waarin de belastinginkomsten hoger zijn dan verwacht) terwijl er in slechte tijden moet worden bezuinigd.

Dit kabinet heeft een aantal veranderingen doorgevoerd om het trendmatig begrotingsbeleid beter te laten functioneren. Zo plaatst het kabinet de conjunctuurgevoelige WW- en bijstandsuitgaven buiten het uitgavenplafond. Daarmee voorkomt het dat het in slechte tijden moet bezuinigen vanwege hogere werkloosheidsuitgaven. Daarnaast indexeert het kabinet het uitgavenplafond niet langer met de prijs nationale bestedingen, maar met de loon- en prijsontwikkeling van de uitgaven. Hierdoor is er geen sprake meer van mee- of tegenvallers op dit gebied, de zogeheten ruilvoetproblematiek. Tot slot heeft het kabinet de rente-uitgaven over de staatsschuld onder het uitgavenplafond geplaatst net zoals de budgettaire gevolgen van beleidsmatige besluiten over de gaswinning.

Het uitgavenplafond geeft de maximale ruimte weer voor uitgaven binnen de kabinetsperiode en hoeft niet helemaal benut te worden. Dit uitgavenplafond geldt voor het overgrote deel van de rijksuitgaven. Het totale uitgavenplafond is onderverdeeld in drie deelplafonds: Rijksbegroting, Sociale Zekerheid en Zorg. Het kabinet toetst tijdens de kabinetsperiode het verwachte uitgavenniveau aan het vooraf afgesproken uitgavenplafond. Dit is de zogenoemde plafondtoets. Onderstaande tabel laat de over- en onderschrijdingen van de uitgavenplafonds zien.

Startnota | FJR 2018 | Verschil | |

|---|---|---|---|

Rijksbegroting | |||

Uitgavenplafond | 126,6 | 126,6 | 0,0 |

Uitgavenniveau | 126,6 | 123,8 | ‒ 2,8 |

Over-/onderschrijding | 0,0 | ‒ 2,8 | ‒ 2,8 |

Sociale Zekerheid | |||

Uitgavenplafond | 78,9 | 79,1 | 0,2 |

Uitgavenniveau | 78,9 | 78,6 | ‒ 0,3 |

Over-/onderschrijding | 0,0 | ‒ 0,5 | ‒ 0,5 |

Zorg | |||

Uitgavenplafond | 72,8 | 72,5 | ‒ 0,2 |

Uitgavenniveau | 72,8 | 70,7 | ‒ 2,1 |

Over-/onderschrijding | 0,0 | ‒ 1,9 | ‒ 1,9 |

Totale uitgavenplafond | |||

Uitgavenplafond | 278,3 | 278,2 | 0,0 |

Uitgavenniveau | 278,3 | 273,1 | ‒ 5,2 |

Over-/onderschrijding | 0,0 | ‒ 5,2 | ‒ 5,2 |

De totale onderschrijding onder het uitgavenplafond is 5,2 miljard euro. Deze onderuitputting valt deels te verklaren door de ambitieuze investeringsagenda voor het eerste kabinetsjaar. Het kost immers tijd om extra mensen aan te nemen of materieel aan te schaffen. De hoge economische groei van het afgelopen jaar versterkt dit, want daardoor is er meer vraag naar werknemers en producten.

Het grootste deel van deze middelen blijft beschikbaar voor latere jaren. Zo wordt 2,2 miljard euro van de onderuitputting bij investeringsuitgaven meegenomen naar latere jaren. Ook kunnen departementen via de eindejaarsmarge niet bestede middelen tot maximaal 1 procent van hun begrotingstotaal meenemen naar het volgende jaar. Tot slot heeft het kabinet 0,5 miljard van de onderuitputting gereserveerd voor maatregelen in 2019 om de CO2-reductie op korte termijn te realiseren.

Een groot deel van de extra middelen die in het Regeerakkoord beschikbaar zijn gesteld zijn geparkeerd op de Aanvullende Post, in afwachting van bestedingsplannen van de departementen. Op basis van doeltreffende en doelmatige bestedingsplannen worden deze middelen overgeheveld naar de departementale begrotingen, vanwaar de middelen daadwerkelijk worden uitgegeven. Bij de Najaarsnota 2018 resteerde in totaal nog 30 miljoen euro aan regeerakkoordmiddelen op de Aanvullende Post. Dit betreft middelen voor de oprichting van Invest-NL. Deze middelen zijn niet meer in 2018 besteed en daarom afgeboekt bij het Financieel Jaarverslag van het Rijk 2018. De middelen blijven wel behouden en worden toegevoegd aan de EZK-begroting in latere jaren. Per saldo resteren er daarmee voor 2018 geen regeerakkoordmiddelen meer op de Aanvullende Post.

In bijlage 8 staan alle mutaties die sinds de Najaarsnota 2018 hebben plaatsgevonden. Ook bevat bijlage 12 een meerjarig overzicht met de actuele stand van de regeerakkoordmiddelen op de Aanvullende Post. Hiermee voldoet de Minister van Financiën aan de toezegging om een overzicht te geven van de overgeboekte middelen van de Aanvullende Post naar de vakdepartementen.

Daarnaast is ook een deel van de onderschrijding incidenteel. Een duidelijk voorbeeld daarvan is de schikking met ING. Deze leidde tot een verdere onderschrijding van 624 miljoen euro onder het plafond Rijksbegroting. Voor de andere budgetten is het vaak lastiger te beoordelen of de onderschrijding incidenteel of structureel van aard is. Als onderuitputting structureel van aard is, wordt het budget bij de Voorjaarsnota bijgesteld.

Plafondtoets Rijksbegroting

2018 | ||

|---|---|---|

1 | Uitgavenplafond bij Startnota | 126.574 |

2 | Plafondcorrectie volumebesluit gas | ‒ 100 |

3 | Aanpassing uitgavenplafond vanwege inflatie-ontwikkeling | ‒ 31 |

4 | Statistische correcties | ‒ 20 |

5 | Overboekingen met Sociale zekerheid en Zorg | 158 |

6 | Uitgavenplafond bij Financieel Jaarverslag Rijk (= 1 t/m 5) | 126.582 |

7 | Uitgaven bij Startnota | 126.574 |

8 | Loon- en prijsbijstelling | ‒ 39 |

9 | Statistische correcties | ‒ 20 |

10 | Overboekingen met Sociale zekerheid en Zorg | 158 |

11 | Extrapolatie uitgaven | 0 |

12 | Gemeentefonds, Provinciefonds en BTW-compensatiefonds | ‒ 245 |

13 | HGIS | 34 |

14 | EU-afdrachten | ‒ 822 |

15 | Rente | ‒ 170 |

16 | Inrichting LNV | 50 |

17 | Tegenvaller afpakken en boetes en transacties JenV | 97 |

18 | Begrotingsreserve maatregelen voor CO2-reductie op de korte termijn | 500 |

19 | Uitvoeringskosten brexit bij douane en NVWA | 34 |

20 | Rijksbijdrage Groningen | 100 |

21 | Schikking ING | ‒ 624 |

22 | Winst DNB en dividend staatsdeelnemingen | ‒ 279 |

23 | Onderuitputting | ‒ 3.031 |

24 | Eindejaarsmarge | 882 |

25 | In=uit-taakstelling | ‒ 989 |

26 | Invulling in=uit-taakstelling | 1.098 |

27 | Kasschuiven | 649 |

28 | Overig | ‒ 161 |

29 | Uitgaven bij Financieel Jaarverslag Rijk (= 7 t/m 28) | 123.797 |

Het uitgavenplafond is in 2018 om een aantal redenen aangepast. Allereerst worden volgens de begrotingsregels besluiten over het volume van de gaswinning onder het uitgavenplafond gedekt. De technische uitwerking hiervan is dat vanwege het besluit om de gaswinning in Groningen te stoppen, het uitgavenplafond naar beneden is bijgesteld. Daarnaast is het plafond aangepast voor de loon- en prijsontwikkeling van de uitgaven. Ook statistische correcties leiden tot een verlaging van het uitgavenplafond. De grootste statistische correctie is het gebruik van een Design, Build, Finance en Maintain-contract (DBFM-contract) voor het versterken van de Afsluitdijk. Als het kabinet kiest voor een DBFM-constructie, past het kabinet het kasritme van het gereserveerde budget aan voor het betaalritme van het DBFM-contract. In plaats van een hoge investering in een korte periode is de gebruiksvergoeding dan lager over een veel langere periode. Tot slot hebben er ook overboekingen tussen de drie deelplafonds plaatsgevonden.

De loon- en prijsontwikkeling is lager dan bij de Startnota geraamd, waardoor de uitgaven aan deze post neerwaarts worden bijgesteld.

De hoogte van de uitgaven van het Rijk werkt via de normeringssystematiek door in de indexatie van het Gemeentefonds, Provinciefonds en het plafond van het BTW-compensatiefonds. De jaarlijkse indexatie van de fondsen heet het accres. Actualisatie van het uitgavenbeeld 2018 heeft geleid tot daling van het accres. Meer informatie over de normeringssystematiek is te vinden in bijlage 11 bij dit Financieel Jaarverslag van het Rijk.

Het Rijk geeft ook geld uit aan de Homogene Groep Internationale Samenwerking (HGIS). De HGIS is een budgettaire constructie die overzicht moet bieden, zodat het Rijk geïntegreerd en coherent buitenlands beleid kan voeren. De HGIS uitgaven zijn in vergelijking met de eerdere raming gestegen met 34 miljoen euro. Dit komt onder andere doordat het HGIS-budget is bijgesteld naar aanleiding van de macro-economische inzichten van het CPB.

De omvang van de Nederlandse afdrachten aan de EU wordt bepaald door de omvang van de Europese begroting en de relatieve omvang van de Nederlandse economie (uitgedrukt in het bruto nationaal inkomen, bni) ten opzichte van de andere lidstaten. De afdrachten vielen in 2018 822 miljoen euro lager uit dan geraamd. De invoerrechten en de bijbehorende perceptiekostenvergoeding zijn gebaseerd op de realisatiecijfers, die lager zijn uitgevallen dan de laatste raming. Verder zijn de uitgaven van de EU lager uitgevallen dan oorspronkelijk geraamd. Dit heeft per saldo geleid tot lagere Nederlandse afdrachten.

De uitgaven aan de rente vielen 97 miljoen euro lager uit dan gedacht. Dit heeft verschillende oorzaken. Ten eerste waren de rentepercentages lager dan de rentepercentages die zijn gebruikt tijdens het opstellen van de begroting. Daarnaast zijn de rentelasten lager uitgevallen als gevolg van vervroegde aflossingen en doordat de schulduitgifte op de kapitaalmarkt in het financieringsplan is verlaagd.

Voor de herinrichting van het Ministerie van Landbouw, Natuur en Voedselkwaliteit (LNV) is in 2018 37,2 miljoen euro structureel beschikbaar gesteld voor extra personeel, ICT en materiële kosten. Daarbij is besloten om voor de periode 2018-2020 ook nog 69,9 miljoen euro incidenteel beschikbaar te stellen voor ICT-herinrichting en ICT-problematiek. Het Ministerie van LNV is niet in staat gebleken alle middelen voor 2018 tot besteding te laten komen. Hierdoor komt het totale bedrag dat aan herinrichting is uitgegeven voor 2018 uit op 50 miljoen euro.

Bij de opbrengsten uit afpakken van crimineel vermogen en de boetes en transacties was er een tegenvaller. Omdat de meevaller uit de schikking met ING separaat weergegeven is, resteert er een tegenvaller van ongeveer 97 miljoen euro.

Het kabinet neemt mogelijk extra maatregelen om aanvullende CO2-reductie te realiseren. Omdat de aard en timing van de eventuele aanvullende maatregelen nog onzeker is, heeft het kabinet besloten deze eventuele maatregelen via een tijdelijke begrotingsreserve mogelijk te maken. De reserve loopt tot en met 2020, wordt gekoppeld aan artikel 4 (Een doelmatige energievoorziening en beperking van klimaatverandering) van de begroting van het Ministerie van Economische Zaken en Klimaat (EZK), en staat onder voorafgaand toezicht van het Ministerie van Financiën. De reserve is eenmalig gevuld met 500 miljoen euro. Als de uitgaven hoger uitvallen dan de beschikbare middelen in de begrotingsreserve, gelden de reguliere begrotingsregels. Als de uitgaven lager uitvallen, vloeit het restant terug naar de schatkist. Als middelen aan de reserve worden onttrokken, moet het Ministerie van Financiën dat vooraf goedkeuren. Daarbij toetst het departement of de CO2-uitstoot zo kostenefficiënt mogelijk wordt verminderd. Het Ministerie van EZK coördineert de set aan maatregelen om de CO2-uitstoot te reduceren. Andere departementen zoals LNV, IenW en BZK kunnen ook een beroep doen op deze middelen voor CO2-reducerende maatregelen.

De brexit zorgt voor extra douaneformaliteiten, waarvan de NVWA en andere landbouwgerelateerde keuringsdiensten een deel moeten uitvoeren. Voor deze extra inzet van de douane en keuringsdiensten is op korte termijn extra personeel geworven en opgeleid. Dit leidt ook meerjarig tot hogere kosten. Daarnaast zijn op de begrotingen van de ministeries van JenV en VWS kosten ingepast naar aanleiding van de brexit.

Voor Groningen is een reservering gemaakt van structureel 100 miljoen euro per jaar. De reservering houdt onder meer verband met de voortgaande gesprekken met de regio over het toekomstperspectief voor Groningen, de afhandeling van schademeldingen en de versterkingsaanpak, en diverse organisatiekosten.

De winstafdracht en dividendontvangsten vallen hoger uit dan geraamd. De winstafdrachtraming is naar boven bijgesteld, omdat de inkomsten stijgen op deposito’s die DNB aanhoudt van centrale banken van buiten het eurosysteem. De dividendstijging is met name het gevolg van goede winstcijfers en daarmee hoger dan geraamde dividendrealisaties van BNG en Holland Casino.

In 2018 was er 3 miljard euro aan onderuitputting. Hiervan is 2,2 miljard euro te verklaren doordat het Ministerie van Defensie en het Ministerie van Infrastructuur en Waterstaat een deel van de beschikbare investeringsmiddelen uit het jaar 2018 in latere jaren mogen besteden. De ministeries mogen deze investeringsmiddelen onbeperkt meenemen naar volgende jaren. Hierdoor blijven ze beschikbaar voor investeringen.

Tot slot hebben er voor 649 miljoen euro kasschuiven naar 2018 plaatsgevonden en is de in=uit-taakstelling van 1 miljard euro volledig ingevuld.

Plafondtoets Sociale zekerheid

2018 | ||

|---|---|---|

1 | Uitgavenplafond bij Startnota | 78.937 |

2 | Aanpassing uitgavenplafond vanwege conjuncturele effect WW en bijstand | 250 |

3 | Aanpassing uitgavenplafond vanwege inflatie-ontwikkeling | ‒ 83 |

4 | Statistische correcties | ‒ 8 |

5 | Overboekingen met Rijksbegroting en Zorg | 18 |

6 | Uitgavenplafond bij FJR 2018 (= 1 t/m 5) | 79.114 |

7 | Uitgaven bij Startnota | 78.937 |

8 | Conjuncturele effect WW en bijstand | 250 |

9 | Loon- en prijsontwikkeling | ‒ 83 |

10 | Statistische correcties | ‒ 8 |

11 | Overboekingen met Rijksbegroting en Zorg | 18 |

12 | AOW | ‒ 162 |

13 | Arbeidsongeschiktheid | ‒ 139 |

14 | Wajong | ‒ 101 |

15 | Participatiewet | 93 |

16 | Kasschuiven Plafond Sociale Zekerheid | ‒ 324 |

17 | Diversen | 141 |

18 | Uitgaven bij FJR 2018 (= 7 t/m 17) | 78.622 |

19 | Over/onderschrijding bij Startnota (= 7-1) | 0 |

20 | Over/onderschrijding bij Financieel Jaarverslag Rijk (= 18-6) | ‒ 492 |

Het Financieel Jaarverslag van het Rijk laat in 2018 een onderschrijding zien van het uitgavenplafond Sociale Zekerheid van 509 miljoen euro.

Het uitgavenplafond Sociale Zekerheid wordt aangepast voor het conjuncturele effect bij de WW en bijstand. De uitkeringslasten in de WW en bijstand zijn hoger uitgevallen dan bij Startnota geraamd. Dit komt deels door een tegenvaller op de WW-uitgaven ten opzichte van eerdere ramingen. De WW-uitkeringslasten komen hoger uit dan eerder geraamd, met name doordat de gemiddelde jaaruitkering hoger is uitgevallen. Het aantal WW-uitkeringen in sectoren met een lager loonniveau is teruggelopen. Hierdoor is hun bijdrage aan het totaal kleiner geworden en is de gemiddelde uitkering hoger uitgevallen. Ook de uitgaven aan het conjuncturele deel van de bijstand laten een tegenvaller zien ten opzichte van de Startnota. Het macrobudget bijstand is gedurende het jaar neerwaarts bijgesteld aan de hand van de werkloosheidscijfers van het CPB en de verwerking van realisatiegegevens over 2017.

De uitgaven aan loon- en prijsontwikkeling zijn lager uitgevallen dan bij de Startnota geraamd, voornamelijk doordat de loonontwikkeling bij vaste contracten lager was dan verwacht. Ook is het uitgavenplafond aangepast voor statistische correcties. Tot slot is het uitgavenplafond gecorrigeerd voor enkele overboekingen met de andere uitgavenplafonds.

Hiernaast zijn er nog meer bijstellingen geweest op basis van realisaties ten opzichte van de verwachting bij de Startnota. Bij de AOW treedt een meevaller op van 162 miljoen euro ten opzichte van de Startnota. Dit komt doordat ten opzichte van eerdere ramingen het aantal AOW-gerechtigden lager is uitgevallen. Daarnaast valt de gemiddelde hoogte van de AOW-uitkeringen iets lager uit dan eerder geraamd, vanwege een lager uitgevallen indexatie van de AOW-uitkering en lagere uitgaven aan AOW-partnertoeslag en het aandeel alleenstaanden (die recht hebben op een hogere AOW-uitkering).

Bij de arbeidsongeschiktheid zijn de uitgaven 139 miljoen euro lager uitgevallen dan geraamd bij de Startnota. Dit is voornamelijk het gevolg van lagere uitgaven aan uitkeringen op grond van de Wet Gedeeltelijk Arbeidsongeschikten (WGA-uitkeringen). Het aantal uitkeringen kwam lager uit door lagere instroom en hogere doorstroom naar de Inkomensvoorziening Volledig Arbeidsongeschikten (IVA). Ook de kosten kwamen lager uit dan verwacht. De uitgaven aan de IVA kwamen juist hoger uit dan verwacht. Dit kwam door een hogere instroom en eerder genoemde hogere doorstroom uit de WGA.

De niet-conjunctuurgevoelige uitgaven aan de macrobudget gebundelde uitkeringen (Participatiewet, IOAW, IOAZ en BBZ) laten een tegenvaller zien. Dit komt onder andere doordat de bijstandsraming voor statushouders is aangepast. Daardoor wordt de verhoogde instroom van statushouders al in het uitvoeringsjaar in het macrobudget verwerkt.

Bij de Wajong heeft zich een meevaller voorgedaan ten opzichte van de Startnota. Op basis van realisatiegegevens is de omvang van het Wajong-bestand licht naar beneden bijgesteld. Daarnaast is de gemiddelde uitkering van werkende Wajongers licht gedaald na het verwerken van hun nieuwe loonaanvullingsgegevens. Ook bleek het voorschot dat in 2017 aan het UWV was overgemaakt voor de Wajong, hoger dan de uitgaven van het UWV in dat jaar. De te veel ontvangen middelen zijn terugbetaald in 2018.

Sinds de Startnota waren er verschillende kasschuiven onder het uitgavenplafond Sociale Zekerheid. Het gaat onder andere om een kasschuif transitievergoeding als gevolg van een latere invoeringsdatum en de regeling voor intertemporele tegemoetkoming bijstand 2017 (Bestuursakkoord Verhoogde Asielinstroom 2015). Bij de regeling voor intertemporele tegemoetkoming is er een grote onderuitputting, doordat gemeenten hier maar beperkt gebruik van hebben gemaakt. Om deze voorfinanciering mogelijk te maken, waren eerder middelen van de bijstand naar voren gehaald via een kasschuif. De niet-aangevraagde middelen op de rijksbegroting worden volgens afspraak weer in de oorspronkelijke jaren teruggezet door middel van een tegengestelde kasschuif. Ook is er een kasschuif als gevolg van de uitvoering van het amendement-Van Weyenberg voor scholingstrajecten richting een kansberoep. Daarnaast is er een kasschuif vanwege een juridische verplichting vanuit de vorige kabinetsperiode voor de uitbetaling van de compensatieregeling zwangerschaps- en bevallingsuitkering zelfstandigen (ZEZ).

Onder de post ‘Diversen’ vallen overige bijstellingen op basis van onder andere uitvoeringsinformatie en uitvoeringstoetsen van UWV, SVB, Belastingdienst en gemeenten.

Er zijn onder andere meevallers op de Toeslagenwet (TW), Inkomensvoorziening Oudere Werklozen (IOW), op de LIV/LKV-regelingen en op de Wet Arbeid en Zorg (WAZO).

Daarnaast zijn er juist tegenvallers op onder andere de Aanvullende Inkomensvoorziening Ouderen (AIO), de Algemene Nabestaandenwet (Anw), de Ziektewet (ZW) en de Kinderbijslag (AKW).

Plafondtoets Zorg

2018 | ||

|---|---|---|

1 | Uitgavenplafond bij Startnota | 72.762 |

2 | Aanpassing uitgavenplafond vanwege inflatie-ontwikkeling | ‒ 45 |

3 | Overboekingen met Rijksbegroting en Sociale zekerheid | ‒ 176 |

4 | Uitgavenplafond bij Financieel Jaarverslag Rijk (= 1 t/m 3) | 72.542 |

5 | Uitgaven bij Startnota | 72.762 |

6 | Loon- en prijsontwikkeling | ‒ 45 |

7 | Overboekingen met Rijksbegroting en Sociale zekerheid | ‒ 176 |

8 | Actualisering uitgaven genees- en hulpmiddelen (VJN) | ‒ 352 |

9 | Actualisering huisartsenzorg en multidisciplinaire zorgverlening (MN) | ‒ 100 |

10 | Actualisering wijkverpleging (MN) | ‒ 100 |

11 | Actualisering geestelijke gezondheidszorg (MN) | ‒ 243 |

12 | Actualisering overige Zvw-uitgaven (MN) | ‒ 91 |

13 | Ramingsbijstelling geneesmiddelen | ‒ 100 |

14 | HLA: huisartsenzorg | 50 |

15 | HLA: wijkverpleging | 50 |

16 | Ramingsbijstelling Wlz | ‒ 100 |

17 | Verlaging veronderstelde onderuitputting zorg in natura | 54 |

18 | Middelen interbestuurlijk programma | 100 |

19 | Actualisering uitgaven curatieve zorg (FJR) | ‒ 919 |

20 | Actualisering uitgaven langdurige zorg (FJR) | ‒ 177 |

21 | Ontvangsten Wlz | 50 |

22 | Overig | ‒ 1 |

23 | Uitgaven bij Financieel Jaarverslag Rijk (= 5 t/m 22) | 70.662 |

24 | Over/onderschrijding bij Startnota (= 5-1) | 0 |

25 | Over/onderschrijding bij Financieel Jaarverslag Rijk (= 23-4) | ‒ 1.880 |

Bij het Financieel Jaarverslag van het Rijk is er in 2018 een onderschrijding van het uitgavenplafond Zorg van circa 1,9 miljard euro. Dit is het saldo van een neerwaartse bijstelling van het uitgavenplafond (200 miljoen) en een neerwaartse bijstelling van de uitgaven (2,1 miljard euro).

Ten opzichte van de CPB-raming bij de Startnota is op basis van de MEV 2019 de raming van loon- en prijsontwikkeling in de zorg, en dus het uitgavenplafond Zorg, naar beneden bijgesteld. Het uitgavenplafond Zorg wordt verder verlaagd als gevolg van overboekingen naar het uitgavenplafond Rijksbegroting. Het gaat onder andere om middelen in het kader van het Interbestuurlijk programma (100 miljoen euro), het overhevelen van middelen voor het Transformatiefonds Jeugd naar het Gemeentefonds (18 miljoen euro), en het overhevelen van middelen voor Regeerakkoordmaatregel H62 Onafhankelijk cliëntondersteuning naar de VWS-begroting (15 miljoen euro).

De uitgaven aan genees- en hulpmiddelen zijn in 2017 circa 350 miljoen euro lager uitgevallen dan geraamd. Deze lagere uitgaven worden onder andere verklaard door de lagere koers van het Britse pond (via de Wet geneesmiddelenprijzen), de scherpe inkoop door verzekeraars en de effecten van financiële arrangementen. Deze lagere uitgaven zijn structureel verwerkt in de begroting.

Structureel verwerkt in de begroting zijn de onderschrijding in 2017 van 200 miljoen euro bij huisartsenzorg en de overschrijding van 100 miljoen euro bij multidisciplinaire zorgverlening. Dat is afgesproken in het bestuurlijk akkoord huisartsenzorg en multidisciplinaire zorgverlening 2019-2022

In het bestuurlijk akkoord wijkverpleging is afgesproken de onderschrijding in 2017 voor een bedrag van 100 miljoen euro structureel te verwerken in de begroting.

In het bestuurlijk akkoord geestelijke gezondheidszorg 2019-2022 is afgesproken dat de onderschrijding in 2017 van 300 miljoen euro structureel wordt verwerkt in de begroting. De actualisering is voor 2018 bovendien gecorrigeerd met 57 miljoen euro, omdat voor dit jaar (incidenteel) middelen naar de begroting zijn overgeheveld voor het informatie- en gegevensuitwisselingprogramma in de ggz (50 miljoen euro) en voor kwaliteitsmiddelen (7 miljoen euro).

De post Actualisering overige Zvw-uitgaven (MN) omvat het saldo van diverse kleinere mee- en tegenvallers in de Zvw waaronder lagere uitgaven bij de geriatrische revalidatiezorg (-19 miljoen euro) en bij de overige curatieve zorg (-21 miljoen euro).

De uitgaven aan geneesmiddelen zijn in 2018 naar verwachting lager dan geraamd. Dit is onder andere het gevolg van prijsdruk op geneesmiddelen.

Om de ambities in het bestuurlijk akkoord huisartsen 2019-2022 te realiseren, is afgesproken dat 50 miljoen euro per jaar beschikbaar blijft voor de sector. Deze middelen zijn onder andere voor de juiste zorg op de juiste plek, voor een sterkere organisatiegraad van de eerste lijn en om praktijkondersteuners of e-health in te zetten.

Om de ambities in het bestuurlijk akkoord wijkverpleging 2019-2022 te realiseren, is afgesproken dat 50 miljoen euro per jaar beschikbaar blijft voor de sector. Deze middelen zijn onder andere beschikbaar om de juiste zorg op de juiste plek te realiseren, e-health te stimuleren en arbeidsproblematiek aan te pakken.

Uit uitvoeringsgegevens blijkt dat er ruimte is tussen enerzijds het beschikbare Wlz-kader voor zorg in natura en persoonsgebonden budgetten en anderzijds de raming in de begroting. Dit is structureel verwerkt in de begroting en betekent een verlaging van de uitgavenraming in 2018 met 100 miljoen euro.

Naar aanleiding van actualisatiecijfers is de veronderstelde onderuitputting van de Wlz-leveringsvorm zorg in natura vanaf 2018 verlaagd van 0,6 procent naar 0,3 procent. De in de begroting geraamde uitgaven vallen hierdoor 54 miljoen euro hoger uit. Het budget dat beschikbaar is voor inkoop van zorg in natura, verandert niet.

Het Rijk en de VNG hebben in het Interbestuurlijk programma (IBP) afspraken gemaakt over de financiële consequenties van het Regeerakkoord. In het kader van het IBP heeft het Ministerie van VWS in 2018 100 miljoen euro beschikbaar gesteld voor gemeenten.

Op basis van de voorlopige realisatiecijfers over 2018 van het Zorginstituut Nederland zijn de uitgaven onder de Zvw voor 2018 geactualiseerd. Daarbij zijn de Zvw-uitgaven met 919 miljoen euro naar beneden bijgesteld. Hiervan was al 600 miljoen euro gemeld bij de Najaarsnota. Hieronder staan de grootste onderschrijdingen per sector toegelicht. Bij de wijkverpleging doet zich in 2018 een onderschrijding voor van 218 miljoen euro; deze hangt samen met verschillende factoren. Verzekeraars controleren vanaf 2018 strenger op in de Zvw gedeclareerde zorg voor cliënten met een Wlz-indicatie. Daarnaast lijkt uit voorlopige gegevens van Vektis te kunnen worden geconcludeerd dat het gemiddeld aantal geleverde uren wijkverpleegkundige zorg per cliënt in 2018 is gedaald ten opzichte van voorgaande jaren. Binnen de Zvw is verder een onderschrijding van 150 miljoen euro bij de opleidingen. Het Capaciteitsorgaan constateert dat er steeds meer artsen in opleiding tot specialist (aio’s) in deeltijd werken. Als gevolg daarvan vallen de kosten van het opleiden van deze aio’s lager uit. Ook leiden ziekenhuizen minder gespecialiseerde verpleegkundigen en medisch ondersteunend personeel op dan waarmee in de raming van het Capaciteitsorgaan rekening is gehouden. Verder is er in 2018 sprake van een aanvullende onderschrijding van 150 miljoen euro bij de sectoren genees- en hulpmiddelen. Dit komt met name doordat zorgverzekeraars scherper hebben ingekocht en doordat de opbrengsten van de prijsarrangementen hoger waren dan ingeschat. Als laatste is er in 2018 onder meer een onderschrijding bij de fysiotherapie (53 miljoen euro), tandheelkundige zorg (20 miljoen euro) en zintuiglijk gehandicapten (19 miljoen euro).

Op basis van voorlopige realisatiecijfers over 2018 zijn de uitgaven onder de Wet langdurige zorg (Wlz) voor 2018 geactualiseerd. Hierdoor zijn de uitgaven met 177 miljoen euro naar beneden bijgesteld. Deze onderschrijding doet zich voornamelijk voor, doordat een deel van de herverdelingsmiddelen in het Wlz-kader niet nodig was (130 miljoen euro), en vanwege vrijval als gevolg van overdekking van het Wlz-kader .

De ontvangsten in de Wlz zijn 50 miljoen euro lager uitgevallen. Dit komt door een tegenvaller bij de eigen bijdragen Wlz en een tegenvaller bij de inkomsten van internationale verdragen. Bij deze laatste inkomsten gaat het om vorderingen op verdragspartners voor in Nederland verleende Wlz-zorg aan personen die verzekerd zijn in het buitenland.

De post ‘Overig’ is het saldo van diverse kleinere mutaties.

In 2018 zijn de belasting- en premieontvangsten 0,3 miljard euro lager uitgekomen dan werd geraamd in de Startnota. Dat is een relatief klein verschil van 0,1 procent ten opzichte van de geraamde belasting- en premieontvangsten in de Startnota. De Startnota bevatte een raming van de belasting- en premieontvangsten inclusief de vertaling van de financiële afspraken uit het Regeerakkoord.

Tabel 2.2.1 toont het verschil in miljarden euro voor de belasting- en premieontvangsten tussen de Startnota en het Financieel Jaarverslag van het Rijk 2018.

Startnota 2017 | FJR 2018 | Verschil | |

|---|---|---|---|

Belastingen en premies volksverzekeringen | 219,7 | 221,1 | 1,3 |

- waarvan belastingen | 172,4 | 178,4 | 6,0 |

- waarvan premies volksverzekeringen | 47,3 | 42,7 | ‒ 4,6 |

Premies werknemersverzekeringen | 65,5 | 63,9 | ‒ 1,7 |

Totaal | 285,3 | 284,9 | ‒ 0,3 |

Deze paragraaf laat zien hoe de ontvangsten zich hebben ontwikkeld aan de hand van de veranderingen in onderliggende macro-economische indicatoren. Daarbij komt eerst het verschil aan bod tussen de uiteindelijke ontvangsten over 2018 en de geraamde ontvangsten in de begroting voor dat jaar (verticale toelichting). Daarna volgt de ontwikkeling van 2018 ten opzichte van 2017 (horizontale ontwikkeling).

2.2.1 Belasting- en premieontvangsten ten opzichte van de raming

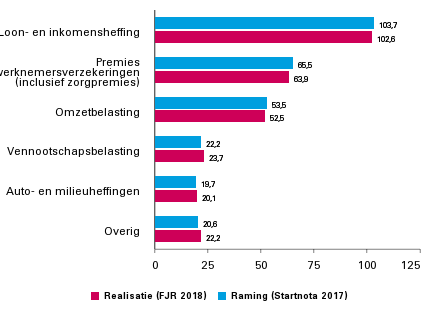

Hoewel het totale verschil tussen de raming voor de Startnota en dit Financieel Jaarverslag van het Rijk relatief klein is, zijn er onderliggend grotere verschillen tussen de verschillende belastingsoorten. Dat is ook te zien in figuur 2.2.1. Van de grote belastingsoorten vallen de loon- en inkomensheffing (-1,1 miljard euro), de premie werknemersverzekeringen (-1,7 miljard euro) en de omzetbelasting (-0,9 miljard euro) lager uit. De vennootschapsbelasting (+1,4 miljard euro), de auto- en milieuheffingen (+0,4 miljard euro) laten meevallers zien. Ook de dividendbelasting komt hoger uit dan geraamd in de Startnota (+1,3 miljard euro).3

Figuur 2.2.1 Raming uit Startnota 2017 en gerealiseerde belasting- en premieontvangsten in 2018 (in miljarden euro)

Bron: Ministerie van Financiën

Tabel 2.2.2 splitst de hogere ontvangsten uit in verschillen die zijn ontstaan door nieuw beleid dat na het Regeerakkoord (Startnota) tot stand is gekomen en de endogene ontwikkeling. De endogene ontwikkeling volgt uit verschillen zoals een hogere of lagere economische groei dan werd geraamd, of wijzigingen in de uitvoering die niet voorzien waren.

Startnota 2017 | 285,3 |

|---|---|

Totale mutatie | ‒ 0,3 |

Beleidsmatige ontwikkeling | ‒ 1,5 |

-waarvan premies werknemersverzekeringen (inclusief zorgpremies) | ‒ 0,8 |

-waarvan vennootschapsbelasting | ‒ 0,4 |

-waarvan dividendbelasting | ‒ 0,1 |

-waarvan loon- en inkomensheffing | ‒ 0,2 |

-waarvan overige belastingsoorten | 0,0 |

Endogene ontwikkeling | 1,1 |

-waarvan vennootschapsbelasting | 1,8 |

-waarvan loon- en inkomensheffing | ‒ 0,9 |

-waarvan omzetbelasting | ‒ 0,9 |

-waarvan premies werknemersverzekeringen | ‒ 0,9 |

-waarvan accijnzen | 0,3 |

-waarvan overdrachtsbelasting | 0,3 |

-waarvan schenk- en erfbelasting | ‒ 0,2 |

-waarvan invoerrechten | ‒ 0,2 |

-waarvan belastingen op een milieugrondslag | ‒ 0,2 |

-waarvan dividendbelasting | 1,4 |

-waarvan belasting op personenauto's en motorrijtuigen | 0,5 |

-waarvan overige belastingsoorten | 0,3 |

Financieel Jaarverslag 2018 | 284,9 |

Beleidswijzigingen na de Startnota

Beleidswijzigingen die na de Startnota in de begroting verwerkt zijn, zorgden voor 1,5 miljard euro lagere ontvangsten. De belangrijkste aanpassing is de lagere nominale zorgpremie dan het kabinet verwachtte bij het opstellen van het Regeerakkoord. Dit zorgt voor een beleidsmatige lastenverlichting van 0,8 miljard euro. Ook zijn er twee gerechtelijke uitspraken gedaan, die een derving als gevolg hadden. Bij de vennootschapsbelasting is sprake van een tot 0,4 miljard euro oplopende incidentele derving door de uitspraak van het Hof van Justitie van de Europese Unie inzake de fiscale eenheid. Daarnaast heeft een gerechtelijke uitspraak rond de RVU-heffing4 geleid tot een derving van 0,2 miljard euro.

Endogene ontwikkeling

De belasting- en premieopbrengsten vielen mee, als we de Startnota vergelijken met de uiteindelijke inkomsten van de rijksoverheid in 2018. De endogene ontwikkeling van de belasting- en premieontvangsten komt in 2018 met 1,1 miljard euro relatief wat hoger uit, ondanks dat de economische ontwikkeling iets geringer was dan op voorhand verwacht. De grootste meevallers zijn te vinden bij de vennootschapsbelasting met 1,8 miljard euro en bij de dividendbelasting met 1,4 miljard euro. Dat hangt samen met hogere bedrijfswinsten en hogere uitgekeerde dividenden. Zo was in 2018 de brutowinst van niet-financiële bedrijven 24,4 miljard euro hoger dan in 2017.5 Overigens was meer dan de helft van deze winsttoename toe te schrijven aan buitenlandse dochters en daardoor, door de deelnemingsvrijstelling, niet belast met vennootschapsbelasting in Nederland. Er is meer dividendbelasting ontvangen in 2018 door meer en/of hogere dividenduitkeringen en inkoop van eigen aandelen dan eerder voorzien. Uit de aangiftegegevens blijkt dat deze hogere ontvangsten zowel volgen uit dividenduitkeringen van (grote) beursgenoteerde bedrijven als uit hogere dividenden van het midden- en kleinbedrijf (mkb).

Ook zijn de ontvangsten uit belasting op personenauto’s en motorrijtuigen (bpm) hoger uitgekomen dan geraamd bij de Startnota. Er zijn meer auto’s verkocht. Daarnaast lijkt de verkoop te verschuiven naar grotere en duurdere auto’s met een hogere CO2-uitstoot. Door de sterk progressieve tarieven van de bpm heeft dat een relatief sterk effect op de bpm-ontvangsten.

Bij de loon- en inkomensheffing deed zich een tegenvaller voor van 0,9 miljard euro. Dat komt mede door de 0,4 miljard euro lagere opbrengst bij de afkoop van pensioen in eigen beheer.6 Met de afkoop van pensioen in eigen beheer was in de loonheffing 0,1 miljard euro gemoeid in 2018.7 In de raming was het ex ante ingeboekte bedrag van 0,5 miljard euro verwerkt.8 Het verschil is een incidentele tegenvaller. Vorig jaar was er door de afkoop van het pensioen in eigen beheer juist een omvangrijke incidentele meevaller, die – op basis van de huidige inzichten – dus ten koste is gegaan van de ontvangsten in 2018. De afkoop van pensioen in eigen beheer is niet de enige verklarende factor voor de ontwikkeling van de ontvangsten uit de loon- en inkomensheffing. De groei van de werkgelegenheid zorgde juist voor de hogere ontvangsten uit de loon- en inkomensheffing.9 Het arbeidsvolume steeg in 2018 0,5 procentpunt meer dan geraamd in de Startnota (tabel 2.5.3). Ook minder hypotheekrenteaftrek zorgde voor een opwaarts effect op de ontvangsten uit de inkomensheffing. De gerealiseerde loonstijging (incidenteel en contractueel) is echter juist lager uitgekomen dan eerder geraamd. Vooral de incidentele loonstijging zorgde voor een tegenvaller door een ontwikkeling die 0,9 procentpunt lager uitkwam. De lagere loonontwikkeling vormt ook de verklaring voor de tegenvaller bij de endogene ontvangsten uit de premies werknemersverzekeringen van 0,9 miljard euro. Voor de premies werknemersverzekeringen vormen de ontwikkeling van de werkgelegenheid en lonen eveneens de belangrijkste factoren.

Startnota 2017 | FJR 2018 | verschil | |

|---|---|---|---|

Arbeidsvolume in arbeidsjaren | 2,2% | 2,7% | 0,5% |

Contractloonstijging | 2,2% | 2,1% | ‒ 0,1% |

Incidentele loonstijging | 0,9% | ‒ 0,1% | ‒ 0,9% |

Tabelcorrectiefactor | 0,8% | 0,8% | 0,0% |

Aftrek pensioenpremies | ‒ 0,1% | ‒ 0,1% | 0,0% |

Omvang hypotheekrenteaftrek | ‒ 14,9% | ‒ 12,4% | 2,6% |

Arbeidsinkomenquote (niveau) | 74,7% | 75,0% | 0,3% |

De endogene ontvangsten uit de omzetbelasting (btw) waren in 2018 0,9 miljard euro lager dan geraamd in de Startnota. In Nederland is iets meer geconsumeerd (tabel 2.2.4). Ook de investeringen in woningen stegen meer in waarde dan eerder geraamd. Bij de aankoop van een nieuwbouwwoning is namelijk btw verschuldigd en geen overdrachtsbelasting. Daar staat tegenover dat de overheid in het afgelopen jaar minder heeft geïnvesteerd dan in de Startnota voorzien was met een neerwaarts effect op de btw-ontvangsten als gevolg.

Startnota 2017 | FJR 2018 | verschil | |

|---|---|---|---|

Particuliere consumptie, waardemutatie | 4,3% | 4,4% | 0,1% |

Investeringen in woningen, waardemutatie | 8,6% | 12,8% | 4,2% |

Overheidsinvesteringen, waardemutatie | 8,1% | 5,2% | ‒ 2,9% |

Uit accijnzen heeft de overheid 0,3 miljard euro meer ontvangen dan eerder geraamd. Dat komt vooral door de hogere accijnsontvangst op lichte olie (benzine) en tabak. De ontvangsten uit de overdrachtsbelasting hebben een meevaller van 0,3 miljard euro opgeleverd. Onderliggend is de prijsontwikkeling van woningen sterker uitgevallen dan geraamd bij de Startnota, terwijl het aantal verkochte woningen juist lager is uitgekomen.

De schenk- en erfbelasting is 0,2 miljard euro lager uitgevallen dan geraamd in de Startnota. In de raming in de Startnota was geen rekening gehouden met de vertraagde oplevering van de nieuwe systemen voor de schenk- en erfbelasting in, die gevolgen had in 2018. Enerzijds had de kasrealisatie hoger dan deze raming kunnen uitvallen vanwege het wegwerken van de aangiftevoorraad in 2018 met als gevolg een vertraagde doorwerking in de kas in 2018, anderzijds is een raming van elke belastingsoort afhankelijk van de ontwikkeling van de desbetreffende grondslag. De schenk- en erfbelasting is een belasting op de overdracht van vermogen. Daarmee ligt het voor de hand dat de schenk- en erfbelasting samenhangt met de vermogensontwikkeling. Het CPB zal nader kijken naar de ontwikkeling van deze grondslag.10

Startnota 2017 | FJR 2018 | verschil | |

|---|---|---|---|

Bbp-groei, waardeontwikkeling | 5,1% | 4,6% | ‒ 0,5% |

Prijsmutatie, verkopen bestaande woningen | 6,3% | 9,3% | 3,0% |

Volumemutatie, verkopen bestaande woningen | ‒ 4,3% | ‒ 9,7% | ‒ 5,4% |

2.2.2 Belasting- en premieontvangsten in 2018 ten opzichte van 2017

Ten opzichte van 2017 stegen de totale belasting- en premieontvangsten — gecorrigeerd voor beleid — met 5,1 procent. Dat is meer dan de waardeontwikkeling van het bbp (+4,6 procent). Veruit de meeste belastingsoorten namen endogeen toe ten opzichte van 2017.

De totale endogene kostprijsverhogende belastingen namen in 2018 toe met 4,9 procent. Van de kostprijsverhogende belastingen is de omzetbelasting de grootste belastingsoort, met een aandeel van ongeveer 60 procent. De groei van de omzetbelasting met 5,1 procent hing in 2018 samen met de toegenomen particuliere consumptie (+4,4 procent), de waardetoename van de investeringen in woningen (+12,8 procent) en de waardetoename van de overheidsinvesteringen (+5,2 procent).

De bpm-ontvangsten namen met 15,8 procent toe. Dat lag zowel aan een groter aantal nieuw verkochte auto’s als aan een toename van het bedrag per voertuig: gemiddeld zijn er minder zuinige voertuigen gekocht in 2018.11 Dat is een gebruikelijke ontwikkeling bij een opgaande conjunctuur.

De invoerrechten stegen in lijn met de stijging van de import, in zowel volume als prijs. De accijnzen stegen met 4,1 procent. Onderliggend namen vooral de accijnzen op lichte oliën (voornamelijk benzine) en tabak toe. De endogene ontvangsten uit de overdrachtsbelasting stegen vorig jaar met 11,5 procent ten opzichte van 2017. Er zijn minder huizen verkocht ten opzichte van 2017, maar de verkoopprijzen lagen gemiddeld hoger. Ook de assurantiebelasting laat een sterke positieve ontwikkeling (9,2 procent) zien. De ontwikkeling van de verhuurderheffing volgde de toegenomen WOZ-waarde. De bankbelasting is 6,5 procent lager uitgekomen dan in 2017.

2018 | |

|---|---|

Kostprijsverhogende belastingen | 4,9% |

Invoerrechten | 2,4% |

Omzetbelasting | 5,1% |

Belasting op personenauto's en motorrijwielen | 15,8% |

Accijnzen | 4,1% |

Overdrachtsbelasting | 11,5% |

Assurantiebelasting | 9,2% |

Motorrijtuigenbelasting | 2,0% |

Belastingen op een milieugrondslag | ‒ 1,6% |

Bankbelasting | ‒ 6,5% |

Verbruiksbelasting van alcoholvrije dranken en andere producten | 4,6% |

Belasting op zware motorrijtuigen | ‒ 0,5% |

Verhuurderheffing | 7,4% |

Belastingen op winst, inkomen en vermogen en premies volksverzekeringen | 5,6% |

Loon- en inkomensheffing | 3,3% |

Dividendbelasting | 29,9% |

Kansspelbelasting | 8,6% |

Vennootschapsbelasting | 11,6% |

Schenk- en erfbelasting | 21,0% |

Overige belastingontvangsten | ‒ 6,0% |

Belastingen en premies volksverzekering in totaal | 5,3% |

Premies werknemersverzekeringen | 4,4% |

Belastingen en premies volksverzekeringen en premies werknemersverzekeringen in totaal | 5,1% |

Nominale groei BBP | 4,6% |

De directe belastingen en de premies volksverzekeringen namen in 2018 ten opzichte van 2017 toe met 5,6 procent. Daarvoor is de ontwikkeling van de loon- en inkomensheffing het belangrijkste. De werkgelegenheid nam toe en de contractlonen stegen. Daarnaast stegen de ontvangsten doordat mensen minder hypotheekrente aftrokken van hun inkomen — mede door lagere hypotheekrentes — en doordat IB-ondernemers meer winst maakten.

De stijging van de ontvangsten uit de vennootschapsbelasting met 11,6 procent in 2018 hangt samen met de stijgende winsten van niet-financiële vennootschappen van 10,6 procent.12 Overigens zijn er niet alleen macro-economische verklaringen voor de hogere inkomsten uit de vennootschapsbelasting; ook de vormgeving van de vennootschapsbelasting is van invloed. Zo kunnen bedrijven belasting over hun winsten verrekenen met verliezen uit het verleden. Door de opgaande conjunctuur ligt het in de rede dat minder verliezen uit het verleden verrekend werden dan in de jaren ervoor. Bedrijven keerden deze stijgende winsten ook veel meer uit aan hun aandeelhouders. Dat zorgde er in 2018 voor dat de ontvangsten uit de dividendbelasting groeiden met 29,9 procent. Uit de aangiftegegevens blijkt dat daaraan zowel hogere dividenduitkeringen van (grote) beursgenoteerde bedrijven als hogere dividenden van het mkb ten grondslag liggen.

De ontvangsten uit schenk- en erfbelasting kwamen 21,0 procent hoger uit dan in 2017. Gedurende 2018 is de voorraad aangiften erfbelasting gereduceerd. De verwerking van die aangiften heeft zich (vertraagd) vertaald in kasontvangsten in 2018.

‘Overige belastingontvangsten’ vormt een kleine post, waarbij een kleine mutatie in euro’s een grote mutatie in procenten veroorzaakt. Onder deze post vallen de belasting- en premieontvangsten uit Caribisch Nederland. Deze categorie veroorzaakte geen grote mutatie ten opzichte van 2017.

Ten slotte stegen de premies uit de werknemersverzekeringen in 2018 ten opzichte van een jaar eerder met 4,4 procent door de gestegen werkgelegenheid en de lonen.

In het werkprogramma Rijksuitgaven constateert de vaste commissie voor Financiën onder andere behoefte te hebben aan meer inzicht in de ramingen voor de begrotingen en de totstandkoming daarvan. Voor de verantwoording over 2018 heeft zij daarom ‘de onderbouwing van de ramingen van inkomsten en uitgaven’ aangemerkt als focusonderwerp.

Deze paragraaf gaat eerst in op de rol van ramingen in het begrotingsproces, welke verschillende ramingen er zijn en hoe deze tot stand komen. Ook is te lezen hoe ramingen worden beoordeeld en welke informatie over de onderbouwing van ramingen wordt gepubliceerd. Dit wordt geïllustreerd met een aantal specifieke casussen aan zowel de uitgaven- als de inkomstenkant van de begroting. Deze opzet is in lijn met de brief die de Minister van Financiën hierover eerder naar de Tweede Kamer heeft gestuurd.13

2.3.1. Ramingen van uitgaven en inkomsten

Ramingen zijn de best mogelijke inschattingen van de budgettaire consequenties van een regeling of maatregel in de toekomst. Ze vormen een belangrijke bouwsteen van het begrotingsproces en de begrotingen. In principe worden alle inkomsten en uitgaven van het Rijk geraamd.

Uitgavenramingen

De vakministers zijn op basis van artikel 4.1 van de Comptabiliteitswet 2016 verantwoordelijk voor de raming van de begroting. De directies Financieel Economische Zaken (FEZ) van de departementen zijn verantwoordelijk voor het begrotingsbeheer: ze stellen de begroting op en houden toezicht op de uitgaven- en inkomstenramingen. Het staat departementen vrij bepaalde ramingstaken te beleggen bij beleidsdirecties of uitvoeringsorganisaties. De Inspectie der Rijksfinanciën (IRF) van het Ministerie van Financiën toetst deze ramingen (zie ook paragraaf 2.3.2).

Als input voor de uitgavenramingen worden verschillende gegevensbronnen gebruikt, waaronder de macro-economische ramingen van het CPB, bevolkingsprognoses van het CBS en realisatiecijfers en overige informatie van uitvoeringsorganisaties. Zo werken nieuwe macrocijfers van het CPB over werkloosheid, inflatie en economische groei door in respectievelijk de WW- en bijstandsuitgaven, loon- en prijsontwikkeling en uitgaven die zijn gekoppeld aan het bbp, zoals de EU-afdrachten en de uitgaven aan ontwikkelingshulp. Belangrijke bronnen voor uitvoeringsinformatie zijn bijvoorbeeld de volumeprognoses van de Sociale Verzekeringsbank (SVB) en de realisatiecijfers van het Zorginstituut Nederland en de Nederlandse Zorgautoriteit (NZa). Deze cijfers zijn belangrijke input voor respectievelijk de raming van de socialezekerheidsuitgaven en die van de zorguitgaven. Het kabinet deelt actualisaties van de uitgavenramingen op de vier reguliere budgettaire momenten met de Tweede Kamer.14 Een raming wordt op deze reguliere momenten geactualiseerd, mits er nieuwe relevante informatie beschikbaar is. Hoe vaak dit het geval is, verschilt per raming. Zo wordt de leerlingen- en studentenraming één keer per jaar vastgesteld in het voorjaar, op basis van de geactualiseerde bevolkingsprognose van het CBS en de nieuwe telgegevens van de Dienst Uitvoering Onderwijs (DUO), terwijl de raming van de WW- en bijstandsuitgaven regelmatig wordt geactualiseerd op basis van nieuwe macro-economische ramingen van het CPB en uitvoeringsinformatie van het Uitvoeringsinstituut Werknemersverzekeringen (UWV) en gemeenten.

Alle uitgavenramingen worden waar mogelijk onderbouwd met een PxQ-berekening (prijs maal aantal). Zo is de raming van personeelskosten per ministerie gebaseerd op het begrote aantal fte’s (Q) maal de arbeidskosten per fte (P). Aan een PxQ-onderbouwing kunnen echter ook meer verfijnde ramingsmodellen ten grondslag liggen. Een voorbeeld hiervan is het Prognosemodel Justitiële Ketens (PMJ), waarmee de behoefte in de justitiële keten (Q) wordt geraamd op basis van vele factoren, waaronder de instroom en afdoeningen van het Openbaar Ministerie. Ook aan de macrocijfers van het CPB liggen meer complexe econometrische modellen ten grondslag, zoals SAFIER II (macro-economisch), MIMOSI (koopkracht en arbeidskosten) en MICSIM (belastingen, sociale zekerheid en arbeidsmarkt).

Voor veel van de begrotingsgefinancierde uitgaven wordt aan het begin van het jaar een maximumbudget vastgesteld, dat niet overschreden mag worden. Dit geldt bijvoorbeeld voor de onderwijs- en defensie-uitgaven. Eventuele tegenvallers of intensiveringen gedurende het jaar dienen binnen het eigen artikel of op de eigen begroting te worden opgelost, bijvoorbeeld door ombuigingen elders. Toch zijn niet alle uitgaven gemaximeerd. Veel van de uitgaven aan sociale zekerheid en zorg kennen namelijk een openeindekarakter. Hierbij geldt dat iedereen die recht heeft op een bepaalde regeling deze kan gebruiken, zonder het risico te lopen dat het geld gedurende het jaar ‘op’ is. Dit maakt het echter wel lastiger om deze uitgaven te beheersen. Bovendien behoort een deel van deze regelingen tot de premiegefinancierde uitgaven, die niet via de begroting lopen, maar via de sociale fondsen die worden gevuld met de premies. Openeinderegelingen worden beheerst via het begrotingsbeleid en de uitgavenplafonds die bij het Regeerakkoord zijn vastgesteld.

Inkomstenramingen

Het kabinet voert een trendmatig begrotingsbeleid, waarbij de overheidsinkomsten mogen meebewegen met de economische ontwikkelingen. Dat werkt stabiliserend op de economie. Zo hoeft er niet direct te worden bezuinigd als het economisch minder gaat. Beleidsmaatregelen met een effect op de lastendruk, bijvoorbeeld een tariefsverlaging, zijn via het inkomstenkader wel ingekaderd. De directie Algemene Financieel Economische Politiek van het Ministerie van Financiën is verantwoordelijk voor het ramen van de totale belasting- en premieontvangsten, zoals gepresenteerd in de budgettaire nota’s. De belasting- en premieontvangsten zijn in tegenstelling tot de totale overheidsuitgaven sterk afhankelijk van de economische ontwikkelingen en de stand van de conjunctuur. Zo leiden hogere lonen en een grotere werkgelegenheid ceteris paribus tot hogere loonheffingsontvangsten en leiden hogere consumptieve bestedingen van huishoudens tot hogere btw-ontvangsten.

Voor de raming van de belasting- en premieontvangsten gebruikt het ministerie van Financiën een econometrisch geschat ramingsmodel. Input voor dat model vormen 1) de gerealiseerde belasting- en premieontvangsten van het meest recente volledige jaar zoals aangeleverd door de Belastingdienst, 2) de ramingen van macro-economische variabelen van het CPB voor de toekomstige jaren en 3) ramingen van beleidsmaatregelen. Het model bevat ook handmatige bijstellingen op grond van het oordeel van deskundigen. Deze bijstellingen zijn opgenomen in bijlage 4 van de Miljoenennota 2019. De raming van de totale belasting- en premieontvangsten is recent getoetst door de commissie Visitatie raming belasting- en premieontvangsten (zie ook paragraaf 2.3.2).15

De directie Algemene Fiscale Politiek van het Ministerie van Financiën is verantwoordelijk voor de budgettaire ramingen van fiscale beleidsmaatregelen. Sinds deze kabinetsperiode worden deze ramingen gecertificeerd door het CPB (zie paragraaf 2.3.2). De belangrijkste bron voor de meeste beleidsramingen vormen de bestanden met aangiften en aanslagen van de verschillende belastingmiddelen en overige uitvoeringsinformatie van de Belastingdienst. In aanvulling daarop is voor veel ramingen additionele informatie noodzakelijk. Deze informatie komt uit verschillende bronnen, uiteenlopend van het CBS tot inschattingen van experts.

In de ramingstoelichtingen16 zijn verschillende ramingsmethoden en gegevensbronnen te vinden. De eenvoudigste ramingen borduren direct voort op andere publicaties van het Rijk. Een voorbeeld daarvan is de fiscale sleuteltabel17 waarin de budgettaire effecten zijn terug te vinden van aanpassingen van standaardtarieven en standaardbedragen voor verschillende belastingmiddelen. Voor andere ramingen worden analyses uitgevoerd op bestanden met aangiften en aanslagen van de verschillende belastingmiddelen. Toch blijft additionele informatie noodzakelijk voor veel ramingen. Niet alle informatie is namelijk te vinden in de aangiften. Zo zijn veel vrijstellingen er niet in opgenomen. Ook kunnen maatregelen van toepassing zijn op groepen die nog niet worden onderscheiden in de aangiften. Het blijft dus altijd belangrijk om aanvullende informatie te zoeken.

2.3.2 Checks and balances

Het uitgangspunt is dat een raming een zo nauwkeurig mogelijk beeld geeft van de inkomsten en uitgaven in de geraamde periode. Met andere woorden, er moet realistisch worden geraamd. De IRF beoordeelt dit voor de ramingen aan de uitgavenkant van de begroting en kijkt daarbij naar 1) de onderliggende aannames, 2) de vergelijking met historische realisaties en 3) benchmarking. Controles en analyses van de directies FEZ dienen hierbij als input. Bij de beoordeling houdt de IRF rekening met de complexiteit en onzekerheid van de raming. Afwijkende realisaties duiden namelijk niet direct op een kwalitatief slechte raming. Bepaalde uitgaven zijn afhankelijk van volatiele of moeilijk te voorspellen variabelen, zoals de asielinstroom. Bovendien kunnen relatief beperkte bijstellingen van een raming leiden tot omvangrijke budgettaire mee- en tegenvallers in absolute zin, zoals bij de AOW- en leerlingen- en studentenraming. Ook bij een realistische raming kan gedurende het jaar duidelijk worden dat niet alle begrote middelen zijn besteed. In zo’n geval schat de IRF aan het eind van het jaar in of de onderuitputting al dan niet structureel van aard is. Als jaar op jaar minder wordt uitgegeven dan begroot, is dit aanleiding om de raming opnieuw te bekijken en waar nodig bij te stellen tijdens het hoofdbesluitvormingsmoment in het voorjaar.

Ook de raming van de totale belasting- en premieontvangsten wordt getoetst aan de uiteindelijke realisaties. Daarbij wordt het ramingsmodel periodiek herschat. De commissie Visitatie raming belasting- en premieontvangsten heeft dit recent gedaan. In zijn algemeenheid is de commissie positief over hoe het Ministerie van Financiën de belasting- en premieontvangsten raamt. De commissie concludeert dat het lastig is om de huidige ramingsmethoden op korte termijn te verbeteren. Afwijkingen tussen de raming en de uiteindelijke realisatie van de belasting- en premieontvangsten zullen er altijd zijn. Voor onderdelen van het ramingsmodel heeft de commissie ook aanbevelingen geformuleerd om de bij de raming gevolgde procedures op de middellange termijn te verbeteren. De aanbevelingen zijn in grote lijnen herkenbaar en staan met reactie verder toegelicht in bijlage 5 van de Miljoenennota 2019. Het CPB certificeert de budgettaire ramingen van fiscale maatregelen, waarbij zij deze ramingen beoordeelt op neutraliteit en redelijkheid en een inschatting maakt van de onzekerheid ervan. Sinds het Belastingplan 2018 worden deze certificeringen en de toelichtingen hierop ook gepubliceerd.

Voor zowel de ramingen aan de uitgaven- als inkomstenkant van de begroting geldt dat de onafhankelijkheid van de onderliggende macro-economische aannames is geborgd door macro-economische indicatoren van het CPB te gebruiken. De kwaliteit van de ramingen van het CPB zelf wordt geborgd door de Centrale Plancommissie – zijn onafhankelijke externe adviesorgaan – en een externe visitatiecommissie die het CPB iedere drie tot vijf jaar toetst op wetenschappelijke kwaliteit en op beleidsgerichtheid.18

Het kabinet informeert de Kamer op diverse manieren over de onderbouwing en beoordeling van de uitgaven- en inkomstenramingen. Allereerst in de algemene toelichtingen bij de ramingen in de departementale (suppletoire) begrotingen. Daarnaast geeft het Financieel Jaarverslag van het Rijk toelichting op verschillen tussen ramingen in de begroting en de uiteindelijke realisaties. Recent heeft het kabinet ook meer gedetailleerde analyses over de onderbouwing van de ramingen naar de Tweede Kamer gestuurd, waaronder de kabinetsreactie met bijbehorende analyse op het rapport niet-belastingontvangsten van de Algemene Rekenkamer19, een verkenning naar de systematiek rondom de OCW-ramingen20 en het eerdergenoemde rapport van de commissie Visitatie raming belasting- en premieontvangsten.

2.3.3 Casussen

In de tekst hiervoor is een algemeen beeld geschetst van de totstandkoming, onderbouwing en beoordeling van ramingen aan zowel de uitgaven- als de inkomstenkant van de begroting. De nu volgende vijf casussen gaan hier dieper op in. De vier uitgavencasussen gaan over de drie grootste uitgavenposten op de begroting: sociale zekerheid, zorg en onderwijs. Daarnaast wordt de raming van de rentelasten op de staatsschuld besproken. Aan de inkomstenkant van de begroting is gekozen voor de raming van een fiscale maatregel: de rentebeperkingsmaatregel in het wetsvoorstel ATAD1. Nadere recente informatie over de raming van de belastinginkomsten staat in het rapport van de commissie Visitatie raming belasting- en premieontvangsten, dat ingaat op de onderbouwing van de macroramingen aan de inkomstenkant van de begroting.

In elke casus staat eerst over welke regeling, maatregel of specifieke uitgaven de raming gaat en wie verantwoordelijk is voor de ramingstaak. Vervolgens worden de ramingsbronnen, -technieken en -methoden besproken. Waar relevant komen ook eventuele recente ontwikkelingen en mogelijke uitdagingen kort aan bod.

Sociale zekerheid: AOW

De AOW biedt een basispensioen aan personen die de AOW-gerechtigde leeftijd hebben bereikt. Vrijwel alle AOW’ers ontvangen daarbovenop een extra bedrag: de inkomensondersteuning AOW (IOAOW). De AOW (inclusief IOAOW) is hiermee de grootste openeinderegeling, met een budgettair beslag van ruim 38 miljard euro in 2018. Vanwege de omvang van de regeling kunnen relatief beperkte bijstellingen leiden tot omvangrijke mee- en tegenvallers in absolute zin. Dit maakt het des te belangrijker om deze regeling nauwkeurig te ramen.

Jaarlijks stelt het kabinet een meerjarenraming op voor de begroting die ieder jaar in september aan de Kamer wordt gepresenteerd. Ten behoeve van de Najaarsnota wordt een bijgestelde raming gemaakt voor het lopende jaar. De directie FEZ van het Ministerie van Sociale Zaken en Werkgelegenheid (SZW) stelt de AOW-raming op. FEZ SZW baseert zich hierbij op het prognosemodel van de SVB, de uitvoerder van de AOW. De directie FEZ is nauw betrokken geweest bij de ontwikkeling van dit prognosemodel, waarbij zij dit model onder andere heeft getoetst op de achterliggende aannames. Daarnaast toetst FEZ SZW de uitkomsten van de SVB-prognose iedere ramingsronde, of wanneer de realisatiecijfers hier aanleiding toe geven.

In de basis bestaat de raming van de uitkeringslasten van de AOW uit het verwachte aantal AOW-gerechtigden (Q) maal de hoogte van de gemiddelde uitkering (P). Beide variabelen hangen af van meer factoren. Het aantal AOW-gerechtigden is sterk afhankelijk van de demografie. De SVB-prognose van het aantal AOW-gerechtigden in Nederland is gebaseerd op de bevolkingsprognoses van het CBS. Ieder jaar in december brengt het CBS een geactualiseerde bevolkingsprognose uit, waarin de laatste ontwikkelingen van de levensverwachting zijn verwerkt. Circa 10 procent van het aantal AOW-gerechtigden woont in het buitenland. Voor het aantal AOW-gerechtigden in het buitenland maakt de SVB een prognose op basis van migratiestatistieken, migratieprognoses van het CBS en realisatiecijfers over de instroom van AOW’ers in het buitenland.