Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2017-2018 | 21501-20 nr. 1356 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag,13 juli 2018

Met de motie van het lid Hijink (Kamerstuk 21 501-20, nr. 1243) wordt de regering verzocht te onderzoeken welk bedrag de Nederlandse overheden jaarlijks kwijt zijn aan uitvoeringskosten van de EU-begroting. Met deze brief geef ik gevolg aan dat verzoek.

In de bijlage1 treft u een tabel aan met de uitvoeringskosten in de kalenderjaren 2014 t/m 2017 van de volgende EU-fondsen.

– ELGF. Het Europees Landbouw en Garantiefonds.

– EFRO. Het Europees Fonds voor Regionale Ontwikkeling.

– ESF. Het Europees Sociaal Fonds

– ELFPO. Het Europees Landbouwfonds voor Plattelandsontwikkeling.

– AMIF en ISF. De Migratie- en veiligheidsfondsen (M&V-fondsen)

– EFMZV (voorheen EVF). Europees fonds voor Maritieme zaken en Visserij.

– EFMB. Het Europees Fonds voor Meest Behoeftigen.

De tabel brengt de uitvoeringskosten en subsidieomvang in beeld zoals op verzoek aan het Ministerie van Financiën is verstrekt door onderstaande overheidsorganisaties vanuit hun eigen administratieve systemen.

– Rijksdienst Voor Ondernemend Nederland (RVO.nl)

– Agentschap SZW (nu dienstonderdeel UVB, Stcrt. 2018, nr. 34900)

– Nederlandse Voedsel- en Warenautoriteit (NVWA).

– Uitvoeringsorganisaties EFRO: Samenwerkingsverband Noord-Nederland (SNN), Kansen voor West, Provincie Gelderland, Stimulus.

– Auditdienst Rijk (ADR)

– Algemene Rekenkamer (AR)

– Directie Regie Migratieketen van het Ministerie van J&V

– Regiebureau POP (ELFPO).

Deze EU-fondsen worden door genoemde instanties geïmplementeerd in de modaliteit van «gedeeld beheer» tussen lidstaten en Europese Commissie. De uitvoeringskosten komen bij deze modaliteit voor een groot deel voor rekening van lidstaten. Zij dragen de verantwoordelijkheid voor de rechtmatigheid en doelmatigheid van de bestedingen binnen Europese wetgevingskaders. Deze kaders bepalen grotendeels de wijze van inrichting, maar laten ook ruimte voor nationale keuzes zoals decentralisatie of centralisatie van de uitvoering. Voor begunstigden betekent «gedeeld beheer» dat zij de kosten niet zelf declareren bij de Europese Commissie, maar indienen bij nationale of regionale overheidsinstanties die de programma’s en subsidieregelingen opstellen, beheren en uitvoeren.

De uitvoeringskosten zoals hier weergegeven omvatten de kosten voor het tot stand komen van de programma’s, de communicatie, het selecteren van projecten, de inrichting van beheerssystemen, monitoring, kosten voor verificaties en audit alsmede kosten voor het indienen van declaraties in Brussel en kosten die voortvloeien uit eventuele correctiemaatregelen. Buiten de scope van de motie vallen de administratieve lasten voor begunstigden. De kosten van provincies en gemeenten zijn waar beschikbaar maar niet volledig in de tabel opgenomen; de kosten van ministeries zijn buiten beschouwing gelaten.

Iedere geïnvesteerde euro uit de EU-begroting wordt volgens het principe van cofinanciering aangevuld met nationale publieke en/of private middelen zodat de totale investering groter is dan de EU-bijdrage. Dit geldt niet voor het ELGF dat voor 100% uit EU-middelen bestaat. De bijlage geeft inzicht in beide, dus zowel in de omvang van de (netto) EU-bijdrage per jaar als de totale subsidieomvang met publieke cofinanciering waarop de uitvoeringskosten betrekking hebben. Voor het vervolg van deze brief betekent «totale subsidieomvang» de EU-bijdrage met daarbij opgeteld de nationale of regionale overheidsbijdrage, na aftrek van financiële correcties en boetes. Eventuele private cofinanciering is buiten beschouwing gelaten om de vergelijkbaarheid tussen fondsen te vergroten. 2

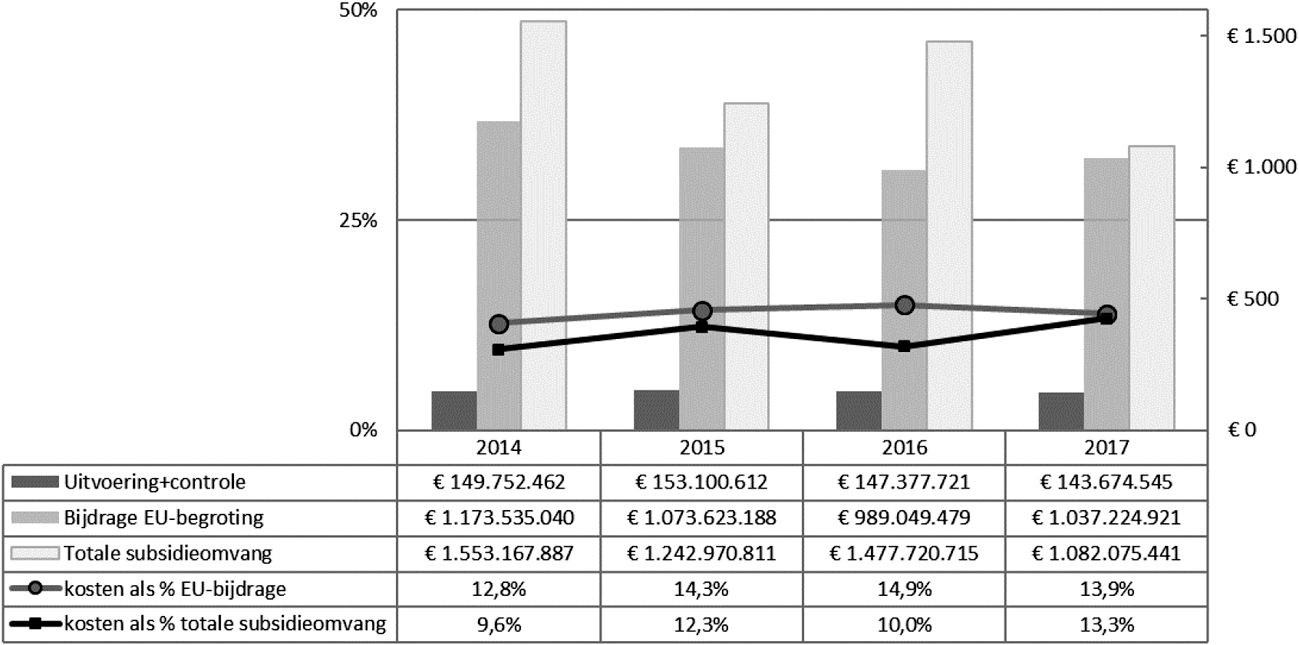

De totale uitvoeringslasten van genoemde EU-fondsen voor Nederlandse overheden blijken voor alle fondsen gezamenlijk vrij stabiel te liggen op een niveau van gemiddeld € 148 miljoen per jaar (zie bijlage en figuur 1). Het percentage uitvoeringskosten omvat 13–15% van de EU-bijdrage en 10–13% van de totale subsidieomvang. Omdat het landbouwfonds ELGF in omvang groter is dan de overige fondsen tezamen, bepaalt dit fonds het stabiele beeld.

Bij de andere fondsen is sprake van meer fluctuatie in de subsidieomvang door fondsspecifieke omstandigheden en de MFK-cyclus (7-jarig Meerjarig Financieel Kader). De declaratiepiek in 2016 en de daaropvolgende daling in 2017 is bijvoorbeeld te verklaren doordat 2016 het laatste jaar was waarin kon worden gedeclareerd onder het «oude» MFK 2007–2013. Een jaar later is juist weinig EFRO, EFMZV, ELFPO en ESF gedeclareerd in Brussel vanwege het opstarten van de nieuwe periode 2014–2020. Het kost tijd om programma’s open te stellen en projecten te selecteren.

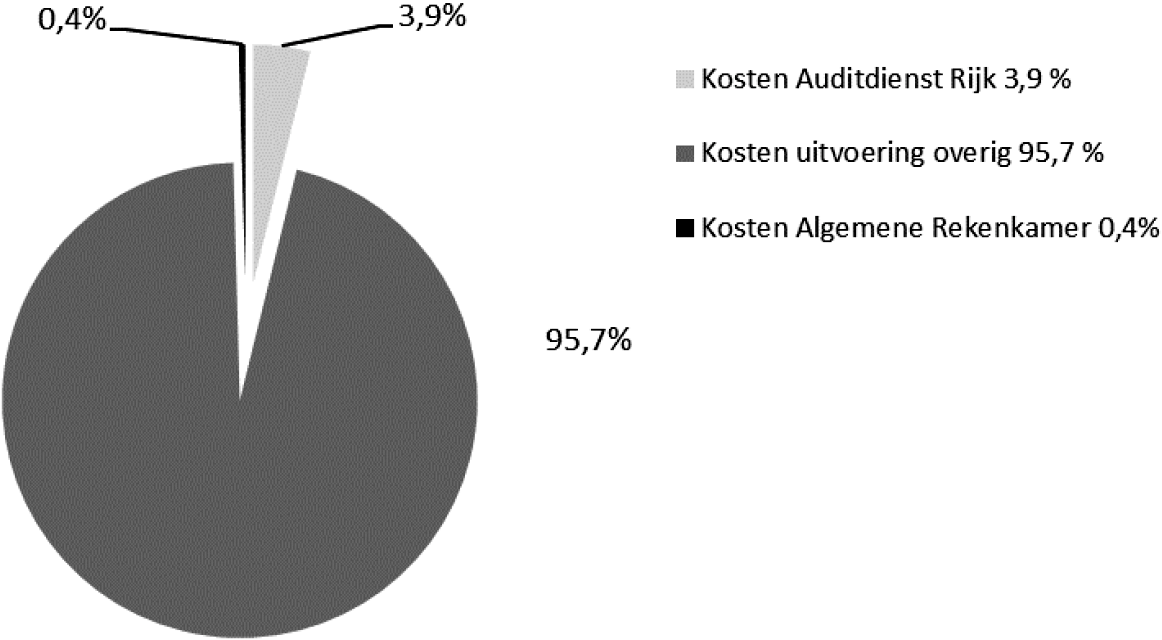

Uit de geagregeerde cijfers blijkt ook dat de kosten voor het uitvoeren van audits zoals voorgeschreven door EU-regelgeving en uitgevoerd door de Auditdienst Rijk (ADR) een zeer bescheiden aandeel uitmaken van de totale uitvoeringskosten. Het gaat om minder dan 4% (zie bijlage en figuur 2). Naast audits door de ADR en inspecties van de Commissie zijn uitvoeringsinstanties verplicht om zelf de rechtmatigheid te bewaken via een intern beheerssysteem (controlefunctie).

Figuur 1. Jaarlijkse uitvoeringskosten van de EU-fondsen gezamenlijk en de subsidieomvang waarop deze kosten betrekking hebben in euro (bron: bijlage).

Figuur 2: Aandeel auditkosten ADR en AR in totale uitvoeringskosten (bron: bijlage).

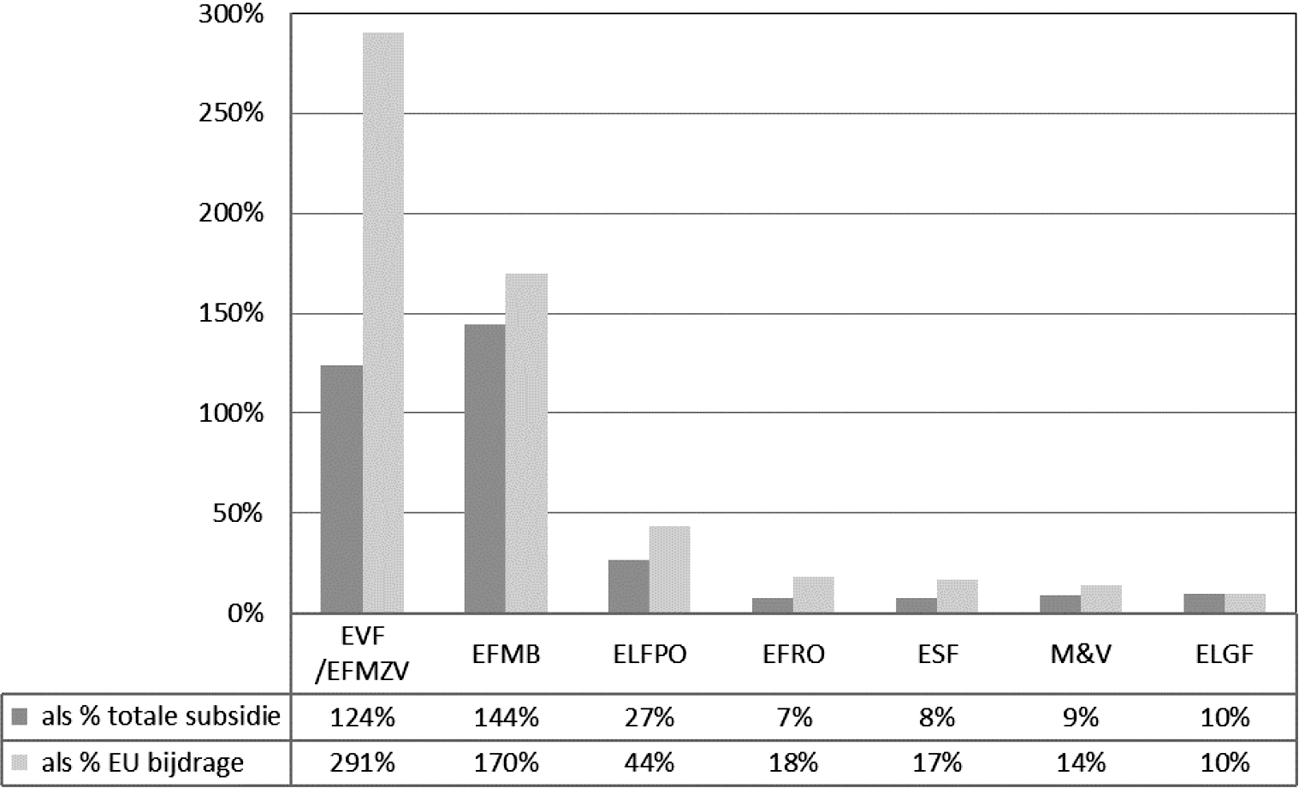

Om uitschieters niet het beeld te laten domineren, zijn zowel de absolute getallen weergegeven in de bijlage maar is ook een rekenkundig vierjarige gemiddelde berekend. Figuur 3 toont de verhouding tussen de uitvoeringskosten en de omvang van de EU-bijdrage op basis van deze 4-jaarlijkse gemiddelden. Ook is de verhouding weergegeven tussen de uitvoeringskosten en de totale subsidieomvang (EU-bijdrage vermeerderd met publieke cofinanciering).

Figuur 3. Uitvoeringskosten per fonds op basis van 4-jaarlijkse gemiddelden, uitgedrukt als % van de EU-bijdrage en als % van de totale subsidieomvang (bron: bijlage).

De oorzaken voor de verschillen in uitvoeringskosten tussen de hier onderzochte fondsen zijn over het algemeen niet toe te schrijven aan variaties in omvang van de fondsen. Bij EVF is de oorzaak gelegen in rechtmatigheidsproblemen in de periode tot 2015 waardoor er een maatregel is opgelegd door de Europese Commissie. Vervolgens waren hoge herstelkosten nodig in een periode van weinig declaraties met veel correcties (details in paragraaf 3.6 hieronder). Voor het EFMB, een zeer klein fonds, zijn drie jaar lang (2014 t/m 2016) geen declaraties ingediend maar wel opstartkosten gemaakt. Dat verklaart de relatief hoge uitvoeringskosten in deze periode (toelichting in paragraaf 3.7). Het plattelandsontwikkelingsfonds ELFPO kent eveneens hoge uitvoeringskosten. De kosten komen voort uit nationale inrichtingskeuzes en uit de complexiteit van de relevante EU-regelgeving (toelichting in paragraaf 3.4). Hieronder wordt ingezoomd op de situatie per fonds in willekeurige volgorde.

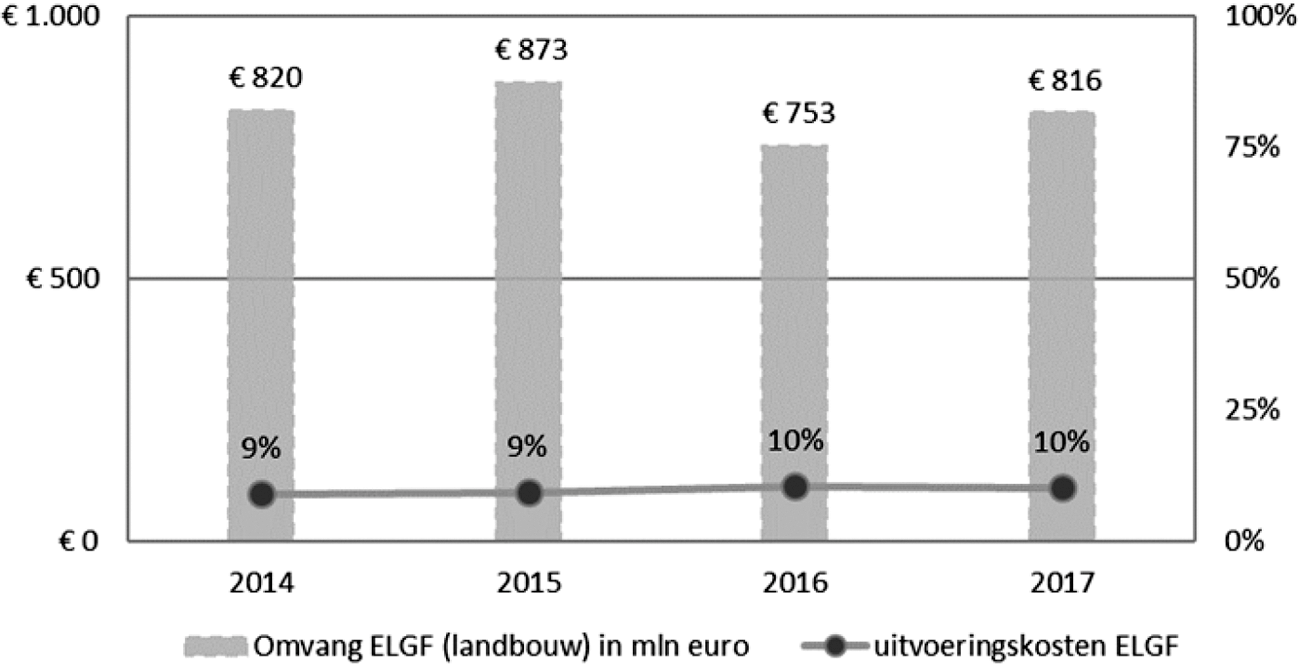

Het ELGF is het grootste EU-fonds in Nederland dat voornamelijk directe inkomenssteun aan boeren en het markt- en prijsbeleid financiert. Het wordt uitgevoerd door het Ministerie van LNV en RVO.nl. De ADR controleert en certificeert de declaraties aan Brussel. De omvang van gemiddeld circa 800–820 miljoen euro per jaar maakt het ELGF in Nederland groter dan de andere EU-fondsen tezamen. De uitvoeringskosten liggen op een niveau van gemiddeld circa € 80 miljoen per jaar, oftewel circa 10% van de jaarlijkse subsidieomvang (zie bijlage en figuur 4 hieronder). Het ELGF is een fonds met een groot aantal begunstigden. Jaarlijks wordt aan circa 50.000 landbouwers directe inkomenssteun en vergroeningspremie uitbetaald. Daarnaast is aan jonge landbouwers extra steun uitbetaald alsmede gekoppelde steun aan graasdierhouders (graasdierpremieregeling).

Figuur 4. Europees Landbouwgarantiefonds, uitvoeringskosten in verhouding tot de totale subsidieomvang (mln. euro per jaar)

Ongeveer € 60 miljoen aan uitvoeringskosten heeft betrekking op de directe betalingen. In de hier beschouwde periode 2014–2017 is bovendien de overgang gemaakt van het oude Gemeenschappelijk Landbouwbeleid naar het nieuwe GLB. De implementatie daarvan heeft meerjarig circa € 22 miljoen gekost in deze periode. De overige uitvoeringskosten hebben betrekking op marktordeningsregelingen die in deze periode zijn overgenomen van de productschappen. Naast o.a. groente en fruit regelingen, schoolmelk en schoolfruit vallen hieronder ook de compensatiemaatregelen naar aanleiding van de Rusland boycot en de compensatieregeling in de zuivel. Ook de interventiemaatregelen (uit de markt nemen van landbouwproducten om de marktprijs te verbeteren) vallen hieronder. Jaarlijks worden in de bijlagen van de LNV-begroting de baten opgenomen van de Europese programma’s.

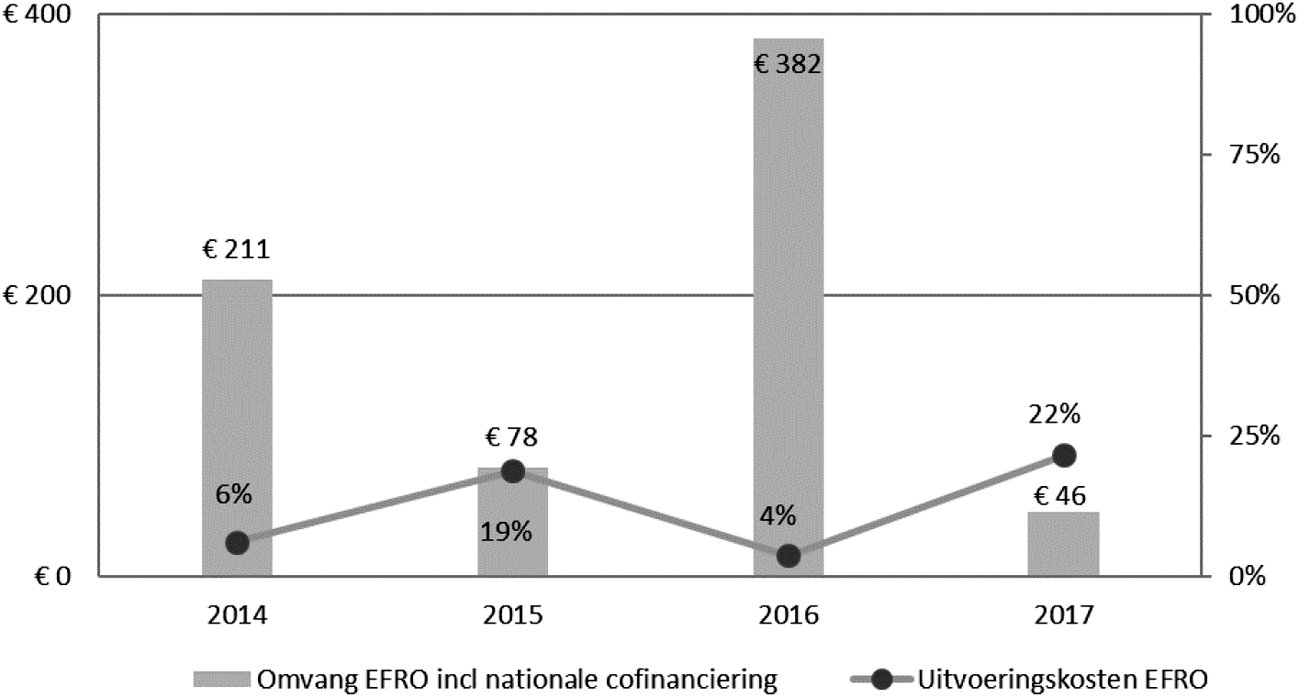

EFRO is een fonds voor regionale ontwikkeling en financiert uiteenlopende projecten. In de programmaperiode 2014–2020 zijn de projecten gericht op innovatie en koolstofarme economie3. Het EFRO wordt gedecentraliseerd uitgevoerd door vier regionale managementautoriteiten genoemd in paragraaf 1. De certificering van de declaraties aan Brussel wordt verzorgd door RVO.nl. Het Ministerie van EZK vervult een (beleids-)coördinerende rol en fungeert als opdrachtgever van de certificeringsautoriteit (RVO.nl) en de auditautoriteit (ADR). De uitvoeringskosten voor EFRO liggen op een niveau van circa € 10–15 miljoen per jaar, oftewel gemiddeld 7% van de jaarlijkse totale subsidieomvang (zie bijlage en figuur 3 hierboven). Voor EFRO is kenmerkend dat het EU-deel doorgaans een relatief klein aandeel omvat van de totale projectfinanciering. De voor EFRO geïnventariseerde uitvoeringskosten hebben betrekking op de totale (inclusief private) projectfinanciering. Naast de EU-bijdrage worden projecten medegefinancierd door het Rijk, decentrale overheden, private partijen en kennisinstellingen. Hierdoor kunnen grotere, impactvollere projecten worden gerealiseerd. Dit fonds wordt gekenmerkt door een multiplier.4

Figuur 5. Europees Fonds voor Regionale Ontwikkeling, uitvoeringskosten in verhouding tot de totale subsidieomvang (mln. euro)

De controle door de managementautoriteiten kent een risicogebaseerde aanpak, gecombineerd met een steekproefsgewijze controle. Hierdoor blijven de uitvoeringskosten beheersbaar. Hoewel de auditkosten voor het uitvoeren van (verplichte) audits door de Auditdienst Rijk een bescheiden aandeel van de totale uitvoeringskosten betreffen, blijkt uit de bijlage ook dat de auditkosten voor EFRO relatief het hoogst zijn van alle fondsen (afgezet tegen fondsomvang). De ADR dient bij EFRO namelijk vier systemen te beoordelen waardoor de totale omvang van de steekproef groter is dan bij bijvoorbeeld het ESF dat door één managementautoriteit wordt uitgevoerd bij een ongeveer gelijke subsidieomvang. Een andere verklaring is gelegen in de aard van de te controleren projecten. Bij EFRO gaat het in veel gevallen om complexe innovatieprojecten. Onverminderd het feit dat de uitvoeringkosten van EFRO al relatief laag zijn, wordt door alle betrokken partijen gewerkt aan het verder verlagen van de kosten, zowel binnen de vigerende EU-wetgeving als bij de onderhandelingen over de EU-wetgeving voor de programmaperiode na 2020.

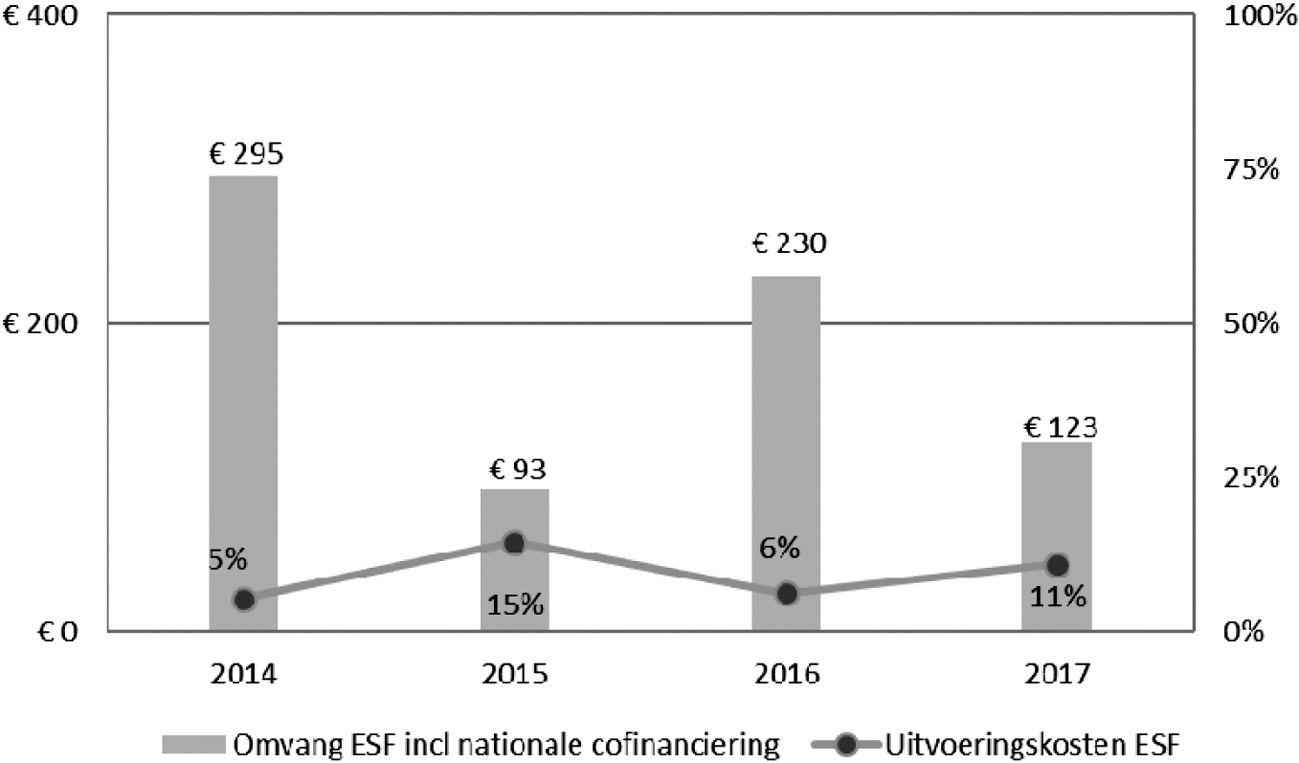

Het Europees Sociaal Fonds (ESF) heeft als doel de werkgelegenheid te ondersteunen, mensen aan werk te helpen en te zorgen voor eerlijke arbeidskansen voor alle EU-burgers. De uitvoering in de weergegeven periode is belegd bij het Agentschap SZW. De uitvoeringskosten voor ESF liggen op een stabiel niveau van circa € 14 miljoen per jaar, oftewel gemiddeld 8% van de jaarlijkse totale subsidieomvang (zie bijlage en figuur 3 en 6).

Figuur 6. Europees Sociaal Fonds, uitvoeringskosten in verhouding tot de totale subsidieomvang (mln. euro per jaar)

Er is sprake van één gecentraliseerd landelijk programma. Nederland besteedt de middelen uit het ESF aan de thema’s Actieve inclusie (re-integratie van mensen met een afstand tot de arbeidsmarkt) en Actief en gezond ouder worden (het bevorderen van duurzame arbeidsinzet van werkenden). Subsidie aanvragen in het kader van deze thema’s kan door respectievelijk de centrumgemeenten binnen de 35 arbeidsmarktregio’s, het Uitvoeringsinstituut Werknemersverzekeringen (UWV) en het Ministerie van Justitie en Veiligheid en door arbeidsorganisaties en bedrijven. Voor ESF is kenmerkend dat sprake is van een groot aantal projecten en deelnemers, waarbij een verplichte deelnemersadministratie hoort hetgeen invloed heeft op de uitvoeringskosten. In 2017 is de programmaperiode 2007 – 2013 afgesloten. De cofinanciering van de projecten door het ESF bedraagt maximaal 50%. Deze programmaperiode is ingezet op verdere vereenvoudiging van de verantwoordingseisen, bijvoorbeeld door het gebruik van Simplified Cost Options.

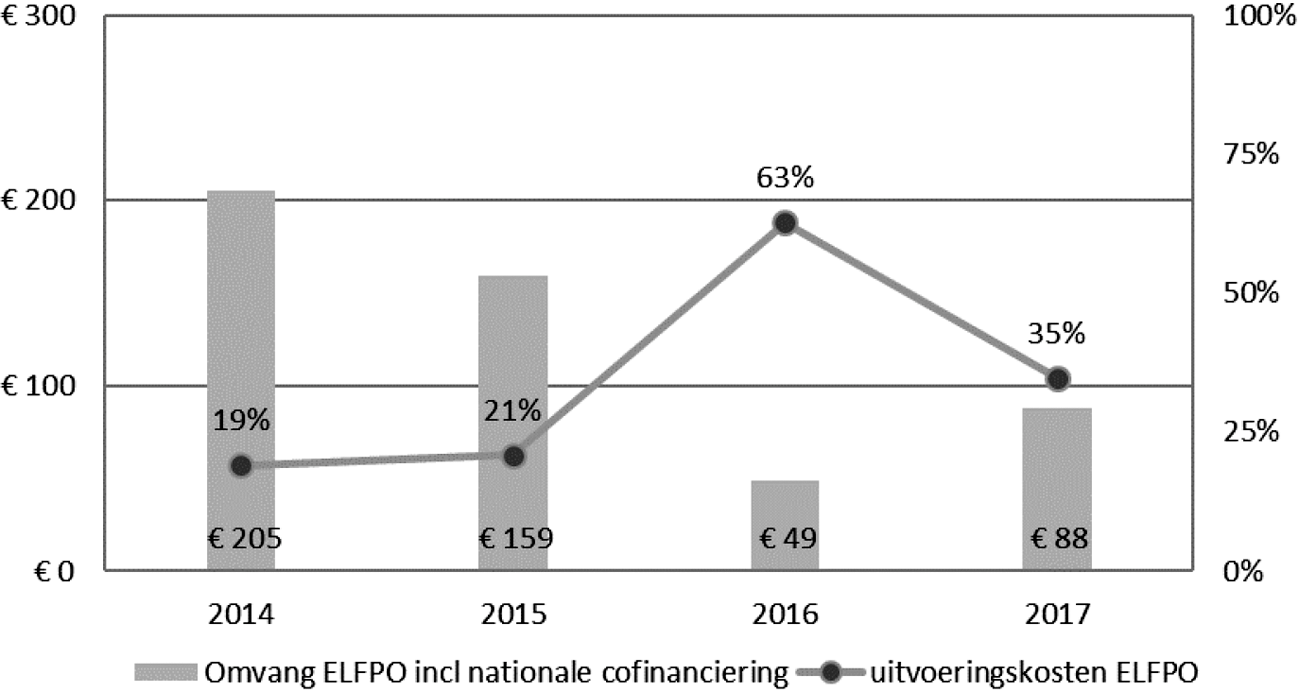

Het Plattelandsontwikkelingsprogramma (POP) wordt gefinancierd uit het ELFPO in combinatie met nationale cofinanciering en is een onderdeel van het Gemeenschappelijk Landbouwbeleid (GLB). Elke lidstaat stelt een nationaal programma voor het plattelandsbeleid op. Inmiddels is het derde programma (2014–2020, POP3) in uitvoering. Het programma stimuleert onder andere duurzaamheid en innovatie in de agrarische sector, en maatschappelijke diensten in het kader van het agrarisch natuur- en landschapsbeheer. In tegenstelling tot POP2 (2007–2013) wordt het huidige POP3-programma bijna volledig gedecentraliseerd uitgevoerd door de provincies in samenwerking met het Ministerie van LNV en gecoördineerd door het interbestuurlijke Regiebureau POP. De provincies leveren het grootste deel van de benodigde nationale cofinanciering voor POP3, aangevuld met cofinanciering door de waterschappen (verbeterde waterkwaliteit) en voor een klein deel door het Rijk. De interne controle wordt verzorgd door RVO.nl en de NVWA. De verdeling van de uitvoeringskosten tussen provincies en Rijk is vastgelegd in een convenant. De organisatiekosten van de provincies zoals huisvesting en management zijn geen onderdeel van deze cijfers.

Figuur 7. ELFPO (POP), uitvoeringskosten in verhouding tot de totale subsidieomvang (mln. euro per jaar)

De uitvoeringskosten ELFPO beslaan gemiddeld circa 27% van de jaarlijkse totale subsidieomvang (zie bijlage en figuur 3 en 7). De uitvoeringskosten zijn in absolute termen gedaald van € 39 miljoen in 2014 naar € 30 miljoen in 2017. De introductie van een collectieve uitvoering van het agrarisch natuurbeheer, mede naar aanleiding van de motie Jacobi-Koopmans (Kamerstuk 30 825, nr. 106) heeft recent gezorgd voor een daling in de uitvoeringskosten. Sinds 2016 zijn er 40 collectieven voor agrarisch natuurbeheer in plaats van de voorheen 14.000 individuele contracten.

Daarnaast geldt dat het plattelandsontwikkelingsprogramma voorziet in steun aan projecten met een beperkte omvang vanwege de Nederlandse politieke wens om de besteding van ELFPO-gelden «op het boerenerf te laten landen» (TK 2013–2014, 28 625 nr. 168). Een andere relevante kostenfactor is de EU-verplichting om administratieve controles toe te passen op alle aanvragen (door RVO.nl). De controles ter plaatse bij begunstigden, uitgevoerd door de NVWA, vinden overigens plaats op basis van een steekproef. Het Rijk en de provincies blijven binnen de Europese kaders zoeken naar verdere mogelijkheden voor verlaging van de uitvoeringskosten.

Het noemereffect – de gerealiseerde subsidie – op de relatieve uitvoeringskosten is bij ELFPO duidelijk te zien. De periode 2014–2017 waarover deze rapportage loopt, betreft de afsluiting van het POP2 programma en de opstart van het nieuwe POP3-programma. Door de decentralisatie van de uitvoering naar de provincies is het programma POP3 later op gang gekomen. De uitvoeringskosten in 2016 en 2017 hebben met name betrekking op de openstellingen en het vastleggen van verplichtingen die in later jaren tot declaratie in Brussel zullen komen. Jaarlijks worden in de bijlagen van de LNV-begroting de baten opgenomen van de Europese programma’s.

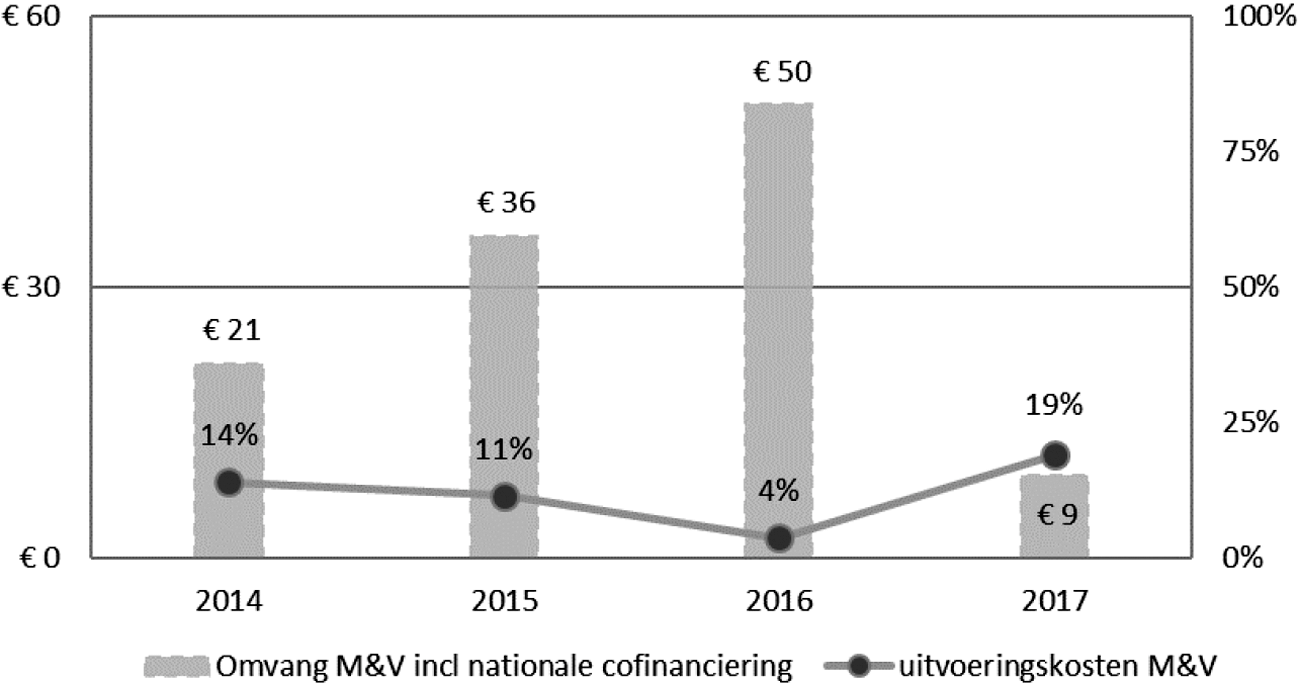

AMIF heeft tot doel het behouden en verbeteren van de kwaliteit van het opvang en asielstelsel, de bevordering van de participatie in de samenleving en de bevordering van terugkeer van vreemdelingen. Bij ISF gaat het om het bevorderen van politiële samenwerking, voorkoming en bestrijding van criminaliteit, crisisbeheersing, versterking van het proces van grensbeheer en het proces rondom het verstrekken van visa. De uitvoering is voor de onderzochte periode ondergebracht bij het (toenmalige) Agentschap SZW als gedelegeerde instantie van het Ministerie van J&V die opdrachtgever is.

Figuur 8. M&V fondsen, uitvoeringskosten in verhouding tot de totale subsidieomvang (mln. euro per jaar)

De uitvoeringskosten voor deze fondsen liggen op een niveau van circa € 2–4 miljoen per jaar, oftewel gemiddeld circa 9% van de jaarlijkse totale subsidieomvang (zie bijlage en figuur 3 en 8 hierboven). De uitvoeringskosten in de jaren 2014 en 2015 zijn hoger uitgevallen als gevolg van de transitie van de uitvoering naar Agentschap SZW (nu SZW/UVB) en de inrichting en opstart van de subsidieperiode 2014–2020 met een aantal nieuwe elementen, waaronder het opstellen van een nationale subsidieregeling. Verder zijn de fondsen in de periode 2014–2017 een aantal keren uitgebreid (o.a. naar aanleiding van de migratiecrisis) wat ook extra uitvoeringskosten met zich meebracht.

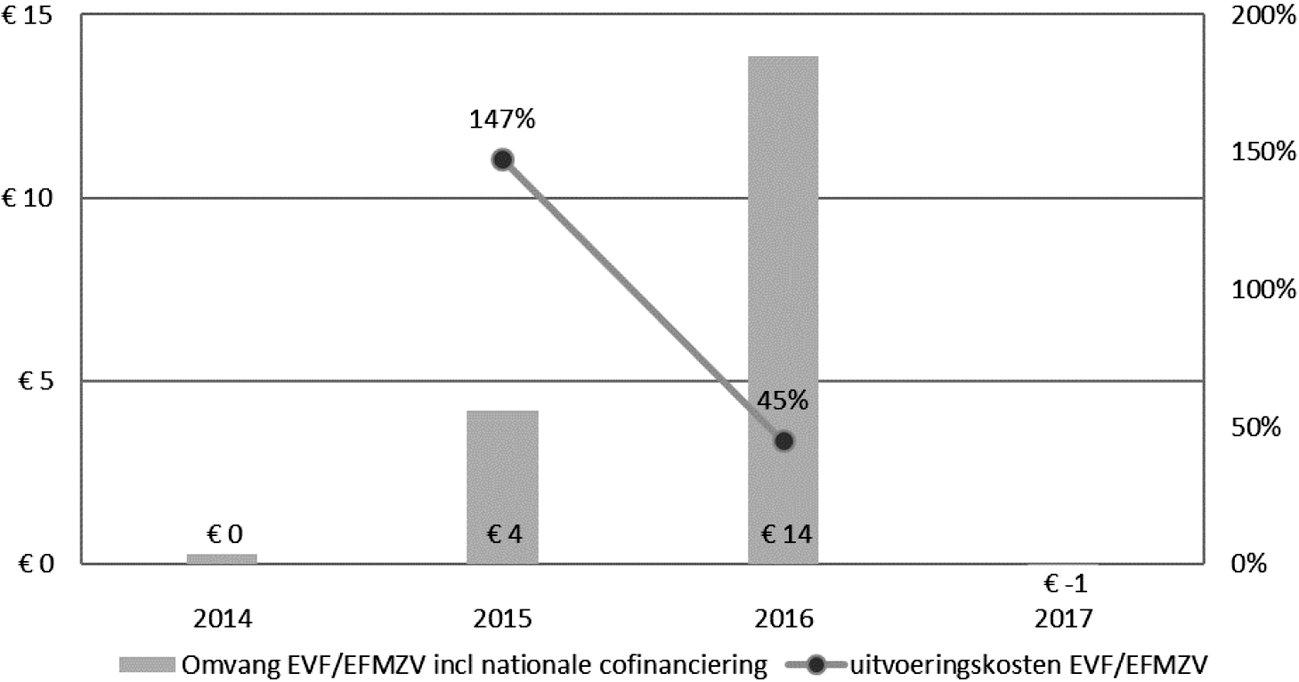

De uitvoeringskosten voor het visserijfonds EVF en zijn opvolger EFMZV liggen in de onderzochte periode op een niveau van circa € 5–6 miljoen per jaar. Dat is omgerekend 124% van de 4-jaarlijkse gemiddelde subsidieomvang (zie bijlage). Er is in deze periode dus sprake geweest van disproportioneel hoge uitvoeringskosten. Figuur 9 geeft het beeld per jaar.5

Figuur 9. EVF/EFMZV, uitvoeringskosten in verhouding tot de totale subsidieomvang (mln. euro per jaar)

Bij de uitvoering van het EVF zijn in de periode tot 2015 tekortkomingen in het controle- en beheerssysteem geconstateerd waardoor de Europese Commissie een maatregel heeft opgelegd in de vorm van een betaalonderbreking. In 2014 kon Nederland niet voldoen aan het uitgavenritme van de Europese Commissie, waardoor € 5,3 miljoen niet meer beschikbaar was voor Nederland. Tegelijkertijd is er een verbeterplan opgesteld en zijn diverse herbeoordelingen uitgevoerd op eerder ingediende declaraties. Dit alles heeft geleid tot een periode van enerzijds intensieve controles en hoge uitvoeringskosten, met anderzijds weinig declaraties en veel financiële correcties waardoor de totale netto som van de ontvangsten vanuit de EU-begroting zeer gering was en in 2017 zelfs negatief.

Deze situatie is gedeeld met uw Kamer in de voortgangsrapportages EVF (o.a. Kamerstuk 32 201, nr. 87). Inmiddels is het EVF afgesloten en zijn opstartkosten gemaakt voor de nieuwe programmaperiode EFMZV. De opzet van het management- en controlesysteem duurde lang omdat de geleerde lessen van het EVF in de administratieve organisatie verwerkt dienden te worden. In de tweede helft van 2015 zijn de eerste regelingen opengesteld. Eind 2017 is de eerste EFMZV-declaratie gedaan in Brussel. De eerste betaling van de Europese Commissie (ontvangst) volgt naar verwachting in 2018.

Het Europees Fonds voor Meest Behoeftigen (EFMB) is een relatief beperkt fonds van € 3,9 miljoen in totaal. Het heeft tot doel de sociale samenhang te versterken door te trachten armoede onder de meest behoeftigen terug te dringen en bij te dragen aan de sociale inclusie van deze groep. Het programma dat Nederland hiervoor heeft ontwikkeld, is gericht op het bestrijden en voorkomen van sociale uitsluiting van ouderen met een laag besteedbaar inkomen die de pensioengerechtigde leeftijd hebben bereikt. De uitvoering is belegd bij het Agentschap SZW (nu dienstonderdeel UVB). Het EFMB is nieuw in de programmaperiode 2014–2020. In 2015 is gestart met het (enige) project binnen dit fonds. Tot en met 2016 zijn er nog geen subsidiabele kosten gedeclareerd bij de Europese Commissie. Derhalve is voor dit kleine fonds geen separate grafiek opgenomen, onder verwijzing naar de bijlage met de exacte cijfers. In 2017 zijn de kosten van de uitvoering onder andere beïnvloed door een verplichte evaluatie na twee jaar en intensivering van de controle van het project.

Voor overige cijfermatige details per jaar en per fonds verwijs ik u graag naar de tabel in de bijlage.

De Minister van Financiën, W.B. Hoekstra

Bij AMIF en ISF is de private bijdrage niet gescheiden van de publieke bijdrage. Omdat het om relatief kleine bedragen gaat is dit voor het algemene beeld niet significant.

Ten behoeve van de leesbaarheid van de figuur zijn hoge uitschieters (2014, 2017) weggelaten. In de bijlage worden alle percentages vermeld.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-21501-20-1356.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.