Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek |

|---|---|---|---|

| Ministerie van Sociale Zaken en Werkgelegenheid | Staatscourant 2022, 28195 | advies Raad van State |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

28 september 2022

Nader rapport inzake het ontwerp van een algemene maatregel van bestuur tot vaststelling van het wettelijk minimumloon met ingang van 1 januari 2023 vanwege een bijzondere verhoging van 8,05% en de halfjaarlijkse indexatie en tot wijziging van het Besluit inkomensondersteuning AOW-ers teneinde de inkomensondersteuning te verlagen

Blijkens de mededeling van de Directeur van Uw Kabinet van 13 juli 2022, no. 2022001566, machtigde Uwe Majesteit de Afdeling advisering van de Raad van State haar advies inzake het bovenvermelde ontwerp van een algemene maatregel van bestuur rechtstreeks aan mij te doen toekomen.

Dit advies, gedateerd 24 augustus 2022, nr. W12.22.00089/III, bied ik U hierbij aan.

De tekst van het advies treft u hieronder aan, voorzien van mijn reactie.

Ter toelichting vooraf wordt opgemerkt dat het kabinet tijdens de augustusbesluitvorming 2022 aanvullend op het ontwerpbesluit (dat reeds was voorgelegd aan de Afdeling), heeft besloten tot een verdere bijzondere verhoging van het wettelijk minimumloon tot 8,05 procent. In de nota van toelichting van het voorgelegde ontwerpbesluit heeft de regering hier het volgende over opgemerkt: ‘Het kabinet houdt de vinger aan de pols en bekijkt in de augustusbesluitvorming of aanvullend beleid (al dan niet in de vorm van verdere aanpassing van onderhavige besluiten) noodzakelijk is.’. Daarbij is eveneens besloten om in hetzelfde besluit de Inkomensondersteuning AOW verder te verlagen tot € 5 per maand per 1 januari 2023 en middels een wetswijziging in het kader van het Belastingplan 2023 af te schaffen (met als beoogde inwerkingtredingsdatum van deze wetswijziging 1 januari 2025). Deze wijzigingen inclusief de daaruit volgende gewijzigde budgettaire en inkomenseffecten zijn gemotiveerd verwerkt in het aangepaste ontwerpbesluit en de aangepaste nota van toelichting, met inachtneming van de overwegingen in het advies.

Bij Kabinetsmissive van 13 juli 2022, no.2022001566, heeft Uwe Majesteit, op voordracht van de Minister voor Armoedebeleid, Participatie en Pensioenen mede namens de Minister van Sociale Zaken en Werkgelegenheid, bij de Afdeling advisering van de Raad van State ter overweging aanhangig gemaakt het ontwerp van een besluit tot vaststelling van het wettelijk minimumloon met ingang van 1 januari 2023 vanwege een bijzondere verhoging van 2,5% en de halfjaarlijkse indexatie en tot wijziging van het Besluit inkomensondersteuning AOW-ers teneinde de inkomensondersteuning te verlagen, met nota van toelichting.

Het ontwerpbesluit voorziet in vaststelling van het wettelijk minimumloon met ingang van 1 januari 2023 vanwege een bijzondere verhoging van 2,5 procent en de halfjaarlijkse indexatie. Omdat de bijzondere verhoging samenvalt met een reguliere indexatie, wordt dit met één algemene maatregel van bestuur geregeld. Het ontwerpbesluit wijzigt daarnaast het Besluit inkomensondersteuning AOW-ers teneinde de inkomensondersteuning met een derde te verlagen.

De Afdeling advisering van de Raad van State merkt op dat een motivering van de doorwerking naar de AOW ontbreekt. Zo ontbreekt een afweging van de opportuniteit van de inzet van middelen hiervoor ten opzichte van andere noden. In dit verband adviseert de Afdeling ook om, mede gelet op de systematiek van de Wml, de instrumentkeuze en de gebruikte grondslag voor het ontwerpbesluit nader te motiveren.

In verband hiermee is aanpassing van de toelichting en zo nodig van het ontwerpbesluit wenselijk.

Sinds 1969 heeft Nederland een wettelijk minimumloon dat de basis vormt van het loongebouw. Het minimumloon is doorgaans automatisch geïndexeerd aan de hand van de gemiddelde contractloonontwikkeling en, zoals in het afgelopen decennium, met de feitelijke loonontwikkeling. Het uitgangspunt van deze automatische halfjaarlijkse indexatie is neergelegd in de Wet minimumloon en minimumvakantiebijslag.1 Het minimumloon is voor veel regelingen in de sociale zekerheid het ijkpunt. Vaak is sprake van een automatische koppeling, zodat een verhoging van het minimumloon een evenredige verhoging van een uitkering meebrengt.

Uit de Hoofdlijnenbrief en de toelichting blijkt dat voor de verhoging van het minimumloon verschillende argumenten worden aangevoerd.2 Zo stelt de toelichting dat met deze eerste verhoging de basis van het inkomensgebouw versneld wordt verstevigd, wat huishoudens met lage inkomens helpt om de effecten van de uitzonderlijk hoge inflatie beter te kunnen dragen.3 In dit verband wordt ook vermeld dat juist bij de laagste inkomens de kosten van levensonderhoud sterk toenemen. In de hoofdlijnenbrief worden de voorgenomen tweede en derde stap van de minimumloonverhoging daarentegen geschaard onder de doelen van het coalitieakkoord om werken lonender te maken en het bestaansminimum te verstevigen.4 In het coalitieakkoord wordt ook gesproken over het verkleinen van de armoedeval.5

Er is voor gekozen om het minimumloon stapsgewijs verhogen met in totaal 7,5%. De koppeling met de uitkeringen blijft daarbij intact om het bestaansminimum te verstevigen. Anders dan in het coalitieakkoord is afgesproken, heeft het kabinet tijdens de voorjaarsbesluitvorming besloten om ook de AOW te laten meestijgen. Daarmee komt de regering tegemoet aan moties die zijn aangenomen bij het debat over de regeringsverklaring.6

Tijdens de voorjaarsbesluitvorming heeft het kabinet tevens besloten om een deel van de voorgenomen verhoging van het minimumloon te vervroegen naar 1 januari 2023. De hoge inflatie in de eerste maanden van 2022 wordt hiervoor als belangrijkste reden aangevoerd.7 In afwijking van het coalitieakkoord wordt de eerste verhoging geregeld bij algemene maatregel van bestuur (amvb). Volgens het kabinet is dit de snelst mogelijke manier om het minimumloon te verhogen.8 Zoals de regering vermeldt, brengt een verhoging bij amvb mee dat alle aan het minimumloon gekoppelde regelingen gelijkelijk meestijgen.9

Met het voorliggende ontwerpbesluit wordt het minimumloon 2,5% verhoogd en vervolgens regulier geïndexeerd, wat tezamen leidt tot de minimumloonbedragen per 1 januari 2023.10 Vanwege het samenvallen van een bijzondere verhoging met de reguliere indexatie wordt dit met één amvb geregeld.11 Het ontwerpbesluit voorziet daarnaast in een verlaging van de Inkomensondersteuning AOW (IOAOW), waarmee de koppeling van de AOW deels wordt gedekt.

Anders dan in het coalitieakkoord is afgesproken, heeft het kabinet tijdens de voorjaarsbesluitvorming besloten om ook de AOW te laten meestijgen met de extra verhoging van het minimumloon.

De in de toelichting gegeven motivering van de verhoging van het minimumloon en van de doorwerking naar uitkeringen roept bij de Afdeling vragen op wat betreft de doorwerking naar de AOW. Zij merkt in dit verband op dat bij AOW-ers, anders dan bij andere groepen, het arbeidsmarktperspectief ontbreekt. Waar verhoging van het minimumloon betekenis heeft om werken meer lonend te maken of de armoedeval te verkleinen, geldt dit niet voor de AOW. Voorts is van belang dat de risico’s op armoede, die bij verschillende groepen, zoals alleenstaanden en eenoudergezinnen, relatief groot zijn, bij AOW-ers het kleinst zijn.12

Ook al is er een groep AOW-ers met geen of een klein aanvullend pensioen, de positie van de meeste AOW-ers is dusdanig onvergelijkbaar met die van de minima waarop de voorgestelde maatregelen zijn gericht, dat dit de vraag oproept waarom de bestaanszekerheid van alle AOW-ers zou moeten worden verbeterd. Dit klemt te meer gelet op de aanzienlijke budgettaire consequenties van de gekozen generieke doorwerking naar de AOW.13 Daar komt bij dat de verhoging van de AOW ook doorwerkt naar de aanvullende pensioenen. Voor werkenden betekent dit dat door de hogere franchise de fiscale ruimte voor de (jaarlijkse) opbouw van aanvullend pensioen kleiner wordt.

De motivering van de generieke doorwerking is dan ook niet overtuigend. Verwijzing naar de aangenomen motie in de Eerste Kamer is daartoe ontoereikend. De regering dient hierover een zelfstandige afweging te maken. Dit klemt te meer nu sinds de aanvaarding van de betreffende motie de inflatieproblematiek fors is toegenomen, in het bijzonder door de stijging van energie- en voedselprijzen. Daardoor staat de koopkracht van vooral lage inkomens en lagere middeninkomens stevig onder druk.14 Dit rechtvaardigt een nieuwe afweging of de omvangrijke middelen gemoeid met de generieke verhoging van de AOW niet gerichter zouden moeten worden ingezet voor verlichting van de financiële problematiek bij de meer kwetsbare groepen.

Tot slot merkt de Afdeling op dat ten dele nog onduidelijk is hoe de uitgaven voor de verhoging van de AOW zullen worden gefinancierd. Deze zullen deels worden gefinancierd door verlaging van de inkomensondersteuning AOW-ers (IOAOW).15 Wat betreft het vrijmaken van de aanvullende benodigde middelen ligt het volgens de Afdeling in de rede te voorkomen dat de benodigde middelen zouden moeten worden opgebracht door groepen die het nu al moeilijk hebben. Gelet op de precaire financiële situatie van velen roept dit de vraag op hoe op verantwoorde wijze de aanvullende benodigde middelen kunnen worden vrijgemaakt.

De Afdeling adviseert in de toelichting nader op het voorgaande in te gaan en zo nodig het ontwerpbesluit aan te passen.

Wat betreft de keuze in het voorstel voor doorwerking van de bijzondere minimumloonsverhoging in de hoogte van de AOW-uitkering kan nog het volgende worden gezegd. De regering heeft er bewust voor gekozen om de AOW mee te laten stijgen met de bijzondere verhoging van het minimumloon, maar de inkomensstijging van AOW-gerechtigden te mitigeren door de Inkomensondersteuning AOW (IOAOW) per 1 januari 2023 te verlagen (en per 1 januari 2025 af te schaffen). Diverse afwegingen hebben tot dit besluit geleid. Hierbij zijn de aangenomen moties bij het debat over de regeringsverklaring in de Tweede Kamer en Eerste Kamer uiteraard meegewogen. De regering ziet geen aanleiding om dit besluit te herzien.

Zoals vermeld in de nota van toelichting is een doel van het besluit om de basis van het inkomensgebouw te verstevigen. Bij gepensioneerden is het risico op armoede zoals aangegeven in het advies relatief gezien fors lager dan bij andere leeftijdsgroepen. Dit komt mede door de hoogte van de AOW-uitkering. Dat het risico op armoede bij gepensioneerden over het algemeen gemiddeld laag is, neemt niet weg dat er voor bepaalde huishoudens van gepensioneerden wel degelijk een armoederisico is. Met name bij gepensioneerden zonder of met een klein aanvullend pensioen bestaat een risico op armoede. Zoals de Afdeling opmerkt is er voor deze groep veelal geen perspectief op werk, waardoor het perspectief op inkomensverbetering voor deze groepen vanuit de overheid moet komen. Bij inkomensondersteuning specifiek gericht op gepensioneerden vanuit de Rijksoverheid is een beperkt aantal instrumenten voor handen. Inkomensverbetering bij gepensioneerden vanuit de Rijksoverheid kan worden bewerkstelligd door verhoging van de AOW-uitkering, de IOAOW en de ouderenkorting. Een verhoging van de ouderenkorting kunnen gepensioneerden zonder of met een klein aanvullend pensioen echter niet volledig te gelde maken in verband het niet of slechts beperkt kunnen verzilveren van deze heffingskorting. Om die reden is besloten af te zien van de in het coalitieakkoord aangekondigde verhoging van de ouderenkorting. Afwijkend van het voornemen in het coalitieakkoord, maar in lijn met nadien aangenomen moties, is in de voorjaarsbesluitvorming gekozen om de bijzondere minimumloonsverhoging te laten doorwerken op de AOW, zodat ook het inkomen van AOW-gerechtigden (zonder of met een klein aanvullend pensioen) wordt verstevigd (Kamerstukken II 2021/22, 35 925 XV, nr. 101). De regering meent dat het verhogen van de AOW-uitkering wenselijk is aangezien voor de groep gepensioneerden op korte termijn koopkrachtondersteunende maatregelen nodig zijn gelet op de uitzonderlijke hoge inflatie. Ook maakt de hogere AOW-uitkering gepensioneerden structureel weerbaarder tegen financiële schokken.

In de Voorjaarsnota (Kamerstukken II 2021/22, 36 120, nr. 1) is opgenomen dat het meestijgen van de AOW met de bijzondere minimumloonsverhoging wordt gedekt door (1) de IOAOW in drie stappen af te schaffen (op grond van de augustusbesluitvorming wordt dit in twee stappen), (2) de voorgenomen verhoging van de ouderenkorting uit het coalitieakkoord terug te draaien en (3) de fiscale oudedagsreserve af te schaffen. De IOAOW wordt verstrekt aan iedereen die in aanmerking komt voor een AOW-uitkering en woonachtig is in de EU/EER/Zwitserland, verdragslanden of Caribisch Nederland. Per saldo stijgt het inkomen van AOW-gerechtigden: de stijging van de AOW is hoger dan het verlagen en op termijn afschaffen van de IOAOW. In totaal zijn deze bronnen onvoldoende om de koppeling van de AOW volledig te dekken. Het restant van de koppeling is gedekt in de Voorjaarsnota binnen een breder pakket aan maatregelen (zie p. 13 van de Voorjaarsnota 2022). Dit pakket bevat naast de koppeling van de AOW en het vervroegen van de verhoging van de minimumloonsverhoging onder andere maatregelen met betrekking tot Box 3 in de inkomstenbelasting en Defensie. Hiermee wordt voorkomen dat de benodigde middelen voor de koppeling van de AOW worden opgebracht door groepen die het nu al moeilijk hebben.

De regering acht deze dekking passend omdat op basis van de meest recente beleidsdoorlichting is geconcludeerd dat de IOAOW met het oog op de armoede reducerende doelstelling van de AOW niet doelmatig is en kan worden afgeschaft (Kamerstukken II 2019/20, 30 982, nr. 54). Een gevolg van het meestijgen van de AOW is dat hierdoor de bestaande systematiek in stand blijft, waarbij de AOW-uitkering van een alleenstaande AOW-gerechtigde met 70 procent gekoppeld is aan het nettoreferentieminimumloon en de uitkering van AOW-gerechtigde leden van een paar ieder met 50 procent is gekoppeld. De systematiek met koppeling op 50 of 70 procent geldt ook bij sociale minimumuitkeringen zoals de bijstand (inclusief de bijstandsnorm vanaf de AOW-leeftijd/AIO) en de Algemene nabestaandenwet.

Door het doorwerken van de bijzondere minimumloonsverhoging op de AOW-uitkering in combinatie met het per 1 januari 2023 verlagen en (beoogd) per 1 januari 2025 afschaffen van de IOAOW is de totale inkomensstijging van AOW-gerechtigden als gevolg van het onderhavige (ontwerp)besluit lager dan de inkomensstijging van andere uitkeringsontvangers. De regering meent dat dit verdedigbaar is gelet op het relatief beperkte armoederisico van de groep gepensioneerden en het feit dat per saldo een inkomensstijging resteert waardoor het (ontwerp)besluit ook voor gepensioneerden begunstigend is. Daarmee wordt naar de opvatting van de regering tegemoetgekomen aan de overwegingen die de Afdeling naar voren brengt omtrent het lagere risico op armoede bij ouderen. De tweede en vierde paragraaf in de nota van toelichting zijn met oog op het voorgaande aangevuld.

Het ontwerpbesluit voorziet zowel in een bijzondere verhoging van het wettelijk minimumloon als in de daaropvolgende reguliere indexatie. Voor wat betreft de bijzondere verhoging, als eerste stap van de voorgenomen minimumloonverhoging, baseert het ontwerpbesluit zich op artikel 14, dertiende lid, Wml. Op grond van dit artikellid is onder omstandigheden een bijzondere wijziging van de wettelijke minimumloonbedragen mogelijk bij algemene maatregel van bestuur. Volgens de regering is vanwege het uitzonderlijk hoge inflatieniveau en de onzekerheid van de prijsontwikkeling in de komende periode sprake van uitzonderlijke economische omstandigheden die het gebruik van deze mogelijkheid rechtvaardigen.16 In dit verband wordt gesteld dat een verhoging bij amvb ook de snelst mogelijke manier is.17 De Afdeling merkt hierover het volgende op.

In het stelsel van de Wet minimumloon en minimumvakantiebijslag is het uitgangspunt dat de minimumloonbedragen alleen kunnen worden aangepast door middel van een wetswijziging (behoudens reguliere indexaties). Hiermee wordt recht gedaan aan het primaat van de wetgever, die bij de behandeling van een wetvoorstel de noodzaak en doelstellingen van een aanpassing expliciet kan afwegen. Ook maakt een aanpassing van het minimumloon bij wet het mogelijk om de doorwerking indien gewenst te beperken en daarmee gericht te maken. Voor het loslaten van de doorwerking naar de AOW is wetswijziging noodzakelijk.18

De keuze van de regering om het minimumloon (gedeeltelijk) te verhogen bij amvb brengt mee dat wordt afgeweken van de systematiek van de Wml. Een minimumloonverhoging bij amvb betekent dat deze aanpassing generiek doorwerkt naar alle aan het minimumloon gekoppelde regelingen, waaronder de AOW. De ontkoppeling van de AOW kan immers niet bij amvb worden doorgevoerd. Dit klemt temeer nu de gekozen aanpak aanzienlijke budgettaire consequenties heeft en een afweging van de opportuniteit van de inzet van middelen hiervoor ten opzichte van andere noden onvoldoende expliciet plaatsvindt.

In dit licht merkt de Afdeling op dat de toelichting onvoldoende blijk geeft van de afwegingen van de regering met betrekking tot de instrumentkeuze. Een overtuigende motivering van een minimumloonverhoging bij amvb blijft daarmee achterwege.

De grondslag van artikel 14, dertiende lid, Wml lijkt zich niet zonder meer te lenen voor het voorliggende ontwerpbesluit. Blijkens de toelichting op deze grondslag moet bij omstandigheden worden gedacht aan bijvoorbeeld een verschil in ontwikkeling tussen verdiende lonen en contractlonen of aan een gedifferentieerde contractloonontwikkeling waarbij de lonen aan de onderkant van het loongebouw sterker of juist minder sterk zijn gestegen dan het gemiddelde.19

Volgens de toelichting op het ontwerpbesluit meent de regering dat de hoge inflatie in de eerste maanden van 2022, die druk zet op de koopkrachtontwikkeling, en de substantiële onzekerheidsmarge rondom de prijsontwikkeling in de nabije toekomst kwalificeren als omstandigheden in de zin van artikel 14, dertiende lid, Wml.20 Gelet op de hiervoor geschetste achtergrond van die bepaling is het volgens de Afdeling de vraag of deze grondslag is bedoeld voor de situatie zoals die zich thans voordoet. Daarbij komt dat het minimumloon al halfjaarlijks wordt geïndexeerd en dat met deze grondslag niet enkel werd beoogd een versnelde verhoging van het minimumloon mogelijk te maken.

De Afdeling adviseert om, gelet op de systematiek van de Wml, in de toelichting nader te motiveren waarom gekozen is voor een (eerste) verhoging van het minimumloon bij amvb. Dit is temeer van belang nu de gekozen aanpak aanzienlijke budgettaire consequenties heeft en een afweging van de opportuniteit van de inzet van middelen hiervoor ten opzichte van andere noden onvoldoende expliciet plaatsvindt.

Voorts adviseert de Afdeling om in de toelichting nader in te gaan op de gepastheid van de gebruikte grondslag voor het ontwerpbesluit. Ook als de keuze voor het instrument amvb om praktische redenen in dit geval toch moet prevaleren, adviseert de Afdeling om hetgeen in punt 2 van dit advies aan de orde is gesteld opnieuw te betrekken bij de voorbereiding van de 2e en 3e tranche, welke immers in elk geval bij wetgeving in formele zin zullen plaatsvinden.

Wat betreft de instrumentkeuze en de grondslag wil de regering nader ingaan op de wetssystematiek van de Wet minimumloon en minimumvakantiebijslag (Wml) en de duiding van de wetgever. Hoewel in het stelsel van de Wml het uitgangspunt is dat de minimumloonbedragen alleen kunnen worden aangepast door middel van een wetswijziging (behoudens reguliere indexaties), is een expliciete mogelijkheid gegeven in artikel 14, dertiende lid, van de Wml om ingeval van bijzondere omstandigheden een wijziging van de minimumloonbedragen bij AMvB door te voeren. In de wetgeschiedenis bij artikel 14, dertiende lid, van de Wml noemt de wetgever de twee door de Afdeling aangehaalde ontwikkelingen. De wetgever merkt ook op dat – naast de genoemde voorbeelden – verschillende omstandigheden denkbaar zijn die een bijzondere aanpassing van het minimumloon wenselijk zouden kunnen doen zijn. Ook andere factoren kunnen een rol spelen (Kamerstukken II 1990/91, 22 012, nr. 3, p. 35.). De genoemde voorbeelden kunnen grond vormen, maar niet uitsluitend,voor een bijzondere aanpassing (Kamerstukken II 1990/91, 22 012, nr. 3, p. 44.).

De uitzonderlijke hoge inflatie (en daardoor onder andere hoge energie- en voedselprijzen) drukt dermate op de koopkrachtontwikkeling dat dit noopt tot een (versnelde) bijzondere bijstelling van het wettelijk minimumloon. Ook is sprake van substantiële onzekerheidsmarge rondom de prijsontwikkeling. De regering meent dat deze omstandigheden de bijzondere aanpassing van het wettelijk minimumloon op kortst mogelijke termijn noodzakelijk maakt. Hiermee volgt de regering ook het advies van het Centraal Planbureau (CPB) uit de recente stresstest op om beleid te voeren waarmee het inkomen van de huishoudens met de laagste inkomens wordt verbeterd (CPB, Stresstest kosten van levensonderhoud, juni 2022). Dit maakt deze huishoudens weerbaarder tegen (toekomstige) financiële schokken. In de toelichting van de wetgever op artikel 14, dertiende lid, van de Wml ziet de regering voldoende ruimte om dit onderdeel als wettelijke grondslag te gebruiken voor het ontwerpbesluit. Paragraaf 2 van de nota van toelichting is hierop aangevuld.

Wellicht ten overvloede merkt de regering op dat de wetgever gezien het karakter van de aanpassing een zware wetsprocedure heeft voorgeschreven. De bijzondere aanpassing dient te worden gerealiseerd bij AMvB en het ontwerpbesluit (met nota van toelichting) dient te worden voorgehangen bij de Kamers (artikel 14, dertiende lid, in samenhang met het achtste lid, van de Wml, en Kamerstukken II 1990/91, 22 012, nr. 3, p. 44). Daarmee voorziet de wetgever in een procedure die, vanwege de bijzondere ontwikkelingen, weliswaar sneller verloopt dan de procedure voor een wetswijziging, maar ook democratisch gelegitimeerd is.

In de toelichting wordt summier ingegaan op de verhouding tussen de voorgestelde bijzondere verhoging van het minimumloon in Europees Nederland en het wettelijk minimumloon in de openbare lichamen Bonaire, Sint Eustatius en Saba. Volgens de regering is de noodzaak tot wijzigingen van het wettelijk minimumloon in Caribisch Nederland een losstaand traject, ook tegen de achtergrond van de opgave met betrekking tot het ijkpunt voor het sociaal minimum in Caribisch Nederland.21

De vraag kan worden gesteld of de argumenten voor de bijzondere verhoging van het minimumloon in Europees Nederland niet ten minste gedeeltelijk zouden kunnen gelden voor Caribisch Nederland. De toelichting gaat hier niet op in. Als de onderliggende redenen ook daar in meer of mindere mate gelding hebben, dan is het van belang dat de regering in de toelichting een inhoudelijke afweging maakt of en zo ja, op welke manier, Caribisch Nederland bij de voorgestelde verhoging van het minimumloon betrokken wordt. Gelet op de situatie in Caribisch Nederland is van belang dat duidelijkheid wordt geboden. Omdat voorkomen moet worden dat dit op de lange baan wordt geschoven, acht de Afdeling het wenselijk dat in de toelichting inzicht wordt geboden in de termijn waarop die duidelijkheid zal worden geboden.

De Afdeling adviseert de toelichting op dit punt aan te vullen.

De regering heeft oog voor de parallel met de situatie in Caribisch Nederland en beleidsmogelijkheden omtrent de lokale wettelijk minimumloonhoogten. De regering heeft in de toelichting van het ontwerpbesluit – met de voor het verhogen van het wettelijk minimumloon Caribisch Nederland gebruikte terminologie ‘losstaand traject’ – niet de argumenten voor het verhogen van het wettelijk minimumloon in Caribisch Nederland willen negeren. Voor Caribisch Nederland heeft dit kabinet reeds bij meerdere gelegenheden aangegeven dat een bijzondere verhoging van de plaatselijke niveaus van het wettelijk minimumloon wordt beoogd (zie onder meer Kamerstukken II 2021–2022, 35 925- IV, nr. 42), hetgeen is bevestigd in de bestuurlijke afspraken die de staatssecretaris van Koninkrijksrelatie en Digitalisering met de openbare lichamen heeft gemaakt (zie bijlagen bij Kamerstukken II 201–2022, 35 925-IV, nr. 69). In dit verband zijn reeds structureel middelen gereserveerd, oplopend vanaf het jaar 2023, zodat ook de uitkeringen kunnen meegroeien. Een deel van die middelen betreft een naar rato deel van de middelen die in verband met het onderhavige ontwerpbesluit voor Europees Nederland zijn gereserveerd. Hiermee wordt tot uitdrukking gebracht dat de argumenten voor het bijzonder verhogen van het wettelijk minimumloon in Caribisch Nederland in elk geval op onderdelen parallel lopen met de discussie in Europees Nederland. Tegelijkertijd is voor Caribisch Nederland sprake van een meeromvattende en meerjarige opgave en ambitie, die – gelet op de lokale omstandigheden – verder reikt dan in het Europees deel van Nederland het geval is en die in de specifieke context van de discussie over het ijkpunt sociaal minimum Caribisch Nederland moet worden bezien.

De jaarlijkse vaststelling van de bedragen voor Caribisch Nederland vindt telkens bij ministeriële regeling plaats, die doorgaans uiterlijk eind november van enig jaar, rekening houdend met de medio oktober te publiceren ontwikkeling van het consumentenprijsindexcijfer over het derde kwartaal, worden bekendgemaakt. Ingeval van omstandigheden die een bijzondere wijziging van het wettelijk minimumloon in Caribisch Nederland wenselijk maken, wordt dit geregeld in diezelfde ministeriële regeling (zie artikel 13, tweede en derde lid, van de Wet minimumlonen BES). Per 1 januari 2023 wordt het wettelijk minimumloon in Caribisch Nederland geïndexeerd en zal eveneens een bijzondere verhoging worden doorgevoerd. De precieze hoogte van deze bijzondere verhoging moet nog worden vastgesteld. In de toelichting bij de voor 2023 vast te stellen ministeriële regeling zal, net als dit bij voorgaande gelegenheden is gebeurd, een onderbouwing van de dan nieuw vastgestelde bedragen worden opgenomen. Belanghebbenden in Caribisch Nederland hebben dus net als belanghebbenden in het Europees deel van Nederland, tijdig voor 1 januari 2023 duidelijkheid over het dan geldende minimumloon, de bijzondere verhoging daarbij inbegrepen. Paragraaf 5 van de nota van toelichting is in lijn hiermee aangevuld.

De Afdeling advisering van de Raad van State heeft een aantal opmerkingen bij het ontwerpbesluit en adviseert daarmee rekening te houden voordat een besluit wordt genomen.

De vice-president van de Raad van State,

Van de gelegenheid is gebruik gemaakt om de nota van toelichting aan te vullen met een toelichting op de intergenerationele effecten (zie paragraaf 4). Ook is de toelichting op de voorhangprocedure geactualiseerd (zie paragraaf 11). Tot slot is de meest actuele raming van het CPB verwerkt in de nota van toelichting bij het ontwerpbesluit; dit toont zich in de hoogte van (minimum)loonbedragen, budgettaire gevolgen en de inkomenseffecten.

Ik bied U hierbij in overeenstemming met de Minister voor Armoedebeleid, Participatie en Pensioenen het gewijzigde ontwerpbesluit en de gewijzigde nota van toelichting aan en verzoek U overeenkomstig dit ontwerp te besluiten.

De Minister van Sociale Zaken en Werkgelegenheid, C.E.G. van Gennip.

No. W12.22.00089/III

’s-Gravenhage, 25 augustus 2022

Aan de Koning

Bij Kabinetsmissive van 13 juli 2022, no.2022001566, heeft Uwe Majesteit, op voordracht van de Minister voor Armoedebeleid, Participatie en Pensioenen mede namens de Minister van Sociale Zaken en Werkgelegenheid, bij de Afdeling advisering van de Raad van State ter overweging aanhangig gemaakt het ontwerp van een besluit tot vaststelling van het wettelijk minimumloon met ingang van 1 januari 2023 vanwege een bijzondere verhoging van 2,5% en de halfjaarlijkse indexatie en tot wijziging van het Besluit inkomensondersteuning AOW-ers teneinde de inkomensondersteuning te verlagen, met nota van toelichting.

Het ontwerpbesluit voorziet in vaststelling van het wettelijk minimumloon met ingang van 1 januari 2023 vanwege een bijzondere verhoging van 2,5 procent en de halfjaarlijkse indexatie. Omdat de bijzondere verhoging samenvalt met een reguliere indexatie, wordt dit met één algemene maatregel van bestuur geregeld. Het ontwerpbesluit wijzigt daarnaast het Besluit inkomensondersteuning AOW-ers teneinde de inkomensondersteuning met een derde te verlagen.

De Afdeling advisering van de Raad van State merkt op dat een motivering van de doorwerking naar de AOW ontbreekt. Zo ontbreekt een afweging van de opportuniteit van de inzet van middelen hiervoor ten opzichte van andere noden. In dit verband adviseert de Afdeling ook om, mede gelet op de systematiek van de Wml, de instrumentkeuze en de gebruikte grondslag voor het ontwerpbesluit nader te motiveren.

In verband hiermee is aanpassing van de toelichting en zo nodig van het ontwerpbesluit wenselijk.

Sinds 1969 heeft Nederland een wettelijk minimumloon dat de basis vormt van het loongebouw. Het minimumloon is doorgaans automatisch geïndexeerd aan de hand van de gemiddelde contractloonontwikkeling en, zoals in het afgelopen decennium, met de feitelijke loonontwikkeling. Het uitgangspunt van deze automatische halfjaarlijkse indexatie is neergelegd in de Wet minimumloon en minimumvakantiebijslag.1 Het minimumloon is voor veel regelingen in de sociale zekerheid het ijkpunt. Vaak is sprake van een automatische koppeling, zodat een verhoging van het minimumloon een evenredige verhoging van een uitkering meebrengt.

Uit de Hoofdlijnenbrief en de toelichting blijkt dat voor de verhoging van het minimumloon verschillende argumenten worden aangevoerd.2 Zo stelt de toelichting dat met deze eerste verhoging de basis van het inkomensgebouw versneld wordt verstevigd, wat huishoudens met lage inkomens helpt om de effecten van de uitzonderlijk hoge inflatie beter te kunnen dragen.3 In dit verband wordt ook vermeld dat juist bij de laagste inkomens de kosten van levensonderhoud sterk toenemen. In de hoofdlijnenbrief worden de voorgenomen tweede en derde stap van de minimumloonverhoging daarentegen geschaard onder de doelen van het coalitieakkoord om werken lonender te maken en het bestaansminimum te verstevigen.4 In het coalitieakkoord wordt ook gesproken over het verkleinen van de armoedeval.5

Er is voor gekozen om het minimumloon stapsgewijs verhogen met in totaal 7,5%. De koppeling met de uitkeringen blijft daarbij intact om het bestaansminimum te verstevigen. Anders dan in het coalitieakkoord is afgesproken, heeft het kabinet tijdens de voorjaarsbesluitvorming besloten om ook de AOW te laten meestijgen. Daarmee komt de regering tegemoet aan moties die zijn aangenomen bij het debat over de regeringsverklaring.6

Tijdens de voorjaarsbesluitvorming heeft het kabinet tevens besloten om een deel van de voorgenomen verhoging van het minimumloon te vervroegen naar 1 januari 2023. De hoge inflatie in de eerste maanden van 2022 wordt hiervoor als belangrijkste reden aangevoerd.7 In afwijking van het coalitieakkoord wordt de eerste verhoging geregeld bij algemene maatregel van bestuur (amvb). Volgens het kabinet is dit de snelst mogelijke manier om het minimumloon te verhogen.8 Zoals de regering vermeldt, brengt een verhoging bij amvb mee dat alle aan het minimumloon gekoppelde regelingen gelijkelijk meestijgen.9

Met het voorliggende ontwerpbesluit wordt het minimumloon 2,5% verhoogd en vervolgens regulier geïndexeerd, wat tezamen leidt tot de minimumloonbedragen per 1 januari 2023.10 Vanwege het samenvallen van een bijzondere verhoging met de reguliere indexatie wordt dit met één amvb geregeld.11 Het ontwerpbesluit voorziet daarnaast in een verlaging van de Inkomensondersteuning AOW (IOAOW), waarmee de koppeling van de AOW deels wordt gedekt.

Anders dan in het coalitieakkoord is afgesproken, heeft het kabinet tijdens de voorjaarsbesluitvorming besloten om ook de AOW te laten meestijgen met de extra verhoging van het minimumloon.

De in de toelichting gegeven motivering van de verhoging van het minimumloon en van de doorwerking naar uitkeringen roept bij de Afdeling vragen op wat betreft de doorwerking naar de AOW. Zij merkt in dit verband op dat bij AOW-ers, anders dan bij andere groepen, het arbeidsmarktperspectief ontbreekt. Waar verhoging van het minimumloon betekenis heeft om werken meer lonend te maken of de armoedeval te verkleinen, geldt dit niet voor de AOW. Voorts is van belang dat de risico’s op armoede, die bij verschillende groepen, zoals alleenstaanden en eenoudergezinnen, relatief groot zijn, bij AOW-ers het kleinst zijn.12

Ook al is er een groep AOW-ers met geen of een klein aanvullend pensioen, de positie van de meeste AOW-ers is dusdanig onvergelijkbaar met die van de minima waarop de voorgestelde maatregelen zijn gericht, dat dit de vraag oproept waarom de bestaanszekerheid van alle AOW-ers zou moeten worden verbeterd. Dit klemt te meer gelet op de aanzienlijke budgettaire consequenties van de gekozen generieke doorwerking naar de AOW.13 Daar komt bij dat de verhoging van de AOW ook doorwerkt naar de aanvullende pensioenen. Voor werkenden betekent dit dat door de hogere franchise de fiscale ruimte voor de (jaarlijkse) opbouw van aanvullend pensioen kleiner wordt.

De motivering van de generieke doorwerking is dan ook niet overtuigend. Verwijzing naar de aangenomen motie in de Eerste Kamer is daartoe ontoereikend. De regering dient hierover een zelfstandige afweging te maken. Dit klemt te meer nu sinds de aanvaarding van de betreffende motie de inflatieproblematiek fors is toegenomen, in het bijzonder door de stijging van energie- en voedselprijzen. Daardoor staat de koopkracht van vooral lage inkomens en lagere middeninkomens stevig onder druk.14 Dit rechtvaardigt een nieuwe afweging of de omvangrijke middelen gemoeid met de generieke verhoging van de AOW niet gerichter zouden moeten worden ingezet voor verlichting van de financiële problematiek bij de meer kwetsbare groepen.

Tot slot merkt de Afdeling op dat ten dele nog onduidelijk is hoe de uitgaven voor de verhoging van de AOW zullen worden gefinancierd. Deze zullen deels worden gefinancierd door verlaging van de inkomensondersteuning AOW-ers (IOAOW).15 Wat betreft het vrijmaken van de aanvullende benodigde middelen ligt het volgens de Afdeling in de rede te voorkomen dat de benodigde middelen zouden moeten worden opgebracht door groepen die het nu al moeilijk hebben. Gelet op de precaire financiële situatie van velen roept dit de vraag op hoe op verantwoorde wijze de aanvullende benodigde middelen kunnen worden vrijgemaakt.

De Afdeling adviseert in de toelichting nader op het voorgaande in te gaan en zo nodig het ontwerpbesluit aan te passen.

Het ontwerpbesluit voorziet zowel in een bijzondere verhoging van het wettelijk minimumloon als in de daaropvolgende reguliere indexatie. Voor wat betreft de bijzondere verhoging, als eerste stap van de voorgenomen minimumloonverhoging, baseert het ontwerpbesluit zich op artikel 14, dertiende lid, Wml. Op grond van dit artikellid is onder omstandigheden een bijzondere wijziging van de wettelijke minimumloonbedragen mogelijk bij algemene maatregel van bestuur. Volgens de regering is vanwege het uitzonderlijk hoge inflatieniveau en de onzekerheid van de prijsontwikkeling in de komende periode sprake van uitzonderlijke economische omstandigheden die het gebruik van deze mogelijkheid rechtvaardigen.16 In dit verband wordt gesteld dat een verhoging bij amvb ook de snelst mogelijke manier is.17 De Afdeling merkt hierover het volgende op.

In het stelsel van de Wet minimumloon en minimumvakantiebijslag is het uitgangspunt dat de minimumloonbedragen alleen kunnen worden aangepast door middel van een wetswijziging (behoudens reguliere indexaties). Hiermee wordt recht gedaan aan het primaat van de wetgever, die bij de behandeling van een wetvoorstel de noodzaak en doelstellingen van een aanpassing expliciet kan afwegen. Ook maakt een aanpassing van het minimumloon bij wet het mogelijk om de doorwerking indien gewenst te beperken en daarmee gericht te maken. Voor het loslaten van de doorwerking naar de AOW is wetswijziging noodzakelijk.18

De keuze van de regering om het minimumloon (gedeeltelijk) te verhogen bij amvb brengt mee dat wordt afgeweken van de systematiek van de Wml. Een minimumloonverhoging bij amvb betekent dat deze aanpassing generiek doorwerkt naar alle aan het minimumloon gekoppelde regelingen, waaronder de AOW. De ontkoppeling van de AOW kan immers niet bij amvb worden doorgevoerd. Dit klemt temeer nu de gekozen aanpak aanzienlijke budgettaire consequenties heeft en een afweging van de opportuniteit van de inzet van middelen hiervoor ten opzichte van andere noden onvoldoende expliciet plaatsvindt.

In dit licht merkt de Afdeling op dat de toelichting onvoldoende blijk geeft van de afwegingen van de regering met betrekking tot de instrumentkeuze. Een overtuigende motivering van een minimumloonverhoging bij amvb blijft daarmee achterwege.

De grondslag van artikel 14, dertiende lid, Wml lijkt zich niet zonder meer te lenen voor het voorliggende ontwerpbesluit. Blijkens de toelichting op deze grondslag moet bij omstandigheden worden gedacht aan bijvoorbeeld een verschil in ontwikkeling tussen verdiende lonen en contractlonen of aan een gedifferentieerde contractloonontwikkeling waarbij de lonen aan de onderkant van het loongebouw sterker of juist minder sterk zijn gestegen dan het gemiddelde.19

Volgens de toelichting op het ontwerpbesluit meent de regering dat de hoge inflatie in de eerste maanden van 2022, die druk zet op de koopkrachtontwikkeling, en de substantiële onzekerheidsmarge rondom de prijsontwikkeling in de nabije toekomst kwalificeren als omstandigheden in de zin van artikel 14, dertiende lid, Wml.20 Gelet op de hiervoor geschetste achtergrond van die bepaling is het volgens de Afdeling de vraag of deze grondslag is bedoeld voor de situatie zoals die zich thans voordoet. Daarbij komt dat het minimumloon al halfjaarlijks wordt geïndexeerd en dat met deze grondslag niet enkel werd beoogd een versnelde verhoging van het minimumloon mogelijk te maken.

De Afdeling adviseert om, gelet op de systematiek van de Wml, in de toelichting nader te motiveren waarom gekozen is voor een (eerste) verhoging van het minimumloon bij amvb. Dit is temeer van belang nu de gekozen aanpak aanzienlijke budgettaire consequenties heeft en een afweging van de opportuniteit van de inzet van middelen hiervoor ten opzichte van andere noden onvoldoende expliciet plaatsvindt.

Voorts adviseert de Afdeling om in de toelichting nader in te gaan op de gepastheid van de gebruikte grondslag voor het ontwerpbesluit. Ook als de keuze voor het instrument amvb om praktische redenen in dit geval toch moet prevaleren, adviseert de Afdeling om hetgeen in punt 2 van dit advies aan de orde is gesteld opnieuw te betrekken bij de voorbereiding van de 2e en 3e tranche, welke immers in elk geval bij wetgeving in formele zin zullen plaatsvinden.

In de toelichting wordt summier ingegaan op de verhouding tussen de voorgestelde bijzondere verhoging van het minimumloon in Europees Nederland en het wettelijk minimumloon in de openbare lichamen Bonaire, Sint Eustatius en Saba. Volgens de regering is de noodzaak tot wijzigingen van het wettelijk minimumloon in Caribisch Nederland een losstaand traject, ook tegen de achtergrond van de opgave met betrekking tot het ijkpunt voor het sociaal minimum in Caribisch Nederland.21

De vraag kan worden gesteld of de argumenten voor de bijzondere verhoging van het minimumloon in Europees Nederland niet ten minste gedeeltelijk zouden kunnen gelden voor Caribisch Nederland. De toelichting gaat hier niet op in. Als de onderliggende redenen ook daar in meer of mindere mate gelding hebben, dan is het van belang dat de regering in de toelichting een inhoudelijke afweging maakt of en zo ja, op welke manier, Caribisch Nederland bij de voorgestelde verhoging van het minimumloon betrokken wordt. Gelet op de situatie in Caribisch Nederland is van belang dat duidelijkheid wordt geboden. Omdat voorkomen moet worden dat dit op de lange baan wordt geschoven, acht de Afdeling het wenselijk dat in de toelichting inzicht wordt geboden in de termijn waarop die duidelijkheid zal worden geboden.

De Afdeling adviseert de toelichting op dit punt aan te vullen.

De Afdeling advisering van de Raad van State heeft een aantal opmerkingen bij het ontwerpbesluit en adviseert daarmee rekening te houden voordat een besluit wordt genomen.

De vice-president van de Raad van State, Th.C. de Graaf.

Wij Willem-Alexander, bij de gratie Gods, Koning der Nederlanden, Prins van Oranje-Nassau, enz. enz. enz.

Op de voordracht van Onze Minister van Sociale Zaken en Werkgelegenheid van 11 juli 2022, nr. 2022-0000147512;

gedaan in overeenstemming met Onze Minister voor Armoedebeleid, Participatie en Pensioenen;

Gelet op artikel 14, eerste, tiende, dertiende en vijftiende lid, van de Wet minimumloon en minimumvakantiebijslag en artikel 33a, vijfde lid, van de Algemene Ouderdomswet;

De Afdeling advisering van de Raad van State gehoord (advies van);

Gezien het nader rapport van Onze Minister van Sociale Zaken en Werkgelegenheid van [niet invullen], gedaan in overeenstemming met Onze Minister voor Armoedebeleid, Participatie en Pensioenen;

Hebben goedgevonden en verstaan:

De bedragen, genoemd in artikel 8, eerste lid, onderdelen a, b en c, van de Wet minimumloon en minimumvakantiebijslag worden met ingang van 1 januari 2023 onderscheidenlijk als volgt vastgesteld:

1. Onderdeel a: € [PM];

2. Onderdeel b: € [PM];

3. Onderdeel c: € [PM].

Artikel 2 van het Besluit inkomensondersteuning AOW-ers wordt als volgt gewijzigd:

1. Het eerste lid komt te luiden:

1. De inkomensondersteuning bedraagt bruto € [PM] per kalendermaand.

2. Er wordt een lid toegevoegd, luidende:

4. Aan het tweede en derde lid wordt voor het berekeningsjaar 2023 geen toepassing gegeven.

Lasten en bevelen dat dit besluit met de daarbij behorende nota van toelichting in het Staatsblad zal worden geplaatst.

De Minister van Sociale Zaken en Werkgelegenheid,

De inflatie in de eerste maanden van 2022 bevindt zich op het hoogste niveau in veertig jaar. De energieprijzen stijgen sinds het vierde kwartaal van 2021. Door de oorlog in Oekraïne lopen deze prijzen nog verder op, met negatieve gevolgen voor de koopkracht van Nederlandse huishoudens in het algemeen en van huishoudens met een laag inkomen in het bijzonder. Tijdens de voorjaarsbesluitvorming heeft het kabinet besloten1 om een deel van de in het coalitieakkoord voorgenomen verhoging van het minimumloon2 – met in totaal 7,5 procent – al per 1 januari 2023 door te voeren. Tevens heeft het kabinet, in tegenstelling tot de vormgeving bij het coalitieakkoord, besloten dat de AOW wel meestijgt met de verhoging van het minimumloon. Op die manier wordt de basis van het inkomensgebouw en het inkomen van AOW-gerechtigden (vooral die zonder of met een klein aanvullend pensioen) versneld verstevigd. Hiermee geeft het kabinet invulling aan in de Tweede en Eerste Kamer aangenomen moties bij het debat over de regeringsverklaring.3

Met het onderhavige besluit wordt het minimumloon met 2,5 procent verhoogd en vervolgens regulier geïndexeerd, dit leidt tezamen tot de minimumloonbedragen per 1 januari 2023. Omdat de bijzondere verhoging per 1 januari 2023 samenvalt met een reguliere indexatie, wordt dit met één algemene maatregel van bestuur (AMvB) geregeld.4 Als dekking voor het koppelen van de AOW is onder meer besloten om de Inkomensondersteuning AOW (IOAOW) in drie stappen af te schaffen. De eerste stap – een verlaging van het IOAOW-bedrag met 1/3 – wordt ook geregeld met deze AMvB.

Een separate wetswijziging is in voorbereiding waarmee het overige deel van de minimumloonsverhoging uit het coalitieakkoord per 1 januari 2024 en 1 januari 2025 wordt geregeld. In de Hoofdlijnenbrief bijzondere verhoging wettelijk minimumloon van [datum] aan beide Kamers gaat het kabinet nader in op de vormgeving van de stappen in 2024 en 2025.5

Met de keuze om het minimumloon met in totaal 7,5 procent te verhogen, zet het kabinet een unieke stap. Voor het eerst sinds de invoering van het minimumloon in 1969 wordt een bijzondere verhoging doorgevoerd. Met de invulling in het coalitieakkoord zouden alle minimumuitkeringen die zijn gekoppeld aan het minimumloon ook worden verhoogd, behalve de AOW.

De regering kiest ervoor een deel van de voorgenomen verhoging te vervroegen naar 2023. De regering kiest er verder voor om de AOW mee te laten stijgen met de bijzondere verhoging van het minimumloon. Dit wijkt af van het coalitieakkoord waarin een verhoging in twee stappen in 2024 en 2025 is opgenomen en de AOW wordt uitgezonderd van de verhoging. Er is geen handeling van of aanvraag door de betrokken burger nodig om het hogere minimumloon, uitkeringsniveau of AOW te ontvangen, de maatregel legt zodoende geen (extra) beslag op het doenvermogen van de burger.

De eerste stap van de minimumloonsverhoging wordt geregeld met dit onderhavige besluit. Artikel 14, dertiende lid, van de Wet minimumloon en minimumvakantiebijslag (Wml) biedt een wettelijke grondslag voor een bijzondere wijziging van het minimumloon met een AMvB. Volgens dit artikel kan het minimumloon bijzonder worden verhoogd indien de Minister van Sociale Zaken en Werkgelegenheid (SZW) constateert dat er omstandigheden zijn die hiertoe aanleiding geven. De regering is van mening dat met het uitzonderlijk hoge inflatieniveau en de onzekerheid van de prijsontwikkeling in de komende periode, sprake is van uitzonderlijke economische omstandigheden die het gebruik van deze mogelijkheid rechtvaardigen. Het is de eerste keer dat de mogelijkheid tot bijzondere verhoging die wordt geregeld met een AMvB, wordt gebruikt.

Met de onderhavige AMvB wordt het minimumloon per 1 januari 2023 met 2,5 procent (extra) verhoogd en vervolgens regulier geïndexeerd. Op basis van de meest actuele raming (CEP 2022) komt dit in totaal neer op een stijging van het minimumloon met in totaal 6,0 procent tussen 1 juli 2022 en 1 januari 2023. Met de verhoging met 2,5 procent in 2023, geregeld met deze AMvB, wordt het minimumloon verhoogd met generieke doorwerking op andere regelingen. Het doel is om de basis van het inkomensgebouw versneld te verstevigen. Dit helpt huishoudens met lagere inkomens om de effecten van de uitzonderlijk hoge inflatie beter kunnen dragen. De verhoging werkt door in alle aan het minimumloon gekoppelde regelingen. Zo hebben ook ontvangers van een bovenminimale uitkering, bijvoorbeeld een loongerelateerde uitkering voor ziekte of werkloosheid, baat bij het hogere minimumloon.

Hieronder wordt nader ingegaan op de omstandigheden die de verhoging, die wordt geregeld met deze AMvB, naar de opvatting van de regering passend en mogelijk maken. In bijlage 1 wordt nader ingegaan op de doelmatigheid, doeltreffendheid en evaluatie van de in deze AMvB genomen maatregelen.

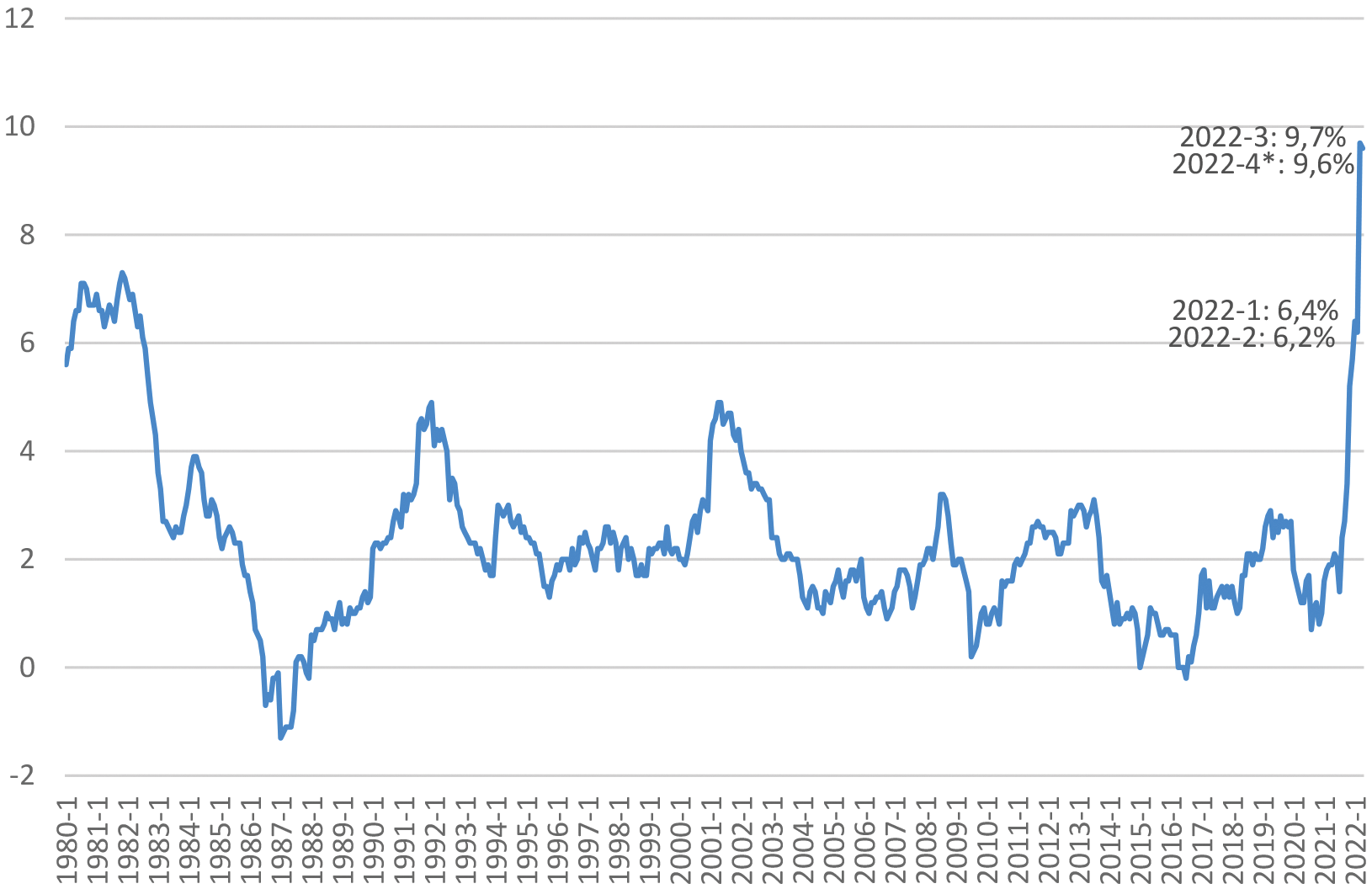

De inflatie is in de eerste maanden van 2022 uitzonderlijk hoog en zet druk op de koopkrachtontwikkeling. Figuur 1 laat zien dat het prijspeil in maart 2022 9,7 procent hoger lag dan in maart 2021: dit is het hoogste percentage in veertig jaar (consumentenprijsindex ten opzichte van dezelfde maand een jaar eerder). De prijzen die consumenten betalen stijgen sinds het vierde kwartaal van 2021. Dit komt onder meer door de economische schokken van de coronapandemie en stijgende energieprijzen door de oorlog in Oekraïne. Uit analyse van het CPB blijkt dat bij stijgende energieprijzen de kosten van levensonderhoud juist bij de laagste inkomens relatief sterk toenemen.6 Dit komt doordat energiekosten een relatief groot deel van de totale bestedingen van lage inkomens vormen. Het CBS ziet ook tekenen van verbreding van de prijsstijgingen naar bijvoorbeeld levensmiddelen. In de meest recente raming (CEP 2022) geeft het CPB bovendien aan dat de onzekerheidsmarge rondom het geraamde inflatiecijfer in de nabije toekomst substantieel is als gevolg van de oorlog in Oekraïne en de gevolgen hiervan op energieprijzen.7 Dit maakt een versnelde verhoging van het minimumloon per 1 januari met een AMvB volgens de regering passend.

Figuur 1: Jaarmutatie consumentenprijsindex, januari 1980–april 2022

* Voorlopig cijfer

Bron: CBS StatLine, Consumentenprijzen; prijsindex 2015=100, geraadpleegd op 12 mei 2022.

De regering kiest er dan ook voor om al per 1 januari 2023 een eerste stap te zetten met de bijzondere verhoging van het minimumloon met 2,5 procent, die wordt geregeld met deze AMvB. De bedragen van het minimumjeugdloon stijgen navenant mee. Bij deze keuze speelt mee dat de maatregelen die het vorige en huidige kabinet in 2022 hebben genomen om de gevolgen van de hogere energierekening te verzachten, zoals de eenmalige energietoeslag voor lage inkomens, vooralsnog in 2022 aflopen. Met het naar voren halen van een deel van de verhoging van het minimumloon naar 2023 worden de gevolgen van de hoge inflatie verzacht. Het is het naar de opvatting van de regering op dit moment passend om een generiek instrument (minimumloon met doorwerking in gekoppelde regelingen) in te zetten in plaats van instrumenten die specifiek zien op de energiekosten van huishoudens, omdat de prijsstijgingen zich verbreden naar onder andere levensmiddelen. Daarbij is de minimumloonsverhoging een structureel instrument waarmee betrokken huishoudens duurzaam in staat worden gesteld om een hoger prijspeil te dragen. Het kabinet houdt de vinger aan de pols en bekijkt in de augustusbesluitvorming of aanvullend beleid (al dan niet in de vorm van verdere aanpassing van onderhavige besluiten) noodzakelijk is.

Bij de minimumloonsverhoging in 2023, die wordt geregeld met deze AMvB, stijgen alle aan het minimumloon gekoppelde regelingen mee. Dit geldt bijvoorbeeld ook voor loongerelateerde uitkeringen voor bijvoorbeeld ziekte of werkloosheid die hoger liggen dan het sociaal minimum. De regering kiest hiermee voor een generieke doorwerking van de verhoging van het minimumloon in 2023, om de gevolgen van de hoge inflatie te dempen. Een gevolg van de generieke doorwerking is dat doorwerking op regelingen die met name personen met een hoger inkomen raken, bijvoorbeeld de aftoppingsgrens van het aanvullend pensioen of het maximumdagloon, niet wordt voorkomen. Alleen de doorwerking op de grenzen in de arbeidskorting wordt voorkomen. Dat is nodig om te voorkomen dat het voordeel van de minimumloonsverhoging voor werknemers die in deeltijd het minimumloon verdienen wordt afgeroomd via een lagere arbeidskorting. Ook voorkomt dit een onbedoelde extra belastingkorting voor bovenmodale inkomens als gevolg van de minimumloonsverhoging.8 Het voorkomen van doorwerking van de minimumloonsverhoging op de inkomensgrenzen van de arbeidskorting wordt geregeld in het Belastingplan 2023.

Het hogere minimumloon leidt direct tot hogere loonkosten voor werkgevers van minimumloonverdieners. Daarnaast bestaat een verwacht overloopeffect op loonschalen boven het minimumloon, omdat deze werknemers naar verwachting hun looneisen aanpassen. Dit tezamen leidt ertoe dat de totale loonkosten (inclusief werkgeverspremies) voor werkgevers stijgen met circa € 0,7 miljard in 2023. Dat is ruim € 0,4 miljard aan hogere brutolonen. Dit kan leiden tot lagere winstmarges voor werkgevers, of tot hogere prijzen, indien werkgevers deze hogere loonkosten afwentelen op consumenten.

Het hogere minimumloon kan leiden tot gedragsreacties bij werknemers en werkgevers. Het hogere minimumloon leidt onder normale omstandigheden tot hogere eisen van werkgevers aan de productiviteit van werknemers en prijst sommige werknemers mogelijk uit de markt. Ook kan de toename van de loonkosten op lange termijn ertoe leiden dat werkgevers minder werknemers in dienst nemen. De hogere uitkeringen leiden daarnaast tot een betere terugvalpositie voor werknemers. Hierdoor gaan mogelijk minder mensen zich aanbieden op de arbeidsmarkt. Al met al kan dit leiden tot een beperkt structureel werkgelegenheidsverlies. De huidige krapte op de arbeidsmarkt dempt dit effect naar verwachting op korte termijn.

Artikel 15, vierde lid, van de Wml schrijft voor dat bij een bijzondere minimumloonsverhoging op grond van artikel 14, dertiende lid, van dezelfde wet de Minister van SZW nagaat of de ontwikkeling van het niveau van de in cao’s overeengekomen vakantiebijslag een verhoging van de wettelijke minimumvakantiebijslag van 8 procent wenselijk maakt. Uit onderzoek van het Ministerie van SZW op basis van een steekproef van cao’s waaronder in totaal ongeveer 85 procent van de werknemers valt, blijkt dat in de overgrote meerderheid van cao’s (93 procent) het vakantiegeld 8 procent bedraagt. Dit sluit zodoende aan bij de hoogte van de wettelijke minimumvakantiebijslag. Er is daarom geen aanleiding om de minimumvakantiebijslag zoals vastgelegd in artikel 16, tweede en derde lid, van de Wml aan te passen.

Het minimumloon wordt halfjaarlijks geïndexeerd, per 1 januari en per 1 juli van een kalenderjaar (vlg. artikel 14, eerste en tweede lid, van de Wml). De benodigde data van het Centraal Planbureau (CPB) voor een indexatie per 1 januari, zijn in de maand augustus bekend.

Na doorvoering van de bijzondere verhoging van het minimumloon met 2,5 procent, wordt het minimumloon op de reguliere wijze geïndexeerd. Deze volgorde – eerst verhogen en daarna indexeren – volgt uit artikel 14, vijftiende lid, van de Wml.

Uitgangspunt van de Wml is dat de algemene welvaartsontwikkeling zo mogelijk ook tot uitdrukking moet komen in de inkomens van werknemers met een minimumloon en uitkeringsgerechtigden. Dit uitgangspunt is vervat in de hoofdregel van artikel 14 van de Wml, dat uitgaat van een koppeling van het minimumloon en de sociale uitkeringen aan de gemiddelde contractloonontwikkeling.

Afwijking van de hoofdregel is mogelijk indien sprake is van een bovenmatige loonontwikkeling, dan wel volumeontwikkeling in de sociale zekerheidsregelingen (artikel 14, vijfde lid, van de Wml). De toelichting bij dit artikellid geeft aan dat de afwijkingsgronden actueel zijn indien de verhouding tussen inactieven en actieven, de zogenaamde i/a-ratio, de daarvoor geldende norm overschrijdt. Op grond van de Macro Economische Verkenning (MEV) 2023 van het Centraal Planbureau lijkt dit voor 2023 niet het geval.

In artikel 14, eerste tot en met derde lid, van de Wml, wordt de aanpassing van het minimumloon geregeld. Hierbij wordt uitgegaan van het gemiddelde van de procentuele ontwikkeling van de contractlonen in de marktsector, de gepremieerde en gesubsidieerde sector en bij de overheid, zoals dat door het CPB wordt berekend in ramingen.

Het aanpassingspercentage is, conform hetgeen wettelijk is geregeld, als volgt vastgesteld. Uitgangspunt is de helft van de CPB-raming voor de contractloonstijging in 2023 zoals deze is gepubliceerd in de MEV 2023. Dit is 0,5 x PM = PM procent. Dit bedrag wordt aangepast aan het zogenaamde na-ijleffect uit het voorafgaande jaar (artikel 14, eerste lid, onderdeel b van de Wml). Dat is het verschil tussen de ontwikkeling van de contractlonen zoals deze voor 2022, blijkens bekendmaking in het Centraal Economisch Plan uit maart 2022, was geraamd en de ontwikkeling van de contractlonen zoals deze voor 2022 blijkens bekendmaking in de Macro Economische Verkenning uit september 2022, nader is geraamd. Dit verschil bedraagt PM procentpunt. Het onafgeronde aanpassingspercentage komt daarmee op PM procent. Het (onafgeronde) minimumloon, zoals berekend ten behoeve van de aanpassing per 1 juli 2022, en na doorvoering van de bijzondere verhoging met 2,5 procent, wordt verhoogd met dit percentage.

De aanpassingen van het minimumloon als gevolg van de bijzondere verhoging met 2,5 procent en de reguliere indexatie leiden tot een hoger minimumloon per 1 januari 2023. Na de (wettelijke) afronding bedraagt het bruto minimumloon per 1 januari 2023 € PM per maand, € PM per week en € PM per dag.9,10 Het aanpassingspercentage na afronding is PM procent. De hiermee corresponderende wettelijke minimumjeugdlonen zijn geregeld in het Besluit minimumjeugdloon:

|

Leeftijd |

Staffeling |

Per maand |

Per week |

Per dag |

|---|---|---|---|---|

|

21 jaar en ouder |

100% |

PM |

PM |

PM |

|

20 jaar |

80% |

PM |

PM |

PM |

|

19 jaar |

60% |

PM |

PM |

PM |

|

18 jaar |

50% |

PM |

PM |

PM |

|

17 jaar |

39,5% |

PM |

PM |

PM |

|

16 jaar |

34,5% |

PM |

PM |

PM |

|

15 jaar |

30% |

PM |

PM |

PM |

Voor werknemers die werkzaam zijn op basis van een arbeidsovereenkomst die is aangegaan in verband met een beroepsbegeleidende leerweg (bbl) gelden alternatieve staffels, die zijn vastgesteld in het Besluit minimumjeugdloon. Voor leerlingen in de bbl in de leeftijd van 15 tot en met 17 jaar en 21 jaar gelden bovenstaande bedragen. In afwijking van bovenstaande gelden voor leerlingen in de bbl in de leeftijd van 18 tot en met 20 jaar de hiermee corresponderende wettelijke minimumjeugdlonen:

|

Leeftijd |

Staffeling BBL |

Per maand |

Per week |

Per dag |

|---|---|---|---|---|

|

20 jaar |

61,50% |

PM |

PM |

PM |

|

19 jaar |

52,50% |

PM |

PM |

PM |

|

18 jaar |

45,50% |

PM |

PM |

PM |

Volgens artikel 12 van de Wml is het minimum(jeugd)loon naar evenredigheid lager indien de werknemer een kortere arbeidstijd is overeengekomen dan de normale arbeidsduur. Dit is bijvoorbeeld het geval bij deeltijdarbeid.

De minimumloonbedragen worden uitgedrukt in bedragen per maand, per week en per (werk)dag. Een uniform wettelijk minimumuurloon kent de wet niet. Het uurloon kan per sector verschillen, afhankelijk van het aantal uren dat als normale arbeidsduur geldt. Onder normale arbeidsduur wordt verstaan de arbeidsduur die in de desbetreffende sector gebruikelijk is voor een volledige dienstbetrekking. In de meeste cao’s is deze arbeidsduur voor een fulltime dienstverband gesteld op 36, 38 dan wel 40 uur per week.

Naar aanleiding van een toezegging aan de Tweede Kamer worden de afgeleide minimumuurlonen bij deze normale arbeidsduren in de toelichting gepubliceerd.11 Onderstaand schema geeft de afgeronde brutobedragen per uur aan, berekend op basis van het wettelijk minimumweekloon bij een arbeidsduur van respectievelijk 36, 38 en 40 uur per week.

Afgeleid bruto minimumloon per uur na afronding (naar boven) per 1 januari 2023 bij een gebruikelijke arbeidsduur van 36, 38 en 40 uur is gepubliceerd in tabel 3. Hierbij wordt bij de afronding gebruik gemaakt van een afronding naar boven, om te voorkomen dat er onbedoeld een betaling ontstaat die lager is dan het minimumloon zoals vastgesteld in artikel 1 van deze regeling. Hierbij dient te worden vermeld dat alleen de vastgestelde bedragen in artikel 1 van deze regeling het minimumloon betreffen en rechtens geldig zijn.

Bruto minimumloon per uur per 1 januari 2023 bij een normale arbeidsduur voor een fulltime dienstverband van:

|

Leeftijd |

36 uur per week |

38 uur per week |

40 uur per week |

|---|---|---|---|

|

21 jaar en ouder |

PM |

PM |

PM |

|

20 jaar |

PM |

PM |

PM |

|

19 jaar |

PM |

PM |

PM |

|

18 jaar |

PM |

PM |

PM |

|

17 jaar |

PM |

PM |

PM |

|

16 jaar |

PM |

PM |

PM |

|

15 jaar |

PM |

PM |

PM |

Bruto minimumloon per uur voor werknemers die werkzaam zijn op basis van een arbeidsovereenkomst die is aangegaan in verband met een bbl per 1 januari 2023 bij een normale arbeidsduur voor een fulltime dienstverband van:

|

Leeftijd |

36 uur per week |

38 uur per week |

40 uur per week |

|---|---|---|---|

|

20 jaar |

PM |

PM |

PM |

|

19 jaar |

PM |

PM |

PM |

|

18 jaar |

PM |

PM |

PM |

Tijdens de voorjaarsbesluitvorming heeft het kabinet besloten dat de AOW-uitkering meestijgt met de minimumloonsverhogingen in de periode 2023–2025. Dit wordt mede gedekt door het niet door laten gaan van de voorgenomen verhoging van de ouderenkorting uit het coalitieakkoord en het afschaffen van de Inkomensondersteuning AOW (IOAOW). De IOAOW-hoogte wordt vanaf 1 januari 2023 in 3 jaarlijkse stappen met 1/3 verlaagd, de eerste stap wordt geregeld met deze AMvB.12 Ten opzichte van het coalitieakkoord leidt deze invulling (AOW stijgt mee met minimumloon, IOAOW wordt stapsgewijs afgeschaft) tot positievere inkomenseffect voor AOW-gerechtigden met lage inkomens. Dit komt mede doordat de hogere ouderenkorting die was voorzien in het coalitieakkoord niet voor alle gepensioneerden met een laag inkomen (volledig) verzilverbaar was. Hiermee komt de € 0,7 mld die in het coalitieakkoord was vrijgemaakt voor de ouderenkorting nog steeds ten goede aan de koopkracht van gepensioneerden, maar is gekozen voor een maatregel (hogere AOW) die alle AOW-gerechtigden bereikt.

De IOAOW is een extra bedrag dat alle AOW-gerechtigden bovenop hun AOW-uitkering ontvangen ter ondersteuning van hun bestedingsmogelijkheden. De hoogte van de IOAOW is voor alle AOW-gerechtigden met een volledig AOW-opbouw gelijk en bedraagt in 2022 € 316,56 bruto per jaar. De IOAOW geeft inkomensondersteuning aan AOW-gerechtigden die naar de opvatting van de regering niet langer noodzakelijk is doordat de AOW meestijgt met de minimumloonsverhoging. De hogere AOW-uitkering door het meestijgen met de minimumloonsverhoging compenseert het stapsgewijs afschaffen van de IOAOW immers meer dan volledig. Volgens de huidige inzichten neemt de AOW-uitkering voor een alleenstaande – door het meestijgen met de minimumloonsverhoging – in 2023 met circa € 270 bruto toe ten opzichte van het coalitieakkoord. Hier staat tegenover dat het IOAOW-bedrag in 2023 met 1/3 wordt verlaagd ten opzichte van het coalitieakkoord, dit komt neer op ca. € 110. Ook stijgt de inkomensafhankelijke bijdrage voor de Zorgverzekeringswet met circa € 10. Per saldo stijgt het netto-inkomen van een alleenstaande AOW-gerechtigde zonder aanvullend pensioen ten opzichte van het coalitieakkoord als gevolg van de onderhavige AMvB dus met circa € 150 in 2023.

Het afschaffen van de IOAOW drukt het voordeel dat AOW-gerechtigden hebben van een hogere AOW-uitkering. Hierdoor komt het inkomenseffect van gepensioneerden lager uit dan dat van uitkeringsgerechtigden (bv. bijstandsgerechtigden). De regering acht dit aanvaardbaar omdat uit de meest recente beleidsdoorlichting van de publieke Oudedagsvoorzieningen blijkt dat de AOW-uitkering momenteel ruimer is dan het sociaal minimum (bijstand en specifiek voor AOW-gerechtigden: de Aanvullende Inkomensvoorziening Ouderen/AIO).13 Dit heeft zijn weerslag in het lagere armoederisico dat huishoudens vanaf de AOW-gerechtigde leeftijd hebben ten opzichte van jongere huishouden. In de beleidsdoorlichting wordt geconcludeerd dat de IOAOW met het oog op de armoede reducerende doelstelling van de AOW niet doelmatig is en kan worden afgeschaft. Ook na inwerkingtreding van de met deze AMvB voorgestelde maatregelen blijft de AOW-uitkering ruimer dan de bijstand. Wel wordt het verschil minder groot omdat het sociaal minimum in 2023 meer toeneemt dan de AOW-uitkering, gecorrigeerd met de verlaging van de IOAOW.

De maatregelen in het Coalitieakkoord betreffen het minimumloon in Europees Nederland. De openbaren lichamen Bonaire, Sint Eustatius en Saba (Caribisch Nederland) kennen elk een eigen wettelijk minimumloon met een systematiek die los staat van het wettelijk minimumloon in Europees Nederland. De noodzaak tot wijzigingen van het wettelijk minimumloon in Caribisch Nederland is een losstaand traject, ook tegen de achtergrond van de opgave met betrekking tot het ijkpunt voor het sociaal minimum in Caribisch Nederland.

Er zijn diverse internationale verdragen die eisen stellen aan de hoogte van uitkeringen in relatie tot het minimumloon. Uit inventarisatie van de internationale verdragen14 blijkt geen bezwaar tegen de in dit besluit doorgevoerde maatregel tot bijzondere verhoging van het minimumloon en verlaging van de IOAOW. Gelijktijdig met de verlaging van de IOAOW, stijgt de AOW mee met de bijzondere minimumloonsverhoging. De stijging van de AOW is groter dan de afbouw van de IOAOW in 2023. Dit leidt er per saldo toe dat een AOW-gerechtigde er in inkomen op vooruit gaat.

Een verhoging van het minimumloon leidt tot hogere uitgaven in een groot aantal regelingen, voornamelijk op SZW-terrein. Hier staat tegenover dat door het hogere minimumloon en uitkeringen er ook sprake is van hogere inkomsten op de Rijksbegroting, bijvoorbeeld via belastingheffing.

Het grootste deel van de uitkeringshoogtes en normen in regelingen van SZW is gekoppeld aan de hoogte van het minimumloon. Via deze koppeling zorgt een hoger minimumloon voor hogere uitkeringslasten in de volgende regelingen: Participatiewetuitkeringen (bijstand, Inkomensvoorziening voor oudere en gedeeltelijk arbeidsongeschikte werkloze werknemers (IOAW), Inkomensvoorziening oudere gedeeltelijk arbeidsongeschikte gewezen zelfstandigen (IOAZ), Aanvullende inkomensvoorziening ouderen (AIO), Algemene ouderdomswet (AOW), Algemene nabestaandenwet (Anw), loonkostensubsidie (LKS), overbruggingsuitkering (OBR), Toeslagenwet (TW), Wajong, vervolguitkering Wet op de arbeidsongeschiktheidsverzekering (WAO), Wet arbeidsongeschiktheidsverzekering zelfstandigen (WAZ), vervolguitkering Werkhervatting Gedeeltelijk Arbeidsgeschikten (WGA) en Zelfstandige en zwanger (ZEZ). De inkomensgrenzen in de huurtoeslag (BZK), de zorgtoeslag (VWS) en het kindgebonden budget (WKB) zijn ook gekoppeld aan de hoogte van het minimumloon. In al deze regelingen leidt een hoger minimumloon dus tot hogere uitgaven. Tegelijkertijd is er sprake van een inverdieneffect in de TW, doordat een deel van de TW-gerechtigden een hogere uitkering ontvangt via bijvoorbeeld de WW, ZW of Wajong. Per saldo leidt de minimumloonsverhoging tot hogere TW-uitgaven: het effect van de hogere TW-normen is groter dan het inverdieneffect.

De verhoging van het minimumloon heeft daarnaast diverse effecten in de loongerelateerde uitkeringsregelingen (uitkeringen uit Werkloosheidswet (WW), Ziektewet (ZW), Wet op de arbeidsongeschiktheidsverzekering (WAO), Wet werk en inkomen naar arbeidsvermogen (WIA), Wet Arbeid en Zorg (WAZO)). Ten eerste stroomt een deel van de toekomstige uitkeringsgerechtigden in deze regelingen in op een hoger prijsniveau, doordat hun laatstverdiende loon hoger is dan het geval zou zijn zonder minimumloonsverhoging (dit geldt voor personen die op of net boven het minimumloon zitten). Ten tweede zorgt de minimumloonsverhoging voor een hoger maximum dag- en premieloon, waardoor een deel van de toekomstige uitkeringsgerechtigden op een hoger prijsniveau instroomt. In dit geval gaat het om de groep aan de bovenkant van het loongebouw. Ten derde stijgen de uitkeringen van het gehele zittend bestand in de WW, ZW en WIA mee met het stijgingspercentage van het minimumloon, wat ook leidt tot hogere uitkeringslasten. Dit effect doet zich daarnaast ook voor in de WAO en WAZ. Het derde effect is – in tegenstelling tot de andere effecten bovenstaand – niet structureel, doordat het zittend bestand op enig moment in de toekomst volledig is uitgestroomd.

Tot slot werkt de minimumloonsverhoging niet alleen door in de ondergrenzen van het lage-inkomensvoordeel (LIV en jeugd-LIV), maar ook in de bovengrenzen, waardoor er meer banen onder beide regelingen gaan vallen. Dit leidt tot meerkosten in 2024 (vanwege uitbetaling in jaar t+1). Vanaf 2024 worden de grenzen van het LIV door middel van een wetswijziging zo gecorrigeerd dat de verhoging van het Wml geen budgettair effect meer heeft in het LIV. Op het J-LIV is er vanaf 2024 geen effect, omdat de regeling wordt afgeschaft.

|

x € mln. (prijspeil 2022) |

2023 |

2024 |

2025 |

2026 |

2027 |

|

|---|---|---|---|---|---|---|

|

Wml-verhoging 2023 via AMvB |

1.602 |

1.567 |

1.512 |

1.512 |

1.517 |

|

|

w.v. AOW |

727 |

736 |

753 |

770 |

788 |

|

|

w.v. Bijstand |

137 |

141 |

144 |

146 |

149 |

|

|

w.v. Wajong |

92 |

93 |

95 |

95 |

96 |

|

|

w.v. Loongerelateerde uitkeringen |

418 |

364 |

342 |

325 |

309 |

|

|

w.v. Overige doorwerkingen (o.a. AIO, LIV, TW, WKB, huurtoeslag, zorgtoeslag) |

229 |

233 |

179 |

176 |

174 |

|

|

Verlagen IOAOW per 2023 |

-346 |

-351 |

-359 |

-367 |

-376 |

|

Tot slot werkt een hoger minimumloon normaliter door in de grenzen van de arbeidskorting, aan inkomstenkant van de Rijksbegroting. Deze doorwerking wordt voorkomen om te verhinderen dat het voordeel van de minimumloonsverhoging voor werknemers die in deeltijd minimumloon verdienen, wordt afgeroomd.

Tabel 6 toont de mediane inkomenseffecten van de maatregelen in deze AMvB. Het betreft hier inkomenseffecten van de bijzondere minimumloonsverhoging met 2,5 procent per 1 januari 2023 en het verlagen van de IOAOW met 1/3 op dezelfde datum.

|

Inkomensgroep |

Inkomenseffect |

|---|---|

|

1e (<=114% WML) |

0,7% |

|

2e (114–182% WML) |

0,4% |

|

3e (182–279% WML) |

0,1% |

|

4e (279–412% WML) |

0,0% |

|

5e (>412% WML) |

0,0% |

|

Inkomensbron |

|

|

Werkenden |

0,0% |

|

Uitkeringsgerechtigden |

1,2% |

|

Gepensioneerden |

0,5% |

|

Huishoudtype |

|

|

Tweeverdieners |

0,1% |

|

Alleenstaanden |

0,3% |

|

Alleenverdieners |

0,1% |

|

Kinderen |

|

|

Huishoudens met kinderen |

0,1% |

|

Huishoudens zonder kinderen |

0,0% |

|

Alle huishoudens |

0,1% |

Bron: SZW-berekeningen

De maatregelen in deze AMvB hebben een mediaan inkomenseffect van 0,1% voor alle Nederlandse huishoudens. Het positieve inkomenseffect zit met name bij de laagste inkomensgroepen (0,7% en 0,4% respectievelijk bij het eerste en tweede inkomenskwintiel). In deze groepen zitten naast minimumloonverdieners ook veel uitkeringsgerechtigden en gepensioneerden. De minimumloonsverhoging leidt door doorwerking op het sociaal minimum en loongerelateerde uitkeringen tot een mediaan positief inkomenseffect van 1,2% van de groep uitkeringsgerechtigden. Het mediane inkomenseffect van de groep gepensioneerden ligt op 0,5% en is het saldo van de AOW-uitkering die meestijgt met de minimumloonsverhoging en het verlagen van de IOAOW met 1/3.

Achter deze mediane inkomenseffecten gaat spreiding schuil. Dit wordt goed geïllustreerd door de groep werkenden (0,0%). De bijzondere minimumloonsverhoging bereikt, ondanks overloopeffecten op hogere loonschalen, vooral werknemers met lagere lonen, waardoor het mediane inkomenseffect van alle werkenden per saldo neutraal is. Uit tabel 7 met voorbeeldhuishoudens blijkt echter dat het inkomenseffect voor een alleenstaande die het minimumloon verdient 2,1% is, en dat van een alleenstaande ouder met 2 kinderen 1,8%.

De voorbeeldhuishoudens illustreren verder dat de maatregelen uit deze AMvB ertoe leiden dat werken meer gaat lonen. Doordat doorwerking van hogere minimumloon op de inkomensgrenzen van de arbeidskorting wordt voorkomen, krijgen minimumloonverdieners meer arbeidskorting. Hierdoor pakt het inkomenseffect voor minimumloonverdieners hoger uit dan dat van bijstandsgerechtigden.

Tot slot laten de voorbeeldhuishoudens zien dat met name AOW-gerechtigden zonder of met een laag aanvullend pensioen baat hebben bij de maatregelen in deze AMvB. Het meestijgen van de AOW met de minimumloonsverhoging en gelijktijdig verlagen van de IOAOW met 1/3 heeft voor AOW-gerechtigden hetzelfde effect op het bruto-inkomen. Door de progressie in het belastingstelsel neemt het netto-profijt echter af met het inkomen.

|

Voorbeeldhuishouden |

Inkomenseffect |

|---|---|

|

Alleenstaande |

|

|

Minimumloon |

2,1% |

|

Alleenstaande ouder |

|

|

minimumloon |

1,8% |

|

Sociale minima/bijstandsgerechtigden |

|

|

paar met kinderen |

1,2% |

|

alleenstaande |

1,6% |

|

alleenstaande ouder |

1,0% |

|

AOW (alleenstaand) |

|

|

(alleen) AOW |

0,9% |

|

AOW +10000 |

0,7% |

|

AOW (paar) |

|

|

(alleen) AOW |

0,9% |

|

AOW +10000 |

0,6% |

|

AOW +30000 |

0,3% |

Bron: SZW-berekeningen

Naast gevolgen op het inkomen van huishoudens in 2023, hebben de maatregelen in deze AMvB ook gevolgen op langere termijn. De minimumloonsverhoging leidt, via een hogere AOW, tot een hogere pensioenfranchise. Hierdoor gaan werknemers vanaf een hoger inkomen aanvullend pensioen opbouwen. Dat leidt tot een lager aanvullend pensioen voor werknemers op het moment dat zij de pensioengerechtigde leeftijd bereiken, waar op dat moment wel een hogere AOW tegenover staat. Ook verhoogt de hogere pensioenfranchise het belastbaar inkomen van werknemers. Voor de huidige generatie werknemers leidt de verhoging van het minimumloon, met daaraan gekoppeld de AOW en de pensioenfranchise dus tot een kleine schuif van de tweede naar de eerste pijler van hun toekomstige pensioenvoorziening. Omdat deze schuif niet optreedt voor huidige gepensioneerden – hun aanvullende pensioenuitkering staat immers al vast – hebben zij meer baat bij de hogere AOW.

De inhoudelijke nalevingskosten (de kosten voor het kunnen voldoen aan de inhoudelijke verplichtingen zoals vastgelegd in wet- en regelgeving) en de administratieve lasten (het voldoen aan informatieverplichtingen voortvloeiend uit wet- en regelgeving van de overheid) vormen gezamenlijk de kosten die samenhangen met regeldruk. Aangezien de minimumloonsverhoging per 1 januari 2023 doorwerkt op alle gekoppelde regelingen en tegelijkertijd wordt doorgevoerd met de reguliere indexatie, levert dat geen extra inhoudelijke nalevingskosten of administratieve lasten op. De systematiek wijzigt namelijk niet voor werkgevers en uitvoerders.

Een MKB-toets kan worden uitgevoerd in de vorm van een panelgesprek met individuele ondernemers als getwijfeld wordt aan de werkbaarheid of uitvoerbaarheid voor deze ondernemers. Aangezien de generieke verhoging tegelijkertijd plaats vindt met het reguliere indexatiemoment, is er geen impact op de werkbaarheid en uitvoerbaarheid. Hierdoor is het niet nodig een MKB-toets uit te voeren.

De inwerkingtreding van de bijzondere verhoging van het minimumloon per 1 januari 2023 vindt tegelijkertijd met een regulier halfjaarlijks indexatiemoment plaats. De uitkomst van de bijzondere verhoging van het minimumloon is in feite een (groter dan normale) wijziging van de bedragen van het minimum maand-, week- en dagloon, opgenomen in artikel 8, eerste lid, onderdeel a tot en met c, van de Wml, zoals dat sinds jaar en dag halfjaarlijks gebeurt met de reguliere indexatie van het minimumloon. Net als bij de reguliere verhoging stijgen alle gekoppelde regelingen mee. Er is dan ook uitsluitend sprake van een wijziging van de hoogte van de bedragen van het minimumloon, die in de systemen van werkgevers moeten worden gewijzigd. Het hogere minimumloon heeft ook gevolgen voor de hoogte van uitkeringen die gemeenten en uitvoeringsinstanties zoals het UWV en de SVB uitvoeren. Een dergelijke parameterwijziging kennen zij van de reguliere halfjaarlijkse indexatie. Daarom zijn er geen uitvoeringstoetsen gevraagd.

Het UWV heeft een spontane uitvoeringstoets uitgevoerd op de concept-AMvB, de uitkomsten hiervan zijn op PM juli 2022 beschikbaar gekomen.15 De in de AMvB voorgestelde verhoging van het minimumloon is voor UWV uitvoerbaar en handhaafbaar. De datum van inwerkingtreding, 1 januari 2023, is haalbaar mits UWV uiterlijk 1 oktober 2022 een implementatieverzoek ontvangt van het Ministerie van SZW met betrekking tot de verhoging van het WML en de daarop gebaseerde rekenregels. Met eventuele wijzigingen na 1 oktober 2022 kan UWV geen rekening houden.

Het is voor de uitvoering van belang dat de nieuwe minimumloonbedragen tijdig worden gepubliceerd in het Staatsblad. De reguliere indexatie per 1 januari van een kalenderjaar wordt uiterlijk in oktober gepubliceerd in de Staatscourant. Er wordt naar gestreefd dit besluit ook uiterlijk in oktober te publiceren in het Staatsblad. Voorafgaand aan de publicatie in het Staatsblad zal uiterlijk 1 oktober 2022 een implementatieopdracht aan het UWV worden verstrekt.

Voor de uitvoering door het UWV is nog het volgende relevant. De buitengewone verhoging van het minimumloon heeft geen effect op de wijze waarop de in het Claimbeoordelings- en Borgingssysteem (CBBS) opgenomen functies worden bijgewerkt. Deze functies worden doorlopend bijgewerkt en zijn maximaal 24 maanden oud (tijdelijk tot 1 juli 2023 maximaal 36 maanden oud). Het is daarom mogelijk dat in CBBS, na de buitengewone verhoging, functies zitten met een lager loon dan het minimumloon dat op het moment dat deze functies geselecteerd worden geldt. Deze bestaande praktijk is toegestaan op basis van artikel 9, onderdeel a, van het Schattingsbesluit arbeidsongeschiktheidswetten. Met de onderhavige AMvB wijzigt dit systeem niet.

Gelet op de spoedeisendheid van de bijzondere minimumloonsverhoging per 1 januari 2023, is besloten geen internetconsultatie uit te voeren op het conceptbesluit. Over het conceptbesluit heeft afzonderlijk overleg plaatsgevonden met sociale partners.