Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2021-2022 | 36120 nr. 1 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 20 mei 2022

Vergaderjaar 2021–2022Deze eerste Voorjaarsnota van dit kabinet verschijnt in een onrustige tijd met veel onzekerheden. Terwijl de wereld herstellende is van de jaren waarin corona het leven domineerde, heeft zich op ons continent een volgende ingrijpende crisis aangediend. De oorlog in Oekraïne veroorzaakt onnoemelijk menselijk leed en heeft wereldwijd enorme impact. Ook in Nederland worden we hierdoor geraakt.

De afschuwelijke oorlog komt na een periode van twee jaar waarin we op en af met contactbeperkende maatregelen te maken hadden. Die heeft het kabinet inmiddels allemaal kunnen loslaten. Dat betekent niet dat corona voorbij is. Zeker niet in het leven van mensen die een dierbare hebben verloren, zelf te kampen hebben met de gevolgen van de ziekte, of die zich zorgen maken over de toekomst van hun bedrijf. Het coronavirus is nog steeds onder ons en het is onzeker of nieuwe virusvarianten opnieuw zullen leiden tot maatregelen.

Dat laat onverlet dat het herstel van de Nederlandse economie krachtig is, mede door extra overheidssteun. Ook valt op dat de impact van achtereenvolgende lockdowns op de macro-economie afneemt: de groeivertraging is beperkter en de economie herstelt sneller. Zo begint ook het moment om terug te kijken en lessen te trekken uit de coronacrisis. Er moest zeer snel gehandeld worden met historisch grote steunpakketten, waarbij soms genoegen genomen moest worden met een minder nauwkeurige uitwerking dan gewoonlijk. Het is belangrijk om weer terug te gaan naar het reguliere besluitvormingsproces, waarin integrale afwegingen worden gemaakt.

Deze Voorjaarsnota heeft een ander karakter dan eerdere jaren. Naast de wijzigingen van de begrotingen van het lopende jaar ten opzichte van de Miljoenennota 2022 bevat de Voorjaarsnota ook de uitkomsten van de voorjaarsbesluitvorming en schetst het een meerjarig beeld voor zowel de uitgaven als de hoofdlijnen van de inkomsten. Tot slot worden de financiële kaders (de uitgavenplafonds en het inkomstenkader) definitief vastgesteld op basis van de CEP-ramingen van het CPB en uitvoeringsinformatie, zoals aangekondigd in de Startnota.

Naast de grote uitdagingen van dit moment kijkt het kabinet ook vooruit naar de toekomst. Het kabinet heeft gekozen voor een ambitieuze investeringsagenda, onder andere op het terrein van klimaat, stikstof en onderwijs. Hier liggen grote uitdagingen die vragen om investeringen voor de toekomst. Het kabinet investeert op deze gebieden in brede welvaart en het welzijn van mensen. Hiermee werkt het kabinet aan een duurzaam, welvarend land voor de huidige en toekomstige generaties, waarin alle inwoners naar vermogen mee kunnen doen. Omdat deze extra uitgaven op korte termijn leiden tot een verslechtering van de overheidsfinanciën, vindt het kabinet het belangrijk de financiële afspraken te respecteren en zo de ontwikkeling van het EMU-saldo en de staatsschuld te beheersen.

De oorlog in Oekraïne heeft gevolgen voor onze economie vanwege de aanhoudende onzekerheid en de daaraan gekoppelde economische risico’s, onder andere door een daling van consumentenvertrouwen en onrust op de financiële markten. Door het open karakter van onze economie wordt Nederland naar verwachting harder geraakt dan de economie van de eurozone als geheel. Deze Voorjaarsnota is, zoals gebruikelijk, gebaseerd op het economisch beeld uit het Centraal Economisch Plan (CEP) van het Centraal Planbureau (CPB) uit maart 2022. Macro-economische ontwikkelingen sindsdien, zoals de ontwikkeling van inflatie en rente, zullen worden meegenomen in de Miljoenennota 2023 op basis van de Macro Economische Verkenning in september 2022. Het grootste effect voor Nederland is op dit moment de stijging van de energieprijzen, wat resulteert in hogere inflatie en een verslechtering van de koopkracht. In deze Voorjaarsnota wordt een overzicht gegeven van de op dit moment geraamde uitgaven direct gerelateerd aan Oekraïne en wordt inzichtelijk gemaakt hoe deze verwerkt worden in de begrotingen.

Het kabinet onderkent dat de grenzen van wat budgettair verantwoord is met het coalitieakkoord zijn bereikt. Dit voorjaar stond in het teken van de uitwerking van de ambities in het coalitieakkoord. Het kabinet hecht eraan dat de budgettaire kaders leidend zijn en daarmee dat nieuw beleid wordt gedekt. Voor additionele beleidswensen was in beginsel geen ruimte. De Voorjaarsnota bevat maatregelen voor Box 3, AOW, defensie en het verhogen van het wettelijk minimumloon (WML) die structureel gedekt worden. Het kabinet zal daarnaast in augustus nog specifiek naar de koopkrachtontwikkeling kijken en hierbij ook bezien hoe de lasten op arbeid kunnen worden verlaagd ten laste van de lasten op vermogen.

Na verwerking van het coalitieakkoord, de CEP-raming van het CPB en de uitkomsten van de voorjaarsbesluitvorming komt het EMU-saldo in 2022 uit op een tekort van 3,4 procent bbp. Meerjarig is het tekort tussen 2,5 en 3 procent bbp. De EMU-schuld is 52,9 procent in 2022 en loopt op naar 54,9 procent in 2025. Daarmee blijft de EMU-schuld gedurende deze kabinetsperiode onder de 60 procent. De uitgaven uit het coalitieakkoord, aangevuld met het meest recente economische beeld van het CPB, de uitvoeringsinformatie van de departementen en de geactualiseerde inkomstenraming worden in deze Voorjaarsnota doorvertaald naar de budgettaire kaders waarbinnen het coalitieakkoord deze kabinetsperiode uitgevoerd wordt.

De Voorjaarsnota begint in paragraaf 2 met het huidige economisch beeld. Vervolgens geeft paragraaf 3 de huidige ramingen voor het EMU-saldo en de EMU-schuld weer. Paragraaf 4 geeft een overzicht van de maatregelen op Box 3, AOW, defensie en verhogen WML. Paragraaf 5 schetst het beeld van de uitgavenkant, met speciale aandacht voor onder andere de Oekraïne-gerelateerde uitgaven. In deze paragraaf worden de besluitvorming van de departementen en de herijking en vaststelling van de uitgavenplafonds besproken. Paragraaf 6 bevat een overzicht van de belasting- en premie-inkomsten. Tot slot schetst paragraaf 7 een beeld van de horizontale ontwikkeling van zowel de uitgaven als de inkomsten.

Deze Voorjaarsnota kent elf bijlagen. Bijlage 1 bevat de verticale toelichting. Dit is een cijfermatig overzicht voor iedere begroting van budgettaire veranderingen die zich hebben voorgedaan sinds de Startnota. Bijlage 2 geeft de definitieve vaststelling van de deelplafonds weer. Bijlage 3 geeft een overzicht van de overboekingen van coalitieakkoordmiddelen vanaf de aanvullende post. Bijlage 4 bevat een overzicht van de dossiers rond de schade- en versterkingsoperatie in Groningen. Bijlage 5 geeft een overzicht van de uitgaven rondom de toeslagen. In bijlage 6 worden de coronagerelateerde uitgavenmaatregelen vermeld. Bijlage 7 geeft de uitgaven weer die gerelateerd zijn aan de oorlog in Oekraïne. In bijlage 8 wordt de normeringssystematiek toegelicht. Vervolgens bevat bijlage 9 de geraamde belasting- en premieontvangsten van 2022. Bijlage 10 geeft de sleuteltabel weer. Ten slotte bevat bijlage 11 het inkomstenkader.

Het economisch beeld voor 2022

De oorlog in Oekraïne zorgt voor veel menselijk leed en leidt tot geopolitieke spanningen. Nederland draagt net als andere landen bij aan de leveringen van militair materieel aan Oekraïne. Ook treft Nederland in samenwerking met bondgenoten sancties tegen de Rusland. De energieleveringen vanuit Rusland naar Europa zijn mede hierdoor onzeker en de prijzen van gas en olie zijn in de afgelopen maanden dan ook verder gestegen nadat deze voor de oorlog reeds op een hoog niveau waren. De sancties tegen Rusland en de verstoorde productie in Oekraïne zorgen daarnaast voor leveringsproblemen en hoge prijzen van andere producten.

De coronacrisis lijkt in de eerste helft van 2022 goeddeels achter de rug. De vergaande maatregelen die de overheid de afgelopen jaren heeft genomen om de verspreiding van het virus tegen te gaan, zijn uitgefaseerd. De beperkingen voor de Nederlandse economie zijn daarmee opgeheven. Toch zijn er nog onzekerheden. Zo kent China nog steeds strenge lockdowns die internationale waardeketens verstoren en blijft de kans op nieuwe varianten van het virus aanwezig.

De oorlog en de naweeën van corona zorgen voor een hoge inflatie. Dit geldt niet alleen voor Nederland, maar ook voor andere Europese landen en de Verenigde Staten. In Nederland zijn de hoge energieprijzen de belangrijkste oorzaak van de hoge inflatie. Dit zorgt voor een dalende koopkracht voor iedereen, en vooral voor huishoudens met een laag inkomen en een slecht geïsoleerde woning. Het kabinet heeft maatregelen genomen om abrupte daling in koopkracht te verzachten, maar kan niet iedereen volledig compenseren zonder de rekening bij toekomstige generaties neer te leggen. De hoge energieprijzen zorgen ervoor dat we met zijn allen minder te besteden hebben en we daardoor allemaal een stuk welvaart verliezen.

De klimaatcrisis is minder in het nieuws dan de oorlog in Oekraïne en daarvoor de pandemie, maar neemt steeds ernstigere vormen aan. Het klimaat verandert nog sneller dan het Intergovernmental Panel on Climate Change (IPCC) eerder had verwacht. Het IPCC geeft aan dat het doel van 1,5 graden opwarming alleen nog haalbaar is als het gebruik van fossiele brandstoffen op zeer korte termijn wordt gestaakt. Dit is extra motivatie voor het kabinet om haast te maken met investeringen in de energietransitie.

In de recente raming van het CPB, het CEP 2022, zet het herstel van de Nederlandse economie zich in 2022 door – al zorgt de oorlog in Oekraïne voor meer onzekerheid dan normaal. De paragraaf Scenario oorlog in Oekraïne gaat hier verder op in. In het basispad groeit het bbp naar verwachting met 3,6 procent (zie tabel 1) en daarmee is de economie teruggekeerd op het structurele groeipad van voor de pandemie. Het CPB gaat dan ook niet langer uit van permanente macro-economische schade door corona. De uitvoer stijgt met 4,9 procent en de investeringen stijgen met 5,4 procent. De geraamde werkloosheid daalt in 2022 verder tot 4,0 procent van de beroepsbevolking en blijft daarmee onder het structurele niveau van 5 procent (volgens de nieuwe werkloosheidsdefinitie). De arbeidsmarkt blijft dus krap, wat een opwaarts effect heeft op de contractlonen. Deze stijgen in 2022 verder, naar verwachting met 2,8 procent. Deze economische ontwikkelingen blijven echter onzeker, mede door de oorlog in Oekraïne en hoge inflatie. Ramingen en realisaties kunnen sterk van elkaar verschillen.

De verschillen in uitgangspunten tussen de Miljoenennota en de Voorjaarsnota zijn beperkt – al zijn de macro-economische onzekerheden sterk veranderd door de Russische inval in Oekraïne. De verwachte inflatie ligt met 5,9 procent nu wel substantieel hoger dan bij de Miljoenennota. Daarnaast leidt de oplopende rente tot hogere lasten op leningen voor zowel burgers, bedrijven als de overheid. Dit zal mogelijk tot budgettaire problematiek leiden in de augustusbesluitvorming en voorjaarsbesluitvorming van 2023. Het verschil in de geraamde werkloosheid van een half procentpunt komt door verdere harmonisering van de Europese werkloosheidsdefinitie.

2022 (mutaties per jaar in procenten) | Miljoenennota 2022 | Voorjaarsnota 2022 |

Bruto binnenlands product | 3,5 | 3,6 |

Consumptie huishoudens | 5,8 | 4,7 |

Consumptie overheid | 1,5 | 1,7 |

Investeringen (incl. voorraden) | 3,6 | 5,4 |

Relevante wereldhandelsvolume | 6,6 | 6,6 |

Uitvoer van goederen en diensten | 5,4 | 4,9 |

Invoer van goederen en diensten | 6,4 | 5,5 |

Inflatie (mutatie hicp) | 1,8 | 5,9 |

Lange rente Nederland (niveau in %) | ‒ 0,3 | 0,0 |

Werkloosheid (% beroepsbevolking) | 3,5 | 4,0 |

Cao-loon marktsector | 2,2 | 2,8 |

Ontwikkeling richting 2030

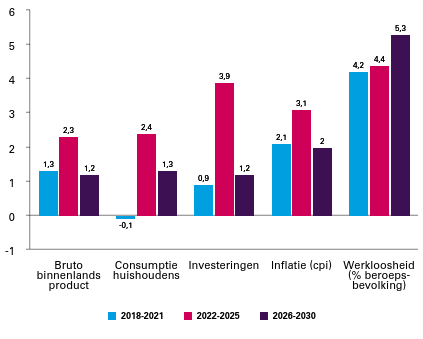

De hogere economische groei die gepaard gaat met het herstel van de coronacrisis houdt de komende jaren aan volgens de basisraming van het CPB. Figuur 1 geeft de ramingen op middellange termijn weer voor een aantal kernindicatoren. In de periode tussen 2022 en 2025 groeien het bbp, de consumptie en de investeringen sneller dan gemiddeld op lange termijn. Hier hoort de komende jaren ook een hogere inflatie bij. De gevolgen van de oorlog zijn hier nog niet in meegenomen. Vanaf 2026 normaliseert de economische dynamiek. De werkloosheid loopt dan ook licht op.

Figuur 1 Ontwikkeling van kernindicatoren op de middellange termijn

Scenario oorlog in Oekraïne

Het verloop van de oorlog in Oekraïne en de gevolgen voor de Nederlandse economie zijn zeer onzeker. Vanwege deze onzekerheid heeft het CPB ook een scenario opgenomen waarin energieprijzen langdurig op een hoog niveau blijven, maar de invoer van olie en gas vanuit Rusland niet gehinderd wordt (tabel 2).

2022 (mutaties per jaar in procenten) | 2022 | 2023 | 2022 | 2023 |

basisraming | scenario | |||

Bruto binnenlands product | 3,6 | 1,7 | 1,9 | 0,0 |

Consumptie huishoudens | 4,7 | 1,5 | 3,5 | ‒ 2,0 |

Investeringen bedrijven (incl. voorraden) | 3,1 | 3,3 | ‒ 1,2 | 0,6 |

Relevant wereldhandelsvolume | 6,6 | 4,9 | 2,5 | 2,8 |

Uitvoer van goederen en diensten | 4,9 | 4,3 | 0,9 | 2,6 |

Invoer van goederen en diensten | 5,5 | 5,5 | 1,7 | 3,3 |

Inflatie (mutatie cpi) | 5,2 | 2,4 | 7,9 | 3,9 |

Cao-loon marktsector | 2,7 | 3,5 | 2,7 | 3,0 |

Koopkracht | ‒ 2,7 | 1,9 | ‒ 5,1 | 0,6 |

Werkloosheid (% beroepsbevolking) | 4,0 | 4,3 | 4,1 | 4,8 |

EMU-saldo (% bbp) | ‒ 2,5 | ‒ 2,3 | ‒ 3,1 | ‒ 3,5 |

In het scenario met hoge energieprijzen zal de inflatie oplopen tot 7,9 procent in 2022 en daarna terugzakken tot 3,9 procent, wat nog ruim boven het niveau van de afgelopen jaren is. De koopkracht daalt naar verwachting in 2022 met 5,1 procent. De groei van het bbp over 2022 blijft met 1,9 procent positief, al is er een korte recessie in de eerste helft van het jaar. In dit scenario komt de economische groei tot stilstand in 2023. De groei van de relevante wereldhandel halveert en de groei van de uitvoer en de invoer ligt lager in 2022, maar herstelt gedeeltelijk in 2023. De effecten op de consumptie en werkloosheid worden pas in 2023 zichtbaar: de consumptie krimpt in dat jaar met 2,0 procent en de werkloosheid loopt beperkt op tot 4,8 procent.

Compensatie energieprijzen

De energieprijzen liepen al voor de inval in Oekraïne substantieel op. Om de gevolgen van de hoge energierekening voor huishoudens te dempen, heeft het vorig kabinet in 2021 voor 3,2 miljard euro aan maatregelen genomen. Dit pakket bestond uit een verlaging van de energiebelasting voor alle huishoudens en bedrijven en gerichte ondersteuning voor huishoudens met lage inkomens die disproportioneel getroffen zijn door de hoge energieprijzen. Na de inval hebben de prijsstijgingen van olie en gas zich doorgezet. In reactie daarop heeft dit kabinet een aanvullend maatregelenpakket van 2,8 miljard euro getroffen. Dit tweede pakket bevat onder meer een verlaging van accijns en btw op brandstoffen. Deze maatregelen dempen vooral de daling in de koopkracht van huishoudens met lage inkomens en middeninkomens.

Herstel- en steunpakketten

De generieke herstel- en steunpakketten die gericht waren op de economische gevolgen van de coronapandemie zijn per 1 april 2022 stopgezet. Voor de aflossing van belastingschulden, waar tijdens de pandemie uitstel voor was verleend, geldt een betalingstermijn van vijf jaar. Ook voor terugbetalingen van te veel ontvangen NOW en TVL gelden betalingstermijnen van vijf jaar.

De uitstaande belastingschuld bedraagt in mei 2022 circa 21 miljard euro. Rekening houdend met micro-economische data wordt de raming van de aflossing van deze belastingschulden neerwaarts bijgesteld (zie ook paragraaf 6.2). Het kabinet heeft eerder aangegeven niet te kiezen voor het generiek (geheel of gedeeltelijk) kwijtschelden van de belastingschuld. Wel blijft het kabinet de ontwikkeling van de uitstaande belastingschuld nauwgezet volgen. Zo is er naar aanleiding van de motie Mulder1 een internetconsultatie gehouden naar eventuele knelpunten bij het aflossen van belastingschulden en zal een Ronde Tafel-sessie worden georganiseerd met betrokkenen. Het verslag en de appreciatie hiervan zal uiterlijk 30 juni door het kabinet aan de Kamer worden gezonden. De gevraagde scenario’s voor ondernemingen met toekomstperspectief om de terugbetaaltermijn te verlengen zal hierbij worden betrokken. 2

EMU-saldo en EMU-schuld tot en met 2027Het overheidssaldo, ook wel het EMU-saldo genaamd, komt in 2022 naar verwachting uit op ‒ 3,4 procent van het bbp. Dit is een verslechtering van 1,0 procentpunt ten opzichte van de verwachting uit de Miljoenennota 2022. Omdat de Voorjaarsnota nu een meerjarige budgettaire nota is, worden hier de ramingen tot en met 2027 gepresenteerd. Tijdens de kabinetsperiode ontwikkelt het saldo zich naar ‒ 3,0 procent bbp in 2025. Het structureel EMU-saldo betreft het saldo gecorrigeerd voor de stand van de conjunctuur. Omdat de verwachte economische groei in de komende jaren hoger is dan de structurele economische groei, is het structureel EMU-saldo negatiever dan het nominale EMU-saldo. De EMU-schuld komt in 2022 naar verwachting uit op 52,9 procent van het bbp. Dit is 4,8 procentpunt lager ten opzichte van de verwachting zoals gepresenteerd in de Miljoenennota 2022. Deze verbetering komt vooral door de doorwerking van het EMU-saldo van 2021 dat beter uitviel dan eerder geraamd. De schuld groeit tijdens de kabinetsperiode naar 54,9 procent bbp en daarna tot 56,8 procent bbp in 2027.

(- is tekort) | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 |

|---|---|---|---|---|---|---|

EMU-saldo (in miljarden euro) | ‒ 31,3 | ‒ 24,3 | ‒ 26,5 | ‒ 31,4 | ‒ 29,4 | ‒ 30,1 |

EMU-saldo (in procenten bbp) | ‒ 3,4% | ‒ 2,5% | ‒ 2,6% | ‒ 3,0% | ‒ 2,7% | ‒ 2,7% |

Structureel EMU-saldo | ‒ 3,9% | ‒ 3,1% | ‒ 3,1% | ‒ 3,3% | ‒ 2,8% | ‒ 2,7% |

EMU-schuld (in miljarden euro) | 486,6 | 513,5 | 542,2 | 577,6 | 609,2 | 641,8 |

EMU-schuld (in procenten bbp) | 52,9% | 53,2% | 53,8% | 54,9% | 55,9% | 56,8% |

Tabel 4 geeft een overzicht van de verschillende onderdelen van de overheidsfinanciën. De inkomsten worden opgeteld bij de uitgaven op de verschillende uitgavenplafonds, de coronagerelateerde maatregelen en de overige netto-uitgaven en correcties voor het EMU-saldo. Dit leidt tot het EMU-saldo van de centrale overheid. Hier wordt het EMU-saldo decentrale overheden bij opgeteld om tot het totale EMU-saldo voor de collectieve sector te komen.

(in miljarden euro, tenzij anders aangegeven) | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | |

|---|---|---|---|---|---|---|---|

A | Inkomsten (belastingen en sociale premies) | 338,2 | 365,6 | 375,5 | 394,1 | 408,8 | 424,0 |

B | Reguliere uitgaven onder het uitgavenplafond | 342,4 | 368,2 | 395,0 | 418,0 | 430,1 | 445,9 |

w.v. Rijksbegroting | 156,4 | 160,9 | 169,7 | 177,9 | 176,6 | 182,1 | |

w.v. Sociale zekerheid | 89,8 | 96,1 | 102,4 | 110,1 | 115,4 | 121,0 | |

w.v. Zorg | 82,1 | 88,3 | 93,4 | 98,0 | 103,2 | 108,1 | |

w.v. Investeringen | 14,1 | 22,9 | 29,5 | 32,1 | 34,9 | 34,6 | |

C | Nood- en steunmaatregelen corona (relevant voor het EMU-saldo) | 22,8 | 4,7 | 0,1 | 0,0 | ‒ 0,1 | 0,0 |

D | Overige netto-uitgaven en correcties voor het EMU-saldo | 3,1 | 15,7 | 5,7 | 6,2 | 6,8 | 6,9 |

E | Totale netto-uitgaven (B+C+D) | 368,3 | 388,7 | 400,7 | 424,2 | 436,8 | 452,7 |

F | EMU-saldo centrale overheid (A-E) | ‒ 30,1 | ‒ 23,0 | ‒ 25,3 | ‒ 30,1 | ‒ 28,0 | ‒ 28,7 |

w.v. EMU-saldo Rijk | ‒ 38,4 | ‒ 30,4 | ‒ 28,0 | ‒ 33,2 | ‒ 30,0 | ‒ 30,0 | |

w.v. EMU-saldo sociale fondsen | 8,2 | 7,4 | 2,8 | 3,1 | 2,0 | 1,4 | |

G | EMU-saldo decentrale overheden | ‒ 1,2 | ‒ 1,2 | ‒ 1,3 | ‒ 1,3 | ‒ 1,4 | ‒ 1,4 |

H | EMU-saldo collectieve sector (F+G) | ‒ 31,3 | ‒ 24,3 | ‒ 26,5 | ‒ 31,4 | ‒ 29,4 | ‒ 30,1 |

I | EMU-saldo collectieve sector (in procenten bbp) (H/L) | ‒ 3,4% | ‒ 2,5% | ‒ 2,6% | ‒ 3,0% | ‒ 2,7% | ‒ 2,7% |

J | EMU-schuld | 486,6 | 513,5 | 542,2 | 577,6 | 609,2 | 641,8 |

K | EMU-schuld (in procenten bbp) (J/L) | 52,9% | 53,2% | 53,8% | 54,9% | 55,9% | 56,8% |

L | Bruto binnenlands product (bbp) | 920 | 965 | 1.009 | 1.052 | 1.090 | 1.129 |

Verticale ontwikkeling overheidssaldo en schuld tussen Miljoenennota en Voorjaarsnota

Het EMU-saldo verslechtert in 2022 met 1,0 procent bbp en in de jaren daarna tussen de 1,3 procent en 2,3 procent bbp ten opzichte van Miljoenennota 2022. Deze verslechtering wordt veroorzaakt door een combinatie van inkomsten- en uitgavenontwikkelingen. Sinds de Miljoenennota zijn de geraamde inkomsten van het Rijk gestegen. Dit werkt positief door op het EMU-saldo met 1,2 procent bbp in 2022, oplopend naar 3,3 procent bbp in 2026. De inkomstenontwikkeling wordt in paragraaf 6 en bijlage 9 verder toegelicht. Ook de uitgaven zijn gestegen, waardoor het saldo is verslechterd. De gestegen uitgaven worden veroorzaakt door de extra uitgaven uit het coalitieakkoord, de uitgavenbesluitvorming in deze Voorjaarsnota en de gestegen loon- en prijsontwikkeling. De uitgaven buiten het plafond zijn meerjarig gestegen. Dit is grotendeels een technisch effect, omdat de EU-invoerrechten deze Voorjaarsnota overgeheveld worden van binnen het uitgavenplafond naar buiten het uitgavenplafond. Dit gaat om een bedrag van jaarlijks circa 4,5 miljard euro, wat in mindering komt van de reguliere uitgaven onder het plafond en wordt opgeboekt bij de niet-plafondrelevante uitgaven. Daarnaast zijn er in 2022 en 2023 onder andere niet-plafondrelevante uitgaven gerelateerd aan Oekraïne en corona. De gehele uitgavenontwikkeling wordt verder toegelicht in de paragrafen 4 en 5 en in bijlage 1 en 2.

(+ is overschot, in procenten bbp) | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 |

|---|---|---|---|---|---|---|

EMU-saldo 2022 Miljoenennota | ‒ 2,4% | ‒ 1,2% | ‒ 0,8% | ‒ 0,7% | ‒ 0,7% | |

Uitgaven coalitieakkoord en overige mutaties tot Startnota | ‒ 1,8% | ‒ 1,9% | ‒ 2,6% | ‒ 2,8% | ‒ 2,7% | |

Noemereffect | 0,1% | 0,0% | 0,0% | 0,0% | 0,0% | |

Belasting- en premieinkomsten | 1,2% | 2,1% | 2,6% | 3,2% | 3,3% | |

Loon-en prijsontwikkeling uitgaven | ‒ 0,3% | ‒ 1,1% | ‒ 1,6% | ‒ 2,1% | ‒ 2,4% | |

Niet-beleidsmatige mutatie WW en Bijstand | 0,1% | 0,1% | 0,1% | 0,1% | 0,1% | |

Uitgavenbesluitvorming (zie uitgaven in tabel 7 en 8) | ‒ 0,4% | 0,0% | 0,2% | 0,0% | 0,2% | |

Overige uitgavenmutaties en herijking plafond | 1,1% | 0,3% | ‒ 0,2% | ‒ 0,4% | ‒ 0,3% | |

Nood- en steunmaatregelen corona (uitgaven op kasbasis) | ‒ 0,2% | ‒ 0,3% | 0,0% | 0,0% | 0,0% | |

Niet-plafondrelevante uitgaven en correcties van EMU-saldo | ‒ 0,9% | ‒ 0,8% | ‒ 0,5% | ‒ 0,5% | ‒ 0,5% | |

EMU-saldo decentrale overheden | 0,1% | 0,1% | 0,1% | 0,1% | 0,1% | |

EMU-saldo Voorjaarsnota 2022 | ‒ 3,4% | ‒ 2,5% | ‒ 2,6% | ‒ 3,0% | ‒ 2,7% | ‒ 2,7% |

De geraamde schuld in 2022 heeft zich sinds de Miljoenennota neerwaarts ontwikkeld. De schuld in 2022 is 4,9 procentpunt lager dan eerder geraamd. Dit komt met name doordat de schuld in 2021, zoals vastgesteld bij het Financieel Jaarverslag Rijk 2021, lager uitpakte dan eerder geraamd bij de Miljoenennota. Dit werkt door op de schuld in latere jaren. Hiernaast werkt ook het hoger geraamde bbp (door economische groei en inflatie) positief door in de schuld uitgedrukt in percentage bbp. Het verslechterde EMU-saldo werkt verhogend door op de schuld. Als gevolg hiervan is de schuld in 2026 hoger dan geraamd werd in de Miljoenennota.

(+ is hogere schuld, in procenten bbp) | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 |

|---|---|---|---|---|---|---|

EMU-schuld Miljoenennota 2022 | 57,7% | 57,1% | 56,1% | 55,4% | 54,5% | |

Noemereffect door bbp-ontwikkeling | ‒ 1,6% | ‒ 2,3% | ‒ 3,0% | ‒ 3,6% | ‒ 3,8% | |

Doorwerking schuld t-1 | ‒ 4,6% | ‒ 3,1% | ‒ 1,4% | 0,6% | 3,0% | |

Mutatie EMU-saldo | 1,1% | 1,4% | 1,9% | 2,3% | 2,1% | |

Financiële transacties en kastransverschillen | 0,3% | 0,3% | 0,1% | 0,2% | 0,2% | |

Overige mutaties | 0,0% | 0,0% | 0,1% | 0,0% | 0,0% | |

EMU-schuld Voorjaarsnota 2022 | 52,9% | 53,2% | 53,8% | 54,9% | 55,9% | 56,8% |

Budgettaire randvoorwaarden

Het kabinet kiest voor een ambitieuze investeringsagenda, waaronder het tegengaan van klimaatverandering, de aanpak van de stikstofcrisis en het investeren in de toekomstige welvaart via onderwijs en innovatie. Deze investeringen brengen hoge kosten met zich mee, maar zijn noodzakelijk om nog hogere kosten in de toekomst te voorkomen. Het kabinet accepteert een tijdelijk hogere schuld en tekort om deze grote maatschappelijke problemen op te lossen. Voor de middellange termijn neemt het kabinet maatregelen om de schuld op een dalend pad te krijgen. Het kabinet acht de risico’s van een tijdelijke verslechtering van de overheidsfinanciën aanvaardbaar met oog op de urgentie van de investeringen.

Hoewel het kabinet van mening is dat de budgettaire afspraken uit het coalitieakkoord een goed evenwicht vormen tussen de investeringsopgave en risico’s voor de overheidsfinanciën, is het duidelijk dat er spanning bestaat met de Europese begrotingsafspraken. De investeringen leiden tot tijdelijk hogere uitgaven en vallen samen met een toename in uitgaven gerelateerd aan vergrijzing. De extra uitgaven zijn terug te zien in het (structurele) EMU-saldo. Vanwege de algemene ontsnappingsclausule uit het Stabiliteits- en Groeipact (SGP) blijft dit in ieder geval dit jaar nog zonder gevolgen. Omdat veel investeringen incidenteel zijn, zal de verslechtering van het (structureel) saldo die daaruit voortkomt ook tijdelijk zijn. Bovendien leiden de extra uitgaven naar verwachting tot een groter verdienvermogen en hogere productiviteit in de toekomst. Versterking van de duurzame groei kan ook de overheidsfinanciën ten goede komen. De toename van de overheidsschuld blijft ondanks de extra uitgaven beperkt: in de kabinetsperiode blijft de schuld onder de 60 procent bbp, terwijl het CPB becijfert dat de schuld in 2030 beperkt blijft tot 61 procent bbp.

Tegelijkertijd is met het omvangrijke investeringspakket wel de grens bereikt van wat het kabinet acceptabel acht om uit te geven. De financiële afspraken uit het coalitieakkoord zijn dan ook leidend voor de rest van de kabinetsperiode. In deze Voorjaarsnota worden de financiële afspraken vertaald in de budgettaire kaders, ofwel het uitgavenplafond en het inkomstenkader. Voor nieuw beleid met gevolgen voor de begroting zal dus in beginsel dekking geleverd moeten worden. In deze Voorjaarsnota heeft het kabinet dit toegepast voor zowel de reguliere begrotingsbesluitvorming als voor de urgente dossiers AOW, Defensie, Box 3 en WML.

De bovengenoemde budgettaire kaders zijn een centraal onderdeel van het trendmatig begrotingsbeleid, dat Nederland sinds 1994 hanteert. Het uitgavenplafond geeft een hard maximum aan het jaarlijkse uitgavenniveau. Het inkomstenkader zorgt ervoor dat de beleidsmatige lastendruk op het afgesproken pad blijft, terwijl de daadwerkelijke belastinginkomsten vrij meebewegen met de stand van de economie. Trendmatig begrotingsbeleid garandeert dus niet een bepaalde uitkomst in het EMU-saldo of de EMU-schuld, maar het handhaven van de kaders zorgt ervoor dat overheidsfinanciën binnen de grenzen blijven van wat het kabinet aanvaardbaar acht. In die zin fungeren de kaders als een anker. Het model van het trendmatig begrotingsbeleid staat internationaal goed aangeschreven, omdat het zorgt voor stabiel, voorspelbaar economisch beleid en een beheerste ontwikkeling van de overheidsfinanciën.3

In dit hoofdstuk worden de maatregelen met betrekking tot vennootschapsbelasting (Vpb), Box 3, AOW, Defensie en het verhogen van het WML inzichtelijk gemaakt. Onderstaande tabel laat per thema zien op welke manier structureel dekking is gevonden, gevolgd door een korte toelichting per maatregel. Structureel levert het pakket meer dekking op die incidenteel ingezet wordt. De technische verwerking hiervan komt terug in hoofdstuk 5 over de uitgaven en hoofdstuk 6 over de inkomsten. Daarnaast gaat het kabinet in aanloop naar Prinsjesdag kijken naar de wijze waarop de verhouding tussen lasten op vermogen en arbeid meer in balans kan worden gebracht. Hierbij wordt voor maatregelen in ieder geval gekeken naar de uitkomsten van het IBO Vermogensverdeling en de evaluatie van de bedrijfsopvolgingsregeling (BOR). Over de uitkomst hiervan zal het kabinet op Prinsjesdag rapporteren.

Vennootschapsbelasting

Voordat de invoering van OESO Pijler 2 in de Vpb met een jaar uitgesteld is, is in 2023 1,0 miljard euro dekking nodig. Hiervoor wordt de opbrengst van het verlagen van de schijfgrens in de Vpb uit het box 3-pakket ingezet. De opbrengst van Pijler 2 is nog onzeker. Indien deze opbrengst lager blijkt, wordt dekking gevonden binnen het lage tarief of de schijflengte van de Vpb.

Koppeling AOW aan stapsgewijze verhoging WML 7,5 procent

De hoogte van de AOW-uitkering wordt gekoppeld aan de stapsgewijze verhoging van het wettelijk minimumloon (WML) met in totaal 7,5 procent in 2025. Deze maatregel kost 2,4 miljard euro in 2027 en wordt voor 1,8 miljard euro gedekt door het stapsgewijs afschaffen van de Inkomensondersteuning AOW (IOAOW), het terugdraaien van de verhoging van de ouderenkorting en het afschaffen van de fiscale oudedagsreserve (FOR).

Box 3

De bezwaarmakers binnen het box 3-arrest worden gecompenseerd op basis van de spaarvariant. Ook voor niet-definitieve aanslagen vindt herstel plaats. Deze variant levert incidenteel 3,6 miljard euro aan inkomstenderving op (dit is inclusief derving vanuit overbruggingswetgeving in 2023 en 2024) en leidt tot 0,2 miljard euro aan extra uitgaven. Dit wordt binnen de kabinetsperiode gedekt door de lasten (met name in box 2 en box 3) te verhogen.

Defensie

De Defensie-uitgaven gaan in 2024 en 2025 naar de 2 procent van het bbp. De benodigde 2,2 miljard euro in 2025 wordt structureel doorgetrokken. Hierbij wordt ervan uitgegaan dat ten minste 0,2 miljard euro van de huidige uitgaven op de rijksbegroting, aanvullend op de huidige toerekening, toe te rekenen zijn aan de criteria van de NAVO-norm. Voor de maatschappelijke diensttijd wordt bezien of en in hoeverre en onder welke voorwaarden dit toe te rekenen is aan Defensie.

Vervroeging stapsgewijze verhoging WML

De stapsgewijze verhoging van het wettelijk minimumloon (WML) met 7,5 procent in 2025 wordt een jaar eerder gestart en vindt plaats in drie stappen. Het WML wordt jaarlijks verhoogd met 2,5 procent in zowel 2023 als 2024 en met 2,32 procent in 2025. In het coalitieakkoord is uitgegaan van een jaarlijkse verhoging 3,75 procent in 2024 en 3,615 procent in 2025.

(in miljoenen euro, + is saldobelastend) | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | struc. | |

|---|---|---|---|---|---|---|---|---|

A | Vpb pillar 2 en dekking (+ = tekort) | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

1. | VPB (te dekken buiten Pillar 2) | 971 | ||||||

2a | VPB: verlagen schijfgrens naar 200.000 | ‒ 971 | ||||||

B | Box 3 (+ = tekort) | 2.825 | ‒ 672 | ‒ 1.715 | ‒ 2.606 | ‒ 2.636 | ‒ 2.624 | ‒ 2.461 |

3. | Box 3 bezwaarmakers kosten lastenkant | 2.800 | 369 | 369 | ||||

4. | Box 3 bezwaarmakers kosten uitgavenkant | 25 | 75 | 100 | ||||

5. | Box 3 voorgenomen verhoging HVV terugdraaien | ‒ 100 | ‒ 200 | ‒ 300 | ‒ 300 | ‒ 300 | ‒ 300 | |

6. | Box 2: twee schijven 26% en 29,5% per 2024 | ‒ 70 | ‒ 70 | ‒ 70 | ‒ 70 | ‒ 70 | ‒ 70 | |

7. | Box 2: doelmatigheidsmarge van 25% naar 15% | ‒ 321 | ‒ 301 | ‒ 281 | ‒ 260 | ‒ 248 | ‒ 85 | |

8. | Box 2 en 3: Afbouw AHK met verzamelinkomen | ‒ 325 | ‒ 325 | ‒ 325 | ‒ 325 | |||

9. | 30%-regeling beperken tot Balkenende norm | ‒ 17 | ‒ 34 | ‒ 85 | ‒ 85 | ‒ 85 | ||

2b. | VPB: restant verlagen schijfgrens naar 200.000 | ‒ 300 | ‒ 1.271 | ‒ 1.271 | ‒ 1.271 | ‒ 1.271 | ‒ 1.271 | |

10. | Algemeen tarief overdrachtsbelasting van 9% naar 10,1% | ‒ 325 | ‒ 325 | ‒ 325 | ‒ 325 | ‒ 325 | ‒ 325 | |

C | AOW koppeling 7,5% (+ = tekort) | ‒ 561 | ‒ 47 | 436 | 500 | 530 | 530 | |

11. | AOW koppeling 7,5% | 1.097 | 2.251 | 2.306 | 2.362 | 2.362 | ||

12. | Afschaffen IOAOW | ‒ 346 | ‒ 701 | ‒ 1.077 | ‒ 1.102 | ‒ 1.128 | ‒ 1.128 | |

13. | Terugdraaien voorgenomen verhoging ouderenkorting | ‒ 159 | ‒ 390 | ‒ 618 | ‒ 618 | ‒ 618 | ‒ 618 | |

14. | Afschaffen Fiscale oudedagsreserve (FOR) | ‒ 56 | ‒ 53 | ‒ 120 | ‒ 86 | ‒ 86 | ‒ 86 | |

D | Defensie (+ = tekort) | ‒ 148 | 199 | 1.469 | 1.749 | 1.332 | 1.302 | 1.693 |

15. | Defensie 2% in 2024 en 2025 en struc. 2,2 mld. | 600 | 1.900 | 2.200 | 2.200 | 2.200 | 2.200 | |

16. | Toerekenen Defensie | ‒ 200 | ‒ 200 | ‒ 200 | ‒ 200 | ‒ 200 | ‒ 200 | |

17. | Indexatie CA-middelen tranche 2022 | ‒ 136 | ‒ 374 | ‒ 586 | ‒ 649 | ‒ 668 | ‒ 698 | ‒ 307 |

18. | Indicatief accres effect | ‒ 12 | 173 | 355 | 398 | |||

E | WML (+ = tekort) | ‒ 658 | 1.657 | 958 | ‒ 209 | ‒ 222 | ‒ 124 | 145 |

19. | WML vervroegen naar 2023 in 3 stappen inclusief AOW | 2 | 1.457 | 908 | 291 | 278 | 266 | 145 |

20. | Onbelaste reiskostenvergoeding 1 jaar naar voren | 200 | 200 | |||||

21a. | Nationaal Groeifonds | ‒ 660 | ||||||

21b. | Klimaatfonds | ‒ 50 | ‒ 300 | ‒ 300 | ‒ 230 | 0 | ||

21c. | Transitiefonds | ‒ 100 | ‒ 200 | ‒ 200 | ‒ 160 | 0 | ||

Saldo kosten -/- dekking | 2.019 | 623 | 666 | ‒ 631 | ‒ 1.027 | ‒ 917 | ‒ 94 | |

Totaal uitgaven (+ = hogere uitgaven) | ‒ 781 | 1.385 | 2.724 | 2.713 | 2.314 | 2.412 | 3.072 | |

Totaal lasten (+ = lastenverlichting) | 2.800 | ‒ 762 | ‒ 2.058 | ‒ 3.344 | ‒ 3.340 | ‒ 3.328 | ‒ 3.165 |

Bedragen zijn op prijspeil 2022. Voor AOW en IOAOW is het bedrag uit 2027 doorgetrokken naar de kolom structureel. Op deze manier wordt met name het demografisch effect in de kolom structureel niet meegenomen. Hiervoor is gekozen omdat aan de lastenkant de maatregelen namelijk zonder demografisch effect worden weergegeven en op deze manier de wijzigingen in uitgaven en lastenmaatregelen vergelijkbaar zijn. Het structurele bedrag voor de AOW koppeling 7,5% bedraagt inclusief demografisch effect 2,7 miljard euro. Het structurele bedrag afschaffen IOAOW bedraagt inclusief demografisch effect 1,3 miljard euro.

Toelichting per maatregel

1. Vpb (te dekken buiten Pijler 2)In het coalitieakkoord is een taakstellende opbrengst ‘Grondslag Vpb’ afgesproken van 1,0 miljard euro, waarvan een aanzienlijk deel naar verwachting zou bestaan uit maatregelen die zien op een minimumniveau aan belastingheffing van 15 procent bij multinationals (OESO Pijler 2 afspraken), met een verwachte opbrengst per 2023. Doordat de invoering van OESO Pijler 2 in de Vpb met een jaar uitgesteld is, is in 2023 1,0 miljard euro dekking nodig.

2. Vpb: verlagen schijfgrens naar 200.000De schijfgrens wordt verlaagd van 395.000 euro naar 200.000 euro vanaf 2023 met een budgettaire opbrengst van 1,3 miljard euro. Hierdoor betalen bedrijven eerder het hoge Vpb-tarief van 25,8 procent.

3. Box 3 bezwaarmakers kosten lastenkantAls gevolg van het box 3-arrest en de keuze voor de spaarvariant voor alleen bezwaarmakers ontstaat in de inkomstenkant een totale derving van 3,6 miljard euro. Deze derving bestaat uit 2,8 miljard euro aan herstelbetalingen (over de periode 2017-2022) en 0,8 miljard euro als gevolg van overbruggingswetgeving (2023-2024). Indien later wordt gekozen ook rechtsherstel te bieden aan niet-bezwaarmakers en/of aanvullend rechtsherstel per belastingplichtige door toekenning van tegenbewijs nodig is, zal voor deze aanvullende derving ook aanvullende dekking dienen te worden gevonden.

4. Box 3 bezwaarmakers kosten uitgavenkantDit betreft uitvoeringskosten bij de Belastingdienst en de doorwerking op regelingen aan de uitgaven kant zoals de WLZ, toeslagen en de aanvullende studiebeurs.

5. Box 3 voorgenomen verhoging HVV terugdraaienIn het coalitieakkoord is een maatregel opgenomen om het heffingsvrij vermogen in box 3 in drie stappen te verhogen van 50.650 euro nu naar uiteindelijk circa 80.000 euro. Het niet doorvoeren van deze verhoging levert structureel 300 miljoen euro op.

6. Box 2: twee schijven 26 procent en 29,5 procent per 2024Introductie van twee schijven in box 2 met een basistarief van 26 procent voor de eerste 67.000 euro aan inkomsten per persoon en een tarief van 29,5 procent voor het meerdere. Deze maatregel levert 70 miljoen euro per jaar op.

7. Box 2: doelmatigheidsmarge van 25 procent naar 15 procentDe doelmatigheidsmarge heeft tot gevolg dat het loon voor de directeur-grootaandeelhouder (dga) 25 procent lager gesteld mag worden dan het loon dat normaal is voor het niveau en de duur van de arbeid van de dga. Deze marge wordt verlaagd naar 15 procent, waardoor dga’s meer belasting in box 1 gaan betalen. Dit levert in het eerste jaar 321 miljoen euro op. In latere jaren daalt deze opbrengst, doordat het hogere loon leidt tot een kleinere fiscale claim in box 2. De structurele opbrengst bedraagt 25 miljoen euro.

8. Box 2 en 3: Afbouw AHK met verzamelinkomenDoor deze maatregel gaat, naast het box 1-inkomen, ook het inkomen uit box 2 en 3 meetellen voor de afbouw van de algemene heffingskorting. Hierdoor ontvangen mensen die voornamelijk inkomen hebben in box 2 of 3 een lagere korting op de te betalen belasting. Deze maatregel wordt ingevoerd per 2025 en levert 325 miljoen euro op.

9. 30%-regeling beperken tot Balkenende-normWerknemers die vanuit een ander land naar Nederland komen om te werken kunnen dankzij de 30%-regeling maximaal 30 procent van hun loon onbelast ontvangen. Als gevolg van deze maatregel geldt de regeling nog tot maximaal de WNT-norm (2022: 216.000 euro). Deze maatregel levert structureel 85 miljoen euro op en kent door een overgangsregeling een ingroeipad van drie jaar.

10. Algemeen tarief overdrachtsbelasting van 9 procent naar 10,1 procentHet algemeen tarief van de overdrachtsbelasting wordt verhoogd van 9 procent naar 10,1 procent. Het algemeen tarief geldt niet voor de verkrijging van woningen door mensen die deze zelf langdurig gaan bewonen. Deze tariefsverhoging geldt met name voor verkrijgingen niet-woningen en voor verkrijgingen van woningen door rechtspersonen en natuurlijke personen die niet zelf (anders dan tijdelijk) de woningen als hoofdverblijf gebruiken. Deze maatregel komt bovenop de verhoging uit het coalitieakkoord van 8 procent naar 9 procent en levert 325 miljoen euro op.

11. AOW koppeling 7,5 procentDe hoogte van de AOW-uitkering wordt gekoppeld aan de stapsgewijze verhoging van het wettelijk minimumloon (WML) met in totaal 7,5 procent in 2025. De reeks in de tabel geeft de hogere uitgaven weer die horen bij de in het coalitieakkoord beoogde verhoging in 2024 en 2025. De hogere AOW-uitgaven die het gevolg zijn van vervroeging van de WML-verhoging zijn meegenomen in de tabel onder de post ‘WML vervroegen naar 2023 in 3 stappen inclusief AOW’.

12. Afschaffen IOAOWDe inkomensondersteuning AOW (IOAOW) wordt stapsgewijs verlaagd in 2023 en 2024 en afgeschaft vanaf 2025. Hiermee wordt een deel van de uitgaven gedekt van de koppeling van de AOW aan de stapsgewijze verhoging van het wettelijk minimumloon (WML) per 2023.

13. Terugdraaien voorgenomen verhoging ouderenkortingHet terugdraaien van de verhoging van de ouderenkorting uit het coalitieakkoord met 376 euro levert 0,6 miljard euro op. Dit raakt ouderen met (hoge) middeninkomens, maar niet de laagste inkomens (zij verzilveren de ouderenkorting niet) en de hoogste inkomens (zij hebben geen recht op ouderenkorting).

14. Afschaffen Fiscale oudedagsreserve (FOR)De FOR wordt afgeschaft in de vorm van het met ingang van 1 januari 2023 niet meer fiscaal gefaciliteerd mogen opbouwen van de FOR, waarbij de bestaande reeds opgebouwde FOR nog wel op basis van de huidige regels kan worden afgewikkeld. Dit levert structureel 109 miljoen euro per jaar op. Hiervan wordt een deel ingezet als dekking binnen het AOW-pakket. Het andere deel is reeds gereserveerd als dekking voor een aantal Belastingplan-maatregelen, zie paragraaf 6.1.

15 en 16. Defensie 2 procent in 2024 en 2025 en structureel 2,2 miljardDe Defensie uitgaven gaan in 2024 en 2025 naar de 2 procent van het bbp. De benodigde 2,2 miljard euro in 2025 wordt structureel doorgetrokken. Hierbij wordt ervan uitgegaan dat ten minste 0,2 miljard euro van de huidige uitgaven op de rijksbegroting toe te rekenen zijn aan de criteria van de NAVO-norm. De intensivering van 2 miljard wordt op de Aanvullende Post geplaatst.

17. Indexatie CA-middelen tranche 2022De indexatie van de middelen uit het coalitieakkoord voor de tranche 2022 wordt gedeeltelijk ingezet als dekking voor de budgettaire opgave.

18. Indicatief accres effectBovenstaande besluitvorming leidt per saldo tot hogere uitgaven. Dit resulteert in een hoger accres voor gemeenten en provincies tot en met 2025.

19. WML vervroegen naar 2023 in 3 stappenDe verhoging van het WML met 7,5 procent wordt een jaar eerder gestart en vindt plaats in drie stappen. Het WML wordt jaarlijks verhoogd met 2,5 procent in zowel 2023 als 2024 en met 2,32 procent in 2025. Dit leidt tot incidenteel hogere uitgaven in 2023 en 2024 aan onder ander AOW, bijstand en Wajong. De verhoging in 2023 vindt plaats door middel van een Algemene Maatregel van Bestuur (AMvB). Hierdoor stijgen de loongerelateerde uitkeringen en het maximum dagloon automatisch mee. Dit leidt tot structureel hogere uitgaven. De verhoging in 2024 en 2025 vindt plaats door middel van een wetswijziging. Conform het coalitieakkoord stijgen de loongerelateerde uitkeringen en maximum dagloon in die jaren niet mee.

20. Onbelaste reiskostenvergoeding 1 jaar naar vorenDe verhoging van de onbelaste reiskostenvergoeding wordt met een jaar versneld. De kosten hiervoor bedragen 200 miljoen euro in 2023 en 200 miljoen euro in 2024.

21. Fondsen Het kabinet heeft belangrijke ambities op het terrein van klimaatbeleid, de stikstofaanpak en economische groei. De doelen uit het coalitieakkoord zijn helder en gelden onverkort. Op het terrein van klimaat en stikstof worden aanvullend normerende afspraken gemaakt zodat het doelbereik verbetert. Doordat deze normerende afspraken een belangrijke bijdrage leveren aan het doelbereik zijn minder subsidies nodig. De subsidies in het Klimaat- en transitiefonds, en het Nationaal Groeifonds worden verlaagd met 2,2 miljard euro. Het betreft 880 miljoen euro voor het Klimaatfonds, 660 miljoen euro voor het transitiefonds en 660 miljoen euro voor het Nationaal Groeifonds. De verlaging van het Klimaatfonds zal worden ingevuld door te korten op middelen die gereserveerd waren voor vroege-fase-opschaling van hernieuwbare energiedragers.

Een belangrijk onderdeel van de Voorjaarsnota is de uitwerking van het coalitieakkoord. Met het coalitieakkoord is circa 75 miljard euro vrijgemaakt voor belangrijke maatschappelijke opgaven. Hiermee zijn de grenzen bereikt van wat budgettair verantwoord is en wat qua absorptievermogen van onze economie haalbaar is. Het uitgangspunt van deze voorjaarsbesluitvorming is dat tegenvallers en nieuwe wensen op de eigen begroting dienen te worden ingepast. Daarnaast zijn de eerste bestedingsvoorstellen voor de implementatie van het coalitieakkoord getoetst en worden de eerste middelen toegevoegd aan de begrotingen.

De begroting wordt bijgesteld op basis van de macro-economische raming van het Centraal Economisch Plan 2022 (CEP) van het CPB. Ook worden de plussen en minnen uit het uitvoeringsbeeld 2021 van het staand beleid verwerkt. Substantiële structurele tegenvallers doen zich voor bij de asielraming en de huurtoeslag. Incidenteel hogere uitgaven doen zich met name voor bij toeslagen, energiezekerheid naar aanleiding van Groningergas (inclusief schade en versterken, Norg/energieleveringszekerheid) en opvang van vluchtelingen uit Oekraïne. Deze uitgaven lopen mee in de herijking van het uitgavenplafond zoals aangekondigd in de Startnota. Ook de besluitvorming over AOW, Defensie en WML, zoals opgenomen paragraaf 4, is meegenomen in de herijking van het uitgavenplafond.

(in miljoenen euro, + is saldobelastend) | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 |

|---|---|---|---|---|---|---|

Generale dossiers | 31 | 18 | 15 | ‒ 1 | ‒ 3 | ‒ 17 |

Boetes en Transacties | 30 | 17 | 14 | ‒ 1 | ‒ 3 | ‒ 17 |

Agentschap Telecom: Perceptiekosten | 1 | 1 | 1 | |||

AKW + dekking | 0 | 0 | 0 | 0 | 0 | 0 |

Indexeren AKW | 46 | 106 | 127 | 130 | 130 | 100 |

Deel LPO tranche 2022 CA-middelen | ‒ 46 | ‒ 106 | ‒ 127 | ‒ 130 | ‒ 130 | ‒ 100 |

Besluitvorming per begroting | ‒ 427 | 499 | 69 | 99 | 154 | 54 |

De Koning | 0 | 0 | 0 | 0 | 0 | 0 |

Staten-Generaal en Hoge Colleges van Staat | 18 | 10 | 8 | 7 | 6 | 6 |

Algemene Zaken | 0 | 0 | 0 | 0 | 0 | 0 |

HGIS (incl. BZ/BHOS) | 0 | 0 | 0 | 0 | 0 | 0 |

JenV | ‒ 114 | 32 | 84 | 140 | 161 | 47 |

w.v. Bewaken en beveiligen | 50 | 100 | 100 | 100 | ||

BZK (incl. KR/BES en GF/PF) | ‒ 28 | 73 | 3 | ‒ 2 | ‒ 2 | ‒ 2 |

w.v. Huisvesting AZ en AR | 19 | 13 | 13 | 13 | 13 | 12 |

OCW | ‒ 230 | 230 | 1 | 0 | ‒ 1 | ‒ 1 |

Financiën | ‒ 45 | 61 | 17 | ‒ 32 | 0 | 0 |

Defensie | 0 | 0 | 0 | 0 | 0 | 0 |

IenW | 0 | 0 | 0 | 0 | 0 | 0 |

EZK | ‒ 65 | 30 | 9 | 15 | 11 | 0 |

LNV (incl. DGF) | ‒ 14 | 6 | 5 | 3 | 1 | 0 |

SZW | 5 | 4 | ‒ 10 | ‒ 6 | 5 | 4 |

VWS | 46 | 53 | ‒ 47 | ‒ 25 | ‒ 27 | 0 |

NGF | 0 | 0 | 0 | 0 | 0 | 0 |

Overig generaal beeld | ‒ 2.758 | 921 | 265 | 1.949 | 461 | 232 |

Kasschuiven | ‒ 2.381 | 761 | 663 | 355 | 259 | 342 |

Overige schuiven | ‒ 561 | 158 | ‒ 398 | 1.780 | 202 | ‒ 110 |

Brexit Adjustment Reserve | 184 | 2 | 0 | ‒ 186 | 0 | 0 |

Eindejaarsmarge | 1.391 | 31 | 15 | |||

In=uit taakstelling | ‒ 1.391 | ‒ 31 | ‒ 15 | |||

Totaal | ‒ 3.154 | 1.438 | 349 | 2.047 | 612 | 268 |

Herijking kasritme plafond | 3.154 | ‒ 1.438 | ‒ 349 | ‒ 2.047 | ‒ 612 | ‒ 268 |

Totaal inclusief herijking | 0 | 0 | 0 | 0 | 0 | 0 |

Samenvatting besluitvorming

Op de reguliere dossiers is er een aantal budgettaire tegenvallers ten opzichte van het beeld bij de Startnota. In de raming voor boetes en transacties doet zich in de eerste jaren een tegenvaller voor. Deze tegenvaller wordt primair veroorzaakt door het hanteren van een lager gemiddeld boetebedrag, omdat er verhoudingsgewijs meer lichtere verkeersvergrijpen gepleegd werden. Daarnaast is in de raming rekening gehouden met bovenmatig uitvallende flitspalen op snelwegen ten behoeve van onderhoud voor de jaren 2022 tot en met 2024.

Bij het coalitieakkoord is voor de koopkracht gerekend met indexatie van de kinderbijslag (AKW). De benodigde middelen zijn echter nog niet toegevoegd aan de begroting. Deze dekkingsopgave wordt ingevuld uit de loon- en prijsindexatie van de middelen uit het coalitieakkoord die op de Aanvullende Post staan.

Bij uitzondering zijn middelen vrijgemaakt om het stelsel van bewaken en beveiligen structureel te verbeteren. De afgelopen periode is het aantal personen en de beroepsgroepen dat te kampen heeft met dreigingen ernstig toegenomen. Dit onderstreept de ambitie om deze personen en beroepsgroepen adequaat te beveiligen en hen de passende bescherming te bieden zonder in te boeten op de kwaliteit van de dienstverlening. Deze middelen worden bij de Voorjaarsnota generaal toegevoegd en worden meegenomen bij de herijking van de kaders.

Daarnaast zijn middelen beschikbaar gesteld voor de Staten-Generaal en de Hoge Colleges van Staat. Dit is met name voor de professionalisering en ondersteuning van de Eerste en Tweede Kamer. Ook zijn er extra kosten voor de parlementaire enquêtes. Op de BZK-begroting zijn middelen gereserveerd voor de huisvestingskosten van AZ en de Algemene Rekenkamer. Voor het overige beeld sluiten de begrotingen en zijn beleidswensen ingepast.

Er worden diverse kasschuiven verwerkt op de departementale begrotingen. Dit zijn onder andere kasschuiven voor toeslagen, klimaat, vervolgopleidingen en zorg. Daarnaast zijn er schuiven gedaan die niet sluiten binnen de meerjarenperiode. Deze bestaan uit schuiven voor studievouchers, tegemoetkoming leenstelsel, fonds onderzoek en wetenschap, nitraatprogramma, de afsluitdijk, woningbouwimpuls en munitie.

Departementen kunnen een deel van de in 2021 niet-bestede middelen via de eindejaarsmarge doorschuiven naar 2022. Als tegenhanger van de eindejaarsmarge wordt een in=uittaakstelling geboekt op de Aanvullende Post. De gedachte achter de in=uittaakstelling is dat er aan het einde van dit jaar weer in dezelfde mate als in 2021 sprake zal zijn van onderbesteding op de begrotingen. Door hiervoor alvast een taakstelling in te boeken zorgt het uitkeren van de eindejaarsmarge 2021 niet voor een belasting van het uitgavenplafond. De uitgavenbesluitvorming leidt per saldo tot minder uitgaven in 2022 en hogere uitgaven in latere jaren. Deze wijziging van het kasritme wordt meegenomen in de herijking van het uitgavenplafond.

in miljoenen euro | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 |

|---|---|---|---|---|---|---|

Totaal | 4.125 | 9.633 | 10.416 | 10.901 | 8.444 | 7.781 |

Sociale Zekerheid | 118 | 75 | 136 | 165 | 168 | 166 |

Zorg | 319 | 435 | 358 | 376 | 268 | 175 |

Onderwijs, Cultuur en Wetenschap | 2.255 | 2.554 | 2.760 | 2.553 | 2.553 | 2.550 |

Gemeentefonds en Provinciefonds | 324 | 2.018 | 709 | 735 | 0 | 0 |

Buitenlandse Zaken en Buitenlandse Handel & Ontwikkelingssamenwerking | 167 | 156 | 131 | 336 | 335 | 335 |

Defensie (incl. DMF) | 335 | 1.790 | 2.810 | 2.805 | 2.835 | 2.835 |

Justitie en Veiligheid | 60 | 121 | 222 | 192 | 192 | 228 |

Infrastructuur en Waterstaat (incl. MF en DF) | 420 | 2.017 | 2.799 | 3.174 | 1.274 | 1.274 |

Economische Zaken en Klimaat | 0 | 199 | 215 | 300 | 593 | 141 |

Binnenlandse Zaken en Koninkrijksrelaties | 74 | 178 | 181 | 181 | 177 | 28 |

Financiën | 14 | 23 | 29 | 33 | 0 | 0 |

Landbouw, Natuur en Voedselkwaliteit | 38 | 67 | 66 | 50 | 50 | 50 |

Overboekingen coalitieakkoord-middelen

In de Startnota is gemeld dat het merendeel van de middelen die gereserveerd zijn in het coalitieakkoord geplaatst zijn op de Aanvullende Post van het ministerie van Financiën, in afwachting van uitwerking van concrete en doelmatige bestedingsvoorstellen. Tijdens de voorjaarsbesluitvorming is op basis van de departementale bestedingsvoorstellen besloten om middelen over te hevelen naar de departementale begrotingshoofdstukken. In tabel 9 staat per beleidsterrein aangegeven hoeveel van de Aanvullende Post is overgeheveld. In bijlage 3 staat een uitgebreide tabel inclusief de maatregelen.

Het kabinet heeft eerder in de Startnota al de budgettaire afspraken uit het coalitieakkoord en de begrotingsregels vastgelegd. In deze Voorjaarsnota worden de kaders definitief vastgesteld. In tabel 10 hieronder staat het definitieve uitgavenplafond weergegeven waar dit kabinet zich aan heeft gecommitteerd. In bijlage 2 is de uitsplitsing per deelplafond weergegeven.

Verwerking open punten Startnota

Zoals aangegeven bij de Startnota wordt bij deze Voorjaarsnota nog een aantal openstaande punten verwerkt. In navolging van het advies van de 16e Studiegroep Begrotingsruimte worden de EU-invoerrechten, met uitzondering van de perceptiekostenvergoeding voor het innen van de invoerrechten, buiten het uitgavenplafond geplaatst.

De ontvangsten en uitgaven van de belasting- en invorderingsrente en de boeteontvangsten worden verdeeld tussen de begroting van Financiën en die van de Sociale Fondsen (lastenkader). In de Startnota is aangekondigd dat de verdeelsystematiek hiervan wordt gecorrigeerd met ingang van 1 januari 2022. Dit leidt tot een aanpassing in de ramingen. Deze aanpassing is aangekondigd bij de Startnota en is budgetneutraal.

Vaststelling plafonds

Bij de Startnota is de budgettaire verwerking van de afspraken uit het coalitieakkoord gepresenteerd. Er lag bij het schrijven van de Startnota echter nog geen volledige doorrekening van het coalitieakkoord. Daarom worden de uitgavenplafonds bij de Voorjaarsnota nu herijkt. De macro-economische doorwerking van de nieuwe economische raming, inclusief het effect van het voorgenomen beleid van het nieuwe kabinet, wordt hierbij verwerkt. Daarnaast wordt de uitvoeringsinformatie tussen de Startnota en de voorjaarsbesluitvorming meegenomen bij de definitieve vaststelling van de uitgavenplafonds en wordt de actualisatie voor toeslagenherstel en Groningen meegenomen.

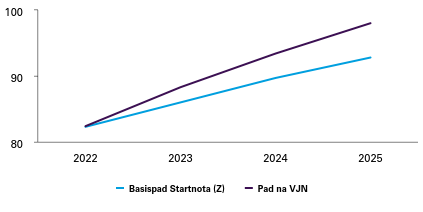

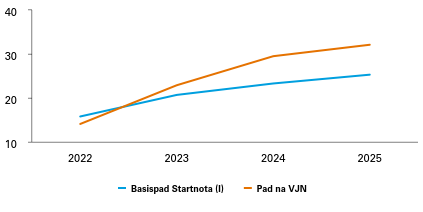

De tabel hieronder bevat de opbouw van het totale uitgavenplafond, bestaande uit de plafonds Rijksbegroting, Sociale Zekerheid, Zorg en Investeringen. Deze tabel laat zien wat er is meegenomen bij de herijking van het plafond na de Startnota. Figuur 1 laat de ontwikkeling van de individuele plafonds zien. In bijlage 2 zijn de nader uitgewerkte tabellen weergegeven, met de opbouw van elk deelplafond.

(in miljoenen euro, - is onderschrijding) | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | plafond | |

|---|---|---|---|---|---|---|---|---|

1 | Uitgaven bij Startnota 2022 | 346.823 | 362.257 | 379.601 | 394.051 | 403.780 | 25.906 | |

2 | HGIS | 198 | 286 | 387 | 486 | 531 | 585 | R |

3 | RRF | 0 | 0 | 150 | 750 | 200 | 0 | R |

4 | EU-afdrachten | ‒ 102 | 7 | 7 | 7 | 7 | 7 | R |

5 | Overheveling EU-invoerrechten buiten plafond | ‒ 3.475 | ‒ 3.544 | ‒ 3.615 | ‒ 3.687 | ‒ 3.761 | ‒ 3.836 | R |

6 | EU-afdrachten: Perceptiekosten | ‒ 275 | ‒ 304 | ‒ 341 | ‒ 372 | ‒ 388 | ‒ 389 | R |

7 | Rente-uitgaven | 426 | 825 | 1.275 | 1.566 | 1.792 | 1.853 | R |

8 | Valuta defensie | 51 | 72 | 89 | 109 | 76 | 60 | R |

9 | WW/Bijstand | ‒ 1.465 | ‒ 1.385 | ‒ 1.368 | ‒ 1.519 | ‒ 1.470 | ‒ 1.381 | S |

10 | MLT verwerking Zorg | 0 | 18 | 229 | 477 | 718 | 1.013 | Z |

11 | Uitvoeringsbeeld SZW | 62 | 45 | 101 | 66 | 90 | 71 | Divers |

12 | Uitvoeringsbeeld OCW | 35 | ‒ 265 | ‒ 246 | ‒ 252 | ‒ 157 | ‒ 105 | R |

13 | Uitvoeringsinformatie JenV | 30 | 151 | 226 | 239 | 351 | 343 | R |

14 | Toeslagenherstel | 50 | 122 | 34 | 6 | ‒ 2 | ‒ 2 | R |

15 | Huurtoeslag | ‒ 81 | 43 | 113 | 132 | 180 | 211 | R |

16 | Groningen schade en versterken | ‒ 200 | 280 | 145 | 60 | ‒ 36 | ‒ 68 | R |

17 | Gasbaten | ‒ 1.159 | ‒ 2.806 | ‒ 1.438 | ‒ 518 | ‒ 318 | ‒ 440 | R |

18 | Norg akkoord | 4.180 | 714 | 357 | 0 | 0 | 0 | R |

19 | Koopkrachtpakket | ‒ 507 | ‒ 965 | ‒ 165 | ‒ 65 | ‒ 225 | ‒ 42 | Divers |

20 | Oekraine | 273 | 0 | 0 | 0 | 0 | 0 | Divers |

21 | Limburg | 86 | 0 | 0 | 0 | 0 | 0 | Divers |

22 | Dividend Staatsdeelnemingen | ‒ 71 | 95 | 220 | 135 | 120 | 120 | R |

23 | BIR | 252 | 221 | 134 | 93 | 103 | 93 | R |

24 | Extrapolatie | 386.466 | Divers | |||||

25 | Loon- en prijsbijstelling | 2.313 | 8.897 | 14.117 | 18.856 | 23.350 | 29.749 | Divers |

26 | Accres | 1.725 | 2.848 | 3.908 | 4.961 | 3.053 | 3.421 | R |

27 | Totaal uitgaven tabel 7 (excl. Accres) | ‒ 769 | 1.212 | 2.368 | 2.316 | 2.314 | 2.412 | Divers |

28 | Totaalbeeld voorjaarsbesluitvorming tabel 8 | ‒ 3.154 | 1.438 | 349 | 2.047 | 612 | 268 | Divers |

29 | Herijking kasritme begrotingen | ‒ 2.810 | ‒ 2.032 | ‒ 1.641 | ‒ 1.944 | ‒ 798 | ‒ 445 | Divers |

30 | Eindejaarsmarge | 1.391 | 31 | 15 | 0 | 0 | 0 | Divers |

31 | In=uit taakstelling | ‒ 1.391 | ‒ 31 | ‒ 15 | 0 | 0 | 0 | Divers |

32 | Reguliere uitgaven bij Voorjaarsnota 2022 | 342.439 | 368.231 | 394.997 | 417.997 | 430.123 | 445.870 | |

33 | Uitgavenplafond Voorjaarsnota 2022 | 342.439 | 368.231 | 394.997 | 417.997 | |||

34 | Over/onderschrijding uitgavenplafond bij Voorjaarsnota | 0 | 0 | 0 | 0 | |||

35 | Uitgavenniveau corona bij Voorjaarsnota | 22.755 | 4.737 | 54 | ‒ 32 | ‒ 51 | ‒ 31 | Divers |

36 | Totale uitgaven bij Voorjaarsnota | 365.194 | 372.968 | 395.052 | 417.965 | 430.071 | 445.839 |

Toelichtingen

2. HGISDe ODA-middelen (official development assistance) binnen de Homogene Groep Internationale Samenwerking (HGIS) zijn, conform reguliere systematiek, bijgesteld op basis van de groeiverwachting van het BNI in het Centraal Economisch Plan (CEP).

3. Recovery and Resilience Facility (RRF) bijstellingDoordat de Nederlandse economie het beter heeft gedaan dan verwacht, wordt het bedrag dat Nederland vanuit het RRF ontvangt verlaagd. De definitieve reeks is nog niet vastgesteld en kan daarmee afwijken. De definitieve reeks hangt af van welke voorstellen uiteindelijk in het plan worden opgenomen. Aan dat plan wordt op dit moment nog gewerkt.

4. EU-afdrachtenJaarlijks vindt naar aanleiding van de ontwikkeling van het bruto nationaal inkomen (BNI) een nacalculatie plaats op de EU-afdrachten. De jaarlijkse lumpsumkorting is geactualiseerd aan de hand van de meest recente inflatiecijfers. Dit leidt tot een stijging van de raming van de Nederlandse BNI-afdrachten.

5. Overheveling EU-invoerrechten buiten plafondDe afdracht van de invoerrechten aan de EU is in principe neutraal voor het EMU-saldo: tegenover de uitgaven staan immers ook inkomsten. Om deze reden is op advies van de studiegroep begrotingsruimte besloten de invoerrechten, met uitzondering van de perceptiekostenvergoeding voor het innen van de invoerrechten, buiten het uitgavenplafond te plaatsen.

6. EU-afdrachten: actualisatie perceptiekostenvergoedingAls gevolg van een hogere raming van de EU-invoerrechten stijgen ook de perceptiekosten die Nederland hier over ontvangt.

7. Rente-uitgavenDe rentelasten stijgen in 2022 als gevolg van geactualiseerde rentestanden in het CEP 2022 van het CPB en de geactualiseerde verwachte financieringsbehoefte.

8. Valuta DefensieDe nieuwe raming van de euro/dollarkoers uit het CEP van het CPB leidt tot een tegenvaller op de uitgaven in dollars op het Defensiematerieelbegrotingsfonds. Conform kabinetsafspraak komen mee- en tegenvallers als gevolg van valutaschommelingen direct ten gunste of ten laste van het EMU-saldo. De verwerking vindt plaats via een correctie van het uitgavenplafond.

9. WW/bijstandDe uitgaven aan de Werkloosheidswet (WW) en de bijstand vallen meerjarig lager uit door nieuwe, gunstigere werkloosheidsverwachtingen van het CPB en door de verwerking van realisatiecijfers uit 2021. In de WW wordt een lagere instroom en uitstroom verwacht in de komende jaren.

10. MLT verwerking zorgDeze bijstelling betreft de technische verwerking van de middellange termijnverkenning (MLT) 2022–2025 van het CPB. De MLT heeft het CPB geactualiseerd ten tijde van het CEP 2022.

11. Uitvoeringsbeeld SZWDe CEP-cijfers van het CPB zijn de eerste volledige doorrekening van het coalitieakkoord en een update van de economische vooruitzichten. Dit leidt tot een tegenvaller op de Kinderopvangtoeslag (KOT) en meevallers op de Toeslagenwet (TW), Inkomensvoorziening Oudere Werklozen (IOW) en het kindgebondenbudget (WKB). Daarnaast leidt de uitvoeringsinformatie uit 2021 tot een tegenvaller op de WIA, Wajong, verlofregelingen en de KOT (door hogere geboortecijfers), en tot meevallers op de TW, AOW, Compensatie Transitievergoeding bij Langdurige Arbeidsongeschiktheid (CTVLAO) en Ziektewet (ZW).

12. Uitvoeringsbeeld OCWDe meevaller op de OCW begroting wordt met name veroorzaakt door een per saldo meevaller op de leerlingen- en studentenraming en studiefinancieringsraming. Hier liggen vele bewegingen onder, waarvan de twee grootste zijn 1) meer geboorten waardoor er meer leerlingen in het primair onderwijs instromen dan vorig jaar geraamd en 2) minder instroom in de hbo-bachelor waardoor er in het hbo minder studenten zijn dan vorig jaar geraamd. Dit leidt in 2022 nog tot een tegenvaller, maar resulteert vanaf 2023 in meevallers op de OCW-begroting. Daarnaast doet zich op de renteraming een tegenvaller voor. De rente ontvangsten zijn in de eerste jaren omlaag bijgesteld als gevolg van de lage rentestand.

13. Uitvoeringsinformatie JenVDe uitwerkingsinformatie JenV uit middelen voor het dekken van Meerjarige Productie Prognose (MPP), uitgaven inzake het Prognosemodel Justitiële Ketens (PMJ) en de Dienst Justitiële Inrichtingen, en uitgaven inzake goed werkgeverschap gedurende de periode 2022-2024.

14. ToeslagenherstelHet kabinet zet zich in voor mensen die gedupeerd zijn door de problemen met toeslagen en voor de mensen bij wie onterecht geen minnelijke schuldsanering natuurlijke personen (MSNP) is aangeboden. Om gedupeerden door de problemen met toeslagen recht te doen, is ruimhartige compensatie en emotioneel herstel cruciaal. Verschillende ontwikkelingen in de hersteloperatie toeslagen leiden de komende jaren naar verwachting tot een budgettair tekort. Hiervoor heeft het kabinet bij de Voorjaarsnota circa 500 miljoen euro extra beschikbaar gesteld. De additionele middelen zijn voor het apparaatsbudget voor het programma-DG Herstel, de uitwerking van de herijking, uitgaven aan toegezegd beleid voor emotioneel herstel en ongedekte apparaatskosten. Een gedeelte wordt in afwachting op definitieve besluitvorming als reservering opgenomen op de aanvullende post. Hiermee komen de verwachte totale kosten voor de toeslagenhersteloperatie op circa 5,8 miljard euro. Daarnaast zijn in de reservering zijn ook middelen opgenomen ter compensatie van mensen die ten onrechte geen schuldhulptraject hebben gekregen. In bijlage 5 is een uitsplitsing opgenomen per regeling.

15. HuurtoeslagIn de raming van de huurtoeslag is in 2022 sprake van een meevaller (81,2 miljoen euro), waarna dit omslaat in tegenvallers in 2023 tot en met 2027 (van 43,3 miljoen euro naar 211 miljoen euro). Dit wordt hoofdzakelijk veroorzaakt door de ten opzichte van de vorige begroting naar boven bijgestelde inflatie. De hogere inflatie veroorzaakt een hogere huurontwikkeling en daarmee hogere uitgaven voor de huurtoeslag. Het effect wordt gedempt door de huurbevriezing in 2024.

16. Groningen schade en versterkenDe uitgavenraming voor de schade- en versterkingsoperatie wordt cumulatief tot en met 2028 met circa 1,3 miljard euro verhoogd. Deze kosten worden exclusief btw volledig doorbelast aan NAM en EBN. Daarnaast is er 350 miljoen euro gereserveerd voor toekomstige uitgaven in het kader van duurzaam herstel. Voor de snellere afhandeling van lopende en nieuwe dossiers en het langzamer afbouwen van de waardevermeerderingsregeling wordt tot en met 2028 330 miljoen euro extra beschikbaar gesteld. Hiervan wordt 195 miljoen euro gedekt vanuit de aanvullende post en de eindejaarsmarge en 135 miljoen euro generaal gecompenseerd.

17. GasbatenDe oorlog in Oekraïne zorgt voor fluctuaties op de gasmarkt. De raming voor de gasprijzen is hierdoor naar boven bijgesteld ten opzichte van de Miljoenennota 2022. Daarnaast is sprake van beperkte extra winning. Hierdoor zijn de geraamde gasbaten voor de overheid gestegen. De niet-belastinginkomsten van de gasbaten bestaan uit ontvangsten uit de Mijnbouwwet en ontvangsten uit dividenden (EBN en GasTerra). Door de hogere gasbaten verbetert ook de financiële positie van EBN, waardoor de vorig jaar geraamde kapitaalstorting tot en met 2027 met 1,7 miljard euro wordt verlaagd. In de Kamerbrief over de aanvullende koopkrachtmaatregelen 2022 van 11 maart jongstleden4 is aangekondigd dat een deel van de additionele ontvangsten uit de gasbaten wordt ingezet voor een eenmalige koopkrachtreparatie. Ook voor dit overige deel wordt het uitgavenplafond gecorrigeerd. Zodoende worden de extra kosten en opbrengsten (mutaties in gasbaten) als gevolg van de oorlog in Oekraïne gelijk behandeld.

18. Norg-akkoordConform de afspraken in het Norg-akkoord betaalt de Staat een vergoeding aan de NAM. Deze vergoeding is afhankelijk van de gasprijs, die op dit moment hoog is door de oorlog in Oekraïne. De berekenwijze van de vergoeding is vastgesteld in arbitrage. Btw is van toepassing op de vergoeding. De totale vergoeding bedraagt 8,85 miljard euro, inclusief btw. Hiervan komt 3,6 miljard euro weer terug via dividenden EBN en het winstaandeel NAM.

19. Koopkrachtpakket (uitgavendeel)Zoals in de Kamerbrief5 is aangegeven heeft het aanvullende koopkrachtpakket 2022 zowel effect op de uitgaven als ontvangsten. De reeks in de tabel laat het totale effect voor de uitgavenkant zien. Het totale koopkrachtpakket wordt meerjarig gedekt. Additioneel is besloten om de energietoelage voor gemeenten met 175 miljoen euro extra op te hogen. Dit is voor 75 miljoen euro gedekt aan de lastenkant, voor 87,5 miljoen euro uit de coalitieakkoord enveloppe armoedebestrijding en voor de resterende 12,5 miljoen euro uit de indexatie van de coalitieakkoord middelen (tranche 2022).

20. OekraïneParagraaf 5.3 en bijlage 6 van deze Voorjaarsnota gaan uitgebreid in op de budgettaire verwerking van de maatregelen die verband houden met de oorlog in Oekraïne. De uitgaven relevant voor het plafond Rijksbegroting worden in tabel 9 getoond. Deels kunnen deze middelen worden toegerekend aan ODA. Vanuit het ODA budget wordt 150 miljoen euro bijgedragen.

21. LimburgIn 2022 wordt bij de Voorjaarsnota rijksbreed 86 miljoen euro uitgegeven voor gemaakte kosten in de afhandeling van de schade als gevolg van de overstroming in Limburg.

22. Dividend StaatsdeelnemingenDe meest recente informatie over het verwachte dividend van de reguliere staatsdeelnemingen laat in de meeste jaren een tegenvaller zien. Enkele deelnemingen hebben te lijden onder de coronacrisis, waardoor hier voorlopig nog geen dividendafdracht verwacht kan worden en de raming naar beneden bijgesteld moet worden.

23. Aanpassing BIR-verdeelsystematiekDe ontvangsten en uitgaven van de belasting- en invorderingsrente en de boeteontvangsten worden verdeeld tussen de begroting van Financiën en die van de Sociale Fondsen (lastenkader). In de Startnota is aangekondigd dat de verdeelsystematiek hiervan wordt gecorrigeerd met ingang van 1-1-2022. Dit leidt tot een aanpassing in de ramingen.

24. Extrapolatie Onder de post Extrapolatie zijn de geraamde uitgaven voor het jaar 2027 vastgesteld.

25. Loon- en prijsbijstellingDe uitgaven die onder het uitgavenplafond vallen, past het kabinet aan voor de loon- en prijsontwikkeling. Deze zogenoemde nominale ontwikkeling is sterker dan het kabinet verwachtte bij de Miljoenennota vanwege de hogere inflatie.

26. AccresDe hoogte van de uitgaven van het Rijk werkt voor de jaren 2022 t/m 2025 via de normeringssystematiek door in de indexatie van het Gemeentefonds, Provinciefonds en in het plafond van het Btw-compensatiefonds (het accres). De actualisatie van het uitgavenbeeld leidt tot een stijging van het accres.

27. Totaal uitgaven tabel 7 paragraaf 4Het totaal aan de lastenkant van de maatregelen met betrekking tot Vpb, Box 3, AOW, Defensie en verhogen WML wordt meegenomen in de herijking van het plafond.

28. Totaalbeeld Voorjaarsbesluitvorming tabel 8Ook voor het totaalbeeld van de voorjaarsbesluitvorming (paragraaf 5.1) wordt het plafond herijkt.

29. Herijking kasritme begrotingenDeze post bevat de overige aanpassingen aan de begrotingsstanden. De grootste post hierin bestaat uit de aanpassingen in de kasritmes van verschillende fondsen onder het investeringsplafond.

30. Eindejaarsmarge en 31. In=uit taakstellingDepartementen kunnen een deel van de middelen die in 2021 niet zijn besteed via de eindejaarsmarge meenemen naar 2022. Bij deze Voorjaarsnota wordt de eindejaarsmarge toegevoegd aan de departementale begrotingen. Als tegenhanger van de eindejaarsmarge is toen ook een in=uittaakstelling geboekt op de aanvullende post. Het inboeken van een in=uittaakstelling voorkomt dat het uitkeren van de eindejaarsmarge leidt tot belasting van het uitgavenplafond. De gedachte achter de in=uittaakstelling is dat er aan het einde van dit jaar naar verwachting weer in min of meer dezelfde mate als in 2021 sprake zal zijn van onderbesteding op de begrotingen.

Figuur 2 laat de groei van de uitgaven onder de verschillende deelplafonds zien gedurende deze kabinetsperiode.

Figuur 2 Ontwikkeling per plafond (in miljarden euro)

Uitleg budgettaire verwerking

Het kabinet heeft afgesproken dat voor uitgaven die direct verbonden zijn met de situatie in Oekraïne en noodopvang van vluchtelingen in Nederland aanvullend budget beschikbaar wordt gesteld op de departementale begrotingen. Het gaat om additionele uitgaven die bovenop het reguliere beleid komen en waarvoor geen budget beschikbaar is op de reguliere departementale begrotingen. Hieronder vallen uitgaven aan militaire en humanitaire ondersteuning in Oekraïne, de noodopvang van vluchtelingen en medisch noodzakelijke zorg in Nederland. Hierbij geldt voorlopig een afbakening in de tijd tot en met het tweede kwartaal van 2022. Voor uitgaven waarvan nu al zeker is dat deze langer doorlopen, geldt een afbakening tot eind 2022.

Voor de budgettaire verwerking van deze afspraken is besloten dat nieuwe regelingen buiten het uitgavenplafond worden verwerkt. Voor mutaties op bestaande regelingen die ook direct gerelateerd zijn aan Oekraïne wordt het uitgavenplafond gecorrigeerd. Het onderscheid is puur uitvoeringstechnisch van aard; voor beide typen uitgaven geldt dat zij niet in de plaats komen van reguliere uitgaven. Daarnaast zijn een deel van de uitgaven specifiek gedekt uit bestaand budget. De uitgaven aan Oekraïne worden in de tabel hieronder weergegeven.

De oorlog in Oekraïne werkt voor de overheid op twee manieren door in de kosten en opbrengsten van gas. Enerzijds worden extra kosten gemaakt voor de leveringszekerheid van gas en anderzijds zijn de geraamde gasbaten voor de overheid gestegen. Hierbij is het belangrijk om op te merken dat deze baten zeer onzeker zijn vanwege de fluctuaties op de gasmarkt. Om de extra kosten en opbrengsten gelijk te behandelen wordt het plafond ook gecorrigeerd voor mutaties van de gasbaten als gevolg van de oorlog in Oekraïne.

Totaaloverzicht

in miljoenen euro | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 |

|---|---|---|---|---|---|---|

Humanitaire uitgaven Oekraïne (ODA) | 57 | |||||

Gemeentelijke en particuliere opvang | 126 | 2.128 | ||||

Onderwijs | 231 | |||||

Militaire goederen, brandstof en veldhospitalen | 73 | |||||

Veilgheidsregio's | 95 | 24 | ||||

Gasopslag Bergermeer | 0 | 623 | ‒ 155 | ‒ 156 | ‒ 156 | ‒ 156 |

Werktijdverkorting | 64 | |||||

Zorg | 57 | |||||

Overig | 26 | 0 | 0 | 0 | 0 | 0 |

Totaal | 729 | 2.775 | ‒ 155 | ‒ 156 | ‒ 156 | ‒ 156 |

Zie voor een verdere toelichting per maatregel bijlage 7 Oekraïne.

Nederland kan voor 4,7 miljard euro aanspraak maken op middelen vanuit de Europese Herstel- en Veerkrachtfaciliteit (HVF). Uit de door de Europese Commissie (EC) gepubliceerde ramingen blijkt dat de Nederlandse economie in 2021 harder is gegroeid dan eerder verwacht. Hierdoor valt de verwachte bijdrage uit de HVF naar verwachting 1,1 miljard euro lager uit dan de 5,8 miljard euro waar ten tijde van het opstellen van de Startnota van werd uitgegaan. In het coalitieakkoord staat dat de voor Nederland gereserveerde HVF-middelen alleen worden ingezet om reeds begrote en uit het coalitieakkoord volledig gedekte uitgaven te financieren.

Het Nederlandse Herstel- en Veerkrachtplan (HVP) zal zoals gepland eind juni/begin juli naar de Europese Commissie worden verstuurd. Op 10 mei heeft er een debat in de Tweede Kamer plaatsgevonden en begin juni zal het tweede concept-plan voorgelegd worden aan de ministerraad. Het HVP is een Rijksbreed plan met, op basis van het eerste concept zoals met de Kamer gedeeld6, een totaal aan 23 investeringen en 16 hervormingen. Het plan draagt integraal bij aan de ambities van het kabinet op het gebied van onder andere de groene transitie en digitale transformatie. Het HVP omvat omvangrijke hervormingen van dit kabinet op het gebied van de woningmarkt, arbeidsmarkt en het belastingstelsel. Daarnaast wordt er onder andere geïnvesteerd in de digitale infrastructuur van de overheid, wordt de aanbouw van windmolens gefinancierd en wordt een nadere impuls voor de woningbouw mogelijk gemaakt.

In het coalitieakkoord is afgesproken dat er nieuwe fondsen worden opgericht voor klimaat en landbouw, natuur en stikstof. Dit voorjaar is een start gemaakt met het opstellen van de instellingswet voor beide fondsen. De keuzes, afwegingen en uitgangspunten van Klimaatfonds en Transitiefonds Landelijk Gebied en Natuur worden momenteel nader uitgewerkt. Het parlement wordt per brief nader geïnformeerd over de uitgangspunten en randvoorwaarden (governance) van de fondsen. In lijn met de motie Hermans-Segers wordt de Kamer nadrukkelijk betrokken bij de vormgeving.7

In de praktijk kan een begrotingsfonds conform artikel 2.11 Comptabiliteitswet 2016 (CW) ten opzichte van een reguliere begrotingspost van meerwaarde zijn op drie punten:

1. De doelen en werkwijze van het begrotingsfonds worden wettelijk vastgelegd ter waarborg van een doeltreffend en doelmatige besteding van de gelden.

2. Jaarlijks worden de uitgaven en ontvangsten binnen het begrotingsfonds (het fondssaldo) vastgesteld. Uitgaven die niet in het huidig jaar hebben kunnen plaatsvinden, worden doorgeschoven naar het volgende begrotingsjaar. Deze vorm van financieren kan helpen om grootschalige projecten uit te voeren, waarbij niet vast te stellen is dat projecten binnen het begrotingsjaar worden afgerond.

3. Het parlement krijgt inzicht in de geraamde besteding van middelen voorbij de reguliere begrotingshorizon van t+5.

De bovengenoemde voordelen zijn vooral van toepassing op fysieke investeringsbijdragen die een onzeker kasritme kennen.

Stand van zaken fonds Onderzoek en wetenschapOp de voorziene uitgaven uit het fonds Onderzoek en wetenschap zijn de bovengenoemde voordelen in mindere mate van toepassing. Het fonds Onderzoek en wetenschap wordt daarom vorm gegeven als een reguliere post op de departementale begroting van OCW. Hier wordt incidenteel 5 miljard euro gereserveerd met als doel het inhalen van achtergebleven investeringen in onderzoek en verdere versterking van de onderzoeksinfrastructuur. Deze middelen worden ook ingezet voor het versterken van de kwaliteit van hoger onderwijs en wetenschap, het verlagen van de werkdruk en ongebonden onderzoek.

Stand van zaken Transitiefonds Landelijk Gebied en Natuur en KlimaatfondsVoor de klimaat- en stikstofproblematiek biedt een begrotingsfonds op alle drie de punten meerwaarde. Het kabinet richt daarom begrotingsfondsen in voor deze opgaven. Voor beide fondsen worden de doelen en werkwijzen vastgelegd in tijdelijke instellingswetten.8 Voor beide begrotingsfondsen zullen de ministers van Klimaat en Energie en Natuur en Stikstof een instellingswet indienen, zodat de Kamer een volwaardige parlementaire behandeling kan doorlopen. De instellingswetten zullen mede ondertekend worden door de minister van Financiën. Ook wanneer de begrotingsfondsen nog niet in wetgeving zijn verankerd, zal het kabinet borgen dat parlementaire controle kan plaatsvinden. Naar aanleiding van de motie Hermans-Segers9 wordt er op Prinsjesdag een ‘proeve van begroting’ in de vorm van een dummybegroting 2023 van de begrotingsfondsen naar het parlement gestuurd.

HorizonbepalingHet idee van de begrotingsfondsen uit het coalitieakkoord is dat deze investeringen incidenteel zijn en niet structureel. In lijn met de motie van Heinen en Grinwis10 komt er een horizonbepaling in de instellingswetten, die wettelijk de tijdelijkheid van de twee begrotingsfondsen verankeren. De fondsen zullen zo worden ingericht dat de horizonbepaling geen knelpunt vormt in de besteding van de verplichtingen, die voor 2030 (Klimaatfonds) en 2035 (Transitiefonds Landelijk Gebied en Natuur) zijn aangegaan.

Stand van zaken Nationaal GroeifondsHet Nationaal Groeifonds is nu nog ingericht als een niet-departementale begroting, maar wordt omgezet naar een begrotingsfonds. Dit mede na de oproep hiertoe vanuit het parlement, de Algemene Rekenkamer en de Raad van State. De Tweede Kamer heeft in april 2022 het wetsvoorstel Instellingswet Nationaal Groeifonds aangenomen. Het wetsvoorstel ligt nu ter behandeling bij de Eerste Kamer.

Het accres is berekend conform de methodiek zoals vastgesteld in de Startnota. Conform motie Van Weyenberg c.s.11 heeft het kabinet de Vereniging Nederlandse Gemeenten (VNG) en het Interprovinciaal Overleg (IPO) het voorstel gedaan voor het bevriezen van de volumecomponent van het accres voor de jaren 2022 ‒ 2025. Daarmee beoogt het kabinet voor die periode een stabielere financiering van de medeoverheden te realiseren. Op dit moment is het kabinet hierover met de VNG en het IPO in gesprek. In het coalitieakkoord is het accres vanaf 2026 vastgezet op een plus van 1 miljard euro ten opzichte van de stand Miljoenennota 2022. Het accres wordt vanaf 2026 enkel nog aangepast voor de loon- en prijsontwikkeling conform eenzelfde systematiek als de overige rijksuitgaven.

Met de VNG, IPO en Unie van Waterschappen is een gezamenlijk proces afgesproken om te komen tot een nieuwe financieringssystematiek voor gemeenten en provincies vanaf 2026. Onder onafhankelijke begeleiding zal in kaart worden gebracht hoe de financiële situatie voor medeoverheden er in meerjarig perspectief uit ziet en wat dit betekent voor hun meerjarenbegroting specifiek voor de periode na 2025. Hierbij zal worden bezien hoe op een zorgvuldige wijze omgegaan kan worden met de situatie in 2026 en verder. Ook zullen opties (bouwstenen) in beeld gebracht worden wat betreft de financieringssystematiek voor 2026 en verder, inclusief wat hierbij het vervolgproces is. Hierbij wordt, naast andere opties, de vergroting van het lokaal belastinggebied betrokken. De Kamer zal voor de zomer geïnformeerd worden over de voortgang in een contourennota.

Maatregelen coalitieakkoord