Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2024-2025 | 36602 nr. 41 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 29 oktober 2024

Het voorstel van wet wordt als volgt gewijzigd:

1

Artikel I, onderdeel M, onder 3, komt te luiden:

3. Het zesde lid wordt als volgt gewijzigd:

1. In de aanhef wordt «onderdeel h» vervangen door «onderdelen b en i».

2. In onderdeel a wordt «per kilometer» vervangen door «per kilometer, vermeerderd met de parkeer-, veer- en tolgelden».

2

Artikel VIII, onderdeel E, wordt als volgt gewijzigd:

a. De aanhef wordt vervangen door:

Artikel 31a wordt als volgt gewijzigd:

1. Het tweede lid, onderdeel a, wordt als volgt gewijzigd:.

b. De onderdelen 1 en 2 worden geletterd a en b.

c. Er wordt een onderdeel toegevoegd, luidende:

2. In het achtste lid wordt «voor een periode van ten hoogste 20 maanden tot ten hoogste 30% van het daarbij aan te wijzen gedeelte van het loon, voor de daaropvolgende periode van ten hoogste 20 maanden tot ten hoogste 20% van het daarbij aan te wijzen gedeelte van het loon en voor de daaropvolgende periode van ten hoogste 20 maanden tot ten hoogste 10% van het daarbij aan te wijzen gedeelte van het loon» vervangen door «tot ten hoogste 30% van het daarbij aan te wijzen gedeelte van het loon».

3

Na artikel X, onderdeel C, wordt een onderdeel ingevoegd, luidende:

D

In artikel 31a, achtste en negende lid, wordt «30%» telkens vervangen door «27%».

4

In artikel XV, onderdeel K, onder 3, subonderdeel b, vervalt in het voorgestelde onderdeel g «en» en wordt aan dat onderdeel toegevoegd «en bezittingen van een buitenlandse belastingplichtige voor zover de voordelen daaruit niet worden gerekend tot het Nederlandse inkomen, bedoeld in artikel 17, derde lid».

5

Artikel XXV wordt als volgt gewijzigd:

1. In onderdeel F vervalt «Artikel XXV, onderdeel F (...) het vervoer van personen.».

2. Onderdeel G vervalt.

6

Na artikel XX wordt een artikel ingevoegd, luidende:

ARTIKEL XXA

De Wet op belastingen van rechtsverkeer wordt met ingang van 1 januari 2026 als volgt gewijzigd:

A

In artikel 9, vijfde lid, wordt «of zevende lid» vervangen door «, vijfde of achtste lid».

B

In artikel 13, vierde lid, wordt «of zevende lid» vervangen door «, vijfde of achtste lid».

C

Artikel 14 wordt als volgt gewijzigd:

1. Onder vernummering van het tweede tot en met zevende lid tot derde tot en met achtste lid wordt een lid ingevoegd, luidende:

2. In afwijking van het eerste lid bedraagt de belasting 8 percent voor de verkrijging van een woning of van rechten waaraan deze zijn onderworpen, alsmede voor de verkrijging van aandelen of rechten van lidmaatschap als bedoeld in artikel 4, eerste lid, voor zover deze aandelen, onderscheidenlijk de laatstgenoemde rechten, middellijk of onmiddellijk betrekking hebben op een woning.

2. In het derde, vierde en vijfde lid (nieuw) wordt «het eerste lid» vervangen door «het tweede lid».

3. In het zesde lid (nieuw) wordt «tweede en vierde lid» vervangen door «derde en vijfde lid».

4. In het zevende lid (nieuw) wordt na «De belasting van» ingevoegd «8 percent, genoemd in het tweede lid, en de belasting van» en wordt «tweede en vierde lid» vervangen door «derde en vijfde lid«. Voorts wordt «is» vervangen door «zijn».

5. In het achtste lid (nieuw) wordt «het eerste lid» vervangen door «het eerste en tweede lid».

D

In artikel 15a, eerste en vierde lid, wordt «tweede lid» vervangen door «derde lid».

7

Na artikel XXIX, onderdeel A, wordt een onderdeel ingevoegd, luidende:

Aa

Artikel 60, eerste lid, wordt als volgt gewijzigd:

1. In het derde aandachtsstreepje wordt «€ 0,12855» vervangen door «100% van het tarief, genoemd in artikel 59, eerste lid, onderdeel a, vierde aandachtsstreepje».

2. In het vierde aandachtsstreepje wordt «€ 0,04886» vervangen door «100% van het tarief, genoemd in artikel 59, eerste lid, onderdeel a, vijfde aandachtsstreepje».

8

Na artikel LI wordt een nieuw artikel toegevoegd, luidende:

ARTIKEL LIA

In artikel III van de Wet van 26 juni 2024, houdende goedkeuring en uitvoering van het Protocol van 29 maart 2023 te Brussel tot wijziging van het Verdrag van 9 februari 1994 inzake de heffing van rechten voor het gebruik van bepaalde wegen door zware vrachtwagens (Trb. 2023, 52) (Stb. 2024, 240) wordt «met ingang van 1 januari 2025» vervangen door «op een bij koninklijk besluit te bepalen tijdstip».

9

Artikel LXII wordt als volgt gewijzigd:

1. Voor de tekst wordt de aanduiding «1.» geplaatst.

2. Er wordt een lid toegevoegd, luidende:

2. De omzetbelasting die verschuldigd wordt vanwege de overdracht van een voucher voor enkelvoudig gebruik als bedoeld in artikel 2a, eerste lid, onderdeel u, van de Wet op de omzetbelasting 1968 en die betrekking heeft op leveringen en diensten als bedoeld in het eerste lid wordt berekend naar het tarief dat geldt op het tijdstip van de feitelijke overhandiging van de goederen of de feitelijke dienstverrichting, waarop de voucher betrekking heeft.

10

Artikel LXV wordt als volgt gewijzigd:

1. Het eerste lid wordt als volgt gewijzigd:

a. In onderdeel b wordt «artikel I, onderdelen P, onder 1, I en K, terugwerkt tot en met 1 januari 2023 terugwerkt tot en met 1 januari 2023» vervangen door «artikel I, onderdelen I, K en P, onder 1, terugwerkt tot en met 1 januari 2023».

b. Onderdeel c komt te luiden:

c. artikel I, onderdeel L, ten aanzien van het daarin voorgestelde artikel 5.10, onderdeel e, aanhef en onder 1°, van de Wet inkomstenbelasting 2001 terugwerkt tot en met 1 juli 2020, en ten aanzien van het daarin voorgestelde artikel 5.10, onderdeel e, onder 2° en 3°, van die wet terugwerkt tot en met 1 juli 2023;.

c. In onderdeel e, wordt «K, onder 1» vervangen door «K».

d. Onder verlettering van de onderdelen h tot en met m tot i tot en met n wordt een onderdeel ingevoegd, luidende:

h. artikel LIA toepassing vindt voordat artikel III van de Wet van 26 juni 2024, houdende goedkeuring en uitvoering van het Protocol van 29 maart 2023 te Brussel tot wijziging van het Verdrag van 9 februari 1994 inzake de heffing van rechten voor het gebruik van bepaalde wegen door zware vrachtwagens (Trb. 2023, 52) (Stb. 2024, 240) wordt toegepast;.

2. In het tweede lid wordt «Q, S en T» vervangen door «R en T».

3. In het derde lid, wordt «artikel XXV» vervangen door «artikel XXIV».

Er worden met deze nota van wijziging een aantal inhoudelijke wijzigen aangebracht. Deze worden hieronder nader toegelicht. Daarnaast worden diverse technische wijzigen aangebracht. Deze worden bij de onderdeelsgewijze toelichting nader toegelicht. Ten aanzien van deze technische wijzigingen blijven de eerder vastgestelde uitvoeringstoetsen1 onverkort van kracht. De terugwerkende kracht kan in de toelichtingen van de voorlopige en definitieve aanslag niet worden ondersteund.

Aanpassing vervoerskosten aftrek specifieke zorgkosten

Momenteel zijn onder meer uitgaven die wegens ziekte en invaliditeit zijn gedaan voor vervoer voor het verkrijgen van een medische behandeling of van (farmaceutische) hulpmiddelen (zorgkilometers) of voor het bezoeken van bepaalde langdurig verpleegde personen als persoonsgebonden aftrekpost aftrekbaar. Het gaat hierbij onder meer om de kosten die zijn gemaakt voor de kosten van kilometers die zijn gereden met de auto, waaronder begrepen, in dat kader gemaakte parkeer-, veer- en tolgelden, taxikosten of kosten voor openbaar vervoer. Voor de hiervoor genoemde regeling voor het bezoeken van bepaalde langdurig verpleegde personen geldt voor autokosten een forfaitair bedrag van € 0,23 per kilometer, zijnde een benadering van de variabele kosten. Op grond van het wetsvoorstel gaat dit ook gelden voor zorgkilometers. Het is, zoals in de memorie van toelichting is opgenomen, vanwege eenvoud en doelmatigheid gewenst om bij de aftrek specifieke zorgkosten bij vervoer per auto, niet zijnde een taxi, uit te gaan van ditzelfde forfait. Bij nader inzien acht het kabinet het bedrag van € 0,23 als financiële tegemoetkoming voor vervoerskosten per auto, waaronder geacht worden te zijn begrepen parkeer- veer- en tolgelden, voor deze situaties echter te laag. Mede gelet op het rapport van het Nibud2, waarin wordt geconstateerd dat voor mensen met een beperking uitgaven aan vervoer in veel gevallen een van grootste kostenposten met relatief hoge meerkosten is. Artsenbezoek brengt ook vaak parkeerkosten met zich mee. Een inventarisatie van het Nibud bij parkeergelegenheden bij een aantal ziekenhuizen wijst uit dat de tarieven variëren van € 1,80 tot € 3,50 per uur (gemiddeld € 2,65.) Het Nibud merkt daarbij op dat het niet altijd gaat om grote bedragen, maar opgeteld met andere kosten wegens ziekte en invaliditeit, kunnen deze kosten zorgen voor een beperking van de bestedingsruimte. Naast parkeerkosten kunnen ook extra kosten gemaakt moeten worden voor veer- en tolgelden.

Met deze nota van wijziging wordt daarom geregeld dat bij zorgkilometers naast de voorgestelde aftrek van autokosten voor een bedrag van € 0,23 per kilometer ook de in dat kader werkelijk gemaakte parkeer-, veer- en tolgelden aftrekbaar zijn. Daarnaast wordt met deze nota van wijziging om dezelfde redenen geregeld dat dit ook gaat gelden bij de aftrek van reiskosten voor het regelmatig bezoeken van een langdurig verpleegde persoon om binnen de aftrek voor zorgkosten vervoers- of reiskosten gelijk te behandelen. De kosten voor parkeer- veer- en tolgelden zijn alleen aftrekbaar als de kosten op de belastingplichtige drukken en het betalingsbewijs kan worden overlegd. Deze kosten kan de belastingplichtige net als taxikosten en kosten van openbaar vervoer relatief eenvoudig achterhalen. De complexiteit van de huidige regeling ziet op de autokosten waarbij de belastingplichtige bij de zorgkosten een kilometerprijs moet berekenen. Deze exercitie blijft deze belastingplichtigen vanaf 2025 bespaard. Met de maatregelen op de korte termijn uit dit Belastingplan wordt de bestaande regeling voor aftrek van specifieke zorgkosten vereenvoudigd en verbeterd.

Volledigheidshalve wordt opgemerkt dat bij de beleidsuitwerkingen voor de langere termijn meer fundamenteel naar de doelstelling van een tegemoetkoming voor kosten die voortkomen uit chronisch ziekte of handicap zal worden gekeken.

Budgettaire aspecten

De met betrekking tot de zorgkosten in deze nota van wijziging opgenomen wijzigingen hebben naar verwachting verwaarloosbare budgettaire gevolgen.

Uitvoeringsgevolgen Belastingdienst

De maatregel is beoordeeld door de Belastingdienst met een uitvoeringstoets. Daaruit blijkt dat de wijziging met ingang van 1 januari 2025 uitvoerbaar is. Door de extra uitvraag wordt een beperkte wijziging in de handhaafbaarheid verwacht. De uitvoeringstoets is opgenomen in de bijlage3.

Aanpassing expatregeling

Uitkomst augustusbesluitvorming

Tijdens de augustusbesluitvorming is besloten voor te stellen om de versobering van de zogenoemde 30%-regeling uit het Belastingplan 2024 grotendeels terug te draaien met ingang van 1 januari 2025 en daarnaast per 1 januari 2027 de maximale onbelaste vergoeding4 op een constant forfait van 27% te stellen. Naast een constant forfait van 27% gaat de nieuwe regeling (expatregeling)5 ook hogere salarisnormen bevatten via een wijziging van de betreffende lagere regelgeving.6 Op grond van het met ingang van 1 januari 2024 getroffen overgangsrecht7 hebben deze wijzigingen geen gevolgen voor ingekomen werknemers waarvoor uiterlijk in 2023 de 30%-regeling is toegepast. Het constante forfait van 27% gaat voor het overige gelden voor zowel ingekomen8 als uitgezonden9 werknemers. Het kabinet stelt deze maatregel nu voor om ingekomen en uitgezonden werknemers, werkgevers, intermediairs en de Belastingdienst voldoende tijd te geven om te anticiperen op de wijziging.

Voorgeschiedenis

Bij het Belastingplan 2024 is een amendement aangenomen om de 30%-regeling te versoberen.10 Daarnaast is met een motie bij het Belastingplan 2024 verzocht om de evaluatie van de 30%-regeling, de ETK11-regeling en de keuzeregeling partiële buitenlandse belastingplicht te vervroegen en zo snel mogelijk te laten plaatsvinden.12 Ook is een motie aangenomen die verzoekt om «op basis van deze evaluatie met een alternatief voorstel in het Belastingplan 2025 te komen die minder schadelijk uitpakt voor de economie».13 Ten slotte is een motie aangenomen waarin wordt verzocht om zo snel mogelijk het deskundigheidsvereiste in de 30%-regeling aan te scherpen, zodat dat beter aansluit bij de behoeften van de economie en arbeidsmarkt en te verkennen hoe een opleidingseis voor de toelating van arbeidsmigranten van buiten de EU hier eveneens aan kan bijdragen.14 Om aan deze moties tegemoet te komen is de evaluatie van deze regeling vervroegd.

Evaluatie 30%-regeling, ETK-regeling en keuzeregeling partiële buitenlandse belastingplicht

De evaluatie is uitgevoerd door SEO Economisch Onderzoek (SEO) en op 14 juni 2024 aan beide Kamers aangeboden.15 Daarbij was aangekondigd dat het onderzoeksbureau nog een addendum over het gebruik van de ETK-regeling zou opleveren. Dit addendum is op 12 september 2024 aan beide Kamers aangeboden.16 Uit de evaluatie volgt dat de 30%-regeling doeltreffend en deels doelmatig is. Ook blijkt dat een versobering van de 30%-regeling een negatieve invloed heeft op het vestigingsklimaat. Verder volgt uit de evaluatie dat een constant forfait beter aansluit bij de kostenontwikkeling en lagere uitvoeringslasten met zich meebrengt dan een forfait dat afbouwt met de verblijfsduur.

Ten aanzien van het toevoegen van een opleidingseis aan de vereisten om in aanmerking te komen voor de 30%-regeling stelt het rapport dat dit weinig verschil zou maken, aangezien nagenoeg alle ingekomen werknemers hoogopgeleid zijn. Het kabinet stelt daarom niet voor een opleidingseis toe te voegen. Ook stelt de evaluatie dat het afschaffen van de keuzeregeling partiële buitenlandse belastingplicht de instroom vrijwel niet beperkt. Het kabinet stelt daarom geen wijziging voor ten aanzien van het afschaffen van de keuzeregeling partiële buitenlandse belastingplicht.

De onderzoekers concluderen ten slotte dat de ETK-regeling deels doelmatig en deels doeltreffend is. In het hoofdlijnenakkoord17 staat dat bezien wordt of en zo ja, welke fiscale voordelen onder de ETK-regeling worden versoberd. Er loopt onderzoek naar een versobering van de ETK-regeling en de juridische houdbaarheid daarvan. Daarom is een versobering in de ETK-regeling niet als voorstel opgenomen. De komende maanden worden mogelijke versoberingen van de ETK-regeling nader onderzocht.

Introductie constant forfait

Het kabinet stelt per 1 januari 2027 een constant forfait van 27% voor. Hiermee is nog steeds sprake van een doeltreffende en doelmatige regeling. De versobering met 3%-punt ten opzichte van de situatie vóór 2024 is minder ingrijpend dan de huidige regeling en pakt daarmee naar de mening van het kabinet minder schadelijk uit voor de economie. Het forfait van 27% treedt zoals gezegd op grond van deze nota van wijziging per 1 januari 2027 in werking. Gedurende de kalenderjaren 2025 en 2026 gaat op grond van deze nota van wijziging een constant forfait van maximaal 30% gelden.

Verhogen salarisnorm

Mede naar aanleiding van de motie waarin wordt verzocht het deskundigheidsvereiste in de 30%-regeling aan te scherpen is het kabinet van plan om bij algemene maatregel van bestuur18 per 1 januari 2027 de salarisnorm voor ingekomen werknemers te verhogen van € 46.107 tot € 50.436 (prijzen 2024) en de salarisnorm voor ingekomen werknemers onder de 30 jaar met een mastergraad in het wetenschappelijk onderwijs of een hiermee gelijkwaardige buitenlandse graad te verhogen van € 35.048 tot € 38.338 (prijzen 2024).19 De verhoging van de salarisnormen is een aanscherping van het deskundigheidsvereiste20 en sluit daardoor beter aan bij de behoeften in de economie en op de arbeidsmarkt.21

Een van de voorwaarden om in aanmerking te komen voor de 30%-regeling is dat een werknemer specifieke deskundigheid bezit die niet of schaars aanwezig is op de Nederlandse arbeidsmarkt. Voor het grootste deel van de aanvragers geldt hiervoor een salarisnorm. Het bedrag van de salarisnorm dient aan belastbaar loon te worden genoten op kalenderjaarbasis om te kwalificeren als specifieke deskundige.22 De salarisnorm bedraagt momenteel € 46.107 (en € 35.048 voor ingekomen werknemers die jonger zijn dan 30 jaar met een mastergraad in het wetenschappelijk onderwijs of een hiermee gelijkwaardige buitenlandse graad). Deze bedragen gelden in het jaar 2024 en worden jaarlijks aangepast op basis van de tabelcorrectiefactor.23

Voorbeeld

Lena is ouder dan 30 jaar en heeft recht op een brutosalaris van € 55.000. De salarisnorm bedraagt momenteel € 46.107. Lena is met haar werkgever overeengekomen dat haar brutosalaris wordt verlaagd gedurende de looptijd van de 30%-regeling in ruil voor een onbelaste «30%-vergoeding».

De maximale onbelaste vergoeding voor Lena bedraagt als gevolg van de salarisnorm € 8.892 op jaarbasis. Hierdoor wordt voldaan aan de voorwaarde dat Lena gedurende de looptijd van de 30%-regeling een belastbaar loon van meer dan € 46.107 op jaarbasis ontvangt (€ 55.000 –/– € 8.892 =€ 46.10824).

Voor deze ingekomen werknemer bedraagt de «30%-vergoeding» dus minder dan 30% (€ 55.000 * 30% = € 16.500) omdat anders niet aan de salarisnorm wordt voldaan.

Het verhogen van de salarisnormen heeft tot gevolg dat minder werknemers in aanmerking komen voor de expatregeling en dat sommige werknemers bij uitruil van brutoloon voor een vergoeding op grond van de expatregeling een lager deel van hun brutosalaris als vergoeding op grond van de expatregeling kunnen ontvangen van hun werkgever.

Door de verhoging van de salarisnorm daalt voor Lena de maximale onbelaste vergoeding van € 8.892 naar € 4.563 (€ 55.000 –/– € 50.437).

Voor de verhoging van de salarisnorm is aangesloten bij de salarisnorm die verbonden is aan de kennismigrantenregeling voor het verkrijgen van een verblijfsvergunning. In tegenstelling tot de 30%-regeling kent de kennismigrantenregeling een brutomaandsalaris exclusief vakantiegeld als norm.25 De salarisnorm van de kennismigrantenregeling bedraagt € 5.331 bruto per maand (2024 – 30 jaar en ouder). Omgerekend naar een brutojaarsalaris bedraagt dit € 69.090 per jaar inclusief 8% vakantiegeld. Bij een constant forfait van 27% komt de salarisnorm dan uit op € 50.43626, een verhoging met € 4.329 (en € 38.338 voor ingekomen werknemers die jonger zijn dan 30 jaar met een mastergraad, waarbij de salarisnorm evenredig wordt opgehoogd, met € 3.29027) (cijfers 2024). Voor de jaarlijkse actualisatie van de salarisnormen wordt niet aangesloten bij de salarisnorm van de kennismigrantenregeling.28 De salarisnormen worden elk jaar aangepast op basis van de tabelcorrectiefactor. Dat blijft ongewijzigd. De voorgestelde verhoogde salarisnormen zullen worden geïndexeerd met de tabelcorrectiefactor voor 2025, 2026 en 2027, en gaan in per 2027.

Overgangsrecht

Het kabinet stelt voor het bestaande overgangsrecht uit het Belastingplan 2024 ten behoeve van ingekomen werknemers die uiterlijk op 31 december 2023 hun 30%-beschikking toepasten in stand te laten en daardoor ook te laten gelden voor de thans voorgestelde wijzigingen van de expatregeling. In 2023 konden de betreffende ingekomen werknemers de thans voorgestelde wijzigingen namelijk nog niet voorzien. Het bovenstaande betekent dat voor situaties waarbij de toepassing van de 30%-beschikking is gestart vóór 1 januari 2024, deze ingekomen werknemers de gehele looptijd van hun beschikking recht op een onbelaste vergoeding van 30% en toepassing van de (geïndexeerde) oude salarisnormen kunnen behouden.

Voor ingekomen werknemers die in 2024 voor het eerst hun 30%-beschikking toepassen, geldt vanaf 1 januari 2027 het constante forfait van 27%. Ten aanzien van de salarisnorm wordt overgangsrecht voorgesteld: de (geïndexeerde) oude salarisnormen blijven gedurende de resterende looptijd van toepassing voor deze groep. Deze vorm van overgangsrecht heeft als gevolg dat de voorgestelde maatregelen per saldo niet tot een financieel nadeel leiden ten opzichte van de huidige 30-20-10-regeling die op hen van toepassing is. Gedurende de jaren 2025 en 2026 geldt voor alle ingekomen werknemers het hogere forfait van maximaal 30%. Schematisch ziet het er als volgt uit.29

|

Toepassing 30%-beschikking |

2025 en 2026 |

2027 e.v. |

|---|---|---|

|

Uiterlijk op 31-12-2023 |

30% en huidige salarisnorm |

30% en huidige salarisnorm |

|

In 2024 |

30% en huidige salarisnorm |

27% en huidige salarisnorm |

|

Vanaf 1-1-2025 |

30% en huidige salarisnorm |

27% en nieuwe salarisnorm |

Het kabinet stelt voor om het constante forfait van 27% ook voor uitgezonden werknemers te laten gelden per 2027. Er wordt geen uitzondering voorgesteld voor uitgezonden werknemers, ook niet als de uitzending van die werknemers al voor 2024 is aangevangen. In 2025 en 2026 is het forfait van maximaal 30% ook voor uitgezonden werknemers nog van toepassing.

In uitzonderingssituaties kan bij ingekomen werknemers die vóór 2024 de 30%-regeling toepasten na 31 december 2023 sprake zijn van een onderbreking, waardoor bij terugkeer naar Nederland de overgangsregeling niet meer geldt. Voor deze ingekomen werknemers is in 2024 de 30%-regeling van toepassing zoals deze geldt per 1 januari 2024. Vervolgens geldt voor hen in 2025 en 2026 het maximumforfait van 30% en vanaf 1 januari 2027 de expatregeling (constant forfait van 27%).

Doeltreffendheid, doelmatigheid en evaluatie

Uit de evaluatie van SEO volgt dat de 30%-regeling doeltreffend en deels doelmatig is. Verder volgt uit de evaluatie dat een constant forfait beter aansluit bij de kostenontwikkeling en lagere uitvoeringslasten heeft dan een forfait dat afbouwt met de verblijfsduur. Ook volgt uit de evaluatie dat het positieve effect van de regeling op de instroom van kennismigranten budgettair meer oplevert dan dat de regeling kost. Uit de evaluatie van SEO komt verder naar voren op basis van enquêteonderzoek dat voor een grote meerderheid van de werknemers met een 30%-beschikking de daadwerkelijke extraterritoriale kosten lager zijn dan 30% van hun – kort gezegd – belastbare loon. Een lager percentage sluit daarom beter aan bij de daadwerkelijk gemaakte extraterritoriale kosten. In 2029 is opnieuw een evaluatie van de expatregeling voorzien waarin specifiek aandacht zal zijn voor de recente aanpassingen.

Uitvoeringsgevolgen Belastingdienst, Toeslagen en Douane

Uit de uitvoeringstoets volgt dat het voorstel uitvoerbaar is per 1 januari 2025. Met het vervallen van de afbouw van de 30%-regeling wordt de handhaafbaarheid verbeterd en neemt de complexiteit af. Ook nemen de uitvoeringskosten af. Het proces inzake de afgifte van de 30%-beschikkingen verandert niet.

Budgettair

Bij een constant forfait van 27% voor een looptijd van maximaal vijf jaar is ten opzichte van de huidige 30-20-10-regeling sprake van een budgettaire derving van structureel € 51 miljoen. Het per 1 januari 2027 verhogen van de salarisnormen van € 46.107 naar € 50.436 (prijzen 2024) en voor ingekomen werknemer die jonger zijn dan 30 jaar met een mastergraad van € 35.048 naar € 38.338 (prijzen 2024) leidt tot een opbrengst van structureel € 23 miljoen. De salarisnormen worden jaarlijks aangepast aan de hand van de tabelcorrectiefactor. Deze verhoging wordt nog geïndexeerd naar prijzen 2027 met de tabelcorrectiefactor.

|

2025 |

2026 |

2027 |

2028 |

2029 |

2030 |

Struc. |

|

|---|---|---|---|---|---|---|---|

|

Terugdraaien 30-20-10-regeling |

– 3 |

– 43 |

– 98 |

– 166 |

– 194 |

– 194 |

– 194 |

|

Expatregeling (constant forfait van 27%) |

109 |

134 |

143 |

143 |

143 |

||

|

Verhogen salarisnorm |

13 |

17 |

21 |

23 |

23 |

Aanleiding

Het kabinet streeft ernaar om het aanbod aan huurwoningen te vergroten, zodat meer burgers toegang hebben tot een betaalbare woning. Er worden daarom maatregelen genomen om investeren in huurwoningen aantrekkelijker te maken en het bouwen van (private) huurwoningen te stimuleren. Een van de middelen waarmee deze doelstellingen worden bereikt is het verlagen van de belastingdruk.30 Door de voorgestelde maatregel wordt de belastingdruk op de bouw en de verkrijging van huurwoningen verlaagd.

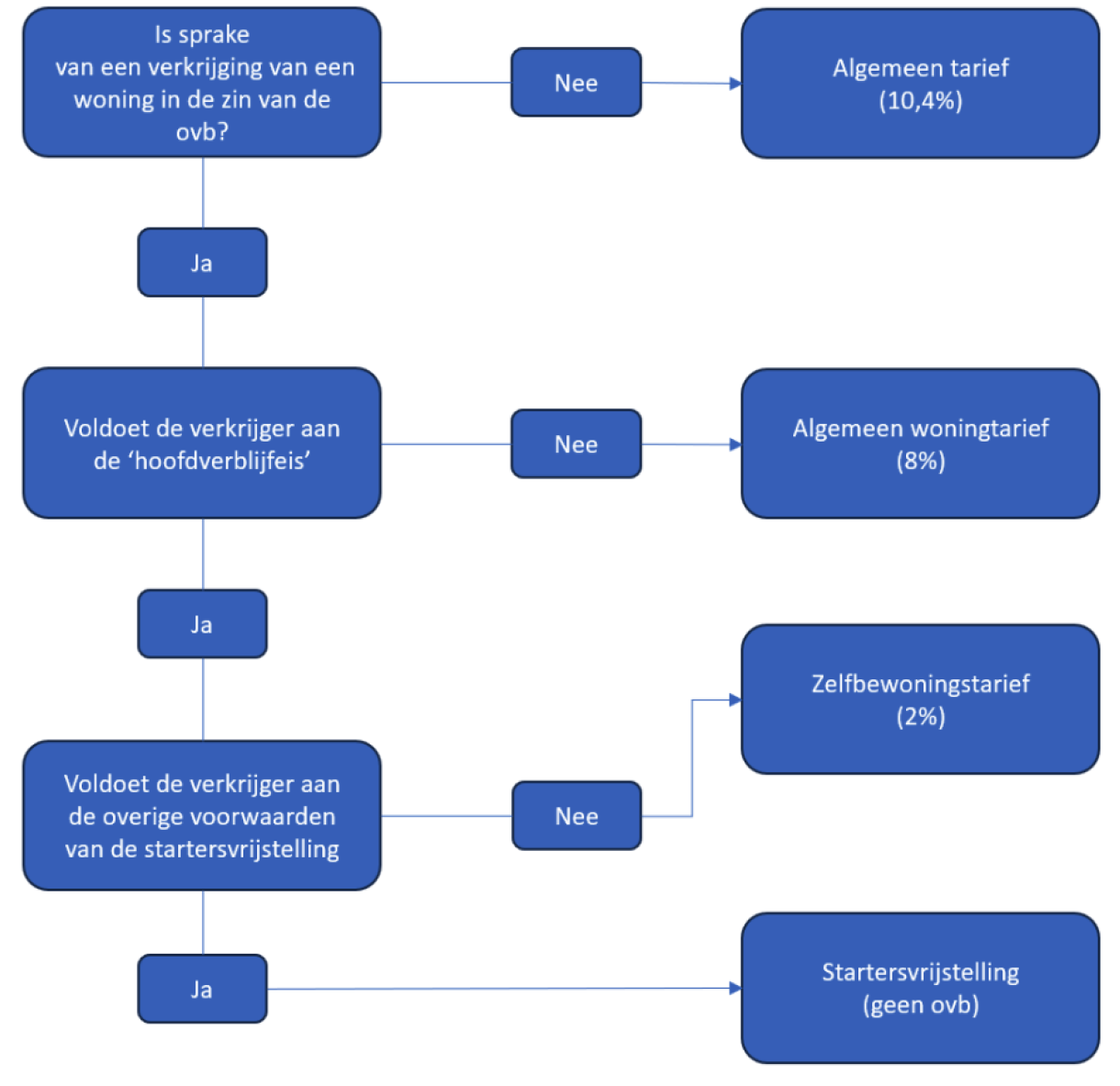

Per 1 januari 2023 is het algemene tarief in de overdrachtsbelasting (ovb) verder verhoogd van 8% naar 10,4%. Dit tarief geldt mede in de gevallen dat niet-natuurlijke personen een woning verkrijgen en in de gevallen dat natuurlijke personen een woning kopen maar daar niet zelf langdurig in gaan wonen. Als burgers een woning verkrijgen die ze anders dan tijdelijk als hoofdverblijf gaan gebruiken (hoofdverblijfeis) en voldoen aan de overige voorwaarden geldt het verlaagde tarief van 2% of de startersvrijstelling. Zowel dat verlaagde tarief als de startersvrijstelling blijven ongewijzigd bestaan. Met deze maatregel wordt de verdere verhoging van het algemene tarief specifiek voor woningen teruggedraaid.

Bij het nemen van deze maatregel zijn de uitkomsten die voortkomen uit de evaluatie van de Wet differentiatie overdrachtsbelasting en de verdere verhoging van het algemene tarief naar 10,4%31 middels de wet Belastingplan 2023 betrokken. Zoals aangegeven in de aanbiedingsbrief32 van het Pakket Belastingplan 2025 is het streven om de kabinetsreactie op deze evaluatie zo spoedig mogelijk aan de Tweede Kamer te doen toekomen.

Met deze maatregel wordt tevens de motie Van Rooijen (50PLUS) afgedaan.33 In die motie is gevraagd om ten behoeve van de augustusbesluitvorming in kaart te brengen op welke wijze de ovb voor beleggers in woningen substantieel verlaagd kan worden zodat investeringen in woningen een extra impuls krijgen.

Hoofdlijnen van de maatregel

Met deze maatregel wordt voorgesteld om met ingang van 1 januari 2026 voor de verkrijging van woningen een algemeen tarief van 8% te introduceren voor onbepaalde tijd. Gelet op de doorlooptijd van ruim een jaar voor het implementatietraject van de wijzigingen in de aangifte en aangifteverwerking, is dit de snelst mogelijke ingangsdatum die uitvoerbaar is voor betrokken partijen. Door de maatregel is het algemene tarief van de ovb van 10,4% vanaf genoemde datum niet langer van toepassing op de verkrijging van een woning. Het tarief dat van toepassing is op verkrijgingen van woningen waarbij de verkrijger geen gebruik maakt of kan maken van (1) de startersvrijstelling of (2) het verlaagd tarief van 2%, wordt door deze maatregel met 2,4%-punt verlaagd. Daarmee wordt het ovb-tarief verder gedifferentieerd. Dit wordt inzichtelijk gemaakt met het onderstaande figuur.34

Definitie van een belegger of investeerder

Het begrip «belegger» of «investeerder» wordt niet gedefinieerd met deze maatregel. In aanloop naar de Wet differentiatie overdrachtsbelasting is door Dialogic onderzocht of een differentiatie van de ovb op een doelmatige, doeltreffende en uitvoerbare wijze mogelijk is.35 Uit dat onderzoek bleek dat een geschikte definitie voor beleggers niet eenvoudig is en dat een specifieke definitie gevoelig is voor constructies. De conclusie was dat een definitie van belegger die gekoppeld is aan het woningbezit van een (rechts)persoon geen begaanbare route is. Dat geldt nog steeds. Daarom wordt het begrip belegger of investeerder ook niet gedefinieerd met deze maatregel. In plaats daarvan geldt voor alle verkrijgers die niet voldoen aan de hoofdverblijfeis (waaronder rechtspersonen), bij de verkrijging van een woning het algemene woningtarief van 8% in plaats van het «gewone» algemene tarief van 10,4%. Waar in deze toelichting wordt gesproken van belegger, kan ook investeerder worden gelezen en andersom.

Doeltreffendheid en doelmatigheid

De doelstelling van deze maatregel, die een uitwerking is van het hoofdlijnenakkoord36 en het regeerprogramma37, is om het aanbod van huurwoningen te vergroten door:

• investeringen in (private) huurwoningen te stimuleren;

• het bouwen van meer (private) huurwoningen te stimuleren door de belastingdruk te verlagen bij uiteindelijke verkoop.38

Op dit moment is de verkrijging van een woning waarbij de verkrijger de woning niet anders dan tijdelijk als hoofdverblijf gaat gebruiken, belast naar het algemene tarief van 10,4%. Door de introductie van een algemeen woningtarief van 8% in de overdrachtsbelasting wordt de belastingdruk bij de verkrijging van woningen verlaagd. Dit betekent dat de belastingdruk voor investeerders in huurwoningen afneemt bij de verkrijging van bestaande woningen. Daarmee wordt beoogd dat investeren in huurwoningen aantrekkelijker wordt, ook ten opzichte van andere vastgoedinvesteringen, en wordt groei van de huurmarkt gestimuleerd.

Daarnaast maakt deze maatregel het aantrekkelijker om te investeren in nieuwbouw. De manier waarop de maatregel doorwerkt in de businesscase is als volgt. Bij de aankoop van een nieuwbouwwoning is in beginsel omzetbelasting (btw) verschuldigd. Door toepassing van de samenloopvrijstelling39 is geen ovb verschuldigd. Voor investeerders is het ovb-tarief echter relevant omdat de waarde van de woning voor hen mede afhankelijk is van de opbrengst bij de verkoop na de exploitatieperiode. Dit hangt samen met de manier waarop woningen worden gewaardeerd. Investeerders waarderen hun vastgoed op basis van de netto contante waarde methodiek (marktwaarde in verhuurde staat). Bij een netto contante waarde bepaling worden de toekomstige verwachte kasstromen uit exploitatie en eventueel verkoop voor een periode van 15 jaar contant gemaakt tegen de op dat moment geldende marktconforme rendementseis. De woningen die aan het einde van de 15-jaars periode nog in bezit zijn en niet via uitponding zijn verkocht aan (toekomstige) bewoners worden in de waardebepaling geacht in verhuurde staat te worden verkocht aan een andere belegger. Die eindwaarde is een schatting van het bedrag dat een koper op dat moment bereid is maximaal te betalen, inclusief de te betalen ovb op dat moment. De ovb werkt zo door in wat de koper bereid is te bieden op basis van kosten koper. Een lager algemeen ovb-tarief voor woningen betekent dat toekomstige kopers minder ovb betalen bij de koop, wat voor de waardering resulteert in een hogere verkoopprijs voor de investeerder. Hierdoor neemt de eindwaarde van woningen toe en zal dus ook het verwachte rendement van de investeerders verbeteren. Zo wordt investeren in nieuwbouw aantrekkelijker. Gelet op deze mechaniek wordt voorgesteld om géén horizonbepaling op te nemen (zie de paragraaf Toekomstige Evaluatie).

Ook op de verkrijging van aandelen in een zogenaamde onroerendezaakrechtspersoon (OZR) kan het algemene woningtarief van toepassing zijn.40 Hierdoor wordt de belastingdruk op een (indirecte) investering verlaagd, ook in de situatie dat de woningen in eigendom zijn van een rechtspersoon die deze verhuurt. Deze effecten maken de maatregel doeltreffend in het verlagen van de belastingdruk.

De maatregel is deels doelmatig. Het is niet mogelijk gebleken om de maatregel zo vorm te geven dat deze alleen voor investeerders in huurwoningen geldt. Dit vanwege de uitdagingen bij het nauwkeurig definiëren van het begrip investeerder. Echter gelet op de wens om de belastingdruk via de ovb voor beleggers en investeerders in (de bouw van) huurwoningen te verlagen, acht het kabinet de introductie van het algemeen woningtarief de meest doelmatige optie. Een specifiekere maatregel, bijvoorbeeld door controle achteraf of een woning daadwerkelijk gebruikt wordt voor verhuur, zou de regeling onvermijdelijk arbeidsintensiever maken en daardoor afdoen aan de uitvoerbaarheid en afbreuk doen aan het uitgangspunt van een tijdstipbelasting, terwijl verwacht wordt dat onbedoeld gebruik van het algemene woningtarief relatief beperkt blijft. Zo moet voor toepassing van het 8%-tarief sprake zijn van een pand dat naar zijn aard een woning is. Dit maakt het voor veel bedrijven uit puur praktische overwegingen onaantrekkelijk zo niet onmogelijk om zich in een woning te vestigen. Ook zullen woningen in veel gevallen een woningbestemming hebben en zal het niet altijd mogelijk zijn om het bestemmingsplan te wijzigen waardoor het niet mogelijk is om daar bedrijfsmatige activiteiten te ontplooien.

De belangrijkste elementen die de doelmatigheid van de maatregel beperken zijn dat:

• de maatregel ook de belastingdruk verlaagt voor partijen die niet beleggen of investeren in (de bouw van) huurwoningen. Hierbij kan worden gedacht aan verkrijgers van een tweede woning of een vakantiewoning;

• een verdere differentiatie verstorend werkt voor bedrijven bij de keuze voor een bedrijfsgebouw: het wordt aantrekkelijker om een woning te gebruiken voor andere activiteiten dan bewoning, bijvoorbeeld om als kantoor te gebruiken, omdat het algemene tarief van 10,4% niet langer van toepassing is op de verkrijging van woningen, ongeacht het gebruik daarvan.

De voorgestelde maatregel is doelmatiger dan een generieke verlaging van het algemene ovb-tarief. Bij een generieke verlaging zou ook de belastingdruk voor alle verkrijgingen van niet-woningen worden verlaagd, zoals bedrijfspanden, zonder dat dit direct bijdraagt aan de doelstelling om het aanbod van huurwoningen te vergroten.

Inzichten vanuit de recente evaluatie

In de evaluatie geven de onderzoekers aan dat hun inschatting is dat het plausibel is dat de tariefsverhoging van 8% naar 10,4% in 2023 de relatieve concurrentiepositie van de starter ten opzichte van de belegger verder heeft verbeterd. Door het ovb-tarief voor woningen met deze maatregel te verlagen, wordt het tariefsverschil tussen starters en beleggers verkleind. Dat leidt op zichzelf tot een verslechtering van de relatieve concurrentiepositie van starters op de woningmarkt ten opzichte van beleggers. Tegelijkertijd wordt door de onderzoekers aangegeven dat de effecten van de tariefsverhoging in 2023 niet goed kunnen worden onderscheiden van externe ontwikkelingen in 2023. Aanpalend beleid dat verandert en de woningmarkt raakt, zoals beleid op de huurmarkt of fiscaal beleid, alsmede externe (macro) economische ontwikkelingen, zoals de rentestand, hebben immers ook invloed op de onderlinge concurrentiepositie van starters en beleggers op de woningmarkt. Grosso modo hebben de beleidsveranderingen en externe ontwikkelingen de positie van starters ten opzichte van beleggers verbeterd. Door de voorgestelde maatregel neemt deze verbetering (beperkt) af. Uit de evaluatie van de Wet differentiatie overdrachtsbelasting en van de verhoging van het algemene tarief naar 10,4% blijkt echter dat de maatregel ook doeltreffend was voor starters toen het algemene tarief op 8% was gesteld.

Toekomstige evaluatie

De maatregel betreft een nieuwe fiscale regeling. Daarom zal de maatregel in 2029 geëvalueerd worden volgens de regeling periodieke evaluatie (RPE) waarbij ook het toetsingskader fiscale regelingen ingevuld zal worden. De maatregel wordt geëvalueerd op doeltreffendheid en doelmatigheid, waarbij in het bijzonder aandacht uitgaat naar het effect van de maatregelen op beide doelstellingen: het effect op de ontwikkeling van het aanbod van huurwoningen en op nieuwbouw van huurwoningen. Daarbij zal in ieder geval worden gekeken naar de ontwikkeling van: (1) aankopen door investeerders van woningen van eigenaar-bewoners, (2) verkopen van woningen van investeerders aan eigenaar-bewoners (uitponden) en aan andere investeerders en (3) de nieuwbouw van huurwoningen. Voor de evaluatie wordt naar verwachting gebruik gemaakt van transactiegegevens van het Kadaster en het CBS, die voor zover mogelijk aangevuld worden met gegevens van de Belastingdienst. Het aangiftebericht zal naar aanleiding van de introductie van het 8%-tarief worden aangepast.

Omdat deze maatregel kwalificeert als fiscale regeling moet deze in beginsel worden voorzien van een horizonbepaling. Daarvan kan – in lijn met het Advies van de Studiegroep begrotingsruimte41 – worden afgeweken indien de toevoeging van een horizonbepaling het beleidsdoel zou ondergraven. Hiervan is bijvoorbeeld sprake wanneer een regeling alleen het gewenste effect kan hebben als deze voor een langere periode bestaat. De maatregel beoogt het bouwen van (private) huurwoningen te stimuleren. Daarvoor is van belang dat de verlaging structureel is. De reden hiervoor is dat de ovb-verlaging pas aan het eind van de exploitatietermijn van een project effect heeft in de businesscase bij nieuwbouw. De exploitatietermijn waar een investeerder rekening mee houdt volgens het eerdergenoemde waarderingshandboek is circa 15 jaar. Daarom wordt voorgesteld om geen horizonbepaling op te nemen.42Daar komt bij dat investeerders gebaat zijn bij een stabiel investeringsklimaat.

Budgettaire aspecten

Er wordt voorgesteld om vanaf 1 januari 2026 een algemeen woningtarief van 8% te introduceren. Hierdoor is het algemene tarief van de ovb van 10,4% niet langer van toepassing bij de verkrijging van een woning. Het tarief dat van toepassing is op verkrijgingen van woningen, waarbij de verkrijger (1) geen gebruik kan maken van de startersvrijstelling of (2) het verlaagde tarief van 2% niet kan toepassen, wordt met 2,4%-punt verlaagd. Deze verlaging kost structureel € 108 miljoen. Het invoeren van deze maatregel gaat gepaard met een anticipatie-effect. Dit houdt in dat een deel van de verkrijgingen die normaliter in 2025 plaats zouden vinden, zouden worden uitgesteld naar 2026 vanwege de tariefsverlaging. Hierdoor zullen er in 2025 minder en in 2026 meer verkrijgingen plaatsvinden dan wanneer deze maatregel niet wordt ingevoerd (anticipatie-effect). Hierdoor is er in 2025 sprake van een budgettaire derving van € 205 miljoen en in 2026 een budgettaire opbrengst van € 49 miljoen. Vanaf 2027 wordt het structurele niveau bereikt en zal de maatregel € 108 miljoen per jaar kosten.

Voor de periode 2026 tot en met 2029 wordt dit incidenteel gedekt door de middelen uit de meerjarige investeringsagenda voor wonen (woningbouwenvelop) uit het hoofdlijnenakkoord, voor een totaalbedrag van € 480 miljoen. Vanaf 2030 wordt de benodigde dekking gevonden binnen het structurele overschot van het inkomstenkader.

Gevolgen voor burgers en het bedrijfsleven

Het is in de eerste plaats de belastingplichtige (verkrijger, in ovb-termen) die moet beoordelen of een woning wordt verkregen. Voor de toepassing van het bestaande verlaagde tarief van 2% moet die beoordeling al worden gemaakt. Door de introductie van een algemeen woningtarief van 8% zal het aantal gevallen waarin die beoordeling moet plaatsvinden toenemen. Of en in hoeverre van de notaris die betrokken is bij de verkrijging verlangd kan worden dat hij onderzoekt of de verkrijging betrekking heeft op een woning, hangt af van de concrete omstandigheden van het geval. Het ligt niet besloten in de Wet op het notarisambt – die onder meer een algemene zorgplicht43bevat – dat de notaris altijd onderzoek moet doen naar de kwalificatie van de onroerende zaak als woning of niet-woning.44Op dit moment zijn bij de Koninklijke Notariële Beroepsorganisatie (KNB) geen signalen bekend dat die beoordeling leidt tot knelpunten in de notariële praktijk. In de meeste gevallen zal het ook volstrekt duidelijk zijn of een onroerende zaak kwalificeert als woning of niet. In de gevallen waarin dit minder duidelijk is, zal dit voor verkrijgende burgers en bedrijven leiden tot extra administratieve lasten. Hetzelfde geldt voor de notaris in die gevallen waarin deze een beperkt vooronderzoek hiernaar moet doen. Bij de verkrijging van aandelen in een OZR waarvan de bezittingen bestaan uit zowel woningen als uit niet-woningen, moet worden vastgesteld voor welk deel (op welke waarde) het algemene woningtarief van 8% kan worden toegepast en voor welk deel het algemene tarief van 10,4%. In die gevallen (naar verwachting tussen de 0 en 1000 gevallen) leidt dit tot een extra administratieve last voor burgers, bedrijven en de notaris. Bij dit type transacties wordt vaak gebruik gemaakt van fiscale experts.

De notaris verzorgt bij de verkrijging van de juridische eigendom de aangifte ovb namens de verkrijger. Deze aangifte wordt door de notaris elektronisch gedaan met behulp van een softwarepakket van een van de (commerciële) notariële softwareleveranciers. De aangifte overdrachtsbelasting bestaat uit een elektronisch afschrift van de notariële akte plus een elektronisch aangiftebericht. Deze aangifte wordt vervolgens via het Platform Elektronische Communicatie van de KNB naar de systemen van de Belastingdienst doorgestuurd. Met het oog op de noodzakelijke wijzigingen in de aangifte en aangifteverwerking moet rekening gehouden worden met een implementatietraject bij het notariaat, de notariële softwareleveranciers, de KNB en de Belastingdienst. Om dit soepel en tijdig te laten verlopen is er een eerste gesprek gevoerd met de KNB. Het beeld dat hieruit naar voren is gekomen, is dat de noodzakelijke aanpassingen naar verwachting tijdig, dat wil zeggen voor 1 januari 2026, realiseerbaar zijn.

Doenvermogen

Voor deze maatregel geldt dat er een groter beroep wordt gedaan op het doenvermogen van belastingplichtigen. Dit beroep is echter beperkt. Zoals hiervoor aangegeven leidt de maatregel ertoe dat door de verkrijger de beoordeling gemaakt moet worden of de onroerende zaak kwalificeert als woning voor de ovb. Dit zal in de overgrote meerderheid van de gevallen duidelijk zijn. In twijfelgevallen speelt voor burgers ook mee dat bij de juridische eigendomsverkrijging van een woning een notaris betrokken is zoals ook aangegeven in de paragraaf Gevolgen voor burger en het bedrijfsleven. Deze inschatting van de doenlijkheid is gebaseerd op bovenstaande punten, er is hierbij geen empirisch onderzoek gedaan.

De aangifte van een verkrijging van economische eigendom, lidmaatschapsrechten en van fictieve onroerende zaken loopt (doorgaans) niet via de notaris. In die gevallen moet de verkrijger zelf aangifte doen. Dit komt relatief weinig voor (tussen de nul en 1000 gevallen), maar in die gevallen wordt dus een groter beroep gedaan op het doenvermogen. De verkrijging van economische eigendom en fictieve onroerende zaken komt met name voor bij zakelijke transacties. Bedrijven hebben mogelijkheden om professionele kennis in huis te halen, zoals (fiscale) adviseurs, om de beoordeling te maken of sprake is van een woning.

Uitvoeringsgevolgen Belastingdienst

De maatregel is door de Belastingdienst beoordeeld met een uitvoeringstoets. Die is als bijlage bijgevoegd. De Belastingdienst acht dit voorstel uitvoerbaar met ingang van de voorgestelde datum van inwerkingtreding (1 januari 2026). De gevolgen voor de uitvoering zijn hierna samengevat en worden verder beschreven in genoemde uitvoeringstoets.

Het introduceren van een algemeen woningtarief verhoogt de complexiteit en zal naar verwachting leiden tot discussies omtrent het woningbegrip. De Belastingdienst verwacht hierdoor onder andere een structurele toename van de bezwaar- en beroepsprocedures. In combinatie met een verwachte toename van het aantal transacties leidt dit tot een toename van de handhavingswerkzaamheden. In de uitvoeringstoets van de Belastingdienst is ook aangegeven dat er een afname van de fraudebestendigheid wordt verwacht. Achtergrond daarvan is dat partijen bepaalde panden (niet zijnde woningen), die onder het algemene tarief van 10,4% vallen, mogelijk toch als woning zullen presenteren. Dit hangt ook samen met de verwachte toename van de discussies omtrent het woningbegrip. Op basis van specifieke feiten en omstandigheden moet in beginsel in elke situatie worden bepaald of er al dan niet sprake is van een woning. Daarbij wordt opgemerkt dat het woningbegrip, dat sinds 2011 in de ovb wordt gehanteerd, in belangrijke mate uitgekristalliseerd is.

Naast het notariaat, de notariële softwareleveranciers en de KNB, moet ook de Belastingdienst de geautomatiseerde systemen aanpassen. Ook ontstaat er een risico op procesverstoringen. Dit risico houdt enerzijds verband met de tijdige afronding van de implementatie door de KNB en, anderzijds, met de wervingsopgaaf voor de Belastingdienst. Dit voorstel leidt immers tot een structurele capaciteitsclaim van 12 fte, wat zich vertaalt naar een structurele toename van de handhavingskosten ad € 1,5 miljoen per jaar vanaf 2026.

Eurovignetverdrag

In Nederland is een vignet verplicht voor vrachtwagens met een gewicht van meer dan 12 ton. Via het Eurovignetverdrag45 geven Nederland, Luxemburg en Zweden gezamenlijk één vignet uit. In Nederland wordt uit hoofde van de Wet belasting zware motorrijtuigen uitvoering gegeven aan het eurovignet. Het Eurovignetverdrag en de nationale wetgeving moeten voldoen aan de Eurovignetrichtlijn.46 De Eurovignetrichtlijn is gewijzigd47, waardoor de tariefstructuur van het Eurovignet uiterlijk op 25 maart 2025 moet zijn gedifferentieerd op de CO2-uitstoot. Via een protocol op het Eurovignetverdrag en de Wet van 26 juni 2024, houdende goedkeuring en uitvoering van het Protocol van 29 maart 2023 te Brussel tot wijziging van het Verdrag van 9 februari 1994 inzake de heffing van rechten voor het gebruik van bepaalde wegen door zware vrachtwagens (Trb. 2023, 52) (Stb. 2024, 240) wordt de gewijzigde Eurovignetrichtlijn geïmplementeerd.

In de genoemde wet is vastgesteld dat de wijzigingen van de Wet belasting zware motorrijtuigen met ingang van 1 januari 2025 in werking treden. De reden om reeds een datum van inwerkingtreding voor deze wijzigingen vast te leggen lag in de stellige verwachting dat het protocol voor 1 november 2024 door Luxemburg en Zweden zou zijn geratificeerd. Luxemburg heeft evenwel op 10 oktober 2024 kenbaar gemaakt dat het ratificatieproces niet voor 1 november 2024 kan worden afgerond. Hoewel Luxemburg ambtelijk te kennen geeft geen inhoudelijke problemen te voorzien met de ratificatie, duurde het wetgevingsproces toch langer dan eerder voorzien. Omdat Luxemburg het protocol niet voor 1 november 2024 kan ratificeren moet ook de toepassing van de nieuwe tariefstructuur worden uitgesteld. Met deze nota van wijziging wordt dan ook voorgesteld de inwerkingtredingsbepaling van de eerder genoemde wet aan te passen, zodat bij koninklijk besluit kan worden vastgesteld wanneer de vastgestelde wijzigingen van de Wet belasting zware motorrijtuigen in werking kunnen treden. Daarmee kan worden geborgd dat de betrokken verdragslanden op een consequente wijze uitvoering geven aan het Eurovignet. Uit het protocol volgt dat zodra alle verdragsluitende landen het protocol hebben geratificeerd, 25 maart 2025 het eerstvolgende moment is waarop de nieuwe tariefstructuur kan worden toegepast. De datum van 25 maart 2025 markeert de uiterste datum waarop de gewijzigde eurovignetrichtlijn in het Eurovignetverdrag dient te zijn geïmplementeerd.

Uitvoeringsgevolgen Belastingdienst

Voor de Belastingdienst betekent de vertraagde inwerkingtreding van de nieuwe tariefstructuur dat de reeds geplande en voorbereide aanpassingen moeten worden uitgesteld. Dat geldt ook voor AGES, de organisatie die verantwoordelijk is voor de dienstverlening rondom het Eurovignet voor de verdragsluitende partijen. Dit uitstel leidt concreet voor de Belastingdienst tot aanvullende communicatieve inspanningen en een verschuiving van het moment dat de aanpassing in de IT-systemen kan worden getest. Voor AGES betekent het uitstel ook extra communicatieve inspanningen. Zo zullen de verkooppunten worden geïnformeerd over het uitstel en zal contact worden gezocht met dienstverleners die de betaling van het Eurovignet voor transporteurs faciliteren, de zogenoemde card issuers. Tevens zal AGES evenals de Belastingdienst aanvullende inspanningen moeten verrichten om de IT-systemen aangepast te krijgen op het moment dat de nieuwe tariefstructuur daadwerkelijk kan worden toegepast. Met AGES wordt het gesprek gevoerd om vast te stellen wat nodig is om deze inspanningen te kunnen doen.

Budgettaire aspecten

Er is dan ook nog geen duidelijkheid over de kosten die de aanpassing van de inwerkingtredingsdatum van de nieuwe tariefstructuur veroorzaakt. Deze kosten van AGES worden naar rato van het belang van de betrokken verdragsluitende partijen verdeeld. Budgettair is rekening gehouden met een additionele opbrengst van de nieuwe tariefstructuur van € 2 miljoen. Als gevolg van het uitstel tot naar verwachting 25 maart 2025 ontstaat in 2025 een incidentele derving van € 500.000. Deze derving zal volgend jaar meelopen in het inkomstenkader.

Indexering verlaagde energiebelastingtarieven glastuinbouw

In de Wet belastingen op milieugrondslag (Wbm) zijn de verlaagde energiebelastingtarieven voor aardgas ten behoeve van de glastuinbouw geregeld. Abusievelijk is bij de wijziging van de Wbm bij de Wet fiscale klimaatmaatregelen glastuinbouw verzuimd de tarieven van de derde en vierde schijf met ingang van 1 januari 2025 van rechtswege te koppelen aan de reguliere energiebelastingtarieven op aardgas. In deze nota van wijziging wordt deze omissie hersteld.

Budgettaire aspecten

Bij ramingen48 is en wordt er steeds van uitgegaan dat de tarieven van de derde en vierde schijf voor de glastuinbouw ook in de periode 2025 en verder verbinding houden met de reguliere energiebelastingtarieven op aardgas. Daarom heeft het herstel van de omissie geen budgettaire effecten.

Uitvoeringsaspecten

De maatregel is beoordeeld met de uitvoeringstoets. De dienaangaande eerder vastgestelde uitvoeringstoets is onverkort van kracht.

Overgangsrecht btw

Deze nota van wijziging voorziet erin om zeker te stellen dat ook de overdrachten van vouchers die betrekking hebben op prestaties die vanaf 1 januari 2026 worden verricht, worden belast naar het algemene tarief.

Evenals de reeds opgenomen overgangsregeling is ook deze wijziging gebaseerd op de BTW-richtlijn 200649 die lidstaten de mogelijkheid biedt om elke passende overgangsmaatregel te treffen. De wijziging is passend omdat deze voorkomt dat leveringen of diensten die feitelijk hetzelfde zijn naar een verschillend btw-tarief wordt belast. In de praktijk kan onduidelijkheid ontstaan over de btw-behandeling van bijvoorbeeld concerttickets bij de toepassing van het overgangsrecht. Met de voorgestelde wetgeving en meer specifiek het overgangsrecht wordt beoogd dat bijvoorbeeld ook concerttickets, ongeacht of ze al dan niet zijn vormgegeven als vouchers voor enkelvoudig gebruik, die in 2025 worden verkocht onder het algemene tarief vallen als de betreffende voorstelling plaatsvindt in 2026. Deze wijziging voorziet daarin en daarmee in een gelijke behandeling tussen alle door de btw-verhoging geraakte leveringen en diensten. De wijziging voorkomt ook een (onbedoelde en onwenselijke) opzet om de tariefverhoging te ontgaan door bijvoorbeeld -in wezen- vooruitbetalingen vorm te geven als een voucher. Het overgangsrecht voorkomt dat via vooruitbetalingen voor bijvoorbeeld concerten die in de jaren ná de btw-verhoging plaatsvinden alsnog het verlaagd btw-tarief wordt toegepast. Deze wijziging maakt ook de juridische discussie overbodig over de vraag of sprake is van een voucher in de zin van de Wet op de omzetbelasting 1968 (Wet OB 1968) of een vooruitbetaling. Beide situaties worden dankzij deze wijziging immers op dezelfde wijze belast met btw. Ten slotte is deze wijziging noodzakelijk om de geraamde belastinginkomsten te garanderen.

Budgettaire aspecten

Deze wijziging heeft geen budgettaire gevolgen. Dat er geen budgettaire gevolgen zijn komt omdat ook enkelvoudige vouchers al in de originele raming waren betrokken. Deze wijziging werkt in die zin als een juridische verduidelijking van de reeds bedoelde wetgeving.

Uitvoeringsgevolgen

Deze wijziging zorgt ervoor dat er minder procedures zullen worden gestart over het overgangsrecht voor de btw-verhogingen, omdat hierdoor de onduidelijkheid over het overgangsrecht en de daarmee gepaard gaande discussies worden verminderd. Eventuele onvoorziene negatieve gevolgen voor de uitvoering worden daarmee voorkomen, zodat er per saldo geen uitvoeringsgevolgen ontstaan.

Gevolgen voor burgers en bedrijfsleven

Voor het bedrijfsleven voorkomt deze wijziging eventuele onduidelijkheid over het overgangsrecht dat is opgenomen voor de btw-verhogingen. Uit de praktijk kwamen signalen dat het overgangsrecht zonder wijziging juridisch kwetsbaar is en tot onduidelijkheid en procedures zou leiden. Met deze wijziging worden deze onduidelijkheden in het overgangsrecht zo goed mogelijk weggenomen.

II. Onderdeelsgewijs

Onderdeel 1

Artikel I, onderdeel M (artikel 6.17 van de Wet inkomstenbelasting)

In artikel I, onderdeel M, onder 3, wordt voorgesteld vanaf 1 januari 2025 voor de kosten van vervoer voor het verkrijgen van medische hulp en (farmaceutische) hulpmiddelen aan te sluiten bij de wijze waarop reiskosten voor het bezoeken van langdurig verpleegde personen worden berekend. Hierbij worden de aftrekbare uitgaven gesteld op € 0,23 per kilometer indien gereisd wordt per auto, niet zijnde een taxi. Met deze nota van wijziging wordt geregeld dat naast de voorgestelde aftrek van autokosten voor een bedrag van € 0,23 per kilometer ook de werkelijk gemaakte parkeer-, veer- en tolgelden aftrekbaar zijn bij de hiervoor genoemde regelingen.

Onderdelen 2 en 3

Artikel VIII, onderdeel E, en X, onderdeel D (artikel 31a van de Wet op de loonbelasting 1964)

Artikel 31a, tweede lid, van de Wet op de loonbelasting 1964 (Wet LB 1964) regelt welke vergoedingen en verstrekkingen onder welke voorwaarden gericht vrijgesteld zijn.50 Artikel 31a, tweede lid, onderdeel e, Wet LB 1964 bevat in dit kader de algemene regeling voor de gericht vrijgestelde vergoeding van (daadwerkelijke of forfaitaire) extraterritoriale kosten. Artikel 31a, achtste en negende lid, Wet LB 1964 bevat de forfaitaire invulling van deze regeling, namelijk de tot 1 januari 2024 als 30%-regeling aangeduide regeling voor bepaalde bij algemene maatregel van bestuur aangewezen (ingekomen of uitgezonden) werknemers die in het kader van hun dienstbetrekking tijdelijk buiten het land van herkomst werken.

Zoals in het algemeen deel van deze toelichting is toegelicht wordt met deze nota van wijziging aan het wetsvoorstel het voorstel toegevoegd om met ingang van 1 januari 2025 de maximale gericht vrijgestelde vergoeding voor zogenoemde ingekomen werknemers te wijzigen naar 30% van het belastbare loon in plaats van de huidige afbouw van het percentage met de looptijd.51 Daarnaast wordt aan het wetsvoorstel het voorstel toegevoegd om met ingang van 1 januari 2027 de maximale gericht vrijgestelde vergoeding voor aangewezen ingekomen en uitgezonden werknemers op jaarbasis te beperken tot maximaal 27% van het belastbare loon voor een looptijd van maximaal vijf jaar. Dat voorstel heeft als gevolg dat een werkgever met ingang van 1 januari 2027 onder voorwaarden een forfaitair bedrag van maximaal 27% van het belastbare loon gericht vrijgesteld mag vergoeden aan die aangewezen werknemers.

Op grond van deze nota van wijziging wordt artikel XXXVIIA van het Belastingplan 2024 (BP 2024) ook van toepassing op de in deze nota van wijziging opgenomen wijzigingen. Het daarin opgenomen overgangsrecht houdt in dat voor iedere ingekomen werknemer die in enig tijdvak, maar uiterlijk over het laatste loontijdvak van 2023, een vergoeding genoot waarop de 30%-regeling van toepassing is, het forfait van maximaal 30% blijft gelden gedurende de volledige looptijd van de bewijsregel en dat ook de op dat moment geldende lagere regelgeving van toepassing blijft.52 De regeling voor onderbreking van de toepassing van de 30%-regeling blijft ook gelden. Indien de werknemer op enig moment na 31 december 2023 na een onderbreking opnieuw als ingekomen werknemer wordt aangemerkt, geldt het overgangsrecht slechts tot de onderbreking. Indien tijdens de looptijd van de bewijsregel voor een periode van niet langer dan drie maanden de bewijsregel niet wordt toegepast, dan is geen sprake van een onderbreking. Hierbij wordt aangesloten bij de in artikel 10ed UBLB 1965 opgenomen regeling voor wisselingen van werkgever, op basis waarvan bij een onderbreking die korter is dan drie maanden geen sprake is van een onderbreking. Volledigheidshalve wordt opgemerkt dat uit de genoemde bepaling volgt dat voor deze groep werknemers ook de huidige (geïndexeerde) salarisnorm blijft gelden.

Onderdeel 4

Artikel XV, onderdeel K (artikel 15b van de Wet op de vennootschapsbelasting 1969)

Het wetsvoorstel bevat een antifragmentatiemaatregel voor artikel 15b, zesde lid, van de Wet op de vennootschapsbelasting (Wet Vpb 1969). De voorgestelde maatregel houdt in dat het drempelbedrag van € 1 miljoen uit artikel 15b, eerste lid, onderdeel b, Wet Vpb 1969 niet geldt voor een vastgoedlichaam. Of er sprake is van een vastgoedlichaam wordt vastgesteld aan de hand van een bezittingentoets. Die bezittingentoets wordt toegepast op de gecorrigeerde bezittingen zoals die worden gedefinieerd in het voorgestelde artikel 15b, zevende lid, onderdeel g, Wet Vpb 1969. Van de gecorrigeerde bezittingen zijn onder andere uitgesloten de bezittingen van een binnenlands belastingplichtige die deel uitmaken van een buitenlandse onderneming die wordt gedreven met behulp van een vaste inrichting in het buitenland. Het kabinet acht het wenselijk dat de in de spiegelbeeldige situatie – een buitenlands belastingplichtige met een vaste inrichting in Nederland – de bezittingen van het buitenlandse hoofdhuis ook worden uitgesloten van de gecorrigeerde bezittingen.

Onderdeel 5

Artikel XXV, onderdeel F (artikel 30 van de Wet op de motorrijtuigenbelasting 1994)

Als gevolg van een technische onvolkomenheid is de artikelsgewijze toelichting op artikel XXV, onderdeel F, dat betrekking heeft op artikel 30, eerste lid, aanhef, Wet MRB 1994, per abuis in het wetsvoorstel opgenomen in plaats van in de memorie van toelichting. Met de voorgestelde wijziging wordt deze fout in het wetsvoorstel hersteld. De betreffende toelichting, die in dit stadium niet meer in de memorie van toelichting kan worden opgenomen, maar uiteraard wel een toelichting op de betreffende wijzigingsopdracht blijft, is daarom volledigheidshalve hieronder nog een keer opgenomen:

Artikel XXV, onderdeel F (artikel 30 van de Wet op de motorrijtuigenbelasting 1994)

Met de voorgestelde nieuwe aanhef van artikel 30 Wet MRB 1994 vervalt met ingang van 1 januari 2027 de term personenauto, omdat met dit wetsvoorstel voor de motorrijtuigenbelasting wordt voorgesteld de definitie van bestelauto en vrachtauto met ingang van die datum te verruimen naar alle motorrijtuigen met de voertuigcategorie N. Het kwarttarief hoeft daardoor niet langer betrekking te hebben op personenauto’s. Van belang is daarbij dat het betreffende voordeel is bedoeld voor het vervoer van goederen, namelijk kermis- of circusbenodigdheden, dan wel voor een rijdend werktuig of rijdende werkplaats. Een personenauto met de voertuigcategorie M1 is daar niet voor gebouwd, omdat een personenauto is gebouwd voor het vervoer van personen.

Artikel XXV, onderdeel G (artikel 25b van de Wet op de motorrijtuigenbelasting 1994)

De voorgestelde redactionele verbetering van de term vrachtwagen is per abuis opgenomen in zowel artikel XXIV, onderdeel B, als in artikel XXV, onderdeel G, van het wetsvoorstel. Deze doublure wordt opgeheven door de wijzigingsopdracht in artikel XXV, onderdeel G, te laten vervallen.

Onderdeel 6

Artikel XXA, onderdeel A (artikel 9 van de Wet op belastingen van rechtsverkeer)

In artikel V, onderdeel C, van het wetsvoorstel Fiscale verzamelwet 2025 (FVW 2025) wordt voorgesteld om met ingang van 1 januari 2025 een nieuw vijfde lid in te voegen in artikel 9 van de Wet op belastingen van rechtsverkeer (WBR). Dat voorgestelde artikel 9, vijfde lid, WBR houdt kortgezegd in dat ingeval een verkrijging van juridische eigendom (als bedoeld in artikel 2, eerste lid, WBR) wordt gevolgd door een verkrijging van de economische eigendom (als bedoeld in artikel 2, tweede lid, WBR) of andersom en op de eerdere verkrijging het 2%-tarief van artikel 14, tweede of vierde lid, WBR of het 4%-tarief van artikel 14, zevende lid, WBR53 is toegepast, de belasting die ter zake van de eerdere verkrijging was verschuldigd in mindering kan worden gebracht op de verschuldigde belasting bij de opvolgende verkrijging. Hiermee wordt afgeweken van de hoofdregel van artikel 9, vierde lid, WBR. Deze houdt in dat, in de gevallen dat een juridische eigendomsverkrijging wordt gevolgd door een economische eigendomsverkrijging of andersom, een maatstafvermindering wordt toegepast. Het in artikel V, onderdeel C, FVW 2025 voorgestelde artikel 9, vijfde lid, WBR bewerkstelligt dat de vermindering niet hoger kan zijn dan het bedrag aan belasting dat ter zake van de vorige verkrijging verschuldigd was tegen het 2%- of 4%-tarief. Dit is wenselijk in de situatie dat bij de opvolgende verkrijging het algemene tarief van 10,4% van toepassing is.

Met het in artikel XXA, onderdeel C, van het wetsvoorstel voorgestelde artikel 14, tweede lid, WBR is beoogd om met ingang van 1 januari 2026 een algemeen tarief van 8% voor de verkrijging van woningen te introduceren. Het is wenselijk dat het voorgestelde artikel 9, vijfde lid, WBR ook van toepassing is in situaties waarin bij een eerste verkrijging dit 8%-tarief van toepassing was. Hiermee wordt voorkomen dat in deze situatie bij de opvolgende verkrijging meer vermindering kan worden toegekend dan het bedrag aan belasting dat bij de eerste verkrijging is betaald. Dit wordt verduidelijkt met het volgende voorbeeld:

Voorbeeld

A verkrijgt de economische eigendom van een woning met een waarde van € 300.000. Wegens deze verkrijging is A € 24.000 ovb verschuldigd (8% van € 300.000). Na verloop van tijd laat A de woning tot kantoorpand verbouwen. Na afronding daarvan verkrijgt A de juridische eigendom van het pand (niet-woning), die ná deze verbouwing € 500.000 waard is. Er wordt bij die verkrijging in beginsel 10,4% ovb geheven over € 500.000, ofwel € 52.000. Op dit bedrag wordt ingevolge het voorgestelde artikel 9, vijfde lid, WBR de ovb die ten laste van A is geheven bij de verkrijging van de economische eigendom (€ 24.000) in mindering gebracht. Per saldo is A bij de opvolgende verkrijging dus € 28.000 verschuldigd. Als artikel 9, vierde lid, WBR van toepassing zou zijn geweest, zou A bij de opvolgende verkrijging effectief een vermindering van € 31.200 (10,4% van € 300.000) hebben gekregen, terwijl A bij de eerste verkrijging slechts € 24.000 verschuldigd was.

In het in artikel V, onderdeel C, FVW 2025 voorgestelde artikel 9, vijfde lid, WBR wordt verwezen naar artikel 14, tweede, derde, vierde en zevende lid, WBR. In artikel XXA, onderdeel C, van het wetsvoorstel wordt voorgesteld het 8%-tarief op te nemen in artikel 14, tweede lid, WBR onder vernummering van het tweede tot en met zevende lid tot derde tot en met achtste lid. In samenhang hiermee wordt voorgesteld om met ingang van 1 januari 2026 de verwijzingen in artikel 9, vijfde lid, WBR aan te passen, zodat wordt verwezen naar artikel 14, tweede, derde, vierde, vijfde en achtste lid, WBR.

Artikel XXA, onderdeel B (artikel 13 van de Wet op belastingen van rechtsverkeer)

De ingevolge deze nota van wijziging in het wetsvoorstel opgenomen wijziging van artikel 13, vierde lid, WBR ziet op de situatie dat een verkrijging waarover op basis van het in artikel XXA, onderdeel C, van het wetsvoorstel voorgestelde artikel 14, tweede lid, WBR 8% ovb was verschuldigd, binnen zes maanden wordt gevolgd door een verkrijging door een ander die belast is tegen het algemene tarief van 10,4%. Zonder deze wijziging zou in geval van een verkrijging binnen zes maanden na een vorige verkrijging van dezelfde goederen door een ander ingevolge artikel 13 WBR de grondslagwaarde worden verminderd met het bedrag waarover ter zake van de vorige verkrijging ovb was verschuldigd. Er zou dan een hogere vermindering worden gegeven dan het bedrag aan belasting dat bij de eerste verkrijging verschuldigd was. Door deze wijziging wordt het bedrag aan belasting verminderd met het bedrag aan belasting dat verschuldigd was ter zake van de vorige verkrijging. Dit wordt verduidelijkt met het volgende voorbeeld:

Voorbeeld

B verkrijgt – gelijktijdig met een woning – een aanhorigheid voor € 50.000 en betaalt hier € 4.000 ovb over (8% van € 50.000). B draagt de aanhorigheid binnen zes maanden over aan K voor hetzelfde bedrag, dus € 50.000. K verkrijgt de aanhorigheid niet gelijktijdig met een woning en is daardoor in beginsel € 5.200 verschuldigd (10,4% van € 50.000). Op grond van artikel 13, eerste lid, WBR kan K echter de maatstaf van heffing verminderen met de waarde waarover reeds ovb is betaald (€ 50.000). Hierdoor zou K, zonder artikel 13, vierde lid, WBR geen ovb verschuldigd zijn. Er zou dan, door het kortstondig bezitten van de aanhorigheid door B, € 1.200 meer aan vermindering worden toegekend dan het bedrag dat ter zake van de eerdere verkrijging aan belasting is betaald (€ 5.200 – € 4.000). Door de genoemde wijziging van artikel 13, vierde lid, WBR wordt bewerkstelligd dat de vermindering niet hoger kan zijn dan het bedrag dat ter zake van de vorige verkrijging verschuldigd was door toepassing van het 8%-tarief. K kan daarom een vermindering toepassen tot het betaalde bedrag aan belasting van € 4.000.

In samenhang met de in artikel XXA, onderdeel C, van het wetsvoorstel voorgestelde vernummering van artikel 14, tweede tot en met zevende lid, WBR tot derde tot en met achtste lid, wordt ingevolge deze nota van wijziging het voorstel aan het wetsvoorstel toegevoegd om de verwijzingen naar dit artikel in artikel 13, vierde lid, WBR aan te passen.

Artikel XXA, onderdeel C (artikel 14 van de Wet op belastingen van rechtsverkeer)

Voorgesteld wordt om een algemeen woningtarief van 8% te introduceren. Dit is een afwijking van het algemene tarief van de ovb dat op grond van artikel 14, eerste lid, WBR 10,4% bedraagt. Ingevolge deze nota van wijziging wordt in het wetsvoorstel het voorstel opgenomen om het algemene woningtarief op te nemen in artikel 14, tweede lid, WBR, onder vernummering van artikel 14, tweede tot en met zevende lid, WBR tot derde tot en met achtste lid. Het bestaande verlaagde tarief van 2% voor woningen blijft in stand als uitzondering op het algemene woningtarief.

Voor de toepassing van genoemd algemene woningtarief is niet relevant of de verkrijger de woning anders dan tijdelijk als hoofdverblijf gaat gebruiken. Voor het begrip »woning» wordt, net als voor de toepassing van het verlaagde tarief van 2% van artikel 14, derde lid (nieuw), WBR en de startersvrijstelling van artikel 15, eerste lid, onderdeel p, WBR, aangesloten bij het woningbegrip in de WBR. Voor een toelichting op dit begrip wordt verwezen naar de toelichting bij de introductie van het begrip «woning» in de WBR bij het Belastingplan 201254, relevante arresten van de Hoge Raad55 en de nota naar aanleiding van het verslag bij de Wet differentiatie overdrachtsbelasting56.

Op grond van het voorgestelde artikel 14, tweede lid, WBR geldt het algemeen woningtarief ook voor de verkrijging van aandelen in een onroerendezaakrechtspersoon (OZR) als bedoeld in artikel 4, eerste lid, onderdeel a, WBR en rechten van lidmaatschap van verenigingen of coöperaties als bedoeld in artikel 4, eerste lid, onderdeel b, WBR. Voor deze verkrijgingen geldt het tarief van 8%, tenzij het tarief van 4% van toepassing is op grond van artikel 14, achtste lid (nieuw), WBR. Dat 8% tarief geldt voor zover deze aandelen en rechten middellijk of onmiddellijk woningen vertegenwoordigen. Het tarief van 8% kan uitsluitend worden toegepast het deel van de waarde, genoemd in artikel 10 WBR, dat betrekking heeft op woningen.

In samenhang met de ingevolge deze nota van wijziging in het wetsvoorstel opgenomen invoeging van artikel 14, tweede lid, WBR wordt tevens aan het wetsvoorstel het voorstel toegevoegd om het huidige artikel 14, tweede tot en met zevende lid, WBR te vernummeren tot derde tot en met achtste lid. Hetzelfde geldt voor verwijzingen die als gevolg van die vernummeringen moeten worden aangepast.

Door de ingevolge deze nota van wijziging in het wetsvoorstel opgenomen aanpassing van artikel 14, zevende lid (nieuw), WBR wordt geregeld dat op de verkrijging van aanhorigheden eveneens het algemene woningtarief van 8% van toepassing kan zijn, mits deze gelijktijdig met de woning worden verkregen en op de verkrijging van die woning het 8%-tarief van toepassing is. Reeds geldt dat op aanhorigheden die gelijktijdig worden verkregen met een woning waarop het 2%-tarief van toepassing is tevens het verlaagde tarief van 2% van toepassing is. Ook blijft gelden dat, zoals vanaf de inwerkingtreding van de Wet differentiatie overdrachtsbelasting het geval is, niet gelijktijdig met de woning verkregen aanhorigheden onder het algemene tarief van 10,4% vallen.

Met de ingevolge deze nota van wijziging in het wetsvoorstel opgenomen aanpassing van artikel 14, achtste lid (nieuw), WBR wordt geregeld dat, in afwijking van het ingevolge deze nota van wijziging in het wetsvoorstel opgenomen artikel 14, tweede lid, WBR, het tarief van 4% van toepassing is bij de verkrijging van aandelen in een rechtspersoon die woningen bezit, in plaats van het 8%-tarief. Daarnaast blijft het zo dat het 4%-tarief in afwijking van artikel 14, eerste lid, WBR van toepassing kan zijn, namelijk indien op de verkrijging van deze aandelen in beginsel het algemene tarief van 10,4% van toepassing is. Dat is het geval indien de rechtspersoon onroerende zaken, niet zijnde woningen, bezit.

Artikel XXA, onderdeel D (artikel 15a van de Wet op belastingen van rechtsverkeer)

In samenhang met de ingevolge deze nota van wijziging in het wetsvoorstel opgenomen vernummering van artikel 14, tweede lid, WBR tot derde lid, wordt ook een aanpassing van de verwijzing naar dit artikel in artikel 15a, eerste en vierde lid, WBR in het wetsvoorstel opgenomen.

Onderdeel 7

Artikel XXIX, onderdeel Aa

In artikel 59 Wbm zijn de reguliere energiebelastingtarieven op aardgas opgenomen. In afwijking hiervan zijn in artikel 60 Wbm de energiebelastingtarieven op aardgas ten behoeve van de glastuinbouw geregeld. In het eerste lid zijn de tarieven voor de vier voor de glastuinbouw onderscheiden schijven opgenomen. In de Wet fiscale klimaatmaatregelen glastuinbouw is bepaald dat met ingang van 1 januari 2025 de verlaagde tarieven van de eerste en tweede schijf voor de glastuinbouw niet langer als zodanig in het eerste lid worden genoemd, maar een percentage betreffen van de reguliere energiebelastingtarieven op aardgas. Het gaat om percentages van de tarieven van de tweede respectievelijk derde schijf zoals deze zijn opgenomen in artikel 59, eerste lid, onderdeel a, tweede en derde aandachtsstreepje, Wbm.

In genoemde wet is daarnaast onder meer artikel 90 Wbm gewijzigd. De energiebelastingtarieven zoals deze onder andere zijn opgenomen in de artikelen 59 en 60 Wbm, worden jaarlijks geïndexeerd op grond van artikel 90 Wbm. In de Wet fiscale klimaatmaatregelen glastuinbouw is door de wijziging van artikel 90 Wbm geregeld dat alle tarieven in artikel 60 Wbm met ingang van 1 januari 2025 niet langer worden geïndexeerd. Hiervoor is als motivering gegeven dat de tarieven worden omgezet in een percentage van een tarief.57

In genoemde wet is voorts voor zowel de eerste en tweede schijven als voor de derde en vierde schijven in artikel 60 Wbm geregeld dat tariefwijzigingen uit eerdere wetswijzigingen voor toekomstige jaren, worden tenietgedaan.58 Die tariefwijzingen waren immers niet langer nodig: alle tarieven zouden vanaf 1 januari 2025 worden weergegeven als percentage van de reguliere energiebelastingtarieven in de tweede tot en met de vijfde schijf; de wijzigingen van die reguliere tarieven uit eerdere wetgeving werken door in de tarieven die als percentage van die reguliere tarieven worden weergegeven.

Bij de wijziging van artikel 90 Wbm en het tenietdoen van tariefwijzigingen uit eerdere wetswijzigingen, is er abusievelijk aan voorbijgegaan dat uitsluitend de verlaagde tarieven voor de eerste en tweede schijf in de wet zijn vervangen door een percentage; de tariefsystematiek voor de derde en vierde schijf is per abuis behouden: de tarieven worden genoemd in artikel 60, eerste lid, derde en vierde aandachtsstreepje, Wbm. In het wetsvoorstel Wet fiscale klimaatmaatregelen glastuinbouw hadden deze tarieven moeten worden vervangen met een percentage en verwijzing naar de reguliere energiebelastingtarieven in artikel 59 Wbm.

Uit de aangehaalde motivering in de memorie van toelichting bij de Wet fiscale klimaatmaatregelen glastuinbouw, het tenietdoen van tariefwijzigingen uit eerdere wetswijzigingen en de aanpassing van artikel 90 Wbm blijkt dat het de bedoeling was om niet alleen de verlaagde tarieven van de eerste en tweede schijf weer te geven als percentage van de reguliere energiebelastingtarieven op aardgas, maar deze systematiek tevens toe te passen op de tarieven van de derde en vierde schijf. Deze omissie wordt hersteld in deze nota van wijziging.

De verbinding tussen de tarieven van de derde en vierde schijf in artikel 60 Wbm met de reguliere energiebelastingtarieven in artikel 59 Wbm is als volgt. De tarieven van de derde en vierde schijf in artikel 60 Wbm zijn gelijk aan de reguliere tarieven van de vierde en vijfde schijf in artikel 59 Wbm. Deze verbinding wordt behouden in de in deze nota van wijziging voorgestelde aanpassing van artikel 60 Wbm in het wetsvoorstel door te bepalen dat (1) het tarief van de derde schijf voor de glastuinbouw gelijk is aan 100% van het reguliere tarief van de vierde schijf in artikel 59, eerste lid, onderdeel a, Wbm en (2) het tarief van de vierde schijf voor de glastuinbouw gelijk is aan 100% van het reguliere tarief van de vijfde schijf in artikel 59, eerste lid, onderdeel a, Wbm.

Onderdeel 8

Artikel LIA (artikel III van de Wet van 26 juni 2024, houdende goedkeuring en uitvoering van het Protocol van 29 maart 2023 te Brussel tot wijziging van het Verdrag van 9 februari 1994 inzake de heffing van rechten voor het gebruik van bepaalde wegen door zware vrachtwagens (Trb. 2023, 52) (Stb. 2024, 240))

Via deze aanpassing wordt voorgesteld de wijzigingen van de Wet belasting zware motorrijtuigen bij koninklijk besluit in werking te laten treden.

Onderdeel 9

Artikel LXII (Artikel 31a, achtste lid, van de Wet op de loonbelasting 1964)

Het aan artikel LXII van het wetsvoorstel toe te voegen tweede lid verduidelijkt dat het overgangsrecht ook van toepassing is op de voucher voor enkelvoudig gebruik in de zin van artikel 2a, eerste lid, onderdeel u, Wet OB 1968 voor zover die betrekking heeft op een prestatie die wordt geraakt door de voorgenomen btw-verhoging. Daarmee worden alle relevante leveringen en diensten die onder de btw-verhoging vallen door het overgangsrecht gelijk behandeld.

Onderdeel 10

Artikel LXV, eerste lid, onderdelen a en b, tweede lid (artikelen 4.13, 5,10, 8.9, 9.4 en 10.6a van de Wet inkomstenbelasting 2001)

Met de wijziging in artikel LXV, eerste lid, onderdeel b, wordt een omissie in de inwerkingtredingsbepaling hersteld. De zinsnede «terugwerkt tot en met 1 januari 2023» is per abuis tweemaal opgenomen. Ook wordt in dat onderdeel de volgorde gewijzigd van de onderdelen van artikel I waarnaar in dat onderdeel wordt verwezen.

In artikel LXV, eerste lid, onderdeel c, wordt vermeld dat de voorgestelde wijzigingen van de artikelen 4.13, vierde en vijfde lid, 5.10 en 9.4, vierde lid, Wet IB 2001 terugwerken tot en met 1 januari 2023. Dat is niet in lijn met de bedoeling van de voorgestelde wijzigingen, zoals ook volgt uit de artikelsgewijze toelichting. Met de onderhavige wijziging wordt de inwerkingtredingsbepaling ook op dit punt hersteld. Dit betekent in de eerste plaats dat het vervallen van artikel 4.13, vierde en vijfde lid, Wet IB 2001 en de wijziging in artikel 9.4 Wet IB 2001 geen terugwerkende kracht meer krijgen. Zoals ook uit de artikelsgewijze toelichting op de wijziging van artikel 5.10 Wet IB 2001 blijkt, is bedoeld om aan die aanpassing wel terugwerkende kracht te verlenen, maar niet tot en met 1 januari 2023. Artikel 5.10, onderdeel e, aanhef en onder 1°, Wet IB 2001 moet terugwerken tot en met 1 juli 2020, het tijdstip van inwerkingtreding van de Tijdelijke wet Groningen, en artikel 5.10, onderdeel e, onder 2° en 3°, Wet IB 2001 tot en met 1 juli 2023, het tijdstip van inwerkingtreding van de Wet van 19 april 2023 tot wijziging van de Tijdelijke wet Groningen in verband met de versterking van gebouwen in de provincie Groningen.59 Dit wordt met deze nota van wijziging verwerkt in het wetsvoorstel.

In artikel LXV, tweede lid, is per abuis geregeld dat de wijzigingen van de artikelen 8.10, tweede lid, en 10.1, eerste lid, Wet IB 2001 in werking treden op een bij koninklijk besluit te bepalen tijdstip. Met de in deze nota van wijziging opgenomen wijziging treden deze wijzigingen in werking per 1 januari 2025, zoals is bedoeld. Ook wordt geregeld dat de wijziging van artikel 9.4, vierde lid, Wet IB 2001 daarentegen wel in werking treedt op een bij koninklijk besluit te bepalen tijdstip. Voor deze wijziging is in het wetsvoorstel per abuis geregeld dat deze in werking treedt per 1 januari 2025. Deze wijziging van artikel 9.4, vierde lid, Wet IB 2001 is namelijk onderdeel van de fiscale oplossing voor eenverdieners. De voorgestelde wijzigingen van deze oplossing dienen allemaal in werking te treden op een bij koninklijk besluit te bepalen tijdstip.

Artikel LXV, eerste lid, onderdeel c (inwerkingtredingsbepaling)

Het wetsvoorstel bevat een antifragmentatiemaatregel voor artikel 15b, zesde lid, Wet Vpb 1969. De voorgestelde maatregel houdt in dat het drempelbedrag van € 1 miljoen uit artikel 15b, eerste lid, onderdeel b, Wet Vpb 1969 niet geldt voor een vastgoedlichaam. Of er sprake is van een vastgoedlichaam wordt vastgesteld aan de hand van een bezittingentoets.