Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2022-2023 | 36202 nr. E |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 25 november 2022

Het kabinet heeft met interesse kennisgenomen van de vragen en opmerkingen van de leden van de fracties van het CDA, D66, de VVD, de SGP, de PvdA, GroenLinks, 50PLUS, de Fractie Nanninga en de Fractie Frentrop.

De leden van de fractie van het CDA vragen of het kabinet integraal kan ingaan op de nadere reactie van de Nederlandse Orde van Belastingadviseurs (NOB). Bij de beantwoording van dergelijke vragen voor de wetsvoorstellen binnen het pakket Belastingplan 2023 is ervoor gekozen om, waar een fractie heeft gevraagd om op een specifiek onderdeel van deze commentaren te reageren, daarop in te gaan bij het betreffende onderwerp. Dit betekent dat bij dit wetsvoorstel niet integraal zal worden ingegaan op het commentaar van de NOB. In dit kader wil ik ook graag wijzen op de discussie die vorig jaar heeft plaatsgevonden in de Tweede Kamer met mijn ambtsvoorganger over het integraal beantwoorden van vragen van (fiscale) beroepsorganisaties. Ik deel deze mening. Bij het opstellen van fiscale wetgeving gaat het kabinet veelvuldig in gesprek met beroeps- en belangenorganisaties, die over veel expertise beschikken. Deze expertise kan bijdragen aan de totstandkoming van beter beleid en wetgeving. Wanneer deze organisaties hun adviezen delen met het parlement, kunnen ook Kamerleden deze technische expertise benutten. Het kabinet hecht aan een evenwichtige dialoog en wil daarbij graag alle verschillende geluiden uit de samenleving betrekken. Ik vind het echter niet vanzelfsprekend om integraal alle vragen van bijvoorbeeld de NOB te beantwoorden.

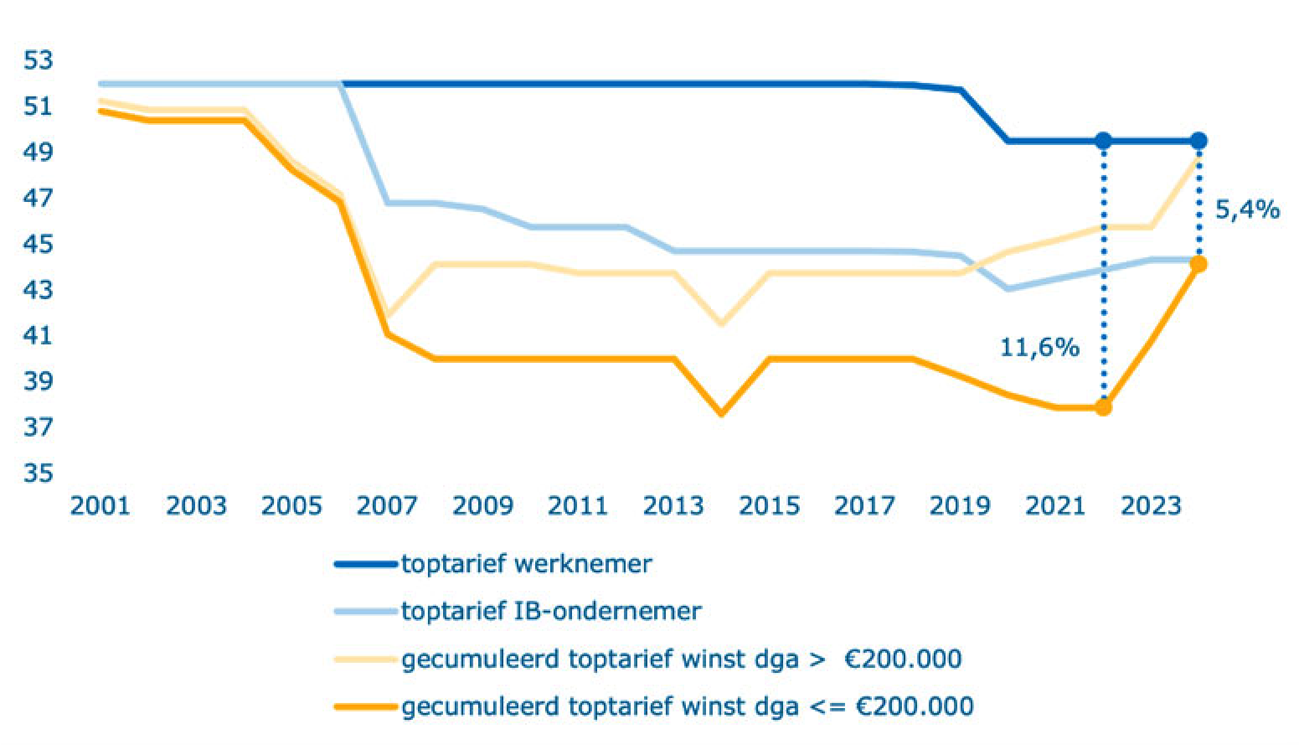

De leden van de fractie van de VVD vragen naar het effect van het Belastingplan 2023 op het globale evenwicht in positieve en negatieve zin. De term globaal evenwicht wordt veelal gebruikt in relatie tot het belasten van verschillende type werkenden: de werknemer, de ondernemer in box 1 (IB-ondernemer) en de directeur-grootaandeelhouder (dga). Het globale evenwicht tussen de verschillende typen werkenden is in de loop van de tijd steeds meer uit het zicht geraakt, zoals figuur 1 laat zien. Het huidige verschil tussen het toptarief van een werknemer en een dga bedraagt 11,6%. Met de maatregelen uit het Belastingplan 2023 wordt dit verschil in 2024 verkleind naar 5,4%. De belangrijkste maatregelen die aan het herstel van het globale evenwicht bijdragen zijn het verhogen van het lage vennootschapsbelastingtarief van 15% naar 19% en het verlagen van de schijfgrens waarop dat lage tarief van toepassing is van € 395.000 naar € 200.000. Meer in brede zin is met het pakket maatregelen uit het Belastingplan 2023 meer evenwicht bereikt in het belasten van arbeid en vermogen door de lasten op vermogen te verzwaren en die op arbeid te verlichten. Een overzicht van de maatregelen die aan het evenwichtiger belasten van arbeid en vermogen bijdragen staat opgesomd in de Miljoenennota 2023 en in de kabinetsreactie op het IBO vermogensverdeling.1

De leden van de fractie van D66 vragen naar het pakket aan maatregelen uit het Belastingplan 2023 waarmee de lasten op vermogen worden verzwaard en wat daarvan de effecten zijn op vermogenden en de verschillende vermogensvormen. Ook vragen deze leden naar concrete plannen voor het gelijker belasten van verschillende vermogensoverdrachten. Ten slotte vragen zij naar de relatie tussen de voorstellen uit het IBO Vermogensverdeling en de maatregelen van het kabinet. Zoals ook uitvoerig uiteen is gezet in de kabinetsreactie op het IBO Vermogensverdeling dat op Prinsjesdag naar de Kamer is gestuurd, zet het kabinet met het Belastingplan 2023 een belangrijke stap in het evenwichtiger belasten van inkomen uit arbeid en inkomen uit vermogen. Dit leidt zowel tot het gelijker belasten van het inkomen van verschillende type werkenden als het gelijker belasten van het inkomen van Nederlandse huishoudens.

Het inkomen van een IB-ondernemer en een dga betreft – anders dan het inkomen van een werknemer – deels inkomen uit arbeid en deels inkomen uit vermogen. De belastingtarieven tussen deze verschillende vormen van werk zijn sinds de invoering van het boxenstelsel sterk uit elkaar gaan lopen met name door het lage Vpb-tarief dat in de loop van de tijd sterk is verlaagd. Tegelijkertijd is de schijflengte waarop dat tarief van toepassing is sterk verhoogd. Figuur 1 in deze memorie van antwoord laat het verschil in de marginale toptarieven op het inkomen van een werknemer, IB-ondernemer en dga voor en na dit Belastingplan zien. Dit verschil wordt met de maatregelen van het kabinet aanzienlijk kleiner als gevolg van het zwaarder belasten van inkomen uit vermogen.

Tegelijkertijd betekent het zwaarder belasten van inkomen uit vermogen eveneens dat huishoudens met relatief veel inkomen uit vermogen zwaarder worden belast. Voor het gros van de Nederlandse huishoudens vormt inkomen uit arbeid het grootste deel van hun inkomen. Voor de top 1% is dat anders: zij ontvangen een aanzienlijk deel van hun inkomen uit vermogen. De top 1% bezitten het gros van het aanmerkelijk belang en er zitten dan ook relatief veel ondernemers in de top 1%. Door de lasten op vermogen te verzwaren en de lasten op arbeid te verlichten wordt het inkomen van huishoudens evenwichtiger belast.

In totaal heeft het pakket aan maatregelen in het Belastingplan de lasten op vermogen met € 5 miljard verzwaard. Een opsomming van de concrete maatregelen is opgenomen in de kabinetsreactie op het IBO Vermogensverdeling en in de Miljoenennota 2023. Tot deze maatregelen behoort ook het afschaffen van de schenkingsvrijstelling eigen woning, hetgeen leidt tot het gelijker belasten van vermogensoverdrachten tussen huishoudens. Ook heeft het kabinet een taakstellende opbrengst ingeboekt oplopend tot structureel € 550 miljoen voor de aanpak van opmerkelijke belastingconstructies. Onderdeel daarvan is in ieder geval het standaard aanmerken van verhuurd vastgoed als beleggingsvermogen in de bedrijfsopvolgingsregeling (BOR) in de schenk- en erfbelasting en de doorschuifregeling (DSR) in de inkomstenbelasting.

De BOR betreft een vrijstelling in de schenk- en erfbelasting en heeft als doel om de continuïteit van de onderneming te waarborgen bij bedrijfsoverdrachten. Toepassing hiervan leidt tot een significante verlaging van de belastingdruk bij schenkingen en erfenissen en brengt oneigenlijk gebruik met zich mee. De vrijstelling in de BOR is recent door het CPB geëvalueerd. Een kabinetsreactie volgt nog dit jaar waarbij het kabinet zal ingaan op wat nodig is om te voldoen aan de afspraken uit het coalitieakkoord. Deze afspraken zijn het ondersteunen van de continuïteit van familiebedrijven door reële bedrijfsopvolging eenvoudiger en eerlijker te maken en oneigenlijk gebruik van de vrijstelling tegen te gaan.

Daarmee is het kabinet nog niet klaar met het aanpakken van fiscale onevenwichtigheden, belastingconstructies en fiscale regelingen die ondoelmatig en/of ondoeltreffend zijn. Het kabinet komt in het voorjaar van 2023 met een invulling van de taakstellende opdracht inzake belastingconstructies. Deze taakopdracht loopt op tot een opbrengst van € 550 miljoen structureel vanaf 2025. Het kabinet kijkt hierbij nadrukkelijk verder dan alleen fiscale constructies ten aanzien van vermogen. Het kabinet komt volgend jaar ook terug op de andere geschetste beleidsrichtingen uit het IBO Vermogensverdeling.

Figuur 1: Ontwikkeling marginaal toptarief werknemer, IB-ondernemer en dga.

De leden van de fractie van de PvdA en GroenLinks vragen of het kabinet een overzicht kan geven van de genomen en voorgestelde maatregelen met betrekking tot de energieprijzen en het bestrijden van de klimaatcrisis, welke wisselwerking tussen deze voorstellen zit, waar ze elkaar versterken en wat het overkoepelend effect is van het pakket. Deze leden vragen voorts of het kabinet een beeld kan schetsen van wat de cumulatieve effecten zijn voor deze maatregelen voor verschillende groepen, zoals mensen met een slecht geïsoleerde woning, mensen die veel moeten reizen voor hun werk, chronisch zieken, jongeren, en ouderen. Deze leden vragen tot slot wat de totale impact is van deze maatregelen op het klimaat en het milieu. Het kabinet heeft een ambitieuze klimaatagenda en is voornemens om de nationale reductiedoelstelling op te hogen van 49% naar tenminste 55%-emissiereductie in 2030. Om deze aangescherpte doelstelling met zekerheid te realiseren stuurt het kabinet met het beleid op 60%-emissiereductie. Afgelopen voorjaar heeft het kabinet in het ontwerpbeleidsprogramma klimaat2 beschreven met welk samenhangend pakket aan maatregelen het kabinet invulling wil geven aan deze reductiedoelstelling. Een belangrijk onderdeel van het klimaatbeleid is een verdere fiscale vergroening van het belastingstelsel. In het Belastingplan 2023 is de introductie van een CO2-minimumprijs voor de industrie, een aanscherping van de CO2-heffing industrie, tariefaanpassingen in de energiebelasting, het afschaffen van de vrijstelling in de bpm voor de bestelauto van ondernemers en een verhoging van het tarief van de vliegbelasting opgenomen. De wetgeving voor de introductie van «Betalen naar gebruik» en de structuuraanpassingen in de energiebelasting wordt op dit moment nader uitgewerkt. Daarnaast wordt de benodigde hoogte van de CO2-minimumprijs elektriciteit, de CO2-minimumprijs elektriciteit en de CO2-heffing industrie onderzocht. Het reductie-effect van de fiscale klimaatmaatregelen en de andere klimaatmaatregelen wordt ieder jaar door het PBL integraal berekend in de Klimaat- en Energieverkenning (voor zover voldoende concreet uitgewerkt om te kunnen worden doorgerekend). De aanscherping van het nationale klimaatbeleid vindt plaats tegen de achtergrond van hard gestegen energie- en brandstofprijzen door de geopolitieke situatie. Om de effecten van de gestegen energie- en brandstofprijzen te dempen, heeft het kabinet voor 2023 tijdelijk een prijsplafond voor kleinverbruikers ingesteld en voor het energie-intensieve mkb is de subsidieregeling «Tegemoetkoming Energiekosten energie-intensief mkb» (TEK) geïntroduceerd. Daarnaast is de verlaging van de brandstofaccijnzen verlengd. Deze maatregelen zijn tijdelijk en hebben daardoor naar verwachting geen significant effect op de emissiereductie in 2030. In de macro-economische verkenning wordt ieder jaar door het CPB een integrale berekening van de koopkrachtcijfers voor verschillende inkomensgroepen gemaakt. Aanvullend heeft het kabinet in de Kamerbrief3 over de nadere uitwerking van het prijsplafond nieuwe berekeningen gemaakt van de inkomenseffecten van de hogere energierekening en de mate waarin deze effecten met het prijsplafond worden gemitigeerd.

De leden van fractie van de SGP vragen op welke wijze het kabinet de hoge marginale druk in de nabije toekomst gaat aanpakken en hoe ervoor gezorgd gaat worden dat extra inkomen ook extra koopkracht oplevert. Het kabinet onderschrijft het belang van het verlagen de marginale druk om werken meer lonend te maken. Daarom neemt het kabinet ook een aantal maatregelen die hieraan bijdragen. Het tarief in de eerste schijf van de inkomstenbelasting wordt verlaagd en de arbeidskorting wordt verhoogd. Tegelijkertijd hebben we door de hoge inflatie te maken met een ongekende koopkrachtdaling, waarbij het kabinet het belangrijk vindt om ondersteuning te bieden aan de huishoudens die dat het hardste nodig hebben. Daarbij heeft het kabinet niet alleen aandacht voor de laagste inkomens, maar ook voor werkenden die steeds meer moeite hebben om rond te komen.

Een deel van deze ondersteuning leidt in 2023 voor sommige huishoudens tot een hogere marginale druk. In deze ongekende tijden is dat een nadeel dat het kabinet accepteert om te voorkomen dat huishoudens deze winter in de kou zitten. Tegenover de hogere marginale druk staat meer inkomensondersteuning via toeslagen en/of hogere arbeidskorting. Dit dilemma tussen gericht inkomensondersteuning bieden en het verhogen van de marginale druk maakt dat er geen makkelijke oplossingen zijn om de marginale druk te verlagen. Het verlagen van de marginale druk heeft vergaande budgettaire consequenties, of het verlagen van de marginale druk gaat ten koste van de inkomensondersteuning.

Dit laat onverlet dat de marginale druk een belangrijk aandachtspunt voor het kabinet blijft. Het kabinet blijft zoeken naar mogelijkheden om de (pieken in de) marginale druk te verlagen en heeft daarbij oog voor de positie van eenverdieners. Daarbij geldt wel de kanttekening dat er geen eenvoudige oplossingen voorhanden zijn.

De leden van de fracties van GroenLinks en de PvdA vragen welke mogelijkheden voor pensioenopbouw voor kleine ondernemers resteren na afschaffing van de fiscale oudedagsreserve. Daarvoor verwijst het kabinet graag naar de Kamerbief over de pensioenmogelijkheden voor zelfstandigen van 16 mei 2022.4 Het voorstel van wet Wet toekomst pensioenen stelt twee concrete maatregelen voor die beogen pensioenopbouw voor zelfstandigen beter te faciliteren. In de eerste plaats wordt voorgesteld de ruimte die zelfstandigen hebben om fiscaal gefaciliteerd te sparen in de derde pijler fors te verruimen. Nu is die ruimte gemaximeerd op 13,3% van de premiegrondslag (inkomen minus AOW-drempelbedrag). Voorgesteld wordt dit te verhogen naar 30%, waarmee de ruimte in de derde pijler gelijk wordt aan de ruimte die werknemers hebben in de tweede pijler. Daarnaast bevat het wetsvoorstel een experimenteerbepaling waarmee ruimte wordt geboden om experimenten met vrijwillige aansluiting van zelfstandigen in de tweede pijler mogelijk te maken. Het kabinet is van mening dat pensioenopbouw voor zelfstandigen door deze twee maatregelen beter wordt gefaciliteerd. Bij het ontwerp van de experimenteerwetgeving heeft veelvuldig overleg plaatsgevonden met de sector (vertegenwoordigers van zelfstandigenorganisaties). Daarbij is onder meer gesproken over de behoefte van zelfstandigen aan flexibiliteit. Het kabinet begrijpt deze wens goed. Daarom wordt het mogelijk gemaakt om flexibiliteit in premie-inleg te bieden, zodat bijvoorbeeld bij een periode van tegenvallende inkomsten, of omdat de ondernemer bedrijfsinvesteringen wil doen, de premie-inleg kan worden bijgesteld.

De leden van de fracties van GroenLinks en de PvdA vragen of inzicht kan worden gegeven in de financiële gevolgen van de afbouw van de zelfstandigenaftrek voor zelfstandigen. Zelfstandigen ondervinden nadeel van de verlaging van de zelfstandigenaftrek, maar profiteren – tot een bepaald inkomen – van de verhoging van de arbeidskorting en de aanpassingen in de tarieftabel. Onderstaande tabel geeft een overzicht van het effect op de betaalde inkomstenbelasting voor verschillende winstniveaus. In de tabel zijn alleen de maatregelen uit het Belastingplan 2023 meegenomen en bijvoorbeeld niet de toeslagen. In het voorbeeld is uitgegaan van een alleenstaande zelfstandige zonder kinderen.

|

Winst |

Belasting 2023, inclusief pakket |

Belasting 2023, exclusief pakket |

Effect pakket (+ = meer belasting) |

|---|---|---|---|

|

€ 25.000 |

€ 0 |

€ 0 |

€ 0 |

|

€ 50.000 |

€ 7.942 |

€ 8.076 |

– € 134 |

|

€ 75.000 |

€ 19.076 |

€ 18.953 |

€ 115 |

|

€ 100.000 |

€ 32.561 |

€ 32.382 |

€ 179 |

|

€ 200.000 |

€ 77.882 |

€ 77.585 |

€ 297 |

Voor een zelfstandige met een winst van € 50.000 wegen de verhoging van de arbeidskorting en de verlaging van het tarief in de eerste schijf van de inkomstenbelasting op tegen de verlaging van de zelfstandigenaftrek. Voor hogere winsten domineert het effect van de lagere zelfstandigenaftrek. In de jaren 2024 tot en met 2027 gaat de zelfstandigenaftrek verder omlaag naar uiteindelijk € 900 en zijn vooralsnog geen lastenverlichtingen voorzien waar zelfstandigen van profiteren. In die jaren gaan zelfstandigen dus meer belasting betalen.

De leden van de fracties van GroenLinks en de PvdA vragen of de zelfstandigenaftrek bij de invoering onder andere bedoeld was om zelfstandigen te compenseren voor kosten ten aanzien van werkloosheid, arbeidsongeschiktheid en pensioenen. Ook vragen zij of deze redenering is losgelaten en wat dit betekent voor zelfstandigen. De ratio van de zelfstandigenaftrek is vanuit historisch perspectief met name gelegen in het stimuleren van ondernemerschap voor kleinere ondernemers. Overwegingen uit het verleden zijn voor een belangrijk deel terug te voeren op het willen stimuleren van ondernemerschap vanwege positieve externe effecten en het bevorderen van de koopkracht van ondernemers. Deze doelen zijn nog steeds legitiem. Tegelijkertijd is het de vraag of de eerder gekozen instrumenten daarvoor nodig zijn (of tot het huidige niveau nodig zijn). Zo schetst het evaluatierapport5 als positief effect van de zelfstandigenaftrek het vergroten van flexibiliteit en participatie op de arbeidsmarkt, maar tekent het daarbij aan dat het de vraag is of deze flexibiliteit en participatie niet op de markt zelf tot stand zouden zijn gekomen zonder de zelfstandigenaftrek. Ook zijn de nadelen van het verschil in fiscale behandeling van werknemers en zelfstandigen steeds duidelijker geworden. Zie hierover onder andere het advies van de Commissie Regulering van werk.6 Tegen andere historische overwegingen kijken we nu anders aan. Zo is betoogd dat de zelfstandigenaftrek nodig is omdat zelfstandigen met andere kosten te maken hebben dan werknemers, bijvoorbeeld omdat ze zelf in hun sociale zekerheid moeten voorzien. Verschillen in kosten zijn echter in beginsel geen economische reden voor een verschil in fiscale behandeling. Bij zowel de werknemer als bij de zelfstandige komen kosten immers uiteindelijk tot uiting in de prijzen van diensten en producten. Dit geldt ook voor de kosten van sociale verzekeringen, zoals de premie voor een arbeidsongeschiktheidsverzekering. Voor een bedrijf met een werknemer in dienst zitten deze kosten in de loonsom. Voor een bedrijf dat een zelfstandige inhuurt, zitten deze kosten in de prijs van de diensten van de zelfstandige.

De leden van de fracties van GroenLinks en de PvdA vragen of het de verwachting is dat het aantal zelfstandigen zal afnemen als gevolg van de afbouw van de zelfstandigenaftrek. Het ligt niet in de lijn der verwachting dat het aantal zelfstandigen als gevolg van de afbouw van de zelfstandigenaftrek zal afnemen. De tendens in de afgelopen jaren is een toename van het aantal zelfstandigen, ondanks de reeds ingezette afbouw van de zelfstandigenaftrek. De fiscale prikkel om arbeid als zelfstandige te verrichten in plaats van als werknemer wordt door de afbouw van de zelfstandigenaftrek iets kleiner. Bij de keuze om te werken als zelfstandige zal echter niet alleen worden gekeken naar de zelfstandigenaftrek, maar spelen vele facetten een rol.

De leden van de fractie van de VVD vragen in hoeverre de beperkte doeltreffendheid van de middelingsregeling te wijten is aan de inzet van de Belastingdienst om de regeling onder de aandacht te brengen, dan wel de regeling geautomatiseerd door te voeren in het voordeel van de belastingplichtigen die wisselende inkomens genieten. Daarnaast vragen de leden om een reflectie op de eigen bijdrage van het kabinet op de doeltreffendheid van de middelingsregeling.

De doeltreffendheid van de regeling is onder andere beperkt als gevolg van het buiten beschouwing laten van heffingskortingen in de middelingsregeling. Daarnaast heeft de invoering van het tweeschijvenstelsel, waardoor het merendeel van de belastingplichtigen geen progressienadeel als gevolg van de tariefschijven meer ervaart, eraan bijgedragen dat de regeling beperkt doeltreffend is gebleken. De doeltreffendheid wordt tot slot beperkt door het feit dat de regeling door slechts een klein deel van de potentiële rechthebbenden wordt gebruikt. De Belastingdienst communiceert langs de reguliere kanalen (website en Belastingtelefoon). In de afgelopen jaren heeft de Belastingdienst zich, met name in en na de piek van de coronacrisis, extra ingespannen om de regeling zo gericht mogelijk onder de aandacht te brengen van potentiële begunstigden. Naast deze inspanningen is het aanvraagproces vergemakkelijkt. Het blijft voor de Belastingdienst echter moeilijk om de doelgroep van de regeling van tevoren juist te identificeren. Pas na afloop van een tijdvak kan bepaald worden of herberekening van de per jaar verschuldigde belasting zinvol is. Het is niet altijd mogelijk om vooraf te anticiperen op grote inkomensschommelingen. De effectiviteit van de regeling is voorts zeer afhankelijk van de keuze voor een tijdvak aangezien een kalenderjaar slechts in één middelingstijdvak kan worden opgenomen en niet langer in aanmerking komt voor een ander middelingstijdvak. Hier ligt de voornaamste reden dat middeling enkel op verzoek van de belastingplichtige mogelijk is, waarna de inspecteur een beschikking afgeeft. De keuze voor een specifiek middelingstijdvak is aan belastingplichtige om te maken. De Belastingdienst kan die keuze niet voor belastingplichtige maken, omdat die keuze leidt tot uitsluiting van alternatieve herberekeningen. Het is voor de Belastingdienst niet mogelijk om op voorhand te weten of en voor welk middelingstijdvak een herberekening van de verschuldigde belasting het voordeligst zal uitwerken.

De leden van de fractie van het CDA vragen waarom de middelingsregeling wordt afgeschaft als 15% van de potentieel rechthebbenden er gebruik van maakt en mogelijk meer gebruik zou kunnen worden gefaciliteerd. Om het belastingstelsel te vereenvoudigen heeft het kabinet in de fiscale beleids- en uitvoeringsagenda het voornemen opgenomen om regelingen die negatief worden geëvalueerd op doeltreffendheid en/of doelmatigheid in beginsel af te schaffen. In de evaluatie van de middelingsregeling is geconcludeerd dat zowel de doeltreffendheid als de doelmatigheid van de middelingsregeling beperkt is. De doeltreffendheid wordt beperkt door de invoering van het tweeschijvenstelsel, waardoor het merendeel van de belastingplichtigen geen progressienadeel als gevolg van de tariefschijven meer ervaart. Om nog gebruik te kunnen maken van middelingsregeling dient het inkomen in ten minste één van de drie jaren in de hoogste belastingschijf van box 1 (2022: meer dan € 69.398) te vallen. Daarnaast worden de heffingskortingen niet meegenomen in de middelingsregeling en wordt de regeling door slechts een klein deel van de potentiële rechthebbenden gebruikt. De middelingsregeling is door de relatief hoge administratieve lasten voor de burger en de relatief hoge uitvoeringskosten voor de Belastingdienst bovendien beperkt doelmatig, met de kanttekening dat het aanvraagproces in de tijd na de evaluatie is vereenvoudigd. De beperkte doeltreffendheid acht het kabinet echter voldoende om de regeling af te schaffen.

De leden van de fractie van het CDA vragen of de hoge integrale marginale belastingtarieven als gevolg van inkomensafhankelijke regelingen (waaronder toeslagen) niet oproept tot meer onderzoek naar ruimere en effectieve middelingsregelingen. De middelingsregeling biedt een tegemoetkoming voor het progressienadeel dat kan ontstaan bij belastingplichtigen met sterk wisselende inkomens. Tot nog toe is door deze groep slechts beperkt gebruik gemaakt van deze lang bestaande regeling. Door de invoering van het tweeschijvenstelsel ervaart het merendeel van de belastingplichtigen geen progressienadeel meer als gevolg van de tariefschijven. Daarnaast heeft het kabinet de wens om het belastingstelsel te vereenvoudigen, onder andere door afschaffing van de Inkomensafhankelijke combinatiekorting. Verder heeft het kabinet in het coalitieakkoord de ambitie opgenomen om de toeslagen af te schaffen. Dit alles leidt ertoe dat steeds minder sprake zal zijn van progressienadelen, waardoor het kabinet geen noodzaak ziet voor (onderzoek naar) ruimere en effectieve middelingsregelingen.

De leden van de fractie van D66 vernemen graag van het kabinet waarom de afbouw en afschaffing van de inkomensafhankelijke combinatiekorting (IACK) nu aan de orde is terwijl het nog onzeker is hoe en wanneer de kinderopvangtoeslagaanpassing (KOT) bij wet geregeld is. Bovendien merken zij op dat deze wetswijziging een negatief effect heeft op de arbeidsmarkt terwijl de arbeidsmarkt al onder spanning staat voor wat betreft het arbeidsaanbod.

Het kabinet heeft het streven om beide maatregelen per 1 januari 2025 in werking te laten treden, mede om te voorkomen dat sommige ouders geen recht hebben op IACK, maar ook nog niet in aanmerking komen voor een hogere kinderopvangvergoeding. Het is om uitvoeringstechnische redenen echter niet mogelijk om met het voorstel voor het uitfaseren van de IACK te wachten op het voorstel voor het hervormen van de KOT. Het uitfaseren van de IACK betreft namelijk een structuurwijziging voor de Belastingdienst, wat betekent dat inwerkingtreding per 1 januari 2025 alleen mogelijk is als het wetsvoorstel tijdig is aangenomen door het parlement. Wachten op het voorstel tot hervorming van de KOT leidt daarom tot het risico dat de Belastingdienst de maatregel niet kan uitvoeren per 1 januari 2025, hetgeen het kabinet ongewenst acht. Overigens zijn de maatregelen in het coalitieakkoord niet expliciet aan elkaar gekoppeld. Beide maatregelen zijn onderdeel van een totaalpakket aan maatregelen die relevant zijn voor de koopkracht en het huishoudinkomen. Het uitfaseren van de IACK behoort ook tot het dekkingspakket van die maatregelen.

De leden van de fractie van D66 vragen daarnaast op welke sectoren de afschaffing van de IACK het meest effect heeft. De leden van de fractie van D66 schatten in dat sectoren waar relatief veel vrouwen werken, zoals de zorg en het onderwijs, hiervan meer last zullen ondervinden dan andere sectoren, en vragen of het kabinet deze analyse onderschrijft. Omdat niet bekend is in welke sectoren de IACK het meeste effect heeft, kan het kabinet deze analyse niet onderschrijven. De IACK is niet bedoeld om gericht de arbeidsparticipatie in bepaalde sectoren te stimuleren. De conclusie van de leden van de fractie van D66, dat sectoren waar veel vrouwen werken, zoals de zorg en het onderwijs, hiervan meer last zullen ondervinden dan andere sectoren, deelt het kabinet dan ook niet. Het kabinet heeft namelijk geen zicht op de leeftijdsopbouw, gezinssamenstelling en partnerinkomen van werknemers in deze sector. Bovendien hangt de urenbeslissing van mensen vaak af van meerdere factoren, waardoor het moeilijk te bepalen is hoeveel effect de IACK gaat hebben per individu en per sector.

De leden van de fractie van de SGP vragen naar het afschaffen van de IACK. Deze leden brengen de vergelijking op tussen een kind dat geboren wordt op 31 december 2024 en een kind dat geboren wordt op 1 januari 2025. In het laatste geval is geen recht meer op IACK en dit kan tot ruim € 32.000 nadeel leiden over een periode van 12 jaar voor het betreffende huishouden. De leden van de fractie van de SGP vragen of dit de bedoeling is en of het kabinet nog een oplossing voorziet voor dit probleem dat in 2025 gaat spelen. Het kabinet is zich bewust van deze situatie. Er is gekozen voor deze vorm van overgangsrecht, omdat op deze manier het recht op IACK niet verlaagd wordt bij huishoudens die al recht hebben en daar mogelijkerwijs op gerekend hebben.

De leden van de fractie van 50PLUS vragen waarom het zwaarder belasten van inkomen uit vermogen en het dekken van de derving als gevolg van herstel en de overbruggingswet box 3 door de afbouw van de algemene heffingskorting met het verzamelinkomen niet op een directe wijze gebeurt door het verhogen van de tarieven in box 2 en box 3. Verder vragen deze leden waarom alle belastingplichtigen in dezelfde mate te maken moeten hebben met de afbouw van de algemene heffingskorting en waarom dit gewenst is. Zoals staat toegelicht in de memorie van toelichting is het zwaarder belasten van vermogen niet het voornaamste doel van de afbouw van de algemene heffingskorting. Het dekken van de derving bij box 3 is één van de doelen. Bij de voorgestelde afbouw van de algemene heffingskorting op basis van het verzamelinkomen speelt echter allereerst de wens om deze heffingskorting rechtvaardiger uit te laten werken. De algemene heffingskorting is voor iedere belastingplichtige en wordt ook altijd al verzilverd door alle belastingplichtigen, ook tegen box 2 en box 3 inkomen. De afbouw geldt echter alleen voor belastingplichtigen met box 1 inkomen. Deze onevenwichtigheid beoogt het kabinet weg te nemen en de korting op dezelfde manier voor alle belastingplichtige van toepassing te laten zijn, ongeacht het soort inkomen. Gevolg hiervan is dat voor een beperkt aantal belastingplichtigen het inkomen uit vermogen zwaarder wordt belast wat leidt tot een opbrengst. Voorgesteld wordt deze opbrengst in te zetten voor de dekking bij de herstelwetgeving en overbruggingswetgeving. Los van onderhavige maatregel is in het Belastingplan 2023 een pakket aan maatregelen opgenomen waarmee de lasten op vermogen op directe wijze met € 5 miljard worden verzwaard.

De leden van de fractie van 50PLUS vragen of de voor de ouderenkorting al geldende afbouw op basis van het verzamelinkomen niet een zeldzame uitzondering was. Vervolgens vragen zij waarom het kabinet van een uitzondering een regel maakt en wat de onderbouwing was van de koppeling van de ouderenkorting aan het verzamelinkomen, waar die koppeling niet geldt voor de algemene heffingskorting en arbeidskorting. In hetzelfde kader vragen de leden van de fractie van 50PLUS waarom afbouw op basis van het verzamelinkomen op dit moment alleen van toepassing is op gepensioneerden met een inkomen uit vermogen in box 2 en box 3 en of inkomensbeleid via de ouderenkorting bij uitstek niet via box 1 moet worden gevoerd. Ook toen de ouderenkorting nog een harde grens kende, was deze grens gebaseerd op het verzamelinkomen. De geleidelijke afbouw van de ouderenkorting is ingevoerd naar aanleiding van een motie van het lid Van Rooijen c.s. in de Eerste Kamer tijdens de parlementaire behandeling van het Belastingplan 2017.7 In de motie werd verzocht de afbouw van de hoge naar de lage ouderenkorting geleidelijk te laten plaatsvinden in overeenstemming met de systematiek van de arbeidskorting. In de motie werd het kabinet verzocht om bij het Belastingplan 2018 met voorstellen te komen. In het Regeerakkoord Vertrouwen in de toekomst8 werd aangekondigd dat de harde afbouwgrens die tot en met 2018 gold zou worden vervangen door een geleidelijke inkomensafhankelijke afbouw. Deze maatregel is gerealiseerd bij het Belastingplan 2018 en is in werking getreden met ingang van 1 januari 2019. De ouderenkorting geldt voor belastingplichtigen die de pensioengerechtigde leeftijd hebben behaald. Bij het behalen van de pensioengerechtigde leeftijd wordt in veel gevallen geen arbeidsinkomen meer genoten. Omdat belastingplichtigen op velerlei wijzen in een extraatje voor de oude dag kunnen hebben voorzien, spreekt het voor zich dat afbouw op het verzamelinkomen is gebaseerd. Het is dan ook niet zo dat sprake is van een regel of een zeldzame uitzondering op de regel. Het ontwerp van elke heffingskorting is toegespitst op doel en doelgroep. Elke heffingskorting kent een specifiek doel, specifieke kenmerken en zo ook een daarbij passende grondslag. Zo wordt bijvoorbeeld de arbeidskorting berekend op de grondslag van het arbeidsinkomen.

De leden van de fractie van 50PLUS vragen waarom de afbouw op basis van het verzamelinkomen niet al is ingevoerd bij de invoering van de afbouw van de algemene heffingskorting in 2013/2014. Daarbij vragen deze leden waarom het kabinet de motivering dat de afbouw van de algemene heffingskorting voor iedere belastingplichtige met een gelijk verzamelinkomen gelijk moet zijn sterker acht dan de motivering dat de afbouw van de algemene heffingskorting voor iedere belastingplichtige met een gelijk inkomen in box 1 gelijk moet zijn. Tevens vragen de leden van de fractie van 50PLUS of kan worden uitgelegd waarom het verdedigbaar is dat belastingplichtigen met een inkomen in box 1 boven ruim € 69.000 niet worden geraakt door de voorgestelde afbouw van de algemene heffingskorting op basis van het verzamelinkomen, omdat de algemene heffingskorting al nihil is. De afbouw van de algemene heffingskorting is al sinds 2014 bepalend voor het marginale tarief in box 1 en zorgt de facto voor een extra schijf in box 1 van circa 43%. In het Belastingplan 2014 is besloten tot een verhoging van de belasting op inkomen uit werk en woning. Om toen moverende redenen is destijds besloten deze verhoging niet tot uitdrukking te laten komen in een verhoging van de tariefschijven in box 1, maar in een variant van de afbouw van de algemene heffingskorting. In die context was de keuze voor een afbouw op basis van box 1 inkomen voor de hand liggend. Gevolg van de keuze om een tariefsverhoging vorm te geven in een afbouw van de algemene heffingskorting is wel dat de algemene heffingskorting niet meer op gelijke wijze voor iedere belastingplichtige geldt. Het karakter van de algemene heffingskorting is desalniettemin duidelijk verbonden met de eerder geldende belastingvrije voet. De gedachte dat de Staat geen belasting heft over een bepaald bestaansminimum geldt nadrukkelijk wel voor iedere belastingplichtige. Het kabinet acht het rechtvaardig dat de algemene heffingskorting dan ook voor iedere belastingplichtige op dezelfde wijze van toepassing is, ongeacht het soort inkomen.

De leden van de fractie van 50PLUS vragen of een verhoging van de tarieven in box 2 en box 3 niet doelmatiger zou zijn dan het afbouwen van de algemene heffingskorting met het verzamelinkomen. Deze leden vragen of het kabinet de beschikking heeft over een vergelijkende studie of doorrekening met betrekking tot deze afweging. Daarnaast vragen deze leden waarom het verhogen van de tarieven in box 2 en box 3 niet is overwogen, mede gelet op het uitstel-effect van dividend in box 2. Het klopt dat het verhogen van de tarieven in box 2 en box 3 een doelmatigere manier zou zijn om de derving van het rechtsherstel en de overbruggingswet box 3 te dekken binnen box 2 en box 3, die niet gepaard zou gaan met een uitstel-effect van dividenden in box 2. Een vergelijkende studie is niet beschikbaar. De maatregel heeft echter een tweede belangrijk doel: het gelijker belasten van inkomen uit verschillende bronnen ten aanzien van de algemene heffingskorting. Met de huidige afbouw van de algemene heffingskorting heeft niet elke belastingplichtige in dezelfde mate te maken. Dit verschil acht het kabinet ongewenst. Met de voorgestelde maatregel geldt de afbouw voor iedere belastingplichtige met hetzelfde verzamelinkomen op gelijke wijze, ongeacht de bron van het inkomen. Daarom heeft het kabinet in eerste instantie gekozen voor deze maatregel en niet voor het verhogen van de tarieven in box 2 en box 3. Overigens is in augustus alsnog besloten het tarief in box 3 te verhogen en zal het tarief in box 2 worden gedifferentieerd.

De leden van de fractie van 50PLUS merken op dat er in de toelichting bij het wetsvoorstel op wordt gewezen dat het verbreden van de afbouw naar box 2 en box 3 ervoor zorgt dat het marginale tarief in iedere box afhankelijk wordt van het inkomen uit de andere twee boxen. Deze leden vragen zich af of dat geen goede reden is om af te zien van de voorgestelde maatregel. Dit is inderdaad een neveneffect van de maatregel. Het kabinet is echter van mening dat de eerdergenoemde voordelen van deze maatregel opwegen tegen dit nadeel.

De leden van de fractie van 50PLUS vragen of het kabinet zich wel realiseert dat belastingplichtigen met een laag of geen box 1 inkomen door het afbouwen van de algemene heffingskorting met het verzamelinkomen een forse lastenverhoging tegemoet zullen zien als zij een voldoende hoog inkomen uit box 2 of box 3 hebben. De leden van de fractie van 50PLUS vragen ook om de onderbouwing om de laagste inkomens in box 1 extra te belasten in deze tijd van hoge inflatie en onzekerheid. Deze leden vragen of het nu, in verband met de hoge inflatie, wel het goede moment is om met deze maatregel te komen die de lage inkomens treft als zij vermogen hebben. Ook vragen deze leden of uitgelegd kan worden of het rechtvaardig is om mensen met geen of een laag inkomen uit arbeid te confronteren met een belastingverhoging die oploopt tot € 2.888.

Het kabinet heeft dit voorjaar besloten om de algemene heffingskorting af te bouwen met het verzamelinkomen. Dit past in het voornemen van het kabinet om de lasten op arbeid en vermogen beter met elkaar in balans te brengen. Omdat iedere belastingplichtige voor de algemene heffingskorting in aanmerking komt, acht het kabinet het rechtvaardig dat de afbouw op een gelijke wijze plaatsvindt, ongeacht het soort inkomen. Belastingplichtigen met een laag box 1 inkomen, maar juist een hoog inkomen uit box 2 en 3 gaan hierdoor meer belasting betalen, net zoals belastingplichten met een hoog inkomen uit alleen box 1.

De belastingplichtigen die door deze maatregel extra belasting zullen betalen, hebben ofwel een vermogen van meer dan € 57.000 of een (hoog) box 2-inkomen. Doorgaans zijn dit mensen met relatief veel draagkracht. Daarom vindt het kabinet dit moment, ondanks de hoge inflatie, een goed moment om deze maatregel in te voeren. Juist in tijden van hoge inflatie is het belangrijk dat de overheid voor dekking zorgt, omdat ongedekte maatregelen kunnen leiden tot verdere stijging van de inflatie. Het kabinet kiest er hierbij voor om deze dekking te zoeken bij huishoudens met relatief veel draagkracht.

De leden van de fractie van 50PLUS vragen of het kabinet erkent dat ouderen met een laag inkomen, die hebben gespaard voor hun oude dag nu jaarlijks bijna € 1.450 extra kwijt zullen zijn. Ook vragen de leden of het kabinet dit rechtvaardig vindt in het licht van het feit dat een aanzienlijk deel van deze groep geen of nauwelijks pensioen heeft opgebouwd en moet leven van dat vermogen. Daarnaast vragen de leden of het kabinet erkent dat het nadeel kan oplopen als de algemene heffingskorting verder wordt verhoogd. Het klopt dat ouderen vaak een laag inkomen hebben uit (eerder) werk. Voor het deel van hen dat inkomen uit box 2 of box 3 geniet, kan deze maatregel er dus inderdaad toe leiden dat zij extra belasting zullen betalen, tot maximaal € 1.535 extra wanneer zij een laag inkomen in box 1 maar een hoog inkomen uit vermogen of aanmerkelijk belang hebben. Vanwege de voorgestelde invoering van de overbruggingswet box 3, zal een hoog box 3-inkomen niet vaak voorkomen bij spaarders. Als de algemene heffingskorting verder zou worden verhoogd, zou dit relatieve nadeel inderdaad oplopen.

Het kabinet vindt het rechtvaardig dat dit inkomen meetelt in de afbouw van de algemene heffingskorting, zoals dat ook voor werkenden of ouderen met een inkomen uit pensioen geldt.

De leden van de fractie van 50PLUS vragen of rekening is gehouden met gedragseffecten bij de berekening van het budgettaire effect van het afbouwen van de algemene heffingskorting met het verzamelinkomen. Er is geen rekening gehouden met gedragseffecten. Er is impliciet aangenomen dat deze tariefsverhoging door het afbouwen van de AHK minder zichtbaar is dan een normale verhoging van de tarieven in box 2 of box 3. Daarnaast zou een gedragseffect met name bij de hoogste inkomens verwacht kunnen worden, maar zij worden juist niet geraakt door deze maatregel.

De leden van de fractie van 50PLUS vragen of de afbouw van de algemene heffingskorting die is ingevoerd in 2014 een nivellerende maatregel is. Als afzonderlijke maatregel is het afbouwen van de algemene heffingskorting inderdaad een nivellerende maatregel. Hogere inkomens kregen vanaf dat moment immers minder of uiteindelijk helemaal geen recht meer op de algemene heffingskorting en gingen per saldo meer belasting betalen.

De leden van 50PLUS vragen of het kabinet erkent dat de afbouw van de algemene heffingskorting leidt tot een grillig verloop van de marginale druk. De afbouw van de algemene heffingskorting verhoogt de marginale druk voor huishoudens met een inkomen tussen de € 22.660 en € 73.031 met 6,095%. Samen met het tarief in de inkomstenbelasting leidt dit ertoe dat huishoudens met een inkomen tot € 22.660 een marginale druk ervaren van ruim 37%, dat huishoudens met een inkomen tussen € 22.660 en € 73.031 een marginale druk ervaren van ruim 43% en dat huishoudens met een hoger inkomen een marginale druk ervaren van 49%. De afbouw van de algemene heffingskorting leidt daarmee niet tot een grillig verloop van de marginale druk, maar zorgt de facto voor een extra schijf. Het kabinet erkent dat hierdoor de marginale druk minder inzichtelijk is voor huishoudens.

De leden van de fractie van 50PLUS vragen of de maatregel van de afbouw van de Algemene heffingskorting op basis van het verzamelinkomen aanleiding geeft tot een fundamentele bezinning over de afbouw van heffingskortingen in het algemeen en de algemene heffingskorting in het bijzonder. Tevens vragen de leden van de fractie van 50PLUS of het kabinet erkent dat door deze maatregel het oorspronkelijke «algemene» karakter van de algemene heffingskorting nog verder wordt aangetast en dat deze maatregel de richting inzet naar een situatie waarbij enkel nog mensen met een laag inkomen en geen vermogen de algemene heffingskorting krijgen. Aanvullend vragen deze leden of het kabinet erkent dat de Alegemene heffingskorting de opvolger is van de belastingvrije voet die voor iedereen gold en dat de invoering van algemene heffingskorting al een inbreuk was op de draagkrachtgedachte was volgens deze leden.

De algemene heffingskorting is inderdaad de opvolger van de belastingvrije voet uit de Wet IB 1964. De heffingskortingen passen beter bij het analytische karakter van de Wet IB 2001 en worden verzilverd tegen het gezamenlijke bedrag van de over het kalenderjaar berekende belasting op het inkomen uit de drie boxen. Deze «nieuwe vormgeving van de belastingvrije voet» an sich is naar de mening van het kabinet geen inbreuk op de draagkrachtgedachte, omdat het materieel dezelfde uitwerking kent. Het kabinet ziet in deze maatregel ook geen aanleiding voor een fundamentele bezinning.

De leden van de fractie van 50PLUS vragen met betrekking tot de voorgestelde maatregel om de algemene heffingskorting af te bouwen op basis van het verzamelinkomen of de voorgestelde koppeling van inkomen in box 1 met inkomen in box 2 en 3 niet fundamenteel in strijd met het stelsel van de analytische Inkomstenbelasting. Daarbij vragen deze leden of op deze wijze een onlogische stap wordt gezet naar een meer synthetische inkomstenbelasting en zo ja, of er meer van dergelijke fundamentele stappen komen. Als dat niet het geval is, dan vragen zij waarom niet wordt overwogen terug te gaan naar de synthetische inkomstenbelasting met een vlaktaks en of er bereidheid is om daar een studie naar te verrichten in het kader van de gewenste stelselherziening en vereenvoudiging. Al sinds de introductie van de Wet IB 2001 worden de heffingskortingen verzilverd tegen het gezamenlijk bedrag van de over het kalenderjaar berekende belasting op box 1, box 2 en box 3. Dat staat het analytische karakter van de belastingbepaling in de afzonderlijke boxen niet in de weg. De voorgestelde afbouw van de algemene heffingskorting op basis van het verzamelinkomen doet volgens het kabinet niet af aan het huidige analytische karakter van de inkomstenbelasting. Het kabinet ziet dit voorstel ook niet als een stap naar een meer synthetische inkomstenbelasting. Het voornaamste doel is om de algemene heffingskorting op een rechtvaardige manier op alle belastingplichtigen toe te passen. Voor wat betreft de toekomstige stelselherziening en vereenvoudiging verwijst het kabinet naar de kabinetsreactie op het rapport van het IBO vermogensverdeling. Het IBO doet de aanbeveling om voor de lange termijn de herziening van het boxenstelsel in de inkomstenbelasting te onderzoeken. Daarbij wordt uitdrukkelijk aangegeven dat dit de korte termijn aanpak van fiscale onevenwichtigheden niet in de weg staat. De analyse in het IBO is dat het huidige boxenstelsel in de inkomstenbelasting voortdurend aandacht vraagt om de verschillende tarieven in evenwicht tot elkaar te houden. Het kabinet acht het van belang om voortdurend kritisch te blijven kijken naar het belastingstelsel, en daarmee ook de vormgeving van het boxenstelsel.

De leden van de fracties van de PvdA en GroenLinks vragen wat het effect is van de afbouw van de algemene heffingskorting met verzamelinkomen op situaties zoals die uit de casus van de CRvB en de brief van de Nationale ombudsman. In de bedoelde casus gaat het om huishoudens waar één van de twee partners inkomen heeft (alleenverdieners) uit bijvoorbeeld een WW- of WIA-uitkering. Met enkel dat inkomen komt het huishouden onder het sociaal minimum voor paren. Het huishouden heeft dan recht op een aanvulling van uit de Toeslagenwet tot het bruto sociaal minimum.

Ondanks de aanvulling vanuit de Toeslagenwet, komen deze huishoudens toch onder het netto sociaal minimum uit. Dit gaat voornamelijk om alleenverdieners. Het verschil ontstaat doordat de dubbele algemene heffingskorting in de bijstand nog wordt afgebouwd, terwijl de uitbetaling van de algemene heffingskorting aan de minstverdienende partner al is afgebouwd. Deze huishoudens kunnen dan een beroep doen op aanvulling vanuit de Participatiewet, onder de voorwaarden die hiervoor in de Participatiewet zijn gesteld. Door de aanvulling vanuit de Participatiewet stijgt het toetsingsinkomen voor de toeslagen zoals huur- en zorgtoeslag in sommige gevallen tot boven het afbouwpunt. In een dergelijk geval komt een huishouden dan mogelijk niet in aanmerking voor het maximale bedrag van de toeslagen. Hierdoor heeft dit huishouden minder te besteden dan een paar in de bijstand.

Het is zeer onwaarschijnlijk dat deze huishoudens getroffen worden door het afbouwen van de algemene heffingskorting met het verzamelinkomen. Deze maatregel heeft namelijk alleen effect voor belastingplichtigen met een inkomen in box 1 van maximaal € 73.031, die ofwel een vermogen hebben boven het heffingsvrij vermogen in box 3 ofwel een inkomen genieten uit aanmerkelijk belang (box 2). De combinatie van een lage uitkering en een substantieel (inkomen uit) vermogen en/of inkomen uit aanmerkelijk belang zal nauwelijks voorkomen.

De leden van deze fracties vragen tevens welke maatregelen het kabinet neemt in het Belastingplan 2023 of daarbuiten om te voorzien in een oplossing voor de huishoudens die geraakt worden door deze weeffout, en op welke termijn het kabinet verwacht het opgelost te kunnen hebben. In het Belastingplan 2023 zijn hiertoe geen maatregelen opgenomen. Het versneld verlagen van de hoogte van de bijstandsuitkering door het aanpassen van de dubbele heffingskorting in het referentieminimumloon zou te grote inkomenseffecten hebben. In feite maakt het verschil in tempo van het verwerken van de afbouw van de overdraagbaarheid in de inkomstenbelasting en in het referentieminimumloon nog eens zichtbaar dat de algemene heffingskorting het bestaansminimum raakt. Momenteel wordt onderzocht of een oplossing van deze problematiek mogelijk is.

De leden van de fractie van 50PLUS vragen het kabinet om te erkennen dat het ingewikkelder wordt om de algemene heffingskorting voor alle belastingplichtigen in een tabel of een grafiek te vatten. Het kabinet kan dit niet erkennen. De hoogte van de algemene heffingskorting gaat vanaf 2025 voor alle belastingplichtigen afhangen van het verzamelinkomen. In beschrijvende grafieken zal enkel de omschrijving van het inkomen op de x-as moeten worden gewijzigd van «inkomen uit werk en woning» naar «verzamelinkomen».

De leden van 50PLUS vragen of het kabinet erkent dat deze maatregel de uitlegbaarheid aan de burger, de complexiteit en de uitvoerbaarheid voor de Belastingdienst niet verbeteren. Het afbouwen van de algemene heffingskorting met het verzamelinkomen zorgt ervoor dat ongeacht waar het inkomen vandaan komt (werken, vermogen of aanmerkelijk belang) de algemene heffingskorting op dezelfde manier wordt afgebouwd. Daarmee werkt deze maatregel dus bevorderend voor de uitlegbaarheid aan de burger. Wel verhoogt de maatregel de complexiteit voor burgers met inkomen in box 2 of in box 3, omdat zij minder goed zullen kunnen inschatten hoe hoog voor hen de (marginale) belastingdruk is. Voor besluitvorming over deze maatregel is de uitvoerbaarheid hiervan getoetst door de Belastingdienst. Hierbij is aangegeven dat deze maatregel uitvoerbaar is.

De leden van de fractie van 50PLUS stellen een aantal vragen over de afbouw van de algemene heffingskorting met het verzamelinkomen in relatie tot de arbeidskorting. Deze leden gaan met name in op een variant waarbij ook de arbeidskorting afhankelijk wordt gemaakt van het verzamelinkomen. Deze leden vragen waarom niet ook de arbeidskorting afhankelijk wordt gemaakt van het arbeidsinkomen en of dit mogelijk is. Deze leden gaan ook in op de haken en ogen die zitten aan het niet meer afbouwen van de arbeidskorting. Zij vragen of het mogelijk is deze haken en ogen op te lossen. Deze leden vragen ook of het kabinet bekend is met de doorgerekende fiscale varianten waarbij alle kortingen worden gebundeld in één grote korting (inclusief de arbeidskorting) en dat op deze korting een eenduidige afbouw met een eenduidig inkomensbegrip wordt toegepast. Deze leden vragen daarnaast waarom eerder is aangegeven dat dit niet logisch zou zijn om het verzamelinkomen als inkomensbegrip voor de arbeidskorting te hanteren. Zij vragen ook naar het doel van de arbeidskorting, waarom aan de hand van het doel van heffingskortingen beoordeeld moet worden welk inkomen het uitgangspunt zou moeten zijn en of het doel van arbeidsparticipatie superieur is aan andere doelen van het belastingstelsel. Deze leden vragen of de arbeidskorting superieur is aan andere kortingen en of dit een fiscale vrijhaven wordt. Zij vragen nogmaals om rechtvaardiging en uitvoerige uitleg voor het feit dat de arbeidskorting niet wordt afgebouwd met het verzamelinkomen en vragen het kabinet of dit geen fiscale discriminatie binnen de afbouw van kortingen is. Zij stellen tenslotte dat hier sprake is van grote fiscale leeftijdsdiscriminatie en vragen het kabinet of zij dit rechtvaardig acht.

Het is inderdaad mogelijk om ook de arbeidskorting af te laten hangen van het verzamelinkomen als inkomensbegrip, op het moment dat dit ook uitvoerbaar is. Het kabinet acht dit echter onwenselijk, omdat de arbeidskorting tot doel heeft om arbeidsparticipatie te stimuleren. Wanneer het arbeidsinkomen als inkomensbegrip voor de arbeidskorting wordt vervangen door het verzamelinkomen, verkleint dit de prikkel om meer te werken. Immers, ook niet-werkenden ontvangen dan de arbeidskorting. Het belastingstelsel heeft inderdaad ook andere doelen, zoals herverdeling en heffen naar draagkracht, en het bevorderen van arbeidsparticipatie is hieraan niet superieur. De arbeidskorting is een instrument dat in het bijzonder tegemoetkomt aan het doel van arbeidsparticipatie. Dat geldt niet voor de algemene heffingskorting en dat komt tot uitdrukking in het verschil in inkomensbegrip. Dat betekent niet dat de arbeidskorting «superieur» zou zijn of een «fiscale vrijhaven». Er is hier ook geen sprake van leeftijdsdiscriminatie: ook werkende ouderen ontvangen immers arbeidskorting. De arbeidskorting discrimineert alleen tussen werkenden en niet-werkenken. Dat vindt het kabinet gerechtvaardigd om de arbeidsparticipatie te stimuleren.

Het is ook technisch mogelijk om de arbeidskorting niet meer af te bouwen en de afbouw te versleutelen in de tarieven. De «haken en ogen» die hieraan zitten zien vooral op de inkomenseffecten: wanneer de afbouw van een korting voor werkenden wordt versleuteld in een tarief voor iedereen, dan gaan niet-werkenden er bijvoorbeeld op achteruit. In het rapport «Marginale druk: op het randje van de mogelijkheden»9 is in variant 6.8 de afbouw van de algemene heffingskorting, de arbeidskorting en de ouderenkorting versleuteld in de tarieven. Dit bleek toen mogelijk met beperkte inkomenseffecten, en heeft vooral als voordeel dat het belastingstelsel hier transparanter van wordt.

De leden van de fractie van 50PLUS vragen bevestiging dat er een zelfstandige toets voor de bepaling van de huidige afbouw van de arbeidskorting in de systemen van de Belastingdienst bestaat en willen weten of dat een zelfstandig ICT-systeem is. Ook vragen deze leden waarom een koppeling van het systeem van de arbeidskorting niet mogelijk is aan het inkomen van box 2 en box 3. De arbeidskorting wordt zowel in de loonbelasting als in de inkomstenbelasting toegepast en is als zodanig conform de wettelijke bepalingen voor de vormgeving van de arbeidskorting in de relevante systemen van de Belastingdienst geïntegreerd. Er is geen zelfstandig systeem uitsluitend voor de afbouw van de arbeidskorting. Een afbouw van de arbeidskorting met het inkomen in box 2 en 3 is systeemtechnisch maakbaar, maar vanuit de doelstelling van de arbeidskorting bezien zeer onwenselijk.

De leden van de fractie van het CDA vragen waarom de invoering van het gesplitste aanmerkelijkbelangtarief per 2024 is voorzien in plaats van 2023. Hiervoor is gekozen in verband met de uitvoering. De invoering van een tweeschijvenstelsel vergt een structuurwijziging in de IV-architectuur die pas met ingang van 2024 kan worden gerealiseerd.

De leden van de fractie van 50PLUS vragen wat ondernomen kan worden om het effect van uitstel van dividenduitkeringen in box 2 tegen te gaan. In het Belastingplan 2023 wordt voorgesteld om per 2024 twee schijven te introduceren in box 2 met een basistarief van 24,5% voor de eerste € 67.000 (bedrag 2024) aan inkomsten per belastingplichtige en een tarief van 31% voor het meerdere. Doordat dividenduitkeringen tot € 67.000 tegen het lage tarief worden belast, wordt de belastingplichtige in box 2 gestimuleerd om jaarlijks (een deel van) de winst van de bv in de vorm van dividend uit te laten keren. Als de belastingplichtige in een jaar een hoger inkomen uit aanmerkelijk belang geniet dan € 67.000, bijvoorbeeld bij vervreemding van de aandelen of bij een hogere dividenduitkering, dan betaalt de belastingplichtige namelijk over het inkomen dat uitgaat boven € 67.000 het hoge tarief. Verder zorgt ook het wetsvoorstel excessief lenen bij de eigen vennootschap ervoor dat belastinguitstel en -afstel in box 2 wordt tegengegaan. Leningen die zijn afgesloten bij de eigen vennootschap worden dan belast als fictief regulier voordeel in box 2 zover ze op de peildatum meer bedragen dan € 700.000.

De leden van de fracties van GroenLinks en de PvdA vragen waarom is gekozen voor de Balkenende-norm. De leden van fractie van de VVD vragen welke effecten worden verwacht van de aftopping van de 30%-regeling. Voorts vragen deze leden in welke mate de aftopping van de 30%-regeling doeltreffend is en vragen naar een impactanalyse op sectorniveau.

Uit de evaluatie van de 30%-regeling in 201710 komt naar voren dat voor ongeveer de helft van de gebruikers het forfait een ruimere onbelaste vergoeding lijkt te bieden dan waarvan sprake zou zijn bij vergoeding van de daadwerkelijk gemaakte extraterritoriale kosten (ETK). Dat zal zeker bij (zeer) hoge inkomens vaker aan de orde zijn, omdat de werkelijke kosten niet evenredig toenemen bij een hoger loon. Verder komt uit de evaluatie naar voren dat het forfait binnen de 30%-regeling vanaf een loon van € 100.000 steeds minder goed aansluit bij de daadwerkelijk gemaakte ETK en dat het percentage aan werkelijke kosten dat tegenover het forfait staat kan dalen tot slechts 6%. Door de onbelaste vergoeding binnen de 30%-regeling voor hogere inkomens te maximeren, zal de 30%-regeling beter aansluiten bij het vergoeden van de daadwerkelijk gemaakte ETK, waardoor de 30%-regeling doeltreffender en doelmatiger wordt.

Hoewel voornoemd effect zich voordoet vanaf een loon van € 100.000 kiest het kabinet voor een ruime marge boven deze grens. Hiermee wordt tegemoetgekomen aan de omstandigheid dat in individuele situaties afhankelijk van factoren als het land van herkomst en de grootte van het gezin de werkelijke kosten kunnen afwijken van wat gemiddeld aan de orde is. Het kabinet kiest ervoor aan te sluiten bij een bestaande norm om de grens te bepalen vanaf waar een minder ruimhartige tegemoetkoming wordt geboden. Het kabinet meent met de aansluiting bij de bezoldigingsnorm voor topfunctionarissen in de Wet normering topinkomens (WNT-norm), de zogenoemde Balkenende-norm, een dergelijke grens te hebben gevonden. De WNT-norm bedraagt in 2022 € 216.000. Door hierbij aan te sluiten mag bij toepassing van de 30%-regeling maximaal € 64.800 (30% van € 216.000) onbelast worden vergoed. Het kabinet meent dat dit een dermate hoog bedrag aan ETK omvat dat ook ingekomen werknemers met een hoger loon in toereikende mate van de regeling gebruik kunnen maken. Mocht dat in een individueel geval toch niet het geval zijn, dan kan men in plaats van de 30%-regeling toe te passen nog steeds zonder maximering de daadwerkelijk gemaakte ETK onbelast vergoed krijgen. Het kabinet verwacht dan ook dat de impact van de voorgestelde maatregel op het Nederlandse vestigingsklimaat beperkt zal zijn. Als een minder ruime marge zou worden aangehouden en de regeling vanaf een loon van bijvoorbeeld € 100.000 zou worden afgetopt zal zoals uit de evaluatie naar voren komt11 de regeling naar verwachting minder doeltreffend worden.

Voor wat betreft de impact op sectorniveau is gekeken naar de sector waarin gebruikers van de 30%-regeling in 2021 met een loon boven de aftoppingsgrens werkzaam zijn. Van deze groep is 50% werkzaam bij bank- en verzekeringsbedrijven en overige zakelijke dienstverleningsbedrijven, waaronder een aanzienlijk aantal bij ICT-bedrijven. Ruim 30% is werkzaam in de groot- en tussenhandel, de industrie en de overige dienstverlening. Daarnaast is ruim 10% werkzaam bij holdings, hoofdzakelijk in hogere functies gezien het relatief hoge gemiddelde inkomen.

De leden van de fracties van GroenLinks en de PvdA vragen wat de negatieve gevolgen zouden zijn van een lagere aftoppingsgrens. Zij vragen daarbij inzicht te geven in de budgettaire en maatschappelijke gevolgen van een aftoppingsgrens van € 150.000.

Bij het hanteren van een lagere aftoppingsgrens dan de voorgestelde € 216.000 (bedrag 2022)12 zal het aantal ingekomen werknemers dat door de maatregel wordt geraakt toenemen. Bij het genoemde bedrag gaat om circa 4.400 werknemers. Dit aantal zal stijgen naar ruim 9.000 werknemers bij een aftoppingsgrens van € 150.000 en naar circa 20.000 bij een aftoppingsgrens van € 100.000. Bij een lagere aftoppingsgrens zal er vaker gebruik worden gemaakt van de regeling voor werkelijke ETK, omdat het forfait dan in minder gevallen toereikend zal zijn. Een toename in gebruik van de ETK-regeling leidt tot een toename van de administratieve en uitvoeringslasten. Verder zal een verdere verlaging van de aftoppingsgrens het Nederlandse vestigingsklimaat negatief beïnvloeden en het moeilijker maken om werknemers uit het buitenland aan te trekken. De budgettaire gevolgen van een aftoppingsgrens van € 150.000 waar deze leden naar vragen zien op een stijging van de structurele opbrengst van de aftoppingsmaatregel met € 36 miljoen.

De leden van de fractie van de VVD vragen naar de doelmatigheid van de aftopping van de 30%-regeling gezien de verhouding tussen de kosten van aanpassing van de regeling en de jaarlijkse structurele opbrengst.

De aftoppingsmaatregel als zodanig wordt doelmatig en doeltreffend geacht. De extra kosten voor aanpassing van de regeling zien voornamelijk op het extra aantal benodigde fte dat mogelijk benodigd is met betrekking tot het overgangsrecht. In de structurele situatie zijn dergelijke extra kosten niet aan de orde.

In de uitvoeringstoets heeft de Belastingdienst een inschatting gemaakt van de mogelijke effecten van het overgangsrecht. Daarbij is uitgegaan van de huidige systematiek binnen de loonheffingen waarbij een belanghebbenden per loontijdvak – mogelijk tot twaalf keer per elk kalenderjaar – in bezwaar zou moeten gaan als hij het niet eens is met de looptijd van het overgangsrecht. Voorts is in deze uitvoeringstoets een scenario geschetst voor als belanghebbenden op zeer grote schaal over zouden gaan tot het indienen van bezwaar- en beroepschriften. De aftoppingsmaatregel wordt per 1 januari 2024 ingevoerd en het overgangsrecht loopt voor de groep bestaande gevallen af per 1 januari 2026. Pas daarna zouden de eventuele bezwaar- en beroepsschriften aan de orde zijn. Zoals in de uitvoeringstoets is aangegeven wordt in de tussenliggende tijd bezien of de werklast die in het geschetste scenario aan de orde zou kunnen komen met mitigerende maatregelen kan worden voorkomen. Daarbij kan onder meer worden gedacht aan het voorkomen van de genoemde cumulatie van bezwaarschriften per belanghebbende en de daaraan gekoppelde werklast voor de Belastingdienst. Daar zal de komende tijd actief op worden ingezet. Met die inzet zal naar verwachting voorkomen kunnen worden dat de € 33,25 miljoen uit een scenario waar op grote schaal zich gaan voordoen. Daarmee wordt dus ook voorkomen dat er zoveel personeel geworven zou moeten gaan worden. Ik zal uw Kamer hier in 2023 van op de hoogte houden.

De leden van de fractie van het CDA vragen wat het beleid is van de Belastingdienst ten aanzien van splitsingen van fiscale eenheden die louter/hoofdzakelijk vanwege fiscale motieven zijn doorgevoerd met het oog op het lage VPB-tarief van 15% voor winsten beneden € 395.000 en in hoeverre hier tegenop wordt getreden. De Belastingdienst treedt met behulp van de fiscale rechts- en bestrijdingsmiddelen die hem ter beschikking staan in bepaalde gevallen op tegen het door de vragenstellers bedoelde fiscaal gekunstelde gebruik van fiscale eenheden in de vennootschapsbelasting.

De leden van de fracties van GroenLinks en de PvdA vragen of het klopt dat er bij de wijziging van het Vpb-tarief niet zozeer sprake is van een verhoging, maar het terugdraaien van een eerdere verlaging. Dat klopt niet. Er is sprake van het verlagen van de schijfgrens van € 395.000 naar € 200.000 en het verhogen van het lage Vpb-tarief van 15% naar 19%. Belastingplichtigen met een winst tot € 200.000 betalen vanaf 1 januari 2023 het lage Vpb-tarief van 19%. Bij een winst vanaf € 200.000 betalen belastingplichtigen het hoge Vpb-tarief van 25,8%.

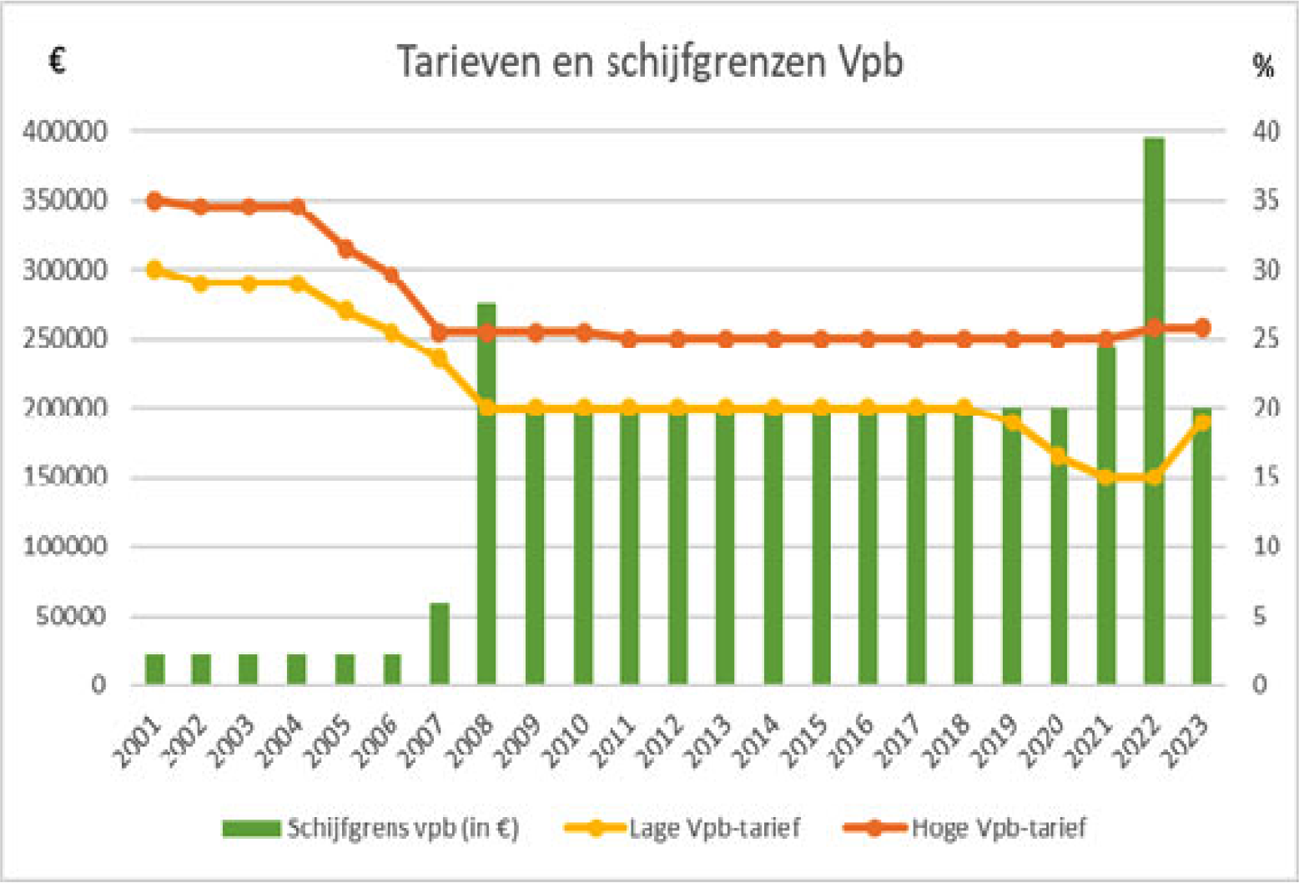

De leden van de fracties van GroenLinks en de PvdA vragen een historisch overzicht te geven van de ontwikkeling van het Vpb-tarief. In de hierna opgenomen figuur 213 is het verloop van de tarieven en de schijfgrens in de Vpb in de jaren 2001 tot en met 2022 weergegeven.

Figuur 2: Tarieven schijfgrenzen Vpb

De leden van de fracties van GroenLinks en de PvdA vragen waarom er niet is gekozen voor een verdere (eventueel stapsgewijze) verhoging van het Vpb-tarief. De aanpassing van de schijfgrens en de verhoging van het lage Vpb-tarief wordt gebruikt als dekking voor het omvangrijke koopkrachtpakket en het verlagen van de lasten op arbeid. Met deze maatregelen komt Nederland meer in de buurt van de situatie in België en Luxemburg. Met het hele pakket aan maatregelen in het Belastingplan heeft het kabinet belangrijke stappen gezet in het evenwichtiger belasten van arbeid en vermogen. Het verhogen van het lage Vpb-tarief en het verlagen van de schrijfgrens waarop het lage Vpb-tarief van toepassing is, speelt daarbij een belangrijke rol. In 2024 wordt het lage Vpb-tarief geëvalueerd. Afhankelijk van de uitkomst van die evaluatie zal het kabinet bezien of er aanleiding is of en zo ja, welke aanpassingen dan nodig zouden zijn ter zake van het lage Vpb-tarief. Overigens was in 2021 volgens de OESO het effectieve Vpb-tarief van Nederland 22,5% en het (ongewogen) gemiddelde van de Eurolanden was 20,6%.14 Het huidige hoge Vpb-tarief (25,8%) ligt al hoger dan het OESO-gemiddelde.

De leden van de fracties van GroenLinks en de PvdA vragen inzicht te geven in de Vpb-tarieven in de voor ons belangrijkste economische partnerlanden (omringende landen, zoals Frankrijk, Duitsland, België, Luxemburg, Denemarken, Zweden, Spanje en Italië). Voor het jaar 2022 zijn de Vpb-tarieven in deze landen als volgt.15 Het basistarief in Frankrijk is 25%, voor mkb-ondernemingen (omzet tot en met € 10 miljoen) geldt tot een winst van € 38.120 een Vpb-tarief van 15% en voor grote ondernemingen geldt een sociale toeslag van 3,3%. In Duitsland geldt een algemeen Vpb-tarief van 15% (15,83% inclusief 5,5% solidariteitstoeslag, Gewerbesteuer varieert, hetgeen resulteert in een gecombineerd tarief van tussen ongeveer 30% en 33%). België kent een Vpb-tarief van 25% en voor het mkb een tarief van 20% over de eerste € 100.000 aan winst. Voor Luxemburg geldt een basistarief van 17% (18,19% inclusief 7% toeslag) en een 15%-tarief voor bedrijven met een belastbare winst tot € 175.000. Denemarken heeft een Vpb-tarief van 22% en Zweden van 20,6%. Spanje kent een algemeen tarief van 25% (maar er zijn enkele bijzondere afwijkingen). Italië heeft een basistarief van 24% (maar ook hier zijn enkele bijzonderheden).

De leden van de fracties van de PvdA en van GroenLinks vragen of inzicht kan worden verschaft in hoeverre de eerdere verhoging van overdrachtsbelasting (ovb) in de praktijk effectief is en of er al een evaluatie is. De eerdere verhoging van het algemene ovb-tarief naar 8% trad op 1 januari 2021 in werking door middel van de Wet differentiatie ovb. Het doel van die wet is om de relatieve positie van starters en doorstromers ten opzichte van andere kopers, zoals beleggers, te versterken. De evaluatie van deze wet staat gepland voor 2024. Een eerdere evaluatie is niet mogelijk omdat 2023 het eerst volledige jaar is waarover voldoende relevante data beschikbaar zijn om de doeltreffendheid en doelmatigheid van deze wet te onderzoeken. De verdere verhoging (van 8% naar 10,4%) die met dit Belastingplan wordt voorgesteld, zal bij deze evaluatie worden meegenomen. De resultaten van deze evaluatie zullen naar verwachting in 2025 beschikbaar komen en worden gedeeld.

Het Kadaster heeft een daling van het aandeel beleggers bij woningverkrijgingen gesignaleerd sinds de inwerkingtreding van de Wet differentiatie ovb.16 Deze daling bewijst niet direct de effectiviteit van de maatregel. Rond de inwerkingtreding van de Wet differentiatie ovb zijn namelijk ook anticipatie-effecten waargenomen.17 Daarnaast zijn de laatste jaren ook andere beleidsmaatregelen getroffen op het woondomein en waren externe factoren van invloed op de relatieve positie en de aankoopbeslissing van beleggers. Daarom kan over de effectiviteit van de Wet differentiatie ovb vooruitlopend op de evaluatie van de wet nog geen conclusie worden getrokken.

De leden van de fracties van de PvdA en van GroenLinks vragen of in de praktijk daadwerkelijk gecontroleerd wordt of een koper de woning zelf langdurig gaat bewonen. Zoals in de uitvoeringstoets bij de Wet differentiatie ovb is vermeld en ook tijdens de parlementaire behandeling aan de orde is gekomen, is het voor de Belastingdienst alleen mogelijk steekproefsgewijs toezicht te houden op deze specifieke regeling zolang de benodigde automatisering niet is ingeregeld. Het is de verwachting dat in de loop van 2023 de benodigde automatisering zal zijn ingeregeld. In de afgelopen periode is aselect een beperkt aantal posten waarbij de startersvrijstelling of het 2%-tarief is toegepast beoordeeld. Ook in de reguliere klantbehandeling kunnen posten naar boven komen. De betreffende posten worden op de fiscale merites beoordeeld, waarbij een onderdeel is of de koper zelf de woning anders dan tijdelijk als hoofdverblijf bewoont. Wordt niet aan de voorwaarden voldaan en is geen sprake van onvoorziene omstandigheden, dan wordt alsnog het algemene tarief in rekening gebracht. Uiteraard is het aan de inspecteur om in het individuele geval op basis van de feiten en omstandigheden te beoordelen wat de uitkomst zou moeten zijn. Tegen deze beslissing staat bezwaar en beroep open.

De leden van de fractie van D66 vragen of kan worden toegelicht hoe de handhaving van het recreatief gebruik van lachgas plaats gaat vinden. Ook vragen deze leden of het juist is dat lachgas beschikbaar blijft voor consumenten (tegen het algemene btw-tarief) maar dat recreatief gebruik wel onder de Opiumwet gaat vallen. Verder vragen zij of deze situatie handhaafbaar is en op welke manier.

Allereerst moet worden opgemerkt dat de maatregel uit het Belastingplan enkel regelt dat het algemene btw-tarief in beginsel van toepassing is op de levering van lachgas. Het gebruik van lachgas kent verschillende toepassingen. Lachgas als recreatief middel kent substantiële risico’s voor de (volks)gezondheid en de samenleving. Daarom wordt lachgas op lijst II van de Opiumwet geplaatst (lachgasverbod). Dit betekent dat verschillende handelingen met lachgas verboden worden, zoals het brengen van lachgas binnen of buiten het grondgebied van Nederland. Maar ook het bereiden, bewerken, verwerken, verkopen, af te leveren, verstrekken, vervoeren, aanwezig hebben en vervaardigen van lachgas wordt verboden. De oorspronkelijke toepassingen van lachgas, zoals medisch lachgas, lachgas bestemd voor technische doeleinden en bestemd als voedingsadditief, blijven toegestaan en zijn dus uitgezonderd van het zojuist genoemde verbod. Het doel van het verbod is om de brede beschikbaarheid van lachgas voor recreatief gebruik terug te dringen en daarbij het aanbod te beperken. Gedetailleerde informatie over het lachgasverbod en de handhaving daarvan is opgenomen in de nota van toelichting bij het lachgasverbod.18 Handhaving van de onderhavige maatregel uit het Belastingplan door de Belastingdienst beperkt zich tot de juiste toepassing van het btw-tarief. Dit betekent dat de Belastingdienst in het reguliere toezicht bij de desbetreffende belastingplichtigen zal beoordelen of het juiste btw-tarief is toegepast. Uitgangspunt is daarbij dat het algemene btw-tarief van 21% moet worden toegepast. Leveranciers die het verlaagde tarief toegepast hebben zullen moeten aantonen dat er sprake is van leveringen van lachgas dat kwalificeert als geneesmiddel19. De voorgestelde maatregel geldt – afgezien van de uitzondering voor medisch lachgas – ongeacht het gebruik van het lachgas.

De leden van de fractie van D66 vragen naar de stand van zaken met betrekking tot Europese vliegbelasting en belasting op kerosine. Met het Fit-for-55 pakket heeft de Europese Commissie een ambitieus klimaatpakket gelanceerd. Als onderdeel van dit pakket worden meerdere richtlijnen aangepast met een directe impact op de luchtvaartsector, zoals ReFuelEU Aviation. Een belangrijk onderdeel vormt het versterken van de beprijzing van de luchtvaart door aanpassingen in het ETS en in de Richtlijn energiebelastingen. Momenteel is er een verplichte accijnsvrijstelling voor de luchtvaart voor commerciële vluchten. In de herziening van de Richtlijn energiebelastingen wordt voorgesteld deze vrijstelling af te schaffen voor intra-EU vluchten en een minimumtarief te hanteren. Het kabinet steunt dit voorstel. Voor vluchten van en naar niet-EU landen wordt het heffen van accijns op kerosine beperkt door bilaterale verdragen. Conform de motie van de Tweede Kamerleden Romke de Jong en Van Raan zal het kabinet de Kamer informeren over mogelijkheden om te komen tot herziening van luchtvaartverdragen die belastingheffing op internationaal transport bemoeilijken.20 Er zijn momenteel geen plannen voor een Europese vliegbelasting.

De leden van de fracties van de PvdA en GroenLinks vragen naar de tarieven van vliegbelasting in de ons omringende landen en hoe het gekozen tarief zich daartoe verhoudt. In de onderstaande tabel vindt u een overzicht van vliegbelastingen in Europese landen. De Nederlandse vliegbelasting is hoger dan die in België. Voor Duitsland en het Verenigd Koninkrijk geldt dat voor korte vluchten en economy class Nederland een hogere vliegbelasting heeft. Op verre vluchten en businessclass heeft Nederland juist een lagere vliegbelasting.

|

Land |

Naam van de belasting |

Sinds (jaar) |

Tarief |

|---|---|---|---|

|

België |

Inschepingstaks |

2022 |

€ 10 (<500 km) € 4 (>500 km, buiten EER) € 2 (>500 km, binnen EER) |

|

Duitsland |

Luftverkehrsteuer/ German Air Transport Tax |

2012 |

€ 12,90 (<2.500 km of binnen Europa) € 32,67 (2500–6.000 km) € 58,82 (>6.000 km) |

|

Frankrijk |

France Civil Aviation Tax |

1999 |

€ 4,73 (binnenland, binnen EU) € 8,50 (overige bestemmingen) |

|

Air Passenger Solidarity Tax |

2006 |

€ 2,63 (binnen EER; economy class) € 20,27 (binnen EER; business/first class) € 7,51 (buiten EER; economy class) € 63,07 (buiten EER; business/first class) |

|

|

Fiscal Tax (Corsica) |

€ 4,57 |

||

|

Italië1 |

Italian City Council Tax |

€ 7,07 |

|

|

Nederland |

Vliegbelasting |

2021 |

€ 26,43 |

|

Noorwegen |

Air Passenger Tax |

2016 |

NOK 80 (€ 7,66) (binnen Europa) NOK 214 (€ 20,50) (buiten Europa) |

|

Oostenrijk |

Flugabgabe/ Austria Air Transport Levy |

2011 |

€ 30 (binnen 350 km) € 12 (verdere afstanden) |

|

Portugal* |

Carbon Tax |

€ 2 |

|

|

Verenigd Koninkrijk |

Air Passenger Duty |

GBP 13 (€ 14,83) (laagste klasse < 2.000 mijl) GBP 26 (€ 29,65) (alle andere klassen < 2.000 mijl) GBP 78 (€ 88,99) (vliegtuig > 20 ton voor < 19 passagiers; < 2.000 mijl) GBP 84 (€ 95,84) (laagste klasse > 2.000 mijl) GBP 185 (€ 211,05) (alle andere klassen > 2.000 mijl) GBP 554 (€ 631,95) (vliegtuig > 20 ton voor < 19 passagiers; < 2.000 mijl) |

|

|

Zweden |

Tax on Air Travel |

2018 |

SEK 64 (€ 5,89) (binnenland/EU) SEK 265 (€ 24,38) (afstand < 6.000 km) SEK 424 (€ 39,00) (overige bestemmingen) |

De leden van de fracties van de PvdA en GroenLinks vragen hoeveel impact de verhoging van de vliegbelasting heeft op de uitstoot in Nederland. Het CO2-effect van de vliegbelasting hangt van veel factoren af waarbij met name de samenhang met het capaciteitsplafond van Schiphol van belang is. Als het aantal vliegbewegingen tegen de capaciteitsrestricties van het plafond aanloopt, zorgt een verhoging van de vliegbelasting voor een verschuiving richting verre vluchten en transferpassagiers vanaf Schiphol. Dit leidt tot een lagere reductie in uitstoot door de verhoging van de vliegbelasting in Nederland wanneer het capaciteitsplafond wordt bereikt. Voor vluchten van en naar Nederland zorgt de verhoging in 2024 voor 0,55 tot 0,06 megaton minder CO2-uitstoot, en in 2030 wordt een afname van 0,51 tot een toename van 0,11 megaton verwacht. Wereldwijd dalen CO2-emissies dalen echter in alle scenario’s, met 0,53 tot 0,18 megaton in 2024 en met 0,36 tot 0,20 megaton in 2030. De landing- en take-off emissies in Nederland nemen waarschijnlijk licht af.21

De leden van de fracties van de PvdA en GroenLinks vragen waarom er gekozen is voor € 26,43 per passagier en niet een hoger bedrag. In het Coalitieakkoord is afgesproken dat de verhoging van de vliegbelasting € 400 miljoen per jaar moet opbrengen. Om deze taakstellende opbrengst te realiseren is een tarief van € 26,43 nodig.22

De leden van de fractie van het CDA vragen naar een onderbouwing van de stelling dat fiscale motieven sterker zijn dan vrijgevigheid bij zeer hoge schenkingen. Zoals in de toelichting van de eerste nota van wijziging op het Belastingplan 2023 is benoemd23, blijkt uit het Interdepartementaal beleidsonderzoek Vermogensverdeling (hierna: IBO Vermogensverdeling) dat het om zeer hoge bedragen aan periodieke giften kan gaan. Dit vormde reden om nader onderzoek te doen naar zeer hoge periodieke giften. Uit de aangiften 2019 en 2020 (de meest recente cijfers) blijkt dat het aantal zeer hoge periodieke giften is toegenomen en is geconstateerd dat er tegenover die giften eveneens uitzonderlijk hoge inkomens staan die in grote mate – zo niet volledig – worden verlaagd door de giftenaftrek. Daarbij is de vraag, en niet zozeer de stelling, meegewogen of bij dergelijk zeer hoge giften de vrijgevigheid bij de schenker vooropstaat of veeleer de wens om zo min mogelijk belasting te betalen. Daarmee is zeker niet gezegd dat belastingplichtigen enkel schenken om fiscale redenen of dat de fiscale motieven voor deze giften sterker zouden wegen dan de vrijgevigheid. Er wordt immers, deze leden wijzen daar terecht op, ook afstand gedaan van inkomen of vermogen waarvan de waarde groter is dan de giftenaftrek.

De leden van de fracties van D66 en het CDA vragen waarom er niet is gekozen voor een gerichte aanpak van oneigenlijk gebruik of waarom de voorgestelde maatregel niet meer toegespitst is op oneigenlijk gebruik. Zoals hiervoor is toegelicht, is het aantal zeer hoge periodieke giften toegenomen. Het kabinet is vervolgens tot de conclusie gekomen dat de balans bij zeer hoge periodieke giften zodanig is verstoord dat een beleidswijziging wenselijk is, zoals in de kabinetsreactie op het IBO Vermogensverdeling is aangegeven. Door een plafond in te voeren is het niet meer mogelijk om uitzonderlijk hoge inkomens in grote mate of volledig te verrekenen met even uitzonderlijk hoge periodieke giften aan ANBI’s. De voorgestelde maatregel is geen maatregel om oneigenlijk gebruik te bestrijden. Het kabinet wil nogmaals onderstrepen, ook in antwoord op de vraag van de leden van de fractie van de VVD, dat de invoering van het plafond niet is ingegeven door het doel om oneigenlijk gebruik of misbruik van de giftenaftrek te bestrijden. De invoering van het plafond is het resultaat van een hernieuwde beleidsafweging. De circa 140 huishoudens (belastingplichtige en eventuele fiscaal partner) die geraakt worden door het plafond maken – voor zover bekend – geen misbruik van de giftenaftrek. Deze groep belastingplichtigen doet omvangrijke periodieke giften en het voorgestelde plafond zal de aftrekbaarheid van die giften beperken. Daarmee beoogt het kabinet meer balans te brengen in het belasten van vermogen. Een toegespitste maatregel of meer toezicht op deze groep is daarom ook geen alternatief voor het beoogde doel van het onderhavige voorstel.