Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2022-2023 | 36202 nr. 15 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 5 oktober 2022

Het voorstel wordt als volgt gewijzigd:

1

In artikel I wordt na onderdeel AA een onderdeel ingevoegd, luidende:

AAa

In artikel 6.38 worden onder vernummering van het tweede lid tot vierde lid twee leden ingevoegd, luidende:

2. Voor de toepassing van het eerste lid worden periodieke giften in aanmerking genomen tot het gezamenlijke bedrag van ten hoogste € 250.000 per kalenderjaar.

3. Indien de belastingplichtige gedurende het gehele kalenderjaar een partner heeft of voor de toepassing van artikel 2.17 geacht wordt te hebben gehad, worden de periodieke giften voor de toepassing van het tweede lid samengevoegd.

2

Artikel IX wordt als volgt gewijzigd:

a. Onderdeel B, wordt als volgt gewijzigd:

1. Er worden vóór subonderdeel 1 twee subonderdelen ingevoegd, luidende:

001. In het eerste lid, onderdeel a, vervalt «75% van».

01. In het tweede lid vervalt telkens «75% van» en vervalt «, met dien verstande dat het loon ten minste wordt gesteld op het bedrag, genoemd in het eerste lid, onderdeel c, of, indien het loon uit de meest vergelijkbare dienstbetrekking lager is dan dat bedrag, op het loon uit de meest vergelijkbare dienstbetrekking».

2. Na subonderdeel 3 wordt een subonderdeel ingevoegd, luidende:

3a. In het zesde lid (nieuw) vervalt «75% van».

b. In onderdeel H, wordt na subonderdeel 1 een subonderdeel ingevoegd, luidende:

1a. In het derde lid, onderdeel a, wordt «1,7%» vervangen door «1,92%».

3

Na artikel XLIV wordt twee artikelen ingevoegd, luidende:

ARTIKEL XLIVA

De Belastingwet BES wordt als volgt gewijzigd:

A

Aan artikel 6.1 wordt, onder vervanging van de punt aan het slot van onderdeel h door een puntkomma, een onderdeel toegevoegd, luidende:

i. elektriciteitsbedrijf: een producent in de zin van artikel 1.1 van de Wet elektriciteit en drinkwater BES.

B

Artikel 6.10 wordt als volgt gewijzigd:

1. Aan het tweede lid worden, onder vervanging van de punt aan het slot van onderdeel d door een puntkomma, twee onderdelen toegevoegd, luidende:

e. nihil voor de (op)levering en installatie van niet-geïntegreerde zonnepanelen en geïntegreerde zonnepanelen welke als dakbedekking dienen, mits zij bij een elektriciteitsbedrijf (op)geleverd en geïnstalleerd worden; hetzelfde geldt voor bij ministeriële regeling aangewezen producten die bestemd zijn om daarop aangesloten te worden, ook indien zij apart geleverd en geïnstalleerd worden;

f. nihil voor de (op)levering en installatie van windturbines, mits zij bij een elektriciteitsbedrijf (op)geleverd en geïnstalleerd worden; hetzelfde geldt voor speciaal voor windturbines ontworpen of aangepaste onderdelen, ook indien zij apart geleverd en geïnstalleerd worden.

2. Er wordt een lid toegevoegd, luidende:

3. Voor de toepassing van dit hoofdstuk en de daarop berustende bepalingen wordt bij de (op)levering van een (nieuw) gebouw, de levering en installatie van geïntegreerde zonnepanelen en -collectoren welke als dakbedekking dienen, inclusief bij ministeriële regeling aangewezen producten die daarop aangesloten zijn, geacht afsplitsbaar te zijn van het (nieuwe) gebouw.

C

Artikel 6.11 wordt als volgt gewijzigd:

1. In het eerste lid worden, onder verlettering van de onderdelen i tot en met w tot k tot en met y, twee onderdelen ingevoegd, luidende:

i. de (op)levering en installatie van niet-geïntegreerde zonnepanelen en -collectoren en geïntegreerde zonnepanelen en -collectoren welke als dakbedekking dienen, mits zij bij een ander dan een elektriciteitsbedrijf (op)geleverd en geïnstalleerd worden; hetzelfde geldt voor bij ministeriële regeling aangewezen producten die bestemd zijn om daarop aangesloten te worden, ook indien zij apart geleverd en geïnstalleerd worden;

j. de (op)levering en installatie van windturbines, mits zij bij een ander dan een elektriciteitsbedrijf (op)geleverd en geïnstalleerd worden; hetzelfde geldt voor speciaal voor windturbines ontworpen of aangepaste onderdelen, ook indien zij apart geleverd en geïnstalleerd worden;

2. Er wordt een lid toegevoegd, luidende:

3. Voor de toepassing van het eerste lid, onderdeel h, wordt met elektriciteitsbedrijven gelijkgesteld eenieder die hernieuwbare elektriciteit produceert met behulp van een installatie, die hoofdzakelijk produceert voor eigen gebruik en de geproduceerde elektriciteit die niet wordt verbruikt levert aan het elektriciteitsnet.

ARTIKEL XLIVB

In de Douane- en Accijnswet BES worden aan artikel 3.27, eerste lid, onder vervanging van de punt aan het slot van onderdeel t door een puntkomma, twee onderdelen toegevoegd, luidende:

u. niet-geïntegreerde zonnepanelen en -collectoren en geïntegreerde zonnepanelen en -collectoren welke als dakbedekking dienen; hetzelfde geldt voor bij ministeriële regeling aangewezen producten die bestemd zijn om daarop aangesloten te worden, ook indien zij apart worden ingevoerd;

v. windturbines; hetzelfde geldt voor speciaal voor windturbines ontworpen of aangepaste onderdelen, ook indien zij apart worden ingevoerd.

4

Na artikel XLIX wordt een artikel ingevoegd, luidende:

ARTIKEL XLIXA

De Mijnbouwwet wordt als volgt gewijzigd:

A

In artikel 55, tweede lid, wordt na «in paragraaf 5.1.1.3.» ingevoegd «, met uitzondering van artikel 63, zesde en zevende lid,».

B

Aan artikel 63 worden twee leden toegevoegd, luidende:

6. Voor zover de gemiddelde prijs van aardgas in het kalenderjaar 2023 of 2024 meer bedraagt dan € 0,50 per m3 wordt, in afwijking van het eerste lid, eerste zin, derde, vierde en vijfde lid, het tarief over die kalenderjaren gesteld op 65% voor de omzet ten aanzien van dit meerdere.

7. De gemiddelde prijs, bedoeld in het zesde lid, wordt bepaald door de omzet in het kalenderjaar te delen door het totaal in dat kalenderjaar in het vergunningsgebied gewonnen aantal eenheden aardgas, bedoeld in het eerste lid.

5

Na artikel LII wordt een artikel ingevoegd, luidende:

ARTIKEL LIIA

Voor periodieke giften die berusten op een vóór 4 oktober 2022, 16.00 uur, aangegane verplichting als bedoeld in artikel 6.38, eerste lid, van de Wet inkomstenbelasting 2001 blijft artikel 6.38 van die wet zoals dat luidde op 31 december 2022, van toepassing tot en met 31 december 2026.

Deze nota van wijziging, die ik mede namens de Staatssecretaris van Mijnbouw indien, bevat de volgende maatregelen:

• Aanpassen giftenaftrek voor periodieke giften;

• Afschaffen doelmatigheidsmarge gebruikelijkloonregeling;

• Lastenverlichting MKB;

• Nultarief en vrijstelling voor de algemene bestedingsbelasting op de invoer, levering en installatie van zonnepanelen, zonnecollectoren en windturbines; en,

• Wijziging Mijnbouwwet in verband met een tijdelijke verhoging van de cijns.

Er wordt een aanpassing in de giftenaftrek voorgesteld, namelijk het aanbrengen van een begrenzing in het bedrag aan periodieke giften dat in aftrek kan worden gebracht op het inkomen in de inkomstenbelasting.

De giftenaftrek in de inkomstenbelasting kent een onderscheid tussen periodieke giften en andere giften. Andere (gewone) giften aan algemeen nut beogende instellingen (ANBI’s) en aan steunstichtingen sociaal belang behartigende instellingen (SBBI’s) zijn aftrekbaar boven een drempel van 1% van het verzamelinkomen voor toepassing van de persoonsgebonden aftrek, met een minimum van € 60, en tot een plafond van 10% van het verzamelinkomen voor toepassing van de persoonsgebonden aftrek.1 Daarentegen geldt voor periodieke giften aan ANBI’s of verenigingen geen drempel of plafond. Achtergrond voor deze verschillende behandeling is dat periodieke giften van een groter belang zijn voor instellingen dan andere giften.2 Periodieke giften kunnen immers bijdragen aan een langdurige betrokkenheid van donateurs bij ANBI’s en verenigingen en betekenen een vaste inkomensstroom gedurende ten minste vijf jaar voor ANBI’s of verenigingen. Door het verschil in behandeling wordt beoogd periodieke giften te stimuleren.

Recent is het Interdepartementaal beleidsonderzoek Vermogensverdeling (IBO) naar de Tweede Kamer gezonden waarbij ook is ingezoomd op opmerkelijk gebruik van fiscale regelingen.3 Experts van de Belastingdienst hebben namelijk voor dit IBO een lijst van opmerkelijke casussen opgesteld die zij geregeld in de praktijk tegenkomen. Eén van die casussen ziet op zeer hoge giften aan een (zelf opgerichte) ANBI. Deze zeer grote giften worden vaak gedaan in de vorm van een periodieke gift omdat voor periodieke giften geen drempelbedrag en met name geen plafond geldt, zoals bij de aftrek van gewone giften wel het geval is. Op zichzelf genomen is het niet meer dan logisch dat mede daarom voor grote giften vaker wordt gekozen voor een periodieke gift. Dat in Nederland ook mensen met een hoger inkomen of vermogen een bijdrage leveren aan filantropie is te prijzen. Het stimuleren van geefgedrag is tenslotte één van de Rijksbrede speerpunten ten aanzien van filantropie.4

Dit IBO toont echter ook dat er reden is tot zorg. Zo kan uit de signalen en cijfers in het IBO worden opgemaakt dat het om extreem hoge bedragen aan periodieke giften kan gaan met als gevolg dat de giftenaftrek de volledige grondslag voor de inkomstenbelasting (box 1, 2 en 3) tot 0 reduceert.5 Dit is binnen de giftenaftrek enkel met de periodieke gift mogelijk, omdat deze – in tegenstelling tot de andere gift – geen plafond kent. Een mogelijk andere reden tot zorg is dat de (spel)regels voor giften aan zelf opgerichte ANBI’s weliswaar niet anders zijn dan voor giften aan andere ANBI’s maar de vraag is of deze regels wel altijd worden nageleefd. Het IBO illustreert dit aan de hand van een praktijkcasus waarbij aandelen in een eigen bv of het eigendom van een schilderij aan de zelf opgerichte ANBI worden geschonken in de vorm van een periodieke gift, maar het recht op inkomsten uit de aandelen (dividend) of het vruchtgebruik (het recht om het schilderij bijvoorbeeld thuis aan de muur op te hangen) blijft toebehoren aan de schenker en niet is overgegaan naar de ANBI6.

Gelet op deze bevindingen heeft het kabinet een nadere analyse verricht naar periodieke giften, te beginnen met de laatste evaluatie van de giftenaftrek en de aanpassingen in de giftenaftrek die sindsdien hebben plaatsgevonden. In 2016 is de giftenaftrek voor het laatst geëvalueerd door Dialogic.7 Die evaluatie had betrekking op de periode 2008–2014 en biedt een inzicht in het gebruik destijds van de giftenaftrek. De totale giftenaftrek bedroeg in die periode jaarlijks gemiddeld € 845 miljoen. Het daarbij behorende jaarlijks budgettair beslag van de giftenaftrek bedroeg circa € 330 miljoen bij burgers en circa € 5 miljoen bij bedrijven in de Vpb. In de periode 2008–2014 was vervolgens circa 35% van de giftenaftrek aan periodieke giften toe te schrijven. Daarbij is geconstateerd dat gebruikers van de giftenaftrek met een hoger inkomen dit relatief vaker doen door middel van een periodieke gift. Het blijkt ook dat in deze evaluatie al is geconstateerd dat er sprake kan zijn van extreem hoge giften (giften en giftenaftrek boven € 1 miljoen), maar deze zijn destijds niet meegenomen in de analyse.8

Hoewel de evaluatie dus slechts beperkt inzicht verschafte in de extreem hoge giften, was de evaluatie wel al kritisch over de giftenaftrek en ANBI-regeling, met name op het punt van de uitvoerbaarheid en handhaafbaarheid. Deze evaluaties hebben geleid tot verbetervoorstellen die samen met de sector zijn opgesteld en zijn uitgemond in wetgeving die inmiddels in werking is getreden (Fiscale Verzamelwet 2021). Een voorbeeld is de afschaffing van de aftrekbaarheid van contante giften en de uitbreiding van de publicatieplicht voor ANBI’s.

Het kabinet is van mening dat deze wijzigingen geleid hebben tot een verbetering van de giftenaftrek en de ANBI-regeling, maar dat het IBO en ook het rapport «Toezicht op Algemeen Nut»9 aantonen dat het werk nog niet af is. Aan de hand van de signalen in het IBO is namelijk onderzocht of deze signalen terug te zien zijn in de aangiften inkomstenbelasting met giftenaftrek en of hier sprake is van enkele incidenten of een trend. Uit de aangiften 2019 en 2020 (de meest recente cijfers) blijkt dat het aantal extreem hoge periodieke giften is toegenomen. Met extreem hoge giften wordt gedoeld op periodieke giften van meer dan € 1 miljoen. In de praktijk zijn giften soms zelfs aanzienlijk hoger dan € 1 miljoen. Tegenover die extreem hoge giften staat vervolgens ook een vergelijkbaar hoog inkomen, waardoor het belastbare inkomen per saldo sterk gereduceerd of zelfs tot nihil teruggebracht wordt. Men kan zich vervolgens afvragen of bij dergelijk extreem hoge giften de vrijgevigheid bij de schenker vooropstaat of veeleer de wens om zo min mogelijk belasting te betalen. Anders gezegd, is het maatschappelijk wel gewenst om een zo’n grote giftenaftrek te verlenen voor dergelijk extreem hoge giften? Als iemand bereid is om zich voor 5 jaar te committeren aan een gift van € 25 miljoen per jaar en dus in totaal € 125 miljoen te doneren, is dat in het algemeen zeer vrijgevig. De andere kant van het verhaal is dat als deze € 125 miljoen in mindering wordt gebracht op het inkomen, daarover geen inkomstenbelasting wordt betaald en de gemeenschap dat deel van de gift voor zijn rekening neemt. Daarnaast lijkt er afgaand op de in het IBO genoemde praktijkcasus met de aandelen in een eigen bv of een schilderij sprake van oneigenlijk/onbedoeld gebruik te zijn. Dit is moeilijk te handhaven/controleren door de Belastingdienst.

Alles afwegende stelt de regering voor om de aftrek van periodieke giften te beperken tot € 250.000. De beperking zal voor het overgrote deel van de belastingplichtigen geen gevolgen hebben. Een hele kleine groep belastingplichtigen ondervindt wel de effecten van deze beperking. De regering beoogt hiermee niet de vrijgevigheid van belastingplichtigen te ontmoedigen, maar wel de aftrekmogelijkheid van excessieve giften te beperken. De regering vindt het maatschappelijk ongewenst om een giftenaftrek te verlenen voor zulke hoge giften. Hoewel de regering waarde hecht aan het stimuleren van geefgedrag en het continueren van de giftenaftrek, meent de regering ook dat de balans bij extreem hoge periodieke giften zodanig is verstoord dat een beleidswijziging wenselijk is. Eenieder dient naar draagkracht bij te dragen in de te betalen inkomstenbelasting. Daarbij past het naar het oordeel van de regering niet om met gebruikmaking van de giftenaftrek voor extreem hoge giften het belastbaar inkomen volledig te reduceren tot nihil. Door de aftrek van periodieke giften te beperken wordt ook meer evenwicht gebracht in het belasten van vermogen.

Er zijn andere beleidsopties genoemd in het IBO Vermogensverdeling, zoals het afschaffen van de giftenaftrek. Het afschaffen van de giftenaftrek wordt door het kabinet echter als een evident disproportionele maatregel beschouwd om het gewenste doel te behalen.10 De giftenaftrek (van periodieke giften) is van groot belang voor het stimuleren en ondersteunen van ANBI’s en verenigingen. Een iets minder vergaande maatregel, namelijk het wegnemen van het onderscheid tussen periodieke en andere giften aan ANBI’s door periodieke giften onder te brengen onder dezelfde drempel en hetzelfde plafond als andere giften wordt eveneens onwenselijk geacht. Daarmee zou de fiscale stimulans om meerdere jaren aan een ANBI of verenigingen te schenken de facto vervallen en kan de meerjarige betrokkenheid van donateurs en de vaste inkomensstroom van ANBI’s of verenigingen onder druk komen te staan.

Een andere in het IBO genoemde beleidsoptie is om de giftenaftrek bij schenkingen aan zelf opgerichte («gelieerde») ANBI’s te beperken. Bij grote periodieke giften is namelijk veelal sprake van een gelieerde ANBI.11 De verwachting is dat een dergelijke beperking echter materieel weinig effect zal sorteren door het tussenschuiven van een derde in het bestuur of directie van de gelieerde ANBI. Bovendien is met het oprichten en schenken aan een gelieerde ANBI op zichzelf niets mis.

De aanpassing in de giftenaftrek zal ingaan per 1 januari 2023. Daarbij geldt een uitzondering voor op 4 oktober 2022, 16.00 uur, reeds aangegane verplichtingen tot het doen van periodieke giften. Dat is ook het moment waarop het persbericht waarin de begrenzing van de aftrek van periodieke giften wordt aangekondigd, is gepubliceerd. Door aan te sluiten bij dit tijdstip wordt anticipatiegedrag voorkomen. Dit anticipatiebedrag bestaat uit het vervroegd aangaan van overeenkomsten tot zeer aanzienlijke periodieke giften om van de geboden overgangsperiode gebruik te kunnen maken en nog een aantal jaren extreem hoge giften in aftrek te brengen. De uitzondering voor de op 4 oktober 2022, 16.00 uur bij notariële of onderhandse akte van schenking aangegane verplichting tot het doen van periodieke giften is van toepassing tot en met 31 december 2026. Deze periodieke giften zijn, mits wordt voldaan aan de voorwaarden, nog vier kalenderjaren na de totstandkoming van die overeenkomst volledig aftrekbaar. Daarmee wordt voorkomen dat er voor de meeste reeds aangegane verplichtingen tot periodiek schenken aan een ANBI substantiële fiscale gevolgen zijn verbonden waarop men niet heeft kunnen anticiperen. In de praktijk worden deze verplichtingen vaak aangegaan voor vijf jaar. Door een overgangsperiode van vier kalenderjaren te hanteren voor periodieke giften die vóór 4 oktober 2022, 16.00 uur, (al dan niet voor het eerst) zijn aangegaan, wordt per saldo bewerkstelligd dat deze periodieke giften in ieder geval gedurende vijf kalenderjaren volledig aftrekbaar zijn. Voor die gevallen waarin de verplichting is aangegaan voor een periode langer dan vijf kalenderjaren, wordt eveneens een overgangsperiode van vier kalenderjaren gehanteerd.

Deze maatregel raakt een hele kleine groep vermogende belastingplichtigen (naar verwachting 140 fiscale partnerschappen) en vergt geen extra acties van hen ten opzichte van de huidige situatie in het kader van het doenvermogen. Bovendien worden deze belastingplichtigen over het algemeen ondersteund door fiscale adviseurs die beschikken over voldoende kennis en doenvermogen. Zodoende is de inschatting dat deze maatregel doenlijk is.

In de artikelsgewijze toelichting wordt nader ingegaan op de aanpassingen.

Doeltreffendheid, doelmatigheid en evaluatie

Voor periodieke giften geldt voor de giftenaftrek geen plafond. Geconstateerd is dat extreem hoge periodieke giften voorkomen, soms zelfs aanzienlijk hoger dan € 1 miljoen. In het eerder genoemde IBO is gewezen op de nadelige effecten daarvan. Door de aftrekmogelijkheid van periodieke giften te beperken betaalt de gever een groter aandeel in de inkomstenbelasting en wordt aldus meer evenwicht gebracht in het belasten van vermogen. De maatregel is daarmee doeltreffend. De maatregel is ook doelmatig, omdat hij slechts een hele kleine groep belastingplichtigen raakt, maar tegelijkertijd tot een relatief hoge opbrengst leidt. De giftenaftrek wordt in 2023 geëvalueerd. Op dat moment zijn de effecten van de maatregel nog niet zichtbaar, omdat deze pas blijken uit de aangiften over 2023. De maatregel zal daarom niet eerder dan in de eerstvolgende reguliere evaluatie van de giftenaftrek worden meegenomen.

Voorgesteld wordt de doelmatigheidsmarge in de gebruikelijkloonregeling af te schaffen. De opbrengsten hiervan dienen ter aanvullende dekking voor het rechtsherstel dat op grond van het arrest van 24 december 202112 over box 3 moet worden geboden en voor de koopkrachtmaatregelen die zijn voorgekomen uit de augustusbesluitvorming. De belastingplichtige die werkzaamheden verricht voor zijn bv waarin hij of zijn partner een aanmerkelijk belang heeft, moet voor zijn werkzaamheden fiscaal ten minste een arbeidsinkomen in aanmerking nemen dat wordt voorgeschreven op basis van de zogenoemde gebruikelijkloonregeling. Bij het vaststellen van het gebruikelijk loon (dat wordt belast als arbeidsinkomen in box 1) wordt gezocht naar de meestverdienende werknemer binnen de bv of een meest vergelijkbare dienstbetrekking binnen of buiten de bv en het loon moet bovendien minimaal € 48.000 (2022) bedragen. Bij de loonvergelijking met de meest vergelijkbare dienstbetrekking kan het loon van de belastingplichtige op minimaal 75% hiervan worden vastgesteld in 2022. Het verschil van 25 procentpunten wordt de «doelmatigheidsmarge» genoemd. De doelmatigheidsmarge in de gebruikelijkloonregeling heeft dus tot gevolg dat het loon voor de werknemer 25% lager gesteld mag worden dan het loon dat normaal is voor het niveau en de duur van de arbeid die hij verricht.

Door het afschaffen van de doelmatigheidsmarge zal het loon van de werknemer over het algemeen hoger worden vastgesteld, waardoor die meer belasting in box 1 moet gaan betalen. Hierdoor zal minder winst in de vennootschap worden ingehouden, waarmee de maatregel ook indirect bijdraagt aan een vermindering van fiscaal gedreven uitstel van belastingheffing bij de belastingplichtige.

De doelmatigheidsmarge was bedoeld om de discussies in de uitvoering te verminderen en daarmee de handhaafbaarheid te verhogen. In de praktijk is het namelijk zeer lastig om het gebruikelijk loon vast te stellen. De regeling is door onder andere vooroverleg dan ook erg arbeidsintensief voor zowel de Belastingdienst als de belanghebbende. In de praktijk functioneert de doelmatigheidsmarge echter niet; het verlaagt slechts de grens waarover de discussies gaan. Afschaffing van de doelmatigheidsmarge zal de vaststelling van het gebruikelijk loon dan ook niet minder arbeidsintensief maken. Met name in de eerste jaren na inwerkingtreding leidt de afschaffing desalniettemin tot een afname van de handhaafbaarheid en een toename van het aantal vragen en discussies. Dit komt doordat een grote groep belastingplichtigen die eerder al in overleg met de Belastingdienst hun gebruikelijk loon hebben vastgesteld, opnieuw vooroverleg zullen willen voeren.

Er zijn situaties waarin een belanghebbende een vaststellingsovereenkomst (VSO) heeft gesloten met de Belastingdienst over de hoogte van het gebruikelijk loon, waarbij het in aanmerking te nemen loon 75% bedraagt van het loon uit de meest vergelijkbare dienstbetrekking. Als deze VSO na 1 januari 2023 nog een resterende looptijd heeft en er overigens geen relevante wijzigingen – behoudens de voorgestelde wijziging – zijn, blijft de VSO van kracht zonder nadere afstemming met de inspecteur, mits de belanghebbende bij de uitvoering van de VSO uitgaat van een in aanmerking te nemen loon dat 100% (in plaats van 75%) bedraagt van het loon uit de meest vergelijkbare dienstbetrekking.

Doeltreffendheid, doelmatigheid en evaluatie

Het afschaffen van de doelmatigheidsmarge is doeltreffend voor het behalen van belastinginkomsten bij vermogenden, doordat naar verwachting het belastbare loon bij dga’s gemiddeld zal toenemen. Doordat een groter deel van het winstinkomen van dga’s in box 1 belast zal worden, zal de totale belastingdruk van dga’s meer overeenkomen met die van werknemers en IB-ondernemers.

In de praktijk functioneert de doelmatigheidsmarge niet; het verlaagt enkel de grens waarover de discussies met de Belastingdienst gaan. De uitvoering van de gebruikelijkloonregeling is zowel voor belanghebbenden als de Belastingdienst een arbeidsintensief proces. De eerdere verlaging van de doelmatigheidsmarge van 30% naar 25% heeft weinig verschil gemaakt in de uitvoerbaarheid. Door naar verwachting gelijkblijvende kosten in combinatie met gestegen opbrengsten is de maatregel in termen van generen van belastinginkomsten doelmatig. Daarnaast draagt de verlaging van de doelmatigheidsmarge, zonder toenemende kosten, bij aan een gelijkere fiscale behandeling van werkenden, hoewel het slechts een kleine stap is.

De doeltreffendheid van de maatregel kan in principe al getoetst worden zodra er voldoende loonaangiften binnen zijn. Dit is waarschijnlijk het geval in 2025. Voor een grondigere analyse zijn ook de aangiften Vpb en aangiften inkomstenbelasting noodzakelijk. Deze zijn naar verwachting in voldoende mate per 2028 beschikbaar. Getoetst kan dan worden of een groter deel van de winst als arbeidsinkomen belast wordt en of de fiscale druk van dga’s meer overeenkomt met die van IB-ondernemers en werknemers.

Om de lasten op arbeid te verlagen verlaagt de regering ook de lasten voor ondernemers uit het midden- en kleinbedrijf. Hiervoor wordt in de jaren 2023 tot en met 2027 € 500 miljoen uitgetrokken en vanaf 2028 structureel € 600 miljoen. Een van de maatregelen die hieraan bijdraagt bestaat uit het verruimen van de werkkostenregeling (WKR). De WKR is de regeling in de loonbelasting voor onbelaste vergoedingen, verstrekkingen en terbeschikkingstellingen die door de werkgever aan de werknemer worden gegeven in het kader van de dienstbetrekking. Via de vrije ruimte van de WKR kunnen werkgevers vergoedingen, verstrekkingen en terbeschikkingstellingen onbelast aan hun werknemers geven voor zover geen gerichte vrijstelling van toepassing is. Werkgevers kunnen zelf bepalen in welke mate en voor welke vergoedingen, verstrekkingen en terbeschikkingstellingen zij de vrije ruimte willen benutten, voor zover dit gebruikelijk is.13 De vrije ruimte bedraagt per werkgever 1,7% van – kort gezegd – de fiscale loonsom van alle werknemers gezamenlijk, voor zover die loonsom niet hoger is dan € 400.000 plus 1,18% van het restant van die loonsom. De inflatie is fors toegenomen, waardoor vergoedingen en verstrekkingen aan werknemers duurder zullen zijn dan voorheen terwijl de loonsom (en daarmee de vrije ruimte) met minder is toegenomen. Vooral bij bedrijven met weinig werknemers of met werknemers met lagere lonen zal daardoor de vrije ruimte niet altijd meer toereikend zijn om de gebruikelijke vergoedingen, verstrekkingen en terbeschikkingstellingen te handhaven zonder dat sprake is van eindheffing. Om hiervoor het midden- en kleinbedrijf tegemoet te komen wordt voorgesteld de vrije ruimte over de eerste € 400.000 van de fiscale loonsom te verhogen met 0,22%-punt. Dat neemt niet weg dat ook alle overige werkgevers van de verhoging kunnen profiteren.

Verlaging Aof-premie

De lasten van ondernemers uit het midden- en kleinbedrijf worden ook verlicht doordat hun premietarief voor het arbeidsongeschiktheidsfonds (Aof) wordt verlaagd. Vanaf 2022 heeft het Aof een apart (en iets lager) premietarief voor kleine bedrijven (bedrijven met een loonsom tot 25 maal de gemiddelde loonsom per werknemer). Om dit tarief te verlagen wordt in 2023 € 230 miljoen uitgetrokken, oplopend naar € 301 miljoen in de periode 2024–2027 en € 401 miljoen in de periode daarna. Voor 2023 betekent dit dat het Aof-premietarief voor kleine bedrijven ongeveer een half procentpunt lager zal worden vastgesteld dan anders het geval zou zijn geweest. Voor een werkgever met tien (gemiddeld verdienende) werknemers is dat een voordeel van ongeveer € 1.800.

Doeltreffendheid, doelmatigheid en evaluatie

Met de verruiming van de vrije ruimte tot een loonsom van € 400.000 worden bedrijven met weinig werknemers of met werknemers met lagere lonen tegemoet gekomen voor de gestegen kosten van vergoedingen en verstrekkingen. Dit maakt de maatregel doeltreffend. Tegelijkertijd profiteren ook alle overige werkgevers van de verruiming. De maatregel is daarom beperkt doelmatig. De verruiming zal worden meegenomen bij de voorgenomen evaluatie van de werkkostenregeling in 2023.

De invoer, (op)levering en installatie van zonnepanelen, zonnecollectoren en windturbines is op dit moment op Bonaire, Sint Eustatius en Saba (BES-eilanden) belast met algemene bestedingsbelasting. Ondernemers noch particulieren kunnen de algemene bestedingsbelasting op de invoer, levering en/of installatie van zonnepanelen, zonnecollectoren en windturbines geheel of gedeeltelijk terugvragen.

Met het doel om de energievoorziening op de BES-eilanden duurzaam te maken, wenst de regering investeringen in zonnepanelen, zonnecollectoren en windturbines op deze eilanden te stimuleren. De regering stelt daarom voor om de (op)levering en installatie van zonnepanelen en windturbines bij elektriciteitsbedrijven in de algemene bestedingsbelasting met het nultarief te belasten. De regering wil ondernemers (anders dan elektriciteitsbedrijven) en particulieren op de BES-eilanden stimuleren om te investeren in verduurzaming met een vrijstelling van algemene bestedingsbelasting op de levering en installatie van zonnepanelen, zonnecollectoren en windturbines. Tot slot wenst de regering alle ondernemers en particulieren middels een vrijstelling zonnepanelen, zonnecollectoren en windturbines vrij van algemene bestedingsbelasting te laten invoeren.

De reden dat voor elektriciteitsbedrijven, anders dan voor andere ondernemers, een nultarief wordt voorgesteld, ligt in het feit dat elektriciteitsbedrijven veelal niet in slechts enkele zonnepanelen of windturbines wensen te investeren, maar in hele zonneparken of windturbineparken. Bij de bouw van zonneparken en windturbineparken wordt bovengemiddeld veel gebruik gemaakt van (generieke) materialen. De algemene bestedingsbelasting die op dergelijke (generieke) materialen drukt, kan bij een vrijstelling van de algemene bestedingsbelasting, anders dan bij een nultarief, nimmer in aftrek worden gebracht.

Vrijstelling van invoerrechten op de invoer van zonnepanelen, zonnecollectoren en windturbines

De invoer van zonnepanelen, zonnecollectoren en windturbines is op dit moment op de BES-eilanden belast met invoerrechten. Om vergelijkbare redenen als het nultarief en de vrijstelling voor de algemene bestedingsbelasting op de invoer, levering en installatie van zonnepanelen, zonnecollectoren, en windturbines wil de regering in de Douane- en Accijnswet BES een vrijstelling van invoerrechten voor zonnepanelen, zonnecollectoren en windturbines opnemen.

Huidige financiële regime afdrachten Mijnbouwwet

In de Mijnbouwwet is vastgelegd dat houders en medehouders van een winningsvergunning (verder alleen of in gezamenlijkheid aangeduid als de vergunninghouder) die in Nederland koolwaterstoffen (aardgas en aardolie) produceren, een deel van hun opbrengsten en winst afdragen aan de Nederlandse Staat. Dit financiële regime is erop gericht de opbrengsten van de exploitatie van het mijnbouwwerk optimaal te laten zijn voor de samenleving. Het uitgangspunt hierbij is dat de natuurlijke eigendom van bodemschatten bij de Staat berust en dit brengt met zich mee dat de winning van koolwaterstoffen ook voordelen voor de gemeenschap moet opleveren. De vergunninghouder voor de winning van deze koolwaterstoffen heeft het exclusieve recht verkregen om een deel van de natuurlijke rijkdommen van het Nederlandse territoir of het aan Nederland toebehorende deel van het continentaal plat te exploiteren. Tegenover de gebruikmaking van dit recht staan vergoedingen in de vorm van heffingen, namelijk oppervlakterecht, cijns, en een winstaandeel. De voorgestelde wijziging zal niet gelden voor vier concessies die vóór 1965 zijn verleend.14 Voor deze concessies is namelijk het voor hen op basis van deze concessies geldende regime met betrekking tot financiële afdrachten nooit aangepast; op de houders van deze concessie is afdeling 5.1.1 (Afdrachten in verband met het opsporen en winnen van koolwaterstoffen) van de Mijnbouwwet niet van toepassing. Het opleggen van de voorgestelde verhoging van de cijns zou voor deze groep de facto leiden tot het instellen van een compleet nieuwe heffing. Dit wordt niet proportioneel geacht Daarnaast is de vergunninghouder onderworpen aan vennootschapsbelasting. De inkomsten die de Staat uit de winning van koolwaterstoffen genereert, zijn een belangrijke post op de Rijksbegroting. Deze inkomsten zijn voor het grootste deel afkomstig van de aardgaswinning.

De heffingsgrondslag voor de cijns bestaat uit de omzet van de vergunninghouder. De kosten van de winning op zee zijn hoger dan de kosten op land. Door het gedifferentieerde tarief, waarbij de cijns voor de winning op zee op nul is gezet, wordt met dit verschil rekening gehouden. Het tarief voor de cijns is opgebouwd in schijven, afhankelijk van het gewonnen volume. Het schijventarief is marginaal opgebouwd. Voor de toepassing van de cijnstabellen wordt de productie van aardgas in kubieke meters gestandaardiseerd naar energetische inhoud uitgedrukt in Groningergasequivalenten, waarbij de eerste 200 miljoen eenheden aardgaswinning aan de landzijde niet is belast met cijns.

De tarifering van de cijns zoals thans vastgelegd in de Mijnbouwwet15 is gebaseerd op een aantal aannames rondom de kosten van het winnen van aardgas en daarmee de mogelijk te behalen omzet, waarbij in geval van olieprijzen hoger dan € 25 per vat een opslag van 25% op het tarief geldt. Bij de invoering van dit cijnssysteem is destijds uitgegaan van de olieprijs als referentie, omdat de gasprijs volledig gekoppeld was aan de olieprijs bij gebreke van een aparte gasmarkt. Het niveau van de olieprijs is derhalve bepalend voor een verhoging van de cijnstarieven. Deze opslag heeft sinds de inwerkingtreding van dit systeem nagenoeg elk jaar plaatsgevonden.

Marktontwikkelingen en hoge gasprijs

Er is bij de opzet van het huidige systeem geen rekening gehouden met de situatie van explosief gestegen gasprijzen die zich nu voordoet. Na een jarenlange stabiele en lage gasprijs, is het afgelopen jaar de gasprijs op de wereldmarkt sterk gestegen. De stijging is onder andere veroorzaakt door verstoringen op de gasmarkt in de aanloop naar en als gevolg van de Russische aanvalsoorlog in Oekraïne. Als gevolg van de sterk gestegen gasprijzen kunnen vergunninghouders die aardgas winnen in Nederland aanzienlijk hogere omzet behalen, voor zover verkoopprijzen niet voor langere tijd al zijn vastgelegd. Dit terwijl de kosten van de gaswinning niet wezenlijk zijn veranderd. De verwachting is derhalve dat ook in 2023 en 2024 de gasprijs zeer hoog blijft en daarmee ook de omzet relatief hoog zal zijn.

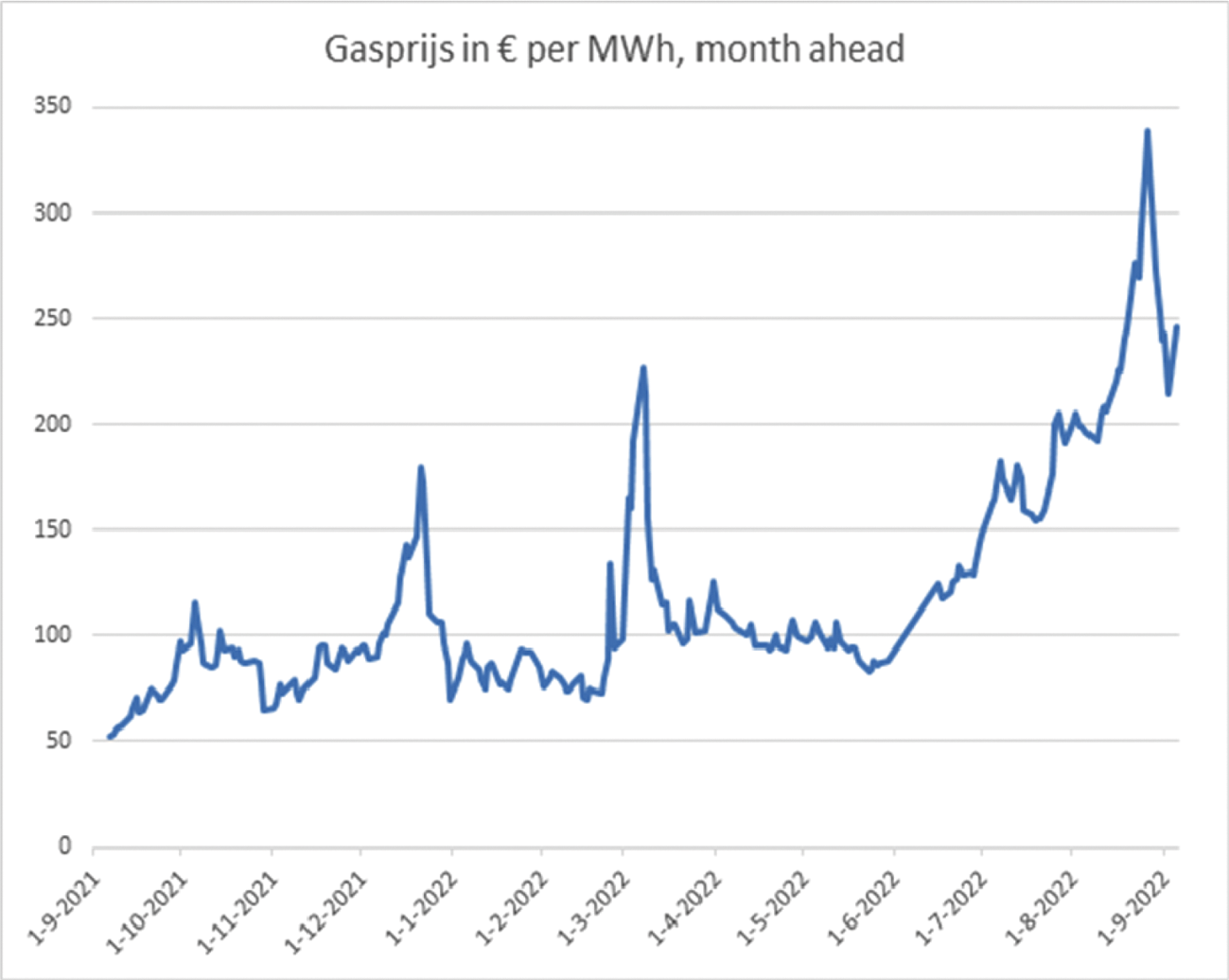

Gedurende de afgelopen 15 jaar fluctueerde de gasprijs (gemiddelde jaarprijs) tussen de € 0,13 en € 0,21 per m3. De gemiddelde gasprijs lag in 2021 al een stuk hoger, namelijk op € 0,37 per m3. Die hogere prijs in 2021 reflecteert de stijgende lijn die medio 2021 is ingezet. Medio 2021 kan dan ook worden aangemerkt als het moment waarna zich uitzonderlijke gasprijzen voordeden. De gemiddelde jaarprijs voor 2022 kan op het moment van het schrijven van deze toelichting nog niet worden bepaald, maar de prijzen in het eerste half jaar waren vertienvoudigd ten opzichte van de gemiddelde jaarprijzen in de vijftien jaar ervoor.

Figuur 1: Gasprijsontwikkeling EUR per MWh, month ahead – Bron: GasUnie Transport Services

Extreme gasprijzen maken ingrijpen overheid noodzakelijk

Het huidige systeem van de cijns houdt geen rekening met de hiervoor beschreven ontwikkeling van de gasprijzen. De tarifering van de cijns is namelijk gekoppeld aan de ontwikkeling van de olieprijzen, daar de gasprijzen destijds ook aan de olieprijs waren gekoppeld. Met de liberalisering van de gasmarkt is deze koppeling echter losgelaten. Sindsdien liepen de prijzen van olie en gas nog steeds met elkaar in de pas, maar daar is met de recente ontwikkeling van de gasprijzen verandering in gekomen. De sterk gestegen gasprijs heeft, zowel direct als via doorwerking in energiekosten en productprijzen, een bepalend sterk effect op de inflatie en de koopkracht van Nederlandse huishoudens. Huishoudens hebben te maken met de grootste koopkrachtdaling in ruim veertig jaar. De koopkracht daalt in doorsnee met 6,8% in 2022.16 Waarbij in het bijzonder de laagste inkomens de sterk gestegen energiekosten moeilijk of niet kunnen dragen. Het Centraal Bureau van Statistiek (CBS) geeft aan dat meer dan de helft van de stijging van de consumentenprijsindex (CPI) in augustus 2022 te wijten is aan gestegen energieprijzen.

De regering ziet zich genoodzaakt om maatregelen te treffen om burgers incidenteel en structureel te compenseren voor de sterk gestegen energieprijzen. Het maatregelenpakket is toegelicht in de Miljoenennota 2023 en het Belastingplan 2023. De totale kosten voor het incidentele koopkrachtpakket in 2023 en 2024 bedragen circa € 11 miljard. Deze kosten komen voort uit onder andere de verlaging van de energiebelasting, de energietoeslag voor minimahuishoudens en verhoging van verschillende toeslagen- en uitkeringsregelingen. Ook worden structurele maatregelen genomen ter hoogte van ruim € 3 miljard per jaar, onder meer met verhoging van het minimumloon en verlaging van de lasten op arbeid, om het koopkrachtverlies te compenseren. De totale kosten voor de jaren 2023 en 2024 bedragen circa € 20 miljard. Deze kosten zullen hoger uitvallen door het instellen van het prijsplafond voor gas en elektriciteit. De hogere energieprijzen leiden voor de Staat per saldo incidenteel tot een meevaller van circa € 6,5 miljard door hogere gasbaten in de periode tot en met 2027 en deze wordt ingezet ter dekking van het koopkrachtpakket in 2023 en 2024. Dit is echter niet toereikend om de koopkrachtmaatregelen te dekken.

Dit leidt tot een situatie waarbij huishoudens vanwege de door de ontstane geopolitieke situatie veroorzaakte explosief gestegen gasprijzen onder grote druk staan, terwijl vergunninghouders die aardgas winnen in Nederland tegelijkertijd een hoge omzet kunnen behalen, waarbij de kosten niet of nauwelijks toenemen. Daarnaast ontstaat er grote druk op de Rijksbegroting, door de maatregelen die noodzakelijk zijn om de gevolgen van de stijging van de energieprijzen te mitigeren. De regering acht het niet verantwoord of rechtvaardig om de kosten hiervan door te schuiven naar toekomstige generaties – door het hiervoor verder laten oplopen van het begrotingstekort – terwijl de vergunninghouders die aardgas winnen in Nederland hoge winsten en omzet behalen, en voorts de huidige cijnssystematiek – die geen rekening houdt met de onvoorzien explosief gestegen gasprijzen – onveranderd zou blijven. De regering stelt daarom voor 2023 en 2024 een tijdelijke aanpassing van de cijns in geval van uitzonderlijk hoge prijzen voor. De uit deze maatregel verwachte opbrengst levert een belangrijke bijdrage aan de koopkrachtmaatregelen.

De bijdrage van de gassector aan deze maatregelen in de jaren 2023 en 2024 bedraagt via de tijdelijke verhoging van de cijns naar verwachting circa 15 procent. Hoewel deze bijdrage substantieel is, is dit niet voldoende om de totale kosten van het koopkrachtpakket te dekken. Door niet alle winst die voortkomt uit de onverwacht hoge gasprijzen af te romen, profiteren vergunninghouders nog steeds van de uitzonderlijk hoge gasprijs. De regering ziet in het gekozen tarief van 65 procent de juiste balans tussen het belang van de burgers die lijden onder de hoge energieprijs en de bijdrage die van de vergunninghouders die van de hoge energieprijs profiteren mag worden verwacht.

De regering zal bezien of en in hoeverre er gevolgen zijn voor de voorgestelde cijnsverhoging vanwege het voorstel voor een verordening van de Raad betreffende een noodinterventie in verband met de hoge energieprijzen, waarin een solidariteitsbijdrage van de fossiele sector wordt voorzien.

Tijdelijke maatregel

Als tijdelijke maatregel wordt voorgesteld om tijdelijk een cijnstarief te introduceren voor dat deel van de omzet in een kalenderjaar dat behaald is met de verkoop van aardgas tegen een gemiddelde prijs hoger dan € 0,50 per m3. Deze gedeeltelijke verhoging geldt uitsluitend voor de gemiddelde omzet behaald in de jaren 2023 en 2024 en geldt voor zowel de landzijde als voor de zeezijde.

Om recht te doen aan de bescherming die is beoogd met de bijzondere standstillbepaling in de Mijnbouwwet17, met het oog op het realiseren van een stabiel en voorspelbaar mijnbouwklimaat, zal het cijnssysteem voor omzet tegen gemiddelde prijzen tot € 0,50 geheel onveranderd blijven. De heffingsvrijevoet blijft daarmee gelijk, net als de reguliere tarieven. Op deze manier wordt gewaarborgd dat de vergunninghouders feitelijk niet in een slechtere positie komen te verkeren, dan waar zij vanuit mochten gaan in de omstandigheden die golden ten tijde van invoering van dit artikel.

Als grens voor het tijdelijk verhoogde tarief is aangesloten bij een gemiddelde gasprijs van € 0,50 per m3. Gezien de historische ontwikkelingen van de gasprijs is het aannemelijk dat door vergunninghouders bij het nemen van hun investeringsbeslissingen geen rekening is gehouden met een verkoopprijs boven dit bedrag, althans ten tijde van de periode sinds de invoering van de bijzondere standstillbepaling. Tegen deze achtergrond, maakt het hogere tarief voor gemiddelde omzet vanaf € 0,50 per m3 feitelijk geen inbreuk op die eerder genomen beslissing of verwachtingen. Door de ophoging van de cijns in te laten gaan voor die volumes die gemiddeld verkocht zijn boven de € 0,50 per m3, worden de fluctuaties in de marktprijs die zich gedurende een langere periode in de reguliere marktsituatie voordoen gerespecteerd. Hierbij wordt eveneens rekening gehouden met langer vastgestelde verkoopprijzen. Indien bijvoorbeeld een prijs is afgesproken van € 0,50 per m3 gas of minder, is het verhoogde tarief niet van toepassing. De omzet is dan immers niet behaald met een gemiddelde prijs van meer dan € 0,50 per m3. Er zal nog worden onderzocht of en op welke wijze hedgecontracten (waarbij risico’s op marktprijsschommelingen voor langere perioden zijn afgedekt) dienen te worden meegenomen bij de berekening van de verhoogde cijns. Op deze manier houdt de regering rekening met de belangen en verwachtingen van de vergunninghouders en daarnaast wordt ook geen afbreuk gedaan aan (het belang van) een stabiel mijnbouwklimaat.

Veruit de meeste producenten die zich op dit moment bezighouden met de winning van aardgas in Nederland beschikken al geruime tijd over een winningsvergunning. Aan een klein aantal producenten is het afgelopen jaar een dergelijke vergunning verleend. Het verlenen van een winningsvergunning is een sluitstuk van een langjarig traject. Het voorbereiden van een aanvraag voor een vergunning kost veel tijd, waarna er nog geruime tijd nodig is voor het beoordelen van de aanvraag. Voorafgaand aan de aanvraag heeft de producent zich al langjarig voorbereid op deze mijnbouwactiviteiten en is daarbij uitgegaan van een langetermijninschatting van de marktomstandigheden. Dit maakt het aannemelijk dat ook producenten waaraan meer recent een vergunning is verleend die beslissing niet gebaseerd hebben op het vooruitzicht op de huidige exceptionele gasprijzen en hun investeringsbeslissingen evenmin enkel daarop hebben ingericht. Ook voor deze producenten levert de gedeeltelijke en tijdelijke verhoging van de cijns daarmee niet een onevenredig ongunstigere uitgangspositie op.

De tijdelijke ophoging van de cijns ziet enkel op de productie van aardgas en niet op de productie van aardolie. Daarmee is de tijdelijke maatregel enkel bedoeld om de hoge omzet als gevolg van de sterk gestegen gasprijs op de wereldmarkt zwaarder te belasten. De tijdelijke ophoging geldt voor de productie op land, maar ook voor de productie op zee, welke tot nu was vrijgesteld van de betaling van cijns vanwege de dusdanig hogere investeringskosten voor olie- en gasinfrastructuur op zee. De reden om de verhoging van de cijns ook van toepassing te laten zijn op de zeezijde bij gemiddelde contractuele gaprijzen boven de € 0,50 per m3 is omdat de uitzonderlijk hoge omzet ook bij deze vorm van productie wordt behaald, met gelijkblijvende investeringskosten. De tijdelijke maatregel beperkt zich tot 2023 en 2024. Omdat er sprake is van een uitzonderlijke situatie, die naar verwachting tijdelijk is, is de maatregel ook tijdelijk. Indien de situatie van de exceptioneel hoge gasprijzen onverhoopt zou aanhouden, moet alsdan bezien worden of verlenging van de maatregel geboden is.

Verhouding tot hoger recht: EVRM

Artikel 1 van het Eerste Protocol van het Europees Verdrag tot bescherming van de Rechten van de Mens en de fundamentele vrijheden (hierna: artikel 1 EP EVRM) garandeert het ongestoord genot op eigendom. Het recht van een Staat om in het algemeen belang de betaling van belastingen of andere heffingen te verzekeren onder de voorwaarden voorzien in de wet wordt door dit artikel niet aangetast. In zoverre staat het de wetgever in beginsel vrij om een nieuwe belasting in te voeren of voor een bestaande belasting een hoger tarief te gaan hanteren.

Aangezien het opleggen of verzwaren van een heffing in beginsel wel een inbreuk op het eigendomsrecht zou kunnen opleveren, dient deze maatregel getoetst te worden aan artikel 1 EP EVRM.

Om te toetsen of de voorgestelde beperking gerechtvaardigd is, geldt het volgende kader.

In de eerste plaats moet worden vastgesteld of de maatregel bij wet is voorzien. Hierbij geldt ook dat het voorschrift voldoende toegankelijk, precies en voorzienbaar moet zijn.

De beperking moet vervolgens een gerechtvaardigd algemeen belang dienen en noodzakelijk zijn in een democratische samenleving. Hierbij moet voorts een evenwichtige verhouding bestaan tussen het doel van de inmenging en het middel dat daarvoor wordt ingezet. Tot slot moeten er toereikende procedurele waarborgen bestaan voor de betrokkenen.

Bij wet voorzien

Aan deze voorwaarde is voldaan doordat de gedeeltelijke cijnsverhoging voor de jaren 2023 en 2024 door middel van de voorgestelde wijziging van de tarifering van de cijns in de Mijnbouwwet wordt verankerd. Voorts wordt voorgesteld deze cijnsverhoging uit te zonderen van de werking van de bijzondere standstillbepaling. Deze wettelijke basis is voldoende toegankelijk, precies en voorzienbaar.

Gerechtvaardigd algemeen belang

Zoals in de voorgaande paragrafen geschetst, hebben de onvoorziene ontwikkelingen op de wereldgasmarkt vergaande effecten op de gehele Nederlandse samenleving. De regering acht het noodzakelijk om maatregelen te treffen om burgers te compenseren voor de sterk gestegen energieprijzen. De opbrengst van de voorgestelde verhoging van de cijns over dat deel van de omzet van houders van een winningsvergunning dat is behaald aan de hand van een gemiddelde verkoopprijs van aardgas boven de € 0,50 per m3 vormt een noodzakelijke bijdrage aan de financiering van de koopkrachtmaatregelen.

Fair balance

In het onderhavige geval heeft de regering rekening te houden met de betekenis van de bijzondere standstillbepaling in de Mijnbouwwet. Deze bepaling stelt (onder meer) dat een wijziging in de cijns niet geldt voor lopende winningsvergunningen tenzij de vergunninghouder daarom verzoekt.

In de voorgestelde wijziging wordt de werking van deze bepaling uitgezonderd voor de cijnsverhoging over de jaren 2023 en 2024.

Hoewel hiermee wordt verzekerd dat een wijziging in de cijns eveneens materieel effect heeft op vergunninghouders met lopende18 winningsvergunningen, betekent dit naar het oordeel van de regering niet dat er geen sprake is van een fair balance. Daarvoor is van belang dat de Staat specific and compelling reasons heeft die nopen tot de voorgestane cijnsverhoging voor bestaande vergunninghouders.19 Deze redenen zijn hiervoor uitgebreid toegelicht.

Deze specific and compelling reasons vloeien voort uit hierboven beschreven onvoorziene omstandigheden die de aanleiding vormen voor deze voorgestelde wijziging van de Mijnbouwwet. De gasprijs is mede-veroorzaker van het verlies aan koopkracht van de gemiddelde Nederlander, in het bijzonder de lagere inkomensgroepen. Dit heeft de Staat ertoe doen besluiten een omvangrijk koopkrachtpakket in het leven te roepen. Dat zorgt voor druk op de Rijksbegroting. Als het pakket enkel zou worden gefinancierd door het laten oplopen van de staatsschuld, zou dat als effect hebben dat de rekening bij latere generaties wordt neergelegd, zonder dat daarbij een bijdrage wordt gevraagd van de vergunninghouders die door dezelfde explosieve gasprijsstijging zonder extra kosten grote omzetten realiseren. Dat is niet in het algemeen belang van Nederland. Daarom wordt voor de financiering van dat pakket ook gekeken naar de hoge omzet van de vergunninghouders. Daar komt bij dat de ratio van artikel 55 van de Mijnbouwwet is gelegen in het behoud van investeringszekerheid van de olie- en gasproducenten. De tijdelijke verhoging van de cijns in geval van uitzonderlijk hoge prijzen doet evenwel geen afbreuk aan die investeringszekerheid. Er wordt immers alleen hogere cijns geheven over omzet die wordt gegenereerd als gevolg van de huidige, exceptioneel gestegen gasprijs. Daarmee blijft de investeringszekerheid ongewijzigd voor wat betreft het deel van de omzet dat gegenereerd is uit een (ruim afgebakende) reguliere gasprijs. Het huidige cijnssysteem houdt beperkt rekening met de stijging van de olieprijs maar niet met de explosieve stijging van de gasprijzen. Omdat de hogere cijns ook alleen worden geheven over omzet die wordt gegenereerd door de huidige exceptionele gasprijs, wordt daarmee naar het oordeel van de regering ook geen inbreuk gemaakt op een gerechtvaardigde verwachting aan de zijde van de vergunninghouders. Het winstaandeel, de vennootschapsbelasting en de verhoging van de cijns zijn daarnaast communicerende vaten. De cijns is hierin als kostenpost aftrekbaar voor het winstaandeel.

De omstandigheden waarin Nederland nu verkeert zijn dermate onvoorzien en leiden tegelijkertijd tot dermate grote gevolgen voor de Nederlandse samenleving dat deze een ingreep rechtvaardigen.

Niet alleen het behoud van de investeringszekerheid, maar ook het vereiste van proportionaliteit brengt met zich mee dat de regering voorstelt de cijnsverhoging enkel door te voeren voor dat gedeelte van de omzet dat is behaald aan de hand van een gasprijs die ver uitgaat boven hetgeen normaal voorzienbaar was. Het bestaande tarief voor de cijns blijft van toepassing op de omzet die is behaald met een prijs tot en met € 0,50 per m3. Hierdoor sluit de verhoging aan bij enkel dat deel van de omzet waarmee ook daadwerkelijk geprofiteerd wordt van de uitzonderlijk hoge gasprijzen.

Om bovengenoemde redenen is de beperking die met deze maatregel wordt gemaakt op artikel 1 EP EVRM naar het oordeel van de regering proportioneel en gerechtvaardigd.

Procedurele waarborgen

De voorgestelde wijziging van de Mijnbouwwet en de oplegging van de cijns die daaruit voortvloeit zijn met voldoende waarborgen omgeven. Tegen de door de vergunninghouder op basis van zijn ingediende aangifte vastgestelde cijns kan deze bezwaar maken en vervolgens kan beroep worden ingesteld bij de rechter.

In deze paragraaf wordt een overzicht gegeven van de budgettaire effecten. Verder worden de ramingen per maatregel nader toegelicht in de bijlage Ramingstoelichtingen20. Het Centraal Planbureau (CPB) heeft de ramingen van de budgettaire effecten van de maatregelen gecertificeerd. Met deze certificering wordt de kwaliteit en objectiviteit van de ramingen van fiscale maatregelen zo veel mogelijk geborgd, in navolging van het advies van de studiegroep Begrotingsruimte.21 Het CPB heeft het resultaat van de certificering op zijn website geplaatst. De publicatie van de ramingstoelichtingen en de certificering draagt bij aan het vergroten van de transparantie en validiteit. In tabel 1 hieronder worden de budgettaire effecten van de maatregelen in deze nota van wijziging van het Belastingplan 2023 weergegeven.

|

Maatregelen in € mln. (+ = saldo verbeterend/lastenverzwarend) |

2022 |

2023 |

2024 |

2025 |

Structureel |

|---|---|---|---|---|---|

|

Afschaffen doelmatigheidsmarge gebruikelijkloonregeling |

0 |

904 |

873 |

842 |

315 |

|

Verruiming vrije ruimte werkkostenregeling |

0 |

– 49 |

– 49 |

– 49 |

– 49 |

|

Nultarief en vrijstelling voor de algemene bestedingsbelasting op de invoer, levering en installatie van zonnepanelen, zonnecollectoren en windturbines |

0 |

– 1 |

– 1 |

– 1 |

– 1 |

|

Wijziging Mijnbouwwet in verband met een tijdelijke verhoging van de cijns |

0 |

2021 |

714 |

52 |

0 |

|

Aanpassen giftenaftrek periodieke giften |

0 |

10 |

20 |

30 |

50 |

Afschaffen doelmatigheidsmarge gebruikelijk loon (van 25% naar 0%)

Door het afschaffen van de doelmatigheidsmarge wordt bepaald dat een directeur-grootaandeelhouder (dga) een hoger gebruikelijk loon geniet mits dit loon is vastgesteld met inachtneming van de doelmatigheidsmarge. De opbrengst van de loon-/inkomensheffing neemt hierdoor toe. Daarentegen zal het belastbaar bedrag in de vennootschapsbelasting door de hogere loonkosten worden verlaagd, waardoor de opbrengsten uit de vennootschapsbelasting dalen.

Bovendien zorgen lagere winsten uiteindelijk voor minder belastbaar inkomen uit aanmerkelijk belang en derhalve minder belastingopbrengsten uit box 2.

Ieder jaar na invoering (2023) wordt er € 1.328 miljoen meer loon-/inkomensheffing en € 424 miljoen minder vennootschapsbelasting verwacht. De derving van box 2 heffing loopt in 20 jaar op naar € 589 miljoen in 2042. Dit zorgt ervoor dat de budgettaire opbrengst afbouwt van € 904 miljoen in 2025 naar € 315 miljoen in 2042. Vanaf dat jaar wordt de opbrengst structureel.

Verruiming vrije ruimte werkkostenregeling

De werkkostenregeling wordt verruimd door het percentage in de eerste schijf (tot een loonsom van € 400.000) te verhogen van 1,7% naar 1,92%. Door het verruimen van de vrije ruimte in de werkkostenregeling hoeven bedrijven die deze vrije ruimte overschrijden voortaan minder eindheffing te betalen. Daarnaast ontstaat er aanvullende vrije ruimte die bedrijven kunnen benutten om extra onbelaste vergoedingen en verstrekkingen te doen. De totale kosten bedragen € 49 miljoen vanaf 2023.

Nultarief en vrijstelling algemene bestedingsbelasting Bonaire, Sint Eustatius en Saba (BES)

In Caribisch Nederland wordt de invoer, levering en installatie van zonnepanelen, zonnecollectoren en windturbines op dit moment belast met algemene bestedingsbelasting (ABB). Het vrijstellen van de ABB voor particulieren en niet-elektriciteitsbedrijven, en het hanteren van een nultarief voor elektriciteitsbedrijven voor eerdergenoemde producten leidt tot een structurele budgettaire derving van (afgerond) € 1 miljoen euro.

Wijziging Mijnbouwwet in verband met een tijdelijke verhoging van de cijns

Vanwege de uitzonderlijk hoge gasprijzen wordt per 2023 de cijns in de Mijnbouwwet tijdelijk verhoogd voor het kalenderjaar 2023 en 2024. Een cijnstarief van 65% op gemiddelde prijzen boven de € 0,50 per m3 in 2023 en 2024 levert in 2023, 2024 en 2025 een cumulatieve opbrengst op van € 2,8 miljard. Bij deze raming is rekening gehouden met gemiddelde prijzen in een kalenderjaar gebaseerd op de omzet van een vergunninghouder, zoals die op dit moment is gedefinieerd in de Mijnbouwwet.22 Hierbij wordt uitgegaan van dezelfde gasprijzen als in de rest van de gasbatenraming. De afbouwende budgettaire opbrengst van de maatregel is het gevolg van het non-lineaire karakter van de heffing, aangezien de heffing alleen wordt geheven bij gemiddelde prijzen boven de € 0,50 per m3. Hierdoor is de opbrengst, op basis van de hoge gasprijzen, in 2023 hoog maar daalt deze in 2024 flink. De opbrengsten van 2025 zijn overloop van 2024.

|

Prijzen |

2022 |

2023 |

2024 |

|---|---|---|---|

|

Prijs in euro/megawattuur |

125 |

120 |

60 |

Aanpassen giftenaftrek periodieke giften

De aftrekbaarheid van periodieke giften wordt met ingang 2023 afgetopt op € 250.000 per huishouden. Dit levert structureel € 50 miljoen op. Een periodieke gift moet voor minimaal vijf jaar worden aangegaan om te kwalificeren als periodieke gift. Periodieke giften die vóór 4 oktober 2022, 16.00 uur, zijn aangegaan worden bij de aftopping buiten beschouwing gelaten tot en met 2026. De opbrengst van de maatregel bedraagt hierdoor € 10 miljoen in 2023, en loopt op tot structureel € 50 miljoen in 2027.

Alle maatregelen uit dit wetsvoorstel zijn voorgelegd aan het Adviescollege Toetsing Regeldruk (ATR). De maatregelen in deze nota van wijziging hebben geen (tot geringe) gevolgen voor de regeldruk van burgers en bedrijven.

De maatregelen van dit wetsvoorstel zijn door de Belastingdienst, Toeslagen of Douane beoordeeld met de Uitvoeringstoets. Voor alle maatregelen geldt dat de Belastingdienst die uitvoerbaar acht per de voorgestelde data van inwerkingtreding. De gevolgen voor de uitvoering zijn beschreven in de uitvoeringstoetsen die als bijlagen zijn bijgevoegd.23 Een aantal maatregelen uit dit wetsvoorstel leidt tot uitvoeringskosten bij de Belastingdienst, Toeslagen of Douane. Deze maatregelen zijn opgenomen in de hierna opgenomen tabel. De uitvoeringskosten worden gedekt op begroting IX.

|

Maatregelen |

2022 |

2023 |

2024 |

2025 |

2026 |

2027+ |

|---|---|---|---|---|---|---|

|

Aftoppen giftenaftrek periodieke giften |

100 |

620 |

620 |

560 |

560 |

560 |

|

Afschaffen doelmatigheidsmarge |

0 |

890 |

1.000 |

880 |

600 |

600 |

|

Totaal |

100 |

1.510 |

1.620 |

1.440 |

1.160 |

1.160 |

De aftopping van de giftenaftrek voor periodieke giften is uitvoerbaar en handhaafbaar, zij het dat de uitvoering per de beoogde inwerkingtredingsdatum van 1 januari 2023 zal moeten plaatsvinden zonder (onmiddellijke) iv-ondersteuning. Het risico op procesverstoringen neemt daarmee toe. Ten gevolge van het ontbreken van (onmiddellijke) iv-ondersteuning zal de uitvoering namelijk «handmatig» moeten plaatsvinden, hetgeen foutgevoeligheid in de hand werkt en arbeidsintensief is. Mede gelet op de beperkte omvang van de doelgroep wordt dit risico geaccepteerd vanwege het belang van de maatregel.

Onderdeel 1

Artikel I, onderdeel AAa (artikel 6.38 van de Wet inkomstenbelasting 2001)

Zoals in het algemeen deel van deze memorie is toegelicht, wordt voorgesteld een begrenzing in de aftrek van periodieke giften aan ANBI’s en verenigingen aan te brengen. Daartoe wordt voorgesteld artikel 6.38 Wet IB 2001 aan te passen. Periodieke giften als bedoeld in artikel 6.34 Wet IB 2001 zijn onbeperkt aftrekbaar als zij aan de in artikel 6.38 Wet IB 2001 gestelde vereisten voldoen. Kern van dat artikel is dat periodieke giften moeten zijn vastgelegd in een notariële of onderhandse akte van schenking waarbij de schenker zich verplicht om de periodieke gift gedurende vijf of meer jaren ten minste jaarlijks uit te keren. In artikel 6.38 Wet IB 2001 worden onder vernummering van het tweede lid tot vierde lid een tweede en derde lid ingevoegd. Met het voorgestelde tweede lid van genoemd artikel 6.38 wordt de aftrek van periodieke giften beperkt tot het daar genoemde gezamenlijke bedrag van € 250.000 per kalenderjaar. Indien de periodieke giften per kalenderjaar gezamenlijk niet meer bedragen dan € 250.000 heeft genoemd tweede lid dus geen betekenis. Het voorgestelde derde lid van artikel 6.38 Wet IB 2001 bewerkstelligt dat, ingeval er sprake is van een fiscaal partnerschap, het plafond in genoemd tweede lid van toepassing is op het gezamenlijke bedrag aan periodieke giften van de belastingplichtige en zijn partner tezamen. Voor de duidelijkheid wordt opgemerkt dat het plafond van € 250.000 exclusief de multiplier voor giften aan culturele ANBI’s als bedoeld in artikel 6.39a Wet IB 2001 is. Voor het overgangsrecht voor, kort gezegd, bestaande verplichtingen tot het doen van periodieke giften wordt verwezen naar de artikelsgewijze toelichting bij artikel LIIa van deze wet.

Onderdeel 2

Artikel IX, onderdeel B (artikel 12a van de Wet op de loonbelasting 1964)

De voorgestelde wijziging van artikel 12a, eerste en tweede lid, van de Wet op de loonbelasting 1964 (Wet LB 1964) voorziet in het afschaffen van de doelmatigheidsmarge van 25% in de gebruikelijkloonregeling. Het voor de loon- en inkomstenbelasting in aanmerking te nemen loon van een aanmerkelijkbelanghouder wordt gesteld op het loon dat geacht wordt gebruikelijk te zijn voor het niveau en de duur van de arbeid die hij verricht ten behoeve van het lichaam waarin hij een aanmerkelijk belang heeft. Op grond van artikel 12a, eerste lid, Wet LB 1964 wordt het loon momenteel vastgesteld op minimaal het hoogste van de volgende bedragen:

a. 75% van het loon uit de meest vergelijkbare dienstbetrekking;

b. het loon van de meestverdienende werknemer(s) van dat lichaam of van een of meer met dat lichaam verbonden lichamen;

c. € 48.000 (bedrag 2022).

De voorgestelde aanpassing heeft tot gevolg dat bij de vaststelling van het in aanmerking te nemen loon, het loon uit de meest vergelijkbare dienstbetrekking niet voor 75% maar voor 100% in aanmerking dient te worden genomen. Indien de inhoudingsplichtige aannemelijk maakt dat het loon uit de meest vergelijkbare dienstbetrekking lager is dan het hoogste bedrag op basis van genoemd artikel 12a, eerste lid, Wet LB 1964 kan de inhoudingsplichtige het loon op grond van het voorgestelde artikel 12a, tweede lid, Wet LB 1964 stellen op dit (lagere) loon uit de meest vergelijkbare dienstbetrekking. Als gevolg van het afschaffen van de doelmatigheidsmarge, heeft een deel van genoemd tweede lid zijn toegevoegde waarde verloren en kan dat deel daarom vervallen. Voor artikel 12a, zesde lid (nieuw), Wet LB 1964, dat een minimale bewijslast regelt voor een correctie in de situatie dat de inspecteur aannemelijk maakt dat het loon uit de meest vergelijkbare dienstbetrekking hoger is dan het aangegeven loon, geldt ook dat geen rekening meer hoeft te worden gehouden met de doelmatigheidsmarge.

Artikel IX, onderdeel H (artikel 31a van de Wet op de loonbelasting 1964)

Zoals is toegelicht in het algemeen deel van deze nota wordt voorgesteld om de vrije ruimte van de WKR per 1 januari 2023 te vergroten. Met de in artikel I, onderdeel E, voorgestelde wijziging van artikel 31a, derde lid, onderdeel a, Wet LB 1964 wordt een verhoging van het percentage van de eerste schijf van de vrije ruimte van de WKR van thans 1,7% naar 1,92% per 1 januari 2023 bewerkstelligd.

Onderdeel 3

Artikelen XLIVA en XLIVB (artikelen 6.1, 6.10 en 6.11 van de Belastingwet BES en artikel 3.72 van de Douane- en Accijnswet BES)

Met de voorgestelde wijzigingen wordt de invoer, (op)levering en installatie van zonnepanelen, zonnecollectoren en windturbines hetzij met het nultarief belast, hetzij vrijgesteld van algemene bestedingsbelasting. Met de voorgestelde wijzigingen wordt de invoer van zonnepanelen, zonnecollectoren en windturbines voorts vrijgesteld van invoerrechten. De voorgestelde wijzigingen omvatten een zevental begrippen/onderdelen te weten «levering» (nader toegelicht in onderdeel a), «installatie» (nader toegelicht in onderdeel b), «niet-geïntegreerde zonnepanelen en -collectoren« (nader toegelicht in onderdeel c), «geïntegreerde zonnepanelen en -collectoren die als dakbedekking dienen« (nader toegelicht in onderdeel d), «windturbines» (nader toegelicht in onderdeel e), «bestemd» (nader toegelicht in onderdeel f) en «aangewezen producten» (nader toegelicht in onderdeel g).

A Levering

Met levering wordt bedoeld de levering in de zin van artikel 6.4 van de Belastingwet BES. Het is mogelijk dat zonnepanelen, zonnecollectoren en windturbines worden geleverd door een andere partij dan degene die deze installeert. Met het voorgestelde artikel 6.10, derde lid van de Belastingwet BES wordt bewerkstelligd dat als een (nieuw) gebouw wordt (op)geleverd de levering en installatie van geïntegreerde zonnepanelen en/of -collectoren die als dakbedekking dienen, net als bij niet-geïntegreerde zonnepanelen en/of -collectoren, worden afgesplitst van de (op)levering van het (nieuw) gebouw, zodat het nultarief of de vrijstelling op die prestatie(s) van toepassing is. Het voorgestelde artikel 6.10, derde lid van de Belastingwet BES geldt niet voor windturbines. Windturbines vormen zelden een bestanddeel van een gebouw. Wel komt het met grote regelmaat voor dat windturbines door duurzame vereniging met de grond middels natrekking onroerende zaken worden. Een producent die een windturbine bouwt kan aldus een als onroerende zaak aan te merken nieuw gebouw of werk of een nieuw gedeelte van een gebouw of werk (op)leveren. Onverlet of er sprake is van een onroerende zaak, past een producent van een (gedeelte van een) windturbine het nultarief toe indien de afnemer een elektriciteitsbedrijf is. Als de afnemer geen elektriciteitsbedrijf is, past deze producent de vrijstelling toe. Anders dan bij een nultarief, heeft een producent bij een vrijstelling geen recht op aftrek van voorbelasting.

B Installatie

Met installatie wordt bedoeld de dienst, in de zin van artikel 6.5 van de Belastingwet BES, die het plaatsen en aansluiten betreft van zonnepanelen, zonnecollectoren en windturbines. Onder installatie wordt dus niet alleen de bevestiging van zonnepanelen, zonnecollectoren en windturbines verstaan. De diensten die direct noodzakelijk zijn voor het plaatsen en functioneren van zonnepanelen, zonnecollectoren en windturbines, zoals het aanleggen van kabels, het aanpassen (en de ombouw) van de meterkast, het instellen van software en het aansluiten van een omvormer vallen onder «installatie» in de zin van deze post. Hier staat tegenover dat dienstverlening die niet (meer) ziet op de installatie van zonnepanelen, zonnecollectoren en windturbines (de dienstverlening die dus niet (meer) direct noodzakelijk is voor het aanbrengen en goed functioneren van de zonnepanelen, zonnecollectoren en windturbines als zodanig), zoals het installeren van een warmtepomp, niet valt onder het begrip «installeren» en dus niet valt onder deze post24. Ook bijvoorbeeld de versteviging of verzwaring van een dak om zonnepanelen, zonnecollectoren en/of windturbines op te leggen gaat niet op in de «installatie» en valt niet onder het nultarief of de vrijstelling. Noch een waterpomp noch een dak is een vereiste om zonnepanelen, zonnecollectoren en/of windturbines als zodanig te kunnen doen functioneren.

C Niet-geïntegreerde zonnepanelen en -collectoren

Onder niet-geïntegreerde zonnepanelen worden panelen verstaan die uitsluitend de functie hebben om door middel van fotovoltaïsche cellen (ook wel PV-cellen of zonnecellen25 genoemd) elektriciteit op te wekken uit zonlicht. Onder niet-geïntegreerde zonnecollectoren worden panelen of buizen verstaan die uitsluitend de functie hebben om zonlicht in warmte om te zetten.

D Geïntegreerde zonnepanelen en -collectoren die als dakbedekking dienen

Geïntegreerde zonnepanelen en -collectoren die als dakbedekking dienen hebben net als niet-geïntegreerde zonnepanelen en -collectoren de functie om respectievelijk elektriciteit op te wekken uit zonlicht en zonlicht in warmte om te zetten. De wijze waarop zij dit doen is ook vergelijkbaar. Echter, anders dan niet-geïntegreerde zonnepanelen en -collectoren hebben geïntegreerde zonnepanelen en -collectoren die als dakbedekking dienen ook de functie om een dak wind- en waterdicht te maken. Voor de volledigheid zij opgemerkt dat materialen die gebruikt worden als dakbedekking die niet, of naar redelijke maatstaven gemeten niet kunnen worden benut om elektriciteit op te wekken uit zonlicht of om zonlicht in warmte om te zetten in de zin van dit artikel nimmer geïntegreerde zonnepanelen of -collectoren die als dakbedekking dienen zijn. Voor de volledigheid zij ook opgemerkt dat (combi)producten die zowel elektriciteit opwekken uit zonlicht als zonlicht in warmte omzetten, zoals PVT-panelen, in de zin van dit artikel eveneens nimmer geïntegreerde zonnepanelen en -collectoren die als dakbedekking dienen zijn.

Er bestaan inmiddels diverse andere (combi)producten, zoals zonneramen en zonwering met daarin zonnecellen en/of collectoren verwerkt. Dergelijke combiproducten kwalificeren in de zin van dit artikel noch als niet-geïntegreerde zonnepanelen en -collectoren noch als geïntegreerde zonnepanelen en -collectoren die als dakbedekking dienen en vallen derhalve niet onder het nultarief of de vrijstelling.26 Een uitgangspunt in de algemene bestedingsbelasting en de Douane- en Accijnswet BES is dat op de levering van één goed of dienst niet twee tarieven kunnen worden toegepast. Toepassing van het nultarief of de vrijstelling beperken tot de functie van energieopwekking ingeval van levering van bijvoorbeeld ramen met zonnecellen is daarom niet mogelijk. Het onder het nultarief of de vrijstelling brengen van andere combi-producten dan geïntegreerde zonnepanelen en/of -collectoren zou een afbakeningsprobleem opleveren voor de ondernemers die het nultarief of de vrijstelling toepassen en voor de belastingdienst en bovendien een derving opleveren die zich naar de toekomst toe niet laat inschatten. Het opnemen van bijvoorbeeld zonnecellen in (bouw)producten (zodat combi-producten ontstaan), die al dan niet onderdeel uitmaken of kunnen gaan maken van (de constructie van) een gebouw, heeft dus niet tot gevolg dat dit product voor het nultarief of de vrijstelling in aanmerking komt.

E Windturbines

Onder windturbines worden door de wind aangedreven toestellen verstaan waarmee elektriciteit kan worden opgewekt. Omdat windturbines niet altijd als één geheel (op)geleverd worden, vallen speciaal voor windturbines ontworpen of aangepaste onderdelen eveneens onder het nultarief of de vrijstelling. Dit geldt voor zowel kleine als grote windturbines. Voorbeelden van speciaal voor windturbines ontworpen of aangepaste onderdelen zijn bepaalde accu’s, hoofdassen, kruimotoren, generators, transformators, omvormers en tandwielkasten.

F Bestemd

Een bij ministeriële regeling aangewezen product valt enkel onder het nultarief of de vrijstelling, indien deze bestemd is om op een niet-geïntegreerde zonnepaneel of -collector of geïntegreerd zonnepaneel of -collector welke als dakbedekking dient, aangesloten te worden. De beoordeling of een product bestemd is om op een niet-geïntegreerde zonnepaneel of -collector of geïntegreerd zonnepaneel of -collector welke als dakbedekking dient, aangesloten te worden, vindt bij invoer uiterlijk plaats op het moment waarop aangifte wordt gedaan. De beoordeling of een product bestemd is om op een niet-geïntegreerde zonnepaneel of -collector of geïntegreerd zonnepaneel of -collector aangesloten te worden, vindt bij levering en installatie uiterlijk plaats op het moment waarop de levering of de installatiedienst (als dit een afzonderlijke prestatie is) wordt verricht. Als op voornoemde tijdstippen de bestemming niet vaststaat, kan het nultarief of de vrijstelling niet toegepast worden. De bewijslast voor het (correct) toepassen van het nultarief of de vrijstelling ligt bij degene die dat tarief of die vrijstelling toepast, inhoudende dat hij de toepasselijkheid van de vrijstelling of het nultarief aannemelijk moet maken. Voor de volledigheid zij opgemerkt dat een bij ministeriële regeling aangewezen product niet tegelijkertijd met een niet-geïntegreerde zonnepaneel of -collector of geïntegreerd zonnepaneel of -collector welke als dakbedekking dient verzonden of besteld hoeft te worden. Een bij ministeriële regeling aangewezen product welke geruime tijd na het niet-geïntegreerde zonnepaneel of -collector of geïntegreerd zonnepaneel of -collector welke als dakbedekking dient verzonden of besteld wordt, komt eveneens voor het nultarief of de vrijstelling in aanmerking.

G Aangewezen producten

Niet-geïntegreerde zonnecollectoren en geïntegreerde zonnecollectoren welke als dakbedekking dienen, functioneren niet zonder voorraadvaten. Niet-geïntegreerde zonnepanelen en/of geïntegreerde zonnepanelen welke als dakbedekking dienen, functioneren veelal niet (goed) zonder omvormers, transformators en/of optimizers. Accu’s en batterijen maken een zonnepaneelsysteem meer zelfvoorzienend. Gelet op de belangen die met deze producten gepaard gaan, wenst de regering deze producten ook onder een nultarief of vrijstelling te plaatsen. Om beter op wetenschappelijke en technische veranderingen te kunnen inspelen, is ervoor gekozen om deze producten niet door middel van een limitatieve opsomming in de wet, maar door middel een ministeriële regeling onder een nultarief of een vrijstelling te doen laten vallen.

Onderdeel 4

Artikel XLIXA, onderdeel A (artikel 55 van de Mijnbouwwet)

De voorgestelde wijziging van artikel 55, tweede lid, van de Mijnbouwwet bewerkstelligt dat de werking van dit lid niet van toepassing is op het hierna toe te lichten voorgestelde artikel 63, zesde en zevende lid, van de Mijnbouwwet. Artikel 55, tweede lid, van de Mijnbouwwet bepaalt dat een wijziging van onder andere paragraaf 5.1.1.3. (deze paragraaf ziet op de heffing van cijns) niet van toepassing is op de houder van een voor de inwerkingtreding van die wijziging verleende winningsvergunning, tenzij die houder om toepassing van die wijziging verzoekt. Om te bewerkstelligen dat de voorgestelde wijziging van het genoemd artikel 63 ook toepassing vindt op houders van een voor deze wijziging verleende winningsvergunning, ongeacht of die houders daartoe verzoeken, wordt voorgesteld artikel 55, tweede lid, van de Mijnbouwwet aan te passen.

Artikel XLIX, onderdeel B (artikel 63 van de Mijnbouwwet)

Verhouding met de bestaande leden van artikel 63 van de Mijnbouwwet

In het voorgestelde artikel 63, zesde lid, van de Mijnbouwwet wordt het hogere tarief over de kalenderjaren 2023 en 2024 vastgesteld in afwijking van het eerste lid, eerste zin, derde, vierde en vijfde lid van genoemd artikel 63.

In het eerste lid, eerste zin, van genoemd artikel 63 staat dat het tarief wordt bepaald op basis van het gewonnen aantal eenheden. In het voorgestelde artikel 63, zesde en zevende lid, van de Mijnbouwwet wordt bepaald dat het percentage op een andere wijze wordt bepaald voor zover de gemiddelde prijs hoger is dan € 0,50 per m3. Het tarief wordt in dat geval voor dat deel niet bepaald op basis van het gewonnen aantal eenheden maar op basis van de gemiddelde prijs. Daarom wordt afgeweken van het bepaalde in het eerste lid, eerste zin.

In artikel 63, derde lid, van de Mijnbouwwet staat bepaald op welke wijze het percentage wordt berekend. De systematiek van het voorgestelde artikel 63, zesde en zevende lid, van de Mijnbouwwet gaat uit van een andere wijze van berekening. Daarom wordt, voor zover dat geldt, afgeweken van het bepaalde in het derde lid.

Artikel 63, vierde lid, van de Mijnbouwwet bepaalt dat het tarief wordt verhoogd met 25% bij een bepaalde hoogte van de olieprijs. Artikel 63, vijfde lid, van de Mijnbouwwet bepaalt dat het tarief in bepaalde omstandigheden met 100% wordt verhoogd. Er is voor gekozen deze extra verhogingen uit te zonderen van het voorgestelde artikel 63, zesde en zevende lid, van de Mijnbouwwet aangezien deze al uit gaat van een hoger percentage. Een extra verhoging van 25% of 100% zou excessief zijn.

Berekening cijns

Het voorgestelde artikel 63, zesde lid, van de Mijnbouwwet bepaalt dat het tarief van de cijns voor aardgas 65% bedraagt ten aanzien van de omzet die behaald is met een gemiddelde prijs die uitgaat boven de € 0,50 per m3 aardgas in het kalenderjaar 2023 of 2024. Omdat de gasprijs gedurende het jaar fluctueert, en de vergunninghouders hun gas derhalve in beginsel niet tegen een voor een geheel jaar vaststaande gasprijs verkopen, is alleen op basis van een aangifte per verkocht volume mogelijk om vast te stellen welk deel van de omzet een vergunninghouder heeft behaald met een gasprijs die hoger is dan € 0,50 per m3. Dit vergt een grote administratieve belasting voor de vergunninghouder en voor de Belastingdienst. Daarom is voor een eenvoudiger systeem gekozen, namelijk om uit te gaan van de gemiddelde gasprijs van de vergunninghouder gedurende het jaar. Het voorgestelde artikel 63, zevende lid, van de Mijnbouwwet bepaalt dat de gemiddelde prijs in een kalenderjaar wordt berekend door de omzet, bedoeld in artikel 62, tweede lid, van de Mijnbouwwet van een vergunninghouder in het kalenderjaar te delen door het in het vergunningsgebied gewonnen aantal eenheden aardgas. Door toepassing van deze twee leden blijft het bestaande tarief van toepassing op de omzet die behaald is met een gemiddelde prijs tot en met € 0,50 per m3 en vindt het nieuwe tarief slechts toepassing voor zover de omzet is behaald met een gemiddelde prijs die de € 0,50 per m3 te boven gaat. Dit hogere tarief van 65% is dus van toepassing ongeacht het aantal gewonnen eenheden en ongeacht of sprake is van landzijde- of zeezijdewinning. De werking van het voorgestelde artikel 63, zesde en zevende lid, van de Mijnbouwwet wordt toegelicht aan de hand van het volgende voorbeeld.

Voorbeeld

A is houder van een winningsvergunning voor een gebied aan de landzijde waar in 2023 750 miljoen m3 aardgas worden geproduceerd. De omzet van A in 2023 uit deze vergunning bedraagt € 1,5 miljard.

De gemiddelde prijs voor het kalenderjaar voor A bedraagt conform het voorgestelde artikel 63, zevende lid, € 2 per m3 (omzet van € 1,5 miljard / aantal geproduceerde eenheden van 750 miljoen). Dit betekent dat conform het voorgestelde artikel 63, zesde lid, verschillende tarieven van toepassing zijn. Op de omzet behaald met een prijs van € 0,50 is het huidige tarief van toepassing en op de omzet behaald met de prijs vanaf € 0,50 is het voorgestelde tarief van toepassing.

Stap 1: berekening tarief omzet tot en met € 0,50

Op grond van het bestaande artikel 63, derde lid, wordt het percentage van het tarief opgebouwd door middel van een schijvensysteem. Dit resulteert in het volgende:

|

Aantal gewonnen eenheden in deze schijf |

Opbouw1 |

Vermenigvuldigd |

|

|---|---|---|---|

|

Schijf 1 |

200 miljoen m3 |

0% |

0 |

|

Schijf 2 |

400 miljoen m3 |

2% |

800 |

|

Schijf 3 |

150 miljoen m3 |

3% |

450 |

|

1 Wellicht ten overvloede wordt bij de berekening van het tarief op grond van artikel 63, derde lid, onderdeel a, vermenigvuldigd met het getal van het percentage en wordt dus geen percentage genomen van het aantal gewonnen eenheden. |

Vervolgens wordt de som van het vermenigvuldigde gedeeld door het totaal van het in het vergunningsgebied gewonnen aantal eenheden: 1.250 / 750 = 1,67%.28