Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2021-2022 | 35925-B nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Figuur 1 Geraamde uitgaven artikel 1 gemeentefonds (bedragen x € 1 mln.). Totaal € 35.597.115.000

Figuur 2 Geraamde ontvangsten artikel 1 gemeentefonds (bedragen x € 1 mln.). Totaal € 35.597.115.000

Wetsartikel 1

De begrotingsstaten die onderdeel zijn van de Rijksbegroting, worden op grond van artikel 2.3, eerste lid, van de Comptabiliteitswet 2016 elk afzonderlijk bij de wet vastgesteld.

Het wetsvoorstel strekt ertoe om de onderhavige begrotingsstaat voor het aangegeven jaar vast te stellen.

Alle voor dit jaar vastgestelde begrotingswetten tezamen vormen de Rijksbegroting voor dat jaar. Een toelichting bij de Rijksbegroting als geheel is opgenomen in de Miljoenennota.

Met de vaststelling van dit wetsartikel worden de uitgaven, verplichtingen en de ontvangsten vastgesteld. De in de begrotingsstaat opgenomen begrotingsartikelen worden in onderdeel B van deze memorie van toelichting toegelicht (de zogenoemde begrotingstoelichting).

Wetsartikel 3

Ingevolge artikel 5, eerste lid, van de Financiële-verhoudingswet hebben gemeenten gezamenlijk recht op het bedrag dat in de begroting als verplichting voor het totaal van de algemene uitkering en de aanvullende uitkeringen is opgenomen. Ingevolge artikel 5, tweede lid, van de Financiële-verhoudingswet hebben de gemeenten gezamenlijk recht op de bedragen die in de begroting als verplichting voor het totaal van de integratie-uitkeringen en het totaal van de decentralisatie-uitkeringen zijn opgenomen.

De in dit wetsartikel opgenomen bedragen zijn niet rechtstreeks uit de begrotingsstaat af te leiden. De bedragen worden nader onderbouwd in deze memorie van toelichting.

De Minister van Binnenlandse Zaken en Koninkrijksrelaties,K.H.Ollongren

De Staatssecretaris van Financiën,J.A.Vijlbrief

Algemeen

Inleiding

Voor u ligt de begroting 2022 van het gemeentefonds.

Groeiparagraaf

Indeling en opzet van de begroting gemeentefonds is niet gewijzigd ten opzichte van vorig jaar.

Gemeentefonds

De gemeentefondsbegroting maakt onderdeel uit van de Rijksbegroting, maar heeft daarbinnen een eigen karakter. Zo kent de gemeentefondsbegroting in tegenstelling tot een departementale begroting slechts één beleidsartikel: het gemeentefonds. Het beleid dat wordt gevoerd ter realisatie van de algemene beleidsdoelstelling is direct verbonden met dit beleidsartikel. Voorts zijn de fondsbeheerders systeemverantwoordelijk voor het gemeentefonds en niet voor de resultaten die gemeenten met hun budget uit dit fonds realiseren. Gemeenten zijn, met inachtneming van de wet- en regelgeving, autonoom in het voeren van hun beleid bekostigd uit het gemeentefonds. De begroting van het gemeentefonds bevat geen output- en/of outcomegegevens. Deze worden door de gemeenten in hun begrotingen gepresenteerd.

Beleidsagenda

De beleidsagenda geeft een overzicht van de hoofdlijnen van beleid. Tevens is een overzicht opgenomen met de belangrijkste mutaties.

Beleidsartikel

In het beleidsartikel komen de met het beleid samenhangende algemene beleidsdoelstelling, de rol en verantwoordelijkheid, de beleidswijzigingen, de budgettaire gevolgen van beleid en de toelichting op de uitgavencategorieën aan bod.

Tabel budgettaire gevolgen van beleid

De apparaatsuitgaven in de zin van materiële en personele uitgaven van de medewerkers bij de Ministeries van Binnenlandse Zaken en Koninkrijksrelaties en van Financiën die betrokken zijn bij het fondsbeheer, zijn niet in de tabel budgettaire gevolgen van beleid opgenomen. Deze kosten worden in de respectievelijke departementale begrotingen verantwoord. Dit geldt eveneens voor het algemene beleid inzake decentrale overheden, waarbij deze uitgaven zijn terug te vinden in de begroting van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties.

Gemeentefonds in breder perspectief

In hoofdstuk 4 wordt het gemeentefonds in een breder perspectief geplaatst, waarbij ook wordt ingegaan op de overige inkomstenbronnen van de gemeenten, zoals specifieke uitkeringen en lokale belastingen en heffingen. Daarnaast treft u het Periodiek Onderhoudsrapport gemeentefonds 2022 aan, het verslag van het jaarlijkse onderzoek naar de verdeling van het gemeentefonds.

Bijlagen

Deze begroting wordt afgesloten met diverse bijlagen. Waaronder het verdiepingshoofdstuk waarin de opbouw is aangegeven van de uitgaven van het gemeentefonds vanaf de stand ontwerpbegroting 2021 naar de stand ontwerpbegroting 2022. In het verdiepingshoofdstuk worden de mutaties toegelicht die groter zijn dan of gelijk zijn aan de ondergrens zoals deze in de Rijksbegrotingsvoorschriften 2021 is opgenomen. Voor het gemeentefonds is die grens € 10 mln. voor beleidsmatige mutaties en € 20 mln. voor technische mutaties.

Interbestuurlijke en financiële verhoudingen

Op het vlak van de interbestuurlijke en financiële verhoudingen tussen het Rijk en de medeoverheden zijn er momenteel veel ontwikkelingen gaande. Er wordt gewerkt aan een herijking van de verdeelmodellen voor het gemeentefonds en het provinciefonds, het gemeentelijk en provinciaal belastinggebied is bekeken en de normeringssystematiek is geëvalueerd. Een mogelijke herziening van het uitkeringsstelsel is onderwerp van onderzoek en de financiële positie van gemeenten is een punt van zorg; met bijzondere aandacht voor de kosten van de jeugdzorg.

Op veel van deze aspecten zijn de afgelopen periode onderzoeken uitgevoerd, waarover de Tweede Kamer ook is geïnformeerd. Dit alles gebeurt in nauwe samenwerking en overleg met de Vereniging Nederlandse Gemeenten (VNG), het Inter Provinciaal Overleg (IPO) en de Unie van Waterschappen (UvW). Ook is de Raad voor het Openbaar Bestuur (ROB) om advies gevraagd voor diverse onderwerpen. Tevens heeft het ROB haar visie op de interbestuurlijk verhoudingen gepubliceerd in haar rapport «Rust, Reinheid en Regelmaat».

Een nieuw Kabinet zal keuzes moeten maken richting 2022 en de bijbehorende wetswijzigingen zullen tijdig het vaststellingstraject in moeten gaan. Zodat de aangepaste Financiële-verhoudingswet op 1 januari 2023 in werking kan gaan.

Overzicht coronamaatregelen

De afgelopen periode is voor een belangrijk deel getekend door de coronacrisis. Het kabinet heeft diverse (nood)maatregelen genomen om de crisis het hoofd te bieden. Deze paragraaf geeft een totaaloverzicht van de maatregelen die voor 2021 en 2022 op de begroting van het gemeentefonds zijn genomen.

Naam begroting | Vindplaats | 2021 | 2022 |

|---|---|---|---|

2e Incidentele suppletoire begroting GF 2020 inzake coronamaatregelen | Kamerstukken II 2019/20, 35544, nr. 1 | 160.000 | |

Nota van Wijziging ontwerpbegroting GF 2021 | Kamerstukken II 2020/21, 35570 B, nr. 3 | 396.897 | |

Incidentele suppletoire begroting GF 2021 inzake coronamaatregelen | Kamerstukken II 2020/21, 35679, nr. 1 | 19.000 | |

2e Incidentele suppletoire begroting GF 2021 inzake coronamaatregelen | Kamerstukken II 2020/21, 35731, nr. 1 | 98.100 | |

3e Incidentele suppletoire begroting GF 2021 inzake coronamaatregelen | Kamerstukken II 2020/21, 35767, nr. 1 | 117.000 | |

Eerste suppletoire begroting GF 2021 | Kamerstukken II 2020/21, 35850 B, nr. 1 | 9.477 | |

Ontwerpbegroting GF 2022 | Kamerstukken II 2021/22, 35925 B, nr. 1 | 258.000 | 103.178 |

Totaal | 1.058.474 | 103.178 |

Toelichting

Het kabinet en de medeoverheden blijven met elkaar in gesprek over de financiële, en sociaal-economische, gevolgen van de coronacrisis voor medeoverheden. De hoogte en omvang van de reële compensatie vraagt een politiek bestuurlijke afweging, waarbij het uitgangspunt is dat de medeoverheden er als gevolg van de corona-aanpak niet slechter voor komen te staan dan daarvoor.

Door wijzigingen in beleid van verschillende departementen kan worden overgegaan tot het beleggen of juist weghalen van taken bij gemeenten. Soms gaat dit gepaard met een toevoeging aan of een uitname uit het gemeentefonds. In de tabel met belangrijkste mutaties worden de mutaties groter dan € 30 mln. weergegeven. Daarbij is onderscheid aangebracht tussen nominale mutaties enerzijds en overboekingen van/naar andere departementen anderzijds. Reallocaties binnen het gemeentefonds zijn niet apart zichtbaar gemaakt. Deze zijn wel zichtbaar in de verdiepingsbijlage (bijlage 2).

2021 | 2022 | 2023 | 2024 | 2025 | 2026 | |

|---|---|---|---|---|---|---|

Stand ontwerpbegroting 2021 (incl. NvW) | 33.215.875 | 32.418.850 | 31.864.135 | 31.672.380 | 31.465.839 | 0 |

Mutaties ISB's 2021 | 234.100 | 0 | 0 | 0 | 0 | 0 |

Mutaties 1e suppletoire 2021 | 938.222 | 130.108 | 137.322 | 140.721 | 141.938 | 0 |

Extrapolatie 2026 | 0 | 0 | 0 | 0 | 0 | 31.554.694 |

Nieuwe mutaties | 418.795 | 3.048.157 | 1.369.654 | 1.367.279 | 1.364.647 | 1.362.064 |

waarvan nominale mutaties | ||||||

1) Volume ontwikkeling 2022 IU Beschermd wonen | 30.840 | 30.840 | 30.840 | 30.840 | 30.840 | |

2) Lokale cultuur en buurt- en dorpshuizen (covid-19) | 60.000 | |||||

3) Jeugdzorg | 1.305.000 | |||||

4) Bijzondere bijstand (TONK-regeling) (covid-19) | 195.000 | |||||

5) Accres 2022 | 1.493.059 | 1.493.059 | 1.493.059 | 1.493.059 | 1.493.059 | |

6) Ruimte onder plafond BCF 2021 | 215.959 | |||||

7) Incidenteel schrappen opschalingskorting | 270.000 | |||||

waarvan overboekingen | ||||||

8) Nacalculatie overheveling ggz naar Wlz | ‒ 104.000 | ‒ 149.000 | ‒ 149.000 | ‒ 149.000 | ‒ 149.000 | ‒ 149.000 |

9) Incidentele correctie overheveling ggz naar Wlz | 54.000 | |||||

10) Gemeentelijk schuldenbeleid (covid-19) | 30.000 | |||||

11) Additionele impuls re-integratie (covid-19) | 43.438 | |||||

waarvan overige mutaties | ||||||

12) Overige mutaties | ‒ 2.164 | 24.820 | ‒ 5.245 | ‒ 7.620 | ‒ 10.252 | ‒ 12.835 |

Stand ontwerpbegroting 2022 | 34.806.992 | 35.597.115 | 33.371.111 | 33.180.380 | 32.972.424 | 32.916.758 |

Toelichting

1) Volume ontwikkeling 2022 IU Beschermd wonen

Deze mutatie betreft het uitdelen van de volumegroei 2022 voor het onderdeel Beschermd wonen van de voormalige integratie-uitkering Sociaal domein, onderdeel Wet maatschappelijke ondersteuning 2015 (Wmo).

2) Lokale cultuur en buurt- en dorpshuizen (Covid-19)

In het kader van de compensatie van extra uitgaven als gevolg van de corona crisis heeft het kabinet voor de lokale cultuur en buurt- en dorpshuizen eerder middelen gereserveerd op de Aanvullende Post bij het Ministerie van Financiën. Het kabinet hevelt de voor de lokale cultuur en buurt- en dorpshuizen gereserveerde € 60 mln. nu over naar het gemeentefonds ter compensatie van de extra uitgaven van gemeenten.

3) Jeugdzorg

Het kabinet stelt voor 2022 incidenteel € 1,3 mld. extra beschikbaar aan gemeenten ter compensatie van de tekorten in de jeugdzorg. Dat komt bovenop de eerder toegezegde € 300 mln. voor dat jaar. Hierin is ook meegenomen dat gemeenten uitvoering geven aan maatregelen die in 2022 een besparing van € 214 mln. op de jeugdzorguitgaven opleveren. Het kabinet en de Vereniging van Nederlandse Gemeenten (VNG) hebben dat met elkaar afgesproken naar aanleiding van het oordeel van de Commissie van Wijzen. Voor de jaren na 2022 dient het oordeel als zwaarwegende inbreng voor de kabinetsformatie. Tegelijk committeren de VNG en het Rijk zich, in samenwerking met andere partijen, nu al aan het opstellen van een hervormingsagenda, die bestaat uit de combinatie van een set van maatregelen en een financieel kader waarmee een structureel houdbaarder jeugdstelsel wordt gerealiseerd.

4) Bijzondere bijstand (TONK-regeling) (Covid-19)

Het kabinet heeft in het kader van de corona maatregelen een Tijdelijke Ondersteuning Noodzakelijke Kosten (TONK) gecreëerd voor huishoudens die door omstandigheden in ernstige financiële problemen dreigen te komen. Voor deze tijdelijke ondersteuning wordt het bestaande instrument van de bijzondere bijstand gebruikt. Voor het eerste kwartaal van 2021 heeft het kabinet eerder € 65 mln. beschikbaar gesteld. Voor de periode tot en met 30 september wordt daar nu € 195 mln. aan toegevoegd.

5) Accres 2022

Het gemeentefonds ontwikkelt zich evenredig met de accres-relevante uitgaven (ARU) van het Rijk. Nemen de ARU van jaar op jaar toe, dan neemt ook de algemene uitkering van het gemeentefonds toe. Bij een afname van de ARU geldt het omgekeerde. De groei of krimp van het gemeentefonds als gevolg van deze normeringssystematiek wordt accres genoemd. Het accres van de tranche 2022 bedraagt € 1.493 mln.

6) Ruimte onder plafond BCF 2021

De ontwikkeling van het BTW-compensatiefonds en het bijbehorende plafond leiden conform het Financieel Akkoord Rijk/VNG/IPO met ingang van 2015 tot een toename of afname van de algemene uitkering van de fondsen. Voor 2021 is vooralsnog sprake van ruimte onder het plafond, met als gevolg een toevoeging aan de algemene uitkering van € 216 mln.

7) Incidenteel schrappen opschalingskorting

Eerder heeft het Kabinet besloten om, vanwege de onzekere financiële situatie samenhangend met de coronacrisis, de oploop van de opschalingskorting voor gemeenten incidenteel te schrappen voor 2020 en 2021. Het Kabinet heeft aanvullend besloten om die oploop ook voor 2022 incidenteel te schrappen.

8) Nacalculatie uitname Wmo beschermd wonen

Dit betreft de nacalculatie van de overheveling vanuit Wmo beschermd wonen naar de Wlz als gevolg van het openstellen van de Wlz voor mensen met een psychische stoornis per 2021. Omdat er meer cliënten dan oorspronkelijk geraamd overgaan van Wmo beschermd wonen naar de Wlz vindt er een aanvullende uitname plaats.

9) Incidentele correctie uitname Wmo beschermd wonen

Als gevolg van het hogere aantal cliënten dan oorspronkelijk geraamd dat overgaat van Wmo beschermd wonen naar de Wlz, kent het indicatieproces tijdelijk een langere doorlooptijd. Hierdoor vindt in 2021 de zorg langer plaats onder verantwoordelijkheid van gemeenten. De uitname Wmo beschermd wonen wordt hiervoor in 2021 incidenteel gecorrigeerd.

10) Gemeentelijk schuldenbeleid (covid-19)

In 2020 en 2021 zijn eerder middelen beschikbaar gesteld aan gemeenten voor het opvangen van de extra toestroom bij het gemeentelijk schuldenbeleid. Deze steun wordt gecontinueerd voor 2022.

11) Additionele impuls re-integratie (covid-19)

In 2020 en 2021 zijn eerder middelen beschikbaar gesteld aan gemeenten voor het op peil houden van de dienstverlening aan bijstandsgerechtigden. Deze additionele impuls van de middelen voor re-integratie stelt gemeenten in staat om de dienstverlening aan mensen die nu als gevolg van de crisis de bijstand instromen, te intensiveren. Deze steun wordt gecontinueerd voor 2022.

Al het beleid dat valt onder een beleidsartikel uit de Rijksbegroting moet tenminste eens in de zeven jaar worden geëvalueerd. Er vindt echter geen afzonderlijke beleidsdoorlichting plaats van het beleidsartikel van het gemeentefonds. Doorlichting van de bestuurlijke en financiële verhoudingen met de decentrale overheden, die ten grondslag liggen aan het fonds, vindt plaats via beleidsartikel 1.1 van de begroting van Binnenlandse Zaken en Koninkrijksrelaties (VII).

Via het gemeentefonds wordt bewerkstelligd dat de gemeenten middelen krijgen toebedeeld om hun taken naar behoren uit te voeren. Deze doelstelling valt uiteen in twee beleidsthema’s:

1. gemeenten via het gemeentefonds voorzien van voldoende financiële middelen voor de uitvoering van hun taken;

2. een verdeling van de beschikbare financiële middelen over gemeenten, die elk van de gemeenten in staat stelt om hun inwoners een gelijkwaardig voorzieningenpakket tegen globaal gelijke lastendruk te kunnen leveren.

De fondsbeheerders, de Minister van Binnenlandse Zaken en Koninkrijksrelaties en de Minister van Financiën – namens deze de Staatssecretaris van Financiën, Fiscaliteit en Belastingdienst – hebben een regisserende en financierende rol ten aanzien van het gemeentefonds. De fondsbeheerders zijn op basis van de Financiële-verhoudingswet verantwoordelijk voor de financiële verhoudingen tussen Rijk en gemeenten. Zij dragen daarbij zorg voor een adequate omvang alsmede een goede werking van de verdeelsystematiek van het gemeentefonds. Tevens zorgen zij voor een adequate uitbetaling en vaststelling van de algemene uitkering, de integratie-uitkeringen en decentralisatie-uitkeringen aan de verschillende gemeenten.

Van tijd tot tijd kunnen vragen opkomen of gemeenten als collectiviteit andere prioriteiten zouden kunnen stellen, bijvoorbeeld ter ondersteuning van gezamenlijk onderschreven maatschappelijke opgaven. In een dergelijk geval kunnen het Rijk en de gemeenten bestuurlijke afspraken maken over de accenten in de bestedingsrichting van de gemeenten. Naast de fondsbeheerders hebben hierbij ook de desbetreffende vakministers een rol.

Voor de realisatie van de beschreven beleidsthema's is er een aantal instrumenten en activiteiten.

Beleidsthema 1: gemeenten via het gemeentefonds voorzien van voldoende financiële middelen voor de uitvoering van hun taken.

A) Normeringssystematiek

De jaarlijkse ontwikkeling van de omvang van de algemene uitkering van het gemeentefonds wordt – naast taakmutaties – bepaald door de normeringssystematiek. De normeringssystematiek houdt in dat de ontwikkeling van het fonds gekoppeld is aan de ontwikkeling van de accres-relevante uitgaven van het Rijk (ARU), dit wordt ook wel aangeduid als het principe «samen de trap op, samen de trap af». De jaarlijkse toe- of afname van het gemeentefonds die voortvloeit uit de koppeling aan de rijksuitgaven, wordt het accres genoemd. De normeringssystematiek is in werking sinds 1995 en berust op een bestuurlijke afspraak tussen het Rijk, de Vereniging van Nederlandse Gemeenten (VNG) en het Interprovinciaal Overleg (IPO).

B) Artikel 2 Financiële-verhoudingswet

Er zijn jaarlijks diverse specifieke taakmutaties die tot toevoegingen en/of onttrekkingen aan het gemeentefonds kunnen leiden. Uitgangspunt hierbij is artikel 2 van de Financiële-verhoudingswet. Dit artikel geeft aan dat indien beleidsvoornemens van het Rijk leiden tot een wijziging van de uitoefening van taken of activiteiten door gemeenten, in een afzonderlijk onderdeel van de bijbehorende toelichting met redenen wordt omkleed en met kwantitatieve gegevens wordt gestaafd, welke de financiële gevolgen van deze wijziging voor de gemeenten zijn. Tevens wordt aangegeven via welke bekostigingswijze de financiële gevolgen voor gemeenten kunnen worden opgevangen.

C) Bestuurlijk overleg financiële verhoudingen

Het Bestuurlijk overleg financiële verhouding (Bofv) tussen de fondsbeheerders, de VNG, het IPO en de Unie van Waterschappen (UvW) vindt twee keer per jaar plaats: rond het verschijnen van de Voorjaarsnota en de Miljoenennota. Iedere partij kan agendapunten inbrengen. Zo nodig kunnen ook andere bewindspersonen dan de fondsbeheerders aan het overleg deelnemen. De uitkomst van de normeringssystematiek (zie A) kan – indien bekend – in het Bofv bestuurlijk worden gewogen.

D) Benchmark woonlasten

De OZB-opbrengsten van gemeenten werd tot en met 2019 op macroniveau gemaximeerd door jaarlijks een percentage vast te stellen waarmee de som van de OZB-opbrengsten van alle gemeenten mocht groeien. Met ingang van 2020 is een benchmark woonlasten geïntroduceerd ter vervanging van de macronorm OZB.

E) Artikel 12-gemeenten

Indien een gemeente grote financiële tekorten op de begroting heeft over langere tijd, dan kan de gemeente om een extra uitkering uit het gemeentefonds vragen. De gemeente krijgt dan een artikel 12-status en komt onder toezicht te staan van de provincie. Het aantal gemeenten dat een beroep doet op artikel 12 van de Financiële-verhoudingswet is een indicator voor de financiële positie van gemeenten. In tabel 3 is het aantal artikel 12 gemeenten opgenomen.

2014 | 2015 | 2016 | 20171 | 2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|---|---|---|---|

Aantal gemeenten | 3 | 4 | 3 | 2 | 2 | 2 | 2 | 2 |

Uitgekeerd bedrag o.b.v. artikel 12 | 18.374 | 30.506 | 24.101 | 23.799 | 22.105 | 29.015 | 22.595 | 22.061 |

2017 t/m 2021 betreffen voorlopige cijfers, omdat de verleende uitkeringen nog niet allemaal zijn vastgesteld

F) Monitoring nieuwe middelen sociaal domein

Het college van burgemeester en wethouders legt over de besteding van de middelen sociaal domein uitsluitend financiële verantwoording af aan de gemeenteraad. Het Rijk vraagt geen verantwoording over de rechtmatigheid van de besteding door gemeenten. Wel monitort het Rijk de uitvoering van de taken van het sociaal domein, om de systeemverantwoordelijkheid van vakministers en fondsbeheerders te kunnen borgen. Het Rijk ontvangt daartoe via het informatiesysteem Informatie voor derden (Iv3) per gemeente informatie over de uitgaven in het sociaal domein. Iv3 is geen verantwoordingsinformatie en op basis van Iv3 kan niet worden teruggevorderd.

Beleidsthema 2: een verdeling van de beschikbare financiële middelen over gemeenten, die elk van de gemeenten in staat stelt om hun inwoners een gelijkwaardig voorzieningenpakket tegen globaal gelijke lastendruk te kunnen leveren.

G) Verdeelmaatstaven

Het budget van de algemene uitkering van het gemeentefonds wordt over de gemeenten verdeeld via een systeem van verdeelmaatstaven. De fondsbeheerders zijn verantwoordelijk voor ontwikkeling en onderhoud van het systeem van verdeelmaatstaven. Dit verdeelsysteem heeft als doel gemeenten in staat te stellen hun voorzieningen op een onderling gelijkwaardig niveau te brengen tegen globaal gelijke lastendruk en rekening houdend met de structuurkenmerken van de gemeenten.

Zolang voor een uitkeringsjaar de voor de verdeelmaatstaven noodzakelijke statistische gegevens nog niet bekend of definitief zijn, worden de gemeenten bevoorschot op basis van voorlopige cijfers. Hierbij wordt ernaar gestreefd de voorschotten zo goed mogelijk aan te laten sluiten op de algemene uitkering waarop een gemeente uiteindelijk recht heeft, nadat de statistische gegevens definitief zijn vastgesteld. Dit streven geldt ook voor integratie- en decentralisatie-uitkeringen. Als er gedurende en na afloop van het uitkeringsjaar definitieve volumegegevens beschikbaar komen, leidt dit tot bijstellingen in de bevoorschotting. Aangezien voor het gemeentefonds de verplichtingen leidend zijn, zullen deze altijd tot uitkering komen.

H) Periodiek onderhoudsrapport

Voor de verdeling van de financiële middelen is het Periodiek onderhoudsrapport (POR) de belangrijkste indicator. Daarin wordt door de fondsbeheerders bijgehouden of de verdeling nog adequaat is. De verdeling is adequaat als deze nog voldoende aansluit bij de daadwerkelijke uitgaven, zoals blijkt uit de gemeentelijke begrotingen. Het POR verschijnt jaarlijks als bijlage bij de begroting. Voor een samenvatting en conclusies van het POR wordt verwezen naar paragraaf 4.4 en bijlage 1.

De relevante beleidswijzigingen zijn beschreven in de beleidsagenda (hoofdstuk 2). De financiële consequenties van deze beleidswijzigingen staan vermeld in tabel 2 en bijlage 2.

In tabel 4 worden voor zowel de verplichtingen, de uitgaven als de ontvangsten de budgettaire gevolgen van beleid van het gemeentefonds weergegeven.

2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | |

|---|---|---|---|---|---|---|---|

Verplichtingen | 33.482.207 | 34.645.308 | 35.597.115 | 33.371.111 | 33.180.380 | 32.972.424 | 32.916.758 |

Uitgaven | 33.436.400 | 34.806.992 | 35.597.115 | 33.371.111 | 33.180.380 | 32.972.424 | 32.916.758 |

Financiering gemeenten | |||||||

Bijdrage aan medeoverheden | |||||||

Algemene uitkering en de aanvullende uitkeringen | 26.817.031 | 29.170.315 | 30.515.140 | 28.435.209 | 28.297.400 | 28.155.630 | 28.151.607 |

Decentralisatie-uitkeringen | 1.807.676 | 1.451.562 | 939.948 | 843.145 | 843.886 | 831.306 | 831.401 |

Integratie-uitkering Voogdij 18+ | 704.592 | 731.492 | 745.391 | 745.391 | 745.391 | 745.391 | 745.391 |

Integratie-uitkering Beschermd wonen | 1.938.274 | 1.480.899 | 1.425.741 | 1.426.377 | 1.426.877 | 1.427.474 | 1.428.098 |

Integratie-uitkering Participatie | 2.122.682 | 1.937.604 | 1.888.667 | 1.837.242 | 1.785.146 | 1.733.245 | 1.681.960 |

Integratie-uitkeringen Overig | 44.168 | 33.581 | 80.717 | 81.786 | 79.719 | 77.417 | 76.340 |

Kosten Financiële-verhoudingswet | |||||||

Opdrachten | |||||||

Onderzoeken verdeelsystematiek | 1.208 | 939 | 911 | 1.361 | 1.361 | 1.361 | 1.361 |

Bijdragen aan ZBO's/RWT's | |||||||

Onderzoeken verdeelsystematiek | 769 | 600 | 600 | 600 | 600 | 600 | 600 |

Ontvangsten | 33.436.400 | 34.806.992 | 35.597.115 | 33.371.111 | 33.180.380 | 32.972.424 | 32.916.758 |

Budgetflexibiliteit

In tegenstelling tot een departementale begroting zijn bij het gemeentefonds de verplichtingen leidend. Dit houdt in dat zij, eenmaal geaccordeerd, altijd geheel tot uitbetaling komen. Geld dat in enig jaar nog niet aan gemeenten wordt uitgekeerd, wordt daarom aan de uitgaven van het volgende begrotingsjaar toegevoegd.

Op basis van de Financiële-verhoudingswet vermeldt de begroting het bedrag dat als verplichting geldt voor het totaal van de algemene uitkering. In de begroting kunnen ook decentralisatie-uitkeringen en integratie-uitkeringen als verplichting worden opgenomen om aan gemeenten te worden uitgekeerd. Het verplichtingenpercentage van de uitgaven is 100%. Alleen een deel van de kosten Financiële-verhoudingswet is op voorhand niet juridisch verplicht.

Bijdrage aan medeoverheden

Algemene uitkering en de aanvullende uitkeringen

Dit betreft de uitkering aan alle gemeenten, die ten goede komt aan de algemene middelen van de gemeenten. De uitkering is gebaseerd op de artikelen 5 en 6 van de Financiële-verhoudingswet.

Integratie-uitkeringen overig

Dit betreft de uitkering die wordt toegepast als rechtstreekse overheveling van middelen naar de algemene uitkering bezwaarlijk is vanwege de omvang van de herverdeeleffecten. De integratie-uitkering voorziet dan in een geleidelijke overgang naar de algemene uitkering. De uitkering is gebaseerd op artikel 5 lid 2 van de Financiële-verhoudingswet. Voor een overzicht van de integratie-uitkeringen wordt verwezen naar bijlage 3.

Decentralisatie-uitkeringen

Naast de algemene uitkering en integratie-uitkeringen kent het gemeentefonds ook decentralisatie-uitkeringen. De verdeling van de decentralisatie-uitkering volgt evenmin als die van de integratie-uitkering de regels van de verdeling van de algemene uitkering van het gemeentefonds. Anders dan bij de integratie-uitkering, waar de termijn van overheveling naar de algemene uitkering van tevoren vaststaat, ontbreekt bij de decentralisatie-uitkering een dergelijke termijn. Voor een overzicht van de decentralisatie-uitkeringen wordt verwezen naar bijlage 4.

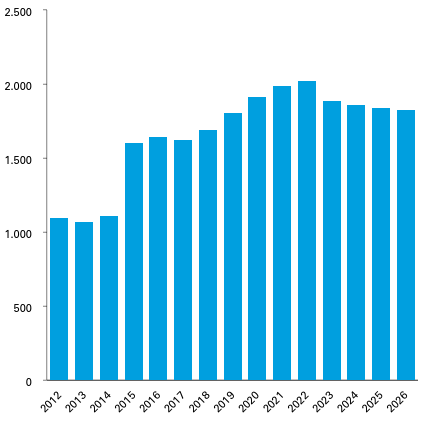

Uitkeringen per inwoner

Ter informatie geeft de figuur hieronder het verloop van de uitkeringen uit het gemeentefonds per inwoner van 2012–2026 weer. De bedragen 2012 tot en met 2020 zijn op basis van de jaarverslagen. De bedragen 2021 tot en met 2026 zijn op basis van de cijfers in de voorliggende begroting

Figuur 3 Uitkeringen gemeentefonds in € per inwoner per jaar

De gemeenten ontvangen in 2022 uit het gemeentefonds € 35.595.604.000. Per inwoner komt de uitkering uit op een landelijk gemiddelde van € 2.028 per inwoner. Ten opzichte van 2021 betekent dit een mutatie van + € 35 per inwoner.

Meer informatie over de mutaties in de verschillende uitkeringen en over de verdeling van de uitkeringen over de gemeenten is te vinden in de circulaires van het gemeentefonds. Deze circulaires zijn te raadplegen op Rijksoverheid.nl.

Opdrachten en bijdragen ZBO's/RWT's

Kosten Financiële-verhoudingswet

Dit betreft het budget dat elk jaar is gereserveerd voor de uitvoering van onderzoeken op het vlak van de omvang en verdeling van het gemeentefonds en het onderhoud van de applicatie waarmee de uitkeringen worden berekend.

Ontvangsten

Ten behoeve van de dekking van de uitgaven is een post ontvangsten ex artikel 4 Fvw opgenomen. Artikel 4, eerste lid, van de Financiële-verhoudingswet bepaalt dat bij (begrotings)wet voor ieder uitkeringsjaar een bedrag aan middelen van het Rijk wordt afgezonderd ten behoeve van het gemeentefonds. Op grond van het tweede lid van dat artikel zijn de uitgaven en de inkomsten van het fonds over ieder uitkeringsjaar aan elkaar gelijk.

In dit hoofdstuk wordt het gemeentefonds in een breder perspectief geplaatst. Daarbij wordt een overzicht gegeven van de (overige) inkomstenbronnen van gemeenten en hoe die zich verhouden tot de uitkering uit het gemeentefonds (paragraaf 4.1). Daarnaast wordt nader ingegaan op de specifieke uitkeringen (paragraaf 4.2) en de lokale belastingen en heffingen (paragraaf 4.3). Daarnaast treft u het Periodiek Onderhoudsrapport gemeentefonds 2022 aan, het verslag van het jaarlijkse onderzoek naar de verdeling van het gemeentefonds (paragraaf 4.4 en bijlage 1).

De uitgaven van gemeenten worden uit verschillende inkomstenbronnen bekostigd. Tabel 5 bevat een overzicht van de verschillende inkomstenbronnen van de gemeenten voor de periode 2016-2021. De cijfers tot en met 2019 zijn op basis van de jaarrekeningen. De cijfers 2020 en 2021 zijn op basis van de oorspronkelijke begrotingen.

Realisatie 2016 | Realisatie 2017 | Realisatie 2018 | Realisatie 2019 | Begroting 2020 | Begroting 2021 | |

|---|---|---|---|---|---|---|

Inkomsten vanuit het Rijk | ||||||

Gemeentefonds1 | 28.043 | 27.814 | 29.082 | 31.295 | 33.442 | 32.817 |

Specifieke uitkeringen2 | 6.281 | 6.400 | 6.900 | 7.000 | 11.300 | 10.500 |

Inkomsten uit eigen bronnen | ||||||

OZB3 | 3.758 | 3.873 | 3.985 | 4.156 | 4.309 | 4.556 |

Overige belastingen3 | 1.183 | 1.530 | 1.622 | 1.740 | 1.852 | 1.805 |

Retributies3 | 4.116 | 4.518 | 4.546 | 4.603 | 4.660 | 4.942 |

Bouwgrondexploitatie4 | 5.268 | 4.169 | 3.818 | 3.139 | 3.395 | 3.505 |

Onttrekkingen reserves4 | 7.084 | 6.663 | 6.989 | 6.764 | 3.715 | 3.876 |

Overige middelen5 | 9.093 | 9.605 | 8.729 | 8.052 | 5.947 | 6.066 |

Totaal | 64.826 | 64.572 | 65.671 | 66.749 | 68.620 | 68.067 |

Inkomsten vanuit het Rijk

De grootste inkomstenbron van gemeenten (48% in 2021) is - zeker sinds de decentralisaties in het sociale domein - het gemeentefonds. Het bedrag in de tabel betreft het totale verplichtingenbedrag voor het gemeentefonds en omvat de algemene uitkering, de integratie-uitkeringen en de decentralisatie-uitkeringen.

De specifieke uitkeringen vormen een andere inkomstenbron die vanuit het Rijk afkomstig is. Op de specifieke uitkeringen wordt in paragraaf 4.2 dieper ingegaan.

Inkomsten uit eigen bronnen

Naast de uitkeringen van het Rijk hebben de gemeenten inkomsten uit de Onroerende zaakbelasting (OZB), retributies en overige belastingen en heffingen. Op deze opbrengsten uit lokale belastingen en heffingen wordt in paragraaf 4.3 ingegaan. Daarnaast is sprake van ontrekkingen uit de reserves en van overige middelen.

De belangrijkste informatiebron voor specifieke uitkeringen is het Onderhoudsrapport Specifieke Uitkeringen (OSU). Het doel van het OSU is inzicht geven in het stelsel van specifieke uitkeringen en in het onderhoud van het stelsel. Het rapport bevat een overzicht van de specifieke uitkeringen en de daarmee gemoeide bedragen. Het OSU wordt op grond van artikel 20 van de Financiële-verhoudingswet (Fvw) jaarlijks aan de Tweede Kamer aangeboden. Het OSU bevat de definitieve cijfers (rekeningcijfers) over aantal en omvang van de specifieke uitkeringen op basis van de jaarverslagen van de betreffende departementen.

Het OSU kijkt sinds 2015 niet meer vooruit, maar blikt terug. Het OSU bevat daardoor geen informatie over specifieke uitkeringen in het lopende begrotingsjaar. De cijfers voor het lopende begrotingsjaar zijn daarom afkomstig uit de bijlage specifieke uitkeringen in de ontwerpbegroting 2021 van het Ministerie van BZK. Die bijlage bevat een overzicht van de bedragen die de diverse departementen in hun ontwerpbegrotingen hebben opgenomen voor specifieke uitkeringen.

Tabel 6 geeft inzicht in het aantal specifieke uitkeringen in de periode 2016–2021 en omvat niet alleen de specifieke uitkeringen aan gemeenten, maar ook die aan provincies en gemeenschappelijke regelingen.

Ministerie | Realisatie 20161 | Realisatie 2017 | Realisatie 2018 | Begroting 20192 | Begroting 2020 | Begroting 2021 |

|---|---|---|---|---|---|---|

Binnenlandse Zaken en Koninkrijksrelaties | 0 | 0 | 0 | 0 | 5 | 4 |

Economische Zaken en Klimaat | 2 | 4 | 4 | 5 | 5 | 4 |

Financiën | 0 | 0 | 0 | 0 | 0 | 0 |

Infrastructuur en Waterstaat | 5 | 5 | 5 | 3 | 2 | 2 |

Justitie en Veiligheid | 1 | 1 | 1 | 1 | 2 | 2 |

Landbouw, Natuur en Voedselkwaliteit | 0 | 0 | 0 | 0 | 6 | 4 |

Onderwijs, Cultuur en Wetenschap | 3 | 3 | 3 | 4 | 4 | 4 |

Sociale Zaken en Werkgelegenheid | 2 | 2 | 2 | 2 | 2 | 2 |

Volksgezondheid, Welzijn en Sport | 2 | 2 | 2 | 2 | 6 | 5 |

Totaal | 15 | 17 | 17 | 17 | 32 | 27 |

Tabel 7 bevat een overzicht van de opbrengsten van de lokale belastingen en heffingen van de gemeenten. Hierbij wordt onderscheid gemaakt tussen de OZB, overige belastingen en retributies. Retributies zijn lokale heffingen waar een concrete dienst tegenover staat. Van deze retributies zijn de opbrengst van de rioolheffing en de opbrengst van de reinigingsheffing wettelijk gemaximeerd tot 100% kostendekkendheid op het niveau van de verordening.

De in dit overzicht gebruikte gegevens zijn afkomstig van het Centraal Bureau voor de Statistiek (CBS) en het Centrum voor Onderzoek van de Economie van de Lagere Overheden (COELO). De toelichtende cijfers bij deze belastingen in de overige tabellen in dit onderdeel zijn gebaseerd op de gemiddelden zoals gepubliceerd in de jaarlijkse Atlas Lokale Lasten van het COELO.

Voor 2021 betreft het de oorspronkelijke begrotingen, die zijn opgesteld voordat de coronacrisis zijn intrede deed.

Realisatie 2017 | Realisatie 2018 | Realisatie 2019 | Begroting 2020 | Begroting 2021 | % stijging t.o.v. 2020 | ||

|---|---|---|---|---|---|---|---|

OZB | Onroerende zaakbelasting | 3.873 | 3.985 | 4.165 | 4.309 | 4.556 | 5,7 |

Overige belastingen | Parkeerbelasting | 846 | 891 | 977 | 1.019 | 1.035 | 1,6 |

Toeristenbelasting | 252 | 288 | 342 | 412 | 344 | ‒ 16,5 | |

Precariobelasting | 297 | 312 | 293 | 283 | 286 | 1,1 | |

Andere belastingen | 135 | 131 | 128 | 138 | 140 | 1,4 | |

Retributies | Secretarieleges | 370 | 342 | 251 | 227 | 226 | ‒ 0,4 |

Reinigingsheffingen | 1.723 | 1.730 | 1.835 | 1.974 | 2.171 | 10,0 | |

Rioolrechten | 1.596 | 1.618 | 1.670 | 1.680 | 1.724 | 2,6 | |

Baten begraafplaatsrechten | 116 | 115 | 115 | 112 | 114 | 1,8 | |

Bouwvergunningen | 594 | 621 | 598 | 535 | 562 | 5,0 | |

Overige leges (inclusief marktgeld) | 119 | 120 | 134 | 132 | 145 | 9,8 | |

Totale opbrengst | 9.057 | 9.921 | 10.508 | 10.821 | 11.303 | 4,5 |

De begrote opbrengsten uit gemeentelijke lokale belastingen en heffingen bedragen in 2021 ruim € 11,3 mld. In vergelijking met 2020 is dit een stijging van 4,5%.

Reinigingsheffing

De begrote opbrengsten uit reinigingsheffingen (afvalstoffenheffing en reinigingsrecht inclusief volume-effect) stijgen in 2021 met bijna € 200 mln. tot circa € 2,2 mld. Ten opzichte van 2020 is dit een stijging van 10,0%. Gemeenten hebben de tarieven voor de afvalstoffenheffing verhoogd omdat het tarief voor de landelijke afvalstoffenbelasting is verhoogd en de kosten van verwerking per eenheid is toegenomen.

Tabel 8 geeft het gemiddelde tarief voor één- en meerpersoonshuishoudens voor reinigingsheffing. Het gemiddelde is gebaseerd op het gewogen gemiddelde van huishoudens.

2019 | 2020 | 2021 | ontwikkeling 2019-2020 | ontwikkeling 2020-2021 | |

|---|---|---|---|---|---|

Eenpersoonshuishouden | 214 | 229 | 249 | 7,0% | 8,7% |

Meerpersoonshuishouden | 263 | 283 | 305 | 7,6% | 7,8% |

Rioolheffing

De begrote opbrengsten uit rioolheffingen stijgen in 2021 met € 44 mln. tot circa € 1,7 mld. Dit is ten opzichte van 2020 een stijging van 2,6%.

Tabel 9 geeft aan wat gemiddeld aan rioolheffing per jaar wordt betaald door een één- en door een meerpersoonshuishouden. Het gemiddelde is gebaseerd op het gewogen gemiddelde van huishoudens.

2019 | 2020 | 2021 | ontwikkeling 2019-2020 | ontwikkeling 2020-2021 | |

|---|---|---|---|---|---|

Eenpersoonshuishouden | 178 | 181 | 184 | 1,7% | 1,7% |

Meerpersoonshuishouden | 196 | 199 | 201 | 1,5% | 1,0% |

Onroerende zaakbelasting (OZB)

De begrote opbrengsten uit de onroerende zaakbelastingen stijgen in 2021 met € 247 mln. tot circa € 4,6 mld. Dit is een stijging van 5,7% ten opzichte van 2020.

In tabel 10 staat bij een gemiddelde woningwaarde per gemeente de gemiddelde OZB-aanslag per woning.

2019 | 2020 | 2021 | ontwikkeling 2019-2020 | ontwikkeling 2020-2021 | |

|---|---|---|---|---|---|

Gemiddelde aanslag woning (bij gemiddelde woningwaarde per gemeente) | 281 | 295 | 305 | 5,0% | 3,4% |

Landelijk gemiddelde woningwaarde | 266.000 | 286.000 | 309.000 | 7,5% | 8,0% |

Het Periodiek Onderhoudsrapport (POR) is een jaarlijks rapport dat tot doel heeft inzicht te geven in de werking van het verdeelstelsel van het gemeentefonds in vergelijking met de ontwikkeling van de kostenstructuur bij de gemeenten. De achtergrond van het POR ligt in de parlementaire behandeling van de Financiële-verhoudingswet (Fvw) in 1996/1997. Toen werd geconstateerd dat het nodig is om het verdeelstelsel van het gemeentefonds voortdurend op zijn werking te bezien en indien nodig bij te stellen. Jaarlijks voeren de fondsbeheerders dit periodiek onderhoud uit en de uitkomsten daarvan worden opgenomen in het POR, dat aan de Tweede Kamer wordt aangeboden als bijlage bij de begroting van het gemeentefonds.

Het POR 2022 is integraal opgenomen in bijlage 1 bij deze begroting.

1. | Inleiding |

1.1. | Doel van het POR |

1.2. | Ontwikkelingen met betrekking tot het verdeelstelsel |

2. | Onderwerpen uit de lopende onderhoudsagenda |

2.1. | Inleiding |

2.2. | Onderwerpen uit het verdeelstelsel |

2.2.1. | Herijking verdeling gemeentefonds |

2.2.2. | Beschermd wonen |

2.3. 2.3.1. 2.3.2. 2.3.3 2.3.4. 2.4. | Beleidsvoornemens departementen Onderzoek structurele middelen Jeugd Monitor Wmo-abonnementstarief Onderzoeken financiële positie gemeenten Evaluatie normeringssystematiek Afgeronde onderwerpen |

1. INLEIDING

1.1. Doel van het POR

Het Periodiek Onderhoudsrapport (POR) is een jaarlijks rapport dat tot doel heeft inzicht te geven in de werking van het verdeelstelsel van het gemeentefonds in vergelijking met de ontwikkeling van de kostenstructuur bij de gemeenten. Het verdeelstelsel van het gemeentefonds beoogt de beschikbare middelen te verdelen met een globale aansluiting op de gemeentelijke kostenstructuren, rekening houdend met het vermogen eigen middelen te vergaren. Daarnaast geeft het POR inzicht in vraagstukken die spelen in de financiële verhouding tussen Rijk en gemeenten in bredere zin.

De achtergrond van het POR ligt in de parlementaire behandeling van de Financiële-verhoudingswet (Fvw) in 1996/1997. Toen werd geconstateerd dat het nodig is om het verdeelstelsel van het gemeentefonds voortdurend op zijn werking te bezien en indien nodig bij te stellen. Jaarlijks voeren de fondsbeheerders dit periodiek onderhoud uit en de uitkomsten daarvan worden opgenomen in het POR, dat aan de Tweede Kamer wordt aangeboden als bijlage bij de begroting van het gemeentefonds.

In het POR staan de volgende twee vragen centraal:

1. Welke effecten hebben beleidsvoornemens en -maatregelen van het Rijk op de verdeelsystematiek en op de financiële verhouding in brede zin?

2. Is het verdeelstelsel van het gemeentefonds nog in voldoende mate in overeenstemming met de ontwikkeling van de kostenstructuur van de gemeenten?

Het antwoord op vraag 1 wordt gepresenteerd in de onderhoudsagenda in hoofdstuk 2. Om vraag 2 te kunnen beantwoorden is een scan ontwikkeld, waarbij het gemeentefonds wordt geconfronteerd met de gegevens zoals die uit de gemeentelijke begrotingen en/of jaarrekeningen naar voren komen. Normaliter worden de uitkomsten van de scan in het POR opgenomen en toegelicht. Dit jaar heeft het POR een andere opzet en is de scan niet opgenomen. Dit omdat er een veel uitvoerigere analyse heeft plaatsgevonden van de kostenstructuur van gemeenten versus het verdeelmodel in het kader van het nieuwe verdeelvoorstel dat ontwikkeld is. Al eerder is in diverse onderzoeken en het POR geconstateerd dat de huidige verdeling van het gemeentefonds niet goed meer aansluit op de kostenstructuur van gemeenten. Na een periode van onderzoek hebben de fondsbeheerders op 2 februari 2021 een voorstel voor aanpassing van de verdeling ter consultatie aan de Raad voor het Openbaar Bestuur (ROB) voorgelegd en openbaar gemaakt1. Dit verdeelvoorstel leidde tot diverse reacties van gemeenten, het tussenbericht van de ROB en vragen vanuit de Tweede Kamer. Het verdeelvoorstel is naar aanleiding van de ontvangen reacties opnieuw tegen het licht gehouden. Op 9 juli 2021 hebben de fondsbeheerders een aangepast verdeelvoorstel voor advies aan de ROB en de VNG gestuurd.2 Zoals op 9 juli aangekondigd heeft nog een actualisatie van het verdeelvoorstel plaatsgevonden. De uitkomsten van deze actualisatie zijn op 12 augustus 2021 aangeboden aan de ROB en de VNG, met het verzoek deze informatie mee te nemen in de advisering.3 De ontwikkeling van de netto-lasten van gemeenten van 2017 naar 2019 geeft geen aanleiding om het verdeelvoorstel voor de verdeling van de middelen in het gemeentefonds te herzien. Een uitgebreidere toelichting op het voorstel voor de nieuwe verdeling is opgenomen in paragraaf 2.2.

1.2. Ontwikkelingen met betrekking tot het verdeelstelsel

Er worden momenteel verschillende onderzoeken op het gebied van de gemeentefinanciën uitgevoerd, andere onderzoeken zijn afgerond. Een toelichting op deze onderzoeken staat opgenomen in paragraaf 2.2 en paragraaf 2.3.

• Er ligt een voorstel voor de aanpassing van de verdeling van de middelen in het gemeentefonds ter advisering bij de ROB en ter consultatie bij de VNG. Met de aanpassing van de verdeelmodellen beogen de fondsbeheerders de verdeling van het gemeentefonds weer beter aan te laten sluiten op de kostenverschillen tussen gemeenten. De nieuwe verdeling neemt daarnaast een groot aantal knelpunten in de huidige verdeling weg. Het is aan een nieuw kabinet om te besluiten over de invoering;

• In navolging op het onderzoek naar het structureel benodigde budget voor jeugdzorg en de stuurgroep Maatregelen financiële beheersbaarheid Jeugdwet, committeren het Rijk en de VNG zich aan het opstellen van een Hervormingsagenda;

• Eind 2018 is afgesproken dat het kabinet jaarlijks de effecten van het Wmo-abonnementstarief monitort. Op 23 oktober 2020 heeft de minister van Volksgezondheid, Welzijn en Sport de resultaten van de Monitor Wmo-abonnementstarief over 2019 naar de Tweede Kamer gestuurd.4Zie voor meer informatie paragraaf 2.3.2.

Daarnaast worden er onderzoeken gedaan, die niet direct van invloed zijn op het verdeelstelsel, maar wel relevant zijn in dit kader, te weten:

• De ministeries van Binnenlandse Zaken en Koninkrijksrelaties en Financiën werken samen met de VNG, gemeenten en provinciaal toezichthouders aan het monitoren van de financiële positie van gemeenten;

• In 2020 is de werking van de normeringssystematiek geëvalueerd. De ROB is hierover om advies gevraagd op 12 februari 20215;

Met betrekking tot corona hebben de fondsbeheerders de VNG, het IPO en de UVW afspraken gemaakt over reële compensatie. Uit onderzoek van de ROB6, in opdracht van de fondsbeheerders, en van het onderzoeksbureau AEF, in opdracht van de VNG, mag geconcludeerd worden dat de coronacompensatie van het Rijk over 2020 in het algemeen toereikend is geweest voor gemeenten. Ook voor 2021 zijn er tussen Rijk en VNG afspraken gemaakt over coronacompensatie.

2. ONDERWERPEN UIT DE LOPENDE ONDERHOUDSAGENDA

2.1. Inleiding

Dit hoofdstuk bevat een rapportage over de ontwikkelingen op de verschillende onderwerpen die in het POR 2021 waren geagendeerd, evenals op nieuwe onderwerpen die van belang zijn voor de financiële verhoudingen. Bij elk onderwerp wordt aangegeven in welke fase van het onderhoud het zich bevindt: signalering, aanpassing of onderzoek:

• signalering: het onderwerp wordt door de fondsbeheerders gevolgd met het oog op de vraag of nader onderzoek nodig is;

• onderzoek: er vindt nader onderzoek naar dit onderwerp plaats;

• aanpassing: aanpassingen in de financiële verhouding zijn aan de orde.

In paragraaf 2.2. wordt eerst ingegaan op de onderhoudsonderwerpen die voortkomen uit het verdeelstelsel zelf, vervolgens komen in paragraaf 2.3. – conform de eerste van de twee gestelde vragen in paragraaf 1.1. – de beleidsvoornemens van de departementen aan bod. In paragraaf 2.4. worden de onderwerpen behandeld die zijn afgerond en daarom worden afgevoerd van de onderhoudsagenda.

2.2. Onderwerpen uit het verdeelstelsel

2.2.1. Herijking verdeling gemeentefonds; Fase onderhoud: Aanpassing

Aanleiding

De afgelopen tweeënhalf jaar hebben de fondsbeheerders samen met de VNG gewerkt aan een voorstel voor een nieuwe verdeling van het gemeentefonds. Een nieuwe verdeling is nodig omdat de huidige verdeling niet meer goed aansluit bij de kosten van gemeenten7. Dit geldt vooral voor het sociaal domein. Daarnaast is de manier waarop de verdeling rekening houdt met de verschillen in eigen inkomsten tussen gemeenten sinds 1997 niet meer geactualiseerd. Ook bestaat er al langer de behoefte om de verdeling eenvoudiger te maken.

De fondsbeheerders zijn van mening dat het voorstel voor de nieuwe verdeling (zie volgende paragraaf) een verbetering is ten opzichte van de huidige verdeling. De voornaamste knelpunten in de verdeling van het sociaal domein zijn opgelost, de verdeling van de kosten sluit goed aan bij de kostenpatronen van gemeenten, de eigen inkomsten zijn beter verevend en de verdeling is eenvoudiger dan in het huidige model.

De verdeling van de middelen in het sociaal domein is de belangrijkste aanleiding voor het herijken van de bestaande verdeling. De bestaande verdeling in het sociaal domein is nog gebaseerd op de situatie van voor de decentralisaties, waardoor sommige achterliggende aannames zijn achterhaald. Daarnaast vindt de verdeling deels nog plaats op basis van historische gegevens, waardoor deze niet kostengeoriënteerd is. Verder is in 2018 door onderzoeksbureau AEF een kwalitatief onderzoek uitgevoerd naar de door gemeenten ervaren knelpunten in relatie tot de verdeelmodellen sociaal domein. Dit onderzoek heeft bevestigd dat de verdeling van het gemeentefonds voor het sociaal domein verbetering behoeft.8

Verdeelvoorstel in consultatie

Op 9 juli 2021 hebben de fondsbeheerders een aangepast voorstel voor de nieuwe verdeling van het gemeentefonds voor advies naar de ROB en de VNG gestuurd. De aanleiding om het oorspronkelijke verdeelvoorstel van 2 februari 2021 op onderdelen nader tegen het licht te houden was onder meer gelegen in vragen van de Tweede Kamer, ROB en gemeenten.9 Ten opzichte van het oorspronkelijke verdeelvoorstel hebben aanpassingen plaatsgevonden in de verdeelmodellen voor het sociaal domein en in de vormgeving van de verevening van de Overige Eigen Middelen (OEM) van gemeenten. De adviesaanvraag en de (achterliggende berekening van de) voorlopige uitkomsten van het aangepaste verdeelvoorstel zijn gepubliceerd op de website van de rijksoverheid.10

In de brief aan de ROB van 9 juli 2021 is de actualisatie van de verdeling naar een recenter peiljaar (2019) aangekondigd. Het verdeelvoorstel van 9 juli was gebaseerd op peiljaar 2017. Deze actualisatie is afgerond en op 12 augustus 2021 aangeboden aan de ROB en de VNG, met het verzoek deze informatie mee te nemen in de advisering.11 De actualisatie van het verdeelvoorstel van 2017 naar 2019 betreft de volgende aspecten:

• de standen van de gebruikte verdeelmaatstaven zijn geactualiseerd naar 2019;

• alle budgetontwikkelingen die tussen 2017 en 2019 hebben plaatsgevonden (bijvoorbeeld de loon- en prijsindexering) zijn volgens de nieuwe verdeling verwerkt;

• samenvoeging van de raadsledenvergoeding in de algemene uitkering voor alle gemeenten en de integratie-uitkering voor kleine gemeenten (bestaat sinds 2018);

• een actuelere gemeentelijke indeling (2019).

De ontwikkeling van de netto-lasten geeft geen aanleiding om het verdeelvoorstel voor de verdeling van de middelen in het gemeentefonds te herzien. Van 2017 op 2019 stijgen de netto-lasten van gemeenten over de hele linie, maar relatief sterker op de clusters Individuele voorzieningen Jeugd en Individuele voorzieningen Wmo. Dit patroon wordt gevolgd door de verdeling, zie voor meer informatie de notitie die hierover is opgesteld ten behoeve van de ROB12.

Er dient benadrukt te worden dat er sprake is van voorlopige effecten. Na definitieve besluitvorming over de invoering van het verdeelvoorstel zal met de dan bekende gegevens nog een actualisatie plaatsvinden naar 1 januari 2023, het beoogde moment van invoering van de nieuwe verdeling. Deze laatste actualisatieslag zal inzicht geven in de definitieve herverdeeleffecten voor gemeenten.

Voor de invoering van het verdeelvoorstel gelden de volgende randvoorwaarden:

• De nieuwe verdeling wordt stap voor stap ingevoerd, zodat gemeenten voldoende tijd hebben om zich aan de nieuwe financiële situatie aan te passen. Gezien de ontwikkelingen in de gemeentelijke financiën, kiezen de fondsbeheerders ervoor de herverdeeleffecten te maximeren op € 60 per inwoner over een periode van vier jaar, oftewel € 15 per inwoner per jaar. Dit geldt zowel voor gemeenten met een negatief herverdeeleffect als voor gemeenten met een positief herverdeeleffect.

• De ontwikkeling van de kosten van gemeenten en de invloed daarvan op de verdeling wordt nauwgezet in de gaten gehouden. Als opvallende effecten optreden, voeren de fondsbeheerders onderzoek uit naar verdere verbetering van het model. Vier jaar na invoering (per 1 januari 2027) zal bekeken worden of bijstelling van de verdeling nodig is.

Met de voorgestelde aanpassing van de verdeelmodellen beogen de fondsbeheerders de verdeling van het gemeentefonds weer beter aan te laten sluiten op de kostenverschillen tussen gemeenten. De nieuwe verdeling neemt daarnaast een groot aantal van de knelpunten in de huidige verdeling weg. Sommige knelpunten zijn de afgelopen jaren in het POR gesignaleerd. Het is aan een volgend kabinet om te besluiten over de invoering van het nieuwe verdeelmodel voor het gemeentefonds.

2.2.2. Beschermd wonen; Fase onderhoud: Aanpassing

Bovenstaande adviesaanvraag aan de ROB en VNG omvat ook een voorstel voor een nieuw objectief verdeelmodel voor beschermd wonen, met bijbehorend ingroeipad. De taak en de bijbehorende middelen gaan conform de afspraken die Rijk en VNG hebben gemaakt van centrumgemeenten naar alle gemeenten. Er is sprake van een geleidelijke invoering; de doordecentralisering beperkt zich tot nieuwe cliënten en er is sprake van een ingroeipad van 10 jaar.

2.3 Beleidsvoornemens departementen

2.3.1. Onderzoek structurele middelen Jeugd; Fase onderhoud: Onderzoek

Naar aanleiding van het door AEF verrichte onderzoek naar het structureel benodigde budget voor jeugdzorg13 heeft een stuurgroep van Rijk en gemeenten onder leiding van een onafhankelijk voorzitter een reeks maatregelen in kaart gebracht die moeten leiden tot een toekomstbestendig jeugdstelsel. Het rapport van AEF en het rapport van de stuurgroep laten zien dat het nodig is om de beheersbaarheid van het jeugdstelsel te verbeteren. De verbetering kan bewerkstelligd worden door effectievere en meer doelmatige sturing, zowel middels samenwerkende gemeenten als door aanpassingen in het stelsel zelf.

Op verzoek van de VNG heeft een onafhankelijke Commissie van Wijzen zich gebogen over het structureel benodigde budget voor jeugdzorg en de te treffen maatregelen om het jeugdstelsel toekomstbestendig te maken.14 Het kabinet stelt naar aanleiding van de uitspraak van Commissie van Wijzen voor de jeugdzorg in 2022 € 1,314 miljard extra beschikbaar aan gemeenten. Dat komt bovenop de € 300 miljoen die eerder voor 2022 beschikbaar is gesteld.

Een nieuw kabinet zal moeten besluiten over noodzakelijke aanpassingen aan het jeugdstelsel en de structurele financiën. De uitspraak van de Commissie van Wijzen dient daarbij als zwaarwegende inbreng. Het Rijk en de VNG, in samenwerking met andere betrokken partijen (o.a. cliënten, aanbieders en professionals), hebben zich gecommitteerd aan het opstellen van een Hervormingsagenda, die bestaat uit een combinatie van een set van maatregelen en een financieel kader waarmee een structureel houdbaarder jeugdstelsel wordt gerealiseerd. Deze Hervormingsagenda omvat zowel afspraken over maatregelen die passen binnen het huidige stelsel, als het starten met de voorbereiding van aanpassing in nationale wet- en regelgeving waar een nieuw kabinet definitief over moet besluiten.

2.3.2. Monitor Wmo-abonnementstarief; Fase onderhoud: Onderzoek

Op 23 oktober 2020 heeft de minister van Volksgezondheid, Welzijn en Sport de resultaten van de Monitor Wmo-abonnementstarief over 2019 naar de Tweede Kamer gestuurd.15 In de Kamerbrief stelt de minister dat de kosten van het abonnementstarief binnen de verwachte kosten ten tijde van het regeerakkoord blijven (€ 290 miljoen) en dat de ontwikkeling aansluit bij de beoogde doelen van de maatregelen, in het bijzonder om de stapeling van zorgkosten voor middeninkomens te verminderen. De minister heeft daarom naar aanleiding van de resultaten geen aanvullende maatregelen genomen. Voorafgaand aan de Kamerbrief zijn, op 13 oktober 2020, de resultaten van de monitor in een bestuurlijk overleg met de VNG besproken. In dit gesprek is afgesproken dat de monitor Wmo-abonnementstarief, zoals ook eerder voorzien, in 2021 en 2022 volgens de afgesproken aanpak zal blijven doorlopen zodat alle partijen samen zicht kunnen houden op de ontwikkelingen als gevolg van het abonnementstarief en kunnen bijsturen indien dat nodig is.

2.3.3. Onderzoeken financiële positie gemeenten; Fase onderhoud: Onderzoek

Het afgelopen jaar heeft Cebeon onderzoek gedaan naar de financiële positie van gemeenten en het voorzieningenniveau. De uitkomsten van dit onderzoek zijn besproken tijdens het Bestuurlijk overleg Financiële verhoudingen (BOFv) van 7 april 2021 en de minister van BZK heeft op 15 april 2021 de Tweede Kamer geïnformeerd over de uitkomsten van dit onderzoek.16 Het onderzoek doet ook aanbevelingen over het monitoren van de financiële positie van gemeenten. Rijk, gemeenten, VNG en provinciaal toezichthouders zetten het gesprek hierover voort. Het onderzoek ‘Gemeenten in de knel’ laat zien dat de financiële positie van gemeenten zorgelijk is. Gemeenten hebben te maken met oplopende kosten in het sociaal domein en tekorten in hun begroting. Ze moeten alle zeilen bijzetten om deze op te lossen. Ze zijn hierdoor minder gaan investeren, hebben het OZB-tarief verhoogd en hebben ingeteerd op hun reserves. Daarnaast worden investeringen in nieuw beleid vooruitgeschoven. Gemeenten geven in interviews aan er alles aan te doen om ingrijpende bezuinigingen op het voorzieningenniveau te voorkomen en het verhogen van de lasten voor de burger zo lang mogelijk uit te stellen. Dit zorgt ervoor dat gemeenten bezuinigen op de eigen organisatie en op de uitvoering, waardoor een grote druk op de taakuitoefening ontstaat. Ook is sprake van een daaruit voortvloeiende verschraling van het voorzieningenniveau en verdringing van de uitgaven (met name in het fysiek domein). Tegelijkertijd geeft het onderzoek aan dat op dit moment niet kwantitatief met indicatoren vastgesteld kan worden, dat het voorzieningenniveau is aangetast. Het daadwerkelijk sluiten van voorzieningen komt nu ook nog niet op grote schaal voor.

2.3.4. Evaluatie Normeringssystematiek; Fase onderhoud: Onderzoek

De evaluatie van de normeringssystematiek is, ter voorbereiding op de volgende kabinetsperiode, op 13 november 2020 naar de Eerste en Tweede Kamer gestuurd.17 Het evaluatierapport is opgesteld door een ambtelijke werkgroep bestaande uit vertegenwoordigers van de Vereniging van Nederlandse Gemeenten (VNG), het Interprovinciaal Overleg (IPO), het Ministerie van Financiën en het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties.

De voorstellen in het rapport zijn erop gericht om met name de stabiliteit van de normeringssystematiek van het gemeentefonds en provinciefonds en de hieruit voortkomende accresontwikkeling te verbeteren. In de evaluatie zijn, naast de huidige systematiek, drie alternatieven uitgewerkt. Deze zijn: het herinvoeren van een behoedzaamheidsreserve, het bevriezen of vertragen van het accres en een vaste volumeafspraak bij het regeerakkoord. De huidige systematiek geldt als de meest actuele variant; bij de overige varianten is in toenemende mate sprake van meer stabiliteit ten koste van actualiteit.

In de ambtelijke werkgroep is geen eenduidige voorkeur uitgesproken voor één van de beleidsvarianten. Het is uiteindelijk een politiek-bestuurlijke keuze hoe in de volgende kabinetsperiode het belang van een stabiele accresontwikkeling wordt afgewogen tegenover een actuele aansluiting van het accres op de rijksuitgaven.

Op 12 februari 2021 is de ROB gevraagd om middels een briefadvies haar zienswijze te geven op de afweging tussen actualiteit enerzijds en stabiliteit anderzijds binnen de normeringssystematiek en in het bijzonder op de verschillende beleidsopties uit het evaluatierapport normeringssystematiek.

In het advies trekt de ROB de discussie over de normering in een breder perspectief. Hij geeft daarbij aan dat de vormgeving van de normeringssystematiek onderdeel is van het bredere vraagstuk van een passende inrichting van de bestuurlijke en financiële verhoudingen. Voor de beantwoording volgt de Raad daarom de lijnen van zijn recente advies Rust-Reinheid-Regelmaat.

Uitgaande van de huidige wet- en regelgeving en stelselafspraken, doet de ROB als hoofdaanbeveling een brede koppeling op basis van het meerjarig rijksuitgavenkader inclusief de geraamde investeringsuitgaven van het Nationaal Groeifonds zoals die bij het opstellen van het Regeerakkoord gelden. Dit betekent in feite een volumeafspraak voor de duur van een kabinetsperiode. Hierbij is het wel van belang om afspraken te maken over de spelregels voor onvoorziene gevallen, en die afspraken tweezijdig te borgen. De redenen voor deze keuze zijn gelegen in stabiliteit (en dus niet actualiteit), evenredigheid, eenvoud en transparantie.

Daarnaast heeft de Raad in het Rust-Reinheid-Regelmaat rapport gepleit voor een meer strategische, fundamentele en samenhangende aanpak voor het herstellen van het verstoorde evenwicht in de bestuurlijke financiële verhoudingen. In dat licht doet de ROB de strategische aanbeveling om het gemeentefonds in twee delen te splitsen. Deze twee delen zijn een basisfonds ter bekostiging van taken met veel beleidsvrijheid en overwegend collectief karakter en met een indexatie zoals hierboven en een medebewindsfonds, voor taken met relatief weinig beleidsvrijheid en met een aparte, geobjectiveerde, volume- en prijsindexatie.

Uiteindelijk is het aan een nieuw kabinet om in overleg met de medeoverheden te besluiten hoe in de toekomst met het accres om te gaan.

2.4. Afgeronde onderwerpen

In het vergaderjaar 2020-2021 van de Tweede Kamer zijn geen onderhoudsonderwerpen afgerond.

Gelet op het feit dat de uitgaven en ontvangsten gelijk zijn aan elkaar, zijn beide posten in één tabel inzichtelijk gemaakt.

2021 | 2022 | 2023 | 2024 | 2025 | 2026 | |

|---|---|---|---|---|---|---|

Stand ontwerpbegroting 2021 (incl. NvW) | 33.215.875 | 32.418.850 | 31.864.135 | 31.672.380 | 31.465.839 | 0 |

Mutaties ISB's 2021 | 234.100 | 0 | 0 | 0 | 0 | 0 |

Mutaties 1e suppletoire 2021 | 938.222 | 130.108 | 137.322 | 140.721 | 141.938 | 0 |

Extrapolatie 2026 | 0 | 0 | 0 | 0 | 0 | 31.554.694 |

Nieuwe mutaties | 418.795 | 3.048.157 | 1.369.654 | 1.367.279 | 1.364.647 | 1.362.064 |

waarvan Algemene uitkering | ||||||

1) Lokale cultuur en buurt- en dorpshuizen (covid-19) | 60.000 | |||||

2) Nacalculatie mobiliteitshulpmiddelen Wlz | ‒ 15.500 | ‒ 13.500 | ‒ 12.000 | ‒ 11.000 | ‒ 11.000 | ‒ 11.000 |

3) Uitvoering en implementatie Breed offensief | 15.503 | |||||

4) Bijzondere bijstand (TONK-regeling) (covid-19) | 195.000 | |||||

5) Jeugdzorg | 1.305.000 | |||||

6) Uitvoeringskosten SVB PGB Trekkingsrechten | ‒ 27.142 | |||||

7) Accres 2022 | 1.493.059 | 1.493.059 | 1.493.059 | 1.493.059 | 1.493.059 | |

8) Ruimte onder plafond BCF 2021 | 215.959 | |||||

9) Bijzondere bijstand (covid-19) | 15.000 | |||||

10) Gemeentelijk schuldenbeleid (covid-19) | 30.000 | |||||

11) Re-integratie (covid-19) | 14.740 | |||||

12) Additionele impuls re-integratie (covid-19) | 43.438 | |||||

13) Incidenteel schrappen opschalingskorting | 270.000 | |||||

14) Overige mutaties algemene uitkering | ‒ 5.174 | 10.058 | 10.058 | 10.058 | 10.058 | 10.058 |

waarvan Integratie-uitkeringen | ||||||

15) Volume ontwikkeling 2022 IU Beschermd wonen | 30.840 | 30.840 | 30.840 | 30.840 | 30.840 | |

16) Nacalculatie overheveling ggz naar Wlz | ‒ 104.000 | ‒ 149.000 | ‒ 149.000 | ‒ 149.000 | ‒ 149.000 | ‒ 149.000 |

17) Incidentele correctie overheveling ggz naar Wlz | 54.000 | |||||

18) Overige mutaties integratie-uitkeringen | ‒ 4.394 | 6.224 | ‒ 3.303 | ‒ 6.678 | ‒ 9.310 | ‒ 11.893 |

waarvan Decentralisatie-uitkeringen | ||||||

19) Gezond In De Stad | 19.440 | |||||

20) Overige mutaties decentralisatie-uitkeringen | 7.401 | 0 | 0 | 0 | 0 | 0 |

waarvan Onderzoeken verdeelsystematiek | ||||||

21) Overige mutaties onderzoeken verdeelsystematiek | 0 | 0 | 0 | 0 | 0 | 0 |

Stand ontwerpbegroting 2022 | 34.806.992 | 35.597.115 | 33.371.111 | 33.180.380 | 32.972.424 | 32.916.758 |

Toelichting

De mutaties 1, 4, 5, 7, 8, 10, 12, 13, 15, 16 en 17 zijn reeds toegelicht onder Tabel 2 Belangrijkste mutaties in hoofdstuk 2 Beleidsagenda.

2) Nacalculatie mobiliteitshulpmiddelen Wlz

Op 1 januari 2020 is de hulpmiddelenzorg aan cliënten die in een Wlz-instelling wonen vereenvoudigd. Vanaf deze datum worden mobiliteitshulpmiddelen (zoals een rolstoel en een scootmobiel) voor alle cliënten in een Wlz-instelling verstrekt vanuit de Wlz en niet meer vanuit de Wmo 2015. Hiervoor zijn in de Ontwerpbegroting 2020 middelen overgeheveld vanuit het gemeentefonds (Wmo 2015) naar de Wlz. Daarbij zijn VWS en VNG overeengekomen dat op basis van realisatiegegevens nacalculatie plaats vindt. In deze begroting wordt de nacalculatie structureel vanaf 2021 verwerkt. Conform bestuurlijke afspraak is de nacalculatie gebaseerd op realisatiegegevens van 2020, zoals die worden aangeleverd bij de NZa.

3) Uitvoering en implementatie Breed offensief

Het wetsontwerp «Breed offensief» beoogt processen te stroomlijnen en te harmoniseren om op die manier meer mensen met een arbeidsbeperking aan het werk te krijgen. Dit wetsontwerp is vanwege de demissionaire status van het kabinet controversieel verklaard. Een deel van de activiteiten is echter niet afhankelijk van een wetswijziging en kan toch worden uitgevoerd.

Voor de implementatie van de voorstellen uit «Breed offensief» heeft het Ministerie van SZW in totaal € 53 mln. aan incidentele middelen beschikbaar gesteld voor 2020 en 2021. De verdeling van deze middelen vindt plaats via bestuurlijke afspraken met de VNG. Op basis van die bestuurlijke afspraken ontvangen gemeenten € 15,5 mln. voor de implementatie van de onderdelen van «Breed offensief» die géén wetswijziging vereisen en sowieso zullen worden doorgezet.

6) Uitvoeringskosten SVB PGB Trekkingsrechten

Betreft de bijdrage aan de uitvoeringskosten van de Sociale Verzekeringsbank voor de trekkingsrechten Persoonsgebonden budget (PGB) van het gemeentelijke domein. Voor de uitvoeringskosten 2022 is met de VNG overeengekomen om op basis van de begroting 2022 van de SVB een bedrag van € 27,1 mln. uit de algemene uitkering te nemen.

9) Bijzondere bijstand (covid-19)

In 2020 en 2021 zijn door het Kabinet middelen beschikbaar gesteld aan gemeenten voor het opvangen van de extra toestroom in de bijzondere bijstand. Deze steun wordt gecontinueerd voor 2022.

11) Re-integratie (covid-19)

In 2020 en 2021 zijn eerder middelen beschikbaar gesteld aan gemeenten voor het op peil houden van de dienstverlening aan bijstandsgerechtigden. Hiermee kunnen zij de hogere instroom in de bijstand opvangen. Deze steun wordt gecontinueerd voor 2022.

19) Gezond In De Stad

Het programma Gezond In De Stad (GIDS) van het Ministerie van Volksgezondheid, Welzijn en Sport wordt met één jaar verlengd tot en met 2022.

2021 | 2022 | 2023 | 2024 | 2025 | 2026 | |

|---|---|---|---|---|---|---|

Voogdij 18+ | 731.492 | 745.391 | 745.391 | 745.391 | 745.391 | 745.391 |

Beschermd wonen | 1.480.899 | 1.425.741 | 1.426.377 | 1.426.877 | 1.427.474 | 1.428.098 |

Participatie | 1.937.603 | 1.888.667 | 1.837.242 | 1.785.146 | 1.733.245 | 1.681.960 |

Verhoging raadsledenvergoeding kleine gemeenten | 10.067 | 10.067 | 10.067 | 10.067 | 10.067 | 10.067 |

Uitvoeringskosten inburgering | 23.513 | 70.650 | 71.719 | 69.652 | 67.350 | 66.273 |

Wijziging betalingsverloop integratie uitkeringen 2020 | 2 | |||||

Stand ontwerpbegroting 2022 | 4.183.576 | 4.140.516 | 4.090.796 | 4.037.133 | 3.983.527 | 3.931.789 |

2021 | 2022 | 2023 | 2024 | 2025 | 2026 | |

|---|---|---|---|---|---|---|

Aanpak discriminatie en bevorderen samenleven | 219 | |||||

Aanpak laaggeletterdheid | 5.500 | 6.050 | 6.650 | 7.300 | ||

Aanpak lerarentekort G4 | 4.000 | |||||

Actieprogramma Dak- en thuisloze jongeren | 256 | |||||

Beeldende kunst en vormgeving | 13.500 | 13.500 | 13.500 | 13.500 | 13.500 | 13.500 |

Bevolkingsdaling | 11.245 | |||||

Bibliotheekmiddelen | 1.000 | |||||

Bodembescherming | 16.765 | |||||

Brede aanpak dak- en thuisloosheid | 123.000 | |||||

BRP centralisering inschrijving vergunninghouders | 4.731 | 4.731 | 4.731 | 4.731 | 4.731 | 4.731 |

Buurtsportcoaches | 75.005 | 75.005 | ||||

Centrale stemopneming | 650 | |||||

Correctie Waterschapswegen (Knelpunten verdeelproblematiek) | 3.780 | 3.867 | 3.956 | 4.047 | 4.140 | 4.235 |

Crisisdienstverlening | 48.460 | |||||

Erfgoed Deal | 2.610 | |||||

Faciliteitenbesluit opvangcentra | 8.084 | |||||

Geweld hoort nergens thuis | 3.600 | |||||

Gezond in de stad | 24.042 | 21.144 | ||||

Handhaving quarantaine (covid-19) | 3.000 | |||||

Heroriëntatie zelfstandigen | 6.387 | |||||

Jeugd | 21.700 | 21.700 | 21.700 | 21.700 | 21.700 | 21.700 |

Jeugd aan zet | 3.090 | |||||

Jeugdhulp aan kinderen in een AZC | 5.100 | 5.100 | 5.100 | 5.100 | 5.100 | 5.100 |

Kansen voor alle kinderen | 85.000 | 85.000 | 85.000 | 85.000 | 85.000 | 85.000 |

Kerkenvisies | 2.800 | |||||

Koplopergemeenten cliëntondersteuning | 4.628 | |||||

Landelijke voorziening vreemdelingen | 16.400 | |||||

LHBTI beleid regenboogsteden | 1.343 | 1.343 | ||||

Maatschappelijke begeleiding | 20.830 | |||||

Maatschappelijke opvang | 395.057 | 385.057 | 385.057 | 385.057 | 385.057 | 385.057 |

Ondersteunen lokale culturele infrastructuur | 149.700 | |||||

Pilots Roma en Sinti | 239 | |||||

Programmabureau Sociaal domein | 100 | |||||

Regionale Energie Strategieën (RES) | 3.098 | |||||

Regionale opgaven | 25.500 | |||||

Slavernijverleden | 958 | 958 | 958 | 958 | ||

Uitstapprogramma prostituees | 4.000 | 3.000 | 3.000 | 3.000 | 3.000 | 3.000 |

Veilige steden | 391 | |||||

Veiligheidshuizen | 7.699 | 7.699 | 7.699 | 7.699 | 7.699 | 7.699 |

Verkiezingen 2021 | 22.035 | |||||

Versterken lokale werkgelegenheid Groningen | 1.130 | |||||

Versterking arbeidsmarktregio's | 13.756 | 14.541 | 14.541 | 14.541 | 13.951 | 13.951 |

Versterking omgevingsveiligheidsdiensten | 3.825 | 3.825 | 3.825 | 3.825 | ||

Voorschoolse voorziening peuters | 35.100 | 30.000 | 30.000 | 30.000 | 30.000 | 30.000 |

Vrouwenopvang | 215.455 | 210.728 | 210.728 | 210.728 | 210.728 | 210.728 |

VTH-taken | 46.700 | 46.700 | 46.700 | 46.700 | 46.700 | 46.700 |

Wijziging betalingsverloop decentralisatie-uitkeringen 2020 | 10.094 | |||||

Stand ontwerpbegroting 2022 | 1.451.562 | 939.948 | 843.145 | 843.886 | 831.306 | 831.401 |

In artikel 13, lid 5, van de Financiële-verhoudingswet wordt bepaald dat jaarlijks, in overleg met de ministers die het aangaat, wordt bezien of een decentralisatie-uitkering kan worden gewijzigd in een integratie-uitkering of een algemene uitkering. In het licht van het traject dat de fondsbeheerders gestart zijn om het uitkeringsstelsel te vereenvoudigen zullen geen nieuwe integratie-uitkeringen meer worden gecreëerd. Voor de decentralisatie-uitkeringen betekent dit dat alleen een mogelijke omzetting naar de algemene uitkering aan de orde kan zijn.

In bovenstaande tabel zien we dat de meeste decentralisatie-uitkeringen niet structureel zijn. Van omzetting naar de algemene uitkering is voor die decentralisatie-uitkeringen dan ook vooralsnog geen sprake. Voor de wel structurele decentralisatie-uitkeringen geldt dat deze niet aan alle gemeenten worden uitgekeerd en/of nu nog niet kunnen worden verdeeld via de maatstaven van de algemene uitkering.

De voormalige decentralisatie-uitkeringen Groeiopgave Almere, Landelijke functies opvang en Scholenprogramma Groningen voldeden niet aan de vereisten van beleids- en bestedingsvrijheid, zoals opgenomen in de Financiële-verhoudingswet. Deze decentralisatie-uitkeringen zijn daarom met ingang van 2021 omgezet in een specifieke-uitkering ten laste van de begrotingen van respectievelijk de Ministeries van BZK, VWS en OCW.

Omschrijving van de motie | Vindplaats | Stand van zaken |

|---|---|---|

De motie van het lid Özütok; Verzoekt de Minister, van Binnenlandse Zaken en Koninkrijksrelaties proactief een regierol te nemen om ervoor te zorgen dat de randvoorwaarden voor gemeenten om de gedecentraliseerde taken uit te kunnen voeren aanwezig zijn. | Kamerstukken II 2018/19, 34477, nr. 47 | Afgedaan. Vanuit haar verantwoordelijkheid voor het sociaal domein handelt de minister steeds overeenkomstig de motie. Dat heeft onder meer geleid tot de brief aan de Tweede Kamer (Kamerstukken II 2020/21, 31839, nr. 774) over bestuurlijke afspraken VNG-Rijk over aanpak van de problematiek in de jeugdzorg. |

De motie van het lid Özütok c.s.; Verzoekt de regering te waarborgen dat bij ieder interbestuurlijk akkoord voor de betrokken volksvertegenwoordigers duidelijk is hoe zij democratische controle kunnen uitvoeren op het gesloten akkoord en hier zo nodig in de akkoorden aandacht aan te besteden. | Kamerstukken II 2018/19, 34477, nr. 64 (t.v.v. 58) | Afgedaan. De Tweede Kamer is op 3 juli 2020 per brief geïnformeerd (Kamerstukken II 2019/20, 35300 VII, nr. 133). |

De motie van het lid Krol; Verzoekt de regering, te onderzoeken hoe gemeenten kwijtschelding van gemeentelijke belastingen toepassen bij de groep AOW’ers zonder of met een beperkt aanvullend pensioen, en of een standaard wettelijke regeling voor kwijtschelding voor deze groep wenselijk is. | Kamerstukken 2019/20, 35300 VII, nr. 34 | Afgedaan. De Tweede Kamer is op 21 juni 2021 per brief geïnformeerd (Kamerstukken II 2020/21, 24515, nr. 605). |

De motie van het lid Krol; Verzoekt de regering, met een voorstel te komen hoe de Nadere regels bij kwijtschelding spoedig aangepast kunnen worden, zodat AOW’ers die qua inkomen recht zouden hebben op kwijtschelding van gemeentelijke belastingen, dit recht niet verspelen door het hebben van een (kleine) buffer. | Kamerstukken II 2019/20, 24515, nr. 524 | Afgedaan. De Tweede Kamer is op 21 juni 2021 per brief geïnformeerd (Kamerstukken II 2020/21, 24515, nr. 605). |

De motie van het lid Özütok; Verzoekt de regering om op basis van de gemeentebegrotingen in gesprek te gaan met gemeenten over hun financiële situatie en de Tweede Kamer daarover voor de najaarsnota te informeren. | Kamerstukken II 2019/20, 35300 B, nr. 23 | Afgedaan. De Tweede Kamer is op 16 december 2020 per brief geïnformeerd (Kamerstukken II 2020/21, 35420, nr. 207). |

De motie van het lid Van der Molen; Verzoekt de regering voorstellen te doen om de informatie van provincies bijeen te brengen, zodat zij voortdurend een actueel inzicht in de ontwikkeling van de financiële positie van gemeenten heeft, en de Tweede Kamer daarover voor 1 december 2020 te informeren. | Kamerstukken II 2020/21, 35570 VII, nr. 18 | Afgedaan. De Tweede Kamer is op 16 december 2020 per brief geïnformeerd (Kamerstukken II 2020/21, 35420, nr. 207). |

Omschrijving van de motie | Vindplaats | Stand van zaken |

|---|---|---|

De motie van het lid Engels c.s.; Verzoekt de minister een of meer modellen voor een stelsel van financiële verhoudingen tussen rijk en gemeenten te ontwikkelen waarin rekening wordt gehouden met zowel de effecten van de voorgenomen decentralisaties als met voortgaande processen van gemeentelijke herindeling. | Kamerstukken I 2012/13, CII, nr. C | In behandeling. De Tweede Kamer wordt uiterlijk eind 2021 geïnformeerd. |

De motie van het lid Van der Molen; Verzoekt de regering, medicijngebruik niet te hanteren als maatstaf in de toekomstige verdeelmodellen voor het sociaal domein. | Kamerstukken 2018/19, 34477, nr. 62 | In behandeling. De Tweede Kamer wordt voor einde jaar 2021 geïnformeerd. |

De motie van het lid Özütok; Verzoekt de regering, om in overleg met gemeenten te bezien hoe jaarlijks bij de verantwoording van het Gemeentefonds een duidelijk beeld gegeven kan worden of de middelen voldoende waren voor de gemeenten om hun taken uit te voeren. | Kamerstukken II 2019/20, 35470 B, nr. 7 | In behandeling. De Tweede Kamer wordt najaar 2021 geïnformeerd. |

De motie van het lid Özutok; Verzoekt de regering, ter voorbereiding op de kabinetsformatie met decentrale overheden in gesprek te gaan over een gedeelde probleem-analyse, mogelijke oplossingen, onderscheiden verantwoordelijkheden, en beleidsopties over het takenpakket van decentrale overheden aan te vullen met een gezamenlijke interbestuurlijke toelichting. | Kamerstukken II 2020/21, 35570 VII, nr. 12 | In behandeling. De Tweede Kamer wordt in september 2021 geïnformeerd. |

De motie van het lid Özütok; Verzoekt de regering, om te bezien hoe in het beleidskader gemeentelijke herindelingen nadrukkelijker aandacht kan worden besteed aan het draagvlak in alle betrokken kernen, en de Kamer hierover voor de begrotingsbehandeling voor het jaar 2022 te informeren. | Kamerstukken II, 2020/21, 35619, nr. 8 | In behandeling. De Tweede Kamer wordt voor de begrotingsbehandeling voor het jaar 2022 geïnformeerd. |

De motie van het lid Snoeren c.s.; Verzoekt de regering, na voltooiing van het herindelingsproces de provincie Noord-Holland te verzoeken met de nieuwe gemeente Dijk en Waard, de gemeente Alkmaar, alsmede met de inwoners van Sint Pancras en Koedijk te evalueren en te verkennen of voor de dorpen Sint Pancras en/of Koedijk een grenscorrectie met de gemeente Alkmaar een duurzame oplossing is, en de Kamer hierover binnen twee jaar te informeren over de voortgang. | Kamerstukken II, 2020/21, 35621 nr. 8 | In behandeling. Na afronding van de evaluatie (begin 2024) wordt de Tweede Kamer over de uitkomsten geïnformeerd. |

De motie van het lid De Kort; Verzoekt de regering, de financiële gevolgen voor gemeenten van de afschaffing van de hondenbelasting in kaart te brengen; Verzoekt de regering, tevens in samenspraak met de VNG de mogelijkheid van afschaffing van de hondenbelasting te onderzoeken en daarbij de mogelijkheid van een redelijke overgangstermijn te betrekken; Verzoekt de regering, voorts de Tweede Kamer daar voor de behandeling van de begroting van Binnenlandse Zaken en Koninkrijksrelaties in het najaar van 2021 over te informeren. | Kamerstukken II 2020/21, motie 35569, nr. 3 | In behandeling. De Tweede Kamer wordt najaar 2021 geïnformeerd. |

De motie van het lid Sneller c.s.; Verzoekt de regering, de komende periode binnen haar mogelijkheden en verantwoordelijkheden in nauwe samenwerking met het provinciebestuur te bevorderen dat de gemeente Grave in bestuurlijk en financieel opzicht voorbereid wordt op een herindeling, mocht de wil daartoe blijken. | Kamerstukken II, 2020/21, 35620, nr. 7 | In behandeling. De Tweede Kamer wordt september 2021 geïnformeerd. |

Omschrijving van de toezegging | Vindplaats | Stand van zaken |

|---|---|---|

De minister zegt toe, op de vraag van de heer Van der Molen hoe haalbaar het is om, gezien de financiële positie van gemeenten, tot herijking van het Gemeentefonds over te gaan, de Tweede Kamer nog dit najaar te informeren over het vervolgproces. Dat is op dit moment nog een onderwerp van gesprek met de VNG. | Plenair debat Begrotingsbehandeling Binnenlandse Zaken d.d. 15 oktober 2020 (Handelingen II, 2020/21, nr. 15, item 13) | Afgedaan. De Tweede Kamer is op 7 december 2020 per brief geïnformeerd (Kamerstukken II, 2020/21, 35570 B, nr. 13). |

De minister stuurt in najaar 2020 een voortgangsrapportage met evaluatie van de systematiek van de Regio Deals naar de Tweede Kamer. | Algemeen overleg Regio Deals d.d. 22 januari 2020 (Kamerstukken II 2019/20, 29697, nr. 85) | Afgedaan. De Tweede Kamer is op 20 januari 2021 per brief geïnformeerd (Kamerstukken II 2020/21, 29697, nr. 90). |