Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2020-2021 | 35708 nr. 6 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 19 mei 2021

Inhoudsopgave

|

1. |

Inleiding |

1 |

|

2. |

Introduceren in de dividendbelasting van een vrijstelling voor natuurschoonwetlichamen |

4 |

|

3. |

Enkele wijzigingen in de Algemene douanewet |

11 |

|

4. |

Definiëren van het begrip inrichting in de afvalstoffenbelasting |

13 |

|

5. |

Introduceren van een nieuwe rentebepaling in de Invorderingswet 1990 |

15 |

|

6. |

Vervallen van horizonbepaling in de Invorderingswet 1990 |

15 |

|

7. |

Opnemen van een algemene antimisbruikmaatregel in de Wet op de internationale bijstandsverlening bij de heffing van belastingen |

17 |

|

8. |

Budgettaire aspecten |

19 |

|

9. |

Gevolgen voor burgers en bedrijven |

20 |

|

10. |

Uitvoeringskosten Belastingdienst |

21 |

|

11. |

Artikelsgewijze toelichting |

21 |

|

12. |

Overig |

22 |

Het kabinet heeft met interesse kennisgenomen van de vragen en opmerkingen van de leden van de fracties van de VVD, de PVV, het CDA, D66, de SP, de PvdA, de en SGP. Hierna wordt bij de beantwoording van de vragen zoveel mogelijk de volgorde van het verslag aangehouden, met dien verstande dat gelijkluidende of in elkaars verlengde antwoorden tezamen zijn beantwoord.

De leden van de fracties van de VVD, het CDA en D66 vragen om te reageren op commentaar van de Nederlandse Orde van Belastingadviseurs (NOB). Deze reactie vindt zo veel mogelijk plaats waar dat onderwerp in deze nota aan bod komt.

De leden van de fractie van D66 vragen de regering om, in lijn met het voorstel in de kabinetsreactie op het rapport van de Parlementaire ondervragingscommissie Kinderopvangtoeslag, een jaar na de invoering van de maatregelen in deze fiscale verzamelwet een invoeringstoets uit te voeren. De leden van de fractie van D66 vragen daarbij een aantal aspecten te betrekken. Zo vragen zij of de voorstellen inderdaad werken zoals ze bedoeld zijn. Ook vragen zij of de aannames uit de uitvoeringstoets dan nog steeds kloppen en wat de kwaliteit van de uitvoering is. De leden van de fractie van D66 vragen verder of er dan knelpunten of nieuwe inzichten zijn waar aan de voorkant niet aan gedacht is. Ook vragen deze leden hoe de voorstellen uitpakken voor de mensen waarvoor de wet bedoeld is. De aangekondigde invoeringstoets wordt op dit moment verder ontwikkeld en zal worden toegepast voor nieuwe wet- en regelgeving, waaronder uiteraard ook de Fiscale Verzamelwet 2022.

De leden van de fractie van het CDA vragen of deze verzamelwet tot een minder omvangrijk Belastingplan leidt, mede omdat in de Fiscale verzamelwet 2021 meer inhoudelijke voorstellen zaten. Ook vragen zij in hoeverre de regering vindt dat de Fiscale verzamelwet 2022 bijdraagt aan een betere spreiding van fiscale wetgeving over het jaar. Ik deel de opvatting dat het meer spreiden van wetgeving kan leiden tot kwalitatief betere wetgeving. Ook tijdens de verkiezing van de nieuwe Voorzitter van de Tweede Kamer is hier terecht veel aandacht aan besteed. In navolging van de motie Nijboer1 zijn voor het meer spreiden van fiscale wetgeving met de Fiscale verzamelwetten stappen gezet. Deze verzamelwetten maken het mogelijk om maatregelen met minder budgettaire impact op een ander moment in het jaar in te dienen. Aangezien een deel van de maatregelen die anders in het pakket Belastingplan zouden zitten, nu in deze verzamelwetten opgenomen zijn, leiden zij daadwerkelijk tot een minder omvangrijk pakket in het najaar.

Daarbij zie ik overigens geen wezenlijk verschil tussen de Fiscale verzamelwet 2022 en de Fiscale verzamelwet 2021. De Fiscale verzamelwet 2022 bevat grofweg tien maatregelen, waarvan er vier als technische en minder beleidsmatig relevante verbeteringen geduid kunnen worden. De Fiscale verzamelwet 2021 bevatte grofweg zeven maatregelen. In die zin vind ik de verzamelwetten redelijk vergelijkbaar.

Dat neemt niet weg dat er met deze verzamelwetten weliswaar stappen voor het meer spreiden van wetgeving zijn gezet, maar er ook nog veel gedaan moet worden om tot meer tijd en aandacht voor de parlementaire behandeling van wetsvoorstellen te komen. In mijn brief van 16 april jl. heb ik daarvoor een aantal suggesties gegeven. Zo kan het helpen om de besluitvorming over de hoofdlijnen van het lastenkader – net als die voor het inkomstenkader – te verplaatsen naar het voorjaar. Bij een vroegere politieke besluitvorming wordt het voor een deel van de daarin afgesproken fiscale maatregelen wellicht mogelijk om meer structurele fiscale maatregelen op een eerder moment in het jaar bij het parlement in te dienen via een zelfstandig wetgevingstraject. Daarmee zou het kabinet op een vroeger moment in het jaar een of meerdere wetsvoorstellen die ingrijpen in de structuur van het belastingstelsel kunnen indienen die anders pas op Prinsjesdag zouden zijn ingediend. De augustusbesluitvorming kan dan gebruikt worden om op basis van het meest actuele lastenbeeld via de gebruikelijke fiscale parameters te zorgen voor een evenwichtige verdeling van de lasten tussen het bedrijfsleven en burgers, mede in het licht van de koopkracht. De uitkomsten van deze besluitvorming worden dan opgenomen in het wetsvoorstel Belastingplan van dat jaar. Daarnaast kan het bijvoorbeeld helpen om al in het regeerakkoord rekening te houden met de spreiding van de daarin afgesproken maatregelen over de kabinetsperiode. Met deze suggesties zouden er aanvullende stappen gezet kunnen worden om de behandeling van fiscale wetsvoorstellen te versterken.

De leden van de fractie van het CDA vragen waarom de Fiscale Verzamelwet 2022 niet wordt aangegrepen om het Besluit van 3 december 2019, nr. 2019–184103 te codificeren. In dit besluit wordt uitvoering gegeven aan het arrest van het Hof van Justitie van de Europese Unie (HvJ EU) van 9 februari 20172 (het Spaanse voetbalmakelaarsarrest). De precieze reikwijdte van dit arrest voor de wettelijke regeling voor kwalificerende buitenlandse belastingplichtigen was en is ook nu nog niet voldoende duidelijk. Daarom is gekozen om vooruitlopend op een wijziging van de Wet IB 2001, in een beleidsbesluit aan te geven hoe de Belastingdienst in de praktijk met dit arrest zal omgaan. Op basis van dit besluit houdt Nederland in specifieke gevallen ook bij buitenlandse belastingplichtigen die niet hun gehele of nagenoeg gehele inkomen in Nederland verwerven (pro rata) rekening met de persoonlijke en gezinssituatie van de belastingplichtige.

De leden van de fractie van het CDA vragen of er juridische risico’s aan kleven als het anoniementarief niet wordt verlaagd naar 49,5%. Hiernaast vragen de leden van de fractie van de PVV om in te gaan op het voorstel van de NOB om het anoniementarief te verlagen van 52% naar 49,5%. Het anoniementarief is het tarief dat een werkgever moet inhouden en afdragen bij anonieme werknemers. Dat zijn werknemers die geen of onjuiste identiteitsgegevens (naam, adres, woonplaats of burgerservicenummer) aan de inhoudingsplichtige verstrekken, werknemers die zich niet op de voorgeschreven wijze legitimeren of de werknemers van wie geen afschrift van het legitimatiebewijs is opgenomen in de loonadministratie. Voor deze anonieme werknemers bedraagt het tarief 52% van het loon. Eventueel teveel ingehouden loonbelasting kan bij de heffing van inkomstenbelasting worden teruggegeven of verrekend. De bedoeling van het anoniementarief is om het verschijnsel van de anonimiteit op effectieve wijze te blijven tegengaan.3 Er is in het verleden voor gekozen het anoniementarief steeds te koppelen aan het toptarief (60% vanaf 1990 en 52% vanaf 2001). Bij de introductie van de afbouw van de inkomensafhankelijke heffingskortingen is de marginale druk voor bepaalde inkomsten echter hoger geworden dan het toptarief van 52%. Het anoniementarief is daar toentertijd niet op aangepast. Daarmee is de directe koppeling tussen het anoniementarief en het toptarief losgelaten.

De leden van de fractie van D66 vragen naar de ontwikkeling van de technische schuld bij de Belastingdienst. De doelstelling van de Belastingdienst was in 2020 om het achterstallig onderhoud (technische schuld) van het ICT-landschap te verkleinen tot maximaal 39%. De stand is eind 2020 uitgekomen op 36%. Daarmee zijn we goed op koers om het uiteindelijke doel van maximaal 30% eind 2022 te realiseren. Risico blijft dat door andere prioriteiten (nieuwe regelgeving, gerechtelijke uitspraken e.d.) minder ICT-capaciteit beschikbaar is voor het verkleinen van de technische schuld.

De leden van de fractie van D66 vragen wat de aanleiding is geweest van het voorstel om een inhoudingsvrijstelling te introduceren voor vennootschappen die beschikken over landgoederen in de zin van de Natuurschoonwet 1928 (NSW 1928) (NSW-vennootschappen). De leden van de fractie van de PVV vragen naar de rechtvaardiging van het voorstel. De introductie van een inhoudingsvrijstelling wordt voorgesteld naar aanleiding van meerdere signalen uit de praktijk over de administratieve- en uitvoeringslast in het proces rondom de heffing van dividendbelasting bij NSW-vennootschappen. Dit zijn signalen die afkomstig zijn van de voor de vennootschapsbelasting vrijgestelde NSW-vennootschappen en van de Belastingdienst. Het gaat om een beperkte groep die hiermee wordt geconfronteerd. Het aantal NSW-vennootschappen dat is vrijgesteld voor de vennootschapsbelasting bedraagt ongeveer 300. Naar verwachting keert een klein deel hiervan een dividend uit. Op jaarbasis betreft het enkele aangiften dividendbelasting. Het gaat vervolgens om een veelvoud met betrekking tot de belastingplichtigen die dezelfde dividendbelasting als voorheffing kunnen verrekenen in de inkomstenbelasting of vennootschapsbelasting of op verzoek terugvragen. In de praktijk is het budgettair belang verwaarloosbaar. Het kabinet heeft oog voor de uitwerking van wetgeving en de gevolgen die het heeft in de praktijk. In het onderhavige geval is de conclusie uit deze afweging dat de inhoudingsplicht een onnodige administratieve last veroorzaakt en de liquide middelen onnodig worden rondgepompt. Om dezen redenen is aanpassing van de wetgeving op dit punt naar de mening van het kabinet wenselijk.

De leden van de fractie van de SP vragen in hoeverre natuurschoon heeft te lijden onder de inhoudingplicht in de dividendbelasting. Ook vragen deze leden of door de introductie van een inhoudingsvrijstelling een fors fiscaal voordeel ontstaat voor bezitters van natuurschoon. De fiscale wetgeving rondom NSW-vennootschappen heeft tot doel om door middel van fiscale faciliteiten te stimuleren dat eigenaren van landgoederen hun landgoed in stand houden en daarmee een bijdrage leveren aan het behoud van het natuurschoon. Ondanks faciliteiten in de inkomsten- en de vennootschapsbelasting, is op grond van de Wet op de dividendbelasting 1965 (Wet DB 1965) dividendbelasting verschuldigd over uitkeringen van een NSW-vennootschap. Dit betekent onder andere dat de NSW-vennootschap dividendbelasting moet inhouden, aangifte moet doen en de ingehouden belasting moet afdragen aan de Belastingdienst. In de praktijk blijkt dat de dividendbelasting die wordt ingehouden door deze NSW-vennootschappen vrijwel altijd door de aandeelhouders weer als voorheffing kan worden verrekend in de inkomstenbelasting of vennootschapsbelasting of op verzoek kan worden teruggegeven. De voorgestelde aanpassing van de dividendbelasting levert in deze gevallen dus geen fiscaal voordeel op voor de betrokken partijen omdat de dividendbelasting niet als eindheffing drukt. Ondanks een verwaarloosbaar budgettair belang, worden zowel deze NSW-vennootschappen als ook de Belastingdienst wel geconfronteerd met de administratieve- en uitvoeringslasten bij het proces rondom de inhouding van dividendbelasting. Het kabinet acht dit niet wenselijk.

De leden van de fractie van D66 vragen waarom er voor het in stand houden van landgoederen en het bevorderen van natuurschoon in particulier bezit gekozen wordt voor fiscale faciliteiten in de inkomstenbelasting en vennootschapsbelasting, en bijvoorbeeld niet voor het vervangen van deze fiscale faciliteiten door subsidies. De leden van de fractie van de SP vragen naar de andere fiscale faciliteiten voor de bezitters van natuurschoon. Voorts vragen de leden van de fractie van D66 in hoeverre deze fiscale faciliteiten doelmatig en doeltreffend zijn. Ook vragen deze leden wanneer de NSW 1928 voor het laatst geëvalueerd is en wanneer de eerstvolgende evaluatie voorzien is. De NSW 1928 heeft als doel particuliere eigenaren van landgoederen (waaronder buitenplaatsen) door middel van fiscale tegemoetkomingen een handreiking te bieden met het oog op de instandhouding van landgoederen en daarmee een bijdrage te leveren aan het behoud van het natuurschoon. De fiscale faciliteiten voor NSW-landgoederen betreffen eenmalige faciliteiten bij de verkrijging van een landgoed (de erf- of schenkbelasting en de overdrachtsbelasting4) en jaarlijkse faciliteiten (de onroerendezaakbelasting, de inkomstenbelasting en de vennootschapsbelasting5). Het budgettaire belang hiervan bedraagt naar schatting € 37 miljoen per jaar.6 Naar aanleiding van een motie van het lid Van Veldhoven (D66)7 heeft het kabinet in 2014 de werking van de NSW 1928 voor het eerst laten evalueren. De Beleidsevaluatie Natuurschoonwet 1928 is gelijktijdig met de kabinetsreactie naar de Tweede Kamer gezonden.8 In de beleidsevaluatie – die is opgesteld door onderzoeksbureau Ecorys – wordt geconcludeerd dat de NSW 1928 zijn behoudsdoelstelling haalt (de NSW-landgoederen zijn in aantal en oppervlakte gegroeid) en dat de NSW-faciliteiten daarmee van groot belang zijn voor het behoud van het natuurschoon op deze landgoederen alsmede stimulering van bosaanleg en particulier natuurbeheer. Daarnaast blijkt uit de evaluatie dat de NSW 1928 beperkt effectief is in het bevorderen van openstelling van landgoederen, het recreatief gebruik en de beleving van het natuurschoon. De efficiëntie van de uitvoering van de NSW door het rijk en de provincies wordt in de evaluatie als goed beoordeeld. Tegelijkertijd blijkt uit de evaluatie dat op onderdelen aanpassingen wenselijk zijn waardoor de effectiviteit van de NSW 1928 zou kunnen verbeteren. In de kabinetsreactie op de evaluatie is aangegeven welke aanbevelingen door het kabinet zijn overgenomen. Dit is besproken in de Tweede Kamer. Uitwerking van deze aanbevelingen heeft geleid tot aanpassing van onder meer het Rangschikkingsbesluit Natuurschoonwet 1928 (Rangschikkingsbesluit NSW 1928) per 1 januari 2021, waarbij een overgangsperioden van tien jaar is opgenomen. Met deze aanpassingen wordt beoogd dat het natuurschoon op landgoederen meer robuust en meer gewaarborgd is. De eerstvolgende evaluatie is voorzien in 2033. Dit moment is kort nadat de overgangsperiode afloopt die is ingesteld naar aanleiding van de voornoemde wijziging van het Rangschikkingsbesluit.

De leden van de fracties van D66 en de SP vragen in welke gevallen de dividendbelasting niet verrekenbaar is als voorheffing. De leden van de fractie van de PvdA vragen wat er gebeurt bij een NSW-vennootschap met buitenlandse aandeelhouders. In de praktijk blijkt dat dividendbelasting die wordt ingehouden op uitkeringen van NSW-vennootschappen vrijwel altijd verrekenbaar is dan wel er een teruggaaf mogelijkheid beschikbaar is. In deze gevallen fungeert de dividendbelasting als voorheffing. Voor de zeldzame situaties dat het belang in een NSW-vennootschap gehouden wordt door buitenlandse aandeelhouders, zal bij een natuurlijke persoon vaak een teruggaafmogelijkheid zijn voor de ingehouden dividendbelasting (op basis van een drukvergelijking met binnenlandse belastingplichtigen9). In theorie zou enkel bij een uitkering door een NSW-vennootschap aan een buitenlands lichaam met een klein (portfolio) belang de dividendbelasting als eindheffing fungeren. Vanwege de aard van de belegging (natuurschoon met lage rendementsverwachtingen) komt dit in de praktijk niet of nauwelijks voor.

De leden van de fractie van de PvdA vragen onder welke voorwaarden een NSW-vennootschap wordt vrijgesteld van de inhouding van dividendbelasting. Voor de voorgestelde vrijstelling in de dividendbelasting gelden – in lijn met de vrijstelling in de vennootschapsbelasting10 – de volgende drie cumulatieve voorwaarden:

– Het lichaam bezit uitsluitend of hoofdzakelijk landgoederen die zijn aangewezen op de voet van de NSW 1928 («bezittingeneis»). Dit zijn die onroerende zaken waarvan het voortbestaan in de karakteristieke verschijningsvorm voor het behoud van het natuurschoon wenselijk is;

– Het lichaam verricht werkzaamheden die ten minste hoofdzakelijk bestaan uit de instandhouding van die landgoederen («instandhoudingswerkzaamhedeneis»); en

– De overige werkzaamheden kunnen niet worden aangemerkt als het drijven van een onderneming («ondernemingsverbod»).

De leden van de fracties van D66 en de PvdA vragen naar de betekenis van de term «hoofdzakelijk» in de bezittingeneis en vragen of een lichaam naast landgoederen nog andere bezittingen mag hebben. Op grond van de bezittingeneis komt een lichaam enkel in aanmerking voor de vrijstelling indien het lichaam uitsluitend of hoofdzakelijk landgoederen bezit die zijn aangewezen op de voet van de NSW 1928. Dit betekent dat ten minste 70% van de waarde in het economische verkeer van de bezittingen moet bestaan uit kwalificerende landgoederen. Hiermee wordt voorkomen dat een NSW-vennootschap niet meer in aanmerking komt voor de vrijstelling indien het lichaam een beperkt aantal bezittingen in eigendom heeft die niet als beschermd landgoed kwalificeren. Het percentage van 70% kan worden verlaagd naar 50%, als de overige bezittingen inkomsten opleveren die noodzakelijk zijn voor de instandhouding van de landgoederen en de inkomsten hoofdzakelijk daarvoor worden aangewend.11

De leden van de fractie van D66 vragen of de inhoudingsvrijstelling in de dividendbelasting voor aandeelhouders die zijn vrijgesteld van vennootschapsbelasting nog in werking gaat treden. Ook de NOB maakt in dit kader een opmerking. Daarnaast vragen de leden van de fractie van D66 of de voorgestelde aanpassing niet dezelfde problematiek oplost. De vrijstelling waar deze leden naar verwijzen maakt onderdeel uit van de Fiscale vereenvoudigingswet 2017. Voor rechtspersonen die niet belastingplichtig zijn voor de vennootschapsbelasting, zoals pensioenfondsen en vrijgestelde buitenlandse lichamen wordt in artikel 4a Wet DB 1965 een vrijstelling van dividendbelasting aan de bron opgenomen. Toepassing van die inhoudingsvrijstelling betekent dat een inhoudingsplichtige geen dividendbelasting hoeft in te houden, waardoor niet belastingplichtige rechtspersonen de dividendbelasting niet meer achteraf terug hoeven te vragen. Deze vrijstelling zal in werking treden op een bij koninklijk besluit te bepalen moment. Vanwege diverse oorzaken is dit koninklijk besluit tot op heden nog niet geslagen, waardoor deze inhoudingsvrijstelling nog niet in werking is getreden. In een recent antwoord op Kamervragen van de leden Omtzigt (CDA) en Leijten (SP) heeft het kabinet laten weten dat deze inhoudingsvrijstelling meeloopt in een bredere automatiseringsopgave van de dividendbelasting waardoor de betreffende bepaling naar verwachting per 1 januari 2024 in werking kan treden.12 De voorgestelde wijziging in dit wetsvoorstel ziet uitsluitend op een inhoudingsvrijstelling voor NSW-vennootschappen. Dat is anders dan bij de hiervoor genoemde en nog niet in werking getreden inhoudingsvrijstelling. Daar gaat het immers om een vrijstelling waarbij de toepassing afhangt van de kwalificatie van de aandeelhouder als vrijgesteld van vennootschapsbelasting. Het gaat dus om maatregelen met een andere reikwijdte.

De leden van de fractie van de SGP vragen of er naast NSW-vennootschappen, nog andere gevallen zijn waarbij een vrijstelling leidt tot een vermindering van de administratieve lasten en een verwaarloosbaar budgettair effect. De leden van de fractie van de PVV vragen in dit kader of er gevallen zijn waarbij de administratieve lasten niet in verhouding staan tot de te heffen belastingen. Deze leden vragen voorts welke criteria hierbij wordt gehanteerd. De leden van de SGP vragen tot slot waarom niet direct voor deze gevallen een vrijstelling in de dividendbelasting wordt geïntroduceerd en of het kabinet dit alsnog van plan is. Wetgeving wordt doorlopend getoetst. Niet alleen door middel van een evaluatie, waarbij wordt gekeken naar onder andere de doelmatigheid, doeltreffendheid en effectiviteit van wetgeving, maar ook op basis van signalen uit de praktijk (Belastingdienst, belastingplichtigen en belangengroepen). Dit geldt ook voor de dividendbelasting. Op basis hiervan kunnen bepalingen opnieuw tegen het licht worden gehouden en de werking ervan worden beoordeeld. Hierbij dient vervolgens een afweging te worden gemaakt waarbij enerzijds wordt gekeken naar het doel en ratio van de wettelijke bepaling, waarbij tevens rekening gehouden wordt met de budgettaire opbrengst. Anderzijds dient de bredere werking van de bepaling in de praktijk te worden beoordeeld. Bij het voorstel tot introductie van de inhoudingsvrijstelling resulteerde deze afweging in de conclusie dat de verwaarloosbare budgettaire opbrengst niet in verhouding staat tot de bredere uitvoerings- en administratieve lasten. Eenzelfde afweging is gemaakt bij de introductie van de generieke inhoudingsvrijstelling van dividendbelasting13 die nog in werking moet treden en hiervoor al aan de orde is gekomen. Toepassing van die inhoudingsvrijstelling betekent ook een administratieve lastenverlichting. De inhoudingsplichtige hoeft als gevolg daarvan immers geen dividendbelasting in te houden, waardoor de opbrengstgerechtigde de dividendbelasting niet meer achteraf terug hoeft te vragen. Deze vrijstelling maakt onderdeel uit van de Fiscale vereenvoudigingswet 2017 en zal naar verwachting per 1 januari 2024 in werking treden. In de dividendbelasting staan reeds enkele vrijstellingen die hun achtergrond ontlenen aan de keuze om de uitvoerings- en administratieve lasten te verminderen. Zo kan inhouding van dividendbelasting achterwege blijven bij uitkeringen door zogenoemde groenfondsen.

De leden van de fractie van de SP vragen hoeveel mensen voordeel ondervinden van de introductie van een inhoudingsvrijstelling voor NSW-vennootschappen. In beginsel leidt de voorgestelde wijziging niet tot een financieel voordeel. De dividendbelasting kan nu als voorheffing verrekend worden in de inkomstenbelasting. Wel ondervinden belastingplichtigen een voordeel in de zin van lagere administratieve lasten en ondervindt de Belastingdienst een voordeel in de uitvoering door minder keuzes te moeten maken in het risicogericht toezicht.

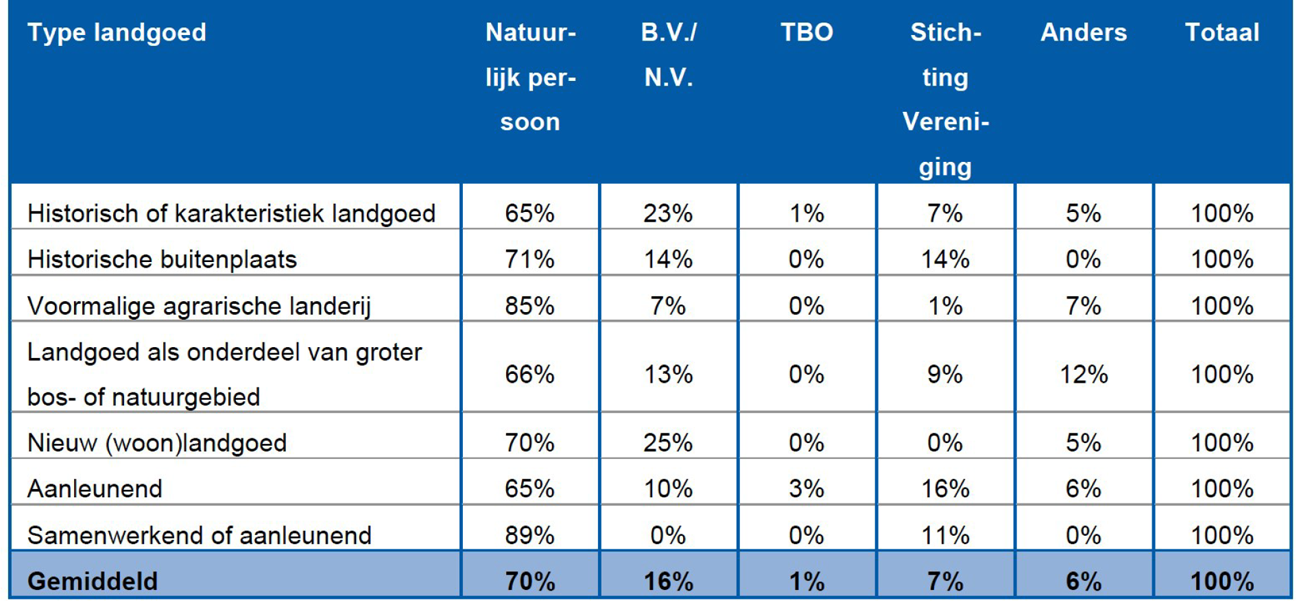

De leden van de fractie van de SP vragen hoeveel mensen in Nederland een nv of bv met natuurschoon in bezit hebben. Deze leden vragen hoeveel van hen dividendbelasting moesten inhouden en nu niet meer. Ook vragen deze leden wat de gemiddelde waarde is van het natuurschoon per bezitter. De leden van de fractie van D66 vragen in welke mate er gebruik wordt gemaakt van de fiscale faciliteiten. Ook vragen deze leden hoeveel natuurlijke personen gebruik maken van de vrijstelling in de inkomstenbelasting en hoeveel NSW-vennootschappen er zijn. Het budgettaire belang van de fiscale faciliteiten bedraagt naar schatting € 37 miljoen per jaar.14 Er is geen informatie beschikbaar over het aantal natuurlijke personen dat gebruik maakt van de vrijstelling in box 3 van de inkomstenbelasting. Uit de gegevens die de Belastingdienst beschikbaar heeft blijkt dat ongeveer 300 NSW-vennootschappen zijn vrijgesteld voor de vennootschapsbelasting. Uit deze gegevens kan niet worden afgeleid hoeveel natuurlijke personen een belang hebben in deze vennootschappen of wat de economische waarde is van dit belang of het achterliggende landgoed. Voor een globaal beeld van de samenstelling van de aandeelhouders kan wel worden verwezen naar de onderstaande tabel. Deze tabel is afkomstig uit de beleidsevaluatie NSW 1928 die in 2014 op verzoek van het Ministerie van Economische Zaken en het Ministerie van Financiën door Ecorys is opgesteld.15 De tabel geeft een overzicht van de eigendomssituatie per type NSW-landgoed. Naast deze tabel, bevat de beleidsevaluatie ook aanvullende gegevens over de landgoederen in Nederland die een waardevol inzicht geven in de aantallen, oppervlaktes en samenstelling van deze landgoederen. Los van deze concrete cijfers, kan worden opgemerkt dat de waarde van het natuurschoon in zijn algemeenheid in belangrijke mate moet worden bezien vanuit de natuur- en cultuurhistorische relevantie van de landgoederen voor de maatschappij.

Tabel 1: eigendomssituatie per type NSW-landgoed (2014)

TBO: terreinbeherende organisatie zoals Natuurmonumenten en Staatsbosbeheer.

De leden van de fractie van de PvdA vragen hoeveel aangiftes per jaar door NSW-vennootschappen worden ingediend en of het dit aantal aangiftes waard is om een controle-instrument op te geven. Ook vragen deze leden in hoeverre NSW-vennootschappen überhaupt winst hebben om uit te keren. De leden van de fractie van D66 vragen naar de jaarlijkse omvang van de dividenduitkeringen en vragen in hoeverre het wenselijk is dat een NSW-vennootschap een dividend uitkeert. Het aantal aangiftes hangt af van het aantal NSW-vennootschappen dat in een bepaald jaar dividenduitkering doet en kan per jaar verschillen. Het aantal NSW-vennootschappen dat is vrijgesteld voor de vennootschapsbelasting bedraagt ongeveer 300. Naar verwachting keert slechts een klein deel hiervan een dividend uit waardoor het op jaarbasis slechts om enkele aangiften van een beperkte groep gaat. De relevantie van het onderliggende voorstel schuilt in het feit dat voor zover een NSW-vennootschap dividenden uitkeert, de dividendbelasting die op deze uitkering moet worden ingehouden in vrijwel alle gevallen kan worden verrekend of teruggevraagd. Het kabinet vindt het wenselijk om deze administratieve rompslomp met een verwaarloosbaar budgettair belang te verminderen. De voorwaarden die gelden om in aanmerking te komen voor de diverse vrijstellingen voor NSW-vennootschappen bieden naar het oordeel van het kabinet voldoende waarborg om te voorkomen dat gebruik van deze faciliteiten niet in overeenstemming is met de doelstellingen hiervan. Overigens kan worden opgemerkt dat voor zover er ruimte bestaat om dividenden uit te keren (hetgeen zich in de praktijk slechts in enkele gevallen voor zal doen), dit om beperkte bedragen gaat. Door de gestegen kosten van arbeid en de aanzienlijke kosten voor beheer en onderhoud van de landgoederen wordt steeds meer gezocht naar aanvullende inkomstenbronnen om het natuurschoon in stand te houden.

De leden van de fractie van de SP vragen of de verhouding van lagere administratieve lasten en incidentele- en structurele uitvoeringskosten kan worden toegelicht. Ook de leden van de fractie van de PVV vragen om een toelichting bij de kosten die in de uitvoeringstoets zijn opgenomen. De leden van de fractie van D66 vragen hoe de lastenverlichting bij de Belastingdienst zich verhouden tot de uitvoeringskosten die uit de uitvoeringstoets blijken. De leden van de fractie van de PVV vragen of uitvoeringskosten alleen betrekking hebben op de voorgestelde wijziging in de dividendbelasting voor NSW-vennootschappen of onderdeel zijn van een groter ICT-project. Het effect op de administratieve lasten is niet gekwantificeerd. Door het introduceren van de vrijstelling zullen deze lasten lager uitvallen bij NSW-vennootschappen. Het bedrag van € 20.000 dat is opgenomen in de Uitvoeringstoets ziet op de jaarlijkse uitvoeringskosten voor de Belastingdienst (zie hierna). Wat betreft de maakbaarheid van de systemen16 wordt een aansluiting bij systemen voor de inkomstenbelasting en vennootschapsbelasting als wenselijk geacht om controle te kunnen uitoefenen, bijvoorbeeld of naast een vrijstelling geen verrekening wordt verleend. Daarnaast kan de Belastingdienst bestuurlijke informatie over NSW-vennootschappen bijhouden (zoals het aantal NSW-vennootschappen dat is vrijgesteld van vennootschapsbelasting). De incidentele (eenmalige) kosten voor de aansluiting van deze systemen bedraagt € 140.000. De structurele kosten van € 20.000 zien op het beheer en onderhoud van deze systemen. Het voordeel van de aanpassing voor zowel de inhoudingsplichtige NSW-vennootschappen, hun aandeelhouders en de Belastingdienst zit in het feit dat er geen dividendbelasting meer hoeft te worden ingehouden wanneer wordt voldaan aan de voorwaarden en dat daarna geen verrekening als voorheffing of op verzoek teruggave achteraf hoeft te worden verleend. Bij de belastingplichtige vertaalt dit voordeel zich in een administratieve verlichting en bij de Belastingdienst levert dit een voordeel op in de uitvoering. De kosten die zijn opgenomen in de uitvoeringstoets hebben geen betrekking op een groter digitaliseringsproject.

De leden van de fractie van de SP vragen te motiveren waarom al in het beleidsbesluit van 5 juni 202017 is geregeld dat de inhouding van dividendbelasting achterwege kan blijven. Deze leden vragen ook wat het achterwege blijven van het inhouden van dividendbelasting heeft opgeleverd voor bezitters van natuurschoon en voor de Belastingdienst. De inhoudingsvrijstelling voor NSW-vennootschappen wordt geïntroduceerd teneinde de administratieve- en uitvoeringslast in het proces rondom de dividendbelasting bij NSW-vennootschappen zoveel mogelijk te verminderen. Om deze verlichting van de administratieve- en uitvoeringslasten zo snel mogelijk van toepassing te laten zijn, is reeds in het besluit van 5 juni 2020 goedgekeurd dat de inhouding van dividendbelasting bij NSW-vennootschappen achterwege kan blijven. Aangezien in de praktijk blijkt dat de dividendbelasting die moet worden ingehouden in de meeste gevallen als voorheffing kan worden verrekend in de inkomstenbelasting of de vennootschapsbelasting of op verzoek moet worden teruggegeven, heeft het betreffende besluit, behalve de verlaging van de administratieve lasten, geen voordelen voor bezitters van natuurschoon.

De leden van de fractie van D66 vragen hoe de voorgestelde introductie van de inhoudingsvrijstelling voor NSW-vennootschappen in de Wet DB 1965 past binnen de herziening van het pachtbeleid. In de hoofdlijnenbrief herziening pachtbeleid18 heeft de Minister van Landbouw, Natuur en Voedselkwaliteit, de richting gegeven voor de herziening van het pachtbeleid. De nieuwe wetgeving ten aanzien van het pachtbeleid dient zowel het belang van de pachter, de verpachter als van de bodem en moet ervoor zorgen dat de pacht ook voor de toekomst beschikbaar blijft om (jonge) boeren de mogelijkheid te geven een bedrijf op te starten. Dit door langlopende pacht de nieuwe standaard te maken, kortlopende pacht te ontmoedigen en meer eisen mogelijk te maken voor duurzaam bodembeheer. Dit pachtbeleid staat los van de voorgestelde wijziging in de dividendbelasting. Hiermee beoogt het kabinet immers enkel de administratieve- en uitvoeringslasten van de inhoudingsverplichting bij NSW-vennootschappen, hun aandeelhouders en bij de Belastingdienst weg te nemen gezien het karakter van de dividendbelasting als voorheffing op de inkomstenbelasting en de vennootschapsbelasting.

De leden van de fractie van VVD hebben ten aanzien van de kosteloos ter beschikking gestelde ruimten gevraagd of periodiek kan worden getoetst in hoeverre ondernemers inderdaad profiteren van kortere responstijden in verhouding tot de door hen gemaakte kosten ten aanzien van en samenhangend met de ter beschikking gestelde ruimte. Tevens hebben de leden van de fractie van D66 gevraagd op basis van welke gronden wordt bepaald dat bedrijven en instellingen voordeel hebben van de aanwezigheid van de Douane in hun gebouwen of op hun terreinen. Ook hebben deze leden gevraagd om wat voort soort voordelen het gaat en of het enkel gaat om voordelen ten aanzien van het logistieke proces en ingekorte responstijden of dat er ook andere voordelen een rol spelen. Tevens hebben deze leden gevraagd welke risico’s er zijn verbonden aan de vaste aanwezigheid van de Douane bij een bedrijf of instelling in vergelijking met een douanepost die dichtbij verschillende bedrijven en/of instellingen is gelegen. De bepaling ziet in de eerste plaats op ruimten die nodig zijn om een efficiënt en effectief douanetoezicht en douanecontroles te faciliteren. De betrokken bedrijven en instellingen waar dit speelt, denk met name aan luchthavens en ferryterminals, hebben daar baat bij. Het permanent uitvoeren van douanecontroles op locaties van bedrijven leidt tot gerichter toezicht en brengt voor de bedrijven de geringste verstoring van het logistieke proces met zich mee. Daarnaast hebben bedrijven economisch profijt van het feit dat de douane op locatie controleert. Hierdoor kunnen de responstijden immers aanzienlijk worden ingekort, ten opzichte van de situatie dat de douane moet komen vanuit het dichtstbijzijnde douanekantoor. Dat betekent bijvoorbeeld dat goederen sneller weg kunnen worden gevoerd of passagiers eerder hun weg kunnen vervolgen. Zou de Douane bijvoorbeeld op de luchthaven geen ruimte beschikbaar hebben, dan kunnen de passagiers en de koffers pas gecontroleerd worden na het verlaten van de luchthaven. Nu worden koffers gescand op weg van het vliegtuig naar de bagageband of vice versa. Momenteel krijgt de Douane al diverse ruimten kosteloos ter beschikking gesteld en ten behoeve van de rechtszekerheid wordt het nu wettelijk vastgelegd. Gelet op de aard van de betrokken ruimten is een periodieke toets niet nodig. Vanzelfsprekend zal in nauw overleg tussen Douane en de betrokken bedrijven en instellingen wel periodiek worden gekeken of doel en middel nog in verhouding staan tot elkaar. Er worden geen risico’s gezien aan de vaste aanwezigheid van de Douane bij de betrokken bedrijven en instellingen.

De leden van de fractie van VVD hebben opgemerkt dat de «eisen gesteld bij de aanwijzing» nader omkaderd dienen te worden. Tevens dient bezwaar- en beroep mogelijk te zijn tegen de «aanwijzing». De leden van de fractie van de PVV hebben voorts gevraagd waar een ter beschikking gestelde ruimte aan moet voldoen qua vierkante meters en aanverwante faciliteiten en of concrete invulling kan worden geven aan de minimaal ter beschikking gestelde ruimte en de daaraan gekoppelde minimale aanwezige faciliteiten. Daarnaast hebben de leden van de fractie van de CDA gevraagd om hoeveel kantoorruimte het gaan en hoe lang bedrijven deze kantoorruimte ter beschikking zullen moeten stellen. Ook hebben deze leden gevraagd of een onderscheid kan worden gemaakt tussen relatief eenvoudige controles en meer complexe omvangrijke controles en tussen de last die dit inhoudt voor het mkb en voor grote ondernemingen. De eisen gesteld bij de aanwijzing verschillen van situatie tot situatie. Een ruimte op een luchthaven stelt andere eisen dan een ferryterminal. In zijn algemeenheid moet de inrichting doelmatig zijn, dat wil zeggen, geschikt voor het beoogde doel. Bij het stellen van eisen blijft de inspecteur binnen de grenzen van proportionaliteit en subsidiariteit zoals verwoord in artikel 1:21 van de Algemene douanewet (Adw). Gezien de aard van de bedrijven en instellingen waarvoor het van belang is dat de douane permanent aanwezig is (vooral luchthavens en (ferry)terminals), zal er in het algemeen geen sprake zijn van mkb. De aanwijzing levert geen voor bezwaar vatbare beschikking op, maar is een beschikking bedoeld in artikel 5, lid 39, DWU gelezen in samenhang met artikel 1:5 Adw. De artikelen 4:7 of 4:8 Awb zijn eveneens, afhankelijk van het geval, van toepassing.

De leden van de fractie van de PVV hebben verzocht om een nadere toelichting op het kosteloos ter beschikking stellen van een ruimte voor Douanemedewerkers. Verder is gevraagd of kan worden aangegeven waarom kosten, die samenhangen met kernactiviteiten van de Douane zelf, worden afgewenteld op het bedrijfsleven. Het gaat bij deze maatregel om bedrijven en instellingen die zelf voordeel hebben van de aanwezigheid van de Douane in hun gebouwen of op hun terreinen zoals luchthavens en ferryterminals. Wanneer de Douane daar geen fysieke plek heeft om haar wettelijke toezicht- en controletaken te ontplooien, moeten de douaneambtenaren van elders komen. Dat kost tijd (en levert daarmee vertraging op in het logistieke proces). Zowel Douane als de betrokken bedrijven en instellingen zijn er derhalve bij gebaat dat de Douane fysiek op de locatie aanwezig is.

De leden van de fractie van de PVV hebben gevraagd waarom bedrijven die (dure) ruimtes kosteloos ter beschikking stellen niet financieel gecompenseerd worden. Voorts hebben de leden van de fractie van de CDA gevraagd in hoeverre de regering dit een last voor bedrijven acht, zowel qua beschikbare ruimte als qua kosten, en of het gerechtvaardigd is de last bij bedrijven neer te leggen in plaats van de overheid. Daarnaast hebben de leden van de fractie van de SP aangegeven dat het Register van Belastingadviseurs hebben vernomen dat «aanzienlijke kosten» moeten worden gemaakt door het bedrijfsleven vanwege de verplichting om «blijkbaar structureel en voor lange tijd» ruimtes kosteloos ter beschikking te stellen aan de Douane. Zij vragen in hoeverre deze zorgen gegrond zijn en hoe hoog deze aanzienlijke kosten dan zouden zijn. Tot slot hebben de leden van de fractie van D66 gevraagd naar de verwachte kosten voor bedrijven van het kosteloos beschikbaar stellen van een ruimte aan de Douane.

Bedrijven zijn op grond van artikel 15 van de Douane Wetboek van de Unie (DWU) verplicht om de Douane op verzoek en binnen de eventueel vastgestelde termijnen in passende vorm alle nodige bescheiden en inlichtingen te verstrekken en deze autoriteiten alle nodige bijstand te verlenen voor het vervullen van deze formaliteiten of controles. Bovendien kan de Douane op grond van artikel 46, lid 1, de DWU elke controlemaatregel nemen die zij nodig acht. Er is dus een wettelijke plicht. Daar past geen vergoeding bij. Omgekeerd hebben de betrokken bedrijven en instellingen er ook zelf baat bij dat de Douane op locatie kan acteren. De Douane brengt hiervoor ook geen kosten in rekening. Graag verwijs ik ook naar mijn antwoord op de voorgaande vragen.

De leden van de fractie van de PVV hebben gevraagd of de ruimtes permanent ter beschikking moeten staan van de Douane en of die ruimtes enkel en alleen toegankelijk voor medewerkers van de Douane zijn. Dit verschilt per situatie en hangt van de ruimte en het doel af.

De leden van de fractie van de PVV hebben gevraagd welke kosten het bedrijfsleven op lange termijn maakt ten behoeve van de Douane. Dat kunnen wij helaas niet namens de bedrijven aangeven.

De leden van de fractie van D66 hebben gevraagd of regering kan aangeven hoe vaak de verplichting tot het melden aan de Douane dat de goederen beschikbaar zijn voor douanecontrole bij de aankomst van goederen op de plaats van uitgaan nu niet wordt nagekomen en wat daarvan de reden kan zijn. Daarnaast vragen deze leden of de regering kan aangeven hoe hoog de geldboete zal zijn. Verder vragen zij welk effect de geldboete naar verwachting zal hebben op het nakomen van deze verplichting en op welke wijze de regering in de gaten houdt of de invoering van een geldboete ook bijdraagt aan het nakomen van deze verplichting. Ook de leden van de fractie van de VVD vragen hoe vaak deze boetes in de praktijk zullen worden opgelegd. Daarnaast vragen deze leden of ondernemers tijdig worden voorgelicht over het voorkomen van een boete.

Er zijn geen cijfers beschikbaar van hoe vaak de verplichting tot het melden aan de Douane dat de goederen beschikbaar zijn voor douanecontrole bij de aankomst van goederen op de plaats van uitgaan, nu niet wordt nagekomen. De redenen voor het niet nakomen van deze verplichting zijn divers. Zo kan het gaan om een slordigheid of in een enkel geval een bewuste poging om aan het douanetoezicht bij uitgaan te ontkomen. Wel zijn er voldoende signalen uit de praktijk dat deze verplichting regelmatig niet wordt nagekomen, waardoor het douanetoezicht bij uitgaan niet kan worden uitgevoerd. Dit is ook de reden om deze maatregel in te voeren. Het gaat daarbij om een geldboete van maximaal de derde categorie (€ 8.700). Dit is in lijn met vergelijkbare andere sanctiebepalingen in de Adw. Als voorbeeld verwijs ik naar artikel 10:1 en de huidige tekst van artikel 10:2 Adw. Hoewel vooraf niet ingeschat kan worden hoe vaak deze boetes in de praktijk opgelegd zullen worden, is de verwachting dat zij zullen leiden tot een betere naleving van de aanbrengverplichting. Ook zal de maatregel jaarlijks worden geëvalueerd, waardoor de effecten in de gaten kunnen worden gehouden. Daarnaast kan ik bevestigen dat ondernemers tijdig worden voorgelicht over het voorkomen van deze boete.

De leden van de fractie van D66 hebben geconstateerd dat een motivering ontbreekt om de geldboete in te voeren, anders dan dat er nu een sanctie ontbreekt. Deze leden hebben gevraagd of dit inhoudelijk kan worden gemotiveerd. Ingevolge artikel 267, tweede lid, van het DWU bestaat er een verplichting tot aanbrengen. Aanbrengen houdt in dat de aankomst van goederen op de plaats van uitgaan wordt gemeld aan de douane en dat de goederen beschikbaar zijn voor douanecontrole. Het DWU stelt bovendien de lidstaten verplicht om effectieve, proportionele en afschrikwekkende sancties in te stellen ter voorkoming van niet naleving van de verplichtingen uit het DWU.

De leden van de fractie van D66 vragen waarom in de Omgevingswet is gekozen voor toespitsen van milieuregels op activiteiten binnen een inrichting en waarom deze keuze niet ook relevant of bruikbaar is voor fiscale wet- en regelgeving. Na inwerkingtreding van de Omgevingswet zullen omgevingsvergunningen in principe worden afgegeven op het niveau van activiteiten met mogelijk milieubelastende gevolgen. Voor de achtergronden van deze keuze verwijs ik deze leden naar de toelichting bij die wet.19 Voor de belastinggrondslag van de afvalstoffenbelasting blijft ook na inwerkingtreding van de Omgevingswet onverkort van belang dat kan worden aangesloten bij een door de milieuautoriteiten afgegeven vergunning voor de verbranding of het storten van afvalstoffen. Maar of die vergunning is afgegeven voor de inrichting als geheel of voor de installaties binnen die inrichting is fiscaal niet van belang. In de systematiek van de afvalstoffenbelasting is namelijk in principe belasting verschuldigd over het volledige gewicht van de afvalstoffen die bij de inrichting worden afgegeven ter verwijdering, tenzij een expliciete vrijstelling geldt. Daarbij geldt een vermindering voor het eerder belaste gewicht dat de inrichting weer heeft verlaten, bijvoorbeeld om te worden gerecycled of elders belast te worden gestort. Per saldo betaalt de houder van de inrichting zo in principe afvalstoffenbelasting over alle binnen de inrichting verbrande of gestorte afvalstoffen, met uitzondering van vrijgestelde afvalstoffen of residuen die elders worden verwerkt. Voor deze zogenoemde in-/uitmethode op het niveau van de inrichting is destijds gekozen met het oog op uitvoerbaarheid en handhaafbaarheid van de afvalstoffenbelasting. In theorie is het mogelijk om bij inwerkingtreding van de Omgevingswet over te stappen op heffing van een afvalstoffenbelasting per installatie. Dat zou dan moeten gebeuren aan de hand van het gewicht van de afvalstoffen die binnen de inrichting in de diverse installaties worden verwerkt, rekening houdend met de afvalstromen tussen deze installaties. Dit zou echter gevolgen hebben voor de handhaafbaarheid van deze belasting. Bovendien zou het een prikkel kunnen vormen tot uitstel van verbranden of storten van de bij de inrichting afgegeven afvalstoffen, en daarmee tot meer opslag van afvalstoffen binnen de inrichting. Een dergelijke ontwikkeling lijkt vanuit milieuoogpunt niet wenselijk.

De leden van de fractie van de PVV vragen in welke andere fiscale wetten al een definitie is opgenomen van het begrip inrichting. Binnen de fiscale wetgeving kent alleen de Wbm twee – verschillende – definities van het begrip inrichting. Dat is ten eerste de definitie voor de toepassing van de afvalstoffenbelasting, die zal worden aangepast als de Omgevingswet in werking treedt. Verder geeft de Wbm een definitie van het begrip inrichting voor de toepassing van de kolenbelasting. Die definitie staat op zichzelf en hoeft niet te worden aangepast bij inwerkingtreding van de Omgevingswet. In de fiscale wet- en regelgeving, waaronder belastingverdragen, komt ook het begrip «vaste inrichting» voor. Uit de definitie van dat begrip blijkt doorgaans wanneer een bedrijfsinrichting wordt aangemerkt als vaste inrichting, maar het begrip inrichting zelf wordt niet gedefinieerd, en er is geen verband met de inwerkingtreding van de Omgevingswet.

De leden van de fractie van de SP vragen of het in de praktijk voorkomt dat onduidelijkheid bestaat over het begrip inrichting, en of hier weleens tegen wordt geprocedeerd, bijvoorbeeld om onder de heffing uit te komen. Er is jurisprudentie over het begrip inrichting als bedoeld in de afvalstoffenbelasting. Die jurisprudentie geeft duidelijkheid over geschilpunten die in het verleden zijn aangekaart.

De leden van de fractie van de SP vragen verder in hoeverre de definitie van het begrip inrichting wijzigt door het wetsvoorstel. Door het begrip inrichting in de Wbm zelf te definiëren wordt juist voorkomen dat de betekenis voor de afvalstoffenbelasting wijzigt bij inwerkingtreding van de Omgevingswet. Voor de houders van de bestaande inrichtingen verandert er op dat moment niets in de belastingplicht, de belastinggrondslag, het tijdstip van verschuldigdheid, de manier waarop de belasting op aangifte moet worden betaald of de overige administratieve verplichtingen die samenhangen met de afvalstoffenbelasting. De voorgestelde wijziging zal voor de houders van deze inrichtingen dan ook niet leiden tot een financiële of administratieve lastenverzwaring, de leden van de fractie van de SGP vragen daarnaar.

De leden van de fractie van D66 hebben gevraagd hoe vaak naar verwachting de rente uitgekeerd zal moeten worden. Op basis van de huidige situatie zal vergoeding van deze rente zich naar verwachting in enkele gevallen per jaar voordoen. Uitgaande van de huidige praktijk zijn hooguit twintig gevallen te verwachten.

De leden van de fractie van D66 hebben gevraagd of de regering voornemens is om een reservering aan te houden. Daarnaast hebben de leden van D66 en de leden van de fractie van PvdA gevraagd waarom er geen sprake is van een budgettair effect. Aangezien op basis van de huidige informatie de verwachting is dat er slechts in een gering aantal zaken rente zal moeten worden vergoed, zal het hiermee gemoeide bedrag verwaarloosbaar zijn. Onder voorwaarden geldt daarbij voor gevallen die terugbetaling van antidumpingrechten en compenserende rechten betreffen, dat de rentevergoeding daarover ten laste kan worden gebracht van de eigen middelen van de EU (en dus niet voor de Nederlandse schatkist). Daarom is het niet nodig hier een reservering voor aan te houden. De maatregel heeft een verwaarloosbaar budgettair effect.

De leden van de fractie van D66 hebben gevraagd of bekend is hoe andere lidstaten de nieuwe rentebepaling invoeren. Het is niet bekend hoe andere lidstaten uitvoering geven aan de verplichting tot vergoeding van rente. Doordat een Unieregeling ontbreekt is het aan de lidstaten om de voorwaarden vast te stellen waaronder deze rente moet worden berekend. Een aantal lidstaten hebben dan ook een bepaling die het vergoeden van rente regelt. Deze bepalingen komen (niet noodzakelijk) voort uit de Europese jurisprudentie (Wortmann).

De leden van de fractie van D66 vragen welke discussie er nu over de herwaardering heeft plaatsgevonden en of de regering van mening is dat deze discussie nu voldoende gevoerd is, zodat recht gedaan is aan de horizonbepaling. De leden van de fractie van de VVD vragen in dat kader waarom de horizonbepaling moet verdwijnen in plaats van te worden geüpdatet. Voorts vragen de leden van de fracties van D66 en de SGP naar het onderzoek van het Ministerie van Justitie en Veiligheid en het Ministerie van Financiën ten behoeve van de herijking van het faillissementsrecht en in dat kader alternatieven voor het fiscale bodemrecht. Deze leden vragen in dit kader wat de aanleiding is geweest voor het onderzoek, wat de stand van zaken is, wanneer dit onderzoek afgerond is, wanneer er alternatieven beschikbaar zijn, welke gevolgen het uitblijven van dit onderzoek heeft en welke risico’s hieraan zijn aan verbonden.

Het laten vervallen van de horizonbepaling heeft niet als doel om het fiscale bodemrecht zonder meer voort te laten bestaan, maar zeker te stellen dat het fiscale bodemrecht niet vervalt bij intrekking van wetsvoorstel 22 94220.

Daarnaast merk ik op dat het Ministerie van Justitie en Veiligheid en het Ministerie van Financiën naast de herijking van het faillissementsrecht ook een herwaardering van het fiscale bodemrecht onderzoeken. Naar aanleiding van het debat over de Wet homologatie onderhands akkoord is toegezegd om hier onderzoek naar te doen.21 Deze reflectie naar herwaardering en mogelijke aanpassing of vervanging van het fiscale bodemrecht wordt meegenomen in het breder onderzoek dat de Minister voor Rechtsbescherming doet naar een meer rechtvaardige verdeling van de opbrengst uit faillissementen tussen de verschillende schuldeisers. Het onderzoek wordt momenteel in opdracht van het WODC-uitgevoerd en de uitkomsten worden rond de zomer van dit jaar verwacht. Voor het einde van het jaar is de verwachting dat in het kader van de voortgang van het programma herijking faillissementsrecht een brief aan uw Kamer wordt gestuurd. Daarin zal ook worden ingegaan op de voortgang van de reflectie naar aanpassing van het bodemrecht. Het nog uitblijven van de resultaten van deze reflectie heeft geen directe gevolgen en brengt geen risico’s met zich. Het fiscale bodemrecht is gedurende deze reflectie van toepassing. Bij deze reflectie wordt onder andere gekeken of voor het fiscale bodemrecht een budgetneutraal alternatief mogelijk is. Het fiscale bodemrecht is namelijk een belangrijk middel voor de Belastingdienst bij de invordering van belastingschulden. In een regulier jaar brengt het bodemrecht ongeveer tussen de 700 miljoen en 926 miljoen euro op. Hiervan is zo’n tweederde toe te rekenen aan bodemrecht en eenderde aan het fiscaal voorrecht.22 Op dit moment is het nog te vroeg om te concluderen of het fiscale bodemrecht, in zijn huidige vorm, moet blijven bestaan; als gezegd wordt uw Kamer later dit jaar geïnformeerd over de voortgang van de reflectie naar aanpassing van het bodemrecht.

De leden van de fractie van D66 vragen een korte schets van de werking van het huidig bodemrecht van de Belastingdienst en vragen zich af of er situaties denkbaar zijn waarbij het voorrecht van de Belastingdienst niet werkt of wordt uitgehold en welke situaties dit dan zijn.

Een van de hoofdregels van het civielrechtelijke verhaalsrecht is dat de schuldeiser verhaal kan zoeken op elk bestanddeel van het vermogen van de schuldenaar. De schuldenaar is immers met zijn gehele vermogen aansprakelijk. De wet kan hier een uitzondering op maken. Het bodemrecht van de ontvanger van de Belastingdienst is hier een duidelijk voorbeeld van. Op grond van het bodemrecht mag de ontvanger zich verhalen op alle roerende vermogensbestanddelen die hij op het moment van beslag op de bodem van zijn belastingschuldige aantreft, ongeacht de vraag dus wie eigenaar van die goederen is.

Met het bodemrecht wordt derhalve een inbreuk gemaakt op het eigendomsrecht van derden. Beleidsmatig is vastgelegd dat het reële eigendom van derden wordt ontzien. Het gaat hierbij om zaken waarbij het juridisch eigendom als het economisch eigendom in overwegende mate aan de derden toebehoren. Op deze zaken zal de ontvanger geen verhaal zoeken.

Uit navraag bij de Belastingdienst ontstaat het beeld dat het bodemrecht naar behoren werkt. De Belastingdienst moet wel tijdig weten van het bestaan van deze bodemzaken. De praktijk leert dat veelal handelingen worden verricht door de derde-eigenaar van de bodemzaken, waardoor de bodemzaken dan niet meer als bodemzaak kwalificeren, zonder dat de derde-eigenaar de hiervoor op grond van artikel 22bis IW 1990 verplichte melding doet. Het aantal meldingen dat daadwerkelijk wordt gedaan is gering. Daardoor kan de Belastingdienst de belastingschuld niet meer verhalen op de bodemzaken en rest eventueel een procedure op grond van artikel 22bis IW 1990. De Belastingdienst ziet daarentegen dat er nauwelijks nog gebruik wordt gemaakt van de bodemverhuurconstructie.

Tot slot vragen de leden van de fractie van D66 of de regering van mening is dat het bodemrecht op dit moment, met de kennis van nu zonder het onderzoek af te wachten, voldoende werkt of dat dit aanpassing behoeft. Op dit moment werkt het bodemrecht voldoende om het onderzoek af te wachten.

De leden van de fractie van de PVV verzoeken de regering om een overzicht te verstrekken van wetsvoorstellen die reeds gedurende langere tijd stilliggen. Ook vragen zij of de regering hierbij tevens een overzicht kan vertrekken van wetsartikelen die verwijzen naar wetten die nooit zijn ingegaan. In de bijlage van de beantwoording van Kamervragen van de leden Omtzigt en Leijten van 2 februari jl. is een overzicht opgenomen van fiscale wetten of wetsartikelen van de afgelopen tien jaar die nog niet in werking zijn getreden.23 Er is geen overzicht beschikbaar van wetsartikelen die verwijzen naar wetten die nog niet zijn ingegaan.

De leden van de fractie van D66 vragen waarom niet eerder een antimisbruikbepaling is opgenomen en of in de tussenliggende periode ontwijkingsgedrag kan zijn vertoond. Met de inwerkingtreding van de Wet uitvoering Common Reporting Standard (CRS) per 1 januari 2016 zijn in de Wet op de internationale bijstandsverlening bij de heffing van belastingen (WIB) rapportage- en identificatievoorschriften geïntroduceerd voor financiële instellingen teneinde alle rekeningen die worden gehouden door rekeninghouders in het buitenland te identificeren en aan de Belastingdienst te rapporteren. Informatie over dergelijke rekeningen en de daarbij horende te rapporteren personen wordt door de Belastingdienst uitgewisseld. Uitwisseling vindt plaats met het land waar die rekeninghouder fiscaal woonachtig is indien dit een land binnen de EU betreft of een land waarmee Nederland een (multilaterale) overeenkomst heeft gesloten tot uitwisseling van financiële rekeninggegevens. Als de (gedetailleerde) rapportage- en identificatievoorschriften niet worden nageleefd, kan een boete worden opgelegd.

Bij de invoering van deze wetgeving is ervoor gekozen niet direct een antimisbruikbepaling op te nemen. Deze keuze is ingegeven door de «open opdracht» in de CRS24 om regels te stellen die voorkomen dat de rapportage- en identificatievoorschriften worden omzeild. Ieder land mag daar op zijn eigen wijze invulling aan geven. Nederland kende aan de boetebepaling die in de CRS-wetgeving is opgenomen ten aanzien van situaties waarin de rapportage- en identificatievoorschriften niet, niet tijdig, niet volledig of niet juist worden nagekomen in dit kader een belangrijke preventieve werking toe. Daarnaast was de verwachting dat ook de compliancestrategie van de Belastingdienst, waarbij controle van de financiële instellingen primair plaatsvindt op basis van horizontaal toezicht, het opzetten van constructies met als primair doel het omzeilen van rapportage- en identificatievoorschriften zou tegengaan. In een wat later stadium werd daarnaast ook een meldplicht geïmplementeerd voor constructies die kunnen leiden tot het ondermijnen van de CRS rapportage- en identificatievoorschriften door de inwerkingtreding van de Wet implementatie EU-richtlijn meldingsplichtige grensoverschrijdende constructies, in het bijzonder via wezenskenmerk D, onderdeel 1, van bijlage IV van deze richtlijn.25 Ingevolge dit wezenskenmerk moeten gegevens en inlichtingen over constructies die, kort gezegd, kunnen leiden tot het ondermijnen van rapportage- en meldingsverplichtingen uit hoofde van Uniewetgeving of evenwaardige overeenkomsten inzake de automatische uitwisseling van inlichtingen over financiële rekeningen, worden gemeld aan de Belastingdienst. Op deze manier ontstaat over dergelijke constructies alsnog transparantie bij de Belastingdienst. Het Global Forum on Transparency and Exchange of Information for tax purposes (Global Forum) heeft na een administratieve review van de implementatie van CRS echter bepaald dat een boetebepaling, de horizontale toezichtstrategie en het melden van een constructie gericht op omzeiling alleen niet voldoende is. Dit heeft geleid tot de beslissing van het kabinet om de voorgestelde antimisbruikbepaling expliciet in de WIB op te nemen. Vanwege de eerdergenoemde maatregelen die wel hebben plaatsgevonden teneinde omzeiling te vermijden, heeft naar verwachting in de tussenliggende periode weinig ontwijkingsgedrag plaatsgevonden. Gezien het voorgaande verwacht ik ook naar de toekomst toe dat de maatregel niet regelmatig zal worden gebruikt. Dit in antwoord op de vraag van de leden van de fractie van de SP of de verwachting is dat de antimisbruikbepaling naar de toekomst toe regelmatig zal worden gebruikt.

De leden van de fractie van D66 vragen hoe de monitoring door het Global Forum plaatsvindt. De leden van de fractie van de SP vragen wanneer het Global Forum de aanbeveling ten aanzien van de algemene antimisbruikmaatregel heeft gedaan. Het Global Forum heeft ten aanzien van de implementatie van de CRS in nationale wet- en regelgeving een proces van beoordelingen ingesteld. De beoordelingen vinden mede plaats aan de hand van ingevulde vragenlijsten. De aanbeveling om een algemene antimisbruikmaatregel op te nemen in de WIB is uit dit systeem van beoordelingen voortgekomen. De officiële aanbeveling die aan de voorgestelde maatregel ten grondslag ligt, dateert van december 2020.26 Het is de enige aanbeveling die Nederland heeft gekregen voor wat betreft de implementatie van de CRS in de wet- en regelgeving.

De leden van de fractie van de PVV verzoeken nader in te gaan op de signalering van de NOB dat de maatregel wellicht zijn doel voorbij schiet omdat de rapporterende financiële instelling niet noodzakelijkerwijs kennis heeft van constructies waar de antimisbruikbepaling op ziet.

Met de antimisbruikbepaling wordt gerealiseerd dat een constructie waarvan het primaire doel naar redelijkerwijs moet worden aangenomen is het omzeilen van rapportage- en identificatievoorschriften als het ware niet geldt en de rapportage- en identificatievoorschriften gewoon door de rapporterende financiële instelling moeten worden nageleefd alsof de constructie niet bestond. Deze bepaling is vooral bedoeld om te voorkomen dat omzeilingspraktijken überhaupt worden opgezet. In antwoord op de vraag van de leden van de fractie van de PVV of, zoals de NOB ook aangeeft, de antimisbruikbepaling zijn doel voorbij schiet als de rapporterende financiële instelling geen kennis heeft van constructies waar de antimisbruikbepaling op ziet, wijs ik op de eerdergenoemde Wet implementatie EU-richtlijn meldingsplichtige grensoverschrijdende constructies. Wanneer buiten medeweten van de rapporterende financiële instelling toch een constructie wordt opgezet die is gericht op het omzeilen van de CRS, kan de meldplicht in de Wet implementatie meldingsplichtige grensoverschrijdende constructies ertoe leiden dat gegevens en inlichtingen over die constructie in ieder geval wel bij de Belastingdienst worden gemeld.27 De meldplicht die ingevolge die wet in het leven is geroepen, ziet niet alleen op financiële instellingen maar op iedere bij een zogenoemde meldingsplichtige grensoverschrijdende constructie28 betrokken intermediair29 (bijv. een belastingadviseur). Als er geen intermediair bij het opzetten van een constructie is betrokken, geldt de meldplicht voor de betrokken belastingplichtige30. Op deze manier ontstaat over dergelijke constructies in ieder geval transparantie bij de Belastingdienst en kan misbruik worden aangepakt.

De leden van de fractie van D66 vragen of de vier voorbeelden van situaties waarin een antimisbruikbepaling van toepassing zou moeten zijn (onderdeel 5 van het OESO-commentaar op sectie XI, onderdeel 1, CRS) en in richtlijn (EU) 2018/822 aangegeven aspecten in de praktijk ook in Nederland zijn voorgekomen. De genoemde voorbeelden hebben zich voor zover mij bekend niet voorgedaan. Voor richtlijn (EU) 2018/822 geldt dat het aantal meldingen dat ziet op bijlage IV, wezenskenmerk D, onderdeel 1 van de richtlijn (gedurende de periode van 25 juni 2018 tot en met 31 maart 2021) 83 bedraagt.

De leden van de fractie van D66 vragen hoe het kabinet monitort of zich in de praktijk situaties voordoen waarbij een antimisbruikbepaling van toepassing zou zijn en hoe het toezicht op en de monitoring van de toepassing van de antimisbruikbepaling wordt ingevuld. Jaarlijks leveren de financiële instellingen informatie aan de Belastingdienst ten behoeve van de binnenlandse renseignering en de internationale gegevensverstrekking in het kader van de CRS. Sinds de CRS van toepassing is, wordt naast het reguliere toezicht op de financiële instellingen door de Belastingdienst ook gecheckt of de financiële instellingen voldoen aan alle verplichtingen van de CRS. Daartoe is een uitgebreide vragenlijst opgesteld, waaraan ingevolge de voorgestelde antimisbruikbepaling de vraag wordt toegevoegd of de financiële instellingen omzeilingen van de CRS constateren. Deze vragenlijst wordt aan de financiële instellingen toegezonden, waarna de financiële instellingen door de Belastingdienst wordt bezocht en de vragenlijst ter plaatse wordt besproken. De antwoorden dienen te worden onderbouwd met bescheiden. Met dit soort – specifiek op het toezicht van CRS gerichte – bezoeken aan financiële instellingen is de Belastingdienst in februari 2020 gestart. Helaas is deze werkwijze door Covid-19 tot stilstand gekomen. Op het moment dat het bezoek weer kan, staan 50 financiële instellingen op de rol om binnen een jaar bezocht te worden. Vanzelfsprekend krijgt het juist toepassen van de antimisbruikbepaling in de WIB daarbij de nodige aandacht.

De leden van de fractie van de VVD vragen of de budgettaire aspecten op microniveau, dus voor huishoudens en ondernemers, ook budgetneutraal zijn.

De introductie in de dividendbelasting van een inhoudingsvrijstelling voor natuurschoonwetlichamen is in nagenoeg alle gevallen ook op microniveau budgetneutraal, aangezien de dividendbelasting vrijwel altijd als voorheffing kan worden verrekend in de inkomstenbelasting of de vennootschapsbelasting of op verzoek moet worden teruggegeven.

Het instellen van een sanctie in de Algemene douanewet zal naar verwachting tot een beperkt aantal boetes leiden, en derhalve ook een klein bedrag aan boeteontvangsten (in de orde van enkele tienduizenden euro’s op jaarbasis).

Het introduceren van een nieuwe rentebepaling in de invorderingswet zal leiden tot het vergoeden van de rente bij enkele gevallen per jaar. Uitgaande van de huidige praktijk hooguit twintig. Het totale budgettaire effect wordt geraamd op maximaal € 0,1 miljoen.

De andere maatregelen hebben geen budgettaire gevolgen, ook niet op microniveau.

Daarnaast vragen de leden van de fractie van D66 de regering om per onderdeel van dit wetsvoorstel een inschatting te geven van de hoogte van deze verwaarloosbare budgettaire effecten.

In onderstaande tabel 2 zijn de budgettaire effecten per onderdeel opgenomen:

|

Maatregel |

Budgettair effect |

|---|---|

|

Introductie in de dividendbelasting van een inhoudingsvrijstelling voor vennootschappen met landgoederen in de zin van de Natuurschoonwet 1928 |

Verwaarloosbare derving. |

|

Kosteloos aan de douane ter beschikking stellen van een ruimte voor douanecontroles |

0 |

|

Correctie onjuist gebruik van terminologie in de Algemene douanewet |

0 |

|

Instellen sanctie in de Algemene douanewet op het niet nakomen van de verplichting tot het melden aan de douane dat de goederen beschikbaar zijn voor douanecontrole bij de aankomst van goederen op de plaats van uitgaan |

Maximaal € 0,1 miljoen boeteontvangsten |

|

Definieren van het begrip inrichting in de afvalstoffenbelasting |

0 |

|

Het introduceren van een nieuwe rentebepaling in de invorderingswet 1990 |

Maximaal € 0,1 miljoen hogere rente-uitgaven |

|

Vervallen van de horizonbepaling in de invorderingswet 1990 |

0 |

|

Het opnemen van een algemene antimisbruikmaatregel in de wet op de internationale bijstandsverlening bij de heffing van de belastingen |

0 |

|

Een redactionele wijziging in de wet op de loonbelasting 1964 en in IW 1990 |

0 |

De leden van de fractie van VVD vragen of de wijzigingen met stakeholders zijn besproken. Ook de leden van de fractie van D66 vragen op welke wijze de verschillende maatregelen geconsulteerd zijn. De voorgestelde maatregelen zijn niet aan stakeholders, zoals ondernemers, voorgelegd. Wel is het wetsvoorstel ter toetsing voorgelegd aan het Adviescollege Toetsing Regeldruk (ATR). Het ATR heeft het dossier niet geselecteerd voor een formeel advies, omdat het geen of geringe gevolgen heeft voor de regeldruk. Rijksbreed zijn er afspraken gemaakt over het uitvoeren van MKB-toetsen31. Er zijn enkele criteria opgesteld waardoor departementen beter in staat zijn om te bepalen wanneer de MKB-toets relevant is bij een nieuw wetgevingsdossier. Vanzelfsprekend worden wetgevingsdossiers met geen of nauwelijks regeldrukgevolgen voor het MKB buiten de MKB-toets gehouden. De inschatting van de administratieve lasten gaf geen aanleiding om een MKB-toets uit te voeren.

De leden van de fractie van VVD vragen hoe wordt getoetst of de wijzigingen daadwerkelijk tot vereenvoudiging leiden. De vrijstelling in de dividendbelasting voor NSW-vennootschappen betekent een afname van de administratieve lasten met ongeveer € 20.000. Deze afname is dusdanig klein dat er geen voornemen is om te toetsen of deze wijziging daadwerkelijk tot de geraamde besparing leidt.

De leden van de fractie van D66 hebben gevraagd naar inzicht in de ontwikkeling van responstijden van de douane over de afgelopen vijf tot 10 jaar. Zoals aangegeven gaat het om ruimten voor specifieke taken waarbij bijvoorbeeld gedacht kan worden aan visitatieruimten op een luchthaven of ferryterminal. Zouden deze faciliteiten er voor de Douane niet zijn, dan kan ze haar taak aldaar niet uitvoeren (en zou in theorie de wachttijd voor passagiers en de logistieke afhandeling fors toenemen).

De leden van de fractie van D66 hebben gevraagd om ook aan te geven hoe het aantal douaneposten zich de afgelopen vijf tot tien jaar heeft ontwikkeld. Het aantal douanekantoren is de afgelopen tien jaar stabiel geweest nadat in het verleden na het verdwijnen van de binnengrenzen van de EU in 1993 een dalende tendens was waar te nemen. Wel is het zo dat met de komst van de Brexit de noodzaak is ontstaan om weer douanepersoneel te plaatsen op meer plaatsen aan de buitengrens zoals ferryterminals.

De leden van de fractie van de VVD vragen of en in hoeverre de wijzigingen uit de Fiscale Verzamelwet implementeerbaar zijn in de IT-systemen van de Belastingdienst. Alleen de maatregel waarbij de inhoudingsvrijstelling voor NSW-vennootschappen wordt geïntroduceerd heeft impact op de automatisering van de Belastingdienst. Deze wijzigingen zijn beperkt en naar verwachting tijdig te verwerken.

De leden van de fractie van D66 vragen waarom er bij de technische wijziging van artikel 11c Wet LB 1964 sprake is van terugwerkende kracht tot en met 16 mei 2014. In artikel 11c Wet LB 1964 wordt verwezen naar artikel 59, zevende lid, Wfsv, terwijl dit met ingang van 16 mei 2014 een verwijzing naar het achtste lid van genoemd artikel 59 moet zijn. Dit hangt samen met de vernummering per die datum van genoemd zevende lid tot achtste lid. Daarom wordt voorgesteld de verwijzing met terugwerkende kracht tot en met 16 mei 2014 te herstellen.

De leden van de fractie van D66 vragen of al situaties worden verwacht waarbij na inwerkingtreding van de Omgevingswet sprake is van meerdere houders van een omgevingsvergunning binnen eenzelfde inrichting, en of het niet beter is daar nu al met de sector over te spreken. Verder vragen deze leden of voor zulke situaties ook met andere betrokkenen of belanghebbenden wordt overlegd. De verwachting is dat na inwerkingtreding van de Omgevingswet per inrichting sprake zal blijven van een of meer samenhangende omgevingsvergunningen, waarbij duidelijk is wie voor de afvalstoffenbelasting de houder is van de inrichting. Waar nodig zal dit aan de orde komen in de reguliere contacten met de sector. Daarbij worden dan ook het Ministerie van Infrastructuur en Waterstaat, de Inspectie Leefomgeving en Transport en Rijkswaterstaat betrokken.

De leden van de fractie van D66 hebben gevraagd of kan worden ingegaan op mogelijke risico’s voor het toezicht op internationale handel door de Douane en hoe deze en andere risico’s worden voorkomen. Het is van belang dat de Douane zo efficiënt en effectief mogelijk kan controleren. Permanente aanwezigheid bij bedrijven en instellingen, zeker daar waar sprake is van een omvangrijke goederen of personen stroom, kan hieraan bijdragen. Er kan waar nodig meer en gerichter gecontroleerd worden waardoor bijvoorbeeld voorkomen wordt dat ongewenste goederen de EU binnenkomen of uitgaan. Anderzijds wordt de snelheid van de goederenstroom, van groot belang in de internationale handel, zo min mogelijk onderbroken.

De leden van de fractie van SP hebben gevraagd om uitleg over hoe het voorgestelde artikel 11:12, eerste lid, Adw de huidige praktijk verandert en in hoeverre de bevoegdheden van de Douane worden verruimd. Voors hebben de leden gevraagd wat de Douane straks wel mag, wat de Douane nu niet mag en waarom. Door de wijziging van het artikel mag de Douane een op heterdaad betrapte verdachte langer ophouden om nader onderzoek te doen. De duur gaat van zes uur naar maximaal negen uur. Dit geldt alleen als de persoon verdacht wordt voor een misdrijf waarvoor voorlopige hechtenis is toegelaten. Door deze verlenging wordt rekening gehouden met de tijd die nodig is voor consultatiebijstand en het oproepen van een tolk. Van een verdere verruiming van de bevoegdheden van de Douane is geen sprake. In het Wetboek van Strafvordering (artikel 56a) was deze duur eerder al gewijzigd. Met de voorgestelde wijziging wordt dit nu weer gelijkgetrokken.

De aanscherping van de grondwettelijkheidstoets in de ANBI-regeling – de leden van de fractie van de VVD vragen naar de stand van zaken hierbij – is per 1 januari 2021 in werking getreden. Het betreft de uitbreiding van de integriteitstoets voor ANBI’s ter uitvoering van motie-Lodders/Omtzigt nr. 92.32

De leden van de fractie van de PVV vragen mij om te reageren op de suggestie van de NOB om het eindheffingstarief in de werkkostenregeling te verlagen van 80% naar 75%. Zoals aangegeven in de nota naar aanleiding van het verslag op het Belastingplan 2020 is de hoogte van het eindheffingstarief voor de werkkostenregeling (80%) op grond van diverse overwegingen vastgesteld.33 Daarbij is onder meer gekeken naar de gemiddelde marginale druk. Van een directe koppeling tussen het gemiddelde belastingpercentage en het eindheffingstarief is echter geen sprake, er is daarom geen reden om het eindheffingstarief te wijzigen. Een verruiming binnen de werkkostenregeling brengt bovendien een budgettaire derving met zich mee. In principe vindt de dekking voor deze verruiming ook binnen de werkkostenregeling plaats. Het forfait van destijds 1,5% is inmiddels omwille van de budgetneutraliteit ook gewijzigd vanwege de invoering van extra gerichte vrijstellingen, dan wel een uitbreiding van bestaande gerichte vrijstellingen. Dezelfde regels met betrekking tot de budgetneutraliteit gelden eveneens voor het verlagen van het tarief van 80%, hetgeen de facto ook een verruiming is. In 2018 heeft mijn ambtsvoorganger benoemd dat de budgettaire derving (exclusief gedragseffecten) € 9 miljoen bedraagt bij een verlaging van het tarief met 5%-punt naar 75%.34

Voorts verzoeken de leden van de PVV-fractie de regering nader toe te lichten waarom in de Fiscale verzamelwet 2022 geen wetswijziging is opgenomen die recht doet aan de aangenomen motie van het lid Edgar Mulder inzake het onderwerpen van alle in Nederland opererende onlinekansspelaanbieders aan de Wet op de kansspelbelasting.

Er is in de Fiscale verzamelwet 2022 geen wetswijziging opgenomen ten aanzien van de kansspelbelasting om twee redenen. In de eerste plaats omdat bestaande wetgeving er voor zorgt dat per 1 oktober 2021 de legale onlinekansspelaanbieders al belastingplichtig voor de Wet op de kansspelbelasting worden. Dit omdat per 1 april de mogelijkheid bestaat voor onlinekansspelaanbieders om een vergunning voor kansspelen op afstand aan te vragen. Vervolgens zal 6 maanden later deze markt worden geopend waarmee de belastingplicht voor hen aanvangt. Ten tweede blijven, om redenen eerder uiteengezet35, voor illegaal aangeboden kansspelen op afstand de in Nederland wonende gerechtigden tot de prijs belastingplichtig. De Kansspelautoriteit bezit daarnaast vanaf 1 april 2021 over ruimere bevoegdheden om dit illegale aanbod op niet-fiscale wijze te bestrijden.

Ten slotte vragen de leden van de fractie van de PVV waarom niet van de gelegenheid gebruik is gemaakt om met een voorstel te komen die een einde maakt aan het fictief rendement in box 3. Het kabinet streeft ernaar om het forfaitaire box 3-stelsel in de toekomst los te laten en een box 3-stelsel op basis van werkelijk rendement in te voeren. Zoals eerder aan uw Kamer is geschreven is een dergelijke ingrijpende stelselwijziging niet op korte termijn te realiseren.36 Daarbij is tevens aangegeven dat het kabinet opdracht heeft gegeven onderzoek te doen naar praktische mogelijkheden om over de data te beschikken die noodzakelijk zijn voor een heffing naar werkelijk rendement. De resultaten van dit onderzoek zullen op korte termijn aan uw Kamer worden gestuurd zodat deze gebruikt kunnen worden bij de verdere gedachtevorming over een ander stelsel voor box 3 door een nieuw Kabinet.

De Staatssecretaris van Financiën, J.A. Vijlbrief

De Staatssecretaris van Financiën, A.C. van Huffelen

Gedeeltelijke vrijstelling van erf- of schenkbelasting, of een volledige vrijstelling indien het landgoed is opengesteld voor publiek (wandelaars). Er geldt een instandhoudingseis van 25 jaar. Als niet aan deze eis wordt voldaan, volgt volledige invordering van de oorspronkelijke belastingclaim. Daarnaast geldt een bezitseis van 25 jaar waarbij, als er niet aan wordt voldaan, invordering plaatsvindt naar rato van de nog niet verstreken termijn. Vrijstelling van de overdrachtsbelasting bij de verwerving van een NSW-landgoed anders dan door vererving. Hier geldt alleen een instandhoudingseis van 25 jaar met volledige invordering van de oorspronkelijke belastingclaim als niet aan deze eis wordt voldaan.

Met betrekking tot de gemeentelijke OZB geldt dat de onbebouwde grond van een gerangschikt landgoed is vrijgesteld van OZB en een lagere WOZ-waarde van de woning bij vaststelling van de WOZ. Een lagere WOZ-waarde of vrijstelling van OZB werkt ook door naar eigenwoningforfait of bepaling van vermogen in box 3 in de inkomstenbelasting. Op gebied van vennootschapsbelasting geldt onder bepaalde voorwaarden een vrijstelling.

Bijlagen bij de Miljoenennota 2021, zie tabel 9.3.1 op pagina 115 en beschrijving op pagina 138.

Op grond van het voorgestelde artikel 4, vijfde lid, onderdeel b, van de Wet DB 1965 is de inhoudingsvrijstelling in de dividendbelasting van toepassing voor uitkeringen door vennootschappen die voldoen aan de voorwaarden zoals opgenomen in artikel 5, eerste lid, onderdeel a, van de Wet op de vennootschapsbelasting 1969.

Bijlagen bij de Miljoenennota 2021, zie tabel 9.3.1 op pagina 115 en beschrijving op pagina 138.

Zie Beleidsevaluatie Natuurschoonwet 1928, p. 39 (bijlage bij Kamerstukken II 2016/17, 33 576, nr. 90).

De gevolgen voor de informatievoorzieningssystemen. Dit is meer uitgebreid omschreven in de uitvoeringstoets die is opgenomen als bijlage bij Kamerstukken II 2020/21, 35 708, nr. 3.

Het bij koninklijke boodschap van 30 november 1992 ingediende voorstel van wet houdende wijziging van het Burgerlijk Wetboek, de Faillissementswet en enige andere wetten in verband met de bevoorrechting van vorderingen, het verbinden van een bijzonder verhaalsrecht aan bepaalde vorderingen en de invoering van de mogelijkheid van een vereenvoudigde afwikkeling van faillissement (Kamerstukken 22 942).

Deze cijfers komen uit 2004. Het CPB heeft in samenwerking met Ecorys-NEI op basis van een steekproef bij de Belastingdienst in 2004 onderzoek gedaan naar het budgettair belang van de fiscale verhaalsrechten.

Zoals eerder gesteld dienen ingevolge bijlage IV, wezenskenmerk D, onderdeel 1, van richtlijn 2011/16/EU gegevens en inlichtingen ten aanzien van constructies die, kort gezegd, kunnen leiden tot het ondermijnen van rapportage- en meldingsverplichtingen uit hoofde van Uniewetgeving of evenwaardige overeenkomsten inzake de automatische uitwisseling van inlichtingen over financiële rekeningen bij de Belastingdienst te worden gemeld.

Waaronder dus constructies die kort gezegd, kunnen leiden tot het ondermijnen van rapportage- en meldingsverplichtingen uit hoofde van Uniewetgeving of evenwaardige overeenkomsten inzake de automatische uitwisseling van inlichtingen over financiële rekeningen.

Zie de Kamerbrief over MKB-toets van 18 april 2019, Kamerstukken II 2018/19, 32 637, nr. 360.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-35708-6.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.