Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2022-2023 | 35510 nr. 107 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 4 november 2022

In deze brief treft u de antwoorden aan op de vragen gesteld door de rapporteurs van het commissiedebat over het PwC-rapport «Reconstructie en tijdlijn van het memo-Palmen» (hierna: het PwC-onderzoek) (Kamerstuk 35 510, nr. 84), gepland op 17 november a.s.

Ik dank de rapporteurs voor hun inzet en vragen en deel hun mening dat veel ellende had kunnen worden voorkomen als er naar aanleiding van het memo in maart 2017 meteen al meer actie was ondernomen om verdere escalatie van stopzettingen en terugvorderingen kinderopvangtoeslag tegen te gaan. Deze vragen zijn zo volledig mogelijk beantwoord, met het PwC-rapport als belangrijkste informatiebron.

1.

a. Op welke wijze is het memo-Palmen betrokken bij de twee werkgroepsbijeenkomsten op 16 en 23 maart 2017 die kennelijk voortvloeiden uit de heidag van 14 maart 2017 maar waar het niet «als zodanig apart» is besproken (PwC-rapport, alinea 163)?

Het rapport van PwC gaat hier in 5.3.6. alinea 150 op in: «Uit interviews blijkt geen duidelijk beeld omtrent het al dan niet bespreken van het «memo-Palmen». Sommigen zeggen het «memo-Palmen» niet te kennen. Één lid van de werkgroep herinnert zich wel dat er gesproken is over een memo, maar kan dit niet terugvinden in diens e-mailbox en geeft desgevraagd aan niet uit te sluiten dat het «memo-Palmen» op papier is verstrekt tijdens de werkgroep bijeenkomst.»

Daarnaast heeft PwC in het rapport in 5.3.6., alinea 151 opgenomen «Een e-mailbericht d.d. 17 maart 2017 van een van de andere leden van de werkgroep (Medewerker 2 Toeslagen) lijkt de mogelijke verspreiding op papier te onderbouwen: in het e-mailbericht wordt vermeld: «Ik heb in het memo van (PwC: Vaco Toeslagen (2017)) dat we gisteren kregen nog even naar het klachtenonderdeel daarvan gekeken [...]» (appendix A.10.20). 29 | Reconstructie en tijdlijn van het «memo-Palmen» | 29 september 2021 Medewerker 2 Toeslagen heeft het «memo-Palmen» vervolgens in een papieren dossier opgeborgen, waarschijnlijk op of rond 17 maart 2017, maar Medewerker 2 Toeslagen weet niet meer zeker wanneer precies. Het «memo-Palmen» is niet aangetroffen in de e-mailbox van Medewerker 2 Toeslagen.»

Het rapport van PwC concludeert daarover in 5.3.6, alinea 152 het volgende: «Wij constateren hiermee dat er in ieder geval één fysieke versie van het «memo-Palmen» in omloop is. Het is niet mogelijk om vast te stellen welke (voormalig) medewerkers en bewindspersonen (buiten de geïnterviewden) een fysieke versie van het «memo-Palmen» in hun bezit hebben (gehad). Hierbij speelt mee dat er geen data wordt opgeslagen waaruit blijkt wie welke bestanden heeft geprint.»

Uit het onderzoek van PwC blijkt dat het memo Palmen bij de werkgroep bijeenkomst op 16 maart 2017 in omloop was, maar blijkt geen duidelijk beeld omtrent het al dan niet bespreken van het memo.

b. Als het memo niet apart is besproken bij deze bijeenkomsten, welke rol had de opsteller van het memo dan tijdens de bijeenkomsten?

PwC schrijft hierover in 5.3.6. alinea 149 «De Vaco Toeslagen (2017) maakte onderdeel uit van de werkgroep. Bij de eerste werkgroep bijeenkomst was de Vaco Toeslagen (2017) verhinderd. Nadat de Vaco Toeslagen (2017) in mei 2017 vertrok, heeft het MT Toeslagen de Vaco Toeslagen (2017) verzocht om deel te nemen aan besprekingen zodat de Vaco Toeslagen (2017) betrokken zou blijven bij het CAF-11 Hawaï dossier en de afhandeling hiervan.»

2.

a. Kunt u aangeven wie, volgens uw informatie, precies op de hoogte was van het bestaan van het memo in maart 2017?

Het PwC-rapport en het onderzoek dat zij hebben gedaan bij alle betrokkenen geeft antwoord op deze vraag. Verdere informatie daaromtrent is mij niet bekend.

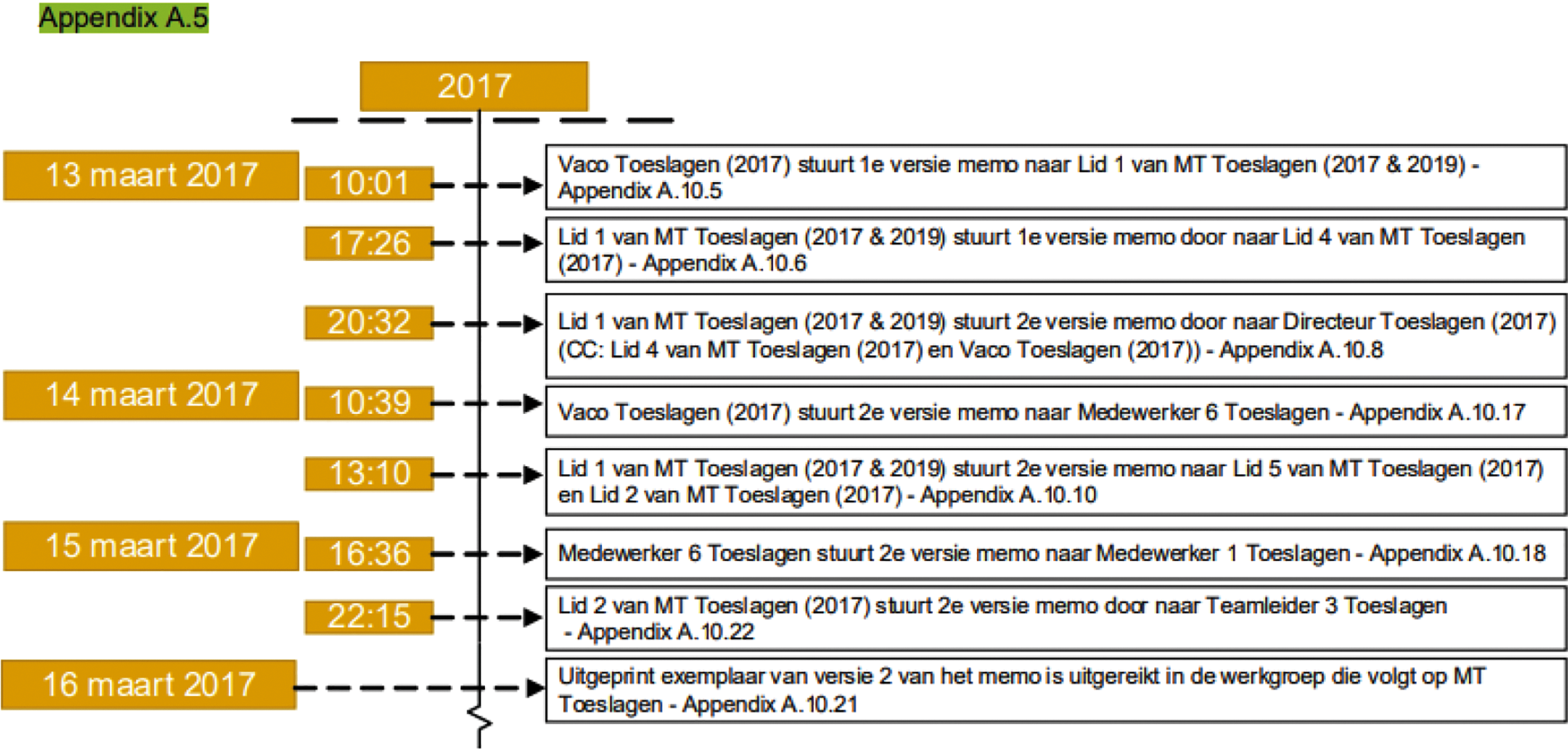

PwC heeft in 5.3.3 alinea 128 een verwijzing opgenomen. «In de visualisatie in appendix A.5 is weergegeven op welke momenten het memo-Palmen is verstuurd alsmede de datum, versie en tijdstip».

In appendix A.5 is voor maart 2017 de volgende informatie over opgenomen:

b. Acht u het aannemelijk dat de papieren versie, die in omloop is gekomen tijdens de werkgroepsbijeenkomsten van 16 en 23 maart 2017, breder is verspreid dan de personen die aanwezig waren bij deze bijeenkomsten?

PwC concludeert daarover in 5.3.6, alinea 152 «Het is niet mogelijk om vast te stellen welke (voormalig) medewerkers en bewindspersonen (buiten de geïnterviewden) een fysieke versie van het «memo-Palmen» in hun bezit hebben (gehad).» Andere informatie of inzichten hierover zijn mij niet bekend.

3.

Hoe is de terugkoppeling van deze bijeenkomsten naar de ambtelijke en politieke top verlopen, als er geen notities van zijn gemaakt (zoals te lezen valt in het PwC rapport, alinea 150–152)?

In het PwC-rapport staat hierover in 5.3.6, alinea 162 «In de periode na maart 2017 lijkt het MT Toeslagen incidenteel op de hoogte te zijn gehouden van de stand van zaken. Zo blijkt uit e-mailcorrespondentie dat Lid 5 van het MT Toeslagen op 7 augustus 2017 aan de andere leden van het MT Toeslagen meldt dat het rapport van de Nationale ombudsman onder embargo is uitgebracht. In dit kader meldt het lid «Inmiddels heb ik vanavond een eerste overzichtsmemo gemaakt en morgenvroeg 9 uur komt de vaste groep rond (PwC: het betrokken gastouderbureau/ (PwC: advocaat van een aantal betrokken ouders) bij elkaar om even de koers te bepalen.» (appendix A.10.29). Er zijn geen andere e-mailberichten naar voren gekomen waaruit volgt dat het MT Toeslagen vaker op de hoogte werd gehouden. Het incidentele karakter volgt ook uit interviews. Er zou hooguit één keer een actualiteitenmededeling te zijn gedaan met een stand van zaken en is het MT Toeslagen daarna schijnbaar niet meer geïnformeerd over wat er in de werkgroep werd gedaan.» Uit het PwC-onderzoek blijkt niet dat, anders dan de genoemde actualiteitenmededeling, een terugkoppeling van de werkgroepbijeenkomsten aan de ambtelijke en politieke top heeft plaatsgevonden.

4.

Welke acties zijn precies ondernomen in maart 2017 naar aanleiding van het memo als het wel degelijk als signaal was opgepakt, zoals blijkt uit een email van oktober 2020 (Appendix A 10.86)?

PwC heeft in haar rapport, in 5.3.6, alinea 147 opgenomen welke acties zijn ondernomen n.a.v. de heidag van 14 maart 2017, dit betreft: «1) het bekijken van het toeslagen beslisproces en werkwijze van de IST-teams; 2) het instellen van een werkgroep ten behoeve van het onderzoek naar compensatie van gedupeerde ouders en het voeren van gesprekken met de advocaat van een aantal betrokken ouders. Daarnaast is op 21 maart 2017 contact opgenomen met het Ministerie van Financiën (Medewerker 1 FJZ Belastingdienst) om toe te lichten wat de stand van zaken is inzake het CAF-11 Hawaï dossier waar het Ministerie van Financiën een klacht van het gastouderbureau over in behandeling heeft (Appendix A.10.19)»

5.

Hoe duidt u achteraf de situatie waarbij het memo van de vaktechnisch coördinator («memo-Palmen») volgens het verantwoordelijk MT lid direct diende te worden doorgestuurd, zonder het om te zetten in het gebruikelijke notitie-format, terwijl juist dat later heeft geleid tot de slechte «vindbaarheid» van het memo (PwC rapport, p. 6, alinea 10)?

Achteraf was het uiteraard verstandig geweest voor de terugvindbaarheid dat het memo op gebruikelijke wijze was opgesteld en gearchiveerd en is het zeer te betreuren dat dit niet is gebeurd. Het PwC-rapport geeft geen aanwijzingen dat de latere vindbaarheid van het memo een overweging is geweest bij de keuzes in maart 2017.

6.

a. Kunt u aangeven waarom, naar uw mening, het memo niet omgezet is in een formeel MT-stuk op het moment dat het werd betrokken bij de werkgroepsbijeenkomsten van 16 en 23 maart 2017?

b. Heeft dat, denkt u, iets te maken met de wens het memo te behandelen buiten het gebruikelijke besturingsmodel (PwC-rapport, alinea 142)?

Ik weet niet waarom het memo destijds niet is omgezet in een formeel MT-stuk.

7.

Hoe duidt u dat Appendix A.10.68 enkel ter informatie in het rapport is opgenomen en een verdere uitweiding hierover ontbreekt?

Dit is een beslissing van PwC geweest. PwC heeft grondig onderzoek gedaan, de onderzoekers hebben onafhankelijk afgewogen welke informatie zij in het eindrapport hebben opgenomen.

8.

a. Heeft u inzicht gekregen in de precieze afweging van de opstellers van het PwC-rapport welke heeft geleid tot het enkel ter informatie opnemen van Appendix A.10.68 (PwC-rapport, alinea 223)?

Ook hier geldt dat dit een beslissing van PwC is geweest. Om geen onduidelijkheid over de keuze van PwC te laten bestaan is uw vraag aan hen voorgelegd. PwC geeft, in aanvulling op hetgeen opgenomen in alinea 223 van het rapport, aan dat zij de relevante informatie uit (de bijlagen behorende bij) de betreffende e-mail betrokken hebben in het onderzoek en verwerkt in de tijdlijn zoals beschreven in het rapport.

b. Is voor u inzichtelijk op basis van welke concrete informatie de opstellers tot dit besluit zijn gekomen? Zo ja, kunt u dit met ons delen?

Het is een objectief feitenonderzoek, dat de onderzoekers van PwC onafhankelijk hebben uitgevoerd. De onderzoekers hebben gebruik gemaakt van diverse informatiebronnen. Zo zijn in het onderzoek interviews gehouden en zijn relevante mailboxen onderzocht. Ook hadden de onderzoekers toegang tot de archieven van het ministerie en is van een aantal personen de (privé)telefoon onderzocht.

9.

Aan het eind van de mail van de medewerker (Appendix A.10.68) worden de volgende vragen gesteld: «Bij mij komt zodoende de vraag op of de stukken, waaruit de contacten met de advocate en de genomen vervolgactie op de memo duidelijk blijken, wel aan de Staatssecretaris zijn verstrekt en haar hebben bereikt? Of komt het in dit licht bezien niet goed uit? In deze voor mij niet te plaatsen ontwikkeling zijn dit wel de vragen die bij mij opkomen. Ik voel me door zo'n email ook ernstig in het nadeel gebracht.» Hoe duidt de secretaris deze passage en heeft er nader onderzoek plaats gevonden naar de destijds bij de medewerker opgekomen vragen?

Het eindrapport van PwC noemt in alinea 223: «Wel zijn deze e-mail en de hierin als bijlage opgenomen e-mails van Lid 5 van het MT Toeslagen (2017) ter informatie opgenomen in Appendices A.10.68 tot en met A.10.70 De relevante bijlagen behorende bij deze e-mail zijn betrokken in ons onderzoek.» Het rapport gaat niet nader in op de vraag of er onderzoek naar de betreffende vragen van de medewerker heeft plaatsgevonden. De medewerker lijkt, zoals uit de mail blijkt, te twijfelen of de toenmalig Staatssecretaris op de hoogte was van de genomen vervolgstappen in maart 2017 toen zij in haar brief van 20 oktober 2020 schreef: «Het memo laat opnieuw zien dat kritische signalen van medewerkers over de werkwijze in de CAF-11 zaak helaas pas veel te laat de aandacht hebben gekregen die zij verdienden.»1 Het PwC-rapport gaat niet in op de vraag welke informatie in oktober 2020 exact bekend was bij de voormalige Staatssecretaris over de vervolgstappen op het memo. Ook voor het huidige kabinet vormen de feiten zoals gereconstrueerd door PwC aanleiding om te betreuren dat er niet meer opvolging is gegeven aan de inhoudelijke bevindingen uit het memo.

10.

Wat was de achtergrond van de bezorgdheid om de betreffende ouders tekort te doen met een vaststellingovereenkomst als zij tegelijkertijd werden bijgestaan door een advocaat (PwC-rapport, alinea’s 13 en 143)?

PwC concludeert in hoofdstuk 1.2 alinea 13 «De Vaco Toeslagen (2017) stelt in het «memo-Palmen» voor om «een oplossing voor de ouders» te zoeken en vervolgens via een vaststellingsovereenkomst vast te stellen tot welke compensatie wordt overgegaan. Vanuit Toeslagen wordt vastgehouden aan het principe dat compensatie pas mogelijk is na overhandiging van bewijsmiddelen door de ouders. De werkgroep verzet zich tegen het gebruik van een vaststellingsovereenkomst zonder mogelijkheid tot beroep of bezwaar, omdat dit nadelig zou zijn voor de ouders. Van deze werkgroep bijeenkomsten zijn geen verslagen gemaakt. Vervolgens vinden de gesprekken met de advocaat van een aantal ouders plaats.»

In hoofdstuk 5.3.4 alinea 143 vult PwC daarop aan: «Voor wat betreft het voorstel uit het «memo-Palmen» om de ouders van het CAF-11 Hawaï dossier te compenseren met het afsluiten van een vaststellingsovereenkomst (VSO) werden de ouders volgens Lid 2 van het MT Toeslagen (2017) tekortgedaan. Het was belangrijk om eerst te onderzoeken of er een volledig recht op toeslag bestond. Met een recht op toeslag zou meer bereikt worden dan met een vaststellingsovereenkomst, waarbij geen bezwaar of beroep meer mogelijk zou zijn.»

Uit de bevindingen van PwC valt te concluderen dat met het oog op de ouders is besloten om niet te kiezen voor de vaststellingsovereenkomst. Of er naast de genoemde overweging rondom bezwaar en beroep nog andere overwegingen speelden is mij niet bekend.

11.

Waarom werd vastgehouden aan het overleggen van bewijsmiddelen, hetgeen heeft geresulteerd in het stuklopen van de onderhandelingen (PwC-rapport alinea 16)?

In hoofdstuk 1.2 alinea 16 schrijft PwC: «Na de publicatie van het rapport van de Nationale ombudsman wordt nog contact opgenomen met de advocaat van een aantal ouders om te bezien of tot een hernieuwd gesprek kan worden gekomen, maar dit mislukt: de meningen liggen te ver uiteen, met name op het gebied van de overhandiging van bewijsmiddelen.» Het PwC-rapport gaat hier niet dieper op in. Uit een eerder openbaar gemaakt stuk, de notitie van 9 augustus 20172, is bekend dat Toeslagen als uitgangspunt had dat naar aanleiding van de uitspraak van de Raad van State het noodzakelijk was dat Toeslagen beschikte over de gegevens voor de herbeoordeling van afgewezen bezwaren en beroepen. Daarnaast zijn veel bezwaren en beroepen herbeoordeeld en vervolgens gegrond verklaard. Zowel in het kader van de herbeoordeling van bezwaren en beroepen als in het kader van gesprekken over een vaststellingsovereenkomst was noodzakelijk dat werd vastgesteld welk recht op toeslag bestond en de daarvoor benodigde informatie beschikbaar was.

12.

a. Op welke gronden werd besloten door te procederen in individuele gevallen?

b. Werd hierbij niet overwogen dat de betreffende ouders daarmee mogelijk juist tekort werden gedaan?

De Adviescommissie Uitvoering Toeslagen schrijft hierover in haar interimrapport: «De Afdeling bestuursrechtspraak van de Raad van State stelde Toeslagen vaak in het gelijk in zaken waarin de strikte toepassing van het recht op kinderopvangtoeslag ter discussie werd gesteld. Pas zeer recent, op 23 oktober jl. [2019], kwam de Afdeling terug op deze jurisprudentie en concludeerde dat Toeslagen meer ruimte heeft om maatwerk te leveren bij het vaststellen van aanspraak op kinderopvangtoeslag en het terugvorderen daarvan.»3 Deze uitspraak heeft geleid tot een gewijzigde uitleg en toepassing van wet- en regelgeving. Voordien werd de wet uitgelegd en toegepast met een alles-of-niets benadering waarbij bijvoorbeeld indien wel een deel van de eigen bijdrage werd betaald toch de toeslag voor het gehele jaar op nihil werd gesteld en teruggevorderd. Op basis van deze uitleg werd ook geprocedeerd, eventueel tot het niveau van de Afdeling.

Naar aanleiding van de genoemde uitspraak van de Afdeling heeft Toeslagen de uitvoering aangepast, Toeslagen kan nu bijvoorbeeld de toeslag proportioneel toekennen. Daarbij zal Toeslagen de individuele omstandigheden van een belanghebbende waaronder de evenredigheid van een vaststelling en terugvordering in ogenschouw nemen. Met de kennis van nu, mede op basis van de conclusies van de Adviescommissie Uitvoering Toeslagen en het rapport «Ongekend Onrecht» van de Parlementaire ondervragingscommissie Kinderopvangtoeslag, weten we ook dat destijds in de uitleg van de wet een andere keuze gemaakt had moeten worden.

13.

a. Klopt het dat verschillende leden van het MT, die in 2017 het memo onder ogen hebben gehad, tevens betrokken waren bij de uitvoering van het EDP-rapport? Zo ja, om hoeveel MT leden gaat het hier?

b. Is er destijds door deze MT leden overwogen om het memo onder de aandacht van de onderzoekers te brengen?

c. Wat is de reden dat de MT leden, die wel op de hoogte waren van het memo-Palmen, het memo niet ter beschikking gesteld hebben voor het EDP-onderzoek?

Ten tijde van het EDP4-onderzoek (onderzoeksperiode 26/9/2018–20/11/2018) waren er nog 4 MT-leden die ook in maart 2017 in het MT Toeslagen zaten. Ik heb geen signalen dat de MT leden uit 2017 inhoudelijk betrokken waren bij de uitvoering van het EDP-onderzoek. Dit is voor de beantwoording van deze vraag ook nagegaan bij een betrokken EDP-auditeur, die dit bevestigt. Het genoemde EDP-onderzoek betrof een onderzoek door EDP-auditeurs naar relevante documenten in de netwerkschijven van Toeslagen. In de brief van 21 juni 20195 is door de toenmalige Staatssecretaris de werkwijze van het EDP-onderzoek beschreven, dit treft u ook aan in alinea’s 17, 177, 178 en 179 van het PwC-rapport. Het EDP-onderzoek betrof derhalve geen uitvraag naar documenten bij betrokken personen maar een onderzoek naar relevante documenten op diverse netwerkschijven. PwC heeft onderzoek gedaan naar de vraag op welke momenten wat precies met het memo is gebeurd. Zoals PwC aangeeft in alinea 17 is bij het EDP-onderzoek het memo niet aangetroffen.

14.

a. Is bij het opstellen van het ADR rapport uit 2020, voor zover u weet, op enig moment overwogen om de definitie van «ambtelijke top» te herdefiniëren? Zo ja, wat was daarvoor de reden?

b. Zo nee, kunt u ontkrachten dat hierover in december 2019 een e-mailwisseling over heeft plaatsgevonden (PwC-rapport, alinea 185, Appendix A 10.39)?

c. Wat was de eerste definitie van «ambtelijke top» die gehanteerd werd en wat was de uiteindelijk definitie die gehanteerd werd?

d. Van wie kwam het initiatief om de definitie van «ambtelijke top» in de opdracht aan te passen?

Bovengenoemde vragen gaan over de totstandkoming van het ADR-onderzoek en zijn niet op basis van het PwC-rapport Reconstructie en tijdlijn van het «memo-Palmen» te beantwoorden. Naar aanleiding van een verzoek van de leden Omtzigt en Lodders via de Vaste Commissie voor Financiën van 26 juli 2019 is aan de onderzoeksopdracht aan de ADR een onderzoeksvraag toegevoegd. Deze vraag luidde: «Wanneer wist de ambtelijke en politieke top van het onrechtmatig handelen en andere problemen?». Hierbij is het begrip «ambtelijke top» niet verder gespecificeerd.6 Er is geen eenduidige definitie van het begrip «ambtelijke top». Voor het beantwoorden van deze onderzoeksvraag heeft de ADR destijds de ambtelijke top gedefinieerd als één of meer leden van de Bestuursraad van het Ministerie van Financiën. De ADR heeft hierbij aansluiting gezocht bij de wijze waarop het ministerie het begrip heeft ingevuld.7 De ADR geeft aan dat deze definitie tijdens het onderzoek niet is gewijzigd.

De ADR heeft voor het beantwoorden van deze onderzoeksvraag gebruik gemaakt van een door de Belastingdienst gemaakte tijdlijn over de periode 1 januari 2012 tot en met 31 december 2019. De ADR heeft deze tijdlijn geverifieerd met onderliggende informatie van de Belastingdienst. Voor dit doel heeft de ADR een grotere groep (top)ambtenaren per brief gevraagd aan te geven of zij weet hadden van relevante feiten die niet uit de tijdlijn bleken. Naast de leden van de Bestuursraad (de ambtelijke top) heeft de ADR ook relevante directeuren van het Ministerie van Financiën (Belastingdienst en Toeslagen) benaderd. Naar deze grotere groep ambtenaren wordt verwezen in een memo met verslag van een overleg op 13 december 2019.8 Ik veronderstel dat uw vraag 14b naar dit memo verwijst. De in de vraag opgenomen verwijzing naar alinea 185 van het PwC-rapport en appendix A.10.39 bevat geen e-mailwisseling over dit onderwerp.

15.

a. Kunt u toelichten waarom het memo niet is opgenomen in het ADR-rapport, terwijl het destijds wel apart in een email onder de aandacht is gebracht van de onderzoekers (PwC-rapport, alinea 184)?

Uit de alinea’s 18, 184 en 185 van het PwC-rapport en de daarbij horende bijlage A 10.39 blijkt dat dit gelegen is in het feit dat het memo geen nieuwe informatie bevatte voor de onderzoeksvraag van de ADR. De ambtelijke top was in 2014 al op de hoogte van de problematiek terwijl het memo van maart 2017 is.

b. Wie heeft het besluit tot nasturen van het memo genomen? En wie van de ambtelijke en politieke top zijn daarover geïnformeerd?

Uit het onderzoek van PwC (passages 183 tot en met 185) valt op te maken dat dit medewerker 4 UHB Belastingdienst is geweest. Uit het PwC-rapport is niet gebleken dat de ambtelijke en politieke top hierover zijn geïnformeerd. De mailwisseling die hierover geweest is tussen medewerker 4 UHB Belastingdienst en de ADR in maart 2020, net voor het uitkomen van het ADR rapport, is met uw Kamer gedeeld middels de brief van 14 december 2020.9

16.

a. Kunt u aangeven welke maatregelen u heeft genomen om te voorkomen dat er mogelijke belangenverstrengeling zou plaats vinden voor medewerkers van het Ministerie van Financiën die zitting hadden in de begeleidingscommissie van het PwC-onderzoek (PwC-rapport, alinea 90)?

Om vanuit het Ministerie van Financiën het onderzoek te begeleiden/ondersteunen is een begeleidingscommissie ingesteld. In deze begeleidingscommissie namen medewerkers deel van diverse dienstonderdelen, dit om de expertise zo goed mogelijk te borgen en de onderzoekers zo goed mogelijk te kunnen ondersteunen. Bij de keuze voor de deelnemende medewerkers is ervoor gezorgd dat er geen sprake was van enige belangenverstrengeling.

b. Kunt u voor elk van de leden van de begeleidingscommissie aangeven of zij eerder al een rol gespeeld hebben bij gesprekken over het memo-Palmen en zo ja welke?

Bij het samenstellen van de begeleidingscommissie is uitdrukkelijk gezocht naar leden die geen eerdere betrokkenheid hebben gehad bij de gesprekken over het memo. Uit het onderzoek van PwC is ook geen eerdere betrokkenheid van de leden van de begeleidingscommissie gebleken. Navraag bij PwC leert dat zij bovenstaande beamen.

c. Hebben zij tussentijdse versies van het eindrapport kunnen inzien (voorafgaand aan de twee conceptversies) en zijn als gevolg daarvan wijzigingen aangebracht in de eerste conceptversie? Zo ja, kunt u een volledige lijst geven van die aanpassingen?

Ik heb deze specifieke vraag aan PwC voorgelegd. PwC bevestigt dat er door de onderzoekers geen andere conceptversies met de begeleidingscommissie zijn gedeeld. De enige input die is geleverd op basis van de feitencontrole is reeds met uw Kamer gedeeld.10

17.

a. Kunt u inzicht geven in de actuele status van het veranderproces, dat zij benoemd heeft in de beantwoording van vragen over het PwC-rapport van 26 november 2021 (Kamerstuk 35 510, nr. 92 )?

b. Welke lessen zijn er getrokken uit het PwC-rapport en welke proceswijzigingen zijn er sindsdien aangebracht?

c. Heeft u inmiddels inzicht kunnen krijgen in de reden waarom belangrijke signalen destijds niet werden opgepakt en ondersneeuwden?

De conclusies uit het eindrapport van de adviescommissie-Donner, het rapport «Ongekend Onrecht» van de Parlementaire ondervragingscommissie Kinderopvangtoeslag en andere relevante signalen, bijvoorbeeld het rapport van de Inspectie Overheidsinformatie en Erfgoed, hebben blootgelegd waar het niet goed ging binnen Toeslagen en daarbuiten. Het rapport van PwC over het memo van de vaktechnisch coördinator onderstreept dit. De lessen die uit de verschillende rapporten geleerd konden worden zijn omgezet in concrete verbeteracties die zich richten op verschillende facetten van ons werk. Met de komst van een zelfstandig Directoraat Generaal voor Toeslagen zijn de bestuurlijke lijnen veel korter geworden en komen signalen vanuit de werkvloer veel sneller bij de ambtelijke en politieke leiding terecht.

Belangrijk onderdeel is verder uiteraard de hersteloperatie die is opgezet om het leed van gedupeerden te compenseren. De 12e Voortgangsrapportage hersteloperatie Toeslagen die op 21 oktober jl. naar uw Kamer is gestuurd geeft nadere toelichting over de voortang.11 Naast herstellen wat fout is gegaan zijn ook verbeteringen doorgevoerd in de lopende uitvoering. De dienstverlening van Toeslagen wordt verbeterd en vernieuwd. Er zijn belangrijke stappen zetten gemaakt op het gebied van menselijke maat, denk dan aan de opening van nieuwe steunpunten.

Een andere verbeteractie ziet op het signaalmanagement binnen Toeslagen. Door de signalen uit verschillende bronnen beter bij elkaar te brengen, kunnen we leren van de signalen en worden knelpunten eerder en beter zichtbaar. De gevalideerde knelpunten dienen onder andere als input voor de Stand van de Uitvoering, die dit najaar weer met uw Kamer zal worden gedeeld.

We werken daarnaast hard aan een open cultuur, een cultuur waarin bespreken, aanspreken, gehoord en gezien worden vanzelfsprekend zijn. Fouten maken mag, net als risico’s herkennen en erkennen. De Ontwikkeldagen «Vakmanschap naar werk en geweten», waarin medewerkers na het bijwonen van een theaterstuk dat hen een spiegel voorhoudt, met elkaar in gesprek gaan over het huidige en gewenste samenspel, dagen hieraan bij. Daarbij wordt ook gewerkt aan het verbeteren van de veiligheid van medewerkers en is er een breed hulpaanbod dat Toeslagen beschikbaar heeft gesteld voor medewerkers die met een vorm van intimidatie of agressie te maken krijgen. Op het niveau van het Directieteam zijn moreel beraadsessies gehouden over de lessen die we kunnen leren van het verleden.

Naast de hiervoor genoemde verbeteracties werkt het gehele ministerie, en dus ook Toeslagen, aan verbetering van de informatiehuishouding en -voorziening. Binnen het Rijk wordt hiervoor samengewerkt onder de paraplu «Open op Orde». Hiertoe heeft Financiën een aparte programmadirectie opgericht die maandelijks rechtstreeks aan de bestuursraad rapporteert. De hele organisatie moet kunnen laten zien op basis van welke gedocumenteerde informatie een beslissing is genomen, waar om welke reden van adviezen is afgeweken en hoe met signalen is omgegaan. Een cruciaal onderdeel hierin is een veranderde opvatting over hoe om te gaan met de openheid en transparantie die de samenleving vraagt. Voorgaande brengt ingrijpende veranderingen met zich mee, in cultuur, in processen, in systemen en voor medewerkers. Hoewel er nog veel werk te verzetten is, zijn er duidelijke stappen gemaakt. Via objectieve metingen wordt jaarlijks de volwassenheid van de informatiehuishouding gemeten en gerapporteerd aan de Tweede Kamer.

Bovengenoemde voorbeelden zijn geen uitputtend overzicht van alle acties die zijn ondernomen naar aanleiding van de gebeurtenissen uit het verleden, maar bieden wel een goed beeld van de weg die Toeslagen heeft ingezet. Daarmee is nog niet gesteld dat we er zijn maar we blijven ons daar iedere dag voor inzetten.

18.

Is de slechte vindbaarheid van het memo in verschillende onderzoeken (als gevolg van de bespreking tijdens een heidag in plaats van in een regulier overleg, het niet op de gebruikelijke wijze doorsturen naar de secretaris van het MT Toeslagen, en het ontbreken van een datering, aanhef en afzender) volgens u een uitzondering die volgens de destijds geldende regels theoretisch niet mogelijk hadden kunnen zijn, of waren de regels omtrent archivering niet zo duidelijk? In dat laatste geval: welke stappen heeft u ondernomen om dit in het vervolg te voorkomen?

Er kan niet met zekerheid gesteld worden dat dit een uitzondering is. Uit verschillende rapporten is gebleken dat de informatiehuishouding van Toeslagen, ondanks de geldende wet- en regelgeving op het gebied van archivering, niet op orde was. Zoals toegelicht in mijn antwoord op vraag 17 werkt Toeslagen aan het verbeteren van de informatiehuishouding.

19.

Zijn er nog zaken over het memo-Palmen die u het afgelopen jaar bekend zijn geworden die nog niet gedeeld zijn met de Kamer? Zo ja, kunt u die bij deze delen met de Kamer?

Het afgelopen jaar is naar aanleiding van een Wob/Woo-verzoek over het memo gezocht naar documenten over dit onderwerp. De documenten die vallen onder het Wob/Woo-verzoek zijn met uw Kamer gedeeld.12 In het kader van de Parlementaire Enquête Fraudebeleid & Dienstverlening is de afgelopen periode een omvangrijke hoeveelheid documenten met de Parlementaire Enquêtecommissie gedeeld, waaronder een steekproef van de mailboxen van medewerkers in lagere schalen die niet in eerdere onderzoeken zijn meegenomen. Op voorhand kan niet worden uitgesloten dat daaruit nieuwe informatie naar boven komt. Momenteel is daar geen aanwijzing voor.

De Staatssecretaris van Financiën, A. de Vries

Adviescommissie Uitvoering Toeslagen, Omzien in Verwondering 1, p. 12. Bijlage bij Kamerstuk 31 066, nr. 608.

Zie bijvoorbeeld het introductiedossier van het Ministerie van Financiën: «De ambtelijke leiding van het ministerie heeft zitting in de Bestuursraad.»

Dit memo is aan de Kamer verstrekt op 26 november 2021 als bijlage bij de lijst van feitelijke vragen over het PwC-rapport, Kamerstuk 35 510, nr. 92.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-35510-107.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.