Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2022-2023 | 35420 nr. 528 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 6 juli 2023

Hierbij bieden wij uw Kamer de tweede integrale voortgangsrapportage aan over het steunpakket dat het kabinet tijdens de coronacrisis ter ondersteuning van ondernemers en de Nederlandse economie in het leven heeft geroepen. Deze rapportage volgt op de voortgangsrapportage van 21 oktober 2022.1 De nadruk van beide rapportages ligt op de meest omvangrijke regelingen: TVL, NOW en belastinguitstel.

De openstellingen van de voorschotloketten van alle regelingen zijn al enige tijd afgelopen. De focus van de ministeries van EZK, SZW en Financiën en de uitvoeringsorganisaties ligt inmiddels dan ook op de vaststelling van de verleende subsidies, de afwikkeling van de bezwaar- en beroepsprocedures, het in goede banen leiden van het terugbetalen van uitgestelde belastingen en de uitvoering van de terugbetalingsregelingen.

Omdat de afhandeling van het steunpakket zich in de afrondende fase bevindt, zal dit de laatste reguliere integrale voortgangsrapportage zijn die uw Kamer over het steunpakket ontvangt. We houden vanzelfsprekend uw Kamer vanuit EZK, FIN en SZW op de hoogte van de verdere afhandeling van het steunpakket. De ministeries van EZK en SZW zijn inmiddels ook gestart met de, deels gezamenlijke, evaluatie van de TVL en NOW. Naar verwachting zullen we u in het eerste kwartaal van 2024 informeren over zowel de kwantitatieve als de kwalitatieve evaluatie van de TVL en NOW. De fiscale maatregelen worden later in 2024 geëvalueerd.

De brief is als volgt opgebouwd. In paragraaf II wordt het gebruik van de grootste steunregelingen beschreven. Het gaat dan om de TVL, NOW en belastinguitstel. In paragraaf III volgt een toelichting op bezwaar- en beroepsprocedures. In paragraaf IV wordt vervolgens ingegaan op het doelmatig en rechtmatig gebruik van de regelingen. Paragraaf V beschrijft de algemene ontwikkelingen met betrekking tot de TVL, NOW en belastinguitstel. Tot slot wordt in paragraaf VI ingegaan op de monitoring van de overige regelingen.

De aanvraagperiodes voor de TVL en de NOW zijn enige tijd geleden geëindigd en de mogelijkheid om gebruik te maken van het belastinguitstel is verstreken. Het merendeel van de verleende subsidies is inmiddels vastgesteld. In totaal zijn 420.240 TVL-subsidies en 498.429 NOW-subsidies verleend en hebben 400.206 ondernemers belastinguitstel aangevraagd.

Volgend op de subsidieverlening dient de subsidie definitief vastgesteld te worden. Het overgrote deel van de subsidies is vastgesteld. In de gevallen dat de ondernemer niet tijdig een vaststellingsaanvraag heeft ingediend voor de TVL of NOW, kan respectievelijk RVO of UWV de subsidie vaststellen op nihil. Voor de ondernemers met een terugvordering van de subsidie zijn flexibele betalingsregelingen mogelijk. Bij de NOW zien we dat ondernemingen steeds meer gebruik maken van de maximale terugbetalingstermijn, bij de TVL zien we dit in mindere mate. Bij de coronabelastingschuld waren er per 1 oktober 2022 – de datum waarop gestart moest worden met het aflossen van de coronabelastingschuld – ongeveer 266.000 ondernemers met een openstaande coronabelastingschuld. Sinds 1 oktober heeft 10% van de ondernemers de volledige coronabelastingschuld al afbetaald, heeft 54% van de ondernemers de verschuldigde maandelijkse termijnen afgelost en heeft 33% van de ondernemers in de betalingsregeling een achterstand op de betalingen van de verschuldigde maandelijkse termijnen.2 In augustus 2023 komt de aanjager problematische schuldenaanpak ondernemers met een rapport over het aanpakken van schulden (zie ook Paragraaf V).

TVL

De laatste TVL-periode (TVL Q1 2022) is op 31 maart 2022 gesloten, dus het is voor ondernemers niet meer mogelijk om een aanvraag in te dienen voor een TVL-periode.

In totaal zijn er 420.240 TVL subsidies toegekend. Van deze dossiers is 99,75%3 vastgesteld, hiervan zijn er 18.852 ambtshalve vastgesteld.4 RVO stelt ambtshalve vast als de aanvrager geen aanvraag voor vaststelling heeft ingediend in de daarvoor bestemde periode. Tegen een ambtshalve vaststelling kunnen ondernemers in bezwaar gaan en bewijsstukken indienen.

|

TVL-periode |

Aantal verleende subsidies |

% vastgesteld |

|---|---|---|

|

TVL 1 (juni t/m september 2020) |

42.625 |

99% |

|

TVL Q4 2020 |

80.237 |

99% |

|

TVL Q1 2021 |

101.228 |

99% |

|

Startersregeling Q1 2021 |

– |

100% |

|

TVL Q2 2021 |

60.036 |

99% |

|

TVL Q3 2021 |

33.890 |

99% |

|

TVL Q4 2021 |

63.246 |

99% |

|

TVL Q1 2022 |

38.082 |

99% |

|

Startersregeling Q4 ’21 |

632 |

96% |

|

Startersregeling Q1 ’22 |

707 |

97% |

Terugbetalingen

Van terugvorderingen kan binnen de TVL sprake zijn als een vaststelling lager uitvalt dan verwacht bij de verlening van de subsidie. Bijvoorbeeld omdat de omzetdaling lager uitviel dan door de ondernemer van tevoren ingeschat. Van de ondernemers die na vaststelling het voorschot gedeeltelijk of geheel moeten terugbetalen doet 44% van de ondernemers dit binnen 6 maanden. Ondernemers geven over het algemeen aan dat zij de mogelijkheden die er zijn om gespreid terug te betalen waarderen. Op dit moment staat er € 101 miljoen aan betalingsregelingen open bij circa 11.400 ondernemers. 22% van de ondernemers met een betalingsregeling komt de betalingsverplichting niet (volledig) na of betaalt onregelmatig terug.

RVO ziet dat bij de meeste ondernemers die kiezen voor een betalingsregeling het gaat om een regeling onder de 24 maanden. Op dit moment zijn er 3.615 vorderingen (gedeeltelijk) open van ondernemers met een terugbetalingsregeling die meer dan 24 maanden duurt. Dit komt neer op 5% van het totaal aantal terugvorderingen, samen goed voor € 54 miljoen.

Indien de terugbetaling moeizaam verloopt neemt RVO op meerdere manieren tot maximaal acht keer contact op met de ondernemer over de terugvordering. Wanneer het, na al deze pogingen, niet lukt om contact te krijgen met een ondernemer over de terugvordering, dan stuurt RVO een aanmaning. Na een aanmaning volgt nog een poging tot persoonlijk contact gevolgd door een laatste vooraankondiging dat de vordering uit handen wordt gegeven aan het Centraal Justitieel Incassobureau (CJIB). Sinds september 2022 zijn de eerste gevallen overgedragen aan het CJIB. Het CJIB handelt de vordering vervolgens verder af.

|

In 1 x voldaan |

Betalingsregeling (openstaand saldo) |

Kwijt gescholden (<€ 500) |

Nog niet voldaan |

Totaal |

|

|---|---|---|---|---|---|

|

TVL 1 |

8.466 € 66,1 |

2.690 € 11,7 |

2.650 € 0,6 |

1.809 € 33,4 |

15.615 € 111,8 |

|

TVL Q4 2020 |

7.997 € 100,7 |

3.224 € 16,3 |

1.589 € 0,3 |

4.188 € 118,4 |

16.981 € 235,7 |

|

TVL Q1 2021 |

11.853 € 220,2 |

4.313 € 45,8 |

4.136 € 0,9 |

1.975 € 38,2 |

22.227 € 305,1 |

|

TVL Q2 2021 |

1.751 € 37,3 |

1.246 € 14,9 |

709 € 0,2 |

762 € 20,1 |

4.468 € 72,5 |

|

TVL Q3 2021 |

1.853 € 27,5 |

1.608 € 15,1 |

612 € 0,1 |

729 € 13 |

4.802 € 56 |

|

TVL Q4 2021 |

2.979 € 24 |

2.661 € 18 |

1.401 € 0,3 |

2.142 € 22,1 |

9.183 € 64,8 |

|

TVL Q1 2022 |

2.308 € 25,7 |

1.713 € 16,4 |

826 € 0,2 |

2.039 € 23,2 |

6.886 € 65,5 |

|

Totaal |

37.187 € 501,9 |

17.458 € 138,2 |

11.923 € 2,6 |

13.644 € 372 |

80.212 € 911,4 |

NOW

Sinds 13 april 2022 zijn de aanvraagloketten voor de subsidieverleningen voor alle NOW-periodes gesloten. De vorige monitoringsbrief bevatte de eindstand van alle NOW-(voorschot)aanvragen, de toekenningen en afwijzingen. In deze brief gaan we in op de stand van zaken rondom de vaststellingen van de NOW-aanvragen.

NOW vaststellingen

In de vorige monitoringsbrief is gedeeld dat de vaststellingsloketten van de NOW-1 en -2 gesloten waren. Sinds 22 februari 2023 zijn ook de loketten van de NOW-3.1, -3.2, -3.3 en -4 gesloten. Het vaststellingsloket van de NOW-5 is geopend van 1 juni 2022 tot en met 2 juni 2023, het loket van de NOW-6 is geopend van 3 oktober 2022 tot en met 2 juni 2023. In Tabel 3 melden we de stand van zaken met betrekking tot de verwerking van de NOW-vaststellingsaanvragen.

Voor de vaststellingen van de NOW-5 en -6 is het op dit moment nog niet goed te zeggen of het huidige beeld van de definitieve vaststellingen representatief is voor het totaal, omdat de loketten nog tot en met 2 juni waren geopend en UWV vervolgens de definitieve subsidie nog moet gaan vaststellen. Net zoals bij de vaststelling van de eerdere NOW-periodes krijgen werkgevers, wanneer zij niet op tijd een vaststellingsaanvraag hebben ingediend, bijvoorbeeld omdat zij nog niet op tijd in bezit zijn van een accountants- of derdenverklaring, de kans om dit alsnog te doen. Pas wanneer deze termijn is verstreken en UWV de vaststellingsaanvragen heeft beoordeeld (de afhandelingstermijn is één jaar), kan een definitief beeld gegeven worden over de terugvorderingen en de nabetalingen. Hierover zullen we uw Kamer op een later moment informeren.

|

Vaststelling-aanvragen ingediend (x dzd.) |

Percentage vaststellings-aanvragen naar toekenningen3 (%) |

Vaststellings-aanvragen verwerkt (x dzd.) |

Nabetalingen (x € mln.) |

Terug-vorderingen (x € mln.) |

Verhouding nabetaling/ terugvordering (%)4 |

|

|---|---|---|---|---|---|---|

|

NOW 1 (mrt-mei) |

133,5 |

101,8% |

135,9 |

499,4 |

2.586,3 |

30/70 |

|

NOW 2 (jun-sep) |

58,7 |

103,9% |

61,0 |

370,0 |

1.647,3 |

30/70 |

|

NOW 3.1 (okt-dec) |

69,2 |

87,4% |

60,5 |

376,9 |

386,9 |

60/40 |

|

NOW 3.2 (jan-mrt) |

66,0 |

84,7% |

55,9 |

311,8 |

444,9 |

50/50 |

|

NOW 3.3 (apr-jun) |

38,7 |

82,4% |

31,9 |

134,6 |

281,5 |

50/50 |

|

NOW 4 (jul-sept) |

22,3 |

81,6% |

18,2 |

94,2 |

142,6 |

50/50 |

|

NOW 5 (nov-dec) |

26,3 |

80,6% |

21,2 |

51,7 |

34,8 |

70/30 |

|

NOW 6 (jan-mrt) |

15,5 |

83,2% |

12,9 |

38,5 |

33,9 |

75/25 |

Het aantal vaststellingsaanvragen kan de 100% overstijgen omdat UWV afzonderlijk vaststellingen die worden herzien registreert, een herziening kan bijvoorbeeld nodig zijn na een bezwaar- of beroepsprocedure of als de vaststellingsaanvraag ambtshalve of op aangeven van de aanvrager zelf wordt gewijzigd.

Afgeronde percentages en gebaseerd op aantal nabetalingen en terugvorderingen, niet op het bedrag.

Bij de reeds gesloten vaststellingslokketten is er een groep werkgevers die geen vaststellingsaanvraag doet. Bij het uiteindelijk uitblijven van een vaststellingsaanvraag door de werkgever gaat UWV over tot een ambtelijke nihilstelling. Over de procedure die UWV hierbij hanteert en die wordt toegepast vanaf de NOW-1, is de Kamer op 1 november 2021 en op 26 januari 2022 geïnformeerd.5

Voor de NOW-3.1, -3.2, -3.3, -4 geldt dat het loket voor het indienen van een vaststellingsaanvraag per 23 februari 2023 is gesloten. Werkgevers die op dat moment nog geen vaststelling hadden ingediend bijvoorbeeld omdat zij nog niet in het bezit zijn van een accountants- of derdenverklaring, hebben conform de reguliere procedure nog de mogelijkheid gekregen om alsnog hun aanvraag in te dienen of om uitstel aan te vragen (tot en met uiterlijk 26 juli 2023). Voor aanvragers die geen uitstel hebben aangevraagd is de deadline verstreken op 19 april 2023. UWV heeft via diverse kanalen verscheidene pogingen gedaan om deze werkgevers te informeren over de verplichting om een vaststellingsaanvraag in te dienen. Desondanks zijn er aanvragers die geen vaststellingsaanvraag voor de NOW-3.1 t/m NOW-4 hebben aangevraagd en is de subsidie op nihil gesteld. Medio mei 2023 heeft UWV de betreffende werkgevers hierover geïnformeerd. UWV heeft tot nu toe 5.155 nihilstellingen afgegeven voor de NOW-3.1, 4.715 nihilstellingen voor de NOW-3.2, 2.344 nihilstellingen voor de NOW-3.3 en 1.341 nihilstellingen voor de NOW-4.

NOW Terugvorderingen

Van de dusver verwerkte vaststellingen van de NOW-1 t/m -6 resulteert in totaal ongeveer 45% in een nabetaling en 55% in een terugvordering. Bij de NOW-1 en -2, waar de vaststelling inmiddels zo goed als compleet is, is deze verhouding ongeveer 30% nabetaling en 70% terugvordering. Bij de loketten van de NOW-5 en -6, waarvan de vaststelling nog minder ver is gevorderd, is het percentage nabetalingen momenteel hoger dan het percentage terugvorderingen. Als ook die loketten gesloten zijn zal het totale beeld representatiever worden.

Het terugvorderen van (een gedeelte van) het voorschot kan meerdere oorzaken hebben. Voor het grootste deel volgt dit hoofdzakelijk uit een lager omzetverlies dan verwacht, voor een kleiner deel uit een daling van de loonsom.6 Een combinatie is ook mogelijk.

Tot nu toe verloopt het terugvorderingsproces voor een te veel ontvangen voorschot voor de meeste werkgevers (ruim 90%) zonder grote problemen. Daarnaast is het UWV coulant met terugvorderen: indien nodig kan er een betalingsregeling of uitstel van betaling worden afgesproken. De betalingsregelingen lijken tot nu toe haalbaar voor werkgevers. Hoewel UWV constateert dat het grootste deel van de werkgevers direct terugbetaalt, constateren ze ook dat er meer werkgevers zijn die moeite hebben met het terugbetalen van hun NOW-vordering. Zo wordt steeds vaker gebruik gemaakt van een betalingsregeling met langere (vaak maximale) betalingstermijnen en worden er meer doorverwijzingen gedaan naar het team Schulddienstverlening van UWV. Ook ziet UWV het aantal gevallen, waarvan de vordering wordt overgedragen aan een deurwaarder beperkt toenemen, ondanks de actieve inspanning om in contact te komen met werkgevers.

Vanaf de NOW-3 is een werkgever indien hij een verzoek om toestemming doet om de arbeidsovereenkomst van één of meer werknemers op te zeggen verplicht om tijdens de subsidieperiode contact op te nemen met UWV voor ondersteuning bij de begeleiding naar ander werk. Als de werkgever niet aan deze verplichting voldoet, wordt bij de vaststelling van de bewuste subsidieperiode het subsidiebedrag verlaagd met 5%. Dit is een gevolg van een aangenomen motie van het lid Asscher7 op 24 september 2020. Tot nu toe is er in 459 gevallen een correctie van 5% toegepast omdat er geen contact is opgenomen met UWV.8 Gemiddeld bedroeg de correctie een bedrag van ruim € 18.000.9

|

Terugvorderingen totaal (x dzd.) |

Betalingsregelingen (x dzd.) |

Betaal- pauze afgesproken (% van totaal teruvorderingen) |

||||

|---|---|---|---|---|---|---|

|

Totaal |

0–12 mnd. |

13–36 mnd. |

36+ mnd. |

|||

|

NOW 1 (mrt-mei ’20) |

98,004 |

33,221 |

12,731 |

10,202 |

10,288 |

1.309 (1,34%) |

|

NOW 2 (jun-sep ’20) |

43,371 |

15,914 |

3,523 |

3,917 |

8,474 |

1.217 (2,81%) |

|

NOW 3.1 (okt-dec ’20) |

25,675 |

6,007 |

1,459 |

1,223 |

3,325 |

456 (1,78%) |

|

NOW 3.2 (jan-mrt ’21) |

26,767 |

6,408 |

1,333 |

1,192 |

3,883 |

556 (2,08%) |

|

NOW 3.3 (apr-jun ’21) |

16,902 |

4,425 |

759 |

748 |

2,918 |

416 (2,46%) |

|

NOW 4 (jul-sept ’21) |

8,566 |

1,839 |

312 |

251 |

1,276 |

237 (2,77%) |

|

NOW 5 (nov-dec ’21) |

5,861 |

1,252 |

294 |

188 |

770 |

160 (2,73%) |

|

NOW 6 (jan-mrt ’22) |

3,280 |

662 |

137 |

108 |

417 |

97 (2,96%) |

Belastinguitstel

Ondernemers die door de coronacrisis zijn geraakt hebben sinds maart 2020 de mogelijkheid gekregen om op een laagdrempelige wijze uitstel van betaling van hun nieuw opkomende belastingverplichtingen te krijgen. Deze uitstelmogelijkheid gold voor een groot aantal belastingsoorten, waaronder loon- en omzetbelasting, en liep af op 1 april 2022. Sindsdien moeten ondernemers weer voldoen aan hun nieuw opkomende verplichtingen.

Sinds 1 oktober 2022 is de betalingsregeling van kracht voor de aflossing van de (corona)belastingschuld. Met deze betalingsregeling in 60 maandelijkse termijnen, kunnen ondernemers de (resterende) belastingschuld aflossen (incl. invorderingsrente).

De betalingsregeling geldt voor de totale (corona)belastingschuld van de ondernemer, dus ook voor eventuele belastingschulden die zijn opgebouwd voorafgaand aan de coronacrisis. Naar aanleiding van de moties van het lid Aartsen c.s.10 en van het lid Van der Graaf c.s.11 heeft het kabinet besloten het voor ondernemers mogelijk te maken om de betalingsregeling op verzoek en onder voorwaarden te verlengen van vijf jaar naar zeven jaar.12

Daarnaast is flexibiliteit binnen de betalingsregeling mogelijk gemaakt. Ondernemers hebben de mogelijkheid gekregen om op verzoek de maandelijkse aflossingen per kalenderkwartaal te voldoen. Ook is de mogelijkheid van een eenmalige betaalpauze gecreëerd. De maximale betaalpauze is naar aanleiding van motie van de leden Hermans en Heerma verruimd van drie naar maximaal zes maanden.13De invorderingsrente is sinds 1 januari 2023 2%, deze gaat vervolgens naar 3% per 1 juli 2023 en gaat per 1 januari 2024 terug naar de reguliere systematiek.

Desondanks zullen er ondernemers zijn die hun coronaschuld niet binnen zeven jaar kunnen aflossen, maar wel een gezonde onderneming drijven. Zij hebben bijvoorbeeld een te kleine winstmarge om de extra aflossingen te kunnen voldoen of ze kampen met meerdere schulden. Deze ondernemers kunnen onder voorwaarden in aanmerking komen voor sanering, waarbij een deel van de schuld wordt kwijtgescholden in het kader van een schuldeisersakkoord. Tot 1 oktober 2023 neemt de Belastingdienst een soepelere houding aan in saneringsakkoorden ten aanzien van het uit te keren bedrag. De Belastingdienst neemt tot die datum genoegen met een gelijk percentage van de opbrengst uit een saneringsakkoord als aan concurrente schuldeisers wordt uitgekeerd. Saneringsverzoeken die voor 1 oktober worden ingediend hebben zo een grotere kans van slagen, verwacht het kabinet.

Op 17 mei jl.14 is uw Kamer geïnformeerd over het verloop van de betalingsregeling naar aanleiding van vragen die gesteld zijn in het vragenuur van 11 april jl. Hierbij is de peildatum 24 april 2023 gehanteerd.

Actuele cijfers

Van de in totaal 400.000 ondernemers die op enig moment gebruik hebben gemaakt van de versoepelde mogelijkheid van uitstel van betaling, hebben zo’n 134.000 ondernemers hun schuld afgelost. Op 1 oktober dienden de overige 266.000 ondernemers te starten met het aflossen van hun coronabelastingschulden met de coronabetalingsregeling. Op 31 mei jl. hadden nog ongeveer 233.000 ondernemers een betalingsregeling voor een openstaande coronaschuld. Dat zijn ongeveer 33.000 ondernemers minder dan bij aanvang van de betalingsregeling op 1 oktober 2022. Per 31 mei 2023 is de openstaande belastingschuld bij ondernemers, die gebruik maken van de betalingsregeling voor het versoepelde uitstel van betaling nog € 16 miljard voor de vier grote belastingsoorten (loonheffingen, inkomensheffing en premies Zorgverzekeringswet, omzetbelasting (btw) en vennootschapsbelasting). Bij aanvang van de betalingsregeling was dit ongeveer € 19,6 miljard.

Inmiddels zijn sinds de start van de betalingsregeling acht maandelijkse aflossingstermijnen verstreken. Gebleken is dat een grote groep ondernemers (33%) nog niet alle termijnbedragen heeft betaald. Ongeveer 88.000 ondernemers hebben een betalingsachterstand van één of meer termijnen. Ongeveer 51.000 ondernemers hebben nog geen enkele termijn betaald. Tabel 5 geeft een overzicht van het betaalgedrag van verschillende groepen ondernemers. Ook worden de cijfers op peildatum 24 april 2023 en 31 mei 2023 vergeleken.

|

Peildatum 24 april 2023 |

Peildatum 31 mei 2023 |

|||||

|---|---|---|---|---|---|---|

|

Aantal ondernemers |

% |

Schuld |

Aantal ondernemers |

% |

Schuld |

|

|

Totaal (1 oktober 2022) |

266.369 |

100 |

€ 19,6 mrd. |

266.369 |

100 |

€ 19,6 mrd. |

|

Volledig afgelost |

– 26.126 |

10 |

– 29.628 |

11 |

||

|

Uit de regeling |

– 2.823 |

1 |

– 3.342 |

1 |

||

|

Betaald op termijnen |

140.570 |

53 |

€ 10,9 mrd. |

145.067 |

54 |

€ 10,6 mrd. |

|

Achterstand op termijn |

96.850 |

36 |

€ 5,6 mrd. |

88.332 |

33 |

€ 5,3 mrd. |

|

Waarvan geen betaling |

60.344 |

23 |

€ 2,3 mrd. |

50.952 |

19 |

€ 2,1 mrd. |

|

Totaal peildatum |

237.420 |

89 |

€ 16,5 mrd. |

233.399 |

88 |

€ 16,0 mrd. |

* Afwijkingen op totalen worden veroorzaakt door afronding.

* Bij «Uit de regeling» is er bijvoorbeeld sprake van een faillissement.

Bij de vergelijking tussen het aflossingsgedrag van ondernemers op peildatums 24 april en 31 mei 2023 (de meest recente cijfers), valt op dat er nog steeds ondernemers zijn die hun schuld voortijdig volledig aflossen. Het aantal ondernemers dat de termijnbetalingen voldoet, is gestegen. Dit komt naar verwachting mede door de communicatiecampagne van de Belastingdienst en de media-aandacht voor het aflossen van schulden. Ook is het aantal ondernemers dat nog helemaal niets op de schuld heeft afgelost met ruim 9.000 afgenomen.

De ongeveer 51.000 ondernemers die nog steeds niets hebben afgelost, hebben (ondanks alle publiciteit rond de betalingsachterstanden), nog geen contact gezocht met de Belastingdienst of hulpverlenende instanties. In vergelijking met de cijfers van peildatum 24 april 2023 is het aantal ondernemers dat op 31 mei 2023 nog niets heeft afgelost, flink gedaald: deze ondernemers lijken gehoor te hebben gegeven aan de oproep om te betalen als zij dat kunnen.

Ook zijn er nog zo’n 60.000 ondernemers met een coronabetalingsregeling die nog belastingschulden hebben die zijn ontstaan na 1 oktober 2022 of om belastingsoorten die buiten de coronabetalingsregeling vallen.

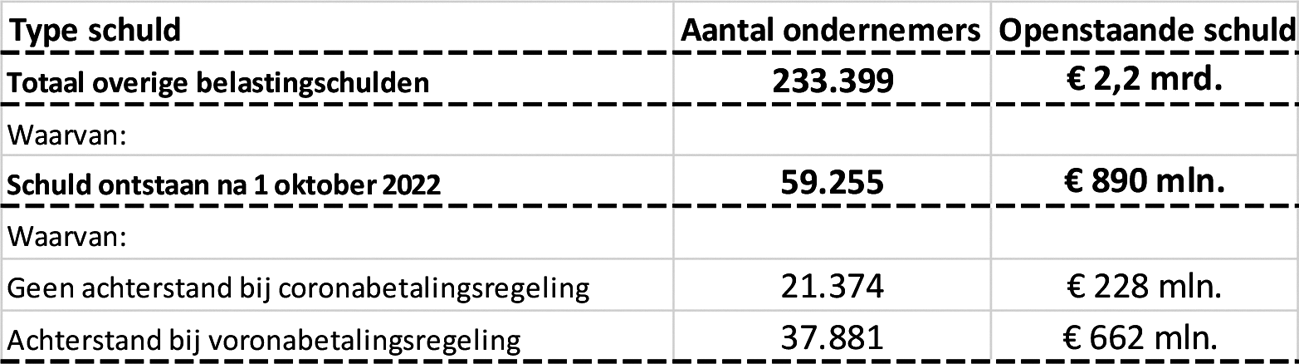

Ongeveer 38.000 ondernemers hebben zowel betalingsachterstanden in de coronabetalingsregeling als ook nog (gezamenlijk) voor € 662 miljoen aan andere openstaande overige belastingschulden (nieuw opgekomen verplichtingen). Zoals herhaaldelijk aangegeven, is een achterstand in de betaling van belastingschulden die na 1 oktober 2022 zijn ontstaan, een reden voor het intrekken van de coronabetalingsregeling. Daarnaast zijn er zo’n 21.000 ondernemers die hun termijnbedragen bijhouden, maar die het risico lopen dat hun betalingsregeling wordt ingetrokken vanwege achterstanden in het betalen van de nieuw opgekomen verplichtingen. In tabel 6 is een overzicht opgenomen van de nog openstaande niet-coronaschulden.

Tabel 6: Overige belastingschulden (niet-corona) peildatum 31 mei 2023

Het kabinet heeft ondernemers met betalingsproblemen met onder meer brieven en een communicatiecampagne opgeroepen om contact op te nemen met de Belastingdienst of andere hulpverlenende instanties zoals de KvK, GeldFit Zakelijk of hun gemeente als schuldhulpverlening nodig is. Het is met name voor ondernemers die naast hun coronabelastingschulden ook nieuwe belastingschulden hebben gemaakt van belang om hulp te vragen bij het oplossen van hun betalingsproblemen.

In de onderverdeling van het betaalgedrag naar bedrijfsgrootte is geen significante verandering opgetreden ten opzichte van de stand in de brief van 17 mei jl. Betaalachterstanden komen het meeste voor bij het kleinbedrijf. Bij 46% van de kleine bedrijven die nu een coronabetalingsregeling hebben, is sprake van een betalingsachterstand. Ook met betrekking tot branches of sectoren zijn er geen noemenswaardige verschillen te benoemen als het gaat om betalingsachterstanden in de coronabetalingsregeling ten opzichte van de Kamerbrief van 17 mei jl.

Proces coronabetalingsregeling: het intrekken van betalingsregelingen

Vanaf begin juli 2023 start de Belastingdienst daadwerkelijk met het intrekken van coronabetalingsregelingen. Ondernemers met structurele betalingsachterstanden die niet in actie zijn gekomen, ontvangen een beschikking per brief waarmee de betalingsregeling wordt ingetrokken. Het gaat dan om ondernemers met een betalingsachterstand van meer dan één termijn in de coronabetalingsregeling en/of een structurele achterstand op de lopende verplichtingen (van meerdere tijdvakken en/of meerdere belastingen) na 1 oktober 2022.

Ondernemers hebben tot 14 dagen na de dagtekening van de brief de tijd om hun totale coronaschuld te betalen. Ook hebben zij tot 10 dagen na de dagtekening de tijd om administratief beroep aan te tekenen tegen de beslissing van de Belastingdienst om de betalingsregeling in te trekken.

De Belastingdienst houdt rekening met de zomerperiode. Nu de brieven aan het begin van de vakantieperiode verstuurd worden, krijgen de ondernemers meer tijd en ruimte om de schuld te betalen, administratief beroep in te stellen of een hulpvraag te stellen. Om die reden is de dagtekening van deze brief gesteld op 15 augustus 2023 (en niet begin juli 2023). Ondernemers krijgen daarmee tot 25 augustus 2023 de tijd om administratief beroep aan te tekenen en zij krijgen tot 29 augustus 2023 de tijd om hun schuld te betalen. Met het aanpassen van de dagtekening wordt zoveel mogelijk voorkomen dat de ondernemer in de zomerperiode een betaal- of beroepstermijn mist.

Omdat het niet mogelijk was om in de brief over het intrekken van de betalingsregeling uitleg te geven over de verruimde dagtekening, krijgen ondernemers via verschillende communicatiekanalen uitleg over de afwijkende dagtekening en wat dat voor hen betekent. Ondernemers kunnen in deze fase van het proces ook om hulp vragen bij de Belastingdienst en andere hulpverlenende instanties.

Vervolg van het proces: invordering

Als ondernemers niet betalen of geen hulp zoeken, wordt de invordering opgestart. Dat gebeurt vanaf september 2023 gefaseerd, te beginnen met ondernemers met een precoronaschuld en een hoge belastingschuld. Door het gefaseerd opstarten van de invordering wordt getracht voldoende tijd en ruimte te maken om reacties op de intrekking te verwerken en de werkdruk voor de Belastingdienstmedewerkers te spreiden.

De invordering start met het versturen van een aanmaning. Als er sprake was van een schuld, waarvoor vóór het verleende corona-uitstel al een aanmaning was gestuurd, volgt nu direct een dwangbevel. Daarmee kan de Belastingdienst beslag leggen op bijvoorbeeld goederen van de ondernemer. Aan een aanmaning en een dwangbevel zijn kosten verbonden. Met name de kosten voor een dwangbevel, die afhankelijk zijn van de hoogte van de belastingschuld, kunnen hoog oplopen: tot € 13.745 per aanslag. Ondernemers die hun schuld kunnen betalen, doen er dan ook verstandig aan dat te doen voordat de invordering wordt opgestart.

Als ook na het versturen van het dwangbevel actie en contact uitblijft, wordt op enig moment de deurwaarder ingeschakeld die daadwerkelijk beslag gaat leggen. Andere maatregelen – zoals het aanvragen van een faillissement – blijven ook mogelijk. Dit gebeurt echter meestal niet op initiatief van de Belastingdienst, maar door andere schuldeisers. In alle gevallen is er een contactmoment met de ondernemer. In alle fasen, dus ook na het dwangbevel, kan de ondernemer nog om hulp vragen.

Het is belangrijk om te vermelden dat de genoemde datums bij het hiervoor geschetste proces niet gelden voor buitenlandse belastingschuldigen en grote ondernemingen. Bij deze groepen ondernemers werkt de Belastingdienst met individuele klantbehandeling. Juist door die individuele klantbehandeling is er veelvuldig contact met ondernemers. Het intrekken van betalingsregelingen en het opstarten van de invordering vindt bij die ondernemers al plaats. Dit is ook toegelicht in de Kamerbrief over de stand van zaken met betrekking tot corona belastingschulden van 9 maart 2023.

Informeren Kamer

Na het zomerreces ontvangt uw Kamer een brief over de coronabetalingsregelingen met informatie over het verloop en de resultaten van de communicatiecampagne en de bedrijfsbezoeken van de deurwaarders, zoals aangekondigd in eerder genoemde Kamerbrief van 17 mei jl. Ook wordt uw Kamer dan geïnformeerd over de reacties op het intrekken van betalingsregelingen.

Ondernemers kunnen in bezwaar of beroep gaan tegen de (verlenings- en vaststellings) beslissing van een uitvoeringsorganisatie. Dit geldt voornamelijk bij de TVL en de NOW. Bij het uitstel van betalen van belastingen is gezien de aard (er is geen regeling met beschikkingen) weinig sprake van bezwaar- en beroepszaken. De bezwaarafhandeling is bij de TVL-regeling grotendeels afgerond, bij de NOW zal UWV de komende jaren nog druk bezig zijn met de afhandeling van bezwaar- en beroepszaken. Dit gezien het feit dat UWV op dit moment nog bezig is met een groot deel van de vaststellingsaanvragen.

TVL

Bezwaar

De bezwaarafhandeling is voor een groot deel afgerond. Op dit moment is het beeld dat tegen ongeveer 3% van de TVL-besluiten (verlening en vaststelling) bezwaar is aangetekend. Dat komt neer op 27.982 bezwaren op een totaal van 882.669 TVL-besluiten. Hiervan zijn 27.390 bezwaren afgehandeld, waarmee het huidige aantal openstaande bezwaren neerkomt op 592. Bij 26% van alle bezwaren is de wettelijke beslistermijn van twaalf weken verstreken.15 De verwachting is dat er nog ongeveer 200 bezwaren worden ingediend.

RVO heeft haar versnellingsstrategie de afgelopen periode doorgezet en dit zorgt voor een versnelde afname van het aantal bezwaren. Sinds de vorige voortgangsrapportage zijn er 9.687 bezwaren afgehandeld.

De gemiddelde doorlooptijd van bezwaren neemt ook verder af. Inmiddels wordt 75% van de bezwaren binnen de wettelijke termijn behandeld. RVO werkt eraan om het aantal bewaren waarvan de termijn verstreken is verder terug te brengen. Inmiddels is ruim 80% van de bezwaren met een verstreken termijn afgehandeld, het doel van 95% afgehandelde bezwaren binnen de wettelijke termijn komt in zicht.

Ondanks dat we aan het eind van de bezwaarafhandeling TVL zijn gekomen, wacht nog steeds een groep ondernemers op duidelijkheid over hun bezwaar. RVO streeft ernaar ook deze groep ondernemers zo snel mogelijk duidelijkheid te verschaffen. Met alle ondernemers die een bezwaar hebben ingediend dat uit termijn dreigt te lopen wordt contact opgenomen en medegedeeld wanneer het bezwaar afgehandeld zal worden. Tevens wordt aan de betreffende ondernemers om toestemming gevraagd voor uitstel van de wettelijke beslistermijn.

Beroep

Tegen de beslissing op bezwaar is er de mogelijkheid om beroep in te stellen bij het College van Beroep voor het bedrijfsleven (CBb). Er zijn inmiddels 3.113 beroepschriften ingediend, waarvan het CBb 1.239 heeft afgehandeld. Het CBb heeft in 89 gevallen de ondernemer in het gelijk gesteld. RVO geeft uitvoering aan de uitspraken van het CBb en past, indien nodig, de beoordeling van de lopende subsidieaanvragen en -vaststellingen en de lopende bezwaarzaken hierop aan.

In de vorige rapportage staat vermeld dat er 1.695 beroepschriften waren ingediend tot oktober 2022. Dit getal betrof echter het aantal in behandeling zijnde beroepschriften in oktober 2021 en hierbij waren per abuis de al afgehandelde beroepschriften niet opgeteld. Het totaal aantal ingediende beroepschriften tot oktober 2022 bedroeg 2.298.

Van de afgehandelde zaken zijn 333 beroepschriften ongegrond, wat betekent dat de beslissing op bezwaar van RVO is bevestigd. Er zijn 312 beroepschriften niet ontvankelijk verklaard omdat deze beroepschriften niet aan de formele vereisten voldoen. Tot slot zijn er 505 beroepszaken door de ondernemers ingetrokken. Dit is veelal gebeurd nadat RVO in verband met jurisprudentie van het CBb een nieuw besluit op bezwaar heeft genomen waarmee is tegemoetgekomen aan de ondernemer.

NOW

Bezwaar

Het is voor werkgevers mogelijk bezwaar aan te tekenen tegen het besluit over de definitieve berekening van de tegemoetkoming (zie Tabel 11). In totaal zijn er circa 14.571 bezwaren ingediend voor de NOW-1 tot en met -6. De uitkomst van de afhandeling laat voor alle tranches ongeveer hetzelfde beeld zien: 40–50% is gegrond verklaard, 20–30% ongegrond verklaard, en de overige bezwaren zijn ingetrokken of niet ontvankelijk verklaard.

Beroep

Er zijn inmiddels 1.043 beroepszaken ingediend, waarvan er 683 procedures zijn afgehandeld. De rechter heeft in 37 gevallen de werkgever in het gelijk gesteld. Van de afgehandelde zaken zijn er 320 ongegrond verklaard en heeft de werkgever in 232 gevallen zijn beroepszaak ingetrokken. 94 gevallen zijn niet ontvankelijk verklaard. De meeste beroepszaken hadden betrekking op de loonsom en omzet.

|

Bezwaren ingediend |

Bezwaren afgehandeld |

Bezwaren afgehandeld (%), waarvan: |

||||

|---|---|---|---|---|---|---|

|

Gegrond |

Ongegrond |

Ingetrokken |

Niet ontvankelijk verklaard |

|||

|

NOW 1 (mrt-mei) |

8.735 |

8.379 |

44 |

31 |

16 |

9 |

|

NOW 2 (jun-sep) |

3.194 |

2.812 |

49 |

30 |

18 |

7 |

|

NOW 3.1 (okt-dec) |

920 |

728 |

47 |

25 |

18 |

10 |

|

NOW 3.2 (jan-mrt) |

788 |

552 |

50 |

23 |

21 |

6 |

|

NOW 3.3 (apr-jun) |

498 |

349 |

45 |

24 |

23 |

8 |

|

NOW 4 (jul-sept) |

202 |

137 |

46 |

25 |

24 |

5 |

|

NOW 5 (nov-dec) 2 |

153 |

99 |

48 |

31 |

15 |

22 |

|

NOW 6 (jan-mrt) |

81 |

45 |

44 |

29 |

22 |

5 |

Het opstellen van de verschillende regelingen gebeurde op hoog tempo en onder druk. Dit had samen met het generieke karakter invloed op de risico’s. Bij de TVL en de NOW kan er sprake zijn van misbruik en oneigenlijk gebruik (M&O). Bij belastinguitstel zit het risico in mogelijk onbedoeld gebruik.

Uitvoeringsorganisaties zullen actief op zoek blijven gaan naar onrechtmatig gebruik. Alle departementen werken nauw samen met hun uitvoeringsorganisaties op het gebied van misbruik en oneigenlijk gebruik en een juiste verantwoording van de uitgaven. In het op 17 mei jl. uitgebrachte verantwoordingsonderzoek 2022 gaf de Algemene Rekenkamer aan dat SZW en EZK bewezen hebben dat het, ook in tijden van crisis, mogelijk is om grote uitgaven aan maatregelen voor burgers en bedrijven goed te verantwoorden (Kamerstuk 36 360, nr. 3).

TVL

Om te zorgen dat TVL-gelden zoveel mogelijk terechtkomen bij ondernemers, voor wie de regeling in essentie is bedoeld, heeft RVO zich onverminderd ingezet om (pogingen tot) misbruik en oneigenlijk gebruik (M&O) van de TVL te voorkomen. Zoals in eerdere voortgangsrapportages gemeld, is het systeem van controles gedurende de looptijd van de TVL door RVO steeds verder verfijnd en bijgesteld. Een steeds groter deel van de pogingen tot misbruik en oneigenlijk gebruik is door de controles vooraf gestrand. Dat betekent dat er in de loop van de tijd steeds minder subsidies onterecht zijn uitbetaald en moeten worden terugbetaald.

Het totaal aantal aangiftes van misbruik en oneigenlijk gebruik is van 8.698 uit de voorgaande integrale rapportage opgelopen tot 9.171. In totaal is 4.350 keer de subsidie ingetrokken na constatering van misbruik en oneigenlijk gebruik. De drie voornaamste vormen van misbruik en oneigenlijk gebruik zijn valsheid in geschrifte, oplichting en identiteitsfraude. Het totale terugvorderingsbedrag is € 166.395,451, waarvan € 21.370.067 al is terugbetaald.16

NOW

Met het sluiten van de NOW in april 2022 zijn beheersmaatregelen vooraf niet meer aan de orde en richt het M&O-beleid zich volledig op controle achteraf. De snelheid waarmee de noodregelingen tot stand zijn gekomen impliceert dat zaken mogelijk over het hoofd zijn gezien en dat de noodregelingen onvoorziene consequenties kunnen hebben. Bij de NOW hing dit samen met de noodzaak van het op zeer korte termijn beschikbaar stellen van voorschotten en het gegeven dat de definitieve subsidie achteraf wordt vastgesteld. Waar mogelijk zijn mogelijke risico’s geadresseerd met beheersmaatregelen. Vanaf de start van de NOW zijn er realistische beelden geschetst dat er onvolkomenheden in de aanpak zouden zitten, waarbij meer restrisico’s op misbruik en oneigenlijk gebruik moeten worden aanvaard dan bij reguliere omstandigheden gebruikelijk zouden zijn.

Sinds de opening van de vaststellingsloketten van de NOW-1 tot en met 6 zijn er in totaal ruim 430.000 vaststellingsaanvragen ingediend.17 Uitvoering van Beleid (UVB) heeft door middel van risicoanalyse ruim 10.000 gevallen in behandeling genomen voor nader onderzoek. In deze gevallen wordt de werkgever gevraagd extra gegevens aan te leveren. Deze worden onderzocht en afhankelijk van de uitkomst kunnen er correcties op de subsidie worden doorgevoerd.

UVB heeft inmiddels ongeveer 5.700 onderzoeken afgerond, waarbij op grond van de risicoanalyses in ruim 69% van de onderzochte dossiers sprake is van een aanpassing van het omzetverliespercentage dan wel een intrekking van het vaststellingsverzoek door de werkgever.18 Dit betekent echter niet dat in deze gevallen direct sprake is van misbruik of oneigenlijk gebruik: vaak betreft het een (onbewuste) fout van een werkgever.

UWV heeft tot 1 mei 2023 2.796 signalen ten aanzien van 2.222 werkgevers ontvangen van mogelijke overtreding van de NOW-regels. Naast deze signalen zijn sinds januari 2021 354 gevalideerde signalen19 uit verschillende door UWV uitgevoerde data-analyses nader onderzocht. Van al deze signalen samen is een deel gedeeld met de Nederlandse Arbeidsinspectie en met de Belastingdienst. Het andere deel kon door UWV worden afgehandeld of was niet onderzoekwaardig. De meeste signalen bij UWV betreffen mogelijke manipulatie van de omzet en mogelijke manipulatie van de loonsom. Deze zijn samen goed voor bijna 80% van alle signalen.

Tot 1 mei 2023 zijn er op grond van nadere controle bij UWV Handhaving 93 aanvragen tijdens de voorschotfase afgewezen20 en is de subsidie in 19 gevallen (tijdelijk) stopgezet. Tijdens de vaststellingsfase zijn er naar aanleiding van nadere controles in de vaststellingen van de NOW-1 tot en met NOW-6 tot 1 mei 2023 64 subsidies op nihil gesteld, is de subsidie in 115 gevallen aangepast in verband met loonsomcorrecties en is UWV in 54 gevallen teruggekomen op de eerdere vaststelling, naar aanleiding van extra controles bij UWV Handhaving.

De Arbeidsinspectie heeft tot 1 mei 2023 van verschillende partijen 1.354 signalen ontvangen van mogelijke strafbare feiten in relatie tot de steunmaatregelen, zoals NOW en Tozo. 650 van deze signalen waren afkomstig van de Financial Intelligence Unit (FIU). Tot en met mei zijn in totaal 63 strafrechtelijke onderzoeken opgestart en zijn 33 zogenaamde Knock-and-talk21 gesprekken gevoerd. Van een deel van de opsporingsonderzoeken is het dossier ingeleverd bij het Openbaar Ministerie om hierop een vervolgingsbeslissing te nemen. In een ander deel van de onderzoeken is geconstateerd dat er geen sprake was van een strafbaar feit of dat er onvoldoende bewijs aangevoerd kon worden om tot vervolging over te gaan. In een aantal gevallen is waarschuwend opgetreden en is het UWV geïnformeerd. Tot op heden zijn deze werkzaamheden door de opsporingsdienst van de Arbeidsinspectie verricht vanuit haar reguliere bezetting. Gelet op het feit dat het verstrekkings- en vaststellingsproces van NOW-subsidies nog enkele jaren zal voortduren in combinatie met de doorlooptijd van strafrechtelijke onderzoeken is de opsporingscapaciteit uitgebreid van 1 januari 2023 tot en met 31 december 2025.

Belastinguitstel

Voor het aanvragen van belastinguitstel golden – anders dan voor de NOW en TVL – geen financiële toegangsvoorwaarden. Dit was een bewuste keuze om de maatregel toegankelijk en op korte termijn uitvoerbaar te maken. De keerzijde hiervan is dat dit ten koste ging van de gerichtheid van de maatregel. Hierdoor hebben ook ondernemers waarvoor belastinguitstel niet direct noodzakelijk was hiervan gebruik gemaakt, ondanks een moreel appèl.

Schulden in de Coronaregelingen

In de kabinetsbrief van 21 oktober 202222 heeft het kabinet toegelicht dat Bruno Tideman met ingang van 8 september 2022 voor een periode van één jaar is aangesteld als aanjager problematische schuldenaanpak ondernemers. De aanjager zoekt naar concrete oplossingen voor problematische schuldensituaties, waarbij actief casuïstiek overstijgende knelpunten worden aangekaart. De aanjager heeft als doel de regievoering over de aanpak van problematische schulden van ondernemers te versterken en oplossingen voor problematische schuldensituaties van door de coronacrisis getroffen ondernemers aan te jagen. Dit doet de aanjager door het aandragen en aanjagen van concrete oplossingen binnen bestaande wettelijke kaders voor ondernemers met problematische schulden die (mogelijk) tussen wal en schip vallen.

Inmiddels heeft de aanjager zijn eerste voorlopige bevindingen opgeleverd. Zo adviseert de aanjager in zijn eerste voorlopige bevindingen om primair maatregelen te nemen die erop gericht zijn om de beoogde aflossing van de coronaschulden zoveel mogelijk te realiseren door ondernemers niet alleen te informeren, maar ook te activeren. Dit kan bijvoorbeeld met (nog) gerichte(re) communicatie en (social) media campagnes. Het kabinet is de aanjager dankbaar voor zijn voorlopige bevindingen en zal in afwachting van de definitieve bevindingen bezien welke aanbevelingen nu al kunnen worden opgepakt om ondernemers met schulden beter te kunnen helpen. De aanjager beoogt in augustus 2023 zijn eindverslag op te leveren. Het kabinet zal vervolgens inhoudelijk reageren op de aanbevelingen, waarin tevens staat aangegeven hoe en op welke manier aan deze aanbevelingen een invulling wordt gegeven.

Naast de TVL- en NOW-subsidies en belastinguitstel kon gebruik worden gemaakt van andere coronasteunmaatregelen door verschillende doelgroepen. Tozo en het vereenvoudigd Bbz waren bedoeld voor zelfstandigen. Het aanvullend sociaal pakket was bedoeld voor de burger. De organisatoren (en hun leveranciers) konden gebruik maken van evenementenregelingen.

Tozo en vereenvoudigd Bbz

Vereenvoudigd Besluit Bijstandverlening Zelfstandigen 2004 (Bbz)

In de vorige integrale monitoringsbrief informeerden wij u over het beroep op het vereenvoudigd Besluit Bijstandverlening Zelfstandigen 2004. De vereenvoudiging van het Bbz gold na sluiting van de Tozo per 1 oktober 2021, tijdens het vierde kwartaal van 2021 en het eerste kwartaal van 2022. Tijdens deze periode was het Bbz (2004) op drie punten aangepast: de vermogenstoets was niet van toepassing, de mogelijkheid tot aanvragen met terugwerkende kracht werd geboden, en bij de vaststelling van de hoogte van de uitkering werd getoetst op eigen inkomen per kalendermaand in plaats van per boekjaar. Vanaf het tweede kwartaal 2022 was het Bbz 2004, zonder aanpassing, weer van kracht.

De cijfers in de vorige brief hadden een voorlopige status. Ondertussen kunnen we de definitieve informatie over het aantal verstrekte uitkeringen levensonderhoud melden (Tabel 12).

|

Okt ’21 |

Nov ’21 |

Dec ’21 |

Jan ’22 |

Feb ’22 |

Mrt ’22 |

|

|---|---|---|---|---|---|---|

|

Uitkeringen levensonderhoud |

7.420 |

12.310 |

17.370 |

16.760 |

15.610 |

14.100 |

Bron: CBS (Bbz definitief, oktober t/m december 2021 (cbs.nl) en Tabellen Bbz definitief, januari t/m maart 2022 (cbs.nl))

Tozo vorderingen

De uitkeringen voor levensonderhoud van de Tozo boden aan zelfstandigen een aanvulling tot de bijstandsnorm. Doordat beperkende maatregelen vanwege Covid-19 regelmatig werden aangepast was het voor ondernemers lastig om vooraf in te schatten hoeveel inkomsten zij zouden genereren in een bepaalde maand. Hierdoor zijn in 2020 ruim 126.000 vorderingen met betrekking tot Tozo uitkeringen voor levensonderhoud ontstaan. In 2021 waren dit er ruim 20.000. Tabel 13 geeft een overzicht van het aantal unieke uitkeringen Tozo-levensonderhoud ingestroomd in 2020 en 2021 en bijbehorende vorderingen naar beginschuld en ontstaansgrond. Hieruit blijkt dat bij een beperkt deel van de vorderingen sprake was van overtredingen van de inlichtingenplicht, en er een correctie heeft plaatsgevonden waarbij de ondernemer niet zelf actief of tijdig de gemeente correct heeft geïnformeerd. In een klein aantal gevallen was dit aanleiding tot het opleggen van een boete.

Veel van deze vorderingen zijn ondertussen door gemeenten geïnd: eind 2021 was 84% van de vorderingen uit 2020 en 46% van de vorderingen uit 2021 terugbetaald.

Tijdens de looptijd van de Tozo, van maart 2020 tot en met september 2021 zijn door gemeenten in totaal ongeveer 35.00023 leningen bedrijfskapitaal verstrekt. Dit aantal staat niet exact gelijk aan het aantal zelfstandig ondernemers dat een lening heeft ontvangen, omdat een deel van hen in meerdere tranches een lening, van maximaal € 10.157, heeft aangevraagd en ontvangen. Eind 2021 was 5% van het totaal bedrag van in 2020 verstrekte bedrijfskredieten terug betaald en van de in 2021 verstrekte kredieten was 3% terugbetaald. Vanaf 1 juli 2022 moeten ondernemers de verstrekte lening aflossen. Hier krijgen zij, indien nodig, 6 jaar de tijd voor. De komende jaren volgen we de voortgang van de aflossing. Informatie over de mate van terugvordering in 2022 komt eind 2023 beschikbaar.

|

2020 |

2021 |

|||

|---|---|---|---|---|

|

instroom maart – december |

instroom januari – september |

|||

|

aantal |

beginschuld x mln. euro |

aantal |

beginschuld x mln. euro |

|

|

totaal unieke uitkeringen levensonderhoud |

453.270 |

132.950 |

||

|

totaal vorderingen |

126.300 |

191,3 |

20.240 |

25,7 |

|

Terugvordering (onverschuldigd) |

117.600 |

168,7 |

18.930 |

21,5 |

|

Overtreding inlichtingenplicht |

6.120 |

15,4 |

700 |

1,4 |

|

Boete wegens overtreding inlichtingenplicht |

450 |

0,5 |

40 |

0,0 |

|

Overige vorderingen |

2.070 |

6,4 |

560 |

2,8 |

Aanvullend sociaal pakket

Het in augustus 2020 gepresenteerde aanvullend sociaal pakket was eropgericht om mensen die als gevolg van de coronacrisis in onzekerheidverkeren nieuw perspectief te bieden. Mensen die dit nodig hadden,konden aanspraak maken op passende ondersteuning bij het zoeken naarnieuw werk of inkomen. Het merendeel van de maatregelen had een looptijd tot en met 2022 en zijn dus reeds beëindigd. Middels deze brief zal daarom voor de laatste maal integraal gerapporteerd worden over de monitoring van het aanvullend sociaal pakket. Hieronderis een korte toelichting gegevenover de voortgang van de resterende maatregelen uit het pakket. Ook wordt er ingegaan op de evaluatie van het aanvullend sociaal pakket.

Regionale Mobiliteitsteams

Uit de monitor blijkt dat de 35 Regionale Mobiliteitsteams (RMT’s) tot en met 1 december 2022 ongeveer 18.500 kandidaten hebben geholpen. De monitor met kwantitatieve informatie over de instroom, uitstroom en ingezette dienstverlening is toegankelijk via www.monitorrmt.nl. U bent op 11 oktober 2022 geïnformeerd over de uitgangspunten voor de uitbreiding van de arbeidsmarktinfrastructuur. De ervaringen die zijn opgedaan met de RMT’s bieden handvatten voor de nadere uitwerking. De Minister voor Armoedebeleid, Participatie en Pensioenen (APP) en de Minister van SZW werken, samen met betrokken partijen, aan verdere concretisering en vormgeving van deze uitgangspunten en zal uw Kamer daar na de zomer van 2023 nader over informeren.

Aanpak Jeugdwerkloosheid

Met de Aanpak Jeugdwerkloosheid zetten gemeenten, scholen en andere partners zich in om jongeren te ondersteunen naar vervolgonderwijs of werk. Hoewel de werkloosheid onder jongeren is afgenomen, blijft er een groep jongeren die desondanks niet aan het werk komen. Dit laat de Monitor Aanpak Jeugdwerkloosheid van SEO Economisch Onderzoek zien24 Uit de meest recente monitor blijkt onder meer dat meer voortijdig schoolverlaters veelal werk vinden in flexibele arbeidscontracten. Dit is een risico omdat in tijden van crisis jongeren met een flexibel contract het eerst geraakt worden.

Zoals eerder aangekondigd, heeft Regioplan een praktijkgericht onderzoek uitgevoerd naar de maatregelen. Dit onderzoek is recent gepubliceerd.25 Uit onderzoek van Regioplan naar de Aanpak Jeugdwerkloosheid blijkt dat de samenwerking in de regio is toegenomen en dat er meer interventies plaatsvinden. Hierbij is het gebrek aan continuïteit van de financiering wel een knelpunt. Jongeren zelf ervaren de geboden begeleiding als positief.

Op basis van de opgedane inzichten werken OCW en SZW aan het structureel maken van de maatregelen uit de Aanpak Jeugdwerkloosheid in een wetsvoorstel. Dit wetsvoorstel is gericht op jongeren met een (risico op) structurele achterstand op de arbeidsmarkt, met als doel dat meer van hen doorleren of duurzaam aan het werk komen.26 De lessen uit de Aanpak Jeugdwerkloosheid worden gebruikt bij de uitwerking van dit wetsvoorstel. De planning is dat dit wetsvoorstel voor de zomer van 2023 in internetconsultatie gaat. Burgers, bedrijven en instellingen kunnen het voorstel dan inzien en erop reageren.

Evaluatie Aanvullend Sociaal Pakket

In opdracht van SZW heeft bureau Regioplan Beleidsonderzoek een procesevaluatie uitgevoerd naar de totstandkoming van het Aanvullend Sociaal Pakket (ASP) tijdens corona.27 Dit pakket beoogde het generieke steunpakket aan te vullen met flankerend beleid gericht op kwetsbare groepen. Doel van dit onderzoek was om lering te trekken uit de totstandkoming van het ASP.

Het pakket bestond uit circa twintig samenhangende maatregelen. Dit betroffen maatregelen op het terrein van 1) Leven lang ontwikkelen (NL leert door), 2) Armoede & schulden, 3) Van werk naar werk beleid (RMT’s), en 4) Jeugdwerkloosheid.

De onderzoekers concluderen dat SZW in zeer korte tijd, in goede samenwerking met de uitvoering, een zeer ambitieus pakket aan maatregelen heeft opgesteld. Hiermee werd met name ingezet op het intensiveren of verstevigen van bestaand beleid om uitvoeringsproblematiek van nieuw beleid te voorkomen. Door de maatregelen als één pakket te presenteren kwam dit de besluitvormingsprocessen ten goede, waarmee snel tot invoering kon worden overgegaan. In algemene zin heeft SZW volgens de onderzoekers haar werk goed gedaan. De onderzoekers zijn positief over de behaalde resultaten.

Wel concludeerden onderzoekers dat SZW, net als andere departementen, niet goed voorbereid was op een (pandemische) crisis van dergelijke omvang. In het kader van het ASP moesten extra maatregelen worden ingezet om (grote) werkloosheid en armoede te voorkomen. De intentie om ook de eerdere aanbevelingen van de commissie-Borstlap en WRR te betrekken in het ASP is maar deels gelukt. De commissie-Borstlap stuurde voornamelijk aan op stelselherziening, terwijl het ASP vanwege het tijdelijke en urgente karakter van de maatregelen daar niet op kon aansluiten.

Evenementensteunregelingen

Overzicht van de evenementensteunregelingen

De Tijdelijke Regeling Subsidie Evenementen COVID-19 (hierna: TRSEC) werd in juni 2021 geopend om organisatoren (en hun leveranciers) van evenementen die gepland stonden in de periode 1 juli t/m 31 december 2021 tegemoet te komen. Deze regeling garandeerde dat gemaakte kosten werden vergoed indien het evenement door de rijksoverheid vanwege de epidemiologische situatie werd verboden. Met de regeling werden organisatoren gestimuleerd om, terwijl de epidemiologische situatie nog onzeker was, voorbereidingen te treffen voor het organiseren van evenementen. Het organiseren van evenementen kan immers maanden in beslag nemen. Door gemaakte kosten na annulering te vergoeden behielden organisatoren liquiditeit om op termijn opnieuw te investeren en inkomsten te genereren, zodat de sector na de coronacrisis weer zelfstandig verder kan.

Met de Aanvullende Tegemoetkoming Evenementen (hierna: ATE), die in februari 2022 opende, kwam het kabinet organisatoren van evenementen tegemoet die werden geraakt door coronamaatregelen, maar niet voldeden aan de voorwaarden van de TRSEC-regeling. De ATE heeft betrekking op evenementen met een geplande startdatum van 10 juli t/m 31 december 2021 en vergoedt de kosten achteraf van evenementen die vanwege een door de rijksoverheid ingesteld evenementenverbod moesten worden geannuleerd.

De Subsidieregeling Evenementengarantie 2022 (hierna: SEG22) heeft betrekking op evenementen met een geplande startdatum in de periode 1 januari t/m 30 september 2022. De openstelling van de SEG22 heeft vertraging opgelopen door het schrappen van de annuleringsperiode uit de regeling.28 De regeling is uiteindelijk in oktober 2022 opengesteld. Door deze vertraging zijn de kosten van evenementenorganisatoren bij de SEG22 achteraf vergoed in plaats van de beoogde vergoeding voorafgaand aan het evenement. Bij de SEG22 ligt een deel van het risico van het organiseren van een evenement bij de organisator. Dit houdt in dat de regeling 90% van de subsidiabele kosten in het eerste kwartaal van 2022 en 80% van de subsidiabele kosten in het tweede en derde kwartaal van 2022 (zonder terugbetalingsverplichting) vergoedt. Voor het resterende deel konden organisatoren een lening afsluiten bij RVO. Doordat er in praktijk alleen in het eerste kwartaal van 2022 evenementenverboden zijn ingesteld hebben alle aanvragers die in aanmerking komen voor de regeling 90% van de subsidiabele kosten vergoed gekregen.

|

Kenmerk |

TRSEC |

ATE |

SEG22 |

|---|---|---|---|

|

Periode (startdatum van het evenement) |

1 juli t/m 31 december 2021 |

10 juli t/m 31 december 2021 |

1 januari t/m 31 september 2022 |

|

Doelgroep |

De organisator van het evenement. Die betaalt op zijn/haar beurt de toeleveranciers en onderaannemers. |

De organisator van het evenement. Die betaalt de toeleveranciers en onderaannemers. Gericht op kleinere/lokale evenementen, die niet in aanmerking voor de TRSEC komen |

De organisator van het evenement. Die betaalt op zijn/haar beurt de toeleveranciers en onderaannemers. |

|

Subsidiepercentage |

100%1 |

100% |

90%2 |

|

Openstelling |

juni 2021 |

februari 2022 |

oktober 2022 |

|

Status |

Gesloten |

Gesloten |

Gesloten |

|

Budget |

€ 450 mln |

€ 120 mln |

€ 475 mln |

|

Ontvangen aanvragen |

534 |

378 |

103 |

|

Toegekende aanvragen |

316 |

261 |

61 |

|

Subsidie toegekend |

€ 311 mln |

€ 21 mln |

€ 17 mln |

|

Subsidie afgewezen |

€ 97 mln |

€ 10 mln |

€ 5,6 mln |

|

Totale aandeel afgehandeld |

99% |

99% |

99% |

|

Definitief vastgestelde subsidies (eventuele bezwaren niet meegenomen) |

224 |

261 |

41 |

|

Nog vast te stellen subsidiebedrag (Wat is in beheer) |

€ 500.000 |

Nihil |

€ 1 mln |

|

Nog lopende bezwaren |

0 |

0 |

10 |

|

Nog lopende beroepen |

22 |

24 |

1 |

m.u.v. evenementen in de periode 25 september t/m 31 december 2021 die 80% subsidie hebben aangevraagd.

90% voor evenementen in het eerste kwartaal 2022; 80% voor evenementen in het tweede en derde kwartaal van 2022, in deze laatste twee kwartalen zijn er geen evenementenverboden ingesteld. Daarom is voor alle ontvangers van de SEG22 90% subsidie toegekend gekregen.

Kwijtschelding leningdeel van de TRSEC-subsidie

In de vorige voortgangsrapportage liet de Minister van EZK uw Kamer weten dat er nog een verzoek tot kwijtschelding van een 20% leningdeel ter goedkeuring voorlag bij de Europese Commissie. De Europese Commissie heeft deze beleidsregel onder de TRSEC inmiddels goedgekeurd. Dit houdt in dat organisatoren die in de periode 25 december tot en met 31 december 2021 een TRSEC-subsidie van 100% hebben aangevraagd waarvan een 20% leningdeel (80% subsidie, 20% lening), dit leningdeel nu krijgen kwijtgescholden. De 56 organistoren hebben het totaalbedrag van € 6.160.192 inmiddels kwijtgescholden gekregen.

Toezeggingen evenementenregelingen

In het commissiedebat Steunpakket cultuur en het tweeminutendebat Steunpakket voor de culturele en creatieve sector, garantieregeling evenementen en evaluatie Fieldlab van respectievelijk 10 maart (Kamerstukken 32 820 en 35 420, nr. 646) en 13 april 2022 (Handelingen II 2021/22, nr. 72, item 3) heeft de Minister van EZK twee toezeggingen met betrekking tot de evenementenregelingen gedaan. De Minister van EZK heeft toegezegd te kijken naar (1) de gevolgen voor het investeringsvermogen van de evenementensector en (2) het aantal evenementen wat niet is doorgegaan, door de introductie van het eigen risico van 10% of 20% onder de SEG22.

Na contact met de evenementensector blijkt dat er minder evenementen hebben plaatsgevonden in de periode dat de SEG22 van toepassing was dan in niet-corona jaren, maar er geen direct verband kan worden aangetoond tussen het eigen risico van 10% of 20% onder de SEG22 en het lagere aantal georganiseerde evenementen. Hier kunnen ook andere redenen voorzijn, zoals de arbeidsmarktkrapte of hoge energieprijzen. Daarmee beschouwt de Minister van EZK bovenstaande toezeggingen als afgedaan.

Stoppersregeling

In de afhandeling van de corona-schuldenproblematiek wordt ook terdege rekening gehouden met de ondernemer die zijn bedrijf wenst te beëindigen en wordt die waar mogelijk begeleid naar een gecontroleerde stop van de onderneming. Daarmee wordt het overblijven van schulden ten laste van de ondernemer zoveel mogelijk voorkomen. Ook in de Wet homologatie onderhands akkoord (WHOA)/ (TOA) regelingen is hiervoor expliciet ruimte. Daarnaast is uiteraard de schuldsanering voor natuurlijke personen een procedure waarmee ook schulden die overblijven na het staken van een onderneming, binnen een redelijke termijn kunnen worden weggewerkt. Daarmee komt het thans bestaande beleidsinstrumentarium tegemoet aan de doelstelling van de motie van de leden Remke de Jong en aastsen inzake een stoppersregeling.29 Het inrichten van een regeling specifiek voor de stoppers is niet meer nodig om het gewenste resultaat te bereiken.

Overige fiscale maatregelen

In eerdere monitoringsbrieven is informatie gedeeld over het gebruik van enkele fiscale steunmaatregelen. Er is sindsdien geen nieuwe informatie beschikbaar gekomen. De fiscale steunmaatregelen worden geëvalueerd en de eerste resultaten worden verwacht begin 2024, alle regelingen worden hierin zo goed mogelijk betrokken.

Veel ondernemers zijn geholpen met de steunmaatregelen en het belastinguitstel. De ondernemers die steun en/of uitgestelde belasting terug moeten betalen, kunnen gebruik maken van de flexibele terugbetalingsregelingen. De uitvoeringsorganisaties blijven bezig met de laatste fase van de steunregelingen: het uitbetalen en terugvorderen van de laatste TVL- en NOW-subsidies en het afhandelen van de uit de (verlenings- en vaststellings)beslissingen voortvloeiende bezwaar- en beroepsprocedures. Daarnaast ligt de focus op het in goede banen leiden van de terugbetalingen van het belastinguitstel, de TVL en de NOW.

Wij hopen uw Kamer inzicht te hebben gegeven in voortgang en monitoring van het steun- en herstelpakket.

De Minister van Economische Zaken en Klimaat, M.A.M. Adriaansens

De Minister van Sociale Zaken en Werkgelegenheid, C.E.G. Van Gennip

De Minister voor Armoedebeleid, Participatie en Pensioenen, C.J. Schouten

De Staatssecretaris van Financiën, M.L.A. van Rij

Na een subsidieverlening dient de ondernemer een verzoek tot vaststelling in te dienen, waarin de ondernemer zijn daadwerkelijke definitieve omzet doorgeeft. RVO gaat over tot een ambtshalve vaststelling als de aanvrager geen aanvraag voor vaststelling heeft ingediend in de daarvoor bestemde periode. RVO stelt bij een ambtshalve vaststelling de subsidie uit eigen beweging vast op basis van de op dat moment voor RVO beschikbare informatie.

Als de loonsom daalt, betaalt een werkgever een deel van de NOW terug. De loonsom daalt bijvoorbeeld als een contract van een werknemer niet wordt verlengd.

Besluit noodmaatregelen coronacrisis, Stcrt. 2022, nr. 24204, 19 sept. 2022 en Stcrt. 2022, nr. 26303, 4 oktober 2022.

Ondernemers die een bezwaar hebben ingediend waarvan de wettelijke beslistermijn is verstreken en RVO nog geen beslissing op bezwaar heeft genomen, kunnen RVO ingebreke stellen waarna ondernemers een dwangsom van maximaal € 1.442 kunnen ontvangen, afhankelijk van de tijdsperiode tussen het ontvangst van de ingebrekestelling en de dagtekening op de beslissing op bezwaar.

Om de risicogerichte aanpak te toetsen worden er ook vaststellingen met een lage risicoscore aselect geselecteerd voor onderzoek. De aanpassingen van het omzetverliespercentage zijn bij die aselecte groep beduidend lager.

Met «gevalideerde signalen» worden signalen bedoeld die, na een eerste check, onderzoek-waardig blijken.

Naast deze afgewezen aanvragen worden er nog veel meer aanvragen afgewezen wanneer de werkgever simpelweg niet voldoet aan de voorwaarden van de regeling. Deze 93 betreffen alleen aanvragen welke zijn afgewezen op basis van de nadere controle van directie Handhaving bij UWV.

Dit handhavingsinstrument wordt ingezet bij serieuze signalen en meldingen die echter onvoldoende ernstige fraude-indicaties bevatten. De subsidie-aanvrager wordt met deze gesprekken in staat gesteld om zelfstandig zijn handelwijze aan te passen en de subsidievoorwaarden na te leven.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-35420-528.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.