Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2015-2016 | 34497 nr. 6 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 30 augustus 2016

Met belangstelling heb ik kennis genomen van de vragen van verschillende fracties over het voorliggend wetsvoorstel. Graag ga ik hieronder in op deze vragen. Ik vertrouw er op met deze beantwoording bij te dragen aan een voorspoedige behandeling van dit wetsvoorstel. Het is van belang dat dit wetsvoorstel op 1 januari 2017 in werking treedt aangezien de tarieven die ingevolge dit wetsvoorstel worden geïntroduceerd, in het jaar 2017 zorgen voor de dekking van de kasuitgaven van de SDE+.

De leden van de VVD-fractie vroegen naar het onderzoek naar de samenvoeging van de opslag duurzame energie met de energiebelasting. Sinds de introductie van de opslag duurzame energie (hierna: ODE) met ingang van 1 januari 2013 zijn signalen van de Belastingdienst en de belastingplichtige energieleveranciers ontvangen waaruit blijkt dat de aparte ODE naast de energiebelasting de administraties van de betrokken bedrijven en de Belastingdienst meer belast dan bij invoering werd ingeschat. Tevens heeft de Staatssecretaris van Financiën onderzocht in hoeverre de taken van de Belastingdienst vereenvoudigd kunnen worden. De eventuele samenvoeging van de ODE met de energiebelasting is een van de vereenvoudigingsopties die het kabinet onderzoekt. Mocht er besloten worden tot een samenvoeging, zal uiteraard worden gekeken naar eventuele gevolgen voor het lastenbeeld. Deze gevolgen lijken echter verwaarloosbaar aangezien een samenvoeging zonder verdere lastengevolgen mogelijk is. Aan een eventuele samenvoeging is de randvoorwaarde verbonden dat ook na samenvoeging van beide belastingen een volledige dekking van kasuitgaven uit hoofde van de SDE+ wordt gewaarborgd.

De leden van de SP-fractie vroegen naar de redenen om het wetsvoorstel vlak voor het zomerreces bij uw Kamer in te dienen en vroegen naar het draagvlak van dit wetsvoorstel. Dit wetsvoorstel is zo snel als mogelijk aan uw Kamer aangeboden, gelet op de beoogde inwerkingtredingsdatum van 1 januari 2017. Dat dit vlak voor het zomerreces was, is een toevalligheid. Dit wetsvoorstel staat los van de evaluatie van de SDE+, die thans wordt uitgevoerd. Dit omdat de uitgaven voor de SDE+ in 2017 volgen uit de beschikkingen die voor de SDE+ in de jaren tot en met 2016 zijn afgegeven. Deze wetswijziging is als zodanig niet besproken met de partners in het Energieakkoord. Dit wetsvoorstel voert de in het Energieakkoord gemaakte afspraken uit, omdat dit wetsvoorstel, indien het tot wet is verheven, zorgt voor dekking van de kasuitgaven voor 2017 voor de SDE+.

De leden van de fractie van het CDA vroegen naar het onderzoek naar de samenvoeging van de ODE met de energiebelasting. Voor een antwoord op deze vraag wordt kortheidshalve verwezen naar een soortgelijke vraag van de leden van de VVD-fractie aan het begin van deze paragraaf.

Daarnaast vroegen de leden van de CDA-fractie naar de wenselijkheid van de systematiek van een belasting met een doel. De eventuele samenvoeging van de energiebelasting en ODE wordt louter overwogen omdat de fiscale uitvoeringspraktijk hierdoor zou worden vereenvoudigd. De samenvoeging zal de uitvoeringslasten van de Belastingdienst, maar ook van de energieleveranciers verminderen. De aanwezigheid van de begrotingsreserve staat hier geheel los van.

De leden van de CDA-fractie vroegen daarnaast naar een duurzame voortzetting van de salderingsregeling, waarbij gekeken wordt naar een rechtvaardige verdeling van kosten.

Kleinverbruikers met zonnepanelen betalen als gevolg van de salderingsmogelijkheid geen energiebelasting, ODE en btw over de gesaldeerde energie. In 2008 is dit wettelijk vastgelegd. Reden hiervoor was de feitelijke situatie waarin analoge meters terugdraaien op het moment dat elektriciteit op het net wordt ingevoed. Deze keuze werd dus vooral ingegeven door praktische motieven. De invoering van de slimme meter, die tot 2020 loopt, creëert mogelijkheden om de salderingsregeling na 2020 anders vorm te geven. Gezien de verschillende signalen die ik heb gekregen over de groeiende investeringsonzekerheid met betrekking tot zonnepanelen als gevolg van onzekerheid over de toekomst van de salderingsregeling, hebben de Staatssecretaris van Financiën en ik besloten om de salderingsregeling te evalueren. Voor de vraag hoe de regeling na 2020 vorm te geven, bekijk ik de regeling in de bredere context van de stimulering van zonne-energie en de gewenste groei van decentrale duurzame energie. Hierbij kunnen ook de door de leden van de CDA-fractie genoemde rechtvaardigheidsvragen een plaats krijgen. Op basis van de uitkomsten van de evaluatie zullen de Staatssecretaris van Financiën en ik het vervolgproces bezien.

De leden van de PVV-fractie vroegen naar de met de ODE gepaard gaande lastenverzwaring van maximaal € 60 miljard en de informatie die hierover aan uw Kamer is verstrekt.

In mijn brief van 1 juli 2016 (Kamerstukken II 2015/16, 31 239, nr. 218) heb ik aangegeven dat de ruimte voor het aangaan van nieuwe verplichtingen in 2016 en volgende jaren geraamd wordt op ongeveer € 50 – 60 miljard. In deze brief is ook aangegeven dat het bedrag van de daadwerkelijke kasuitloop van deze nieuwe en de reeds lopende verplichtingen aanzienlijk lager wordt geraamd dan het bedrag van de verplichtingen. In de begroting en meerjarenramingen is voor de SDE+ een bedrag van € 31,384 miljard beschikbaar voor betalingen in de jaren 2016 tot en met 2032. Dit is het bedrag dat in die jaren door huishoudens en bedrijven moet worden opgebracht via de ODE. Dit bedrag is € 8,5 miljard lager dan het bedrag waarvan voor dezelfde periode sprake was ten tijde van de behandeling van de Wet opslag duurzame energie in 2012. Deze lastenverlichting is het resultaat van de afspraken in het Energieakkoord voor duurzame groei (Kamerstukken II 2012/13, 30 196, nr. 202, hierna: Energieakkoord. Van de € 8,5 miljard lastenverlichting slaat een bedrag van € 200 miljoen neer in 2017. Ten tijde van het regeerakkoord in 2012 en de parlementaire behandeling van de Wet opslag duurzame energie werd voor 2017 een heffing voorzien van € 878. Ingevolge het voorliggende wetsvoorstel daalt dit naar € 678 miljoen.

De leden van de PVV-fractie vroegen naar de duur van de stimulering van duurzame energie en naar de duur van de subsidiebeschikkingen. Het is de verwachting dat sommige hernieuwbare energieopties tussen 2020 en 2030 zonder SDE-subsidie kunnen concurreren met conventionele energie. Te denken valt hierbij aan windenergie en mogelijk ook voor zonne-energie. De kosten van deze opties dalen nu al. Tegelijk speelt ook het prijsniveau van zogenoemde conventionele energie mee. Op dit moment is er sprake van zeer lage prijzen voor conventionele stroom. Richting 2030 zullen de prijzen naar inschatting van ECN en PBL maar ook volgens het Internationaal Energieagentschap (IEA) stijgen. Het is verstandig om aan investeerders in hernieuwbare energieopties meerjarige zekerheid te bieden. Gedurende de daarvoor geldende termijn van acht tot vijftien jaar wordt de subsidie gecorrigeerd voor ontwikkelingen in de conventionele stroomprijs.

De leden van de PVV-fractie vroegen of de groothandelsprijs die blijkens de Nationale Energieverkenning 2015 flink gaat stijgen geen reden is om de nieuwe subsidieverplichtingen naar beneden bij te stellen. Gedurende de subsidieperiode van een project (8 tot 15 jaar) wordt gecorrigeerd voor ontwikkelingen in de prijs van conventionele energie. Indien de groothandelsprijs conform de ramingen in de Nationale Energieverkenning inderdaad stijgt, wordt voor deze ontwikkeling gecorrigeerd. Deze ontwikkelingen worden voorts meegenomen in de ramingen zoals genoemd in mijn brief van 1 juli 2016 (Kamerstukken II 2015/16, 31 239, nr. 218).

De leden van de PVV-fractie vroegen of naar aanleiding van het grote aantal inschrijvingen bij de subsidietender Borssele actie is ondernomen om de SDE+-systematiek en de daarbij gehanteerde basisenergieprijzen door te lichten. In het Energieakkoord is met partijen de afspraak gemaakt dat ten aanzien van de realisering van wind op zee-projecten betrokken partijen een kostenreductie van 40% realiseren. De eerste tender wind op zee heeft onder andere als resultaat dat de kosten voor deze tender nog lager uitvallen dan aanvankelijk door deskundigen werd ingeschat. Daardoor zijn de benodigde uitgaven voor de SDE+ lager dan eerder werd ingeschat. Ik zie de deelname van veel partijen niet als bewijs dat de SDE+ te riant van opzet is.

De leden van de D66-fractie vroegen of de gewenste transparantie voor burgers en bedrijven over de bijdrage die zij leveren aan de stimulering van duurzame energie is bereikt. Het hoofddoel van de ODE is dekking te geven aan verwachte kasuitgaven voor de SDE+. Daarnaast kan de ODE voor burgers en bedrijven duidelijk maken welke bijdrage er wordt geleverd aan de ontwikkeling van hernieuwbare energie. Deze zichtbaarheid blijkt in dat geval uit de energierekening. Via de energierekening wordt de gewenste transparantie dus bereikt. Hoewel de ODE naar de algemene middelen gaat, wordt deze wel uitgegeven aan de stimulering van duurzame energie. Ook aan de uitgavenkant is hiermee sprake van transparantie.

De leden van de D66-fractie vroegen daarnaast naar de samenvoeging van de ODE met de energiebelasting. Voor een antwoord op deze vraag wordt verwezen naar het antwoord op een gelijkluidende vraag van de leden van de VVD-fractie.

De leden van de ChristenUnie-fractie vroegen naar het meenemen van externe milieueffecten in de prijs voor conventionele vormen van energie. Onder het Europese Emission Trading System (ETS) moeten energieproducenten voor elke ton CO2 die in hun installaties wordt uitgestoten een emissierecht kopen. Daarmee krijgt deze uitstoot de facto een prijs. De kosten van de aankoop van emissierechten worden verrekend in de prijzen van conventionele vormen van energie. De SDE+ subsidieert het verschil tussen de kostprijs van conventionele energie en de kostprijs van energie uit hernieuwbare bronnen. Om energie uit hernieuwbare bronnen minder afhankelijk te maken van subsidies is het belangrijk dat de kostprijs van de hernieuwbare energieopties afneemt. Het kabinet stimuleert de afname van de kostprijs door middel van innovatiebeleid, het bevorderen van competitie in de markt en het scheppen van betrouwbare investeringskaders. Een stijging van de prijs van energie uit conventionele bronnen kan inderdaad de afhankelijkheid van subsidies van hernieuwbare energie verder verkleinen. Het kabinet is echter geen voorstander van het voor dit doel sturen op de prijs van emissierechten in het ETS, omdat met de invoering van het ETS is gekozen om primair te sturen op CO₂-reductie en niet op de prijs van CO₂-uitstoot. Verbetering van het ETS in de toekomst is wenselijk. Ik verwijs daarvoor naar de brief van de Staatssecretaris van Infrastructuur en Milieu van 7 juni 2016 (Kamerstukken II 2015/16, 30 196, nr. 460).

De leden van de VVD-fractie vroegen in hoeverre er door kostenbesparingen bij energieprojecten minder uitgaven aan duurzame energie mogelijk zijn. De uit te betalen subsidie is het product van het subsidietarief en de omvang van de gerealiseerde subsidiabele productie. Het subsidietarief daalt in de loop van de tijd, als gevolg van een combinatie van een daling van de productiekosten van duurzame energie enerzijds en een stijging van de energieprijzen (het correctiebedrag) op termijn anderzijds. Deze daling van het subsidietarief is voor een deel al meegenomen in de berekeningen in het kader van het Energieakkoord en daarom zal de subsidie in 2017 niet lager uitvallen dan geraamd.

De leden van de PvdA-fractie vroegen wat het verschil is tussen een gelijkelijke en een evenredige verdeling tussen gas en stroom bij de dekking en waarom voor de evenredige verdeling is gekozen.

Sinds de introductie van de ODE zijn in de energiebelasting beleidswijzigingen doorgevoerd die ook van directe invloed zijn op de ODE. Zo is ter dekking van het herintroduceren van de inputvrijstelling in de kolenbelasting in het belastingplan 2016 (Kamerstukken II 2015/16, 34 302, nr. 2–3) door het kabinet onderzocht hoe de lasten voor huishoudens en bedrijven op een evenwichtige wijze kunnen worden verdeeld. Bij bedrijven is daarbij gekeken naar een evenwichtige verdeling over de bedrijven die met name aardgas gebruiken en de bedrijven die met name elektriciteit gebruiken. Daarbij is ervoor gekozen de lasten voor het bedrijfsleven zodanig te verdelen dat de lastenstijging van een bedrijf dat met zijn verbruik de eerste drie belastingschijven voor aardgas doorloopt ongeveer gelijk is aan de lastenstijging van een bedrijf dat met zijn verbruik de eerste drie belastingschijven voor elektriciteit doorloopt. Deze beleidslijn wordt nu ook toegepast bij de ODE. Bij de verdeling van de lasten van huishoudens is een belangrijk uitgangspunt de verhouding tussen de tarieven op aardgas en op elektriciteit gelet op de energie-inhoud en de CO2-prestatie van aardgas respectievelijk elektriciteit. Deze verhouding tussen de belasting op aardgas en op elektriciteit komt bij huishoudens beter in balans als elektriciteit lager wordt belast en gas hoger wordt belast. In de hogere schijven waar het verbruik van bedrijven met name wordt belast, is die verhouding overigens al beter in balans. Daarnaast geldt vanaf 2017 een vrijstelling van de energiebelasting op gas voor mineralogische en metallurgische procedés. Deze vrijstellingen zijn opgenomen in de vierde nota van wijziging bij het Belastingplan 2016 (Kamerstukken II 2015/16, 34 302, nr. 79). Deze vrijstellingen leiden tot een grondslagversmalling. Aangezien de ODE de beleidswijzigingen in de energiebelasting naadloos volgt, zijn deze wijzigingen ook van toepassing op deze opslag. De lastenverdeling tussen huishoudens en bedrijven blijft voor ieder 50% van de dekking voor de uitgaven van de SDE+. Voor huishoudens blijft tevens de gelijke verdeling tussen de heffing op aardgas en elektriciteit van kracht, zodat van de lasten binnen de sector huishoudens 50% drukt op het aardgasverbruik en 50% op het elektriciteitsverbruik. Bij bedrijven is deze gelijke verdeling tussen aardgas en elektriciteitsverbruik losgelaten omwille van de hierboven beschreven gelijkmatigere lastenverdeling binnen de sector bedrijven. Binnen de bedrijvensector geldt een verdeling waarbij circa 25% van de lasten drukt op het aardgasverbruik en 75% op het elektriciteitsverbruik. Tot slot zijn de onderliggende verbruikscijfers die dienen als belastinggrondslag per belastingschijf in de energiebelasting door het Centraal Bureau voor de Statistiek in 2015 op verzoek van de Staatssecretaris van Financiën geactualiseerd. De grondslagen zijn met name in de hogere belastingschijven op grond van de cijfers van het CBS ten opzichte van de oudere gegevens naar beneden aangepast waardoor hogere tarieven voor gas en elektriciteit nodig zijn om de beoogde opbrengsten uit de opslag ter dekking van de uitgaven voor de SDE+ te realiseren.

In onderstaande tabel wordt inzicht gegeven in de verschillen in tarieven voor 2017 die bovenstaande aanpassingen teweeg brengen.

|

2017 cf. oorspronkelijk wetsvoorstel |

Voorstel tarieven 2017 |

verschil |

|

|---|---|---|---|

|

aardgas ODE |

|||

|

0- 170.000 m3 |

1,56 |

1,59 |

0,03 |

|

170.000–1.000.000 m3 |

0,58 |

0,74 |

0,16 |

|

1.000.000–10.000.000 m3 |

0,18 |

0,27 |

0,09 |

|

> 10.000.000 m3 |

0,12 |

0,13 |

0,01 |

|

verlaagd tarief glastuinbouw |

|||

|

0- 170.000 m3 |

0,24 |

0,26 |

0,01 |

|

170.000–1.000.000 m3 |

0,20 |

0,25 |

0,05 |

|

1.000.000–10.000.000 m3 |

0,18 |

0,27 |

0,09 |

|

> 10.000.000 m3 |

0,12 |

0,13 |

0,01 |

|

elektriciteit |

|||

|

0- 10.000 kWh |

0,77 |

0,74 |

–0,03 |

|

10.000- 50.000 kWh |

0,97 |

1,23 |

0,26 |

|

50.000- 10.000.000 kWh |

0,26 |

0,33 |

0,07 |

|

>= 10.000.000 kWh |

0,01 |

0,01 |

0,00 |

De leden van de fractie van de PvdA vroegen of de verschuiving ten gunste van elektriciteit en ten koste van gas ook te maken heeft met het vergroten van de kansen voor warmteprojecten. De verschuiving zoals deze in de energiebelasting is geïntroduceerd, is inderdaad gunstig voor duurzame warmteopties, zoals de warmtepomp. In de ODE worden de tarieven in de eerste belastingschijven reeds zodanig ingezet dat huishoudens 50% van de gehele dekking van de uitgaven voor de SDE+ dragen en waarbij tevens 50% van de heffing bij huishoudens drukt op het gasverbruik en 50% op het elektriciteitsverbruik. Dit leidt in 2017 tot een tarief op aardgas van 1,59 cent per m3, terwijl voor elektriciteit het tarief in 2017 0,74 cent per kWh bedraagt. De ODE draagt op deze wijze bij aan de door het kabinet beoogde verschuiving van elektriciteit naar aardgas in de eerste belastingschijven.

De leden van de fractie van de PvdA vroegen tevens naar de indiening van de nieuwe Warmtewet. Het voorstel voor een wijziging van de Warmtewet zal naar verwachting begin volgend jaar bij uw Kamer worden ingediend.

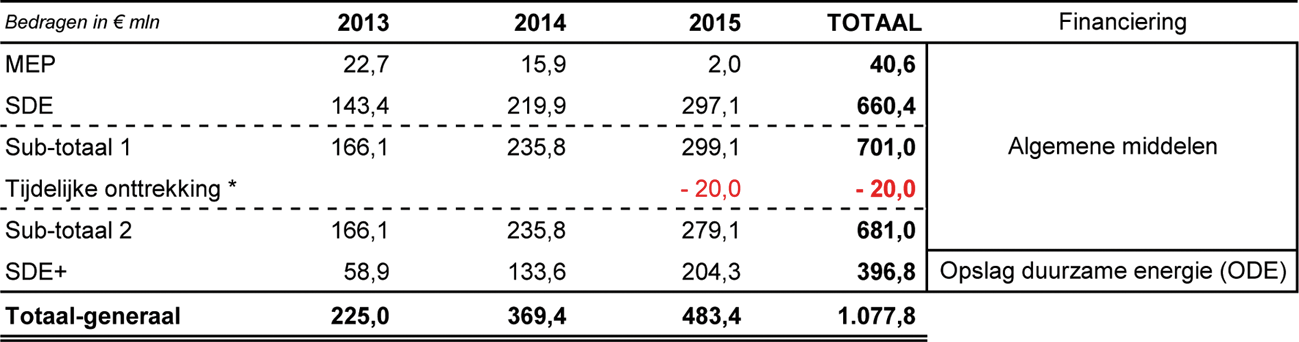

De leden van de PvdA-fractie vroegen naar de uitvoering van de motie van het lid Ronnes c.s. (Kamerstukken II 2015/16, 34 475-XIII, nr. 20) en vroegen in hoeverre de middelen in de begrotingsreserve duurzame energie juridisch zijn gebonden. De motie van het lid Ronnes c.s. is uitgevoerd met mijn brief van 1 juli 2016 (Kamerstukken II 2015/16, 31 239, nr. 218). De brief bevat de volgende specificatie van de middelen in de begrotingsreserve duurzame energie.

Tabel 2 specificatie van de middelen in de begrotingsreserve

* Betreft de 2015 tranche van de tijdelijke onttrekking aan de begrotingsreserve die bij de behandeling van de Voorjaarsnota 2015 aan de orde is geweest (zie hiervoor onder meer het antwoord op vraag 5 in Kamerstuk 34 210 XIII, nr. 4).

In de brief is aangegeven dat het aandeel MEP en SDE van de begrotingsreserve geheel juridisch verplicht is. Het juridisch verplichte deel van het totaal van de begrotingsreserve komt daarmee uit op 63% (€ 681 mln. van € 1.078 mln.). Bij alle drie de regelingen wordt subsidie uitbetaald voor daadwerkelijk geproduceerde energie. Producenten hebben daarbij de mogelijkheid om te schuiven tussen jaren met de subsidiabele productie. Mede daardoor zijn de momenten van toekomstige uitbetaling van het juridisch verplichte deel van de begrotingsreserve niet vast te stellen. Ik zal uw Kamer blijven informeren over de opbouw en het verloop van de begrotingsreserve, onder meer in de begroting en het jaarverslag.

De leden van de PvdA-fractie vroegen hoe het met de afwikkeling van de Milieu Actie Plan-gelden gaat. Het Milieu Actie Plan (MAP) is in 2000 beëindigd. Daarna was nog enige jaren een rapportageverplichting voor energiebedrijven van kracht. Van een afwikkeling van deze gelden is op dit moment geen sprake.

De leden van de PvdA-fractie vroegen of de interne begrotingsreserve duurzame energie volgens een afspraak in 2012 in maart 2017 leeg gemaakt wordt. Daarnaast vroegen deze leden op welke manier wordt geborgd dat deze middelen na 2017 beschikbaar blijven voor duurzame energie. Bij het instellen van de begrotingsreserve duurzame energie in 2013 is bepaald dat bij het aantreden van een nieuw kabinet de middelen in de begrotingsreserve vanuit de reserve overgeboekt worden naar de EZ-begroting en -meerjarenramingen. Het beschikbaar houden van de middelen in de reserve voor het oorspronkelijke doel – de stimulering van duurzame energie – staat daarbij centraal.

De leden van de PvdA-fractie vroegen in hoeverre het is gewaarborgd dat de middelen uit de ODE in de verdere toekomst daadwerkelijk aan duurzame energie zullen worden uitgegeven. Een nieuw kabinet stelt bij zijn aantreden een nieuw uitgavenkader vast. Een geactualiseerde raming van de uitgaven voor duurzame energieproductie is onderdeel van de uitgaven onder dat nieuwe kader. Een deel daarvan betreft uitgaven waarvoor de middelen in de reserve zitten. Daarom worden de middelen op dat moment toegevoegd aan de bestaande begroting en meerjarenramingen volgens de op dat moment actuele inzichten. Het geheel aan middelen, te weten de middelen in de begrotingsreserve en de meerjarenraming op de begroting van Economische Zaken blijft daarmee in stand, ook bij een kabinetswisseling. Bij voortzetting van deze systematiek zullen ook eventueel in komende kabinetsperiodes vrijvallende begrotingsmiddelen toegevoegd blijven worden aan de begrotingsreserve en op die manier beschikbaar blijven voor het oorspronkelijke doel.

De leden van de PvdA-fractie vroegen of de SDE+ tijdig wordt geëvalueerd om nog te worden betrokken bij de evaluatie van het Energieakkoord. In mijn brief van 7 december 2015 (Kamerstukken II 2015/16, 31 239, nr. 208) heb ik aangekondigd dat de SDE+ dit jaar wordt geëvalueerd. De evaluatie van de SDE+ zal eind van dit jaar aan uw Kamer worden aangeboden. In de evaluatie wordt de doeltreffendheid en de doelmatigheid de SDE+ onderzocht en wordt bezien waar mogelijkheden liggen om deze te vergroten. Bij de evaluatie van het Energieakkoord wordt het functioneren van het instrument Energieakkoord in zijn geheel bekeken en worden geen specifieke maatregelen of instrumenten geëvalueerd. De evaluatie van het Energieakkoord zal samen met de Nationale Energieverkenning van 2016 in het najaar aan uw Kamer voorgelegd worden.

De leden van de SP-fractie vroegen wat er nog wordt onderzocht om ODE en energiebelasting samen te voegen en of de keuze daartoe al gemaakt had moeten worden bij de laatste behandeling van het Belastingplan.

Voor een antwoord op deze vragen wordt kortheidshalve verwezen naar de beantwoording van soortgelijke vragen van de leden van de VVD-fractie in paragraaf 1. Uit deze antwoorden blijkt dat de keuze nog niet gemaakt had moeten worden bij de laatste behandeling van het Belastingplan 2016.

De leden van de SP-fractie vroegen of de voorgestelde tarieven slechts zijn ingegeven om te komen tot de ex ante uitgaven voor 2017 voor de SDE+ welke zijn geraamd op € 678 miljoen per jaar.

Dit is inderdaad de strekking van het onderhavige wetsvoorstel.

De leden van de SP-fractie verzochten om een tabel waarin wordt aangegeven om welke bedragen het bij de ODE gaat in euro’s per kubieke meter. Hieronder staat de gevraagde tabel in euro per kubieke meter aardgas en in euro per kilowattuur.

|

2013 |

2014 |

2015 |

2016 |

2017 |

|

|---|---|---|---|---|---|

|

Aardgas in kubieke meter |

In euro per kubieke meter aardgas |

||||

|

0- 170.000 |

0,0023 |

0,0046 |

0,0074 |

0,0113 |

0,0159 |

|

170.000–1 miljoen |

0,0009 |

0,0017 |

0,0028 |

0,0042 |

0,0074 |

|

1 miljoen-10 miljoen |

0,0003 |

0,0005 |

0,0008 |

0,0013 |

0,0027 |

|

>= 10 miljoen |

0,0002 |

0,0004 |

0,0006 |

0,0009 |

0,0013 |

|

Aardgas in kubieke meter |

|||||

|

verlaagd tarief glastuinbouw |

In euro per kubieke meter aardgas |

||||

|

0- 170.000 |

0,0004 |

0,0007 |

0,0012 |

0,0018 |

0,0026 |

|

170.000–1 miljoen |

0,0004 |

0,0009 |

0,0014 |

0,0021 |

0,0025 |

|

1 miljoen-10 miljoen |

0,0003 |

0,0005 |

0,0008 |

0,0013 |

0,0027 |

|

>= 10 miljoen |

0,0002 |

0,0004 |

0,0006 |

0,0009 |

0,0013 |

|

Elektriciteit in kilowattuur |

In euro per kilowattuur elektriciteit |

||||

|

0- 10.000 |

0,0011 |

0,0023 |

0,0036 |

0,0056 |

0,0074 |

|

10.000- 50.000 |

0,0014 |

0,0027 |

0,0046 |

0,0070 |

0,0123 |

|

50.000- 10 miljoen |

0,0004 |

0,0007 |

0,0012 |

0,0019 |

0,0033 |

|

>= 10 miljoen zakelijk |

0,000017 |

0,000034 |

0,000055 |

0,000084 |

0,000131 |

|

Geraamde opbrengst ODE in mln euro |

100 |

200 |

320 |

490 |

678 |

De leden van de SP-fractie vroegen of er grotere milieuwinst is te bereiken door de schijven voor grootverbruikers en grote bedrijven meer te verhogen en de tarieven voor huishoudens en kleine bedrijven te verlagen. Bij de keuze voor de lastenverdeling van de ODE over huishoudens en bedrijven dienen de gevolgen voor huishoudens en bedrijven in samenhang te worden gewogen. De intentie om de koopkracht van huishoudens zoveel als mogelijk te ontzien, moet worden afgewogen tegen een relatief forse lastenverzwaring voor bedrijven. De concurrentiepositie ten opzichte van buitenlandse bedrijven kan daardoor negatief worden beïnvloed. Anderzijds zal een eenzijdige focus op het zoveel als mogelijk vermijden van lastenverzwaringen voor bedrijven ertoe leiden dat de koopkracht van huishoudens relatief sterk wordt benadeeld. Alles afwegende is daarom gekozen voor een verdeling die aansluit bij de wijze waarop de energiebelasting op de huishoudens en bedrijven drukt. In de energiebelasting drukken de lasten ongeveer voor 50% op huishoudens en voor 50% op bedrijven. Vanwege dit uitgangspunt is tevens gekozen voor een degressieve tariefstructuur die vergelijkbaar is met de energiebelasting.

De leden van de SP-fractie vroegen om meer cijfermatige onderbouwing om de genomen energiemaatregelen af te wegen tegen het verlaagde tarief voor de glastuinbouw. Op dit moment is nog geen informatie voorhanden ter beantwoording van de vraag. Deze zal beschikbaar komen zodra – naar verwachting nog in het komende najaar – de kabinetsreactie op de evaluatie van het verlaagde tarief energiebelasting voor de glastuinbouw naar uw Kamer wordt verzonden. Wel merk ik in algemene zin op dat het verlaagde tarief voor de glastuinbouw door de Europese Commissie is getoetst op staatssteunaspecten. De sector levert via het CO2-vereveningssysteem een substantiële tegenprestatie voor het handhaven van het verlaagde tarief in de energiebelasting. Dit wordt door de Europese Commissie ook zo gewaardeerd waardoor het huidige regime tot en met 2024 mag worden toegepast.

De leden van de SP-fractie vroegen naar de uitvoering van de aangenomen motie van het lid Smaling. De motie Smaling (Kamerstukken II 2015/16, 30 196, nr. 446) is gewijzigd en nader gewijzigd en vernummerd tot de motie Smaling c.s. (Kamerstukken II 2015/16, 30 196, nr. 452). Daarin wordt de regering verzocht een zogenaamde maatschappelijke kosten-batenanalyse uit te voeren naar de huidige en verwachte ontwikkelingen van energieopwekking uit zon en wind op land en het resultaat mee te wegen bij investeringsbeslissingen. In de brief van 29 april 2016 (Kamerstukken II 2015/16, 30 196, nr. 455) is reeds ingegaan op deze motie en is aangegeven dat SDE+ is ontworpen om de betaalbaarheid van de energietransitie te waarborgen en dat reeds rekening wordt gehouden met kostprijs-dalingen als gevolg van massaproductie en rendementsstijgingen bij bijvoorbeeld wind op land en zonne-energie. Tevens is toegezegd om de MKBA te laten uitvoeren en dat uw Kamer in het najaar van 2016 zal worden geïnformeerd over de uitkomsten daarvan. Daarbij is aangegeven dat de resultaten geen effect zullen hebben op de afspraken uit het Energieakkoord die moeten leiden tot 14% hernieuwbare energie in 2020.

De leden van de CDA-fractie vroegen naar de evaluaties van de SDE+ en het Energieakkoord. Voor een antwoord op deze vraag wordt kortheidshalve verwezen naar een antwoord op een vraag van de leden van de PvdA-fractie eerder deze paragraaf.

De leden van de CDA-fractie vroegen of de middelen in de begrotingsreserve afkomstig van de heffing voortkomende uit de Wet ODE geoormerkt moeten zijn. Kortheidshalve wordt verwezen naar het eerder gegeven antwoord op een vraag van de leden van de PvdA-fractie.

De leden van de CDA-fractie vroegen op welke wijze kan worden gecontroleerd of de ODE enkel voor de financiering van de stimulering van duurzame energie gebruikt wordt. De middelen in de begrotingsreserve afkomstig uit de heffing ODE zijn geoormerkt voor de verdere stimulering van duurzame energie. Daarnaast kunnen er geen betalingen plaatsvinden direct ten laste van de begrotingsreserve zonder zulks vooraf voor te leggen en toe te lichten aan uw Kamer. Om een betaling mogelijk te maken moeten de middelen namelijk eerst overgeheveld worden naar een uitgaveninstrument op de EZ-begroting.

De leden van de CDA-fractie vroegen om een uitsplitsing van middelen voor de MEP, SDE en SDE+. Kortheidshalve wordt verwezen naar het eerder gegeven antwoord op de vraag van de leden van de PvdA-fractie en de in deze paragraaf opgenomen tabel 2.

De leden van de CDA-fractie vroegen om aan te geven welke middelen bij de MEP- en SDE-regelingen verplicht zijn en voor wanneer, en welke middelen toebehoren tot beschikte projecten die uiteindelijk niet zijn doorgegaan.

Kortheidshalve wordt verwezen naar het eerder gegeven antwoord op een soortgelijke vraag van de leden van de PvdA-fractie.

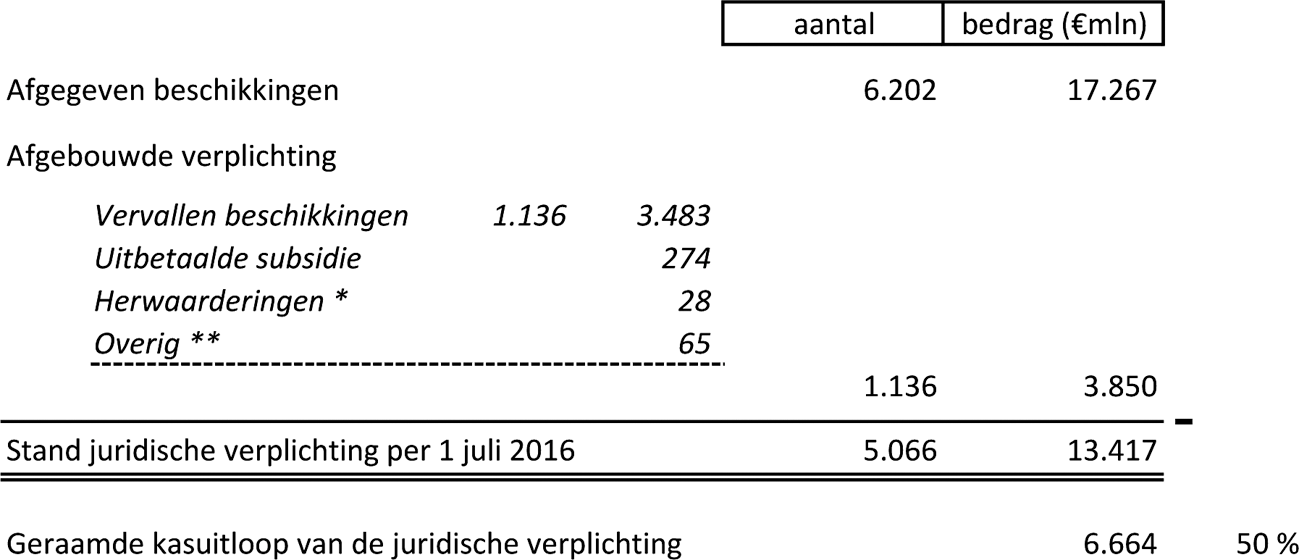

De leden van de CDA-fractie vroegen om een overzicht bij de begroting van het Ministerie van Economische Zaken waarin inzichtelijk wordt hoe uitgevoerde verplichte betalingen en verwachte juridische verplichtingen zich per jaar verhouden.

De ontwikkeling van de verplichtingen die in het kader van de SDE+ zijn aangegaan, is gegeven in de volgende tabel (peildatum 1 juli 2016).

* De herwaardering betreft het deel van de verplichting die is vervallen omdat uitbetaalde subsidie is afgerekend op een subsidietarief dat lager is dan het maximale tarief uit de beschikking.

** Dit betreft het saldo van gedeeltelijke intrekkingen en ophogingen, bijvoorbeeld als gevolg van de uitkomsten van bezwaar of beroep op bezwaar.

De leden van de CDA-fractie vroegen naar de toegenomen begrotingsreserve duurzame energie en vroegen wat aan deze groei gedaan zou moeten worden. Er is geen sprake van een situatie waarin de inkomsten niet allemaal nodig zijn voor het bereiken van de doelstellingen op het terrein van duurzame energie. Alle inkomsten zijn nodig voor het bereiken van de doelstellingen voor 2020 en 2023, alleen later dan eerder gedacht. Daarom is sprake van een toegenomen begrotingsreserve. Tot het moment dat de middelen aangewend kunnen worden voor het bereiken van de doelstellingen voor duurzame energie blijven de middelen beschikbaar, in eerste instantie via de begrotingsreserve duurzame energie.

De leden van de CDA-fractie vroegen welk percentage aan middelen naar het volgende jaar doorgeschoven worden en of de middelen in de begrotingsreserve in 2017 al kunnen worden besteed om zo te bewerkstelligen dat de tarieven minder omhoog gaan. Bij de parlementaire behandeling van de Wet opslag duurzame energie is de wens ter sprake gekomen om veilig te stellen dat alle inkomsten uit de ODE beschikbaar zijn en blijven voor de stimulering van duurzame energieproductie. Deze wens wordt breed gedragen, maar staat op gespannen voet met de begrotingsregels die bepalen dat er een scheiding is tussen inkomsten en uitgaven. Deze scheiding heeft tot gevolg dat als de gerealiseerde inkomsten uit de ODE in enig jaar hoger uitvallen dan de eerder geraamde inkomsten uit de ODE het meerdere dan niet beschikbaar is voor hogere uitgaven aan duurzame energieproductie. De keerzijde van dezelfde medaille is dat als de gerealiseerde inkomsten uit de ODE lager uitvallen dan de raming dit niet leidt tot een verlaging van de voor duurzame energieproductie beschikbare middelen. Overigens is de verwachting uitgesproken dat de afwijking tussen de raming en de realisatie van de ODE relatief beperkt zal zijn. Dit was gebaseerd op de ervaringen bij de energiebelasting, waar de afwijking in de orde van grootte ligt van maximaal 2% à 3%. Dit staat los van de omvang van het bedrag dat jaarlijks in de begrotingsreserve kan worden gestort. Juist en alleen door geen grens te verbinden aan de omvang van een storting in de begrotingsreserve wordt gegarandeerd dat de voor duurzame energie beschikbare middelen maximaal voor dat doel beschikbaar blijven tot het moment dat zij wel zullen worden uitbetaald. Als de middelen op de begrotingsreserve worden ingezet voor verlaging of mindere stijging van tarieven dan zijn zij niet meer beschikbaar voor het moment dat zij alsnog zullen moeten worden uitbetaald

De leden van de PVV-fractie vroegen om inzicht in de geraamde tarieven voor de ODE voor de jaren 2018 tot en met 2023 en vroegen om inzichtelijk te maken wat de consequenties zijn voor de rekening van huishoudens, kleine bedrijven, grootverbruikers, en andere gebruikers.

In onderstaande tabel wordt inzicht gegeven in de tarieven voor de ODE in de periode 2017 tot en met 2023.

|

Opslag duurzame energie |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

|---|---|---|---|---|---|---|---|

|

aardgas in cent/m3 |

|||||||

|

0- 170.000 m3 |

1,59 |

2,44 |

3,93 |

5,25 |

5,18 |

5,46 |

5,80 |

|

170.000–1.000.000 m3 |

0,74 |

1,14 |

1,83 |

2,44 |

2,41 |

2,54 |

2,70 |

|

1.000.000–10.000.000 m3 |

0,27 |

0,41 |

0,67 |

0,89 |

0,88 |

0,93 |

0,99 |

|

> 10.000.000 m3 |

0,13 |

0,20 |

0,32 |

0,43 |

0,42 |

0,44 |

0,47 |

|

verlaagd tarief glastuinbouw in cent/m3 |

|||||||

|

0- 170.000 m3 |

0,26 |

0,39 |

0,63 |

0,84 |

0,83 |

0,88 |

0,93 |

|

170.000–1.000.000 m3 |

0,25 |

0,38 |

0,62 |

0,82 |

0,81 |

0,86 |

0,91 |

|

1.000.000–10.000.000 m3 |

0,27 |

0,41 |

0,67 |

0,89 |

0,88 |

0,93 |

0,99 |

|

> 10.000.000 m3 |

0,13 |

0,20 |

0,32 |

0,43 |

0,42 |

0,44 |

0,47 |

|

Elektriciteit in cent/kWh |

|||||||

|

0- 10.000 kWh |

0,74 |

1,14 |

1,83 |

2,45 |

2,42 |

2,54 |

2,70 |

|

10.000- 50.000 kWh |

1,23 |

1,89 |

3,04 |

4,06 |

4,01 |

4,22 |

4,48 |

|

50.000- 10.000.000 kWh |

0,33 |

0,50 |

0,81 |

1,08 |

1,07 |

1,13 |

1,19 |

|

>= 10.000.000 kWh |

0,01 |

0,02 |

0,03 |

0,04 |

0,04 |

0,04 |

0,05 |

|

Dekking uitgaven SDE+ cf. Energieakkoord in mln. euro |

678 |

1.074 |

1.730 |

2.308 |

2.280 |

2.402 |

2.550 |

In tabel 5 wordt een geactualiseerd indicatief lastenbeeld weergegeven. Dit beeld wijkt af van de eerder verstrekte cijfers door actualisering van de grondslagen door het Centraal Bureau van de Statistiek en diverse beleidswijzigingen die dit jaar in de energiebelasting zijn doorgevoerd. Het gaat daarbij onder andere om een vrijstelling voor metallurgische procedés die per 2017 in zal gaan. Deze beleidswijzigingen werken door in de ODE. Ter vergelijking is ook het indicatieve lastenbeeld voor 2016 toegevoegd, zodat inzichtelijk wordt welke mutaties in 2017 in dit indicatieve lastenbeeld naar huidig inzicht optreden.

|

Gem. verbruik |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

|

|---|---|---|---|---|---|---|---|---|---|

|

Geraamde uitgaven SDE+ (beoogde opbrengst opslag SDE+) in mln. euro |

|

494 |

678 |

1.074 |

1.730 |

2.308 |

2.280 |

2.402 |

2.550 |

|

gemiddeld gezin (bedragen incl. 21% btw) |

45 |

62 |

95 |

154 |

205 |

203 |

213 |

227 |

|

|

gas (m3) |

1.600 |

18 |

25 |

39 |

63 |

84 |

83 |

87 |

93 |

|

elektra (kWh) |

3.500 |

20 |

26 |

40 |

64 |

86 |

85 |

89 |

95 |

|

Bakker |

159 |

231 |

355 |

571 |

762 |

753 |

793 |

842 |

|

|

gas (m3) |

6.000 |

68 |

95 |

146 |

236 |

315 |

311 |

328 |

348 |

|

elektra (kWh) |

15.000 |

91 |

136 |

208 |

335 |

447 |

442 |

466 |

494 |

|

Gemiddeld bedrijf in Groothandel |

458 |

787 |

1.208 |

1.945 |

2.595 |

2.564 |

2.701 |

2.867 |

|

|

gas (m3) |

10.000 |

113 |

159 |

244 |

393 |

525 |

518 |

546 |

580 |

|

elektra (kWh) |

55.000 |

345 |

628 |

964 |

1.552 |

2.071 |

2.046 |

2.155 |

2.288 |

|

gemiddeld gezondheidszorg |

599 |

1.131 |

1.735 |

2.795 |

3.729 |

3.683 |

3.880 |

4.120 |

|

|

gas (m3) |

20.000 |

225 |

318 |

488 |

786 |

1.049 |

1.036 |

1.092 |

1.159 |

|

elektra (kWh) |

70.000 |

373 |

813 |

1.247 |

2.008 |

2.680 |

2.647 |

2.789 |

2.960 |

|

Gemiddeld glastuinbouw bedrijf zonder wkk |

1.315 |

1.918 |

2.943 |

4.741 |

6.324 |

6.248 |

6.582 |

6.988 |

|

|

gas (m3) |

380.000 |

755 |

958 |

1.470 |

2.368 |

3.159 |

3.121 |

3.288 |

3.490 |

|

elektra (kWh) |

170.000 |

560 |

960 |

1.473 |

2.373 |

3.165 |

3.127 |

3.294 |

3.497 |

|

Gemiddeld bedrijf in foodsector |

3.462 |

5.403 |

8.289 |

13.352 |

17.813 |

17.597 |

18.538 |

19.681 |

|

|

gas (m3) |

170.000 |

1.916 |

2.705 |

4.150 |

6.684 |

8.917 |

8.809 |

9.280 |

9.852 |

|

elektra (kWh) |

700.000 |

1.546 |

2.698 |

4.140 |

6.668 |

8.896 |

8.788 |

9.258 |

9.828 |

|

Groot chemiebedrijf |

37.727 |

68.976 |

105.829 |

170.470 |

227.424 |

224.665 |

236.687 |

251.270 |

|

|

gas (m3) |

12.000.000 |

18.864 |

35.781 |

54.899 |

88.431 |

117.976 |

116.545 |

122.781 |

130.346 |

|

elektra (kWh) |

20.000.000 |

18.863 |

33.195 |

50.930 |

82.039 |

109.448 |

108.121 |

113.906 |

120.924 |

De leden van de PVV-fractie vroegen waarom de elektriciteitstarieven in de ODE stijgen en deze tarieven in het Belastingplan 2016 dalen. In antwoord op deze vraag wordt verwezen naar tabel 1. De dalende energiebelasting op elektriciteit en de stijgende belasting op gas waar de leden van de fractie van de PVV op doelen betreft alleen de eerste belastingschijven. Aangezien in de verhoging van de tarieven in de ODE voor 2017 het tarief op aardgas sneller stijgt dan op elektriciteit, wordt in die zin aangesloten op de vormgeving van het Belastingplan. In het eerder gegeven antwoord op een vraag van de leden van de PvdA-fractie is uitgelegd op welke andere vlakken de verhoging van de ODE aansluit op de vormgeving in het Belastingplan 2016.

De leden van de PVV-fractie vroegen een verklaring voor het feit dat ondanks de tariefstijgingen de verwachte opbrengst lager uitvalt. Anders dan deze leden veronderstellen, weerspiegelt het genoemde bedrag van € 678 mln. de te dekken uitgaven voor de SDE+ in 2017. Deze worden thans iets lager ingeschat dan eerder verwacht. Er is derhalve geen sprake van een tegenvaller in de opbrengst van de ODE. De te behalen opbrengst is immers een resultante van de ex ante beoogde uitgaven die binnen de SDE+ nodig zijn om aan de doelstellingen te kunnen voldoen.

De leden van de fractie van de PVV vroegen of er maatregelen zullen worden getroffen omdat een stijgende ODE wordt afgewenteld op een kleinere groep belastingbetalers.

Er is alles overziende op dit moment geen aanleiding om aanvullende maatregelen te treffen.

De leden van de D66-fractie vroegen om een tabel waarin per schijf van de tarieven voor ODE is aangegeven wat de opbrengsten in de jaren 2013, 2014, 2015 en 2016 zijn geweest.

Uit de gegevens van de belastingdienst kunnen alleen de totale opbrengsten worden afgeleid. Zie hiertoe tabel 9. De gerealiseerde opbrengsten per belastingschijf worden echter niet apart geregistreerd en kunnen daarom niet worden weergegeven.

De leden van de D66-fractie vroegen om een tabel waarin per schijf van de tarieven voor ODE is aangegeven wat de geraamde opbrengsten van de ODE met de voorgestelde tarieven in 2017 zullen zijn. Onderstaand wordt (afgerond) ter indicatie een verdeling van de geraamde opbrengst in 2017 over de onderscheiden belastingschijven weergegeven.

|

Totale opbrengst in mln euro |

678 |

|---|---|

|

aardgas |

|

|

0- 170.000 m3 |

230 |

|

170.000–1.000.000 m3 |

10 |

|

1.000.000–10.000.000 m3 |

5 |

|

> 10.000.000 m3 |

5 |

|

elektriciteit |

|

|

0- 10.000 kWh |

205 |

|

10.000- 50.000 kWh |

105 |

|

50.000- 10.000.000 kWh |

120 |

|

>= 10.000.000 kWh zonder teruggaaf |

1 |

|

>= 10.000.000 kWh teruggaaf |

0 |

De leden van de D66-fractie vroegen om een tabel waarin per schijf is aangegeven hoeveel energie de verbruikers in die schijf naar verwachting in 2017 zullen gebruiken. In onderstaande tabel wordt een indicatie gegeven van het belaste energieverbruik per belastingschijf in de energiebelasting en de ODE. Daarbij is rekening gehouden met de met ingang van 2017 in te voeren vrijstellingen voor metallurgische en mineralogische procedés.

|

belast energieverbruik |

|

|---|---|

|

aardgas |

In mld. kubieke meters aardgas |

|

0- 170.000 m3 |

14,5 |

|

170.000–1.000.000 m3 |

1,5 |

|

1.000.000–10.000.000 m3 |

2,3 |

|

> 10.000.000 m3 |

3,0 |

|

elektriciteit |

In mld. kilowattuur |

|

0- 10.000 kWh |

27,5 |

|

10.000- 50.000 kWh |

8,5 |

|

50.000- 10.000.000 kWh |

36,0 |

|

>= 10.000.000 kWh |

10,5 |

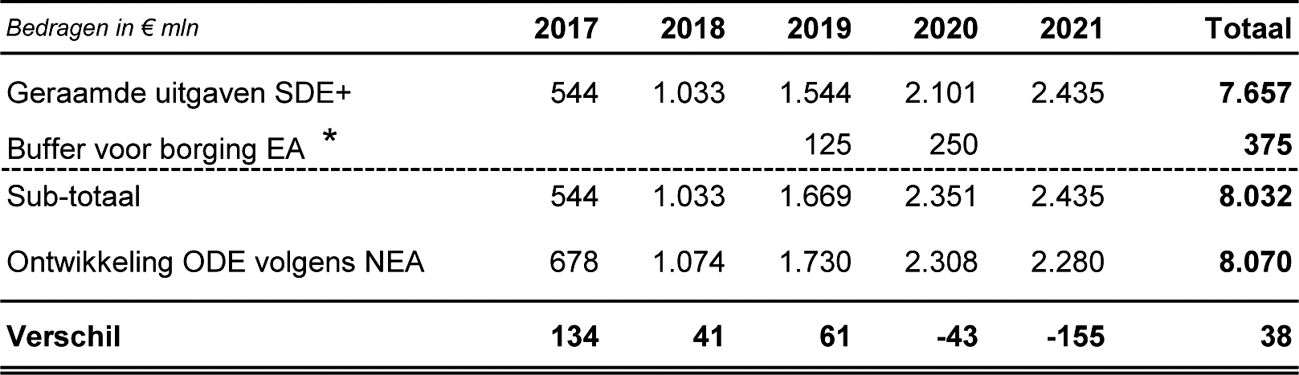

De leden van de D66-fractie vroegen of de raming uit het Energieakkoord van € 678 miljoen aan geplande kasuitgaven nog wel actueel is en indien niet, waarom de oude raming als uitgangspunt in het wetsvoorstel is genomen. Ook vroegen deze leden wat de geraamde kasuitgaven voor de SDE+ in de jaren 2018, 2019, 2020 en 2021 zijn en of de ODE naar verwachting voor die jarenevenredig met die geraamde kasuitgaven moet worden verhoogd. In de volgende tabel zijn de geraamde kasuitgaven SDE+ in de jaren 2017 tot en met 2021 (raming januari 2016) gegeven en vergeleken met de ontwikkeling van de ODE zoals deze op basis van het Energieakkoord is vastgelegd. De ramingen kennen een groot aantal onzekerheden. Verschillen tussen de huidige raming en de raming ten tijde van het Energieakkoord worden veroorzaakt door onder meer (aannames over) het niet doorgaan of trager tot stand komen van projecten. Dit deel van de middelen zal later alsnog moeten worden uitgekeerd. In de huidige systematiek blijven deze middelen beschikbaar via de begrotingsreserve tot het moment dat ze nodig zijn. Als de inkomsten uit de ODE voor 2017 worden aangepast aan de huidige raming van de uitgaven zullen deze middelen niet in 2017 beschikbaar komen en later alsnog via de ODE moeten worden geheven. Uit de tabel blijkt dat het totaal van de geraamde uitgaven SDE+ voor de jaren 2017 tot en met 2021 goed overeenkomt met de geplande heffingen ODE.

Tabel 8 geraamde kasuitgaven SDE+ en ODE volgens Energieakkoord

* Als onderdeel van het Energieakkoord is een buffer van € 375 mln. beschikbaar gemaakt in de periode tot 2020 om te borgen dat de doelstelling van 14% hernieuwbare energie in 2020 wordt gerealiseerde (zie paragraaf 4.2.5 van het Energieakkoord).

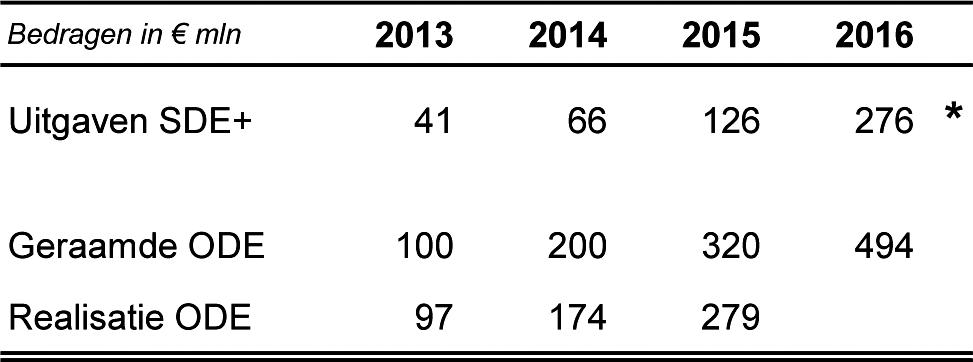

De leden van de D66-fractie vroegen om aan te geven voor de jaren 2013, 2014, 2015 en 2016 in hoeverre de opbrengsten van de ODE en de uitgaven aan de SDE+ met elkaar overeen kwamen.

De gevraagde cijfers zijn weergegeven in de onderstaande tabel.

Tabel 9 confrontatie uitgaven SDE+ en ODE

* Betreft een voorlopige raming.

De leden van de D66-fractie vroegen of de omvang van de begrotingsreserve duurzame energie van invloed is op de voorgestelde tariefsverhogingen en of de begrotingsreserve kan worden gebruikt om een structureel verschil tussen inkomsten en uitgaven voor de stimulering van duurzame energie te dekken. De hoogte van de heffing via de ODE en de omvang van de budgetten voor uitgaven aan duurzame energieproductie liggen vast voor de duur van een kabinetsperiode. Gedurende een kabinetsperiode speelt de omvang van de begrotingsreserve geen rol bij de besluitvorming over de hoogte van de heffing via de ODE. Dat ligt anders bij het aantreden van een nieuw kabinet. Op dat moment worden de meerjarige budgetten voor uitgaven bijgesteld naar de dan actuele inzichten en worden de middelen in de begrotingsreserve overgeboekt naar de begroting en meerjarenramingen voor financiering van een deel van die uitgaven. Op dat moment is de omvang van de begrotingsreserve dus wel van invloed op de hoogte van de toekomstige heffing via de ODE.

De leden van de D66-fractie vroegen wat in 2015 in percentages de verdeling was van het energieverbruik tussen huishoudens en het bedrijfsleven. Uit de Nationale Energieverkenning 2015 blijkt dat het aardgasverbruik van huishoudens ongeveer 35% bedraagt van het verbruik van energie-afnemers. Ten aanzien van elektriciteit bedraagt het aandeel ongeveer 25% gerelateerd aan het verbruik van alle energieafnemers van elektriciteit.

De leden van de D66-fractie vroegen waarom is gekozen voor de toenemende degressiviteit in de tarieven ODE. Op grond van de tariefmutaties die in 2017 optreden ten opzichte van 2016 kan niet worden geconcludeerd dat de degressiviteit wordt versterkt. In onderstaande tabel zijn de tariefmutaties in de ODE in 2017 ten opzichte van 2016 weergegeven. Ten aanzien van aardgas is de mutatie in de 1e schijf inderdaad iets hoger dan in de 2e belastingschijf. Tegelijk is dit beeld ten aanzien van de heffing van elektriciteit anders. In 2017 stijgt het tarief in de tweede belastingschijf harder dan in de 1e schijf. Alles bij elkaar is het algehele lastenbeeld tussen huishoudens en bedrijven evenwichtig vormgegeven, waarbij huishoudens en bedrijven ieder 50% van de lasten dragen.

|

2016 |

2017 |

mutatie 2017 |

|

|---|---|---|---|

|

aardgas ODE |

|||

|

0- 170.000 m3 |

1,13 |

1,59 |

0,46 |

|

170.000–1.000.000 m3 |

0,42 |

0,74 |

0,32 |

|

1.000.000–10.000.000 m3 |

0,13 |

0,27 |

0,14 |

|

> 10.000.000 m3 |

0,09 |

0,13 |

0,04 |

|

verlaagd tarief glastuinbouw |

|||

|

0- 170.000 m3 |

0,18 |

0,26 |

0,08 |

|

170.000–1.000.000 m3 |

0,21 |

0,25 |

0,04 |

|

1.000.000–10.000.000 m3 |

0,13 |

0,27 |

0,14 |

|

> 10.000.000 m3 |

0,09 |

0,13 |

0,04 |

|

elektriciteit |

|||

|

0- 10.000 kWh |

0,56 |

0,74 |

0,18 |

|

10.000- 50.000 kWh |

0,70 |

1,23 |

0,53 |

|

50.000- 10.000.000 kWh |

0,19 |

0,33 |

0,14 |

|

>= 10.000.000 kWh |

0,01 |

0,01 |

0,00 |

De leden van de D66-fractie vroegen hoeveel euro de ODE in het totaal van 2017 zal bedragen en welk deel van deze lastenstijging is toe te rekenen aan het verbruik van gas respectievelijk elektriciteit. In 2017 bedragen de lasten voor een gemiddeld huishouden met een verbruik van 1.600 m3 gas en 3500 kwh elektriciteit circa € 62 inclusief btw. Ongeveer 50% is toe te rekenen aan het verbruik van gas en 50% aan het verbruik van elektriciteit.

De leden van de D66-fractie vroegen om aan te geven wat, in vergelijking met 2016, de lastenstijging in 2017 per mkb-bedrijf, per grootgebruiker en per glastuinbouwbedrijf zal zijn en wat de totale uitgaven aan de ODE voor een mkb-bedrijf, voor een glastuinbouwbedrijf en voor een grootgebruiker zijn. In antwoord op deze vraag wordt kortheidshalve verwezen naar tabel 5 waarin per jaar een indicatief lastenbeeld voor diverse categorieën bedrijven wordt gegeven.

De leden van de D66-fractie vroegen welk effect de ODE heeft gehad op het gasgebruik en het elektriciteitsgebruik van huishoudens, mkb’ers, glastuinbouwbedrijven en grootgebruikers in 2013 tot en met 2016. Er bestaat geen informatie over de vraag of er sprake is van een geïsoleerd besparingseffect uit hoofde van de stijgende tarieven voor de ODE en indien dit effect bestaat, hoe groot dit is. In de Nationale Energieverkenning wordt een dergelijk partieel besparingseffect niet berekend. In algemene zin kan wel worden gesteld dat stijgende tarieven in de energiebelasting en de ODE de energierekening verhogen en via die ontwikkeling een – zij het geringe – energiebesparingsprikkel teweeg zullen brengen.

De leden van de D66-fractie vroegen waarom eerst beschikkingen zijn afgegeven voor projecten om vervolgens bij onderhavig wetsvoorstel voor de dekking voor de kasuitgaven over 2017 te zorgen. Ook vroegen deze leden wanneer de beschikkingen van de SDE+ voor de jaren 2018 tot en met 2021 zullen worden afgegeven.

Jaarlijks worden er nieuwe beschikkingen afgegeven op basis van het Besluit stimulering duurzame energieproductie die leiden tot de uitbetaling van subsidie gespreid over een periode van circa 20 jaar. Deze termijn hangt samen met de soms lange voorbereidingstijd van projecten. De beschikkingen die in de jaren 2011 tot en met 2016 voor de SDE+ zijn en worden afgegeven leiden tot de uitbetaling van subsidie in de jaren 2012 tot ongeveer 2036. De heffing via de ODE in 2017 is bedoeld om de kosten te dekken van de subsidie die in 2017 wordt uitbetaald op lopende beschikkingen. De hoogte van de heffing 2017 is gebaseerd op de raming van de kasuitgaven in 2017 zoals deze in het kader van het Energieakkoord is opgesteld.

De leden van de D66-fractie vroegen waarom de evaluaties van de SDE+ en van het Energieakkoord niet eerder in het jaar zijn uitgevoerd.

Voor een antwoord op deze vraag wordt kortheidshalve verwezen naar een antwoord op een vraag van de leden van de PvdA-fractie eerder deze paragraaf.

De leden van de christenUnie-fractie vroegen naar de relatie tussen het wetsvoorstel en de evaluaties van de SDE+ en van het Energieakkoord. Voor een antwoord op deze vraag wordt kortheidshalve verwezen naar een antwoord op een vraag van de leden van de PvdA-fractie eerder deze paragraaf.

De leden van de ChristenUnie-fractie vroegen welke ruimte er nog is om in dit wetsvoorstel wijzigingen aan te brengen, gelet op enerzijds de reeds afgegeven beschikkingen voor de SDE+ en anderzijds het budgetrecht van de Kamer.

Voor een antwoord op deze vraag wordt kortheidshalve verwezen naar een antwoord op een soortgelijke vraag van de leden van de D66-fractie eerder deze paragraaf.

De leden van de ChristenUnie-fractie vroegen waarom een stijging van de tarieven noodzakelijk is.

De verschillen tussen de huidige raming en de raming ten tijde van het Energieakkoord worden veroorzaakt door onder meer (aannames over) het niet doorgaan of trager tot stand komen van projecten. Dit deel van de middelen zal later alsnog moeten worden uitgekeerd om de doelstellingen voor hernieuwbare energie te halen en te voldoen aan de afspraken uit het Energieakkoord. In de huidige systematiek blijven deze middelen beschikbaar via de begrotingsreserve tot het moment dat ze nodig zijn. Als de inkomsten uit de ODE voor 2017 naar beneden worden aangepast aan de huidige raming van de uitgaven zullen deze middelen niet in 2017 beschikbaar komen en later alsnog via de ODE moeten worden geheven.

De leden van de ChristenUnie-fractie vroegen of het nodig is de tarieven in 2017 te verhogen gelet ook op de onttrekking van € 398 miljoen in de periode 2015–2020. Indien de inkomsten uit de ODE voor 2017 naar beneden worden aangepast aan de huidige raming van de uitgaven, zullen deze middelen niet in 2017 beschikbaar komen en later alsnog via de ODE moeten worden geheven. Verschillen tussen de huidige raming en de raming ten tijde van het energieakkoord worden zoals aangegeven veroorzaakt door onder meer (aannames over) het niet doorgaan of trager tot stand komen van projecten.

De leden van de fractie van de ChristenUnie vroegen of de tarieven voor elektriciteit en aardgas zijn gebaseerd op de energie-inhoud en de CO2-inhoud.

In antwoord op deze vraag wordt kortheidshalve verwezen naar het antwoord aan het begin van deze paragraaf op een gestelde vraag van de leden van de PvdA-fractie.

De leden van de ChristenUnie-fractie vroegen een nadere onderbouwing van de tariefverdeling tussen kleinverbruikers en grootverbruikers en vroegen of het niet wenselijk is om de prikkel voor energie-efficiëntie en de bijdrage aan de energietransitie meer bij grootverbruikers neer te leggen.

In antwoord op deze vraag wordt kortheidshalve verwezen naar het antwoord in deze paragraaf op een soortgelijke vraag van de leden van de SP-fractie.

De leden van de SGP-fractie vroegen in hoeverre het binnengekomen geld via de ODE op de energierekening gegarandeerd beschikbaar blijft voor duurzame energieproductie. Kortheidshalve wordt verwezen naar het eerder gegeven antwoord op de vraag van leden van de PvdA-fractie.

De leden van de SGP-fractie vroegen aandacht voor de consequenties van de ODE op de energierekening voor huishouden met lage inkomens voor wie de energie-belastingdruk oploopt, terwijl zij ten opzichte van huishoudens met hogere inkomens financieel veel minder goed in staat zijn om te investeren in energiebesparing of duurzame energieproductie. De leden van de SGP-fractie vroegen of dit aandachtspunt is bij de evaluatie van de SDE+.

De evaluatie van de SDE+ gaat in op de doeltreffendheid en doelmatigheid van het instrument SDE+ en waar eventueel mogelijkheden liggen om deze te vergroten. Dit gebeurt met het oog op het verbeteren van de kosteneffectiviteit van de energietransitie, zodat de kosten voor burgers en bedrijven zo laag mogelijk zijn. Bij het vaststellen van de ODE wordt rekening gehouden met de mogelijke inkomenseffecten en de lastenontwikkeling voor huishoudens en bedrijven, in samenhang met de Energiebelasting. Jaarlijks wordt het algehele koopkrachtbeeld bezien en wordt eventueel besloten tot koopkrachtreparatie indien daar aanleiding toe is. Door gericht energiebesparingsbeleid in de gebouwde omgeving zullen ook huurders in de toekomst in toenemende mate kunnen profiteren van besparende maatregelen in en om het huis. De energietransitie zal zowel bij eigenaar-bewoners als bij huurders plaatsvinden.

De leden van de PvdA-fractie vroegen of onderhavige wet terugwerkt tot 1 januari 2017, ook als deze in de Eerste Kamer pas daarna wordt aangenomen. Het wetsvoorstel voorziet in inwerkingtreding op 1 januari 2017. Dit is uiteraard alleen mogelijk indien dit wetsvoorstel voor deze datum door uw Kamer en de Eerste Kamer zal zijn aangenomen en is gepubliceerd. Inwerkingtreding na 1 januari 2017 zal aanpassing van de inwerkingtredingsbepaling van het wetsvoorstel vragen. Op dat moment zal moeten worden bezien of terugwerkende kracht in de rede ligt. Hoewel terugwerkende kracht niet onmogelijk is, dient hiermee zeker bij belastende fiscale regelgeving de grootst mogelijke terughoudendheid te worden betracht. Immers, burgers en bedrijven moeten vooraf weten met welke maatregelen zij rekening moeten houden en waar nodig zich voorbereiden op de financiële consequenties hiervan.

De leden van de VVD-fractie vroegen hoe met de SDE+ kan worden gestuurd op innovatie.

In de brief van 9 januari 2015 (Kamerstukken II 2014/15, 31 239 nr. 186) in reactie op de Monitor Duurzaam Nederland en de Verkenning Energie innovatiebeleid zijn de belangrijkste kwesties in het energie-innovatiebeleid, de balans tussen korte en lange termijn en de optimale verdeling van budgetten over de gehele innovatieketen versus uitrol aan de orde geweest. Ik verwacht eind 2016 de Energieagenda aan de Tweede Kamer te kunnen sturen, waarin ook aandacht zal zijn voor de rol van innovatie en de wijze waarop hierop kan worden gestuurd.

De Minister van Economische Zaken, H.G.J. Kamp

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-34497-6.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.