Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2014-2015 | 34210-XIII nr. 4 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 24 juni 2015

De vaste commissie voor Economische Zaken, belast met het voorbereidend onderzoek van dit voorstel van wet, heeft de eer verslag uit te brengen in de vorm van een lijst van vragen met de daarop gegeven antwoorden.

De vragen zijn op 11 juni 2015 voorgelegd aan de Minister en de Staatssecretaris van Economische Zaken. Bij brief van 22 juni 2015 zijn ze door Minister en de Staatssecretaris van Economische Zaken beantwoord.

Met de vaststelling van het verslag acht de commissie de openbare behandeling van het wetsvoorstel voldoende voorbereid.

De voorzitter van de commissie, Vermeij

De griffier van de commissie, Franke

Vraag 1:

Klopt het dat de eindejaarsmarge over 2014 32,8 miljoen euro bedroeg? Hoe is deze verwerkt in de voorjaarsnota? Hoe is de Kamer in de gelegenheid gesteld om mee te beslissen over de besteding van deze 32,8 miljoen? Is overwogen om 15 miljoen euro opzij te zetten voor Philips Lighting in Emmen? Zo nee, waarom niet?

Antwoord:

Het klopt dat de eindejaarsmarge € 32,8 mln bedroeg. Deze is in de 1e suppletoire begroting 2015 van EZ verdeeld over beleidsartikel 11 (PIANOo/TenderNed ad € 2,9 mln en bijdrage aan CBS ad € 2,3 mln), beleidsartikel 14 (€ 7,1 mln ten behoeve van duurzame energie voor Caribisch Nederland), beleidsartikel 16 (€ 2 mln voor RVO in verband met de overheveling van de uitvoering van het visserijregistratie- en informatiesysteem) en artikel 40 (€ 18,6 mln). De 1e suppletoire begroting 2015 is een wetsvoorstel aan de Kamer.

Wat betreft Philips Emmen: op 29 april jl. heeft de Taskforce Wientjes haar eindrapport uitgebracht. Voornaamste conclusie van de Taskforce is dat er perspectief is voor voortzetting van de vestiging in Emmen, onder een nieuwe eigenaar. Philips is sinds 29 april met overnamekandidaten in gesprek. Doel van de overnamegesprekken is het behoud aan werkgelegenheid in Emmen. Een mogelijke overname kan natuurlijk altijd gepaard gaan met een reorganisatie en gedeeltelijke afbouw van werkgelegenheid.

Het Ministerie van EZ is met de gemeente Emmen (college B&W) intensief in gesprek over een aanpak voor economische structuurversterking. Recent is overeengekomen dat deze aanpak zal bestaan uit de vorming van een werkstructuur naar voorbeeld van Twente, die met een toegesneden (tijdelijke) organisatie kansen zal inventariseren én oppakken. Thema’s waar focus op ligt zijn HTSM, biobased/chemie, acquisitie en reshoring.

Ook hebben de provincie Drenthe en de gemeente Emmen momenteel twee sectorplannen in ontwikkeling. Het betreft een regionaal sectorplan («4kantvoorwerk») van de gemeenten Emmen, Hoogeveen, Coevorden, Hardenberg met ook aandacht voor reshoring en een sectorplan grensoverschrijdende arbeid. De Ministeries van EZ en SZW zijn actief betrokken bij de totstandkoming van deze sectorplannen. Het regionaal sectorplan («4kantvoorwerk») is woensdag 10 juni jl. ingediend.

Verder zijn er voor de regio diverse mogelijkheden om via bestaande programma’s zoals EFRO (inclusief de smart specialization strategy), Interreg, ESF en Sectorplannen, de regionale economische structuur te versterken. Deze budgetten zijn niet uitgeput. Bovendien zal EZ de mogelijkheden verkennen of bestaande middelen voor het Noorden, zoals de NOM-projects (Innovatiefonds voor het Noorden), kunnen worden ingezet voor Drenthe.

Tijdens het AO Bedrijfslevenbeleid van 11 juni jl. heb ik toegezegd om voor de begrotingsbehandeling van EZ de TK te informeren over de versterking van de economische structuur van Drenthe en de voortgang rond het regionale plan «4kantvoorwerk».

Vraag 2:

Waarom wordt er ineens 18.6 miljoen euro extra aan apparaatskosten uitgegeven op artikel 40? Waarom was dit bedrag niet beschikbaar voor «Vierkant voor werk» voor Drenthe?

Antwoord:

De € 18,6 mln betreft de toevoeging van een deel van de eindejaarsmarge over 2014. Deze € 18,6 mln wordt in de Ontwerpbegroting 2016 van EZ ingezet voor apparaatsproblematiek specifiek in 2015. Dit betreft onder meer:

– aanvullend benodigde middelen voor Sociaal Flankerend Beleid € 5,6 mln;

– projecten van de Dienst ICT Uitvoering (DICTU) in het kader van de omschakeling naar het nieuwe Windows platform (€ 4,5 mln), tijdelijke huisvesting tot inhuizing op het kernministerie (€ 1,1 mln) en aanvulling eigen vermogen van DICTU (€ 0,9 mln);

– aanvulling van het budget voor het Staatstoezicht op de Mijnen (SodM) ad € 1,1 mln voor de nieuwe taken in Groningen;

– huisvesting en ICT-omschakeling bij het Centraal Planbureau (CPB) ad € 1,8 mln;

– maatschappelijk verantwoord ondernemen (MVO), transforce, topconsult en het project «Tijd-, Plaats- en Apparaatonafhankelijk Werken» (TPAW) € 1,97 mln.

Voor het antwoord op de tweede vraag verwijs ik u naar het antwoord op vraag 1.

Vraag 3:

Kunt u toelichten of door de wijziging van de TKI-structuur en het verschuiven van de stichting Institute for Sustainable Process Technology (ISPT) er middelen van de topsector Chemie naar de topsector Energie worden geschoven?

Antwoord:

Er worden met het vervullen van taken door ISPT voor de topsector Energie geen middelen verschoven tussen topsectoren. In de begroting 2015 is alleen nog kasbudget (€ 1,5 mln) voor ISPT beschikbaar voor de uitfinanciering van eerder aangegane verplichtingen.

Vraag 4:

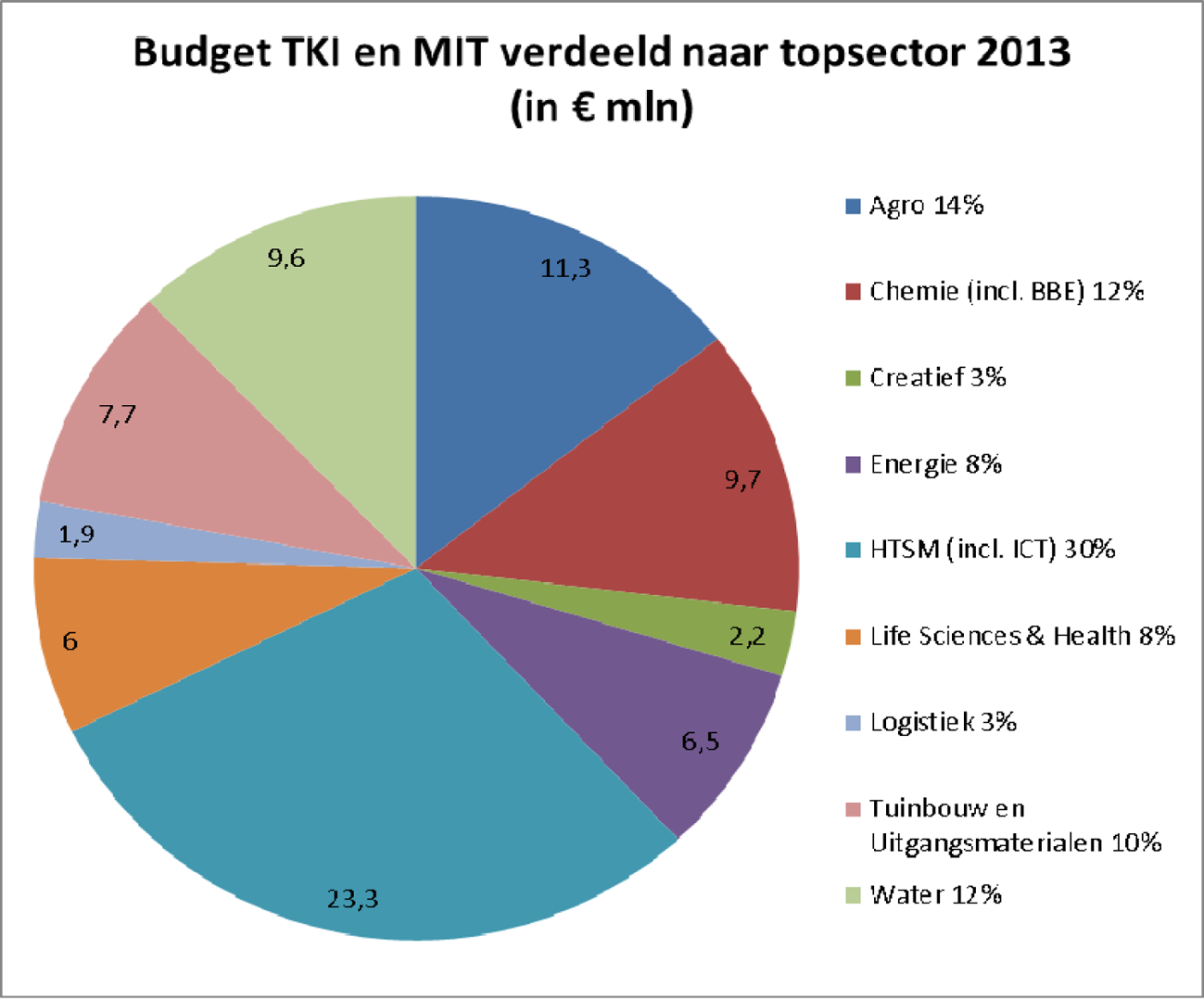

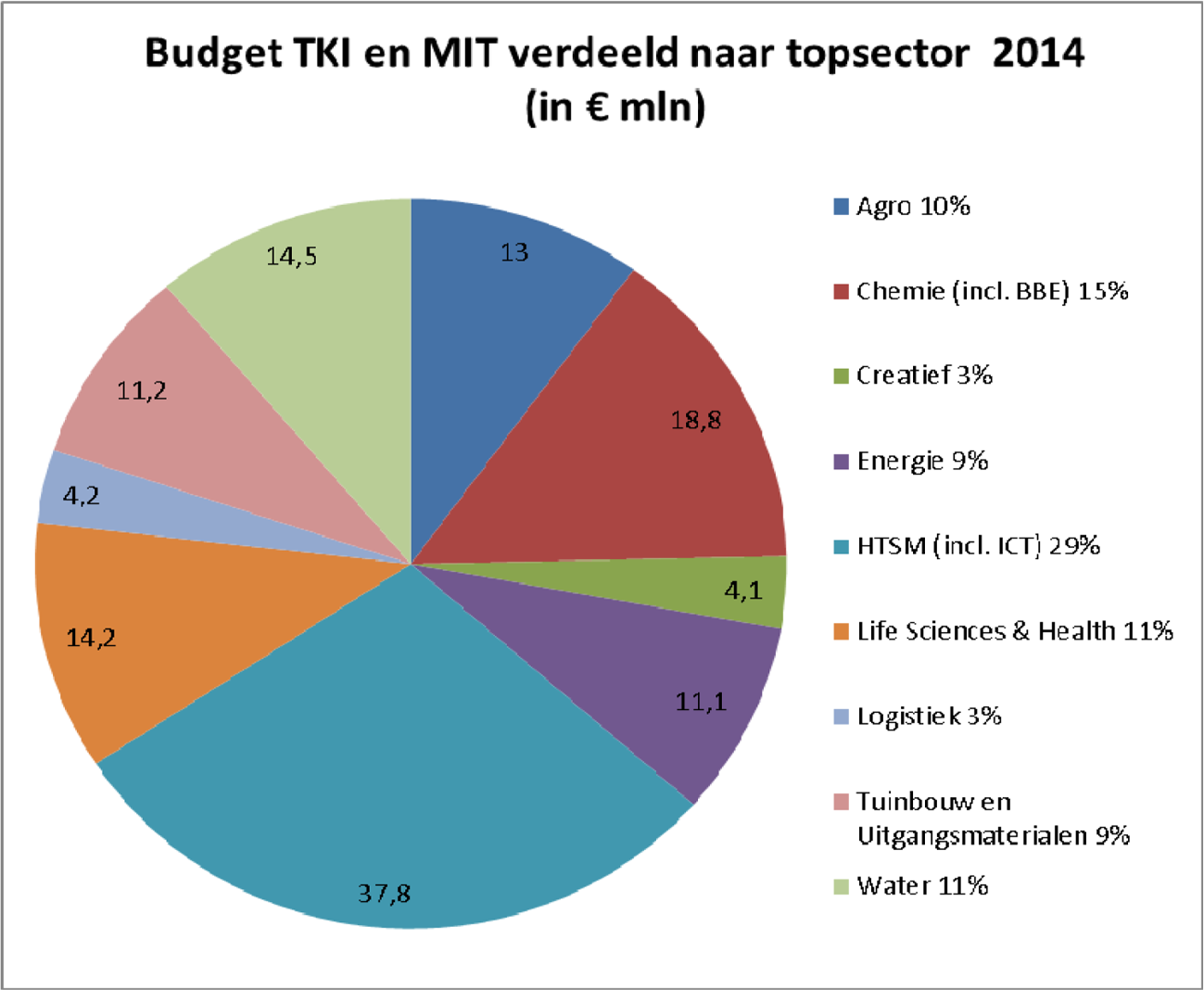

Kunt u aangeven in welke mate er door de jaren heen verschuivingen van budgetten hebben plaatsgevonden tussen de verschillende topsectoren? Kunt u voor de afgelopen jaren per jaar in een taartdiagram aangeven hoeveel middelen er per topsector zijn besteed in dat jaar, en wat de omvang was van die middelen als percentage van het totale topsectorenbudget?

Antwoord:

In de topsectorenaanpak werken ondernemers, onderzoekers, onderwijsinstellingen en overheden samen aan de ontwikkeling en uitvoering van innovatieagenda’s die bijdragen aan het versterken van het lange termijn verdienvermogen van Nederland en aan het oplossen van maatschappelijke uitdagingen. Deze specifieke beleidsaanpak heeft een integraal karakter, die varieert van de programmering van gezamenlijke onderzoekagenda’s (via de TKI’s) tot aan gerichte en gecoördineerde economische diplomatie. Omdat het specifieke karakter van elk van de topsectoren (technologie, aard van de economische activiteit, specifieke belemmeringen) verschilt, varieert ook de specifieke beleidsmix en aanpak per topsector. Publiek-private samenwerking is de kern van de topsectorenaanpak, waarbij de betrokken partijen ook (financieel) commitment tonen.

Hoewel dit commitment leidend is voor toekenning van middelen vanuit het Rijk:

– worden R&D-budgetten niet vooraf toegekend voor afzonderlijke topsectoren;

– wordt er veel samengewerkt tussen topsectoren, waardoor het toekennen van middelen aan een topsector niet altijd zinvol en 100% eenduidig is. Bij samenwerking op het gebied van medische technologie kunnen middelen bijvoorbeeld worden toegerekend aan zowel de topsector LSH als HTSM.

Hoewel onderzoeksactiviteiten relevant kunnen zijn voor meerdere topsectoren, maken we toch op instrumentniveau een verdeling naar sectoren. In onderstaande cirkeldiagrammen is voor twee instrumenten (TKI-toeslag-regeling en de MKB Innovatiestimulering Topsectoren) voor de jaren 2013 en 2014 inzicht gegeven in de verdeling van de toegekende onderzoeksmiddelen naar topsector (zowel in euro’s als in percentages). Deze instrumenten zijn exclusief op de topsectoren gericht. Daarnaast worden er ook andere activiteiten ontplooid ten behoeve van topsectoren, zowel in het onderzoek – bijvoorbeeld in TO2-verband of via NWO waarbij er vaak ook een relatie is met andere thema’s, zoals maatschappelijke uitdagingen – als voor economische diplomatie en menselijk kapitaal.

Vraag 5:

Waarom haalt u 398 miljoen uit de begrotingsreserve duurzame energie om deze in te zetten voor zaken (Rijksdienst Groningen, Staatstoezicht op de Mijnen en het opvangen van tegenvallers in het generale beeld van de Rijksbegroting) die niets met het Energieakkoord of duurzame energie te maken hebben?

Antwoord:

Bezien over de gehele periode 2015 t/m 2026 worden het uitgavenbudget voor duurzame energie noch middelen uit de interne reserve (IR) Duurzame Energie ingezet om tegenvallers of intensiveringen te financieren. Er is enkel sprake van een tijdelijke «voorfinanciering» van knelpunten en intensiveringen met middelen voor duurzame energie in de periode 2015–2020 ter grootte van € 398 mln. Over de gehele periode bezien blijven zowel de uitgavenraming als de IR intact. Ik licht dit toe.

In de jaren 2015–2020 gebeurt het volgende:

– De bestaande uitgavenraming voor subsidies duurzame energie op de EZ-begroting wordt verlaagd met € 398 mln. Dit ontlast het uitgavenkader, waardoor deze meevaller kan worden ingezet voor diverse knelpunten en intensiveringen (zie het antwoord op vraag 9).

– Het uitgavenbudget voor duurzame energie is in deze periode echter wel nodig voor de betaling van duurzame energie subsidies.

– Daarom vindt een onttrekking plaats uit de IR duurzame energie van € 398 mln. Deze middelen uit de IR worden toegevoegd aan de uitgavenraming voor duurzame energie op de EZ-begroting, en ingezet om subsidies duurzame energie te betalen.

– De middelen uit de IR kunnen tijdelijk vervroegd worden ingezet, omdat deze pas in (veel) latere jaren nodig zijn om aan reeds aangegane verplichtingen te voldoen. Dit wordt in het antwoord op de vragen 8 en 32 toegelicht. De onttrekking uit de IR levert derhalve geen complicaties op voor het doelbereik 2020 en 2023.

– Per saldo blijft de uitgavenraming voor duurzame energie over de periode 2015–2020 intact.

In de jaren 2021–2026 gebeurt het volgende:

– Aan de reeds beschikbare uitgavenraming voor duurzame energie in de jaren 2021–2026, worden meevallers als gevolg van onder meer het op termijn volledig inleveren van het budget voor de subsidie Compensatie Energie-intensieve bedrijven (ETS; zie ook antwoorden op de vragen 7, 9 en 48) toegevoegd. In totaal komt er op deze manier € 398 mln bovenop de reeds in de meerjarenbegroting opgenomen raming.

– Dit leidt tot een hogere uitgavenreeks voor duurzame energie dan benodigd is. Dit «overschot» wordt vervolgens gestort in de IR duurzame energie (€ 398 mln).

– Daarmee wordt de IR duurzame energie weer tijdig (voordat de feitelijke betalingen moeten worden gedaan) aangevuld tot het oude, oorspronkelijke niveau. Daarmee blijft de IR over de gehele periode bezien intact en is geborgd dat de toekomstige betalingen, gekoppeld aan de reeds aangegane verplichtingen, kunnen worden verricht.

Bovenstaande is samengevat in onderstaande tabel, conform de budgettaire verwerking in de 1e suppletoire EZ-begroting 2015. Onder de tabel worden de worden de regels uit de tabel toegelicht.

|

Mutaties (– = ontlasting uitgavenkader) |

A: periode 2015–2020 |

B: periode 2021–2026 |

C: Totaal over periode 2015–2026 |

|---|---|---|---|

|

1: Mutatie uitgaven duurzame energie door onttrekking/storting interne begrotingsreserve |

398 |

– 398 |

0 |

|

2: Mutatie uitgavenraming duurzame energie |

– 398 |

398 |

0 |

|

3: Effect op uitgavenraming duurzame energie |

0 |

0 |

0 |

|

4: Mutatie ontvangsten door onttrekking/ storting interne begrotingsreserve |

– 398 |

398 |

0 |

|

5: Per saldo effect op het uitgavenkader |

– 398 |

398 |

0 |

In de 1e suppletoire EZ-begroting wordt een aantal intensiveringen voorgesteld, waaronder de extra uitgaven voor de Overheidsdienst Groningen en de daarmee samenhangende intensivering voor het SodM en de energiedirecties van EZ, en voor de financiering van bodemonderzoeken. Deze uitgavenverhogingen komen voort uit de besluiten zoals vermeld in de brief van 9 februari 2015 (TK, 33 529, nr. 96) over de instelling van de Nationaal Coördinator Groningen. Ter dekking van deze intensiveringen, heeft het kabinet tot het volgende besloten:

– Een gedeelte (€ 20 mln in 2015; € 398 mln over de gehele periode 2015–2020) van de ruimte uit de IR Duurzame Energie wordt vervroegd ingezet voor de uitbetaling van subsidies voor duurzame energie (regel 1, kolom A in tabel). Dit in lijn met de afspraak dat middelen uit begrotingsreserves besteed moeten worden aan het doel waarvoor de reserve is ingesteld.

– Deze financiering uit de IR vervangt een deel van de reeds in de meerjarencijfers van EZ geraamde uitgaven voor de MEP en de SDE («voorfinancieren» uit de IR; regel 2, kolom A in tabel). Het betreft dus geen middelen die afkomstig zijn van de heffing «Opslag Duurzame Energie (ODE)».

– Per saldo treedt als gevolg van deze substitutie van financiering geen wijziging op in de uitgavenraming voor duurzame energie (regel 3, kolom A in tabel), terwijl er meerjarig, als gevolg van de onttrekking van € 398 mln uit de IR (leidend tot een gelijktijdige verhoging van de uitgaven- en ontvangstenraming voor duurzame energie; regel 1 resp. regel 4, kolom A in tabel), wel een meevaller voor het uitgavenkader van de Rijksbegroting optreedt in de periode 2015–20201 (regel 5, kolom A in tabel).

– Deze per saldo meevaller wordt gebruikt ter dekking van een aantal in de 1e suppletoire EZ-begroting genoemde uitgavenverhogingen en voor het opvangen van tegenvallers in het generale beeld van de Rijksbegroting. Het antwoord op vraag 9 gaat hier nader op in.

De in de periode 2015–2020 aangebrachte verlaging van de bestaande uitgavenraming en doorgevoerde onttrekking aan de IR, wordt vervolgens in de jaren 2021–2026 gecompenseerd met een spiegelbeeldige verhoging van de uitgavenraming en een storting in de IR van een gelijke omvang (€ 398 mln) (kolom B in tabel). Daarom blijven over de gehele periode 2015–2026 bezien, de middelen in de uitgavenraming en in de IR Duurzame Energie volledig beschikbaar voor duurzame energie.

Vraag 6:

Word het gehele bedrag van 398 miljoen euro met deze begrotingsmutatie uit de begrotingsreserve duurzame energie onttrokken?

Antwoord:

Bij 1e suppletoire begroting 2015 wordt de gehele geraamde onttrekking aan de begrotingsreserve van € 398 mln budgettair verwerkt (zie onderste regel van de tabel «budgettaire gevolgen van beleid artikel 14» in de 1e suppletoire EZ-begroting 2015): € 20 mln in 2015, € 77 mln in 2016 en 2017, € 73 mln in 2018, € 78 mln in 2019, € 73 mln in 2020. De feitelijke onttrekking uit de reserve (de realisatie van de ontvangst op de EZ-begroting) vindt plaats in elk individueel jaar waarin de onttrekking geraamd is.

Vraag 7:

Hoe verzekert u dat na 2021 het bedrag van 398 miljoen euro weer wordt terug gestort in de begrotingsreserve? Welke garanties heeft u daarvoor?

Antwoord:

Het kabinet heeft besloten tot een samenhangend en budgettair sluitend pakket aan maatregelen over de periode 2015 tot en met 2026. De vervroegde inzet van € 398 mln uit de begrotingsreserve ter betaling van subsidies duurzame energie in 2015–2020 en het terugstorten ín de begrotingsreserve van eenzelfde bedrag in 2021–2026, maken hier onderdeel van uit. Voor het terugstorten in de reserve bestaat adequate dekking, te weten de ruimte die meerjarig op de EZ-begroting ontstaat door het op termijn voor € 78 mln per jaar laten vrijvallen van het ETS-budget.

Deze maatregelen en budgettaire afspraken zijn in de nu voorliggende 1e suppletoire EZ-begroting verwerkt en toegelicht en staan, na instemming van de Tweede Kamer met deze begrotingswet, vast. Het kabinet zal zich vanzelfsprekend aan deze afspraken houden.

Een garantie van 100% dat de nu gemaakte afspraken, die ook doorwerken ná deze regeringsperiode, door een volgend kabinet zullen worden gehandhaafd en uitgevoerd, is ten principale niet te geven.

Vraag 8:

Waarom zet u de begrotingsreserve duurzame energie niet in voor het behalen van de doelen voor duurzame energie gezien het doel voor duurzame energie in 2020 van 14% volgens de Rekenkamer en de nationale energieverkenning 2014 niet worden gehaald?

Antwoord:

Kasmiddelen die beschikbaar zijn voor duurzame energieproductie en die in het uitvoeringsjaar niet tot uitbetaling zijn gekomen, worden in de interne begrotingsreserve duurzame energie gestort. Op die manier blijven deze middelen beschikbaar voor uitgaven aan duurzame energie in latere jaren.

Voor een belangrijk deel zijn dit middelen voor het honoreren van lopende verplichtingen, die later tot uitbetaling komen dan geraamd. Deze middelen kunnen dus niet worden ingezet als dekking voor nieuwe verplichtingen. Dit betreft voor het grootste deel projecten waarbij vertraging is opgetreden, waardoor de subsidieperiode later aanvangt. Voorbeelden van omvangrijke projecten die later in productie komen dat eerder geraamd, zijn de wind op zee projecten op basis van de «Regeling windenergie op zee 2009» en de wind op land en in meer projecten in de Noordoostpolder. Voor deze projecten wordt de uitbetaling van de middelen op de begrotingsreserve voorzien in de periode 2028–2035.

Voor een ander deel gaat het om lopende projecten waarvan de productie lager is geweest dan de maximale subsidiabele productie. Die lagere productie mag in latere jaren worden ingehaald («banking») – desnoods in een extra subsidiejaar – hetgeen in latere jaren kan leiden tot hogere uitgaven.

Middelen waar geen lopende verplichtingen meer tegenover staan omdat de beschikking is ingetrokken, worden in de bestaande praktijk wel ingezet voor nieuwe, vervangende projecten, maar hiervoor waren ter grootte van het vervallen project al verplichtingen en kasmiddelen aangehouden. Ook in dat geval zullen de kasmiddelen in de interne begrotingsreserve pas op termijn tot uitbetaling komen.

Vraag 9:

Waar gaat u de 398 miljoen uit de begrotingsreserve duurzame energie concreet voor inzetten? Welke posten bedoelt u met tegenvallers in het generale beeld van de Rijksbegroting?

Antwoord:

Zoals ik in de 1e suppletoire EZ-begroting heb toegelicht, onttrek ik in de periode 2015–2020 middelen aan de interne begrotingsreserve duurzame energie en zet ik deze middelen vervroegd in voor de betaling van subsidies voor duurzame energie. Dit is in lijn met de afspraak dat middelen uit begrotingsreserves besteed moeten worden aan het doel waarvoor de reserve is ingesteld (zie ook antwoord op vraag 33).

Door deze vervroegde inzet van middelen uit de IR, kan eenzelfde bedrag binnen de reeds in de begroting voor deze periode geraamde uitgaven voor duurzame energie aangehouden worden. Dit creëert, zoals toegelicht in het antwoord op vraag 5, een meevaller in het uitgavenkader van de rijksbegroting. Deze per saldo meevaller maakt onderdeel uit van het geheel aan mee- en tegenvallers en draagt mede bij aan de dekking van:

– De oprichting van de Overheidsdienst Groningen, de versterking van het SodM en de energiedirecties van EZ en de financiering van bodemonderzoeken (zie artikel 40 van de 1e suppletoire begroting voor nadere toelichting). Dit naar aanleiding van de besluiten in de brief van 9 februari 2015 (TK, 33 529, nr. 96) over de instelling van de Nationaal Coördinator Groningen.

– De tegenvaller in het generale beeld als gevolg van de ruilvoet, zoals beschreven in de Voorjaarsnota 2015. Ten opzichte van de verwachting ten tijde van de Miljoenennota 2015 daalt de nominale ontwikkeling (= loon en prijsbijstelling) van de uitgaven onder het kader. Tegelijkertijd daalt het kader zelf ook doordat het wordt aangepast met de prijs nationale bestedingen (pNB). Omdat het uitgavenkader relatief harder daalt dan de uitgaven onder het kader, treedt hierdoor per saldo een ruilvoetverlies op. EZ heeft een bijdrage (proportioneel deel, net als andere departementen) geleverd om deze problematiek op te kunnen lossen.

Andere «mee- en tegenvallers» in het pakket dat voor EZ aan de orde is bij de besluitvorming over de Voorjaarsnota 2015 bestaan uit de uitgavenverlagingen voor de TKI-toeslag en de ETS-compensatie (ramingsbijstellingen die budgettair leiden tot een meevaller op de begroting) en in de suppletoire begroting van EZ verwerkte verhogingen voor Groen onderwijs (budgettair leidend tot een tegenvaller). Er bestaat geen inhoudelijk relatie tussen de betreffende mee- en tegenvallers en evenmin is er een één op één relatie te leggen tussen specifieke tegenvallers enerzijds en specifieke tegenvallers anderzijds.

Vraag 10:

Waarom besteedt u geld dat is geheven bij inwoners, burgers en bedrijven door middel van de opslag duurzame energie, niet nu aan duurzame energie of het Energieakkoord?

Antwoord:

Zie het antwoord op vraag 5.

Vraag 11:

Waarom gebruikt u de middelen van de reserve duurzame energie in 2015 om beleidsintensiveringen binnen de begroting op te lossen die niet gerelateerd zijn aan het oorspronkelijke doel?

Antwoord:

Zie het antwoord op vraag 5.

Vraag 12:

Welke afwegingen maakt u bij het storten dan wel onttrekken van middelen uit de interne begrotingsreserve duurzame energie?

Antwoord:

Alle middelen voor duurzame energieproductie die volgens de laatste stand van de begroting (stand 2e suppletoire begroting) beschikbaar zijn en niet in het uitvoeringsjaar tot uitbetaling zijn gekomen, worden in de interne begrotingsreserve duurzame energie gestort. Dat betreft niet alleen de middelen bestemd voor de SDE+, maar ook de middelen van de voorgangers MEP en SDE. Onttrekking aan de begrotingsreserve (anders dan tijdelijke onttrekking als bedoeld in de vragen 5, 6 en 7) vindt plaats als in enig jaar blijkt dat het totaal aan te realiseren uitgaven duurzame energie de in dat jaar beschikbare kasmiddelen te boven gaat.

Vraag 13:

Waarom verhoogt u de uitgavenraming voor de Compensatieregeling Energie-intensieve bedrijven (ETS) netto met € 4 miljoen naar € 81 miljoen, terwijl het niveau van de CO2 prijs aanleiding is om het budget de komende jaren juist te verlagen met € 16 miljoen in 2015, oplopend tot € 78 miljoen in 2024?

Antwoord:

In de (toelichting) bij de compensatieregeling (art 2.5) is opgenomen «Indien het beschikbare bedrag in een jaar niet wordt uitgeput, wordt het resterende bedrag naar latere jaren doorgeschoven».

Om hieraan gevolg te geven is de € 20 mln die resteerde uit 2014 door het lagere beroep op de regeling, toegevoegd aan het budget voor 2015.

Daarnaast is op grond van het niveau van de CO2-prijs besloten tot de structurele korting op de voor ETS beschikbare middelen. Voor 2015 is daarom per saldo nog sprake van een verhoging van de raming (€ +20 mln en -/- € 16 mln).

Vraag 14:

Kunt u een overzicht van de regels geven om middelen te onttrekken aan de begrotingsreserve duurzame energie?

Antwoord:

Zie het antwoord op vraag 12.

Vraag 15:

Klopt het dat in 2015 20 miljoen wordt onttrokken aan de begrotingsreserve duurzame energie ten behoeve van zaken die niets met duurzame energievoorziening te maken hebben?

Antwoord:

In 2015 wordt € 20 mln onttrokken aan de Interne Reserve Duurzame Energie. Dit bedrag wordt, als onderdeel van in totaal € 398 mln over de periode 2015–2020, vervroegd ingezet voor de uitbetaling van subsidies voor duurzame energie. Hierdoor kan eenzelfde bedrag aan reeds in de begroting geraamde uitgaven worden aangehouden, hetgeen een meevaller in het uitgavenkader creëert. Deze per saldo meevaller wordt ingezet ter dekking van diverse in de 1e suppletoire begroting genoemde uitgavenverhogingen.

Over de gehele periode 2015 t/m 2026 bezien, worden het uitgavenbudget voor duurzame energie noch middelen uit de interne reserve (IR) Duurzame Energie ingezet om tegenvallers of intensiveringen te financieren. Zie ook het antwoord op vraag 5.

Vraag 16:

Kunt u aangeven hoeveel de begrotingsreserve duurzame energie naar verwachting in de komende jaren zal toenemen?

Antwoord:

Naar de huidige inzichten zal de interne begrotingsreserve dit jaar toenemen met een bedrag van circa € 400 mln, vooral als gevolg van vertraagde projecten in de oude SDE-regeling. Naar verwachting zal de begrotingsreserve in de jaren 2016 en volgende niet of nauwelijks toenemen en mogelijk zelfs afnemen.

Vraag 17:

Kunt met betrekking tot de SDE+ (Stimuleringsmaatregel Duurzame Energieproductie) een uitsplitsing maken van het geld dat is gereserveerd voor de verschillende gesubsidieerde duurzame energievormen in de jaren 2015 t/m 2019?

Antwoord:

Doordat er, met uitzondering van wind op zee, in de SDE+ ex ante geen specifiek budget per categorie wordt gereserveerd en doordat de subsidiebedragen per kWh ieder jaar opnieuw per categorie worden vastgesteld, is de gevraagde uitsplitsing voor de jaren 2015 tot en met 2019 niet te geven. Er is geen specifiek budget per categorie gereserveerd, omdat de SDE+ gebaseerd is op concurrentie en technologieneutraliteit. De subsidiebedragen die de verschillende categorieën krijgen zijn afhankelijk van de ontwikkeling van de kostprijs, de ontwikkeling van de energieprijzen en het kostenverlagende effect van concurrentie tussen aanvragers van SDE+-middelen. Het niet meer vooraf toedelen van specifieke budgetten aan specifieke technologieën is een van de belangrijkste lessen van de voorganger van de SDE+, de SDE-regeling.

Vraag 18:

Kunt u de bedragen van de korting op voor de ETS (Compensatieregeling Energie-intensieve bedrijven) beschikbare middelen nader motiveren?

Antwoord:

Ondernemingen ontvangen subsidie in het jaar volgend op het jaar waarin de kosten worden gemaakt. In 2015 wordt subsidie aangevraagd over 2014, in 2016 over 2015 en zo verder.

Voor 2015 en 2016 heb ik dus al een redelijke inschatting kunnen maken van het beroep op de regeling. Voor de benodigde middelen in de periode 2017–2023 ben ik uitgegaan van de huidige verwachtingen over de ontwikkeling van de CO2-prijs. Ik verwacht dat een gemiddeld budget van ruim € 60 mln per jaar voldoende zal zijn voor de huidige ETS-periode die loopt t/m 2020. De nu bijgestelde raming voor de ETS is hiervoor toereikend.

Vraag 19:

Kunt u aangeven waarom het budget van de Overheidsdienst Groningen voor het inschakelen van gespecialiseerde onderzoeksbureau’s eerst oploopt van 6 naar 10 miljoen euro, en daarna weer afloopt naar 6 miljoen euro?

Antwoord:

Voorzien wordt dat bij de start en de uitwerking van het programma Aardbevingsbestendig en Kansrijk Groningen de nodige externe kennis gemobiliseerd moet worden om de huidige kennishiaten rondom de gevolgen van geïnduceerde bevingen op te vullen. Daarom is een budget voorzien dat oploopt en vervolgens verlaagd kan worden.

Vraag 20:

Kunt u aangeven aan welke projecten de investeringen in duurzame energie op Caribisch Nederland precies worden gedaan?

Antwoord:

De hogere uitgaven voor Caribisch Nederland betreffen projecten die reeds in 2014 op de begroting stonden, maar die toen door verschillende omstandigheden niet of slechts gedeeltelijk gestart konden worden.

Specifiek gaat het om de volgende projecten:

– Op Saba: het verplaatsen van de elektriciteitscentrale van de huidige onveilige locatie aan de kust naar een nabij gelegen hoger terrein. Tegelijkertijd zal de centrale, die reeds 40 jaar oud is, drastisch gemoderniseerd worden, waardoor deze op een efficiëntere wijze elektriciteit zal produceren.

– Op Saba: het installeren van een centrale voor PV zonne-energie, met bijbehorend balanceringssysteem en opslagfaciliteit. De aanbesteding voor een systeem van één megawatt is thans gaande. Op termijn is uitbreiding met nog één megawatt voorzien. Afhankelijk van de ervaring met de eerste investering wordt bezien of die uitbreiding met zonne-energie of windenergie zal plaatsvinden.

– Op St. Eustatius: het installeren van een centrale voor PV zonne-energie, met bijbehorend balanceringssysteem en opslagfaciliteit. De aanbesteding voor een systeem van twee megawatt is thans gaande. Op termijn is uitbreiding met nog twee megawatt voorzien. Afhankelijk van de ervaring met de eerste investering wordt bezien of die uitbreiding met zonne-energie of windenergie zal plaatsvinden.

Vraag 21:

Kunt u een schatting geven hoeveel lager de aardgasbaten zouden uitvallen indien de aardgasproductie uit het Groningenveld terug gebracht zou worden naar 30 Nm3 productie in 2015?

Antwoord:

In de raming van de 1e suppletoire begroting is uitgegaan van 39,4 mld Nm3. Als terug wordt gegaan naar 30 mld Nm3 dan betekent dat tegen de huidige gasprijzen een batenderving (excl. vennootschapsbelasting) van circa € 1,6 mld op jaarbasis.

Vraag 22:

Is de interne begrotingsreserve voor duurzame energie specifiek geoormerkt voor uitgaven aan duurzame energie?

Antwoord:

Ja. Zie verder ook het antwoord op de vragen 5, 8 en 12.

Vraag 23:

Waarom wordt de Overheidsdienst Groningen gefinancierd uit de begrotingsreserve duurzame energie?

Antwoord:

Zie antwoord op vraag 5.

Vraag 24:

Welke andere uitgavenverhogingen naast de Overheidsdienst Groningen worden gefinancierd uit de begrotingsreserve duurzame energie?

Antwoord:

Zie antwoord op vraag 9.

Vraag 25:

Is de door de uitspraak van de Raad van State verplichte daling van 39,4 mld Nm3 naar 36,4 mld Nm3 al in de Voorjaarsnota verwerkt, en zo nee, waarom niet?

Antwoord:

Nee, in de Voorjaarsnota is nog gerekend met een plafond van 39,4 mld Nm3 voor het Groningenveld. Bij de budgettaire verwerking van de aardgasbatenraming wordt niet vooruitgelopen op toekomstige besluitvorming. Per 1 juli 2015 zal ik een besluit nemen over het voor 2015 te hanteren plafond voor de productie uit het Groningenveld. Dit plafond zal ik dan ook verwerken in de gasbatenraming in de EZ begroting. Zoals aangegeven in mijn brief van 21 april jl. over dit onderwerp (TK 33 529, nr. 125) heeft de uitspraak tot gevolg dat de gasproductie over 2015 niet hoger zal komen dan 36,4 mld Nm3, aangevuld met de hoeveelheid gas die nodig is om de clusters rond Loppersum open te houden en hetgeen mogelijk extra is benodigd uit deze clusters om de leveringszekerheid te kunnen garanderen.

Vraag 26:

Kunt u in 1 tabel aangeven wat de meerjarige ontwikkeling van de aardgasbaten ten opzichte van de Miljoenennota zouden zijn van 2015 t/m 2019 bij: 39,4 mld Nm3 per jaar, 36,4 mld Nm3 per jaar, 35 mld Nm3 per jaar, 33 mld Nm3 per jaar en 30 mld Nm3 per jaar?

Antwoord:

In de tabel zijn de budgettaire effecten in miljarden euro’s opgenomen op transactiebasis (exclusief vennootschapsbelasting)

|

Jaar |

Huidige raming Groningen gas in mld Nm3 |

Scenario 1: elk jaar naar 39,4 mld Nm3 |

Scenario 2: elk jaar naar 36,4 mld Nm3 |

Scenario 3: elk jaar naar 35 in mld Nm3 |

Scenario 4: elk jaar naar 33 mld Nm3 |

Scenario 5: elk jaar 30 naar mld Nm3 |

|---|---|---|---|---|---|---|

|

2015 |

39,4 |

0 |

– 0,5 |

– 0,8 |

– 1,1 |

– 1,6 |

|

2016 |

39,4 |

0 |

– 0,5 |

– 0,8 |

– 1,1 |

– 1,6 |

|

2017 |

39,4 |

0 |

– 0,5 |

– 0,8 |

– 1,1 |

– 1,7 |

|

2018 |

37,5 |

+ 0,3 |

– 0,2 |

– 0,5 |

– 0,8 |

– 1,4 |

|

2019 |

35 |

+ 0,8 |

+ 0,3 |

0 |

– 0,4 |

– 0,9 |

Vraag 27:

Wat is de ontwikkeling van de aardgasbaten ten opzichte van de Miljoenennota van 2015 t/m 2019 wanneer wordt uitgegegaan van 36,4 mrd Nm3 per jaar?

Antwoord:

Zie het antwoord op vraag 26.

Vraag 28:

Hoe verhoudt de opmerking dat «de gasbaten (exclusief vennootschapsbelasting) bij een productieplafond van 35 miljard m3 in 2015 circa € 800 mln lager uitvallen dan bij een productieplafond van 39,4 miljard m3», zich tot de aangegeven stand van de gasbaten 2015 in de Voorjaarsnota (kasbasis) van 7.800 mln en de tabel met de meerjarige gasbatenraming in het «scenario 35 mld m3» met 7.300 mln (kasbasis) in 2015, waarvan het verschil in 2015 dus op € 500 mln uitkomt?

Antwoord:

Het verschil tussen de cijfers vloeit voort uit het verschil tussen transactiebasis en kasbasis1. De gasbaten vallen bij de huidige gasprijzen op transactiebasis € 800 mln lager uit bij een productieplafond van 35 mld Nm3. Dit cijfer is relevant aangezien het EMU-saldo wordt gemeten op transactiebasis.

Vraag 29:

Hoeveel procent van de lagere gasbaten van 2015 t/m 2019 wordt door de daling van de gasprijs veroorzaakt, en hoeveel procent komt door de aanpassing van het winningsplafond?

Antwoord:

|

Bedragen x € 1 mln (kasbasis exclusief Vennootschapsbelasting) |

2015 |

2016 |

2017 |

2018 |

2019 |

|---|---|---|---|---|---|

|

Stand Miljoenennota 2015 |

9.100 |

8.900 |

8.550 |

8.350 |

8.200 |

|

1 – Volume-effect aanpassing winningsbesluit |

– 450 |

– 350 |

– 100 |

– 150 |

– 150 |

|

als percentage |

35% |

23% |

8% |

15% |

14% |

|

2 – Prijseffect |

– 850 |

– 1.150 |

– 1.200 |

– 850 |

– 900 |

|

als percentage |

65% |

77% |

92% |

85% |

86% |

|

Mutatie Voorjaarsnota 2015 |

– 1.300 |

– 1.500 |

– 1.300 |

– 1.000 |

– 1.050 |

|

Stand Voorjaarsnota 2015 |

7.800 |

7.400 |

7.250 |

7.350 |

7.150 |

Vraag 30:

Kunt u een uitsplitsing maken van de Interne Begrotingsreserve duurzame energie van 2015 t/m 2025 en daarin aangeven hoeveel middelen aanwezig zijn, welk deel daarvan al bestemd is, en welk deel nu aan zaken wordt uitgegeven die geen directe relatie met duurzame energie hebben?

Antwoord:

Op dit moment bevat de interne begrotingsreserve duurzame energie uitsluitend de kasmiddelen die in 2013 en 2014 niet zijn uitbetaald aan duurzame energieprojecten. Na afloop van 2015 zullen de in 2015 onbesteed gebleven middelen in de begrotingsreserve worden gestort. Er bestaat geen meerjarenraming van (het verloop van) de begrotingsreserve. Zie verder ook het antwoord op vraag 16.

Vraag 31:

Hoe onderbouwt u dat de begrotingsreserve pas nodig is na 2021, terwijl het er naar uit ziet dat de doelen van het Energieakkoord niet gehaald worden?

Antwoord:

Zie het antwoord op vraag 8.

Vraag 32:

Is het mogelijk dat er vóór 2020 alsnog een beroep moet worden gedaan op de interne begrotingsreserve om hogere uitgaven met betrekking tot duurzame energie, bijvoorbeeld bij de SDE, te financieren?

Antwoord:

Een beperkt deel van de kasmiddelen op de interne begrotingsreserve is bestemd voor toekomstige uitbetalingen voor lopende projecten waarvan de productie tot nu toe lager is geweest dan de maximale subsidiabele productie. Die lagere productie mag in de komende jaren worden ingehaald («banking»), desnoods in een extra subsidiejaar. Het is mogelijk dat op dit deel van de begrotingsreserve al vóór 2020 een beroep gedaan moet worden. Het overgrote deel van de begrotingsreserve is bestemd voor vertraagde of vervangende projecten. Op dit deel zal pas op langere termijn een beroep gedaan worden.

Ik wil nogmaals benadrukken dat ook ECN heeft aangegeven dat de beschikbaarheid van middelen naar de huidige inzichten geen beperkende factor is om de doelen voor duurzame energie 2020 en 2023 te bereiken. Dit betekent dat het inzetten van de middelen in de interne begrotingsreserve die bestemd zijn voor lopende verplichtingen niet zal leiden tot extra doelbereik.

Vraag 33:

Is het vaker voorgekomen dat een begrotingsreserve wordt gebruikt om tekorten op de algemene middelen te dekken, en zo ja, kunt u daar voorbeelden van geven?

Antwoord:

Nee, mij zijn geen gevallen bekend. Alle begrotingsreserves zijn bestemd voor een concreet doel en kunnen alleen voor dat doel worden gebruikt. Dit geldt ook voor de interne begrotingsreserve duurzame energie. Zoals toegelicht in de suppletoire begroting wordt een deel van de middelen uit de interne reserve in de jaren 2015–2020 vervroegd ingezet voor de uitbetaling van subsidies duurzame energie. Vanwege deze vervroegde inzet van de begrotingsreserve kan een overeenkomstig bedrag aan reeds in de begroting voor deze periode geraamde uitgaven aangehouden worden. Dit creëert een meevaller in het uitgavenkader van de rijksbegroting omdat, overeenkomstig de begrotingsregels van het kabinet, de inzet van een gevormde begrotingsreserve neutraal is voor het uitgavenkader.

De vervroegde inzet van de interne begrotingsreserve duurzame energie heeft per saldo geen effect op de uitgavenramingen voor duurzame energie en levert daarom geen complicatie op voor het doelbereik duurzame energie.

Vraag 34:

Hoe onderbouwt u dat de begrotingsreserve pas nodig is na 2021, terwijl het er naar uit ziet dat de doelen van het Energieakkoord niet gehaald worden?

Antwoord:

Zie het antwoord op vraag 8.

Vraag 35:

Hoeveel procent extra duurzame energie zou kunnen worden opgewekt, indien het geld in de interne begrotingsreserve tussen 2015 en 2020 aan duurzame energie zou worden besteed?

Antwoord:

Het grootste deel van de interne begrotingsreserve is bestemd voor het op langere termijn honoreren van lopende verplichtingen. Dit geld kan niet nogmaals worden aangewend voor het aangaan van nieuwe verplichtingen. Het deel van de interne begrotingsreserve waar geen verplichtingen tegenover staan wordt wel al gebruikt om in de periode 2015–2020 nieuwe verplichtingen aan te gaan. Onder meer omdat er, met uitzondering van wind op zee, in de SDE+ ex ante geen specifiek budget per categorie wordt gereserveerd is niet aan te geven wat de bijdrage is van specifiek dit deel van de nieuwe verplichtingen aan de doelstellingen.

Vraag 36:

Waarom verwacht u dat de middelen uit de Interne begrotingsreserve duurzame energie pas na 2020 gebruikt zullen worden, en op welke aannames is deze verwachting gebaseerd?

Antwoord:

Zie het antwoord op de vragen 8 en 32.

Vraag 37:

Wat was het doel van de extra uitgaven (€ 560.000) op de subsidie «overig» bij Duurzame Veehouderij?

Antwoord:

De extra uitgaven zijn het gevolg van vertragingen in de uitbetaling van subsidies voor meerjarige projecten uit eerdere openstellingen van de subsidieregeling Regeling Uitvoeringsagenda Duurzame Veehouderij (UDV) die in 2015 tot betaling komen. Met de regeling wordt gesubsidieerd: het opstellen van een UDV-verbeterplan (beschrijving van samenhangende activiteiten, gericht op het oplossen van één of meer problemen die verduurzaming in ten minste één van de UDV-ambities in de weg staan) of UDV-project (beschrijving van samenhangende activiteiten, gericht op het oplossen van een of meer problemen die verduurzaming in ten minste één van de UDV-ambities in de weg staan).

Vraag 38:

Wat was het doel van de extra uitgaven (€ 350.000) aan «Overige (uitfinanciering regelingen onder Europees Visserij Fonds)» bij visserij?

Antwoord:

De extra uitgaven zijn het gevolg van vertragingen in eerdere subsidieverleningen in het kader van het Europees Visserij Fonds 2007–2013 voor as 1, maatregelen voor de aanpassing van de visserijvloot, die dit jaar tot betaling komen.

Vraag 39:

Kunt u aangeven waarom de begrotingsreserve apurement wordt aangevuld?

Antwoord:

De interne begrotingsreserve is bestemd voor het betalen van financiële correcties van de Europese Commissie. Het Europese Gerecht heeft het besluit waarmee de correctie inzake de uitvoering van de EU-regeling aardappelzetmeel was opgelegd, met arrest van 3 juli 2014 nietig verklaard en het bedrag wordt door de Europese Commissie aan Nederland terugbetaald. De middelen zijn beschikbaar voor eventueel nieuw opgelegde correcties.

Vraag 40:

Waarom zijn de uitgaven aan opdrachten voor duurzame veehouderij verlaagd met € 860.000?

Antwoord:

De verlaging heeft te maken met vertragingen in de uitvoering van projecten op het gebied van intensieve en biologische landbouw en voer- en managementmaatregelen, waardoor er dit jaar minder middelen nodig zijn (€ 0,6 mln). Daarnaast is er sprake van overheveling van budgetten (€ 0,2 mln) voor activiteiten die uitgevoerd worden door Dienst Landbouwkundig Onderzoek.

Vraag 41:

Waarom zijn de uitgaven aan de Nederlandse Voedsel- en Warenautoriteit met € 530.000 verlaagd?

Antwoord:

Het bedrag van € 530.000 is een saldo van een verhoging (€ 0,6 mln bijdrage van Veiligheid en Justitie voor de uitvoering van het project «afpakken») en van verlagingen (het doorvoeren van een versoberingstaakstelling, verlaging van het budget als gevolg van de centralisatie van de inkoopfunctie en een interne herschikking ten gunste van een ander agentschap (RVO.nl) om enkele tegenvallers op te lossen, totaal € 1,1 mln). De herschikking heeft voornamelijk betrekking op de verplaatsing van de uitvoering visserijtaken van het kerndepartement naar RVO.nl.

Vraag 42:

Waarom zijn de ontvangsten op mestbeleid met € 700.000 verlaagd?

Antwoord:

De verlaging heeft plaatsgevonden op basis van de in 2014 ontvangen bedragen. Met name aan ontvangsten van boeren die meebetalen aan de monitoring van de derogatie is in 2014 minder gerealiseerd dan begroot. De raming voor 2015 is hierop naar beneden bijgesteld.

Vraag 43:

Hoe verhoudt de realisatie van de uitgaven voor de Compensatieregeling Energie- intensieve bedrijven (ETS) in 2014 (– € 20 miljoen) zich tot de opwaartse bijstelling van de uitgaven voor 2105 met netto € 4 miljoen?

Antwoord:

Zie het antwoord op de vragen 13 en 18.

Vraag 44:

Waarom wordt een bedrag van € 398 miljoen uit een interne begrotingsreserve duurzame energie ingezet om beleidsintensiveringen en de «tegenvallers in het generale beeld van de Rijksbegroting» op te vangen?

Antwoord:

Zie antwoord op vraag 5.

Vraag 45:

De interne begrotingsreserve duurzame energie is bedoeld om niet-bestede middelen voor duurzame energie te reserveren voor bestedingen aan hetzelfde doel in latere jaren. Waarom gebruikt u deze middelen in 2015 om beleidsintensiveringen binnen de begroting op te lossen die niet gerelateerd zijn aan het oorspronkelijke doel?

Antwoord:

Zie antwoord op vraag 5.

Vraag 46:

Hoe luiden de afspraken rond stortingen en onttrekkingen uit de interne begrotingsreserve duurzame energie?

Antwoord:

Zie het antwoord op vraag 12.

Vraag 47:

Welk deel van de onttrekking uit de begrotingsreserve duurzame energie zal worden besteed voor de genoemde tegenvallers in het generale beeld van de Rijksbegroting?

Antwoord:

De 1e suppletoire begroting bevat een sluitend pakket aan mee- en tegenvallers, zoals toegelicht in onder andere het antwoord op vraag 9. Er is geen inhoudelijk relatie tussen de betreffende mee- en tegenvallers en evenmin is er een één op één relatie te leggen tussen specifieke tegenvallers enerzijds en specifieke tegenvallers anderzijds. Wel kan worden gesteld dat circa 40% van het totaal aan meevallers in de periode 2015–2020, zoals toegelicht in het antwoord op de vragen 5 en 9, wordt besteed aan tegenvallers in het generale beeld.

De in de periode 2015–2020 aangebrachte verlaging van de bestaande uitgavenraming voor duurzame energie en doorgevoerde onttrekking aan de IR, worden in de jaren 2021–2026 gecompenseerd met een spiegelbeeldige verhoging van de uitgavenraming en een storting in de IR van een gelijke omvang (€ 398 mln). Derhalve wordt over de gehele periode 2015 t/m 2026 bezien, het uitgavenbudget voor duurzame energie noch middelen uit de interne reserve (IR) Duurzame Energie ingezet om tegenvallers of intensiveringen te financieren.

Vraag 48:

Waar komen, naast de korting op de subsidie Compensatie Energie-intensieve bedrijven (ETS), de middelen vandaan om in 2012–2016 de begrotingsreserve weer aan te vullen met € 398 miljoen?

Antwoord:

Ik neem aan dat vragensteller niet «2012–2016», maar 2021–2026 bedoelt. Zoals in het antwoord op vraag 5 aangegeven, wordt in de periode 2021–2026 de uitgavenraming voor duurzame energie verhoogd met € 398 mln en wordt tegelijkertijd eenzelfde bedrag weer toegevoegd aan de interne reserve voor duurzame energie. Dit betekent, zoals is toegelicht in de 1e suppletoire begroting, dat het uitgavenkader in deze periode in totaal met € 398 mln wordt belast. Hier tegenover staat de bezuiniging met ingang van 2015 op, en vanaf 2024 volledig inleveren van de ETS-compensatiemiddelen.

Vraag 49:

Welke afwegingen maakt u bij het storten dan wel onttrekken van middelen uit de interne begrotingsreserve duurzame energie?

Antwoord:

Zie het antwoord op vraag 12.

Vraag 50:

Wat is de beoogde bestemming in 2015 van de extra middelen voor overige personele uitgaven van € 27,9 miljoen die wordt voorgesteld?

Antwoord:

De verhoging bij het subonderdeel «waarvan overige personele uitgaven» wordt veroorzaakt door de toevoeging van een deel van de eindejaarsmarge 2014 (€ 18,6 mln) en het resultaat van de structureel lagere huren van de Rijksgebouwendienst (RGD) (€ 9,4 mln) aan artikel 40. In de Ontwerpbegroting 2016 worden deze posten specifiek ingezet voor problematiek binnen de EZ-begroting (zie antwoord op vraag 2 voor de bestemming van de € 18,6 mln). De € 9,4 mln lagere huren van de RGD wordt ingezet voor het oplossen van de huisvestingstaakstelling op de apparaatsonderdelen waar deze taakstellingen zijn ingeboekt.

Vraag 51:

Welke specifieke problematiek binnen de EZ-begroting wordt bedoeld als het gaat om de besteding van de extra middelen voor overige personele uitgaven die wordt voorgesteld in deze 1e suppletoire begroting voor 2015?

Antwoord:

Zie de antwoorden op de vragen 2 en 50.

Vraag 52:

Wordt de eindejaarsmarge voor € 18,6 miljoen en de meevaller in de materiële uitgaven als het gaat om de huren van de Rijksgebouwendienst van € 9,4 miljoen voor 2015 de facto geparkeerd op de post overige personele uitgaven?

Antwoord:

De eindejaarsmarge wordt altijd bij de eerstvolgende 1e suppletoire begroting aan de begroting toegevoegd. De eindejaarsmarge over 2014 wordt nu ook bij de 1e suppletoire begroting 2015 aan de EZ-begroting toegevoegd. Een deel hiervan wordt voor specifieke onderdelen ingezet op de beleidsartikelen en een deel op het centrale apparaatsartikel (zie voor de verdeling het antwoord op vraag 1). Het deel van de eindejaarsmarge dat geplaatst is op het apparaatsartikel én het resultaat van de structureel lagere huren van de Rijksgebouwendienst zijn tijdelijk, tot de definitieve invulling, op het onderdeel «waarvan overige personele uitgaven» ondergebracht. De definitieve invulling wordt in de Ontwerpbegroting 2016 budgettair verwerkt. Voor de specificatie verwijs ik u naar de antwoorden op de vragen 2 en 50.

Vraag 53:

Hoe verhoudt de toevoeging van € 23 miljoen aan de eindbalans van Dienst Landelijk Gebied (DLG) voor Van Werk naar Werk- kandidaten zich tot de totale personeelskosten van DLG voor opheffing?

Antwoord:

De kosten van eigen personeel van DLG bedragen over 2014 € 57 mln. Deze kosten hebben betrekking op gemiddelde bezetting in 2014 van 863 fte’s. De toevoeging van € 23 mln hangt samen met de verwachte kosten als gevolg van de opsplitsing van DLG. Een deel van deze kosten (€ 9 mln) betreft de geraamde personele kosten van «Van Werk Naar Werk»-kandidaten in de komende periode. De verdere opsplitsing van de € 23 mln wordt bij de beantwoording op vraag 54 toegelicht.

Vraag 54:

Hoe is de € 23 miljoen voor van Werk naar Werk kandidaten bij DLG berekend? Hoeveel van Werk Naar Werk kandidaten betreft het? Wat zijn de geschatte uitgaven per kandidaat?

Antwoord:

Sinds 1 maart 2015 is de opsplitsing van DLG een feit. Zie de brief voor nadere informatie over de opsplitsing (TK 33 576 XIII, nr. 8). Op 1 maart jl. waren er 109 «Van Werk Naar Werk»-kandidaten. De € 23 mln betreft de totaal geraamde kosten t/m 2019 als gevolg van de opsplitsing van DLG. Dit bedrag bestaat onder andere uit kosten voor «Van Werk Naar Werk»-kandidaten (€ 9 mln). De geschatte kosten per kandidaat bedragen € 82.500 per jaar, inclusief kosten voor begeleiding naar ander werk. Verder gaat het om kosten voor overdracht van ICT-systemen (€ 7 mln), beëindiging van huurcontracten (€ 2 mln) en kosten wegens andere arbeidsvoorwaarden van de DLG-medewerkers die op 1 maart 2015 zijn overgegaan naar de provincies (€ 5 mln).

Vraag 55:

In hoeverre zal de nieuwe financieringsstructuur bij Groen Onderwijs daadwerkelijk per 2016 ingaan? Kunt u hiervan de stand van zaken weergeven?

Antwoord:

In het Regeerakkoord Rutte II zijn de zogenaamde «groene onderwijsvernieuwingssubsidies» per 2016 komen te vervallen. Via de «MeerjarenInvesteringsProgramma’s 2013–2015» zijn de nog beschikbare middelen meerjarig ingezet voor de kennis- en innovatieopdracht: school als regionaal kenniscentrum. Na afloop van deze periode vervallen de groene onderwijsvernieuwingssubsidies en moeten de groene onderwijsinstellingen een kennisbasisinfrastructuur gerealiseerd hebben om met alternatieve verdienmodellen de kennis en innovatie opdracht duurzaam te borgen. De eerste tussentijdse bevindingen geven aanleiding om voorzichtig positief te zijn over de realisatie hiervan.

Momenteel werkt het Groen onderwijs aan een meerjarige strategische ontwikkelagenda Groen onderwijs, waarbij naast alternatieve verdienmodellen ook structuurverbeteringen worden nagestreefd. Deze structuurverbeteringen zijn onderdeel van het vernieuwen van het Groen onderwijsmodel, waarbij ook een relatie wordt gelegd met de duurzame borging van de kennisbasisinfrastructuur. Hierbij is het vergroten van de samenwerking met het overig onderwijs, kennisinstellingen en het bedrijfsleven van belang om te komen tot vernieuwend en innoverend Groen onderwijs. De eerste resultaten zullen in 2016 vorm moeten krijgen.

Vraag 56:

Kan er een overzicht worden gegeven van de bijdrage aan de begrotingsreserve apurement in verband met een terugontvangst van de Europese Commissie voor een onterecht opgelegde correctie inzake de uitvoering van de EU-regeling aardappelzetmeel?

Antwoord:

Het door de Europese Commissie terugbetaalde bedrag van € 28,9 mln wordt in zijn geheel toegevoegd aan de begrotingsreserve apurement. De omvang van de begrotingsreserve wordt dan € 179,3 mln.

Vraag 57:

Wat wordt er bedoeld met het budget voor Technische bijstand?

Antwoord:

Het budgetonderdeel Technische Bijstand van het Plattelandsontwikkelingsprogramma (POP) heeft tot doel om de uitvoering van het POP te ondersteunen. Hierbij valt te denken aan Het Regiebureau POP, het Netwerk Platteland als ook aan taken, zoals voorlichting, netwerkvorming, evaluatie en monitoring.

Vraag 58:

Waar wordt dit budget voor Technische bijstand gespecificeerd aan uitgegeven?

Antwoord:

Het budgetonderdeel Technische Bijstand van het Plattelandsontwikkelingsprogramma (POP) heeft tot doel om de uitvoering van het POP te ondersteunen. Hierbij valt te denken aan Het Regiebureau POP, het Netwerk Platteland als ook taken, zoals voorlichting, netwerkvorming, evaluatie en monitoring.

Onderdeel van de besluitvorming over het nieuwe GLB is om sectoren die financieel last gaan krijgen van de uniforme hectare betalingen tegemoet te komen met specifieke maatregelen in het POP3. De hieraan gekoppelde implementatietrajecten zullen eveneens worden gefinancierd uit dit budget. Het betreft dan de kalver-, de zetmeel- en de vleesveesector. Plannen, die in samenspraak met desbetreffende sectoren zijn opgesteld, worden momenteel besproken met de Europese Commissie. Voor 2015 is hiervoor nog een bedrag van € 0,4 mln beschikbaar. De omvang van het budget voor de jaren daarna is mede afhankelijk van de uitkomst van de besprekingen met de Europese Commissie over de plannen voor de knelsectoren.

Vraag 59:

Welke middelen zijn beschikbaar voor Technische bijstand?

Antwoord:

Zie het antwoord op vraag 58.

Vraag 60:

Welk bedrag is er uit het budget gebruikt voor compensatie van de uitvoeringskosten van het Regiebureau POP (Regiebureau Plattelandsontwikkeling)? Waar zag die compensatie op?

Antwoord:

Een bedrag van € 0,15 mln uit het budget voor Technische Bijstand betreft projectkosten van het Regiebureau POP gericht op de ondersteuning van initiatieven, activiteiten en evenementen rond het Nationaal Plattelandsnetwerk en het European Innovation Partnership (EIP) Landbouw.

Vraag 61:

Wat is de betekenis van «begrotingsreserve apurement»?

Antwoord:

De interne begrotingsreserve Apurement is een reserve die specifiek bestemd is voor het terugbetalen van financiële correcties van de Europese Commissie. Indien de Europese Commissie van oordeel is dat de lidstaat Nederland ten onrechte bedragen bij de Europese landbouwfondsen gedeclareerd heeft, kan zij besluiten de ten onrechte gedeclareerde bedragen terug te vorderen. Omdat deze financiële correcties moeilijk te begroten zijn, is hiervoor een aparte begrotingsreserve in het leven geroepen.

Vraag 62:

Is er rente uitgekeerd over door de EU teruggestorte € 28,9 miljoen in verband met de uitspraak betreffende de EU-regeling aardappelzetmeel? Zo ja, hoeveel en waar is deze op de begroting geplaatst? Zo nee, waarom niet?

Antwoord:

Nee. Het is niet gebruikelijk dat er in het verkeer tussen de EU en de lidstaten wettelijke rente wordt vergoed.

Vraag 63:

Wat is de reden dat de subsidies voor de «School als Kenniscentrum» in 2016 worden verhoogd?

Antwoord:

In het Regeerakkoord Rutte II zijn de zogenaamde «groene onderwijsvernieuwingssubsidies» per 2016 komen te vervallen. Het budget «School als Kenniscentrum» werd daarom in 2012 voor het jaar 2016 en verder op € 0 gezet. Echter, er waren eerdere verplichtingen aangegaan die nog leiden tot uitgaven in 2016. Het uitgavenbudget voor «School als Kenniscentrum» is daarom voor 2016 deels gecorrigeerd om deze uitgaven te kunnen doen. Het betreft hier dus uitfinanciering van al eerder dan in 2015 aangegane verplichtingen.

Vraag 64:

Hoe verhoudt deze subsidieverhoging zich met de afspraken in het Regeerakkoord dat de subsidie voor groene onderwijsvernieuwing na 2015 worden beëindigd?

Antwoord:

Zie het antwoord op vraag 63.

Vraag 65:

Kan er worden aangegeven op welke manier de nieuwe financieringsstructuur bij Groen Onderwijs per 2016 zal ingaan?

Antwoord:

Zie het antwoord op vraag 55.

Vraag 66:

Wat is de stand van zaken op de nieuwe financieringsstructuur Groen Onderwijs?

Antwoord:

Zie het antwoord op vraag 55.

Vraag 67:

Wat is de problematiek binnen de EZ-begroting waar de posten specifiek voor worden ingezet?

Antwoord:

Zie de antwoorden op de vragen 2 en 50.

Vraag 68:

Kunt u aangeven of u de € 18,6 miljoen en de meevaller in de materiële uitgaven als het gaat om de huren van de Rijksgebouwendienst van € 9,4 miljoen voor 2015 de facto parkeert op de post overige personele uitgaven?

Antwoord:

Zie het antwoord op vraag 52.

Vraag 69:

Met middelen uit artikel 16 (herschikking van geld vrijgevallen voor het Plattelandsontwikkelingsbeleid) en omzet derden (heffingen door de NVWA) worden de baten van de NVWA verhoogd, worden deze baten structureel verhoogd?

Antwoord:

Een deel van de batenmutaties is structureel. Dit betreft de hogere omzet derden als gevolg van de verwerking van de door de inspectieorganisatie Kwaliteitskeuring Dierlijke Sector (KDS) gerealiseerde retributieomzet (zie ook het antwoord op vraag 70). Deze boekhoudkundige mutatie, die in 2015 € 16,31 mln bedraagt, zal ook in volgende jaren tot hogere baten leiden, waar even hoge lasten (materiële kosten) tegenover staan.

Vraag 70:

Waar komen de 16,31 miljoen euro aan middelen omzet derden van de mutatie naar de NVWA vandaan?

Antwoord:

De mutatie van € 16,31 mln betreft de door de inspectieorganisatie Kwaliteitskeuring Dierlijke Sector (KDS) gerealiseerde retributieomzet. Als gevolg van een aanpassing van de verslaggevingsregels moet deze omzet worden meegenomen in de omzet derden van de NVWA. In voorgaande jaren werd deze omzet niet meegeteld in de omzet van de NVWA. Dit betreft een louter boekhoudkundige wijziging. Aan de lastenkant is een zelfde bedrag opgenomen, waarmee deze aanpassing resultaatneutraal is.

Vraag 71:

Kunt u aangeven of de lasten van de NVWA structureel hoger zijn? Is het realistisch dat in volgende jaren de lasten bijna 30 miljoen euro lager worden ingeschat?

Antwoord:

Een deel van de lastenmutaties is structureel. Dit betreft de hogere materiële kosten als gevolg van de verwerking van de door de inspectieorganisatie Kwaliteitskeuring Dierlijke Sector (KDS) gerealiseerde retributieomzet (zie ook het antwoord op vraag 70). Deze boekhoudkundige mutatie, die in 2015 € 16,31 mln bedraagt, zal ook in volgende jaren tot hogere lasten leiden, waar even hoge baten (omzet derden) tegenover staan. De verhoging van de lasten (personele en materiële kosten) als gevolg van het doorschuiven van budget voor uitvoering van het plan van aanpak NVWA van 2014 naar 2015 (bijna € 7 mln) is niet structureel.

Vraag 72:

Klopt het dat alle kosten voor de bestrijding van de Hoog Pathogene Aviaire Influenza uitbraak door de sector worden gedragen?

Antwoord:

Ja, conform het convenant Financiering bestrijding besmettelijke dierziekten tussen de overheid en de veehouderijsectoren (rund, varken, schapen & geiten en pluimvee) worden alle bestrijdingskosten geheel gefinancierd uit de bijdragen van de sectoren tot een maximum plafondbedrag. Het plafondbedrag geldt voor de duur van het convenant. De nog te ontvangen co-financiering van de EU wordt op de bijdrage van het bedrijfsleven voor de bestrijdingskosten in mindering gebracht.

Overeenkomstig de begrotingsregels van het kabinet is de daadwerkelijke inzet van geld uit een eerder gevormde begrotingsreserve neutraal voor het uitgavenkader. Tegelijkertijd vallen voor eenzelfde bedrag middelen binnen de bestaande uitgavenraming op de EZ-begroting, die wel relevant zijn voor het uitgavenkader, vrij. Per saldo creëert dit een meevaller in het uitgavenkader van de Rijksbegroting.

Ramingen op kasbasis betreffen de baten zoals deze in een kalenderjaar ontvangen worden in de Rijkshoofdboekhouding. Deze ramingen worden verwerkt in de begrotingsstukken.

Ramingen op transactiebasis betreffen de baten gebaseerd op de feitelijke winning in een kalenderjaar.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-34210-XIII-4.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.