Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2015-2016 | 31239 nr. 218 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 1 juli 2016

Hierbij informeer ik u over de uitvoering van de motie Van Tongeren (Kamerstuk 30 196, nr. 373) en de motie Ronnes, Van Veldhoven en Van Gerven (Kamerstuk 34 475 XIII, nr. 20). Beide moties hebben betrekking op de interne begrotingsreserve duurzame energie. Tevens maak ik van deze gelegenheid gebruik om uw Kamer nader te informeren over de wijze waarop de ruimte voor het aangaan van nieuwe verplichtingen via de SDE+ wordt bepaald.

Motie Van Tongeren: voor- en nadelen fondsvorming

In de motie van 17 december 2015 (Kamerstuk 30 196, nr. 373) verzoekt het lid Van Tongeren de regering om de voor- en nadelen van fondsvorming voor overschotten van de SDE+ op een rij te zetten.

Met ingang van 2013 worden de onbesteed gebleven kasmiddelen voor duurzame energieproductie afkomstig uit de MEP, SDE en SDE+ aan het einde van een begrotingsjaar in de interne begrotingsreserve duurzame energie gestort. Op deze wijze blijven de middelen beschikbaar om later alsnog te worden besteed voor het oorspronkelijke doel. Dat kan zijn voor duurzame energieprojecten waarvoor al beschikkingen zijn afgegeven of voor projecten waarvoor nog beschikkingen moeten worden afgegeven.

Het belangrijkste verschil tussen een reserve en een begrotingsfonds is dat op grond van de Comptabiliteitswet 2001 (CW) een begrotingsfonds ingesteld dient te worden bij wet (artikel 9, lid 2 CW). De instelling van een begrotingsfonds vergt dan ook de nodige tijd.

De instellingswet bepaalt tenminste de aard van de uitgaven en de ontvangsten van het begrotingsfonds, de bestemming van een batig dan wel de aanvulling van een nadelig jaarsaldo van het fonds en de Minister die verantwoordelijk is voor het beheer van de begroting van het fonds (artikel 9, lid 3 CW). Dit betekent onder meer dat er voor het aanpassen van de inzet van de middelen in een begrotingsfonds mogelijk een wetswijziging nodig is. Dit kan ten koste gaan van de mogelijkheden om flexibel in te spelen op nieuwe zich aandienende kansen op het terrein van de duurzame energieproductie, zoals dit wel kan bij gebruik van een begrotingsreserve. Anderzijds biedt een wettelijke verankering van de aard van de uitgaven en ontvangsten een zekere bescherming voor de gereserveerde gelden. Deze bescherming is echter relatief, aangezien de regering ervoor kan kiezen een fonds te beëindigen. Dit is bijvoorbeeld gebeurd met het Fonds Economische Structuurversterking (FES) in 2010.

Voor het overige komen doel, opzet en werking van een interne begrotingsreserve en een begrotingsfonds in belangrijke mate overeen. Zo is het bijvoorbeeld zowel bij een reserve als bij een begrotingsfonds mogelijk om te bepalen dat de beschikbare middelen (of delen daarvan) vanuit de reserve of het fonds toegevoegd worden aan de begroting en meerjarenramingen. Tevens kan worden bepaald onder welke voorwaarden en op welke momenten dat kan gebeuren. Zo is bij de interne begrotingsreserve duurzame energie bepaald dat die toevoeging gebeurt bij het aantreden van een nieuw kabinet.

Om de doelen uit het Energieakkoord van 14% hernieuwbare energie in 2020 en 16% in 2023 te bereiken dienen alle kansen te worden benut. De interne begrotingsreserve biedt daarvoor als gevolg van de grotere flexibiliteit in beginsel betere mogelijkheden dan een begrotingsfonds. Op basis van het voorgaande geef ik de voorkeur aan het gebruik van een reserve.

Motie Ronnes, Van Veldhoven en Van Gerven: specificaties interne begrotingsreserve duurzame energie

In de motie van 14 juni 2016 (Kamerstuk 34 475, nr. 11, gewijzigd) verzoeken de leden Ronnes, Van Veldhoven en Van Gerven de regering om inzichtelijk te maken welke middelen in de begrotingsreserve duurzame energie uit respectievelijk de SDE+, SDE en MEP-regeling komen en per regeling aan te geven welke middelen juridisch verplicht en niet juridisch verplicht zijn.

Specificatie naar regeling en jaar van herkomst

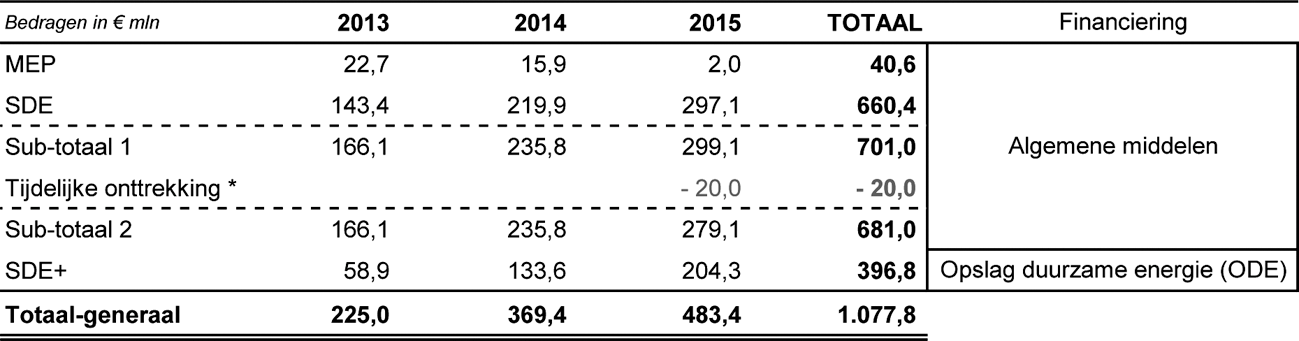

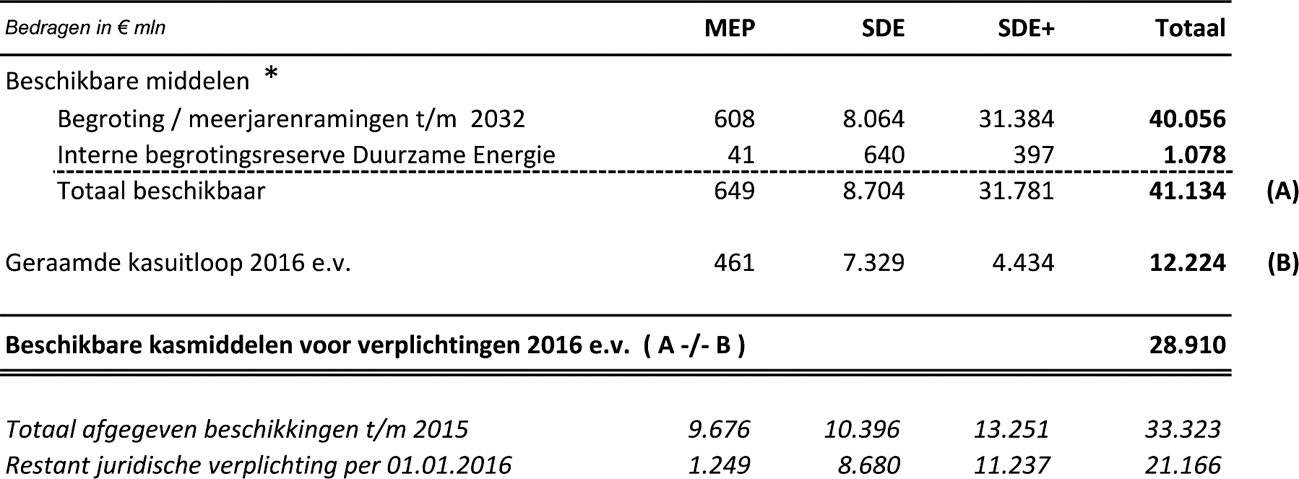

De huidige stand van de interne begrotingsreserve duurzame energie bedraagt € 1,0778 miljard. Dit is na de laatste storting die eind 2015 heeft plaatsgevonden. Dit bedrag wordt in tabel 1 gespecificeerd naar regeling, jaar van herkomst en de wijze van financiering.

Tabel 1: Specificatie interne begrotingsreserve duurzame energie

* Betreft de 2015 tranche van de tijdelijke onttrekking aan de begrotingsreserve die bij de behandeling van de Voorjaarsnota 2015 aan de orde is geweest (zie hiervoor onder meer het antwoord op vraag 5 in Kamerstuk 34 210 XIII, nr. 4).

Uit deze tabel blijkt dat het grootste deel van de middelen in de begrotingsreserve afkomstig is uit de MEP en de SDE (€ 681 mln van € 1.078 mln).

Juridisch verplichte deel van de begrotingsreserve, onderdelen MEP en SDE

Bij de MEP en de SDE gaat het uitsluitend om de uitfinanciering van in het verleden afgegeven beschikkingen waarvan de looptijd nog niet is verstreken.

Het deel van de begrotingsreserve dat afkomstig is uit deze regelingen is geheel juridisch verplicht. Daarmee is tenminste 63% van de totale begrotingsreserve juridisch verplicht (zie tabel 1: € 681 mln MEP en SDE van in totaal € 1.078 mln).

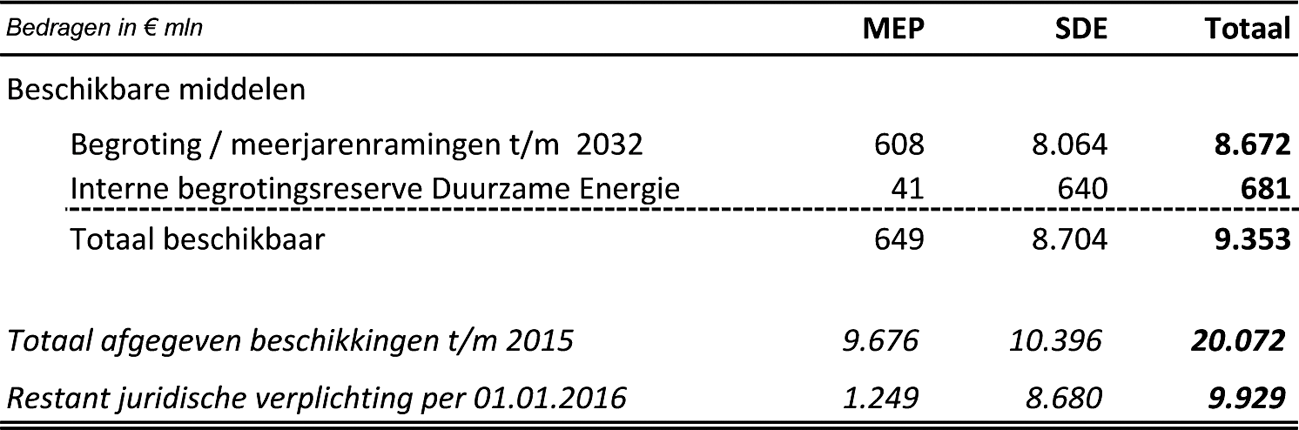

Uit tabel 2 blijkt dat voor het totaal van MEP en SDE de juridische verplichting (stand per 1 januari 2016 is € 9.929 mln) hoger is dan het totaal van de daarvoor beschikbare middelen, inclusief de begrotingsreserve (2016 en verder: € 9.353 mln). Dat de juridische verplichting hoger is dan de beschikbare kasmiddelen wil overigens niet zeggen dat er sprake is van een verwacht tekort. De verwachting is dat slechts een deel van de juridische verplichting tot uitbetaling zal komen. Naar verwachting zal de werkelijke subsidiabele productie lager uitvallen dan de maximaal subsidiabele productie (MEP en SDE) en zal het subsidietarief lager uitvallen dan het maximale tarief (SDE).

Tabel 2: Stand van zaken bij MEP en SDE

Juridisch verplichte deel van de begrotingsreserve, onderdeel SDE+

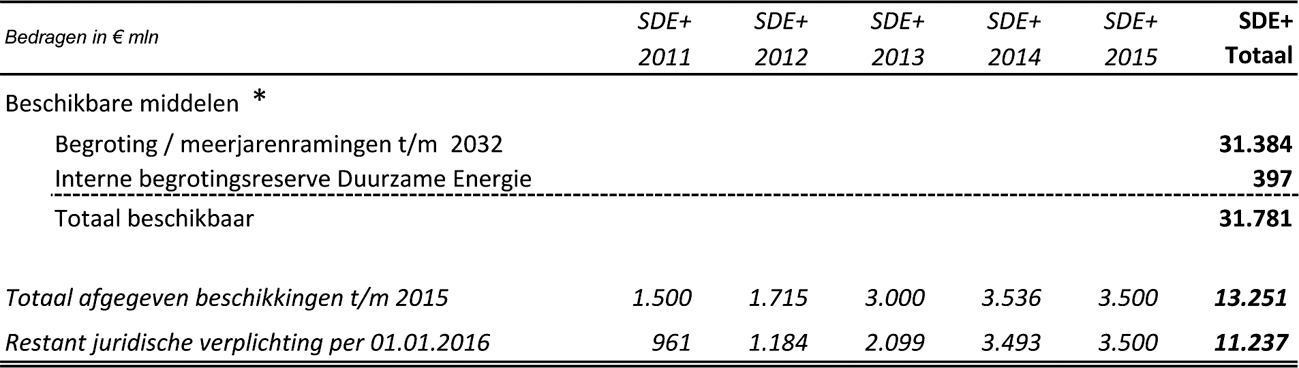

In de begrotingsreserve duurzame energie is een bedrag van € 397 mln afkomstig uit de SDE+ (zie tabel 1). Vanwege de systematiek van de SDE+ is niet eenduidig vast te stellen welk deel van de € 397 mln juridisch verplicht is. Hieronder licht ik deze systematiek toe.

Tabel 3: Stand van zaken bij de SDE+

* Anders dan de bedragen van de afgegeven beschikkingen en restant juridische verplichting kunnen de beschikbare middelen niet gespecificeerd worden naar jaartranche van de SDE+.

Juridische verplichting SDE+

De juridische verplichting is het subsidiebedrag waarop maximaal aanspraak kan worden gemaakt. In het geval van de SDE+ is dat het product van de maximale subsidiabele productie en het maximale subsidietarief (basisbedrag minus basisenergieprijs). De juridische verplichting ligt per afgegeven individuele beschikking vast en wordt periodiek geactualiseerd (onder meer op basis van uitbetaalde subsidie).

De juridische verplichting kan daarom worden gespecificeerd op het niveau van individuele beschikking, voor wat betreft zowel de (resterende) aanspraak op subsidie als de maximale looptijd. Specificatie van de juridische verplichting op het niveau van jaar van toekomstige uitbetaling van subsidie is daarentegen niet mogelijk, onder meer omdat de SDE+ de mogelijkheid kent om niet gerealiseerde subsidiabele energieproductie als gevolg van vertraging of onderproductie in latere jaren alsnog te realiseren.

Geraamde kasuitloop

De geraamde kasuitloop is het product van de verwachte werkelijke subsidiabele productie en het verwachte werkelijke subsidietarief (basisbedrag minus correctiebedrag). De Rijksdienst voor Ondernemend Nederland (RVO.nl) maakt deze ramingen en actualiseert deze periodiek. De verwachte subsidiabele productie is lager dan de maximale productie als gevolg van bijvoorbeeld de uitval van projecten of onderproductie. Het werkelijke subsidietarief hangt af van het moment van de start van de energieproductie en de ontwikkeling van de energieprijzen. Bij het opstellen van de ramingen maakt RVO gebruik van onder meer energieprijsscenario’s zoals door het Energieonderzoek Centrum Nederland (ECN) opgesteld ten behoeve van de jaarlijkse Nationale Energieverkenning, ervaringsgegevens (ontwikkel- en bouwtijd en onderproductie) en informatie over beschikbaarheid van potentiële projecten. De raming wordt opgebouwd uit deelramingen, waarbij op geaggregeerd niveau (zoals voor technologiecategorieën) aannames worden gedaan over de genoemde variabelen. De geraamde kasuitloop is daarom niet één op één te herleiden naar individuele beschikkingen.

Beschikbare kasmiddelen

De op dit moment voor de SDE+ beschikbare kasmiddelen in de begroting en meerjarenramingen zijn gebaseerd op een in 2013 bij gelegenheid van het Energieakkoord opgestelde raming van de kasuitloop. Deze middelen blijven gedurende een kabinetsperiode ongewijzigd. Toentertijd is gerekend met in de jaren tot en met 2012 daadwerkelijk afgegeven beschikkingen. Voor de jaren 2013 en volgende zijn aannames gedaan over beschikbaar te stellen budgetten en daarbinnen nieuw af te geven beschikkingen. Ook de beschikbare kasmiddelen zijn daarom niet één op één te herleiden naar (in 2015 lopende) individuele beschikkingen.

Uitbetaalde subsidies

Uitbetaling van subsidie vindt plaats op basis van gerealiseerde energieproductie en vastgesteld subsidietarief per individuele beschikking. Na elke uitbetaling daalt de juridische verplichting van een beschikking met ten minste het bedrag van de betaling die heeft plaatsgevonden.

Storting in de reserve

Na afloop van een begrotingsjaar wordt het verschil tussen de beschikbare kasmiddelen (begroting) en de uitbetaalde subsidies (realisatie) in de begrotingsreserve gestort. Omdat het bedrag op de begroting niet te herleiden is naar individuele beschikkingen (juridische verplichting) en de realisatie wel, geldt dat ook de storting in de reserve (het verschil tussen begroting en realisatie) niet te herleiden is naar individuele beschikkingen.

Alternatieve benadering

Zoals uit voorgaande blijkt, is het niet mogelijk eenduidig te bepalen welk deel van de SDE+ middelen in de begrotingsreserve duurzame energie juridisch verplicht is.

Een alternatieve benadering gaat uit van het gegeven dat in de begroting en meerjarenramingen tot en met 2032 voor de SDE+ een bedrag van € 31.384 mln beschikbaar is voor de SDE+. Dit is ruim voldoende om geheel aan de juridische verplichting per 1 januari 2016 (€ 11.237 mln) te voldoen. Het bedrag op de begrotingsreserve (€ 397 mln) is daarvoor dus niet nodig en is daarmee niet juridisch verplicht. Deze middelen kunnen dan ook geheel worden ingezet voor het aangaan van nieuwe verplichtingen. Dit is ook nodig met het oog op doelbereik 2020 en 2023. Uitgaande van deze benadering kan het percentage «juridisch verplicht» voor de totale interne begrotingsreserve duurzame energie worden vastgesteld op 63% (zie tabel 1: € 681 mln MEP en SDE van in totaal € 1.078 mln). Deze benadering heeft als voordeel dat ze eenduidig en reproduceerbaar is en zal in het vervolg in de begrotingsstukken gebruikt worden.

Belangrijk is de constatering dat – los van de gekozen benadering – de middelen voor de SDE+ in de begroting/meerjarenramingen en die in de begrotingsreserve fungeren als communicerende vaten en alle nodig zijn om de doelstellingen 2020 en 2023 te realiseren.

Ruimte voor nieuwe verplichtingen SDE+

Ik hecht eraan om uw Kamer inzicht te verschaffen in de ruimte voor het aangaan van nieuwe verplichtingen via de SDE+. Voor de ruimte voor nieuwe verplichtingen is niet de omvang van de bestaande juridische verplichting bepalend maar de geraamde kasuitloop van afgegeven beschikkingen; de verwachte betalingen. In het geval van de SDE+ is het verschil tussen beide groot, als gevolg van onder meer de energieprijzen en de (geraamde) werkelijke energieproductie van beschikte projecten. De SDE+ subsidie wordt immers alleen uitbetaald per geleverde eenheid duurzame energie en kent een afslag voor de marktwaarde daarvan (het correctiebedrag).

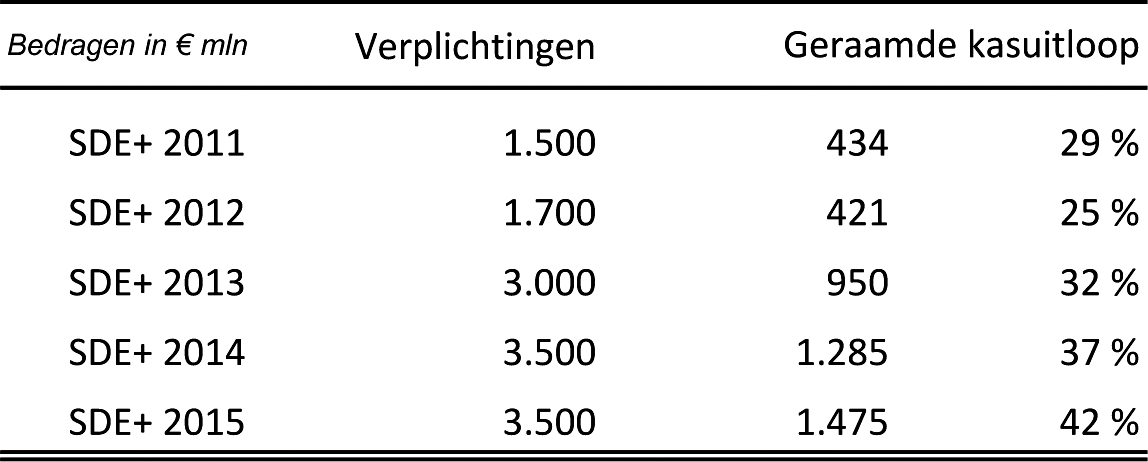

Het verschil tussen de in de periode 2011 tot en met 2015 aangegane verplichtingen SDE+ en de bijbehorende geraamde kasuitloop is weergegeven in tabel 4 (bron: RVO).

Tabel 4: Geraamde kasuitloop gepubliceerde budgetten

Ook bij de SDE en de MEP is er sprake van dat de kasuitloop lager respectievelijk veel lager wordt geraamd dan het restant van de juridische verplichting.

De geraamde kasuitloop geeft aan hoeveel kasgeld er naar verwachting nodig is – en wanneer – voor lopende beschikkingen MEP, SDE en SDE+. Uit de vergelijking daarvan met het meerjarig in totaal beschikbare kasbudget, inclusief de interne begrotingsreserve, volgt hoeveel kasgeld naar verwachting nog vrij beschikbaar is en ingezet kan worden voor nieuwe verplichtingen via de SDE+.

In tabel 5 is deze vergelijking gemaakt op basis van de meest recente ramingen (januari 2016).

Tabel 5: Beschikbare kas voor het aangaan van nieuwe verplichtingen

De ruimte voor betalingen voor nieuwe beschikkingen, af te geven in 2016 en verder, wordt geraamd op € 29 miljard. Als de kasuitloop van die nieuwe beschikkingen bijvoorbeeld 50 – 60% bedraagt van de juridische verplichting (hetgeen onder verwijzing naar tabel 4 een conservatieve aanname is) betekent dat dat er ruimte is voor budgetpublicaties (verplichtingen) in de jaren 2016 en verder in de orde grootte van in totaal zo’n € 50 – 60 miljard. Dit is inclusief de vijf tenders Wind Op Zee (WOZ) uit het Energieakkoord. Naar de huidige inzichten is deze ruimte de komende jaren ook nodig voor het bereiken van de doelstellingen.

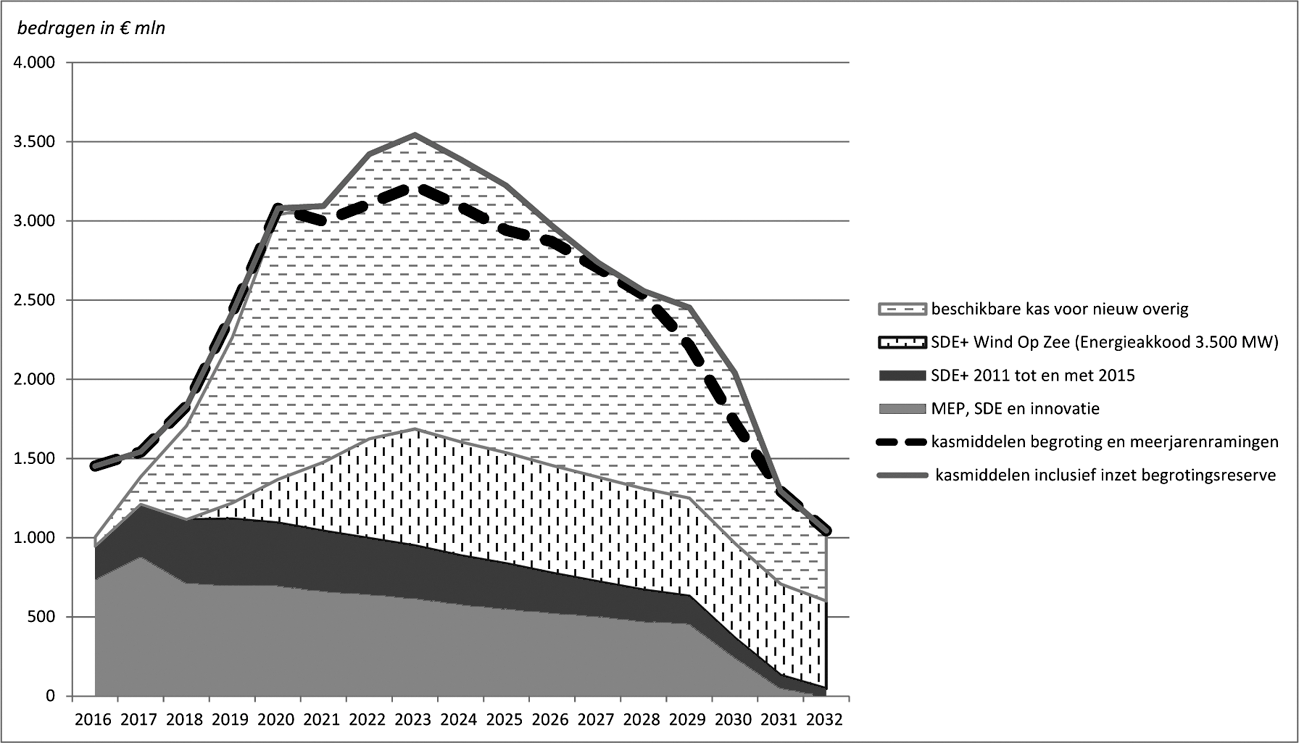

In figuur 1 is het verloop van de kasbetalingen in de tijd weergegeven, uitgaande van de afspraken uit het Energieakkoord, gericht op het behalen van de doelstellingen van 14% hernieuwbare energie in 2020 en 16% in 2023. In deze figuur is overigens geen rekening gehouden met doelstellingen voor latere jaren, wat tot uiting komt in de teruglopende kasmiddelen na 2023. De kasuitloop van de SDE+ tot en met 2015, de SDE en de MEP is conform de meest recente ramingen (januari 2016). Het verloop van de kasmiddelen in begroting en meerjarenramingen is conform de stand van de begrotingsvoorbereiding 2017. Het tempo van de kasuitloop van de nieuwe verplichtingen (2016 en verder) is indicatief. Dat tempo is namelijk sterk afhankelijk van een aantal variabelen en aannames, waaronder het moment van het aangaan van nieuwe verplichtingen, de toegepaste techniek (Wind Op Zee, zon-pv, biomassa e.d.), de realisatietermijn van de beschikte projecten en de ontwikkeling van energieprijzen.

Figuur 1: Geraamde inzet van beschikbare kasmiddelen

De hier geschetste stand van zaken betreft een momentopname (eerste kwartaal 2016) en wordt periodiek geactualiseerd. Ik zal uw Kamer hierover blijven informeren.

De Minister van Economische Zaken, H.G.J. Kamp

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-31239-218.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.