Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2011-2012 | 32255 nr. 12 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Toezicht van DNB op de stabiliteit van banken

|

blz. |

||

|

DEEL 1 |

CONCLUSIES, AANBEVELINGEN EN BESTUURLIJKE REACTIES |

3 |

|

1 |

Over dit onderzoek |

5 |

|

1.1 |

Aanleiding |

5 |

|

1.2 |

Context |

5 |

|

1.2.1 |

Rollen DNB en minister van Financiën |

5 |

|

1.2.2 |

Ontwikkelingen in wet- en regelgeving |

6 |

|

1.3 |

Ons onderzoek |

7 |

|

1.3.1 |

Afbakening |

7 |

|

1.3.2 |

Centrale vraag |

7 |

|

1.3.3 |

Normen |

8 |

|

1.4 |

Leeswijzer |

8 |

|

2 |

Conclusies |

9 |

|

2.1 |

Hoofdconclusies |

9 |

|

2.1.1 |

Conclusies over toezicht door DNB |

10 |

|

2.1.2 |

Conclusies over rol minister van Financiën |

12 |

|

2.2 |

Verbeterpunten |

13 |

|

2.2.1 |

Gebruik macroprudentiële risico's in microprudentieel toezicht |

13 |

|

2.2.2 |

Transparantie DNB over toezichtprestaties en -effecten |

15 |

|

2.2.3 |

Rol minister van Financiën |

16 |

|

3 |

Bestuurlijke reacties en nawoord Algemene Rekenkamer |

19 |

|

3.1 |

Reactie minister van Financiën |

19 |

|

3.2 |

Reactie DNB |

21 |

|

3.3 |

Nawoord Algemene Rekenkamer |

22 |

|

Belangrijkste conclusies, aanbevelingen en toezeggingen |

24 |

|

|

DEEL 2 |

ONDERZOEKSBEVINDINGEN |

27 |

|

1 |

Inleiding |

29 |

|

1.1 |

Context |

29 |

|

1.2 |

Verantwoordelijkheidsverdeling tussen DNB en Ministerie van Financiën |

29 |

|

1.2.1 |

DNB |

29 |

|

1.2.2 |

Minister van Financiën |

30 |

|

1.3 |

Afbakening |

30 |

|

1.4 |

Doel- en probleemstelling |

31 |

|

1.5 |

Onderzoeksaanpak |

32 |

|

1.6 |

Leeswijzer |

32 |

|

2 |

Waarborgen in het toezicht |

33 |

|

2.1 |

Toezichtbeleid |

33 |

|

2.2 |

Organisatie-inrichting en personeelsbeleid |

33 |

|

2.3 |

Integriteit en onafhankelijkheid |

35 |

|

3 |

Risicoanalyse |

38 |

|

3.1 |

Aanleiding voor veranderingen in de risicoanalyse |

38 |

|

3.2 |

Aanpassingen in de risicoanalyse |

39 |

|

4 |

Gebruik macroprudentiële risico's in het microprudentieel toezicht |

41 |

|

4.1 |

Wettelijk kader |

41 |

|

4.2 |

Organisatie aansluiting macro- en microprudentieel toezicht |

44 |

|

4.3 |

Internationale ontwikkelingen |

46 |

|

5 |

Transparantie over prestaties en effecten van het toezicht |

47 |

|

5.1 |

Jaarverslag en zbo-verantwoording |

47 |

|

5.2 |

Inzicht in effecten en prestaties |

48 |

|

6 |

Rol minister van Financiën |

51 |

|

6.1 |

Toezicht door de minister |

51 |

|

6.1.1 |

Toezichtvisie |

52 |

|

6.1.2 |

Bevoegdheden minister |

53 |

|

6.1.3 |

Organisatie en uitvoering van het toezicht |

55 |

|

6.1.4 |

Oordeelsvorming |

57 |

|

6.1.5 |

Periodieke en incidentele evaluaties |

57 |

|

6.1.6 |

Verantwoording over het toezicht |

58 |

|

6.2 |

Beleidsverantwoordelijkheid van de minister |

58 |

|

6.2.1 |

Doelstellingen en uitgangspunten van het beleid |

58 |

|

6.2.2 |

Beleidsmaatregelen bij gesignaleerde knelpunten |

59 |

|

6.2.3 |

Implementatie van regelgeving |

60 |

|

Bijlage 1 TOM-kader |

62 |

|

|

Bijlage 2 Correspondentie DNB-Financiën 2006–2010 |

63 |

|

|

Bijlage 3 Gebruikte afkortingen |

64 |

|

|

Literatuur |

65 |

|

Dit onderzoek richt zich op de wijze waarop De Nederlandsche Bank (DNB) toezicht houdt op de stabiliteit van banken. Het onderzoek maakt deel uit van ons onderzoeksprogramma «Toezicht op markten». Met dit programma willen wij eraan bijdragen dat de Nederlandse toezichthouders goed functioneren en dat de betrokken bewindspersonen adequaat invulling geven aan hun ministeriële verantwoordelijkheid voor deze toezichthouders. Binnen het programma zal elke markttoezichthouder onderwerp van onderzoek worden.

Dit rapport is het tweede deel van een onderzoek naar het toezicht van DNB. In december 2009 hebben wij het eerste deel gepubliceerd (Algemene Rekenkamer, 2009a). Dit betrof een verkenning naar de manier waarop het systeem van toezicht is opgezet.

Aanvankelijk lag het in de bedoeling om in het tweede deel van ons onderzoek een beeld te geven van de manier waarop het toezicht door DNB wordt uitgevoerd. Dit onderzoek hebben wij echter niet kunnen verrichten, omdat we geen toegang hebben gekregen tot de toezichtdossiers van de toezichthouder. Toegang tot deze dossiers is voor ons onontbeerlijk om goed te kunnen beoordelen hoe het toezicht functioneert. Als gevolg van deze beperking van onze bevoegdheden hebben wij alleen kunnen kijken naar de waarborgen die DNB in het toezichtproces heeft aangebracht.

DNB heeft ons geen inzage in haar toezichtdossiers gegeven op grond van een interpretatie van de geheimhoudingsbepalingen in de Wet op het financieel toezicht (Wft), die is gebaseerd op Europese regelgeving.1 De minister van Financiën is het met deze interpretatie eens, die door de Raad van State in april 2011 is onderschreven (Raad van State, 2011a). Wij zijn van mening dat de bedoelde Europese richtlijnen niet de intentie hebben om de Algemene Rekenkamer de toegang tot individuele dossiers van financiële toezichthouders te ontzeggen.2

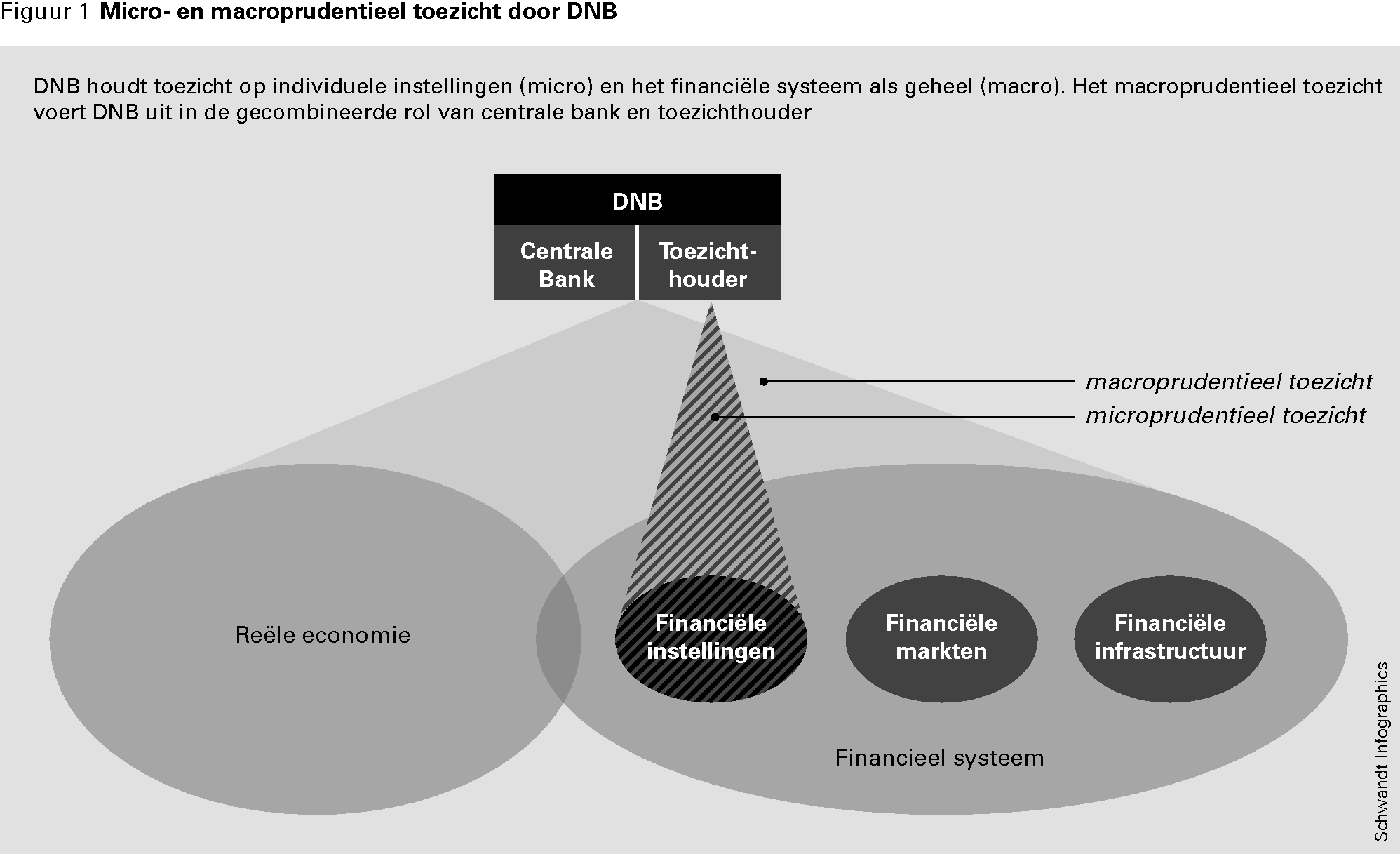

DNB heeft als taak om te waken over de stabiliteit van het nationale financiële stelsel. Deze taak valt uiteen in vier onderdelen:

1. monetair beleid voeren, gericht op stabiele prijzen (zodat de koopkracht zoveel mogelijk behouden blijft);

2. toezicht houden op het betalingsverkeer, gericht op de betrouwbaarheid van het financiële systeem;

3. toezicht houden op de soliditeit van financiële instellingen en bijdragen aan de stabiliteit van het financiële stelsel;

4. adviseren van de regering op het gebied van (economisch) beleid en wet- en regelgeving op het terrein van financiële markten.3

De eerste twee taken verricht DNB als centrale bank in samenwerking met andere centrale banken in het Europees Stelsel van Centrale Banken (ESCB). Het eerste onderdeel van de derde taak, het toezicht op financiële instellingen, wordt ook wel microprudentieel toezicht genoemd. DNB voert dit toezicht uit als zelfstandig bestuursorgaan (zbo). Het tweede onderdeel van de derde taak, het toezicht op het financieel systeem als geheel, wordt ook wel aangeduid als macroprudentieel toezicht. Dit toezicht voert DNB uit in de gecombineerde rol van centrale bank en zbo.

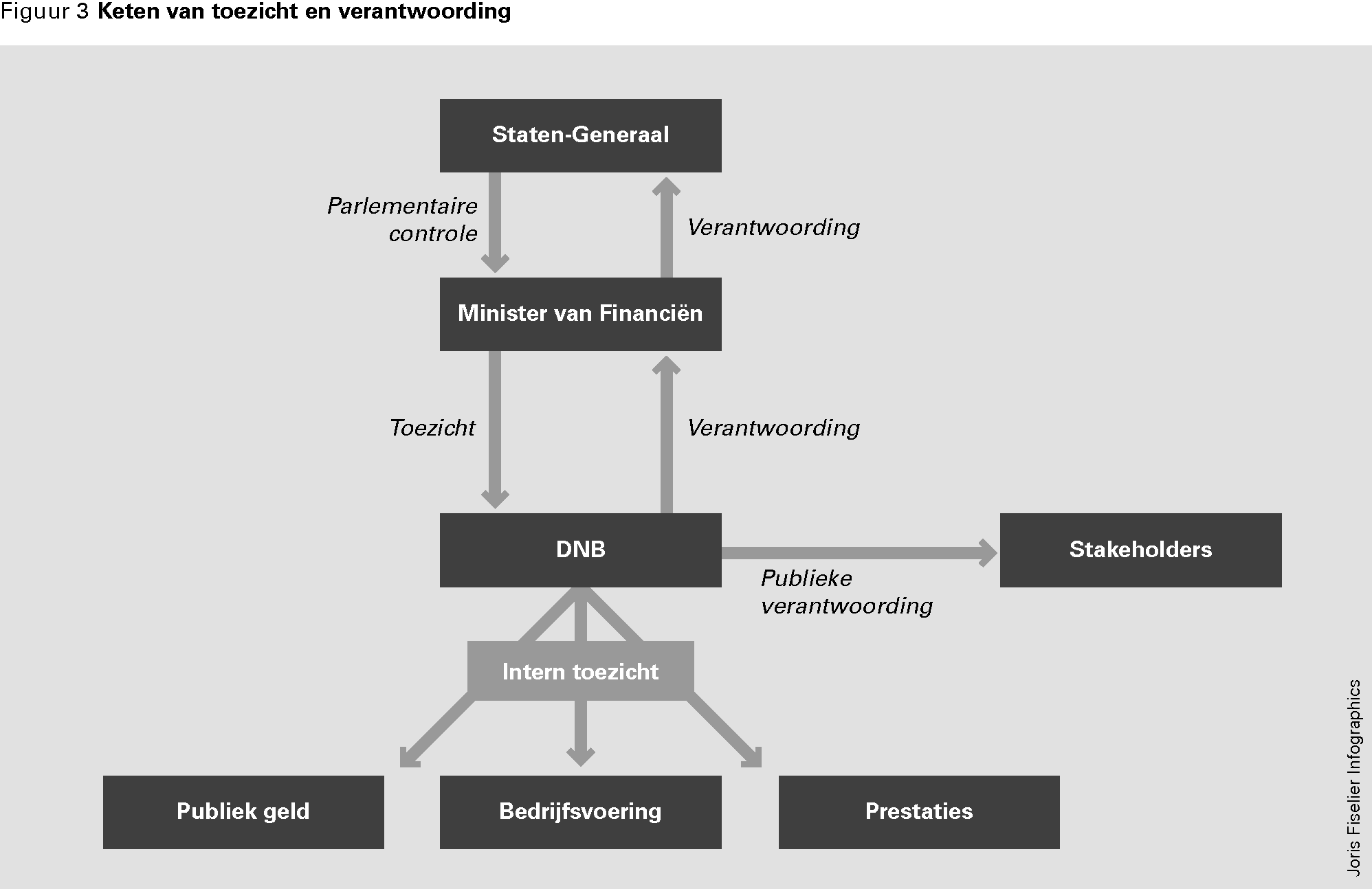

De minister van Financiën is verantwoordelijk voor het wettelijk kader waarbinnen DNB als toezichthouder functioneert. Daarnaast is de minister verantwoordelijk voor het toezicht op DNB: hij dient vast te stellen of DNB de rol van toezichthouder goed vervult.4 DNB is onafhankelijk in de uitvoering van het toezicht, maar legt daarover wel verantwoording af aan de minister van Financiën.

De minister van Financiën is niet verantwoordelijk voor de taken die DNB uitvoert in haar rol als centrale bank.

Naar aanleiding van de kredietcrisis heeft de minister van Financiën onder meer kapitaalverstrekkingsfaciliteiten verleend aan diverse banken. Ook heeft de Nederlandse Staat een belang van nagenoeg 100% genomen in Fortis/ABN-AMRO. Door het aandeelhouderschap is de minister in een bijzondere positie gekomen met de toezichthouders DNB en de Autoriteit Financiële Markten (AFM). Voor meer informatie hierover verwijzen wij naar de rapporten van de Algemene Rekenkamer over de kredietcrisis (Algemene Rekenkamer, 2009b; 2010a; 2010b; 2010c; 2011c).

Sinds de het uitbreken van de kredietcrisis is nationaal en internationaal een groot aantal initiatieven genomen om te komen tot nieuwe wet- en regelgeving voor het toezicht op financiële instellingen. Deze nieuwe wetten en regels raken aan vele facetten van het toezicht door DNB en de context daarvan, zoals nieuwe kapitaal- en liquiditeitseisen voor banken (het Bazel III-akkoord),5 het macroprudentieel toezicht, het grensoverschrijdend toezicht, governance,6 beloningen, verslaggevingsregels, crisismanagement, het depositogarantiestelsel, financiële producten en het toezicht op credit rating agencies 7 (zie ook Algemene Rekenkamer, 2009a).

Een klein deel van de nieuwe wetten en regels voor het toezicht op financiële instellingen is al vastgesteld. Een belangrijk deel is nog in ontwikkeling en onderwerp van internationale besluitvorming. Het Ministerie van Financiën en DNB spelen als deelnemers aan internationale (c.q. Europese) overlegorganen en als lid van het Bazels Comité (DNB) een rol bij deze besluitvorming.

Voor een overzicht van de vastgestelde en voorgenomen wetten en regels voor het toezicht op financiële instellingen verwijzen wij naar de wetgevingsbrieven die de minister van Financiën jaarlijks naar de Tweede Kamer stuurt.

Het toezicht op financiële instellingen vormt een omvangrijk en complex terrein. Dit gegeven heeft ons genoopt het onderzoek enigszins af te bakenen. We hebben ons gericht op het microprudentieel toezicht op banken. Juist in de bankensector zijn grote problemen aan het licht gekomen door de kredietcrisis. We hebben geen onderzoek gedaan naar de wijze waarop DNB invulling geeft aan het macroprudentiële toezicht. Wel betrekken wij in ons onderzoek de vraag op welke manier DNB de risico’s die zij door middel van het macroprudentiële toezicht heeft gesignaleerd, gebruikt bij de uitvoering van haar toezichtstaken bij individuele banken.

Het doel van het onderzoek hebben we moeten aanpassen, omdat – zoals hiervoor uiteengezet – we de uitvoering van het toezicht door DNB niet hebben kunnen beoordelen. De bijgestelde doelstelling luidt: het beoordelen van de kwaliteit van de opzet van het toezicht van DNB en van de wijze waarop de minister van Financiën vormgeeft aan zijn verantwoordelijkheden ten aanzien van het toezicht. Met het doen van aanbevelingen willen wij een bijdrage leveren aan de verbetering van het toezicht.

De centrale vraag van dit onderzoek is tweeledig:

1. Voldoet de opzet van het toezichtbeleid van DNB aan de daaraan te stellen eisen?

2. Houdt de minister van Financiën voldoende toezicht op DNB en geeft hij adequaat invulling aan zijn verantwoordelijkheid voor het beleid op het terrein van financiële markten?

Bij de eerste centrale vraag abstraheren we van de in § 1.2.2 beschreven ontwikkelingen in wet- en regelgeving. We hebben gekeken naar aspecten die in het toezicht zonder meer van belang zijn, los van de regelgeving, namelijk waarborgen voor goed toezicht.

Bij de tweede centrale vraag hebben wij gekeken naar de wijze waarop de minister zijn verantwoordelijkheid voor het toezicht op DNB en voor het beleid op het terrein van financiële markten vormgeeft.

In ons onderzoek gaan we niet in op de verantwoordelijkheid van de minister voor het nemen van maatregelen in het kader van crisisbestrijding en de eventuele besteding van publieke middelen daarbij.8 Deze elementen vormen weliswaar een belangrijk onderdeel van het waarborgen van de stabiliteit van het financiële stelsel, maar zijn al onderwerp van onderzoek in de parlementaire enquête door de commissie-De Wit.9 Vanwege de beperking van ons onderzoek tot de bankensector, gaan we ook niet in op de verantwoordelijkheid van de minister van Sociale Zaken en Werkgelegenheid (SZW) voor het toezicht op pensioenfondsen.

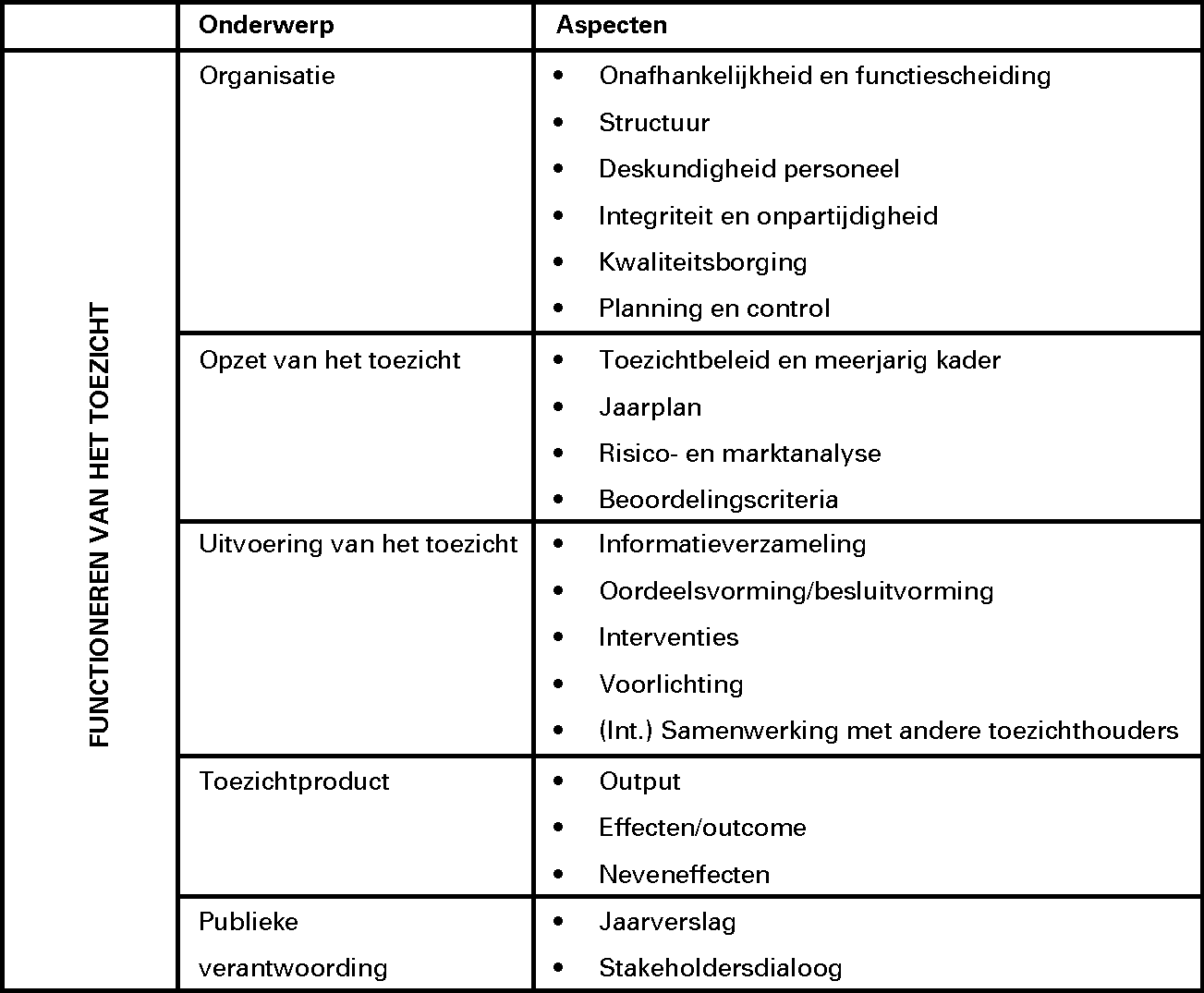

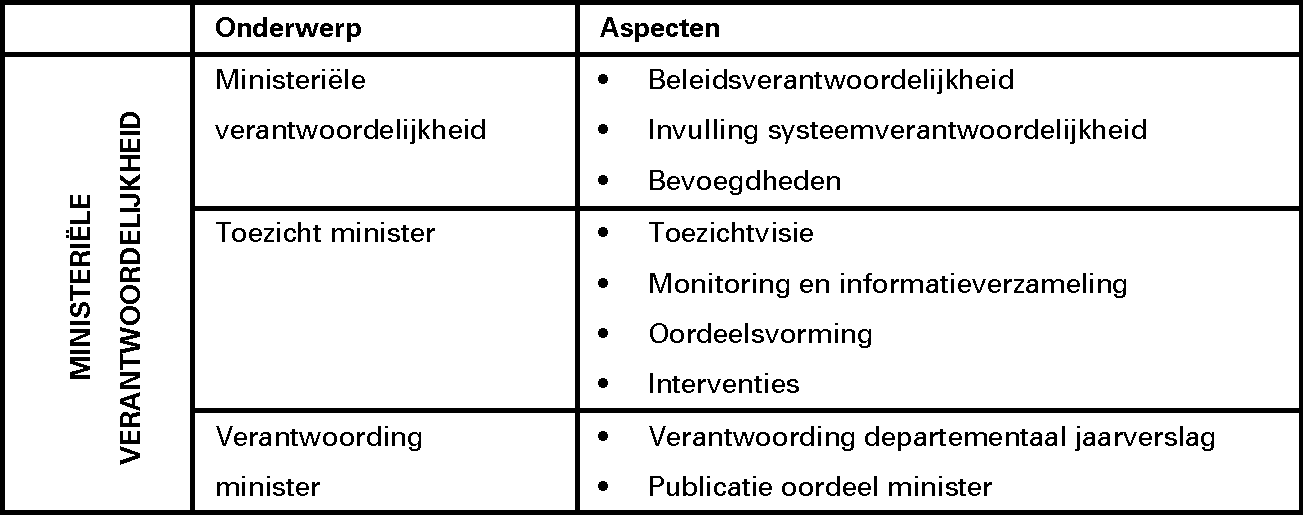

We hebben in dit onderzoek het toezicht door DNB getoetst aan ons «Toezicht op Markten»-kader (TOM-kader). Dit kader, dat wij in 2005 hebben opgesteld (Algemene Rekenkamer, 2005), is gebaseerd op algemene wettelijke normen en aanwijzingen voor zelfstandige bestuursorganen (zie bijlage 1 voor de belangrijkste elementen van het kader). We hebben het TOM-kader nader uitgewerkt voor dit onderzoek: het bevat waarborgen voor het toezicht door DNB en waarborgen voor het toezicht door de minister van Financiën (zie voor meer informatie www.rekenkamer.nl).

In het licht van de TOM-normatiek hebben we onze centrale vraag aangaande het DNB-toezicht («Voldoet de opzet van het toezichtbeleid van DNB aan de daaraan te stellen eisen?») gespecificeerd tot de volgende subvragen:10

– Hoe heeft DNB de kwaliteitsborging van het toezicht georganiseerd? Voldoet de organisatie aan de eisen van onafhankelijkheid, functiescheiding, deskundigheid van het personeel en integriteit?

– Bevat de opzet van het toezicht de elementen informatieverzameling, oordeelsvorming en interventies? En bevat het toezicht een meerjarenkader?

– Geeft de publieke verantwoording van DNB in voldoende mate inzicht in prestaties en effecten?

In hoofdstuk 2 van dit eerste deel van het rapport bespreken we de conclusies en aanbevelingen van het onderzoek.

Het rapport kent tevens een deel 2. Daarin gaan we meer in detail in op de bevindingen die onze conclusies ondersteunen.

Onze eerste hoofdconclusie betreft het toezicht op banken door DNB. Wij zijn van oordeel dat DNB vorderingen heeft gemaakt met de verbetering van de opzet van haar toezicht op de banken. Wij zien tegelijkertijd echter nog verbeterpunten voor het toezicht, die naar onze mening op korte termijn moeten worden opgepakt. Het belangrijkste verbeterpunt heeft betrekking op de onduidelijkheid die thans bestaat over de vraag in hoeverre DNB risico’s die zij waarneemt op macro-economisch niveau, kan vertalen naar maatregelen in het toezicht op individuele banken. Op dit moment ontbreekt het bij zowel DNB als het Ministerie van Financiën aan een gevoel van urgentie om het wettelijk kader, waarin de toezichttaken van DNB zijn vastgelegd, op dit punt te verduidelijken. Het is van belang dat dit vooruitlopend op internationale ontwikkelingen alvast op nationaal niveau gebeurt.

Wij benadrukken dat de opstelling van DNB – daarin gesteund door het Ministerie van Financiën – het ons onmogelijk maakt om de uitvoering van het toezicht op de banken in de praktijk te onderzoeken. Wij zijn daardoor niet in staat om de Tweede Kamer over de effectiviteit daarvan te informeren.

Hieronder geven we enkele concrete voorbeelden van vragen die we in ons onderzoek niet hebben kunnen beantwoorden.

Risicoanalyse echt verbeterd?

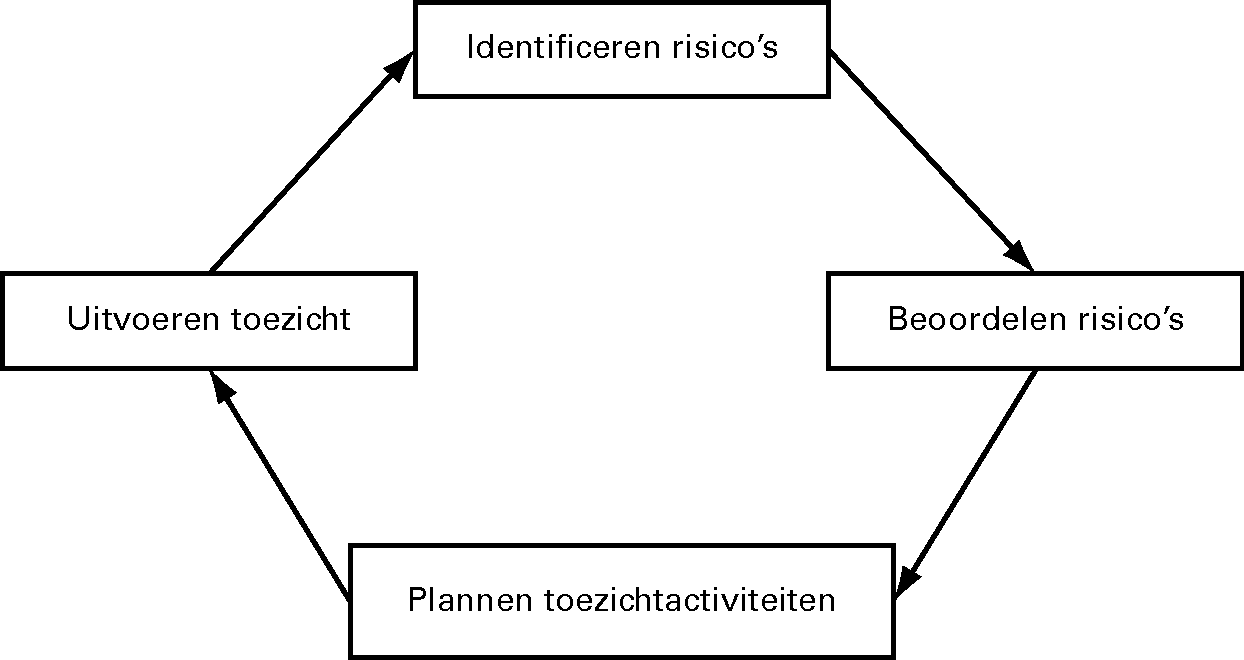

In ons onderzoek hebben we gekeken naar de wijze waarop DNB het risicoanalyseproces heeft ingericht. We hebben geconstateerd dat DNB daarin het afgelopen jaar, naar aanleiding van de lessen die getrokken zijn uit de kredietcrisis, de nodige veranderingen heeft aangebracht. Dat zijn veranderingen in de opzet van de risicoanalyse. Doordat we geen inzage krijgen in de dossiers, kunnen we niet vaststellen of DNB daarin de juiste keuzes heeft gemaakt en of deze ertoe leiden dat DNB in de praktijk ook alle belangrijke risico’s signaleert en terugdringt

Door de inperking van onze bevoegdheden hebben wij evenmin kunnen nagaan in hoeverre DNB recent genomen beleidsmatige en organisatorische maatregelen om het toezicht te verbeteren toepast. Of het toezicht inmiddels ook daadwerkelijk indringender en vasthoudender is – zoals DNB zich heeft voorgenomen – hebben wij niet kunnen vaststellen.

Macro-economische ontwikkelingen nu serieus meegewogen in toezicht?

Uit de kredietcrisis is gebleken dat macro-economische factoren van grote invloed kunnen zijn op het ontstaan van problemen bij individuele banken. Naar aanleiding daarvan heeft DNB besloten dat inzichten uit het macroprudentiële toezicht (gericht op het financieel systeem als geheel) een veel belangrijker rol moet spelen in het microprudentiële toezicht (gericht op individuele financiële instellingen). Wij hebben alleen kunnen nagaan hoe de plannen van DNB eruit zien om dit punt op te pakken. Hoe DNB daar in de praktijk mee omgaat en of zij daarbij wellicht aan de voorzichtige kant opereert, waardoor mogelijk risico’s blijven voortbestaan, kunnen wij zonder toegang tot toezichtvertrouwelijke informatie niet onderzoeken.

Adequaat toezicht op bonussen voor ING-top?

Een ander voorbeeld betreft de wijze waarop DNB toezicht houdt op de cultuur van een instelling in het algemeen en het beloningsbeleid in bijzonder. Onlangs speelde bijvoorbeeld de kwestie rond de bonussen die de raad van commissarissen van ING had toegekend aan leden van de raad van bestuur (waarvan deze bestuurders overigens naderhand hebben afgezien). Wij kunnen niet nagaan in hoeverre DNB erop heeft toegezien dat de raad van commissarissen de verantwoordelijkheid voor het opstellen en uitvoeren van het beloningsbeleid voor de bestuurders van ING goed heeft uitgevoerd. Het voorkomen van reputatieschade – als een van de prudentiële risico's voor een bank – is daarin een van de afwegingen die de raad van commissarissen moet maken.

Onze tweede hoofdconclusie gaat over de rol van de minister van Financiën. Wij zijn van oordeel dat hij nog niet op alle punten voldoende toezicht houdt op DNB en dat hij nog niet adequaat invulling geeft aan zijn verantwoordelijkheid voor het beleid op het terrein van financiële markten.

In de nu volgende subparagrafen lichten we onze conclusies over het toezicht door DNB en de rol van de minister van Financiën toe.

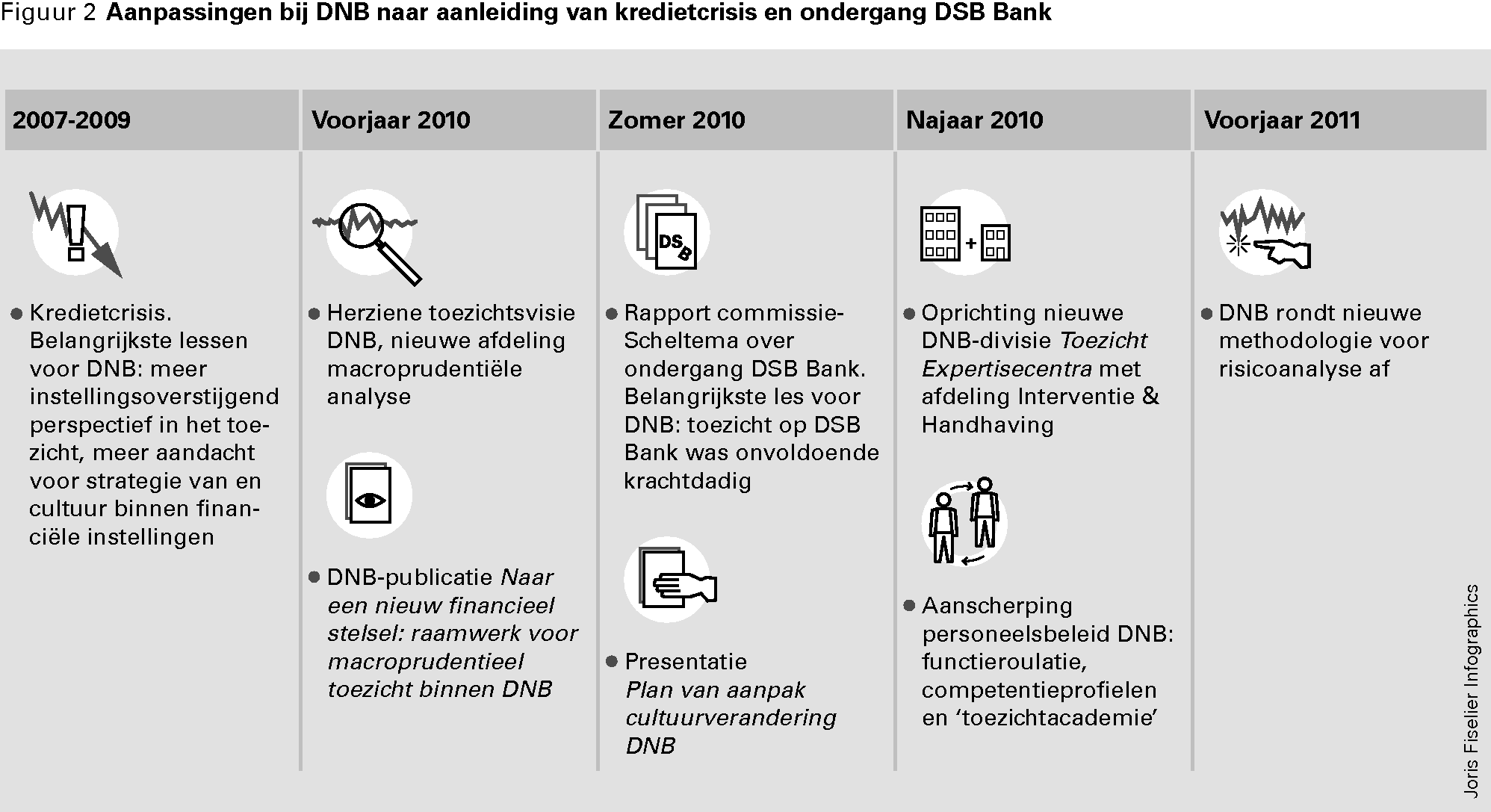

DNB heeft stappen gezet om de opzet van het toezicht op banken te verbeteren. Zij heeft een aantal lessen uit de kredietcrisis getrokken en heeft deze omgezet in beleidsmatige en organisatorische maatregelen. DNB beschikt daarmee over belangrijke waarborgen voor een goede uitvoering van het toezicht op banken. Deze waarborgen voldoen aan de eisen van onafhankelijkheid, functiescheiding, deskundigheid van het personeel en integriteit. Ook bevat het toezicht een meerjarenkader en maken de elementen informatieverzameling, oordeelsvorming en interventies in opzet deel uit van het toezicht.

Naar aanleiding van de kredietcrisis heeft DNB haar toezichtvisie in 2010 bijgesteld. Het toezicht dient volgens de herziene visie vaker vanuit een instellingsoverstijgend perspectief te gebeuren. Daarbij moet meer aandacht uitgaan naar het gedrag en de cultuur van financiële instellingen en ook naar hun bedrijfsmodel en strategie. Deze nieuwe benadering heeft bij DNB onder meer geleid tot een gewijzigde aanpak voor de risicoanalyse, die in 2011 en de daaropvolgende jaren zal worden geïmplementeerd.

In de nieuwe methode zullen eventuele bedreigingen in de externe omgeving van een instelling (of groep van instellingen) het vertrekpunt vormen van de analyse. Daarnaast zal DNB a priori, dus voorafgaand aan de risicoanalyse, de intensiteit van het toezicht voor verschillende groepen instellingen afzonderlijk bepalen. Verder zal DNB voortaan standaard aandacht besteden aan risico’s die voortkomen uit de strategie, het bedrijfsmodel, de governance en het gedrag c.q. de cultuur van een financiële instelling. Ten slotte wil DNB meer dan voorheen een instellingsoverstijgend perspectief hanteren in de risicoanalyse, waardoor uit de risicoanalyse ook sectorbrede risico’s naar voren kunnen komen die geen instellingsspecifieke aanpak maar een thematische aanpak vragen.

In het licht van de ontwikkelingen van de afgelopen jaren vinden wij het positief dat DNB het risicoanalyseproces heeft onderworpen aan een kritische evaluatie. Helaas kunnen wij niet nagaan of DNB de nieuwe aanpak van de risicoanalyse (volledig) implementeert en of de nieuwe aanpak effectief is, omdat we daarvoor inzage nodig hebben in toezichtvertrouwelijke informatie. Wij bevelen DNB aan om de nieuwe werkwijze tijdig (dat wil zeggen: één of twee jaar na implementatie) te (laten) evalueren om na te gaan of deze de tekortkomingen van de oude methode voldoende ondervangt.

Daarnaast heeft DNB – naar aanleiding van het Tweede Kamerdebat over het rapport van de commissie-Scheltema11 – ook haar eigen cultuur en werkwijze kritisch onder de loep genomen. Er is een «plan van aanpak cultuurverandering» opgesteld (DNB, 2010a) waarin diverse maatregelen van organisatorische en personele aard zijn opgenomen.

• Een van de organisatorische maatregelen betreft de instelling van een extra toezichtdivisie die beschikt over een afdeling Interventie & Handhaving. Deze afdeling gaat de regie op zich nemen van probleemdossiers (bijvoorbeeld bij onwillige of onkundige instellingen) en bepaalt welke interventie nodig is. Dit moet ervoor zorgen dat DNB sneller ingrijpt als zich risico’s voordoen bij financiële instellingen. De nieuwe toezichtdivisie kent ook een afdeling Risicomanagement Toezichtprocessen, die toeziet op de (kwaliteit van de) uitvoering van de toezichtaanpak.

• Maatregelen van personele aard betreffen onder andere een herziening van de vereiste competenties van toezichthouders en managers, en een intensivering van de aandacht voor permanente educatie door middel van de «DNB-toezichtacademie». De personele maatregelen moeten bijdragen aan verandering van de cultuur bij DNB, zodat het toezicht indringender en vasthoudender wordt.

• Andere instrumenten die de kwaliteit van het toezicht moeten waarborgen zijn gericht op de integriteit en onafhankelijkheid van medewerkers, zoals functiescheiding en functieroulatie.

Het Internationaal Monetair Fonds (IMF) heeft onlangs een zogenoemde Financial Sector Assessment uitgevoerd naar het systeem voor het toezicht op banken in Nederland (IMF, 2011).12 Het IMF constateert net als wij dat DNB noodzakelijke maatregelen neemt om de uitvoering van het toezicht te versterken: in de eerste plaats door het plan van aanpak cultuurverandering uit te voeren, in de tweede plaats door de methode voor risicoanalyse te herzien. Het IMF vraagt aandacht voor de onafhankelijke positie van de toezichthouder ten opzichte van het Ministerie van Financiën. Ook wij zijn van mening dat hier sprake is van een spanningsveld (zie § 2.2.3).

Veel van de door DNB genomen maatregelen, zoals het oprichten van de extra toezichtdivisie, zijn pas recent ingevoerd en moeten zich nog bewijzen in de praktijk. Dit geldt ook voor het voornemen van DNB om de organisatiecultuur te veranderen.

Hieronder zijn de veranderingen die DNB de afgelopen jaren in gang heeft gezet weergegeven.

Wij denken dat de hiervoor genoemde maatregelen zullen bijdragen aan een beter toezicht op banken. Toch signaleren wij nog enkele verbeterpunten voor het toezicht op banken, die naar onze mening op korte termijn moeten worden opgepakt.

Het belangrijkste verbeterpunt is dat DNB en het Ministerie van Financiën tot op heden niet hebben verduidelijkt hoe het wettelijk kader waarbinnen DNB kan opereren er precies uitziet. Het daarbij gaat om de (on)mogelijkheden die DNB heeft om macroprudentiële risico’s te vertalen naar maatregelen in het microprudentieel toezicht op banken. Op dit moment ontbreekt het bij beide partijen aan een gevoel van urgentie om het wettelijk kader te verduidelijken. Daardoor kunnen macroprudentiële risico’s blijven bestaan.

Daarnaast vragen wij aandacht voor het feit dat DNB op dit moment nog onvoldoende inzicht in prestaties en effecten van het toezicht biedt.

In § 2.2 lichten wij deze verbeterpunten nader toe.

De minister van Financiën heeft in 2011 de kaders voor zijn toezicht op DNB vormgegeven in een toezichtvisie (Financiën, 2011a). Volgens ons zouden in deze toezichtvisie nog enkele verbeteringen moeten worden doorgevoerd. Ook is de wijze waarop de minister zich over het toezicht op DNB verantwoordt nog voor verbetering vatbaar.

Verder is naar ons oordeel aandacht nodig voor de interne organisatie van het toezicht door DNB, voor de onafhankelijkheid van dit toezicht en voor de uitwerking van de artikelen in de Kaderwet zelfstandige bestuursorganen die niet van toepassing zijn op DNB.

Positief is naar ons oordeel dat de minister van Financiën de wetgevingsbrief van DNB, waarin DNB jaarlijks haar wensen op wetgevingsgebied aan het ministerie kenbaar maakt, tegenwoordig openbaar maakt. Dit heeft de transparantie over het wetgevingsproces vergroot.

In aanvulling op de hiervoor genoemde verbeterpunten voor het toezicht door de minister van Financiën signaleren we ook enkele verbeterpunten voor zijn beleidsverantwoordelijkheid. Deze hebben betrekking op:

– de tijdige implementatie van Europese richtlijnen;

– een periodieke evaluatie van de Wet financieel toezicht (Wft) in plaats van alleen een evaluatie van het functioneren van de toezichthouders;

– het spanningsveld tussen het beleidsvoornemen om internationale wet- en regelgeving te prefereren boven nationale enerzijds en het streven naar solide banken anderzijds.

In § 2.2 lichten wij ook deze verbeterpunten nader toe.

De verantwoordelijkheden van DNB ten aanzien van de stabiliteit van het financiële stelsel en de financiële sector zijn vastgelegd in de Bankwet 1998 en in de Wft. In de Bankwet gaat het daarbij om de bijdrage die DNB levert als centrale bank, dus door middel van monetair beleid en beleid gericht op het betalingsverkeer. In de Wft gaat het om de bijdrage van DNB aan de stabiliteit door middel van het toezicht op instellingen.

Wij constateren dat dit wettelijk kader onvoldoende duidelijkheid biedt over de bevoegdheden van DNB. Het gaat ons om de bevoegdheden die DNB heeft om risico’s voor de stabiliteit van het financiële stelsel, de zogenoemde macroprudentiële risico’s, te gebruiken in het toezicht op de soliditeit van individuele instellingen, oftewel het microprudentieel toezicht.

Wij vinden dat het bij DNB en het Ministerie van Financiën ontbreekt aan een gevoel van urgentie om wet- en regelgeving zodanig aan te passen dat duidelijkheid ontstaat over de bevoegdheden van DNB. De kredietcrisis heeft de lacunes in het wettelijk kader duidelijk aan het licht gebracht. Toch zijn er tot nog toe geen acties in gang gezet om het wettelijk kader te verhelderen. De urgentie is des te groter omdat ons land wereldwijd één van de grootste bankensectoren heeft in verhouding tot de omvang van onze nationale economie.

Op dit ogenblik is internationale wet- en regelgeving in ontwikkeling die een aantal dilemma’s op dit vlak op termijn zal wegnemen, maar dit regelgevingproces gaat nog geruime tijd in beslag nemen. Daarom achten wij het wenselijk om in de tussentijd alvast meer duidelijkheid te scheppen op nationaal niveau. Hieronder lichten wij dit standpunt nader toe.

Een belangrijke les uit de kredietcrisis is dat problemen bij individuele instellingen vaker dan gedacht worden veroorzaakt door macro-economische factoren of door problemen op financiële markten. Daaruit vloeit voort dat het macroprudentiële toezicht een veel belangrijker rol moet spelen in het microprudentiële toezicht.

DNB heeft inmiddels verscheidene maatregelen genomen om het macroprudentiële toezicht meer te betrekken in het toezicht op individuele instellingen. Een voorbeeld hiervan is, zoals hiervoor vermeld, de gewijzigde aanpak van de risicoanalyse, waarbij bedreigingen in de externe omgeving van een (groep van) instelling(en) het vertrekpunt vormen.

Verder wil DNB sterker inzetten op onderzoek naar jaarlijks te bepalen toezichtthema’s. Daarbij gaat het om de belangrijkste macroprudentiële, crosssectorale en sectorbrede toezichtrisico’s.

Ook heeft DNB een afdeling Macroprudentiële analyse opgericht; hiermee is gezorgd voor een betere inbedding van de informatie-uitwisseling tussen de organisatieonderdelen die zich bezighouden met macro-economische analyse en de toezichthouders.

Wij vinden dat er nog verdere verbetering nodig is, met name in het wettelijk kader waarbinnen DNB het prudentiële toezicht moet uitvoeren. Ons onderzoek wijst namelijk uit dat de Wft en de Bankwet onvoldoende duidelijk zijn over de taak die DNB heeft om bij te dragen aan de stabiliteit van het financiële stelsel en welke bevoegdheden daar bij horen. Een constatering die in 2010 ook is gedaan door de Universiteit Utrecht die in opdracht van de commissie-De Wit een overzicht en analyse heeft opgesteld van het nationale en internationale toezichtsysteem (Commissie-de Wit, 2010).

De Bankwet 1998 legt niet expliciet een uitvoerende taak op aan DNB ten aanzien van de stabiliteit van het financiële stelsel. In de Memorie van Toelichting bij de Wft staat dat het doel van het systeemtoezicht is om te voorkomen dat problemen bij één financiële instelling overslaan naar andere partijen op de financiële markten, en dat DNB door middel van het prudentiële toezicht kan bijdragen aan de stabiliteit van de financiële sector. Welke bevoegdheden DNB daarbij ter beschikking staan, komt echter nergens expliciet aan de orde. Nergens staat of DNB bevoegdheden heeft om macro-economische ontwikkelingen te vertalen naar generieke toezichtmaatregelen voor alle instellingen. Zo ontbreken er regels voor het opleggen van extra sectorbrede kapitaalvereisten.13 Ook zijn er geen regels voor het opleggen van individuele eisen aan Nederlandse systeemrelevante banken om daarmee de stabiliteit van het financieel stelsel te vergroten.

DNB meent dat zij op grond van de Wft alleen maatregelen aan banken kan opleggen op grond van macroprudentiële risico’s als deze te vertalen zijn naar risico’s bij individuele instellingen. Ook op dit punt is de Wft niet duidelijk: welke ruimte heeft DNB om macroprudentiële risico’s te vertalen naar het risicoprofiel van een bank? Doordat de wet hierover geen duidelijke uitspraak doet, worden de keuzes hierover feitelijk overgelaten aan DNB (binnen de grenzen van het legaliteitsbeginsel).14

Wij zijn niet in de positie om met zekerheid vast te stellen hoe DNB in de praktijk afweegt of een macroprudentieel risico leidt tot risico’s voor specifieke instellingen. Ook kunnen wij niet beoordelen of DNB vervolgens maatregelen neemt om het risico te verkleinen. Hiervoor zouden wij toezichtdossiers moeten kunnen inzien, maar wij hebben zoals eerder uiteengezet geen toegang gekregen tot deze stukken.

Het beeld dat desondanks uit ons onderzoek oprijst, is dat DNB zorgvuldig te werk gaat bij het vertalen van het wettelijk kader naar de toezichtpraktijk. Een risico van een zorgvuldige benadering is echter dat deze kan doorschieten naar een voorzichtige, formalistische benadering, in de zin dat DNB bij de uitoefening van het toezicht kiest voor een «veilige» interpretatie van het wettelijk kader.15

DNB stelt zich op het standpunt dat macroprudentiële risico’s veelal niet toewijsbaar zijn aan individuele instellingen. Zodoende is DNB terughoudend als het gaat om het stellen van additionele kapitaaleisen aan banken wanneer zich een macroprudentieel risico voordoet, ook wanneer er wellicht mogelijkheden zijn om dat risico te relateren aan specifieke risico’s bij individuele instellingen.

Een ander signaal dat kan duiden op (al te veel) voorzichtigheid van DNB is dat het nog niet is voorgekomen dat een bank, omdat zij het oneens was met een door DNB opgelegde maatregel in het kader van de jaarlijkse vaststelling van de kapitaaleisen, de gang naar de bestuursrechter heeft gemaakt.

Ofschoon sinds het begin van de kredietcrisis al duidelijk is hoe groot de invloed van macroprudentiële risico’s kan zijn op de stabiliteit van individuele banken, hebben DNB en de minister van Financiën tot op heden geen stappen gezet om het wettelijk kader op dit punt te verhelderen. Wel heeft DNB inmiddels informeel met het ministerie hierover gesproken en is zij in haar wetgevingsbrief van oktober 2011 (DNB, 2011a) ingegaan op de noodzaak van een macroprudentieel mandaat met bijbehorende bevoegdheden.

Ontwikkelingen in internationale wet- en regelgeving zullen het op termijn mogelijk maken om generieke maatregelen op te leggen aan (systeemrelevante) banken. Zo is in het Bazel III-akkoord afgesproken om stapsgewijs in de periode 2016–2019 een «contracyclische buffer» voor banken in te voeren.16 Daarnaast werken de Financial Stability Board17 en het Bazels Comité18 aan een verplichting voor systeemrelevante banken om een extra kapitaalbuffer aan te houden; de hoogte daarvan zal afhankelijk zijn van omvang, verwevenheid en vervangbaarheid van de bank. Eind 2011 zal de G-20 het definitieve raamwerk goedkeuren. Vervolgens zal deze door middel van een wijziging van Europese richtlijnen in nationale wetten en regels moeten worden omgezet.

Aangezien de implementatie van deze maatregelen nog enige tijd op zich laat wachten, bestaat in de tussenliggende periode de mogelijkheid dat macroprudentiële risico’s blijven voortbestaan. Daarom raden wij de minister van Financiën en DNB aan om met spoed met elkaar in gesprek te gaan en duidelijkheid te scheppen over het wettelijk mandaat van DNB om macroprudentiële risico’s daadwerkelijk te verkleinen.

In haar Toezichtvisie 2006–2010 (DNB, 2006) schreef DNB dat zij meer inzicht wilde gaan bieden in de prestaties die zij levert in het kader van het toezicht, en de effecten daarvan. Wat is er van het voornemen van DNB terechtgekomen? Op basis van de jaarverslagen en zbo-verantwoordingen19 over de periode 2006–2010 constateren wij dat DNB weinig indicatoren heeft ontwikkeld om meer inzicht te geven in de geleverde toezichtprestaties en effecten daarvan.

De bedoeling van DNB was om informatie over al dan niet gerealiseerde prestaties te gebruiken om het toezicht te verbeteren en tegelijkertijd de externe verantwoording aan de politiek en de maatschappij te verbeteren. DNB noemde daarbij een aantal mogelijke indicatoren (naast inzicht in solvabiliteits- en liquiditeitsratio’s), zoals het vertrouwen van het publiek in financiële instellingen en het aantal instellingen dat onder verhoogd toezicht staat.

Gezien de aandacht waaraan het toezicht van DNB de laatste jaren heeft blootgestaan en nog steeds staat, is het belang van externe verantwoording onverminderd groot. Wij bevelen DNB daarom aan om nogmaals te bezien op welke manier indicatoren een rol kunnen spelen in het verbeteren van de externe verantwoording over het toezicht en daarover in het jaarverslag en/of de zbo-verantwoording over 2012 te rapporteren. DNB zou daarbij kunnen denken aan indicatoren die inzicht geven in het vertrouwen van burgers in instellingen en in het toezicht van DNB. Te overwegen zijn ook indicatoren die aangeven hoeveel instellingen voldoen aan bepaalde beoordelingscriteria van DNB, bijvoorbeeld aan de beoordelingscriteria voor een beheerst beloningsbeleid.

Wat de rol van de minister van Financiën betreft heeft ons onderzoek zich gericht op de invulling van zijn verantwoordelijkheid voor het toezicht op DNB en voor het beleid op het terrein van financiële markten.

Toezicht op DNB

Nadat wij daar de afgelopen jaren herhaaldelijk op hadden aangedrongen20 heeft de minister in 2011 een visie opgesteld voor zijn toezicht op DNB (Financiën, 2011a).

De toezichtvisie noemt diverse aspecten die aandacht van de minister behoeven. Belangrijk is bijvoorbeeld dat de minister gaat toezien op het functioneren van waarborgen voor de uitvoering van het toezicht en dat hij DNB daarop beoordeelt.

Wij zien nog verbeterpunten. Zo expliciteert de toezichtvisie niet op welke waarborgen de minister precies gaat toezien en blijft het toezicht op de samenwerking tussen DNB en de AFM onbelicht.21 Ook wordt uit de visie niet duidelijk wanneer DNB naar het oordeel van de minister goed functioneert. Verder gaat de toezichtvisie niet in op het onderscheid tussen macro- en microprudentieel toezicht door DNB. De eerste vorm van toezicht overlapt met de monetaire taken van DNB – een terrein waar de minister geen verantwoordelijkheid en bevoegdheden heeft. Gezien de grote invloed die macroprudentiële risico’s kunnen hebben op de stabiliteit van financiële instellingen is het gewenst dat de minister aangeeft hoe hij zijn toezicht op de wisselwerking tussen het macroprudentieel en microprudentieel toezicht invult.

Wij bevelen de minister van Financiën aan de genoemde aspecten nader uit te werken. Ook bevelen we hem aan om jaarlijks aan de Tweede Kamer verantwoording af te leggen over zijn toezicht en deze verantwoording te voorzien van een onderbouwd oordeel over het functioneren van DNB.

Uit ons onderzoek blijkt dat het Ministerie van Financiën voldoende bevoegdheden heeft om informatie over het functioneren van DNB te verkrijgen. We hebben kunnen vaststellen dat er op allerlei niveaus formeel en informeel overleg plaatsvindt tussen ministerie en DNB. Dit gebeurde tot nu toe echter niet vanuit een voor het toezicht uitgewerkt kader. De organisatie van het toezicht door het ministerie behoeft nadere aandacht. Het gaat daarbij om twee aspecten: het waarborgen van de onafhankelijkheid van het toezicht ten opzichte van het beleid, en het zorgdragen voor voldoende (deskundige) toezichtcapaciteit. Wij bevelen aan dat de minister van Financiën de organisatie van het ministerieel toezicht nader uitwerkt.

Er bestaat een spanningsveld tussen de ministeriële verantwoordelijkheid en de onafhankelijkheid van het toezicht. Wetten en regels vormen waarborgen voor die onafhankelijkheid. Zo heeft de minister geen bevoegdheid tot ingrijpen in individuele zaken.

Uit ons onderzoek blijkt dat de minister van Financiën zich in de formele briefwisseling tussen de directie Financiële Markten en DNB niet met het toezicht op individuele instellingen bemoeit anders dan op grond van in de wet geregelde uitzonderingen.

Wij merken in dit kader op dat de wijze waarop de minister de nieuw te regelen bevoegdheid tot het vaststellen van beleidsregels interpreteert, op gespannen voet kan komen te staan met de onafhankelijkheid van DNB.22 Concreet kan de minister, volgens zijn eigen toelichting, dit instrument gebruiken om toezichthouders te verzoeken meer aandacht te besteden aan een bepaald toezichtterrein. Hiermee lijkt de minister een terrein te betreden dat juist bij uitstek het domein is van onafhankelijke oordeelsvorming door de toezichthouder.

De minister heeft op 31 januari 2008 (Financiën, 2008) aangekondigd dat hij voornemens is om na de door hem uitgevoerde evaluatie van het toezicht – die inmiddels in augustus 2010 naar de Tweede Kamer is gezonden (Financiën, 2010a) – een voorstel te doen voor een wettelijke regeling waarmee DNB en de AFM onder de werking van de Kaderwet zbo’s wordt gebracht. Daarbij heeft hij op voorhand aangegeven dat een aantal artikelen van de kaderwet niet van toepassing is op DNB. Ten aanzien van de bevoegdheid om beleidsregels te kunnen stellen is de minister inmiddels teruggekomen op zijn eerdere standpunt (Financiën, 2011b).23 Over de heroverweging van de andere uitzonderingen heeft de minister nog geen standpunt naar de Tweede Kamer gezonden.

Beleid voor financiële instellingen

Het is een beleidsuitgangspunt van de minister van Financiën dat internationale wet- en regelgeving voor financiële instellingen de voorkeur verdient boven nationale. De achterliggende reden hiervoor is dat met internationale regels het concurrentievermogen van Nederlandse instellingen ten opzichte van buitenlandse instellingen minder wordt ingeperkt.

Hier staat naar ons oordeel tegenover dat het achterwege blijven van (aangepaste) nationale regelgeving op gespannen voet kan staan met het streven naar solide banken. Dat dit risico in de praktijk inderdaad aanwezig is, blijkt onder meer uit het rapport van de commissie-De Wit. De commissie geeft aan dat «ook de Nederlandse inzet steeds gericht was op het bevorderen van een gelijk speelveld en het verminderen en voorkomen van administratieve lasten» (Commissie-De Wit, 2010, p. 104).

Wij constateren dat de beleidspraktijk een gemengd beeld laat zien van nationale en internationale maatregelen en van regulering door de overheid, toezichthouders en sector. Dat beeld is sinds de kredietcrisis niet sterk veranderd. Wij bevelen de minister van Financiën aan om, als internationale regelgeving te lang uitblijft, mogelijkheden te zoeken om de nationale regelgeving aan te passen. Een concreet voorbeeld hiervan is de onduidelijkheid over de wisselwerking tussen macro- en microprudentieel toezicht.

Problemen in beleid en regelgeving worden door DNB in principe in allerlei formeel en informeel overleg bij Financiën aangekaart. DNB stuurt het ministerie jaarlijks een brief met wensen op wetgevingsgebied. Eind 2010 werd deze brief voor het eerst door de minister openbaar gemaakt en doorgestuurd naar de Tweede Kamer (Financiën, 2010b). Wij stellen vast dat publicatie van deze wensen en knelpunten de transparantie van het wetgevingsproces en ieders verantwoordelijkheid daarin, ten goede komt.

De minister van Financiën heeft twee belangrijke Europese richtlijnen – de Antonveneta-richtlijn en de CRD II-richtlijn24 – niet op de daarvoor door de Europese Unie (EU) vastgestelde uiterste datum geïmplementeerd. Daarmee loopt Nederland het risico boetes opgelegd te krijgen van de EU. Bovendien kan de vertraging negatieve consequenties hebben voor de uitvoering van het toezicht.

In de Rijksbegrotingsvoorschriften is bepaald dat de doeltreffendheid en doelmatigheid van het beleid periodiek moet worden geëvalueerd. Wij hebben gekeken in hoeverre dit is gebeurd met de Wft. Wij constateren dat de recent uitgevoerde evaluatie (Financiën, 2010a) en de voorgenomen periodieke evaluatie geen betrekking hebben op de wet zelf, maar op het functioneren van de toezichthouder(s).

Er heeft de afgelopen periode naar aanleiding van de kredietcrisis een groot aantal nationale en internationale evaluaties plaatsgevonden van belangrijke onderdelen van wet- en regelgeving. Daarmee is het gemis van een wetsevaluatie nu minder groot. Voor de toekomst bevelen we de minister van Financiën niettemin aan om een periodieke evaluatie van de Wft te laten uitvoeren, aanvullend op de in de Wft voorgeschreven evaluatie van de toezichthouders.

De minister van Financiën heeft op 23 september 2011 gereageerd op ons conceptrapport. Deze reactie hebben we in § 3.1 samengevat. DNB heeft op 22 september 2011 gereageerd op ons conceptrapport. In § 3.2 hebben we deze reactie samengevat. De integrale reacties zijn te raadplegen op onze website, www.rekenkamer.nl. De reacties gaven ons aanleiding tot een kort nawoord, dat is weergegeven in § 3.3.

De minister van Financiën heeft met belangstelling kennisgenomen van de bevindingen uit het onderzoek. Hij is het met de Algemene Rekenkamer eens dat DNB beschikt over belangrijke waarborgen voor een goede uitvoering van het toezicht. Cruciale waarborgen voor het toezicht van DNB vindt ook hij de eisen van onafhankelijkheid, functiescheiding en deskundigheid.

Over de toegang tot toezichtdossiers van DNB herhaalt de minister zijn standpunt dat hij de interpretatie van de Raad van State deelt: het vertrouwelijkheidregime in de huidige Europese richtlijnen voor bankentoezicht geeft de Algemene Rekenkamer geen toegang tot individuele toezichtdossiers. Hij voegt hieraan toe dat hij, zoals eerder was toegezegd, inmiddels gesprekken is aangegaan in Brussel om te pleiten voor een verruiming van het vertrouwelijkheidregime. De Europese Commissie heeft hiervoor begrip getoond, aldus de minister. Het voorstel voor de herziene richtlijn voor bankentoezicht (Capital Requirements Directive IV) bevat een bepaling die het vertrouwelijkheidregime verruimt. De geplande inwerkingtreding van deze richtlijn is 1 januari 2013.

Vervolgens gaat de minister in op onze aanbevelingen. Hieronder geven wij zijn reactie op elke aanbeveling samengevat weer.

Bevoegdheden DNB rond macroprudentiële risico’s

Er is volgens de minister voldoende urgentie om in het toezicht beter rekening te houden met macroprudentiële risico’s. DNB en het Ministerie van Financiën streven in internationaal verband naar een systeem voor het vroegtijdig signaleren van onevenwichtigheden en tot voorstellen die de weerbaarheid van financiële instellingen moeten vergroten.

De minister geeft verder aan dat DNB heeft verzocht om een duidelijker macroprudentieel mandaat. In de «beleids- en wetgevingsbrief op het terrein van de financiële markten» van dit najaar zal hij aangeven hoe het macroprudentieel beleid verder wordt vormgegeven.

Toezicht op DNB

De minister schrijft dat hij voor zijn toezicht in belangrijke mate vertrouwt op de raad van commissarissen als interne toezichthouder bij DNB.

De minister vindt dat de rol van de raad van commissarissen moet worden versterkt. Hiertoe heeft hij een wetsvoorstel bij de Tweede Kamer ingediend. Hierin is opgenomen dat de raad van commissarissen ook gaat toezien op de kwaliteit, effectiviteit en uitvoering van het toezichtbeleid van DNB.

Verder verantwoordt DNB zich in haar jaarverslag over de interne governance. Daarbij geeft DNB beargumenteerd aan in welke gevallen zij afwijkt van de Nederlandse Corporate Governance Code. Tot slot komen de organisatorische waarborgen volgens de minister onder meer aan bod in overleggen met DNB en in de jaarlijkse toezichtbegroting die de minister moet goedkeuren.

Samenwerking tussen DNB en AFM

Volgens de minister is het niet nodig het toezicht op de samenwerking tussen DNB en de AFM verder uit te werken. Ten eerste is uit onderzoek gebleken dat de samenwerking in het algemeen goed verloopt. Ten tweede heeft de minister een wetsvoorstel ingediend bij de Tweede Kamer dat hem de bevoegdheid geeft om algemene regels te stellen aan het toezicht, waaronder de samenwerking tussen beide toezichthouders. Ten derde voert de minister periodiek overleg met de toezichthouders en de financiële sector, waardoor hij een beeld krijgt van het verloop van de samenwerking.

Beoordelen functioneren DNB

De minister is van mening dat hij over de prestaties van DNB geen totaaloordeel kan geven in de vorm van een rapportcijfer. Gezien de omvang en complexiteit van de financiële sector kan DNB namelijk niet op alle aspecten toezien. Bovendien zijn effecten van het toezicht vaak niet zichtbaar. Wel informeert de minister de Tweede Kamer jaarlijks of DNB nog kan terugvallen op een toereikend instrumentarium voor de uitvoering van haar toezicht.

Aansluiting macro- en microprudentieel toezicht

De minister gaat in zijn reactie niet in op onze aanbeveling om nader uit te werken hoe hij zijn toezicht op de aansluiting tussen het macro- en microprudentieel toezicht gaat invullen.

Organisatie van het toezicht op DNB

De minister onderkent het door ons geschetste risico dat het toezicht op DNB kan worden verdrongen door urgente beleidstaken. Daarom doet hij de toezegging om de verantwoordelijke beleidsdirectie minimaal één keer per jaar aan het audit committee van het ministerie te laten rapporteren over het toezicht dat zij hebben uitgevoerd op DNB en de AFM. Het audit committee bepaalt vervolgens of het toezicht is uitgevoerd in lijn met de ministeriële verantwoordelijkheid. Eventuele risico’s of tekortkomingen meldt het committee aan de secretaris-generaal.

Spanningsveld ministeriële verantwoordelijkheid en onafhankelijkheid DNB

De minister erkent dat er een spanningsveld is tussen de ministeriële verantwoordelijkheid en de onafhankelijkheid van DNB. DNB is verantwoordelijk voor de wijze waarop zij het toezicht op financiële instellingen uitvoert. De minister is eindverantwoordelijk voor het toezichtsysteem als geheel. Deze verantwoordelijkheid brengt met zich mee dat de minister moet kunnen bijsturen als dat nodig is. Aangezien hij vindt dat hij hiervoor onvoldoende instrumenten heeft, wil hij de bevoegdheid krijgen om beleidsregels vast te stellen. Bij de toepassing daarvan houdt hij rekening met het geconstateerde spanningsveld. Hij heeft namelijk voorwaarden gesteld aan het gebruik van de bevoegdheid om beleidsregels vast te stellen. Zo moet er sprake zijn van een algemeen belang, kan een beleidsregel geen onder toezichtstaande ondernemingen betreffen en moet de minister rekening houden met de internationale context.

Kaderwet zbo’s

De minister zegt in zijn reactie toe dat hij in het voorjaar van 2012 een wetsvoorstel zal indienen bij de Tweede Kamer waarin de toezichthouders onder de werking van de Kaderwet zbo’s worden gebracht.

Internationale versus nationale wetgeving

De minister geeft aan dat er op dit moment geen spanning is tussen het beleidsuitgangspunt dat internationale wetgeving de voorkeur heeft boven nationale wetgeving en het streven naar solide banken. Onze aanbeveling om te zoeken naar mogelijkheden om nationale wetgeving aan te passen als internationale wetgeving te lang uitblijft, volgt hij niet op.

Implementatie EU-richtlijnen

De minister geeft aan dat hij zijn uiterste best doet om EU-richtlijnen binnen de termijn te implementeren. De juridische complexiteit en de hoeveelheid Europese regelgeving op het terrein van financiële markten kunnen echter een langere behandeltermijn vergen dan die waarin de – volgens de minister – vaak korte implementatietermijnen voorzien.

Evaluatie Wft

De minister vindt de evaluaties die op onderdelen van de Wft zijn uitgevoerd voldoende. Bovendien wordt jaarlijks in overleg met de toezichthouders vastgesteld welke wijzigingen in de Wft en andere toezichtwetten nodig zijn. De Tweede Kamer wordt hierover via de wetgevingsbrief geïnformeerd. Onze aanbeveling om de doeltreffendheid en doelmatigheid van de Wft periodiek te evalueren, volgt de minister niet op.

Ook de president en de directeur Toezicht van DNB hebben met belangstelling kennisgenomen van ons rapport. Zij delen onze conclusies dat DNB vorderingen heeft gemaakt met de verbetering van het toezicht, dat de methodiek van risicoanalyse kritisch is geëvalueerd en dat DNB voldoet aan de waarborgen voor onafhankelijkheid, functiescheiding, deskundigheid en integriteit. Hieronder geven we de reactie van DNB op onze conclusies en aanbevelingen weer.

Evaluatie aanpak risicoanalyse

DNB geeft graag gehoor aan de aanbeveling om de nieuwe aanpak van risicoanalyse tijdig te evalueren. DNB denkt aan een evaluatie twee jaar na ingebruikname van de nieuwe aanpak.

Aansluiting macro- en microprudentieel toezicht

DNB kan zich vinden in de conclusie dat er onvoldoende duidelijkheid bestaat over de mogelijkheden die ze heeft om macro-economische risico’s afdoende kenbaar te maken. Zij onderschrijft daarbij het belang van verduidelijking van haar macroprudentiële taken, van de verantwoordelijkheden en bevoegdheden als centrale bank en toezichthouder en van het bijbehorende wettelijk kader. Het gaat daarbij ook om de vraag hoe systeemrelevante macroprudentiële onevenwichtigheden en risico’s te ondervangen die niet direct van invloed zijn op individuele instellingen die onder toezicht staan. DNB meent dat dit vraagstuk meer behelst dan in het onderzoek is opgeworpen. Hierover wordt in internationaal verband nog gesproken.

DNB heeft dit complexe vraagstuk gesignaleerd in haar wetgevingsbrief van september 2011 (DNB, 2011a).25 DNB werkt dit vraagstuk onder meer met het Ministerie van Financiën nader uit. Een rol hierbij hebben de grensoverschrijdende dimensie van financiële stabiliteit, de Europese financiële regelgeving en instituties, waaronder het Europese Comité voor Systeemrisico’s en de Europese Toezichthoudende Autoriteiten en het belang van een gelijk speelveld. DNB benadrukt dan ook dat de aansluiting van nationale regelgeving op het Europese proces essentieel is. Volgens DNB worden deze dimensie en realiteit in onze conclusie onderbelicht.

Verder is DNB het niet eens met onze conclusie dat onduidelijkheid over het macroprudentiële mandaat van DNB de incorporatie van macroprudentiële risico’s in het uitvoerend toezicht op individuele instellingen in de weg zou kunnen staan. Macroprudentiële risico's die een directe bedreiging kunnen vormen voor de balans van de individuele instellingen zijn een startpunt voor prudentieel toezicht en vertalen zich waar nodig naar (additionele) prudentiële eisen. DNB moet daarbij alert blijven macroprudentiële risico’s tijdig te identificeren en zo goed mogelijk te relateren aan specifieke risico’s van individuele instellingen. Dit heeft DNB ondervangen met diverse maatregelen waarvan enkele zijn opgenomen in dit rapport (zie deel 2, § 4.2). Uit de breedte en diepte van deze maatregelen volgt volgens DNB de conclusie dat het risico van een (te) formalistische benadering klein is.

Inzicht in prestaties en effecten van het toezicht

DNB neemt onze aanbeveling over om meer inzicht te geven in prestaties en effecten van het eigen toezicht. Zij zal bezien op welke wijze dit mogelijk is. DNB merkt hierbij op dat zij reeds, onder meer in haar jaarverslag en zbo-verantwoording, inzicht geeft in haar werkzaamheden. Daarnaast wijst DNB op haar afdeling Risicomanagement Toezichtprocessen, die op 1 januari 2011 is opgericht. Deze afdeling ziet erop toe dat het toezicht wordt uitgevoerd volgens het geldende kwaliteitsraamwerk. Hiermee verwacht DNB te kunnen bijdragen aan meer inzicht in de toezichtprestaties en -effecten.

Tot slot gaat DNB in op onze constatering dat de reikwijdte van ons onderzoek is beperkt doordat wij geen toegang hebben gekregen tot de DNB-toezichtdossiers. DNB merkt in dit verband op dat het wettelijk kader haar thans niet toestaat om ons inzage te geven in de toezichtdossiers, en dat dit een punt is dat «juridisch eenduidig ligt».

Hieronder gaan wij op een aantal punten uit de reacties van de minister en DNB nader in.

Aansluiting macro- en microprudentieel toezicht

Wij constateren dat zowel de minister als DNB het belang onderkennen van een duidelijk wettelijk kader waarin is vastgelegd in hoeverre DNB bevoegd is om macroprudentiële risico's te vertalen naar maatregelen in het microprudentieel toezicht op individuele instellingen. De minister kondigt op dit punt nadere vormgeving van het beleid aan.

Inmiddels heeft de minister op 20 oktober 2011 zijn «beleids- en wetgevingsbrief op het terrein van de financiële markten» naar de Tweede Kamer gestuurd (Financiën, 2011d). Daarin is echter de in het vooruitzichtgestelde nadere vormgeving niet opgenomen. Wij herhalen dan ook ons standpunt dat het belangrijk is om op korte termijn het mandaat en de bevoegdheden van DNB te verhelderen.

Toezicht door de minister van Financiën

De minister van Financiën stelt dat hij het toezicht door DNB op enige afstand volgt, omdat DNB onafhankelijk is en zelf mag bepalen hoe zij haar toezicht uitoefent. De minister koerst aan op versterking van de rol van het intern toezichtorgaan, de raad van commissarissen. Het debat over het wetsvoorstel ter zake (Financiën, 2011b) zullen wij met grote belangstelling volgen, met name waar het gaat om nadere duiding van de verantwoordelijkheidsverdeling tussen de raad van commissarissen en de minister van Financiën.

Vanuit onze optiek telt vooral de mate waarin de minister in staat zal zijn zich te verantwoorden over zijn éigen verantwoordelijkheid – hoezeer hij daarbij ook aangeeft vooral op (de versterkte rol van) de raad van commissarissen te (gaan) vertrouwen. Over de invulling van die eigen rol moet hij systematisch verantwoording kunnen afleggen aan de Tweede Kamer. Daarbij helpt het hebben van een toezichtplan. In zo’n toezichtplan zou in elk geval opgenomen moeten worden: een onderbouwde keuze van toezichtthema's, een uitwerking van de eisen die de minister ten aanzien van deze thema’s stelt en de manier waarop hij daarover informatie verzamelt.

Bevoegdhedenkwestie

Wij wijzen erop dat het niet «juridisch eenduidig» is – zoals DNB in haar reactie stelt – dat het wettelijk kader thans niet toestaat dat de Algemene Rekenkamer inzage krijgt in toezichtdossiers van DNB. De Europese richtlijnen hebben volgens ons niet de intentie om de grondwettelijk onafhankelijke Algemene Rekenkamer de toegang tot individuele dossiers van financiële toezichthouders te ontzeggen.

De impasse die is ontstaan wordt mogelijk op termijn doorbroken nu de Europese Commissie in haar voorstel voor de herziene richtlijn voor het bankentoezicht – de Capital Requirements Directive (CRD) IV – een verruiming van het vertrouwelijkheidsregime heeft opgenomen. Wij hopen dat dit ertoe zal leiden dat de belemmeringen die de minister en anderen momenteel zien voor het verlenen van toegang tot de toezichtdossiers van DNB, worden weggenomen.

|

Conclusies |

Aanbevelingen |

Toezeggingen |

|---|---|---|

|

Algemeen |

||

|

DNB heeft stappen gezet ter verbetering van opzet toezicht. Er zijn lessen getrokken en maatregelen genomen. DNB beschikt daarmee over belangrijke waarborgen voor goed toezicht. Toch signaleren wij nog aandachtspunten. |

DNB: Evalueer tijdig nieuwe aanpak van risicoanalyse. |

DNB evalueert nieuwe aanpak risicoanalyse twee jaar na implementatie. |

|

Aansluiting macro- en microprudentieel toezicht |

||

|

Wettelijk kader biedt onvoldoende duidelijkheid over bevoegdheden DNB om risico’s voor stabiliteit financiële stelsel (macroprudentieel) te gebruiken voor toezicht op soliditeit individuele instellingen (microprudentieel). |

Minister van Financiën en DNB: Schep, nu voorgenomen aanpassingen van internationale wet- en regelgeving nog op zich laten wachten, met spoed op nationaal niveau duidelijkheid in wettelijk kader, zodat DNB tegen alle belangrijke risico’s kan optreden. |

Minister van Financiën geeft nadere invulling in Financiële Markten beleids- en wetgevingsbrief. |

|

Transparantie over prestaties en effecten |

||

|

DNB heeft weinig indicatoren ontwikkeld om meer inzicht te geven in prestaties en effecten van eigen toezicht. |

DNB: Bezie hoe indicatoren rol kunnen spelen in betere externe verantwoording over toezicht. |

DNB beziet hoe inzicht in prestaties en effecten van toezicht verder kan worden vergroot. |

|

Rol minister van Financiën |

||

|

1. Minister van Financiën heeft na lang aandringen toezichtvisie opgesteld. Wij zien nog verbetermogelijkheden: niet duidelijk is wanneer DNB naar oordeel minister goed functioneert en op welke waarborgen minister toezicht houdt. Verder gaat visie niet in op samenhang tussen macro- en microprudentieel toezicht en blijft toezicht op de samenwerking tussen DNB en AFM onbelicht. 2. Organisatie van toezicht door ministerie, waaronder waarborgen voor de onafhankelijkheid van het toezicht ten opzichte van het beleid evenals zorg voor voldoende (deskundige) toezichtcapaciteit, zijn belangrijke aspecten die nadere aandacht behoeven van ministerie behoeven. 3. Wijze waarop minister zijn nieuwe bevoegdheid tot stellen van beleidsregels wil invullen lijkt op gespannen voet te staan met onafhankelijkheid van DNB. 4. Minister heeft nog geen definitief standpunt ingenomen over artikelen van Kaderwet zbo’s die niet van toepassing zijn op DNB. 5. Beleidsuitgangspunt dat internationale wetgeving voorkeur heeft boven nationale kan op gespannen voet staan met streven naar solide banken. |

Minister van Financiën: 1. Genoemde aspecten van toezichtvisie verdienen nadere uitwerking. Ook is jaarlijkse verantwoording van minister over toezicht op DNB en publicatie van onderbouwd oordeel over functioneren van belang. 2. Werk organisatie van ministerieel toezicht nader uit. 3. Verduidelijk invulling bevoegdheid. 4. Neem definitief standpunt in. 5. Zoek mogelijkheden om nationale regelgeving aan te passen als internationale regelgeving uitblijft. |

1. Geen toezegging. 2. Verantwoordelijke beleidsdirectie rapporteert minimaal een keer per jaar aan audit committee over toezicht op DNB en AFM. Committee toetst of toezicht op DNB en AFM conform ministeriële verantwoordelijkheid is. Risico’s of tekortkomingen worden aan secretaris-generaal gemeld die daarop een besluit neemt. 3. De minister heeft aan zijn nieuwe bevoegdheid voorwaarden gesteld. 4. Wetsvoorstel dat toezichthouders onder werking van de Kaderwet zbo’s brengt, wordt in voorjaar van 2012 ingediend bij Tweede Kamer. 5. Geen toezegging. |

|

6. Publicatie van wensen DNB op wetgevingsgebied komen de transparantie wetgevingsproces ten goede. 7. Minister voldoet bij twee belangrijke EU-richtlijnen niet aan uiterste implementatiedatum. 8. Recent uitgevoerde evaluatie van Wft had vooral betrekking op het functioneren toezichthouders. |

6. Geen aanbeveling. 7. Zet vaart achter implementatie richtlijnen. 8. Evalueer behalve functioneren van toezichthouders ook Wft zelf periodiek. |

6. Niet van toepassing. 7. Minister streeft naar zorgvuldige bewaking van termijnen. Juridische complexiteit en hoeveelheid Europese regelgeving kan echter tot overschrijding van termijnen leiden. 8. Geen toezegging. |

Wij hebben dit onderzoek naar het toezicht door De Nederlandsche Bank (DNB) uitgevoerd in het kader van ons onderzoeksprogramma «Toezicht op markten». Binnen dat programma zal op termijn elke markttoezichthouder onderwerp van onderzoek worden.26

Dat wij hebben gekozen voor DNB als onderwerp van onderzoek, hangt samen met de kredietcrisis. Deze heeft laten zien hoe groot het belang is van een gezond en stabiel financieel systeem. DNB heeft hierin een belangrijke rol omdat zij moet waken over de stabiliteit van het financiële stelsel.

Het functioneren van DNB als toezichthouder van de financiële sector staat sinds enige tijd volop in de belangstelling. Dit heeft niet alleen te maken met de kredietcrisis, maar ook met incidenten bij individuele banken, zoals Icesave en ABN-AMRO.

De afgelopen periode zijn er verscheidene onderzoeken gepubliceerd waarin het functioneren van DNB aandacht kreeg. Een aantal onderzoeken betrof specifieke casussen: het faillissement van Van der Hoop (Houthoff Buruma, 2006), de overname van ABN-AMRO (Loyens & Loef, 2008), het toezicht door DNB op Icesave (De Moor-Van Vugt et al., 2009) en de ondergang van DSB (Commissie-Scheltema, 2010).

Er zijn ook onderzoeken verricht met een bredere thematiek. We noemen in dit verband ons eigen onderzoek naar de bestrijding van witwassen en terrorismefinanciering (Algemene Rekenkamer, 2007b), het eerste deel van het parlementair onderzoek financieel stelsel (Commissie-De Wit, 2010) en de evaluatie van het functioneren van DNB en de AFM (Financiën, 2010a).

DNB heeft tot taak om te waken over de stabiliteit van het nationale financiële stelsel. Deze taak valt uiteen in vier onderdelen:

1. monetair beleid voeren, gericht op stabiele prijzen (zodat de koopkracht zoveel mogelijk behouden blijft);

2. toezicht houden op het betalingsverkeer, gericht op de betrouwbaarheid van het systeem;

3. toezicht houden op de soliditeit van financiële instellingen en het bijdragen aan de stabiliteit van het financiële stelsel;

4. adviseren van de regering op het gebied van (economisch) beleid en wet- en regelgeving op het terrein van financiële markten.27

Wij richten ons in dit onderzoek op het toezicht op financiële instellingen (i.e. op het eerste deel van de derde taak). De doelstelling van dit zogenoemde microprudentiële toezicht is erop toe te zien dat financiële instellingen solide zijn en voldoende vermogen en liquiditeit hebben om aan hun verplichtingen tegenover crediteuren te voldoen.

De wettelijke grondslagen voor het microprudentieel toezicht zijn gelegen in de volgende artikelen van de Wet op het financieel toezicht (Wft):

• artikel 1.24 lid 2, waarin is vastgelegd dat DNB tot taak heeft prudentieel toezicht op financiële ondernemingen uit te oefenen en te beslissen over de toetreding van instellingen op financiële markten;

• artikel 3.18a (in combinatie met artikel 3.17), waarin is vastgelegd dat DNB periodiek, maar ten minste eenmaal per jaar, een evaluatie uitvoert van de naleving van de regels in artikel 3.17 om vast te stellen of een financiële instelling een degelijk beheer voert en een solide dekking van risico’s kent;

• artikel 3.57, waarin is vastgelegd dat er nadere regels worden gesteld voor het minimaal aan te houden toetsingsvermogen (solvabiliteit) door financiële instellingen;

• artikel 3.63, waarin is vastgelegd dat er nadere regels worden gesteld voor de minimaal aan te houden liquiditeit;

• artikel 3.111a, waarin is vastgelegd dat DNB maatregelen kan treffen jegens een financiële instelling die niet voldoet aan de Wft, specifiek aan regels onder artikel 3.17 (deze maatregelen hebben betrekking op het verhogen van het toetsingsvermogen, hoger dan op basis van artikel 3.57 noodzakelijk zou zijn, of het afbouwen van concrete risico’s).

Als onderdeel van het prudentieel toezicht op banken verricht DNB ook een aantal andere toezichthoudende taken:

• ze verleent de vereiste vergunning aan nieuwe banken;

• ze geeft de vereiste verklaring van geen bezwaar af bij voorgenomen fusies of overnames;

• ze beoordeelt nieuwe bestuurders van instellingen op deskundigheid en betrouwbaarheid;

• ze houdt groepstoezicht op internationaal opererende instellingen.

De minister van Financiën is verantwoordelijk voor het wettelijk kader waarbinnen DNB als toezichthouder functioneert en voor het toezicht op DNB in haar rol van toezichthouder.28 DNB is onafhankelijk in de uitvoering van het toezicht, maar legt daarover wel verantwoording af aan de minister van Financiën. De minister van Financiën is niet verantwoordelijk voor de taken die DNB verricht in haar rol van centrale bank.

Naar aanleiding van de kredietcrisis heeft de minister van Financiën kapitaalverstrekkingsfaciliteiten verleend aan diverse banken. Ook heeft de Nederlandse Staat een belang van nagenoeg 100% genomen in Fortis/ABN-AMRO. Door het aandeelhouderschap is de minister in een bijzondere positie gekomen met de toezichthouders DNB en de AFM. Voor meer informatie hierover verwijzen wij naar de rapporten van de Algemene Rekenkamer over de kredietcrisis (Algemene Rekenkamer, 2009b; 2010a; 2010b; 2010c; 2011c).

Het toezicht van DNB op financiële instellingen is de afgelopen jaren op veel aspecten geëvalueerd en is momenteel sterk in beweging. De toevoegde waarde van ons onderzoek zou in principe vooral gelegen zijn in het schetsen van een beeld van de werking van het toezicht in de praktijk. Dit onderzoek naar de praktijk hebben we niet kunnen verrichten, omdat we geen toegang hebben gekregen tot de toezichtdossiers van de toezichthouder. Toegang tot deze dossiers is voor ons onontbeerlijk om goed te kunnen beoordelen hoe het toezicht functioneert.

DNB heeft ons geen inzage in haar toezichtdossiers gegeven op grond van een interpretatie van de geheimhoudingsbepalingen in de Wft.1

De minister van Financiën is het met deze interpretatie eens, die door de Raad van State in april 2011 is onderschreven. Wij zijn van mening dat de bedoelde Europese richtlijnen niet de intentie hebben om de Algemene Rekenkamer de toegang tot individuele dossiers van financiële toezichthouders te ontzeggen.2

Als gevolg van de beperking van onze bevoegdheden hebben wij alleen kunnen kijken naar de waarborgen die DNB in haar toezichtproces heeft aangebracht.

Binnen het toezichtproces van DNB hebben we ons toegespitst op het microprudentieel toezicht op banken. De reden hiervoor is dat juist in deze sector grote problemen aan het licht zijn gekomen door de kredietcrisis.

We hebben geen onderzoek gedaan naar de wijze waarop DNB invulling geeft aan het macroprudentiële toezicht. Wel betrekken wij in ons onderzoek de vraag op welke manier DNB de risico’s die zij door middel van het macroprudentiële toezicht heeft gesignaleerd, gebruikt bij de uitvoering van haar toezichttaken bij individuele banken.

Daarnaast hebben we in het onderzoek aandacht besteed aan de manier waarop de minister van Financiën invulling geeft aan zijn verantwoordelijkheid voor het toezicht op DNB en voor het beleid gericht op financiële instellingen.

In ons onderzoek gaan we niet in op de verantwoordelijkheid van de minister voor het nemen van maatregelen in het kader van crisisbestrijding en de eventuele besteding van publieke middelen daarbij. Deze elementen vormen weliswaar een belangrijk onderdeel van het waarborgen van de stabiliteit van financiële markten, maar zij zijn al onderwerp van onderzoek in de parlementaire enquête door de commissie-De Wit.31 Vanwege de beperking van ons onderzoek tot de bankensector gaan we ook niet in op de verantwoordelijkheid van de minister van Sociale Zaken en Werkgelegenheid (SZW) voor het toezicht op pensioenfondsen.

Het doel van ons onderzoek hebben we moeten aanpassen, omdat we zoals hiervoor vermeld de uitvoering van het toezicht door DNB niet hebben kunnen beoordelen.

Onze bijgestelde doelstelling luidt: het beoordelen van de kwaliteit van de opzet van het toezicht van DNB en van de wijze waarop de minister van Financiën vormgeeft aan zijn verantwoordelijkheden voor het toezicht. Met het doen van aanbevelingen willen wij een bijdrage leveren aan de verbetering van het toezicht.

De centrale onderzoeksvraag is tweeledig:

1. Voldoet de opzet van het toezichtbeleid van DNB aan de daaraan te stellen eisen?

2. Houdt de minister van Financiën voldoende toezicht op DNB en geeft hij adequaat invulling aan zijn verantwoordelijkheid voor het beleid op het terrein van financiële markten?

De volgende onderzoeksvragen hebben centraal gestaan bij de beoordeling van het toezicht door DNB:

• Hoe is het toezicht georganiseerd? Voldoet de organisatie aan de eisen van onafhankelijkheid, functiescheiding, deskundigheid personeel, integriteit en kwaliteitsborging?

• Bevat de opzet van het toezicht de elementen informatieverzameling, oordeelsvorming en interventies? En bevat het toezicht een meerjarenkader en beoordelingscriteria?

• Geeft de publieke verantwoording van DNB in voldoende mate inzicht in prestaties en effecten?

Deze aspecten maken deel uit van het «Toezicht op Markten»-kader (TOM-kader). Dit kader, dat wij in 2005 hebben opgesteld (zie bijlage 1 voor de belangrijkste elementen van het kader), is gebaseerd op algemene wettelijke normen en aanwijzingen inzake zelfstandige bestuursorganen. Het TOM-kader hebben we nader uitgewerkt voor dit onderzoek: het bevat waarborgen voor het toezicht door DNB en waarborgen voor het toezicht door de minister van Financiën (zie voor meer informatie www.rekenkamer.nl).

Wat de invulling van de ministeriële verantwoordelijkheid betreft is onze centrale onderzoeksvraag: hoe geeft de minister invulling aan zijn verantwoordelijkheid voor het toezicht op DNB en voor het beleid voor financiële instellingen? We hebben niet alleen de opzet van het ministeriële toezicht in kaart gebracht, maar ook getracht enig zicht te krijgen op hoe de minister zijn rol in de praktijk vervult.

Het eerste deel van onze probleemstelling (gericht op de kwaliteit van het toezicht door DNB) is voor een belangrijk deel beantwoord in gesprekken met medewerkers, management en directie van vrijwel alle betrokken divisies binnen DNB. Daarnaast hebben we relevante documenten geraadpleegd. Daarbij gaat het zowel om (openbare en niet-openbare) stukken van DNB, als om de onderzoeken die de afgelopen jaren door anderen zijn uitgevoerd.

Om zicht te krijgen op de wijze waarop de minister van Financiën invulling geeft aan zijn ministeriële verantwoordelijkheid hebben we gesprekken gevoerd met zowel het ministerie als DNB.

De invulling van deze verantwoordelijkheid in de praktijk hebben we beoordeeld aan de hand van de correspondentie tussen Financiën en DNB in de periode 2006–2011. Daarnaast hebben we de toezichtvisie van het Ministerie van Financiën geanalyseerd.

In het laatste stadium van het onderzoek hebben we twee onafhankelijke deskundigen geraadpleegd. Deze raadpleging was specifiek gericht op het gebruik van door middel van het macroprudentiële toezicht gesignaleerde risico’s in het microprudentiële toezicht.

Hoofdstuk 2 van dit deel 2 begint met een beschrijving van de waarborgen in het toezicht door DNB. Aansluitend volgen hoofdstukken over respectievelijk risicoanalyse, de aansluiting van het macroprudentieel toezicht op het microprudentieel toezicht en de transparantie over de effecten en prestaties. In het laatste hoofdstuk besteden we aandacht aan de rol van de minister. Deel 2 is aldus grotendeels gestructureerd aan de hand van de conclusies uit deel 1.

Wij hebben beoordeeld in hoeverre DNB in haar werkwijze de waarborgen heeft ingebouwd die naar ons oordeel belangrijk zijn als randvoorwaarden voor goed toezicht:

• toezichtbeleid;

• organisatie-inrichting en personeelsbeleid;

• integriteit en onafhankelijkheid.

Ook hebben we gekeken naar de aanpassingen die DNB in 2010 heeft aangebracht in deze waarborgen naar aanleiding van lessen uit de kredietcrisis en diverse externe onderzoeken die zijn uitgevoerd naar het toezicht door DNB.

Onze bevindingen over de vier waarborgen komen in de nu volgende paragrafen aan de orde.

Wij hebben de toezichtvisies van DNB over de periode 2006–2010 (DNB, 2006) en de periode 2010–2014 (DNB, 2010b) met elkaar vergeleken.

In haar Toezichtvisie 2006–2010 heeft DNB aangegeven wat de strategische doelstellingen van haar toezicht waren en welke uitgangspunten ze in de uitvoering van het toezicht wilde hanteren. Daarnaast gaf DNB in dit document aan wat deze uitgangspunten zouden betekenen in de uitvoering van het toezicht. Daarbij legde zij een relatie tussen de strategische doelen, de uitgangspunten, activiteiten en middelen.

DNB meldde dat zij extra aandacht zou geven aan twee accentverschuivingen die ze in de uitvoering van haar taken wilde doorvoeren, namelijk het hanteren van een meer risicogebaseerde benadering en het geven van meer openheid om daarmee de effectiviteit van het toezicht te vergroten en meer verantwoording over het toezicht af te leggen.

Begin 2010 heeft DNB de Toezichtvisie 2010–2014 opgesteld. De strategische doelstellingen en de uitgangspunten van het toezicht zijn ongewijzigd gebleven. Verder heeft DNB de lessen van de kredietcrisis verwerkt in de nieuwe toezichtvisie. DNB maakt daarbij duidelijk dat het toezicht zowel qua invalshoeken als qua aanpak moet worden aangescherpt.

DNB geeft aan dat zij een meer instellingsoverstijgend perspectief zal hanteren en meer aandacht wil besteden aan kwetsbaarheden in de strategie en de bedrijfscultuur van financiële instellingen.

Verder schrijft DNB dat het toezicht indringender en vasthoudender moet worden. Dit is een aanscherping ten opzichte van de Toezichtvisie 2006–2010. Hierin benadrukte DNB, onder verwijzing naar de kabinetsvisie Andere Overheid (Kabinet, 2003), dat de overheid ervan uitgaat dat burgers minder op haar moeten leunen en dat toezicht proportioneel moet zijn. DNB geeft nu aan dat de ervaringen met de kredietcrisis hebben uitgewezen dat de balans tussen vrijheid van ondernemen en het verminderen van risico’s «ten nadele van de laatste is verschoven».

In juli 2010 hield de Tweede Kamer een debat over het onderzoek van de commissie-Scheltema naar de ondergang van DSB Bank en de rol van DNB daarbij. Naar aanleiding van dit debat heeft DNB in september 2010 het plan van aanpak «Van Analyse naar actie» opgesteld (DNB, 2010a). In dit plan van aanpak kondigde DNB een reorganisatie binnen het toezicht aan en een aanscherping van het personeelsbeleid.32 Samen dienden de maatregelen ervoor te zorgen dat het toezicht vasthoudender en indringender zou worden. Daartoe diende ook de organisatiecultuur van DNB te veranderen.

Organisatie-inrichting

Conform het plan van aanpak heeft DNB in 2010 een extra divisie voor het toezicht ingericht, de divisie Toezicht Expertisecentra. Binnen deze divisie is een speciale afdeling Interventie & Handhaving opgericht die belast is met het voorbereiden en zo nodig uitvoeren van interventies en handhavende maatregelen jegens onder toezicht staande instellingen. DNB wil hiermee voorkomen dat toezichthouders die belast zijn met de dagelijkse uitvoering van het toezicht op een specifieke instelling te laat overgaan tot het nemen van maatregelen. Dit was volgens de commissie-Scheltema het geval bij het faillissement van de DSB Bank (Commissie-Scheltema, 2010). Voortaan moet tijdig worden ingegrepen. De afdeling Interventie & Handhaving gaat de regie op zich nemen van probleemdossiers (bijvoorbeeld bij onwillige of onkundige instellingen) en bepaalt welke interventie nodig is.

Daarnaast wil DNB de expertise die nodig is voor het behandelen van problematische dossiers en het treffen van formele maatregelen in één afdeling bundelen. Ze wil op die manier een gelijk internationaal speelveld bewerkstelligen en de effectiviteit van het toezicht versterken.

Om ervoor te zorgen dat medewerkers een kritischer en vasthoudender opstelling jegens onder toezicht staande instellingen innemen, heeft DNB in 2010 onder andere alle competentieprofielen van toezichthouders en managers herzien. De gedragscriteria «indringend en vasthoudend» zijn hierin opgenomen als een vast onderwerp in de beoordeling van medewerkers.

Binnen de nieuwe divisie Toezicht Expertisecentra heeft DNB de afdeling Risicomanagement toezichtprocessen opgericht. Deze afdeling heeft tot taak erop toe te zien dat het toezicht in de praktijk wordt uitgevoerd conform de geldende procedures en kwaliteitsafspraken. Een tweede taak van de afdeling is om de methodes die DNB hanteert voor risicoanalyse en risicomitigatie (het nemen van maatregelen om van risico’s bij instellingen weg te nemen of te beperken) te evalueren en verder te ontwikkelen. Als derde taak heeft de afdeling het verzorgen van interne opleidingen via de Toezichtacademie.

Ten slotte is een groot aantal toezichtbrede expertisecentra33 van DNB ondergebracht in deze nieuwe toezichtdivisie. Door de expertisecentra een zelfstandige positie te geven in de organisatie en aanvullende afspraken te maken over het verplichte gebruik van de deskundigheid in deze expertisecentra in het toezicht, wil DNB het gebruik van specialistische kennis in het toezicht verbeteren. Verder heeft DNB een nieuw expertisecentrum opgericht dat zich richt op het gedrag en de cultuur van financiële instellingen, geschiktheidstoetsingen van bestuurders en commissarissen, en op board effectiveness.34