Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2019-2020 | 35302 nr. E |

U bent nu hier: Publicaties Officiële publicaties

Ontvangen 28 november 2019

|

Inhoudsopgave |

Blz. |

||

|

1. |

Inleiding |

1 |

|

|

2. |

Vragen die niet direct betrekking hebben op wetsvoorstel Belastingplan 2020 |

2 |

|

|

2.1. |

Algemeen |

2 |

|

|

2.2. |

Marginale druk |

4 |

|

|

2.3. |

Vermogensongelijkheid |

5 |

|

|

2.4. |

Tweeschijvenstelsel |

9 |

|

|

2.5. |

Belastingdienst |

10 |

|

|

2.6. |

Overig |

12 |

|

|

3. |

Vragen die betrekking hebben op het wetsvoorstel Belastingplan 2020 |

14 |

|

|

3.1. |

Algemeen |

14 |

|

|

3.2. |

Inkomensbeleid |

18 |

|

|

3.3. |

Aanpassen vrijstelling overheidsondernemingen |

22 |

|

|

3.4. |

Invoeren minimumkapitaalregel voor banken en verzekeraars |

23 |

|

|

3.5. |

Vennootschapsbelastingtarief |

27 |

|

|

3.6. |

Aanpassen verhuurderheffing |

29 |

|

Het kabinet heeft met belangstelling kennisgenomen van de vragen van de leden van de fracties van de VVD, het CDA, GroenLinks, D66, de PvdA, de PVV, de SP, de ChristenUnie, 50PLUS en de SGP. Hierna wordt bij de beantwoording van de vragen zo veel mogelijk de volgorde van het voorlopig verslag aangehouden, met dien verstande dat gelijkluidende of in elkaars verlengde liggende vragen tezamen zijn beantwoord.

De leden van de fractie van GroenLinks merken op dat zij het totale pakket aan fiscale wetgeving dat in korte tijd moet worden behandeld omvangrijk vinden. Het kabinet her- en erkent dat het totale pakket Belastingplan 2020 met zes wetsvoorstellen, vergezeld van twee implementatiewetsvoorstellen, omvangrijk is. Hoewel het kabinet van mening is dat er dit jaar stappen zijn gezet naar meer spreiding van fiscale wetgeving waardoor ook in uw Kamer de druk op de agenda in de laatste twee maanden van het kalenderjaar wordt ontlast, is het eindbeeld nog zeker niet bereikt. Tot die tijd ziet het kabinet zich genoodzaakt een beroep te doen op uw welwillendheid. Het kabinet is uw Kamer dan ook zeer erkentelijk dat u vooralsnog de bereidheid heeft uitgesproken alle acht wetsvoorstellen te behandelen in de korte periode die nog resteert tot 1 januari 2020. De inspanningen die uw Kamer al heeft geleverd en nog zal leveren, verdient – zoals altijd – een passende reactie waarmee uw vragen en opmerkingen recht wordt gedaan. Die handschoen pakt het kabinet, net als het verder ten uitvoer brengen van de spreiding van fiscale wetsvoorstellen, graag op.

Verder wijzen deze leden met name op de wetsvoorstellen ter implementatie van de richtlijn inzake verplichte automatische uitwisseling van inlichtingen met betrekking tot meldingsplichtige grensoverschrijdende constructies (DAC6) en de tweede richtlijn antibelastingontwijking tot wijziging van de eerste EU-richtlijn antibelastingontwijking wat betreft hybridemismatches met derde staten (ATAD2). Zij vragen waarom het proces van consultatie met belangstellenden veel langer duurt dan de tijd die het parlement wordt gegund. Laat ik nogmaals vooropstellen dat ik uw ongenoegen over de relatief korte tijd waarin een omvangrijk pakket aan wetgeving dient te worden behandeld, heel goed begrijp. DAC6 is op 25 mei 2018 in het Publicatieblad van de Europese Unie (EU) gepubliceerd, terwijl de publicatie van ATAD2 op 27 mei 2017 plaatsvond. ATAD2 had per direct een fors aankondigingseffect. Het voorgaande laat onverlet dat gedurende het hele voorbereidingsproces met een gevoel van urgentie aan de wetsvoorstellen is gewerkt, wat er – desalniettemin – in heeft geresulteerd dat uw Kamer maar kort de tijd heeft de wetsvoorstellen te beoordelen.

Beide richtlijnen zijn complex en zeer technisch van aard, vertonen allebei kenmerken van een politiek compromis en vragen een aanzienlijke inspanning van de Belastingdienst en (een deel van) het bedrijfsleven, waardoor de ambtelijke voorbereiding – in een tijd waarin sowieso al veel maatregelen tegen belastingontwijking in wetgeving moesten worden omgezet – een aanzienlijke periode heeft gevergd. Omwille van de onderkende complexiteit en het technische karakter is tevens besloten om een ontwerp van beide implementatiewetsvoorstellen ter consultatie aan te bieden zodat alle belangstellenden in een vroeg stadium hun visie konden etaleren. Voor beide ontwerpimplementatiewetsvoorstellen is een consultatieperiode van zes weken gehanteerd. Na verwerking van de reacties op de internetconsultatie, de interdepartementale afstemming, advisering door de Autoriteit Persoonsgegevens (ten aanzien van DAC6), toetsing van de uitvoerbaarheid door de Belastingdienst, certificering van de budgettaire raming door het Centraal Planbureau, de behandeling in de ministerraad en (spoed)advisering door de Raad van State zijn deze wetsvoorstellen op 28 juni 2019 (ATAD2) en 15 juli 2019 (DAC6) ingediend bij de Tweede Kamer. Met inachtneming van de implementatiedatum van 1 januari 2020 die voor beide richtlijnen geldt, resteerden op dat moment voor de behandeling van beide wetsvoorstellen omstreeks zes kalendermaanden (met inbegrip van in ieder geval het zomer- en herfstreces). De Tweede Kamer heeft beide implementatiewetsvoorstellen vervolgens voortvarend ter hand genomen en heeft op 14 november 2019 in ruime meerderheid met beide wetsvoorstellen ingestemd.

Per saldo resteert voor uw Kamer slechts een kort tijdsbestek voor de behandeling van deze implementatievoorstellen. Hoewel deze conclusie verklaarbaar is, acht het kabinet dit tegelijkertijd een onbevredigende conclusie waaruit het lering wil trekken voor de toekomst. Het onderstreept eens te meer dat bij richtlijnonderhandelingen aandacht moet worden geschonken aan realistische implementatietermijnen waardoor een ordentelijk implementatieproces, inclusief voldoende tijd voor de parlementaire behandeling, in alle lidstaten kan plaatsvinden; zeker als het complexe en zeer technische materie betreft. Ik wil mij daarvoor dan ook inzetten zonder daarbij het gevoel van urgentie voor het tegengaan van belastingmisbruik binnen het verband van de Europese Unie te willen verliezen.

Ten slotte vragen deze leden wat er misloopt wanneer de implementatiewetsvoorstellen DAC6 en ATAD2 niet voor de jaarwisseling door de Eerste Kamer worden behandeld. Beide richtlijnen bevatten een bepaling die de lidstaten verplicht voor 1 januari 2020 te voorzien in een adequate omzetting in nationale wet- en regelgeving. Als uw Kamer onverhoopt besluit deze implementatiewetsvoorstellen niet voor 1 januari 2020 te behandelen, is sprake van een te late omzetting van beide richtlijnen. Hiermee ontstaat ten aanzien van beide richtlijnen vanaf die datum het (reële) risico dat Nederland wordt geconfronteerd met een infractieprocedure en een boete. Los van deze (mogelijke) financiële en juridische gevolgen die het kabinet wil voorkomen, draagt een te late omzetting nog een risico in zich. Dit kabinet heeft onder andere als speerpunt geformuleerd dat het belastingontwijking wil bestrijden en het gepercipieerde beeld van Nederland wil doen laten kantelen. Hiertoe worden unilaterale maatregelen genomen en maatregelen die – zoals in deze gevallen – hun oorsprong kennen door internationale samenwerking. Het imago van Nederland als betrouwbare partner is het meest gebaat bij een tijdige implementatie.

De leden van de fractie van de PvdA vragen of het kabinet het standpunt deelt dat het doel van belastingen naast het ophalen van overheidsmiddelen, ook is om inkomensverhoudingen te bewaken en bij te dragen aan het realiseren van maatschappelijke doelen als werkgelegenheid en ontmoedigen van minder wenselijk gedrag (milieu- en gezondheidsaspecten). Daarnaast vragen de leden van de fractie van PvdA naar de ontwikkeling van het aandeel van belastingen op bedrijven en vermogen in relatie tot de loon- en inkomstenbelasting en de belasting op arbeidsinkomen in de belastingmix in de afgelopen decennia.

Het kabinet deelt de door de leden van de PvdA genoemde uitgangspunten. In de afweging van de hoogte van de belastingen wordt rekening gehouden met het ophalen van overheidsmiddelen en een evenwichtige inkomensverhouding die werken en werkgelegenheid stimuleert. Daarnaast probeert het kabinet ook via belastingen, heffingen, accijnzen en belastingstimulansen minder wenselijk gedrag te ontmoedigen en wenselijk gedrag te stimuleren. Dat komt tot uiting in de ontwikkeling van de belastingmix. De maatregelen van dit kabinet (inclusief het basispad) leiden tot een lastenverlichting van € 4,2 miljard voor burgers deze kabinetsperiode.

De leden van de fractie van de ChristenUnie vragen het kabinet om een korte risicoanalyse van de uitvoering van het totale Belastingplan 2020. Alle individuele maatregelen in het pakket Belastingplan 2020 en de andere wetsvoorstellen (ATAD2 en DAC6) zijn voorzien van een integrale uitvoeringstoets. In de uitvoeringstoetsen is aangegeven per welke invoeringsdatum de verschillende maatregelen kunnen worden uitgevoerd en wat het risico op procesverstoringen is. In het proces van totstandkoming van de toets is ook rekening gehouden met stapeling van maatregelen in de Belastingdienst. Alle maatregelen zijn als uitvoerbaar beoordeeld. Daarnaast werk ik aan de ketenplannen van de in de brief over het ICT-portfolioproces1 genoemde probleemketens. Bij de totstandkoming van die plannen wordt juist gekeken naar de wisselwerking tussen de beleidsagenda van de keten, waaronder wet- en regelgeving, modernisering en onderhoud.

De leden van de fractie van het CDA vragen hoe het kabinet uitvoering geeft aan de in de Tweede Kamer aangenomen motie waarin het kabinet wordt opgeroepen een onderzoek te doen naar de effecten van verstoringen in het globale evenwicht binnen de inkomstenbelasting.2 Verder vragen deze leden op welke termijn de resultaten van dit onderzoek tegemoet kunnen worden gezien. In mijn brief van 15 april 20193 inzake het onderzoek naar bouwstenen voor een beter belastingstelsel heb ik aangegeven ook de knelpunten ten aanzien van het belasten van kapitaalinkomen van aanmerkelijkbelanghouders te achterhalen. Binnen dit onderzoek worden ook het globale evenwicht en de knelpunten die daarvan mogelijk uitgaan betrokken. Het streven is om de resultaten van dit onderzoek begin 2020 ook uw Kamer te doen toekomen.

De leden van de fractie van D66 geven aan dat de marginale druk nog bijzonder hoog is in de inkomensgroep rond de € 30.000 en vragen of ik zou kunnen aangeven in welke beroepen het vooral knelt en hoe in deze beroepen de verdeling naar leeftijd en man/vrouw is. Het kabinet maakt in het belastingstelsel geen onderscheid naar beroep, leeftijd en geslacht. De marginale druk voor inkomens rond de € 30.000 is primair afhankelijk van het inkomen en de huishoudsituatie, en niet knellender voor een specifiek(e) beroep, leeftijd of geslacht.

De leden van de fractie van de ChristenUnie vragen of het kabinet een bredere appreciatie van de uitkomsten uit de rapportage «Marginale druk: op het randje van de mogelijkheden» kan geven en hoe het kabinet de afzonderlijke beleidsvarianten beoordeelt. De rapportage is opgesteld door de Ministers van Sociale Zaken en Werkgelegenheid (SZW) en Financiën en bevat daarmee ook de appreciatie van het kabinet op dit beleidsterrein en op de beleidsvarianten. Het onderzoek naar marginale druk laat zien dat dit kabinet veel doet om de plotselinge uitschieters in de marginale druk te verlagen. Het onderzoek laat echter ook zien dat, hoewel deze uitschieters zijn verlaagd, er nog steeds sprake kan zijn van een hoge marginale druk. Nederland kent namelijk een hoog bestaansminimum en om dat betaalbaar te houden bouwt de inkomensondersteuning af met het inkomen. Dit leidt tot marginale druk. Om de marginale druk te verlagen is er helaas geen laaghangend fruit meer. Bovendien kan de marginale druk alleen nog maar verplaatst worden. Het verlagen van de marginale druk komt dan ook neer op een afweging tussen het intensiveren van een regeling, zodat er meer mensen gebruik van kunnen maken, of het verlagen van de inkomensondersteuning, zodat er minder afgebouwd hoeft te worden. Het kabinet is daarom blij dat het stappen heeft gezet de echte pijnpunten te verzachten, maar ziet ook dat de randen van de mogelijkheden verkend zijn.

De leden van de fractie van de ChristenUnie vragen welke fiscale route het kabinet ziet om de ongelijkheid tussen een- en tweeverdieners fiscaal verder te verkleinen, wat hier de fiscale agenda is en of de ongelijke behandeling prioriteit heeft. De huidige inkomensverdeling tussen een- en tweeverdieners is de resultante van het pakket aan maatregelen op het gebied van inkomensbeleid dat is afgesproken bij het regeerakkoord en de daaropvolgende besluitvormingsmomenten. Het kabinet is van mening dat het hele pakket aan maatregelen een evenwichtige inkomensverdeling tot stand brengt, tussen verschillende huishoudens, hoge en lage inkomens, werkenden en niet-werkenden, gezinnen met en zonder kinderen en verschillende huishoudtypes. Bovendien heeft het kabinet met de maatregelen uit het regeerakkoord, zoals bijvoorbeeld de invoering van het tweeschijvenstelsel en verhoging van het kindgebonden budget, ook expliciet aandacht voor de eenverdiener.

De leden van de fractie van de PvdA stellen een aantal vragen over een mogelijk andere vormgeving van de kinderopvang- en zorgtoeslag die het belasting- en toeslagenstelsel transparanter zou kunnen maken en de marginale druk voor werkenden zouden kunnen verlagen. Het kabinet heeft in 2018 opdracht gegeven voor een Interdepartementaal Beleidsonderzoek (IBO) naar het stelsel van Toeslagen. Het eerste deel van dit IBO Toeslagen, dat zich richt op mogelijke aanpassingen binnen het bestaande stelsel van toeslagen, is recent afgerond en op 11 november naar de Tweede Kamer en op 21 november 2019 naar uw Kamer gestuurd.4 In het tweede deel van dit IBO wordt gekeken naar beleidsopties voor een meer fundamentele herziening/hervorming van het toeslagenstelsel. De verwachting is dat dit tweede deel van het IBO Toeslagen begin 2020 wordt afgerond. Ik stel daarom voor om deze vragen van de leden van de fractie van de PvdA te zijner tijd te betrekken bij een overleg met uw Kamer over het IBO Toeslagen.

De leden van de fractie van de SGP constateren dat in aanloop naar het Belastingplan 2020 bij de Algemene Financiële Beschouwingen verschillende malen is gewezen op de fiscale bouwstenen. Deze verwijzingen vonden plaats bij bespreking van de thema’s ongelijke verdeling van belastingheffing tussen een- en tweeverdieners, extreme marginale druk, toeslagen en kortingen. Zij vragen of ik kort kan aangeven wat het onderliggende doel is van het onderzoek naar de fiscale bouwstenen in het kader van de hierboven thema’s. De «bouwstenen voor een beter belastingstelsel» omvat een aantal onderzoeken die het gehele belastingstelsel beslaan. Er worden beleidsopties uitgewerkt voor een volgende kabinetsperiode. Het spreekt voor zich dat actuele thema’s zoals de marginale druk, de belastingheffing van een- en tweeverdieners en het inkomensbeleid hier ook een plaats in krijgen. Het onderliggende doel van de bouwstenen is een beter belastingstelsel. Omdat de invulling hiervan uiteindelijk een politieke keuze is, zullen er verschillende beleidsopties uitgewerkt worden waar een volgend kabinet over kan besluiten.

De leden van de fractie van het CDA vragen of het kabinet de opvatting deelt dat de belastingdruk op spaargeld in de vermogensrendementsheffing strijdig is met het rechtsgevoel van de burger en leidt tot ontevredenheid en zouden graag reeds in de jaren 2020 en 2021 een verbetering van het regime zien. Ook vragen deze leden of het kabinet van mening is dat ook beleggers die het forfaitaire rendement in box 3 structureel niet halen een tegemoetkoming verdienen.

Zoals in mijn brief van 6 september 20195 staat, is het kabinet zich al langer bewust van de zorgen over de situatie voor spaarders en de wens om beter aan te sluiten bij het werkelijke rendement. Het kabinet heeft op dat punt ook al eerdere stappen gezet. Niettemin ervaren veel spaarders het stelsel van box 3 nog altijd als onrechtvaardig, omdat zij worden belast alsof een deel van hun vermogen uit beleggingen bestaat waardoor de belastingdruk op hun inkomsten uit vermogen hoog is. Het kabinet begrijpt het onbehagen dat dit oproept bij deze grote groep spaarders en onderkent dat dit ongewenst is. Daarom heeft het kabinet voorgesteld om het box 3-stelsel aan te passen om deze problematiek aan te pakken. Het belangrijkste bezwaar tegen het huidige stelsel is zoals gezegd dat spaarders worden belast alsof een deel van hun vermogen uit beleggingen bestaat waardoor de belastingdruk op hun inkomsten uit vermogen hoog is. Daarom zal in de voorgestelde box 3-regeling voor het eerst gerekend worden met de werkelijke verhouding van spaargeld, beleggingen en schulden per belastingplichtige. Belastingplichtigen met vooral of uitsluitend spaargeld zullen door deze voorgestelde aanpassing minder, of in veel gevallen zelfs helemaal geen box 3-heffing meer verschuldigd zijn. Uit het onderzoek naar mogelijkheden om belastingplichtigen met vooral of uitsluitend spaargeld tegemoet te komen, is wederom gebleken dat het aanpassen van de vermogensrendementsheffing om deze beter te laten aansluiten bij het werkelijke rendement alleen mogelijk is door concessies te doen. Zo komt de uit te werken regeling spaarders tegemoet, maar zijn er binnen de groep beleggers belastingplichtigen die zwaarder zullen worden belast. Voor beleggers met laagrenderende beleggingen blijft het forfaitaire rendement relatief hoog ten opzichte van het werkelijke rendement. Hoewel het kabinet nu geen uitvoerbare mogelijkheden ziet om beleggers die het forfaitaire rendement in box 3 structureel niet halen tegemoet te komen, staat het denken niet stil. Voor de langere termijn zal het kabinet in het onderzoek naar bouwstenen voor een beter belastingstelsel meer fundamentele beleidsopties laten uitwerken op het terrein van het belasten van vermogen, mede in samenhang met ander vermogen en andere vermogensinkomsten. Daarbij zal ook aandacht zijn voor de concessies die de voorgestelde regeling met zich meebrengt.

De leden van de fractie van het CDA vragen om te reflecteren op het voorstel om het heffingvrije vermogen in box 3 te verhogen in de aanloop naar de voorgestelde aanpassing van box 3 per 2022. Daarbij stellen deze leden voor om in de jaren 2020 en 2021 een tijdelijke drempelvrijstelling te introduceren in box 3 die boven een bepaald nader vast te stellen vermogen vervalt, om zodoende de maatregel meer te richten op spaarders. Het kabinet heeft in de aanloop naar de brief van 6 september 2019 over de voorgestelde aanpassing van box 36 onderzocht en afgewogen op welke manieren spaarders tegemoet kunnen worden gekomen. In de mogelijke maatregelen zit een sterke afruil tussen snelheid van invoering enerzijds en doelmatigheid en doeltreffendheid anderzijds. Het huidige stelsel van box 3 maakt op het niveau van de individuele belastingplichtige geen onderscheid tussen spaargeld en beleggingen. Het gaan maken van dit onderscheid is daarmee de meest gerichte wijze om spaarders tegemoet te komen, maar dit vergt wel een structuurwijziging in de processen en de systemen van de Belastingdienst. Een dergelijke maatregel is dus doelmatiger en doeltreffender in het tegemoetkomen van spaarders, maar kan niet zo snel worden ingevoerd als parameterwijzigingen. De parameterbrief 2019 bevat de vereiste termijnen voor inwerkingtreding van parameter- en structuurwijzigingen.7 Het verhogen van het heffingvrije vermogen in box 3 is een parameteraanpassing die relatief snel kan worden doorgevoerd maar waarmee het niet mogelijk is om specifiek spaarders tegemoet te komen. Daardoor is een dergelijke maatregel ongericht en kent deze een relatief grote budgettaire derving ten opzichte van het effect op spaarders. Dat betekent dat deze maatregel vraagt om een lastenverzwaring elders. Een tijdelijke drempelvrijstelling in box 3 die boven een bepaald nader vast te stellen vermogen vervalt, zou een nieuw element introduceren in box 3 waardoor dit een structuuraanpassing zou zijn. Dat betekent dat een dergelijke aanpassing niet eerder dan per 2022 in werking zou kunnen treden. Daar komt bij dat een dergelijke wijziging niet gericht is op spaarders, maar op alle belastingplichtigen in box 3 die onder de drempel vallen. De door het kabinet voorgestelde wijziging van box 3 gaat naar verwachting ook per 2022 in en deze aanpassing heeft dan de voorkeur van het kabinet.

De leden van de fractie van de ChristenUnie vragen om een reactie van het kabinet op de brief van de NOB van 25 oktober 2019. De NOB stelt in haar brief onder meer dat de invoering van de voorgestelde aanpassing van box 3 sneller kan dan per 2022. De NOB gaat daarbij specifiek in op de onjuiste voorlopige aanslag die in het eerste jaar na inwerkingtreding zou optreden als gevolg van het verkorten van het tijdpad. De NOB stelt voor om belastingplichtigen met behulp van een rekentool de hoogte van hun voorlopige aanslag te laten bepalen. De Belastingdienst zou de voorlopige aanslagen (op basis van de nog niet aangepaste systemen van de voorlopige aanslag) op verzoek van belastingplichtigen volledig geautomatiseerd kunnen afdoen. Het kunnen opleggen van een juiste voorlopige aanslag is een belangrijke reden dat de voorgestelde aanpassing van box 3 niet eerder dan per 2022 in werking kan treden. Er zijn echter naast het opleggen van een juiste voorlopige aanslag meer elementen die ervoor zorgen dat de herziening pas op zijn vroegst per 2022 in werking kan treden. Zo dient het wetsvoorstel zorgvuldig te worden uitgewerkt. Daarbij horen een toets op uitvoerbaarheid, een consultatie en een advies van de Raad van State. Dit wetsvoorstel kan daardoor niet eerder dan in de eerste helft van 2020 worden ingediend bij de Tweede Kamer. Dan volgt de behandeling in de Tweede Kamer en vervolgens in uw Kamer. Naast (en deels na) het wetgevingsproces vergt de aangekondigde aanpassing van box 3 omvangrijke veranderingen in de ICT-systemen en processen bij de Belastingdienst, waarvan de systemen voor de voorlopige aanslag deel uitmaken. Voor deze ingrijpende structuuraanpassing is 15,5 maand aan voorbereidingstijd nodig na totstandkoming van de conceptwetgeving, zoals ook in de Parameterbrief staat vermeld die ik jaarlijks publiceer.8 De NOB noemt verder een aantal maatregelen om per 2020 een lastenverlichting in box 3 te realiseren. Als voorbeelden noemt de NOB het verlagen van de forfaitaire rendementspercentages, het verlengen van de tariefschijven, het laten vervallen van een tariefschijf en het verhogen van het heffingvrije vermogen. Het verhogen van het heffingvrije vermogen, het verlagen van de forfaitaire rendementspercentages en het aanpassen van schijflengtes zijn parameteraanpassingen die inderdaad relatief snel kunnen worden doorgevoerd. Zoals eerder opgemerkt, hebben dergelijke maatregelen niet de voorkeur van het kabinet omdat ze ongericht zijn en daardoor gepaard gaan met een relatief grote budgettaire derving ten opzichte van het effect op spaarders. Dat betekent ook dat deze maatregelen vragen om een lastenverzwaring elders.

De leden van de fractie van de PVV vragen naar de invloed van de belastingheffing op de verhouding van het particuliere vermogen in box 2 en box 3, alsmede een overzicht van deze vermogens en belastingopbrengst in de afgelopen 5 jaar.

Omdat belastingplichtigen de omvang van hun box 2-vermogen niet hoeven op te geven in hun aangifte inkomstenbelasting, kan de omvang van het box 2-vermogen niet rechtstreeks uit de aangiftegegevens worden afgeleid. Wel geeft het CBS in de statistiek Vermogen van huishoudens een schatting van de omvang van het box 2-vermogen van huishoudens, waarbij volledigheidshalve moet worden opgemerkt dat deze statistiek thans in revisie is. Uitgaande van die gegevens zijn er macro geen aanwijzingen voor een substantiële verschuiving van vermogen van box 3 naar box 2.

Een overzicht van het vermogen en de belastingopbrengst in box 2 en box 3 over de periode 2013–2017 staat in tabel 1. Dit zijn de vijf meest recent beschikbare jaren. Er zijn nog onvoldoende belastingaangiften over het belastingjaar 2018 binnen om een betrouwbaar beeld voor 2018 te geven.

|

Belastingopbrengst (x € 1 miljard) |

Vermogen (x € 1 miljard) |

|||

|---|---|---|---|---|

|

box 2 |

box 3 |

box 21 |

box 32 |

|

|

2013 |

1,6 |

4,3 |

156,8 |

355,0 |

|

2014 |

3,9 |

4,3 |

162,7 |

360,8 |

|

2015 |

2,1 |

4,4 |

162,8 |

367,0 |

|

2016 |

2,5 |

4,5 |

180,2 |

372,8 |

|

2017 |

2,6 |

4,7 |

190,4 |

373,0 |

De leden van de fractie van GroenLinks vragen naar de samenloop tussen de uitwerking van mijn voornemens betreffende box 3 en de eventuele uitkomsten van het Bouwstenentraject. Zij vragen in dit kader of alle opties voor belasting van vermogen aan de orde kunnen zijn, inclusief een overstap van een forfaitair naar een reëel stelsel. Ook vragen zij of dit een moment kan zijn waarop opnieuw wordt bezien of de voorgenomen aanpassing van box 3 met ingang van 1 januari 2022 voldoende perspectief biedt. Door het kabinet is, vanwege een brede en sterke maatschappelijke wens daartoe, aangekondigd om bij de aanpassing van box 3 belastingplichtigen met spaargeld tegemoet te komen. Veel spaarders ervaren het huidige stelsel immers als onrechtvaardig. De voorgenomen aanpassing van box 3 pakt deze problematiek op een zo kort mogelijke termijn aan. Het ambtelijke traject van de bouwstenen, waarin zoals aangekondigd wordt gekeken naar het (op andere wijze) belasten van vermogen, verandert niets aan deze brede maatschappelijke wens. De analyse en uitgewerkte beleidsopties vanuit de bouwstenen kunnen nuttig zijn voor de beleidsvorming op de middellange en lange termijn, maar het kabinet heeft de ambitie om spaarders zo spoedig mogelijk tegemoet te komen. Het kabinet ziet de voorgestelde aanpassing van box 3 als een logische stap die ruimte laat voor een verdere hervorming. Ik verwacht dan ook niet dat de bouwstenen leiden tot een nieuwe weging van het wetsvoorstel.

De leden van de fractie van de PvdA vragen of het kabinet bereid is om een grote stelselherziening voor te laten bereiden via bijvoorbeeld een staatscommissie met breed maatschappelijk en politiek draagvlak. Ook vragen de leden of het kabinet bereid is daarbij de tweetarievenstructuur te heroverwegen. In mijn brief van 15 april 201911 heb ik de bouwstenen voor een beter belastingstelsel aangekondigd. Het is een ambtelijke exercitie waarbij over de volle breedte van het belastingstelsel beleidsopties voor een volgend kabinet worden voorbereid. De bouwstenen beslaan het gehele belastingstelsel zodat alle ingrediënten voor een fundamentele stelselherziening, waar de leden van de fractie van de PvdA naar vragen, beschikbaar zijn. De bouwstenen zijn begin 2020 klaar. Hoewel het kabinet zelf niet voornemens is om de tweetarievenstructuur te heroverwegen, hebben de onderzoeken in het kader van de bouwstenen de vrijheid om beleidsopties uit te werken die afwijken van het huidige beleid.

De leden van de fractie van de SP vragen of het kabinet het niet als zijn taak ziet de vermogensongelijkheid terug te dringen. Daarnaast vragen deze leden of het kabinet bekend is met het onderzoek van Reuten en het beeld van dit onderzoek herkent. Ook vragen deze leden of de gegevens van dit onderzoek overeenkomen met de cijfers van het kabinet zelf over vermogensongelijkheid in Nederland in internationaal perspectief en of het kabinet een mening heeft over de volgens deze leden in internationaal perspectief relatief hoge vermogensongelijkheid in Nederland. Het kabinet stuurt niet op een specifiek niveau van vermogensongelijkheid. Het kabinet heeft ook kennisgenomen van het artikel van Reuten. De cijfers zijn interessant, maar er zijn een paar kanttekeningen bij te maken. Allereerst zijn de cijfers moeilijk internationaal te vergelijken. Dat geldt in het bijzonder voor de pensioenen, die in Nederland veel omvangrijker zijn dan in veel andere landen in de vergelijking. Nederland heeft grote tweedepijlerpensioenen, die niet in deze cijfers zitten. Als je die mee zou rekenen, is de vermogensongelijkheid in Nederland lager, zoals bijvoorbeeld ook het CPB heeft aangetoond in het artikel «Indicator vermogensongelijkheid». Daarnaast moet er bij een internationale vergelijking ook worden gekeken naar andere stelsels. In Nederland is er een toegankelijke collectieve zorg, toegankelijk hoger onderwijs en een AOW voor alle ouderen. In veel andere landen is er voor zorg en onderwijs meer eigen vermogen nodig.

De leden van de fractie van de ChristenUnie vragen hoe het kabinet de verhoging van de eerste schijf in 2020 beoordeelt vanuit het perspectief van collectieve lastendruk. De verhoging van het tarief van de eerste schijf in 2020 hangt samen met de compensatie van de lagere zorgpremie. Doordat de zorgpremie voor 2020 lager wordt geraamd dan bij startnota, is een compenserende lastenverzwaring nodig om aan te sluiten bij de lastenontwikkeling zoals afgesproken bij het regeerakkoord. Per 2021 gaat vervolgens de structurele lastenverlichting in waardoor het tarief van de eerste schijf weer kan dalen.

De leden van de fractie van de PvdA vragen of het kabinet de mening deelt dat het tweeschijvenstelsel slechts schijntransparantie oplevert, omdat de heffingskortingen tegelijkertijd nog meer inkomensafhankelijk worden. Ze geven aan dat het daardoor zeer onoverzichtelijk blijft voor belastingplichtigen om de belastingheffing en marginale effecten daarvan te voorspellen. De reden dat er naast de invoering van het tweeschijvenstelsel is gekozen voor een verhoging van heffingskortingen is omdat dat de meest efficiënte manier is om de koopkracht van lagere inkomens te verbeteren en gericht de arbeidsparticipatie te stimuleren. Het kabinet erkent dat voor mensen die recht hebben op verschillende toeslagen, heffingskortingen of tegemoetkomingen het ingewikkeld kan zijn in te schatten hoeveel zij erop vooruitgaan wanneer zij meer gaan werken. Om hier inzicht in te geven presenteert het Ministerie van SZW jaarlijks in zijn begroting de werkloosheidsval, doorgroeival, armoedeval en deeltijdval. Daarnaast heeft het Nibud de zogenaamde WerkZorgBerekenaar ontwikkeld, waarin huishoudens online een aantal gegevens kunnen invullen om zo in te kunnen schatten wat het netto-effect is van bijvoorbeeld een extra dag werken.

De leden van de fractie van PvdA vragen of het handhaven van een progressieve heffingsstructuur met meer schijven, conform de laatste variant in de brief van 27 september 201912, niet veel transparanter is, met voorspelbare vaste heffingskortingen. De inkomensafhankelijke afbouw van de algemene heffingskorting en arbeidskorting komt voort uit de motie Zijlstra/Samsom als vervanging van de inkomensafhankelijke zorgpremie.13 Door de tarieven te verhogen en de heffingskortingen niet langer af te bouwen kan er inderdaad meer transparantie worden behaald. Dit zou er echter wel toe leiden dat voor ouderen een negatiever inkomenseffect resulteert. Dit komt doordat het (positieve) effect van het schrappen van de afbouw van heffingskortingen voor ouderen kleiner is dan het (negatieve) effect van de verhoging van de schijftarieven.

De leden van de fractie van de PvdA vragen of het kabinet de opvatting deelt dat het verlagen van het toptarief naar 49,5% het belastinggebouw zo ver in elkaar drukt dat daaronder de marges voor het terugbrengen van de (marginale) druk zo klein zijn geworden dat ook alleen al een andere tariefopbouw meer knoppen oplevert om aan te draaien. Daarnaast vragen de leden van de fractie van de PvdA hoe het kabinet de verdere vergroting van de inkomensverschillen die volgt uit de Middellangetermijnraming van het CPB denkt te voorkomen. Het voorgestelde belastingstelsel bevat niet alleen een tweeschijvenstelsel, maar ook heffingskortingen en toeslagen die kunnen worden gebruikt om te sturen op een inkomensverdeling en marginale druk. Hierdoor blijven er voldoende knoppen over om aan te draaien. In het pakket aan maatregelen uit het regeerakkoord en de daaropvolgende besluitvormingsmomenten worden de lasten verlaagd voor burgers en heeft het kabinet oog voor een evenwichtige inkomensverdeling. De Middellangetermijnraming heeft betrekking op de periode 2021–2025, en is bedoeld als input voor een formatie en volgend kabinet. Het is dus ook verder aan een volgend kabinet om te beslissen wat het een wenselijke inkomensverdeling voor deze periode vindt.

De leden van de fractie van het CDA vragen het kabinet of zij redenen zien het roulatiebeleid voor topambtenaren ten aanzien van de Belastingdienst te herzien. De Belastingdienst heeft hetgeen in het rapport van de Commissie onderzoek Belastingdienst14 staat over het belang van kennis van de fiscaliteit en expertise van de eigen uitvoeringsorganisatie bij de samenstelling van de leiding van de Belastingdienst onderkend. Met de invoering van de Topstructuur op 1 januari 2019 is de fiscale kennis en de expertise vanuit de eigen uitvoeringsorganisatie in de top van de organisatie goed belegd en verankerd. Dit valt onder meer af te leiden uit de werkjaren in de dienst van de leiding en door de leiding genoten relevante opleidingen. De Belastingdienst volgt het rijksbrede roulatiebeleid en ziet gezien het bovenstaande geen redenen om hiervan af te wijken.

De leden van de fractie van D66 constateren dat het soms jaren kan duren voordat een belastingaangifte/heffing definitief is afgerond. Zij duiden de huidige processen en IT-systemen van de Belastingdienst daarbij aan als belangrijke oorzaak en menen dat sommige landen veel verder zijn dan Nederland in het «real time» verwerken van btw en inkomstenbelasting voor ondernemers. Zij vragen of er aanknopingspunten zijn om deze werkwijze ook in Nederland in te voeren. Daarbij zijn zij benieuwd op welke termijn dat mogelijk zou zijn. Ik herken de constateringen van de leden van de fractie van D66 ten dele. Voor de btw is sprake van voldoening op aangifte, wat wil zeggen dat de ondernemer periodiek de aangifte indient en meteen ook voor betaling van het verschuldigde bedrag zorgdraagt. Daarmee heeft hij aan zijn verplichtingen voldaan. Bij winstaangiften is sprake van een aanslagbelasting. Dit houdt in dat de belastingplichtige een aangifte indient en de inspecteur de aanslag vaststelt. Ook worden winstaangiften veel meer gespreid ingediend en behandeld. Daarmee wordt een piekbelasting voorkomen bij belastingconsulenten en de Belastingdienst. Deze werkwijze leidt wel tot langere doorlooptijden.

De leden van de fractie van D66 vragen aandacht voor de rol die de processen en de IT-systemen van de Belastingdienst hierbij spelen. De bestaande processen en IT-systemen geven invulling aan de geldende formeelrechtelijke en materieelrechtelijke kaders. Een meer «real time» verwerking van winstaangiften vraagt in de eerste plaats om een herbezinning op die kaders. Gegeven de stand van het IV-landschap zou de Belastingdienst daaruit mogelijk voortvloeiende aanpassingen naar verwachting de komende jaren niet kunnen verwerken.

De leden van de fractie van D66 vragen naar een overzicht van recente uitgevoerde onderzoeken die de komende tijd worden gepubliceerd en wanneer een kabinetsappreciatie ervan naar uw Kamer wordt gestuurd. Daarnaast verzoeken deze leden om een stappenplan voor komende wetgeving. Op 15 april 2019 heb ik een brief naar uw Kamer gestuurd met daarin een beschrijving van de onderzoeken die ik heb ingesteld onder de titel «Bouwstenen voor een beter belastingstelsel».15 Het doel is om over de volle breedte van het belastingstelsel beleidsopties uit te werken voor een volgend kabinet. De onderzoeken omvatten onder andere de belastingmix, belasting van arbeid en kapitaal, de opkomst van digitale platforms, vergroening en vereenvoudiging. In mijn brief van 25 juni 2019 heb ik aangekondigd een commissie in te stellen met als opdracht te adviseren over de belastingheffing van multinationals.16 De bouwstenen zijn vooral bedoeld ter voorbereiding op een volgend kabinet en zal dan ook – net als de brede maatschappelijke heroverwegingen – zonder appreciatie van de zijde van het kabinet worden aangeboden.

U vindt hieronder het overzicht van de komende wetgeving. In onderstaande tabel zijn de voorgenomen datum van indiening in de Tweede Kamer en de beoogde datum van inwerkingtreding opgenomen. Omdat het pensioenakkoord ook tot fiscale wetswijzigingen en maatregelen leidt, merk ik op dat de Minister van SZW over de planning en uitwerking van het pensioenakkoord de Tweede Kamer heeft geïnformeerd in zijn brief van 7 oktober 2019 («roadmap»).17

|

Naam of inhoudwetsvoorstel |

Datum indiening Tweede Kamer |

Datum inwerkingtreding |

|---|---|---|

|

Wet excessief lenen bij eigen vennootschap |

4e kwartaal 2019 |

1-1-2022 |

|

Implementatie Richtlijn e-commerce (deel II) |

1e kwartaal 2020 |

1-1-2021 |

|

Fiscale verzamelwet 2021 |

Voor de zomer van 2020 |

1-1-2021 |

|

Wet gegevensverwerking Belastingdienst |

Voor de zomer van 2020 |

1-1-2021 |

|

Aanpassingen van box 3 |

Voor de zomer van 2020 |

1-1-2022 |

|

CO2-heffing voor industrie |

Uiterlijk Prinsjesdag 2020 |

|

|

Pakket Belastingplan 2021 |

Prinsjesdag 2020 |

1-1-2021 |

|

Nieuwe concernregeling ter vervanging van fiscale eenheid |

2020 of 2021 |

1-1-2022 |

De leden van de fractie van het CDA vragen het kabinet om aan te geven wat de gevolgen zullen zijn van de per 1 januari 2020 ingaande nieuwe kleine ondernemersregeling (KOR) voor zonnepaneelhouders die voor deze regeling opteren. De nieuwe KOR maakt het mogelijk om het bestaande beleid voor particulieren die door de aanschaf van zonnepanelen ondernemer voor de btw worden, te handhaven. Deze zonnepaneelhouders kunnen – volgens dat beleid – de btw op de aanschafkosten van zonnepanelen in aftrek brengen tegenover afdracht van btw over de opgewekte stroom volgens een forfait. Als een particuliere zonnepaneelhouder kiest voor de nieuwe KOR met ingang van het jaar volgend op het jaar van aanschaf, hoeft hij net als onder de huidige KOR maar één keer btw-aangifte te doen. In deze aangifte kan hij de btw over de zonnepanelen minus de af te dragen btw over de opgewekte stroom terugvragen. Deze zonnepaneelhouder moet zich voor toepassing van de nieuwe KOR wel op tijd melden bij de Belastingdienst, uiterlijk vier weken vóór de gewenste ingangsdatum. Aanmelding als ondernemer voor een aangifte en de keuze voor de KOR met ingang van het jaar volgend op het jaar van aanschaf kan de zonnepaneelhouder doen via het aanmeldformulier Opgaaf Zonnepaneelhouders zoals opgenomen op de website van de Belastingdienst.

Zonnepaneelhouders die vóór 1 januari 2020 zonnepanelen hebben aangeschaft en de btw via een éénmalige btw-aangifte hebben teruggevraagd, worden op grond van overgangsrecht door de Belastingdienst automatisch overgezet naar de nieuwe KOR met ingang van 1 januari 2020. Zij hoeven zich dus niet nogmaals aan te melden. Zij kunnen zich op ieder gewenst moment afmelden voor toepassing van de KOR met inachtneming van de opzegtermijn van vier weken zoals die geldt per 1 januari 2020.

Omdat de nieuwe KOR een vrijstellingsregeling is zonder recht op aftrek, kan een overgang naar de KOR leiden tot een herziening van de bij aanschaf in aftrek gebrachte btw. Om kleine ondernemers, waaronder zonnepaneelhouders, zo veel mogelijk te ontlasten van herziening bij toepassing van de nieuwe KOR, is een specifieke herzieningsdrempel geïntroduceerd van € 500 op jaarbasis. Uitgaande van niet-geïntegreerde (roerende) zonnepanelen en ingang van de KOR na het jaar van aanschaf, betreft de herziening in de eerste vier jaren na het jaar van aanschaf 1/5 van de investerings-btw. Hierdoor blijven investeringen tot een jaarbedrag van € 11.904 exclusief btw buiten de herziening. Dit geldt ongeacht of de zonnepanelen vóór of na 1 januari 2020 zijn aangeschaft. Uitgaande van de gemiddelde investeringen in zonnepanelen blijven vrijwel alle particuliere zonnepaneelhouders onder deze grens.

Bij de keuze voor de KOR is de zonnepaneelhouder, net als andere kleine ondernemers, voor minimaal drie jaren gebonden aan de vrijstelling, tenzij hij andere activiteiten ontplooit waarbij hij boven de omzetgrens van € 20.000 komt. De btw op nieuwe investeringen, zoals een nieuwe set zonnepanelen, komt onder de nieuwe KOR niet meer voor aftrek in aanmerking binnen deze drie jaren.

Verder is nieuw dat ook rechtspersonen zich kunnen aanmelden voor toepassing van de KOR. Dit geeft rechtspersonen die overigens vrijgestelde of onbelaste activiteiten verrichten, zoals een school of een vereniging van eigenaren, de mogelijkheid om buiten de btw-verplichtingen te blijven ter zake van de exploitatie van zonnepanelen.

De leden van de fractie van het CDA wijzen op de noodzaak van het oplossen van de onduidelijkheid rondom het vorig jaar aangenomen amendement dat het mogelijk maakt voor gemeenten om sportaccommodaties, dorpshuizen en andere «instellingen van sociaal belang» het woningtarief voor de onroerendezaakbelasting (OZB) te rekenen. Deze leden vragen wanneer het kabinet met een voorstel komt om deze onduidelijkheid weg te nemen. Zoals bekend, is de Minister van Binnenlandse Zaken en Koninkrijksrelaties (BZK) in gesprek met de VNG. Op het moment dat helder is waar de onduidelijkheid precies in zit en op welke wijze deze het best kan worden weggenomen, zal het kabinet beoordelen welke maatregelen nodig zijn. Voor nadere vragen verwijs ik u graag naar de Minister van BZK, die beleidsverantwoordelijk is voor de Gemeentewet en de lokale heffingen.

De leden van de fractie van het CDA vragen om in te gaan op de aanbeveling van de NOB om artikel 7.8 Wet IB 2001 in overeenstemming te brengen met het arrest van het Hof van Justitie van de Europese Unie van 9 februari 201718, ook wel bekend als het voetbalmakelaarsarrest. In de moties- en toezeggingenbrief aan uw Kamer van 17 september 201919 heb ik toegezegd dat het beleidsbesluit waarin staat hoe de Belastingdienst in de praktijk met dit arrest zal omgaan, uiterlijk in het vierde kwartaal van 2019 wordt gepubliceerd. Die toezegging zal ik nakomen.

De leden van de fractie van de PvdA vragen of het, nu de woningmarkt zo krap geworden is, niet wenselijk is de verruimde vrijstelling van de schenkbelasting voor kinderen bij de aankoop van een huis af te schaffen of sterk te beperken. Volgens hen vergroot deze vrijstelling de ongelijkheid tussen starters op de woningmarkt enorm en impliceert deze een onnodige lastenverschuiving naar de loon- en inkomstenbelasting. Ook vragen deze leden in dit verband of het kabinet de conclusie van de CBS-studie deelt dat dit een fiscale subsidie van vermogensoverdracht in rijke families is. Ik neem aan dat deze leden doelen op het onderzoek «Schenkingen vooral van ouders aan vermogende kinderen» van 11 maart 2019.20 Dit onderzoek zag op de periode 2007 tot en met 2015 en heeft derhalve geen betrekking op de structureel verruimde schenkingsvrijstelling. Anders dan de tijdelijke verruiming staat de huidige vrijstelling los van de situatie op de woningmarkt. Bij de tijdelijke verruiming van de vrijstelling schenkbelasting voor de eigen woning die gold vanaf 1 oktober 2013 tot en met 31 december 2014 ging het erom de woningmarkt in een tijd van crisis weer op gang te helpen. Deze verruiming had dan ook direct te maken met de situatie in de bouw.21 De met ingang van 1 januari 2017 ingevoerde structurele verruiming van de vrijstelling van de schenkbelasting voor de eigen woning daarentegen beoogt een bijdrage te leveren aan de reductie van de eigenwoningschuld. Met de schenking kunnen woningbezitters hun schuldniveau verlagen, zowel direct bij aankoop van de woning als door op de bestaande schuld af te lossen. Dit maakt woningbezitters minder kwetsbaar. Daarbij kan de maatregel bijdragen aan het wegwerken van de uit de crisis voortvloeiende onderwaterproblematiek. De verruimde schenkingsvrijstelling eigen woning is niet beperkt tot een schenking van ouders aan kinderen, iedereen tussen 18 en 40 jaar mag van een familielid of van een derde eenmalig een schenking van maximaal € 102.010 (bedrag 2019) vrij van schenkbelasting ontvangen, mits deze wordt aangewend voor de eigen woning. Deze vrijstelling kan verspreid over drie achtereenvolgende kalenderjaren worden benut. Bij de raming in 2015 van de derving van deze schenkvrijstelling van € 90 miljoen is rekening gehouden met de lagere aftrekbare kosten voor de eigen woning in box 1 en een minderopbrengst in box 3. Uiteraard vindt het kabinet het belangrijk om de effectiviteit en doelmatigheid van bestaand beleid te blijven evalueren. Voor 2020 is een evaluatie voorzien.

De leden van de fractie van de ChristenUnie vragen op welke manier de middenklasse profiteert van dit Belastingplan en op welke onderdelen sprake is van vooruitgang, stagnatie of achteruitgang. De in dit Belastingplan opgenomen extra verhoging van de algemene heffingskorting komt voor een deel terecht bij belastingplichten met een middeninkomen. Omdat zij zich doorgaans in het afbouwtraject van de algemene heffingskorting bevinden, zullen zij recht hebben op een deel van de extra verhoging van € 78 in 2020. Dit is een vooruitgang. Van de extra verhoging van de arbeidskorting met € 106 in 2020 profiteren zij volledig, omdat deze verhoging geldt voor alle werkenden met inkomens tussen circa € 10.000 en € 100.000. Tot slot profiteren middeninkomens van de vervroegde invoering van het tweeschijvenstelsel, waardoor het tarief in de huidige tweede en derde schijf in 2020 met 0,45% daalt ten opzichte van het basispad. Voor inkomens hoger dan € 68.507 daalt het toptarief in 2020 met 1% ten opzichte van het basispad. De enige achteruitgang binnen het inkomensbeleid geldt voor zelfstandigen, die nadeel ondervinden van de verlaging van de zelfstandigenaftrek met € 250 in 2020. Overigens profiteren belastingplichtigen met middeninkomens in 2020 ook van maatregelen waartoe reeds besloten is in het Belastingplan 2019, zoals de verlaging van tarieven in de inkomstenbelasting en de verhoging van de algemene heffingskorting en de arbeidskorting.

De leden van de fractie van de ChristenUnie vragen of het kabinet kan aangeven hoe het dragende fiscale principe van het regeerakkoord, namelijk van het belasten van arbeid naar het belasten van consumptie, doorwerkt in het Belastingplan. Daarnaast vragen ze in hoeverre dit principe richtinggevend is voor de zes wetsvoorstellen van het pakket Belastingplan. De maatregelen van dit kabinet (inclusief het basispad) leiden tot een lastenverlichting van ruim € 4 miljard voor burgers deze kabinetsperiode. Daarmee gaat de belastingdruk op arbeid omlaag. Daarnaast heeft het kabinet in het pakket Belastingplan van vorig jaar het verlaagde btw-tarief verhoogd. Bij elkaar zorgt dit tijdens deze kabinetsperiode voor een verschuiving van het belasten op arbeid naar het belasten van consumptie. Dit jaar bestaat het pakket Belastingplan uit zes wetsvoorstellen. Enkele van deze wetsvoorstellen hebben andere doelen dan het zorgen voor een lagere belasting van arbeid en hogere belasting van consumptie.

De leden van de fractie van de ChristenUnie vragen ook in welke mate dit Belastingplan bijdraagt aan het probleem van kinderarmoede en de (financiële onzekerheid van) werkende armen. Het aantal huishoudens in armoede is in Nederland door de economische crisis inderdaad gestegen. Wel daalt het percentage huishoudens in armoede sinds 2014 weer, en is ook de verwachting dat dit in 2019 verder zal dalen. Om te zorgen dat werkenden meedelen in het economische herstel, verlaagt het kabinet de lasten op arbeid.

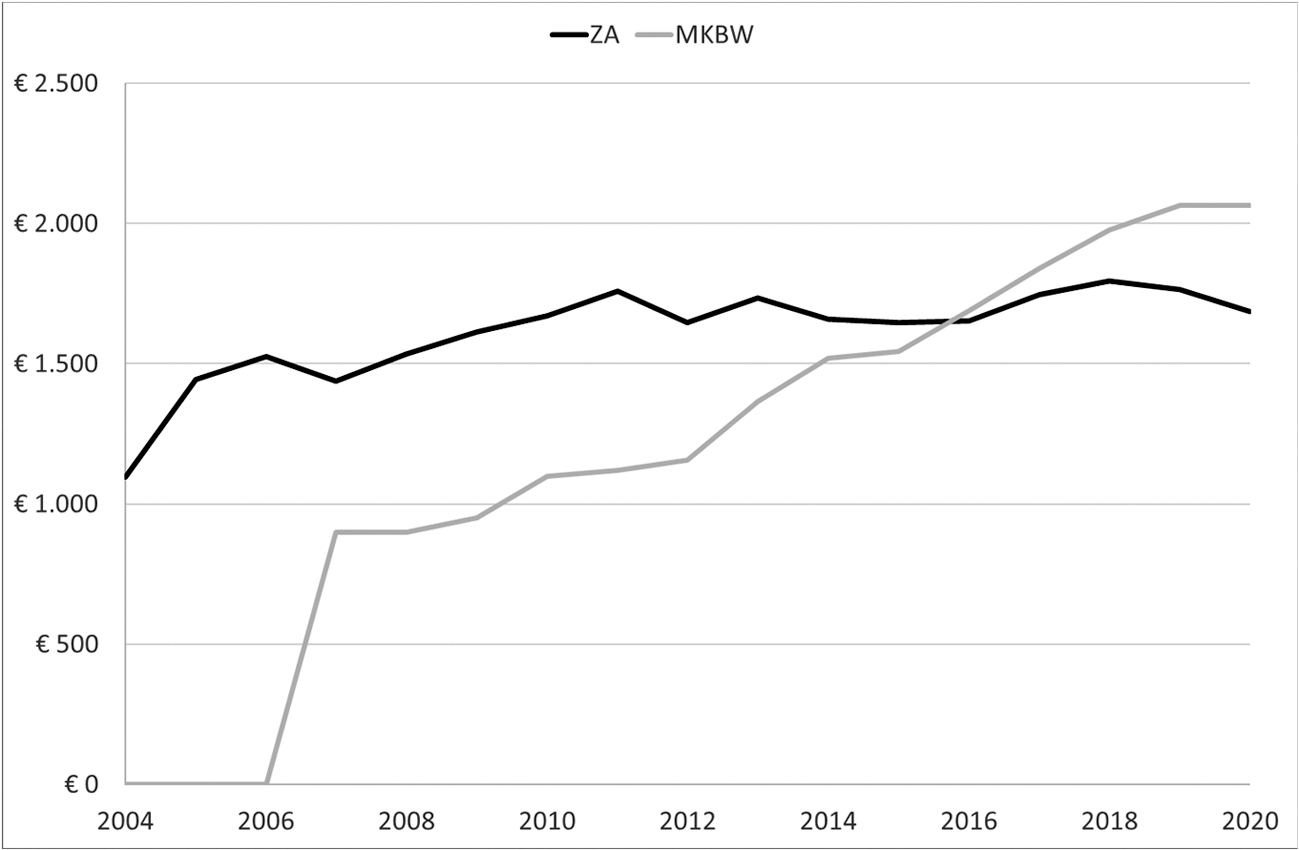

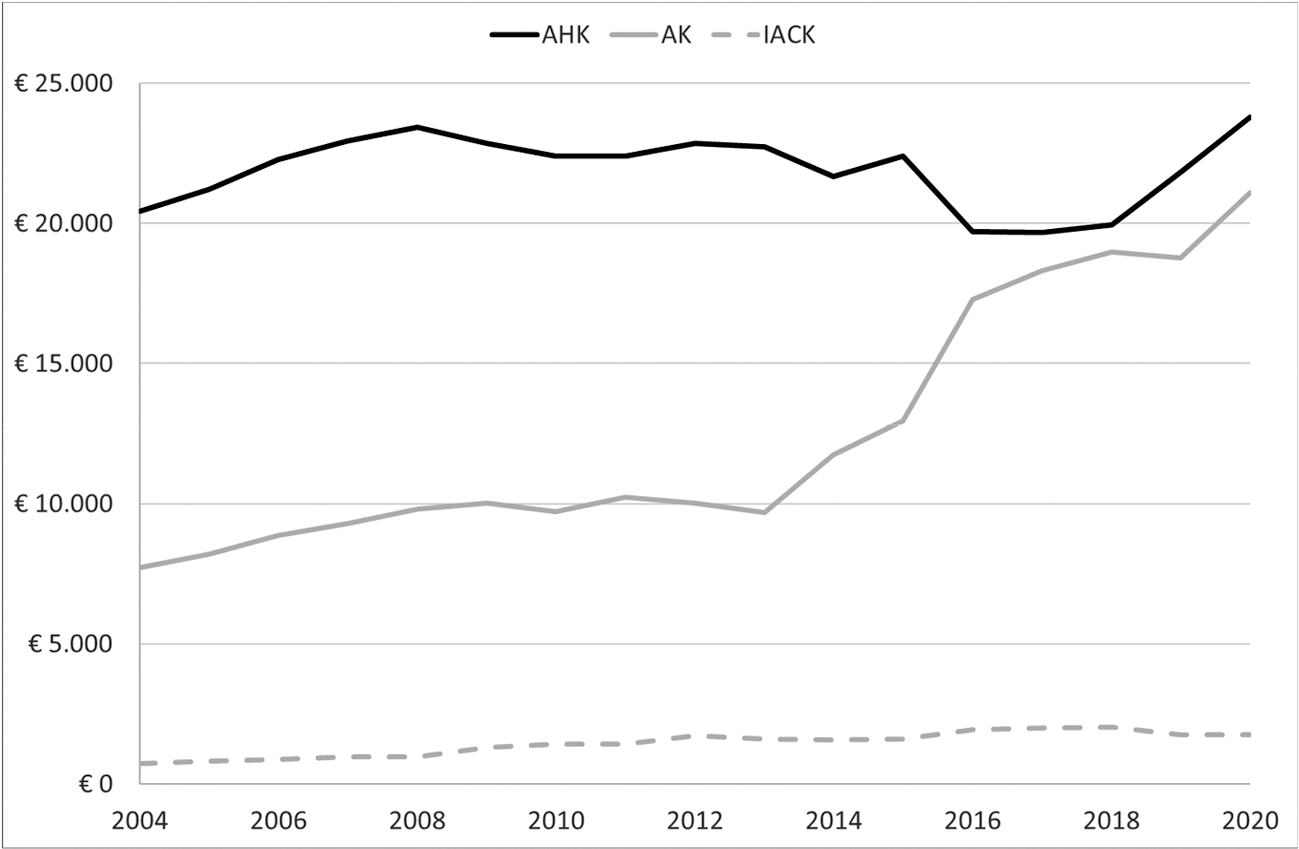

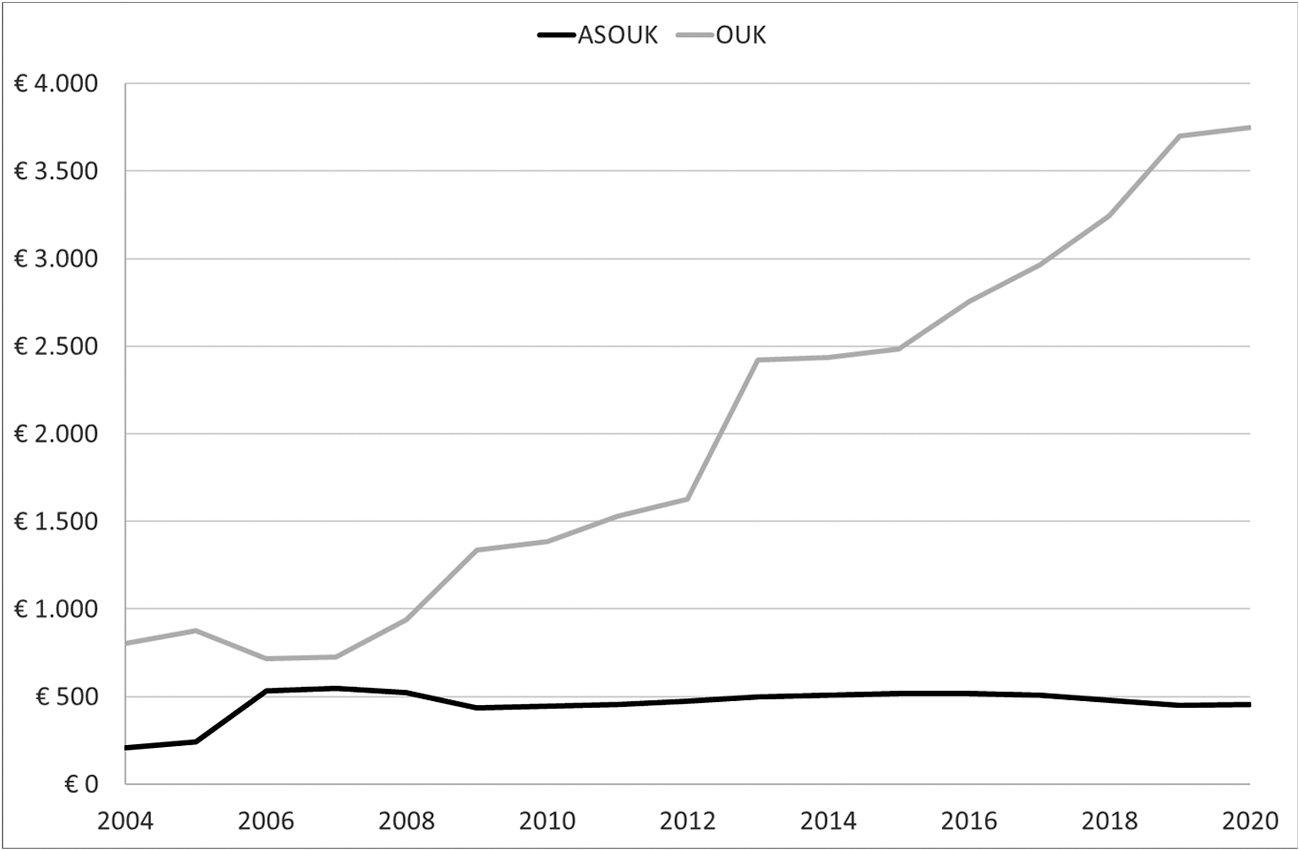

De leden van de fractie van 50PLUS vragen om een overzicht van de budgettaire bedragen die gemoeid zijn met fiscale regelingen specifiek voor ouderen, werkenden en zelfstandigen vanaf het jaar 2000. Deze leden vragen de ontwikkelingen van het budgettaire belang zowel in een tabel als in grafieken weer te geven. Tabel 3 geeft het budgettaire belang weer van de belangrijkste heffingskortingen voor ouderen, namelijk de algemene heffingskorting (AHK), de ouderenkorting (OUK) en alleenstaande ouderenkorting (ASOUK). Daarnaast zijn in Tabel 3 ook de belangrijkste heffingskortingen voor werkenden en zelfstandigen opgenomen, namelijk de arbeidskorting (AK), de inkomensafhankelijke combinatiekorting (IACK) en de eerdergenoemde AHK. Zelfstandigen profiteren daarnaast van de zelfstandigenaftrek (ZA) en de MKB-winstvrijstelling (MKBW). Ook van deze twee regelingen is het budgettaire belang in Tabel 3 opgenomen.

|

Jaar |

ZA |

MKBW |

AHK |

AK |

IACK |

ASOUK |

OUK |

|---|---|---|---|---|---|---|---|

|

2004 |

€ 1.097 |

€ – |

€ 20.434 |

€ 7.711 |

€ 734 |

€ 209 |

€ 802 |

|

2005 |

€ 1.445 |

€ – |

€ 21.225 |

€ 8.208 |

€ 826 |

€ 241 |

€ 875 |

|

2006 |

€ 1.525 |

€ – |

€ 22.270 |

€ 8.855 |

€ 863 |

€ 533 |

€ 716 |

|

2007 |

€ 1.437 |

€ 900 |

€ 22.952 |

€ 9.304 |

€ 974 |

€ 548 |

€ 727 |

|

2008 |

€ 1.533 |

€ 900 |

€ 23.430 |

€ 9.808 |

€ 962 |

€ 525 |

€ 941 |

|

2009 |

€ 1.613 |

€ 950 |

€ 22.852 |

€ 10.004 |

€ 1.292 |

€ 434 |

€ 1.334 |

|

2010 |

€ 1.672 |

€ 1.099 |

€ 22.407 |

€ 9.721 |

€ 1.407 |

€ 443 |

€ 1.386 |

|

2011 |

€ 1.760 |

€ 1.121 |

€ 22.391 |

€ 10.230 |

€ 1.430 |

€ 456 |

€ 1.530 |

|

2012 |

€ 1.647 |

€ 1.155 |

€ 22.865 |

€ 10.005 |

€ 1.709 |

€ 476 |

€ 1.628 |

|

2013 |

€ 1.733 |

€ 1.364 |

€ 22.735 |

€ 9.694 |

€ 1.587 |

€ 500 |

€ 2.419 |

|

2014 |

€ 1.660 |

€ 1.520 |

€ 21.663 |

€ 11.742 |

€ 1.565 |

€ 506 |

€ 2.434 |

|

2015 |

€ 1.645 |

€ 1.545 |

€ 22.399 |

€ 12.968 |

€ 1.596 |

€ 520 |

€ 2.484 |

|

2016 |

€ 1.652 |

€ 1.688 |

€ 19.704 |

€ 17.276 |

€ 1.932 |

€ 516 |

€ 2.756 |

|

2017 |

€ 1.745 |

€ 1.840 |

€ 19.687 |

€ 18.323 |

€ 1.981 |

€ 509 |

€ 2.965 |

|

2018 |

€ 1.796 |

€ 1.978 |

€ 19.940 |

€ 18.966 |

€ 2.027 |

€ 481 |

€ 3.243 |

|

2019 |

€ 1.765 |

€ 2.064 |

€ 21.816 |

€ 18.752 |

€ 1.743 |

€ 452 |

€ 3.698 |

|

2020 |

€ 1.686 |

€ 2.065 |

€ 23.789 |

€ 21.084 |

€ 1.752 |

€ 456 |

€ 3.749 |

Het budgettaire belang is weergegeven vanaf 2004, omdat er geen consistente reeksen beschikbaar zijn voor eerdere jaren. Overigens geeft het budgettaire belang van een regeling en de ontwikkeling daarvan niet direct inzicht in koopkrachteffecten voor bepaalde groepen. Doordat er bijvoorbeeld meer werkenden dan AOW-gerechtigden zijn, is het budgettair belang van de AK veel hoger dan dat van de OUK. Een ander voorbeeld is de toename van het budgettaire belang van de zelfstandigenaftrek: die is de laatste jaren vooral ontstaan door een toename van het aantal zelfstandigen, terwijl de aftrek zelf al jaren niet geïndexeerd wordt. AOW-gerechtigden kunnen ook recht hebben op de ZA, MKBW, AK en IACK wanneer zij zelfstandige zijn of in loondienst werken naast hun AOW-uitkering. Een deel van het budgettaire belang van deze maatregelen komt dus toe aan ouderen. De ontwikkeling van het budgettaire belang van bovenstaande maatregelen kan ook grafisch worden weergegeven. Figuren 1, 2 en 3 geven de ontwikkeling over de tijd weer van de regelingen voor zelfstandigen, werkenden en ouderen.

Figuur 1: ontwikkeling budgettair belang (in miljoenen euro’s) ZA en MKBW (2004–2020)

Figuur 2: ontwikkeling budgettair belang (in miljoenen euro’s) AHK, AK en IACK (2004–2020)

Figuur 3: ontwikkeling budgettair belang (in miljoenen euro’s) ASOUK en OUK (2004–2020)

De leden van de fractie van 50PLUS vragen naar het aantal zelfstandigen dat recht heeft op de zelfstandigenaftrek en MKB-winstvrijstelling en naar het bijbehorende budgettaire beslag. In 2017, het laatst beschikbare realisatiejaar, maakten bijna 900.000 ondernemers gebruik van de zelfstandigenaftrek en ruim 1.100.000 van de MKB-winstvrijstelling. Het budgettaire beslag was in dat jaar € 1,75 miljard voor de zelfstandigenaftrek en € 1,84 miljard voor de MKB-winstvrijstelling.

De leden van de fractie van 50PLUS vragen hoeveel AOW-premie zelfstandigen betalen in 2020 bij een winst op niveau van minimumloon, modaal en twee keer modaal. Daarbij vragen deze leden zowel naar het bedrag als naar het effectieve percentage. Zij vragen verder hoeveel AOW-premie zelfstandigen zouden betalen wanneer zij geen recht op de zelfstandigenaftrek en de MKB-winstvrijstelling zouden hebben. De AOW-premie voor zelfstandigen bedraagt, net als voor werkenden, 17,9%. Hoeveel AOW-premie een zelfstandige uiteindelijke betaalt hangt af van het inkomen en de hoogte van de heffingskortingen, zelfstandigenaftrek en MKB-winstvrijstelling. Tabel 4 geeft weer hoeveel AOW-premie een alleenstaande zelfstandige zonder kinderen en met een winst op niveau van minimumloon, modaal en twee keer modaal per saldo betaalt. Tabel 5 geeft de betaalde AOW-premie weer als percentage van de winst. De AOW-premie is in deze tabel uitgedrukt als percentage van het minimum van de premiegrens voor de premie volksverzekeringen in 2020 (€ 34.712) en het belastbare inkomen.

De effectieve AOW-premie neemt toe wanneer de zelfstandigenaftrek en de MKB-winstvrijstelling afgeschaft worden, doordat zelfstandigen in dat geval meer belasting en premie volksverzekeringen gaan betalen bij een gegeven winst.

|

Wml |

Modaal |

Twee keer modaal |

|

|---|---|---|---|

|

Winst |

€ 21.563 |

€ 36.500 |

€ 73.000 |

|

AOW-premie |

€ 0 |

€ 1.578 |

€ 5.158 |

|

AOW-premie zonder za |

€ 296 |

€ 2.825 |

€ 5.322 |

|

AOW-premie zonder za en mkbw |

€ 860 |

€ 3.558 |

€ 5.478 |

|

Wml |

Modaal |

Twee keer modaal |

|

|---|---|---|---|

|

AOW-premie |

0,0% |

4,5% |

14,9% |

|

AOW-premie zonder za |

1,6% |

9,0% |

15,3% |

|

AOW-premie zonder za en mkbw |

4,0% |

10,3% |

15,8% |

De leden van de fractie van 50PLUS vragen naar de reductie van de inkomensafhankelijk bijdrage (IAB) ZVW als gevolg van de zelfstandigenaftrek en de MKB-winstvrijstelling. Indien de zelfstandigenaftrek € 0 zou bedragen, zou de totale opbrengst van de IAB ZVW met circa € 180 miljoen stijgen. Als daarnaast ook de MKB-winstvrijstelling 0% zou bedragen, leidt dat tot een additionele stijging van de ZVW-opbrengst van € 103 miljoen, dus totaal € 283 miljoen.

De leden van de fractie van GroenLinks vragen naar het effect van de verhogingen van de algemene heffingskorting op het gedeelte van de heffingskortingen dat niet verzilverd kan worden. Als gevolg van de extra verhoging van de algemene heffingskorting met € 76 en de arbeidskorting met € 106 stijgt het totaal aan niet-verzilverde heffingskortingen met ruim € 300 miljoen. Hiermee stijgt het aandeel niet-verzilverde kortingen van 9,2% naar 9,5% van het totale recht op heffingskortingen. In de ramingen van het effect van deze verhogingen (en ook in de koopkrachtplaatjes) is er overigens rekening mee gehouden dat een deel van de belastingplichtigen deze extra heffingskortingen niet (volledig) kan verzilveren.

De leden van de fractie van de ChristenUnie vragen wat de afschaffing als zodanig voor koopkrachteffecten hebben op zzp’ers. Hieronder staat het inkomenseffect van de afbouw van de zelfstandigenaftrek weergegeven. Dit is een partieel effect, en geeft dus niet de gehele inkomensontwikkeling weer. De andere lastenmaatregelen voor werkenden en middeninkomens zijn hier niet in meegenomen.

|

Inkomenshoogte |

Inkomenseffect |

|---|---|

|

WML |

– 0,5% |

|

Modaal |

– 3,5% |

|

2 x modaal |

– 1,6% |

De leden van de fractie van PvdA vragen naar de redenen waarom de inkomensverschillen worden vergroot door verlaging van het toptarief, en waarom het kabinet er geen prioriteit aan geeft om de lasten meer naar draagkracht te heffen bij bedrijven en hogere-inkomensgroepen. De verlaging van de hoogste schijf is onderdeel van het pakket aan maatregelen op het gebied van inkomensbeleid dat is afgesproken bij het regeerakkoord en de daaropvolgende besluitvormingsmomenten. Van de verlaging van het toptarief profiteren hogere inkomens, maar het kabinet neemt ook maatregelen waar juist lagere inkomens vooral profijt van hebben zoals de verhoging van de algemene heffingskorting. Ook zijn het de hogere inkomens die daarentegen weer nadeel ondervinden van de tariefmaatregel voor grondslagverminderende posten. Het kabinet is van mening dat het hele pakket aan maatregelen een evenwichtige inkomensverdeling tot stand brengt. Daarnaast dalen de lasten voor burgers deze kabinetsperiode met meer dan € 4 miljard en stijgen de lasten voor bedrijven met meer dan € 5 miljard.

De leden van de fractie van de PvdA vragen of het kabinet de opvatting deelt dat veel maatschappelijke onrust en onzekerheid is terug te voeren op toenemende inkomensverschillen, versterkt door grotere verschillen in woonlasten, energie- en zorgkosten. Het kabinet erkent dat er zorgen zijn over koopkrachtontwikkelingen en inkomensongelijkheid. Het kabinet heeft daarom ook aandacht voor de inkomensgelijkheid en lasten van burgers. Dit is ook de reden dat het kabinet met het pakket aan maatregelen uit het regeerakkoord en de daaropvolgende besluitvormingsmomenten zorgt voor een lastenverlaging voor burgers en oog heeft voor behoud van een evenwichtige inkomensverdeling.

De leden van de fractie van GroenLinks hebben begrepen dat de verlaging van het toptarief voortkomt uit de verlaging van het maximale aftrektarief waartegen aftrekposten worden vergolden. Zij vragen waarom de verlaging van het toptarief per 2020 plaatsvindt en de versnelde verlaging van het maximale aftrektarief per 2021. Oorspronkelijk was er budgettair deels een relatie tussen de verlaging van het toptarief en de verlaging van het maximale aftrektarief waartegen de aftrekbare kosten eigen woning in aftrek kon worden gebracht aangezien de opbrengst van voornoemde tariefmaatregel deels werd teruggesluisd via verlaging van het toptarief. In de afgelopen jaren heeft deze terugsluis ook telkens geleid tot een verlaging van dat toptarief. Met de introductie van het tweeschijvenstelsel ingevolge het Belastingplan 2019 is voorzien in een versnelde verlaging van het toptarief naar 49,5%. Voornoemde maatregelen vloeien voort uit het regeerakkoord waarin de budgettaire inzet voor de komende jaren opnieuw is vastgesteld. Daarmee is de eerder voorziene budgettaire inzet achterhaald. In het wetsvoorstel Belastingplan 2020 wordt voorgesteld de introductie van het tweeschijvenstelsel en daarmee (onder andere) ook de verlaging van het toptarief een jaar te vervroegen, van 2021 naar 2020. Hoewel er dus geen koppeling meer is tussen het maximale aftrektarief en de verlaging van het toptarief, gaat de versnelde verlaging van het maximale aftrektarief ook per 2020 in. Hierin is geen wijziging aangebracht.

De leden van de fractie van GroenLinks vragen hoe de opmerking geduid moet worden dat de verlaging onderdeel is van het streven van het kabinet om met name de middeninkomens tegemoet te komen. Ik heb uitgedragen dat het totaal aan lastenmaatregelen erop gericht is om met name werkenden en middeninkomens erop vooruit te laten gaan. De maatregelen van het kabinet, en in het bijzonder de maatregelen die tijdens de augustusbesluitvorming zijn genomen via de verhoging van de arbeidskorting, dragen hieraan bij.

De leden van de fractie van GroenLinks vragen hoe de stapsgewijze verlaging van de zelfstandigenaftrek zich verhoudt tot de aanstaande adviezen van de Commissie Regulering van werk. Op basis van onder andere de discussienota van de Commissie Regulering van werk22 constateert het kabinet dat het verschil in de fiscale behandeling tussen werknemers en zelfstandigen een van de elementen zal zijn in de discussie over het klaarmaken van de arbeidsmarkt van de toekomst. Ook in het IBO Zelfstandigen zonder personeel (2015)23 is aangegeven dat dit verschil dient te worden verkleind. Ook heeft de OESO in het landenrapport Nederland 201824 de aanbeveling gedaan om de zelfstandigenaftrek geleidelijk af te bouwen om het verschil in belastingdruk tussen zelfstandigen en werknemers te verkleinen. Het kabinet wil voorkomen dat zelfstandigen financieel in de problemen komen. Het kabinet stelt daarom voor om extra geld uit te trekken om de arbeidskorting extra te verhogen en de zelfstandigenaftrek gefaseerd te verlagen. Mede door de extra verhoging van de arbeidskorting gaan de meeste zelfstandigen per saldo niet meer inkomstenbelasting betalen dan nu. De leden van de fractie van GroenLinks vragen naar de achtergrond van een ophoging van de MKB-winstvrijstelling. Dit is een technisch effect. De MKB-winstvrijstelling wijzigt niet, maar door de lagere zelfstandigenaftrek komt een groter deel van de winst in aanmerking voor de MKB-winstvrijstelling.

De leden van de fractie van GroenLinks vragen naar de reden van de oploop van de het «dakje». Het zogenaamde «dakje» (het extra opbouwpad in de arbeidskorting voor inkomens tussen circa € 20.000 en € 30.000) is een maatregel uit het regeerakkoord die in het Belastingplan 2019 verwerkt is. Het doel van deze maatregel is specifiek de marginale druk op deze inkomens te verlagen. Hierdoor wordt het financieel lonender om (meer) te gaan werken.

De leden van de fractie van de ChristenUnie vragen of hun vaststelling correct is dat de afbouw van de zelfstandigenaftrek in combinatie met de verhoging van de arbeidskorting doet vermoeden dat het kabinet zzp’ers meer vindt overeenkomen met werknemers dan met ondernemers. Dat is naar het oordeel van het kabinet niet correct. Zzp’ers zijn voor de inkomstenbelasting ondernemers (of resultaatgenieters). Zij kunnen dus als zij aan de voorwaarden voldoen gebruikmaken van de fiscale faciliteiten die voor ondernemers in de inkomstenbelasting gelden, zoals de zelfstandigenaftrek.

Nu het kabinet de hiervoor bedoelde vaststelling van de leden van de fractie van de ChristenUnie niet onderschrijft wordt niet verder ingegaan op vervolgvragen die zien op de situatie dat het kabinet die conclusie wel zou onderschrijven. Dat neemt overigens niet weg dat het kabinet het belangrijk vindt dat alle werkenden voldoende verzekerd zijn voor risico’s als arbeidsongeschiktheid en ouderdom. In het Pensioenakkoord is daarom onder andere afgesproken dat er voor zelfstandigen een wettelijke verzekeringsplicht komt tegen het arbeidsongeschiktheidsrisico. De uitwerking daarvan is bij de sociale partners belegd. Het kabinet heeft aan de Commissie Regulering van werk om advies gevraagd over samenhangende aanpassingen van het arbeidsrecht, de sociale zekerheid en de fiscaliteit.

De leden van de fractie van de ChristenUnie vragen welk deel van de budgettaire opbrengst van de afbouw van de zelfstandigenaftrek wordt gereserveerd in het kader van de aanbevelingen van de Commissie Regulering van werk en wat de hoogte van deze reservering is. Het kabinet heeft besloten om vanaf 2023 de additionele opbrengst van de liquidatieverliesregeling en de additionele opbrengst van de verdere afbouw van de zelfstandigenaftrek te reserveren voor verdere stappen op weg naar een toekomstbestendige arbeidsmarkt, bijvoorbeeld in reactie op de Commissie Regulering van werk. Dit betekent dat hiervoor in 2023 € 88 miljoen is gereserveerd. In 2028 leidt de additionele opbrengst van de liquidatieverliesregeling, de extra opbrengst van de verlaging van de zelfstandigenaftrek plus een additionele reservering uit het EMU-saldo tot een reservering van € 578 structureel.

|

2023 |

2024 |

2025 |

2026 |

2027 |

2028(structureel) |

|

|---|---|---|---|---|---|---|

|

Extra opbrengst liquidatieverliesregeling tov 2022 |

38 |

76 |

114 |

152 |

190 |

190 |

|

Extra opbrengst verdere afbouw zelfstandigenaftrek |

50 |

100 |

150 |

200 |

250 |

300 |

|

Extra uit EMU-saldo |

88 |

|||||

|

totaal beschikbaar Commissie Regulering van werk |

88 |

176 |

264 |

352 |

440 |

578 |

De leden van de fractie van de ChristenUnie vragen of het kabinet kan aangeven of het de zelfstandigenaftrek – ook in afgeslankte vorm – nog een zinvolle fiscale regeling vindt en of de oorspronkelijke doelstelling nog opgaat. Ook de leden van de fractie van 50PLUS vragen naar de rechtvaardiging van de fiscale voordelen van de zelfstandigenaftrek en de MKB-winstvrijstelling. In de brief van 7 december 201825 aan de voorzitter van de Tweede Kamer is de kabinetsreactie op de evaluatie fiscale ondernemersregelingen26 en aanbevelingen van de OESO27 over zzp’ers opgenomen, waarbij ook de zelfstandigenaftrek en de MKB-winstvrijstelling aan de orde komen. In het OESO-landenrapport voor Nederland in 2018 constateert de OESO dat de fiscale stimulering door middel van de zelfstandigenaftrek, de MKB-winstvrijstelling en de startersaftrek leidt tot een verschil in belastingdruk tussen zelfstandigen en werknemers. De OESO doet de aanbeveling om de zelfstandigenaftrek geleidelijk af te bouwen om het verschil in belastingdruk tussen zelfstandigen en werknemers te verkleinen. De evaluatie fiscale ondernemersregelingen schetst een aantal effecten van de zelfstandigenaftrek. Positieve effecten van de zelfstandigenaftrek zijn het vergroten van flexibiliteit en participatie op de arbeidsmarkt, die moderne vormen van samenwerken en productie faciliteren, maar het evaluatierapport tekent hierbij aan dat het de vraag is of deze flexibiliteit en participatie niet op de markt zelf tot stand zouden zijn gekomen zonder de zelfstandigenaftrek. Als potentieel negatief effect van de zelfstandigenaftrek wordt in de evaluatie het risico op «deadweight loss» genoemd, omdat de zelfstandigenaftrek voor de meest winstgevende ondernemers geen reden is om meer winst te genereren. De mate van deadweight loss wordt overigens enigszins beperkt door het urencriterium waardoor alleen een beroep op de zelfstandigenaftrek kan worden gedaan door ondernemers van wie het inkomen uit hun onderneming hun voornaamste bron van inkomen is. Hierdoor sluit de zelfstandigenaftrek ook beter aan bij de hiervoor genoemde doelen van de zelfstandigenaftrek. De MKB-winstvrijstelling heeft als hoofddoelen het stimuleren van ondernemerschap en het bewaken van fiscale neutraliteit tussen verschillende rechtsvormen. Hoewel volgens de evaluatie uit internationale literatuur blijkt dat een lagere marginale druk bij ondernemers naar alle waarschijnlijkheid vaker leidt tot het behalen van een hoger inkomen dan bij werknemers, is het onduidelijk of dit ook in Nederland het geval is. De evaluatie schetst voor de MKB-winstvrijstelling geen beleidsalternatieven anders dan deze in samenhang met andere (tariefs)veranderingen te bezien.

Het kabinet heeft de Commissie Regulering van werk ingesteld. Een meer integrale visie op de toekomst van de fiscale ondernemersfaciliteiten, waaronder de zelfstandigenaftrek en de MKB-winstvrijstelling, kan in de ogen van het kabinet slechts worden ontwikkeld door de kosten- en risicoverschillen die behalve door de fiscaliteit, door het arbeidsrecht en de sociale zekerheid worden veroorzaakt, in samenhang te bezien. De discussie over verdere aanpassingen van de regelingen is er een die moet worden gevoerd naar aanleiding van het rapport dat de genoemde commissie oplevert.

De leden van de fractie van het CDA verzoeken het kabinet de tijdens de behandeling van het onderhavige wetsvoorstel in de Tweede Kamer nog niet beantwoorde vragen van de NOB over de voorgestelde aanpassing van de onderwijsvrijstelling alsnog te beantwoorden. De NOB heeft gevraagd of het kabinet bereid is om, kort gezegd, de voorgestelde aanpassing van de voor de onderwijsvrijstelling geldende bekostigingseis ruimer vorm te geven. Na invoering van de Wet modernisering Vpb-plicht overheidsondernemingen is gebleken dat bij enkele van de gedeeltelijk door de overheid bekostigde scholen met een internationale afdeling belastingplicht ontstond. Naar de mening van het kabinet is in die gevallen sprake van onbedoelde belastingplicht. Met de voorgestelde aanpassing heeft het kabinet er bewust voor gekozen om de onderwijsvrijstelling slechts beperkt te verruimen met het oog op de hiervoor bedoelde gevallen. Met deze aanpassing wordt geregeld dat de verplichte ouderbijdrage ten behoeve van toelating tot een internationale afdeling van een door de overheid (gedeeltelijk) bekostigde school kwalificeert als een van de toegelaten financieringsmiddelen voor de bekostigingseis. Omdat bij een internationale afdeling (van een bekostigde school) niet alle werkelijke kosten worden gefinancierd vanuit de overheid, is het politiek noodzakelijk geacht aan deze bekostigde scholen de mogelijkheid te bieden een verplichte ouderbijdrage te vragen voor toelating tot de internationale afdeling.28 Deze verplichte ouderbijdrage voor toelating tot een internationale afdeling29 is in de visie van het kabinet vergelijkbaar met bijvoorbeeld het wettelijke collegegeld dat op basis van de huidige onderwijsvrijstelling reeds als toegelaten financieringsmiddel wordt aangemerkt.

Daarnaast verzoeken de leden van de fractie van het CDA het kabinet de tijdens de behandeling van het onderhavige wetsvoorstel in de Tweede Kamer nog niet beantwoorde vragen van de NOB over de voorgestelde aanpassing van de vrijstelling voor interne activiteiten en van de quasi-inbestedingsvrijstelling alsnog te beantwoorden. De NOB stelt, kort gezegd, dat er situaties te bedenken zijn waarbij – ook na de voorgestelde aanpassing van de vrijstelling voor interne activiteiten en van de quasi-inbestedingsvrijstelling – geen sprake is van een fiscale vrijstelling met betrekking tot activiteiten verricht binnen de eigen kring van een overheidsonderneming. De NOB heeft gevraagd of het kabinet bereid is om de voorgestelde aanpassing van de twee genoemde vrijstellingen ruimer vorm te geven, omdat volgens de NOB het bij de vormgeving van de aanpassing gehanteerde uitgangspunt van rechtsvormneutraliteit niet in alle mogelijke situaties volledig is doorgevoerd. Het kabinet geeft met de voorgestelde aanpassing uitdrukking aan het principe dat een zelfstandig bestuursorgaan (zbo) met publiekrechtelijke rechtspersoonlijkheid in beginsel van dezelfde objectvrijstellingen gebruik kan maken als een privaatrechtelijke zbo. Hiermee wordt in meer situaties rechtsvormneutraliteit bereikt en is een groot deel van de door de NOB geschetste situaties reeds gedekt. Daarom is het kabinet vooralsnog niet voornemens om deze aanpassing verder te verruimen.

De leden van de fractie van de VVD vragen of het kabinet kan uitleggen waarom banken en verzekeraars gedwongen moeten worden om minder met vreemd vermogen te financieren. De fiscale aftrekbaarheid van rente verlaagt de kosten van financiering met vreemd vermogen, waardoor er voor bedrijven een fiscaal voordeel bestaat om activiteiten met vreemd vermogen te financieren. Door financiering met vreemd vermogen neemt de schokbestendigheid van de Nederlandse economie af. Omdat dit kabinet de stabiliteit van bedrijven en gezonde financieringsverhoudingen wenst te bevorderen, wordt de fiscale prikkel voor de financiering met vreemd vermogen voor alle sectoren beperkt. Met de invoering van de generieke renteaftrekbeperking (earningsstrippingmaatregel) uit de eerste EU-richtlijn antibelastingontwijking (ATAD1) in de vennootschapsbelasting heeft dit kabinet een belangrijke stap gezet om te komen tot een meer gelijke behandeling van eigen vermogen en vreemd vermogen. Omdat deze generieke maatregel echter in beginsel geen effect heeft op banken en verzekeraars, heeft het kabinet ervoor gekozen om voor deze groep een aanvullende maatregel te introduceren. Ook banken en verzekeraars reageren namelijk op het verschil in de fiscale behandeling van eigen vermogen en vreemd vermogen. In relatieve termen reageren banken zelfs sterker dan niet-financiële bedrijven. Banken en verzekeraars blijven – ook na de invoering van deze maatregel – in beginsel echter vrij in hun financieringskeuze. Fiscaliteit is bij de keuze tussen eigen- en vreemd vermogen slechts een van de relevante factoren. De voorgestelde maatregel beperkt in dat kader onder bepaalde voorwaarden de fiscale voordelen van de financiering met vreemd vermogen voor banken en verzekeraars.

De leden van de fractie van de VVD vragen of het kabinet kan aangeven wat de (verwachte) effecten zijn van de minimumkapitaalregeling op de kredietverstrekking van banken. De voorgestelde maatregel staat naar de mening van het kabinet niet in de weg aan een gezonde kredietverlening, passend bij het huidige economische klimaat. Banken maken de afgelopen jaren voldoende winst en hebben goede toegang tot kapitaalmarkten. Of de lastenverzwaring zich vertaalt in hogere kosten voor consumenten of de kredietverlening is op voorhand niet te zeggen en is afhankelijk van veel factoren waaronder de commerciële keuzes van banken en verzekeraars.

De leden van de fracties van de VVD en het CDA vragen het kabinet, mede met het oog op een verwachte toekomstige rentestijging, aan te geven welke effecten de maatregel heeft op de thans begrote inkomsten als gevolg van de minimumkapitaalregel en de (internationale) concurrentiepositie van de Nederlandse banken en verzekeraars. De huidige rente staat op een historisch laag niveau. Uitgaande van de actuele rentestand bedraagt de geraamde structurele opbrengst van de voorgestelde maatregel € 295 miljoen. Omdat het onbekend is hoe de rente zich in de toekomst zal ontwikkelen, is in deze raming geen rekening gehouden met een toekomstige rentedaling of rentestijging. Bij een eventuele toekomstige rentedaling zal de niet-aftrekbare rente door toepassing van de minimumkapitaalregel afnemen en daarmee – onder gelijkblijvende omstandigheden – de opbrengst van de maatregel dalen. Omgekeerd zal bij een toekomstige rentestijging de niet-aftrekbare rente eveneens stijgen en daarmee de opbrengst van de maatregel toenemen. Hierbij zij opgemerkt dat volgens de begrotingsregels dergelijke renteontwikkelingen niet leiden tot een lastenrelevant budgettair effect. Omdat de internationale concurrentiepositie voor banken en verzekeraars wordt bepaald door een veelheid aan factoren is het effect van de voorgestelde maatregel op het internationale speelveld diffuus. De minimumkapitaalregel is slechts een van de vele fiscale factoren die van invloed zijn op de internationale concurrentiepositie, naast niet-fiscale factoren. Daarbij geldt dat de opbrengst van de voorgestelde maatregel een (zeer) beperkt beslag legt op de winsten van banken en verzekeraars, en deze instellingen ook voordeel halen uit de Vpb-tariefsverlaging. Het kabinet is dan ook van oordeel dat banken en verzekeraars de met deze maatregel gemoeide lastenverzwaring kunnen dragen.

De leden van de fractie van de ChristenUnie vragen hoe de voorgestelde minimumkapitaalregel voor banken en verzekeraars zich verhoudt tot de renteaftrekbeperkingen van andere Europese landen. Het kabinet heeft geen onderzoek gedaan naar de huidige renteaftrekbeperkingen in andere Europese landen. Europese landen kennen van oudsher uiteenlopende rentaftrekbeperkingen. Met de implementatie van ATAD1 is op Europees niveau voorzien in een generieke renteaftrekbeperking (earningsstrippingmaatregel) die in beginsel van toepassing is op alle belastingplichtigen. De voorgestelde minimumkapitaalregel betreft een specifieke renteaftrekbeperking voor banken en verzekeraars. Voor zover ik kan nagaan is deze maatregel, zeker in Europees verband, tamelijk uniek. Wel is bekend dat een beperkt aantal landen, waaronder een zeer beperkt aantal Europese landen, een generieke minimumkapitaalregel kent die ook op banken en verzekeraars wordt toegepast.

Earningsstrippingmaatregel

De leden van de fractie van de SP hebben vragen of het klopt dat de verlaging van het tarief van de vennootschapsbelasting (Vpb-tarief) per 2021 gefinancierd wordt met de budgettaire opbrengt van de earningsstrippingmaatregel uit ATAD1.30 De statutaire Vpb-tarieven worden in stappen verlaagd. Tegelijkertijd is sprake van een verbreding van de grondslag waarover bedrijven belasting betalen. De belangrijkste grondslagverbreding betreft de met ingang van 1 januari 2019 ingevoerde earningsstrippingmaatregel, in lijn met ATAD1. Een een-op-eenkoppeling is, zeker na de besluitvorming van afgelopen augustus, echter niet te leggen.