Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2018-2019 | 35000 nr. 46 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 1 oktober 2018

De vaste commissie voor Financiën heeft een aantal vragen voorgelegd aan de Minister van Financiën over de Macro Economische Verkenning (MEV) 2019 (Bijlage bij Kamerstuk 35 000, nr. 2).

De Minister heeft deze vragen beantwoord bij brief van 28 september 2018. Vragen en antwoorden zijn hierna afgedrukt.

De voorzitter van de commissie, Anne Mulder

De griffier van de commissie, Weeber

Vraag 1

Hoe hoog werd het EMU-saldo geraamd ten tijde van de doorrekening van de verkiezingsprogramma’s en hoe hoog ten tijde van de doorrekening van het regeerakkoord?

Antwoord vraag 1

|

Publicatiedatum |

EMU-saldo |

bbp |

|

|---|---|---|---|

|

CEP 2017 |

feb-17 |

1,1 |

769 |

|

Regeerakkoord |

okt-17 |

1,0 |

788 |

|

CEP 2018 |

feb-18 |

0,9 |

811 |

|

MEV 2019 |

sep-18 |

1,0 |

813 |

Bron: zie bijlagen CEP 2017, CEP 2018 en MEV 2019 en de notitie over de economische en budgettaire effecten van het Regeerakkoord (https://www.cpb.nl/sites/default/files/omnidownload/CPB-Notitie-4okt2017-Analyse-economische-en-budgettaire-effecten-Regeerakkoord_0.pdf).

Vraag 2

Hoe hoog werd het bbp geraamd ten tijde van de doorrekening van de verkiezingsprogramma's en hoe hoog ten tijde van de doorrekening van het regeerakkoord?

Antwoord vraag 2

Zie antwoord op vraag 1.

Vraag 3

Hoe ontwikkelt de Gini-coëfficiënt voor zowel vermogen als inkomen zich volgend jaar? Hoe ontwikkelen deze zich tijdens deze kabinetsperiode?

Antwoord vraag 3

Voor de vraag over de ontwikkeling van de Gini-coëfficiënt van het inkomen in 2019 verwijzen we naar het antwoord op vraag 41.

Voor de vraag over de ontwikkeling van de Gini-coëfficiënt van het inkomen in de komende kabinetsperiode verwijzen naar onze antwoorden op de Kamervragen over de doorrekening van het Regeerakkoord door het CPB (http://www.cpb.nl/artikel/vragen-en-antwoorden-tweede-kamervragen). Met nadruk wijzen we er op dat het CPB alleen gekeken heeft naar het korte termijn effect van het Regeerakkoord op de Gini-coëfficiënt.

Het CPB heeft ten slotte geen indicator voor de ontwikkeling van de vermogensongelijkheid in de kabinetsperiode en verder. Het CPB kan ook geen inschatting maken van de effecten van het beleid op het huishoud vermogen.

Vraag 4

Hoe kan de arbeidsproductiviteit worden vergroot?

Antwoord vraag 4

Het kabinet kan de arbeidsproductiviteit op middellange termijn verhogen door bevordering van innovatie en het verminderen van productiviteitsbeperkende regulering van productmarkten. Op langere termijn kan de productiviteit worden verhoogd door betere scholing van de beroepsbevolking. Managementstijlen zijn ook van invloed op de arbeidsproductiviteit.

Wat betreft innovatie draagt het CPB opties aan in CPB, 2016, Kansrijk innovatiebeleid. http://www.cpb.nl/publicatie/kansrijk-innovatiebeleid en in CPB, 2016, Kansrijk wetenschapsbeleid. http://www.cpb.nl/publicatie/kansrijk-wetenschapsbeleid

Wat betreft onderwijs draagt het CPB opties aan in CPB, 2016, Kansrijk onderwijsbeleid. http://www.cpb.nl/publicatie/kansrijk-onderwijsbeleid

Voor de betekenis van managementstijlen zie Dieteren, J., J. Groenewegen, S. Hardeman en H. Garretsen, L. de Haan en J. Stoker, 2018, Managementkwaliteit in Nederland gemeten, ESB, https://www.rug.nl/inthelead/docs/managementkwaliteit_in_nederland_gemeten_esb_2018.pdf

Vraag 5

Welk deel van de hogere energielasten komt terecht bij huishoudens? Welk deel bij bedrijven? Kan ook worden aangegeven om hoeveel miljard euro het gaat?

Antwoord vraag 5

Zie tabel 3.8 in de Macro Economische Verkenning 2019. Voor 2018 gaat het om een lastenstijging van 0,4 mld euro voor gezinnen en 0,2 mld euro voor bedrijven. Voor 2019 gaat het om respectievelijk een stijging van 0,8 mld euro en 0,5 mld euro voor gezinnen en bedrijven.

Vraag 6

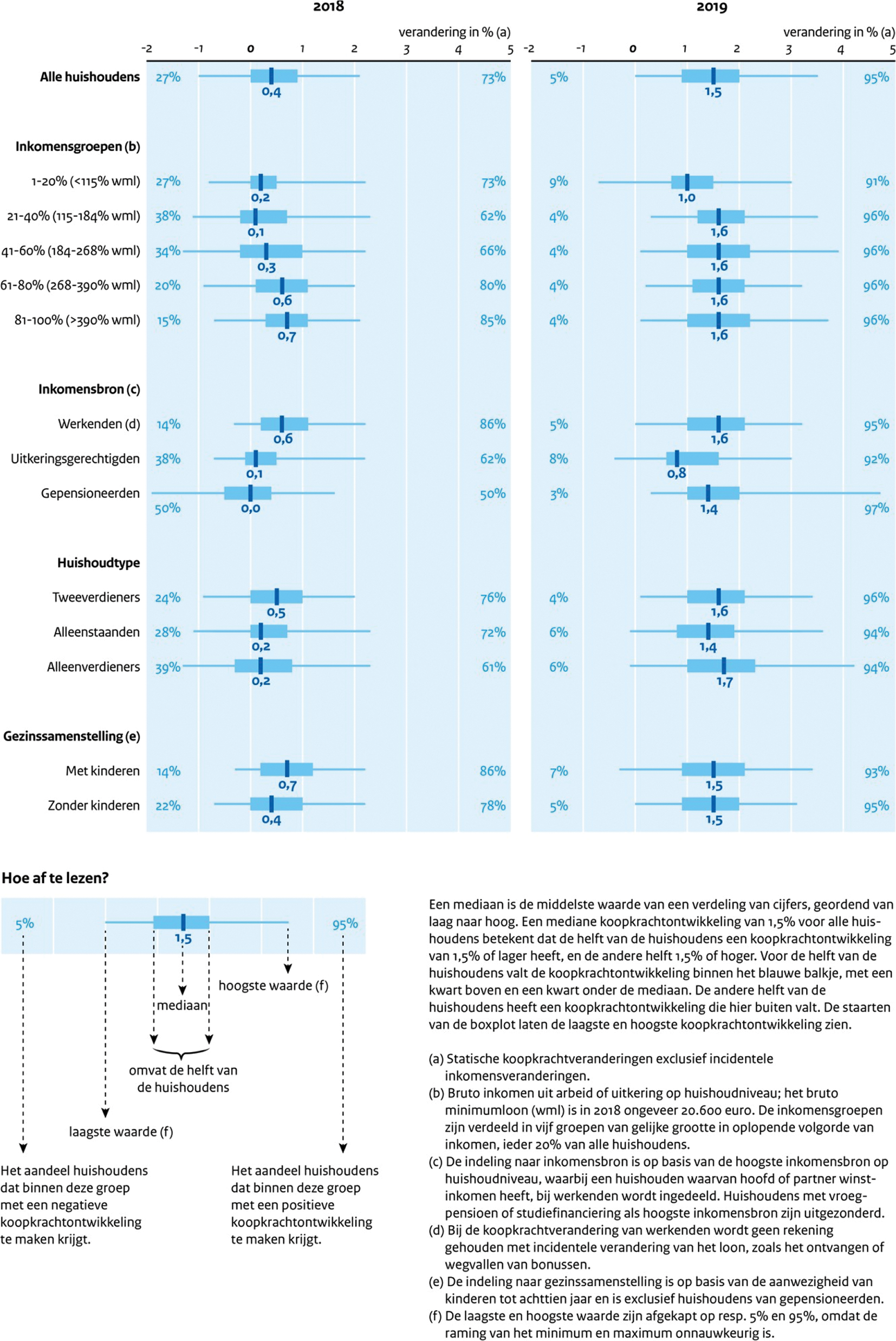

Kan per inkomensgroep worden aangegeven hoe de koopkracht zich sinds 2008 heeft ontwikkeld?

Antwoord vraag 6

Het CPB geeft in bijlage 17 van de elektronische bijlagen (http://www.cpb.nl/sites/default/files/omnidownload/verzamelde_bijlagen_MEV_2019_0.xlsx) vanaf 2011 jaarmutaties voor de mediane statische koopkracht. De jaarcijfers mogen niet gesommeerd worden omdat huishoudens niet ieder jaar in dezelfde inkomensgroep zitten. De koopkrachtontwikkeling van de jaren ervoor werd geraamd met inmiddels verouderde programmatuur. Daarom publiceren we deze cijfers niet. Voor de ontwikkeling van de dynamische koopkracht (dus inclusief effecten als het vinden van een baan, een kind krijgen, met pensioen gaan, e.d.) verwijzen we naar het CBS.

Vraag 7

Welk effect heeft het tweeschijvenstelsel op de werkgelegenheid?

Antwoord vraag 7

Fiscale maatregelen in het Regeerakkoord, waaronder de invoering van het tweeschijvenstelsel, hebben per saldo geen invloed op de structurele werkgelegenheid. Zie hoofdstuk 8 van CPB, 2017, Analyse economische en budgettaire effecten van de financiële bijlage van het Regeerakkoord. http://www.cpb.nl/publicatie/analyse-economische-en-budgettaire-effecten-van-de-financiele-bijlage-van-het-Regeerakkoord

Het effect op de werkgelegenheidsgroei van alle maatregelen van het Regeerakkoord te samen is +0,1% per jaar in de jaren 2018–2021. (zie tabel 4.1 in http://www.cpb.nl/publicatie/analyse-economische-en-budgettaire-effecten-van-de-financiele-bijlage-van-het-Regeerakkoord)

Vraag 8

Met hoeveel zou het houdbaarheidssaldo verbeteren, indien vrouwen in Nederland evenveel zouden werken als vrouwen in de best presterende West-Europese landen in termen van arbeidsparticipatie?

Antwoord vraag 8

Gegevens van de OECD (zie link hieronder) laten zien dat Zweden het West-Europese land is met de hoogste arbeidsparticipatie van vrouwen in uren. Deze is 34,5 uur per week voor vrouwen tussen 15 en 64 jaar. Het Nederlandse cijfer hiervoor is 24,6 uur. Om evenveel te werken zouden Nederlandse vrouwen dus 40% meer uren moeten maken. (Hiermee zou deze overigens hoger uitkomen dan die van Nederlandse mannen, deze is immers 33,5 uur.)

Participatiestijgingen, zeker als ze van deze omvang zijn, kunnen niet geïsoleerd worden gezien van de inzet van de maatregelen die nodig zijn om ze te realiseren, zoals fiscale stimulansen en extra kinderopvangvoorzieningen. Een exercitie waarbij geen rekening wordt gehouden met deze inzet van deze maatregelen, en de ermee gemoeide kosten voor de overheid, zou een erg mechanisch en fictief karakter hebben en wordt daarom hier achterwege gelaten.

https://stats.oecd.org/Index.aspx?DataSetCode=AVE_HRS

Vraag 9

Met hoeveel zou het houdbaarheidssaldo verbeteren indien vrouwen gemiddeld vijf uur per week meer werken? Hoeveel zou het verbeteren indien vrouwen specifiek in de zorg en onderwijs per week gemiddeld een uur extra zouden werken?

Antwoord vraag 9

Het antwoord op de eerste vraag is gelijk aan dat op vraag 8. Ook hier gaat het om een aanzienlijke participatiestijging.

De tweede vraag is moeilijk te beantwoorden omdat onduidelijk is in hoeverre het extra uur werk doorwerkt op de overheidsuitgaven en/of op het (totale) arbeidsaanbod.

Vraag 10

Met hoeveel zou het houdbaarheidssaldo verbeteren wanneer de overheid een miljard euro bezuinigd?

Antwoord vraag 10

Dit hangt af van de begrotingspost waarop wordt bezuinigd. Bij de meeste begrotingsposten verbetert het houdbaarheidssaldo ook met 1 mld euro. Uitzonderingen hierop zijn de sociale zekerheidsuitgaven en de uitgaven voor zorg en verzorging. Bij de sociale zekerheidsuitgaven worden over de uitkeringen (directe en indirecte) belastingen en premies geheven, in totaal a 40%, waardoor de netto besparing lager uitvalt en het houdbaarheidseffect uitkomt op 0,6 mld euro. Uitzondering hierop is weer de AOW waarvan de uitgaven in de toekomst zullen toenemen. Hierdoor komt het houdbaarheidseffect 15% hoger uit: 0,7 mld euro.

Ook bij de zorg en verzorging stijgen de uitgaven in de toekomst. Hierdoor is het houdbaarheidseffect hoger dan 1 mld euro. Bij zorg en verzorging is dit extra effect respectievelijk 20% en 60% waardoor de houdbarheidsverbeteringen respectievelijk 1,2 mld euro en 1,6 mld euro bedragen.

Onderstaande tabel vat het bovenstaande samen.

|

Uitgavencategorie |

Verhoging houdbaarheidssaldo |

|---|---|

|

Sociale zekerheid exclusief AOW |

0,6 |

|

AOW |

0,7 |

|

Zorg |

1,2 |

|

Verzorging |

1,6 |

|

Overige uitgaven |

1,0 |

Bij deze antwoorden wordt er steeds van uit gegaan dat de bezuinigingsmaatregel op relatief korte termijn, zeg binnen de huidige kabinetsperiode, effectief wordt. Als de maatregel later effectief wordt zijn de houdbaarheidseffecten kleiner. In deze antwoorden is bovendien geen effect ingezet van de bezuiniging op het arbeidsaanbod. Sommige bezuinigingen kunnen een effect hebben op het arbeidsaanbod en daarmee, via de belastingopbrengsten, op de houdbaarheid.

Vraag 11

Wat is de druk van het lage btw-tarief op de bruto/superbruto-/besteedbare inkomens per inkomensgroep?

Antwoord vraag 11

Huishoudens zijn ingedeeld in 10 gelijke groepen op basis van hun bruto inkomen in 2013. De verhouding is berekend tussen het totaal bedrag betaalde lage btw en bruto inkomen, besteedbaar inkomen en totale bestedingen (Resultaten voor de eerste en laatste inkomensgroep zijn niet betrouwbaar). Bron: CBS, Statline, http://statline.cbs.nl/Statweb/publication/?DM=SLNL&PA=81290ned&D1=0–1,3–32&D2=0,40–49&D3=l&HDR=G2,G1&STB=T&VW=T

|

Druk op bruto inkomen |

Druk op besteedbaar inkomen |

Druk op Bestedingen |

|

|---|---|---|---|

|

Totaal particuliere huishoudens |

0.8% |

1.4% |

1.4% |

|

Bruto inkomen: 1e 10%-groep |

2.7% |

3.5% |

1.3% |

|

Bruto inkomen: 2e 10%-groep |

1.2% |

1.5% |

1.2% |

|

Bruto inkomen: 3e 10%-groep |

1.2% |

1.6% |

1.3% |

|

Bruto inkomen: 4e 10%-groep |

1.1% |

1.6% |

1.3% |

|

Bruto inkomen: 5e 10%-groep |

1.0% |

1.5% |

1.4% |

|

Bruto inkomen: 6e 10%-groep |

0.9% |

1.4% |

1.4% |

|

Bruto inkomen: 7e 10%-groep |

0.7% |

1.3% |

1.3% |

|

Bruto inkomen: 8e 10%-groep |

0.8% |

1.4% |

1.4% |

|

Bruto inkomen: 9e 10%-groep |

0.7% |

1.3% |

1.5% |

|

Bruto inkomen: 10e 10%-groep |

0.5% |

1.0% |

1.5% |

Vraag 12

Wat was de koopkrachtstijging geweest indien er geen sprake was geweest van lastenverlichting in de inkomstenbelasting?

Antwoord vraag 12

Zie het antwoord op vraag 61.

Vraag 13

Kan voor alle ramingsverschillen in macro-economische variabelen tussen de Miljoenennota en de Macro Economische Verkenning (MEV) een verklaring gegeven worden? Kan een verklaring worden gegeven voor het verschil tussen de raming van de EMU-schuld in de Miljoenennota en door het CPB?

Antwoord vraag 13

Het CPB gaat uit van de definities van de Nationale Rekeningen van het CBS en hanteert zijn eigen ramingsregels voor zowel de inkomstenkant als de uitgavenkant van de begroting. Dit werkt door in het EMU-saldo en de EMU-schuld. Daarnaast maakt het CPB een eigen technische inschatting van de verkoop van ABN-AMRO. In de CPB-raming is verondersteld dat de overheid vanaf 2019 de resterende aandelen in vier jaar tijd verkoopt. De overheid bezit momenteel nog 56% van de aandelen van ABN AMRO. Het kabinet houdt hier in zijn raming geen rekening mee.

Vraag 14

Wat zijn de precieze economische effecten van een strakker monetair beleid? Op welke manier merkt de Nederlandse economie de afbouw van het ruimere monetaire beleid?

Antwoord vraag 14

In de policy brief «Onderweg naar normaal monetair beleid» gaat het CPB in op het onconventionele monetaire beleid (https://www.cpb.nl/publicatie/onderweg-naar-normaal-monetair-beleid). Het ECB-beleid heeft volgens het CPB positieve effecten gehad op de productie en in minder mate ook op de inflatie in het eurogebied. Het CPB schetst in de policy brief ook een afbouwscenario waarin de ECB haar balans weer verkort. De effecten tijdens de afbouw kunnen anders zijn dan tijdens de opbouw. De effectiviteit van monetair beleid hangt onder meer af van de stand van de conjunctuur en de financiële stress. Op dit moment heeft het CPB geen inschatting van de effecten van de afbouw van het onconventionele monetaire beleid op de Nederlandse economie.

In de Risicorapportage Financiële markten 2018 (https://www.cpb.nl/publicatie/cpb-risicorapportage-financiele-markten-2018) stelt het CPB dat zowel geen of beperkt

als te snel stijgende korte- en langetermijnrentes problematisch kunnen zijn voor de economie.

Vraag 15

Wat is de waarde van de arbeidsinkomensquote (aiq) in het economische beleid? Wordt hierop gestuurd of wordt hier op een manier rekening mee gehouden?

Antwoord vraag 15

De waarde van de aiq in het economisch beleid ligt in het feit dat de indicator informatie geeft over het aandeel van de beloning van arbeid (van werknemers en zelfstandigen) in het totale verdiende inkomen van een land. In Nederland wordt niet beleidsmatig gestuurd op de aiq, maar de indicator maakt wel deel uit van het beleidsdebat.

Vraag 16

Kan de werkloosheid voor alle EU-lidstaten gegeven worden?

Antwoord vraag 16

Onderstaande tabel geeft de seizoensgecorrigeerde werkloosheid in procenten van de beroepsbevolking (Bron Eurostat. https://ec.europa.eu/eurostat/documents/2995521/9105310/3–31082018-AP-EN.pdf/772f2449–74be-415d-b4b0–351f31982720)

|

jul-18 |

|

|---|---|

|

Tsjechië |

2,3 |

|

Duitsland |

3,4 |

|

Polen |

3,5 |

|

Hongarije (juni) |

3,6 |

|

Nederland |

3,8 |

|

Malta |

4,0 |

|

VK (juni) |

4,0 |

|

Roemenië |

4,2 |

|

Bulgarije |

4,8 |

|

Oostenrijk |

4,9 |

|

Denemarken |

5,0 |

|

Estland (juni) |

5,0 |

|

Luxemburg |

5,1 |

|

Ierland |

5,8 |

|

Slovenië |

5,8 |

|

België |

6,2 |

|

Litouwen |

6,3 |

|

Zweden |

6,4 |

|

EU |

6,8 |

|

Portugal |

6,8 |

|

Slowakije |

6,8 |

|

Letland |

7,6 |

|

Finland |

7,6 |

|

Cyprus |

7,7 |

|

Eurogebied |

8,2 |

|

Kroatië |

8,8 |

|

Frankrijk |

9,2 |

|

Italië |

10,4 |

|

Spanje |

15,1 |

|

Griekenland |

19,1 |

Vraag 17

Kan de consumptiegroei voor de laatste tien jaar gegeven worden? Wat kan hieruit afgeleid worden?

Antwoord vraag 17

In de tabel staat de reële groei van de consumptie van huishoudens over de laatste tien jaar. In de derde kolom staat tevens de ontwikkeling van het consumptieniveau (in constante prijzen). Deze cijfers zijn exclusief de individuele consumptie via de overheid (hieronder valt het merendeel van uitgaven van de overheid op het gebied van zorg en onderwijs). Sinds het crisisjaar 2009 stonden de bestedingen zwaar onder druk, met een dieptepunt in 2013. Sindsdien neemt de consumptie jaarlijks weer toe en in 2017 komt de consumptie uit boven het niveau van voor de crisis.

|

Jaar |

Consumptiegroei (%) |

Consumptieniveau (index) |

|---|---|---|

|

2008 |

0,9 |

100 |

|

2009 |

– 1,9 |

98,1 |

|

2010 |

0,1 |

98,2 |

|

2011 |

0,1 |

98,3 |

|

2012 |

– 1,1 |

97,2 |

|

2013 |

– 1,0 |

96,2 |

|

2014 |

0,4 |

96,6 |

|

2015 |

2,0 |

98,5 |

|

2016 |

1,1 |

99,6 |

|

2017 |

1,9 |

101,4 |

Bron: Berekening op basis van Bijlage_05 van de MEV (http://www.cpb.nl/sites/default/files/omnidownload/verzamelde_bijlagen_MEV_2019_0.xlsx)

Vraag 18

Wat is de omvang van de output gap?

Antwoord vraag 18

De output gap is positief vanaf 2018 en loopt op naar 1,0% bbp in 2019 (zie tabel op basis van figuur 2.3 rechts in de Macro Economische Verkenning 2019). Schattingen van de output gap zijn met veel onzekerheid omgeven en zijn bovendien gevoelig voor revisies in de data.

|

Jaar |

Output gap (%) |

|---|---|

|

2008 |

4,4 |

|

2009 |

– 0,4 |

|

2010 |

– 0,5 |

|

2011 |

0,1 |

|

2012 |

– 1,4 |

|

2013 |

– 2,7 |

|

2014 |

– 2,2 |

|

2015 |

– 2,2 |

|

2016 |

– 1,8 |

|

2017 |

– 0,8 |

|

2018 |

0,2 |

|

2019 |

1,0 |

Vraag 19

Welke maatregelen uit het regeerakkoord hebben een groter koopkrachteffect (positief of negatief) dan 0,1%-punt op de mediane koopkracht?

Antwoord vraag 19

In 2019 zijn dit: invoeren tweeschijvenstelsel, aanpassingen aan de inkomensafhankelijke combinatiekorting, bevriezen aangrijpingspunt toptarief, verhogen kinderbijslag, verhogen maximale algemene heffingskorting, aanpassingen ouderenkorting, aanpassingen arbeidskorting.

Vraag 20

Wanneer was het laatste jaar dat geraamd werd dat slechts 5% erop achteruit zou gaan?

Antwoord vraag 20

Het CPB kan deze ramingen terughalen vanaf 2011 (voor 2011 werd er met inmiddels verouderde programmatuur gewerkt). In de periode 2011–2019 is het percentage huishoudens die erop achteruit gaan het laagst in 2019. Daarvoor gold het jaar 2016 (bezien vanaf 2011) als het jaar waarin de minste huishoudens erop achteruit gingen, namelijk 10%.

Vraag 21

Wat zijn de effecten op de zorguitgaven (particulier en collectief) van halvering van het eigen risico?

Antwoord vraag 21

De effecten van een halvering van het eigen risico zijn afhankelijk van de wijze waarop de financiering plaatsvindt. Als de financiering plaatsvindt door hogere nominale premies dan nemen de private zorguitgaven af met 1,5 mld euro. Het zorggebruik neemt toe met 0,4 mld euro, omdat het remmende effect van het eigen risico afneemt. Hierdoor nemen de collectieve zorguitgaven toe met 1,9 mld euro. De nominale premies stijgen in totaal met 1,9 mld euro.

Als de financiering plaatsvindt door een verhoging van de rijksbijdrage Zvw dan nemen de private zorguitgaven nog steeds af met 1,5 mld euro en nemen de collectieve zorguitgaven ook toe met 1,9 mld euro. De verhoging van de rijksbijdrage betekent dat er meer collectieve middelen worden ingezet om de vereveningsbijdrage aan zorgverzekeraars te verhogen. Zorgverzekeraars kunnen daardoor de verlaging van het eigen risico financieren zonder de zorgpremie extra te verhogen. Omdat de bijdrage uit de collectieve middelen wordt verhoogd zonder de private verzekeringsmarkt te wijzigen, bestaat het risico dat de Europese Commissie dit zal beoordelen als staatssteun.

Merk op dat bij bovenstaande berekeningen is uitgegaan van een verlaging van het eigen risico van 385 euro tot 190 euro. Het is namelijk niet mogelijk om het eigen risico precies te halveren, omdat het eigen risico in stappen van 5 euro wordt vastgesteld.

Vraag 22

Wat zijn de structurele kosten van het bevriezen van de AOW-leeftijd op 66? Wat zijn de structurele kosten van het verlagen van de AOW-leeftijd naar 65?

Antwoord vraag 22

Het bevriezen van de AOW-leeftijd (en daaraan gekoppeld de pensioenleeftijd) op 66 jaar leidt tot een houdbaarheidsverslechtering van 1,5% van het bbp, ofwel 11 a 12 mld euro. Bij het verlagen ervan naar 65 jaar en vervolgens constant laten op deze leeftijd is dit 1,8% bbp, ofwel ca. 14 mld euro. Het gaat hierbij om het volledige effect van de maatregel, dus inclusief de doorwerking ervan op de werkgelegenheid en de inverdieneffecten die ontstaan door het verminderde beroep op de overige sociale zekerheidsregelingen. Zie voor meer informatie onderstaande link, blz. 17/18.

Vraag 23

Wat zou de stijging van de collectieve lasten zijn (basispad en beleidsmatig), indien de lasten met 6 miljard euro werden verhoogd ten opzichte van de Miljoenennota?

Antwoord vraag 23

Wanneer de lasten met 6 mld euro worden verhoogd, komt de beleidsmatige lastenontwikkeling voor 2019 op 11,3 mld euro. De collectieve lastendruk in % bbp komt daarmee (zonder macro-economische doorwerking) in 2019 op 39,9%. Dit is een ex-ante stijging van 0,7% ten opzichte van de raming in de Macro Economische Verkenning 2019.

Vraag 24

Hoeveel mensen hebben tot 100.000 euro vermogen in box 3 en waar bestaat dit vermogen grotendeels uit?

Antwoord vraag 24

Volgens onze raming hebben in 2019 1,2 mln huishoudens in Nederland een positieve grondslag in maximaal de eerste vermogensschijf (< 101.000 euro). Deze huishoudens betalen dus belasting over het effectieve tarief behorend bij de eerste schijf in box 3 (dit is 30% vermenigvuldigd meteen gewogen gemiddelde van de forfaitaire rendementen op sparen en beleggen). Het vermogen van deze huishoudens bestaat grotendeels uit spaargeld.

|

Vermogensmix, forfaitaire rendementen en effectief tarieven |

forfaitair rendement op sparen |

forfaitair rendement op beleggen |

Forfaitar rendement per schijf |

Effectief tarief (forfaitair rendement*30%) |

|---|---|---|---|---|

|

Schijven |

0,13% |

5,60% |

||

|

1. 0 – € 101.000 |

67% |

33% |

1,94% |

0,58% |

|

2. € 101.000 – € 1,02 mln |

21% |

79% |

4,45% |

1,34% |

|

3. > € 1,02 mln |

0% |

100% |

5,60% |

1,68% |

Vraag 25

Wat zijn de kosten van het sec verhogen van het heffingsvrije vermogen tot 100.000 euro?

Antwoord vraag 25

Het verhogen van het heffingvrije vermogen tot aan de grens van de eerste vermogensschijf (101.000 euro) is een lastenverlichting van 1,1 miljard euro.

Vraag 26

Wat wordt het forfaitaire tarief (evenredig verspreid over de inkomstenbronnen in box 3), indien het heffingsvrij vermogen verhoogd wordt tot 100.000 euro maar de totale box 3-heffing met 1,4 mld euro verhoogd wordt?

|

Vermogensmix, forfaitaire rendementen en effectief tarieven |

forfaitair rendement op sparen |

forfaitair rendement op beleggen |

Forfaitar rendement per schijf |

Effectief tarief (forfaitair rendement*30%) |

|---|---|---|---|---|

|

Schijven |

0,13% |

5,60% |

||

|

1. 0 – € 101.000 |

67% |

33% |

1,94% |

0,58% |

|

2. € 101.000 – € 1,02 mln |

21% |

79% |

4,45% |

1,34% |

|

3. > € 1,02 mln |

0% |

100% |

5,60% |

1,68% |

Antwoord vraag 26

Als het heffingvrije vermogen verhoogd wordt tot deze grens, en de forfaitaire rendementen allebei evenveel verhoogd worden om 1,4 mld euro aan lastenverzwaring te realiseren, moeten de forfaitaire rendementen op sparen en beleggen verhoogd worden van respectievelijk 0,13% naar 3,63% en 5,6% naar 9,10% in 2019. Hierdoor stijgen de effectieve tarieven in de drie schijven elk met 1,05%-punt.

Vraag 27

Hoeveel gaat een onderneming in het mkb met een winst van 100.000 euro meer betalen aan vennootschapsbelasting (Vpb) als de Vpb-verlaging uit het regeerakkoord geen doorgang vindt?

Antwoord vraag 27

Voor een individuele onderneming met een winst van 100.000 euro verschilt dit bedrag per jaar. Zie de onderstaande tabel.

|

2018 |

2019 |

2020 |

2021 |

|

|---|---|---|---|---|

|

Vpb laag tarief exclusief verlaging Regeerakkoord |

20% |

20% |

20% |

20% |

|

Vpb bij € 100.000 winst |

€ 20.000,00 |

€ 20.000,00 |

€ 20.000,00 |

€ 20.000,00 |

|

Vpb laag tarief inclusief verlaging Regeerakkoord |

20% |

19% |

17,50% |

16% |

|

Vpb bij € 100.000 winst |

€ 20.000,00 |

€ 19.000,00 |

€ 17.500,00 |

€ 16.000,00 |

|

Verschil: |

€ – |

€ 1.000,00 |

€ 2.500,00 |

€ 4.000,00 |

Vraag 28

Welke stappen zijn er de afgelopen vijf jaar gezet om belastingontduiking tegen te gaan, welke zijn onderhanden en welke staan op de rol?

Vraag 29

Welke stappen zijn er de afgelopen vijf jaar gezet om belastingontwijking tegen te gaan, welke zijn onderhanden en welke staan op de rol?

Antwoord op vraag 28 en 29: [antwoord door FIN]

De afgelopen jaren zijn meerdere maatregelen genomen om belastingontwijking en belastingontduiking tegen te gaan. De maatregelen volgen voor een groot deel uit het BEPS-project van de OESO/G20 en de eerste en tweede Europese richtlijn tegen belastingontwijking. De Staatssecretaris van Financiën heeft bovendien op 23 februari een brief naar de kamer gestuurd waarin alle maatregelen zijn opgenomen die komende jaren worden genomen om belastingontwijking en belastingontduiking aan te pakken.

Vraag 30

Hoeveel belastingverdragen kent Nederland?

Antwoord vraag 30

Volgens de rijksoverheid heeft Nederland bilaterale belastingverdragen met 127 landen, zie https://www.rijksoverheid.nl/onderwerpen/belastingverdragen/overzicht-van-belastingverdragen. Dit zijn verschillende typen verdragen. Met bepaalde landen heeft Nederland bijvoorbeeld een belastingverdrag betreffende de lucht en scheepvaart, over de erf en schenkbelasting of om informatie over belastingplichtigen uit te wisselen. De meeste verdragen zijn bedoeld om dubbele belastingen over winst en andere inkomens te verminderen. Die zijn het meest relevant voor het bedrijfsleven. Met 93 landen zijn dergelijke verdragen afgesloten, zie https://www.rijksoverheid.nl/binaries/rijksoverheid/documenten/circulaires/2018/07/01/verdragenoverzicht-per-1-juli-2018/Verdragenoverzicht+per+1+juli+2018.pdf. Dit aantal wordt ook in de infographic in paragraaf 1.2 van de MEV genoemd.

Vraag 31

Structureel was al het tweeschijvenstelsel ingeboekt; welk deel van de lastenverlichtingen komt voor rekening van het kabinet Rutte-II en welk deel voor het kabinet Rutte-III?

Antwoord vraag 31

Volgens de actuele raming leidt de invoering van het tweeschijvenstelsel tot een structurele lastenverlichting van 36 mln euro ten opzichte van het basispad. In het basispad zat reeds een lastenverlichting van ca. 5,7 mld euro. In Belastingplan 2019 is een deel van de maatregelen in het kader van het tweeschijvenstelsel naar voren gehaald.

Vraag 32

Kunt u een overzicht maken van alle maatregelen die in 2019 genomen worden met een positief en/of negatief effect op de portemonnee?

Antwoord vraag 32

Pagina 74 en 75 van de MEV 2019 bevatten een overzicht van alle maatregelen die een negatief, positief of wisselend effect hebben op de koopkracht in 2019.

Vraag 33

Klopt het dat eenverdieners volgend jaar een inhaalslag maken wat betreft koopkracht? Zo ja, om welk bedrag gaat het hier?

Antwoord vraag 33

Het CPB publiceert nooit bedragen in euro’s, maar altijd percentages. Het klopt dat de koopkrachtontwikkeling voor alleenverdieners in 2019 hoger is dan in 2018. In 2018 is de mediane koopkrachtstijging van alleenverdieners nog 0,2%. 90% van de alleenverdieners ervaart een koopkrachtontwikkeling tussen – 1,3% en 2,3%, en 61% van de alleenverdieners gaat er op vooruit. In 2019 is de mediane koopkrachtontwikkeling voor alleenverdieners 1,7%. 90% van de alleenverdieners ervaart een koopkrachtontwikkeling tussen – 0,1 en 4,2% en 94% van deze groep gaat erop vooruit. Voor gegevens over de verdeling van het besteedbaar inkomen van alleenverdieners verwijzen we naar bijlage 17 van de MEV 2019.

Vraag 34

Hoeveel euro gaat iemand met een modaal inkomen met een koopwoning erop achteruit in 2019 en 2021? Hoe zit het met iemand met een hoog inkomen?

Antwoord vraag 34

Het is niet mogelijk om precieze uitspraken te doen over hoeveel zeer generieke voorbeelden als «iemand met een modaal inkomen met een koopwoning» of «iemand met een hoog inkomen» erop vooruit gaan. Daarvoor ontbreken details en zijn deze groepen te heterogeen. Het CPB maakt ook geen berekeningen voor voorbeeldhuishoudens meer, omdat de aannames die hiervoor gemaakt worden met betrekking tot hun brutonetto-traject geen recht doen aan de complexe specifieke situaties waarin Nederlandse huishoudens zich bevinden. Wij baseren onze koopkrachtraming op een steekproef van bijna 100.000 huishoudens met gedetailleerde informatie over alle inkomens en vermogenscomponenten. Onze koopkrachttabel laat zien dat in 2019 huishoudens met een bruto modaal inkomen (36.000 euro in 2019) in de 21–40%-inkomensgroep vallen. Deze groep, en overigens alle groepen behalve de huishoudens met de 20% laagste inkomens gaan er in doorsnee 1,6% op vooruit. Voor elk van deze groepen geldt dat 96% erop vooruit gaat. Er is ook sprake van spreiding rond de mediaan: voor de 21–40%-inkomensgroep geldt dat de koopkrachtstijging tussen 0,3% en 3,5% ligt voor 90% van de huishoudens binnen deze inkomensgroep. Voor de 20% hoogste inkomens ligt de koopkrachtstijging tussen de 0,1% en 3,7% voor 90% van de huishoudens binnen deze inkomensgroep. Deze groepen betreffen zowel kopers als huurders.

Vraag 35

Hoe kan het dat het kabinet aangeeft dat iedereen 500 euro meer te besteden heeft, terwijl het Nationaal Instituut voor Budgetvoorlichting (Nibud) uitgaat van 300 euro? Hoe is dit verschil te verklaren?

Antwoord vraag 35

Het CPB voorspelt een mediane koopkrachtstijging van 1,5% in 2019. In absolute zin komt dit neer op een mediane koopkrachtstijging van circa 490 euro. Met nadruk wijst het CPB er op dat op basis van deze cijfers niet gesteld kan worden dat iedereen er 490 euro op vooruit gaat.

Het cijfer van Nibud is gebaseerd op een doorrekening van 100 voorbeeldhuishoudens, waar het cijfer van het CPB gebaseerd is op een doorrekening van 90 duizend echte huishoudens. Naar de mening van het CPB zijn voorbeeldhuishoudens vooral nuttig voor de herkenbaarheid voor de buitenwereld, vanwege de eenvoudige samenstelling van de voorbeelden. Voorbeeldhuishoudens zijn echter niet geschikt om representatieve uitspraken te doen. Zo houden ze geen rekening met hoe vaak de voorbeeldsituaties in de praktijk voorkomen, en bovendien worden specifieke inkomensregelingen buiten beschouwing gelaten in de doorrekening. De raming van het CPB is gebaseerd op een representatieve steekproef van 90 duizend echte huishoudens, en neemt deze specifieke regelingen (vermogen, woonsituatie, verschillende inkomenscomponenten etc.) wel mee. Ten slotte merken we op dat het Nibud uitgaat van de loon- en prijsramingen van het CPB in hun ramingen.

Vraag 36

Kunt u de 1,9 miljard euro dividendbelasting nader toelichten? Wat zijn de onzekerheidsmarges en hoe groot is de kans dat dit bedrag hoger uitvalt?

Antwoord vraag 36

De raming van de dividendbelasting wordt in drie stappen bepaald.

1. Een raming van de brutoopbrengst van de belasting, zonder anticipatie-effect en effect van de box-2-tariefsverhoging en de rekening-courant maatregel.

2. Een verrekening voor het gedeelte dat als voorheffing geldt in de inkomstenbelasting en de vpb

3. Een correctie voor anticipatie-effecten

De eerste, en tegelijkertijd meest onzekere, stap is een raming van de bruto -opbrengst van de dividendbelasting. Op basis van de meest recente gegevens is dit ruim 4 mld euro. In de tweede stap wordt met behulp van de integrale aangiftebestanden over het verleden de verrekening voor het gedeelte dat als voorheffing geldt in de inkomstenbelasting en de vpb, respectievelijk, berekend.

Met het afschaffen van de dividendbelasting treedt per saldo een derving op ter grootte van de geschatte netto-opbrengst, zijnde 1,9 mld euro.

De raming kent een hoge onzekerheid, zowel vanwege onzekerheid over de grondslag als over de gedragseffecten, zie ook de CPB Certificeringsnotitie: http://www.cpb.nl/publicatie/certificering-budgettaire-ramingen-fiscale-maatregelen-belastingplan-2019

Vraag 37

Kan er door middel van een waaier worden aangegeven wat de verwachte kosten zijn van het afschaffen van de dividendbelasting en hoe groot de kans is per scenario?

Antwoord vraag 37

Het CPB beschikt niet over een scenario-analyse voor de afschaffing van de dividendbelasting.

Vraag 38

Wat is het actuele houdbaarheidssaldo van de overheid? Hoe heeft dit saldo zich in het laatste jaar ontwikkeld en door welke maatregelen precies?

Antwoord vraag 38

Bij de MEV 2019 is geen nieuwe raming gemaakt van het houdbaarheidssaldo. Het houdbaarheidssaldo is voor het laatst berekend bij de verwerking van Regeerakkoord. Dit houdbaarheidssaldo bedraagt inclusief de maatregelen van het regeerakkoord – 0,4% (Zie CPB Notitie, 4 oktober 2017, hoofdstuk 9)

Vraag 39

Hoe zouden de koopkrachtplaatjes eruit zien als de energiebelasting, die op dit moment wordt meegenomen in de inflatie, zo realistisch mogelijk mee wordt genomen?

Antwoord vraag 39

Voor een antwoord op deze vraag verwijzen we naar het CPB-kader «lastenverzwaring door klimaatbeleid denivelleert, nu en in de toekomst» in de CEP van afgelopen maart (http://www.cpb.nl/sites/default/files/omnidownload/CEP2018-Tekstkader-pag-71.pdf). Hieruit blijkt dat het energiebeleid in 2019 een sterker negatief koopkrachteffect op lagere inkomens dan op hogere inkomens. De laagste inkomenscategorie zou in doorsnee ongeveer 0,2% lager uitkomen en de hoogste inkomenscategorie in doorsnee ongeveer 0,2% hoger dan de mediaan. Uiteraard zijn er ook grote verschillen binnen de verschillende inkomensgroepen, bijvoorbeeld omdat het isolatieniveau van de woning sterk verschilt.

Vraag 40

Klopt het dat lage inkomens er in werkelijkheid minder op vooruitgaan dan in de huidige koopkrachtplaatjes, omdat een hogere energierekening hen relatief harder raakt en dat nu nog niet op die manier wordt meegenomen?

Antwoord vraag 40

Zie het antwoord op vraag 39.

Vraag 41

Wat is er gebeurd of wat gaat er gebeuren met de inkomensongelijkheid in 2017, in 2018 en in 2019? Welk deel van de inkomensongelijkheid in de verschillende jaren komt door maatregelen van dit kabinet en welke door voorgaande kabinetten?

Antwoord vraag 41

Het CPB heeft in de MEV 2019 geen raming gemaakt van de ontwikkeling van de Gini-coëfficiënt (de CPB-indicator voor inkomensongelijkheid). In onderstaande tabel hebben we daarom de statische koopkrachtmutaties uitgesplitst naar inkomenshoogte (20%-groepen). Hieruit blijkt dat in 2017 de laagste inkomens er meer op vooruit zijn gegaan dan hogere inkomens. In 2018 geldt dat de hoogste inkomens er juist het meest op vooruit zijn gegaan. Voor 2019 verwachten we momenteel dat de laagste inkomensgroep er 1% op vooruit gaat, waar de midden- en hogere inkomens op een vooruitgang van 1,6% staan.

|

Inkomensgroep |

2017 |

2018 |

2019 |

|---|---|---|---|

|

1–20% |

0,7 |

0,2 |

1 |

|

21–40% |

0,2 |

0,1 |

1,6 |

|

41–60% |

– 0,1 |

0,3 |

1,6 |

|

61–80% |

0,1 |

0,6 |

1,6 |

|

81–100% |

0,1 |

0,7 |

1,6 |

Deze cijfers sluiten overigens niet volledig aan bij de inkomensongelijkheid zoals die wordt vastgesteld door het CBS, omdat de dynamische ontwikkelingen (veranderingen in de persoonlijke omstandigheden van huishoudens) niet vooraf kunnen worden geraamd.

Het koopkrachtbeeld 2017 is tot stand gekomen onder het kabinet Rutte-II. Het koopkrachtbeeld 2018 is tijdens de formatiebesprekingen tot stand gekomen onder een demissionair kabinet. Het koopkrachtbeeld 2019 is tot stand gekomen onder het kabinet Rutte-III (ook de maatregelen die door eerdere kabinetten zijn ingezet rekenen we hierin mee, aangezien het huidige kabinet deze maatregelen overgenomen heeft).

Vraag 42

Wat is er gebeurd of wat gaat er gebeuren met de vermogensongelijkheid in 2017, in 2018 en in 2019? Welk deel van de vermogensongelijkheid in de verschillende jaren komt door maatregelen van dit kabinet en welke door voorgaande kabinetten?

Antwoord vraag 42

Het CPB heeft geen indicator voor de ontwikkeling van de vermogensongelijkheid in de kabinetsperiode en verder. Ze kan ook geen inschatting maken van de effecten van het beleid op het huishoud vermogen.

Vraag 43

Hoe heeft het Nederlandse bbp zich ontwikkeld tussen 2008 en 2018? Met hoeveel procentpunt is deze in die periode gegroeid? Kan dit worden afgezet tegen de gemiddelde groei in die periode in de eurozone, in OESO-verband en respectievelijk in het Verenigd Koninkrijk, de Verenigde Staten, Duitsland, Frankrijk en België?

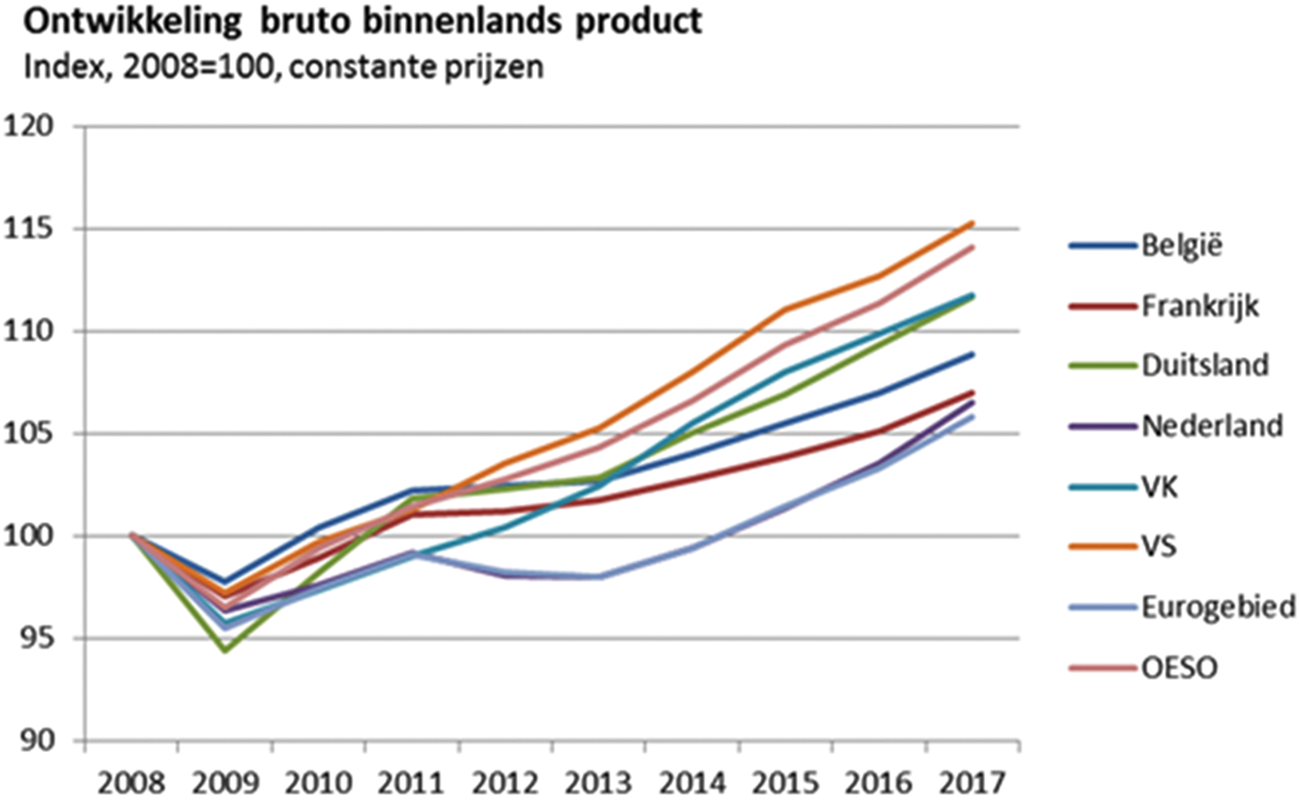

Antwoord vraag 43

Over de gehele periode gezien heeft het Nederlandse bbp zich matig ontwikkeld, ook in vergelijking met andere landen (zie figuur). Nederland werd relatief hard geraakt door de grote recessie en kreeg daarnaast ook nog eens te maken met een tweede dip in de periode 2012–2014. In de periode 2008–2017 groeide het bbp-volume in totaal met 7,1% (zie tabel). Ter vergelijking, gemiddeld groeiden de OESO landen met het dubbele in diezelfde periode. Wel is Nederland sinds 2017 bezig met een inhaalslag en zal het gat met de andere landen in de projectieperiode verder verkleind worden.

Bron: OESO, Annual National Accounts en voor Nederland CBS

|

Land |

Groei bbp 2008–2017 (%, volumegroei) |

|---|---|

|

VS |

15,3 |

|

OESO |

14,1 |

|

VK |

11,7 |

|

Duitsland |

11,7 |

|

België |

8,8 |

|

Frankrijk |

7 |

|

Nederland |

6,5 |

|

Eurozone |

5,8 |

Bron: OESO, Annual National Accounts en voor Nederland CBS

Vraag 44

Hoe wordt het verschil tussen de mediane koopkracht en het reëel beschikbaar inkomen verklaard?

Antwoord vraag 44

De mediane koopkracht wordt uit het perspectief van individuele huishoudens berekend, uitgaande van de statische koopkrachtdefinitie (dat het effect van lonen, prijzen en overheidsbeleid meet). Het reëel beschikbaar inkomen wordt vanuit een macro-economisch perspectief berekend. Naast definitieverschillen geldt dat ook dynamische effecten (trouwen, scheiden, kinderen krijgen et cetera) en samenstellingseffecten (vergrijzing, toename van het aantal werkenden) een rol spelen in de ontwikkeling van het beschikbaar inkomen.

Vraag 45

Kunt u de trend van de vanaf 2017 stijgende arbeidsinkomensquote (aiq) nader onderbouwen?

Antwoord vraag 45

Dit komt doordat de reële lonen sterker stijgen dan de arbeidsproductiviteit. De loonvoet, gedefleerd met de deflator voor de toegevoegde waarde van bedrijven, stijgt met 1,1% per jaar in 2018–2019, tegen een stijging van de arbeidsproductiviteit van 0,7% per jaar. Hierdoor stijgt de aiq met 0,9%-punt, van 73,4% in 2017 naar 74,3% in 2019.

Vraag 46

Kunt u de lastenverlichting voor gezinnen, waarvan per saldo sprake is, nader specificeren door middel van een tabel?

Antwoord vraag 46

In 2019 is de beleidsmatige lastenverzwaring voor gezinnen 0,8 mld euro (zie tabel 3.8 in de Macro Economische Verkenning 2019). Dit wordt vooral veroorzaakt door de verhoging van het lage btw-tarief, de verhoogde lasten op energie, de verhoogde Zvw-premies en het eenmalige anticipatie-effect van de tariefsverhoging in box 2 van de inkomensheffing en de rekening-courantmaatregel. Daar staat tegenover dat er sprake is van een lastenverlichting in de loon- en inkomensheffing vanwege de invoering van het tweeschijvenstelsel. Ook wordt er 1,1 mld euro uitgegeven aan toeslagen. Voor de laagste inkomens geldt dat de verhoging van de Zvw-premie grotendeels gedekt wordt door de zorgtoeslag. In de loonraming wordt meegenomen dat de lonen stijgen als het gevolg van stijgende inflatie, die weer het gevolg is van stijgende indirecte lasten als de btw-verhoging en de energielasten. Per saldo is er sprake van een koopkrachtstijging voor de meeste huishoudens.

|

2019 |

|

|---|---|

|

Totaal |

0,8 |

|

Btw |

2,4 |

|

Energiebelasting en opslag duurzame energie |

0,8 |

|

BPM |

– 0,1 |

|

Loon- en inkomensheffing |

– 4 |

|

Zvw |

1,8 |

|

Overig gezinnen |

– 0,1 |

|

2019 |

|

|---|---|

|

Totaal |

1,1 |

|

Huurtoeslag |

0 |

|

Kinderbijslag |

0,3 |

|

Kinderopvangtoeslag |

0,2 |

|

Kindgebonden budget |

0 |

|

Zorgtoeslag |

0,7 |

Vraag 47

Is het correct om de btw-verhoging enkel als inflatie mee te nemen in de koopkrachtcijfers, wetende dat lage inkomensgroepen een groter deel van hun inkomen aan het lage btw-tarief spenderen dan hoge inkomens?

Antwoord vraag 47

Volgens de CBS-definities van besteedbaar inkomen, inflatie en consumptie is dit correct, zie ook de antwoorden op vraag 11, 80 en 79. De definitie van koopkracht is de procentuele verandering van het reële besteedbare inkomen tussen jaar t en jaar t-1. De definitie van besteedbaar inkomen is het inkomen dat resulteert na het betalen van directe belastingen en (sociale) premies, eigen risico en kinderopvangkosten, en het ontvangen van toeslagen, de kinderbijslag, tegemoetkomingen en studiefinanciering. We corrigeren de verandering in het besteedbaar inkomen voor de inflatie om zo tot de verandering in het reële besteedbaar inkomen te komen. Inflatie is een stijging in het algemeen prijsniveau in de economie. Consumptie van huishoudens wordt gedefinieerd als het deel van het besteedbaar inkomen dat wordt uitgegeven aan goederen en diensten en dat dus niet wordt gespaard. Het lage btw-tarief is een belasting op een breed scala aan consumptiegoederen. Uitgaven aan consumptiegoederen worden daarom tot de consumptie gerekend. Door de verhoging van het lage btw-tarief nemen de prijzen van veel consumptiegoederen toe, waardoor het algemene prijsniveau stijgt. Dan is er sprake van inflatie.

Voor reguliere ramingen sluiten we aan bij bovengenoemde CBS-definities. Daarom maakt het CPB geen huishoudspecifieke inflatieramingen voor de reguliere ramingen zoals in de MEV. Bovendien is het ramen van huishoudspecifieke inflatie met betrekking tot btw-verhogingen complex en onnauwkeurig. Daarnaast besteden lagere inkomens een iets groter deel van hun besteedbaar inkomen aan het lage btw-tarief, maar besteden ze juist een iets kleiner deel van hun bestedingen aan het lage btw-tarief (zie antwoord vraag 80). De verschillen tussen de inkomensdecielen zijn daarbij ook nog eens klein zodat huishoudspecifieke inflatieramingen nauwelijks verschil zouden maken (met als uitzondering het laagste inkomensdeciel, waarvoor de metingen onbetrouwbaar zijn).

Vraag 48

Wat is het effect van de afschaffing van de dividendbelasting op de ontwikkeling van het aantal bijzondere financiële instellingen (BFI's) en de geldstromen die daar doorheen lopen?

Antwoord vraag 48

In principe maakt de afschaffing van de dividendbelasting het aantrekkelijker om geldstromen (dividenden) door BFI’s in Nederland te laten stromen. Echter, dergelijke stromen betreffen voornamelijk deelnemingssituaties. Vanwege de wet inhoudingsplicht houdstercoöperaties en uitbreiding inhoudingsvrijstelling wordt al per 2018 geen dividendbelasting geheven op deze stromen naar verdragslanden. Dus de voorgenomen volledige afschaffing van de dividendbelasting verandert daar niets aan. Afschaffen van de dividendbelasting kan in principe wel invloed hebben op de mogelijke dividendstromen naar niet-verdragslanden, maar deze stromen vormen een zeer kleine deel van de totale uitgaande dividenden.

Vraag 49

Welke gevolgen heeft de hervormde winstbelasting van de Verenigde Staten voor de doorsluisfunctie van Nederland?

Antwoord vraag 49

Een belangrijk element van de hervorming van de winstbelasting in de VS is de overgang van een zogenaamd wereldwijd belastingsysteem naar een systeem met de deelnemings-vrijstelling, zeg zoals Nederland die kent. Ook de mogelijkheid tot uitstel van belastingheffing totdat de buitenlandse winsten werkelijk gerepatrieerd worden is niet meer aan de orde. Daardoor wordt in principe de fiscale prikkel veel kleiner voor Amerikaanse multinationals om buitenlandse winsten in belastingparadijzen te parkeren en deze door Nederland te sluizen. Omdat een aanzienlijk deel van de BFI’s in Nederland een Amerikaanse eigenaar heeft, zou dus de aanpassing van het Amerikaanse belastingstelsel een groot effect op de doorsluisfunctie kunnen hebben. Wel zijn er nog complexe elementen van de hervorming waarvan nog niet duidelijk is wat de gevolgen zullen zijn.

Vraag 50

Wat is de reactie van het kabinet op de suggestie van het CPB over het mededingingsbeleid?

Antwoord vraag 50: vraag wordt beantwoord door FIN

Vraag 51

Hoe beïnvloedt de doorsluisfunctie van Nederland het overschot op de lopende rekening?

Antwoord vraag 51

De BFI’s spelen de belangrijkste rol in de doorsluisfunctie van Nederland. DNB en CBS maken de statistieken voor de Nationale Rekeningen in principe exclusief de BFI’s. De doorstroomfunctie zou dus de lopende rekening niet moeten beïnvloeden. Vanwege de vaak grote financiële stromen bij BFI’s kunnen misclassificaties leiden tot vertekening. Dit heeft, bij ons weten, de aandacht van het CBS.

Vraag 52

Wat is de raming voor het overschot op de lopende rekening voor de komende jaren?

Antwoord vraag 52

Het overschot op de lopende rekening neemt iets af in de ramingsperiode en bedraagt naar verwachting 10,1% bbp in 2018 en 9,9% bbp in 2019, tegen 10,5% bbp in 2017.

Vraag 53

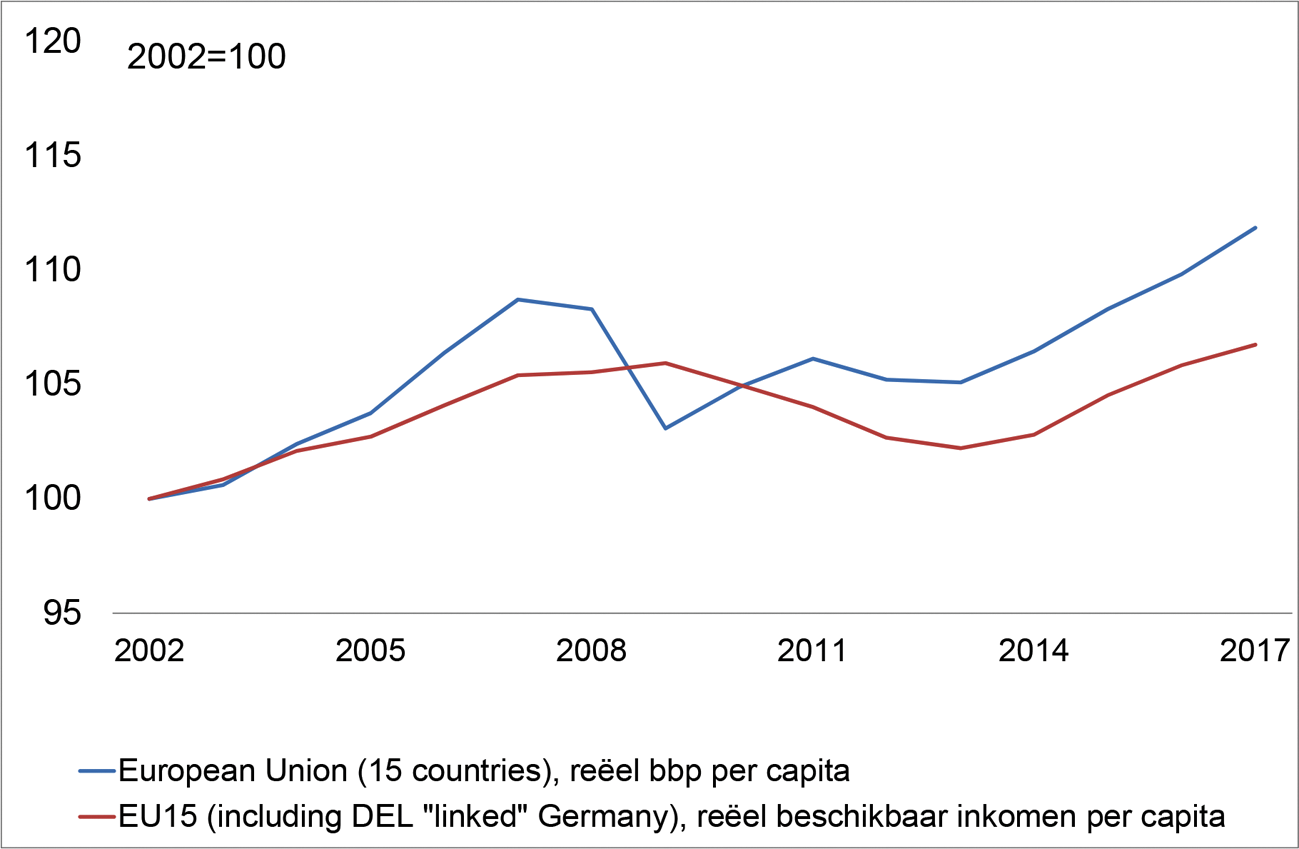

Kunt u aangeven hoe het reëel beschikbaar inkomen van de sector huishoudens, dat volgens het CPB in Nederland per capita tussen 2002 en 2017 met 2% is gestegen, zich in andere landen heeft ontwikkeld in deze periode?

Antwoord vraag 53

Zie antwoord op vraag 54

Vraag 54

Kan de ontwikkeling van het bbp en het beschikbaar inkomen ook voor de ons omringende landen gegeven worden? Is daar een zelfde trend waarneembaar?

Antwoord vraag 54

Ja. (zie tabel en figuur op basis van definities die grotendeels overeenkomen met de CBS-definities gehanteerd in het MEV-tekstkader; in de hier gebruikte cijfers is nog niet de recente revisie van de Nationale rekeningen van het CBS verwerkt).

In de meeste vergelijkbare Europese landen is een vergelijkbare trend waarneembaar.

|

Reëel bbp per capita |

Reëel beschikbaar inkomen per capita |

Verschil |

|

|---|---|---|---|

|

2017 (2002=100) |

2017 (2002=100) |

||

|

EU15 |

111,9 |

106,7 |

5,1 |

|

EA12 |

110,7 |

104,3 |

6,4 |

|

België |

113,0 |

101,3 |

11,7 |

|

Denemarken |

109,6 |

120,1 |

– 10,5 |

|

Duitsland |

120,0 |

114,2 |

5,8 |

|

Ierland |

159,6 |

117,0 |

42,6 |

|

Griekenland |

92,6 |

81,6 |

11,0 |

|

Spanje |

109,2 |

97,5 |

11,7 |

|

Frankrijk |

108,8 |

108,9 |

– 0,1 |

|

Italië |

94,8 |

91,6 |

3,2 |

|

Luxemburg |

111,4 |

103,1 |

8,4 |

|

Nederland |

115,3 |

99,7 |

15,6 |

|

Oostenrijk |

114,7 |

107,0 |

7,6 |

|

Portugal |

105,8 |

103,0 |

2,8 |

|

Finland |

112,1 |

122,9 |

– 10,8 |

|

Zweden |

123,7 |

134,6 |

– 11,0 |

|

Verenigd Koninkrijk |

114,6 |

111,0 |

3,6 |

|

Noorwegen |

108,9 |

138,1 |

– 29,1 |

|

Zwitserland |

113,7 |

115,3 |

– 1,6 |

|

Verenigde Staten |

117,0 |

120,7 |

– 3,7 |

Bron: Ameco Spring 2018 https://ec.europa.eu/info/business-economy-euro/indicators-statistics/economic-databases/macro-economic-database-ameco/ameco-database_en

Vraag 55

Wat is de ontwikkeling van het aantal verleende bouwvergunningen in 2017, 2018 en 2019?

Antwoord vraag 55

In 2017 werden bijna 70.000 vergunningen voor nieuwbouwwoningen verleend. De hoge huizenprijzen en initiatieven om de nieuwbouw te vergroten leiden naar verwachting op termijn tot een stijging van het aantal vergunningen, tot bijna 80.000 vergunningen in de jaren na 2020. Voor het ramen van het jaarlijkse aantal bouwvergunningen op korte termijn is geen betrouwbaar instrumentarium beschikbaar. Op korte termijn staat het aantal nieuwbouwwoningen onder druk door aanbodrestricties. Zo komen bouwlocaties traag tot ontwikkeling. In de eerste 7 maanden van 2018 zijn iets minder vergunningen verleend dan in dezelfde periode vorig jaar. Door het grillige karakter van het aantal vergunningen op maandbasis valt weinig te zeggen over de implicaties hiervan voor de rest van het jaar, maar 65.000 tot 70.000 vergunningen lijkt een realistische bandbreedte voor heel 2018. Veruit de meeste vergunningen leiden tot nieuwbouw, maar niet elke vergunning leidt automatisch tot een nieuwe woning.

Vraag 56

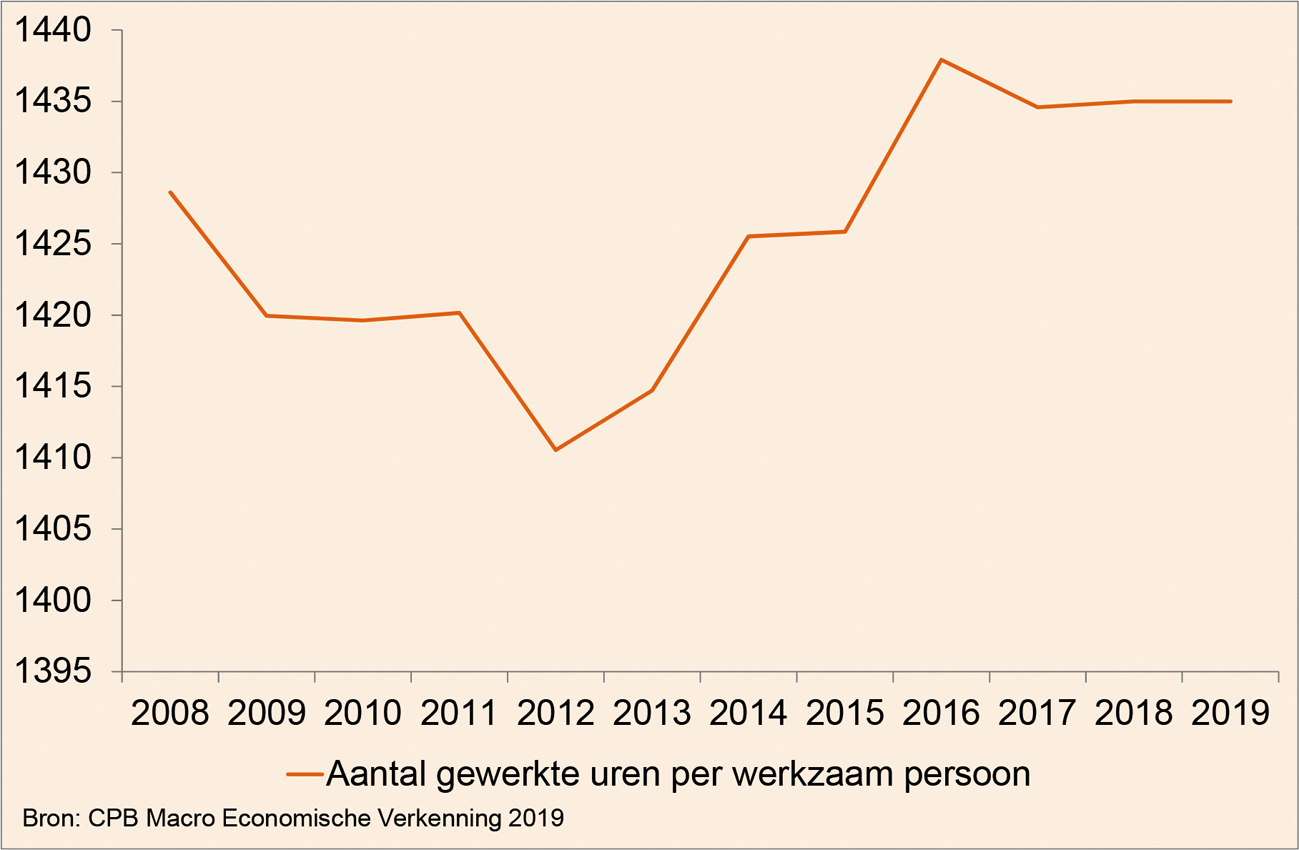

Hoe hebben de gewerkte uren zich ontwikkeld in de afgelopen jaren? Is de participatie in termen van gewerkte uren ook weer op het niveau van vóór de crisis?

Antwoord vraag 56

Sinds 2014 neemt het aantal gewerkte uren toe (zie onderstaande eerste figuur). De gemiddelde toename in de jaren 2014–2017 was 1,4% per jaar. Het aantal gewerkte uren per werkzaam persoon ligt sinds 2016 hoger dan in 2008 (zie tweede figuur). Het aantal gewerkte uren per persoon van 15–74 jaar is naar verwachting in 2019 hoger dan in 2008.

Vraag 57

In welke mate hangt de toename van het aantal vaste arbeidsrelaties samen met de conjunctuur?

Antwoord vraag 57

Binnen de werkzame beroepsbevolking steeg het aantal werknemers met een vaste arbeidsrelatie in het tweede kwartaal met 159 duizend personen ten opzichte van een jaar eerder, een record in de beschikbare gegevensreeks, die begint in 2003. De toename van het aantal werknemers met een flexibele arbeidsrelatie in de beroepsbevolking is sinds een piek in het eerste kwartaal van 2017 inmiddels sterk afgevlakt en bedroeg in het tweede kwartaal van dit jaar nog slechts 3 duizend personen. Het CPB ziet een samenhang tussen de recente toename van het aantal vaste arbeidsrelaties en de krappe arbeidsmarkt. De samenhang is niet volledig toe te schrijven aan de conjunctuur, de afvlakking van de groei van het aantal flexibele arbeidsrelaties begint voor de krapte op de arbeidsmarkt.

Vraag 58

Neemt het aanbod van arbeidsmigranten uit de Midden- en Oost-Europese landen af nu de arbeidsmarkt in deze landen aantrekt?

Antwoord vraag 58

Het CBS publiceert cijfers over de werkzame beroepsbevolking met een westerse migratie-achtergrond, waaronder personen uit MOE-landen. Dit aantal is tot en met 2017 gestegen. Zie https://opendata.cbs.nl/statline/#/CBS/nl/dataset/82809NED/table?dl=11CC3

Vraag 59

Op welke manier verhouden de hogere instroomcijfers in de Wet werk en inkomen naar arbeidsvermogen (WIA) van het UWV in het cohort vlak voor de AOW-leeftijd zich tot het achtergronddocument van het CPB over het effect van stijging van de AOW-leeftijd op de arbeidsongeschiktheid? Is bij de relatie tussen de AOW-leeftijd en arbeidsongeschiktheid onderscheid te maken tussen verschillende groepen?

Antwoord vraag 59

Het CPB achtergronddocument onderzoekt de toekomstige ontwikkeling in het aandeel arbeidsongeschikten naar leeftijd op de langere termijn bij een verder stijgende AOW-leeftijd. De conclusie daarbij is dat het aandeel arbeidsongeschikten onder de toekomstige 69-jarigen dichtbij dat van de huidige 64-jarigen kan komen te liggen, gegeven de gelijktijdig verwachte gezondheidswinst. De WIA-cijfers van het UWV tonen dat recent het aantal arbeidsongeschikten vlak voor de (stijgende) AOW-leeftijd toeneemt. Dit is een direct gevolg van het feit dat ook het aantal werkenden in die leeftijdsgroep toeneemt. Bovendien bestaat de WIA nog niet zo lang, waardoor deze nog groeit, terwijl de WAO geen nieuwe instroom meer heeft en daardoor langzaam leegloopt. De gegevens zijn dus niet strijdig met elkaar. Het is als gevolg van databeperkingen niet goed mogelijk bij de relatie tussen de AOW-leeftijd en arbeidsongeschiktheid onderscheid te maken tussen verschillende groepen.

Vraag 60

Welk deel van de collectieve arbeidsovereenkomsten (cao's) die te laat worden afgesproken worden tot de incidentele loonontwikkeling gerekend? Om hoeveel cao's gaat dit? Op welke manier werkt dit door in het minimumloon?

Antwoord vraag 60

In zijn raming houdt het CPB zo goed mogelijk rekening met de methodiek van het CBS. De cao-looncijfers worden in het tweede kwartaal na het verslagjaar definitief gemaakt. Als een cao met terugwerkende kracht wordt afgesproken nadat de cao-looncijfers al definitief zijn, dan wordt dit wel meegenomen in de beloningen statistiek uit de NR. Deze loonstijging komt dan terug in de incidentele lonen. De omvang van de cao’s die in 2018 met terugwerkende kracht nog zijn afgesproken voor 2017, is tot op heden gering. Voor de eerdere jaren is dit echter bij ons (nog) niet bekend.

Daardoor is vooralsnog onduidelijk wat het effect is op het minimumloon. Meer informatie over de methodiek van het CBS is hier te vinden: https://www.cbs.nl/nl-nl/onze-diensten/methoden/onderzoeksomschrijvingen/aanvullende%20onderzoeksbeschrijvingen/cbs-vernieuwt-statistiek-cao-lonen

Vraag 61

Wat was de gemiddelde koopkrachtstijging voor 2019, exclusief maatregelen uit het regeerakkoord?

Antwoord vraag 61

Het CPB heeft geen koopkrachtraming voor 2019 zonder Regeerakkoord. Tussen de laatste koopkrachtraming voor het Regeerakkoord (cMEV 2018) en de huidige raming zitten verschillen die deels worden veroorzaakt door macro-economische ontwikkelingen en deels door het Regeerakkoord. Omdat beleid uit het Regeerakkoord ook weer interacteert met de loon- en prijsontwikkeling, is er geen helder onderscheid meer te maken tussen de koopkrachtontwikkeling met en zonder Regeerakkoord.

Vraag 62

Kunt u de raming bij de rekening-courantmaatregel nader onderbouwen en meerjarig weergeven?

Antwoord vraag 62

De rekening-courant maatregel impliceert vooral een schuif van belastingopbrengsten in de tijd. De verwachting is dat directeur-grootaandeelhouders (dga’s) hun schulden bij de eigen onderneming trachten af te lossen en in de toekomst minder lenen uit de eigen onderneming. Dit kan onder andere door meer dividend uit te keren. Door anticipatie op de aanstaande verhoging van het box-2 tarief wordt deze schuif op korte termijn versterkt. Dit veroorzaakt op korte termijn extra kasopbrengsten in de dividendbelasting en box 2 van de inkomstenbelasting, die op latere termijn (vrijwel) evenredig gederfd worden. Het gaat naar verwachting om 1,8 mld euro in 2019, waarvan circa 0,7 mld in inkomensheffing stroomt en 1,1 mld euro in de dividendbelasting terechtkomt (voorheffing box 2 inkomstenbelasting). Een deel van de dga’s anticipeert niet of heeft daartoe geen mogelijkheid. Bij inwerkingtreding van de rekening-courant maatregel in 2022 zal daarmee een extra kasopbrengst gerealiseerd worden.

Vraag 63

De overheidsbestedingen groeien dit jaar in volume met 2,3% trager dan voorzien (uitgegaan van 3,1%). Wordt dit volgend jaar bijgeplust? Of is hier geen een-op-een-relatie?

Antwoord vraag 63

Uitgaande van de bij de Startnota (Kamerstuk 34 775, nr. 54) vastgestelde uitgavenplafonds is het geen automatisme dat de neerwaartse bijstelling volgend jaar kan worden gecompenseerd. Voor de niet-bestede middelen zijn kasschuiven ingeboekt en wordt bevoorschotting toegepast (OV studentenkaart en aanpassing betaalritme aan de Wereldbank). Tegenover de kasschuiven staat een in=uit taakstelling van gelijke omvang.

Vraag 64

Worden indirecte belastingen meegenomen in de collectieve lastenquote? En in de koopkrachtplaatjes?

Antwoord vraag 64

Ja, indirecte belastingen zoals de btw worden meegenomen in de collectieve lastenquote. De indirecte belastingen werken door in de koopkracht via de inflatie.

Vraag 65

Is bekend (in de database) wie er in een huis met laag en hoog energielabel woont? Zo ja, is er een causaal verband met lage en hoge inkomens?

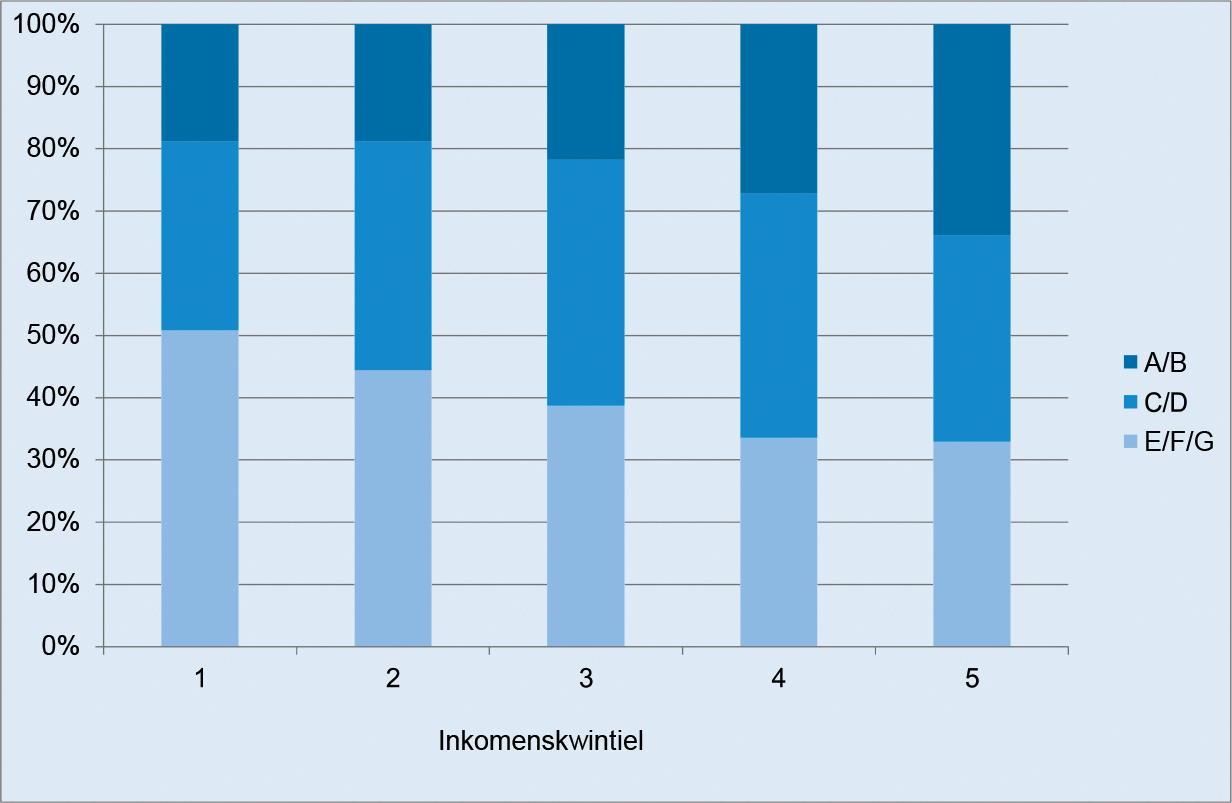

Antwoord vraag 65

In het rekenmodel voor de koopkracht (MIMOSI) zijn deze gegevens niet bekend. Het CPB heeft daarom eerder dit jaar een verkenning (https://www.cpb.nl/sites/default/files/omnidownload/CPB-Achtergronddocument-22maart2018-Verkenning-inkomenseffecten-energie-en-klimaatbeleid.pdf) uitgevoerd naar de inkomenseffecten van energiebeleid op basis van een ander bestand: het zogenaamde Woonbestand. Onderstaande figuur toont de verdeling van energielabels naar inkomenskwintiel op basis van deze verkenning. Hieruit blijkt dat lagere inkomens relatief vaker in een woning met een E, F of G-label wonen dan huishoudens met een hoger inkomen. Het CPB heeft echter gaan analyse uitgevoerd naar een causaal verband tussen lage en hoge inkomens en energielabels.

Figuur Verdeling energielabels naar inkomenskwintiel

Bron: WoON 2015, bewerking CPB

Vraag 66

Kunt u in een tabel aangeven wat het uitgesplitste effect is op de gasinkomsten van afzonderlijk de doorwerking van het volumebesluit via de Vpb, de afdrachtsystematiek, nieuwe prijzen en de aangepaste kosten?

Antwoord vraag 66

Figuur 3.3 rechts in de MEV 2019 geeft deze uitsplitsing. Hieronder in tabelvorm:

|

Volumebesluit (kaderrelevant) |

VPB – volumebesluit |

Afdrachtsystematiek |

Nieuwe prijzen |

Aangepaste kosten |

|

|---|---|---|---|---|---|

|

2018 |

– 0,1 |

– 0,1 |

– 0,5 |

0,5 |

0,7 |

|

2019 |

– 0,3 |

– 0,1 |

– 0,4 |

0,8 |

0,4 |

|

2020 |

– 0,5 |

– 0,1 |

– 0,2 |

0,4 |

0,4 |

|

2021 |

– 0,7 |

– 0,1 |

– 0,2 |

0,2 |

0,4 |

|

2022 |

– 1,1 |

– 0,2 |

0,0 |

0,1 |

0,5 |

|

2023 |

– 1,5 |

– 0,3 |

0,0 |

0,0 |

0,7 |

Deze informatie staat ook beschreven in de Miljoenennota (zie pagina 41–43).

Vraag 67

Kunt u in een tabel weergeven wat de gasinkomsten in euro’s waren, hoeveel de kaderrelevante effecten zijn, wat de nieuwe inkomstenreeks wordt en los daarvan welke niet-kaderrelevante gevolgen het gasbesluit heeft?

Antwoord vraag 67

Zie antwoord op vraag 66.

Vraag 68

Waardoor is er tussen Voorjaarsnota en MEV een bijstelling geweest van de gasraming? Kunt u de bijstellingen uitsplitsen naar beleidsmatig en niet-beleidsmatige effecten?

Antwoord vraag 68

zie antwoord vraag 66 en 67.

Vraag 69

Welk basisplan uit figuur 3.3, linker grafiek, wordt gebruikt ten opzichte waarvan de effecten op de gasinkomsten in de rechtergrafiek worden bijgesteld?

Antwoord vraag 69

Het uitgangspunt is de raming van de gasinkomsten ten tijde van de Startnota.

Vraag 70

Hoe wordt de kans ingeschat dat Nederland, dat nu voldoet aan de regels van het Stabiliteits- en Groeipact (SGP) maar dat met een structureel begrotingssaldo van – 0,4% gevaarlijk dicht bij de grens komt, bij economische tegenvallers deze grens zal overschrijden?

Antwoord vraag 70

Voor het EMU-saldo is dit berekend in de MEV 2019, zie kader op pagina 30. Het EMU saldo heeft in 2019 een kans van een derde op een tekort en met 95% kans blijft het boven de Europese norm van – 3%. Het inschatten van deze kans voor het structureel EMU-saldo is problematisch vanwege twee redenen. Ten eerste speelt het technische karakter van de berekening van het structurele EMU-saldo een rol. Om het structurele saldo te berekenen moet worden gecorrigeerd voor de conjuncturele component. Voor het corrigeren van het effect van de conjunctuur maakt de berekening van het structurele begrotingstekort gebruik van de berekening van de output gap, het verschil tussen feitelijk en potentieel bbp. Schattingen van de output gap zijn erg instabiel. Hierdoor kunnen in de loop van de tijd bij ongewijzigd begrotingsbeleid substantiële veranderingen in het berekende structurele overheidstekort ontstaan. (zie CPB 2014, Structural budget balance: a love at first sight turend sour, CPB Policy Brief 2014/07. https://www.cpb.nl/publicatie/enthousiasme-bekoeld-over-indicator-structureel-overheidstekort). Om deze reden heeft het toewijzen van kansen een hoge mate van subjectiviteit.

Verder spelen bij de bepaling van het structureel saldo de zogenoemde one-offs, waarvoor moet worden geschoond. Deze bemoeilijken ook het berekenen van een objectieve kans.

Vraag 71

Hoe zou de collectieve uitgavenquote er uit hebben gezien zonder economische groei? Zou deze dan zijn gestegen?

Antwoord vraag 71

Bij gelijk blijvende uitgaven stijgt de quote zonder economische groei, omdat het bruto binnenlands product lager uit komt (noemereffect).

Vraag 72

Hoe is de lastenverzwaring van per saldo 800 miljoen euro voor gezinnen opgebouwd? Hoe sluit dit aan op de cijfers uit de Miljoennota, waar deze 800 euro miljoen niet vermeld wordt?

Antwoord vraag 72

Zie tabel 3.8 in de Macro Economische Verkenning 2019. De lastenverzwaring van 0,8 mld euro is voornamelijk het resultaat van de stijging van het lage btw-tarief van 6% naar 9%, de hogere zorgpremies, de hogere lasten op energie en het incidentele anticipatie-effect van de tariefsverhoging in box 2 van de inkomensheffing en de rekening-courantmaatregel. De incidentele opbrengst slaat eenmalig neer in de inkomensheffing (BLO gezinnen) en de dividendbelasting (BLO bedrijven, voorheffing box 2 van de inkomstenbelasting). De per saldo lastenverzwaring voor gezinnen wordt gedempt door de lastenverlichting als gevolg van de eerste stap van de invoering van het tweeschijvenstelsel in de loon- en inkomensheffing. Zoals uit het bovenstaand blijkt, komen incidentele anticipatie-effecten, conform het definitiestelsel van het CBS, tot uitdrukking in de beleidsmatige lastenontwikkeling van het CPB. In latere jaren komt dan ook het (vrijwel evenredige) lastenverlichtende effect van het wegvallen van deze incidentele opbrengsten in deze indicator tot uitdrukking. De lastenontwikkeling zoals weergegeven in de Miljoenennota 2019 is op basis van het definitiestelsel conform de begrotingsregels over het inkomstenkader. In die definitie komen dergelijke incidentele anticipatie-effecten niet tot uitdrukking.

Vraag 73

Waar wordt het verschil in de raming van de zorgpremie tussen het Ministerie van VWS en het CPB door veroorzaakt?

Antwoord vraag 73

Het CPB rekent voor 2019 met een hogere zorgpremie dan het kabinet. Dit komt voornamelijk door een verschil in de raming van de inzet van reserves door zorgverzekeraars. In de raming van het kabinet worden de zorgpremies gedrukt doordat zorgverzekeraars beperkt interen op hun reserves, terwijl in de raming van het CPB de zorgverzekeraars hun reserves beperkt aanvullen.

Vraag 74

Wat is de afgelopen jaren de ramingsfout geweest van het Ministerie van VWS en het CPB bij het ramen van de zorgpremie?

Antwoord vraag 74

Zie de tabel hieronder.

|

2014 |

2015 |

2016 |

2017 |

2018 |

||

|---|---|---|---|---|---|---|

|

raming |

||||||

|

MEV in jaar t-1 |

1.235 |

1.239 |

1.260 |

1.240 |

1.346 |

CPB |

|

Miljoenennota in jaar t-1 |

1.226 |

1.211 |

1.243 |

1.241 |

1.362 |

VWS/FIN |

|

Actualisatie mlt (verwerking Regeerakkoord) |

1.359 |

CPB |

||||

|

Startnota |

1.371 |

VWS/FIN |

||||

|

realisatie |

1.098 |

1.158 |

1.201 |

1.286 |

1.308 |

|

|

raming –/– realisatie |

||||||

|

MEV in jaar t-1 |

137 |

81 |

59 |

– 46 |

38 |

CPB |

|

Miljoenennota in jaar t-1 |

128 |

53 |

42 |

– 45 |

54 |

VWS/FIN |

|

Actualisatie mlt (verwerking Regeerakkoord) |

51 |

CPB |

||||

|

Startnota |

63 |

VWS/FIN |

Bij de raming van de nominale premie van 2014 gaat het om de raming in kalenderjaar 2013 cf Macro Economische Verkenning 2014 (MEV2014) en Miljoenennota 2014. Uitzondering is de raming van de nominale premie voor 2018 hier wordt naast de raming cf de MEV en de Miljoenennota ook de raming van VWS/FIN uit de Startnota en die van het CPB uit de Actualisatie middellangetermijnverkenning (mlt) 2018–2021 (verwerking Regeerakkoord) van 27 oktober 2017 gegeven.

Vraag 75

In welke mate betaalt de belastingbetaler op dit moment mee aan arbeidsongeschikte zelfstandigen zonder verzekering?

Antwoord vraag 75

Wanneer een zelfstandige arbeidsongeschikt is en daarvoor niet is verzekerd, kan hij wellicht recht hebben op bijstand. Maar dat recht is er alleen voor zover de zelfstandige geen andere inkomsten heeft, bijvoorbeeld omdat hij deels in loondienst werkzaam was en voor die inkomsten verplicht verzekerd was. Verder geldt zowel een vermogenstoets als een toets op het partnerinkomen. Onderzoek op basis van administratieve gegevens laat zien dat ongeveer één op de twintig werkende zelfstandigen over geen enkele van deze mogelijkheden zou beschikken indien zij arbeidsongeschikt zouden worden (zie CPB Policy Brief 2016/11). Maar hoeveel personen als zelfstandige arbeidsongeschikt zijn geraakt en een bijstandsuitkering ontvangen is onbekend. In het IBO ZZP (2015) werd wel geconstateerd dat zelfstandigen niet vaker gebruik maken van de bijstand dan andere groepen.

Vraag 76

Hoe heeft de beleidsmatige lastenontwikkeling op EMU-basis (BLO) zich ontwikkeld in de afgelopen jaren, als wel rekening gehouden wordt met de kinderbijslag en de toeslagen?

Antwoord vraag 76

De beleidsmatige lastenontwikkeling (BLO) geeft het statische budgettaire effect van beleidsmaatregelen op de EMU-relevante belasting- en premieontvangsten. Bijslagen- en toeslagen zijn geen lasten en tellen daarom niet mee in deze definitie. Beiden ontwikkelingen moeten daarom afzonderlijk beschouwd worden. Zie tabel 3.9 in de Macro Economische Verkenning voor de verwachte ontwikkeling van de bij- en toeslagen.

Vraag 77

Kunt u de verschillen verklaren in de koopkrachtcijfers van het Nibud en die van het kabinet en het CPB? Kan met name ingegaan worden op voorbeelden waarbij de koopkracht daalt, en vooral de koopkracht van een paar (tweeverdieners, bruto jaarinkomens 25.000 en 10.000 euro) met één kind? Waarom (door welke maatregelen) gaan deze voorbeelden erop achteruit?

Antwoord vraag 77

Zie ook het antwoord op vraag 35.

Onderstaande figuur gaat in op de CPB-raming van de koopkrachtontwikkeling voor 2019 en is terug te vinden in de MEV (figuur 3.10). Hieruit blijkt dat, ondanks dat we verwachten dat de mediane koopkracht zal toenemen in 2019, we voor circa 5% van de huishoudens juist een koopkrachtdaling voorzien. Met name onder de laagste inkomens (9% van de huishoudens) en uitkeringsgerechtigden (8% van de huishoudens) is sprake van achteruitgang. Een belangrijke reden voor de achteruitgang is dat deze huishoudens geen of relatief weinig belasting betalen waardoor ze weinig profijt hebben van de lagere inkomstenbelasting in het twee-schijvenstelsel. Ze hebben bovendien nadeel van de inflatie verhogende maatregelen (zoals de btw-verhoging en de verhoging van de energiebelasting). De CPB-doorrekening is ten slotte gebaseerd op een representatieve steekproef van 90 duizend huishoudens en geeft onzes inziens een representatiever beeld van de koopkracht dan voorbeeldhuishoudens op welke wijze dan ook gespecificeerd.

Koopkrachtonwikkeling in 2018 en 2019

Vraag 78

Hoe ontwikkelt de groep zich die minder dan 63% van het wettelijk minimumloon verdient en daarom niet wordt meegenomen in de koopkrachtberekeningen? Is deze groep de afgelopen jaren gekrompen of gegroeid? Om hoeveel personen gaat het? Om hoeveel huishoudens?

Antwoord vraag 78

Het CPB kan voor bepaalde huishoudens geen koopkrachtberekeningen maken. Het gaat om circa 10% van alle huishoudens. De gehanteerde ondergrens van 63% van het netto minimumloon komt overeen met de beslagvrije voet (90%) van een alleenstaande op het sociaal minimum (70% van het netto minimumloon). Het kan namelijk niet verwacht worden dat huishoudens langdurig een zeer laag of negatief inkomen hebben, zonder ondersteuning die niet naar voren komt in de inkomensstatistiek (bijvoorbeeld de financiële ondersteuning die studenten krijgen van hun ouders). Kleine wijzigingen kunnen bij zeer lage inkomens tot grote inkomensmutaties leiden. De uitkomsten in de presentatie zouden hierdoor vertekend kunnen worden.

Zie onderstaande tabel voor een beschrijving van deze groep. In 2018 ging het nog om 930 dzd huishoudens dat niet meeliep in de koopkrachtberekeningen. In 2019 is dit aantal afgenomen naar 910 dzd huishoudens.

|

Jaartal |

Totaal |

Werkend |

Uitkeringsgerechtigd |

Gepensioneerd |

Student |

Overig |

|---|---|---|---|---|---|---|

|

2018 |

930 dzd (100%) |

37% |

19% |

21% |

9% |

13% |

|

2019 |

910 dzd (100%) |

38% |

18% |

21% |

9% |

14% |

Bron: MIMOSI

Vraag 79

Klopt het dat lage inkomens een groter deel van hun inkomen (bruto of besteedbaar) kwijt zijn aan het lage btw-tarief?

Antwoord vraag 79

Zie ook antwoord op vraag 11. Het klopt dat lage inkomens een groter deel van hun bruto en besteedbaar inkomen kwijt zijn aan het lage btw-tarief. Het verschil in het aandeel in het bruto inkomen tussen de 2de deciel en het 9de deciel is 0.5%. Het verschil daalt naar 0.2% als de belastingen van het laag tarief worden uitgedrukt als aandeel van het besteedbaar inkomen. Het verschil wordt negatief (-0.3%) als het wordt berekend in termen van de totale bestedingen, omdat de bestedingen lager zijn dan het besteedbaar inkomen voor de hogere inkomensgroepen. Belastingen worden standaard uitgedrukt ten opzichte van de grondslag. Dat is de reden waarom in de figuur in de MEV aandelen in de bestedingen worden weergegeven.

Vraag 80

Hoe verhoudt de opmerking dat lage inkomens niet meer uitgeven aan producten in het lage btw-tarief dan hoge inkomens zich tot het feit dat lage inkomens een groter deel van het inkomen besteden aan het lage btw-tarief?

Antwoord vraag 80

Voor lage inkomensgroepen wordt gevonden dat uitgaven aan producten in het lage btw-tarief een groter deel van het besteedbaar inkomen vormen dan van de bestedingen. De verklaring is dat de totale bestedingen het besteedbaar inkomen overtreffen voor deze groepen (of hun besparingen negatief zijn). Het omgekeerde wordt gevonden voor de hoge inkomensgroepen (Resultaten voor de eerste en laatste inkomensgroep zijn niet betrouwbaar). Berekend voor 2013 uit CBS, Statline, http://statline.cbs.nl/Statweb/publication/?DM=SLNL&PA=81290ned&D1=0–1,3–32&D2=0,40–49&D3=l&HDR=G2,G1&STB=T&VW=T

|

Aandeel in bestedingen |

Aandeel in besteedbaar inkomen |

|

|---|---|---|

|

Totaal particuliere huishoudens |

27% |

26% |

|

Bruto inkomen: 1e 10%-groep |

24% |

64% |

|

Bruto inkomen: 2e 10%-groep |

23% |

28% |

|

Bruto inkomen: 3e 10%-groep |

24% |

30% |

|

Bruto inkomen: 4e 10%-groep |

25% |

29% |

|

Bruto inkomen: 5e 10%-groep |

26% |

29% |

|

Bruto inkomen: 6e 10%-groep |

25% |

26% |

|

Bruto inkomen: 7e 10%-groep |

26% |

25% |

|

Bruto inkomen: 8e 10%-groep |

27% |

26% |

|

Bruto inkomen: 9e 10%-groep |

29% |

26% |

|

Bruto inkomen: 10e 10%-groep |

30% |

21% |

Vraag 81

Welke invloed heeft het beleidspakket op het aantal huishoudens onder de lage inkomensgrens?

Antwoord vraag 81

Het CPB heeft geen raming gemaakt van het aandeel huishoudens onder de lage-inkomensgrens in 2019 en dat is ook niet mogelijk binnen de beantwoordingstermijn van de vraag. Later dit jaar verzorgt het Centraal Bureau voor de Statistiek een actualisatie van de armoedecijfers tot en met 2017, waarin het CPB een raming zal verzorgen voor het aandeel huishoudens onder de lage-inkomensgrens in 2019.

Vraag 82

Wat is het percentage van de huishoudens in het laagste kwintiel (laagste 20%) die een deeltijdbaan hebben?

Antwoord vraag 82

In 2019 heeft 72% van de werkenden in het onderste kwintiel een deeltijdbaan (uitgaande van 35 uur of minder per week). Als aandeel van het totaal aantal huishoudens in het onderste kwintiel is dit 21%.

Vraag 83

Wat is het percentage van de huishoudens in het laagste kwintiel die studeren?

Antwoord vraag 83

In 2019 bedraagt dit percentage 1%. Een groot deel van de studenten loopt niet mee in de koopkrachtramingen omdat zij een laag inkomen hebben (zie het antwoord op vraag 78)

Vraag 84

Wat is het percentage van de huishoudens in het laagste kwintiel die een AOW- of arbeidsongeschiktheidsuitkering ontvangen?

Antwoord vraag 84

In 2019 bedraagt dit percentage 43% (AOW) en 6% (AO).

Vraag 85

Wat is het percentage van de huishoudens in het laagste kwintiel die 36 uur of meer werken?

Antwoord vraag 85

In 2019 bedraagt dit percentage 8% van alle huishoudens in het onderstaande kwintiel en

28% van de werkenden in het onderstaande kwintiel.

Vraag 86

Kunt u in medianentabel een uitsplitsing maken in het laagste kwintiel tussen de koopkrachtontwikkeling van werkenden en die van niet-werkenden?

Antwoord vraag 86

Zie onderstaande tabel. Binnen het laagste kwintiel gaan gepensioneerden er het meest op vooruit in 2019 (1,3% in doorsnee).

|

Groep |

kwintiel 1 (1–20%), mediane ontwikkeling koopkracht 2018–2019 |

|---|---|

|

Werkend |

1,1% |

|

Uitkeringsgerechtigd |

0,7% |

|

Gepensioneerd |

1,3% |

|

Totaal |

1,0% |

Vraag 87

Kunt u uitleggen hoe in de tabel op bladzijde 70 de lage inkomens een hoog inkomen hebben?

Antwoord vraag 87

De indeling naar inkomenshoogte in de koopkrachttabel van het CPB is gebaseerd op het bruto huishoudinkomen. Een deel van de hoogste bruto inkomens (0,1%) valt dan toch onder de lage inkomensgrens van het CBS. Het CBS hanteert hier een netto inkomensbegrip, rekening houdend met de gezinssamenstelling van het huishouden (het zogenaamde gestandaardiseerd inkomen). Er zijn daarmee twee redenen waarom 0,1% van de huishoudens met de hoogste bruto huishoudinkomens toch onder de lage inkomensgrens vallen:

1. Een zeer klein deel van huishoudens met hogere inkomens heeft een zeer groot gezin (8 huishoudleden of meer). Het aantal huishoudleden wat van dit inkomen moet leven is dermate groot dat het gestandaardiseerd inkomen (dat rekening houdt met gezinssamenstelling) onder de lage inkomens grens komt te liggen.

2. Een zeer klein deel van de huishoudens leeft alleen of voornamelijk van inkomen uit vermogen. Het kan voorkomen dat het bruto huishoudinkomen in absolute zin zeer hoog is, terwijl het afgezet tegen het totale vermogen van het huishouden een relatief laag rendement betreft. Omdat de vermogensbelasting van een fictief rendement uitgaat, kan het dan voorkomen dat over het bruto huishoudinkomen relatief veel belasting betaald moet worden en er netto weinig overblijft.

Vraag 88

Hoe ziet de medianentabel voor 2019 er uit, wanneer de lonen met 1%-punt minder stijgen dan nu wordt aangenomen en alle andere aannames niet veranderen?

Antwoord vraag 88

Antwoord: Zie antwoord op vraag 90.

Vraag 89

Hoe ziet de medianentabel voor 2019 er uit, wanneer de lonen met 5%-punt (conform de looneis van de FNV) stijgen en alle andere aannames niet veranderen?

Antwoord vraag 89

Antwoord: Zie antwoord op vraag 90.

Vraag 90

Hoe ziet de medianentabel voor 2019 er uit, wanneer de lonen met 0,5%-punt minder stijgen dan nu wordt aangenomen en alle andere aannames niet veranderen?

Antwoord vraag 90

Antwoord: Het CPB raamt alleen de actuele loonontwikkeling om een zo zuiver mogelijk beeld te schetsen van de koopkrachtontwikkelingen. Vanwege interactie-effecten en de macro-economische samenhang is het niet mogelijk om het effect van afwijkende loonafspraken door te rekenen zonder andere aannames te veranderen. Het CPB merkt hierbij op dat zowel de loonraming als de koopkrachtraming met onzekerheid omgeven zijn, zie figuur 1.10 uit CEP18 ter illustratie

Vraag 91

Waarom worden de toeslagen niet meegeteld in het lastenkader voor gezinnen? Hoewel dit formeel uitgaven zijn (en niet lasten), telt het toch wel op in de portemonnee van gezinnen? Kunt u deze weergave van de lastenontwikkeling (laten) aanpassen om deze onduidelijkheid weg te nemen?

Antwoord vraag 91

Zie het antwoord op vraag 76.

Vraag 92