Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2014-2015 | 34200-XIII nr. 6 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 10 juni 2015

De vaste commissie voor Economische Zaken heeft een aantal vragen voorgelegd aan de Minister en de Staatssecretaris van Economische Zaken over Jaarverslag Ministerie van Economische Zaken 2014 (Kamerstuk 34 200 XIII, nr. 1).

De Minister en de Staatssecretaris hebben deze vragen beantwoord bij brief van 9 juni 2015. Vragen en antwoorden zijn hierna afgedrukt.

De voorzitter van de commissie, Vermeij

Adjunct-griffier van de commissie, Thomassen

Vraag 1:

Hoeveel zou het Rijk aan inkomsten extra mislopen, indien iedereen die duurzame energie opwekt (op eigen terrein, of op andermans terrein) wordt vrijgesteld van de energiebelasting op die energie?

Antwoord:

Op dit moment worden de fiscale faciliteiten voor het opwekken van duurzame energie beperkt tot duurzame energieopwekking «achter de meter» (voor eigen rekening en risico opgewekte energie en de salderingsregeling) of in de directe omgeving van de bewoner (verlaagd tarief voor lokaal duurzaam opgewekte energie). In deze vraag gaat het om een algemene vrijstelling voor duurzame energieopwekking in het hele land, ongeacht waar het wordt opgewekt of wie het opwekt (huishouden, mkb-bedrijf, energiebedrijf). In het verleden heeft een regeling bestaan waarbij een belastingkorting werd verleend voor productie van duurzame energie. Dit bleek fraudegevoelig te zijn en te leiden tot grote weglek naar het buitenland (waar duurzame energie goedkoper opgewekt kan worden). Het heeft indertijd vrijwel niet geleid tot extra opwekking van duurzame energie. Vanwege het vrij verkeer van goederen kon namelijk in de regeling geen onderscheid gemaakt worden tussen opwekking van energie in Nederland en het buitenland. Sindsdien wordt duurzame energie gestimuleerd via subsidies (met name de MEP, SDE en SDE+).

Stel dat het wel mogelijk zou zijn om alle duurzame opgewekte elektriciteit en het duurzaam opgewekte gas alleen in Nederland vrij te stellen van energiebelasting dan zou dat leiden tot een derving in de energiebelasting van € 400 mln1 in 2015. Deze geschatte derving is gebaseerd op het huidige aandeel duurzame energie van 4,5%. Dit aandeel zal echter flink groeien, gezien de doelstelling van 14% duurzame energie in 2020. Dit betekent dat de derving in de energiebelasting ook navenant zou toenemen.

Vraag 2:

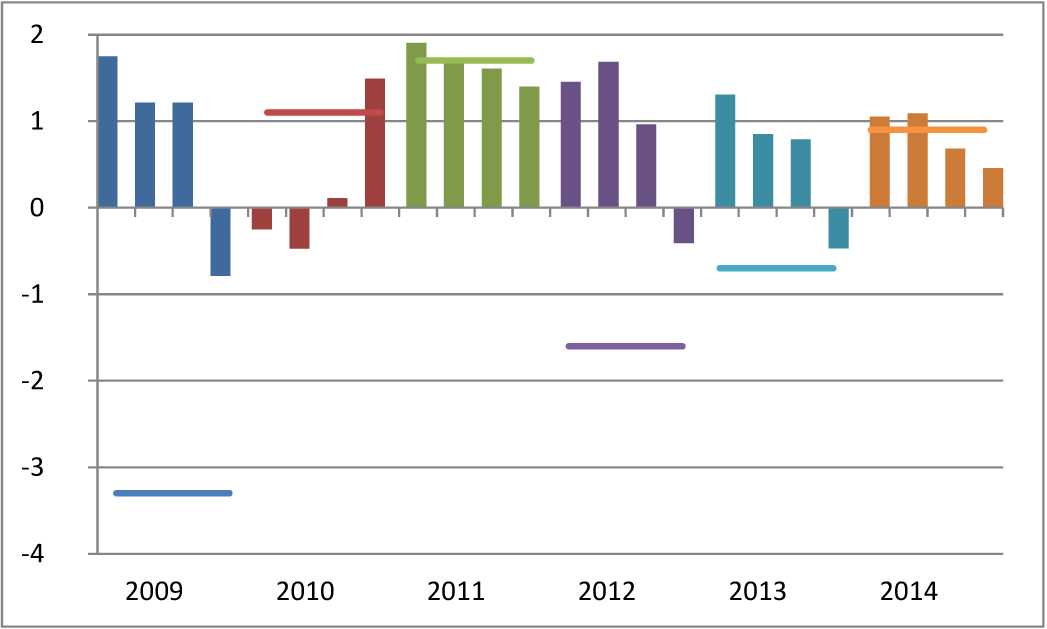

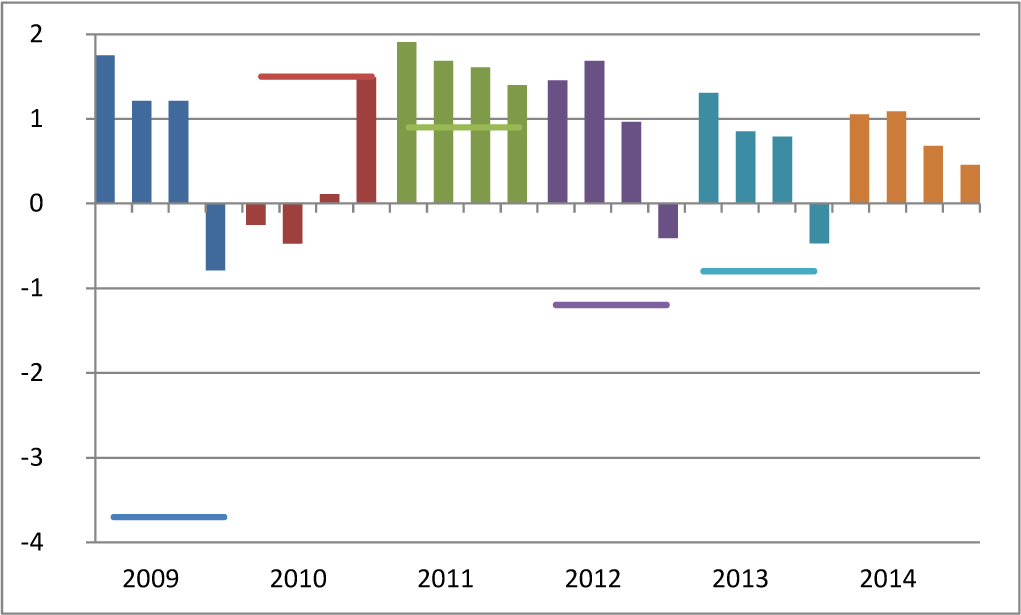

Kunt u aangeven in hoeverre de gerealiseerde bbp-groei in figuur 1 afwijkt van de in het voorafgaande jaar gedane ramingen van het CPB en dit bij voorkeur overzichtelijk in een grafiek weergeven?

Antwoord:

Het CPB levert jaarlijks vier bbp-volumegroeiramingen. Dat zijn respectievelijk het Centraal Economisch Plan (CEP), de juniraming, de Macro Economische Verkenning (MEV) en de decemberraming. Figuur 1 geeft de opeenvolgende ramingen (balkjes) per ramingsjaar in deze volgorde weer, alsmede de realisatiecijfers (rechte lijn) zoals vastgesteld door het CBS.

Uit figuur 1 blijkt dat alle ramingen in het voorgaande jaar voor 2009 de bbp-groei hebben overschat. In drie van de vier ramingen voor 2010 is de groei onderschat. Voor 2011 zaten de ramingen erg dichtbij de realisaties. Voor 2012 en 2013 is de groei in alle ramingen overschat. Voor 2014 lagen twee ramingen hoger en twee ramingen lager dan het realisatiecijfer, redelijk dichtbij de realisaties.

Hierbij moet wel worden aangetekend dat inmiddels een revisie van de nationale rekeningen heeft plaatsgevonden. De definitie van het bbp in de ramingen van het CPB is tot de MEV 2015 daarmee niet helemaal vergelijkbaar met de definitie in de realisatiecijfers van het CBS. Figuur 1 van het EZ-jaarverslag 2014 gaf de cijfers na de revisie weer. Om een eerlijkere vergelijking te maken zijn in figuur 2 ramingen vergeleken met de bbp-realisaties volgen de oude nationalerekeningenrichtlijnen. Voor 2014 is dat cijfer niet meer berekend door het CBS en is een vergelijking tussen realisatiecijfer en raming niet mogelijk. Het beeld blijft echter grotendeels vergelijkbaar als voor de cijfers van na de revisie van nationale rekeningen: een flinke overschatting van de groei in 2009, onderschatting voor 2010 en weer overschattingen voor 2012 en 2013. Alleen voor 2011 wijkt het beeld iets af vanwege de revisie. De ramingen lagen voor 2011 telkens hoger dan de realisatiecijfers voor revisie.

Ramingen van het CPB kunnen om verschillende redenen afwijken van de realisatiecijfers van het CBS. Figuur 1 in het EZ-jaarverslag geeft de meest recente realisatiecijfers, niet de CBS-cijfers die op het moment waarop de ramingen worden gemaakt beschikbaar zijn. Wanneer het CPB ramingen maakt, werkt het met bbp-cijfers over eerdere perioden die later nog door het CBS worden bijgesteld. Het CPB evalueert regelmatig de trefzekerheid van zijn ramingen en analyseert daarbij wat de verschillende bronnen van ramingsfouten zijn. Voor de meest recente evaluaties, zie De Jong, Roscam Abbing en Verbruggen (2010) en Van der Horst en Kranendonk (2013).2 Hieruit blijkt dat de economische groei in de CPB-ramingen niet systematisch wordt overschat of onderschat en dat de ramingsprestaties van het CPB niet slechter zijn dan van de meeste andere ramingsinstituten zoals de OESO en het IMF.

Figuur 1: Ramingen van bbp-volumegroei in voorafgaande jaar in % (balkjes) en realisatiecijfer van bbp-volumegroei na revisie nationale rekeningen in % (rechte lijn)

Figuur 2: Ramingen van bbp-volumegroei in voorafgaande jaar in % (balkjes) en realisatiecijfer van bbp-volumegroei voor revisie nationale rekeningen in % (rechte lijn)

Vraag 3:

Kunt u aangeven hoeveel buitenlandse bedrijven zich in West-Europese landen als Frankrijk, België, Duitsland, Verenigd Koninkrijk, Zwitserland en Denemarken in 2014 gevestigd hebben?

Antwoord:

Een internationale vergelijking van cijfers is lastig te maken, omdat er niet veel internationale studies zijn en niet overal werden dezelfde definities gehanteerd, hierdoor is een vergelijking lastig te maken. Op basis van gegevens van Financial Times/Foreign Direct Investments (FT/FDI) kan een globaal overzicht over 2014 worden gepresenteerd. In onderstaande tabel is het aantal bedrijven per land weergegeven. Voor de volledigheid is Nederland aan het overzicht toegevoegd.

|

Land |

Aantal bedrijven |

|---|---|

|

Frankrijk |

239 |

|

België |

67 |

|

Duitsland |

488 |

|

Verenigd Koninkrijk |

912 |

|

Zwitserland |

87 |

|

Denemarken |

40 |

|

Nederland |

166 |

Bron: FT/FDI

Vraag 4:

Kunt u een top tien van redenen geven waarom buitenlandse bedrijven volgens het Netherlands Foreign Investment Agency (NFIA) er voor hebben gekozen om zich niet in Nederland te vestigen?

Antwoord:

De NFIA doet jaarlijks onderzoek naar de redenen die zijn opgegeven door buitenlandse bedrijven waarom een project niet in Nederland terecht komt. In 2014 zijn de volgende redenen genoemd, sommige respondenten hebben meerdere redenen genoemd.

|

Aantal gevallen |

Opgegeven reden |

|---|---|

|

17 |

Markt; waar de (afzet)markt als reden werd genoemd betrof de voorkeursoptie (meestal Duitsland of het VK) |

|

17 |

Bestaande relatie, bv een distributeur of toeleverancier waarmee al zaken worden gedaan |

|

6 |

Lopende het proces werd elders een betrouwbaar contact gevonden om zaken mee te doen |

|

5 |

Arbeid gerelateerd: beschikbaarheid van ß-personeel, rigide wetgeving, hoge kosten |

|

4 |

Hoge kosten in het algemeen |

|

4 |

Incentives (betere subsidiemogelijkheden in een ander land) |

|

2 |

Fiscaal; betrof in beide gevallen vestiging van een hoofdkantoor |

|

9 |

Overige: overname halverwege het traject, invloed van een Private Equity company, geen bitcoin-permit, «excellent corporate jurisdiction in the UK», etc. |

Bron: NFIA, «lost projects onderzoek»

Vraag 5:

Hoeveel buitenlandse bedrijven in totaal investeren jaarlijks in onze economie en hoeveel banen zijn daar naar schatting mee gemoeid?

Antwoord:

In 2014 hebben 187 buitenlandse bedrijven voor € 3,2 mld in de Nederlandse economie geïnvesteerd. Deze investeringen leverden vorig jaar 6304 extra banen op. In 2013 bedroegen de buitenlandse investeringen € 1,7 mld. Dankzij enkele grote projecten leverden de buitenlandse investeringen dat jaar 8500 nieuwe banen op. In 2012 bedroegen de buitenlandse investeringen € 0,9 mld en waren goed voor ruim 5000 banen.

Vraag 6:

In hoeverre heeft het gecreëerde beeld van Nederland als belastingparadijs een positieve dan wel negatieve invloed gehad op de werkzaamheden van de NFIA om buitenlandse bedrijven aan te trekken?

Antwoord:

Het valt niet na te gaan of, en zo ja in hoeverre, onterechte beeldvorming over Nederland van invloed is op potentiële investeerders en buitenlandse bedrijven.

Vraag 7:

Hoe staat het met de werkgroep vestigingsklimaat en welke concrete acties zijn daaruit voortgekomen?

Antwoord:

Sinds de oprichting in september 2014 is de werkgroep drie keer bij elkaar gekomen. Op 23 juni 2015 vindt de volgende bijeenkomst van de werkgroep plaats. Momenteel wordt een halfjaarlijkse monitor ontwikkeld om een objectieve vergelijking van de locatiefactoren in Nederland in vergelijking met concurrerende landen te kunnen maken.

Vraag 8:

Waaruit blijkt dat de publieke-private samenwerking (pps) tussen overheid en bedrijfsleven verder toeneemt?

Antwoord:

De TKI-toeslagregeling dient er toe om het private commitment in publiek-private samenwerking te stimuleren. De toegekende TKI-toeslag is in 2014 toegenomen ten opzichte van 2013. We verwachten een toename van het privaat commitment van € 218 mln in 2013 naar € 340 mln in 2014 (zie tabel op pagina 44 van het jaarverslag). Uitgaande van een aandeel van het privaat commitment van circa 36% in de totale omvang van de PPS-middelen, wordt een toename van de omvang van publiek-private samenwerking verwacht van € 622 mln in 2013 naar circa € 900 mln in 2014. Hieruit valt af te leiden dat de publiek-private samenwerking tussen kennisinstellingen en het bedrijfsleven verder is toegenomen.

Vraag 9:

Wordt er actie ondernomen om te kijken of de andere 161 deelnemers van de Nationale Iconen competitie op een of andere manier gesteund kunnen worden in het geval ze een nuttige, vernieuwende technologie aanbieden?

Antwoord:

De status van Nationaal Icoon brengt extra ondersteuning door de rijksoverheid met zich mee, bijvoorbeeld bij (inter)nationale exposure en bij het wegnemen van belemmeringen in regelgeving. Aangezien deze ondersteuning expliciet onderdeel is van de prijs, zal deze niet worden geboden aan de overige aanmeldingen voor de competitie. In 2016 wordt een nieuwe ronde van de zoektocht naar Nationale Iconen georganiseerd. De afgevallen projecten bij de eerste ronde, kunnen dan wederom meedoen aan de competitie.

Vraag 10:

Ziet u de MKB-innovatiestimuleringsregeling als een succes en ziet u dat als reden om vanuit de rijksoverheid meer steun te bieden voor regionale samenwerkingsverbanden?

Antwoord:

MKB Innovatiestimulering Topsectoren (MIT) is een succesvol instrument voor het mkb om te innoveren. Vanaf de start van de MIT in 2013 heeft het mkb veel belangstelling voor dit instrument. Na twee pilots met de provincies Noord-Brabant en Limburg in 2014 is de samenwerking dit jaar verder uitgebreid naar alle provincies. Door die samenwerking is in 2015 meer budget beschikbaar: in totaal € 50 mln ten opzichte van € 32 mln vorig jaar. Mkb’ers hebben direct na de openstelling van de MIT-regeling op 19 mei jongstleden volop projectvoorstellen ingediend. De provincies en EZ zijn dan ook van plan de samenwerking te continueren. Het mkb is betrokken bij vervolggesprekken over de MIT en over de brede samenwerkingsagenda Rijk-regio. EZ en de provincies hebben afgesproken dat het jaar 2015 benut wordt om ervaringen te monitoren en te analyseren. Op grond daarvan beziet EZ in het najaar hoe de MIT in 2016 verder kan worden verbeterd en eventueel uitgebreid.

Vraag 11 + 13:

Hoeveel bewoners nemen aan de dialoogtafel deel?

Antwoord:

De Dialoogtafel heeft in totaal 17 deelnemers, waarvan 4 deelnemers namens verschillende bewonersorganisaties afgevaardigd zijn.

Vraag 12:

Hoeveel bedrijven nemen aan de dialoogtafel deel?

Antwoord:

De Dialoogtafel bevat vertegenwoordigers van de industrie en (grotere) bedrijven in de Eemsdelta, van het mkb, van LTO Noord, NAM en een directeur-bestuurder die namens acht wooncorporaties deelneemt.

Vraag 14:

Hoeveel heeft de dialoogtafel tot op heden gekost inclusief de vergoedingen die verstrekt zijn aan de bestuurders?

Antwoord:

De jaarrekening van 2014 laat zien dat in totaal € 462.396 (exclusief BTW) is besteed aan de Dialoogtafel. In februari is de begroting van de Dialoogtafel voor 2015 aangenomen. De totale begroting bedraagt € 695.000 (exclusief BTW). De kosten van de Dialoogtafel worden gedeeld tussen het Rijk, de provincie en NAM. Daarnaast zoekt de Dialoogtafel op projectbasis financiering voor grote projecten.

Vraag 15:

Hoe gaat u er voor zorgen dat de inwoners van Groningen worden gecompenseerd voor hun geleden schade?

Antwoord:

Wettelijk is vastgelegd dat alle schade die het gevolg is van mijnbouwschade vergoed moet worden. In het bestuursakkoord van 17 januari 2014 en de aanvulling hierop van 9 februari 2015 (Kamerstuk 33 529, nr. 28 en Kamerstuk 33 529, nr. 96) zijn kaders gesteld voor de vergoeding van schade. Op 1 mei 2015 heb ik de Kamer geïnformeerd (Kamerstuk 33 529, nr. 171) over de benoeming van dhr. J.G.M. Alders als Nationaal Coördinator Groningen. Hij zal zich de komende periode richten op het ontwikkelen van een meerjarenprogramma, met daarin concrete maatregelen op het gebied van preventief versterken van woningen, monumenten en andere gebouwen, het in combinatie hiermee verduurzamen van woningen, het verbeteren van de leefbaarheid in dorpen en maatregelen voor de versterking van de regionale economie. Daartoe behoort ook de verdere uitwerking van de kaders ten behoeve van schadevergoeding.

Vraag 16:

Is er behoefte vanuit de aanvragers en ruimte in de begroting om de Borgstelling mkb (BMKB) uit te breiden?

Antwoord:

Het budget voor het verstrekken van borgstellingskredieten vanuit de huidige BMKB regeling is naar verwachting dit jaar voldoende toereikend om aan alle aanvragen van kredietverstrekkers te voldoen. In die zin is er dus geen behoefte vanuit de aanvragers om de BMKB uit te breiden. Als het gaat om de voorwaarden van de regeling, bijvoorbeeld de hoogte van het borgstellingspercentage, is in 2015 een tijdelijke verruiming actief. Hierdoor is het maximale borgstellingskrediet verhoogd van € 1 mln naar € 1,5 mln, en kan voor borgstellingskredieten tot € 0,2 mln aan bestaande bedrijven (de «kleine kredieten») het hogere borgstellingspercentage van per saldo 67,5% worden gebruikt. Deze uitbreiding is tijdelijk vanwege de grote knelpunten rond financiering van het mkb, zoals beschreven in de brief over het «aanvullend actieplan mkb-financiering» van 8 juli 2014 (Kamerstuk 32 637, nr. 147). Op deze wijze speel ik dit jaar al in op een behoefte in de markt voor uitbreiding van de regeling.

Vraag 17:

Zijn banken dankzij de BMKB eerder bereid leningen te verstrekken en kunt u dit in een tabel duiden ten opzichte van voorgaande jaren?

Antwoord:

De beslissing van financiers om krediet uiteindelijk wel of niet te verstrekken, blijft van diverse factoren afhankelijk, zodat niet exact bepaald kan worden in welke mate de BMKB bijdraagt aan het vermeerderen van het aantal toegekende kredieten. In de laatste beleidsevaluatie van de BMKB uit 2011 is ondernemers gevraagd of zij het te financieren doel ook daadwerkelijk in dezelfde vorm zouden hebben gerealiseerd als zij geen borgstellingskrediet hadden gekregen. Circa 90% van de ondervraagde bedrijven gaf aan dat zonder de BMKB het financieringsdoel niet of onvoldoende tot stand zou zijn gekomen (29,5% gedeeltelijk en 61,1% in het geheel niet, zie antwoord op vraag 21 n.a.v. het AR-rapport). Op basis daarvan kan gesteld worden dat de BMKB in zeer ruime mate bijdraagt aan het vermeerderen van het aantal toegekende kredieten.

Vraag 18:

Hoe verhouden de Digitale Eengemaakte Markt en Connected Continent zich tot elkaar?

Antwoord:

Connected Continent is de naam van een voorstel van de Europese Commissie dd. 11 september 2013 voor een Verordening die verdere harmonisering van Europese regels voor telecombedrijven regelt. Dit voorstel bevatte aanvankelijk diverse deelonderwerpen, zoals radiospectrumbeleid, consumentenbescherming en markttoegang, maar is in de onderhandelingen inmiddels teruggebracht tot de onderwerpen roaming en netneutraliteit. De Digitale Eengemaakte markt (of digitale interne markt) is de titel van een mededeling van de Europese Commissie dd. 6 mei 2015. Deze mededeling zal worden gevolgd door voorstellen op een breed scala van onderwerpen. Eén van deze wetgevende voorstellen betreft een herziening van het Europees regelgevend kader voor telecombedrijven, die in 2016 wordt verwacht. Naar verwachting zullen elementen uit het oorspronkelijke «Connect Continent» voorstel daarin terugkomen.

Vraag 19 + 20 + 21:

Hoe vordert Connected Continent inmiddels? Wanneer zal de afschaffing van de roamingtarieven plaatsvinden? Wat is de stand van zaken m.b.t. de basic roaming allowance? Geldt de voorgestelde 40 belminuten, 40 SMS-en en 80 MB voor een heel jaar? Hoe gaat het opknippen werken? Betekent dit dat bij een vakantie van 1 week slechts 1/52e hiervan beschikbaar is? Oftewel 1 belminuut voor een week vakantie? Hoe wordt er in de Europese Raad en Europees parlement gedacht over de laatste tekstvariant over de basic roaming allowance?

Antwoord:

Onlangs (5 juni 2015) heb ik uw Kamer de Geannoteerde Agenda voor de Telecomraad van 12 juni toegestuurd (Kamerstuk 21 501-33, nr. 545). Daarin ben ik in gegaan op de laatste stand van zaken.

Vraag 22:

Welke bedragen die wel begroot waren, zijn uiteindelijk toch niet uitgegeven? Worden deze bedragen in 2015 alsnog uitgegeven?

Antwoord:

In de departementale verantwoordingsstaat van het EZ-jaarverslag (pagina 117) zijn de realisatiegegevens over 2014 per begrotingsartikel opgenomen en afgezet tegen de oorspronkelijke begroting. De totale uitgaven in 2014 zijn per saldo € 96,6 mln lager dan oorspronkelijk begroot. De specificatie op artikel- en instrumentniveau is terug te vinden in de budgettaire tabellen van de betreffende begrotingsartikelen.

De volledige onderuitputting 2014 blijft beschikbaar voor uitgaven in 2015 en verder (via de eindejaarsmarge, het Toekomstfonds en de middelen voor ETS-compensatie). Dit is budgettair verwerkt en toegelicht in de 1e suppletoire begroting 2015 van EZ (Kamerstuk 34 210 XIII, nrs. 1 en 2).

Vraag 23:

Op welke punten worden begrotingsreserves ingezet? Welke criteria worden hiervoor gehanteerd?

Antwoord:

Een begrotingsreserve mag met toestemming van de Minister van Financiën ten laste van een begrotingsartikel worden aangehouden (artikel 5, lid 4 Comptabiliteitswet). De begrotingsreserves zijn bestemd voor een concreet doel en kunnen alleen voor dat doel worden gebruikt. De begrotingsreserves op de EZ-begroting worden ingezet voor de volgende doelen:

• Als borg voor de afgegeven garantstellingen (Borgstelling MKB-kredieten, Garantie Ondernemingsfinanciering, Garantiefaciliteit Scheepsnieuwbouwfinanciering, Garantieregeling Geothermie en Borgstellingsfaciliteit voor de landbouw). Uit deze begrotingsreserves kan een eventuele mismatch in de tijd tussen (premie-)inkomsten en uitgaven (verliesdeclaraties) worden opgevangen.

• De uitfinanciering (op kasbasis) van reeds aangegane verplichtingen (reserve voor duurzame energie en de reserves voor landbouw en visserij). Via de reserves blijven de middelen beschikbaar voor het specifieke doel tot het moment van uitbetaling.

• Het terugbetalen van financiële correcties van de Europese Commissie (begrotingsreserve voor apurement).

• Garantstelling EZ voor het in gebreke blijven van groene onderwijsinstellingen die gebruik maken van de regeling schatkistbankieren (begrotingsreserve schatkistbankieren Groen Onderwijs).

In de betreffende beleidsartikelen (13, 14, 16 en 17) van zowel begroting als jaarverslag worden de bovengenoemde begrotingsreserves apart toegelicht (conform artikel 5, lid 5 Comptabiliteitswet). Als opvolging van de motie Geurts (Kamerstuk 34 000 XIII, nr. 64) worden de geraamde wijzigingen gedurende het begrotingsjaar in de 1e en 2e suppletoire begroting inzichtelijk gemaakt.

Vraag 24:

Welke projecten in Caribisch Nederland blijven achter in de uitvoering?

Wat vinden de uitvoerders van het project van de stopzetting van de betalingen?

Antwoord:

Het betreft hier projecten op Saba en St. Eustatius. Daarbij is geen sprake van stopzetting van de betalingen maar vertraging in de projecten. Per 1 januari 2014 is het Gemeenschappelijk Energie Bedrijf (GEBE) van de bovenwindse eilanden ontvlochten en opgesplitst in drie bedrijven, voor elk eiland één. Op Saba en St. Eustatius ontstonden de verzelfstandigde bedrijven Saba Electric Company (SEC) en Statia Utility Company (STUCO). Al vóór de ontvlechting van GEBE zijn beslag kreeg was duidelijk dat SEC en STUCO hun tarieven fors zouden moeten verhogen om kostendekkend te zijn.

Verhoging van de tarieven voor eindgebruikers werd zowel door de Eilandbesturen als door mij onwenselijk geacht. In plaats daarvan is besloten om in te zetten op kostprijsverlaging door grootschalige introductie van duurzame energie (zon, wind) en verplaatsing en modernisering van de elektriciteitscentrale Saba.

In 2014 zijn de bedrijven gestart met de voorbereiding van de werkzaamheden. Met de verplaatsing van de elektriciteitscentrale op Saba is in 2014 een aanvang gemaakt, maar het ontwerpen van de parken voor zonne-energie kostte meer tijd dan verwacht als gevolg van de technische complexiteit. De parken konden niet in 2014 worden aanbesteed en derhalve kon ook in 2014 door EZ geen subsidie worden toegekend. De aanbestedingen zijn in het voorjaar van 2015 van start gegaan. In de 1e suppletoire begroting 2015 van EZ zijn middelen vrijgemaakt om de verwachte subsidieaanvragen in 2015 te kunnen honoreren.

Vraag 25:

Kunt u een compleet overzicht geven van de kosten die in 2014 door het kerndepartement en alle diensten en agentschappen zijn gemaakt ten behoeve van PIANOo/TenderNed, inclusief TenderNed zelf?

Antwoord:

De totale uitgaven over 2014 voor PIANOo/TenderNed zijn afgerond € 8,0 mln. Hiervan is € 5,0 mln ten behoeve van uitgaven aan ICT-kosten, € 2,3 mln personele en diverse materiële kosten van PIAnOo/TenderNed en € 0,7 mln overige programmakosten. Van de totale uitgaven van € 8,0 mln is € 1,6 mln uitgegeven ten behoeve van PIANOo en € 6,4 mln ten behoeve van TenderNed.

Vraag 26:

Waarom is het percentage digitale radio ontvangers in huishoudens in 2013 licht gedaald ten opzichte van 2012?

Antwoord:

De landelijke commerciële radiostations zijn op 1 september 2013 officieel van start gegaan met digitale radio via DAB+. De Nederlandse Publieke Omroep (NPO) zendt sinds oktober 2013 uit in DAB+. De cijfers uit 2012 en 2013 zijn relatief laag. Het verschil kan waarschijnlijk verklaard worden uit afrondingsverschillen. Dit kan mede verklaard worden door het feit dat de voorlichtingscampagne voor digitale radio van de gezamenlijke publieke en commerciële omroepen pas in mei 2014 van start is gegaan (zie ook: www.digitalradio.nl) en niet, zoals eerder voorzien, in 2013. De verwachting is dat het percentage digitale radio ontvangers in huishoudens in 2014 en de jaren erna zal oplopen als gevolg van deze publiekscampagne. Vanaf het jaar 2014 vertoont de verkoop van DAB+ radio’s een stijgende lijn (zie ook het antwoord op vraag 28).

Vraag 27:

Waar baseert u uw stelling op dat tenminste 47% van de Nederlandse huishoudens de komende drie jaar een digitale radio ontvanger aanschaft?

Antwoord:

Mijn stelling is niet dat tenminste 47% van de Nederlandse huishoudens de komende drie jaar een digitale radio ontvanger aanschaft. Wel is in de brief over het verlengings- en digitaliseringsbeleid van de Nederlandse etherradio uit 2009 aangegeven dat, mocht bij de dan geplande evaluatie in 2016 blijken dat 50% van de Nederlandse huishoudens over een digitale radio (DAB+) beschikt, er in overleg met de sector een afschakeldatum voor de FM vastgesteld kan worden. Het percentage van 50% is daarmee één van de voorwaarden voor het afschakelen van de FM. Uit een recent onderzoek van Telecompaper (zie: http://www.agentschaptelecom.nl/sites/default/files/eindrapport_dab_definitief_2015.pdf) blijkt dat DAB+ in 2013 een aandeel had van 3%. Van een percentage van 50% is derhalve nog geen sprake waardoor het vaststellen van een afschakeldatum voor de FM op dit moment nog niet opportuun is.

Vraag 28:

Hoeveel radio ontvangers worden er gemiddeld per jaar aangeschaft?

Antwoord:

Uit diverse cijfers blijkt dat er in 2013 ca. 17.000 digitale radio’s zijn verkocht en in 2014 ca. 52.000 (zie onder andere: http://radio.nl/805823/verkoop-dabradios-blijft-groeien). De verkoop van digitale radio’s vertoont derhalve een stijgende lijn. Hierbij zijn autoradio’s met DAB+ die in de fabriek zijn ingebouwd buiten beschouwing gelaten, omdat deze cijfers door bureau GFK niet worden bijgehouden.

Vraag 29:

Hoeveel mensen luisteren naar de middengolf in Nederland?

Antwoord:

Uit een recent onderzoek van Telecompaper (zie: http://www.agentschaptelecom.nl/sites/default/files/eindrapport_dab_definitief_2015.pdf) blijkt dat ca. 4% van de totale luistertijd bestaat uit luisteren naar de middengolf en dat dit percentage dalende is. De overige luistertijd is verdeeld over FM, internet, kabel en DAB+. De verwachting is dat dit percentage de komende tijd verder zal dalen als de belangrijkste middengolfzender van Nederland – NPO Radio 5 – per 1 september 2015 haar uitzendingen via de middengolf zal beëindigen.

Vraag 30:

Kunt u aangeven hoeveel een commerciële en publieke middengolf vergunninghouder jaarlijks moet betalen aan kosten voor toezicht en gebruik van frequentie en hoeveel wordt daarbij door de overheid bijgedragen?

Antwoord:

FM- en middengolfvergunninghouders betalen jaarlijks de kosten die door het Agentschap Telecom (AT) worden gemaakt voor haar toezichthoudende taak. Op grond van de «Regeling vergoedingen Agentschap Telecom 2015» betaalt een vergunninghouder (zowel FM als middengolf) in 2015 € 566 (2014: € 565) per kilowatt (kW) zendvermogen en daarnaast € 341 (2014: € 341) per combinatie van opstelplaats en frequentiekanaal. Er wordt geen onderscheid gemaakt tussen commerciële en publieke vergunninghouders voor de doorbelasting van de toezichtkosten.

In totaal betalen de middengolfvergunninghouders jaarlijks circa € 400.000 voor toezicht, waarvan € 100.000 door de commerciële partijen en € 300.000 door de publieke omroep. De FM-vergunninghouders betalen in totaal jaarlijks circa € 3,2 mln voor toezicht, waarvan € 1,8 mln door de commerciële partijen en € 1,4 mln door de publieke omroepen.

Voor de vergoeding van de kosten van de werkzaamheden die zijn gemoeid met de uitvoerende taak (vergunningverlening e.d.) betalen alle vergunninghouders op grond van voornoemde regeling in het jaar van verlening eenmalig € 619 (2014: € 618) per opstelplaats. Voor vergunningen voor frequenties hoger dan 104,9 MHz (lokale omroepen) geldt een bedrag van € 153 (2014: € 153) per opstelplaats. De kosten voor toezicht en vergunningverlening voor de middengolf en FM worden doorberekend aan de vergunninghouders. De overheid draagt hier niet aan bij.

Vraag 31:

Hoeveel moet een commerciële en publieke FM vergunninghouder jaarlijks betalen aan kosten voor toezicht en gebruik van frequentie en hoeveel wordt daarbij door de overheid bijgedragen?

Antwoord:

Zie antwoord op vraag 30.

Vraag 32:

Deelt u de mening dat marktpartijen als Vodafone, T-Mobile en KPN zelf verantwoordelijk moeten zijn voor het garanderen van «regional roaming» en dat de staat daar niet per sé een financiële bijdrage voor hoeft te leveren? Zo ja, waarom? Zo nee, waarom niet?

Antwoord:

Ja, die mening deel ik. Vodafone, T-Mobile en KPN zijn naar aanleiding van de grootschalige storing in het mobiele netwerk van Vodafone in april 2012 op aandringen van mijn voorganger zelf tot afspraken gekomen voor «regional roaming». In december 2014 zijn de afspraken voor «regional roaming» in werking getreden. In het geval dat zich in de toekomst opnieuw een grootschalige storing zal voordoen in één van de mobiele netwerken van genoemde partijen, kan het spraak- en sms-verkeer worden overgenomen door de andere partijen. Vanuit EZ is een kleine financiële bijdrage (zie ook antwoord op vraag 33) beschikbaar gesteld als bijdrage in de initiële kosten voor aanleg van de verbindingen die nodig zijn om «regional roaming» mogelijk te maken. Reden voor deze financiële bijdrage is dat de mogelijkheid van «regional roaming» zowel een publiek als een commercieel belang kent.

Vraag 33:

Hoe groot was de financiële bijdrage voor «regional roaming»?

Antwoord:

In het kader van «regional roaming» heeft individuele subsidieverlening plaatsgevonden aan de drie operators KPN, T-Mobile en Vodafone met een totaal van € 323.391. Tot nu toe zijn hierop voorschotten verstrekt van in totaal € 242.676. Omdat per operator nog subsidievaststelling dient plaats te vinden, is nog niet bekend welke definitieve bedragen hieraan zullen worden toegekend. Echter de hoogte van het totale maximale subsidiebedrag zal niet meer bedragen dan € 323.391.

Vraag 34:

Hoe hoog is het bedrag dat totaal aan Small Business Innovation Research Programma (SBIR)-regelingen is besteed?

Antwoord:

Het bedrag dat in totaal, tot en met 2014, aan Small Business Innovation Research Programma (SBIR)-regelingen is besteed voor de Cybersecurity Research Agenda betreft € 5,022 mln.

De EZ bijdrage hierin betreft € 0,922 mln. De overige ministeries hebben hieraan bijgedragen:

|

– |

Veiligheid en Justitie: |

€ 2,9 mln |

|

– |

Defensie: |

€ 0,4 mln |

|

– |

Binnenlandse Zaken: |

€ 0,3 mln |

|

– |

Infrastructuur en Milieu: |

€ 0,4 mln |

|

– |

Financiën: |

€ 0,1 mln |

Vraag 35:

Hoe gaat u de publieke sector stimuleren om hun R&D uitgaven te verhogen om de Europa-2020 doelstelling te benaderen?

Antwoord:

Het kabinet beoogt met name R&D-uitgaven in de private sector te stimuleren. De R&D-uitgaven in de publieke sector liggen internationaal gezien al op een hoog niveau, terwijl de R&D-uitgaven in de private sector achterblijven bij het EU- en het OESO-gemiddelde. R&D-uitgaven in de publieke sector worden voornamelijk gefinancierd met middelen van het Rijk voor onderzoek bij kennisinstellingen (hoger onderwijsinstellingen en onderzoeksinstellingen). Daarnaast zijn er andere financieringsbronnen voor publiek onderzoek, waarbij vooral die van de Europese Commissie, het Nederlandse bedrijfsleven en collectebusfondsen van belang zijn. Het kabinet stimuleert de Horizon 2020 bijdrage van de Europese Commissie voor publiek onderzoek met cofinanciering en vanaf dit jaar met een tegemoetkoming in de matchingskosten. Het kabinet stimuleert het verkrijgen van deze Europese middelen verder met adviezen van RVO.nl bij het aanvragen van subsidies.

Vraag 36:

Hoeveel publiek geld gaat er naar de topsectoren, inclusief geld via de Nederlandse organisatie voor Wetenschappelijk Onderzoek (NWO) of kennisinstellingen als de TNO?

Antwoord:

In het kader van het topsectorenbeleid stellen kennisinstellingen capaciteit en overheden budgetten ter beschikking voor gezamenlijke programmering (bedrijfsleven, kennisinstellingen en overheden) via de topsectoren. Deze capaciteit wordt tweejaarlijks vastgelegd in het Nederlandse Kennis- en Innovatie contract. Op grond van dit contract wordt in 2015 capaciteit en budget ter beschikking gesteld van in totaal € 1,046 mld. Dit betreft dus de bijdragen van departementen, NWO, TO2-instituten, KNAW en de bijdragen van regionale overheden.

Vraag 37:

Kunt u aangeven hoeveel innovatieve start-ups er in de tweede helft van 2014 waren?

Antwoord:

In 2014 zijn er volgens de Kamer van Koophandel circa 185 duizend bedrijven gestart. Dat cijfer omvat alles: Van iemand die voor zichzelf begint in de bouw, tot de nieuwe bakker op de hoek, tot een bedrijf dat kan uitgroeien tot de nieuwe TomTom. Er bestaat (nog) geen uniforme manier om onder de nieuwe starters de innovatieve startups te onderscheiden. Innovativiteit en ambitie, kenmerkend voor deze groep, kent namelijk vele gradaties en verschijningsvormen. Een exact cijfer van het aantal innovatieve startups is dan ook niet te geven.

Vraag 38:

Kunt u aangeven hoeveel FTE’s zich bezig hebben gehouden met de Vroege Fase Financiering (VFF)?

Antwoord:

De regeling Vroegefase financiering is op 1 juli 2014 van start gegaan. Vanaf het laatste kwartaal 2013 zijn circa 3 fte bezig geweest met de totstandkoming. Daarna is de werkbelasting meer verschoven naar de uitvoering van de regeling en is de fte inzet gedaald naar 1,5 fte.

Vraag 39:

Wanneer is het rendement van het Dutch Venture Initiative (DVI) bekend?

Antwoord:

De rapportage over de ontwikkeling van het Dutch Venture Initiative/DVI, waaronder de ontwikkeling van het rendement, vindt plaats aan de hand van het jaarverslag. Het fiscale jaar van DVI sluit af op 31 maart. Na het goedkeuringstraject van deze verslaglegging zal de Tweede Kamer in het vierde kwartaal van 2015 hierover worden geïnformeerd.

Vraag 40:

Kunt u in een tabel een overzicht geven van alle verschillende regelingen (leningen, subsidies, garanties, etc.) die bedoeld zijn om bedrijven aan financiering te helpen, inclusief de omvang van de regeling en het gebruik van de regelingen?

Antwoord:

Halfjaarlijks rapporteer ik over het gebruik van de financieringsinstrumenten. In de meest recente Kamerbrief d.d. 3 februari 2015 (Kamerstuk 32 637, nr. 166) wordt voor de financieringsinstrumenten het budget en gebruik weergegeven in een aantal tabellen. Die heb ik onderstaand samengevoegd. Voor de kleinere en niet specifiek op het mkb financiering gerichte instrumenten wordt alleen het gebruik weergegeven. Volledige benutting van de overheidsgaranties is geen doel op zich, want het geniet de voorkeur dat bedrijven investeren zonder overheidsondersteuning.

|

2012 |

2013-jan t/m juni |

2013 |

2014-jan t/m juni |

2014 |

||

|---|---|---|---|---|---|---|

|

Borgstelling MKB-kredieten (BMKB) |

||||||

|

Budget |

705 |

705 |

705 |

605 |

605 |

|

|

Gebruik |

486 |

175 |

344 |

169 |

372 |

|

|

Garantie Ondernemingsfinanciering (GO) |

||||||

|

Budget2 |

150 |

150 |

250 |

250 |

||

|

117 |

36 |

62 |

39 |

109 |

||

|

Garantstelling Landbouw (GL) |

||||||

|

Budget |

50 |

50 |

50 |

|||

|

Gebruik |

19,8 |

7,4 |

19,4 |

7,8 |

13,3 |

|

|

Garantstelling Landbouw Plus (GL Plus) |

||||||

|

Budget |

80 |

80 |

80 |

|||

|

Gebruik |

13,6 |

7,5 |

13,0 |

7,4 |

12,7 |

|

|

Overige regelingen/faciliteiten |

||||||

|

Qredits microkredieten |

19,6 |

8,6 |

16,4 |

9,9 |

18,6 |

|

|

Qredits mkb-kredieten |

3 |

9,1 |

||||

|

SEED (verleende EZ-financiering)3 |

18 |

8,9 |

18,8 |

12,1 |

24,4 |

|

|

Innovatiekrediet (verleende EZ-financiering) |

52,9 |

11,5 |

52 |

22,5 |

49,8 |

|

|

Vroegefasefinanciering |

2,95 |

|||||

|

Groeifaciliteit gefiatteerde garanties |

14.5 |

8,1 |

15,2 |

35,5 |

||

|

Garantie Scheepsbouwfinanciering (fiatteringen) |

– |

– |

44,1 |

– |

– |

|

|

Exportkredietverzekering (EKV) (saldo) |

9.227 |

9.356 |

11.416 |

10.386 |

12.333 |

|

|

Fonds Opkomende Markten (FOM) (saldo) |

75 |

62,1 |

87 |

97 |

83 |

|

Vanaf 2013 geldt er een jaarbudget, tot 2012 bestond er een totaalbudget over de jaargrens heen.

Gecorrigeerd voor annulering/terugname in latere jaren. Als gevolg van overloop van jaar op jaar ontstaat er een verschil tussen fiattering en verstrekking van garanties.

Vraag 41:

Kunt u toelichten waarom er volgens de artikelsgewijze toelichting in 2014 € 9,5 miljoen minder is uitgegeven aan de MKB-Innovatiestimulering Topsectoren (MIT) dan geraamd, terwijl er in het jaarverslag staat dat er € 4,8 miljoen minder is uitgegeven aan de MIT?

Antwoord:

In de Slotwet is de realisatie van de uitgaven (€ 16,4 mln) van de regeling MKB-Innovatiestimulering Topsectoren (MIT) afgezet tegen het geraamde uitgavenbudget in de 2e suppletoire begroting 2014 (€ 25,9 mln). Ten opzichte van de 2e suppletoire begroting is er derhalve € 9,5 mln minder uitgegeven voor de MIT. In het jaarverslag is de realisatie van de uitgaven afgezet tegen de oorspronkelijke begroting voor de MIT (€ 21,2 mln). Ten opzichte van de oorspronkelijke begroting is er € 4,8 mln minder uitgegeven voor de MIT. De reden hiervoor is dat aanvankelijk bij de 2e suppletoire begroting werd aangenomen dat een groot deel van de betalingen op de tweede call van de MIT in 2014 zouden worden gerealiseerd, waarvoor extra budget beschikbaar is gesteld. Aan het einde van het jaar bleek dat de bevoorschotting van de MIT-projecten uit de tweede call niet volledig in 2014, maar deels in latere jaren zou plaatsvinden. Hierdoor viel de uiteindelijke realisatie lager uit dan verwacht.

Vraag 42:

Is het waar dat NFIA betrokken was bij 3.2 miljard euro aan buitenlandse investeringen? Hoe kan het dat dit slechts 6000 banen heeft opgeleverd? Is het waar dat dit 0.5 miljoen euro per baan is? Gaat het om zeer kapitaalintensieve sectoren? Of worden echte investeringen en overnamebedragen bij elkaar opgeteld? Hoe komt het dat de spreiding van nieuwe banen zo groot is? Is het waar dat in de ene provincie 2000 banen zijn gecreëerd en in de andere slechts 10? Hoe komt dat?

Antwoord:

Het klopt dat vorig jaar nieuwe gevestigde buitenlandse ondernemers met steun van de NFIA voor € 3,2 mld in de Nederlandse economie investeerden. Het gaat daarbij om echte investeringen, niet om overnamebedragen. In totaal zijn er 187 nieuwe projecten gerealiseerd waaronder hoofdkantoren, productiefaciliteiten en datacentra. De projecten verschillen qua kapitaalintensiviteit en arbeidsintensiviteit. Dat heeft effect op het aantal banen dat met een project gemoeid is. Het totaalbedrag van € 3,2 mld bestaat o.a. uit twee zeer kapitaalintensieve projecten: de bouw voor € 0,6 mld door Google van een nieuw datacentrum in de Groningse Eemshaven en de investering van € 1,6 mld door het Canadese bedrijf Northland Power in windpark Gemini. De spreiding van het aantal banen over de verschillende provincies is het resultaat van de individuele investeringsbeslissingen van de bedrijven.

Vraag 43:

Hoe verloopt het aanvullend actieplan MKB-financiering? Is er al 2.5 miljard euro aan extra krediet verstrekt?

Antwoord:

Alle aangekondigde acties zijn in gang gezet. De meeste acties vergen echter een grondige voorbereiding en uitwerking. In het kort is de stand van zaken als volgt:

|

Aanvulling budget DVI |

Dit zal gerealiseerd worden zodra het reeds beschikbare budget uitgeput is, naar verwachting in het derde kwartaal van 2015. Na de zomer zal de co-investeringsfaciliteit voor business angels van start gaan. |

|

Structureel maken vroege fase financiering |

Is in de begroting 2015 in de meerjarencijfers verwerkt |

|

Opzet achtergestelde leningenfonds |

NLII heeft aangekondigd dat rond de zomer een fonds van € 300 mln van start zal gegaan, met gebruikmaking van EZ garanties. Daarnaast zijn enkele fondsen in voorbereiding waarvan nog niet bekend is of zij gebruik zullen maken van EZ garanties |

|

Uitbreiding Qredits |

Per 1 december 2014 kan een verhoging van het maximaal leenbedrag worden aangevraagd. Hier wordt tot nu toe goed gebruik van gemaakt. Momenteel wordt er nog gewerkt aan het mogelijk maken van het verstrekken van werkkapitaal. De benodigde additionele funding zal waarschijnlijk kort na de zomer van 2015 gerealiseerd worden. |

|

Nieuwe aanbieders van mkb financiering |

Een groot aantal partijen heeft zich hiervoor aangemeld. Ik zal u binnenkort hier nader over informeren. |

|

Ketenfinanciering |

Naar verwachting zullen na de zomer van 2015 de eerste ketenfinancieringen met mkb bedrijven tot stand komen. |

|

SBR+ |

De pilot is in mei 2015 gestart. Op dit moment zijn de pilot deelnemers met elkaar in gesprek over de exacte vormgeving. In september a.s. zullen de eerste financieringsaanvragen m.b.v. SBR+ verstuurd worden. |

|

Financieringswinkel |

Ik zal u voor de zomer van 2015 over de stand van zaken informeren. |

|

Ondernemersvaardigheden |

Naar verwachting zal er samen met het veld in het najaar van 2015 een online markplaats voor coaching en opleiding voor doorgroeiende ondernemingen gelanceerd worden. |

Uit deze tabel blijkt dat een aantal omvangrijke acties nog van start moeten gaan – de meeste in of na de zomer. Op dit moment wordt intensief gewerkt aan de voorbereiding hiervan.

Vraag 44:

Waar ziet u voor Nederland kansen om de digitale economie nog verder te versterken?

Antwoord:

De uitgangspositie van de Nederlandse digitale economie is zeer goed goed te noemen. Dit blijkt onder andere uit de 4e positie van Nederland op de Networked readiness index van het World Economic Forum 2015. De bijdrage aan de BBP-groei in de periode 1990–2013 bedraagt gemiddeld circa € 5,4 mld (of 0,9 procentpunt) per jaar. ICT heeft daarmee een aanzienlijke impact op de Nederlandse economie.

Een belangrijke factor hierbij is de super snelle digitale infrastructuur in Nederland. Eind 2013 registreerde de Amsterdam Internet Exchange (AMS-IX), één van de grootste en snelste internetknooppunten ter wereld, 544 duizend terabyte aan dataverkeer. De snelheid en betrouwbaarheid van de infrastructuur zijn belangrijke vestigingsvoorwaarde voor snel groeiende bedrijven als Ayden. Dit bedrijf is een wereldwijde speler op het gebied van online betalingen waar snelheid bepalend is voor groeikansen.

Economische groeikansen voor bedrijven komen voor een aanzienlijk deel voort uit de inzet van ICT bij het innoveren van de bedrijfsorganisatie en het opleiden van medewerkers bij het gebruik van de slimme toepassingen. Het creëren van economische waarde door het (her) gebruiken van data zal hierbij een belangrijke factor zijn en groeikansen voor de Nederlandse digitale economie opleveren.

In dat kader wordt daarom gewerkt aan de nieuwe Kennis en Innovatieagenda’s voor Topsectoren (2016–2017). Hierbinnen is speciale aandacht voor het benutten van innovatiekansen met big data, o.a. op het gebied Energie (smart grids), HTSM (smart industries, cyber security), Tuinbouw (zaadveredeling) en zorginnovaties (LSH). Daarnaast zie ik economische kansen in het benutten van ICT bij maatschappelijke uitdagingen als verduurzaming, «smart city» toepassingen, de circulaire economie en in sectoren als de energie en de zorg.

Tot slot is de Nederlandse economie is zich steeds verder aan het ontwikkelen als een netwerkeconomie. Traditionele bedrijven en organisaties worden langzamerhand vervangen door netwerken van samenwerkende zzp’ers. In de ICT sector is dit duidelijk zichtbaar. Meer samenwerking tussen grote en kleine bedrijven biedt kansen om verspreide kennis en kunde te bundelen

Vraag 45:

In de loop van jaren neemt de realisatie van projecten duurzame energie af, waarom denkt u dat dit in de toekomst anders zou zijn?

Antwoord:

Het is de verwachting dat deze onderproductie in de toekomst lager zal zijn door de mogelijkheid die er in 2012 gecreëerd is om gemiste productie in latere jaren in te halen («banking»; zie ook het antwoord op vraag 4 bij het Verantwoordingsonderzoek van de Algemene Rekenkamer) en doordat de ervaringsgegevens worden meegenomen bij de raming van nieuwe projecten. De mogelijkheden voor «banking» zijn in 2015 voor veel categorieën uitgebreid. Daarnaast is er sinds 2015 voor geothermie projecten een geologisch onderzoek vereist, waardoor beter kan worden ingeschat wat de haalbare productie is.

Vraag 46:

Welke cijfers heeft u over het gebruik van de Berichtenbox door de ondernemers?

Antwoord:

Er zijn op dit moment 4.848 ondernemers die een Berichtenbox voor bedrijven hebben. Er worden gemiddeld totaal circa 900 berichten per maand via de Berichtenbox verzonden en ontvangen.

Vraag 47:

Kunt u aangeven welke overheidsinstanties er zijn aangesloten op de Berichtenbox?

Antwoord:

Er zijn in totaal 578 overheidsinstanties aangesloten op de Berichtenbox voor bedrijven. Dit zijn onder andere alle bevoegde instanties die procedures afhandelen die onder de reikwijdte van de Dienstenwet vallen. Het betreft alle gemeenten, provincies en waterschappen en een aantal Rijksorganisaties.

Vraag 48:

Kunt u aangeven hoe het aantal van circa 7.000 ondernemers die gebruik maken van het Ondernemingsdossier zich verhoudt tot uw doelstellingen voor het gebruik van het Ondernemingsdossier?

Antwoord:

De doelstelling van het Ondernemingsdossier is 80.000 ondernemers eind 2016. Het aantal gebruikers van het Ondernemingsdossier is in 2014 ongeveer verdubbeld naar ca. 7.000. Op dit moment werken 46 gemeenten, 3 provincies en 2 rijksinspecties met het Ondernemingsdossier. 7 Omgevingsdiensten zijn gaan werken met het Ondernemingsdossier met een bereik van 129 gemeenten. Hiermee is voor de komende jaren een goede basis gelegd voor grootschalige adoptie van het Ondernemingsdossier.

Voor de groei van het gebruik in de komende jaren worden nieuwe branches aangesloten en wordt het gebruik binnen de reeds aangesloten branches geïntensiveerd. De gebruiksvriendelijkheid van het Ondernemingsdossier wordt verbeterd en de toegevoegde waarde voor de ondernemer groter door nieuwe functionaliteiten. Overheden ondersteunen het gebruik door ondernemers door ook zelf meer gebruik te maken van het Ondernemingsdossier, bijvoorbeeld in het toezicht.

Vraag 49:

Kunt u aangeven hoe het aantal overheidsorganisaties dat gebruik maakt van het Ondernemingsdossier zich verhoudt tot uw doelstellingen voor het aantal aangesloten overheidsorganisaties?

Antwoord:

Zie het antwoord op vraag 48.

Vraag 50:

Hoeveel publiek geld gaat er om in het actieprogramma Smart Industry?

Antwoord:

Voor de uitvoering van de Actieagenda wordt voornamelijk gebruik gemaakt van bestaande instrumenten zoals de TKI-toeslagregeling, de MIT regeling, het Toekomstfonds en het EFRO. Binnen deze instrumenten is vooraf geen bedrag gebudgetteerd voor Smart Industry.

Vraag 51:

Kunt u in het kader van de Retailagenda en het terugdringen van winkelleegstand aangeven hoe vaak de ladder voor duurzame verstedelijking in 2014 is toegepast?

Antwoord:

Over 2014 zijn nog geen concrete gegevens bekend. Het Planbureau voor de Leefomgeving (PBL) voert in 2017 opnieuw onderzoek uit. Inmiddels is het merendeel van de gemeenten zich bewust van het bestaan van de Ladder voor duurzame verstedelijking. Het PBL verwacht dan ook dat het aantal ladderplichtige bestemmingsplannen waarin de Ladder volledig wordt toegepast in 2014 fors is gestegen.

Vraag 52:

Kunt u toelichten of u doelstellingen heeft gekoppeld aan de toepassing van de ladder voor duurzame verstedelijking? Zo ja, welke?

Antwoord:

De Ladder voor duurzame verstedelijking is een instrument om de kwaliteit van de besluitvorming te verbeteren in gemeenten en provincies in geval van nieuwe stedelijke ontwikkelingen, zoals nieuwbouw en herbestemming en transformatie van bestaande gebouwen. De Ladder dwingt de partijen tot een goede motivatie van mogelijke besluiten. De Ladder is derhalve een middel om tot verbetering van besluitvorming te komen zonder dat hier een zelfstandige doelstelling aan is gekoppeld.

Vraag 53:

Kunt u uitgebreid toelichten welke (beleidsmatige) rol u in de Retailagenda weggelegd ziet voor de ladder voor duurzame verstedelijking?

Antwoord:

De retail is belangrijk voor onze binnensteden. De veranderingen in de sector zijn daar het best zichtbaar: nieuwe concepten en innovaties in de retail, maar ook leegstand in winkelgebieden. De benodigde maatregelen zullen per gebied verschillen. Om de Retailagenda lokaal te kunnen vertalen is de RetailDeal ontwikkeld. Door ondertekening van de RetailDeal committeert een gemeente zich aan de uitgangspunten van de Retailagenda en verklaart zij actief te werken aan een toekomstgericht beleid voor detailhandel in samenwerking met alle relevante partijen. De gemeente neemt de rol op zich van arrangeur op lokaal en regionaal niveau.

De landelijke partijen achter de Retailagenda bieden de lokale partijen een toolkit aan om de vormgeving en de uitvoering van de RetailDeals te ondersteunen. De Ladder voor Duurzame Verstedelijking maakt onderdeel uit van deze toolkit. Het Ministerie van I&M zal bovendien de handreiking bij de Ladder actualiseren, zodat de Ladder daarmee nog beter aan zal sluiten bij de vragen uit de praktijk.

Nederland kent een groot overschot aan winkelmeters. Nieuwe stedelijke ontwikkelingen en met name nieuwbouw van winkelmeters op de ene plek heeft vaak tot gevolg dat de druk op de al bestaande winkelvoorraad op een andere plek toeneemt. Met als mogelijk effect een toename van de leegstand en negatieve gevolgen voor de leefbaarheid van de binnensteden. Met het oog op duurzaam gebruik van de schaarse ruimte in Nederland is het van groot belang dat dit soort afwegingen op een zorgvuldige wijze plaats vindt.

Vraag 54:

Zijn er redenen om te denken dat er volgend jaar wel gebruik wordt gemaakt van de borgstelling Scheepsnieuwbouw?

Antwoord:

Dat is op voorhand moeilijk in te schatten. De Garantieregeling Scheepsnieuwbouw Financiering (GSF) is in nauw overleg met de maritieme sector en de banken ontwikkeld en in werking sinds maart 2013. Het gebruik is tot nu toe beperkt. Tot dusver zijn met inzet van de GSF vier schepen gebouwd, met een garantstelling van in totaal € 11 miljoen (jaar 2013). In 2014 is geen beroep gedaan op de regeling. Vanwege het beperkte gebruik is het garantieplafond, dat oorspronkelijk € 1 miljard per jaar bedroeg, met ingang van 2015 verlaagd naar € 400 miljoen. In 2015 zijn tot dusverre geen garanties verstrekt onder de GSF.

In de afgelopen maanden is overleg gevoerd met de maritieme sector en de banken over het geringe gebruik van de GSF tot dusver en de maatregelen om te komen tot een effectievere inzet. Over de uitkomst van deze gesprekken zal ik de Kamer informeren.

Vraag 55:

Waaruit bestaan de ontvangsten van de Joint Strike Fighter?

Antwoord:

Zoals onder meer in de Jaarrapportage Vervanging F-16 over 2013 (Kamerstuk 26 488, nr. 358) aangegeven draagt de Nederlandse industrie een percentage af van haar omzet ten behoeve van de F-35. Dit betreft leveringen aan de Amerikaanse hoofdaannemers.

Daarnaast zal in de toekomst, zodra landen die geen partner zijn in het programma F-35 vliegtuigen ontvangen en daarvoor hebben betaald, een percentage van de in die F-35 prijs verwerkte ontwikkelingskostencomponent aan de Nederlandse Staat worden uitbetaald als vergoeding (royalty) voor de door de Nederlandse Staat in 2002 verstrekte bijdrage in de ontwikkelingskosten. Die laatste inkomsten zullen binnen komen op de begroting van het Ministerie van Defensie.

Vraag 56:

Wat is de stand van zaken met betrekking tot Urenco? Op welke manier zullen de publieke belangen aanvullend worden geborgd, zoals in 2013 aangekondigd is? Is hiervoor een wetsvoorstel, een verdrag en/of een concessie te verwachten? Wat is hier het tijdschema?

Antwoord:

Het afgelopen anderhalf jaar hebben intensieve gesprekken plaatsgevonden met de Verdragstaten die bij het Verdrag van Almelo zijn betrokken, de private medeaandeelhouders in Urenco en met Urenco zelf. Het onderwerp van deze gesprekken was het ontwerp van een instrumentarium om de met Urenco gemoeide publieke belangen te borgen zonder dat een meerderheid van de aandelen in overheidshanden is. De bevoegdheden zoals genoemd in de brief van 23 mei 2013 vormen hiervoor de basis (Kamerstuk 28 165, nr. 161). Deze gesprekken naderen hun conclusie, maar zijn op dit moment nog niet volledig afgerond. Ik verwacht uw Kamer voor het zomerreces hierover te kunnen berichten. De beleidsvoornemens van de andere deelnemers om hun aandelen in Urenco te vervreemden zijn niet veranderd ten opzichte van hetgeen ik daarover in mijn brief van 23 mei 2013 heb genoemd.

Vraag 57:

Waarom zijn er zulke enorme bedragen uitgegeven aan de fiscale stimulering van elektrische auto's? Waarom wordt er niet gekeken naar alternatieven?

Antwoord:

De stimulering van elektrisch vervoer past in de ambitie dat per 2035 alle nieuw verkochte personenauto’s in staat moeten zijn om CO2-emissievrij te rijden, zoals afgesproken in het Energieakkoord. De Algemene Rekenkamer beveelt aan om ook alternatieve instrumenten voor de ontwikkeling van elektrisch vervoer te overwegen. Het kabinet heeft deze aanbeveling overgenomen. In de Autobrief zal de Staatssecretaris van Financiën nader ingaan op de fiscale stimulering van elektrisch vervoer.

Vraag 58:

Is het waar dat 595 miljoen euro aan SDE+ gelden onbenut is? Is het waar dat er structurele onderbesteding van de SDE+ gelden is? Wat is hiervan de reden? Hoe kan de onderbenutting ongedaan gemaakt worden?

Antwoord:

Indien een deel van de beschikbare middelen voor duurzame energie onbesteed blijft (als gevolg van vertraging of uitval van projecten of lagere subsidiabele productie), dan worden deze middelen gestort in een begrotingsreserve. Door storting in de begrotingsreserve duurzame energieproductie blijven de middelen beschikbaar voor subsidiëring van duurzame energie (voor dezelfde projecten, maar dan later, of vervangende projecten). Voor het totaal van MEP, SDE en SDE+ is er in 2014 een bedrag van € 369 mln onbesteed gebleven en overgeboekt naar de begrotingsreserve. De begrotingsreserve is daarmee toegenomen van € 225 mln tot € 594 mln, zoals weergeven in en toegelicht bij de tabel op pagina 67 van het EZ-jaarverslag. Via de begrotingsreserve blijven deze middelen beschikbaar tot het moment dat ze alsnog zullen worden uitbetaald.

Met het afgeven van de subsidiebeschikking heeft de overheid zich gecommitteerd aan de uitbetaling van een subsidiebedrag per eenheid energie tot aan de maximale subsidiabele productie gedurende de looptijd van een project. Indien de productie, en daarmee de subsidie, in een jaar lager uitvalt hebben producenten de mogelijkheid om tegenvallende productie in latere jaren in te halen, desnoods in een extra jaar («banking»). Daarom kan er pas aan het einde van de looptijd van de beschikking geconcludeerd worden dat een project minder subsidie heeft gekregen dan vooraf was verwacht en blijven de middelen via de begrotingsreserve beschikbaar voor latere uitgaven. Daarnaast blijft het budget dat in enig jaar vrijvalt doordat projecten niet doorgaan dan wel vertraagd zijn, via de begrotingsreserve beschikbaar voor nieuwe vervangende projecten respectievelijk beschikbaar tot het moment van uitbetaling in latere jaren, wanneer productie alsnog plaatsvindt.

De realisatie van projecten wordt nauwlettend in de gaten gehouden. Naarmate er meer langjarige realisatiegegevens over een groter aantal projecten beschikbaar komen, kan er beter worden gekeken of er sprake is van structurele onderproductie. Momenteel zien we dat de wind- en zonprojecten gemiddeld meer produceren dan verwacht werd, terwijl de biomassa en geothermieprojecten minder produceren. Het is de verwachting dat deze onderproductie in de toekomst lager zal zijn door de mogelijkheid die er in 2012 gecreëerd is om gemiste productie in latere jaren in te halen («banking») en doordat de ervaringsgegevens worden meegenomen bij de raming van nieuwe projecten (zie ook het antwoord op vraag 45). De mogelijkheden voor banking zijn in 2015 voor veel categorieën uitgebreid. Daarnaast is er sinds 2015 voor geothermie projecten een geologisch onderzoek vereist, waardoor beter kan worden ingeschat wat de haalbare productie is.

Vraag 59:

Wanneer vindt de evaluatie van het Energieakkoord plaats? Kunnen de stukken op 1 januari 2016 bij de Kamer liggen? Welke mogelijkheden zijn er om nog bij te sturen?

Antwoord:

In het Energieakkoord is afgesproken dat in 2016 een evaluatie van het Energieakkoord plaatsvindt. Hierbij wordt de voortgang van het akkoord beoordeeld en wordt over het vervolg besloten met het oog op het bereiken van de in het akkoord overeengekomen doelstellingen voor 2020 en 2023, inclusief het verkennen van aanvullende maatregelen waar nodig en wenselijk.

In de uitvoeringsagenda 2015 van het Energieakkoord (Kamerstukken II, Vergaderjaar 2014–2015, 30 196, nr. 296) is aangegeven dat de Nationale Energieverkenning van 2015 inzichtelijk moet maken waar mogelijk beleidstekorten dreigen op het gebied van energiebesparing, hernieuwbare energie en werkgelegenheid. Op basis hiervan wordt in 2015 besloten waar verkenningen naar intensiveringen of aanvullende maatregelen wenselijk of noodzakelijk zijn. Dat gebeurt in de Voortgangsrapportage 2015 van de Borgingscommissie, die onder meer een reactie op de Nationale Energieverkenning 2015 zal bevatten. Naar verwachting verschijnt de Voortgangsrapportage in november 2015, circa een maand na publicatie de Nationale Energieverkenning 2015.

De evaluatie vindt plaats in 2016. De voorbereidingen hiervoor worden in 2015 getroffen. De evaluatie zal dan ook niet op 1 januari 2016 beschikbaar zijn. Ik zal uw Kamer eind 2015 informeren over de wijze waarop de evaluatie zal plaatsvinden.

Vraag 60:

Waarom was de realisatie van de gasbaten 1.34 miljard euro lager dan begroot?

Antwoord:

De daling wordt vooral veroorzaakt door lagere gasprijzen. Bij de oorspronkelijke raming van de gasbaten is uitgegaan van een gemiddelde TTF gasprijs van 26 eurocent/Nm3. De gemiddelde TTF gasprijs over 2014 is uitgekomen op 21 eurocent/Nm3.

Daarnaast is in 2014 een lager gasvolume uit het Groningenveld en de kleine velden geproduceerd dan oorspronkelijk geraamd, namelijk 70 mld Nm3 in plaats van 71 mld Nm3. Hiervan is 42,4 Nm3 afkomstig uit het Groningenveld. Ook zijn de kosten als gevolg van de aardbevingsrisico’s hoger uitgevallen dan geraamd (zie ook het antwoord op vraag 80).

Vraag 61:

Hoeveel publiek geld gaat er naar innovatie in duurzame energie?

Antwoord:

In totaliteit is er in 2015 € 167 mln beschikbaar voor energie-innovaties. Het betreft dan zowel innovaties op het gebied van hernieuwbare energie als energiebesparing. Circa € 83 mln hiervan verloopt via de Topsector Energie: € 18 mln aan NWO-middelen voor fundamenteel onderzoek, € 44 mln vanuit EZ voor energie-innovaties en circa € 21 mln aan instituut-financiering voor ECN en TNO voor toegepast onderzoek en ontwikkeling. De andere € 84 mln is beschikbaar voor innovatieprojecten breder dan de Topsector Energie. Het gaat dan om de Demonstratieregeling Energie-Innovatie (€ 34 mln beschikbaar) en de SDE+-innovatiemiddelen (€ 50 mln beschikbaar). De SDE+-innovatiemiddelen zijn beschikbaar voor innovaties gericht op kostenreducties.

Naast deze € 167 mln is voor alle TKI’s een TKI-toeslag beschikbaar op basis van ingelegde cash-bijdragen en zijn er voor het mkb middelen beschikbaar vanuit de regeling MKB-innovatiestimulering Topsectoren (MIT).

Vraag 62:

Hoe verklaart u dat gasprijzen lager zijn terwijl de gasproductie uit het Groningenveld wordt teruggeschroefd?

Antwoord:

Dit komt door internationale marktomstandigheden, waarbij de gasprijs afhangt van vraag en aanbod. 2014 was, zeker in Noordwest-Europa, een warm jaar, waardoor er minder vraag naar gas was. Verder was er voldoende aanbod, ook omdat er meer LNG naar Europa kwam als gevolg van onder meer een lagere vraag in Azië. Overigens maakt het gas uit het Groningenveld maar een beperkt deel uit van de gasmarkt in Noordwest-Europa en was door het warme weer en het overige aanbod de invloed van fluctuaties in de gaswinning uit dit veld op de prijsvorming in 2014 beperkt.

Vraag 63:

Verwacht u ook voor de komende jaren een lagere besteding van de compensatieregeling voor energie-intensieve bedrijven?

Antwoord:

Het beroep op de ETS-compensatieregeling is afhankelijk van het aantal bedrijven dat een aanvraag indient, de omvang van de gevraagde compensatie per bedrijf en de hoogte van de CO2-prijs binnen het emissiehandelssysteem ETS. Uitgaande van de verwachting dat het aantal bedrijven dat een aanvraag doet en de omvang van hun aanvraag ongeveer stabiel blijft, voorzie ik voor dit en volgend jaar een onderuitputting van het beschikbare budget. Het eventueel niet benutte budget schuift dan door naar latere jaren, waarmee een eventuele stijging van de CO2-prijs kan worden opgevangen. Hoe de CO2-prijs zich op de langere termijn ontwikkelt, is onder andere afhankelijk van de ontwikkeling van de economie en het Europese en mondiale klimaatbeleid. Overigens heeft het kabinet in het kader van de voorjaarsbesluitvorming 2015, gegeven het niveau van de CO2-prijs, besloten tot een structurele korting (€ 16,0 mln in 2015 oplopend naar € 78,0 mln vanaf 2024) op de voor ETS beschikbare middelen. Dit is verwerkt in de 1e suppletoire EZ-begroting 2015.

Vraag 64:

Kunt u aangeven hoeveel energie-intensieve bedrijven in 2014 in Nederland hun deuren hebben gesloten?

Antwoord:

Zoals in iedere sector heeft ook in de energie-intensieve sector een aantal bedrijven in 2014 de bedrijfsvoering gestaakt. Ik heb geen indicatie dat dit meer is dan in andere sectoren. Een precies aantal is niet te noemen, omdat er op dit moment nog geen officiële statistieken over 2014 bekend zijn.

Vraag 65:

Kunt u overzichtelijk in een tabel uiteenzetten hoe de lasten van energie-intensieve bedrijven in Nederland zich verhouden tot de ons omringende landen?

Antwoord:

Op 6 november 2014 heb ik uw Kamer een rapport gestuurd van PricewaterhouseCoopers over elektriciteitsprijzen in Nederland en ons omringende landen (Kamerstukken II 2014–2015, 29 023, nr. 178). In deze brief is onderstaande tabel opgenomen.

|

«Grote» Grootverbruiker |

2010 (€/MWh) |

2011 (€/MWh) |

2012 (€/MWh) |

2013 (€/MWh) |

2014 (€/MWh) |

|---|---|---|---|---|---|

|

Nederland |

66 |

64 |

71 |

66 |

58 |

|

België |

75 |

71 |

68 |

63 |

57 |

|

Verenigd Koninkrijk |

67 |

70 |

90 |

82 |

92 |

|

Frankrijk |

58 |

57 |

59 |

58 |

57 |

|

Duitsland |

63 |

62 |

66 |

59 |

51 |

Uit deze tabel blijkt dat een Nederlandse, «grote» grootverbruiker in 2014 ongeveer € 58 per Megawattuur betaalde. Dit getal is inclusief nettarieven en energiegerelateerde belastingen en gaat uit van een jaarverbruik van 3,0 Terawattuur. De totale elektriciteitsprijs voor een Nederlandse, grote grootverbruiker is na een piek van € 71/MWh in 2012 gedaald met ca. 18% tot € 58/MWh in 2014. De prijs is in 2014 tevens 12% lager ten opzichte van 2010. De totale elektriciteitsprijs voor een grote grootverbruiker ligt daarmee in 2014 net boven de Franse en Belgische prijs voor grote grootverbruikers.

Het elektriciteitsprijsverschil voor grote grootverbruikers tussen Nederland en Duitsland was door marktontwikkelingen in 2014 even groot als in 2013 (€ 7/MWh), ondanks de invoering vanaf 2014 van de nettariefregeling voor grootverbruikers in Nederland. De verklaring hiervoor is dat de groothandelsprijs in Duitsland sterker gedaald is dan in Nederland. Zonder de invoer van de correctie van de nettarieven zou het prijsverschil met Duitsland voor een grote grootverbruiker gegroeid zijn naar € 13/MWh.

Vraag 66:

Is het waar dat de middelen in de interne begrotingsreserve duurzame energie niet langer juridisch verplicht zijn en dus ook voor andere doeleinden benut kunnen worden?

Antwoord:

Met het afgeven van de subsidiebeschikking heeft de overheid zich gecommitteerd aan de uitbetaling van een subsidiebedrag per eenheid energie tot aan de maximale subsidiabele productie gedurende de looptijd van een project. Dit betekent dat het deel van de begrotingsreserve dat het gevolg is van vertraagde projecten of lagere productie juridisch verplicht is. Het deel van de reserve dat het gevolg is van de uitval van projecten is weliswaar niet meer juridisch verplicht, maar wel politiek en bestuurlijk verplicht in de zin dat de inzet voor andere doeleinden ten koste zou gaan van het doelbereik 2020 en 2023.

Vraag 67:

Zal de overheveling van het overgebleven bedrag van de SDE+ betekenen dat er een hoger bedrag wordt begroot dan voor 2014?

Antwoord:

Jaarlijks wordt bepaald hoe groot het bedrag is dat wordt opengesteld voor de SDE+. Dit wordt gedaan langs de lijnen van de ramingen uit het Energieakkoord. Hierbij wordt actuele informatie zoals de Nationale Energie Verkenning en informatie van Rijksdienst voor Ondernemend Nederland (RVO.nl) over de verwachtingen (beschikbaarheid en kosten) van potentiële projecten meegenomen. Het openstellingsbudget voor 2015 bedraagt € 3,5 mld. De bijbehorende geraamde uitgaven zijn in lijn met de ramingen die tijdens het opstellen van het Energieakkoord zijn opgesteld.

Voor het gedeelte van het beschikbare kasbudget dat in enig jaar niet wordt benut, is er een interne begrotingsreserve. Deze reserve is bestemd voor onbesteed gebleven middelen als gevolg van vertraging bij projecten waaraan reeds subsidie is toegekend en reeds verplichte projecten die niet tot uitvoering komen en door andere projecten moeten worden vervangen (met het oog op het bereiken van de doelstelling). Via de begrotingsreserve blijven de middelen beschikbaar tot het moment dat ze alsnog zullen worden uitbetaald (zie ook het antwoord op vraag 58).

Vraag 68:

Kunt u een overzicht geven van de besteding van de SDE+ per subsidiecategorie, met zowel de maximaal toegestane als de realistisch verwachte uitgaven?

Antwoord:

Een uitgebreid overzicht van de verschillende categorieën die in aanmerking komen voor SDE+ subsidie is te vinden op de website van RVO.nl (www.rvo.nl). In de «Jaarberichten SDE+, SDE, OV-MEP & MEP» van RVO staan tevens de gerealiseerde kasuitgaven per technologie en subsidiecategorie. Doordat er, met uitzondering van wind op zee, in de SDE+ ex ante geen specifiek budget per categorie wordt gereserveerd en doordat de subsidiebedragen per kWh ieder jaar opnieuw per categorie wordt gespecificeerd, is er geen inschatting te geven van de in de toekomst maximaal toegestane en realistisch verwachte uitgaven per categorie. Er is geen specifiek budget per categorie gereserveerd, omdat de SDE+ gebaseerd is concurrentie en technologieneutraliteit. De subsidiebedragen die de verschillende categorieën krijgen zijn afhankelijk van de ontwikkeling van de kostprijs, de ontwikkeling van de energieprijzen en het kostenverlagende effect van concurrentie tussen aanvragers van SDE+-middelen. Het niet meer vooraf toebedelen van specifieke budgetten aan specifieke technologieën is een van de belangrijkste lessen van de voorganger van de SDE+, de SDE-regeling. Ik zal, zoals ik in mijn reactie op het rapport van de Algemene Rekenkamer heb toegezegd, de Tweede Kamer jaarlijks een overzichtelijk totaalbeeld presenteren van de financiële en beleidsinformatie met betrekking tot de SDE+, in de bredere context van het Energieakkoord en de doelstellingen ten aanzien van hernieuwbare energieproductie. Daarbij zal ik gebruik maken van de meest recente Nationale Energie Verkenning (verwacht in het najaar van 2015).

Vraag 69:

Gaat u in het vervolg in de begroting standaard een overzicht geven van de realistische en maximale uitgaven per subsidiecategorie van de SDE+ zoals geadviseerd in het Rekenkamerrapport «Stimulering van duurzame energieproductie (SDE+)»?

Antwoord:

Zoals ik in mijn reactie op het rapport van de Algemene Rekenkamer heb toegezegd, zal ik de Tweede Kamer jaarlijks een overzichtelijk totaalbeeld presenteren van de financiële en beleidsinformatie met betrekking tot de SDE+ regeling, in de bredere context van het Energieakkoord en de doelstellingen ten aanzien van hernieuwbare energieproductie. Daarbij zal ik gebruik maken van de meest recente Nationale Energie Verkenning (verwacht in het najaar van 2015).

Vraag 70:

Bent u voornemens om de begrotingsreserve duurzame energie op korte termijn in te gaan zetten ten behoeve van de stimulering van duurzame energie? Zo nee, waarom niet?

Antwoord:

Zoals aangegeven in het antwoord op vraag 58 blijven de middelen die in de begrotingsreserve zijn gestort, beschikbaar tot het moment dat ze alsnog zullen worden uitbetaald. De middelen blijven daarmee beschikbaar voor subsidiëring van duurzame energie.

Vraag 71:

Hoeveel kan in de looptijd van het Energieakkoord maximaal uitgegeven worden aan de SDE+ voor biomassa?

Antwoord:

Om de volledige 25 PJ (maximale productie van hernieuwbare energie per jaar door bij- en meestook) te beschikken tegen de door Energieonderzoek Centrum Nederland (ECN) en classificatiebureau DNV GL voor dit jaar berekende basisbedragen is een verplichtingenruimte nodig van circa € 4,3 mld voor de gehele periode. Naar de huidige inzichten zou daarvan dan circa € 3 mld daadwerkelijk worden uitbetaald in een periode van 8 jaar.

Vraag 72:

Waar heeft het aan gelegen dat de aangekondigde privaat-publieke afspraak over de financiering van de laadinfrastructuur voor elektrisch rijden niet tot stand is gekomen?

Antwoord:

Er zijn diverse redenen voor het feit dat de aangekondigde privaat-publieke afspraak over de financiering van de laadinfrastructuur voor elektrisch rijden niet tijdig tot stand is gekomen. Het proces was ingewikkeld, omdat van zowel marktpartijen, decentrale overheden als rijk een financiële bijdrage werd gevraagd. Bovendien dienen dergelijke afspraken in overeenstemming met de Europese staatssteunregels te zijn, zodat de gemeenten die de beslissing moeten nemen, geen problemen zullen ondervinden met de Europese regelgeving. De afspraken zijn nu zo goed als rond en worden nog voor het zomerreces ondertekend. De verwachting is dat de Europese Commissie de notificatie positief afrondt.

Vraag 73:

Wat is de stand van zaken omtrent het oplossen van de knelpunten van het kleinbedrijf (mkb), zoals genoemd in het rapport «Het kleinbedrijf – Grote motor van Nederland» van McKinsey?

Antwoord:

De meeste door McKinsey voorgestelde acties (omtrent het oplossen van knelpunten voor het kleinbedrijf) zijn in het aanvullend actieplan mkb-financiering (Kamerstuk 32 637, nr. 147) opgenomen. Zie voor stand van zaken van de implementatie het antwoord op vraag 43.

Aanvulling hierop is de actie Marktdata kleinbedrijf. Om te komen tot een uitgebreide, betrouwbare feitenbasis over de meeste recente staat en ontwikkeling van het mkb heeft EZ het initiatief genomen tot het project «staat van het mkb». Het CBS zal in opdracht van EZ een eerste publicatie met basisinformatie over het mkb, inclusief een website/applicatie, ontwikkelen. Naar verwachting is deze eind van dit jaar gereed. Tegelijkertijd wordt de «staat van het mkb» samen met andere partijen die over mkb gegevens beschikken, verder doorontwikkeld,om de uitgebreide, betrouwbare feitenbasis over het mkb te realiseren.

Vraag 74:

Wanneer is de «Gedragscode Franchising» gereed?

Antwoord:

Op 3 september zal de sector de nieuwe Nederlandse Franchisecode aan de sector presenteren. De commissie (vertegenwoordigers van) van franchisegevers en -nemers heeft inmiddels een integraal concept opgeleverd dat door een beperkte groep afgevaardigden van zowel franchisegevers als -nemers, goed is ontvangen. Op 16 juni staat een «kick off» bijeenkomst gepland voor een sectorbrede consultatie van de nieuwe code.

Vraag 75:

Op welke wijze worden de ondernemers in de ambachtseconomie in en door het EZ-beleid ondersteund?

Antwoord:

De ambachtseconomie is een breed en divers samengestelde sector, met daarin vertegenwoordigd bijvoorbeeld glasblazers en leerbewerkers, maar ook de bouw en kappers. Ook de grootte van de betreffende ondernemingen varieert van klein (ZZP’ers, mkb) tot grootbedrijf. Aangezien het een breed samengestelde groep van ondernemingen betreft, zet EZ diverse instrumenten in ter ondersteuning van de ambachtseconomie. Ook het Techniekpact en de vermindering van regeldruk dragen hieraan bij. EZ informeert de Tweede Kamer voor de zomer van 2015 over de informatievoorziening ten behoeve van de ambachtssector. Dit in navolging van de motie Öztürk over de ambachtseconomie (Kamerstuk 34 000 XIII, nr. 25).

Vraag 76:

Kunt u een overzicht verschaffen van het aandeel starters dat na vijf jaar nog als onderneming actief is (dus het overlevingspercentage) in de jaren 2010 t/m 2014?

Antwoord:

Uit cijfers van de Kamer van Koophandel valt op te maken dat circa 50% van het aantal startinitiatieven (zoals de KvK dit noemt) na 5 jaar gestrand is. Er zijn daarbij wel sectorale verschillen: in de land- en tuinbouw ligt het percentage «overlevende bedrijven» substantieel hoger, in de detailhandel lager. (Bron: http://www.kvk.nl/download/Bedrijvenoverzicht%202014_tcm109–401000.pdf (p6))

Vraag 77:

Kunt u een overzicht verschaffen van de redenen voor het staken van de onderneming, inclusief het aandeel in het totaal van stakers, in de jaren 2010 t/m 2014?

Antwoord:

In 2014 schreven 117.000 bedrijven zich uit bij het handelsregister. Het jaar kende ook 6.900 faillietverklaringen: 21% lager dan het jaar ervoor. Er kunnen vele redenen zijn waarom een onderneming stopt. De Global Entrepreneurship Monitor (2014) telt 8 hoofdredenen om een onderneming te staken. Persoonlijke redenen (niet verder gespecificeerd) en verlieslatendheid komen verreweg het meest voor met respectievelijk 29% en 27%. Daarna volgen andere baan/bedrijfskansen met 13% en problemen met financiering met 11% (bron: http://www.kvk.nl/download/Bedrijvenoverzicht%202014_tcm109–401000.pdf, pagina 7).

Vraag 78:

Kunt u aangeven hoe u de tegenvallende ontvangsten wilt opvangen?

Antwoord:

Volgens de regels van de Begrotingsafspraken 2013 – 2017 worden deze niet-belastingontvangsten gerekend tot het inkomstenkader. De ontvangsten voor de Stichting Centraal Orgaan Voorraadvorming Aardolieproducten (COVA), de ontvangsten van de SDE+ heffing en de aardgasbaten zijn niet relevant en hoeven niet specifiek gecompenseerd te worden binnen de EZ begroting, maar dienen generaal gecompenseerd te worden. In de voorjaarsbesluitvorming is reeds rekening gehouden met deze tegenvallende ontvangsten, voor zover deze doorwerken in latere jaren.

Vraag 79:

Kunt u toelichten of de lagere opbrengsten uit de Opslag Duurzame energie effecten heeft op de realisatie van duurzame energie in 2014?

Antwoord:

De uitgaven SDE+ en de inkomsten uit de Opslag Duurzame Energie (ODE) worden uitsluitend ex ante aan elkaar gelijkgesteld. De scheiding tussen de inkomsten en uitgaven leidt ertoe dat als de realisatie van de ODE afwijkt van het geraamde bedrag, dit geen gevolgen heeft voor de uitgaven. Hogere inkomsten leiden niet tot meer (mogelijkheden voor) uitgaven; lagere inkomsten behoeven niet te worden gecompenseerd met minder uitgaven.

Vraag 80:

Hoe hoog bedroegen de hier genoemde hogere kosten in verband met aardbevingsrisico's?

Antwoord:

Medio 2013 is de begroting voor het jaar 2014 opgesteld. Hierbij is geen rekening gehouden met kosten voor aardbevingsrisico’s. In januari 2014 is het bestuurlijk akkoord gesloten waarin nadere afspraken zijn gemaakt over kosten gerelateerd aan aardbevingen. Voor 2014 zijn de kosten uitgekomen op ongeveer € 200 mln. Zie ook het antwoord op vraag 81.

Vraag 81:

Op welke manier werken de hogere kosten voor aardbevingsrisico's door in de gasbaten voor de overheid?

Antwoord:

De kosten voor aardbevingsrisico’s zijn onderdeel van de winningskosten van het Groningenveld. De kosten worden conform de afspraken gemaakt in het gasgebouw volgens een verdeling 36%/64%, waardoor 64% van de hogere kosten voor rekening van de Staat komt via lagere gasbaten.

Vraag 82:

Waarom is er in het jaarverslag geen uitsplitsing in velden, waaronder het Groningenveld? Dit is toch inmiddels politiek zeer relevante informatie geworden? Kan er ook een uitsplitsing naar putten en clusters gemaakt worden, waaronder het Loppersum cluster? Kan ook de gerealiseerde winning per cluster worden afgezet tegen de maxima in het winningsplan?

Antwoord: