Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2013-2014 | 32637 nr. 147 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 8 juli 2014

Hierbij ontvangt u het Aanvullend Actieplan Mkb-Financiering, dat het kabinet in de reactie op de DNB-studie «Kredietverlening en bancair kapitaal» heeft aangekondigd1. Het actieplan sluit tevens aan bij de motie van het lid De Vries2 van 17 juni jl. om de Nederlandse Investerings Instelling (NII) te verzoeken ook onderzoek te doen naar de mogelijkheid van financieringsprojecten vanaf € 100.000. Ook wordt met deze brief invulling gegeven aan de toezegging tijdens het Wetgevingsoverleg Economische Zaken van 25 juni jl., om informatie te verstrekken over de resultaten van Qredits.

Het kabinet acht het van groot belang dat ook in de voorzichtig aantrekkende economie er voldoende financiering beschikbaar is voor mkb met een gezond bedrijfsplan. Dit voorjaar heeft een ambtelijke werkgroep geanalyseerd welke knelpunten er zijn, en welke maatregelen de overheid kan nemen om de financiering van het mkb te bevorderen. Belangrijke bevindingen zijn dat het mkb dat financiering zoekt vaak een zwakke financiële positie heeft, dat voor banken het risico op mkb-financiering is toegenomen, en dat er onvoldoende alternatieven zijn om de terugval in bancaire kredieten aan te vullen. Het kabinet neemt daarom de volgende aanvullende maatregelen.

Doorontwikkelen van een markt voor eigen vermogen. Een deel van het mkb heeft moeite eigen vermogen aan te trekken, wat ook het aantrekken van vreemd vermogen hindert. Het aanbod van risicodragend kapitaal is in Nederland nog te beperkt ontwikkeld, met name voor het kleinbedrijf. Bovenop bestaande instrumenten voor risicokapitaal zal het kabinet marktpartijen ondersteunen bij het oprichten van een achtergestelde leningenfonds (AGL-fonds) en een extra impuls van € 100 mln geven aan investeringen via business angels en participatiemaatschappijen. Daarnaast is per 1 juli jl. een nieuwe regeling voor Vroege fase financiering aan innovatieve starters en kleine bedrijven opengesteld. Deze regeling wordt nu permanent.

Verbreden van het financieringsaanbod. Het mkb is voor het verkrijgen van vreemd vermogen sterk afhankelijk van banken. Die zijn door de toegenomen risico’s strenger geworden bij het toezeggen van kredieten. Ook is de winstgevendheid van met name kleine kredieten voor banken relatief onaantrekkelijk. Het kabinet heeft daarom al ondersteunende maatregelen genomen om het financieringsaanbod te verbreden, zoals pilots met Kredietunies, de promotie van crowdfunding en steun aan de mkb-beurs NPEX. Daarnaast zal het kabinet een aantal nieuwe marktinitiatieven via garanties een steun in de rug geven, het dienstenportfolio van Qredits uitbouwen en acties starten gericht op «ketenfinanciering». Met verbreden van het financieringsaanbod worden ook combinaties van financieringen, waaronder met bancaire kredieten, vergemakkelijkt.

Betere marktwerking mkb-financiering en verder verbeteren overheidsinstrumenten. Mkb-financiering is onder andere vanwege de hoge risico- en behandelingskosten een relatief onaantrekkelijk segment voor banken. De behandelingskosten hangen onder meer samen met de kwaliteit van de aangeleverde aanvragen en de beschikbare informatie over de bedrijven en de sector. Naast lopende acties zoals het Kredietpaspoort, neemt het kabinet het initiatief om de informatie over kredietwaardigheid van het mkb te verbeteren en te ontsluiten. Met de betrokken partijen uit het mkb zal binnen een half jaar een plan worden uitgewerkt dat voortbouwt op Standard Business Reporting (SBR). SBR is namelijk een manier om de boekhouding van ondernemers te standaardiseren, zodat gegevens herbruikbaar zijn voor meerdere doeleinden. Ook worden maatregelen genomen om de bestaande financieringsinstrumenten van de overheid verder te verbeteren.

Bij het opstellen van het Aanvullend Actieplan Mkb-Financiering is gebruik gemaakt van de analyses «Kredietverlening en bancair kapitaal»3 van DNB, de notitie «De financiële positie van het MKB in Nederland»4 van het Centraal Planbureau (CPB) en de Financieringsmonitor 2014–1 (bijlage 15). Ook heeft het kabinet het bijgevoegde advies »Het kleinbedrijf Grote motor van Nederland» betrokken (bijlage 26), dat zich in brede zin richt op het benutten van het groeipotentieel van het kleinbedrijf.7 De maatregelen van het Aanvullend Actieplan zullen samen met betrokkenen en experts uitgewerkt worden, waarbij ook het comité voor Ondernemerschap en Financiering een rol kan vervullen. U wordt hierover in de tweede helft van 2014 geïnformeerd.

Deel 1 van het Aanvullend Actieplan geeft een nadere duiding van de probleemanalyse. In deel 2 worden de aanvullende maatregelen die het kabinet neemt toegelicht, inclusief de budgettaire consequenties.

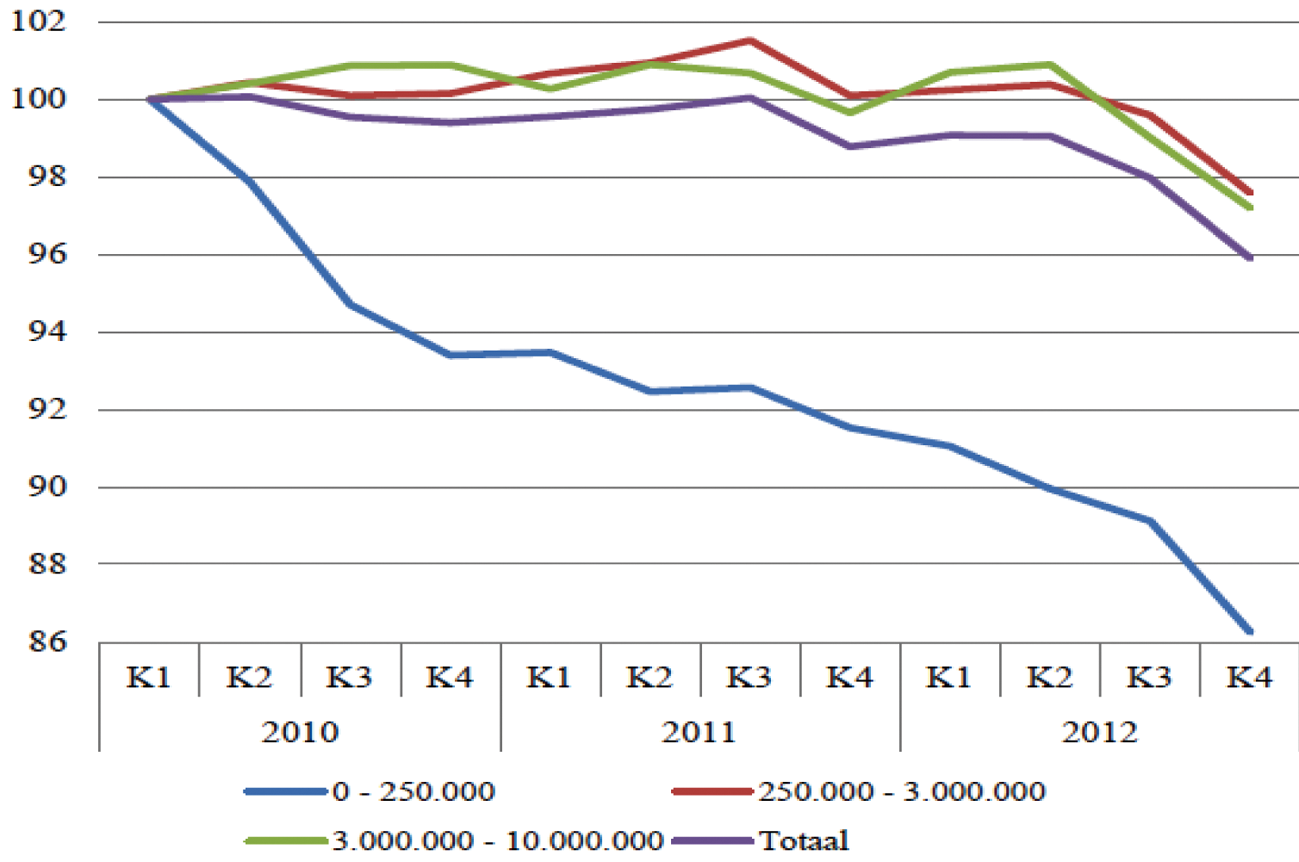

Nederland kende voor de financiële crisis een periode van sterke groei van de zakelijke kredietverlening. In de jaren voor de crisis groeide de zakelijke kredietverlening op het hoogtepunt met 16% op jaarbasis.8 De afgelopen jaren is echter sprake van krimp. Naarmate de kredieten kleiner zijn, heeft de krimp zich eerder en sterker ingezet. Terwijl de totale zakelijke kredietverlening afneemt sinds de tweede helft van vorig jaar, is het totaalvolume van de kleinste mkb-kredieten (onder de € 250.000) in de periode 2010 en 2012 gekrompen met cumulatief 14% (zie onderstaande figuur). Op basis van de verschillende analyses volgen hieronder de belangrijkste bevindingen ten aanzien van de ontwikkelingen rond mkb-financiering.

Totaalvolume uitstaande bankleningen aan bedrijfsleven

Bron: DNB-studie »kredietverlening en bancair kapitaal», 2014

De eerste bevinding is dat de krimp in de kredietverlening in belangrijke mate samenhangt met de laagconjunctuur. In Nederland is de binnenlandse vraag sinds het begin van de crisis afgenomen.9 Het mkb, dat bovengemiddeld afhankelijk is van de binnenlandse vraag10, wordt hierdoor extra getroffen. Geconfronteerd met de afgenomen binnenlandse vraag is de kredietvraag van het mkb sterk afgenomen.

Ten tweede wordt kredietverlening bemoeilijkt doordat het mkb dat nog wel krediet aanvraagt, vaak een zwakke financiële positie heeft. Al voor de crisis was de eigen vermogenspositie van het Nederlandse mkb relatief laag. Daarnaast is door de crisis naast het eigen vermogen ook de rentabiliteit van vooral kleine bedrijven afgenomen, zodat er minder mogelijkheden zijn om via het inhouden van winst het eigen vermogen te vergroten. In vergelijking met het buitenland zoekt het Nederlandse mkb ook vaker extern krediet om het werkkapitaal te versterken, in plaats van het aan te wenden voor investeringen. Bij het financieren van werkkapitaal bestaat, vanwege het minder vastomlijnde bestedingsdoel, het risico dat het wordt aangewend voor verliesfinanciering. Voor banken is dat een reden voor extra terughoudendheid. Het hoge afwijzingspercentage op mkb-kredietaanvragen in Nederland hangt hier waarschijnlijk mee samen.

Ten derde zijn banken strenger geworden bij het toezeggen van kredieten, geconfronteerd met de toegenomen risico’s. Banken hebben aangegeven risico’s in aanloop naar de crisis onderschat te hebben. Het aantal probleemkredieten is de afgelopen jaren daarom sterk opgelopen, tot bijna 6% van de gehele mkb-portefeuille11. Sindsdien hebben banken en hun toezichthouders meer oog voor risico’s. De combinatie van een verzwakte kapitaalpositie van het mkb en strengere (handhaving van) eisen aan banken zet de totale kredietverlening onder druk.

Ten vierde zijn er structurele factoren die financiering van het mkb moeilijker maken dan van het grootbedrijf. Zo is de verhouding tussen kosten en baten van mkb-kredieten, vooral bij de kleinere kredieten, relatief onaantrekkelijk. De kosten om de kredietwaardigheid van een mkb-bedrijf in te schatten zijn naar verhouding hoog, terwijl de renteopbrengst in euro’s, vanwege de kleinere kredietomvang, per definitie laag is. Ook is over mkb-bedrijven, in tegenstelling tot het grootbedrijf, minder informatie publiekelijk beschikbaar. Als gevolg daarvan zijn informatiekosten hoog, wat ook een hinderpaal kan vormen voor het aantrekken van vermogen. Voor verschaffers van financiering is het relatief kostbaar om een goede risico-inschatting te maken in het mkb.

Ten vijfde is het Nederlandse mkb, net als het mkb in veel andere Europese landen, voor externe financiering sterk afhankelijk van banken en zijn alternatieve financieringsbronnen (nog) te beperkt van omvang om de kredietverlening door banken aan te vullen. De laatste tijd is een toename van het aantal alternatieve financiers zichtbaar: verschillende financiële instellingen en (institutionele) investeerders zijn bezig met het opzetten van mkb-investeringsfondsen. Ook zijn er verschillende kredietunies, crowdfunding-platforms en de mkb-beurs NPEX opgezet, deels met steun van de overheid. Daarbij zijn ook banken belangrijke partners.

Ten zesde is de invloed van de balanspositie van banken op de kredietverlening beperkt. DNB verwacht dat banken de komende jaren in staat zullen zijn om aan de vereiste kapitaalversterkingen te voldoen en daarbij de kredietvraag van bedrijven en huishoudens te bedienen. Daarnaast heeft het CPB onlangs aangegeven dat het feit dat grote bedrijven in Nederland tegen een lagere rente kunnen lenen, lager dan in Duitsland, een belangrijke aanwijzing is dat aanbodbeperkingen geen grote rol spelen12.

DNB heeft ook gekeken naar scenario’s waarin de economische groei harder stijgt dan verwacht en/of de winstontwikkeling van banken tegenvalt. In deze scenario’s kunnen banken niet aan de kredietvraag voldoen. De scenario’s van DNB zijn echter relatief voorzichtig: zo wordt hierin verondersteld dat banken geen aandelen kunnen uitgeven en dat niet alleen de zakelijke kredieten, maar alle balansposten groeien. De mogelijkheden tot kredietverstrekking kunnen in de praktijk dus ruimer zijn. Een bescheiden winststijging van banken of een aandelenuitgifte zou voldoende zijn om aan de additionele kredietvraag in deze scenario’s te voldoen. Het CPB stelt dat als de economie aantrekt, eigen vermogen aantrekken gemakkelijker wordt voor banken. CPB acht aanbodproblemen in dit perspectief daarom niet waarschijnlijk. Ook zijn de DNB scenario’s niet in overeenstemming met de economische voorspellingen van het CPB en DNB voor dit en volgend jaar13.

Bovenstaande ontwikkelingen zijn deels tijdelijk, omdat ze samenhangen met de financiële crisis en de daaruit voortkomende laagconjunctuur. Tegelijkertijd zijn er meer blijvende ontwikkelingen. Zo hangt de aanscherping van kredietvoorwaarden en/of de kredietprijs deels samen met de verscherpte kijk op risico’s. Dat is een gezonde ontwikkeling omdat banken en andere financiers de risico's in aanloop naar de crisis veelal onderschat hebben. Het is niet verstandig met overheidsbeleid een terugkeer naar de zeer soepele financieringsmogelijkheden aan de vooravond van de crisis te bewerkstelligen. Wel is het van cruciaal belang om mogelijke knelpunten in de financiering aan het mkb te adresseren en te borgen dat in de transitiefase naar een meer gediversifieerde financieringsmarkt het in de kern gezonde mkb aan voldoende financiering kan komen.

Financiering van het bedrijfsleven is in eerste instantie een marktactiviteit. De overheid wil en kan niet op de stoel van financiële aanbieders gaan zitten. Tegelijkertijd kan de overheid wel maatregelen nemen die bijdragen aan een gezond financieringsaanbod. Steeds is daarbij van belang zorgvuldig te kijken waar de markt onvoldoende (snel) tot ontwikkeling komt. Deze insteek betekent ook dat veel maatregelen een tijdelijk karakter hebben en afgebouwd kunnen worden op het moment dat vanuit de markt er voldoende financieringsaanbod voorhanden is. Onderstaande box geeft een overzicht van de bestaande financieringsinstrumenten, die grotendeels aangrijpen op structurele knelpunten in de financieringsmarkt.

Financieringsinstrumentarium

Het Ministerie van Economische Zaken beschikt al over een uitgebreid instrumentarium om de financiering van bedrijven te stimuleren. Dit instrumentarium is vanaf het begin van de kredietcrisis al aanmerkelijk uitgebreid en geïntensiveerd. Met de garantieregelingen BMKB, GO en Groeifaciliteit is in de periode 2009–2013 voor meer dan € 8 miljard aan leningen aan het mkb mogelijk gemaakt. Daarnaast hebben banken, verzekeraars en het Ministerie van Economische Zaken sinds 2009 € 120 mln in Qredits geïnvesteerd (overheidsbijdrage € 45 mln) voor kleine leningen aan ondernemers die niet bij de bank terecht kunnen.

Het Innovatiefonds MKB+ is in 2012 opgericht om te voorzien in risicodragende financiering voor innovatie. Hierbij is € 500 mln vrijgemaakt voor de periode 2012–2015, bestemd voor innovatiekredieten, seedfondsen en risicokapitaal via het Dutch Venture Initiative (DVI). Het fonds is revolverend, dus terugontvangsten worden opnieuw in het innovatieve bedrijfsleven geïnvesteerd. Het kabinet heeft vorig jaar besloten tot een aanvulling met € 75 mln ten behoeve van vroege fase financiering en een co-investeringsfaciliteit met business angels.

Daarnaast is het Ministerie van Economische Zaken aandeelhouder in de Regionale Ontwikkelingsmaatschappijen, waar bij elkaar € 350 mln kapitaal beschikbaar is voor participaties in jonge innovatieve bedrijven.

Met betrekking tot internationaal ondernemen bestaat eveneens een uitgebreid instrumentarium: met name de export kredietverzekeringsinstrumenten en het Dutch Good Growth Fund.

Op basis van de problematiek en de bestaande instrumenten neemt het kabinet een aantal aanvullende maatregelen gericht op het versterken van de vermogenspositie van het mkb, het stimuleren van alternatieve financieringsbronnen en het verbeteren van de marktwerking. Daarnaast neemt het kabinet maatregelen om de effectiviteit van het bestaande instrumentarium te verbeteren.

Ook op Europees niveau worden extra maatregelen genomen. Begin juni heeft de ECB nieuw monetair beleid aangekondigd dat banken stimuleert hun portefeuille leningen aan het bedrijfsleven te vergroten. Banken kunnen tegen een lage rente lenen bij de ECB voor een bedrag ter grootte van 7% van hun leningen (stand eind april) aan de niet-financiële particuliere sector (exclusief hypotheken). In september en december volgen nog twee tranches van deze zogenoemde TLTRO, die het aantrekkelijker maakt om bedrijfskredieten te verstrekken, waaronder leningen aan het mkb. Naar verwachting bedraagt de omvang van het programma circa € 400 miljard. Daarnaast werkt de ECB aan een opkoopprogramma van gesecuritiseerde leningen (Asset Backed Securities).

De onderstaande tabel bevat de aanvullende maatregelen die het kabinet neemt om de problematiek rond mkb-financiering te adresseren, inclusief de publieke middelen die daarmee gemoeid zijn. Op basis van de voorgenomen acties en het verwachte effect op de mkb-financiering is de inschatting dat hiermee in totaal ca. € 2,5 miljard nieuwe mkb-financiering in de markt mogelijk wordt gemaakt: tot ca. € 1 miljard via het Innovatiefonds MKB+, ca. € 500 mln door verbreding van het financieringsaanbod, en ca. € 1 miljard via het doorontwikkelen van de eigen vermogensverschaffing aan het mkb. De realisatie van de nieuwe mkb-financiering als gevolg van de aanvullende maatregelen is mede afhankelijk van de uitwerking en de ontwikkelingen in de markt, en is hieronder bij de maatregelen toegelicht.

|

Maatregelen |

Inzet Publieke middelen 2014–2019 |

|---|---|

|

Kas |

|

|

1. Kasreserve oprichting AGL fondsen achtergestelde leningen voor mkb |

€ 12 mln |

|

2. Innovatiefonds: DVI+ risicokapitaal voor mkb via het DVI |

€ 100 mln |

|

3. Innovatiefonds: Vroege Fase Financiering voor innovatieve starters en kleine bedrijven |

€ 25 mln |

|

4. Flankerende maatregelen: «SBR+» verbeteren kredietinformatie mkb |

€ 5 mln |

|

5. Flankerende maatregelen: vaardigheden verbeteren kennis en kunde mkb |

€ 5 mln |

|

6. Flankerende maatregelen: stroomlijning betere presentatie en organisatie instrumenten |

€ 3 mln |

|

7. Flankerende maatregelen: ketenfinanciering programma voor aansluiting mkb |

€ 5 mln |

|

Totaal kasmiddelen |

€ 155 mln |

|

Garanties |

|

|---|---|

|

1. Garanties oprichting AGL fondsen Achtergestelde leningen voor mkb |

€ 500 mln |

|

2. Garanties nieuwe aanbieders Verbreding aanbod mkb-financiering |

€ 400 mln |

|

3. Uitbreiding Qredits Kleine kredieten voor mkb |

€ 100 mln |

|

Totaal garanties |

€ 1.000 mln |

Ter dekking van de kasmiddelen zal voor € 100 mln een beroep worden gedaan op de reservering augustus die in de Voorjaarsnota 2014 is opgenomen. De kasmiddelen en de resterende dekking worden bij Miljoenennota 2015 verwerkt in de begroting van het Ministerie van Economische Zaken. De dekking van de garantieruimte zal komen uit de onderbenutting van de garantieregelingen. De huidige verwachting is dat er dit en volgend jaar in totaal tot ca. € 1 miljard onbenutte garantieruimte is bij de EZ-instrumenten, welke ingezet kan worden voor nieuwe maatregelen van het Aanvullend Actieplan. Daarvan wordt op voorhand € 500 mln bestemd voor het doorontwikkelen van een markt voor eigen vermogen, en € 500 mln voor het verbreden van het financieringsaanbod, waarvan € 100 mln voor verruimen van het dienstenportfolio van Qredits. Bij conjunctuurherstel kan benutting van de garantieregelingen echter weer fors toenemen, zoals in 2011 is gebeurd. Het kabinet zal daarom voortdurend monitoren hoe de benutting van de regelingen zich ontwikkelt. De beschikbare garantieruimte zal hierbij, indien nodig, flexibel over de nieuwe maatregelen worden ingezet. De maatregelen worden hieronder verder toegelicht.

Om het aanbod van risicodragend vermogen voor het mkb te versterken, neemt het kabinet de volgende maatregelen.

• Het ondersteunen van marktpartij(en) bij het oprichten van een achtergestelde leningenfonds (AGL fonds). De kwartiermaker van de Nederlandse Investerings Instelling (NII) heeft hier in zijn rapportage aan het kabinet ook voor gepleit. Samen met de NII wil het kabinet in kaart brengen hoe groot de markt voor een dergelijk fonds is, welke marktpartijen reeds initiatieven ontplooien en welke witte vlekken er nog bestaan. Ook brengt het kabinet aan de NII de wens over om ook naar de mogelijkheid te kijken om projecten met een financieringsbehoefte vanaf € 100.000 aan achtergestelde leningen te verstrekken, waarmee het kabinet uitvoering geeft aan de motie van het lid De Vries14 van 17 juni jl. Voor de uitwerking van het fonds betrekt Economische Zaken graag relevante marktpartijen, waaronder de Nederlandse Vereniging van Banken.

De kwartiermaker NII heeft in zijn rapportage ingeschat dat er een jaarlijkse behoefte is van € 650 mln achtergesteld kapitaal voor het mkb. Doordat een fonds voor achtergesteld vermogen als katalysator voor extra (bancaire) financiering dient, is er sprake van een hefboomwerking. De inschatting is daarom dat de € 500 mln garantieruimte die het kabinet nu kan inzetten voor fondsen gericht op versterken van het eigen vermogen, leidt tot minimaal € 1 miljard aan totale nieuwe mkb-financiering.

Het kabinet reserveert € 12 mln extra kasruimte, om daarmee garanties af te kunnen geven voor de financiering van een fonds gericht op achtergestelde leningen als uit het bovengenoemd onderzoek blijkt dat hieraan behoefte bestaat. Dergelijke garanties moeten passen binnen het garantiekader van het kabinet, ze dienen kostendekkend te zijn en er mag geen sprake zijn van staatssteun. De kasreserve is bestemd voor het opvangen van verschillen in uitgaven en inkomsten in jaren dat vanuit de kostendekkende premie nog te weinig reserve is opgebouwd.

• Het kabinet investeert via het Dutch Venture Initiative (DVI) nog eens € 100 mln in participatiemaatschappijen en business angels voor het mkb. De inzet van het kabinet is dat, evenals bij de eerste investering in DVI, ook in dit geval het Europees Investeringsfonds (EIF) weer voor ten minste € 50 mln mee-investeert. Omdat het DVI alleen in fondsen participeert waarin private beleggers voor minimaal 50% meefinancieren, komt op deze wijze naar verwachting tussen de € 300 en € 450 mln aan nieuw participatiekapitaal beschikbaar. Omdat bedrijven met dit extra participatie-kapitaal ook in staat zijn nieuw vreemd vermogen aan te trekken, komt met deze maatregel naar verwachting ca. € 700 mln tot € 1 miljard aan nieuwe financiering beschikbaar voor het mkb.

• Per 1 juli jl. is de nieuwe regeling voor vroege fase financiering als nieuwe pijler van het Innovatiefonds MKB+ opengesteld met eenmalige middelen uit het stimuleringspakket 2014. Het kabinet stelt structureel middelen beschikbaar voor deze nieuwe regeling gericht op de financiering van academische starters, innovatieve starters en het bestaand innovatief mkb.

• Een fiscale stimulans. Het kabinet zal de voorstellen uit de Agenda StartUpNL van het lid Lucas beoordelen op basis van reeds bestaande evaluaties naar effectiviteit, doelgroepbereik en budgettaire impact. Het kabinet blijft daarbij terughoudend met het invoeren van (nieuwe) fiscale maatregelen.

Het kabinet heeft al eerder maatregelen genomen om het aanbod van mkb-financiering te verbreden en de afhankelijkheid van banken te verkleinen. Ook banken ondersteunen dit, omdat ook zij de baten zien van het versterken van de vermogenspositie van het mkb met alternatieve bronnen. Het kabinet stimuleert nieuwe aanbieders van mkb-financiering o.a. door pilots met Kredietunies, de promotie van crowdfunding en andere alternatieve financieringsvormen, aandacht voor regelgeving, steun aan de uitbouw van mkb-beurs NPEX en diverse onderzoeken zoals ketenfinanciering voor het mkb. Ook is Qredits met steun van banken en verzekeraars opgericht voor de verstrekking van kredieten tot thans € 150.000. In aanvulling daarop neemt het kabinet de volgende maatregelen.

• Garanties voor de start van nieuwe aanbieders van mkb-financiering. Een aantal nieuwe aanbieders van mkb-financiering zijn in ontwikkeling, die nog onvoldoende track record hebben voor potentiële investeerders (funders). Het kabinet is voornemens deze funders een garantie te bieden, waardoor de start van nieuwe aanbieders mogelijk wordt. De garanties moeten passen binnen het garantiekader van het kabinet, ze dienen kostendekkend te zijn en er mag geen sprake zijn van staatssteun. Het kabinet houdt er rekening mee dat er € 400 mln garantiebudget nodig is voor de opstart van initiatieven die aan de criteria voldoen. Inschatting is dat hiermee minimaal € 400 mln aan nieuwe financiering in de markt mogelijk wordt gemaakt.

Het kabinet heeft twee aanvragen ontvangen voor een garantie op de funding van nieuwe aanbieders van mkb-financiering. De ene aanvraag betreft de opstart van een fonds voor leningen aan groeibedrijven uit het mkb voor het deel van de financiering dat voor banken qua looptijd en ontbrekende zekerheden te weinig aantrekkelijk is. De andere aanvraag betreft een verstrekker van debiteurenfinanciering aan kleine bedrijven, om daarmee het werkkapitaal te vergroten. Het kabinet zal beide aanvragen beoordelen aan de hand van bovengenoemde criteria, en u hierover in de tweede helft van 2014 informeren.

• Verruimen van het dienstenportfolio van Qredits. Qredits levert een bijdrage aan de ondernemingsfinanciering door door de bank afgewezen kredietaanvragen in behandeling te nemen. Daarbij leveren zij ook coaching en mentoring aan ondernemers, die van belang zijn voor de groei van het (klein)bedrijf.

De afgelopen vijf jaren heeft Qredits zich daarmee ontwikkeld tot een professionele kredietverstrekker voor het kleinbedrijf in Nederland. Met ruim 20.000 behandelde aanvragen, 5.000 gefinancierde ondernemers, € 82 mln aan verstrekt kredietobligo en een relatief lage defaultratio van 4% is inmiddels veel ervaring opgedaan met kredietverlening. De organisatie is gegroeid naar een professioneel team van 49 medewerkers (45 fte) en 550 vrijwillige coaches.

Qredits maakt gebruik van een persoonlijke screening van de aanvragen door ervaren bedrijfsadviseurs, een (starters)lening in combinatie met coaching en deskundig kredietbeheer, waarbij flexibiliteit in de leningsvoorwaarden mogelijk is. Dit model sluit aan op de wensen van ondernemers in het kleinbedrijf. Sinds 1 november 2013 is, dankzij een bijdrage van het kabinet, verzekeraars en banken, het kredietaanbod van Qredits verruimd, zodat het nu twee financieringsproducten heeft:

• Microkrediet, een lening van maximaal € 50.000;

• Mkb-krediet: een lening van € 50.000 – € 150.000.

Gezien de bijdrage van Qredits aan de financiering van het kleinbedrijf heeft het kabinet besloten toestemming te geven om de reikwijdte van Qredits verder uit te bouwen. De verruimingen betreffen:

• Verhogen van de kredietlimiet. Kleine leningen die intensieve beoordeling en beheer vergen zijn voor banken onvoldoende rendabel. Met partners en externe deskundigen wordt daarom onderzocht, of de grens tot waar Qredits leningen mag verstrekken aan door banken door- of afgewezen bedrijven, kan worden opgetrokken tot € 250.000 per begin 2015.

• Verstrekken werkkapitaal. Een belangrijk deel van de financieringsbehoefte van vooral kleinere bedrijven wordt ingevuld via rekening-courant krediet. Dat is met name bestemd voor werkkapitaal. Mede gezien de groeiende behoefte aan werkkapitaal en het stijgende percentage afwijzingen, worden daarom partners gezocht voor het verlenen van betalingsverkeer, om daarmee het verstrekken van rekening-courant door Qredits mogelijk te maken.

Voor de uitbreiding van deze activiteiten is naar verwachting ca. € 100 mln extra funding nodig. Het Ministerie van Economische Zaken is op dit moment met verschillende geïnteresseerde partijen, waaronder de EIB, in gesprek onder welke voorwaarden zij Qredits aanvullend willen financieren. Voor nu heeft het kabinet € 100 mln garantieruimte beschikbaar, mocht voor het verstrekken van nieuwe funding aan Qredits een overheidsgarantie nodig zijn. De verwachting is dat hiermee minimaal € 100 mln nieuwe financiering in de markt mogelijk wordt gemaakt.

• Ketenfinanciering. Uit een onderzoek dat uw Kamer met de brief over «Halfjaarsrapportage benutting EZ-financieringsinstrumenten»15 op 11 april jl. heeft ontvangen, blijkt dat er mogelijkheden aanwezig lijken om ook het mkb aan ketenfinancieringsprogramma’s deel te laten nemen en daarmee hun afhankelijkheid van bancaire financiering te verkleinen. Met de grote afnemers van mkb-producten en -diensten en met betrokkenen uit de financiële sector zullen dit jaar concrete maatregelen worden uitgewerkt. U wordt daarover in de tweede helft van 2014 geïnformeerd. Voor het opzetten en stimuleren van ketenfinanciering is met het Aanvullend Actieplan € 5 mln beschikbaar.

• Securitisatie van kredieten. Het securitiseren van kredieten door banken creëert ruimte voor nieuwe kredietverlening. Banken en (institutionele) beleggers en de overheid zijn de laatste jaren actief met elkaar in gesprek geweest om concrete stappen te zetten. Dit heeft geleid tot een aantal concrete initiatieven en fondsen. Zo hebben de verzekeraars onlangs hun fonds voor co-financiering met ABN AMRO van in totaal € 280 mln bekend gemaakt. Ook projecten via de NII kunnen mogelijk bijdragen aan het verlichten van de balans bij banken.

• Vergroten investeringen EIB en EIF in Nederland. De Europese Investeringsbank (EIB) en het Europees Investeringsfonds (EIF) willen zich sterker op de Nederlandse markt gaan richten. Samen met het kabinet is een werkplan opgesteld om in Nederland nog meer financiering mogelijk te maken, onder andere voor het Nederlandse mkb. In dat kader is 15 mei jl. in aanwezigheid van de Minister-President een Nederlands kantoor geopend. In het derde kwartaal van 2014 zal in samenwerking met het Ministerie van Economische Zaken een groot evenement plaatsvinden om de instrumenten van EIB, EIF en de overheid aan het groeiende en innovatieve bedrijfsleven te presenteren.

• Waar nodig en mogelijk wordt prudentiële regelgeving aangepast, zodat risico en toezicht met elkaar in balans zijn. De huidige regelgeving ten aanzien van de financiële sector is toegesneden op banken en grotere financiële instellingen. Voor opkomende alternatieve financieringsvormen zoals kredietunies en crowdfunding kan deze regelgeving niet passend zijn. Het kabinet onderzoekt daarom in samenwerking met toezichthouders en private initiatieven of er mogelijkheden zijn de regelgeving meer op alternatieve financieringsvormen toe te snijden, zonder dat de consumentenrisico’s toenemen.

Voor het verbeteren van de marktwerking rond mkb-financiering en de bestaande financieringsinstrumenten neemt het kabinet de volgende maatregelen.

• De rentabiliteit van mkb-financiering voor financiers kan vergroot worden door de kosten omlaag te brengen. De behandelingskosten van een lening(aanvraag) hangen voor een financier sterk samen met de kwaliteit van de aangeleverde aanvragen en de beschikbare informatie over de bedrijven en de sector. Er zijn al diverse acties in gang gezet voor een betere informatievoorziening aan het mkb, zoals de Financieringsdesk bij de Kamer van Koophandel, de Ondernemerskredietdesk van MKB-Nederland, VNO-NCW en de Nederlandse Vereniging van Banken en de landelijke en regionale voorlichtingscampagnes via MKB-Nederland. Ook het in ontwikkeling zijnde Kredietpaspoort kan helpen de behandelingskosten voor financiers te verlagen. In aanvulling daarop neemt het kabinet het initiatief om de informatie over kredietwaardigheid binnen het mkb te verbeteren en ontsluiten. Met betere en makkelijk toegankelijke informatie over de kredietwaardigheid binnen het mkb, neemt de onzekerheidspremie die vermogensverschaffers in hun rendementseis opnemen af en dalen de beoordelings- en beheerskosten.

In veel andere landen in Europa zijn centrale kredietinformatiebureaus aanwezig, en ook de ECB verkent de mogelijkheden voor een Europese standaard. Eventuele voorstellen voor een aanpak in Nederland moeten daarmee in lijn zijn om te voorkomen dat dubbele investeringen gedaan moeten worden. Met de betrokken partijen uit het mkb, zoals MKB-Nederland, de Kamer van Koophandel, financiers en dienstverleners op het gebied van mkb-kredietinformatie, zal binnen een half jaar een plan worden uitgewerkt. Daarbij zal voortgebouwd worden op de reeds in gang gezette acties van Standard Business Reporting (SBR+). Voor de uitwerking is vanuit het Aanvullend Actieplan € 5 mln beschikbaar.

• Ondernemersvaardigheden. In het advies van McKinsey over een betere benutting van het groeipotentieel van het kleinbedrijf worden ook knelpunten en acties aangedragen ten aanzien van ondernemersvaardigheden. Zo blijkt dat ondernemers in het kleinbedrijf niet altijd beschikken over de juiste vaardigheden die nodig zijn om succesvol te kunnen groeien. Het huidige aanbod aan mogelijkheden om vaardigheden te ontwikkelen voor ondernemers in het kleinbedrijf is breed, desondanks lijkt het aanbod op een aantal vlakken de behoefte niet te dekken. Tevens vinden vraag en aanbod elkaar onvoldoende. Met het Aanvullend Actieplan heeft het kabinet € 5 mln beschikbaar voor het verhogen van de ambitie en verbetering van de groeivaardigheden in het kleinbedrijf. Maatregelen hiervoor zullen in het najaar worden uitgewerkt.

• Verbeteren van het financieringsinstrumentarium. De financierings-instrumenten van de overheid stellen jaarlijks duizenden ondernemingen in staat voor honderden miljoenen financiering aan te trekken, met name voor start, (door)groei en innovatie. Door de nodige uitbreidingen de afgelopen jaren is een breed palet aan instrumenten ontstaan, aangrijpend op verschillende risicoprofielen en levensfases van bedrijven. Hierdoor is het instrumentarium niet altijd overzichtelijk voor ondernemers en financiers. Ook is het voortdurend noodzakelijk de instrumenten aan te laten sluiten bij de ontwikkelingen in de financiële sector. Het kabinet wil de effectiviteit van de bestaande overheidsinstrumenten vergroten door de volgende maatregelen.

• Het stroomlijnen en toegankelijker maken van het financierings-instrumentarium. Een optie is om diverse financieringsregelingen onder te brengen in een afgebakende «Financieringwinkel» bij de Rijksdienst voor Ondernemend Nederland (RVO). De garantieregelingen gericht op de agrarische sector worden bij deze optie betrokken. Daardoor worden de instrumenten overzichtelijker voor ondernemers en financiers en kan de kwaliteit en de efficiency van de uitvoering verder verbeterd worden. Het Aanvullend Actieplan heeft € 3 mln beschikbaar om deze operatie uit te voeren.

• Monitoren van de budgetten voor de financieringsregelingen. Momenteel is er ruim voldoende garantieruimte om aan alle aanvragen te voldoen. Bij conjunctuurherstel kan benutting van de garantieregelingen echter weer fors toenemen, zoals in 2011 is gebeurd. Het kabinet zal daarom voortdurend monitoren hoe de benutting van de regelingen zich ontwikkelt.

• Het verlengen van de stimuleringsmaatregelen 2014 met een extra jaar. Deze maatregelen bestaan uit de tijdelijke verhoging van de garantiepercentages en plafonds bij leningen die gebruik maken van (delen van) de regelingen BMKB en GO. Daarnaast betreft het de extra stimulans voor het Innovatiekrediet aan het mkb. Het is verstandig deze verruimingen te handhaven nu de vraag van het mkb naar verwachting zal toenemen met het voorzichtige herstel van de economie.

• Een deel van de huidige garantiemiddelen in te zetten voor het ondersteunen van nieuwe initiatieven om het financieringsaanbod van risicodragend vermogen te verbreden. De huidige onderbenutting van de garantieregelingen biedt hiervoor de ruimte. Hierop wordt ingegaan bij de maatregelen ten aanzien van doorontwikkelen eigen vermogen en verbreding financieringsaanbod.

• De mogelijkheden voor het onderbrengen van werkkapitaal te vergroten. Momenteel is het garanderen van werkkapitaal al mogelijk binnen het huidig instrumentarium, maar onderzocht wordt of een verdere stimulans mogelijk is. Werkkapitaal is namelijk een belangrijke financieringsbehoefte van het mkb, en veelal de eerste financieringsbehoefte tijdens conjunctuurherstel.

De Minister van Economische Zaken, H.G.J. Kamp

De Minister van Financiën, J.R.V.A. Dijsselbloem

CPB(2014), «De financiële positie van het midden- en kleinbedrijf in Nederland», CPB Notitie

Het advies is gericht op een betere benutting van het groeipotentieel van het kleinbedrijf. Hierin worden ook knelpunten en acties aangedragen die op andere onderwerpen dan bedrijfsfinanciering aangrijpen, zoals coaching, vaardigheden en regelgeving

DNB, «Kredietverlening door Nederlandse MFI’s aan niet-financiële bedrijven in Nederland,» http://www.statistics.dnb.nl/financieele-instellingen/banken/binnenlandse-bankbedrijf-monetair/index.jsp.

Waar de consumptie van Belgische en Duitse huishoudens tussen 2008 en 2012 steeg, daalde deze in Nederland met 4,4%. Bron: CBS, «De Nederlandse economie 2012,» p. 186.

Uit de exportindex van Panteia/EIM blijkt dat slechts 8% van het mkb exporteert. Vooral in de horeca, detailhandel en de bouw is de afhankelijkheid van de binnenlandse vraag groot.

CPB, Risicorapportage Financiële Markten 2014, p27: Het verschil tussen de kredietverlening aan groot- en kleinbedrijf, in samenhang met de lage economische groei, is een belangrijke indicatie dat aanbodbeperkingen geen grote rol spelen.

In de recente Juniraming 2014 voorspelt het CPB voor 2014 0,75% en voor 2015 1,25% economische groei.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32637-147.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.