Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2012-2013 | 33610 nr. 3 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

|

Inhoudsopgave |

||||

|

I. |

ALGEMEEN |

2 |

||

|

1. |

Inleiding |

2 |

||

|

1.1. Huidige situatie |

2 |

|||

|

2. |

Achtergrond aanpassing Witteveenkader |

3 |

||

|

2.1. Langer leven, langer werken, langer opbouwen |

3 |

|||

|

2.2. Eigen verantwoordelijkheid hoogste inkomens voor aanvulling op pensioen |

3 |

|||

|

2.3. Stijgende pensioenpremies en toenemende kosten omkeerregel |

4 |

|||

|

2.3.1. Gevolgen voor huishoudens |

5 |

|||

|

2.3.2. Gevolgen voor de economie |

5 |

|||

|

3. |

Hoofdlijnen van het wetsvoorstel |

6 |

||

|

3.1. Adequate pensioenopbouw blijft het uitgangspunt |

6 |

|||

|

3.2. Maximering opbouwpercentage |

6 |

|||

|

3.3. Maximering pensioengevend inkomen |

7 |

|||

|

3.4. Uit het buitenland komende werknemers |

7 |

|||

|

3.5. Voorkomen beklemming fiscaal bovenmatige pensioenopbouw |

7 |

|||

|

4. |

Generatie-effecten |

8 |

||

|

5. |

Verantwoordelijkheid sociale partners en pensioenfondsbesturen |

8 |

||

|

6. |

Budgettaire aspecten |

9 |

||

|

7. |

Uitvoeringsaspecten |

10 |

||

|

8. |

Administratieve lasten |

10 |

||

|

II. |

ARTIKELSGEWIJZE TOELICHTING |

10 |

||

|

Bijlage: CPB-notitie Generatie-effecten1 |

||||

Het Nederlandse stelsel voor zogenoemde aanvullende pensioenen (tweedepijlerpensioen) is robuust en sociaal vormgegeven. Het stelsel kenmerkt zich door collectiviteit en solidariteit waardoor risico’s gedeeld kunnen worden. Daarnaast bouwt – mede dankzij de verplichtstelling – het overgrote deel van de Nederlandse werknemers een aanvullend pensioen op.

De vergrijzing en ook de crises van de afgelopen jaren dwingen ons echter na te denken over de toekomstbestendigheid van het pensioenstelsel. Het stelsel is steeds verder onder druk komen te staan en de kosten lopen op. In het Regeerakkoord1 is afgesproken om maatregelen te nemen om de oudedagsvoorziening ook voor toekomstige generaties veilig te stellen. Het kabinet staat dus voor de uitdaging om belangrijke stappen te zetten op het gebied van de financiering, de risico’s en de pensioenambitie van het pensioenstelsel. Het voorliggende wetsvoorstel bevat de maatregelen die betrekking hebben op de nodige stappen ten aanzien van de pensioenambitie. Regelgeving die verband houdt met de financiering van de pensioencontracten en de introductie van het nieuwe pensioencontract zullen een separaat traject volgen.

Met de Wet verhoging AOW- en pensioenrichtleeftijd (Wet VAP) is een belangrijke stap gezet om de houdbaarheid van de AOW en de aanvullende pensioenen te verbeteren en de afspraken die gemaakt zijn in het Stabiliteitsprogramma Nederland 2012 na te komen. Met het Regeerakkoord zet het kabinet nog een extra stap door de AOW-leeftijd versneld te verhogen en door de fiscale facilitering voor pensioenopbouw te versoberen. Deze maatregelen passen in een beleid waarin langer doorwerken gestimuleerd wordt en de overheidsfinanciën op orde worden gebracht. Het voorliggende wetsvoorstel bevat de door het kabinet beoogde wijzigingen in het fiscale kader voor oudedagsvoorzieningen.

In het verleden heeft de Commissie Witteveen (1995) zich gebogen over het vraagstuk van flexibilisering en individualisering van pensioenen. Het daaruit voortvloeiende Witteveenkader bepaalt de grenzen waarbinnen fiscaal gefaciliteerd gespaard kan worden voor het pensioen. De Commissie Witteveen is uitgegaan van het principe dat fiscaal gezien een pensioenregeling aanvaardbaar is als deze niet uitgaat boven hetgeen naar maatschappelijke opvattingen, mede in verband met diensttijd en genoten beloning, redelijk moet worden geacht. Voor de introductie van het Witteveenkader gold dit principe eveneens als uitgangspunt voor de fiscale begrenzing. Het ging destijds om een open norm, door jurisprudentie zodanig ingevuld dat mocht worden gestreefd naar een pensioenresultaat op de pensioeningangsdatum van 70% van het laatstverdiende loon2 dat in 40 jaar kon worden opgebouwd (1,75% per dienstjaar). Als op de pensioeningangsdatum niet het streefpensioen van 70% van het laatstverdiende loon kon worden bereikt (bijvoorbeeld vanwege een te korte werkzame periode), kon onder omstandigheden ook een hoger opbouwpercentage gehanteerd worden. Met de introductie van het Witteveenkader werd een verdergaande codificatie van de fiscale begrenzing gerealiseerd. Op advies van de Commissie Witteveen werd daarbij het uitgangspunt gehanteerd dat in 35 jaar een bij het bereiken van de 60-jarige leeftijd ingaand pensioen van 70% van het laatstverdiende loon kan worden opgebouwd. Dit uitgangspunt is met de Wet aanpassing fiscale behandeling VUT- en prepensioenregelingen en introductie levensloopregeling (Wet VPL) en de Wet VAP aangepast, waardoor vanaf 2014 in 37 jaar een bij het bereiken van de 67-jarige leeftijd (pensioenrichtleeftijd 2014) ingaand pensioen van 70% van het laatstverdiende loon kan worden opgebouwd. In het licht van de huidige demografische en budgettaire ontwikkelingen kiest het kabinet vanaf 2015 voor een verdere aanscherping van het wettelijke uitgangspunt (zie hoofdstuk 3).

Door de toegenomen levensverwachting en de gewijzigde samenstelling van de Nederlandse bevolking in combinatie met de naoorlogse geboortegolf, neemt het aantal gepensioneerden ten opzichte van het aantal werkenden steeds verder toe. Deze vergrijzing van de samenleving maakt langer doorwerken noodzakelijk en aanvaardbaar. Tegen deze achtergrond is de verhoging van de AOW- en de pensioenrichtleeftijd en de koppeling daarvan aan de ontwikkeling van de levensverwachting tot stand gekomen. Een latere uittreedleeftijd betekent dat deelnemers langer de tijd hebben om een pensioen op te bouwen. Daarbij komt dat sinds 2007 in de Pensioenwet geregeld is dat voor pensioenregelingen een uiterste toetreedleeftijd van 21 jaar geldt. In de periode daarvoor werd veelal uitgegaan van een uiterste toetreedleeftijd van 25 jaar. Het uitgangspunt dat vanaf 2014 in 37 jaar een volledig pensioen kan worden opgebouwd, lijkt in die context niet meer actueel. Ook de Commissie Goudswaard merkt in haar rapport op dat een lagere pensioenopbouw per jaar in het licht van de recente verlaging van de toetredingsleeftijd en de trend naar langer doorwerken goed verdedigbaar is.3 Het kabinet is van mening dat een langere opbouwperiode beter aansluit bij het aantal jaren dat mensen gedurende het arbeidsproces deel (kunnen) nemen aan pensioenregelingen. Het kabinet vindt het daarom redelijk om de fiscale behandeling van de opbouw van oudedagsvoorzieningen daarop aan te passen in die zin dat de maximumopbouw per dienstjaar (zogenoemde opbouwpercentage) kan worden verlaagd.

Bij de totstandkoming van het Witteveenkader heeft de Commissie Witteveen reeds benoemd dat een nadere bezinning nodig is om onbedoeld gebruik weg te nemen, zoals het excessief gefaciliteerd sparen.4 Verder heeft de Studiecommissie Belastingstelsel (2010) in haar rapport gesteld dat er sprake is van een bovenmatige pensioenopbouw die zou moeten worden afgetopt.5 Daarbij is opgemerkt dat een aftopping zich zou kunnen richten op mensen met hoge inkomens, bijvoorbeeld door de aftrekbaarheid van pensioenpremies niet toe te staan boven een bepaalde inkomensgrens. Recent heeft ook de Commissie Van Dijkhuizen (2012) voorgesteld om de fiscale behandeling van het tweedepijlerpensioen af te toppen vanwege de grotere financiële zelfredzaamheid van hoge inkomens.6 Het idee om het pensioengevend loon af te toppen is dus in de loop van de jaren door verschillende commissies naar voren gebracht. Het kabinet is van mening dat het boven een bepaald inkomensniveau (afgerond 3 x modaal) niet langer nodig is om de pensioenopbouw fiscaal te faciliteren (maximering pensioengevend inkomen). Vanaf dit inkomen moet worden aangenomen dat mensen zelf in staat zijn om desgewenst via vrije (box 3) besparingen in een aanvulling op het inkomen na pensionering te voorzien.

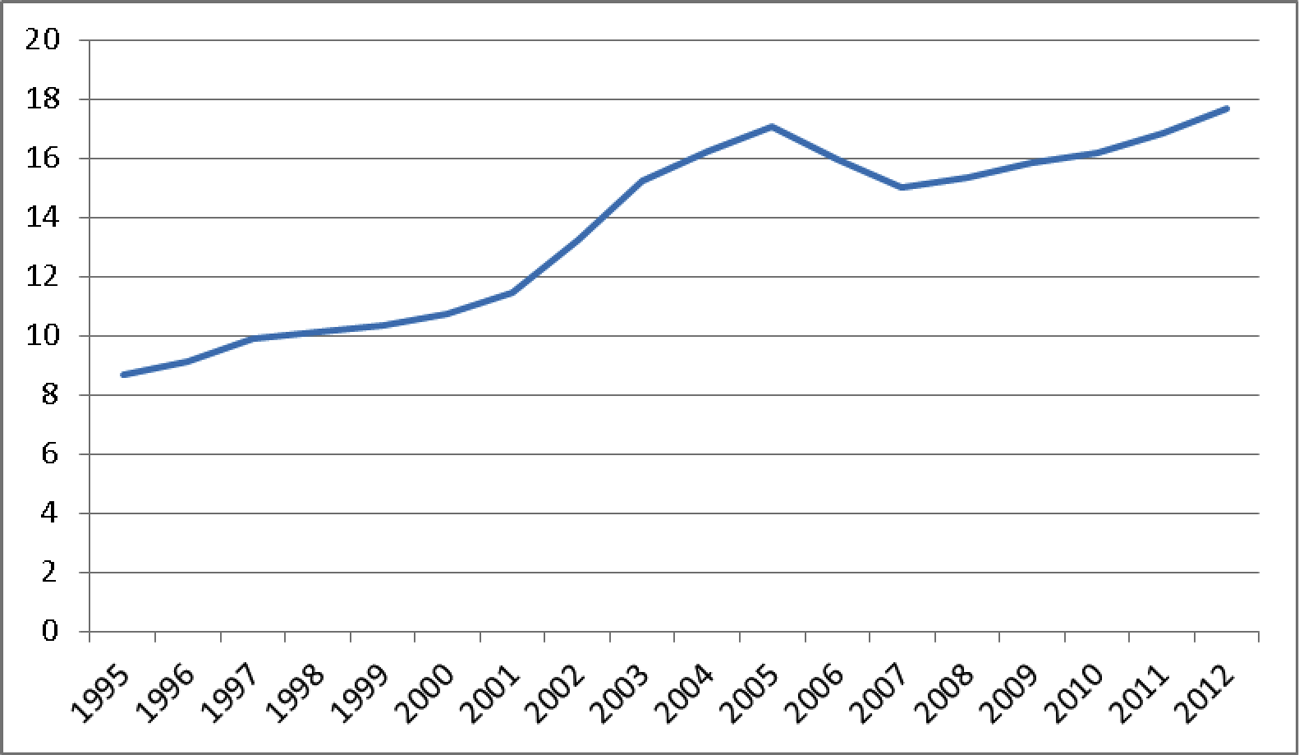

Naast veranderingen in de opbouwperiode van pensioen, is ook de stijging van de kosten van pensioenopbouw in het afgelopen decennium een reden om de norm van een adequaat pensioen aan te passen. Sinds de invoering van de Wet VPL benutten veel pensioenregelingen een groot deel van de fiscale ruimte voor pensioenopbouw. Door de omzetting van VUT- en prepensioenregelingen in verhoogde opbouw van het ouderdomspensioen per dienstjaar zitten veel pensioenregelingen in de buurt van de fiscale maxima. De ontwikkelingen van het afgelopen decennium hebben duidelijk gemaakt dat voor een dergelijke hoge ambitie in combinatie met een sterkere stijging van de levensverwachting, ook een hoge prijs betaald moet worden. De stijging van de levensverwachting, de volatiliteit op de financiële markten en de aanhoudend lage rente spelen daarbij een rol. Het rapport van de Commissie Goudswaard bevestigt dat het opbouwen van pensioen duurder is gebleken dan men zich in de vorige eeuw had gerealiseerd.7 Voorgaande uit zich in een stijging van de pensioenpremies. Figuur 1 laat zien dat de premies sinds 1995 fors zijn gestegen van bijna 9% van de bruto loonsom in 1995 naar bijna 18% in 2012.

Figuur 1: Pensioenpremie (% bruto loon)

Bron: CPB

De fiscale aftrekbaarheid van pensioenpremies leidt tot uitstel van belastingheffing, omdat de premies aftrekbaar zijn, de pensioenaanspraken onbelast en belastingheffing pas plaatsvindt zodra de uitkering wordt ontvangen. Dit wordt de omkeerregel genoemd. Het oplopen van de pensioenpremies in het afgelopen decennium heeft daardoor geleid tot een toename van de kosten van de fiscale facilitering van aanvullend pensioen. Ook in de toekomst wordt een verdere stijging van de kosten van de omkeerregel verwacht. Uit bijlage 5 van de Miljoenennota 2013 blijkt dat de kosten van de omkeerregel tussen 2011 en 2017 zullen stijgen van € 13 miljard naar € 15 miljard op jaarbasis, terwijl de beroepsbevolking in deze periode zal afnemen.8

De huidige budgettaire problematiek vraagt om stevige bezuinigingen. Een verlaging van de pensioenambitie kan een forse bijdrage leveren aan het verbeteren van de overheidsfinanciën.

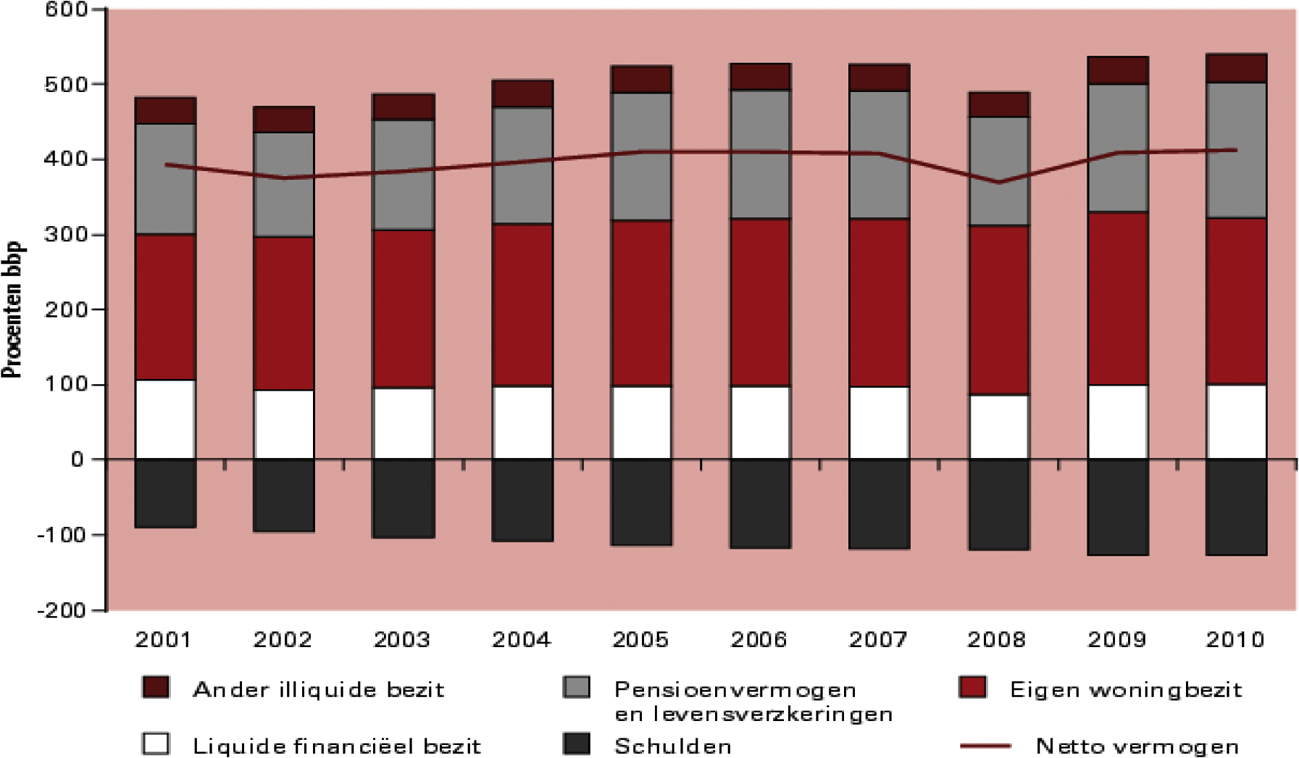

Het vermogen van Nederlandse huishoudens zit relatief vast in de eigen woning en het pensioen. Nederlandse huishoudens hebben in vergelijking met andere landen hoge hypotheekschulden. Daar staan ook hoge besparingen tegenover, waarvan het merendeel uit de verplichte collectieve besparingen voor het pensioen bestaan. Figuur 2 brengt de vermogenssamenstelling van Nederlandse huishoudens in beeld. Zoals ook in de Miljoenennota 2013 is opgemerkt, zijn door deze samenstelling van het vermogen huishoudens minder flexibel om schokken op te vangen en lasten te verdelen over hun leven. De liquiditeit van huishoudens kan toenemen door in te zetten op meer keuzevrijheid in de aanwending van het inkomen van huishoudens. Door het inperken van het fiscale kader voor pensioensparen ontstaat ruimte voor een verschuiving van – vaak verplichte – pensioenbesparingen ten gunste van de vrije besparingen. Desgewenst kunnen huishoudens de extra besparingen benutten voor aflossing van de hypotheekschuld.

Figuur 2: Samenstelling vermogen huishoudens

Bron: Miljoenennota 2013 (cijfers CPB)

De sterke stijging van de pensioenpremies de afgelopen jaren heeft ook invloed op de economie. Zoals in het rapport van de commissie Goudswaard is beschreven, leidt een stijging van de premies tot minder vraag naar arbeid en tot een verslechtering van de internationale concurrentiepositie.9 Daarnaast leiden hogere pensioenpremies tot een vermindering van het besteedbaar inkomen en hebben ze langs die weg een negatief effect op de consumptie. Met de versobering van het fiscale kader wordt beoogd om de stijgende trend van pensioenpremies te keren. Dit leidt ofwel tot een verbetering van de concurrentiepositie van Nederlandse bedrijven, ofwel tot ruimte in cao-onderhandelingen voor een verhoging van het loon. Dit laatste kan – zeker voor de kortere termijn – een impuls aan de economie geven, als het hogere loon vervolgens ook leidt tot een toename van de bestedingen. Op de langere termijn zouden hier lagere bestedingen tegenover kunnen staan, omdat de fiscaal gefaciliteerde pensioenbesparingen zullen afnemen. Dit effect kan echter worden opgevangen door langer door te werken en meer eigen besparingen.

Het pensioenstelsel heeft bovendien een procyclisch effect: juist als de economie verslechtert, hebben pensioenfondsen te maken met lage dekkingsgraden en worden premies doorgaans verhoogd, met de genoemde gevolgen voor loonkosten, investeringen en consumptie. Een verlaging van de pensioenbesparingen zal dat procyclische effect niet volledig wegnemen maar kan het effect wel verminderen.

Aanpassing van het Witteveenkader kan op drie manieren plaatsvinden: verhoging van de pensioenrichtleeftijd, verlaging van de maximumopbouwpercentages en een maximering van het pensioengevend loon. Met de Wet VAP is geregeld dat in 2014 de pensioenrichtleeftijd wordt verhoogd (in 2014 naar 67 jaar en vervolgens gekoppeld aan de ontwikkeling van de levensverwachting10). Bovendien worden de maximumopbouwpercentages enigszins verlaagd (voor middelloonregelingen van 2,25% naar 2,15% en voor eindloonregelingen van 2% naar 1,9%). Om het Witteveenkader verder aan te passen stelt het kabinet nu voor om de maximumopbouwpercentages verder te verlagen en een absolute grens te stellen aan het pensioengevend loon.

Ondanks de inperking van het fiscale kader voor pensioenopbouw staat het bieden van een adequate pensioenvoorziening nog steeds voorop. Nederland heeft een traditie in het bieden van ruimte voor het opbouwen van een goede oudedagsvoorziening, en dat blijft zo. Het kabinet zoekt hierin wel naar een nieuw evenwicht, waarbij nadrukkelijker rekening wordt gehouden met het gegeven dat mensen langer kunnen werken voor de opbouw van een adequaat pensioen. Daarnaast wordt boven een bepaald inkomensniveau uitgegaan van de eigen verantwoordelijkheid voor pensioenopbouw. Dit alles heeft geleid tot de onderhavige voorstellen inzake een herziening van de norm voor het aantal benodigde opbouwjaren en inzake de invoering van een absolute norm voor het maximale pensioengevende inkomen. Door de voorgestelde maatregelen ontstaat meer ruimte voor eigen besparingen. Mensen kunnen deze ruimte desgewenst aanwenden om zelf in een aanvulling op het pensioen te voorzien.

De in de wet opgenomen maximumopbouwpercentages per dienstjaar worden aangepast aan het uitgangspunt dat na 40 jaar pensioenopbouw maximaal een pensioen kan worden bereikt van 70% van het gemiddelde loon (uitgaande van een pensioen dat ingaat bij het bereiken van de pensioenrichtleeftijd). Dit uitgangspunt geldt voor de jaarlijkse pensioenopbouw vanaf 2015. Voor pensioen op basis van het middelloon wordt het maximumopbouwpercentage per dienstjaar 1,75% en voor pensioen op basis van het eindloon wordt dit 1,55%. Een soortgelijke aanpassing wordt doorgevoerd voor beschikbare premieregelingen. De maximumopbouw voor het partnerpensioen en het wezenpensioen wordt overeenkomstig aangepast.

In lijn met de verlaging van de maximumopbouwpercentages wordt ook de fiscale ruimte voor aftrek van de inleg in (bancaire en niet-bancaire) lijfrenten (zogenoemde derde pijler) verminderd. Tot slot wordt het dotatiepercentage voor de fiscale oudedagsreserve (FOR) verlaagd. Met deze laatste aanpassingen wordt pensioenopbouw in de derde pijler en via de IB-onderneming gelijkgetrokken met de fiscaal gefaciliteerde opbouw in de tweede pijler.

In aanvulling op de aanpassing van de maximumopbouwpercentages, vindt ook een maximering van het pensioengevend inkomen plaats. Deze begrenzing betekent dat de omkeerregel niet langer van toepassing is op een pensioenregeling waarbij pensioenopbouw plaatsvindt op basis van een hoger pensioengevend loon dan het maximum van € 100.000 met ingang van 1 januari 2015. Bij de bepaling van de maximumpensioengrondslag moet nog rekening worden gehouden met de AOW-franchise. Het maximumpensioengevend loon zal jaarlijks worden geïndexeerd aan de loonindex. Het kabinet is van mening dat het niet wenselijk is om het sparen van pensioen te verplichten en fiscaal te faciliteren bij een inkomen hoger dan afgerond drie keer modaal. In lijn met de maximering van het pensioengevend loon zal ook het pensioengevend inkomen in de derde pijler en het pensioengevend inkomen voor de FOR worden afgetopt.

Uit het buitenland komende werknemers die tijdelijk in Nederland komen werken, willen vaak hun buitenlandse pensioenregeling voortzetten. De pensioenpremies voor die buitenlandse regeling zijn aftrekbaar of vrijgesteld indien die buitenlandse pensioenregeling door de Belastingdienst is aangewezen.11 Voor uit EU-landen afkomstige werknemers verandert deze aanwijzingsmogelijkheid niet met de invoering van dit wetsvoorstel. De Belastingdienst wijst de pensioenregeling van uit EU-landen afkomstige werknemers aan met de restrictie dat de tijdelijke aftrek van pensioenpremies of vrijstelling van aanspraken in dezelfde mate en tot hetzelfde bedrag plaatsvindt als in de lidstaat van uitzending. Het wetsvoorstel heeft daarom geen gevolgen voor deze groep. Voor alle andere gevallen van tijdelijke tewerkstelling van werknemers heeft de aftopping in beginsel wel gevolgen. De Belastingdienst toetst bij deze werknemers onder meer of het resultaat van de pensioenopbouw in de regeling vergelijkbaar is met het resultaat van een pensioenopbouw overeenkomstig de Wet op de loonbelasting 1964 (Wet LB 1964) en daarmee in een redelijke verhouding staat. De aftopping uit dit wetsvoorstel kan dan ook voor deze groep tot gevolg hebben dat een deel van de betaalde pensioenpremie niet (meer) voor aftrek of vrijstelling in aanmerking komt.

Indien boven de grenzen van het Witteveenkader pensioen wordt toegezegd, dan dient de pensioenregeling fiscaal te worden gesplitst in een zuiver deel en in een onzuiver (bovenmatig) deel. Het bovenmatige deel vormt een vermogensrecht dat in het algemeen tot de rendementsgrondslag voor box 3 moet worden gerekend. Het kabinet is van mening dat het niet wenselijk is wanneer een dergelijk vermogensrecht kan worden opgebouwd onder de werkingssfeer van het afkoopverbod in de Pensioenwet. In dat geval zou een werknemer immers geconfronteerd worden met een vermogensrecht dat belastbaar inkomen uit sparen en beleggen oplevert, terwijl de werknemer tegelijkertijd geen beschikkingsmacht heeft over dit vermogensrecht. Gelet hierop wordt voorgesteld de regels rondom het afkoopverbod in de Pensioenwet en de Wet verplichte beroepspensioenregeling aan te passen. Voorts acht het kabinet het niet wenselijk wanneer werknemers worden verplicht om deel te nemen aan fiscaal bovenmatige pensioenregelingen, omdat werknemers die geen behoefte hebben aan extra sparen dan onnodig op kosten worden gejaagd om het betreffende vermogen aan de collectiviteit te onttrekken. Om die reden wordt voorgesteld ook de regelgeving rondom de taakafbakening in zoverre aan te passen.

Naar aanleiding van de (gewijzigde) motie Van Haersma Buma12 heeft het kabinet het CPB verzocht de generatie-effecten van het wetsvoorstel in kaart te brengen, evenals aan te geven welke gevolgen het wetsvoorstel heeft voor de pensioenopbouw van de verschillende generaties. Deze rapportage van het CPB is als bijlage opgenomen bij deze memorie van toelichting.

De inperking van het Witteveenkader conform dit wetsvoorstel leidt tot premievrijval. Het CPB-model laat zien dat wanneer pensioenfondsen de premieniveaus direct aanpassen aan de versobering van het fiscale kader, de generatie-effecten bij de huidige marktwaardes verwaarloosbaar zijn. Wanneer pensioenfondsen de premieniveaus niet aanpassen aan de versobering van het fiscale kader zijn de generatie-effecten forser. Zoals het CPB constateert is het constant houden van de premie in het voordeel van de oudere generaties, omdat zij het meeste profiteren van de extra indexatie die de vrijgevallen premieruimte mogelijk maakt. Het CPB geeft aan dat naar verwachting een beperkt deel van de vrijvallende premie zal worden aangewend voor een verbetering van de regeling (bijvoorbeeld via het nabestaandenpensioen of door beleggingsrisico terug te nemen). Per saldo wordt een verlaging van de feitelijke pensioenpremies ten opzichte van het basispad verwacht van ongeveer 15%.

De rapportage van het CPB brengt ook de vervangingsratio’s in beeld van drie verschillende generaties deelnemers, waarbij gevarieerd wordt in het loonniveau, burgerlijke staat en carrièrepatroon. De vervangingsratio geeft de pensioenuitkering ten opzichte van het laatstverdiende loon op de geldende pensioenleeftijd weer. Die berekeningen maken duidelijk dat een pensioenresultaat in de orde van grootte van 70% van het laatstverdiende loon voor jongeren nog steeds tot de mogelijkheden behoort. Hierbij wordt wel aangetekend dat voor de huidige jongeren met een hogere pensioenleeftijd wordt gerekend. Dit is gerechtvaardigd, omdat jongeren ook een hogere levensverwachting hebben.

Het kabinet is zich ervan bewust dat de vaststelling van de feitelijke premie niet alleen afhankelijk is van de maximumopbouwpercentages. Sociale partners kunnen (binnen de grenzen van het Witteveenkader) de vrijval van premieruimte als gevolg van de inperking van het Witteveenkader aanwenden voor een verbetering van de regeling op andere onderdelen. Ook de Pensioenwet kan – vanwege haar waarborgfunctie – invloed hebben op de premiestelling. Bij de uiteindelijke premievaststelling gaat het kabinet ervan uit dat pensioenfondsbesturen rekening houden met de wettelijke taak tot evenwichtige belangenbehartiging van alle bij het pensioenfonds betrokken deelnemers, gewezen deelnemers, andere aanspraakgerechtigden, pensioengerechtigden en werkgevers. Een premievrijval kan enerzijds tot uiting komen in lagere loonkosten van de werkgever, hetgeen gunstig is voor de internationale concurrentiepositie, anderzijds kan het loon voor de werknemer hoger worden. Bij de vaststelling van de premie vertrouwt het kabinet op de medeverantwoordelijkheid van de sociale partners en pensioenfondsbesturen voor het behoud van draagvlak voor ons collectieve en solidaire pensioenstelsel.

De opbrengst van het wetsvoorstel kan worden onderscheiden naar de opbrengst van de aftopping van het pensioengevend inkomen op € 100.000 en de opbrengst van de verlaging van het maximumopbouwpercentage onder het Witteveenkader met 0,4%-punt (eindloon 0,35%-punt)13. In onderstaande tabel zijn de opbrengsten van beide maatregelen weergegeven.14

|

2015 |

2016 |

2017 |

structureel |

|

|---|---|---|---|---|

|

Aftopping pensioengevend inkomen |

0,3 |

0,5 |

0,6 |

0,3 |

|

Verlagen maximumopbouwpercentage |

1,1 |

1,9 |

2,2 |

1,1 |

|

Totaal |

1,4 |

2,4 |

2,9 |

1,4 |

Voor beide maatregelen geldt dat deze (op termijn) tot lagere pensioenpremies zullen leiden dan wanneer de maatregelen niet zouden worden getroffen. De hogere belastingopbrengst die hiermee gepaard gaat wordt ingezet voor verbetering van de overheidsfinanciën op korte en lange termijn.

Verondersteld is dat de aanpassing van het Witteveenkader grotendeels doorwerkt in lagere premies, maar ook dat sociale partners kunnen besluiten tot verbetering van de regeling op andere onderdelen. In laatstgenoemde situatie zal de aanpassing van het kader niet volledig doorwerken in lagere premies. In de raming is hiermee rekening gehouden.

De pensioenpremies bestaan uit zowel het werkgevers- als het werknemersdeel. De veronderstelde lagere werknemerspremies leiden direct tot een hogere belastingopbrengst in box 1 en een hoger netto loon. De veronderstelde lagere werkgeverspremies zullen (op termijn) bovendien leiden tot een hoger brutoloon, ervan uitgaand dat de loonruimte (op termijn) ongewijzigd zal blijven.15 Dit hogere brutoloon leidt tot een hogere loonheffing waardoor de belastingopbrengsten in box 1 toenemen. Wel is een ingroeiperiode van een beperkt aantal jaren verondersteld voordat de lagere werkgeverspremie ook volledig is omgezet in een hoger brutoloon. Mogelijk leidt de verlaging van de pensioenpremies tot een verlaging van de loonkosten. Het CPB heeft in de doorrekening van het Regeerakkoord aangegeven dat dit leidt tot een verbetering van de concurrentiepositie van Nederland, tot meer export en werkgelegenheid en dat langs die weg op termijn eveneens een stijging van de lonen verwacht kan worden.

Een verlaging van de pensioenpremies leidt niet alleen tot een hogere loonheffing in box 1, maar ook tot meer vrije besparingen en daarmee een hogere belastingopbrengst in box 3. Op termijn staat daar tegenover dat pensioenuitkeringen lager zullen zijn, en daardoor ook de belastingopbrengsten over deze uitkeringen. Per saldo is ook in de structurele situatie sprake van een forse opbrengst.

Naast de hogere belastingopbrengsten is er ook een besparing op toeslagen: doordat het brutoloon toeneemt, neemt het verzamelinkomen toe. Dit leidt tot lagere toeslagen. Deze besparing op toeslagen is meegenomen in de totale budgettaire opbrengst.

De maatregelen zijn uitvoerbaar en handhaafbaar door de Belastingdienst. De aftopping van de pensioengrondslag op € 100.000 per 1 januari 2015 betekent dat de taskforce van de Belastingdienst die is opgezet voor de beoordeling van pensioenregelingen verband houdende met de Wet VAP reeds in 2013 zijn werkzaamheden moet aanvangen. De pensioenregelingen zullen voor wat betreft de Wet VAP voor 2014 en vanwege het onderhavige wetsvoorstel (vervolgens) voor 1 januari 2015 gewijzigd moeten worden. De kosten hiervan bedragen eenmalig € 3,2 miljoen. Voorts moet het automatiseringssysteem in 2013 worden aangepast. De kosten hiervan bedragen € 0,5 miljoen. In totaal bedragen de uitvoeringskosten € 3,7 miljoen incidenteel in 2013.

Er zijn geen structurele nadelige gevolgen voor de administratieve lasten als gevolg van de voorgestelde aanpassing van het Witteveenkader. Wel is er sprake van een verhoging van de incidentele administratieve lasten voor 2015. De wijzigingen van het opbouwpercentage en de maximering van het pensioengevend loon vergen aanpassing van de pensioenregelingen die als gevolg van de aanpassingen van het Witteveenkader de fiscale grenzen overschrijden. Een deel van de administratieve lasten betreft inhoudelijke nalevingskosten, omdat het opbouwpercentage – zoals vermeld in het pensioenreglement -aangepast zal moeten worden, of omdat een maximum pensioengevend loon moet worden geïmplementeerd. Daarnaast zullen de IT-systemen van de pensioenuitvoerders moeten worden aangepast. Verder geeft het wetsvoorstel in een aantal gevallen aanleiding tot een wijziging van de opbouw van inkomensvoorzieningen zoals overeengekomen in (bancaire) lijfrentecontracten. Het wetsvoorstel creëert geen nieuwe informatieverplichtingen. De administratieve lasten worden geschat op € 25 miljoen incidenteel in de periode tot 2015. Deze lasten zijn cumulatief aan de verwachte incidentele administratieve lasten in 2014 als gevolg van de Wet VAP.

Artikel I

Onderdelen A, B, C en D (artikelen 3.18, 3.68, 3.127 en 10.1 van de Wet inkomstenbelasting 2001)

Met ingang van 1 januari 2015 geldt op grond van artikel 3.18, eerste lid, van de Wet IB 2001 dat enige bepalingen uit hoofdstuk IIB (en deels hoofdstuk VIII) van de Wet LB 1964 (hierna ook: Witteveenkader) van toepassing zijn op beroeps- en bedrijfstakpensioenregelingen waar ondernemers en resultaatgenieters aan deelnemen op grond van de Wet verplichte beroepspensioenregeling, de Wet verplichte deelneming in een bedrijfstakpensioenfonds 2000 of de Wet op het notarisambt16. Met de voorgestelde toevoeging van een verwijzing naar artikel 18ga van de Wet op de loonbelasting 1964 (Wet LB 1964) wordt bewerkstelligd dat de in dit wetsvoorstel opgenomen aftopping van het pensioengevend loon op € 100.000 (bedrag 2015) ook zal gelden voor het pensioengevend inkomen bij voornoemde beroeps- en bedrijfstakpensioenregelingen waar ondernemers en resultaatgenieters aan deelnemen. Het pensioengevend inkomen, zoals met ingang van 1 januari 2015 gedefinieerd in artikel 3.18, vierde lid, onderdeel d, van de Wet IB 2001, kan ingevolge het voorgestelde artikel 3.18, eerste lid, van de Wet IB 2001, in verbinding met het voorgestelde artikel 18ga van de Wet LB 1964, derhalve niet hoger zijn dan € 100.000 (bedrag 2015). Voor het bepalen van de maximumpensioengrondslag zal nog rekening moeten worden gehouden met de AOW-franchise. Deze aftopping van het pensioengevend inkomen en van de pensioengrondslag werkt overigens door naar zowel de basispensioenregeling als de vrijwillige aanvulling daarop.

Artikel 3.68 van de Wet IB 2001 regelt dat elk jaar een deel van de winst aan de (fiscale) oudedagsreserve (FOR) kan worden gedoteerd. Vanwege de voorgestelde verlaging van de maximumopbouwpercentages voor tweedepijlerpensioen en aftopping van het pensioengevend loon wordt voorgesteld ook het jaarlijkse maximumdotatiepercentage in artikel 3.68, eerste lid, van de Wet IB 2001 dienovereenkomstig te verlagen, zodat vanaf 2015 maximaal 8,9% (percentage 2015) van de winst aan de FOR kan worden gedoteerd, met dien verstande dat ten hoogste een bedrag van € 7.847 (in cijfers 2013) in aanmerking kan worden genomen. Genoemd bedrag wordt, voordat dit per 2015 toepassing vindt, nog gecorrigeerd voor de prijsontwikkeling van de franchise in de derde pijler. Artikel 3.68, vierde lid, van de Wet IB 2001 regelt vanaf 1 januari 2014 dat het dotatiepercentage voor de FOR kan worden aangepast als de pensioenrichtleeftijd wordt gewijzigd vanwege een stijging van de gemiddelde resterende levensverwachting.17 Voorgesteld wordt dit aanpassingsmechanisme te wijzigen in verband met de verlaging van het maximumdotatiepercentage.

In lijn met de verlaging van de maximumopbouwpercentages voor tweedepijlerpensioen wordt voorgesteld ook de fiscale ruimte voor (bancaire en niet-bancaire) lijfrenten die dienen ter compensatie van een pensioentekort te verminderen. Daartoe wordt het (maximum)premiepercentage, zoals opgenomen in artikel 3.127, eerste lid, van de Wet IB 2001, verlaagd van 15,5% (2014)18 naar 12,7%. Ook de maximumpremiegrondslag wordt gewijzigd. De maximumpremiegrondslag in artikel 3.127, derde lid, van de Wet IB 2001 wordt – in lijn met het pensioengevend loon in de tweede pijler – per 1 januari 2015 afgetopt op een pensioengevend inkomen van € 100.000 (vóór toepassing van de franchise). De zogenoemde imputatieregeling van artikel 3.127, vierde lid, van de Wet IB 2001 regelt onder andere hoe rekening wordt gehouden met pensioenopbouw in de tweede pijler. In verband met de ingevolge het onderhavige wetsvoorstel te wijzigen opbouwruimte in de tweede pijler, wordt voorgesteld de vermenigvuldigingsfactor van 7,2 per 1 januari 2015 te verlagen tot 6,4. Ten slotte noopt de wijziging van het maximumpremiepercentage ook tot een wijziging van het wettelijke aanpassingsmechanisme op de fiscale ruimte voor (bancaire en niet-bancaire) lijfrenten als de fiscale pensioenrichtleeftijd stijgt. Om die reden wordt voorgesteld ook vanaf 1 januari 2015 het in het zesde lid van artikel 3.127 van de Wet IB 2001 opgenomen aanpassingsmechanisme19 te wijzigen door de in het zesde lid opgenomen 0,6%-punt te vervangen door 0,5%-punt en het aanpassingsmechanisme in het zevende lid van artikel 3.127 van de Wet IB 2001 te wijzigen door de daarin opgenomen factor 0,3 te vervangen door 0,25.

Artikel 10.1 van de Wet IB 2001 regelt hoe diverse bedragen in de Wet IB 2001 worden geïndexeerd volgens de prijsontwikkeling. Voorgesteld wordt het maximum voor het pensioengevend inkomen niet aan de prijsontwikkeling, maar aan de loonontwikkeling te koppelen. Om die reden dient de in artikel 10.1 van de Wet IB 2001 opgenomen opsomming te worden gewijzigd.

Artikel II

(artikel 10.2a van de Wet inkomstenbelasting 2001)

Voorgesteld wordt het ingevolge dit wetsvoorstel voor de FOR en de oudedagsvoorzieningen in de derde pijler geldende maximum voor het pensioengevend inkomen niet aan de prijsontwikkeling, maar aan de loonontwikkeling te koppelen. Het voorgestelde artikel 10.2a van de Wet IB 2001 bevat daartoe regels voor een contractloonontwikkelingscorrectie. Het eerste lid bevat de met ingang van 1 januari 2016 voorgestelde indexatieregels ten behoeve van de maximumdotatie aan de FOR. Kort gezegd komt de regeling erop neer dat de maximumdotatie aan de FOR wordt bepaald door de maximumpremiegrondslag voor de derde pijler, die ingevolge het tweede lid wordt gekoppeld aan de loonontwikkeling, te vermenigvuldigen met het toepasselijke maximumdotatiepercentage van de FOR. Het tweede lid regelt dat het maximum voor het pensioengevend inkomen in de derde pijler (2015: € 100.000) vanaf 1 januari 2016 elk jaar wordt aangepast aan de loonontwikkeling. Daarbij zal gebruik worden gemaakt van een contractloonontwikkelingsfactor, waarna de nodig geachte afronding wordt aangebracht. Deze contractloonontwikkelingsfactor wordt beschreven in het derde lid. Hiervoor is aansluiting gezocht bij de regeling rondom de ontwikkeling van het wettelijke minimumloon. De factor wordt bepaald door het bedrag in artikel 8, eerste lid, onderdeel a, van de Wet minimumloon en minimumvakantiebijslag aan het begin van het kalenderjaar te vergelijken met dit bedrag van het wettelijke minimumloon aan het begin van het voorafgaande kalenderjaar.

Artikel III

Onderdelen A, B, C, D, E, F, G, H, I, J en K (artikelen 10, 18a, 18b, 18c, 18e, 18g, 18ga, 18h, 32bc, 38m en 39f van de Wet op de loonbelasting 1964).

Voorgesteld wordt het regime voor tweedepijlerpensioen dat is opgenomen in hoofdstuk IIB (en deels hoofdstuk VIII) van de Wet LB1964 te wijzigen. De in de wet geformuleerde maximumopbouwpercentages per dienstjaar worden daarbij aangepast aan het uitgangspunt dat na 40 jaar pensioenopbouw ten hoogste een pensioen kan worden bereikt van 70% van het gemiddelde loon (uitgaande van een pensioen dat ingaat bij het bereiken van de pensioenrichtleeftijd). Dit uitgangspunt geldt alleen voor de jaarlijkse maximumpensioenopbouw vanaf 2015. Concreet betekent dit dat het maximumopbouwpercentage op basis van middelloonstelsel per dienstjaar wordt verlaagd van 2,15% naar 1,75% van het pensioengevend loon. Voor ouderdomspensioen op basis van een eindloonstelsel wordt het maximumopbouwpercentage gesteld op 1,55%. Bij ouderdomspensioen op basis van een beschikbarepremieregeling wordt het fiscale kader eveneens gebaseerd op het uitgangspunt van een tijdsevenredige opbouw die is gericht op een pensioen dat na 40 jaar opbouw niet meer bedraagt dan 70% van het gemiddelde pensioengevend loon tot dat tijdstip (uitgaande van een pensioen dat ingaat bij het bereiken van de pensioenrichtleeftijd). Deze wijzigingen worden opgenomen in artikel 18a van de Wet LB 1964.

Op overeenkomstige wijze worden de bepalingen over het partnerpensioen (artikel 18b van de Wet LB 1964) aangepast, zodat voor een partnerpensioen op basis van een middelloonregeling het maximumopbouwpercentage per dienstjaar of ontbrekend dienstjaar 1,23% bedraagt. Voor partnerpensioen op eindloonbasis wordt het maximumopbouwpercentage per dienstjaar of ontbrekend dienstjaar gesteld op 1,09%. De maximumopbouwpercentages voor het wezenpensioen (artikel 18c van de Wet LB 1964) worden voor middelloon- en eindloonregelingen gesteld op 0,25%, onderscheidenlijk 0,22%, per (ontbrekend) dienstjaar.

Ook de faciliteit van het zogenoemde deelnemingsjarenpensioen (artikel 18e van de Wet LB 1964) wordt aangepast aan de nieuwe wettelijke uitgangspunten. Dit betekent dat het deelnemingsjarenpensioen met inbegrip van het ouderdomspensioen niet meer kan bedragen dan 70% van het gemiddelde pensioengevend loon op de geldende minimumingangsleeftijd (ingeval het pensioen bij het bereiken van die leeftijd ingaat).

Verder wordt bepaald dat bij algemene maatregel van bestuur regels kunnen worden gesteld om de vaststelling van het gemiddelde pensioengevend loon te vergemakkelijken(artikel 18g van de Wet LB 1964). Deze bepaling zal worden gebruikt om een regeling te treffen voor situaties dat de feitelijke gegevens rondom de loonontwikkeling niet voorhanden zijn. Hierbij moet worden gedacht aan een bepaling die toestaat dat het gemiddelde loon wordt afgeleid van het laatstverdiende loon door op dat salaris een correctie toe te passen op basis van een loopbaanontwikkeling als bedoeld in artikel 18a, derde lid, onderdeel b, van de Wet LB 1964.

De aftopping van het pensioengevend loon wordt geregeld in het voorgestelde artikel 18ga van de Wet LB 1964. Met deze wijziging wordt bewerkstelligd dat de fiscale faciliëring van pensioenen door middel van de omkeerregel (aanspraken vrijgesteld, uitkeringen belast) alleen nog wordt verleend indien het inkomen dat als basis dient voor de pensioenopbouw – het pensioengevend loon – maximaal € 100.000 (bedrag 2015) bedraagt. Ingeval dat pensioen wordt opgebouwd over een hoger inkomen zal – ingeval geen gebruik wordt gemaakt van de in artikel 18, derde lid, van de Wet LB 1964 opgenomen mogelijkheid tot splitsing van de pensioenaanspraak – de volledige aanspraak immers worden belast (waarna deze de loonsfeer verlaat en voor reguliere werknemers overgaat naar box 3 en voor dga’s met pensioen in eigen beheer naar de regeling voor aan de vennootschap ter beschikking gestelde vermogensbestanddelen in de zin van artikel 3.92 van de Wet IB 2001 (tbs-regeling)).

Indien wordt voldaan aan de voorwaarden van splitsing van artikel 18, derde lid, van de Wet LB 1964, wordt alleen het deel van de pensioenopbouw dat ziet op het pensioengevend loon boven de € 100.000 (bedrag 2015) belast en wordt alleen de waarde van dit deel van de aanspraak vervolgens overgeheveld naar box 3/tbs-regeling. Het bedrag van € 100.000 is het pensioengevend loon. Om de maximumpensioengrondslag te bepalen zal nog rekening moeten worden gehouden met de AOW-franchise.

Bij dienstbetrekkingen in deeltijd wordt het maximumbedrag aan pensioengevend loon verminderd overeenkomstig de deeltijdfactor. Stel dat een werknemer twee deeltijdbetrekkingen heeft, bij werkgever X werkt hij voor 50% en bij werkgever Y voor 25%; dan bedraagt zijn maximumbedrag aan pensioengevend loon bij werkgever X 50% van € 100.000 = € 50.000 en bij werkgever Y 25% van € 100.000 = € 25.000.

De inwerkingtreding van deze bepaling per 1 januari 2015 betekent dat na die datum ook geen backservice (toekenning in een eindloonstelsel van pensioenaanspraken over eerdere jaren in verband met het verschil tussen het pensioengevend loon in het jaar van toekenning en het pensioengevend loon in die eerdere jaren) over de jaren vóór 2015 meer mogelijk is voor zover die backservice betrekking heeft op loonstijgingen vanaf 1 januari 2015 boven een loon van € 100.000 (bedrag 2015). Stel een werknemer heeft op 31 december 2014 een pensioengevend loon van € 80.000 in een eindloonregeling en in 2020 stijgt zijn salaris naar € 150.000, dan kan hij ook over de jaren vóór 2015 alleen nog backservicerechten krijgen over het verschil tussen € 100.000 en € 80.000. Backservice die betrekking heeft op vóór 2015 toegekende aanspraken boven de € 100.000 blijven uiteraard fiscaal gefacilieerd. Dit volgt ook uit artikel 38b van de Wet LB 1964. Ook in het verleden, dus vóór 1 januari 2015, reeds opgebouwde pensioenaanspraken – ook voor zover deze zijn gebaseerd op een hoger pensioengevend loon dan € 100.000 – worden uiteraard gerespecteerd.

De voorgestelde wijziging van artikel 18h van de Wet LB 1964 houdt verband met de invoeging van artikel 18ga in hoofdstuk IIB van de Wet LB 1964. Door deze invoeging dient ook de in artikel 18h van de Wet LB 1964 opgenomen opsomming van de voor in eigen beheer op te bouwen pensioen relevante wetsartikelen te worden aangevuld.

In artikel 32bc van de Wet LB 1964 is sinds 1 januari 2010 een zogenoemde pseudo-eindheffing opgenomen die zich richt op backservice bij hoge inkomens. Deze pseudo-eindheffing wordt alleen toegepast in situaties dat sprake is van een pensioengevend loon van meer dan € 531.000 (bedrag 2013). Doordat het pensioengevend loon met ingang van 1 januari 2015 wordt gemaximeerd op € 100.000 (bedrag 2015), komt de materiële betekenis van deze werkgeversheffing te vervallen. Immers, ook bij het inkopen/inhalen van pensioen over ontbrekende dienstjaren geldt vanaf 2015 de maximering van het pensioengevend loon. Daarom wordt voorgesteld artikel 32bc van de Wet LB 1964 met ingang van 1 januari 2015 te laten vervallen.

In verband hiermee wordt tevens voorgesteld artikel 10 van de Wet LB 1964 aan te passen. Artikel 10, vijfde lid, aanhef en onderdeel e, van de Wet LB 1964 regelt dat uitkeringen en verstrekkingen uit een niet tot het loon gerekende aanspraak ingevolge een pensioenregeling als bedoeld in artikel 32bc van de Wet LB 1964 tot het loon worden gerekend. Hiermee wordt voorkomen dat de heffing van loonbelasting over dergelijke uitkeringen en verstrekkingen achterwege moet blijven doordat eerder een pseudo-eindheffing over deze aanspraken is toegepast. Omdat artikel 32bc van de Wet LB 1964 op grond van dit wetsvoorstel met ingang van 1 januari 2015 komt te vervallen, dient de in artikel 10, vijfde lid, van de Wet LB 1964 genoemde opsomming te worden gewijzigd. Tegelijkertijd moet wel worden verzekerd dat de werking van het huidige artikel 10, vijfde lid, aanhef en onderdeel e, Wet LB 1964 blijft gelden voor aanspraken die zijn toegekend vóór 1 januari 2015. Dit laatste wordt geregeld met het voorgestelde artikel 39f van de Wet LB 1964.

Het voorgestelde artikel 38m van de Wet LB 1964 bevat overgangsrecht voor werknemers die vóór 1 januari 2015 pensioen hebben opgebouwd met een hoger pensioengevend loon dan het bedrag waarop het pensioengevend loon vanaf 1 januari 2015 wordt afgetopt. Zonder nadere regels zou de invoering van een aftopping van het pensioengevend loon tot gevolg hebben dat deze werknemers onder omstandigheden vanaf genoemde datum op grond van artikel 18a, zevende lid, van de Wet LB 1964 geen ouderdomspensioen meer kunnen opbouwen, omdat het pensioen op dat moment meer bedraagt dan 100 percent van het (afgetopte) pensioengevend loon. Doel van het voorgestelde artikel 18ga van de Wet LB 1964 is slechts dat vanaf de invoering van dat artikel bij de pensioenopbouw een aftopping van het pensioengevend loon geldt. Met het voorgestelde artikel 38m van de Wet LB 1964 wordt bewerkstelligd dat deze werknemers, met inachtneming van genoemd artikel 18ga, de opbouw van hun pensioen in beginsel kunnen voortzetten. Vanwege de in de artikelen 18b, 18c en 18e van de Wet LB 1964 genoemde maxima zou – ingeval artikel 38m van de Wet LB 1964 niet zou worden ingevoerd – als gevolg van de voorgestelde aftopping van het pensioengevend loon mutatis mutandis eenzelfde effect kunnen optreden voor de in die artikelen genoemde pensioensoorten. Met genoemd artikel 38m wordt bewerkstelligd dat ook de opbouw van het partnerpensioen, het wezenpensioen en het deelnemingsjarenpensioen in beginsel kan worden voortgezet.

Artikel IV

(artikel 18ga van de Wet op de loonbelasting 1964)

Op grond van het voorgestelde artikel 18ga, tweede lid, van de Wet LB 1964 wordt het als maximum voor het pensioengevend loon geldende bedrag (2015: € 100.000) jaarlijks geïndexeerd overeenkomstig de contractloonontwikkelingsfactor van artikel 10.2a van de Wet IB 2001. Deze indexatie wordt voor het eerst toegepast voor het jaar 2016.

Artikel V

Het onderhavige artikel voorziet erin dat het in artikel I, onderdeel B, onder 1, als eerste genoemde bedrag en het in artikel I, onderdeel C, onder 2, als tweede genoemde bedrag, die zijn gebaseerd op cijfers 2013, per 1 januari 2014 worden geïndexeerd. Zonder deze indexatie zouden de in artikel I, onderdelen B, onder 1, en C, onder 2, opgenomen wijzigingsopdrachten per 1 januari 2015 niet kunnen worden uitgevoerd als gevolg van de indexatie die op grond van artikel 10.1 van de Wet IB 2001 per 1 januari 2014 plaatsvindt met betrekking tot de in de artikelen 3.68 en 3.127 van de Wet IB 2001 vermelde bedragen.

Artikel VI

Het onderhavige artikel voorziet erin dat per 1 januari 2015 het in artikel I, onderdeel B, onder 1, als tweede genoemde bedrag wordt aangepast. Deze bepaling ziet op de vaststelling van de maximumdotatie aan de FOR die per 2015 is gerelateerd aan de maximumpremiegrondslag voor de derde pijler. De maximumpremiegrondslag voor de derde pijler wordt mede bepaald door de in de derde pijler geldende franchise. Het in artikel I, onderdeel B, onder 1, als maximumdotatie aan de FOR genoemde bedrag is gebaseerd op cijfers 2013. Met het onderhavige artikel wordt bewerkstelligd dat bij de vaststelling van de in 2015 geldende maximumdotatie aan de FOR rekening wordt gehouden met de in 2015 voor de derde pijler geldende franchise.

Artikel VII

Onderdelen A, B en C (artikelen 69, 117 en 176 van de Pensioenwet)

In het eerste lid van artikel 69 van de Pensioenwet wordt een technische verbetering aangebracht.

Met de invoeging van een nieuw tweede lid in artikel 69 van de Pensioenwet wordt beoogd te voorkomen dat het afkoopverbod van artikel 65 van de Pensioenwet geldt voor het deel van de pensioenaanspraken dat uitgaat boven de begrenzingen die zijn opgenomen in de hoofdstukken IIB en VIII van de Wet LB 1964, ingeval de gerechtigde tot dat pensioen daarom verzoekt. Het in artikel 65 van de Pensioenwet opgenomen afkoopverbod dient ter bescherming van pensioenaanspraken zodat een levenslange inkomensvoorziening wordt veiliggesteld. Deze bescherming is niet nodig voor zover pensioenaanspraken de maxima van de fiscale facilitering in de Wet LB 1964 overschrijden. Met pensioen waarop de fiscale facilitering van toepassing is – en waarvoor de premies en de aangroei van de aanspraken dus niet worden belast – kan immers een adequaat pensioen worden opgebouwd. Voor zover de pensioenaanspraken uitgaan boven de maxima van de hoofdstukken IIB en VIII van de Wet LB 1964 wordt een gerechtigde met belastingheffing geconfronteerd. Om de bovenstaande redenen wordt voorgesteld artikel 69 van de Pensioenwet aan te passen, zodat wordt voorkomen dat de belastingheffing over een bovenmatig pensioen vanwege het afkoopverbod niet zou kunnen worden betaald. Voor zover aan de pensioenregeling wordt deelgenomen door deelnemers die niet als werknemer in de zin van de Wet LB 1964 kunnen worden aangemerkt, zijn ingevolge het voorgestelde artikel 69, derde lid, van de Pensioenwet de artikelen 3.18, vierde en vijfde lid, en 3.95, eerste lid, tweede volzin, van de Wet IB 2001 in zoverre van overeenkomstige toepassing. Deze artikelen uit de Wet IB 2001 geven aan hoe de fiscale begrenzingen voor pensioen moeten worden toegepast op personen die niet onder de Wet LB 1964 vallen. In het nieuwe zesde lid wordt het overgangsrecht voor de sekseneutraliteit en de collectieve actuariële gelijkwaardigheid opgenomen. Allereerst wordt daarin het bestaande overgangsrecht van de afkoopmogelijkheid uit het eerste lid opgenomen dat nu in artikel 31 van de Invoerings- en aanpassingswet Pensioenwet (IPW) staat. Nu dit overgangsrecht in artikel 69 wordt opgenomen kan artikel 31 van de IPW vervallen (zie artikel IX). Daarnaast wordt het overgangsrecht voor de nieuwe afkoopmogelijkheid in het tweede lid opgenomen. Voor deze nieuwe afkoop wordt aangesloten bij de datum van inwerkingtreding: 1 januari 2015. In beide gevallen kan in de pensioenovereenkomst een eerdere datum worden afgesproken.

Een pensioenfonds kan zowel een basispensioenregeling uitvoeren als een vrijwillige pensioenregeling. De basispensioenregeling is de collectieve regeling of het deel van de regeling waaraan de werknemer op basis van de pensioenovereenkomst gehouden is deel te nemen. Een vrijwillige regeling is het deel van de pensioenregeling waaraan de werknemer op basis van de pensioenovereenkomst de mogelijkheid heeft om deel te nemen. Een pensioenfonds kan een vrijwillige pensioenregeling uitsluitend uitvoeren als aanvulling op de basispensioenregeling. Dit laatste is geregeld in artikel 117 van de Pensioenwet. De wijziging in genoemd artikel 117 bewerkstelligt dat het deel van de pensioenaanspraken dat de grenzen van de hoofdstukken IIB en VIII van de Wet LB 1964 overschrijdt door een pensioenfonds alleen als vrijwillige pensioenregeling kan worden uitgevoerd. Dit betekent dat werknemers niet kunnen worden verplicht om aan een dergelijke fiscaal bovenmatige pensioenregeling deel te nemen. Voor pensioenregelingen waarvan niet alle deelnemers als werknemer kunnen worden aangemerkt in de zin van de Wet LB 1964, zijn ook hier de artikelen 3.18, vierde en vijfde lid, en 3.95, eerste lid, tweede volzin, van de Wet IB 2001 in zoverre van overeenkomstige toepassing.

Artikel 176, eerste lid, van de Pensioenwet wordt aangepast in verband met de vernummering van een aantal leden van artikel 69 van de Pensioenwet.

Artikel VIII

Onderdelen A, B, C en D (artikelen 77, 80a, 115 en 171 van de Wet verplichte beroepspensioenregeling)

Artikel 80a van de Wet verplichte beroepspensioenregeling vormt het equivalent van artikel 69 van de Pensioenwet. Vanaf 1 januari 2015 zijn de grenzen van het zogenaamde Witteveenkader ook van toepassing op pensioenregelingen waaraan ondernemers en resultaatgenieters verplicht deelnemen op grond van de Wet verplichte beroepspensioenregeling20. Om deze reden wordt in de Wet verplichte beroepspensioenregeling een artikel ingevoegd dat qua strekking overeenkomt met artikel 69 van de Pensioenwet. Daarbij wordt – in lijn met artikel 69 van de Pensioenwet – voorkomen dat het afkoopverbod geldt voor het deel van de pensioenaanspraken dat uitgaat boven de begrenzingen die zijn opgenomen in de hoofdstukken IIB en VIII van de Wet LB 1964. Omdat de eisen van sekseneutraliteit en collectieve actuariële gelijkwaardigheid bij afkoop van fiscaal bovenmatig pensioen nieuw zijn voor de Wet verplichte beroepspensioenregeling wordt geregeld dat deze eisen alleen betrekking hebben op opbouw vanaf de inwerkingtreding van het artikel op 1 januari 2015. Evenals in de Pensioenwet kunnen de eisen ook op het verleden van toepassing zijn. In dit verband worden ook de artikelen 77 en 171 van de Wet verplichte beroepspensioenregeling aangepast. De aanpassing van artikel 115 van de Wet verplichte beroepspensioenregeling voorkomt – in lijn met de aanpassing in artikel 117 van de Pensioenwet – dat deelnemers aan een beroepspensioenregeling kunnen worden verplicht om aan fiscaal bovenmatige pensioenregelingen deel te nemen.

Artikel IX

Onderdelen A en B (artikelen 1 en 31 van de Invoerings- en aanpassingswet Pensioenwet)

Het overgangsrecht dat is opgenomen in artikel 31 van de IPW wordt opgenomen in artikel 69 van de Pensioenwet. In dat verband kan artikel 31 van de IPW vervallen. In dat verband wordt ook artikel 1 van de IPW aangepast.

Artikel X

Op grond van artikel X treedt deze wet in werking met ingang van 1 januari 2014. Zoals in de aanhef van de betreffende artikelen is aangegeven, worden de meeste wijzigingen echter per 1 januari 2015 en 1 januari 2016 aangebracht.

Artikel XI

In de voorgestelde citeertitel is tot uitdrukking gebracht dat dit wetsvoorstel er in hoofdzaak toe strekt de maximumopbouw- en premiepercentages voor pensioenen te verlagen en het pensioengevend loon te maximeren.

De Staatssecretaris van Financiën ondertekent deze memorie van toelichting mede namens de Staatssecretaris van Sociale Zaken en Werkgelegenheid.

De staatssecretaris van Financiën, F.H.H. Weekers

Veelal was overigens geen sprake van een zuivere eindloonregeling maar van een zogenaamde gematigde eindloonregeling. Dat wil zeggen een eindloonregeling waarbij òf de mate waarin rekening werd gehouden met de salarisstijgingen (over de laatste jaren voor de pensioendatum) was gemaximeerd, òf de in aanmerking te nemen pensioengrondslag een gemiddelde was van de pensioengrondslag van een beperkt aantal jaren; ook betrof het regelingen waarbij tot een bepaald salaris sprake was van een eindloonregeling en vanaf die grens van een middelloonregeling.

CBS, Potentiële beroepsbevolking blijft straks op peil dankzij 65-plussers, PB12-073 (13 december 2012).

Volgens de meest recente prognoses van het CBS is een verdere verhoging van de pensioenrichtleeftijd voorzien in 2020. Zie CBS StatLine op www.cbs.nl . Zie verder: C. van Duin en L. Stoeldraijer, 2012, Bevolkingsprognose 2012–2060: Langer leven, langer werken.

Onder de verlaging van de maximumopbouwpercentages wordt mede begrepen de verlaging van het premiepercentage in de derde pijler en het dotatiepercentage voor de FOR.

Doordat beide maatregelen tegelijkertijd worden ingevoerd, is de som van de budgettaire opbrengst van beide maatregelen kleiner dan de som van de budgettaire opbrengst van beide afzonderlijke maatregelen. Dit komt doordat de grondslag van de ene maatregel wordt verkleind zodra de andere maatregel is ingevoerd. Dit samenloopeffect is in de tabel in mindering gebracht op de opbrengst van verlaging van het opbouwpercentage.

Zie ook: Actualisatie analyse economische effecten financieel kader Regeerakkoord, CPB notitie 12 november 2012, blz. 9.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-33610-3.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.