Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2010-2011 | 32847 nr. 1 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 1 juli 2011

Hierbij ontvangt u de brief waarin het kabinet zijn woonvisie presenteert. Met deze brief voldoet het kabinet aan de motie van het lid De Boer c.s. (nr. 32 500, C) van de Eerste Kamer, waarin wordt verzocht om een integrale visie op de woningmarkt. In de bijlage treft u de toelichting op deze woonvisie aan.

Aanleiding en uitgangspunten

Goed wonen is in Nederland gemeengoed geworden. Veel mensen zijn tevreden over hun woonsituatie. De kwaliteit ligt op een gemiddeld hoog niveau tegen een redelijke prijs, ook voor mensen met een lager inkomen. Tegelijkertijd is duidelijk dat de woningmarkt als markt niet goed functioneert. Ongewenste bijeffecten van het overheidsbeleid op de huur-, koop- en bouwmarkt zijn: inefficiënte inzet van publieke middelen, belemmeringen op de huur en koopmarkt om te verhuizen, beperkte keuzemogelijkheden voor de burger en een onvoldoende aantrekkelijk investeringsperspectief voor marktpartijen.

De bouw- en woningmarkt bevinden zich in een overgangssituatie van sterke groei in het verleden via een forse conjuncturele terugval op dit moment naar een meer gematigde ontwikkeling in de komende jaren. Daarom is een heroriëntatie van het woonbeleid nodig, die leidt tot een doelmatiger verdeling van woonruimte, verbetering van het investeringsperspectief en versterking van het vertrouwen op de woningmarkt. Het kabinet kiest daarbij voor meer keuzevrijheid, meer zeggenschap en meer verantwoordelijkheid bij burgers, bedrijven en maatschappelijke instellingen.

Een meer gerichte en doelmatige inzet van overheidsbeleid is het uitgangspunt bij deze heroriëntatie op het woonbeleid. Dat betekent: eenvoud in de uitvoering, heldere verantwoordelijkheidsverdeling en het stoppen met stapelen van beleidsdoelen en -instrumenten. We lopen vast in een steeds gedetailleerder ingrijpen van regelgeving en beleid, waarbij de neveneffecten van dit ingrijpen door nog weer verdergaand ingrijpen moeten worden bestreden. Bedacht moet worden dat regering en wetgever niet in staat zullen zijn om ieder nieuw probleem op te lossen en dat bedrijven, maatschappelijke organisaties en burgers een groot vermogen hebben om zelf problemen aan te pakken. Daarom ligt de verantwoordelijkheid voor de directe leefomgeving in eerste instantie bij bewoners, lokale partijen en gemeenten.

Uiteraard ziet het kabinet ook een rol voor de rijksoverheid op de woningmarkt. Wonen is een eerste levensbehoefte, het legt een substantieel beslag op het gezinsinkomen, verhuizen is duur en de woningmarkt blijft een complexe markt met imperfecties. Ondersteuning en bescherming voor wie dat echt nodig hebben, blijft derhalve een noodzaak. Voor deze groep is er toegang tot de sociale huursector en kan gebruik worden gemaakt van huurtoeslag.

Woningcorporaties hebben daarom een betekenisvolle rol op de woningmarkt. Zij waarborgen dat mensen met beperkte middelen goed kunnen wonen. Bovendien investeren zij in leefbaarheid en maatschappelijk vastgoed, met name in bedreigde wijken en buurten. Hierbij past een compacte, krachtige corporatiesector die zich richt op deze kerntaken.

De woningmarkt heeft te maken met de ingrijpende gevolgen van de economische crisis, waardoor investeringen zijn afgenomen, de doorstroming op de woningmarkt sterk verminderd is en het woningtekort toeneemt. Tegelijkertijd is er ook sprake van een belangrijke investeringsvraag op de woningbouwmarkt en in de woon- en leefomgeving. In de komende tien jaar zal het aantal huishoudens dat een woning nodig heeft toenemen met 500 000 tot 600 000. Dit gegeven biedt de bouwsector perspectief en vertrouwen voor de langere termijn omdat deze robuuste vraag een belangrijke motor zal zijn voor herstel.

Herstel van het vertrouwen op de woningmarkt is ook op korte termijn essentieel. Daarom biedt het kabinet met deze Woonvisie duidelijkheid.

Versterken vertrouwen koopmarkt

Woningzoekenden dienen in beginsel de mogelijkheid te hebben om te kiezen tussen huren of kopen. Er is al jaren sprake van een toenemende vraag naar koopwoningen. Het kabinet vindt het van belang om tegemoet te komen aan de toenemende wens naar eigenwoningbezit onder een breed deel van de bevolking, mede vanuit een oogpunt van versterking van maatschappelijke betrokkenheid en stabiliteit. Eigenwoningbezit geeft de vrijheid om de woning naar eigen inzicht in te richten en aan te passen, draagt bij aan het opbouwen van eigen vermogen en daarmee aan zelfredzaamheid van burgers en beïnvloedt in positieve zin de betrokkenheid bij de woonomgeving en de leefbaarheid van buurten en wijken. Eigenwoningbezit geeft daarmee in belangrijke mate invulling aan het bredere kabinetsstreven naar meer eigen verantwoordelijkheid voor en zeggenschap bij de bewoners.

De omstandigheden waaronder deze ambitie gestalte krijgt zijn niet gunstig. De gevolgen van de economische crisis voor de woningmarkt en met name voor de koopsector zijn ingrijpend. Zo is het aantal transacties op de koopmarkt sterk afgenomen1.

Het kabinet zet in op het volgende:

• Om het vertrouwen in de woningmarkt te versterken heeft het kabinet bij zijn aantreden afgesproken dat er geen wijzigingen zullen plaatsvinden in de hypotheekrenteaftrek.

• In aanvulling op bestaande regelingen als de Nationale Hypotheekgarantie wordt de nieuwe gedragscode van de bancaire sector over leenvoorwaarden op 1 augustus 2011 van kracht. Dit om te voorkomen dat kopers en hypotheekverstrekkers onverantwoorde risico’s nemen.

• Gelet op de stagnerende woningmarkt heeft het kabinet tevens besloten om de overdrachtsbelasting tijdelijk aanzienlijk te verlagen. Voor de periode van 15 juni 2011 tot 1 juli 2012 wordt het tarief verlaagd van 6% naar 2%. Deze verlaging van de overdrachtsbelasting in combinatie met de handhaving van de hypotheekrenteaftrek resulteert in een forse impuls die de woningmarkt op dit moment goed kan gebruiken. Diverse studies hebben er de afgelopen jaren op gewezen dat een verlaging van de overdrachtsbelasting een belangrijk positief effect zal hebben op het aantal transacties.

De verlaagde overdrachtsbelasting is allereerst goed nieuws voor starters. In het komende jaar kunnen zij tegen gunstigere voorwaarden en lagere financiële risico’s instappen. Doorstromers profiteren eveneens, zeker ook omdat de verkoopbaarheid van de oude woning verbetert. De maatregel levert derhalve een belangrijke bijdrage aan het doorbreken van de huidige stagnatie op de woningmarkt. De impuls wordt daarbij effectiever door het tijdelijke karakter van de maatregel.

• Huurders van een corporatiewoning krijgen het recht hun woning tegen een redelijke prijs te kopen. Met corporaties worden afspraken gemaakt over de verkoop van huurwoningen aan bewoners waarbij speculatie wordt voorkomen zodat het maatschappelijk vermogen behouden blijft.

Betere werking huurmarkt

Nederland telt ca. 2,9 mln. huurwoningen, waarvan 2,4 miljoen corporatiewoningen, terwijl de doelgroep 1,9 miljoen huishoudens groot is. Er is slechts een beperkte relatie tussen de prijs en de gewildheid van huurwoningen en het grootste deel (92%) is gereguleerd. Deze situatie leidt niet tot een bevredigende verdeling van woonruimte en maakt ontwikkeling van nieuw aanbod niet aantrekkelijk. In de komende jaren moeten huurprijs en gewildheid beter met elkaar in overeenstemming komen en moet het investeren in woningen meer gaan lonen. Daardoor wordt ook bevorderd dat het woningaanbod aansluit op de vraag.

Het realiseren van een betere werking van de huurmarkt vereist een geleidelijke transitie, die partijen de tijd geeft om hierop in te spelen. Het kabinet zal de effecten van het beleid volgen. Corporaties moeten daadwerkelijk stappen in de gewenste richting zetten, met name ten aanzien van de verkoop van huurwoningen. In deze transitie moeten niet-kerntaken worden ondergebracht in een dochter. Dit bevordert het ontstaan van een gelijk speelveld op de huurmarkt.

Uiteindelijk moet de huurmarkt aantrekkelijk zijn voor een grotere groep verhuurders en tevens gewaarborgd zijn dat corporaties ook op lange termijn kunnen blijven investeren in betaalbare woningen, leefbaarheid en maatschappelijk vastgoed voor de doelgroep. Gegeven de bestaande overmaat aan sociale huurwoningen en het feit dat een groot deel (40%) van de sociale huurvoorraad in principe zou kunnen worden geliberaliseerd2 enerzijds en een groeiende vraag naar woningen in het middensegment anderzijds moet en kan het aanbod beter op de vraag worden afgestemd. Dit is mogelijk door de verkoop van woningen aan bewoners, private verhuurders en/of door een deel van de corporatiewoningen marktconform aan te bieden via een gescheiden dochteronderneming. Ook hier wordt speculatie voorkomen zodat het maatschappelijk vermogen behouden blijft. De keuzemogelijkheden voor de middengroepen worden hiermee vergroot.

Om de keuzevrijheid op de huurmarkt te verbeteren neemt het kabinet maatregelen om de doorstroming te bevorderen en aanbodbelemmeringen weg te nemen:

• Hogere inkomens krijgen in de sociale huursector te maken met een extra huurverhoging van maximaal 5%. Hiermee wordt scheefwonen ontmoedigd en doorstroming bevorderd.

• In het Woningwaarderingsstelsel worden de huurpunten voor woningen in schaarstegebieden verhoogd met maximaal 25 punten. Dit geeft verhuurders de mogelijkheid de huur meer in overeenstemming te brengen met de gewildheid van de woning, zodat er beter rekening wordt gehouden met lokale marktomstandigheden.

• Het gelijke speelveld op de huurmarkt wordt bevorderd ten einde een betere aanbodontwikkeling en meer keuzevrijheid te realiseren. Daartoe moeten activiteiten die niet tot de kerntaken van corporaties behoren, strikt worden gescheiden van hun sociale taken waarvoor zij staatssteun ontvangen. Er mag geen sprake zijn van kruissubsidiering, omdat dit leidt tot oneigenlijke concurrentie met private verhuurders. De nieuwe Woningwet regelt dit.

• Middels aanpassing van de Woningwet stimuleert het kabinet een betere benutting van het vermogen van woningcorporaties in maatschappelijke investeringen en een goede samenwerking tussen gemeenten en corporaties. Ook het toezicht op de corporaties wordt verbeterd.

Investeringscondities woningbouw verbeteren

De bouwsector is sterk geraakt door de economische crisis. Door te innoveren, de efficiency en flexibiliteit te vergroten en door kostenreductie, kan de sector beter inspelen op de veranderende investeringsopgaven en daarmee sterker uit de crisis komen. Hier ligt allereerst een belangrijke uitdaging voor de sector zelf.

Het kabinet wil de sector stimuleren deze opgave aan te pakken door investeringscondities te verbeteren en belemmeringen weg te nemen. Dit doet het kabinet allereerst door de werking van de huurmarkt te verbeteren en herstel van vertrouwen in de koopsector te bevorderen. Het kabinet verruimt bovendien de mogelijkheden voor woningbouw, in het bijzonder ook voor particulier opdrachtgeverschap en voor woningen die voor ouderen geschikt zijn. Voorts werkt het kabinet aan eenvoudiger en betere regelgeving en snellere procedures. Ook wil het kabinet bevorderen dat mensen meer greep krijgen op de hoogte van hun energierekening.

In concreto wil het kabinet de condities voor investeringen verbeteren door middel van de volgende maatregelen:

• De BTW-verlaging voor arbeid bij renovatie (verlengd tot 1 oktober 2011 voor opdrachten die voor 1 juli 2011 zijn verleend).

• De tijdelijke verhoging van de NHG-grens is verlengd en loopt eind 2011 af.

• De tijdelijke verlaging van de overdrachtsbelasting van 6% naar 2% voor de periode van één jaar tot 1 juli 2012.

• Het wegnemen van beperkingen in het ruimtelijk beleid zodat er meer ruimte ontstaat voor woningbouw in kleinschalige uitbreidingen en voor particulier opdrachtgeverschap.

• Er worden afspraken gemaakt over de woningbouwprogrammering met de Noord- en Zuidvleugel van de Randstad in het kader van het Meerjarenprogramma Infrastructuur, Ruimte en Transport.

• Snellere en betere regels en procedures: wijziging van het bouwbesluit per 2012 en een hierop volgende fundamentele vernieuwing van de bouwregelgeving, waarbij de adviezen van de Commissie Dekker leidend zijn.

• De bevordering van de beschikbaarheid van voldoende woningen voor ouderen en beperkten (met zorgvraag): flexibeler maken bestemmingsplannen voor mee-groei-, mantelzorg- en meergeneratiewoningen.

• Het bevorderen van energiebesparing in de gebouwde omgeving: per 1 juli 2011 wordt in het woningwaarderingsstelsel rekening gehouden met de energieprestatie. Het energielabel wordt verplicht bij nieuwbouw vanaf 1 juli 2012. Het programma Energiesprong wordt uitgevoerd door de Stuurgroep Experimenten Volkshuisvesting.

• Om het investeringsherstel in de bouwsector duurzaam te versterken worden nieuwe verdienmodellen en financieringsarrangementen verkend.

De woon- en leefomgeving

De leefbaarheid in Nederlandse wijken en buurten is de afgelopen twaalf jaar verbeterd. Herstructurering en verkoop van huurwoningen hebben geleid tot een verbetering van de leefbaarheid en veiligheid in de stadswijken. Dit blijkt uit de nulmeting van het meerjarig onderzoek dat het SCP verricht naar de wijkenaanpak. Zo stelt het SCP daarin dat herstructurering van de woningvoorraad door middel van sloop en nieuwbouw bijdraagt aan de leefbaarheid en veiligheid van stadswijken. De ervaren criminaliteit in wijken neemt met een dergelijke ingreep af, bewoners voelen zich minder onveilig en de tevredenheid met de woonomgeving stijgt. Deze verbeteringen doen zich nog sterker voor in de herstructureringswijken waar sociale woningen gesloopt zijn en vervangen door koopwoningen. De verkoop van sociale huurwoningen heeft eveneens een positief effect op de leefbaarheid en de veiligheid, vooral op de sociale cohesie in de wijk. De kabinetsinzet tot bevordering van de verkoop van corporatiewoningen en het stimuleren van eigenwoningbezit past bij deze analyse. Het kabinet wil de goede voorbeelden en opgedane ervaring in de 40 aandachtswijken breder verspreiden bijvoorbeeld in gebieden waar sprake is van krimp en de leefbaarheid onder druk staat.

De eerste verantwoordelijkheid voor leefbaarheid ligt bij de partijen op lokaal niveau: bewoners, woningcorporaties, andere maatschappelijke organisaties, bedrijven en gemeenten. De Rijksoverheid ondersteunt daar waar sprake is van een opeenstapeling van achterstanden of specifieke problemen. Het kabinet neemt de volgende maatregelen:

• De gemeenschappelijke Agenda hedendaags burgerschap wordt samen met burgers, gemeenten en maatschappelijke instellingen opgesteld. Het verbeteren van de woon- en leefomgeving maakt hiervan onderdeel uit.

• Het verspreiden van de lessen van de wijkaanpak naar alle wijken en buurten met achterstanden, zowel in steden als in dorpen, zowel in groei- als in krimpregio’s.

• Nationaal programma kwaliteitssprong Rotterdam-Zuid.

• Uitvoering Actieplan Bevolkingsdaling met aandacht voor de nieuwe krimpgebieden.

• Het samen met IPO en VNG opstellen van een visie op stedelijke vernieuwing als onderdeel van de agenda Wonen en leefbaarheid (VNG-Rijk).

• Inventariseren en evalueren van lokale initiatieven waarin vraaggericht werken door gemeenten centraal staat.

Tot slot

Met de hiervoor geschetste integrale aanpak en specifieke maatregelen kiest het kabinet voor een woningmarkt met meer marktwerking. Er ligt een belangrijke opgave om gezamenlijk met burgers, bedrijven, woningcorporaties, maatschappelijke organisaties en de lokale overheid die omslag te maken. Langs deze lijn kan beter worden aangesloten op de huidige en toekomstige woningbehoefte in het land.

De minister van Binnenlandse Zaken en Koninkrijksrelaties,

J. P. H. Donner

|

Inhoudsopgave |

blz. |

|---|---|

|

1. Inleiding |

8 |

|

2. Analyse woningmarkt |

10 |

|

2.1. Beschikbaarheid woningen: demografie en woningbehoefte |

11 |

|

2.2. De kwaliteit van de woon- en leefomgeving |

13 |

|

2.3. Functioneren van de woningmarkt |

14 |

|

2.4. Investeren in de woningbouw |

20 |

|

2.5. Conclusie: de maatschappelijke uitdagingen |

22 |

|

3. Verbeteren van de aansluiting tussen vraag en aanbod |

23 |

|

3.1. Versterken van het vertrouwen in de koopmarkt |

23 |

|

3.2. Naar een betere werking van de huurmarkt |

25 |

|

3.3. Duidelijkheid over taken en «governance» corporaties |

27 |

|

4. Verbeteren van de investeringscondities in de woningbouw |

28 |

|

4.1. Meer ruimte voor voldoende en vraaggerichte woningbouw |

29 |

|

4.2. Snellere en betere regels en procedures |

32 |

|

4.3. Voldoende woningen voor ouderen |

33 |

|

4.4. Energiebesparing in de gebouwde omgeving bevorderen |

34 |

|

4.5. Nieuwe verdienmodellen en financieringsarrangementen |

36 |

|

5. Verbeteren van de kwaliteit van de woon- en leefomgeving |

37 |

|

5.1. Gericht de kwaliteit van de woon- en leefomgeving verbeteren |

38 |

|

5.2. Verantwoordelijkheid woonomgeving dichter bij burgers leggen |

41 |

|

6. Uitvoeringsprogramma |

43 |

Deze notitie geeft nadere achtergronden en onderbouwing bij de brief aan de Tweede Kamer waarin het kabinet zijn visie geeft op de woningmarkt.

Nieuwe maatschappelijke opgaven vragen nieuw woonbeleid

Goed wonen is in Nederland inmiddels gemeengoed geworden. Veel mensen zijn tevreden over hun woonsituatie. Met ruim zestig jaar volkshuisvestingsbeleid van na de Tweede Wereldoorlog is veel bereikt. De bevolkingstoename was hier veel groter dan in de ons omringende landen en ging vergezeld van een nog grotere toename van het aantal huishoudens. De enorme kwantitatieve woningbouwopgave die hieruit voortvloeide, is beantwoord met een woningproductie die zijn gelijke niet kent. Het woningtekort is hierdoor nu op een aanvaardbaar niveau gekomen, met uitzondering van een aantal «gespannen» regio’s. Ook de kwaliteit van de woningvoorraad is sterk verbeterd en is, vergeleken met andere landen, goed te noemen. Tegelijkertijd is het gelukt om het wonen betaalbaar te houden.

Maar de tijden zijn veranderd. De maatschappelijke opgaven van nu zijn heel anders dan in de jaren vijftig van de vorige eeuw. De oorspronkelijke doelen van het woonbeleid – beschikbaarheid, kwaliteit en betaalbaarheid – staan nog steeds overeind. De onderliggende maatschappelijke opgaven zijn echter veranderd. Het gaat nu om: het creëren van meer keuzemogelijkheden voor middengroepen en lagere inkomens op de woningmarkt, het beter benutten van het maatschappelijke vermogen van woningcorporaties, het op gang houden van de investeringen op de woningmarkt en het verbeteren van de kwaliteit van de woon- en leefomgeving. Daarnaast stellen onder andere de vergrijzing, duurzaamheidsvraagstukken, de toenemende regionale verschillen in bouwopgaven en de gevolgen van de economische recessie ons voor nieuwe uitdagingen.

De overheid heeft in het verleden sterk ingegrepen op de woningmarkt door middel van regelgeving, bouwprogrammering en subsidiëring. Deze interventies van de rijksoverheid die in het verleden om begrijpelijke redenen zijn geïntroduceerd, hebben echter geleid tot een woningmarkt die niet goed functioneert, met als gevolg een inefficiënte inzet van publieke middelen, onvoldoende mobiliteit en keuzemogelijkheden voor de burger en een onvoldoende aantrekkelijk investeringsperspectief voor marktpartijen. We lopen vast in een steeds gedetailleerder ingrijpen van regelgeving en beleid, waarbij de neveneffecten van dit ingrijpen door nog weer verdergaand ingrijpen moeten worden bestreden.

Bedacht moet worden dat regering en wetgever niet in staat zullen zijn om ieder nieuw probleem op te lossen en dat bedrijven, maatschappelijke organisaties en burgers een groot vermogen hebben om zelf problemen aan te pakken. Daarom ligt de verantwoordelijkheid voor de directe leefomgeving in eerste instantie bij bewoners, lokale partijen en gemeenten.

Uiteraard ziet het kabinet ook een rol voor de rijksoverheid op de woningmarkt. Wonen is een eerste levensbehoefte, het legt een substantieel beslag op het gezinsinkomen, verhuizen is duur en de woningmarkt blijft een complexe markt met imperfecties. Ondersteuning en bescherming voor wie dat echt nodig hebben, blijft derhalve een noodzaak. Voor deze groep is er toegang tot de sociale huursector en kan gebruik worden gemaakt van huurtoeslag.

Het kabinet kiest zo voor een meer gerichte inzet van de rijksoverheid. De taken van de rijksoverheid voor het woonbeleid spitsen zich toe op het agenderen van nieuwe ontwikkelingen, het borgen van het basisniveau in het wonen en het scheppen van randvoorwaarden voor een goede werking van de woningmarkt en leefbaarheid.

De rijksoverheid zoekt in het woonbeleid nadrukkelijk de samenwerking met andere overheden en wil tot een heldere verdeling van (bestuurlijke) taken en heldere verantwoordelijkheden komen.

Het kabinet streeft naar meer evenwicht op de woningmarkt met meer keuzemogelijkheden door een betere marktwerking en meer eigen verantwoordelijkheid en zeggenschap bij bewoners. Dit vindt plaats tegen de huidige achtergrond van een woningmarkt met weinig vertrouwen, sterk teruggelopen transacties en weinig doorstroming. De gevolgen van de financiële en economische crisis klinken nog sterk door op de woningmarkt, wat ook consequenties heeft voor investeringen op plekken waar deze niet vanzelf tot stand komen, zoals de aandachtswijken en de krimpgebieden. Daarom vindt het kabinet het van belang om de investeringscondities te verbeteren. Op de korte termijn is het herstel van het vertrouwen op de woningmarkt een eerste vereiste. Voor de langere termijn blijft de vraag op de woningmarkt robuust, omdat de woningbehoefte nog steeds toeneemt. Tot 2020 komen er 500 000 tot 600 000 huishoudens bij die een woning wensen. Dit is een goede randvoorwaarde voor herstel van de woningmarkt op langere termijn.

De beleidsagenda in het kort

Het kabinet ziet als belangrijkste doelen op het gebied van bouwen en wonen voor de komende jaren:

• Het verbeteren van de aansluiting tussen vraag en aanbod op de huur- en koopmarkt

Inzet is een vrijere woningmarkt, met steun voor hen die het nodig hebben. Dat leidt tot een betere aansluiting tussen vraag en aanbod en een doelmatiger verdeling van de woonruimte. Mensen moeten makkelijker stappen in hun wooncarrière kunnen zetten, zodat zij hun woonsituatie kunnen aanpassen aan veranderende wensen en omstandigheden. Dit vereist voldoende keuzemogelijkheden in de verschillende marktsegmenten en voldoende mogelijkheden om door te stromen naar een gewenste woning. De vraag van huishoudens is hierin leidend. Daarom wil het kabinet de toegankelijkheid voor lagere inkomens borgen en aandacht geven aan de vraag van middengroepen. De huisvestingstaak van woningcorporaties wordt toegespitst op de doelgroep. In beginsel moeten mensen de mogelijkheid hebben om te kiezen tussen huren of het kopen van een woning. Uit een oogpunt van maatschappelijke betrokkenheid en stabiliteit is eigenwoningbezit onder een breed deel van de bevolking wenselijk. Daarom wordt de nog steeds groeiende vraag naar koopwoningen gefaciliteerd. Het kabinet kiest verder voor een solide huur(prijs)beleid. Verder wordt het «scheefwonen» aangepakt en wordt meer ruimte voor marktpartijen op de huurmarkt gecreëerd. Tenslotte wordt het vertrouwen op de koopmarkt versterkt door het handhaven van de hypotheekrenteaftrek. Huurders van een corporatiewoning krijgen het recht hun woning tegen een redelijke prijs te kopen.

• Het verbeteren van de condities voor investeringen op de woningmarkt

De noodzaak voor innovatie in de bouwsector is groot. Door de economische crisis werken traditionele verdienmodellen in de bouw niet meer goed. Investeringen in nieuwbouw, maar ook de bestaande voorraad, staan onder druk, terwijl er juist een stevige investeringsbehoefte ligt. Als gevolg van demografische ontwikkelingen neemt het aantal huishoudens dat een woning wenst tot 2020 naar verwachting nog met tussen 500 000 en 600 000 toe. De hieruit voortvloeiende robuuste vraag kan een motor zijn voor herstel en biedt de bouwsector perspectief en vertrouwen voor de langere termijn. Daarnaast moet de bestaande woningvoorraad worden verbeterd mede met het oog op vergrijzing en extramuralisering in de zorg, energiezuinigheid en duurzaamheid. Het realiseren van deze opgaven is primair de verantwoordelijkheid van de bouwsector en lokale partijen. Het kabinet wil condities voor investeringen in de bouw en innovaties in de bouwsector verbeteren. Ook zorgt het kabinet voor meer ruimte voor woningbouw door middel van kleinschalige, organische groei, gebiedsconcessies en (collectief) particulier opdrachtgeverschap. De investeringen in de woningmarkt dragen bij aan het versterken van de ruimtelijk-economische structuur van Nederland. Daarmee is deze beleidsagenda ook ondersteunend aan de Structuurvisie Infrastructuur en Ruimte.

• Het verbeteren van de kwaliteit van de woon- en leefomgeving in dorpen en steden

Waar nodig moet de kwaliteit van de woon- en leefomgeving in steden en dorpen worden verbeterd. De kwaliteit van de woon- en leefomgeving wordt sterk bepaald door de mate waarin burgers, daarin ondersteund door lokale partijen, verantwoordelijk zijn voor hun wijk of buurt. Burgerparticipatie vraagt om een herverdeling van taken en verantwoordelijkheden tussen overheid, maatschappelijk middenveld, bedrijven en bewoners. Het Rijk ondersteunt burgers en lokale partijen in buurten en gebieden met grote of specifieke problemen, zoals aandachtswijken en krimpregio’s. De verantwoordelijkheid voor de woon- en leefomgeving komt dichter bij de burger te liggen. Er zit veel kracht bij bedrijven, het maatschappelijk middenveld en mensen zelf om problemen aan te pakken.

Deze drie opgaven zijn onderling sterk verbonden. Zo is het voor een structureel herstel van de bouwmarkt noodzakelijk dat het functioneren van de woningmarkt wordt verbeterd en dat de maatschappelijk noodzakelijke investeringen in de woon- en leefomgeving voortgang vinden.

Leeswijzer

Hoofdstuk 2 van deze notitie bevat een analyse van de huidige ontwikkelingen en toekomstige uitdagingen op de woningmarkt. Hierbij wordt ingegaan op demografie en woningbehoefte, de kwaliteit van de woon- en leefomgeving, het functioneren van de woningmarkt en de investeringsmogelijkheden.

In de daaropvolgende hoofdstukken wordt de beleidsagenda uitgewerkt: het verbeteren van de aansluiting tussen vraag en aanbod op de woningmarkt (hoofdstuk 3), het verbeteren van condities voor investeringen op de bouwmarkt (hoofdstuk 4) en het verbeteren van de kwaliteit van de woon- en leefomgeving (hoofdstuk 5). Hoofdstuk 6 bevat het uitvoeringsprogramma dat hierbij hoort.

Met ruim een eeuw volkshuisvestingsbeleid is veel bereikt. De woningtekorten zijn in grote delen van Nederland teruggebracht tot een aanvaardbaar niveau en de kwaliteit van Nederlandse woningen is zeer goed. De meeste Nederlanders zijn dan ook tevreden over hun woning (97 procent van de kopers, 81 procent van de huurders) en over hun woonomgeving (84 procent)3. Door de hogere woonkwaliteit en de toenemende «huishoudensverdunning» zijn huurders en eigenaar-bewoners door de jaren heen structureel meer aan wonen gaan uitgeven. De afgelopen tien jaar zijn de woonlasten echter vrijwel gestabiliseerd. Wel baart het groeiende aandeel van de energielasten in de totale woonlasten zorgen.

De maatschappelijke opgaven zijn in een eeuw tijd in omvang en aard veranderd. In dit hoofdstuk worden een aantal ontwikkelingen geschetst die een beeld geven van de opgaven voor het Woonbeleid voor de komende jaren.

Huishoudensgroei

Het aantal huishoudens groeit in de komende dertig jaar van ruim 7,4 miljoen nu naar 8,0 miljoen in 2020 en circa 8,5 miljoen in 2040. Tot 2020 groeit het aantal huishoudens met 500 000 tot 600 000; dit kan tot 2040 oplopen tot ongeveer 1 miljoen. Dat betekent dat tot en met 2020 jaarlijks gemiddeld ruim 60 000 nieuwe woningen zouden moeten worden toegevoegd aan de voorraad, nog los van de vervanging van woningen die worden gesloopt. In de jaren na 2020 neemt naar verwachting de groei van het aantal huishoudens af (tot 2040 jaarlijks gemiddeld 40 000). De «huishoudensverdunning» neemt de komende jaren snel toe, vooral door de vergrijzing. Het aantal eenpersoonshuishoudens groeit substantieel. Nu is het aandeel eenpersoonshuishoudens nog 36 procent, per 2040 ligt dat op circa 40 procent.

Woningtekort: landelijk en regionaal

Het woningtekort is het verschil tussen de gewenste woningvoorraad (de voorraad die nodig is om in de totale woningbehoefte te voorzien) en de feitelijke voorraad. Het woningtekort is de afgelopen decennia sterk afgenomen, naar een niveau van 1,7 procent4 in 2010, maar neemt de komende jaren volgens de prognoses weer toe van 1,7% in 2010 tot 2,8% in 2020. Een aantal factoren verklaart deze toename van het woningtekort:

1. Het aantal huishoudens neemt sterker toe dan eerder was aangenomen. Dit is deels het gevolg van een hogere levensverwachting en deels van een hoger (positief) migratiesaldo.

2. In dezelfde tijd is de woningbouw afgenomen. Naar verwachting blijft de woningproductie de komende jaren ook op een lager niveau. TNO5 gaat in de lage variant van haar woningbouwprognoses uit van een gemiddelde productie van circa 68 000 woningen per jaar, voor de periode 2010–2015. Voor de periode na 2015 is een iets hoger productieniveau aangehouden (circa 71 000 woningen per jaar).

3. De afgelopen jaren, tot 2010, zijn meer woningen gesloopt dan in de prognoses voorzien. Op dit moment neemt als gevolg de economische tegenwind de sloop weer af tot 15 000.

Een landelijk tekortcijfer heeft echter steeds minder zeggingskracht, naarmate de regionale verschillen groter worden: met name de verhouding tussen vraag en aanbod op regionale schaal is relevant. Nederland kent qua woningbehoefte drie typen regio’s:

• In gespannen (groei-)woningmarktgebieden zoals Amsterdam, Utrecht en Amersfoort moet worden gebouwd voor de huishoudensgroei en het zoveel mogelijk inlopen van bestaande woningtekorten.

• In delen van Limburg, Zeeland en Groningen is juist sprake van krimp. Hier bestaat geen uitbreidingsopgave, maar een herstructureringsopgave. Naast het slopen van woningen is vooral een kwalitatieve opgave aan de orde, die gelijk oploopt met de veranderende samenstelling van de bevolking (leeftijd en inkomen).

• Naast gespannen woningmarktgebieden en krimpregio’s zijn er veel regio’s in Nederland waar de woningmarkt momenteel relatief ontspannen is. De langere termijnontwikkeling in deze gebieden is moeilijk in te schatten. Uit de Ruimtelijke Verkenningen6 blijkt dat de onzekerheid rond krimp en groei fors toeneemt.

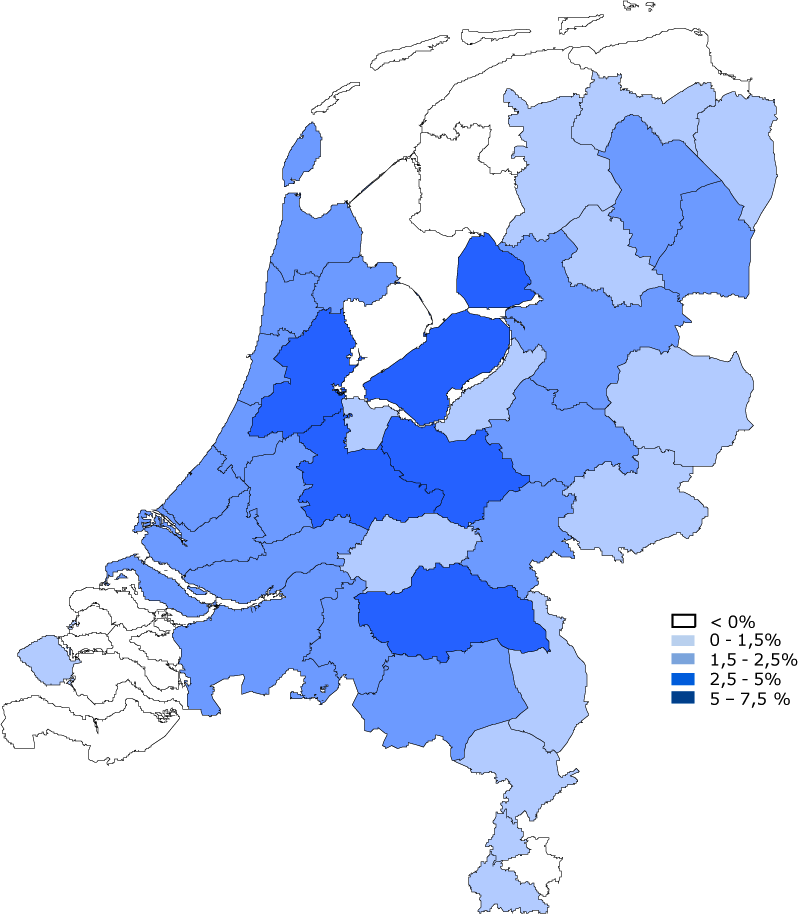

Uit de Primos-prognose 2009 blijkt dat het woningtekort momenteel geconcentreerd is in een beperkt aantal regio’s in Nederland, met name in het noordelijke deel van de Randstad (Noord-Holland, Utrecht, figuur 2.1). Daar moet de woningvoorraad het meest toenemen. In deze gebieden werden vóór de economische crisis al tekorten gemeten die hoger lagen dan 2,5 procent. De nieuwe CBS huishoudenprognose laat een sterkere groei van het aantal huishoudens zien. Dit, in combinatie met lagere verwachtingen ten aanzien van de woningbouw, zal er toe leiden dat de tekorten in de komende tien jaar in de noordelijke Randstad naar meer dan 5 procent groeien7.

Figuur 2.1: Woningtekort per WGR-gebied* per 1 januari 2010

De woningbehoefte van ouderen

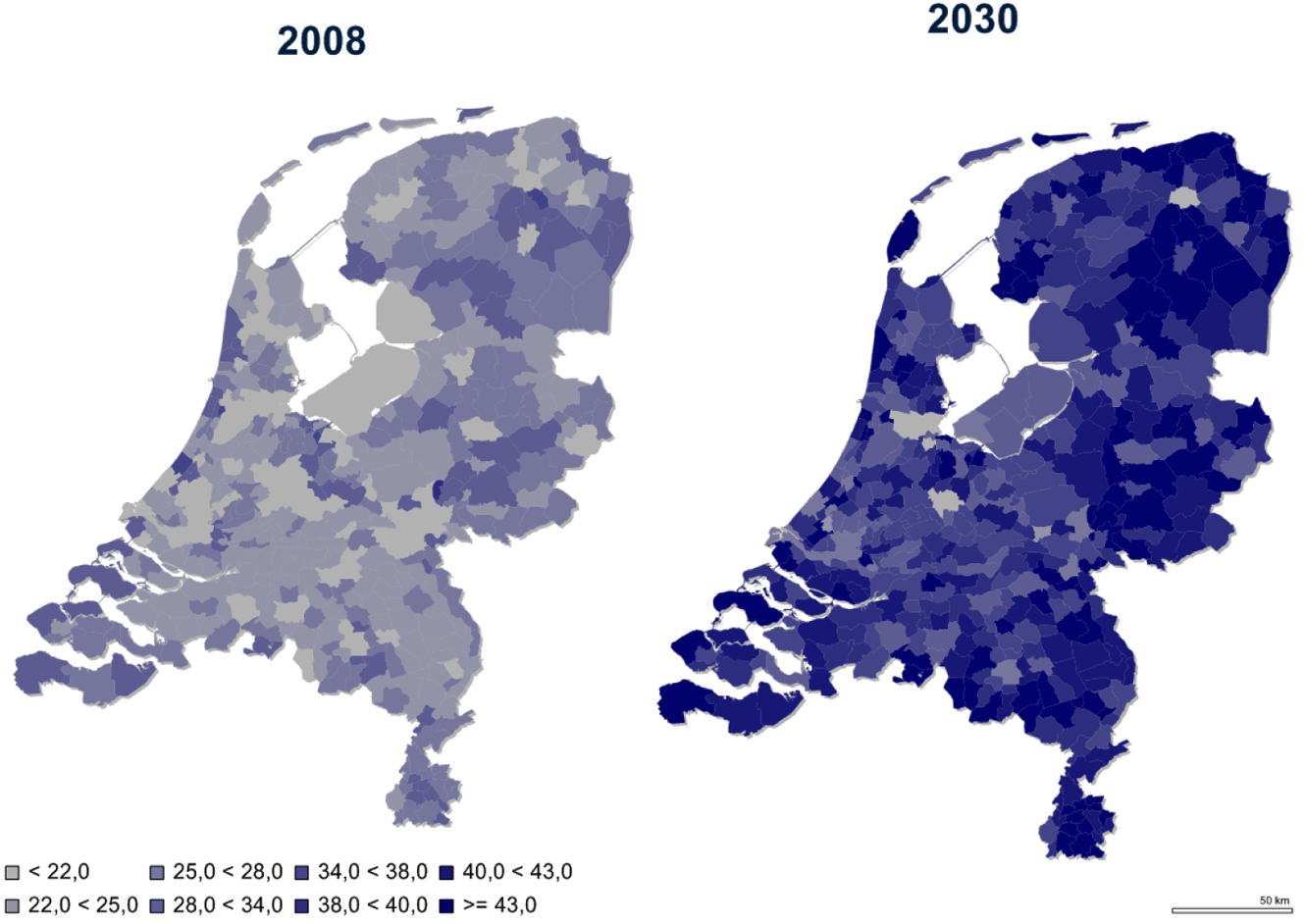

De bevolking van Nederland vergrijst. Het aantal mensen ouder dan 65 jaar neemt snel toe, terwijl het aantal mensen tussen 35 en 55 snel afneemt. De mate van vergrijzing verschilt sterk tussen regio’s en gemeenten. Buiten de Randstad en de steden is de vergrijzing in 2008 al aanzienlijk groter dan daarbinnen. Waar Nederland over de hele linie de komende twintig jaar in sterke mate vergrijst, is alleen in de grotere steden sprake van een beperkte vergrijzing.

Figuur 2.2: Ruimtelijke verschillen in vergrijzing – Percentage huishoudens 65 jaar en ouder in 2008 en 2030

Vergrijzing raakt de woningmarkt op drie manieren: het eerste gevolg betreft de toenemende vraag naar voor ouderen geschikte woningen. Het tweede gevolg van vergrijzing schuilt in de effecten voor de verhuisdynamiek. De toename van het aandeel ouderen en de afname van het aandeel jongeren leidt ertoe dat er minder behoefte is aan verhuizen en er minder wordt verhuisd. De toename van het eigen woningbezit versterkt deze trend. Op de langere termijn neemt de dynamiek weer toe. Vanaf 2020 – als de kopgroep van de babyboomgeneratie 75 jaar wordt – neemt de uitstroom uit de woningmarkt toe, evenals de dynamiek op de woningmarkt.

Het derde gevolg van vergrijzing is dat er een grotere vraag naar zorg ontstaat van zelfstandig wonende ouderen in reguliere woningen. Dan gaat het niet alleen om beperkte zorg, maar ook steeds vaker om zwaardere zorgpakketten.

Sinds de jaren negentig is de omgevingskwaliteit van de woning steeds belangrijker geworden in het publieke debat en het woonbeleid. Bij de kwaliteit van het wonen gaat het niet alleen over een goede en betaalbare woning, maar ook om de openbare ruimte, het voorzieningenniveau, de veiligheid, de mensen in de buurt. De kwaliteit van de woon- en leefomgeving wordt bepaald door de mate waarin deze aansluit bij de eisen en wensen van de bewoners. Daarmee komt de burger zelf meer centraal te staan.

In het onderzoek van het SCP «Wonen, wijken & interventies», juni 2011, wordt over de ontwikkeling in de 40 wijken over de periode 1999–2008 (dus voor de effectieve start van het krachtwijkenbeleid) geconstateerd dat:

• Herstructurering en verkoop van huurwoningen effectief hebben bijgedragen aan de verbetering van de leefbaarheid en veiligheid in buurten en wijken,

• De positie van de 40 wijken in de periode 1999–2008 in sociaal-economisch opzicht nauwelijks veranderd is, ondanks de «verkleuring» van deze wijken. De autochtone middenklasse trekt weg en er vestigen zich meer huishoudens behorende tot de niet-westerse middenklasse. Deze middenklasse is over het algemeen redelijk tevreden met de wijk.

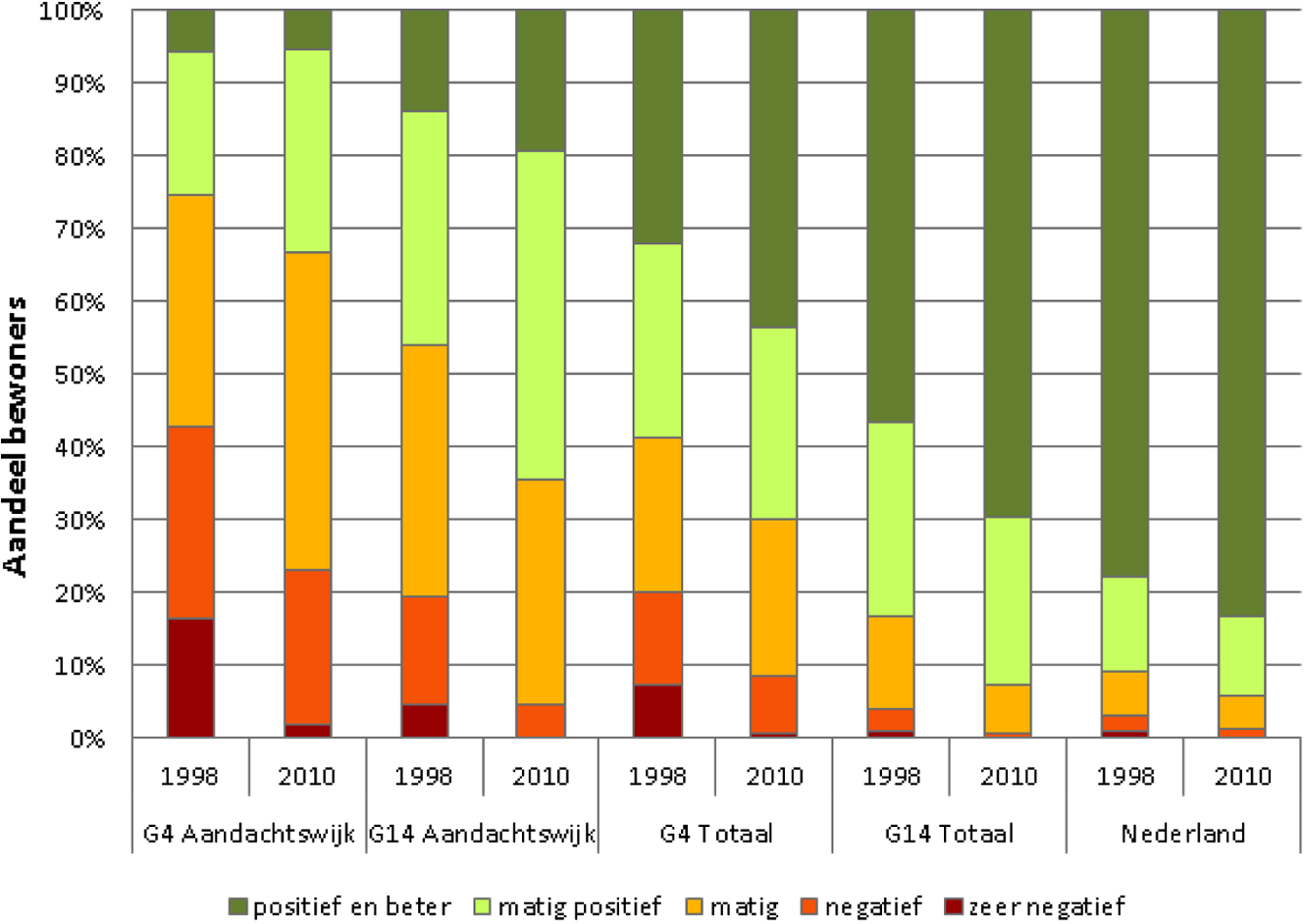

Uit de Leefbaarometer (meting 2010) blijkt dat de leefbaarheid in de aandachtswijken zich in de periode 2008–2010 beter heeft ontwikkeld dan andere wijken.

Tevens blijkt uit de Leefbaarometer dat het aantal mensen dat in een zeer slechte tot matige buurt woont, is gedaald van 1,4 miljoen in 1998 naar iets minder dan 900 000 nu.9 De afgelopen jaren is dit aantal stabiel, ondanks de crisis. Ook het WoonOnderzoek Nederland (WoON 2009) bevestigt dat er vooruitgang is geboekt. Steeds meer bewoners ervaren een positieve ontwikkeling van hun buurt. Het sterkst zichtbaar is dat in de 40 aandachtswijken.

De samenhangende gebiedsgerichte inzet via de Wijkenaanpak en het Grotestedenbeleid hebben bijgedragen aan deze verbetering van de leefbaarheid10. In de afgelopen tien jaar is veel geïnvesteerd in de leefbaarheid in Nederlandse wijken en buurten. Corporaties hebben in 2008 en 2009 jaarlijks zo’n 800 tot 900 miljoen euro in de 40 wijken geïnvesteerd11. Dat was bijna een kwart van de totale investeringsinspanning van corporaties in die jaren.

Door de economische recessie en de daarmee gepaard gaande bezuinigingen zullen de investeringsmogelijkheden van gemeenten en woningcorporaties de komende jaren afnemen. De woningcorporaties verwachten voor de periode 2010–2014 sterk dalende leefbaarheidsuitgaven in de fysieke sfeer. Ook bij de gemeenten wordt gezocht naar besparingen. De lokale partijen moeten dan ook zoeken naar efficiëntere manieren van werken.

Figuur 2.3: Ontwikkeling leefbaarheid aandachtswijken en andere wijken, 1998–2010

In de afgelopen jaren is in verschillende rapporten en adviezen (SER-Commissie, CPB, Heroverweging, VROM-raad)12 geconcludeerd dat de woningmarkt niet goed werkt. Door een verstoorde marktwerking hebben mensen weinig keuzemogelijkheden om stappen te zetten in hun wooncarrière. Er zijn veel belemmeringen om te verhuizen in Nederland. Waar er in de huur sprake is van een forse overstap tussen de gereguleerde sector en de vrije sector, vormt in de koopsector de overdrachtsbelasting een belemmering. Huurregulering zorgt in schaarsteregio’s voor kunstmatig lage huurprijzen. Mede hierdoor is de vraag groter dan het aanbod. Dit leidt tot belemmeringen voor bijvoorbeeld verpleegsters, politieagenten, ICT-ers en leraren die willen verhuizen.

Hierdoor is er onvoldoende doorstroming van sociale huurwoningen naar duurdere huurwoningen en koopwoningen. In combinatie met de situatie dat sociale huurwoningen ook aan midden- en hogere inkomens werden toegewezen, zijn scheefwonen en daarmee lange wachtlijsten in de sociale sector ontstaan. De woningmarkt valt nu in feite uiteen in twee segmenten: de vrije koopmarkt en de sociale, gereguleerde, huurmarkt. Een volwaardig middensegment in de huursector is onvoldoende voorhanden. Dit beperkt de mogelijkheden van mensen om zich aan de veranderende omstandigheden aan te passen, ook op de arbeidsmarkt.

Keuzemogelijkheden en doorstroming in de huursector

Ons land kent een zeer omvangrijke gereguleerde huursector (circa 2,6 miljoen woningen), grotendeels in bezit en beheer van woningcorporaties. Een betaalbare huursector is nodig om diegenen die niet zelfstandig in hun woonruimte kunnen voorzien te beschermen tegen te hoge lasten. Het huurbeleid voor gereguleerde woningen draagt bij aan het beheersbaar houden van deze woonlasten. Omdat inkomensstijging ná het moment van woningtoewijzing geen gevolgen heeft voor de zittende huurder, wonen in de sociale huur zowel lagere als ook midden- en hogere inkomens. Wel kunnen huren bij mutatie worden opgetrokken. Van deze combinatie gaat een negatieve prikkel uit op verhuizen binnen de huursector. Dit leidt tot scheefwonen.

Voor de midden en hogere inkomens in de huursector is het, vooral in gebieden met schaarste, lastig om een volgende stap in de wooncarrière te zetten. De sprong naar de koop is groot, vooral voor middeninkomens. Zij krijgen de woning moeilijker gefinancierd. Verder is de overstap vaak onaantrekkelijk omdat de prijs/kwaliteit-verhouding van een koopwoning in schaarstegebieden soms niet opweegt tegen die van een sociale huurwoning. Verhuizen naar een andere huurwoning buiten de sociale huur is eveneens niet erg aantrekkelijk. De beperkte extra woonkwaliteit die men bij verhuizing krijgt weegt dan niet op tegen de hogere huren.

Wanneer midden- en hogere inkomens in een sociale huurwoning blijven wonen, terwijl ze met hun huidige inkomen eigenlijk niet (meer) tot de doelgroep van de sociale huursector behoren, is er sprake van «scheefwonen». Met name in schaarstegebieden beperkt scheefwonen de toegankelijkheid van de betaalbare voorraad voor lagere inkomens. Belangrijke gevolgen hiervan zijn dat er langere wachtlijsten ontstaan, en er tegelijkertijd een grotere sociale voorraad is dan feitelijk noodzakelijk is. Scheefwonen is niet verboden, aangezien het inkomen alleen bij toewijzing wordt getoetst. Doordat midden- en hogere inkomens in de sociale huur blijven wonen, ontstaan wachttijden voor lagere inkomens die wel zijn aangewezen op een sociale huurwoning. Een wachttijd van enkele jaren is in schaarstegebieden niet ongebruikelijk. Dit terwijl de totale gereguleerde huurvoorraad (2,6 miljoen woningen) ruim groter is dan de doelgroep in de huursector (1,9 miljoen huishoudens). Deze situatie leidt niet alleen tot verdringing van lagere inkomens, maar legt ook een groter beslag op het maatschappelijk vermogen doordat meer onrendabele investeringen noodzakelijk zijn.

|

tot € 33 416 |

€ 33 614 tot € 43 000 |

€ 43 000+ |

Totaal |

|

|---|---|---|---|---|

|

corporaties |

1,61 |

0,36 |

0,39 |

2,36 |

|

particuliere verhuur |

0,3 |

0,09 |

0,13 |

0,52 |

|

totaal |

1,91 |

0,45 |

0,52 |

2,88 |

Bron: WoON 2009

Aanbod: ontwikkeling middensegment in de huursector

Het aanbod in de huursector wordt gedomineerd door de corporaties met 80 procent van alle huurwoningen. Er zijn relatief weinig duurdere huurwoningen waarnaar huishoudens met een wat hoger inkomen vanuit de sociale sector kunnen doorstromen. Commerciële partijen kunnen onvoldoende concurreren met de (veel) lagere prijzen die door corporaties worden gevraagd. Corporaties bieden soms woningen aan onder de € 650, of soms zelfs onder de € 550 huur, die qua kwaliteit tussen de € 700 en € 900 huur zouden kunnen opbrengen. Het aandeel van de commerciële huursector in de voorraad neemt dan ook al jarenlang structureel af. Dit ligt met name aan het feit dat er sprake is van een «value gap» die is ontstaan door aan de ene kant de opwaartse druk op de prijzen in de koopsector door de fiscale aftrek en aan de andere kant de neerwaartse druk op de prijzen in de huursector als gevolg van huurprijsregulering. Commerciële verhuurders richten zich daarom vooral op het dure huursegment, waar maar een beperkte vraag naar is.

Hierdoor mist de woonladder een paar treden, waardoor mensen moeilijk wooncarrière kunnen maken. Het alternatief voor de sociale huurwoning in schaarstegebieden is al snel een erg dure huurwoning, of een koopwoning die veelal moeilijk te financieren is gelet op het inkomen van huishoudens.

Potentiële vraag naar een middensegment in de huur

Met de Europese Commissie is afgesproken dat woningcorporaties per 1 januari 2011 90 procent van de vrijkomende sociale huurwoningen moeten toewijzen aan huishoudens met een belastbaar inkomen onder € 33 614. Het scheefwonen zal hierdoor geleidelijk verminderen, waardoor de beschikbaarheid van goedkopere huurwoningen voor huishoudens met een inkomen tot € 33 614 toeneemt. De huishoudens met een hoger inkomen, die niet meer in de sociale huursector terecht kunnen, zullen elders een woning proberen te vinden. Die vraag zal naar verwachting voor een aanzienlijk deel zijn gericht op goedkope koopwoningen en de middeldure huurwoningen. De komende jaren moet duidelijk worden in hoeverre deze huishoudens voldoende te kiezen hebben op de woningmarkt.

Daarnaast wordt de potentiële vraag naar een middensegment ook gevoed door een aantal andere ontwikkelingen. Ten eerste is – met name in een aantal gespannen regio’s – sprake van lange wachtlijsten. Ten tweede zijn de mogelijkheden voor huishoudens met een inkomen tot € 43 000 om een woning te kopen verminderd, zeker in woningmarkten met hoge koopprijzen. De vanuit risico-overwegingen noodzakelijke aanscherping van de regels voor hypotheekverstrekking en de jaarlijkse aanpassing van de NHG-normen13 aan de koopkrachtontwikkeling leiden tot een beperking van het aantal woningen dat financieel bereikbaar is. Het aanbod van woningen in dit segment (€ 130 000–€ 175 000) is in gewilde woningmarkten beperkt, zeker waar het gezinswoningen betreft. Tenslotte geeft een deel van het toenemende aantal ouderen en mobiele jongeren de voorkeur aan een woning in het middensegment in de huursector. Voor een deel van de ouderen biedt huren de mogelijkheid om de overwaarde in de eigen woning te verzilveren. Voor jongeren is met name de flexibiliteit van huren belangrijk. Zeker onder de huidige marktomstandigheden kan het voor hen moeilijk zijn om de kosten koper van de woning terug te verdienen. In totaal gaat het voor het middensegment huur in de periode tot 2020 om een potentiële toename van de vraag van circa 300 000 huishoudens met een inkomen tussen € 33 614 en € 43 000.

Starters: motor in de huidige markt

Onder de huidige marktomstandigheden zijn startende huizenkopers van groot belang voor het op gang houden van de koopwoningmarkt. Voorheen zorgde het bijbouwen van dure woningen voor doorstroming en verhuisketens. Nu willen huizenbezitters echter eerst hun eigen woning verkopen. Koopstarters hebben een belangrijk voordeel: zij hoeven geen woning te verkopen alvorens te verhuizen. Daarnaast kunnen starters door de crisis profiteren van lagere prijzen. De mate waarin men kan slagen op de koopmarkt is niet alleen van belang om de koopmarkt op gang te houden, maar ook om de doorstroming tussen de huur- en koopsector en binnen de huursector te bevorderen. Dit is daarmee van belang voor een goede werking van de woningmarkt als geheel.

Koopsector: maatschappelijke voordelen, maar ook risico’s

Nederland telt nu ruim zeven miljoen woningen. De woningvoorraad is de afgelopen decennia sterk van eigendomsverhouding veranderd. Waren er in de jaren vijftig nog relatief weinig koopwoningen (circa 29 procent), inmiddels is dat aandeel opgelopen tot 58 procent. Hoewel er in 2009 en 2010 door de economische crisis uitstelgedrag is opgetreden bij de vraag naar koopwoningen, is er geen sprake van afstel14. Op basis van de voorkeuren van de bewoners zal het aandeel eigen woningen de komende decennia nog verder stijgen tot een niveau van circa 65 procent in 2030. Daarmee zal het eigen woningbezit in Nederland in de buurt van het niveau van veel andere Europese landen komen.

Eigenwoningbezit geeft bewoners de vrijheid om de woning naar eigen inzicht in te richten en aan te passen aan veranderende woonwensen. Daarnaast draagt een eigen woning bij aan het opbouwen van eigen vermogen en meer zelfredzaamheid. Gezien de toekomstige financiering van zorg en pensioen zijn dat belangrijke kwesties. Mensen kunnen een bepaald gevoel van trots en een sociaaleconomische status ontlenen aan een eigen woning. Eigenwoningbezit kent ook voordelen voor de leefbaarheid in buurten en wijken. Waardebehoud- of vermeerdering is namelijk een gezamenlijk belang van woningeigenaren in de buurt. Ze zoeken elkaar op om de kwaliteit van de woonomgeving te behouden, dan wel te verbeteren. Ook kan het toevoegen van koopwoningen in wijken met veel sociale huurwoningen, door verkoop of nieuwbouw, een stimulans betekenen voor de leefbaarheid. Meer eigenwoningbezit biedt in deze wijken kansen om middengroepen voor de wijk te behouden, wat een positieve invloed kan hebben op de leefbaarheid15.

Aan het bevorderen van eigen woningbezit voor middeninkomens kleven echter ook risico’s, zoals te hoge leningen voor de financiering van een eigen woning. Maar er zijn ook betaalbaarheidrisico’s, vermogensrisico’s en onderhoudsrisico’s. In sommige situaties kunnen eigenaren vanwege inkomensdaling (bijvoorbeeld door scheiding) of een lastenstijging hun maandelijkse lasten niet meer opbrengen of onvoldoende reserveren voor noodzakelijk onderhoud. Vermogensrisico betekent dat mensen door waardedaling van hun woning bij verkoop met een restschuld blijven zitten. Huizenkopers krijgen verder te maken met overdrachtsbelasting. De overdrachtsbelasting maakt verkooptransacties duurder en leidt tot een hogere hypotheekschuld omdat deze vaak wordt meegefinancierd. Eigenaren zijn afhankelijk van de waardeontwikkeling van de woning om deze extra kosten terug te verdienen en, zonder vermogensverlies, naar een volgende woning te kunnen verhuizen. Vanuit een economisch perspectief belemmert de overdrachtsbelasting de doorstroming op de woningmarkt en verstoort daarmee de allocatie en flexibiliteit op de woning- en arbeidsmarkt. Dit kan met name belemmerend zijn in de huidige stagnerende woningmarkt.

De financiering en de risico’s op de koopmarkt zijn veelvuldig onderwerp van discussie. De hypotheekschulden in Nederland zijn relatief hoog, omdat de woning hier voor meer dan 100 procent hypothecair gefinancierd kan worden en ook (volledig) aflossingsvrije hypotheken waren toegestaan. Per 1 augustus 2011 zal een hypothecaire schuld maar voor 50% aflossingsvrij kunnen zijn. Toch zijn de problemen met hypotheken door de economische crisis in ons land relatief beperkt gebleven. Het aantal gedwongen verkopen is laag en het beroep op de achtervang van de NHG is beperkt. Dit komt doordat het Nederlandse systeem ook verschillende dempende mechanismen en waarborgen kent, waaronder lange rentevaste periodes voor hypotheken. Ook de fiscale voorzieningen voor het eigenwoningbezit hebben een stabiliserend effect doordat zij de toegankelijkheid en de doorstroming op de koopmarkt vergroten. Deze instrumenten zorgen ervoor dat bij een prijsdaling de «landing» minder hard is en er geen ongewenste prijsschokken optreden. Met name het behoud van de hypotheekrenteaftrek speelt een belangrijke rol bij het vertrouwen in de woningmarkt.

Woonlasten

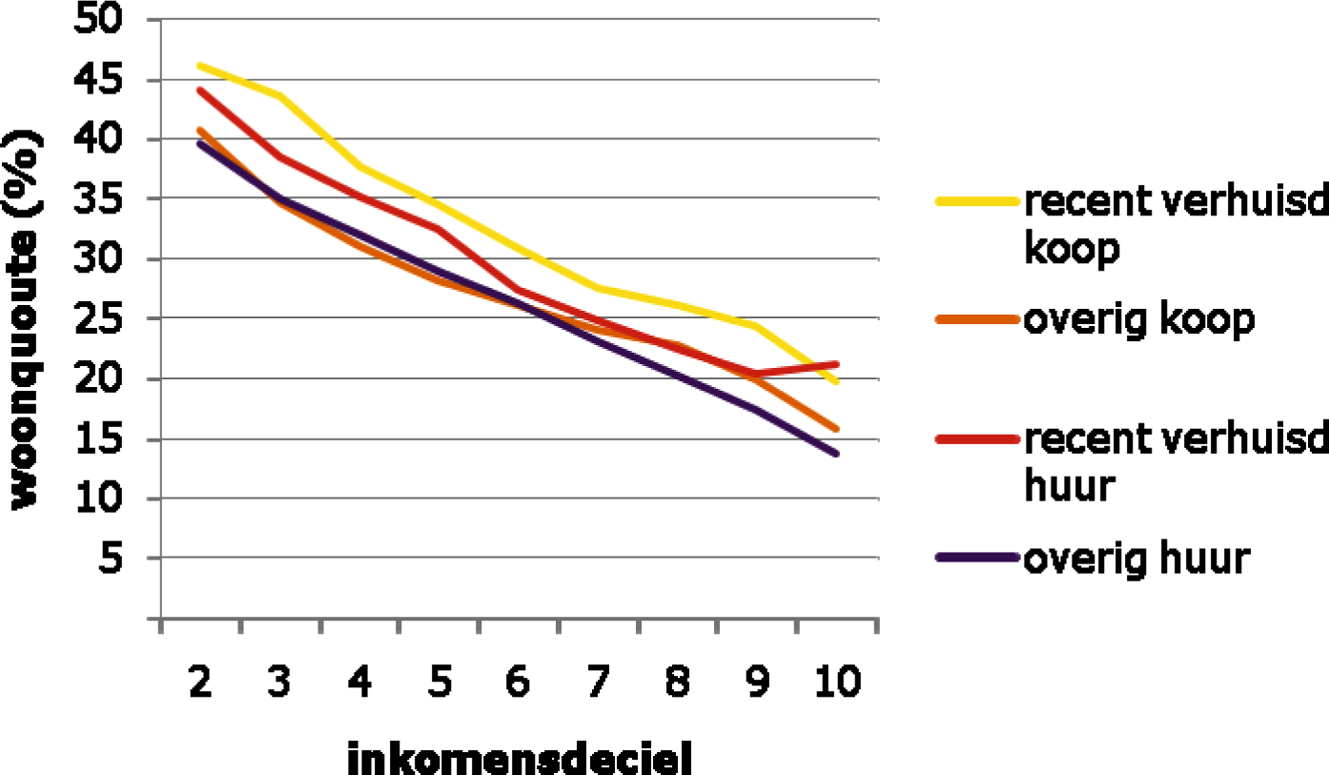

Waar huurders in 2009 gemiddeld 23 procent van hun besteedbare inkomen betaalden aan vaste huuruitgaven, gaven kopers gemiddeld 16 procent uit aan hypotheeklasten (rente en aflossing). Dit verschil wordt veroorzaakt doordat in de huursector relatief veel lagere inkomens wonen en in de koopsector relatief veel hogere inkomens. Hierdoor valt de gemiddelde netto huurquote hoger uit dan de gemiddelde netto koopquote (de quote wordt immers mede bepaald door het inkomen), maar dit zegt op zichzelf niets over de verhouding tussen huur- en kooplasten in absolute zin. Daarvoor is het beter om de lasten van een huishouden met een bepaald inkomen in de huursector te vergelijken met de lasten van een huishouden met een vergelijkbaar inkomen in de koopsector. Figuur 2.4 geeft de woonquote naar inkomensdeciel weer in de huur- en koopsector. Uit deze gegevens kan worden geconcludeerd dat huurders en kopers met een vergelijkbaar inkomen gemiddeld genomen een even groot deel van hun inkomen betalen aan woonlasten. Hierbij moet in aanmerking worden genomen dat kopers enerzijds vermogen kunnen opbouwen, maar dat zij anderzijds te maken hebben grotere risico’s en kosten van onderhoud.

Figuur 2.4: Netto woonquote naar inkomensdeciel, eigendom en recent verhuisd (2009)

De netto huurquote (de quote na huurtoeslag, exclusief bijkomende lasten) in Nederland ligt met ongeveer 25 procent16 ongeveer op het gemiddelde van de landen in Noordwest-Europa. Als de netto woonquote in de huursector wordt bekeken (de quote na huurtoeslag, inclusief bijkomende lasten), komt Nederland op een derde plaats, na België en het Verenigd Koninkrijk. Deze hoge positie heeft te maken met de ontwikkeling van de bijkomende lasten, met name de genoemde energielasten. Verder wordt het beeld vertekend doordat in de Nederlandse huursector relatief meer lagere inkomens wonen dan in andere Europese landen. Een indicatie voor de betaalbaarheid van lagere inkomens wordt gegeven door de netto woonlastenquotes van de laagste inkomensgroep (het laagste inkomensquintiel), aangezien deze huishoudens in alle landen merendeels in de huursector wonen. Deze quote ligt in Nederland vergeleken met andere landen op een gemiddeld niveau.

Ruimtelijk beleid

Onvoldoende ruimte voor woningbouw vormt een belangrijk obstakel voor een goed functioneren van de woningmarkt. De mogelijkheden voor investeringen in de (woning)bouw zijn sterk afhankelijk van het ruimtelijk beleid. Sinds de jaren zestig lag de nadruk op een sterk centraal gestuurde concentratie van de verstedelijking binnen strikte begrenzingen, maar in de loop der tijd kwam er meer aandacht voor flexibiliteit en maatwerk. Met de nota Ruimte heeft het Rijk een eerste stap gezet om de verantwoordelijkheden voor de ruimtelijke ordening voor een aanzienlijk deel te decentraliseren naar de provincies en gemeenten. Het Rijk focust op gebieden en netwerken die van nationaal belang worden geacht. Nog steeds wordt ingezet op geconcentreerde verstedelijking, maar aan gemeenten wordt meer vrijheid geboden om, in onderlinge afstemming, te bouwen voor de eigen bevolkingsgroei, ook waar het kwetsbare gebieden betrof. In het licht van de investeringsopgaven op de woningmarkt is op dit terrein een aantal vervolgstappen nodig, om meer ruimte te geven aan kleinschalige woningbouwlocaties en de organische groei van dorpen en steden. Met de Structuurvisie Infrastructuur en Ruimte van dit kabinet worden verdere stappen gezet, waardoor de werking van de woningmarkt verder kan verbeteren. Zo laat het Rijk afspraken over verstedelijking, groene ruimte en landschappen over aan de provincies en gemeenten. Ook krijgen gemeenten meer ruimte voor kleinschalige natuurlijke groei en voor het bouwen van huizen die aansluiten bij de woonwensen van mensen.

Woningbouw hard getroffen door de crisis

De crisis heeft de woningbouw met vertraging hard geraakt. De vraag naar koopwoningen is sterk teruggevallen. Financiers zijn terughoudender geworden, met name voor de bouw van nieuwe koopwoningen. Om projecten te laten starten, moet een groter deel van de woningen verkocht zijn dan voor de crisis. Ook verkoop van woningen door corporaties is door de crisis teruggelopen en daarmee hun financieringsruimte voor investeringen. Voor gemeentelijke grondbedrijven is door het wegvallen van de vraag naar nieuwe kantoren een belangrijke pijler weggevallen onder de financiering van gebiedsontwikkelingen en woningbouwprojecten. Een en ander heeft er toe geleid dat de investeringen in de woningbouw – met name in de bouw van nieuwe koopwoningen – inmiddels met circa 30 procent zijn verminderd. In 2010 werden in totaal nog maar 56 000 woningen gereed gemeld (zie tabel 2.2).

|

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

|

|---|---|---|---|---|---|---|

|

Gereedgemeld |

67 016 |

72 382 |

80 193 |

78 882 |

82 932 |

55 999 |

|

waarvan koop |

50 116 |

52 166 |

57 429 |

55 101 |

57 468 |

34 569 |

|

waarvan huur |

16 900 |

20 216 |

22 764 |

23 781 |

25 464 |

21 430 |

|

Prod. Anders |

7 354 |

7 288 |

7 344 |

7 214 |

6 948 |

6 004 |

|

Totaal |

74 370 |

79 670 |

87 537 |

86 096 |

89 880 |

62 003 |

Bron: CBS

Productie Anderszins zijn toevoegingen aan de voorraad anders dan door nieuwbouw, bijvoorbeeld door omvorming van kantoren tot woningen.

De bij woningbouw betrokken partijen passen hun plannen en ambities aan de veranderde marktomstandigheden aan. Marktpartijen, woningcorporaties en gemeenten moeten afboeken op in prijs gedaalde grond- en vastgoedposities. Zo moeten volgens een onderzoek van Deloitte18 alleen al gemeenten in totaal circa € 2,4 miljard afboeken op grondposities. Dit trekt een wissel op de investeringsmogelijkheden in de woon- en leefomgeving door gemeenten. Volgens het Centraal Fonds voor de Volkshuisvesting moet rekening worden gehouden met een afname van investeringen van corporaties met 9 procent in de periode 2010–2014. Ondanks een afname van de solvabiliteit van 33 procent in 2006 naar 29 procent in 2009 is de solvabiliteit van de corporatiesector overigens nog steeds gezond.19

Perspectieven op korte en op langere termijn

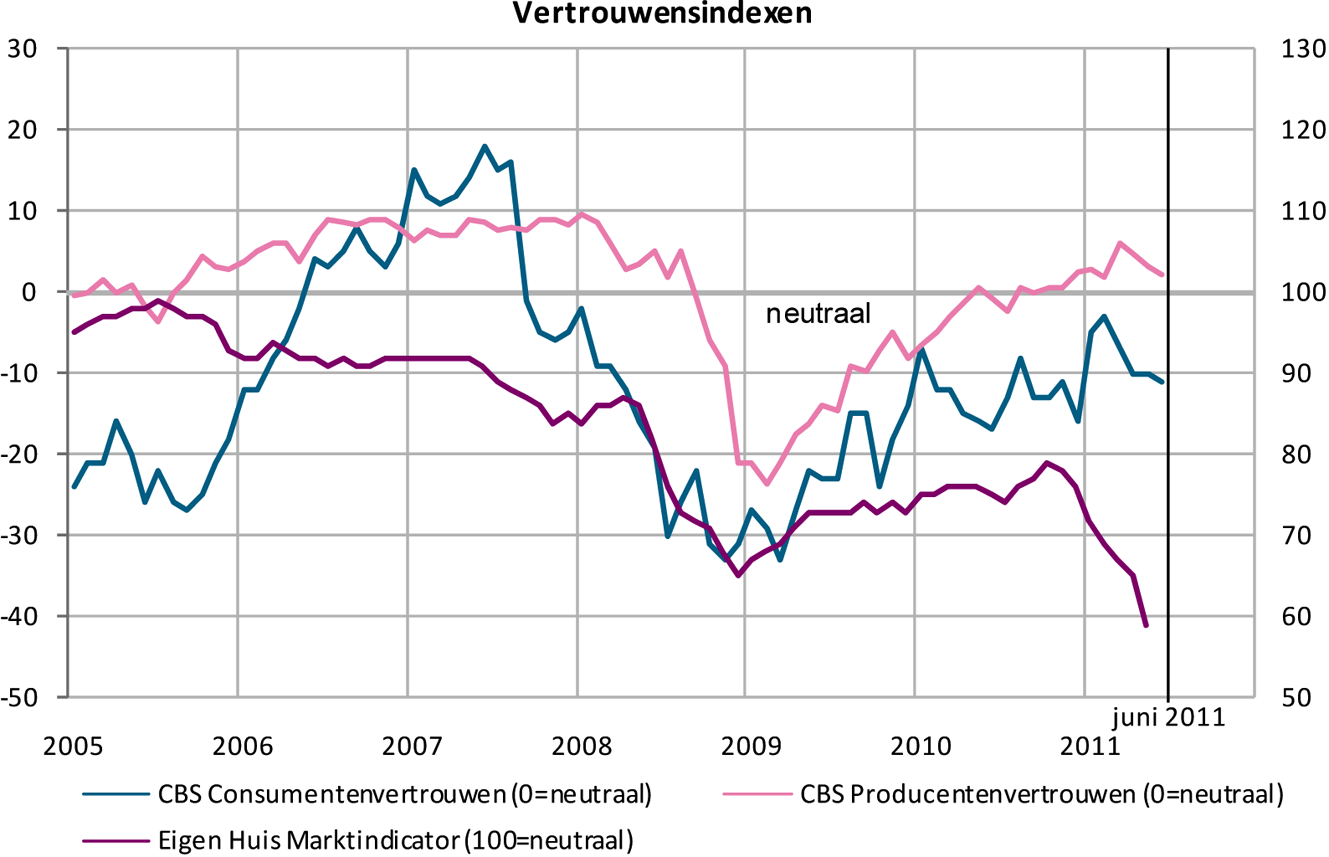

De economie als geheel lijkt momenteel voorzichtig op te krabbelen. Voor 2011 en 2012 wordt door het Centraal Planbureau een economische groei voorspeld van respectievelijk 2 en 1,75 procent. De situatie in de bouw is daarentegen nog fragiel. Het vertrouwen in de koopmarkt is in de afgelopen decennia nog nimmer zo laag geweest en het aantal transacties is sterk afgenomen. Tegelijkertijd zal de demografische ontwikkeling leiden tot een toenemende woningbehoefte, waardoor op de langere termijn de woningbehoefte weer zal aantrekken.

De vraag of de investeringen in de woningbouw c.q. de woningbouwproductie in 2010 het dieptepunt hebben bereikt, of nog verder kunnen terugvallen, wordt wisselend beantwoord. Onderzoekers van onder andere het Economisch Instituut voor de Bouw (EIB) en TNO gaan ervan uit dat de investeringen niet verder terugvallen. TNO voorspelt een productie tussen 61 000 en 63 000 woningen in 2011; EIB voorspelt een productie van 64 000 woningen (aantallen exclusief productie anderszins). Marktpartijen, corporaties en medeoverheden zijn aanmerkelijk minder optimistisch. Zo verwacht de Nederlandse Vereniging van Makelaars (NVM) in 2011 een forse daling van de verkopen van bestaande woningen. Verder geven de vraagindicatoren nog weinig aanleiding tot optimisme. Hoewel het consumentenvertrouwen in algemene zin zich enigszins herstelt, laat de vertrouwensindicator voor de woningmarkt nog steeds een dalende trend zien.20 Zittende eigenaar-bewoners wachten met het kopen van een nieuwe woning tot zij hun oude woning hebben verkocht. De prijsindex van bestaande koopwoningen lag medio 2011 8 procent onder het (top)niveau van augustus 2008.

Bij dit alles staat vast dat zich de komende jaren op het gebied van de woningbouw juist een forse investeringsbehoefte aandient. Deze is eerder in dit hoofdstuk beschreven. Adequaat inspelen op deze behoefte zal nieuwe kansen scheppen voor vragers en aanbieders in de woningmarkt. Deze behoefte zal wel moeten worden gerealiseerd onder sterk gewijzigde, complexere omstandigheden.

Naast de conjuncturele ontwikkelingen op de korte termijn is er namelijk ook sprake van ontwikkelingen die een structureel karakter hebben, en die andere eisen stellen aan de bouwmarkt. Deze hangen in sterke mate samen met demografische en economische veranderingen op de woningmarkt, en de structurele effecten van de crisis.

De economische crisis heeft laten zien dat de groei op de woningmarkt zijn grenzen kent, en heeft geleid tot veranderde risicopercepties bij consumenten, geldverstrekkers en investeerders. Dit kan een dempend effect hebben op de waardeontwikkeling van vastgoed. De regionale verschillen worden daarbij steeds groter. In bepaalde regio’s zal de kwantitatieve vraag, vanwege de huishoudensgroei, in de toekomst weer fors toenemen, terwijl in andere gebieden juist sprake zal zijn van ontspanning of krimp, met een stagnerende of afnemende uitbreidingsbehoefte en verhuisdynamiek als gevolg. Zo zal een positieve waardeontwikkeling van grond- en huizen niet langer altijd en overal vanzelfsprekend zijn. In sommige regio’s zal waardedaling zelfs onvermijdelijk zijn. Mede daardoor zal de relatief ruimhartige en soepele financiering van bouwprojecten die voor de crisis gebruikelijk was, ook gelet op de aangescherpte risiconormering voor financiers, in bepaalde gebieden niet meer terugkeren. Ten slotte zal de komende decennia langzamerhand het accent op uitbreidingsnieuwbouw afnemen, en de focus op vervanging en renovatie, onderhoud, verduurzaming en energiebesparing toenemen.

Figuur 2.5: Vertrouwensindexen 2005–juni 2011

Energiebesparing en woonlasten

Het aandeel bijkomende lasten als onderdeel van de totale woonlasten neemt toe. In de huursector steeg het percentage bijkomende lasten van 29 procent in 2002 naar 36 procent in 2009; in de koopsector steeg dit aandeel van 30 procent in 2002 naar 40 procent in 2009. Deze toename werd hoofdzakelijk veroorzaakt door een sterke toename van de energielasten, die weer het gevolg is van een sterke stijging van de energieprijzen.

Energiebesparing is daarom belangrijk voor de betaalbaarheid van het wonen. De energieprijzen stegen in de periode 1994–2009 reëel met 80 procent, terwijl de basishuur in dezelfde periode maar reëel met 15 procent omhoog ging. Inmiddels bedragen de energielasten ruim een kwart van de totale woonlasten (26 procent in 2009). Het is waarschijnlijk dat de energieprijzen in de toekomst verder stijgen. De ontwikkeling van de bijkomende woonlasten maakt daarom de noodzaak voor investeringen in energiebesparing groter. Met het oog op de stijgende energieprijzen worden investeringen in energiebesparing in woningen niet alleen noodzakelijk maar ook eerder rendabel omdat de terugverdientijd korter wordt.

In de voorgaande analyse zijn diverse ontwikkelingen op het gebied van de woningmarkt, bouwmarkt en de woon- en leefomgeving aan de orde geweest. Hieronder vatten we de belangrijkste maatschappelijke uitdagingen samen.

1. Om mensen meer kansen te bieden om hun voorkeuren op de woningmarkt te realiseren is het belangrijk dat men kleine stappen in de wooncarrière kan zetten. Met name in gespannen woningmarktgebieden, zijn er onvoldoende mogelijkheden voor lagere en middeninkomens om te verhuizen naar een woning die bij ze past. Ook voor de toekomst blijft het belangrijk de aansluiting tussen vraag en aanbod op de woningmarkt te verbeteren. Dit leidt tot de volgende uitdagingen:

• De doorstroming en keuzemogelijkheden op de woningmarkt verbeteren.

• Ruimte bieden voor de potentiële vraag naar een middensegment in de huursector.

• Vertrouwen in de koopmarkt versterken.

• De toegankelijkheid van de koopwoningmarkt borgen.

2. Voor de komende decennia ligt er een forse investeringsvraag:

• Uitbreiding van de woningvoorraad met 500 000 tot 600 000 woningen in de komende tien jaar is gewenst om aan de woningbehoefte te kunnen voldoen. De verwachte huishoudensgroei bedraagt tot 2040 circa 1 miljoen.

• Tegelijkertijd nemen de regionale verschillen toe: er zijn gebieden waar nog een (zeer) forse woningbouwopgave ligt, gebieden waar het aantal huishoudens krimpt en geen uitbreiding gewenst is en gebieden die nu nog groeien, maar op termijn waarschijnlijk krimpen. Hier moet nieuwbouw zorgvuldig en gericht plaatsvinden.

• Investeringen in nieuwbouw en de bestaande woningvoorraad zijn gewenst om aan de groeiende vraag van ouderen (en mensen met beperkingen) naar geschikte woningen (met en zonder zorg) te voldoen.

• Om de stijgende energielasten te beheersen en uit oogpunt van het milieu zijn aanzienlijke investeringen nodig in de energiezuinigheid en duurzaamheid van nieuwe en bestaande woningen.

3. Door de economische crisis zijn de investeringen en het aantal transacties op de woningmarkt de afgelopen jaren sterk gedaald. De koopwoningenmarkt heeft op dit moment te maken met een sterk gedaald consumentenvertrouwen. Vooral onder doorstromers is er sprake van vraaguitstel, maar niet van afstel. Er is onzekerheid over economische en financiële vooruitzichten en een lager vertrouwen bij financiers. Dit leidt tot belemmeringen voor investeringen in de (woning)bouw via de traditionele verdienmodellen, waarbij groeiverwachtingen de katalysator waren. Nieuwe verdienmodellen zijn noodzakelijk. Er ligt met name een opgave voor de sector zelf om te vernieuwen en te investeren in het innovatief en adaptief vermogen.

Alle partijen op de woningmarkt, bouwmarkt en in de woon- en leefomgeving hebben een verantwoordelijkheid voor de aanpak van deze maatschappelijke uitdagingen.

Het kabinet wil de komende jaren de aansluiting tussen vraag en aanbod op de woningmarkt verbeteren. Daarvoor wil het belemmeringen wegnemen en de marktordening aanpassen. Langs drie lijnen worden stappen gezet om dit doel te bereiken:

1. Versterken van het vertrouwen in de koopmarkt en het beperken van financiële risico’s in de koopsector. Tevens krijgen huurders van een corporatiewoning het recht hun woning tegen een redelijke prijs te kopen.

2. Naar een betere werking van de huurmarkt.

3. Duidelijkheid over de taken en «governance» van de corporaties.

In een goed functionerende markt sluit het woningaanbod aan op de vraag. Er is al jaren sprake van een toenemende vraag naar eigen woningen. Als voor deze vraag voldoende aanbod wordt gerealiseerd, groeit naar verwachting het eigenwoningbezit van 58 procent nu naar zo’n 65 procent in 2030. Het kabinet vindt het belangrijk om tegemoet te komen aan deze koopwens. Eigenwoningbezit geeft de vrijheid om de woning naar eigen inzicht in te richten en aan te passen, draagt bij aan het opbouwen van eigen vermogen en daarmee aan zelfredzaamheid van burgers en beïnvloedt in positieve zin de betrokkenheid bij de woonomgeving en de leefbaarheid van buurten en wijken.

Het kabinet wil het eigenwoningbezit structureel bevorderen, maar met verantwoorde risico’s voor burgers, financiële instellingen en overheid. De kunst is het vinden van een goede balans tussen eigen verantwoordelijkheid aan de ene kant en het beperken van risico’s aan de andere kant. De omstandigheden waaronder deze ambitie gestalte krijgt zijn niet gunstig. De gevolgen van de economische crisis voor de woningmarkt en met name voor de koopsector zijn groot. Het vertrouwen in de koopmarkt daalt nog steeds21. Het aantal transacties op de koopmarkt is sterk afgenomen2.

Zekerheid over handhaving van de hypotheekrenteaftrek speelt een belangrijke rol bij het herstel van het vertrouwen op de koopmarkt. Discussies over de fiscale behandeling van de eigen woning worden vaak gevoerd vanuit andere perspectieven dan de woningmarkt, bijvoorbeeld vanuit het perspectief van de overheidsuitgaven of de rechtvaardigheid van de inkomensverdeling. Vanuit het perspectief van de woningmarkt is, gelet op de langjarige verplichtingen van kopers voor de financiering van de eigen woning, zekerheid over de hypotheekaftrek nu cruciaal. Dit is van belang voor het aantrekken van de verkopen, van zowel bestaande als nieuwe koopwoningen. Het is daarmee tevens een belangrijke voorwaarde om de doorstroming weer op gang te krijgen en de wachttijden voor instroom in de huursector te laten afnemen. Burgers moeten erop kunnen vertrouwen dat de hypotheekrenteaftrek als instrument behouden blijft.

Tegen de achtergrond van de stagnerende woningmarkt heeft het kabinet tevens besloten om de overdrachtsbelasting tijdelijk fors te verlagen. Voor de periode van 15 juni 2011 tot 1 juli 2012 wordt het tarief verlaagd van 6% naar 2%. Deze verlaging van de overdrachtsbelasting in combinatie met de handhaving van de hypotheekrenteaftrek resulteert in een forse impuls die de woningmarkt op dit moment goed kan gebruiken. Diverse studies hebben er de afgelopen jaren op gewezen dat een verlaging van de overdrachtsbelasting een belangrijk positief effect zal hebben op het aantal transacties.

De verlaagde overdrachtsbelasting is in eerste instantie goed nieuws voor starters. In het komende jaar kunnen zij tegen gunstigere voorwaarden en lagere financiële risico’s instappen. Doorstromers profiteren eveneens, zeker ook omdat de verkoopbaarheid van de oude woning verbetert. De maatregel levert derhalve een belangrijke bijdrage aan het doorbreken van de huidige stagnatie op de woningmarkt. De impuls wordt daarbij vergroot door het tijdelijke karakter van de maatregel.

Verder zet het kabinet de volgende stappen:

• Huurders van een corporatiewoning krijgen het recht hun woning tegen een redelijke prijs te kopen. Het kabinet wil daarmee voor huurders van een corporatiewoning de keuzemogelijkheden tussen huren en kopen vergroten. Met corporaties worden afspraken gemaakt over de verkoop van huurwoningen aan bewoners waarbij speculatie wordt voorkomen zodat het maatschappelijk vermogen behouden blijft.

• Het maximaal stimuleren van de verkoop van sociale huurwoningen door woningcorporaties. Vooral verkoop van huurwoningen in maatschappelijk gebonden eigendom is in het kader van «verantwoorde koop» interessant, omdat het vermogensrisico gedeeld wordt met de corporatie. Koopgarant is daarbij het meest succesvolle verkoopconcept. Hieraan nemen inmiddels circa 160 corporaties deel. Er zijn nu ongeveer 20 000 Koopgarant-woningen door corporaties verkocht (zie verder paragraaf 3.2).

• Nieuwe gedragscode van de bancaire sector: Met ingang van 1 augustus 2011 verschaffen banken maximaal 110 procent van de waarde van de woning aan hypothecair krediet. Van de hypotheek die wordt afgesloten mag maximaal 50 procent aflossingsvrij zijn. Voor woningen met de NHG-garantie bestaat de aflossingsverplichting van 50 procent al en geldt de grens van 112 procent van de waarde van de woning. Het stimuleren van aflossen is belangrijk voor de houdbaarheid van het systeem op de langere termijn, maar kan op de korte termijn een dempend effect hebben op de woningvraag en de dynamiek op de woningmarkt.

• Het is voor projectontwikkelaars aantrekkelijker gemaakt om ook voor nieuwbouwwoningen met een soort Koopgarant regeling te gaan werken. Projectontwikkelaars mogen woningen voor een prijs tot € 240 000 met een korting verkopen. Bij verkoop wordt de winst of het verlies naar rato verdeeld over koper en ontwikkelaar. De ontwikkelaar verplicht zich de woning terug te kopen. Ontwikkelaars hoeven daartoe geen btw over de stichtingskosten van de verkochte woningen te betalen. Alleen over de (gekorte) verkoopprijs wordt btw geheven. Als de woning later wordt teruggekocht, moet de resterende btw worden betaald.

Bij de algemene politieke beschouwingen in de Eerste Kamer heeft de minister-president in reactie op vragen van de CDA-fractie toegezegd om in te gaan op de wenselijkheid van uitbreiding van de aftrek wegens geen of geringe eigenwoningschuld (ook wel genoemd de regeling Hillen) met het oog op bevordering van de aflossing van de eigenwoningschuld. De regeling Hillen wordt dit jaar geëvalueerd door het ministerie van Financiën. Het evaluatierapport zal zodra de evaluatie is afgerond naar uw Kamer worden gezonden. Daarbij zal tevens op de genoemde toezegging worden teruggekomen.

Een vrije woningmarkt is van belang maar met steun voor degenen die het nodig hebben. Het huurprijsbeleid en de huurtoeslag bieden zekerheid en vertrouwen. Deze instrumenten zijn voor het kabinet een blijvende vaste waarde in het woonbeleid voor de lagere inkomens. Tegelijkertijd is een betere werking van de huurmarkt noodzakelijk om vraag en aanbod beter op elkaar te laten aansluiten.

De Nederlandse huurwoningmarkt heeft een aantal imperfecties, die zichzelf versterken en continueren. Veel huurwoningen worden onder de marktprijs of zelfs de kostprijs verhuurd. Het gevolg: huishoudens met een midden en hoger inkomen stromen niet snel door en houden woningen voor lagere inkomens bezet. Huishoudens met een lager inkomen moeten daardoor langer wachten op een geschikte woning (zie hoofdstuk 2).

We moeten de komende jaren toe naar een huurwoningenmarkt waar huurprijs en gewildheid beter op elkaar zijn afgestemd. Een markt ook waar het investeren in woningen loont, zodat woningen worden toegevoegd waar (nu en in de toekomst) vraag naar is. Het aantal goedkopere woningen is ruim voldoende voor het aantal lagere inkomensgroepen, maar wordt voor een belangrijk deel door midden en hogere inkomensgroepen bezet. Daarom moet vooral het aanbod voor de middeninkomens worden uitgebreid: in de middeldure huursector en in de goedkopere koopsector. In hoofdstuk 2 is al aangegeven dat de potentiële vraag naar middeldure huurwoningen tot 2020 met 300 000 woningen groeit. Behalve door nieuwbouw kan dit worden bereikt door een deel van de huidige woningen van corporaties bij mutatie in een ander prijssegment aan te bieden, waarbij de prijs meer in overeenstemming is met de kwaliteit. Ook kan (een deel van) het corporatiebezit worden verkocht dat niet nodig is voor de huisvesting van lagere inkomensgroepen.

Huurprijsbeleid

• Het kabinet biedt voor de komende jaren zekerheid over de woonlasten van huurders met een inkomen tot € 43 000, door een inflatievolgend huurbeleid.

• Een huurverhoging van 5 procent boven inflatie wordt mogelijk gemaakt voor huurders met een inkomen boven die € 43 000, die in een gereguleerde huurwoning wonen. Hiermee wordt scheefwonen ontmoedigd. Dit wordt ingevoerd per 1 juli 2012.

• Per 1 juli 2011 worden in het Woningwaarderingsstelsel meer punten toegekend naar mate de woning een betere energieprestatie heeft. Dit draagt bij aan investeringen ten gunste van een lagere energierekening voor huurders. Ook worden in het Woningwaarderingsstelsel de huurpunten voor woningen in schaarstegebieden met 15 of 25 punten verhoogd, afhankelijk van de WOZ-waarde per m2 woonoppervlak (TK-brief van 15 juni 2011). Dit geeft verhuurders de mogelijkheid de huur meer in overeenstemming te brengen met de gewildheid van de woning, zodat er beter rekening wordt gehouden met lokale marktomstandigheden. De huidige maximale huur kan hiervoor een belemmering vormen. Uiteraard ziet het kabinet erop toe dat er voldoende woningen beschikbaar blijven onder de liberalisatiegrens voor de doelgroep van beleid en zal dit blijven monitoren op basis van ondermeer net onderzoek Bewoners Nieuwe Woningen 23.

Verkoop huurwoningen door corporaties

Het kabinet stimuleert de verkoop van woningen door corporaties op de volgende wijze:

• Gemeenten in staat stellen afspraken te maken met corporaties, ook over verkoop van corporatiewoningen en de verkoopvoorwaarden.

• Corporaties met ondersteunende activiteiten helpen bij de verkoop van woningen bijvoorbeeld met behulp van een handreiking verkoopbeleid. Het kabinet wil in samenwerking met Aedes het verkoopproces transparanter maken en een betere informatievoorziening en begeleiding richting huurders organiseren. De VEH heeft aangegeven hierbij ondersteuning te willen bieden.

• Versoepeling van de wettelijke bepalingen voor ontheffingsplichtige verkoop van woningen aan eigenaar-bewoners: corporaties zullen vooraf geen rijkstoestemming meer nodig hebben, maar zullen achteraf moeten verantwoorden dat verkoop voor minder dan 90 procent van de woningwaarde heeft plaatsgevonden. Dit betekent een lastenverlichting ten opzichte van de huidige beleidsregels (circulaire MG 2006-06). Het kabinet beziet verdere mogelijkheden om de regelgeving te verbeteren en zal deze in de tweede helft van 2011 publiceren.

• Het kabinet wil toestaan dat corporaties pakketten woningen mogen verkopen aan institutionele beleggers tegen de actuele waarde, op voorwaarde dat er geen belangstelling bestaat bij bewoners. Hierbij moeten afspraken worden gemaakt over een minimale exploitatieperiode en over winstdeling bij eventuele «uitponding» door de koper, waardoor speculatie wordt voorkomen. Met deze maatregel wordt niet alleen het middensegment vergroot, maar ontstaat ook meer concurrentie op de woningmarkt. Bovendien genereren corporaties zo liquide middelen. Bekeken wordt onder welke voorwaarden commerciële verhuurders of beleggers, naast het aankopen van corporatiewoningen, in de toekomst ook kunnen participeren in commerciële dochters van corporaties. Onderzocht zal worden welke belemmeringen er bestaan voor dergelijke deelnemingen en hoe deze kunnen worden weggenomen.

Transitie huurmarkt

Het realiseren van een betere werking van de huurmarkt vereist een geleidelijke transitie, die partijen de tijd geeft om hierop in te spelen. Het kabinet zal de effecten van het beleid volgen. Zetten corporaties daadwerkelijk stappen in de gewenste richting? Hoe verloopt de verkoop van huurwoningen? Worden niet-publieke taken ondergebracht in een dochter? Ontstaat er voldoende ruimte voor private partijen? Komen middengroepen voldoende aan bod?

De woningcorporaties spelen een betekenisvolle rol in het woondomein. Aan veel van wat is bereikt op het terrein van het wonen hebben de corporaties bijgedragen. Tegelijkertijd is er de afgelopen twintig jaar veel veranderd op de woningmarkt en in het werk van corporaties. De taken zijn verbreed, de financiële verzelfstandiging is tot stand gekomen, er is sprake van schaalvergroting in de corporatiesector en de relaties tussen corporaties en het Rijk en tussen corporaties en gemeenten zijn veranderd.

Dit heeft tot veel discussie geleid over de taken en «governance» van corporaties. De corporaties moeten zich richten op hun kerntaken. Dan gaat het om het huisvesten van diegenen die niet zelfstandig in hun woonbehoefte kunnen voorzien en het investeren in de kwaliteit van de woon- en leefomgeving, wijken met achterstanden en in maatschappelijk vastgoed, bijvoorbeeld verpleeghuizen en wijkservicecentra. Hierbij staan de corporaties tevens samen met de zorgsector aan de lat voor de huisvesting van de groeiende groep ouderen uit de doelgroep die ook een zorgbehoefte heeft en de huisvesting van mensen met (lichte en zware) beperkingen. Om dit te kunnen bewerkstelligen, moeten de sturingsmogelijkheden van het Rijk en de gemeenten ten opzichte van de corporaties worden verbeterd, zodat gemeenten en corporaties samen komen tot een goede uitvoering van de lokale woonvisie en investeringsopgave.

Daarom wordt de Woningwet aangepast. In het aanpassingsvoorstel is de relatie tussen Rijk, gemeenten en corporaties nader aangescherpt. Het inhoudelijk volkshuisvestelijk toezicht op de corporaties blijft een taak voor de overheid. Het voorstel voor aanpassing van de Woningwet dat bij de Kamer is ingediend bevat de volgende kernpunten:

• Het werkdomein van corporaties wordt explicieter afgebakend op het terrein van wonen, maatschappelijk vastgoed en leefbaarheid in wijken en buurten.

• De verhouding met de lokale overheid (gemeenten) wordt verhelderd. Uitgangspunt is dat corporaties een «aanbod» doen aan gemeenten en naar redelijkheid bijdragen aan de uitvoering van het lokale (of regionale) volkshuisvestingsbeleid. Werkzaamheden die wel en niet in een verbinding mogen worden uitgevoerd, zijn beter vastgelegd.

• Het intern en extern toezicht wordt versterkt. Het interne toezicht door strengere eisen aan bestuur (kwalificaties, nevenactiviteiten) en (verantwoording door) de Raad van Toezicht, het externe toezicht door instelling van een Autoriteit.

• De werkzaamheden waarvoor corporaties staatssteun kunnen ontvangen worden benoemd (waar onder borging door het Waarborgfonds).

Staatssteun corporaties