Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2021-2022 | 32545 nr. 156 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 17 december 2021

De vaste commissie voor Financiën heeft een aantal vragen en opmerkingen voorgelegd aan de Minister van Financiën over financiële markten – stabiliteit en instituties (Kamerstuk 25 087, nrs. 225 en 252; Kamerstuk 32 545, nrs. 135, 146, 147, 148, 150 en 151; Kamerstuk 32 013, nr. 252 en Kamerstuk 31 477, nr. 64).

De fungerend voorzitter van de commissie, Tielen

De adjunct-griffier van de commissie, Schukkink

|

Inhoudsopgave |

blz. |

|

|

1. |

Inleiding |

2 |

|

2. |

Financieel Stabiliteitscomité (FSC) |

2 |

|

3. |

Minimumvloer voor de risicogewichten van hypotheekleningen |

4 |

|

4. |

Planning onderzoek naar de toekomst van de trustsector |

5 |

|

5. |

Witwasaanpak banken |

5 |

|

6. |

Evaluatie van de Wet bankenbelasting |

7 |

|

7. |

Coronaschulden bij ondernemers |

7 |

|

8. |

Voortgang Commissie Financiële Sector Klimaatcommitment |

8 |

|

9. |

Inval bij ABN AMRO wegens dividendfraude |

12 |

De leden van de VVD-fractie hebben kennisgenomen van de voorliggende stukken.

De leden van de fractie van D66 hebben met interesse en belangstelling kennisgenomen van de verschillende stukken die naar de Kamer zijn gestuurd rond stabiliteit en instituties op het terrein van financiële markten en hebben daar nog enkele vragen bij.

De leden van de PVV-fractie hebben kennisgenomen van de voorliggende stukken.

De leden van de CDA-fractie hebben kennisgenomen van de stukken op de agenda. Bij een aantal van deze stukken hebben zij de volgende vragen, die zij mede namens de leden van de ChristenUnie-fractie stellen.

De leden van de SP-fractie hebben kennisgenomen van de voorliggende stukken.

De leden van de PvdA-fractie hebben kennisgenomen van de voorliggende stukken.

De leden van de PvdD-fractie hebben kennisgenomen van de voorliggende stukken.

De leden van de Groep Van Haga hebben kennisgenomen van de voorliggende stukken.

In het Financieel Stabiliteitscomité (FSC) spreken vertegenwoordigers van de Autoriteit Financiële Markten (AFM), De Nederlandsche Bank (DNB) en het Ministerie van Financiën over ontwikkelingen op het gebied van financiële stabiliteit in Nederland. Ten aanzien van de oplopende inflatie is de verwachting is dat deze dit jaar zal pieken om vervolgens weer te dalen. Waar is deze aanname op gebaseerd, zo vragen de leden van de VVD-fractie. Zijn er ook signalen dat de inflatie structureel op een hoger niveau komt te liggen, mede in het licht van gestegen inflatieverwachtingen? Dit is ook afhankelijk van de vraag in hoeverre gestegen prijzen hun weg vinden in de loonontwikkeling. Welke signalen krijgt het kabinet hierover? Ziet het kabinet hogere looneisen ontstaan?

De leden van de VVD-fractie lezen dat het FSC ook heeft gesproken over de belangrijkste risico’s voor financiële stabiliteit. Kwetsbaarheden doen zich vooral voor vanwege de gevolgen van een zoektocht naar rendement (search for yield) in de huidige lagerenteomgeving, zo valt te lezen. Welke rol speelt negatieve rente hierbij? Wordt ten aanzien van de oververhitting op de huizenmarkt ook gekeken naar het zeer ruime monetaire beleid van de Europese Centrale Bank? Welke conclusies worden hieruit getrokken? Kan de Minister een nieuw overzicht sturen van alle opgekochte schuldtitels op de bankenbalans? Kan de Minister dit afzetten tegen de ontwikkeling van de huizenprijzen? Ook valt te lezen dat voor het eerst sinds 2013 het aantal aanboden aflossingsvrije hypotheken weer toeneemt, waarbij huizenkopers ervoor kiezen om een deel van hun hypotheek niet af te lossen. Kan geconcludeerd worden dat naar mate er sprake is van minder hypotheekrenteaftrek, als gevolg van de lage rente, het voor de consument aantrekkelijker wordt om aflossingsvrije hypotheken af te sluiten? En dat het verder beperken van de hypotheekrenteaftrek private schulden doet toenemen?

De leden van de VVD-fractie lezen ook dat het aantal cyberincidenten toeneemt. In de afgelopen jaren hebben DNB en de AFM veel aandacht besteed aan het vergroten van de weerbaarheid van individuele instellingen tegen cyberrisico’s, zo valt eveneens te lezen. De uitdaging is om ook de implicaties voor het financieel systeem als geheel in beeld te brengen. Welke stappen worden hier nu concreet ondernomen, naast het in kaart brengen van verschillende scenario’s? Traditionele macroprudentiële instrumenten, zoals het verhogen van kapitaal- of liquiditeitsbuffers hebben beperkt nut bij problemen die operationeel van aard zijn. De Minister noemt een aantal alternatieve optionele instrumenten, zoals het opleggen van hogere weerbaarheidsvereisten. Hoe wordt deze discussie in Europa gevoerd en waar zet de Minister concreet op in?

Ten aanzien van de verslagen van het Financieel Stabiliteitscomité merken de leden van de PVV-fractie op dat er steeds gesproken wordt over de verstorende werking van subsidies en fiscale maatregelen en de verschillen tussen kopen en huren. In het verlengde hiervan vragen de leden van de PVV-fractie de Minister hoe hij staat tegenover het gegeven dat Klaas Knot, tevens voorzitter van het Financieel Stabiliteitscomité, heeft aangegeven dat de hypotheekrenteaftrek moet worden afgeschaft en het eigen huis in box 3 moet worden belast. Kan de Minister hier afstand van nemen? Zo neen, waarom niet? Handelt Klaas Knot hier, naar mening van de Minister, in het belang van Nederland of van Brussel?

De leden van de PvdA-fractie vragen hoeveel Nederlanders beleggen in crypto-munten. Klopt de berichtgeving dat relatief veel mensen zonder financiële buffer in crypto’s beleggen? In hoeverre dienen handelsplatforms beleggers te wijzen op de risico’s? Bij welke omvang gaat crypto een gevaar vormen voor de financiële stabiliteit?

De leden van de Groep Van Haga constateren een loonprobleem dat veroorzaakt wordt door de inflatie in Europa. De leden geven aan dat normaal gesproken inflatie na verloop van tijd resulteert in hogere lonen. De leden willen aangeven dat in een mondiale economie waarin landen met elkaar concurreren loonkosten niet zomaar vanzelfsprekend kunnen stijgen zonder de concurrentiepositie te verzwakken. De leden willen aangeven dat Azië de afgelopen decennia grote sprongen heeft gemaakt op het gebied van technologieën die wij in het westen ook produceren. Zomaar een loonstijging als gevolg van de inflatie heeft invloed op onze positie binnen de wereldeconomie. Hoe kijkt de Minister naar dit probleem dat ontstaat door de opkomende hoge inflatie?

De leden van de Groep Van Haga vragen zich af waarom landen als Hongarije een belasting op de activazijde hebben opgelegd aan banken als dat lijdt tot een hogere portfoliorisico. Dit lijkt namelijk op de eerste gezicht immers contraproductief. Hoe kijkt de Minister hier tegenaan?

De leden van de PVV-fractie merken op dat DNB als macroprudentiële autoriteit in onafhankelijkheid maatregelen kan nemen om systeemrisico’s in het financiële stelsel aan te pakken. Zo heeft DNB definitief besloten om per 1 januari 2022 een ondergrens voor de risicoweging van hypotheekportefeuilles in te voeren. De leden van de PVV-fractie willen weten hoe ver het mandaat van DNB hierbij strekt. Kan DNB als macroprudentiële autoriteit bijvoorbeeld ook in onafhankelijkheid maatregelen nemen t.a.v. de hypotheekrenteaftrek en zo ja, in hoeverre is dit wenselijk?

De leden van de fracties van CDA en ChristenUnie lezen dat de maatregel zoals voorgesteld voor de DNB, voor een minimumvloer voor de risicogewichten van hypotheken, in 2019 reeds een formeel Europees traject heeft doorlopen waarbij onder andere de Europese toezichthouders EBA (Europese Bankenautoriteit) en ESRB (Europees Comité voor systeemrisico's) en de Europese Commissie hebben aangegeven geen bezwaar te hebben. Deze maatregel zal in ieder geval van 1 januari 2022 tot en met december 2022 van kracht zijn, waarna DNB de mogelijkheid heeft om de maatregel te verlengen. De leden van de fracties van CDA en ChristenUnie zijn benieuwd hoe besluitvorming plaatsvindt of deze maatregel inderdaad verlengd zal gaan worden en hoe lang en hoe vaak een dergelijke verlenging mogelijk is. Welke risico’s in de huizenmarkt zijn hierop van invloed en wat is de verwachting van de ontwikkeling hiervan.

De leden van de PvdA-fractie vragen hoe het kan dat DNB de systeemrisico’s met betrekking tot de hypotheekmarkt zag toenemen, terwijl banken tegelijkertijd de risicoweging ten aanzien van hypotheken in de modellen liet dalen. Zouden de risicomodellen niet in de pas moeten lopen met systeemrisico’s? Of maakt iedere bank zijn eigen weging en worden de systeemrisico’s daar niet of te weinig bij betrokken? Wat is de huidige kapitaalpositie van Nederlandse banken? Hoeveel eigen vermogen dienen Nederlandse banken additioneel aan te trekken als gevolg van de maatregel van DNB om de minimumvloer voor risicogewichten te verhogen?

De leden van de Groep Van Haga zien een aantal haken en ogen aan het introduceren van hogere risicoweging van hypotheekportefeuilles. De prijzen in de huizenmarkt zijn geëxplodeerd en na elke piek komt een dal. De leden zijn benieuwd hoe banken met de hogere risicowegingen voor de hypotheekportefeuilles ingeval van een prijscorrectie financieel gezond kunnen blijven volgens de regels, zonder dat de kredietverstrekking ernstig beperkt wordt op dat moment.

De leden van de Groep Van Haga constateren dat de huizenmarkt nu oververhit is. Mensen gaan overbieden en de maximale leencapaciteit gebruiken met als potentieel gevaar dat huizen al heel snel onder water kunnen komen te staan bij een kleine prijscorrectie. Mensen hebben bij het bieden vaak overboden door hun eigen financiële middelen in te zetten. Dit heeft als resultaat dat mensen minder grote financiële buffers hebben in tijden van economische tegenslagen. De leden zien het scenario voor zich dat hypotheken in tijden van tegenslag sneller eindigen in een non performing loan. Nu dat er ook een hogere risicoweging is voor hypotheekportefeuilles, wordt hiermee niet de kans vergroot dat banken in een hoek worden geduwd richting default in tijden van economische tegenvallers?

De leden van de Groep van Haga lezen dat het risicogewicht op de IRB-portefeuille van de Nederlandse woninghypotheken op circa 8 procent is. DNB wil dit terugbrengen naar circa 14–15 procent zoals het in 2015 was. De leden van de Groep Van Haga merken op dat Basel 3.5 al een verdubbeling van de weegfactor van de risk weighted assets van woninghypotheken voorschrijft. De leden vragen aan de Minister of de verhoging van het risicogewicht van circa 8 procent naar 14–15 procent de uitvoering is van Basel 3.5.

De leden van de VVD-fractie bedanken de Minister voorts voor het toesturen van de onderzoeksopzet en de planning van het onderzoek naar de toekomst van de trustsector. Zij kijken uit naar de bevindingen van het onderzoek.

De leden van de D66-fractie zijn geïnteresseerd in de uitkomsten van het onderzoek naar de trustsector en hebben met belangstelling kennisgenomen van de opzet. Deze leden vragen of het beantwoorden van de vraag wat de meerwaarde van de trustsector in Nederland is zal gebeuren met het perspectief van brede welvaart.

De leden van de PvdA-fractie danken het kabinet voor het instellen van een onderzoek naar de toekomst van de trustsector, en kijken met interesse uit naar de bevindingen die er komende zomer zouden moeten zijn. Zij vragen wat wordt bedoeld met «de waterbedeffecten». Is het kabinet bang dat louche trustactiviteiten zich verplaatsen naar minder gereguleerde jurisdicties? Zou het niet inherent wenselijk zijn om dit soort activiteiten niet in dit land te faciliteren, ongeacht of iemand anders er met de handel vandoor zou gaan?

Daarnaast vragen de leden van de VVD-fractie zich af of de Minister kennis heeft genomen van de harde woorden van DNB over de witwasinspanningen van banken. Deelt de Minister de analyse dat er voor de verbetering van de aanpak van witwassen en terrorismefinanciering betere gegevensdeling tussen banken en de overheid nodig is en dat het problematisch is dat veel meldingen die gedaan worden nu geen opvolging krijgen? Wanneer stuurt de regering het wetsvoorstel plan van aanpak witwassen naar de Kamer, dat al in september 2020 door de ministerraad is goedgekeurd? Hoe zet de regering zich in Europees verband in om ervoor te zorgen dat het pakket witwaswetgeving dat op Europees niveau wordt voorbereid voldoende ruimte biedt voor de benodigde gegevensdeling en de mogelijkheden hiervoor zoveel mogelijk verbetert? Hoe is de Minister van plan de uitkomsten van de evaluatie van de Nederlandse witwasaanpak die begin 2022 wordt opgeleverd te betrekken bij het onderzoek naar de trustsector?

De leden van de PVV-fractie vragen hoe de Minister de harde kritiek van DNB beoordeelt ten aanzien van de witwasaanpak van banken. Zo hebben hoge boetes en verschillende aansporingen door de toezichthouder niet geleid tot betere controles van banken op transacties die verdacht zijn. Ook is er gebrek aan vooruitgang die banken hebben geboekt en noemt DNB kun resultaten «onvoldoende». Welke conclusie kan de Minister hieruit trekken en welke maatregelen is hij eventueel bereid te treffen?1

De leden van de CDA-fractie hebben onlangs schriftelijke vragen gesteld aan de Minister over de beperkte capaciteit bij de Financial Intelligence Unit (FIU) ten opzichte van de enorme stroom aan meldingen van ongebruikelijke transacties door banken.2 De Minister geeft zelf aan hoe belangrijk de inspanning is van Wwft-instellingen, zoals banken, om hun wettelijke poortwachtersfunctie goed te vervullen. De rol van de FIU hierin is om te beoordelen of ongebruikelijke transacties verdacht zijn en die aan diverse opsporingsdiensten en inlichtingen- en veiligheidsdiensten te verstrekken. Zoals geconstateerd is de capaciteit bij de FIU te gering om alle meldingen te kunnen beoordelen, maar de Minister van J&V geeft aan dat de FIU-Nederland op dit moment een wervingsproces plaatsvindt, waarmee een capaciteitsuitbreiding naar 90 fte zijn beslag zal krijgen. Kan de Minister aangeven hoe deze werving loopt en per wanneer de Minister verwacht op volle sterkte te zijn?

Hoewel de leden van de CDA-fractie in de beantwoording ook lezen dat signalering van ongebruikelijke transacties een preventieve functie heeft, lijkt het deze leden toch goed als gezocht wordt naar oplossingen meer met de data van banken te doen. Kan de Minister aangeven of voor de effectiviteit van het beoordelen van de signalen gekeken kan worden naar meer samenwerking met de sector? Bijvoorbeeld met «Transactie Monitoring Nederland», een samenwerking van een aantal banken die gezamenlijk betalingstransacties monitoren op signalen die kunnen duiden op witwassen en terrorismefinanciering?

Ook heeft dit kabinet aangegeven structureel te investeren in de brede aanpak van ondermijnende criminaliteit. Een deel van deze investeringen ziet op de technologische intensivering bij de FIU-Nederland, zodat nog efficiënter gewerkt kan worden bij de analyse van ongebruikelijke transacties. Ook voor de verdere versterking in capaciteit van onder andere de FIU-Nederland wordt structureel geld beschikbaar gesteld. Ook is bij deze investeringen rekening gehouden met de keteneffecten voor het OM en de rechtspraak. Kan de Minister inzicht geven in hoe deze investeringen concreet ingezet gaan worden met wel doel en binnen welke termijn?

De leden van de SP-fractie vragen de Minister wat de stand van zaken is van het strafrechtelijk onderzoek naar de oud-topmannen, die verdacht worden van betrokkenheid bij witwasschandaal bij ABN AMRO. Zijn deze drie mannen, waaronder een oud Tweede Kamerlid van het CDA en een oud-partijleider van de VVD, bijvoorbeeld al verhoord? Kan de Minister de Kamer toezeggen deze op de hoogte te houden van de voortgang in deze onderzoeken?

De leden van de PvdA-fractie maken zich grote zorgen over de situatie bij FMO. Hoe kan het dat de interne processen zo slecht op orde waren, terwijl het belang hiervan toch duidelijk moet zijn geweest na de onthullingen over ABN AMRO en ING? Wat heeft het kabinet gedaan om FMO van het belang van goede antiwitwasmaatregelen en processen te overtuigen? Klopt het dat de bedrijfsvoering bij FMO enige tijd geheel stillag? Zo ja, wat betekent dit voor de klanten van FMO en voor de Staat als aandeelhouder? Welke gevolgen verbindt de Staat als aandeelhouder aan deze schokkende berichtgeving?

Met betrekking tot de evaluatie van de Bankenbelasting 2021 memoreert het kabinet dat de bankenbelasting drie doelstellingen nastreeft: 1) het beprijzen van de impliciete garantie van de Staat aan de Nederlandse bancaire sector, 2) het tegengaan van perverse prikkels in het beloningsbeleid, en 3) een bijdrage leveren aan de risicobeheersing van banken. Ten aanzien van beprijzen van de impliciete garantie wordt in de evaluatie geconcludeerd dat door maatregelen op Europees niveau de impliciete garantie die de Staat aan grootbanken biedt, is gedaald. Ten aanzien van het tegengaan van perverse prikkels in het beloningsbeleid, wordt geconcludeerd dat met de introductie van de Wet beloningsbeleid financiële ondernemingen (Wbfo) in 2015 er strengere restricties voor beloningsbeleid in de financiële sector van kracht zijn geworden dan gesteld in de Wet bankenbelasting. En ten aanzien van de verbeterde kapitaalratio’s wordt geconcludeerd dat het niet mogelijk is het effect van de bankenbelasting op deze ontwikkelingen te isoleren. Meer in algemene zin wordt geconcludeerd het aannemelijk is dat de bankenbelasting leidt tot hogere rentes en lagere kredietverlening. Welke conclusie trekt de Minister dan uit de effectiviteit van de bankenbelasting, zo vragen de leden van de VVD-fractie? En is de conclusie niet dat ander beleid effectiever is in het behalen van de gestelde doelen? De leden van de VVD-fractie ontvangen graag een uitgebreide reactie op dit punt waarbij de verschillende beleidsinstrumenten met elkaar worden vergeleken. Ook missen de leden een analyse over het «procyclische karakter» van de bankenbelasting en de gevolgen daarvan voor de kredietverlening en impact op de economie. Kan de Minister daarop ingaan en voorstellen doen hoe dit voorkomen kan worden? Het kabinet stelt afrondend dat de bankenbelasting in de praktijk een goed uit te voeren belasting betreft voor de Belastingdienst en «bovendien» levert de bankenbelasting een bijdrage aan de algemene middelen van het Rijk. Dit kan op zichzelf kloppen, maar dit waren niet de doelstellingen van de belasting, zo constateren de leden van de VVD-fractie. De leden vragen de Minister deze elementen niet te betrekken bij een conclusie over de effectiviteit van de belasting.

De leden van de fracties van CDA en ChristenUnie lezen in de evaluatie van de bankenbelasting verschillende conclusies, kort samengevat dat er tussen het oorspronkelijke doel van de belasting en de huidige werkelijkheid van vandaag een verschuiving heeft plaatsgevonden, maar dat de middelen nog steeds nodig zijn. Deze leden vragen de Minister welke acties hij van plan is te ondernemen in het licht van de evaluatie en de conclusies daarin. Ligt volgens hem een hervorming van de bankenbelasting en/of een herziening van de doelstellingen hiervan voor de hand? Hoe kijkt de Minister naar een verkenning voor een nieuw pad voor de bankenbelasting, waarbij naar mogelijkheden wordt gekeken voor vorm en doelstellingen van deze belasting? Hoe beziet de Minister in dat licht een koppeling van de bijdrage van banken via de bankenbelasting als aanwending voor concrete maatschappelijke doelstellingen, zoals de poortwachtersfunctie van banken, versterkingen van de keten, duurzaamheidsuitdagingen en digitalisering?

De leden van de VVD-fractie vragen ten slotte wat de stand van zaken is ten aanzien van de afwikkeling van coronaschulden die ondernemers hebben bij de belastingdienst en financiële instellingen? In hoeverre is er contact met banken en andere financiers over de afwikkeling van probleemschulden? Kan de Minister de uitkomsten hiervan medio januari met de Kamer delen?

De leden van de D66-fractie zijn blij om te zien dat er voortgang wordt gemaakt met het klimaatcommitment door de financiële sector. Voorts begrijpen de leden van de D66-fractie uit de media3 dat DNB financiële instellingen aanspoort om klimaatrisico’s beter mee te wegen in hun risicoanalyses. Daarbij waarschuwt DNB om de uitstoot sneller te verminderen ondanks het gebrek aan perfecte data, omdat 45 procent van de Nederlandse uitstoot voortkomt uit activiteiten die de Nederlandse financiële sector financiert. Hoe beoordeelt de Minister de huidige inzet van de financiële sector, rekening houdend met deze uiting van DNB, zo vragen deze leden.

De leden van de D66-fractie concluderen dat 19 procent van de bedrijven in de financiële sector een actieplan voor 2022 heeft waarmee het doel voor CO2-reductie uit het klimaatakkoord van Parijs uit 2015 wordt gehaald (77 procent van 48 procent van 51 procent van de bedrijven). Klopt deze conclusie en zo ja, hoe kijkt de Minister naar dit percentage en de manier van presenteren, zo vragen deze leden. De leden van de D66-fractie horen graag hoe de Minister dit percentage beoordeelt in het licht van de afspraak in het klimaatcommitment dat financiële instellingen uiterlijk in 2022 actieplannen met CO2-reductiedoelstellingen voor 2030 hebben.

De leden van de D66-fractie begrijpen de vraag van de financiële sector om meer randvoorwaarden vanuit de overheid. Welke aanvullingen op de convenanten die in de SER zijn gesloten worden voorgesteld om het klimaatcommitment van de financiële sector te versterken, zo vragen deze leden. Hoe, zo vragen de leden van D66-fractie, wordt geborgd dat ook de financiële sector in lijn is met Parijs en Glasgow?

De leden van de fracties van CDA en ChristenUnie lezen in de brief van de Minister dat financiële instellingen met hun klimaatcommitment hebben toegezegd om vanaf boekjaar 2020 de CO2-impact van hun relevante financieringen en beleggingen in kaart te brengen en dat uit de voortgangsrapportage blijkt dat van de 54 financiële instellingen 89 procent rapporteert. De Minister verwacht van alle financiële instellingen dat zij komend jaar rapporteren en over een groter deel van de balans. In hoeverre wordt hier nog actie op ondernomen?

De leden van de fracties van CDA en ChristenUnie lezen daarnaast dat uit de rapportage blijkt dat slechts 9 van de 54 instellingen over alle relevante activa rapporteren. Belangrijk is de vergelijkbaarheid van het gerapporteerde CO2-gehalte tussen instellingen, waarbij uit de rapportage blijkt dat niet door alle instellingen dezelfde activaklassen als relevant worden beschouwd. De instellingen mogen dus zélf bepalen wat relevante activa zijn, terwijl dit ook voorgeschreven zou kunnen worden door een uniforme definitie van «relevantie». Deze leden zijn benieuwd hoe of de Minister vindt dat zo’n definitie moet worden voorgeschreven en waarom wel of niet, en hoe hij dit voor zich ziet.

Volgens de rapportage heeft 51 procent van de financiële instellingen een actieplan met CO2-reductiedoelstellingen voor 2030, terwijl deze actieplannen in 2022 opgeleverd moeten zijn. Er is echter nog niet bepaald waar een actieplan ten minste aan moet voldoen, en of gestelde reductiedoelen ook daadwerkelijk in lijn zijn met wat nodig is om het klimaatdoel van Parijs te bereiken. Het alleen hebben van een actieplan is volgens deze leden niet genoeg, als de kwaliteit daarvan onvoldoende is. De Minister geeft aan de sector te gaan ondersteunen in een gezamenlijke visie waar zo’n actieplan aan moet voldoen. Hoe ziet de Minister de timing van zo’n gezamenlijke visie als de actieplannen al in 2022 gereed moeten zijn? En welke eisen vindt de Minister dat moeten gelden voor dergelijke actieplannen? Welke acties gaat hij daartoe ondernemen?

Is het de Minister bekend dat eind 2020, 88 procent van de beleggingen in de energiesector van alle grote Nederlandse verzekeraars, pensioenfondsen en banken samen nog in kolen, olie en gas zaten, en hoe beoordeelt hij deze cijfers in het licht van het behalen van de klimaatdoelstellingen en risico’s voor de financiële sector? Acht de Minister, met het oog op de voortgang, de huidige acties voldoende om klimaatrisico’s voor de financiële sector te kunnen beheersen, of zijn daarvoor volgens hem meer ambitie en verdergaande maatregelen nodig?

De leden van de fracties van CDA en ChristenUnie zijn voorts benieuwd of de Minister kan toelichten hoe hij ten aanzien van de voortgang van het Nederlandse klimaatbeleid voor de financiële sector kijkt naar de volgende drie oproepen in de initiatiefnota «Van oliedom naar gezond verstand: verduurzaming van de financiële sector» (Kamerstuk 35 446):

• Aan de overheid om een einde te maken aan de vrijblijvendheid en met sturend beleid werk te maken van de verduurzaming van de sector;

• Aan financiële instellingen om te beloven de CO2-uitstoot (scope 1, 2 en 3) van hun activiteiten met 55 procent te reduceren in 2030 ten opzichte van 1990; en

• Aan financiële instellingen om al in 2021 en niet pas in 2022 naar buiten te komen met actieplannen om dat doel te halen.

Hoe vindt de Minister dat het op de voortgang op deze drie oproepen staat? Kan hij aangeven waar hij zijn acties voldoende in lijn vindt met de oproepen en waar hij vindt dat meer actie moet worden ondernomen?

De leden van de fractie van de Partij voor de Dieren hebben kennisgenomen van de voortgangsrapportage van de Commissie Financiële Sector Klimaatcommitment, die is opgesteld door KPMG.

Banken, verzekeraars, pensioenfondsen en vermogensbeheerders zien zichzelf als onderdeel van de oplossing voor de wereldwijde klimaatcrisis. Daarom tekenden 54 financiële instellingen en hun brancheverenigingen in 2019 het Klimaatcommitment van de Nederlandse financiële sector.

De leden vinden het goed dat er wederzijdse erkenning is bij het kabinet en de financiële sector dat de financiële sector onderdeel zou moeten zijn van de oplossing voor de klimaatcrisis. Als klein (maar een van de meest veedichte landen) drukt Nederland met een van de grootste financiële sectoren ter wereld namelijk een aanzienlijke stempel op het klimaat en de biodiversiteit wereldwijd.

De leden constateren ook dat het probleem niet een gebrek aan dit soort klimaatafspraken was, maar het vrijblijvende karakter ervan. Vijftig jaar na «De grenzen aan de groei» van de Club van Rome hebben we OESO-richtlijnen, UN Guiding Principles, een Europese taxonomie, sectorconvenanten, klimaatcommitments en biodiversiteitsstrategieën, maar er wordt nog steeds roofbouw gepleegd op onze planeet en het zijn onze financiële instellingen die daaraan bijdragen. De enige constante in die vijftig jaar is het gebrek aan bindende wetten en regels.

Nóg meer vrijblijvende afspraken maken is geen vooruitgang. Toch is dat wat er steeds gebeurt. Tijdens de klimaattop in Glasgow werd de Glasgow Financial Alliance for Net Zero gepresenteerd, waar zich 450 financiële instellingen bij hebben aangesloten, waaronder ook Nederlandse deelnemers. Ook het Klimaatcommitment van de financiële sector uit 2019 past in de lijn der vrijblijvende afspraken. Kan de Minister bevestigen dat het Klimaatcommitment vrijblijvend is? Zo ja, waarom vindt hij dat financiële instellingen geen verantwoordelijkheid hoeven te nemen in de klimaatcrisis? Zo nee, wat gebeurt er dan wanneer financiële instellingen zich niet aan de afspraken houden?

Terwijl het kabinet de lovende woorden van de monitoringscommissie overneemt, wijst recent onderzoek van de Eerlijke Geldwijzer uit dat de energie-investeringen van de meeste financiële instellingen op ramkoers met Parijs liggen.4 De Nederlandse financiële sector blijkt ook Europees koploper in de financiering van producten die vaak bijdragen aan ontbossing, zoals soja, palmolie en rundvlees, volgens nieuw onderzoek van Milieudefensie.5 De overheid ging ervan uit dat de financiële sector uit eigen beweging de banden met ontbossing zou doorknippen, maar dat is niet gebeurd. Uit het onderzoek blijkt dat ING, Rabobank en ABN AMRO de afgelopen vijf jaar 3,1 miljard euro aan leningen hebben verstrekt voor producten die vaak leiden tot ontbossing, zoals soja en rundvlees. Pensioenfondsen, verzekeraars en banken hebben eind 2020 362 miljoen euro belegd in dergelijke «ontbossingsrisicoproducten». Financiële instellingen doen nog steeds te weinig om te voorkomen dat hun leningen en beleggingen bijdragen aan ontbossing en mensenrechtenschendingen.6

Daarnaast wordt er nog steeds geïnvesteerd in de bioindustrie, wat niet alleen maar slecht is voor het klimaat en de biodiversiteit, maar ook voor de industrieel gehouden dieren en voor de gezondheid van mensen, die nog steeds alleen maar meer in plaats van minder vlees zijn gaan eten. Kan de Minister bevestigen dat onze financiële instellingen met hun financieringen en beleggingen CO2-intensieve ketens blijven stimuleren?

De initiatiefnota «Van oliedom naar gezond verstand» van GroenLinks, D66, ChristenUnie en CDA roept, net als Minister-President Rutte, op tot «actie, actie, actie». Waarom volgt de Minister niet alle aanbevelingen op?

Wat de leden van de PvdD-fractie betreft komt er een wettelijke verplichting voor alle financiële instellingen om hun portefeuilles in lijn te brengen met het 1,5°C-doel van het akkoord van Parijs, met afrekenbare CO2-reductiedoelen die hierbij passen. Hierbij dient niet alleen gekeken te worden naar de voetafdruk die de financiële instelling zelf heeft, maar ook die van hun toeleveranciers.7 Is de Minister het ermee eens dat het klimaat er niet mee geholpen is als hele ketens CO2-intensief blijven?

Is hij het ermee eens dat de reductieverantwoordelijkheid van financiële instellingen om deze reden in brede zin moet worden opgevat, dus tot ver in CO2-intensieve ketens strekt doordat financieringen en beleggingen CO2-intensieve ketens ondersteunen?

De leden van de PvdD-fractie zijn bezorgd over de ernst van de klimaatcrisis. De aarde warmt sneller op dan gedacht. Het tempo waarin de financiële sector verduurzaamt moet dan ook omhoog. Dit werd ook aanbevolen in de initiatiefnota «Van oliedom naar gezond verstand». Welke maatregelen gaat de Minister nemen om het tempo te verhogen?

Eén van de in de initiatiefnota «Van oliedom naar gezond verstand» geïdentificeerde tekortkomingen is de afwezigheid van sturend beleid. Tot nu toe is het kabinet niet bereid geweest om bindende wetten en regels te verzorgen. Het kabinet stelt zich afwachtend op. De leden vinden dit niet passen bij een sturende rol. Hoe kijkt de Minister hierop terug? Hoe past dat bij de oproep van de Minister-President tot «actie, actie, actie»? En vormt de in Glasgow opgedane inspiratie voldoende aanleiding voor een actievere houding? De leden zijn van mening dat dat de overheid slim moet gaan sturen. Zij vinden het goed dat de financiële sector de hand in eigen boezem steekt, maar constateren ook dat geldschieters en beleggers niet aansprakelijk zijn voor CO2-uitstoot, terwijl de verantwoordelijkheid wel aan hen toe te rekenen valt. Hoe staat de Minister tegenover het idee om aandeelhouders aansprakelijk te stellen? Is hij bereid om een verkenning te starten naar de manier waarop dit zou kunnen?

Op dit moment voeren sommige financiële instellingen die een winstoogmerk hebben intensiever klimaatbeleid dan de overheid. Zelfs ABP is nu uit fossiel gestapt, maar de overheid nog niet. De overheid is als inkoper van allerlei diensten en goederen en als aandeelhouder zelf ook een grote financiële speler en moet het goede voorbeeld geven. Dat gebeurt nu niet en dat moet veranderen, want goed voorbeeld doet volgen. Is de Minister bereid om het klimaat een centrale rol te geven in het staats- en beleidsdeelnemingenbeleid, bijvoorbeeld door het klimaat een belangrijke, vaste plek te geven in de nieuwe Nota Staatsdeelnemingen? Op welke manier kan het klimaat in het beheer van de beleidsdeelnemingen een centrale plek krijgen? En op welke manier kan het klimaat een sturender rol krijgen in het inkoopbeleid van de rijksoverheid?

Een kabinet met een Paris-proof identiteit kenmerkt zich ten slotte door een kritischer houding t.o.v. de financiële sector. Het kabinet zet geen vraagtekens bij de lovende woorden uit de Klimaatcommitment-voortgangsrapportage. Dit terwijl de Eerlijke Geldwijzer met een onderzoek8 achteruitgang constateert in plaats van vooruitgang, en het FD concludeert dat de conclusies van het onderliggende KPMG-onderzoek geen sterke empirische basis hebben.9

Het positieve beeld dat de Minister neerzet wordt dus niet alleen weerlegd, maar wordt dus ook niet ondersteund door de feiten. Daarnaast constateert De Nederlandsche Bank dat de helft van de totale Nederlandse uitstoot, minimaal 82 megaton CO2, is toe te schrijven aan Nederlandse financiële instellingen. DNB constateert ook dat financiële instellingen onvoldoende op klimaatrisico’s letten en niet weten welk risico ze lopen door klimaatverandering.10 Dit is ook wat de Europese Centrale Bank (ECB) onlangs concludeerde.11 DNB schrijft dat dit een risico is voor de stabiliteit van het financiële systeem. De leden van de fractie van de Partij voor de Dieren verzoeken de Minister om een reactie te geven op deze onderzoeken en hoe die zich verhouden tot de positieve voortgangsrapportage.

Op 17 november heeft de Europese Commissie een wetsvoorstel gepubliceerd om de import van ontbossingproducten op de interne markt van de Europese Unie tegen te gaan. In het voorstel schrijft de Europese Commissie dat het initiatief niet gericht is op de financiële sector en investeringen. De Commissie stelt dat de implementatie van de Taxonomieverordening en de toekomstige Corporate Sustainability Reporting Directive (CSRD) goed geschikt zijn om de impact van de financiële sector op ontbossing aan te pakken. Echter, de twee wetten waarnaar de Commissie verwijst bevatten hoofdzakelijk verplichtingen op het vlak van rapportage en transparantie. Is de Minister het met de leden van de fractie van de Partij voor de Dieren eens dat ontbossing een probleem is waartegen dringend en doortastend moet worden opgetreden? Is de Minister het ermee eens dat financiële instellingen hun verantwoordelijkheid moeten nemen in de strijd tegen ontbossing? Deelt de Minister de opvatting van de Europese Commissie dat de implementatie van de Taxonomieverordening en de CSRD voldoende instrumenten zijn om de Europese geldstromen naar bedrijven betrokken bij ontbossing te stoppen? Indien nee, waarom niet? Indien ja, kan de Minister toelichten op welke wijze deze instrumenten paal en perk zullen stellen aan investeringen in dergelijke bedrijven?

De leden van de PVV-fractie merken allereerst op dat de brieven die behandeld worden tijdens dit schriftelijk overleg aangaande de inval bij ABN AMRO wegens dividendfraude relatief oud zijn (uit 2018 en 2019). De leden van de PVV-fractie vragen naar de voortgang van het onderzoek van het OM naar de mogelijke rol van ABN AMRO in de zaak rond dividendstrippen. Is dit onderzoek inmiddels afgerond? Zo neen, wanneer zal het naar verwachting worden afgerond? Hoeveel heeft ABN AMRO hiervoor opzij gezet? Gaat het nog steeds om 79 miljoen euro?12

De leden van de SP-fractie vragen ook naar de stand van zaken bij deze kwestie. ABN AMRO lijkt namelijk betrokken bij grootschalige belastingontduiking via dividendbelastingen. De Duitse autoriteiten hebben in dit kader al een inval gedaan bij de ABN AMRO-branche in Frankfurt, en zijn een onderzoek gestart. Kan de Minister aangeven wat de stand van zaken daarbij is? Is de Minister geïnformeerd over een boete, schikking of andere relevante ontwikkeling in dit dossier?

Ik heb met belangstelling kennisgenomen van de vragen en opmerkingen van de leden van de fracties VVD, D66, PVV, CDA, SP, PvdA, PvdD en Groep van Haga over verschillende brieven inzake Financiële Markten – stabiliteit en instituties. De vragen beantwoord ik hierna. Bij de volgorde van de beantwoording is de volgorde van de inbreng van het schriftelijk overleg aangehouden, waarbij indien gepast vragen gezamenlijk zijn beantwoord.

De leden van de VVD-fractie hebben kennisgenomen van de voorliggende stukken.

De leden van de fractie van D66 hebben met interesse en belangstelling kennisgenomen van de verschillende stukken die naar de Kamer zijn gestuurd rond stabiliteit en instituties op het terrein van financiële markten en hebben daar nog enkele vragen bij.

De leden van de PVV-fractie hebben kennisgenomen van de voorliggende stukken.

De leden van de CDA-fractie hebben kennisgenomen van de stukken op de agenda. Bij een aantal van deze stukken hebben zij de volgende vragen, die zij mede namens de leden van de ChristenUnie-fractie stellen.

De leden van de SP-fractie hebben kennisgenomen van de voorliggende stukken.

De leden van de PvdA-fractie hebben kennisgenomen van de voorliggende stukken.

De leden van de PvdD-fractie hebben kennisgenomen van de voorliggende stukken.

De leden van de Groep Van Haga hebben kennisgenomen van de voorliggende stukken.

In het Financieel Stabiliteitscomité (FSC) spreken vertegenwoordigers van de Autoriteit Financiële Markten (AFM), De Nederlandsche Bank (DNB) en het Ministerie van Financiën over ontwikkelingen op het gebied van financiële stabiliteit in Nederland. Ten aanzien van de oplopende inflatie is de verwachting is dat deze dit jaar zal pieken om vervolgens weer te dalen.

Waar is deze aanname op gebaseerd, zo vragen de leden van de VVD-fractie.

De verwachtingen ten aanzien van de inflatie in Europa zijn gebaseerd op de macro-economische ramingen van de Europese Centrale Bank (ECB).13

Zijn er ook signalen dat de inflatie structureel op een hoger niveau komt te liggen, mede in het licht van gestegen inflatieverwachtingen?

Uit de meest recente beschikbare ramingen blijkt dat het economisch beeld geen duurzaam hogere inflatie op de middellange termijn laat zien. De inflatievooruitzichten blijven echter onzeker en worden dan ook zorgvuldig gemonitord. DNB heeft onder andere in het Overzicht Financiële Stabiliteit Najaar 202114 (OFS) aangegeven dat alternatieve scenario’s voor inflatie

niet kunnen worden uitgesloten.

Dit is ook afhankelijk van de vraag in hoeverre gestegen prijzen hun weg vinden in de loonontwikkeling. Welke signalen krijgt het kabinet hierover? Ziet het kabinet hogere looneisen ontstaan?

DNB geeft aan dat er in huidige situatie geen signalen zijn dat zich een structureel hogere loonontwikkeling of hogere looneisen voordoen. De laatst beschikbare ramingen laten op dit moment geen ontwikkeling zien van een duurzaam hogere inflatie op de middellange termijn. De inflatievooruitzichten zijn echter erg onzeker. Naarmate de hoge inflatie langer aanhoudt, neemt de kans op hogere looneisen en contractloonstijgingen toe.

De leden van de VVD-fractie lezen dat het FSC ook heeft gesproken over de belangrijkste risico’s voor financiële stabiliteit. Kwetsbaarheden doen zich vooral voor vanwege de gevolgen van een zoektocht naar rendement (search for yield) in de huidige lagerenteomgeving, zo valt te lezen. Welke rol speelt negatieve rente hierbij?

Lage beleids- en kapitaalmarktrentes hebben hun weerslag op de financiële sector en op particuliere beleggers. Lage rente en lage opbrengsten hebben er toe geleid dat financiële instellingen meer op zoek zijn gegaan naar rendement en meer risicovolle investeringen aan zijn gegaan. Voor bepaalde (institutionele) beleggers is een minimum rendement op de aangehouden activa een essentieel onderdeel van een gezonde bedrijfsbalans en het voortbestaan van het bedrijfsmodel (zoals voor pensioenfondsen en verzekeraars).

Zoals in het OFS is te lezen15, maken investeringen in risicovolle activa financiële markten kwetsbaar voor een omslag in het marktsentiment, vooral als zich een onverwachte verschuiving voordoet in de inflatieontwikkeling en renteniveaus. De huidige waarderingen van risicovolle activa leunen op dit moment namelijk sterk op de veronderstelling dat financiële condities nog lange tijd ruim blijven. Risico’s voor financiële stabiliteit kunnen ontstaan in het geval van een plotselinge verandering in de marktverwachtingen. Dit kan leiden tot een schoksgewijze aanpassing in de waardering van risicovolle activa en de risicobereidheid van marktpartijen.

Lage rentes worden daarnaast doorberekend naar zakelijke of particuliere depositohouders bij banken. Lage of zelfs negatieve rentes leiden ertoe dat spaargelden niet langer renderen of – in het geval van negatieve rente – zelfs tot vermindering van het vermogen leiden. Veel spaarders of beleggers verlangen daarentegen wel een zeker rendement. Aangewakkerd door de lage rente en het ruime monetaire beleid is al langere tijd sprake van een zoektocht naar rendement onder beleggers.

Wordt ten aanzien van de oververhitting op de huizenmarkt ook gekeken naar het zeer ruime monetaire beleid van de Europese Centrale Bank? Welke conclusies worden hieruit getrokken?

De relatie tussen een potentiële oververhitting van de huizenmarkt en ruim monetair beleid is niet eenduidig. De ECB stelt de beleidsrente in de eurozone vast en stuurt mede op de langere rente door verschillende opkoopprogramma’s. De beleidsrentes worden echter niet in een isolement bepaald. De lage rente komt ook door structurele veranderingen in de economie, zoals de daling van de potentiële groei onder invloed van de productiviteitsvertraging en de vergrijzing.16 In mijn brieven over de effecten van kwantitatieve verruiming door de ECB en de lage rente, en over de lage rente en de Nederlandse economie, ben ik eerder al ingegaan op de effecten van de lage rente op de woningmarkt.17 De huidige lage rente is een van de factoren die van invloed is op de huizenprijsontwikkeling. Op de koopmarkt leidt een lagere hypotheekrente immers tot lagere rentelasten en een grotere leencapaciteit van huishoudens. Daarnaast spelen ook andere factoren een rol, zoals de beperkte mate waarin het aanbod op prijsstijgingen reageert.

Kan de Minister een nieuw overzicht sturen van alle opgekochte schuldtitels op de bankenbalans? Kan de Minister dit afzetten tegen de ontwikkeling van de huizenprijzen?

In mijn jaarlijkse brief risico’s Nederlandse staat als gevolg van ECB-beleid18 informeer ik de Kamer over de belangrijkste programma’s die de ECB sinds 2008 heeft geïmplementeerd. In deze brief stuur ik ook een overzicht van de opgekochte schuldtitels onder de verschillende opkoopprogramma’s van het Eurosysteem. Daarnaast is informatie en data over de ECB-opkoopprogramma’s publiek beschikbaar.19 Tabel 1 geeft een overzicht van de aankopen van de ECB onder de verschillende aankoopprogramma’s. Onder het reguliere Asset Purchase Programme (APP) staat er per 30 november 2021 in totaal meer dan EUR 3,1 biljoen op de balans van het Eurosysteem (zie tabel 1). Onder het Pandemic Emergency Programme (PEPP) staat er voor meer dan EUR 1,5 biljoen op de balans van het Eurosysteem.

Er is in Nederland (en in bijna alle ontwikkelde economieën) sprake van een sterke toename van huizenprijzen (zie figuur 1). Zoals toegelicht in de Kamerbrief lage rente en de Nederlandse economie20 is de lage rente slechts ten dele te wijten aan het monetaire beleid van de ECB. De lage rente komt vooral door structurele veranderingen in de economie, zoals de daling van de potentiële groei onder invloed van de productiviteitsvertraging, vergrijzing en mondialisering. Verder zijn hoge huizenprijzen zoals gezegd niet alleen te wijten aan de lage rente maar spelen factoren als de beperkte mate waarin het aanbod op prijsstijgingen reageert ook een rol. Zoals ook toegelicht in mijn brief over de effecten van kwantitatieve verruiming door de ECB21, wil ik tot slot benadrukken dat dit kabinet en vorige kabinetten verschillende maatregelen genomen hebben om overmatige kredietverlening tegen te gaan, en om de kwetsbaarheid van de woningmarkt en huishoudens voor dalende woningprijzen te beperken.

|

Asset-backed securities purchase programme |

Covered bonds purchase programme 3 |

Corporate |

Public sector |

APP totaal |

|---|---|---|---|---|

|

Aankoop van securitisaties |

Aankoop van gedekte obligaties |

Aankoop van bedrijfsobligaties |

Aankoop van staatsobligaties |

|

|

28.786 |

297.586 |

307.026 |

2.479.090 |

3.112.488 |

|

Asset-backed securities purchase programme |

Covered bonds |

Corporate bonds |

Commercial paper |

Public sector securities |

PEPP totaal |

|---|---|---|---|---|---|

|

Aankoop van securitisaties |

Aankoop van gedekte obligaties |

Aankoop van bedrijfsobligaties |

Aankoop niet-commercieel handelspapier |

Aankoop van staatsobligaties |

|

|

0 |

6.079 |

39.871 |

4.032 |

1.485.567 |

1.535.549 |

Grafiek 1: prijsontwikkelingen Nederland (%) van bestaande koopwoningen (bron: CBS, Kadaster)

Ook valt te lezen dat voor het eerst sinds 2013 het aantal aanboden aflossingsvrije hypotheken weer toeneemt, waarbij huizenkopers ervoor kiezen om een deel van hun hypotheek niet af te lossen. Kan geconcludeerd worden dat naar mate er sprake is van minder hypotheekrenteaftrek, als gevolg van de lage rente, het voor de consument aantrekkelijker wordt om aflossingsvrije hypotheken af te sluiten? En dat het verder beperken van de hypotheekrenteaftrek private schulden doet toenemen?

Sinds 2013 geldt voor nieuwe hypotheken een fiscale aflossingseis; consumenten moeten een hypothecair krediet ten minste annuïtair in ten hoogste 30 jaar volledig aflossen om recht te hebben op hypotheekrenteaftrek.22 Deze fiscale aflossingseis is een belangrijk instrument om overmatige (aflossingsvrije) hypotheekschulden, en de macro-economische risico’s die daarmee gepaard gaan, te beperken. Aanvullend is in de Gedragscode Hypothecaire Financieringen (GHF)23 opgenomen dat doorgaans niet meer dan 50% van de woningwaarde aflossingsvrij gefinancierd mag worden. Consumenten kiezen onder andere door de huidige lage hypotheekrente steeds vaker voor een (gedeeltelijk) aflossingsvrije hypotheek omdat zij liever lage maandlasten hebben en de kosten daarvan, het opgeven van renteaftrek, beperkt zijn door de lage rente. Ook kan het voor consumenten interessant zijn om voor een (gedeeltelijk) aflossingsvrije hypotheek te kiezen voor een tweede (beleggings)woning waarop geen recht op renteaftrek is of wanneer nog maar een beperkt aantal jaren recht op renteaftrek bestaat.

Wanneer de hypotheekrenteaftrek verder afgebouwd zou worden, dan zullen mogelijk meer huishoudens tot maximaal 50% aflossingsvrij financieren. Een (gedeeltelijk) aflossingsvrije hypotheek leidt niet tot meer leenruimte24, maar kan een opwaarts effect op de huizenprijzen hebben, omdat huishoudens geneigd zijn verder op te schuiven naar het maximale leenbedrag op basis van het inkomen (LTI-norm). Dit zou dus opwaartse druk kunnen hebben op schuldenniveaus van huishoudens. Tegelijk wordt met een verlaging van het aftrektarief de stimulans om de eigen woning met schuld te financieren kleiner. Huishoudens hebben dan bijvoorbeeld een grotere prikkel om spaargeld in te zetten voor het aflossen van de hypotheek.

De leden van de VVD-fractie vragen naar welke stappen concreet worden ondernomen op het terrein van cyberweerbaarheid van financiële instellingen, naast het in kaart brengen van verschillende scenario’s. Daarnaast vragen de leden hoe deze discussie in Europa wordt gevoerd. Welke stappen worden hier nu concreet ondernomen, naast het in kaart brengen van verschillende scenario’s?

Traditionele macroprudentiële instrumenten, zoals het verhogen van kapitaal- of liquiditeitsbuffers hebben beperkt nut bij problemen die operationeel van aard zijn. De Minister noemt een aantal alternatieve optionele instrumenten, zoals het opleggen van hogere weerbaarheidsvereisten. Hoe wordt deze discussie in Europa gevoerd en waar zet de Minister concreet op in?

Zowel nationaal als internationaal krijgt de weerbaarheid van de financiële sector tegen cyberrisico’s veel aandacht. Zo is DNB in 2016 begonnen met het zogeheten TIBER-programma om de cyberweerbaarheid van financiële instellingen met behulp van ethische hackers te testen. Dit programma wordt continue geactualiseerd op grond van actuele dreigingsinformatie. Omdat cyberincidenten ook effect kunnen hebben op het financiële systeem als zodanig, werkt DNB momenteel verschillende scenario’s uit om macroprudentiële cyberstresstesten te ontwikkelen. Ik kijk met veel belangstelling uit naar dit onderzoek. Cyberrisico’s beperken zich naar aard echter niet tot landsgrenzen, en ik hecht daarom aan een Europese en internationale aanpak. In dat kader is positief dat het TIBER-programma van DNB als inspiratie heeft gediend voor de ontwikkeling van het TIBER-EU raamwerk door de ECB, en vrijwillig is overgenomen door twaalf andere lidstaten. Dit draagt bij aan een hoge mate van cyberweerbaarheid voor financiële instellingen binnen de Unie. Voorts heeft Europese Commissie eind vorig jaar een nieuwe verordening ter verbetering van de cyberweerbaarheid van de Europese financiële sector gepubliceerd, de zogenaamde Digital Operational Resilience Act (DORA). Dit voorstel betreft een veelomvattend raamwerk op het gebied van cyberveiligheid, waarbij onder meer nieuwe regels worden gesteld voor partijen die nog geen cyberweerbaarheidsregels kennen, en regels om de risico’s van uitbesteding door de financiële sector aan kritieke digitale derdedienstverleners beter te mitigeren. Voorts bevat het voorstel verplichtingen op het gebied van testen. In dat kader zet ik me ervoor in om het TIBER-programma voor de hele Unie de standaard te laten worden. Ook buiten Europa vinden op dit terrein ontwikkelingen plaats. Zo beziet de internationale Financial Stability Board (FSB) hoe cyberincidenten internationaal beter opgepakt en geharmoniseerd kunnen worden.

Ten aanzien van de verslagen van het Financieel Stabiliteitscomité merken de leden van de PVV-fractie op dat er steeds gesproken wordt over de verstorende werking van subsidies en fiscale maatregelen en de verschillen tussen kopen en huren. In het verlengde hiervan vragen de leden van de PVV-fractie de Minister hoe hij staat tegenover het gegeven dat Klaas Knot, tevens voorzitter van het Financieel Stabiliteitscomité, heeft aangegeven dat de hypotheekrenteaftrek moet worden afgeschaft en het eigen huis in box 3 moet worden belast.

Kan de Minister hier afstand van nemen? Zo neen, waarom niet? Handelt Klaas Knot hier, naar mening van de Minister, in het belang van Nederland of van Brussel?

DNB heeft als centrale bank het recht om gevraagd maar ook ongevraagd advies te geven in het kader van haar inzet voor een stabiel financieel stelsel. Zij doet dit onder andere binnen de kaders van het Financieel Stabiliteitscomité, dat risico’s voor de financiële stabiliteit in Nederland signaleert en daarover aanbevelingen doet. Wel is het uiteindelijk aan het kabinet om besluiten te nemen ten aanzien van de fiscale behandeling van de eigen woning.

De leden van de PvdA-fractie vragen hoeveel Nederlanders beleggen in crypto-munten. Klopt de berichtgeving dat relatief veel mensen zonder financiële buffer in crypto’s beleggen? In hoeverre dienen handelsplatforms beleggers te wijzen op de risico’s?

De AFM heeft recentelijk onderzoek gedaan naar cryptobezitters.25 Uit enquêtes die zijn gedaan voor dit onderzoek blijkt dat ongeveer 8% van de Nederlanders boven de 18 jaar crypto’s bezit. Dit zijn ongeveer 1,18 miljoen mensen. Van deze groep cryptobezitters heeft ongeveer 43% in totaal minder dan € 500 euro geïnvesteerd, terwijl 14% van deze groep meer dan € 5.000 euro heeft geïnvesteerd. In de enquêtes is ook gevraagd naar de verwachte gevolgen als cryptokoersen zouden instorten. Gemiddeld geeft 1% van de respondenten aan dat dit zou leiden tot financiële problemen die moeilijk zijn op te lossen. 10% geeft aan dat het zou leiden tot financiële problemen die «met passen en meten» op te lossen zouden zijn. Dit betekent dat ongeveer 11% van de mensen die crypto’s bezit mogelijk problemen zouden ondervinden als de koersen instorten. Bij de groep mensen die meer dan € 5.000 heeft geïnvesteerd geeft 32% aan in de problemen te kunnen komen.

Platformen waar crypto’s verhandeld worden staan momenteel alleen onder financieel toezicht in het kader van regels om witwassen en terrorismefinanciering te voorkomen. Er is verder op dit moment nog geen ander financieel toezicht op cryptodienstverleners. Daarnaast is natuurlijk ook andere algemene wetgeving van toepassing, zoals het strafrecht in het geval van oplichting en misleiding, en de wet oneerlijke handelspraktijken, die agressieve of misleidende verkoop tegengaat. Deze wetgeving bevat echter geen verplichting voor aanbieders om partijen vooraf te waarschuwen voor risico’s.

Sinds september 2020 wordt er in EU-verband onderhandeld over de verordening Markten in Crypto-Activa (MiCA).26 MiCA bevat regels ten aanzien van consumentenbescherming en het tegen gaan van marktmisbruik. Zo komt er een zorgplicht voor cryptodienstverleners, en komen er eisen rondom marketing en communicatie voor uitgevers van crypto’s en partij die cryptodiensten aanbieden. Op 24 november 2021 is over dit voorstel in de Raad een Raadsakkoord gesloten.27 Het is nu aan het Europees Parlement om haar rapport vast te stellen. Ik verwacht dat dit binnen een aantal weken zal gebeuren, waarmee de triloog (onderhandelingen tussen de Europese Commissie, het Europees Parlement en de Raad) onder Frans voorzitterschap kunnen beginnen.

Bij welke omvang gaat crypto een gevaar vormen voor de financiële stabiliteit?

Het is niet mogelijk om een specifieke indicator te geven wanneer crypto’s wel of geen gevaar vormen voor de financiële stabiliteit. Ik overleg regelmatig op nationaal niveau (in het financiële stabiliteitscomité en bilateraal met de financiële toezichthouders en het CPB28), op EU-niveau (in bijvoorbeeld de Ecofin-raad en in de onderhandelingen over MiCA) en op mondiaal niveau (bijvoorbeeld in verband met vergaderingen van het Internationaal Monetair Fonds29, de G20 en de Financial Stability Board30) over de mogelijke risico’s voor de financiële stabiliteit van crypto’s. Ook publiceert bijvoorbeeld de ECB regelmatig over de stabiliteitsrisico’s van crypto’s.31 Op alle niveaus blijkt dat er momenteel nog geen risico’s van crypto’s voor de financiële stabiliteit zijn omdat crypto’s nog niet een breed geaccepteerd betaalmiddel zijn en instituties in de eurozone nog weinig blootstelling hebben aan financiële instrumenten die gelinkt zijn aan crypto’s. Tegelijkertijd moeten we waakzaam zijn voor nieuwe ontwikkelingen, zoals bijvoorbeeld omtrent zogenaamde stablecoins (crypto’s die claimen een stabiele monetaire waarde te hebben). Ik blijf de ontwikkelingen rondom crypto’s dan ook monitoren en blijf in nauw contact met betrokken toezichthouders, internationale organisaties en andere landen.

De leden van de Groep Van Haga constateren een loonprobleem dat veroorzaakt wordt door de inflatie in Europa. De leden geven aan dat normaal gesproken inflatie na verloop van tijd resulteert in hogere lonen. De leden willen aangeven dat in een mondiale economie waarin landen met elkaar concurreren loonkosten niet zomaar vanzelfsprekend kunnen stijgen zonder de concurrentiepositie te verzwakken. De leden willen aangeven dat Azië de afgelopen decennia grote sprongen heeft gemaakt op het gebied van technologieën die wij in het westen ook produceren. Zomaar een loonstijging als gevolg van de inflatie heeft invloed op onze positie binnen de wereldeconomie. Hoe kijkt de Minister naar dit probleem dat ontstaat door de opkomende hoge inflatie?

In de huidige situatie zijn er geen signalen dat zich een structureel hogere loonontwikkeling of looneisen voordoen. In de MEV-raming van het CPB – de raming onderliggend aan de Miljoenennota 2022 – wordt een inflatie van 1,9% in 2021 en 1,8% in 2022 verwacht. De ECB verwacht dat de piek in inflatie eind dit jaar/begin volgend jaar zal worden bereikt en dat die vervolgens naar verwachting geleidelijk zal temperen.32 De effecten van de relatief lage inflatie vorig jaar en de druk op de energieprijzen zullen naar verwachting uit het cijfer lopen.33 De inflatievooruitzichten zijn echter zeer onzeker. Naarmate de hoge inflatie langer aanhoudt, neemt de kans op hogere looneisen en contractloonstijgingen toe. Het CPB zal in het voorjaar met een nieuwe raming komen, inclusief inflatieverwachtingen. Wat dit betekent voor de internationale concurrentiepositie, hangt echter ook af van andere factoren als de wisselkoers, buitenlandse prijsstijgingen en de productiviteitsontwikkeling.

De leden van de Groep Van Haga vragen zich af waarom landen als Hongarije een belasting op de activazijde hebben opgelegd aan banken als dat lijdt tot een hogere portfoliorisico. Dit lijkt namelijk op de eerste gezicht immers contraproductief. Hoe kijkt de Minister hier tegenaan?

In de context van het FSC is niet gesproken over de bankenbelasting in Nederland of in andere landen. In algemene zin kan ik zeggen dat in de landen waar een bankenbelasting wordt geheven de doelstellingen en vormgeving verschillen. Ik heb geen visie op de specifieke doelstellingen of de vormgeving van de Hongaarse bankenbelasting of bankenbelastingen in andere landen

De leden van de PVV-fractie merken op dat DNB als macroprudentiële autoriteit in onafhankelijkheid maatregelen kan nemen om systeemrisico’s in het financiële stelsel aan te pakken. Zo heeft DNB definitief besloten om per 1 januari 2022 een ondergrens voor de risicoweging van hypotheekportefeuilles in te voeren. De leden van de PVV-fractie willen weten hoe ver het mandaat van DNB hierbij strekt. Kan DNB als macroprudentiële autoriteit bijvoorbeeld ook in onafhankelijkheid maatregelen nemen t.a.v. de hypotheekrenteaftrek en zo ja, in hoeverre is dit wenselijk?

DNB heeft geen bevoegdheid ten aanzien van fiscale maatregelen zoals de hypotheekrenteaftrek. De Europese verordening kapitaalvereisten (CRR artikel 458) stelt dat een lidstaat een macroprudentiele autoriteit moet aanwijzen, in Nederland is deze bevoegdheid belegd bij DNB. Een belangrijke bevoegdheid die DNB in dat kader heeft is dat het macroprudentiële instrumenten kan inzetten, zoals de bancaire systeembuffer of de contractcyclische buffer.34 Een ander instrument is dat DNB nationale maatregelen kan nemen als het macroprudentiele of systeemrisico’s in het financiële stelsel constateert met mogelijke ernstige gevolgen voor het financiële stelsel en/of de reële economie. In Nederland is aanvullend vastgelegd dat DNB bij het besluit hierover in overleg dient te treden met de Minister van Financiën, vanwege de systeemverantwoordelijkheid van de Minister van Financiën. De verplichting strekt echter niet zo ver dat instemming nodig is.

De leden van de fracties van CDA en ChristenUnie lezen dat de maatregel zoals voorgesteld voor de DNB, voor een minimumvloer voor de risicogewichten van hypotheken, in 2019 reeds een formeel Europees traject heeft doorlopen waarbij onder andere de Europese toezichthouders EBA (Europese Bankenautoriteit) en ESRB (Europees Comité voor systeemrisico's) en de Europese Commissie hebben aangegeven geen bezwaar te hebben. Deze maatregel zal in ieder geval van 1 januari 2022 tot en met december 2022 van kracht zijn, waarna DNB de mogelijkheid heeft om de maatregel te verlengen. De leden van de fracties van CDA en ChristenUnie zijn benieuwd hoe besluitvorming plaatsvindt of deze maatregel inderdaad verlengd zal gaan worden en hoe lang en hoe vaak een dergelijke verlenging mogelijk is. Welke risico’s in de huizenmarkt zijn hierop van invloed en wat is de verwachting van de ontwikkeling hiervan.

DNB introduceert de minimumvloer voor de risicoweging van hypothecaire leningen zoals uiteengezet in de Regeling risicoweging hypothecaire leningen 2022 op 1 januari 2022. De regeling vervalt per 1 december 2022. DNB kan in consultatie met de ESRB en EBA besluiten om de maatregel te verlengen, steeds voor de duur van twee jaar. Om tot een goed geïnformeerd besluit te komen, voert DNB een analyse van de systeemrisico’s in de huizenmarkt uit (zoals ook t.b.v. de initiële besluitvorming is gedaan en door DNB is gepresenteerd in het OFS najaar 2019). De ontwikkelingen van onder meer de huizenprijzen, hypothecaire kredietverlening, betaalbaarheid van de financieringslasten, leengedrag van huishoudens en potentiele feedbackloops tussen financiële instellingen en de reële economie vormen onderdeel van deze analyse. DNB beoordeelt hiervoor ook de impact van een potentiele daling van huizenprijzen en andere hiermee samenhangende macro-economische scenario’s op de weerbaarheid van financiële instellingen. De recente ontwikkelingen duiden op dit moment niet op een (nabije) afkoeling van de huizenmarkt.

De leden van de PvdA-fractie vragen hoe het kan dat DNB de systeemrisico’s met betrekking tot de hypotheekmarkt zag toenemen, terwijl banken tegelijkertijd de risicoweging ten aanzien van hypotheken in de modellen liet dalen. Zouden de risicomodellen niet in de pas moeten lopen met systeemrisico’s? Of maakt iedere bank zijn eigen weging en worden de systeemrisico’s daar niet of te weinig bij betrokken? Wat is de huidige kapitaalpositie van Nederlandse banken? Hoeveel eigen vermogen dienen Nederlandse banken additioneel aan te trekken als gevolg van de maatregel van DNB om de minimumvloer voor risicogewichten te verhogen?

Banken moeten genoeg kapitaal aanhouden om onverwachte verliezen op te vangen. Voor de berekening van de kapitaaleisen kunnen banken gebruik maken van standaard risicogewichten (de zogenoemde standaardbenadering) of risicogewichten met behulp van historische verliesgegevens zelf berekenen (de interne modellenbenadering). Bij beide benaderingen is de verhouding tussen omvang van de hypothecaire lening en de waarde van het huis dat als onderpand dient (loan-to-value ratio) een belangrijke factor. Bij stijgende huizenprijzen daalt daarom de risicoweging automatisch. Beide benaderingen hebben tot doel om het kredietrisico van banken te dekken, maar niet specifiek om systeemrisico’s te adresseren.

DNB is zowel de microprudentiële als macroprudentiële autoriteit. Microprudentieel toezicht is gericht op individuele instellingen, terwijl macroprudentieel toezicht gericht is op het financiële stelsel als geheel. Waarbij de risicogewichten in de interne modellen vanuit microprudentieel oogpunt als voldoende worden geacht, introduceert DNB vanuit macroprudentieel perspectief – met oog op de toegenomen systeemrisico’s in de huizenmarkt – per 1 januari 2022 een minimumvloer voor de risicogewichten van hypothecaire leningen. Een eventuele huizenprijsdaling kan significante gevolgen hebben voor de banken, onder andere door indirecte gevolgen via de reële economie als het consumentenvertrouwen wordt geschaad, de consumptie daalt en de werkeloosheid oploopt.

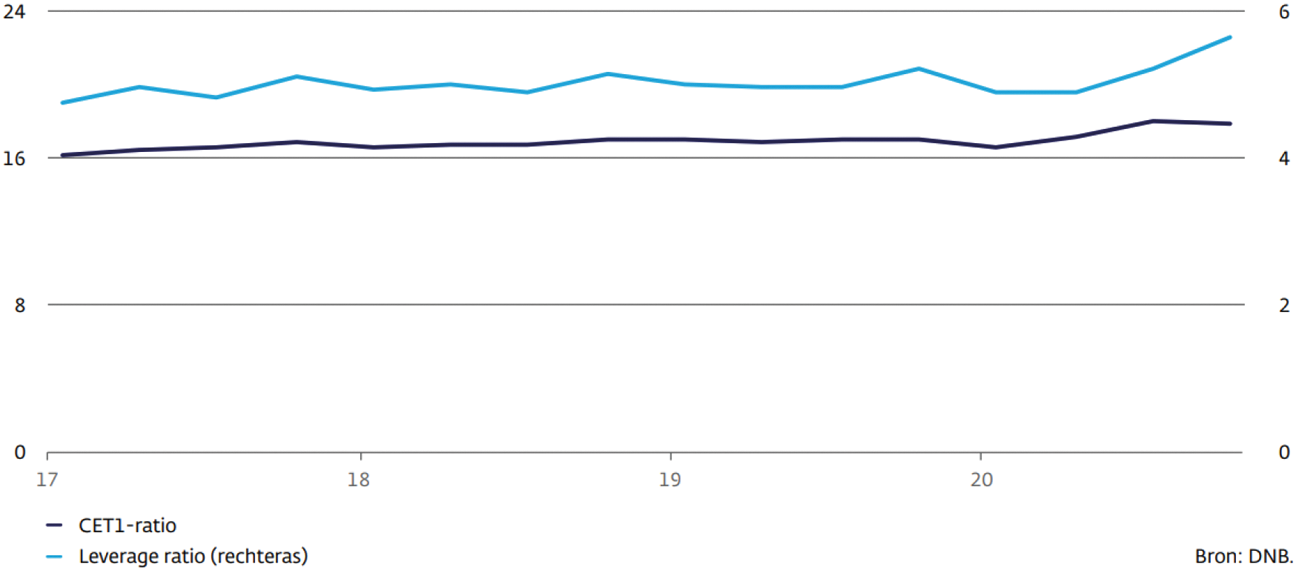

Met de introductie van de minimumvloer voor de risicogewichten, versterkt DNB de weerbaarheid van de banken die een intern risicomodel gebruiken. De vloer is hoger naarmate de onderliggende hypotheken een hogere schuld ten opzichte van het onderpand (de woning) hebben. Hierdoor houden banken meer kapitaal aan voor risicovollere leningen. Volgens schattingen van DNB bedraagt de kapitaalimpact ongeveer 5,3 miljard euro, maar de precieze impact kan tot de dag van invoering veranderen. Banken hoeven als gevolg van de introductie van de maatregel naar verwachting geen additioneel kapitaal aan te houden, doordat ze op dit moment voldoende marge boven de minimumeisen aanhouden om aan de extra kapitaaleisen te voldoen. Zodra de maatregel wordt beëindigd, komt het kapitaal weer vrij beschikbaar voor de banken. Hieronder treft u een overzicht van de kapitalisatie van Nederlandse banken over de afgelopen jaren.35

Figuur 2: Kapitalisatie Nederlandse banken

De leden van de Groep Van Haga zien een aantal haken en ogen aan het introduceren van hogere risicoweging van hypotheekportefeuilles. De prijzen in de huizenmarkt zijn geëxplodeerd en na elke piek komt een dal. De leden zijn benieuwd hoe banken met de hogere risicowegingen voor de hypotheekportefeuilles ingeval van een prijscorrectie financieel gezond kunnen blijven volgens de regels, zonder dat de kredietverstrekking ernstig beperkt wordt op dat moment.

De leden van de Groep Van Haga constateren dat de huizenmarkt nu oververhit is. Mensen gaan overbieden en de maximale leencapaciteit gebruiken met als potentieel gevaar dat huizen al heel snel onder water kunnen komen te staan bij een kleine prijscorrectie. Mensen hebben bij het bieden vaak overboden door hun eigen financiële middelen in te zetten. Dit heeft als resultaat dat mensen minder grote financiële buffers hebben in tijden van economische tegenslagen. De leden zien het scenario voor zich dat hypotheken in tijden van tegenslag sneller eindigen in een non performing loan. Nu dat er ook een hogere risicoweging is voor hypotheekportefeuilles, wordt hiermee niet de kans vergroot dat banken in een hoek worden geduwd richting default in tijden van economische tegenvallers?

Bij een forse huizenprijsprijscorrectie kunnen de verwachte verliezen van banken op hypothecaire leningen oplopen. Dit kan het gevolg zijn van het feit dat de kans op wanbetaling toeneemt door bijvoorbeeld een sterke stijging van de werkloosheid, en tegelijkertijd de waarde van het onderpand door de huizenprijscorrectie sterk daalt. De door DNB genomen maatregel maakt banken weerbaarder tegen de gevolgen van een eventuele prijscorrectie. Hogere buffers zijn van belang voor banken omdat deze hen ook tijdens economisch mindere situaties – en daling van de huizenprijzen – in staat stellen klappen op te vangen en hun rol als kredietverstrekker, ook in mindere tijden, te blijven vervullen.

De leden van de Groep van Haga lezen dat het risicogewicht op de IRB-portefeuille van de Nederlandse woninghypotheken op circa 8 procent is. DNB wil dit terugbrengen naar circa 14–15 procent zoals het in 2015 was. De leden van de Groep Van Haga merken op dat Basel 3.5 al een verdubbeling van de weegfactor van de risk weighted assets van woninghypotheken voorschrijft. De leden vragen aan de Minister of de verhoging van het risicogewicht van circa 8 procent naar 14–15 procent de uitvoering is van Basel 3.5.

De verwachting is dat als gevolg van de invoering van de finale Bazel 3-standaarden de risicogewichten voor hypotheekleningen op termijn zullen stijgen. De uiteindelijke stijging is mede afhankelijk van de uitkomst van de onderhandelingen die hierover in Europa plaatsvinden. De finale Bazel 3-standaarden zullen naar verwachting vanaf 2025 in Europa in werking treden. De macroprudentiele maatregel die DNB op dit moment neemt duurt in beginsel tot december 2022 en zal tot gevolg hebben dat de risicogewichten op de IRB-portefeuille van Nederlandse woninghypotheken naar circa 14–15% zullen stijgen. Deze voorziene stijging ziet dus alleen op de maatregel van DNB en niet op de uitvoering van de finale Bazel 3-standaarden, die op een later moment in werking zullen treden.

De leden van de VVD-fractie bedanken de Minister voorts voor het toesturen van de onderzoeksopzet en de planning van het onderzoek naar de toekomst van de trustsector. Zij kijken uit naar de bevindingen van het onderzoek.

De leden van de D66-fractie zijn geïnteresseerd in de uitkomsten van het onderzoek naar de trustsector en hebben met belangstelling kennisgenomen van de opzet. Deze leden vragen of het beantwoorden van de vraag wat de meerwaarde van de trustsector in Nederland is zal gebeuren met het perspectief van brede welvaart.

In het onderzoek wordt gekeken naar de maatschappelijke en de financieel-economische (meer)waarde van de trustsector, in de breedste zin van het woord. Hiervoor zullen onder andere statistieken van het CBS worden gebruikt. De sociaal-maatschappelijke dimensie wordt zeker meegenomen in het onderzoek, en komt vooral aan de orde bij de uitwerking van verschillende toekomstige scenario’s voor de trustsector waarin verschillende dimensies, inclusief de maatschappelijke-sociale, worden meegenomen.

De leden van de PvdA-fractie danken het kabinet voor het instellen van een onderzoek naar de toekomst van de trustsector, en kijken met interesse uit naar de bevindingen die er komende zomer zouden moeten zijn. Zij vragen wat wordt bedoeld met «de waterbedeffecten».

Met waterbedeffecten wordt gedoeld op de verschuiving van de problematiek. Een waterbedeffect kan bijvoorbeeld zijn, dat als gevolg van de stikte regulering andere dienstverleners dan trustkantoren een deel van de trustdienstverlening gaan overnemen.

Is het kabinet bang dat louche trustactiviteiten zich verplaatsen naar minder gereguleerde jurisdicties?

Het effectief tegengaan van integriteitsrisico’s in de financiële sector, zoals het risico dat partijen zich verplaatsen, vereist internationale afstemming. Om die reden richt een deel van de internationale aanbevelingen van de Financial Action Task Force (FATF) zich op trustdienstverleners en het toezicht daarop. Nederland maakt zich binnen de FATF sterk voor een strikte naleving van deze aanbevelingen en steunt ook de recent door de Europese Commissie voorgestelde aanscherping van de antiwitwaswetgeving. Het is aan de onderzoekers van het onderzoek naar de toekomst van de trustsector om vast te stellen of er verplaatsingseffecten verwacht kunnen worden in de verschillende beleidsscenario’s.

Zou het niet inherent wenselijk zijn om dit soort activiteiten niet in dit land te faciliteren, ongeacht of iemand anders er met de handel vandoor zou gaan?

De hoofdvraag van het onderzoek naar de trustsector is of bij trustdienstverlening in Nederland de integriteit voldoende te waarborgen is, omdat het voor mij van wezenlijk belang is dat trustkantoren integer handelen en hun rol als poortwachter adequaat vervullen. Door ook de financieel-economische en de maatschappelijke meerwaarde van deze sector te onderzoeken, moet een breed beeld van de mogelijke beleidsscenario’s ontstaan.

Daarnaast vragen de leden van de VVD-fractie zich af of de Minister kennis heeft genomen van de harde woorden van DNB over de witwasinspanningen van banken. Deelt de Minister de analyse dat er voor de verbetering van de aanpak van witwassen en terrorismefinanciering betere gegevensdeling tussen banken en de overheid nodig is en dat het problematisch is dat veel meldingen die gedaan worden nu geen opvolging krijgen?

Ik heb kennis genomen van het standpunt van DNB. Het verbeteren van de aanpak van witwassen heeft veel verschillende facetten, hetgeen ook blijkt uit het feit dat het plan van aanpak witwassen uit drie pijlers bestaat met een scala aan maatregelen. Zoals staat beschreven in het plan van aanpak witwassen, kan informatie-uitwisseling een belangrijke bijdrage leveren om de vervulling van de poortwachtersfunctie effectiever te maken. Daarom is sterk ingezet op het creëren van verschillende samenwerkingsverbanden waarin publieke en private partijen informatie over risico’s en witwasmethodes met elkaar delen. Een voorbeeld hiervan is de publiek-private samenwerking in het Financieel Expertise Centrum en het Anti Money Laundering Centre. Dit gebeurt ook in de Fintell Alliance, waarin de Financial Intelligence Unit Nederland informatie over algemene fenomenen en typologieën deelt met de deelnemende banken.

In antwoord op de vraag welke opvolging wordt gegeven door de overheid aan de meldingen van ongebruikelijke transacties van, onder andere, banken, verwijs ik naar de beantwoording van recente vragen van uw Kamer.36. Daarin staat onder meer dat deze meldingen na verdachtverklaring door de FIU-Nederland aan diverse (bijzondere) opsporingsdiensten en inlichtingen- en veiligheidsdiensten worden verstrekt. Door de instanties die betrokken zijn bij de strafrechtelijke opsporing en vervolging van misdrijven, wordt vervolgens op uiteenlopende wijze gebruik gemaakt van de verdachte transacties. Onder meer als sturingsinformatie, als (onderdeel van) startinformatie voor een strafzaak of als onderdeel van bewijs in een strafzaak. De opsporingsdiensten kunnen verder steeds beter duiden, door middel van analyses van hun data, hoe de verdachte transacties worden gebruikt in opsporingsonderzoeken. Uit die analyses blijkt dat verdachte transacties opvolging krijgen en een belangrijke bijdrage leveren aan de opsporing en vervolging van verdachten van misdrijven.

Wanneer stuurt de regering het wetsvoorstel plan van aanpak witwassen naar de Kamer, dat al in september 2020 door de ministerraad is goedgekeurd?

Het wetsvoorstel bevat onder meer verruiming van de mogelijkheden voor poortwachters om onderling informatie uit te wisselen en een verbod op contante betalingen van 3.000 euro of meer. Ik vind dit belangrijke maatregelen in de aanpak van witwassen en hecht aan een snelle voortgang ervan. Tegelijkertijd heeft de Raad van State een kritisch advies uitgebracht en vind ik het van belang om op zorgvuldige wijze opvolging te geven aan het advies. Het kost enige tijd om daar recht aan te doen omdat het gaat om complexe regelgeving. Ik verwacht dat het wetsvoorstel begin volgend jaar bij uw Kamer aanhangig kan worden gemaakt.

Hoe zet de regering zich in Europees verband in om ervoor te zorgen dat het pakket witwaswetgeving dat op Europees niveau wordt voorbereid voldoende ruimte biedt voor de benodigde gegevensdeling en de mogelijkheden hiervoor zoveel mogelijk verbetert?

In algemene zin ben ik van mening dat samenwerking en het delen van informatie in grote mate kunnen bijdragen aan een effectieve invulling van de poortwachtersfunctie. Daarom zet ik mij bij de onderhandelingen over de voorstellen van de Europese Commissie voor de nieuwe Europese anti-witwasrichtlijn en -verordening in voor meer duidelijkheid over wat er mogelijk is voor instellingen met betrekking tot informatie-uitwisseling en voor voldoende ruimte voor instellingen om gegevens met elkaar te kunnen delen. Ten slotte wil ik dat dat de voorstellen voldoende ruimte bieden voor bestaande initiatieven op het gebied van gegevensdeling.

Hoe is de Minister van plan de uitkomsten van de evaluatie van de Nederlandse witwasaanpak die begin 2022 wordt opgeleverd te betrekken bij het onderzoek naar de trustsector?

Vanwege de hoge risico’s in de trustsector geldt in Nederland een apart en strenger kader voor trustkantoren, thans neergelegd in de Wet toezicht trustkantoren 2018. De implementatiewet van de vierde anti-witwasrichtlijn kent derhalve geen aanvullende verplichtingen voor trustkantoren. Dit heeft tot gevolg dat de uitkomsten van de evaluatie van de implementatiewet geen betrekking hebben op trustsector.

De leden van de PVV-fractie vragen hoe de Minister de harde kritiek van DNB beoordeelt ten aanzien van de witwasaanpak van banken. Zo hebben hoge boetes en verschillende aansporingen door de toezichthouder niet geleid tot betere controles van banken op transacties die verdacht zijn. Ook is er gebrek aan vooruitgang die banken hebben geboekt en noemt DNB kun resultaten «onvoldoende». Welke conclusie kan de Minister hieruit trekken en welke maatregelen is hij eventueel bereid te treffen?37

Banken hebben als poortwachter een zelfstandige verantwoordelijkheid om te voorkomen dat hun dienstverlening wordt misbruikt voor witwassen en financieren van terrorisme. Het voorkomen van witwassen en financieren van terrorisme is een belangrijke maatschappelijke en wettelijke taak die banken adequaat behoren te vervullen. DNB gaf eerder in reactie op de transactie van ABN AMRO met het openbaar ministerie aan dat de sector van ver moet komen en dat de problemen omvangrijk en persistent zijn. DNB geeft aan dat bij 28 banken (ongeveer een derde van alle banken die onder Wwft-toezicht van DNB vallen) herstel- en verbetertrajecten lopen. Een structureel herstel van gebreken uit het verleden vraagt op dit moment extra inzet van de sector. DNB ziet de afgelopen jaren wel dat de sector zich bewuster is geworden van de rol van poortwachter en concreet werk maakt van het op orde brengen en houden van deze verantwoordelijkheid.38 DNB is als toezichthouder verantwoordelijk voor het treffen van bestuursrechtelijke maatregelen tegen individuele banken die de regels omtrent het voorkomen van witwassen onvoldoende opvolgen. DNB zal mij in haar zbo-verantwoording blijven informeren over de stand van zaken in de bancaire sector. Daarnaast blijf ik, samen met de Minister van Justitie en Veiligheid, in gesprek met alle betrokken partijen over de voortgang van het plan van aanpak witwassen.

De leden van de CDA-fractie hebben onlangs schriftelijke vragen gesteld aan de Minister over de beperkte capaciteit bij de Financial Intelligence Unit (FIU) ten opzichte van de enorme stroom aan meldingen van ongebruikelijke transacties door banken.39 De Minister geeft zelf aan hoe belangrijk de inspanning is van Wwft-instellingen, zoals banken, om hun wettelijke poortwachtersfunctie goed te vervullen. De rol van de FIU hierin is om te beoordelen of ongebruikelijke transacties verdacht zijn en die aan diverse opsporingsdiensten en inlichtingen- en veiligheidsdiensten te verstrekken. Zoals geconstateerd is de capaciteit bij de FIU te gering om alle meldingen te kunnen beoordelen, maar de Minister van J&V geeft aan dat de FIU-Nederland op dit moment een wervingsproces plaatsvindt, waarmee een capaciteitsuitbreiding naar 90 fte zijn beslag zal krijgen. Kan de Minister aangeven hoe deze werving loopt en per wanneer de Minister verwacht op volle sterkte te zijn?

De FIU-Nederland heeft desgevraagd aangegeven dat op dit moment 84 fte werkzaam zijn bij de FIU-Nederland. In de loop van volgend jaar verwacht de FIU-Nederland dat de capaciteitsuitbreiding naar 90 fte zijn beslag heeft gekregen.

Hoewel de leden van de CDA-fractie in de beantwoording ook lezen dat signalering van ongebruikelijke transacties een preventieve functie heeft, lijkt het deze leden toch goed als gezocht wordt naar oplossingen meer met de data van banken te doen. Kan de Minister aangeven of voor de effectiviteit van het beoordelen van de signalen gekeken kan worden naar meer samenwerking met de sector? Bijvoorbeeld met «Transactie Monitoring Nederland», een samenwerking van een aantal banken die gezamenlijk betalingstransacties monitoren op signalen die kunnen duiden op witwassen en terrorismefinanciering?