Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2020-2021 | 21501-07 nr. 1759 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 27 mei 2021

Tijdens de Algemene Financiële Beschouwingen (AFB) van 8 en 9 november 2017 heb ik toegezegd uw Kamer jaarlijks te informeren over de risico’s die de Nederlandse staat loopt in het kader van het monetaire beleid van de Europese Centrale Bank (ECB) (Handelingen II 2017–18, nr. 19, items 4 en 7 en nr. 20, items 3, 4, 8 en 16). Daarnaast heeft uw Kamer tijdens het Commissiedebat Eurogroep/Ecofinraad van 14 april jl. gevraagd naar de risico’s aangaande TARGET2 indien sommige eurolanden in een hypothetisch scenario niet meer aan hun verplichtingen zouden kunnen voldoen (Kamerstuk 21 501-07, nr. 1751)

Over deze onderwerpen is op eerdere momenten informatie verstrekt aan uw Kamer. Zo heeft uw Kamer op 19 januari 2018 een eerste brief ontvangen waarin ook wordt ingegaan op de risico’s van het TARGET2-systeem. Op 23 mei 2019 is er een tweede brief verstuurd en op 20 mei 2020 een derde brief.1 Daarnaast heeft uw Kamer reacties ontvangen op verschillend onderzoeken van het CPB naar de effectiviteit van monetair beleid.2 Ook heeft uw Kamer op 7 juni 2019 een brief ontvangen over het kapitaalbeleid van DNB en heeft op 24 september 2019 het Algemeen Overleg Effecten van het ECB-beleid plaatsgevonden.3 Tevens zijn er Kamervragen beantwoord over de evaluatie van het monetaire beleid door de ECB.4

Voor deze jaarlijkse update heb ik het jaarverslag van zowel de ECB als DNB afgewacht.5 Ik hecht eraan om te benadrukken dat de ECB en de nationale centrale banken waaronder DNB, die samen het Eurosysteem vormen, onafhankelijk zijn. In deze brief geef ik een overzicht van de belangrijkste programma’s die de ECB sinds 2008 heeft geïmplementeerd. Vervolgens geef ik een overzicht van de mate waarin Nederland aan deze programma’s is blootgesteld. Tot slot geef ik een overzicht van de risico’s voor DNB als gevolg van ECB-programma’s.

Het hoofddoel van het monetaire beleid van de ECB is het handhaven van prijsstabiliteit in de eurozone, hetgeen de ECB heeft vertaald naar een doelstelling van inflatie onder, maar dichtbij 2% op de middellange termijn. De ECB beslist in onafhankelijkheid welke beleidsinstrumenten zij inzet om deze doelstelling te bereiken. Het vaststellen van de beleidsrentes is één van de belangrijkste instrumenten. In recente jaren heeft de ECB een aantal nieuwe instrumenten ingezet om haar monetaire doelstelling te behalen. Enkele daarvan richten zich specifiek op het versterken van de monetaire transmissie, om ervoor te zorgen dat de beleidsinstrumenten zich vertalen in een verruiming van de financiële omstandigheden voor de gehele eurozone.

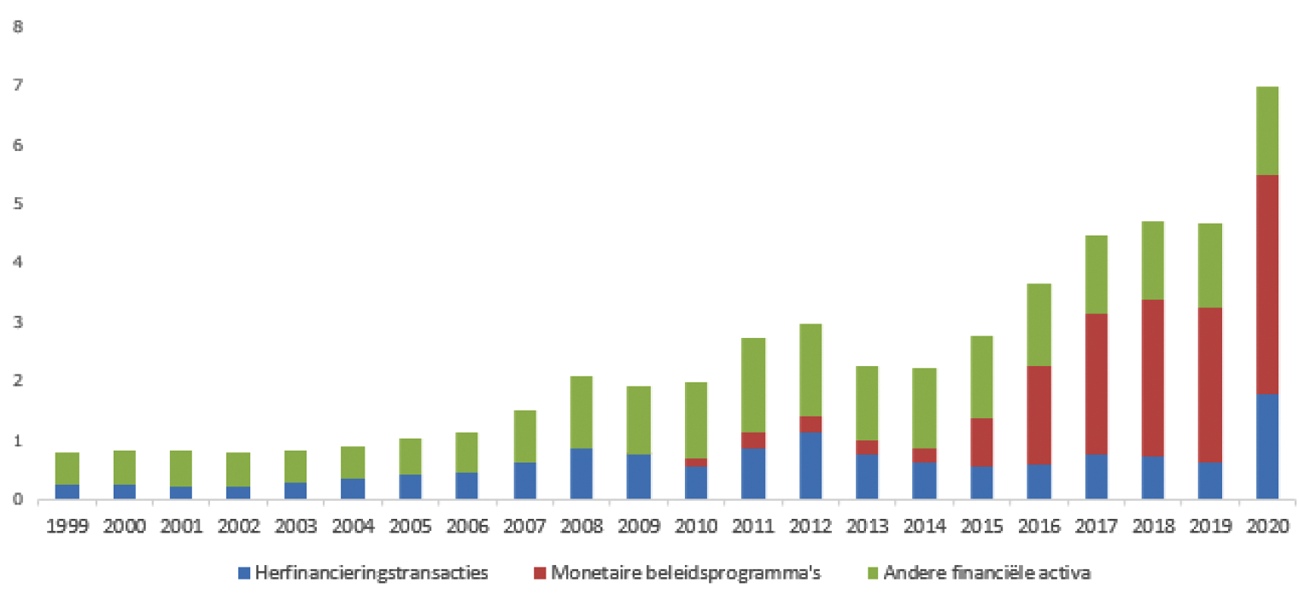

In 2020 heeft de ECB, als reactie op de uitbraak van COVID-19, aanvullende beleidsmaatregelen genomen. Als gevolg hiervan bereikte de balans van het Eurosysteem eind 2020 een omvang van € 7 biljoen, 49% (€ 2,3 biljoen) meer dan eind 2019. Eind 2020 bedroegen de monetair beleid gerelateerde activa € 5,5 biljoen, dat is 79% van de totale activa op de balans van het Eurosysteem. De met het monetair beleid verband houdende activa omvatten herfinancieringstransacties (26% van de totale activa) en voor monetairbeleidsdoeleinden aangekochte activa (53% van de totale activa). Andere financiële activa op de balans bestonden hoofdzakelijk uit door het Eurosysteem aangehouden vreemde valuta’s en goud, en niet-monetairbeleidsportefeuilles in euro (zie grafiek 1).

Figuur 1: Geconsolideerde balans Eurosysteem EUR bjn.

Bron: ECB Annual consolidated balance sheet of the Eurosystem

Onderstaand wordt een overzicht gegeven van de verschillende beleidsmaatregelen en programma’s van de ECB in chronologische volgorde. Een deel van de beleidsmaatregelen en programma’s heb ik eerder toegelicht in de jaarlijkse brieven Risico’s Nederlandse Staat als gevolg van ECB-beleid 6, om een volledig beeld te schetsen noem ik ze hier opnieuw.

ECB-beleid tot de financiële crisis

Het Eurosysteem7 voorziet de eurozone in liquiditeit via herfinancieringstransacties8. Via de main refinancing operations (MRO) voorziet het Eurosysteem in liquiditeit voor één week en via longer-term refinancing operations (LTRO) in liquiditeit voor 3 maanden of langer. Voor beide regelingen wordt de liquiditeit gedekt door onderpand. Tot 2008 werd de hoeveelheid te veilen financiering vooraf bepaald en toegewezen aan de hoogste bieder, de bank die hiervoor de hoogste rente betaalde. Voor deze veilingen stelde de ECB tevens de beleidsrente vast, de minimale rente waar tegen banken biedingen in konden leggen. De ECB leunde destijds sterk op het interbancaire verkeer voor het verschaffen van liquiditeit in de markt en voor de uitvoering en transmissie van het monetair beleid: banken onderling en over de grenzen heen waren bereid elkaar geld uit te lenen en zo bleef de hoeveelheid middelen die de ECB verschafte beperkt.

Renteverlaging en onbeperkte liquiditeit

In 2008 zag de ECB, net als andere centrale banken wereldwijd, zich door de financiële crisis gedwongen buitengewone maatregelen te treffen. De ECB verlaagde de beleidsrente binnen een jaar van 4,25% naar 1%. Sinds 16 maart 2016 staat deze rente die banken betalen als zij voor een periode van een week geld lenen van de ECB op 0%.9 Ook veilde het Eurosysteem bij haar standaard herfinancieringsoperaties (MRO) niet meer een beperkte hoeveelheid liquiditeit tegen de hoogste bieder, maar stelde ze onbeperkte liquiditeit, gedekt door onderpand, beschikbaar tegen een vast tarief, de zogenaamde «fixed rate full allotment»10. Dit was nodig omdat de interbancaire markt was stilgevallen. Door de toegenomen onzekerheid in de financiële sector verstrekten banken elkaar geen liquiditeit meer en door de terugtrekking van buitenlandse financiers werd dit tekort aan liquiditeit verergerd. Zonder ingrijpen van de ECB was er een liquiditeitstekort ontstaan dat de crisis had kunnen verergeren, bijvoorbeeld door het omvallen van anderszins solvabele banken. De ECB verruimde daarnaast de eisen aan onderpand dat voor Eurosysteemfinanciering wordt geaccepteerd.

Uitbreiden herfinancieringstransacties met (Targeted) Longer-Term Refinancing Operations ((T)LTRO)

Om banken van extra liquiditeit te voorzien en om de kredietverlening te stimuleren ging de ECB eind 2011 over op Longer-Term Refinancing Operations (LTRO)11, een serie langetermijnfinanciering voor banken van 3 maanden tot 3 jaar. In 2014 en 2016 ging de ECB over op een serie Targeted Longer-Term Refinancing Operations (TLTRO)12. Het verschil van TLTRO met LTRO is dat de looptijd ook 4 jaar kan bedragen en dat de TLTROs additionele prikkels bevatten om specifiek kredietverlening aan niet-financiële bedrijven en huishoudens (excl. vastgoed- en hypotheekleningen) te stimuleren.

Op 7 maart 2019 kondigde de ECB een nieuwe, derde, ronde TLTRO aan. De ECB achtte deze nieuwe leningen nodig om de ruime monetaire condities te waarborgen en de monetaire transmissie te versterken. TLTRO-III is een aantal keer verlengd en de voorwaarden zijn aangepast:

• Op 7 maart 2019 kondigde de ECB een reeks van zeven gerichte herfinancieringstransacties aan, elk met een looptijd van drie jaar, beginnend in september 2019 met een driemaandelijkse frequentie.13

• Op 12 maart 2020 heeft de ECB, als reactie op de negatieve economische gevolgen van COVID-19, besloten om de voorwaarden van TLTRO-III transacties te versoepelen. Het maximale totale bedrag dat banken voortaan konden lenen via TLTRO-III-transacties was verhoogd van 30% naar 50% van de per 28 februari 2019 uitstaande en in aanmerking komende leningen.

• Op 30 april 2020 heeft de ECB een verdere versoepeling van de TLTRO-voorwaarden geïntroduceerd. Gedurende de periode van juni 2020 tot juni 2021 zal de verrekende rente 50 basispunten lager liggen dan de gemiddelde MRO (momenteel 0,0%). Afhankelijk van de uitbreiding van het leningenboek, zal het bij deze transacties toegepaste tarief lager zijn; in de periode die in juni 2021 afloopt, kan dit zo laag zijn als 50 basispunten onder het gemiddelde rentetarief op de depositofaciliteit (momenteel minus 0,5%).14 De voorwaarde hierbij is dat het leningenboek met 1,15% groeit over de periode van januari 2019 tot en met december 2021.

• Op 10 december 2020 heeft de ECB besloten de voorwaarden van TLTRO-III verder te herkalibreren. De ECB heeft met name besloten de periode waarin aanzienlijke gunstigere voorwaarden zullen gelden te verlengen met twaalf maanden, tot juni 2022. Tevens zullen er drie aanvullende transacties worden uitgevoerd tussen juni en december 2021. Bovendien heeft de ECB besloten het totaalbedrag dat banken via TLTRO-III-transacties mogen lenen, te verhogen van 50 procent tot 55 procent van de stand van hun in aanmerking komende leningen.

Uitbreiden herfinancieringstransacties met Pandemic Emergency Longer-term Refinancing Operation (PELTRO)

Per 20 mei 2020 is er een nieuwe faciliteit van langlopende leningen voor banken beschikbaar gekomen. Deze zogenaamde Pandemic Emergency Longer-term Refinancing Operations (PELTRO) bestaat uit zeven herfinancieringstransacties. Het rentetarief is 25 basispunten onder het gemiddelde MRO-tarief (momenteel 0%). De leningen lopen af tussen juli en september 2021. Op 10 december 2020 heeft de ECB besloten om in 2021 vier extra PELTRO-operaties aan te bieden. De vier herfinancieringstransacties zullen per kwartaal worden aangeboden en hebben elk een looptijd van een jaar. Het rentetarief zal 25 basispunten onder het gemiddelde MRO-tarief liggen (momenteel 0%). Deze PELTRO’s dienen als liquiditeitsachtervang voor een soepele werking van de geldmarkt tijdens de pandemie.

Er staat per 30 april 2021 onder herfinancieringstransacties voor EUR 2.107 mrd. (excl. swap-line USD-financiering) op de balans van het Eurosysteem.15

Covered Bonds Purchase Programme (CBPP)

Het Eurosysteem startte in 2009 met de aankoop van gedekte obligaties via een eerste zogenaamd Covered Bonds Purchase Programme van in totaal EUR 60 mrd.16 Dit programma diende om deze belangrijke financieringsmarkt voor banken te ondersteunen. De activa werden tot het einde van de looptijd aangehouden. In november 2011 volgde CBPP2 en in oktober 2014 CBPP3. Er staat per 16 april 2021 onder CBPP3 voor EUR 289 mrd. op de balans van het Eurosysteem, waarbij sinds november 2019 weer netto-aankopen plaatsvinden. Voor de afgeronde programma’s CBPP1 en CBPP2 staat respectievelijk nog EUR 0,4 en EUR 2,4 mrd. op de balans van het Eurosysteem, waarbij geen netto-aankopen of herinvesteringen meer plaatsvinden.17

Securities Markets Programme (SMP)

In mei 2010 startte de ECB het Securities Markets Programme om slecht functionerende delen van de staatsobligatiemarkt in de eurozone te voorzien van liquiditeit met het uiteindelijke doel om de monetaire transmissie te ondersteunen. In deze markten was destijds sprake van verhoogde stress. Deze aankopen werden gesteriliseerd, een proces waarbij het Eurosysteem de geldmarkt weer verkrapte met hetzelfde bedrag als er aan aankopen gedaan waren. Onder het SMP werden uiteindelijk staatsobligaties van vijf lidstaten (Griekenland, Portugal, Ierland, Spanje, Italië) aangekocht. Het SMP werd beëindigd in 2012. Door het aflopen van obligaties neemt het volume van obligaties onder SMP elk jaar af. Op het hoogtepunt van het SMP stond er voor ca. EUR 209 mrd. aan staatsobligaties18 «uit naam van het SMP» op de balans van het Eurosysteem. Per 30 april 2021 is dit nog EUR 17 mrd.19

Outright Monetary Transactions (OMT)

In het najaar van 2012 lanceerde de ECB het Outright Monetary Transactions (OMT) programma.20 Dit volgde op de bekende speech van toenmalig ECB-President Draghi waarin hij aangaf dat de ECB binnen haar mandaat «whatever it takes» zal doen om de euro te behouden. Het doel van (de aankondiging van) OMT was het herstellen van prijsvorming op markten voor staatsobligaties. Deze prijsvorming werd volgens de ECB verstoord door oplopende risicopremies gerelateerd aan het gebrek aan vertrouwen in de euro. Volgens de ECB is een noodzakelijke voorwaarde voor OMT een strikte en doeltreffende voorwaardelijkheid gekoppeld aan een passend EFSF/ESM-programma. Dergelijke programma’s kunnen de vorm aannemen van een volledig EFSF/ESM macro-economisch aanpassingsprogramma of een op voorzorg gericht programma (kredietlijn tegen verscherpte voorwaarden – «Enhanced Conditions Credit Line»), op voorwaarde dat zij de mogelijkheid bieden tot EFSF/ESM-aankopen op de primaire markt. Onder OMT kan het Eurosysteem gericht staatsobligaties aankopen met een looptijd van 1 tot 3 jaar. De aankondiging van OMT leidde tot een sterke daling van rentes op staatsobligaties, met name voor landen waarvan de rentes sterk waren opgelopen. Onder OMT zijn tot dusver nooit aankopen gedaan.

Asset Backed Securities Purchase Programme (ABSPP)

In november 2014 lanceerde de ECB het Asset Backed Securities Purchase Programme (ABSPP)21 waarbij securitisaties worden aangekocht. Het ABSPP stimuleert volgens de ECB het uitgeven van extra securitisaties en daarmee kredietverlening. Dit heeft een stimulerende werking voor de economie en geeft opwaartse druk op de inflatie. Er stond per 30 april 2021 onder het ABSPP voor EUR 28,4 mrd. op de balans van het Eurosysteem, waarbij herinvesteringen plaatsvinden bij aflossingen van securitisaties aangekocht onder het ABSPP.

Asset Purchase Programme (APP)

Het meest bekende programma van het Eurosysteem is het Asset Purchase Programme (APP). In maart 2015 werd het Public Sector Purchase Programme (PSPP) gelanceerd, waaronder publieke obligaties worden aangekocht, met name staatsobligaties. Ik zal hier verderop in deze brief nader op in gaan. Het PSPP werd direct onderdeel van het overkoepelende APP, samen met het CBPP3 en het ABSPP. Sindsdien wordt vaak gesproken over kwantitatieve verruiming of Quantitative Easing (QE). Later is ook het Corporate Sector Purchase Programme (CSPP) gestart en tevens onderdeel geworden van het APP. Tabel 1 geeft een overzicht van de totale boekwaarde van het APP per programmaonderdeel.22

|

Programma |

Aanvang |

Omschrijving |

Holdings2 in EUR mld. |

|

|---|---|---|---|---|

|

Herfinancierings-transacties |

Jan. 1999 |

Liquiditeit via herfinancieringstransacties |

2.107 |

|

|

SMP |

Mei 2010 |

Aankoop staatsobligaties vijf lidstaten |

17 |

|

|

CBPP3 (APP) |

Okt. 2014 |

Aankoop van gedekte obligaties |

289 |

|

|

ABSPP (APP) |

Nov. 2014 |

Aankoop van securitisaties |

28 |

|

|

PSPP (APP) |

Mrt. 2015 |

Aankoop staatsobligaties en publieke entiteiten |

2.393 |

|

|

CSPP (APP) |

Mrt. 2016 |

Aankoop bedrijfsobligaties |

271 |

|

|

Totaal APP |

2.982 |

|||

|

PSPP (PEPP) |

Mrt. 2020 |

Aankoop staatsobligaties en publieke entiteiten |

894 |

|

|

CSPP (PEPP) |

Mrt. 2020 |

Aankoop bedrijfsobligaties |

27 |

|

|

Commercial paper (PEPP) |

Mrt. 2020 |

Aankoop niet commercieel handelspapier |

13 |

|

|

Covered bonds (PEPP) |

Mrt. 2020 |

Aankoop van gedekte obligaties |

4 |

|

|

Totaal PEPP |

938 |

|||

Herfinancieringstransacties, SMP en APP-houderschapsdata is per 30 april 2021 en PEPP-houderschapsdata is per eind maart 2021.

Het APP is een aantal keer verlengd en in omvang aangepast:

• In januari 2015 kondigde de ECB aan vanaf maart 2015 voor maandelijks EUR 60 mrd. aan obligaties te kopen tot september 2016.

• In december 2015 werd het programma met een halfjaar verlengd tot maart 2017 en werd bepaald dat het Eurosysteem obligaties die aflopen herinvesteert.

• In april 2016 is het aankoopvolume uitgebreid naar EUR 80 mrd. per maand.

• In december 2016 kondigde de ECB aan het aankoopvolume per april 2017 te verlagen naar EUR 60 mrd. per maand en de aankopen te verlengen tot eind december 2017.

• In oktober 2017 kondigde de ECB aan het aankoopvolume per januari 2018 te verlagen naar EUR 30 mrd. per maand en de aankopen te verlengen tot eind september 2018.

• Op 14 juni 2018 kondigde de ECB aan om het aankoopvolume per oktober 2018 te verlagen naar EUR 15 mrd. per maand en de netto-aankopen onder het APP aan het eind van december 2018 te beëindigen. Wel bleef de ECB herinvesteringen verrichten bij de aflossingen op obligaties die zijn aangekocht in het kader van het APP en die de vervaldatum hebben bereikt.

• Op 12 september 2019 heeft de ECB besloten de netto-aankopen onder het APP vanaf 1 november 2019 te hervatten met EUR 20 mrd. per maand.

• Op 12 maart 2020 heeft de ECB bekend gemaakt een extra «tijdelijke QE-envelop» van EUR 120 mrd. toe te voegen aan het APP-programma in respons op COVID-19.

• Dit bedrag van EUR 120 mrd. komt bovenop de bestaande aankopen van EUR 20 mrd. per maand. De ECB heeft deze envelop in 2020 volledig flexibel ingezet.

• Deze flexibiliteit biedt het Eurosysteem de mogelijkheid om te reageren op volatiele marktomstandigheden. Dit kan gepaard gaan met schommelingen in de verdeling van aankopen tussen de verschillende programma’s van het APP en tussen jurisdicties.

• Tijdelijke afwijkingen van een evenwichtige verdeling in de aankopen tussen jurisdicties vallen onder het programma, waarbij de voorwaarde blijft gelden dat de kapitaalsleutel het ankerpunt is voor de toewijzing van cumulatieve netto-aankopen op voorraadbasis.

• Het totaalbedrag dat uitstaat binnen het APP komt per 30 april 2021 uit op ca. EUR 2.982 mrd.

Public Sector Purchase Programme (PSPP)

Het PSPP maakt onderdeel uit van het APP en begon in maart 2015. Onder het PSPP worden naast staatsobligaties ook obligaties van supranationale instellingen, agentschappen en regionale overheden aangekocht. De verhouding in aankoop van deze twee is ongeveer 90% aan overheidsobligaties en 10% aan obligaties van supranationale instellingen, agentschappen en regionale overheden. Er staat per 30 april 2021 ca. EUR 2.393 mrd. op de balans van het Eurosysteem onder dit programma.23

De ECB hanteert een aantal belangrijke voorwaarden bij de uitwerking van het PSPP:24

• Bij de uitvoering van het PSPP is ervoor gekozen om de risicodeling te beperken. Het grootste gedeelte van de aankopen binnen PSPP, 80% van de omvang van het programma, wordt gedaan door de nationale centrale banken en hier is geen risicodeling op van toepassing. Ik zal hier nader op ingaan in sectie 2 van deze brief over blootstelling.

• De netto-aankopen worden in beginsel over de eurolanden verdeeld aan de hand van de kapitaalsleutel van de ECB. De kapitaalsleutel betreft het aandeel van centrale banken in het kapitaal van de ECB en is berekend op basis van het bbp en het aantal inwoners, waarbij beide indicatoren even zwaar wegen. Ook gedurende de herinvesteringsfase blijft de kapitaalsleutel leidend in de verdeling van cumulatieve netto-aankopen. In de regel vinden herinvesteringen plaats in hetzelfde euroland als waar aflossingen plaatsvinden, waarbij verschuivingen tussen eurolanden kunnen optreden om de verdeling van cumulatieve netto-aankopen beter aan te doen sluiten bij de kapitaalsleutel.25

• Het Eurosysteem koopt binnen het PSPP niet meer dan 33% van de nominale waarde van een obligatieserie van een lidstaat en niet meer dan 33% van de totale nominale schuld. In het geval van supranationale instellingen koopt het Eurosysteem niet meer dan 50% van de nominale waarde van een obligatieserie en niet meer dan 50% van de totale nominale schuld.

• Onder het PSPP worden enkel obligaties aangekocht van uitgevers die voldoen aan de minimumvereisten van het Eurosysteem voor kredietwaardigheid.

Corporate Sector Purchase Programme (CSPP)

In maart 2016 lanceerde de ECB het CSPP waarin bedrijfsobligaties worden opgekocht. Dit maakt onderdeel uit van het APP. Het Eurosysteem koopt alleen obligaties die voldoen aan de minimumvereisten van het Eurosysteem voor kredietwaardigheid. Op 18 maart 2020 besloot de ECB om de categorieën van in aanmerking komende activa binnen het CSPP uit te breiden tot niet-financieel handelspapier (commercial paper) met een resterende looptijd van minimaal 28 dagen, waar voorheen een minimale resterende looptijd van 6 maanden gold voor niet-financieel handelspapier. Het gaat hier om obligaties met een originele looptijd van minder dan 1 jaar. Hierdoor komen meer handelspapieren van voldoende kredietkwaliteit, en die voldoen aan de andere voorwaarden, in aanmerking voor aankoop binnen het CSPP. Er staat onder het CSPP per 30 april 2021 voor EUR 271 mrd. op de balans van het Eurosysteem.

Pandemic Emergency Purchase Programme (PEPP)

• Op 18 maart 2020 heeft de ECB, in respons op COVID-19, aangekondigd het Pandemic Emergency Purchase Programme te zullen starten, waarbij tijdelijk publieke en private activa worden aangekocht. Middels het PEPP poogt de ECB de risico’s als gevolg van COVID-19 voor de economische vooruitzichten en voor het transmissiemechanisme van het monetaire beleid tegen te gaan. Aankopen onder het PEPP begonnen op 26 maart 2020 en eindigen wanneer de crisisfase van COVID-19 voorbij is. Bij aanvang is besloten tot een enveloppe voor het PEPP-programma van in totaal EUR 750 mrd en een looptijd van de periode voor de nettoaankopen tot ten minste eind 2020. Het PEPP is vervolgens een aantal keer verlengd en in omvang aangepast.

• Als reactie op de met de pandemie samenhangende, neerwaartse herziening van de inflatie heeft de ECB op 4 juni 2020 besloten het bedrag voor het PEPP met EUR 600 mrd. te verhogen en de periode voor de nettoaankopen te verlengen tot ten minste eind juni 2021.

• Met het oog op de economische gevolgen van de heropleving van de pandemie heeft de ECB op 10 december 2020 besloten om de omvang van het PEPP met EUR 500 mrd. te verhogen naar in totaal EUR 1.850 mrd. Tevens heeft de ECB de periode voor de nettoaankopen verlengd tot ten minste het einde van maart 2022. De ECB zal de nettoaankopen in ieder geval uitvoeren totdat het van oordeel is dat de crisisfase van de coronapandemie voorbij is.

• In aanmerking komende activa: PEPP opereert naast het APP en aankopen omvatten alle activacategorieën die in aanmerking komen voor het bestaande APP-programma. Daarnaast worden onder PEPP ook Griekse staatsobligaties gekocht terwijl deze niet voldoen aan de minimumvereisten voor kredietwaardigheid die worden gesteld onder het APP. Mochten staatsobligaties van andere landen ook een zogenaamde non-investment grade kredietrating krijgen net als Griekenland, dan zal het Eurosysteem mogelijk ook deze obligaties onder PEPP opkopen. De ECB heeft zich echter hierover nog niet uitgelaten. Ook zijn onder het PEPP aankopen mogelijk van obligaties in de publieke sector vanaf een minimum looptijd van 70 dagen, waar het PSPP een minimum looptijd van 1 jaar kent.

• Issue(r) limiet: Tevens heeft de ECB aangegeven dat om de doeltreffendheid van het PEPP te verzekeren, de zelfopgelegde issue(r) limieten die gelden binnen het PSPP niet van toepassing zijn op uit hoofde van het PEPP aangehouden effecten.

• Kapitaalsleutel: De aankopen van publieke activa worden volgens de ECB binnen het PEPP in beginsel over de eurolanden verdeeld aan de hand van de kapitaalsleutel van de ECB. Tegelijkertijd zullen aankopen onder het PEPP op flexibele wijze plaatsvinden. Dit kan zorgen voor schommelingen in de spreiding van aankoopstromen in de tijd, over verschillende activacategorieën en over de verschillende jurisdicties. Net als bij het PSPP, blijft de toewijzing van de cumulatieve netto-aankopen van publieke activa op voorraadbasis gebaseerd op de kapitaalsleutel.

• Risicodeling: Ten slotte heeft de ECB aangegeven dat dezelfde beginselen van risicodeling die gelden voor het APP ook gelden voor het PEPP. Dit betekent dat 20% van de publieke sector aankopen binnen het PEPP onderhevig zijn aan risicodeling. Wat dit betekent voor de blootstelling van DNB zal ik nader beschrijven in onderdeel 2 van deze brief. Er staat onder het PEPP per eind maart 2021 voor EUR 938 mrd. op de balans van het Eurosysteem.26

DNB is blootgesteld aan risico’s naar aanleiding van de eigen beleggingsportefeuille en naar aanleiding van de programma’s die worden uitgevoerd door het Eurosysteem. Aan de monetaire programma’s van het Eurosysteem is Nederland via diverse kanalen blootgesteld. In het statuut van het Europees Stelsel van Centrale Banken (ESCB) is vastgelegd dat eventuele winsten of verliezen in het kader van monetaire beleidstaken worden verdeeld over de Nationale Centrale Banken (NCB’s) binnen het Eurosysteem.27 Deze verdeling vindt plaats conform de kapitaalsleutel van de NCB’s, verdisconteerd voor Eurolanden.

Deze kapitaalsleutel is in gelijke mate gebaseerd op het aandeel van het desbetreffende land in de totale bevolking en het totale bruto binnenlands product van de eurozone. De kapitaalsleutel wordt elke vijf jaar geactualiseerd op basis van data van de Europese Commissie. De laatste periodieke actualisatie vond plaats op 1 januari 2019. Daarnaast is de kapitaalsleutel tussentijds geactualiseerd op 1 februari 2020 als gevolg van het vertrek van de Bank of England (BoE) uit het Europees Stelsel van Centrale Banken. De BoE had een aandeel van 14,3% in het geplaatste kapitaal van de ECB, waarvan 3,75% – ofwel een bedrag van € 58 miljoen – was gestort. De ECB betaalt dat bedrag terug krachtens de voorwaarden van het uittredingsakkoord tussen het Verenigd Koninkrijk en de EU. Het aandeel van de BoE in het geplaatste kapitaal van de ECB (van 14,3%) is verdeeld over zowel de NCB's van het eurogebied als de resterende NCB's buiten het eurogebied. De NCB's van het eurogebied storten 100% van hun aandeel in het geplaatste kapitaal van de ECB, terwijl de NCB's buiten het eurogebied 3,75% van hun aandeel storten. Aangezien het aandeel van de NCB's van het eurogebied in het ECB-kapitaal zal toenemen en volgestort wordt, zal het gestorte kapitaal van de ECB toenemen van € 7.659 miljoen in 2020 naar € 8.880 miljoen in 2022.28 Als gevolg van deze herziening van de kapitaalsleutel is het aandeel van DNB in de Eurosysteem-kapitaalsleutel toegenomen van 5,8429% naar 5,8604%.29

De blootstelling van DNB is gelijk aan het Nederlandse aandeel in alle onderdelen van het Eurosysteem waar risicodeling van toepassing is, te weten de open markt operaties (OMO’s), dit zijn de gebruikelijke herfinancieringsoperaties, en de programma’s CBPP330, SMP, CSPP en delen van het PSPP en PEPP.31 Tabel 2 vermeldt de blootstelling van DNB in EUR mrd. op de bovengenoemde ECB-programma’s. De cijfers die de totale omvang op de balans van het Eurosysteem weergeven zijn per 30 april 2021. De cijfers die de blootstelling van DNB weergeven zijn afkomstig uit het 2020 jaarverslag van DNB en zijn daardoor per 31 december 2020. Hierdoor sluiten de blootstellingscijfers niet exact aan bij de cijfers die de totale omvang op de balans van het Eurosysteem weergeven. De blootstelling geeft het totale bedrag weer waarover DNB risico loopt. In sectie 3 wordt nader ingegaan op de omvang van deze risico’s en de buffers die hiertegenover staan.

Voor het ABSPP-programma geldt dat de waardepapieren op de balans van de ECB staan waardoor het risico hierop primair door de ECB wordt gedragen. DNB is op deze risico’s alleen indirect blootgesteld. Verliezen op de aangekochte securitisaties onder ABSPP komen eerst ten laste van de voorzieningen van de ECB en eventuele resterende verliezen worden verdeeld over de NCB’s conform de kapitaalsleutel. De indirecte totale blootstelling van DNB op het ABSPP- programma is dus ca. 5,86% van EUR 28,49 mrd. Dit is ca. EUR 1,7 mrd. per 30 april 2021.

Voor de overige programma’s geldt dat eventuele gedeelde risico’s eerst direct zullen neerslaan bij DNB en vervolgens naar rato van de kapitaalsleutel verdeeld worden.

|

Herfinancierings-transacties |

SMP |

CBPP 1–3 |

CSPP |

Totaal |

|

|---|---|---|---|---|---|

|

Totale omvang op balans Eurosysteem2 |

2.107 |

17 |

289 |

271 |

2.684 |

|

Blootstelling van DNB3 |

105,3 |

1,6 |

15,6 |

14,8 |

137,3 |

Cijfers over de omvang van de balans van het Eurosysteem zijn per 30 april 2021. Cijfers over de blootstelling van DNB volgen uit het 2020 jaarverslag van DNB en zijn per 31 december 2019.

Cijfers over de blootstelling van de DNB komen uit het DNB-jaarverslag over 2020 en geven dus de situatie eind 2020 weer.

Blootstelling DNB op PSPP

Zoals eerder aangegeven is er bij de uitvoering van PSPP voor gekozen om de risicodeling te beperken.32 Het grootste gedeelte van de aankopen binnen PSPP, ca. 80% van de omvang van het programma, wordt gedaan door nationale centrale banken en hier is geen risicodeling op van toepassing. Deze 80% bestaat volledig uit obligaties van centrale of lokale overheden of hieraan gelieerde instanties. De nationale centrale banken binnen het Eurosysteem kopen enkel obligaties op van hun eigen overheden. Verliezen of winsten over deze 80% dienen de nationale centrale banken zelf op te vangen en worden niet gedeeld met andere nationale centrale banken. Het aandeel staatsobligaties op de balans van DNB die zijn aangekocht onder PSPP bedroeg eind 2020 volgens het jaarverslag van DNB EUR 98,8 miljard.

Over de overige 20% van de aankopen binnen het PSPP is DNB indirect blootgesteld naar rato van de kapitaalsleutel van de ECB. Deze 20% bestaat voor ongeveer 9 procentpunt33 uit staatsobligaties van eurolanden die de ECB aankoopt. Deze obligaties staan op de balans van de ECB. Eventuele verliezen die voortvloeien uit deze obligaties zullen allereerst ten laste komen van de voorzieningen van de ECB. Eventuele resterende verliezen zullen worden verdeeld conform de kapitaalsleutel. Hetzelfde geldt voor eventuele winsten die voortvloeien uit deze aankopen door de ECB. Dit betekent dat de indirecte blootstelling van DNB op staatsobligaties van andere eurolanden maximaal 5,86% van deze 9 procentpunt bedraagt. Dit is ca. 0,5%34 van de omvang van PSPP, wat neerkomt op een bedrag van ca. EUR 12 mrd. (stand april 2021).

Voor de overige ca. 11 procentpunt35 betreft dit de aankoop van obligaties van supranationale instellingen, zoals de Europese Investeringsbank (EIB) en het Europees Stabiliteitsmechanisme (ESM). Deze obligaties worden aangekocht door nationale centrale banken en eventuele winsten en verliezen worden direct verdeeld onder de NCB’s conform de kapitaalsleutel, net zoals bij andere ECB- programma’s. Dit betekent dat de directe blootstelling van DNB op obligaties van supranationale instellingen 5,86% van deze 11 procentpunt bedraagt. Dit is ca 0,6%36 van de omvang van PSPP wat neerkomt op een bedrag van ca. EUR 14,4 mrd. (stand april 2021). Hierbij geldt overigens dat ook zonder PSPP nationale overheden in veel gevallen reeds delen in de risico’s van deze instellingen aangezien zij vaak aandeelhouder van deze instellingen zijn.

Uit het bovenstaande blijkt dat eventuele verliezen die zich voordoen bij een afschrijving van obligaties die op de balans staan van het Eurosysteem met name zullen neerslaan bij de nationale centrale bank van het land dat in de problemen is. Voor DNB bestaat de blootstelling onder PSPP voornamelijk uit Nederlandse staatsobligaties en hieraan gelieerde instanties37 en is de blootstelling op obligaties van andere landen en supranationale obligaties relatief beperkt.

Blootstelling op PEPP

De ECB heeft aangegeven dat dezelfde principes van risicodeling die bij het APP worden gehanteerd ook toegepast worden op het PEPP.38 Dit betekent dat 20% van de publieke sector aankopen en 100% van de private sector aankopen onderhevig zijn aan risicodeling. Daarnaast blijft de toewijzing van de cumulatieve netto-aankopen van door de publieke sector uitgegeven schuldbewijzen op voorraadbasis gebaseerd op de kapitaalsleutel. Tot en met eind maart 2021 is er onder het PEPP voor 938 EUR mld. aan activa opgekocht. Het aandeel obligaties op de balans van DNB die zijn aangekocht onder PEPP bedroeg eind 2020 volgens het jaarverslag van DNB EUR 40 miljard. Daarnaast is DNB indirect blootgesteld aan de PSPP-aankopen onder PEPP die door de ECB worden uitgevoerd.

De voornaamste risico’s die DNB en daarmee de Nederlandse overheid als aandeelhouder van DNB lopen, zijn renterisico’s en kredietrisico’s.39 DNB loopt deze risico’s op de onderdelen van haar balans, zowel op de onderdelen van haar eigen beleggingsportefeuille als de eerdergenoemde onderdelen van het gezamenlijke monetaire beleid binnen het Eurosysteem.

Renterisico

Voor DNB is er een renterisico dat zich materialiseert als de rentes stijgen. Wanneer in de toekomst de rente stijgt, heeft DNB langlopende stukken met een lage rentevergoeding op de balans staan (activazijde), terwijl tegelijkertijd een hogere beleidsrente moet worden vergoed op de deposito’s van banken (passivazijde). In een dergelijk scenario verslechteren de netto rente-inkomsten voor DNB dus. Uit het jaarverslag van DNB volgt dat het renterisico in 2020 netto is toegenomen. Dit is voornamelijk als gevolg van (voorgenomen) aankopen onder het PEPP. De PEPP aankopen leiden tot een toename van de hoeveelheid langlopende stukken op de activazijde van de balans van DNB en deposito’s van banken op de passivazijde van de balans van DNB.

Kredietrisico

Zoals eerder in deze brief beschreven beperkt de vormgeving van de verschillende ECB-programma’s de risico’s voor DNB en hangen de risico’s voor DNB samen met de specifieke aard van de programma’s.

De risico’s onder herfinancieringsoperaties betreffen de «normale» risico’s die centrale banken lopen bij het voeren van monetair beleid. Het Eurosysteem voorziet banken liquiditeit in ruil voor onderpand.40 Mochten er twijfels ontstaan over de solvabiliteit van een bank, dan kan het Eurosysteem overgaan tot het stellen van limieten aan een bank. Dit houdt in dat de bank zijn gebruik van herfinancieringsoperaties niet kan vergroten. Mocht de solvabiliteit van de betreffende bank echter verder verslechteren, dan kan de bank geschorst worden en dient de bank de opgenomen liquiditeit terug te betalen. Bij onvoldoende liquide middelen kan het Eurosysteem overgaan tot uitwinning van het onderpand. In het geval dat ook uitwinning van dit onderpand onverwacht onvoldoende oplevert, zou het Eurosysteem verlies kunnen lijden. De risico’s zijn onder (T)LTRO niet wezenlijk anders dan onder standaard herfinancieringsoperaties, enkel de looptijd en het rentetarief wijken af. De TLTRO-III transacties hebben een looptijd van 3 jaar.

Voor obligaties aangekocht onder het CBPP gelden soortgelijke risico’s. In dit geval worden de obligaties gedekt door activa van de uitgever van de obligatie. Mocht de uitgever van de obligaties niet kunnen terugbetalen, dan kan het Eurosysteem het onderpand uitwinnen. Ook voor securitisaties aangekocht onder het ABSPP bestaat er als onderpand de onderliggende activa. Hierdoor wordt het risico gemitigeerd.

Onder het SMP, PSPP, CSPP en PEPP loopt het Eurosysteem directe risico’s in het geval de schuldtitels worden geherstructureerd. Het Eurosysteem koopt onder PSPP en CSPP zoals vermeld echter alleen obligaties die voldoen aan bepaalde minimumeisen op het gebied van kredietwaardigheid. Onder het SMP gold geen minimale kredietwaardigheid waardoor destijds eveneens Griekse obligaties voor gemene rekening zijn opgekocht. Er is tot op heden echter door het Eurosysteem winst gemaakt op het SMP-programma. In lijn met de afspraken van de Eurogroep worden de SMP-winsten van DNB door de Nederlandse overheid weer aan Griekenland doorgegeven.41Daarbij geldt dat de blootstelling op SMP reeds sterk is afgenomen en de komende jaren snel verder afloopt.

Binnen het PEPP is een uitzondering gemaakt voor Griekse staatsobligaties waardoor de ECB deze eveneens kan opkopen. Volgens de ECB is deze uitzondering onder andere wenselijk vanwege de noodzaak om de druk die voortvloeit uit uitbraak van COVID-19 op Griekse financiële markten te verlichten. Wel zijn dezelfde beginselen van risicodeling die voor het APP gelden van toepassing binnen het PEPP. Dit betekent dat ook binnen het PEPP 20% van de publieke sector aankopen onderhevig zijn aan risicodeling.

Mutaties in activawaarde

Onder het opkoopprogramma van de ECB worden relatief veilige activa aangekocht. Dat sluit niet uit dat er waardeverminderingen kunnen plaatsvinden, bijvoorbeeld als gevolg van verlagingen van de kredietkwaliteit. Tot op heden heeft dit twee keer (in 2017 en 2018) plaatsgevonden als gevolg van verlagingen van de kredietkwaliteit in de CSPP-portefeuille. Aangezien DNB deze stukken niet langer in de portefeuille heeft, is nu bekend dat DNB in totaal EUR 8 mln aan nadeel heeft ondervonden. In 2019 en 2020 hebben geen aanvullende waardeverminderingen plaatsgevonden.

Buffers voor risico’s

Bij de opbouw van buffers ter dekking van risico’s wordt onderscheid gemaakt tussen buffers ter dekking van tijdelijke risico’s (de voorziening voor financiële risico’s – VFR) en buffers ter dekking van structurele risico’s en latent aanwezige onzekerheden (het kapitaal):

1) Kapitaal. Dit is het eigen vermogen van DNB en wordt met name gevormd door historisch ingehouden winsten. Het kapitaal is een buffer voor structurele risico’s. Het totaal aan kapitaal en reserves op de balans van de DNB bedraagt ultimo 2020 in totaal ca. EUR 8,5 mrd.42

2) Voorziening voor financiële risico’s (VFR). DNB heeft de inkomsten die ze heeft gehad o.a. als gevolg van de ECB-programma’s, gebruikt om deze voorziening op te bouwen. Dit is een buffer voor tijdelijke risico’s waarvan verwacht wordt dat deze niet zullen materialiseren, maar waar DNB wel op voorbereid moet zijn. Eventuele verliezen die DNB dient te nemen als gevolg van het APP en/of PEPP komen eerst ten laste van deze voorziening. In verband met de hierboven genoemde waardeverminderingen in de CSPP-portefeuille is in totaal voor EUR 13 mln onttrokken aan deze voorziening in 2017 en 2018. Het verschil van EUR 5 mln tussen deze totale onttrekking en het eerdergenoemde totale nadeel dat DNB heeft ondervonden, is ten gunste van het resultaat geboekt. De omvang van de voorziening bedraagt ultimo 2.020 EUR 2,7 miljard.

DNB gaat als onafhankelijke centrale bank zelfstandig over de jaarlijkse winstvaststelling. DNB heeft ruime bevoegdheden om voorzieningen aan te leggen voor risico’s die zij loopt. Bij het beschouwen van de buffers is de verhouding tussen de buffers en de gecalculeerde omvang van de risico’s relevant om het gewenste niveau van de buffers te beschouwen. DNB maakt hiervoor inschattingen van de risico’s op de balans met een combinatie van statistische modellen en scenarioanalyses, zoals gebruikelijk voor financiële instellingen. Het rente- en kredietrisico voortkomend uit het monetaire beleid is in 2020 volgens DNB gestegen met EUR 11,8 miljard tot EUR 14,9 miljard. Dit is voornamelijk gedreven door toegenomen renterisico als gevolg van (voorgenomen) aankopen onder het PEPP.

DNB gebruikt vrijwel het gehele resultaat over 2020 om de buffers te versterken. Doordat de tijdelijke risico’s als gevolg van het onconventionele monetaire beleid sterk zijn gestegen, zijn de totale berekende risico’s eind 2020 hoger dan de totale buffers. Hierdoor is sprake van een buffertekort. Conform het kapitaalbeleid is daarom EUR 868 miljoen toegevoegd aan de voorziening voor financiële risico’s. De winst van DNB was onvoldoende hoog om naast de dotatie aan de VFR ook de jaarlijkse toevoeging aan het kapitaal te kunnen doen. Dit wordt in latere jaren ingehaald.43

De Staat loopt geen directe risico’s op de monetaire programma’s44. Wel geldt in het uiterste geval dat er op de Staat, als enig aandeelhouder van DNB, een beroep kan worden gedaan om het kapitaal van DNB aan te vullen.

Naast het deel van de aankoopprogramma’s dat door DNB wordt uitgevoerd, is er, zoals eerder gemeld, ook een (indirecte) blootstelling voor DNB aan het ABSPP en het deel van PSPP en PEPP dat door de ECB zelf wordt uitgevoerd. De ECB heeft een eigen voorziening op de balans voor wisselkoers-, rente-, krediet- en goudprijsrisico’s. Verliezen op de obligaties die op de balans van de ECB staan komen in eerste instantie ten laste van de voorzieningen die de ECB voor de risico’s heeft ingericht. Deze voorziening bedroeg op 31 december 2.020 EUR 7,6 mrd.45

Tijdens het Commissiedebat Eurogroep/Ecofinraad van 14 april jl. heeft het lid Ephraim gevraagd naar de risico’s aangaande TARGET2 indien sommige eurolanden in een hypothetisch scenario niet meer aan hun verplichtingen zouden kunnen voldoen. Om deze reden wil ik de Kamer middels deze brief eveneens hierover informeren. Daarbij hecht ik er waarde aan op te merken dat dit een theoretisch vraagstuk is omdat een dergelijke situatie niet aan de orde is. In een eerdere Kamerbrief over risico’s voor de Nederlandse Staat als gevolg van ECB-beleid kwam een inschatting van de risico’s omtrent TARGET2 ook aan bod.46

Het is belangrijk vast te stellen dat de TARGET2-saldi niet de schulden weerspiegelen tussen eurolanden onderling en ook niet de directe blootstelling van DNB op eurolanden met een negatief TARGET2-saldo. TARGET2-saldi weerspiegelen de grensoverschrijdende cumulatieve nettobetalingen tussen partijen met rekeningen bij verschillende NCBs die gefaciliteerd zijn door liquiditeit van het Eurosysteem. Net als alle andere vorderingen en verplichtingen van NCBs tegenover de ECB, zijn TARGET2-saldi feitelijk boekhoudkundige saldi die niet worden verrekend. Alle vorderingen en verplichtingen van NCBs tegenover de ECB, waaronder de TARGET2-saldi, worden tegen nominale waarde in de jaarrekeningen van NCBs en de ECB opgenomen. In het hypothetische geval dat een NCB niet meer aan haar verplichtingen zou kunnen voldoen, dan behoudt de betreffende NCB haar verplichtingen dan wel vorderingen jegens de ECB. Tot deze verplichtingen behoort ook het TARGET2-saldo.

|

Land |

TARGET2-saldo |

|---|---|

|

België |

– 20 |

|

Cyprus |

9 |

|

Duitsland |

1.040 |

|

Estland |

– 1 |

|

Frankrijk |

18 |

|

Finland |

7 |

|

Griekenland |

– 89 |

|

Ierland |

59 |

|

Italië |

– 501 |

|

Letland |

– 5 |

|

Litouwen |

9 |

|

Luxemburg |

294 |

|

Malta |

6 |

|

Nederland |

21 |

|

Oostenrijk |

– 25 |

|

Portugal |

– 78 |

|

Slovenië |

10 |

|

Slowakije |

8 |

|

Spanje |

– 495 |

|

ECB |

– 339 |

Netto posities van 2 april 2021 (gepubliceerd 4 mei 2021), bron: Disaggregated data (europa.eu).

Tabel 3 geeft de meest actuele TARGET2-saldi van NCB’s tegenover de ECB weer. Het TARGET2-saldo van DNB tegenover de ECB bedroeg op 2 april EUR 21 mld (tabel 3). Actuele gegevens over de TARGET2-saldi van DNB en andere NCB’s worden maandelijks openbaar gerapporteerd op de website van de ECB.47

Ik vind het van belang goed zicht te hebben op de wijze waarop Nederland is blootgesteld aan risico’s als gevolg van het ECB-beleid. Met deze brief beoog ik in de informatiebehoefte van de Kamer te voorzien.

Ik hecht eraan om te benadrukken dat door de vormgeving van de ECB- programma’s de risico’s van verliezen voor DNB en de Nederlandse staat worden beperkt, bijvoorbeeld doordat DNB onder het PSPP en onder het PEPP voor eigen balans alleen Nederlandse staatobligaties opkoopt.

Zowel DNB als de ECB hebben voorzieningen en kapitaal opgebouwd om eventuele verliezen als gevolg van het gezamenlijke monetaire beleid op te kunnen vangen. De buffervorming is de resultante van het kapitaalbeleid.48

Zoals beschreven is de ECB in 2019 opnieuw gestart met het doen van netto-aankopen onder het APP. Daarnaast is de ECB een nieuw aankoopprogramma (PEPP) gestart als reactie op de COVID-19 uitbraak in 2020. Ik zal deze ontwikkelingen nauwgezet blijven volgen en inzichten over de gevolgen van het monetaire beleid voor Nederland blijven verschaffen, net als over de blootstelling die DNB loopt naar aanleiding van de ECB-programma’s.

Daarnaast blijft de inzet van dit kabinet gericht op stabiliteit in de eurozone. Niet alleen om de risico’s en potentiële neveneffecten die gepaard gaan met programma’s van de ECB te verminderen, maar om duurzame groei en welvaart te creëren voor Nederland en de andere landen binnen de eurozone.

De Minister van Financiën, W.B. Hoekstra

Kamerstuk 21 501-07, nr. 1479 (kamerbrief): Kamerbrief over risico's Nederlandse staat als gevolg van ECB-beleid; Kamerstukken II 2018/2019, 21 501, 1601 (kamerbrief): Kamerbrief over risico's Nederlandse staat als gevolg van ECB-beleid; Kamerstukken II 2018/2019, 21 501, 1696 (kamerbrief): Kamerbrief over risico's Nederlandse staat als gevolg van ECB-beleid.

Kamerstuk 21 501-07, nr. 1583 (kamerbrief): Kamerbrief over effecten van onconventioneel monetair beleid zijn niet aangetoond.

Antwoorden op de Kamervragen van het lid De Vries (VVD) over de aangekondigde evaluatie van het monetaire beleid Aanhangsel Handelingen II 2019/20, nr. 1694.

Kamerstuk 21 501-07, nr. 1696 (Kamerbrief): Kamerbrief over risico's Nederlandse staat als gevolg van ECB-beleid; Kamerstuk 21 501-07, nr. 1601 (Kamerbrief): Kamerbrief over risico's Nederlandse staat als gevolg van ECB-beleid.

Het Eurosysteem bestaat uit de Europese Centrale Bank en de nationale centrale banken in de eurozone, waaronder DNB.

https://www.ecb.europa.eu/stats/policy_and_exchange_rates/key_ecb_interest_rates/html/index.en.html.

Op het ABSPP is de blootstelling van de DNB volledig indirect gezien deze activa op de balans van de ECB staan.

Actuele stand. Het precieze percentage bedraagt 9,4%. Het percentage dat de ECB aankocht bedroeg vanaf maart 2015 tot en met maart 2016 8%. Vanaf april 2016 bedraagt het percentage 10%. Zie: https://www.ecb.europa.eu/ecb/legal/pdf/celex_32016d0008_en_txt2.pdf.

Actuele stand. Het precieze percentage bedraagt 10,6%. Het percentage aan obligaties van supranationale instellingen dat opgekocht wordt bedroeg vanaf maart 2015 tot en met maart 2016 12%. Vanaf april 2016 bedraagt het percentage 10%.Zie: https://www.ecb.europa.eu/ecb/legal/pdf/celex_32016d0008_en_txt2.pdf.

Kamerstuk 21 501-07, nr. 1458. Voor Nederland betreft dit bijvoorbeeld de Nederlandse Waterschapsbank, Bank Nederlandse Gemeenten en NEDFIN.

Zie Kamerstuk 21 501-07, nr. 1530 (kamerbrief): verslag van de Eurogroep en Ecofinraad van 21 en 22 juni 2018 te Luxemburg.

Kamerstuk 21 501–07, nr. 1479 (Kamerbrief): Risico’s DNB en de Nederlandse staat als gevolg van ECB-beleid.

De netto posities van alle NCB’s van het Eurosysteem tegenover de ECB zijn te raadplegen op de maandelijks gepubliceerde Disaggregated Financial Statement of the Eurosystem: https://www.ecb.europa.eu/press/pr/wfs/dis/html/index.en.html. De netto positie van DNB op de ECB ultimo 2020 is eveneens beschreven in het jaarverslag van DNB: ultimo 2020 bedroeg netto vordering op de ECB EUR 38,5 mld., waarvan EUR 38,4 mld. uit hoofde van TARGET2 (ultimo 2.019 EUR 46,3 mld., waarvan EUR 46,4 mld. uit hoofde van TARGET2).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-21501-07-1759.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.