Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2017-2018 | 31066 nr. 393 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 12 december 2017

De vaste commissie voor Financiën heeft een aantal vragen voorgelegd aan de Staatssecretaris van Financiën over de brief van 29 november 2017 inzake de 20e halfjaarsrapportage Belastingdienst (Kamerstuk 31 066, nr. 389).

De Staatssecretaris heeft deze vragen beantwoord bij brief van 11 december 2017. Vragen en antwoorden, voorzien van een inleiding, zijn hierna afgedrukt.

De voorzitter van de commissie, Anne Mulder

De adjunct-griffier van de commissie, Bartman

Inleiding

Hierbij bied ik u mijn antwoorden aan naar aanleiding van de feitelijke vragen over mijn brief met bijlagen inzake de 20e halfjaarsrapportage Belastingdienst.1 In het antwoord op vraag 91 ga ik in op mijn besluit om te stoppen met het volgen van de plaatsing van mogelijke geremplaçeerden. Uw Kamer heeft mij daar in de brief van 7 december 2017 om verzocht.2

Ook maak ik van de gelegenheid gebruik om in te gaan op de vraag die het lid Omtzigt (CDA) mij heeft gesteld tijdens de behandeling van het Belastingplan 2018 of van alle erkende uitreizigers, die volgens de Nederlandse diensten naar Syrië en Irak zijn vertrokken hun eventuele toeslagen zijn stopgezet (Kamerstuk 34 785, nr. 24).

Het kabinet benadrukt het belang van een integrale aanpak van de problematiek van erkende uitreizigers. Die integrale aanpak heeft de afgelopen jaren concreet handen en voeten gekregen. Samenwerking tussen opsporing, inlichtingen- en veiligheidsdiensten, gemeenten en andere organisaties heeft een kwalitatieve impuls gegeven aan het onderkennen en in kaart brengen van de problematiek van uitreizigers. De Minister van Justitie en Veiligheid is de verantwoordelijk coördinerend Minister voor Contraterrorisme.

In de voortgangsrapportage Integrale aanpak jihadisme die op 6 april 2017 als bijlage bij de brief over terrorismebestrijding door de beleidsverantwoordelijke Minister van Justitie en Veiligheid en de Minister van Sociale Zaken en Werkgelegenheid aan uw Kamer is verstuurd, is aangegeven dat 197 uitkeringen van erkende uitreizigers naar Syrië en Irak zijn stopgezet (peildatum 4 november 2016).3 Dat is gebeurd op basis van uitschrijvingen uit de Basisregistratie Personen (BRP). Uitschrijving uit de BRP houdt tevens in dat deze personen niet langer toeslagen ontvangen, aangezien de Belastingdienst zich op de BRP baseert.

Naast uitschrijving uit de BRP zijn er ook 21 toeslagen stopgezet op basis van onder andere een proces verbaal van de politie. Belastingdienst/Toeslagen heeft voor alle ontvangen signalen over uitreizigers toeslagen stopgezet.

Tot slot. Op 7 december 2017 zond ik u de Handhavingsbrief Belastingdienst 2018 (Kamerstuk 31 066, nr. 390). Tabel 1 op pagina 17 blijkt echter enkele onjuistheden te bevatten. In de beleidsdoorlichting toezicht en opsporing en massale processen die u eveneens op 7 december jl. ontving, staat een vergelijkbare tabel (tabel 3.3) met onjuiste percentages. In de bijlage treft u de juiste tabellen aan met excuses voor het ongemak4.

De Staatssecretaris van Financiën, M. Snel

VRAGEN NAAR AANLEIDING VAN DE SCHENK- EN ERFBELASTINGSYSTEMEN

2.

De raming voor de schenk- en erfbelasting in 2017 is met 450 miljoen euro neerwaarts bijgesteld. Hoeveel bedragen de daadwerkelijke kosten (bijvoorbeeld rente) van de vertraagde kasopbrengsten?

97.

Wat kost de vertraging van de automatisering schenk- en erfbelasting de Belastingdienst?

De rentekosten voor de Staat zijn nihil, omdat momenteel sprake is van een negatieve rente voor kortdurende leningen op de geldmarkt voor de Staat.

Dat bij belastingaanslagen geen belastingrente in rekening wordt gebracht over aangiften met betrekking tot overlijdens vanaf 1 januari 2017, zoals toegezegd in de oplegbrief bij de halfjaarsrapportage, leidt tot een geschatte derving van € 7 miljoen, waarvan € 2 miljoen in 2017.

De vertraging zal daarnaast leiden tot incidenteel hogere projectkosten, die worden opgevangen binnen de begroting van de Belastingdienst. De omvang daarvan is momenteel nog niet bekend.

3.

Hoe lang zal het naar verwachting duren voordat de hele 450 miljoen euro alsnog is geïnd? Kan dat specifieker worden aangegeven dan «in latere jaren»?

109.

Hoe bewerkstelligt de Belastingdienst de inhaalslag om de vertraging in te lopen? Waar komt de capaciteit vandaan?

Voor het inlopen van de achterstand wordt momenteel een actieplan opgesteld, dat zo snel als mogelijk zal starten. De huidige inschatting is dat de in 2017 opgelopen achterstand in 2018 ingelopen zal worden.

4.

De oplevering van het nieuwe behandelsysteem voor de schenk- en erfbelastingprocessen is vertraagd. Waarom kunnen de aanslagen niet tijdelijk met het oude behandelsysteem worden opgelegd?

94.

Waarom is het oude behandelsysteem voor de schenk- en erfbelasting alleen inzetbaar voor aangiften tot en met belastingjaar 2016?

Voor erfbelasting was het mogelijk geweest om het oude systeem te gebruiken. Echter omdat de bouw van de nieuwe applicatie al gestart was, is besloten om niet meer te investeren in de oude applicatie. Ook was sinds het tweede kwartaal van 2016 de continuïteit van het oude systeem niet meer gegarandeerd.

Daar kwam bij dat de wetgeving van de schenkbelasting per 1 januari 2017 is gewijzigd. Dit betreft een verhoogde vrijstelling. De kennis om het oude systeem hierop aan te passen is niet meer aanwezig binnen de Belastingdienst (en ook niet in te huren bij marktpartijen). Het inzetten van het oude behandelsysteem is dan ook geen optie.

5.

Wat doet het behandelsysteem van de schenk- en erfbelasting en waarom werd het vervangen?

Voor een deel is het behandelsysteem een kantoorbehandelsysteem en voor een deel bevat het massale transactie verwerkingen. Aangiften worden hierin verwerkt en aanslagen opgelegd. In dit systeem vindt ook het aanbrengen van correcties op aangiften, het opleggen van navorderingen en de bezwaarbehandeling plaats. Daarnaast stuurt het systeem invorderingsopdrachten naar de inning en printopdrachten naar de «printstraten». Kortom het gehele heffingsproces wordt ondersteund door dit systeem.

Het systeem wordt vervangen omdat het zeer verouderd is. Het ondersteunt met name een papieren en handmatige wereld. Daarnaast draait het systeem op een technisch platform dat wordt uitgefaseerd. Vervanging is nodig om de continuïteit van de processen in de toekomst te garanderen, om het proces digitaal te maken en geautomatiseerde verwerking, met behulp van contra-informatie, mogelijk te maken.

6.

Is voordat het behandelsysteem van de schenk- en erfbelasting zou worden vervangen een analyse gemaakt van wat de gevolgen zouden zijn van vertraging bij de oplevering van het nieuwe behandelsysteem?

Bij de start van het project is een dergelijke analyse niet gemaakt. Eind 2016 heeft binnen het project wel een heroverweging van scenario's plaatsgevonden met het doel de kasopbrengsten van het schenk- en erfproces op korte termijn (in 2017) te kunnen garanderen. Die heroverweging heeft geleid tot een aanpassing van de planning.

11.

Kan specifieker worden ingegaan op de oorzaken van de late oplevering van de ICT-systemen? Wat is de oorzaak hiervan?

12.

Wanneer werd deze vertraging gesignaleerd?

102.

Waarom is de Kamer niet eerder geïnformeerd over de problemen bij de erf- en schenkbelasting?

103.

Waarom is de Kamer niet eerder geïnformeerd over de vertraging met aangiften over 2017?

104.

Waarom is de Kamer bij de Startnota niet geïnformeerd over de vertraging met aangiften over 2017?

105.

Op welke datum hoorden de bewindspersonen voor het eerst dat het erf- en schenkbelastingsysteem niet meer functioneerde en voorlopig ook niet meer zal functioneren?

106.

Wanneer was bekend dat vertraging wordt opgelopen met aangiften erf- en schenkbelasting over 2017?

107.

Wanneer wist de Staatssecretaris dat de oplevering van de nieuwe kantoorautomatisering erf- en schenkbelasting zou worden vertraagd? Had toen niet redelijkerwijs het vermoeden moeten ontstaan dat aangiften over 2017 vertraging zouden oplopen?

110.

Wat was de initiële planning voor de oplevering van het erfbelastingsysteem? Wanneer zou deze worden opgeleverd?

In 2014 is in een business case de initiële planning opgenomen om in het derde kwartaal van 2015 het eerste plateau (tussenversie) van de erfbelasting op te leveren en in het vierde kwartaal 2015 het eerste plateau van de schenkbelasting. In het eerste kwartaal van 2016 zou de vervanging afgerond moeten worden.

De redenen waarom de schenk- en erfsystemen later zijn opgeleverd zijn divers. Belangrijkste reden in de periode 2014–2016 was dat voor het project onvoldoende middelen werden vrijgemaakt in verband met interne prioriteringen bij de Belastingdienst. Om die reden is in het project de eerste keer vertraging ontstaan in december 2014 en heeft het project in 2015 gedraaid met een zeer beperkte bemensing. Eind 2015 is financiering beschikbaar gekomen om het project door te starten. In de zomer van 2016 is een herijkte business case opgesteld en op basis daarvan is nader onderzoek gedaan naar de status van het project en zijn beheersmaatregelen getroffen, zoals verbeteringen in de ontwikkelprocessen, extra inzet van uitvoeringscapaciteit, een versterking van de sturing en meer management aandacht.

Daarnaast is gebleken dat de fiscale complexiteit en de complexiteit in het nieuwe proces veel groter was dan vooraf ingeschat. Het door elkaar lopen van bestaande en nieuwe werkwijzen en technologie en hebben hier negatief aan bijgedragen. Daardoor werd het nodig de planningen meerdere keren aan te passen.

In de Jaarrapportage Bedrijfsvoering Rijk 2015 is voor het eerst aan de Kamer gerapporteerd over het project.5 In de Jaarrapportage Bedrijfsvoering Rijk 2016 zijn de gewijzigde fasering, de vertraagde implementatie en de hogere kosten gemeld.6

In de eerste viermaandsrapportage 2017 is bij de Belastingdienst intern melding gemaakt van de problemen met de voortgang van het nieuwe systeem Erf- en Schenkbelasting. Er zijn daarbij ook risico’s gesignaleerd ten aanzien van de aanslagoplegging. De rapportage is in de reguliere cyclus met ambtelijk management besproken waarbij is afgesproken meer prioriteit te geven aan de realisatie van het systeem waarmee de risico’s beheersbaar leken. In de tweede viermaandsrapportage 2017 is geconstateerd dat het systeem niet tijdig over alle benodigde functionaliteit beschikt. In de aanloop naar de ambtelijke bespreking van deze viermaandsrapportage is voor het eerst op 18 oktober 2017 melding gemaakt van problemen met het opleggen van aanslagen schenk- en erfbelasting. Naar aanleiding daarvan zijn aanvullende acties en analyses gemaakt om de effecten te minimaliseren.

Tevens werd toen duidelijk dat de problemen met de aanslagoplegging zouden leiden tot tegenvallende kasontvangsten in 2017. Op dit moment is het departement ook breder geïnformeerd. Na een nadere analyse daarvan, is de raming van de schenk- en erfbelasting, op basis van de gerealiseerde kasontvangsten tot en met de maand oktober, in november met 450 miljoen euro neerwaarts bijgesteld. De Minister en de Staatssecretaris zijn in de eerste helft van november 2017 geïnformeerd naar aanleiding van het bijstellen van de raming voor de Najaarsnota respectievelijk in het kader van de bespreking van de concept halfjaarsrapportage Belastingdienst.

In de inkomstenraming van de Startnota is geen tegenvaller voor schenk- en erfbelasting meegenomen ten opzichte van de Miljoenennotaraming 2018, omdat op dat moment de aard en omvang van de ramingsbijstelling nog niet voldoende duidelijk waren.

13.

Is er ingespeeld op de (geanticipeerde) vertraging? Zo ja, hoe?

Binnen de IV-organisatie van de Belastingdienst is in de zomer van 2016 een herijkte business case opgesteld en op basis daarvan is nader onderzoek gedaan naar de status van het project en zijn beheersmaatregelen getroffen, gericht op personeel, budget en technologie. Daarnaast zijn uitvoeringsdeskundigen van de IV-organisatie sterker gaan ondersteunen. Voor wat betreft het opleggen van aanslagen is er eind 2016 voor gekozen voorrang te geven aan het verwerken van verzoeken om voorlopige aanslagen erfbelasting en het opleggen van voorlopige aanslagen schenkbelasting, zodat deze aanslagen zoveel mogelijk voor de eind van het jaar zouden worden opgelegd. Omdat het na 1 januari betalen van een reeds opgelegde aanslag schenkbelasting kan leiden tot een hogere aanslag in de inkomensheffing betreffende box 3, is met de aanslag schenkbelasting tevens een brief gestuurd waarin de belastingplichtige erop gewezen wordt dat betaling van deze aanslag vóór 1 januari tot een lagere aanslag inkomensheffing kan leiden.

14.

Welke lessen worden hieruit getrokken en hoe wordt voorkomen dat een dergelijke vertraging in de toekomst niet meer voorkomt?

Vertragingen zijn helaas nooit uit te sluiten. Wel is door deze situatie komen vast te staan dat een oud systeem reeds uitfaseren voordat een nieuw systeem operationeel is, niet verantwoord is. Ook wordt nu, in breed departementaal verband en op hoogambtelijk niveau, maandelijks gesproken over de belastingopbrengsten van de verschillende belastingmiddelen, mede in de verwachting dat dit signalerend kan werken.

15.

Er wordt geen belastingrente op de latere inningen geheven. Is het normaliter wel gebruikelijk dat belastingrente wordt geheven wanneer een inning later komt door een fout van de Belastingdienst? Zo ja, waarom?

Hoewel de vraag spreekt over «latere inningen», wordt verondersteld dat hiermee geduid wordt op de vertraagd opgelegde aanslagen. Bij de aanslagoplegging is de belastingrente relevant, terwijl bij te late betaling van de aanslag invorderingsrente wordt gerekend.

In de aanbiedingsbrief bij de 20e halfjaarsrapportage van de Belastingdienst is toegezegd dat er geen belastingrente in rekening wordt gebracht bij het opleggen van een aanslag erfbelasting, als sprake is van vertraging bij het vaststellen van die aanslag door het nog niet (geheel) functionerende automatiseringssysteem. Om die reden wordt voorlopig geen belastingrente in rekening gebracht bij belastingaanslagen met betrekking tot overlijdens vanaf 1 januari 2017. Reeds in rekening gebrachte belastingrente over belastingaanslagen met betrekking tot overlijdens vanaf die datum zal door de Belastingdienst worden teruggegeven.

Belastingrente wordt in de meeste gevallen geautomatiseerd berekend door de systemen van de Belastingdienst. Als sprake is van structurele vertragingen bestaat vaak wel de mogelijkheid om dit in het systeem aan te passen, zodat enige tijd geen rente in rekening wordt gebracht. Dat is bijvoorbeeld gebeurd in de eerste jaren van het toeslagensysteem, toen de definitieve toekenning van de toeslagen vertraagd plaatsvond en foutgevoelig was.

In incidentele gevallen is ingrijpen in de systemen normaliter niet mogelijk, maar kan de belastingplichtige bezwaar maken tegen de in rekening gebrachte belastingrente.

Bij het te laat betalen van een opgelegde aanslag (later dan de uiterste betaaldatum, dus losstaand van het feit of deze aanslag al dan niet vertraagd opgelegd is) zal wel zoals gebruikelijk invorderingsrente worden gerekend.

95.

Hoe wordt de later dan verwachte ontvangst van belasting als gevolg van de vertraging van de oplevering van de nieuwe kantoorautomatisering schenk- en erfbelasting verwerkt in de begrotingsstukken?

De schenk- en erfbelasting is bij Najaarsnota op basis van de kasrealisaties tot en met oktober dit jaar met 450 miljoen euro neerwaarts bijgesteld. Bij Voorjaarsnota en de daarmee samenhangende 1e suppletoire begroting zal het meerjarige effect daarvan zichtbaar worden in de begrotingsstukken.

96.

Hoe worden belastingplichtigen en/of nabestaanden op de hoogte gebracht van de vertraagde aanslag schenk- of erfbelasting?

Belastingplichtigen en nabestaanden die reeds aangifte gedaan hebben en getroffen worden door de vertraagde afhandeling zullen hiervan door middel van een brief op de hoogte gebracht worden.

Belastingplichtigen/nabestaanden waarbij al belastingrente in rekening is gebracht, worden door middel van een brief op de hoogte gebracht dat de Belastingdienst zelf de teruggaaf van belastingrente zal verzorgen en zo nodig uitstel van betaling ter hoogte van de belastingrente gaat verlenen.

Belastingplichtigen/nabestaanden die in 2018 aangifte doen en te maken krijgen met vertraging, zullen door middel van een ontvangstbevestiging op de hoogte gebracht worden.

Daarnaast wordt de website op de actualiteit aangepast en worden belastingplichtigen/nabestaanden als ze de Belastingtelefoon bellen hierover geïnformeerd.

98.

Waarom is niet eerder ontdekt dat het te bouwen ICT-systeem voor schenk- en erfbelasting complex is?

Bij de start van een automatiseringsproject vindt altijd vooraf een inschatting van werkzaamheden en benodigde middelen plaats. Bij de start van het project is de complexiteit van de schenk- en erfbelasting onderschat. Gaandeweg is duidelijk geworden dat de benodigde functionaliteiten complexer waren dan ingeschat.

99.

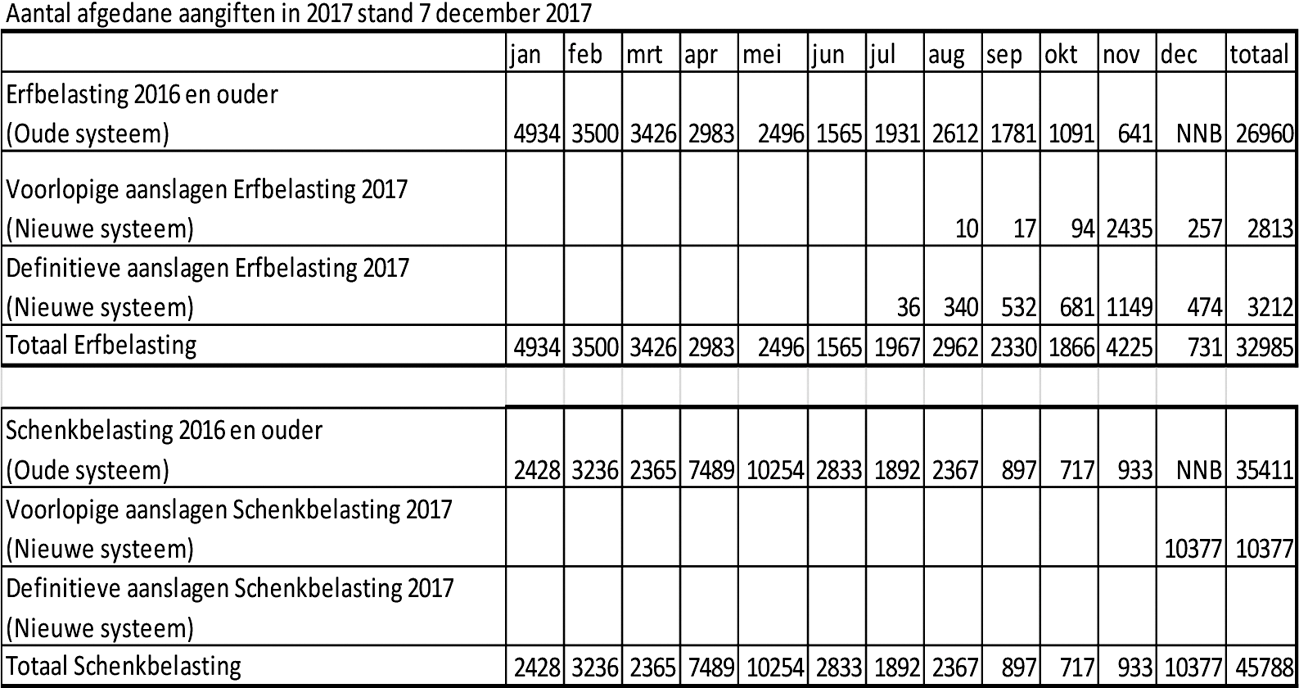

Kunt u per maand in 2017 aangeven hoeveel aanslagen erf- en schenkbelasting zijn opgelegd?

108.

Hoeveel mensen worden getroffen door de vertraging met aangiften over 2017?

111.

Hoeveel aanslagen zijn er in 2017 opgelegd en hoeveel daarvan zijn vertraagd?

Het aantal opgelegde aanslagen blijkt uit onderstaande tabel.

De voorraad aangiften erfbelasting over 2017 bedraagt op dit moment ongeveer 19.000. De voorraad te behandelen aangiften is daarmee 14.000 aangiften hoger dan gebruikelijk. De voorraad aangiften schenkbelasting bedraagt ongeveer 7.000. De voorraad te behandelen aangiften is daarmee 3.000 aangiften hoger dan gebruikelijk.

100.

Op welke wijze worden in 2018 en 2019 aanslagen erfbelasting opgelegd, nu er geen werkend computersysteem is?

De vraag veronderstelt dat het gehele computersysteem niet werkt. Daarvan is geen sprake. Het betreft namelijk een gedeeltelijk gereed computersysteem. Sinds eind 2017 kan voor «fiscaal eenvoudige» aangiften, waarbij alle erfgenamen met één formulier aangifte hebben gedaan, een definitieve aanslag opgelegd worden. In 2018 en 2019 zullen steeds meer functionaliteiten beschikbaar komen waardoor ook voor de overige aangiften definitieve aanslagen vastgesteld kunnen worden. Daar waar nu nog geen definitieve aanslag opgelegd kan worden, wordt zo veel mogelijk een voorlopige aanslag opgelegd.

101.

Wat was de laatste dag dat het aanslagsysteem erf-en schenkbelasting normaal functioneerde?

Het oude aanslagsysteem voor de schenk- en erfbelasting functioneert nog steeds, maar alleen voor aangiften schenk- en erfbelasting die betrekking hebben op belastingjaren 2016 en eerder. Dit blijft ook zo in 2018.

112.

Welk deel van de op te leggen aanslagen kan wel binnen de gebruikelijke termijn verwerkt worden? Hoe verhoudt dit zich tot de verminderde kasopbrengst van 450 miljoen euro?

In het algemeen is de gebruikelijke termijn dat 70% van de aangiften binnen drie maanden na aangifte definitief wordt geregeld en 90% binnen zes maanden. Daarnaast geldt dat doorgaans alle aangiften binnen de wettelijke termijn van drie jaar worden afgedaan.

28.000 aangiften erfbelasting zijn in 2017 tijdig verwerkt, dit is circa 60% van het totaal, normaal ligt dit over een jaar op circa 90%. Naar verwachting kan vanaf 2018 circa 80% van de aangiften binnen de gebruikelijke termijn worden afgedaan.

De verminderde kasopbrengst blijft naar verwachting grotendeels beperkt tot 2017. Dit heeft te maken met de vertraging in het gereedkomen van de functionaliteiten en de gevolgen daarvan voor het op gang komen van de productie 2017.

Bij de schenkbelasting zijn in 2017 35.000 aangiften (over de jaren tot en met 2016) binnen de gebruikelijke termijn verwerkt. Dit is circa 70% van het totaal, normaal ligt dit percentage over een jaar op circa 90%. Naast deze 35.000 zijn er voor schenk nog 10.000 voorlopige aanslagen 2017 opgelegd. Deze voorlopige aanslagen zijn niet alle binnen de gebruikelijke termijn opgelegd.

VRAGEN NAAR AANLEIDING VAN RULINGS EN PANAMAPAPERS

51.

Komt het voor dat de Belastingdienst een bedrijf een conceptruling uitwisselen en dat beide partijen op een exemplaar een handtekening zetten en die uitwisselen? Is er in dat geval sprake van een ruling en wordt die ruling dan ook opgenomen in de database?

Voor de uitwisseling van informatie over rulings wordt aangesloten bij de invulling van het begrip «ruling met een internationaal aspect» zoals dat ook in diverse artikelen is neergelegd in de Wet op de internationale bijstandsverlening bij de heffing van belastingen («WIB»). Kort gezegd wordt hieronder verstaan: (i) een uitlating van een inspecteur (ii) over de toepassing van een belastingwet (iii) in een internationale situatie (iv) waaraan een belastingplichtige vertrouwen kan ontlenen. Het belangrijkste aspect is dat de belastingplichtige vertrouwen kan ontlenen aan een dergelijk uitlating. De vraag of sprake van een gerechtvaardigd «ontleend vertrouwen» is in grote mate afhankelijk van de specifieke feiten en omstandigheden van het geval.

In het genoemde voorbeeld is er mogelijk sprake van «ontleend vertrouwen» en lijkt ook aan de overige drie voorwaarden te zijn voldaan. In dat geval zal informatie in de Nederlandse centrale database worden opgenomen en zal ook uitwisseling van informatie over deze uitlating plaats moeten vinden.

Hierbij merk ik het volgende op. Een belastingplichtige kan op ieder moment de aanvraag voor een ruling stopzetten. Een inspecteur kan een belastingplichtige niet verplichten om het proces af te ronden. De redenen om de aanvraag voor een ruling te staken kunnen sterk uiteenlopen. Zo kan een aanvraag voor een ruling zien op een voorgenomen investering, maar kan de belastingplichtige om bedrijfseconomische redenen afzien om deze investering te doen.

Naar aanleiding van vragen van de leden Van Weyenberg en Omtzigt tijdens de Algemene Financiële Beschouwingen heb ik bekeken of uitwisseling van informatie over rulings ook als motief wordt gebruikt om het traject voor de aanvraag van een schriftelijke ruling niet geheel af te ronden. Het hoeft geen betoog dat dit motief zeer ongewenst is. Navraag binnen de Belastingdienst heeft geleerd dat incidenteel bedrijven gesprekken hebben gestaakt om geen formele, schriftelijke ruling te verkrijgen. Er zijn echter mij geen signalen bekend dat op grotere schaal op het laatste moment bedrijven het proces afbreken met de intentie om de uitwisseling van de ruling te voorkomen. Het is ook incidenteel voorgekomen dat de inhoud van een ruling al met de belanghebbende was gedeeld, waarna de belanghebbende alsnog heeft afgezien van het sluiten van een formele vaststellingsovereenkomst. De vaststellingsovereenkomst is dan niet officieel tot stand gekomen. Van geval tot geval moet in dergelijke situaties worden beoordeeld of toch informatie uitwisseling moet plaatsvinden. In zijn algemeenheid zal informatie worden uitgewisseld in situaties waarin geen «formele» ruling tot stand is gekomen maar waarbij wel sprake is van een uitlating van de Belastingdienst waaraan expliciet vertrouwen kan worden ontleend. Of dat ook moet gebeuren in de hiervoor bedoelde situaties wordt op dit moment bekeken.

34.

Wordt bij het afgeven van een ruling altijd een dossier opgesteld?

35.

Bij hoeveel rulingdossiers ontbreekt informatie?

36.

Welke informatie wordt verzameld over een bedrijf dat een ruling aanvraagt?

37.

In hoeveel rulingdossiers ontbreekt de informatie over het uiteindelijke moederbedrijf?

38.

In hoeveel rulingdossiers ontbreekt de informatie over de wereldwijde structuur van het bedrijf?

39.

Om welke reden wordt een dossier opgebouwd over bedrijven die een ruling aanvragen?

40.

Hoeveel bedrijven en hoeveel belastingadviseurs heeft de Belastingdienst benaderd om de ontbrekende informatie alsnog te achterhalen?

41.

Hoeveel bedrijven en hoeveel belastingadviseurs hebben gereageerd op het verzoek van de Belastingdienst om ontbrekende informatie aan te leveren?

Bovenstaande vragen hebben allemaal betrekking op de informatie die wordt opgevraagd voorafgaand aan de afgifte van de ruling en hoe deze informatie zich verhoudt tot de informatie over rulings die moet worden uitgewisseld. Gezien de grote samenhang beantwoord ik deze vragen hieronder geclusterd.

Welke informatie moet worden aangeleverd bij een verzoek tot vooroverleg?

Algemeen

Het Besluit Fiscaal Bestuursrecht (BFB) geeft aan welke informatie moet worden aangeleverd voordat de inspecteur het vooroverleg start.7 Paragraaf 3 van het besluit geeft aan dat een verzoek voor een ruling een duidelijke omschrijving van de casus moet bevatten, inclusief alle relevante feiten en omstandigheden. Indien het verzoek betrekking heeft op de toepassing van het recht moet het verzoek een helder standpunt of een heldere zienswijze of conclusie bevatten over de fiscale consequenties van de voorgelegde casus. De inspecteur kan om nadere informatie vragen als dit naar zijn oordeel noodzakelijk is voor het beoordelen van de casus.

Verduidelijking vereisten BFB in bepaalde situaties: APA-besluit en ATR-besluit

In het ATR-besluit en het APA-besluit is neergelegd voor welke verzoeken tot zekerheid vooraf voor bindend advies voor moeten worden gelegd aan het APA/ATR-team.8 In deze besluiten zijn ook – afhankelijk van de specifieke feiten en omstandigheden – verduidelijkingen opgenomen over informatie die in een verzoek voor een dergelijke ruling moet worden opgenomen, zoals informatie met betrekking tot de wereldwijde organisatiestructuur van een internationaal concern.

Verhouding informatie beschikbaar bij de belastingdienst en informatie-uitwisseling over «bestaande rulings» in OESO-verband

De suggestie die recent in de media is gewekt dat de OESO in het peer review rapport zou hebben geconstateerd dat de Nederlandse dossiers onvolledig zijn, is ongefundeerd. De OESO heeft hier ook geen onderzoek naar gedaan. Uit de bevindingen en constateringen van de OESO leid ik deze suggestie ook niet af. De OESO heeft onderzoek gedaan naar de uitwisseling van informatie over rulings. In mijn Kamerbrief van 4 december 20179 heb ik uitgebreid beschreven hoe het onderzoek is verlopen, welke onderzoeksopzet is gehanteerd, welke bronnen zijn geraadpleegd en welke aanbevelingen de OESO heeft gedaan aan Nederland.

De OESO constateert daarbij dat niet alle informatie die nu wordt vereist voor de uitwisseling van informatie bij de Belastingdienst beschikbaar is met betrekking tot rulings die zijn afgegeven vóór het moment dat deze eisen bekend waren (5 oktober 2015). Het gegeven dat landen in de jaren 2010 tot en met 2015 nog niet konden weten welke afspraken landen op 5 oktober 2015 zouden worden gemaakt is ook in OESO-verband onderkend. Ik zal de gehanteerde werkwijze in dit kader hieronder nader toelichten.

Informatie over rulings moet in OESO-verband worden uitgewisseld met alle «relevante jurisdicties». In OESO-verband is bepaald dat onder het begrip «relevante jurisdictie» altijd het land valt waar de directe aandeelhouder is gevestigd en het land waar de uiteindelijke moedermaatschappij van de vennootschap aan wie de ruling is afgegeven is gevestigd. Dit kan dezelfde jurisdictie zijn. Informatie wordt ook gedeeld met andere «relevante jurisdicties». Welke dit zijn, is afhankelijk van de inhoud van de ruling. Indien zekerheid vooraf wordt gegeven met betrekking tot een vaste inrichting in een ander land, betreft dit het land van de vaste inrichting. Kern is dat ieder land dat belang zou kunnen hebben bij informatie over de ruling wordt geïnformeerd. De specifieke afspraken over het begrip «relevante jurisdictie» zijn gemaakt binnen OESO-verband en gepubliceerd op 5 oktober 2015.

De informatie die is opgenomen in het uit te wisselen standaardformulier is de basis voor de informatie-uitwisseling over rulings. Het standaardformulier bevat informatie over vennootschappen in alle «relevante jurisdicties» waardoor de buitenlandse belastingdiensten deze vennootschappen kunnen identificeren. Het begrip «relevante jurisdictie» voor de informatie-uitwisseling zoals dat in 2015 in OESO-verband is afgesproken, was echter niet bekend vóór deze datum. Een groot deel van de afgegeven «bestaande rulings» waarover in OESO-verband informatie moet worden uitgewisseld, zijn eerder afgegeven door de Nederlandse Belastingdienst. «Bestaande rulings» in OESO-verband zijn rulings die tussen 1 januari 2010 en 1 april 2016 zijn afgegeven.

Het gegeven dat landen in de jaren 2010 tot en met 2015 nog niet konden weten welke afspraken op 5 oktober 2015 zouden worden gemaakt is ook in OESO-verband onderkend. Daarom is afgesproken dat landen over «bestaande rulings» slechts met die «relevante jurisdicties» informatie hoeven uit te wisselen indien en voor zover informatie over deze «relevante jurisdicties» en de daar gevestigde vennootschap waar de ruling op ziet beschikbaar is bij de Belastingdienst. Deze insteek wordt de «best efforts approach» genoemd.

Uit de hierboven genoemde besluiten blijkt dat niet bij alle soorten rulingaanvragen informatie hoefde te worden aangeleverd over vennootschappen gevestigd in landen die onder het begrip «relevante jurisdictie» vallen. Daarnaast geldt dat in de gevallen waarin wel extra informatie in de vorm van de wereldwijde organisatiestructuur van het internationale concern was vereist, dit niet inhoudt dat van vennootschappen die gevestigd zijn in «relevante jurisdicties» ook alle (adres)gegevens bekend zijn bij de Belastingdienst.

Uit het peer review rapport blijkt dat de Nederlandse Belastingdienst deze «best efforts approach» in sommige gevallen heeft toegepast. Ook andere landen hebben deze «best efforts approach» toegepast, zoals blijkt uit het peer review rapport van de OESO. Deze «best efforts approach» geldt niet voor «nieuwe rulings» (zie hierna).

Consultatie met belastingplichtigen en belastingadviseurs voor «bestaande rulings»

De Belastingdienst hecht er waarde aan dat de informatie die over rulings wordt uitgewisseld compleet, juist en up to date is. Om dit te bewerkstelligen en de uitvoeringlast te beperken is in veel gevallen belastingplichtige de mogelijkheid geboden het standaardformulier in te vullen.10 Dit blijkt ook uit het OESO-rapport. Via deze weg zijn bijvoorbeeld adresgegevens en andere identificatiegegevens van relevante groepsmaatschappijen geactualiseerd waardoor de buitenlandse belastingdienst de betrokken groepsmaatschappij makkelijker kan identificeren, hetgeen de doeltreffendheid van de informatie-uitwisseling vergroot. Hiermee is Nederland verder gegaan dan de «best efforts approach» zoals ook weergegeven in het peer review rapport. Het aantal gevallen is niet separaat geregistreerd.

Verhouding informatie beschikbaar bij de Belastingdienst en informatie-uitwisseling over «nieuwe rulings»

Voor «nieuwe rulings» speelt bovenstaande problematiek niet. Daarvoor geldt ook geen «best efforts approach» met betrekking tot «relevante jurisdicties». Informatie moet met alle «relevante jurisdicties» worden gedeeld. Een compleet ingevuld concept standaardformulier is standaard onderdeel gaan uitmaken van de informatie die moet worden aangeleverd bij een verzoek voor iedere ruling met een internationaal aspect. De inspecteur gebruikt deze gegevens als basis voor de informatie die wordt gedeeld met andere landen.

In het eerder genoemde Besluit Fiscaal Bestuursrecht is inmiddels vastgelegd dat – als het verzoek om vooroverleg ziet op het aangaan van grensoverschrijdende rulings en verrekenprijsafspraken die na totstandkoming in aanmerking komen voor uitwisseling van gegevens – het verzoek slechts in behandeling wordt genomen als dit verzoek vergezeld gaat van een in concept ingevuld standaardformulier voor uitwisseling van informatie over rulings. Op deze manier is het vereist dat de informatie die nodig is voor de uitwisseling van informatie over een mogelijk af te geven ruling al in beeld wordt gebracht op het moment dat het vooroverleg wordt gestart.

42.

Wat wordt bedoeld met «dossiers» die moeten worden doorzocht of er sprake is van een grensoverschrijdende ruling waarover informatie moet worden uitgewisseld?

Een deel van de rulings waarover informatie moet worden uitgewisseld wordt afgegeven door het APA/ATR-team en is centraal geadministreerd. In beleidsbesluiten is neergelegd welke situaties verplicht voor bindend advies moeten worden voorgelegd aan het APA/ATR-team. Rulings die niet zijn afgegeven door het APA/ATR-team waren niet centraal geregistreerd. Om die reden moesten de dossiers van individuele belastingplichtigen worden doorzocht met het oog op de uitwisseling van informatie over rulings. Ik verwijs hiervoor naar mijn brief van 4 december 2017 en de brief van mijn ambtsvoorganger van 11 januari 2017.11

43.

Hoe verschillen de OESO- en de EU-afspraken ten aanzien van welke rulings moeten worden uitgewisseld? Kunt u dit zo helder mogelijk aangeven?

Ik verwijs hiervoor naar onderstaande tabel.

|

OESO |

EU |

|

|---|---|---|

|

Welke situaties? |

Rulings over preferentiële regimes (zoals de innovatiebox en tonnageregime), unilaterale APA’s, informeel kapitaalsituaties, rulings over vaste inrichtingen en rulings over specifieke regimes voor doorstromers. |

Alle rulings met een internationaal karakter |

|

Welke periode? |

Afgegeven vanaf 1 januari 2010 en geldig op of na 1 januari 2014 |

Afgegeven vanaf 1 januari 2012 en geldig op of na 1 januari 2014 |

|

Specifieke uitzonderingen |

Er bestaat een specifieke uitzonderingsmogelijkheid voor «oude rulings» onder de EU-uitwisseling als die zijn afgegeven (i) voor 1 april 2016 (ii) aan een belastingplichtige waarvan de voornaamste activiteiten niet uit houdster- of financieringsactiviteiten bestaan en (iii) de (groeps)omzet minder is dan 40 miljoen euro. |

44.

Worden alle, ook niet-grensoverschrijdende, rulings nu centraal geregistreerd?

49.

Worden ook rulings die niet centraal worden afgegeven centraal geregistreerd?

50.

Hoeveel Nederlandse rulings bevinden zich in de computer data base die sinds september 2017 operationeel is?

Sinds september 2017 is bij de Nederlandse Belastingdienst een centraal vastleggingssysteem operationeel voor rulings die in OESO- en EU-verband moeten worden uitgewisseld en na 1 januari 2012 zijn afgegeven. Dit ziet dus alleen op rulings met een internationaal karakter. In de centrale database inzake informatie over de grensoverschrijdende rulings bevinden zich naar de stand van eind november 2017 gegevens over ruim 4.300 rulings.

45.

Waarom geeft Nederland met betrekking tot informeel kapitaalrulings geen duidelijkheid over hoe vaak deze zijn gesloten?

Zoals ook beschreven in antwoord op Kamervragen van de leden Leijten en Van Raan van 31 augustus 201712 is tot 1 juli 2017 bij het registeren van aangevraagde en toegewezen APA’s het aantal aangevraagde en toegewezen rulings met een informeel kapitaalelement niet systematisch bijgehouden. Vanaf 1 juli 2017 wordt expliciet bijgehouden hoeveel informeel kapitaalrulings er zijn gesloten. In het jaarverslag van het APA/ATR-team dat bij de halfjaarsrapportage van de Belastingdienst in het voorjaar van 2018 aan uw Kamer zal worden gestuurd zal daarover worden gerapporteerd.

46.

Hoe kunnen buitenlandse belastingdiensten zien dat sprake is van een informeel kapitaalelement in een ruling?

Zoals ook beschreven in antwoord op Kamervragen van de leden Leijten en Van Raan van 31 augustus 2017 en in mijn brief van 4 december 2017 komt in de uitgewisselde informatie over rulings naar voren dat sprake is van een informeel kapitaal element. Hiermee is het dus voor het andere land duidelijk dat sprake is van informeel kapitaal. Een informeel kapitaal ruling wordt afgegeven in de vorm van een APA. Onder die categorie zijn de rulings dan ook eerst uitgewisseld. Deze werkwijze is in het voorjaar van 2017 verder verduidelijkt door voor APA’s met een informeel kapitaal een aparte rubricering in het voor de uitwisseling gehanteerde standaardformulier te gebruiken. Deze code heeft de naam «downward adjustment ruling». Maar onafhankelijk van de categorie wist de Belastingdienst van het andere land dus ook al dat er sprake is van een APA met informeel kapitaal situatie omdat dit was opgenomen in de samenvatting van de APA.

47.

Hoeveel mensen binnen de Belastingdienst zijn bevoegd om rulings af te geven?

125.

Hoeveel mensen zijn op dit moment bevoegd om een ruling af te geven?

Een groot deel van de rulings met een internationaal karakter wordt centraal afgegeven met inschakeling van het APA/ATR-team. Welke rulings aan dit team moeten worden voorgelegd is geregeld in openbare beleidsbesluiten. Op dit moment werken er ongeveer 75 mensen in het APA/ATR-team.

Bij de afgifte van rulings geldt altijd dat inspecteurs moeten opereren binnen de daarvoor geldende kaders van wet, beleid(sbesluiten) en regelgeving.

48.

Worden rulings ook afgegeven door een enkele belastingdienstmedewerker?

De werkwijze bij de afgifte van rulings verschilt, zoals ook hierboven beschreven. Binnen het APA/ATR-team is er een vaste tweede handtekeningzetter. Voor rulings die buiten het APA/ATR-team worden afgegeven is in veel gevallen sprake van betrokkenheid van tenminste twee medewerkers. Dit betreft ook een van de onderdelen waarop mijn ambtsvoorganger is ingegaan op bij het beantwoorden van vragen over richtsnoeren van de Europese Gedragscodegroep van 24 oktober 2017.13 Zoals aangegeven wordt momenteel nog onderzocht of de werkwijze nog verder verfijnd moet worden.

52.

Wat verklaart de daling van 4750 naar 4000 van het aantal in het verleden gesloten rulings waarover informatie moet worden uitgewisseld?

In de Kamerbrief van 11 januari 201714 is aangegeven dat naar verwachting informatie over 4.750 «bestaande rulings» zou moeten worden uitgewisseld in EU-verband. Daarbij is ook aangegeven dat dit aantal een schatting was en het aantal omhoog of omlaag kan worden bijgesteld. Na het doorlopen van de dossiers zijn, opgeteld bij de rulings die zijn afgegeven door het APA/ATR-team, in totaal ruim 4.000 «bestaande rulings» in beeld gebracht waarover informatie dient te worden uitgewisseld.

53.

Om welke reden heeft Nederland de deadline van de uitwisseling van rulings in OESO-verband niet gehaald? Wie is daarvoor verantwoordelijk geweest en welke consequenties heeft dit gehad voor de verantwoordelijke?

54.

Garandeert de Belastingdienst dat de deadline van 31 december 2017 wordt gehaald? Zo nee: waarom niet?

Informatie over «bestaande rulings» die in beeld zijn wordt uitgewisseld per 31 december 2017 in EU- en OESO-verband. Voor de initiatieven die zijn ondernomen om alle decentraal afgegeven rulings in beeld te krijgen en voor genoemde datum uit te wisselen, verwijs ik naar de brieven van 11 januari 2017 en 4 december 2017. Nederland komt daarmee zijn internationale afspraken na.

55.

Waarom worden de brondocumenten niet vrijgegeven voor Nederland door het International Consortium of Investigative Journalists (ICIJ)?

Zoals in de beantwoording van vragen van uw Kamer naar aanleiding van de 19e halfjaarsrapportage Belastingdienst is gemeld, zullen de onderzoekers hun eigen motieven hebben om de bronbestanden niet vrij te geven15. Deze zijn mij niet bekend. Dit laat overigens onverlet dat de Belastingdienst in internationaal verband (OESO, JITSIC) zich blijft inzetten om deze documenten alsnog te verkrijgen. In de hiervoor genoemde beantwoording is tevens aangegeven dat de landsadvocaat ten tijde van de zogenoemde Offshore Leaks heeft geadviseerd geen juridische procedures tegen journalisten te beginnen om de informatie te verkrijgen, omdat deze weinig kans van slagen zouden hebben vanwege onder andere het journalistieke verschoningsrecht. Dat advies is overgenomen en was ook aanleiding om ter verkrijging van nadere informatie over de Panama Papers geen gerechtelijke procedure te starten.

56.

Wat is de huidige status van de onderhandeling met de Duitse Bundeskriminalamt (BKA) over hoe en onder welke voorwaarden deze documenten door de Nederlandse Belastingdienst kunnen worden gebruikt? Zijn daarmee financiële verplichtingen verbonden en zo ja, kunt u hier inzicht in geven?

De Nederlandse Belastingdienst heeft met het BKA overleg gevoerd. De uitkomst daarvan is dat gestart wordt met enkele dossiers, waarin mogelijk een strafrechtelijk vermoeden speelt. Op deze wijze kan worden nagegaan welke toegevoegde waarde de bij BKA aanwezige documenten mogelijk voor de Nederlandse belastingheffing of invordering kunnen hebben. Met het overleg wordt eveneens beoogd de documenten voor alleen fiscale doeleinden te kunnen gebruiken (naast het strafrecht). Er zijn geen financiële verplichtingen aan verbonden.

57.

In 439 van de 475 Nederlandse gevallen heeft een eerste beoordeling op fiscaal belang plaatsgevonden en bij 59% heeft dit geleid tot een voorstel tot een nadere beoordeling en behandeling. Wat zijn de gevolgen voor deze personen als wordt vastgesteld dat zij in overtreding zijn geweest?

Indien na nader onderzoek blijkt dat (rechts)personen onjuiste belastingaangiften hebben gedaan waarbij sprake is van een belastingnadeel, zullen (navorderings- of naheffings)aanslagen met mogelijke boetes worden opgelegd. De behandeling is maatwerk en vergt veel tijd. Indien sprake is van een vermoeden van overtredingen van de belastingwetgeving, kan vervolging plaatsvinden. Dit gebeurt in enkele gevallen ook daadwerkelijk.

93.

Wanneer verschijnt het jaarverslag van het Advance Pricing Agreements (APA) / Advance Tax Rulings (ATR)-team?

Het jaarverslag zal worden gevoegd bij de volgende halfjaarsrapportage van de Belastingdienst.

OVERIGE VRAGEN

1.

Bestaat er een constructieboek binnen de Belastingdienst en zo ja, wat staat daarin en hoeveel mensen hebben toegang tot dit boek?

Nee, een boek of centrale registratie van fraude- en vermijdingsconstructies is er niet. Daarvoor is de problematiek te dynamisch. De Coördinatiegroep Constructiebestrijding en de Coördinatiegroep Tax Havens en Concernfinanciering, die binnen de Belastingdienst zich specifiek met constructiebestrijding bezighouden, houden wel bij wat zij aan nieuwe fenomenen in de praktijk tegenkomen en dragen zorg voor kennisoverdracht naar behandelende inspecteurs. Dat is een kennisbasis die altijd in beweging is en die onderdeel uitmaakt van de controlestrategie en -aanpak van de Belastingdienst. Een groot deel van de onwenselijke constructies is in de loop der jaren wel beschreven in het OESO-project BEPS (Base Erosion and Profit Shifting), de afspraken waaruit in EU-verband bindende vorm hebben gekregen door middel van de richtlijnen ATAD1 en ATAD2 (Advanced Tax Avoidance Directive).

7.

Waarom is de remplaçantenregeling wel naar de geest van de wet uitgevoerd?

Mijn voorganger heeft in het slotwetdebat van 6 juli 2017 (Handelingen II 2016/17, nr. 97, item 37) gesteld dat: «De toepassing van de remplaçantenregeling is op basis van bevindingen van de ADR ook rechtmatig bevonden door de Algemene Rekenkamer. Het staat er wat zuinig: «naar de letter van het ARAR rechtmatig». Geest en letter scheid ik hier wel even. Ik heb al eerder gezegd wat ik van de regeling vind; dat was de geest. Hier gaat het om de letter.» Daarmee doelde mijn voorganger op het open en ongeclausuleerd geformuleerde karakter van de remplaçantenregeling.

8.

Wat zijn de juridische gevolgen van het feit dat de remplaçantenregeling in het kader van de vertrekregeling volgens u niet naar de letter van het Algemeen Rijksambtenarenreglement (ARAR) is uitgevoerd?

Of de regeling en de uitgaven die hieronder vallen comptabel rechtmatig of onrechtmatig zijn, is aan de Algemene Rekenkamer (AR) om te beoordelen. Zij hebben in hun brief aangegeven hier in het verantwoordingsonderzoek 2017 op terug te komen.

9.

Waarom loopt de werving van bedrijfskritische functies achter op schema? Welke stappen worden hier gezet om de effecten te mitigeren?

10.

Wat is de reden dat de werving van bedrijfskritische functies achterloopt op schema, maar nog geen invloed heeft op de continuïteit, en wat is de verwachting voor de toekomst?

115.

Wordt het risico dat de continuïteit van de inning van belasting in gevaar komt vergroot doordat de werving van medewerkers achterloopt op schema?

116.

Vergroot het feit dat de werving voor bedrijfskritische functies achterloopt op schema het risico dat de continuïteit in gevaar komt?

De werving voor bedrijfskritische functies loopt achter op schema, omdat het aantrekken van met name fiscalisten en ICT’ers meer tijd vergt dan voorzien. Intern zijn, ter overbrugging, medewerkers verschoven van reguliere naar bedrijfskritische plekken. Hiermee zijn eventuele risico’s voor de continuïteit ondervangen.

16.

Wat zijn de risico’s voor de continuïteit van de Belastingdienst van het niet vrijgeven van de extra middelen?

De middelen die eind november 2017 door de Minister zijn vrijgegeven worden bestemd voor het continueren van lopende projecten van de Investeringsagenda en voor een aantal randvoorwaardelijke generieke voorzieningen; het niet vrijgeven zou direct consequenties hebben gehad voor de inhuur van capaciteit dan wel expertise en de benodigde licenties en andere software die randvoorwaardelijk zijn voor de uitvoering van deze projecten. Deze vrijgave wordt geformaliseerd in de voorjaarsnota 2018. Deze projecten dragen bij aan de werkpakketreductie. En wanneer deze reductie later gerealiseerd wordt, brengt dit mogelijk continuïteitsrisico’s met zich mee, omdat de uitstroom als gevolg van de vertrekregeling reeds vastligt. Deze risico’s zijn op dit moment niet gekwantificeerd.

17.

Kunt u de cijfers omtrent nalevingstekort en correctiepotentieel verstrekken, alsmede de ontwikkeling ervan, voor de groepen mkb, grote ondernemingen en particulieren?

21.

Hoe hoog ligt het foutenpercentage in de aangiften voor het mkb, grote ondernemingen en particulieren gemiddeld per jaar?

Sinds 2016 rapporteert de Minister van Financiën de nalevingstekorten bij particulieren en MKB in de begroting van Financiën (IX).

|

Prestatie-indicator |

Waarde 2015 |

Waarde 2016 |

Streefwaarde 2017 |

Streefwaarde 2018 |

|---|---|---|---|---|

|

Juist en volledig doen van aangifte: structureel terugdringen van het nalevingstekort Particulieren1 |

1,1% |

1,0% |

<1,1% |

<1,1% |

|

Juist en volledig doen van aangifte: structureel terugdringen van het nalevingstekort MKB |

6,0% |

<5,2% |

<6% |

<6% |

Zowel voor Particulieren als MKB betreft het nalevingstekort een netto cijfer: saldo van correcties ten nadele van de belastingplichtige en correcties in het voordeel van de belastingplichtige.

18.

Kunt u de begrippen «nalevingstekort» en «correctiepotentieel» uitleggen alsook de verschillen tussen deze termen?

De termen nalevingstekort en correctiepotentieel zijn synoniemen. Het gaat om het totaal van de gemaakte fouten in een aangifte of het niet doen van aangifte, zowel die in het voordeel als die in het nadeel van de aangever. Het betreft zowel onbewuste fouten als om bewuste misleiding bij het doen van aangifte of het niet registreren als belastingplichtige (fraude).

19.

Welk deel van het correctiepotentieel wordt normaliter geïnd en in welk stadium?

Dit is niet aan te geven. In de begroting zijn streefwaarden geformuleerd voor de in een bepaald kalenderjaar te realiseren bruto correctieopbrengsten voor Particulieren en MKB. Dit betreft het door de Belastingdienst gecorrigeerde bedrag op de aangifte van belastingplichtigen, vóór toepassing van het belastingtarief en zonder rekening te houden met het verlies op correcties door bezwaar en invordering. De correcties beslaan veelal meerdere belastingjaren en de afhandeling kan ook meerdere jaren vergen, zeker in geval van bezwaar en inningsproblemen. Wat er uiteindelijk van een bepaalde correctie wordt geïnd kan niet zomaar uit de systemen worden gehaald. Dit veronderstelt namelijk directe koppeling van heffing-, inning- en bezwaarsystemen hetgeen op dit moment niet mogelijk is.

20.

Bent u bereid jaarlijks te rapporteren over het correctiepotentieel en het nalevingstekort?

De Belastingdienst brengt periodiek de nalevingstekorten bij particulieren en MKB in kaart en zal daarover jaarlijks blijven rapporteren in de begroting.16 Er is tot op heden geen schatting van een nalevingstekort bij grote ondernemingen. De redenen hiervan zijn dat de populatie te divers is en de te onderscheiden subpopulaties dermate klein dat schattingen minder betrouwbaar zullen zijn. De kans is groot dat enkele onderzoeken grote correcties opleveren die het moeilijk maken trends over meerdere jaren te laten zien. Dit laat onverlet dat ook bij grote ondernemingen meer transparant kan worden gemaakt welke fenomenen er spelen en waar de fiscale problematiek zit. Bekeken wordt of er zodanig gedifferentieerd kan worden tussen verschillende typen grote ondernemingen, dat, met uitzondering van de grootste ondernemingen, ook in dit segment een schatting mogelijk is van nalevingstekorten.

22.

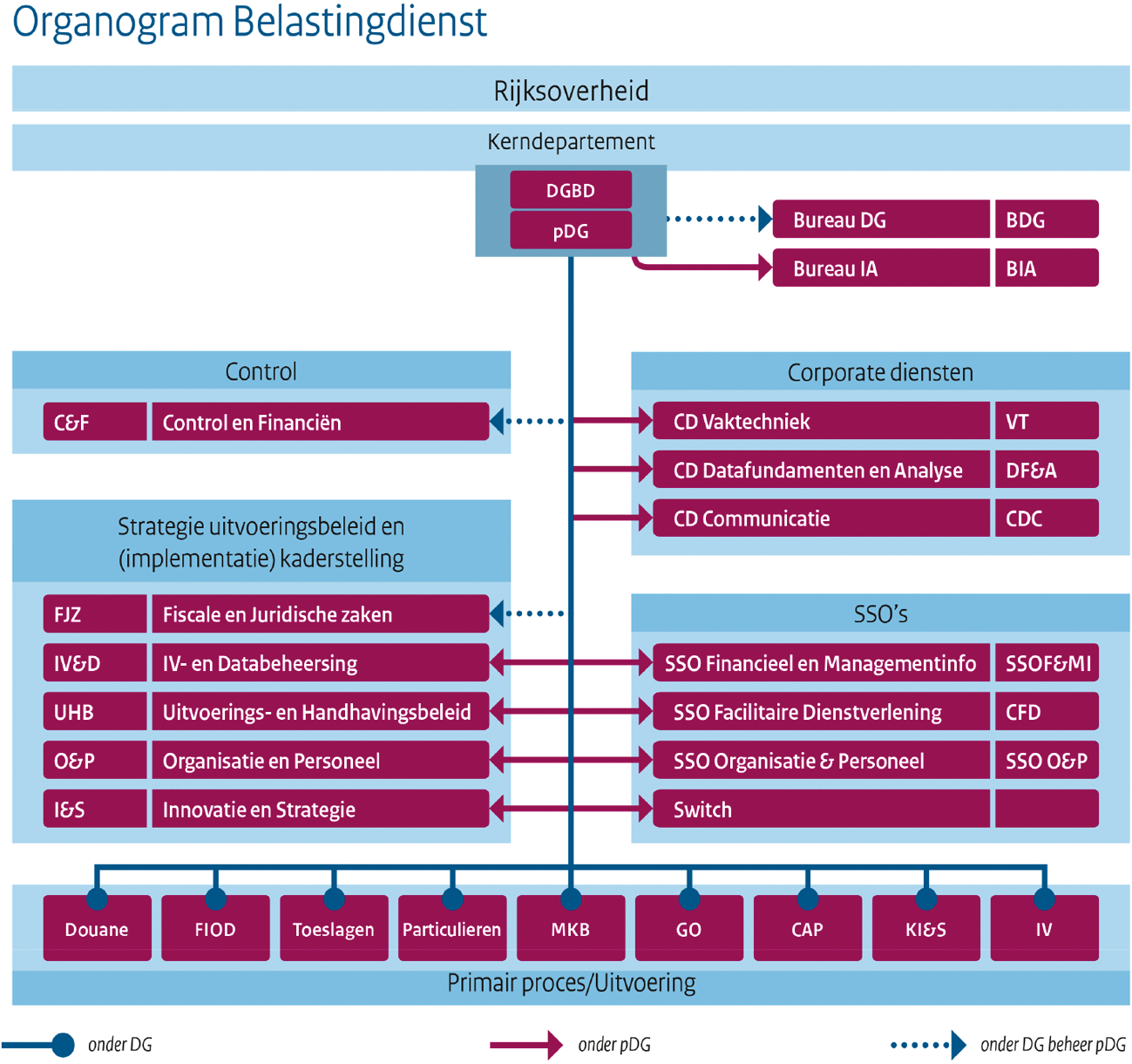

Kunt u een organogram geven van de nieuwe topstructuur?

Zie het organogram hierbij.17

23.

Wanneer wordt de second opinion op de Investeringsagenda afgerond?

De second opinion bestaat uit 3 fasen. Het advies op de urgente budgetaanvragen voor 2018 («fase 1») heeft u tegelijk met de 20e halfjaarsrapportage ontvangen. De second opinion omvat verder een toets op alle plannen voor de primaire processen («fase 2») en een uitspraak over het totaal van de Investeringsagenda («fase 3»). De resultaten hiervan worden voor fase 2 eind december 2017 en voor fase 3 in het voorjaar 2018 verwacht.

24.

Bij hoeveel afdelingen of processen speelt het risico dat er teveel medewerkers vertrekken?

Op bijna alle processen binnen de Belastingdienst vindt de komende jaren verdere uitstroom van medewerkers plaats. Deze uitstroom wordt deels opgevangen door de in de Investeringsagenda voorziene werkpakketreductie. Daar waar de uitstroom niet gemitigeerd kan worden door werkpakketreductie, vindt vervanging plaats door instroom.

25.

58,4% van de medewerkers heeft het medewerkersonderzoek ingevuld. Welke stappen neemt de Belastingdienst om het percentage respondenten in de toekomst te vergroten, gezien het feit dat de scores onder de benchmark openbaar bestuur en veiligheid liggen en selectiebias de resultaten vervuild kan hebben?

De scores uit het MTO liggen iets onder de bechmark openbaar bestuur en veiligheid. Met het aantal respondenten dat het onderzoek heeft ingevuld ben ik tevreden. Bij een volgend onderzoek zal ik aandacht besteden aan het verhogen van de respons.

26.

Wat is de reden dat medewerkers weinig positief zijn over het sturen op resultaten door hun leidinggevenden?

De reden dat medewerkers weinig positief zijn over het sturen op resultaten door hun leidinggevenden is niet uit het onderzoek te halen. Deze score geeft aan dat medewerkers waarnemen dat leidinggevenden relatief weinig resultaatgericht sturen. Dit is onderwerp van gesprek tussen leidinggevenden en medewerkers naar aanleiding van dit MTO.

27.

Welke voorbeelden worden genoemd over de werkcultuur in relatie tot het handelen van organisatie richting medewerkers?

De gestelde vraag in het MTO is: de Belastingdienst gaat goed om met haar medewerkers in tijden van verandering. Deze vraag heeft een vrij lage score. Er zijn geen voorbeelden bij deze vraag genoemd. Ook is dit onderwerp van gesprek tussen leidinggevenden en medewerkers naar aanleiding van dit MTO.

28.

Hoe negatief zijn de medewerkers over het handelen van de organisatie tijdens veranderingen, waarom zijn zij negatief en wat wordt er gedaan om dit te verhelpen?

De totaalscore op het onderwerp continue verandering was 4,2, ten opzichte van een benchmark van 5,5. Waarom medewerkers negatief oordelen is niet uit het onderzoek te halen. Wel op welke onderwerpen de ontevredenheid zich richt: communicatie, inspraak, omgang met medewerkers tijdens de verandering en duidelijkheid over het nut van de veranderingen.

Op dit moment worden diverse acties ondernomen om de resultaten te delen binnen de organisatie. Er zijn bijeenkomsten georganiseerd om alle dienstonderdelen op de hoogte te stellen van de resultaten. Er vinden gesprekken plaats met leidinggevenden, medewerkers en medezeggenschap.

29.

Op 25 mei 2018 moet de Algemene Verordening Gegevensbescherming (AVG) zijn doorgevoerd, echter er is meer tijd nodig. Wat zijn de financiële gevolgen van dit uitstel, wie is verantwoordelijk voor het voorkomen van verder uitstel en welke consequenties voor de verantwoordelijke zijn aan verder uitstel verbonden?

Het feit dat de Belastingdienst op 25 mei 2018 nog niet volledig compliant is met de AVG heeft geen directe financiële gevolgen. Het betekent dat de kosten die gemaakt worden voor implementatie – die overigens binnen de eigen begroting worden opgevangen – langer over de tijd worden uitgespreid.

De Belastingdienst zal zich maximaal inspannen om verder uitstel te voorkomen. De Autoriteit Persoonsgegevens (AP) kan bij blijvende niet naleving van de AVG een boete opleggen. Daarom onderhoudt de Belastingdienst nauw contact met de AP.

30.

Is de Douane voorbereid op een chaotische Brexit, waarvoor de rapporteurs van de Tweede Kamer waarschuwen? Kan de Kamer inzage krijgen in die voorbereidingen?

Als het Verenigd Koninkrijk (VK) geen onderdeel meer is van de Europese interne markt en de douane-unie, vervalt het huidige vrije verkeer van goederen, diensten en kapitaal waardoor sprake is van herinvoering van douaneverplichtingen en toezicht tussen het VK en de EU. Dit heeft tot gevolg dat er douaneformaliteiten vervuld moeten worden die door Douane moeten worden gehandhaafd.

Door de Douane is, voor zover nu mogelijk, een inschatting gemaakt van de voorbereidingen die getroffen moeten worden om hier tijdig op voorbereid te zijn. In 2018 zal de analyse, op basis van de voortgang van de onderhandelingen, worden geactualiseerd. Wanneer er meer zicht is op onderhandelingsresultaten zal er op basis hiervan een besluit worden genomen over de verdere maatregelen die de Douane moet treffen.

31.

Wanneer zijn de analyses van de impact van de Brexit gereed?

33.

De Brexit heeft, door het ontstaan van een nieuwe buitengrens, gevolgen voor de uitvoering van de taken van de Douane. Hoeveel extra kosten en fte gaan daarmee gepaard?

De analyse van de impact op de Douane kan pas worden afgerond wanneer de toekomstige relatie met het VK bepaald is. De onderhandelingen over een nieuw handelsakkoord en een eventuele transitieperiode moeten nog beginnen. De focus ligt nog volledig op de uittredingsovereenkomst. De volledige impact is afhankelijk van de details van de toekomstige relatie als ook van de verwachtingen van de opdrachtgevers van Douane voor het toezicht na 29 maart 2019.

32.

Welke voorbereidingen zijn er op dit moment getroffen voor de Douane in relatie tot de ontwikkelingen rond de Brexit?

Douane staat in nauw overleg met ketenpartners, het bedrijfsleven en Douane-organisaties in ons omringende landen om de gevolgen van verschillende scenario’s steeds duidelijker in beeld te krijgen. Douane start binnen het reguliere kader met een eerste werving ter voorbereiding van de handhavings- en toezichtsactiviteiten als gevolg van de Brexit.

58.

Wat is het totale bedrag aan openstaande toeslagschulden in het buitenland momenteel?

59.

Kunt u het totaalbedrag geven dat openstond in oktober 2017 voor elk van de landen, dus inclusief de toeslagschulden die tussen juni 2015 en oktober 2017 zijn ontstaan?

Voor het verstrekken van deze gegevens heeft de Belastingdienst meer tijd nodig. De Kamer ontvangt de cijfers kort na het Kerstreces.

60.

Hoeveel van de afname van ongeveer 80 miljoen euro is het gevolg van het afboeken van oninbare toeslagen?

63.

Wanneer wordt de invordering van de openstaande toeslagschulden in het buitenland afgerond of zijn hier ook nog oninbare toeslagschulden? Zo ja, hoe groot is de omvang?

Het gerapporteerde begin en eindbedrag is gebaseerd op twee componenten, een deel wat daadwerkelijk openstond en een deel wat als oninbaar is gemarkeerd, maar nog wel verrekend kan worden. Dat tweede deel is bijgevoegd, omdat daar nog geld op kan worden ontvangen. Echter, na 5 jaar zijn deze posten niet meer te verrekenen en worden ze niet meer meegeteld. Een deel van de afname valt dus toe te wijzen aan verjaarde posten.

|

Beginbedrag |

139.495.051 |

|

|---|---|---|

|

Waarvan openstaand |

81.416.302 |

|

|

Waarvan verrekenbaar OP |

58.078.748 |

|

|

Eindbedrag |

59.467.404 |

|

|

Waarvan openstaand |

46.148.077 |

|

|

Waarvan verrekenbaar OP |

13.319.327 |

|

|

Verschil |

80.027.647 |

|

|

Waarvan openstaand |

35.268.226 |

|

|

Waarvan verrekenbaar oninbaar |

44.759.421 |

De afname van het openstaande bedrag kan voor ongeveer 56% worden toegedicht aan oninbaarlijdingen.

61.

Kunt u de evaluatie van de pilots internationale invordering aan de Kamer doen toekomen?

De evaluatie is in afrondende fase en zal meegestuurd worden met de volgende halfjaarsrapportage.

62.

Hoe verklaart de Belastingdienst dat de toeslagschulden van Bulgarije met € 1.644.419, slechts 31%, in de genoemde tijdsinterval is afgenomen, terwijl dit percentage bij andere landen hoger ligt?

Bij de mensen in Bulgarije die nog een toeslag moeten terugbetalen zijn weinig tot geen verhaalsmogelijkheden.

64.

Wat wordt ermee bedoeld dat met name de intensieve invordering van het mkb kleinbedrijf die belegd is bij het Landelijk Incassocentrum (LIC) nog niet op het gewenste niveau is?

Bedoeld is dat het aanbod van werk en personele capaciteit op het gebied van de intensieve invordering bij het MKB Kleinbedrijf door het Landelijk Incassocentrum niet in evenwicht is, waardoor deze groep belastingplichtigen niet de gewenste aandacht krijgt. Het volume van werkaanbod houdt verband met de groei van het aantal ondernemingen met name in het ZZP-segment en de keuzes die zijn gemaakt bij de inrichting van het LIC. Bij intensieve invordering gaat het over de inzet van de complexere invorderingsinstrumenten, zoals het beslag op roerende zaken, het beslag onder derden, het beslag op onroerende zaken en de aansprakelijkstelling van derden.

65.

Wat is de definitie van mkb kleinbedrijf?

Binnen MKB worden 1,7 miljoen entiteiten (ZZP, BV's, firma's en daarbij betrokken belastingplichtigen) behandeld. Deze entiteiten verschillen in fiscaal belang (opbrengst, kasstroom) en fiscaal risico (mate van compliance op de gebieden aangifteplicht, kwaliteit van de aangiften, betalingsgedrag). De entiteiten zijn gerangschikt op een combinatie van een groot aantal aspecten van fiscaal belang en risico. De 0,4 miljoen entiteiten die het hoogst scoren op belang en risico worden als middenbedrijf behandeld, de overige (1,3 miljoen) als kleinbedrijf. De rankschikking wordt periodiek uitgevoerd.

66.

Wat is de gehanteerde definitie van Zeer Vermogende Personen?

67.

Hoeveel Zeer Vermogende Personen (ZVP’s) zijn er in Nederland en wat is hun gemiddelde vermogen?

68.

Wat is het totale vermogen van de ZVP's?

69.

Hoe vaak wordt bij ZVP's op een offshore constructie gestuit?

De Belastingdienst kwalificeert een belastingplichtige als ZVP wanneer het (gezamenlijke) vermogen van belastingplichtige (en zijn fiscale partner) meer bedraagt dan 25 miljoen euro. Hierbij wordt gekeken naar vermogensbestanddelen die inkomen uit werk en woning (box 1), en inkomen uit aanmerkelijk belang (box 2) genereren en naar vermogensbestanddelen die tot de grondslag van box 3 behoren. Er zijn volgens de laatste cijfers circa 3.600 belastingplichtigen (en fiscale partners) die kwalificeren als ZVP. Zij worden in circa 2.200 dossiers behandeld. In een dossier kunnen meerdere ZVP zitten die onderling een relatie (vaak familie) hebben.

Het vermogen van ZVP is niet rechtstreeks uit de data waarover de Belastingdienst beschikt te halen. Met name over het vermogen in box 2 ontbreekt informatie, omdat hiernaar niet wordt gevraagd in de aangifte. Op basis van een globale inschatting van de beschikbare data wordt het totale vermogen van de groep belastingplichtige ZVP op circa 138 miljard euro geschat. Hieruit is een gemiddeld vermogen van circa 40 miljoen euro af te leiden.

De Belastingdienst houdt niet bij in hoeveel dossiers sprake is van een offshore constructie. Het is daarom ook niet bekend hoe vaak bij ZVP sprake is van zo’n constructie.

70.

Kan deze uitsplitsing in aangiften ook voor de laatste paar jaar gemaakt worden? Is er een trend naar steeds meer online en wie zijn de 1% die op papier aangifte doen?

In de splitsing in aangiften die de laatste paar jaar digitaal versus op papier zijn ontvangen, is een lichte trend naar «meer online» te onderkennen. Er is geen onderzoek gedaan naar wie de belastingplichtigen zijn die nog op papier aangifte doen. Het ligt in de lijn der verwachting dat deze groep gevormd wordt door minder tot niet digitaal vaardige belastingplichtigen. Er is een groep die bij de uitnodiging tot het doen van aangifte proactief van de Belastingdienst een papieren aangiftebiljet ontvangt. Deze groep wordt gevormd door belastingplichtigen die 70 jaar of ouder zijn en die nog niet eerder digitaal aangifte hebben gedaan (deze leeftijdsgrens stijgt jaarlijks een jaar).

71.

Hoe verklaart u de verschuiving in het inlevergedrag, namelijk dat 14% van de belastingplichtigen een maand langer doet over het indienen van de aangifte terwijl zich nauwelijks verstoringen hebben voorgedaan?

72.

Wat is de hoogte van de vertraagde belastinginkomsten?

Deze gedragsverandering heeft geen effect op de belastinginkomsten.

De verschuiving van het inlevermoment kent onder andere de volgende mogelijke verklaringen.

1. Een aangifte die in april wordt ingediend, is op tijd. De belastingplichtige raakt in toenemende mate gewend aan de aangiftetermijn van maart en april.

2. Voor de aangifte die in maart wordt ingediend, garandeert de Belastingdienst dat de belastingplichtige in reactie hierop vóór 1 juli van hetzelfde jaar bericht ontvangt. Voor de aangifte die is ontvangen in april geldt hiervoor een inspanningsverplichting. In de uitnodiging tot het doen van aangifte over belastingjaar 2016 is voor het eerst geen vermelding gemaakt van dit onderscheid tussen het indienen van de aangifte in maart of april. Mogelijk heeft dit er ook toe bijgedragen dat de groep belastingplichtigen die in april aangifte heeft gedaan, is gegroeid ten opzichte van vorig jaar. Overigens zal dit onderscheid in de uitnodiging tot het doen van aangifte voor belastingjaar 2017 weer vermeld worden.

73.

Op welke wijze betrekt u de maatschappelijke partners bij de aangiftecampagne?

Maatschappelijke organisaties worden op diverse wijzen betrokken bij de aangiftecampagne. De Belastingdienst vraagt bijvoorbeeld aan organisaties die belastingplichtigen helpen met belastingzaken met welke fiscale onderwerpen hun doelgroep moeite heeft. Deze onderwerpen worden meegenomen in de informatievoorziening aan burgers, of aan hun helpers.

Zo heeft de Belastingdienst op verzoek in informatiebijeenkomsten met maatschappelijk partners informatie gegeven over de fiscale aspecten van een echtscheiding en het bezit van een woning (zie voor meer informatie hierover https://belastingdienst-in-beeld.nl/maatschappelijk-dienstverleners-verdiepen-kennis-op-bijeenkomsten-belastingdienst/).

Organisaties maar ook individuele helpers kunnen gebruik maken van het Kennisnetwerk om hun kennis actueel en accuraat te houden. Zo nodigen bibliotheken maatschappelijke organisaties uit om in de bibliotheken belasting- en toeslagen spreekuren te houden. Hierbij kunnen de maatschappelijk dienstverleners ook gebruik maken van het Kennisnetwerk van de Belastingdienst. Het convenant realiseert dat in de bibliotheek gebruik kan worden gemaakt van computers met internetverbinding en printfaciliteiten om hun zaken met de Belastingdienst te regelen. Ook kunnen burgers gratis deelnemen aan cursussen digivaardigheid in de bibliotheken.

Daarnaast werkt de Belastingdienst samen met vertegenwoordigers van specifieke doelgroepen om op het gebied waarop deze vertegenwoordigers expertise hebben, de ondersteuning aan burgers te verbeteren.

74.

Is een fatsoenlijke machtigingsfunctie beschikbaar bij de aangiftecampagne komend voorjaar of is de machtigingsfunctie nog steeds niet geregeld?

Alle relevante documenten voor het doen van aangifte die naar de berichtenbox worden gestuurd worden komend jaar ook vermeld op MijnBelastingdienst.nl. Voor MijnBelastingdienst.nl geldt dat de machtigingsfunctie voor de aangifte inkomstenbelasting voor belastingplichtigen onderling is geregeld. Ook machtigen voor de aangifte inkomstenbelasting middels eHerkenning (een inlogmethode voor niet natuurlijke personen, bijvoorbeeld de vakbond) zijn geregeld. De meerderheid van de belastingconsulenten maakt gebruik van commerciële software, met een eigen machtigingsvoorziening. Er is dus voor alle helpers een machtigingsmogelijkheid beschikbaar voor het doen van aangifte.

Voor niet natuurlijke personen is nog geen machtigingsfunctie voor de berichtenbox beschikbaar. Dat betekent dat niet-natuurlijke personen nog geen inzicht geboden kan worden in de documenten over het betreffende belastingmiddel die in de berichtenbox zijn geplaatst. Dit onderscheid is tijdens de komende campagneperiode niet meer van belang, omdat MijnBelastingdienst.nl ook alle relevante documenten bevat. Er zullen dus geen formele berichten van de Belastingdienst in de Berichtenbox staan die niet ook op het portaal MijnBelastingdienst.nl te vinden zijn.

Verder is de verantwoordelijkheid voor de rijksbrede machtiging voor nabestaanden op DigiD belegd bij BZK. Naar verwachting is deze nabestaandenmachtiging de komende campagneperiode nog niet gerealiseerd.

75.

Hoeveel inkomensverklaringen zijn er over het belastingjaar 2016 ontvangen?

Per 1 december 2017 zijn tot nog toe 83.825 inkomensverklaringen met betrekking tot belastingjaar 2016 door de Belastingdienst geregistreerd.

76.

Kunt u de lijst geven van alle Auditdienst Rijk (ADR)-rapporten over de Belastingdienst en het Ministerie van Financiën die in 2017 zijn gepubliceerd, inclusief de datum van oplevering en de datum van publicatie op de website?

In onderstaande tabel staan de rapporten van de Auditdienst Rijk met betrekking tot de Belastingdienst en het Ministerie van Financiën die in 2017 zijn gepubliceerd op de website van de rijksoverheid. De meeste rapporten zijn op 10 oktober 2017 op de website geplaatst. Het ging hierbij om een inhaalactie; de organisatie was voor die tijd nog niet ingericht op het nieuwe rijksbeleid om ADR-rapporten actief openbaar te maken.

|

Nr. |

Naam ADR rapport |

Datum rapport |

Datum publicatie |

|---|---|---|---|

|

1 |

Niet Fix Overdrachtsbelasting |

Juli 2016 |

10 oktober 2017 |

|

2 |

Deelonderzoek Innen op aangifte |

November 2016 |

10 oktober 2017 |

|

3 |

Onderzoek Switch |

November 2016 |

10 oktober 2017 |

|

4 |

Grondslag eigen middelen uit BTW 2015 |

November 2016 |

10 oktober 2017 |

|

5 |

Continuïteit Belastingdienst1 |

Januari 2017 |

10 oktober 2017 |

|

6 |

Rechtmatigheid uitgaven uitstroomregeling Belastingdienst 20161 |

Januari 2017 |

10 oktober 2017 |

|

7 |

Projecten Investeringsagenda die niet zijn behandeld in het Investment Committee1 |

Januari 2017 |

10 oktober 2017 |

|

8 |

Niet Fix Dividendbelasting |

Februari 2017 |

10 oktober 2017 |

|

9 |

Samenvattend Auditrapport 2016 – Ministerie van Financiën en Nationale Schuld (IX) |

Maart 2017 |

15 maart 2017 |

|

10 |

Fraudeonderzoek Belastingdienst |

Maart 2017 |

10 oktober 2017 |

|

11 |

Samenwerking Innovatiedriehoek |

Mei 2017 |

10 oktober 2017 |

|

12 |

Integrale planning Modernisering IV-landschap |

Mei 2017 |

10 oktober 2017 |

|

13 |

Inrichting Ordelijk Financieel Beheer Douane |

Juni 2017 |

10 oktober 2017 |

|

14 |

Implementatie aanbevelingen Commissie Onderzoek Belastingdienst |

Juli 2017 |

6 juli 2017 |

|

15 |

Gegevensgebruik D&A |

Augustus 2017 |

2 oktober 2017 |

|

16 |

Informatiebeveiliging programma Broedkamer en voorlopers |

September 2017 |

2 oktober 2017 |

|

17 |

Implementatie Handboek Beveiliging Belastingdienst (HBB) |

September 2017 |

2 oktober 2017 |

|

18 |

Implementatie aanbevelingen Commissie Onderzoek Belastingdienst: Herijking Investeringsagenda |

September 2017 |

19 september 2017 |

Deze ADR-rapporten waren eerder aan de Tweede Kamer gezonden bij brief van 27 januari 2017 (Kamerstuk 31 066, nr. 331).

77.

Het werk van de Fiscale inlichtingen- en opsporingsdienst (FIOD) krijgt een steeds intensiever internationaal karakter. In hoeverre leidt dat tot extra werkdruk bij de FIOD? Leidt het intensievere karakter van de werkzaamheden tot extra kosten en zo ja, hoeveel?

Het intensievere internationale karakter van de opsporingsonderzoeken die tot het werkterrein van de FIOD behoren, heeft een aantal redenen. Financieel-economische en fiscale criminaliteit vindt in steeds hoger tempo plaats over grenzen, mede door technologische ontwikkelingen. Concrete voorbeelden daarvan zijn belastingontduiking via ingewikkelde internationale constructies en witwassen met bitcoins. De wet- en regelgeving is echter nog steeds erg gericht op de eigen jurisdictie, waardoor er in internationale opsporingsonderzoeken een complexe samenhang van verschillende organisaties en bevoegdheden ontstaat. Ook wordt afpakken over de grenzen daardoor erg complex. Het gevolg daarvan is dat onderzoeken met een internationale component per definitie bijzonder tijdrovend is en een steeds groter deel van het werkpakket en de kosten uitmaken. Een en ander kan nu worden opgevangen binnen de beschikbare capaciteit en middelen van de FIOD, die recentelijk is uitgebreid op basis van business cases voor intensivering van witwasonderzoeken.

Daar komt bij dat de FIOD via eigen onderzoeken en derden zoals de Belastingdienst en buitenlandse zusterdiensten steeds meer informatie over financieel-economische en fiscale criminaliteit ontvangt. Dit biedt meer mogelijkheden voor effectieve bestrijding van dergelijke criminaliteit. Nederland vervult daarin een internationale voortrekkersrol. Zo heeft de FIOD in internationaal verband het initiatief genomen voor Financial Criminal Investigations-Net op basis waarmee het proces van rechtshulp kan worden verbeterd en versneld (zie hierover de 20e Halfjaarsrapportage, p. 20).

Alle verkregen informatie moet ook worden geanalyseerd en verwerkt tot en vervolgens in opsporingsonderzoeken, idealiter uitmondende in een veroordeling van de verdachte en het afpakken van zijn crimineel vermogen. Voor wat betreft het thema belastingontduiking en daarmee samenhangende criminaliteit wordt daarvoor reeds aandacht gevraagd in de aangekondigde business case naar aanleiding van de Panama Papers. 18

78.

Zijn de Automatic Number Plate Recognition (ANPR)-camera's geheel overbodig? Wat heeft de aanschaf van de camera's en eventuele software gekost?

De Belastingdienst ontving de camerabeelden vanaf de ANPR-camera’s van de Politie (medegebruik). Die camera’s zijn nog steeds in gebruik bij de Politie. Voor informatie over de kosten van de camera’s en de bijbehorende software verwijs ik naar de begroting van de Politie.

79.

Zijn de ANPR-camera's in staat om buitenlandse kentekens te herkennen? Zo nee, wanneer zal dat geregeld zijn?

De ANPR-camera’s zijn ook in staat om buitenlandse kentekens te lezen. Voor het gebruik van die kentekens voor de heffing van motorrijtuigenbelasting (MRB) en belasting van zware motorrijtuigen (BZM) verwijs ik naar het verslag van een schriftelijk overleg vaste commissie Financiën van 16 juni 2017.19

80.

Wat is het tijdpad voor onderzoek naar de ANPR? Wanneer dient er duidelijkheid te zijn hoe hier verder mee te kunnen?

Doel van het onderzoek is om zo snel mogelijk weer gebruik te gaan maken van de camerabeelden voor de MRB en BZM. Vanuit het oogpunt van naleving en handhaving wordt over het exacte tijdpad niet gecommuniceerd.

81.

Op welke termijn verwacht de Belastingdienst de uitkomsten van het onderzoek naar de wijze waarop de wettelijke grondslag voor het gebruik van ANPR-camerabeelden in de sfeer van de bijtelling in de inkomsten- en loonbelasting (PGA) het best vorm kan krijgen?

De wettelijke grondslag voor het gebruik van ANPR-camerabeelden in de sfeer van de bijtelling in de inkomsten- en loonbelasting (PGA) zal worden afgestemd op het gebruik van de camerabeelden in de praktijk. De verwachting is dat hierover het aankomende half jaar meer duidelijkheid ontstaat.

82.

Uit onderzoek blijkt dat de gemiddelde kwaliteit van de antwoorden op vragen over wet- en regelgeving niet aan de kwaliteitsnorm voldoet. Welke verbeteringen worden op dit gebied doorgevoerd en hoeveel extra kosten en fte zijn daarmee gemoeid?

De nieuwe werkwijze voorziet erin dat wet- en regelgevingvragen worden doorverbonden naar de nieuwe Wet- en regelgevinghelpdesk. De eerstelijns informanten bij deze helpdesk specialiseren zich in fiscale kennis, op doorvragen van de fiscale context van de vragensteller, op goed kunnen zoeken in het systeem met digitale content, op welke antwoorden op de website kunnen worden gevonden en tenslotte op het goed kunnen beoordelen welke vragen door tweedelijns informanten kunnen worden beantwoord.

De tweedelijns informanten kunnen vervolgens beoordelen welke vragen thuishoren bij een fiscaal intermediair en welke vragen doorverwezen horen te worden naar de inspecteur voor vooroverleg. De overige vragen worden door de tweede lijn zelf beantwoord. Deze tweede lijn is inmiddels voor vragen van particulieren ingericht en wordt nog uitgebreid. Tevens zal de tweede lijn worden uitgebreid voor de terreinen auto en toeslagen.

Deze maatregelen betekenen extra kosten. Daar tegenover staat een verwachte reductie in telefoontjes omdat burgers teksten op de verbeterde website beter begrijpen en hun antwoorden beter kunnen vinden. De verbetering van de kwaliteit van de antwoorden op wet- en regelgevingvragen kan dan ook budget neutraal gerealiseerd worden.

83.

Wanneer is de Wet Deregulering Beoordeling Arbeidsrelaties (Wet DBA) ingevoerd, die tot doel had kwaadwillende opdrachtgevers te bestraffen? Hoeveel boetes zijn tot nu toe opgelegd?

De wet DBA is ingevoerd per 1 mei 2016. De handhaving op arbeidsrelaties (DBA) is opgeschort tot 1 juli 2018.

De Belastingdienst handhaaft tijdens dit handhavingsmoratorium alleen in geval van evident kwaadwillenden. Er zijn (nog) geen naheffingsaanslagen opgelegd en daardoor ook geen boetes.

Zoals toegelicht in mijn brief van 3 februari jl. gaat hier zorgvuldig onderzoek aan vooraf. Een onderzoek bestaat uit verschillende fases, zoals een eerste gesprek met de opdrachtgever, het vaststellen van de aard van de werkrelatie en het ter plaatse beoordelen van de wijze waarop de opdrachtgever en opdrachtnemer feitelijk de werkrelatie vormgeven. Nadat is vastgesteld dat de aard van de werkrelatie als dienstbetrekking kwalificeert, vindt aanvullend onderzoek plaats om de kwaadwillendheid te kunnen onderbouwen.

84.

Op welk moment is de notificatiefunctie van de berichtenbox verbeterd en wanneer is een machtigingsfunctie niet natuurlijke personen op de berichtenbox gerealiseerd? Indien zij er nog steeds niet zijn, wat is dan de reden van deze grote vertraging?

85.

Kunt u aangeven hoeveel van de naar de berichtenbox verstuurde berichten nu binnen zes weken geopend wordt? Of vindt u het niet noodzakelijk om dit te monitoren?

Dit betreft voorzieningen die worden gerealiseerd onder de verantwoordelijkheid van de Staatssecretaris van BZK. In de beleidsreactie op het rapport van de Nationale ombudsman «Hoezo MIJNoverheid?» van 7 december 2017 geeft hij een toelichting op de stand van zaken.20

Het gebruik van de Berichtenbox is voor sommige burgers nieuw. Een groot deel van de gebruikers heeft zijn e-mail adres opgegeven en ontvangt dus ook notificaties bij nieuwe berichten. Gebruikers die nog geen e-mailadres hebben opgegeven zullen binnenkort door een geautomatiseerde melding actief worden gevraagd hun e-mailadres op te geven inclusief de instellingen voor notificaties en herhaalnotificaties. Periodiek worden gebruikers reeds gevraagd het e-mailadres te controleren op juistheid. Ook zullen meerdere notificatiekanalen worden aangeboden. Op dit moment wordt gewerkt aan een MijnOverheid-app, die door middel van pushnotificaties de effectiviteit van de Berichtenbox zal vergroten. De planning is dat de app in het tweede kwartaal van 2018 beschikbaar komt.