Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2017-2018 | 34775-IX nr. 8 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 16 oktober 2017

De vaste commissie voor Financiën heeft een aantal vragen en opmerkingen voorgelegd aan de Staatssecretaris van Financiën over de brief van 10 mei 2017 over Advies NVVB over voorlichting aan immigranten over de MRB-plicht (Kamerstuk 34 550 IX, nr. 23).

De vragen en opmerkingen zijn op 16 juni 2017 aan de Staatssecretaris van Financiën voorgelegd. Bij brief van 13 oktober 2017 zijn de vragen beantwoord.

De fungerend voorzitter van de commissie, Anne Mulder

De waarnemend griffier van de commissie, Tielens-Tripels

Vragen en opmerkingen van de leden van de fractie van de VVD

De leden van de VVD-fractie hebben kennisgenomen van de brief over de voorlichting aan immigranten over de MRB-plicht en Wob-verzoek importcijfers voertuigen parallelimport 2016. En hebben daarover nog een aantal vragen en opmerkingen.

Voorlichting aan immigranten over de MRB-plicht

De leden van de VVD-fractie zijn teleurgesteld over de reactie van de Nederlandse Vereniging voor Burgerzaken (NVVB). De argumentatie voor het niet willen uitvoeren van de taak is wel erg mager.

De NNVB geeft aan dat er geen enkele capaciteitsruimte meer voor extra taken is. Waar blijkt dat uit? Waar is dat op gebaseerd? Wat verstaat de NVVB onder een passende compensatie? En waarom is er dan wel ruimte voor extra taken?

Een probleem is dat gemeentemedewerkers niet geëquipeerd zouden zijn om vragen te beantwoorden. Dit probleem is toch eenvoudig met een A4-tje met informatie vanuit de Belastingdienst op te lossen?

Waarom concludeert de Staatssecretaris op basis van die (magere) argumentatie en onderbouwing dat het niet tot het gewenste effect zal leiden?

De leden van de VVD-fractie lezen dat de NVVB aangeeft dat het de Belastingdienst vrij staat om met individuele gemeenten tot samenwerking te komen. Welke mogelijkheden ziet de Staatssecretaris daartoe? De Belastingdienst heeft al contact met enkele gemeenten. Hoe gaat de Staatssecretaris daarmee verder?

Is de Staatssecretaris bereid om ook nog een keer het gesprek aan te gaan met de Vereniging van Nederlandse Gemeenten (VNG) en ook de Minister van Binnenlandse Zaken daarbij te betrekken? Zo nee, waarom niet?

Wob-verzoek importcijfers voertuigen parallelimport 2016

Kan de Staatssecretaris een reactie geven op de cijfers? Welke conclusies trekt de Staatssecretaris uit deze cijfers? Ook voor het beleid? Hoeveel procent is de parallelimport? Wat vindt de Staatssecretaris daarvan?

Wat zijn de gevolgen van deze parallelimport? Het totale BPM-bedrag is ruim € 302 miljoen. Wat zegt dit cijfer precies?

Wat is de ontwikkeling van deze cijfers over de afgelopen jaren geweest?

Welke beleidsmaatregelen zijn er de afgelopen jaren genomen met betrekking tot de parallelimport? Tot welke effecten heeft dit geleid c.q. wat zijn de gevolgen daarvan geweest?

Wat is de reden dat er voor een motorrijtuig met buitenlands kenteken voor de korting op de bruto BPM gekozen mag worden uit een koerslijst, een taxatierapport of forfaitaire tabel?

Er zijn eerder ook meerdere Wob-verzoeken gedaan met de gegevens voor de parallelimport. Waarom worden de cijfers niet gewoon jaarlijks opgenomen in bestaande publicaties?

Vragen en opmerkingen van de leden van de fractie van het CDA

De leden van de CDA-fractie hebben met verbazing kennisgenomen van het antwoord op het Wob-verzoek over de importcijfers over parallelimport van voertuigen over 2016. Deze leden vragen de Staatssecretaris te reflecteren op deze enorme aantallen aan parallelimport.

De leden van de CDA fractie zouden graag een schatting van het kabinet ontvangen wat de totale extra ontvangsten in BPM in Nederland zouden zijn indien er in het geheel geen parallelimport zou plaatsvinden.

Verder zouden de leden van de CDA-fractie graag een tijdreeks van tien jaar zien van de volgende drie zaken

– totale BPM opbrengt,

– aantal nieuw verkochte auto’s in Nederland,

– parallelimport van auto’s.

Tot slot vernemen de leden van de fractie van het CDA graag van het kabinet of zij mogelijkheden ziet om dit gat te dichten. Welke maatregelen zijn mogelijk om de heffingsgrondslag in Nederland te beschermen en ervoor te zorgen dat iedereen gelijke belastingen betaalt?

Het tweede onderwerp op de agenda is de brief van de NVVB over een voorlichtingsplicht over de MRB. De leden van de CDA-fractie zien op het dossier MRB voor migranten weinig vooruitgang. Sterker nog het kabinet heeft aangegeven de controle hierop stop te zetten en slechts nog formulieren te sturen (waarom een steeds kleiner percentage mensen uit het buitenland nog eerlijk vertelt een auto te hebben; dat is gedaald naar 6%).

Zij zouden graag van het kabinet vernemen of zij bereid is de volgende acties in gang te zetten:

1. Automatische nummerplaatherkenning van buitenlandse kentekens en het ontwikkelen van software die vaststelt of een bepaald kenteken zich gedurende langere tijd zich regelmatig op de Nederlandse weg begeeft.

2. Een uitwisseling van gegevens over die auto’s met relevante landen in de Europese Unie. Dan kan de Nederlandse fiscus die landen rechtstreeks aanschrijven met het verzoek om MRB te betalen in Nederland.

3. Een convenant met een aantal gemeentes dat wanneer iemand een parkeervergunning aanvraagt voor een auto met een buitenlands kenteken, dat dan de gemeente naam en houder onmiddellijk doorgeeft, zodat de Belastingdienst de persoon benadert over de MRB-plicht.

Tot slot verzoeken de leden van de CDA-fractie het kabinet aan te geven of zij nog nadere actie ondernomen heeft naar aanleiding van het Rekenkamerrapport over handhaving bij de Belastingdienst.

Vragen en opmerkingen van de leden van de fractie van D66

De leden van de D66-fractie hebben kennisgenomen van het NVVB-advies over voorlichting aan immigranten over de MRB-plicht en de reactie hierop van de Staatssecretaris. De leden vinden het opmerkelijk dat het advies al eerder naar het ministerie was verzonden maar dat deze het ministerie niet had bereikt. Kan de Staatssecretaris toelichten hoe dat kon gebeuren?

De NVVB geeft aan dat een extra voorlichtingstaak voor gemeenten onmogelijk is, omdat de folder over MRB-plicht mogelijk extra vragen oproept die een baliemedewerker van de gemeenten niet kan beantwoorden. De leden zien in dat het voor burgers onhandig kan zijn om een folder te krijgen bij één loket om vervolgens doorverwezen te worden naar een ander loket als er extra vragen over de folder zijn. Er wordt ook een verantwoordelijkheid neergelegd bij de gemeenten die nu bij de Belastingdienst ligt.

Hoe werkt de Belastingdienst nu al samen met de gemeenten? Is het uitreiken van een folder door de gemeente de enige mogelijkheid tot samenwerking met gemeente, waarom wel of niet? Aan welke andere samenwerkingsvormen kan worden gedacht, waarbij de verantwoordelijkheid en de vragen bij de Belastingdienst blijven liggen maar dat de gemeente ondersteunend kunnen zijn in dit proces? De NVVB geeft verder aan dat het wel mogelijk zou zijn om de Belastingdienst te helpen als daar een vergoeding tegenover staat. Om wat voor vergoeding gaat dit precies? Hoe verhoudt zich deze vergoeding tot het argument dat de baliemedewerkers niet over de juiste kennis beschikken? Zou deze vergoeding ingezet worden om deze kennis te vergroten? Kan de Staatssecretaris toelichten of een vergoeding vanuit de Belastingdienst een optie is? Als de gemeenten een taak overnemen van de Belastingdienst, kan dit mogelijk bespaard worden bij de Belastingdienst? Kan de Staatssecretaris dit toelichten?

De leden van de D66-fractie vragen tot slot de Staatssecretaris hoe de voorlichting aan immigranten over de MRB-plicht, ook zonder de hulp van gemeenten, kan worden verbeterd? Welke opties ziet de Staatssecretaris hiervoor?

Vragen en opmerkingen van de leden van de fractie van de SP

De leden van de SP-fractie hebben kennisgenomen van de brief van de Staatssecretaris en het advies van de NVVB dat daaraan ten grondslag ligt.

De leden van de SP-fractie begrijpen het advies van de NVVB, dat kortgezegd inhoudt dat gemeenten geen enkele capaciteitsruimte meer hebben voor extra taken, hoe klein ook. Zij vragen de Staatssecretaris of hij tot hetzelfde oordeel komt. Kan hij zijn antwoord toelichten?

Kan de Staatssecretaris ingaan op de vraag hoe het kan dat gemeenten geen capaciteitsruimte meer hebben? Wat zijn hiervan de oorzaken?

De leden van de SP-fractie hebben kennisgenomen van het besluit op het Wob-verzoek en de cijfers. Zij vragen de Staatssecretaris er enige toelichting bij te geven. Was deze informatie reeds toegankelijk, vragen deze leden? Zo ja, waar konden zij deze informatie raadplegen? Zo nee, waarom niet? Hoe groot zijn de gevolgen voor de schatkist, vragen zij de Staatssecretaris?

Ik dank de leden van de fracties van VVD, CDA, D66 en SP voor hun vragen en opmerkingen. Daaruit blijkt dat de BPM-heffing bij parallelimport en de MRB-plicht bij gebruik van auto’s met een buitenlands kenteken in Nederland nadere toelichting vraagt. Hieronder beantwoord ik de gestelde vragen. In de beantwoording zijn de vragen geclusterd naar drie onderwerpen: parallelimport, buitenlandse kentekens en NVVB. Ik houd bij de beantwoording van de vragen zo veel mogelijk de volgorde van de vragen en opmerkingen aan zoals die aan mij zijn voorgelegd, met dien verstande dat gelijkluidende of in elkaars verlengde liggende vragen tezamen zijn beantwoord.

Parallelimport

De leden van de fractie van de VVD vragen waarom er voor de korting op de BPM gekozen kan worden uit een koerslijst, een taxatierapport of forfaitaire tabel.

Door de Europese regels voor het vrije verkeer van goederen is Nederland eraan gehouden te voorkomen dat de BPM op een geïmporteerde gebruikte auto hoger is dan de BPM die nog rust op een vergelijkbare auto in Nederland. Hiervoor wordt een afschrijvingssysteem gehanteerd met als doel de werkelijke waarde van de auto zo goed als mogelijk te benaderen. Volgens de Europese regels moeten voor de waardering van de auto relevante factoren, zoals merk, model, kilometerstand, type aandrijving, technische staat of staat van onderhoud van het voertuig worden meegenomen. Omdat het onmogelijk is al deze factoren mee te nemen in een forfaitaire tabel kan een belastingplichtige er ook voor kiezen gebruik te maken van een koerslijst of, in het geval het een schadevoertuig betreft, een taxatierapport. Dit systeem voldoet aan de Europese regels maar blijkt door de veelheid van te wegen factoren manipuleerbaar en moeilijk uitvoerbaar. Er is immers altijd discussie mogelijk over de «werkelijke» waarde van een gebruikte auto. Dit biedt dan ook ruime mogelijkheid voor belastingplichtigen en taxateurs om in bezwaar en beroep te gaan, hoe klein het te behalen BPM-voordeel ook is. Wanneer een belastingplichtige volledig of gedeeltelijk in het gelijk wordt gesteld wordt tevens een proceskostenvergoeding toegekend. Ook dit kan een financiële stimulans bieden.

De leden van de fractie van de VVD vragen welke conclusies ik trek uit de cijfers over de parallelimport van voertuigen uit 2016 en hoeveel procent de parallelimport is. Daarnaast vragen de leden van de fractie van de VVD wat de ontwikkeling van deze cijfers over de afgelopen jaren is geweest. Tevens vragen deze leden welke gevolgen de parallelimport heeft en wat het BPM-bedrag van € 302 miljoen precies betekent. De leden van de fractie van het CDA vragen mij te reflecteren op deze enorme aantallen aan parallelimport. De leden van de fractie van de SP vragen enige toelichting bij het Wob-verzoek en de cijfers.

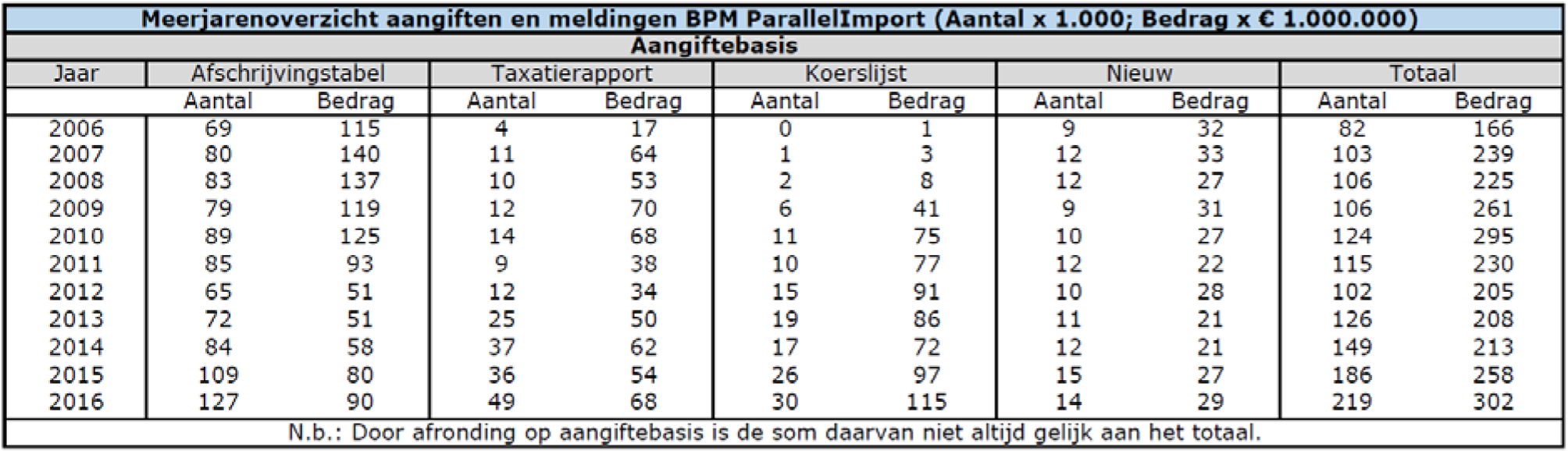

Parallelimport in de Europese interne markt is op zichzelf een normaal fenomeen. De mate waarin zich deze parallelimport nu voordoet lijkt de grenzen van een natuurlijk handelsvolume te overstijgen; hier speelt een onbedoelde fiscale prikkel mee. Uit de verstrekte importcijfers blijkt dat er in 2016 voor ruim € 302 miljoen BPM-aangifte is gedaan als gevolg van parallelimport. Dit betreft in 2016 grofweg 20% van de totale BPM-opbrengst (€ 1.551 mln.). In 2014 en 2015 bedroeg het budgettaire belang van parallelimport nog € 213 miljoen en respectievelijk € 258 miljoen. In onderstaande tabel is een overzicht gegeven van de aantallen BPM-aangiften parallelimport de laatste 11 jaren.

In juni 2015 heeft het kabinet uw Kamer met Autobrief II uitvoerig geïnformeerd over de alsmaar groeiende parallelimport van gebruikte auto’s en de gevolgen voor de automarkt en de Belastingdienst.1 De toename van de parallelimport en de mogelijkheden die het BPM-systeem – als gevolg van Nederlandse jurisprudentie met betrekking tot de Europese interne marktregels – biedt om BPM te ontwijken baren het kabinet zorgen. Ondanks een reeks aan wettelijke maatregelen die de afgelopen jaren genomen zijn, kunnen geïmporteerde tweedehandsauto’s goedkoper worden aangeboden dan niet-parallel geïmporteerde auto’s. Dit verstoort de Nederlandse automarkt en erodeert de belastinginkomsten. Het kabinet acht deze ontwikkelingen onwenselijk.

De leden van de fractie van de VVD vragen welke beleidsmaatregelen er de afgelopen jaren zijn genomen met betrekking tot de parallelimport en tot welke effecten dit heeft geleid. De leden van de fractie van het CDA vragen welke maatregelen mogelijk zijn om de heffingsgrondslag te beschermen en ervoor te zorgen dat iedereen gelijke belastingen betaalt.

De meeste mogelijkheden om BPM-ontwijking tegen te gaan lopen stuk op de Europese interne marktregels. Vanwege deze Europese regelgeving en de zeer strikte uitleg daarvan in de Nederlandse jurisprudentie, is de ruimte om deze problematiek met aanvullende maatregelen aan te pakken beperkt. Een geïmporteerde gebruikte auto mag immers in geen geval slechter behandeld worden dan een Nederlandse gebruikte auto. Duidelijk is wel dat deze problematiek zou worden weggenomen door uitfasering van de BPM. Het huidige kabinet heeft hierin met de Wet uitwerking Autobrief II (Kamerstuk 34 391) een eerste stap gezet door de BPM-tarieven over de periode 2017 – 2020 met 14,7% te verlagen. Het gaat hier niet om een omwenteling ineens maar om een beperkte stap in de goede richting.

Naast deze eerste stap in de volledige afbouw van de BPM op termijn heeft het kabinet de afgelopen jaren een aantal maatregelen genomen om misbruik en/of oneigenlijk gebruik bij importgevallen tegen te gaan. Hieronder is een overzicht opgenomen van de belangrijkste maatregelen die de afgelopen jaren zijn genomen. De effecten van deze maatregelen zijn lastig te kwantificeren. Het betreft met name maatregelen die een drempel opwerpen maar geen muur vormen. Dat zou immers Europeesrechtelijk niet houdbaar zijn. Wel hebben enkele maatregelen ertoe geleid dat specifieke constructies, bijvoorbeeld het manipuleren van schaderapporten en het fingeren van schade, lastiger zijn geworden.

|

Maatregel / Wetswijziging |

Onderdeel van |

Inwerkingtreding |

|---|---|---|

|

Afbouw BPM met 14,7% over de periode 2017 – 2020 |

Wet uitwerking Autobrief II |

1 januari 2017 |

|

Alleen nog maar toestaan van taxatierapport in geval van een schadeauto en in het geval een auto niet voorkomt op enige koerslijst |

Belastingplan 2015 |

1 januari 2015 |

|

Verplichting modeltaxatie |

Belastingplan en verzamelregeling 2015 |

1 januari 2015 |

|

Verduidelijking definitie auto met dubbele cabine |

Belastingplan 2015 |

1 januari 2016 |

|

BPM-teruggaaf bij export wordt alleen verleend bij duurzame inschrijving in een andere EU-lidstaat of EER-land |

Fiscale verzamelwet 2015 |

1 januari 2016 |

|

Maatregel bepaling CO2-uitstoot bij geïmporteerde personenauto’s |

Fiscale verzamelwet 2014 |

1 januari 2015 |

|

Verdergaande maatregel ter bestrijding van U-bochtconstructie |

Overige fiscale maatregelen 2013 |

1 januari 2013 |

|

Slechts toegestaan gegevens uit één koerslijst te gebruiken |

Verzamelregeling 2013 |

1 januari 2013 |

|

Nadere eisen aan taxateur |

Verzamelregeling 2012 |

1 januari 2012 |

|

Maatregel ter bestrijding van de hagelschadeconstructie |

Overige fiscale maatregelen 2010 |

1 januari 2010 |

|

Maatregel ter bestrijding van U-bochtconstructie |

Overige fiscale maatregelen 2010 |

1 januari 2010 |

De leden van de fractie van het CDA vragen of het kabinet een schatting kan maken van de totale extra ontvangsten indien er in het geheel geen parallelimport zou plaatsvinden. Daarnaast vragen de leden van de fractie van het CDA het kabinet een tijdreeks van tien jaar te geven van de totale BPM-opbrengst, het aantal nieuw verkochte auto’s in Nederland en de parallelimport van auto’s. Tot slot vragen deze leden of het kabinet mogelijkheden ziet om dit gat te dichten. De leden van de fractie van de SP vragen hoe groot de gevolgen van de parallelimport voor de schatkist zijn.

Het aanbod van gebruikte auto’s in Nederland is niet breed genoeg om de veelzijdige vraag naar auto’s op de Nederlandse tweedehandsmarkt te beantwoorden. Het is dan ook niet onlogisch dat auto’s parallel worden geïmporteerd.

Het financiële voordeel van parallelimport is een optelsom van onder meer prijsverschillen door vraag en aanbod maar ook van prijsverschillen als gevolg van de zoals hierboven beschreven betwistbare waarde van een gebruikte auto. Dit laatste is relevant voor berekening van de verschuldigde BPM en maakt het mogelijk om BPM te ontwijken. Onbekend is hoe groot de derving als gevolg van deze ontwijking is. Het maken van een betrouwbare en realistische inschatting van de budgettaire derving als gevolg van het financiële voordeel dat door parallelimport behaald kan worden, is namelijk buitengewoon lastig. Een dergelijke inschatting vereist namelijk vergaande aannames die geen recht doen aan de complexiteit van deze markt. Allereerst moeten er aannames worden gedaan over de aankoopoverwegingen van de consument. Zonder een financieel voordeel zou de koper van de auto zeer waarschijnlijk een andere auto kopen. Als de mogelijkheid bestaat om buiten Nederland voor hetzelfde bedrag een luxere of grotere auto te kopen dan zal een deel van de kopers dat overwegen. Het is ondoenlijk goed onderbouwd in te schatten wat diezelfde koper doet indien BPM-ontwijking via parallelimport niet tot de mogelijkheden zou behoren. Een financieel voordeel kan er immers altijd zijn als gevolg van verschillen tussen vraag en aanbod in het buitenland.

Daarnaast bestaat er onder de parallel geïmporteerde auto’s een grote diversiteit in onder meer type auto, prijsklasse, kilometerstand en leeftijd. Van deze zeer diverse groep zal – om een inschatting van de budgettaire derving te kunnen maken – voor een groot aantal auto’s een aanname moeten worden gedaan van wat het verschil tussen de marktwaarde en de waarde van de auto volgens de afschrijvingstabel of volgens de koerslijst. Dit verschil is zeer subjectief en biedt geen solide basis voor het maken van een schatting van een derving van BPM-inkomsten.

In de onderstaande tabel is een overzicht gegeven van de BPM-inkomsten, het aandeel van de parallelimport in die inkomsten, het aantal nieuw verkochte auto’s en het aantal parallel geïmporteerde auto’s.

|

Jaar |

Totale BPM-opbrengst (in miljoenen) |

Waarvan BPM-opbrengst parallelimport (in miljoenen) |

Aantal nieuw verkochte auto’s |

Aantal parallel geïmporteerde auto’s |

|---|---|---|---|---|

|

2007 |

3.647 |

239 |

505.643 |

102.831 |

|

2008 |

3.235 |

225 |

499.921 |

105.782 |

|

2009 |

2.127 |

261 |

387.215 |

105.881 |

|

2010 |

2.095 |

295 |

483.168 |

123.621 |

|

2011 |

1.978 |

230 |

555.777 |

115.370 |

|

2012 |

1.500 |

205 |

502.445 |

102.112 |

|

2013 |

1.159 |

208 |

416.816 |

126.180 |

|

2014 |

1.122 |

213 |

387.568 |

149.526 |

|

2015 |

1.462 |

258 |

449.350 |

185.707 |

|

2016 |

1.551 |

302 |

382.593 |

219.248 |

De leden van de fractie van de VVD vragen waarom de cijfers over de parallelimport niet jaarlijks wordt opgenomen in bestaande publicaties. De leden van de fractie van de SP vragen of deze informatie reeds toegankelijk was en zo niet, waarom niet.

De in het Wob-verzoek gepubliceerde cijfers over de parallelimport werden tot dusver niet gepubliceerd in bestaande publicaties. Wel is uw Kamer herhaaldelijk geïnformeerd over de bestaande problemen bij de BPM in geval van parallelimport en export, zoals bijvoorbeeld in Autobrief II.2 De cijfers over de aantallen auto’s die als gevolg van parallelimport het land binnenkomen, worden voortaan in de Halfjaarsrapportage van de Belastingdienst opgenomen.

Buitenlandse kentekens

De leden van de CDA-fractie vragen of het kabinet bereid is automatische nummerplaatherkenning van buitenlandse kentekens in gang te zetten, software te ontwikkelen die vaststelt of een bepaald kenteken zich gedurende langere tijd regelmatig op de Nederlandse weg begeeft, een uitwisseling van gegevens over die auto’s met relevante landen in de Europese Unie op te zetten en een convenant met betrekking tot parkeervergunningen met een aantal gemeentes in te stellen.

Hoofdregel is dat MRB is verschuldigd door de houder van een motorrijtuig. Als houder wordt ook aangemerkt degene die een in het buitenland geregistreerd motorrijtuig feitelijk ter beschikking heeft op de weg in Nederland. Om vast te stellen of een persoon MRB-plichtig is, is het weggebruik een afgeleide. Voorop staat de vaststelling of de persoon in het motorrijtuig kan worden aangemerkt als houder en dus als belastingplichtige. In de meeste gevallen is de houder de persoon op wiens naam het voertuig is geregistreerd in het kentekenregister. In het geval van een buitenlands kenteken gaat het er, voor wat betreft de MRB-plicht, echter om of de persoon in het voertuig, het voertuig feitelijk ter beschikking heeft én of die persoon in Nederland staat ingeschreven of ingeschreven zou moeten zijn. Dergelijke gegevens kunnen niet uit camera- of nummerplaatgegevens worden afgeleid. De huidige aanpak voorziet al in de situatie dat de persoon staat ingeschreven; voor de overige gevallen is onderzoek naar de vraag of de bestuurder ingeschreven had moeten zijn zeer tijdrovend en brengt in veel gevallen niet het beoogde resultaat. Het kabinet acht het daarom niet zinvol om deze door de leden van het CDA gevraagde acties in gang te zetten.

De leden van de fractie van het CDA vragen aan te geven of nog nadere actie is ondernomen naar aanleiding van het Rekenkamerrapport over Handhavingsbeleid Belastingdienst (bijlage bij Kamerstuk 31 066, nr. 319). De Algemene Rekenkamer beveelt in haar Rapport over het Handhavingsbeleid Belastingdienst aan

«om de preventieve aanpak voort te zetten om migranten via een brief te wijzen op mogelijke verplichtingen uit hoofde van de MRB en eventuele non-response stelselmatig op te volgen.»

Ik heb die aanbeveling overgenomen en dat is dus ook wat de Belastingdienst blijft doen.

De leden van de fractie van D66 vragen hoe de voorlichting aan immigranten over de MRB-plicht, ook zonder de hulp van gemeenten, kan worden verbeterd en welke opties daarvoor zijn. In de vragen van de leden van de fractie van het CDA doen die leden daar al een suggestie voor, namelijk het afsluiten van een convenant met een aantal gemeenten dat wanneer iemand een parkeervergunning aanvraagt voor een auto met een buitenlands kenteken, dat dan de gemeente naam en houder onmiddellijk doorgeeft, zodat de Belastingdienst de persoon benadert over de MRB-plicht. De Belastingdienst onderzoekt of een dergelijke aanpak mogelijk is met het oog op privacy en ook effectief is vanuit een afweging van kosten en baten.

Zoals gesteld gaat de Belastingdienst door met de voorlichting, waaronder het versturen van de brieven, en wordt nog meer de samenwerking met gemeenten gezocht. Dan gaat het bijvoorbeeld over voorlichtingsavonden van gemeenten waar de Belastingdienst bij aansluit, maar ook om voorlichting via uitzendbureaus en werkgevers met migranten in dienst.

Daarnaast overlegt de Belastingdienst met andere overheidsinstanties over het betrekken van buitenlandse kentekens in wijkgerichte acties. Daarin past ook adresbezoek bij migranten die niet reageren op of geen gevolg geven aan de verzoeken in de door de Belastingdienst verstuurde brieven. Deze vorm van toezicht is echter (arbeids)intensief en bewerkelijk. Het lid Omtzigt constateerde bij de behandeling van het rapport van de Algemene Rekenkamer over het Handhavingsbeleid op 22 februari 2017 (Kamerstuk 31 066, nr. 350) terecht al dat we «elkaar niet gek moeten maken» en het wel uitvoerbaar moet blijven. Alle acties worden dan ook gewogen binnen de totale afweging van de inzet van de handhavingscapaciteit van de Belastingdienst.

Het advies van de NVVB

De leden van de fracties van de VVD en SP vragen om een toelichting op het door de NVVB aangegeven capaciteitsgebrek bij gemeenten. De leden van de fractie van de SP vragen tevens of ik het oordeel van de NVVB volg dat gemeenten geen ruimte hebben voor extra taken.

Ik wijs erop dat NVVB zich slechts heeft uitgelaten over de ruimte voor (extra) voorlichting. Uit de brief van de NVVB maak ik op dat de capaciteit die bij gemeenten voor voorlichting beschikbaar is reeds volledig wordt benut. De NVVB baseert zich daarbij op de vele contacten die zij heeft met medewerkers van burgerzaken, de procesmanagers en leidinggevenden, afdelingshoofden en directeuren dienstverlening bij verschillende gemeenten. De omvang van de voorlichtingscapaciteit wordt door gemeenten zelf bepaald, waarbij gemeenten een afweging moeten maken hoeveel van het bij hen beschikbare budget aan voorlichting wordt besteed. Voor elke dienstverlenende taak bestaat in veel gemeenten een normtijd per afhandeling. Het actief uitgeven van een folder leidt vaak tot vragen. Gemeenten fungeren voor tal van zaken als eerste aanspreekpunt voor burgers. In de beleving van de burger is het logisch dat het loket dat een folder over een bepaald onderwerp uitgeeft, ook verstand heeft van het onderwerp dat in die folder uiteen wordt gezet. Het toevoegen van een extra onderwerp waarover gemeenten voorlichting geven, vergt dus extra kennis en naar verwachting capaciteit. Daarom reageert de NVVB terughoudend op verzoeken om gemeenten extra voorlichtingstaken op zich te laten nemen. De NVVB is de meest deskundige partij op dit terrein en daarom heb ik het advies van de NVVB gevolgd.

De leden van de fractie van de VVD zijn van mening dat het gebrek aan kennis van gemeentemedewerkers over de MRB-plicht van immigranten te ondervangen is met het verstrekken van extra informatie aan deze medewerkers door de Belastingdienst. Tevens vragen zij om een (nadere) onderbouwing waarom voorlichting door gemeenten niet tot het gewenste effect zal leiden.

De regelgeving rond de MRB-plicht voor immigranten is complex. Dit blijkt onder meer uit de uiteenzetting daarover in de zeventiende Halfjaarrapportage Belastingdienst3. Om te voorkomen dat hierover onjuiste informatie wordt verstrekt, is het raadzaam de informatieverschaffing omtrent de MRB-plicht voor buitenlandse kentekens alleen door de Belastingdienst te laten uitvoeren.

De leden van de fracties van de VVD en D66 vragen naar de door de NVVB genoemde compensatie voor gemeenten voor eventuele extra voorlichtingstaken en hoe tegemoet kan worden gekomen aan de door het door de NVVB geconstateerde capaciteitsvraagstuk en de bestaande kennisachterstand ten aanzien van de MRB-plicht voor immigranten. De leden van de fractie van D66 vragen of zo’n compensatie vanuit de Belastingdienst een optie is en of dit leidt tot een besparing bij de Belastingdienst.

Hoewel ik mij kan voorstellen dat een compensatie kan zorgen voor extra voorlichtingscapaciteit bij gemeenten, ben ik niet voornemens die vanuit het budget van de Belastingdienst te verstrekken. Ik begrijp de NVVB zo dat een compensatie weliswaar zou kunnen bijdragen aan het gebrek aan capaciteit, maar dat los daarvan het gebrek aan kennis over dit onderwerp bij gemeentemedewerkers, de NVVB tot het advies brengt om deze voorlichtingstaak niet bij gemeenten neer te leggen. Een eventuele compensatie wordt in het advies ook niet genoemd ten behoeve van de geconstateerde kennisachterstand, maar uitsluitend ten aanzien van de beschikbare capaciteit.

Overigens zou de voorlichting door gemeenten in mijn ogen moeten plaatsvinden in aanvulling op de voorlichting door de Belastingdienst. Achtergrond van de adviesaanvraag aan de NVVB was immers om de voorlichting aan immigranten te verbeteren, zodat meer immigranten op de hoogte zijn van hun rechten en plichten ten aanzien van de MRB. Van een besparing bij de Belastingdienst door gemeenten te compenseren voor het geven van voorlichting over de MRB-plicht aan immigranten zou in die visie dus geen sprake zijn.

De leden van de fractie van de VVD vragen of ik bereid ben om over de voorlichting over de MRB-plicht aan immigranten in overleg te treden met de VNG en de Minister van Binnenlandse Zaken (BZK).

Voorafgaand aan het vragen van een advies aan de NVVB heeft er overleg plaatsgevonden met het Ministerie van BZK. Het Ministerie van BZK heeft aangegeven dat gemeenten hier zelf over gaan en dat de NVVB voor dit soort zaken het aanspreekpunt is en niet de VNG. Dit is in een convenant tussen VNG en NVVB vastgelegd. Nader overleg met het Ministerie van BZK en de VNG overweeg ik dan ook niet.

De leden van de fractie van D66 vragen hoe het kan dat het advies van de NVVB het Ministerie van Financiën in eerste instantie niet heeft bereikt.

Naar de oorzaak daarvan kan ik alleen raden. Feit is dat het poststuk niet binnen het ministerie is aangetroffen. Omdat de ontvangst uitbleef is er vanuit het ministerie contact opgenomen met de NVVB. Toen bleek dat de NVVB het stuk al enkele weken daarvoor verzonden had, heb ik het door de NVVB vervolgens digitaal toegestuurde advies voorzien van de door mij toegezegde korte reactie zo spoedig mogelijk daarna naar de Tweede Kamer gestuurd (Kamerstuk 34 550 IX, nr. 23).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-34775-IX-8.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.