Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2019-2020 | 25087 nr. N |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Eerste Kamer der Staten-Generaal

Den Haag, 25 juni 2020

Het doet mij genoegen u hierbij de Notitie Fiscaal Verdragsbeleid 2020 aan te bieden. Over het Nederlandse fiscale verdragsbeleid hebben mijn ambtsvoorgangers in 19871, 19962, 19983 en 20114 notities uitgebracht. Sinds het verschijnen van de laatste notitie heeft de wereld ingrijpende veranderingen doorgemaakt op politiek en economisch gebied. Het stemt mij optimistisch dat sinds de financiële crisis landen meer dan voorheen effectief samenwerken tegen belastingontwijking. In 2015 zijn de uitkomsten gepubliceerd van het OESO BEPS-project5 in opdracht van de G20. Het internationale samenwerkingsverband strekt zich inmiddels verder uit dan alleen de OESO-landen. In het zogeheten Inclusive Framework (IF) werken inmiddels meer dan 130 landen samen. Het is bovendien niet alleen bij mooie woorden gebleven. Veel van deze uitkomsten zijn inmiddels geïmplementeerd via wetgeving en worden gemonitord. Op dit moment werkt het IF aan een vervolg en wordt gediscussieerd over een evenwichtigere verdeling van de belastbare winst en een minimumniveau van belastingheffing van multinationals. Hoewel de wereldwijde aandacht momenteel uiteraard gericht is op het opvangen van de economische gevolgen van de Coronacrisis, ben ik ervan overtuigd dat landen door zullen gaan met het maken van afspraken om te komen tot een evenwichtigere belastingheffing van multinationals. Nederland zal zich hiervoor in ieder geval blijven inzetten omdat internationale afspraken effectiever zijn dan unilaterale maatregelen.

Het blijft voor Nederland belangrijk om het uitgebreide bilaterale verdragennetwerk goed te onderhouden en verder uit te breiden. Het doel van een bilateraal belastingverdrag is het bevorderen van economische relaties tussen landen door het wegnemen van dubbele belasting en het voorkomen van belastingontwijking en -ontduiking. Hierdoor wordt een mogelijke drempel voor inwoners uit verdragslanden om economische activiteiten in het betreffende andere land te ontplooien weggenomen. Nederland heeft gezien de open economie en de relatief kleine thuismarkt groot belang bij een uitgebreid verdragennetwerk.

Ik ben dankbaar voor de reacties van betrokkenen op de openbare internetconsultatie over het fiscaal verdragsbeleid en de aanwijzing van laagbelastende staten. Deze notitie gaat in op de Nederlandse onderhandelingsinzet bij bilaterale belastingverdragen. Hierbij fungeert het OESO-modelverdrag als basis. In deze nieuwe notitie zijn de voornaamste beleidsmatige uitgangspunten weergegeven die het kabinet bij toekomstige verdragsonderhandelingen wil hanteren. Verder wordt ingegaan op de punten waar het beoogde Nederlandse verdragsbeleid afwijkt van het OESO-modelverdrag.

Deze afwijkingen zien onder meer op de bronheffingen over dividend- en rentebetalingen. Om grensoverschrijdende investeringen te bevorderen streeft Nederland ernaar om geen bronheffing op deelnemingsdividenden en interest af te spreken. Daarnaast heeft Nederland een aantal specifieke wensen die erop gericht zijn het heffingsrecht over in Nederland opgebouwde pensioenen, sociale-zekerheidsuitkeringen en over de hier gemaakte winsten van geëmigreerde directeuren-grootaandeelhouders te behouden.

In het kader van het BEPS-project hebben landen afspraken gemaakt over een minimumstandaard bij de bestrijding van verdragsmisbruik. Een deel van de Nederlandse verdragen bevat al diverse antimisbruikmaatregelen. Het is van belang dat het gehele uitgebreide Nederlandse verdragennetwerk (uiteindelijk) voldoet aan de minimumstandaard tegen verdragsmisbruik. Daarnaast hecht Nederland aan goede afspraken over onderling-overlegprocedures en geschilbeslechting als er toch (dubbele) belastingheffing in strijd met het verdrag plaatsvindt. Naast de minimumstandaard biedt Nederland ook aan het overgrote deel van de aanvullende afzonderlijke maatregelen van het BEPS-project op te nemen. Zo krijgen Nederland en zijn verdragspartners een effectief instrumentarium tegen verdragsmisbruik in handen.

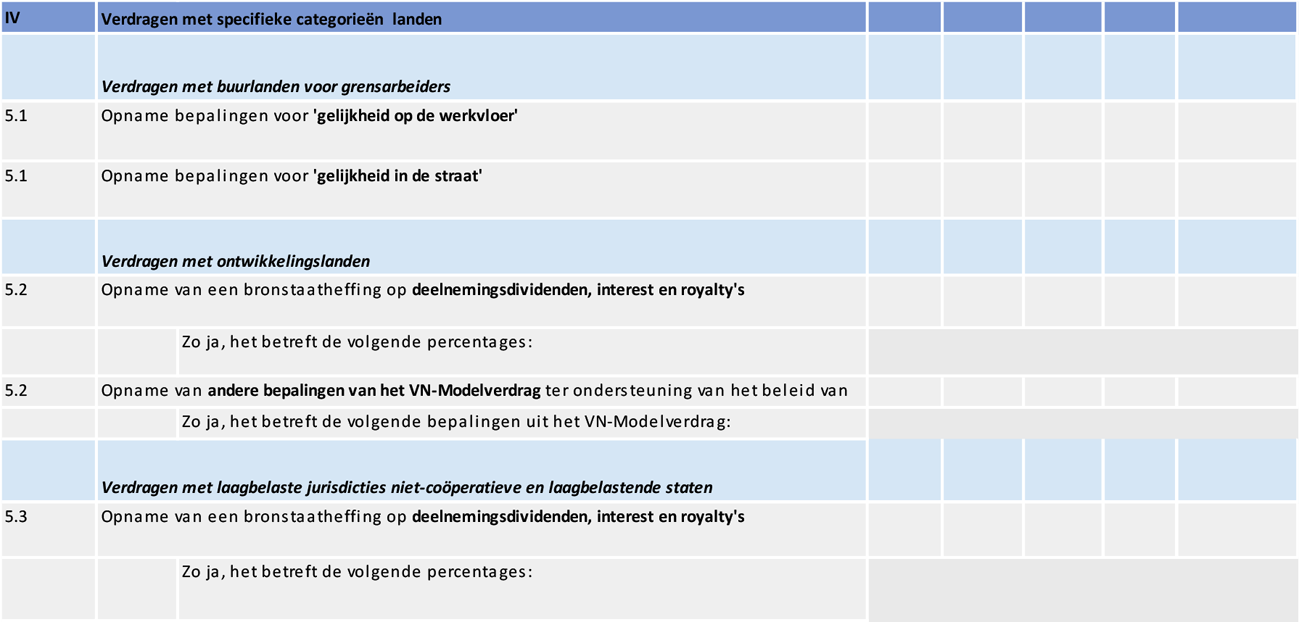

In deze notitie wordt ook uitgebreid aandacht besteed aan de bijzondere positie van ontwikkelingslanden. De economische verhoudingen tussen ontwikkelingslanden en ontwikkelde landen als Nederland zijn vaak niet gelijkaardig. Het zijn meestal Nederlandse bedrijven die in ontwikkelingslanden werkzaamheden verrichten en aldaar investeren, en niet andersom. Omdat ontwikkelingslanden dikwijls minder andersoortige belastinginkomsten hebben, is het voor hen, meer dan voor andere landen, van belang dat zij voldoende belasting kunnen heffen over de inkomsten uit de werkzaamheden en investeringen die daar plaatsvinden. We zullen daar nog meer dan voorheen rekening mee houden. Naast het belang van het opnemen van antimisbruikbepalingen in belastingverdragen met ontwikkelingslanden rechtvaardigt de bijzondere positie van ontwikkelingslanden dat Nederland in de relatie tot ontwikkelingslanden eerder onderdelen van het VN-modelverdrag zal afspreken. In het VN-modelverdrag wordt meer rekening gehouden met de wens van veel ontwikkelingslanden om verdergaande heffingsrechten voor zogeheten bronlanden te realiseren. Dit komt onder meer tot uitdrukking in de relatief hogere bronheffingen op dividenden, renten en royalty’s of een uitgebreider begrip van de vaste inrichting die Nederland in relatie met ontwikkelingslanden bereid is overeen te komen. Daarnaast staat Nederland open om in relatie tot de armste groep ontwikkelingslanden een bronstaatheffing voor betalingen voor technische diensten op te nemen wanneer de technische diensten zijn verricht in het ontwikkelingsland. Dit verdragsbeleid geeft ontwikkelingslanden, ten opzichte van het OESO-modelverdrag, eerder de mogelijkheid de inkomsten uit activiteiten uitgevoerd in hun land in de heffing te betrekken.

Zoals gezegd streeft Nederland naar een uitgebreid verdragennetwerk. Nederland heeft daarbij geen principieel bezwaar tegen het sluiten of in stand houden van verdragen met laagbelastende landen. Maar omdat het risico op dubbele belastingheffing in de regel beperkt zal zijn, hebben nieuwe verdragen met die landen geen prioriteit. In ieder geval zal het risico op dubbele niet-heffing in relatie met die landen een belangrijk aandachtspunt zijn. Nederland streeft er dan ook naar de conditionele bronbelasting op renten en royalty’s te kunnen effectueren in relatie met laagbelastende landen, ook met bestaande verdragslanden. Als Nederland al een verdrag heeft met een laagbelastend land, of met een land dat is opgenomen op de EU-lijst van niet-coöperatieve staten, zal Nederland het initiatief nemen om over het bestaande belastingverdrag te heronderhandelen. Daarbij is in voorkomende gevallen maatwerk mogelijk, waarbij rekening wordt gehouden met de specifieke risico’s van belastingontwijking die voortvloeien uit het belastingsysteem van het desbetreffende land en tegelijkertijd zoveel als mogelijk wordt voorkomen dat het reële bedrijfsleven te maken krijgt met dubbele belasting.

Ik verheug mij op een open en constructieve gedachtewisseling over deze notitie en hoop dat de uitkomsten van de discussie bijdragen aan de kwaliteit van het Nederlandse fiscale verdragennetwerk als één van de voornaamste pijlers van het vestigingsklimaat.

De Staatssecretaris van Financiën – Fiscaliteit en Belastingdienst, J.A. Vijlbrief

In de periode na de totstandkoming van de Notitie Fiscaal Verdragsbeleid 2011 is er terecht meer aandacht voor zowel de aanpak van belastingontwijking als voor de speciale positie van ontwikkelingslanden op het terrein van de fiscaliteit. Samen met andere ontwikkelingen verandert dit de positie die Nederland inneemt bij onderhandelingen over belastingverdragen. Met deze nieuwe Notitie Fiscaal Verdragsbeleid wil ik graag met het parlement het fiscale verdragsbeleid afstemmen. Op deze wijze kan duidelijkheid vooraf worden gecreëerd over de Nederlandse onderhandelingsinzet. Bij de opzet van deze notitie is gekozen om de belangrijkste politiek-beleidsmatige lijnen te schetsen voor de Nederlandse inzet bij onderhandelingen van een belastingverdrag. Een nieuwe notitie is nodig omdat de notitie uit 2011 gedateerd is door met name nationale en internationale ontwikkelingen op het terrein van het tegengaan van belastingontwijking. Internationaal gaat het hierbij om het OESO Base Erosion and Profit Shifting (hierna: BEPS)-project6 in opdracht van de G20. Inmiddels werken meer dan 130 landen samen in het Inclusive Framework aan de implementatie van de uitkomsten van het BEPS-project. In lijn met dit project en ook op andere onderdelen zijn het OESO-modelverdrag (2017) en het VN-modelverdrag (2017) geactualiseerd. Nationaal gezien is het bestrijden van belastingontwijking een speerpunt van het kabinet7, maar ook de uitvoerbaarheid van wet- en regelgeving, het behouden van een aantrekkelijk vestigingsklimaat en het toenemende belang van een effectieve geschilbeslechting spelen een rol. Het is van belang om het verdragsbeleid te laten meebewegen met wijzigingen in nationale wet- en regelgeving. Met name noem ik daarbij de effectuering in verdragssituaties van de te introduceren bronbelasting op renten en royalty’s naar laagbelastende of niet-coöperatieve landen en in misbruiksituaties.8 Verder wil ik bij belastingverdragen met ontwikkelingslanden nadrukkelijker rekening houden met hun speciale positie. De politiek-beleidsmatige uiteenzetting in deze notitie is bedoeld voor het behouden van draagvlak voor de onderhandelingsinzet op hoofdlijnen. Uiteraard zal het vrijwel nooit lukken om de volledige beleidsinzet te realiseren in een belastingverdrag. Immers, alle nationale fiscale wetgeving is verschillend, de uitvoering van wetgeving is niet hetzelfde en bovenal de wensen van de verdragspartners verschillen. Het komt daardoor uiteindelijk neer op maatwerk. Per belastingverdrag zal worden ingeschat of een potentieel onderhandelingsakkoord voldoende binnen de beleidsmatige lijnen blijft van deze notitie. Tot slot merk ik op dat de lopende internationale discussie over winstverdeling en een minimumniveau van belastingheffing in de toekomst tot nadere aanpassing van het verdragsbeleid kan leiden (zie paragraaf 2.5). Ik zal uw Kamer daar separaat over informeren.9

Het doel van een bilateraal belastingverdrag is het bevorderen van economische relaties tussen landen door het wegnemen van dubbele belasting waarbij belastingontwijking en -ontduiking wordt voorkomen. In een verdrag worden de heffingsrechten verdeeld waardoor het risico op dubbele belasting sterk wordt tegengegaan. Hierdoor wordt een mogelijke drempel voor inwoners uit beide landen om economische activiteiten in het betreffende andere land te ontplooien weggenomen. Het verdrag zorgt voor rechtszekerheid voor de belastingplichtigen in beide landen. Nederland heeft gezien de open economie en de relatief kleine thuismarkt groot belang bij een uitgebreid verdragennetwerk. Belastingverdragen kunnen belemmeringen voor buitenlandse ondernemingen om zich hier te vestigen wegnemen en zo de werkgelegenheid in Nederland bevorderen. Verder is het van belang belemmeringen weg te nemen voor Nederlandse ondernemingen om competitief te kunnen opereren op buitenlandse markten. Ook werknemers, gepensioneerden, zelfstandigen, sporters, artiesten en studenten die in het buitenland activiteiten ontplooien, daar beleggen of daar (gaan) wonen, kunnen tegen dubbele belasting aanlopen in het geval meer dan één land (elk op basis van hun nationale wet) over hetzelfde inkomen van deze personen, belasting wil heffen. Daarnaast kan het belastingverdrag een nuttige rol spelen bij het effectueren van belastingheffing in grensoverschrijdende situaties door bijvoorbeeld afspraken te maken over uitwisseling van informatie en bijstand bij invordering door de belastingdiensten.

Een complex van factoren speelt een rol bij de beslissing van Nederland om al dan niet onderhandelingen over een belastingverdrag met een andere staat te beginnen. In beginsel staat Nederland open voor een belastingverdrag met ieder andere staat. Wel dwingen capaciteitsbeperkingen tot prioritering. Bij de prioritering spelen aard en omvang van de (potentiële) economische betrekkingen een belangrijke rol. Verder is de interactie van de fiscale stelsels van belang (treedt er dubbele belasting op) en ten slotte kunnen ook politieke en diplomatieke factoren een rol spelen.

Een aandachtspunt is als een staat is opgenomen op de EU-lijst van niet-coöperatieve rechtsgebieden voor belastingdoeleinden10 (hierna: EU-lijst van niet-coöperatieve rechtsgebieden) of door Nederland is aangewezen als laagbelastende staat.11 Staten worden op de EU-lijst van niet-coöperatieve rechtsgebieden geplaatst als zij niet voldoen aan internationaal overeengekomen standaarden op het gebied van bijvoorbeeld transparantie of schadelijke belastingconcurrentie. Nederland vindt het voor een succesvolle aanpak van belastingontwijking en -ontduiking van groot belang dat staten zich aan internationaal overeengekomen standaarden houden. Daarom vindt Nederland het niet passend om onderhandelingen over een nieuw belastingverdrag aan te gaan met staten die op deze EU-lijst zijn opgenomen. Daarnaast zullen bestaande verdragen met staten die langdurig op de EU-lijst van niet-coöperatieve rechtsgebieden blijven staan worden heroverwogen. Hiermee wordt invulling gegeven aan de motie Schouten/Groot.12

Staten worden door Nederland aangewezen als laagbelastende staat als zij lichamen niet of naar een statutair tarief van minder dan 9% onderwerpen aan een belasting naar de winst. Staten zijn soeverein om hun eigen belastingtarieven vast te stellen en kunnen ook kiezen om helemaal geen winstbelasting te heffen en schenden daarmee als zodanig geen internationale afspraken. Vanuit die optiek bestaat er geen principieel bezwaar om met een dergelijke staat onderhandelingen over een nieuw verdrag te starten. Wel is het zo dat het risico op dubbele belastingheffing met deze staten in de regel beperkt zal zijn. Dit weegt mee bij de prioritering van eventuele onderhandelingen.

Als Nederland een bestaand belastingverdrag heeft met een laagbelastende staat, of met een staat die op de EU-lijst van niet-coöperatieve rechtsgebieden is opgenomen, zal Nederland het initiatief nemen om over het bestaande belastingverdrag te heronderhandelen. De Nederlandse inzet hierbij is om het verdrag zodanig aan te passen dat de bronheffingen op rente- en royaltybetalingen aan laagbelastende staten kunnen worden geëffectueerd in relevante situaties. In paragraaf 5.3 wordt hier nader op ingegaan.

Een belangrijk aandachtspunt is dat belastingverdragen gebruikt kunnen worden voor belastingontwijking. Het heeft prioriteit voor het kabinet om misbruik van belastingverdragen tegen te gaan. Het OESO BEPS-project heeft hiervoor oplossingen aangeboden, onder andere in de vorm van minimumstandaarden. De minimumstandaard die volgt uit actiepunt 6 van het BEPS-project geeft landen de mogelijkheid de verdragsvoordelen niet te verlenen indien aangenomen kan worden dat belastingbesparing één van de belangrijkste redenen is om een transactie op te zetten om daarmee gebruik te kunnen maken van een verdrag. Nederland gaat verder dan alleen de minimumstandaard en kiest ook voor gerichte aanvullende maatregelen tegen verdragsmisbruik en belastingontwijking. In hoofdstuk 3 wordt nader ingegaan op het thema belastingontwijking.

Daarnaast kunnen bilaterale belastingverdragen, omdat ze binnen de Nederlandse rechtsorde op grond van artikel 94 van de Grondwet boven de nationale wet gaan, toepassing van de wetgeving ter implementatie van ATAD13 en ATAD214 in de weg staan. Nederland zal zorgdragen dat bij de totstandkoming of wijziging van belastingverdragen het mogelijk wordt of blijft om de verplichtingen die volgen uit de richtlijnen ook kunnen worden geëffectueerd onder het van toepassing zijnde belastingverdrag.

Belastingverdragen ondersteunen een aantrekkelijk vestigingsklimaat. Voor de Nederlandse onderhandelingsinzet weegt daarom mee wat andere landen (met name andere West-Europese landen) hebben afgesproken in een belastingverdrag met het betreffende land, zodat het Nederlandse bedrijfsleven niet op achterstand wordt gezet. Daarnaast is het Nederlandse belastingstelsel gebaseerd op het uitgangspunt van een gelijk speelveld tussen nationale en internationaal opererende ondernemingen. Een aantal kenmerken van het Nederlandse stelsel draagt hieraan bij. Nederland hanteert een deelnemingsvrijstelling, waardoor een Nederlandse onderneming met een buitenlandse dochter niet dubbel aangeslagen wordt voor de winst die deze dochter in het buitenland maakt. De belastingverdragen brengen het risico van dubbele belasting ten aanzien van in Nederland gegenereerde winst of inkomen aanzienlijk terug, verzekeren buitenlandse ondernemingen van een gelijke fiscale behandeling als Nederlandse ondernemingen en scheppen meer zekerheid over de fiscale behandeling van hun investeringen in Nederland. Nederland is dan ook een voorstander van de opname in belastingverdragen van het instrument van verplichte en bindende arbitrage als sluitstuk van de onderlinge overlegprocedure (zie paragraaf 3.2.10). Verder is het Nederlandse verdragsbeleid er van oudsher op gericht om zoveel mogelijk het principe van kapitaalimportneutraliteit te realiseren voor actieve inkomsten (ondernemingswinst en inkomsten uit arbeid), zodat Nederlandse ondernemingen en werknemers in de buitenlandse markt zich in dezelfde concurrentiepositie bevinden als lokale bedrijven en werknemers. Dit is van belang, omdat Nederlandse ondernemers slechts gebruik kunnen maken van een relatief kleine binnenlandse markt, waardoor toegang tot buitenlandse markten van wezenlijk belang is. Om deze gelijke concurrentiepositie te realiseren stelt Nederland die winst of dat inkomen in principe vrij. In de komende jaren zal moeten worden bezien of en in hoeverre dit sinds lange tijd gehuldigde principe van kapitaalimportneutraliteit zal moeten worden aangepast aan de uitkomsten van de internationale discussie over winstverdeling en minimumniveau van belastingheffing.

Nederland ondersteunt de internationale discussie over de verdeling van de bedrijfswinst tussen landen ten behoeve van de belastingheffing. De huidige OESO-verrekenprijsrichtlijnen sluiten voor de verdeling van de bedrijfswinst tussen landen zoveel mogelijk aan bij waar de waardecreatie (aan de hand van de functies, activa en risico’s) plaatsvindt. Mede naar aanleiding van de internationale discussie over belastingheffing in de digitale economie onderzoekt het Inclusive Framework (in samenwerking met de OESO) momenteel of het redelijk is om meer heffingsrechten toe te kennen aan het land van de afnemer. Dit wordt onderzocht in pijler 1 van het onderzoek. In pijler 2 van het onderzoek wordt onderzocht of een minimumniveau van belastingheffing voor ondernemingen kan worden afgesproken. Nederland vindt dit een belangrijk initiatief. Nieuwe internationale afspraken over de verdeling van bedrijfswinst ten behoeve van de belastingheffing zijn het effectiefst wanneer zoveel mogelijk landen hieraan meedoen. Ook voor het bestrijden van belastingontwijking geldt dat een internationale aanpak effectiever is omdat het risico van verplaatsing van belastingontwijkingsstructuren zo beter kan worden voorkomen. Het is tevens efficiënter dan wanneer landen verschillende, niet op elkaar aansluitende unilaterale maatregelen hanteren. Een multilaterale aanpak is om die redenen wenselijk. De uitkomsten van deze internationale discussie over winstverdeling en een minimumniveau van belastingheffing zijn nog niet bekend, maar deze kunnen op termijn gevolgen hebben voor het verdragsbeleid.

Bij de vormgeving van belastingverdragen vormt het OESO-modelverdrag voor veel landen het uitgangspunt. Een veel voorkomende situatie waarbij dubbele belasting ontstaat is dat de woonstaat van een inwoner diens wereldinkomen in de belastingheffing betrekt, terwijl een andere staat waarin een bron van inkomen van deze belastingplichtige is gelegen als bronstaat deze belastingplichtige ook in de heffing betrekt. Het OESO-modelverdrag verdeelt de heffingsrechten tussen de woonstaat en de bronstaat. Dit kan betekenen dat de bronstaat geheel of gedeeltelijk terugtreedt in zijn belastingheffing. Ook kan de woonstaat geheel of gedeeltelijk terugtreden door een objectvrijstelling, belastingvrijstelling of een belastingverrekening toe te kennen.

Naast de OESO kent ook de VN sinds 1980 een eigen modelverdrag. Dit VN-modelverdrag is bedoeld voor fiscale relaties tussen ontwikkelde landen en ontwikkelingslanden en volgt in grote lijnen het OESO-modelverdrag, maar voorziet meer dan het OESO-modelverdrag in toewijzing van heffingsrechten aan de bronstaat. Het OESO-modelverdrag is effectiever in het voorkomen van dubbele belasting dan het VN-modelverdrag. Dat komt doordat in het VN-modelverdrag, naast de bronheffingen op dividenden en renten, extra bronheffingen zijn opgenomen op bepaalde brutostromen (zoals op royalty’s en vergoedingen voor technische diensten) die in de woonstaat niet altijd volledig verrekend kunnen worden omdat men daar het netto-inkomen (na aftrek van relevante kosten) in de heffing betrekt. Dit kan een nadelig effect hebben op grensoverschrijdende handel en investeringen.

Sinds 1997 is het OESO-modelverdrag uitgebreid met een aparte sectie waarin de posities van niet-OESO-landen zijn opgenomen. Het gaat om 33 niet-OESO-landen die aangeven dat zij in zijn algemeenheid de artikelen in het OESO-modelverdrag en de toelichting daarbij (hierna: het OESO-commentaar) volgen, maar waarbij elk van die landen aangeeft waar het een afwijkende positie inneemt (net als de OESO-landen doen in het OESO-commentaar). Dit heeft de positie van het OESO-modelverdrag als internationale standaard verstrekt. Het voordeel van zoveel mogelijk aansluiten bij een internationale standaard (OESO/VN) is dat de rechtszekerheid over de belastingheffing in bilaterale economische relaties het beste wordt geborgd. Uit de rechtspraak blijkt het belang van het OESO-commentaar voor bepalingen in een belastingverdrag die overeenkomen met het OESO-modelverdrag. Door het OESO-commentaar worden OESO-conforme verdragsbepalingen internationaal zoveel mogelijk eenduidig uitgelegd. Nederland streeft ernaar om dit in een algemene bepaling in het belastingverdrag te bevestigen. Het idee achter het OESO-modelverdrag en het OESO-commentaar is namelijk dat door internationale overeenstemming over de uitleg en toepassing van belastingverdragen geschillen zoveel mogelijk worden voorkomen, of snel kunnen worden opgelost. Dit komt de rechtszekerheid ten goede. Het werken met deze modellen maakt het bovendien eenvoudiger om met andere landen overeenstemming te bereiken. Om de hierboven genoemde redenen volgt de Nederlandse inzet zo veel mogelijk het OESO-modelverdrag. Op een beperkt aantal onderdelen wijkt de Nederlandse inzet af van het OESO-modelverdrag. In hoofdstuk 4 wordt hier nader op ingegaan.

Vooral bij onderhandelingen met ontwikkelingslanden is, naast het OESO-modelverdrag ook het VN-modelverdrag van invloed. In het VN-modelverdrag is het OESO-modelverdrag tot uitgangspunt genomen, maar wordt meer rekening gehouden met de wens van veel ontwikkelingslanden om verdergaande heffingsrechten te realiseren voor de bronstaat in het bijzonder ten aanzien van winst uit onderneming en inkomsten voortvloeiend uit roerend kapitaal (zoals dividenden, renten en royalty’s). Deze wens is vooral gebaseerd op budgettaire belangen van ontwikkelingslanden die doorgaans in de positie verkeren van netto-importeurs van investeringen, kapitaal en kennis. Ook wordt wel als reden aangegeven dat belastingheffing over een brutostroom (zonder aftrek van relevante kosten) relatief eenvoudig is in de uitvoering. Nederland zal in de komende jaren in relatie tot ontwikkelingslanden vaker dan voorheen bepaalde onderdelen van het VN-modelverdrag accepteren.

De effecten van het in deze notitie beschreven fiscale verdragsbeleid zullen naar verwachting positief zijn voor ontwikkelingslanden doordat met een belastingverdrag de economische relatie wordt bevorderd door het wegnemen van dubbele belasting en belastingontwijking en ontduiking kan worden voorkomen. Daarnaast versterkt een verdrag de administratieve samenwerking door de opname van een effectieve geschilbeslechting en vormt het een basis voor uitwisseling van informatie en wederzijdse bijstand tussen belastingadministraties. In paragraaf 5.2 wordt het verdragsbeleid ten aanzien van ontwikkelingslanden nader uitgewerkt.

Binnen het Koninkrijk der Nederlanden (hierna: het Koninkrijk) hebben de landen Aruba, Curaçao en Sint Maarten elk autonomie op het gebied van belastingen. Zij kunnen zelf belastingverdragen onderhandelen. In de belastingverdragen die Nederland afsluit, streeft Nederland ernaar vast te leggen dat het betreffende verdrag onder voorwaarden kan worden uitgebreid tot deze delen van het Koninkrijk. Indien tot uitbreiding wordt overgegaan, moet dit in een afzonderlijk verdrag gebeuren.

Binnen het Koninkrijk zijn Bonaire, Sint Eustatius en Saba (hierna: de BES-eilanden) onderdeel van het land Nederland. Het uitgangspunt bij onderhandelingen is daarom dat een te sluiten belastingverdrag ook van toepassing is op de BES-eilanden. Voor de BES-eilanden geldt echter een eigen fiscaal stelsel, dat afwijkt van het fiscale stelsel dat geldt voor het Europese deel van het land Nederland, waardoor in de praktijk niet veel verdragspartners bereid zijn een bilateraal belastingverdrag ook voor de BES-eilanden te laten gelden.

De uitvoeringsaspecten van een belastingverdrag voor de Belastingdienst en de belastingplichtigen worden meegewogen bij de onderhandelingen over een belastingverdrag. Dit is met name een aandachtspunt waar de Nederlandse verdragsinzet afwijkt van het OESO-modelverdrag en waar dan vaak met een ander land naar een compromis moet worden gezocht om tot overeenstemming te kunnen komen waardoor Nederland partieel de eigen wetgeving kan toepassen.

Van 25 september 2018 tot en met 22 oktober 2018 heeft een openbare internetconsultatie15plaatsgevonden over het fiscaal verdragsbeleid en over de aanwijzing van laagbelastende staten. Belangstellenden werd met name gevraagd te reageren op nieuw te formuleren verdragsbeleid met het oog op de voorgestelde invoering van een bronbelasting op dividenden, renten en royalty’s. Daarnaast werd aandacht gevraagd voor het verdragsbeleid in relatie tot ontwikkelingslanden. De resultaten van deze internetconsultatie zijn terug te vinden via de in de voetnoot opgenomen link.16 Reacties zijn binnen gekomen op in de consultatie expliciet geformuleerde thema’s (laagbelastende staten, bronbelasting en ontwikkelingslanden). Een ander thema dat door de respondenten meermalen aan de orde is gesteld, is de behandeling van sporters, artiesten en orkesten die in het buitenland optreden. De reacties op de internetconsultatie zijn meegenomen bij het formuleren van het beleid in deze notitie.

Het BEPS-actieplan identificeert verdragsmisbruik, en met name treaty-shopping, als een belangrijke bron van grondslaguitholling en winstverschuiving. Belastingplichtigen die zich schuldig maken aan verdragsmisbruik claimen onterecht verdragsvoordelen met als gevolg dat belastinginkomsten worden misgelopen. Om dit tegen te gaan zijn in het BEPS-actieplan verschillende maatregelen voorgesteld die zien op het bestrijden van verdragsmisbruik.

In de kabinetsappreciatie van de op 5 oktober 2015 gepubliceerde definitieve actierapporten van het BEPS-project is aangegeven dat de uitkomsten van het BEPS-project tot het Nederlandse verdragsbeleid worden gerekend.17

De verdragsgerelateerde maatregelen kunnen worden opgedeeld in de minimumstandaard en in de aanvullende optionele maatregelen. De minimumstandaard tegen verdragsmisbruik bestaat uit maatregelen die in ieder geval nodig worden geacht om oneigenlijk gebruik van belastingverdragen tegen te gaan. Alle landen die deelnemen aan het Inclusive Framework hebben zich hieraan gecommitteerd. De aanvullende maatregelen zijn optioneel en zien voornamelijk op het bestrijden van specifieke gevallen van verdragsmisbruik. Deze maatregelen zijn onderdeel van (het commentaar van) de meest recente versie van het OESO-modelverdrag en het VN-modelverdrag.

Het BEPS-project voorziet in de mogelijkheid om deze maatregelen te implementeren via het Multilateraal Verdrag ter implementatie van aan belastingverdragen gerelateerde maatregelen ter voorkoming van grondslaguitholling en winstverschuiving (hierna: MLI)18. Het MLI stelt deelnemende landen in staat om verdragsgerelateerde BEPS-maatregelen op een snelle en efficiënte wijze te laten doorwerken in de belastingverdragen zonder dat bilaterale onderhandelingen noodzakelijk zijn.

In het kader van BEPS-actiepunt 6 hebben de deelnemende landen aan het BEPS-project – waaronder Nederland – afspraken gemaakt over de minimumstandaard bij de bestrijding van verdragsmisbruik. Een deel van de Nederlandse verdragen bevat al diverse antimisbruikmaatregelen. Het is van belang dat het gehele uitgebreide Nederlandse verdragennetwerk (uiteindelijk) voldoet aan de minimumstandaard tegen verdragsmisbruik. Het MLI speelt hierbij een belangrijke rol.

Niet al onze verdragspartners zijn voornemens om het MLI te tekenen of hebben gekozen om het belastingverdrag buiten de reikwijdte van het MLI te houden. Indien dit verdrag niet voldoet aan de minimumstandaard en er tevens mogelijk sprake is van een risico van substantieel verdragsmisbruik, zullen we deze landen benaderen met het verzoek om de minimumstandaard alsnog overeen te komen. De initiële voorkeur is om dit via het MLI te laten lopen maar het is ook denkbaar om ten behoeve hiervan bilaterale onderhandelingen op te starten. Er wordt geen nieuw verdrag of protocol overeengekomen als blijkt dat de (potentiële) verdragspartner niet bereid is om de minimumstandaard op te nemen.

De minimumstandaard bestaat uit de volgende onderdelen:

i) Opname van een preambule waarmee duidelijk wordt gemaakt dat een belastingverdrag niet is bedoeld om mogelijkheden te creëren voor dubbele niet-heffing of verlaagde heffing door belastingontduiking of belastingontwijking;

ii) Opname van anti-misbruikmaatregelen in belastingverdragen;

iii) Opname van een effectieve geschilbeslechting via een onderlinge overlegprocedure.

Op grond van het internationale recht wordt een (belasting)verdrag overeenkomstig de gewone betekenis van termen in hun context en in het licht van voorwerp en doel van het verdrag uitgelegd. De preambule is medebepalend voor de context en kan worden gebruikt om uiting te geven aan de bedoeling van de verdragsluitende partijen. In dit kader is in het rapport bij BEPS-actiepunt 6 een preambuletekst gedefinieerd. Met deze preambuletekst wordt duidelijk gemaakt dat belastingverdragen bedoeld zijn om dubbele belasting te vermijden zonder daarmee mogelijkheden tot dubbele niet-belasting dan wel verlaagde belastingheffing te creëren, zoals door middel van treaty-shopping-constructies.

Om belastingverdragen in lijn te brengen met de minimumstandaard tegen verdragsmisbruik zet Nederland in op de principal purposes test (PPT). Met de PPT wordt voorkomen dat oneigenlijk gebruik kan worden gemaakt van het Nederlandse verdragennetwerk. De PPT zoekt door middel van een geobjectiveerde analyse aansluiting bij één van de voornaamste redenen van een constructie of transactie. Als aangenomen kan worden dat het verkrijgen van verdragsvoordelen één van de voornaamste redenen is van een constructie of transactie, dan voorkomt de PPT dat een verdragspartner of Nederland zelf ten onrechte wordt beperkt in de heffingsbevoegdheid. De PPT maakt gebruik van open normen, die onder meer aanknopen bij subjectieve elementen, zoals de intentie van de constructie of transactie. Door gebruik te maken van open normen kunnen verschillende vormen van verdragsmisbruik worden bestreden zonder daarbij reële economische activiteiten te treffen. Daarnaast bewerkstelligen de open normen dat de PPT kan inspelen op nieuwe vormen van verdragsmisbruik.

Om overkill te voorkomen, de rechtszekerheid voor belastingplichtigen te vergroten en de informatiepositie van beide verdragsluitende staten te verbeteren, zet Nederland in op het opnemen van twee aanvullende bepalingen in de PPT. De eerste bepaling regelt dat voordelen op verzoek van de betrokken persoon toch kunnen worden toegekend indien en voorzover die voordelen, of andere voordelen, zouden zijn toegekend bij afwezigheid van de relevante constructies of transacties. In dergelijke gevallen zal in zoverre geen sprake zijn van misbruik en is het logisch om verdragsvoordelen toe te kennen.

Op basis van de tweede bepaling zijn de autoriteiten van een verdragsluitende staat gehouden de andere verdragsluitende staat te raadplegen over het voornemen om verdragsvoordelen op grond van de PPT te weigeren. Het melden van een voornemen om de PPT toe te passen kan overkill voorkomen in gevallen waarin niet alle feiten helder zijn. Bovendien kan een dergelijke bepaling bijdragen aan een gezamenlijke, uniforme en zinvolle invulling van de toe te passen criteria. Deze consultatieverplichting vormt echter geen beletsel om de PPT toe te passen.

De PPT is mijns inziens in internationaal verband het meest aangewezen middel om verdragsmisbruik op een effectieve wijze te bestrijden. Daarnaast is de PPT als onderdeel van het MLI één van de manieren om misbruik te bestrijden zoals opgenomen in de meest recente versie van het OESO-Modelverdrag en het VN-Modelverdrag. Nederland sluit met deze keuze dus ook aan bij de internationaal meest gebruikelijke praktijk.

Aan de minimumstandaard kan eveneens worden voldaan door een (vereenvoudigde) limitation on benefitsbepaling (LoB) te combineren met een PPT. Een LoB-bepaling maakt de toegang van verdragsvoordelen afhankelijk van een mechanische toetsing van een aantal eigenschappen van het lichaam dat gebruik wil maken van de verdragsvoordelen. Er worden afgebakende voorwaarden geformuleerd die toetsen of sprake is van een reële aanwezigheid van dit lichaam in een verdragsland of andere factoren die misbruik minder waarschijnlijk maken. Deze voorwaarden gaan uit van (statische) veronderstellingen die niet altijd recht doen aan de werkelijkheid, waardoor er sprake is van het risico dat ofwel misbruik niet wordt bestreden ofwel reële economische activiteiten worden getroffen. Indien het lichaam niet aan deze voorwaarden voldoet is er, afgezien van een mogelijk beroep op een vangnetbepaling, geen toegang tot verdragsvoordelen. Ook aan lichamen die voldoen aan de eisen van de LoB-bepaling kan alsnog op grond van de PPT de toegang tot verdragsvoordelen worden ontzegd. Het veronderstelde voordeel van rechtszekerheid bij een LoB-bepaling wordt in dat geval tenietgedaan door de hiervoor besproken open normen van de PPT. Daarnaast leidt een LoB-bepaling tot meer complexiteit. Gelet hierop zal Nederland niet inzetten op het opnemen van een LoB-bepaling. Het is echter denkbaar dat een verdragspartner een (vereenvoudigde) LoB-bepaling in combinatie met een PPT ter bestrijding van verdragsmisbruik voorstelt. Nederland staat hier niet onwelwillend tegenover, bijvoorbeeld als deze verdragspartner duidelijk kan maken dit nodig te hebben voor een adequate bestrijding van verdragsmisbruik in deze bilaterale verhouding.

Tot slot is het ook mogelijk om aan de minimumstandaard te voldoen door een gedetailleerde LoB-bepaling te combineren met een anti-doorstroommaatregel. Een anti-doorstroommaatregel richt zich in het algemeen op ingezetenen die (een substantieel deel van hun) inkomen door middel van een (reeks van) transactie(s) doorbetalen aan niet-ingezetenen die niet gerechtigd zijn tot vergelijkbare verdragsvoordelen van de oorspronkelijke bronstaat, met als één van de hoofddoelen het verkrijgen van (gunstigere) verdragsvoordelen. In tegenstelling tot hiervoor besproken anti-misbruikmaatregelen is de anti-doorstroombepaling niet (in internationaal verband) uitgewerkt, wat onzekerheid met zich brengt of verdragsmisbruik wel op een effectieve wijze wordt bestreden (en of aan de minimumstandaard wordt voldaan). Nederland gaat hier daarom terughoudend mee om. Slechts een zeer beperkte groep jurisdicties kiest voor een (gedetailleerde) LoB-bepaling aangevuld met een antidoorstroombepaling om te voldoen aan de minimumstandaard.

Implementatie van de aanbevelingen uit het BEPS-project kan leiden tot meer situaties waarin geschillen zullen ontstaan over de interpretatie en toepassing van de (BEPS-gerelateerde) verdragsbepalingen. Dit kan belastingheffing in strijd met belastingverdragen – zoals bijvoorbeeld dubbele belastingheffing – als gevolg hebben. Als dit zich voordoet kan er een onderlinge overlegprocedure worden opgestart waarin de bevoegde autoriteiten zullen trachten om tot een oplossing te komen. Daarnaast kennen diverse Nederlandse belastingverdragen de mogelijkheid van (verplichte en bindende) arbitrage. Indien in een onderlinge overlegprocedure geen oplossing wordt gevonden, kan het geschil in kwestie voor arbitrage worden voorgelegd.

BEPS-actiepunt 14 bevat een minimumstandaard voor effectieve geschilbeslechting. Deze standaard heeft als doel om de onderlinge overlegprocedure te verbeteren. De maatregelen zien op het verbeteren van de toegankelijkheid van de procedure voor een belastingplichtige, het (administratieve) proces en de implementatie van de overeengekomen oplossing.

Nederland streeft naar de opname van de minimumstandaard tegen verdragsmisbruik en voor effectieve geschilbeslechting in belastingverdragen. Binnen de minimumstandaard tegen verdragsmisbruik zal Nederland inzetten op de PPT als antimisbruikmaatregel tegen verdragsmisbruik. Daarnaast is het mogelijk dat in sommige bilaterale verhoudingen de PPT in combinatie met een (vereenvoudigde) LoB-bepaling wordt overeengekomen.

Het heeft de voorkeur om dit zoveel mogelijk via het MLI te laten lopen. Het is echter ook denkbaar dat ten behoeve hiervan bilaterale onderhandelingen worden opgestart. Nieuwe verdragen en protocollen vallen buiten de reikwijdte van het MLI. In deze gevallen zal Nederland een verdrag of protocol slechts overeenkomen als ze voldoen aan de minimumstandaard tegen verdragsmisbruik en voor effectieve geschilbeslechting.

Nederland zet zich naast de minimumstandaard ook in voor de opname van het overgrote deel van de aanvullende maatregelen van het BEPS-project. Deze aanvullende maatregelen bestaan uit:

• een maatregel die de verdragstoepassing regelt voor gevallen waarin het inkomen of een voordeel wordt ontvangen door of via een hybride entiteit;

• een algemene saving clause;

• een maatregel die de verdragspositie regelt van entiteiten met een dubbele vestigingsplaats;

• maatregelen tegen het kunstmatig ontgaan van de kwalificatie van een vaste inrichting;

• een minimumbezitsperiode tegen dividend transfer transactions;

• een terugkijkperiode voor onroerendezaaklichamen;

• het in specifieke gevallen toepassen van de verrekenings- in plaats van de vrijstellingsmethode;

• een maatregel die voorkomt dat het heffingsrecht van het bronland wordt beperkt voor inkomen dat wordt toegerekend aan vaste inrichtingen in derde rechtsgebieden waar dit inkomen laag wordt belast;

• het maken van overeenkomstige aanpassingen bij een correctie van verrekenprijzen;

• een verplichte en bindende arbitrage.

Met uitzondering van de algemene saving clause, maken de bovengenoemde maatregelen deel uit van het Nederlandse fiscale verdragsbeleid. Daarnaast is er naar aanleiding van het in de goedkeuringswet verwerkte amendement Lodders en Slootweg19 een aanvullend voorbehoud gemaakt bij het MLI. De strekking van het amendement is dat er een effectieve vorm van geschilbeslechting dient te zijn bij opname van de aanscherping van de criteria voor de kwalificatie van een vaste inrichting in de vorm van een afhankelijke vertegenwoordiger en een onafhankelijke vertegenwoordiger.

Het kan voorkomen dat door een verschil van kwalificatie de ene verdragsluitende staat een entiteit belast, terwijl de andere verdragsluitende staat hier doorheen kijkt en deze als transparant aanmerkt. Als sprake is van een dergelijk verschil in behandeling dan wordt ook wel gesproken van hybride entiteiten. Als onderdeel van het BEPS-project is een verdragsbepaling geformuleerd die regelt in welke gevallen verdragsvoordelen worden toegekend als inkomen of voordelen worden genoten door of via een hybride entiteit. Deze bepaling toetst of het inkomen waarvoor een verdragsvoordeel wordt gevraagd daadwerkelijk in de andere staat in de heffing wordt betrokken. Hiermee wordt voorkomen dat verdragsvoordelen onbedoeld wel of juist niet worden toegekend aan (achterliggende participanten in) hybride entiteiten. Nederland heeft dergelijke maatregelen met deze strekking al in diverse belastingverdragen opgenomen.

De algemene saving clause heeft als doel om expliciet te maken dat een land door een belastingverdrag niet wordt beperkt in het heffingsrecht over eigen inwoners, behalve op grond van specifiek genoemde verdragsbepalingen. Nederland heeft hier een voorbehoud gemaakt omdat belastingverdragen altijd op een dergelijke wijze worden geïnterpreteerd. Het opnemen van een algemene saving clause voegt in die zin niets toe.

Echter, in samenhang met het opnemen van een bepaling voor hybride entiteiten wenst Nederland wel een specifieke saving clause om te waarborgen dat Nederland mag heffen van in Nederland gevestigde vennootschappen die door de andere verdragsluitende staat als fiscaal transparant worden aangemerkt. Zonder een dergelijke saving clause kan het Nederlandse heffingsrecht ter discussie worden gesteld.

Het kan voorkomen dat een entiteit door beide verdragsluitende staten als eigen inwoner wordt gezien. Er is dan sprake van een dubbele vestigingsplaats. In het verdrag wordt dan vervolgens bepaald van welke staat de entiteit als inwoner voor het verdrag wordt beschouwd. In het BEPS-project is bij actiepunt 2 en 6 geconstateerd dat een dubbele vestigingsplaats vaak verband houdt met belastingontwijkingstructuren. In het OESO-modelverdrag is daarom sinds 2017 een bepaling opgenomen om in het geval van een dubbele vestigingsplaats, de vestigingsplaats voor het toepasselijke belastingverdrag voortaan door middel van een onderlinge overlegprocedure vast te stellen in plaats van uitsluitend op basis van het feitelijkeleidingcriterium. Voorheen maakte deze bepaling deel uit van het commentaar bij het OESO-modelverdrag. Nederland past een dergelijke maatregel al in diverse belastingverdragen toe.

De vaststelling van de aanwezigheid van een vaste inrichting van een onderneming in een ander land vormt een belangrijk onderdeel bij de toewijzing van heffingsrechten over ondernemingswinsten onder belastingverdragen. In het BEPS-project is bij actiepunt 7 geconstateerd dat de kwalificatie als vaste inrichting op verschillende manieren op een kunstmatige wijze kan worden ontgaan en zijn verschillende maatregelen voorgesteld om dat tegen te gaan.

Van oudsher worden in het OESO-modelverdrag enkele specifieke werkzaamheden niet als een vaste inrichting aangemerkt, omdat in het algemeen wordt aangenomen dat die werkzaamheid van voorbereidende aard is of het karakter van een hulpwerkzaamheid heeft. In de praktijk kan het voorkomen dat deze werkzaamheden niet slechts van voorbereidende dan wel ondersteunende aard zijn, maar een belangrijkere positie innemen. Desalniettemin konden deze werkzaamheden dan niet als vaste inrichting worden aangemerkt. Voortaan geldt in het meeste recente OESO-modelverdrag als eis dat de werkzaamheid of de combinatie van werkzaamheden ook daadwerkelijk – op basis van de feiten en omstandigheden van het concrete geval – van voorbereidende aard is of het karakter van hulpwerkzaamheid heeft.

Ten tweede wordt door een antifragmentatiemaatregel voorkomen dat activiteiten tussen nauw verbonden (rechts)personen kunstmatig worden opgeknipt, waardoor deze separaat bezien een ondersteunend of voorbereidend karakter zouden krijgen en daardoor niet als vaste inrichting zouden worden aangemerkt. Daarnaast wordt met een zogenoemde antisplitsingbepaling voorkomen dat op kunstmatige wijze contracten worden opgesplitst tussen nauw verbonden (rechts)personen om zo te voorkomen dat de contracten de duur van twaalf maanden overschrijden. Ten behoeve van de hiervoor beschreven maatregelen is er een definitie van een nauw met een onderneming verbonden (rechts)persoon opgenomen.

Een derde wijziging ziet op het aanscherpen van de criteria voor een afhankelijke vertegenwoordiger om te voorkomen dat in zogenoemde commissionairstructuren de aanwezigheid van een vaste inrichting wordt ontlopen. Commissionairstructuren zijn structuren met een principaal in de woonstaat en een agent in de bronstaat, waarbij de agent overeenkomsten tot stand brengt tussen de principaal en een klant. Ook worden de criteria voor een onafhankelijke vertegenwoordiger aangescherpt en wordt geregeld dat van een zodanige onafhankelijke vertegenwoordiger geen sprake is wanneer deze uitsluitend of vrijwel uitsluitend optreedt voor een met hem nauw verbonden onderneming. In verband met een voorbehoud gemaakt naar aanleiding van het amendement van de leden Lodders en Slootweg op de goedkeuringswet bij het MLI werken deze aanpassingen (vooralsnog) niet door naar de door Nederland onder het MLI aangemelde belastingverdragen.20 Het amendement laat wel ruimte om deze maatregelen via bilaterale onderhandelingen overeen te komen wanneer er een effectieve vorm van geschilbeslechting is.

Om situaties van dividend transfer transactions te bestrijden is er in het BEPS-project in actiepunt 6 een bezitseis van minimaal 365 dagen voorgesteld. Hiermee wordt beoogd te voorkomen dat belastingplichtigen bijvoorbeeld de aandelen voor korte tijd, vlak voor de betaling van het dividend, overdragen aan een partij die een betere verdragspositie heeft om zo gebruik te kunnen maken van gunstigere verdragsvoordelen voor dividenduitkeringen.

Op grond van het OESO-modelverdrag mogen vermogenswinsten behaald met de verkoop van aandelen of vergelijkbare belangen in onroerendezaaklichamen worden belast in het land waar de onroerende zaken zijn gelegen (de situsstaat) indien de waarde van die aandelen of vergelijkbare belangen 50% of meer worden ontleend aan onroerende zaken gelegen in het situsland (de onroerendezaakdrempel). Om te voorkomen dat er vlak voor de verkoop bezittingen in de vennootschap worden ingebracht om zo de verhouding tussen de onroerende zaken en de totale bezittingen te wijzigen met als doel deze heffing te ontgaan is in het BEPS-project voorgesteld om een terugkijkperiode op te nemen. De terugkijkperiode bewerkstelligt dat de onroerendzaakdrempel voor de afgelopen 365 dagen voor de vervreemding in ogenschouw wordt genomen. Indien er in deze periode op enig moment wordt voldaan aan deze drempel wordt het heffingsrecht aan de situsstaat toegewezen.

Nederland heeft in het OESO-modelverdrag een voorbehoud gemaakt ten aanzien van een situsstaat-heffing over vermogenswinsten behaald met de verkoop van aandelen of vergelijkbare belangen in onroerendezaaklichamen. Nederland is echter bereid om onder voorwaarden een dergelijke situsstaatheffing overeen te komen. Nederland streeft er dan naar om een terugkijkperiode op te nemen.

Om dubbele belasting te voorkomen wordt of een vrijstellings- of een verrekeningsmethode toegepast. In de praktijk kan het voorkomen dat de toepassing van de vrijstellingsmethode er onbedoeld toe leidt dat inkomen in het geheel niet of lager wordt belast. Dit kan onder andere het gevolg zijn van verschillen in interpretatie van het belastingverdrag tussen Nederland en de verdragspartner of omdat er tussen verdragspartners geen overeenstemming bestaat over de relevante feiten. Dit is bijvoorbeeld het geval als een verdragsluitende staat (woonland) grensoverschrijdende activiteiten van een belastingplichtige in de andere verdragsluitende staat als een vaste inrichting aanmerkt, terwijl de andere verdragsluitende staat (bronland) de feiten op een andere wijze beoordeelt en van mening is dat deze activiteiten op grond van het belastingverdrag niet als een vaste inrichting kwalificeren. Als het woonland vervolgens de vrijstellingsmethode toepast zonder dat het bronland deze activiteiten in de belastingheffing zou betrekken, zal er dubbele niet-heffing optreden. Met deze maatregel wordt bewerkstelligd dat onder andere in dit soort gevallen de verrekeningsmethode wordt toegepast in plaats van de vrijstellingsmethode om zo een adequate belastingheffing te waarborgen.

Het is mogelijk dat heffingsrechten van een verdragspartner (bronland) door het toepasselijke belastingverdrag worden beperkt voor inkomen van een inwoner van het andere verdragsland (woonland) dat daar wordt vrijgesteld maar toerekenbaar is aan zijn vaste inrichting in een derde land waar dit inkomen (te) laag belast wordt. Deze maatregel voorkomt dat in een dergelijk gevallen het heffingsrecht van de bronstaat wordt beperkt.

Om overkill te voorkomen wordt het inkomen dat verband houdt met de actieve uitoefening van een onderneming door de vaste inrichting ontzien. Daarnaast is er een discretionaire bevoegdheid van de bevoegde autoriteit om verdragsvoordelen alsnog toe te kennen als dat gerechtvaardigd voorkomt.

In het OESO-modelverdrag is voorzien dat een verdragspartner naar aanleiding van een correctie van de gehanteerde verrekenprijzen tussen verbonden vennootschappen door de andere verdragspartner een overeenkomstige aanpassing van de verrekenprijzen pleegt en toegang geeft tot een onderlinge overlegprocedure over de dubbele belasting die uit zo’n correctie kan voortvloeien. Sommige staten zijn van mening dat wanneer dit niet in een belastingverdrag is opgenomen er geen sprake is van een verplichting tot het maken van een overeenkomstige aanpassing in navolging van een door hun verdragspartner toegepaste correctie of tot het geven van toegang tot een procedure voor onderling overleg over de dubbele belasting die uit zo'n correctie kan voorvloeien. Uit het BEPS-project bij actiepunt 14 volgt een maatregel, die eveneens onderdeel is van het OESO-modelverdrag, die landen unilateraal alsnog de mogelijkheid geeft om voor een overeenkomstige aanpassing te zorgen in gevallen waarin zij de correctie gerechtvaardigd achten. Hiermee kan deze vorm van dubbele belasting worden weggenomen.

Als sprake is van belastingheffing die niet in overeenstemming is met het verdrag kan er in eerste instantie in een onderlinge overlegprocedure getracht worden om een oplossing te vinden. De bevoegde autoriteiten hebben een inspanningsverplichting om tot een oplossing te komen. Naast de daadwerkelijke aanpassing of correctie die in de onderlinge overlegprocedure wordt besproken, kunnen door afwijkingen in de nationale wetgeving van de verschillende staten renten, boetes en kosten gedurende het proces onevenredig hoog oplopen. Om te voorkomen dat als gevolg hiervan het aangaan van een onderlinge overlegprocedure wordt ontmoedigd, streeft Nederland ernaar om een bepaling op te nemen op basis waarvan bevoegde autoriteiten afspraken kunnen maken over renten, boetes en kosten.

Indien er binnen de gestelde termijn geen oplossing is, wordt het mogelijk om de onderhavige kwestie voor arbitrage voor te leggen. Vanwege de gewenste rechtszekerheid voor de belastingplichtige wil Nederland, in aanvulling op de minimumstandaard voor geschilbeslechting, verplichte en bindende arbitrage in belastingverdragen opnemen. Het verplichte karakter houdt in dat landen zich niet aan een door een belastingplichtige verzochte arbitrage kunnen onttrekken. Het bindende karakter bewerkstelligt dat de landen vervolgens gebonden zijn aan de uitkomst van een arbitrageprocedure. Arbitrage fungeert als sluitstuk van de in belastingverdragen opgenomen procedure voor onderling overleg.

Nederland zet zich naast de minimumstandaard ook in voor de opname van het overgrote deel van de aanvullende maatregelen van het BEPS-project. Zo biedt Nederland zichzelf en zijn verdragspartners een effectief instrumentarium tegen verdragsmisbruik.

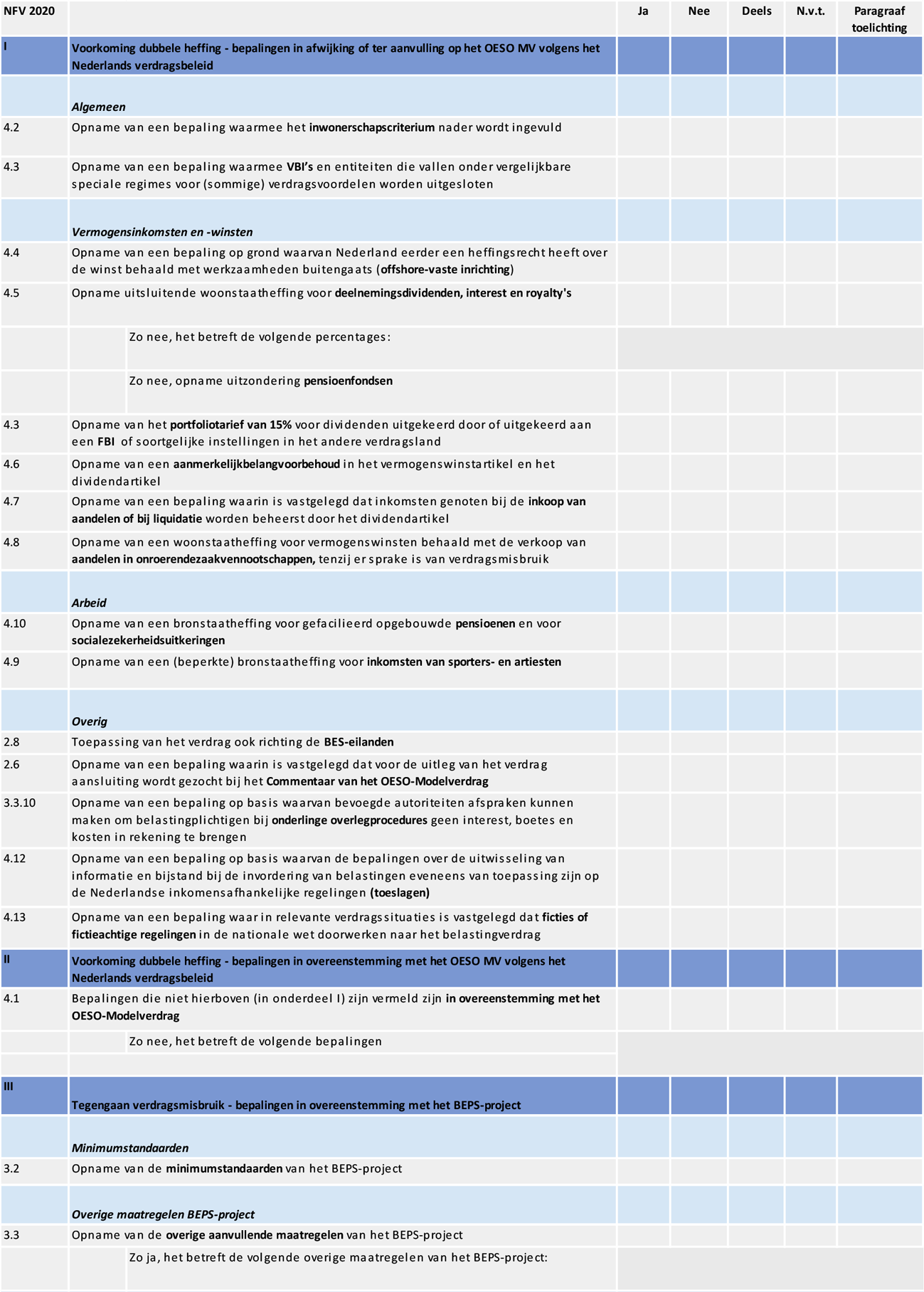

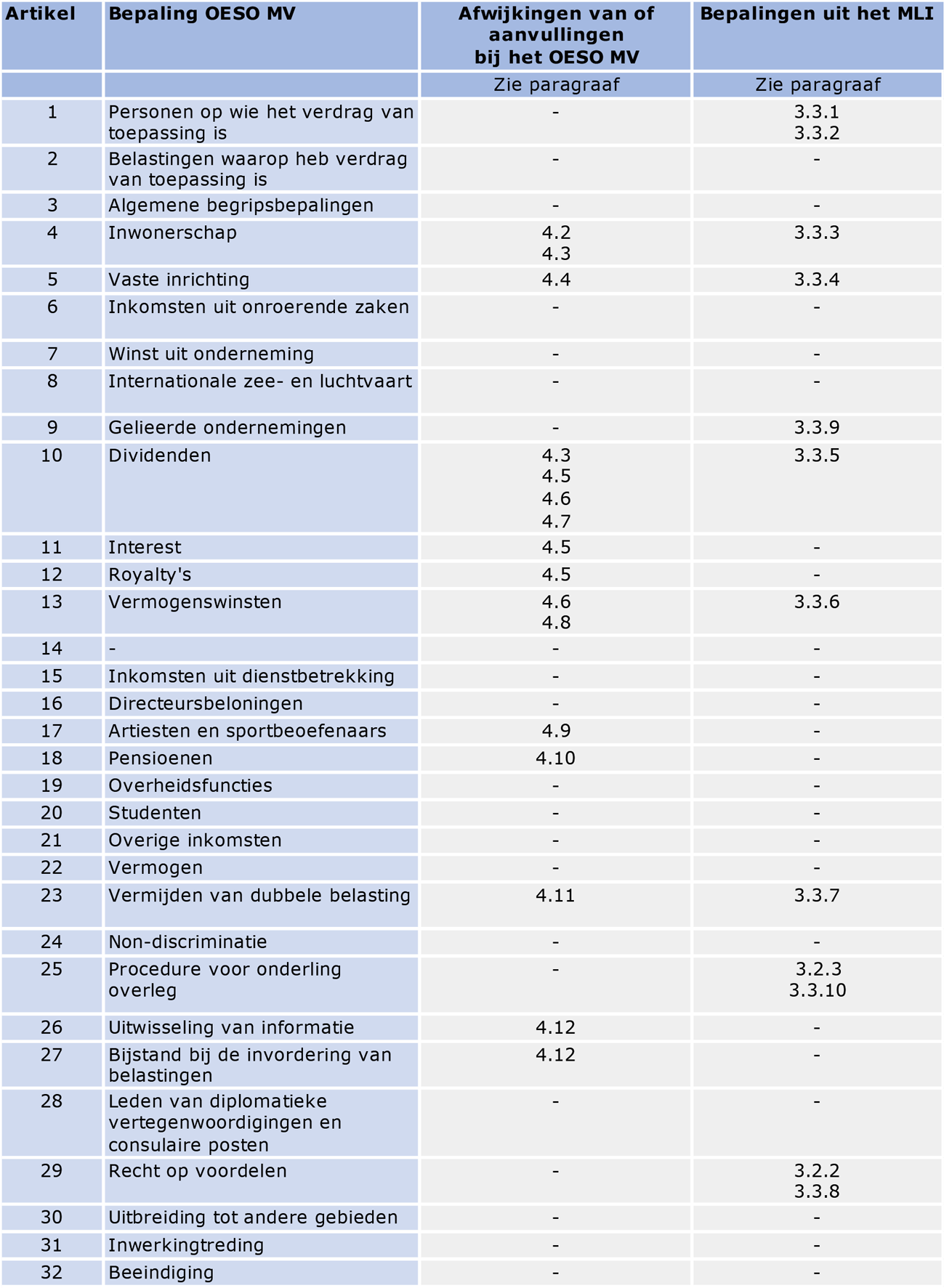

Nederland sluit bij belastingverdragen zoveel mogelijk aan bij het OESO-modelverdrag. De bepalingen van het OESO-modelverdrag hebben betrekking op de reikwijdte, definities, en verdeling van heffingsrechten. Dit betekent bijvoorbeeld dat Nederland voor ondernemingswinsten in beginsel aansluiting zoekt bij de staat waar de onderneming inwoner is, tenzij de activiteiten van een onderneming worden verricht met behulp van een in de andere staat gelegen vaste inrichting. Hierbij is het van belang dat de winsttoerekening aan vaste inrichtingen plaatsvindt op basis van internationaal vastgestelde beginselen. Ook sluit Nederland aan bij het OESO-modelverdrag door loon uit dienstbetrekking primair toe te wijzen aan de woonstaat, tenzij de dienstbetrekking in de andere staat wordt uitgeoefend en aan een aantal voorwaarden wordt voldaan. Voorts bevat het OESO-modelverdrag een aantal specifieke bepalingen die onder andere zien op onderling overleg en arbitrage, op de uitwisseling van informatie en op bijstand bij invordering. Ook met betrekking tot deze bepalingen sluit het Nederlandse verdragsbeleid aan bij het OESO-modelverdrag. Desalniettemin wijkt de Nederlandse inzet bij een beperkt aantal onderdelen van het OESO-modelverdrag af als gevolg van nationale wetgeving, jurisprudentie en beleidsmatige afwegingen. De belangrijkste afwijkingen en aanvullingen worden hieronder nader toegelicht. De navolgende paragrafen behandelen deze specifieke elementen hoofdzakelijk in de volgorde waarin deze elementen zijn opgenomen in het OESO-modelverdrag.

Het kwalificeren als een inwoner van één van de verdragsluitende staten is belangrijk voor de toegang tot een belastingverdrag. Op basis van het OESO-modelverdrag is sprake van een inwoner in het geval de desbetreffende persoon aan belastingheffing is onderworpen.21 Het is echter niet geheel duidelijk wat onder deze onderworpenheid moet worden verstaan. In het woonplaatsartikel is vastgelegd dat verdragsinwoners tevens centrale en lagere overheden en erkende pensioenfondsen omvatten.

Nederland wenst daarom een bepaling overeen te komen dat alle van belasting vrijgestelde lichamen als verdragsinwoner worden aangemerkt.22 Behoudens gevallen van misbruik is er in beginsel geen reden waarom een belastingvrijstelling verleend door de feitelijke vestigingsstaat zou moeten leiden tot een uitbreiding van het heffingsrecht van de bronstaat. Dat zou waarschijnlijk ook niet sporen met de bedoeling die de feitelijke vestigingsstaat heeft met het verlenen van de vrijstelling, zoals bijvoorbeeld voor charitatieve instellingen

Nederland streeft naar opname van een bepaling in belastingverdragen die het inwonerschapscriterium nader invult.

Beleggers kunnen gezamenlijk beleggen door middel van een beleggingsinstelling om de risico’s te spreiden. Om te voorkomen dat beleggers die via een beleggingsinstelling beleggen zwaarder worden belast dan beleggers die rechtstreeks beleggen, kent Nederland de vrijgestelde beleggingsinstelling (VBI) en de fiscale beleggingsinstelling (FBI).

De hoofdkenmerken van een VBI zijn dat een VBI subjectief is vrijgesteld voor de vennootschapsbelasting en niet inhoudingsplichtig is voor de dividendbelasting. Als gevolg van het verdragsbeleid van Nederland ten aanzien van het inwonerschap, kan de VBI als verdragsinwoner gelden. Hierdoor kan Nederland als bronstaat inkomstenbelasting heffen over bijvoorbeeld dividenden die door de VBI aan haar buitenlandse aanmerkelijkbelangaandeelhouders worden uitgekeerd.

Wel zal Nederland in overeenstemming met de motie-Omtzigt/Van Vliet23 voorstellen om de VBI uit te sluiten van (relevante) verdragsvoordelen om onwenselijk gebruik van de VBI tegen te gaan. Als gevolg van het uitsluiten van de VBI van verdragsvoordelen, kan bijvoorbeeld de andere staat bronbelastingen op uitgekeerde dividenden en betaalde renten aan de VBI heffen tegen het tarief op grond van de nationale wet. Daarnaast is het denkbaar dat de verdragspartner een vergelijkbaar fiscaal regime kent als de VBI. Daarom zal met de verdragspartner worden besproken welke andere entiteiten die onder een vergelijkbaar speciaal regime vallen evenals de VBI dienen te worden uitgesloten van (relevante) verdragsvoordelen.

Nederland streeft ernaar om met verdragspartners af te spreken dat VBI’s en entiteiten die vallen onder vergelijkbare speciale regimes voor (sommige) verdragsvoordelen niet in aanmerking komen.

De belangrijkste faciliteiten ten aanzien van het FBI-regime is het tarief in de vennootschapsbelasting van 0% en een afdrachtvermindering voor de ingehouden dividendbelasting en buitenlandse bronbelasting. Om de FBI-status te kunnen verkrijgen en behouden dient dan ook aan een aantal voorwaarden te worden voldaan, waaronder de zogenoemde doorstootverplichting. Deze verplichting houdt in grote lijnen in dat een FBI de fiscale winst jaarlijks en binnen acht maanden na afloop van het jaar waarin de winst is behaald aan haar beleggers moet uitkeren. Over de winstuitkeringen moet de FBI dividendbelasting inhouden.

Nederland streeft ernaar voor (deelnemings)dividenden uitgekeerd door of uitgekeerd aan een FBI of soortgelijke instelling in het andere verdragsland geen uitsluitende woonstaatheffing op te nemen. Dit streven is in lijn met het uitgangspunt dat een vrijstelling voor deelnemingsdividenden niet is bedoeld voor beleggingsdividenden.24 Dit betekent dat in situaties dat ondanks dat sprake is van een deelneming in een FBI of van een deelneming die wordt gehouden door een FBI, het tarief voor portfoliodividenden van 15% wordt toegepast. Daarnaast wordt hiermee voorkomen dat Nederland het heffingsrecht over de inkomsten uit door een FBI gehouden in Nederland gelegen onroerende zaken niet of niet volledig kan effectueren.25

Voor dividenden uitgekeerd door of uitgekeerd aan een FBI of soortelijke instelling in het andere verdragsland, streeft Nederland naar toepassing van het portfoliotarief van 15%.

In aanvulling op het vaste-inrichtingbegrip in de meest recente versie van het OESO-modelverdrag wenst Nederland in overeenstemming met het bijbehorende OESO-commentaar daarbij het vaste-inrichtingbegrip uit te breiden voor werkzaamheden buitengaats. Dit om zodoende de nationale heffingsrechten die betrekking hebben op deze werkzaamheden die van aard mobiel en kortdurend kunnen zijn, ook onder belastingverdragen te kunnen effectueren. Een dergelijke uitbreiding is in internationaal verband onder kuststaten gebruikelijk.

Anders dan bij werkzaamheden waarvoor onder belastingverdragen de reguliere regels met betrekking tot de verdeling van de heffingsbevoegdheid tussen verdragsluitende staten gelden, wordt de aanwezigheid van een vaste inrichting voor werkzaamheden buitengaats sneller aangenomen. De belangrijkste reden voor het eerder aannemen van een Nederlands heffingsrecht voor deze werkzaamheden, is de claim van Nederland op deze werkzaamheden buitengaats. Deze werkzaamheden worden immers in, op of boven het Noordzeewinningsgebied verricht. Daarbij komt dat vanwege het specifieke karakter van deze werkzaamheden buitengaats veelal niet op een andere manier aan Nederlandse belastingheffing wordt toegekomen.

Nederland streeft naar opname van een specifieke bepaling in het artikel over de definitie van het begrip vaste inrichting op grond waarvan Nederland eerder een heffingsrecht heeft over de winst behaald met werkzaamheden buitengaats. Deze uitbreiding van de definitie van het begrip vaste inrichting werkt ook door naar de bepalingen over inkomsten uit dienstbetrekking en de voorkoming van dubbele belasting.

In het OESO-modelverdrag wordt aan de bronstaat een heffingsrecht toegekend van 5% voor zogenoemde deelnemingsdividenden (met een minimum kapitaalparticipatie van 25%) en 15% voor overige dividenden. Daarnaast is er in het OESO-modelverdrag een bronheffingstarief van 10% opgenomen voor renten. Voor royalty’s is in het OESO-modelverdrag het heffingsrecht exclusief aan de woonstaat toegerekend.

Het Nederlands fiscaal verdragsbeleid sluit deels aan bij de uitgangspunten in het OESO-modelverdrag. Allereerst streeft Nederland naar een bronstaatheffing van 15% voor overige dividenden (zogenoemde portfoliodividenden). Doordat dit in overeenstemming is met het nationale tarief van 15% worden de uitvoeringslasten beperkt.

Daarnaast is het fiscaal Nederlands verdragsbeleid erop gericht om in overeenstemming met het OESO-modelverdrag een uitsluitende woonstaatheffing voor royalty’s op te nemen. Voor deelnemingsdividenden en renten wijkt het Nederlands fiscaal verdragsbeleid echter af van het OESO-modelverdrag.

Voor deelnemingsdividenden streeft Nederland naar een uitsluitende woonstaatheffing. De achtergrond hiervoor ligt van oudsher besloten in de deelnemingsvrijstelling in de vennootschapsbelasting om (economisch) dubbele belasting op concernniveau te voorkomen.26 Omdat uit het buitenland ontvangen deelnemingsdividenden door toepassing van de deelnemingsvrijstelling geheel buiten de heffing blijven, kan ingehouden buitenlandse bronheffing niet worden verrekend. Deze additionele buitenlandse bronheffing heeft tot gevolg dat het verwerven of opzetten van buitenlandse deelnemingen minder aantrekkelijk wordt. Het beginsel dat geen bronheffing op deelnemingsdividenden wordt geheven, is ook vastgelegd in de EU-Moeder-dochterrichtlijn.27

Ook voor renten streeft Nederland in beginsel naar een uitsluitende woonstaatheffing. Hierbij is van belang dat Nederland net als bij royalty’s zelf momenteel nog geen bronheffing op renten kent.28 Daarnaast wordt een bronheffingen op renten en royalty’s vrijwel altijd geheven over het brutoinkomen, terwijl voor de verrekening daarentegen door de woonstaat het netto-inkomen in aanmerking wordt genomen. Hierdoor kan er niet voldoende grondslag zijn om de bronheffingen volledig te verrekenen. Hoewel de kosten van de eventueel resterende dubbele belastingheffing in de meeste gevallen zullen worden doorberekend, zet dit de investeerder uit het buitenland op een achterstand ten opzichte van de investeerder uit de bronstaat zelf. Hierdoor kan een bronheffing op renten en royalty’s een belemmering opwerpen voor het internationale verkeer en het doen van investeringen. Het beginsel van uitsluitende woonstaatheffing is op hoofdlijnen ook in overeenstemming met de EU-Interest- en royaltyrichtlijn.29

Indien een verdragspartner toch blijft inzetten op het heffen van een bronheffing op deelnemingsdividenden, renten en/of royalty’s, dan zal Nederland ernaar streven te voorkomen dat Nederlandse belastingplichtigen ongunstiger worden behandeld in vergelijking met belastingplichtigen van andere vergelijkbare (West-Europese) landen die een belastingverdrag hebben afgesloten met de desbetreffende verdragspartner. Verder zet Nederland zich in om bij portfoliodividenden of renten uitzonderingen op te nemen in overeenstemming met het commentaar bij het OESO-modelverdrag. Allereerst streeft Nederland naar een uitzondering voor portfoliodividend uitgekeerd aan en rente betaald aan pensioenfondsen.30 Pensioenfondsen zijn subjectief vrijgesteld van de vennootschapsbelasting en dit heeft tot gevolg dat ingehouden bronheffing in het buitenland niet kan worden verrekend. Hiermee wordt economische dubbele belastingheffing veroorzaakt, omdat ook de pensioenuitkeringen in de belastingheffing wordt betrokken. Daarnaast streeft Nederland bij de andere uitzonderingen op een bronheffing op rente naar aansluiting bij het OESO-commentaar. Deze zien op uitzonderingen voor rente betaald aan of door een staat of een staatkundig onderdeel daarvan, rente betaald aan de Centrale Bank, rente betaald in verband met export financieringsprogramma’s, rente betaald aan financiële instellingen (in het bijzonder de Financieringsmaatschappij voor Ontwikkelingslanden) en rente die verband houdt met de verkoop op afbetaling.31

Nederland streeft naar een uitsluitende woonstaatheffing voor deelnemingsdividenden, renten en royalty’s. Voor portfoliodividenden wil Nederland aansluiten bij het Nederlandse nationale tarief van 15%.

Bij emigratie van een aandeelhouder met een aanmerkelijk belang in een vennootschap is de waardeaangroei van het aanmerkelijk belang in de periode dat de aanmerkelijkbelanghouder inwoner was van Nederland belast in Nederland. Nederland legt dan een conserverende aanslag op en verleent inwoners van de EU en EER automatisch uitstel van betaling voor de verschuldigde belasting. Bij emigratie naar een niet-EU-land kan een verzoek om uitstel van betaling worden gedaan en onder voorwaarde van het stellen van zekerheid kan uitstel van betaling worden verleend. Het verleende uitstel wordt (naar rato) beëindigd bij onder meer de (partiële) vervreemding van de aandelen of bij een winstuitdeling. In de regel komt op die momenten ook geld beschikbaar om de Nederlandse belasting mee te voldoen.

De Hoge Raad heeft in diverse rechtszaken bevestigd dat de emigratieheffing bij een aanmerkelijkbelanghouder en de regels over (het intrekken van) het uitstel van betaling niet in strijd komen met de afspraken over het belasten van vervreemdingswinsten in het vermogenswinstartikel in Nederlandse belastingverdragen.32 Hiervoor is een aparte bepaling in belastingverdragen strikt genomen niet nodig.

Het bovenstaande neemt niet weg dat een samenloop van belastingheffing kan ontstaan, indien het nieuwe woonland van de aanmerkelijkbelanghouder belasting heft over de vervreemdingswinst waarover ook Nederland zijn belastingclaim wil effectueren. Om een dergelijke samenloop te voorkomen, streeft Nederland naar het maken van specifieke afspraken in belastingverdragen. In het vermogenswinstartikel streeft Nederland naar opname van een aanmerkelijkbelangvoorbehoud om te onderstrepen dat de voormalige woonstaat gerechtigd is de emigratieheffing te effectueren. De bepaling is verder bedoeld om met een zogenoemde «step-up» te bewerkstelligen dat het nieuwe woonland de aan Nederland toerekenbare waardeaangroei niet in de belastingheffing betrekt.

Daarnaast streeft Nederland ook in het dividendartikel naar een bepaling om te voorkomen dat het effectueren van de Nederlandse belastingclaim wordt uitgesteld. Deze bepaling staat Nederland voor aanmerkelijkbelangdividend toe zijn nationale inkomstenbelastingtarief (box 2) toe te passen, zolang de conserverende aanslag nog open staat. De veronderstelling is dat een dergelijke dividenduitkering toe te rekenen is aan de nog onbelaste waardeaangroei bij emigratie. De Nederlandse belasting over het inkomen uit aanmerkelijk belang komt vervolgens in mindering op de bij emigratie opgelegde conserverende aanslag.

Wanneer afspraken in belastingverdragen over inkomen uit aanmerkelijk belang ontbreken of een samenloop van belastingheffing niet wordt voorkomen, zorgt Nederland eenzijdig dat geëmigreerde belastingplichtigen niet worden geconfronteerd met een hogere belastingdruk dan als zij in Nederland zouden zijn blijven wonen. Dit houdt in dat bij een vervreemding van tot een aanmerkelijk belang behorende aandelen Nederland kwijtschelding verleent van de conserverende aanslag tot een bedrag dat gelijk is aan de in de nieuwe woonstaat ter zake van die vervreemding feitelijk geheven belasting.33 Bij een dividenduitkering betekent dit dat het uitstel van betaling blijft bestaan voor zover het nieuwe woonland hierover belasting heft.34

Tot slot streeft Nederland naar uitbreiding van het aanmerkelijkbelangvoorbehoud wanneer een staat ook na emigratie de waardeaangroei van de tot het aanmerkelijk belang behorende vermogensbestanddelen effectief niet in de belastingheffing betrekt. Dit kan bijvoorbeeld gaan om de situatie dat de andere verdragsstaat een zogenoemd territoriaal belastingstelsel heeft. Met de uitbreiding van het aanmerkelijkbelangvoorbehoud kan Nederland de heffingsmogelijkheden die de buitenlandse belastingplicht biedt ten aanzien van de waardeaangroei van deze vermogensbestanddelen volledig effectueren.

Nederland streeft in de belastingverdragen naar opname van een aanmerkelijkbelangvoorbehoud in het vermogenswinstartikel en het dividendartikel.

Inkomsten uit inkoop van eigen aandelen en de liquidatie van de vennootschap vormen voor de dividendbelasting inkomsten uit aandelen, maar worden met betrekking tot aanmerkelijkbelanghouders sinds 1997 voor de inkomstenbelasting aangemerkt als (fictieve) vervreemdingsvoordelen uit aanmerkelijk belang. Na de arresten van de Hoge Raad35 waarin werd bepaald dat bedoelde inkomsten voor de toepassing van belastingverdragen moeten worden aangemerkt als vervreemdingswinsten, is het van belang om een bepaling op te nemen waarin wordt aangegeven dat niet het vermogenswinstartikel, maar het dividendartikel van toepassing is. Deze bepaling zorgt ervoor dat Nederland deze inkomsten uit inkoop van eigen aandelen of liquidatie ook onder belastingverdragen in de belastingheffing mag betrekken.

Nederland streeft ernaar expliciet vast te leggen dat inkomsten genoten bij de inkoop van aandelen of bij liquidatie worden beheerst door het dividendartikel.

Het heffingsrecht over vermogenswinsten behaald met de verkoop van onroerende zaken wordt in het OESO-modelverdrag toegewezen aan het land waar de onroerende zaken zijn gelegen (situsstaat). Een dergelijke situsstaat-heffing kan worden ontgaan door de onroerende zaak in een entiteit in te brengen en vervolgens de aandelen of daarmee vergelijkbare rechten te vervreemden in plaats van de onderliggende onroerende zaak. Om dit tegen te gaan bevat het OESO-modelverdrag een bepaling die bewerkstelligt dat vermogenswinsten behaald met de verkoop van aandelen of vergelijkbare rechten die 50% of meer hun waarde direct dan wel indirect ontlenen aan onroerende zaken gelegen in de situsstaat alsnog kunnen worden belast in de situsstaat.

In beginsel wil Nederland zoveel mogelijk vasthouden aan de hoofdregel van het OESO-modelverdrag die het heffingsrecht over vermogenswinsten toewijst aan de woonstaat, ongeacht de aard van de vermogensbestanddelen van de vennootschap. Met name voor Nederland is het van belang dat vermogenswinsten die onder de reikwijdte van de deelnemingsvrijstelling vallen exclusief aan de woonstaat van de vervreemder worden toegewezen om economisch dubbele belasting te voorkomen. Desalniettemin is Nederland ter bestrijding van verdragsmisbruik bereid om een situsstaatheffing overeen te komen voor vermogenswinsten behaald met de verkoop van aandelen in onroerendezaaklichamen. Echter, deze heffing is in het OESO-modelverdrag op een zodanige wijze vormgegeven dat in feite sprake is van een algemene bronstaatheffing op alle vermogenswinsten behaald met de vervreemding van aandelen in onroerendezaaklichamen. De heffing ziet dus niet enkel op situaties van misbruik waardoor het mogelijk is dat situaties waar geen sprake is van een fiscaal motief onder de reikwijdte van de heffing vallen. Gelet op bovenstaande bezwaren heeft Nederland een voorbehoud gemaakt in het OESO-modelverdrag ten aanzien van het vermogenswinstartikel.

Het OESO-modelverdrag biedt in het bijbehorende commentaar bij het vermogenswinstartikel verschillende mogelijkheden om de reikwijdte van de bepaling in te perken. Nederland zal in lijn met het bijbehorende OESO-commentaar ernaar streven om een hoger onroerendezaakpercentage (van meer dan 50%) overeen te komen in combinatie met uitzonderingen, bijvoorbeeld voor bedrijfsvastgoed, vervreemdingswinsten gemaakt als gevolg van reorganisaties in concernverband en aandelen in beursgenoteerde vennootschappen. In dergelijke gevallen ligt het niet voor de hand dat er sprake is van verdragsmisbruik.

Nederland streeft ernaar om vermogenswinsten, zoveel mogelijk aan de woonstaat toe te wijzen. Echter, om gevallen van verdragsmisbruik te bestrijden is Nederland bereid een situsstaatheffing over de vermogenswinsten behaald met de verkoop van onroerendezaaklichamen overeen te komen. Nederland zal er hierbij naar streven om de reikwijdte van de heffing te beperken tot gevallen van misbruik.

In het OESO-modelverdrag wordt het heffingsrecht over inkomsten van sporters en artiesten toegekend aan het land waar wordt opgetreden. Nederland streeft sinds de publicatie van de Notitie Fiscaal Verdragsbeleid 2011 – in afwijking van het OESO-modelverdrag- ernaar om voor inkomsten van sporters en artiesten aan te sluiten bij de heffingsregels in het OESO-modelverdrag inzake inkomsten uit onderneming of uit dienstverband. Dit betekent een woonstaatheffing voor optredens met een incidenteel karakter of voor optredens die van korte duur zijn.

De afwijkende positie van Nederland ten opzichte van het OESO-modelverdrag is gestoeld op het voorkomen van (praktische) problemen rondom de (internationale) belastingheffing over het inkomen van sporters en artiesten uit het buitenland. De verplichtingen die volgen uit een afzonderlijk artiesten- en sportersartikel conform het OESO-modelverdrag leiden tot veel administratieve lasten voor belastingplichtigen en tot uitvoeringsgevolgen voor de Belastingdienst. Ook wordt buitenlands inkomen van sporters en artiesten in het land van optreden belast zonder dat altijd kostenaftrek mogelijk is terwijl verrekening in Nederland plaatsvindt op basis van het inkomen nadat kostenaftrek plaats heeft plaatsgevonden waardoor volledige verrekening van buitenlandse belasting niet altijd mogelijk is. Deze nadelige gevolgen van de bronstaatheffing zijn nog steeds actueel.

In de praktijk is gebleken dat vrijwel al onze (potentiële) verdragspartners waarde hechten aan de opname van een afzonderlijk sporters- en artiestenartikel. Deze zienswijze is verklaarbaar door het feit dat een afzonderlijk artiesten- en sportersartikel onderdeel is van zowel het OESO-modelverdrag als het VN-modelverdrag. De Nederlandse inzet om de opname van dit artikel achterwege te laten stuit daarom in de meeste gevallen op weerstand van onze verdragspartners. Hierdoor is het zelden gelukt om deze inzet te realiseren. Als gevolg hiervan geldt in de meeste gevallen een bronstaatheffing voor het buitenlandse inkomen van Nederlandse sporters en artiesten terwijl Nederland het inkomen van buitenlandse sporters en artiesten over optredens in Nederland niet in de belastingheffing betrekt.

Nu is gebleken dat het realiseren van onze inzet niet kansrijk is, is het wenselijk om op een andere wijze zoveel mogelijk vorm te geven aan het uitgangspunt van het Nederlandse beleid. Ten einde draagvlak voor de herijkte Nederlandse inzet te creëren bij onze (potentiele) verdragspartners zal het beleid binnen het (internationale) bestaande kader moeten worden vormgegeven. Vergaande afwijkingen van het OESO-modelverdrag zijn moeilijk te realiseren en Nederland zal daarom aansluiting zoeken bij de internationaal gangbare praktijk en streven naar de opname van een sporters- en artiestenartikel met een (beperkte) bronstaatheffing.

In het bijbehorende OESO-commentaar op het sporters- en artiestenartikel worden verschillende optionele maatregelen voorgesteld die de reikwijdte van de bronstaatheffing kunnen inperken. Omdat Nederland hier doorgaans de vragende partij zal zijn, kan het regelmatig voorkomen dat een (potentiële) verdragspartner hier afwijzend op zal reageren. Nederland zal met name op de volgende optionele maatregelen inzetten.

Eén van de optionele maatregelen betreft de mogelijkheid om een drempelbedrag in het sporters- en artiestenartikel op te nemen. Voor zover deze drempel niet wordt overschreden zullen de inkomsten uitsluitend in het woonland aan belastingheffing worden onderworpen, zo wordt een bronstaatheffing voorkomen. De hoogte van het drempelbedrag zal in bilaterale verdragsonderhandelingen worden overeengekomen.

Daarnaast biedt het OESO-commentaar een mogelijkheid om overeen te komen dat de heffing door de bronstaat zal geschieden op basis van het netto-inkomen. Een deel van de huidige problematiek ziet op het feit dat het land van optreden regelmatig het inkomen van sporters en artiesten zonder de mogelijkheid van kostenaftrek belast.36 Verrekening wordt in Nederland op basis van het inkomen na kostenaftrek verleend. Hierdoor is het mogelijk dat een deel van de buitenlandse belastingheffing niet kan worden verrekend met dubbele belastingheffing als gevolg. Door deze afspraak kan deze moeilijkheid (deels) worden weggenomen.

Ook biedt het commentaar een mogelijkheid om activiteiten van sporters en artiesten die meer dan 50% gefinancierd worden uit publieke middelen uitsluitend in de woonstaat te belasten. In een groot aantal belastingverdragen die Nederland heeft afgesloten is een dergelijke bepaling al opgenomen. Voor sporters en artiesten die aan deze voorwaarden voldoen geldt een exclusieve woonstaatheffing en wordt een bronstaatheffing voorkomen.

Nederland streeft naar de opname van een (beperkte) bronstaatheffing voor inkomsten van sporters- en artiesten. Nederland zal hierbij inzetten op i) een drempelbedrag ii) een heffing door de bronstaat op basis van het netto-inkomen iii) een woonstaatheffing voor activiteiten van sporters en artiesten die grotendeels zijn gefinancierd uit publieke middelen.

Om voor niet-inwoners en de Belastingdienst aan de hiervoor beschreven bezwaren tegemoet te komen is de Nederlandse belastingplicht voor buitenlandse sporters en artiesten met ingang van 2007 ingeperkt. Sporters en artiesten van staten waarmee Nederland een belastingverdrag heeft gesloten worden sindsdien in Nederland niet meer belast voor hun inkomen uit optredens in Nederland met een incidenteel karakter of optredens die van korte duur zijn. Dit is in lijn met het beleid om de inkomsten van sporters en artiesten uitsluitend aan een woonstaatheffing te onderwerpen. Echter, nu Nederland voortaan zal streven naar de opname van een (beperkte) bronstaatheffing zal worden onderzocht of het mogelijk is om voor deze groep een belastingplicht te introduceren die uitvoerbaar is.