Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek |

|---|---|---|---|

| Ministerie van Financiën | Staatscourant 2019, 4941 | Adviezen Raad van State |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

14 september 2018

2018-0000147380

Nader rapport inzake het wetsvoorstel Wet implementatie eerste EU-richtlijn antibelastingontwijking (ATAD1)

Blijkens de mededeling van de Directeur van Uw kabinet van 22 mei 2018, no. 2018000915, machtigde Uwe Majesteit de Afdeling advisering van de Raad van State haar advies inzake het bovenvermelde voorstel van wet rechtstreeks aan mij te doen toekomen. Dit advies, gedateerd 21 juni 2018, no. W06.18.0116/III, bied ik U hierbij aan.

Het kabinet is de Afdeling zeer erkentelijk voor de grote voortvarendheid waarmee het advies over het bovenvermelde voorstel is uitgebracht. Vanwege de omstandigheden, zoals ik in mijn brief van vrijdag 13 juli jl. heb omschreven, is het implementatiewetsvoorstel op Prinsjesdag ingediend bij de Tweede Kamer.1

Naar aanleiding van het advies, dat hieronder cursief is opgenomen, merk ik het volgende op.

Bij Kabinetsmissive van 22 mei 2018, no. 2018000915, heeft Uwe Majesteit, op voordracht van de Staatssecretaris van Financiën, bij de Afdeling advisering van de Raad van State ter overweging aanhangig gemaakt het voorstel van wet tot wijziging van de Wet op de vennootschapsbelasting 1969 en de Invorderingswet 1990 in verband met de implementatie van Richtlijn (EU) 2016/1164 van de Raad van 12 juli 2016 tot vaststelling van regels ter bestrijding van belastingontwijkingspraktijken welke rechtstreeks van invloed zijn op de werking van de interne markt (PbEU 2016, L 234/26) (Wet implementatie eerste EU-richtlijn antibelastingontwijking), met memorie van toelichting.

Het voorstel strekt tot implementatie van EU-regels die tot doel hebben belastingontwijking te bestrijden.

De Afdeling advisering van de Raad van State adviseert het voorstel aan de Tweede Kamer te zenden, maar acht het noodzakelijk dat in de toelichting aandacht wordt besteed aan de gevolgen van de bij de implementatie gemaakte keuzes voor het fiscale vestigingsklimaat in Nederland. Daarnaast adviseert zij om de wijze waarop de antimisbruikmaatregel uit de richtlijn wordt geïmplementeerd (namelijk door deze niet in de wet op te nemen, terwijl dat in een vergelijkbare situatie eerder wél is gebeurd) overtuigend te motiveren. Indien dat niet mogelijk is, adviseert de Afdeling deze maatregel in de wet op te nemen.

Alvorens enkele opmerkingen bij het voorstel te maken, volgt in deze inleiding eerst een korte schets van de achtergrond en de inhoud van de te implementeren richtlijnbepalingen, alsmede van de inhoud van het voorstel.

Voorliggende ATAD1-richtlijn2 strekt ertoe om binnen de 28 verschillende vennootschapsbelastingstelsels die in de EU van toepassing zijn, een gemeenschappelijk minimumniveau van bescherming tegen belastingontwijkingspraktijken te creëren.3 Met het oog op een goede werking van de interne markt kunnen de lidstaten daarmee op een voldoende coherente en gecoördineerde wijze hun toezeggingen implementeren om de (BEPS4)-aanbevelingen5 van de OESO (voor concrete maatregelen ter bestrijding van grondslaguitholling en winstverschuiving) op te volgen.6 Het gaat in ATAD1 om vier maatregelen.7

In een poging hun wereldwijde belastingschuld te verlagen zijn groepen van vennootschappen zich door middel van excessieve rentebetalingen (tussen gelieerde entiteiten) steeds meer gaan bezighouden met grondslaguitholling en winstverschuiving (renteaftrek bij een concernvennootschap in een land met een hoog tarief en de ontvangen rente laten neerslaan bij een concernvennootschap in een land met een laag tarief).

Het voorstel beperkt die aftrekbaarheid.9 Zijn, kort gezegd, de aftrekbare rentelasten hoger dan de belastbare rentebaten, dan is het saldo alleen aftrekbaar voor zover het lager is dan de maximaal toegestane aftrekcapaciteit (die 30% van het brutobedrijfsresultaat bedraagt dan wel, indien dat hoger is, € 1 mln).

Wanneer een belastingplichtige activa of zijn fiscale woonplaats buiten het rechtsgebied van een staat brengt, zorgt een exitheffing ervoor dat de in die staat reeds gecreëerde winst, ook al is deze nog niet gerealiseerd op het moment van vertrek, toch wordt belast in die staat van vertrek (en dus niet – later – in een laag belaste andere staat waar die winst niet is gecreëerd).

De huidige Wet op de vennootschapsbelasting 1969 (Wet Vpb 1969) kent deze exitheffing al.11 Het voorstel strekt er dan ook alleen toe om de regeling voor betaling in termijnen (en de beëindiging van die regeling) in overeenstemming te brengen met ATAD1 (zo wordt het aantal jaartermijnen voor betaling van de exitheffing teruggebracht van 10 naar 5).12

ATAD1 introduceert voorts regels die gericht zijn tegen het verschuiven van winsten van onderneming A in het ene land naar een onder haar controle staande onderneming B (cfc) in een laag belastend ander land. Die verschuiving is bijvoorbeeld te realiseren door mobiele (zoals immateriële) activa te verplaatsen naar een dergelijke cfc.

Door de toepassing van deze regels rekent het voorstel, kort gezegd, de na de verschuiving gecreëerde winst van de cfc toe aan onderneming A.14

ATAD1 introduceert een algemene antimisbruikregel om mazen te dichten zonder dat zij de toepasselijkheid van specifieke antimisbruikregels doorkruist. Kort gezegd is de maatregel erop gericht om bij de berekening van de verschuldigde vennootschapsbelasting kunstmatige constructies buiten beschouwing te laten, die zijn opgezet met als hoofddoel een belastingvoordeel te verkrijgen dat doel of toepassing van het belastingrecht ondermijnt.16 Opname in ATAD1 waarborgt dat de regel op uniforme wijze toepassing vindt in binnenlandse situaties, binnen de Unie en ten aanzien van derde landen, zodat de reikwijdte ervan en de toepassingsresultaten in binnenlandse en grensoverschrijdende situaties niet uiteenlopen.17

De toelichting op het voorstel stelt dat het beoogde doel van ATAD1 op dit punt al is bereikt met het in de jurisprudentie ontwikkelde leerstuk fraus legis.18

De Afdeling maakt een opmerking over het fiscale vestigingsklimaat (inzake de maatregelen a/c) en over de algemene antimisbruikmaatregel (maatregel d).

Met betrekking tot de hiervoor onder 1a beschreven earningsstrippingmaatregel is in het voorstel gekozen voor ‘een robuuste implementatie die op onderdelen aanzienlijk verder gaat dan de minimumstandaard van ATAD1’, aldus de toelichting.19 Die robuustheid komt onder meer tot uitdrukking in een lagere vaststelling van het vaste bedrag van de maximale aftrekcapaciteit dan ATAD1 toestaat (namelijk de hiervoor onder 1a genoemde € 1 mln in plaats van de door ATAD1 toegestane € 3 mln). Daarnaast komt die robuustheid tot uitdrukking in het ongebruikt laten van een aantal facultatieve bepalingen uit ATAD1. Zo wordt geen gebruik gemaakt van de mogelijkheden tot het opnemen van uitzonderingen voor groepen,20 voor op zichzelf staande entiteiten21 en voor langlopende openbare infrastructuurprojecten22. Met deze robuuste implementatie worden de mogelijkheden voor een lichtere uitvoering van ATAD1 onbenut gelaten.

Ook over de hiervoor onder 1c beschreven cfc-maatregel merkt de toelichting op dat daarbij geen verdere versoepelingen passen, waardoor in voorkomende gevallen sprake is van een nog meer prohibitief karakter.23

Het valt de Afdeling op dat in de toelichting geen aandacht wordt besteed aan de gevolgen van de voorgestane robuuste implementatie voor het fiscale vestigingsklimaat in Nederland. Zo kan een minder robuuste (dus lichtere) implementatie in andere lidstaten negatieve gevolgen hebben voor het Nederlandse fiscale vestigingsklimaat. Juist bij maatregelen op het terrein van de vennootschapsbelasting is aandacht voor het Nederlandse vestigingsklimaat gebruikelijk. Aandacht is bovendien gewenst omdat daarmee inzichtelijk wordt gemaakt welke afwegingen aan de gemaakte keuzes ten grondslag liggen.

De Afdeling adviseert in de toelichting aandacht te besteden aan de gevolgen van de gemaakte keuzes voor het fiscale vestigingsklimaat in Nederland.

De Afdeling vraagt aandacht voor de gevolgen van de voorgestane robuuste implementatie van de eerste EU-richtlijn antibelastingontwijking (ATAD1) voor het fiscale vestigingsklimaat in Nederland. Zo merkt zij op dat een minder robuuste (dus lichtere) implementatie in andere lidstaten van de Europese Unie (EU) gevolgen kan hebben voor het Nederlandse fiscale vestigingsklimaat.

De gevolgen van de robuuste implementatie van ATAD1 voor het fiscale vestigingsklimaat dienen naar de mening van het kabinet niet geïsoleerd, maar in samenhang te worden bezien met het totaalpakket aan maatregelen voor het bedrijfsleven, zoals verwoord in het regeerakkoord. Nederland is een aantrekkelijk vestigingsland voor ondernemingen. Daar profiteert Nederland als geheel van door (hoogwaardige) banen, een hogere productiviteit en hogere economische groei. Nederland beschikt onder andere over een goed opgeleide beroepsbevolking die haar talen spreekt, een goede gezondheidszorg, een goede infrastructuur, een betrouwbare overheid, een aantrekkelijk achterland en aantrekkelijke culturele voorzieningen. Ook ons internationaal georiënteerde belastingstelsel is een onderdeel dat mede, maar zeker niet uitsluitend, de aantrekkelijkheid van Nederland als vestigingsland bepaalt. Het kabinet vindt behoud van het vestigingsklimaat belangrijk. Het is een van de beleidsspeerpunten zoals ook blijkt uit de fiscale beleidsagenda. Het kabinet zet stappen om aantrekkelijk te blijven voor alle ondernemers die ondernemingszin willen omzetten in ondernemerschap. Dat betekent enerzijds dat het kabinet zich richt op ondernemingen met reële activiteiten die zich hier al hebben gevestigd en anderzijds dat het kabinet zich inzet om andere ondernemingen met reële activiteiten naar Nederland toe te halen.

Concreet stelt het kabinet voor de dividendbelasting af te schaffen en de statutaire tarieven in de vennootschapsbelasting in stappen te verlagen. Hier staat tegenover dat deze tariefsverlaging grotendeels wordt gefinancierd door een verbreding van de grondslag waarover bedrijven belasting betalen. De belangrijkste grondslagverbreding betreft de invoering van een generieke renteaftrekbeperking in de vorm van een earningsstrippingmaatregel, in lijn met ATAD1. Het kabinet kiest daarbij voor een invulling die verder gaat dan hetgeen ATAD1 als minimum voorschrijft. In het regeerakkoord is gekozen voor een robuuste vormgeving waardoor met de earningsstrippingmaatregel niet alleen wordt opgetreden tegen grondslaguitholling, maar tevens een meer gelijke fiscale behandeling van eigen vermogen en vreemd vermogen wordt bewerkstelligd. Dit laatste betreft een generiek doel waar de facultatieve bepalingen in de earningsstrippingmaatregel uit ATAD1 waar de Afdeling naar verwijst niet bij passen. Ondanks dat generieke streven wil het kabinet bestaande Publiek-Private Samenwerking (PPS)-projecten desalniettemin ontzien, omdat het Rijk (of een lagere overheid) tegelijkertijd partner is van private partijen bij dergelijke projecten en er bij de reeds overeengekomen vergoeding die het Rijk (of een lagere overheid) betaalt op grond van datzelfde partnerschap niet of niet voldoende rekening kan worden gehouden met nieuwe (fiscale) wetgeving.

Het kabinet zet met de voorgenomen robuuste implementatie van de earningsstrippingmaatregel stappen omdat de thans fiscaal gunstige behandeling van vreemd vermogen negatieve gevolgen kan hebben voor de economie als geheel. Een in beginsel niet wettelijk gelimiteerde stimulans om ondernemingsactiviteiten met vreemd vermogen te financieren, leidt namelijk onder meer tot grotere faillissementsrisico’s. Met een robuuste earningsstrippingmaatregel wordt dit bestreden en wordt de schokbestendigheid van de Nederlandse economie groter. Verder vervalt met de invoering van deze generieke renteaftrekbeperking de noodzaak voor het in stand houden van enkele specifieke renteaftrekbeperkingen. Met ingang van 1 januari 2019 zal dan ook een aantal specifieke renteaftrekbeperkingen komen te vervallen. De hiermee gepaard gaande vereenvoudiging komt het fiscale vestigingsklimaat ten goede.

De keerzijde van het hiervoor genoemde internationaal georiënteerde belastingstelsel is dat Nederland daarmee onbedoeld ook aantrekkelijk wordt voor structuren om belasting te ontwijken. De aanpak van belastingontduiking en -ontwijking is voor dit kabinet daarom eveneens een beleidsspeerpunt. Het kabinet pakt belastingontwijking aan door (gefaseerd) een bronbelasting op uitgaande dividenden, rente en royalty’s naar zogenoemde ‘low tax jurisdictions’ en in misbruiksituaties in te voeren, maar ook door de implementatie van de twee Europese richtlijnen tegen belastingontwijking. In dat kader wijst het kabinet op de ‘Controlled Foreign Companies’ (CFC)-maatregel die is opgenomen in dit wetsvoorstel. Enerzijds wordt daarbij aangesloten bij het bestaande instrumentarium. Anderzijds wordt een aanvullende CFC-maatregel ingevoerd die van toepassing is in geval van CFC’s in staten zonder winstbelasting dan wel met een statutair winstbelastingtarief van minder dan 7% of in staten die zijn opgenomen op de EU-lijst van niet-coöperatieve rechtsgebieden voor belastingdoeleinden. De maatregel geldt niet als bij de CFC sprake is van een ‘wezenlijke economische activiteit’. Op die manier wordt impact voorkomen voor in Nederland gevestigde ondernemingen met reële activiteiten in het buitenland.

Het kabinet erkent dat het zowel ten aanzien van de earningsstrippingmaatregel als de aanvullende CFC-maatregel verder gaat dan waartoe Nederland strikt genomen gehouden is. Doordat het totaalpakket aan maatregelen uit het regeerakkoord echter dienstbaar is aan beide hiervoor genoemde – nevengeschikte – beleidsspeerpunten, wordt naar de mening van het kabinet duidelijk onderstreept dat het nog steeds – en nadrukkelijk – oog heeft en houdt voor een zo aantrekkelijk mogelijk fiscaal vestigingsklimaat voor Nederlandse ondernemingen.

Volgens de toelichting op het voorstel wordt het doel dat ATAD1 beoogt met de algemene antimisbruikmaatregel al bereikt met het in de jurisprudentie ontwikkelde leerstuk fraus legis (zie ook punt 1d hiervoor). De toelichting stelt dat om die reden de antimisbruikmaatregel geen specifieke implementatie behoeft24: de Wet Vpb 1969 wordt dan ook niet aangepast. De Afdeling merkt hier het volgende over op.

De zogenoemde Moeder-dochterrichtlijn uit 2015 kent ook een antimisbruikmaatregel.25 Deze antimisbruikmaatregel komt qua bewoordingen (bijna) volledig overeen met de antimisbruikmaatregel uit ATAD1 en is wél geïmplementeerd in de Wet Vpb 1969.26 Dit roept de vraag op waarom dat met de antimisbruikmaatregel uit ATAD1 niet gebeurt, te meer omdat het opnemen van die antimisbruikmaatregel in de Wet Vpb 1969 duidelijkheid biedt aan belastingplichtigen. De toelichting gaat niet in op de reden voor het verschil in de wijze van implementatie.

De Afdeling adviseert in de toelichting het verschil in de wijze van implementatie van beide antimisbruikmaatregelen overtuigend te motiveren en, indien dit niet mogelijk is, de antimisbruikmaatregel uit ATAD1 in de Wet Vpb 1969 op te nemen.

De Afdeling vraagt aandacht voor het verschil in de wijze van implementatie van de algemene antimisbruikbepaling, de zogenoemde ‘general anti-abuse rule’ (GAAR), uit ATAD1 en de sinds 2015 door middel van een wijzigingsrichtlijn27 in de Moeder-dochterrichtlijn28 opgenomen antimisbruikbepaling die tekstueel op elkaar lijken. Conform het advies van de Afdeling is de memorie van toelichting op dit punt aangevuld.

Verder is van de gelegenheid gebruikgemaakt om enkele redactionele wijzigingen aan te brengen in het voorstel van wet en de memorie van toelichting. Verder is een omissie hersteld in het voorstel van wet en de memorie van toelichting om te regelen dat, zoals ATAD129 ook vereist, de earningsstrippingmaatregel ook geldt met betrekking tot in Nederland gelegen vaste inrichtingen van hoofdhuizen in het buitenland. Ten slotte is ook van de gelegenheid gebruikgemaakt om de memorie van toelichting ten aanzien van de gevolgen van de earningsstrippingmaatregel op langlopende openbare-infrastructuurprojecten en woningcorporaties in overeenstemming te brengen met de augustusbesluitvorming.

De Afdeling advisering van de Raad van State geeft U in overweging het voorstel van wet te zenden aan de Tweede Kamer der Staten-Generaal, nadat met het vorenstaande rekening zal zijn gehouden.

De waarnemend vice-president van de Raad van State,

Ik moge U verzoeken het hierbij gevoegde gewijzigde voorstel van wet en de gewijzigde memorie van toelichting aan de Tweede Kamer der Staten-Generaal te zenden.

De Staatssecretaris van Financiën, M. Snel.

No. W06.18.0266/III

’s-Gravenhage, 10 september 2018

Aan de Koning

Bij Kabinetsmissive van 27 augustus 2018, no.2018001435, heeft Uwe Majesteit, op voordracht van de Staatssecretaris van Financiën, bij de Afdeling advisering van de Raad van State ter overweging aanhangig gemaakt het voorstel van wet tot wijziging van enkele belastingwetten en enige andere wetten (Overige fiscale maatregelen 2019), met memorie van toelichting.

Het voorstel vormt een onderdeel van het fiscale pakket voor het jaar 2019, samen met de wetsvoorstellen Belastingplan 2019, Wet bronbelasting 2020, Fiscale vergroeningsmaatregelen 2019, Wet aanpassing kansspelbelasting over sportweddenschappen, Wet modernisering kleineondernemersregeling en implementatie artikel 1 richtlijn elektronische handel.

In het voorstel zijn maatregelen opgenomen ten behoeve van het noodzakelijke technische onderhoud van de fiscale wetgeving, die geen budgettaire gevolgen hebben.

De Afdeling advisering van de Raad van State adviseert het voorstel aan de Tweede Kamer te zenden, maar plaatst vraagtekens bij de noodzaak voor de terugwerkende kracht van enkele invorderingsmaatregelen tot het tijdstip van internetconsultatie (20 juli 2017). Vóór dat tijdstip zijn de maatregelen namelijk al genoemd in een Kamerbrief, zodat er mogelijk op is geanticipeerd en terugwerkende kracht in zoverre geen zin meer heeft. Ook is de Afdeling van oordeel dat het vanuit een oogpunt van rechtszekerheid en kenbaarheid niet gewenst is dat die invorderingsmaatregelen terugwerken tot het tijdstip van ingang van de internetconsultatie. Een terugwerkende kracht tot het tijdstip van indiening van het voorstel bij de Tweede Kamer ligt meer in de rede.

Daarnaast wijst de Afdeling op een mogelijke overkill van de maatregelen. Indien namelijk het oogmerk van de maatregelen is om ‘kerstboomconstructies’ te bestrijden, zou er sprake zijn van niet gewenste overkill indien de maatregelen ook gevolgen hebben voor een erfgenaam of begunstigde die zich niet bezighoudt met constructies.

Tot slot acht de Afdeling parlementaire betrokkenheid gewenst bij het vastleggen van de omstandigheden waarin sprake is van omkering van de bewijslast. Zij adviseert dan ook om die in de memorie van toelichting genoemde omstandigheden vast te leggen op het niveau van de wet en niet bij ministeriële regeling. Voor (mogelijk) in de toekomst in te voeren andere omstandigheden adviseert zij te voorzien in een tijdelijke delegatiemogelijkheid, met goedkeuring bij wet achteraf.

Het voorstel bevat een viertal invorderingsmaatregelen die er volgens de toelichting primair op zijn gericht om gezamenlijk een belangrijke bijdrage te leveren, zowel repressief als preventief, aan het aanpakken van constructies die worden opgezet om betaling van belasting te ontlopen (verhaalsconstructies).1 De Afdeling maakt daar hierna enkele opmerkingen over, maar schetst in deze inleiding eerst kort de achtergrond en de inhoud van de maatregelen.

Met name (zeer) vermogenden maken gebruik van constructies om het betalen van belasting te ontwijken, aldus de toelichting.2 Hierbij worden vaak complexe (internationale) bedrijfsstructuren gebruikt – de uitvoeringstoets van de Belastingdienst spreekt van kerstboomconstructies3 – zodat de Belastingdienst geen zicht meer heeft op het vermogen (afkomstig) van de belastingschuldige. Hoewel de toelichting aangeeft dat het om slechts circa twintig zaken per jaar gaat, betreft het wel zaken waar grote bedragen mee zijn gemoeid (vaak honderd miljoen euro en meer:4 de artikelsgewijze toelichting spreekt over een fiscaal belang ‘dat op kan lopen tot enkele honderden miljoenen euro’s’).5 Daarmee is sprake van een grote maatschappelijke impact, zo maakt de toelichting duidelijk.

De toelichting illustreert dit met een tweetal voorbeelden die er in essentie op neerkomen dat bij een belastingschuldige te belasten winst of te belasten vermogen op een zodanige wijze (en zodanig op tijd) wordt toegedeeld aan begunstigden/erfgenamen dat door de belastingschuldige te betalen aanslagen niet meer kunnen worden betaald omdat de middelen ontbreken (ten gevolge van die toedeling of omdat de belastingschuldige/rechtspersoon inmiddels is geliquideerd). Verhaal bij de belastingschuldige/rechtspersoon is niet meer mogelijk.

Een viertal invorderingsmaatregelen beoogt verhaal mogelijk te maken. Het gaat daarbij om het aansprakelijk stellen van begunstigden6 (1) en om een uitbreiding van de aansprakelijkheid van erfgenamen7 (2). Met een alternatieve wijze van bekendmaking van een aanslag in situaties van (vermoedelijk) niet langer bestaande rechtspersonen8 (3) en met een uitbreiding van de informatieverplichting tot potentieel aansprakelijken9 (4) wordt beoogd formele drempels bij aansprakelijkstelling weg te nemen. Met deze vier invorderingsmaatregelen zal de verschuldigde belasting efficiënter en vaker geïnd kunnen worden, aldus de toelichting.10

Uit de artikelsgewijze toelichting blijkt dat de maatregelen onder (1) en (2) een terugwerkende kracht kennen tot en met 20 juli 2017.11 De toelichting maakt daarbij duidelijk dat 20 juli 2017 de datum is waarop de betreffende wijzigingen ter consultatie op internet zijn gepubliceerd en waarop tevens bekend is gemaakt dat de maatregelen terugwerkende kracht tot en met die consultatiedatum zouden krijgen (de internetconsultatie-versie van het voorstel noemde overigens nog ‘[PM] uur’.12

Zoals uit onderscheiden adviezen in het verleden al is gebleken, is de Afdeling van oordeel dat, gelet op het rechtszekerheids- en vertrouwensbeginsel, aan belastende maatregelen geen terugwerkende kracht dient te worden gegeven, tenzij bijzondere omstandigheden een afwijking van deze regel rechtvaardigen.13 Die omstandigheden kunnen worden gevormd door een omvangrijk oneigenlijk gebruik of misbruik van een wettelijke voorziening of door aanmerkelijke aankondigingseffecten. In ieder geval kan geen terugwerkende kracht worden gegeven aan maatregelen die vóór het tijdstip waarop het regime zal gaan gelden, niet of niet voldoende kenbaar zijn.

In de fiscaliteit is bij het voornemen om aan belastende maatregelen terugwerkende kracht toe te kennen de gebruikelijke gang van zaken dat een persbericht wordt uitgegeven met daarin een aankondiging van het (wets)voorstel, een beschrijving van de inhoud van dat voorstel op hoofdlijnen en een aankondiging van terugwerkende kracht van dat voorstel tot een tijdstip dat niet eerder ligt dan dat van het uitbrengen van het persbericht.

De Afdeling maakt in het licht van deze uitgangspunten een opmerking over de noodzaak voor en het tijdstip van de voorgestelde terugwerkende kracht.

Volgens de toelichting is de reden voor de terugwerkende kracht tot 20 juli 2017 dat er een reëel risico bestaat dat berekenende, doorgaans tevens vermogende, burgers en bedrijven de gelegenheid aangrijpen om te anticiperen op de voorgenomen wetgeving.14 Dit laatste is maatschappelijk onwenselijk en heeft bovendien tot gevolg dat de schatkist substantiële belastingopbrengsten misloopt, zo vervolgt de toelichting.

In dit verband wijst de Afdeling erop dat de voorgestelde maatregelen op hoofdlijnen al zijn aangekondigd in de brief van 17 januari 2017 aan de Tweede Kamer,15 derhalve ruimschoots vóór het tijdstip van de terugwerkende kracht van 20 juli 2017. In die Kamerbrief was van terugwerkende kracht geen sprake. Evenmin was op dat tijdstip sprake van een persbericht met daarin een aankondiging van een wetsvoorstel, een beschrijving van de inhoud van dat wetsvoorstel op hoofdlijnen en een aankondiging van terugwerkende kracht van dat wetsvoorstel tot 17 januari 2017. Nu is volstaan met een Kamerbrief is de kans groot dat berekenende burgers en bedrijven direct na de Kamerbrief al hebben geanticipeerd op de aangekondigde maatregelen. Het is daarmee niet ondenkbaar dat de te treffen structuren al zijn aangepast. In zoverre kunnen vraagtekens worden gezet bij de noodzaak van de voorgestelde terugwerkende kracht tot 20 juli 2017.

De Afdeling adviseert in de toelichting de noodzaak voor de terugwerkende kracht in dit licht nader te motiveren. Indien dit niet mogelijk is adviseert zij af te zien van de terugwerkende kracht.

Onverminderd het vorenstaande merkt de Afdeling nog het volgende op.

De toelichting maakt duidelijk dat het gekozen tijdstip voor de terugwerkende kracht van 20 juli 2017 de datum is waarop de betreffende wijzigingen ter consultatie op internet zijn gepubliceerd en waarop tevens bekend is gemaakt dat de maatregelen terugwerkende kracht tot en met die consultatiedatum zouden krijgen.16 Daarmee is de terugwerkende kracht naar het oordeel van het kabinet voldoende kenbaar gemaakt, zo vervolgt de toelichting.

i. De Afdeling merkt op dat het doel van een internetconsultatie een andere is dan de aankondiging van een wetsvoorstel waarin een terugwerkende kracht zal worden opgenomen. Het doel van een internetconsultatie is niet de bekendmaking van terugwerkende kracht, maar het consulteren van partijen over de inhoud van het voorstel. Dat blijkt ook uit de website van internetconsultatie.nl.17 De bedoeling van een internetconsultatie is dat kan worden gereageerd op wetgeving die in voorbereiding is, opdat de gegeven reacties bijdragen aan een verbetering van de kwaliteit en de uitvoerbaarheid van wetgeving, of er zelfs toe zouden moeten leiden dat wordt afgezien van het voorstel.

Als door middel van terugwerkende kracht aankondigingseffecten van een fiscaal voor burgers en bedrijven belastende maatregel voorkomen zouden moeten worden, moet uit een oogpunt van rechtszekerheid een daarop gerichte aankondiging plaatsvinden, bijvoorbeeld door middel van een persbericht. De terugwerkende kracht staat daarbij voorop. Dat is bij een internetconsultatie niet het geval. Burgers en bedrijven hoeven in dat geval op de terugwerkende kracht van de voorgestelde maatregelen niet bedacht te zijn.

Van een algemene bekendmaking van terugwerkende kracht tot het tijdstip van de internetconsultatie (20 juli 2017) was bij onderhavig consultatievoorstel geen sprake. Er is geen daarop gericht persbericht uitgegeven. Verder valt op dat in het nieuwsbericht van aankondiging van het consultatievoorstel, noch in de beschrijving van de inhoud van het consultatievoorstel, noch in het document inzake het Integraal Afwegingskader voor beleid en regelgeving (IAK), de terugwerkende kracht wordt gemeld. Ook in het algemeen deel van de concept memorie van toelichting is van een melding van een voorgenomen terugwerkende kracht geen sprake. Alleen in de laatste alinea van de artikelsgewijze toelichting wordt gewag gemaakt van terugwerkende kracht.

ii. Daarnaast merkt de Afdeling in het licht van de rechtszekerheid en kenbaarheid nog het volgende op.

Voorliggend voorstel is ten opzichte van de versie van de internetconsultatie (onder meer) op een drietal onderdelen uitgebreid.

Ten eerste is de reikwijdte van het begrip gelieerd lichaam/gelieerde natuurlijk persoon in voorliggend voorstel op verschillende onderdelen uitgebreid met toezichthouders, beheerders, vennoten en maten.18 Ook verenigingen en andere rechtspersonen, maat- en vennootschappen, ondernemingen van publiekrechtelijke rechtspersonen alsmede doelvermogens, vallen nu onder de reikwijdte van het begrip lichaam.19

Ten tweede is het begrip aanmerkelijk belang uit de consultatieversie (aanwezigheid van ten minste 5% van het geplaatste kapitaal) uitgebreid met een gerechtigdheid van ten minste 5% van de stemmen.20

Ten derde valt het op dat thans een definitie is opgenomen van een verhaalsconstructie,21 in verband ook met – eveneens nieuw – het bij ministeriële regeling kunnen stellen van regels over de omstandigheden waaronder in ieder geval aannemelijk is dat sprake is van een verhaalsconstructie22 (zie ook opmerking 3 hierna).

Naar het oordeel van de Afdeling zijn (in ieder geval) deze wijzigingen van wezenlijk belang als het gaat om het bereik van de terugwerkende kracht naar 20 juli 2017. De wijzigingen zien op de hoofdlijnen van het voorstel en breiden het bereik ervan behoorlijk uit. Zo de melding in de internetconsultatie dat er sprake zal zijn van een terugwerkende kracht naar genoemd tijdstip al moet worden gezien als een op het geven van rechtszekerheid gerichte aankondiging (hetgeen naar het oordeel van de Afdeling niet het geval is, zoals hiervoor onder i is aangegeven), dan geldt die rechtszekerheid in ieder geval niet voor deze uitbreiding.

Gelet op het voorgaande concludeert de Afdeling dat het tijdstip van ingang van de internetconsultatie vanuit een oogpunt van rechtszekerheid en kenbaarheid, in elk geval in het kader van voorliggend wetsvoorstel, niet een geëigend tijdstip is om de terugwerkende kracht op aan te laten sluiten. Indien ervoor wordt gekozen om het tijdstip van indiening van het wetsvoorstel bij de Tweede Kamer als tijdstip voor de aanvang van de terugwerkende kracht te kiezen, adviseert de Afdeling ook voor dat geval de terugwerkende kracht van de belastende maatregelen algemeen bekend te maken.

De hiervoor onder (1) aangeduide hoofdelijke aansprakelijkheid van een begunstigde is slechts aan de orde indien de belastingschuldige én de begunstigde wisten of behoorden te weten dat benadeling van de ontvanger het gevolg zou zijn van het handelen van de belastingschuldige.23 Daarbij geldt een wettelijk vermoeden van wetenschap indien de ontvanger aannemelijk maakt dat zich bepaalde omstandigheden voordoen, bijvoorbeeld de omstandigheid dat sprake is van een verhaalsconstructie.24 Bij ministeriële regeling worden vervolgens regels gesteld (zoals hiervoor onder opmerking 2 al is aangeduid) over de omstandigheden waaronder in ieder geval aannemelijk is dat sprake is van een verhaalsconstructie.25 De toelichting maakt duidelijk dat het daarbij gaat om objectieve criteria die de ontvanger een extra mogelijkheid bieden om een verhaalsconstructie aannemelijk te maken.26 Het voorkomt, zo vervolgt de toelichting, dat op de ontvanger een te zware bewijslast drukt.

De Afdeling maakt hier drie opmerkingen over.

Volgens de uitvoeringstoets van de Belastingdienst ‘hebben de maatregelen naar verwachting geen impact voor de gemiddelde erfgenaam of begunstigde’.27 Het zou gaan om situaties waarin sprake is van ‘het werk van hooggespecialiseerde adviseurs die werken voor een beperkte klantenkring van vermogende particulieren’.

De Afdeling merkt op dat zij begrip heeft voor het bestrijden van de beschreven kerstboomconstructies. De voorgestelde wettekst is ook toegeschreven op het bestrijden ervan. Het is de Afdeling echter niet duidelijk waar de verwachting op is gebaseerd dat de maatregelen geen impact zullen hebben voor de gemiddelde erfgenaam of begunstigde. Naar de letter van de voorgestelde wettekst28 lijken immers ook begunstigden in een reguliere situatie van schenking (al dan niet na overlijden van de belastingschuldige en al dan niet jaren later) met aansprakelijkstelling (en eventueel met een omgekeerde bewijslast, afhankelijk ook van de bij ministeriële regeling in te vullen omstandigheden)29 geconfronteerd te kunnen worden. Ook maakt bedoelde wettekst op zich geen onderscheid naar de hoogte van de benadeling van de ontvanger. Indien het oogmerk van de maatregelen is om kerstboomconstructies te bestrijden, zou sprake zijn van niet gewenste overkill indien de maatregelen ook gevolgen hebben voor een erfgenaam of begunstigde die zich niet bezighoudt met constructies.

De Afdeling adviseert in de toelichting op het voorgaande in te gaan en zo nodig het voorstel aan te passen.

De Afdeling merkt op dat van delegatie van de bevoegdheid tot het vaststellen van algemeen verbindende voorschriften – in verband met het uitgangspunt dat deze op zo hoog mogelijk regelniveau worden vastgesteld – terughoudend gebruik moet worden gemaakt. Delegatie aan een minister moet bovendien beperkt blijven tot voorschriften van administratieve aard, uitwerking van de details van een regeling, voorschriften die dikwijls wijziging behoeven en voorschriften waarvan te voorzien is dat zij mogelijk met grote spoed moeten worden vastgesteld.30

Onder deze criteria voor delegatie valt naar het oordeel van de Afdeling niet het bij ministeriële regeling vaststellen van objectieve omstandigheden op grond waarvan sprake zal zijn van een wettelijk bewijsvermoeden (omkering van de bewijslast). Het vaststellen van dergelijke omstandigheden rechtvaardigt parlementaire betrokkenheid. Zo voor delegatie naar de ministeriële regeling het argument zou zijn dat omstandigheden met grote spoed moeten worden vastgesteld om snel te reageren op nieuwe constructies, geldt dat in ieder geval niet voor de in de toelichting al opgesomde omstandigheden. Die zijn immers al bekend.

De Afdeling adviseert de in de toelichting opgesomde omstandigheden waarin sprake is van omkering van de bewijslast, vast te leggen in de Invorderingswet 1990 zelf. Voor (mogelijk) in de toekomst snel in te voeren andere omstandigheden adviseert zij te voorzien in een tijdelijke delegatiemogelijkheid, met goedkeuring bij wet achteraf.31

Onverminderd het voorgaande merkt de Afdeling nog het volgende op.

Volgens de toelichting is in ieder geval aannemelijk dat sprake is van een verhaalsconstructie (omkering van de bewijslast) ‘indien zich twee of meer van de [in de ministeriële regeling op te sommen feitelijke] omstandigheden voordoen’.32 De Afdeling merkt op dat de delegatiebepaling dit niet tot uitdrukking brengt.

De Afdeling adviseert de tekst van het voorstel en de toelichting met elkaar in overeenstemming te brengen.

De Afdeling advisering van de Raad van State geeft U in overweging het voorstel van wet te zenden aan de Tweede Kamer der Staten-Generaal, nadat met het vorenstaande rekening zal zijn gehouden.

De vice-president van de Raad van State, J.P.H. Donner.

Wij Willem-Alexander, bij de gratie Gods, Koning der Nederlanden, Prins van Oranje-Nassau, enz. enz. enz.

Allen, die deze zullen zien of horen lezen, saluut! doen te weten:

Alzo Wij in overweging genomen hebben, dat het noodzakelijk is de Wet op de vennootschapsbelasting 1969 en de Invorderingswet 1990 aan te passen overeenkomstig Richtlijn (EU) 2016/1164 van de Raad van 12 juli 2016 tot vaststelling van regels ter bestrijding van belastingontwijkingspraktijken welke rechtstreeks van invloed zijn op de werking van de interne markt (PbEU 2016, L 234/26);

Zo is het, dat Wij, de Afdeling advisering van de Raad van State gehoord, en met gemeen overleg der Staten-Generaal, hebben goedgevonden en verstaan, gelijk Wij goedvinden en verstaan bij deze:

De Wet op de vennootschapsbelasting 1969 wordt als volgt gewijzigd:

A

Aan artikel 13 wordt een lid toegevoegd, luidende:

19. In afwijking van het negende lid is de deelnemingsvrijstelling van toepassing op voordelen uit hoofde van een beleggingsdeelneming voor zover die voordelen rechtstreeks samenhangen met op grond van artikel 13ab in aanmerking genomen voordelen uit hoofde van een gecontroleerd lichaam.

B

Aan artikel 13a wordt een lid toegevoegd, luidende:

4. In afwijking van het eerste lid wordt een waardeverandering van het belang in een lichaam niet in aanmerking genomen voor zover die waardeverandering rechtstreeks samenhangt met voordelen die uit hoofde van artikel 13ab bij het bepalen van de winst van de belastingplichtige in aanmerking zijn genomen of in mindering kunnen worden gebracht op grond van het zevende lid van dat artikel.

C

Na artikel 13aa wordt een artikel ingevoegd, luidende:

1. Bij het bepalen van de winst worden in aanmerking genomen de voordelen uit hoofde van een gecontroleerd lichaam naar tijdsgelang en naar rato van het belang dat de belastingplichtige in dat gecontroleerde lichaam heeft. De voordelen uit hoofde van een gecontroleerd lichaam zijn de in een jaar door dat lichaam genoten besmette voordelen, zijnde:

a. rente of andere voordelen uit financiële activa;

b. royalty’s of andere voordelen uit immateriële activa;

c. dividenden en voordelen uit de vervreemding van aandelen;

d. voordelen uit financiëleleasingactiviteiten;

e. voordelen uit verzekeringsactiviteiten, bankactiviteiten of andere financiële activiteiten; of

f. voordelen uit weinig of geen economische waarde toevoegende factureringsactiviteiten bestaande uit verkoopvoordelen of dienstenvoordelen behaald met goederen of diensten, gekocht van of verkocht aan de belastingplichtige of een aan hem gelieerd lichaam of gelieerde natuurlijk persoon;

verminderd met de met die voordelen verband houdende kosten.

2. Het eerste lid vindt slechts toepassing voor zover het saldo van de in een jaar door een gecontroleerd lichaam genoten besmette voordelen positief is en voor zover dat saldo voor het einde van dat jaar niet is uitgekeerd door dat lichaam.

3. Voor de toepassing van deze wet en de daarop berustende bepalingen wordt onder een gecontroleerd lichaam verstaan: een lichaam waarin de belastingplichtige al dan niet tezamen met een aan hem gelieerd lichaam of gelieerde natuurlijk persoon een belang heeft:

a. van meer dan 50% van de aandelen in het nominaal gestorte kapitaal;

b. dat meer dan 50% van de statutaire stemrechten vertegenwoordigt; of

c. dat recht geeft op meer dan 50% van de winst;

mits dat lichaam in een bij ministeriële regeling aangewezen staat is gevestigd volgens de fiscale of andere regelgeving van die staat, waarbij die aangewezen staat:

d. op 1 oktober van het kalenderjaar dat voorafgaat aan het kalenderjaar waarin het jaar, bedoeld in het eerste lid, aanvangt lichamen niet of naar een tarief van minder dan 7% onderwerpt aan een belasting naar de winst; of

e. is opgenomen in een in het kalenderjaar dat voorafgaat aan het kalenderjaar waarin het jaar, bedoeld in het eerste lid, aanvangt geldende EU-lijst van niet-coöperatieve rechtsgebieden voor belastingdoeleinden;

tenzij dat lichaam volgens de fiscale regelgeving van een andere staat dan een aangewezen staat aldaar als inwoner is onderworpen aan een belasting naar de winst.

4. In afwijking van het derde lid is geen sprake van een gecontroleerd lichaam:

a. indien de door het gecontroleerde lichaam genoten voordelen doorgaans hoofdzakelijk bestaan uit andere voordelen dan besmette voordelen; of

b. indien het gecontroleerde lichaam een financiële onderneming is als bedoeld in artikel 2, vijfde lid, van Richtlijn 2016/1164/EU van de Raad van 12 juli 2016 tot vaststelling van regels ter bestrijding van belastingontwijkingspraktijken welke rechtstreeks van invloed zijn op de werking van de interne markt (PbEU 2016, L 234/26) en de door dat lichaam genoten besmette voordelen doorgaans hoofdzakelijk afkomstig zijn van anderen dan de belastingplichtige of een aan hem gelieerd lichaam of gelieerde natuurlijk persoon.

5. Het eerste lid is niet van toepassing indien het gecontroleerde lichaam een wezenlijke economische activiteit uitoefent.

6. Indien bij de belastingplichtige voordelen uit hoofde van een gecontroleerd lichaam in aanmerking worden genomen wordt ter verrekening van de op die voordelen drukkende winstbelasting de verschuldigde vennootschapsbelasting verminderd volgens artikel 23e.

7. Voor zover het saldo van de door een gecontroleerd lichaam in een jaar genoten besmette voordelen negatief is en op grond van het tweede lid niet in aanmerking wordt genomen, wordt het positieve saldo van de besmette voordelen van dat lichaam van de zes volgende jaren vermeerderd met dat negatieve saldo, doch niet verder dan tot nihil. Het vermeerderen met negatieve saldi vindt plaats in de volgorde waarin deze zijn ontstaan en de positieve saldi zijn ontstaan.

8. Voor de toepassing van dit artikel wordt als een aan de belastingplichtige gelieerd lichaam of gelieerde natuurlijk persoon aangemerkt:

a. een lichaam waarin de belastingplichtige een belang heeft;

b. een lichaam dat of een natuurlijk persoon die een belang heeft in de belastingplichtige.

9. Indien een natuurlijk persoon of een lichaam een belang heeft in de belastingplichtige en in een of meer andere lichamen wordt voor de toepassing van dit artikel ieder van die lichamen aangemerkt als een aan de belastingplichtige gelieerd lichaam.

10. Onder een belang als bedoeld in het achtste en negende lid wordt verstaan een belang dat:

a. ten minste 25% bedraagt van de aandelen in het nominaal gestorte kapitaal van het lichaam;

b. ten minste 25% vertegenwoordigt van de statutaire stemrechten in het lichaam; of

c. recht geeft op ten minste 25% van de winst van het lichaam.

11. Bij ministeriële regeling worden regels gesteld voor de bepaling van hetgeen onder een wezenlijke economische activiteit als bedoeld in het vijfde lid wordt verstaan.

D

Na artikel 15a wordt een afdeling ingevoegd, luidende:

1. Bij het bepalen van de in een jaar genoten winst komt het saldo aan renten niet in aftrek voor zover dat meer bedraagt dan het hoogste van de volgende bedragen:

a. 30% van de gecorrigeerde winst;

b. € 1.000.000.

2. Het saldo aan renten is het bedrag aan rentelasten ter zake van geldleningen verminderd met het bedrag aan rentebaten ter zake van geldleningen, welke rentelasten en rentebaten zonder toepassing van dit artikel in aanmerking worden genomen bij het bepalen van de in een jaar genoten winst. Het saldo aan renten bedraagt ten minste nihil.

3. De gecorrigeerde winst, bedoeld in het eerste lid, is de winst zoals die zonder toepassing van het eerste lid wordt bepaald:

a. vermeerderd met het bedrag van de afschrijvingen op een bedrijfsmiddel van het jaar zoals dat zonder toepassing van het zevende lid wordt bepaald;

b. vermeerderd met het bedrag van de afwaarderingen tot lagere bedrijfswaarde van een bedrijfsmiddel van het jaar en verminderd met het bedrag van de terugnamen van afwaarderingen tot lagere bedrijfswaarde van een bedrijfsmiddel van het jaar; en

c. vermeerderd met het saldo aan renten van het jaar, met uitzondering van het in dat saldo begrepen bedrag aan renten ter zake van geldleningen als bedoeld in het zesde lid, onderdeel d;

waarbij de gecorrigeerde winst ten minste op nihil wordt gesteld.

4. Onder het saldo aan renten worden niet begrepen rentelasten ter zake van geldleningen en rentebaten ter zake van geldleningen voor zover die deel uitmaken van winst uit een andere staat als bedoeld in artikel 15e waarop de objectvrijstelling voor buitenlandse ondernemingswinsten van toepassing is.

5. Voor zover in een jaar het saldo aan renten ingevolge het eerste lid niet in aftrek komt, wordt dat voortgewenteld naar het volgende jaar en komt dat in aftrek bij het bepalen van de winst van dat jaar, voor zover het saldo aan renten van dat jaar lager is dan het hoogste van de bedragen, bedoeld in het eerste lid. Het in aftrek brengen van saldi aan renten die ingevolge het eerste lid niet in aftrek zijn gekomen, geschiedt in de volgorde waarin die saldi zijn ontstaan. De inspecteur stelt het voort te wentelen saldo aan renten van een jaar vast bij voor bezwaar vatbare beschikking.

6. Voor de toepassing van dit artikel:

a. wordt onder een geldlening verstaan: een vordering of schuld die voortvloeit uit een overeenkomst van geldlening of een daarmee vergelijkbare overeenkomst;

b. worden onder rentelasten ter zake van geldleningen mede begrepen: kosten ter zake van geldleningen en ter zake van rechtshandelingen die strekken tot het afdekken van renterisico’s of valutarisico’s ter zake van geldleningen;

c. worden onder rentelasten ter zake van geldleningen en rentebaten ter zake van geldleningen mede begrepen: valutaresultaten ter zake van geldleningen, alsmede resultaten ter zake van rechtshandelingen die strekken tot het afdekken van renterisico’s of valutarisico’s ter zake van geldleningen;

d. worden onder rentelasten ter zake van geldleningen mede begrepen: renten ter zake van geldleningen die vóór toepassing van het zevende lid als voortbrengingskosten van een activum worden geactiveerd, waarbij buiten beschouwing blijft dat die renten niet als zodanig in aanmerking worden genomen bij het bepalen van de in een jaar genoten winst.

7. Voor zover een bedrag aan renten als bedoeld in het zesde lid, onderdeel d, meer bedraagt dan het hoogste van de bedragen, bedoeld in het eerste lid, worden die renten in afwijking van artikel 8 juncto artikel 3.25 en 3.29b van de Wet IB 2001, niet geactiveerd als voortbrengingskosten van het activum en komen die renten niet in aftrek bij het bepalen van de in een jaar genoten winst. Daarbij geldt dat indien het saldo aan renten in een jaar naast uit renten ter zake van geldleningen als bedoeld in het zesde lid, onderdeel d, bestaat uit overige rentelasten ter zake van geldleningen, die overige rentelasten in dat jaar bij voorrang niet in aftrek komen.

E

Aan artikel 15e worden twee leden toegevoegd, luidende:

10. De objectvrijstelling voor buitenlandse ondernemingswinsten vindt geen toepassing op de aan een vaste inrichting toerekenbare besmette voordelen, bedoeld in artikel 13ab, eerste lid, indien die vaste inrichting is gelegen in een aangewezen staat als bedoeld in artikel 13ab, derde lid. De artikelen 13ab, tweede lid, vierde lid, onderdeel a, vijfde tot en met zevende lid en elfde lid, en 23e zijn van overeenkomstige toepassing, met dien verstande dat daarbij voor gecontroleerd lichaam wordt gelezen: vaste inrichting.

11. De winst die wordt behaald met de overdracht van een onderneming die, of een zelfstandig onderdeel van een onderneming dat, wordt gedreven met behulp van een vaste inrichting wordt verminderd met de met die winst rechtstreeks samenhangende besmette voordelen voor zover die voordelen reeds in aanmerking zijn genomen op grond van het tiende lid.

F

In het opschrift van hoofdstuk Va wordt ‘en verrekening bij buitenlandse ondernemingswinsten’ vervangen door ‘, verrekening bij buitenlandse ondernemingswinsten en verrekening bij voordelen uit hoofde van een gecontroleerd lichaam’.

G

In artikel 18, eerste lid, wordt ‘de artikelen 8b tot en met 15aj en artikel 15d’ vervangen door ‘de artikelen 8b tot en met 15aj, artikel 15b en artikel 15d’.

H

Aan hoofdstuk Va wordt een artikel toegevoegd, luidende:

1. De op de voet van hoofdstuk V berekende belasting wordt verminderd wegens de verrekening bij voordelen uit hoofde van een gecontroleerd lichaam als bedoeld in artikel 13ab.

2. De vermindering wegens de verrekening bij voordelen uit hoofde van een gecontroleerd lichaam is het laagste van de volgende bedragen:

a. het door de belastingplichtige aan te tonen werkelijke bedrag aan winstbelasting dat ter zake van de in aanmerking genomen voordelen uit hoofde van een gecontroleerd lichaam door dat lichaam is betaald;

b. het bedrag dat tot de volgens hoofdstuk V berekende belasting in dezelfde verhouding staat als de voordelen, bedoeld in onderdeel a, staan tot het belastbare bedrag.

3. De vermindering ingevolge dit artikel bedraagt ten hoogste het bedrag van de op de voet van hoofdstuk V berekende belasting, verminderd met de verminderingen volgens de regelen ter voorkoming van dubbele belasting, de deelnemingsverrekening en de verrekening bij buitenlandse ondernemingswinsten.

4. Voor zover in een jaar het volgens het tweede of derde lid berekende bedrag niet leidt tot een vermindering van de volgens hoofdstuk V over dat jaar berekende belasting, wordt het overgebracht naar het volgende jaar en in dat jaar bij de berekening van de verrekening bij voordelen uit hoofde van een gecontroleerd lichaam in aanmerking genomen door het toe te voegen aan het bedrag van het tweede lid, onderdeel a. Deze overbrenging vindt alleen plaats indien het naar het volgende jaar over te brengen bedrag door de inspecteur is vastgesteld bij voor bezwaar vatbare beschikking.

5. Indien enig feit grond oplevert voor het vermoeden dat het volgens het vierde lid over te brengen bedrag te hoog is vastgesteld, kan de inspecteur de beschikking, bedoeld in het vierde lid, herzien bij voor bezwaar vatbare beschikking. Een feit dat de inspecteur bekend was of redelijkerwijs bekend had kunnen zijn, kan geen grond voor herziening opleveren, behoudens in de gevallen waarin de belastingplichtige ter zake van dit feit te kwader trouw is. Artikel 16, tweede lid, aanhef en onderdeel c, derde lid en vierde lid, van de Algemene wet inzake rijksbelastingen is van overeenkomstige toepassing.

I

In artikel 28c, zevende lid, wordt ‘zeventiende lid’ vervangen door ‘zeventiende en negentiende lid’.

De Invorderingswet 1990 wordt als volgt gewijzigd:

A

In artikel 25a, eerste lid, eerste zin, wordt ‘vennootschapsbelasting of inkomstenbelasting’ vervangen door ‘inkomstenbelasting’ en wordt ‘vennootschapsbelasting, onderscheidenlijk inkomstenbelasting,’ vervangen door ‘inkomstenbelasting’.

B

Na artikel 25a wordt een artikel ingevoegd, luidende:

1. Op verzoek van een belastingschuldige die is gevestigd in een lidstaat van de Europese Unie wordt een belastingaanslag voor zover daarin is begrepen vennootschapsbelasting die betrekking heeft op voordelen ter zake van vermogensbestanddelen die bij de belastingschuldige bij het vaststellen van die belastingaanslag in aanmerking zijn genomen terwijl bij die belastingschuldige deze voordelen niet in aanmerking zouden zijn genomen ingeval deze ter zake van die vermogensbestanddelen voor de heffing van vennootschapsbelasting belastingplichtig in Nederland zou zijn gebleven onder bij ministeriële regeling te stellen regels in vijf gelijke jaarlijkse termijnen voldaan waarvan de eerste termijn één maand na de dagtekening van het aanslagbiljet vervalt en elk van de volgende termijnen telkens een jaar later. De in de eerste zin bedoelde regels zien op de uitvoering van dit artikel, waaronder begrepen regels betreffende de administratieve verplichtingen.

2. Het eerste lid is van overeenkomstige toepassing op een belastingschuldige die is gevestigd in een staat die partij is bij de Overeenkomst betreffende de Europese Economische Ruimte, ingeval in relatie tot die staat een verdrag van kracht is dat, of een regeling is getroffen die, voorziet in wederzijdse bijstand inzake de invordering van belastingschulden die voortvloeien uit belastingen naar de winst.

3. Indien de ontvanger aannemelijk maakt dat gegronde vrees bestaat dat de belastingschuld niet kan worden verhaald, stelt hij aan de toepassing van het eerste lid de voorwaarde dat voldoende zekerheid wordt gesteld.

4. Het eerste lid is niet langer van toepassing:

a. ingeval de belastingschuldige niet meer is gevestigd in een lidstaat van de Europese Unie of in een staat als bedoeld in het tweede lid;

b. ingeval niet meer wordt voldaan aan de bij de in het eerste lid bedoelde ministeriële regeling gestelde regels;

c. ingeval niet meer voldoende zekerheid als bedoeld in het derde lid is gesteld; of

d. voor zover de in het eerste lid bedoelde voordelen ter zake van vermogensbestanddelen bij de belastingschuldige in aanmerking zouden zijn genomen indien hij belastingplichtig in Nederland zou zijn geweest.

5. Het in het eerste lid bedoelde verzoek wordt gedaan tegelijk met de aangifte waarin een voordeel als bedoeld in het eerste lid is opgenomen.

Deze wet treedt in werking met ingang van 1 januari 2019, met dien verstande dat:

a. artikel I voor het eerst toepassing vindt met betrekking tot boekjaren die aanvangen op of na 1 januari 2019;

b. artikel II voor het eerst toepassing vindt met betrekking tot belastingschulden waarvoor op of na 1 januari 2019 uitstel van betaling is verleend.

Lasten en bevelen dat deze in het Staatsblad zal worden geplaatst en dat alle ministeries, autoriteiten, colleges en ambtenaren die zulks aangaat, aan de nauwkeurige uitvoering de hand zullen houden.

De Staatssecretaris van Financiën,

|

I. |

ALGEMEEN |

18 |

||

|

1. |

Inleiding |

18 |

||

|

2. |

Implementatiegevolgen voor Nederland |

18 |

||

|

2.1 |

Controlled foreign companies |

19 |

||

|

2.2 |

Earningsstrippingmaatregel |

23 |

||

|

2.3 |

GAAR |

27 |

||

|

2.4 |

Exitheffingen |

28 |

||

|

3. |

Internetconsultatie |

30 |

||

|

4. |

Budgettaire aspecten |

32 |

||

|

5. |

Uitvoeringskosten Belastingdienst |

34 |

||

|

6. |

Administratieve lasten voor bedrijfsleven en burger |

34 |

||

|

7. |

Overleg koepel- en belangenorganisaties |

34 |

||

|

8. |

Transponeringstabel |

35 |

||

In het kader van de bestrijding van grondslaguitholling en winstverschuiving heeft de Organisatie voor Economische Samenwerking en Ontwikkeling (OESO) op 5 oktober 2015 de definitieve actierapporten gepresenteerd van het project Base Erosion and Profit Shifting (BEPS-project). Vanuit het oogpunt van een snelle en gecoördineerde implementatie van de maatregelen ter bestrijding van BEPS heeft de Europese Commissie (EC) in januari 2016 een voorstel gepresenteerd voor een richtlijn, de Anti Tax Avoidance Directive (ATAD), om bepaalde aanbevelingen van de OESO over BEPS in de Europese Unie (EU) toe te passen.1 Deze aanpak is in lijn met de Nederlandse inzet om maatregelen tegen belastingontwijking in bindende regels (hard law) vast te leggen, zodat rechtszekerheid en een uniforme toepassing en daardoor een gelijk speelveld het best gewaarborgd kunnen worden. Onder het Nederlandse voorzitterschap van de Raad van de Europese Unie is het richtlijnvoorstel van de EC in de eerste helft van 2016 in Raadsverband besproken. Hierbij is het doel geweest om zo veel mogelijk aan te sluiten bij de uitkomsten van het BEPS-project. In juni 2016 hebben de EU-lidstaten een politiek akkoord bereikt over het voorstel en op 12 juli 2016 is de EU-richtlijn tot vaststelling van regels ter bestrijding van belastingontwijkingspraktijken welke rechtstreeks van invloed zijn op de werking van de interne markt tot stand gekomen.2 Op 31 augustus 2016 en 30 juni 2017 zijn rectificaties van deze richtlijn gepubliceerd.3 Dit wetsvoorstel strekt tot implementatie van de laatstelijk gerectificeerde EU-richtlijn tot vaststelling van regels ter bestrijding van belastingontwijkingspraktijken welke rechtstreeks van invloed zijn op de werking van de interne markt (ATAD1). De richtlijn dient – behoudens enkele uitzonderingen – op 31 december 2018 in wetgeving te zijn omgezet. In paragraaf 8 is de transponeringstabel opgenomen.

De maatregelen uit ATAD1 komen bovenop en deels in de plaats van de verschillende antimisbruikmaatregelen die Nederland al heeft in de vennootschapsbelasting. Met de toevoeging van het pakket aan maatregelen uit ATAD1 wordt een belangrijke stap gezet in de verbetering van de mogelijkheden om belastingontwijking tegen te gaan.

Voor zover de earningsstrippingmaatregel en de Controlled Foreign Companies (CFC)-maatregel aanleiding geven tot aanpassingen die niet rechtstreeks voortvloeien uit (expliciete keuzemogelijkheden in) ATAD1, maken deze aanpassingen geen deel uit van dit implementatiewetsvoorstel. Deze wijzigingen zijn onderdeel van het wetsvoorstel Wet bronbelasting 2020.

Dit wetsvoorstel bevat de maatregelen ter implementatie van ATAD1. Feitelijk komt dat neer op de introductie van twee nieuwe regelingen, te weten een regeling op het gebied van de beperking van renteaftrek (‘earningsstripping’) en een regeling voor zogenoemde gecontroleerde buitenlandse entiteiten, afgekort CFC. Ook wordt de bestaande exitheffing op enkele punten aangepast naar aanleiding van ATAD1.

ATAD1 legt EU-lidstaten tevens de verplichting op een algemene antimisbruikbepaling, afgekort GAAR (‘general anti-abuse rule’), te implementeren.4Nederland kent met het leerstuk van fraus legis reeds een algemene antimisbruikbepaling, die overigens ook buiten de vennootschapsbelasting werking heeft. Om die reden behoeft de GAAR geen specifieke implementatie. Verderop in paragraaf 2.3 van het algemeen deel van deze memorie wordt nader ingegaan op het leerstuk van fraus legis en de GAAR.

Daarnaast bevat ATAD1 een maatregel die gericht is tegen het gebruik van hybride entiteiten en instrumenten. Deze maatregel is aangepast bij een wijzigingsvoorstel op ATAD1, dat is uitgemond in de tweede EU-richtlijn antibelastingontwijking (ATAD2).5 De werking van de maatregel wordt in ATAD2 aanzienlijk verruimd en de datum van inwerkingtreding is gelijktijdig aangepast van 1 januari 2019 naar 1 januari 2020. Hierdoor bestaat – anders dan oorspronkelijk het geval was in ATAD1 – geen Europeesrechtelijke verplichting meer om per 1 januari 2019 in de nationale wetgeving te voorzien in nieuwe hybridemismatchbepalingen tussen EU-lidstaten. Voor de hybridemismatchmaatregelen van ATAD2 volgt derhalve een separaat implementatietraject. Een conceptwetsvoorstel voor de implementatie van de hybridemismatchmaatregelen wordt door middel van een internetconsultatie voor openbare consultatie aangeboden. Het streven bestaat deze internetconsultatie in 2018 te laten plaatsvinden.

ATAD1 legt EU-lidstaten de verplichting op een CFC-maatregel in te voeren gericht tegen het verschuiven van winsten naar buitenlandse laagbelaste gecontroleerde lichamen of vaste inrichtingen of bestaande CFC-regels aan te passen indien deze niet in lijn zijn met ATAD1.6 Belastingplichtigen kunnen proberen om winsten te verschuiven door mobiele activa – zoals immateriële activa – te verplaatsen naar een in een laagbelastende staat gevestigd gecontroleerd lichaam of naar een in een laagbelastende staat gelegen vaste inrichting (CFC), zodat de met die activa samenhangende winst daar neerslaat. Daarmee wordt gepoogd belastingheffing te vermijden (dan wel – op zijn minst – uit te stellen, zolang de winst uit de verplaatste mobiele activa niet wordt uitgekeerd).

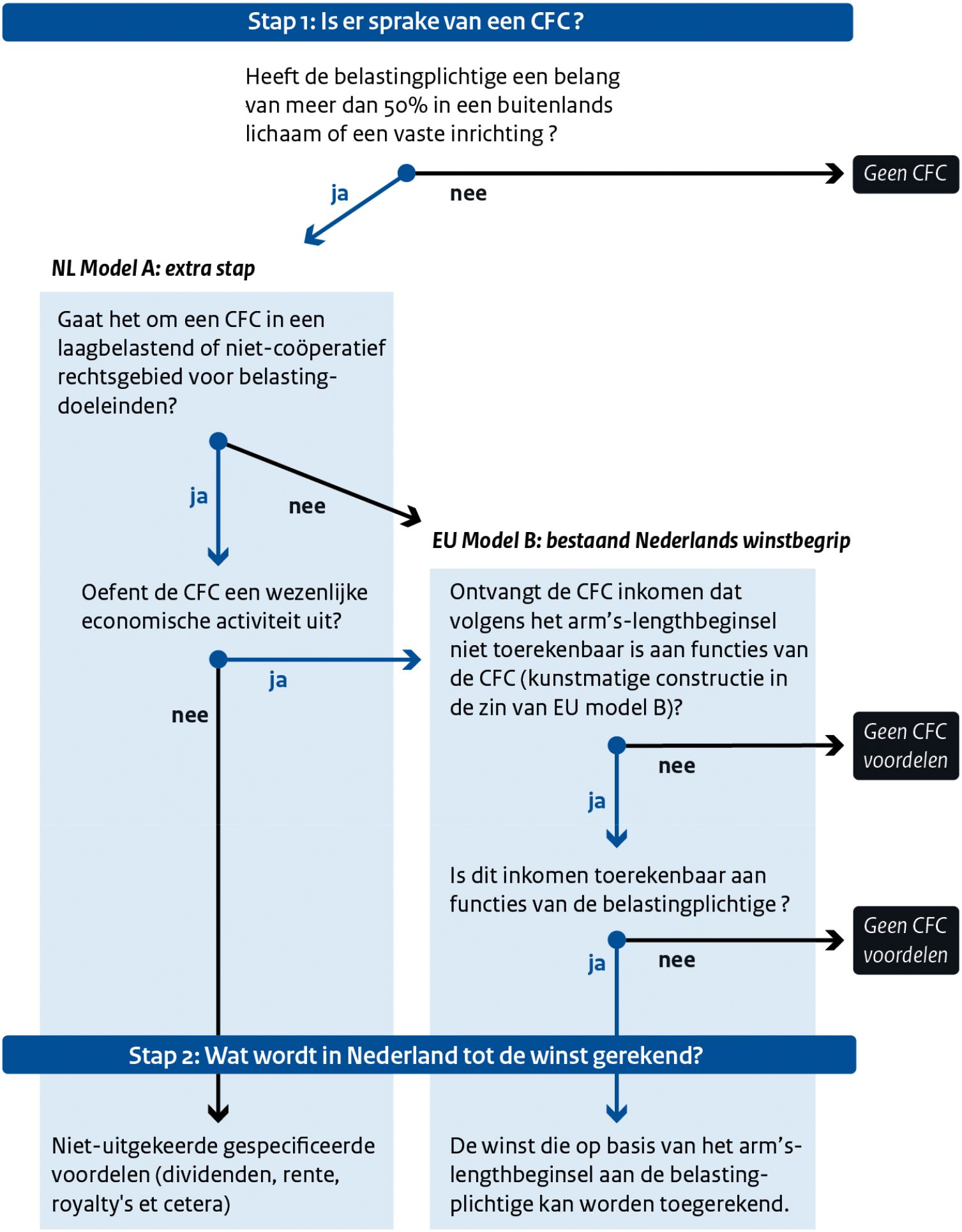

Op grond van de CFC-maatregel zoals opgenomen in ATAD1 dient allereerst vastgesteld te worden of een gecontroleerd lichaam of een vaste inrichting van een belastingplichtige kwalificeert als een CFC. Vervolgens worden voordelen van een CFC tot de winst van de belastingplichtige gerekend voor zover deze voordelen niet (tijdig) zijn uitgekeerd. ATAD1 geeft EU-lidstaten de keuze tussen twee varianten voor het bepalen van de tot de winst van de belastingplichtige te rekenen voordelen van een CFC (‘model A’ en ‘model B’).

Bij model A zijn categorieën van voordelen (dividend, rente, royalty’s, et cetera) bepaald die als die door een CFC zijn genoten tot de winst van de belastingplichtige dienen te worden gerekend. Bij model B worden voordelen van een CFC die voortkomen uit kunstmatige constructies die zijn opgezet met als wezenlijk doel een belastingvoordeel te verkrijgen tot de winst van de belastingplichtige gerekend. Van een kunstmatige constructie is in dat verband sprake als de winst van een gecontroleerd lichaam niet is te relateren aan de activiteiten (functies) van het gecontroleerde lichaam, maar aan de activiteiten (functies) van de Nederlandse belastingplichtige. Kort gezegd gaat het dus om winst die bij het gecontroleerde lichaam wordt gerapporteerd, maar die eigenlijk in de belastinggrondslag van de Nederlandse belastingplichtige thuishoort. Op basis van het arm’s-lengthbeginsel dat is verankerd in de Wet op de vennootschapsbelasting 1969 (Wet Vpb 1969) rekent Nederland dergelijke winst al tot de belastinggrondslag van een Nederlandse belastingplichtige.7 Nederland past daarom feitelijk model B al toe en hoeft naar de mening van het kabinet dan ook strikt genomen niets aanvullends te regelen om aan de richtlijnverplichting te voldoen.

Het kabinet wil bij implementatie van de CFC-maatregel echter verder gaan dan strikt noodzakelijk is en kiest ervoor om naast de bestaande toepassing van het arm’s-lengthbeginsel een regeling te introduceren gebaseerd op model A (de aanvullende CFC-maatregel).8 Het kabinet stelt voor om deze regeling toe te passen in geval van CFC’s in staten zonder winstbelasting of met een statutair tarief van minder dan 7% of in staten die zijn opgenomen op de EU-lijst van niet-coöperatieve rechtsgebieden voor belastingdoeleinden9 (EU-lijst van niet-coöperatieve jurisdicties). Jaarlijks zal bij ministeriële regeling een uitputtende lijst worden vastgesteld van de aangewezen staten op basis van deze criteria. Deze aanwijzing is vervolgens van toepassing ten aanzien van boekjaren die in het daarop volgende kalenderjaar aanvangen. Voor de beoordeling van het niveau van winstbelasting wordt een peildatum van 1 oktober gehanteerd zodat de lijst ruim voor aanvang van het volgende kalenderjaar kan worden geconsulteerd. Op die manier kan de in de praktijk aanwezige kennis over eventuele ontwikkelingen in andere staten worden benut. Wat betreft de EU-lijst van niet-coöperatieve jurisdicties is het doel bij de meest recente lijst die geldt in het kalenderjaar dat voorafgaat aan het kalenderjaar waarin het boekjaar van de belastingplichtige aanvangt aan te sluiten. Bij toepassing van de aanvullende CFC-maatregel zal Nederland buitenlands inkomen dat op grond van het arm’s-lengthbeginsel niet toe te rekenen is aan Nederland in de heffingsgrondslag betrekken. Het kabinet wil dat de maatregel daarmee als stopbord werkt zodat dergelijke structuren – met als doel belasting te ontwijken door winsten naar deze staten te verschuiven – zich via Nederland niet meer voordoen.

Om voor Nederlandse bedrijven met reële buitenlandse activiteiten een concurrentienadeel ten opzichte van bedrijven die alleen in die staten lokaal actief zijn te voorkomen en de aanvullende regeling uitvoerbaar te maken voor het bedrijfsleven en de Belastingdienst is de uit de richtlijn voortvloeiende uitzondering binnen model A voor een ‘wezenlijke economische activiteit’ concreet ingevuld. Hierdoor kan in de uitvoeringspraktijk aan de voorkant worden vastgesteld of de aanvullende CFC-maatregel van toepassing is. Deze doelstelling om de goede concurrentiepositie van Nederlandse bedrijven in het buitenland te waarborgen geldt wereldwijd. Daarom is – overigens ook in aansluiting bij de reikwijdte van de deelnemingsvrijstelling – gekozen voor een wereldwijde uitzondering voor CFC’s met een ‘wezenlijke economische activiteit’. Onder welke omstandigheden van een ‘wezenlijke economische activiteit’ sprake is, wordt verderop in paragraaf 2.1.2.3. van het algemeen deel van deze memorie toegelicht.

In dit wetsvoorstel is de hiervoor bedoelde aanvullende CFC-maatregel opgenomen. Deze CFC-maatregel is, zoals opgemerkt, een aanvulling op het reeds bestaande instrumentarium in de Wet Vpb 1969. De aanvullende CFC-maatregel doet daarmee niets af aan de reeds bestaande wijze waarop constructies worden bestreden, waaronder vestigingsplaatsonderzoeken en verrekenprijscorrecties. In het vervolg van deze paragraaf worden de stappen beschreven die belastingplichtigen moeten doorlopen bij de toepassing van de aanvullende CFC-maatregel.

Er is op grond van dit wetsvoorstel sprake van een potentieel onder de aanvullende CFC-maatregel vallende entiteit als een belastingplichtige al dan niet tezamen met een aan hem gelieerd lichaam of gelieerde natuurlijk persoon een direct of indirect belang van meer dan 50% in een lichaam heeft of een vaste inrichting heeft. Er is vervolgens sprake van een CFC als – kort gezegd – dat lichaam is gevestigd of die vaste inrichting is gelegen in een staat die lichamen niet of naar een statutair tarief van minder dan 7% onderwerpt aan een belasting naar de winst (laagbelastende staat) of in een staat die is opgenomen op de EU-lijst van niet-coöperatieve jurisdicties.

Als sprake is van een CFC dan wordt het positieve saldo aan niet (tijdig) uitgekeerde besmette voordelen tot de winst van de belastingplichtige gerekend. De besmette voordelen zijn gespecificeerde categorieën, zoals rente, royalty’s en dividenden, verminderd met de daarmee verband houdende kosten. De omvang van de besmette voordelen wordt naar Nederlandse maatstaven bepaald. Als sprake is van een CFC in de vorm van een vaste inrichting dan is de objectvrijstelling voor buitenlandse ondernemingswinsten niet van toepassing op de aan die vaste inrichting toerekenbare besmette voordelen. In onderstaande voorbeelden wordt de berekening van CFC-voordelen die tot de winst van de belastingplichtige worden gerekend geïllustreerd.

|

Een belastingplichtige heeft een belang van 100% in een CFC (lichaam) gevestigd in staat X. De CFC ontvangt jaarlijks € 1.000.000 aan royalty’s gegenereerd door immateriële activa. De CFC heeft de immateriële activa gefinancierd met vreemd vermogen en betaalt jaarlijks € 700.000 aan rente. De omvang van de besmette voordelen wijkt niet af van de omvang naar Nederlandse maatstaven. De CFC keert geen winst uit. Op grond van de CFC-maatregel wordt het saldo aan besmette voordelen verminderd met de met die voordelen verband houdende kosten: € 1.000.000 – € 700.000 = € 300.000, tot de winst van de belastingplichtige gerekend. |

|

Een belastingplichtige heeft een CFC (vaste inrichting) gelegen in staat Y. Aan de CFC zijn renteloze vorderingen toerekenbaar met een hoofdsom van € 1.000.000. CFC maakt geen kosten. Staat Y past het arm’s-lengthbeginsel niet toe bij het bepalen van de belastinggrondslag. Daardoor is de belastingdruk in staat Y nihil. Naar Nederlandse maatstaven zou – mede gelet op de voorwaarden van de overeenkomst van geldlening – een zakelijke rente 5% zijn. Naar Nederlandse maatstaven zouden daarom € 1.000.000 (hoofdsom) x 5% (rente) = € 50.000 aan rentebaten in de heffing worden betrokken. Op grond van de CFC-maatregel vindt de objectvrijstelling voor buitenlandse ondernemingswinsten geen toepassing op het aan de CFC toerekenbare besmette voordeel van € 50.000 waardoor dit tot de winst van de belastingplichtige wordt gerekend. |

De besmette voordelen worden niet in aanmerking genomen als een CFC een ‘wezenlijke economische activiteit’ uitoefent. Bij de invulling onder welke omstandigheden hiervan sprake is, is aangesloten bij de substance-eisen die per 1 april 2018 gelden voor beoordeling in de dividendbelasting of er sprake is van geldige zakelijke redenen die de economische realiteit weerspiegelen.10 Het gaat hier onder andere om een loonkostencriterium van – kort gezegd – € 100.000 en de eis van een kantoorruimte die gedurende ten minste 24 maanden ter beschikking staat. Dit zijn zowel kwantitatieve als kwalitatieve criteria.11 De door het personeel te verrichten werkzaamheden mogen niet louter ondersteunend of ondergeschikt zijn en het personeel moet de benodigde professionele kennis bezitten. Bij de kantoorruimte dient het te gaan om een eigen kantoorruimte die is ingericht en ook daadwerkelijk wordt gebruikt om de werkzaamheden te kunnen uitoefenen. Het kabinet verwacht dat deze voorwaarden effectief zijn om structuren – met als doel belasting te ontwijken door winsten te verschuiven – via Nederland tegen te gaan.

Daarnaast zijn er in het geval dat de CFC-maatregel toepassing vindt uitzonderingen als de CFC doorgaans hoofdzakelijk andere voordelen ontvangt dan besmette voordelen en als in de CFC een financiële onderneming wordt gedreven en deze CFC de besmette voordelen doorgaans hoofdzakelijk van derden ontvangt. Deze uitzonderingen zijn overgenomen uit ATAD1. Het kabinet kiest ervoor de uitzonderingen geheel overeenkomstig ATAD1 over te nemen waardoor de uitzondering voor financiële ondernemingen niet geldt voor vaste inrichtingen. Het kabinet wenst geen verdere versoepelingen aan te brengen ten opzichte van ATAD1 als de aanvullende CFC-maatregel van toepassing is. Dit wordt hieronder bij de regelingen ter voorkoming van dubbele belastingheffing nader toegelicht.

Het wetsvoorstel bevat regels die in het geval van heffing bij latere uitkering van winst door een CFC of bij vervreemding van aandelen in een CFC dubbele belastingheffing beogen te voorkomen. Voor het geval dat de CFC-maatregel toepassing vindt ter zake van een vaste inrichting zijn regels opgenomen die in het geval van heffing bij overdracht van een onderneming of een zelfstandig onderdeel van een onderneming uitgeoefend door middel van die vaste inrichting dubbele belastingheffing beogen te voorkomen. Daarnaast worden regels voorgesteld die verrekening van in het buitenland betaalde winstbelasting ter zake van in Nederland in aanmerking genomen besmette voordelen mogelijk maken. Deze regelingen ter voorkoming van dubbele belasting zijn ook overgenomen uit ATAD1.

ATAD1 voorziet niet in regels die dubbele belastingheffing voorkomen in het geval dat meerdere staten ter zake van dezelfde CFC de CFC-maatregel toepassen. Dit kan zich bijvoorbeeld voordoen als een belastingplichtige in staat A een direct belang in een gecontroleerd lichaam heeft, terwijl een vennootschapsbelastingplichtige in Nederland in datzelfde gecontroleerde lichaam een indirect belang heeft. Dit geldt overigens in bepaalde gevallen ook voor de situatie dat in Nederland bij meerdere belastingplichtigen ter zake van dezelfde CFC de CFC-maatregel van toepassing is. Omdat Nederland naar de mening van het kabinet strikt genomen al voldoet aan de richtlijnverplichting door het bestaande winstbegrip met inbegrip van het arm’s-lengthbeginsel, bestaat in principe ruimte om in de aanvullende CFC-maatregel ruimere regelingen op te nemen. Het kabinet kiest daar echter niet voor. Het kabinet kiest bewust voor een aanvullende CFC-maatregel volgens model A gericht op CFC’s in laagbelastende staten of staten op de EU-lijst van niet-coöperatieve jurisdicties zonder een wezenlijke economische activiteit. De bedoeling is, zoals gezegd, dat de maatregel als stopbord werkt zodat dergelijke structuren met als doel belasting te ontwijken zich via Nederland niet meer gaan voordoen. Hierbij passen volgens het kabinet geen regelingen ter voorkoming van dubbele belasting anders dan de regelingen die in de richtlijn zijn opgenomen. De aanvullende CFC-maatregel krijgt hiermee in voorkomende gevallen een nog meer prohibitief karakter.

De implementatie van de aanvullende CFC-maatregel in de nationale wet staat in beginsel los van de in belastingverdragen overeengekomen beperkingen van het Nederlandse heffingsrecht over ondernemingswinsten. Alleen inkomen van een CFC in de vorm van een vaste inrichting kan niet bij het hoofdhuis in Nederland worden belast als op basis van het van toepassing zijnde verdrag de vrijstellingsmethode van toepassing is op ondernemingswinsten. Dit betreft echter – veelal oudere – belastingverdragen waarin geen zogenoemde switch-overbepaling is opgenomen. Op grond van deze switch-overbepaling geldt als voor de onder die bepaling begrepen inkomsten op basis van nationaal recht een verrekening wordt toegepast, voor de toepassing van het belastingverdrag ook een verrekening. De uitsluiting van de objectvrijstelling op grond van de CFC-maatregel werkt dan door onder het belastingverdrag. Het is sinds 1996 vast Nederlands verdragsbeleid om de switch-overbepaling in bilaterale belastingverdragen op te nemen; ook bij nieuwe belastingverdragonderhandelingen zal het voor Nederland van belang zijn om deze bepaling op te nemen.

De keuze van het kabinet om een aanvullende CFC-regeling volgens model A te introduceren bovenop het bestaande instrumentarium in de Wet Vpb 1969 leidt tot de in figuur 1 opgenomen Nederlandse CFC-belastingheffing. Hierbij dient te worden aangetekend dat dit een vereenvoudigde weergave is en dat CFC-voordelen die op basis van het arm’s-lengthbeginsel in de heffing worden betrokken, in de aangifte vennootschapsbelasting niet als CFC-voordelen herkenbaar zullen zijn.

Figuur 1: Vereenvoudigde weergave Nederlandse CFC-belastingheffing

De vergoeding over vreemd vermogen, een rentebetaling, is in de vennootschapsbelasting in beginsel aftrekbaar van de winst. Hoewel daartegenover staat dat rente aan de ontvangstkant in beginsel wordt belast, kan de allocatie van rentelasten evenwel van groot belang zijn voor de belastingdruk van ondernemingen. Zo kunnen internationaal opererende ondernemingen inspelen op tariefverschillen in winstbelasting die er tussen verschillende staten bestaan. Door bijvoorbeeld de betaalde rente in aftrek te brengen bij een concernvennootschap in een staat met een hoog belastingtarief en de ontvangen rente te laten neerslaan bij een concernvennootschap in een staat met een laag belastingtarief kan belasting worden ontweken. ATAD1 schrijft een generieke renteaftrekbeperking voor rentebetalingen op derdenleningen en concernleningen voor in de vorm van een earningsstrippingmaatregel. Deze maatregel is er – kort gezegd – op gericht om winstverschuiving en grondslaguitholling door middel van rentebetalingen te voorkomen. In de huidige Wet Vpb 1969 is een aantal specifieke renteaftrekbeperkingen opgenomen om in nader omschreven situaties ongewenste vormen van grondslaguitholling door bovenmatige renteaftrek tegen te gaan. Met ATAD1 wordt een andere weg ingeslagen. Een earningsstrippingmaatregel kent in tegenstelling tot de in Nederland bestaande specifieke renteaftrekbeperkingen een algemeen karakter. Aan de hand van een generieke norm wordt vastgesteld of de per saldo verschuldigde rente aftrekbaar is. Daarbij is niet relevant of de rentelasten samenhangen met bepaalde transacties of wat de voorwaarden zijn waaronder de schuld is aangegaan. De aftrekbeperking als gevolg van de earningsstrippingmaatregel is van toepassing op alle rente die per saldo door een belastingplichtige is verschuldigd.

ATAD1 biedt de expliciete mogelijkheid om keuzes te maken, waarmee de EU-lidstaten uitdrukkelijk de mogelijkheid wordt geboden om tevens (verdergaande) maatregelen te nemen die aansluiten bij het betreffende nationale vennootschapsbelastingstelsel en de daarbij geconstateerde wijze van belastingontwijking. Het kabinet kiest bij de earningsstrippingmaatregel voor een robuuste implementatie die op onderdelen aanzienlijk verder gaat dan de in ATAD1 opgenomen minimumstandaard. Voor zover deze aanscherpingen rechtstreeks voortvloeien uit de in ATAD1 opgenomen expliciete keuzemogelijkheden (en die in enkele gevallen tevens direct of indirect zijn af te leiden uit het regeerakkoord), zijn deze aanscherpingen opgenomen in dit implementatiewetsvoorstel. Overige – flankerende – wijzigingen als gevolg van de earningsstrippingmaatregel maken, als eerder opgemerkt, deel uit van het wetsvoorstel Wet bronbelasting 2020. Als gevolg van de keuze voor een robuuste implementatie wordt niet alleen opgetreden tegen voornoemde grondslaguitholling, maar wordt vooral een meer gelijke fiscale behandeling van eigen vermogen en vreemd vermogen bij alle belastingplichtigen in de vennootschapsbelasting nagestreefd. Een ongelijke behandeling van eigen vermogen en vreemd vermogen doet zich voor doordat de aftrekbaarheid van rente de kosten van financiering met vreemd vermogen verlaagt en de vergoeding voor eigen vermogen fiscaal niet aftrekbaar is. Hierdoor bestaat er voor bedrijven een stimulans om ondernemingsactiviteiten met vreemd vermogen te financieren. Dit heeft negatieve gevolgen voor de schokbestendigheid van de Nederlandse economie. Omdat vanuit het perspectief van de onderneming zowel rente als dividendbetalingen financieringskosten zijn, zijn er goede economische redenen om beide fiscaal meer gelijk te behandelen.12 Dat een meer gelijke fiscale behandeling van eigen vermogen en vreemd vermogen de schokbestendigheid van de Nederlandse economie ten goede komt wordt onder andere ook gesteld door de Wetenschappelijke Raad voor het Regeringsbeleid (WRR) in het rapport ‘Samenleving en financiële sector’.13 In de kabinetsreactie op dit rapport is het advies van het WRR om eigen vermogen en vreemd vermogen fiscaal evenwichtiger te behandelen onderschreven. In de voorstellen van het vorige kabinet voor een nieuw belastingstelsel die in het voorjaar van 2015 aan de Tweede Kamer zijn voorgelegd is deze fiscale ongelijkheid ook geadresseerd.14 Het streven naar een meer gelijke fiscale behandeling van eigen vermogen en vreemd vermogen is ten slotte vaker bepleit in de Staten-Generaal, bijvoorbeeld in eerdere moties van de Tweede Kamerleden Koolmees, Schouten, Nijboer en Van Weyenberg.15

Een meer gelijke fiscale behandeling van eigen vermogen en vreemd vermogen wordt blijkens het regeerakkoord eveneens nagestreefd door een aanvullende maatregel voor banken en verzekeraars. Dit betreft de zogenoemde minimumkapitaalregel. Deze maatregel kan geen onderdeel vormen van dit implementatiewetsvoorstel, omdat de maatregel zijn oorsprong niet in ATAD1 vindt. Het is de bedoeling dat de minimumkapitaalregel per 1 januari 2020 in werking treedt. Naar verwachting zal daartoe in 2019 een wetsvoorstel aan de Tweede Kamer worden aangeboden. Met deze twee maatregelen wordt naar de mening van het kabinet een ambitieuze stap gezet om de belastingvoordelen voor vreemd vermogen te beperken en ondernemen met meer eigen vermogen te bevorderen. Dat levert stabielere bedrijven en gezondere economische verhoudingen op, zeker bij tegenslag.

De earningsstrippingmaatregel beperkt de aftrekbaarheid van de per saldo verschuldigde rente op derden- en concernleningen. Dit is het verschil tussen de rentelasten en rentebaten ter zake van geldleningen en daarmee vergelijkbare overeenkomsten (saldo aan renten). Aan de hand van een vast percentage van ‘earnings before interest, tax, depreciation and amortisation’ (grof gezegd het brutobedrijfsresultaat, EBITDA) wordt het saldo aan renten in aftrek beperkt. Wanneer het bedrag aan aftrekbare rentelasten van de belastingplichtige hoger is dan het bedrag van de belastbare rentebaten, wordt de aftrekbaarheid van het saldo aan renten beperkt tot maximaal 30% van de EBITDA van de belastingplichtige of tot maximaal € 1 miljoen, indien dat hoger is dan 30% van de EBITDA.