Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| De Nederlandsche Bank | Staatscourant 2010, 17090 | Besluiten van algemene strekking |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

De Nederlandsche Bank N.V.,

Na raadpleging van de betrokken representatieve organisaties;

Gelet op artikel 1:28, tweede lid, van de Wet op het financieel toezicht;

Gelet op hoofdstuk 10 – Solvabiliteit – van het Besluit prudentiële regels Wft, in het bijzonder de artikelen 60, tweede lid, 61, vijfde en zesde lid, 61a, eerste lid, 62, tweede lid, 62b, tweede lid, 62c, tweede en vierde lid, 62d, tweede lid, 69, tweede lid, 70, tweede lid, 71, derde lid, 72, eerste lid, 73, eerste lid, 75, eerste lid, 76, eerste lid, onderdeel h, 77, tweede lid, 78, derde en vijfde lid, 81, zesde lid, 82, eerste lid, 102, derde en vierde lid, en 105, vierde lid;

Gelet op Richtlijn nr. 2009/27/EG van de Commissie van 7 april 2009 tot wijziging van bepaalde bijlagen bij Richtlijn 2006/49/EG van het Europees Parlement en de Raad wat een aantal technische voorschriften inzake risicobeheer betreft (PbEU L 94);

Gelet op Richtlijn nr. 2009/83/EG van de Commissie van 27 juli 2009 tot wijziging van bepaalde bijlagen bij Richtlijn 2006/48/EG van het Europees Parlement en de Raad wat een aantal technische voorschriften inzake risicobeheer betreft (PbEU L 196); en

Gelet op Richtlijn nr. 2009/111/EG van het Europees Parlement en de Raad van 16 september 2009 tot wijziging van de Richtlijnen 2006/48/EG, 2006/49/EG en 2007/64/EG wat betreft banken die zijn aangesloten bij centrale instellingen, bepaalde eigenvermogensbestanddelen, grote posities, het toezichtkader en het crisisbeheer (PbEU L 302);

Besluit:

De Regeling solvabiliteitseisen voor het kredietrisico wordt als volgt gewijzigd:

A

Artikel 1:1 wordt als volgt gewijzigd:

1. De aanhef van artikel 1:1 komt als volgt te luiden:

Voor zover in deze regeling niet anders is bepaald, wordt in deze regeling verstaan onder:

2. Na onderdeel d wordt een nieuw onderdeel d1 toegevoegd, dat als volgt komt te luiden:

De Nederlandsche Bank N.V.;

3.Onderdeel j komt als volgt te luiden:

een geregistreerde gedekte obligatie als bedoeld in artikel 1 van het Besluit, mits deze is afgedekt door middel van ten minste een van de activa genoemd in Bijlage 1;

4. Na onderdeel v wordt een nieuw onderdeel v1 toegevoegd, dat als volgt komt te luiden:

de Regeling solvabiliteitseisen marktrisico Wft 2010.

A.1

Artikel 1:2 komt als volgt te luiden:

1. De hoofdstukken 1, 2 en 7, evenals de standaardbenadering van hoofdstuk 6, zijn van overeenkomstige toepassing op clearinginstellingen, tenzij:

a. bij deze regeling anders is bepaald;

b. de aard van een bepaling deze overeenkomstige toepassing uitsluit; of

c. de systematiek van deze regeling deze overeenkomstige toepassing uitsluit.

2. Hoofdstuk 7 is niet van toepassing op beleggingsondernemingen die voldoen aan het bepaalde in artikel 20, tweede of derde lid, van de herziene richtlijn kapitaaltoereikendheid.

B

In artikel 2:18, eerste en tweede lid, en in artikel 2:19, eerste en tweede lid, wordt ‘oorspronkelijke effectieve looptijd’ telkens vervangen door: resterende looptijd.

C

Artikel 2:18, derde lid, komt als volgt te luiden:

3. In afwijking van het tweede lid kan het risicogewicht van een vordering op een financiële onderneming waarvoor geen kredietbeoordeling door een aangewezen kredietbeoordelingsbureau beschikbaar is, nimmer lager zijn dan het risicogewicht van vorderingen op de centrale overheid van het land waar die financiële onderneming haar statutaire zetel heeft.

D

Het paragraaf-opschrift van §2.2.9. komt als volgt te luiden:

E

Artikel 2:26 komt als volgt te luiden:

Vorderingen op financiële ondernemingen en financiële instellingen waarop § 2.2.6 van toepassing is, alsmede vorderingen op ondernemingen waarvoor een kredietbeoordeling voor de korte termijn van een aangewezen EKBI beschikbaar is, hebben een risicogewicht dat is afgeleid van de kredietkwaliteitstrap waarin deze beoordeling is ondergebracht, op de wijze zoals voorzien in tabel A van bijlage 2A.

G

Aan artikel 3:3 wordt een nieuw vierde lid toegevoegd, dat als volgt komt te luiden:

4. Mits de instelling toestemming heeft gekregen om de standaardbenadering toe te passen op vorderingen op instellingen, centrale overheden, centrale banken en ondernemingen die voldoen aan eisen van artikel 4:75, eerste lid, onderdeel g, gelden de eisen van paragraaf 4.7.4 niet.

H

In artikel 3:28, derde lid, wordt ‘individuele posities in aandelen’ vervangen door: aandelenportefeuille.

I

Artikel 3:46 wordt als volgt gewijzigd:

1. Het eerste lid, onderdeel c, komt als volgt te luiden:

c. voor vorderingen die ontstaan uit hoofde van transacties met betrekking tot volledig of bijna volledig door zekerheden gedekte afgeleide instrumenten die zijn opgesomd in bijlage B van het Besluit en van volledig of bijna volledig door zekerheden gedekte margeleningstransacties of retrocessieovereenkomsten die onderworpen zijn aan een master netting overeenkomst, is M gelijk aan de gewogen gemiddelde looptijd van de transacties, waarbij M ten minste gelijk is aan 10 dagen. Voor retrocessieovereenkomsten of opgenomen of verstrekte effecten- of grondstoffenleningen die onderworpen zijn aan een kaderverrekeningsovereenkomst, is M gelijk aan de gewogen gemiddelde looptijd van de transacties, waarbij M ten minste gelijk is aan 5 dagen. Voor de weging van de looptijd wordt de theoretische hoofdsom van elke vordering gebruikt;

2. In het tweede lid, aanhef, wordt ‘a, b en d tot en met f’, vervangen door: a tot en met f.

J

In artikel 4:26, eerste lid, onderdeel b, wordt ‘uitsluitend’ vervangen door: ten minste voor een vastgesteld percentage.

K

Artikel 4:27, eerste lid, onderdeel b, komt als volgt te luiden:

b. rechten van deelneming in een instelling voor collectieve belegging in effecten waarbij, onverminderd het bepaalde in de artikelen 4:22 tot en met 4:26, deze instellingen ten minste voor een vastgesteld percentage beleggen in instrumenten die overeenkomstig de artikelen 4:22 tot en met 4:25 en onderdeel a als toelaatbaar worden aangemerkt.

L

Artikel 4:32, derde lid, komt als volgt te luiden:

3. Een financiële onderneming kan niet tegelijkertijd zowel de eenvoudige methode van financiële zekerheden als de uitgebreide methode van financiële zekerheden toepassen, tenzij de instelling de IRB benadering stapsgewijs invoert overeenkomstig artikel 70, eerste lid, van het Besluit, dan wel tenzij door DNB desgevraagd toestemming is verleend als bedoeld in artikel 76, eerste lid, van het Besluit. De financiële onderneming toont daarbij aan DNB aan dat toepassing van beide methoden niet selectief plaatsvindt met de bedoeling een lagere minimumomvang van het toetsingsvermogen te bewerkstellingen en niet leidt tot toezicht- of regelgevingsarbitrage.

M

Aan artikel 4:34 wordt, wordt, onder het schrappen van ‘en’ aan het slot van onderdeel b en de vervanging van de punt aan het slot van onderdeel c door ‘; en’, een nieuw onderdeel dtoegevoegd, dat als volgt komt te luiden:

d. in het geval een instelling voor collectieve belegging in effecten tot een bepaald maximum mag beleggen in instrumenten die niet overeenkomstig de artikelen 4:22 tot en met 4:25 als toelaatbaar worden aangemerkt, de waarde van rechten van deelneming in deze instelling wordt vastgesteld als de marktwaarde van de beleggingen in instrumenten die wel toelaatbaar zijn, waarbij wordt verondersteld dat de instelling tot het maximum belegt in niet-toegestane instrumenten en waarbij, in het geval de waarde van de niet als toelaatbaar aangemerkte activa van deze collectieve beleggingen negatief is, deze waarde in mindering wordt gebracht op de waarde van de in aanmerking komende activa.

N

Artikel 4:35, eerste lid, komt als volgt te luiden:

1. Op het gedeelte van de waarde van de post dat door financiële zekerheden is gedekt, is het risicogewicht van toepassing dat in de Standaardbenadering van toepassing zou zijn, indien de kredietgever een rechtstreekse positie in het zekerheidsinstrument had waarbij:

a. voor de waarde van de in bijlage 2D van deze regeling vermelde posten buiten de balanstelling 100% van hun waarde wordt gehanteerd, in plaats van de waarde vermeld in artikel 61, tweede en derde lid, van het Besluit; en

b. het risicogewicht ten minste 20% bedraagt, tenzij ingevolge deze paragraaf een ander risicogewicht van toepassing is.

O

Aan artikel 4:39, eerste lid, wordt, onder het schrappen van ‘en’ aan het slot van onderdeel b en de vervanging van de punt aan het slot van onderdeel c door ‘; en’, een nieuw onderdeel d toegevoegd, dat als volgt komt te luiden:

d. de waarde van rechten van deelneming in een instelling voor collectieve belegging in effecten die tot een bepaald maximum mag beleggen in instrumenten die niet overeenkomstig de artikelen 4:22 tot en met 4:25 en 4:27 als toelaatbaar worden aangemerkt, als de marktwaarde van de beleggingen in instrumenten die wel toelaatbaar zijn, waarbij wordt verondersteld dat de instelling tot het maximum belegt in niet-toegestane instrumenten en waarbij, in het geval de waarde van de niet als toelaatbaar aangemerkte activa van deze collectieve beleggingen negatief is, deze waarde in mindering wordt gebracht op de waarde van de in aanmerking komende activa.

P

Aan artikel 4:70 wordt een nieuw vierde lid toegevoegd, dat als volgt komt te luiden:

4. Voor de toepassing van het tweede lid wordt voor de waarde van de in artikel 3:58 vermelde posten berekend met gebruikmaking van een omrekeningsfactor van 100%, in plaats van de in de artikelen 3:58 en 3:59 vermelde omrekeningsfactoren.

Q

Artikel 4:73 komt als volgt te luiden:

1. Levensverzekeringsovereenkomsten die aan de leningverstrekkende financiële onderneming in pand zijn gegeven, worden tot maximaal de afkoopwaarde van de levensverzekeringspolis als toelaatbare kredietprotectie aangemerkt, indien:

a. de levensverzekeringsovereenkomst openlijk in pand is gegeven of is overgedragen aan de leningverstrekkende financiële onderneming en de pandgeving of overdracht juridisch rechtsgeldig en afdwingbaar in alle op het tijdstip van de sluiting van de leningsovereenkomst relevante jurisdicties is;

b. de onderneming waarbij de levensverzekering is gesloten, in kennis is gesteld van de pandgeving of overdracht en als gevolg daarvan onder de overeenkomst te betalen bedragen niet kan uitkeren zonder de toestemming van de leningverstrekkende financiële onderneming;

c. de aangegeven afkoopwaarde niet verminderbaar is en wordt aangegeven door de onderneming waarbij de levensverzekering is gesloten;

d. de leningverstrekkende financiële onderneming het recht heeft de overeenkomst op te zeggen en zo spoedig mogelijk de afkoopwaarde te ontvangen, in het geval de leningnemer in gebreke blijft;

e. de leningverstrekkende financiële onderneming in kennis wordt gesteld wanneer de verzekeringnemer verzuimt betalingen onder de overeenkomst te verrichten;

f. de kredietprotectie voor de gehele looptijd van de lening geldt, respectievelijk het uit de verzekeringsovereenkomst voortvloeiende bedrag de financiële onderneming tot het einde van de looptijd van de kredietovereenkomst als zekerheid dient;

g. er niet om betaling van de afkoopwaarde kan worden verzocht zonder de toestemming van de kredietinstelling;

h. op de onderneming waarbij de levensverzekering is afgesloten afdeling 3.5.5 van de Wet en titel I, afdeling 11B, van de Faillissementswet van toepassing zijn en deze onderneming onder toezicht staat op grond van de wet dan wel onder toezicht staat van een bevoegde autoriteit van een staat die geen lidstaat is, mits die derde staat beschikt over een stelsel van regelgeving en toezicht dat ten minste gelijkwaardig is aan de stelsels die in de Europese Economische Ruimte worden toegepast op basis van de herziene richtlijn banken en de herziene richtlijn kapitaaltoereikendheid;

i. artikel 4:80 van overeenkomstige toepassing is op de levensverzekeringsovereenkomst.

2. Onder de standaardbenadering zijn, afhankelijk van het risicogewicht van een preferente ongedekte vordering op de onderneming waarbij de levensverzekering is afgesloten, de risicogewichten van het deel van de vorderingen dat door de actuele aankoopwaarde van de in onderpand gegeven levensverzekeringsovereenkomsten als volgt:

a. 20%, indien het risicogewicht van een preferente ongedekte vordering op de onderneming waarbij de levensverzekering is afgesloten 20% bedraagt;

b. 35%, indien het risicogewicht van een preferente ongedekte vordering op de onderneming waarbij de levensverzekering is afgesloten 50% bedraagt;

c. 70%, indien het risicogewicht van een preferente ongedekte vordering op de onderneming waarbij de levensverzekering is afgesloten 100% bedraagt; of

d. 150%, indien het risicogewicht van een preferente ongedekte vordering op de onderneming waarbij de levensverzekering is afgesloten 150% bedraagt.

3. Onder de interne rating benadering (IRB) wordt aan het deel van de vordering dat wordt gedekt door de actuele afkoopwaarde van aan de leningverstrekkende financiële instelling in pand gegeven levensverzekeringsovereenkomsten een LGD van 40% toegekend, tenzij hierop eigen LGD-ramingen van toepassing zijn.

4. Indien de vordering in andere valuta luidt dan de afkoopwaarde van de levensverzekering, wordt de actuele afkoopwaarde verminderd in overeenstemming met artikel 4:93, eerste lid, onder a, waarbij de waarde van de kredietprotectie gelijk is aan de actuele waarde van de levensverzekeringsovereenkomst.

R

In artikel 4:81, eerste lid, onderdeel a, wordt ‘een multilaterale ontwikkelingsbank’ vervangen door: een multilaterale ontwikkelingsbank of een internationale organisatie.

S

Artikel 4:93 wordt als volgt gewijzigd:

1. Het tweede lid komt als volgt te luiden:

2. Een leningverstrekkende financiële onderneming die de Standaardbenadering toepast:

a. kent aan het deel van de vordering waarvan de waarde van de post door kredietprotectie wordt gedekt, het risicogewicht toe dat de protectiegever volgens de Standaardbenadering heeft;

b. kent aan het deel dat niet door kredietprotectie wordt gedekt, de risicoweging van de debiteur toe;

c. past onder lid a voor de bepaling van de waarde van posten buiten de balanstelling overeenkomstig bijlage 2D van deze regeling omrekeningsfactoren van 100% toe, in plaats van de factoren vermeld in artikel 61, tweede en derde lid, van het Besluit.

2. In het derde lid, onderdelen a en c, wordt ‘vordering’ telkens vervangen door: waarde van de post.

3. Aan het slot van het vierde lid wordt vóór de punt een zinsnede toegevoegd, die als volgt komt te luiden, waarbij voor de bepaling van de waarde van posten buiten de balanstelling overeenkomstig bijlage 2D van deze regeling omrekeningsfactoren van 100% worden toegepast, in plaats van de factoren vermeld in artikel 61, tweede en derde lid, van het Besluit.

4. Er wordt een nieuw zesde lid toegevoegd, dat als volgt komt te luiden:

6. Voor de bepaling van de waarde van posten vermeld in het derde lid worden omrekeningsfactoren van 100% toegepast, in plaats van de factoren vermeld in artikel 3:58.

T

In de artikelen 5:2, 5:6, 5:9, 5:10, 5:15, 5:25 en 5:49, eerste lid, wordt ‘de Regeling solvabiliteitseisen voor het marktrisico’ telkens vervangen door: de Rsm 2010.

U

Aan artikel 5:4 wordt een nieuw derde lid toegevoegd, dat als volgt komt te luiden:

3. In afwijking van het eerste lid mag een instelling voor de berekening van kapitaalvereisten voor het tegenpartijkredietrisico consequent rekening houden met alle in de handelsportefeuille opgenomen kredietderivaten, voor zover deze deel uitmaken van samengestelde posities ter afdekking van kredietrisico of tegenpartijkredietrisico, mits deze posities zijn erkend als kredietrisicovermindering conform hoofdstuk 4.

V

In de artikelen 1:4, 1:8, 1:11, 2:45, 3:12, 3:15, 3:46, 3:64, 3:68, 4:16, 4:19, 4:47, 4:83, 5:3, 5:4, 5:6, 5:18, 5:21, 5:23, 5:24, 5:26 tot en met 5:28, 5:37, 5:38, 5:51, 5:54, 5:55 en 5:65 wordt ‘De Nederlandsche Bank’ telkens vervangen door: DNB.

W

HOOFDSTUK 6. Securitisatie vervalt en wordt vervangen door de Regeling securitisaties Wft 2010.

X

HOOFDSTUK 7. Grote posities komt als volgt te luiden:

Voor de toepassing van dit hoofdstuk wordt verstaan onder:

de afgeleide financiële instrumenten, genoemd in bijlage C bij het Besluit, met uitzondering van die instrumenten waaraan overeenkomstig afdeling 5.4 een risicowaarde van nul is toegekend;

het toetsingsvermogen, bedoeld in artikel 90, eerste lid, van het Besluit.

1. Wanneer een positie met betrekking tot een wederpartij rechtstreeks en onvoorwaardelijk is gegarandeerd door een derde partij, dan wel door onderpand in de vorm van effecten die onder de in artikel 7:8, tweede lid, onderdeel j, beschreven voorwaarden zijn uitgegeven door een derde partij, wordt deze positie aangemerkt als een positie met betrekking tot die derde partij respectievelijk tot die garantiegever en niet jegens de wederpartij.

2. Als de in het eerste lid bedoelde garantie in een andere valuta luidt dan de positie die door deze garantie wordt gedekt, wordt de waarde van die positie berekend overeenkomstig hoofdstuk 4.

3. Bij een verschil tussen de looptijd van de positie en de looptijd van de kredietprotectie is, voor de toepassing van het eerste lid, afdeling 4.8 van overeenkomstige toepassing.

4. Voor de toepassing van het eerste lid, kan met inachtneming van hoofdstuk 4 een gedeeltelijke dekking in aanmerking worden genomen.

1. De totale waarde van de positie met betrekking tot een individuele wederpartij of groep van verbonden wederpartijen in het kader van de handelsportefeuille, is gelijk aan de som van:

a. het verschil, indien positief, tussen de lange en korte posities van de financiële onderneming in alle door de betrokken wederpartij of groep van verbonden wederpartijen uitgegeven financiële instrumenten, waarbij de netto positie in elk onderscheiden instrument wordt berekend overeenkomstig paragraaf 3.2 van de Rsm 2010;

b. in het geval van overneming van emissies van schuldinstrumenten: de positie berekend overeenkomstig paragraaf 3.5 van de Rsm 2010; en

c. in het geval van niet-afgewikkelde posities en posities die onderworpen zijn aan tegenpartijrisico: de positie berekend overeenkomstig paragraaf 3.8 van de Rsm 2010.

2. De totale waarde van de positie met betrekking tot een individuele wederpartij of groep van verbonden wederpartijen is gelijk aan de som van:

a. de totale waarde van de positie met betrekking tot die wederpartij of groep van verbonden wederpartijen in het kader van de handelsportefeuille, bedoeld in het eerste lid; en

b. de totale waarde van de positie met betrekking tot die wederpartij of groep van verbonden wederpartijen in de niet-handelsportefeuille, berekend overeenkomstig deze regeling.

3. Voor de in het tweede lid, onderdeel a, bedoelde berekening van de posities wordt voor rapportagedoeleinden geen rekening gehouden met kredietrisicovermindering, tenzij het retrocessieovereenkomsten, omgekeerde retrocessieovereenkomsten of verstrekte of opgenomen effecten- of grondstoffenleningen betreft.

4. Voor de berekening van de totale waarde van de positie met betrekking tot een individuele wederpartij of groep van verbonden wederpartijen beoordeelt een financiële onderneming voor de bepaling of met betrekking tot de vorderingen als bedoeld in de paragrafen 2.2.15 tot en met 2.2.17 sprake is van een groep van verbonden cliënten, bij posities in onderliggende activa de constructie als zodanig of de onderliggende posities ervan, dan wel beide. Daartoe beoordeelt de financiële onderneming de economische kenmerken en de risico’s die verbonden zijn aan de structuur van de transactie.

Voor de in het tweede lid, onderdeel b, van artikel 7:3 bedoelde berekening voert een financiële onderneming systemen in voor bewaking en beheersing van haar overnemingsrisico’s in het tijdvak tussen het aangaan van de oorspronkelijke verbintenis en werkdag 1, rekening houdend met de aard van de risico’s waaraan zij op de bewuste markten blootstaat.

1. Een financiële onderneming rapporteert alle grote posities aan DNB, daaronder mede begrepen de op grond van artikel 7:8 van de toepassing van artikel 102, eerste en tweede lid, van het Besluit uitgezonderde grote posities, alsmede alle overige significante risicoconcentraties die zij inneemt.

2. Onverminderd het bepaalde in het eerste lid rapporteert een financiële onderneming in ieder geval de tien grootste posities aan DNB. Die rapportage bevat met betrekking tot elk van de gerapporteerde grootste posities ten minste de volgende gegevens:

a) de identiteit van de cliënt of groep van verbonden cliënten jegens wie de financiële onderneming een grote positie heeft;

b) in voorkomend geval de waarde van de positie zonder het in aanmerking nemen van het effect van de kredietrisicolimitering;

c) in voorkomend geval het soort kredietprotectie, al dan niet volgestort; en

d) de voor de toepassing van artikel 102, eerste en tweede lid, van het Besluit berekende waarde van de positie, rekening houdend met het effect van de risicolimitering.

3. In het geval een financiële onderneming onderworpen is aan hoofdstuk 3, rapporteert zij tevens aan DNB haar twintig grootste posities op geconsolideerde basis, met uitsluiting van de posities die op grond van artikel 7:8 zijn uitgezonderd van de toepassing van artikel 102, eerste en tweede lid, van het Besluit.

4. Als overige significante risicoconcentraties, bedoeld in het eerste lid, worden aangemerkt:

a. in het geval van posities die rechtstreeks voortvloeien uit de uitoefening van een of meer van de werkzaamheden, bedoeld in bijlage I van de herziene richtlijn banken: 3% van het toetsingsvermogen met een ondergrens van € 4.538.000, dan wel 30% van het toetsingsvermogen, indien dit lager is; of

b. in het geval van posities anders dan bedoeld in onderdeel a: 1% van het toetsingsvermogen met een ondergrens van € 1.361.000.

5. Een financiële onderneming analyseert haar vorderingen op uitgevers van zekerheden, verschaffers van niet-volgestorte kredietprotectie en onderliggende activa overeenkomstig artikel 7:3, vijfde lid, op eventuele concentraties, grijpt zonodig in en geeft bevindingen van betekenis door aan DNB.

6. Een financiële onderneming heeft goede administratieve en boekhoudkundige procedures en adequate interne controleprocedures voor het vaststellen en vastleggen van alle grote posities en daarin optredende wijzigingen op basis van deze regeling alsmede voor het toezicht op deze posities aan het terzake gevoerde beleid van de instelling.

7. De financiële onderneming bewaart de gegevens omtrent de beweegredenen die aan haar analyses ten grondslag hebben gelegen gedurende een jaar teneinde DNB in voorkomend geval in staat te stellen de rechtmatigheid van deze analyses te verifiëren. De periode van één (1) jaar wordt gerekend vanaf ultimo het kwartaal waarin de rapportage voor het eerst achterwege is gelaten.

1. Een financiële onderneming neemt te allen tijde de limieten van artikel 102, eerste en tweede lid, van het Besluit in acht. Mits de onverwijlde kennisgeving, bedoeld in artikel 102, vierde lid, eerste volzin, van het Besluit, is gedaan, kan DNB aan een financiële onderneming in uitzonderlijke gevallen toestemming verlenen om de in artikel 102, eerste en tweede lid, van het Besluit bedoelde limieten te overschrijden, indien wordt voldaan aan de volgende voorwaarden:

a. de overschrijding doet zich integraal voor binnen de handelsportefeuille;

b. de financiële onderneming voldoet ten aanzien van deze overschrijdingen aan de aanvullende solvabiliteitsvereisten bedoeld in paragraaf 3.11 van de Rsm 2010;

c. de waarde van de positie met betrekking tot de desbetreffende wederpartij of groep van verbonden wederpartijen binnen de handelsportefeuille bedraagt niet meer dan 250% van het toetsingsvermogen van de financiële onderneming, in het geval niet meer dan tien dagen zijn verstreken sedert het ontstaan van de overschrijding;

d. de totale waarde van de overschrijdingen die langer dan tien dagen duren, bedraagt niet meer dan 300% van het toetsingsvermogen van de financiële onderneming; en

e. de waarde van de positie, bedoeld onder c, is binnen één (1) maand, gerekend vanaf het moment van overschrijding, teruggebracht tot onder de limieten, bedoeld in artikel 102, eerste of tweede lid, van het Besluit.

2. Van de in het eerste lid bedoelde mogelijkheid kan uitsluitend gebruik worden gemaakt, indien de financiële onderneming ultimo ieder kwartaal aan DNB alle gevallen meldt waarin de limiet van artikel 102, eerste lid, van het Besluit in het aan die melding voorafgaande kwartaal is overschreden.

3. In elk geval waarin een limiet is overschreden, wordt afzonderlijk opgave gedaan van de hoogte van de overschrijding en van de naam van de betrokken wederpartij onderscheidenlijk de namen van de groep van verbonden wederpartijen.

1. Voor de toepassing van artikel 7:2 en van de artikelen 7:8 en 7:9, omvat het begrip ‘garantie’ ook de in het kader van hoofdstuk 4 in aanmerking genomen kredietderivaten, met uitzondering van credit linked notes.

2. Indien een financiële onderneming op grond van artikel 7:2 en van de artikelen 7:8 en 7:9 kredietprotectie in aanmerking neemt, is hoofdstuk 4 van overeenkomstige toepassing.

3. Voor de toepassing van deze afdeling houdt een financiële onderneming geen rekening met de zekerheden als genoemd in de paragrafen 4.5.3 tot en met 4.5.5, tenzij is voldaan aan het bepaalde in artikel 7:9.

De volgende posities zijn uitgezonderd van de toepassing van artikel 102, eerste en tweede lid, van het Besluit:

a. de volgende activa die, als ze niet gegarandeerd waren, ingevolge hoofdstuk 2 een risicogewicht van 0% zouden krijgen:

1°. activa die vorderingen vertegenwoordigen op centrale overheden of centrale banken;

2°. activa die vorderingen vertegenwoordigen op internationale organisaties of multilaterale ontwikkelingsbanken;

3°. activa die vorderingen vertegenwoordigen die uitdrukkelijk zijn gegarandeerd door centrale overheden, centrale banken, internationale organisaties, multilaterale ontwikkelingsbanken of lichamen van de publieke sector; en

4°. andere vorderingen op of gegarandeerd door centrale overheden, centrale banken, internationale organisaties, multilaterale ontwikkelingsbanken of lichamen van de publieke sector;

b. vorderingen als bedoeld in artikel 61, zevende lid, van het Besluit, als deze ingevolge hoofdstuk 2 een risicogewicht van 0% zouden krijgen, waarbij posities die niet aan de criteria van artikel 61, zevende lid, van het Besluit voldoen in beginsel worden aangemerkt als posities jegens derden;

c. activa die vorderingen vertegenwoordigen op regionale en lokale overheden van lidstaten dan wel vorderingen op of gegarandeerd door regionale en lokale overheden, als deze vorderingen op basis van hoofdstuk 2 een risicogewicht van 0% zouden krijgen;

d. de volgende activa en andere posities die volledig zijn gegarandeerd door onderpand uitgegeven door of gedeponeerd bij de leningverstrekkende bank dan wel bij een bank die de moederonderneming of de dochteronderneming van de leningverstrekkende bank is, mits dit onderpand in de vorm is van:

1°. deposito’s in contanten, met inbegrip van contanten die worden ontvangen in het kader van een door de bank uitgegeven credit linked note respectievelijk in het kader van een verrekening als bedoeld in afdeling 4.2;

2°. depositocertificaten; of

3°. schuldtitels die door de centrale overheden of de centrale banken, internationale organisaties, multilaterale ontwikkelingsbanken of door de regionale of lokale overheden dan wel lichamen van de publieke sector van een lidstaat zijn uitgegeven en een vordering vertegenwoordigen op de uitgevende instellingen ervan, mits deze vordering op basis van hoofdstuk 2 een risicogewicht van 0% zou krijgen en voor zover het in aanmerking genomen onderpand een overwaarde heeft van ten minste 12%;

e. posities die voortvloeien uit niet-opgenomen kredietfaciliteiten met een laag risico als bedoeld in bijlage 2D, mits met de cliënt of groep van verbonden cliënten een overeenkomst is gesloten waarin is bepaald dat de faciliteit alleen mag worden opgenomen als vaststaat dat de limiet, bedoeld in artikel 102, eerste en tweede lid, van het Besluit, daardoor niet wordt overschreden;

f. activa die vorderingen vertegenwoordigen op en andere posities, waaronder deelnemingen of andere belangen, jegens regionale financiële ondernemingen of centrale kredietinstellingen waarmee de financiële onderneming krachtens wettelijke of statutaire bepalingen in het kader van een netwerk is verbonden en die op grond van deze bepalingen belast zijn met de verevening van onderlinge geldposities binnen het netwerk;

g. activa die vorderingen op centrale banken vertegenwoordigen in de vorm van bij deze centrale banken aan te houden voorgeschreven minimumreserves die in de nationale valuta luiden;

h. 50% van de documentaire kredieten met middelhoog tot laag risico buiten de balanstelling en van de niet-opgenomen kredietfaciliteiten buiten de balanstelling, bedoeld in bijlage 2D, onderdeel 3, alsmede, met instemming van DNB, 80% van andere dan leninggaranties met een wettelijke of regelgevingsgrondslag die voor de leden worden verstrekt door onderlinge garantiesystemen met de status van financiële onderneming;

i. posities die zijn gegarandeerd door onderpand in de vorm van andere effecten dan die bedoeld in onderdeel d, onder 3°, mits:

1°. de in onderpand gegeven effecten tegen marktprijs worden gewaardeerd;

2°. deze effecten op een gereglementeerde markt zijn genoteerd;

3°. deze effecten een overwaarde ten opzichte van de gegarandeerde posities bezitten van 100%, dan wel, indien de effecten aandelen betreffen, deze effecten een overwaarde bezitten van 150%, dan wel, indien de effecten obligaties betreffen, anders dan die bedoeld in onderdeel d, onder 3°, die zijn uitgegeven door financiële ondernemingen, regionale overheden of lokale overheden van de lidstaten, deze effecten een overwaarde bezitten van 50%, dan wel, indien de effecten obligaties betreffen, anders dan die bedoeld in onderdeel d, onder 3°, die zijn uitgegeven door multilaterale ontwikkelingsbanken, andere dan die welke op basis van hoofdstuk 2 een risicogewicht van 0% zouden krijgen, deze effecten een overwaarde bezitten van 50%;

4°. geen verschil bestaat tussen de looptijd van de positie en de looptijd van de kredietprotectie of, indien wel sprake is van een verschil tussen de looptijd van de positie en de looptijd van de kredietprotectie, de zekerheid niet in aanmerking wordt genomen; en

5°. de in onderpand gegeven effecten niet tot het toetsingsvermogen van de financiële onderneming worden gerekend; en

j. leningen die zijn gegarandeerd door een hypotheek op residentiële eigendom of door aandelen in Finse bedrijven voor de bouw van residentiële woningen, die werkzaam zijn in overeenstemming met de Finse wet op de woningbouwverenigingen van 1991 of latere, gelijkwaardige wetgeving en transacties inzake financieringshuur (leasing) voor woningen krachtens welke de verhuurder (lessor) de volledige eigendom van de verhuurde residentiële woning behoudt zolang de huurder (lessee) zijn koopoptie niet heeft uitgeoefend, in alle gevallen tot 50% van de waarde van de betrokken woning, mits:

1°. de waarde van het goed berekend wordt overeenkomstig artikel 2:29, onderdeel b; en

2°. de waardering van het goed ten minste eenmaal per jaar plaatsvindt.

1. Onverminderd het bepaalde in het derde lid, kan een financiële onderneming voor de toepassing van deze afdeling de waarde van de positie met maximaal 50% van de waarde van het niet-zakelijk onroerend goed in kwestie verlagen, indien aan een van de volgende voorwaarden is voldaan:

a. de positie is gegarandeerd door een hypotheek op niet-zakelijk onroerend goed of door aandelen in Finse bedrijven voor de bouw van woningen, die werkzaam zijn in overeenstemming met de Finse wet op de woningbouwverenigingen van 1991 of latere, gelijkwaardige wetgeving; of

b. de positie houdt verband met een transactie inzake financieringshuur (leasing) krachtens welke de verhuurder (lessor) de volledige eigendom van het verhuurde niet-zakelijk onroerend goed behoudt zolang de huurder (lessee) zijn koopoptie niet heeft uitgeoefend.

2. Onverminderd het bepaalde in het derde lid, kan een financiële onderneming voor de toepassing van deze afdeling de waarde van de positie alleen met maximaal 50% van de waarde van het zakelijk onroerend goed in kwestie verlagen, indien de betrokken bevoegde autoriteiten in de lidstaat waar het zakelijk onroerend goed gelegen is, toestaan dat de volgende posities ingevolge hoofdstuk 2 van deze regeling een risicogewicht van 50% krijgen:

a. de posities zijn gegarandeerd door een hypotheek op kantoren of andere panden voor handelsdoeleinden of door aandelen in Finse bedrijven voor de bouw van woningen, die werkzaam zijn in overeenstemming met de Finse wet op de woningbouwverenigingen van 1991 of latere, gelijkwaardige wetgeving die betrekking heeft op kantoren of andere panden voor handelsdoeleinden; of

b. de posities houden verband met transacties inzake financieringshuur (leasing) van kantoren of andere panden voor handelsdoeleinden.

3. Voor de toepassing van het eerste en tweede lid wordt onder niet-zakelijk onroerend goed verstaan: een woning die wordt of zal worden bewoond of verhuurd door de leningnemer. Bij de toepassing van het eerste en tweede lid wordt de waarde van het onroerend goed ten genoege van DNB dan wel de ter zake bevoegde autoriteiten berekend op basis van voorzichtige waarderingsnormen. In het geval van particuliere woningen vindt de waardering ten minste eenmaal per drie jaar plaats. Zakelijk onroerend goed is volledig afgebouwd, geleast en levert voldoende huurinkomsten op. Voor de toepassing van dit artikel gelden voorts de vereisten van de paragrafen 4.5.2 en 4.5.5.

Y

Artikel 8:7 komt als volgt te luiden:

Z

Bijlage 2A. wordt als volgt gewijzigd:

1.Tabel A van Bijlage 2A. Houdende tabellen met betrekking tot de risicogewichten toe te kennen aan vorderingen komt als volgt te luiden:

Kredietkwaliteitstrap | 1 | 2 | 3 | 4 | 5 | 6 |

|---|---|---|---|---|---|---|

Centrale overheden en centrale banken | 0 | 20 | 50 | 100 | 100 | 150 |

Regionale en lokale overheden | 20 | 50 | 100 | 100 | 100 | 150 |

Financiële ondernemingen (resterende looptijd > 3 maanden) | 20 | 50 | 50 | 100 | 100 | 150 |

Financiële ondernemingen (resterende looptijd ≤ 3 maanden) | 20 | 20 | 20 | 50 | 50 | 150 |

Ondernemingen (niet zijnde financiële ondernemingen of icbe’s) | 20 | 50 | 100 | 100 | 150 | 150 |

Vorderingen op financiële ondernemingen met een kredietbeoordeling voor de korte termijn | 20 | 50 | 100 | 150 | 150 | 150 |

Instellingen voor collectieve belegging in effecten (icbe’s) | 20 | 50 | 100 | 100 | 150 | 150 |

2. Aan slot van Bijlage 2A. wordt de volgende volzin toegevoegd:

Zie voor een overzicht van de mapping van erkende kredietbeoordelingbureaus de website van het Committee of European Banking Supervisors (CEBS):

http://www.c-ebs.org/sd/spreadsheets/rules/ecai_recognition.xls

AA

Bijlage 3. Formules en tabellen met betrekking tot de berekening van risicogewogen posten en verwachte verlies posten bij de toepassing van IRB wordt als volgt gewijzigd:

In onderdeel A. Formules komt subonderdeel IV. Formules behorende bij artikel 3:33, formule 10: Risicogewogen posten voor andere activa die geen kredietverplichting zijn als volgt te luiden:

Formule 10: Risicogewogen posten voor andere activa die geen kredietverplichting zijn Risicogewogen post = 100% * waarde van de vordering

behalve wanneer het gaat om een restwaarde van geleased onroerend goed, in welk geval de risicogewogen post als volgt wordt berekend:

1/t * 100% * waarde van de vordering;

waarbij t gelijk is aan 1 dan wel waarbij t wordt gesteld op de resterende duur in jaren van de lease-overeenkomst, afgerond op het dichtstbijzijnde gehele getal, al naargelang welke van beide waarden van t het hoogste is.

BB

Bijlage 4A. Formules met betrekking tot de berekening van risicogewogen posten en verwachte verliezen bij de toepassing van kredietrisicovermindering wordt als volgt gewijzigd:

1. Onder het kopje Formule 1a bij de artikelen 4:9, eerste lid, en 4:39, eerste lid wordt ‘vordering’ vervangen door: post;

2. Onder het kopje Formule 1b bij artikel 4:39, eerste lid wordt ‘vordering’ telkens vervangen door: post;

3. Onder het kopje Formule 2 bij artikel 4:9, derde lid, en artikel 4:40, derde lid komen het voorlaatste en het laatste zinsdeel ná de formule als volgt te luiden:

E de waarde van de post is zoals deze zou worden vastgesteld, indien de positie niet door zekerheden was gedekt; en

E* de waarde van de post is als berekend overeenkomstig formule 1a.;

4. Onder het kopje Formule 3 bij artikel 4:12, eerste lid wordt ‘vordering’ vervangen door: post;

5. Onder het kopje Formule 9 bij artikel 4:93, vierde lid komt het tweede zinsdeel ná de formule als volgt te luiden:

E de waarde van de post;

6. Onder het kopje Formule 10 bij artikel 4:99, tweede lid komt de passage ná de laatste punt-komma als volgt te luiden:

CVAM is CVA, gecorrigeerd voor looptijdverschil en zoals opgenomen in formule 3 voor de berekening van de volledig aangepaste waarde van de post (E*) als bedoeld in de artikelen 4:42 en 4:43.

CC

1. In Bijlage 5A. wordt onder het kopje Kredietderivaten ‘de Regeling solvabiliteitseisen voor het marktrisico’ vervangen door: de Rsm 2010.

2. In Bijlage 5B. wordt in Tabel 2, onderdelen 2 en 3, ‘waarop volgens De Nederlandsche Bank Regeling solvabiliteitseisen voor het marktrisico, artikel 1:10,’ telkens vervangen door: waarop ingevolge artikel 1:10 van de Rsm 2010.

3. In Bijlage 5C. wordt ‘De Nederlandsche Bank’ vervangen door: DNB.

De Regeling solvabiliteitseisen voor het marktrisico wordt als volgt gewijzigd:

A

Artikel 1:1 wordt als volgt gewijzigd:

1.Onderdeel d komt als volgt te luiden:

de afgeleide financiële instrumenten, genoemd in bijlage C bij het Besluit, met uitzondering van die instrumenten waaraan overeenkomstig afdeling 5.4 van de Rsk 2010 een risicowaarde van nul is toegekend;

2. Na onderdeel d wordt een nieuw onderdeel d1 ingevoegd, dat als volgt komt te luiden:

De Nederlandsche Bank N.V.;

3.Onderdeel n komt als volgt te luiden:

de partij, bedoeld in artikel 4:77, eerste lid, van de Rsk 2010 die, ten aanzien van kredietderivaten, een kredietrisico van een andere partij (de protectiekoper) overneemt;

4. Na onderdeel o worden twee nieuwe onderdelen o1 en o2 toegevoegd, die als volgt komen te luiden:

de Regeling solvabiliteitseisen kredietrisico en grote posities Wft 2010;

de Regeling solvabiliteitseisen operationeel risico Wft 2010;

B

Artikel 2:1, derde lid, komt als volgt te luiden:

3. De financiële onderneming waarborgt dat haar beleid en procedures in overeenstemming zijn met de overige toepasselijke normen betreffende risicobeheer, zoals neergelegd in dit hoofdstuk, in de Rsk 2010 en de Rso 2010 en in de Regeling securitisaties Wft 2010. De wijze van naleving van het beleid en de procedures wordt volledig gedocumenteerd en periodiek aan een interne controle onderworpen.

C

Artikel 2:5, tweede lid, komt als volgt te luiden:

2. Onverminderd het bepaalde in artikel 5:4 van de Rsk 2010 is het eerste lid niet van toepassing, indien de kredietrisicopositie in de niet-handelsportefeuille wordt afgedekt met een kredietderivaat dat van een toelaatbare derde-protectiegever is gekocht en dat voldoet aan de artikelen 4:85 en 4:86 van de Rsk 2010.

D

Artikel 3:7 wordt als volgt gewijzigd:

1. Het derde lid komt als volgt te luiden:

3. In het geval van een first-to-default-kredietderivaat kan de protectiekoper, voor de berekening van het solvabiliteitsvereiste ter dekking van het specifieke positierisico van de onderliggende waarden, het activum met het laagste solvabiliteitsvereiste voor het specifieke positierisico buiten beschouwing laten.

2. Er wordt een nieuw vierde lid toegevoegd, dat als volgt komt te luiden:

4. Het derde lid is eveneens van toepassing wanneer een instelling voor een aantal onderliggende referentie-entiteiten van een kredietderivaat kredietprotectie verkrijgt onder de voorwaarde dat het ne optredende kredietverzuim aanleiding geeft tot betaling, en tevens protectie is verkregen voor kredietverzuim 1 tot en met (n-1) of wanneer zich reeds (n-1) wanbetalingen hebben voorgedaan.

E

In artikel 3:9, derde en vierde lid, wordt ‘de Regeling solvabiliteitseisen voor het kredietrisico’ telkens vervangen door: de Rsk 2010.

F

Artikel 3:11 komt als volgt te luiden:

G

In de artikelen 3:29, 3:30, 3:31, 3:32 en 4:7 wordt ‘de Regeling solvabiliteitseisen voor het kredietrisico’ telkens vervangen door: de Rsk 2010.

H

In de artikelen 3:3, 3:9, 3:16, 3:19, 3:25, 3:34, 3:41, 4:6 en 4:15 tot en met 4:17 wordt ‘De Nederlandsche Bank’ telkens vervangen door: DNB.

I

Artikel 5:2 komt als volgt te luiden:

J

De Bijlage Tabellen en formules wordt als volgt gewijzigd:

1. De aanhef van Tabel 4 komt als volgt te luiden:

Tabel 4, behorend bij artikel 3:28 van deze regeling

Tabel 4. Vermenigvuldigingsfactor voor de berekening van het solvabiliteitsvereiste ter dekking van de afwikkeling- en leveringsrisico’s, bedoeld in artikel 60, eerste lid, onderdeel b, van het Besluit

2. De aanhef van Tabel 6 komt als volgt te luiden:

Tabel 6, behorend bij artikel 3:40 van deze regeling

Tabel 6. Looptijdklassen voor berekening van het solvabiliteitsvereiste voor de grondstoffenrisico’s, bedoeld in artikel 60, eerste lid, onderdeel c, van het Besluit

3. De aanhef van Tabel 8 komt als volgt te luiden:

Tabel 8, behorend bij artikel 3:44 van deze regeling

Tabel 8. Vermenigvuldigingsfactoren voor de berekening van het solvabiliteitsvereiste ter dekking van de grote posities, bedoeld in artikel 60, eerste lid, onderdeel b, van het Besluit

De Regeling solvabiliteitseisen voor het operationeel risico wordt als volgt gewijzigd:

A

Artikel 1:1 wordt als volgt gewijzigd:

1. Na de aanhef wordt een nieuw onderdeel a0 ingevoegd, dat als volgt komt te luiden:

De Nederlandsche Bank N.V.;

2. Na onderdeel f wordt een nieuw onderdeel f1 toegevoegd, dat als volgt komt te luiden:

de Regeling solvabiliteitseisen kredietrisico en grote posities Wft 2010;

B

Hoofdstuk 2. Basisindicatorbenadering komt als volgt te luiden:

1. Indien een financiële onderneming de basisindicatorbenadering toepast, is de vereiste solvabiliteit ter dekking van het operationeel risico gelijk aan 15% van de overeenkomstig het tweede lid vastgestelde relevante indicator.

2. In geval van toepassing van de basisindicatorbenadering wordt de relevante indicator van een financiële onderneming vastgesteld door van de laatste drie jaarlijkse waarnemingen van de som van de jaarlijkse netto rentebaten en de jaarlijkse netto niet-rentebaten het driejaarsgemiddelde te berekenen.

3. In afwijking van het tweede lid wordt, indien voor een bepaalde waarneming de som van de netto rentebaten en de netto niet-rentebaten kleiner is dan nul of gelijk is aan nul, de relevante indicator vastgesteld door van de positieve waarnemingen de som te berekenen en deze uitkomst te delen door het aantal positieve waarnemingen over de laatste drie jaar.

Voor de jaarlijkse waarnemingen van de som van de netto rentebaten en de netto niet-rentebaten, bedoeld in artikel 2:1, worden de cijfers aan het eind van het boekjaar gebruikt, zoals ontleend aan de door de externe accountant gecertificeerde jaarrekening. Voor zover geen gecertificeerde jaarrekeningen beschikbaar zijn, kunnen voorlopige interne cijfers worden gebruikt.

1. De netto rentebaten, bedoeld in de artikelen 2:1 en 2:2, zijn het saldo van:

a. ontvangen rentebaten en soortgelijk inkomen; en

b. rente- en soortgelijke lasten.

2. De netto niet-rentebaten, bedoeld in de artikelen 2:1 en 2:2, zijn de som van:

a. de opbrengsten uit aandelen en andere waardepapieren;

b. het saldo van ontvangen en betaalde provisies en vergoedingen;

c. het resultaat uit financiële transacties; en

d. de overige bedrijfsopbrengsten.

1. De berekening, bedoeld in artikel 2:1, vindt plaats vóór aftrek van eventuele voorzieningen of bedrijfskosten. Onder bedrijfskosten worden mede begrepen de uitgaven voor de uitbesteding van werkzaamheden aan derden die geen moederonderneming, dochteronderneming of zusteronderneming van de financiële onderneming zijn.

2. In de berekening, bedoeld in artikel 2:1, worden ook de in de winst- en verliesrekening opgenomen herwaarderingen van de in de handelsportefeuille opgenomen posten betrokken.

3. In de berekening, bedoeld in artikel 2:1, worden niet betrokken:

a. het gerealiseerde resultaat uit de verkoop van financiële instrumenten die niet tot de handelsportefeuille behoren;

b. inkomsten uit buitengewone of incidentele posten; en

c. inkomsten uit verzekeringspolissen.

C

Artikel 3:2 komt als volgt te luiden:

1. Wanneer een financiële onderneming de standaardbenadering toepast, wordt de vereiste solvabiliteit ter dekking van het operationeel risico berekend als het gemiddelde over drie jaar van de jaarlijkse totalen van de kapitaalvereisten van de acht in tabel 1 bij artikel 3:4 genoemde business lines.

2. Voor de berekening van de in het eerste lid genoemde kapitaalvereisten worden de relevante indicatoren voor iedere business line vermenigvuldigd met de bijbehorende percentages zoals genoemd in tabel 1 bij artikel 3:4. Op de vaststelling van de relevante indicatoren voor iedere business line is paragraaf 3.3 van toepassing.

3. In ieder gegeven jaar mogen negatieve kapitaalvereisten in een business line (ten gevolge van negatieve uitkomsten van de relevante indicator) onbeperkt met positieve kapitaalvereisten in andere business lines worden gesaldeerd.

4. Indien de geaccumuleerde kapitaalvereisten voor alle business lines in een gegeven jaar echter negatief zijn, wordt de bijdrage voor dat jaar aan de teller op nul vastgesteld.

D

Artikel 3:3 komt als volgt te luiden:

1. Binnen de standaardbenadering worden de relevante indicatoren voor iedere business line vastgesteld door de som te berekenen van de aan deze business line toewijsbare jaarlijkse netto rentebaten en jaarlijkse netto niet-rentebaten.

2. De som van de jaarlijkse netto rentebaten en de jaarlijkse netto niet-rentebaten van alle business lines is overeenkomstig met de jaarlijkse netto rentebaten en de jaarlijkse netto niet-rentebaten van de financiële onderneming als geheel.

3. Op de vaststelling van de in het eerste lid genoemde relevante indicatoren is paragraaf 2.2. van overeenkomstige toepassing.

E.

In de eerste kolom van de bij artikel 3:4 behorende Tabel 1. Business lines, activiteiten en bijbehorende percentages wordt onder punt 3 en punt 5 ‘Regeling kredietrisico’ telkens vervangen door: Rsk 2010.

F

Onder vernummering van het tweede tot het derde lid wordt in artikel 4:13 een nieuw tweede lid ingevoegd, dat als volgt komt te luiden:

2. Verliesgegevens die een negatief effect op de gehele financiële onderneming hebben, mogen in uitzonderlijke gevallen in een extra business line ‘ondernemingsaangelegenheden’ worden ondergebracht.

G

Artikel 4:17, tweede en derde lid, komen als volgt te luiden:

2. Onverminderd het bepaalde in het eerste lid kan een financiële onderneming in haar risico-meetsysteem ook het risicoverminderende effect van andere mechanismen van risico-overdracht in aanmerking nemen, mits de financiële onderneming aantoont dat met dit mechanisme een merkbaar risicobeperkend effect bereikt wordt.

3. De vermindering van de vereiste solvabiliteit als gevolg van het in aanmerking nemen van verzekering en van andere mechanismen van risico-overdracht bedraagt tezamen ten hoogste 20% van de vereiste solvabiliteit ter dekking van het operationeel risico, alvorens met eventuele risicoverminderingstechnieken rekening wordt gehouden.

H

In de artikelen 4:13 en 4:19 wordt ‘De Nederlandsche Bank’ telkens vervangen door: DNB.

I

In artikel 4:18, eerste lid, onderdeel b, wordt ‘de Regeling solvabiliteitseisen voor het kredietrisico’ vervangen door: de Rsk 2010.

J

Het opschrift van Hoofdstuk 5. Overgangs- en slotbepalingen komt als volgt te luiden:

K

Artikel 5:2 komt als volgt te luiden:

1. Deze wijzigingsregeling treedt in werking met ingang van 31 oktober 2010, met dien verstande dat deze regeling voor het eerst van toepassing is met ingang van 31 december 2010.

2. Indien de Staatscourant waarin deze regeling wordt geplaatst, verschijnt na 29 oktober 2010, treedt deze wijzigingsregeling in werking met ingang van de dag na de dagtekening van de Staatscourant waarin zij wordt geplaatst en werkt zij terug tot en met 31 oktober 2010, met dien verstande dat deze regeling voor het eerst van toepassing is met ingang van 31 december 2010.

Deze regeling zal met de toelichting in de Staatscourant worden geplaatst.

Amsterdam, 26 oktober 2010

De Nederlandsche Bank N.V.,

H.J. Brouwer, directeur.

In de herziene richtlijn banken en de herziene richtlijn kapitaaltoereikendheid van juni 2006 (hierna tezamen te noemen: de CRD 1) zijn de regels neergelegd die voor – onder meer – kredietinstellingen, clearinginstellingen en beleggingsondernemingen gelden op het gebied van solvabiliteit. Deze solvabiliteitsregels zijn op nationaal niveau onder andere geïmplementeerd in een drietal door De Nederlandsche Bank (hierna: DNB) opgestelde toezichthouderregelingen, die op hun beurt zijn terug te voeren op de artikelen 3:57 en verder van de Wet op het financieel toezicht (Wft) en hoofdstuk 10 (Solvabiliteit) van het Besluit prudentiële regels Wft (Bpr). Deze toezichthouderregelingen van DNB zijn achtereenvolgens: de Regeling solvabiliteitseisen voor het kredietrisico (ook afgekort als: Rsk), de Regeling solvabiliteitseisen voor het marktrisico (Rsm) en de Regeling solvabiliteitseisen voor het operationeel risico (Rso) 2.

De in 2007 aangevangen financiële crisis heeft een aantal tekortkomingen aan het licht gebracht in de toepasselijke prudentiële regels. Als eerste belangrijke stap om deze tekortkomingen te redresseren, is op 16 september 2009 een richtlijn (nr. 2009/111/EG) vastgesteld door het Europees Parlement en de Raad, op met toepassing van de destijds geldende codecisie-procedure (thans de zogenoemde gewone wetgevingsprocedure). Daarnaast zijn op 7 april 2009 respectievelijk op 27 juli 2009 twee richtlijnen van de Europese Commissie vastgesteld (nrs. 2009/27/EG en 2009/83/EG), die tot doel hebben om de convergente toepassing te waarborgen van een aantal technische voorschriften in de herziene richtlijn kapitaaltoereikendheid onderscheidenlijk de herziene richtlijn banken op het gebied van risicobeheer, aan de hand van het door de zogeheten CRDTG werkgroep (de Capital Requirements Directive Transposition Group) verrichte werk.

De drie evengenoemde richtlijnen staan gezamenlijk bekend als de CRD II richtlijnen en omvatten dus de volgende drie stukken:

• richtlijn nr. 2009/27/EG van de Commissie van 7 april 2009 tot wijziging van bepaalde bijlagen bij Richtlijn 2006/49/EG van het Europees Parlement en de Raad wat een aantal technische voorschriften inzake risicobeheer betreft (PbEU L 94);

• richtlijn nr. 2009/83/EG van de Commissie van 27 juli 2009 tot wijziging van bepaalde bijlagen bij Richtlijn 2006/48/EG van het Europees Parlement en de Raad wat een aantal technische voorschriften inzake risicobeheer betreft (PbEU L 196); en

• richtlijn nr. 2009/111/EG van het Europees Parlement en de Raad van 16 september 2009 tot wijziging van de Richtlijnen 2006/48/EG, 2006/49/EG en 2007/64/EG wat betreft banken die zijn aangesloten bij centrale instellingen, bepaalde eigenvermogensbestanddelen, grote posities, het toezichtkader en het crisisbeheer (PbEU L 302).

De uiterste implementatietermijn voor deze CRD II richtlijnen verstrijkt op 31 oktober 2010, met dien verstande dat zij voor het eerst met ingang van 31 december 2010 dienen te worden toegepast. Voor een groot aantal onderdelen van deze CRD II richtlijnen – kort gezegd voor zover het onderwerpen van organisatorische of technische aard betreft of voor zover de CRD II richtlijnen zien op de Bijlagen bij de oorspronkelijke CRD uit 2006 – is DNB verantwoordelijk voor de tijdige en correcte implementatie van deze CRD II richtlijnen. Hiertoe is door DNB een vijftal toezichthouderregelingen opgesteld, waarvan de onderhavigewijzigingsregeling er één is.

Het complete pakket aan toezichthouderregelingen van DNB dat (mede) strekt tot implementatie van de drie hiervoor genoemde CRD II richtlijnen:

• de (onderhavige) Wijzigingsregeling solvabiliteitseisen Wft 2010 in verband met de implementatie van de CRD II richtlijnen, waarmee een groot aantal technische aanpassingen wordt doorgevoerd in de bestaande Regelingen solvabiliteitseisen voor het krediet-, markt- en operationeel risico van DNB; deze wijzigingsregeling wordt hieronder nader toegelicht;

• de (nieuwe) Regeling securitisaties Wft 2010, die mede dient ter vervanging van Hoofdstuk 6 (Securitisatie) van de bestaande Regeling solvabiliteitseisen voor het kredietrisico (Rsk);

• de (nieuwe) Regeling hybride instrumenten banken en andere financiële ondernemingen (exclusief verzekeraars) Wft 2010, die de naar aanleiding van richtlijn nr. 2009/111/EG aangescherpte regels met betrekking tot hybride kapitaalinstrumenten van (de facto met name) banken implementeert;

• de Regeling hybride instrumenten verzekeraars Wft 2010, die in essentie een voortzetting betreft van de bestaande Regeling gelijkstelling hybride instrumenten met eigenvermogensbestanddelen van 11 december 2007 (Stcrt. 2007, 247) en waarbij de reikwijdte uitdrukkelijk is beperkt tot verzekeraars; en

• de Regeling liquiditeit Wft 2011, die strekt tot de integrale vervanging van de bestaande Regeling liquiditeit Wft (Stcrt. 2006, 244) en die als enige een afwijkende datum van inwerkingtreding heeft, namelijk 1 mei 2011.

Met betrekking tot deze vijf toezichthouderregelingen is in de periode van 16 februari 2010 tot en met 29 maart 2010 door DNB een preconsultatie gehouden, alsmede in de periode van 28 juni 2010 tot en met 28 augustus 2010 een formele consultatie. De reacties vanuit de sector die naar aanleiding van deze preconsultatie en formele consultatie zijn ontvangen, zijn waar nodig en mogelijk in de onderhavige toezichthouderregelingen of de daarbij behorende toelichting verwerkt.

Verdere stappen in het redresseren van de tekortkomingen in de prudentiële regels voor onder meer kredietinstellingen, clearinginstellingen en beleggingsondernemingen zullen de komende jaren in internationaal (Europees) verband worden gezet bij gelegenheid van de zogeheten CRD III en de CRD IV wijzigingen.

De CRD III richtlijn – waarvoor de Europese Commissie medio juli 2009 een richtlijnvoorstel heeft gepubliceerd 3 – heeft betrekking op kapitaalvereisten voor de handelsportefeuille en voor hersecuritisaties, alsmede op beloningsbeleid. De uiterste implementatiedatum voor de CRD III richtlijn zal naar verwachting (deels) op 1 januari 2011 worden gesteld. Voor de implementatie van de CRD III wijzigingen zullen te zijner tijd de nodige wijzigingen in de toezichthouderregelingen van DNB worden doorgevoerd.

In de CRD IV richtlijn(en) – waarvoor in de loop van 2011 een voorstel van de Commissie wordt verwacht – zal in de kern het zogeheten Kapitaalakkoord Basel 3 worden neergelegd. Onderwerpen die naar verwachting meegaan in het CRD IV pakket, zijn onder meer een (verdere) vereenvoudiging en vermindering van de nationale opties die in de oorspronkelijke CRD zijn opgenomen; (verdere) aanscherping van de definitie van kapitaal; de introductie van kapitaalseisen voor zogeheten systematically important financial institutions (SIFIs); de introductie van een dynamische kapitaalseis; de invoering van zogeheten dynamische buffers (provisioning) om procycliciteit te bestrijden;de introductie van specifieke eisen voor liquiditeitsbuffers; en de introductie van een zogenoemde leverage ratio.

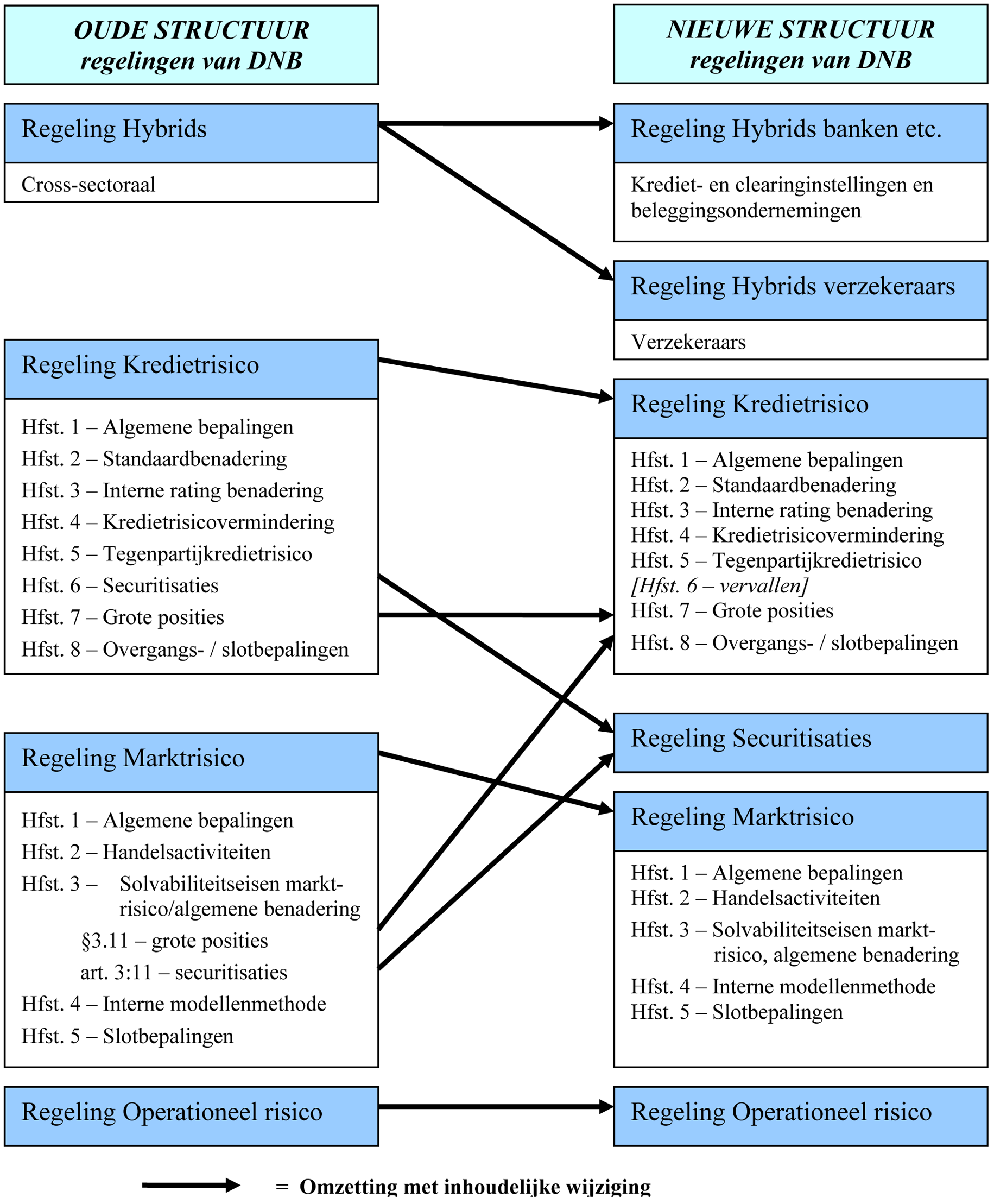

Mede omwille van de toegankelijkheid en de leesbaarheid van de relevante toezichthouderregelingen van DNB, is de implementatie van de CRD II richtlijnen aangegrepen om enkele wijzigingen door te voeren in de structuur van deze door DNB opgestelde regelingen. Deze wijzigingen kunnen als volgt worden samengevat:

• op basis van de CRD II richtlijnen is een vrij groot aantal technische aanpassingen doorgevoerd in de toezichthouderregelingen van DNB met betrekking tot de solvabiliteitseisen voor het krediet-, markt- en operationeel risico (de Rsk, Rsm respectievelijk Rso), waaronder ten aanzien van de kapitaaleisen voor het handelsboek de regels over kredietrisicomitigatie (Credit Risk Mitigation; CRM) voor het tegenpartijkredietrisico (Counterparty Credit Risk; CCR);

• de citeertitels van de oorspronkelijke Rsk, Rsm en Rso van DNB zijn als volgt gewijzigd bij de onderhavige Wijzigingsregeling solvabiliteitseisen Wft 2010 in verband met de implementatie van de CRD II richtlijnen:

– de oorspronkelijke Regeling solvabiliteitseisen voor het kredietrisico (Rsk) krijgt als nieuwe citeertitel: de Regeling solvabiliteitseisen kredietrisico en grote posities Wft 2010 (Rsk 2010);

– de oorspronkelijke Regeling solvabiliteitseisen voor het marktrisico (Rsm) krijgt als nieuwe citeertitel: de Regeling solvabiliteitseisen marktrisico Wft 2010(Rsm 2010); en

– de oorspronkelijke Regeling solvabiliteitseisen voor het operationeel risico (Rso) krijgt als nieuwe citeertitel: de Regeling solvabiliteitseisen operationeel risico Wft 2010 (Rso 2010);

• de bepalingen over Grote posities zijn gebundeld in het gewijzigde hoofdstuk 7 van de Rsk 2010, ook voor zover zij het handelsboek betreffen;

• de huidige bepalingen ten aanzien van Securitisaties in de oorspronkelijke Rsk (hoofdstuk 6) en de oorspronkelijke Rsm (artikel 3:11) zijn gewijzigd en vervolgens gebundeld in een nieuwe, afzonderlijke Regeling securitisaties Wft 2010; in deze nieuwe toezichthouderregeling zijn ook de nieuwe retentie- en due diligence-eisen ten aanzien van posities in securitisaties opgenomen;

• de oude Regeling gelijkstelling hybride instrumenten met eigenvermogensbestanddelen (Stcrt. 2007, 247) wordt ingetrokken en gesplitst in een afzonderlijke regeling voor verzekeraars (de nieuwe Regeling hybride instrumenten verzekeraars Wft 2010; in essentie is dit een voortzetting van de bestaande regels van DNB ten aanzien van hybride kapitaalinstrumenten) en een nieuwe, inhoudelijk gewijzigde regeling voor kredietinstellingen, beleggingsondernemingen en clearinginstellingen (de nieuwe Regeling hybride instrumenten banken en andere financiële ondernemingen (exclusief verzekeraars) Wft 2010; en

• ten slotte wordt de oorspronkelijke toezichthouderregeling van DNB met betrekking tot liquiditeit (de Regeling liquiditeit Wft; Stcrt. 2006, 244) ingetrokken en integraal vervangen door de Regeling liquiditeit Wft 2011, welke nieuwe regeling met ingang van 1 mei 2011 in werking treedt.

Schematisch weergegeven is naar aanleiding van de CRD II richtlijnen de structuur van de toezichthouderregelingen van DNB als volgt gewijzigd:

De onderhavige Wijzigingsregeling solvabiliteitseisen Wft 2010 in verband met de implementatie van de CRD II richtlijnen vindt primair zijn grondslag in artikel 3:57, tweede lid, van de Wft en – voor zover het de hieronder nader toegelichte regels inzake grote posities (dat wil zeggen de zogeheten grote posten-regeling van het nieuwe hoofdstuk 7 van de Rsk 2010) betreft – mede in artikel 3:57, zesde lid, van de Wft, in samenhang met de relevante bepalingen in hoofdstuk 11 (Solvabiliteit) van het Bpr. In aanvulling daarop geldt het volgende.

Voor een aantal onderwerpen leiden de CRD II richtlijnen, in het bijzonder richtlijn nr. 2009/111/EG, tot wijzigingen op het niveau van de wet (Wft) en/of op het niveau van de op de Wft gebaseerde algemene maatregelen van bestuur (amvb’s; met name het Bpr). Hiervoor is primair het ministerie van Financiën als (mede)wetgever verantwoordelijk. Ten tijde van het opstellen van de onderhavige toezichthouderregelingen van DNB, ter implementatie van de CRD II richtlijnen, was de verwachting dat deze implementatiewetgeving vanuit het ministerie omstreeks juni 2011 van kracht wordt, dat wil zeggen ná de uiterste implementatiedatum voor en de eerste invoeringsdatum van deze richtlijnen (31 oktober 2010 respectievelijk 31 december 2010).

De wijzigingen en reparaties die in de CRD II richtlijnen zijn opgenomen, dienen er primair toe een aantal van de tekortkomingen in de geldende prudentiële regels te redresseren die tijdens de in 2007 aangevangen financiële crisis aan het licht zijn gekomen. In zoverre hebben deze richtlijnen derhalve een spoedeisend karakter en zijn deze in het belang van de soliditeit van de betrokken financiële ondernemingen, en daarmee de financiële stabiliteit. Gelet hierop – alsmede met het oog op het internationale level playing field – ziet DNB aanleiding de onderhavige toezichthouderregelingen ter implementatie van de CRD II richtlijnen (met uitzondering overigens van de nieuwe Regeling liquiditeit Wft 2011 van DNB, die eerst vanaf 1 mei 2011 van kracht wordt) tijdig in werking te laten treden en dus direct vanaf 31 december 2010 toe te passen, in plaats van daarmee te wachten totdat de voor die implementatie benodigde aanpassingen in de Wft en het Bpr gereed zijn en in werking zijn getreden.

Gezien deze bijzondere omstandigheden, in combinatie met het verloop van het implementatieproces voor de CRD II richtlijnen, vindt de onderhavige wijzigingsregeling van DNB mede zijn grondslag in artikel 1:28, tweede lid, van de Wft 4. Deze aanvullende en naar zijn aard tijdelijke rechtsgrondslag geldt in ieder geval voor de periode tussen 31 december 2010 en het van kracht worden van de nodige wijzigingen in de Wft en het Bpr in verband met de implementatie van de CRD II richtlijnen.

Een van de hoofdonderwerpen van richtlijn nr. 2009/111/EG betreft de aanscherping en wijziging van de prudentiële regels met betrekking tot Grote posities (van oudsher ook wel de grote posten-regeling genoemd). Deze regels zijn thans opgenomen in hoofdstuk 7 van de oorspronkelijke Rsk, alsmede in paragraaf 3.11 van de oorspronkelijke Rsm. De onderhavige Wijzigingsregeling solvabiliteitseisen Wft 2010 in verband met de implementatie van de CRD II richtlijnen voorziet in de eerste plaats in de implementatie van de onderdelen van de CRD II richtlijn nr. 2009/111/EG die betrekking hebben op grote posities en in de tweede plaats in een bundeling van alle regels omtrent grote posities in hoofdstuk 7 van de nieuwe Regelingsolvabiliteitseisen kredietrisico en grote posities Wft 2010 (Rsk 2010). Daartoe wordt bij deze wijzigingsregeling hoofdstuk 7 van de oorspronkelijke Rsk integraal vervangen door een nieuw hoofdstuk 7 van de Rsk 2010.

Definities van onder meer de begrippen ‘grote posities’ en ‘groep van verbonden wederpartijen’ zijn opgenomen in artikel 1 van het Bpr. Met betrekking tot dit laatste begrip wordt opgemerkt dat sprake kan zijn van een onderlinge verbondenheid van wederpartijen, in het geval van gemeenschappelijke aandeelhouders of vennoten, gemeenschappelijke bestuurders, wederzijdse garantie, of in het geval van directe onderlinge afhankelijkheid op commercieel gebied die op korte termijn niet kan worden vervangen. De CRD II richtlijn nr. 2009/111/EG en de terzake gepubliceerde Guidelines van het Committee of European Banking Supervisors (CEBS) 5 verduidelijkt dat verbondenheid van wederpartijen ook volgt uit het feit dat hun vreemd vermogen voor een aanzienlijk deel afkomstig is van de kredietinstelling of de beleggingsonderneming zelf, van de financiële groep waartoe zij behoort of van met haar verbonden partijen. Daartoe zal in artikel 1 van het Bpr de definitie van het deelbegrip ‘verbonden wederpartijen’ (moeten) worden aangepast.

Financiële ondernemingen die onder de reikwijdte van hoofdstuk 7 van de Rsk 2010 vallen, zijn banken, clearinginstellingen en beleggingsondernemingen. Uitgangspunt is dat dit hoofdstuk 7 wordt toegepast op geconsolideerde basis en ongeacht of de desbetreffende financiële ondernemingen bij de berekening en beheersing van het kredietrisico de standaardbenadering of de interne ratingbenadering hanteren. Waar dit expliciet is aangegeven, dient de onderneming zich met betrekking tot grote posities te baseren op de voorgeschreven methode.

Hoofdstuk 7 van de Rsk 2010 heeft tot doel de risicoconcentraties met betrekking tot één wederpartij of groep van verbonden wederpartijen van financiële ondernemingen vast te stellen en te beheersen. De hieraan ten grondslag liggende overweging is dat de solvabiliteitseisen krachtens de Wft zijn afgestemd op financiële ondernemingen met gespreide portefeuilles, waardoor een te grote concentratie van posities op één wederpartij of groep van verbonden wederpartijen onaanvaardbare financiële risico’s tot gevolg kan hebben. Om die reden is het stelsel van solvabiliteitseisen aangevuld met een regeling voor de bewaking en beheersing van concentraties van posities op één wederpartij of groep van verbonden wederpartijen. Deze regels inzake grote posities zijn terug te voeren op artikel 3:57 en verder van de Wft en hoofdstuk 11 (Solvabiliteit) van het Bpr, in het bijzonder de artikelen 102 tot en met 105 van het Bpr. Aldus is voorzien in een sluitend systeem voor het afdekken van financiële risico’s.

Artikel 102, eerste lid, van het Bpr stelt een limiet aan de waarde van de grote posities die een bank, clearinginstelling of beleggingsonderneming mag aangaan jegens een wederpartij of groep van verbonden wederpartijen, van 25% van het toetsingsvermogen van die eerstgenoemde onderneming, na eventuele aftrek van kredietrisicomitigatie en met uitsluiting van bepaalde uitgezonderde posities. De thans in het tweede lid van artikel 102 van het Bpr voorziene limiet van 800% voor de totale waarde van de grote posities van een financiële onderneming, zal naar aanleiding van CRD II richtlijn nr. 2009/111/EG komen te vervallen.

Het ligt verder in de bedoeling om, eveneens naar aanleiding van de aanpassingen die richtlijn nr. 2009/111/EG doorvoert in artikel 111 van de herziene richtlijn banken (de oorspronkelijke CRD), in artikel 102 van het Bpr te voorzien in een nieuwe, alternatieve limiet voor kleine instellingen met betrekking tot interbancaire posities, te weten een absolute limiet van € 150 miljoen, tot een maximum van 100% van het toetsingsvermogen, eveneens met inachtneming van eventuele kredietrisicomitigatie en uitgezonderde posities. Deze aanpassing is door DNB aan het ministerie van Financiën geadviseerd, in het kader van de door het ministerie op te stellen wijzigingen in het Bpr ter implementatie van de CRD II richtlijn nr. 2009/111/EG. Vanaf 31 december 2010 zal DNB deze alternatieve limiet hanteren.

Overschrijding van deze limieten is in uitzonderlijke gevallen toegestaan, indien die overschrijding zich integraal voordoet binnen de handelsportefeuille en voldaan is aan bepaalde voorschriften met betrekking tot de omvang en de duur van de overschrijding en de aanvullende solvabiliteitseisen ten aanzien van die overschrijding. Deze voorschriften – die oorspronkelijk waren uitgewerkt in paragraaf 3.11 van de Rsm – zijn thans gebundeld in afdeling 7.3 (Limieten; dit betreft artikel 7:6) van de nieuwe Rsk 2010.

Posities in derivaten worden berekend op basis van de in hoofdstuk 5 van (nieuwe) Rsk 2010 beschreven methoden.

De rapportageverplichtingen inzake grote posities en andere significante risicoconcentraties zijn opgenomen in de Regeling staten financiële ondernemingen Wft (zie oorspronkelijk Stcrt. 2006, 249; zoals gerectificeerd bij Stcrt. 2007, 3 herdruk en zoals nadien gewijzigd).

Het concentratierisico ten opzichte van één wederpartij of groep van verbonden wederpartijen wordt vastgesteld door alle activa betreffende vorderingen op één wederpartij of groep van verbonden wederpartijen of andere posities, met inbegrip van posten buiten de balanstelling, jegens één wederpartij of groep van verbonden wederpartijen te sommeren. De vaststelling van het concentratierisico geschiedt ongeacht of de activa in kwestie deel uitmaken van de handelsportefeuille dan wel van de niet-handelsportefeuille en zonder rekening te houden met de voor de solvabiliteitstoetsing geldende risicogewichten of risicograden.

Voor posities die deel uitmaken van de niet-handelsportefeuille, geschiedt de vaststelling van het concentratierisico met inachtneming van de bepalingen voor de berekening van het kredietrisico zoals neergelegd in hoofdstuk 2 en – voor zover van toepassing – hoofdstuk 5 van de Rsk 2010. Voor posities die deel uitmaken van de handelsportefeuille, wordt het concentratierisico vastgesteld met inachtneming van de Rsm 2010, in het bijzonder de bepalingen in die regeling omtrent de netto lange posities in kwestie.

Naar aanleiding van CRD II richtlijn nr. 2009/111/EG is hoofdstuk 7 (getiteld: Grote posities) van de oorspronkelijke Rsk integraal vervangen door een gewijzigd hoofdstuk 7 van de Rsk 2010. Een belangrijk doel van de laatstgenoemde richtlijn is het verder harmoniseren van de essentiële voorschriften voor de bewaking en beheersing van grote posities van financiële ondernemingen. Met deze richtlijn is tevens het aantal zogeheten lidstaatopties teruggebracht, mede met het oog op het reduceren van de administratieve lasten voor de betrokken ondernemingen.

Omdat uit de financiële crisis is gebleken dat ook het verkeer tussen kredietinstellingen of beleggingsondernemingen onderling grote risico’s met zich kan brengen, is in Europees verband gekozen om dergelijke posities op dezelfde wijze te behandelen als elke andere positie. De bestaande vrijstelling voor dergelijke posities met een looptijd tot één jaar wordt daarom geschrapt. Ook de mogelijkheden om een 20% weging toe te passen op interbancaire vorderingen met een looptijd tussen één en drie jaar, alsmede de toepassing van een 50% weging op interbancaire posities met een looptijd langer dan drie jaar, worden geschrapt. Zoals hiervoor reeds vermeld, wordt een aanpassing van het Bpr voorzien waarin een alternatieve limiet wordt geïntroduceerd voor kleine instellingen, teneinde het onevenredig zware effect van die benadering op instellingen van geringe(re) omvang af te zwakken.

Een andere verlichting die door CRD II richtlijn nr. 2009/111/EG wordt aangebracht, is de uitzondering voor bepaalde beleggingsondernemingen van de toepassing van de regels inzake grote postities. Deze uitzondering houdt in dat beleggingsondernemingen die voldoen aan de criteria van artikel 20, tweede of derde lid, van de herziene richtlijn kapitaaltoereikendheid (de CAD; richtlijn nr. 2006/49/EG; zie ook artikel 62a, tweede en derde lid, van het Bpr) worden uitgezonderd van de ‘grote posten-regeling’. Deze specifieke uitzondering is opgenomen in artikel 1:2, tweede lid, van de nieuwe Rsk 2010.

Ook is in de CRD II richtlijn nr. 2009/111/EG gekozen om zeer kortstondige posities in verband met geldtransfers – waaronder de uitvoering van betalingsopdrachten, clearing, afwikkeling en bewaring van financiële instrumenten ten behoeve van cliënten of jegens instellingen die deze diensten aanbieden – uit te zonderen van de regels inzake grote posities. Deze uitzondering is voorzien met het oog op een soepele werking van de financiële markten en de daaraan gerelateerde infrastructuur. Die diensten omvatten bijvoorbeeld de verevening en afwikkeling van onderlinge geldposities en andere activiteiten die de afwikkeling versoepelen. De bedoelde posities omvatten posities die mogelijk niet voorspelbaar zijn en waarover de banken niet de volledige controle hebben. Deze uitzonderingen zullen naar verwachting in het Bpr worden opgenomen onder de definitie van grote posities.

Op de datum dat de in de Rsk 2010 voorziene wijzigingen met betrekking tot grote posities van kracht worden, te weten 31 december 2010, zullen nog niet alle in dit verband noodzakelijke wijzigingen in het Bpr zijn doorgevoerd. Dit geldt specifiek voor het schrappen van de hiervoor genoemde 800%-limiet (zie thans nog artikel 102, tweede lid, van het Bpr)en voor de genoemde alternatieve limiet voor kleine instellingen. DNB loopt in ieder geval op deze punten derhalve op de implementatie van deze CRD II wijzigingen in het Bpr vooruit. Voor zover nodig berust het nieuwe hoofdstuk 7 van de Rsk 2010 in zoverre op artikel 1:28, tweede lid, van de Wft, zoals reeds hierboven nader is toegelicht.

Het overgrote deel van de nationale opties die CRD II richtlijn nr. 2009/111/EG biedt ten aanzien van grote posities, is door DNB niet geïmplementeerd. DNB heeft hiermee beoogd een prudente behandeling van concentratieposities te bewerkstelligen en heeft tevens zoveel mogelijk willen aansluiten bij de in Nederland gangbare praktijk. De belangrijkste wijzigingen in de uitzonderingen die in afdeling 7.4 (Uitzonderingen; zie met name artikel 7:8) van de nieuwe Rsk 2010 zijn voorzien voor specifieke posities, betreffen de volgende:

a. intragroepsposities voor grensoverschrijdende transacties zijn onder de CRD II richtlijn nr. 2009/111/EG een nationale optie. Gelet op de risico’s van dergelijke posities zal DNB deze optie niet implementeren en zullen deze posities voortaan aan de geldende limieten moeten voldoen; en

b. posities in gedekte obligaties (covered bonds) zijn uit hoofde van de CRD II richtlijn nr. 2009/111/EG niet langer volledig vrijgesteld. Posities in programma’s van gedekte obligaties worden betrokken bij de regels inzake grote posities. Voor instellingen waar de alternatieve limiet voor interbancaire posities geldt (op te nemen in het Bpr), mag een positie in gedekte obligaties niet deze alternatieve limiet overschrijden. Voor de duidelijkheid wordt hier nog gemeld dat het voor eventuele verbonden vorderingen zoals bedoeld in artikel 102 ven het Bpr, uitdrukkelijk niet de bedoeling is deze te cumuleren met posities in gedekte obligaties.

Andere nationale opties in de CRD II richtlijn nr. 2009/111/EG met betrekking tot posities die van de regels inzake grote posities kunnen worden uitgezonderd en die ook in artikel 7:8 van de Rsk 2010 zijn geïmplementeerd (zie hiervoor nader de artikelsgewijze toelichting bij dat artikel), zijn:

a. vrijstellen van vorderingen en andere posities op regionale financiële ondernemingen of centrale kredietinstellingen waarmee de betrokken financiële onderneming krachtens wettelijke of statutaire bepalingen in het kader van een netwerk is verbonden en die op grond van deze bepalingen belast zijn met de verevening van onderlinge geldposities binnen het netwerk;

b. vijftig procent van de documentaire kredieten met middelhoog tot laag risico buiten de balanstelling en van de niet-opgenomen kredietfaciliteiten buiten de balanstelling, en met instemming van DNB of de ter zake bevoegde autoriteiten, tachtig procent van andere dan leninggaranties met een wettelijke of regelgevingsgrondslag die voor de leden worden verstrekt door onderlinge garantiesystemen met de status van kredietinstelling; en

c. activa die vorderingen op centrale banken vertegenwoordigen in de vorm van zogeheten voorgeschreven minimumreserves.

De wijzigingen die met de onderhavige wijzigingsregeling worden doorgevoerd in de Regeling solvabiliteitseisen voor het marktrisico – die tevens een nieuwe citeertitel krijgt, te weten: Regeling solvabiliteitseisen marktrisico Wft 2010 (afgekort: de Rsm 2010) – vloeien voort uit CRD II richtlijn nr. 2009/27/EG. Deze richtlijn bevat uitsluitend technische wijzigingen die zijn ingegeven zijn door het werk van de zogeheten Capital Requirements Directive Transposition Group (CRDTG). Deze werkgroep heeft onder meer tot taak om problemen met de tenuitvoerlegging en toepassing van de herziene richtlijn banken en de herziene richtlijn kapitaaltoereikendheid – alsmede interpretatiegeschillen ten aanzien van die richtlijnen – te bespreken en op te lossen.

Deze wijzigingen zijn hoofdzakelijk technisch of redactioneel van karakter en hiermee is geen inhoudelijke wijziging beoogd. In de definitie van ‘derivaten’ in artikel 1:1 van de Rsk 2010 is tevens een verwijsfout hersteld. In de definitie van ‘gedekte obligatie’ in onderdeel j van artikel 1:1 van de Rsk 2010 is het definitie-element ‘erkende gedekte schuldinstrumenten’ vervangen door de correctere term ‘geregistreerde gedekte obligaties als bedoeld in artikel 1 van het Besluit [prudentiële regels Wft]’, welke laatstgenoemde bepaling overigens met ingang van 1 juli 2008 is gewijzigd bij het Besluit gedekte obligaties (Stb. 2008, 210).

In een nieuw tweede lid van artikel 1:2 van de Rsk 2010 is voorzien in een uitzondering op de toepassing van hoofdstuk 7 van die regeling voor bepaalde beleggingsondernemingen, dat wil zeggen beleggingsondernemingen die voldoen aan het bepaalde in artikel 20, tweede of derde lid, van de herziene richtlijn kapitaaltoereikendheid (de CAD; richtlijn nr. 2006/49/EG; zie artikel 62, tweede en derde lid, van het Bpr).

Om ervoor te zorgen dat de herziene richtlijn banken (de CRD) overal binnen de Europese Unie (en in de overige lidstaten van de Europese Economische Ruimte) op coherente wijze wordt toegepast, heeft de zogeheten Capital Requirements Directive Transposition Group (CRD TG) voor een aantal technische voorschriften in de herziene richtlijn banken geconstateerd dat deze niet overeenkomen met goed risicomanagement, zoals dat door kredietinstellingen en beleggingsondernemingen wordt toegepast.