Staatsblad van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Ministerie van Financiën | Staatsblad 2024, 441 | AMvB |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Wij Willem-Alexander, bij de gratie Gods, Koning der Nederlanden, Prins van Oranje-Nassau, enz. enz. enz.

Op de voordracht van de Staatssecretaris van Financiën van 21 november 2024, nr. 2024-0000541439, gedaan in overeenstemming met de Staatssecretaris van Justitie en Veiligheid;

Gelet op de artikelen 3.54, 3.127 en 10.8 van de Wet inkomstenbelasting 2001, artikel 18a van de Wet op de loonbelasting 1964, de artikelen 14c en 15 van de Wet op de vennootschapsbelasting 1969, artikel 15 van de Wet op belastingen van rechtsverkeer, de artikelen 15a en 20 van de Wet op de belasting van personenauto’s en motorrijwielen 1992, artikel 72 van de Wet op de motorrijtuigenbelasting 1994, de artikelen 64 en 70 van de Wet belastingen op milieugrondslag, de artikelen 7:15, 7:28 en 8:75 van de Algemene wet bestuursrecht, de artikelen 10a, 30hb, 38 en 70 van de Algemene wet inzake rijksbelastingen, de artikelen 8.95, 8.115a en 8.121 van de Belastingwet BES, artikel 65 van de Wet financiën openbare lichamen Bonaire, Sint Eustatius en Saba, artikel 4.50a van de Douane- en Accijnswet BES en artikel 18.4.1 van de Invoeringswet openbare lichamen Bonaire, Sint Eustatius en Saba;

De Afdeling advisering van de Raad van State gehoord (advies van 4 december, nr. W06.24.00324/III);

Gezien het nader rapport van de Staatssecretaris van Financiën van 16 december 2024, nr. 2024-0000562490, uitgebracht in overeenstemming met de Staatssecretaris van Justitie en Veiligheid;

Hebben goedgevonden en verstaan:

Het Uitvoeringsbesluit inkomstenbelasting 2001 wordt als volgt gewijzigd:

A.

In artikel 12a worden, onder verlettering van onderdeel f tot h, twee onderdelen ingevoegd, luidende:

f. de Landelijke verplaatsingsregeling veehouderijen met piekbelasting;

g. de Subsidieregeling permanente reductie rechten op de inzet van staand net en zegen in het IJsselmeergebied;.

B.

Artikel 15 wordt als volgt gewijzigd:

1. In het eerste lid wordt «partnerpensioen op of na pensioendatum» vervangen door «partnerpensioen bij overlijden op of na pensioendatum als bedoeld in artikel 18a, eerste lid, van de Wet op de loonbelasting 1964».

2. In het tweede lid wordt «partnerpensioen op of na pensioendatum» vervangen door «partnerpensioen bij overlijden op of na pensioendatum als bedoeld in de artikelen 18a, eerste lid, en 38r, eerste lid, van de Wet op de loonbelasting 1964» en wordt aan het slot toegevoegd «, exclusief de premies voor een nettopensioen als bedoeld in artikel 5.17, tweede lid, van de wet».

3. Onder vernummering van het derde lid tot vierde lid wordt een lid ingevoegd, luidende:

3. Voor de toepassing van de artikelen 3.127, eerste en vierde lid, en 10a.25, eerste en tweede lid, van de wet verstrekt de verzekeraar van een nettopensioen, bedoeld in artikel 5.17, tweede lid, onderdeel c, van de wet, aan de belastingplichtige een opgave van het gezamenlijke bedrag van de door de belastingplichtige in het voorafgaande kalenderjaar voor een nettopensioen als bedoeld in artikel 5.17, tweede lid, van de wet betaalde of verrekende premies.

4. In het vierde lid (nieuw) wordt «eerste en tweede» vervangen door «eerste, tweede en derde».

C.

Artikel 22 wordt als volgt gewijzigd:

1. In het eerste lid wordt na «financiële instellingen,» ingevoegd «instellingen voor collectieve belegging in effecten,».

2. Het tweede lid wordt als volgt gewijzigd:

a. Aan onderdeel d wordt een subonderdeel toegevoegd, luidende:

3°. indien over het kalenderjaar gegevens en inlichtingen worden aangeleverd als bedoeld in de subonderdelen 1° of 2°: de in totaal betaalde premies voor de verzekering en het bedrag van een in een eerder kalenderjaar genoten uitkering of, indien in eerdere kalenderjaren meer uitkeringen zijn ontvangen, het gezamenlijke bedrag van de in die eerdere kalenderjaren genoten uitkeringen;.

b. Aan onderdeel e wordt een subonderdeel toegevoegd, luidende:

3°. indien over het kalenderjaar gegevens en inlichtingen worden aangeleverd als bedoeld in de subonderdelen 1° of 2°: de in totaal overgemaakte bedragen naar de spaarrekening eigen woning of het beleggingsrecht eigen woning en het in een eerder kalenderjaar gedeblokkeerde tegoed, onderscheidenlijk de in een eerder kalenderjaar gedeblokkeerde waarde, of, indien in eerdere kalenderjaren meer tegoeden, onderscheidenlijk waarden, zijn gedeblokkeerd, het gezamenlijke bedrag van de in die eerdere kalenderjaren gedeblokkeerde tegoeden, onderscheidenlijk waarden;.

c. In onderdeel g, onder 2°, wordt na «e, g, h, i of j, van de wet» ingevoegd «of zich een omstandigheid heeft voorgedaan als bedoeld in artikel 3.133, derde lid, van de wet».

d. Aan onderdeel i wordt een subonderdeel toegevoegd, luidende:

4°. indien over het kalenderjaar gegevens en inlichtingen worden aangeleverd als bedoeld in subonderdeel 3°: de totaal betaalde premies voor de levensverzekering en het bedrag van een in een eerder kalenderjaar genoten uitkering of, indien in eerdere kalenderjaren meer uitkeringen zijn ontvangen, het gezamenlijke bedrag van de in die eerdere kalenderjaren genoten uitkeringen;.

e. In onderdeel l, onder 3°, wordt na «in het kalenderjaar van» ingevoegd «in een of meer eerdere kalenderjaren».

f. Onder vervanging van de punt aan het slot van onderdeel o door een puntkomma wordt een onderdeel toegevoegd, luidende:

p. met betrekking tot een lijfrente als bedoeld in hoofdstuk 2, artikel I, onderdeel O, zesde lid, van de Invoeringswet Wet inkomstenbelasting 2001: de omstandigheid, bedoeld in de subonderdelen 1°, 2°, 3° of 4°, die zich heeft voorgedaan en de waarde in het economische verkeer van de aanspraak op lijfrente op het tijdstip dat onmiddellijk voorafgaat aan dat waarop die omstandigheid zich heeft voorgedaan, indien:

1°. zich een omstandigheid voordoet als bedoeld in artikel 3.133, derde lid, van de wet;

2°. een uitkering bij leven of overlijden toekomt aan een ander dan een natuurlijk persoon;

3°. de aanspraak op lijfrente wordt beleend of overgedragen tot zekerheid; of

4°. de aanspraak op lijfrente niet langer als zodanig wordt aangemerkt.

D.

In artikel 22a, eerste lid, onderdeel b, wordt «onderdeel c» vervangen door «onderdeel d» en wordt «onderdeel g» vervangen door «onderdeel h».

In het Uitvoeringsbesluit loonbelasting 1965 wordt artikel 10aa als volgt gewijzigd:

1. In de in het tweede lid opgenomen tabel komt de tweede kolom te luiden:

|

en voor de toepassing van artikel 38r, eerste lid, van de wet een percentage per dienstjaar wordt toegepast van |

||

|---|---|---|

|

niet meer dan |

||

|

17,2% |

||

|

18,0% |

||

|

19,1% |

||

|

20,5% |

||

|

22,1% |

||

|

24,0% |

||

|

25,9% |

||

|

28,1% |

||

|

30,7% |

||

|

33,6% |

||

|

36,3% |

||

2. In de in het derde lid opgenomen tabel komen de tweede en derde kolom te luiden:

|

en voor de toepassing van artikel 38r, eerste lid van de wet een percentage per dienstjaar wordt toegepast van |

||

|---|---|---|

|

meer dan |

maar niet meer dan |

|

|

17,2% |

18,1% |

|

|

18,0% |

18,9% |

|

|

19,1% |

20,0% |

|

|

20,5% |

21,6% |

|

|

22,1% |

23,3% |

|

|

24,0% |

25,2% |

|

|

25,9% |

27,3% |

|

|

28,1% |

29,6% |

|

|

30,7% |

32,2% |

|

|

33,6% |

35,3% |

|

|

36,3% |

38,1% |

|

In het Uitvoeringsbesluit vennootschapsbelasting 1971 vervalt artikel 7ab.

In het Besluit fiscale eenheid 2003 vervalt artikel 3.

Het Uitvoeringsbesluit belastingen van rechtsverkeer wordt als volgt gewijzigd:

A.

Artikel 5a, zevende lid, eerste zin, komt te luiden: Voor de toepassing van dit artikel wordt onder vennootschap verstaan de naamloze vennootschap en de besloten vennootschap met beperkte aansprakelijkheid.

B.

Artikel 5b, negende lid, eerste zin, komt te luiden: Voor de toepassing van dit artikel wordt onder vennootschap verstaan de naamloze vennootschap en de besloten vennootschap met beperkte aansprakelijkheid.

C.

Artikel 5c, tweede lid, eerste zin, komt te luiden: Voor de toepassing van dit artikel wordt onder vennootschap verstaan de naamloze vennootschap en de besloten vennootschap met beperkte aansprakelijkheid.

In het Uitvoeringsbesluit belastingen van rechtsverkeer komt met ingang van 1 juli 2025 artikel 5c te luiden:

1. De in artikel 15, eerste lid, onderdeel h, van de wet bedoelde vrijstelling wegens splitsing is van toepassing bij overgang van vermogen onder algemene titel in het kader van een splitsing van een rechtspersoon voor zover de verkrijgende rechtspersoon de gehele onderneming of een zelfstandig onderdeel daarvan, tezamen met de onroerende zaak die daartoe behoort en daaraan dienstbaar is, van de splitsende rechtspersoon verkrijgt. De eerste zin is slechts van toepassing indien de aandeelhouder van de splitsende rechtspersoon, als gevolg van de verkrijging van de bij die splitsing toegekende aandelen, onmiddellijk of middellijk een soortgelijk belang houdt in de verkrijgende rechtspersoon als de aandeelhouder had in de splitsende rechtspersoon op het tijdstip onmiddellijk voorafgaand aan de splitsing. Indien de verkregen onroerende zaak die behoort tot en dienstbaar is aan de onderneming of het zelfstandig onderdeel daarvan op het tijdstip van de verkrijging dienstbaar is aan het verkrijgen, vervreemden of exploiteren van die onroerende zaak, kan de vrijstelling alleen toepassing vinden indien de splitsende rechtspersoon of de aandeelhouder van de splitsende rechtspersoon het gehele belang in de verkrijgende rechtspersoon houdt.

2. In afwijking van het eerste lid is de in artikel 15, eerste lid, onderdeel h, van de wet bedoelde vrijstelling wegens splitsing eveneens van toepassing indien, in het kader van een zuivere splitsing als bedoeld in artikel 334cc van Boek 2 van het Burgerlijk Wetboek of een vergelijkbare buitenlandse rechtsfiguur, niet de gehele onderneming of een zelfstandig onderdeel daarvan onder algemene titel overgaat, voor zover:

a. de aandeelhouder van de splitsende rechtspersoon, ingeval de verkrijgende rechtspersoon aandelen in een rechtspersoon als bedoeld in artikel 4, eerste lid, onderdeel a, van de wet verkrijgt, een soortgelijk belang bij laatstgenoemde rechtspersoon houdt als hij had op het tijdstip onmiddellijk voorafgaand aan de zuivere splitsing en de aandeelhouder het gehele belang in de verkrijgende rechtspersoon houdt; of

b. de aandeelhouder van de splitsende rechtspersoon, ingeval de verkrijgende rechtspersoon een andere onroerende zaak dan bedoeld in artikel 4, eerste lid, onderdeel a, van de wet verkrijgt, een gelijk belang bij de onroerende zaak houdt als hij had op het tijdstip onmiddellijk voorafgaand aan de zuivere splitsing en de aandeelhouder het gehele belang in de verkrijgende rechtspersoon houdt.

3. De belasting die door toepassing van artikel 15, eerste lid, onderdeel h, van de wet niet is geheven is alsnog verschuldigd indien:

a. ter zake van een splitsing als bedoeld in het eerste lid of tweede lid, onderdeel a, de gesplitste rechtspersoon dan wel de aandeelhouder van de gesplitste rechtspersoon binnen drie jaren na de splitsing het bij of in verband met de splitsing verkregen belang niet meer geheel houdt; of

b. ter zake van een splitsing als bedoeld in het tweede lid, onderdeel b, de aandeelhouder van de gesplitste rechtspersoon binnen drie jaren na de splitsing niet meer het gehele belang in de verkrijgende rechtspersoon houdt.

4. De belasting die door toepassing van artikel 15, eerste lid, onderdeel h, van de wet niet is geheven ter zake van een splitsing als bedoeld in het eerste lid is alsnog verschuldigd door die verkrijger die de van de gesplitste rechtspersoon verkregen onderneming of een zelfstandig onderdeel daarvan niet gedurende een periode van ten minste drie jaren na de splitsing geheel voortzet.

5. Het derde lid blijft buiten toepassing:

a. in geval van vervreemding van het belang, bedoeld in het derde lid, onderdeel a, of het gehele of een gedeelte van het belang, bedoeld in het derde lid, onderdeel b, in het kader van een fusie, splitsing of interne reorganisatie of een geruisloze terugkeer waarop de vrijstelling, bedoeld in artikel 15, eerste lid, onderdeel h, van de wet, onderscheidenlijk artikel 15, eerste lid, onderdeel f, onder 2°, van de wet, van toepassing is en van toepassing blijft gedurende de resterende periode, bedoeld in het derde lid, en waarbij in overeenstemming met artikel 15, negende lid, van de wet aangifte is gedaan, behoudens de situatie dat artikel 5b, vijfde lid, wordt toegepast; dan wel

b. indien ten minste 75 percent van de aandelen van de rechtspersoon die wegens splitsing aandelen heeft toegekend, wordt verkregen door een andere rechtspersoon tegen toekenning van een door eigen aandelen vertegenwoordigd soortgelijk belang.

6. Voor de toepassing van het vijfde lid, onderdeel b, wordt onder toekenning van aandelen mede begrepen het geval waarin naast de toekenning van aandelen tevens een bedrag in geld wordt betaald van ten hoogste 10 percent van de nominale waarde van de toegekende aandelen.

7. Het vijfde lid is slechts van toepassing indien:

a. het in het kader van een opvolgende rechtshandeling als bedoeld in het vijfde lid toegekende belang in de plaats komt van het belang, bedoeld in het derde lid, onderdeel a, en ook de resterende periode in de plaats van dat belang wordt gehouden; of

b. het belang, bedoeld in het derde lid, onderdeel b, de resterende periode wordt gehouden door de opvolgende verkrijger.

8. Het vierde lid blijft buiten toepassing ingeval de onderneming of een zelfstandig onderdeel daarvan wordt vervreemd in het kader van een opvolgende vrijgestelde rechtshandeling als bedoeld in het vijfde lid, onderdeel a, of een inbreng als bedoeld in artikel 15, eerste lid, onderdeel e, onder 1°, van de wet en deze onderneming of een zelfstandig onderdeel daarvan voor de resterende periode wordt voortgezet door de opvolgende verkrijger. In geval van een inbreng als bedoeld in artikel 15, eerste lid, onderdeel e, onder 1°, van de wet is de eerste zin slechts van toepassing indien het door de inbrengende rechtspersoon ter zake van die inbreng in de vennootschap verkregen belang soortgelijk is aan het belang dat de aandeelhouders in de inbrengende rechtspersoon hebben en dat soortgelijke belang gedurende de resterende periode wordt gehouden door de inbrengende rechtspersoon.

9. Het vijfde tot en met het achtste lid blijven buiten toepassing ingeval de daar bedoelde rechtshandelingen in samenhang met de splitsing, bedoeld in het eerste of tweede lid, in overwegende mate gericht zijn op het ontgaan van belastingheffing.

10. De in artikel 15, eerste lid, onderdeel h, van de wet bedoelde vrijstelling wegens splitsing is eveneens van toepassing op een uit de splitsing voortvloeiende verkrijging van aandelen in een verkrijgende rechtspersoon of een groepsmaatschappij daarvan, welke rechtspersoon of groepsmaatschappij kwalificeert als een rechtspersoon als bedoeld in artikel 4, eerste lid, onderdeel a, van de wet voor zover de in het kader van de splitsing verkregen onroerende zaak door de verkregen aandelen wordt vertegenwoordigd en de in artikel 15, eerste lid, onderdeel h, van de wet bedoelde vrijstelling in samenhang met dit artikel op de verkrijging van deze onroerende zaak van toepassing is.

11. Voor de toepassing van dit artikel wordt onder rechtspersoon verstaan de naamloze vennootschap, de besloten vennootschap met beperkte aansprakelijkheid, de vereniging, de coöperatie alsmede de onderlinge waarborgmaatschappij, mits deze een in aandelen verdeeld kapitaal hebben. Onder rechtspersoon wordt mede verstaan het lichaam dat naar het recht van een andere staat is opgericht en naar aard en inrichting vergelijkbaar is met een rechtspersoon als bedoeld in dit lid.

Het Uitvoeringsbesluit omzetbelasting 1968 wordt als volgt gewijzigd:

A.

Artikel 15 wordt als volgt gewijzigd:

1. Aan het tweede lid wordt toegevoegd «, maar niet later dan acht weken nadat de belastingplichtige de onjuistheid of onvolledigheid heeft geconstateerd».

2. In het derde lid vervalt «zo spoedig mogelijk».

3. Het vierde en vijfde lid vervallen.

B.

Na artikel 15 wordt een artikel ingevoegd, luidende:

1. Het niet of niet tijdig doen van de suppletie, bedoeld in artikel 15, eerste lid, en het niet doen van de suppletie op de op grond van artikel 15, derde lid, aangegeven wijze worden aangemerkt als een overtreding.

2. De bevoegdheid tot het opleggen van een vergrijpboete voor een overtreding als bedoeld in het eerste lid vervalt door verloop van vijf jaren na afloop van het kalenderjaar waarin de belastingschuld is ontstaan of de teruggaaf is verleend.

Het Uitvoeringsbesluit belasting van personenauto’s en motorrijwielen 1992 wordt als volgt gewijzigd:

A.

Artikel 13a, tweede lid, onderdeel a, laatste opsommingsstreepje, komt te luiden:

– indien de teruggaaf wordt verrekend in de zin van artikel 15a, vierde lid, van de wet: een kopie van de teruggaafverklaring die aan de inschrijver is overgelegd; en.

B.

Na artikel 13a wordt een artikel ingevoegd, luidende:

De teruggaaf, bedoeld in artikel 15a, vierde lid van de wet, kan worden verrekend indien:

a. de teruggaafverklaring bevat:

1°. de naam, het adres en de woonplaats van degene op wiens naam de bestelauto wordt gesteld;

2°. de verklaring van degene op wiens naam de bestelauto wordt gesteld dat de teruggaaf door de aanvrager van de inschrijving van de bestelauto mag worden verrekend met de voldoening van de belasting ter zake van de inschrijving van de betreffende bestelauto;

3°. het voertuigidentificatienummer van de bestelauto waarop de teruggaaf betrekking heeft, of indien het voertuigidentificatienummer nog niet bekend is een andere tot het individuele voertuig herleidbare aanduiding;

4°. de naam, de vestigingsplaats en het unieke informatienummer voor rechtspersonen en samenwerkingsverbanden van de aanvrager van de inschrijving van de bestelauto waarvoor de verrekening plaatsvindt;

5°. de dagtekening van de teruggaafverklaring; en

6°. de ondertekening door degene op wiens naam de bestelauto wordt gesteld en de aanvrager van de inschrijving van de bestelauto waarvoor de verrekening plaatsvindt; en

b. de teruggaafverklaring wordt bewaard in de administratie van de inschrijver van de bestelauto waarvoor de verrekening plaatsvindt.

Het Uitvoeringsbesluit belasting van personenauto’s en motorrijwielen 1992 wordt met ingang van 1 januari 2027 als volgt gewijzigd:

A.

Aan artikel 5 wordt een lid toegevoegd, luidende:

3. De aangifte, bedoeld in artikel 15, vierde lid, van de wet, wordt niet gedaan indien de verschuldigde belasting nihil is.

B.

In artikel 6 vervallen het tweede lid alsmede de aanduiding «1.» voor het eerste lid.

C.

In artikel 7 vervalt het tweede lid, onder vernummering van het derde lid tot tweede lid.

D.

Artikel 8 komt te luiden:

1. De teruggaaf, bedoeld in artikel 15, eerste lid, aanhef en onderdeel d, van de wet wordt voor een motorrijtuig met de aanduiding voor speciale doeleinden SC (ambulance) slechts verleend, indien die ambulance wordt gebruikt:

a. door een aangewezen Regionale Ambulancevoorziening als bedoeld in artikel 4, tweede lid, van de Wet ambulancezorgvoorzieningen;

b. bij de ambulancezorg waarvoor op grond van artikel 20 van de Wet ambulancezorgvoorzieningen vrijstelling van bepalingen van die wet is verleend;

c. uitsluitend als wensambulance voor het vervoer van ernstig zieken of zwaar gehandicapten in verband met het in vervulling laten gaan van een wens van sociale of recreatieve aard;

d. door het Nederlandse Rode Kruis voor vervoer van personen die geen medische zorg behoeven uitsluitend voor zover dit betreft vervoer in verband met bezoek aan religieuze, culturele, recreatieve, sociale of soortgelijke gebeurtenissen;

e. door ziekenhuizen voor het vervoer van patiënten op het ziekenhuisterrein; of

f. als bedrijfsambulance voor het vervoer van zieken en gewonden op het bedrijfsterrein.

2. Met een ambulance wordt gelijkgesteld een motorrijtuig dat uitsluitend wordt gebruikt voor het verlenen of coördineren van spoedeisende medische hulp. De teruggaaf, bedoeld in artikel 15, eerste lid, aanhef en onderdeel d, van de wet wordt slechts verleend indien dat motorrijtuig uitsluitend wordt gebruikt door:

a. een aangewezen regionale Ambulancevoorziening als bedoeld in artikel 4 van de Wet ambulancezorgvoorzieningen; of

b. de noodhulpteams van het Nederlandse Rode Kruis indien dat een schriftelijke afspraak als bedoeld in artikel 5.1 van het Besluit veiligheidsregio’s heeft gemaakt met een GHOR als bedoeld in artikel 1 van de Wet veiligheidsregio’s voor het verlenen van hulp, bedoeld in die afspraak.

3. Met een ambulance wordt tevens gelijkgesteld een motorrijtuig dat wordt gebruikt voor het redden van drenkelingen. De teruggaaf, bedoeld in artikel 15, eerste lid, aanhef en onderdeel d, van de wet, wordt slechts verleend indien dat motorrijtuig:

a. is geregistreerd op naam van een organisatie die krachtens haar statuten ten doel heeft het voorkomen van de verdrinkingsdood en is aangewezen als hulpverleningsdienst als bedoeld in artikel 1, tweede lid, onderdeel k, van de Regeling optische en geluidssignalen 2009; en

b. is ingericht voor de verzorging of het vervoer van drenkelingen en daarbij is voorzien van:

1°. een duidelijk zichtbaar blauw zwaai- of knipperlicht;

2°. een tweetonige of drietonige hoorn;

3°. binnen de branche voorgeschreven striping;

4°. een mobilofoon of vergelijkbare installatie; en

5°. voorzieningen voor de verzorging of het vervoer van drenkelingen.

E.

Artikel 9 komt te luiden:

F.

In artikel 10 vervallen het tweede lid alsmede de aanduiding «1.» voor het eerste lid.

G.

In artikel 11 vervallen het tweede lid alsmede de aanduiding «1.» voor het eerste lid.

H.

In artikel 12 vervallen het tweede lid alsmede de aanduiding «1.» voor het eerste lid.

Het Uitvoeringsbesluit motorrijtuigenbelasting 1994 wordt als volgt gewijzigd:

A.

In artikel 1 vervalt «19, eerste lid,» en wordt na «73,» ingevoegd «eerste lid,».

B.

Aan artikel 27, eerste lid, wordt toegevoegd «, indien de houder van het motorrijtuig niet reeds een verklaring als bedoeld in artikel 12, tweede lid, heeft overgelegd».

Het Uitvoeringsbesluit motorrijtuigenbelasting 1994 wordt met ingang van 1 januari 2027 als volgt gewijzigd:

A.

In artikel 1 vervallen «4,» en «23a, eerste lid,».

B.

Artikel 4 vervalt.

C.

Artikel 5aa vervalt.

D.

In artikel 5a, vijfde lid, vervalt «, anders dan door een aanpassing als bedoeld in het artikel 24a, tweede lid, van de wet,».

E.

Artikel 8 komt te luiden:

1. De in artikel 71, eerste lid, aanhef en onderdeel a, van de wet bedoelde vrijstelling wordt voor een motorrijtuig met de aanduiding voor speciale doeleinden SC (ambulance) slechts verleend indien die ambulance wordt gebruikt:

a. door een aangewezen Regionale Ambulancevoorziening als bedoeld in artikel 4, tweede lid, van de Wet ambulancezorgvoorzieningen;

b. bij de ambulancezorg waarvoor op grond van artikel 20 van de Wet ambulancezorgvoorzieningen vrijstelling van bepalingen van die wet is verleend;

c. uitsluitend als wensambulance voor het vervoer van ernstig zieken of zwaar gehandicapten in verband met het in vervulling laten gaan van een wens van sociale of recreatieve aard;

d. door het Nederlandse Rode Kruis voor vervoer van personen die geen medische zorg behoeven uitsluitend voor zover dit betreft vervoer in verband met bezoek aan religieuze, culturele, recreatieve, sociale of soortgelijke gebeurtenissen;

e. door ziekenhuizen voor het vervoer van patiënten op het ziekenhuisterrein; of

f. als bedrijfsambulance voor het vervoer van zieken en gewonden op het bedrijfsterrein.

2. Met een ambulance wordt gelijkgesteld een motorrijtuig dat uitsluitend wordt gebruikt voor het verlenen of coördineren van spoedeisende medische hulp. De vrijstelling, bedoeld in artikel 71, eerste lid, aanhef en onderdeel a, van de wet wordt slechts verleend indien dat motorrijtuig uitsluitend wordt gebruikt door:

a. de aangewezen Regionale Ambulancevoorziening, bedoeld in artikel 4 van de Wet ambulancezorgvoorzieningen; of

b. de noodhulpteams van het Nederlandse Rode Kruis indien dat een schriftelijke afspraak als bedoeld in artikel 5.1 van het Besluit veiligheidsregio’s heeft gemaakt met een GHOR als bedoeld in artikel 1 van de Wet veiligheidsregio’s voor het verlenen van hulp, bedoeld in die afspraak.

3. Met een ambulance wordt tevens gelijkgesteld een motorrijtuig dat wordt gebruikt voor het redden van drenkelingen. De vrijstelling, bedoeld in artikel 71, eerste lid, aanhef en onderdeel a, van de wet, wordt slechts verleend indien dat motorrijtuig:

a. is geregistreerd op naam van een organisatie die krachtens haar statuten ten doel heeft het voorkomen van de verdrinkingsdood en is aangewezen als hulpverleningsdienst als bedoeld in artikel 1, tweede lid, onderdeel k, van de Regeling optische en geluidssignalen 2009; en

b. is ingericht voor de verzorging of het vervoer van drenkelingen en daarbij is voorzien van:

1°. een duidelijk zichtbaar blauw zwaai- of knipperlicht;

2°. een tweetonige of drietonige hoorn;

3°. binnen de branche voorgeschreven striping;

4°. een mobilofoon of vergelijkbare installatie; en

5°. voorzieningen voor de verzorging of het vervoer van drenkelingen.

F.

Artikel 9 komt te luiden:

Het Uitvoeringsbesluit motorrijtuigenbelasting 1994 wordt met ingang van de dag dat artikel 2, eerste lid, van de Wet vrachtwagenheffing in werking treedt als volgt gewijzigd:

A.

In artikel 1 vervalt «25b,».

B.

Artikel 5b vervalt.

C.

In artikel 7a, onderdeel a, vervalt «artikel 25b van de wet,».

Het Uitvoeringsbesluit belastingen op milieugrondslag wordt als volgt gewijzigd:

A.

Artikel 22 wordt als volgt gewijzigd:

1. In het eerste lid wordt «vrijstelling» vervangen door «vrijstellingen» en wordt na «artikel 64, eerste» telkens ingevoegd «of tweede». Voorts wordt «wordt» vervangen door «worden» en wordt een zin toegevoegd, luidende: Deze verklaring kan eenmalig worden afgegeven.

2. In het tweede lid wordt na «artikel 64, eerste» ingevoegd «of tweede» en wordt «elektrisch» vervangen door «totaal opgesteld elektrisch».

3. In het derde lid wordt «vrijstelling» vervangen door «vrijstellingen» en wordt «derde lid» telkens vervangen door «vierde lid». Voorts wordt «wordt» vervangen door «worden».

4. In het vierde lid wordt «vierde lid» telkens vervangen door «vijfde lid».

5. In het vijfde lid wordt «vijfde lid» telkens vervangen door «zesde lid».

6. In het zesde lid, aanhef, wordt «eerste, derde, vierde of vijfde lid» vervangen door «eerste, tweede, vierde, vijfde of zesde lid».

7. In het zevende lid wordt «eerste, derde, vierde of vijfde lid» vervangen door «eerste, tweede, vierde, vijfde of zesde lid».

B.

Na artikel 22 wordt een artikel ingevoegd, luidende:

1. Voor de toepassing van de vrijstellingen, bedoeld in artikel 64, eerste lid, onderdelen a en b, en tweede lid, van de wet, wordt ingeval aardgas wordt gebruikt in een inrichting bestaande uit twee of meer installaties als bedoeld in artikel 47, eerste lid, onderdeel g, van de wet de totale hoeveelheid op een distributienet ingevoede elektriciteit aan de installaties toegedeeld naar verhouding van de hoeveelheid per installatie opgewekte elektriciteit.

2. Indien de inspecteur hierom wordt verzocht en indien aannemelijk wordt gemaakt dat de werkelijke verhouding niet overeenkomt met de verhouding, bedoeld in het eerste lid, kan de totale hoeveelheid op het distributienet ingevoede elektriciteit, bedoeld in het eerste lid, worden toegedeeld aan de installaties in overeenstemming met een verhouding die de werkelijkheid benadert.

C.

Artikel 27 wordt als volgt gewijzigd:

1. Het eerste lid komt te luiden:

1. Het tijdvak waarover een teruggaaf van belasting als bedoeld in artikel 70, eerste tot en met vierde lid, van de wet wordt verleend is:

a. het kalenderjaar ingeval het aardgas of de elektriciteit in dat kalenderjaar is gebruikt op een wijze als bedoeld in artikel 64, eerste of tweede lid, van de wet;

b. het kalenderkwartaal ingeval het aardgas of de elektriciteit in dat kalenderkwartaal is gebruikt op een wijze als bedoeld in artikel 64, vierde, vijfde of zesde lid, van de wet.

2. Onder vernummering van het tweede tot en met achtste lid tot derde tot en met negende lid wordt een lid ingevoegd, luidende:

2. De inspecteur kan op verzoek een tijdvak aanwijzen dat afwijkt van het tijdvak, bedoeld in het eerste lid, onderdelen a of b, met dien verstande dat het aan te wijzen tijdvak twaalf, onderscheidenlijk drie dan wel twaalf, aaneengesloten maanden bedraagt.

3. In het derde lid (nieuw) wordt na «het eerste» ingevoegd «of tweede» en vervalt «waarin het aardgas of de elektriciteit is gebruikt op een wijze als bedoeld in artikel 64, eerste, derde, vierde of vijfde lid, van de wet».

4. In het vijfde lid (nieuw) wordt na «artikel 70, eerste» ingevoegd «tot en met vierde» en wordt na «van de wet» ingevoegd «ingeval het aardgas of de elektriciteit is gebruikt op een in artikel 64, eerste of tweede lid, van de wet bedoelde wijze».

5. In het zesde lid (nieuw) wordt «eerste, tweede en derde lid» vervangen door «eerste tot en met vierde lid».

6. In het zevende lid (nieuw) wordt «het eerste lid» vervangen door «artikel 70, eerste tot en met vierde lid, van de wet».

7. In het achtste lid (nieuw) wordt «het eerste lid» vervangen door «artikel 70, eerste tot en met vierde lid, van de wet».

8. In het negende lid (nieuw) wordt «het eerste lid» vervangen door «artikel 70, eerste tot en met vierde lid, van de wet».

D.

In artikel 29 wordt «artikel 27, tweede lid» vervangen door «artikel 27, derde lid».

In de bijlage bij het Besluit proceskosten bestuursrecht komt onderdeel B te luiden:

In het Uitvoeringsbesluit accijns vervalt in artikel 42, onderdeel a, «22,».

In het Besluit belasting- en invorderingsrente wordt artikel 1 als volgt gewijzigd:

1. In het eerste lid, aanhef, wordt « en de in artikel 1 van de Wet belastingen op milieugrondslag genoemde belastingen» vervangen door «, de in artikel 1 van de Wet belastingen op milieugrondslag genoemde belastingen, de cijns en het oppervlakterecht».

2. In het tweede lid, aanhef, wordt « en de solidariteitsbijdrage» vervangen door «, de solidariteitsbijdrage en het winstaandeel».

Het Besluit voorkoming dubbele belasting 2001 wordt als volgt gewijzigd:

A.

In artikel 36a, vijfde lid, wordt «artikel 36» vervangen door «de artikelen 36 en 36c».

B.

Na artikel 36b wordt een artikel ingevoegd, luidende:

1. Aan een binnenlandse belastingplichtige wordt, ter verrekening van vanwege een andere Mogendheid geheven belasting, een vermindering van vennootschapsbelasting verleend voor in de winst, maar niet in de winst uit een andere staat, bedoeld in artikel 15e, tweede lid, van de Wet op de vennootschapsbelasting 1969, begrepen voordelen en inkomsten uit persoonlijke werkzaamheden verricht door een artiest of sportbeoefenaar binnen het gebied van de andere Mogendheid, mits die voordelen en inkomsten zijn onderworpen aan een belasting naar de winst die vanwege de andere Mogendheid, al dan niet aan de bron, wordt geheven.

2. Het bedrag van de vermindering, bedoeld in het eerste lid, is het laagste van de volgende bedragen:

a. het bedrag van de in het desbetreffende jaar vanwege andere Mogendheden geheven belasting;

b. het bedrag van de in dat jaar volgens het eerste lid in aanmerking te nemen voordelen en inkomsten, vermenigvuldigd met het percentage van het hoogste tarief, bedoeld in artikel 22 van de Wet op de vennootschapsbelasting 1969.

3. Bij de toepassing van het tweede lid, onderdeel b, worden de voordelen en inkomsten verminderd met de daarmee verband houdende kosten. Tot de kosten, bedoeld in de eerste zin, behoren ook de kosten die een met de belastingplichtige verbonden lichaam als bedoeld in artikel 10a, vierde lid, van de Wet op de vennootschapsbelasting 1969 of een met de belastingplichtige verbonden natuurlijk persoon als bedoeld in artikel 10a, vijfde lid, van de Wet op de vennootschapsbelasting 1969 heeft gemaakt en die bij het bepalen van de in Nederland belastbare winst of het in Nederland belastbare inkomen van dat verbonden lichaam, onderscheidenlijk die natuurlijk persoon, in aftrek zijn gekomen.

4. Artikel 16 is van overeenkomstige toepassing, met dien verstande dat daarbij voor dividenden, interest of royalty’s wordt gelezen: voordelen en inkomsten uit persoonlijke werkzaamheden verricht door een artiest of sportbeoefenaar.

5. De vermindering volgens dit artikel bedraagt, met inachtneming van de verminderingen volgens andere regelen ter voorkoming van dubbele belasting, ten hoogste het bedrag aan belasting dat volgens de Wet op de vennootschapsbelasting 1969 verschuldigd is.

C.

Artikel 37 wordt als volgt gewijzigd:

1. In het opschrift vervalt «dividenden, interest en royalty’s».

2. In de tekst wordt «artikel 36 en artikel 36a» vervangen door «de artikelen 36, 36a en 36c» en wordt «onderscheidenlijk door de toepassing van artikel 36a, tweede lid, onderdeel b, of vijfde lid» vervangen door «artikel 36a, tweede lid, onderdeel b, of vijfde lid, onderscheidenlijk door de toepassing van artikel 36c, tweede lid, onderdeel b, of vijfde lid».

D.

Artikel 38 komt te luiden:

Op schriftelijk verzoek van de belastingplichtige blijft artikel 36 of artikel 36c buiten toepassing voor de in een jaar genoten dividenden, interest en royalty's als bedoeld in artikel 36 en voor de daarover vanwege ontwikkelingslanden geheven belasting, onderscheidenlijk de in een jaar genoten voordelen en inkomsten uit persoonlijke werkzaamheden verricht door een artiest of sportbeoefenaar als bedoeld in artikel 36c en voor de daarover vanwege andere Mogendheden geheven belasting.

E.

In artikel 46, eerste lid, wordt «artikel 36, onderscheidenlijk 36a» vervangen door «artikel 36, artikel 36a, onderscheidenlijk artikel 36c».

In de Belastingregeling voor het land Nederland wordt artikel 1.4, tweede lid, als volgt gewijzigd:

1. In onderdeel c wordt «vierde lid» vervangen door «vijfde lid».

2. In onderdeel d wordt «achtste lid» vervangen door «negende lid».

In het Uitvoeringsbesluit Belastingwet BES wordt in artikel 5.1, onderdeel e, na «alsmede kosten van» ingevoegd «aangetekende post,».

In het Besluit gegevensverstrekking heffing eilandbelastingen BES wordt in artikel 1, tweede lid, onderdeel b, na «verblijf wordt geboden,» ingevoegd «lichamen die zich bezighouden met de exploitatie van zeehavens of luchthavens,».

In het Uitvoeringsbesluit Douane- en Accijnswet BES worden na artikel 3.7, drie artikelen ingevoegd, luidende:

1. Teruggaaf van accijns voor accijnsgoederen die verloren zijn gegaan door niet te voorziene omstandigheden of overmacht, wordt verleend indien de goederen tot een bedrijfsvoorraad behoren en de belanghebbende onverwijld nadat is geconstateerd dat de accijnsgoederen zijn verloren gegaan, daarvan melding doet bij de inspecteur.

2. De soort, de hoeveelheid en de voor de berekening van de teruggaaf van belang zijnde samenstelling van de accijnsgoederen die zijn verloren gegaan, alsmede het tijdstip waarop en de oorzaak waardoor de accijnsgoederen verloren zijn gegaan, dienen door de belanghebbende te worden aangetoond.

Voor de toepassing van de teruggaaf voor onder ambtelijk toezicht vernietigde accijnsgoederen is artikel 3.7a, tweede lid, van overeenkomstige toepassing.

Teruggaaf van accijns voor accijnsgoederen die zijn gebracht binnen een accijnsgoederenplaats die voor dat soort accijnsgoed als zodanig is aangewezen, wordt verleend aan de vergunninghouder van de accijnsgoederenplaats waarnaar de goederen zijn overgebracht indien uit de administratie blijkt dat de goederen in zijn accijnsgoederenplaats zijn opgenomen.

Het Besluit zorgverzekering BES wordt als volgt gewijzigd:

A.

In artikel 1, onderdeel g, vervalt «de hoofdstukken II en III, van».

B.

In artikel 11, tweede lid, wordt «III en VI» vervangen door «IV en V».

C.

In artikel 12, tweede lid, wordt «inkomen» vervangen door «loon» en wordt «II en III» vervangen door «II en IV».

De in artikel VII, onderdeel A, opgenomen termijn van acht weken vangt niet eerder aan dan op 1 januari 2025.

1. Dit besluit treedt in werking met ingang van 1 januari 2025, met dien verstande dat:

a. het in artikel I, onderdeel A, opgenomen artikel 12a, onderdeel g, terugwerkt tot en met 1 juli 2024;

b. artikel I, onderdeel B, terugwerkt tot en met 1 juli 2023;

c. de artikelen I, onderdeel D, en XVIII terugwerken tot en met 1 januari 2022;

d. artikel XV terugwerkt tot en met 1 januari 2018.

2. In afwijking van het eerste lid treden de artikelen XVIII, XIX, XX en XXI in de openbare lichamen Bonaire, Sint-Eustatius en Saba in werking met ingang van 1 januari 2025, 00:00 uur, en in het Europese deel van Nederland met ingang van 1 januari 2025, 05:00 uur.

Lasten en bevelen dat dit besluit met de daarbij behorende nota van toelichting in het Staatsblad zal worden geplaatst.

’s-Gravenhage, 18 december 2024

Willem-Alexander

De Staatssecretaris van Financiën, T. van Oostenbruggen

Uitgegeven de drieëntwintigste december 2024

De Minister van Justitie en Veiligheid, D.M. van Weel

|

I. |

Algemeen |

18 |

|

1. |

Algemene toelichting |

18 |

|

2. |

Toelichtingen op enkele wijzigingen |

19 |

|

2.1 Herstructurering bedrijfstak voor de herinvesteringsreserve |

19 |

|

|

2.2 Technische wijzigingen renseignering |

20 |

|

|

2.3 Technische wijzigingen op pensioengebied |

20 |

|

|

2.4 Artikelen Uitvoeringsbesluit vennootschapsbelasting en Besluit fiscale eenheid |

21 |

|

|

2.5 Vervallen rechtsvorm open cv |

21 |

|

|

2.6 Splitsingsvrijstelling |

23 |

|

|

2.7 Aanpassen boetebepaling suppletieplicht omzetbelasting |

27 |

|

|

2.8 Wijzigingen in het Uitvoeringsbesluit BPM 1992 |

29 |

|

|

2.9 Wijzigingen in het Uitvoeringsbesluit MRB 1992 |

30 |

|

|

2.10 Wijziging Besluit proceskosten bestuursrecht |

30 |

|

|

2.11 Formaliseren verrekening sporters- en artiestenvennootschappen |

31 |

|

|

3. |

EU-aspecten |

32 |

|

4. |

Budgettaire aspecten |

32 |

|

5. |

Uitvoeringskosten |

32 |

|

6. |

Gevolgen voor burgers en bedrijfsleven |

33 |

|

7. |

Doenvermogen |

33 |

|

8. |

Advies en consultatie |

36 |

|

II. |

Artikelsgewijze toelichting |

42 |

In dit Eindejaarsbesluit 2024 is een aantal wijzigingen opgenomen van enkele uitvoeringsbesluiten op het terrein van belastingen en douane en een wijziging op het terrein van het algemene bestuursrecht. De wijzigingen vloeien onder andere voort uit het pakket Belastingplan 2025 en de Fiscale verzamelwet 2025. Het wijzigingsbesluit bevat wijzigingen in de volgende besluiten:

• Uitvoeringsbesluit inkomstenbelasting 2001 (UBIB 2001);

• Uitvoeringsbesluit loonbelasting 1965 (UBLB 1965);

• Uitvoeringsbesluit vennootschapsbelasting 1971 (UB Vpb 1971);

• Besluit fiscale eenheid 2003 (BFE 2003);

• Uitvoeringsbesluit belastingen van rechtsverkeer (UB BRV);

• Uitvoeringsbesluit omzetbelasting 1968 (UBOB 1968);

• Uitvoeringsbesluit belasting van personenauto’s en motorrijwielen 1992 (UB BPM 1992);

• Uitvoeringsbesluit motorrijtuigenbelasting 1994 (UB MRB 1994);

• Uitvoeringsbesluit belastingen op milieugrondslag (UBbm);

• Besluit proceskosten bestuursrecht (Bpb);

• Uitvoeringsbesluit accijns (UBA);

• Besluit voorkoming dubbele belasting 2001 (Bvdb 2001);

• Belastingregeling voor het land Nederland (BRN);

• Uitvoeringsbesluit Belastingwet BES;

• Besluit gegevensverstrekking heffing eilandbelastingen BES;

• Uitvoeringsbesluit Douane- en Accijnswet BES;

• Besluit zorgverzekering BES.

De in dit Eindejaarsbesluit 2024 opgenomen wijzigingen zijn voornamelijk technisch van aard. Ook zijn de budgettaire consequenties nihil. Een uitzondering hierop is de maatregel splitsingsvrijstelling ingevolge de Wet op belastingen van rechtsverkeer (WBR). De wijziging van het Besluit proceskosten bestuursrecht wordt gedaan in overeenstemming met de Staatssecretaris Rechtsbescherming.

Voor enkel technische wijzigingen is hier geen toelichting opgenomen. De toelichting op enkel technische wijzigingen is te vinden in de artikelsgewijze toelichting.

In de Wet inkomstenbelasting 2001 (Wet IB 2001) zijn regels met betrekking tot de zogenoemde herinvesteringsreserve (HIR) opgenomen.1 Door middel van de HIR kunnen – kort gezegd – onder voorwaarden boekwinsten die worden behaald bij de vervreemding van bedrijfsmiddelen, worden gereserveerd waardoor deze boekwinsten voor de inkomstenbelasting of voor de vennootschapsbelasting (vpb) niet direct tot de winst worden gerekend. Bij herinvestering in een ander bedrijfsmiddel kan de HIR vervolgens worden afgeboekt op de te activeren aanschaffings- of voortbrengingskosten van het nieuwe bedrijfsmiddel. Bij bedrijfsmiddelen waarop niet pleegt te worden afgeschreven of waarop in meer dan tien jaren pleegt te worden afgeschreven, geldt dat afboeking van de HIR slechts plaatsvindt voor zover de HIR is gevormd ter zake van de vervreemding van bedrijfsmiddelen met eenzelfde economische functie in de onderneming als de aangeschafte of voortgebrachte bedrijfsmiddelen. Indien sprake is van een vervreemding als gevolg van overheidsingrijpen geldt de voorwaarde van «eenzelfde economische functie» echter niet. Er is onder andere sprake van overheidsingrijpen voor de toepassing van de HIR als een regeling is aangewezen als nationale regelgeving die leidt tot herstructurering of beëindiging van een bedrijfstak. Deze aanwijzing vindt plaats in het UBIB 2001.

Met de wijzigingen van het UBIB 2001 worden twee nieuwe landelijke regelingen aangewezen als nationale regelgeving die leidt tot herstructurering of beëindiging van een bedrijfstak. Het gaat om de Landelijke verplaatsingsregeling veehouderijen met piekbelasting (hierna: de Lvvp)2 en de Subsidieregeling permanente reductie rechten op de inzet van staand net en zegen in het IJsselmeergebied (hierna: de IJsselmeerregeling).3

De Lvvp is een vrijwillige regeling gericht op de veehouderijbedrijven met een piekbelasting, dat wil zeggen bedrijfslocaties die de grootste stikstofdepositie veroorzaken op Natura 2000-gebied dat stikstofgevoelig is en te maken heeft met een te grote stikstofbelasting. Doel van de Lvvp is het gericht wegnemen van de emissie die wordt veroorzaakt, door een veehouderijlocatie met piekbelasting te steunen bij de verplaatsing naar een locatie waar de impact op Natura 2000-gebieden significant minder is en geen piekbelasting meer veroorzaakt wordt op Natura 2000-gebieden. Dit is noodzakelijk om de reductie van stikstofdepositie te realiseren die benodigd is om duurzaam herstel van de natuur mogelijk te maken. Naast vermindering van stikstofdepositie op overbelaste Natura 2000-gebieden heeft de regeling ook (indirect) effect op verbetering van het algehele leefklimaat in het buitengebied op de te verlaten locatie, onder andere door een afname van het aantal transportbewegingen en eventueel afname van geuroverlast en fijnstofemissies. De verplichting tot sloop van de verlaten bouwwerken draagt bij aan het voorkomen van leegstand en ondermijning.

De IJsselmeerregeling is een subsidieregeling gericht op verkleining van de beroepsvisserij gericht op schubvis in het IJsselmeer. IJsselmeervissers4 die rechten op de inzet van staand net of zegenrechten op hun vergunning hebben staan, komen in aanmerking voor deze subsidieregeling. Wanneer zij vrijwillig afstand willen doen van (een deel van) die rechten, kunnen zij een aanvraag voor subsidie indienen. Deze subsidie is een stimulans voor het afstand doen van de genoemde rechten en dus het reduceren van de totale vangstcapaciteit en dient als een vorm van compensatie van de door die afstand te derven inkomsten. De regeling levert een bijdrage aan de verduurzaming van de visserij op het IJsselmeer, Markermeer en IJmeer: één van de hoofdopgaven van de Agenda IJsselmeergebied 2050.5 Na notificatie van de regeling heeft de Europese Commissie (EC) hiervoor een goedkeuringsbesluit (staatssteun) afgegeven.6

Door voornoemde regelingen aan te wijzen als regelgeving die leidt tot herstructurering of beëindiging van een bedrijfstak, is de afboeking van een HIR die is gevormd in het kader van de betreffende regeling op de aanschaffings- of voortbrengingskosten van een bedrijfsmiddel of de bedrijfsmiddelen waarin wordt geherinvesteerd die niet eenzelfde economische functie hebben, mogelijk. Aan de overige voorwaarden van de HIR moet uiteraard wel worden voldaan.

Er zijn geen uitvoeringsgevolgen verbonden aan de maatregel aanwijzing regelgeving herstructurering of beëindiging van een bedrijfstak voor de herinvesteringsreserve. De Belastingdienst acht de maatregel uitvoerbaar.

Op grond van de in het UBIB 2001 opgenomen renseigneringsverplichting dienen de in dat kader aangewezen administratieplichtigen gegevens en inlichtingen te verstrekken aan de Belastingdienst in het kader van de voor de aanslagregeling benodigde informatie. Deze informatie wordt met name gebruikt voor de vooringevulde aangifte. Op een aantal technische punten wordt de renseigneringsverplichting aangepast.

Deze maatregelen zijn door de Belastingdienst beoordeeld met de Uitvoeringstoets. Voor alle maatregelen geldt dat de Belastingdienst die uitvoerbaar acht per de opgenomen data van inwerkingtreding. Voor de gevolgen voor de uitvoering wordt verwezen naar de Uitvoeringstoets die als bijlage is bijgevoegd.

Met de Wet toekomst pensioenen is per 1 juli 2023 in de Wet op de loonbelasting 1964 (Wet LB 1964) als overgangsmaatregel een mogelijkheid opgenomen om gebruik te maken van een progressieve leeftijdsafhankelijke premiestaffel7 in plaats van een leeftijdsonafhankelijke premie, zoals van toepassing is in de structurele situatie.8 Met het Besluit toekomst pensioenen zijn per 1 juli 2023 in het UBLB 1965 twee progressieve leeftijdsafhankelijke premiestaffels opgenomen voor de situatie waarin in de pensioenregeling die is gebaseerd op een progressieve leeftijdsafhankelijke premiestaffel wordt gekozen voor een verlaagde franchise.9 Deze twee premiestaffels bevatten echter enkele omissies in de daarbij te hanteren premiepercentages. Deze worden met ingang van 1 januari 2025 hersteld. Er is bij deze aanpassing niet gekozen voor terugwerkende kracht tot en met 1 juli 2023. Pensioenregelingen die mogelijk al gebruikmaken van dit overgangsrecht zouden anders met terugwerkende kracht tot en met 1 juli 2023 moeten worden aangepast.

Deze maatregelen zijn door de Belastingdienst beoordeeld met de Uitvoeringstoets. Voor alle maatregelen geldt dat de Belastingdienst die uitvoerbaar acht per de opgenomen data van inwerkingtreding. Voor de gevolgen voor de uitvoering wordt verwezen naar de Uitvoeringstoets die als bijlage is bijgevoegd.

De in het UB Vpb 1971 en de in het BFE 2003 opgenomen bepalingen geven (nadere) regels voor de beoordeling of naar buitenlands recht opgerichte lichamen in aanmerking komen voor de regeling voor de geruisloze terugkeer in de vpb, respectievelijk het kunnen deel uitmaken van een fiscale eenheid voor de vennootschapsbelasting.

Vanaf 1 januari 2025 geschiedt onder andere voor de vpb de kwalificatie van buitenlandse rechtsvormen op grond van de in de Wet fiscaal kwalificatiebeleid rechtsvormen en het Besluit vergelijking buitenlandse rechtsvormen neergelegde regels. Om die reden vervallen ingevolge de Wet fiscaal kwalificatiebeleid rechtsvormen de delegatiebepalingen in de vpb op basis waarvan nadere regels gegeven worden voor de beoordeling of een naar buitenlands recht opgerichte rechtsvorm naar aard en inrichting vergelijkbaar is met een Nederlandse rechtsvorm. Gelet op het vervallen van deze delegatiegrondslagen komen de op die grondslagen gebaseerde bepalingen in het UB Vpb 1971 en het BFE 2003 ook te vervallen.

De voorgestelde maatregelen zijn door de Belastingdienst beoordeeld met de Uitvoeringstoets. Voor alle maatregelen geldt dat de Belastingdienst die uitvoerbaar acht per de voorgestelde data van inwerkingtreding. Voor de gevolgen voor de uitvoering wordt verwezen naar de Uitvoeringstoets die als bijlage is bijgevoegd.

Met de Wet fiscaal kwalificatiebeleid rechtsvormen is de rechtsvormvergelijkingsmethode vastgelegd in de vpb. Dit leidt er onder meer toe dat het kenmerkende onderscheid tussen de open en de besloten commanditaire vennootschap (cv) komt te vervallen. Iedere cv en elk daarmee vergelijkbaar buitenlands lichaam wordt voor de Nederlandse

vpb in beginsel als transparant aangemerkt, en is zodoende in beginsel niet zelfstandig belastingplichtig voor die belasting. Deze wet leidt er ook toe dat andere zowel binnen- als buitenlandse personenvennootschappen in de regel niet langer zelfstandig belastingplichtig (kunnen) zijn voor de vpb. Als gevolg hiervan zijn in beginsel alle personenvennootschappen met ingang van 1 januari 2025 transparant voor de toepassing van de vpb. De open cv wordt niet langer in de Wet op de vennootschapsbelasting 1969 (Wet Vpb 1969) genoemd en ook de zinsnede «en andere niet rechtspersoonlijkheid bezittende vennootschappen welker kapitaal geheel of ten dele in aandelen is verdeeld», die mede ziet op andere personenvennootschappen, wordt geschrapt uit laatstgenoemde wet. Ook de in de Algemene wet inzake rijksbelastingen (AWR) opgenomen definitie van open cv voor Nederlandse fiscale doeleinden komt te vervallen. Al deze bepalingen, die zien op het vervallen van de open cv en deze andere personenvennootschappen als vennootschapsbelastingplichtige lichamen, treden met ingang van 1 januari 2025 in werking.10

Het vervallen van de zelfstandige belastingplicht van de open cv voor de vpb en het schrappen van de open cv en andere personenvennootschappen welker kapitaal geheel of ten dele in aandelen is verdeeld geven aanleiding om de nadere voorwaarden voor toepassing van de vrijstelling van overdrachtsbelasting (ovb) bij bedrijfsfusie, splitsing en interne reorganisatie te wijzigen. De WBR11 bevat een vrijstelling die, onder bij algemene maatregel van bestuur (AMvB) te stellen voorwaarden, door vennootschappen kan worden toegepast bij onder andere een bedrijfsfusie, splitsing en een interne reorganisatie. Omdat de open cv en andere vennootschappen waarvan het kapitaal geheel of ten dele in aandelen is verdeeld worden benoemd als vennootschap in de (nadere voorwaarden voor toepassing van de) bedrijfsfusievrijstelling, de interne reorganisatievrijstelling en de splitsingsvrijstelling behoeft het UB BRV aanpassing.12 Zowel de open cv als andere vennootschappen met een in aandelen verdeeld kapitaal die geen rechtspersonen zijn, kunnen geen vermogensbestanddelen in eigendom hebben. Bijgevolg kunnen zij geen onroerende zaken verkrijgen voor de WBR. Het zijn de achterliggende vennoten (natuurlijke personen of rechtspersonen) die verkrijgen. Eerdergenoemde vrijstellingen van overdrachtsbelasting zijn dan ook zinledig voor zover zij bepalen dat deze vrijstellingen voor de WBR door transparante lichamen kunnen worden toegepast. Het gaat dus om een technische wijziging.

De voorgestelde maatregelen zijn door de Belastingdienst beoordeeld met de Uitvoeringstoets. Voor alle maatregelen geldt dat de Belastingdienst die uitvoerbaar acht per de voorgestelde data van inwerkingtreding. Voor de gevolgen voor de uitvoering wordt verwezen naar de Uitvoeringstoets die als bijlage is bijgevoegd.

Bij de Miljoenennota 2023 heeft het kabinet besloten tot een taakstellende opdracht voor de aanpak van opmerkelijke belastingconstructies en negatief geëvalueerde regelingen. In de «Kamerbrief aanpak belastingconstructies en fiscale regelingen» heeft het kabinet aangegeven dat de aanpassing van de splitsingsvrijstelling in de overdrachtsbelasting in dat kader wordt onderzocht.13 Deze wijziging van de voorwaarden van de splitsingsvrijstelling14 is daar de uitwerking van. Met deze wijziging wordt beoogd onbedoeld gebruik van de vrijstelling te voorkomen, meer rechtszekerheid te bieden, de regelgeving waar mogelijk te uniformeren en de uitvoerbaarheid en handhaafbaarheid te bevorderen.

Op grond van de WBR zijn verkrijgingen van (fictieve) onroerende zaken en rechten waaraan deze zijn onderworpen belast met ovb. Hierop bestaan uitzonderingen als gevolg van specifieke vrijstellingen. Een voorbeeld daarvan is de vrijstelling wegens splitsing. De achterliggende gedachte bij deze vrijstelling is dat deze ervoor zorgt dat de ovb geen belemmering vormt bij de keuze voor de economisch gezien meest wenselijke rechtsvorm van de onderneming of de positionering van onroerende zaken binnen een concern.15

In januari 2006 is de vormgeving van de splitsingsvrijstelling in lijn gebracht met (en daarmee gekoppeld aan) de definitie van en de voorwaarden voor toepassing van de splitsingsvrijstelling in de vpb.16 Het doel van die koppeling was dat wanneer voor de vpb sprake is van een te faciliteren splitsing, dit in beginsel ook voor de ovb het geval is.

Op basis van die voorwaarden is de splitsingsvrijstelling van toepassing bij overgang van vermogen onder algemene titel in het kader van een splitsing, behoudens het geval waarin de splitsing in overwegende mate is gericht op het ontgaan of uitstellen van belastingheffing. De bewijslast om aan te tonen dat sprake is van het ontgaan of uitstellen van belastingheffing ligt bij de inspecteur van de Belastingdienst. De inspecteur kan daarbij gebruikmaken van twee bewijsvermoedens. Het eerste bewijsvermoeden houdt in dat de splitsing in overwegende mate wordt geacht te zijn gericht op het ontgaan of uitstellen van belastingheffing als de splitsing niet plaatsvindt op grond van zakelijke overwegingen. Het tweede bewijsvermoeden houdt in dat zakelijke overwegingen niet aanwezig worden geacht indien aandelen in de gesplitste- of verkrijgende rechtspersoon binnen drie jaar na de splitsing geheel of ten dele worden vervreemd aan een niet-verbonden lichaam, tenzij het tegendeel aannemelijk wordt gemaakt. De belastingplichtige heeft de mogelijkheid om beide vermoedens te weerleggen.

De beoordeling of bepaalde overwegingen als zakelijk moeten worden beschouwd voor de ovb hangt mede af van hetgeen voor de vpb al dan niet als zakelijk wordt aangemerkt. Dit vloeit voort uit de genoemde koppeling van de splitsingsvrijstelling in de ovb aan de regeling voor splitsing in de vpb. Hierdoor hebben het Europees recht (Fusierichtlijn17) en de uitleg van het Europese Hof van Justitie ten aanzien van de antimisbruikbepaling (zakelijke overwegingen) in de vpb, doorwerking gekregen in de ovb. Met dit wijzigingsbesluit wordt deze koppeling losgelaten.

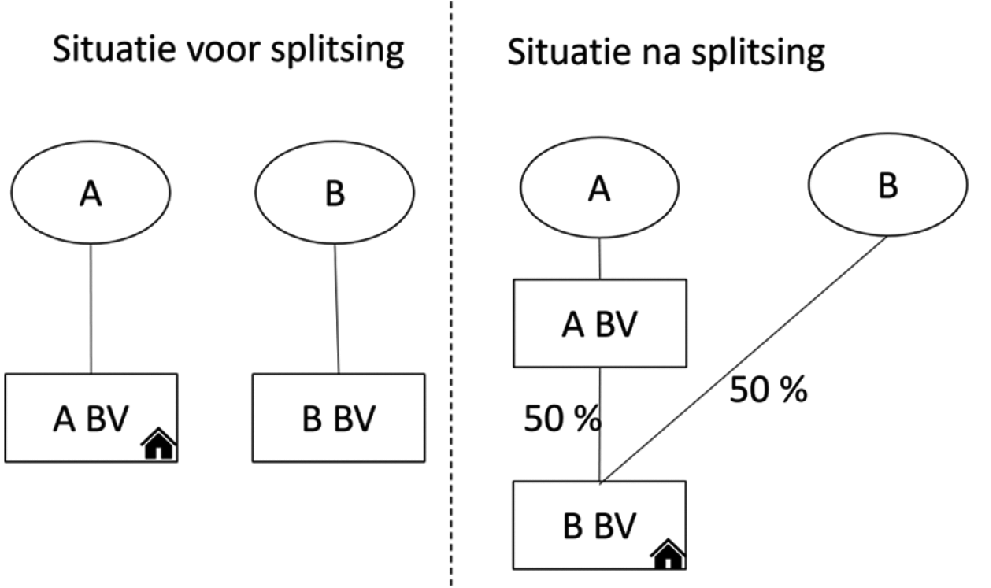

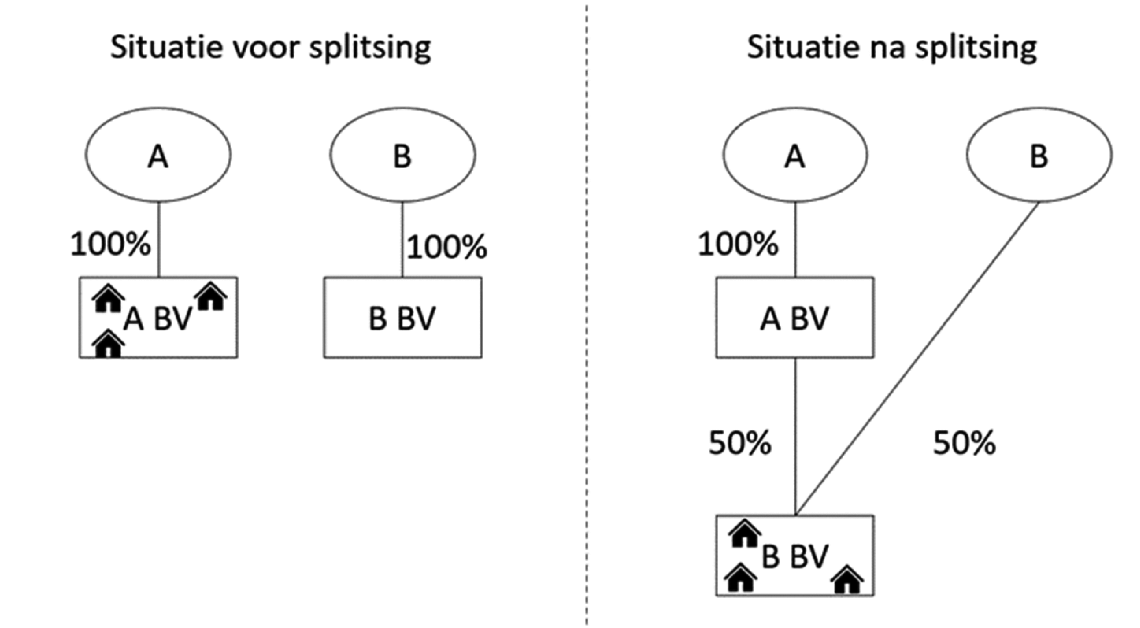

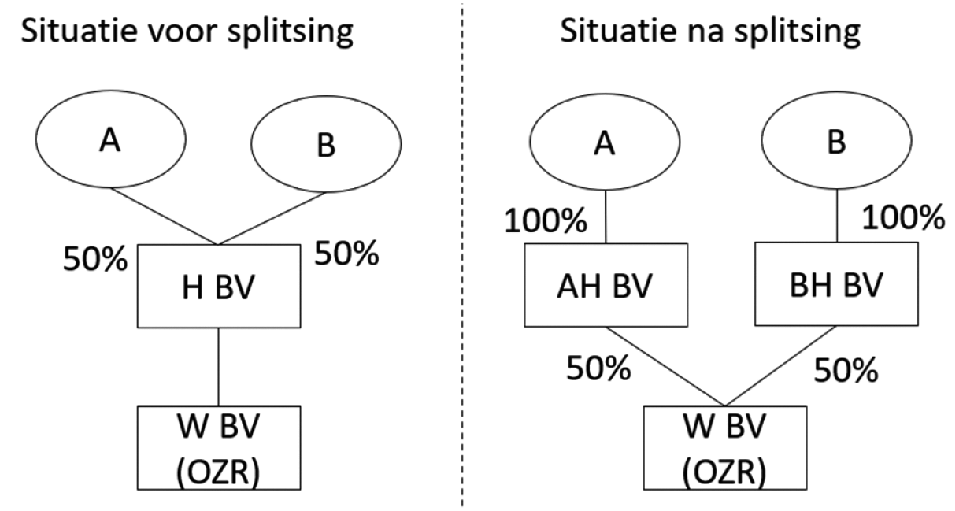

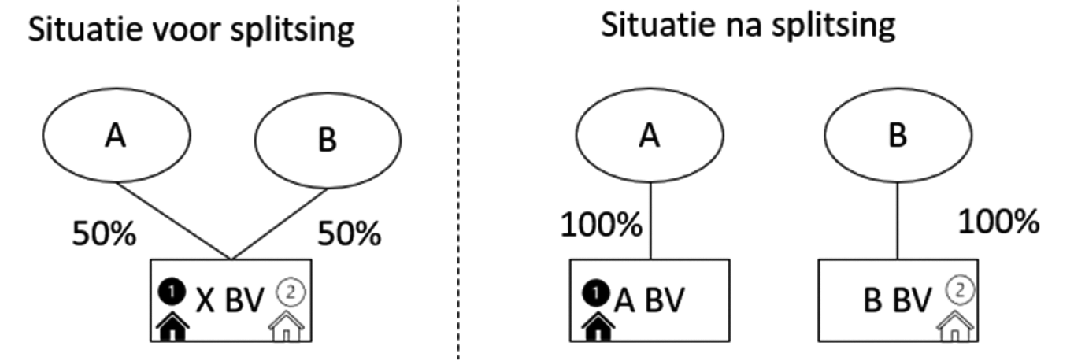

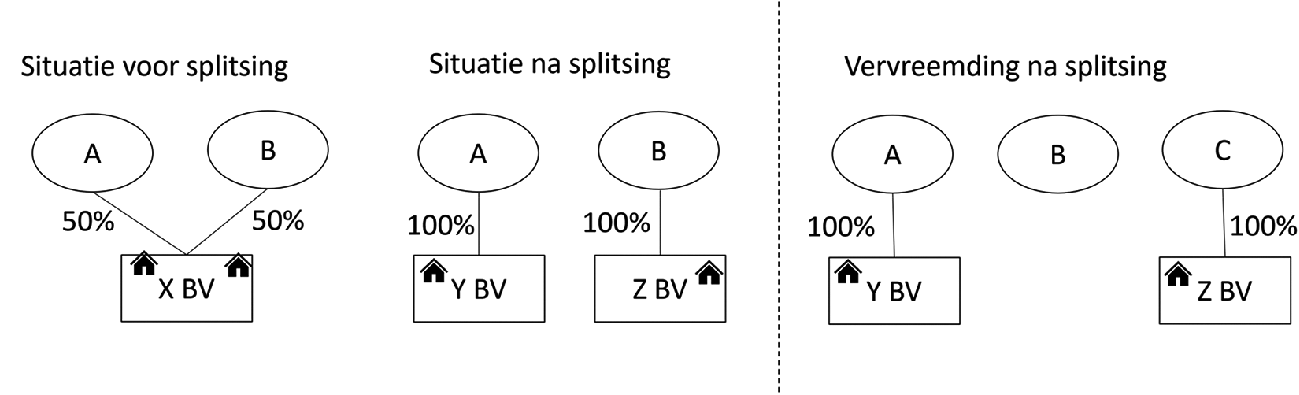

Het doel van de ondernemingsfaciliteiten in de ovb, waaronder de splitsingsvrijstelling, is enerzijds de ovb geen hinderpaal te laten zijn bij de keuze voor de economisch gezien meest wenselijke rechtsvorm van de onderneming of de positionering van onroerende zaken binnen een concern, terwijl anderzijds misbruik of oneigenlijk gebruik van de vrijstellingen wordt voorkomen door de continuïteitseis te stellen en te verhinderen dat een verkoop wordt ingekleed als een inbreng om daarmee een vrijstelling deelachtig te kunnen worden. Het is niet de bedoeling dat verkrijgingen die naar doel en strekking van de wet belast zouden zijn met ovb via de rechtsfiguur van, in dit geval, de splitsing buiten de heffing blijven. Onbedoeld gebruik van de vrijstelling kan onder meer worden aangenomen wanneer slechts omwille van de toepassing van de vrijstelling wordt gekozen voor een splitsing op grond van artikel 334a van Boek 2 van het Burgerlijk Wetboek.18 De reikwijdte van de splitsingsvrijstelling blijkt in de praktijk ruimer dan met de oorspronkelijke vormgeving van deze ondernemingsfaciliteit is bedoeld. Mede ingevolge de invulling van de zogenoemde anti-ontgaanstoets in de jurisprudentie19 wordt namelijk sneller aan de voorwaarden voor toepassing van de splitsingsvrijstelling voldaan dan bij de invoering ervan is beoogd. Het blijkt in de praktijk zeer lastig aan te tonen dat een splitsing, al dan niet als onderdeel van een samenstel van rechtshandelingen, in overwegende mate gericht is op het ontgaan van heffing van ovb. Hierdoor is het mogelijk om bedrijfsonderdelen met onroerende zaken af te stoten door deze verkoopklaar te maken via een juridische afsplitsing en vervolgens zonder heffing van ovb aan derde-partijen over te dragen. Het gevolg hiervan is dat onroerende zaken door middel van splitsing kunnen worden verkregen zonder heffing van ovb, ook in situaties waarvoor de vrijstelling oorspronkelijk niet is bedoeld. Hier kan gedacht worden aan situaties zoals in het volgende voorbeeld:

A drijft een onderneming en komt met X overeen dat A de aandelen in de nog op te richten B met daarin een deel van de onderneming, waaronder onroerende zaken, aan X verkoopt. A splitst een deel van de onderneming af naar B en verkoopt de volgende dag de aandelen in B aan X.

In deze situatie was voor de splitsing al duidelijk dat de aandelen in de verkrijgende rechtspersoon B (met daarin het afgesplitste vermogen, inclusief de onroerende zaken) vervreemd zouden worden. Een rechtstreekse verkrijging van de onderneming met onroerende zaken door X (of door een dochtervennootschap van X) had tot heffing van ovb geleid. Deze heffing wordt door de splitsingsvrijstelling ontgaan. Bovendien is de nieuwe structuur die is ontstaan door de splitsing direct ongedaan gemaakt door de vervreemding van de aandelen in B.

In de praktijk blijkt dat het aantonen van het ontgaan van belastingheffing een zware bewijslast is voor de inspecteur, met name omdat de inspecteur vaak niet over voldoende gegevens beschikt. Ook de genoemde bewijsvermoedens bieden in veel gevallen geen soelaas. In bovenstaand voorbeeld werd door de rechter geoordeeld dat de splitsing plaats heeft gevonden op puur bedrijfseconomische en markt-strategische gronden terwijl feitelijk een verkoop heeft plaatsgevonden.21 Als gevolg van deze bewijslast leiden de handhaving van en het toezicht op toepassing van de splitsingsvrijstelling en het innemen van standpunten in vooroverleg structureel tot een hoge uitvoeringslast bij de Belastingdienst. Dit wordt versterkt doordat in de praktijk, afgezet tegen de andere ondernemingsfaciliteiten, relatief veel gebruik wordt gemaakt van de splitsingsvrijstelling. De vormgeving van de splitsingsvrijstelling is daarmee volgens het kabinet onvoldoende robuust.

Daarnaast blijkt dat de koppeling aan de vpb bijdraagt aan een voor de ovb onbedoeld ruime reikwijdte van de splitsingsvrijstelling. De vpb heeft een ander doel, namelijk het belasten van ondernemingswinst. De vpb heeft een overwegend bedrijfseconomisch karakter. De ovb daarentegen heeft tot doel het belasten van de verkrijging van (indirecte) eigendomstitels van onroerende zaken, ongeacht winst of verlies op die overdrachten en heeft daarmee een sterk civielrechtelijk karakter.22 De uitkomst van de toepassing van de splitsingsfaciliteit in de vpb is dan ook anders dan de uitkomst van de toepassing van de vrijstelling in de ovb. In de vpb leidt de splitsingsfaciliteit tot uitstel van de realisatie van stille reserves zodat sprake is van een «doorschuiffaciliteit» terwijl toepassing van de splitsingsvrijstelling in de ovb als tijdstipbelasting altijd leidt tot het algeheel uitblijven (afstel) van belastingheffing.

Zoals hierboven aangegeven hebben de ondernemingsfaciliteiten tot doel de ovb geen hinderpaal te laten zijn bij de keuze voor de economisch gezien meest wenselijke rechtsvorm van de onderneming. Aan de betreffende vrijstellingen dienen voorwaarden te worden verbonden die de continuïteit van de gekozen rechtsvorm, op basis waarvan een vrijstelling wordt toegepast, waarborgen en die misbruik of oneigenlijk gebruik van de vrijstelling voorkomen. De huidige voorwaarden voor de toepassing van de splitsingsvrijstelling bewerkstelligen dit onvoldoende.

Daarom worden de voorwaarden voor toepassing van de splitsingsvrijstelling meer in overeenstemming gebracht met de reeds bestaande voorwaarden die gelden voor de andere ondernemingsfaciliteiten. Daarnaast wordt net als bij de andere ondernemingsfaciliteiten de bewijslast voor de toepassing ervan bij de belastingplichtige gelegd, hetgeen de handhaving van de splitsingsvrijstelling ten goede komt.

De voorwaarden voor toepassing van de splitsingsvrijstelling worden aangescherpt. Het gaat met name om toevoeging van een ondernemingseis, een voortzettingseis, een (soort)gelijk belangeis en een aanhoudingseis. Door aanvullende voorwaarden ten aanzien van de continuïteit te stellen wordt de (af)splitsing van onroerende zaken alleen door de splitsingsvrijstelling gefaciliteerd als de onderneming door de verkrijgende rechtspersoon wordt voortgezet en er een duurzame relatie bestaat tussen de rechtspersonen die betrokken zijn bij de splitsing.

Met de ondernemingseis, de voortzettingseis, de (soort)gelijk belangeis en de aanhoudingseis worden objectieve criteria gesteld waaraan moet zijn voldaan om de splitsingsvrijstelling te kunnen toepassen. Daarmee is het voor de toepasselijkheid van de vrijstelling niet langer relevant of de splitsing in overwegende mate is gericht op het ontgaan van ovb dan wel plaatsvindt op grond van zakelijke overwegingen zoals herstructurering of rationalisering van de actieve werkzaamheden van de splitsende en verkrijgende rechtspersonen. Hierdoor sluit de splitsingsvrijstelling ook niet langer aan bij de voorwaarden voor toepassing van de splitsingsfaciliteit in de vpb.23 Hieruit volgt dat de voorwaarden van de splitsingsvrijstelling niet langer worden uitgelegd in overeenstemming met de Fusierichtlijn.24 Ten tijde van de aanpassing van de splitsingsfaciliteit in de vpb in 2003 heeft het kabinet reeds gecommuniceerd dat mogelijk later afwijkende of aanvullende voorwaarden worden gesteld voor de splitsingsvrijstelling in de ovb, gelet op het verschillende karakter van de belastingen.25 De koppeling met de splitsingsfaciliteit in de vpb wordt zoals toegelicht in het onderdeel «knelpunt» niet langer wenselijk geacht. Daarom worden voor de ovb afwijkende en aanvullende voorwaarden opgenomen.

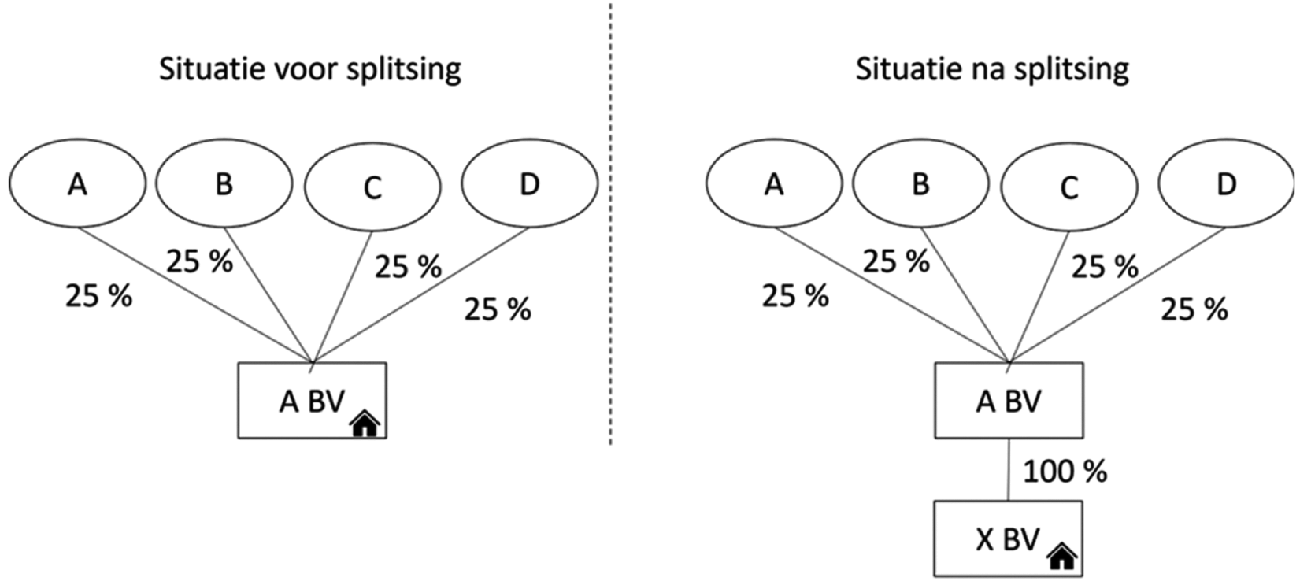

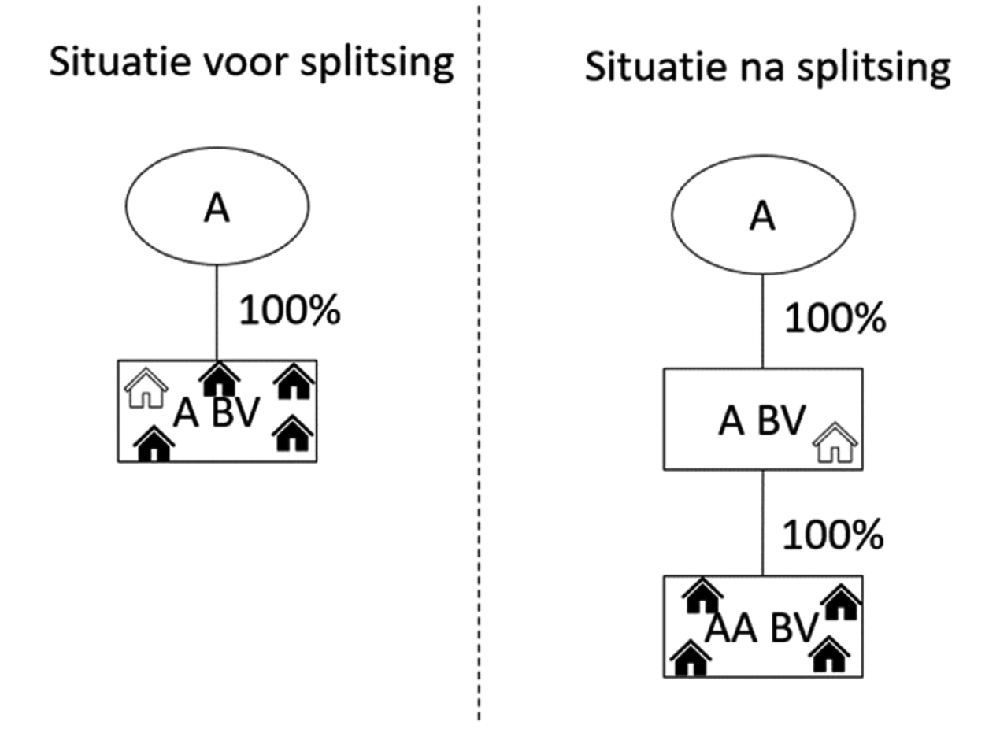

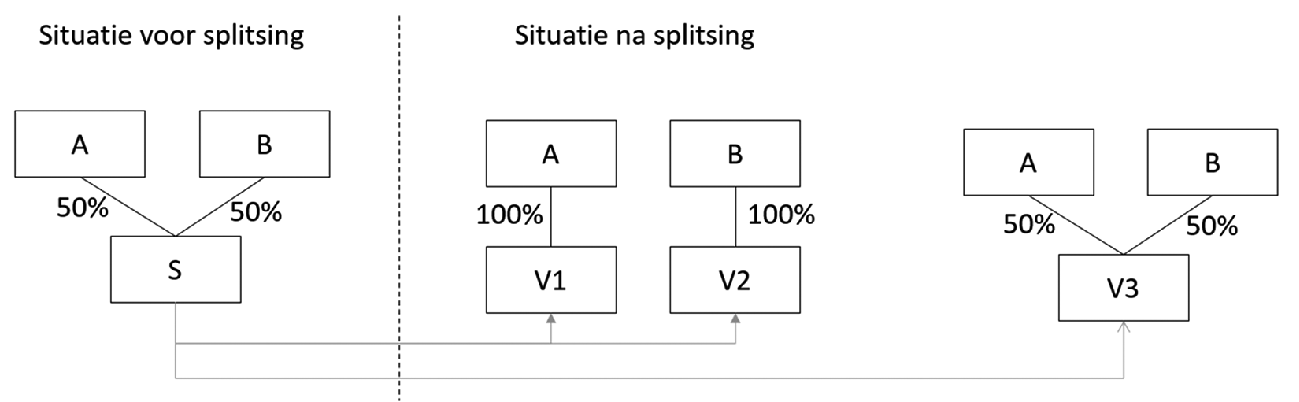

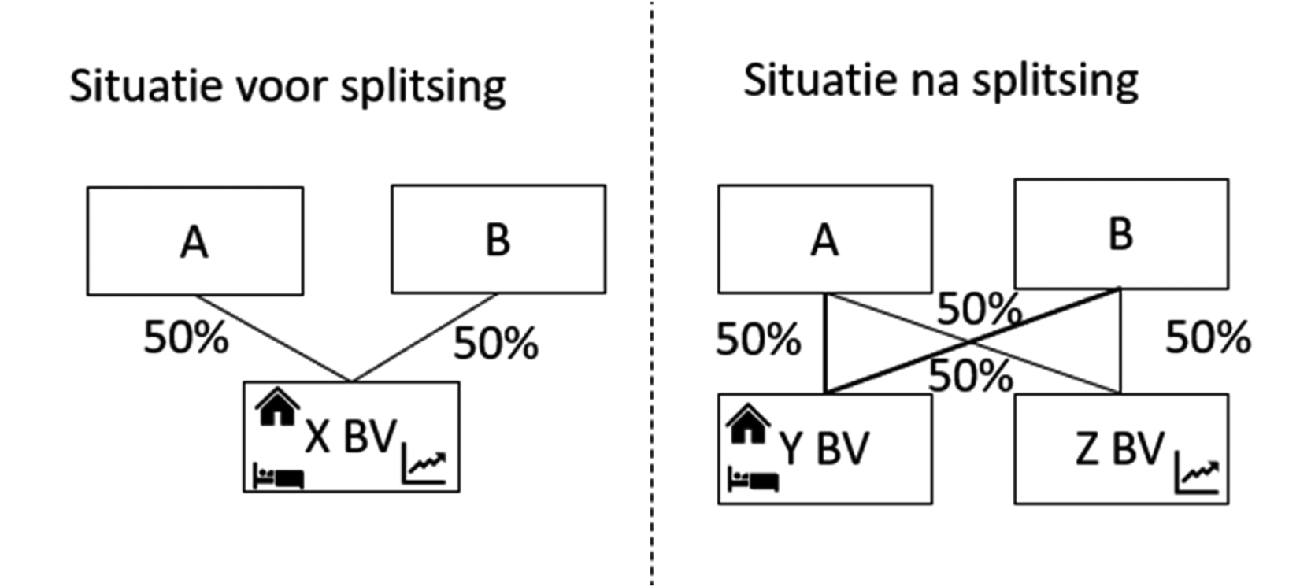

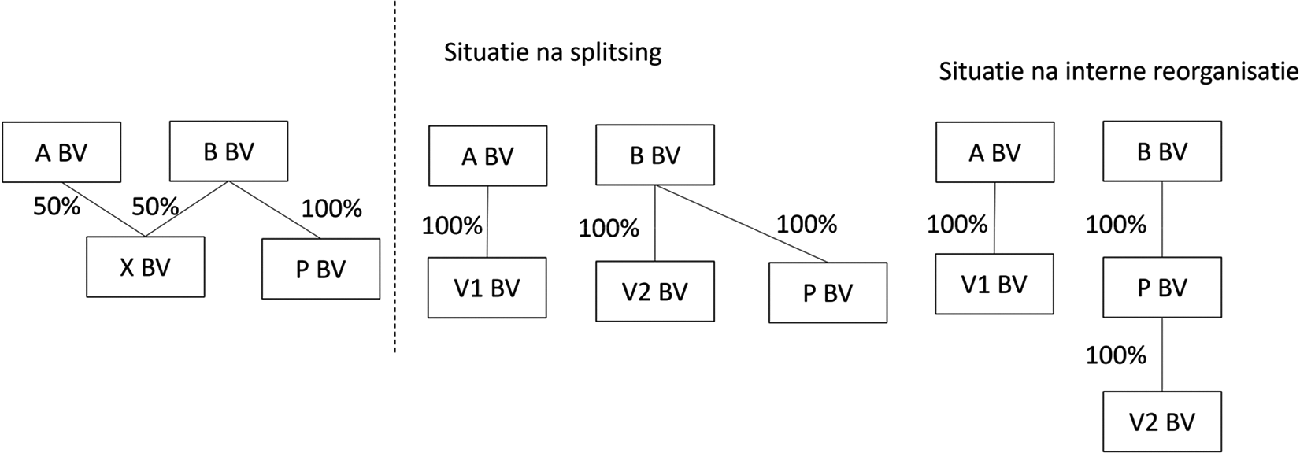

Deze aanpassing leidt naast een aanscherping ook tot een verruiming in de toepassing van de splitsingsvrijstelling, namelijk in de situatie waarin de splitsing niet plaatsvindt op zakelijke overwegingen maar waarbij de aandeelhouders via een zogenoemde ruziesplitsing (hierna toegelicht in de artikelsgewijze toelichting bij artikel 5c, tweede lid, UB BRV) een houdsterstructuur willen creëren. Hieraan bestaat in de praktijk grote behoefte. Het resultaat van deze ruziesplitsing dient te zijn dat het belang dat de aandeelhouder had bij de (fictieve) onroerende zaken van de splitsende rechtspersoon ingevolge de ruziesplitsing ongewijzigd blijft. In dat geval bestaat geen aanleiding om naast de aanhoudingseis aanvullend een ondernemings- en voortzettingseis te stellen. Onder de huidige regelgeving wordt een dergelijke splitsing in beginsel niet gefaciliteerd, maar met het vervallen van de (zakelijkheids- en) anti-ontgaanstoets kan de splitsingsvrijstelling in dat geval wel van toepassing zijn. Deze verruiming kan verder worden gerechtvaardigd, omdat het creëren van een houdsterstructuur in de huidige praktijk doorgaans niet is gericht op het ontgaan van ovb en met de nieuwe voorwaarden continuïteit van de houdsterstructuur wordt geborgd.

Tot slot wordt met deze aanpassing een belangrijke bijdrage geleverd aan de rechtszekerheid voor belastingplichtigen doordat de nieuwe voorwaarden objectief te beoordelen zijn. De inspecteur kan hierdoor zonder of na beperkt onderzoek sneller en met meer zekerheid in vooroverleg een standpunt innemen of de aangifte beoordelen.

Zoals hierboven is aangegeven, is de reikwijdte van de huidige splitsingsvrijstelling in de praktijk ruimer dan oorspronkelijk was beoogd. Hierdoor kunnen belastingplichtigen de splitsingsvrijstelling ook toepassen in situaties waarvoor deze oorspronkelijk niet was bedoeld. Ook wordt door de betrekkelijk soepele voorwaarden relatief veel gebruik-gemaakt van de splitsingsvrijstelling in vergelijking met de andere ondernemingsfaciliteiten in de ovb. Bovendien ligt de bewijslast voor het weigeren van de splitsingsvrijstelling bij de inspecteur, terwijl bij de andere ondernemingsfaciliteiten van belastingplichtigen wordt verlangd dat zij aantonen dat aan de voorwaarden van de betreffende vrijstellingen is voldaan.

Met deze aanpassing wordt de splitsingsvrijstelling meer in overeenstemming gebracht met de andere ondernemingsfaciliteiten in de ovb zodat de toepassing van die faciliteiten meer wordt geüniformeerd. De objectieve criteria maken de splitsingsvrijstelling doeltreffender en doelmatiger en zorgen voor meer en snellere rechtszekerheid bij de belastingplichtige.

In de beleidsvormende fase zijn ook andere aanpassingen van de splitsingsvrijstelling in overweging genomen. Zo is overwogen om de (af)splitsing van uitsluitend onroerende zaken uit te zonderen van de huidige splitsingsvrijstelling. Omdat een dergelijke beperking relatief eenvoudig kan worden ontweken kan de splitsingsvrijstelling in dat geval echter nog steeds worden toegepast in gevallen waarvoor zij oorspronkelijk niet is bedoeld. Daarmee is dit geen doelmatig en doeltreffend alternatief.

Daarnaast zijn de aanhoudingseis, ondernemingseis, voortzettingseis en het loslaten van de koppeling aan de Fusierichtlijn ook afzonderlijk als mogelijke aanpassingen beoordeeld, maar als losstaande maatregelen wordt daarmee het beoogde resultaat niet bereikt. Alleen in samenhang worden deze aanpassingen doeltreffend en doelmatig geacht.

De evaluatie van deze aanpassing van de splitsingsvrijstelling zal meelopen in de reguliere evaluatie van de splitsingsvrijstelling. De eerstvolgende evaluatie van de splitsingsvrijstelling staat gepland voor 2027. Gelet op de invoeringstermijn van deze aanpassing zal worden bezien in hoeverre er gegevens beschikbaar zijn om de aanpassing al in deze evaluatie mee te laten lopen. Mocht uit die evaluatie blijken dat de in dit wijzigingsbesluit opgenomen aanpassingen onvoldoende effectief zijn om de toepassing van de splitsingsvrijstelling meer in lijn te brengen met doel en strekking van de bepaling, zullen aanvullende aanpassingen worden overwogen.

De maatregel in dit besluit is door de Belastingdienst beoordeeld met een uitvoeringstoets, die als bijlage is bijgevoegd. De Belastingdienst acht de maatregel uitvoerbaar met ingang van de voorgestelde datum van inwerkingtreding. De gevolgen voor de uitvoering zijn onderstaand samengevat en zijn verder beschreven in bedoelde uitvoeringstoets.

Door de voorwaarden van de splitsingsvrijstelling aan te passen naar objectieve voorwaarden is het de verwachting dat minder vooroverleg en procedures gevoerd zullen worden. Dit zorgt er ook voor dat de behandeltijd per aangifte aanmerkelijk verkort wordt. Door een aanhoudings- en voortzettingseis te stellen moeten aangiften wel langer worden gevolgd.

De wijziging ziet op het invoeren van een duidelijke termijn waarbinnen een suppletie moet worden gedaan. Zodra een ondernemer constateert dat hij in de afgelopen vijf kalenderjaren een fout heeft gemaakt in zijn btw-aangifte waardoor te veel of te weinig belasting is betaald, is hij gehouden die fout uit eigen beweging te herstellen. Hij moet dan alsnog bij wijze van suppletie de juiste en volledige inlichtingen, gegevens of aanwijzingen verstrekken.26

Het niet nakomen van de suppletieverplichting is een overtreding.27 Voor deze overtreding kan, in geval van opzet of grove schuld, een vergrijpboete worden opgelegd van maximaal 100% van de btw die als gevolg van het niet nakomen van de verplichting niet is of zou zijn geheven.28

De suppletie moet gedaan worden «voordat de belastingplichtige weet of redelijkerwijs moet vermoeden dat de inspecteur met de desbetreffende onjuistheid of onvolledigheid bekend is of zal worden».29 De suppletie moet voorts «zo spoedig mogelijk» worden gedaan.30 Deze dubbele termijn zorgt in de praktijk voor onduidelijkheid en wordt daarom aangepast. Als een ondernemer constateert dat hij moet suppleren, dan moet de suppletie voortaan uiterlijk binnen acht weken worden gedaan.

Aanleiding voor deze aanpassing is het oordeel van de Rechtbank Zeeland-West-Brabant van 14 juli 2023 dat enkel de hiervoor als eerste genoemde termijn maatgevend is voor het uiterste tijdstip van suppleren.31 Ondanks de mogelijkheid van hoger beroep, levert dit rechtbankoordeel een pleitbaar standpunt op over het uiterste tijdstip van suppleren.32 Het is daardoor niet meer mogelijk om een vergrijpboete op te leggen uitsluitend vanwege het niet «zo spoedig mogelijk» suppleren.

Door de hiervoor bedoelde uitspraak is de prikkel die van de voorwaarde33 om «zo spoedig mogelijk» te suppleren uitging, weggenomen. Een btw-ondernemer kan nu bijvoorbeeld, nadat hij de balans heeft opgemaakt en btw-schulden heeft vastgesteld, blijven stilzitten terwijl hij vanaf dat moment weet dat hij moet suppleren. Het kabinet vindt het niet gewenst dat dit stilzitten niet kan worden beboet. Het UBOB 1968 wordt daarom aangepast.

Onveranderd blijft dat de suppletie moet worden gedaan «voordat de belastingplichtige weet of redelijkerwijs moet vermoeden dat de inspecteur met de desbetreffende onjuistheid of onvolledigheid bekend is of zal worden».34 Deze aan de inkeerregeling ontleende termijn blijft bestaan.35 De ondernemer moet suppleren voordat de eerste van de twee termijnen is verstreken.

Van de gelegenheid wordt gebruikgemaakt om de betreffende bepalingen te splitsen in twee artikelen waarvan de één ziet op de suppletieverplichting en de ander op het aanmerken als een overtreding en de bevoegdheid om een boete op te kunnen leggen. Deze vormgeving is in lijn met (bepaalde) andere informatieverplichtingen.36

De wijzigingen gaan in per 1 januari 2025. Op grond de in dit besluit opgenomen overgangsmaatregel vangt de termijn van acht weken niet eerder aan dan op 1 januari 2025.37 Met dit overgangsrecht hebben ondernemers die vóór 1 januari 2025 hebben geconstateerd dat zij moeten suppleren vanaf 1 januari 2025 maximaal acht weken de tijd om de suppletie alsnog te doen. Op deze wijze wordt voorkomen dat ondernemers op het moment dat de maatregel in werking treedt onmiddellijk met een vergrijpboete kunnen worden geconfronteerd.

De Belastingdienst heeft de wijziging beoordeeld met een uitvoeringstoets. Daaruit blijkt dat de wijzigingen met ingang van 1 januari 2025 uitvoerbaar zijn.

In het Belastingplan 2025 is een vereenvoudiging van de definities van type motorrijtuigen geregeld in de Wet op de belasting van personenauto’s en motorrijwielen 1992 (Wet BPM 1992). Door deze vereenvoudiging wordt in de fiscaliteit voor de definities van motorrijtuigen aangesloten bij de voertuigclassificatie in het kentekenregister. Er wordt daarmee automatisch aangesloten bij de geharmoniseerde begrippen die binnen de Europese Unie (EU) worden gehanteerd. Als gevolg hiervan wordt het UB BPM 1992 hierop aangepast. Tegelijkertijd wordt in dit uitvoeringsbesluit de teruggaaf opgenomen voor motorrijtuigen die spoedeisende medische hulpverlening verlenen of coördineren, en voor motorrijtuigen die worden gebruikt voor het redden van drenkelingen. Op dit punt vindt een codificatie plaats van het Kaderbesluit bpm.

Op aanvraag wordt teruggaaf van belasting van personenauto’s en motorrijwielen (bpm) verleend voor bestelauto’s die zijn ingericht om te worden gebruikt voor het vervoer van een gehandicapte persoon in de cabine en voor het gelijktijdige vervoer van een niet-opvouwbare rolstoel ten behoeve van die persoon. Via Overige fiscale maatregelen 2025 wordt voorzien in de mogelijkheid voor de houder van een vergunning op basis waarvan de bpm per tijdvak kan worden voldaan (artikel 8 Wet BPM 1992) om de bpm bij de inschrijving te verrekenen met de gecedeerde teruggaaf voor een bestelauto die is ingericht om te worden gebruikt voor het vervoer van een gehandicapte persoon in de cabine en voor het gelijktijdige vervoer van een niet-opvouwbare rolstoel ten behoeve van die persoon. Dit heeft tot gevolg dat de bpm niet eerst door de inschrijver betaald en doorbelast hoeft te worden aan de gehandicapte. Daarmee zal met name voor gehandicapten met een beperktere financiële armslag een drempel kunnen worden weggenomen voor het verwerven van een bestelauto.

Met dit besluit wordt voorzien in de verplichting dat het teruggaafverzoek bij de Belastingdienst gepaard dient te gaan met een kopie van de teruggaafverklaring die aan de inschrijver is overlegd. De teruggaafverklaring moet worden opgenomen in de administratie van de aanvrager en valt onder de gebruikelijke bewaartermijn van zeven jaar.

De voorgestelde maatregelen binnen het UB BPM 1992 hebben beperkte uitvoeringsgevolgen voor de Belastingdienst en vallen binnen de jaaraanpassingen.

In het Belastingplan 2025 is een vereenvoudiging van de definities van type motorrijtuigen geregeld in de Wet op de motorrijtuigenbelasting 1994 (Wet MRB 1994). Door deze vereenvoudiging wordt in de fiscaliteit voor de definities van motorrijtuigen aangesloten bij de voertuigclassificatie in het kentekenregister. Er wordt daarmee automatisch aangesloten bij de geharmoniseerde begrippen die binnen de EU worden gehanteerd. Als gevolg hiervan wordt het UB MRB 1994 hierop aangepast. Tegelijkertijd wordt in dit uitvoeringsbesluit de vrijstelling opgenomen voor motorrijtuigen die spoedeisende medische hulpverlening verlenen of coördineren, en voor motorrijtuigen die worden gebruikt voor het redden van drenkelingen. Op dit punt vindt een codificatie plaats van het Kaderbesluit mrb.

Vrachtauto’s of autobussen die niet-bedrijfsmatig gebruikt worden en meer dan 40 jaar geleden voor het eerst in gebruik zijn genomen komen in aanmerking voor de oldtimersvrijstelling. In tegenstelling tot personenauto’s en bestelauto’s moet voor vrachtauto’s en autobussen een verzoek worden ingediend om voor de oldtimervrijstelling in aanmerking te kunnen komen. Dit verzoek is nodig, omdat er een verklaring moet worden overgelegd waaruit blijkt dat de vrachtauto of autobus niet-bedrijfsmatig wordt gebruikt. Dit verzoek is in de praktijk echter overbodig wanneer de houder van een vrachtauto of een autobus reeds een verklaring heeft overgelegd aan de Belastingdienst waaruit blijkt dat het motorrijtuig niet-bedrijfsmatig wordt gebruikt. Deze situatie doet zich voor wanneer de houder van de bewuste vrachtauto of autobus al gebruikmaakt van het overgangsrecht voor oudere motorrijtuigen, zoals dat in hoofdstuk XA Wet MRB 1994 is opgenomen. Met dit besluit wordt geregeld dat de oldtimervrijstelling zonder verzoek kan worden toegepast indien de houder reeds een verklaring heeft afgegeven waaruit blijkt dat het motorrijtuig niet-bedrijfsmatig wordt gebruikt.

De voorgestelde maatregelen binnen het UB MRB 1992 hebben beperkte uitvoeringsgevolgen voor de Belastingdienst en vallen binnen de jaaraanpassingen.

In het Bpb zijn onder meer de regels neergelegd over de forfaitaire vergoeding van de kosten van door een derde beroepsmatig verleende rechtsbijstand (ook wel: proceskostenvergoeding) in procedures bij de bestuursrechter en procedures in bezwaar of administratief beroep. De hoogte van de proceskostenvergoeding wordt bij de uitspraak, onderscheidenlijk de beslissing op het bezwaar of administratief beroep, vastgesteld overeenkomstig de in de bijlage bij het Bpb opgenomen systematiek. Aan de verrichte proceshandelingen worden punten toegekend overeenkomstig de in de bijlage opgenomen lijst (onderdeel A) waarna het aantal punten wordt vermenigvuldigd met de waarde per punt (onderdeel B) en met de toepasselijke wegingsfactoren (onderdeel C).

Onderdeel B van de bijlage bij het Bpb is opgesplitst in onderdeel B1 (waarde per punt bij beroep en hoger beroep) en onderdeel B2 (waarde per punt bij bezwaar en administratief beroep). Zowel onderdeel B1 als onderdeel B2 bestaan momenteel uit twee categorieën: een waarde per punt in uitzonderingsgevallen en een waarde per punt in de overige gevallen. De waarde per punt in de uitzonderingsgevallen is steeds lager dan de waarde per punt in de overige gevallen.

In onderdeel B1 wordt een lagere waarde per punt aangehouden voor procedures bij de bestuursrechter inzake (bepaalde) besluiten genomen op grond van de Wet waardering onroerende zaken (Wet WOZ) en de Wet BPM 1992 ten opzichte van overige zaken bij de bestuursrechter. In onderdeel B2 wordt een lagere waarde per punt aangehouden voor bezwaarprocedures inzake besluiten in, kort samengevat, fiscale- en premiegerelateerde zaken ten opzichte van alle overige gevallen in bezwaar en administratief beroep.

Uit de arresten van de Hoge Raad van 27 mei 202238 onderscheidenlijk 12 juli 202439 volgt dat de hiervoor bedoelde uitzonderingen in onderdelen B1 en B2 buiten toepassing moeten worden gelaten, zodat sindsdien, ook voor die zaken dezelfde (hogere) waarde per punt geldt als voor de overige gevallen.