Staatsblad van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Ministerie van Financiën | Staatsblad 2017, 524 | AMvB |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Wij Willem-Alexander, bij de gratie Gods, Koning der Nederlanden, Prins van Oranje-Nassau, enz. enz. enz.

Op de voordracht van de Staatssecretaris van Financiën van 24 november 2017, nr. 2017-0000221229;

Gelet op de artikelen 3.54, 3.127 en 10.8 van de Wet inkomstenbelasting 2001, artikel 15 van de Wet op de vennootschapsbelasting 1969, artikel 22 van de Wet op de motorrijtuigenbelasting 1994, de artikelen 29a en 59 van de Wet belastingen op milieugrondslag, artikel 3 van de Wet waardering onroerende zaken, artikel 10a van de Wet op de internationale bijstandsverlening bij de heffing van belastingen, artikel 38 van de Algemene wet inzake rijksbelastingen en artikel 73 van de Wet SUWI;

De Afdeling advisering van de Raad van State gehoord (advies van 6 december 2017, no. W06.17.0383/III);

Gezien het nader rapport van de Staatssecretaris van Financiën van 18 december 2017, nr. 2017-0000232336;

Hebben goedgevonden en verstaan:

Het Uitvoeringsbesluit inkomstenbelasting 2001 wordt als volgt gewijzigd:

A. Artikel 12a wordt als volgt gewijzigd:

1. In onderdeel b vervalt onderdeel 1° onder vernummering van de onderdelen 2° tot en met 8° tot onderdelen 1° tot en met 7°.

2. In onderdeel b, onder 1° (nieuw), vervalt: de Subsidieregeling verplaatsing grondgebonden agrarische bedrijven Noord-Brabant (provinciaal blad 2007, nr. 127);.

3. In onderdeel b, onder 2° (nieuw), vervalt: de Uitvoeringsverordening subsidie Agenda Vitaal Platteland provincie Utrecht, artikel 4.1.4 Verplaatsing grondgebonden bedrijven (provinciaal blad 2012, nr. 38);.

4. Onderdeel b, onder 4° (nieuw), komt te luiden:

4°. wat betreft de provincie Overijssel: het Uitvoeringsbesluit subsidies Overijssel 2017, hoofdstuk 9 Gebiedsontwikkeling, paragraaf 9.4 Verplaatsing landbouwbedrijfsgebouwen vanwege de ontwikkelopgave EHS/Natura 2000 (provinciaal blad 2016, nr. 7088);.

5. In onderdeel b, onder 5° (nieuw), vervalt: Kadersubsidieverordening pMJP Fryslân 2009 (provinciaal blad 2009, nr. 20); Subsidieverordening pMJP Fryslân 2009, hoofdstuk 1.1.3. Subsidie agrarische bedrijfsverplaatsing en daaraan gerelateerde investeringskosten (provinciaal blad 2009, nr. 48);.

6. In onderdeel b, onder 7° (nieuw), vervalt: Provinciaal Meerjarenprogramma Drenthe, deel 3. Subsidiegids, hoofdstuk 2. Subsidies voor natuur, paragraaf 2.1. Realisatie natuur binnen de EHS, Subparagrafen Verwerving EHS en Agrarische bedrijfsverplaatsingen (provinciaal blad 2007, nr. 44);.

B. In artikel 15, vijfde lid, wordt «bij het bereiken van de pensioenrichtleeftijd, bedoeld in artikel 18a, zesde lid, van de Wet op de loonbelasting 1964,» vervangen door: op de eerste dag van de maand waarin de pensioenrichtleeftijd, bedoeld in artikel 18a, zesde lid, van de Wet op de loonbelasting 1964, wordt bereikt.

C. Artikel 15 wordt als volgt gewijzigd:

1. In het tweede lid wordt de tabel vervangen door:

|

Indien de belastingplichtige bij het begin van het voorafgaande kalenderjaar |

factor |

|---|---|

|

15 jaar of ouder, doch jonger dan 20 jaar is |

0,45 |

|

20 jaar of ouder, doch jonger dan 25 jaar is |

0,37 |

|

25 jaar of ouder, doch jonger dan 30 jaar is |

0,31 |

|

30 jaar of ouder, doch jonger dan 35 jaar is |

0,26 |

|

35 jaar of ouder, doch jonger dan 40 jaar is |

0,21 |

|

40 jaar of ouder, doch jonger dan 45 jaar is |

0,18 |

|

45 jaar of ouder, doch jonger dan 50 jaar is |

0,14 |

|

50 jaar of ouder, doch jonger dan 55 jaar is |

0,12 |

|

55 jaar of ouder, doch jonger dan 60 jaar is |

0,10 |

|

60 jaar of ouder, doch jonger dan 65 jaar is |

0,08 |

|

65 jaar of ouder is |

0,07 |

2. In het vijfde lid wordt de tabel vervangen door:

|

In de pensioenregeling vastgestelde ingangsdatum |

factor |

|---|---|

|

67 jaar of ouder |

1,875/1,738 |

|

66 jaar of ouder, doch jonger dan 67 jaar |

1,875/1,615 |

|

65 jaar of ouder, doch jonger dan 66 jaar |

1,875/1,503 |

|

64 jaar of ouder, doch jonger dan 65 jaar |

1,875/1,401 |

|

63 jaar of ouder, doch jonger dan 64 jaar |

1,875/1,309 |

|

62 jaar of ouder, doch jonger dan 63 jaar |

1,875/1,224 |

|

61 jaar of ouder, doch jonger dan 62 jaar |

1,875/1,147 |

|

jonger dan 61 jaar |

1,875/1,075 |

D. Artikel 22 wordt als volgt gewijzigd:

1. In het tweede lid, onderdeel h, wordt «artikel 5.10, eerste lid, onderdeel a» vervangen door: artikel 5.10, onderdeel a.

2. In het tweede lid, onderdeel k, wordt «artikel 5.10, eerste lid, onderdeel c» vervangen door: artikel 5.10, onderdeel b.

3. In het vijfde lid, onderdeel c, wordt «artikel 5.10, eerste lid, onderdeel a» vervangen door: artikel 5.10, onderdeel a.

In het Besluit fiscale eenheid 2003 wordt artikel 16a als volgt gewijzigd:

1. Voor de tekst wordt de aanduiding «1.» geplaatst.

2. Er wordt een lid toegevoegd, luidende:

2. In afwijking van het eerste lid treedt een ontvoegde dochtermaatschappij voor de toepassing van afdeling 2.3 van de wet niet in de plaats van de fiscale eenheid met betrekking tot een immaterieel activum waarop artikel 15ai van de wet toepassing heeft gevonden.

In het Uitvoeringbesluit omzetbelasting 1968 wordt in artikel 1, eerste lid, «39, 50, achtste en elfde lid, en 50a, vierde lid, van de Wet op de omzetbelasting 1968, alsmede aan artikel III van de wet van 30 september 1986 tot wijziging van de Wet op de omzetbelasting 1968 (Stb. 1986, 479)» vervangen door: en 39 van de Wet op de omzetbelasting 1968.

In het Uitvoeringsbesluit accijns vervalt artikel 22.

In het Uitvoeringsbesluit motorrijtuigenbelasting 1994 wordt in artikel 5, aanhef, «eigen massa» vervangen door: massa rijklaar.

Het Uitvoeringsbesluit belastingen op milieugrondslag wordt als volgt gewijzigd:

A. In artikel 1, eerste lid, wordt «27, vijfde lid» vervangen door: 27, vijfde lid, 29a.

B. Na artikel 11a wordt een artikel ingevoegd, luidende:

1. De vrijstelling, bedoeld in artikel 29a van de wet, wordt verleend indien uit de administratie van de belastingplichtige blijkt welk gedeelte van de hoeveelheid afvalstoffen die in het tijdvak van aangifte ter verwijdering aan de inrichting is afgegeven, bestaat uit zuiveringsslib dat is bestemd om binnen de inrichting te worden verbrand.

2. De verbranding van het zuiveringsslib, bedoeld in het eerste lid, moet plaatsvinden binnen drie jaar na de afgifte van dat zuiveringsslib aan de inrichting. De datum van verbranding wordt vastgelegd in de administratie, bedoeld in het eerste lid.

3. Bij regeling van Onze Minister kunnen ten behoeve van de uitvoering van dit artikel nadere regels worden gesteld.

C. Artikel 18, vierde lid, vervalt, onder vernummering van het vijfde en zesde lid tot vierde en vijfde lid.

D. Artikel 21a wordt als volgt gewijzigd:

1. In het eerste lid wordt «restwarmte» telkens vervangen door: restwarmte, aardwarmte of warmte opgewekt met vaste of vloeibare biomassa.

2. In het derde lid, onderdeel b, wordt «restwarmte» vervangen door: restwarmte, aardwarmte of warmte opgewekt met vaste of vloeibare biomassa.

E. Artikel 24, vierde lid, vervalt, onder vernummering van het vijfde en zesde lid tot vierde en vijfde lid.

Het Uitvoeringsbesluit kostenverrekening en gegevensuitwisseling Wet waardering onroerende zaken wordt als volgt gewijzigd:

A. Artikel 1, tweede lid, onderdeel e, vervalt onder verlettering van de onderdelen f tot en met h tot onderdelen e tot en met g.

B. Artikel 2, derde lid, komt te luiden:

3. De waterschappen betalen aan het Rijk een vergoeding van € 24.216.999 voor het aandeel van de waterschappen in de kosten van de waardering.

C. In artikel 6 vervalt het vierde lid onder vernummering van het vijfde tot en met zevende lid tot vierde tot en met zesde lid.

Het Uitvoeringsbesluit identificatie- en rapportagevoorschriften Common Reporting Standard wordt als volgt gewijzigd:

A. In artikel 6, eerste lid, eerste volzin, wordt «om vast te stellen» vervangen door: om, met inachtneming van bijlage I, sectie VII, onderdeel C, onder 2, van die richtlijn, vast te stellen.

B. In artikel 9, vijfde lid, wordt «deze bewijsmiddelen» vervangen door: die bewijsmiddelen. Onze Minister verkrijgt met het oog op de door Onze Minister te verstrekken informatie, bedoeld in de artikelen 10b en 10c van de wet, aan rechtsgebieden ten aanzien waarvan het land Nederland een verplichting heeft om die informatie te verstrekken desgevraagd binnen een door hem te stellen termijn en op een door hem te bepalen wijze inzage in die stappen en bewijsmiddelen.

In het Besluit voorkoming dubbele belasting 2001 wordt in artikel 36a, tweede lid, onderdeel b, «5/100» vervangen door: 7/100.

In het Besluit SUWI wordt de tabel in bijlage I als volgt gewijzigd:

1. De rij die begint met «Indicatie premiekorting in dienst nemen arbeidsgehandicapte werknemer» tot en met de rij die begint met «Indicatie premiekorting nieuwe arbeidsverhouding oudere werknemers» worden vervangen door:

|

Indicatie aanvraag loonkostenvoordeel oudere werknemer |

x |

– |

– |

x |

x |

4.e.8° |

– |

– |

– |

– |

– |

|

Indicatie aanvraag loonkostenvoordeel arbeidsgehandicapte werknemer |

x |

– |

– |

x |

x |

4.e.9° |

– |

– |

– |

– |

– |

|

Indicatie aanvraag loonkostenvoordeel doelgroep banenafspraak en scholingsbelemmerden |

x |

– |

– |

x |

x |

4.e.10° |

– |

– |

– |

– |

– |

|

Indicatie aanvraag loonkostenvoordeel herplaatsen arbeidsgehandicapte werknemer |

x |

– |

– |

x |

x |

4.e.11° |

– |

– |

– |

– |

– |

2. De rij die begint met «Indicatie premievrijstelling marginale arbeid» vervalt.

1. Dit besluit treedt in werking met ingang van 1 januari 2018, met dien verstande dat:

a. artikel VI, onderdelen A en B, terugwerkt tot en met 1 januari 2015;

b. artikel I, onderdeel D, en artikel VIII terugwerken tot en met 1 januari 2016.

2. In afwijking van het eerste lid treedt artikel I, onderdeel C, in werking met ingang van 1 januari 2019.

3. In afwijking van het eerste lid treedt artikel II in werking met ingang van de dag die is gelegen acht weken na de datum van uitgifte van het Staatsblad waarin dit besluit wordt geplaatst en werkt dat artikel terug tot en met 1 januari 2018.

4. In afwijking van het eerste lid treedt artikel V in werking op het tijdstip waarop artikel XVII, onderdelen A tot en met G en I, van Overige fiscale maatregelen 2018 in werking treedt.

Lasten en bevelen dat dit besluit met de daarbij behorende nota van toelichting in het Staatsblad zal worden geplaatst.histnoot

Wassenaar, 20 december 2017

Willem-Alexander

De Staatssecretaris van Financiën, M. Snel

Uitgegeven de achtentwintigste december 2017

De Minister van Justitie en Veiligheid, F.B.J. Grapperhaus

In dit eindejaarsbesluit is een aantal wijzigingen opgenomen van enkele uitvoeringsbesluiten onder andere op het terrein van de directe belastingen en de indirecte belastingen. Enkele van deze wijzigingen vloeien voort uit het Belastingplan 2015 (BP 2015), het Belastingplan 2018 (BP 2018), Overige fiscale maatregelen 2018 (OFM 2018) en de Fiscale vereenvoudigingswet 2017 (Fvw 2017). Voorts wordt een aantal technische wijzigingen aangebracht en worden er redactionele wijzigingen doorgevoerd.

Het onderhavige wijzigingsbesluit omvat het volgende:

• wijziging van het Uitvoeringsbesluit inkomstenbelasting 2001 (UBIB 2001) in verband met:

○ het aanwijzen of juist niet langer aanwijzen van regelingen van verschillende provincies als nationale regelgeving die leidt tot herstructurering of beëindiging van een bedrijfstak;

○ aanpassing van de ruimte voor lijfrentepremieaftrek aan de meest recente overlevingstafel en aan een wijziging van de wettelijke regeling met betrekking tot de ingangsdatum van een pensioen;

○ het herstel van een omissie;

• wijziging van het Besluit fiscale eenheid 2003 (BFE 2003) in verband met:

○ de toepassing van de innovatiebox;

• wijziging van het Uitvoeringbesluit omzetbelasting 1968 (UBOB 1968) in verband met:

○ het herstel van een omissie;

• wijziging van het Uitvoeringsbesluit accijns (UBA) in verband met:

○ het vervallen van de toepasselijke delegatiegrondslag in de Wet op de accijns ingevolge de Fvw 2017;

• wijziging van het Uitvoeringsbesluit motorrijtuigenbelasting 1994 (UB MRB 1994) in verband met:

○ het vervangen van het begrip «eigen massa» door het begrip «massa rijklaar» in verband met de wetswijzigingen in de Wet op de motorrijtuigenbelasting 1994 (Wet MRB 1994);

• wijziging van het Uitvoeringsbesluit belastingen op milieugrondslag (UBbm) in verband met:

○ het opnemen van voorwaarden voor de vrijstelling van afvalstoffenbelasting voor zuiveringsslib die in de Wet belastingen op milieugrondslag (Wbm) is opgenomen bij het BP 2015, zoals deze wordt aangepast bij OFM 2018;

○ aanpassing van de regeling voor stadsverwarmingsprojecten in de aanloopfase, in verband met uitbreiding van de stadsverwarmingsregeling in de Wbm bij het BP 2018;

○ het schrappen van twee specifieke administratieve bepalingen over het indienen langs elektronische weg van een verzoek om teruggaaf van belasting, omdat een vergelijkbare meer algemeen geformuleerde bepaling wordt opgenomen in de Uitvoeringsregeling belastingen op milieugrondslag (URbm), vanwege de geplande uitbreiding van het langs elektronische weg indienen van dit soort verzoeken;

• wijziging van het Uitvoeringsbesluit kostenverrekening en gegevensuitwisseling Wet waardering onroerende zaken in verband met:

○ de wijziging van de bijdrage van gemeenten en waterschappen aan de kosten van uitvoering van de Wet waarding onroerende zaken (Wet WOZ);

• wijziging van het Uitvoeringsbesluit identificatie- en rapportagevoorschriften Common Reporting Standard (Uitvoeringsbesluit identificatie- en rapportagevoorschriften CRS), deels in verband met:

○ een door de Organisatie voor Economische Samenwerking en Ontwikkeling (OESO) ingesteld proces van beoordelingen aangaande de implementatie van de zogenoemde Common Reporting Standard (CRS) in de nationale wet- en regelgeving;

• wijziging van het Besluit voorkoming dubbele belasting 2001 (Bvdb 2001) in verband met:

○ de wijziging van het effectieve tarief van de innovatiebox;

• wijziging van het Besluit SUWI in verband met:

○ de invoering van het loonkostenvoordeel (LKV) van de Wet tegemoetkomingen loondomein (Wtl) per 1 januari 2018 en het vervallen van de premiekorting voor jongere medewerkers en de premievrijstelling voor marginale arbeid per die datum.

Hierna worden enkele wijzigingen uitgebreider toegelicht. Meer technische wijzigingen en wijzigingen van redactionele aard worden alleen in het artikelsgewijze deel van deze nota van toelichting toegelicht.

Door het intrekken van enkele subsidieregelingen van de provincies Limburg, Noord-Brabant, Utrecht, Overijssel, Friesland en Drenthe is opname van deze regelingen in het UBIB 2001 niet meer nodig. Het UBIB 2001 wordt daarom gewijzigd.

Verder wordt het UBIB 2001 gewijzigd door de inwerkingtreding van een subsidieregeling van de provincie Overijssel. Deze regeling wordt aangewezen als nationale regelgeving die leidt tot herstructurering of beëindiging van een bedrijfstak. Daarmee valt deze provinciale regeling voor de toepassing van de herinvesteringsreserve (HIR) onder overheidsingrijpen. Hierdoor kunnen de betrokken ondernemingen bij het afboeken van de HIR gebruikmaken van enkele fiscale faciliteiten. In het algemeen geldt namelijk dat met betrekking tot bedrijfsmiddelen waarop niet pleegt te worden afgeschreven en bedrijfsmiddelen waarop in meer dan tien jaren pleegt te worden afgeschreven, afboeking van een HIR slechts plaatsvindt voor zover de HIR is gevormd ter zake van de vervreemding van bedrijfsmiddelen met eenzelfde economische functie in de onderneming als de aangeschafte of voortgebrachte bedrijfsmiddelen. In geval van overheidsingrijpen geldt de voorwaarde «eenzelfde economische functie» niet in alle gevallen.

Het UBIB 2001 wordt tevens gewijzigd omdat per 1 januari 2018 in de tweede pijler naar aanleiding van de verhoging van de pensioenrichtleeftijd naar 68 jaar nieuwe premiestaffels voor beschikbarepremieregelingen gelden. Ook worden in de tweede pijler bij uitkeringsovereenkomsten de actuarieel herrekende opbouwpercentages per 1 januari 2018 aangepast voor pensioen dat op grond van de in de pensioenregeling vastgestelde ingangsdatum eerder ingaat dan op de eerste dag van de maand waarin de pensioenrichtleeftijd wordt bereikt. Bij deze aanpassingen wordt uitgegaan van de meest recente overlevingstafel GBM/GBV 11-16. In lijn hiermee worden voor de derde pijler via het onderhavige besluit de berekeningsfactoren ter bepaling van de factor A (de aan het voorafgaande jaar toe te rekenen pensioenaangroei in de tweede pijler die benodigd is voor het vaststellen van de jaarruimte in de derde pijler) aangepast aan dezelfde overlevingstafel. Deze technische aanpassing, die per 1 januari 2019 in werking treedt in verband met de omstandigheid dat in de derde pijler wordt aangesloten bij de gegevens van het voorafgaande jaar, is begunstigend voor de belastingplichtige en bewerkstelligt dat in de derde pijler van dezelfde overlevingstafel wordt uitgegaan als in de tweede pijler. Daarnaast wordt per 1 januari 2018 geregeld dat bij uitkeringsovereenkomsten de correctiefactoren ter bepaling van de factor A pas hoeven te worden toegepast ingeval het pensioen eerder ingaat dan op de eerste dag van de maand waarin de pensioenrichtleeftijd wordt bereikt. In de artikelsgewijze toelichting wordt deze wijziging nader toegelicht.

In de Wet MRB 1994 wordt voor de grondslagberekening het begrip «eigen massa» vervangen door het begrip «massa rijklaar». Hiermee wordt beter aangesloten bij hetgeen wordt geregistreerd in het kentekenregister. In navolging hiervan wordt ook in het UB MRB 1994 het begrip «eigen massa» vervangen door het begrip «massa rijklaar».

Het UBbm wordt ten eerste aangepast in verband met de in het BP 2018 opgenomen uitbreiding van de stadsverwarmingsregeling in de energiebelasting. Ten tweede worden in het UBbm voorwaarden en beperkingen opgenomen voor de vrijstelling van afvalstoffenbelasting voor rioolwaterzuiveringsslib, zoals deze met terugwerkende kracht tot en met 1 januari 2015 wordt opgenomen in de Wbm ingevolge het BP 2015, in samenhang met herformulering van deze vrijstelling in OFM 2018. Ten slotte wordt het UBbm aangepast vanwege de geplande uitbreiding van het langs elektronische weg indienen van verzoeken om teruggaaf van belasting die in de Wbm zijn opgenomen.

Het Uitvoeringsbesluit kostenverrekening en gegevensuitwisseling Wet waardering onroerende zaken wordt gewijzigd in verband met de door de Minister van Binnenlandse Zaken en Koninkrijksrelaties in de Meicirculaire 2017 van het Gemeentefonds1 aangekondigde gewijzigde wijze van betaling van de bijdrage van gemeenten aan de kosten die zijn verbonden aan de uitvoering van de Wet waardering onroerende zaken (Wet WOZ). Daarnaast wordt de indexatie van het bedrag dat de waterschappen jaarlijks aan het Rijk betalen voor het aandeel van de waterschappen in de kosten in twee stappen afgebouwd. Het door de waterschappen en de Minister van Binnenlandse Zaken en Koninkrijksrelaties over 2018 afgesproken vaste bedrag wordt in genoemd uitvoeringsbesluit verwerkt. Ten slotte wordt van de gelegenheid gebruikgemaakt een technische wijziging door te voeren.

Het Besluit SUWI wordt gewijzigd in verband met de invoering van het LKV van de Wtl per 1 januari 2018 en het vervallen van de premiekorting voor jongere medewerkers en de premievrijstelling voor marginale arbeid per die datum.

Aan de wijzigingen die opgenomen zijn in dit besluit zijn geen additionele EU-aspecten verbonden.

Aan de wijzigingen die opgenomen zijn in dit besluit zijn geen of verwaarloosbare additionele budgettaire gevolgen verbonden.

De Belastingdienst heeft de wijzigingen uit het onderhavige besluit met uitvoeringstoetsen beoordeeld. De Belastingdienst verwacht dat de maatregelen uit dit besluit geen of slechts een marginale impact hebben en daarmee uitvoerbaar zijn. De noodzakelijke kosten voor enkele maatregelen in dit besluit zijn marginaal en de daarvoor benodigde additionele werkzaamheden worden opgevangen binnen de bestaande processen van de Belastingdienst. De uitvoeringsgevolgen zijn opgenomen in een samenvattend sjabloon.

Aan de wijzigingen die opgenomen zijn in dit besluit zijn geen additionele gevolgen voor de administratieve lasten verbonden.

Met de in artikel I, onderdeel A, onder 4, opgenomen wijziging van artikel 12a, onderdeel b, van het UBIB 2001 wordt het Uitvoeringsbesluit subsidies Overijssel 2017, hoofdstuk 9 Gebiedsontwikkeling, paragraaf 9.4 Verplaatsing landbouwbedrijfsgebouwen vanwege de ontwikkelopgave EHS/Natura 2000 (provinciaal blad 2016, nr. 7088) van de provincie Overijssel aangewezen als nationale regelgeving die leidt tot herstructurering of beëindiging van een bedrijfstak als bedoeld in artikel 3.54, twaalfde lid, onderdeel c, van de Wet inkomstenbelasting 2001 (Wet IB 2001).

Daarnaast zijn enkele subsidieregelingen van de provincies Limburg, Noord-Brabant, Utrecht, Overijssel, Friesland en Drenthe ingetrokken. In dat kader vervalt de aanwijzing van die regelingen als nationale regelgeving die leidt tot herstructurering of beëindiging van een bedrijfstak als bedoeld in artikel 3.54, twaalfde lid, onderdeel c, van de Wet IB 2001. Het betreft de volgende regelingen:

– de Algemene subsidieverordening 2004 (provinciaal blad 2004, nr. 51);

– de Subsidieregels Project Verplaatsing Intensieve Veehouderijen Noord- en Midden-Limburg (provinciaal blad 2005, nr. 63);

– de Beleidsregels Project Verplaatsing Intensieve Veehouderijen Noord- en Midden-Limburg (provinciaal blad 2005, nr. 62);

– de Subsidieverordening inrichting landelijk gebied Limburg, paragraaf 1.9 Verplaatsen grondgebonden landbouwbedrijven met grondverwerving (provinciaal blad 2013, nr. 61);

– de Subsidieregeling verplaatsing grondgebonden agrarische bedrijven Noord-Brabant (provinciaal blad 2007, nr. 127);

– de Uitvoeringsverordening subsidie Agenda Vitaal Platteland provincie Utrecht, artikel 4.1.4 Verplaatsing grondgebonden bedrijven (provinciaal blad 2012, nr. 38);

– het Uitvoeringsbesluit Subsidies Overijssel 2005 (provinciaal blad 2005, nr. 82);

– de Beleidsregel Verplaatsing intensieve veehouderijen Overijssel 2005 (provinciaal blad 2006, nr. 85);

– het Uitvoeringsbesluit subsidies Overijssel 2011, hoofdstuk 9. Bijzondere bepalingen Landbouw natuur en landschap, paragraaf 9.26. Verplaatsing landbouwbedrijfsgebouwen vanwege de ontwikkelopgave EHS/Natura 2000 (provinciaal blad 2015, nr. 7938);

– de Kadersubsidieverordening pMJP Fryslân 2009 (provinciaal blad 2009, nr. 20);

– de Subsidieverordening pMJP Fryslân 2009, hoofdstuk 1.1.3. Subsidie agrarische bedrijfsverplaatsing en daaraan gerelateerde investeringskosten (provinciaal blad 2009, nr. 48);

– het Provinciaal Meerjarenprogramma Drenthe, deel 3. Subsidiegids, hoofdstuk 2. Subsidies voor natuur, paragraaf 2.1. Realisatie natuur binnen de EHS, Subparagrafen Verwerving EHS en Agrarische bedrijfsverplaatsingen (provinciaal blad 2007, nr. 44).

Tot 1 januari 2017 moest een ouderdomspensioen dat ingaat op de eerste dag van de maand waarin de pensioenrichtleeftijd wordt bereikt, actuarieel worden herrekend ten opzichte van die leeftijd of van de in de pensioenregeling vastgestelde latere ingangsdatum. Met ingang van 1 januari 2017 kan deze actuariële herrekening achterwege worden gelaten ingeval het ouderdomspensioen niet eerder ingaat dan op de eerste dag van de maand waarin de pensioenrichtleeftijd wordt bereikt.2 Indien het ouderdomspensioen eerder ingaat dan op de eerste dag van de maand waarin de pensioenrichtleeftijd wordt bereikt, dan dient het ouderdomspensioen te worden herrekend ten opzichte van deze eerste dag van de maand waarin de pensioenrichtleeftijd wordt bereikt. De wijziging van artikel 15, vijfde lid, van het UBIB 2001 houdt hiermee verband. De in de tabel van artikel 15, vijfde lid, van het UBIB 2001 opgenomen correctiefactoren voor de berekening van de ruimte in de derde pijler hoeven voortaan pas te worden toegepast ingeval het ouderdomspensioen eerder ingaat dan op de eerste dag van de maand waarin de pensioenrichtleeftijd wordt bereikt. Omdat voor de ruimte in de derde pijler wordt gekeken naar de pensioenaangroei in het voorafgaande jaar, wordt deze wijziging in de derde pijler per 1 januari 2018 (en dus niet per 1 januari 2017) aangebracht.

De ruimte voor premieaftrek voor een fiscaal gefaciliteerde lijfrente die dient ter compensatie van een pensioentekort wordt mede bepaald door de aan het voorafgaande jaar toe te rekenen pensioenaangroei. Dit wordt ook wel «factor A» genoemd. De aan het voorafgaande kalenderjaar toe te rekenen pensioenaangroei wordt bij een beschikbarepremieregeling berekend door de op het voorafgaande kalenderjaar betrekking hebbende premies te vermenigvuldigen met de factoren uit de tabel in artikel 15, tweede lid, van het UBIB 2001. Deze berekeningsfactoren worden – in overeenstemming met de per 1 januari 2018 in de tweede pijler geldende premiestaffels voor beschikbarepremieregelingen – aangepast aan de overlevingstafel GBM/GBV 11-16. Tevens wordt van de gelegenheid gebruikgemaakt om een in een eerder wijzigingsbesluit3 opgenomen wijziging in de laatste regel uit de tabel terug te draaien. Met die eerdere wijziging was abusievelijk een maximumleeftijd opgenomen die niet relevant is voor deze tabel.

Bij een pensioen dat op grond van de pensioenregeling eerder ingaat dan op de eerste dag van de maand waarin de pensioenrichtleeftijd, bedoeld in artikel 18a, zesde lid, van de Wet op de loonbelasting 1964, wordt bereikt, dient de pensioenaangroei bij een op een eindloonstelsel of middelloonstelsel gebaseerd pensioen te worden gecorrigeerd voor deze eerdere pensioeningangsdatum. Deze correctie vindt plaats volgens de in artikel 15, vijfde lid, van het UBIB 2001 opgenomen staffel. Ook deze correctiefactoren worden – in overeenstemming met de per 1 januari 2018 in de tweede pijler geldende actuarieel herrekende opbouwpercentages voor uitkeringsovereenkomsten die vóór het bereiken van de pensioenrichtleeftijd ingaan – aangepast aan overlevingstafel GBM/GBV 11-16.

Omdat voor de factor A wordt gekeken naar de pensioenaangroei in het voorafgaande jaar en de nieuwe overlevingstafel in de tweede pijler vanaf 1 januari 2018 wordt gebruikt, worden deze wijzigingen in de derde pijler per 1 januari 2019 aangebracht.

Volledigheidshalve wordt opgemerkt dat de in artikel 17bis van het UBIB 2001 opgenomen tabel in dit kader niet hoeft te worden aangepast, omdat toepassing van de overlevingstafel GBM/GBV 11-16 door de afronding geen invloed heeft op de in die tabel opgenomen maximale premiepercentages voor nettolijfrente.

In artikel 22, tweede lid, onderdelen h en k, en vijfde lid, onderdeel c, van het UBIB 2001 wordt verwezen naar onderdelen van artikel 5.10 van de Wet IB 2001. Laatstgenoemde bepaling is ingevolge de Fiscale verzamelwet 2015 per 1 januari 2016 gewijzigd waarbij de onderverdeling in leden is komen te vervallen en enkele onderdelen zijn verletterd. De verwijzingen in artikel 22 van het UBIB 2001 zijn hier destijds per abuis niet op aangepast. Die verwijzingen worden met onderhavige wijziging alsnog en met terugwerkende kracht tot en met 1 januari 2016 hersteld.

De met terugwerkende kracht tot en met 1 januari 2017 in werking getreden tekst van artikel 16a van het BFE 20034 ziet op de situatie dat een dochtermaatschappij wordt ontvoegd uit een fiscale eenheid voor de vennootschapsbelasting en tot het vermogen van die dochtermaatschappij een immaterieel activum behoort of gaat behoren waar de innovatiebox op van toepassing is of wordt. De huidige tekst van genoemd artikel 16a is bedoeld om buiten twijfel te stellen dat een dochtermaatschappij bij een ontvoeging van die dochtermaatschappij uit een fiscale eenheid voor de toepassing van de innovatiebox in de plaats treedt van die fiscale eenheid. Hierdoor worden bij de feiten en factoren die voor de toepassing van de innovatiebox relevant zijn ook de feiten en factoren in aanmerking genomen die zich voorafgaand aan de ontvoeging van die dochtermaatschappij hebben voorgedaan. Het laatste volgt uit de huidige tekst van genoemd artikel 16a die ingevolge artikel II, onder 1, wordt genummerd als eerste lid van genoemd artikel 16a.

Een van de voorwaarden voor toepassing van de innovatiebox is dat het immateriële activum door de belastingplichtige zelf is voortgebracht. Dat volgt uit artikel 12b van de Wet op de vennootschapsbelasting 1969 (Wet Vpb 1969). Dit betekent dat indien een immaterieel activum wordt overgedragen aan een ander lichaam, dat lichaam de innovatiebox ten aanzien van dat immateriële activum niet kan toepassen omdat het immateriële activum niet door dat lichaam zelf is voortgebracht. Een uitzondering hierop is aan de orde wanneer de overdracht fiscaal buiten aanmerking blijft. Dit is bijvoorbeeld het geval bij de overdracht van een immaterieel activum van een in een fiscale eenheid gevoegde (moeder)maatschappij aan een andere in diezelfde fiscale eenheid gevoegde (dochter)maatschappij.

Het kan zich echter voordoen dat een hiervoor beschreven fiscaal buiten aanmerking gebleven overdracht van een immaterieel activum binnen een fiscale eenheid, binnen zes kalenderjaren na het tijdstip waarop die overdracht heeft plaatsgevonden wordt gevolgd door ontvoeging van de maatschappij die dat activum destijds heeft verkregen. In die situatie is ten aanzien van dat immateriële activum in beginsel de antimisbruikbepaling van artikel 15ai van de Wet Vpb 1969 van toepassing. Dit houdt in dat de boekwaarde van dat immateriële activum onmiddellijk voorafgaand aan het ontvoegingstijdstip wordt gesteld op de waarde in het economische verkeer. Ingevolge artikel II wordt in dat kader aan artikel 16a van het BFE 2003 een tweede lid toegevoegd dat de relatie tussen artikel 15ai van de Wet Vpb 1969 en de toepassing van de innovatiebox regelt. Ingevolge genoemd tweede lid kan de innovatiebox na ontvoeging van een maatschappij uit een fiscale eenheid niet worden toegepast met betrekking tot een immaterieel activum dat tijdens de periode waarin die maatschappij deel uitmaakte van die fiscale eenheid aan haar binnen die fiscale eenheid is overgedragen, indien als gevolg van die ontvoeging (in samenhang met de voorafgaande overdracht van dat activum) met betrekking tot dat activum artikel 15ai van de Wet Vpb 1969 van toepassing is. Kort gezegd betekent dit dat indien artikel 15ai van de Wet Vpb 1969 toepassing heeft gevonden met betrekking tot een binnen fiscale eenheid overgedragen immaterieel activum, na ontvoeging van de maatschappij die dat activum heeft verkregen toepassing van de innovatiebox op dat activum door die maatschappij niet mogelijk is. Hierdoor wordt voorkomen dat het voortbrengingsvereiste van de innovatiebox toepassing mist, waardoor onterecht de innovatiebox zou worden toegepast.

Dit artikel treedt met het oog op artikel 15, vijftiende lid, van de Wet Vpb 1969 in werking met ingang van de dag die is gelegen acht weken na de datum van uitgifte van het Staatsblad waarin het onderhavige besluit wordt geplaatst en werkt terug tot en met 1 januari 2018.

In artikel 1, eerste lid, van het UBOB 1968 vervalt een aantal verwijzingen naar bepalingen uit de Wet OB 1968. Het betreft een herstel van een omissie, de verwijzingen naar de artikelen 50 en 50a van de Wet OB 1968 zijn niet meer van toepassing aangezien deze reeds met ingang van 1 januari 1993 zijn komen te vervallen. Artikel III van de wet van 30 september 1986 tot wijziging van de Wet op de omzetbelasting 1968 (Stb. 1986, 479) heeft zijn materiële werking verloren en hoeft om die reden niet meer als delegatiegrondslag te dienen.

Ingevolge artikel VIII, onderdeel E, van de Fvw 2017 is met ingang van 1 juli 2017 artikel 67 van de Wet op de accijns vervallen. In verband hiermee moet ook artikel 22 van het UBA vervallen, waarin een uitwerking is opgenomen van genoemd artikel 67. Terugwerkende kracht is daarbij niet nodig omdat genoemd artikel 22 sinds 1 juli 2017 materieel geen werking meer heeft.

De aanpassing van het UB MRB 1994 hangt samen met de wetswijzigingen in de Wet MRB 1994 die worden voorzien bij OFM 2018.

Dit betreft het vervangen van het begrip «eigen massa» door het begrip «massa rijklaar». Voor de grondslagberekening van de motorrijtuigenbelasting wordt niet langer gebruikgemaakt van de «eigen massa» van het motorrijtuig, maar van de «massa rijklaar» zoals opgenomen in het kentekenregister, bedoeld in artikel 1, eerste lid, onderdeel i, van de Wegenverkeerswet 1994. In artikel 5 van het UB MRB 1994 zijn de voorwaarden opgenomen waaronder een personenauto of bestelauto die is voorzien van een installatie voor het verplaatsen of vastzetten van een rolstoel het gewicht van die installatie niet wordt meegerekend bij het vaststellen van de eigen massa van het voertuig. Door de aanpassing in OFM 2018 dient daarom ook in genoemd artikel 5 «eigen massa» vervangen te worden door «massa rijklaar». Genoemde wijzigingen in de Wet MRB 1994 treden ingevolge artikel XXXI, tweede lid, van OFM 2018 in werking op een bij koninklijk besluit te bepalen tijdstip, reden om de onderhavige wijziging op datzelfde tijdstip in werking te laten treden. Artikel XI, vierde lid, voorziet daarin.

Ingevolge het bij artikel XV, onderdeel Ic, van het BP 20155 in de Wbm in te voegen artikel 29a is de afgifte ter verwijdering aan een inrichting van zuiveringsslib dat is bestemd om binnen die inrichting te worden verbrand, vrijgesteld van afvalstoffenbelasting. In artikel 22, eerste lid, onderdeel n, van de Wbm wordt zuiveringsslib gedefinieerd als bezinksel dat overblijft na het biologisch zuiveren van afvalwater van huishoudens en bedrijven in een rioolwaterzuiverings-installatie.6 De vrijstelling treedt in werking met ingang van 1 januari 2018, met terugwerkende kracht tot en met 1 januari 2015.7 Ingevolge artikel 29a van de Wbm wordt die vrijstelling verleend onder bij of krachtens bij algemene maatregel van bestuur te stellen voorwaarden en beperkingen. Daartoe wordt in het UBbm artikel 11b ingevoegd. Een ontwerpbesluit met dezelfde strekking is eerder op 1 april 2016 voorgelegd aan de Afdeling advisering van de Raad van State. Omdat uit OFM 2018 volgt dat de vrijstelling per 1 januari 2018 in werking treedt, met terugwerkende kracht tot en met 1 januari 2015, is besloten het eerdere ontwerpbesluit niet te laten bekrachtigen en de wijziging van het UBbm op te nemen in dit eindejaarsbesluit.

De voorwaarden en beperkingen hangen samen met het feit dat de vrijstelling alleen geldt voor zuiveringsslib dat wordt verbrand. Daarbij moet in verband met de consistentie van het systeem van de afvalstoffenbelasting de vrijstelling worden ingepast binnen de zogenoemde in-/uit-methode, bedoeld in artikel 27 van de Wbm. Ingevolge deze in-/uit-methode is namelijk een vermindering van de verschuldigde belasting van toepassing voor stoffen, preparaten en voorwerpen die de inrichting weer verlaten. Bij die vermindering geldt de voorwaarde dat de stoffen, preparaten en voorwerpen zich niet langer dan drie jaar binnen de inrichting hebben bevonden. Dit wordt hierna toegelicht.

Op grond van het eerste lid van artikel 11b van het UBbm moet uit de administratie van de houder van de inrichting blijken welk gedeelte van de hoeveelheid afvalstoffen die in het tijdvak van aangifte ter verwijdering aan de inrichting is afgegeven voor de vrijstelling in aanmerking komt. Doorslaggevend is daarbij, of sprake is van zuiveringsslib, of dat slib bestemd is om binnen de inrichting verbrand te worden en of dat slib daadwerkelijk binnen drie jaar na de afgifte aan de inrichting is verbrand, zoals vereist ingevolge het hierna toegelichte tweede lid van artikel 11b van het UBbm. Uit de administratie zal dus niet alleen de aard, hoeveelheid en herkomst van het zuiveringsslib moeten blijken, conform artikel 31, eerste lid, van de Wbm, maar ook hoe (door verbranding) en wanneer (binnen drie jaar) het zuiveringsslib is verwerkt.

Als nadere voorwaarde wordt in artikel 11b, tweede lid, van het UBbm bepaald dat de verbranding van het zuiveringsslib moet plaatsvinden binnen drie jaar na de afgifte van dat zuiveringsslib aan de inrichting. Deze termijn van drie jaar sluit aan bij de driejaarstermijn die geldt voor de vermindering ingevolge artikel 27, tweede lid, van de Wbm. Reden voor deze aansluiting is dat wanneer het zuiveringsslib toch niet wordt verbrand, de vrijstelling ingevolge artikel 29a van de Wbm niet van toepassing is. Bij de afgifte aan een inrichting van zuiveringsslib dat bestemd is om binnen de inrichting te worden verbrand, staat nog niet vast dat het zuiveringsslib daadwerkelijk binnen die inrichting zal worden verbrand. Voor de handhaving van de vrijstelling is het nodig om de daadwerkelijke verbranding binnen een bepaalde termijn te kunnen vaststellen. In de praktijk zal de situatie dat zuiveringsslib langdurig wordt opgeslagen zich waarschijnlijk zelden of niet voordoen. Uit oogpunt van de eerdergenoemde benodigde consistente systematiek van de afvalstoffenbelasting wordt de voorwaarde van verbranding binnen drie jaar echter wel gesteld, zodat binnen de in-/uit-methode ook voor zuiveringsslib na drie jaar duidelijkheid bestaat over de maatstaf van heffing voor de afvalstoffenbelasting. Wordt het zuiveringsslib niet of niet tijdig binnen de inrichting verbrand, dan wordt niet voldaan aan de gestelde voorwaarden en is alsnog afvalstoffenbelasting verschuldigd. Wanneer zuiveringsslib dat aanvankelijk was bestemd om binnen de inrichting te worden verbrand en waarvoor geen afvalstoffenbelasting is betaald uit de inrichting wordt afgevoerd, zijn voor de toepassing van de afvalstoffenbelasting twee situaties denkbaar. Wanneer het zuiveringsslib de inrichting verlaat binnen de termijn van drie jaar, is alsnog afvalstoffenbelasting verschuldigd ter zake van de afgifte van dat slib bij de inrichting. Daar staat tegenover dat dan voor de hoeveelheid zuiveringsslib die de inrichting verlaat de vermindering ingevolge artikel 27 van de Wbm van toepassing is. Wanneer het zuiveringsslib de inrichting verlaat na het verstrijken van de termijn van drie jaar, is bij het verstrijken van die termijn eveneens alsnog belasting verschuldigd ter zake van de afgifte bij de inrichting. In dat geval bestaat geen aanspraak meer op de vermindering ingevolge artikel 27 van de Wbm, zoals daarop ook geen aanspraak meer bestaat voor andere afvalstoffen die langer dan drie jaar geleden bij de inrichting zijn afgegeven. Mocht niet worden voldaan aan de bij artikel 11b van het UBbm gestelde voorwaarden en beperkingen voor de vrijstelling van afvalstoffenbelasting voor zuiveringsslib, dan kan die belasting ingevolge artikel 20 van de Algemene wet inzake rijksbelastingen worden nageheven.

Artikel 11b, derde lid, van het UBbm voorziet in de mogelijkheid om ten behoeve van de uitvoering van dit artikel bij ministeriële regeling nadere regels te stellen. Hierbij kan worden gedacht aan administratieve voorschriften met het oog op de handhaving van de in dat artikel opgenomen voorwaarden. Uit de administratie van de houder van de inrichting moet blijken welk gedeelte van de hoeveelheid afvalstoffen die in het tijdvak van aangifte ter verwijdering aan de inrichting is afgegeven voor de vrijstelling in aanmerking komt. Dit betekent dat moet blijken of er sprake is van zuiveringsslib, of dat slib bestemd is om binnen de inrichting te worden verbrand en of dat slib daadwerkelijk binnen drie jaar na de afgifte aan de inrichting is verbrand. Artikel 31, eerste lid, van de Wbm, schrijft voor dat uit de administratie de aard, de hoeveelheid en de herkomst van de afvalstoffen moet blijken. Voor toepassing van de vrijstelling is het echter ook nodig dat uit de administratie de wijze en het tijdstip van verwerking van het zuiveringsslib blijkt. Daarom is in het besluit een aanvullende administratieve verplichting opgenomen.

Evenals artikel 29a van de Wbm zelf, werken de voorwaarden en beperkingen voor de toepassing van dat artikel, zoals die bij dit besluit worden verwoord in artikel 11b van het UBbm, terug tot en met 1 januari 2015. Dit is geregeld in artikel XI, eerste lid, onderdeel a, van dit verzamelbesluit. Het beleidsbesluit van 19 februari 20168 waarin vooruitlopend op wetgeving al een goedkeuring was opgenomen voor toepassing van de vrijstelling, vervalt met ingang van 1 januari 2018, eveneens met terugwerkende kracht tot en met 1 januari 2015. In dat beleidsbesluit zijn aan de vrijstelling dezelfde voorwaarden verbonden als de voorwaarden opgenomen in artikel 11b, eerste en tweede lid, van het UBbm.

Artikel 18 van het UBbm stelt nadere regels voor toepassing van de regeling voor teruggaaf van kolenbelasting ingevolge artikel 45 van de Wbm. Artikel 24 van het UBbm stelt nadere regels voor toepassing van de regeling voor teruggaaf van energiebelasting op aardgas voor blokverwarming ingevolge artikel 67 van de Wbm. Beide teruggaafregelingen schrijven voor dat bij het teruggaafverzoek bepaalde bescheiden moeten worden overgelegd. Vooruitlopend op de digitalisering van deze teruggaafverzoeken is in het UBbm geregeld dat de bedoelde bescheiden bij indiening langs elektronische weg niet bij het teruggaafverzoek worden overgelegd, maar desgevraagd aan de inspecteur worden verstrekt. Dit is op dit moment geregeld in artikel 18, vierde lid, onderscheidenlijk artikel 24, vierde lid, van het UBbm.

Vooruitlopend op de digitalisering van andere teruggaafregelingen in de Wbm, wordt met ingang van 1 januari 2018 in de URbm meer algemeen voor alle teruggaafregelingen een regeling opgenomen over het overleggen van bepaalde bescheiden bij het langs elektronische weg indienen van een teruggaafverzoek. In verband daarmee vervalt de aparte regeling in artikel 18, vierde lid, onderscheidenlijk artikel 24, vierde lid, van de UBbm, onder vernummering van de overige leden van genoemde artikelen.

De wijziging van artikel 21a van het UBbm hangt samen met de uitbreiding van de stadsverwarmingsregeling, bedoeld in artikel 59, derde lid, van de Wbm, zoals wordt bewerkstelligd bij artikel IX, onderdeel J, onder 9, van het BP 2018. De stadsverwarmingsregeling regelt nu dat het degressieve tarief in de energiebelasting van toepassing is op het aardgas dat wordt gebruikt voor een installatie voor stadverwarming waarbij grotendeels gebruik wordt gemaakt van restwarmte. Zonder deze regeling zou dat aardgas worden belast tegen het tarief in de eerste schijf op aardgas (het blokverwarmingstarief). Bij het BP 2018 wordt de stadsverwarmingsregeling uitgebreid. De stadsverwarmingsregeling gaat ook gelden voor installaties voor stadsverwarming die grotendeels gebruik maken van aardwarmte of warmte opgewekt met vaste of vloeibare biomassa, al dan niet in combinatie met elkaar of met restwarmte. Ingevolge artikel 21a van het UBbm kan ook in de aanloopfase van een stadsverwarmingsproject dat is ontworpen om grotendeels restwarmte te gaan gebruiken, maar waarin tijdelijk hoofdzakelijk gebruik wordt gemaakt van hulpketels, gedurende maximaal twee jaar de uitzondering op het blokverwarmingstarief worden toegepast. Dit artikel wordt uitgebreid, in overeenstemming met de wijziging van artikel 59, derde lid, van de Wbm bij het BP 2018, zodat de bepaling ook gaat gelden in de aanloopfase van een installatie voor stadsverwarming die is ontworpen om grotendeels gebruik te maken van aardwarmte of warmte opgewekt met vaste of vloeibare biomassa, al dan niet in combinatie met elkaar of met restwarmte.

De in artikel 1, tweede lid, onderdeel e, van het Uitvoeringsbesluit kostenverrekening en gegevensuitwisseling Wet waardering onroerende zaken opgenomen verwijzing naar het begrip verwerkbare gegevens komt te vervallen aangezien dat begrip verder niet meer terugkomt in dat uitvoeringsbesluit.

Artikel 2 van het Uitvoeringsbesluit kostenverrekening en gegevensuitwisseling Wet waardering onroerende zaken ziet op de verrekening van de kosten van de Waarderingskamer en van de kosten van de waardering en geeft op dat punt uitvoering aan artikel 3 van de Wet WOZ in welk artikel is bepaald dat bij of krachtens algemene maatregel van bestuur regels worden gesteld die betrekking hebben op de verrekening van de kosten die zijn verbonden aan de uitvoering van die wet. Naar aanleiding van het Bestuurlijk Overleg over WOZ-aangelegenheden van 14 september 2016 zijn de waterschappen en de Minister van Binnenlandse Zaken en Koninkrijksrelaties overeengekomen de in het derde lid van artikel 2 van het Uitvoeringsbesluit kostenverrekening en gegevensuitwisseling Wet waardering onroerende zaken bepaalde indexatie van het bedrag dat de waterschappen jaarlijks aan het Rijk betalen voor het aandeel van de waterschappen in de kosten van de waardering in twee stappen af te bouwen. Over 2018 is een vast bedrag afgesproken van € 24.216.999. Omdat dit bedrag met de onderhavige wijziging van het Uitvoeringsbesluit kostenverrekening en gegevensuitwisseling Wet waardering onroerende zaken per 1 januari 2018 in genoemd artikel 2 wordt opgenomen, is per 1 januari 2018 geen indexatie meer nodig.

De waterschappen en de Minister van Binnenlandse Zaken en Koninkrijksrelaties zijn eveneens overeengekomen dat het hierboven beschreven vaste bedrag per 1 januari 2019 komt te vervallen. De hoogte van de bijdrage van de waterschappen voor de kosten van de waardering wordt vanaf die datum vastgesteld op basis van de kostenverdeelsleutel die is beschreven in het eerste lid van artikel 6 van het Uitvoeringsbesluit kostenverrekening en gegevensuitwisseling Wet waardering onroerende zaken. Het Uitvoeringsbesluit kostenverrekening en gegevensuitwisseling Wet waardering onroerende zaken wordt hierop per 1 januari 2019 aangepast.

Artikel 6 van het Uitvoeringsbesluit kostenverrekening en gegevensuitwisseling Wet waardering onroerende zaken ziet op de verrekening van de kosten van de landelijke voorziening WOZ en geeft op dat punt uitvoering aan artikel 3 van de Wet WOZ waarin is bepaald dat bij of krachtens algemene maatregel van bestuur regels worden gesteld die betrekking hebben op de verrekening van de kosten die zijn verbonden aan de uitvoering van de Wet WOZ. Zoals in de Meicirculaire 2017 van het Gemeentefonds9 is aangekondigd, is rechtstreekse betaling aan derden, waaronder de bijdrage van gemeenten voor de kosten van de landelijke voorziening WOZ, uit het Gemeentefonds per 1 januari 2018 niet meer toegestaan. Daarom vervalt het vierde lid van genoemd artikel 6. Voor het jaar 2018 zal de bijdrage van de gemeenten aan de kosten voor de landelijke voorziening WOZ eenmalig via de begroting van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties beschikbaar worden gesteld. De toevoeging aan de algemene uitkering zal in het jaar 2018 met de hiervoor beschreven bijdrage worden verminderd. De betrokken partijen zijn overeengekomen dat het secretariaat van de Waarderingskamer vanaf 2019 per gemeente afzonderlijk gaat factureren. Het kabinet verwerkt deze verandering, waar noodzakelijk, per 1 januari 2019 in het Uitvoeringsbesluit kostenverrekening en gegevensuitwisseling Wet waardering onroerende zaken.

In het kader van de aanpak van internationale belastingfraude en belastingontduiking heeft de OESO een mondiale standaard ontwikkeld voor de automatische uitwisseling tussen landen van financiëlerekeninggegevens. Deze standaard bestaat onder meer uit een identificatie- en rapportagestandaard voor (de benodigde aanlevering van de uit te wisselen financiëlerekeninggegevens door) financiële instellingen, de CRS. De CRS is met ingang van 1 januari 2016 in de Nederlandse wet- en regelgeving geïmplementeerd. Het Global Forum on Tax Transparency and Exchange of Information for Tax Purposes van de OESO (het Global Forum) ziet onder meer toe op de implementatie van de CRS in de nationale wet- en regelgeving van de deelnemende landen en heeft in dit kader een proces van beoordelingen ingesteld. Mede aan de hand van ingevulde vragenlijsten vindt de beoordeling plaats. Met de onderhavige maatregelen wordt een aanbeveling van het Global Forum ten aanzien van Nederland opgevolgd en wordt tevens van de gelegenheid gebruikgemaakt om artikel 9 van het Uitvoeringsbesluit identificatie- en rapportagevoorschriften CRS overeenkomstig zijn doelstelling aan te vullen.

De aanpassing van artikel 6 van het Uitvoeringsbesluit identificatie- en rapportagevoorschriften CRS betreft een technische aanpassing. Ingevolge genoemd artikel 6, eerste lid, dient een rapporterende financiële instelling met betrekking tot zogenoemde bestaande entiteitsrekeningen de procedures te volgen die zijn opgenomen in bijlage I, sectie V, onderdeel D, van Richtlijn 2011/16/EU10 om vast te stellen of sprake is van een te rapporteren rekening. Ingevolge onderdeel c van bijlage I, sectie V, onderdeel D, onder 2, van die richtlijn wordt, voor het vaststellen of de uiteindelijk belanghebbenden van een zogenoemde passieve niet-financiële entiteit te rapporteren personen zijn, onderscheid gemaakt tussen financiële rekeningen met een totaal saldo of een totale waarde van meer en van minder dan een in euro’s uitgedrukt bedrag dat overeenstemt met USD 1.000.000. Voor het vaststellen hiervan moet rekening worden gehouden met de aggregatieregel voor entiteitsrekeningen, bedoeld in bijlage I, sectie VII, onderdeel C, onder 2, van Richtlijn 2011/16/EU. Daarin staat omschreven hoe een rapporterende financiële instelling het totale saldo of de totale waarde van een financiële rekening moet vaststellen. Volledigheidshalve wordt in genoemd artikel 6, eerste lid, expliciet opgenomen dat de hiervoor bedoelde aggregatieregel in acht moet worden genomen, gelet op de eerdergenoemde aanbeveling van het Global Forum.

In artikel 9, vijfde lid, van het Uitvoeringsbesluit identificatie- en rapportagevoorschriften CRS is thans, samengevat, bepaald dat een rapporterende financiële instelling vastlegt welke stappen zij heeft gezet en op welke bewijsmiddelen zij heeft vertrouwd bij de uitvoering van de CRS-verplichtingen en dat zij die bewijsmiddelen bewaart. Hierbij kan met name worden gedacht aan de zogenoemde eigen verklaring11 die een rapporterende financiële instelling onder andere bij het openen van een rekening van de rekeninghouder moet verkrijgen12 maar bijvoorbeeld ook aan een redelijke uitleg die de juistheid van een eigen verklaring kan bevestigen.13 Voor de volledigheid wordt aan genoemd artikel 9, vijfde lid, toegevoegd dat een rapporterende financiële instelling – met het oog op de door de Minister van Financiën te verstrekken CRS-gegevens aan rechtsgebieden ten aanzien waarvan het land Nederland een verplichting heeft om die gegevens te verstrekken14 – desgevraagd aan de Belastingdienst15 inzage geeft in de in dat lid bedoelde stappen en bewijsmiddelen. Aangezien onder andere de eigen verklaring door een rapporterende financiële instelling wordt gebruikt voor het verstrekken van de juiste CRS-gegevens aan de Belastingdienst en aangezien de Belastingdienst de (juiste) CRS-gegevens aan het betreffende buitenland moet verstrekken, ligt het in de rede dat de Belastingdienst desgevraagd inzage krijgt in de vastgelegde stappen en bewijsmiddelen, waaronder de eigen verklaring, waarop een rapporterende financiële instelling heeft vertrouwd bij het nakomen van de identificatie- en rapportageverplichtingen.

Opgemerkt wordt dat de hiervoor bedoelde aanpassingen ook gelden voor Bonaire, Sint Eustatius en Saba (de BES-eilanden) aangezien in artikel 7b.3 van het Uitvoeringsbesluit Belastingwet BES met betrekking tot een rapporterende financiële instelling als bedoeld in artikel 8.133a van de Belastingwet BES onder andere de artikelen 6 en 9 van het Uitvoeringsbesluit identificatie- en rapportagevoorschriften CRS van overeenkomstige toepassing zijn verklaard.

Omdat de artikelen 6 en 9 van het Uitvoeringsbesluit identificatie- en rapportagevoorschriften CRS met ingang van 1 januari 2016 in werking zijn getreden, wordt erin voorzien dat de hiervoor beschreven wijzigingen van die artikelen tot en met die datum terugwerken.

Artikel 36a van het Bvdb 2001 bevat ter voorkoming van dubbele belasting bepalingen voor de verrekening van door ontwikkelingslanden geheven (bron)belasting over royalty’s waarop de innovatiebox van toepassing is (en die ook onder de belastingverdragen overeenkomstig worden toegepast). De hoogte van deze verrekening is onder andere gelimiteerd tot het effectieve tarief van de vennootschapsbelasting waartegen deze royalty’s worden belast in de innovatiebox. Ingevolge het Belastingplan 2018 wordt dat effectieve tarief verhoogd van 5% naar 7%. De wijziging van artikel 36a van het Bvdb 2001 zorgt ervoor dat de voorkoming van dubbele belasting aansluit bij het nieuwe effectieve tarief.

De wijzigingen in de tabel van bijlage I van het Besluit SUWI houden verband met de inwerkingtreding van het in de Wtl opgenomen LKV per 1 januari 2018 en het vervallen van de premiekorting voor jongere medewerkers en de premievrijstelling voor marginale arbeid per die datum. Vergelijkbare wijzigingen worden per 1 januari 2018 aangebracht in de Regeling gegevensuitvraag loonaangifte.16 Het betreft hier de gegevensset van de polisadministratie. In genoemde bijlage I wordt een overzicht gegeven van de in de polisadministratie opgenomen gegevens, voor welk doel die gegevens worden verwerkt en hoe die gegevens worden verkregen.

Dit artikel regelt de inwerkingtreding. Voor een aantal wijzigingen is in een inwerkingtreding met terugwerkende kracht of met een latere datum voorzien. Waar dat het geval is, is dat toegelicht bij de toelichting op de betreffende onderdelen.

De Staatssecretaris van Financiën, M. Snel

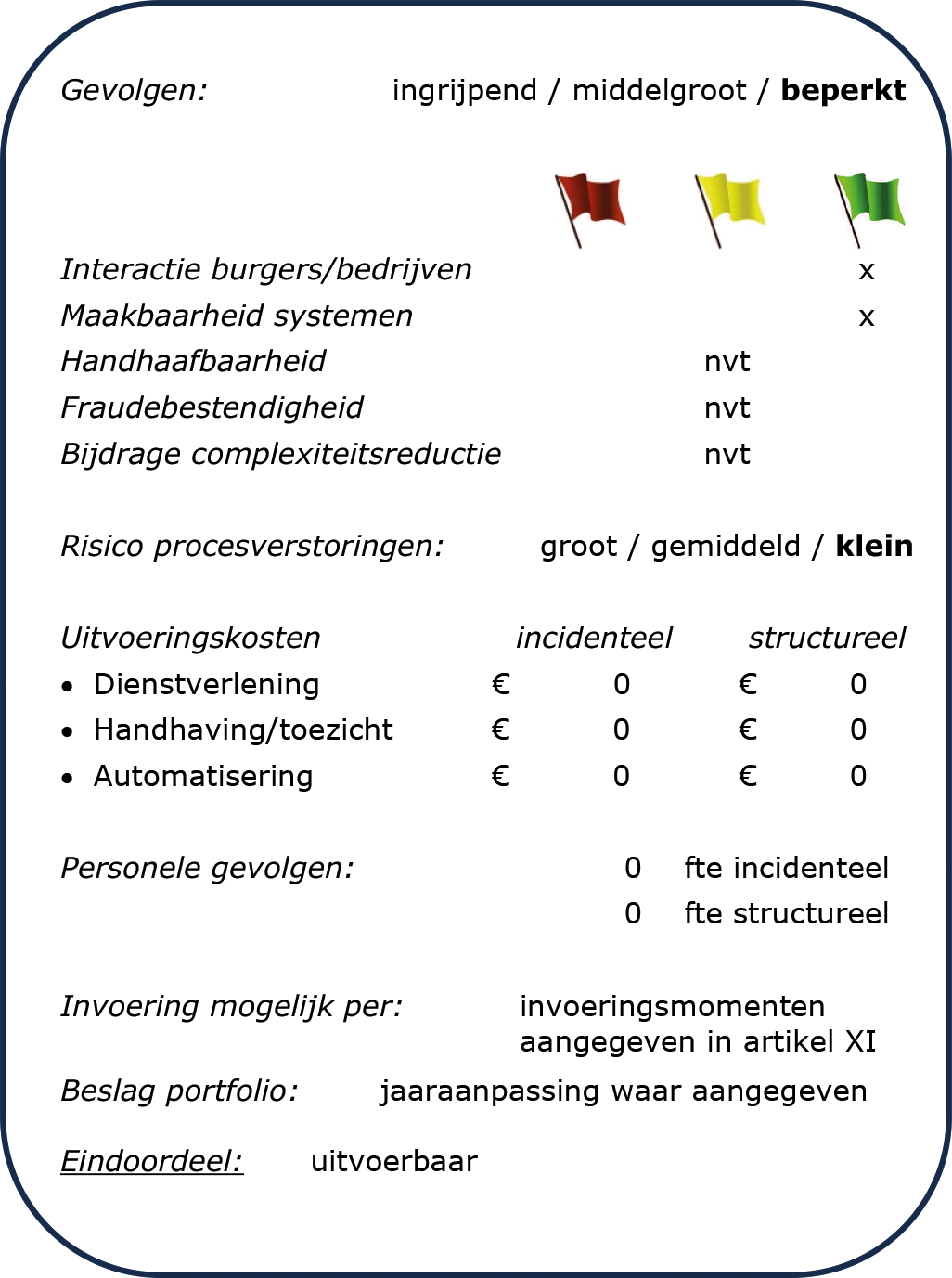

In het eindejaarsbesluit zijn wijzigingen opgenomen ten behoeve van de jaarlijkse aanpassing van de diverse uitvoeringsbesluiten. In de meeste gevallen betreft het wijzigingen die geen of slechts een marginale impact hebben op de uitvoering.

• Artikel I, onderdeel D: art. 22 Uitvoeringsbesluit inkomstenbelasting 2001;

• Artikel III: art. 1 Uitvoeringsbesluit omzetbelasting 1968;

• Artikel VII, onderdelen A, B en C: artt. 1, 2 en 6 Uitvoeringsbesluit kostenverrekening en gegevensuitwisseling Wet waardering onroerende zaken;

• Artikel VIII, onderdelen A en B: artt. 6 en 9 Uitvoeringsbesluit identificatie- en rapportagevoorschriften Common Reporting Standard;

• Artikel X: bijlage I besluit SUWI.

• Artikel II: art. 16a Besluit fiscale eenheid 2003;

• Artikel IV: art. 22 Uitvoeringsbesluit accijns;

• Artikel V: art. 5 Uitvoeringsbesluit motorrijtuigenbelasting 1994;

• Artikel VI, onderdelen A en B: artt. 1 en 11a Uitvoeringsbesluit belastingen op milieugrondslag;

• Artikel VI, onderdeel D: art. 18 Uitvoeringsbesluit belastingen op milieugrondslag;

• Artikel IX: art. 36a Besluit voorkoming dubbele belasting.

• Artikel VI, onderdelen C en E: artt. 18 en 24 Uitvoeringsbesluit belastingen op milieugrondslag.

• Artikel I, onderdeel A: art. 12a Uitvoeringsbesluit inkomstenbelasting 2001;

• Artikel I, onderdelen B en C: art. 15 Uitvoeringsbesluit inkomstenbelasting 2001.

De wijzigingen worden waar nodig meegenomen in de reguliere communicatie.

De wijzigingen met een beperkte impact op de geautomatiseerde systemen kunnen waar nodig tijdig in de diverse systemen worden verwerkt.

Niet van toepassing.

Niet van toepassing.

Met de wijzigingen op verzoek van de Belastingdienst worden in de uitvoeringspraktijk gesignaleerde onduidelijkheden weggenomen.

Het risico op procesverstoringen is klein.

Waar kosten zijn gemoeid met de communicatie of systeempassingen vallen deze binnen de jaaraanpassingen.

Er zijn geen personele gevolgen.

Het invoeringsmoment voor de verschillende bepalingen is conform de in artikel XI opgenomen invoeringsmomenten.

De voorstellen zijn uitvoerbaar.

https://www.rijksoverheid.nl/documenten/circulaires/2017/06/01/meicirculaire-gemeentefonds-2017.

Besluit van 21 december 2016 tot wijziging van enige wetten en uitvoeringsbesluiten op het gebied van de belastingen (Stb. 2016, 549).

Artikel XV, onderdeel Ic, van het BP 2015 wordt gewijzigd bij artikel XXV, onderdeel A, van OFM 2018.

Onderdeel n wordt aan artikel 22, eerste lid, van de Wbm toegevoegd ingevolge artikel XV, onderdeel F, onder 3, van het BP 2015 zoals dat artikel is gewijzigd bij artikel XXVIA bij Overige fiscale maatregelen 2016.

Ingevolge artikel XXXVII, achtste lid, van het BP 2015 zoals dat artikel wordt gewijzigd bij artikel XXV, onderdeel B, van OFM 2018.

Besluit van de Staatssecretaris van Financiën van 19 februari 2016, nr. BLKB 2016/208M (Stcrt. 2016, 10315).

https://www.rijksoverheid.nl/documenten/circulaires/2017/06/01/meicirculaire-gemeentefonds-2017.

Richtlijn 2011/16/EU van de Raad van 15 februari 2011 betreffende administratieve samenwerking op het gebied van de belastingen en tot intrekking van Richtlijn 77/799/EEG (PbEU 2011, L 64).

Zie onder andere de artikelen 5 en 7 van het Uitvoeringsbesluit identificatie- en rapportagevoorschriften CRS.

Zijnde andere lidstaten van de Europese Unie en rechtsgebieden waarmee het land Nederland een overeenkomst heeft om de informatie, bedoeld in de artikelen 10b en 10c van de WIB, aan die rechtsgebieden te verstrekken.

In de bepaling staat Onze Minister maar deze bevoegdheid zal worden gemandateerd aan de Belastingdienst.

Regeling van de Staatssecretaris van Financiën van 30 juni 2017, nr. 2017-0000117104, tot wijziging van enige uitvoeringsregelingen op het gebied van belastingen alsmede van de Wet op de vennootschapsbelasting 1969 en de Wet tegemoetkomingen loondomein (Stcrt. 2017, 35122).

Het advies van de Afdeling advisering van de Raad van State wordt niet openbaar gemaakt op grond van artikel 26, zesde lid jo vijfde lid van de Wet op de Raad van State, omdat het uitsluitend opmerkingen van redactionele aard bevat.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stb-2017-524.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.