Staatsblad van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Ministerie van Sociale Zaken en Werkgelegenheid | Staatsblad 2012, 473 | AMvB |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Wij Beatrix, bij de gratie Gods, Koningin der Nederlanden, Prinses van Oranje-Nassau, enz. enz. enz.

Op de voordracht van Onze Minister van Sociale Zaken en Werkgelegenheid van 11 juli 2012, nr. KO/2012/11211, gedaan mede namens de Staatssecretaris van Financiën;

Gelet op de artikelen 1.7, derde en vierde lid, 1.8, eerste lid, en 1.9 van de Wet kinderopvang en kwaliteitseisen peuterspeelzalen;

De Afdeling advisering van de Raad van State gehoord (advies van 22 augustus 2012, nr. W12.12.0256/III);

Gezien het nader rapport van de Staatssecretaris van Sociale Zaken en Werkgelegenheid van 10 oktober 2012, KO/2012/15300, uitgebracht mede namens de Staatssecretaris van Financiën,

Hebben goedgevonden en verstaan:

Het Besluit kinderopvangtoeslag en tegemoetkomingen in kosten kinderopvang wordt als volgt gewijzigd:

A

In hoofdstuk 1 wordt na artikel 1 een artikel ingevoegd, luidende:

Indien buitenschoolse opvang wordt geboden aan kinderen die basisonderwijs volgen waarvan de dagelijkse schooltijd verschillend is:

a. kan voor het eindtijdstip van de buitenschoolse opvang die voor de dagelijkse schooltijd plaatsvindt, worden uitgegaan van de dagelijkse schooltijd van de kinderen van wie de basisschool als laatste begint;

b. kan voor het aanvangstijdstip van de buitenschoolse opvang die na schooltijd plaatsvindt, worden uitgegaan van de dagelijkse schooltijd van de kinderen van wie de basisschool als eerste eindigt.

B

Na artikel 7 wordt een artikel ingevoegd, luidende:

C

Aan artikel 8 worden twee leden toegevoegd, luidende:

3. Indien het toetsingsinkomen, bedoeld in artikel 6, € 82.111 of meer bedraagt, ontvangt de ouder voor de kosten van kinderopvang van het eerste kind, bedoeld in artikel 3, een kinderopvangtoeslag waarvan de hoogte minder dan 33,3 procent van die kosten betreft.

4. Indien het toetsingsinkomen, bedoeld in artikel 6, € 118.189 of meer bedraagt, wordt de kinderopvangtoeslag voor de kosten van kinderopvang van het eerste kind, bedoeld in artikel 3, op nul gesteld.

D

Artikel 8a komt te luiden:

1. Het aantal uren kinderopvang dat voor kinderopvangtoeslag in aanmerking komt, bedraagt voor ieder kind niet meer dan:

a. 230 uren per kalendermaand;

b. per berekeningsjaar:

1°. 140 procent van het aantal gewerkte uren, waarbij reistijd niet wordt aangemerkt als gewerkte uren, voor dagopvang en gastouderopvang aan een kind in de leeftijd, bedoeld in artikel 1, onderdeel b, gezamenlijk;

2°. 70 procent van het aantal gewerkte uren, waarbij reistijd niet wordt aangemerkt als gewerkte uren, voor buitenschoolse opvang en gastouderopvang aan een kind in de leeftijd, bedoeld in artikel 1, onderdeel c, gezamenlijk;

3°. de duur van een voorziening die gericht is op arbeidsinschakeling of scholing, een opleiding of een cursus als bedoeld in artikel 1.6, eerste lid, onderdelen c tot en met j, van de wet uitgedrukt in kalendermaanden, vermenigvuldigd met 230 uren per kalendermaand.

2. Voor het aantal uren dat voor kinderopvangtoeslag in aanmerking komt, bedoeld in het eerste lid, onderdeel b, wordt uitgegaan van het aantal uren van de ouder of partner die in dat berekeningsjaar het minste uren heeft gewerkt, gebruik heeft gemaakt van een voorziening die gericht is op arbeidsinschakeling of scholing, een opleiding of een cursus heeft gevolgd.

3. Indien de ouder of partner op hetzelfde moment in een berekeningsjaar kan worden aangemerkt als ouder, bedoeld in artikel 1.6, eerste lid, onderdeel a of b, van de wet en als ouder, bedoeld in artikel 1.6, eerste lid, onderdeel g of j, van de wet wordt voor het eerste lid, onderdeel b, uitgegaan van het subonderdeel dat leidt tot het meeste aantal uren als bedoeld in het eerste lid.

4. Bij de toepassing van het eerste lid wordt indien een ouder of partner niet langer arbeid als bedoeld in artikel 1.6, eerste lid, onderdeel a of b, van de wet verricht, gedurende drie kalendermaanden, gerekend vanaf de eerste dag na de dag waarop het verrichten van die arbeid is beëindigd, uitgegaan van het aantal uren dat de ouder of partner daaraan voorafgaand werkte.

E

Hoofdstuk 3 vervalt.

F

Artikel 22b komt te luiden:

G

Artikel 24 komt te luiden:

H

Bijlage I wordt vervangen door bijlage I behorende bij dit besluit.

Lasten en bevelen dat dit besluit met de daarbij behorende nota van toelichting in het Staatsblad zal worden geplaatst.histnoot

’s-Gravenhage, 13 oktober 2012

Beatrix

De Staatssecretaris van Sociale Zaken en Werkgelegenheid, P. de Krom

Uitgegeven de achttiende oktober 2012

De Minister van Veiligheid en Justitie, I. W. Opstelten

Het Besluit kinderopvangtoeslag en tegemoetkomingen in kosten kinderopvang (verder: Besluit kinderopvangtoeslag) is op een aantal punten gewijzigd. De in de brief «Kinderopvangtoeslag vanaf 2012» (Kamerstukken II 2010/11, 31 322, nr. 138) aangekondigde afbouw van de vaste voet voor hoge inkomens in de kinderopvangtoeslagtabel voor het eerste kind is in het onderhavige besluit (verder: dit besluit) uitgewerkt. In tegenstelling tot de eerdere aankondiging om een inkomensonafhankelijke maandelijkse eigen bijdrage per gezin in te voeren, is er nu voor gekozen om de resterende bezuinigingsopgave in te vullen door een proportionele verhoging van de ouderbijdrage voor het eerste kind.

Daarnaast wordt door middel van dit besluit het recht op kinderopvangtoeslag voor zogenoemde doelgroepouders als bedoeld in artikel 1.6, eerste lid, onderdelen c tot en met j, van de Wet kinderopvang en kwaliteitseisen peuterspeelzalen (verder: Wko) beperkt tot de maanden waarin men daadwerkelijk aan een traject naar werk deelneemt. In de kinderopvangtoeslagtabel in Bijlage I, ten slotte, is nu de tegemoetkoming in de kosten van kinderopvang inclusief de vaste voet vermeld. De reden hiervoor is dat de kinderopvangtoeslag per 2013 volledig door Belastingdienst/Toeslagen wordt uitgevoerd.

Daarnaast worden de toetsingsinkomens niet geïndexeerd, maar zijn de toetsingsinkomens in de kinderopvangtoeslagtabel wel aangepast naar aanleiding van de uniformering van het loonbegrip. Overige maatregelen betreffen het expliciteren van het begrip dagelijkse schooltijd en het invoeren van een samenloopbepaling bij het toepassen van een koppeling tussen het aantal uren dat de ouder en zijn partner arbeid verrichten, gebruik maken van een voorziening die gericht is op arbeidsinschakeling of scholing, een opleiding of cursus volgen en het aantal uren kinderopvang waarvoor kinderopvangtoeslag kan worden aangevraagd.

De maatregelen die in dit besluit zijn genomen zijn nader beschreven in paragraaf 2. In paragraaf 3 wordt vervolgens ingegaan op de financiële gevolgen van dit besluit. In paragraaf 4 wordt ingegaan op de uitgebrachte adviezen. Paragraaf 5 beschrijft de resultaten van de voorhangprocedure. In paragraaf 6 wordt ten slotte de inwerkingtreding van dit besluit toegelicht.

Deze toelichting wordt gegeven mede namens de Staatssecretaris van Financiën.

Kinderopvang faciliteert ouders in de combinatie van werk en zorg. Dat is en blijft gezien de toekomstige krapte op de arbeidsmarkt van groot belang. De overheidsuitgaven aan kinderopvang zijn vanaf 2005 echter verdrievoudigd. In de brief «Kinderopvangtoeslag vanaf 2012» (Kamerstukken II 2010/11, 31 322, nr. 138) is aangegeven dat het kabinet voornemens is de kinderopvang financieel beheersbaar te houden door de vaste voet voor hoge inkomens in de tabel voor het eerste kind af te bouwen. In plaats van de aangekondigde invoering van een inkomensonafhankelijke eigen bijdrage is er tijdens de voorbereiding van de Begroting 2013 voor gekozen om de in de eerste kindtabel opgenomen percentages te verlagen. Daarnaast worden er nog enkele andere maatregelen genomen.

I. De maatregelen ter invulling van de resterende taakstelling van € 250 mln. in 2015 zijn de volgende:

a. het afbouwen van de vaste voet voor hoge inkomens in de tabel voor het eerste kind;

b. een proportionele verhoging ouderbijdrage in de eerste kindtabel.

II. De wijzigingen in dit besluit hebben tevens betrekking op:

a. het beperken van de omvang van het recht op kinderopvangtoeslag voor doelgroepouders tot de maanden waarin men gebruik maakt van een voorziening die gericht is op arbeidsinschakeling of scholing, een opleiding of cursus volgt;

b. het aanpassen van de inkomenstabel voor de kinderopvangtoeslag in verband met de uniformering van het loonbegrip (deze aanpassing is zodanig vormgegeven er zo min mogelijk financiële gevolgen zijn voor de kinderopvangtoeslag) en het niet indexeren van de tabelgrenzen van de toetsingsinkomens;

c. het expliciteren van het begrip dagelijkse schooltijd;

d. het invoeren van een samenloopbepaling bij het toepassen van een koppeling tussen het aantal uren dat de ouder en zijn partner arbeid verrichten, gebruik maken van een voorziening die gericht is op arbeidsinschakeling of scholing, een opleiding of cursus volgen en het aantal uren kinderopvang waarvoor kinderopvangtoeslag kan worden aangevraagd.

Voortaan is in de kinderopvangtoeslagtabel van het Besluit kinderopvangtoeslag de tegemoetkoming in de kosten van kinderopvang inclusief de vaste voet vermeld. Daarbij is de vaste voet niet als afzonderlijk maar als een geïntegreerd onderdeel van die tegemoetkoming opgenomen.

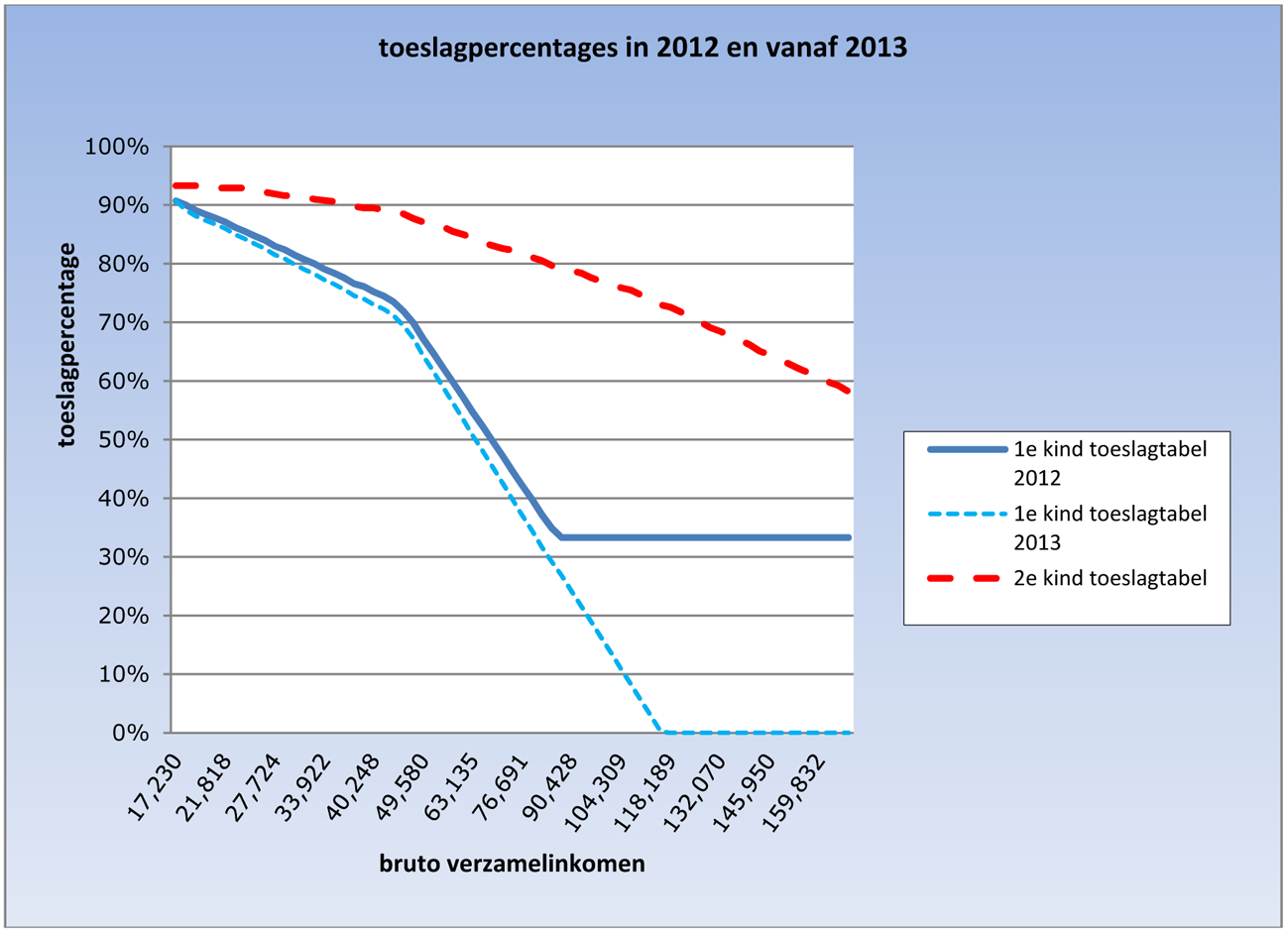

Tot en met het berekeningsjaar 2012 bestond er in de Wko een vaste voet van 33,3% voor de kinderopvangtoeslag en werd in het Besluit kinderopvangtoeslag het overige percentage vastgesteld. Vanaf 2013 wordt het volledige toeslagpercentage in dit besluit gepubliceerd. Dit maakt het ook mogelijk om de vaste voet in de eerste kindtabel voor hogere inkomens af te bouwen.

Naar aanleiding van het amendement van Van Hijum c.s. (Kamerstukken II 2011/12, 33 212, nr. 9) dient in het Besluit kinderopvangtoeslag bepaald te worden welke inkomensgroepen een kinderopvangtoeslag ontvangen die minder dan 33,3 procent van de kosten van kinderopvang bedraagt. Op dit moment heeft iedere ontvanger van kinderopvangtoeslag, ongeacht het inkomen recht op een minimale vergoeding van 33,3% voor het eerste kind en volgende kinderen. Het gevolg hiervan is dat de bezuinigingen hogere inkomens minder hard of niet raken, omdat zij de minimumtoeslag van 33,3% ontvangen. Om de bezuinigingen te kunnen verdelen over verschillende inkomensgroepen is het wenselijk om ook de vaste voet inkomensafhankelijk te maken. In het Regeerakkoord is opgenomen dat de bezuinigingen op de kinderopvangtoeslag onder andere worden ingevuld door afbouw van deze vaste voet (Regeerakkoord VVD-CDA: Bijlage F, punt 5) (Kamerstukken II 2010/11, 32 417, nr. 15). Deze vaste voet in de kinderopvangtoeslag voor het eerste kind, wordt voor de hoogste inkomens vanaf € 82.111 lineair afgebouwd naar 0% bij een (gezamenlijk) toetsingsinkomen van € 118.189.

Figuur 1 presenteert de vormgeving van de huidige toeslagtabel en de voorgenomen toeslagtabellen vanaf 1 januari 2013 (er is uitgegaan van de toetsingsinkomens zoals die gelden vanaf 2013).

In de brief «Kinderopvangtoeslag vanaf 2012» (Kamerstukken II 2010/11, 31 322, nr. 138) is aangegeven dat het kabinet voornemens was om de bezuiniging in 2013 in te vullen door de afbouw van de vaste voet in de eerste kindtabel en het invoeren van een vaste eigen bijdrage à € 15 per maand. In de voorbereiding van de begroting 2013 is besloten om vast te houden aan de afbouw van de vaste voet, maar voor een alternatieve maatregel te kiezen ten aanzien van de vaste eigen bijdrage. De eerste kindtabel wordt aangepast door de ouderbijdrage die volgt uit de tabel proportioneel te verhogen. Het percentage kinderopvangtoeslag voor inkomens tot € 17.2291 (het startpunt van de tabel) blijft gelijk. Door een proportionele tabelaanpassing, betalen alle ouders vanaf een inkomen van € 17.229, bij een gelijk gebruik aan kinderopvang, éénzelfde percentage meer aan ouderbijdrage.

Figuur 1: Toeslagpercentages in 2012 en vanaf 2013

Vanaf 2012 is het recht op het aantal uren kinderopvangtoeslag voor werkenden gebaseerd op het aantal gewerkte uren van de minst werkende ouder. Voor doelgroepouders gold dit niet. Dat betekent dat doelgroepouders gedurende het hele berekeningsjaar recht op kinderopvangtoeslag hebben, ook als zij in dat jaar bijvoorbeeld slechts een maand aan een traject naar werk hebben deelgenomen.

Om de financiële middelen voor de kinderopvangtoeslag zo doelmatig mogelijk in te zetten, wordt ook voor doelgroepouders de omvang van het recht op kinderopvangtoeslag gerelateerd aan de lengte en omvang van een traject naar werk. Vanwege de forse ingreep in de uitvoeringssystematiek die een urenkoppeling, zoals die voor werkenden geldt, met zich meebrengt, zal de urenkoppeling voor doelgroepers gefaseerd worden ingevoerd. Per 2013 wordt de omvang van het recht op kinderopvangtoeslag voor doelgroepouders beperkt.

Het aantal uren recht op kinderopvangtoeslag hangt af van het aantal maanden dat een doelgroepouder een traject naar werk heeft gevolgd. Per kalendermaand of deel van de kalendermaand dat iemand doelgroepouder is, wordt 230 uur recht opgebouwd. Het aantal uren recht op kinderopvangtoeslag kan verspreid worden over het gehele berekeningsjaar waarin dat recht is opgebouwd.

Voor de doelgroep studenten betekent dit bijvoorbeeld dat de omvang van het recht op kinderopvangtoeslag bepaald wordt door het aantal maanden dat men ingeschreven staat bij een school of instelling. Voor inburgeraars is de omvang van het recht op kinderopvangtoeslag gerelateerd aan de maanden dat zij bij een gecertificeerde instelling een inburgeringscursus volgen.

Bij twee werkende ouders is het recht op kinderopvangtoeslag gebaseerd op het aantal uren van de minst werkende ouder. Als één of beide ouders doelgroepouder is respectievelijk zijn, wordt het recht op kinderopvangtoeslag gebaseerd op het minst benodigde aantal uren. Ter verduidelijking wordt hieronder beschreven op welke wijze de omvang van het recht op kinderopvangtoeslag wordt berekend in twee specifieke gevallen.

Er zijn gevallen waarbij men een deel van het jaar deelneemt aan een traject naar werk en dus als doelgroepouder in aanmerking komt voor kinderopvangtoeslag en daarna gaat werken en dus als werkende ouder recht heeft op kinderopvangtoeslag. Belastingdienst/Toeslagen beziet het recht op kinderopvangtoeslag per berekeningsjaar. De omvang van het recht op kinderopvangtoeslag per berekeningsjaar bestaat dan uit het aantal uren dat is opgebouwd in de maanden dat men doelgroepouder is plus het aantal uren dat is gekoppeld aan het aantal uren dat men werkt in de resterende maanden. Aan het eind van het berekeningsjaar wordt het totaal aantal uren waarvoor kinderopvangtoeslag is aangevraagd, afgezet tegen het aantal uren dat voor kinderopvangtoeslag in aanmerking komt.

De omvang van het recht op kinderopvangtoeslag wordt gebaseerd op het minst aantal benodigde uren. Als één ouder gedurende het hele jaar doelgroepouder is, en de andere ouder bijvoorbeeld 20 uur per week werkt, wordt het recht op kinderopvangtoeslag gebaseerd op de werkende ouder. Een doelgroepouder die gedurende het hele jaar een traject naar werk volgt, heeft recht op 230 uur kinderopvangtoeslag per maand. Dat is 2760 uur per jaar. Voor de ouder die gedurende het hele jaar 20 uur per week werkt, geldt (bij afname van dagopvang) een recht van 20x52x140% = 1456 uur per jaar.

In de voorbereiding van de begroting 2013 is afgesproken om de loonbijstelling tranche 2013 niet uit te keren. Om hiervoor te compenseren worden de toetsingsinkomens in de toeslagtabel in 2013 niet geïndexeerd.

Per 1 januari 2013 treedt de Wet uniformering loonbegrip (Stb. 2011, 288) in werking. Voorheen bestond er een verschil tussen het loon voor de loonheffing, het loon voor de heffing van premies voor de werknemersverzekeringen en het loon voor de inkomensafhankelijke bijdrage voor de Zorgverzekeringswet. De uniformering van het loonbegrip zorgt voor een vereenvoudiging van het systeem en het loonstrookje en daarmee voor een vermindering van administratieve lasten.

Bij invoering van het uniform loonbegrip zal het fiscale loon dalen, doordat de vergoeding voor de inkomensafhankelijke bijdrage Zorgverzekeringswet vervalt. De grondslag waarop het recht op kinderopvangtoeslag wordt gebaseerd daalt hierdoor ook. Om te voorkomen dat door deze technische aanpassing het bedrag aan kinderopvangtoeslag zou wijzigen is besloten dat de inkomens in de kinderopvangtoeslagtabel worden aangepast. Deze aanpassing is zodanig vormgegeven dat uniformering loonbegrip zo min mogelijk budgettaire gevolgen heeft voor de kinderopvangtoeslag.

Kinderopvanginstellingen die kinderen van verschillende scholen opvangen, kunnen met verschillende sluitingstijden van scholen te maken hebben. In de uitspaken van 12 juni 2007 en 20 oktober 2008 (zie website Geschillencommissie kinderopvang, uitspraken KIN07-0012 en KIN08-0048) heeft de Geschillencommissie kinderopvang bepaald dat een kinderopvanginstelling op grond van het kinderopvangcontract voor naschoolse opvang de uren vanaf de sluitingstijd van de vroegst sluitende school in rekening mag brengen bij ouders. Voorbereidingsuren, dat wil zeggen uren waarin activiteiten voor de naschoolse opvang worden voorbereid maar de kinderen nog op school zitten, worden niet gezien als buitenschoolse opvang en mogen niet als zodanig in rekening worden gebracht. Voor de uren waarvoor aanspraak op kinderopvangtoeslag kan bestaan, wordt aangesloten bij deze uitspraken. Daarbij worden alleen de openings- en sluitingstijden van scholen waarvan de kinderopvanginstelling daadwerkelijk kinderen opvangt, in aanmerking genomen. Kinderopvanginstellingen kunnen voor alle kinderen die zij opvangen op één locatie hetzelfde aantal uren in rekening brengen bij de ouders, en die uren komen vervolgens ook in aanmerking voor kinderopvangtoeslag, ongeacht de specifieke dagelijkse schooltijd van een kind.

Het is mogelijk dat een ouder zowel als doelgroepouder als als werkende ouder kan worden aangemerkt. Dit is bijvoorbeeld het geval bij werkende studenten. Aan de ene kant zijn ze als student doelgroepouder en aan de andere kant zijn zij op grond van hun (bij)baan werkende ouder. De omvang van hun recht op kinderopvangtoeslag hangt in het eerste geval af van het aantal maanden dat zij ingeschreven staan bij een school of instelling, en in het tweede geval van het aantal uren dat zij werken. Aangezien werkende studenten over het algemeen weinig uren werken, is de omvang van dit recht in het tweede geval slechts beperkt. In dit besluit is een samenloopbepaling opgenomen, waarin is bepaald dat in geval van samenloop het meest gunstige regime voor de ouder geldt. In het voorbeeld van de werkende student met een kleine bijbaan zal dus de urenkoppeling voor studenten worden toegepast.

Met de maatregelen die in dit besluit worden genomen wordt de bezuinigingsopgaaf voor 2013 uit het Regeerakkoord uitgevoerd.

|

2012 |

2013 |

2014 |

2015 |

|

|---|---|---|---|---|

|

Opbrengst maatregelen 2013* |

||||

|

Proportioneel verhogen ouderbijdrage eerste kindtabel |

–8 |

–105 |

–115 |

–125 |

|

Afbouw vaste voet |

–5 |

–100 |

–110 |

–125 |

|

Totale opbrengst maatregelen 2013 |

–13 |

–205 |

–225 |

–250 |

* In 2012 wordt al een opbrengst gerealiseerd van de maatregelen die pas in 2013 ingaan. Dat komt omdat de toeslag maandelijks vooraf wordt uitgekeerd.

Ten aanzien van de inperking van de omvang van het recht op kinderopvangtoeslag van doelgroepouders dient dit in samenhang met de overheveling van de uitvoering naar de Belastingdienst/Toeslagen te worden bezien. Op basis van de nu beschikbare informatie is niet duidelijk wat er met het aantal doelgroepouders zal gebeuren. Er zal in het eerste jaar worden gemonitord wat er met de ontwikkeling van het gebruik van kinderopvangtoeslag door doelgroepouders gebeurt.

In de voorbereiding van de begroting 2013 is afgesproken om de loonbijstelling tranche 2013 niet uit te keren. Om hiervoor te compenseren worden de toetsingsinkomens in 2013 niet geïndexeerd.

De uitvoeringskosten hebben met name betrekking op de maatregel waarmee de omvang van het recht kinderopvangtoeslag van doelgroepers wordt gerelateerd aan de duur van het traject naar werk. Daarvoor heeft de Belastingdienst/Toeslagen informatie nodig. Gemeenten, UWV en DUO dienen ten behoeve van de controle door Belastingdienst/Toeslagen vier keer per jaar informatie over de bij hen geregistreerde doelgroepouders aan te leveren. Hiervoor dient bij de betreffende organisaties een ICT-systeem te worden geïmplementeerd, waarvoor zowel incidentele als structurele kosten zijn ingeboekt. Daarnaast zijn er uitvoeringskosten in verband met de communicatie over de desbetreffende maatregel aan doelgroepouders. Het overleg met de uitvoeringsorganisaties over de daadwerkelijke hoogte van de uitvoeringskosten moet nog plaats vinden, maar de uitvoeringstoetsen die zijn ontvangen, duiden erop dat de uitvoeringskosten beperkt zijn en binnen de SZW-begroting kunnen worden opgevangen.

De voorgestelde maatregelen hebben een negatief inkomenseffect voor gezinnen die kinderopvang gebruiken. Dit inkomenseffect hangt af van het inkomen en het gebruik van kinderopvang (aantal kinderen, aantal uren en het type kinderopvang). Tabel 3 presenteert de inkomenseffecten voor huishoudens die gebruik maken van kinderopvang, exclusief eventuele gedragseffecten. Hierin zijn meegenomen de maatregelen die in 2013 ingaan, te weten de proportionele verhoging van de ouderbijdrage in de toeslagtabel voor het eerste kind, de afbouw van de vaste voet en het niet-indexeren van de toetsingsinkomens in 2013. Uit tabel 3 blijkt dat het mediane inkomenseffect –½% is. Voor de meeste inkomensgroepen is de spreiding rondom deze mediaan klein. De laagste inkomens ondervinden geen effect, omdat het vergoedingspercentage in de laagste trede niet wordt veranderd. Bij de hoge inkomens uit zich het effect van het afbouwen van de vaste voet.

|

<–5% |

–5 tot –2% |

–2 tot –1% |

–1 tot 0% |

Geen effect |

Totaal |

Mediaan |

|

|---|---|---|---|---|---|---|---|

|

Minimum-modaal* |

5% |

62% |

33% |

100% |

–¼% |

||

|

1x–1,5x modaal |

5% |

93% |

3% |

100% |

–¼% |

||

|

1,5x–2x modaal |

6% |

94% |

100% |

–½% |

|||

|

2x–3x modaal |

1% |

17% |

82% |

100% |

–½% |

||

|

>3x modaal |

2% |

32% |

31% |

34% |

100% |

–1¼% |

|

|

Alleenst. ouders |

10% |

70% |

20% |

100% |

–¼% |

||

|

Paren |

1% |

8% |

15% |

76% |

2% |

100% |

–½% |

|

Alle huish. met ko |

0% |

7% |

14% |

75% |

3% |

100% |

–½% |

* Met een modaal inkomen wordt hier een bruto inkomen van € 33.000 bedoeld.

Met de maatregelen in 2012 en 2013 wordt de collectieve bijdrage in de kosten van kinderopvang tot de maximumuurprijs teruggebracht van 73% in 2011 tot circa 63% in 2015. De bijdrage van ouders stijgt van gemiddeld 27% naar circa 37%.

Tabel 4 presenteert de ouderbijdragen in absolute bedragen voor een aantal inkomens. Weergegeven zijn de effecten voor ouders bij opvang van twee kinderen in de leeftijd van 0–4 jaar gedurende twee dagen in de week en bij een uurprijs van € 6,36 (maximaal te vergoeden uurprijs in 2012).

|

(Gezamenlijk) Toetsingsinkomen in euro’s in 2013 |

Uitgaven 2012 |

Uitgaven 2013 |

Mutatie 2013 t.o.v. 2012 |

|---|---|---|---|

|

18.000 |

93 |

98 |

5 |

|

33.000 |

162 |

172 |

10 |

|

66.000 |

359 |

382 |

23 |

|

82.500 |

461 |

492 |

31 |

|

135.000 |

554 |

740 |

186 |

De administratieve lasten voor burgers en bedrijven nemen als gevolg van dit besluit niet toe. Doelgroepouders hoeven nog maar naar één loket toe en besparen als groep daardoor circa 25.000 uur op jaarbasis. Dit is echter reeds bij het wetsvoorstel tot wijziging van de Wet kinderopvang en kwaliteitseisen peuterspeelzalen in verband met het aanbrengen van grondslagen die hervorming van en bezuiniging op de kinderopvangtoeslag mogelijk maken en in verband met het incorporeren van de tegemoetkoming in de kosten van kinderopvang van de gemeente en het UWV in de kinderopvangtoeslag (Kamerstukken II 2011/12, 33 212, nr. 2) in aanmerking genomen.

Aan dit besluit zijn geen verplichte inhoudelijke nalevingskosten verbonden. Ook zijn er geen effecten voor professionals. Hiermee wordt bedoeld dat werknemers bij de gemeente of de Belastingdienst/Toeslagen door dit besluit per persoon niet meer werk hoeven te doen dan ze voorheen deden.

De interbestuurlijke lasten nemen beperkt toe. Gemeenten moeten informatie gaan leveren aan de Belastingdienst/Toeslagen over de duur van trajecten naar werk.

De Belastingdienst/Toeslagen acht de voorgestelde wijzigingen uitvoerbaar.

Het Uitvoeringsinstituut werknemersverzekeringen (UWV) acht de voorgestelde wijzigingen uitvoerbaar en noemt de invoerdatum haalbaar. Voorwaarde is wel dat met de Belastingdienst/Toeslagen afspraken kunnen worden gemaakt over het proces van aanlevering van gegevens door de Belastingdienst/Toeslagen. De kosten en besparingen als gevolg van dit besluit zijn nihil.

Gegevensuitwisseling van gemeenten met de Belastingdienst/Toeslagen ten behoeve van de registratie van de duur van een traject naar werk voor doelgroepers is mogelijk. Daarvoor moet de gemeente over een nieuwe functionaliteit beschikken, die aangeboden kan worden door softwareleveranciers. De kosten van deze voorziening zullen zeer waarschijnlijk door de leverancier in rekening worden gebracht bij de gemeente. Om te komen tot een voorziening voor de gegevensuitwisseling zijn heel duidelijke specificaties noodzakelijk.

De gegevensuitwisseling van DUO met de Belastingdienst/Toeslagen ten behoeve van de registratie van inburgeringsplichtigen en ten behoeve van de registratie van studenten is uitvoerbaar.

Het ontwerpbesluit is op 12 juni 2012 bij de Eerste en Tweede Kamer voorgehangen voor een periode van vier weken. De voorhangprocedure heeft niet geleid tot wijzigingen in het ontwerpbesluit. In de Tweede Kamer is tijdens een plenair debat op 5 juni 2012 gesproken over het voorgehangen ontwerpbesluit en is op 7 juni 2012 ingestemd met het ontwerpbesluit. Op 28 juni 2012 hebben ook leden van de Eerste Kamer schriftelijke vragen gesteld en naar aanleiding van de beantwoording van de regering zijn een aantal aanvullende vragen gesteld (Kamerstukken I 2011/12, 33 212, nrs. C, D, E en F). Op 9 en 10 juli 2012 is in de Eerste Kamer over het ontwerpbesluit gesproken, waarna op 10 juli 2012 is ingestemd met het ontwerpbesluit. Hiermee is de voorhangprocedure afgerond.

De inwerkingtreding van dit besluit sluit aan bij de systematiek van het toekennen van het voorschot voorafgaand aan het berekeningsjaar door Belastingdienst/Toeslagen. Dit besluit geldt met ingang van het berekeningsjaar 2013. In december 2012 worden al beschikkingen afgegeven voor januari 2013. Daarbij geldt als uitgangspunt dat de daaraan voorafgaande publicatie uiterlijk medio oktober 2012 zal plaatsvinden. De Belastingdienst/Toeslagen wordt aldus in de gelegenheid gesteld om de uitvoering tijdig aan te passen aan de wijzigingen van dit besluit.

Een kinderopvanginstelling die buitenschoolse opvang biedt aan kinderen van verschillende scholen, kan geconfronteerd worden met verschillende sluitingstijden van scholen. Voor die situatie wordt in het voorgestelde artikel 1a een regeling getroffen, waarmee het aantal uren dat voor kinderopvangtoeslag in aanmerking kan komen voor voorschoolse opvang (onderdeel a) en naschoolse opvang (onderdeel b) wordt bepaald. Het gaat daarbij alleen om de sluitingstijden van scholen waarvan de kinderopvanginstelling daadwerkelijk kinderen opvangt. In artikel 1a wordt geregeld dat voor de eindtijd van voorschoolse opvang kan worden uitgegaan van de laatst beginnende school (onderdeel a) en voor de begintijd van de naschoolse opvang kan worden uitgegaan van de eerst eindigende school (onderdeel b). Kinderopvanginstellingen kunnen voor alle kinderen die zij opvangen op één locatie hetzelfde aantal uren in rekening brengen bij de ouders, en die uren komen vervolgens ook in aanmerking voor kinderopvangtoeslag, ongeacht de specifieke dagelijkse schooltijd van een kind.

In een nieuw artikel 7a wordt bepaald dat de bedragen van de toetsingsinkomens van de inkomensgroepen per 1 januari 2013 eenmalig niet worden aangepast op de wijze als is geregeld in artikel 7. Door opname van dit artikel 7a wordt bij algemene maatregel van bestuur bepaald, zoals artikel 1.9 van de Wko voorschrijft, op welke wijze de mate waarin het toetsingsinkomen van de ouder en, indien hij een partner heeft, dat van zijn partner bij de hoogte van de kinderopvangtoeslag een rol speelt, per 1 januari 2013 wordt herzien.

Bij amendement (Kamerstukken II 2011/12, 33 212, nr. 9) is in artikel 1.8 van de Wko de verplichting opgenomen om bij besluit te bepalen in welke gevallen de ouder aanspraak heeft op een kinderopvangtoeslag die minder dan 33,3 procent bedraagt van de kosten van kinderopvang, bedoeld in artikel 1.7, eerste lid, van de Wko. Daartoe is in het nieuwe derde en vierde lid van artikel 8 opgenomen dat de kinderopvangtoeslag voor het eerste kind minder dan 33,3% van de kosten van kinderopvang bedraagt vanaf een (gezamenlijk) toetsinginkomen van € 82.111 en op nul wordt gesteld vanaf een (gezamenlijk) toetsinginkomen van € 118.189.

In het huidige artikel 8a is reeds een koppeling van de kinderopvangtoeslag aan gewerkte uren, een maximum voor alle opvangsoorten gezamenlijk en een termijn van drie maanden bij werkloosheid opgenomen. Artikel 8a is opnieuw geformuleerd, waarbij deze elementen behouden blijven (in het eerste lid, onderdeel a, en onderdeel b, eerste en tweede subonderdeel, en in het vierde lid van artikel 8a). Wel is voor de formulering in het vierde lid van de termijn van drie maanden bij werkloosheid aangesloten bij hetgeen daarover is opgenomen in artikel 1.6, vijfde lid, van de Wko. Dit laatste leidt overigens niet tot een inhoudelijke wijziging.

Daarnaast is artikel 8a uitgebreid met een koppeling tussen het aantal uren dat de ouder en zijn partner gebruik maken van een voorziening die gericht is op arbeidsinschakeling of scholing, een opleiding of cursus volgen en het aantal uren kinderopvang waarvoor kinderopvangtoeslag kan worden aangevraagd (in het eerste lid, onderdeel b, derde subonderdeel, van artikel 8a). De omvang van het recht op kinderopvangtoeslag wordt beperkt tot de duur van een voorziening die gericht is op arbeidsinschakeling, scholing, een opleiding of een cursus, uitgedrukt in kalendermaanden, en vermenigvuldigd met 230 uren per kalendermaand. Indien een doelgroepouder in een berekeningsjaar, bijvoorbeeld, deelneemt aan een voorziening die gericht is op arbeidsinschakeling die drie kalendermaanden duurt, heeft die doelgroepouder op grond daarvan in dat berekeningsjaar voor 690 uren (3 x 230 uren) recht op kinderopvangtoeslag.

Verder was in artikel 8a reeds bepaald dat het recht op kinderopvangtoeslag bij twee werkende ouders gebaseerd is op het aantal uren van de minst werkende ouder. Dit is aldus uitgebreid dat in artikel 8a is opgenomen dat het recht op kinderopvangtoeslag wordt gebaseerd op het aantal uren van de ouder die het minste aantal uren heeft gewerkt, gebruik heeft gemaakt van een voorziening die gericht is op arbeidsinschakeling of scholing, een opleiding of een cursus heeft gevolgd (in het tweede lid van artikel 8a).

Tenslotte is bepaald dat de hiervoor besproken urenkoppelingen bij een ouder die op hetzelfde moment in een berekeningsjaar kan worden aangemerkt als doelgroepouder en als werkende ouder zodanig wordt toegepast dat dit voor die ouder het meest gunstig is (in het derde lid van artikel 8a). Deze situatie zal zich, bijvoorbeeld, voordoen bij werkende studenten en inburgeraars. In dat verband wordt verwezen naar paragraaf 2, onderdeel IIId, van het algemeen deel van de toelichting.

Voor de doelgroepouders keert op dit moment de gemeente of het Uitvoeringsinstituut werknemersverzekeringen (UWV) de zogenoemde vaste voet uit. Dit gebeurt in de vorm van een tegemoetkoming in de kosten van kinderopvang. In het wetsvoorstel tot wijziging van de Wet kinderopvang en kwaliteitseisen peuterspeelzalen in verband met het aanbrengen van grondslagen die hervorming van en bezuiniging op de kinderopvangtoeslag mogelijk maken en in verband met het incorporeren van de tegemoetkoming in de kosten van kinderopvang van de gemeente en het UWV in de kinderopvangtoeslag (Kamerstukken II 2011/12, 33 212, nr. 2) wordt voorgesteld om de uitkering van de vaste voet aan doelgroepouders over te hevelen aan de Belastingdienst/Toeslagen. Daarmee wordt de volledige kinderopvangtoeslag voor alle ouders op dezelfde (inkomensafhankelijke) wijze uitgekeerd door de Belastingdienst/Toeslagen. Gelet op de voorgestelde wijziging in voornoemd wetsvoorstel, kan hoofdstuk 3 van het Besluit kinderopvangtoeslag vervallen (onderdeel E) en ligt het in de rede om de citeertitel te wijzigen van «Besluit kinderopvangtoeslag en tegemoetkomingen in de kosten van kinderopvang» naar «Besluit kinderopvangtoeslag» (onderdeel G).

In artikel 22b is een algemene overgangsbepaling opgenomen voor het berekeningsjaar 2012 en de daaraan voorafgaande berekeningsjaren. Met dit artikel wordt expliciet bepaald dat het Besluit kinderopvangtoeslag , zoals dat gold op 31 december van een berekeningsjaar, van toepassing blijft op de kinderopvangtoeslagen en tegemoetkomingen in de kosten voor kinderopvang voor dat berekeningsjaar. Op grond van de aldus geldende bepalingen worden de lopende gevallen afgehandeld, voor zover die betrekking hebben op de uitbetaling van de kinderopvangtoeslag door de Belastingdienst/Toeslagen en voor zover die betrekking hebben op de uitbetaling van de tegemoetkoming in de kosten voor kinderopvang door de gemeente of het UWV.

In een nieuwe bijlage I zijn aangepaste inkomens- en percentagetabellen opgenomen. Voor het overige wordt verwezen naar paragraaf 2, onderdeel IIb, van het algemeen deel van de toelichting.

Voor een toelichting op de datum van inwerkingtreding van dit besluit wordt verwezen naar paragraaf 6 van het algemeen deel van de toelichting.

De Staatssecretaris van Sociale Zaken en Werkgelegenheid, P. de Krom

|

(gezamenlijk) toetsinginkomen |

tegemoetkoming Rijk als percentage van de kosten van kinderopvang |

|||

|---|---|---|---|---|

|

eerste kind |

tweede e.v. kind |

|||

|

lager dan |

€ 17,229 |

90.7% |

93.3% |

|

|

€ 17,230 |

€ 18,376 |

89.1% |

93.3% |

|

|

€ 18,377 |

€ 19,523 |

88.1% |

93.3% |

|

|

€ 19,524 |

€ 20,670 |

87.4% |

92.9% |

|

|

€ 20,671 |

€ 21,817 |

86.7% |

92.9% |

|

|

€ 21,818 |

€ 22,963 |

86.0% |

92.9% |

|

|

€ 22,964 |

€ 24,111 |

85.0% |

92.9% |

|

|

€ 24,112 |

€ 25,255 |

84.2% |

92.9% |

|

|

€ 25,256 |

€ 26,490 |

83.4% |

92.7% |

|

|

€ 26,491 |

€ 27,723 |

82.6% |

92.2% |

|

|

€ 27,724 |

€ 28,956 |

81.5% |

91.9% |

|

|

€ 28,957 |

€ 30,189 |

80.9% |

91.6% |

|

|

€ 30,190 |

€ 31,424 |

79.9% |

91.6% |

|

|

€ 31,425 |

€ 32,658 |

79.0% |

91.4% |

|

|

€ 32,659 |

€ 33,921 |

78.2% |

91.0% |

|

|

€ 33,922 |

€ 35,187 |

77.3% |

90.8% |

|

|

€ 35,188 |

€ 36,451 |

76.5% |

90.6% |

|

|

€ 36,452 |

€ 37,716 |

75.6% |

90.0% |

|

|

€ 37,717 |

€ 38,982 |

74.5% |

89.8% |

|

|

€ 38,983 |

€ 40,247 |

74.0% |

89.5% |

|

|

€ 40,248 |

€ 41,512 |

73.0% |

89.5% |

|

|

€ 41,513 |

€ 42,776 |

72.3% |

89.2% |

|

|

€ 42,777 |

€ 44,159 |

71.2% |

89.0% |

|

|

€ 44,160 |

€ 46,869 |

69.4% |

88.5% |

|

|

€ 46,870 |

€ 49,579 |

67.3% |

87.7% |

|

|

€ 49,580 |

€ 52,291 |

64.3% |

87.1% |

|

|

€ 52,292 |

€ 55,002 |

61.7% |

86.6% |

|

|

€ 55,003 |

€ 57,712 |

59.0% |

86.3% |

|

|

€ 57,713 |

€ 60,423 |

56.3% |

85.5% |

|

|

€ 60,424 |

€ 63,134 |

53.5% |

85.0% |

|

|

€ 63,135 |

€ 65,845 |

50.7% |

84.4% |

|

|

€ 65,846 |

€ 68,557 |

48.1% |

83.6% |

|

|

€ 68,558 |

€ 71,267 |

45.4% |

83.1% |

|

|

€ 71,268 |

€ 73,979 |

42.7% |

82.6% |

|

|

€ 73,980 |

€ 76,690 |

39.8% |

82.3% |

|

|

€ 76,691 |

€ 79,399 |

37.1% |

81.5% |

|

|

€ 79,400 |

€ 82,110 |

34.5% |

81.1% |

|

|

€ 82,111 |

€ 84,875 |

31.7% |

80.5% |

|

|

€ 84,876 |

€ 87,651 |

29.2% |

79.7% |

|

|

€ 87,652 |

€ 90,427 |

26.8% |

79.2% |

|

|

€ 90,428 |

€ 93,203 |

24.2% |

78.8% |

|

|

€ 93,204 |

€ 95,980 |

21.6% |

78.4% |

|

|

€ 95,981 |

€ 98,756 |

18.9% |

77.6% |

|

|

€ 98,757 |

€ 101,532 |

16.2% |

77.0% |

|

|

€ 101,533 |

€ 104,308 |

13.6% |

76.5% |

|

|

€ 104,309 |

€ 107,084 |

10.9% |

75.9% |

|

|

€ 107,085 |

€ 109,861 |

8.3% |

75.5% |

|

|

€ 109,862 |

€ 112,636 |

5.6% |

74.7% |

|

|

€ 112,637 |

€ 115,412 |

3.0% |

74.1% |

|

|

€ 115,413 |

€ 118,188 |

0.2% |

73.0% |

|

|

€ 118,189 |

€ 120,964 |

0.0% |

72.6% |

|

|

€ 120,965 |

€ 123,741 |

0.0% |

71.8% |

|

|

€ 123,742 |

€ 126,518 |

0.0% |

70.7% |

|

|

€ 126,519 |

€ 129,293 |

0.0% |

70.1% |

|

|

€ 129,294 |

€ 132,069 |

0.0% |

69.1% |

|

|

€ 132,070 |

€ 134,846 |

0.0% |

68.5% |

|

|

€ 134,847 |

€ 137,622 |

0.0% |

67.7% |

|

|

€ 137,623 |

€ 140,398 |

0.0% |

67.0% |

|

|

€ 140,399 |

€ 143,174 |

0.0% |

66.2% |

|

|

€ 143,175 |

€ 145,949 |

0.0% |

65.1% |

|

|

€ 145,950 |

€ 148,726 |

0.0% |

64.5% |

|

|

€ 148,727 |

€ 151,502 |

0.0% |

63.7% |

|

|

€ 151,503 |

€ 154,278 |

0.0% |

62.9% |

|

|

€ 154,279 |

€ 157,054 |

0.0% |

62.1% |

|

|

€ 157,055 |

€ 159,831 |

0.0% |

61.4% |

|

|

€ 159,832 |

€ 162,607 |

0.0% |

60.6% |

|

|

€ 162,608 |

€ 165,383 |

0.0% |

59.8% |

|

|

€ 165,384 |

€ 168,159 |

0.0% |

59.2% |

|

|

€ 168,160 |

en hoger |

0.0% |

58.2% |

|

Dit betreft de inkomensgrens na aanpassing voor uniformering van het loonbegrip. De inkomensgrens voor aanpassing was € 18.546

Het advies van de Afdeling advisering van de Raad van State wordt niet openbaar gemaakt op grond van artikel 26, zesde lid jo vijfde lid, van de Wet op de Raad van State, omdat het zonder meer instemmend luidt.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stb-2012-473.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.