Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2022-2023 | 36350 nr. 1 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 28 april 2023

Vergaderjaar 2022–2023Deze Voorjaarsnota verschijnt ruim een jaar na aantreden van het kabinet, dat werkt aan een ambitieuze investeringsagenda voor de brede welvaart. Er zijn grote uitdagingen op het gebied van onder meer klimaat, onderwijs en de woningmarkt die vragen om investeringen voor de toekomst. In de Miljoenennota 2023 heeft het kabinet zeven prioriteiten geformuleerd op het gebied van brede welvaart: democratische rechtsorde, gelijke kansen, veiligheid en sterke samenleving, duurzaamheid, gezondheid, de economie en internationale samenwerking.1 Op basis van deze prioriteiten werkt het kabinet aan een duurzaam, welvarend land voor de huidige en toekomstige generaties, waarin alle inwoners naar vermogen mee kunnen doen. Het kabinet heeft hier in het coalitieakkoord voor gekozen en acht deze investeringen van groot belang, juist ook voor toekomstige generaties.

Tegelijkertijd zorgen de ingrijpende gebeurtenissen uit het afgelopen jaar voor forse tegenvallers op de begroting. Zo ondersteunt het kabinet Oekraïne, dat nog steeds wordt geconfronteerd met een vreselijke oorlog. Daarnaast zorgt de hogere asielinstroom voor budgettaire tegenvallers. In reactie op de inflatie hebben centrale banken hun beleidsrentes verhoogd, wat leidt tot hogere rente-uitgaven. Ook wordt in reactie op de conclusies van de parlementaire enquête over de gaswinning in Groningen, geld uitgetrokken om recht te doen aan het leed van de getroffen bewoners in de aardbevingsgebieden. In combinatie met de investeringsagenda en de krappe arbeidsmarkt loopt het kabinet tegen de grenzen aan van wat mogelijk is, zowel budgettair als qua uitvoeringskracht. De kosten van het energiepakket, waaronder het energieplafond en de ondersteuning voor MKB-bedrijven, moesten nog worden gedekt. Dat gebeurt in deze Voorjaarsnota.

Het kabinet heeft op Prinsjesdag een pakket aan maatregelen genomen om huishoudens voor de hoge (energie-)prijzen te ondersteunen. Doorrekening van onder andere het CPB laten zien dat de maatregelen werken. In 2023 blijft de koopkracht naar verwachting gelijk. De gasprijzen zijn weer wat gedaald en de lonen stijgen de laatste maanden sneller. Hierdoor verwacht het CPB dat de koopkracht van meeste huishoudens zal verbeteren, ondanks het aflopen van de maatregelen. Het CPB geeft hierbij aan dat de huidige, generieke, maatregelen tijdelijk van aard moeten zijn. Generieke maatregelen zijn niet structureel houdbaar voor de overheidsfinanciën, bieden ondersteuning aan bedrijven en huishoudens die dat niet nodig hebben en kunnen verduurzaming in de weg staan. Daarom heeft het kabinet mogelijkheden geïnventariseerd om kwetsbare huishoudens in 2024 meer gericht tegemoet te komen als dat nodig is. Hierover is uw Kamer in februari een eerste keer geïnformeerd met de Kamerbrief «Verkenning instrumenten voor gerichte compensatie huishoudens kwetsbaar voor hoge energieprijzen na 2023.»2 Tegelijkertijd met deze Voorjaarsnota stuurt het kabinet een brief waarin wordt ingegaan op de maatregelen die zijn verkend en de (on)mogelijkheden in de uitvoering van deze maatregelen. Het kabinet zal in augustus, bij de koopkrachtbesluitvorming, definitief besluiten welke maatregelen worden ingezet.

Ondanks de onzekerheden gaat het goed met de Nederlandse economie, ook in internationaal opzicht. Na een periode van forse economische groei in de eerste helft van het jaar, werd ook in het laatste kwartaal van 2022 - tegen de verwachtingen in - aanzienlijke groei gerealiseerd. Naar verwachting zwakt deze groei in het komende jaar wel af, maar zal deze nog positief zijn. Bij de verwachte afkoeling van de economie spelen vooral de stijgende rentes en hoge inflatie een grote rol. Tegelijkertijd blijft de werkloosheid naar verwachting nog steeds zeer laag. Zowel de werkgelegenheid als de economische groei kunnen niet los worden gezien van de steunpakketten waartoe het kabinet in de afgelopen periode heeft besloten. Met het oog op de inflatie is het van belang dat de steunmaatregelen worden afgebouwd.

Met de investeringsagenda uit het coalitieakkoord vaart het kabinet budgettair bewust scherp aan de wind. Het EMU-saldo wordt tot en met 2025 geraamd rond de ‒ 3% bbp en loopt in de jaren daarna op. De EMU-schuld wordt geraamd op 49,2% bbp in 2023, waarna het geleidelijk stijgt tot 55,6% bbp in 2028. Hiermee blijft Nederland onder de Europese grenswaarde van 60% bbp. Tegelijkertijd kan dit beeld bij een verslechtering van de economische situatie snel omslaan.

Het is daarom nodig de begroting op orde te houden. De uitgavenproblematiek zoals bijvoorbeeld de renteopgave, de kosten van het energiepakket, de hogere verwachte uitgaven aan toeslagen en asiel zijn voorzien van budgettaire dekking. Voor de rente betreft dit 2,5 miljard euro structureel en de asielopgave wordt gedekt tot en met 2026. Daarnaast zijn additionele middelen voor medeoverheden ingepast. Dekking is gevonden, in lijn met motie Heinen3, door meevallers en incidentele onderuitputting te gebruiken. Daarbij heeft het kabinet een aantal structurele maatregelen genomen om te komen tot een evenwichtig pakket. Per saldo blijven de overheidsuitgaven in den brede stijgen. Het incidenteel budgettair beslag voor het aanvullende compensatiepakket voor Groningen komt ten laste van het EMU-saldo.

Deze Voorjaarsnota heeft sinds vorig jaar een meerjarig karakter. Naast de wijzigingen van de begrotingen van het lopende jaar ten opzichte van de Miljoenennota 2023, bevat deze Voorjaarsnota ook de uitkomsten van de voorjaarsbesluitvorming en schetst het een meerjarig beeld voor zowel de uitgaven als de hoofdlijnen van de inkomsten. Hiermee wordt het parlement eerder geïnformeerd over de besluitvorming. Dit is transparanter, leidt daarmee tot een betere informatievoorziening en geeft het parlement meer tijd voor de behandeling van de begroting en het pakket Belastingplan. Daarmee wordt ook het budgetrecht van het parlement versterkt.

Leeswijzer

De Voorjaarsnota begint in paragraaf 2 met het huidige economische beeld. Vervolgens toont paragraaf 3 de huidige ramingen voor het EMU-saldo en de EMU-schuld. Paragraaf 4 schetst het beeld van de uitgavenkant. Paragraaf 5 bevat een overzicht van de belasting- en premie-inkomsten. Tot slot toont paragraaf 6 de horizontale ontwikkeling van zowel de uitgaven als de inkomsten.

Deze Voorjaarsnota heeft dertien bijlagen. Bijlage 1 bevat de verticale toelichting. Dit is een cijfermatig overzicht voor iedere begroting van budgettaire veranderingen die zich hebben voorgedaan sinds de Startnota. Bijlage 2 geeft een overzicht van de overboekingen van coalitieakkoordmiddelen vanaf de aanvullende post. Bijlage 3 bevat een overzicht van de dossiers rond de schade- en versterkingsoperatie in Groningen. Bijlage 4 geeft een overzicht van de uitgaven rondom de toeslagen. Bijlage 5 geeft de uitgaven weer die gerelateerd zijn aan de oorlog in Oekraïne. In bijlage 6 worden de uitgaven rondom klimaat weergegeven. In bijlage 7 worden de coronagerelateerde uitgavenmaatregelen vermeld. Bijlage 8 gaat in op het stikstofdossier. In bijlage 9 wordt de normeringssystematiek toegelicht. Vervolgens bevat bijlage 10 de geraamde belasting- en premieontvangsten van 2022. Bijlage 11 toont de fiscale sleuteltabel. Bijlage 12 en 13 gaan in op de vermogensverdeling en fiscale constructies.

Het economisch beeld voor 2023

De oorlog in Oekraïne zorgde in 2022 voor een grote schok: in eerste plaats leidde de oorlog tot veel menselijk leed en geopolitieke spanningen. Daarnaast droeg de oorlog samen met de naweeën van de coronacrisis bij aan een forse oploop van de inflatie, met name door toenemende energieprijzen. Dit geldt niet alleen in Nederland, maar ook in andere Europese landen en de Verenigde Staten. Ook in 2023 zijn deze gevolgen nog een belangrijke factor in het economische beeld. Het kabinet heeft maatregelen genomen om de abrupte daling in koopkracht te verzachten, maar kan niet iedereen volledig compenseren zonder de rekening bij toekomstige generaties neer te leggen.

De klimaatcrisis neemt steeds ernstigere vormen aan en raakt ook de economie, zowel doordat maatregelen genomen worden als directe schade van klimaatverandering zelf. Het klimaat verandert nog sneller dan eerder verwacht, stelt de Intergovernmental Panel on Climate Change (IPCC) in meest recente rapport.4 Het IPCC geeft aan dat het doel van 1,5 graden opwarming alleen nog haalbaar is als het gebruik van fossiele brandstoffen op zeer korte termijn wordt gestaakt. Dit is extra motivatie voor het kabinet om haast te maken met investeringen in de energietransitie.

In de meest recente raming van het CPB, het Centraal Economisch Plan 2023, is het economische beeld voor Nederland overwegend positief. De raming is echter wel met onzekerheid omgeven. Ondanks inflatie, mondiale afkoeling, hogere rente en een correctie op de woningmarkt blijft de Nederlandse economie in 2023 en 2024 naar verwachting groeien. De economische groei wordt door het CPB geraamd op 1,6% en 1,4% in 2023 en 2024.

De uitvoer stijgt naar verwachting met 3,7% en de investeringen stijgen met 1,3% (tabel 1). De geraamde werkloosheid loopt licht op tot 3,9% van de beroepsbevolking en blijft daarmee laag; onder het structurele niveau van 5,25% (volgens de nieuwe werkloosheidsdefinitie). De arbeidsmarkt blijft dus krap, wat een opwaarts effect heeft op de contractlonen. Deze stijgen naar verwachting in 2023 met 5,0%.

De verschillen in uitgangspunten tussen de Miljoenennota en de Voorjaarsnota zijn beperkt – al zijn de macro-economische onzekerheden enigszins veranderd. De inflatie lijkt inmiddels over de piek heen te zijn, maar de prijsstijgingen zijn verbreed naar andere goederen en diensten zoals voedselprijzen. Terwijl deze inflatie op termijn naar verwachting zal modereren, kan de economie gevolgen ondervinden van de hogere rentes en algemene afkoeling van de (wereld)handel. In de basisverwachting is het economisch beeld positief, maar er zijn neerwaartse risico’s.

2023 (mutaties per jaar in procenten) | Miljoenennota 2023 | Voorjaarsnota 2023 |

Bruto binnenlands product | 1,5 | 1,6 |

Consumptie huishoudens | 1,8 | 1,7 |

Consumptie overheid | 3,2 | 2,8 |

Investeringen (incl. voorraden) | 1,2 | 1,3 |

Relevante wereldhandelsvolume | 2,9 | 2,2 |

Uitvoer van goederen en diensten | 3,2 | 3,7 |

Invoer van goederen en diensten | 3,9 | 4,2 |

Inflatie (mutatie hicp) | 2,5 | 2,9 |

Lange rente Nederland (niveau in %) | 1,6 | 2,3 |

Werkloosheid (% beroepsbevolking) | 3,9 | 3,9 |

Cao-loon marktsector | 3,7 | 5,0 |

Bron: CPB

Scenario hoge energieprijzen

Het verloop van de energieprijzen blijft onzeker. Dit verhoogt ook de onzekerheid in de macro-economische vooruitzichten, omdat gasprijzen de economische ontwikkeling sterk beïnvloeden. De marktprijs voor gas piekte in augustus 2022 op 230 euro per MWh en daalde naar 50 euro per MWh in maart 2023. Het is mogelijk dat de gasprijzen weer zullen oplopen. De Europese gasvoorraden zijn momenteel goed gevuld, maar verdere geopolitieke spanningen, tegenvallers zoals verstoringen in de aanvoer van gas of een hoge vraag naar gas vanwege een strenge winter kunnen niet worden uitgesloten. Vanwege deze onzekerheid bevat de CPB-raming ook een scenario waarin wordt aangenomen dat energieprijzen langer op een hoog niveau blijven vanwege een strenge winter (tabel 2). In dit scenario rekent CPB ook met een 15% hoger verbruik van gas dan in een gemiddelde winter.

2022 (mutaties per jaar in %) | 2023 | 2024 | 2023 | 2024 |

Basisraming | Scenario | |||

Bruto binnenlands product | 1,6 | 1,4 | 1,6 | 0,4 |

Consumptie huishoudens | 1,7 | 1,4 | 1,7 | 0,0 |

Inflatie (mutatie cpi) | 3,0 | 3,1 | 3,0 | 6,3 |

Koopkracht | ‒ 0,2 | 2,0 | ‒ 0,2 | ‒ 0,8 |

Werkloosheid (% beroepsbevolking) | 3,9 | 4,1 | 3,9 | 4,2 |

Bron: CPB

De hogere gasprijzen raken consumenten met enige vertraging in de portemonnee. In het scenario met hoge energieprijzen zal de inflatie in 2024 oplopen tot 6,3% in plaats van 3,1% in de basisraming. De consumptie blijft gelijk ten opzichte van het voorgaande jaar en de koopkracht daalt in dit scenario met ‒ 0,8% voor het doorsnee huishouden. Het effect op consumptie heeft ook gevolgen voor de ontwikkeling van de groei. Het bbp groeit in 2024 met 0,4% ten opzichte van 1,4% in de basisraming. De werkloosheid loopt echter slechts licht op, tot 4,2% in 2024 in plaats van 4,1% in de basisraming.

Economisch beeld richting 2031

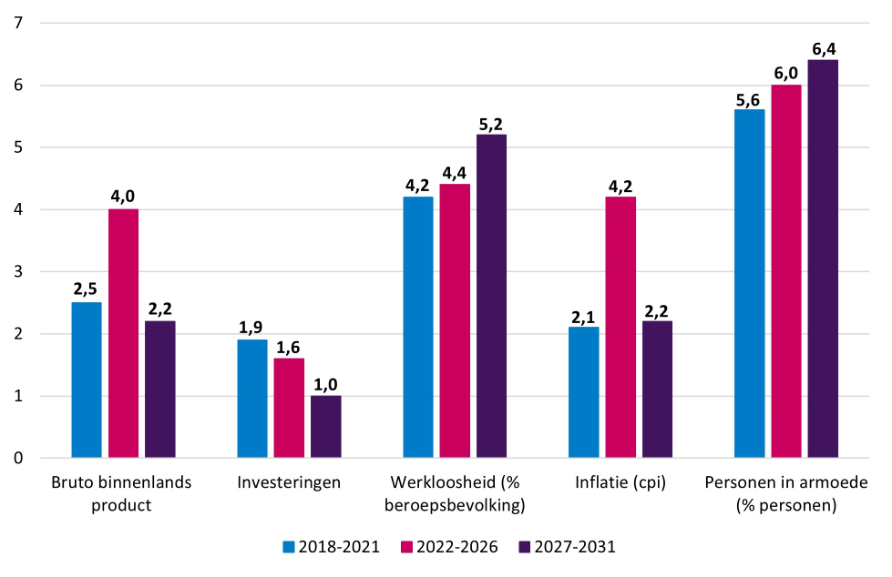

Op de middellange termijn raamt het CPB een aanhoudende bbp-groei, alhoewel deze in de komende jaren enigszins terugloopt richting het structurele groeipad. De toename van de investeringen loopt ook iets terug van 1,6% gemiddeld in de jaren 2022-2026 naar 1,0% in de jaren 2027-2031. De werkloosheid loopt tevens gestaag op richting het structurele niveau, door het CPB geschat op 5,25% van de beroepsbevolking. De inflatie modereert op de middellange termijn richting de doelstelling van de ECB van 2,0%. Het percentage personen in armoede loopt volgens de raming de komende jaren op, onder de aanname dat er geen aanvullend beleid wordt gevoerd.

Figuur 1 Ontwikkelingen van kernindicatoren op de middellange termijn

Bron: CPB

Strategie voor kwetsbare huishoudens

Afgelopen jaar hebben de hoge energieprijzen voor veel huishoudens tot financiële problemen geleid. Het kabinet heeft een historisch groot pakket aan maatregelen genomen, zowel structureel als incidenteel voor 2022 en 2023, om de onzekerheid voor huishoudens te beperken en te voorkomen dat huishoudens vanwege deze sterke prijsstijgingen niet meer rond konden komen. Nu er door de getroffen maatregelen en de dalende gasprijzen meer rust is, is het van groot belang om vooruit te kijken naar de situatie voor de komende jaren.

De Nederlandse en Europese samenleving zullen zich moeten aanpassen aan te verwachten structureel hogere energieprijzen, daarnaast is het met het oog op de energietransitie noodzakelijk om onze afhankelijkheid van gas af te bouwen. Deze aanpassing zal niet vanzelf gaan, en van ieder van ons, bedrijven en huishoudens, gedragsverandering vergen. Als kabinet hebben we er oog voor dat dit niet voor iedereen vanzelfsprekend is. Generieke maatregelen zijn niet structureel houdbaar voor de overheidsfinanciën en zullen worden afgebouwd. Het kabinet ziet het als haar taak om ervoor te zorgen dat ook de huishoudens die kwetsbaar zijn voor de gevolgen van hoge energieprijzen mee kunnen komen tijdens deze afbouw en deze groep gericht te ondersteunen. Daarom werkt het kabinet aan een strategie voor de jaren hierna.5

Saldo en schuld tot en met 2028

Het overheidssaldo, ook wel het EMU-saldo genaamd, komt in 2023 naar verwachting uit op ‒ 2,6% bbp. Dit is te zien in tabel 3. Ten opzichte van de verwachting bij de Miljoenennota 2023 is dit is een verbetering van 0,4%-punt. Vanaf 2024 ligt het saldo rond de ‒ 3% bbp. Dit is een slechter saldopad dan werd geraamd in de Miljoenennota. In 2026 is het saldo slechter dan in de omliggende jaren. Dit komt door het omzetten van de begrotingsgefinancierde militaire pensioenen naar kapitaaldekking (affinancieren). Voor het invaren van de militaire pensioenen in het nieuwe pensioenstelsel is dit voorjaar een reservering is opgenomen.6 Dit leidt tot een eenmalige kostenpost van 8,5 miljard euro. In procenten bbp is dit 0,7%. Vanaf 2027 verslechtert het saldo verder ten opzichte van 2025

Het structureel EMU-saldo is het saldo gecorrigeerd voor de stand van de conjunctuur. Omdat de verwachte economische groei volgens het CPB tot 2025 hoger is dan de structurele economische groei, is het structureel EMU-saldo in deze jaren negatiever dan het reguliere EMU-saldo. Vanaf 2026 is het structureel saldo juist positiever dan het reguliere EMU-saldo.

De geraamde EMU-schuld ligt dit jaar naar verwachting op 49,2% bbp en loopt in latere jaren op naar 55,6% bbp.

2023 | 2024 | 2025 | 2026 | 2027 | 2028 | |

|---|---|---|---|---|---|---|

EMU-saldo (in miljarden euro) | ‒ 26,9 | ‒ 32,1 | ‒ 33,0 | ‒ 43,0 | ‒ 36,9 | ‒ 42,7 |

EMU-saldo (in procenten bbp) | ‒ 2,6% | ‒ 3,0% | ‒ 3,0% | ‒ 3,7% | ‒ 3,1% | ‒ 3,5% |

Structureel EMU-saldo (in procenten bbp) | ‒ 3,3% | ‒ 3,4% | ‒ 3,1% | ‒ 3,7% | ‒ 2,9% | ‒ 3,2% |

EMU-schuld (in miljarden euro) | 501,0 | 522,6 | 556,0 | 600,1 | 638,8 | 685,4 |

EMU-schuld (in procenten bbp) | 49,2% | 49,2% | 50,3% | 52,3% | 53,7% | 55,6% |

Tabel 4 geeft een overzicht van de verschillende onderdelen van de overheidsfinanciën. De inkomsten worden opgeteld bij de uitgaven op de verschillende uitgavenplafonds, de coronagerelateerde maatregelen en de overige netto-uitgaven en correcties voor het EMU-saldo. Dit leidt tot het EMU-saldo van de centrale overheid. Hier wordt het EMU-saldo decentrale overheden bij opgeteld om tot het totale EMU-saldo voor de collectieve sector te komen.

(in miljarden euro, tenzij anders aangegeven) | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | |

|---|---|---|---|---|---|---|---|

A | Inkomsten (belastingen en sociale premies) | 380,0 | 403,1 | 415,5 | 434,5 | 452,4 | 470,5 |

B | Reguliere uitgaven onder het uitgavenplafond | 380,5 | 407,4 | 434,0 | 456,5 | 477,3 | 500,7 |

w.v. Rijksbegroting | 172,2 | 174,9 | 188,2 | 191,6 | 198,8 | 209,3 | |

w.v. Sociale zekerheid | 99,3 | 106,8 | 113,1 | 120,8 | 127,8 | 133,7 | |

w.v. Zorg | 89,0 | 96,8 | 101,9 | 108,2 | 114,2 | 120,0 | |

w.v. Investeringen | 19,9 | 29,0 | 30,8 | 35,9 | 36,6 | 37,7 | |

C | Nood- en steunmaatregelen corona (relevant voor het EMU-saldo) | 3,1 | 0,5 | 0,1 | 0,0 | 0,0 | 0,0 |

D | Overige netto-uitgaven en correcties voor het EMU-saldo | 22,2 | 26,2 | 13,4 | 19,9 | 10,8 | 11,2 |

E | Totale netto-uitgaven (B+C+D) | 405,9 | 434,1 | 447,5 | 476,4 | 488,1 | 511,9 |

F | EMU-saldo centrale overheid (A-E) | ‒ 25,8 | ‒ 31,0 | ‒ 31,9 | ‒ 41,8 | ‒ 35,7 | ‒ 41,4 |

w.v. EMU-saldo Rijk | ‒ 46,1 | ‒ 31,9 | ‒ 36,4 | ‒ 47,2 | ‒ 39,3 | ‒ 44,4 | |

w.v. EMU-saldo sociale fondsen | 20,3 | 0,9 | 4,4 | 5,3 | 3,6 | 3,0 | |

G | EMU-saldo decentrale overheden | ‒ 1,0 | ‒ 1,1 | ‒ 1,1 | ‒ 1,2 | ‒ 1,2 | ‒ 1,3 |

H | EMU-saldo collectieve sector (F+G) | ‒ 26,9 | ‒ 32,1 | ‒ 33,0 | ‒ 43,0 | ‒ 36,9 | ‒ 42,7 |

I | EMU-saldo collectieve sector (in procenten bbp) (H/L) | ‒ 2,6% | ‒ 3,0% | ‒ 3,0% | ‒ 3,7% | ‒ 3,1% | ‒ 3,5% |

J | EMU-schuld | 501,0 | 522,6 | 556,0 | 600,1 | 638,8 | 685,4 |

K | EMU-schuld (in procenten bbp) (J/L) | 49,2% | 49,2% | 50,3% | 52,3% | 53,7% | 55,6% |

L | Bruto binnenlands product (bbp) | 1.018 | 1.063 | 1.105 | 1.147 | 1.189 | 1.232 |

Verticale ontwikkeling overheidssaldo en schuld tussen Miljoenennota en Voorjaarsnota

Ten opzichte van de inschatting in de Miljoenennota verbetert het saldo in 2023 en verslechtert het saldo in latere jaren. Dit is te zien in tabel 5.

In 2023 valt het saldo 0,4%-punt gunstiger uit dan geraamd in de Miljoenennota 2023. Onderliggend zijn er enerzijds hogere uitgaven aan het energiepakket (in de tabel onder overige uitgavenmutaties) en Oekraïne (in de tabel grotendeels onder niet-plafondrelevante uitgaven). Anderzijds zijn de belasting- en premie-inkomsten ook gestegen. Deze hogere inkomsten zijn zowel het gevolg van autonome ontwikkelingen als van het schrappen van de verlaging van de energiebelasting in 2023. Dit laatste was onderdeel van de aanvullende maatregelen energierekening uit september 2022.7

Meerjarig gezien heeft de loon- en prijsontwikkeling het grootste effect op het saldo. Op basis van de CEP-raming van het CPB lopen de overheidsuitgaven op als gevolg van de gestegen loon- en prijsontwikkeling. Deze ontwikkeling werkt ook door in gestegen belasting- en premie-inkomsten, maar niet genoeg om de verwachte stijging van uitgaven sinds de Miljoenennota te compenseren. Samengenomen is er daarom een verslechtering van het saldo. In latere jaren leiden ook de overige uitgaven onder het uitgavenplafond tot een verslechtering van het saldo. Dit komt onder andere door de oploop van de rentelasten na de kabinetsperiode die, conform de begrotingsregels, nog niet wordt voorzien van budgettaire dekking en daarmee het saldo verslechtert. Specifiek in 2026 verslechtert het saldo ook door de reservering van 8,5 miljard euro voor het omzetten van de begrotingsgefinancierde militaire pensioenen naar kapitaaldekking. In de tabel valt dit onder de post niet-plafondrelevante uitgaven.

2023 | 2024 | 2025 | 2026 | 2027 | 2028 | |

|---|---|---|---|---|---|---|

EMU-saldo Miljoenennota 2023 | ‒ 3,0% | ‒ 2,3% | ‒ 2,4% | ‒ 2,0% | ‒ 1,9% | |

Noemereffect | 0,1% | 0,1% | 0,0% | 0,0% | 0,0% | |

Belasting- en premieinkomsten | 1,3% | 0,3% | 0,4% | 0,6% | 0,8% | |

Loon-en prijsontwikkeling uitgaven | ‒ 0,2% | ‒ 0,8% | ‒ 1,1% | ‒ 1,4% | ‒ 1,6% | |

Niet-beleidsmatige mutatie WW en Bijstand | 0,0% | 0,0% | 0,0% | 0,0% | 0,0% | |

Overige uitgavenmutaties op de plafonds | ‒ 0,6% | 0,1% | 0,2% | ‒ 0,3% | ‒ 0,5% | |

Nood- en steunmaatregelen corona (uitgaven op kasbasis) | 0,2% | 0,0% | 0,0% | 0,0% | 0,0% | |

Niet-plafondrelevante uitgaven en correcties van EMU-saldo | ‒ 0,5% | ‒ 0,3% | ‒ 0,1% | ‒ 0,8% | 0,0% | |

EMU-saldo decentrale overheden | 0,0% | 0,0% | 0,0% | 0,0% | 0,0% | |

EMU-saldo Voorjaarsnota 2023 | ‒ 2,6% | ‒ 3,0% | ‒ 3,0% | ‒ 3,7% | ‒ 3,1% | ‒ 3,5% |

Tabel 6 toont de ontwikkeling van de EMU-schuld per jaar ten opzichte van de inschatting in de Miljoenennota. In 2023 en 2024 is de schuld lager dan verwacht in de Miljoenennota, in de jaren daarna is de huidige inschatting hoger dan die in de Miljoenennota. De stijging van de schuld in latere jaren komt voornamelijk door het negatievere EMU-saldo. Daarnaast is de realisatie van de schuld 2022 (zoals vastgesteld door het Centraal Bureau voor de Statistiek, CBS) hoger dan eerder geraamd. Dit werkt door in het schuldniveau vanaf 2023. Hier tegenover staat dat het nominaal bbp vanaf 2023 stijgt door de hogere inflatieverwachting. Ook zijn er in 2023 en 2024 relatief grote zogeheten kas-transverschillen. Deze ontwikkelingen hebben een dempend effect op de schuldquote. De kas-transverschillen komen onder meer door de inkomsten uit de tijdelijke solidariteitsbijdrage en uit belastingen waarvan de inning door corona is uitgesteld. Deze ontvangsten zijn op kasbasis in de komende jaren geraamd, maar voor het EMU-saldo worden deze toegeschreven aan 2022 en eerdere jaren.

2023 | 2024 | 2025 | 2026 | 2027 | 2028 | |

|---|---|---|---|---|---|---|

EMU-schuld Miljoenennota 2023 | 49,5% | 49,6% | 50,0% | 50,2% | 50,4% | |

Noemereffect door bbp-ontwikkeling | ‒ 1,2% | ‒ 1,1% | ‒ 1,0% | ‒ 1,1% | ‒ 1,1% | |

Doorwerking schuld t-1 | 1,5% | 0,9% | 0,7% | 1,3% | 3,1% | |

Mutatie EMU-saldo | ‒ 0,3% | 0,8% | 0,7% | 1,8% | 1,3% | |

Financiële transacties en kastransverschillen | ‒ 0,4% | ‒ 0,9% | 0,0% | 0,1% | 0,0% | |

Overige mutaties | 0,0% | ‒ 0,1% | 0,0% | 0,0% | 0,0% | |

EMU-schuld Voorjaarsnota 2023 | 49,2% | 49,2% | 50,3% | 52,3% | 53,7% | 55,6% |

Overzicht uitgavenbesluitvorming

De begroting wordt bijgesteld op basis van de macro-economische raming van het Centraal Economisch Plan 2023 (CEP) van het CPB. Op basis van het CEP zijn zowel de renteopgave als de dekking van het energiepakket bepaald. Ook worden de mee- en tegenvallers uit het uitvoeringsbeeld van het staand beleid verwerkt.

Generale dossiers

De rente-uitgaven zijn een generaal dossier aan de uitgavenkant van de begroting en moeten daarom volgens de begrotingsregels worden gedekt met lagere uitgaven elders. Conform de toepassing van de begrotingsregels in de vorige kabinetsperiode wordt de te dekken rente op de vaste schuld structureel bepaald op de rente-uitgaven in het laatste jaar van de kabinetsperiode. De oploop in de jaren daarna komt ten laste van het saldo en de schuld. Dit betekent dat de structurele dekkingsopgave voor de rente 2,5 miljard euro bedraagt. De totale oploop van de rentelasten na besluitvorming is vanaf 2028 7,4 miljard euro structureel. De oplopende rente leidt tot een structurele meevaller van 246 miljoen euro bij de rente studiefinanciering.

Daarnaast kunnen met de mogelijke verkoop van Tennet Duitsland de bestaande (structurele) reserveringen voor kapitaalstortingen vrijvallen. Uw Kamer is eerder geïnformeerd dat het kabinet inzet op de volledige verkoop van TenneT Duitsland (Kamerstuk 28165 nr. 386). Mocht een transactie onder acceptabele voorwaarden tot stand komen, dan zou de opbrengst van een dergelijke verkoop ten goede komen aan TenneT Holding, de verkopende partij en aandeelhouder van TenneT Duitsland. Met deze opbrengst zou dan vervolgens de Nederlandse kapitaalbehoefte in de komende jaren gefinancierd kunnen worden en zijn de gemaakte reserveringen in de begroting overbodig. Het kabinet acht het belangrijk dat Tennet voldoende gefinancierd is, conform de minimale kredietrating in de nota deelnemingenbeleid, om haar publieke taken te kunnen uitvoeren. Hier staat een tegenvaller bij de dividenden tegenover.

De meerjarige raming voor ontvangsten uit boetes en transacties kent een initiële verlaging door het uitvallen van flitspalen en trajectcontroles wegens onderhoudswerkzaamheden. Door investeringen in verkeershandhaving en het vervangen en onderhouden van trajectcontroles wordt deze tegenvaller gedurende de meerjarige periode per saldo gedempt. De afpakraming kende een technische neerwaartse bijstelling vanaf 2026 met 29 miljoen euro. De raming wordt vanaf 2026 naar boven bijgesteld zodat deze gelijk is aan de jaren daarvoor.

Bij de EU-afdrachten zijn er diverse mutaties als gevolg van onder andere jaarlijkse nacalculatie en actualisatie aan de hand van de meest recente inflatiecijfers. Dit leidt tot een per saldo (incidentele) meevaller van 398 miljoen euro in 2023, 721 miljoen euro in 2024 aflopend naar 50 miljoen euro structureel. Ook wordt het Herstel en Veerkrachtplan (HVP) in het juiste kasritme gezet en door de uitbreiding met REPowerEU en overheveling uit de Brexit Adjustment Reserve (BAR) zijn in totaliteit meer middelen voor Nederland beschikbaar. Zie voor een verdere toelichting paragraaf 4.4.

De ODA-middelen (official development assistance) binnen de Homogene Groep Internationale Samenwerking (HGIS) zijn, conform reguliere systematiek, bijgesteld op basis van de groeiverwachting van het BNI in het Centraal Economisch Plan (CEP). Tot slot valt het accres voor het Provinciefonds met name in 2023 hoger uit.

Dekkingsopgave energiepakket

Met het tijdelijk prijsplafond neemt de overheid het risico van stijgende energieprijzen (tot een bepaalde volumegrens) over van consumenten. Een lagere gasprijs leidt tot lagere kosten voor het prijsplafond. Volgens berekeningen van het CPB heeft een hogere of lagere gasprijs een beperkt effect op het EMU-saldo. Om rust in het begrotingsproces te brengen is besloten om op basis van het CEP 2023 de precieze dekkingsopgave voor het energiepakket voor 2023 vast te zetten. Dit betekent dat budgettaire gevolgen van verdere prijsontwikkeling gedurende het jaar ten laste of ten gunste van het saldo van 2023 komen. In totaliteit, inclusief de benodigde dekking voor 2022 en na de reeds bestaande dekking aan de lastenkant, resteert een dekkingsopgave van incidenteel 5 miljard euro welke volledig aan de uitgavenkant wordt ingevuld door de inzet van SDE-middelen.

Samenvatting besluitvorming per begroting

Hieronder volgt op hoofdlijnen een toelichting op de uitgavenbesluitvorming. Een gedetailleerde toelichting per begroting is opgenomen in bijlage 1: de verticale toelichting.

BZK levert een structurele bijdrage voor de dekkingsopgave door de ruimte in de huurtoeslagraming in te zetten. Deze ruimte is onder meer het gevolg van de huurmaatregelen uit de afspraken met corporaties van afgelopen zomer. Omdat eventuele kosten van de wetsvoorstellen Regie op de Volkshuisvesting en Betaalbare huur mogelijk moeten worden gedekt door de verlaging van de eigen bijdrage in de huurtoeslag van afgelopen augustus vanaf 2025 gedeeltelijk terug te draaien, heeft het kabinet in deze Voorjaarsnota middelen gereserveerd voor een ingroeipad van vijf jaar om eventuele inkomensgevolgen te kunnen beperken. Tot slot wordt er 281 miljoen euro incidenteel gereserveerd voor het stimuleren van flexwoningen zodat onder andere meer statushouders kunnen worden gehuisvest.

Op dinsdag 25 april is de kabinetsreactie enquêtecommissie aardgaswinning Groningen gepubliceerd. Incidenteel wordt 4 miljard euro in de periode tot en met 2028 gereserveerd. Daarnaast wordt vanaf 2025 250 miljoen euro per jaar voor de generatielange betrokkenheid gedurende dertig jaar gereserveerd. Conform de gebruikelijke systematiek worden bij de Voorjaarsnota de ramingen voor schade- en herstel voor Groningen aangepast op basis van de recente inzichten. Voor de invulling van de rijksbrede dekkingsopgave zet EZK onder andere de loon- en prijsbijstelling van het Klimaat- en Nationaal Groeifonds en budget vanuit overig EZK-instrumentarium in.

Financiën zet de meevaller op de belasting- en invorderingsrente (BIR) in om de dekkingsbijdrage in te vullen. Vanuit de apparaatsbudgetten van het beleidsdepartement vindt vanaf 2026 een additionele bijdrage van 10 miljoen euro structureel plaats aan het rijksbrede beeld. Op toeslagenherstel is er een incidentele tegenvaller van circa 1,3 miljard euro die niet volledig opgevangen kan worden binnen de begroting.

In het coalitieakkoord heeft het kabinet een nieuwe financieringssystematiek voor medeoverheden aangekondigd met als doel een stabiele(re) financiering en meer autonomie voor medeoverheden. Bij Miljoenennota 2023 heeft het kabinet aanvullend eenmalig 1 miljard euro voor gemeenten en 0,1 miljard euro voor provincies beschikbaar gesteld voor 2026, vooruitlopend op de nieuwe financieringssystematiek. Dit bedrag, opgeteld 1,1 miljard euro, komt vanaf 2027 structureel beschikbaar. Daarnaast worden de fondsen vanaf 2027 geïndexeerd op basis van de ontwikkeling van het bruto binnenlands product. Tezamen komt het extra budget voor gemeenten en provincies in 2027 volgens de huidige raming uit op 1,3 miljard euro. Hiermee wordt een stabiele, solide en duurzame financiële basis geboden. Zie voor een verdere toelichting paragraaf 4.6.

Om het BZ-aandeel in de rijksbrede dekkingsopgave in te vullen wordt de eindejaarsmarge voor de HGIS non-ODA ingezet (2023-2025) en wordt de dekkingsopgave vanaf 2026 structureel ingevuld door een verlaging van het budget voor loon- en prijsbijstelling op de BZ-begroting (non-ODA). Daarnaast is conform de reguliere systematiek een deel van de kosten van eerstejaarsasielopvang gefinancierd uit het Official Development Assistance (ODA) budget. Een gedetailleerd overzicht van de HGIS-mutaties is opgenomen in de verticale toelichting van de HGIS (zie bijlage 1).

IenW vult de dekkingsopgave in door deze naar rato te verdelen over de drie begrotingen: de beleidsbegroting, het Mobiliteitsfonds en het Deltafonds. Op de beleidsbegroting en het Deltafonds is de concrete invulling verwerkt. De invulling op het Mobiliteitsfonds maakt onderdeel uit van de plannen voor de herprioriteringsopgave. Dit wordt de komende maanden concreet uitgewerkt en de gevolgen hiervan worden besproken met de regio's.

Uit de meest recente Meerjaren Productie Prognose (MPP) volgt een hogere asielinstroom dan waar in de huidige begroting rekening mee is gehouden. Dit heeft consequenties voor onder andere het Centraal Opvangorgaan Asielzoekers (COA), de Immigratie- en Naturalisatiedienst (IND) en Nidos (voor alleenstaande minderjarige vluchtelingen) omdat er meer opvang nodig is en meer asielaanvragen behandeld moeten worden. Voor de budgettaire verwerking is het medio-scenario als uitgangspunt gehanteerd. Dit leidt tot budgettaire bijstellingen voor de periode 2023 tot en met 2026. Vanwege de onzekerheid in de asielprognose wordt in 2026 uitgegaan van het uitgavenniveau in 2025. Conform de reguliere systematiek wordt een deel van de kosten van eerstejaarsasielopvang gefinancierd uit het Official Development Assistance (ODA) budget. Daarnaast worden er middelen gereserveerd op de Aanvullende Post voor de budgettaire gevolgen van de spreidingswet. Ook draagt JenV bij aan de rijksbrede dekkingsopgave. Tot slot ontvangt JenV aanvullende middelen voor het versterken van het stelsel Bewaken en Beveiligen en de jeugdbeschermingsketen.

LNV levert een bijdrage van 75 miljoen euro structureel aan de dekkingsopgave. Daarnaast wordt incidenteel 1 miljoen euro aan de begroting toegevoegd ten behoeve van de uitvoering van het LNV-deel van het Herstel- en Veerkrachtplan. Tot slot wordt problematiek, zoals incidenteel 106 miljoen euro voor derogatie, gedekt binnen de eigen begroting.

De OCW-begroting kent een structurele meevaller op de leerling- en studentenaantallen (de referentieraming) en de studiefinancieringsraming. Ook vinden enkele andere mutaties plaats, waaronder een tegenvaller op de nieuwkomersregeling in het primair en voortgezet onderwijs. Daarnaast draagt OCW op verschillende manieren bij aan de rijksbrede dekkingsopgave, zoals door het niet uitkeren van loon- en prijsbijstelling.

De uitgaven aan de socialezekerheidsregelingen vallen per saldo lager uit. Incidenteel vallen middelen vrij door vertraging van de hervorming van het financieringsstelsel van de kinderopvang. Structureel worden verschillende uitgavenposten verlaagd ten behoeve van de rijksbrede dekkingsopgave. Ook wordt het STAP-budget afgeschaft. Zie voor een verder gedetailleerd overzicht van de maatregelen paragraaf 4.1.2. Plafondtoets Sociale Zekerheid.

De begroting van VWS laat per saldo ruimte in het uitvoeringsbeeld zien die wordt ingezet om de generale problematiek te verzachten. Verder is besloten om het pgb-budget in de Wlz beter aan te laten sluiten op de daadwerkelijke zorgvraag van cliënten. Ook wordt in de Wmo de inkomens- en vermogensafhankelijke eigen bijdrage in de Wmo heringevoerd en wordt een taakstelling op de Zvw ingevuld met (een) maatregel(en) buiten het Integraal Zorgakkoord (IZA). Tot slot wordt een structurele korting doorgevoerd op diverse beleidsartikelen op basis van de onderuitputting. Zie voor een verder gedetailleerd overzicht paragraaf 4.1.3. Plafondtoets Zorg en de verticale toelichtingen van hoofdstuk 16 en 41.

Overig generaal beeld

Er worden diverse kasschuiven verwerkt op de departementale begrotingen. Hiermee worden middelen in het juiste kasritme gezet. Het gaat onder andere om kasschuiven op middelen voor toeslagen, defensie, slavernijverleden en de waterstofbackbone.

Departementen kunnen een deel van de middelen die in 2022 niet zijn besteed via de eindejaarsmarge meenemen naar 2023. Bij deze Voorjaarsnota wordt de eindejaarsmarge toegevoegd aan de departementale begrotingen. Als tegenhanger van de eindejaarsmarge is ook een in-uittaakstelling geboekt op de aanvullende post. Het inboeken van een in-uittaakstelling voorkomt dat het uitkeren van de eindejaarsmarge leidt tot belasting van het uitgavenplafond. De gedachte achter de in-uittaakstelling is dat er aan het einde van dit jaar naar verwachting weer in min of meer dezelfde mate als in 2022 sprake zal zijn van onderbesteding op de begrotingen.

Gelet op de omvangrijke onderuitputting de afgelopen jaren is ook in de komende begroting extra onderuitputting voor deze kabinetsperiode verondersteld, waarvan 1,5 miljard euro in 2024 en 1,25 miljard euro in 2025. De aanvullende onderuitputting werkt hetzelfde als de in-uittaakstelling op de aanvullende post. De in-uittaakstelling wordt voor het lopende jaar t gevuld vanuit de onderuitputting op de departementale begrotingen. Mocht er onvoldoende onderuitputting optreden, dan wordt het uitgavenplafond overschreden en verslechtert het EMU-saldo. Gezien de krappe arbeidsmarkt is de verwachte onderuitputting waarschijnlijk hoger de komende jaren. Ook het CPB voorziet in zijn ramingen dat er middelen overblijven.

Plafondtoetsen algemeen

In de Startnota heeft het kabinet vastgelegd hoeveel er in elk jaar maximaal kan worden uitgegeven, deze uitgavenstand is hierna bij Voorjaarsnota 2022 herijkt na doorrekening door het CPB. Dat heet het uitgavenplafond. Hiervoor is een verdeling gemaakt in vier deelplafonds: Rijksbegroting, Sociale zekerheid, Zorg en Investeringen. Sinds de coronacrisis gaan de nood- en steunmaatregelen buiten het reguliere uitgavenplafond om, omdat besloten is dat het niet wenselijk is om voor deze uitgaven te bezuinigen. Deze paragraaf geeft inzicht in de belangrijkste mutaties van de reguliere uitgaven. Daarnaast wordt het niveau van de reguliere uitgaven getoetst aan het uitgavenplafond voor de reguliere uitgaven.

Tabel 7 laat zien dat het niveau van de totale reguliere uitgaven in 2023 11,5 miljard euro hoger is dan het totale uitgavenplafond. Hiervan betreft 5,4 miljard euro de dekkingsopgave energiepakket dat wordt gedekt vanuit de lastenkant, door het terugdraaien van de verlaging energiebelasting. Daarnaast was er bij Miljoenennota in 2023 ook al een overschrijding van 1,6 miljard euro, als gevolg van het pakket dat intertemporeel gedekt was. Ook bij deze Voorjaarsnota sluiten de plafonds niet per jaar.

De overschrijding van het uitgavenplafond komt voort uit overschrijdingen op de deelplafonds Rijksbegroting, Sociale Zekerheid en Investeringen in 2023. Op deelplafond Zorg is er een onderschrijding van 600 miljoen euro. In 2024 is er op het totaalplafond een onderschrijding van 900 miljoen euro, deelplafond Sociale Zekerheid laat in dit jaar een overschrijding zien van 1,8 miljard euro maar die wordt gecompenseerd door onderschrijdingen op de andere plafonds. In 2025 is er per saldo een onderschrijding van 800 miljoen euro, in dit jaar is er een overschrijding op plafond Rijksbegroting die wordt gecompenseerd door de andere deelplafonds.

De mutaties per deelplafond worden in deze paragraaf verder toegelicht.

2023 | 2024 | 2025 | 2026 | 2027 | 2028 | |

|---|---|---|---|---|---|---|

Totaal uitgavenplafond reguliere uitgaven | ||||||

Uitgavenplafond reguliere uitgaven | 369,0 | 408,3 | 434,8 | |||

Uitgavenniveau reguliere uitgaven | 380,5 | 407,4 | 434,0 | 456,5 | 477,3 | 500,7 |

Over-/onderschrijding | 11,5 | ‒ 0,9 | ‒ 0,8 | |||

Rijksbegroting reguliere uitgaven | ||||||

Uitgavenplafond reguliere uitgaven | 163,3 | 177,3 | 187,5 | |||

Uitgavenniveau reguliere uitgaven | 172,2 | 174,9 | 188,2 | 191,6 | 198,8 | 209,3 |

Over-/onderschrijding | 8,9 | ‒ 2,4 | 0,8 | |||

Sociale zekerheid reguliere uitgaven | ||||||

Uitgavenplafond reguliere uitgaven | 96,4 | 104,9 | 113,9 | |||

Uitgavenniveau reguliere uitgaven | 99,3 | 106,8 | 113,1 | 120,8 | 127,8 | 133,7 |

Over-/onderschrijding | 2,9 | 1,8 | ‒ 0,8 | |||

Zorg reguliere uitgaven | ||||||

Uitgavenplafond reguliere uitgaven | 89,6 | 96,9 | 102,2 | |||

Uitgavenniveau reguliere uitgaven | 89,0 | 96,8 | 101,9 | 108,2 | 114,2 | 120,0 |

Over-/onderschrijding | ‒ 0,6 | ‒ 0,1 | ‒ 0,3 | |||

Investeringen reguliere uitgaven | ||||||

Uitgavenplafond reguliere uitgaven | 19,7 | 29,2 | 31,3 | |||

Uitgavenniveau reguliere uitgaven | 19,9 | 29,0 | 30,8 | 35,9 | 36,6 | 37,7 |

Over-/onderschrijding | 0,2 | ‒ 0,2 | ‒ 0,5 |

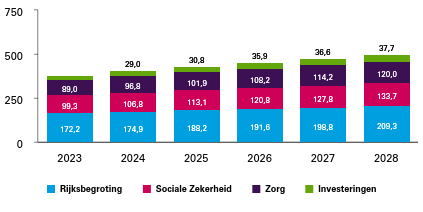

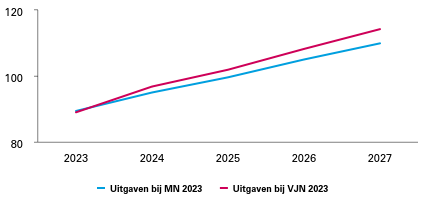

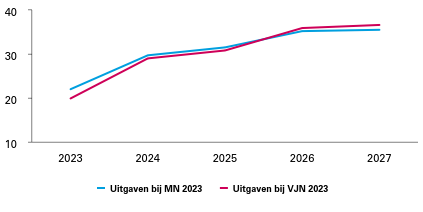

Figuur 2 toont de horizontale ontwikkeling van de uitgaven onder de vier deelplafonds. De uitgaven onder alle vier de deelplafonds nemen gedurende de hele meerjarenperiode toe, dit komt voor een groot deel door de loon- en prijsontwikkeling.

Figuur 2 Ontwikkeling per plafond (in miljarden euro)

(in miljoenen euro, min = onderschrijding) | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | |

|---|---|---|---|---|---|---|---|

1 | Uitgavenplafond bij Miljoenennota 2023 | 162.909 | 171.643 | 179.877 | |||

Aanpassingen van het uitgavenplafond naar aanleiding van: | |||||||

2 | Overboekingen met Sociale Zekerheid, Zorg en Investeringen | 458 | 590 | 734 | 708 | 575 | 522 |

3 | Loon- en prijsontwikkeling (incl GF/PF en HGIS) | 1.406 | 3.289 | 4.956 | 5.954 | 6.469 | 7.135 |

4 | Prijsbijstelling 2022 | 325 | 365 | 350 | 339 | 332 | 335 |

5 | Oekraïne plafondcorrecties | 849 | 237 | 1 | 35 | 35 | 0 |

6 | Rente | 0 | 0 | 747 | 1.921 | 3.390 | 4.850 |

7 | Extrapolatie | 194.230 | |||||

8 | Plafondcorrecties Groningen | ‒ 2.659 | 344 | ‒ 10 | 0 | 0 | 0 |

9 | Plafondcorrectie Pega | 0 | 800 | 800 | 800 | 800 | 800 |

10 | Overige plafondcorrecties | 20 | 21 | 0 | 0 | 0 | 0 |

11 | Uitgavenplafond bij Voorjaarsnota 2023 (=1 t/m 10) | 163.308 | 177.289 | 187.455 | |||

12 | Reguliere uitgaven bij Miljoenennota 2023 | 161.484 | 169.895 | 181.008 | 180.134 | 184.650 | |

Uitgavenmutaties met aanpassing van het uitgavenplafond: | |||||||

13 | Overboekingen met Sociale Zekerheid, Zorg en Investeringen | 458 | 590 | 734 | 708 | 575 | 522 |

14 | Loon- en prijsontwikkeling (incl GF/PF en HGIS) | 1.406 | 3.289 | 4.956 | 5.954 | 6.469 | 7.135 |

15 | Prijsbijstelling 2022 | 325 | 365 | 350 | 339 | 332 | 335 |

16 | Oekraïne plafondcorrecties | 849 | 237 | 1 | 35 | 35 | 0 |

17 | Rente | 0 | 0 | 747 | 1.921 | 3.390 | 4.850 |

18 | Extrapolatie | 194.230 | |||||

19 | Plafondcorrecties Groningen | ‒ 2.659 | 344 | ‒ 10 | 0 | 0 | 0 |

20 | Plafondcorrectie Pega | 0 | 800 | 800 | 800 | 800 | 800 |

21 | Overige plafondcorrecties | 20 | 21 | 0 | 0 | 0 | 0 |

Uitgavenmutaties met beslag op budgettaire ruimte: | |||||||

Generale dossiers | |||||||

22 | Rente | 1.446 | 2.885 | 2.538 | 2.538 | 2.538 | 2.538 |

23 | Rente studiefinanciering | ‒ 8 | ‒ 142 | ‒ 256 | ‒ 248 | ‒ 247 | ‒ 246 |

24 | Vrijval reservering TenneT | 0 | ‒ 2.422 | ‒ 1.458 | 0 | 0 | ‒ 1.270 |

25 | Dividenden | ‒ 50 | 243 | 107 | 156 | 190 | 185 |

26 | Boeten en transacties en afpakken | 151 | 199 | 202 | 80 | 32 | 10 |

27 | EU-afdrachten | ‒ 398 | ‒ 721 | ‒ 86 | ‒ 35 | ‒ 108 | ‒ 50 |

28 | Herstel en Veerkrachtplan | 23 | 126 | ‒ 362 | ‒ 529 | 0 | 0 |

29 | HGIS a.g.v. CEP | ‒ 35 | ‒ 67 | ‒ 103 | ‒ 103 | ‒ 103 | ‒ 103 |

30 | Accres en GF PF (excl. Loon- en prijsontwikkeling) | 43 | 32 | ‒ 3 | 0 | 0 | 0 |

Dekkingsopgave energie | |||||||

31 | Dekkingsopgave energie (excl lasten) | 10.070 | ‒ 1.550 | ‒ 1.961 | ‒ 772 | ‒ 387 | ‒ 115 |

Besluitvorming per begroting | |||||||

32 | AZ en De Koning | 0 | 0 | 0 | 0 | 0 | 0 |

33 | BZK (incl. KR, BES) | 32 | ‒ 415 | ‒ 394 | ‒ 319 | ‒ 164 | ‒ 135 |

34 | Aanvullende post BZK | ‒ 1 | 154 | 151 | 125 | 31 | 18 |

35 | Defensie | 0 | 0 | 0 | 0 | 0 | 0 |

36 | EZK (incl. NGF en KF) | 410 | 300 | 106 | ‒ 177 | ‒ 152 | ‒ 137 |

37 | Aanvullende post - Pega | 0 | 0 | 250 | 250 | 250 | 250 |

38 | Financiën | 99 | 215 | 18 | ‒ 117 | ‒ 128 | ‒ 125 |

39 | Aanvullende post - Toeslagen | 0 | 77 | 263 | 138 | 0 | 0 |

40 | GF en PF | 0 | 0 | 95 | ‒ 130 | 1.135 | 1.300 |

41 | HGIS (incl. BuZa en BHOS) | ‒ 30 | ‒ 23 | ‒ 21 | ‒ 10 | ‒ 11 | ‒ 11 |

42 | IenW (incl. MF en DF) | ‒ 18 | ‒ 23 | ‒ 21 | ‒ 19 | ‒ 19 | ‒ 18 |

43 | JenV | 984 | 1.366 | 1.412 | 1.379 | ‒ 10 | ‒ 115 |

44 | Aanvullende post - Asiel | 235 | 26 | 318 | 26 | 216 | 26 |

45 | LNV (incl. DGF en TF) | ‒ 57 | ‒ 12 | 32 | ‒ 55 | ‒ 71 | ‒ 75 |

46 | OCW | ‒ 105 | ‒ 234 | ‒ 494 | ‒ 610 | ‒ 664 | ‒ 593 |

47 | Staten-Generaal en Hoge Colleges van Staat | 18 | 19 | 12 | 21 | 16 | 13 |

48 | SZW | 14 | ‒ 27 | ‒ 167 | ‒ 183 | ‒ 204 | ‒ 99 |

49 | VWS | ‒ 36 | 137 | 148 | ‒ 72 | ‒ 98 | ‒ 110 |

Overig generaal beeld | |||||||

50 | Kasschuiven | ‒ 2.440 | 673 | 581 | 380 | 546 | 338 |

51 | Eindejaarsmarge | 2.915 | 77 | 65 | 0 | 0 | 0 |

52 | In=uittaakstelling | ‒ 2.897 | ‒ 77 | ‒ 65 | 0 | 0 | 0 |

53 | Aanvullende onderuitputting | 0 | ‒ 1.500 | ‒ 1.250 | 0 | 0 | 0 |

54 | Reguliere uitgaven bij Voorjaarsnota 2023 (= 12 t/m 53) | 172.248 | 174.859 | 188.244 | 191.604 | 198.841 | 209.350 |

55 | Over/onderschrijding uitgavenplafond bij Miljoenennota 2023 (=12-1) | ‒ 1.425 | ‒ 1.748 | 1.131 | |||

56 | Over/onderschrijding uitgavenplafond bij Voorjaarsnota 2023 (=11-54) | 8.940 | ‒ 2.430 | 790 | |||

57 | Uitgavenniveau corona bij VJN 2023 | 3.676 | 464 | 118 | ‒ 10 | ‒ 5 | 18 |

Aanpassingen van het uitgavenplafond

Het plafond Rijksbegroting wordt aangepast voor een aantal soorten mutaties. Op plafond Rijksbegroting zijn dit, conform de begrotingsregels, onder andere de overboekingen met de plafonds Sociale Zekerheid en Zorg, en de loon- en prijsbijstelling. Deze uitgavenmutaties waarvoor het plafond wordt aangepast worden verder uitgesplitst in de tabel onder ‘uitgavenmutaties met aanpassing van het uitgavenplafond’ en worden onder dat kopje verder toegelicht.

Uitgavenmutaties met plafondaanpassing

2. Overboekingen

Overboekingen van de deelplafonds Sociale Zekerheid, Zorg en Investeringen leiden tot een opwaartse bijstelling van de uitgaven onder het deelplafond Rijksbegroting. Deze bijstelling van het plafond is gelijk aan de grootte van de overboekingen. Het betreft hier onder andere de overboekingen van 75 miljoen euro van het Mobiliteitsfonds onder plafond Investeringen voor de transitievergoeding OV. Daarnaast wordt 8 miljoen euro overgeheveld van plafond Investeringen naar plafond Rijksbegroting voor de tijdelijke subsidieregeling opstellen en rangeren spoorgoederenvervoer. Voor de zorg gaat het om onder meer 150 miljoen euro structureel voor de gemeenten voor de Integraal Zorgakkoord (IZA) doelstellingen, 97,3 miljoen euro structureel voor passende zorg als norm en 27,7 miljoen euro structureel voor de 20-weken echo. De overboekingen tussen plafond Rijksbegroting en plafond Sociale Zekerheid betreffen voornamelijk herschikkingen.

3. Loon- en Prijsontwikkeling

De uitgavenraming voor loon- en prijsontwikkeling is geactualiseerd op basis van de macro-economische ramingen van het CPB. Door een positieve bijstelling van de prijsindices van het CPB ten opzichte van de Miljoenennota, is deze raming opwaarts bijgesteld.

4. Prijsbijstelling 2022

De eenmalige extra prijsbijstelling komt voort uit de toezegging uit de Najaarsnota 2022 om extra prijsbijstelling uit te keren om de (semi-)collectieve sector structureel extra te compenseren voor de hoge inflatie in 2022.

5. Oekraïne-plafondcorrecties

Budgettair worden de geraamde uitgaven en ontvangsten voor Oekraïne buiten het uitgavenplafond verwerkt. Voor mutaties op bestaande regelingen die ook direct gerelateerd zijn aan Oekraïne wordt het uitgavenplafond gecorrigeerd. Dit gaat bijvoorbeeld om middelen voor wederopbouw (totaal 912 miljoen euro), nieuwkomersonderwijs (totaal 171 miljoen euro) en zorg (totaal 64 miljoen euro). Voor een volledig overzicht van de OEK-uitgaven verwijzen we naar paragraaf 4.3 Oekraïne en Bijlage 5 – Oekraïne.

6. Rente

In de CEP-raming van het CPB zijn de rentestanden meerjarig opwaarts bijgesteld ten opzichte van de standen die in de Miljoenennota verwerkt zijn. In combinatie met de wijzigingen in het kassaldo leidt dit tot een meerjarige tegenvaller die oploopt tot 7,4 miljard euro in 2028. Volgens de begrotingsregels worden macro-economische uitgavenmutaties na de kabinetsperiode niet betrokken in de besluitvorming. Daarmee is de oploop in de rente na de kabinetsperiode geen onderdeel van de besluitvorming. De structurele dekkingsopgave als gevolg van de opgelopen rente-uitgaven is 2,5 miljard euro. De mutaties op de rente van de vlottende schuld zijn sterk afhankelijk van de rente en het kassaldo op de korte termijn. Deze mutaties worden vanaf 2025 niet betrokken bij de dekkingsopgave.

7. Extrapolatie

Ter invoeging van een nieuw begrotingsjaar in de meerjarige begrotingsperiode zijn de begrotingstanden 2027 geëxtrapoleerd naar 2028.

8. Plafondcorrecties Groningen

Onder deze post vallen de bijstellingen van de kosten voor het Norg-akkoord, de bijstelling van de ontvangsten van Energie Beheer Nederland (EBN) als gevolg van het Norg-akkoord en de betaalde solidariteitsbijdrage door EBN. Ook bevat deze post vertraagde ontvangsten Mijnbouwwet die in 2022 gerealiseerd hadden moeten worden, maar net over de jaargrens in 2023 zijn ontvangen.

9. Plafondcorrectie PEGA

Het plafond wordt gecorrigeerd voor de incidentele uitgaven gerelateerd aan parlementaire enquêtecommissie aardgaswinning Groningen (PEGA).

10. Overige plafondcorrecties

Hieronder vallen enkele kleine plafondcorrecties, onder andere de terugsluis van de MIA. Bij augustusbesluitvorming is besloten om de terugsluis MKB met 500 miljoen euro per jaar te verhogen. Hiervan wordt 50 miljoen euro beschikbaar gesteld voor het verhogen van de Milieu-investeringsaftrek (MIA). Na afstemming tussen Financiën en IenW worden de extra uitvoeringskosten gedekt vanuit de verhoogde reeks aan de inkomstenkant. Hieronder valt ook de vooralsnog eenmalige plafondcorrectie voor de wisselkoersproblematiek op de begroting van Koninkrijksrelaties.

(in miljoenen euro, min = onderschrijding) | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | |

|---|---|---|---|---|---|---|---|

1 | Uitgavenplafond bij Miljoenennota 2023 | 96.231 | 102.611 | 110.605 | |||

Aanpassingen van het uitgavenplafond naar aanleiding van: | |||||||

2 | Overboekingen met andere uitgavenplafonds | ‒ 41 | ‒ 28 | ‒ 37 | ‒ 20 | ‒ 27 | ‒ 23 |

3 | Extrapolatie | 0 | 0 | 0 | 0 | 0 | 128.316 |

4 | Nominale ontwikkeling | 495 | 2.738 | 3.583 | 5.077 | 5.925 | 6.469 |

5 | Niet-beleidsmatige mutaties WW en Bijstand | ‒ 410 | ‒ 370 | ‒ 291 | ‒ 270 | ‒ 202 | ‒ 166 |

6 | Lage-inkomensvoordeel | 211 | 0 | 0 | 0 | 0 | 0 |

7 | Oekraïne uitgaven | ‒ 41 | 0 | 0 | 0 | 0 | 0 |

8 | Overige plafondcorrecties | ‒ 4 | ‒ 6 | ‒ 6 | ‒ 6 | ‒ 6 | ‒ 6 |

9 | Uitgavenplafond bij Voorjaarsnota 2023 (= 1 t/m 7) | 96.439 | 104.946 | 113.854 | |||

10 | Reguliere uitgaven bij Miljoenennota 2023 | 99.655 | 105.080 | 111.878 | 117.357 | 123.195 | |

Uitgavenmutaties met aanpassing van het uitgavenplafond: | |||||||

11 | Overboekingen met andere uitgavenplafonds | ‒ 41 | ‒ 28 | ‒ 37 | ‒ 20 | ‒ 27 | ‒ 23 |

12 | Extrapolatie | 0 | 0 | 0 | 0 | 0 | 128.316 |

13 | Nominale ontwikkeling | 495 | 2.738 | 3.583 | 5.077 | 5.925 | 6.469 |

14 | Niet-beleidsmatige mutaties WW en Bijstand | ‒ 410 | ‒ 370 | ‒ 291 | ‒ 270 | ‒ 202 | ‒ 166 |

15 | Lage-inkomensvoordeel | 211 | 0 | 0 | 0 | 0 | 0 |

16 | Oekraïne uitgaven | ‒ 41 | 0 | 0 | 0 | 0 | 0 |

17 | Overige plafondcorrecties | ‒ 4 | ‒ 6 | ‒ 6 | ‒ 6 | ‒ 6 | ‒ 6 |

Uitgavenmutaties met beslag op budgettaire ruimte: | |||||||

18 | Uitstel invoering nieuw financieringsstelsel kinderopvang | 0 | ‒ 100 | ‒ 1.900 | ‒ 2.000 | ‒ 500 | ‒ 200 |

19 | Ingroei naar nieuw financieringsstelsel kinderopvang | 0 | 0 | 400 | 1.200 | 0 | 0 |

20 | Scholingssubsidie STAP afschaffen | 0 | ‒ 24 | ‒ 25 | ‒ 25 | ‒ 21 | ‒ 138 |

21 | Loonkostenvoordelen doelgroep ouderen afschaffen | 0 | 0 | 0 | 0 | ‒ 61 | ‒ 61 |

22 | Verlaging budget regionale mobiliteitsteams (structureel) | 0 | 0 | ‒ 63 | ‒ 60 | ‒ 64 | ‒ 67 |

23 | Incidentele intensivering hervorming arbeidsmarktstructuur | 0 | 0 | 63 | 60 | 64 | 67 |

24 | Gebaar van erkenning ouderen van Surinaamse herkomst | 0 | 122 | 0 | 0 | 0 | 0 |

25 | AOW | ‒ 255 | ‒ 269 | ‒ 279 | ‒ 277 | ‒ 270 | ‒ 274 |

26 | Toeslagenwet | ‒ 22 | ‒ 48 | ‒ 58 | ‒ 63 | ‒ 67 | ‒ 75 |

27 | Wet Werk en Inkomen naar Arbeidsvermogen | ‒ 155 | ‒ 231 | ‒ 233 | ‒ 213 | ‒ 189 | ‒ 129 |

28 | Ziektewet | ‒ 64 | ‒ 50 | ‒ 39 | ‒ 32 | ‒ 28 | ‒ 28 |

29 | Wet Kindgebonden Budget | 54 | 57 | 63 | 20 | 0 | ‒ 15 |

30 | Verlofregelingen | ‒ 133 | ‒ 10 | 29 | 23 | 40 | 41 |

31 | Macrobudget participatiewet | 56 | 121 | 103 | 83 | 68 | 60 |

32 | Sociaal medisch beoordelen | 0 | 6 | 5 | 35 | 65 | 38 |

33 | Kasschuiven | ‒ 21 | ‒ 39 | 17 | 21 | 14 | 9 |

34 | Diversen | 17 | ‒ 191 | ‒ 138 | ‒ 130 | ‒ 136 | ‒ 123 |

35 | Reguliere uitgaven bij Voorjaarsnota 2023 (= 10 t/m 34) | 99.342 | 106.756 | 113.074 | 120.782 | 127.800 | 133.696 |

36 | Over/onderschrijding uitgavenplafond bij MJN 2023 (=10-1) | 3.425 | 2.469 | 1.273 | |||

37 | Over/onderschrijding uitgavenplafond bij VJN 2023 (=35-9) | 2.903 | 1.811 | ‒ 780 | |||

38 | Uitgavenniveau corona bij VJN 2023 | ‒ 571 | 29 | ‒ 2 | ‒ 1 | 0 | 1 |

39 | Totale uitgaven bij VJN 2023 (= 35+38) | 98.771 | 106.785 | 113.072 | 120.781 | 127.801 | 133.696 |

Uitgavenmutaties met aanpassing van het uitgavenplafond:

2 en 11. Overboekingen met andere uitgavenplafonds

Er zijn verschillende overboekingen van en naar andere uitgavenplafonds. Van uitgavenplafond Rijksbegroting wordt bijvoorbeeld een overboeking gedaan naar het plafond Sociale Zekerheid voor het Noodfonds. Er worden ook overboekingen gedaan van het uitgavenplafond Sociale Zekerheid naar andere plafonds, zoals een overboeking naar het Gemeentefonds voor het versterken van dienstverlening van gemeenten, een overboeking van middelen voor Armoede en Schulden en een overboeking van middelen voor uitvoeringskosten van de Belastingdienst.

3 en 12. Extrapolatie

Onder deze post zijn de uitgaven voor het jaar 2028 vastgesteld.

4 en 13. Nominale ontwikkeling

De nominale ontwikkeling wordt opwaarts bijgesteld doordat het CPB de verwachte stijging van de contractlonen in de marktsector en van het brutominimumloon opwaarts heeft bijgesteld. Dit werkt door in vrijwel alle uitkeringsregelingen.

5 en 14. Niet-beleidsmatige mutaties WW en Bijstand

De uitgaven aan de Werkloosheidswet (WW) en de bijstand vallen meerjarig lager uit. Bij de bijstand is er sprake van een kleine neerwaartse bijstelling. Dit is het gevolg van de verwerking van voorlopige realisatiegegevens over 2022 (meevaller) en de verwerking van de werkloosheidsraming in het Centraal Economisch Plan (CEP) van het CPB (tegenvaller). Op basis van uitvoeringsinformatie van het UWV en de nieuwe werkloosheidsraming van het CPB bij het CEP is ook de WW-raming aangepast. De realisatiecijfers over 2022 zorgen voor een meerjarige bijstelling naar beneden, door een lager dan verwachte instroom. De nieuwe werkloosheidsraming van het CPB zorgt in latere jaren voor een tempering van de meevaller.

6 en 15. Lage-inkomensvoordeel

Het Lage-inkomensvoordeel (LIV) neemt eenmalig toe als gevolg van de verhoging over het jaar 2022 (met terugwerkende kracht) met 211 miljoen euro. Deze eenmalige verhoging komt voort uit de in de Miljoenennota aangekondigde lastenverlichting voor het MKB.

7 en 16. Oekraïne uitgaven

Het gebruik door Oekraïense ontheemden van de kinderopvangtoeslag, de kinderbijslag en het kindgebonden budget is aanzienlijk lager dan waar eerder vanuit werd gegaan. De verwachte uitgaven voor de eerste helft van 2023 zijn daarom naar beneden bijgesteld.

8 en 17. Overige plafondcorrecties

Dit betreft een relatief kleine aanpassing van het uitgavenplafond voor uitgaven aan de Ziektewet (ZW). Door een kleine toename van het aandeel eigenrisicodragers zijn de uitgaven aan de ZW omlaag bijgesteld. Omdat tegelijkertijd ook de premieontvangsten voor de ZW afnemen, en er dus geen effect is op het overheidssaldo, wordt het uitgavenplafond Sociale Zekerheid hiervoor gecorrigeerd.

Uitgavenmutaties met beslag op budgettaire ruimte

18. Uitstel invoering nieuw financieringsstelsel kinderopvang

De herziening van het financieringsstelsel is ingrijpend voor zowel de kinderopvangsector en ouders, als de uitvoering aan de kant van de overheid. Een abrupte stijging van de vraag in een sector die momenteel kampt met personeelstekorten en schaarste aan plekken kent, acht het kabinet onverantwoord. Dit vanwege de grote risico’s voor de toegankelijkheid, betaalbaarheid en het brede aanbod en de kwaliteit van de kinderopvang. Om deze redenen is het onvermijdelijk dat de invoering van het nieuwe financieringsstelsel plaatsvindt in 2027, in plaats van 2025. Door uitstel valt cumulatief 4,7 miljard euro vrij.

19. Ingroei naar nieuw financieringsstelsel kinderopvang

De hervorming van het financieringsstelsel van de kinderopvang wordt met twee jaar uitgesteld van 2025 naar 2027. Er wordt 1,6 miljard euro ingezet om geleidelijk toe te groeien naar het nieuwe stelsel.

20. Scholingssubsidie STAP afschaffen

Het budget voor scholingssubsidie Stimulans Arbeidsmarktpositie (STAP) wordt vanaf 2024 afgeschaft. Dit wordt gebruikt als bijdrage aan de Rijksbrede dekkingsopgave. In de verticale toelichting van Sociale Zaken en Werkgelegenheid is de volledige bijdrage van het afschaffen van scholingssubsidie STAP weergegeven.

21. Loonkostenvoordelen doelgroep ouderen afschaffen

Het loonkostenvoordeel (LKV) voor ouderen zal per 2026 worden afgeschaft. Uit evaluatie blijkt dat de doelmatigheid van het LKV ouderen op zijn hoogst beperkt is. De Belastingdienst betaalt de LKV-bedragen in het jaar nadat het recht erop is vastgesteld uit. Daarom leidt deze maatregel vanaf 2027 tot een besparing. Dit wordt ingezet ten behoeve van de Rijksbrede dekkingsopgave.

22 en 23. Verlaging budget hervorming arbeidsmarktinfrastructuur (structureel) en incidentele intensivering hervorming arbeidsmarktstructuur

Een deel van de Coalitieakkoordmiddelen voor arbeidsmarkt, armoede en schulden is overgeheveld naar de begroting van SZW, en wordt structureel ingezet voor de Rijksbrede dekkingsopgave. Dit betekent dat het budget voor de hervorming van de arbeidsmarktinfrastructuur structureel wordt verlaagd. Er worden nog wel incidenteel middelen voor de hervorming van de arbeidsmarktinfrastructuur gereserveerd, deze bouwen af naar 0 in 2034. De incidentele intensivering wordt bekostigd uit de incidentele vrijval bij kinderopvang.

24. Gebaar van erkenning ouderen van Surinaamse herkomst

In het Coalitieakkoord is afgesproken het advies van de commissie Sylvester en de voorlichting van de Raad van State spoedig ter hand te nemen. In november 2022 heeft het kabinet toegezegd de mogelijkheden van een gebaar van erkenning voor ouderen van Surinaamse herkomst te verkennen. Hiervoor is een bedrag van 122 miljoen euro gereserveerd.

25. AOW

Op basis van uitvoeringsinformatie van de SVB over 2022 en de CBS-bevolkingsprognose 2022 wordt de raming voor de verwachte uitkeringslasten van de AOW neerwaarts bijgesteld. De voornaamste verklaring voor de neerwaartse bijstelling is de oversterfte die in 2022 heeft plaatsgevonden. Ook houdt het CBS voor de komende jaren rekening met een hogere sterfte dan eerder voorspeld. Daarnaast wordt er in de nieuwe prognose gebruik gemaakt van een nieuwe CBS-prognose van de huishoudensamenstelling. Hierin wordt verwacht dat AOW-gerechtigden vaker samenwonen. Dat heeft een neerwaarts effect op de uitkeringslasten.

26. Toeslagenwet

De meevaller op de toeslagenwet (TW) wordt voornamelijk veroorzaakt door een lager verwachte gemiddelde uitkeringshoogte van TW-aanvullingen op basis van realisatiecijfers uit 2022. Daarnaast wordt een lager aantal TW-aanvullingen verwacht vanwege lagere volumes bij onder andere de WW en WIA. Tenslotte is het effect van de beleidsmatige WML-verhoging per 2023 op de TW-uitgaven herijkt. Dit zorgt voor een lagere per saldo meevaller in 2023 en 2024. Daarna slaat het effect om en vergroot de herijking de per saldo meevaller.

27. Wet Werk en Inkomen naar Arbeidsvermogen

De WIA kent een forse meevaller die grotendeels verklaard wordt door een hogere uitstroom bij de Werkhervatting Gedeeltelijk Arbeidsgeschikten (WGA). Dit komt deels door een technische oorzaak waardoor mensen met een voorschot die later geen recht blijken te hebben op een WIA-uitkering administratief niet als uitgestroomd werden geregistreerd. Daarvoor is nu een correctie toegepast waardoor het aantal WGA-uitkeringen daalt. De Inkomensvoorziening Volledig Arbeidsongeschikten (IVA) kent een kleine meevaller. De instroom in 2023 en 2024 neemt af doordat een lagere instroom door corona wordt verwacht. De uitstroom neemt in de IVA ook toe, maar de doorstroom uit de WGA ook in verband met de voorschotproblematiek. Per saldo daalt het aantal uitkeringen in de IVA.

28. Ziektewet

Op basis van uitvoeringsinformatie van het UWV zijn de uitgaven aan de Ziektewet (ZW) per saldo meerjarig neerwaarts bijgesteld. Met name bij de eindedienstverbanders en de zieke werklozen is het geraamde volume flink gedaald, omdat zij in 2022 minder gebruik maakten van de ZW dan eerder werd verwacht. Hier tegenover staat een beperkte tegenvaller doordat de gemiddelde uitkering licht stijgt en de werkzame beroepsbevolking is toegenomen.

29. Wet Kindgebonden Budget (WKB)

De uitgaven WKB zijn tot en met 2026 opwaarts bijgesteld. Dit is gedaan op basis van een hogere realisatie van toeslagjaar 2022, een hogere bevolkingsprognose voor kinderen van 0-17 jaar, doordat de uitgaven over oude toeslagjaren toenemen (meer nabetalingen), en doordat de inkomensontwikkeling van huishoudens met kinderen in de CEP-raming lager uitvalt dan eerder werd verwacht. Deze effecten worden meerjarig steeds kleiner, waardoor de tegenvaller meerjarig kleiner wordt. In 2027 slaat de tegenvaller om in een meevaller.

30. Verlofregelingen (WAZO, ZEZ, WIEG en WBO)

Het gebruik van de Wet Arbeid en Zorg (WAZO), Zelfstandige en Zwanger (ZEZ) en Wet Invoering Extra Geboorteverlof (WIEG) is toegenomen, maar de geboorteprognose van het CBS is lager dan voorheen. Het per saldo effect is dat het volume van de regelingen in de eerste jaren lager ligt, maar vanaf 2025 hoger ligt dan eerder vanuit werd gegaan. Dit leidt tot meevallers in de eerste jaren en tegenvallers in de later jaren. De Wet Betaald Ouderschapsverlof (WBO) is per augustus 2022 ingegaan. Het gebruik in de eerste vijf maanden was lager dan verwacht, daarom is het volume meerjarig neerwaarts bijgesteld. De gemiddelde prijs van de WBO is daarentegen hoger uitgekomen dan eerder verwacht. Per saldo leidt dit tot een meevaller in 2023 en tegenvallers vanaf 2024.

31. Macrobudget participatiewet

Naar aanleiding van de nieuwe uitvoeringsinformatie van gemeenten over 2022 worden de uitgaven aan de Inkomensondersteuning Arbeidsongeschikte Werkloze Werknemers (IOAW) en Inkomensvoorziening oudere en gedeeltelijk arbeidsongeschikte gewezen zelfstandigen (IOAZ) neerwaarts bijgesteld. Daarnaast is de doorstroom van de WW naar de IOAW opnieuw berekend. Dit zorgt tevens voor een neerwaartse bijstelling. Ook worden de uitgaven aan de bijstand naar boven bijgesteld als gevolg van de hogere huisvestingstaakstelling voor statushouders in 2023. Een deel van de statushouders dat wordt gehuisvest in een gemeente stroomt in bij de bijstand en daarom zorgt de hogere huisvestingstaakstelling voor meeruitgaven.

32. Sociaal medisch beoordelen (SMB)

Dit zijn maatregelen die worden ingezet om de mismatch bij sociaal-medisch beoordelen bij ziekte en arbeidsongeschiktheid te verminderen. De tijdelijke maatregel niet terugvorderen (onder voorwaarden) van voorschotten wordt met één jaar en tot eind 2024 verlengd. Het streven is om ook de tijdelijke maatregel vereenvoudigde claimbeoordeling voor 60-plussers te verlengen. Daarnaast wordt de tijdelijke maatregel ‘beoordelen op verdiensten’ op korte termijn nader uitgewerkt en ingevoerd. Deze maatregel heeft als gevolg dat er tijdelijk meer en hogere WIA-uitkeringen worden verstrekt.

33. Kasschuiven

Tijdens de Voorjaarsbesluitvorming zijn verschillende uitgaven uit 2023 of 2024 naar latere jaren verschoven. De grootste schuif wordt gedaan om de middelen voor het re-integratiebudget in het juiste ritme te zetten.

34. Diversen

Deze post betreft diverse relatief kleine mutaties onder het uitgavenplafond Sociale Zekerheid. Zo zijn de verwachte uitgaven aan de Wajong en het Lage-Inkomensvoordeel naar beneden bijgesteld. De verwachte uitgaven aan de Algemene Kinderbijslagwet zijn daarentegen naar boven bijgesteld.

2023 | 2024 | 2025 | 2026 | 2027 | 2028 | ||

|---|---|---|---|---|---|---|---|

1 | Uitgavenplafond bij Miljoenennota 2023 | 89.913 | 95.187 | 99.876 | |||

Aanpassingen van het uitgavenplafond naar aanleiding van: | |||||||

2 | Overboekingen met Rijksbegroting | ‒ 206 | ‒ 333 | ‒ 467 | ‒ 498 | ‒ 360 | ‒ 313 |

3 | Loon- en prijsontwikkeling | ‒ 114 | 2.007 | 2.804 | 3.823 | 4.869 | 5.565 |

4 | Extrapolatie | 0 | 0 | 0 | 0 | 0 | 115.007 |

5 | Uitgavenplafond bij Voorjaarsnota 2023 (= 1 t/m 3) | 89.594 | 96.860 | 102.214 | |||

6 | Reguliere uitgaven bij Miljoenennota 2023 | 89.389 | 95.011 | 99.587 | 104.969 | 109.905 | |

Uitgavenmutaties met aanpassing van het uitgavenplafond | |||||||

7 | Overboekingen met Rijksbegroting | ‒ 206 | ‒ 333 | ‒ 467 | ‒ 498 | ‒ 360 | ‒ 313 |

8 | Loon- en prijsontwikkeling | ‒ 114 | 2.007 | 2.804 | 3.823 | 4.869 | 5.565 |

9 | Extrapolatie | 0 | 0 | 0 | 0 | 0 | 115.007 |

Uitgavenmutaties met beslag op budgettaire ruimte | |||||||

10 | Herinvoering inkomensafhankelijke eigen bijdrage Wmo | 0 | 0 | 0 | 30 | 30 | 30 |

11 | Maatwerk PGB | 0 | 0 | ‒ 30 | ‒ 60 | ‒ 110 | ‒ 110 |

12 | Maatregelen buiten IZA | 0 | 0 | ‒ 65 | ‒ 145 | ‒ 145 | ‒ 145 |

13 | Actualisatie Q4 cijfers Zvw | 55 | 55 | 55 | 55 | 55 | 55 |

14 | Actualisatie Q4 cijfers Wlz (buiten contracteerruimte) | ‒ 8 | ‒ 6 | ‒ 4 | ‒ 3 | ‒ 3 | ‒ 2 |

15 | GVS-modernisering | 140 | 140 | 0 | 0 | 0 | 0 |

16 | VG7 (gehandicaptenzorg) | 40 | 40 | 0 | 0 | 0 | 0 |

17 | Verlengen EMB-regeling | 0 | 5 | 5 | 5 | 0 | 0 |

18 | Paramedische herstelzorg | 21 | 50 | 0 | 0 | 0 | 0 |

19 | Normerende elementen in tarieven | 0 | 60 | 0 | 0 | 0 | 0 |

20 | Dekking voor uitgavenmutaties 15 t/m 19 | ‒ 199 | ‒ 192 | ‒ 65 | ‒ 51 | 0 | 0 |

21 | Korting op beleidsartikelen | ‒ 9 | ‒ 9 | ‒ 9 | ‒ 9 | ‒ 9 | ‒ 9 |

22 | Wisselkoerstegenvaller Caribisch Nederland | 14 | 13 | 12 | 10 | 8 | 9 |

23 | Kasschuiven | ‒ 151 | ‒ 26 | 79 | 102 | 2 | 0 |

24 | Diversen ramingsbijstellingen ontvangsten | ‒ 1 | ‒ 23 | ‒ 32 | ‒ 78 | ‒ 90 | ‒ 133 |

25 | Diversen | 1 | 0 | 0 | 0 | 0 | 0 |

26 | Reguliere uitgaven bij Voorjaarsnota 2023 (= 6 t/m 25) | 88.972 | 96.791 | 101.871 | 108.151 | 114.152 | 119.954 |

27 | Over-/onderschrijding uitgavenplafond bij Miljoenennota (= 6 – 1) | ‒ 524 | ‒ 177 | ‒ 289 | |||

28 | Over-/onderschrijding uitgavenplafond bij Voorjaarsnota (= 26 – 5) | ‒ 622 | ‒ 69 | ‒ 342 | |||

29 | Uitgavenniveau corona bij Voorjaarsnota | 40 | 0 | 0 | 0 | 0 | 0 |

30 | Totale uitgaven bij Voorjaarsnota 2023 (= 26 + 29) | 89.012 | 96.791 | 101.871 | 108.151 | 114.152 | 119.954 |

De toets op het deelplafond Zorg liet een onderschrijding zien bij Miljoennennota van 0,5 miljard euro in 2023. Bij Voorjaarsnota is deze onderschrijding toegenomen naar 0,6 miljard euro. De totale netto zorguitgaven bedragen 89 miljard euro, inclusief de corona-uitgaven. De corona-uitgaven op het deelplafond Zorg betreffen voornamelijk de middelen voor de paramedische herstelzorg in 2023 (43 miljoen euro) en een ontvangstenmeevaller voor niet geleverde PGB zorg (-3,5 miljoen euro).

Aanpassingen van het uitgavenplafond naar aanleiding van:

7. Overboekingen met Rijksbegroting

Dit betreft een aantal overboekingen met het uitgavenplafond Rijksbegroting. Dit is onder meer 150 miljoen euro structureel voor de gemeenten voor de Integraal Zorgakkoord (IZA) doelstellingen, 97,3 miljoen euro structureel voor passende zorg als norm, 27,7 miljoen euro structureel voor de 20-weken echo en 55 miljoen euro structureel naar gemeenten.

8. Loon- en prijsontwikkeling

De raming van de loon- en prijsontwikkeling in de zorg is op basis van de actuele macro-economische inzichten van het Centraal Planbureau (CEP 2023) bijgesteld.

9. Extrapolatie

Ter invoeging van een nieuw begrotingsjaar in de meerjarige begrotingsperiode zijn de begrotingstanden 2027 geëxtrapoleerd naar 2028.

Uitgavenmutaties met budgettair beslag

10. Herinvoering inkomensafhankelijke eigen bijdrage Wmo

Het abonnementstarief in de Wmo 2015 wordt afgeschaft en in plaats daarvan wordt de inkomensafhankelijke eigen bijdrage in de Wmo 2015 heringevoerd. Daarbij is het uitgangspunt dat zoveel mogelijk wordt aangesloten bij de vormgeving zoals die voorheen was met oog voor inkomenseffecten en het beroep dat wordt gedaan op de Wmo.

Anders dan beoogd in het Coalitieakkoord verdwijnt het abonnementstarief niet alleen voor de huishoudelijke hulp, maar voor alle Wmo-voorzieningen waarop het abonnementstarief nu van toepassing is. De meerkosten van het abonnementstarief komen zodoende grotendeels te vervallen. Hiervoor wordt een wetsvoorstel voorbereid. De middelen die het Rijk in verband met de invoering en aanzuigende werking van het abonnementstarief aan het Gemeentefonds heeft toegevoegd en hiervoor nog toevoegt (zoals toegezegd in het IZA) worden vanaf het jaar van inwerkingtreding van het wetsvoorstel (grotendeels) uitgenomen uit het Gemeentefonds. Deze maatregel levert structureel 100 miljoen euro op. Om dit mogelijk te maken wordt het huidige wetsvoorstel voor invoering van de passende eigen bijdrage huishoudelijke hulp (waarvan de inwerkingtreding per 2025 werd voorzien) ingetrokken.

11. Maatwerk PGB

Pgb-houders die zelf Wlz-zorg inkopen krijgen momenteel een maximumbedrag op basis van een zorgprofiel toegekend. Het komt niet vaak voor dat cliënten het volledige ter beschikking gestelde bedrag opmaken. Deze maatregel heeft als doel het pgb-budget in de Wlz beter aan te laten sluiten op de daadwerkelijke zorgvraag van cliënten. De doelmatigheidswinst is geschat op 4% van de uitgaven en kent een ingroeiperiode vanwege het overgangsrecht van de bestaande budgethouders. De maatregel levert structureel 110 miljoen euro op, inclusief 5 miljoen euro uitvoeringskosten.

12. Maatregelen buiten IZA

Het Integraal Zorgakkoord (IZA) beperkt reeds de volumegroei van de meeste Zvw-actoren. Deze taakstelling zal nader worden ingevuld met een maatregel buiten het IZA.

13. Actualisatie vierde kwartaal cijfers Zvw

Op basis van gegevens uit de vierde kwartaalrapportage 2022 van het Zorginstituut en informatie van de NZa zijn de Zvw-uitgaven 2020-2022 geactualiseerd. De actualisatie leidt tot een structurele doorwerking van per saldo 54,8 miljoen euro hogere uitgaven voor de niet- IZA sectoren. Dit is een saldo van op- en neerwaartse bijstellingen in verschillende Zvw-sectoren.

14. Actualisatie vierde kwartaal cijfers Wlz (buiten contracteerruimte)

Op basis van de vierde kwartaalrapportage van het Zorginstituut zijn de uitgaven Wlz buiten contracteerruimte geactualiseerd. De uitgaven worden neerwaarts bijgesteld. Dit betreft onder andere een neerwaartse bijstelling op hulpmiddelen.

15. GVS-modernisering

Er ontstaat een besparingsverlies bij de modernisering van het Geneesmiddelenvergoedingensysteem (GVS) van 140 miljoen euro in 2023 en 2024. Het kabinet onderzoekt alternatieve maatregelen ter invulling van de structurele taakstelling.

16. VG7 (gehandicaptenzorg)

De compensatie voor geleverde VG7-zorg in de gehandicaptenzorg leidt ertoe dat in toenemende mate aanbieders terughoudend zijn met het leveren van deze zorg. Het kostprijsonderzoek van de NZa leidt niet eerder dan in 2025 tot herijkte tarieven. Om in 2023 en 2024 de compensatie voor geleverde VG7 zorg te kunnen verhogen, wordt de contracteerruimte in de Wlz met 40 miljoen euro verhoogd. Hierdoor hebben zorgkantoren de ruimte om, door middel van maatwerkafspraken een lager kortingspercentage af te spreken met aanbieders, waardoor de vergoeding voor de geleverde gehandicaptenzorg hoger wordt.

17. Verlengen EMB-regeling

De huidige regeling voor leerlingen in het speciaal onderwijs met een EMB (ernstig meervoudige beperking) liep per 2022 af. Recent onderzoek naar een structurele oplossing voor het bekostigen van zorg in onderwijstijd doet aanbevelingen die een wetswijziging vereisen, waardoor een structurele oplossing meer tijd vergt. Dit voorjaar zal een kabinetsreactie op het onderzoek volgen. In de tussentijd stelt het kabinet 5 miljoen euro beschikbaar in 2024, 2025 en 2026 om de huidige EMB-regeling te kunnen verlengen.

18. Paramedische herstelzorg

De regeling paramedische herstelzorg voor covidpatiënten wordt verlengd tot 1 januari 2025, zodat ook de patiënten die sinds het najaar 2022 besmet zijn of worden, gebruik kunnen maken van deze regeling (21 miljoen euro in 2023 en 51 miljoen euro in 2024).

19. Normerende elementen in tarieven

Het kabinet zet conform Coalitieakkoord in op het verhogen van de doelmatigheid door normatieve elementen toe te voegen aan de tariefstelling in zorgsectoren met vaste of maximumtarieven. De uitwerking van deze maatregel loopt vertraging op, waardoor een besparingsverlies ontstaat van 60 miljoen euro in 2024.

20. Dekking voor uitgavenmutaties 15 t/m 19

Dit betreft de inzet van de prijsbijstelling van de begrotingsgefinancieerde uitgaven ter dekking van EMB, normerende elementen in tarieven, resterend tekort volgend uit de taakstelling GVS-modernisering, resterend tekort voor VG7 en voor paramedische herstelzorg (cumulatief 222,5 miljoen euro). Daarnaast wordt de overdekking op de begroting van Wlz gebruikt voor VG7 en de resterende groeiruimte in de Zvw (88,5 miljoen euro in 2024) voor de taakstelling GVS-modernisering.

21. Korting op beleidsartikelen

Er wordt een korting doorgevoerd op diverse beleidsartikelen van de VWS-begroting (8,8 miljoen euro structureel).

22. Wisselkoerstegenvaller Caribisch Nederland

Vanwege de verslechterde koers van de euro ten opzichte van de dollar stijgen de zorgkosten in Caribisch Nederland. Het betreft een structurele tegenvaller van 9,3 miljoen euro.

23. Kasschuiven

Er worden middelen verschoven voor coalitieakkoord middelen van het IZA, passende zorg als norm en gegevensuitwisseling.

24. Diversen ramingsbijstellingen ontvangsten

De ontvangstenramingen in de Zvw en de Wlz worden opwaarts bijgesteld naar aanleiding van actuele macro-economische inzichten van het Centraal Planbureau (CEP 2023, 124,2 miljoen euro) en naar aanleiding van de vierde kwartaalrapportage 2022 van het Zorginstituut en informatie van de NZa (9,1 miljoen euro).

25. Diversen

Dit betreft een factuur die net over de jaargrens binnen kwam voor de directie Publieke Gezondheid (0,6 miljoen euro).

(in miljoenen euro, min = onderschrijding) | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | |

|---|---|---|---|---|---|---|---|

1 | Uitgavenplafond bij Miljoenennota 2023 | 21.903 | 29.552 | 31.580 | |||

Aanpassingen van het uitgavenplafond naar aanleiding van: | |||||||

2 | Extrapolatie | 35.940 | |||||

3 | Overboekingen met plafond Rijksbegroting | ‒ 211 | ‒ 229 | ‒ 231 | ‒ 190 | ‒ 187 | ‒ 186 |

4 | Loon- en Prijsbijstelling | 84 | 460 | 472 | 721 | 1.110 | 1.639 |

5 | Kasschuif investeringsplafond | ‒ 2.123 | ‒ 642 | ‒ 713 | 608 | 534 | 567 |

6 | Plafondcorrecties (excl. corona en Oek) | 43 | 99 | 183 | 119 | 58 | 17 |

7 | Uitgavenplafond bij VJN 2023 | 19.696 | 29.240 | 31.291 | |||

8 | Reguliere uitgaven bij MN 2023 | 22.028 | 29.720 | 31.544 | 35.180 | 35.466 | |

Uitgavenmutaties met aanpassing van het uitgavenplafond: | |||||||

9 | Extrapolatie | 35.940 | |||||

10 | Overboekingen met plafond Rijksbegroting | ‒ 211 | ‒ 229 | ‒ 231 | ‒ 190 | ‒ 187 | ‒ 186 |

11 | Loon- en Prijsbijstelling | 84 | 460 | 472 | 721 | 1.110 | 1.639 |

12 | Kasschuif investeringsplafond | ‒ 2.123 | ‒ 642 | ‒ 713 | 608 | 534 | 567 |

13 | Plafondcorrecties (excl. corona en Oek) | 43 | 99 | 183 | 119 | 58 | 17 |

Uitgavenmutaties met beslag op budgettaire ruimte: | |||||||

14 | Aanvullende Post | ‒ 1.378 | ‒ | ‒ | ‒ | ‒ | ‒ |

15 | BZK (incl. KR, BES) | 150 | ‒ 50 | ‒ 100 | ‒ | ‒ | ‒ |

16 | Defensie | 646 | ‒ | ‒ | ‒ | ‒ | ‒ |

17 | EZK (incl. NGF en KF) | 156 | ‒ 92 | ‒ 205 | ‒ 341 | ‒ 263 | ‒ 118 |

18 | IenW (incl. MF en DF) | 389 | ‒ 161 | ‒ 160 | ‒ 160 | ‒ 161 | ‒ 173 |

19 | LNV (incl. DGF en TF) | 96 | ‒ 86 | 2 | 3 | ‒ 7 | ‒ 4 |

20 | OCW | 53 | ‒ | ‒ | ‒ | ‒ | ‒ |

21 | Overig | 1 | ‒ 0 | ‒ 0 | ‒ | ‒ | ‒ |

22 | Reguliere uitgaven bij VJN 2023 | 19.933 | 29.017 | 30.792 | 35.939 | 36.550 | 37.681 |

23 | Over/onderschrijding uitgavenplafond bij Miljoenennota 2023 (=8-1) | 125 | 168 | ‒ 36 | |||

24 | Over/onderschrijding uitgavenplafond bij Voorjaarsnota 2023 (=22-7) | 237 | ‒ 223 | ‒ 499 | |||

25 | Totale uitgaven bij Miljoenennota 2023 | 19.933 | 29.017 | 30.792 | 35.939 | 36.550 | 37.681 |

Totaaloverzicht plafond I

Bij de Voorjaarsnota is in 2023 bij het investeringsplafond een overschrijding zichtbaar van circa 237 miljoen euro. Dit komt onder andere door een kasschuif naar voren bij BZK voor het pakket energie (lokale isolatie aanpak van gemeenten in de kwetsbare koop en voor de opschaling van energiefixers en energiefixteams (150 miljoen euro)), kasschuiven naar voren bij EZK voor IPCEI waterstof (circa 64 miljoen euro), het NGF-project Photondelta (circa 52 miloen euro) en het NGF-project circulaire plastics Nederland (circa 31 miljoen euro). Daarnaast worden de eindejaarsmarges onder plafond Investeringen overgeheveld (circa 1,4 miljard euro). Aan de andere kant wordt de in=uittaakstelling geboekt (circa 1,4 miljard euro). In 2024 en 2025 is een onderschrijding zichtbaar van respectievelijk circa 223 miljoen euro en 499 miljoen euro. In 2024 wordt dit onder andere veroorzaakt door bijdrages aan de Rijksbrede dekkingsopgave van het Mobiliteitsfonds en het Deltafonds. In 2025 wordt de onderschrijding groter, onder andere door de eerder genoemde kasschuif naar voren van BZK.

Uitgavenmutaties met aanpassing van het uitgavenplafond

9. Extrapolatie

Ter invoeging van een nieuw begrotingsjaar in de meerjarige begrotingsperiode zijn de begrotingstanden 2027 geëxtrapoleerd naar 2028.

10. Overboeking naar andere plafonds