Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2022-2023 | 28165 nr. 386 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 24 februari 2023

TenneT is de landelijk hoogspanningsnetbeheerder in Nederland en netbeheerder op zee. Daarnaast is TenneT ook actief in een deel van Duitsland zowel op land als op zee. Door de energietransitie is er sprake van een groeiende investerings- en kapitaalbehoefte. Het is steeds het uitgangspunt geweest dat de Nederlandse staat niet voorziet in de Duitse kapitaalbehoefte. Daarom is de Nederlandse staat samen met TenneT al enige tijd in gesprek met de Duitse staat om een oplossing te vinden voor de kapitaalbehoefte van TenneT Duitsland.

Op 6 februari 2023 informeerden wij uw Kamer over de status van de gesprekken met TenneT en de Duitse staat (Kamerstuk 28 165, nr. 383). Hierbij is aangegeven dat er op dat moment meerdere scenario’s waren voor het invullen van de kapitaalbehoefte van TenneT Duitsland. Een volledige verkoop van TenneT Duitsland was daar één van. Op 10 februari 2023 (Kamerstuk 28 165, nr. 385) hebben wij aangegeven dat TenneT weliswaar bekend heeft gemaakt met de Duitse staat te willen verkennen of een volledige verkoop van TenneT Duitsland, onder acceptabele voorwaarden, mogelijk is. Daarbij is aangegeven dat het kabinet op dat moment nog geen definitieve eigen afweging had gemaakt. Ook is toegezegd uw Kamer op korte termijn te informeren over het voorkeursscenario van het kabinet, de gemaakte afweging en de beoogde inzet voor eventuele onderhandelingen. In deze brief treft u deze informatie.

Het kabinet beschouwt een volledige verkoop van TenneT Duitsland aan de Duitse staat op dit moment als het voorkeursscenario. Het kabinet is bereid om te bekijken of het aan de Duitse wens tot meer invloed op TenneT Duitsland tegemoet kan komen. Daarbij staan de Nederlandse belangen voor het kabinet centraal. Het kabinet ziet vanuit Nederlands perspectief een aantal duidelijke voordelen van een volledige verkoop, maar realiseert zich terdege dat een afsplitsing van de Duitse activiteiten ook negatieve implicaties met zich mee kan brengen. Daarom zal een transactie met de Duitse staat in ieder geval aan de volgende voorwaarden moeten voldoen:

a) De continuïteit van de operationele activiteiten van TenneT Nederland. De continuïteit van de Nederlandse operatie mag door een splitsingsproces niet in gevaar komen. Hier zullen indien nodig afspraken over moeten worden gemaakt met de Duitse staat.

b) Afspraken over samenwerking ter realisatie toekomstige synergievoordelen. De belangrijkste synergievoordelen – bijvoorbeeld bij de aanleg van het net op zee – die mogelijk niet kunnen worden gerealiseerd bij een splitsing moeten zo veel mogelijk op een andere wijze worden gerealiseerd. De Nederlandse staat zet daarom in op samenwerkingsafspraken tussen TenneT Nederland en TenneT Duitsland, ondersteund door afspraken tussen beide staten.

c) Een marktconforme prijs. Een volledige verkoop van TenneT Duitsland is alleen aan de orde tegen een overtuigende en marktconforme prijs, die de waarde van het bedrijf weerspiegelt.

Pas als duidelijk is of een transactie onder deze voorwaarden mogelijk is, kan het kabinet definitief besluiten of een volledige verkoop van TenneT Duitsland inderdaad wenselijk is. Tot die tijd worden geen onomkeerbare stappen gezet.

In deze brief nemen we uw Kamer mee in de overwegingen die geleid hebben tot het voorkeursscenario van het kabinet. Achtereenvolgens wordt stilgestaan bij:

1. Laatste inzichten kapitaalbehoefte

2. Scenario’s en belangrijkste overwegingen

3. Wens Duitse staat tot deelname in TenneT Duitsland

4. Appreciatie scenario’s

5. Vervolgproces en betrokkenheid parlement

Een deel van de overwegingen van het kabinet treft u in het belang van het verdere onderhandelingsproces en de concurrentiepositie van TenneT in vertrouwelijke bijlagen1.

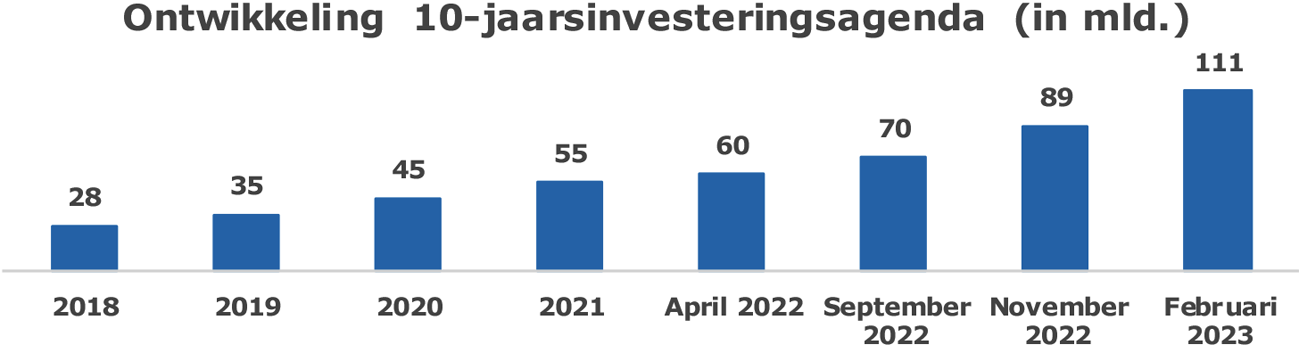

De afgelopen jaren is de hoogte van de investeringsagenda van TenneT, en daarmee de kapitaalbehoefte, sterk toegenomen. De figuur hieronder geeft de ontwikkeling van de 10-jaarsinvesteringsagenda van TenneT sinds 2018 weer. In 2018 had de 10-jaars investeringsagenda (2018–2027) van TenneT een omvang van € 28 miljard. De laatste prognoses houden rekening met € 111 miljard aan investeringen voor de komende 10 jaar. Dit betreft de investeringen in Nederland en Duitsland gezamenlijk. Ongeveer 40% van de investeringen zal in Nederland plaatsvinden en 60% van de investeringen in Duitsland.

Deze stijgende trend is met name het gevolg van aangescherpte klimaatdoelstellingen en politieke ambities in beide landen om de energietransitie te versnellen. Naast een toename van het aantal projecten, wordt de stijging van de investeringsagenda ook veroorzaakt door stijgende prijzen (bijvoorbeeld voor nieuwe technologie en materialen zoals koper). Deze stijgende prijzen zijn het gevolg van schaarste aan leveranciers, grondstoffen, materialen en technisch personeel, onder andere vanwege de naschokken van de COVID-19 crisis en de oorlog in Oekraïne.

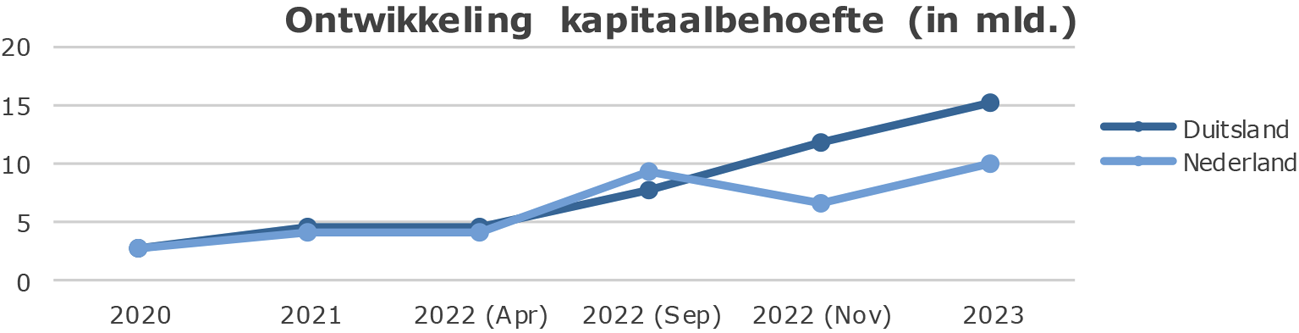

TenneT financiert zijn investeringsagenda hoofdzakelijk met vreemd vermogen. Om financieel gezond te blijven en vreemd vermogen te kunnen blijven aantrekken, is ook extra eigen vermogen nodig (de kapitaalbehoefte). Voor zowel TenneT Nederland als TenneT Duitsland werd medio 2020 nog uitgegaan van een kapitaalbehoefte van ca. € 2,7 miljard voor een periode van 10 jaar. De Nederlandse kapitaalbehoefte wordt inmiddels geschat op ca. € 10 miljard voor de komende 10 jaar. Voor TenneT Duitsland wordt de kapitaalbehoefte momenteel geschat voor diezelfde periode op ca. € 15 miljard (zie tabel hieronder).2 Externe ontwikkelingen, zoals prijsstijgingen, beleidskeuzes of andere beslissingen kunnen grote impact hebben op deze schattingen, zeker op de langere termijn. Daarbij gaat het bijvoorbeeld om beleidsbeslissingen op het gebied van de energietransitie, energiewetgeving of nieuwe regulering van de toezichthouder.

De Duitse kapitaalbehoefte is inmiddels zodanig gestegen dat er een reële kans is dat het invullen van de kapitaalbehoefte door een externe investeerder in TenneT Duitsland uiteindelijk zou kunnen leiden tot een verlies van de meerderheid van TenneT Holding in TenneT Duitsland. Het verkopen van een minderheidsbelang in TenneT Duitsland volstaat dus mogelijk niet om de groeiende Duitse kapitaalbehoefte op de langere termijn volledig te dekken.

Voor de invulling van de kapitaalbehoefte van TenneT Duitsland zijn de volgende scenario’s denkbaar:

– Storting door de Nederlandse staat

– Deelname private investeerders in TenneT Holding

– Deelname Duitse staat in TenneT Holding

– Deelname private investeerders in TenneT Duitsland. Dit kan in de vorm van:

• Een minderheidsbelang;

• Een minderheidsbelang uitgroeiend naar een meerderheidsbelang; of

• Een volledige verkoop.

– Deelname Duitse staat in TenneT Duitsland. Dit kan in de vorm van:

• Een minderheidsbelang

• Een minderheidsbelang uitgroeiend naar een meerderheidsbelang;

• Een verkoop van het Duitse net op land (behoud Duitse net op zee)

• Een volledige verkoop

Bij het appreciëren van de scenario’s is het voor het kabinet belangrijk dat:

1. De continuïteit van de Nederlandse operatie niet in gevaar komt;

2. De Nederlandse autonomie over het Nederlandse net behouden blijft en de nationale veiligheid gewaarborgd;

3. Een structurele oplossing voor de Duitse kapitaalbehoefte wordt gevonden;

4. De risico’s die TenneT Holding loopt over de Duitse activiteiten verminderd worden;

5. De belangrijkste synergievoordelen in de toekomst kunnen worden gerealiseerd;

6. De zeggenschapsstructuur binnen TenneT duidelijk en werkbaar blijft; en

7. De invloed van een nieuwe investeerder in redelijke verhouding staat tot de omvang van de investering.

Sommige van deze overwegingen kunnen in verschillende scenario’s met elkaar op gespannen voet komen te staan en zullen dan ook deels tegen elkaar moeten worden afgewogen.

TenneT beheert vitale elektriciteits-infrastructuur en verstoringen kunnen een grote impact hebben. Daarom is continuïteit van de Nederlandse operatie voor het kabinet van groot belang.

In lijn met artikel 93a van de Elektriciteitswet 1998 houdt de Nederlandse staat momenteel 100% van de aandelen in TenneT Holding en daarmee indirect in TenneT Nederland. Het kabinet wil geen concessies doen aan het uitgangspunt dat de overheid volledige zeggenschap behoudt over de nationale vitale elektriciteits-infrastructuur, zeker niet met het doel een buitenlandse investeringsopgave te financieren. De Russische inval in Oekraïne heeft het belang van overheidsregie over energienetwerken benadrukt. Een wijziging van het in de Wet onafhankelijk netbeheer vastgelegde privatiseringsverbod zou hier haaks op staan.

Het tijdig invullen van de Duitse kapitaalbehoefte is niet alleen van belang voor de Duitse activiteiten van TenneT. Ook voor de Nederlandse activiteiten vormt de kapitaalbehoefte een risico. Als deze kapitaalbehoefte niet op tijd wordt ingevuld, kan dit leiden tot een lagere kredietwaardigheid van TenneT Holding. Aangezien de financiering voor de Nederlandse activiteiten op de Holding wordt aangetrokken, kan het zijn dat TenneT hierdoor tegen minder gunstige voorwaarden moet lenen op de kapitaalmarkt. Daarnaast is een traject rondom het invullen van een kapitaalbehoefte tijdrovend en leidt het af van de kernactiviteiten van TenneT. Het kabinet vindt het, mede met het oog op de steeds stijgende kapitaalbehoefte en benodigde focus op de energietransitie, belangrijk dat niet alleen een oplossing wordt gevonden voor de komende jaren, maar dat een scenario een structurele oplossing vormt voor de Duitse kapitaalbehoefte.

Naast het financiële risico dat het bestaan van de Duitse kapitaalbehoefte met zich meebrengt, is er een algemeen financieel risico over de Duitse activiteiten. Vooralsnog maakt TenneT een goed rendement over haar Duitse activiteiten, maar dit kan in de toekomst wijzigen. Zo kan de Duitse toezichthouder de reguleringsparameters die de tarieven in Duitsland bepalen aanpassen. Hierbij zou het bijvoorbeeld kunnen gaan om een lager toegestaan rendement op investeringen of kan er worden geoordeeld dat TenneT haar activiteiten niet (volledig) efficiënt heeft uitgevoerd. Dit kan de resultaten van TenneT Holding negatief beïnvloeden. In bijlage 4 nemen we u hier verder vertrouwelijk in mee.

In 2015 heeft de Algemene Rekenkamer onderzoek gedaan naar de aankoop door TenneT van Transpower (nu: TenneT Duitsland). 3 Mede naar aanleiding van dit onderzoek hebben verschillende kabinetten onderzoek laten doen naar de synergievoordelen van een grensoverschrijdend, geïntegreerd TenneT.

De onderzoeken van Strategy& en E-Bridge zijn eerder met de Kamer gedeeld.4 Hierin werd geconcludeerd dat de grensoverschrijdende organisatie van TenneT tot verschillende voordelen heeft geleid (schaalvoordelen, leereffecten, bijdrage markt- en systeemintegratie). Uit de onderzoeken volgde dat er in het verleden voordelen zijn gerealiseerd maar dat deze inmiddels grotendeels vertaald waren in wet- en regelgeving en dus ook in een scenario zonder organisatorische integratie behouden zouden blijven. In bijlage 1 treft u een korte samenvatting van de Strategy& en E-Bridge onderzoeken.

Waar de eerdere twee onderzoeken hoofdzakelijk naar het verleden keken, keek het meer recente onderzoek van Roland Berger (2022) juist nadrukkelijk naar de toekomst. Hierbij zijn een aantal materiële synergievoordelen geïdentificeerd die in de toekomst kunnen worden gerealiseerd. Integratie kan volgens Roland Berger tot grote kostenbesparingen leiden door schaal- en standaardisatievoordelen en bovendien zou een opsplitsing kunnen leiden tot vertragingen in de uitbreiding van het Nederlandse net op zee. De voordelen liggen met name op het gebied van de 2 GW-systemen op zee. Tegelijkertijd zijn de aard en omvang van de geïdentificeerde voordelen niet in alle gevallen even zeker. Het kabinet zet in op samenwerkingsafspraken om de belangrijkste synergievoordelen ook in het voorkeursscenario te kunnen realiseren. Het kabinet denkt hierbij aan het gezamenlijk ontwikkelen van standaarden en inkoop van (offshore) technologie, het uitwisselen van best practices en inzet op verdere interconnectie. In bijlage 2 en 3 treft het rapport van Roland Berger en een samenvatting en appreciatie. Met het oog op de concurrentiepositie van TenneT en het onderhandelingsproces worden deze bijlagen vertrouwelijk met uw Kamer gedeeld5.

Zowel voor de algemene uitvoering van haar taken als netbeheerder op land en zee als het realiseren van belangrijke synergievoordelen is het belangrijk dat TenneT een duidelijke en werkbare zeggenschapsstructuur heeft. Te complexe zeggenschapsverhoudingen, in het bijzonder in geval van medeaandeelhouders met afwijkende belangen, kunnen een effectieve aansturing van de onderneming belemmeren. Dit kan ten koste gaan van de Nederlandse publieke belangen.

Door het 100% aandeelhouderschap in TenneT Duitsland kan TenneT de onderneming aansturen op een wijze die financiële en strategische voordelen voor TenneT Holding, en daarmee indirect de Nederlandse staat, met zich meebrengen. Ook vertegenwoordigen de aandelen van TenneT Holding in TenneT Duitsland een significante waarde. Voor het (gedeeltelijke) verlies van deze waarde dient TenneT Holding dan ook gecompenseerd te worden. Het kabinet wil ervoor waken dat een investeerder met een relatief beperkte investering in TenneT Duitsland, een verregaande mate van invloed verkrijgt die niet in redelijke verhouding staat tot de investering. Tegenover het verkrijgen van wezenlijke invloed (of zelfs controle) moet de juiste prijs staan.

Naast bovenstaande overwegingen vanuit Nederlands perspectief, heeft het kabinet ook te maken met een sterke wens vanuit Duitsland om deel te nemen in TenneT Duitsland. Zoals bekend heeft de Duitse staat vorig jaar formeel te kennen gegeven te willen investeren in TenneT Duitsland.6 Als reden noemt de Duitse staat de wens om via deze weg de netuitbreiding, en daarmee de Duitse energietransitie, te versnellen. Het kabinet begrijpt deze wens. De Nederlandse staat beschouwt TenneT als een centrale spil in het Nederlandse energiebeleid en hecht zoals eerder toegelicht groot belang aan het behoud van volledige zeggenschap over het Nederlandse elektriciteitsnet. Het is begrijpelijk dat de Duitse staat een soortgelijk invloed wil op haar eigen hoogspanningsnet. Mede in dit licht heeft het kabinet eind vorig jaar besloten om de onderhandelingen met de Duitse staat te hervatten.

Kort na hervatting van de gesprekken bleek dat de Duitse staat, via haar staatsbank Kreditanstalt für Wiederaufbau (KfW), verstrekkende invloed nastreeft. Zo heeft de Duitse staat bijvoorbeeld aangegeven te verwachten dat het instructierechten zal verkrijgen. Daarnaast werd gesproken over een mate van «ontvlechting» van de Duitse activiteiten naar een onafhankelijk van TenneT Holding opererend bedrijf. De gedachte van Duitse zijde is dat als alle belangrijke beslissingen door TenneT Holding genomen blijven worden, de Duitse staat ook met aandeelhoudersrechten ten aanzien van TenneT Duitsland onvoldoende grip zou hebben. In reactie op de recente aankondiging van TenneT heeft de Duitse staat aangegeven het besluit van TenneT om een volledige verkoop van TenneT Duitsland te willen onderzoeken te verwelkomen.

Deze Duitse wensen, en de vraag of de Nederlandse staat bereid is te kijken of het aan deze wens tegemoet kan komen, zijn ook bij de appreciatie door het kabinet betrokken. De Duitse staat heeft overigens aangegeven alleen te willen investeren in TenneT Duitsland en zowel invloed te willen verkrijgen op het net op land als het net op zee. Een investering van de Duitse staat in TenneT Holding en een verkoop van het Duitse net op land (zonder het net op zee) aan de Duitse staat vielen daardoor bij voorbaat af als mogelijke oplossingen voor de Duitse kapitaalbehoefte.

Het voordeel van een storting door de Nederlandse staat is dat de TenneT-organisatie ongewijzigd blijft en dat mogelijke toekomstige synergievoordelen het makkelijkst gerealiseerd kunnen worden. Het omvangrijke bedrag zou echter budgettair moeten worden ingepast en ten koste gaan van andere urgente opgaves. De kapitaalbehoefte van TenneT Duitsland wordt momenteel geschat op ca. € 15 miljard7. Kapitaalstortingen in TenneT worden door Eurostat aangemerkt als relevant voor het EMU-saldo en belasten zodoende de Nederlandse overheidsfinanciën. Daarnaast vormt dit scenario geen structurele oplossing voor de Duitse kapitaalbehoefte. Gezien de stijgende trend van de kapitaalbehoefte is het niet uitgesloten dat er op termijn nog meer stortingen nodig zijn om de Duitse investeringen mogelijk te maken. Ook worden de risico’s over de Duitse activiteiten in dit scenario niet verminderd. De synergievoordelen van een geïntegreerd TenneT zijn niet zodanig zeker en van zodanige omvang dat het kabinet bereid is om deze risico’s op zich te nemen. Het kabinet ziet dan ook geen reden om af te wijken van het eerder geformuleerde uitgangspunt dat de Nederlandse staat geen Nederlands belastinggeld zal aanwenden om Duitse investeringen te financieren.

Het voordeel van een investering door een derde partij in TenneT Holding is dat daarmee TenneT kan blijven opereren als grensoverschrijdende geïntegreerde onderneming. Er verandert in dit scenario alleen iets op het niveau van TenneT Holding. Dit betekent dat TenneT Nederland en TenneT Duitsland centraal vanuit TenneT Holding kunnen blijven aangestuurd en mogelijke toekomstige synergievoordelen makkelijker kunnen worden gerealiseerd. Deze oplossing is echter niet verenigbaar met het uitgangspunt van het kabinet dat de autonomie van de Nederlandse staat over het Nederlandse elektriciteitsnet behouden moeten blijven. Een mede-investeerder in TenneT Holding kan indirect invloed krijgen op TenneT Nederland. De investeerder zal namelijk normaliter invloed willen uitoefenen op zaken als de strategie, het businessplan en het financieringsbeleid van TenneT Holding en dus indirect op TenneT Nederland. De Duitse staat heeft bovendien aangegeven alleen te willen investeren in TenneT Duitsland.

Gezien het bovenstaande is het kabinet tot de conclusie gekomen dat de Duitse kapitaalbehoefte ingevuld zal moeten worden door middel van een investering van een externe partij in TenneT Duitsland.

De Duitse kapitaalbehoefte kan worden ingevuld door private investeerders of de Duitse staat.

Voordeel van een investering door een private partij in TenneT Duitsland is dat de Duitse kapitaalbehoefte (deels) door een externe investeerder wordt ingevuld en de Nederlandse staat gelijktijdig de volledige controle en autonomie over het Nederlandse net behoudt. Hoewel de zeggenschapsstructuur met verschillende aandeelhouders op verschillende niveaus complexer wordt, kan TenneT in dit scenario nog altijd in belangrijke mate aangestuurd worden als een geïntegreerd bedrijf. De verwachting is dat een private partij vergeleken met de Duitse staat minder zeggenschap zal eisen. De mogelijke toekomstige synergievoordelen van een geïntegreerd TenneT zullen dan ook (grotendeels) gerealiseerd kunnen worden. De aanname is dan wel dat de private investeerders in eerste instantie een minderheidsbelang zullen verkrijgen. In het reële scenario dat private investeerders door het steeds invullen van de kapitaalbehoefte op termijn uitgroeien tot een meerderheidsbelang, dan zal de geïntegreerde aansturing mogelijk moeizamer zijn. De realisatie van toekomstige synergievoordelen is daardoor wellicht niet mogelijk, tenzij er aanvullende afspraken worden gemaakt.

Nadeel van dit scenario is dat dit scenario geen zekerheid biedt voor de invulling van de lange termijn kapitaalbehoefte van TenneT. Na instap van private investeerders blijft de invulling van de toekomstige Duitse kapitaalbehoefte afhankelijk van de bereidheid van deze investeerders of van nieuwe private investeerders om in die kapitaalbehoefte te voorzien. Daarbij zou tevens van belang zijn dat geen vanuit het oogpunt van de Nederlandse staat ongewenste investeerders aan boord komen, hiertoe zouden passende afspraken gemaakt moeten worden. Ook blijft de Nederlandse staat risico’s lopen over de Duitse activiteiten.

Vergeleken met een private investering in TenneT Duitsland, is een belangrijk voordeel van een deelname in TenneT Duitsland door de Duitse staat dat dit wel een structurele oplossing biedt voor de Duitse kapitaalbehoefte. De Duitse staat heeft immers aangegeven bereid te zijn de verantwoordelijkheid voor toekomstige kapitaalstortingen volledig op zich te nemen en heeft hier ook belang bij vanuit het oogpunt van de Duitse energietransitie.

Nadeel van dit scenario is dat de Duitse staat verstrekkende invloed en een mate van ontvlechting verwacht. Een (volledig) centrale aansturing van het bedrijf zal niet langer mogelijk zijn en bepaalde synergievoordelen zullen niet (geheel) kunnen worden gerealiseerd. De precieze reikwijdte van dit verlies hangt af van het door de Duitse staat te verkrijgen belang en de afspraken die met de Duitse staat worden gemaakt over de realisatie van toekomstige synergievoordelen.

Zowel een oplossing met de Duitse staat als een scenario met private investeerders heeft vanuit Nederlands perspectief duidelijke voor- en nadelen. Al het bovenstaande overwegend is het kabinet nog altijd bereid om te onderzoeken of het tegemoet kan komen aan de Duitse wensen. In het licht van de steeds groeiende kapitaalbehoefte van TenneT kent het kabinet gewicht toe aan het belang van het vinden van een structurele oplossing en het verminderen van de risico’s over de Duitse activiteiten.

Daarnaast acht het kabinet het vanzelfsprekend jegens een buurland waar het goede betrekkingen mee onderhoudt om in redelijkheid te onderzoeken of de Duitse wens – ingegeven door het Duitse energiebeleid en een heroriëntatie ten aanzien van vitale infrastructuur – op een vanuit Nederlandse perspectief acceptabele wijze kan worden gefaciliteerd. De meer recent geuite wens tot verregaande invloed en een mate van ontvlechting van TenneT Duitsland van de rest van de groep doet hier niet aan af. Wel staan de Nederlandse belangen voor het kabinet centraal. Waar nodig zullen eventuele negatieve implicaties voor de Nederlandse publieke belangen en de Nederlandse energietransitie dan ook zo veel mogelijk moeten worden gemitigeerd.

In het licht van het bovenstaande kan een oplossing met de Duitse staat ten aanzien van TenneT Duitsland de volgende vormen aannemen:

– Een minderheidsbelang

– Een minderheidsbelang uitgroeiend naar een meerderheidsbelang

– Een volledige verkoop

Het kabinet overweegt ten aanzien van de verschillende oplossingen het volgende:

– Continuïteit operatie: Een minderheidsbelang van de Duitse staat zou de continuïteit van de Nederlandse operatie niet in gevaar moeten brengen. Er zijn volgens TenneT weinig operationele afhankelijkheden. Een splitsing kan echter wel risico’s met zich meebrengen. Voordeel van een scenario waarin TenneT Holding de meerderheid geleidelijk verliest (afgezet tegen een «clean cut») kan zijn dat er meer tijd is om eventuele risico’s voor de bedrijfsvoering te minimaliseren. Daar staat tegenover dat er complexe governance-afspraken nodig zullen zijn voor de transitieperiode. Een «clean cut» schept wat dat betreft direct helderheid.

– Vermindering risico’s: Bij verregaande Duitse invloed is er een risico dat TenneT Holding (al dan niet als meerderheidsaandeelhouder) wel risico blijft lopen op de Duitse activiteiten maar geen of beperkte instrumenten heeft om deze risico’s te mitigeren.

– Realisatie synergievoordelen: De Duitse wens tot verregaande invloed en een mate van ontvlechting leidt ertoe dat waarschijnlijk ook een minderheidsbelang zonder goede afspraken tot verlies van synergievoordelen zal leiden. Bovendien is er een reële kans dat de Duitse staat door het invullen van de kapitaalbehoefte op termijn uitgroeit tot meerderheidsaandeelhouder. Ook dan is er een grote kans dat synergievoordelen (deels) niet gerealiseerd kunnen worden. Immers zal TenneT de onderneming in zo’n geval niet meer centraal kunnen aansturen.

– Complexe aansturing: Een minderheidsbelang creëert een complexe governance-structuur omdat Duitsland veel invloed op de onderneming wil. Gezien de grote focus van de Duitse staat op het Duitse net, kan dit de aansturing van het bedrijf flink compliceren en eventuele risico’s voor de Nederlandse activiteiten met zich meebrengen.

– Proportionaliteit: De Duitse staat wenst verstrekkende invloed en enige mate van ontvlechting. Doorgaans ligt dit bij een minderheidsbelang niet direct voor de hand.

– Prijs: Een volledige verkoop is de beste manier om een overtuigende en marktconforme prijs te verzekeren. De opbrengsten kunnen worden gebruikt om de Nederlandse kapitaalbehoefte te financieren en voor andere opgaven, waaronder de energietransitie, worden gebruikt.

• Als Duitsland een minderheidsbelang met controlerende zeggenschap verkrijgt, is de onderhandelingspositie van TenneT Holding zwak bij volgende investeringsrondes. De Duitse staat heeft immers al de door haar gewenste controle.

• Als de Duitse staat uitgroeit tot meerderheidsaandeelhouder kan TenneT Holding «vast komen te zitten» met een klein restbelang in TenneT Duitsland, dat beperkte strategische waarde heeft en mogelijk moeilijk verkoopbaar is tegen een goede prijs. Een zogenaamde «put-optie» (vooraf afgedwongen recht voor NL om restbelang te verkopen aan de Duitse staat) kan een mitigerende maatregel zijn, maar het is dan moeilijker om een overtuigende prijs te verzekeren.

In het licht van het bovenstaande beschouwt het kabinet op dit moment een volledige verkoop aan de Duitse staat als voorkeursscenario. Dit biedt een structurele oplossing voor de kapitaalbehoefte van TenneT Duitsland en de Nederland staat is dan niet meer blootgesteld aan de risico’s van de Duitse activiteiten. Ook wordt met deze oplossing een complexe governance structuur vermeden en is de oplossing het meest attractief met het oog op het verzekeren van een overtuigende prijs.

Wel kan een volledige verkoop risico’s met zich meebrengen voor de continuïteit van de Nederlandse operatie en kunnen er belangrijke synergiën die een bijdrage leveren aan de Nederlandse publieke belangen verloren gaan. Het kabinet heeft daarom de in de inleiding toegelichte drie voorwaarden geformuleerd. Een volledige verkoop aan de Duitse staat zal in ieder geval aan deze voorwaarden moeten voldoen. Pas als duidelijk is of een transactie onder deze voorwaarden mogelijk is, kan het kabinet definitief besluiten of een volledige verkoop van TenneT Duitsland inderdaad wenselijk is. Tot die tijd worden geen onomkeerbare stappen gezet. Het belang van de voorwaarden en het ontbreken van definitieve besluitvorming zullen voorafgaand aan de formele start van de onderhandelingen expliciet aan de Duitse staat worden overgebracht.

De komende periode wordt aangewend om samen met Duitsland en TenneT te onderzoeken of en onder welke voorwaarden overeenstemming mogelijk is over een volledige verkoop van TenneT Duitsland aan de Duitse staat. Er wordt toegewerkt naar voorlopige overeenstemming over samenwerkingsafspraken. Daarnaast zal TenneT de Duitse staat vragen een niet-bindend bod uit te brengen. Momenteel bepaalt het kabinet samen met TenneT de onderhandelingsstrategie voor het ontvangen van marktconforme prijs. De staat laat zich in dit kader adviseren door een financieel adviseur. Daarnaast is een onafhankelijke waarderingsdeskundige ingeschakeld die een «fairness opinie» zal afgeven over de prijs (een oordeel dat de prijs marktconform is, mede met het oog op staatssteunrisico’s).

De samenwerkingsafspraken en het bod van de Duitse staat zullen vervolgens beoordeeld worden aan de hand van de drie in de inleiding genoemde voorwaarden en – als daar aanleiding toe is – nogmaals worden afgewogen tegen de alternatieve scenario’s. Daarna zullen wij uw Kamer opnieuw informeren over het standpunt van het kabinet. Wij zullen vervolgens voldoende tijd in het proces inruimen voordat er een finaal besluit wordt genomen over de vraag of de tweede fase van het onderhandelingsproces wordt ingegaan of dat er toch wordt ingezet op een terugvalscenario. Daar waar relevant zullen wij bovendien opnieuw vertrouwelijke (technische) briefings aan uw Kamer aanbieden. Het is belangrijk dat een eventuele transactie met de Duitse staat of een andere partij voor 2024 tot stand komt. Gelet op de verwachte kapitaalbehoefte moet er immers uiterlijk begin 2024 kapitaal worden gestort voor de Duitse activiteiten. In het tijdschema voor de onderhandelingen met de Duitse zijde zal daarom rekening worden gehouden met voldoende tijd voor de realisatie van een alternatief voor het geval de onderhandelingen met de Duitse zijde niet tot een acceptabele uitkomst leiden.

De Minister van Financiën, S.A.M. Kaag

De Minister voor Klimaat en Energie, R.A.A. Jetten

Ter vertrouwelijke inzage gelegd, alleen voor de leden, bij het Centraal Informatiepunt Tweede Kamer

De 2023 getallen zijn indicatief en illustreren recente prijsstijgingen. TenneT voert momenteel nog berekeningen uit op basis van de meest recente informatie. Op basis van deze berekeningen kan de geschatte kapitaalbehoefte nog wijzigen. Van de € 10,1 miljard aan Nederlandse kapitaalbehoefte is reeds circa € 1,3 miljard aan TenneT overgemaakt in 2022.

Ter vertrouwelijke inzage gelegd, alleen voor de leden, bij het Centraal Informatiepunt Tweede Kamer

Dit getal indicatief en illustreert recente prijsstijgingen. TenneT voert momenteel nog berekeningen uit op basis van de meest recente informatie. Op basis van deze berekeningen kan de geschatte kapitaalbehoefte nog wijzigen.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-28165-386.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.