Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2022-2023 | 31066 nr. 1205 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 16 maart 2023

Op 23 maart aanstaande ga ik met uw Kamer in gesprek over de Belastingdienst in een commissiedebat. Ook is uw Kamer uitgenodigd voor een werkbezoek bij de Belastingdienst op 20 maart. Zoals toegezegd in mijn brief van 16 maart 2022 informeer ik uw Kamer aanvullend op de eerder verzonden brieven voorafgaand aan het commissiedebat over de voortgang op een aantal actuele en lopende onderwerpen. Deze zijn bijgevoegd als bijlage 1. Over het jaarplan en de Stand van de uitvoering heeft uw Kamer feitelijke vragen gesteld. De beantwoording van deze vragen is gedrukt onder Kamerstuk 31 066, nr. 1206.

Stand van zaken Belastingdienst

De Belastingdienst verwerkt 1 miljard euro aan belastinginkomsten per dag en vele honderden miljoenen transacties per jaar. Het overgrote deel daarvan wordt verwerkt zonder problemen. Door kundige medewerkers en door systemen die voor 99,9% zonder problemen werken. We vinden dat allemaal vanzelfsprekend, maar dat is het niet. De medewerkers van de Belastingdienst zetten zich iedere dag in om te zorgen dat alle verschillende belastingen worden geïnd en aan Nederland worden teruggeven via publieke voorzieningen zoals de zorg, het onderwijs of de infrastructuur.

De Belastingdienst werkt constant aan het verbeteren van de dienstverlening. Bijvoorbeeld door de hulp aan burgers en ondernemers via loketten en steunpunten uit te breiden. En via de uitbreiding van de eenvoudigere verkorte aangifte zet de Belastingdienst meer in op ondersteuning vooraf zodat fouten in aangiften worden voorkomen. Er gaat veel goed. Dat komt ook door de medewerkers van de Belastingdienst. Zij zetten zich elke dag in voor alle Nederlanders die met uiteenlopende belastingvragen zitten over hun situatie of bedrijf.

Om dit op een goede manier te kunnen blijven doen brengt de Belastingdienst de basis op orde. Bijvoorbeeld door het ICT-landschap planmatig te moderniseren, en te zorgen voor rust en stabiliteit. Zodat grote beleidswijzigingen in de nabije toekomst weer mogelijk zijn. En door het behouden en opleiden van voldoende en deskundig personeel.

Om de basis van de organisatie op orde te krijgen is het van belang dat de ingezette verbetertrajecten worden voltooid en ook de herstelwerkzaamheden zo goed en snel als mogelijk worden afgerond. Zoals de Fraudesignaleringsvoorziening (FSV), project vervolgingskosten en het rechtsherstel box 3.

De afgelopen periode heb ik uw Kamer verschillende brieven gestuurd over de activiteiten die de Belastingdienst uitvoert, de uitdagingen die er liggen en de ambities die de Belastingdienst heeft voor de toekomst:

• In december heb ik uw Kamer geïnformeerd over de ambities van de Belastingdienst met het jaarplan 2023. In het jaarplan is toegelicht welke activiteiten zijn gepland voor 2023 en hoe de Belastingdienst invulling geeft aan de strategische prioriteiten uit de Meerjarenvisie 2020–2025.1

• Met de Stand van de uitvoering 2022 heeft de Belastingdienst knelpunten in de uitvoering zichtbaar gemaakt. De Stand is gebaseerd op de signalen en knelpunten die zowel binnen als buiten de organisatie zijn opgehaald. De Stand geeft aan waar de knelpunten zich voordoen en waar de Belastingdienst, samen met beleid en politiek, werkt aan oplossingen.

• Afgelopen maand heb ik uw Kamer geïnformeerd over het ICT-landschap van de Belastingdienst met een brief2 en een technische briefing op 21 februari door ambtenaren van de Belastingdienst. Hierin heb ik aangegeven dat het van belang is om de Belastingdienst de ruimte te gunnen om alle ingezette verbeteringen en essentiële moderniseringen succesvol en volgens planning uit het Meerjarenportfolio (MJP) af te ronden.

• Ten slotte heb ik uw Kamer op 9 maart jl. geïnformeerd over de terugbetalingen van coronaschulden.3

Voor het dagelijks functioneren van de Belastingdienst en het realiseren van een wendbare en toekomstbestendige organisatie is het van belang om samen met uw Kamer te spreken over deze aan u gezonden onderwerpen. Over FSV en box 3 voer ik vanwege de aard van de onderwerpen graag separate debatten met uw Kamer.

Stand van zaken actuele onderwerpen

In bijlage 1 bij deze brief informeer ik uw Kamer over de stand van zaken van een aantal openstaande onderwerpen. De onderwerpen zijn gestructureerd volgens de thema’s van het jaarplan:

|

Onderwerp |

Motie of toezegging |

|---|---|

|

Thema I: Voor burgers en bedrijven |

|

|

Fiscaal partnerschap Oekraïense ontheemden |

n.v.t. |

|

Solidariteitsbijdrage |

Toezegging verslag te doen van de uitvoering van de tijdelijke solidariteitsbijdrage, WGO Wet tijdelijke solidariteitsbijdrage, 21 november 2022 |

|

Thema II: Herstelwerkzaamheden |

|

|

Ambtshalve proces |

Toezegging de Kamer te blijven informeren over de verbeteracties in het ambtshalve aanslagenproces, brieven van 31 januari1 en maart2 2022. |

|

Project Vervolgingskosten |

Toezegging de Kamer te blijven informeren over de voortgang op het Project Vervolgingskosten, brief 2 maart 2020.3 |

|

Project Invorderingsrente |

Toezegging de Kamer te blijven informeren over de voortgang op het Project Invorderingsrente, brief 19 februari 2021.4 |

|

Herstel multiplier |

Toezegging de Kamer te informeren over de mogelijkheden voor herstel, brief 21 juni 2022.5 |

|

Verstrekking inkomensgegevens inzake scheefwonen |

n.v.t. |

|

Thema III: Wendbare en toekomstbestendige organisatie |

|

|

Personeel, werving en opleiding |

Toezegging aan dhr. Idsinga in de volgende Stand-van-zakenbrief een passage op te nemen over het personeelsvraagstuk inclusief een uitsplitsing t.a.v. bijzondere groepen specialisten (IT, vaktechnische Fiscale achtergrond) en benchmarks, (natuurlijke) uitstroom van personeel en hoe personeel vast te houden), Commissiedebat Belastingdienst 2 september 2022. |

|

Invoeringstoets |

Toezegging om begin 2023 invoeringstoetsen aan te bieden over enkele onderwerpen in het Belastingplan 2022, behandeling Belastingplanpakket 2022 van 10 november 2021. |

|

Programma Herstellen, Verbeteren en Borgen |

Toezegging de Kamer te blijven informeren over de voortgang van het programma HVB via de stand-van-zakenbrieven, brief 15 december 2022.6 |

|

Waarborgenkader voor selectie-instrumenten |

Toezegging de Kamer het waarborgenkader voor selectie-instrumenten toe te sturen, plenair debat Fraudesignaleringsvoorziening van 13 september 2022. |

|

Onderzoek oud EH&I-producten |

Toezegging een aanvullend extern onderzoek te laten doen om een volledig en onafhankelijk getoetst beeld te krijgen van de mogelijke privacy implicaties in de processen bij de afnemers van de oud EH&I-producten, voortgangsrapportage HVB van 30 mei 2022.7 |

|

Extern onderzoek werkwijze voormalig CAF |

Toezegging de Kamer te informeren over de selectie van een externe partij voor het onderzoek naar de werkwijze voormalig CAF, brief van 21 februari 2022.8 |

|

AVG-compliantie |

n.v.t. |

|

Wet Politiegegevens |

Toezegging de Kamer nader te informeren over de te zetten stappen evenals over de audit die nog plaatsvindt bij andere onderdelen van de Belastingdienst waarbij buitengewone opsporingsambtenaren (BOA’s) werken die onder de Wpg vallen, brief van 30 januari 2023.9 |

|

Programma Fiscale Meldingen & Informatiestromen |

Toezegging de Kamer te informeren over de nulmeting, de prioritering van processen, het steekproefsgewijze onderzoek en het Programma Fiscale Meldingen & Informatiestromen van de Belastingdienst, brief van 16 december 2022.10 |

|

Oplossen van onvolkomenheden Verantwoordingsonderzoek Algemene Rekenkamer |

n.v.t. |

Conclusie

In mei 2023 ontvangt u zoals gebruikelijk de Jaarrapportage Belastingdienst 2022, waarin uw Kamer geïnformeerd wordt over de behaalde resultaten voor het jaar 2022. Hierin zal ook worden ingegaan op de toezegging aan de heer Idsinga over boekenonderzoeken en fraudebestrijdingsinitiatieven.

Met deze brief informeer ik uw Kamer over de stand van zaken bij de Belastingdienst. Op 23 maart ga ik graag met uw Kamer in gesprek. Daar ga ik graag met u in op de uitdagingen die er spelen en de ambities voor de toekomst. Met dit debat kunnen we verder vormgeven aan de samenwerking tussen politiek, beleid en uitvoering. De Belastingdienst zal ook trialogen organiseren om samen met politiek en beleid verder te spreken over de knelpunten die in de Stand van de Uitvoering naar voren zijn gekomen. Zo werken we samen aan de realisatie van een wendbare en toekomstbestendige Belastingdienst.

De Staatssecretaris van Financiën, M.L.A. van Rij

Met deze bijlage informeer ik uw Kamer over verschillende lopende moties en toezeggingen, en de stand van zaken op een aantal actuele onderwerpen. Zodoende ontvangt u voorafgaand aan het Commissiedebat Belastingdienst de laatste stand van zaken op onderwerpen waar uw Kamer eerder vragen over heeft gesteld, of waarover toezeggingen zijn gedaan. De onderwerpen zijn ingedeeld volgens de thema’s van het jaarplan.

De oorlog in Oekraïne heeft geleid tot een toestroom van Oekraïense ontheemden4 naar Nederland. Particuliere gasthuishoudens vangen een aanzienlijk deel van deze ontheemden op. Dit kan leiden tot «fiscaal partnerschap» tussen een gastheer5 en een Oekraïense ontheemde en daar kunnen positieve en negatieve fiscale gevolgen uit voortvloeien. Nadelen van het fiscaal partnerschap kunnen bijvoorbeeld zijn dat de Nederlandse gastheer niet meer in aanmerking komt voor de inkomensafhankelijke combinatiekorting of dat hogere drempelbedragen gaan gelden voor de giftenaftrek en aftrek uitgaven voor specifieke zorgkosten.

De Belastingdienst ontvangt bij de aangiftecampagne voor het jaar 2022 vragen over het fiscale partnerschap als gevolg van het opvangen van Oekraïense ontheemden. Het past in de consistente overheidsbrede ingezette lijn om in voorkomende gevallen de negatieve gevolgen weg te nemen (zoals bij toeslagen en uitkeringen). Daarom zal ik in die gevallen de negatieve gevolgen wegnemen via een wetswijziging. Vanwege de doorlooptijd van een wetswijziging zal ik daarop vooruitlopen met een beleidsbesluit. De omvang van de gevallen waarin nadelige gevolgen aan de orde zijn, lijkt in het geval van Oekraïense ontheemden zeer beperkt vanwege de voorwaarden die gelden.

Er is communicatie opgesteld door de Belastingdienst, onderdeel daarvan is een toelichtende tekst in de aangifte Inkomstenbelasting bij de bestaande aangifteregel «fiscaal en algemene berichtgeving op de website». Het is alleen mogelijk om de negatieve gevolgen (vóór het opleggen van een aanslag) weg te nemen als belastingplichtigen zich bij de inspecteur melden zodat die maatwerk kan bieden. Dit is een handmatig proces. De Belastingdienst vindt het wenselijk om dit proactief te doen en in communicatie uit te dragen dat eventuele negatieve fiscale gevolgen in geval van fiscaal partnerschap tussen een gastheer en Oekraïense ontheemde worden weggenomen. Zij hebben daarmee vroegtijdig zekerheid over hun financiële positie, in plaats van dat zij bij het ontvangen van hun aanslag worden geconfronteerd met de gevolgen.

Bij het WGO Wet tijdelijke solidariteitsbijdrage van 21 november jl. (Kamerstuk 36 235, nr. 14) heb ik uw Kamer toegezegd verslag te doen van de uitvoering van de tijdelijke solidariteitsbijdrage. De solidariteitsbijdrage geldt voor fossiele bedrijven met activiteiten in de ruwe olie, aardgas, kolen en de raffinage van aardolie. Door middel van deze solidariteitsbijdrage wordt het surplus aan winsten als gevolg van onvoorziene omstandigheden – die met name zijn veroorzaakt door verstoringen op de markt in de aanloop naar en als gevolg van de Russische aanvalsoorlog in Oekraïne – additioneel belast. De solidariteitsbijdrage wordt geheven over het jaar 2022. De aangiften worden voorzien voor medio 2024, maar de grondslag is (mede) afhankelijk van de vaststelling van de belastbare winsten Vpb over de periode 2018–2022. In normale gevallen eindigt de aanslagtermijn Vpb voor het belastingjaar 2022 eind 2026. Naar verwachting kan het daarom nog enige tijd duren voordat hierover verslag gedaan kan worden.

Vanuit de Nationale ombudsman, de commissie praktische rechtsbescherming in belastingzaken en een intern onderzoek van de Belastingdienst waren er signalen dat het ambtshalve proces voor sommige mensen hard uitpakt. Het ambtshalve aanslagenproces wordt opgestart als een belastingplichtige na herinnering en aanmaning nog steeds geen aangifte doet. De Belastingdienst maakt dan een schatting van het inkomen op basis van de anderszins beschikbare gegevens.6 Circa 78.000 mensen krijgen jaarlijks een ambtshalve aanslag. Ongeveer 31.000 mensen maken bezwaar tegen de ambtshalve aanslag.7 In januari en maart 2022 heb ik uw Kamer geïnformeerd over de stappen die worden gezet om het ambtshalve aanslagenproces te verbeteren.8, 9 Hieronder informeer ik uw Kamer over de stand van zaken van de acties en verbeteringen in dit proces.

• Er is in 2021 onderzoek gedaan naar de samenstelling en kenmerken van de groep burgers die in het ambtshalve proces terechtkomt met als oogmerk om ze proactief te benaderen. Vervolgens heeft een pilot plaatsgevonden rondom het aangifteverzuim, waarbij burgers die nog geen aangifte Inkomensheffing (IH) 2021 hadden gedaan actief werden gebeld. Ook jongeren werden actief benaderd met een SMS-service. Na evaluatie zijn de acties uit deze pilot staand beleid geworden bij de directies Particulieren en Midden- en Kleinbedrijf van de Belastingdienst. Jaarlijks zal via query’s worden onderzocht of nieuwe doelgroepen ontstaan om proactief te benaderen.

• Er heeft een steekproefsgewijs onderzoek plaatsgevonden op basis van een aantal representatieve opgelegde ambtshalve aanslagen. Het doel hiervan was om meer inzichtelijk te krijgen of bij de vaststellingen van de ambtshalve aanslag binnen de grenzen van wet, jurisprudentie en de algemene beginselen van behoorlijk bestuur is gebleven. In deze juridische analyse zijn geen structurele onvolkomenheden geconstateerd.

• Voor het opleggen van een ambtshalve aanslag dient een redelijke schatting te worden gedaan. Sinds september 2022 worden nieuwe werkinstructies gebruikt voor het bepalen van de redelijke schatting, waarbij beter rekening wordt gehouden met persoonlijke situaties en omstandigheden. In 2023 wordt een nieuwe steekproef gedaan om na te gaan of de acties ook de gewenste resultaten bieden. Dat wil zeggen: of er met de nieuwe werkinstructies daadwerkelijk beter rekening wordt gehouden met persoonlijke situaties en omstandigheden bij het maken van een redelijke schatting.

• Er wordt nader onderzocht hoe meer maatwerk bij het opleggen van boetes bij een ambtshalve aanslag gerealiseerd kan worden. Dit onderzoek wordt meegenomen in het algemene onderzoek naar het verzuimboetesysteem, waar op dit moment een onderzoeksvoorstel voor wordt uitgewerkt.

• Het onderzoek naar onder andere mogelijke aanpassingen van beleid en wet- en regelgeving, bijvoorbeeld de mogelijkheid van een ambtshalve teruggaaf, is afgerond. De voorgestelde wetswijziging wordt meegenomen in de Fiscale verzamelwet 2025.

In de periode 2011 tot en met september 2020 is de vermindering van vervolgingskosten niet altijd goed doorgevoerd. Dit betekent dat de kosten voor een aanmaning of een dwangbevel niet consequent door de Belastingdienst zijn verlaagd bij een vermindering van de belastingaanslag.10 Er is toegezegd om uw Kamer te informeren over de voortgang van het herstellen van deze fout.11 In totaal betreffen het ca. 1,5 miljoen aanslagen waarbij de vermindering van vervolgingskosten niet goed is doorgevoerd, waarvan meer dan 96% inmiddels hersteld is. Uit doelmatigheidsoverwegingen is ervoor gekozen om aanslagen met minder dan € 750 aan vervolgingskosten generiek te herstellen, wat betekent dat alle op de aanslag vermelde vervolgingskosten zonder nadere beoordeling zijn verrekend of terugbetaald.

De laatste 4% van de aanslagen hebben betrekking op eerder bij het herstel uitgevallen aanslagen en op overledenen. De erven van deze overledenen worden geïnformeerd in maart 2023, waarna de Belastingdienst overgaat tot administratieve afhandeling van deze aanslagen. De financiële verwerking daarvan zal in de tweede helft van april, wellicht op een beperkt aantal administratief lastige gevallen na, zijn verwerkt, waarna het project kan worden afgerond. De doorlooptijd neemt met ca. 5 weken toe vanwege een recent opgetreden damage en door een niet voorziene toestroom van te herstellen aanslagen vanuit UHT bij de afdeling die de financiële verwerking verzorgt. Het project Vervolgingskosten kan dus niet binnen eerder ingeschatte periode worden afgerond. Over dit onderwerp vindt regelmatig overleg plaats met de Nationale ombudsman. In 2023 is voor het project Vervolgingskosten een bedrag van ca. € 19 miljoen nodig om de resterende aanslagen te herstellen. De kosten van het project Vervolgingskosten komen ten laste van de niet-belastingontvangsten op artikel 1 van de Rijksbegroting Financiën.

In de vorige stand van zakenbrief van 2 september 2022 is uw Kamer geïnformeerd over de voortgang van het project Invorderingsrente. Bij dit project betreft het een vergelijkbare problematiek als het project Vervolgingskosten, waarbij in sommige gevallen ten onrechte invorderingsrente in rekening is gebracht. Na afronding van het project Vervolgingskosten wordt het automatiseringssysteem waarmee de te herstellen aanslagen worden verwerkt voorbereid en ingericht op het project Invorderingsrente. Hier is zes tot acht weken voor nodig. Daarna kan het project Invorderingsrente starten. Daarbij dient een voorbehoud te worden gemaakt vanwege het feit dat de Hoge Raad zich buigt over de vraag vanaf welk moment vergoeding van wettelijke rente dient plaats te vinden. De uitspraak wordt in augustus verwacht. Op dit moment wordt onderzocht of de start van het project in april, gezien deze kwestie, opportuun is. Het voorbereidende werk voor dit project zal wel al plaatsvinden.

Het betreft ca. 270.000 aanslagen waar mogelijk herstel dient plaats te vinden. Naar verwachting zal het benodigde budget voor het herstel van de aanslagen vanuit het project Invorderingsrente ca. € 35–40 miljoen bedragen. De kosten van het project Invorderingsrente komen ten laste van de niet-belastingontvangsten op artikel 1 van de Rijksbegroting Financiën. Afronding van dit project wordt voorzien in het vierde kwartaal 2023. Over de voortgang van dit herstel zal ik uw Kamer blijven informeren.

De inkomstenbelasting 2001 (Wet IB 2001) kent een berekeningsmethode (multiplier) voor het bepalen van de aftrek van giften aan culturele algemeen nut beogende instellingen (ANBI). Op 21 juni 2022 is uw Kamer geïnformeerd dat de multiplier voor giften aan culturele ANBI’s bij fiscale partners uit de Wet IB 2001 op basis van de juridische interpretatie op onjuiste wijze wordt toegepast.12 Hierdoor zijn in het verleden jaarlijks ongeveer 1.500 belastingaanslagen op een onjuist bedrag vastgesteld. Ook bent u geïnformeerd dat, mede gelet op de termijn voor ambtshalve vermindering, wordt onderzocht op welke wijze de Belastingdienst de multiplier voor de belastingjaren vanaf 2017 overeenkomstig een uitgevoerde juridische analyse kan toepassen en dat daarbij ook wordt gewogen wat uitvoerbaar is.

Het met terugwerkende kracht toepassen van de multiplier overeenkomstig de juridische analyse zal op de volgende wijze worden uitgevoerd. Belastingplichtigen zullen als onderdeel van het herstel een brief ontvangen waarin staat dat zij een bedrag krijgen omdat in de jaren 2017 tot en met 2021 de aftrek van giften aan culturele algemeen nut beogende instellingen (ANBI's) niet goed is toegepast voor fiscale partners. De belastingplichtigen hoeven niets te doen. Omdat de komende maanden in het teken staan van het herstel van box 3 en de aangiftecampagne 2022 kan dit herstel op zijn vroegst plaatsvinden in september 2023.

Om scheefwonen tegen te gaan worden door de Belastingdienst sinds 1 maart 2013 op verzoek aan verhuurders inkomensverklaringen inzake huurders afgegeven.

Bij arrest van 16 december 2022 heeft de Hoge Raad kort gezegd geoordeeld dat art. 7:252a lid 3 BW zoals dat vóór 1 april 2016 luidde, geen duidelijke wettelijke verplichting voor de Inspecteur van de Belastingdienst bevatte tot verstrekking van de inkomenscategorieën van huurders aan verhuurders. Sinds 1 april 2016 is een wettelijke verplichting voor verstrekking in de wet opgenomen.

In het arrest heeft de Hoge Raad geen oordeel gegeven over de vraag of er schade is geleden door de huurders en of de Staat gehouden is eventuele schade te vergoeden. Tot op heden hebben ongeveer 7.300 personen zich bij de Belastingdienst gemeld met een verzoek om schadevergoeding. De mogelijkheden van een proefprocedure worden momenteel onderzocht waarin de nog openstaande juridische aspecten aan de orde kunnen worden gesteld.

De Belastingdienst wil nu en in de toekomst over voldoende, gemotiveerd en gekwalificeerd personeel blijven beschikken, dit is ook benoemd als topprioriteit in het jaarplan 2023. De Belastingdienst werft actief met het oog op diversiteit van het personeel.

De uitdagingen voor de Belastingdienst op het gebied van werving en selectie van personeel zijn evident. De uitstroom van medewerkers wegens pensioengerechtigdheid en krapte op de arbeidsmarkt vergen focus bij de Belastingdienst. Hieronder ga ik in op de personele capaciteit, daarvoor in gang gezette acties en het toekomstperspectief.

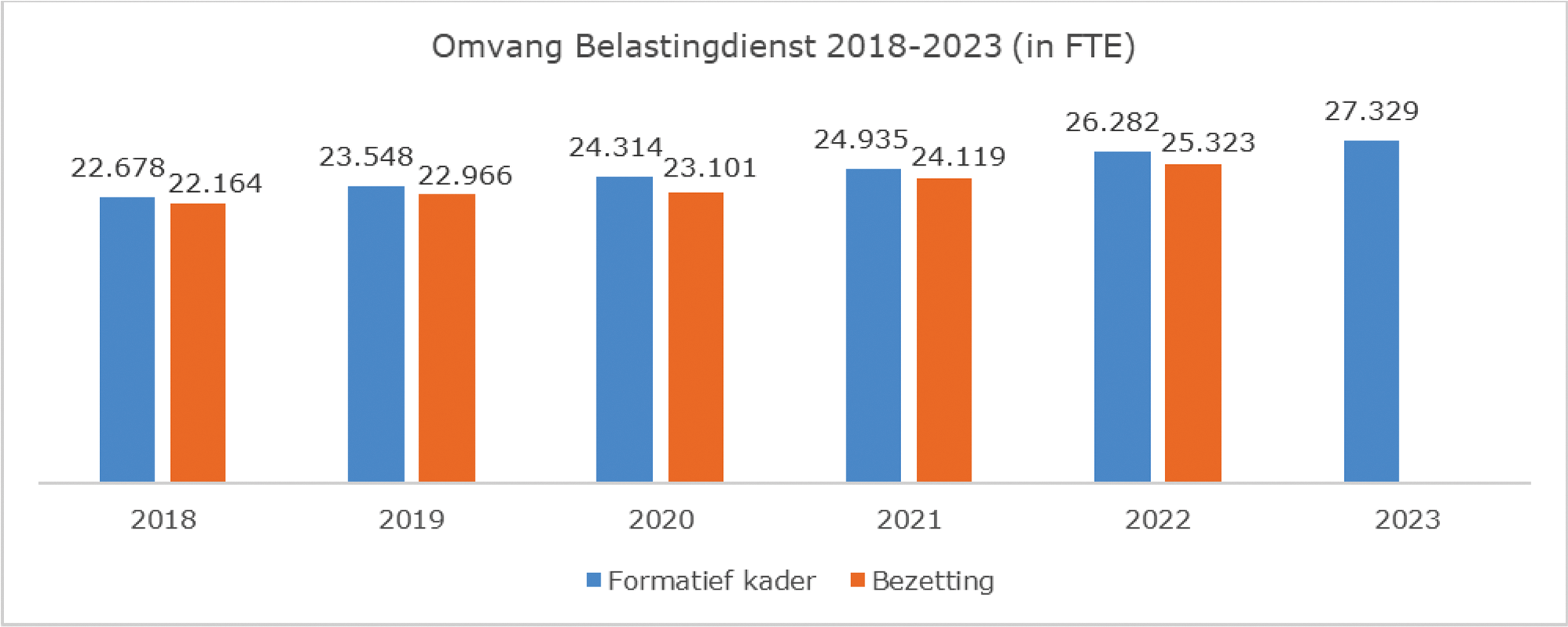

Ontwikkeling formatief kader en bezetting

De Belastingdienst is sinds 2018 met meer dan 3.000 fte netto gegroeid. Door de intensivering van de dienstverlening en aanvullende opdrachten is ook de formatie gegroeid en zijn meer medewerkers nodig om deze activiteiten te realiseren. Denk bijvoorbeeld aan de uitbreiding van de capaciteit op het gebied van ICT, de Belastingtelefoon en Belastingdienst-steunpunten, de uitvoering van nieuw beleid, maar ook de herstelwerkzaamheden voor box 3 en FSV.

In de figuur hieronder is weergegeven hoe de formatie en de bezetting zich sinds 2018 hebben ontwikkeld.

Figuur 1: Formatie en bezetting Belastingdienst 2018–2023

Op basis van de verwachte (natuurlijke) uitstroom en ontwikkeling van het formatief kader stelt de Belastingdienst elk jaar een instroomdoel op, zodat helder wordt hoeveel instroom er gerealiseerd dient te worden. Hiermee houdt de Belastingdienst de dienstverlening op peil.

In 2022 was er een instroomopgave van 2.200–2.400 fte. Uiteindelijk zijn in 2022 2.712 fte ingestroomd. Door de verder toegenomen formatie is nog steeds sprake van onderbezetting van 959 fte eind 2022. Voor 2023 is er een instroomopgave van 2.500–3.000 fte. Op peildatum 1 maart jl. bedraagt de instroom in 2023 690 fte.

Er wordt rekening gehouden met een toenemende pensioenuitstroom. In de periode 2023–2027 wordt er een uitstroom op basis van leeftijd13 van 3.770 fte verwacht. Een deel van de pensioenuitstroom zal Regeling Vervroegde Uittreding14-gerelateerde uitstroom zijn. Ook neemt door de huidige competitieve arbeidsmarkt de reguliere uitstroom verder toe. De arbeidsmarkt is momenteel aantrekkelijk voor werknemers, waardoor mensen zich makkelijker en sneller verplaatsen. De toenemende (pensioen)uitstroom leidt er mede toe dat de Belastingdienst zich nog meer inzet om de kennis in de organisatie te borgen en de bezetting op peil te houden. Er wordt bijvoorbeeld extra capaciteit ingezet om procesbeschrijvingen op orde te brengen.

Toezegging specifieke functies en benchmark ICT

Aan de heer Idsinga heb ik in het vorige Commissiedebat (Kamerstuk 31 066, nr. 1112) toegezegd nader in te gaan op de werving van een aantal specifieke functies waarvan de markten schaars zijn. Er is bij de Belastingdienst vooral een tekort aan ICT’ers, dataspecialisten, accountants – financials, en fiscaal en juridische specialisten. In de tabel hieronder is aangegeven per functie hoeveel medewerkers zijn aangetrokken in 2022 en hoeveel posities momenteel open staan. De aantallen externe instroom in 2022 laten zien dat de Belastingdienst nog steeds in staat is om mensen van buiten aan te trekken ondanks de competitieve arbeidsmarkt.

|

Functies |

Instroom in 2022 |

Openstaande posities1 |

|---|---|---|

|

ICT |

412 |

373 |

|

Dataspecialisten |

140 |

91 |

|

Accountants/financials |

228 |

325 |

|

Fiscaal en juridisch |

815 |

915 |

Openstaande posities op peildatum 8 maart. Het aantal open posities is het aantal medewerkers dat op het moment van de peildatum wordt gezocht.

Wel geldt dat de vacatures – met name op seniorniveau – voor deze groepen langer openstaan en steeds moeilijker zijn in te vullen. Er wordt daarom meer gebruik gemaakt van centrale wervingen (voor meerdere posities tegelijkertijd) en sourcing (i.c. het actief benaderen van potentiële kandidaten). In 2022 zijn via sourcing 42 moeilijk vervulbare vacatures ingevuld. In 2022 is gestart met referral-recruitment, waarbij Belastingdienstmedewerkers mensen attenderen op vacatures bij de Belastingdienst. In totaal zijn in 2022 langs deze weg 330 vacatures ingevuld.

Specifiek voor een aantal ICT-functies is in 2022 een arbeidsvoorwaardenbenchmark uitgevoerd door een extern bureau. Het blijkt dat de Belastingdienst een marktconform salaris biedt voor junior functies. Er kan echter minder goed worden geconcurreerd op het vlak van bonussen en andere financiële secundaire arbeidsvoorwaarden. De werk/privébalans en opleidingsfaciliteiten bij de Belastingdienst zijn relatief beter dan bij andere partijen. Uit het onderzoek blijkt echter dat de doorgroeimogelijkheden bij de Belastingdienst voor ICT-functies beperkter zijn. De uitkomsten van het onderzoek worden meegenomen in de verdere ontwikkeling van de (ICT) wervings- en opleidingsstrategie.

Voor bijvoorbeeld junior ICT-functies wordt meer en succesvol ingezet op leer-werktrajecten en traineeships. Zo leidt de Belastingdienst zelf medewerkers op door tech developmentships (ICT-traineeships). Mede naar aanleiding van de benchmark worden ontwikkelpaden ingericht voor ICT-functies om medewerkers door te ontwikkelen van junior naar medior en senior. Voor talentvolle startende fiscalisten bestaat het Tax Talentprogramma.

In de Voortgangsbrief werken met en als zelfstandige(n) van 16 december jl. (Kamerstuk 31 311, nr. 246) is uw Kamer geïnformeerd over extern inhuur binnen het Rijk. Vanwege het tekort aan ICT’ers schakelt de IV-organisatie van de Belastingdienst meer dan bij andere onderdelen van de Belastingdienst in specifieke gevallen via tussenpersonen zzp’ers in. Er is vrijwillig premie afgedragen voor die zzp’ers waarvoor een vermoeden bestaat dat er sprake is van een dienstbetrekking, om uitholling van de sociale zekerheid te voorkomen.

Opleiding en ontwikkeling

De Belastingdienst is volgens onderzoek van Intelligence Group op dit moment één van de favoriete publieke werkgevers in Nederland15 en het is mijn ambitie dat dit zo blijft. Om nieuwe collega’s aan te trekken stelt de Belastingdienst talent steeds meer centraal en niet zozeer opleiding. Dit vereist meer inspanning om nieuwe medewerkers startbekwaam te maken. In het wervings- en opleidingsproces wordt de focus nog meer gelegd op het beter inwerken, begeleiden en opleiden van collega’s.

De focus op de brede arbeidsmarkt leidt tot een structurele intensivering van inwerk- en opleidingsinspanningen, waarvoor ook Werk aan Uitvoering middelen via het programma Talentgericht Werven, Werken en Ontwikkelen16 worden ingezet. Deze inspanningen kunnen echter ook tijdelijk een negatieve impact hebben op de productie. Het inwerken van nieuwe medewerkers kost namelijk tijd en capaciteit die niet voor de reguliere productie kan worden ingezet.

De Belastingdienst investeert in de ontwikkeling van medewerkers. Dit wordt onder meer gedaan door het moderniseren van het bestaande opleidingsaanbod en het toekomstgericht maken van nieuw aanbod. Om personeel te behouden wordt medewerkers (onder andere degenen die net 100 dagen in dienst zijn) actief gevraagd naar hun ervaringen.

De Belastingdienst neemt eventuele belemmeringen voor doorontwikkeling en doorstroom weg. Zo is de driejarige verblijfsstermijn op de huidige functie en de diploma-eis afgeschaft. Hierdoor kunnen medewerkers makkelijker naar een andere functie binnen de Belastingdienst overstappen. De Belastingdienst kijkt actief naar het aanbieden van een aantrekkelijke loopbaan voor schaarse medewerkers. Daarbij wordt ook gekeken naar het belonen van medewerkers, zoals bijvoorbeeld bij de Belastingtelefoon waar een hoger startsalaris en meer ontwikkelmogelijkheden en loopbaanperspectief wordt geboden.

Tot slot wordt medio 2023 Belastingdienst-breed de exitmonitor operationeel, zodat er meer inzicht ontstaat in de vertrekredenen van medewerkers.

Conclusie

Op 20 februari jl. heb ik de notitie «continuïteitsproblemen Belastingdienst 2019 en verder» uit 2018 aan uw Kamer gestuurd (Kamerstukken 31 066 en 26 643, nr. 1174). In mijn brief van 20 februari jl. ben ik ingegaan op de stand van het ICT-landschap. Hierboven ben ik ingegaan op de personeelsopgave en vertrouw ik er op dat eventuele vragen over de geschetste personeelsopgave in de notitie uit 2018 hiermee zijn beantwoord.

Met de inzet van meerjarige personeelsplannen, de uitkomsten van arbeidsmarktonderzoek en benchmarks én steeds stevigere inzet van meer, doorlopende en verschillende wervingsactiviteiten anticipeert de Belastingdienst op zijn personeelsvraagstuk. De focus op de verbetering van inwerk- en opleidingstrajecten en doorgroeimogelijkheden draagt bij aan de ambitie om blijvend te beschikken over voldoende, vitaal en gekwalificeerd personeel. Zo realiseert de Belastingdienst onder steeds moeilijkere arbeidsmarktomstandigheden nog steeds forse instroom.

Het personeelsvraagstuk is én blijft uitdagend. Ik heb uw Kamer al eerder geïnformeerd dat personele capaciteit maar één keer kan worden ingezet. Daarom legt de Belastingdienst met deze maatregelen de focus op het opleiden en behouden van voldoende en deskundig personeel.

De invoeringstoets richt zich op nieuwe of gewijzigde wet- en regelgeving en heeft als doel om eerder, meer gestructureerd en beter in te kunnen spelen op signalen van burgers, organisaties, bedrijven en de uitvoering over de werking van nieuwe wet- en regelgeving in de (uitvoerings)praktijk. De invoeringstoets wordt Rijksbreed ingevoerd om beter te kunnen sturen op beleid dat in de praktijk anders uitpakt dan beoogd. Tijdens de behandeling van het Belastingplanpakket 2022 (BPP2022) is uw Kamer toegezegd om begin 2023 invoeringstoetsen aan te bieden over enkele onderwerpen in het Belastingplan 2022. Naar aanleiding van deze toezegging is in de oefenfase van het project invoeringstoets in een vroeg stadium een onderwerpselectie gemaakt. In de aanbiedingsbrief bij het Belastingplanpakket 2023 (BPP2023) (Kamerstuk 36 202, nr. 6) is toegelicht welke zes onderwerpen uit het BPP2022 zijn geselecteerd voor een invoeringstoets en op welk moment de invoeringstoetsen naar verwachting gereed zijn. De eerste invoeringstoets zal in april 2023 worden afgerond en in de eerstvolgende stand-van-zakenbrief volgend op het gereedkomen van de invoeringstoets worden meegezonden.

Tijdens de voorbereidingswerkzaamheden van de zes invoeringstoetsen is echter gebleken dat het onderwerp «Verduidelijking dat de bpm is bedoeld voor motorrijtuigen die van de weg gebruik maken» niet geschikt is voor een invoeringstoets. Dit onderwerp betreft een verduidelijking van een bestaande regeling en niet zozeer een nieuwe of gewijzigde wet of regeling. Hierdoor is de verwachting dat de signalen die kunnen worden opgehaald via extern onderzoek onder de doelgroep zeer beperkt zijn en niet over de verduidelijking van de regeling zullen gaan, maar juist over de bestaande regeling. Dit geeft ruis in de resultaten en daardoor kunnen de centrale vragen van de invoeringstoets niet zuiver worden beantwoord. Er zal daarom geen invoeringstoets worden uitgevoerd op dit onderwerp. Er zal een alternatief onderwerp worden geselecteerd dat hiervoor in de plaats komt. Uw Kamer wordt hierover in de volgende stand-van-zaken-brief geïnformeerd.

Inmiddels is binnen de Belastingdienst een afwegingskader vastgesteld voor het selecteren van onderwerpen voor een invoeringstoets. Door hiermee ervaring op te doen verwacht de Belastingdienst in de toekomst steeds beter en doeltreffender de onderwerpselectie te kunnen doen. Het afwegingskader zal voor het eerst worden toegepast voor de onderwerpselectie van invoeringstoetsen voor 2024 en daarna worden geëvalueerd. U vindt het afwegingskader in bijlage.

Met deze brief informeer ik uw Kamer over de voortgang op enkele acties uit het programma Herstellen, Verbeteren en Borgen (HVB) waarmee verbeteringen zijn ingezet in het gebruiken van gegevens en de waarborgen in het toezicht. Het programma wordt in maart 2023 afgerond. De nog openstaande werkzaamheden worden bij de meest verantwoordelijke directie belegd. Zoals ik heb aangegeven in mijn brief van 15 december17 zal ik uw Kamer niet meer separaat informeren maar dit onderwerp meenemen in de stand-van-zakenbrieven. Over de voortgang op de verschillende onderzoeken naar problemen uit het verleden en het herstelbeleid FSV zal ik uw Kamer nader informeren voorafgaand aan het Commissiedebat Fraudesignaleringsvoorziening op 25 mei.

Waarborgenkader voor selectie-instrumenten

Een van de verbeterpunten van het programma HVB is het maken van een kader voor de Belastingdienst, Toeslagen en Douane waarin waarborgen zijn opgenomen voor het gebruik van selectie-instrumenten. In de voortgangsrapportage HVB die op 30 mei 2022 naar uw Kamer is gestuurd, is aangegeven dat het waarborgenkader zich in de fase van bestuurlijke besluitvorming bevond. Omdat de Belastingdienst, Toeslagen en Douane verschillende organisaties zijn en verschillende processen en werkstromen kennen, heeft ieder organisatieonderdeel een verkenning uitgevoerd in welke al dan niet aangepaste vorm het gezamenlijk opgestelde waarborgenkader kan worden vastgesteld voor het eigen organisatieonderdeel. Deze verkenning is afgerond. Het waarborgenkader voor selectie-instrumenten voor de Belastingdienst is gereed en bied ik graag aan uw Kamer aan als bijlage.

Het waarborgenkader heeft als doel de rechtmatigheid en de transparantie van de risicoselectie (beter) te kunnen garanderen. Selectie-instrumenten in welke vorm dan ook moeten voldoen aan wet- en regelgeving, waaronder de Algemene verordening gegevensbescherming (AVG). Daar hoort bij dat selectie-instrumenten onderbouwd worden en uitlegbaar zijn in het licht van het doel waarvoor ze worden ingezet. In het waarborgenkader is onder meer uitgewerkt hoe de beginselen van de AVG bij de toepassing van selectie-instrumenten geborgd worden. De bepalingen dragen bij aan het verantwoord gebruiken van gegevens waaronder de proportionele verwerking van gegevens. Deze transparantie draagt bij aan het verantwoordingsbeginsel (aantoonplicht) dat in de AVG is opgenomen. Bij het maken van het waarborgenkader is onder meer gebruik gemaakt van de kennis en ervaringen van vergelijkbare overheidsorganisaties en van aanbevelingen van de Audit Dienst Rijk (ADR) op de conceptversie.

Dit waarborgenkader is daarmee ook een belangrijke stap in de implementatie van het mensenrechtelijk toetsingskader voor risicoprofielen van het College voor de Rechten van de Mens. Met het gereedkomen van het waarborgenkader is het verbeterpunt nog niet afgerond. Het is een uitgebreid kader en de implementatie daarvan is complex in een grote organisatie. Ook zal in de praktijk moeten blijken of het kader verduidelijking of aanpassing behoeft, of waar zich knelpunten in de uitvoering voordoen. De Belastingdienst is gestart met een traject om tot een gedegen implementatie te komen. Dit zal gefaseerd plaatsvinden. De eerste stap heeft als doel om met de betrokken directies gezamenlijk een of twee pilots te initiëren die uitgevoerd worden in 2023, zodat eerst op kleinere schaal ervaring opgedaan wordt met het kader en een scherper zicht ontstaat op de impact op reguliere processen en de in te vullen randvoorwaarden voor de implementatie. De resultaten uit de pilots worden vervolgens gebruikt, om eind 2023 voor de Belastingdienst een breed gedragen implementatieplan inclusief tijdpad opgesteld te hebben voor het waarborgenkader.

Onderzoek oud EH&I-producten

KPMG heeft onderzoek gedaan bij oud-EH&I-producten (producten van de voormalige afdeling Expertise en Handhaving Intelligence) bij de Belastingdienst, o.a. naar de naleving van de AVG. Dat onderzoek heb ik op 25 november 2021 aan uw Kamer gestuurd.18 In de voortgangsrapportage HVB van 30 mei 202219 heb ik uw Kamer toegezegd een aanvullend extern onderzoek te laten doen om een volledig en onafhankelijk getoetst beeld te krijgen van de mogelijke privacy implicaties in de processen bij de afnemers van de oud EH&I-producten met name de mogelijk hoog risicovolle. Dat onderzoek is uitgevoerd en het rapport treft u aan in bijlage.

In dit rapport wordt de conclusie getrokken dat er in de informatie-uitwisseling toentertijd tussen EH&I en de afnemende dienstonderdelen geen sprake was van tot individuele belastingplichtigen herleidbare gegevens. Daarom wordt er geconcludeerd dat bij het delen van onderzochte fenomenen er noch sprake was van verwerking van gegevens in strijd met de AVG, noch van anderszins onzorgvuldige behandeling van individuele belastingplichtigen. Hiermee is dit onderzoek afgerond.

Extern onderzoek werkwijze voormalig CAF

In mijn brief van 25 januari jl. heb ik uw kamer laten weten het wenselijk te achten dat er volledige duidelijkheid komt over de onderzoeken en werkwijze van het voormalig Combiteam Aanpak Facilitators (CAF). En daarom het door mijn ambtsvoorganger toegezegde onderzoek extern uit te besteden.20 In mijn brief van 21 februari 202221 heb ik toegezegd uw Kamer te informeren over het externe onderzoek als een partij hiervoor was geselecteerd. In februari 2023 is het externe onderzoek naar de werkwijze van het voormalig Combiteam Aanpak Facilitators gestart. Dit wordt uitgevoerd door KPMG naar aanleiding van een gunning. Het doel van dit onderzoek is om duidelijkheid te geven over de onderzoeken en werkwijze van het voormalig CAF.

Het onderzoek wordt uitgevoerd als extern en onafhankelijk onderzoek. KPMG heeft toegang tot voor het onderzoek noodzakelijke informatie en kan interviews houden met (oud-)medewerkers die betrokken zijn geweest bij het voormalig CAF. De (oud-)medewerkers zijn niet verplicht daaraan mee te werken. Er wordt een begeleidingscommissie ingesteld die bestaat uit interne en externe experts, vanuit fiscaal toezicht, de academische wereld en de rechterlijke macht. KPMG en de opdrachtgever kunnen advies vragen aan deze begeleidingscommissie.

Het onderzoek bestaat uit twee delen. Het eerst deel van het onderzoek richt zich op het vaststellen van de werkwijze van het voormalig CAF. In het tweede deel zal door middel van een toetsingskader het dossieronderzoek worden uitgevoerd. De planning is om het onderzoek op 1 juni 2023 af te ronden, waarna de eindrapportage met uw Kamer zal worden gedeeld.

Afgelopen jaren zijn er vele activiteiten uitgevoerd bij de Belastingdienst m.b.t. het voldoen aan de AVG. Daarbij is ten eerste het bewustzijn van de medewerkers voor het zorgvuldig gebruiken van gegevens van belang. Om dit bewustzijn te vergroten, moeten alle medewerkers een «online security awareness game» doen. Inmiddels heeft ruim 85% van de medewerkers dit gedaan. Komende jaren zal regelmatig een nieuwe versie van de game worden ontwikkeld die door alle medewerkers wordt doorlopen. Ook wordt privacy en gegevensbescherming in 2023 een vast, verplicht onderdeel van het opleidingsprogramma van nieuwe medewerkers in de uitvoering.

Met het actieplan «Privacy op orde», opgesteld voor het beleidsdepartement, Belastingdienst, Douane en Toeslagen, is de privacyorganisatie versterkt. Er wordt een nulmeting gedaan om de volwassenheid van de organisatie te bepalen. Ook is, naast de bestaande structuur voor fiscaal recht, een vaktechnische structuur voor privacyrecht ingericht. De bemensing hiervan vindt momenteel plaats. Per 1 januari 2023 zijn circa 50 extra medewerkers inzetbaar voor het uitvoeren van privacy-gerelateerde werkzaamheden op verschillende plekken in de organisatie van de Belastingdienst.

Nieuwe processen en systemen worden beoordeeld op voldoen aan de vereisten van AVG, Baseline Informatiebeveiliging Overheid (BIO) en Archiefwet voordat zij worden geïmplementeerd. Nieuwe processen zijn dus AVG-compliant. Daarnaast moeten ook de al bestaande processen hierop worden beoordeeld. De Belastingdienst heeft honderden vitale bedrijfsprocessen, dat maakt dit een omvangrijke actie. In de afgelopen jaren zijn de randvoorwaarden hiervoor ingevuld: de privacy-organisatie is versterkt, de processen in kaart gebracht, ondersteunende capaciteit vrijgemaakt en er is geïnvesteerd in opleiding en awareness.

De bedrijfsprocessen bestaan uit verschillende werkprocessen. In 2021 en 2022 zijn deze werkprocessen op orde gebracht met het programma Administratieve Organisatie en Interne Controle (AO/IC). Dit is een basis voor het kunnen toetsen van de bedrijfsprocessen als geheel op AVG-compliantie. Gezien het grote aantal processen kost de beoordeling van alle processen tijd en capaciteit, zowel binnen de uitvoering als bij de ICT-organisatie. Dit is geprioriteerd in het meerjarenportfolio 2023–2027, zodat hier capaciteit voor is. De toetsing van de bedrijfsprocessen loopt op dit moment. In 2022 zijn de processen met hoog risico voor burgers en bedrijven getoetst en wordt ook bij de verdere beoordeling voorrang gegeven aan het toetsen van processen op basis van risico en impact. De ambitie is dat per 1 januari 2025 de meest kritische bedrijfsprocessen zijn getoetst. Er wordt een dashboard gemaakt om in 2023 een overzicht van de voortgang van de AVG-compliantie te hebben en dit te kunnen monitoren. Ik zal uw Kamer over de voortgang op dit onderwerp blijven informeren.

Er lopen aanvullend nog verschillende andere activiteiten om te voldoen aan de vereisten uit het gegevensbeschermingsrecht (zoals de AVG en de Wet politiegegevens). Het gaat onder andere om het actualiseren van het register van de verwerkingsactiviteiten en het opstellen en kwalitatief verbeteren van gegevensbeschermingseffectbeoordelingen (i.e. data protection impact assessments; DPIA’s).

De Adviescommissie Analytics is gevormd en de leden worden binnenkort bekend gemaakt. De commissie is een onafhankelijke commissie die gevraagd en ongevraagd advies geeft over actuele analytics-vraagstukken. De adviezen van de Adviescommissie Analytics zullen in de praktijk leiden tot een kritische blik van buiten op het gebruik van analytics.

Er lopen tegelijkertijd verschillende onderzoeken naar de naleving van de AVG door de Belastingdienst. De functionaris voor gegevensbescherming van het Ministerie van Financiën heeft de ADR gevraagd een vraaggestuurd onderzoek uit te voeren naar de naleving van de AVG bij de Belastingdienst. Daarnaast voert de ADR als wettelijke taak een Rijksbreed onderzoek uit naar de AVG. De Belastingdienst zal de bevindingen van de onderzoeken gebruiken om de naleving van de AVG te verbeteren.

Op 30 januari jl. heb ik uw Kamer geïnformeerd over de uitkomsten van de Wpg-audit (privacy audit) die de ADR heeft uitgevoerd bij Bureau Economische Handhaving (BEH) van de Belastingdienst.22 In deze brief heb ik toegezegd uw Kamer nader te informeren over de te zetten stappen evenals over de audit die nog plaatsvindt bij andere onderdelen van de Belastingdienst waarbij buitengewone opsporingsambtenaren (BOA’s) werken die onder de Wpg vallen. Ik zal uw Kamer hierover via de stand-van-zakenbrieven blijven informeren.

Vervolgstappen Wpg-audit BEH

Ik heb aangegeven dat BEH zich herkent in de geconstateerde tekortkomingen en alle aanbevelingen met grote urgentie oppakt. Dit heeft er inmiddels toe geleid dat er een plan van aanpak is opgesteld met alle maatregelen op korte, middellange en lange termijn die op dit moment in zicht zijn. Een groot deel van de maatregelen is inmiddels opgestart. Het plan van aanpak zal continu geüpdatet worden en wordt momenteel omgevormd tot het wettelijk verplichte verbeterrapport.

Het plan van aanpak laat zien dat volledig voldoen aan de Wpg om verschillende maatregelen vraagt waar veel onderlinge afhankelijkheid tussen zit. Ook laat het plan van aanpak zien dat een deel van de maatregelen niet eerder dan eind 2025 volledig en aantoonbaar zal zijn gerealiseerd. Dat laatste houdt verband met Wpg-specifieke eisen die uitsluitend met behulp van IT-ondersteuning zijn op te lossen.23 De aanschaf of ontwikkeling van een ondersteunend systeem dat voorziet in de specifieke verplichtingen uit de Wpg is een grote opgave. Wat de aanschaf of ontwikkeling van een ondersteunend systeem extra complex maakt en qua doorlooptijd verlengt, is dat het indien mogelijk ook gelijktijdig een oplossing moet bieden voor de Wpg-informatie die de Belastingdienst in zijn reguliere processen bij andere onderdelen verwerkt. De privacy-audit op deze verwerkingen loopt. Op dit moment worden ook opties voor een overbruggingsoplossing en mogelijkheden voor versnelling in het voortbrengingsproces onderzocht.

Wpg-audit andere onderdelen Belastingdienst

De ADR voert in maart 2023 de privacy audit uit voor andere onderdelen van de Belastingdienst waar BOA’s werken die onder de Wpg vallen. De Belastingdienst heeft eind januari jl. een plan van aanpak opgesteld waarin de inventarisatie van de processen in het kader van de Wpg, en ondersteuning van de uit te voeren Wpg-audit door de ADR voorzien is. De inventarisatie zal medio maart 2023 gereed zijn. Naar verwachting zal de ADR in het tweede kwartaal van 2023 over de uitkomsten van de audit rapporteren. Het tweede gedeelte van dit plan van aanpak voorziet in het opstellen van een verbeterplan (aanvang april 2023) met te implementeren verbetermaatregelen voor de directies Particulieren, Midden- en Kleinbedrijf en Grote Ondernemingen. Ik zal uw Kamer en de Autoriteit Persoonsgegevens het rapport na afronding van de audit toesturen en uw Kamer met de stand van zakenbrieven over de voortgang op dit onderwerp blijven informeren.

In de Kamerbrief van 16 december 202224 heb ik toegezegd u te informeren over de nulmeting, de prioritering van processen, het steekproefsgewijze onderzoek en het Programma Fiscale Meldingen & Informatiestromen van de Belastingdienst.

De Belastingdienst handhaaft het naleven van fiscale wet- en regelgeving. Hiertoe verwerkt de Belastingdienst onder meer externe en interne meldingen, om te beoordelen of deze mogelijk fiscaal relevant zijn. Na het uitzetten van FSV in februari 2020 is besloten verschillende soorten signalen voorlopig niet te behandelen. Zoals mijn voorganger op 28 april25 en 10 juli 202026 schreef, betekent dit niet dat er geen enkel signaal meer wordt verwerkt. Zo selecteert de FIOD de strafrechtelijk relevante signalen om deze te onderzoeken. Verder gaat bijvoorbeeld het programma Verhuld Vermogen door. Bovendien houdt de Belastingdienst ook zonder signalen toezicht, bijvoorbeeld via reguliere controles en steekproeven bij aangiftes van burgers en ondernemers.

In de brief aan uw Kamer van december 2022 is aangekondigd dat een programma gaat starten om de signaalprocessen op te starten. Dit programma is in februari 2023 van start gegaan. Het programma heeft als doel het zo spoedig mogelijk herstarten van geprioriteerde informatiestromen waarin meldingen worden ontvangen, die als gevolg van het stopzetten van FSV zijn stilgelegd.

Hierbij is het nodig om verder te definiëren wat er onder meldingen en de bijbehorende informatiestromen wordt verstaan, zodat op korte termijn een blauwdruk kan ontstaan om stromen op te starten.

In februari 2023 is gestart met de «nul-meting», te weten het in kaart brengen van de afzonderlijke Belastingdienstbrede informatiestromen, de zowel stilgelegde als de doorlopende, waar meldingen binnenkomen die mogelijk fiscaal relevant zijn.

Vervolgens zal per informatiestroom nagegaan worden wat de benodigde waarborgen zijn zodat de gegevensbescherming van burgers en bedrijven gegarandeerd wordt. Zoals aangegeven in de eerdergenoemde brief wordt prioriteit gegeven aan de informatiestromen vanuit overheidspartners. Mede omdat deze meldingen al door een deskundige instantie onderzoekswaardig zijn bevonden voor de Belastingdienst en deze mogelijk een hoge fiscale relevantie kennen. Voorbeelden zijn meldingen van Justitie en Veiligheid en opsporingsdiensten.

Begin 2023 is een steekproefsgewijs onderzoek gestart om inzicht te verkrijgen in de (fiscale) relevantie van de signalen die niet zijn opgepakt. Dit onderzoek is ondersteunend aan de beslissing wat er met de voorraad onbehandelde fiscale meldingen dient te gebeuren als de behandelingen van deze meldingen weer wordt hervat.

Ik zal u in de brief die ik u medio mei stuur ter voorbereiding van het FSV-debat, nader informeren over het onderzoek. In deze brief zal ik u ook nader informeren over het programma Fiscale Meldingen & Informatiestromen en zal ik met uw Kamer in gesprek gaan over de genoemde onderwerpen tijdens het geplande FSV debat in mei.

De Algemene Rekenkamer (AR) heeft in het Verantwoordingsonderzoek 2021 van het Ministerie van Financiën en Nationale Schuld zes onvolkomenheden en twee aandachtspunten toegekend aan de Belastingdienst. De Belastingdienst heeft zich ingezet om de interne beheersing in opzet, bestaan en werking op orde te brengen. De focus was om zoveel mogelijk onvolkomenheden en aandachtspunten in 2022 weg te werken. De Algemene Rekenkamer werkt momenteel aan het Verantwoordingsonderzoek over 2022. Het is nog niet bekend of, en zo ja welke onvolkomenheden en aandachtspunten definitief zijn opgelost.

De inspanningen hebben ertoe geleid dat voor de onvolkomenheden en aandachtspunten in opzet en bestaan duidelijke verbetering waarneembaar is. Voor de onvolkomenheden managementinformatie, verplichtingenbeheer en prestatieverklaringen, en de aandachtspunten interne fiscale beheersing en logische toegangsbeveiliging, zijn ook verbeteringen te signaleren in de werking van de verbetermaatregelen. Een aantal onvolkomenheden, zoals inkoopbeheer, wijzigingsbeheer en het Misbruik en Oneigenlijk gebruik-beleid (M&O-beleid) kent een meerjarig karakter, waardoor het vaststellen van de werking meer tijd nodig heeft. De Belastingdienst vindt het belangrijk om de aandacht voor deze punten vast te houden en zal wederom voor komend jaar de prioriteit handhaven om deze onvolkomenheden conform de gestelde ambitie op te lossen.

|

Nr. |

Onvolkomenheid |

Stand van zaken |

|---|---|---|

|

1. |

Managementinformatie |

Het programma MI/RM is overeenkomstig planning eind 2022 afgerond. Het programma heeft stuur-, beheersings- en verantwoordingsinformatie over de bedrijfsvoering van de Belastingdienst opgeleverd. De doorontwikkeling is structureel geborgd binnen de organisatie van de Belastingdienst. De ADR heeft een onderzoek uitgevoerd naar het programma MI/RM en het rapport is met de Tweede Kamer gedeeld.1 |

|

2. |

Verplichtingenbeheer |

De Belastingdienst had al eerder de opzet en het bestaan van verbetermaatregelen ingeregeld. In 2022 is verder gewerkt aan het implementeren van de maatregelen. |

|

3. |

Prestatieverklaringen |

De Belastingdienst had al eerder de opzet en het bestaan van verbetermaatregelen ingeregeld. In 2022 is verder gewerkt aan het implementeren van de maatregelen. |

|

4. |

M&O-beleid |

Het oplossen van de onvolkomenheid kent een doorlooptijd tot en met 2024. De Belastingdienst heeft in 2022 diverse centrale kaders ontwikkeld om de onvolkomenheid op te lossen. De centrale kaders worden met ingang van 2023 door de Belastingdienst geïmplementeerd. De uitvoeringsdirecties ontplooien daarnaast initiatieven met betrekking tot de verbetering van de Plan-Do-Check-Act-cyclus. |

|

5. |

Wijzigingsbeheer IT-systemen |

De Belastingdienst heeft in 2022 de procedures voor wijzigingsbeheer aangescherpt. In het verlengde hiervan wordt een uniform proces uitgewerkt en geïmplementeerd. Hierbij is geconstateerd dat extra aandacht nodig is voor de vastleggingen rondom het testen. De Belastingdienst werkt in 2023 verder aan het oplossen van deze onvolkomenheid. |

|

6. |

Inkoopbeheer |

De Belastingdienst heeft in 2022 de procedures voor inkoopbeheer aangescherpt. Niettemin zal ook over 2022, vooral in verband met het niet in overeenstemming met de wetgeving aanbesteden van goederen en diensten, sprake zijn van een overschrijding van de rapporteringsgrens voor de rechtmatigheid van aangegane inkopen. Dit betreft vaak waivers (het bewust aangaan van een contract zonder aan de aanbestedingsregels te voldoen) om de continuïteit van de bedrijfsvoering te borgen. De Belastingdienst laat momenteel extern onderzoek uitvoeren naar de veranderingen die moeten worden doorgevoerd om het inkoopproces verder te verbeteren en werkt in 2023 verder aan het oplossen van deze onvolkomenheid. |

|

Nr. |

Aandachtspunt |

Toelichting |

|

1. |

Interne fiscale beheersing |

De Belastingdienst heeft in 2022 de opzet, bestaan en werking van de beheersingsmaatregelen voor het intern toepassen van fiscale wet- en regelgeving verbeterd. |

|

2. |

Logische toegangsbeveiliging |

De Belastingdienst heeft in 2022 opzet, bestaan en werking van de beheersmaatregelen voor het beheer op de lijsten voor functiescheiding verbeterd. |

Personen die vallen onder de Richtlijn Tijdelijke Bescherming van de Europese Unie. Dit zijn, onder voorwaarden, personen met de Oekraïense nationaliteit en personen die niet de Oekraïense nationaliteit hebben, maar wel in Oekraïne een (tijdelijke) verblijfsvergunning of «vluchtelingenstatus» hadden of samenwoonden met een gezinslid die onder de richtlijn valt.

In deze tekst wordt omwille van de leesbaarheid in de mannelijke vorm naar personen verwezen.

Het ambtshalve aanslagenproces wordt opgestart als een belastingplichtige na herinnering en aanmaning nog steeds geen aangifte doet. De Belastingdienst maakt dan een schatting van het inkomen op basis van de anderszins beschikbare gegevens. Die schatting moet volgens de jurisprudentie in redelijkheid worden vastgesteld. Dit leidt tot een ambtshalve aanslag als deze tot een te betalen bedrag van € 51 (bedrag 2023) of meer leidt.

In de recent overeengekomen CAO zijn afspraken gemaakt over een nieuwe Regeling Vervroegde Uittreding (RVU) met ingang van 1 januari 2023. De regeling is toegankelijk voor werknemers met 43 of meer dienstjaren (definitie ABP-pensioenjaren), waarvan minimaal de laatste 10 jaar in dienst bij de sector Rijk.

Vanuit het programma Werk aan Uitvoering (WaU) zijn middelen beschikbaar gesteld om te werken aan de kwaliteit van de Rijksdienst. Bij de Belastingdienst is hiervoor het programma Toekomstgericht Werken, Werven en Ontwikkelen ingesteld. Het programma kent zes pijlers: arbeidsmarktstrategie en recruitmentmarketing, stages en starters, werven vanuit de sollicitant, instroomproces op maat, doorstroom bevorderen en talentgericht werken.

Zo is het noodzakelijk om Wpg-informatie apart van AVG-informatie te bewaren. Daarnaast kent de Wpg specifieke bepalingen ten aanzien van het delen van informatie, logging, bewaartermijnen, etc.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-31066-1205.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.