Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2021-2022 | 25087 nr. 295 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 15 juli 2022

Het vorige kabinet heeft in een brief van 3 december 20181 aangekondigd te zullen onderzoeken of dividendstripping binnen het bestek van de huidige nationale regels voldoende kan worden aangepakt. Met het oog daarop heeft de Belastingdienst vervolgens een onderzoek gedaan naar de hoofdvormen van dividendstripping die in de praktijk voorkomen. Daarbij is ook aandacht besteed aan de complexiteit die schuilt in de aanpak van dividendstripping. Vervolgens is samen met de Belastingdienst een aantal alternatieven om de aanpak van dividendstripping te versterken in kaart gebracht. Uit dat onderzoek volgt dat de mate van doeltreffendheid van een maatregel en de impact daarvan op de praktijk verschilt per alternatief. Om die reden, maar ook om de betrokken partijen en overige belangstellenden ruimte te bieden om – binnen de gestelde randvoorwaarden – de aangedragen alternatieven tot versterking van de aanpak van dividendstripping te beoordelen en eventuele andere varianten naar voren te brengen, is op 15 december 2021 een openbare internetconsultatie gestart.2 Deze internetconsultatie is op 26 januari 2022 gesloten.

Mijn ambtsvoorganger heeft bij de behandeling van het Belastingplan 2022 toegezegd om uw Kamer na afloop van de internetconsultatie daarover nader te informeren.3 Met deze brief doe ik die toezegging gestand.

Deze brief is als volgt opgebouwd. Na een korte schets van het fenomeen dividendstripping (paragraaf 1), wordt ingegaan op de aanleiding om de aanpak van dividendstripping te versterken en worden de randvoorwaarden besproken waaraan nieuwe aanvullende maatregelen moeten voldoen (paragrafen 2 en 3). Daarna volgt een beknopte samenvatting van de internetconsultatie die heeft plaatsgevonden (paragraaf 4). Vervolgens worden de verschillende fiscale oplossingsrichtingen en het draagvlak daarvoor nader toegelicht alsmede hoe het kabinet een en ander weegt (paragraaf 5). Tot slot wordt het vervolgtraject met betrekking tot de versterking van de aanpak van dividendstripping beschreven (paragraaf 6).

Op grond van de Wet op de dividendbelasting 1965 (Wet DB 1965) wordt dividendbelasting geheven van degene die gerechtigd is tot de opbrengst van aandelen in een vennootschap die in Nederland is gevestigd. Daarbij kan de opbrengstgerechtigde een (in Nederland of in het buitenland woonachtige of gevestigde) natuurlijk persoon of een lichaam zijn. De dividendbelasting wordt ingehouden door het in Nederland gevestigde lichaam dat de opbrengst uitkeert aan de opbrengstgerechtigde. Het tarief is op basis van de nationale wet 15% van de opbrengst. In binnenlandse situaties is de dividendbelasting een voorheffing op de inkomstenbelasting en de vennootschapsbelasting.4 Verrekening van deze voorheffing vindt dan plaats met de aanslag inkomstenbelasting of vennootschapsbelasting.5 Voor buitenlandse aandeelhouders is in voorkomende gevallen het verdragstarief van toepassing en zal de dividendbelasting vaak een eindheffing zijn. De Wet DB 1965 kent voor bepaalde situaties een inhoudingsvrijstelling of een mogelijkheid tot teruggave op verzoek. Deze zijn vaak afhankelijk van de omvang van het belang dat de opbrengstgerechtigde heeft in de in Nederland gevestigde vennootschap en de fiscale status van die opbrengstgerechtigde. Zo kan bijvoorbeeld een aandeelhouder die vrijgesteld is van winstbelasting, zoals een pensioenfonds, een verzoek doen om teruggaaf van de ingehouden dividendbelasting. Daarnaast kan bijvoorbeeld voor dividenduitkeringen binnen concernverband in deelnemingssituaties onder voorwaarden een inhoudingsvrijstelling van toepassing zijn.

Bij dividendstripping wordt de economische en juridische gerechtigdheid tot dividenden opgesplitst om een dividendbelastingvoordeel te behalen. De (buitenlandse) aandeelhouder behoudt hierbij de economische gerechtigdheid bij de opbrengst van aandelen (de dividenden), maar draagt de aandelen met het recht op dividend over aan een andere partij die recht heeft op een gunstigere behandeling voor de dividendbelasting dan de oorspronkelijke aandeelhouder. Deze gunstigere positie kan bijvoorbeeld betrekking hebben op een recht op verrekening, teruggaaf of vermindering van de Nederlandse dividendbelasting waartoe de oorspronkelijke (buitenlandse) aandeelhouder geen of een beperkter recht heeft. De heffing van dividendbelasting kan op deze wijze worden beperkt of zelfs worden voorkomen. De partijen die hierbij betrokken zijn, zullen over het algemeen het hieruit voorvloeiende voordeel (de dividendbelasting) delen. Hierbij is vaak ook een (professionele) tussenpersoon betrokken die beide partijen bij elkaar brengt en daarvoor wordt beloond. Hoewel de verschijningsvormen van dividendstripping in de praktijk heel divers en zeer complex kunnen zijn, werkt vrijwel elke vorm van de dividendstripping in de kern op de hiervoor beschreven wijze.6

Het voorgaande kan aan de hand van het volgende voorbeeld worden toegelicht.

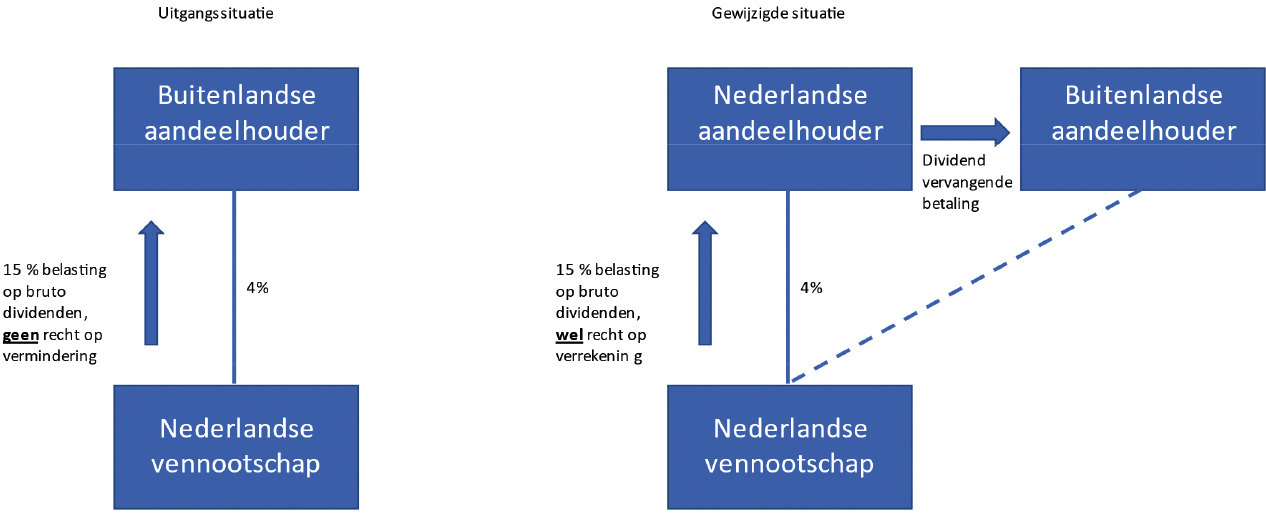

In dit voorbeeld heeft een buitenlandse aandeelhouder een zogenoemd portfoliobelang (een belang kleiner dan 5%) in een Nederlandse vennootschap. Op dividenden die door de Nederlandse vennootschap worden uitgekeerd aan de buitenlandse aandeelhouder wordt 15% dividendbelasting ingehouden. Deze dividendbelasting is voor de aandeelhouder een eindheffing.

Om aan heffing van dividendbelasting te ontkomen kunnen aandelen door een buitenlandse aandeelhouder (zonder recht op verrekening van dividendbelasting) voor dividenddatum «cum dividend» uitgeleend (of anderszins overgedragen) worden aan een Nederlandse partij die geen last heeft van de heffing van dividendbelasting, omdat deze de dividendbelasting wel kan verrekenen met de winstbelasting. Na dividenddatum worden de aandelen weer teruggegeven aan de uitlener (wordt de leenschuld afgelost). De uitlener ontvangt een dividendvervangende betaling van de inlener van de aandelen die het dividend heeft ontvangen. De dividendvervangende betaling zal daarbij hoger zijn dan het netto-dividend dat de uitlenende partij zou hebben gerealiseerd wanneer hij de aandelen niet had uitgeleend.7

Reeds in 2001 zijn in de wet antimisbruikbepalingen opgenomen om dividendstripping tegen te gaan.8 Op grond van deze bepalingen wordt vermindering, verrekening of teruggaaf van dividendbelasting uitgesloten voor diegene die het dividend heeft ontvangen (of om vermindering, verrekening of teruggaaf heeft verzocht), maar niet de uiteindelijk gerechtigde is tot dat dividend. De wetgever heeft destijds gekozen voor een generieke maatregel die verschillende vormen van dividendstripping aanpakt. Het doel was om een maatregel te introduceren die uitvoerbaar zou zijn in de praktijk en geen overkill zou bevatten. Dit was een belangrijke afweging aangezien destijds werd verondersteld dat strengere maatregelen ingrijpend zouden uitwerken op de reguliere beurshandel. Bij de inwerkingtreding van de antimisbruikwetgeving is onderkend dat de aanpak van dividendstripping niet makkelijk zou zijn en dat hiermee waarschijnlijk enkel evidente vormen van dividendstripping zouden kunnen worden aangepakt.9

De Belastingdienst pakt – op basis van de huidige wettelijke instrumenten – dividendstripping aan. Deze instrumenten blijken echter niet altijd adequaat te zijn voor de bestrijding van dividendstripping. In de eerste plaats komt dat vooral door de zware bewijslast die op grond van de hiervoor beschreven nationale antimisbruikwetgeving op de inspecteur rust om te bewijzen dat sprake is van dividendstripping. Daarnaast wordt de bestrijding van dividendstripping verder bemoeilijkt doordat in de praktijk de verschijningsvormen van dividendstripping complex en divers zijn. Dit is geen typisch Nederlands fenomeen. Dividendstripping gebeurt ook in de landen om ons heen. Professionele partijen hebben zich erin gespecialiseerd om door middel van dividendstripping voordelen te behalen. Deze partijen gebruiken vaak ingewikkelde structuren, gericht op het verhullen van de rechtsbetrekkingen tussen de verschillende actoren, waarbij vaak ook buitenlandse partijen betrokken zijn. Dit maakt het verzamelen van informatie door de Belastingdienst complex en zeer tijdrovend.

Het gevolg van de huidige wetgeving is dat deze de Belastingdienst alleen in staat stelt evidente vormen van dividendstripping effectief aan te pakken. In veel overige situaties bestaat het vermoeden dat door middel van dividendstripping geen of minder dividendbelasting wordt betaald dan de wetgever heeft bedoeld. Dit vindt het kabinet onwenselijk. Het kabinet acht het daarom gewenst om aanvullende maatregelen te introduceren die dividendstripping moeten voorkomen en de bestrijding ervan verder moeten versterken.10

Bij de keuze voor aanvullende maatregelen ter versterking van de aanpak van dividendstripping is voor het kabinet een aantal randvoorwaarden van belang:

a. goede uitvoerbaarheid voor de Belastingdienst;

b. aandacht voor impact op de reguliere beurshandel en gevolgen voor burgers en bedrijven (waaronder aandacht voor de administratieve lasten); en

c. de juridische bestendigheid, waaronder de internationale en Europeesrechtelijke houdbaarheid.

In het vervolgtraject zal bij de omzetting van een alternatief (of een combinatie van alternatieven) in concrete wetgeving, de uitvoerbaarheid door de Belastingdienst van die wetgeving worden getoetst door middel van een uitvoeringstoets. Hierbij dient rekening te worden gehouden met verdere druk op het reeds volle IV-portfolio van de Belastingdienst.

Van 15 december 2021 tot en met 26 januari 2022 heeft een openbare internetconsultatie plaatsgevonden waarbij belangstellenden in de gelegenheid zijn gesteld om de voor hen van belang zijnde aspecten in relatie tot de aanpak van dividendstripping onder de aandacht te brengen.11 Hierna volgt een korte samenvatting van deze internetconsultatie.

Het consultatiedocument «Mogelijkheden versterking maatregelen ter voorkoming van dividendstripping» ziet op de aanpak van situaties van dividendstripping die zien op portfoliobelangen. Dat zijn gevallen waarin een aandeelhouder een belang van minder dan 5% houdt in een Nederlandse vennootschap. In het consultatiedocument zijn bij de internetconsultatie de volgende oplossingsrichtingen voorgelegd:

A. Juridische eigendom en economisch belang aandelen verplicht voor vermindering, verrekening of teruggaaf dividendbelasting;

B. Introductie van een houdsterperiode;

C. Introductie van een nettorendement/grondslag-benadering voor verrekening of teruggaaf van dividendbelasting;

D. Documentatieverplichtingen;

E. Codificatie record datum; en

F. Uitbreiding met verbonden lichamen.

Naar aanleiding van de internetconsultatie zijn in totaal negen reacties van externe partijen ontvangen die uiteenlopen en verschillende punten aanstippen. De reacties zijn afkomstig van:

• BNY Mellon;

• Nederlandse Orde van Belastingadviseurs (NOB);

• Association of Proprietary Traders (APT);

• DACSI (vereniging van gebruikers en aanbieders in Nederland van de effecteninfrastructuur);

• Nederlandse Vereniging van Banken (NVB);

• Lam;

• APG & PGGM;

• DUFAS (branchevereniging voor vermogensbeheerders in Nederland); en

• Verbond van Verzekeraars.

De belangstellenden tonen over het algemeen begrip voor de wens van het kabinet om dividendstripping aan te pakken en beamen dat het onwenselijk is dat de Belastingdienst aan de hand van de huidige wettelijke instrumenten dividendstripping niet in alle gevallen adequaat kan bestrijden. Tegelijkertijd uiten de meeste belangstellenden de zorg dat door een aantal van de voorgelegde alternatieven ter voorkoming van dividendstripping ook situaties worden geraakt die niets van doen hebben met dividendstripping, terwijl de administratieve lasten onevenredig zullen toenemen. Ten aanzien van de voorgelegde alternatieven A, B, C, en F, die zien op materieelrechtelijke aanpassingen, tonen belangstellenden zich in de internetconsultatie over het algemeen kritisch en terughoudend. Hier komt met name naar voren dat deze alternatieven volgens hen in meer of mindere mate overkill kennen, dat wil zeggen dat ook in bonafide situaties het risico bestaat dat een belastingplichtige geen of minder recht heeft op vermindering, verrekening of teruggaaf van dividendbelasting (zie hierna ook onderdeel 5.1.). Volgens een aantal belangstellenden voldoen deze alternatieven derhalve niet aan alle gestelde randvoorwaarden. Belangstellenden merken ook op dat ervoor dient te worden gewaakt dat ter bestrijding van dividendstripping complexe en voor de beurshandel onwerkbare regelingen worden ingevoerd. Mocht het kabinet toch een of meerdere van de alternatieven A, B, C, of F overwegen, dan zou een dergelijke maatregel naar de mening van veel belangstellenden gepaard dienen te gaan met een tegenbewijsregeling of uitzonderingen voor bepaalde situaties.

De meeste belangstellenden onderkennen dat bij het bestrijden van dividendstripping de grootste uitdaging voor de Belastingdienst veeleer lijkt te schuilen in de verdeling van de bewijslast (die in eerste instantie op de Belastingdienst rust) en het verzamelen van de benodigde informatie, en niet zozeer in lacunes in de materieelrechtelijke regelgeving. Uit de internetconsultatie blijkt over het algemeen daarom steun aanwezig voor de invoering van aanvullende maatregelen ter verbetering van de informatie- en bewijspositie van de Belastingdienst om dividendstripping op te sporen. In dit kader merken belangstellenden op dat (met name) de voorgelegde alternatieven D en E zich richten op het daadwerkelijke probleem bij de huidige aanpak van dividendstripping, te weten de informatie- en bewijsachterstand van de Belastingdienst. Deze alternatieven hebben volgens de belangstellenden geen onoverkomelijke negatieve gevolgen voor belastingplichtigen die te goeder trouw zijn.

In paragraaf 5.1. zal nader worden ingegaan op de reacties van belangstellenden bij de verschillende alternatieven en de overige aspecten die naar voren zijn gebracht in de internetconsultatie. Hierbij geldt de volgorde (van vragen) in het consultatiedocument als uitgangspunt. In paragraaf 5.2. zal worden aangegeven hoe het kabinet de verschillende reacties uit de consultatie weegt.

Deze oplossingsrichting komt er op neer dat wettelijk zal worden vastgelegd dat een verrekening, vermindering of teruggaaf van dividendbelasting slechts mogelijk is indien de belastingplichtige die de dividendbelasting verrekent, terugvraagt of recht heeft op een vermindering, bewijst dat hij zowel de juridische eigendom als het economisch belang van de aandelen houdt op het moment van de dividenduitkering (de record datum).12

Alternatief A – zonder een tegenbewijsregeling of uitzonderingen – krijgt in de internetconsultatie vrijwel geen steun. Veel belangstellenden brengen in dat deze oplossingsrichting een (te) grote impact zal hebben op de beurs en marktpartijen en tot overkill zal leiden wanneer prudente en bonafide markpartijen ten onrechte geen teruggaaf of vermindering van dividendbelasting kunnen krijgen. Daarnaast werpen enkele belangstellenden de meer principiële vraag op of het in één hand hebben van de juridische eigendom en het economische belang een juist en relevant criterium is voor aanvullende antimisbruikregelgeving. In dit verband wordt erop gewezen dat in de praktijk veel situaties denkbaar zijn waarin de juridische eigendom en het economische belang niet in één hand zijn. Veel belangstellenden merken op dat deze veel voorkomende splitsingen van juridisch eigendom en economisch belang bij aandelen veelal niet op fiscale redenen zijn gebaseerd en niet zijn opgezet om dividendstripping mogelijk te maken. Hierbij kan gedacht worden aan situaties dat de aandelen juridisch worden gehouden door een custodian, bewaarder of beheerder voor rekening en risico van een ander. Dit speelt bijvoorbeeld bij fondsen voor gemene rekening, stichtingen en certificaten van aandelen en vruchtgebruik. Voorts wordt erop gewezen dat een maatregel op basis van het voorgelegde alternatief A zou betekenen dat Nederlandse pensioenfondsen die in aandelen beleggen via fiscaal transparante fondsen voor gemene rekening hun teruggaafmogelijkheid van dividendbelasting zouden kunnen verliezen. Hierbij gaat het om situaties waarin geen sprake is van dividendstripping, doordat in zulke structuren de juridische eigendom in handen van de fondsbewaarder is en het economisch belang bij het participerende pensioenfonds. Onder huidig recht hebben deze pensioenfondsen als vrijgestelde entiteiten wel recht op (volledige) teruggaaf van dividendbelasting. Daarnaast komt het in de beleggingspraktijk voor dat gebruik van financiële instrumenten ertoe leidt dat de facto kan worden gesteld dat (een deel van) het economische belang bij een aandeel uiteindelijk toekomt aan een andere partij dan de partij die de juridisch eigendom houdt.

Ten aanzien van alternatief A wordt in de internetconsultatie verder opgemerkt dat de juridische eigendom van beursgenoteerde aandelen anders wordt bepaald dan de juridische eigendom van niet-beursgenoteerde aandelen. Belangstellenden merken op dat – mede vanwege het girale systeem en de samenstelling van de keten van financiële instellingen tussen een belegger en de beursgenoteerde vennootschap – het voor veel beleggers onmogelijk of zeer moeilijk zal zijn om aan te tonen dat zij de juridische eigendom van beursgenoteerde aandelen houden, en dat om die reden alternatief A praktisch onuitvoerbaar lijkt. Ook vrezen veel belangstellenden dat alternatief A mogelijk marktverstorend zal werken en een negatieve impact zal hebben op de aantrekkelijkheid van met name Nederlandse beursgenoteerde aandelen.

Indien toch gekozen zou worden voor alternatief A, dan zou dit volgens belangstellenden gepaard moeten gaan met een werkbare tegenbewijsregeling of uitzonderingen voor bepaalde situaties, maar lijkt het te complex om voor al dit soort situaties een uitzondering op te nemen in een regeling.

Tot slot wordt in de internetconsultatie ook aandacht gevraagd voor de internationale aspecten van dit alternatief. Er wordt opgemerkt dat alternatief A ook ziet op buitenlandse partijen die om een teruggaaf van dividendbelasting vragen vanwege de toepassing van een belastingverdrag. Bij deze maatregel vragen enkele belangstellenden zich af in hoeverre de maatregel internationaal en Europeesrechtelijk houdbaar is.

Alternatief B betreft, kort gezegd, de invoering van een houdsterperiode gedurende welke periode de juridische eigendom en het economisch belang moet worden gehouden. Dit betekent dat wettelijk wordt vastgelegd dat als uiteindelijk gerechtigde van dividenden op aandelen wordt beschouwd degene die, gedurende een bepaalde periode voorafgaand aan de record datum en enige tijd daarna, de gehele juridische eigendom en het economisch belang heeft van de aandelen waarop dividendbelasting is ingehouden. De termijn van de houdsterperiode is relevant voor enerzijds de effectiviteit, anderzijds de mogelijke overkill van de maatregel. Hierbij zou kunnen worden gedacht aan een relatieve korte periode van 10 dagen voor en na de record datum, maar ook een langere periode van bijvoorbeeld twee tot vier maanden rond de record datum is een mogelijkheid.

Een maatregel op basis van Alternatief B kan eventueel gecombineerd worden met een tegenbewijsregeling of een doelmatigheidsdrempel.

In de reacties op de internetconsultatie wordt opgemerkt dat alternatief B in feite neerkomt op alternatief A, verzwaard met de introductie van een houdsterperiode en dat ten aanzien van alternatief B daarom vergelijkbare opmerkingen en bezwaren gelden als hiervoor uiteengezet bij alternatief A. Invoering van dit alternatief werkt volgens belangstellenden marktverstorend en raakt veelal ook bonafide situaties. Opgemerkt wordt dat alternatief B ook een sterk negatief effect kan hebben op de reguliere handel in Nederlandse beursaandelen en daarmee op de aantrekkingskracht van de Nederlandse NV als tophoudster van een beursgenoteerde groep.

Gelet op de marktverstorende werking heeft alternatief B volgens belangstellenden niet de voorkeur. Mocht echter toch gekozen worden voor dit alternatief dan is naar de mening van vele belangstellenden een zo kort mogelijke houdsterperiode het minst marktverstorend, bijvoorbeeld het aanhouden van een termijn van 10 dagen voor en 10 dagen na record datum. Volgens sommige belangstellenden verdient het aanbeveling om zoveel mogelijk aan te sluiten bij hetgeen internationaal of in Europees verband gebruikelijk is. Anderen menen daarentegen dat er simpelweg geen geschikte termijn is voor het bepalen van de houdsterperiode of dat om een houdstertermijn heen «gepland» kan worden.

Alternatief B dient volgens belangstellenden gecombineerd te worden met een werkbare tegenbewijsregeling of met uitzonderingen (ook voor situaties waarin een eventuele doelmatigheidsdrempel zou worden overschreden). Zij verwachten echter dat dit lastig zal zijn.

Voor wat betreft het al dan niet opnemen van een doelmatigheidsdrempel zijn de reacties wisselend. Waar de ene belangstellende een doelmatigheidsdrempel steunt, menen andere belangstellenden dat een doelmatigheidsdrempel de hiervoor geschetste bezwaren niet zullen oplossen dan wel dat de doelmatigheidsdrempel heel erg hoog zal moeten worden gesteld om de additionele administratieve lasten substantieel te beperken, bijvoorbeeld voor institutionele beleggers zoals verzekeraars of pensioenfondsen.

Ingehouden dividendbelasting kan – onder voorwaarden – als voorheffing worden verrekend met de inkomstenbelasting en de vennootschapsbelasting die verschuldigd is over de dividenden. Alternatief C stelt voor om deze verrekeningsmogelijkheid te beperken. Dit alternatief houdt in dat ingehouden dividendbelasting slechts kan worden verrekend voor zover vennootschapsbelasting is verschuldigd over het dividend na vermindering van de daarmee verband houdende kosten. Onder deze kosten vallen ook dividendvervangende betalingen. Dit kan bijvoorbeeld een betaling zijn voor het inlenen van de aandelen, zoals in het hiervoor geschetste voorbeeld.

Dit alternatief kan eventueel worden gecombineerd met een doelmatigheidsdrempel. Hierbij kan gedacht worden aan een drempel waarbij slechts sprake is van een beperking van de verrekening als de kosten een bepaald percentage van het bruto dividend overstijgen. Alternatief C zal niet worden toegepast op pensioenfondsen, die doorgaans subjectief zijn vrijgesteld van de vennootschapsbelasting.

In de reacties op de consultatie wordt opgemerkt dat alternatief C een inbreuk is op het karakter van de dividendbelasting als een voorheffing in binnenlandse situaties. Alternatief C beperkt het recht op verrekening van voorheffing door alvast een deel van de kosten van de onderneming in deze voorheffing te betrekken. Volgens deze belangstellenden zou de hoofdregel moeten blijven dat bij de verrekening van Nederlandse dividendbelasting geen rekening wordt gehouden met aan het dividend toerekenbare kosten en dat enkel in geval van misbruik een uitzondering gerechtvaardigd is op dit uitgangspunt.

Diverse belangstellenden wijzen erop dat de werking van alternatief C veel ruimer is dan enkel situaties van misbruik en dat dit alternatief ook bonafide situaties kan raken. Met een aantal aanpassingen (of uitsluitingsclausule) bij alternatief C zou voorkomen kunnen worden dat structuren waarbij aandelen duurzaam voor rekening en risico van derden worden gehouden, waarbij de dividendopbrengsten worden doorbetaald zonder vervangende opbrengst, onder de werking van dividendstripping-regels gaan vallen.

Een maatregel op basis van alternatief C zou bijvoorbeeld – om bonafide gevallen buiten het bereik van de maatregel te houden – alleen moeten aangrijpen bij transacties waarbij vanwege de betaling van dividendvervangende betalingen – in wat voor vorm dan ook – het minimumrendement niet wordt gehaald. Dit kan bijvoorbeeld op basis van een percentage van het bruto dividend of een drempelbedrag. De voorkeuren van belangstellenden lopen hierbij uiteen.

Tot slot wordt ervoor gepleit om de uitzondering voor pensioenfondsen bij alternatief C uit te breiden naar verschillende andere marktpartijen (zoals bepaalde levensverzekeraars) voor zover deze beleggen in aandelen van beursgenoteerde ondernemingen of die beleggen in beleggingsinstellingen waarop artikel 28 van de Wet op de vennootschapsbelasting 1969 (Wet Vpb 1969) van toepassing is.

Naast alternatieven A tot en met C, die betrekking hebben op de dividendbelasting zelf, kunnen ook (aanvullende) alternatieven worden overwogen die zien op documentatieverplichtingen (alternatief D). Op deze wijze kan de inspecteur gemakkelijker beoordelen of sprake is van dividendstripping. Om ervoor te zorgen dat slechts de daartoe gerechtigde partij recht heeft op een verrekening, teruggaaf of vermindering van de Nederlandse dividendbelasting, kan bijvoorbeeld gedacht worden aan een systeem waarbij:

I. verifieerbaar per dividenduitkering één dividendnota wordt uitgereikt;

II. dividendnota's verplicht moeten worden geregistreerd bij de Belastingdienst; en

III. aandeelhouders verplicht zijn om voor verrekening, teruggaaf of vermindering een dividendnota te tonen.

Bij dit alternatief zou voor klanten van banken die wettelijk verplicht zijn om het dividend en de daarop ingehouden dividendbelasting te melden aan de fiscus een uitzondering kunnen gelden op de plicht een dividendnota te tonen. In dat geval is voldoende dat de bank over de dividendnota beschikt.

Een ander voorstel in het kader van de documentatieverplichtingen is om de eisen aan de dividendnota aan te scherpen (zoals het opnemen van de ex- en record datum). Ook zou kunnen worden gedacht aan de introductie van renseigneringsregels voor effectenhuizen.

Enkele belangstellenden merken op dat diverse landen dergelijke duidelijke en strenge documentatieverplichtingen al deels hebben geïmplementeerd, maar dat hier zeker nog wel ruimte is voor verbetering en eenduidigheid. Daarnaast wordt in de consultatie opgemerkt dat het aanbeveling verdient dat een documentatieverplichting zoveel mogelijk geautomatiseerd wordt opgemaakt en kan worden gedeeld met de Belastingdienst. De registratieplicht van de dividendnota’s met daarbij de informatie ten aanzien van de rechthebbenden van de dividenden zouden volgens belangstellenden bij de intermediairs, dus de verwerkers van de betaling van de dividenden en de ingehouden dividendbelasting, moeten komen te liggen.

Er zijn echter ook belangstellenden die niet zien hoe door middel van dit alternatief de beoogde bestrijding van dividendstripping succesvol kan zijn.

Andere belangstellenden geven aan niet bekend te zijn met concrete hiaten of risico’s in de wijze waarop in de huidige Nederlandse marktinfrastructuur wordt omgegaan met dividendnota’s. Ze merken op dat een verdere aanscherping van de documentatieverplichting een verzwaring van de administratieve lasten in de keten zal betekenen. Banken zullen bijvoorbeeld hun systemen moeten aanpassen en zullen deze administraties moeten blijven beheren. Daarnaast kan de Belastingdienst in een concreet individueel geval de betreffende informatie opvragen bij de belastingplichtige zonder dat daar een algehele registratie van alle dividendnota’s voor nodig is.

Er zou volgens belangstellenden wel gekeken kunnen worden naar de wijze waarop buitenlandse partijen hun recht op teruggaaf van dividendbelasting geldend kunnen maken, zonder dat de effectenbewaarbedrijven met additionele aansprakelijkheidsrisico’s worden geconfronteerd. Zo kan in de door de aandeelhouder in te dienen documentatie een aantal relevante verklaringen worden opgenomen die door de aandeelhouder bevestigd dienen te worden. Zwitserland en Duitsland kennen bijvoorbeeld dergelijke systemen. Volgens belangstellenden is uitbreiding van de vragen op het teruggaafformulier relatief eenvoudig, weinig administratief belastend en biedt het een mogelijkheid om bij achteraf vastgestelde dividendstripping (hogere) boetes op te leggen.

Alternatief E stelt voor om de zogenoemde record datum – de peildatum waarop bepaald wordt wie gerechtigd is tot het dividend – wettelijk vast te leggen. Voor binnenlandse situaties geeft het Verzamelbesluit dividendbelasting duidelijkheid over de vraag wie op record datum gerechtigd is tot het dividend en daarmee recht heeft op verrekening, vermindering of teruggaaf van de dividendbelasting.13 In buitenlandse situaties lijkt deze duidelijkheid er niet altijd te zijn. Een alternatief zou daarom zijn om de record datum uit het Verzamelbesluit dividendbelasting op te nemen in de Wet DB 1965. Dit zou daarmee de gewenste duidelijkheid scheppen.

Een aantal belangstellenden is positief over een uniforme record datum als maatstaf voor de uitkering van dividendbetalingen. Ze zien dat als wenselijk en uitvoerbaar. Nederlandse effectenbewaarders leggen transacties en dividendbetalingen stelselmatig vast. Al geruime tijd is de record datum ook opgenomen in de Market Standards for Corporate Actions Processing. Weliswaar zijn dit juridisch niet-bindende marktstandaarden, maar het jarenlange proces van monitoring en stimulering van de naleving heeft waar nodig ook veel (fiscale) regelgevers in Europa bewogen om de record datum te codificeren.

Belangstellenden lijkt het logisch om Alternatief E te combineren met Alternatief D. Zij merken op dat het zinvol zou kunnen zijn om advies in te winnen omtrent de internationale afspraken op dit gebied ter voorkoming van problemen ten aanzien van de internationale en Europeesrechtelijke houdbaarheid. Het lijkt ongewenst en onlogisch als landen verschillende data gaan hanteren voor de bepaling van het juridisch/economisch eigendom.

Enkele belangstellenden zijn daarentegen van mening dat de codificatie van de record datum niet tot meer duidelijkheid leidt, omdat dit volgens hen niet leidt tot een wijziging in de verhoudingen zoals die tot stand komen in het internationale effectenrecht c.q. de afspraken die marktpartijen toepassen rond de vraag wie eigenaar is van een aandeel en als aandeelhouder recht heeft op het dividend.

Een laatste geïdentificeerd alternatief is de introductie van een wettelijke bepaling waarin is opgenomen dat enkel sprake is van het economisch belang bij de aandelen als een persoon zelfstandig, of tezamen met een verbonden lichaam in de zin van bijvoorbeeld het vierde lid van artikel 10a Wet Vpb 1969 of een verbonden natuurlijk persoon in de zin van het vijfde lid van artikel 10a Wet Vpb 1969 het gehele economische belang bezit (Alternatief F). Dit kan voorkomen dat rechtsbetrekkingen over de landsgrenzen heen worden verhuld.

In de reacties op de consultatie wordt Alternatief F negatief beoordeeld en wordt bovendien opgemerkt dat de huidige doctrine meer waarde hecht aan de gerechtigdheid tot de opbrengst dan aan het gehele economische belang bij de aandelen. Ook vraagt men zich bij dit alternatief af wat met het begrip volledig economisch belang wordt bedoeld. Daarnaast lijkt dit alternatief zich volgens belangstellenden geen rekenschap te geven van de uiterst complexe en dynamische wijze waarop de handel en het bezit van beursaandelen plaatsvindt.

In de internetconsultatie worden ook enkele andere alternatieven aangedragen. Zo kan volgens belangstellenden overwogen worden in bepaalde gevallen de bewijslast neer te leggen bij de opbrengstgerechtigde om aannemelijk te maken dat deze tevens de uiteindelijk gerechtigde is.

Verder merken enkele belangstellenden op dat dividendstripping veelal een internationaal probleem is. Daarom verdient het de voorkeur om additionele maatregelen in internationaal en Europees verband te treffen zodat deze voor alle marktpartijen gelden.

Een aantal belangstellenden stelt dat een geschikt alternatief kan worden gevonden in de invoering van een rapportageverplichting ten aanzien van transacties met bepaalde «hallmarks» die typerend zijn voor dividendstripping transacties. Hierbij kan aansluiting worden gezocht bij het bestaande Europese wetgevingskader van Mandatory Disclosure/DAC6, op grond waarvan intermediairs c.q. belastingplichtigen reeds verplicht zijn bij de Belastingdienst melding te doen van grensoverschrijdende constructies die generieke of specifieke kenmerken van belastingontwijking of -ontduiking vertonen.

Om te beginnen is het kabinet de belangstellenden erkentelijk voor hun waardevolle bijdragen aan deze consultatie. De inbreng en inzichten uit de praktijk zijn van belang bij de te maken vervolgkeuzes om de aanpak van dividendstripping te versterken. Bij de keuze voor nieuwe aanvullende maatregelen en de verdere uitwerking daarvan wordt ook intensief met de Belastingdienst overlegd.

Hiervoor is op hoofdlijnen ingegaan op de verschillende oplossingsrichtingen en de reacties op de internetconsultatie. Zoals daaruit blijkt, is dividendstripping in de praktijk een zeer complex en divers verschijnsel. Dat maakt de problematiek weerbarstig. De fiscale aanpak van dividendstripping laat zich dan ook niet eenvoudig vatten in een allesomvattende en eenduidige oplossing die dividendstripping volledig uitbant. Daar komt ook bij dat dividendstripping zich doorgaans over de landsgrenzen heen afspeelt. Naar de mening van het kabinet kan dividendstripping het meest effectief worden aangepakt in Europees en internationaal verband. In dit verband merkt het kabinet op dat de Europese Commissie op dit moment bezig is met een initiatief om de bronbelastingprocedures voor niet-ingezeten beleggers te verbeteren. Het initiatief heeft tot doel de lidstaten informatie te verstrekken om fiscaal misbruik op het gebied van bronbelasting te voorkomen en tegelijkertijd een snelle en efficiënte verwerking mogelijk te maken van de verzoeken om teruggaaf of vermindering aan de bron van de te veel ingehouden belastingen.14 De Europese Commissie heeft aangekondigd om eind 2022 of begin 2023 met een voorstel te komen. Het kabinet juicht Europese ontwikkelingen op dit vlak toe, ook in het licht van de vervolgstappen ter zake van het versterken van de aanpak van dividendstripping.

Aan elke oplossingsrichting die gericht is op het bestrijden van dividendstripping zijn in meer of mindere mate voor- en nadelen verbonden, zoals ook blijkt uit de reacties op de internetconsultatie. Dit is – naar de mening van het kabinet – onvermijdelijk. Gelet op de uiteenlopende praktijksituaties kan een te nemen maatregel namelijk al snel (bonafide) situaties raken waarin geen sprake is van dividendstripping. Op dit punt begrijpt het kabinet de zorg die veel van de belangstellenden uiten in de internetconsultatie. Tegelijkertijd vindt het kabinet het onwenselijk dat in de praktijk mogelijkheden blijven bestaan om door middel van dividendstripping geen of minder dividendbelasting te betalen dan de wetgever heeft bedoeld, en de Belastingdienst als gevolg van zijn informatie- en bewijspositie bij de bestrijding daarvan op achterstand komt te staan. Het kabinet is van mening dat het laatste argument doorslaggevend is bij de aanpak van dividendstripping. Het kabinet gaat daarom een of meerdere maatregelen nemen om de bestrijding van dividendstripping te versterken. De uitdaging hierbij is met name om proportionele maatregelen te vinden, waarbij bonafide gevallen zo veel mogelijk buiten schot blijven maar tegelijkertijd misbruiksituaties wél worden geraakt. Proportionaliteit staat voor het kabinet centraal bij de keuze voor nieuwe aanvullende maatregelen. In veel situaties hebben de meeste partijen in beginsel recht op teruggave, verrekening of vermindering van dividendbelasting. Dat recht staat op zichzelf niet ter discussie en de verwezenlijking ervan moet daarom ook niet onnodig belemmerd of bemoeilijkt worden.

Hierna zal worden toegelicht waarom het kabinet verwacht dat nieuwe aanvullende maatregelen op basis van alternatieven C, D, E en F de bestrijding van dividendstripping effectiever zullen maken en waarbij bonafide gevallen zoveel mogelijk ongemoeid worden gelaten.

Uit de reacties in de consultatie blijkt dat met name ten aanzien van de voorgelegde alternatieven A en B grote bezwaren bestaan. Uit deze reacties blijkt ook dat de eis dat de juridische eigendom en het economische belang in één hand zou moeten zijn ongewenste gevolgen kan hebben. Volgens belangstellenden voldoen deze alternatieven niet aan de gestelde randvoorwaarden. Een deel van die bezwaren kan wellicht ondervangen worden door een maatregel op basis van alternatief A of B te combineren met bijvoorbeeld een tegenbewijsregeling, het opnemen van uitzonderingen of een doelmatigheidsdrempel. Maar dan dreigt de regeling waarschijnlijk snel zeer gecompliceerd en bewerkelijk in de uitvoering te worden, zoals in de consultatie ook wordt opgemerkt.

Het kabinet hecht veel waarde aan het bezwaar van belangstellenden dat maatregelen op basis van alternatieven A en B situaties zullen raken die om bonafide redenen gekozen hebben voor splitsing van eigendom. Mede om deze reden geeft het kabinet op dit moment geen voorkeur aan het invoeren van een maatregel op basis van Alternatief A of B.

Voor wat betreft het versterken van de bestrijding van dividendstripping ziet het kabinet op dit moment in ieder geval mogelijkheden in een combinatie van een of meer aanvullende maatregelen die gebaseerd worden op alternatieven D en E. Het kabinet werkt verdere maatregelen uit met het oog op verbetering van de informatie- en bewijsachterstand van de Belastingdienst. Hierbij gaat het met name om een wijziging van de huidige bewijslastverdeling. Verder wordt ook gekeken op welke wijze de informatiepositie van de Belastingdienst het beste kan worden verstevigd. Zo kan bijvoorbeeld gedacht worden aan maatregelen die ervoor zorgen dat zowel binnenlandse als buitenlandse opbrengstgerechtigden (bij de aangifte of het teruggaafverzoek) een aantal aanvullende verklaringen en/of informatie moeten afgeven ter onderbouwing van hun positie als uiteindelijk gerechtigde van de desbetreffende dividendopbrengst. Hierbij kan worden overwogen om een doelmatigheidsdrempel ten aanzien van de hoogte van de betreffende opbrengsten toe te passen.

Daarnaast gaat het kabinet de komende tijd verder onderzoeken of het mogelijk is om een robuuste, proportionele en goed uitvoerbare maatregel op basis van de voorgelegde alternatieven C en F uit te werken. Daarbij staat voorop dat bonafide situaties zoveel mogelijk buiten aanmerking worden gelaten. In de nadere uitwerking zal verder ook de uitkomst van een thans lopende procedure bij de Hoge Raad worden meegenomen. Deze procedure gaat over dividendstripping en betreft onder meer de vraag of er sprake is van een opbrengstgerechtigde respectievelijk een uiteindelijk gerechtigde. De advocaat-generaal heeft inmiddels geconcludeerd in deze zaak.15 Een uitspraak van de Hoge Raad wordt binnen afzienbare tijd verwacht.

Het kabinet heeft verder signalen ontvangen dat zich in de praktijk specifieke situaties voordoen waarbij pensioenfondsen betrokken zijn bij dividendstripping. Het kabinet zal daarom ook nader onderzoeken of, en hoe, hiertegen een aanvullende maatregel kan worden genomen die zich uitsluitend richt op pensioenfondsen die zich bezighouden met dividendstripping (flankerend aan alternatief C).

Het kabinet verwacht dat de hiervoor geschetste reeks van nieuwe maatregelen zal leiden tot een effectievere aanpak van dividendstripping en ook een evenwichtige oplossing biedt voor bonafide situaties waarin geen sprake is van dividendstripping. Omdat dividendstripping in de praktijk in diverse verschijningsvormen kan voorkomen – vaak bestaande uit een samenstel van complexe handelingen – gaat het kabinet de effectiviteit van de nieuwe maatregelen na hun inwerkingtreding monitoren. Afhankelijk van de uitkomst van die monitoring of signalen uit de praktijk zal het kabinet bezien of er nog verdere aanvullende maatregelen nodig zijn om dividendstripping tegen te gaan.

Ten slotte hecht het kabinet eraan op te merken dat – in tegenstelling tot het beeld dat naar voren komt uit sommige reacties op het consultatiedocument – betrokkenheid bij dividendstripping-transacties wel degelijk onder de wezenskenmerken van de Nederlandse implementatie van DAC6 valt en dus moet worden gemeld. Dergelijke transacties kunnen bijvoorbeeld onder de «hallmark» voor circulaire transacties vallen.

Met deze brief hoop ik een goed beeld te hebben geschetst van de mogelijkheden op fiscaal terrein om dividendstripping aan te pakken en de voor- en nadelen van elke geconsulteerde oplossingsrichting. Uiteraard ben ik altijd bereid om met uw Kamer verder van gedachten te wisselen over deze brief en het verdere vervolgtraject. In de komende periode wordt verder onderzoek gedaan en zal worden bezien hoe maatregelen verder kunnen uitgewerkt in een wetsvoorstel. Daarbij zal rekening worden gehouden met de hiervoor geformuleerde randvoorwaarden. Mede gelet op de wens van uw Kamer tot spreiding van wetgeving en de complexiteit die schuilt in de aanpak van dividendstripping, is de verwachting van het kabinet dat maatregelen ter versterking van de aanpak van dividendstripping niet eerder kunnen worden ingevoerd dan 1 januari 2024.

Daarbij speelt ook dat er op dit moment wordt gewerkt aan andere omvangrijke actuele ontwikkelingen – waaronder de invoering van een wereldwijde minimumbelasting (ter implementatie van de Europese richtlijn over Pijler 2) en de uitwerking van het Coalitieakkoord (Bijlage bij Kamerstuk 35 788, nr. 77) – die een grote druk leggen op de belastingwetgevingscapaciteit en de Belastingdienst.

De Staatssecretaris van Financiën, M.L.A. van Rij

Kamerstuk 25 087, nr. 225. Zie verder ook de moties en toezeggingenbrief rond Prinsjesdag 2021, Kamerstuk 35 925 IX, nr. 4.

Zie artikel 9.2, lid 1, Wet IB 2001, en artikel 25, lid 1, Wet Vpb 1969 waarin de geheven dividendbelasting als een voorheffing voor de inkomstenbelasting respectievelijk de vennootschapsbelasting wordt aangewezen.

Zie in dit verband ook het rapport van FEC, waarin een aantal voorbeelden van dividendstripping is beschreven. Het rapport is te raadplegen via https://www.fec-partners.nl/media/yifblbh0/20211119-kennisdocument-dividendstripping-extern.pdf.

Zie artikel 4 Wet DB 1965, artikel 9.2 van de Wet IB 2001, artikel 25 Wet Vpb 1969 en artikel 16 van het Besluit voorkoming dubbele belasting 2001.

Zie ook Kamerstuk 35 925 IX, nr. 4; Kamerstuk 35 927, nr. 32; en Kamerstuk 32 545, nr. 156.

De record datum is de datum waarop aan het einde van de beursdag door de financiële instelling de gesettelde posities worden vastgesteld en op basis van de aandelendepots van cliënten wordt bepaald wie recht heeft op het dividend.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-25087-295.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.