Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2020-2021 | 35570-XII nr. 5 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 1 oktober 2020

Een goede begroting legt de basis voor een goede verantwoording. Met deze brief ontvangt u enkele aandachtspunten bij de ontwerpbegroting 2021 (begrotingshoofdstuk XII) van het Ministerie van Infrastructuur en Waterstaat (IenW) (Kamerstuk 35 570 XII, nrs. 1 en 2) die de Tweede Kamer kan gebruiken bij de begrotingsbehandeling. De ontwerpbegroting omvat € 16.476 miljoen aan uitgaven, € 16.432 miljoen aan verplichtingen en € 19,7 miljoen aan ontvangsten. De uitgaven en de verplichtingen zijn eenmalig ongeveer € 7,6 miljard hoger. De belangrijkste reden van deze verhoging is de omvorming van ProRail naar een zbo. ProRail moet in verband met de omvorming in 2021 incidenteel ruim € 7,1 miljard aan belasting betalen. De gevolgen van deze omvorming zijn budgettair neutraal voor het Rijk als geheel.

De Minister van IenW is beleidsmatig verantwoordelijk voor 12 fiscale regelingen1 die volgens de Miljoenennota 2021 (Kamerstuk 35 570, nrs. 1 en 2) tot een begrote belastingderving leiden van in totaal € 1.075 miljoen. Fiscale regelingen zijn niet expliciet zichtbaar in de departementale begroting zelf.

Wij gaan in op enkele aandachtspunten voortkomend uit onze onderzoeken, die relevant kunnen zijn voor de begrotingsbehandeling dit najaar, te weten:

• Beheer en onderhoud van de infrastructuur

• Steunmaatregelen coronacrisis

• Laadinfrastructuur voor elektrisch rijden

• Navolgbaarheid klimaatuitgaven

• Fiscale regelingen

We sluiten deze brief af met een vermelding van nog te publiceren onderzoek van de Algemene Rekenkamer op het terrein van het Ministerie van IenW.

Beheer en onderhoud van de infrastructuur

In ons verantwoordingsonderzoek 2018 hebben we kritische opmerkingen gemaakt over de beschikbaarheid van het hoofdvaarwegennet en de staat van onderhoud daarvan (Bijlage bij Kamerstuk 35 200 XII, nr. 2). Mede naar aanleiding van ons onderzoek heeft de Minister de meerjarenramingen voor instandhouding extern laten toetsen. Het gaat daarbij niet alleen over de meerjarenramingen van Rijkswaterstaat voor het hoofdvaarwegennet, maar ook die voor het hoofdwegennet en voor het spoor (ProRail). Op 19 juni 2020 heeft zij de Tweede Kamer in een brief geïnformeerd over de eerste resultaten hiervan2. Voor ProRail blijkt een budgetbehoefte van circa € 7 miljard voor de periode 2022–2025 uitgaande van een situatie met gelijkblijvende prestaties en zonder groei, aldus de Minister. Voor de periode daarna, de periode 2026–2034, gaat het om een potentiële budgetbehoefte van circa € 14 miljard. Waar het gaat om de netwerken van Rijkswaterstaat schrijft de Minister in haar brief dat de budgetbehoefte nog nader in beeld wordt gebracht, maar dat de meest recente cijfers van Rijkswaterstaat wijzen op een verhoging van de structureel benodigde budgetten vanaf 2022. De Minister geeft aan dat, afgezet tegen de beschikbare budgetten, bij ongewijzigd beleid sprake is van een indicatief tekort voor instandhouding van circa € 1 tot € 1,4 miljard per jaar voor de periode 2022–2025. Dit tekort is exclusief het inlopen van uitgesteld onderhoud. Voor de periode na 2025 worden er ook tekorten verwacht, maar de onzekerheid is nog te groot om deze tekorten te kwantificeren, aldus de Minister. De Minister geeft in haar brief van 19 juni aan dat in de begroting 2021 (alvast) extra middelen vrijgemaakt zullen worden voor zowel Rijkswaterstaat als voor ProRail.

In de ontwerpbegroting 2021 is voor de periode 2026 tot en met 2034 een bedrag van € 1,85 miljard uit de investeringsruimte overgeheveld naar de budgetten voor instandhouding van het hoofdwegennet, het hoofdvaarwegennet en het spoor. De Minister geeft hierbij aan dat na afronding van externe toetsen op de budgetbehoefte de reserveringen in het gewenste ritme zullen worden gezet en dat waar nodig aanvullende maatregelen worden genomen. Daarnaast geeft de Minister in de ontwerpbegroting aan dat de personeelscapaciteit van Rijkswaterstaat verder opgebouwd wordt met het oog op de groei van de productieopgave. Hiertoe voegt de Minister voor de periode tot en met 2025 in totaal € 351,7 miljoen vanuit de investeringsruimte Wegen en Vaarwegen toe aan het uitvoeringsbudget voor Rijkswaterstaat. In 2021 gaat het om een bedrag van € 32,4 miljoen.

Met de overheveling van € 1,85 miljard uit de investeringsruimte zet de Minister een eerste stap om de tekorten voor instandhouding op te lossen. Gezien de bedragen die de Minister in haar brief van 19 juni 2020 noemt zal er meer geld nodig zijn om de tekorten op te lossen. Bovendien heeft de overheveling betrekking op de periode 2026–2034. Dit betekent dat de middelen nog naar voren moeten worden gehaald. Daarnaast geeft de Minister in haar brief aan dat het indicatief tekort bij Rijkswaterstaat voor instandhouding exclusief het inlopen van het uitgesteld onderhoud is. Eind 2019 bedroeg het volume aan uitgesteld onderhoud volgens de instandhoudingsbijlage in het jaarverslag 2019 van het Ministerie van IenW voor het hoofdwegennet € 552 miljoen en voor het hoofdvaarwegennet € 493 miljoen3.

Steunmaatregelen coronacrisis

Over de financiële gevolgen en bereikte resultaten van de getroffen steunmaatregelen legt het kabinet verantwoording af in de jaarverslagen. Net als bij de kredietcrisis van de jaren 2008–2011 onderzoekt de Algemene Rekenkamer de publieke verantwoording van de steunmaatregelen. Met onze webpublicatie Coronarekening (https://coronarekening.rekenkamer.nl) brengen we in kaart welke maatregelen door het kabinet zijn getroffen, voor wie ze zijn bedoeld, door wie ze worden uitgevoerd en wat bekend is over de resultaten ervan. Via het bijbehorende dashboard vindt u gedetailleerde informatie over de getroffen steunmaatregelen.

Deze ontwerpbegroting bevat een overzicht van de voor dit hoofdstuk relevante steunmaatregelen die de Minister heeft ingezet om de gevolgen van de coronacrisis te ondervangen.

De belangrijkste financiële maatregel is de steun die het kabinet geeft aan de OV-partijen om te komen tot een kostendekkingsgraad van 93% voor de periode 1 maart – 31 december 2020. Het kabinet heeft dit jaar hiervoor in de 2e incidentele suppletoire begroting € 1.321 miljoen beschikbaar gesteld (Kamerstuk 35 491, nr. 1). De Minister van IenW draagt daarnaast uit de eigen begroting € 167 miljoen bij. De vergoeding is voor al het openbaar vervoer onder een concessie. Om in aanmerking te komen voor vergoeding dient de vervoerder overtuigend aan te tonen dat de continuïteit alleen kan worden gewaarborgd als wordt afgeschaald, dat wil zeggen dat het aantal diensten wordt verminderd ten opzichte van de oorspronkelijke dienstregeling. De vergoeding van het kabinet moet dit voorkomen en wordt ingericht op basis van nacalculatie.

In de ontwerpbegroting is ook een maatregel opgenomen die de Minister aankondigde in haar brief van 22 april 20204 met als onderwerp de aanpak van de infrasector tijdens de coronacrisis. Het gaat om het naar voren halen van werkzaamheden die voor latere jaren stonden gepland. Voorbeelden zijn onderhoud aan het spoor en (vaarwegen)wegen en maatregelen om de veiligheid van de (fiets)infrastructuur te verbeteren. Deze maatregel leidt niet tot verhoging van de uitgaven in de periode 2021–2033, er wordt alleen geld naar voren gehaald. In totaal gaat het om een bedrag van circa € 1,3 miljard voor de periode 2021–2025, waarvan € 174 miljoen in 2021. Hiervan gaat € 35 miljoen naar het hoofdwegennet en ruim € 39 miljoen naar de spoorwegen, beiden voor onderhoud. Ten opzichte van het totale budget voor beheer en onderhoud voor 2021 zijn dit relatief beperkte bedragen.

De laadinfrastructuur voor elektrisch rijden

Als onderdeel van ons verantwoordingsonderzoek over 2019, hebben we onderzoek gedaan naar de laadinfrastructuur voor elektrisch rijden. We hebben de Minister van IenW aanbevolen om:

1. normen, streefwaarden en/of indicatoren op te stellen en daarvoor gericht informatie te verzamelen op basis waarvan zij kan bepalen of het kabinet zijn doelen voor een voldoende laadinfrastructuur zal realiseren en waar nodig kan bijsturen;

2. toe te zien op de naleving van afspraken tussen laadpaalexploitanten en serviceproviders over het uitwisselen van laadinformatie om transparante laadprijzen mogelijk te maken en te monitoren of de initiatieven ook daadwerkelijk effect hebben;

3. toezicht te houden op de veiligheidseisen voor laadpalen, op grond daarvan zo nodig aanvullende maatregelen te nemen en de effecten daarvan te monitoren.

In haar reactie op de derde aanbeveling schreef de Minister medio 2020 een update van de integrale factsheet veiligheid elektrisch personenvervoer te verwachten. Naar verwachting zal deze factsheet in oktober 2020 worden gepubliceerd.

Navolgbaarheid klimaatuitgaven

Het kabinet maakt veel geld vrij voor klimaatbeleid. Op verzoek van de Tweede Kamer is bij artikel 4 van de ontwerpbegroting van Economische Zaken en Klimaat (EZK) een overzicht van klimaatuitgaven opgenomen, inclusief uitgaven die lopen via de begrotingen van Binnenlandse Zaken en Koninkrijksrelaties, Financiën, IenW en Landbouw, Natuur en Voedselkwaliteit.5 De Tweede Kamer heeft met de motie Stoffer en Bruins6 het kabinet evenwel verzocht klimaatuitgaven beter te verantwoorden. Een goede verantwoording begint bij een heldere begroting. Wat dan opvalt is dat de klimaatuitgaven via de begroting van IenW in het overzicht in de EZK-ontwerpbegroting niet altijd zichtbaar terugkomen in de IenW-ontwerpbegroting zelf.

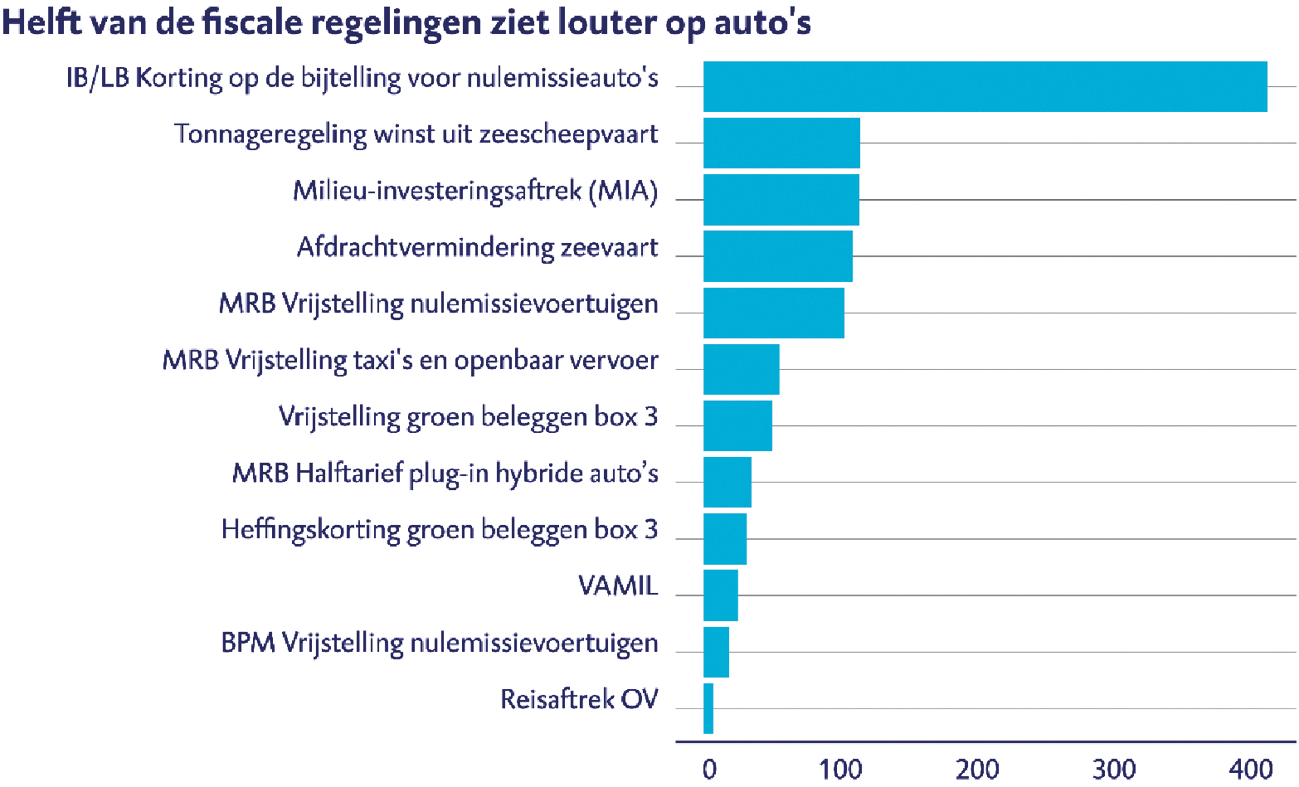

Fiscale regelingen

Fiscale regelingen zijn onderdeel van het belastingstelsel. De geldstromen die gemoeid zijn met fiscale regelingen gaan daardoor op in de totale belasting(geld)stromen. Hierdoor bestaat het risico dat er slechts beperkt zicht bestaat op en aandacht besteed wordt aan de omvang van deze fiscale regelingen en de doelmatigheid en de effectiviteit van het gekozen beleidsinstrument. In de departementale begroting komt de belastingderving door de fiscale regelingen waarvoor de Minister beleidsmatig verantwoordelijk is niet expliciet tot uitdrukking. Wel staat de fiscale regeling en derving (extracomptabel) vermeld in de memorie van toelichting. De budgettaire derving van een fiscale regeling wordt niet gemaximeerd via een begrotingswet en kan alleen via een amendering van de voorwaarden van de fiscale regeling van het Belastingplan worden gewijzigd c.q. beïnvloed.

Naar aanleiding van ons rapport «Zicht op belastingverlichtende regelingen» (2017) (Kamerstuk 32 140, nrs. 31 en 32) wordt inmiddels jaarlijks in bijlage 9 van de miljoenennota een overzicht opgenomen van alle fiscale regelingen en het budgettaire belang van die beleidsmaatregelen. In bijlage 10 van de miljoenennota staat vermeld wanneer de laatste evaluatie heeft plaatsgevonden van een fiscale regeling en wanneer de volgende evaluatie in de planning staat. In de onderstaande figuur geven we een overzicht van fiscale regelingen waarvoor de Minister van IenW beleidsmatig verantwoordelijk is en waarvan het budgettair belang in bijlage 9 van de Miljoenennota is opgenomen. De begrote belastingderving van deze regelingen bedraagt in totaal € 1.075 miljoen.

Figuur 1 Overzicht fiscale regelingen beleidsterrein IenW

Bedragen x € miljoen

Overig te publiceren onderzoek van de Algemene Rekenkamer

Tot de publicatie van ons verantwoordingsonderzoek over 2020 op 19 mei 2021 verwachten we op het terrein van (onder andere) het Ministerie van IenW de volgende onderzoeken te publiceren:

• Effectief bestrijden van milieucriminaliteit

• Ondergrondse energietoepassingen en grondwaterkwaliteit

• Individuele steun aan bedrijven tijdens de coronacrisis

Wij vertrouwen erop dat deze begrotingsbrief behulpzaam is bij de begrotingsbehandeling in uw Kamer.

Algemene Rekenkamer

drs. A.P. (Arno) Visser president

drs. C. (Cornelis) van der Werf secretaris

De fiscale regelingen die verplicht zijn op grond van Europese wet- en regelgeving of het budgettaire belang van 5 miljoen euro niet overschrijden en om die reden niet in bijlage 9 van Miljoenennota 2021 zijn opgenomen, hebben wij hier niet meegenomen.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-35570-XII-5.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.