Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2016-2017 | 32140 nr. 31 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 1 juni 2017

De vaste commissie voor Financiën heeft een aantal vragen voorgelegd aan de Algemene Rekenkamer over het rapport van 1 februari 2017 «Zicht op belastingverlichtende regelingen; Een inventarisatie van fiscale regelingen die de belastingontvangsten van het Rijk beperken» (Kamerstuk 32 140, nr. 30).

De Algemene Rekenkamer heeft deze vragen beantwoord bij brief van 1 juni 2017. Vragen en antwoorden zijn hierna afgedrukt.

De fungerend voorzitter van de commissie, Duisenberg

De adjunct-griffier van de commissie, Van Zuilen

Vraag 1

Deelt u het oordeel van de Staatssecretaris van Financiën dat de complexiteit van het huidige stelsel de uitvoerbaarheid van het heffen van belastingen steeds meer bemoeilijkt; en welke rol speelt de personele capaciteit van de Belastingdienst hierin?

Wij hebben in dit onderzoek naar belastingverlichtende regelingen niet onderzocht of de complexiteit van het huidige stelsel de uitvoerbaarheid van het heffen van belastingen steeds meer bemoeilijkt en welke rol de personele capaciteit van de Belastingdienst hierin speelt.

In onze Verantwoordingsonderzoeken bij het Ministerie van Financiën en de Belastingdienst hebben wij de laatste jaren expliciet aandacht gevraagd voor de complexiteit van het belastingstelsel en de impact daarvan op de bedrijfsvoering van de Belastingdienst. Ook stuurden wij in maart 2015 een brief aan uw Kamer ten behoeve van de discussie over een nieuw belastingstelsel (Kamerstuk 32 140, nr. 7). In die brief gaven we aan dat het onderhoud en beheer van ICT-applicaties in de loop der jaren complexer is

geworden als gevolg van de veroudering van ICT-systemen en de toegenomen afhankelijkheid tussen deze systemen. Daarnaast hebben de toename van, en wijzigingen in fiscale maatregelen gevolgen voor de interne organisatie van de Belastingdienst. Zo moet de ICT hiertoe (veelvuldig) worden aangepast.

In ons onlangs gepubliceerde verantwoordingsonderzoek over 2016 bij het Ministerie van Financiën (gepubliceerd op 17 mei 2017) (Kamerstuk 34 725 IX, nr. 2) hebben wij eveneens bevindingen gedaan die in het kader van deze vraag relevant zijn. We hebben daarin onder andere geconstateerd dat verouderde en te complexe IT de invoering van nieuwe belastingmaatregelen in de IT-systemen nog altijd bemoeilijkt. Ook hebben wij vastgesteld dat de sturing en beheersing van het moderniseringsprogramma Investeringsagenda in 2016 onvoldoende was en dat het strategisch personeelsbeleid van de Belastingdienst niet toereikend is.

Vraag 2

Kan een uitbreiding van de capaciteit van de Belastingdienst ervoor zorgen dat de heffing van belastingen niet in gevaar komt?

Of en in hoeverre een uitbreiding van de capaciteit van de Belastingdienst ervoor kan zorgen dat de heffing van belastingen niet in gevaar komt, hebben wij niet onderzocht. Wij hebben evenmin onderzocht of de heffing van belastingen in gevaar komt. Net als voor vraag 1 verwijzen we voor deze vraag graag naar de resultaten van ons verantwoordingsonderzoek over 2016 bij het Ministerie van Financiën, omdat we daarover in het kader van capaciteit het volgende op hebben genomen. Wij hebben geconstateerd dat de Belastingdienst in 2016 over onvoldoende bruikbare informatie beschikte om zich een goed en overkoepelend beeld te kunnen vormen van mensen die de dienst instromen als gevolg van werving, medewerkers die intern doorstromen naar een andere functie en medewerkers die de dienst verlaten. Daardoor is de Belastingdienst niet in staat om goed te sturen op de in-, door- en uitstroom van personeel. Ook is er onvoldoende informatie beschikbaar over de kennis en expertise van toezichtmedewerkers versus de behoefte daaraan.

Vraag 3

Met hoeveel zouden de belastingen op arbeid en op winst verlaagd kunnen worden als de belastingfaciliteiten ter bevordering van arbeidsparticipatie en ondernemerschap volledig zouden worden afgeschaft?

Dit is op basis van ons onderzoek niet te beantwoorden. Wij hebben immers niet onderzocht met hoeveel de belastingen op arbeid en op winst verlaagd kunnen worden als de belastingfaciliteiten ter bevordering van arbeidsparticipatie en ondernemerschap volledig zouden worden afgeschaft. Een eventuele afschaffing van een belastingfaciliteit of -instrument levert bovendien niet datzelfde bedrag op. Als een regeling wordt aangepast of afgeschaft, kan door gedragseffecten en/of substitutie-effecten de verandering van de belastingontvangst anders zijn dan het initiële financieel belang van de regeling zelf. Ook kan een regeling een opduwend effect hebben op andere belastingopbrengsten, dat bij afschaffing ervan verloren gaat. Bij het weergeven van het financieel belang hebben we geen rekening gehouden met dergelijke in- en uitverdieneffecten.

Vraag 4

Hoeveel is de werkelijke lastendruk in Nederland als er rekening wordt gehouden met de 179 belastingfaciliteiten en 34 belastinginstrumenten?

Wij hebben niet onderzocht hoeveel de werkelijke lastendruk in Nederland is als er rekening wordt gehouden met de 179 belastingfaciliteiten en 34 belastinginstrumenten.

Vraag 5

Hoe verhoudt Nederland zich tot andere EU-lidstaten als het gaat om fiscale regelingen; is Nederland bijvoorbeeld uitzonderlijk als het gaat om de vele belastingfaciliteiten?

Wij hebben niet onderzocht hoe Nederland zich verhoudt tot andere EU-lidstaten als het gaat om fiscale regelingen. We weten daarom ook niet of Nederland uitzonderlijk is als het gaat om het aantal belastingfaciliteiten en de omvang ervan.

Vraag 6

Kunt u per belastingfaciliteit aangeven of deze ook doet waarvoor deze bedoeld is (effectiviteit) en of de derving (kosten) opweegt tegenover het gerealiseerde resultaat (doelmatigheid)?

We hebben in beeld gebracht welke faciliteiten zijn geëvalueerd en wat het oordeel was. Van de 76 te evalueren belastinguitgaven zijn er 18 nog niet beoordeeld. Het volgende beeld geeft de oordelen weer van de 58 belastinguitgaven die wel geëvalueerd zijn1.

Wij hebben niet per belastingfaciliteit onderzocht of deze ook doet waarvoor deze bedoeld is (effectiviteit) en of de derving (kosten) opweegt tegenover het gerealiseerde resultaat (doelmatigheid). Dit onderzoek betrof een inventarisatie van fiscale regelingen die de belastingontvangsten van het Rijk beperken.

Vraag 7

Welk deel van het totale aantal belastingfaciliteiten wordt als «belastinguitgaven» toegelicht in de Miljoenennota?

De Miljoenennota 2017 (Kamerstuk 34 550, nr. 1) geeft informatie over een deel van de belastingfaciliteiten. Voor 90 van de 179 belastingfaciliteiten geldt dat de Miljoenennota 2017 informatie oplevert, omdat die belastingfaciliteiten als belastinguitgaven in de Miljoenennota zijn opgenomen. Daarnaast bevat de Miljoenennota 2017 ook informatie over het budgettaire beslag van de fiscale behandeling van de eigen woning. Bovendien levert de Miljoenennota 2017 over 21 overige fiscale regelingen informatie op. Van die 21 overige fiscale regelingen vallen er 10 binnen de regelingen die wij als belastingfaciliteiten hebben aangemerkt. In totaal worden in de Miljoenennota 2017 daarmee 101 van 179 belastingfaciliteiten nader toegelicht.

Vraag 8

Welk deel van het totale aantal belastingfaciliteiten wordt elders dan in de Miljoenennota toegelicht?

Van de 79 in de Miljoenennota genoemde belastinguitgaven zijn er 75 in de departementale ontwerpbegrotingen opgenomen. Daarnaast is informatie over 3 belastingfaciliteiten in de departementale ontwerpbegrotingen opgenomen. In het jaarlijkse Belastingplan dat aan de Staten-Generaal wordt verstrekt, worden maatregelen en (beleidsmatige) wijzigingen in de faciliteiten meegenomen als die financiële gevolgen hebben. Het parlement krijgt informatie in de vorm van afzonderlijke wetstrajecten, maar ook brieven en studies: bijvoorbeeld het rapport van de studiegroep Duurzame Groei. Tevens publiceert de Minister van Financiën jaarlijks op Prinsjesdag de fiscale sleuteltabel waarin budgettaire opbrengsten of dervingen door wijzigingen in bepaalde tarieven of normbedragen van belastingmiddelen zijn opgenomen.

Vraag 9

Welk deel van het totale aantal belastingfaciliteiten wordt in het geheel niet toegelicht?

We hebben vastgesteld dat voor 89 van de 179 belastingfaciliteiten geen afspraken zijn gemaakt met het parlement over toetsing vooraf, budgettering, monitoring, evaluatie en informatievoorziening. Voor deze belastingfaciliteiten ontvangt het parlement niet stelselmatig informatie. Wij hebben niet onderzocht welk deel van het totale aantal belastingfaciliteiten in het geheel niet wordt toegelicht.

Vraag 10

Welke belastingfaciliteiten hebben als doelstelling om gedrag te ontmoedigen?

In ons onderzoek gaat het om fiscale regelingen in Nederland die de belastingontvangsten van het Rijk beperken. Wij hebben als definitie voor belastingfaciliteiten gehanteerd: «In het Nederlandse fiscale stelsel opgenomen (samenstelling van) bepalingen die primair beleidsdoelstellingen nastreven door het gedrag van belastingplichtigen met fiscale regelingen te stimuleren of te ontmoedigen en als eerste orde effect hebben dat de belastinginkomsten verminderen». Onze inventarisatie leverde vervolgens uitsluitend bepalingen op die gericht zijn op het stimuleren van bepaald gedrag.

Vraag 11

Verwacht u dat er nog een fors aantal fiscale regelingen zijn die wel de belastinginkomsten verminderen, maar niet onder de gehanteerde definitie van belastingfaciliteiten of belastinginstrumenten vallen; en kunt u een paar voorbeelden noemen?

Wij hebben geen onderzoek gedaan naar andere regelingen die wel de belastinginkomsten verminderen, maar niet onder de gehanteerde definitie van belastingfaciliteiten of belastinginstrumenten vallen, door ons gedefinieerd als «overige belastingregelingen». Bij deze categorie gaat het onder andere om bepalingen die leiden tot een doelmatige belastingheffing of preventie van dubbele belasting. Een voorbeeld van een regeling die bedoeld is voor doelmatige belastingheffing is het zogenoemde werkkostenbudget in de Wet op de loonbelasting 1964. Een voorbeeld van een belastingregeling die dubbele belasting voorkomt, is de vrijstelling van overdrachtsbelasting die van toepassing is bij de aankoop van een nieuwbouwwoning. Die vrijstelling voorkomt cumulatie van omzetbelasting en overdrachtsbelasting.

Vraag 12

Geldt voor de overige belastingregelingen ook de voorwaarde dat zij als eerste orde effect hebben dat ze de belastinginkomsten verminderen?

Voor de overige belastingregelingen geldt dat dit bepalingen zijn die onder andere als doel hebben te komen tot een doelmatige belastingheffing of het voorkomen van dubbele belasting. In de context van dit onderzoek betreft dit regelingen die als eerste orde effect hebben dat zij de belastinginkomsten verminderen.

Vraag 13

Wat zijn volgens u de belangrijkste bepalingen die onder de categorie «overige belastingregelingen» vallen?

Wij hebben de overige belastingregelingen niet nader onderzocht of gecategoriseerd. We hebben dan ook geen norm of maatstaf bepaald waartegen we het belang kunnen afzetten.

Vraag 14

In totaal zou het gezamenlijke belang 97,6 miljard euro zijn en hierbij wordt aangegeven dat het een voorzichtige schatting betreft. Hoe is deze schatting gemaakt en is het ook mogelijk een bandbreedte te geven van het totale gezamenlijke belang?

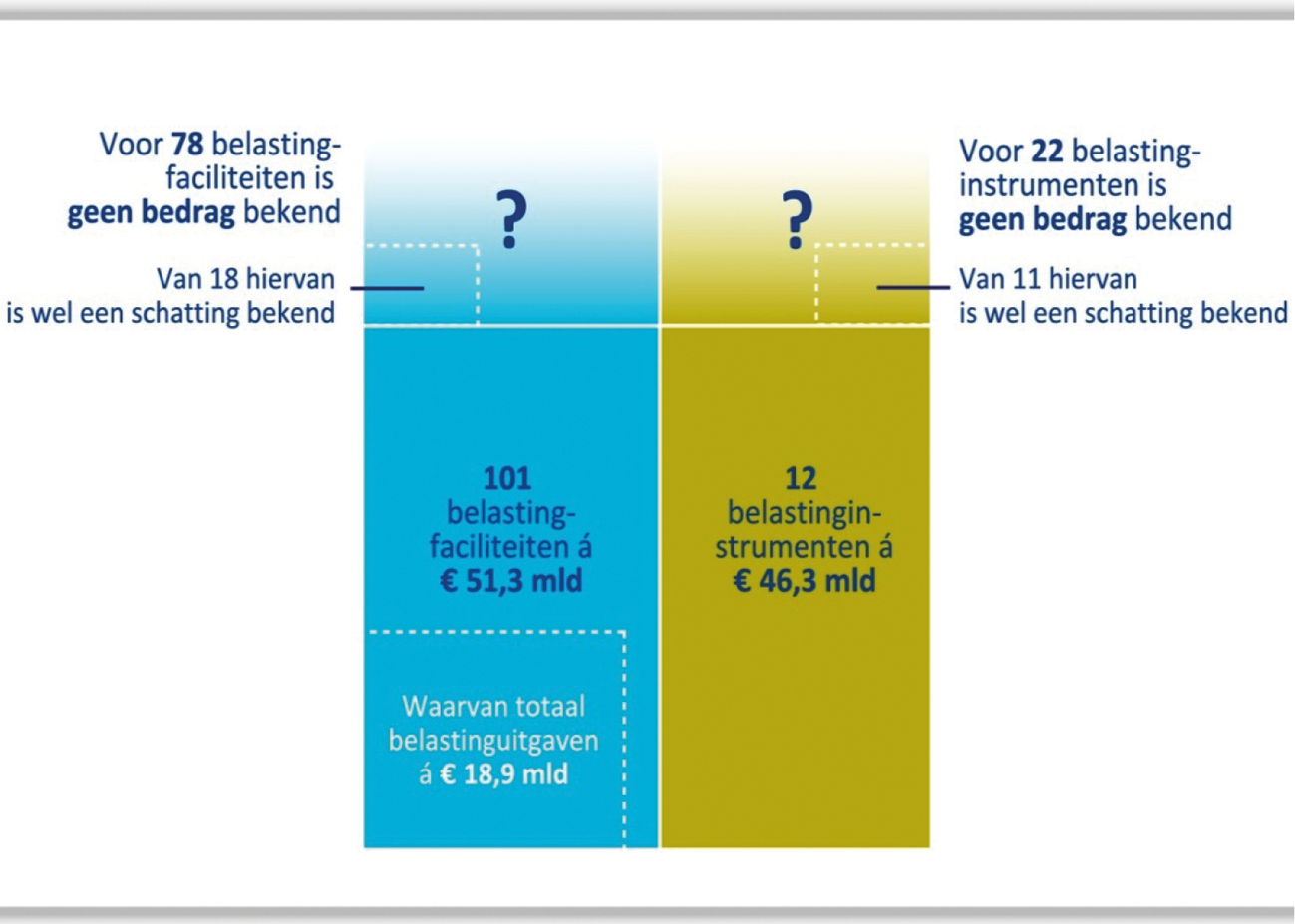

Het gezamenlijke geïdentificeerde financiële belang van de belastingfaciliteiten en belastinginstrumenten bedraagt minimaal EUR 97,6 miljard. Van 101 van de 179 belastingfaciliteiten zijn cijfers beschikbaar: in totaal gaat het bij die regelingen om minimaal EUR 51,3 miljard op basis van beschikbare cijfers over 2016 uit de Miljoenennota 2017. Over 12 van de 34 belastinginstrumenten is financiële informatie in de Miljoenennota 2017 (cijfers over 2016) opgenomen tot een totaalbedrag van EUR 46,3 miljard. In het rapport wordt dat met het onderstaande en toegelichte beeld nader uitgewerkt.

Omdat het financiële belang van 78 belastingfaciliteiten en 22 belastinginstrumenten niet in deze bedragen is opgenomen, noemen we deze bedragen voorzichtige schattingen. We kunnen geen bandbreedte geven voor het totale gezamenlijke belang, omdat deze informatie niet uit ons onderzoek naar voren kwam.

Vraag 15

Wat is een haalbare manier om bij belastinginstrumenten die niet zijn aangemerkt als belastinguitgaven in kaart te brengen of de achterliggende beleidsdoelen respectievelijk beoogde doelstellingen behaald worden; en zou een evaluatieverplichting op regelingniveau hierbij volstaan?

Wij hebben geen onderzoek gedaan naar wat een haalbare manier is om bij belastinginstrumenten die niet zijn aangemerkt als belastinguitgaven in kaart te brengen of de achterliggende beleidsdoelen respectievelijk beoogde doelstellingen behaald worden. Via de verplichtingen in de Comptabiliteitswet en de Regeling Periodiek Evaluatieonderzoek is geregeld dat in principe alle beleidsinstrumenten, dus ook belastinginstrumenten, periodiek worden geëvalueerd. Via de beleidsdoorlichtingen krijgt uw Kamer zicht op doelmatigheid en doeltreffendheid van deze instrumenten. In de plannen van aanpak voor beleidsdoorlichtingen, die elk jaar bij de departementale begrotingen naar uw Kamer worden gestuurd, behoort te staan welke instrumenten onderdeel uitmaken van die beleidsdoorlichtingen. Als daar belastinginstrumenten in ontbreken, kan uw Kamer de verantwoordelijke bewindspersoon hier om vragen. In dit kader wijzen wij ook graag op de gepubliceerde overzichten van geplande en afgeronde fiscale beleidsevaluaties en beleidsonderzoeken. Zie hiervoor https://www.rijksoverheid.nl/onderwerpen/fiscale-beleidsdocumenten/inhoud/fiscale-beleidsevaluaties-en-beleidsonderzoeken

Vraag 16

Hoe bent u tot de definities gekomen die u hanteert voor belastingfaciliteiten, -instrumenten en -regelingen?

Bij het bepalen van de reikwijdte van ons onderzoek hebben wij geconstateerd dat naast de belastinguitgaven ook andere regelingen in de belastingwetten zijn opgenomen, die weliswaar niet kwalificeren als belastinguitgaven, maar daar wel veel kenmerken van hadden, bijvoorbeeld de innovatiebox. Wij constateerden daarnaast dat er geen neutrale, breed aanvaarde definities waren waaronder regelingen in de belastingwetten konden worden gecategoriseerd.

We hebben de definities voor belastingfaciliteiten en belastinginstrumenten zodanig gekozen dat het onderscheid in type regelingen duidelijk is. Belastingfaciliteiten zijn bepalingen waarmee primair het stimuleren of ontmoedigen van gedrag van belastingplichtigen wordt nagestreefd. Belastinginstrumenten zijn bepalingen die primair invulling geven aan het koopkracht-, inkomens- en vermogensbeleid. Bij andere regelingen ontbreekt een dergelijke prikkel of beleidsinvulling. Op deze manier sluiten de definities het beste aan bij ons doel om de fiscale regelingen in Nederland te inventariseren voor zover deze de belastingontvangsten beperken.

Vraag 17

Sluiten uw definities van belastingfaciliteiten, -instrumenten en -regelingen aan bij andere gehanteerde definities, bijvoorbeeld degene die de basis zijn voor opname in de Miljoenennota? Waarom wel of niet?

Wij hebben ten behoeve van dit onderzoek gewerkt met zelf gekozen definities. Indien wij voor ons onderzoek bruikbare definities in bijvoorbeeld literatuur of parlementaire historie hadden gevonden, hadden we daar aansluiting bij gezocht. We hebben echter geen voor ons onderzoek bruikbare definities gevonden.

Vraag 18

Waarom is het verschil tussen «belastingfaciliteiten» en «belastinginstrumenten» relevant?

Het verschil tussen belastingfaciliteiten en belastinginstrumenten is dat faciliteiten beleidsdoelstellingen nastreven door het gedrag van belastingplichtigen te stimuleren of te ontmoedigen, terwijl instrumenten invulling geven aan

koopkracht-, inkomens- en vermogensbeleid. Door dit verschil tussen faciliteiten en instrumenten zijn ook de te beantwoorden relevante vragen verschillend. Voor de belastinginstrumenten is het relevant om de vraag over het financieel belang te beantwoorden. Het is voor de belastinginstrumenten minder relevant om de overige vragen te beantwoorden zoals we die hebben beantwoord over de belastingfaciliteiten.

Vraag 19

Klopt het dat bij de belastinginstrumenten en belastingfaciliteiten ook zaken zijn meegenomen die formeel niet behoren tot de belastinguitgaven, en zo ja, waarom zijn dan de toeslagen niet ook meegenomen?

Ja, dat klopt. Wij hebben onze definitie ruimer gekozen dan het begrip belastinguitgaven (zie ook ons antwoord op de vragen 16 en 17). Wij hebben de toeslagen niet meegenomen omdat wij ons beperkt hebben tot de regelingen die de belastingontvangsten beperken. Toeslagen maken onderdeel uit van het uitgavenkader.

Vraag 20

Wanneer heeft u voor het laatst gekeken naar de toeslagen, in de zin van omvang, doelmatigheid, effectiviteit en efficiency?

Wij hebben geen onderzoek verricht dat zich uitsluitend richtte op de omvang, doelmatigheid, effectiviteit en efficiency van alle toeslagen. Wel besteedden wij bij verschillende onderzoeken en bij verschillende gelegenheden aandacht aan de toeslagen. Op 13 februari 2014 hebben wij een onderzoek gepubliceerd met de titel «Bezuinigingen op de zorgtoeslag; realisatie en effect» en op 21 mei 2014 een onderzoek met de titel «Bezuinigingen op de kinderopvangtoeslag; realisatie en effect». Op 29 september 2016 (Kamerstuk 34 550 XVIII, nr. 4) hebben wij uw Kamer een brief gezonden met aandachtspunten bij de ontwerpbegroting 2017 (Hoofdstuk XVIII) van de Minister voor Wonen en Rijksdienst met daarin het aandachtspunt dat de ramingen van de huurtoeslag mogelijk structureel te laag zijn. In de resultaten van ons verantwoordingsonderzoek 2016 bij het Ministerie van Wonen en Rijksdienst (gepubliceerd op 17 mei 2017) hebben we ook aandacht besteed aan de huurtoeslag (Kamerstuk 34 475 XVIII, nr. 2). Daarbij hebben we aangegeven dat wij het zinvol achten dat bij de inrichting van de opdrachtgeversrol, waarvan het kabinet wil dat de Minister van BZK2 die op zich neemt, ook aandacht wordt besteed aan de coördinatie van de informatievoorziening aan uw Kamer.

Vraag 21

Kunnen de gevolgen van in- en uitverdieneffecten van verschillende regelingen vooraf worden ingeschat? Zijn er regelingen waar dit wel voor kan of juist niet? En waarom is dit wel of niet mogelijk?

We hebben niet onderzocht of de gevolgen van in- en uitverdieneffecten van verschillende regelingen vooraf kunnen worden ingeschat. Wij hebben in het rapport de opmerking geplaatst dat eventuele afschaffing van een belastingfaciliteit of -instrument niet per se het bedrag oplevert dat ermee gemoeid is. Dat geldt in beginsel voor alle regelingen. Als een regeling wordt aangepast of afgeschaft, kan door gedragseffecten en/of substitutie-effecten de verandering van de belastingontvangst anders zijn dan het initiële financieel belang van de regeling. Ook kan een regeling een opduwend effect hebben op andere belastingopbrengsten, dat bij afschaffing ervan verloren gaat.

Vraag 22

Zouden de gevolgen van in- en uitverdieneffecten ook voor toekomstige maatregelen al meegenomen kunnen worden in de ramingen?

We hebben niet onderzocht of het mogelijk is om in- en uitverdieneffecten ook voor toekomstige maatregelen al meegenomen kunnen worden in de ramingen.

Vraag 23

Van maar 12 van de 24 belastinginstrumenten is bekend wat het financieel belang is; wat zijn de redenen waarom dit van de andere instrumenten niet bekend is, en wat zou er gedaan moeten worden om dit wel bekend te laten zijn?

Van 12 van de 34 belastinginstrumenten is het financieel belang bekend. Voor deze 12 belastinginstrumenten hebben we ramingen en/of realisaties aangetroffen in de Miljoenennota 2017 (cijfers over 2016). Voor de overige 22 belastinginstrumenten geldt dat we van 11 regelingen een schatting hebben aangetroffen en voor 11 regelingen niets hebben aangetroffen. Het financieel belang voor deze 22 belastinginstrumenten zou bekend zijn als ramingen of realisaties in de Miljoenennota zouden worden opgenomen.

Vraag 24

Op welke wijze is de doelstelling van de fiscale regelingen in kaart gebracht ten behoeve van het toetsen van de effectiviteit? Is hierbij alleen gekeken naar de historische doelstelling, zoals die bij invoering van de regeling vermeld is?

De doelstellingen hebben wij ontleend aan de belastingwetten en de parlementaire geschiedenis. We hebben naar eigen inzicht gedetailleerde doelstellingen samengevoegd tot een beperkt aantal kerndoelstellingen. Het komt voor dat een belastingfaciliteit meerdere doelstellingen dient: in dat geval hebben we op basis van de parlementaire geschiedenis en literatuur over de regeling de in onze ogen primaire doelstelling gekozen. Wij hebben niet onderzocht of de doelstellingen (nog) aansluiten bij de huidige politieke en maatschappelijke wensen.

Vraag 25

Waarom is er besloten om met betrekking tot de belastinginstrumenten de doelstelling niet in kaart te brengen?

We hebben besloten om voor de belastinginstrumenten de doelstelling niet in kaart te brengen omdat voor alle belastinginstrumenten geldt dat de (samenstelling van) bepalingen invullingen geven aan het koopkracht-, inkomens-, en vermogensbeleid en er geen doelstelling aan is verbonden om gedrag van belastingplichtigen te stimuleren of te ontmoedigen.

Vraag 26

Het doel van veel belastingfaciliteiten is het bevorderen van de arbeidsparticipatie en het ondernemerschap; is er zicht op of de faciliteiten die ondernemerschap bevorderen ook effect hebben op de arbeidsparticipatie?

We hebben niet onderzocht of de faciliteiten die ondernemerschap bevorderen ook effect hebben op de arbeidsparticipatie.

Vraag 27

Waarom heeft u ervoor gekozen om voor de instrumenten de desbetreffende informatie niet voor alle regelingen integraal te beoordelen?

Voor de belastingfaciliteiten hebben we onderzoek gedaan naar ministeriële verantwoordelijkheid, verrichte evaluaties en informatievoorziening aan het parlement. Omdat voor alle belastinginstrumenten geldt dat de (samenstelling van) bepalingen invulling geven aan het koopkracht-, inkomens-, en vermogensbeleid en er geen andere doelstelling aan is verbonden, hebben we deze informatie niet voor de belastinginstrumenten beoordeeld. Een belangrijk aspect daarbij is dat deze regelingen geen gedragseffecten bij belastingplichtigen stimuleren of ontmoedigen.

Vraag 28

Hoe beoordeelt u het feit dat over 89 belastingfaciliteiten geen verantwoording wordt afgelegd, met andere woorden dat onduidelijk is wat deze kosten zijn, of deze effectief zijn, wie verantwoordelijk is en dat een evaluatie niet verplicht is?

Doordat voor 89 belastingfaciliteiten geen evaluatieverplichting op regelingniveau bestaat, is het niet duidelijk of de achterliggende beleidsdoelen respectievelijk beoogde doelstellingen worden bereikt en tegen welke prijs dat gebeurt. Zoals ook aangegeven in het rapport geldt overigens voor deze 89 belastingfaciliteiten wel een evaluatieverplichting op artikelniveau als bedoeld in de Regeling voor Periodiek Evaluatieonderzoek.

Vraag 29

Kunt u aangeven om hoeveel geld het zou kunnen gaan bij de 89 belastingfaciliteiten?

Dat kunnen wij niet op grond van dit onderzoek. De 89 belastingfaciliteiten zijn de belastingfaciliteiten die niet als belastinguitgave zijn aangemerkt. Uit bijlage 1 bij het rapport volgt dat wij voor 11 van deze 89 belastingfaciliteiten financiële ramingen en/of realisaties hebben aangetroffen, onder andere in de Miljoenennota 2017 (cijfers over 2016). Samen vertegenwoordigen deze 11 belastingfaciliteiten een financieel belang van EUR 32,5 miljard euro. Aangezien niet van alle 89 belastingfaciliteiten het financieel belang bekend is, is deze EUR 32,5 miljard als een ondergrens van het werkelijke totale financiële belang te beschouwen. Van 18 van deze 89 belastingfaciliteiten hebben we schattingen aangetroffen bij het Ministerie van Financiën. Overigens is bijlage 1 bij het rapport ook als een zogenoemd csv-bestand beschikbaar gesteld op onze website.

Vraag 30

Kunt u aangeven wat zou moeten gebeuren om de verantwoording over de 89 belastingfaciliteiten adequaat te laten plaatsvinden?

Wij constateren dat het parlement op dit moment geen periodiek geactualiseerd totaalbeeld heeft van de fiscale regelingen in Nederland die de belastingontvangsten beperken. Omdat het financiële belang groot is en omdat met belastingfaciliteiten en -instrumenten beleidsmatige doelstellingen worden nagestreefd, is goede informatievoorziening aan het parlement essentieel. Wij hebben niet onderzocht wat zou moeten gebeuren om de verantwoording over alle belastingfaciliteiten adequaat te laten plaatsvinden.

Vraag 31

In de reactie van de Staatssecretaris geeft hij aan dat een totaaloverzicht van alle belastingfaciliteiten een aanzienlijke investering zou zijn in het evaluatieprogramma. Kunt u een inschatting maken van de investering die dan nodig zou zijn en aangeven waarom het wel of niet mogelijk is om deze inschatting te maken?

Wij kunnen die inschatting niet maken.

In rapport van het verantwoordingsonderzoek spreken we de Minister voor WenR aan wanneer we terugblikken op het jaar 2016 en bij het doen van aanbevelingen richten we ons tot de Minister van BZK.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32140-31.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.