Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2020-2021 | 35570-IX nr. 45 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 23 april 2021

Hierbij bieden wij uw Kamer de Voorjaarsbrief fiscale moties en toezeggingen 2021 aan.

De voorliggende brief ziet op moties en toezeggingen op het gebied van de fiscaliteit en de Belastingdienst. Over de moties en toezeggingen naar aanleiding van het traject «Herstellen, Borgen, Verbeteren» en de vervolgacties naar aanleiding van de kabinetsreactie op het rapport «Ongekend Onrecht» wordt u separaat geïnformeerd.

Op 15 april jl. hebben wij een verzoek van de commissie voor Financiën ontvangen voor een stand van zaken met betrekking tot een aantal toezeggingen. Over de onderwerpen doorstroomvennootschappen en het onderzoek eigen vermogen kunt u in deze brief de voortgang lezen. Over het onderwerp box 3 belasten werkelijk rendement wordt uw Kamer naar verwachting op zeer korte termijn geïnformeerd. Het rapport van de adviescommissie praktische rechtsbescherming en de beleidsreactie daarop heeft uw Kamer ontvangen op 22 april 2021.

In deze brief worden eerst de afgedane moties en toezeggingen met betrekking tot Fiscaliteit behandeld en vervolgens worden de lopende moties en toezeggingen behandeld. Als laatste onderdeel in deze brief staan we stil bij een enkele motie en een paar toezeggingen met betrekking tot Toeslagen. Dit betreffen moties en toezeggingen die niet zien op Hersteloperatie Toeslagen. Uw Kamer wordt over de voortgang op dat vlak via de voortgangsrapportages geïnformeerd.

Moties en toezeggingen op gebied van Fiscaliteit en Belastingdienst

Afgedane moties en toezeggingen1

Ketenplannen

In de voortgangsbrief ICT-portfolioproces2 d.d. 28 mei 2019 is toegezegd voor drie ketens een concreet plan uit te werken dat een samenhangende aanpak laat zien om de uitdagingen van deze ketens het hoofd te bieden. Voor de ketens Loonheffing, Omzetbelasting en Gegevens zijn bij de kabinetsreactie op het rapport «Ongekend Onrecht»3 middelen gereserveerd voor de, inmiddels door de Belastingdienst opgestelde, ketenplannen. De Belastingdienst werkt dit nader uit in bestedingsplannen. Deze plannen geven integraal inzicht in de benodigde verbeteringen op het gebied van ICT-modernisering in relatie tot nieuwe wetgeving. Het vervolg is vormgegeven via het reguliere architectuur- en portfolio-proces van de Belastingdienst. Hiermee beschouw ik deze toezegging als afgedaan.

Datering brieven Belastingdienst

Tijdens het AO Belastingen en Belastingdienst d.d. 2 december 2020 (Kamerstuk 31 066, nr. 767) is toegezegd schriftelijk terug te komen op de vraag van het Kamerlid Lodders waarom brieven van de Belastingdienst eerder kunnen worden ontvangen dan de dagtekening van de brief.

Bij verzending van brieven wordt bij dagtekening rekening gehouden met de bezorgtijd van het postbedrijf. Dit om te voorkomen dat de termijnen (voor bijvoorbeeld bezwaar) reeds gaan lopen alvorens de brief is ontvangen door de geadresseerde. Afspraak met het postbedrijf is dat de post binnen 24 uur (bij spoed) of 72 uur (regulier) wordt bezorgd. Een zaterdag geldt hierbij als bezorgdag.

Ook signaleerde het Kamerlid Lodders dat sommige banken geen betalingen in het weekend doen waardoor betalingen soms te laat binnenkomen bij de Belastingdienst. Het Kamerlid Lodders vroeg wat ik eraan kan doen dat het voor klanten onmogelijk is om te verifiëren wanneer overschrijvingen plaatsvinden.

Voor een (tijdige) betaling geldt dat als datum van betaling de datum wordt aangehouden dat het bedrag op rekening van de Ontvanger is bijgeschreven.

Als de overboeking heeft plaatsgevonden op vrijdag 30 november en de betaling wordt bijgeschreven op 2 december op rekening van de Ontvanger dan is op 2 december «betaald». Niet het moment van het geven van de opdracht is hierbij relevant, maar het moment van ontvangen van de betaling. Overigens geldt dat bij gebruik van het Instant Payments systeem overschrijvingen op (binnenlands) rekeningnummer en bij bedragen tot € 2.000.000 gelijk worden overgemaakt. Voor hogere bedragen en banken die niet meedoen met Instant Payments gelden andere (langere) verwerkingstijden, hierover wordt de klant door de bank geïnformeerd.

Gebruik interne kennis Belastingdienst

Tijdens het algemeen overleg Belastingdienst van de vaste commissie voor Financiën van 2 december 2020 heeft het Kamerlid Leijten geconstateerd dat er vaak externe bureaus worden ingezet voor het verrichten van onderzoek naar de interne organisatie, processen en werkwijzen. Ze vraagt zich af of hiervoor niet beter een eigen intern bureau of kennis- en expertisecentrum kan worden opgericht. Ik heb daarop toegezegd om de mate waarin de Belastingdienst de aanwezige kennis binnen de eigen organisatie weet te benutten te bekijken.

Het onderzoeken en evalueren van onderdelen en processen binnen de Belastingdienst gebeurt regelmatig. De Belastingdienst beschikt niet over een eigen centrale onderzoekseenheid, maar wel over een afdeling die de dienstonderdelen ondersteunt bij het vormgeven, uitzetten en begeleiden van onderzoek. Deze afdeling heeft het overzicht van onderzoeken, bevordert het (her)gebruik en de toepassing ervan, en organiseert op deze manier een netwerk van kennis.

Naast het aanwenden van kennis van directbetrokkenen in het betreffende organisatieonderdeel levert de Belastingdienst zichzelf ook interne dienstverlening op het vlak organisatie en personeel. Zo kent de dienst een directie die advies en ondersteuning biedt op het gebied van organisatie- en verandervraagstukken aan het management.

Daarnaast is de kennis rond fiscale onderwerpen goed georganiseerd binnen de dienst. Zo kent de Belastingdienst 26 kennisgroepen die rechtsvragen met bindende adviezen beantwoorden en antwoord geven op complexe helpdeskvragen.

Vanwege de beoogde onafhankelijkheid en benodigde expertise op zeer diverse onderwerpen wordt er in sommige gevallen voor gekozen om de expertise waar nodig extern in te huren. Met het oog op de keuze om een externe blik te organiseren om de eigen blik te verbreden, onafhankelijk onderzoek te laten uitvoeren en objectief advies te ontvangen, benut de Belastingdienst in die gevallen de expertise van diverse partijen. De Belastingdienst hecht zeer aan de samenwerking met kennisinstellingen, zoals universiteiten. Naast kennisinstellingen worden ook externe onderzoeks- en adviesbureaus benaderd. De inkoopprocessen die daarbij komen kijken zijn met waarborgen omkleed volgens de regelgeving uit de Aanbestedingswet 2012 en een intern proces van financieel toezicht. Hier vloeit onder andere uit voort dat dienstverleningsvragen binnen de daarvoor bestemde mantels moeten worden uitgezet. Daarnaast gelden er spelregels ten aanzien van de tarieven en wijze waarop vragen kunnen worden ingekocht. Het aantal marktpartijen dat meedingt voor opdrachten binnen een mantel is ook beperkt, (dit zijn enkel de voor deelname aan de mantel gegunde partijen) wat maakt dat dezelfde partijen regelmatig terugkomen.

Tegelijkertijd wordt bij onderzoeken door externe partijen zo goed mogelijk gewaarborgd dat interne medewerkers hierbij worden betrokken en dat hun kennis en inzichten benut worden.

De hierboven geschetste werkwijze geeft weer hoe de kennisfunctie is georganiseerd.

Hulp bij aangifte

Tijdens het debat over de ontwikkelingen rondom het coronavirus d.d. 18 maart 20204 is toegezegd om de situatie omtrent de belastingaangifte – en specifiek de mensen die daarbij van hulp afhankelijk zijn – te blijven monitoren en de Kamer op de hoogte te houden. De Belastingdienst blijft continu de groep die een verzoek doet en heeft gedaan om hulp bij aangifte monitoren.

Momenteel zijn er in totaal 22.772 verzoeken om hulp bij aangifte van de Belastingdienst. Hiervan zijn er 2.450 fysiek en 20.322 telefonisch. Op dit moment helpt de Belastingdienst telefonisch en zodra het kan fysiek. Voor de aangifte IH2019 zijn er ongeveer 5.500 mensen die nog fysiek geholpen dienen te worden. Zodra de Belastingdienst weer fysiek kan starten met het aanbieden van hulp wordt deze groep als eerst geholpen en wanneer het kan direct in combinatie met de aangifte IH2020.

De Belastingdienst informeert uw Kamer hier regelmatig over in de Voortgangsrapportage Belastingdienst en zal dit ook blijven doen. De volgende Voortgangsrapportage zal uw Kamer in mei toekomen. Ik beschouw hiermee deze toezegging als afgedaan.

Eén machtigingscode voor belastingaangifte en toeslagen

In de huidige praktijk moeten vrijwilligers van maatschappelijke organisaties die mensen helpen bij het invullen van een belastingaangifte twee machtigingscodes aanvragen: één voor de belastingaangifte en één voor het aanvragen van toeslagen. In de motie van het Kamerlid Slootweg wordt de regering verzocht om te onderzoeken of het mogelijk is dat er nog maar één machtigingscode nodig is voor zowel de aangifte als de toeslagen. Tevens is de regering verzocht, indien dit kan, te onderzoeken of dit al voor het belastingseizoen 2020 ingevoerd kan worden.5

Het is mogelijk om te realiseren dat er nog maar één machtigingscode nodig is om te kunnen helpen bij zowel de belastingaangifte als toeslagen. Implementatie van deze wijze van machtigen is niet haalbaar gebleken voor het belastingseizoen 2020 en evenmin voor het belastingseizoen 2021. De planning is om dit met ingang van belastingseizoen 2022 (aangifte Inkomensheffing 2021) in te voeren. Hiermee beschouw ik deze motie als afgedaan.

Eindafrekening vertrekregeling

Tijdens het AO Belastingdienst d.d. 13 oktober 20166 is toegezegd uw Kamer de eindafrekening van de vertrekregeling en de diverse mogelijke arrangementen toe te sturen, inclusief de wijze waarop de overschrijding van de regeling betaald wordt. Met onderstaande rond ik deze toezegging af.

In oktober 2016 is in debat aangegeven dat de vertrekregeling bij de Belastingdienst € 70 mln. duurder zou uitvallen dan het oorspronkelijk geraamde bedrag van € 648 mln. De vertrekregeling Belastingdienst heeft over de afgelopen jaren € 404 mln. gekost. Dit bedrag is aanzienlijk lager dan oorspronkelijk is begroot. De reden is dat medewerkers grotendeels tot hun vertrek binnen het primaire proces inzetbaar zijn gebleven, waardoor de uitgaven voor vervanging lager zijn dan eerder begroot. Daarnaast was in de raming een fiscale naheffing opgenomen van € 170 mln. (over de jaren 2016–2020). Het bezwaarschrift van de organisatie tegen deze Regeling Vervroegde Uittreding (RVU) is na een uitspraak van de Hoge Raad in een vergelijkbare zaak door de inspecteur gehonoreerd op 10 oktober 2018.7 Hiervan is € 95 mln. aan reeds betaalde RVU-boetes vrijgevallen in 2019.

|

Samenvatting |

realisatie |

|

||||

|---|---|---|---|---|---|---|

|

(x € 1 mln) |

2016 |

2017 |

2018 |

2019 |

2020 |

totaal |

|

Vertrekpremie |

114 |

55 |

50 |

63 |

83 |

364 |

|

RVU heffing |

48 |

31 |

16 |

– 95 |

0 |

|

|

Organisatie Switch |

10 |

6 |

6 |

4 |

4 |

31 |

|

Overig |

9 |

9 |

||||

|

totaal uitgaven |

182 |

92 |

71 |

– 28 |

87 |

404 |

In totaal hebben er ca. 5.400 medewerkers in de afgelopen 5 jaar van de generiek vrijwillige vertrekregeling gebruik gemaakt. Van de vertrekkende medewerkers heeft ongeveer één derde gebruik gemaakt van directe uitstroom met premie in 2016 en circa twee derde van uitstroom na bepaalde tijd met premie met een looptijd tot uiterlijk 1 september 2020 (afhankelijk van de hoogte van het inkomen). Enkele tientallen medewerkers hebben geopteerd voor uitstroom na bepaalde tijd op basis van mobiliteit of werken bij Switch tot uitstroom naar pensioen (of uiterlijk 1 januari 2022).

Stuiting van verjaarde schulden

In de brief van 27 februari 2020 hebben wij uw Kamer geïnformeerd over de problemen bij stuiting van verjarende schulden van een belastingplichtige en/of toeslaggerechtigde.8 Daarbij is toegezegd uw Kamer nader te informeren over de achtergrond, omvang en eventuele gevolgen van de problematiek omtrent schulden die zijn verjaard.

Een burger of bedrijf die een aanslag heeft ontvangen en het verschuldigde bedrag niet tijdig heeft voldaan, heeft een belastingschuld. Als de aanslag vijf jaar na de betalingstermijn nog niet is betaald of ingevorderd en de laatste invorderingshandeling is ouder dan 5 jaar, dan verjaart deze schuld. De Belastingdienst mag die aanslag dan niet meer invorderen of verrekenen. De Belastingdienst kan voorkomen dat de aanslag verjaart. Dit kan door het tijdig stuiten of schorsen van de verjaringstermijn. Het stuiten kan door het versturen van een aanmaning en/of een mededeling waarin de Belastingdienst ondubbelzinnig zijn recht op betaling voorbehoudt. Er begint dan een nieuwe termijn van vijf jaar te lopen. Gebleken is dat verjaringen in voorkomende gevallen niet (tijdig) zijn gestuit door een tekortkoming in het stuitingsproces.

Uit onderzoek blijkt dat er mogelijk circa 220.000 aanslagen zijn verjaard. Het bedrag aan schulden dat mogelijk verjaard is, wordt momenteel geschat op circa 520 miljoen euro. Dit is inclusief schulden die oninbaar zouden zijn geweest. Het gaat hier om schulden die ouder zijn dan vijf jaar, waarvoor geen verhaalsmogelijkheden bekend waren. Dat betekent dat, ook al was tijdig gestuit, er nauwelijks meer geïnd of verrekend had kunnen worden. In een zeer gering tot verwaarloosbaar aantal dossiers is vastgesteld dat verrekening is toegepast, nadat de verjaring inwerking was getreden. In voorkomende gevallen wordt de verrekening hersteld. Een deel van de populatie behoeft een individuele beoordeling. Het gaat hierbij om ongeveer 30.000 posten. De overige 190.000 posten worden automatisch afgewikkeld. Dit is naar verwachting 1 november 2021 afgerond, daarmee is deze problematiek opgelost.

De Belastingdienst heeft voor het stuitings- en verjaringsproces binnen de invorderingssystemen een nieuw rapportageproces ingericht met ingang van december 2020. Het nieuwe proces geeft inzicht in het aantal naderende te verjaren schulden per jaar met een vooruitblik van de 12 maanden daaropvolgend. In de nieuwe werkwijze gaan belastingschuldigen en/of toeslagschuldigen een stuitingsbrief van de Belastingdienst ontvangen als het einde van de verjaringsperiode aanstaande is. De Belastingdienst verzendt deze brief drie maanden voordat de verjaring inwerking treedt met uitzondering van faillissementen en/of wettelijke schuldsaneringsregeling. Dit betreft een vastomlijnde werkmethode die gelijk is voor belastingschuldigen, toeslagschuldigen en gemachtigden. Hiermee beschouw ik deze toezegging als afgedaan.

Thuiswerkregeling grensarbeiders

Tijdens het algemeen overleg over de belasting- en socialezekerheidspositie van grensarbeiders van 5 maart 20209 heb ik toegezegd onderzoek te doen naar de mogelijkheden voor een drempelregeling voor thuiswerkdagen in de belastingverdragen met Duitsland en België en dit ook aan te kaarten bij de OESO. Zoals ik recent aangaf in een schriftelijk overleg met uw Kamer10 heeft Nederland richting Duitsland en België de wens voor een structurele regeling voor thuiswerkdagen uitgesproken. Met Duitsland is hier op ambtelijk niveau al over gesproken. Ook is een dergelijke regeling onderwerp van gesprek tussen Nederland en België. Deze besprekingen lopen nog. Ik kan op dit moment nog geen uitspraken doen over de uitkomsten van de besprekingen.

In aanvulling op de agendering in de bilaterale verhoudingen met Duitsland en België heeft Nederland in OESO-verband (in Working Party 1 waar verdragsonderwerpen aan de orde komen) aandacht gevraagd voor de thuiswerkregeling. Binnen de OESO is dit onderwerp al enige tijd in algemene zin geagendeerd om te bezien of er aanleiding is om het OESO-modelverdrag of het OESO-commentaar aan te passen. De agendering bij de OESO is voor de langere termijn, nu op dit moment binnen de OESO nagenoeg alle aandacht uitgaat naar de discussies over de gedigitaliseerde economie (Pijler 1) en het voorkomen dat winsten onvoldoende worden belast (Pijler 2). Ik beschouw hierbij de toezegging als afgedaan.

FATCA

Zoals uw Kamer is toegezegd op 24 november 202011, heeft de Nederlandse delegatie bij (Working Party 1 van) de OESO de problematiek aangekaart waar «onbedoelde» Amerikanen mee worden geconfronteerd. Binnen de OESO bestaat de opvatting dat de Verenigde Staten soeverein is om te bepalen wie naar nationaal recht Amerikaans staatsburger is en of deze wel/niet belast mag worden zolang het verdrag ter voorkoming van dubbele belasting wordt gerespecteerd. Nederland is daarom niet gesteund in de oproep om dit binnen de OESO te agenderen, omdat deze problematiek binnen de OESO niet beschouwd wordt als een kwestie van het OESO-modelverdrag of het OESO-commentaar daarop. Hierbij beschouw ik deze specifieke toezegging als afgedaan. Dit neemt niet weg dat Nederland zich, ook op basis van andere toezeggingen aan uw Kamer, bilateraal en in EU verband blijft inzetten voor oplossingen voor de FATCA-problematiek. Zo heb ik aandacht gevraagd voor de problematiek tijdens de Ecofin van 16 februari jl. en heeft in EU-verband op ambtelijk niveau een gesprek met de IRS plaatsgevonden. Op korte termijn sturen de Minister van Financiën en ik u de Kamerbrief die wij hebben toegezegd tijdens het AO over toeval-Amerikanen van 10 februari jl.

ATAD en woningcorporaties

Tijdens het Algemeen Overleg van 2 december jl. heb ik toegezegd aan de Kamer om de juridische mogelijkheden te onderzoeken als het gaat om de ATAD en woningcorporaties.12

Voor de Vennootschapsbelasting kunnen woningcorporaties niet anders worden behandeld dan andere belastingplichtigen. Niet in de laatste plaats omdat woningcorporaties in concurrentie treden met private aanbieders. Zoals ook uit de parlementaire geschiedenis bij de implementatie van de earningsstrippingmaatregel uit ATAD1 blijkt, heeft Nederland met die maatregel een aanvullend doel. Naast het tegengaan van belastingontwijking wil Nederland eveneens dat een meer gelijke fiscale behandeling van eigen vermogen en vreemd vermogen wordt bereikt. Om die reden is de earningsstrippingmaatregel in de Wet Vpb 1969 aanzienlijk strenger vormgegeven dan hetgeen ATAD1 (als minimumstandaard) vereist doordat deze niet is voorzien van een zogenoemde groepsuitzondering of een uitzondering voor op zichzelf staande entiteiten. Hierdoor is de earningsstrippingmaatregel een generieke maatregel en gericht op alle vennootschapsbelastingplichtigen, waaronder dus ook woningcorporaties. Het opnemen van uitzonderingen zou afbreuk doen aan het doel om eigen vermogen en vreemd vermogen fiscaal meer gelijk te behandelen. Daarnaast leidt het maken van een uitzondering voor woningcorporaties naar de mening van het kabinet tot selectief voordeel voor de woningcorporaties en daarmee tot een staatssteunrisico.

In een beschikking van 15 december 2009 heeft de Europese Commissie drie steunmaatregelen goedgekeurd als compensatie voor de aan de woningcorporaties opgelegde Dienst van Algemeen Economisch Belang (DAEB) op het gebied van sociale huisvesting: overheidsachtervang achter de WSW-borging, sanerings- en reguliere projectsteun en lagere grondkosten door gemeenten. Nieuwe steunmaatregelen, bijvoorbeeld in de vorm van een uitzondering in de Vpb of de earningsstrippingmaatregel, vallen niet binnen deze goedkeuring. Indien Nederland nieuwe vormen van compensatie voor de DAEB van sociale huisvesting voor de woningcorporaties wil invoeren, zal een nieuw goedkeuringstraject richting Europese Commissie ingezet moeten worden, waarbij men het risico loopt dat de huidige goedkeuring nogmaals onder de loep wordt genomen en waarbij men zal moeten aantonen dat er meer compensatie nodig is om de huidige DAEB te kunnen uitvoeren. Daarbij wordt opgemerkt dat de huidige implementatie van de beschikking over de Nederlandse woningcorporaties nog steeds de aandacht heeft van de Europese Commissie.

Met voornoemde is voldaan aan de toezegging van 2 december 2020, tijdens het AO Belastingdienst/Belastingen.

Bronbelasting

Tijdens de Algemene Financiële Beschouwingen 2020 heb ik uw Kamer toegezegd in het voorjaar 2021 een wetsvoorstel over een bronbelasting op dividendstromen naar laagbelastende jurisdicties naar uw Kamer te sturen. Op 24 maart 202113 heb ik het wetsvoorstel invoering conditionele bronbelasting op dividenden ingediend bij uw Kamer. Daarmee beschouw ik deze toezegging als afgedaan.

Commissie doorstroomvennootschappen

Tijdens de plenaire behandeling van de Fiscale verzamelwet 2021 op 8 september 2020 heb ik uw Kamer toegezegd een brief te sturen met een onderzoeksopzet over een commissie Ter Haar II over doorstroomvennootschappen.14 Verder heb ik uw Kamer tijdens het tweede wetgevingsoverleg over het Pakket Belastingplan 2021 op 2 november 202015 toegezegd dat er geen partners van advieskantoren worden vertegenwoordigd in de Commissie doorstroomvennootschappen en dat ik de eindrapportage van deze Commissie voor de verkiezingen met uw Kamer zal delen. Daarnaast heb ik tijdens de plenaire behandeling van het Pakket Belastingplan 2021 op 11 november 202016 toegezegd om de vraag, of nadere maatregelen op het gebied van dienstverlening aan doorstroomvennootschappen nodig zijn, mee te geven aan de Commissie doorstroomvennootschappen. In de brief van 12 februari 202117 heb ik uw kamer geïnformeerd over de samenstelling en taakopdracht van deze commissie.

Daarmee beschouw ik deze toezeggingen als afgedaan. Voor de volledigheid merk ik nog op dat de Commissie pas in de tweede helft van februari is begonnen met haar werkzaamheden en dat het daarom niet mogelijk is geweest de eindrapportage voor de verkiezingen met uw Kamer te delen.

Afschaffing betalingskorting voor de vennootschapsbelasting

In de Kamerbrief «Aanpak problemen Belastingdienst, Douane en Toeslagen'18 is toegezegd de Kamer te informeren over de voortgang van de afschaffing van de betalingskorting van de vennootschapsbelasting. Het voornemen is om het afschaffen van de betalingskorting voor de vennootschapsbelasting in werking te laten treden per 1 januari 2023. Daartoe wordt wetgeving voorbereid.

Monitoren effecten vliegtaks op regionale vliegvelden

Tijdens het debat over het Wetsvoorstel vliegbelasting op 11 maart 2020 zijn door uw Kamer zorgen geuit over de onderbelichte effecten van de luchtvrachttaks op de luchtvrachtsector, in het bijzonder voor Maastricht Aachen Airport. In dit kader is door uw Kamer de motie van het Kamerlid Lodders c.s.19 aangenomen waarin het kabinet wordt gevraagd om de effecten van de vliegbelasting op regionale vliegvelden te monitoren. Daarnaast is een vergelijkbare toezegging gedaan.20 Aangezien de luchtvrachttaks inmiddels uit het wetsvoorstel geschrapt is en de wet vliegbelasting alleen op passagiersvluchten ziet, is het niet meer mogelijk deze motie en toezegging uit te voeren.

Stimuleren internationaal treinverkeer

Tijdens het debat over het Wetsvoorstel vliegbelasting op 11 maart 2020 is door middel van de door uw Kamer aangenomen motie van het lid Stoffer c.s. het kabinet gevraagd om te onderzoeken hoe het gebruik van internationaal treinverkeer gestimuleerd kan worden, bijvoorbeeld door de btw op treintickets te verlagen.21

Op de mogelijkheden om de btw op treintickets te verlagen ben ik ingegaan in de brief die ik op 27 mei 2020 aan uw Kamer heb gestuurd.22 In deze brief heb ik ook aangegeven terug te komen op andere, niet-fiscale beleidsopties.

Niet-fiscale opties vallen vooral onder verantwoordelijkheid van het Ministerie van Infrastructuur en Waterstaat. Het stimuleren van internationaal treinverkeer voor reizigers is een belangrijke prioriteit van dit ministerie, zoals ook blijkt uit zijn inzet op Europees niveau en op specifieke verbindingen naar bijvoorbeeld Londen en Berlijn. Ik verwijs graag naar de stukken van dit ministerie voor verdere informatie op welke wijze de Nederlandse overheid internationaal reizigersvervoer per spoor stimuleert; zie bijvoorbeeld de meeste recente Kamerbrief over dit onderwerp.23

Opsporen van wanbetalers met een buitenlands kenteken

In de motie van het lid Omtzigt24 is verzocht met een voorstel te komen om zowel registratieplicht te handhaven als wanbetalers van de motorrijtuigenbelasting met een buitenlands kenteken op te sporen en te beboeten. Het kabinet heeft de mogelijkheden hiervan onderzocht.

Op grond van de Wegenverkeerswet is een ingezetene van Nederland in beginsel verplicht om zijn motorrijtuig van een Nederlands kenteken te voorzien door het motorrijtuig in het Nederlandse kentekenregister te registreren. Het niet nakomen van deze verplichting is strafbaar gesteld. Handhaving van deze registratieplicht vindt plaats door de politie. Niet-naleving van deze verplichting heeft ook consequenties voor de motorrijtuigenbelasting, omdat de motorrijtuigenbelasting automatisch is gekoppeld aan de inschrijving in het kentekenregister. Zonder kentekenregistratie of opgave van het buitenlands kenteken door de belastingplichtige zelf bij de Belastingdienst, is het kenteken niet bekend en wordt niet automatisch de motorrijtuigenbelasting geïnd. Voor zowel de handhaving van de kentekenregistratie, als de daaraan verbonden motorrijtuigenbelasting is derhalve een staandehouding van de politie vereist, omdat moet worden vastgesteld wie de bestuurder is van het motorrijtuig. Als de bestuurder in de Basisregistratie personen is vermeld als Nederlands ingezetene kan de politiebeambte ten behoeve van de motorrijtuigenbelasting de relevante gegevens verstrekken aan de belastinginspecteur. De belastinginspecteur bepaalt vervolgens of de bestuurder belastingplichtig is waarna hij een naheffingsaanslag voor de motorrijtuigenbelasting kan opleggen.

Er heeft reeds een pilot plaatsgevonden op basis waarvan gegevens van staande houdingen door politie in een bepaalde regio worden uitgewisseld. Op dit moment vereist deze gegevensverstrekking handmatige acties van de politiebeambte waardoor de uitvoering daarvan niet optimaal is ingericht. Het kabinet is voornemens de verstrekking van deze gegevens tussen de nationale politie en de Belastingdienst in de toekomst meer automatisch te laten plaatsvinden, zodat op grotere schaal gegevens uitgewisseld kunnen worden. Hiervoor wordt nu gekeken naar de juridische voorwaarden voor het meer structureel uitwisselen van gegevens én of en wanneer hiervoor een IV-voorziening beschikbaar kan komen. Bij routinecontroles kan dan door de politie meer structureel en in beginsel standaard de belastinginspecteur op de hoogte gebracht worden van de fiscaal relevante informatie, op basis waarvan het fiscale naheffingstraject kan worden ingezet. Vanzelfsprekend houdt het kabinet uw Kamer op de hoogte indien er relevante ontwikkelingen zich voordoen bij de implementatie van dit voornemen.

Symposium modellen en economische keuzes

Tijdens het debat over belastingdruk van eenverdieners d.d. 24 mei 201825 is toegezegd een symposium op te zetten om te spreken over het gebruik van economische modellen en economische keuzes die ten grondslag liggen aan fiscaal beleid. Het symposium is gekoppeld aan de publicatie van het rapport van de Commissie Draagkracht26 en heeft plaatsgevonden op donderdag 8 april 2021.

Mantelzorgcompliment

Tijdens het debat over de Fiscale Verzamelwet 202127 heeft de heer Van Otterloo namens 50PLUS verzocht om te onderzoeken of het mogelijk is om een vorm van beloning te geven aan mantelzorgers omdat het mantelzorgcompliment en de hieraan gekoppelde fiscale bepaling voor de erfbelasting hierin niet meer voorzien. Ik heb aangegeven om hiernaar te kijken en daarover schriftelijk te rapporteren aan de Tweede Kamer.

Vrijstelling voor mantelzorgers in de Successiewet

Sinds 2010 is de hoofdregel voor fiscaal partnerschap in de Successiewet 1956 dat het niet mogelijk is om fiscaal partner te zijn van een bloedverwant in de rechte lijn.28 Inwonende kinderen die mantelzorg verrichten zouden als gevolg hiervan niet meer als partner kunnen kwalificeren. Hierdoor zouden zij ook geen recht hebben op de partnervrijstelling van de Successiewet 1956. Bij de aanpassing van het fiscale partnerschap in 2010 was het kabinet van mening dat een beloning voor inwonende mantelzorgers niet via de partnervrijstelling in de erfbelasting plaats moest vinden. Onder andere omdat uitwonende mantelzorgers bijvoorbeeld niet in aanmerking kunnen komen voor de partnervrijstelling. De beloning van mantelzorgers is daardoor willekeurig en dit verschil in behandeling achtte de toenmalige Staatssecretaris van Financiën niet te rechtvaardigen.

Als gevolg van het amendement-Sap29 is echter toch een uitzondering gemaakt voor (bepaalde) verkrijgers van een mantelzorgcompliment. Deze personen konden door dit amendement wél als fiscaal partner kwalificeren voor de Successiewet 1956. Derhalve kwamen zij ook als kind in aanmerking voor de partnervrijstelling. De uitzondering gold uitsluitend wanneer het kind zelf ook geen fiscaal partner had én het kind samenwoonde met een alleenstaande ouder én het kind van die ouder een mantelzorgcompliment had gekregen voorafgaand aan het jaar van overlijden. Tevens moest zijn voldaan aan een aantal andere voorwaarden. Men moest onder andere beschikken over een notarieel samenlevingscontract, of het kind moest minimaal vijf jaar op hetzelfde woonadres als de inmiddels overleden ouder ingeschreven hebben gestaan. Dit alles betekende dat mantelzorgers die niet (lang genoeg) bij de ouder inwoonden of zelf een partner hadden per definitie niet konden kwalificeren voor de partnervrijstelling. Partnerschap kan immers maar bestaan tussen twee personen. Het belang van de partnervrijstelling voor de erfbelasting komt voort uit de hoogte hiervan. Deze bedraagt namelijk € 671.910 (2021), tegenover de reguliere kindvrijstelling van € 21.282 (2021).

Drie reeds onderzochte alternatieven voor de vrijstelling

Door de afschaffing van het mantelzorgcompliment per 2015 is de bijzondere regeling in de Successiewet 1956 de facto ook «automatisch» vervallen. Op verzoek van de Tweede Kamer30 is destijds gekeken naar een aantal mogelijke alternatieven hiervoor. De belangrijkste criteria waarop deze alternatieven destijds zijn getoetst zijn (1) de uitvoerbaarheid, (2) de mate waarin de doelgroep van mantelzorgers wordt bereikt en (3) het aspect van willekeur. Dit laatste criterium is van belang omdat het alternatief een verbetering beoogt van de vervallen regeling aangezien niet alle mantelzorgende kinderen onder de oude regeling vielen. Daarnaast moet ook worden voorkomen dat kinderen die geen mantelzorg bieden óók onder de regeling vallen. Deze criteria gelden nog steeds en vormen het uitgangspunt bij het nogmaals zoeken naar een alternatief.

Tevens ben ik de eerder onderzochte alternatieven opnieuw langsgelopen om te bezien of er mogelijk sinds 2015 iets is gewijzigd, waardoor een destijds afgevallen alternatief nu wel bruikbaar zou kunnen zijn. Ik doe dit omdat het een sympathieke en mooie gedachte is om mantelzorgers te belonen, maar er zijn dus wel een aantal randvoorwaarden waaraan deze beloning moet voldoen. De heer Van Otterloo wees in het debat echter niet alleen op kinderen die mantelzorg verlenen, maar ook op personen van wie men op voorhand niet zou verwachten dat ze mantelzorg verlenen. Voor deze categorie mantelzorgers gelden grotendeels dezelfde randvoorwaarden waar een eventuele regeling of vrijstelling aan zou moeten voldoen.

Als eerste is gekeken naar de mogelijkheid om in plaats van het mantelzorgcompliment aansluiting te zoeken bij de blijk van waardering die gemeenten met ingang van 2015 aan mantelzorgers in hun gemeenten kunnen verstrekken. Het tweede alternatief dat is onderzocht betreft het laten vervallen van het vereiste van het mantelzorgcompliment om als kind te kunnen kwalificeren voor de partnervrijstelling. Ten slotte is ook gekeken naar de eventuele introductie van een nieuwe categorie kindvrijstelling voor inwonende kinderen die 27 jaar of ouder zijn. De alternatieven loop ik hierna langs, waarbij ik aangeef of dit alternatief nu mogelijk wel uitvoerbaar zou zijn.

Het eerste alternatief is aansluiting zoeken bij de blijk van waardering die gemeenten aan mantelzorgers kunnen verstrekken. Gemeenten zijn in beginsel vrij om te bepalen hoe zij mantelzorgers (jaarlijks) willen waarderen. Dit wordt dan ook op tal van verschillende manieren vormgegeven, waarbij ook verschillende criteria gehanteerd kunnen worden. De blijk van waardering die gemeenten kunnen geven is daarbij ook niet begrensd tot slechts één verkrijger/mantelzorger per hulpbehoevende ingezetene van die gemeente. Eenduidig wettelijk bepalen op welk extern gegeven (of gegevens) de Belastingdienst zich zou kunnen baseren om vast te stellen of iemand – kind of niet – als mantelzorger kwalificeert is hierdoor feitelijk niet mogelijk. Dit alternatief is derhalve niet uitvoerbaar. Daarnaast geven niet alle gemeenten een blijk van waardering.31 Daardoor is dit alternatief ook willekeurig omdat inwoners van bepaalde gemeenten per definitie niet kunnen kwalificeren, indien er geen blijk van waardering wordt gegeven in die gemeente. De conclusie is daarom dat dit nog steeds geen alternatief is voor de regeling zoals deze bestond.

Het tweede onderzochte alternatief is om het vereiste van het verlenen van mantelzorg te laten vervallen om als kind te kunnen kwalificeren voor de partnervrijstelling.

Dit zou echter een verdergaande inbreuk betekenen op het uitgangspunt van de Successiewet 1956 dat bloedverwanten in de rechte lijn geen partners van elkaar kunnen zijn. Ook niet-mantelzorgende kinderen die op hetzelfde woonadres staan ingeschreven zouden hierdoor voor de partnervrijstelling kwalificeren. Dit alternatief voldoet daarom niet aan het tweede criterium. De regeling was immers bedoeld om (uitsluitend) mantelzorgers in aanmerking te laten komen voor de partnervrijstelling. Daarnaast is er sprake van willekeur omdat onder dit alternatief mantelzorgende kinderen die niet bij de ouder inwonen per definitie geen aanspraak maken op de partnervrijstelling. Ook mantelzorgers die geen familieband in de eerste graad hebben, worden niet bereikt met dit alternatief.

De bezwaren zijn op basis van criteria 2 (de mate waarin de doelgroep van mantelzorgers wordt bereikt) en 3 (het aspect van willekeur) dan ook nog steeds van toepassing. De relatie tussen partners met een wederzijdse plicht om in het levensonderhoud te voorzien is daarnaast een fundamenteel andere relatie dan die tussen ouders en (mantelzorgende) kinderen.32

Aan het derde alternatief om een nieuwe categorie kindvrijstelling te introduceren voor kinderen van 27 jaar en ouder die inwonen bij een alleenstaande ouder kleven vergelijkbare bezwaren. Hierbij is namelijk ook geen sprake meer van een (directe) relatie met mantelzorg en is er sprake van willekeur omdat niet-inwonende kinderen per definitie niet kunnen kwalificeren.

Andere alternatieven

Tot slot is er naast de al eerder bekeken alternatieven nagedacht over mogelijke andere oplossingen. Omdat het gaat om vrijwillig geleverde zorg door naasten is de fundamentele moeilijkheid dat er geen objectief gegeven voorhanden is die daadwerkelijk verrichte mantelzorg door alle categorieën mantelzorgers registreert en tevens niet-willekeurig is en niet slechts bepaalde groepen mantelzorgers beloont. Er bestaat derhalve geen passende oplossing om een alternatief te bieden voor de vervallen partnervrijstelling voor mantelzorgers.

Ik ben van mening dat het een sympathieke en mooie gedachte is om mantelzorgers te belonen. Daarnaast meen ik echter, net als mijn ambtsvoorganger destijds, dat een beloning voor (inwonende) mantelzorgers niet evenwichtig via een vrijstelling in de erfbelasting gegeven kan worden. Het is voor de Belastingdienst niet mogelijk om vast te stellen of daadwerkelijk sprake is van mantelzorg. Die toetsing is tevens een niet-fiscale taak.

Ik zie dan ook geen evenwichtige mogelijkheid om alle mantelzorgers via een fiscale maatregel in de erfbelasting te belonen met een bijzondere vrijstelling. Bij het doen van de toezegging had ik gehoopt een uitvoerbaar alternatief te kunnen vinden door dit onderwerp nogmaals te onderzoeken. Ondanks dat dit niet is gelukt, beschouw ik de toezegging hiermee toch als afgedaan.

Tax Governance Code

Op 5 maart 2021 heeft het Ministerie van Financiën een live webinar georganiseerd over Tax Governance Code waar ook de vaste commissie voor Financiën van de Tweede Kamer voor was uitgenodigd. De centrale vragen die tijdens het webinar zijn besproken waren waarom er een code zou moeten komen en welke elementen een code zou moeten bevatten. De NOB en VNO-NCW hebben aangegeven welke stappen zij gaan zetten op het vlak van tax governance. VNO-NCW heeft na het webinar aangekondigd dat het bedrijfsleven het voortouw neemt voor de ontwikkeling van deze code en de bijbehorende principes en wil bij de verdere uitwerking van de gedragscode stakeholders betrekken uit de wetenschap, de vakbeweging en NGO’s. Het webinar is terug te kijken op het YouTube-kanaal van het Ministerie van Financiën.33

Neveneffecten belastingmaatregelen

In de door uw Kamer aangenomen motie van het Kamerlid Nijboer is gevraagd om neveneffecten van belastingmaatregelen in kaart te brengen.34 Bij de voorbereiding van beleid en regelgeving is het in kaart brengen van neveneffecten van belastingmaatregelen reeds beoogd. Zo dienen voorstellen in een vroeg stadium onderworpen te worden aan het Integraal Afwegingskader (IAK), waarbij onder meer wordt stilgestaan bij de gevolgen voor verschillende betrokkenen. Ook is het sinds 1 januari 2018 op basis van artikel 3.1 van de Comptabiliteitswet 2016 (CW 3.1) verplicht dat alle voorstellen een toelichting bevatten op de nagestreefde doelen, de doeltreffendheid en doelmatigheid, en de(financiële) gevolgen voor zowel Rijk en indien relevant andere maatschappelijke sectoren. Bij de nagestreefde doeltreffendheid spelen ook de positieve en negatieve neveneffecten een rol. Hier zal ik nadrukkelijk aandacht voor hebben bij toekomstige wetgeving.

Lopend en geplande onderzoeken fiscaliteit met beoogde afronding in 202135

Onderstaande tabel toont het meest actuele overzicht voor in 2021 geplande onderzoeken en evaluaties op het terrein van de fiscaliteit uitgevoerd (mede) door of in opdracht van het directoraat-generaal voor Fiscale Zaken van het Ministerie van Financiën.

|

Titel onderzoek/evaluatie/commissie |

Thema |

|---|---|

|

Commissie draagkracht |

Box 1 / inkomen uit werk |

|

Toepassing witte loontabel op uitkeringen van structureel bezwarende functies |

Box 1 / inkomen uit werk |

|

Evaluatie kleine ondernemersregeling btw |

BTW |

|

Dataverzameling verlaagd btw-tarief (elektronische) boeken e.d. |

BTW |

|

Evaluatie fiscale regelingen energiebelasting |

Energie en milieu |

|

Onderzoek uitsplitsing bedrijfsmatig energieverbruik |

Energie en milieu |

|

Ex-ante onderzoek carbon border adjustment mechanism |

Energie en milieu |

|

Onderzoek belasting op plastic |

Energie en milieu |

|

Evaluatie fiscale regelingen autobelastingen |

Mobiliteit |

|

Onderzoek onbelaste reiskostenvergoeding |

Mobiliteit |

|

Monitoring «hand aan de kraan»-systematiek fiscale stimulering elektrische auto’s |

Mobiliteit |

|

Onderzoeken normenkader in de BPM en actualisatie forfaits |

Mobiliteit |

|

Keuzewijzer autobelastingen |

Mobiliteit |

|

Onderzoek autonome vergroening BPM 2022–2025 |

Mobiliteit |

|

Onderzoek gedragseffecten WLTP-implementatie |

Mobiliteit |

|

Onderzoek omvang digitale platformeconomie in Nederland |

Overig |

|

Evaluatie Bankenbelasting |

Overig |

|

Monitoring crisismaatregelen Corona |

Overig |

|

Onderzoek (grens)effecten verhoging tabaksaccijns |

Overig |

|

Onderzoek actualisatie forfaits in belastingwetgeving |

Overig |

|

Evaluatie van artikel 17, tweede lid, van de Invorderingswet |

Rechtsbescherming |

|

Commissie praktische rechtsbescherming |

Rechtsbescherming |

|

Evaluatie eenmalige vrijstelling schenk- en erfbelasting t.b.v. de eigen woning |

Vermogen |

|

Onderzoek box 3 heffen werkelijk rendement |

Vermogen |

|

Onderzoek box 3 tegenbewijsregeling |

Vermogen |

|

Nader onderzoek vermogensstatistieken en aanmerkelijk belang |

Vermogen |

|

Evaluatie fiscale regelingen bedrijfsopvolging |

Vermogen |

|

Evaluatie Vpb vrijgestelde en fiscale beleggingsinstelling |

Winst/ Vermogen |

|

Onderzoek neutrale behandeling van ondernemers in de inkomstenbelasting en de vennootschapsbelasting |

Winst |

|

Adviescommissie doorstroomvennootschappen (Ter Haar 2) |

Winst |

|

Nader onderzoek belastingdruk multinationals: het beperken van de aftrekbaarheid van aandeelhouders/-hoofdkantoorkosten |

Winst |

|

Nader onderzoek belastingdruk multinationals: het belang van royalty’s |

Winst |

|

Nader onderzoek belastingdruk multinationals: structureel verlieslatende bedrijven en betaalde belasting |

Winst |

|

Nader onderzoek belastingdruk multinationals: verschillen tussen fiscale en commerciële winstbepaling |

Winst |

|

Onderzoek vermogensaftrek/beperking aftrekbaarheid vreemd vermogen Vpb |

Winst |

|

Nader onderzoek effecten (OESO-) voorstellen belasten digitale onderdelen economie |

Winst |

|

Monitoring effecten aanpak belastingontwijking (inclusief royalty, dividend en rentestromen FDI) |

Winst |

|

Onderzoek investeringsklimaat (motie Lodders c.s.) |

Winst |

|

Verkenning naar vrijstellingen overdrachtsbelasting |

Woningmarkt |

Lopende moties en toezeggingen36

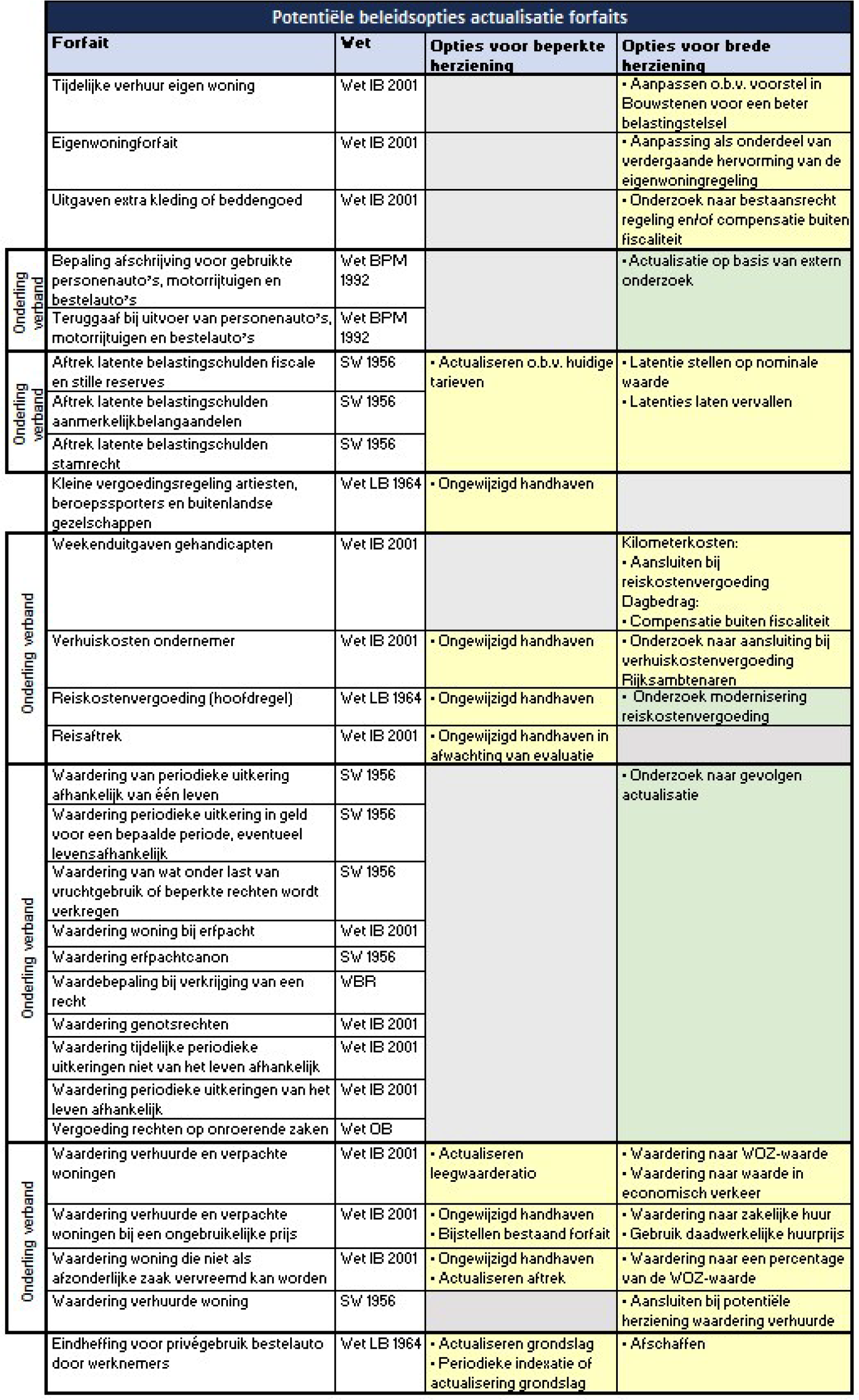

Voortgang actualisatie forfaits

Naar aanleiding van het onderzoek van de Algemene Rekenkamer (ARK)37 naar de bijdrage en uitvoerbaarheid van in totaal 48 forfaits in het Nederlandse belastingstelsel heeft mijn ambtsvoorganger toegezegd om in kaart te brengen welke forfaits potentieel actualisatie behoeven en welke mogelijkheden er zijn om deze forfaits te actualiseren.38 De eerste fase van dit onderzoek is afgerond, daarbij is in beeld gebracht dat 28 van de 48 door de ARK onderzochte forfaits potentieel actualisatie behoeven. In de fiscale moties & toezeggingenbrief van juni 2020 bent u hierover geïnformeerd.39 Tijdens het AO Belastingen en Belastingdienst van 2 december 2020 heb ik toegezegd om uw Kamer voor de verkiezingen te informeren over de voortgang rondom de tweede fase van het onderzoek, de mogelijkheden voor potentiële actualisatie van de 28 forfaits.40

In onderstaande tabel 1 is een overzicht opgenomen van de opties voor alternatieve vormgeving die per forfait overwogen kunnen worden. De opties voor actualisatie per forfait zijn onderverdeeld in twee categorieën: voor beperkte herziening en voor herziening in breder perspectief. In bijlage 3 bij deze brief vindt u daarnaast voor alle forfaits een fiche waarin een toelichting op het forfait is opgenomen en de potentiële opties voor alternatieve vormgeving worden geschetst41.

Aanpassing van forfaits heeft mogelijk macro budgettaire gevolgen, een effect op individuele inkomens, consequenties voor de uitvoering en er kunnen economische neveneffecten ontstaan. Voor de beleidsopties geldt dat veelal extra onderzoek nodig om alle gevolgen van actualisatie in kaart te brengen. Voor de forfaits in de Wet BPM wordt momenteel een dergelijk onderzoek opgestart om de bedragen opnieuw vast te stellen. Het forfait voor de reiskostenvergoeding is betrokken in het onderzoek naar modernisering van de reiskostenvergoeding naar aanleiding van de motie Lodders.42 Ook voor de forfaits die gebaseerd zijn op de levensverwachting en rentevoet zal een onderzoek worden gestart om de gevolgen van actualisatie in kaart te brengen. Deze forfaits zijn groen gemarkeerd in tabel 1.

Voor de overige forfaits (geel gemarkeerd) is nog niet vastgesteld op welke manier de forfaits herzien zullen worden. Door de grote hoeveelheid te actualiseren forfaits en de verscheidenheid aan beleidsopties de hierbij overwogen kunnen worden, bleek het voor het merendeel van de forfaits niet mogelijk om in dit stadium al een weloverwogen keuze te maken voor eventuele actualisatie. Ik ga me beraden op hoe we hier op de beste wijze vervolg aan kunnen geven en zal u hierover met Prinsjesdag informeren.

Tabel 1

Gevolgen uitfasering regeling Hillen

De uitfasering van de aftrek wegens geen of geringe eigenwoningschuld (regeling Hillen) is ingevoerd per 2019 en houdt een gefaseerde afbouw in van jaarlijks 3 1/3% van de aftrek gedurende 30 jaren totdat de aftrek geheel is vervallen. In 2021 bedraagt het afbouwpercentage 10% waardoor de aftrek 90% bedraagt van het verschil tussen de voordelen uit eigen woning (veelal het eigenwoningforfait) en de op deze voordelen drukkende aftrekbare kosten (veelal de betaalde rente over de eigenwoningschuld).

In de motie van het lid Snels van 22 november 201743 is gevraagd te monitoren of onvoorziene en onwenselijke gevolgen ontstaan als gevolg van de uitfasering en afschaffing van de aftrek. Hoewel tijdens de parlementaire behandeling van de maatregel diverse groepen in beeld zijn gebracht is destijds ten aanzien van een bepaalde groep niet gerealiseerd dat door samenloop van verschillende maatregelen een andersoortig effect voor deze groep zal ontstaan. Dit effect voor deze groep is echter als zodanig niet ongewenst. Ik licht dit hieronder graag toe. Het gaat om een groep eigenwoningbezitters met een zogenoemde bestaande eigenwoningschuld, dat wil zeggen met een eigenwoningschuld van vóór 2013 waarop het overgangsrecht van toepassing is en waarvoor de per 2013 ingevoerde aflossingseis niet geldt. Voor dergelijke schulden geldt een maximale aftrektermijn van de rente en kosten eigenwoningschuld van 30 jaren. Deze termijn loopt voor het eerste cohort af per 2031 en zal daarna jaarlijks aangroeien met het cohort waarvan de 30-jaarstermijn verstrijkt totdat per 2044 voor al deze schulden de 30-jaarstermijn is bereikt.

Bij het verstrijken van de 30-jaarstermijn vervalt de aftrek van rente en kosten voor deze schulden. Voor zover deze schulden aflossingsvrije schulden betreffen en na de 30-jaarstermijn doorlopen verhuizen deze schulden naar box 3. Wanneer er bijvoorbeeld sprake is van een spaarhypotheek waaraan een kapitaalverzekering eigen woning is gekoppeld zal de lening na afloop van de 30-jaarstermijn in een keer worden afgelost en ophouden te bestaan.

In beide gevallen is er niet langer sprake van drukkende aftrekbare kosten eigen woning. De rente die wordt betaald wordt immers niet meer als eigenwoningrente in aanmerking genomen dan wel bij aflossing wordt er geen rente meer betaald. Voor de woning wordt uiteraard wel het eigenwoningforfait in aanmerking genomen.

Afhankelijk van de aanwezigheid van andere eigenwoningschulden waarvan de rente nog wel in aanmerking wordt genomen binnen de eigenwoningregeling – zoals andere bestaande eigenwoningschulden waarvoor de 30-jaarstermijn op dat moment nog niet is verstreken dan wel eigenwoningschulden die onder de aflossingseis vallen – kan de aftrek wegens geen of geringe eigenwoningschuld aan de orde zijn en heeft men dus ook met de uitfasering te maken.

In de situatie dat er geen andere eigenwoningschulden zijn dan de schuld waarvoor vanwege het verstrijken van de 30-jaarstermijn de renteaftrek eindigt zal de belastingplichtige ineens te maken krijgen met heffing over een deel van het eigenwoningforfait als gevolg van de uitfasering van de aftrek.

Stel X heeft een eigen woning waarvoor een eigenwoningforfait (ewf) van € 3.000 in aanmerking wordt genomen. De rente op de bestaande eigenwoningschuld bedraagt jaarlijks € 5.000.

In 2030 is de rente nog aftrekbaar en leidt dit tot het volgende:

|

ewf |

€ 3.000 |

|

aftrekbare kosten eigen woning |

€ 5.000 –/– |

|

voordelen uit eigen woning |

–/– € 2.000 |

X heeft een belastingvoordeel van € 2.000 x het van toepassing zijnde tarief (maximaal 37,05% vanaf 2023)

In 2031 is de rente vanwege het verstrijken van de 30-jaarstermijn niet meer aftrekbaar en leidt dit tot het volgende:

|

ewf |

€ 3.000 |

|

aftrekbare kosten eigen woning |

€ nihil –/– |

|

voordelen uit eigen woning |

€ 3.000 |

Omdat het ewf hoger is dan de aftrekbare kosten heeft X recht op de aftrek wegens geen of geringe eigenwoningschuld. Vanwege de uitfasering van 3 1/3% per jaar zal het percentage van de aftrek in 2031 56 2/3% bedragen.

|

ewf |

€ 3.000 |

|

aftrek wegens geen of geringe eigenwoningschuld |

€ 1.700 –/– (56 2/3% van € 3.000) |

|

voordelen uit eigen woning |

€ 1.300 |

X heeft een belastingnadeel van € 1.300 x het van toepassing zijnde tarief (maximaal 49,5%)

Als gevolg van de verdere uitfasering van de aftrek wegens geen of geringe eigenwoningschuld zal de heffing over het ewf in de daaropvolgende jaren geleidelijk toenemen.

Als gevolg van de samenloop van de maatregel van de 30-jaarstermijn voor renteaftrek en de uitfasering van de aftrek wegens geen of geringe eigenwoningschuld krijgt doet zich voor X in 2031 een schokeffect voor. Het rentevoordeel verdwijnt ineens en X gaat belasting betalen over een deel van het eigenwoningforfait. Bij belastingplichtigen die aflossen op de eigenwoningschuld waardoor op een bepaald moment de aftrek wegens geen of geringe eigenwoningschuld in beeld komt doet deze overgang zich veelal geleidelijk voor. De renteaftrek wordt geleidelijk minder waardoor men op een bepaald moment onder de aftrek wegens geen of geringe eigenwoningschuld gaat vallen en waarbij deze aftrek door de lager wordende renteaftrek geleidelijk aangroeit. Overigens doet zich daarbij ook een tegengesteld effect voor waarbij de aftrek geleidelijk afbouwt als gevolg van de verdere uitfasering van de aftrek.

De betreffende groep belastingplichtigen die als gevolg van samenloop van verschillende maatregelen met voornoemd effect te maken krijgt is in zoverre onvoorzien dat deze groep niet expliciet in beeld is geweest bij de totstandkoming van de maatregel tot uitfasering van de aftrek. In uitvoering van de motie Snels informeer ik uw Kamer daarom over deze groep. Zoals aangegeven is het beschreven effect voor deze groep echter als zodanig niet ongewenst. Dit is immers een uitwerking van enerzijds de 30-jaarstermijn waarvan het beoogde effect is dat de renteaftrek na afloop van deze termijn vervalt en anderzijds de uitfasering van de aftrek wegens geen of geringe eigenwoningschuld waarvan het beoogde effect is dat men gefaseerd belasting gaat betalen over het eigenwoningforfait. Ik zie dan ook geen reden om over te gaan tot maatregelen om deze effecten weg te nemen waar de motie in geconstateerde gevallen toe oproept. Ik acht het wel van belang dat deze groep tijdig geïnformeerd wordt over de mogelijke gevolgen die vanaf 2031 kunnen ontstaan. Omdat deze groep niet expliciet in kaart te brengen is, zal men te zijner tijd via algemene informatie op onder andere de site van de Belastingdienst hierop worden geattendeerd.

Onderzoek vermogensaftrek

In de aanbiedingsbrief bij het pakket Belastingplan 202144 heeft het kabinet aangekondigd om in het kader van een meer gelijke fiscale behandeling van eigen vermogen en vreemd vermogen een onderzoek te doen naar een budgettair neutrale invoering van een vermogensaftrek, waarbij het verder aanscherpen van de earningsstrippingmaatregel zal worden meegenomen. Aangezien dit een ingrijpende wijziging betreft, moet de wenselijkheid en vormgeving van deze optie verder worden onderzocht. Dit onderzoek loopt op dit moment en hierbij worden in ieder geval de budgettaire effecten en economische effecten meegenomen. Daarnaast wordt ook ingegaan op de kloof in de fiscale behandeling tussen eigen vermogen en vreemd vermogen. De bevindingen van het onderzoek zullen in het voorjaar aan uw Kamer worden opgeleverd.

Evaluatie bankenbelasting

Op 19 april 2016 is een motie van Kamerlid Van Vliet aangenomen over het meenemen van de economische effecten in de volgende evaluatie bankenbelasting.45 Daarnaast is op 21 augustus 2020 toegezegd om in te gaan op de mogelijkheden tot vergroening in de bankenbelasting in de begeleidende reactie bij de evaluatie.46 Deze evaluatie met bijbehorende reactie – waar economische effecten van de bankenbelasting en vergroeningsopties onderdeel van zullen uitmaken – zal voor de zomer aangeboden worden aan uw Kamer.

De gedragslijn voor strafbare feiten begaan door ambtenaren

In deze motie van het Kamerlid Leijten wordt het kabinet verzocht de gedragslijn voor strafbare feiten begaan door ambtenaren te eerbiedigen en de Kamer jaarlijks te informeren over hoeveel zaken besproken zijn en welke uitkomst de gemelde zaken hebben gekend.47 Bij het Bureau Integriteit en Veiligheid (BIV) van de FIOD zijn inzake het plegen van een (ambts)misdrijf over het jaar 2020 vijf gevallen bekend. In twee van deze zaken is bij het Functioneel Parket (FP) van het Openbaar Ministerie (OM) aangifte gedaan van een misdrijf gepleegd in de uitoefening van de functie. In drie gevallen is er melding gemaakt van een zaak en een strafrechtelijk feitenonderzoek ingesteld. Van deze drie gevallen is in twee zaken geen verdachte vastgesteld en zijn in de derde zaak geen strafbare feiten geconstateerd.

Country-by-country reporting

De laatste keer dat ik uw Kamer heb geïnformeerd over de ontwikkelingen aangaande country-by-country reporting was in mijn brief van 15 september 2020.48 Daarna heeft u op 27 november 2020 mijn antwoorden op het schriftelijk overleg inzake de brief fiscale moties en toezeggingen ontvangen.49 Over de laatste ontwikkelingen sindsdien informeer ik u als volgt.

Het aantal landenrapporten dat in Nederland wordt ingediend daalt van circa 450 in het kalenderjaar 2018 tot circa 270 landenrapporten in het kalenderjaar 2020. Deze daling is het gevolg van het feit dat steeds meer landen CbCR-wetgeving hebben ingevoerd en uitwisselingsrelaties zijn aangegaan waardoor bedrijven steeds vaker in het land van de uiteindelijke moederentiteit hun landenrapport indienen. In het kalenderjaar 2020 zijn ruim 3400 rapporten uit het buitenland ontvangen.

Over het evaluatietraject50 dat de Organisatie voor Economische Samenwerking en Ontwikkeling (OESO) eind 2018 is gestart en waarin Nederland actief participeert heb ik u eerder geïnformeerd. In tegenstelling tot hetgeen ik heb aangegeven in mijn hiervoor aangehaalde brief van 15 september 2020 zal deze evaluatie medio 2021 worden afgerond.

Onderzoek investeringsklimaat51

Uw Kamer heeft tijdens de behandeling van het Belastingplan 2021 verzocht om onderzoek te doen naar concrete beleidsvoorstellen, zowel fiscaal als niet-fiscaal, om investeringen aan te jagen en ondernemerschap en innovatie te versterken. Ik heb hierop een ambtelijke commissie samengesteld die bestaat uit leden van het Ministerie van Financiën en het Ministerie van Economische Zaken en Klimaat. De commissie voert een inventarisatie van maatregelen uit naar maatregelen op het niveau van drie focusgebieden: verduurzaming, innovatie en digitalisering. Daarnaast worden maatregelen ter verbetering van het generieke investeringsklimaat in kaart gebracht. Hierbij voert de commissie overleg met de betrokken sectoren. Ik verwacht het rapport van de commissie voor de zomer naar uw Kamer te sturen.

Moties en toezeggingen op gebied van Toeslagen en Douane

Afgedane toezegging

Bbz-regeling

Tijdens het AO Belastingdienst van 2 december 2020 heb ik de heer Omtzigt toegezegd de Tweede Kamer schriftelijk te zullen informeren over het gebruik en budgettaire beslag van de tijdelijk compensatieregeling Bbz 2014–2016 die per 1 januari 2019 inwerking is getreden en per 1 juli 2020 is beëindigd. Op deze tijdelijke compensatieregeling hebben in totaal 1.169 personen een beroep gedaan. Het budgettaire beslag voor deze regeling is in 2018 geraamd op circa € 15,3 miljoen aan programmageld (€ 5,1 miljoen per jaar) en € 1,8 miljoen aan uitvoeringskosten (€ 0,6 miljoen per jaar), gebaseerd op een grove schatting van 1.000–1.500 aanvragen per jaar. Het totaalbedrag dat aan gedupeerde ondernemers is uitgekeerd bedraagt circa € 2,8 miljoen, inclusief rente.

Hiermee beschouw ik de toezegging als afgedaan. In de beantwoording van de Kamervragen die de Minister van Sociale Zaken en Werkgelegenheid, mede namens de Staatssecretaris van Financiën – Toeslagen en Douane, naar u heeft gestuurd op 22 maart52, is aangekondigd dat gezamenlijk zal worden onderzocht of er mogelijkheden zijn om een nieuwe compensatieregeling in te voeren. De Staatssecretaris van Financiën – Toeslagen en Douane heeft dit tevens aangekondigd in een debat met de Eerste Kamer op 23 februari jl.

Lopende moties en toezeggingen

Toeslagenstelsel

Op 14 december 2020 heb ik de eindrapportage alternatieven voor het toeslagenstelsel naar uw kamer gestuurd. In reactie op de Motie Lodders en Van Weyenberg53 kan ik u informeren dat gestreefd wordt naar structurele inbedding van verbetertrajecten binnen het huidige toeslagensysteem, in aanloop naar een nieuw toeslagenstelsel. De knelpunten in het huidige toeslagensysteem worden nu geïnventariseerd, in nauwe afstemming met de uitvoering en de betrokken departementen en met de nadrukkelijke aandacht voor het doenvermogen van burgers. Naast knelpunten die mogelijk op korte termijn opgelost kunnen worden, worden daarom ook knelpunten onderzocht die mogelijk in de aankomende jaren kunnen worden opgelost door middel van een verbetertraject. Uw Kamer wordt naar verwachting in Q2 2021, voordat de formatie is afgerond, over de resultaten geïnformeerd.

Gegevenslevering kinderopvangorganisaties evalueren54

Op dit moment bereid ik, in samenwerking met de Minister van Sociale Zaken en Werkgelegenheid, een wetsvoorstel voor om de gegevenslevering door kinderopvangorganisaties te regelen. Ik zal de Kamer zo spoedig mogelijk informeren over de planning van het wetsvoorstel en de gegevensleveringen door de kinderopvangorganisaties. De inwerkingtreding van de maatregel is hierdoor vertraagd, en de evaluatie volgt daarom ook niet in 2021, maar na inwerkingtreding van de wet.

De Staatssecretaris van Financiën, J.A. Vijlbrief

De Staatssecretaris van Financiën, A.C. van Huffelen

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-35570-IX-45.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.