Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2018-2019 | 35007 nr. D |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 12 april 2019

De vaste commissie voor Onderwijs, Cultuur en Wetenschap van de Eerste Kamer heeft

een nader voorlopig verslag uitgebracht over het wetsvoorstel tot wijziging van de Wet studiefinanciering 2000 in verband met een wijziging van de rentemaatstaf voor de lening hoger onderwijs. De fracties van CDA, D66, SP, PvdA, GroenLinks en de ChristenUnie hebben kennisgenomen van de in de memorie van antwoord beantwoorde vragen. De regering dankt de commissie voor de in het nadere voorlopig verslag gestelde vragen en de gemaakte opmerkingen. Bij de reactie op de vragen in deze nadere memorie van antwoord is zoveel mogelijk de volgorde van het voorlopig verslag aangehouden.

De leden van de CDA-fractie zijn er geen voorstander van dat studenten (veel) schulden (moeten) maken. Dat was ook een reden voor de grote aarzelingen van de CDA-fractie ten aanzien van het leenstelsel. Kan de regering nog eens aangeven in hoeverre voorliggend wetsvoorstel zich verhoudt tot het risico dat studenten (te) grote schulden maken?

De regering is het met de CDA-fractie eens dat studenten bewust moeten lenen. Dat is echter niet hetzelfde als «zo min mogelijk» lenen, want afhankelijk van ieders persoonlijke situatie, kan lenen bij DUO de meest verstandige manier zijn om je studie te bekostigen en de investering in je toekomst mogelijk te maken. Voorliggend wetsvoorstel zou tot gevolg kunnen hebben dat studenten gemiddeld iets minder gaan lenen. Bij de inschatting van de financiële effecten van dit wetsvoorstel is hiermee evenwel geen rekening gehouden. Bij een gelijkblijvend leenbedrag zal het totaal terug te betalen bedrag wat hoger worden als gevolg van de gemiddeld hogere rente. Bij een gemiddelde studieschuld van 21.000 euro gaat het om een circa 12 euro hoger terugbetaalbedrag per maand, wanneer de volledige terugbetaalperiode van 35 jaar wordt benut.

Het wetsvoorstel betreft een afspraak uit het regeerakkoord. Het niet aanvaarden van het wetsvoorstel zou betekenen dat er een gat in de begroting ontstaat. De leden van de CDA-fractie gaan ervan uit dat de regering in dat geval het geld elders uit de onderwijsbegroting moet halen. Kan de regering aangeven op welke manier zij hierin zal voorzien en in hoeverre het bedrag voor kwaliteit van het onderwijs in het geding kan raken?

De regering is van mening dat met dit wetsvoorstel een verbetering van de houdbaarheid van de overheidsfinanciën gerealiseerd wordt, zoals met het regeerakkoord is beoogd. De regering wil niet vooruit lopen op scenario’s wanneer de afgesproken wijziging van de rentemaatstaf onverhoopt niet zou worden aanvaard.

Naast de constatering van een onzekere wetsopbrengst (op bovendien zeer lange termijn) spraken de leden van de D66-fractie al eerder hun bezorgdheid uit over de beeldvorming rond de overheid als onbetrouwbare en onvoorspelbare partij, nu zo kort na de invoering van het nieuwe leenstelsel studenten geconfronteerd worden met een verslechtering van de voorwaarden daarvan zonder dat daarvoor de onvoorziene onhoudbaarheid van het stelsel zelf als excuus kan worden aangevoerd. Onduidelijk blijft waarom nu juist deze doelgroep zorg moet dragen voor een (zeer) bescheiden verbetering in de algemene houdbaarheid van de overheidsfinanciën op lange termijn. Zou de regering in dat verband nog eens precies willen aangeven wat de voorziene financiële opbrengsten van het voorstel zouden zijn gedurende de eerstkomende tien jaar? En zou de regering daarnaast willen aangeven wat de voorziene koopkrachteffecten op afgestudeerden zijn tussen nu en 2060?

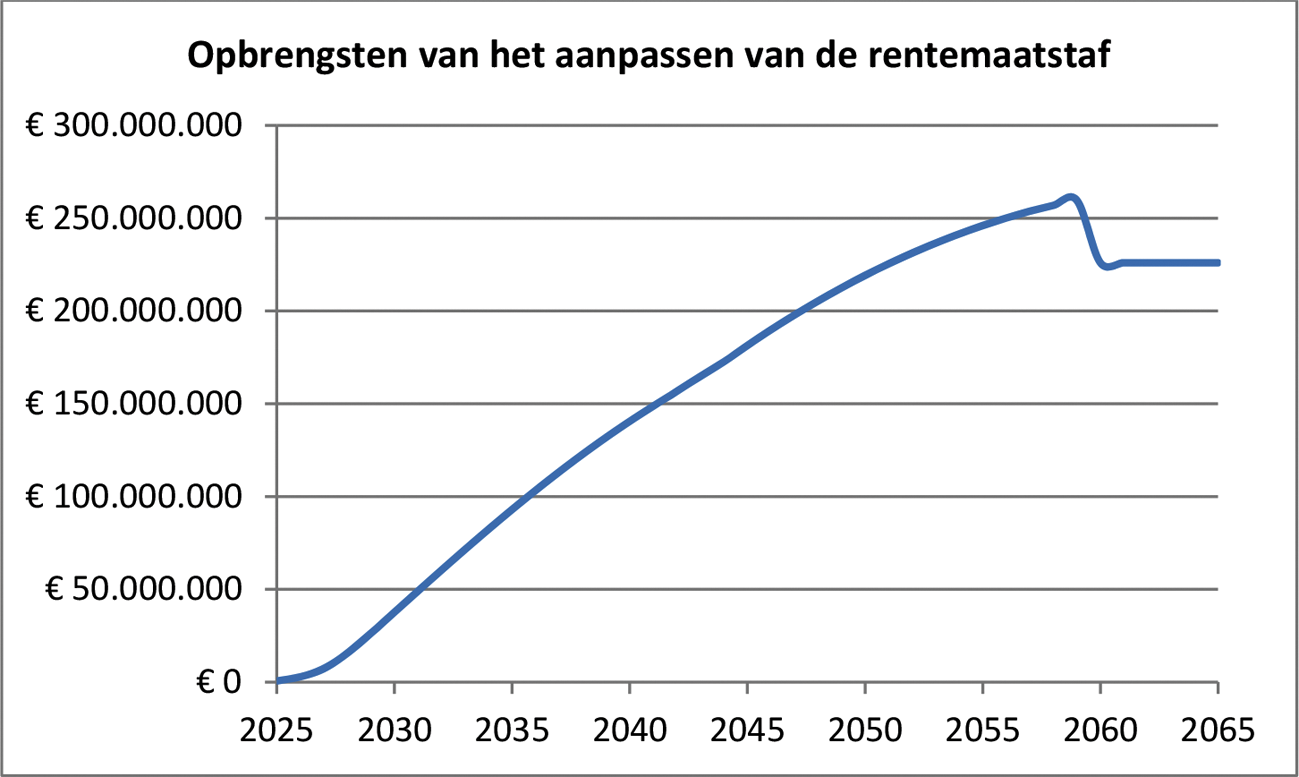

De doelgroep die zorg gaat dragen voor de verbetering van de houdbaarheid van de overheidsfinanciën bestaat niet uit (huidige) studenten, maar uit toekomstige oud-studenten, die nu nog niet in het hoger onderwijs aan het studeren zijn, die voldoende verdienen om de hogere maandbedragen te kunnen betalen. Ook wil de regering nogmaals benadrukken dat deze maatregel geen effect heeft op (oud-)studenten die al onder het studievoorschot vielen vóór de beoogde inwerkingtreding van 1 januari 2020 van het onderhavige wetsvoorstel. Onderstaande grafiek toont de opbrengsten voor de periode 2025 tot en met 2065. De extra ontvangsten vangen ongeveer in 2025 aan met een klein bedrag (de eerste studenten onder het nieuwe renteregime beginnen dan terug te betalen) en lopen dan langzaam op naar het structurele bedrag in 2060. Na een aflosperiode van 35 jaar wordt de restschuld, een extra bedrag van structureel 36 miljoen euro, kwijtgescholden. Omdat er in de jaren voor 2060 nog geen kwijtscheldingen plaatsvinden, is in die jaren alleen sprake van extra renteontvangsten. Vanaf ongeveer 2060 zijn er daarnaast de extra kwijtscheldingen, waardoor de opbrengst per saldo iets lager ligt dan in de jaren daarvoor.

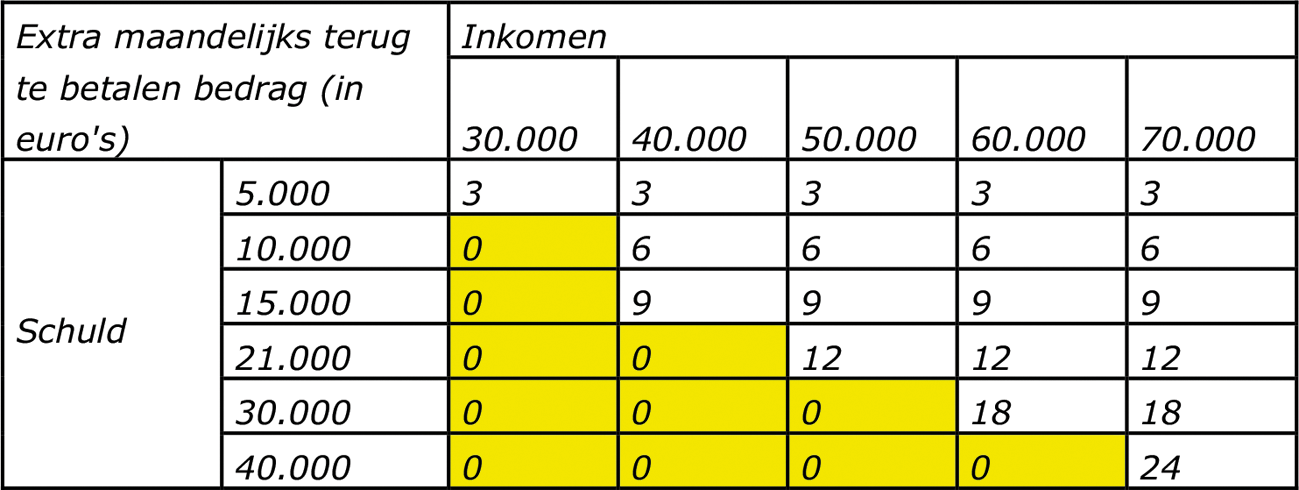

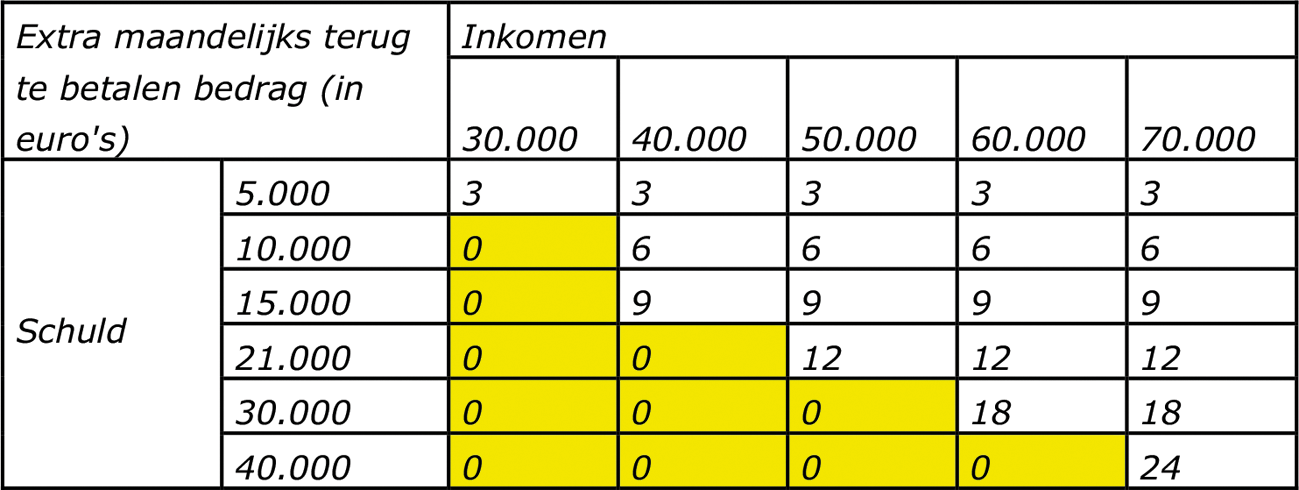

Om een indicatie te geven van het effect van deze maatregel op de koopkracht, laat onderstaande tabel zien wat een oud-student maandelijks meer terug moet betalen naar hoogte van studieschuld en inkomen. Iemand met een gemiddelde studieschuld van 21.000 euro en een inkomen van 50.000 euro per jaar, zal circa 12 euro per maand extra terugbetalen. Deze 12 euro beweegt niet mee met de inflatie, maar blijft bij een zelfde rentepercentage hetzelfde bedrag. Wanneer rekening wordt gehouden met inflatie kan dus gesteld worden dat het effect op de koopkracht steeds kleiner wordt gedurende de terugbetaalperiode van 35 jaar (12 euro in 2060 is immers minder waard dan 12 euro in 2025).

Door de sociale terugbetaalvoorwaarden gaan oud-studenten alleen extra betalen als hun inkomen dat toelaat. Het effect op de koopkracht voor terugbetalers is dan ook klein.

De verslechtering van voorwaarden vindt bovendien plaats in een zodanig vroeg stadium van stelselimplementatie dat het in de beleving van de leden van de D66-fractie nog geenszins duidelijk is of de ooit gevreesde negatieve neveneffecten ervan op de toegankelijkheid van de studie en het ambitieniveau van de geselecteerde studie inderdaad zullen uitblijven, laat staan wat het mogelijk effect daarop van de verslechtering zou kunnen zijn. Is de indruk van deze leden juist dat daarnaar geen prospectief onderzoek is verricht?

In de Monitor Beleidsmaatregelen van de afgelopen jaren is gekeken naar de effecten van het studievoorschot, het leengedrag en de financiële situatie van studenten. Hieruit blijkt dat leenaversie als zodanig geen doorslaggevende reden is om niet te gaan studeren. De regering is van mening dat het verhogen van de rentemaatstaf niet van invloed zal zijn op de beslissing van jongeren om te gaan studeren. De maatregel raakt immers studerenden niet, maar heeft pas effect als afgestudeerden hun studieschuld af gaan betalen. Bovendien is het zo dat op de studielening sociale terugbetaalvoorwaarden van toepassing zijn, de rente is slechts één van de terugbetaalvoorwaarden. Voor potentiële studenten en hun ouders speelt hun kennis en appreciatie van deze voorwaarden en waarschijnlijk de actuele stand van de rente een grotere rol dan de maatstaf waarop de rente is gebaseerd. Op basis hiervan is de regering van mening dat geen sprake zal zijn van negatieve neveneffecten. De regering zal de ontwikkeling van het leengedrag en de effecten op de toegankelijkheid van de studie uiteraard blijven monitoren.

Ten slotte signaleren deze leden met enige regelmaat berichtgeving die de indruk wekt dat de studentenpopulatie in toenemende mate kampt met teruglopende fysieke en mentale gezondheid, onder meer door de overbelasting die voortvloeit uit de tijdrovende verwerving van neveninkomsten. De relatie met lopende en voorziene financiële studielasten is hier eenvoudig te leggen. De leden van de D66-fractie hebben met belangstelling de aankondiging gezien van een grote RIVM-studie naar het huidige studentenwelzijn. Zou het niet in de rede liggen de resultaten van deze studie een rol te laten spelen bij de beoordeling van het voorliggende wetsvoorstel?

Het RIVM doet op dit moment onderzoek naar mentale druk bij jongeren, waaronder ook studenten. Eerder heeft de regering gecommuniceerd dat de resultaten van het onderzoek in april zouden worden gepubliceerd. Door enige vertraging zal dit nu in de tweede helft van mei plaatsvinden.

Het voorliggende wetsvoorstel heeft geen gevolgen voor studenten, maar alleen voor toekomstig oud-studenten wanneer zij hun studieschuld terug gaan betalen. En dan alleen als hun inkomen dat toelaat. Bovendien hoeft de behandeling van het wetsvoorstel niet op de resultaten te wachten, omdat er op een later moment ook nog over de conclusies van dit rapport gesproken kan worden.

De regering geeft aan dat de stijging van de aflossing gemiddeld 12 euro per maand bedraagt, zo lezen de leden van de SP-fractie. Zo genoemd lijkt dat weinig, maar per definitie is de student dan dus gemiddeld 5.000 euro meer kwijt aan rentelasten. Het blijft bovendien een feit dat de student tot 35 jaar na zijn of haar studie nog bezig is met het afbetalen hiervan.

Studieschulden spelen niet alleen bij studenten die afstuderen, maar ook bij studenten die hun studie niet weten af te ronden, of niet binnen 10 jaar. Deze studenten moeten niet alleen hun leningen terugbetalen, maar ook hun eventuele aanvullende beurs en hun studentenreisproduct. Wat is de gemiddelde studieschuld van studenten die hun hoger onderwijs-opleiding verlaten? Hoeveel zal de renteverhoging naar schatting voor deze groep extra kosten opleveren, uitgaande van de 35-jaars terugbetalingstermijn? Hoe groot deel van deze groep bestaat uit mbo-doorstromers en hoe verhoudt dit percentage zich tot het totaal percentage mbo-doorstromers in het hoger onderwijs? Het is immers bekend dat de uitval onder mbo-doorstromers groter is.1

Studenten onder het studievoorschot verlaten het hoger onderwijs naar verwachting met een gemiddelde studieschuld van 21.000 euro. Wat de gemiddelde schuld gaat zijn van diegenen die het hoger onderwijs zonder diploma verlaten, is nog niet bekend omdat het studievoorschot nog maar kort bestaat en deze groep dus nog erg klein en niet representatief is. Dat geldt ook voor de mbo-doorstromers onder deze groep. Wat studenten met een aanvullende beurs betreft, wil de regering het in de vraag geschetste beeld wat corrigeren. Zo blijkt uit de monitor beleidsmaatregelen 2017/20182 dat studenten met een aanvullende beurs gemiddeld een minder hoog bedrag lenen dan studenten zonder aanvullende beurs. Daarnaast kent de huidige wet juist een belangrijke voorziening waarmee studenten met een aanvullende beurs extra worden ondersteund wanneer blijkt dat zij niet in staat zijn een diploma te behalen binnen 10 jaar.3 In de regel wordt de prestatiebeurs zonder diploma niet omgezet in een gift, maar de toegekende aanvullende beurs kan wel geheel of gedeeltelijk worden kwijtgescholden4, wat voor de student op hetzelfde neerkomt als omzetting in gift.

Het effect van de studentenreisvoorziening op de studieschuld bij het niet behalen van het diploma hangt uiteraard af van hoeveel maanden hiervan gebruik is gemaakt. Ter indicatie kan worden gesteld dat wanneer hier vier jaar gebruik van is gemaakt, de schuld met ongeveer 5.000 euro is toegenomen.

Onderstaande tabel toont wat een oud-student maandelijks extra terug moet betalen naar hoogte van studieschuld en inkomen. Ook de gevolgen voor oud-studenten die een hogere schuld hebben, omdat zij niet (tijdig) het voor de prestatiebeurs vereiste diploma hebben behaald, kunnen uit de tabel worden afgelezen. Ook voor hen zijn alle schuld- en inkomensposities denkbaar. De sociale terugbetaalvoorwaarden zorgen ervoor dat het terug te betalen bedrag in verhouding staat tot het inkomen. Wanneer het inkomen niet toereikend is om het bedrag terug te betalen dat bij de schuld hoort, betaalt de oud-student minder of niets terug.

Wat is de gemiddelde studieschuld van mbo-studenten die doorstromen in het hoger onderwijs? Indien een student met een mbo-schuld doorstroomt in het hoger onderwijs, maar hier geen diploma haalt, blijft de op het mbo behaalde schuld dan onder de 10-jaarsrente vallen? Is dit redelijk, ook in het kader van het stimuleren van doorstromen van mbo naar hbo?

Jaarlijks stromen gemiddeld circa 27.000 mbo’ers door naar het hbo. Ongeveer 2.300 van hen hebben een studieschuld. Van de mbo-studenten die met een studieschuld doorstromen naar het hbo is de gemiddelde studieschuld op het moment van doorstromen ongeveer 3.500 euro. Wanneer een mbo-student doorstroomt naar het hbo, wordt een eventuele lening die hij tijdens de mbo-opleiding is aangegaan, overgezet naar de ho-leenvoorwaarden. Dit is alleen het geval wanneer de student studiefinanciering in enige vorm ontvangt in het hoger onderwijs (denk bijvoorbeeld aan het studentenreisproduct).

Onafhankelijk van het behalen van een diploma in het hoger onderwijs zal de schuld als HO-schuld worden behandeld. Daarmee gaan ook de langere terugbetaaltermijn van 35 jaar en de socialere terugbetaalvoorwaarden gelden. Als gevolg daarvan zullen de maandlasten dalen en wordt bijvoorbeeld de studieschuld minder zwaar meegewogen bij de aanvraag van een hypotheek. De rentemaatstaf is daarbij dus slechts één van de voorwaarden. Recent is verdiepend onderzoek bij de Monitor Beleidsmaatregelen5uitgevoerd naar leenaversie bij mbo-studenten, waaruit blijkt dat leenaversie geen bepalende factor is bij de keuze om al dan niet door te studeren. De regering is van mening dat de wijziging van de rentemaatstaf geen invloed zal hebben op de doorstroom van mbo naar het hbo. Andere (inhoudelijke) overwegingen spelen een veel grotere rol bij de keuze voor het hbo. Denk bijvoorbeeld aan de betere carrièremogelijkheden of de wens om je als student verder te ontwikkelen.

Studenten met een mbo-vooropleiding die onder het studievoorschot vallen, lenen gemiddeld 35 euro per maand meer dan studenten met een HAVO-vooropleiding volgens de Monitor Beleidsmaatregelen.6 Wat betekent dit voor het verschil in studieschuld bij het afstuderen tussen beide groepen? Wat zouden de effecten van de renteverhoging zijn op dit verschil? Kan de regering hier een overzicht van geven?

Wanneer studenten met een mbo-vooropleiding 35 euro per maand meer lenen en bijvoorbeeld 5 jaar lang lenen, dan zou de studieschuld na die 5 jaar 2.100 (35 x 12 x 5) euro hoger zijn zonder rekening te houden met rente. Rekening houdend met de gemiddelde 5-jaarsrente gaat het om 2.195 euro. Wanneer rekening wordt gehouden met de gemiddelde 10-jaarsrente zou de studieschuld na die 5 jaar 2.262 euro hoger zijn. Het effect van de renteverhoging op de studieschuld na 5 jaar studeren is in dit geval dus 67 euro. Als in 35 jaar wordt terugbetaald is het maandbedrag als gevolg van de 10-jaarsrente 1,33 euro hoger, indien de oud-student voldoende inkomen heeft om dit te kunnen betalen.

Gezien het feit dat bekend is dat mbo-doorstromers die afkomstig zijn uit gunstige sociaaleconomische milieus een grotere kans hebben de (hbo-)studie af te ronden7, en gezien het feit dat niet-afronden van de studie zal leiden tot hogere schulden (door het moeten terugbetalen van het studentenreisproduct en de eventueel verkregen aanvullende beurs) die door de renteverhoging nog zwaarder zullen worden getroffen, ligt het niet voor de hand te stellen dat dit voorstel wel degelijk zwaarder zal drukken op een groep studenten uit minder gunstige sociaaleconomische milieus en dus de emancipatiedoelen van het kabinet zal frustreren? Indien de regering het hier niet mee eens is, horen de leden van de SP-fractie graag de argumenten daarvoor.

De regering is het niet met de genoemde leden eens. De sociale terugbetaalvoorwaarden beschermen oud-studenten tegen te hoge maandlasten. Bij een lening hoger onderwijs geldt de langere terugbetaaltermijn van 35 jaar en hoeven oud-studenten na hun afstuderen nooit meer dan 4% van hun meerinkomen boven het minimumloon in te zetten voor aflossing van de studieschuld. Bovendien kunnen studenten met minder draagkrachtige ouders tijdens hun studie in aanmerking komen voor de aanvullende beurs. De aanvullende beurs wordt een gift bij het tijdig (binnen 10 jaar) behalen van een diploma en kan, zoals hierboven reeds beschreven, alsnog worden kwijtgescholden als een student niet tijdig een diploma weet te behalen, wat voor de student op hetzelfde neerkomt als omzetting in gift.

In de schriftelijke beantwoording stelt de regering:

«De aanpassing van de rentemaatstaf zal het hoger onderwijs volgens de regering niet minder toegankelijk maken. Er is ten behoeve van onderhavig wetsvoorstel geen prospectief onderzoek gedaan, omdat reeds jaarlijks in de Monitor Beleidsmaatregelen wordt gekeken naar de effecten van de invoering van de Wet studievoorschot hoger onderwijs, leengedrag en de financiële situatie van studenten. Daaruit blijkt dat leenaversie als zodanig geen doorslaggevende reden is om niet te gaan studeren.»

De aangehaalde Monitor Beleidsmaatregelen stelt echter:

«De groep studenten die twijfelt om te gaan studeren verschilt op een aantal aspecten van de groep studenten die zeker niet gaat studeren. Hier is de groep die niet door wil studeren afgezet tegen de twijfelaars. Hieruit komt naar voren dat mannen, studenten met leenaversie, studenten waarvan ouders positief adviseren over doorstroom naar het hbo en studenten die meer waarde hechten aan status en aanzien meer geneigd zijn om te twijfelen dan om definitief af te zien van doorstuderen.»8

Hoe kan de regering dan volhouden dat leenaversie geen reden is om niet door te studeren?

Uit de Monitor Beleidsmaatregelen blijkt inderdaad dat studenten met een leenaversie meer geneigd zijn om te twijfelen dan om definitief af te zien van studeren. De rol van leenaversie is daarbij beperkt bij de keuze om door te studeren. Andere factoren, zoals het advies en de stimulans van ouders leggen hierbij veel meer gewicht in de schaal.9

Het percentage studenten dat onder het studievoorschot valt dat maximaal leent is in de eerste twee jaar van het stelsel gestegen (van 28% in 2015–2016 naar 33% in 2016–2017).10 Is de verwachting dat deze trend zal doorzetten? Zijn er al cijfers over 2017–2018 duidelijk? Wat betekent het voor de berekeningen over de opbrengsten en kosten van het stelsel als het aantal maximaal lenende studenten blijft stijgen? Verwacht de regering dat er vervolgens nog meer aanpassingen aan de rente nodig zullen zijn voor de door haar gewenste houdbaarheid van de overheidsfinanciën?

Het is begrijpelijk dat het percentage studenten dat maximaal leent is gestegen omdat de gemiddelde leeftijd van de studenten die onder het studievoorschot vallen ook is gestegen. Over het algemeen geldt dat oudere studenten meer lenen dan jongere studenten. Omdat het studievoorschot nog in een ingroeifase zit, zou die trend nog wel even kunnen doorzetten. In de ramingen van het studievoorschot is rekening gehouden met gemiddelde leenbedragen en niet specifiek met het percentage studenten dat maximaal leent. De totale geleende bedragen liggen in lijn met de ramingen. Er is geen aanleiding om aan te nemen dat verdere aanpassing aan de rente nodig is voor de gewenste verbetering van de houdbaarheid van de overheidsfinanciën. Sowieso dient de maatregel de houdbaarheid van de overheidsfinanciën in den brede, zoals voorgenomen in het Regeerakkoord, zonder directe link met de houdbaarheid van het studiefinancieringsstelsel. De cijfers voor 2017–2018 komen in de monitor beleidsmaatregelen 2018–2019, die rond de zomer zal verschijnen.

In hoeverre is het redelijk uitspraken te doen over het verschil tussen fluctuaties tussen 5-jaarsrente en 10-jaarsrente wanneer de gegevens die voorhanden zijn niet verder terug reiken dan 1990?11 Graag ontvangen de leden van de SP-fractie een toelichting.

De regering is van mening dat rentestanden over de afgelopen bijna 30 jaar voldoende basis vormen om zinnige uitspraken te doen over de fluctuaties tussen de 5-jaarsrente en de 10-jaarsrente.

In de eerste helft van de jaren 90 lag de rente op 10-jaarsobligaties rond de 8%. Indien een dergelijke situatie zich komende jaren voor een langere periode voordoet, bedreigt dat dan niet de betaalbaarheid van het systeem? Aan de ene kant voor studenten, voor wie het zeer lastig wordt de schuld binnen 35 jaar af te betalen, maar aan de andere kant voor het Rijk, dat in zo’n scenario wellicht een veel groter deel van de niet binnen 35 jaar afbetaalde studieschulden moet kwijtschelden. Heeft de regering deze risico’s berekend en zo ja, kan zij deze berekeningen met de Eerste Kamer delen en hierbij een appreciatie geven?

In de raming van onderhavig wetvoorstel is gebruik gemaakt van de aflosquote van 86,4% geraamd door het CPB12 in 2014. Dat wil zeggen dat gemiddeld 86,4% van het totaal uitgeleende bedrag zal worden terugbetaald en het overige deel zal worden kwijtgescholden omdat oud-studenten soms niet voldoende verdienen om de volledige schuld terug te kunnen betalen. Het CPB heeft in de berekeningen van de aflosquote geabstraheerd van renteontwikkelingen vanuit de aanname dat de rente een gelijke ontwikkeling kent als de contractloonstijging. Dit betekent dat in de berekeningen de rente op de studieschuld wegvalt tegen de stijging van lonen in de toekomst. Een hoge rente in de toekomst zal dus ook gepaard gaan met hogere lonen, waardoor ongeveer hetzelfde percentage terugbetaald kan worden.

De leden van de fracties van GroenLinks, PvDA en SP hebben vragen gesteld over de brief van jongerenorganisaties van 9 maart jl. Deze vragen worden hieronder in gezamenlijkheid beantwoord.

Alle jongerenpartijen van de politieke partijen en scholieren- en studentenbonden zijn tegen dit voorstel. Kan de regering een beschouwing geven over deze eensgezindheid onder de jongerenpartijen en aangeven of dit haar analyse van nut en noodzaak van dit wetsvoorstel heeft veranderd, zo vragen de leden van leden van de GroenLinks-fractie? Welk van deze partijen heeft zij gesproken en welke niet? Kan de regering hier een overzicht van geven?

De regering antwoordt op vragen van de leden van verschillende fracties dat het doel van het wetsvoorstel het bijdragen aan het verlagen van de staatsschuld is. Het is een maatregel die veel onrust veroorzaakt bij maatschappelijke en politieke jongerenorganisaties, zo blijkt ook uit een brief van 9 maart jl.13 van 27 van deze organisaties aan deze Kamer. Deze organisaties wijzen op een stapeling van maatregelen die de inkomenspositie van studenten verslechteren. Zij vrezen dat de verhoging van de rente een negatief effect heeft op de toegankelijkheid van het hoger onderwijs. De leden van de PvdA-fractie vragen hoe de regering aan kijkt tegen deze reactie van de maatschappelijke en jongerenorganisaties? Kan de regering aangeven wat de cumulatie van maatregelen voor effect heeft voor de financiële positie van jongeren en jongvolwassenen? Is zij het met deze maatschappelijke en jongerenorganisaties eens dat de inkomenspositie van jongeren en jongvolwassenen verslechtert in plaats van de door de regering beloofde verbetering voor alle Nederlanders? Zo, nee waarom niet? Zo ja, waarom is ervoor gekozen met het onderhavige wetsvoorstel deze groep extra te belasten?

De leden van de SP-fractie vragen of de regering bekend is met de brief die 27 jongerenorganisaties naar de Eerste Kamer zonden? Wat is haar reactie op deze oproep? Erkent zij dat het wijzigen van een wet die amper drie jaar geleden in werking is getreden voor grote onrust zorgt bij de jongeren?

De regering is bekend met deze brief. In de brief worden de extra kosten van dit wetsvoorstel onder de aandacht gebracht met de focus op studenten. Terwijl deze maatregel juist niet zorgt voor hogere kosten voor studenten, maar voor toekomstige oud-studenten, en alleen voor hen die genoeg verdienen om die hogere kosten te kunnen dragen. De regering vindt een geringe stijging van de maandelijkse kosten voor die doelgroep aanvaardbaar. De maatregelen van dit kabinet die wel direct invloed hebben op de inkomenspositie van studenten zijn de verhoging van het lage btw-tarief (hogere kosten) en de halvering van het collegegeld voor onder andere eerstejaarsstudenten (lagere kosten). Per saldo zal het cumulatieve effect van deze maatregelen voor de meeste studenten klein zijn. Er is contact geweest over deze maatregel met de gebruikelijke studentenvertegenwoordigers LSVb en ISO.

Dan willen de leden van de SP-fractie nog terugkomen op de financiële bijsluiter. De regering zegt in de memorie van antwoord het volgende hierover:

«Als laatste wijst de regering op de sociale terugbetaalvoorwaarden van de studieschuld. Er wordt bij het aflossen van de studieschuld altijd rekening gehouden met het inkomen en debiteuren mogen de schuld binnen 35 jaar aflossen. Een studielening is dan ook in de ogen van de regering geen risicovol product, in tegenstelling tot wat de leden van de fractie van de SP menen. Het zou dan ook onverstandig zijn met het oog op de toegankelijkheid van het hoger onderwijs om middels waarschuwingen de associatie met consumptieve kredietverstrekking te vergroten.»

Uit onderzoek van het Nibud bleek dat ruim 50% van de studenten geld leent om te sparen voor bijvoorbeeld de aankoop van een huis. Daarmee nemen zij risico’s en gedragen zij zich alsof dit wel een consumptieve kredietverstrekking is. Zou het niet verstandig zijn om bij aanschaf van de lening studenten expliciet te wijzen op de risico’s van het lenen? De aanvraag nu laat geen enkele consequentie zien, zoals dat de lening invloed heeft op de hoogte van je toekomstige hypotheek. Alle informatie moet de student actief opzoeken, terwijl een financiële bijsluiter juist expliciet op deze consequenties wijst en hierdoor er verstandiger geleend kan worden.

Zoals aangegeven in de memorie van antwoord is de regering van mening dat de website van DUO alle benodigde informatie bevat voor (aankomend) studenten om een weloverwogen besluit over het afsluiten van een studielening te kunnen nemen. Bij het aanvragen van de lening staat een melding dat studieschulden meetellen bij hypotheekverstrekking en wordt doorverwezen naar meer informatie daarover op de site. De website van DUO biedt een rekentool die jongeren inzicht geeft in de gevolgen van hun studielening. Daarnaast is DUO onlangs gestart met een experiment waarin aan studenten de gevolgen van hun leengedrag worden getoond. De uitkomsten van het experiment worden gebruikt om de voorlichting over het gebruik van studiefinanciering te verbeteren. De regering ziet daarom niet de meerwaarde in van het gebruik van een financiële bijsluiter of soortgelijk informatiedocument.

De leden van de PvdA-fractie merken het volgende op. In antwoord op vragen van de verschillende fracties over de hoogte van de rente die de studenten moeten gaan betalen, antwoordt de regering onder andere dat de staat in 2018 voor de kapitaalmarktschuld van 298 miljard euro 6,2 miljard euro aan rentelast betaald heeft en dat dit neerkomt op ongeveer 2,1% rente. Elders in de beantwoording van de regering staat dat de 10-jaarsrente die de studenten gaan betalen (gebaseerd op de gemiddelde rentes in de afgelopen 10 jaar) 2,56% zal bedragen ten opzichte van 1,78% voor de gemiddelde 5-jaarsrente. Dit betekent dat studenten een hogere rente gaan betalen dan de regering betaalt voor de staatsleningen. In de beantwoording van de regering blijft onduidelijk waarom gekozen wordt voor de 10-jaarsrente. De hoogte van de 5-jaarsrente ligt dichter bij de rente die de staat betaalt voor staatsleningen dan de 10-jaarsrente. Kan de regering toelichten waarom studenten een hogere rente moeten betalen dan de staat betaalt voor de kapitaalmarktschuld? Waarom moeten studenten volgens de regering meer rente betalen dan de kosten die de regering maakt voor de financiële middelen voor de studiefinanciering? Waarom heeft de regering er niet voor gekozen het rentepercentage te koppelen aan het (bijvoorbeeld meerjaarsgemiddelde) rentepercentage van de kapitaalmarktschuld van de staat in plaats van het rentepercentage nu te verhogen naar de 10-jaarsrente?

De 10-jaarsrente van 2,56% is een gemiddelde op basis van de afgelopen tien jaren en is als aanname gehanteerd om de financiële consequenties van dit wetsvoorstel in te schatten in de structurele situatie vanaf 2060. Dit geldt ook voor de gehanteerde 5-jaarsrente van 1,78%. Op dit moment zijn de rentes aanzienlijk lager dan die gemiddelden. Het rentepercentage dat daadwerkelijk wordt gehanteerd wordt elk jaar aangepast aan de actuele rente (een gemiddelde over de afgelopen 12 maanden). Zo is de gehanteerde 5-jaarsrente over 2018 vastgesteld op 0%. Als voor 2018 al de 10-jaarsrente van toepassing zou zijn geweest, dan zou die uitgekomen zijn op 0,5%. De conclusie van de leden van de PvdA-fractie is dus niet juist dat studenten een hogere rente betalen dan de staat betaalt voor de kapitaalmarktschuld. De regering vindt het niet logisch om het rentepercentage op studieleningen te koppelen aan het gemiddelde rentepercentage van de totale kapitaalmarktschuld van de staat omdat dit laatste rentepercentage is samengesteld uit vele leningen die in het verleden zijn aangegaan tegen toen geldende (veelal hogere) rentepercentages. Het gemiddelde rentepercentage van de totale kapitaalmarktschuld is daarmee veel minder actueel. Bij de huidige lage actuele rentes zou een dergelijke koppeling dan ook zorgen voor een hogere rente dan met dit wetsvoorstel is beoogd.

In antwoorden op vragen van de leden van de PvdA-fractie en van andere fracties over het effect van het verhogen van de rente voor de studieschuld op de toegankelijkheid en het gedrag van de studenten geeft de regering aan dat zij ervan uitgaat dat de aanpassing van de rentemaatstaf het hoger onderwijs niet minder toegankelijk zal maken. De regering meldt daarbij dat zij geen prospectief onderzoek heeft laten doen ten behoeve van het onderhavige wetsvoorstel. Zij verwijst naar de jaarlijkse Monitor Beleidsmaatregelen en stelt dat uit deze monitor blijkt dat leenaversie als zodanig geen doorslaggevende reden is om niet te gaan studeren. Allereerst is de vraag aan de orde of de regering alleen maatregelen wil treffen als er sprake is van een doorslaggevende reden om niet te gaan studeren. Graag ontvangen de leden van de PvdA-fractie een reactie van de regering op dit punt.

Uit de Monitor Beleidsmaatregelen blijkt dat leenaversie geen factor van betekenis speelt bij het besluit om wel of niet door te studeren. De regering acht het op basis hiervan niet noodzakelijk om nu maatregelen te nemen. Uiteraard blijft de regering de toegankelijkheid van het hoger onderwijs monitoren via de Monitor Beleidsmaatregelen. Mocht de monitor daar in de toekomst aanleiding toe geven, dan zal de regering uiteraard maatregelen overwegen.

Uit de voornoemde monitor blijkt dat des te lager het inkomen van de ouders is des te groter de angst is om te lenen en des te groter de kans is dat ouders kinderen afraden om te gaan studeren. Uit het Studentenonderzoek 2017 van het NIBUD14 blijkt verder dat veel studenten rood staan, betalingsachterstanden hebben, zelf ervaren dat ze financiële problemen hebben en/of behoefte hebben aan hulp op het gebied van geldzaken. De vraag is aan de orde welke invloed de aangekondigde renteverhoging – waardoor de renteschuld hoger wordt – heeft op het leengedrag en het welbevinden van deze studenten. Als de regering het belangrijk vindt dat het hoger onderwijs voor iedereen toegankelijk is en blijft, zijn alle belemmeringen die er voor jongeren zijn om te (gaan) studeren en/of effect hebben op de studievoortgang relevant om in beeld te brengen en zoveel mogelijk weg te nemen. Is de regering daartoe bereid, en zo ja, gaat de regering maatregelen nemen tegen belemmeringen die studenten ervaren? Zo nee, waarom niet?

De regering is het met de PvdA-fractie eens dat het hoger onderwijs voor iedereen toegankelijk moet zijn en blijven. De regering is van mening dat het verhogen van de rentemaatstaf niet van invloed zal zijn op de beslissing van jongeren om te gaan studeren. De maatregel raakt studerenden immers niet, maar heeft pas effect als afgestudeerden hun studieschuld af gaan betalen. Dat hoeven ze bovendien alleen te doen als hun inkomen dat toelaat. Met de Monitor Beleidsmaatregelen houdt de regering jaarlijks de toegankelijkheid en het leengedrag van studenten in de gaten. Mocht de monitor daar aanleiding toe geven, dan zal de regering uiteraard maatregelen overwegen om belemmeringen weg te nemen.

Daarnaast vragen de leden van de PvdA-fractie de regering of de jaarlijkse Monitor Beleidsmaatregelen voldoende onderbouwing bevat voor haar oordeel dat de aanpassing van de rentemaatstaf geen effect heeft op de toegankelijkheid van het hoger onderwijs. De Monitor is immers uitgevoerd vóór het plenaire debat over het wetsvoorstel in de Tweede Kamer. Daarnaast zijn er in de Monitor geen specifieke vragen gesteld over de hoogte of het wijzigen van de rente voor de studieschuld op de geneigdheid van jongeren om te gaan studeren, hun leengedrag en welbevinden. Is de regering het met de leden van de PvdA-fractie eens dat op basis van dit onderzoek geen uitspraken gedaan kunnen worden over de invloed van de aanpassing van de rentemaatstaf op het gedrag van (potentiële) studenten en de adviezen van ouders over studeren en lenen dan de door de regering aangehaalde Monitor? Zo ja, is de regering bereid aanvullend onderzoek uit te voeren om de potentiële effecten van het wetsvoorstel in kaart te brengen? Zo nee, waarom niet?

De maatregel uit het wetsvoorstel raakt studerenden niet, maar heeft pas effect als afgestudeerden hun studieschuld af gaan betalen. Ook nu weet een student bij aanvang van de studie niet hoe de rente zich gedurende zijn studie en de 35 jaar van terugbetaling zal ontwikkeling. Bovendien zijn op de studielening sociale terugbetaalvoorwaarden van toepassing, de rente is slechts één van de terugbetaalvoorwaarden. Voor potentiële studenten en hun ouders speelt hun kennis en appreciatie van deze voorwaarden en waarschijnlijk de actuele stand van de rente een grotere rol dan de maatstaf waarop de rente is gebaseerd. Op basis van het bovenstaande is de regering van mening dat de aanpassing van de rentemaatstaf geen invloed heeft op het gedrag van aankomende studenten. De regering is van mening dat hiertoe geen aanvullend onderzoek noodzakelijk is. De regering zal de ontwikkeling van het leengedrag en de effecten op de toegankelijkheid van de studie uiteraard blijven monitoren.

Uit een representatieve enquête van onderzoeksbureau Motivaction15 in opdracht van het Interstedelijk Studenten Overleg (ISO) onder ruim 500 hbo- en universitaire studenten blijkt ruim 60% van de lenende studenten regelmatig stress te ervaren door hun studieschuld, 40% spreekt van emotionele uitputting en 39% maakt zich zorgen over zijn financiële situatie. Deze percentages zijn hoger dan bij studenten zonder een studieschuld. Ook het RIVM waarschuwt in zijn rapport van 201816 voor de toename van mentale druk onder jongeren en jongvolwassenen. Deze druk blijft na het afstuderen onverminderd hoog, meldt het RIVM in zijn onderzoek. Deze druk kan leiden tot gezondheidsklachten, gebruik van medicatie, studievertraging e.d. In de Tweede Kamer is een motie aangenomen om een landelijk onderzoek uit te laten voeren naar het welzijn van studenten.17 De regering heeft hier positief op gereageerd. Gaat de regering in dit onderzoek het effect van het studiestelsel (inclusief de in dit wetsvoorstel opgenomen renteverhoging) op het welbevinden van studenten en jongvolwassenen meenemen? Zo ja, is de regering bereid de verdere behandeling van het onderhavige wetsvoorstel op te schorten zodat de resultaten van het landelijke onderzoek naar het welbevinden van studenten meegenomen kunnen worden in de verdere wetsbehandeling? Zo nee, waarom niet?

De regering heeft kennis genomen van de enquête van Motivaction. Tegelijkertijd blijkt uit de Studentenmonitor, die jaarlijks onder ruim 13.000 studenten wordt uitgezet, dat steeds minder voltijdstudenten aangeven financiële moeilijkheden te ervaren. In 2007 lag dat percentage op 22%, in 2017 was dat gedaald naar 14%. Het percentage voltijdstudenten met weinig tot geen financiële moeilijkheden is toegenomen van 43% in 2007 tot 64% in 2016. Mentale druk ontstaat door vele factoren. De regering is daarom van mening dat oorzaken in samenhang moeten worden onderzocht en geeft daarom uitvoering aan de motie Özdil.18 De uitkomsten van het lopende RIVM-onderzoek naar mentale druk vormen het startpunt voor de specifieke invulling van deze nulmeting. De doorlooptijd van deze nulmeting is echter dermate lang, dat de regering het niet wenselijk vindt om de behandeling van dit wetsvoorstel op te schorten.

De leden van de fractie van GroenLinks zijn niet tevreden gesteld met de beantwoording van de vragen naar het gebruik van het begrip rentesubsidie. Enerzijds geeft de regering aan dat dit «niet negatief bedoeld» is, maar daarmee is nog niet gezegd op welke wijze het begrip door de regering wordt geïnterpreteerd. In de beantwoording van de vragen van leden van de fracties van D66 en SP weerspreekt de regering niet dat het doel van het wetsontwerp is «een einde te maken aan een onbedoelde rentesubsidie», maar gaat zij enkel in op de onmogelijkheid dat te kwantificeren. Bij de vragen van de leden van de fractie van GroenLinks antwoordt de regering dat «het één van de sociale terugbetaalvoorwaarden van studieleningen is». Kan de regering klip en klaar uitleggen welke definitie van rentesubsidie zij hanteert? Is het doel nu wel of niet om een einde te maken aan deze rentesubsidie? Zo ja, klopt dan het antwoord dat zij gaf aan de leden van de fractie van GroenLinks? Zo nee, klopt dan het antwoord dat zij gaf aan de leden van de fracties van D66 en SP? Deze leden herhalen de vraag of de term rentesubsidie niet vrijwel altijd een positieve connotatie heeft en verwijst naar een bewust beleidsinstrument en of de regering meer voorbeelden heeft waarin de term verwijst naar een ongewenst financieel effect.

Met betrekking tot de rentesubsidie kunnen twee subsidie-elementen onderscheiden worden. Ten eerste kunnen studenten bij DUO een lening aangaan die zij over een periode oplopend tot 35 jaar aflossen. Daarvoor betalen zij niet de rente die hoort bij een dergelijke lening, maar de lagere 10-jaarsrente op staatsobligaties. Ten tweede geldt dat deze rente zeer gunstig is vanwege de hoge kredietwaardigheid van de Nederlandse Staat, waar studenten direct van meeprofiteren door de koppeling van de rente aan de rente op staatsobligaties. De rente op studieleningen is en blijft daarmee relatief laag. Het doel van onderhavig wetsvoorstel is niet om een einde te maken aan deze rentesubsidie en de regering ziet de rentesubsidie niet als een ongewenst financieel effect, maar als gunstige voorwaarde met als doel het hoger onderwijs toegankelijk te houden middels het verstrekken van sociale studieleningen. Het doel van het wetsvoorstel is het verbeteren van de houdbaarheid van de overheidsfinanciën in den brede op de lange termijn. Zo blijft lenen bij DUO relatief goedkoop, verbetert de houdbaarheid van de overheidsfinanciën en heeft de maatregel alleen invloed op oud-studenten die voldoende verdienen om de hogere rente te kunnen betalen.

Op verschillende vragen naar de onderbouwing van het wetsvoorstel en de financiële effecten antwoordt de regering dat zij het niet weet. De rentekosten kunnen niet worden gekwantificeerd. De opbrengsten zijn onzeker. De terugbetalingseffecten zijn onduidelijk. De effecten op instroom en toegankelijkheid zijn niet onderzocht. Hoe duidt de regering deze gebrekkige onderbouwing in het licht van de bij een vorig wetsvoorstel aangenomen motie-Ganzevoort c.s.19 waar gevraagd werd te streven naar op onderzoek gebaseerde argumentaties? Is de regering het met deze leden eens dat dit wetsvoorstel niet aan dat criterium voldoet?

Het doel van dit wetsvoorstel is het verbeteren van de houdbaarheid van de overheidsfinanciën in den brede op de lange termijn. Om de doelrealisatie van dit wetsvoorstel te tonen, is een inschatting gemaakt van het verschil tussen de renteopbrengsten bij ongewijzigd beleid en bij het inwerkingtreden van onderhavig wetsvoorstel. De veronderstellingen en aannames bij deze berekening zijn uitgebreid toegelicht en ook het CPB heeft deze uitkomsten gehanteerd bij het doorrekenen van het regeerakkoord. De regering acht hiermee het behalen van het hoofddoel voldoende te hebben onderbouwd. Daarnaast is de verwachting dat neveneffecten van deze maatregel, zoals wijzigingen in terugbetaalpatronen en effecten op de instroom, niet of nauwelijks op zullen treden. Voor potentiële studenten speelt hun kennis en appreciatie over de sociale terugbetaalvoorwaarden en waarschijnlijk de actuele stand van de rente op het beslismoment, een veel grotere rol dan de maatstaf waarop de rente is gebaseerd. De student weet immers ook nu niet wat de rente bij terugbetalen zal zijn, en de normale renteschommelingen die er bij elke maatstaf zijn, zijn een veel grotere onzekere factor dan de wijziging die dit wetsvoorstel regelt.

De regering schrijft dat de monitoring van de gegevens over de gemiddelde looptijd van een lening nog niet mogelijk is omdat studenten nu amper aan het aflossen zijn. Is er wel op andere wijze onderzoek gedaan naar verschillende scenario’s van looptijden van leningen en inherente aflossingen? Hoeveel renteverlies heeft de overheid momenteel in het nieuwe stelsel geleden? Omdat dit stelsel nog amper terugbetalende studenten kent en de representativiteit hiervan dus twijfelachtig is, willen de leden van de GroenLinks-fractie de regering vragen om een overzicht van de (rente)verliezen van de overheid in het oude stelsel. Zou de regering dit per jaar kunnen uitsplitsen voor de periode 1970 tot 2015? De leden van de GroenLinks-fractie zijn zich ervan bewust dat de basisbeurs pas in 1986 werd ingevoerd. Voorheen kregen ouders daarentegen een opslag op de kinderbijslag, waardoor er sprake was indirecte onderwijsfinanciering in de geest van een basisbeurs. Zou de regering dit overzicht kunnen splitsen tussen enerzijds de periode 1970 tot 1986 en anderzijds de periode 1986 tot 2015? Daarbij zijn de leden van deze fractie tevens geïnteresseerd in de vraag of er mogelijk ook renteopbrengsten in plaats van renteverliezen zijn geweest in de periode 1986 en 2015. Deze leden vinden deze termijnen tussen 1970 tot 2015 belangwekkend voor hun afweging van het doel van deze wet omdat volgens de regering ook bij deze beleidswijziging pas ongeveer in het jaar 2060 sprake is van de structurele situatie omdat tot die tijd een (steeds kleiner wordend) deel van de terugbetalers nog te maken heeft met de 5-jaarsrente.

Het renteverlies van de overheid op studieleningen kan niet gekwantificeerd worden. De overheid financiert de staatsschuld integraal en maakt daarbij geen onderscheid naar onderliggende uitgavencategorieën. Het is dan ook niet mogelijk om aan te geven wat de overheid betaalt, specifiek voor het aantrekken van geld voor het verstrekken van studieleningen. Ook heeft de gemiddelde terugbetaalperiode van oud-studenten geen directe invloed op de kosten die de overheid betaalt om de staatsschuld te financieren. Het effect is indirect doordat een kortere terugbetaalperiode ceteris paribus een lagere staatsschuld tot gevolg heeft wat kan leiden tot lagere financieringsuitgaven. Maar de omvang van de staatsschuld wordt door veel meer factoren bepaald dan het verstrekken en terugontvangen van studieleningen. Daarnaast wordt de gemiddelde looptijd van overheidsleningen bepaald door overwegingen vanuit het financierings- en risicobeleid van de Nederlandse staatsschuld.

De regering maakt duidelijk dat het doel van het wetsvoorstel is de financiële houdbaarheid van de overheidsfinanciën. De regering schrijft daarbij dat binnen vijf jaar in het oude stelsel circa zestig procent van de leningen is terugbetaald en binnen tien jaar tachtig procent. Hoe zit het met leningen binnen vijftien jaar in het oude stelsel? Hoeveel procent werd in totaal terugbetaald? En verwacht de regering dat door de renteverhoging juist meer of minder studenten hun lening kunnen terugbetalen?

In het oude stelsel met een terugbetaalperiode van 15 jaar werd circa 90% van de studieschuld terugbetaald blijkt uit ramingen van CPB.20 Uit diezelfde aannames volgt de verwachting dat onder het studievoorschot 86,4% wordt terugbetaald. In de raming van de effecten van het onderhavige wetsvoorstel is dit percentage opnieuw gebruikt waardoor het bedrag aan kwijtscheldingen toeneemt met circa 36 miljoen euro per jaar in de structurele situatie vanaf ongeveer 2060.

De opbrengsten van deze maatregelen vloeien terug naar de algemene middelen en niet naar het onderwijs zelf. Op grond waarvan meent de regering dat deze renteopbrengsten geen opbrengsten zijn van het studievoorschotstelsel? In welk opzicht verschillen deze opbrengsten van de andere opbrengsten van het studievoorschotstelsel? In welke mate zijn de verwachtingen van de opbrengsten van het studievoorschotstelsel gematerialiseerd? Klopt het dat de realisatie op verschillende punten achterblijft bij de verwachtingen die zijn gewekt bij de invoering? Klopt het dat de nu voorziene opbrengst van 556 miljoen euro lager is dan wat oorspronkelijk beoogd was? Klopt het dat de beoogde «1 miljard» niet gehaald gaat worden? Waarom heeft de regering er dan niet voor gekozen om deze opbrengsten in te zetten om de verwachtingen wel te realiseren?

Het studievoorschotakkoord betrof een set aan maatregelen waarvan is afgesproken dat de geraamde opbrengst geïnvesteerd zou worden in de kwaliteit van het hoger onderwijs. De wijziging van de rentemaatstaf die in onderhavig wetsvoorstel wordt geregeld, maakt geen onderdeel uit van die maatregelen. De werkelijk gerealiseerde opbrengsten van het studievoorschot hebben geen invloed op de investeringsreeks voor het hoger onderwijs. Dat is ook niet nodig, omdat in de memorie van toelichting van de Wet studievoorschot is bepaald dat de daarin opgenomen investeringsreeks wordt toegevoegd aan het budget voor het hoger onderwijs.

Hierbij aansluitende vragen deze leden hoe de bekostiging per student zich in de afgelopen 15 jaar ontwikkeld heeft. Klopt het beeld dat deze is afgenomen? Zou dat geen aanleiding moeten zijn om deze renteopbrengsten dáárvoor in te zetten en niet voor de algemene overheidsfinanciën?

De rijksbijdrage is bestemd voor de uitvoering van taken op het terrein van onderwijs, onderzoek en kennisbenutting. De rijksbijdrage bestaat uit een onderwijsdeel en een onderzoekdeel. In het wo is het onderzoekdeel circa 50%. Het hbo heeft in verhouding een relatief beperkte omvang van circa 2,6% onderzoekmiddelen (ontwerp en ontwikkeling). Het onderwijsdeel wordt jaarlijks gecorrigeerd voor studentenaantallen, het onderzoekdeel niet. Daardoor is de trend van de totale bekostiging (onderwijsdeel plus onderzoekdeel) per student stijgend voor instellingen in het hbo en dalend in het wo. Wanneer gekeken wordt naar de trend van de onderwijsbijdrage per student (alleen het direct aan onderwijs toe te rekenen deel van de begroting) dan is deze in de periode 2004–2017 gestegen. Vanaf 2018 zet deze stijging door. Dit komt doordat de Studievoorschotmiddelen vanaf 2018 beschikbaar zijn gekomen voor instellingen.

(bedragen per student x € 1.000, prijspeil 2018)1

1 Jaarverslagen OCW 2014–2018 en begroting OCW 2019.

De stijging in 2013 van de onderwijstuitgaven per student in het hbo en wo wordt voornamelijk veroorzaakt door het terugdraaien van de langstudeerdersmaatregel en de extra lumpsummiddelen uit de Begrotingsafspraken 2014. De stijging na 2017 wordt voornamelijk veroorzaakt doordat de instellingen vanaf 2018 kunnen beschikken over de Studievoorschotmiddelen.

Heeft de regering onderzoek gedaan naar de afnemende interesse bij jongeren om te gaan studeren vanwege deze renteverhoging? Heeft de regering onderzoek gedaan naar de effecten bij jongeren uit verschillende sociaaleconomische klassen? Zo nee, zou zij dit alsnog willen doen met een representatieve steekproef, zodat helder wordt of dit een negatief effect heeft op sociale ongelijkheid, financiële ongelijkheid, kansenarmoede en dergelijke. De afschaffing van de basisbeurs heeft vooral bij jongeren met een praktische achtergrond geleid tot minder neiging om te studeren. Acht de regering het mogelijk dat dit wetsvoorstel hier ook voor gaat zorgen? Waarom wel of waarom niet? Kan de regering dit onderbouwen met een onderzoek in de geest van de genoemde motie Ganzevoort c.s. over op onderzoek gebaseerde argumentaties? Heeft zij ook onderzoek gedaan naar de afname van de toegankelijkheid van het onderwijs door dit wetsvoorstel? Zo niet, is zij bereid een dergelijk onderzoek uit te voeren? Heeft de regering nagedacht over mogelijk andere neveneffecten van deze wet op de mate, kwaliteit, en toegankelijkheid of anderszins van het onderwijs? Zo nee, is zij bereid dit alsnog te doen voor een juiste afweging van dit voorstel?

De regering houdt jaarlijks met de Monitor Beleidsmaatregelen onder andere de effecten van de invoering van de Wet studievoorschot hoger onderwijs, leengedrag en de financiële situatie van studenten in de gaten. Er zijn daarbij geen signalen dat de invoering van het studievoorschot heeft geleid tot een verslechtering van de doorstroom van het mbo naar het hbo. De regering is van mening dat de wijziging van de rentemaatstaf ook geen invloed zal hebben op de doorstroom van het mbo naar het hbo. Andere (inhoudelijke) overwegingen spelen een veel grotere rol bij de keuze voor het hbo. Denk bijvoorbeeld aan de betere carrièremogelijkheden of de wens om je als student verder te ontwikkelen. Daarnaast is de regering van mening dat de aanpassing van de rentemaatstaf het hoger onderwijs ook in algemene zin niet minder toegankelijk zal maken. De maatregel raakt studerenden immers niet, maar heeft pas effect als afgestudeerden hun studieschuld af gaan betalen. De sociale terugbetaalvoorwaarden beschermen oud-studenten bovendien tegen te hoge maandlasten. Bij een lening hoger onderwijs geldt de langere terugbetaaltermijn van 35 jaar en oud-studenten hoeven na hun afstuderen nooit meer dan 4% van hun meerinkomen boven het minimumloon in te zetten voor aflossing van de studieschuld. Met de Monitor Beleidsmaatregelen blijft de regering de toegankelijkheid van het hoger onderwijs jaarlijks monitoren. Daarin is onder andere aandacht voor verschillen tussen jongeren uit verschillende sociaaleconomische groepen, de financiële situatie van studenten en de doorstroom van het mbo naar het hbo. De regering ziet daarom op dit moment geen reden om verder onderzoek te doen.

Dan als laatste onderdeel over de opbrengsten van het leenstelsel. Kan de regering inzichtelijk maken middels kwalitatieve en kwantitatieve parameters dat het vervangen van de basisbeurs door het leenstelsel heeft geleid tot een kwaliteitsverbetering in het onderwijs? Kan zij hierbij inzichtelijk maken dat de opbrengsten ook daadwerkelijk worden geïnvesteerd in het onderwijs? Wat is, indien deze kwaliteitsverbeteringen nog niet voldoende zijn gerealiseerd, de overtuigende argumentatie richting de studenten om het studievoorschotstelsel verder te versoberen door middel van deze renteverhoging?

Instellingen hebben de studievoorschotmiddelen in 2018 voor het eerst ontvangen. Voor dat jaar zijn de middelen via de lumpsum over de instellingen verdeeld.21 De VSNU en Vereniging Hogescholen hebben inzichtelijk gemaakt wat de voorgenomen besteding is van deze middelen en hoe de medezeggenschap betrokken was bij de besluitvorming hierover.22 De realisatie van de uitgaven in 2018 wordt verantwoord in de jaarverslagen van de instellingen.

Vorig jaar is het akkoord «Investeren in onderwijskwaliteit – kwaliteitsafspraken 2019–2024»23 gesloten, over de besteding van de studievoorschotmiddelen in deze periode. Instellingen maken in samenspraak met de onderwijsgemeenschap plannen over hoe de kwaliteit van het onderwijs met de inzet van de studievoorschotmiddelen wordt verbeterd in 2019 tot en met 2024. Instellingen zullen jaarlijks op zowel inhoud als proces hierover verantwoorden. Daarbij wordt de medezeggenschap in de gelegenheid gesteld om zelfstandig te reflecteren op de besteding van de studievoorschotmiddelen. De horizontale dialoog is in dit systeem van groot belang; studenten kunnen daarmee ook zelf invloed uitoefenen op de besteding van de studievoorschotmiddelen. Daarnaast worden de plannen en de realisatie daarvan per instelling getoetst door de NVAO. De NVAO zal op basis daarvan in 2020 en 2022 een landelijk beeld opmaken van de stand van zaken op basis van de plannen respectievelijk de uitvoering daarvan. Ook is in de sectorakkoorden hbo en wo24 afgesproken dat er landelijke overzichten worden ontwikkeld over onder andere onderwijs, om zo de ontwikkeling van het hoger onderwijs ook breed in kaart te brengen. De VSNU heeft op 28 maart 2019 het sectoroverzicht van de universiteiten gepubliceerd. Het is nog te vroeg om uitspraken te doen over de kwaliteitsverbetering van het hoger onderwijs door de investering van de studievoorschotmiddelen, maar er is vertrouwen dat het ingerichte systeem met hogescholen en universiteiten en de studentenorganisaties in de toekomst zal leiden tot een kwaliteitsverhoging van het hoger onderwijs en dat dat goed wordt gevolgd op zowel instellings- als sectorniveau.

De leden van de fractie van de ChristenUnie vragen de regering hoe de verandering van de rentemaatstaf gewaardeerd moet worden in het licht van artikel 13 lid 2 sub c IVESCR, waarin de verplichting is opgenomen om na te streven dat het hoger onderwijs kosteloos zal zijn. Zij begrijpen dat de regering voornoemd artikel zo uitlegt dat geen drempels mogen worden opgeworpen voor jongeren om een studie te starten en dat de regering met name door het maatwerk van de aanvullende beurs hieraan denkt te voldoen. Tegelijk merken zij echter op dat niet duidelijk wordt of de verandering van de rentemaatstaf effect heeft op studenten in hun keuze om een studie te starten of te vervolgen. Hetzelfde geldt voor de vermeende moeilijkheidsgraad van een studie, deze leden zouden het betreuren als studenten voor een studie kiezen die bekend staat als minder risicovol. Een derde risico dat zij zien is terughoudendheid bij de keuze voor studies met minder baanzekerheid. Zij vragen de regering hoe zij deze risico’s ziet, en welk cijfermateriaal er is dat heldere conclusies op dit punt onderbouwt. Zij vragen eveneens om een reflectie op deze bevindingen in het licht van de internationale verdragen en de verplichtingen die Nederland daarin op zich heeft genomen ten aanzien van het hoger onderwijs.

Artikel 13, tweede lid, sub c van het Internationaal Verdrag inzake economische, sociale en culturele rechten (IVESCR) schrijft voor dat het hoger onderwijs «door middel van alle passende maatregelen en in het bijzonder door de geleidelijke invoering van kosteloos onderwijs voor eenieder op basis van bekwaamheid gelijkelijk toegankelijk dient te worden gemaakt». Zoals in de brief aan de Eerste Kamer van 20 maart 2019 aangegeven gaat het niet om het voor iedereen kosteloos maken van het onderwijs, maar om het creëren van een zodanige situatie dat financiële redenen geen belemmering voor de toegang tot het onderwijs mogen vormen. Met de «geleidelijke invoering van kosteloos onderwijs» als bedoeld in het IVESCR is naar de mening van de regering bedoeld dat niemand van de diverse vormen van onderwijs uitsluitend om financiële redenen kan worden afgehouden. Studenten in het hoger onderwijs kunnen gebruik maken van studiefinanciering in de vorm van een reisvoorziening en de mogelijkheid om te lenen tegen sociale terugbetaalvoorwaarden. Voor studenten met minder draagkrachtige ouders bestaat de aanvullende beurs. Uit de Monitor Beleidsmaatregelen blijkt dat leenaversie als zodanig geen doorslaggevende reden is om niet te gaan studeren. De maatregel uit het wetsvoorstel raakt studerenden bovendien niet, maar heeft pas effect als afgestudeerden hun studieschuld af gaan betalen. Daarbij speelt voor potentiële studenten en hun ouders hun kennis en appreciatie van de terugbetaalvoorwaarden en waarschijnlijk de actuele stand van de rente een grotere rol dan de maatstaf waarop de rente is gebaseerd. De regering is derhalve van mening dat de verandering van de rentemaatstaf geen effect zal hebben in hun keuze om een studie te starten of te vervolgen. Dit geldt tevens voor het door de leden benoemde risico dat studenten zouden kiezen voor een minder risicovolle studie of terughoudend zouden zijn bij de keuze voor een studie met minder baanzekerheid. De sociale terugbetaalvoorwaarden beschermen een student immers tegen te hoge maandlasten. Wanneer het inkomen niet toereikend is, betaalt de student minder of niets terug.

De leden van de fractie van de ChristenUnie hebben zich niet enthousiast getoond over de invoering van het studievoorschot. Zolang het stelsel er is, moedigen zij echter graag aan dat jongeren zo min mogelijk schulden hebben. Het voorliggende wetsvoorstel heeft op de schuldenomvang een geringe impact zo laten de overzichten van de regering zien. De leden van de fractie van de ChristenUnie vragen of andere maatregelen zijn overwogen om het aflossen van schulden te stimuleren. Dit heeft tevens een positief effect op het geheel van de overheidsfinanciën zo voeren zij aan. Ze vragen de regering om na te gaan welke positieve maatregelen (denk aan: kortingen bij versneld aflossen, aftrekbaarheid van belastingen, kwijtschelding indien een hoog percentage binnen zoveel jaar is afgelost etc.) effectief en stimulerend zijn.

Het onderhavige wetsvoorstel is niet bedoeld om vervroegd aflossen te stimuleren. De regering is het wel met de leden van de ChristenUnie-fractie eens dat het verstandig is dat studenten die daartoe in staat zijn, (extra)aflossen. De regering verwacht dat ook onder het studievoorschot veel studenten ervoor zullen kiezen om niet de maximale periode te benutten, net als onder het oude stelsel het geval was. Hiermee besparen studenten rentekosten, kunnen zij een hogere hypotheek krijgen en zijn zij eerder schuldenvrij. Op de website van DUO wordt voorgelicht over de mogelijkheden om vervroegd af te lossen. Met de invoering van het studievoorschot heeft de regering flexibel terugbetalen mogelijk gemaakt; oud-studenten kunnen hun eigen terugbetaalregime kiezen met een andere looptijd dan die van 35 jaar en dit flexibel aanpassen. De regering is niet voornemens om dit middels andere maatregelen verder te stimuleren. In tegenstelling tot wat de leden van de ChristenUnie veronderstellen, hebben dat soort maatregelen geen positief effect op de houdbaarheid van de overheidsfinanciën. Maatregelen waarbij kosten worden gemaakt om oud-studenten te stimuleren eerder af te lossen, zoals de gesuggereerde maatregelen, hebben gemiddeld geen positief effect op de houdbaarheid van de overheidsfinanciën, omdat vervroegde aflossingen niet of nauwelijks als baten kunnen worden gezien. Aflossingen zijn voor de overheid namelijk ontvangsten die niet meetellen voor het overheidssaldo. Er is sprake van baten als de vervroegde aflossing leidt tot lagere kwijtscheldingen, maar als iemand in staat is vervroegd af te lossen is de kans klein dat er later sprake zou zijn geweest van kwijtscheldingen. Er zou nog geredeneerd kunnen worden dat vervroegd aflossen zorgt voor een lagere staatsschuld met lagere financieringsuitgaven tot gevolg, maar daar staat tegenover dat het vervroegd aflossen ook minder renteontvangsten met zich meebrengt.

De Minister van Onderwijs, Cultuur en Wetenschap, I.K. van Engelshoven

De kwijtschelding is afhankelijk van het inkomen van de oud-student en diens eventuele partner in het derde jaar na de laatste toekenning van studiefinanciering.

Zie het rapport Uitval en switch in het HBO van Researchnet of Toegankelijkheid van het hoger onderwijs voor MBO 4-gediplomeerden van het CBS.

CPB, Gemiddelde aflossing en inkomenseffecten sociaal leenstelsel, 22 mei 2014. Zie Kamerstukken II 2013/14, 24 724, nr. 131, p. 15.

Brandbrief naar de Eerste Kamer. Politieke en maatschappelijke jongerenorganisaties verenigd.

Motivaction research en strategy. Impact van leenstelsel op welbevinden van studenten. 2019.

RIVM. Volksgezondheid toekomstverkenning. Webartikel De mentale druk op jongeren lijkt toe te nemen. 2018.

CPB, Gemiddelde aflossing en inkomenseffecten sociaal leenstelsel, 22 mei 2014. Zie Kamerstukken II 2013/14, 24 724, nr. 131, p. 5.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-35007-D.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.