Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2013-2014 | 33716 nr. 9 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 21 januari 2014

|

Inhoudsopgave |

||||

|

I |

ALGEMEEN |

1 |

||

|

1. |

Inleiding |

2 |

||

|

2. |

Toelichting per maatregel |

10 |

||

|

2.1 |

Alleenstaande ouders |

10 |

||

|

2.2 |

Kinderbijslag |

16 |

||

|

2.3 |

Kindgebonden budget |

18 |

||

|

2.4 |

Wettelijke tegemoetkoming onderwijsbijdrage en schoolkosten (WTOS) |

23 |

||

|

2.5 |

Ouderschapsverlofkorting |

24 |

||

|

2.6 |

Aftrek uitgaven voor levensonderhoud van kinderen |

25 |

||

|

2.7 |

Tegemoetkoming voor ouders van thuiswonende gehandicapte kinderen (TOG) |

27 |

||

|

2.8 |

Overgangsperiode, inwerkingtreding en communicatie |

29 |

||

|

3. |

Financiële gevolgen en uitvoeringskosten |

31 |

||

|

4. |

Inkomenseffecten |

32 |

||

|

5. |

Commentaren |

32 |

||

|

6. |

Overige vragen |

35 |

||

|

II |

ARTIKELSGEWIJS |

36 |

||

De regering heeft met belangstelling kennis genomen van de vragen die de fracties hebben gesteld.

De leden van de VVD-fractie geven aan met belangstelling kennis te hebben genomen van het voorliggende wetsvoorstel. De leden van de VVD-fractie zijn tevreden met de vereenvoudiging van het stelsel van kindregelingen en juichen het tegengaan van de armoedeval dat hiermee gepaard gaat toe. De leden van de VVD-fractie hebben nog een aantal vragen en opmerkingen.

Ook de leden van de PvdA-fractie hebben met belangstelling kennis genomen van het gewijzigde wetsvoorstel Hervorming kindregelingen. Zij hebben hierover enkele vragen en opmerkingen.

De leden van de SP-fractie hebben het wetsvoorstel bestudeerd en hebben grote moeite met de bezuiniging op de inkomens van gezinnen. De leden van de SP-fractie willen weten wat de drijfveer achter dit wetsvoorstel is: armoede bestrijden of bezuinigen?

De leden van de CDA-fractie hebben met zeer gemengde gevoelens kennis genomen van dit wetsvoorstel. Deze leden onderschrijven het streven om te komen tot een vereenvoudiging van de kindregelingen, maar hebben grote bezwaren tegen de forse bezuiniging waarmee deze vereenvoudiging gepaard gaat.

De leden van de D66-fractie hebben met belangstelling kennisgenomen van het wetsvoorstel Hervorming kindregelingen, alsmede de nota van wijziging. Het huidige systeem met 11 verschillende regelingen gericht op gezinnen met kinderen is complex en in sommige gevallen intern inconsistent. Deze leden zien daarom, met de regering, de voordelen van een eenvoudiger en effectiever systeem van kindregelingen. In een nieuwe systeem zou de nadruk moeten liggen op de arbeidsparticipatie van ouders en gerichte inkomensondersteuning voor bepaalde groepen. De leden van de D66-fractie willen de regering nog een aantal vragen voorleggen.

De leden van de ChristenUnie-fractie hebben met belangstelling kennis genomen van de nota van wijziging op het eerder ingediende wetsvoorstel Hervorming kindregelingen. Deze leden stellen met tevredenheid vast dat als gevolg van de afspraken in het begrotingsakkoord gezinnen ontzien worden. Ten opzichte van het eerdere wetsvoorstel gaat bijvoorbeeld de bezuiniging op de kinderbijslag niet door. Naar aanleiding van de nota van wijziging en het wetsvoorstel willen de leden van de ChristenUnie-fractie nog een aantal vragen ter beantwoording aan de regering voorleggen.

De leden van de SGP-fractie hebben met belangstelling kennis genomen van het wetsvoorstel en de nota van wijziging. Tot hun vreugde constateren zij dat de nota van wijziging het wetsvoorstel tot een evenwichtig geheel maakt. De sterke negatieve effecten voor middeninkomens worden gecorrigeerd en ernstige negatieve uitschieters voor gezinnen met drie of meer kinderen worden ongedaan gemaakt. Deze leden ondersteunen het voornemen om te komen tot een eenvoudiger en effectiever systeem.

In deze nota naar aanleiding van het verslag gaat de regering in op de vragen en opmerkingen van de verschillende fracties. Om vragen zoveel mogelijk in samenhang te beantwoorden is daarbij op een aantal plaatsen afgeweken van de volgorde van het verslag.

Het wetsvoorstel betreft deels wetten die onder de verantwoordelijkheid van de Staatssecretaris van Financiën en de Minister van Onderwijs, Cultuur en Wetenschap vallen. De inhoud van deze nota naar aanleiding van het verslag wordt u mede namens hen aangeboden.

De leden van de VVD-fractie vragen zich af of het bestrijden van de armoedeval / de werkloosheidsval ook een uitgangspunt was. Zij gaan er vanuit dat het uitgangspunt «werken moet lonen» bij uitstek door middel van dit wetsvoorstel vormgegeven kan worden.

Het verbeteren van de financiële prikkel om te gaan werken is een belangrijk doel van dit wetsvoorstel. Een van de maatregelen betreft het oplossen van de ongelijke behandeling van alleenstaande ouders die werken ten opzichte van alleenstaande ouders in de bijstand. Dit zorgt ervoor dat alleenstaande ouders in de bijstand er niet langer financieel op achteruitgaan als zij vier dagen gaan werken tegen minimumloon. Dit neemt een belemmering op de weg naar economische zelfstandigheid weg.

De leden van de PvdA-fractie en de CDA-fractie vragen naar de motivatie voor de gekozen oplossing van de armoedeval en de evenwichtigheid van deze oplossing.

De regering is van mening dat de armoedeval op een evenwichtige manier wordt opgelost, zeker gezien de budgettaire randvoorwaarden. Om de inkomensondersteuning voor werkende alleenstaande ouders in lijn te brengen met de inkomensondersteuning voor alleenstaande ouders in de bijstand is het nodig om de ondersteuning voor alleenstaande ouders in de bijstand te verlagen of de ondersteuning voor werkende alleenstaande ouders sterk te verhogen. Dit laatste is kostbaar. De regering kiest desondanks zoveel als mogelijk voor de tweede optie: het verhogen van de ondersteuning voor werkende alleenstaande ouders, gericht op juist de lagere inkomens. Vanwege de bredere budgettaire problematiek is het echter niet mogelijk de armoedeval op te lossen louter door het verhogen van de inkomensondersteuning voor werkende alleenstaande ouders. Daarom wordt de inkomensondersteuning van alleenstaande ouders in de bijstand ook verlaagd. Daarnaast merkt de regering op dat de huidige minimumnorm voor alleenstaande ouders relatief hoog is ten opzichte van de minimumnorm voor andere huishoudtypen zoals alleenstaanden zonder kinderen of paren met kinderen. Gezien de bredere ontwikkelingen in de sociale zekerheid acht de regering deze inkomensontwikkeling redelijk. In hoofdstuk 4 wordt nader ingegaan op de inkomenseffecten voor alleenstaande ouders.

Voorts vragen de leden van de PvdA-fractie waarom alleenstaande ouders in de bijstand met twee kinderen in de leeftijd van 13 tot 16 jaar meer profiteren van het Begrotingsakkoord 2014 dan alleenstaande ouders met kinderen in de leeftijd van 6 tot 11 jaar.

Voor huishoudens met kinderen ouder dan 11 jaar zijn de inkomenseffecten van de Begrotingsafspraken 2014 sterker gewijzigd dan voor huishoudens met kinderen jonger dan 12 jaar. Dit komt doordat huishoudens met oudere kinderen een groter negatief inkomenseffect ondervonden van de versobering van de kinderbijslag en het afschaffen van de wettelijke regeling voor gratis schoolboeken in het oorspronkelijke wetsvoorstel. Door het terugdraaien van deze twee maatregelen is de grootste vooruitgang – in vergelijking met het eerste voorstel – bij huishoudens met oudere kinderen zichtbaar.

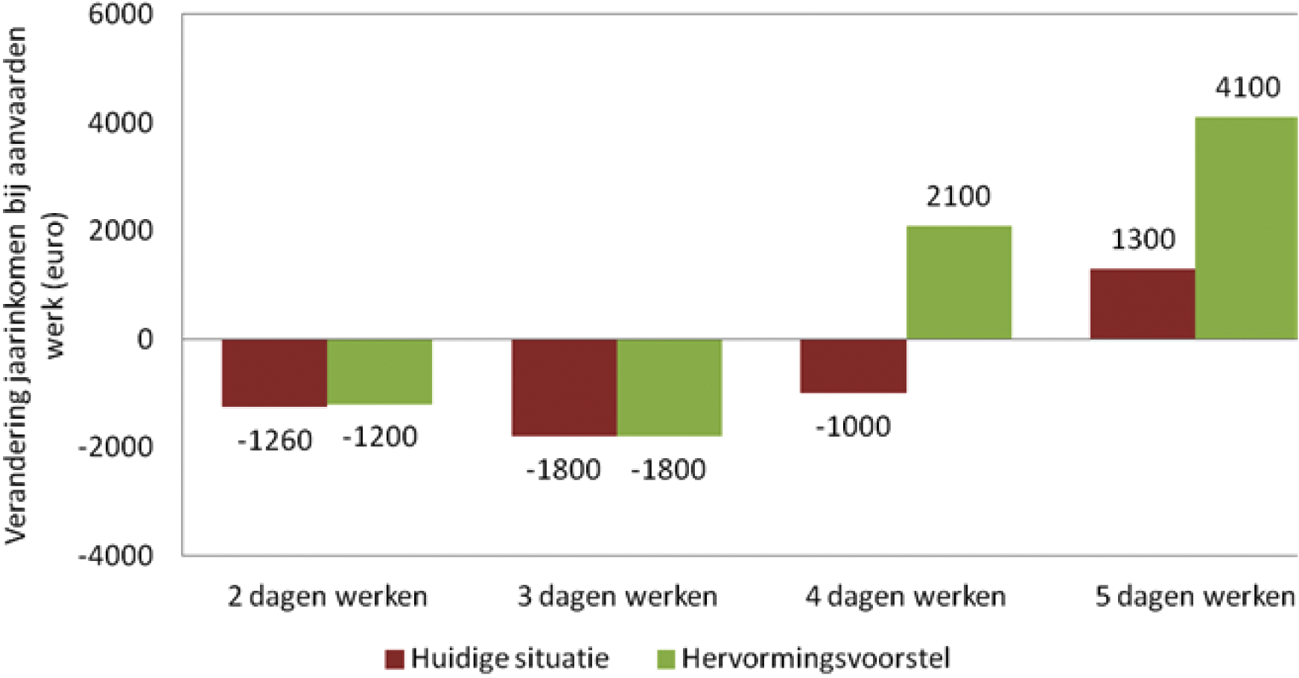

De leden van de SGP-fractie hebben kennis genomen van de figuren waarin de huidige en toekomstige gevolgen voor alleenstaande ouders zijn opgenomen wanneer zij vanuit de bijstand vier of vijf dagen gaan werken tegen minimumloon. De leden ontvangen graag een figuur waarin de gevolgen bij twee en drie dagen werk zijn opgenomen.

Het is belangrijk vooraf op te merken dat in de genoemde figuren waarin de armoedeval getoond wordt uitgegaan is van een situatie waarin de alleenstaande ouder gaat werken en dan geen bijstandsuitkering meer ontvangt. Dit is in het algemeen ook het geval bij vier en vijf dagen werken tegen het wettelijk minimumloon. Dan is namelijk het netto inkomen hoger dan in de bijstand. De bijkomende kosten van werken, waaronder de kinderopvang, zorgen ervoor dat bij vier dagen werken het besteedbaar inkomen lager is dan in de bijstand. Hierbij is nog geen rekening gehouden met eventueel flankerend beleid van gemeenten; maar het uitgangspunt is dan ook dat alleenstaande ouders zonder verdere ondersteuning meer zouden moeten verdienen dan in de bijstand. Werken vanuit de bijstand moet lonend zijn.

Voor alleenstaande ouders die twee of drie dagen gaan werken tegen het minimumloon ligt dit anders. In de huidige situatie is het namelijk zo dat het netto inkomen dan lager dan de bijstandsnorm is waardoor de alleenstaande ouder een aanvulling vanuit de bijstand blijft ontvangen. In dat geval is de alleenstaande ouder nog niet economisch zelfstandig. De inkomensachteruitgang die alleenstaande ouders, op het moment dat ze twee of drie dagen gaan werken, ondervinden zijn de kinderopvangkosten. Het voorliggend wetsvoorstel verandert hier niet veel aan, waardoor de armoedeval voor deze ouders niet veel wijzigt. Wat er wel wijzigt voor alleenstaande ouders is hun bijstandsaanvulling, naast hun inkomen uit arbeid. Door de hervorming daalt het netto inkomen van een alleenstaande ouder in de bijstand – de bijstandsnorm – waardoor de aanvulling voor alleenstaande ouders die twee of drie dagen willen gaan werken vanuit de bijstand ook daalt. Een alleenstaande ouder die drie dagen gaat werken ontvangt zelf geen bijstandsaanvulling meer. Een alleenstaande ouder die vanuit de bijstand 28 uur (3 ½ dag) per week gaat werken, gaat er in inkomen wel op vooruit door de hervorming.

Figuur 1. Inkomensverschil (besteedbaar inkomen) voor alleenstaande ouder die vanuit de bijstand tegen WML gaat werken

De leden van de ChristenUnie-fractie vragen waarom de regering er voor kiest om door het verminderen van de armoedeval alleen volledige uitstroom van alleenstaande ouders uit een uitkering te bevorderen. Deze leden willen weten waarom de regering minder belang hecht aan het werken in deeltijd, juist omdat deeltijdwerk voor alleenstaande ouders het makkelijker maakt om werk te combineren met de zorg voor kinderen.

De regering wil met de hervorming kindregelingen de armoedeval voor alleenstaande ouders die vanuit een bijstandsuitkering gaan werken (deels) oplossen. De stap naar werk vanuit de bijstand moet financieel gaan lonen voor deze groep. Tegelijkertijd moet het voor alleenstaande ouders ook mogelijk zijn om hun zorgtaken te combineren met werk. Op dit moment loont het alleen voor alleenstaande ouders om te gaan werken wanneer ze (op minimumloon) een fulltime baan accepteren. Door het wetsvoorstel Hervorming kindregelingen wordt werk meer lonend voor alleenstaande ouders, ook het werken in deeltijd. Zo gaat de alleenstaande ouder die vanuit de bijstand 28 uur gaat werken tegen het minimumloon er niet meer in inkomen op achteruit door de stap naar werk te zetten.

De leden van de SP-fractie vragen of armoedebestrijding of bezuinigen de drijfveer achter dit wetsvoorstel is en op welke wijze het inkomensverlies voor ouders wordt gecompenseerd.

Het wetsvoorstel heeft tot doel om de kindregelingen te vereenvoudigen, de effectiviteit te vergroten en te zorgen dat alleenstaande ouders in de bijstand er niet langer op achteruit gaan als zij vier dagen gaan werken. Daarnaast is het ook een versobering. De toestand van de rijksfinanciën zorgelijk. Van iedereen wordt een bijdrage aan de oplossing van dit probleem gevraagd, ook van ouders. Een van de gevolgen is dat werkende alleenstaande ouders op het minimum er op vooruitgaan, wat de kans op armoede verkleint. Voor alleenstaande ouders in de bijstand wordt de stap naar werk financieel aantrekkelijk.

De leden van de SP-fractie vragen of de regering kan toelichten waarom ondanks de aankondiging dat ouders met lagere inkomens zullen worden ontzien en vooruit geholpen, hun inkomenspositie toch blijkt te verslechteren. Voorts willen deze leden weten wat deze inkomensdaling betekent voor de participatie van gezinnen met lage inkomens en voor de bijna 400.000 kinderen die in Nederland opgroeien in armoede. De leden vragen of de regering kan toelichten waarom zij heeft gekozen voor denivellerende maatregelen en op welke wijze dit wetsvoorstel bijdraagt aan de bevordering van sociale participatie van kinderen.

De regering vraagt met dit wetsvoorstel van alle ouders een bijdrage om de overheidsfinanciën op orde te krijgen, in het bijzonder van ouders die relatief draagkrachtig zijn. Daarom kiest de regering ervoor om de inkomensondersteuning voor ouders meer te richten op lagere inkomens. Zodoende wordt de kinderbijslag niet geïndexeerd, de inkomensgrens vanaf waar het kindgebonden budget wordt afgebouwd verlaagd en worden het eerste en tweede kindbedrag van het kindgebonden budget verhoogd. Dit betekent echter niet dat huishoudens met lagere inkomens geen negatieve inkomenseffecten kunnen ondervinden.

Het SCP heeft in opdracht van de regering, naar aanleiding van de door het Eerste-Kamerlid Ester ingediende motie1, de maatschappelijke effecten van het oorspronkelijke wetsvoorstel voor de hervorming van de kindregelingen voor gezinnen onderzocht2. Het SCP concludeert hierin dat door de hervorming van de kindregelingen het armoedepercentage bij kinderen naar verwachting met 0,2% afneemt. Het percentage volwassenen in armoede stijgt daarentegen met 0,1%. Op de totale armoede is naar verwachting geen effect. Een reden hiervoor is dat het totale inkomenseffect klein is. Daarnaast pakken de diverse maatregelen voor mensen met een laag inkomen verschillend uit: alleenstaande ouders met een uitkering gaan er in inkomen op achteruit terwijl werkende alleenstaande ouders met een laag inkomen er juist op vooruit gaan. Het SCP concludeert verder dat de maatregelen naar verwachting nauwelijks gevolgen hebben voor de mate van sociale uitsluiting.

De Begrotingsafspraken 2014 hebben de inkomensgevolgen van het eerder ingediende wetsvoorstel verzacht, waardoor daar waar negatieve effecten van de hervorming werden gesignaleerd, deze naar verwachting van de regering kleiner zijn dan het SCP heeft geraamd.

Gezinnen die worstelen om het hoofd boven water te houden worden niet aan hun lot overgelaten. Naast het generieke inkomensbeleid, is er ook het gemeentelijk inkomensbeleid. Gemeenten kunnen gezinnen extra ondersteunen en maatwerk leveren om armoede en sociale uitsluiting te bestrijden. Dit kabinet trekt komend jaar meer geld uit voor de bestrijding van armoede. In 2014 is dit € 80 miljoen. Vanaf 2015 gaat het om € 100 miljoen structureel per jaar. Onderdeel van dit pakket is ook dat kinderen mee kunnen doen aan buitenschoolse activiteiten zoals sport. Daarom wordt in elk geval de subsidie aan het Jeugdsportfonds Nederland verlengd en wordt de Sportimpuls verhoogd. Hierdoor kunnen meer kinderen uit arme gezinnen deelnemen aan sportactiviteiten. Kinderen mogen immers niet buiten de boot vallen. Zij moeten zich kunnen ontplooien en ontwikkelen tot zelfstandige burgers.

Op de vraag van de leden van de SP-fractie of de regering inzicht kan geven in de stapelingseffecten van de bezuinigingen wordt ingegaan in hoofdstuk 4.

De leden van de fracties van het CDA en de SGP hebben vragen gesteld over het niveau van de overheidsuitgaven ten behoeve van gezinnen met kinderen in Nederland in relatie tot andere ons omringende landen. De leden van de CDA-fractie geven aan dat uit de meest recente beschikbare OECD-cijfers uit 2009 bijvoorbeeld blijkt dat het percentage van het BNP dat landen als Duitsland en België uitgaven aan kinderbijslag en belasting gerelateerde kindregelingen (excl. kinderopvang) een stuk hoger is. Deze leden geven aan dat dit percentage bij aanname van het onderhavig wetsvoorstel nog lager zou worden voor Nederland en vragen waarom de regering dan toch voor bezuinigingvoorstellen heeft gekozen. De leden van de SGP-fractie merken op dat de regering in een eerdere analyse naar aanleiding van gegevens van de OESO heeft geconstateerd dat een vergelijking met andere Europese landen moeilijk te maken is. Deze leden wijzen op recentere gegevens van Eurostat (november 2013) waaruit blijkt dat Nederland van de landen in de EU het minst uitgeeft aan gezinnen.

De internationale vergelijkingen van de OESO (of OECD)3 en Eurostat laten zien dat Nederland minder uitgeeft aan gezinsondersteuning in vergelijking met omringende Europese landen. Internationale vergelijkingen geven inzicht in verschillen tussen landen, maar de uitkomsten moeten voorzichtig worden geïnterpreteerd. In de gegevens van de OESO en Eurostat ontbreken enkele cruciale gegevens om een complete internationale vergelijking te kunnen maken. Zo zijn voor Nederland niet alle regelingen meegenomen, zoals de inkomensafhankelijke combinatiekorting (IACK).

Daarnaast heeft de hervorming van de kindregelingen weinig invloed op de huidige vorm van de OESO-indicator, omdat deze voornamelijk wijzigingen behelst van regelingen die niet zijn opgenomen in de indicator, zoals de (aanvullende) alleenstaande-ouderkorting, het kindgebonden budget, en de alleenstaande-ouderkop. Bij kindregelingen die wel invloed hebben op de indicator, zoals de kinderbijslag, is nauwelijks sprake van een mutatie als gevolg van dit wetsvoorstel.

Desalniettemin gaat het er niet alleen om hoeveel elk land uitgeeft, maar ook om wat daarmee wordt bereikt. Nederland blijkt goed te presteren op terreinen als kindwelzijn, de kans op armoede onder minderjarigen, arbeidsparticipatie, en arbeidsproductiviteit van zowel mannen als vrouwen4.

De leden van de fractie van de ChristenUnie vragen wat de regering gaat doen aan het verbeteren van de mogelijkheden om arbeid en zorg te combineren. Deze leden vragen of de regering de mening deelt dat ouders de vrijheid moeten hebben over hoe zij de combinatie van arbeid en zorg voor hun kinderen willen invullen. Voorts vragen zij of de zorgmogelijkheden niet onder druk komen te staan door het wegvallen van de ouderschapsverlofkorting voor de doelgroep die er wel gebruik van maakt. Zij vragen welke alternatieve mogelijkheden de regering ziet binnen het kader van de nieuwe wet modernisering zorgverlof om verlof beter mogelijk te maken.

In de brief van 12 december 20135 is het kabinet ingegaan op het combineren van arbeid en zorg. Het kabinet deelt de visie van de leden van de fractie van de ChristenUnie dat ouders de vrijheid moeten hebben over hoe zij de combinatie van arbeid en zorg voor hun kinderen willen invullen. Mensen maken bij het combineren van werk en zorg hun eigen keuzes, en moeten daartoe ook de mogelijkheid hebben. Het is wenselijk dat werkenden de zorg voor kinderen, ouderen en anderen in hun omgeving kunnen combineren met hun werk.

Het wetsvoorstel Modernisering regelingen voor verlof en arbeidstijden6 dat bij de Tweede Kamer aanhangig is bevat diverse voorstellen om het stelsel van verlofregelingen, waaronder ook het ouderschapsverlof, flexibeler en beter toegankelijk te maken. In de brief van 12 december jl. heeft het kabinet daarnaast een aantal aanvullende maatregelen aangekondigd om de combineerbaarheid van arbeid en zorg te verbeteren, waaronder uitbreiding van de verlofmogelijkheden voor vaders en mantelzorgers.

De leden van de fractie van de ChristenUnie vragen hoe binnen de kind- en verlofregelingen rekening wordt gehouden met de zorg die werkende vaders aan kinderen verlenen als de moeder bij de geboorte is komen te overlijden. Genoemde leden stellen vast dat bijvoorbeeld het bevallingsverlof in een dergelijk situatie niet overgedragen kan worden van de overleden moeder naar de vader. Zij vragen of de regering hierin aanleiding ziet om de mogelijkheden voor het combineren van zorg en arbeid binnen de kind- en verlofregelingen voor vaders in deze situatie te verbeteren en zo ja, hoe, en zo nee, waarom niet.

Over dit onderwerp zijn op 13 december jl. Kamervragen gesteld door de leden Van Hijum en Heerma. In de beantwoording van deze Kamervragen, die op 15 januari jl. is verstuurd, is de Minister van SZW nader ingegaan op deze situatie. Het overlijden van de moeder bij de geboorte van een kind is een ingrijpende gebeurtenis die zowel in emotionele als praktische zin (plotselinge zorg voor het kind) grote gevolgen heeft. Uiteraard kan er niet van worden uitgegaan dat in deze situatie alles direct weer zijn normale loop heeft. Het proces van aanpassen aan de nieuwe situatie, waaronder het hervatten van het werk, zal voor iedereen anders verlopen. In dit kader is het is in de eerste plaats van belang dat werknemer en werkgever goede maatwerkafspraken maken over de wederzijdse behoeften en mogelijkheden, al dan niet met gebruikmaking van de wettelijke verlofmogelijkheden. Uit het onderzoek Rouw en werk dat recentelijk in opdracht van het Ministerie van SZW is uitgevoerd blijkt dat werkgever en werknemer het lastig vinden het gesprek in deze situaties aan te gaan. Hier is nog veel winst te behalen. De Minister van SZW zal dan ook, zoals aangekondigd naar aanleiding van vragen die zijn gesteld tijdens de begrotingsbehandeling SZW 2014, in gesprek gaan met sociale partners in het kader van de aanpak psychosociale arbeidsbelasting, waarvan de hoofdlijnen uiteen zijn gezet in de brief van 20 december jl.7 Daarbij kan tevens worden bezien of de wettelijke mogelijkheden in deze situaties toereikend zijn.

De leden van de fractie van het CDA en de ChristenUnie vragen naar de visie van de regering op het gezin en op het stelsel van kindregelingen.

In de visie van de regering is de manier waarop gezinnen de combinatie van arbeid en zorg voor kinderen invullen steeds aan verandering onderhevig. Elke generatie gezinnen heeft nieuwe kansen en vindt nieuwe mogelijkheden.

De regering vindt het belangrijk om hierbij een brede gezinsdefinitie te hanteren: elk huishouden met kinderen is een gezin. Het klassieke beeld van werkende vader, zorgende moeder en kinderen van vroeger is geworden tot de huidige veelheid van leefvormen waarin kinderen opgroeien.

We moeten dus toe naar een situatie waarbij iedereen maximale mogelijkheden heeft en benut om de werk- en privéambities binnen het gezin met elkaar in balans te brengen. De regering wil hieraan een bijdrage leveren zonder afbreuk te doen aan de keuzevrijheid van mensen.

Voor de kwaliteit van onze samenleving is het namelijk van groot belang dat mensen de kans krijgen zich optimaal te ontwikkelen en maximaal mee te doen in de samenleving. Mensen maken bij het combineren van werk en zorg hun eigen keuzes, en moeten daartoe de mogelijkheid hebben. Zo krijgen kinderen optimale ontplooiingskansen.

De regering wil gezinnen op twee manieren bijstaan. Ten eerste door ouders op een effectieve en gerichte manier financieel te ondersteunen. Daarom wil de regering naar een toekomstbestendig en begrijpelijk stelsel van kindregelingen. En ten tweede door een goed werkende arbeidsmarkt mogelijk te maken. Afspraken om werk en privé op een goede manier te combineren zijn primair de verantwoordelijkheid van werkgevers en werknemers. Zij hebben hierbij een gedeeld belang. Er is sprake van onderbenutting van talent als ouders met jonge kinderen zich gedwongen voelen om minder of niet meer te werken, omdat ze onvoldoende mogelijkheden hebben om arbeid en zorg te combineren. Ook met het oog op de vergrijzing is het ongewenst om het arbeidspotentieel niet te benutten.

Waar nog niet zo lang geleden het kostwinnersmodel gebruikelijk was, zijn wij nu steeds meer een samenleving van tweeverdieners. Hierdoor zijn de welvaart en de economische zelfstandigheid van vrouwen toegenomen. Maar hoewel steeds meer vrouwen evenveel uren blijven werken na de geboorte van het eerste kind, is nog steeds niet meer dan 52% van de vrouwen tussen 20 en 65 jaar economisch zelfstandig. Dit kan bijvoorbeeld bij een scheiding of het overlijden van de partner problemen opleveren. Daarnaast is het juist in een tijd van economische crisis extra kwetsbaar als een gezin steunt op maar één inkomen: een kostwinner kan zijn of haar baan verliezen.

Daarom heeft de regering naar aanleiding van de motie Van Ojik-Samsom8 recent besloten dat er vanaf 2014 € 100 miljoen extra wordt vrijgemaakt voor de kinderopvang9. Met deze maatregel is de toegankelijkheid van de kinderopvang voor ouders versterkt

Daarom ook heeft het kabinet in de brief Resultaten bijeenkomst arbeid en zorg 18 november 10 aangekondigd om in te zetten op vier thema’s:

1. Afspraken op de werkvloer over het combineren van arbeid en (mantel)zorg;

2. Een wettelijk stelsel van verlofregelingen dat aansluit bij de veranderende behoeften in de maatschappij;

3. Randvoorwaarden, zoals goede en betaalbare kinderopvang en flexibele openingstijden in de samenleving;

4. De verdeling van zorgtaken tussen mannen en vrouwen.

Een toekomstbestendig en begrijpelijk stelsel van kindregelingen is hier ondersteunend aan. Als gezinnen goed worden ondersteund, komt een soepele combinatie van arbeid en zorg voor kinderen voor iedereen onder handbereik.

De leden van de D66-fractie vragen waarom de regering ervoor heeft gekozen juist deze vier regelingen te handhaven en of de regering nog andere varianten heeft onderzocht. Daarnaast vragen deze leden, evenals de leden van de SP-fractie, waarom de regering er niet voor kiest om in het nieuwe stelsel de twee regelingen die gericht zijn op inkomensondersteuning, te weten de kinderbijslag en het kindgebonden budget, samen te voegen.

De regering heeft onderzocht hoe het stelsel van kindregelingen zo overzichtelijk mogelijk vorm te geven is. Voor de huidige vormgeving in het wetsvoorstel is gekozen omdat deze vier regelingen de kerndoelen van het stelsel van kindregelingen in de ogen van de regering op de meest logische manier dienen: financiële ondersteuning in de kosten van kinderen en het stimuleren van de arbeidsparticipatie.

Twee regelingen – de kinderbijslag en het kindgebonden budget – hebben als doel om inkomensondersteuning te bieden bij de kosten van kinderen. De kinderbijslag is een inkomensonafhankelijke tegemoetkoming voor alle gezinnen met kinderen. Het kindgebonden budget is een inkomensafhankelijke tegemoetkoming voor de kosten van kinderen, bedoeld om gezinnen met lagere inkomens te ondersteunen. Gezien het verschil in karakter van aan de ene kant het inkomensafhankelijke kindgebonden budget (die in de toekomst opgaat in de inkomensafhankelijke huishoudentoeslag) en aan de andere kant de generieke kinderbijslag voor alle ouders, vindt de regering integratie van deze regelingen niet opportuun.

Daarnaast zijn er twee regelingen – de inkomensafhankelijke combinatiekorting en de kinderopvangtoeslag – gericht op het stimuleren van de arbeidsparticipatie. De combinatiekorting is een generieke fiscale tegemoetkoming aan ouders, waardoor werken voor hen meer loont. De kinderopvangtoeslag is een specifieke tegemoetkoming voor de kosten van formele kinderopvang.

De leden van de fracties van de VVD, SP, CDA, en D66 vragen naar de effecten van de aangekondigde invoering van de huishoudentoeslag op het kindgebonden budget en het voorgestelde stelsel van kindregelingen. De leden van de D66-fractie vragen daarnaast of de regering inzicht kan bieden in hoeverre met het opgaan van het kindgebonden budget in de huishoudentoeslag nog sprake zal zijn van een consistent stelsel van kindregelingen dat dan resteert. De leden van de VVD-fractie willen weten of de invulling van de huishoudentoeslag nog gevolgen heeft voor de WTOS 17- die wordt geïntegreerd in het kindgebonden budget.

In 2017 zal het kindgebonden budget opgenomen worden in de huishoudentoeslag. Zoals aangegeven in de brief van de regering bij de Begrotingsafspraken 201411, zal dit gunstig uitpakken voor gezinnen met kinderen. Er is na invoering nog steeds sprake van een consistent stelsel van kindregelingen, alleen wordt bij de inkomensafhankelijke tegemoetkoming voor kinderen ook rekening gehouden met andere tegemoetkomingen die deze gezinnen ontvangen. Het wetsvoorstel dat de invoering van de huishoudentoeslag regelt zal voor de zomer aan uw Kamer worden aangeboden.

De WTOS 17- wordt afgeschaft met ingang van het schooljaar 2015/2016. Deze regeling wordt budgettair neutraal geïntegreerd met het kopje in het kindgebonden budget voor ouders met kinderen in de leeftijd van 16 en 17 jaar.

De leden van de fracties van de PvdA, het CDA en D66 constateren dat er geen toelichting gegeven wordt op eventuele veranderingen in de combinatiekorting. Evenals de leden van de fractie van de SP vragen zij wat de gevolgen zijn van de herziening van de kindregelingen voor de combinatiekorting. Voorts vragen de leden van de fractie van het CDA wat de gevolgen van de herziening van de kindregelingen zijn voor de kinderopvangtoeslag.

Het wetsvoorstel Hervorming kindregelingen laat de inkomensafhankelijke combinatiekorting en de kinderopvangtoeslag intact en heeft ook geen gevolgen voor de hoogte van deze regelingen.

De leden van de SGP-fractie hadden verwacht dat bij de doorlichting van het systeem op effectiviteit zeker ook de effectiviteit van de kinderopvangtoeslag ten principale zou worden bekeken. Zij hebben dit onderdeel echter niet aangetroffen. Zij wijzen erop dat uit verschillende studies blijkt dat de effectiviteit van deze subsidie in veel gevallen beperkt is12. Deze leden vragen een reactie op de constatering dat de ontwikkelingen in de afgelopen jaren laten zien dat de kinderopvangtoeslag hooguit een uiterst beperkt stimulerend effect heeft op de arbeidsparticipatie. Immers, uit opeenvolgende kwartaalrapportages blijkt dat de bezuinigingen weliswaar tot een daling van de formele opvang leidt, maar nauwelijks tot een daling van de arbeidsparticipatie die voornamelijk verband houdt met de bezuinigingen. Deze leden vragen waarom de regering maar liefst bijna een derde van de financiële ondersteuning aan gezinnen besteedt aan een subsidie waarvan de effecten twijfelachtig zijn.

Het CPB heeft in 2011 een onderzoek gedaan naar de effecten van de kinderopvangtoeslag en de inkomensafhankelijke combinatiekorting op de arbeidsparticipatie van moeders met jonge kinderen13. Uit dit onderzoek bleek dat 26 procent van de stijging in de arbeidsparticipatie van moeders met jonge kinderen kon worden toegewezen aan de beleidswijzigingen die in de periode 2005–2009 op deze twee terreinen zijn gedaan. Bij de vormgeving van de bezuinigingen is als uitgangspunt genomen dat de negatieve effecten op de arbeidsparticipatie moesten worden beperkt. De regering heeft het SCP opdracht gegeven een onderzoek te doen naar het gebruik van kinderopvang in relatie tot het arbeidspatroon van jonge ouders. De regering verwacht de Kamer rond de zomer te informeren over de uitkomsten van dit onderzoek.

De leden van de SGP-fractie constateren dat hoewel de regering een stelsel van vier regelingen voorstaat, naast deze regelingen ook de WTOS blijft voortbestaan. Zij vragen of die indruk juist is, en zo ja, waarom niet gezocht wordt naar mogelijkheden om de resterende doelgroepen uit de WTOS in andere regelingen onder te brengen.

De WTOS 18+ blijft inderdaad bestaan. De WTOS 18+ is een regeling die is gericht op (jong)volwassenen die onderwijs volgen en niet (meer) in aanmerking komen voor studiefinanciering, zoals scholieren boven de 18 jaar in het voortgezet onderwijs of voortgezet algemeen volwassenen onderwijs en studenten aan lerarenopleidingen. De WTOS 18+ is niet gericht op kinderen onder de 18 jaar en loopt dan ook niet mee in de hervorming kindregelingen.

De leden van de SP-fractie vragen welke doelstelling is verbonden met dit wetsvoorstel als het gaat om de arbeidsparticipatie van ouders en of de regering een overzicht kan verstrekken van het aantal alleenstaande ouders, hun inkomenspositie en hun positie op de arbeidsmarkt.

De regering heeft als doel de stap naar werk aantrekkelijk te maken voor alleenstaande ouders in de bijstand. De verwachting van de regering is dat dit zal leiden tot meer arbeidsparticipatie door alleenstaande ouders. Een kwantitatieve doelstelling wil de regering niet geven. De stap naar werk is voor alleenstaande ouders in de bijstand zo lang financieel onaantrekkelijk geweest, dat de maatregelen in dit wetsvoorstel ingrijpend zijn. Daarbij komt dat de participatiebeslissing zeer complex is en van vele factoren afhankelijk. Dit geldt in het bijzonder voor alleenstaande ouders. Een kwantitatieve inschatting van de effecten is daarom op dit moment niet zinvol.

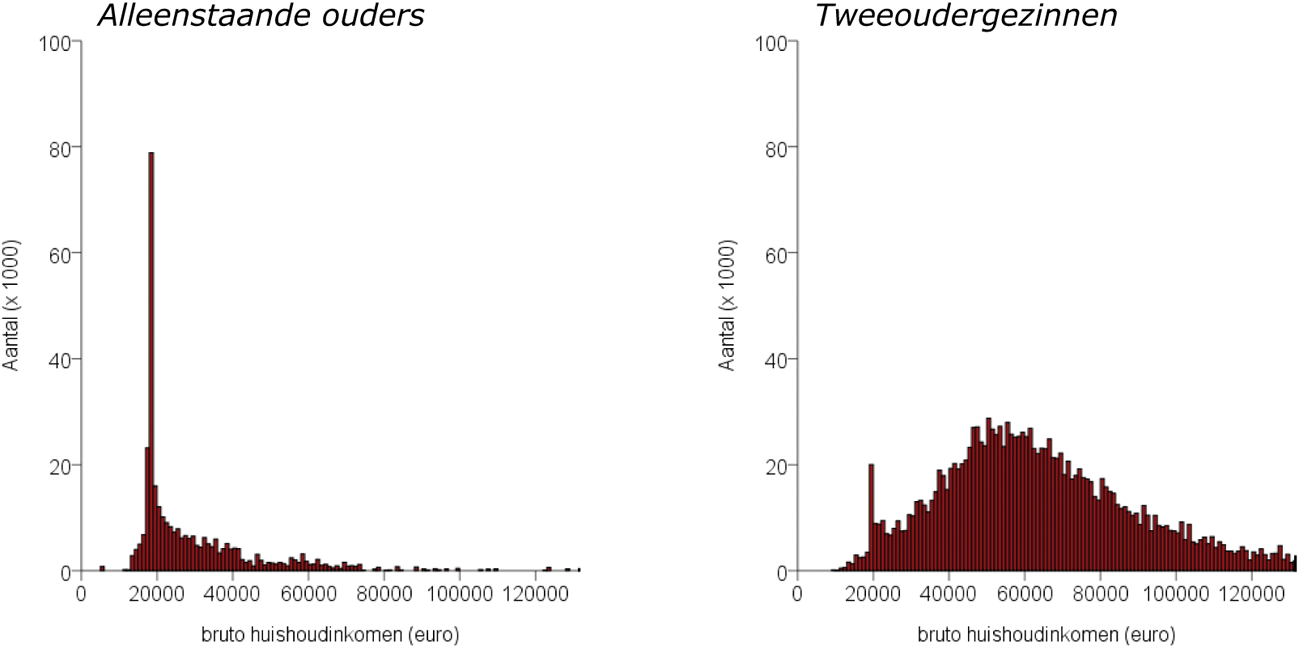

Het aantal alleenstaande ouders met kinderen jonger dan 18 jaar bedraagt naar schatting 350.000. Onderstaand zijn de inkomensverdelingen weergegeven van respectievelijk alleenstaande ouders en (ter vergelijking) tweeoudergezinnen. Het betreft hier het bruto huishoudinkomen, dat wil zeggen het totaal van bruto loon, bruto winst en bruto uitkeringen voor toepassing van aftrekposten, exclusief werkgeverspremies, en van beide partners in geval van tweeverdieners. Bij de beantwoording van de vragen bij de begroting SZW 2014 is een nadere toelichting bij deze figuur gegeven14. Alleenstaande ouders blijken over het algemeen lagere inkomens te hebben dan tweeoudergezinnen, wat voor een groot deel verklaard wordt doordat in tweeoudergezinnen vaak sprake is van twee inkomens, in tegenstelling tot één inkomen bij alleenstaande ouders. Alleenstaande ouders blijken vaker dan tweeoudergezinnen niet actief te zijn op de arbeidsmarkt. Rond 40% van de alleenstaande ouders heeft als voornaamste inkomensbron een uitkering, terwijl dit bij paren met kinderen circa 5% bedraagt15.

Figuur 2. Inkomensverdeling voor huishoudens met kinderen jonger dan 18 jaar (raming 2014).

Voorts vraagt de SP-fractie zich af welke andere factoren naast de armoedeval bepalen of alleenstaande ouders vanuit de uitkering al dan niet gaan werken.

Het op 26 oktober 2011 aan de Tweede Kamer aangeboden rapport over het experiment bevordering arbeidsparticipatie alleenstaande ouders WWB, laat zien dat extra aandacht in de vorm van re-integratieactiviteiten (scholing, workshops, begeleiding, gesprekken) belangrijk is. Gemeenten geven aan dat deze activiteiten ouders enthousiast maken om te gaan werken, met name dat deel van de ouders dat in een isolement zit en weinig zelfvertrouwen heeft. Deze ouders zijn gebaat bij groepscursussen waarbij men andere alleenstaande ouders ontmoet. Ook signaleert een gemeente dat ouders over de «werkdrempel» geholpen moeten worden: zolang men nog niet werkt ziet men vooral bezwaren, maar als men eenmaal werkt ervaart men na enige tijd (ook) de positieve kanten.

Afschaffen aanvulling alleenstaande ouders minimumregelingen

De leden van de VVD-fractie vragen hoe dit wetsvoorstel zich verhoudt tot het wetsvoorstel dat de aanscherping van de Wet werk en bijstand regelt. Daarin wordt voorgesteld om de toeslag van 20% die nu door gemeenten wordt uitgekeerd, standaard uit te keren aan een alleenstaande ouder in de bijstand. Zij informeren wat dit betekent voor de armoedeval. Ook vragen de leden van de VVD-fractie hoe de regering omgaat met de gemeentelijke bevoegdheid om de 20% toeslag te geven.

De WWB kent thans landelijke normbedragen voor gehuwden, alleenstaande ouders en alleenstaanden, van respectievelijk 100%, 70% en 50%. Daarbovenop kent de huidige WWB voor alleenstaande ouders en alleenstaanden een gemeentelijke toeslag van maximaal 20%. De hoogte van de gemeentelijke toeslag hangt af van de vraag of de belanghebbende hogere algemeen noodzakelijke kosten van het bestaan heeft dan waarin de landelijke norm voorziet, als gevolg van het niet of niet geheel kunnen delen van deze kosten met een ander. Een alleenstaande ouder die geen kosten kan delen met een ander, krijgt thans 90%. Dit is de wettelijke norm van 70% plus de maximale gemeentelijke toeslag van 20%. Het toekennen van de gemeentelijke toeslag in verband met het niet geheel of gedeeltelijk kunnen delen van kosten met een ander, valt onder de beleidsvrijheid van de gemeente, waarbij de gemeente de toeslag moet afstemmen op het niveau van de noodzakelijke bestaanskosten. Het beeld is dat in de meeste gemeenten, als er kosten gedeeld kunnen worden, de toeslag wordt verlaagd naar 10%.

Het wetsvoorstel WWB maatregelen 201416, dat momenteel bij de Tweede Kamer aanhangig is, introduceert de kostendelersnorm. Als personen met andere meerderjarigen hoofdverblijf hebben in dezelfde woning, zal de kostendelersnorm van toepassing zijn. Met de systematiek van de kostendelersnorm vervalt de gemeentelijke toeslag van maximaal 20%. Voor personen die alleenstaand of alleenstaande ouder zijn – en de woning niet met een andere meerderjarige delen – bedraagt de bijstandsnorm met het wetsvoorstel WWB maatregelen 2014 eenvoudig 70% of 90%, in plaats van 50% + 20% of 70% + 20%. Het op deze manier «standaard» uitkeren van de huidige 20% toeslag aan alleenstaande ouders staat los van de armoedeval, want ook in de huidige bijstand krijgt een alleenstaande ouder die geen kosten met een andere persoon kan delen in totaal 90%. De verlaging van 90% naar 70% die met het wetsvoorstel Hervorming kindregelingen wordt voorgesteld, betreft niet de huidige gemeentelijke toeslag maar het afschaffen van de alleenstaande-oudernorm.

De leden van de VVD-fractie vragen de regering haar opvatting te geven over de rol van gemeentelijke toeslagen in relatie tot de armoedeval. Deze leden geven aan dat het terecht is dat de regering de financiële belemmeringen voor alleenstaande ouders om te gaan werken zoveel mogelijk weggenomen moeten worden, maar menen dat gemeentelijke toeslagen dit uitgangspunt doorkruisen.

De regering vindt het belangrijk dat gemeentelijke toeslagen blijft bestaan als een vorm van (inkomens)ondersteuning. Voor de verlening van bijzondere bijstand en langdurigheidstoeslag is niet van belang of mensen een bijstandsuitkering ontvangen of andere inkomensbronnen hebben.

De aanvullende inkomensondersteuning hoeft er dus niet toe te leiden dat huishoudens er in inkomen op achteruit gaan wanneer zij vanuit de bijstand gaan werken. Gemeenten zijn in staat om bij de verlening van bijzondere bijstand en langdurigheidstoeslag maatwerk te leveren en aan te sluiten bij de behoeften van individuele huishoudens. Tegelijkertijd is het belangrijk dat de regering de invloed van toeslagen en fiscaliteit op de armoedeval beperkt. Met de door de regering beoogde afschaffing van de categoriale bijzondere bijstand en omzetting van de langdurigheidstoeslag in een individuele inkomenstoeslag, wordt dit maatwerk het uitgangspunt voor aanvullende inkomensondersteuning.

De leden van de VVD-fractie merken op dat het begrip «alleenstaande ouder» blijft bestaan. Deze leden verzoeken de regering aan te geven welke voorwaarden dan nog gekoppeld zijn aan dit begrip en hoe deze verschillen van de categorie 70%.

Het begrip «alleenstaande ouder» vervalt voor het bepalen van de uitkeringshoogte. De normen voor alleenstaande ouders worden gelijkgesteld met die van alleenstaanden. Maar het begrip «alleenstaande ouder» heeft binnen de WWB nog een aantal andere functies, dit in verband met de voorwaardelijke inkomensvrijlating voor alleenstaande ouders ingeval zij inkomen uit arbeid verwerven, de vermogensvrijlating voor alleenstaande ouders en de betaling van de overlijdensuitkering voor alleenstaande ouders aan de ten laste komende kinderen. Daarnaast kent de WWB de ontheffing van de arbeidsverplichting voor alleenstaande ouders met een kind jonger dan vijf jaar, waarvan in het Regeerakkoord is afgesproken dat deze wordt afgeschaft (dit maakt onderdeel uit van het wetsvoorstel WWB maatregelen). Deze andere functies staan los van de reguliere maandelijkse uitkeringshoogte, die gelijk wordt aan die van een alleenstaande.

De leden van de SP-fractie vragen of en wanneer alleenstaande ouders die uitkeringsafhankelijk zijn, gehouden zijn aan de sollicitatie- en arbeidsplicht. Ook vragen zij naar het doel van deze verplichtingen.

In beginsel geldt voor iedereen met bijstand de arbeidsplicht, met als doel om zo snel mogelijk aan de slag te komen. De WWB kent op dit moment een recht op ontheffing van de arbeidsplicht voor alleenstaande ouders met een kind jonger dan vijf jaar, waarbij de re-integratieverplichting blijft bestaan. Deze ontheffing van de arbeidsplicht wordt op verzoek van de alleenstaande ouder verleend. Zoals hiervoor aangegeven, is in het Regeerakkoord afgesproken dat deze ontheffing wordt afgeschaft (dit maakt deel uit van het wetsvoorstel WWB maatregelen). Het college van B&W kan alleenstaande ouders dan alleen nog in individuele gevallen tijdelijk ontheffen van de arbeidsplicht. De arbeidsplicht geldt voor de alleenstaande ouder met kinderen tot 12 jaar slechts nadat het college zich genoegzaam heeft overtuigd van de beschikbaarheid van passende kinderopvang, de toepassing van voldoende scholing en de belastbaarheid van betrokkene. Dit biedt het college de mogelijkheid om maatwerk te leveren in de vorm van een verantwoorde combinatie van arbeid en zorg, die gericht is op de toekomst van de alleenstaande ouder en zijn gezin.

Hoogte alleenstaande-ouderkop kindgebonden budget

De leden van de VVD-fractie constateren dat de regering in het oorspronkelijke voorstel aangaf dat werkende alleenstaande ouders er tot ca. € 2.580 op vooruit gingen. Deze leden vragen of dit bedrag in het nieuwe voorstel verandert. Zo nee, dan vragen de leden zich af bij welk inkomen werkende alleenstaande ouders er dit bedrag op vooruit gaan en hoe dit eruit ziet voor andere inkomens. Deze leden vragen de regering om wat (reken)voorbeelden te geven hoe deze inkomensvooruitgang er bij diverse inkomens uitziet en hoe deze cijfers zich verhouden ten opzichte van tabel B.4.5 uit de begroting SZW 2014.

Werkende alleenstaande ouders rond het minimum gaan er door de harmonisatie van de inkomensondersteuning voor alleenstaande ouders tot circa € 2.580 op vooruit. De Begrotingsafspraken 2014 zorgen op een aantal punten voor een andere invulling van de hervorming kindregelingen. De harmonisatie van de inkomensondersteuning voor alleenstaande ouders blijft echter ongewijzigd.

Door de harmonisatie van de inkomensondersteuning voor alleenstaande ouders, wordt de armoedeval, zoals zichtbaar is in tabel B.4.5. in de begroting SZW 2014, opgelost. Naast het feit dat werkende alleenstaande ouders met een inkomen rond het minimum nu ook recht krijgen op de alleenstaande-ouderkop, stijgt hun inkomen ook doordat zij als gevolg van deze hervorming de voorgestelde intensivering op de arbeidskorting17 kunnen verzilveren. Het aanvaarden van werk vanuit een uitkering wordt daardoor veel aantrekkelijker. Waar alleenstaande ouders er voorheen circa € 1.000 per jaar op achteruit gingen als zij vier dagen gingen werken tegen het minimumloon, gaan zij er straks € 2.100 per jaar op vooruit18. Zo worden mensen die relatief veel barrières ondervinden om aan het werk te gaan, gestimuleerd om werk te aanvaarden, waar het voorheen financieel aantrekkelijk was om in, bijvoorbeeld, de bijstand te blijven.

Een alleenstaande ouder met twee kinderen jonger dan 12 jaar die vier dagen per week werkt tegen minimumloon, gaat er door de harmonisatie circa € 2.580 op vooruit. Een alleenstaande ouder met twee kinderen, en een modaal inkomen gaat er circa € 470 op vooruit. Dit is overigens nog exclusief het effect van andere maatregelen. In de genoemde voorbeelden zal de vooruitgang nog groter zijn door de verhoging van de kindbedragen in het kindgebonden budget.

Bij alleenstaande ouders met hogere inkomens is het verlies door het wegvallen van de alleenstaande-ouderkortingen groter dan het voordeel van de alleenstaande-ouderkop, die immers afneemt met het inkomen. Zo gaat een alleenstaande ouder met een inkomen van twee keer modaal er circa € 960 op achteruit.

De leden van de SP-fractie vragen waarom de nieuwe kop op het kindgebonden budget lager is dan de huidige aanvulling voor alleenstaande ouders in de bijstand.

Eén van de doelen van dit wetsvoorstel is het oplossen van de armoedeval. Om de inkomensondersteuning voor werkende alleenstaande ouders gelijk te trekken met de inkomensondersteuning voor alleenstaande ouders in de bijstand is het nodig om of de ondersteuning voor alleenstaande ouders in de bijstand sterk te verlagen of de ondersteuning voor werkende alleenstaande ouders sterk te verhogen. Dit laatste is kostbaar. De regering kiest desondanks zoveel als mogelijk voor de tweede optie: het verhogen van de ondersteuning voor werkenden. Vanwege de bredere budgettaire problematiek is het echter niet mogelijk de armoedeval louter door het verhogen van de inkomensondersteuning voor werkenden op te lossen. Daarom wordt de inkomensondersteuning van alleenstaande ouders in de bijstand ook verlaagd.

De leden van de SP-fractie vragen in hoeverre de korting op de inkomens van alleenstaande ouders als gevolg van afschaffing van de alleenstaande-ouderkorting en de aanvulling voor alleenstaande ouders in de minimumregelingen gecompenseerd wordt. Deze leden vragen hoeveel een alleenstaande ouder met een uitkering er netto per jaar op achteruit gaat.

De mate waarin alleenstaande ouders gecompenseerd worden voor het afschaffen van de (aanvullende) alleenstaande-ouderkorting en de aanvulling in minimumregelingen voor alleenstaande ouders hangt af van de werksituatie en de inkomenshoogte. Werkende alleenstaande ouders rond het minimum gaan er tot circa € 2.580 op vooruit19. Dit komt doordat de alleenstaande-ouderkop hoger is dan het fiscale voordeel dat zij nu genieten door de alleenstaande-ouderkorting. Daarnaast kunnen zij als gevolg van deze hervorming ook de voorgestelde intensivering van de arbeidskorting verzilveren. De compensatie neemt af, naarmate het inkomen toeneemt, maar pas bij bovenmodale inkomens wordt deze kleiner dan het huidige voordeel van de (aanvullende) alleenstaande-ouderkorting.

Voor alleenstaande ouders in de bijstand betekent de hervorming concreet dat er circa € 530 per jaar minder aan specifieke inkomensondersteuning wordt gegeven. Wel wordt dit verzacht door andere maatregelen in het wetsvoorstel, zoals de verhoging van de kindbedragen in het kindgebonden budget. Een alleenstaande ouder met twee kinderen tussen 6 en 11 jaar bijvoorbeeld gaat er daardoor per saldo minder, namelijk € 350, op achteruit.

Criterium alleenstaande ouder

De leden van de fracties van de VVD en D66 constateren dat de regering aangeeft dat er verschillen zijn tussen het criterium voor alleenstaande ouder in de Awir en het begrip in de minimumregelingen. Is de regering voornemens om dit – op termijn – samen te voegen? Zo nee, waarom niet, zo vragen de leden van de VVD-fractie. De leden van de D66-fractie vragen hoeveel mensen die nu in de minimumregelingen als alleenstaande ouder worden aangemerkt, straks door het andere partnerbegrip niet in aanmerking komen voor de alleenstaande-ouderkop.

Voor het kindgebonden budget, waarvan de alleenstaande-ouderkop onderdeel gaat uitmaken, wordt aangesloten bij het partnerbegrip volgens de Awir. In het proces van Toeslagen is net als in de fiscaliteit gekozen voor zogenoemde objectieve criteria (bijvoorbeeld: gehuwd, samen een kind, een gedeelde pensioenregeling), omdat dit goed te automatiseren is. Bij de bijstand/minimumregelingen is de situatie anders. Daar kunnen naast objectieve criteria in het kader van behoefte en draagkracht ook de materiële omstandigheden bepalend zijn. Deze materiële omstandigheden worden beoordeeld aan de hand van het criterium «gezamenlijke huishouding». Er bestaan derhalve geen voornemens om de criteria van de Awir en de minimumregelingen samen te voegen. Er zijn naar verwachting een paar duizend ouders die in de minimumregelingen als alleenstaande ouder worden aangemerkt en straks door het andere partnerbegrip niet in aanmerking komen voor de alleenstaande-ouderkop in het kindgebonden budget.

De leden van de fractie van de SGP vragen in hoeverre het risico toeneemt dat ouders door de verhoging van de alleenstaande-ouderkop in het kindgebonden budget ervoor zullen zorgen dat zij geen partner meer zijn of worden in de zin van de Awir.

De verschillende maatregelen in de hervorming kindregelingen hebben tegengestelde effecten op de mate waarin het voordelig is geen partner te hebben (in de zin van de Awir). Aan de ene kant is er de invoering van de alleenstaande-ouderkop, die het voor werkende ouders met lagere inkomens voordeliger maakt alleenstaand te zijn. Aan de ander kant zijn er de maatregelen die ervoor zorgen dat het minder voordelig wordt alleenstaand te zijn, namelijk het afschaffen van de aanvulling in de bijstand voor alleenstaande ouders, het afschaffen van de alleenstaande-ouderkorting en ten slotte het afschaffen van de aftrek levensonderhoud kinderen. Hoe de tegengestelde effecten per saldo uitpakken is afhankelijk van de precieze gezinssituatie. In het algemeen kan gesteld worden dat door dit wetsvoorstel het voor mensen op het sociaal minimum minder voordelig wordt uit elkaar te gaan, voor werkenden met lagere inkomens voordeliger, en voor mensen met hogere inkomens juist weer minder voordelig.

De leden van de SP-fractie vragen of de regering de cumulatieve effecten kan weergeven van de inkomenseffecten van het niet indexeren van de kinderbijslag sinds 1 januari 2013 voor de verschillende inkomensgroepen. Deze leden vragen of de regering deze cumulatieve effecten ook kan weergeven in netto-bedragen.

In onderstaande tabel zijn de cumulatieve inkomenseffecten voor het niet indexeren van de kinderbijslag per 1 januari 2013 tot en met juli 2015 weergegeven. De inkomenseffecten zijn gepresenteerd voor huishoudens met twee kinderen tussen 6 en 11 jaar oud.

|

Koopkrachtcijfers |

|

|---|---|

|

Actieven: |

|

|

Alleenverdiener met kinderen |

|

|

Modaal |

– ½ |

|

2 x modaal |

– ¼ |

|

Tweeverdieners |

|

|

modaal + ½ x modaal met kinderen |

– ¼ |

|

2 x modaal + ½ x modaal met kinderen |

– ¼ |

|

Alleenstaande ouder |

|

|

Minimumloon |

– ½ |

|

Modaal |

– ¼ |

|

Inactieven: |

|

|

Sociale minima |

|

|

paar met kinderen |

– ½ |

|

alleenstaande ouder |

– ½ |

De effecten van het niet indexeren van de kinderbijslag van 2013 tot en met 2015 zijn verschillend per leeftijdscategorie en inkomenshoogte. Voor oudere kinderen is het kinderbijslagbedrag hoger en is het gevolg van niet-indexeren dus groter. Door niet-indexeren van de kinderbijslag gedurende drie jaar, is het kinderbijslagbedrag voor een kind tot 5 jaar in totaal circa € 42 lager dan wanneer het bedrag wel zou zijn geïndexeerd. Voor kinderen van 6 tot 11 jaar is dit circa € 50 en voor kinderen van 12 tot 18 jaar is dit € 59. Het niet-indexeren van de kinderbijslag komt relatief harder aan bij gezinnen met een laag inkomen dan bij gezinnen met een hoger inkomen. De verhoging van het eerste en tweede kindbedrag in het kindgebonden budget compenseert dit verlies voor huishoudens met een laag inkomen.

Voorts vragen de leden van de SP-fractie welke andere maatregelen uit het regeerakkoord van Rutte II zorgen voor negatieve inkomenseffecten voor gezinnen.

De regering voert de komende jaren, naast de hervorming van de kindregelingen, ook andere belangrijke hervormingen door die invloed kunnen hebben op het inkomen van huishoudens met kinderen. Generieke maatregelen, die voor iedereen in de betreffende groep gelden en een negatieve invloed kunnen hebben op het inkomen van huishoudens zijn onder andere de beperking van de zorgtoeslag, de beperking van de hypotheekrenteaftrek, de introductie van de inkomensafhankelijke huurverhoging, de afschaffing van de Wtcg-tegemoetkoming en de afbouw van de algemene heffingskorting.

In de begroting van SZW worden de maatregelen en de effecten van alle maatregelen op de koopkracht jaarlijks in beeld gebracht voor verschillende groepen. Deze koopkrachtplaatjes geven een goed beeld van de stapelingseffecten van alle maatregelen die leiden tot inkomenseffecten van de afgelopen en komende jaren.

In antwoord op de vraag van de leden van de SP-fractie waarom de regering er niet voor kiest om de kinderbijslag inkomensafhankelijk te maken antwoordt de regering dat zij ervoor kiest om alle gezinnen inkomensondersteuning via de kinderbijslag te bieden, ongeacht hun inkomen. De kinderbijslag is een financiële tegemoetkoming voor de opvoeding en verzorging van kinderen tot 18 jaar. De kinderbijslag komt terecht bij alle gezinnen en is gebaseerd op de solidariteit tussen huishoudens zonder kinderen en huishoudens met kinderen.

De leden van de VVD-fractie geven aan dat de maatregelen in het wetsvoorstel om de kinderbijslag te vereenvoudigen kunnen rekenen op hun goedkeuring. Zij vragen of de regering een overzicht kan geven welke aanvullende voorwaarden in dit wetsvoorstel zijn geschrapt en wat de effecten daarvan zijn.

Er zijn twee aanvullende voorwaarden voor de kinderbijslag die vervallen door dit wetsvoorstel: de inkomenstoets voor uitwonende kinderen onder de 16 jaar vervalt geheel en de tijdsbestedingsvoorwaarden van het 16- en 17-jarige kind vervallen gedeeltelijk, namelijk voor kinderen die een startkwalificatie hebben. Voor het aanpassen van de inkomenstoets zijn de financiële effecten en het effect op de administratieve lasten voor burgers nihil.

Het gedeeltelijk vervallen van de tijdsbestedingsvoorwaarden geeft voor kinderen die al een startkwalificatie hebben recht op kinderbijslag. Het aantal kinderen dat hiermee te maken krijgt is geraamd op 2.000, hetgeen leidt tot meeruitgaven van circa € 0,8 miljoen. De administratieve lasten worden door deze maatregel verminderd met circa 23.000 uur. De uitvoeringskosten van de SVB dalen door de vereenvoudigingen in de kinderbijslag structureel met € 0,1 miljoen.

De leden van de VVD-fractie vragen waarom er uit wordt gegaan van circa 2.000 kinderen waarvoor extra recht op kinderbijslag ontstaat door het beperken van de tijdsbestedingsvoorwaarden terwijl er bij een vergelijkbaar wetsvoorstel uit werd gegaan van 1.150 kinderen. Daarnaast vragen zij of er een effect van deze maatregel op het kindgebonden budget bestaat.

De Sociale Verzekeringsbank (SVB) is in haar uitvoeringstoets expliciet ingegaan op het aantal kinderen dat als gevolg van het beperken van de tijdsbestedingsvoorwaarden recht krijgt op kinderbijslag. De SVB gaat, met de huidige inzichten, uit van 2.000 kinderen bij het berekenen van de besparing die door deze maatregel optreedt in de uitvoeringskosten.

Deze maatregel heeft geen effect op het kindgebonden budget. Het recht op kinderbijslag is inderdaad bepalend voor het recht op kindgebonden budget. Hierop bestaat echter één uitzondering: als het recht op kinderbijslag is komen te vervallen vanwege het niet voldoen aan de tijdsbestedingsvoorwaarden, bestaat er toch recht op kindgebonden budget.

De leden van de SGP-fractie vragen zich af in hoeverre voorzien kan worden in een praktische oplossing voor de situatie waarin studenten bij de aanvang van hun studie nog geen 18 jaar zijn, en nog niet kunnen beschikken over studiefinanciering, omdat de kinderbijslag nog doorloopt. Deze leden vragen of het mogelijk is om bij een tijdig verzoek van de student en zijn ouder(s) de kinderbijslag in het laatste kwartaal op nul te stellen en in dat geval het recht op studiefinanciering per 1 september te laten starten.

Het punt dat de leden van de SGP-fractie aansnijden, is al eerder in uw Kamer aan de orde geweest. Er kunnen inderdaad studenten zijn die nadeel ondervinden van het feit dat hun studiefinanciering pas kan beginnen na afloop van het derde kwartaal kinderbijslag, dus met ingang van oktober. Dit is echter inherent aan de kwartaalsystematiek van de kinderbijslag. De situatie op de eerste dag van het kwartaal is bepalend voor het recht op kinderbijslag over dat kwartaal. Eerder heeft de minister van Onderwijs, Cultuur en Wetenschap over dit onderwerp een brief aan uw Kamer gestuurd20. Naar aanleiding van die brief is indertijd besloten het punt ongewijzigd te laten. De regering hecht er ook nu aan de kwartaalsystematiek van de kinderbijslag in stand te laten, gezien de eenvoud en de budgettaire consequenties van het loslaten van deze systematiek.

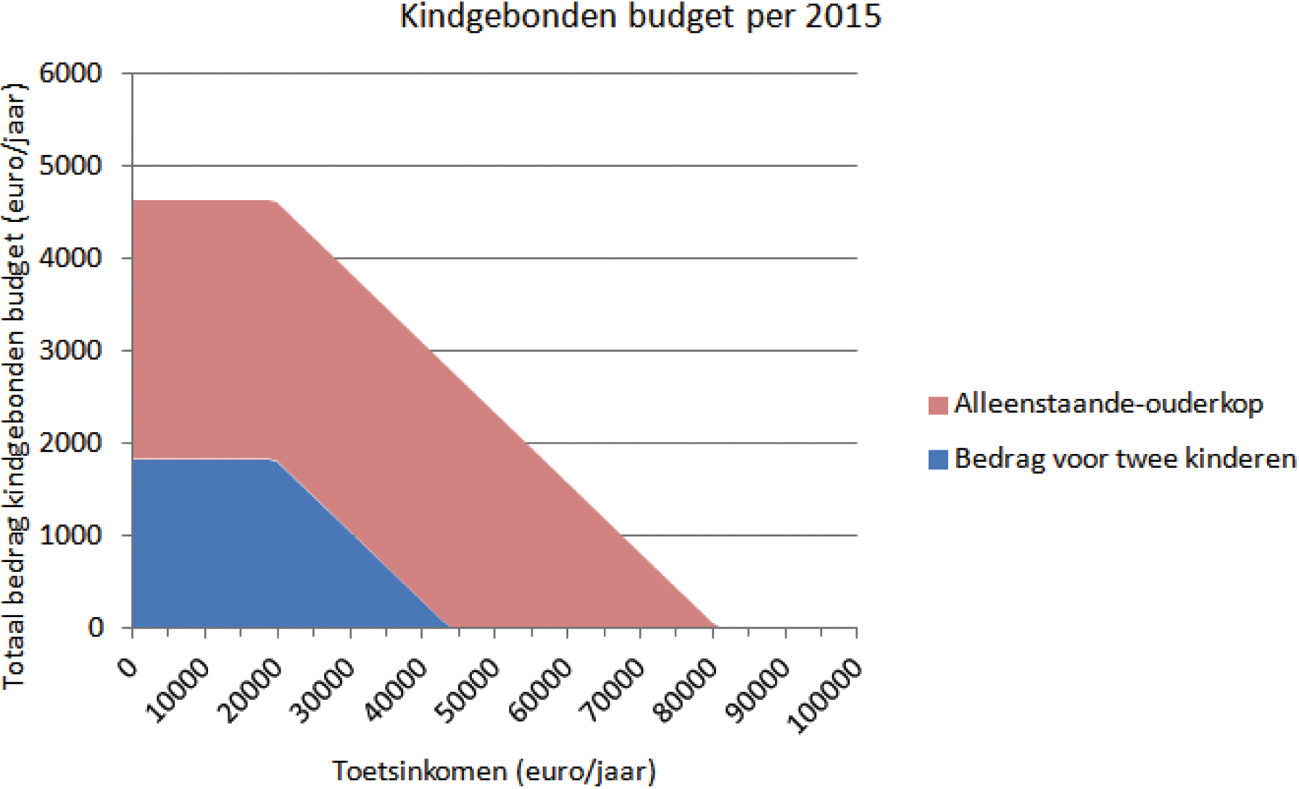

De leden van de fractie van de VVD vragen of de regering een nieuw grafisch overzicht kan geven van de vormgeving van het kindgebonden budget naar aanleiding van de nota van wijziging. Voorts vragen zij op welke wijze de mindering van de alleenstaande-ouderkop berekend wordt.

In de memorie van toelichting bij het wetsvoorstel was een grafiek toegevoegd (Figuur 3), die de vormgeving van het kindgebonden budget weergeeft naar inkomenshoogte. Onderstaand is een nieuwe figuur gegeven die de situatie weergeeft na de nota van wijziging. Deze nieuwe figuur verschilt slechts in geringe mate met de oude figuur, aangezien alleen het eerste- en tweede-kindbedrag zijn veranderd door de nota van wijziging, maar de systematiek verder gelijk is gebleven.

Figuur 3. Vormgeving kindgebonden budget (voor alleenstaande ouder met twee kinderen jonger dan 12 jaar).

De mindering van de alleenstaande-ouderkop met het inkomen wordt feitelijk niet apart berekend. Eerst wordt het bedrag vastgesteld waar het betreffende huishouden onafhankelijk van inkomen of vermogen recht op heeft. Dit betreft de som van de bedragen voor het aantal kinderen, de eventuele leeftijdskopjes voor kinderen van 12 jaar en ouder en de alleenstaande-ouderkop in het geval van een alleenstaande-ouderhuishouden. De som van deze bedragen wordt verminderd met 7,6 procent van het verschil tussen het toetsingsinkomen en de afbouwgrens (€ 19.767). In bovenstaande figuur en in figuur 3 in de memorie van toelichting is voor de duidelijkheid de alleenstaande-ouderkop wel apart weergegeven. Deze moet in dit verband begrepen worden als het verschil tussen het bedrag dat een alleenstaande ouder krijgt in vergelijking met een paar met hetzelfde aantal kinderen en hetzelfde toetsingsinkomen. Het betreft dus de extra inkomensondersteuning voor alleenstaande ouders. Tot slot is het recht op kindgebonden budget afhankelijk van het vermogen door middel van de vermogenstoets. Een alleenstaande ouder met een hoger vermogen dan de vermogensgrens zal dus feitelijk geen alleenstaande-ouderkop ontvangen.

De leden van de VVD-fractie vragen verder of de hoogte van de alleenstaande-ouderkop, als gevolg van het deels terugdraaien van de versobering op de kinderbijslag, wordt aangepast.

De Begrotingsafspraken 2014 zorgen op een aantal punten, zoals bij de kinderbijslag voor een andere invulling van de hervorming kindregelingen. De harmonisatie van de inkomensondersteuning voor alleenstaande ouders blijft echter ongewijzigd, waardoor ook de alleenstaande-ouderkop onveranderd blijft.

De leden van de VVD-fractie vragen aandacht voor het exporteren van het kindgebonden budget binnen de EU. Wat zijn de mogelijkheden om deze uitkering (en evt. ook de kinderbijslag) ook binnen de EU niet meer te exporteren, zo vragen de leden van de VVD-fractie zich af.

Door de Europese regelgeving, Verordening (EU) 883/2004, wordt dwingend voorgeschreven dat kinderbijslag en het kindgebondenbudget, de zogenaamde gezinsbijslagen onder dezelfde voorwaarden moeten worden toegekend binnen de EU als in Nederland.

Verlagen inkomensgrens en verhogen kindbedragen

De leden van de VVD-fractie vragen of de inkomensgrens van € 19.767 voor het kindgebonden budget in het nieuwe voorstel overeenkomstig het oorspronkelijke wetsvoorstel behouden blijft. Zo ja, wat betekent de afbouw van het kindgebonden budget vanaf deze inkomensgrens voor het kopje bovenop het kindgebonden budget ter vervanging van de WTOS 17-, zo vragen de leden van de VVD-fractie zich af. Deze leden vragen of dit bedrag verandert ten opzichte van het oorspronkelijke voorstel.

De inkomensgrens van € 19.767 voor het kindgebonden budget blijft inderdaad behouden. Het kindgebonden budget neemt af naarmate het toetsingsinkomen van de ouder(s) toeneemt. Bij een stijgend inkomen hebben ouders minder ondersteuning nodig om in de kosten van het kind te voorzien. Bij een toetsingsinkomen van de ouder en zijn partner van meer dan € 19.767 zal de som van de bedragen waarop recht bestaat worden verminderd met 7,6 procent van het verschil tussen het gezamenlijke toetsingsinkomen en € 19.767. De lengte van het afbouwtraject oftewel de hoogte van het toetsingsinkomen waarbij nog recht op kindgebonden budget bestaat is afhankelijk van het aantal kinderen, de leeftijd van deze kinderen en de aanwezigheid van een partner. Eén van de bedragen waarop recht kan bestaan is het kopje voor ouders met kinderen in de leeftijd van 16 en 17 jaar.

De regering stelt voor om de WTOS 17- af te schaffen. Deze regeling wordt budgettair neutraal geïntegreerd met het genoemde kopje in het kindgebonden budget voor ouders met kinderen in de leeftijd van 16 en 17 jaar. Het kopje in de WKB voor ouders met kinderen in de leeftijd van 16 en 17 jaar wordt vanaf 1 augustus 2015 met € 116 per jaar verhoogd. Dit bedrag verandert niet ten opzichte van het oorspronkelijke wetsvoorstel.

Ouders met een gezamenlijk toetsingsinkomen onder de € 19.767 die voor het kopje in de WKB voor ouders met kinderen in de leeftijd van 16 en 17 jaar in aanmerking komen zullen deze compensatie van € 116 per jaar volledig ontvangen. Voor ouders met een toetsingsinkomen in het afbouwtraject is de mate van compensatie afhankelijk van het inkomen. Zoals hierboven uitgelegd wordt de som van bedragen waarop recht bestaat in het kindgebonden budget verminderd met 7,6 procent van het verschil tussen het gezamenlijke toetsingsinkomen en € 19.767. Dit leidt ertoe dat ouders feitelijk (d.w.z. in vergelijking met ouders die geen kind van 16 of 17 hebben) de volledige compensatie krijgen tot bijna aan het einde van het afbouwtraject. Ouders met een gezamenlijk toetsingsinkomen boven het afbouwtraject zullen geen compensatie ontvangen.

De leden van de SP-fractie vragen hoeveel gezinnen (en in welke inkomensklassen) nu nog wel recht op het kindgebonden budget hebben, maar dit verliezen na invoering van het wetsvoorstel in 2018.

De inwerkingtreding van de wijzigingen van het kindgebonden budget is voorzien per 2015. Ten opzichte van de situatie voor het wetsvoorstel hebben circa 45.000 minder gezinnen recht op het kindgebonden budget in 2018. Dit betreft gezinnen met een relatief hoog inkomen die slechts recht hebben op een klein bedrag aan kindgebonden budget omdat zij dicht bij het punt zitten waarbij het kindgebonden budget volledig is afgebouwd. Het exacte punt waar het kindgebonden budget afgebouwd is naar 0 is afhankelijk van het aantal kinderen en de leeftijd van de kinderen. Deze grens lag bijvoorbeeld voor een gezin met één kind jonger dan 12 jaar in 2018 op een verzamelinkomen van € 39.529 en ligt na het wetsvoorstel op € 33.828. Voor een gezin met drie kinderen van 11, 14 en 16 jaar ligt de grens op € 55.923 in 2018 en na het wetsvoorstel op € 55.104. Voor alleenstaande ouders wordt het negatieve effect ruimschoots gecompenseerd door de introductie van de alleenstaande-ouderkop. Hierdoor loopt het afbouwtraject veel langer door en hebben meer alleenstaande ouders recht op kindgebonden budget.

De leden van de SP-fractie vragen of de verhoging van het kindgebonden budget niet teniet wordt gedaan door het verlagen van de inkomensgrens en of hiermee niet juist de gezinnen met inkomens net boven het wettelijk minimumloon worden benadeeld.

Het kindgebonden budget neemt af naarmate het toetsingsinkomen van de ouder(s) toeneemt. Bij een stijgend inkomen hebben ouders minder ondersteuning nodig om in de kosten van het kind te voorzien. Door de geleidelijke afbouw van het kindgebonden budget wordt de beslissing om meer te gaan werken zo min mogelijk verstoord. Bij welk inkomen geen recht meer op kindgebonden budget bestaat is afhankelijk van de hoogte van het kindgebonden budget waar een bepaald gezin aanspraak op kan maken en daarmee afhankelijk van aantal kinderen, leeftijd van het kind en huishoudsituatie.

Om het kindgebonden budget meer te richten op de lagere inkomens stelt de regering voor om het kindgebonden budget geleidelijk af te bouwen vanaf een toetsingsinkomen rond het wettelijk minimumloon, zoals ook in de zorgtoeslag het geval is. Hiermee wordt bereikt dat lagere inkomens relatief worden ontzien en dat van hogere inkomens een grotere bijdrage wordt gevraagd. Tevens vindt er op deze manier uniformering plaats van het kindgebonden budget en de zorgtoeslag.

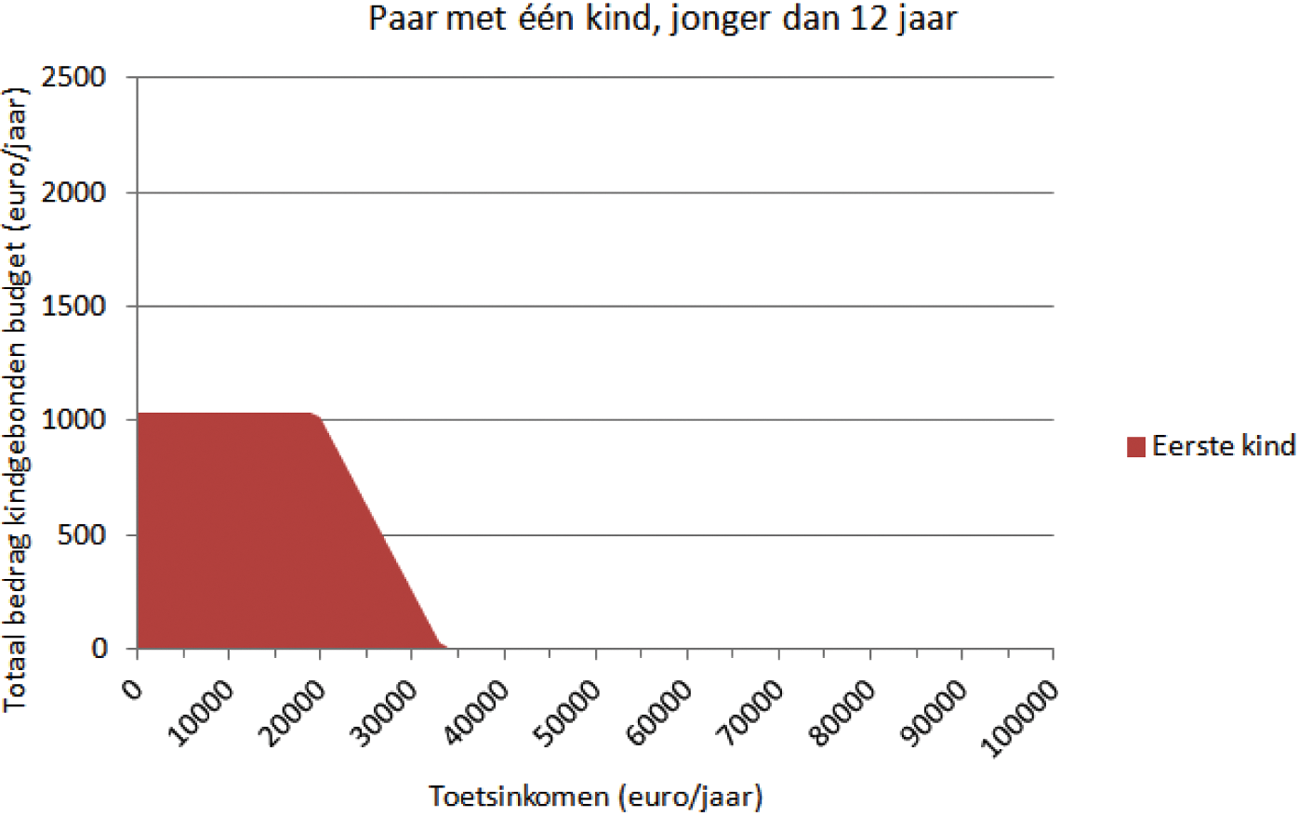

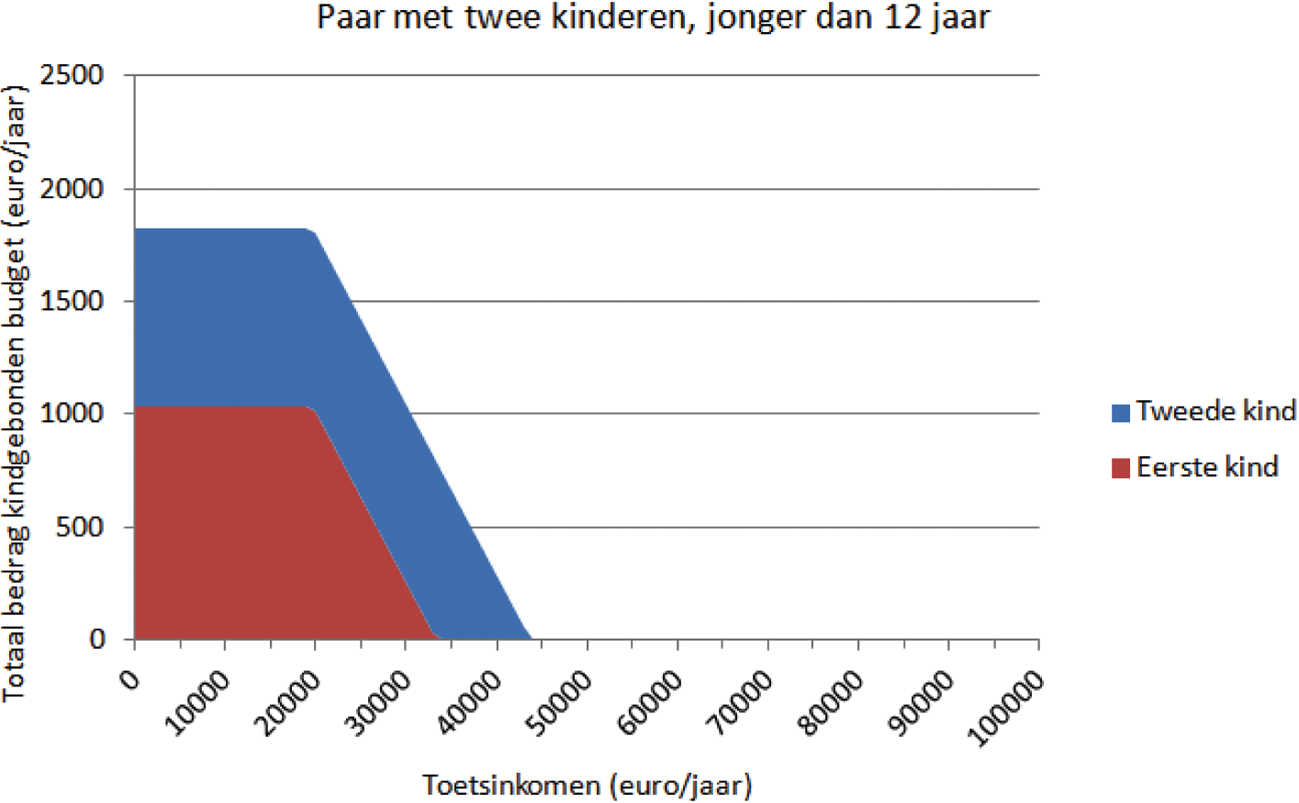

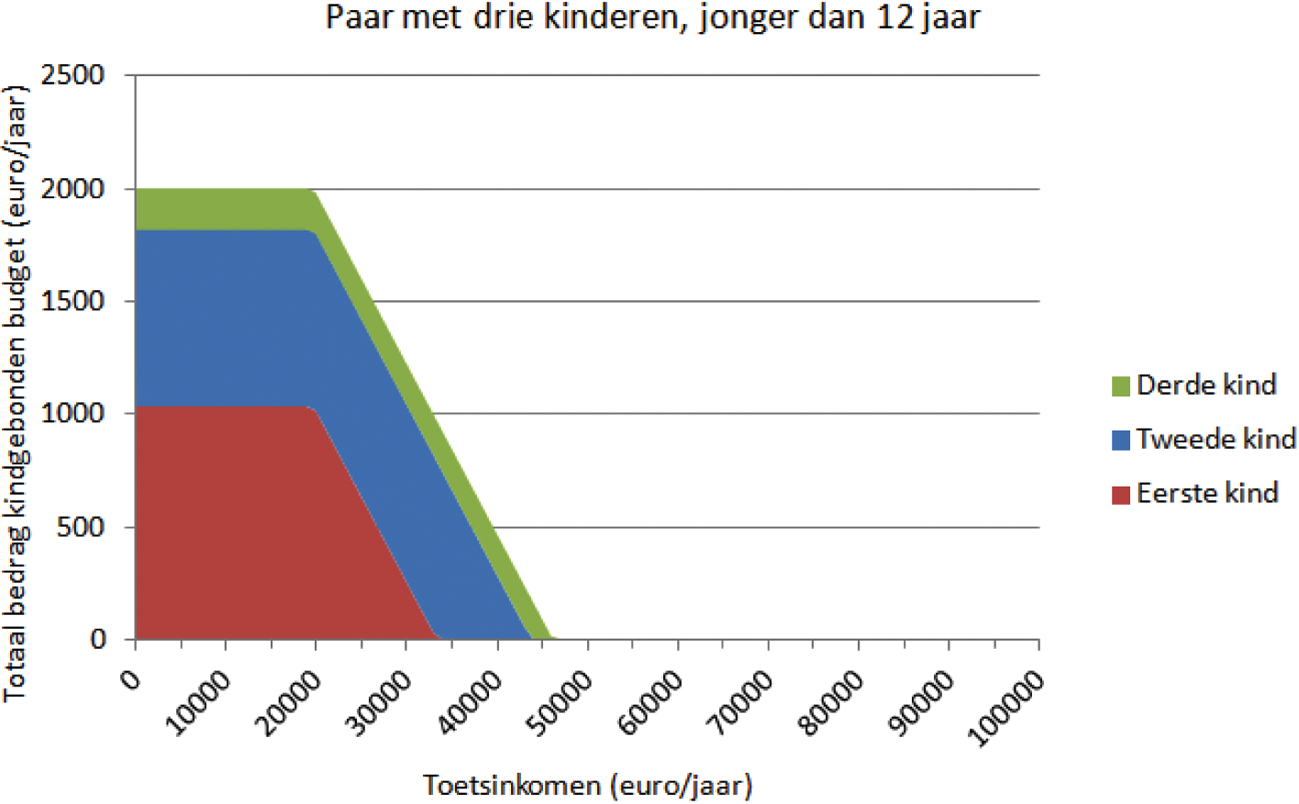

De leden van de fractie van de SGP vragen een grafiek waarin de wijziging van de inkomensgrens en de bedragen in het kindgebonden budget zijn opgenomen voor gezinnen met één tot en met drie kinderen.

In onderstaande drie grafieken zijn de wijziging van de inkomensgrens en de bedragen in het kindgebonden (de laatste na de nota van wijziging) opgenomen voor respectievelijk gezinnen met één, twee en drie kinderen. Deze grafieken corresponderen met figuur 3 uit de memorie van toelichting (daar voor een alleenstaande ouder met twee kinderen).

Figuur 4. Vormgeving kindgebonden budget

De leden van de CDA-fractie vragen de regering toe te lichten waarom de verhoging van de bedragen voor het eerste en tweede kind in het kindgebonden budget niet helemaal wordt teruggedraaid, maar wordt gehalveerd.

In het wetsvoorstel Hervorming kindregelingen was voorzien in het verhogen van het eerste en tweede kindbedrag van het kindgebonden budget, ter compensatie van de verlaging van de kinderbijslag. In de Begrotingsafspraken 2014 is besloten om de leeftijdsdifferentiatie in de kinderbijslag niet af te schaffen en het niet-indexeren van de regeling in stand te houden. Het was op dat moment niet meer nodig om de gehele verhoging van het kindgebonden budget door te zetten. De verhoging van de bedragen in het kindgebonden budget compenseert ouders met een inkomen net boven het minimumloon voor het effect van het verlagen van de afbouwgrens. Daarom is de verhoging van het kindgebonden budget gehalveerd, maar niet geschrapt.

Vermogenstoets

De leden van de fractie van de VVD vragen waarom er een verschil is tussen het heffingvrije vermogen in box 3 voor het bereiken van de AOW-gerechtigde leeftijd (€ 101.139) en na het bereiken van die leeftijd (€ 129.123).

Het heffingvrije vermogen in box 3 van € 21.139 wordt verhoogd met maximaal € 27.984 voor belastingplichtigen die de AOW-gerechtigde leeftijd hebben bereikt, een inkomen uit werk en woning hebben van minder dan € 19.895 en een vermogen hebben van minder dan € 297.708. Met deze ouderentoeslag worden AOW-gerechtigde belastingplichtigen die naast een relatief laag inkomen uit werk en woning ook vermogensinkomsten hebben, gecompenseerd. Door de introductie van het vaste tarief van 30% voor inkomen uit sparen en beleggen bij de belastinghervorming in 2011 kon het zijn dat zij anders per saldo met nadelige inkomenseffecten waren geconfronteerd. Dit nadelige inkomenseffect hangt samen met het feit dat inkomen uit sparen en beleggen niet meer tegen het – voor hen lagere – progressieve tabeltarief maar tegen het vaste tarief van 30% in de heffing wordt betrokken.

Het hogere heffingvrije vermogen van box 3 werkt door in de vermogenstoets voor het kindgebonden budget, die namelijk € 81.360 plus het heffingvrije vermogen in box 3 bedraagt. De vermogensgrenzen voor bijvoorbeeld de alleenstaande ouder bedragen dus € 102.499 voor en maximaal € 130.483 na het bereiken van de AOW-gerechtigde leeftijd (alle genoemde bedragen en percentages gelden voor het jaar 2014).

De leden van de fractie van de SGP vragen waarom voor een beroep op de kinderopvangtoeslag als uitzondering in de systematiek van toeslagen geldt dat ontvangers een onbeperkt vermogen mogen hebben. Waarom wordt aan mensen met een kolossaal vermogen forse en specifieke subsidie verstrekt, zo vragen zij.

De kinderopvangtoeslag verschilt van de andere toeslagen omdat deze niet is gericht op inkomensondersteuning, maar op het stimuleren en ondersteunen van arbeidsparticipatie. Het kabinet vindt dat inkomensondersteuning niet nodig is bij gezinnen met een groot vermogen, maar vindt het stimuleren van arbeidsparticipatie bij deze gezinnen wel wenselijk. Overigens wordt het forfaitaire rendement (4%) uit het vermogen boven de vrijstelling in box 3 wel meegenomen in het toetsinkomen voor de kinderopvangtoeslag, net als voor de andere toeslagen. Bij een zeer hoog vermogen zal dus de kinderopvangtoeslag navenant lager zijn.H

De leden van de PvdA-fractie constateren dat de WTOS 17- budgettair neutraal wordt geïntegreerd in het kindgebonden budget. Zij vragen met de leden van de VVD-fractie, de SP-fractie en de CDA-fractie of ouders van 16- en 17-jarigen straks dezelfde tegemoetkoming krijgen.

Het integreren van de WTOS 17- in het kindgebonden budget is geen bezuinigingsoperatie, maar een vereenvoudigingsoperatie. Het budget dat nu beschikbaar is voor de WTOS 17- wordt bijna in het geheel overgeheveld naar het kindgebonden budget. Het resterende deel, bestemd voor reiskosten, zal via een andere weg bij ouders van 16- en 17-jarigen terechtkomen21.

Het budget wordt overgeheveld naar het zogenaamde kopje in het kindgebonden budget voor ouders van kinderen in de leeftijd van 16 en 17 jaar. Omdat er voor dat kopje andere toekenningscriteria gelden dan voor de WTOS, wijzigt de doelgroep. In de nieuwe situatie betreft de doelgroep álle minder draagkrachtige ouders van kinderen van 16 en 17 jaar, ongeacht welk soort onderwijs zij volgen. Het budget dat wordt overgeheveld resulteert in een maximale bijdrage van € 116 per jaar per kind. Voor een grote groep komt dit neer op een vooruitgang met € 116. Het betreft dan ouders van 16- en 17-jarigen die bekostigd voortgezet onderwijs volgen. Het betekent ook dat de doelgroep die nu voor de maximale tegemoetkoming uit de WTOS 17- in aanmerking komt er maximaal € 543 per jaar op achteruitgaat. Deze doelgroep ontvangt nu maximaal € 659 uit de WTOS 17-. Daarnaast is er nog een doelgroep die wel aanspraak had op de WTOS, maar daar – wegens onbekendheid met de regeling – geen gebruik van maakte. Dat niet-gebruik wordt geschat op 40–50%. Het kindgebonden budget wordt in bijna alle gevallen ambtshalve toegekend. Dat geldt ook voor de verhoging met € 116. Daardoor zullen ook deze ouders er € 116 op vooruit gaan.

Omdat niet iedereen een maximale tegemoetkoming uit de WTOS ontvangt en omdat er verschillende regelingen worden aangepast, verschillen de individuele effecten tussen huishoudens.

De leden van de VVD-fractie vragen hoe het wetgevingstraject binnen het ministerie van OCW rond de WTOS 17- vordert.

Het afschaffen van de WTOS 17- is na de Begrotingsafspraken 2014 in dit wetsvoorstel opgenomen door middel van de nota van wijziging en daarmee onderdeel geworden van het voorliggende wetsvoorstel. Het OCW-wetsvoorstel dat het afschaffen van de WTOS 17- voorheen regelde, is inmiddels ingetrokken22. Er is dus geen afzonderlijk OCW-wetstraject rond de WTOS 17- meer.

De leden van de ChristenUnie-fractie wijzen er op dat de regering in de nota van wijziging aangeeft dat ouders voor de verhoging van het kindgebonden budget in verband met de overheveling van de WTOS 17- in de meeste gevallen geen aanvraag hoeven te doen. Deze leden vragen om verduidelijking in welke situaties ouders hiervoor toch zelf een aanvraag moeten doen en op welke wijze dit wordt gecommuniceerd naar de betrokkenen.

Ouders met kinderen in de leeftijd van 16 en 17 jaar die al kindgebonden budget of een andere toeslag op grond van de Algemene wet inkomensafhankelijke regelingen ontvangen krijgen deze verhoging automatisch. Indien dit niet het geval is, dienen de ouders de WKB zelf aan te vragen. Ouders die nu voor de WTOS 17- in aanmerking komen ontvangen vrijwel altijd al WKB gezien de gehanteerde inkomensgrenzen. Dit is echter niet per definitie zo. Zo kent de WTOS geen vermogenstoets en er is sprake van een andere peildatum van het toetsingsinkomen. Op dit moment bouwt de WTOS 17- af bij een toetsingsinkomen (in het jaar t-2) van € 35.245. Voor hogere inkomens geldt een kortingspercentage van 30%. Dit betekent dat ouders met een aanspraak voor 1 kind geen recht meer hebben bij een inkomen van rond de € 37.400. Het kindgebonden budget bouwt op dit moment af bij een inkomen (in het jaar t=0) boven de € 26.147, maar met een afbouwpercentage van 7,6%. Dit betekent dat ouders met een aanspraak voor een kind van 16 of 17 jaar pas geen kindgebonden budget meer ontvangen bij een hoger inkomen dan het inkomen waarbij geen WTOS 17- meer wordt ontvangen.

Ouders worden via verschillende kanalen geïnformeerd over het vervallen van de regelingen en de compensatie via het kindgebonden budget. Paragraaf 2.8 gaat hier nader op in.

De leden van de SGP fractie vragen naar de mogelijkheid om bij de toekenning van het extra kopje in het kindgebonden budget automatisch te toetsen of leerlingen zijn ingeschreven bij het MBO.

De regering vindt dit onwenselijk. Het zou de systematiek van het kindgebonden budget aanzienlijk wijzigen en complex zijn in de uitvoering, terwijl vereenvoudiging een van de hoofddoelen is van dit wetsvoorstel. Het volledige stelsel van kindregelingen wordt gestroomlijnd en logischer gemaakt. Dat is nodig, omdat het huidige stelsel gecompliceerd is en verwarrend voor ouders. Het hoge niet-gebruik van de WTOS 17- is hier een duidelijk voorbeeld van.

De leden van de fractie van de SP vragen hoe het schrappen van de ouderschapsverlofkorting bijdraagt aan het beter combineren van arbeid en zorg, op welke wijze dit bijdraagt aan de arbeidsparticipatie en welke invloed het heeft op de arbeidsparticipatie.

Het schrappen van de ouderschapsverlofkorting dient te worden gezien binnen het bredere kader van de hervorming van het stelsel van kindregelingen, dat beoogt de kindregelingen te vereenvoudigen en de beschikbare middelen zo effectief mogelijk in te zetten. Dit draagt bij aan een effectief beleid rond het combineren van arbeid en zorg. De ouderschapsverlofkorting is door haar vormgeving niet effectief en maakt het stelsel complex. De verwachting is dat de hervorming van het stelsel van kindregelingen een positief effect heeft op de arbeidsparticipatie.

De leden van de fracties het CDA en de ChristenUnie vragen naar het verwachte effect van het afschaffen van de ouderschapsverlofkorting op de opname van ouderschapsverlof. De leden van de fractie van de SP vragen of de regering kan aangeven welk effect het afschaffen van de ouderschapsverlofkorting heeft op de opname van ouderschapsverlof door mannen (nu 27%) en door vrouwen (nu 49%).

Door de ouderschapsverlofkorting af te schaffen, wordt niet de mogelijkheid tot ouderschapsverlof afgeschaft. Het wordt meer een eigen verantwoordelijkheid van sociale partners en ouders. Het effect van het afschaffen van de ouderschapsverlofkorting op de opname van ouderschapsverlof is lastig in te schatten, maar de regering gaat ervan uit dat dit beperkt is. Dit laatste vloeit onder meer voort uit het feit dat de ouderschapsverlofkorting niet altijd toegekend wordt door de voorwaarde dat de korting niet hoger kan zijn dan de loondaling.

De leden van de fractie van het CDA vragen of de regering kan aangeven in hoeveel cao’s loondoorbetaling is geregeld en welke percentages voor loondoorbetaling daarbij gelden en of de regering een overzicht kan verschaffen van de regelingen voor betaald ouderschapsverlof in andere Europese landen. Uit het onderzoek Faciliteiten arbeid en zorg 2009 bleek dat in 13% van de steekproef-cao’s (15 cao’s) loondoorbetaling is geregeld. De werknemers vallend onder de steekproef-cao’s vormen 89% van het totale aantal werknemers vallend onder een cao. In 10 cao’s is de loondoorbetaling nader gespecificeerd en varieert tussen 40% tot 75% van het loon. In 5 cao’s is de loondoorbetaling afhankelijk van verschillende factoren.

Onderstaande tabel toont de regelingen voor ouderschapsverlof in een aantal omringende landen. De gegevens zijn ontleend aan de International Review of Leave Policies and Related Research 2013. Deze publicatie, met daarin ook gegevens over een aantal andere landen, is te vinden op www.leavenetwork.org.

|

Duur |

Betaling |

|

|---|---|---|

|

Nederland |

26 weken per ouder per kind |

maximaal € 650 per maand ouderschapsverlofkorting (bij voltijdsverlof) |

|

België |

4 maanden per ouder per kind |

€ 707,08 per maand (bij voltijdsverlof) |

|

Denemarken |

32 weken per kind |

100%, maximum € 537 per week |

|

Duitsland |

36 maanden per kind |

Maximaal 12 maanden betaald, 67% inkomen, maximum € 1.800 per maand |

|

Frankrijk |

3 jaar per ouder per kind |

€ 566 per maand |

|

VK |

18 weken per ouder per kind |

Onbetaald |

De leden van de fractie van de SP vragen hoeveel gezinnen en kinderen gedupeerd worden door het afschaffen van de aftrek levensonderhoud kinderen.