Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2019-2020 | 32813 nr. 536 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 22 juni 2020

Met het Klimaatakkoord en de Klimaatwet zijn lijnen uitgezet om de klimaatdoelen voor 2030 (49% CO2-reductie) en 2050 (95% CO2-reductie) te realiseren. Deze klimaatdoelen vergen grote veranderingen van ons energie- en grondstoffensysteem, die niet vanzelf tot stand komen. Onder regie van de overheid kunnen bedrijven en burgers de benodigde veranderingen technisch, financieel-economisch en sociaal vormgeven. De overheid stelt in belangrijke mate de kaders en bepaalt hiermee mede het tempo van de transitie.

Er is al veel gebeurd. De innovaties, projecten en beleidsbrieven volgen elkaar in hoog tempo op, zie voor een overzicht mijn kamerbrief «uitvoering van het klimaatakkoord» van 20 maart 2020 (Kamerstuk 32 813, nr. 483). Tegelijkertijd lopen we geregeld tegen de grenzen van de huidige juridische, financiële en ruimtelijke kaders aan en is het van belang deze waar nodig weloverwogen te verleggen.

De rijksvisie marktontwikkeling voor de energietransitie geeft invulling aan de afspraak uit het Klimaatakkoord om een brede visie marktordening en energietransitie vast te stellen, inclusief beleidsagenda richting 2030: «In de rijksvisie wordt vanuit een systeemperspectief ingegaan op de ordening, regulering en bekostiging van nieuwe infrastructuur voor met name warmte, waterstof en CO2.» Hierbij wordt rekening gehouden met de implicaties voor gas en elektriciteitsnetwerken en ruimtelijke impact. Ook nu de wereld in de greep is van de uitbraak van het COVID-19 virus en de economische en sociale consequenties hiervan, is het voor zowel overheden als private partijen juist van groot belang om over de langere termijn na te denken en voorbereidingen te treffen. Deze rijksvisie biedt overzicht van de marktontwikkeling voor de energietransitie. Het geeft betrokken partijen en investeerders richting over de koers die Nederland hierin wil varen. De beleidsagenda geeft aan wat het rijk zal doen om deze koers in te zetten.

Dit kabinet wil ervoor zorgen dat bestaande en nieuwe markten zich naast elkaar kunnen ontwikkelen en wil stappen zetten in systeemintegratie. Deze ontwikkelingen vragen om duidelijkheid over de marktordening, de financiering, en de governance van de energievoorziening.

Hoofdlijnen beleidsagenda:

1. Uitbreiding van het elektriciteitssysteem voor alle sectoren (gebouwde omgeving, industrie, mobiliteit en landbouw).

2. Afbouw en ombouw van het gassysteem van aardgas naar groen gas en CO2-vrije waterstof.

3. Ontsluiting van CO2-vrije warmte voor de gebouwde omgeving, industrie en glastuinbouw, deels via warmtenetten.

4. Ontwikkeling van vloeibare biobrandstoffen en synthetische motorbrandstoffen voor mobiliteit (incl. scheep- en luchtvaart).

5. Ontwikkeling van afvang, opslag en gebruik van CO2.

6. Integratie van de verschillende energiesystemen (systeemintegratie) en besparing.

Publieke belangen

De publieke belangen waar de rijksoverheid bij de energievoorziening voor staat zijn schoon (o.a. CO2-vrij), veilig, betrouwbaar (leveringszeker), betaalbaar én ruimtelijk inpasbaar. Deze publieke belangen dragen ook bij aan het economische belang van een goede energievoorziening. Voor elk van de onderdelen van de energievoorziening is het doel om in de transitiefase richting CO2-vrij te ontwikkelen en in de hierop volgende stabiele fase aan deze publieke belangen tegemoet te komen. Voor elk van deze publieke belangen speelt daarnaast een rechtvaardige verdeling. Dit geldt niet alleen voor betaalbaarheid, maar ook voor veiligheid, betrouwbaarheid en ruimtelijke inpassing. Ten slotte is een belangrijk publiek aandachtspunt voor toekomstige technieken de veiligheid voor mens en milieu, en digitale en nationale veiligheid. Ruimtelijke inpassing was altijd al nodig, maar de «bovengrondse winning» van energie uit wind en zon en elektrificatie geeft dit publiek belang nieuwe betekenis. Bij ruimtelijke inpassing gaat het niet alleen om voldoende ruimte voor energie, maar vooral ook om de randvoorwaarde van een goede leefomgevingskwaliteit, zoals ook verwoord in de Nationale Omgevingsvisie (NOVI).

Op dit moment worden afnemers van energie in Nederland met een afgesproken hoge betrouwbaarheid voorzien in hun behoefte en zijn de kosten en de verdeling daarvan maatschappelijk gezien aanvaardbaar. De infrastructuur en technieken voor productie en gebruik zijn ruimtelijk ingepast, waarbij een goede leefomgevingskwaliteit geborgd is. Qua veiligheid wordt er hard aan gewerkt om de gaswinning in Groningen zo spoedig mogelijk te stoppen. Uitval of verstoring van transport en distributie van elektriciteit en gas kunnen tot ernstige maatschappelijke ontwrichting leiden en een bedreiging vormen voor de nationale veiligheid. Onder andere de Elektriciteitswet 1998, de Gaswet en de Wet Beveiliging Netwerk- en Informatie systemen (Wbni) mitigeren dit risico.

Als één of meerdere nationale publieke belangen in het geding komen, dan is het de verantwoordelijkheid van het rijk om hier actie op te ondernemen. Daarnaast liggen er kansen voor gezondheidswinst (Kamerstuk 30 175, nrs. 339 en 343) en natuur door schonere lucht en vermijden van stikstofuitstoot (Kamerstuk 35 334, nr. 82). De energietransitie kan ook hieraan een bijdrage leveren.

Leeswijzer

In deze brief zal ik in gaan op het doel van de energietransitie, de fase waar we ons nu bevinden, de marktontwikkelingen per energiesysteem, en de integratie tot een samenhangend geheel. Per onderdeel zal ik aangeven welke stappen hier concreet vanuit het rijk in genomen worden. Afsluitend zal ik de koppeling leggen met de governance en geplande vervolgstappen waar ik u eerder over geïnformeerd heb. Onderstaande definities worden hierbij gehanteerd.

|

Energievoorziening |

Geheel van bronnen, dragers, infrastructuur, digitalisering, investeringen, gedrag van eindafnemers en toepassingen van energie, en de rollen, bevoegdheden en verantwoordelijkheden die zorgen dat in de vraag naar energie wordt voorzien. |

|

Energiesystemen |

Ketens waarin energie van productie of winning via transport, eventueel conversie en/of opslag en levering tot eindafname (elektriciteit, gas, warmte, motorbrandstoffen) wordt gebracht. |

|

Systeemintegratie |

Het verbinden van verschillende energiesystemen (elektriciteit, gas, vloeibare brandstoffen en warmte/koude) met elkaar en met verschillende eindverbruikerssectoren (industrie, gebouwde omgeving, mobiliteit en landbouw) om tot optimalisatie van het hele energiesysteem te komen. |

|

Energiemix |

Verzameling van bronnen en dragers die in het energiesysteem worden ingezet. |

|

Energiebron |

De daadwerkelijke grondstof of technologie waarmee energie opgewekt wordt (olie, kolen, aardgas, biomassa, zon, wind, kernenergie). |

|

Energiedrager |

De toestand waarin de energie getransporteerd en geleverd wordt (aardgas/groen gas, waterstof, elektriciteit, warmte, benzine, diesel, kerosine, stookolie). |

|

Marktontwikkeling |

Ontwikkeling van markten in de energiesector. Het rijk kan invloed uitoefenen op de marktordening en financiële/fiscale prikkels. Samen met provincies en gemeenten kan ook de ruimtelijke inpassing beïnvloed worden. |

|

Marktordening |

Geheel van regels en wetten dat beschrijft welke partijen (publiek en privaat) onder welke voorwaarden (regels, regulering) op een markt actief mogen zijn of mogen toetreden, alsmede welke rechten en plichten eindafnemers hebben. |

CO2-vrije energievoorziening in internationale context

Het primaire doel van de energietransitie is het realiseren van een CO2-vrije energievoorziening volgens de doelen uit de Klimaatwet. Om deze doelen te halen stuurt de overheid waar nodig op de marktordening, de financiering en de governance van de energievoorziening als geheel of de energiesystemen daarbinnen. Elk energiesysteem in de energievoorziening heeft zijn eigen technische kenmerken en stadium van markt (door)ontwikkeling. Keuzes in de marktordening, financiering en governance kunnen daarom per energiesysteem of in de tijd verschillen.

Hiernaast is Nederland een schakel in een groter geheel. Nederland staat niet op zichzelf, en dat is ook al decennia lang niet het geval. Nederland heeft een internationale hub-functie waar energiestromen samenkomen. De huidige hub-functie als centrale schakel in de mondiale olie- en gasmarkt en de regionale elektriciteitsmarkt dankt Nederland aan een geografisch en fysiek gunstige positionering aan een delta met een dichtbevolkt achterland, uitgebreide energie-infrastructuur, relatief grote interconnectie, en een sterke kennis en innovatiepositie op het gebied van winning, productie, transport en handel. Deze schakelfunctie, met vele energieaanbieders en afnemers, zorgt voor stabiele en relatief lage energieprijzen en versterkt de leveringszekerheid. Dit alles zorgt voor een gunstig vestigingsklimaat voor industrie en hoogwaardige werkgelegenheid, zoals ook verwoord in de industrievisie van 15 mei 2020 (Kamerstukken 29 696 en 25 295, nr. 15). De combinatie van een gunstige positie en een goede toegang tot energie willen we behouden, ook in de situatie waarin die energie steeds minder op CO2 gebaseerd kan en mag zijn. Dat draagt namelijk ook voor de toekomst bij aan gunstige vestigingsomstandigheden voor allerlei soorten bedrijven.

Door interconnectie heeft Nederland toegang tot meer bronnen en afnemers van gas en elektriciteit. Overschotten en tekorten kunnen makkelijker worden uitgewisseld wat leidt tot stabielere prijzen en lagere kosten. Gezien de wederzijdse afhankelijkheden kiest Nederland in het energiebeleid voor voortdurende afstemming en samenwerking in pentalateraal, Europees en mondiaal verband.

Internationale samenwerking

Om de internationale hub-functie in het toekomstig CO2-vrije energiesysteem uit te breiden is effectieve internationale samenwerking en beïnvloeding van regionaal, Europees en mondiaal beleid van belang. Doel hiervan is aansluiting bij de Nederlandse sterke kanten, waaronder de gunstige ligging aan de Noordzee met potentie voor windenergie, en CO2-opslag, uitgebreide (transport) infrastructuur en sterke industriële clusters. Nederland is bijvoorbeeld een actieve speler in het Pentalateraal Energieforum, dat invulling geeft aan de internationale marktontwikkeling van de Noordwest Europese gas- en elektriciteitsmarkt. In dit kader is recent de Pentaverklaring waterstof aangenomen onder co-voorzitterschap van Nederland, waarin de Pentalanden afspraken maken over de rol voor waterstof om het energiesysteem te decarboniseren en te werken aan marktontwikkeling voor waterstof in Noordwest-Europa en de EU richting een mondiale markt.

Op Europees niveau denkt Nederland actief mee over de voorstellen die invulling geven aan de Green Deal. Zo is voor juni 2020 de «Strategy for Energy System Integration» aangekondigd. Elektrificatie en gebruik van waterstof in de industrie zullen een integraal onderdeel worden van de strategie, naast een belangrijke rol voor CC(U)S en het «decarboniseren» van gasvormige energiedragers. Het advies van de Taskforce Infrastructuur Klimaatakkoord Industrie (TIKI) van 13 mei 2020 pleit ook voor de ontwikkeling van deze infrastructuren en het belang hiervan voor de industrie (Kamerstuk 32 813, nr. 497). Dit kabinet erkent het belang van deze infrastructurele ontwikkelingen, en zet zich hier nationaal en internationaal voor in. In Europese context zet Nederland zich in voor het opheffen van bestaande Europese barrières voor de inzet van CC(U)S. Ook worden via de Green Deal nieuwe Europese financieringsmechanismen voorgesteld, waaronder het «Just Transition Fund» en het «Innovatie- en Modernisatiefonds». De TEN-E verordening wordt eind 2020 aangepast (energie-infrastructuur), waarbij Nederland pleit voor aanpassing van criteria zodat bestaande infrastructuur goed wordt ingezet en er ook aandacht is voor CCS. Nederland pleit ook voor wetgeving die de marktontwikkeling van bijvoorbeeld waterstof en groen gas mogelijk moet maken en meer zekerheid kan creëren voor de industrie. Het wetgevende EU decarbonisatiepakket over deze onderwerpen en ontwikkeling van de Europese gasmarkt wordt uiterlijk in 2021 verwacht.

Nederlandse koers en handelingsperspectief

Het is niet te voorspellen welke ontwikkelingen zich de komende decennia nog zullen aandienen, en hoe verschillende landen wereldwijd hierop zullen reageren. Dat betekent dat we ondanks de geschetste internationale samenwerking ook goed na moeten denken over het Nederlandse aandeel in de energievoorziening. Ook in het toekomstige CO2-vrije energiesysteem blijven onze bestaande assets en de mogelijkheden op de Noordzee veel potentieel bieden. Het lijkt vooralsnog gunstig om als Nederland een belangrijke rol te blijven vervullen in de productie, opslag en distributie van energie (inclusief interconnectie), waarbij Nederland, net als in afgelopen decennia, continu de balans tussen zelfvoorziening en import moet zoeken. Dit doet Nederland onder andere door de eerder aangekondigde stappen op het gebied van gasvormige energiedragers als waterstof en groen gas en op het gebied van ontwikkeling van windenergie op zee.

Een tijdig ingezette en dus meer geleidelijke energietransitie zal naar verwachting positief uitpakken voor het beheersen van de kosten en biedt bovendien gelegenheid om economische kansen te benutten. De elektriciteitssector en de industrie kennen een grote opgave en een lange afschrijvingstermijn van investeringen. Voor deze sectoren wordt het emissiehandelssysteem (ETS) daarom aangevuld met een CO2-minimumprijs en een CO2-heffing industrie. Daarmee zijn we niet strenger, maar wel eerder dan anderen. ETS en de CO2-minimumprijs stimuleren ook CO2-vrij regelbaar vermogen. Het TIKI advies geeft aan hoe industrie en overheid samen tot acties kunnen komen op het gebied van energie infrastructuur om de transitie te versnellen met behoud van het verdienmodel voor de industrie. Nederland heeft economisch belang bij een tijdig ingezette en meer geleidelijke energietransitie. Op deze manier wordt tevens bijgedragen aan het versterken van het maatschappelijk bewustzijn rondom de energietransitie en het ontwikkelen van een goed handelingsperspectief voor burgers en bedrijven.

Als gevolg van COVID-19 zien we dalende energieprijzen en CO2-emissies, en zien we daarmee investeringen in een CO2-vrije energievoorziening afnemen. Het is van belang om nu niet terug te vallen in oude gewoonten, maar door te pakken op de initiatieven die tegelijkertijd de economie kunnen stimuleren én de energietransitie kunnen realiseren. Het kabinet zet hier vol op in.

Systeembeschrijving

De vraag naar energie is van grote invloed op de opgave waar we voor staan, en bij de vormgeving van de kabinetsaanpak. Daarom is er voortdurende aandacht voor energiebesparing door onder andere isolatie, efficiëntere auto’s, apparaten en verlichting (veelal door EU-normen). Waar nodig kunnen partijen extra worden aangezet de mogelijke besparingen of alternatieven ook echt in te zetten bijvoorbeeld onder de Wet milieubeheer en de handhaving daarvan. Energiebesparing blijft hiermee een belangrijk onderdeel van de energietransitie. Parallel aan het beperken van de opgave wordt gewerkt aan het CO2-vrij maken van de energievoorziening. Deze voorziening is nu geoptimaliseerd aan de hand van het beschikbare fossiele aanbod uit eigen land of de import via met name de Rotterdamse haven. De energiemix bestaat sinds de jaren zestig van de vorige eeuw uit een combinatie van aardgas, elektriciteit (uit aardgas, kolen en kernenergie) en motorbrandstoffen (olie). De laatste decennia is daar het gebruik van (rest)warmte bij gekomen. Elektriciteit wordt steeds meer CO2-vrij opgewekt uit biomassa, zon en wind. Aardgas wordt in toenemende mate uit het buitenland geïmporteerd vanwege de effecten van de gaswinning in Nederland. Van het eindverbruik aan energie is op dit moment in Nederland ongeveer 20% elektriciteit. De overige 80% van het energieverbruik wordt op dit moment geleverd als aardgas (met name voor warmte) en motorbrandstoffen (met name voor mobiliteit).

In een CO2-vrije toekomst zal de energiemix veranderen, maar zullen de bepalende elementen blijven om een stabiele energievoorziening te kunnen behouden. Volgens de nationale Klimaat- en energieverkenning (KEV) 2019 (Kamerstuk 32 813, nr. 400) is in 2030 het elektriciteitssysteem al voor een groot deel CO2-vrij, maar voor een CO2-vrije energievoorziening zal een breder palet aan bronnen en dragers nodig zijn. Voor andere bronnen en dragers staan we nog aan het begin van de transitie. Onderstaande figuur geeft dit schematisch weer.

We zien ook in de toekomst een combinatie van elektriciteit, gasvormige energiedragers, warmte en motorbrandstoffen. De verhouding daartussen verandert echter. De bestaande energiesystemen bieden een stabiele basis voor de energievoorziening middels deze dragers. Deze basis wordt geoptimaliseerd en uitgebouwd of omgebouwd voor de energietransitie.

Elektriciteitssysteem

Nederland heeft een stabiel elektriciteitssysteem dat internationaal aangesloten is op onze buurlanden. Dit systeem heeft een stabiele ordening en een heldere verdeling van de kosten. Het elektriciteitssysteem is evenwel ook onderhevig aan de transitie naar een CO2-neutrale samenleving. Daarbij gaat het de komende periode vooral om uitbreiding van het elektriciteitsnet, doorgroei van wind en zon en mogelijk kernenergie, ontwikkelingen die de flexibilisering van het elektriciteitsnet kunnen versterken en de wijze waarop nieuwe en coöperatieve ontwikkelingen (ESCO’s, private netten, energiecoöperaties, smart grids) van invloed zijn op vraag, aanbod en prijsvorming. Daarnaast worden in het elektriciteitssysteem steeds meer afnemers ook producent en gaan sectoren als mobiliteit, industrie, glastuinbouw, en de gebouwde omgeving (voor verwarming) meer en anders elektriciteit afnemen. Er is meer interactie tussen afnemers en producenten nodig om het elektriciteitssysteem in balans te houden. Zo kan bijvoorbeeld de industrie tijdens de transitie die balans helpen door elektrificatie en hybride gebruik (elektriciteit gebruiken als de prijs laag en in overvloed aanwezig is; gas gebruiken als de elektriciteitsprijs hoog is).

De centrale rol van CO2-vrije elektriciteit

Scenariostudies laten een verdergaande stijging van de vraag naar elektriciteit zien. De toename van de vraag betreft elektrificatie van een deel van de mobiliteit, lage temperatuurverwarming in de gebouwde omgeving en de glastuinbouw en hoge temperaturen in de industrie, naast de bestaande vraag naar kracht en licht. Door de uit wind en zon opgewekte elektriciteit direct op dat moment als elektriciteit te gebruiken, worden opslag- en conversieverliezen voorkomen. Elektrificatie is daarmee vaak efficiënt. Elektrificatie van verschillende toepassingen zal leiden tot een verhoging van het aandeel elektriciteit in het finale energieverbruik. Opwekking van elektriciteit met wind en zon leidt tegelijkertijd tot een lager primair energieverbruik, omdat de omzettingsverliezen die met elektriciteitsopwekking uit kolen en gas gepaard gaan verdwijnen. Daarnaast leidt elektrificatie veelal tot minder energieverbruik, omdat de elektromotor elektriciteit veel efficiënter omzet in beweging dan bijvoorbeeld benzine- en dieselmotoren dat doen. Hierdoor daalt het primaire energieverbruik nog verder.

Door de Wet verbod op kolen bij elektriciteitsproductie worden vanaf 1 januari 2030 geen kolen meer ingezet voor de productie van elektriciteit. In de kamerbrief van 24 april 2020 over het Urgenda-vonnis (Kamerstuk 32 813, nr. 496) heeft het kabinet aangegeven om in aanvulling op deze wet de komende jaren de elektriciteitsproductie met kolen substantieel terug te dringen. De komende periode zal het kabinet deze maatregel verder uitwerken.

De vergunning voor de kerncentrale Borssele, zal op grond van artikel 15a uit de Kernenergiewet met ingang van 31 december 2033 vervallen. Vergunninghouder EPZ is gevraagd of het technisch en bedrijfseconomisch mogelijk is om de levensduur van de kerncentrale op een veilige manier te verlengen.

Consequenties voor ordening, financiering en governance

Volgens de KEV 2019 wordt in 2030 circa 70% van het elektriciteitsverbruik opgewekt met wind en zon (excl. zon-pv bij kleinverbruikersaansluitingen). Met grootschalige elektriciteitsopwekking uit wind en zon, wordt de productie van elektriciteit sterk afhankelijk van weersomstandigheden en daarmee van de seizoenen en lage- en hogedrukgebieden. Ook verandert hiermee de locatie van de elektriciteitsopwekking. Steeds vaker zullen wind en zon samen in bepaalde uren in meer dan alle elektriciteitsvraag kunnen voorzien. Voor een deel kunnen import en export en korte termijn (circa <48 uur) opslag van elektriciteit in bijvoorbeeld batterijen of mechanische opslag de flexibiliteit vergroten.

Dit heeft ook zijn weerslag op de elektriciteitsprijs en daarmee het verdienmodel voor de elektriciteitsproducenten en op het CO2-vrij regelbaar vermogen. Voor een ander deel zal door prijsverschillen en juiste technologie de vraag naar elektriciteit voor warmte en mobiliteit flexibel kunnen inspelen op het aanbod van elektriciteit opgewekt met zon en wind. De spelers op de elektriciteitsmarkt zullen naast een prijs per kWh, ook steeds meer afspraken moeten gaan maken over het moment van levering, om goed om te gaan met de volatiliteit van prijzen door wind en zon. Bovenstaande elektrificatie en de ontwikkeling van flexibiliteit zullen mee moeten ontwikkelen met het aanbod van wind en zon en zal mede het tempo van de toename van door wind en zon opgewekte elektriciteit gaan bepalen. Nader wordt bezien hoe windenergie op zee een belangrijke rol kan spelen bij de verduurzaming en elektrificatie van de grote industriële clusters (Kamerstuk 33 561, nr. 51).

Deze ontwikkelingen vergen grote uitbreidingen van het elektriciteitsnet. Deze opgave is morgen niet klaar. Het is een versterking die qua omvang vergelijkbaar is met het net dat wij in de afgelopen vijftig jaar hebben opgebouwd en die nu binnen een veel korter tijdsbestek moet worden gerealiseerd. Uitbreiding van het elektriciteitsnet is nu volgend op de vraag naar transport van elektriciteit. Het streven is om de zinvolle uitbreidingen van het elektriciteitsnet meer proactief te kunnen voorbereiden, zodat aanbod van transportcapaciteit meer in balans blijft met de vraag naar transportcapaciteit. Belangrijk aandachtspunt hierbij vormen betaalbaarheid en tarieven van het elektriciteitsnetwerk. Door de uitbreidingen zullen de kosten van het netwerk stijgen. Voor een eerlijke transitie zijn goede monitoring van de tariefstructuur en kostenverdeling van belang.

Tegenover opwekking van elektriciteit uit wind en zon moet altijd op hetzelfde moment een verbruiker van die elektriciteit staan. Het elektriciteitssysteem is op elk moment van de dag in balans. Die verbruiker kan ook een batterij, andere opslag, elektrolyser of export zijn. De noodzakelijke uitbreiding van het elektriciteitsnet wordt bepaald door de vraag naar elektriciteit en het daarop aansluitende aanbod. Als de vraag naar elektriciteit in een bepaald gebied niet verder toeneemt dan zal er ook geen prikkel meer zijn voor ontwikkeling van aanbod en is daarmee uitbreiding van het net niet meer noodzakelijk. Door congestiemanagement toe te passen kan efficiënter netgebruik worden gestimuleerd en in sommige situaties afgezien worden van niet-doeltreffende investeringen in de elektriciteitsnetten.

Het huidige energiesysteem is gebaseerd op een elektriciteitsnet dat faciliterend is aan de gebruikers en de markt, waarbij gebruikers uit mogen gaan van drie marktvrijheden: vrijheid van aansluitcapaciteit, vrijheid van transactie en vrijheid van inzet van productiecapaciteit. Om dat te garanderen is het de taak van de netbeheerder om te investeren in het elektriciteitsnet om daarmee te voldoen aan de transportbehoefte van netgebruikers. Het blijft een kerntaak van netbeheerders om marktpartijen aan te sluiten en hen transport te bieden maar de aansluitplicht van de netbeheerder wordt minder onvoorwaardelijk en gekoppeld aan de beschikbaarheid van transportcapaciteit.

Beleidsagenda elektriciteitssysteem:

• Kader leveringszekerheid: de rijksoverheid ontwikkelt een kader dat gebruikt kan worden op het moment dat monitoring laat zien dat de ontwikkelingen in de markt niet toereikend zijn om de leveringszekerheid te blijven garanderen. Het streven is dit kader eind 2020 klaar te hebben en de Tweede Kamer hierover te informeren.

• De groei van wind en zon zet tot 2030 door tot 49 TWh volgens de routekaart windenergie op zee en met de in het Klimaatakkoord afgesproken 35 TWh zon en wind op land.

• De SDE++ blijft tot en met eind 2025 beschikbaar voor hernieuwbare elektriciteit. Het doel is dat na 2025 hernieuwbare elektriciteit concurrerend wordt met de marktwaarde van de geproduceerde elektriciteit. Richting de openstelling van de SDE++ 2021 wordt uitgewerkt hoe met categorieën zonder onrendabele top wordt omgegaan en op welke termijn deze niet meer worden opengesteld in de SDE++ (Kamerstuk 31 239, nr. 312).

• De verbrede SDE++ gaat ook «overige CO2-reducerende technieken» stimuleren waaronder de elektrische boiler en warmtepomp waarmee elektrificatie van de industrie wordt gestimuleerd.

• De markt zal moeten voorzien in korte termijn (circa <48 uur) opslag van elektriciteit en flexibel inspelen op het elektriciteitsaanbod uit zon en wind.

• Na het technisch en bedrijfseconomisch onderzoek van vergunninghouder EPZ naar het langer openhouden van de kerncentrale in Borssele kan het kabinet een bredere afweging maken of er voldoende draagvlak is voor aanpassing van de Kernenergiewet.

• In de Energiewet wordt het wettelijk kader voor aansluiten en transporteren herzien (kamerbrief over netcapaciteit van 8 juni 2020).

• De Energiewet gaat netbeheerders instrumenten bieden om de bestaande netcapaciteit zo efficiënt mogelijk te gebruiken en de kans op niet-doelmatige investeringen te beperken. Consultatie voorzien medio 2020.

• De Energiewet zet stappen ter uitfasering van het uniforme capaciteitstarief voor kleinverbruikers, zodat belangrijke verschillen tussen gebruikspatronen tot uiting komen in het te betalen nettarief.

Gassysteem

Een tweede stabiele factor in de Nederlandse energievoorziening is het bestaande gassysteem, waar ordening en kostenverdeling min of meer op orde zijn. Nederland is, onder andere vanwege de geografische ligging, de nationale winning van gas en beschikbare faciliteiten, een centrale schakel in de mondiale fossiele oliemarkt en de Europese gasmarkt. Gasvormige energiedragers als waterstof en groen gas gaan op termijn steeds meer aardgas vervangen. Het bestaande gasnet kan zowel aardgas en groen gas als (na enige aanpassing) waterstof transporteren. Het gasdrieluik van 30 maart 2020 (Kamerstukken 32 813 en 29 696, nr. 485, Kamerstukken 32 813 en 31 239, nr. 486 en Kamerstuk 32 813, nr. 487) beschrijft de stappen die het rijk zet om deze ontwikkelingen te faciliteren.

De noodzaak voor gasvormige energiedragers en grondstoffen

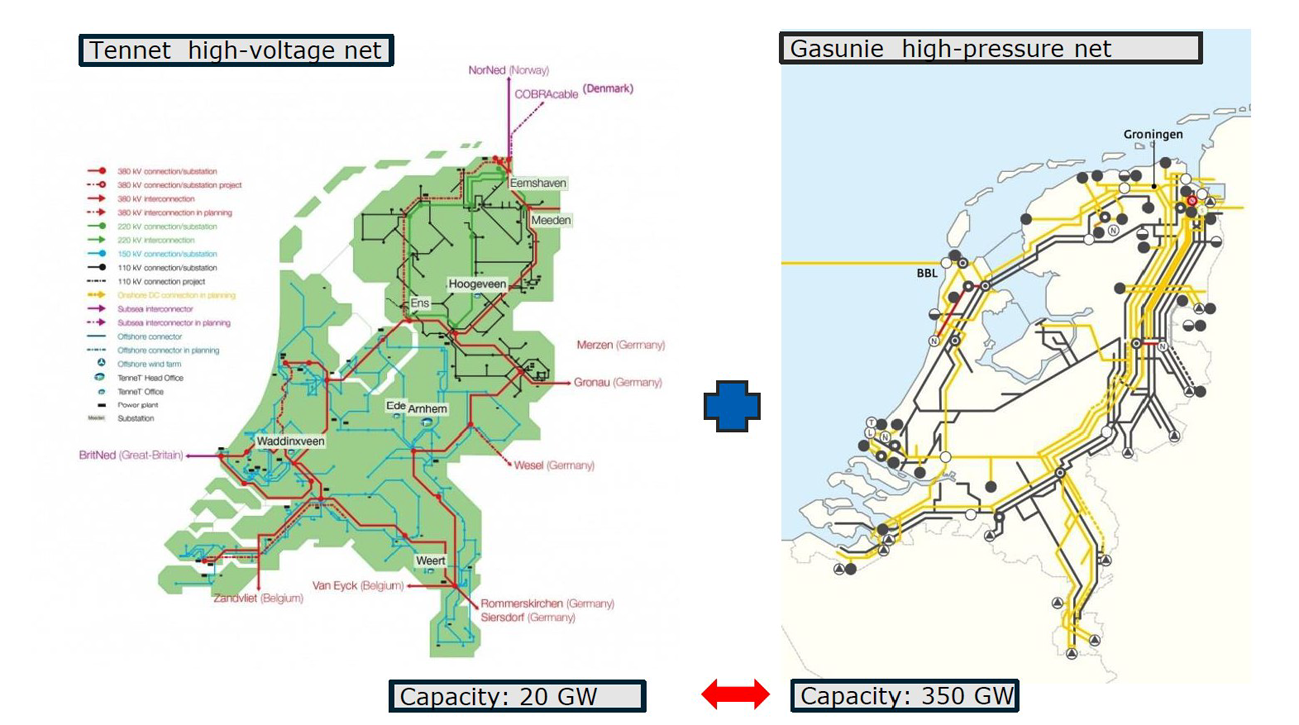

Elektrificatie is niet overal kosteneffectief of technisch mogelijk1. Elektriciteit kan ook niet op alle momenten voorzien in de volledige energievraag. Illustratief hiervoor is het verschil in capaciteit om energie te transporteren. Het gasnet van Gasunie Transport Services in Nederland kan 350 GW transporteren en het hoogspanningsnet van TenneT in Nederland op dit moment «maar» 20 GW. Deze verhouding zal veranderen door de investeringen in uitbreiding van het elektriciteitsnet.

Gasvormige energiedragers kunnen net als biomassa hoge temperatuur warmte en flexibel vermogen leveren voor het elektriciteitssysteem en het warmtesysteem. Een vergelijking van zeven toekomstverkenningen geeft een bandbreedte van circa 30% tot 50% voor de toepassing van gasvormige energiedragers in 20502. Gasvormige energiedragers zullen in 2050 in alle sectoren noodzakelijk blijven. Om te beginnen zullen gasvormige energiedragers in de gebouwde omgeving nodig zijn voor het leveren van piekvermogen in warmtenetten en voor de verduurzaming van buurten, zoals oude stadskernen en buitengebieden, waar warmtenetten of elektrificatie beperkt haalbaar zijn. Hiernaast zullen gasvormige energiedragers onder andere in de vorm van waterstof een groeiende rol spelen in de mobiliteit. Verder zullen in de industrie gasvormige energiedragers nodig blijven voor het leveren van hoge temperatuur proceswarmte en als industriële grondstof. Tot slot, zullen gasvormige energiedragers in de elektriciteitsproductie een rol blijven spelen in het leveren van CO2-vrij regelbaar vermogen bij een hoge elektriciteitsvraag of bij lage elektriciteitsproductie door gebrek aan wind en zon. Het gaat hierbij om aardgas met CCS, biomassa en in toenemende mate waterstof.

De flexibiliteit die gasvormige energiedragers bieden, zal in de toekomst verschuiven van seizoensvariatie en korte termijn (<48 uur) naar flexibiliteit voor de middellange termijn (dagen/weken). In de transitie blijven we (voorlopig) gebruik maken van aardgas, in combinatie met het centraal afvangen en gebruiken of opslaan van de koolstofdioxide die vrijkomt (CCS/U). Een belangrijke toepassing van aardgas in de volgende fase van de transitie is de productie van blauwe waterstof, met name ten behoeve van toepassingen in de industrie. Daarnaast wordt ook gewerkt aan de productie van groene waterstof met CO2-vrije elektriciteit uit wind en zon en het vergroten van de productie van groen gas uit biogene reststromen. Tegelijkertijd zal ook import van waterstof een rol gaan spelen. Waterstof is net als de andere gassen relatief goedkoop over lange afstand te transporteren, wat import en export over heel de wereld mogelijk maakt.

De ontwikkeling van de waterstofmarkt zal stapsgewijs gebeuren. In eerste instantie wordt onderzocht of in de energiebehoefte van industrie en mobiliteit voorzien kan worden. Afhankelijk van de beschikbaarheid en betaalbaarheid kan op termijn naar verbreding gekeken worden. Het kabinet beziet of en onder welke voorwaarden een deel van het gasnet kan worden ingezet voor transport en distributie van waterstof. De regionale netbeheerders en netwerkbedrijven zullen hierbij worden betrokken. In het Klimaatakkoord is afgesproken dat onderzocht zal worden hoe wettelijke en regulatorische ruimte kan worden gecreëerd voor experimenten om regionale en landelijke netbeheerders ervaring op te laten doen op het gebied van transport en distributie van waterstof. De netbeheerders zullen in dat geval in samenwerking met marktpartijen waterstofpilotprojecten starten, met als doel om samen een werkbare keten te onderzoeken. Doordat groen gas dezelfde eigenschappen heeft als aardgas zijn voor het vervoer van deze energiedragers slechts beperkt wijzingen in het gasnet nodig. Deze wijzingen zien in het bijzonder op het realiseren van decentrale invoedruimte van groen gas.

Beleidsagenda gassysteem:

• Het kabinet zal de ordening van de toekomstige waterstofmarkt onderzoeken waaronder het beheer van een mogelijk toekomstig transportnet. De toekomstige rol van Gasunie in de waterstofketen zal hierbij worden onderzocht. Wat betreft transport, opslag en conversie zal bij dit onderzoek oog zijn voor mogelijke tijdelijke rollen om de waterstofmarkt mede op gang te helpen. In de toekomstige waterstofmarkt kan sprake zijn van zowel publieke als private netten.

• Er is een traject gestart om transport en distributie van waterstof door netbeheerders op grond van de huidige Gaswet via de AMvB «tijdelijke taken» mogelijk te maken. Spoedige aanpak is nodig om knelpunten te voorkomen. Opzet is om deze AMvB in 2020 gereed te hebben.

• Productie van groene waterstof uit elektriciteit en water wordt gestimuleerd vanuit het energie innovatie-instrumentarium, de SDE++ en de tijdelijke exploitatiesteun voor opschaling. Dit is een vorm van elektrificatie.

• Het kabinet onderzoekt of de opschaling van de productie van groen gas sterker gestimuleerd en gestuurd kan worden door middel van alternatieve instrumenten naast de SDE++. Met flankerend beleid zet het Kabinet ook in op het stimuleren van innovatie op het gebied van groen gas.

• Het netto gebruik van het gasnet zal naar verwachting afnemen. Samen met netbeheerders en ACM wordt nagedacht over de afschrijving van gasnetten, nu het transportvolume nog relatief groot is en er voldoende tijd is om de kosten te spreiden. In de Energiewet wordt verduidelijkt dat de netbeheerder gas ook de taak heeft om gasnetten te verwijderen.

Zoals in het Klimaatakkoord is aangegeven zal de mobiliteitssector naar verwachting voor een belangrijk deel geleidelijk overgaan op elektriciteit en waterstof. De snelheid van deze overgang zal verschillen per modaliteit. Het is van belang dat hierop wordt ingezet, alsmede op het gebruik en de ontwikkeling van geavanceerde biobrandstoffen en synthetische brandstoffen. Over deze overgang zal aan de uitvoeringstafel Duurzame Brandstoffen, die binnenkort zal beginnen, verder concreet gesproken worden als onderdeel van de uitvoeringsstructuur van het Klimaatakkoord. Door de overgang van wegtransport naar waterstof en elektriciteit, en synthetische brandstoffen komen er meer biobrandstoffen beschikbaar voor scheepvaart en luchtvaart waar minder alternatieven voorhanden zijn. In deze sectoren krijgt waterstof steeds meer aandacht. Er wordt ingezet op biokerosine, Liquefied Natural Gas (LNG) op basis van groen gas en ook steeds meer op elektrificatie en op waterstof of daarvan afgeleide synthetische brandstoffen om aardolie-gebaseerde brandstoffen te vervangen. Om te zorgen voor voldoende aanbod is het van belang om samen met de markt te investeren in opschaling van geavanceerde biobrandstoffen en in synthetische biobrandstoffen. In het Klimaatakkoord zijn daarvoor middelen en normering voorzien. Voor de inzet van duurzame biomassa wordt gewerkt aan een duurzaamheidskader. Inzet daarbij is om in toenemende mate op een verantwoorde manier toe te werken naar hoogwaardige inzet van biomassa op middellange termijn.

Warmtesysteem

Naast het uitbreiden van het elektriciteitssysteem en ombouw van het gassysteem, is een uitbreiding naar nieuwe energiedragers en bijbehorende systemen nodig, waaronder het warmtesysteem. Op dit moment worden via de SDE++ CO2-vrije warmtebronnen voor de gebouwde omgeving, industrie en glastuinbouw gestimuleerd.

De noodzaak voor warmte(netten)

CO2-vrije warmte via warmtenetten kan, rekening houdend met de benodigde isolatie van gebouwen, voor een deel van de verwarming in de gebouwde omgeving en de glastuinbouw een efficiëntere oplossing zijn dan elektriciteit of CO2-vrije gasvormige energiedragers om warmte te produceren. Bovendien bieden warmtenetten de mogelijkheid om andere CO2-vrije bronnen in te zetten dan wind, zon en biomassa. Restwarmte, geothermie en omgevingswarmte vergen minder ruimtebeslag dan biomassa, zonnevelden en windenergie. Warmtenetten spelen ook voor de warmtevraag in de gebouwde omgeving en glastuinbouw een rol in de flexibiliteit. Tijdelijke overschotten of tekorten aan elektriciteit of gasvormige energiedragers kunnen deels met warmtenetten en warmtebuffers worden opgevangen. Tegelijk heeft de warmtevraag in de gebouwde omgeving en de glastuinbouw ook een duidelijk seizoenspatroon en weersafhankelijkheid en vraagt het daarmee flexibiliteit van elektriciteit of gasvormige energiedragers. Daar waar warmtenetten een efficiëntere oplossing zijn is het vanwege bovenstaande redenen ook belangrijk deze te realiseren.

Fundamentele aanpassing marktordening warmtesysteem

Voor daadwerkelijke uitbreiding van warmtenetten voor een CO2-vrije energievoorziening, is een fundamentele aanpassing gewenst van de regelgeving (Kamerstuk 30 196, nr. 694). Het gaat om warmte die bedoeld is voor ruimteverwarming en warm tapwater, waarbij sprake is van gebonden afnemers die beschermd moeten worden. Het warmtesysteem heeft wezenlijk andere technisch-economische kenmerken dan het elektriciteits- en gassysteem. Het warmtesysteem kent een lokaal (soms regionaal) karakter als gevolg van de relatief grote temperatuurverliezen die optreden bij het transport van warmte. Warmte is een relatief complex product dat diverse kwaliteitsparameters kent (temperatuur, druk, debiet, etc.). Om het warmtesysteem optimaal te laten werken is integrale sturing op deze kwaliteitsparameters cruciaal. Bovendien kent niet alleen het warmtenet kenmerken van een monopolie, veelal is er ook een grote afhankelijkheid van slechts één of enkele warmtebronnen die de basis- en pieklast verzorgen. Vanwege de genoemde kenmerken is het belangrijk dat de warmteketen integraal wordt aangestuurd. De voordelen van een verplichte scheiding van levering en transport, zoals in de elektriciteit- en gasmarkt, wegen bij een collectief warmtesysteem niet op tegen de nadelen. Ook met het oog op de continuïteit en betrouwbaarheid is een integrale ketenverantwoordelijkheid voor de warmtelevering gewenst.

Gemeenten hebben een belangrijke rol in de verduurzaming van de gebouwde omgeving, de zogenaamde wijkgerichte aanpak. Gemeenten zoeken daarbij naar een «betrouwbare reisgenoot» met voldoende kennis van warmtesystemen. Met de Warmtewet 2 krijgen gemeenten de sturingsinstrumenten om samen met lokale warmtebedrijven duurzame warmtesystemen te realiseren. Deze warmtebedrijven kunnen zowel publiek als privaat zijn. In de provincie Zuid-Holland ligt er de unieke kans voor de aanleg van een grootschalig warmtetransportnet. Met deze «warmterotonde» wordt onder meer restwarmte uit het Rotterdams havengebied getransporteerd naar woningen, bedrijven en de glastuinbouw in diverse gemeenten. Perspectief is de realisatie van gereguleerd, onafhankelijk warmtetransportbeheer en een transportnet waarop meerdere duurzame warmtebronnen kunnen aansluiten. De uitgangspunten van deze taak worden in de Warmtewet 2 vastgelegd (Kamerstukken 30 196 en 32 813, nr. 676).

Financiering van het warmtesysteem

Op dit moment is er een maximumtarief voor warmtelevering op basis van de gasreferentie. De gasreferentie houdt steeds minder verband met de kosten als er meer gebruik wordt gemaakt van niet op aardgas gebaseerde warmtebronnen. Dit levert ook beperkingen op in de bereidheid van warmtebedrijven om uit te breiden, omdat ze niet verder willen investeren dan in wat ze terug kunnen en mogen verdienen onder de gasreferentie.

Met de fundamentele aanpassing van de marktordening voor het warmtesysteem met Warmtewet 2 wijzigt ook de grondslag voor financiering. Het aangewezen warmtebedrijf krijgt de wettelijke taak om een of meer warmtesystemen aan te leggen in een afgebakend werkgebied (een kavel) en met een duidelijke fasering. Hierdoor ontstaat investeringszekerheid. Het warmtebedrijf wordt tegelijk, net zoals we dat kennen van de netbeheerders elektriciteit en gas, redelijkerwijs in staat gesteld om zijn efficiënte kosten terug te verdienen. Bij de uitwerking van de tariefsystematiek wordt onderzocht op welke wijze kosten gesocialiseerd kunnen worden tussen verbruikers en of voor kleine collectieve warmtesystemen een andere methodiek passend is. De resultaten komen in de Warmtewet 2. De wijziging van de tariefsystematiek betekent een relatief grote verandering. De tarieven van kleinverbruikers wijzigen en kunnen lokaal gaan verschillen. Na inwerkingtreding van Warmtewet 2 zal er eerst sprake zijn van een overgangsperiode voor de tariefsystematiek, waarna pas enkele jaren later de definitieve tariefreguleringsmethodiek wordt geïmplementeerd (Kamerstuk 30 196, nr. 704).

Beleidsagenda warmtesysteem:

• Met inwerking treden van Warmtewet 2.0 krijgt het warmtebedrijf integrale verantwoordelijkheid voor de hele keten van bron tot levering bij collectieve warmtesystemen.

• Warmtebedrijven gaan hun (efficiënte) kosten terugverdienen. De tarieven worden gebaseerd op de onderliggende kosten waardoor kleinverbruikers de zekerheid krijgen dat zij niet meer betalen dan nodig en de warmtebedrijven ervaren een efficiëntieprikkel.

• Voor Warmtewet 2 wordt gekeken hoe kostenverschillen opgelost kunnen worden tussen enerzijds alternatieve verwarmingsvormen onderling en anderzijds met de huidige gasreferentie.

• Gemeenten beslissen waar een warmtenet komt en wijzen een warmtebedrijf aan. Voor afnemers van warmte via een warmtenet is er geen keuzevrijheid voor hun leverancier.

• Voor restwarmte wordt een «ophaalrecht» overwogen: het recht voor warmtebedrijven om restwarmte tegen uitkoppelkosten «op te halen» aan de poort van warmtelozer.

• Gasunie ontwikkelt de eerste fase van de beoogde transportinfrastructuur voor de «warmterotonde» Zuid-Holland verder.

• Voor geothermie wordt in elk geval tijdelijk een rol voor staatsdeelneming EBN voorzien.

• Verdere ontwikkeling van CO2-vrije warmte uit geothermie (Kamerstuk 31 239, nr. 320), restwarmte en andere bronnen.

CCS(U)-systeem

Naast de energie gerelateerde onderdelen zal de energievoorziening in de toekomst ook afvang, opslag en toepassing van CO2 omvatten. Zeker in de transitieperiode is dit onderdeel onmisbaar voor het realiseren van de klimaatdoelstellingen in het gewenste tempo.

De ontwikkeling van de energievoorziening loopt parallel aan een steeds grotere verbondenheid met de grondstoffenmarkt. Er worden ook andere grondstoffen via buisleidingen getransporteerd. Veel grondstoffen worden nu uit olie en aardgas gemaakt en zullen in de toekomst meer circulair en uit bijvoorbeeld waterstof en biomassa gemaakt moeten worden. Het streven is om van CO2 in de EU op termijn een grondstof te maken. In de eerste fasen van de transitie zal de nadruk liggen op afvang en opslag van CO2 (CCS) en al het reeds bestaande gebruik van CO2 (CCU), veelal in combinatie met de toepassing van aardgas en olie. In de loop van de transitie zal dan de nadruk steeds meer verschuiven naar gebruik van biomassa en waterstof en nieuwe toepassingen van CO2 in onze productieprocessen.

Uitgangspunt moet zijn dat alle koolstof die we nodig hebben al gedolven is en herwonnen moet worden door Carbon Capture and Usage (CCU), Direct Air Capture (afvang van CO2 uit de lucht), chemische en mechanische recycling, het grootschalig toevoegen van hoogwaardige recyclaat in basisproducten of door hoogwaardig gebruik van biotische stromen (cascadering), zoals ook verwoord in de industrievisie.

Realisatie projecten

Naast de al bestaande levering van CO2 aan de glastuinbouw in verschillende delen van Nederland en aan de frisdrankindustrie, zijn de projecten Porthos en Athos voor opslag van CO2 onder de Noordzee in ontwikkeling.

Beleidsagenda CCS(U)-systeem:

• Het kabinet kiest er op dit moment voor om geen gereguleerde netbeheerder voor CO2-netten aan te wijzen, vanwege het «business-to-business» karakter en de getoonde interesse van partijen (inclusief staatsdeelnemingen) voor transport en opslag van CO2.

• Deelname door staatsdeelnemingen lijkt nodig om de eerste CCS-projecten van de grond te krijgen en deze markt op gang te brengen. De realisatie en uitvoering van het Porthos project door de drie staatsdeelnemingen Havenbedrijf Rotterdam, EBN en Gasunie zal bijdragen aan de ontwikkeling van de markt. Ook voor eventuele vervolgprojecten is het (regionale) netwerkbedrijven toegestaan om CO2 te transporteren in hun vrije ruimte, onder marktconforme voorwaarden. Naarmate de markt verder ontwikkelt, kan de rol van netwerkbedrijven afgebouwd worden.

• Beheer en verantwoordelijkheid van CO2-opslag gaan uiteindelijk over naar de Staat. Deelname van EBN in toekomstige CO2-opslagactiviteiten

• De SDE++ stimuleert vanaf 2020 de afvang, transport en opslag van CO2 (CCS), ook bij de productie van blauwe waterstof.

• PBL is gevraagd om CO2-afvang en levering aan de glastuinbouw door te rekenen voor de SDE++ 2021.

• Nederland pleit in de EU voor het opheffen van bestaande Europese barrières voor de inzet van CC(U)S, waaronder het toestaan van andere vormen van transport van CO2 dan door pijpleidingen.

Systeemintegratie

Elk van de energiedragers heeft een eigen rol in de energievoorziening van de toekomst. Energie uit wind en zon en mogelijk kernenergie wordt de basis van het energiesysteem. Dat vraagt om een doordachte systeemintegratie, omdat wind en zon variabel zijn in productie en de vraag naar energie daarop aan zal moeten sluiten. De energievoorziening heeft bovenop flexibele vraag, import en export ook aanvullende flexibiliteit nodig. Batterijen en mechanische opslag kunnen die leveren voor elektriciteit. Waterstof en groen gas kunnen die flexibiliteit als CO2-vrije gasvormige energiedragers verzorgen door conversie en opslag. Er wordt nadrukkelijk gekeken hoe synergie kan worden behaald door verdere uitrol van windenergie op zee in nauwe samenhang met de opschaling van waterstof te zien. Warmte kan de benodigde flexibiliteit bieden vanuit hybride opwekking en warmteopslag. Biobrandstoffen en andere synthetische vloeibare motorbrandstoffen geven invulling aan de energiebehoefte in lange afstand transport, en zijn vaak goed op te slaan.

Deze technische systeemintegratie vraagt ook om aanpassing en integratie van onderliggende markten en waardeketens. Betrokken partijen in de gehele keten van energievoorziening, van producenten en leveranciers tot netbeheerders en eindgebruikers, moeten de kans krijgen om te veranderen. Daarmee zullen niet alle onderdelen van de energievoorziening direct kostenefficiënt zijn. Ook kunnen soms tijdelijk twee of meer systemen naast elkaar bestaan. Dat kan tot hogere kosten leiden, maar daar staan voordelen van flexibiliteit en leveringszekerheid tegenover. Een belangrijke verandering die van alle betrokken partijen gevraagd wordt, is de omslag van een vertrouwde en overzichtelijke energievoorziening naar een gevarieerde voorziening die de komende 30 jaar nog in beweging zal zijn. We krijgen een individueler systeem met veel variaties, maar tegelijkertijd ook een actiever systeem in al haar onderdelen. Verbruikers gaan ook actief energie produceren of met hun vraag reageren op het beschikbare aanbod van energiedragers. Stappen in systeemintegratie zullen nodig zijn om de energievoorziening als geheel goed te laten functioneren.

Het Nederlandse energiesysteem is een «system of systems». Het gaat steeds meer over de samenwerking tussen deelsystemen op de grensvlakken. Waar voorheen het elektriciteits- en het gassysteem van elkaar gescheiden transport- en distributienetwerken waren, gaan de diverse energiedragers (elektriciteit, gas, waterstof, warmte, etc.) steeds meer met elkaar verweven raken en wordt het net steeds minder alleen voor distributie gebruikt maar ook voor teruglevering. Hierdoor raken ook de verschillende sectoren meer met elkaar verbonden. De verschillende sectoren gaan concurreren om dezelfde elektriciteit. Er kan dienstverlening ontstaan om partijen met hun vraag te laten inspelen op het aanbod van elektriciteit opgewekt uit wind en zon. Daarnaast ontstaat ook interactie tussen aardgas met CCS/U, groen gas en waterstof, en ook tussen elektriciteit, de gasvormige energiedragers en warmte. Tussen deelsystemen bestaan afhankelijkheden.

Sommige deelsystemen zijn of worden een substituut voor andere. Daarmee is het niet altijd efficiënt om alle deelsystemen overal of aan iedereen aan te bieden. Dit in tegenstelling tot wat we nu gewend zijn met elektriciteit, aardgas en benzine en diesel, die tot nu toe overal en aan iedereen worden aangeboden. In lage temperatuur-verwarming zal veelal of met elektriciteit of met gasvormige energiedragers of met warmtenetten worden voorzien, maar niet met allemaal op elke locatie. Hier zijn keuzes nodig. Ook wordt (nog) niet alle industrie of glastuinbouw (tegelijk) aangesloten op CO2-infrastructuur.

Flexibiliteit kan gerealiseerd worden door het variëren van de vraag in de tijd en naar energiedrager (hybride), import en export, conversie en opslag. Conversie van de ene naar de andere drager biedt de mogelijkheid om te schakelen tussen energiedragers (gas, elektriciteit, warmte en motorbrandstoffen) als vraag en aanbod van een energiedrager niet op elkaar aansluiten. Voor elektriciteit gaat dit om CO2-vrij regelbaar vermogen. CO2-infrastructuur biedt aanvullende mogelijkheden om emissies te voorkomen. Korte en lange termijn opslag zorgen er daarbij voor dat er ook in de tijd gestuurd kan worden op de vraag naar het aanbod van energie. De ontwikkeling van flexibiliteitsopties is een eerste stap in de richting van systeemintegratie. Digitalisering helpt hierbij om vraag en aanbod op kostenefficiënte wijze bij elkaar te brengen en zo de flexibiliteit te vergroten.

Datavoorziening

Data kunnen de energietransitie faciliteren en mogelijk maken. Flexibiliteit en systeemintegratie zijn niet goed mogelijk zonder data. In de Energiewet zullen op dit vlak belangrijke volgende stappen worden gezet. De ingezette overgang van analoge meetinrichtingen naar slimme meetsystemen die, waar mogelijk, ook op afstand uitleesbaar zijn wordt doorgezet. Voor elke eindafnemer wordt het verbruik nauwkeurig gemeten. De huidige ordening van de meetketen wordt versimpeld met een grotere taak voor de regionale netbeheerders bij het uitlezen van de slimme meetsystemen bij kleinverbruikersaansluitingen. Er wordt beter geborgd dat noodzakelijke gegevens te allen tijde beschikbaar zijn en uitgewisseld kunnen worden. De beschikbaarheid van gegevens wordt vergroot naar uurwaarden (gas) en kwartierwaarden (elektriciteit). De verstorende werking van «gebruiksprofielen» op de onbalans wordt verkleind.

Een herziening van het huidige stelsel van gegevensuitwisseling borgt het functioneren van systeemdiensten en versterkt tegelijkertijd de (informatie-) positie van eindafnemers en maakt verschillende marktinitiatieven mogelijk. Apparaten die veel elektriciteit verbruiken kunnen ook flexibiliteit bieden zoals warmtepompen, elektrische auto’s en eventueel thuisbatterijen. Een goede ontwikkeling van deze marktinitiatieven vergt gegevensuitwisseling en slimme energiesystemen met standaardisatie van de aansturing van apparaten op afstand. Gebruikers moeten gemakkelijk van apparatuur en dienstenaanbieder kunnen wisselen.

Beleidsagenda datavoorziening:

• Datavoorziening gaat samen met de laatste uitrol van slimme meters flexibiliteit faciliteren. De Energiewet borgt de bijdrage van de datavoorziening aan de energietransitie. Marktontwikkeling van slimme energiesystemen zal hier verder aan bijdragen.

Toekomstige vragen systeemintegratie

In de beleidsagenda’s van de deelsystemen, zit al veel beleid dat bijdraagt aan systeemintegratie. Onderdeel hiervan zijn een aantal vraagstukken, waarop antwoorden nu nog niet te geven zijn, maar waarop de richting van het antwoord zich de komende jaren zal uitkristalliseren.

Vraagstukken systeemintegratie:

• Het kader leveringszekerheid gaat in op de vraag of er op termijn voldoende CO2-vrij regelbaar vermogen is en hoe dat geborgd kan worden.

• In het klimaatakkoord is afgesproken dat ter voorbereiding op nieuwe investeringen vanaf 2026 in hernieuwbare elektriciteit in 2021 een onderzoek gestart wordt naar eventuele alternatieve instrumenten om de investeringszekerheid op een kosteneffectieve wijze te blijven borgen en hierover begin 2023 definitief te besluiten.

• De markt zal de komende jaren moeten voorzien in korte termijn (circa <48 uur) opslag van elektriciteit en flexibel inspelen op het elektriciteitsaanbod uit zon en wind.

• De voorgestelde aanpassingen in de Energiewet, zullen moeten leiden tot optimaal gebruik van het elektriciteitsnet. Tegelijk nemen door de uitbreidingen van het elektriciteitsnet de kosten toe, waarvan de verdeling via de tariefstructuur eerlijk moet blijven.

• Voor het gassysteem is vooral de vraag op welke termijn de kosten van groene waterstof voldoende dalen om concurrerend te worden en wat de verhouding wordt tussen import en productie in Nederland. Dit bepaalt mede de wijze waarop groene waterstof een bijdrage kan leveren aan systeemintegratie.

• De kosten van het gasnet zullen, mede aan de hand van meer of minder blijvend gebruik voor groen gas en waterstof, via tariefstructuur en afschrijvingen eerlijk verdeeld moeten worden. Ook de kosten voor conversie en opslag zullen hier een plek in moeten krijgen.

• De kosten van de collectieve warmtesystemen in vergelijking met kosten voor elektrische verwarmen en voor verwarmen met groen gas en waterstof, zullen samen met de uitwerking van de Warmtewet 2 gaan bepalen met welke snelheid en omvang warmtenetten worden uitgerold. Oplossen van kostenverschillen voor afnemers tussen alternatieve verwarmingsvormen als gevolg van tariefstructuren of belastingen is hierbij een aandachtspunt voor de toekomst, net als de acceptatie van de keuze van gemeenten voor warmtenetten.

• Zoals gezegd zullen naar verwachting niet alle dragers voor alle sectoren en op alle locaties in Nederland altijd beschikbaar blijven. Bij de ontwikkeling van nieuwe dragers en bijbehorende infrastructuur en waardenketens zal vaak in eerste instantie gekeken worden naar een beperkte doelgroep. Denk daarbij aan de toepassing van waterstof in industrie en mobiliteit en de inzet van CCS(U) voor de industrie. Op termijn zullen keuzes gemaakt moeten worden over de toepassing van nieuwe én bestaande dragers, en daarmee samenhangend ook de uitbreiding van bestaande en nieuwe infrastructuren en installaties.

Governance

In mijn kamerbrief «uitvoering van het klimaatakkoord» van 20 maart 2020 (Kamerstuk 32 813, nr. 483) is de governance van de uitvoering van het klimaatakkoord uitgewerkt. Ook voor marktontwikkeling en systeemintegratie is een duidelijke governance van groot belang, naast marktordening en inzet van financieel instrumentarium. Investeringen in infrastructuur en flexibiliteitsopties worden pas gedaan als er bepaalde zekerheden in plaats zijn. Dat kan door middel van strategie- en planvorming, waarbij zoveel mogelijk afstemming en samenwerking tussen overheden, netbeheerders, energieleveranciers en afnemers plaats vindt. Om de verschillende strategieën en plannen goed bij elkaar te laten komen is regelmatig bestuurlijk overleg nodig, zowel op de bestuurlijke niveaus zelf als onderling. De bestaande overlegstructuren bieden hiervoor een goede basis.

Naast de nationale beleidsplannen werken provincies en gemeenten aan hun eigen bestuurlijke plannen waar de energietransitie een afgewogen plek in krijgt. Zoals eerder in deze visie toegelicht krijgt de gemeente daarnaast een concrete taak bij de ontwikkeling van warmtenetten. Belangrijke input voor planvorming op lokaal, regionaal en nationaal niveau zijn de Regionale Energie Strategieën (RES-en). Deze RES-en geven een beeld van de verwachte vraag en het potentiële aanbod van energie, en de wijze waarop de betreffende regio de ontwikkeling naar een CO2-vrije energievoorziening kan maken.

Aangezien de primaire focus van de RES-en niet gericht is op de industrie, wordt in navolging van het advies van de TIKI ook ingezet op Cluster Energie Strategieën (CES-en). Een goede afstemming tussen RES-en en CES-en, met name met betrekking tot het ruimtelijk beleid en de energie-infrastructuur, is hierbij van belang. In de CES-en kan specifiek voor de industrie uitgewerkt worden welke behoeften en mogelijkheden (kansen) er zijn met betrekking tot de energie- en industrietransitie voor de industrie en nieuwe wijzen van samenwerken. Industrie en overheden kunnen mede op basis van de CES-en afspraken maken. Het meerjaren infrastructuurprogramma energie klimaatakkoord (MIEK) kan daarbij een goed hulpmiddel zijn. De ambitie is hiermee plannen en besluiten voor infrastructuur tijdig te realiseren om de transitie te versnellen en de industrievisie te ondersteunen. De in het TIKI advies beoogde aanpak van samenwerking tussen industrie en rijk is nieuw. Deze samenwerking kan een toetssteen blijken of de huidige aanpak voldoende aansluit bij de in het TIKI-advies voorgestelde lijn met betrekking tot bijvoorbeeld financiering, omgaan met risico’s en afspraken over gebruik van de infrastructuur en tarieven. In de na de zomer uit te brengen kabinetsreactie op het advies van de TIKI wordt hier meer in detail op ingegaan.

De belangrijkste veranderingen in de governance zien we op dit moment bij de faciliterende rol van overheidsbedrijven (marktordening), de verdeling van lasten (financiering) en de ruimtelijke inpassing.

Faciliterende rol van overheidsbedrijven

Bestaande en nieuwe markten ontwikkelen zich in verschillende tempo’s, en vragen om verschillende prikkels en financieringsinstrumenten. Deze markten beïnvloeden elkaar ook onderling, waardoor ze elkaar ook kunnen stimuleren of tegenwerken. Dit geldt ook voor de inzet van instrumenten, die ook makkelijker invloed kunnen hebben op meerdere energiebronnen, -dragers of sectoren en die tegelijkertijd minder stuurmogelijkheden kunnen bieden.

Daar waar markten op gang moeten worden gebracht en het niet mogelijk is om alle publieke belangen toekomstbestendig vast te leggen in contracten of wet- en regelgeving, kunnen staats- of overheidsdeelnemingen uitkomst bieden. Een aanzienlijk aantal in Nederland actieve marktpartijen is ook geheel of gedeeltelijk in handen van buitenlandse overheden, zoals dat omgekeerd ook het geval is. De netbeheerders voor elektriciteit en gas zijn in Nederland geheel in handen van overheden en onderdeel van een netwerkbedrijf3. Met tijdelijke taken voor netbeheerders (Kamerstuk 34 627) en het wetsvoorstel ruimte voor duurzaamheidsinitiatieven (Kamerstuk 35 247), ontstaat er ruimte voor de netbeheerders om met aanvullende activiteiten de energietransitie te ondersteunen.

Het kabinet heeft helderheid verschaft over de toegestane niet-gereguleerde activiteiten van de netwerkbedrijven (Kamerstuk 34 627, nr. 22). Netwerkbedrijven richten zich op het gereguleerde netbeheer en ondernemen geen productie, levering of handel van gas en of elektriciteit. Dit houdt de aandacht van het netwerkbedrijf op de kerntaak, het uitvoeren van de wettelijke taken van de netbeheerder, en beperkt het risico voor deze bedrijven. Netwerkbedrijven beschikken echter over veel kennis over de energievoorziening, die in bredere zin ingezet moet kunnen worden ten behoeve van de energietransitie. Netwerkbedrijven kunnen ook andere (deel) markten faciliteren, of deze markten tijdelijk vormgeven, zolang private partijen dit niet of onvoldoende doen of kunnen doen. Netwerkbedrijven mogen bijvoorbeeld infrastructuur (leidingen of installaties) voor alternatieve energiedragers, zoals waterstof, biogas, warmte en koude, aanleggen en beheren en deze alternatieve energiedragers over die infrastructuur transporteren. De ACM legt de regels hierover uit als toezichthouder op de naleving van deze wetgeving.

Op dit moment zijn ook gasopslag en LNG-installaties geregeld in de Gaswet en daarmee activiteiten die netwerkbedrijven kunnen doen. Een ander relevant voorbeeld van een marktactiviteit door een netwerkbedrijf is TenneT die een van de oprichters was van de APX (destijds Nederlandse elektriciteitsbeurs) en nu (indirect) aandeelhouder is van EPEX (Noordwest-Europese elektriciteitsbeurs) en daarmee ook de financiële infrastructuur die nodig is om flexibiliteit te ontsluiten mede heeft vormgegeven. Ook voor nieuwe energiedragers kunnen netwerkbedrijven mogelijk een rol spelen om energiebeurzen mede tot stand te brengen. Er zijn daarnaast andere overheidsdeelnemingen, zoals havenbedrijven en EBN, die geen netbeheerder in de groep hebben en daardoor in beginsel niet beperkt worden door onafhankelijk netbeheer.

Verdeling van lasten

In het klimaatplan (Kamerstuk 32 813, nr. 406) is de inschatting gegeven dat de nationale jaarlijkse (meer)kosten in 2030 van het klimaatbeleid beperkt kunnen blijven tot 0,5% van het bbp. Met de Integrale Infrastructuurverkenning 2030–2050 leveren de netbeheerders een bijdrage aan maatschappelijke en politieke keuzes die een (kosten)efficiënte transitie mogelijk maken.

Huishoudens of bedrijven dragen indirect de kosten van maatregelen, die zichtbaar zijn op de overheidsbegroting. De overheid kan via geboden, verboden en normeringen de lasten ook direct bij andere partijen leggen. Deze zijn dan niet zichtbaar op de begroting, maar zorgen voor hogere energieprijzen en nettarieven. Bedrijven vertalen deze hogere lasten–direct én indirect- op korte termijn doorgaans door in de prijzen die ze voor producten kunnen vragen, waardoor ze alsnog de huishoudens bereiken. Op langere termijn zullen bedrijven innoveren om nog efficiënter met energie om te gaan en zullen huishoudens naar verwachting minder energie-intensief gaan consumeren.

Een volgend kabinet kan er voor kiezen om de kosten van de energietransitie anders te verdelen en prikkels voor het gebruik van (duurzame) energie en het gebruik van netcapaciteit aan te passen, waaronder de tariefstructuur van de elektriciteitsnetwerken. Door integratie van verschillende energiedragers kan het logisch worden de kosten anders toe te delen ook tussen generaties. Ook ontstaan er nieuwe elementen voor bijvoorbeeld flexibiliteit, waterstof en warmtenetten, waarvan duidelijk moet worden waar die kosten terecht komen. De verevening van de kosten zoals die nu is, waaronder financiering van de SDE++ vanuit de ODE, moet nader tegen het licht worden gehouden. Het interdepartementale beleidsonderzoek (IBO) financiering van de energietransitie levert aanknopingspunten voor deze keuzes.

Beleidsagenda verdeling van lasten:

• Er wordt een oplossing gezocht voor situaties van batterijopslag waarin over dezelfde elektriciteit twee keer in de keten energiebelasting en opslag duurzame energie verschuldigd is. In kamerbrief van 12 juni 2020 van de Staatssecretarissen van Financiën over fiscale moties en toezeggingen 2020 (Kamerstuk 35 300 IX, nr. 20) wordt het vervolgproces geschetst voor de energiebelasting bij batterijopslag.

• Keuzes over de financiering van de energietransitie aan de hand van het IBO financiering van de energietransitie.

Ruimtelijke inpassing

In de Nationale Omgevingsvisie (NOVI) is «ruimte maken voor de klimaatverandering en energietransitie» een van de vier prioriteiten. De uitgangspunten (afwegingsprincipes) die daarbij gehanteerd worden zijn «slimme combinaties maken waar dat mogelijk is», «de kenmerken van het gebied centraal stellen» en «niet uitstellen of doorschuiven» (Kamerstuk 34 682). Het achterliggende doel van deze uitgangspunten is de kwaliteit van onze leefomgeving. De NOVI geeft richtingen mee voor het opstellen van de RES-en. Deze zijn een voorkeur voor grootschalige clustering van elektriciteitsproductie, een voorkeursvolgorde voor zon-PV en een voorkeur voor warmtenetten. Als uitwerking van de NOVI onder de Omgevingswet kijkt het programma Energiehoofdstructuur4 op land integraal naar de ruimte voor een CO2-vrije energievoorziening, samen met het programma Bodem en Ondergrond. Uitvoering van de Nationale Agenda Laadinfrastructuur (NAL) moet de uitrol van laadinfrastructuur borgen in de RES-en. De RES-en stellen samen met het programma Energiehoofdstructuur (PEH) de netbeheerders in staat hun investeringsplannen beter vorm te geven (Kamerstukken 31 239 en 30 196, nr. 317).

Het PEH biedt een basis voor projectbesluiten op grond van de Omgevingswet voor onder andere zonne- en windparken en elektriciteitsnetten. In het PEH wordt de aanwijzing van grootschalige en geclusterde elektrolyse verkend en zo nodig locaties aangewezen in relatie tot verduurzaming industrie en aanlandingsplekken voor windenergie van zee. Ten slotte wordt de aanwijzing van zogenaamde energy-hubs verkend, waarin energie-intensieve activiteiten kunnen plaatsvinden.

De ruimtelijke ordening op de Noordzee wordt vastgelegd in het Programma Noordzee 2022–2027 (onderdeel van het Nationaal Water programma), terwijl in het Onderhandelaarsakkoord van de Noordzee afspraken zijn gemaakt over een goede balans tussen (wind)energie, natuur en visserij. De Noordzee Energie Outlook brengt kansen voor de energietransitie op de Nederlandse Noordzee in de periode 2030–2050 in kaart. Gekeken wordt naar windenergie op zee, waterstof, CCS en olie- en gas en andere innovatieve mariene energievormen.

Beleidsagenda ruimtelijke inpassing:

• Met de Regionale Energie Strategieën (RES-en) en ontstaat inzicht in ontwikkeling en geografische spreiding van vraag en aanbod van energie tot 2030 en warmtebronnen voor de gebouwde omgeving.

• Aanvullend op de RES-en wordt ingezet op ontwikkeling van Cluster Energie Strategieën (CES-en), en wordt gekeken of de huidige overlegstructuren toereikend zijn om alle strategieën en plannen goed af te stemmen.

• In 2021 wordt het programma Energiehoofdstructuur opgeleverd, waarmee vanuit nationaal perspectief de ruimtelijke basis voor de energietransitie wordt gelegd.

• De Noordzee Energy Outlook onderzoekt opties voor energieproductie, opslag en conversie op de Noordzee.

• Nationale en decentrale overheden werken nauw samen voor de uitvoering van de Nationale Agenda Laadinfrastructuur (NAL). Samenwerkingsregio’s geven met de netbeheerder(s) invulling aan de afspraken in de NAL. Uitrol van laadinfrastructuur wordt geborgd in de RES en Omgevingsvisies, waarbij rekening wordt gehouden met uitbreiding van het elektriciteitsnet.

• Het kabinet werkt aan een uniform duurzaamheidskader dat duidelijkheid geeft over de rol van biomassa in de energie- en grondstoffenvoorziening. Een belangrijke randvoorwaarde bij de inzet van duurzame biomassa is luchtkwaliteit (Kamerstukken 32 813 en 31 239, nr. 375).

Afwegingskader grote energieprojecten

Het beschikbaar maken van infrastructuur is een belangrijke randvoorwaarde om zowel de vraag als het aanbod voldoende te stimuleren. Naast fysieke ruimte is er ruimte nodig in de regelgeving. De taken en bevoegdheden van betrokken partijen kunnen weloverwogen herzien of tijdelijk opgerekt worden. Zeker met het oog op ontwikkeling van nieuwe markten en integratie daarvan met bestaande onderdelen van de energievoorziening is flexibiliteit nodig. Deze flexibiliteit is ook wenselijk bij de ontwikkeling van grote projecten die de energietransitie kunnen versnellen. Hiernaast zullen vraag en aanbod actief ontwikkeld moeten worden mede door publiek-private samenwerkingen. Dit vergt projectspecifieke langjarige afspraken. Daarbij kan het instrument MKBA een belangrijke bijdrage leveren. Het rijk onderzoekt in 2020 of en zo ja hoe tot een effectief afwegingskader grote projecten voor de energietransitie kan worden gekomen.

Beleidsagenda grote energieprojecten:

• Het rijk onderzoekt in 2020 of en zo ja hoe tot een effectief afwegingskader grote projecten kan worden gekomen.

Tot slot

Er zijn meerdere mogelijkheden om een CO2-vrije energievoorziening te creëren. De Nederlandse koers richt zich op het optimaal gebruik maken van wat er is, en het volop inzetten op de potentie van nieuwe bronnen en dragers die we nationaal en internationaal tot onze beschikking hebben. Deze rijksvisie laat zien dat we in Nederland de basisvoorwaarden en de mogelijkheden hebben om een CO2-vrije energievoorziening te realiseren. De onderdelen van de beleidsagenda geven de eerstvolgende stappen weer, die in beleid en onderzoek verder worden uitgewerkt in de komende jaren. Parallel met de tweejaarlijkse evaluatie van het klimaatplan zal ook deze rijksvisie periodiek geëvalueerd worden. Deze invulling van adaptief beleid zorgt dat Nederland flexibel blijft in de energietransitie en de koers bij kan stellen als zich onverwachte ontwikkelingen voor doen.

De Minister van Economische Zaken en Klimaat, E.D. Wiebes

IRENA, Global energy transformation: A roadmap to 2050 (2019); Navigant, Gas for Climate. The optimal role for gas in a net-zero emissions energy (2019); Gasunie and Tennet, Infrastructure Outlook 2050 (2019).

Hier wordt een netwerkbedrijf bedoeld, zoals bedoeld in artikel 10d van de Gaswet en artikel 17c van de Elektriciteitswet 1998, dus een bedrijf dat ook een aangewezen regionale of nationale netbeheerder elektriciteit of gas in de groep heeft. Het betreft niet andere eigenaren van een waterstofleiding, een CO2-leiding of een warme- of stoomleiding.

Volgt het Derde Structuurschema Elektriciteitsvoorziening (SEV III), het Structuurschema Buisleidingen (SBUI) en de Structuurvisie Windenergie op Land (Sv WOL) op.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32813-536.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.