Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2022-2023 | 32813 nr. 1172 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 25 januari 2023

Om de emissie van broeikasgassen in Nederland terug te dringen zet de rijksoverheid publiek geld in. De afgelopen jaren heeft de Tweede Kamer op verschillende momenten, via vragen en moties, aangegeven meer en beter inzicht te wensen in de uitgaven voor klimaatbeleid. Hieraan geeft het kabinet invulling door jaarlijks vier overzichten te presenteren die een overzicht geven van de klimaatuitgaven.

Eerder hebben wij bij uw Kamer aandacht gevraagd voor het rijksbrede overzicht Klimaatuitgaven in de ontwerpbegroting 2021 van het Ministerie van Economische Zaken en Klimaat (EZK). Uitgaven in dat overzicht sloten niet altijd aan op de cijfers in de begrotingen van andere Ministers.1

Jaarlijks geeft het kabinet volgens de Klimaatnota € 4 tot € 6,9 miljard uit aan maatregelen in het kader van het klimaatbeleid.2 Met de voorgenomen instelling van een Klimaatfonds van € 35 miljard kunnen de jaarlijkse uitgaven voor het klimaat verdubbelen.3 Dit grote financiële belang is voor ons aanleiding om te onderzoeken hoe het kabinet uw Kamer de afgelopen jaren inzicht gaf in de klimaatuitgaven.

Wij constateren dat:

• de verschillende overzichten met klimaatuitgaven onderling afwijken;

• klimaatuitgaven niet eenduidig worden geregistreerd door ministeries;

• definities ontbreken van wat meetelt als klimaatuitgaven;

• klimaatuitgaven uit zicht blijven of dat uitgaven juist te gemakkelijk als klimaatuitgaven worden beschouwd.

Het gevolg is dat de Tweede Kamer een geen consistent beeld krijgt van de klimaatuitgaven. In deze brief gaan wij kort op deze punten in. In de bijlage treft u het onderzoek aan.

Zicht op huidige klimaatuitgaven?

Voor de Minister voor Klimaat en Energie (K&E) is het inzichtelijk maken van de klimaatuitgaven van het kabinet een taak die volgt uit de Klimaatwet.4 Maar op Prinsjesdag ontvangt uw Kamer van drie verschillende Ministers, drie verschillende overzichten van klimaatuitgaven. De Minister voor K&E neemt een overzicht op in de (concept)Klimaatnota en de Minister van Financiën neemt een overzicht op in de Miljoenennota. De Minister van EZK informeert u via een overzicht in de ontwerpbegroting van het Ministerie van EZK. Naast deze drie overzichten die met Prinsjesdag verschijnen, neemt de Minister van EZK ook een overzicht op in haar jaarverslag.

Afwijkingen tussen overzichten met klimaatuitgaven

Uit ons onderzoek blijkt dat de overzichten geen eenduidig beeld geven van de klimaat-uitgaven. Maatregelen zijn in het ene overzicht wel opgenomen, maar in het andere overzicht niet. Daarnaast komen gerapporteerde uitgaven niet altijd overeen tussen de overzichten en wordt er in de overzichten niet consequent gerapporteerd over fiscale regelingen. Er is ook geen uniforme werkwijze bij het opstellen van de overzichten.

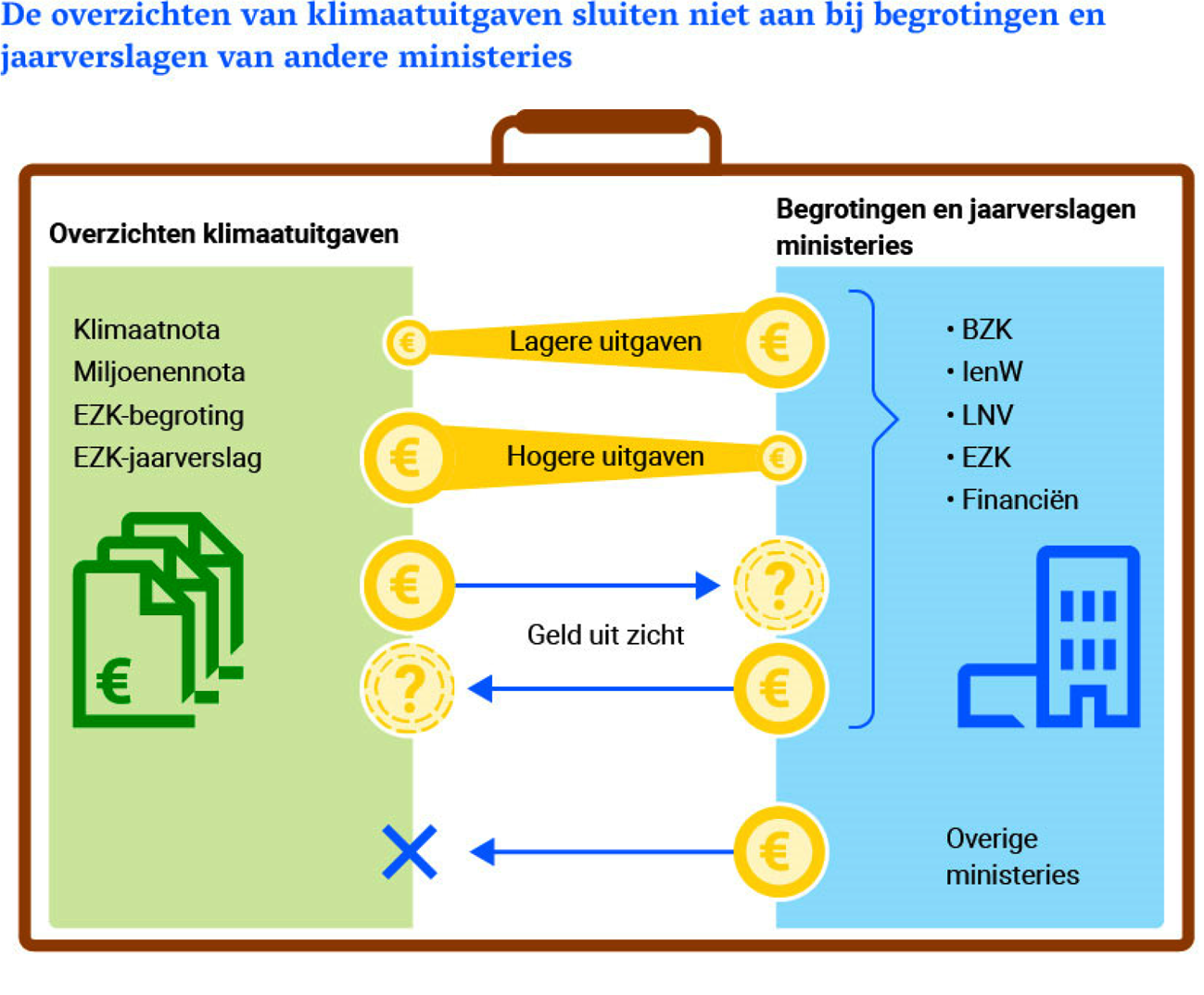

Geen eenduidige registratie of controle

Klimaatuitgaven vinden plaats via onder andere de Ministeries van EZK, Binnenlandse Zaken en Koninkrijksrelaties (BZK), Infrastructuur en Waterstaat (IenW), Landbouw, Natuur en Voedselkwaliteit (LNV) en Financiën. De drie rijksbrede overzichten met klimaatuitgaven die het kabinet met Prinsjesdag presenteert, wijken echter af van de begrotingen van de ministeries die de cijfers aanleveren (EZK, BZK, IenW, LNV en Financiën). Hetzelfde geldt voor de klimaatuitgaven in het jaarverslag van het Ministerie van EZK. De in het jaarverslag van EZK gerapporteerde uitgaven wijken af van de jaarverslagen van de ministeries die de cijfers aanleveren. De afwijkingen worden in figuur 1 geïllustreerd.

Zo zijn uitgaven in de overzichten soms lager dan in de onderliggende begrotingen (of jaarverslagen), maar soms ook hoger. De instrumenten en bijhorende uitgaven die in de overzichten zijn opgenomen, zijn niet altijd terug te vinden in de verschillende begrotingen en vice versa. De afwijkingen kunnen flink oplopen; in sommige gevallen is 90% van bepaalde klimaatuitgaven in een overzicht niet te vinden in de betreffende begroting of jaarverslag. Voor een enkele maatregel loopt het verschil op tot € 200 miljoen per jaar.

Figuur 1 Afwijkingen tussen overzichten klimaatuitgaven en begrotingen en jaarverslagen

De afwijkingen worden onder meer veroorzaakt door de verschillende manieren waarop ministeries uitgaven registeren en weergeven in hun begrotingen en jaarverslagen. De betrokken ministeries controleren ook niet altijd of de gegevens die zij aandragen voor de overzichten correct zijn opgenomen in de overzichten.

Ontbreken van definities

De genoemde ministeries leverden tot 2022 alleen de uitgaven aan bij een vaste lijst met maatregelen die het Ministerie van EZK ontleende aan het Energieakkoord, het Klimaatakkoord of Urgenda-middelen. Sinds 2022 tracht de Minister van EZK álle klimaatbeleid inzichtelijk te maken in het overzicht met klimaatuitgaven. Er zijn echter geen eenduidige definities van klimaatbeleid en klimaatuitgaven. Ministeries hebben de vrijheid om te bepalen welke maatregelen zij aandragen en welke uitgaven zij als klimaatuitgaven beschouwen.

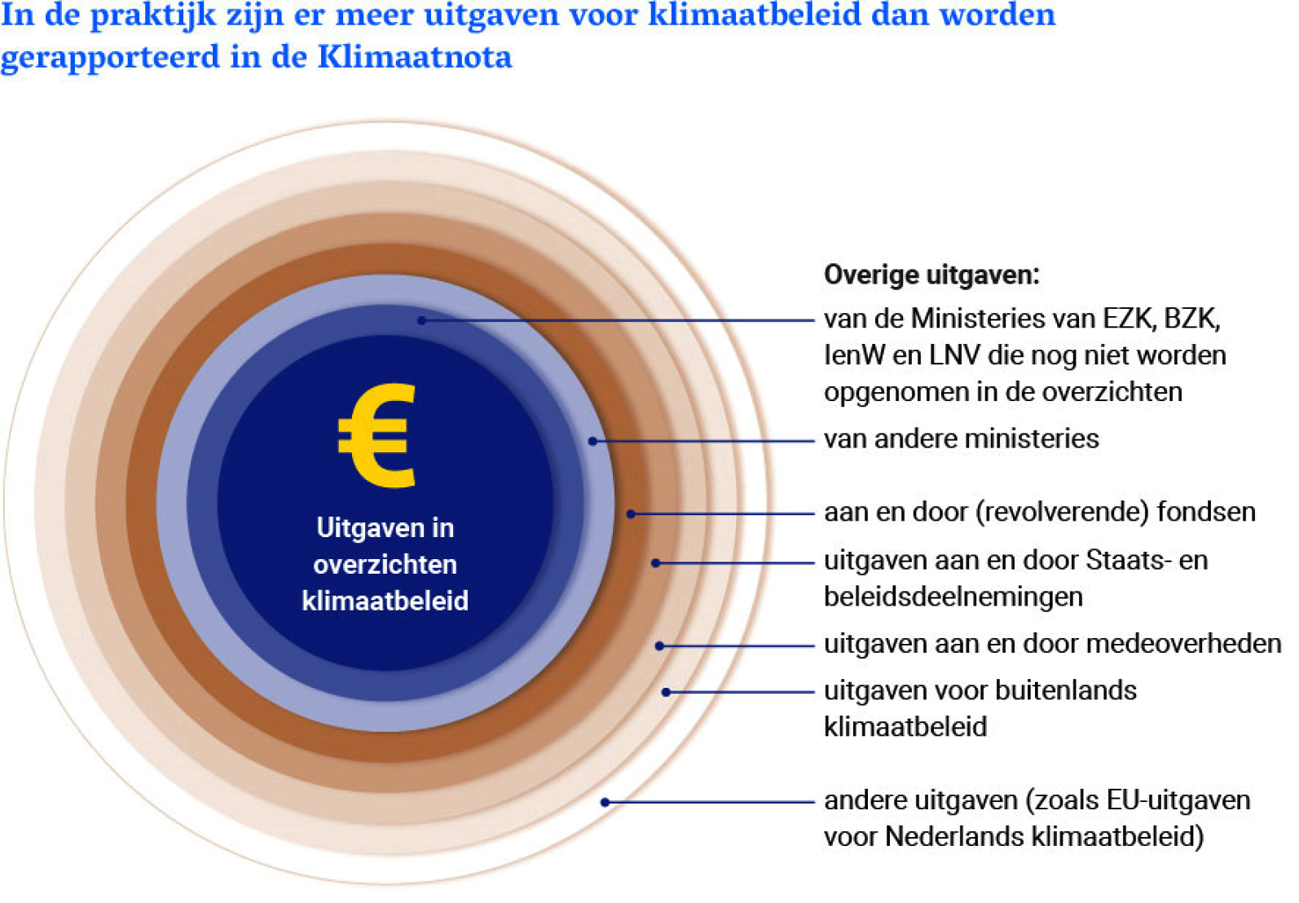

Klimaatuitgaven buiten beeld?

Door het ontbreken van eenduidige definities blijft mogelijk een deel van de klimaatuitgaven buiten beeld. De Klimaatwet en het Klimaatplan hebben als doelstelling de uitstoot van broeikasgassen in 2050 met 95% te reduceren ten opzichte van 1990.5 Elke maatregel die aan dat doel bijdraagt én waarmee publiek geld gemoeid is, zou dan tot klimaatuitgaven kunnen worden gerekend. Er zijn maatregelen die volgens ons wel bijdragen aan de klimaatdoelstelling, maar die niet in de overzichten met klimaatbeleid zijn terug te vinden. Deze uitgaven zijn in figuur 2 opgenomen.

Figuur 2 Klimaatuitgaven die mogelijk in aanmerking komen om over te rapporteren

Deze uitgaven betreffen onder meer uitgaven aan en door (revolverende) fondsen, staats- en beleidsdeelnemingen, medeoverheden en uitgaven voor buitenlands klimaatbeleid. Over dit soort uitgaven hebben wij eerder geoordeeld dat het voor uw Kamer moeilijk is uw budgetrecht uit te oefenen, omdat u moeilijk kunt sturen op de hoogte van de uitgaven en u weinig zicht hebt op de bereikte resultaten.6

«Fossiele subsidies»

Tevens merken wij op dat de rijksoverheid verschillende (fiscale) regelingen kent die mogelijk haaks staan op het bereiken van de klimaatdoelstellingen. De vermindering van de belastinginkomsten door de zogenoemde inputvrijstellingen energie- en kolenbelasting voor elektriciteitsopwekking, de inputvrijstelling kolenbelasting voor duaal gebruik en de degressieve tariefstructuur elektriciteit en gas, wordt in de Miljoenennota 2023 (Kamerstuk 36 200, nrs. 1 en 2) geraamd op € 4,6 miljard voor het jaar 2023. Deze regelingen kunnen onderdeel zijn van de «fossiele subsidies» waarin uw Kamer meer inzicht wenst.7 Beter inzicht in deze (fiscale) regelingen en «fossiele subsidies» zou uw Kamer verder ondersteunen bij de uitoefening van het budgetrecht en uw controlerende taak bij klimaatuitgaven.

Zicht op toekomstige klimaatuitgaven?

Met het voorgenomen Klimaatfonds zullen de klimaatuitgaven fors toenemen. Zonder een eenduidige registratie en een duidelijke definitie van klimaatbeleid en klimaatuitgaven wordt het lastig uw budgetrecht en controlerende taak goed uit te oefenen. In onze publicatie Inzicht in Publiek Geld (deel 2) – Naar een toekomstbestendige beleidsbegroting uit 2019 wezen wij op het versnipperde aanbod van zowel financiële als niet-financiële informatie op diverse websites van de rijksoverheid. De digitale begroting die steeds meer vorm krijgt op www.rijksfinancien.nl, biedt volgens ons bij uitstek mogelijkheden uniformiteit aan te brengen in het huidige versnipperde landschap van (klimaat)uitgaven.

Wij hebben de Minister voor K&E in de gelegenheid gesteld te reageren op deze brief. In zijn reactie zegt de Minister toe om een definitie van klimaatuitgaven uit te werken en er zorg voor te dragen dat deze definitie consequent wordt toegepast. De volledige reactie staat op www.rekenkamer.nl.

Wij vertrouwen erop dat deze brief behulpzaam is in uw overleg met de betrokken Ministers, ook met het oog op de behandeling van de Tijdelijke wet Klimaatfonds waarin de instelling van het Klimaatfonds wordt geregeld.

Algemene Rekenkamer

drs. E. (Ewout) Irrgang, wnd. president

drs. C. (Cornelis) van der Werf, secretaris

Algemene Rekenkamer (2020) Aandachtspunten bij de ontwerpbegroting 2021 (begrotingshoofdstuk XIII) van het Ministerie van Economische Zaken en Klimaat (Kamerstuk 36 200 XII, nr. 4).

Minimaal € 4 miljard in 2021 tot maximaal € 6,9 miljard in 2024. EZK (2022) Klimaatnota 2022 (Kamerstuk 32 813, nr. 1112).

Tussen 2024 en 2030 wordt jaarlijks ongeveer € 5 miljard extra beschikbaar gesteld voor klimaatbeleid. EZK (2022)Tijdelijke regels inzake de instelling van een Klimaatfonds (Tijdelijke wet Klimaatfonds) (Kamerstuk 36 274).

Wet van 2 juli 2019, houdende een kader voor het ontwikkelen van beleid gericht op onomkeerbaar en stapsgewijs terugdringen van de Nederlandse emissies van broeikasgassen teneinde wereldwijde opwarming van de aarde en de verandering van het klimaat te beperken (Klimaatwet), artikel 7, derde lid, onderdeel c.

Klimaatwet, artikel 2 en artikel 3, lid 2, sub a; EZK (z.d.) Klimaatplan 2021–2023 (Kamerstuk 32 813, nr. 406).

Algemene Rekenkamer (2022) Warmtefonds: geen gratis geld. Kosten, resultaten en lessen voor revolverende fondsen; Algemene Rekenkamer (2021) In publieke handen. Nieuwe taken voor staatsdeelnemingen in de energietransitie; Algemene Rekenkamer (2021) Aandachtspunten bij de ontwerpbegroting 2022 (begrotingshoofdstuk XIII) van het Ministerie van Economische Zaken en Klimaat; Algemene Rekenkamer (2019) Zicht op revolverende fondsen van het Rijk; Algemene Rekenkamer (2019) Resultaten verantwoordingsonderzoek 2018 Buitenlandse Handel en Ontwikkelingssamenwerking (XVII) Rapport bij het jaarverslag, blz. 16–36; Algemene Rekenkamer (2016) Inzicht in publiek geld. Uitnodiging tot bezinning op de publieke verantwoording; Algemene Rekenkamer (2015) De Staat als aandeelhouder. Over het beheer van staatsdeelnemingen (Kamerstuk 32 847, nr. 984, Kamerstuk 32 813, nr. 736, Kamerstuk 35 925 XII, nr. 7, Kamerstuk 31 865, nr. 133, Kamerstuk 35 200 XVII, nr. 2, Kamerstuk 31 865, nr. 86 en Kamerstuk 28 165, nr. 190)

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32813-1172.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.