Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2014-2015 | 28165 nr. 190 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 28 mei 2015

De vaste commissie voor Financiën heeft een aantal vragen voorgelegd aan de Algemene Rekenkamer over het rapport van de Algemene Rekenkamer van 24 april 2015 «De Staat als aandeelhouder; Over het beheer van staatsdeelnemingen» (Bijlage bij Kamerstuk 28 165, nr. 183).

De Algemene Rekenkamer heeft deze vragen beantwoord bij brief van 28 mei 2015. Vragen en antwoorden, voorzien van een inleiding, zijn hierna afgedrukt.

De voorzitter van de commissie, Duisenberg

Adjunct-griffier van de commissie, Van den Eeden

Inleiding

Hierbij bieden wij u aan de op 28 mei 2015 vastgestelde antwoorden op de door enkele Kamercommissies gestelde vragen over de publicatie De Staat als aandeelhouder; Over het beheer van staatsdeelnemingen (Bijlage bij kamerstuk 28 165, nr. 183).

Tevens attenderen wij u op het bestand waarin wij de onderliggende data van ons onderzoek als open data beschikbaar stellen. Dit bestand is te downloaden op www.rekenkamer.nl/staatsdeelnemingen.

Vraag 1

Aan welk staatsdeelnemingenbeleid heeft de Algemene Rekenkamer getoetst, want in het staatsdeelnemingenbeleid 2013 zijn afspraken gemaakt over de grenzen voor investeringsvoorstellen, normrendementen per staatsdeelneming (i.p.v. standaard 8% zoals in het AR-rapport opgenomen) en zijn er ook afwegingen gemaakt over of staatsdeelnemingen nog wel of niet een staatsdeelneming moeten blijven, in het Algemene Rekenkamer-rapport lijkt daar aan voorbij te worden gegaan?

In de Nota Deelnemingenbeleid rijksoverheid 2013 wordt aangekondigd dat investeringsdrempels worden aangescherpt en normrendementen per staatsdeelneming worden opgesteld. Eind 2014 waren er op deze onderwerpen nog geen nieuwe afspraken tussen de Staat als aandeelhouder en de ondernemingen waaraan wij hebben kunnen toetsen. Wij hebben daarom gebruik gemaakt van het algemene normrendement van 8%.

De keuze voor het instrument staatsdeelneming is een politieke keuze en ligt bij het kabinet en parlement. Voor de Algemene Rekenkamer is dit een gegeven. Wij hebben daarom onderzocht hoe de Staat het aandeelhouderschap uitvoert. De vraag of met de staatsdeelneming nog steeds de gewenste doelen wordt bereikt, is een relevante vraag voor de periodieke evaluatie van staatsdeelnemingen die het kabinet in 2013 heeft aangekondigd.

Vraag 2

Hoe zijn de nieuwe aspecten uit het staatsdeelnemingenbeleid 2013 meegenomen in de het rapport van de Algemene Rekenkamer?

De Nota Deelnemingenbeleid rijksoverheid 2013 bevestigt de uitgangspunten van het actief aandeelhouderschap zoals die in 2007 zijn vastgesteld en geeft op onderdelen een nadere uitwerking hiervan. De nieuwe aspecten van het beleid zoals die in 2013 zijn aangekondigd, zoals het aanpassen van investeringsdrempels en normrendementen per deelneming, hebben nog niet geresulteerd in nieuwe afspraken tussen de staatsaandeelhouders en de ondernemingen. Omdat deze afspraken er nog niet waren, hebben wij deze niet kunnen meenemen in ons onderzoek. Bovendien golden ze niet voor de onderzoeksperiode.

Vraag 3

Hoe kan beleid dat pas in 2014 is ingegaan nu al getoetst of geëvalueerd worden?

Dat bevoegdheden van de aandeelhouder in statuten moeten zijn vastgelegd – (een van de) het belangrijkste uitgangspunt van het beleid – gold ook al voor het beleid uit 2007. We zien dat bevoegdheden die de aandeelhouder vanuit het beleid in 2007 nodig had om invulling te kunnen geven aan actief aandeelhouderschap, eind 2014 nog niet overal geregeld waren.

Vraag 4

Is de Algemene Rekenkamer bereidt om het onderzoek uit te breiden (of een apart onderzoek te doen) naar de financiële instellingen in staatshanden, zodat er een goede vergelijking tussen álle staatsdeelnemingen kan plaatsvinden?

Het kabinet heeft aangegeven dat de financiële instellingen die in beheer zijn gebracht bij NL Financial Investments (NLFI), de status hebben van «tijdelijke staatsdeelneming». Omdat de Staat hier met een bijzondere strategische reden aandeelhouder is geworden, is het algemene deelnemingenbeleid niet volledig van toepassing op het aandeelhouderschap van NLFI. Het toezicht van het Ministerie van Financiën op de NLFI heeft wel onze aandacht in het jaarlijks verantwoordingsonderzoek.

Daarnaast geven wij via onze speciale website www.kredietcrisis.rekenkamer.nl de financiële gevolgen van alle interventies in de financiële sector. Binnenkort zal een actualisatie daarvan plaatsvinden, waarover wij u separaat informeren.

Vraag 5

Is er, behalve over zaken als transparantie en verantwoording, ook iets voor te zeggen dat het niet optimale beheer van staatsdeelnemingen ook daadwerkelijk financiële gevolgen heeft, had of gaat hebben?

Wij hebben niet het beheer van staatsdeelnemingen in de volle breedte onderzocht, maar ons gericht op de beoordeling van de investeringsvoorstellen. Wij beantwoorden deze vraag daarom vanuit dat perspectief.

Wanneer een staatsdeelneming een grote investering doet, zijn er in potentie altijd financiële gevolgen voor de aandeelhouder, bijvoorbeeld doordat het uitgekeerde dividend tijdelijk lager is. Bij de investeringen van Gasunie (Kamerstuk 33 292, nrs. 1–2) en TenneT (Kamerstuk 28 165, nr. 181) bleek het ook nodig dat vanuit de rijksbegroting een bijdrage werd gedaan.

Het is van belang om bij de vraag naar de financiële gevolgen, aandacht te hebben voor de bijdrage van die investeringen aan het publieke belang. Het gaat immers om publieke middelen. De bijdrage van de investeringen van Gasunie en TenneT aan publieke belangen waren niet navolgbaar en niet aantoonbaar getoetst. Dit betekent dat het publieke belang en de activiteiten van de staatsdeelneming gaandeweg niet in verbinding staan. Het actief beheren van staatsdeelnemingen zou dit moeten voorkomen.

Vraag 6

Klopt het dat de Algemene Rekenkamer geen onderzoek kan doen bij dochterondernemingen van staatsdeelnemingen? Welke wet en wetsartikel zou veranderd moeten worden om dit te wijzigen?

Dat klopt. Wij kunnen in het kader van onze wettelijke taak onderzoek doen naar de wijze waarop de Minister het aandeelhouderschap invult. Onze onderzoeksbevoegdheden zijn echter beperkt tot de informatie die bij het ministerie of de moedermaatschappij van de staatsdeelneming aanwezig is. De Comptabiliteitswet 2001 is op dit punt niet expliciet, maar uit de wetsgeschiedenis en de Kamerbehandeling van destijds kan worden afgeleid dat onderzoek bij dochters van staatsdeelnemingen (dat wil zeggen: onderzoek ter plaatse) niet werd beoogd. Aangenomen werd dat alle relevante informatie over dochters bij de moedermaatschappij aanwezig is. Wij kunnen deze informatie nu dus niet verifiëren bij de dochters zelf. Wijziging van onze wettelijke bevoegdheden vereist een wijziging van de Comptabiliteitswet; in dit geval van artikel 91, dat de bevoegdheden regelt van de Algemene Rekenkamer bij organisaties buiten het Rijk. Wij bepleiten het uitbreiden van onze bevoegdheden op dit punt al enkele jaren. (Zie ook: Kamerstuk 33 670, nr. 2 Factsheet 5. Beheer, toezicht en controle Staatsdeelnemingen.)

Vraag 7

Hoe hoog is op dit moment de totale waarde van de staatsdeelnemingen?

De waarde van aandelen en kapitaalgoederen is altijd afhankelijk van de waarderingsgrondslag die wordt gekozen. De rijksbegrotingsvoorschriften gaan uit van de historische aanschafprijs en/of de nominale waarde. Vanuit de rijksbegrotingsvoorschriften is de waarde van de deelnemingenportefeuille € 13,3 miljard in 2013. Dit bedrag is exclusief de financiële instellingen die in beheer van NLFI zijn. In het Jaarverslag Beheer Staatsdeelnemingen 2013 wordt een andere waarderingsgrondslag gebruikt, namelijk het balanstotaal van de deelnemingen. Die waarde was € 250 miljard in 2013 (Kamerstuk 28 165, nr. 180, p. 19). Dit bedrag is exclusief de financiële instellingen in beheer bij NLFI en ook zonder de beleidsdeelnemingen.

Vraag 8

Kan het advies over actief aandeelhouderschap bij EZ ook aan de Kamer worden toegezonden?

In zijn reactie op ons rapport heeft de Minister van Economische Zaken aangegeven dat hij een advies voorbereidt om het actief aandeelhouderschap verder vorm te geven. De Tweede Kamer kan de Minister van Economische Zaken verzoeken dit advies toe te zenden.

Vraag 9

Om welke reden zijn de vijf financiële instellingen die als gevolg van de financiële crisis eigendom van de staat zijn geworden, niet betrokken in het onderzoek?

Wij hadden twee redenen om dit niet in dit onderzoek te betrekken. Ten eerste kent NLFI een specifieke wettelijke taakopdracht en is het algemene deelnemingenbeleid hierop niet volledig van toepassing. De tweede reden is dat het kabinet deze deelnemingen heeft ingedeeld in de groep «bij voorbaat tijdelijke deelnemingen».

Vraag 10

Bestaat bij de Algemene Rekenkamer een beeld van het functioneren van staatsdeelnemingen die zijn georganiseerd volgens het externe aandeelhouderschap? Zo ja, kan de Algemene Rekenkamer dit beeld schetsen?

Op basis van ons onderzoek hebben wij geen beeld gevormd van het functioneren van staatsdeelnemingen die zijn georganiseerd volgens het externe aandeelhouderschap. Zie ook ons antwoord bij vraag 9.

Vraag 11

Biedt het vennootschapsrecht naar het oordeel van de Algemene Rekenkamer voldoende mogelijkheden om te allen tijde een actief aandeelhouderschap uit te voeren?

Actief aandeelhouderschap dient per definitie binnen de mogelijkheden van het vennootschapsrecht plaats te vinden. Ook de Staat is gehouden aan dit wettelijk kader. Dat is een grondslag voor de democratische rechtstaat. Met ons onderzoek hebben wij laten zien dat er in de praktijk ruimte zit tussen de mogelijkheden die het vennootschap de aandeelhouder biedt en de bevoegdheden die in de statuten zijn vastgelegd.

Vraag 12

Op welke manier en binnen welke termijnen zou de zeggenschap van de Staat als aandeelhouder kunnen worden gewijzigd en vergroot, zodat de Staat beter kan meebeslissen over grote beslissingen?

De bevoegdheden van de Staat als aandeelhouder zijn verankerd in het vennootschapsrecht, en vertaald en vastgelegd in statuten. Dit geldt ook voor de hoogte van het drempelbedrag van investeringsbeslissingen, omdat de hoogte van dit bedrag in het vennootschapsrecht in algemene bepalingen is geregeld. Aandeelhouders hebben het recht om de statuten te wijzigen. Het wijzigen van statuten blijkt doorgaans een langdurig en intensief proces, zeker wanneer rekening gehouden moet worden met medeaandeelhouders.

Vraag 13

De tweede conclusie is dat de uitvoering van het besluitvormingsproces bij investeringsvoorstellen van staatsdeelnemingen niet altijd transparant en zorgvuldig is, welke manieren zijn er volgens de Algemene Rekenkamer om dat te ondervangen?

Wij hebben in ons onderzoek vastgesteld dat de informatie die belangrijk is in het besluitvormingsproces bij investeringsvoorstellen, niet voldoende ordelijk en controleerbaar wordt vastgelegd. Daarom bevelen wij aan dat de ministeries die bij de beoordeling betrokken zijn de besluitvormingsprocessen formaliseren. Daarbij hoort dat overwegingen van een investeringsvoorstel met (grote) risico’s voor de Staat zo nodig samenkomen op het niveau van de ministerraad. Daarmee versterkt de Staat de integrale afweging en verstevigt de Staat zijn positie ten opzichte van de ondernemingen. En daarmee is besluitvorming vergelijkbaar met andere onderwerpen waar een afweging tussen publieke gelden en publieke belangen gemaakt moet worden.

Vraag 14

Hoe vaak komt het voor dat een investeringsvoorstel door de aandeelhouder wordt afgewezen?

In ons onderzoek hebben we de investeringsvoorstellen onderzocht die Schiphol en EBN sinds 2008 hebben ingediend. Dit waren zeven voorstellen. Deze voorstellen zijn allemaal goedgekeurd.

In het Jaarverslag Beheer Staatsdeelnemingen over 2013 (Kamerstuk 28 165, nr. 180) wordt – voor het eerst – het aantal ingediende investeringsvoorstellen genoemd. Hierbij staat niet aangegeven of deze voorstellen zijn afgewezen dan wel goedgekeurd.

Vraag 15

Hoe vaak komt het voor dat het besluitvormingsproces bij grote investeringen transparant en zorgvuldig is?

Deze vraag kunnen wij op basis van ons onderzoek niet beantwoorden.

Vraag 16

Op welke manier zou ondervangen kunnen worden dat de informatievoorziening aan de Kamer weer op voldoende peil komt zodat de Kamer wordt voorzien van de juiste en relevante informatie?

De informatie die het parlement ontvangt moet een oordeel over de uitvoering van het beheer van de deelnemingen mogelijk maken. Hierbij hoort informatie over het gevoerde beheer over beleidsdeelnemingen; die informatie ontbreekt nu. Uitzonderingen op het algemene beleid dienen te worden vermeld en onderbouwd.

Om de gegevens over de financiële gezondheid van de onderneming te kunnen beoordelen, heeft de Tweede Kamer referentiewaarden bij financiële kengetallen nodig. Afwijkingen van referentiewaarden dienen te worden toegelicht. Hetzelfde geldt voor afwijkingen van het beloningskader voor staatsdeelnemingen. Zie ook de factsheets bij het rapport.

Wanneer de aandeelhouder betrokken is geweest bij een investeringsbeslissing, dient de aandeelhouder de Tweede Kamer inzicht te geven in de relatie tussen de investering en alle publieke belangen, de financiële consequenties voor de Staat, en de belangrijkste risico’s van de investering. Zie ook ons antwoord op vraag 13.

Vraag 17

Waarom vindt de Algemene Rekenkamer dat bij het uit elkaar halen van aandeelhouderschap en beleid betere afwegingen zouden kunnen worden gemaakt? Hoe verhoudt dit zich tot het recente bericht dat bij commissarisbenoemingen bij Schiphol Financiën en I&M niets hebben afgestemd?

Zoals de ministers in hun reactie op ons rapport aangeven, kent de beoordeling van investeringen subjectieve elementen. Zowel het beoordelen van de bijdrage van een investering aan het publieke belang, als het inschatten van de financiële gevolgen, moet de aandeelhouder doen op basis van informatie die onzekerheden, toekomstprojecties en risico-inschattingen kent. Juist om deze redenen, menen wij dat het wenselijk is dat het aandeelhouderschap losgekoppeld wordt van het vakdepartement. Juist bij grote strategische beslissingen is het wenselijk dat er een besluitvormingsproces plaatsvindt, waarbij alle belangen in beeld zijn.

De commissarisbenoeming is de bevoegdheid van de aandeelhouder. De uitoefening van deze bevoegdheid maakte geen onderdeel uit van ons onderzoek. Het is ons niet bekend waarom de aandeelhouder en het beleidsverantwoordelijk ministerie in deze situatie niet hebben overlegd.

Vraag 18

Op welke manier wordt nu vastgelegd dat bij investeringsvoorstellen het publieke belang wordt gediend, omdat dit volgens de Algemene Rekenkamer nu niet ordelijk en controleerbaar genoeg is?

De totstandkoming van het oordeel over de investeringsvoorstellen hebben wij niet aangetroffen in een samenhangend dossier per investering. In alle gevallen was er in de dossiers geen notitie waarin het eindoordeel en de afweging werden weergegeven. De besluiten van de aandeelhouder moeten navolgbaar zijn, ook wanneer de Tweede Kamer hier in de toekomst vragen over wil stellen. Alsmede ten behoeve van een goede bedrijfsvoering, gericht op kennisoverdracht en lerend overheid. Een gestructureerde vastlegging is hierbij van belang.

Vraag 19

Klopt de aanname (bij de aanbevelingen van de Algemene Rekenkamer om het aandeelhouderschap los te koppelen van het beleidsdepartement om de transparantie en onafhankelijkheid te versterken) dat de kennis van verschillende departementen over een specifieke staatsdeelneming gebundeld zou moeten worden op één departement en dat dit departement dan ook de regie voert over de staatsdeelneming (bijvoorbeeld het Ministerie van Financiën)?

Nee. Wij bevelen aan de te onderscheiden belangen te verdelen over twee ministeries. Wij stellen zeker geen bundeling voor. Het centrale model voor het beheer van staatsdeelnemingen heeft de voorkeur van het kabinet en die van ons. Beleidsverantwoordelijke ministeries moeten vanuit hun rol betrokken worden bij beslissingen waar de aandeelhouder bevoegdheden heeft. Uiteindelijk moet de Staat wel met een eenduidige lijn naar de staatsdeelneming optreden.

Vraag 20

Hoe vaak zou volgens de Algemene Rekenkamer een «periodieke» evaluatie moeten plaatsvinden van de staatsdeelnemingen?

Wij hebben in ons onderzoek vastgesteld dat sinds 2006 het staatsaandeelhouderschap niet meer is geëvalueerd. EBN, bijvoorbeeld, was tot voor kort nog nooit geëvalueerd. Periodiek evalueren vereist vooral een evaluatieplan en een tijdpad voor de uitvoering. Tot nu toe is het evalueren van deelnemingen vooral een toezegging gebleken en niet nader geconcretiseerd. Het kabinet hanteert een evaluatiecyclus van zeven jaar. Wij hebben geen oordeel over deze frequentie.

Vraag 21

In de reactie van de Ministers van Financiën en Economische Zaken wordt aangegeven dat de vereiste statutenwijzigingen om meer zeggenschap te verkrijgen al in gang zijn gezet. Geldt dat voor alle staatsdeelnemingen? Zo nee, welke niet en wordt daar binnenkort nog naar gekeken?

Wij hebben dit overzicht niet. Wij stellen voor dat u deze vragen aan de ministers van Financiën en van Economische Zaken voorlegt.

Vraag 22

De Algemene Rekenkamer noemt het recht van enquête niet als belangrijke bevoegdheid voor de aandeelhouder. Met dit recht kan toch via de rechter veel invloed worden uitgeoefend? Dit bleek toch ook uit het SER-advies Evenwichtig Ondernemingsbestuur van 2007?

De wettelijke regeling enquêterecht zoals dat in Boek 2 van het Burgerlijk Wetboek is uitgewerkt, geeft de aandeelhouder inderdaad het recht van enquête. Het kabinet heeft dit recht echter niet benoemd als een sturingsmogelijkheid in het beheer van staatsdeelnemingen.

Het enquêterecht biedt aan onder andere aandeelhouders de mogelijkheid om conflicten binnen de vennootschap voor te leggen aan de Ondernemingskamer. De Ondernemingskamer kan een onderzoek gelasten wanneer er gegronde redenen zijn om aan een juist beleid van de vennootschap te twijfelen. Het onderzoek geeft de Ondernemingskamer de mogelijkheid te bepalen of er sprake is van wanbeleid.

Vraag 23

Bestaat er een tabel met een schema van op- en aftreden en benoemingen? Indien zo, kan dit aan de Kamer worden gezonden? Hoe worden benoemingen getoetst aan het publieke belang?

Wij hebben in ons onderzoek een dergelijk schema niet gemaakt. Ook hebben we niet nader onderzocht of en hoe benoemingen worden getoetst aan het publiek belang. Wij stellen voor dat u deze vragen aan de ministers van Financiën, van Economische Zaken en van Infrastructuur en Milieu voorlegt.

Vraag 24

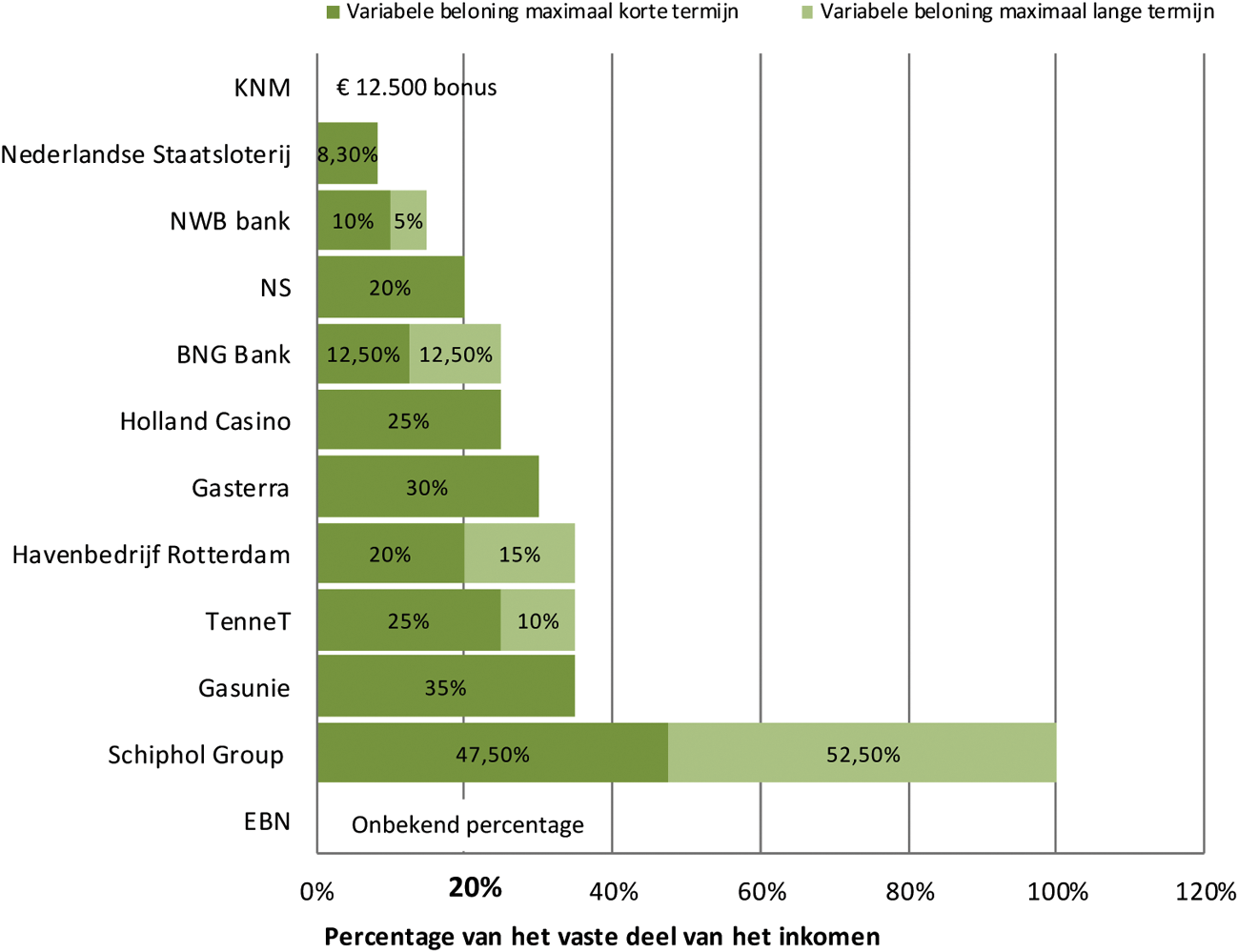

Bestaat er een overzichtelijke tabel met een overzicht van alle beloningsplannen die ter goedkeuring bij de aandeelhouder voorliggen? Is er ook een overzicht van bij welke deelnemingen nog variabele beloning of bonussen worden toegepast en met welk percentage? Wordt nog steeds het maximumpercentage van 20% gehanteerd? Welke deelnemingen komen hier nog bovenuit?

We kunnen op basis van de gegevens op de factsheets bij ons rapport (bijlage 5, p. 65) onderstaand overzicht geven van de maximale variabele beloningen en bonussen bij de door ons onderzochte staatsdeelnemingen. We hebben geen onderzoek gedaan naar de beloningsplannen die ter goedkeuring bij de aandeelhouder voorliggen. Graag verwijzen wij naar de factsheets in het rapport (bijlage 5).

Sinds de Nota Deelnemingenbeleid 2013 hanteert het Ministerie van Financiën voor bestuurders een maximumpercentage voor de variabele beloningen van 20% van het vaste salaris. In 2013 waren er twaalf staatsdeelnemingen waar de hoogste bestuurder een variabele beloning ontving, in de vorm van en variabele beloning voor het behalen van een korte en/of lange termijn doelstelling, of in de vorm van een bonus. Dit betekent niet dat deze maximale beloning ook daadwerkelijk is uitgekeerd.

In de figuur kunt u zien dat bij zeven staatsdeelnemingen in 2013 de maximale variabele beloning boven dit percentage van 20% kwam. In de figuur ontbreken de vijf staatsdeelnemingen waar de Staat te weinig aandelen heeft om invloed uit te kunnen oefenen op de bezoldiging van de bestuurders (DC-ANSP, KLM, Saba Bank, Thales en Winair). Ook ontbreken negen van de tien staatsdeelnemingen die geen variabele beloning kennen (Prorail, LIOF, COVRA, BOM, NOM, Oost, UCN, FMO, KNM (wel een bonus in 2013) en DNB).

Vraag 25

Betekent een herbenoeming van een RvB-lid na een periode van 4 jaar dat impliciet een nieuw beloningsbeleid voor dit RvB-lid wordt afgesproken?

Deze vraag maakte geen deel uit van ons onderzoek. Wij stellen voor dat u deze vraag aan de ministers van Financiën, van Economische Zaken en van Infrastructuur en Milieu voorlegt.

Vraag 26

Klopt het dat bij de kruisparticipatie tussen Schiphol en AdP in 2008 slechts gekeken is naar de netwerkkwaliteit en niet naar Nederlandse publieke belangen zoals veiligheid en milieu? Op welke manier had dit anders kunnen worden aangepakt? Kan de kruisparticipatie nog ontbonden worden?

We hebben in ons onderzoek gezien dat de staatsaandeelhouder er soms voor kiest de gevolgen van een investering voor één specifiek publiek belang te beoordelen. Hierdoor gaat de beoordeling voorbij aan de spanning die er ook tussen diverse publieke belangen onderling kan zijn. Inzicht in de gevolgen voor de verschillende publieke belangen is nodig om tot een weloverwogen besluit te komen over een investeringsvoorstel. Bij de aandelenruil tussen Schiphol Group en AdP blijkt de toets op het publieke belang zich te concentreren op één belang, namelijk het belang van Schiphol voor de Nederlandse economie. De gevolgen van de aandelenruil voor andere publieke belangen, zoals milieu en veiligheid, heeft de aandeelhouder niet onderzocht.

Een kruisparticipatie is een aandelenruil om in elkaars aandelenkapitaal te kunnen participeren. Deze is in principe omkeerbaar (zie de brief van de Minister van Financiën aan de Tweede Kamer over kruisparticipatie tussen Schiphol en Adp, 21 oktober 2008, Kamerstuk 28 165 nr. 90).

Vraag 27

Bij welke deelnemingen wordt inmiddels het verlichte structuurregime toegepast? Als dit wordt toegepast, klopt het dan de aandeelhouder zelf de RvB-leden benoemt? In hoeverre treedt de overheidsaandeelhouder daarbij autonoom op? In hoeverre vraagt de overheidsaandeelhouder een second opinion? Of baseert de aandeelhouder zich slechts op de voordracht van de RvC?

Op de factsheets bij ons rapport (bijlage 5, vanaf p.65) staat per deelneming onder «bevoegdheden aandeelhouder» welk regime van toepassing is. Als het verlicht regime wordt toegepast, dan benoemt de aandeelhouder de leden van de raad van bestuur (zie p.27 van ons rapport). In de statuten van een vennootschap kan worden geregeld dat de raad van commissarissen het recht heeft een bindende voordracht te doen voor de benoeming van een bestuurder. Dit is bijvoorbeeld het geval bij EBN en de NS. Wij hebben geen onderzoek gedaan naar de wijze waarop de aandeelhouder zijn bevoegdheid voor het benoemen van het bestuur in de praktijk invult.

Vraag 28

Bij welke deelnemingen is er inmiddels een ORS (onderlinge regeling tot samenwerking)? Klopt het dat zo’n ORS bij deelnemingen van minder dan 100% noodzakelijk is om het verlichte structuurregime te kunnen vestigen?

In een structuurvennootschap met uitsluitend publieke aandeelhouders kunnen de aandeelhouders inderdaad een onderlinge regeling tot samenwerking sluiten waardoor onder omstandigheden het verlichte structuurregime van toepassing kan zijn. Dit is het geval bij het Havenbedrijf Rotterdam NV (zie bijlage 5, p.74 van ons rapport).

Vraag 29

Klopt het dat in de statuten van een overheidsvennootschap kan worden vastgelegd welke publieke belangen een staatsdeelneming dient na te streven? Kan het belang van de vennootschap op manier gelijkgeschakeld worden aan het publieke belang? Op welk detailniveau kunnen in de statuten publieke belangen vastgelegd worden?

Het klopt dat de statutaire doelomschrijving van een staatsdeelneming in principe zo kan worden geformuleerd dat daarin (ook) publieke belangen tot uitdrukking komen. Het «vennootschappelijk belang», waaronder het winststreven en de continuïteit, geven echter een grens aan het opnemen van publieke belangen.

Vraag 30

In welke staatsdeelnemingen zijn deze publieke belangen al vastgelegd? In welke gaat dit de komende tijd nog gebeuren? Is het haalbaar om dit voor alle 26 structurele deelnemingen te regelen voor uiterlijk voor 1 juli 2016?

We hebben niet onderzocht op welke wijze de publieke belangen die de staatsdeelnemingen dienen te behartigen in de statuten zijn vastgelegd. Wij stellen voor dat u deze vragen aan de ministers van Financiën, van Economische Zaken en van Infrastructuur en Milieu voorlegt.

Vraag 31

Klopt het dat in statuten van een overheidsvennootschap kan worden vastgelegd dat de overheidsaandeelhouder een actieve of passieve instructiebevoegdheid kan krijgen? Klopt het dat dit geregeld kan worden d.m.v. art. 2:129 lid 3 en 4 BW? Bij welke staatsdeelnemingen is reeds gebruik gemaakt van de instructiebevoegdheid? Wat zijn de redenen om dat wel of niet te doen?

In de statuten van een vennootschap kan op grond van art. 2:129 lid 4 BW (nv’s) en art. 2:239 lid 4 BW (bv’s) inderdaad een instructiebevoegdheid voor de algemene vergadering worden vastgelegd. Het kabinet heeft deze bevoegdheid niet benoemd als sturingsmogelijkheid voor het beheer van staatsdeelnemingen. We hebben de instructiebevoegdheid niet in kaart gebracht en niet nader onderzocht.

Vraag 32

Klopt het dat de instructiebevoegdheid van art. 2:129 lid 3 en 4 BW ook betekent dat in de statuten vastgelegd kan worden dat een strategienota ter goedkeuring aan de aandeelhoudersvergadering moet worden voorgelegd? Klopt het dat op deze manier de overheidsaandeelhouder goed zou kunnen toetsen of de bedrijfsstrategie in overeenstemming is met de te dienen publieke belangen? Bij welke staatsdeelnemingen is reeds gebruik gemaakt van deze mogelijkheid?

Het kabinet heeft in de Nota Deelnemingenbeleid rijksoverheid 2013 aangegeven dat de Staat als aandeelhouder de bevoegdheid wil om te worden geraadpleegd over de strategie. Het kabinet wil dat de aandeelhouder vroegtijdig wordt betrokken bij de totstandkoming of wijziging van de strategie van een staatsdeelneming. Als aandeelhouder wil de Staat worden geconsulteerd; het is niet de bedoeling van het kabinet dat de Staat de strategie ook formeel moet goedkeuren. Dit omdat de aandeelhouder grote en koersbepalende investeringen (die doorgaans een uitvloeisel zijn van de strategie) toch al ter goedkeuring krijgt voorgelegd.

De bevoegdheid om over de strategie te worden geraadpleegd, moet in de statuten worden vastgelegd. Bij vier ondernemingen (Havenbedrijf Rotterdam, ProRail, Regionale Ontwikkelingsmaatschappij Zuidvleugel en de Nederlandse Staatsloterij) is dit inderdaad gebeurd. Bij drie ondernemingen – Schiphol Group, Koninklijke Nederlandse Munt en Holland Casino – is in de statuten vastgelegd dat de algemene vergadering van aandeelhouders vastgestelde strategische documenten alleen ter informatie krijgt toegezonden (p. 30 van ons rapport).

Vraag 33

Bestaat er inmiddels een tabel met de doelrendementen per deelneming?

Nee. De ministeries die de aandelen beheren, hebben deze doelrendementen nog niet opgesteld.

Vraag 34

Bestaat er inmiddels een tabel met de pay-out ratio’s per deelneming?

Nee. De ministeries die de aandelen beheren, hebben deze tabel met pay-outratio’s nog niet opgesteld.

Vraag 35

Kunnen er van de behaalde rendementen en pay-out ratio’s meerjarige overzichten worden gemaakt?

In ons rapport staan vanaf pagina 65 factsheets per deelneming. Op de factsheets staat de meerjarige reeks (2008–2013) van rendement op eigen vermogen. De pay-outratio hebben we niet als reeks opgenomen, maar is af te leiden van het nettoresultaat en het uitgekeerde dividend. Ook attenderen wij u op het open databestand waarin de financiële indicatoren per staatsdeelneming vanaf 2008 zijn opgenomen.

Vraag 36

Op welke manier kunnen het Ministerie van Financiën en het vakdepartement beter samenwerken als het gaat om de uitoefening van het aandeelhouderschap? Is het denkbaar dat het Ministerie van Financiën aanwezig is bij een voorbereidende aandeelhoudersvergadering, maar dat het vakdepartement de Staat vertegenwoordigt bij de echte aandeelhoudersvergadering en daar op de inhoud en de publieke belangen stuurt?

Over samenwerking tussen aandeelhouder en beleidsverantwoordelijke dienen onderlinge afspraken te worden gemaakt. Hiertoe behoren een gedeeld beoordelingskader, een handleiding en een ordelijke en navolgbare (digitale) vastlegging. Een heldere samenwerkingsovereenkomst tussen het Ministerie van Financiën en vakdepartementen kan hierbij van dienst zijn.

Indien de aandeelhoudersrol is gepositioneerd bij het Ministerie van Financiën, dan is aandeelhouder-Financiën de aangewezen vertegenwoordiger in de aandeelhoudersvergadering. In ons onderzoek hebben we gezien dat incidenteel sprake is van gezamenlijke voorbereiding van de aandeelhoudersvergadering. Dit is geen standaardwerkwijze.

Vraag 37

Is er binnen het deelnemingenbeleid ook een conversiebeleid? Kunnen deelnemingen worden omgezet in een agentschap of een ZBO, zoals met SenterNovem is gebeurd? Hoe gaat dat in zijn werk? Onder welke omstandigheden kan dit worden overwogen? Kan dit onderdeel worden van evaluaties?

De Nota Deelnemingenbeleid kent geen conversiebeleid. Onderdeel van de evaluatie van een staatsdeelneming zou volgens ons ook het bepalen van de toegevoegde waarde van het aandeelhouderschap moeten zijn. Als deze onvoldoende is, bepalen de specifieke omstandigheden wat de oplossing is. Zou hierbij gekozen worden voor de inrichting van een nieuw agentschap of ZBO, dan moet dat traject verlopen via de reguliere wet- en regelgevingsprocessen.

Vraag 38

Bij hoeveel deelnemingen is de drempel voor de goedkeuring van investeringen inmiddels verlaagd? Klopt het dat er nog steeds drempels van € 586 miljoen en € 2,2 miljard bestaan, zoals bij Schiphol en de NS? Op deze manier loopt de Staat toch grote financiële risico’s, zonder daar enige invloed te hebben? Hoe kan het toezicht op de investeringen verbeterd worden? Is het denkbaar dat er een investeringscommissie komt met mensen van buiten het Ministerie van Financiën?

In ons rapport staan de investeringsdrempels zoals die eind 2014 golden. Als er sindsdien geen statutenwijzigingen hebben plaatsgevonden, gelden deze nog steeds. Het verlagen van deze drempels vereist overeenstemming tussen alle aandeelhouders. Bij Schiphol zijn er ook andere aandeelhouders, waardoor de Staat de gewenste verlaging van het drempelbedrag niet alleen kan vaststellen.

Zie het antwoord op vraag 5 over de financiële risico’s voor de Staat. En zie het antwoord op vraag 17 voor het belang van onafhankelijke oordeelsvorming voor een evenwichtige afweging tussen belangen. Wij spreken ons niet uit over de vraag of een investeringscommissie de afwegingen beter kan maken dan de ministeries die bij de staatsdeelnemingen betrokken zijn.

Vraag 39

Klopt het dat de Tweede Kamer geen instemmingsrecht heeft bij de verkoop van dochtervennootschappen van staatsdeelnemingen? Klopt het dat dat zich niet verhoudt tot de wens van de Kamer om wel betrokken te zijn bij besluiten tot verkoop, daar bij sommige deelnemingen de activiteiten en medewerkers voornamelijk bij de dochter zitten? Welke wet en wetsartikel zou veranderd moeten worden om dit te wijzigen?

De Tweede Kamer heeft inderdaad geen instemmingsrecht bij de verkoop van dochtervennootschappen van staatsdeelnemingen. Het gaat hier, net als het doen van investeringen, om handelingen van de onderneming. Artikel 107a uit het BW2 bepaalt in welke gevallen de aandeelhouder goedkeuring moet geven aan het aangaan of afstoten van een deelneming. Het vennootschapsrecht geeft de algemene bepaling, in de statuten kunnen specifieke bepalingen zijn opgenomen over de voorwaarden wanneer goedkeuring van de aandeelhouder vereist is.

Vraag 40

Op welke manier kunnen de taken en opdrachten aan een staatsdeelneming veranderd worden? Op welke manier kan aan EBN de opdracht gegeven worden om niet alleen in olie- en gas, maar ook in duurzame energie en windenergie te investeren?

Taken van staatsdeelnemingen kunnen via wet, overeenkomst en statuten aangegeven worden. Om de taakomschrijving van EBN te wijzigen zou de Mijnbouwwet moeten worden aangepast. Artikel 82.1 van deze wet bevat de taken van EBN.

Vraag 41

Bij veel staatsdeelnemingen zijn er gevallen waarbij bestuurders in totaal meer dan 20% aan variabele beloningen kunnen ontvangen, zijn er volgens de Algemene Rekenkamer onwenselijke prikkels in deze vorm van beloning waarbij er een belangenverstrengeling tussen het eigen en het publiek belang kan ontstaan?

Wij hebben geen onderzoek gedaan naar de toekenning van de variabele beloningen aan bestuurders.

Zie ook ons antwoord en de daarin opgenomen tabel bij vraag 24 voor een overzicht van de deelnemingen die een hoger percentage dan 20% van het vaste salaris uitkeren aan variabele beloningen van bestuurders.

Vraag 42

Bij de bezoldiging van de Schiphol Group kan er voor de korte termijn aanspraak worden gemaakt op maximaal 47,5% aan variabele beloning en nogmaals 47,5% aan variabele beloning op de langere termijn. In totaal bedraagt de variabele beloning bijna 95% ten opzichte van de vaste beloning, is er volgens de Algemene Rekenkamer voldoende zicht bij de Staat als aandeelhouder of aan de vereisten voor de variabelen is voldaan?

Variabele beloningen voor de korte en lange termijn bij Schiphol Group bedragen respectievelijk maximaal 47,5% en 52,5% en is dus maximaal 100% van het vaste salaris. De raad van commissarissen (RvC) bepaalt in het geval van Schiphol Group de hoogte van de toekenning van de variabele beloning op basis van het behalen van de prestaties die eerder zijn afgesproken met de desbetreffende bestuurder. In ons onderzoek hebben wij niet gekeken naar het oordeel van de RvC voor deze toekenning en de mate waarin de aandeelhouders hierover zijn geïnformeerd. Wel hebben we gezien dat sinds 2007 aandeelhouder-Financiën kritiek uit op het gebrek aan transparantie van de relatie tussen de variabele beloning van de raad van bestuur en de wijze waarop de inhoudelijke targets worden vastgesteld en gerealiseerd (p. 41). Deze gegevens ontbreken in het Jaarverslag Beheer Staatsdeelnemingen en zouden een goede aanvulling zijn op de informatie die de Tweede Kamer over het beheer van staatsdeelnemingen ontvangt.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-28165-190.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.