Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2020-2021 | 32800 nr. 70 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 6 november 2020

De vaste commissie voor Financiën heeft een aantal vragen voorgelegd aan de Staatssecretaris van Financiën over het rapport van de Algemene Rekenkamer van 27 november 2019 inzake «Autobelastingen als beleidsinstrument» (Kamerstuk 32 800, nr. 63).

De Staatssecretaris heeft deze vragen beantwoord bij brief van 25 september 2020. Vragen en antwoorden zijn hierna afgedrukt.

De voorzitter van de commissie, Tielen

De adjunct-griffier van de commissie, Freriks

Vraag 1

Hoe heeft de budgettaire derving in miljoenen euro’s zich als gevolg van (1) de bpm-vrijstelling voor bestelauto’s voor ondernemers en (2) de motorrijtuigenbelasting (MRB)-tariefreductie voor bestelauto’s voor ondernemers zich over de afgelopen tien jaar ontwikkeld?

De ontwikkeling van het budgettaire belang van het verlaagde mrb-tarief voor bestelauto’s ondernemers wordt sinds 2011 bijgehouden in een bijlage van de Miljoenennota. In tabel 1 is de gevraagde reeks weergegeven voor de periode 2011–2019. Het budgettaire belang van de bpm-vrijstelling voor bestelauto’s voor ondernemers is tot nu toe niet bijgehouden. Het budgettair belang van deze regeling wordt voor de afgelopen tien jaar ingeschat op € 700–900 miljoen per jaar, afhankelijk van de nieuwverkopen van bestelauto’s voor ondernemers die per jaar fluctueren. De Algemene Rekenkamer heeft in het derde rapport over de autobelastingen1 een berekening gemaakt van het budgettaire belang van de bpm-vrijstelling voor bestelauto’s in 2019 en komt op een bedrag van € 781 miljoen tot € 859 miljoen. In het overzicht van fiscale regelingen in de bijlagen van de jaarlijkse miljoenennota zal vanaf komende miljoenennota ook de raming van het budgettair belang van de bijzondere regelingen in de bpm voor bestelauto’s worden opgenomen.

|

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|---|---|---|---|---|---|---|---|---|---|

|

Verlaagd tarief mrb bestelauto ondernemer |

688 |

700 |

713 |

738 |

765 |

801 |

826 |

873 |

924 |

Vraag 2

Welke redenen liggen ten grondslag aan het lagere accijnstarief voor dieselbrandstof?

In het rapport «Autobelastingen als beleidsinstrument» (hierna: het rapport) wordt gesteld dat fiscale prikkels via de lagere accijns voor dieselbrandstof tegengesteld werken aan de hogere tarieven voor dieselvoertuigen in de belasting van personenauto’s en motorrijwielen (BPM) en de motorrijtuigenbelasting (MRB). De in verhouding lagere brandstofaccijns voor diesel vindt zijn oorsprong in het ontzien van het zakelijke (vracht)verkeer dat vooral op diesel rijdt. Met de brandstoftoeslagen in de autobelastingen is vervolgens beoogd het verschil in fiscale druk op het autorijden ingeval van personenauto’s en motorrijwielen bij gebruik van diesel enerzijds en benzine anderzijds te verminderen. De brandstoftoeslagen in de autobelastingen dienen ter compensatie van de lagere brandstofaccijns op diesel. Verder geldt dat er beperkte ruimte is om brandstofaccijnzen te verhogen vanwege grenseffecten. Wanneer brandstofaccijnzen te ver uit de pas zouden lopen met die in de ons omringende landen kunnen ze worden ontlopen door over de grens te tanken.

Vraag 3

Klopt het dat een van de redenen is voor het invoeren van de «fijnstoftoeslag» de volgende passage uit Autobrief II (Kamerstuk 32 800, nr. 27) is: «De schadelijke uitstoot van oude dieselvoertuigen (zonder roetfilter) zou in de periode van Autobrief II een steviger ingrijpen rechtvaardigen»? Klopt het dat een bezitter van een oud dieselvoertuig ook deze toeslag moet betalen als diegene een roetfilter geplaatst heeft? Zo ja, waarom?

Het klopt dat in de Wet uitwerking Autobrief II de fijnstoftoeslag is ingevoerd om de schadelijke uitstoot (in de eerste plaats fijnstof, maar ook stikstof) door oude dieselvoertuigen zonder roetfilter terug te dringen en daarmee de luchtkwaliteit te verbeteren.

Het klopt ook dat een bezitter van een oud dieselvoertuig ook deze toeslag moet betalen als diegene een roetfilter geplaatst heeft. Bij een roetfilter dat niet de fabriek maar naderhand door de bezitter is geplaatst gaat het om een zogeheten half-open retrofit roetfilter. Half-open retrofit roetfilters vangen slechts ongeveer 40% van de roetdeeltjes af. Met een dergelijk roetfilter kan niet aan de fijnstofnorm van 5 mg/km worden voldaan. Zogeheten gesloten roetfilters, die door de fabrikant tijdens de productie van een dieselauto worden gemonteerd, vangen vrijwel alle roetdeeltjes af. Alleen met een af-fabriek gesloten roetfilter kan de fijnstof norm van 5 mg/km worden gehaald.

Vraag 4

Kunt u aangeven hoe de ons omringende landen (in ieder geval Duitsland, België, Frankrijk, Denemarken, Noorwegen en Oostenrijk) auto’s belasten, gegeven dat in Nederland de belangrijkste autobelastingen de bpm, de mrb, de bijtelling voordeel privégebruik auto van de zaak via de loonbelasting/inkomstenbelasting en accijnzen op brandstoffen zijn?

In onderstaande tabellen wordt per lidstaat weergeven of en hoe personenauto’s belast worden voor de registratie (bpm), voor het bezit (mrb), belasting voor privégebruik auto van de zaak en accijnzen op brandstoffen.

|

Land |

Registratiebelasting gebaseerd op |

|---|---|

|

Oostenrijk |

CO2-uitstoot |

|

België |

(regio afhankelijk) capaciteit cilinder en leeftijd, brandstof, leeftijd, emissieklasse en CO2-uitstoot |

|

Bulgarije |

Kentekenkosten en milieubelasting |

|

Kroatië |

aanschafprijs, CO2-uitstoot en brandstof |

|

Cyprus |

CO2-uitstoot en capaciteit cilinder |

|

Tsjechië |

Registratie (max CZK 800) en milieubelasting gebaseerd op emissieklasse |

|

Denemarken |

85% over de waarde van het voertuig + 150% over de rest. Belastingvermindering gebaseerd op veiligheidsapparatuur en brandstofverbruik. |

|

Estland |

Registratie label en registratiekaart |

|

Finland |

De verkoopwaarde van auto en CO2-uitstoot |

|

Frankrijk |

Regio afhankelijk registratieheffing en CO2-uitstoot |

|

Duitsland |

Registratievergoeding |

|

Griekenland |

De verkoopwaarde van auto, emissietechniek en CO2-uitstoot |

|

Hongarije |

Capaciteit cilinder en emissieklasse |

|

Ierland |

Prijs en CO2-uitstoot |

|

Italië |

Type voertuig, motorvermogen, registratievergoeding, CO2-uitstoot |

|

Letland |

Registratiekosten en nationale middelen belasting |

|

Litouwen |

Type voertuig |

|

Luxemburg |

Vaste Registratiekosten |

|

Malta |

Waarde voertuig, CO2-uitstoot en lengte |

|

Polen |

Capaciteit cilinder |

|

Portugal |

Capaciteit cilinder en CO2-uitstoot |

|

Roemenië |

Registratievergoeding |

|

Slowakije |

Registratievergoeding en kentekenkosten |

|

Slovenië |

Verkoopprijs, CO2-uitstoot en brandstof |

|

Spanje |

CO2-uitstoot |

|

Zweden |

geen |

|

Verenigd Koninkrijk |

Registratievergoeding |

|

Land |

Belasting voor bezit personenauto gebaseerd op |

|---|---|

|

Oostenrijk |

Motorvermogen (kW) |

|

België |

Capaciteit cilinder, brandstof, emissieklasse en CO2-uitstoot |

|

Bulgarije |

Motorvermogen (kW), bouwjaar, emissieklasse |

|

Kroatië |

Motorvermogen (kW) en leeftijd |

|

Cyprus |

CO2-uitstoot |

|

Tsjechië |

Omvang motor |

|

Denemarken |

Brandstofverbruik en gewicht |

|

Estland |

geen |

|

Finland |

CO2-uitstoot, gewicht en brandstof |

|

Frankrijk |

vermogen auto (pk) en emissieklasse |

|

Duitsland |

Emissieklasse en capaciteit cilinder |

|

Griekenland |

motorcapaciteit en CO2-uitstoot |

|

Hongarije |

Motorvermogen en bouwjaar |

|

Ierland |

Capaciteit cilinder en CO2-uitstoot |

|

Italië |

Vermogen (kW), emissieklasse en brandstof |

|

Letland |

Gewicht, motorcapaciteit (cc) en motorvermogen (kW) |

|

Litouwen |

geen |

|

Luxemburg |

CO2-uitstoot of capaciteit cilinder |

|

Malta |

CO2-uitstoot en leeftijd |

|

Polen |

Geen |

|

Portugal |

Capaciteit cilinder en CO2-uitstoot |

|

Roemenië |

Capaciteit cilinder (cc) |

|

Slowakije |

Capaciteit cilinder en leeftijd |

|

Slovenië |

Geen |

|

Spanje |

Motorvermogen (pk) |

|

Zweden |

Gewicht, brandstof en CO2-uitstoot |

|

Verenigd Koninkrijk |

Omvang motor en CO2-uitstoot |

|

Land |

Loodvrije benzine |

Diesel |

|---|---|---|

|

Oostenrijk |

482 |

397 |

|

België |

600 |

600 |

|

Bulgarije |

363 |

330 |

|

Kroatië |

519 |

412 |

|

Cyprus |

429 |

400 |

|

Tsjechië |

498 |

425 |

|

Denemarken |

626 |

426 |

|

Estland |

563 |

493 |

|

Finland |

703 |

530 |

|

Frankrijk |

683 |

594 |

|

Duitsland |

655 |

470 |

|

Griekenland |

700 |

410 |

|

Hongarije |

380 |

349 |

|

Ierland |

588 |

479 |

|

Italië |

728 |

617 |

|

Letland |

476 |

372 |

|

Litouwen |

434 |

347 |

|

Luxemburg |

465 |

338 |

|

Malta |

549 |

472 |

|

Polen |

391 |

343 |

|

Portugal |

643 |

486 |

|

Roemenië |

437 |

407 |

|

Slowakije |

547 |

393 |

|

Slovenië |

547 |

469 |

|

Spanje |

504 |

379 |

|

Zweden1 |

649 |

457 |

|

Verenigd Koninkrijk |

651 |

651 |

|

België |

|

Duitsland |

|

Denemarken |

|

Ierland |

|

Luxemburg |

|

Oostenrijk |

|

Polen |

|

Portugal |

|

Slowakije |

|

Spanje |

|

Tsjechië |

|

Zweden |

|

Verenigd Koninkrijk |

(bron ACEA TAX Guide 2019)

Vraag 5

Kunt u aangeven in welke mate de auto (bezit en gebruik) sinds 2010 een bijdrage levert aan een stabiele inkomstenstroom voor de overheid als percentage van het bbp?

In onderstaande tabel 6 staat de motorrijtuigenbelasting, de accijns op lichte oliën en accijns op minerale oliën als percentage van bbp vanaf 2010 tot en met 2019. In deze periode blijven deze belastingontvangsten stabiel op ongeveer 1,9% bbp.

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|---|---|---|---|---|---|---|---|---|---|

|

2,0% |

2,0% |

1,9% |

1,9% |

2,0% |

1,9% |

1,9% |

1,9% |

1,8% |

1,8% |

Bron: CBS Statline

Vraag 6

Op welke wijze worden in de bij vraag 4 genoemde ons omringende landen de autobelasting ingezet als wezenlijke ondersteuning van luchtkwaliteits- en klimaatdoelen? Welke maatregelen nemen deze landen? Welke zijn gericht op aanschaf van nieuwe elektrische auto’s en welke op de tweedehandsmarkt?

In de achtergrondnotitie ten behoeve van de sectortafel Mobiliteit is voor de bij vraag 4 genoemde landen per land een infografic opgenomen, waarin o.a. wordt weergeven op welke de wijze emissievrije auto’s (EV’s) en plug-inhybride auto’s (PHEV’s) fiscaal worden gestimuleerd. Deze achtergrond notitie als ook de update daarvan specifiek voor de bijtelling is als bijlage 1 bij deze Kamerbrief opgenomen2.

Voorts wordt in het rapport ACEA TAX Guide 2019 per lidstaat de werking van de autobelastingen per belastingsoort nader toegelicht. Dit rapport is als bijlage 2 bij deze Kamerbrief opgenomen.

Vraag 7

Welke andere Europese landen stimuleren via fiscale of anderszins vrijstellingen de toename van het aantal elektrische auto’s aangezien de stabiliteit aan inkomsten via de bpm en de accijnzen onder druk staat, omdat het Rijk streeft naar een forse toename van het aantal elektrische auto’s?

Alle Europese landen met uitzondering van Estland, Litouwen en Kroatië3.

Vraag 8

Wat zou het betekenen voor de administratieve lasten wanneer er geen bijzondere regelingen binnen de autobelastingen meer zouden bestaan?

Voor de beantwoording van deze vraag zijn de bijzondere regelingen onderverdeeld in een viertal categorieën, te weten: de verlaagde tarieven, de teruggaafregelingen, de vrijstellingen en de investeringsfaciliteiten. Naar verwachting gaat het afschaffen van de verlaagde tarieven voor bepaalde (type) voertuigen gepaard met eenmalig beperkte regeldruk, aangezien het hier slechts parameterwijzigingen betreft. De teruggaafregelingen en investeringsfaciliteiten zijn fiscale faciliteiten waar een belastingplichtige een aanvraag voor moet indienen. Bij afschaffing van deze fiscale faciliteiten vermindert de regeldruk. Het afschaffen van de vrijstellingen gaat naar verwachting gepaard met een toename van de regeldruk, omdat het aantal belastingplichtigen dat aangifte moet doen toeneemt.

Vraag 9

Hoeveel auto’s vallen onder de youngtimerregeling (auto's van 15 tot 40 jaar oud)? Wat is de gemiddelde leeftijd van de auto die onder de youngtimerregeling valt? Wat is het aandeel benzine/diesel/lpg in deze groep?

Bij beantwoording van deze vraag is alleen gekeken naar youngtimers bij de ondernemers voor de inkomstenbelasting (IB-ondernemers). Het aantal ter beschikking gestelde auto’s van 15 jaar en ouder bij anderen dan IB-ondernemers is niet bekend. Bovendien is voor dit antwoord gekeken naar de aangifte IB 2016, omdat de gegevens voor recentere jaren (mogelijk) nog niet voldoende volledig zijn. De gemiddelde leeftijd van een auto in de youngtimerregeling is ongeveer 20 jaar.

In de aangifte over het jaar 2016 is door IB-ondernemers voor bijna 14.000 auto’s ouder dan vijftien jaar een bijtelling wegens privégebruik van de auto van de zaak vermeld. Van de 14.000 personenauto’s die in 2016 onder de youngtimerregeling vielen, reden er ruim 7.000 op benzine, ruim 5.000 op diesel en ruim 1.000 op gas.

Vraag 10

Kan een auto van ouder dan 40 jaar ook onder de youngtimerregeling vallen? Gebeurt dit in de praktijk?

Ja, de zogenoemde youngtimerregeling geldt voor een auto die meer dan vijftien jaar geleden voor het eerst in gebruik is genomen en daarmee dus ook voor een auto van ouder dan veertig jaar (oldtimer). In 2018 bestond het Nederlandse wagenpark uit ruim 8,3 miljoen personenauto’s. Hiervan waren er bijna 1,9 miljoen vijftien jaar of ouder. Het aantal auto’s van IB-ondernemers dat onder de youngtimerregeling viel was in 2016 circa 14.000 (0,7%). In 2020 bestond het wagenpark uit 8,7 miljoen personenauto’s waarvan zo’n 0,15 miljoen ouder dan 40 jaar. Het aantal ter beschikking gestelde auto’s ouder dan 40 jaar is niet bekend maar waarschijnlijk zeer beperkt.

Vraag 11

Kunt u een uitsplitsing geven van de hoogte van het tarief van de energiebelasting voor het opladen van accu’s, opgesplitst in de verschillende tariefhoogtes die de energiebelasting kent?

De hoogte van het tarief van de energiebelasting op elektriciteit gebruikt voor het opladen van accu’s van elektrische auto’s is afhankelijk van de omvang van het verbruik op de aansluiting waarop de elektriciteit wordt geleverd. In de energiebelasting geldt een degressief tarief naar mate van het verbruik. Het tariefverloop is in onderstaande tabel weergegeven. In de tabel is voor de volledigheid tevens het tariefverloop van de opslag duurzame energie (ODE) opgenomen.

|

Elektriciteit |

Tarief energiebelasting 2020 in ct/kWh |

Tarief ODE 2020 in ct/kWh |

|---|---|---|

|

Schijf 1 0–10.000 kWh |

9,77 |

2,73 |

|

Schijf 2 10.000–50.000 kWh |

5,08 |

3,75 |

|

Schijf 3 50.000–10.000.000 kWh |

1,35 |

2,05 |

|

Schijf 4 > 10.000.000 kWh |

0,06 |

0,04 |

De meeste huishoudens hebben een verbruik dat valt in de eerste tariefschijf. Wanneer de accu wordt opgeladen met elektriciteit geleverd via de aansluiting van een huishouden zal daarom in de meeste gevallen het tarief van de eerste schijf daarop van toepassing zijn. Wanneer de accu wordt opgeladen bij een laadpunt dat zich bevindt achter de aansluiting van bijvoorbeeld een bedrijf met een hoger verbruik dan 10.000 kWh zal het betreffende lagere tarief van toepassing zijn. Voor laadpalen met een zelfstandige aansluiting geldt overigens tot en met 2020 een tijdelijk verlaagd tarief in de energiebelasting (het tarief van de tweede schijf) en een nultarief in de ODE. Dit betreft in de regel openbare laadpalen.

Vraag 12

Is de sterke afbouw van de bpm en de toename van de mrb het resultaat uit de start van de omzetting van Anders Betalen voor Mobiliteit of heeft dit ook andere oorzaken?

Met de afbouw van de bpm en de gelijktijdige toename van de mrb, de zogenoemde vluchtheuvel, is gestart in 2009 ten behoeve van de invoering van Anders Betalen voor Mobiliteit. In 2009 en 2010 zou door aanpassing van de tarieven de opbrengst van de bpm jaarlijks met € 185 miljoen dalen en de opbrengst van de mrb met eenzelfde bedrag stijgen. Bij de mrb is de stijging van de opbrengst in 2009 en in 2010 vrijwel volledig hierdoor te verklaren. De opbrengst van de bpm is in die twee jaren echter veel meer gedaald dan € 370 miljoen. Op 1 januari 2011 is de vluchtheuvel stopgezet. Na de eerste stappen van de ombouw van de bpm naar een CO2-gerelateerde belasting werden de nieuwverkopen sterk gedreven door de zuinigheidsgrenzen in de bpm en in de bijtelling. Auto’s die (net) onder deze grenzen vielen, zoals PHEV’s, werden massaal verkocht, met een aanzienlijke daling van de opbrengst van de bpm tot gevolg. In de Wet uitwerking Autobrief II (Kamerstuk 34 391) is de fiscale stimulering voor deze auto’s beëindigd. Daarnaast is de conjuncturele ontwikkeling sinds 2014 een belangrijke verklaring voor de toegenomen opbrengst van de bpm.

Vraag 13

Door welke factoren wordt de sterke stijging van de bpm in 2015 tot en met 2018 verklaard?

Tussen 2015 en 2018 is de opbrengst van de bpm gestegen van 1.368 miljoen naar 2.276 miljoen. Daarmee stijgt de bpm-opbrengst veel harder dan de opbrengst van bijvoorbeeld accijnzen en de mrb. De bpm is een belasting die verschuldigd is bij aanschaf van (onder andere) een nieuwe personenauto. Het bpm-bedrag stijgt (progressief) met de CO2-uitstoot van de verkochte personenauto. Zowel in 2015 als in 2018 werden ongeveer 450 duizend nieuwe personenauto’s verkocht. De verklaring voor de gestegen bpm-opbrengst tussen deze twee jaren zit dus niet in een toename van het aantal nieuwverkopen. De gemiddelde CO2-uitstoot van nieuwe personenauto’s in Nederland is echter gestegen van ongeveer 102 gram/km in 2015 naar 106 gram/km in 2018. Dit komt omdat meer zware en onzuinige auto’s (onder andere meer SUV’s) zijn gekocht. De bpm stijgt dus automatisch als gevolg van een hogere gemiddelde CO2-uitstoot. Dat effect is versterkt doordat de bpm elk jaar wordt aangescherpt, in lijn met de Europese normering van de gemiddelde CO2-uitstoot van nieuwe auto’s per fabrikant. Bij deze normering is afgesproken dat in 2021 de gemiddelde CO2-uitstoot van nieuwe personenauto’s maximaal 95 g/km mag bedragen. Met het aanscherpen van de bpm wordt voorkomen dat de bpm-opbrengst ieder jaar zou dalen doordat het aanbod van (fossiele) auto’s autonoom zuiniger wordt. Als daar – door veranderende consumentenvoorkeuren – uiteindelijk geen sprake van is stijgt de bpm juist.

Vraag 14

Zijn de bpm-tarieven voor auto’s (sjoemeldiesels) die meer bleken uit te stoten dan de fabrikant in eerste instantie doorgaf uiteindelijk aangepast? Hoe groot was dit bedrag?

Bij sjoemeldiesels gaat het om dieselauto’s die in de praktijk (flink) meer stikstofoxiden (NOx) uitstoten dan op grond van de Europese uitstootnorm voor stikstofoxiden is toegestaan. In Nederland is de bpm echter op de CO2-uitstoot gebaseerd en niet op de uitstoot van NOx. De uitstoot van NOx speelt geen rol voor de bpm. De bpm van dieselauto’s is dan ook niet aangepast voor de hogere praktijkuitstoot van NOx.

Vraag 15

Hoe hoog zou de brandstofaccijns moeten zijn als we de mrb en bpm volledig om zouden zetten naar brandstofaccijns?

De opbrengst van de mrb en bpm samen in 2018 bedroeg € 6.437 miljoen, de opbrengst van de accijnzen in 2018 was € 8.334 miljoen. De brandstofaccijnzen zouden dus minimaal bijna moeten verdubbelen. Bij verhogingen van deze orde zullen echter heel grote gedragseffecten optreden, met name grenseffecten. Om budgetneutraal uit te komen is dan een nog veel grotere verhoging van de brandstofaccijns nodig.

Vraag 16

Zijn er landen die fiscale voordelen geven aan auto’s die een bijdrage leveren aan de verkeersveiligheid door een korting te geven voor auto’s met goede verkeersveiligheidssystemen?

Ja. In Denemarken gelden voor de registratiebelasting kortingen als de auto bijvoorbeeld voldoende airbags heeft of gordelalarmen aanwezig zijn. Voor zover bekend niet in andere landen. Veel van deze verkeersveiligheidssystemen zijn namelijk al standaard verplicht op nieuwe voortuigen en nieuwe systemen die aantoonbaar bijdragen aan verkeersveiligheid worden dat per 2022 door de inwerkingtreding van de General Safety Regulation (verordening (EU) 2019/2144).

Vraag 17

Hoe groot is de groep die gebruik maakt van het kwarttarief kampeerauto en de groep halftarief kampeerauto bedrijfsmatige verhuur? Hoe groot is de groep vrijstelling buitenlandse motorrijtuigen?

Op circa 120.000 voertuigen is in 2019 het kwarttarief kampeerauto niet bedrijfsmatig verhuurd toegepast, deze voertuigen worden ook regelmatig geschorst. Voor het halftarief kampeerauto bedrijfsmatig verhuurd gaat het om circa 1.000 voertuigen. Hoe groot de groep is met een vrijstelling voor buitenlandse motorrijtuigen is niet bekend, omdat het gebruik van deze vrijstelling niet hoeft te worden aangevraagd en dus niet wordt geregistreerd.

Vraag 18

Welke doelstelling wordt bedoeld als in het kader van de doorrekening van het klimaatakkoord gesteld wordt dat de stimulering ruim onvoldoende is om de doelstelling uit het regeerakkoord te behalen? Hoe verhoudt dit zich tot de brief van het kabinet over de «hand aan de kraan» systematiek waarin het kabinet stelt dat het stimuleringsbeleid zal worden bijgesteld als «de verkoopcijfers harder of langzamer groeien dan verwacht bij het klimaatakkoord» (Kamerstuk 32 813, nr. 398)?

Het kabinet heeft als ambitie dat in 2030 100% van de nieuwverkopen emissievrij is. In het Klimaatakkoord (Kamerstuk 32 813, nr. 193) zijn afspraken gemaakt over de stimulering tot en met 2025Dit leidt tot een ingroeipad voor nieuwverkopen elektrisch rijden dat naar verwachting uitkomt op 24% ingroei in 2025 en 32% in 2030. In 2024 zal een integrale evaluatie worden uitgevoerd om aan de hand van de laatste ontwikkelingen binnen de automarkt te bepalen welk beleid en welke maatregelen na 2025 nodig en wenselijk zijn met het oog op de ambitie uit het regeerakkoord van 100% emissievrije nieuwverkopen in 2030.

Uitgangspunt van het kabinet is dat de stimulering zo moet worden gericht en gedoseerd dat overstimulering respectievelijk onderstimulering wordt voorkomen en dat wordt meebewogen met de marktontwikkeling. Daarom is een systeem van «hand aan de kraan» ontworpen. De basis van het systeem wordt gevormd door het ingroeipad van het Klimaatakkoord. Op basis van dit ingroeipad is een bandbreedte vastgesteld. Indien de feitelijke ontwikkeling buiten de bandbreedte komt wordt op basis van onderzoek vastgesteld of er aanleiding is om in te grijpen. Hierbij dienen incidentele factoren te worden gescheiden van de structurele ontwikkeling. Indien uit aanvullend onderzoek blijkt dat sprake is van een structurele afwijking dan kan dat aanleiding zijn om het beleid aan te passen. Met deze beleidsaanpassing zal de feitelijke ontwikkeling van de ingroei van EV zoveel mogelijk naar het in het Klimaatakkoord verankerde ingroeipad gestuurd worden. In 2024 is een integrale evaluatie van het stimuleringspakket voorzien om te bezien of en zo ja welke stimulering na 2025 nodig en wenselijk is tegen de achtergrond van de ambitie in het huidige RA van 100% nieuwverkoop EV in 2030. Voor een nadere toelichting op de «hand aan de kraan» systematiek verwijs ik u naar de brief van 18 oktober 2019.4

Vraag 19

Hoeveel CO2 wordt er vergroend per bestede euro aan stimulering (bijvoorbeeld door verlaagde tarieven)?

De CO2-reductie per bestede euro is onder meer afhankelijk van de «counterfactual». Met de «counterfactual» wordt bedoeld hoe het wagenpark eruit zou zien zonder de vergroeningsmaatregelen. Deze «counterfactual» is niet waarneembaar en er zijn allerlei aannames en veronderstellingen nodig om een inschatting te kunnen maken van de bespaarde CO2 en de hoogte van de stimulering. Zo dient bijvoorbeeld gerekend te worden met de praktijkuitstoot van de conventionele auto die hoger is dan de testuitstoot. De Algemene Rekenkamer heeft hier in het derde rapport over de autobelastingen5 op microniveau naar gekeken. De Algemene Rekenkamer heeft ervoor gekozen om voor elf specifieke auto’s de maximale stimulering voor vijf jaar te berekenen en dit af te zetten tegen de bespaarde CO2-normuitstoot. Microvoorbeelden geven inzicht in de effecten, maar kunnen niet zomaar vertaald worden naar een macro-effect. De Algemene Rekenkamer constateert dan de stimulering in 2019 en 2020 versoberd wordt en dat «de belastingderving per bespaarde ton CO2 een dalende trend vertoont tussen 2018 en 2020». De huidige stimulering dient ter versnelling van de transitie naar emissievrij rijden. In het Klimaatakkoord wordt de stimulering verder afgebouwd en zullen de kosten per bespaarde ton CO2 verder afnemen.

Vraag 20

Welke remmen zijn er om overstimulering te voorkomen gezien het effect van prikkels, zoals door de Algemene Rekenkamer aangegeven, «beperkt» is?

Zie antwoord vraag 18.

Vraag 21

Kunnen de verschillende autobelastingen en het totaal als % van het bbp worden vergeleken met andere landen?

CE Delft heeft in 2019 een rapport gepubliceerd over «Transport taxes end charges in Europe». Daarin is voor de EU-landen gekeken naar verschillende autogerelateerde belastingen en heffingen. In tabel X zijn deze verschillende autogerelateerde belastingen en heffingen weergegeven voor alle motorvoertuigen voor de EU-landen. In Nederland rekenen we de accijnzen, mrb en bpm tot de autobelastingen. De accijnzen/energiebelasting, registratiebelasting (bpm in Nederland) en bezitsbelasting (mrb in Nederland) zijn in tabel 8 samen als % van het bbp weergegeven, daarnaast zijn ook de totale autogerelateerde belastingen en heffingen zoals die door CE Delft gerapporteerd zijn als % van het bbp opgenomen.

|

1 |

2 |

3 |

4 |

5 |

6 |

totaal |

bbp |

(1+2+3) /bbp |

totaal /bbp |

|

|---|---|---|---|---|---|---|---|---|---|---|

|

België |

4.730 |

360 |

1.480 |

690 |

890 |

800 |

8.950 |

430.231 |

1,5% |

2,1% |

|

Bulgarije |

2.400 |

300 |

350 |

10 |

360 |

3.420 |

48.621 |

5,6% |

7,0% |

|

|

Zuid-Cyprus |

340 |

10 |

110 |

10 |

60 |

530 |

18.873 |

2,4% |

2,8% |

|

|

Denemarken |

1.900 |

1.950 |

1.060 |

490 |

150 |

860 |

6.410 |

283.110 |

1,7% |

2,3% |

|

Duitsland |

34.850 |

8.450 |

4.370 |

4.060 |

6.990 |

58.710 |

3.134.100 |

1,4% |

1,9% |

|

|

Estland |

690 |

10 |

110 |

810 |

21.694 |

3,2% |

3,7% |

|||

|

Finland |

2.200 |

780 |

880 |

320 |

420 |

4.600 |

217.518 |

1,8% |

2,1% |

|

|

Frankrijk |

26.040 |

2.000 |

780 |

8.980 |

4.330 |

5.720 |

47.850 |

2.234.129 |

1,3% |

2,1% |

|

Griekenland |

4.460 |

230 |

1.360 |

610 |

550 |

980 |

8.190 |

176.488 |

3,4% |

4,6% |

|

Hongarije |

3.350 |

130 |

400 |

1.130 |

180 |

680 |

5.860 |

115.259 |

3,4% |

5,1% |

|

Ierland |

2.250 |

760 |

1.020 |

200 |

80 |

710 |

5.010 |

271.684 |

1,5% |

1,8% |

|

Italië |

30.160 |

1.720 |

6.930 |

6.050 |

3.950 |

6.750 |

55.560 |

1.695.787 |

2,3% |

3,3% |

|

Kroatië |

1.700 |

210 |

90 |

540 |

110 |

410 |

3.060 |

46.616 |

4,3% |

6,6% |

|

Letland |

690 |

20 |

120 |

30 |

90 |

950 |

25.073 |

3,3% |

3,8% |

|

|

Litouwen |

1.080 |

100 |

70 |

140 |

1.390 |

38.893 |

3,0% |

3,6% |

||

|

Luxemburg |

680 |

60 |

10 |

10 |

60 |

820 |

54.867 |

1,3% |

1,5% |

|

|

Malta |

140 |

50 |

60 |

20 |

20 |

290 |

10.370 |

2,4% |

2,8% |

|

|

Nederland |

7.290 |

1.400 |

5.030 |

170 |

870 |

1.510 |

16.270 |

708.337 |

1,9% |

2,3% |

|

Oostenrijk |

3.920 |

390 |

2.080 |

1.790 |

320 |

1.250 |

9.740 |

357.300 |

1,8% |

2,7% |

|

Polen |

8.450 |

350 |

440 |

400 |

1.210 |

10.840 |

426.556 |

2,2% |

2,5% |

|

|

Portugal |

4.080 |

860 |

690 |

1.230 |

430 |

950 |

8.250 |

186.490 |

3,0% |

4,4% |

|

Roemenië |

4.550 |

320 |

500 |

520 |

140 |

620 |

6.640 |

170.394 |

3,2% |

3,9% |

|

Slovenië |

1.330 |

30 |

180 |

440 |

50 |

230 |

2.280 |

40.367 |

3,8% |

5,6% |

|

Slowakije |

1.790 |

90 |

210 |

390 |

80 |

260 |

2.820 |

81.038 |

2,6% |

3,5% |

|

Spanje |

11.720 |

4.850 |

3.020 |

2.040 |

910 |

3.600 |

26.130 |

1.113.840 |

1,8% |

2,3% |

|

Tsjechië |

4.460 |

340 |

820 |

70 |

570 |

6.270 |

176.370 |

2,7% |

3,6% |

|

|

Verenigd Koninkrijk |

28.950 |

5.770 |

580 |

1.620 |

5.230 |

42.150 |

2.435.055 |

1,4% |

1,7% |

Kolom 1 Accijns en energiebelasting

Kolom 2 Registratiebelasting

Kolom 3 Bezitsbelasting

Kolom 4 Tol en vignetten

Kolom 5 Verzekeringen

Kolom 6 Btw

Bron: CE Delft, Transport taxes and charges in Europe, Maart 2019, 18.4K83.138, tabel 9

Bron bbp: Eurostat

Vraag 22

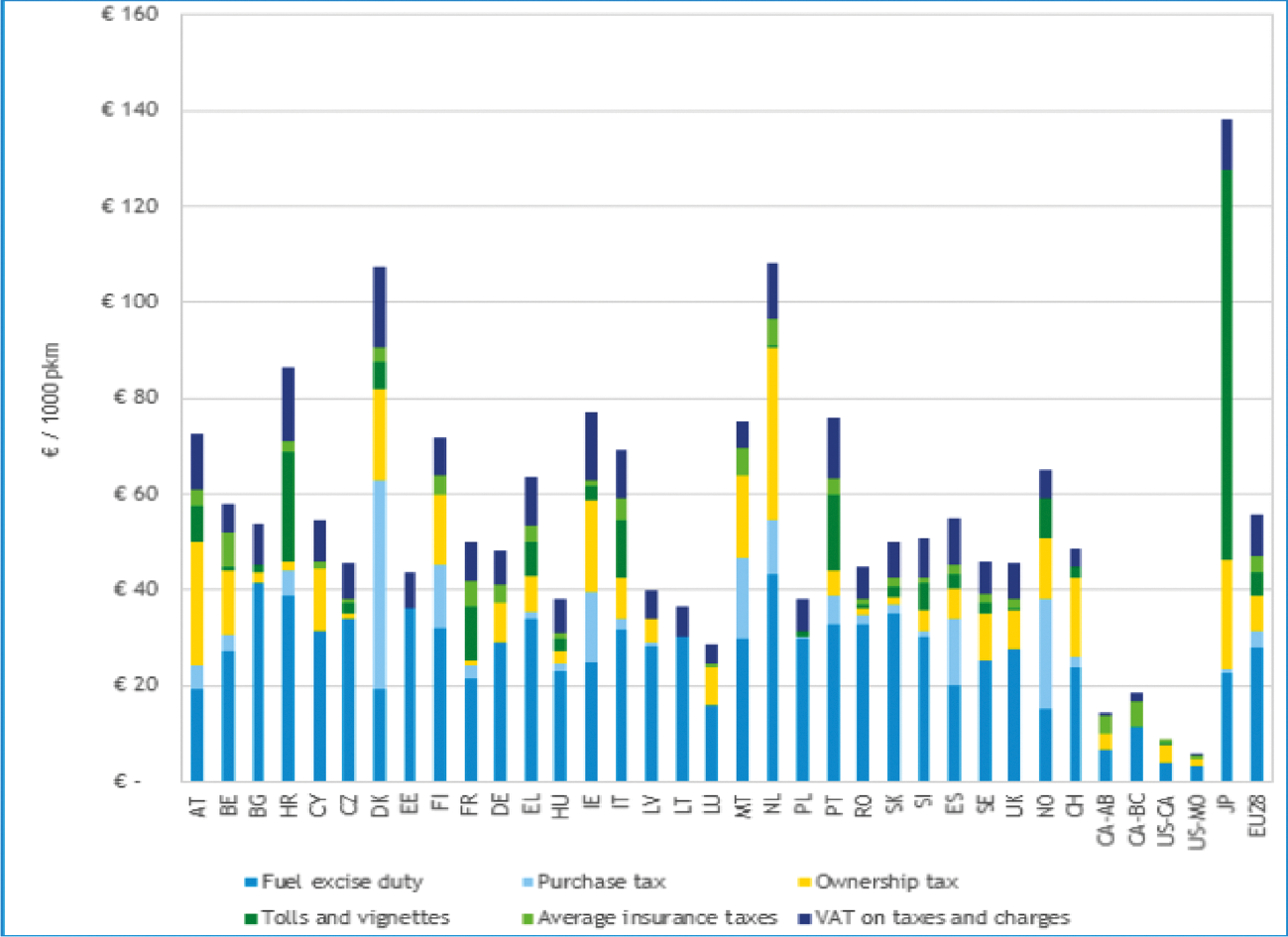

Kunnen de kosten per auto of per gereden kilometer vergeleken worden met alle andere landen in de EU?

In figuur 1 zijn verschillende autogerelateerde belastingen weergegeven voor personenauto’s voor de EU-landen en nog een paar andere landen, gemiddeld in euro’s per 1.000 passagier-kilometers.

Figuur 1: Verschillende autogerelateerde belastingen voor personenauto’s in verschillende landen, gemiddeld in euro’s per 1.000 passagier-kilometers.

Bron: CE Delft, Transport taxes and charges in Europe, Maart 2019, 18.4K83.138

Vraag 23

Waarom is het beleid (tot 2024) gericht op absolute aantallen nieuwverkoop elektrische voertuigen (EV’s) en niet een percentage? Is het doel niet eigenlijk een afname van het aantal ICE (Internal Combustion Engine)-voertuigen i.p.v. een groei van het aantal of aandeel EV?

Indien zou worden gestuurd op het percentage ingroei kan het zicht op de ontwikkeling worden belemmerd door exogene ontwikkeling in de omvang van de totale nieuwverkopen (elektrisch en fossiel samen). Om zicht te krijgen op sec de ingroei van elektrisch rijden wordt daarom naar de absolute aantallen gekeken. Het doel van het beleid is het versnellen van de transitie naar elektrisch rijden. Het is van belang dat het aantal EV’s groeit omdat dan de voorwaarden ontstaan voor een systeemsprong.

Vraag 24

Welke andere remmen zouden er kunnen komen om overstimulering te voorkomen?

In het Klimaatakkoord is afgesproken om de stimulering van elektrische auto’s in lijn met de verwachte marktontwikkelingen af te bouwen. De ontwikkelingen zijn echter onzeker. Voor het geval dat de ontwikkelingen anders gaan dan voorzien is aanvullend een «hand aan de kraan» systematiek geïntroduceerd. Deze systematiek biedt voldoende handelingsperspectief om het risico op overstimulering in de periode tot en met 2025 effectief te adresseren. Daarnaast wordt richting 2025 de intensiteit van de stimulering geleidelijk aan afgebouwd. De evaluatie in 2024 moet aantonen of en zo ja welke stimulering voor welke segmenten nog noodzakelijk en wenselijk is voor de periode na 2025.

Vraag 25

Wat is de ratio achter het beperken van de verlaagde bijtelling voor EV’s tot 60 maanden? Leidt dit niet tot export van ex-lease-EV’s, die dan niet zoals gehoopt beschikbaar komen voor de tweedehandsmarkt? Zo ja, tot hoeveel?

De ratio van de termijn van 60 maanden is dat de werknemer die van de elektrische auto gebruik gaat maken voor een periode van 60 maanden zekerheid heeft over het voor hem van toepassing zijnde percentage van de bijtelling. Bij de vaststelling van die periode is uitgegaan van de gemiddelde leasetijd voor de auto van de zaak. Deze gemiddelde leasetijd ligt rond de vier á vijf jaar. De 60 maanden moet dan niet zozeer worden gezien als een beperking maar als het aansluiten bij de gemiddelde leasetermijn en de werknemer voor die termijn zekerheid bieden over zijn bijtelling. Als die periode van 60 maanden is afgelopen wordt elk jaar opnieuw bezien welk bijtellingspercentage op dat moment van toepassing is en dat percentage blijft dan weer voor een periode van een jaar van toepassing. Het is dus niet zo dat er na de 60 maanden per definitie geen korting op de bijtelling meer mogelijk is. Als na afloop van die periode nog een korting van toepassing is geldt die dus ook voor die vijf jaar oude elektrische auto, zij het dat met betrekking tot dat percentage dan een zekerheid voor een periode van een jaar wordt gegeven.

Vraag 26

Hoe verhoudt het stimuleringsbudget voor schoon autogebruik zich tot het stimuleringsbudget voor OV-gebruik?

Naast het stimuleren van schoon autogebruik investeert het kabinet ieder jaar om ook het OV-gebruik te faciliteren en stimuleren. Zo wordt ieder jaar geld beschikbaar gesteld voor het beheer en onderhoud van de infrastructuur en wordt geïnvesteerd in nieuwe en bestaande knooppunten en infrastructuur. Daarnaast wordt met bijvoorbeeld het maatregelenpakket spoorgoedervervoer ook beoogd het vervoer van goederen over het spoor te laten groeien. Met de klimaatdoelstellingen in combinatie met de (huidige en voorziene) mobiliteitsgroei is het stimuleren en vergroenen van alle vormen van mobiliteit belangrijk. Beiden zijn nodig om het totale mobiliteitssysteem te verduurzamen.

Vraag 27

Wat zijn de mogelijkheden om de bpm voor bestelauto’s te relateren aan de CO2-uitstoot, i.p.v. de cataloguswaarde?

In grote lijnen zijn CO2-emissies bekend voor bestelauto’s met een Europese typegoedkeuring. Deze gegevens kunnen gebruikt worden als grondslag voor de BPM. In de praktijk komt bij bestelauto’s echter veel vaker meer-fase toelatingen en ombouw voor dan bij personenauto’s waardoor het lastiger is om de CO2-uitstoot op juiste wijze vast te stellen. Ook betekent een dergelijke maatregel voor de systemen van de Belastingdienst een complexe structuurwijziging. Gelet op voorgaande is nader onderzoek nodig om een uitspraak te kunnen doen of het uitvoerbaar is om de bpm voor bestelauto’s op de CO2-uitstoot te baseren. Verder zal ook moeten worden onderzocht in hoeverre een eventuele wijziging van de grondslag proportioneel is in relatie tot het beoogde beleidsdoel. De evaluatie van de fiscale regelingen in de wet BPM en de wet MRB staat gepland voor 2021. Bij deze evaluatie zal het kabinet ook alle bijzondere regelingen voor bestelauto’s in de autobelastingen meenemen.

Vraag 28

Waarom is ervoor gekozen dat de opbrengsten uit de bpm budgettair neutraal blijven en niet hoger worden, aangezien de meest betrouwbare testmethode (Worldwide Harmonised Light Vehicle Test Procedure (WLTP)) laat zien dat de daadwerkelijke CO2-uitstoot hoger is ten opzichte van de verouderde testmethode (New European Driving Cycle (NEDC))? Waarom wordt de verouderde testmethode als norm gehanteerd voor de totale bpm-opbrengsten?

Voor het kabinet is leidend dat de implementatie van de nieuwe meetmethode budgettair neutraal verloopt. De implementatie betreft, als gevolg van een nieuwe Europese meetmethode, een technische omzetting in de wet BPM. Auto’s worden door de meetmethode niet onzuiniger of zuiniger, alleen de meetmethode van de CO2-uitstoot verandert.

Vraag 29

Wat zijn de mogelijkheden om de mrb rechtstreeks te relateren aan de CO2-uitstoot?

Het klopt dat de mrb niet rechtstreeks aan de CO2-uitstoot is gekoppeld. Het voertuiggewicht is wel een belangrijke factor voor de CO2-uitstoot. Er is daardoor wel een correlatie tussen het mrb-tarief en de CO2-uitstoot. Een CO2-component in de grondslag van de mrb zou kunnen leiden tot een versnelde vervanging van auto’s met een hoge CO2-uitstoot. Een dergelijke maatregel vereist nader onderzoek, waarbij onder andere nader ingevuld moet worden welke overgangsregeling geldt voor het bestaande wagenpark. In grote lijnen is voor personenauto’s vanaf 2000 de CO2-uitstoot bekend zolang een voertuig aan een Europese typegoedkeuring is gekoppeld. Een complicatie die in een nader onderzoek zou moeten worden meegenomen is dat de testmethode is aangepast van NEDC naar WLTP en dat nieuwere auto’s steeds zuiniger worden, waardoor de belastingrondslag zal eroderen.

Vraag 30

Welk bedrag aan stimuleringsmaatregelen is tot op heden gemoeid met de belastingvoordelen voor «schone» auto's, en aan hoeveel mensen is dat geld uiteindelijk uitgegeven?

Vanaf Miljoenennota 2018 (Kamerstuk 34 775, nrs. 1 en 2) worden het budgettair belang van de stimulering van elektrisch rijden apart gemonitord, op advies van de Algemene Rekenkamer. In bijlage 9 van de Miljoenennota wordt daarom het budgettair belang van verschillende belastinguitgaven voor EV en PHEV gemonitord.

Tabel 9 geeft het budgettair belang van fiscale regelingen voor emissievrije en zuinige auto’s weer.

In tabel 10 is het aantal verkochte PHEV en EV weergegeven als benadering van aan hoeveel mensen dit geld is uitgegeven.

|

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|---|---|---|---|---|---|---|---|

|

Bpm-vrijstelling emissievrije auto's |

1 |

0 |

2 |

3 |

4 |

10 |

13 |

|

Mrb-vrijstelling emissievrije auto's |

1 |

3 |

5 |

8 |

12 |

19 |

39 |

|

IB/LB Korting op de bijtelling voor emissievrije auto's |

9 |

23 |

39 |

60 |

84 |

149 |

236 |

|

IB/LB Korting op de bijtelling voor zuinige auto's (overgangsrecht) |

554 |

628 |

805 |

723 |

510 |

374 |

88 |

|

Mrb halftarief plug-inhybride auto's |

– |

– |

– |

32 |

37 |

38 |

35 |

Bron: Miljoenennota 2020

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|---|---|---|---|---|---|---|

|

Nieuwverkopen |

||||||

|

EV |

3.562 |

3.456 |

4.061 |

8.064 |

24.447 |

62.160 |

|

PHEV |

12.243 |

40.376 |

18.619 |

1.130 |

3.536 |

5.158 |

|

Wagenpark |

||||||

|

EV |

6.845 |

9.404 |

13.145 |

21.157 |

45.029 |

107.751 |

|

PHEV |

36.977 |

78.160 |

98.897 |

98.225 |

97.754 |

95.885 |

Bron: RVO

Vraag 31

Welk effect zou het bedrag dat tot op heden is uitgegeven aan stimuleringsmaatregelen voor «schone» auto's kunnen hebben gehad als dit aan openbaar vervoer zou zijn uitgegeven, bijvoorbeeld in extra mobiliteit of voor het klimaat?

Door de stimuleringsmaatregelen voor schone auto’s is een substantiële bijdrage geleverd aan het reduceren van schadelijke emissies, zoals NOx, fijnstof en CO2. Daarnaast investeert het kabinet ieder jaar ook om het OV-gebruik te faciliteren en stimuleren en wordt geld beschikbaar gesteld voor de aanleg, het beheer en onderhoud van de infrastructuur om de bereikbaarheid in Nederland nog verder te verbeteren. Deze investeringen doet het kabinet met het oog op een robuust, veilig en duurzaam mobiliteitssysteem. Het kabinet kiest daarbij nadrukkelijk voor de inzet op alle modaliteiten. Daarbij horen ook investeringen om de automobiliteit te verduurzamen. Het effect van andere beslissingen kan daarom niet eenduidig worden weergegeven.

Vraag 32

Op basis waarvan is besloten tot de twee hoofddoelen?

Zie antwoord op vraag 49.

Vraag 33

Waarom is het overgrote deel van de bijzondere regelingen niet recent geëvalueerd?

Zoals in de bestuurlijke reactie van 27 november 2019, op het rapport Autobelastingen als beleidsinstrument6 toegelicht, bestaat binnen het stelsel van autobelastingen een lange lijst van bijzondere regelingen, zoals tariefskortingen, vrijstellingen, teruggaafregelingen en verlaagde tarieven. Deze bijzondere regelingen zien op specifieke doelgroepen of specifieke voertuigen en hebben dan ook verschillende achterliggende beleidsdoelen. Sommige regelingen zijn relatief nieuw, een deel van deze regelingen bestaat al enige decennia. Sommigen vinden zelfs hun herkomst in de eerste voorloper van de motorrijtuigenbelasting uit 1926. In 1997 zijn de bijzondere regelingen in de autobelastingen voor het laatst geëvalueerd. Uit de evaluatie is gebleken dat bestaande vrijstellingen in de wet MRB en wet BPM veelal verklaarbaar zijn vanuit het (historische) belang dat werd gehecht aan de activiteiten die met de vrijgestelde voertuigen worden verricht.

Het kabinet is met de Algemene Rekenkamer van mening dat een deel van de bijzondere regelingen – gelet op de hedendaagse beleidsdoelen van het stelsel van autobelastingen – in aanmerking komen voor heroverweging. De Algemene Rekenkamer geeft in lijn met het eerdere rapport Autobelastingen als beleidsinstrument7 terecht aan dat een aantal bijzondere regelingen zowel tegen het opbrengstendoel als tegen het luchtkwaliteits-en klimaatdoel van de autobelastingen kunnen inwerken. Daarnaast kunnen deze bijzondere regelingen leiden tot ongelijke belastingdruk tussen burgers en bedrijven en maken ze het stelsel complexer. Dit kabinet heeft mede om die reden al een aantal bijzondere regelingen afgebouwd. Zo wordt de korting op de mrb voor bestelauto’s voor ondernemers dit jaar en de komende jaren verlaagd en is de bpm-teruggaaf voor taxi’s afgeschaft. Het kabinet neemt deze aanbeveling van de Algemene Rekenkamer dan ook ter harte. De evaluatie van de fiscale regelingen in de wet BPM en de wet MRB staat gepland voor 2021. Bij deze evaluatie zal het kabinet de door de Algemene Rekenkamer voorgestelde te betrekken vragen meenemen en zal worden bezien of de achterliggende beleidsdoelen nog in voldoende mate de inzet van belastinggeld rechtvaardigen. Daarbij wordt tevens rekening gehouden met de uitvoeringskosten van de Belastingdienst.

Voor wat betreft de bijtellingsregeling voor youngtimers geldt dat deze uitgebreid aan de orde is geweest bij de parlementaire behandeling van de Wet fiscale maatregelen klimaatakkoord. Daarnaast is in de bouwsteen «fiscale vergroening en grondslagerosie» eventuele afschaffing van deze regeling onderzocht.8 Naar verwachting zorgt dit voor slechts een zeer beperkte afname van de CO2-uitstoot. Het aanscherpen van de youngtimerregeling zal er namelijk niet toe leiden dat het aantal en gebruik van auto’s ouder dan 15 jaar substantieel zal afnemen.

Vraag 34

Is het kabinet voornemens het totale pakket aan autobelastingen te evalueren op basis van de hoofddoelen, doelmatigheid, complexiteit en neveneffecten? Zo nee, waarom niet? Zo ja, op welke manier en met welke tijdsplanning?

Zie antwoord vraag 33.

Vraag 35

Is er gehoor gegeven aan de oproep van de Algemene Rekenkamer om de uitgangspunten en berekeningen van de bijtellingsregelingen nog beter toe te lichten? Zo ja, op welke manier is dit beter toegelicht? Zo nee, waarom niet?

Naar aanleiding van de aanbeveling in het rapport zijn de uitgangspunten en berekeningen van de bijtellingsregeling toegelicht in de kabinetsreactie. De Algemene Rekenkamer vraagt om een uitgebreidere toelichting, zodat het parlement zich een goed oordeel kan vormen over de regeling. Bij de antwoorden op de vragen 56 en 57 zal ik de bijtellingsregeling – in aanvulling op de kabinetsreactie – nogmaals toelichten.

Vraag 36

Waarom wordt het blokje bpm in figuur 1 elk jaar groter, gegeven dat het kabinet in 2015 heeft aangegeven dat de totale bpm-opbrengst niet zou moeten stijgen of dalen?

Zie antwoord op vraag 13.

Vraag 37

Kunt u toelichten of het feit dat bpm grilliger is dan andere belastingen komt door marktfluctuaties duurdere/goedkopere auto’s, meer minder nieuwverkoop, of door directe opbrengst van de effecten van een wisselend belastingsysteem, bijvoorbeeld eigen stimuleringsbeleid of effecten van het EU-testregime voor CO2-emissies?

De totale bpm-opbrengst is grotendeels afhankelijk van drie factoren: het aantal nieuwverkopen, de CO2-uitstoot van deze nieuwverkopen en de bpm-tarieven. Het aantal nieuwverkopen fluctueerde tussen 2012 en 2019 tussen 380 duizend en 500 duizend personenauto’s. Hier zit dus al een grote bron van variatie. Daarnaast is de gemiddelde CO2-uitstoot van nieuw verkochte auto’s eerste sterk gedaald, maar de afgelopen jaren weer wat gestegen door veranderende consumentenvoorkeuren. Door het progressieve karakter van de bpm heeft dit in combinatie met het aanscherpen van de bpm tabel in lijn met Europese CO2-uitstoot normen een flink effect op de verschuldigde bpm per auto. Andere belastingen kennen een minder grillig verloop doordat de grondslag voor die belastingen stabieler is.

Vraag 38

Waarom is de mrb-toeslag voor oude diesels fors hoger voor personenauto’s dan voor bestelauto’s, aangezien het gaat om het verminderen van de roetuitstoot?

De mrb-fijnstoftoeslag komt voor bestelauto’s lager uit omdat in de mrb voor deze auto’s een bijzonder tarief geldt dat lager is dan het tarief voor personenauto’s. Voor dieselpersonenvoertuigen wordt een toeslag op de mrb geheven van 15% van de mrb inclusief provinciale opcenten. Voor een gemiddelde dieselpersonenauto in de gewichtsklasse 1350–1.450 kilogram betekent dat een verhoging van € 235 per jaar. Ook voor dieselbestelvoertuigen van particulieren en ondernemers wordt een toeslag van 15% op de mrb geheven. Die verhoging komt voor een gemiddelde bestelauto van een ondernemer uit op ca € 65 per jaar.

Vraag 39

Wat wordt verstaan onder «proportionele en goed gerichte fiscale prikkels»?

Met proportioneel wordt bedoeld een niveau van stimulering dat aansluit bij de te overbruggen onrendabele top en bij de niet monetaire «overstapdrempels» (zoals range, gebrek aan oplaadpunten etc.). Met goed gericht wordt bedoeld dat de stimulering aansluit bij de fase van marktontwikkeling en het type marktsegment en de opgaven die daar spelen om mensen te bewegen over te stappen op emissievrij rijden. In het Klimaatakkoord is het accent verschoven van het stimuleren van de zakelijke markt, naar het op gang brengen van de particuliere en de tweedehandsmarkt.

Vraag 40

Waarom is de MRB-toeslag voor oude diesels fors hoger voor personenauto’s dan voor bestelauto’s, aangezien het gaat om het verminderen van de roetuitstoot?

Zie antwoord 38.

Vraag 41

Betekent de uitspraak van de toenmalige Staatssecretaris, dat de effecten van gedragsbeïnvloeding beperkt zijn, maar tegelijkertijd de kosten te veel zijn opgelopen omdat er te veel gebruik van wordt gemaakt, niet juist dat het beleid wel invloed heeft op het gedrag? Was het fiscale stimuleringsbeleid niet juist de oorzaak dat Nederland destijds het zuinigste wagenpark van Europa had?

Het maatregelenpakket uit de Wet uitwerking Autobrief II richtte de stimulering volledig op nulemissieauto’s. De stimulering voor plug-inhybriden is daarbij afgebouwd. Hiermee werd beoogd overstimulering en marktverstoring tegen te gaan en de transitie naar het nulemissierijden centraal te stellen bij de stimulering.

De analyse voor de Wet uitwerking Autobrief II was niet dat fiscale prikkels niet effectief kunnen zijn bij de beïnvloeding van koopgedrag van autoconsumenten. Dit is wel degelijk het geval. Met name de prikkels in de BPM en de bijtelling zijn sterk sturend voor aanschafbeslissingen. De kern van de analyse voor de Wet uitwerking Autobrief II was dat in het geval van de plug-inhybriden de «fiscale beloning» voor besparend gedrag onder Autobrief I te hoog was geworden door de stapeling van CO2-prikkels (in onder meer de bpm, mrb en bijtelling) in combinatie met een flink hogere CO2-uitstoot van plug-inhybriden in de praktijk.

Het op de plug-inhybriden gerichte beleid werd daarom als niet doelmatig gekenschetst en het beleid is meer gericht op nulemissierijden. Daarbij is de les uit het verleden wel dat de «hand aan de kraan» moet worden gehouden om overstimulering te voorkomen en dat de stimulering goed moet worden gericht.

Vraag 42

Waarom is de mrb-toeslag voor oude diesels fors hoger voor personenauto’s dan voor bestelauto’s, aangezien het gaat om het verminderen van de roetuitstoot?

Zie antwoord 38.

Vraag 43

Bent u nog steeds van mening dat het belang van luchtkwaliteit in de autobelastingen ondergewaardeerd is?

Het kabinet acht schone lucht van levensbelang. Op 13 januari 2020 heeft de Staatssecretaris van Infrastructuur en Waterstaat (IenW) samen met 46 gemeenten en provincies, het Schone Lucht Akkoord ondertekend (Kamerstuk 30 175, nr. 343). Het gaat daarbij om een pakket aan maatregelen dat de lucht in Nederland schoner en gezonder maakt. De focus ligt op beleid met grote impact op de luchtkwaliteit en/of waar overheden een belangrijke voorbeeldfunctie hebben zoals de eigen bedrijfsvoering en inkoop, fiscaal beleid, energie en klimaatplannen, mobiliteitsbeleid, ruimtelijke plannen en vergunningverlenende en toezichthoudende taken. De fijnstoftoeslag in de mrb en de fiscale stimulering van emissievrije voertuigen in de autobelastingen zorgen voor gezondheidswinst door schonere lucht. Daarnaast is in het Schone lucht Akkoord afgesproken dat de rijksoverheid de mogelijkheden voor het verder reduceren van negatieve gezondheidseffecten van luchtemissies bij de vormgeving van de autobelastingen onderzoekt.

Vraag 44

Bent u nog steeds van mening dat vooral de schadelijke uitstoot van oude dieselvoertuigen een steviger ingrijpen rechtvaardigt?

Ja, ik ben dit nog steeds van mening. Fijnstofdeeltjes in de lucht zijn onverminderd schadelijk voor de gezondheid. Het advies van de Gezondheidsraad voor elementair koolstof heeft dit onlangs nog weer bevestigd. Met de reeds ingevoerde fijnstoftoeslag wordt daarin voorzien. Met deze fiscale maatregel wordt aan bezitters van vervuilende dieselauto’s een stevige fiscale prikkel gegeven om hun auto te vervangen voor een schoner exemplaar.

Vraag 45

Deelt u de analyse van de Algemene Rekenkamer dat niet is uitgewerkt wanneer er sprake is van proportionele en goed gerichte fiscale prikkels? Klopt het dat dit niet in lijn is met artikel 3.1 van de Comptabiliteitswet 2016? Wanneer en hoe gaat u dit verbeteren?

Deze analyse deel ik niet. Het kabinet kiest juist voor een aanpak waarbij gelijke tred wordt gehouden met de marktontwikkelingen van emissievrije auto’s en overstimulering wordt voorkomen. De stimulering zal daartoe richting 2030 stapsgewijs worden afgebouwd in lijn met de kostenontwikkeling van emissievrije auto’s en de ontwikkeling van randvoorwaarden zoals infrastructuur. Om het risico op overstimulering te voorkomen is naast de wettelijke inbedding van de fiscale stimulering en noodzakelijke dekkingsmaatregelen een «hand aan de kraan» systematiek geïntroduceerd waardoor tijdig bijsturen mogelijk is als overstimulering dreigt. De ontwikkeling van het aantal EV’s en de overige voor ingroei EV relevante ontwikkelingen worden daartoe intensief gemonitord. Op basis van deze monitoring kan jaarlijks worden bijgestuurd. Ingegrepen wordt in ieder geval bij evidente overstimulering en bij een overschrijding van de budgettaire kaders. Daarnaast zullen periodieke evaluaties worden uitgevoerd.

Vraag 46

Klopt het dat er geen uitgeschreven beleidstheorie voor de inzet van de autobelastingen voor luchtkwaliteits- en klimaatdoelen is? Zo ja, per wanneer is deze beschikbaar? Zo nee, waar is deze beleidstheorie aan te treffen?

Nee. Zie antwoord op vraag 49.

Vraag 47

Herkent het kabinet zich in de uitleg van de Algemene Rekenkamer over een beleidstheorie?

Nee. Zie antwoord op vraag 49

Vraag 48

Welke reductie van uitstoot van schadelijke stoffen wordt nagestreefd met de fiscale stimulering van auto's?

De fiscale stimulering van nulemissieauto’s is erop gericht de transitie naar nulemissierijden te versnellen. Dit leidt tot minder uitstoot. Niet alleen van CO2 maar ook van stikstofoxiden en fijnstof. Daarnaast betalen vervuilende dieselauto’s per 2020 een fijnstoftoeslag om de fijnstofuitstoot van het wagenpark te verminderen.

Vraag 49

Klopt het dat u geen uitgeschreven beleidstheorie hebt voor de inzet van de autobelastingen voor luchtkwaliteits- en klimaatdoelen? Wanneer gaat u hier werk van maken?

In de wet uitwerking Autobrief II zijn door de toenmalige Staatssecretaris van Financiën de twee hoofddoelstellingen alsmede de relevante beleidstheorie in de autobelastingen nader toegelicht. De beleidsinzet is erop gericht via fiscale stimulering de transitie naar het emissievrij rijden te versnellen. De CO2-uitstoot en de stikstofuitstoot op de weg van emissievrije auto’s is nihil. De fijnstofuitstoot is beduidend minder, maar niet nul vanwege de slijtage van banden. De beleidslogica achter de fiscale stimulering is derhalve voldoende transparant. Via stimulering zal de transitie worden versneld wat positieve gevolgen heeft voor het klimaat, de leefbaarheid en de gezondheid.

Vraag 50

Wat is de ratio achter de vrijstelling voor bestelauto’s voor ondernemers en achter de keuze om de bpm voor bestelauto’s niet aan de hand van de CO2-uitstoot te berekenen? Zou niet juist hier een grote slag geslagen kunnen worden, aangezien berekening op basis van de catalogusprijs juist contraproductief werkt?

Zie antwoord op vraag 27.

Vraag 51

Wat is het bedrag dat in 2015, 2016, 2017 en 2018 werd besteed aan de elektrische auto’s, bussen en bestelauto’s via de milieu-investeringsaftrek (MIA) en Willekeurige afschrijving milieu-investeringen (VAMIL)? Om hoeveel auto’s, bussen en bestelauto’s ging het?

De onderstaande tabellen bevatten het aantal gemelde voertuigen en het budgettair beslag van volledig elektrische auto’s, bussen en bestelauto’s voor de jaren 2015 tot en met 2018. De gemelde aantallen zijn het aantal voertuigen waarvoor MIA en/of VAMIL is aangevraagd bij RVO. Het budgettair beslag is berekend op basis van het toegekende voordeel. In 2015 en 2016 waren de elektrisch aangedreven bussen en bestelauto’s waren niet in de Milieulijst opgenomen.

|

Code |

Categorie |

Aantal voertuigen |

Totaal toegekend voordeel |

|---|---|---|---|

|

G 3110 |

Elektrisch aangedreven voertuigen |

2.582 |

€ 6.077.760 |

|

Code |

Categorie |

Aantal voertuigen |

Totaal toegekend voordeel |

|---|---|---|---|

|

G 3110 |

Elektrisch aangedreven voertuigen |

4.396 |

€ 9.864.111 |

|

Code |

Categorie |

Aantal voertuigen |

Totaal toegekend voordeel |

|---|---|---|---|

|

F3108 |

Elektrische bus |

126 |

€ 1.848.976 |

|

G 3110 |

Elektrisch aangedreven voertuigen |

8.383 |

€ 16.412.608 |

|

F 3114 |

Elektrische bestelauto |

225 |

€ 463.709 |

|

Code |

Categorie |

Aantal voertuigen |

Totaal toegekend voordeel |

|---|---|---|---|

|

F3108 |

Elektrische bus |

328 |

€ 4.525.006 |

|

G 3110 |

Elektrisch aangedreven voertuigen |

19.238 |

€ 42.104.293 |

|

F 3114 |

Elektrische bestelauto |

565 |

€ 1.221.380 |

Vraag 52

Kunt u de vrijstelling voor bestelauto's van ondernemers onderbouwen aan de hand van artikel 3.1 van de Comptabiliteitswet 2106? Wat is precies het doel en hoe doelmatig is dit?

Zie antwoord op vraag 27.

Vraag 53

Wat is de ratio achter het lagere accijnstarief voor diesel? Wat is de accijnsgrondslag voor brandstoffen?

Zie antwoord op vraag 2.

Vraag 54

Kunt u uitleg geven bij de door de Algemene Rekenkamer met een vraagteken aangemerkte doelen?

Zie antwoord op vraag 71

Vraag 55

Waarom laat u belastingen in stand die een negatieve invloed hebben op het doel van luchtkwaliteit/klimaat? Bent u bereid om deze drie fiscale prikkels te heroverwegen (vrijstelling bpm bestelauto's ondernemers, verlaagd tarief mrb voor bestelauto’s ondernemer en bijtellingsregeling youngtimers)?

Zie antwoord op vraag 33.

Vraag 56

Deelt u de analyse van de Algemene Rekenkamer dat in het algemeen de waarde van het voordeel van privégebruik wordt onderschat? Kunt u een cijfermatige onderbouwing geven voor de hoogte van het bijtellingspercentage?

Zoals ook toegelicht in de kabinetsreactie is het bijtellingspercentage een mix van twee verschillende benaderingen. Het gaat om de besparingswaarde – die per individu kan verschillen – en de mate van toerekening van vaste kosten. De mix van deze benaderingen heeft geresulteerd in een forfait waarbij wordt uitgegaan van een vast percentage van de catalogusprijs van de auto.

Ook PBL maakt in zijn rapport gebruik van de methode van de besparingswaarde. Voor de besparingswaarde moet gekeken worden naar de kosten die een werknemer normaal gesproken zou maken als hij niet de mogelijkheid zou hebben de auto van de zaak voor privédoeleinden te gebruiken. De besparingswaarde is daarmee gelijk aan de kosten van een auto die de werknemer zelf zou hebben gekocht en dus niet per definitie gelijk aan de kosten van de auto die hem door de werkgever ook voor privégebruik ter beschikking is gesteld. De kosten bestaan onder andere uit vaste kosten zoals afschrijving en verzekeringen, maar ook uit variabele kosten zoals brandstof en onderhoud en reparatie. Uitgaande van de besparingswaarde wordt 100% van de vaste lasten toegerekend aan het privégebruik. Doordat de werknemer zelf geen auto meer hoeft aan te schaffen, bespaart hij immers op zijn minst 100% van de vaste lasten die hij anders zou hebben gehad. Wat voor een type auto iemand privé zou kopen, is van verschillende factoren afhankelijk, zoals de hoogte van het inkomen, de woonplaats van diegene en persoonlijke voorkeuren. Voor een werkgever kan representativiteit een reden zijn om de werknemers te voorzien van bedrijfszekere, nette auto’s, die fungeren als visitekaartje van het bedrijf.9 Vanwege deze reden is het goed mogelijk dat een werknemer privé een compactere auto zou kopen dan de werkgever als leaseauto aanbiedt (of bijvoorbeeld een tweedehands auto). De besparingswaarde kan daardoor een stuk lager zijn dan het bedrag dat als inkomen in aanmerking wordt genomen voor de leaseauto.

Uitgaande van de besparingswaarde moet 100% van de vaste lasten worden toegerekend aan het privégebruik. Bij de tweede benaderingswijze is dit iets minder eenduidig: in aansluiting op de hoofdregel van de werkkostenregeling wordt bij deze benadering gekeken naar de door de werkgever daadwerkelijk gemaakte kosten ten aanzien van het loon in natura. Uitgaande van deze benadering moeten de kosten die gemaakt worden om de werknemer zakelijke kilometers te laten rijden buiten beschouwing worden gelaten. De kosten voor de zakelijke kilometers vormen immers geen loon in natura. Het gaat dus puur om de kosten die door de werkgever gemaakt worden om het privégebruik mogelijk te maken. Bij deze benaderingswijze is minder duidelijk hoe de vaste kosten moeten worden toegerekend: volledig toerekenen aan het privégebruik (omdat de vaste kosten ook worden gemaakt wanneer er niet ook sprake is van zakelijk gebruik), naar evenredigheid toerekenen aan de privékilometers en de zakelijke kilometers, dan wel volledig toerekenen aan de zakelijke kilometers.

Er is gekozen voor een mix van deze benaderingswijzen in een forfaitair systeem waarbij een vast percentage van de catalogusprijs in aanmerking wordt genomen. In sommige gevallen zal deze forfaitaire waarde voor privégebruik te hoog zijn en in sommige gevallen te laag. Het kabinet is echter van mening dat het huidige bijtellingspercentage van 22% binnen een reële bandbreedte valt.

Vraag 57

Kunt u ingaan op de berekening van de OESO waaruit blijkt dat de bijtelling ongeveer 36% zou moeten bedragen in Nederland?

Zoals bij vraag 56 uitgelegd, is het forfaitaire bijtellingspercentage een mix van twee benaderingswijzen en valt het percentage van 22 wat het kabinet betreft nog steeds binnen de reële bandbreedte. Bij de Wet uitwerking Autobrief II is het bijtellingspercentage van 25% naar 22% bijgesteld, vanwege een aantal structurele trends.10 Zo worden er door de werkgever steeds meer beperkingen gesteld aan het privégebruik van de auto van de zaak, bijvoorbeeld voor vakanties in het buitenland. Ook is het brandstofgebruik van nieuwe auto’s flink gedaald ten opzichte van oudere auto’s. Dit heeft uiteraard gevolgen voor de kosten. Gelet op deze trends is het bijtellingspercentage destijds verlaagd. Het kabinet staat nog steeds achter deze verlaging.

Vraag 58

Waarom is de bpm voor bestelauto’s en motorrijwielen niet gerelateerd aan CO2-uitstoot, maar aan de cataloguswaarde?

Voor bestelauto’s zie antwoord op vraag 27. In het Belastingplan 2009 is de keuze gemaakt naar de ombouw van de bpm naar absolute CO2-uitstoot. In de memorie van toelichting is toegelicht dat deze alleen gaat gelden voor personenauto’s. Voor motorrijwielen en bestelauto’s bestond er toen geen c.q. geen goede CO2-gegevens en werd daarom de catalogusprijs als grondslag gecontinueerd.

Vraag 59

Is per type (diesel)auto bekend hoeveel stikstofoxiden en fijnstof er wordt uitgestoten? Zou dit theoretisch gezien dus meegenomen kunnen worden in de bpm?

Voor zowel stikstofoxiden als fijnstof is bepaald dat auto’s voor de Europese typegoedkeuring aan een bepaalde (Euro-)norm moeten voldoen. Bij de typekeuring van (diesel)auto’s wordt de uitgestoten hoeveelheid stikstofoxiden en fijnstof per kilometer tijdens de typekeuringstest gemeten. Deze gegevens kunnen theoretisch gezien als grondslag gelden voor de bpm.

Vraag 60

Is er sprake van een toename van zware terreinauto's en pick-up trucks, aangezien er geen ontmoedigende fiscale prikkels zijn voor ondernemers?

Het aantal zware terreinauto’s en pick-up trucks is niet op voorhand bekend. Het is tevens niet mogelijk om een trend toe te schrijven aan het ontbreken van ontmoedigende fiscale prikkels. De fiscale behandeling van zware terreinauto’s en pick-up hangt namelijk af van de vraag of het om een personenauto of om een bestelauto’s gaat, en voor deze laatste om een bestelauto voor ondernemers of voor particulieren. Van een bestelauto is fiscaal pas sprake van, als aan strikte inrichtingseisen voor bestelauto’s is voldaan. Als niet aan de gestelde eisen is voldaan, dan wordt de zware terreinauto’s of pick-up fiscaal als personenauto behandeld. In dat geval geldt de CO2 afhankelijke bpm en wordt het volledige mrb-tarief inclusief brandstoftoeslag en opcenten geheven. In het geval van deze auto’s betekent dit vanwege de hoge CO2 uitstoot en het hoge gewicht een forse fiscale ontmoediging. Ook bij bestelauto’s voor particulieren is er een aanzienlijke belastingdruk uit bpm en mrb. Als een zware terreinauto of een pick-up truck zich kwalificeert als bestelauto voor ondernemers en deze voor meer dan 10% van de jaarlijks verreden kilometers voor de onderneming wordt gebruikt, dan gelden de fiscale voordelen die voor deze voertuigen gelden: een verlaagd mrb-tarief zonder brandstoftoeslag en zonder opcenten en een bpm-vrijstelling.

Vraag 61

Is het mogelijk om voor bestelauto's en motorrijwielen de bpm per 1 januari 2021 te relateren aan CO2-uitstoot in plaats van de cataloguswaarde? Zo niet, per wanneer dan wel?

Zie antwoord op vraag 27.

Vraag 62

Kunt u in euro’s inzichtelijk maken wat de totale fiscale voordelen zijn van een zakelijke respectievelijk een particuliere «nul-emissievoertuig», met een catalogusprijs van 45.000 euro, voor een (gebruiks)duur van vijf jaar?

Het inzichtelijk maken van de totale fiscale voordelen van een zakelijk respectievelijk particulier «nul emissievoertuig» is sterk afhankelijk van de gekozen variabelen en situatie. Bijvoorbeeld gaat het alleen om de fiscale bijtelling bij privé gebruik van de berijder van het voertuig of is er ook sprake van zakelijke aanschaf? Aan wie komt het fiscale voordeel toe, is dat de werknemer die in het ter beschikking gestelde voertuig rijdt en/of de partij die hem aanschaft (ondernemer, werkgever of leasemaatschappij)? Kortom er is geen eenduidig antwoord op deze vraag te geven.

In het onderzoek van de Algemene Rekenkamer over «Autobelastingen als beleidsinstrument» uit juni 2020 (https://www.rekenkamer.nl/publicaties/rapporten/2020/06/24/autobelastingen-als-beleidsinstrument) is voor een aantal modellen het fiscale voordeel onderzocht waarbij gebruik wordt gemaakt van een counterfactual. In het onderzoek is een aantal nuanceringen genoemd die voor dit type individuele vergelijkingen relevant is. In de bestuurlijke reactie op het rapport van de Algemene Rekenkamer heeft het kabinet aangegeven deze nuanceringen te onderschrijven. De Algemene Rekenkamer heeft voor elf geselecteerde modellen berekeningen gemaakt van de belastingderving per vermeden ton CO2. Op basis van deze microvoorbeelden zijn geen conclusies te trekken over de macrokosten. Zie ook antwoorden op de Kamervragen van de leden Dijkstra, Lodders en Omtzigt over het rapport van de Algemene Rekenkamer «Autobelastingen als instrument» van 25 juni jl.

Vraag 63

Gaat u bezien welke mogelijkheden er zijn om de youngtimerregeling zo aan te passen, dat deze (meer) gaat bijdragen aan de klimaat- en duurzaamheidsambities van het kabinet?

Zie het antwoord op vraag 65.

Vraag 64

Kunt u het effect op de luchtkwaliteits- en klimaatdoelen afzetten tegenover de financiële belangen van de bijzondere regelingen zoals de youngtimerregeling?

Zie antwoord op vraag 33.

Vraag 65

Gaat u bezien welke mogelijkheden er zijn om de youngtimerregeling zo aan te passen, dat deze (meer) gaat bijdragen aan de klimaat- en duurzaamheidsambities van het kabinet?

Zoals ik in het antwoord op vraag 69 uitgebreider toelicht, is aanpassing van de bijtelling voor ter beschikking gestelde auto’s ouder dan 15 jaar te verdedigen als blijkt dat de huidige wijze van bijtelling gemiddeld genomen niet (langer) overeenkomt met het genoten privévoordeel. Dat is wat mij betreft nu niet aan de orde omdat in de huidige youngtimerregeling voldoende rekening wordt gehouden met een geringer genoten voordeel als er een oudere en daardoor meer afgeschreven auto ter beschikking wordt gesteld. Ook wordt voldoende rekening gehouden met de omgekeerde situatie waarbij er juist sprake is van een hoge huidige waarde in het economisch verkeer zoals bij in goede staat verkerende klassiekers.

Vraag 66

Hoe beoordeelt u het verschil tussen de stimulering van elektrische auto’s voor zakelijke en particuliere rijders in de zin dat de bijtelling een «open einderegeling» is en dat het nog op te tuigen stimuleringspakket voor particulieren een maximumbudget heeft?

Het doel van de bijtellingsregeling is het privégebruik van de auto van de zaak op forfaitaire wijze te belasten. Om rijders van de auto van de zaak te stimuleren ook voor een nul-emissieauto te kiezen, is de bijtelling voor deze auto’s lager. Een eventueel (fiscaal) voordeel zou anders immers in eerste instantie naar de werkgever gaan. De gedachte van het belasten van het privégebruik maakt de bijtelling per definitie anders dan een subsidieregeling. Dat wil overigens niet zeggen dat niet over de hoogte van de bijtelling om elektrische auto’s te stimuleren wordt nagedacht om bijvoorbeeld overstimulering tegen te gaan. De afgelopen jaren is deze op verschillende manieren aangepast. De kortingspercentages zijn aangepast en er is een maximum gesteld aan de verlaging. Daarnaast is in het kader van het stimuleringspakket voor emissievrije auto’s uit het Klimaatakkoord afgesproken dat jaarlijks een monitoring van het stimuleringsinstrumentarium plaatsvindt om de «hand aan de kraan» te houden en over- en onderstimulering te voorkomen.11

Vraag 67

Waarom is voor motorrijwielen de mrb niet gerelateerd aan gewicht, motorvermogen of andere criteria waarvan een zekere invloed op luchtkwaliteits- of klimaatdoelen verwacht mag worden? Bent u bereid om dit alsnog te doen?

Voor motorrijwielen is de mrb, in plaats van gewicht en brandstof, gebaseerd op de CO2-uitstoot en heeft daarmee zekere invloed op de luchtkwaliteit of klimaat. Zo geldt voor emissievrije motorijwielen het nihiltarief. Voor niet-emissievrije motoren geldt in de mrb een vast tarief. De hoogte van dit tarief is bijna gelijk aan het tarief van een personenauto’s op benzine en met een gewicht tot 550 kg.

Vraag 68

Deelt u de analyse dat de bijtellingsregeling juist een prikkel is om veel gebruik te maken van de auto en geen gebruik te maken van alternatieven zoals het OV? Bent u bereid om hier eens kritisch naar te kijken?

Onder andere het door de Algemene Rekenkamer aangehaalde rapport van PBL gaat in op dit onderwerp. Wanneer de werkgever ook alle brandstofkosten van de auto vergoedt, zowel privé als zakelijk, zijn de marginale kosten van het privégebruik van de leaseauto nagenoeg nul. Als er wel (marginale) kosten zijn voor andere vormen van vervoer, dan kan er inderdaad een prikkel ontstaan om gebruik te maken van de auto van de zaak in plaats van andere vormen van vervoer.

Zoals in het antwoord op vraag 57 is aangegeven, zijn er echter steeds meer werkgevers die beperkingen stellen aan het privégebruik van de auto van de zaak. Dat zorgt er voor dat de prikkel om de auto van de zaak ook privé te gebruiken, afneemt.

Vanwege de voorgaande reden en omdat recent meerdere onderzoekstrajecten zijn afgerond zoals de bouwsteen «Fiscale vergroening en grondslagerosie», zie ik geen reden om los van deze trajecten hiernaar onderzoek te doen.

Vraag 69

Gaat u ervoor zorgen dat de verlaagde bijtelling voor nul-emissievoertuigen en enkele andere fiscale maatregelen ook binnen bereik van particulieren komen?

Het doel van de bijtellingsregeling is het privégebruik van de auto van de zaak op forfaitaire wijze te belasten. Om deze rijders te stimuleren voor een nulemissieauto te kiezen, is de bijtelling voor deze auto’s lager.

Voor particulieren speelt een (verlaagde) bijtelling niet. Wel is voor particulieren de hoogte van de mrb en de bpm relevant.

Voor een personenauto met een CO2-uitstoot van nul gram per kilometer is de motorrijtuigenbelasting nihil. Ook ten aanzien van de belasting op personenauto’s en motorrijtuigen gelden lagere tarieven wanneer er sprake is van minder of geen CO2-uitstoot. Een particulier krijgt dus op deze wijze een fiscaal voordeel ten aanzien van een auto met een lagere uitstoot.

Daarnaast heeft de Minister voor Milieu & Wonen begin juni 2020 een regeling gepubliceerd om elektrisch rijden voor particulieren in een middenklassenauto dichterbij te brengen.12 Emissieloze personenauto’s, zowel gebruikt als nieuw, met een oorspronkelijke cataloguswaarde tussen de 12.000 en 45.000 euro en minimale actieradius van 120 kilometer komen in aanmerking voor een subsidie als ze aan bepaalde voorwaarden voldoen.

Vraag 70

Klopt het dat het privégebruik van oudere (diesel)auto's van de zaak juist onwenselijk is vanuit het oogpunt van luchtkwaliteits- en klimaatdoelen? Hoe kunt u dit verantwoorden in het kader van artikel 3.1 van de Comptabiliteitswet 2016? Bent u bereid om dit op korte termijn aan te passen?

Gemiddeld genomen klopt het dat oudere (diesel) meer fijnstof uitstoten dan nieuwere alternatieven. Dit komt omdat oudere dieselauto’s geen roetfilter hebben. Voor de uitstoot van stikstofoxiden (NOx) geldt echter dat ook dieselauto’s met bouwjaar tot 2018/2019 sterk vervuilend zijn. Alleen de meest recente dieselauto’s uit 2019 en 2020 die aan de eisen voldoen voor Real driving Emissions (RDE) hebben een lagere NOx-uitstoot. Verder is het gemiddeld genomen zo dat oudere auto’s minder zuinig zijn dan nieuwere alternatieven. Uit cijfers van het compendium voor de leefomgeving blijkt bijvoorbeeld dat de gemiddelde nieuw in Nederland verkochte auto in 2002 een CO2-uitstoot had van 173 gram per kilometer en dat de gemiddelde nieuw in Nederland verkochte auto in 2017 een CO2-uitstoot had van 119 gram per kilometer. Gemiddeld is het verschil 54 gram CO2 per kilometer.13

Het doel van de zogenoemde youngtimerregeling is echter om rekening te houden met een geringer genoten voordeel als er een oudere en daardoor meer afgeschreven auto ter beschikking wordt gesteld. Ook wordt rekening gehouden met de situatie dat er een auto ter beschikking wordt gesteld die oorspronkelijk een relatief lage cataloguswaarde had maar die nu in optimale staat verkeert en zeer exclusief is (en dus een hoge waarde in het economische verkeer heeft), denk hierbij aan in goede staat verkerende klassiekers. Deze doelen worden mijns inziens voldoende bereikt met de huidige regeling.

Aanpassing van de bijtelling is alleen te verdedigen als blijkt dat de huidige wijze van bijtelling gemiddeld genomen niet (langer) overeenkomt met het genoten privévoordeel, daarom ben ik niet van plan de regeling op korte termijn aan te passen.

Vraag 71

Kunt u uitleg geven bij elke geconstateerde tegenstelling en met welke reden deze is ontstaan of in stand gehouden blijft (uitgebreider dan de toelichting in tabel 2)?

De eerste tegenstelling gaat over de bijzondere regelingen: lagere dieselaccijnzen en hogere dieseltoeslag in de mrb. Zoals in antwoord op vraag 2 toegelicht is de ratio achter het lagere accijnstarief voor diesel het ontzien van het zakelijke (vracht)verkeer dat vooral op diesel rijdt. Voor personenauto’s en motorrijwielen heeft dit vervolgens geleid tot brandstoftoeslagen in de bpm en de mrb ter compensatie van het lagere dieselaccijnstarief ten opzichte van het benzineaccijnstarief.

De tweede tegenstelling die de Algemene Rekenkamer in het rapport weergeeft ziet op de aparte tarieftabel voor PHEV’s met hogere tarieven (dan tarieftabel reguliere personenauto’s) in de bpm en het verlaagde tarief voor zuinige auto’s in de mrb. De heffingsgrondslag in de bpm voor PHEV’s is net als bij gewone personenauto’s de CO2-uitstoot. Bij de PHEV’s is met de Wet uitwerking Autobrief II een aparte tarieftabel geïntroduceerd om te corrigeren voor het hogere gebleken praktijkverbruik voor dit type auto. De bpm voor PHEV’s is daarmee in lijn gebracht met de heffing van conventionele personenauto’s. PHEV’s stoten nog wel gemiddeld minder CO2 uit dan conventionele personenauto’s. Daarom is het halftarief in de mrb voor deze voertuigen in de Wet fiscale maatregelen klimaatakkoord verlengd tot en met 2024.

Vraag 72

Hoe groot is de groep die gebruik maakt van de regeling «vrijstelling bij invoer in specifieke omstandigheden» (tabel 2)?

In onderstaande tabel 15 treft u het overzicht van de groep die gebruik heeft gemaakt van de regeling «vrijstelling bij invoer in specifieke omstandigheden».

|

Peildatum: 01-01-2020 |

||

|---|---|---|

|

Uitvoeringsbesluit BPM: |

Vrijstelling voor: |

Aantal: |

|

Artikel 2 |

Werknemer |

9.692 |

|

Artikel 3 |

Ondernemer |

3.505 |

|

Artikel 3a |

Kortstondig gebruik |

4.000–6.0001 |

|

Artikel 4 |

Andere gevallen |

4.000–5.0001 |

In de tabel wordt het minimaal en maximaal aantal toegekende vrijstellingen op jaarbasis weergegeven (gemeten vanaf 2017).

Vraag 73

Kunt u aangeven waarom het Koninklijk Huis geen bpm betaalt?